Embed Size (px)

Citation preview

www.refa.deDas Know-how.

Mit REFA – Methoden zum Erfolg

Budapest, 08. September 2011

© REFA 2011

www.refa.deDas Know-how.

Die Stichworte

Prozessanalyse und -gestaltung

Multimoment mit Selbstaufschreibung

Prozesskosten

Personalbetrachtung

Ergebnisse

Zeit- und Ablaufstudien

© REFA 2011

www.refa.deDas Know-how.

Zuverlässigkeit und Sicherheit rücken zunehmend in den Fokus

© REFA 2011

InnovationFlexibilität

Kosten

Qualität Zuver-lässigkeit

Kundenspezifische Anforderungen

Strategische Unternehmensausrichtung

www.refa.deDas Know-how.

Ursachen für Beratungsbedarfe

� Marktdynamik, neue Märkte, neue Produkte, Variantenexplosion� Wachsender Kostendruck:

– Personalkosten– Prozesskosten– Preisnachlässe von teilweise 5-10% jährlich.

� Fehlende Prozesstransparenz (über die gesamte Supply Chain)� Ineffizienz der Ablauforganisation durch fehlende Standards� IT-Systeme unflexibel, schlechte Unterstützung der Produktionslogistik� Keine aktuelle Datenbasis

© REFA 2011

www.refa.deDas Know-how.

REFA-Methodenanwendung im Arbeitssystem

Aufbau- und Ablauforganisation, Prozessgestaltung, Controlling

Aufbau- und Ablauforganisation, Prozessgestaltung, Controlling

QualitätsmanagementQualitätsmanagement

Arbeitsschutz, -sicherheit

Arbeitsschutz, -sicherheit

Kostenrechnung, Kapazitätswirtschaft

Kostenrechnung, Kapazitätswirtschaft

Arbeitsbewertung, Entgelt,

Arbeitsrecht, Ergonomie, Verteilzeit

Arbeitsbewertung, Entgelt,

Arbeitsrecht, Ergonomie, Verteilzeit

Aufgabengliederung, Ablauf- und ZeitartenAufgabengliederung, Ablauf- und Zeitarten

ArbeitsaufgabeArbeitsaufgabe UmwelteinflüsseUmwelteinflüsseEingabeEingabe

AusgabeAusgabe

MenschMenschBetriebs-

mittel-Betriebs-

mittel-

Material-wirtschaftMaterial-

wirtschaft

Arbeitsplan, ZeitaufnahmeArbeitsplan, Zeitaufnahme

Arbeits-ablauf

Arbeits-ablauf

© REFA 2011

www.refa.deDas Know-how.

Anwendung von REFA-Methoden

� Prozesse analysieren

� Daten ermitteln

� Prozesse gestalten� Personal bemessen� Prozesskosten ermitteln

� Entscheiden� Outsourcing� Personalbestand� Anpassung Kalkulation� Termin- und Kapazitätssteuerung

© REFA 2011

www.refa.deDas Know-how.

Prozessanalyse und -gestaltung

Prozessaufnahme

Aufgabenanalyse

© REFA 2011

www.refa.deDas Know-how.

Durchführung der Prozesserfassung

© REFA 2011

www.refa.deDas Know-how.

Prozess-Sonderdispo

© REFA 2011

www.refa.deDas Know-how.

Multimoment mit Selbstaufschreibung

Aufgabengliederung

Datenerfassung

Auswertung mit Standardsoftware

© REFA 2011

www.refa.deDas Know-how.

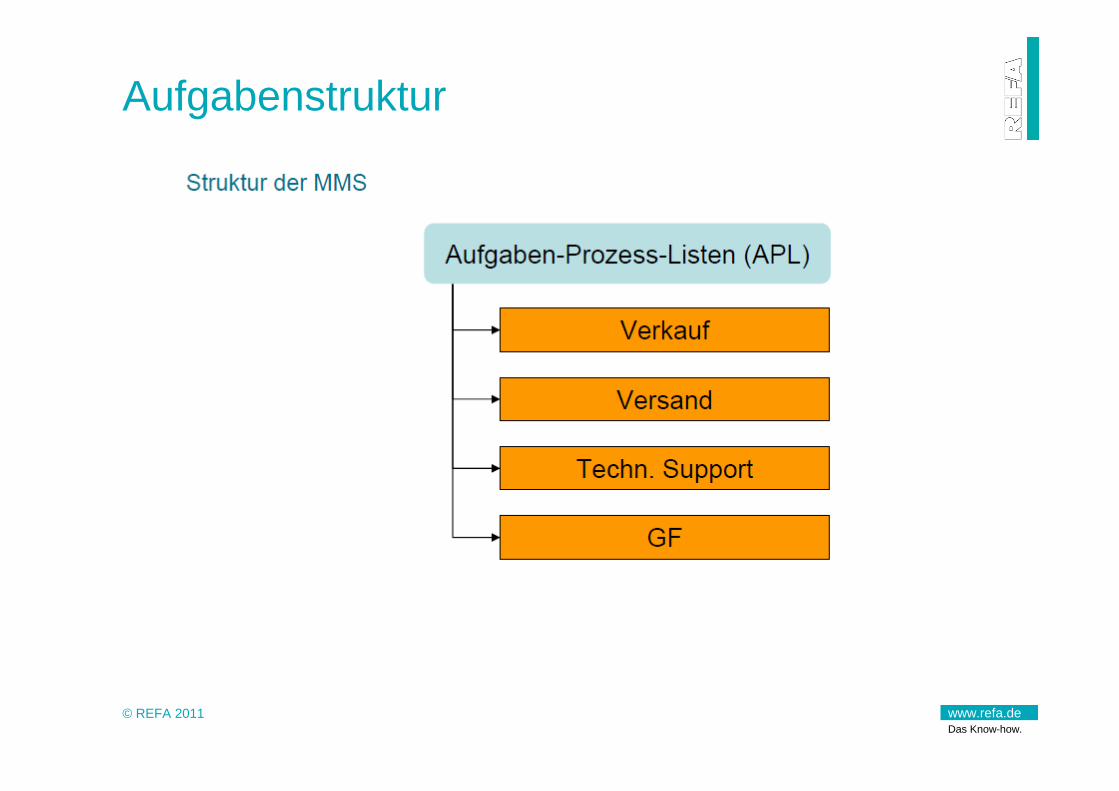

Aufgabenstruktur

© REFA 2011

www.refa.deDas Know-how.

Aufgabengliederung

© REFA 2011

www.refa.deDas Know-how.

Tätigkeiten, Einflüsse und Kostenträger

© REFA 2011

www.refa.deDas Know-how.

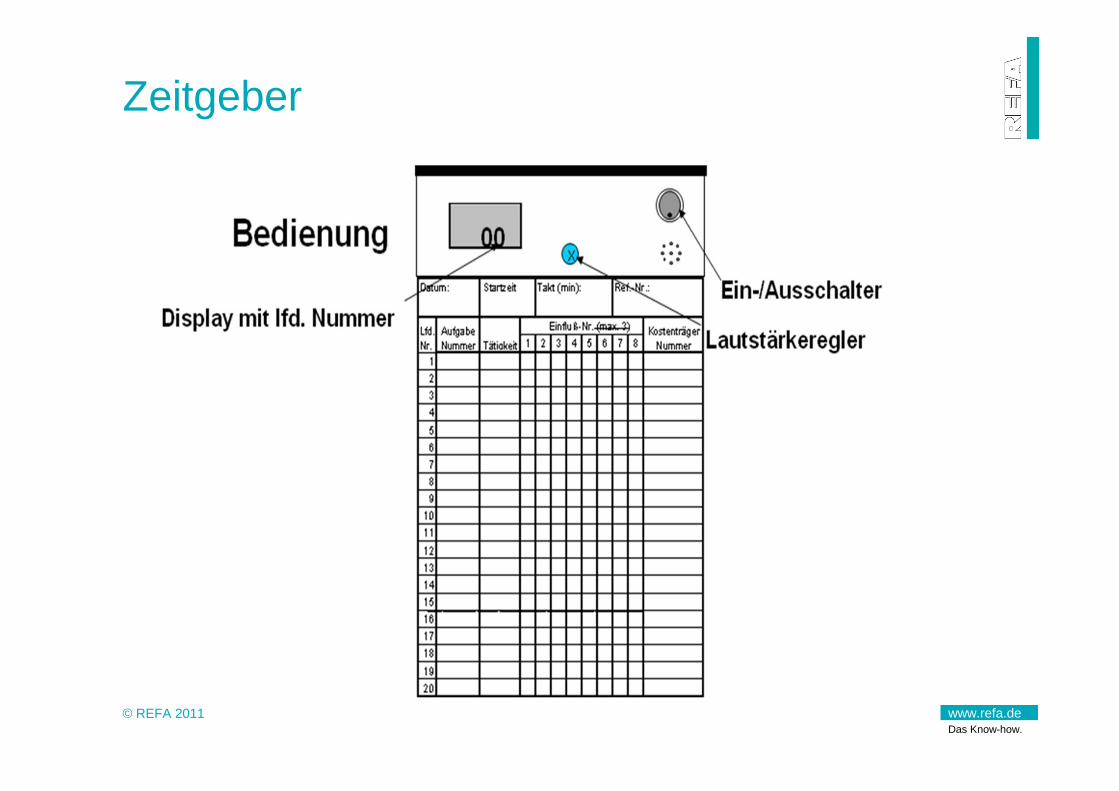

Zeitgeber

© REFA 2011

www.refa.deDas Know-how.

Datenerfassung und Auswertung

© REFA 2011

www.refa.deDas Know-how.

Auswertung

© REFA 2011

www.refa.deDas Know-how.

Personalbetrachtung

Personalbemessung

Personalbestand

Personalbedarf

© REFA 2011

www.refa.deDas Know-how.

PERSONALPLANUNGSTOOL -EINGABEMASKE

TheoretischerPersonal-bestand

QMT; qMTAnwesenheits-

bestandQMAnw; qMAnw

Abwesenheits-bestand

QMAbw; qMAbw

Unterbr. Best.QMUbr; qMUbr

RealerPersonalbestand

QMR; qMR

Nichteinsetzbarer

PersonalbestandQMN; qMN

Zeitlicher Personalbestand

ReservebedarfCMRes

AuftragsbedarfCMA

ZusatzbedarfCMZ

Anwesenheits-bedarf

CMAnw

EinsatzbedarfCME

Brutto-personalbedarf

CMBr

Zeitlicher Personalbedarf

Personaldaten Prozessdaten

Lfd. Nr. Prozesse

Bearbeitungs-zeit je Prozess

h

Bearbeitungs-menge je Periode

Anzahl Mitarbeiter 7,00 FTE 1 Anzahl der Rollcontainer 905Tägliche Arbeitszeit 7,70 h/FTE 2 Anzahl Artikel 10241Bruttoarbeitstage pro Periode 261,00 d/MA 3 Anzahl Kollis 54198Krankentage pro Jahr 0,00 d/MA 4 Anzahl belieferte Kunden 504Urlaubstage pro Jahr 0,00 d/MAFeiertage 0,00 d/MASonst. Ausfalltage 0,00 d/MA

© REFA 2011

www.refa.deDas Know-how.

PERSONALPLANUNGSTOOL –PERSONALBEMESSUNG

TheoretischerPersonal-bestand

QMT; qMTAnwesenheits-

bestandQMAnw; qMAnw

Abwesenheits-bestand

QMAbw; qMAbw

Unterbr. Best.QMUbr; qMUbr

RealerPersonalbestand

QMR; qMR

Nichteinsetzbarer

PersonalbestandQMN; qMN

Zeitlicher Personalbestand

ReservebedarfCMRes

AuftragsbedarfCMA

ZusatzbedarfCMZ

Anwesenheits-bedarf

CMAnw

EinsatzbedarfCME

Brutto-personalbedarf

CMBr

Zeitlicher Personalbedarf

Personaldifferenz nMBr(dif) in VZP

-0,79 Überdeckung = 2,15 - 2,94

nMBr (diff) = nMBr - VZP

© REFA 2011

www.refa.deDas Know-how.

Anwendung für die Personalbemessung

� Einsparung von 2,5 FTE (Full Time Equivalent = Vollzeitäquivalente)– ca. 250 € pro Jahr

� Schaffung von Standards führte zu stabilen Prozessabläufen

© REFA 2011

www.refa.deDas Know-how.

© REFA 2010Seite 21

Kapazitätsbetrachtung – Mensch

41,00 MAAnwesenheit

34,74 MAKalkuliert

35,87 MAAbgerechnet

35,90 MAGemessen

Kapazitäten im Untersuchungszeitraum

Überdeckung5,10 MA

Überdeckung6,26 MA

Kapazitäts-bestand

Kapazitäts-bedarf

Kapazitäts-bedarf

Kapazitäts-bedarf

Überdeckung5,13 MA

Potenzial

www.refa.deDas Know-how.

Prozesskosten

Prozesse

Prozesskostensätze

© REFA 2011

www.refa.deDas Know-how.

Darstellung der PKR

© REFA 2011

TP1M

TP2M TP3A

TP2A

TP1A

TP2V

TP1V

Prozesskosten

Prozess-Kosten

Prozess-Mengen

Prozesse

Prozess-Kostensatz

Kostenstellen

VersandAuftrags-Abwicklung

Material-bereich

Material beschaffen

Aufträge bearbeiten

. . . . . . . . . .

Kostenstellenkosten TP2M . . . . Teilprozess 2 KoSt Material

www.refa.deDas Know-how.

HauptprozesskostenBearbeitung - Kundenauftrag - Ausland

Teilprozess Gesamt-Prozess-Kostensatz

[€/Bearbeitung]

Kostenstelle

Auftragseingang bearbeiten 8,84 Vertrieb

Fertigmeldung bearbeiten 9,44 Versand

Produkt lagern 10,25 Fertigwarenlager

Lieferschein erstellen 7,07 Versand

Zollpapiere erstelen 18,57 Versand

Spediteur beauftragen 2,36 Versand

Ware übergeben 5,72 Fertigwarenlager

Hauptprozesskostensatz 62,25

Kostenstelle VersandAnteil Zeit Anteil Plankosten

Teilprozess Art Maßgröße Zeit [h]

Plankosten in [€)

Planmenge [Anzahl]

Prozess-Kosten [€/

PE]

Umlage-Satz

Gesamt-Prozess-

Kostensatz [€/PE]

Fertigmeldung bearbeiten lmi Fertigmeldungen 400 41.026 5.000 8,21 1,23 9,44

Lieferschein erstellen lmi Versendungen 300 30.770 5.000 6,15 0,92 7,07

Zollpapiere erstellen lmi Auslandsversendungen 200 20.513 1.270 16,15 2,42 18,57

Spediteur beauftragen lmi Versendungen 100 10.257 5.000 2,05 0,31 2,36

Abteilung leiten lmn 150 15.385

1.150 117.950

Kalkulation

Ergebnisse

© REFA 2011

www.refa.deDas Know-how.

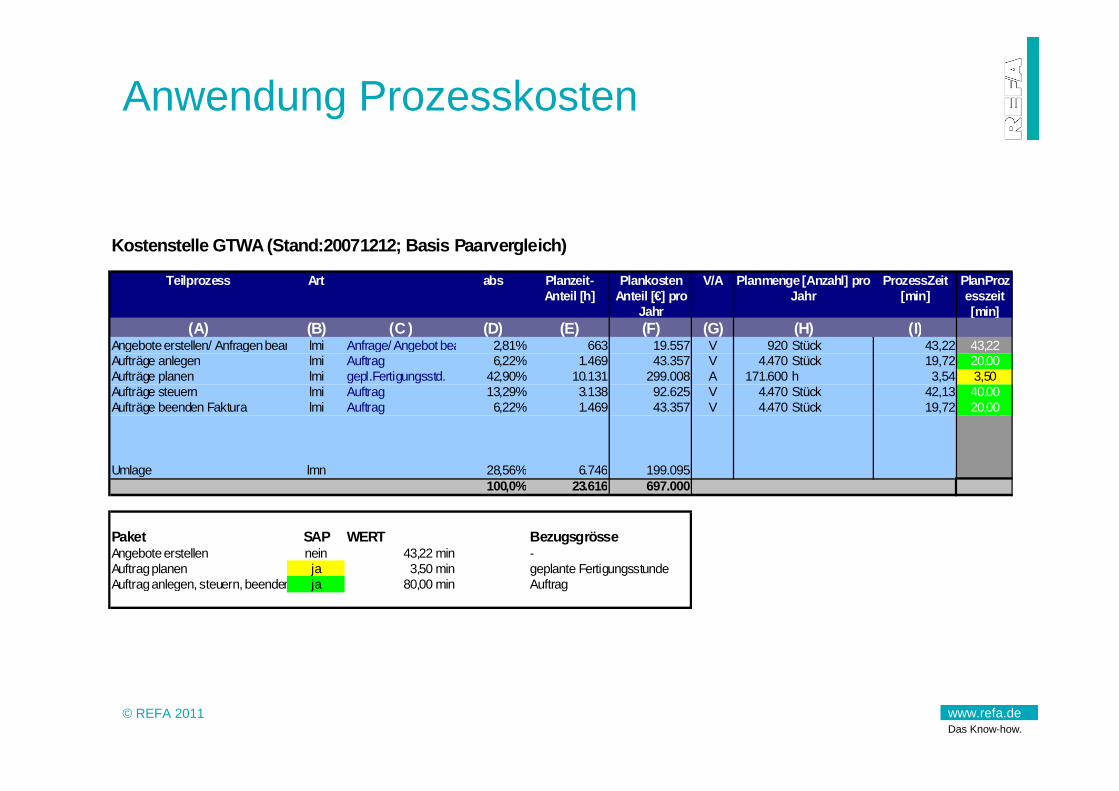

Anwendung Prozesskosten

© REFA 2011

Kostenstelle GTWA (Stand:20071212; Basis Paarvergle ich)

Teilprozess Art abs Planzeit-Anteil [h]

Plankosten Anteil [€] pro

Jahr

V/A ProzessZeit [min]

PlanProzesszeit [min]

(A) (B) (C ) (D) (E) (F) (G) (I)Angebote erstellen/ Anfragen bearbeiten (Neuplanung für extern)lmi Anfrage/ Angebot bearbeiten2,81% 663 19.557 V 920 Stück 43,22 43,22Aufträge anlegen lmi Auftrag 6,22% 1.469 43.357 V 4.470 Stück 19,72 20,00Aufträge planen lmi gepl.Fertigungsstd. 42,90% 10.131 299.008 A 171.600 h 3,54 3,50Aufträge steuern lmi Auftrag 13,29% 3.138 92.625 V 4.470 Stück 42,13 40,00Aufträge beenden Faktura lmi Auftrag 6,22% 1.469 43.357 V 4.470 Stück 19,72 20,00

Umlage lmn 28,56% 6.746 199.095100,0% 23.616 697.000

Paket SAP WERT BezugsgrösseAngebote erstellen nein 43,22 min -Auftrag planen ja 3,50 min geplante FertigungsstundeAuftrag anlegen, steuern, beenden ja 80,00 min Auftrag

Planmenge [Anzahl] pro Jahr

(H)

www.refa.deDas Know-how.

Zeit- und Ablaufstudien

Zeitstudien

Ablaufstudien

© REFA 2011

Planzeiten

www.refa.deDas Know-how.

Notwendigkeit von Zeiten

© REFA 2011

Zeiten

Arbeits-planung

Masch.Beleg.

Kapaz.Planung

Ent-lohnung

Person-Steuer-

ung

Vorkal-kulation

Termin-planung

Materialliefer-ung

Ungerechte VerdiensteVerärgerte Belegschaft

Über- oder Unterbe-

schäftigungSteigende

GMKÜber-

stunden

Mangel-oder Über-schuss an

MAPersonal-

kosten

Falscher Verkaufs-

preisFalsche

FLK

Über- oder Unterbeleg-

ungAusweichen auf Masch.

Durchlauf-stockungenVerstopfte

Werkstätten Org.-

probleme

WartezeitenZusätzliche Rüstzeiten

VerspäteterLieferterminVerärgerte Kunden,Auftrags-rückgang

www.refa.deDas Know-how.

© REFA 2010

Datenermittlung

� In vielen Unternehmen kam die Zeitwirtschaft in den 90-er Jahren zum erliegen.

� Personelle Kapazitäten wurden abgebaut oder anderweitig eingesetzt.� Bei der Durchführung von Zeitaufnahmen werden – ohne gezielte

Gestaltung der Arbeitsplätze und Prozesse- Einsparungen zwischen 10 und 20 % erreicht. Durch vorherige Gestaltung ist dieser Anteil sogar um ca. 10 % höher.

� Tendenziell sind die Vorgabezeiten durch ständige Verbesserungen in der Regel kürzer. Entgegen diesem Trend verhält es sich mit den Rüstzeiten hier ist festzustellen, dass diese oft länger werden.

� Bestandteil der Zeit je Einheit ist die Verteilzeit. Die vorliegenden Verteilzeitzuschläge wurden oft vor 20 und mehr Jahren ermittelt. Zwischenzeitlich durch Vereinbarungen „angepasst“. Sie sind damit fehlerhaft.

� Bei Aktualisierung der Vorgabezeiten sind gleichzeitig die Verteilzeiten neu zu ermitteln.

www.refa.deDas Know-how.

© REFA 2010

Aktuelle Nachfrage bei REFA� Aktualisierung der Vorgabezeiten für:

– die Kalkulation,– Einführung eines ERP-Systems (z. B.. SAP),– Steuerung,– Entlohnung, Einführung Produktivitätsorientierter Prämiensysteme.

� Prozesskosten in indirekten Bereichen:– Qualitätskontrolle,– Konstruktion,– Auftragszentren...

� Prozesskosten in Dienstleistungsbereichen– Handel,– Verwaltungen,– Gesundheitswesen,– Stiftungen……

� Reduzierung Fertigungskosten durch Zielkostenmanagement– Rüstkosten.

www.refa.deDas Know-how.

Ziel von Zeitaufnahmen

© REFA 2011

Unplanmäßige Zeitanteile

(Verteilzeit)

Überprüfung von Vorgabezeiten (die im

Beobachtungszeitraum angefallen und nicht

statistisch gesichert sind)

Potenziale

www.refa.deDas Know-how.

Zeit- und Ablaufstudien

� Messung einzelner Tätigkeitenoder� Über ganze Schichten� Alle Tage einer Woche � Alle Schichten einer Woche

© REFA 2011

www.refa.deDas Know-how.

© REFA 2010

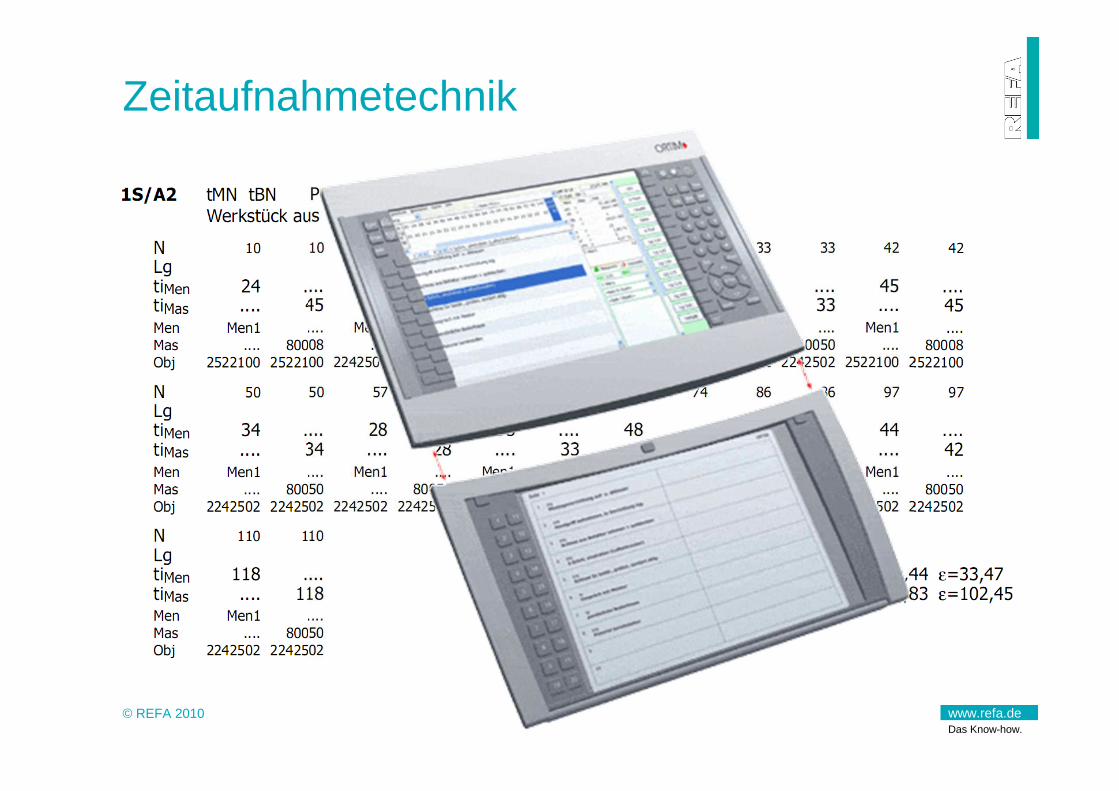

Zeitaufnahmetechnik

www.refa.deDas Know-how.

© REFA 2010

Auslastungsstudien

www.refa.deDas Know-how.

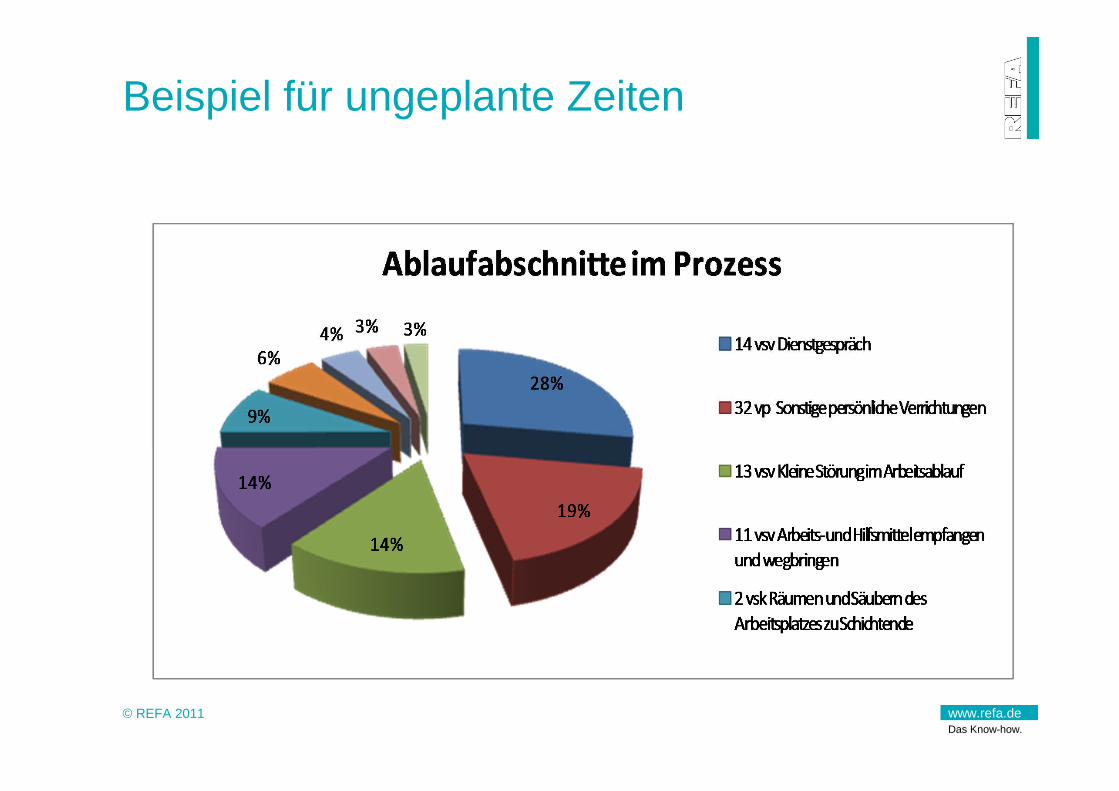

Beispiel für ungeplante Zeiten

© REFA 2011

www.refa.deDas Know-how.

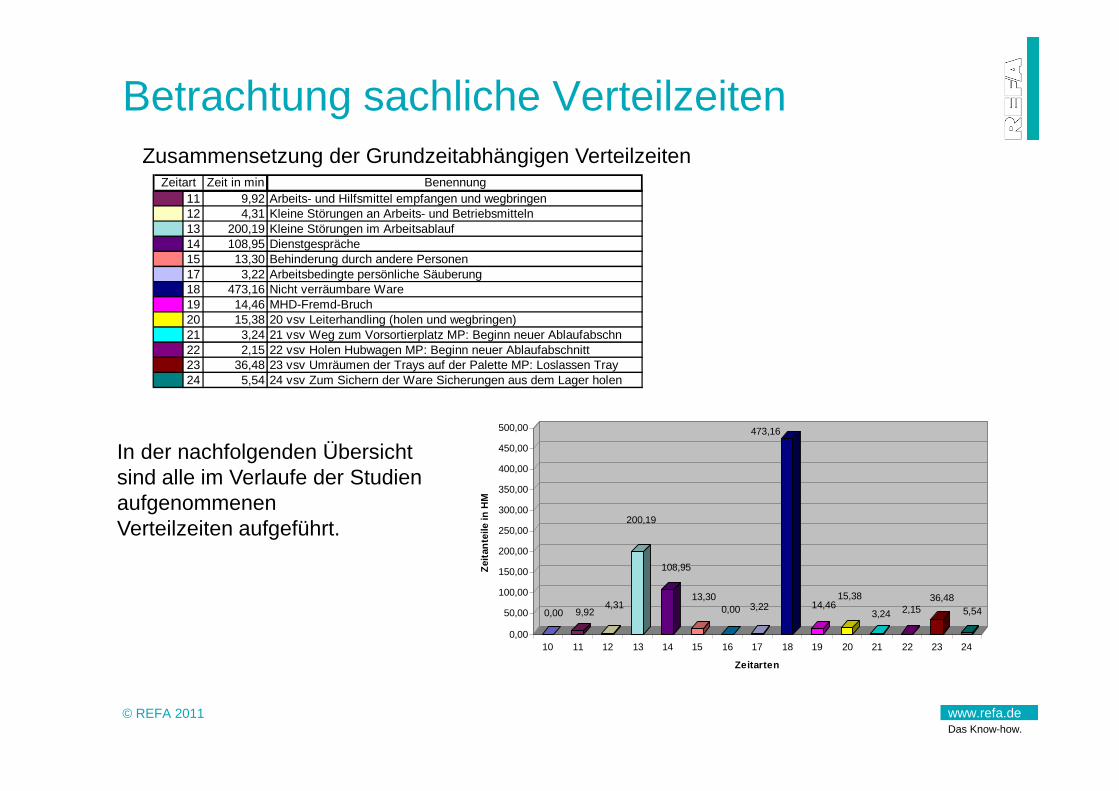

Betrachtung sachliche Verteilzeiten

© REFA 2011

Zusammensetzung der Grundzeitabhängigen Verteilzeiten

In der nachfolgenden Übersicht sind alle im Verlaufe der Studien aufgenommenen Verteilzeiten aufgeführt.

Zeit in min Benennung11 9,92 Arbeits- und Hilfsmittel empfangen und wegbringen12 4,31 Kleine Störungen an Arbeits- und Betriebsmitteln13 200,19 Kleine Störungen im Arbeitsablauf14 108,95 Dienstgespräche15 13,30 Behinderung durch andere Personen17 3,22 Arbeitsbedingte persönliche Säuberung18 473,16 Nicht verräumbare Ware19 14,46 MHD-Fremd-Bruch20 15,38 20 vsv Leiterhandling (holen und wegbringen)21 3,24 21 vsv Weg zum Vorsortierplatz MP: Beginn neuer Ablaufabschn22 2,15 22 vsv Holen Hubwagen MP: Beginn neuer Ablaufabschnitt23 36,48 23 vsv Umräumen der Trays auf der Palette MP: Loslassen Tray24 5,54 24 vsv Zum Sichern der Ware Sicherungen aus dem Lager holen

Zeitart

0,00 9,924,31

200,19

108,95

13,300,00 3,22

473,16

14,4615,38

3,24 2,1536,48

5,54

0,00

50,00

100,00

150,00

200,00

250,00

300,00

350,00

400,00

450,00

500,00

Zei

tant

eile

in H

M

10 11 12 13 14 15 16 17 18 19 20 21 22 23 24

Zeitarten

www.refa.deDas Know-how.

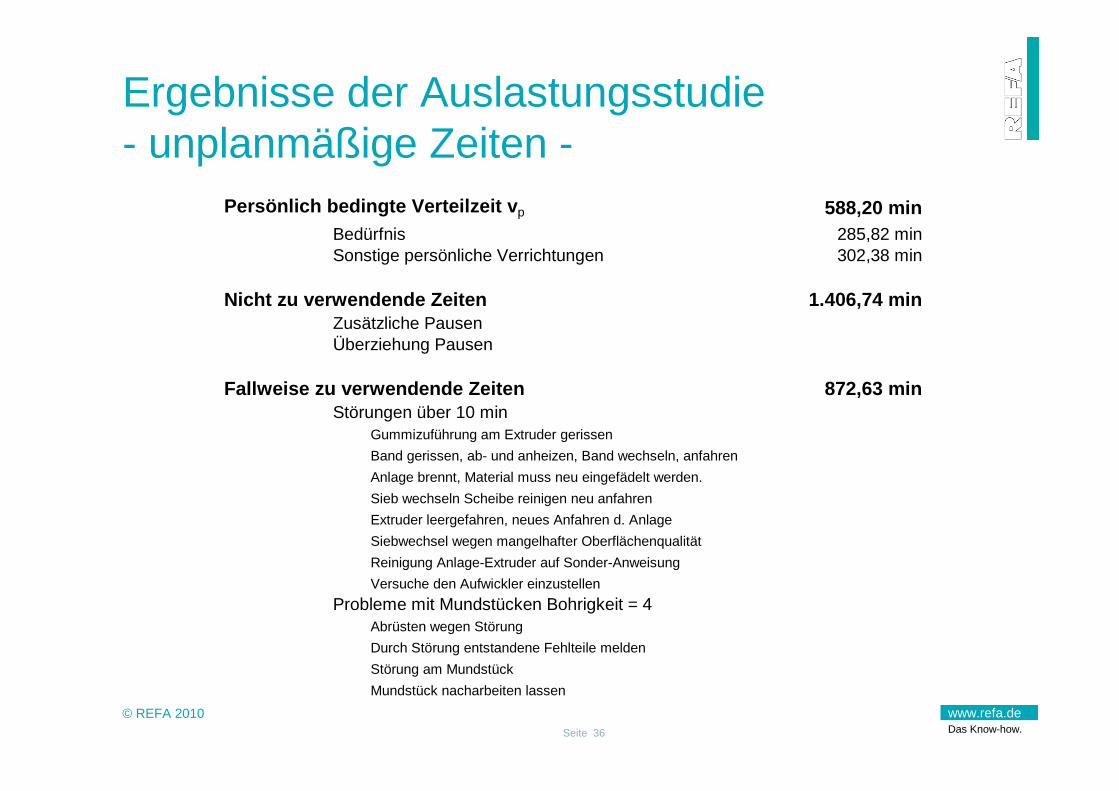

© REFA 2010Seite 36

Ergebnisse der Auslastungsstudie- unplanmäßige Zeiten -

Persönlich bedingte Verteilzeit v p 588,20 minBedürfnis 285,82 minSonstige persönliche Verrichtungen 302,38 min

Nicht zu verwendende Zeiten 1.406,74 minZusätzliche PausenÜberziehung Pausen

Fallweise zu verwendende Zeiten 872,63 minStörungen über 10 min

Gummizuführung am Extruder gerissen

Band gerissen, ab- und anheizen, Band wechseln, anfahren

Anlage brennt, Material muss neu eingefädelt werden.

Sieb wechseln Scheibe reinigen neu anfahren

Extruder leergefahren, neues Anfahren d. Anlage

Siebwechsel wegen mangelhafter Oberflächenqualität

Reinigung Anlage-Extruder auf Sonder-Anweisung

Versuche den Aufwickler einzustellen

Probleme mit Mundstücken Bohrigkeit = 4Abrüsten wegen Störung

Durch Störung entstandene Fehlteile melden

Störung am Mundstück

Mundstück nacharbeiten lassen

www.refa.deDas Know-how.

© REFA 2010

Entlohnung - Vorgehen

Entlohnungssystem

Kundenanforderungen

Aufträge

Datenbasis / Kennzahlenbildung

Modellaufbau / Modellanwendung

Prozessanalyse / Prozessgestaltung

Wertschöpfungsprozess in der Produktion

Teilprozesse in der Wertschöpfungskette 1.

2.

3. Entlohnung

Kennzahlen/ Modell

Prozesse

www.refa.deDas Know-how.

© REFA 2010

Entlohnung - Herangehensweise

1.

2.

3.

Datenbasis, Bildung Kennzahlen,

Verständlichkeit, Akzeptanz

Entwicklung der Entgeltformel,Definition der Prämienkennlinie,

Transparenz des ModellsVisualisierung der Ergebnisse

Nutzen ist 5-10% Steigerung der Produktivität – Wertschöpfung!

Fertigungsgrundstruktur, FertigungsprinzipFertigungsorganisation,GruppenarbeitMotivation der Mitarbeiter.

www.refa.deDas Know-how.

Ergebnisse

Nutzen

© REFA 2011

www.refa.deDas Know-how.

Nutzen

� Festlegung der Standards– Prozesse – Planzeiten

� Systematische Prozessverbesserung– Blindleistungen reduzieren

� Aktualisierung der Datenbasis für – Planung (Kalkulation),– Steuerung– und Leistungsentlohnung

� Kenntnis der Personalbedarfe– Personalstärke anpassen– Reagieren auf saisonale oder konjunkturelle Schwankungen

� Kenntnis der Prozesskosten – Kostentransparenz auch in indirekten Bereichen– Umsetzung des Verursacherprinzips in der Kostenzuordnung

© REFA 2011

www.refa.deDas Know-how.

Auf Wiedersehen!!!

Viszontlátásra!!!

© REFA 2011