Embed Size (px)

Citation preview

MEĐUNARODNO POSLOVANJE

2. kolokvij

Prof. Dabić

ID: 40302

1

Ovo je samo pregled, a cijela skripta (33 str.)

te čeka u našoj SKRIPTARNICI!

2

Bok!

Drago nam je što si odabrao SKRIPTARNICU za pronalazak materijala koji će ti pomoći u učenju.

Što je SKRIPTARNICA?

Skriptarnica je projekt Štreberaj tima i Urbana, a nastala je u želji da ti olakšamo studiranje. Sve

skripte možeš pogledati na stranici www.referada.hr, a kupiti u SKRIPTARNICI u Urbanu. Sjedi na kavu

i uz svoju narudžbu naruči i skriptu. Simple as that!

Tko je napisao skripte?

Skripte koje nađeš kod nas nisu naše autorsko djelo. To su razne skripte koje nam studenti donesu.

Mi smo ih samo malo uredili, da ti je ljepše učiti iz njih.

Želimo ti puno sreće s učenjem!

Štreberaj instrukcije

Ako negdje zapneš s učenjem, mi ti možemo pomoći.

Prijavi se na naše instrukcije i položi teške ispite bez muke.

Sve info možeš pronaći na www.referada.hr/instrukcije.

3

III. POGLAVLJE

2. Cijene i kalkulacije u poslovima izvoza i uvoza robe

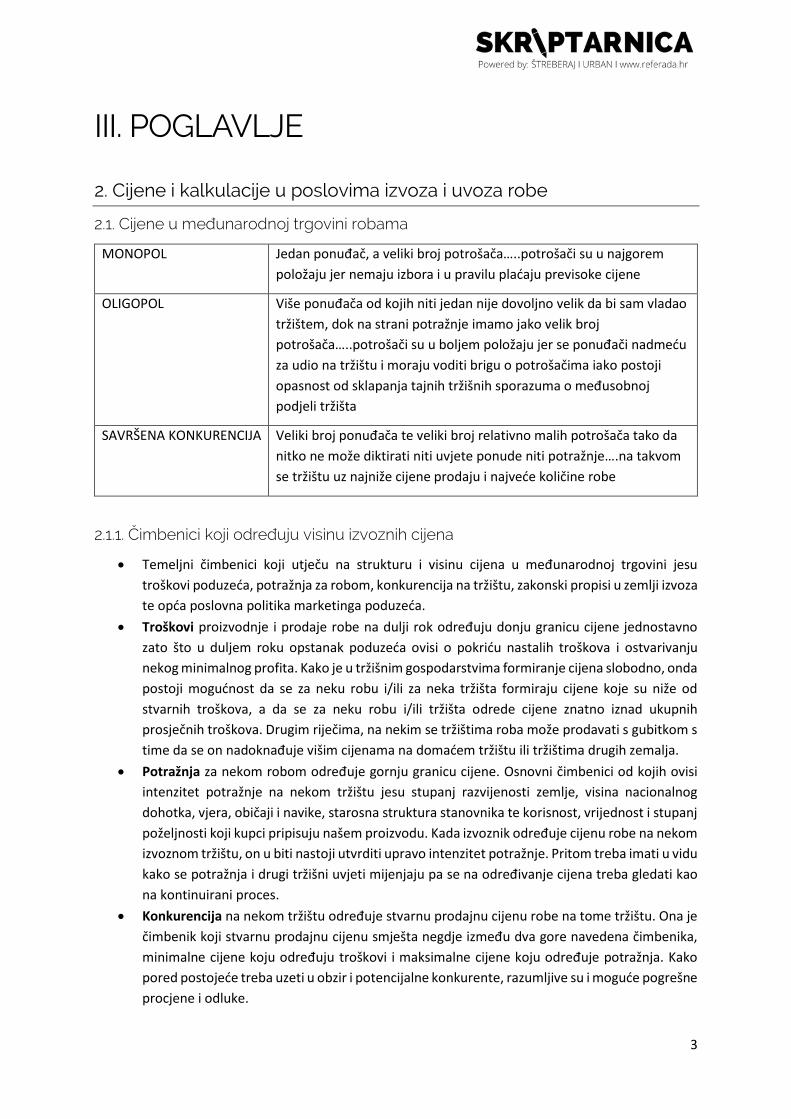

2.1. Cijene u međunarodnoj trgovini robama

MONOPOL Jedan ponuđač, a veliki broj potrošača…..potrošači su u najgorem

položaju jer nemaju izbora i u pravilu plaćaju previsoke cijene

OLIGOPOL Više ponuđača od kojih niti jedan nije dovoljno velik da bi sam vladao

tržištem, dok na strani potražnje imamo jako velik broj

potrošača…..potrošači su u boljem položaju jer se ponuđači nadmeću

za udio na tržištu i moraju voditi brigu o potrošačima iako postoji

opasnost od sklapanja tajnih tržišnih sporazuma o međusobnoj

podjeli tržišta

SAVRŠENA KONKURENCIJA Veliki broj ponuđača te veliki broj relativno malih potrošača tako da

nitko ne može diktirati niti uvjete ponude niti potražnje….na takvom

se tržištu uz najniže cijene prodaju i najveće količine robe

2.1.1. Čimbenici koji određuju visinu izvoznih cijena

Temeljni čimbenici koji utječu na strukturu i visinu cijena u međunarodnoj trgovini jesu

troškovi poduzeća, potražnja za robom, konkurencija na tržištu, zakonski propisi u zemlji izvoza

te opća poslovna politika marketinga poduzeća.

Troškovi proizvodnje i prodaje robe na dulji rok određuju donju granicu cijene jednostavno

zato što u duljem roku opstanak poduzeća ovisi o pokriću nastalih troškova i ostvarivanju

nekog minimalnog profita. Kako je u tržišnim gospodarstvima formiranje cijena slobodno, onda

postoji mogućnost da se za neku robu i/ili za neka tržišta formiraju cijene koje su niže od

stvarnih troškova, a da se za neku robu i/ili tržišta odrede cijene znatno iznad ukupnih

prosječnih troškova. Drugim riječima, na nekim se tržištima roba može prodavati s gubitkom s

time da se on nadoknađuje višim cijenama na domaćem tržištu ili tržištima drugih zemalja.

Potražnja za nekom robom određuje gornju granicu cijene. Osnovni čimbenici od kojih ovisi

intenzitet potražnje na nekom tržištu jesu stupanj razvijenosti zemlje, visina nacionalnog

dohotka, vjera, običaji i navike, starosna struktura stanovnika te korisnost, vrijednost i stupanj

poželjnosti koji kupci pripisuju našem proizvodu. Kada izvoznik određuje cijenu robe na nekom

izvoznom tržištu, on u biti nastoji utvrditi upravo intenzitet potražnje. Pritom treba imati u vidu

kako se potražnja i drugi tržišni uvjeti mijenjaju pa se na određivanje cijena treba gledati kao

na kontinuirani proces.

Konkurencija na nekom tržištu određuje stvarnu prodajnu cijenu robe na tome tržištu. Ona je

čimbenik koji stvarnu prodajnu cijenu smješta negdje između dva gore navedena čimbenika,

minimalne cijene koju određuju troškovi i maksimalne cijene koju određuje potražnja. Kako

pored postojeće treba uzeti u obzir i potencijalne konkurente, razumljive su i moguće pogrešne

procjene i odluke.

4

Zakonodavstvo i instrumenti gospodarske politike svake zemlje su čimbenici koji

ograničavanju slobodu poduzeća u određivanju cijena samo na temelju prethodno opisanih

čimbenika. Kod donošenja odluka o cijeni treba uzeti u obzir postojeće propise kao što su:

visina carina, uvozna ograničenja, propisi o kanalima prodaje, antidampinški propisi itd.

Poslovna politika kompanije i marketinški miks također bitno utječu na određivanje izvoznih

cijena. Pri određivanju cijena treba procijeniti percepciju proizvoda u očima potrošača. Na

visinu izvoznih cijena mogu bitno utjecati i tzv. nacionalni stereotipi i stajališta potrošača o

određenim zemljama podrijetla.

Cijene će se definirati i ovisno o prirodi potražnje na pojedinom tržištu kao i o tome koliko

je potrošač spreman platiti za neki proizvod (tzv. cjenovna elastičnost potražnje). Sukladno

tome, u zemljama s visokom carinom i visokom cjenovnom elastičnošću temeljna cijena bi

trebala biti niža nego u drugim zemljama, dakako ako je cilj da proizvod postigne

zadovoljavajući udio na ovim tržištima pa i uz smanjenu profitabilnost. Ako je potražnja

neelastična, cijena se ne smije podizati jer bi se izgubio i postojeći udio na tržištu.

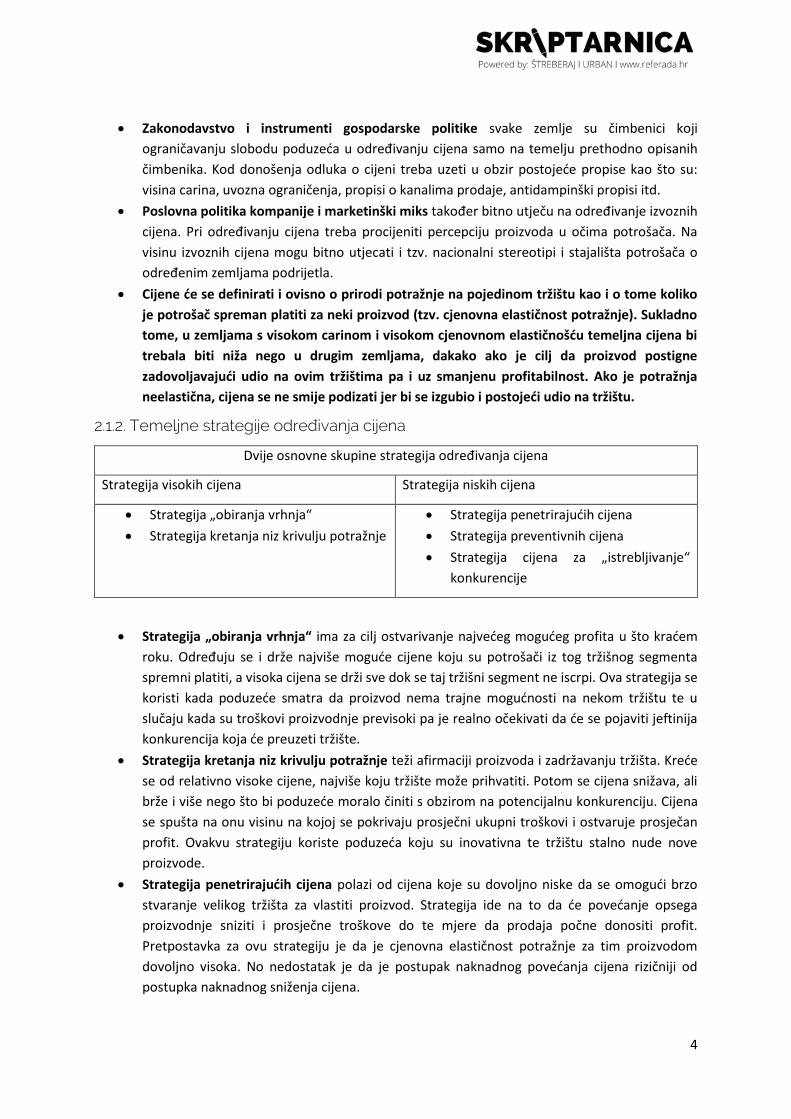

2.1.2. Temeljne strategije određivanja cijena

Dvije osnovne skupine strategija određivanja cijena

Strategija visokih cijena Strategija niskih cijena

Strategija „obiranja vrhnja“

Strategija kretanja niz krivulju potražnje

Strategija penetrirajućih cijena

Strategija preventivnih cijena

Strategija cijena za „istrebljivanje“

konkurencije

Strategija „obiranja vrhnja“ ima za cilj ostvarivanje najvećeg mogućeg profita u što kraćem

roku. Određuju se i drže najviše moguće cijene koju su potrošači iz tog tržišnog segmenta

spremni platiti, a visoka cijena se drži sve dok se taj tržišni segment ne iscrpi. Ova strategija se

koristi kada poduzeće smatra da proizvod nema trajne mogućnosti na nekom tržištu te u

slučaju kada su troškovi proizvodnje previsoki pa je realno očekivati da će se pojaviti jeftinija

konkurencija koja će preuzeti tržište.

Strategija kretanja niz krivulju potražnje teži afirmaciji proizvoda i zadržavanju tržišta. Kreće

se od relativno visoke cijene, najviše koju tržište može prihvatiti. Potom se cijena snižava, ali

brže i više nego što bi poduzeće moralo činiti s obzirom na potencijalnu konkurenciju. Cijena

se spušta na onu visinu na kojoj se pokrivaju prosječni ukupni troškovi i ostvaruje prosječan

profit. Ovakvu strategiju koriste poduzeća koju su inovativna te tržištu stalno nude nove

proizvode.

Strategija penetrirajućih cijena polazi od cijena koje su dovoljno niske da se omogući brzo

stvaranje velikog tržišta za vlastiti proizvod. Strategija ide na to da će povećanje opsega

proizvodnje sniziti i prosječne troškove do te mjere da prodaja počne donositi profit.

Pretpostavka za ovu strategiju je da je cjenovna elastičnost potražnje za tim proizvodom

dovoljno visoka. No nedostatak je da je postupak naknadnog povećanja cijena rizičniji od

postupka naknadnog sniženja cijena.

5

Strategija preventivnih cijena zagovara određivanje tako niske prodajne cijene da se

konkurencija obeshrabri i uopće ne pokuša ući na tržište. Cijene se određuju u visini ili ispod

troškova. Pretpostavka je da će se profit ostvariti u dugom roku putem dominacije na tržištu.

Strategija cijena za istrebljenje konkurenata ima za cilj osvojiti neko tržište i s njega izbaciti

postojeće konkurente. Takvu strategiju koriste veliki i jaki proizvođači koji proizvode po niskim

cijenama i koji su odlučni s tržišta izbaciti manje i neefikasnije proizvođače.

2.1.3. Ugovaranje cijena u međunarodnoj trgovini

U međunarodnoj trgovini su cijene određene (fiksne) ili odredive (klizne).

Određene (fiksne ili nepromjenjive) cijene ugovaraju se u slučaju kraćih rokova isporuke i/ili

poslovanja u stabilnim tržišnim prilikama kada nema većih rizika općeg rasta cijena (inflacije)

odnosno promjene tečajeva valute ugovora ili valuta zemalja poslovnih partnera. Cijena je

određena kada se navede u apsolutnom iznosu u valuti ugovora i veže za jedinicu mjere po

kojoj se roba prodaje i ukupnu količinu te robe. U samome kupoprodajnome ugovoru cijena se

upisuje u poseban članak (klauzulu) koji sadrži sljedeće elemente: visina cijene za jednu

jedinicu mjere, valutu u kojoj je cijena izražena, paritet isporuke te npr. količinski rabat, kasa

skonto.

Odredive (klizne) cijene koriste se kod ugovaranja dugotrajnih poslova velike vrijednosti i

nestabilnih tržišnih prilika kada su i rizici promjene cijena i tečajeva znatno povećani. U članku

„cijena i paritet“ u kupoprodajnome ugovoru unosi se odgovarajući tekst na temelju kojeg je

moguće odrediti koja će se cijena odrediti ili na koji će se način odrediti cijena koju treba platiti

na dogovoreni datum plaćanja. U ugovor je potrebno unijeti baznu cijenu, odgovarajuću

formulu klizne skale te naziv institucije čiji će indeksi poslužiti za izračunavanje konačne cijene.

2.1.4. Popusti u cijeni

Najčešći oblici popusta koji se pojavljuju u međunarodnoj trgovini jesu rabat i kasa skonto.

Rabat je popust što ga prodavatelj odobrava kupcu u obliku određenog postotka od cijene.

Razlikujemo: količinski rabat koji se odobrava za pojedinačne kupnje iznad određene količine

ili na kumulativne kupnje tijekom nekog razdoblja; rabat za izvoznu robu koji se odobrava

kupcu iz inozemstva, a na osnovi subvencija ili premija koje izvoznik dobiva u svojoj zemlji;

rabat za stalne kupce u inozemstvu koji se odobrava kupcima koji određenu robu kupuju samo

od njega.

Kasa skonto je popust koji se kupcu odobrava zato što on kupoprodajni iznos plaća prije

uobičajenog roka za koji su cijene kalkulirane i koji, tradicionalno, iznosi 90 dana. Visina kasa

skonta ovisi o roku plaćanja i o visini prosječnih kamata na tržištu. Visina kasa skonta najčešće

se navodi u klauzuli cijene ili u klauzuli plaćanja kupoprodajnog ugovora.

2.1.5. Zaštitne klauzule u kupoprodajnim ugovorima

Zaštitnim klauzulama nazivamo razne vrste ugovornih klauzula kojima je zajednička svrha

zaštititi ugovorenu vrijednost sklopljenog posla od promjena koje mogu nastati od trenutka

sklapanja ugovora do trenutka izvršenja ugovora. U poslovnoj praksi su najraširenije valutna

klauzula, indeksna klauzula i klauzula klizne skale.

Valutna klauzula služi kako bi se ugovorne strane zaštitile od rizika devalvacije i revalvacije

odnosno tečajnog rizika. Tom se klauzulom valuta ugovora, tj. valuta plaćanja, vezuje uz neku

6

stabilniju vrijednost: neku čvrstu konvertibilnu valutu, neku obračunsku jedinicu, robu ili zlato.

Sukladno tome razlikujemo deviznu, robnu i zlatnu klauzulu.

Indeksna klauzula je ugovorna klauzula kojom se ugovorne strane usuglašavaju kako će se u

trenutku plaćanja isplatiti povećan ili umanjen ugovoreni nominalni iznos novčane obveze,

ovisno o promjeni indeksa cijena dogovorenih roba i usluga, s time da visinu promjene utvrđuje

imenovana institucija. Ova se vrsta klauzule koristi kod sklapanja dugoročnih poslova jer je u

njima i jače izražen rizik promjene cijena.

Klizna skala se redovito primjenjuje kod ugovaranja poslova izvođenja investicijskih radova,

dugoročnih isporuka skupe industrijske opreme i postrojenja te općenito u dugoročnim

poslovima velikih vrijednosti u kojima ugovorne strane, zbog velikih rizika promjene cijena

materijala i nadnica radnika nisu spremni na ugovaranje fiksne cijene. Ugovara se bazna cijena

(odražava strukturu i visinu najvažnijih troškova u trenutku sklapanja ugovora) i metoda kojom

će se izračunati cijena na dogovoreni dan, a koja će ovisiti o stvarnim promjenama cijena

materijala i nadnica radnika. Za njezinu uspješnu primjenu ključno je dobro poznavanje

strukture i visine najvažnijih troškova proizvodnje.

2.2. Kalkulacije u poslovima izvoza i uvoza robe

Kalkulacija je instrument kontrole ekonomičnosti i rentabilnosti međunarodnog poslovanja

koji se upotrebljava: prije sklapanja ugovora, kako bi se ocijenila mogućnost ostvarivanja

planiranih ciljeva poslovanja; za vrijeme realizacije ugovora, kako bi se izvršila kontrola utroška

i pozicija u odnosu prema predviđanjima u kalkulaciji; te poslije realizacije ugovora, kako bi se

utvrdilo stvarno stanje te postignuti rezultati usporedili s planiranim.

2.2.1. Metode izrade kalkulacija

Osnovne metode za izradu kalkulacija u međunarodnoj trgovini robom jesu: progresivna,

retrogradna i diferencijalna.

Progresivna metoda rabi se kada je poznata (određena) cijena proizvođača (fakturna, početna)

odnosno inozemnog dobavljača i svi zavisni troškovi, a cilj je izračunati konačnu uvoznu cijenu,

cijenu na skladištu domaćeg uvoznika. Ta cijena se dobije tako da se na cijenu inozemnog

dobavljača, po određenoj metodologiji i određenom redoslijedu, dodaju svi zavisni troškovi od

mjesta isporuke do skladišta domaćeg uvoznika. Ova metoda odražava realne uvjete u kojima

posluju uvoznici. (drugi naziv: metoda zidanja cijena).

Retrogradna metoda se primjenjuje kada je određena (poznata, zadana) prodajna (konačna)

cijena i zavisni troškovi, a želi se izračunati početna cijena (proizvodna, nabavna). Ta se početna

cijena izračunava tako da se od prodajne cijene oduzmu pripadajući zavisni troškovi.

Diferencijalan metoda se primjenjuje kada su poznate (određene, zadane) i prodajna i

nabavna cijena i svi zavisni troškovi.

2.2.2. Vrste kalkulacija

Kalkulacije se najčešće dijele prema vremenu i ciljevima izrade te prema vrsti posla. S obzirom

na vrijeme razlikujemo: pretkalkulaciju, kontrolnu i konačnu kalkulaciju.

Pretkalkulacija se izrađuje prije ulaska u neki posao izvoza ili uvoza, a na osnovi prikupljenih

podataka o cijenama, troškovima i tečajevima. Izrađujemo ju kako bi nam poslužila kao jedan

od kriterija za donošenje poslovne odluke o ulasku u spomenute poslove. Zato je vrlo važno da

7

su prikupljene informacije o troškovima točne te da su pretkalkulacijom obuhvaćeni svi

neizbježni troškovi realizacije planiranog posla.

Kontrolna kalkulacija se rabi u slučajevima većih i složenijih poslova koji se mogu podijeliti na

manje i neovisne troškovne i tehničko-tehnološke cjeline. Izrađuje se nakon završetka jedne

faze takvog složenijeg posla. Cilj kalkulacije je kontrola poslovnog rezultata kako bi se mogla

donijeti odluka za poduzimanje odgovarajućih mjera za uklanjanje uočenih odstupanja.

Konačna kalkulacija se izrađuje po završetku posla i na osnovi računa i drugih dokumenata o

stvarnim troškovima i ostvarenome rezultatu i nekom poslu međunarodne trgovine. Služi za

iskazivanje konačnog poslovnog rezultata i raspoređivanje troškova i prihoda na pojedine

nositelje posla kao i za usporedbu s podacima iz pretkalkulacije kako bi se ustanovila moguća

odstupanja od planiranih troškova i pronašli njihovi uzorci.

Prema vrstama poslova razlikujemo kalkulacije izvoznih i kalkulacije uvoznih poslova.

Izvoznom kalkulacijom se izračunava isplativost mogućih (pretkalkulacija) ili već obavljenih

izvoznih poslova (konačna kalkulacija). Pri izradi kalkulacije se polazi od određene prodajne

(zadane) cijene na inozemnom tržištu, a kalkulacijom se proračunava može li ta cijena pokriti

troškove proizvodnje i sve ostale troškove koji nastaju izvozom robe do dogovorenog mjesta

isporuke.

Kalkulacijom uvoznog posla izračunava se konačna cijena uvozne robe u skladištu hrvatskog

uvoznika. Ova se cijena dobiva tako da se na zadanu nabavnu cijenu dodaju svi troškovi do

granice EU, zatim se na tako uvećanu cijenu robe na granici (luci) dodaje carina po stopi iz

carinske tarife, a onda na tako uvećanu cijenu i porez na dodanu vrijednost. Nakon toga se na

uvoznu cijenu robe na hrvatskoj granici ili luci dodaju svi bruto troškovi do skladišta uvoznika

te se tako dobije cijena robe u skladištu uvoznika. U poslovnoj praksi uvoznici redovito traže

ponude od nekoliko inozemnih dobavljača, uspoređuju ponuđene uvjete i potom izrađuju

usporedne (komparativne) pretkalkulacije kako bi odabrali najpovoljniju ponudu.

3. Poslovne isprave u međunarodnoj trgovini robom

3.1. Robne isprave

Osnovna je osobina svih robnih isprava da sadrže najvažnije podatke o robi koja je predmet

izvozne ili uvozne transakcije.

Govore o njenoj cijeni, kvaliteti, težini, podrijetlu, načinu pakiranja itd. Te isprave su vrlo važne

jer prate robu tijekom prijevoza, pojavljuju se pri carinjenju robe i prezentiraju se bankama pri

nekim oblicima plaćanja.

U robne isprave spadaju različite vrste faktura (računa), lista pakiranja, specifikacija robe,

različiti oblici potvrda (certifikata) i skladišnica.

3.1.1. Fakture i slične isprave

Trgovačka faktura ili trgovački račun je osnovna robna isprava koju izdaje prodavatelj

(vjerovnik, izvoznik), naslovljava na kupca (dužnika, uvoznika) i poziva ga da plati isporučenu

robu. Ona je dokument, potvrda odnosno dokaz o obavljenoj transakciji; isprava kojom se

dokazuje vlasništvo nad robom, dokument koji prati robu na putu, isprava koja se mora

priložiti prilikom carinjenja. Na fakturama se redovito nalaze sljedeći podaci: opis robe, cijena

robe, tvrtka izdavatelja (vjerovnika) i adresa kupca, naziv i broj isprave, mjesto i datum

8

izdavanja, paritet isporuke, rok isporuke itd. Faktura se izdaje na jeziku kupoprodajnog

ugovora, a opis robe iz trgovačke fakture mora odgovarati opisu robe iz akreditiva.

Potfakturiranje ili dvostruko fakturiranje je postupak namjernoj predavanja carini

podcijenjenog računa kako bi se smanjio iznos carine i drugih izvoznih pristojbi.

Nedostaci u poslovanju s trgovačkim fakturama su:

o Pogrešan ili nedovoljno točan opis robe

o Faktura ne glasi na nalogodavca nego na neku drugu osobu

o Fakturu nije izdao stvarni korisnik akreditiva (npr. fakturu je izdao proizvođač robe, a ne

izvoznik robe)

o Cijena ne odgovara uvjetima iz akreditiva

o Paritet isporuke nije označen

o Cijene nisu izražene u valuti koja je na akreditivu

o Faktura nije prezentirana u dogovorenom broju primjeraka ili nije dana u obliku kakav je

bio tražen u akreditivu.

Proforma faktura predračun je zapravo ponuda izdavatelja (izvoznika) izdana u obliku fakture.

Koristi se kao samostalna isprava ili kao prilog standardnoj pisanoj ponudi. Sadrži sve elemente

standardne trgovačke fakture te dodatne klauzule kao što su način plaćanja, opseg i vrsta

osiguranja, rok isporuke, način prijevoza i rok do kojeg proforma faktura obvezuje njezina

izdavatelja. Služi za izradu pretkalkulacija, za pribavljanje kredita ili uvozne dozvole.

Pretfaktura ili prethodna faktura se pojavljuje u poslovima s robom koja je podložnija

značajnijim gubitcima u težini tijekom transporta kao što je npr. živa stoka. Ona nije temelj za

plaćanje već prati robu na putu i služi kao dokument kojim se dokazuje o kakvoj je robi riječ,

kome je roba upućena, tko će je platiti, koliko je robe ukrcano u mjestu otpreme. U ovom

slučaju plaćanje se vrši prema konačnoj fakturi koja se radi na temelju certifikata koji je potvrda

o stvarnoj količini i kvaliteti prispjele robe na odredištu.

Konzularna faktura je isprava koju potpisuje konzularni predstavnik zemlje uvoznice koji je

mjerodavan za zemlju prodavatelja. Rabi se u slučajevima kada se roba uvozi iz zemlje s kojim

se inače rijetko posluje ili kod uvoza robe koja se rijetko uvozi. Fakturom se potvrđuje da je na

njoj navedena stvarna tržišna cijena predmetne robe te se tako sprječava mogućnost da

prodavatelj ispostavi fakturu na manju cijenu od stvarne tržišne cijene kako te se kupca

(uvoznika) prisiljava na plaćanje carina i poreza na stvarnu cijenu uvezene robe.

Carinska faktura je posebna vrsta fakture koja se ispostavlja na tiskanici propisanoj u zemlji

kupca (uvoznika) robe. Potpisuje je prodavatelj (izvoznik), a služi kao isprava za utvrđivanje

carinske vrijednosti uvozne robe i kao potvrda da je roba podrijetlom iz zemlje izvoza. Ona

mora sadržavati detaljan opis robe, jedinične cijene i ukupnu cijenu te svi podaci iz carinske

fakture moraju odgovarati podatcima iz ostalih dokumenata koji se podnose carinarnici.

Carinska se faktura rabi i u slučajevima uvoza robe za koju ne treba platiti protuvrijednost. U

tom slučaju, na carinsku fakturu se umjesto cijene upiše izraz „besplatan uzorak“.

Specifikacija robe se najčešće pojavljuje u slučajevima kada u jednoj pošiljci imamo velik broj

različitih artikala koji često spadaju pod različite tarifne brojeve, a koji imaju i različite cijene.

Dakle, to je isprava koja sadrži popis svih pojedinačnih artikala koji čine jednu pošiljku, njihove

količine te po potrebi i druge podatke koji zbog ograničenog prostora nisu uneseni u fakturu.

Lista pakiranja je popis robe po koletima (sanducima, paletama, kontejnerima) u koja je

upakirana i koja čine jednu pošiljku. U tu listu se upisuje točan sadržaj svake jedinice ambalaže

(koleta) te se precizno navode i oznake i brojevi koji se nalaze na tim koletima i po kojima se

9

oni razlikuju. Zbroj svih pozicija iz liste pakiranja treba se poklapati sa podacima o količini i

težini koji se nalaze na drugim dokumentima npr. fakturi i specifikaciji robe. Prilaže se fakturi,

a stavlja se i u koleta tako da bi se kod carinjenja i pri primitku robe moglo brzo i jednostavno

utvrditi sadržaj svakog pojedinog koleta.

3.1.2. Skladišnice

Skladišnica je isprava koju deponentu robe izdaje javno skladište potvrđujući kako je navedenu

robu primilo na čuvanje i obvezujući se da će je predati deponentu odnosno osobi na koju on

prenese svoje pravo raspolagana robom. Skladišnica je vrijednosni papir koji se najčešće izdaje

po naredbi deponenta i koja je onda prenosiva indosamentom. Može biti jednodijelna ili

dvodijelna.

Jednodijelna (jedinstvena) skladišnica služi istodobno i za stjecanje vlasništva i za korištenje

zaloga na uskladištenoj robi. U praksi se rijetko rabi.

Dvodijelna skladišnica se sastoji od priznanice i založnice koje su pri izdavanju skladišnice

međusobno spojene. Poslije se, prema potrebi, mogu razdvojiti i svaki dio može cirkulirati

odvojeno. Češća je u praksi od jednodijelne.

Sadržaj skladišnice: naziv javnog skladišta, tekući broj skladišne knjige, ime i sjedište

deponenta, naziv, količina i vrijednost uskladištene robe, datum i potpis ovlaštene osobe

javnog skladišta.

Špediterska skladišna potvrda je isprava kojom špediter potvrđuje da je navedenu robu primio

od deponenta i smjestio je na svoje skladište te se obvezuje da će je predati deponentu.

Potvrda nije prenosiva osim u slučaju kada je na njoj otisnuta oznaka da je prenosiva.

3.1.3. Potvrde (certifikati) o robi

Potvrde o podrijetlu robe jesu dokumenti kojim izdavatelj potvrđuje da je neki proizvod

podrijetlom iz zemlje ili ekonomske integracije u kojoj je on izdan. Na njima se, osim izjave da

je navedena roba podrijetlom iz zemlje izdavatelja, nalaze podaci o prodavatelju i primatelju,

robi, cijeni i pakiranju te podaci o prijevoznom sredstvu kojim se roba otprema.

Pojam „podrijetlo“ se odnosi na zemlju u kojoj je roba proizvedena a ne iz koje se otprema.

Kada u proizvodnji sudjelovale tvrtke iz dviju ili više zemalja roba će dobiti podrijetlo one zemlje

u kojoj su učinjeni zadnji bitni i ekonomski opravdani proizvodni zahvati. Najčešće je utvrđeno

da roba dobiva podrijetlo one zemlje u kojoj je nastalo više od 50% troškova proizvodnje

predmetne robe.

Potvrda o povlaštenom (preferencijalnom) podrijetlu je isprava u kojoj se potvrđuje kako je,

u skladu s uvjetima iz konkretnog bilateralnog ili multilateralnog sporazuma o preferencijalnoj

trgovini, određena pošiljka podrijetlom iz određene zemlje ili integracije. Potvrda je uvjet za

povlašten tretman robe u zemlji/ekonomskoj integraciji u koju se predmetna roba uvozi.

Nepreferencijalnu potvrdu o hrvatskom podrijetlu robe, na zahtjev našeg izvoznika, izdaje

Hrvatska gospodarska komora. Najčešće se rabi kada države uvoznice traže prilaganje dokaza

o nepovlaštenom podrijetlu kako bi mogle primijeniti određene mjere vlastite ekonomske

politike. To se najčešće događa u slučajevima: mogućeg uvođenja antidampinških i

kompenzacijskih carina, obračuna uvoznih i izvoznih kvota za određene države, embarga ili

drugih zabrana ili ograničenja kojima su pogođene pojedine države, izvoznih poticaja u okviru

Zajedničke poljoprivredne politike EU.

10

Potvrda o podrijetlu iz treće zemlje je dokument koji izdaje Hrvatska gospodarska komora na

zahtjev izvoznika. Uvjet za izdavanje potvrde je da izvoznik za predmetnu robu priloži inozemni

dokument o podrijetlu izdan od mjerodavnog organa zemlje podrijetla ili zemlje iz koje je roba

uvezena.

Potvrda o izravnoj pošiljci je isprava koju, na zahtjev kupca, pribavlja izvoznik, a kojom carinske

vlasti neke zemlje potvrđuju kako je predmetna roba prevezena kao izravna pošiljka, da je

stalno bila pod carinskim nadzorom te da na njoj nije obavljana nikakva dodatna obrada,

dorada ili prerada.

Potvrda o krajnjem korisniku je isprava koju, na zahtjev prodavatelja, izdaje kupac kao jamstvo

da je on, odnosno njegov komitent, krajnji korisnik predmetne robe. Takve se isprave najčešće

koriste pri prodaji roba visoke tehnologije pa se na ovakav način želi spriječiti da ona bude

reeksportirana na treća tržišta. U Hr tu potvrdu izdaje Hrvatska gospodarska komora.

Potvrda (certifikat) o kvaliteti robe je isprava koju izdaje organizacija registrirana za kontrolu

kvalitete (kakvoće) i kvantitete (količine) robe potvrđujući kako je pregledala predmetnu robu

i navodeći u njoj rezultate do kojih su analizom došli. Certifikat se izdaje na posebnoj tiskanici,

a najčešće se pojavljuje na zahtjev poslovnih partnera. U praksi je vrlo važna isprava pri

preuzimanju robe.

Certifikat o težini robe ispostavljaju međunarodni otpremnici (špediteri) sa svrhom da izvoznik

zajedno s ostalim ispravama, posredstvom banke, obavijesti uvoznika o službeno utvrđenoj

mjeri (težini) izvezene odnosno otpremljene robe.

Tvornički atest je potvrda odnosno certifikat kojim proizvođač robe potvrđuje kvalitetu robe,

njezin kemijski sastav, njezinu suglasnost s određenim standardima i slično. Može se shvatiti

kao određena vrsta jamstva proizvođača da proizvod odgovara određenim standardima

kvalitete te da je pogodan za namjene za koje je proizveden.

Potvrda o višoj sili je isprava koju ispostavlja prodavatelj robe ili neka organizacija (najčešće

gospodarske komore), a u kojoj se tvrdi kako su, u određenom razdoblju nakon sklapanja

ugovora, nastupili točno određeni događaji koji spadaju u slučajeve više sile i koji su odgodili

ili onemogućili izvršenje određenih radnji iz kupoprodajnog ugovora. (izdaje Hrvatska

gospodarska komora)

Sanitarna potvrda je isprava kojom ovlašteni sanitarni inspektor Ministarstva zdravstva

potvrđuje kako je određeni proizvod proizveden po važećim sanitarnim normama i kako ne

sadrži tvari koje mogu naštetiti ljudskome zdravlju. Pojavljuje se u trgovini prehrambenim

proizvodima i pićima, kozmetikom, posuđem, ambalažom za prehrambene proizvode,

duhanskim prerađevinama i dječjim igračkama. Bez te potvrde određena roba ni ne može biti

ocarinjena.

Veterinarska potvrda se rabi pri izvozu i uvozu proizvoda životinjskog podrijetla, svejedno jesu

li namijenjeni ljudskoj ili životinjskoj prehrani. Tom ispravom ovlašteni veterinarski inspektor

potvrđuje da su navedeni proizvodi zdravstveno ispravni, kako ne potječu s područja gdje su

vladale stočne bolesti niti sadrže bilo kakve štetne tvari za zdravlje ljudi i stoke. Robe

životinjskog podrijetla i živa stoka ne mogu se uvoziti ni izvoziti bez te potvrde.

Fitopatološka potvrda je isprava koju izdaju granični fitopatološki inspektori za zaštitu bilja u

zemlji izvoza. Sadrži podatke o predmetnom proizvodu, o prodavatelju i kupcu te izjavu kako

nisu zaraženi nikakvim bolestima ili biljnim štetočinama te kako ne potječu s područja gdje je

u određenom roku bilo takvih bolesti.

11

Ovo je samo pregled, a cijela skripta (33 str.)

te čeka u našoj SKRIPTARNICI!