Embed Size (px)

Citation preview

METSÄT POLVELTA TOISELLE -ILTA

13.10.2016 Sykettä Keski-Suomen

metsiin -hanke

Esityksen aiheet

• SPV –taustaa

• Kuolinpesän ja yhtymän omistusjärjestelyistä – Kuolinpesäosuus, Lesken osakkuus

– Ositus- ja perinnönjako

– Verotusyhtymä, omistusosuuden luovutus

• Käypä arvo

• Eri luovutustavat, veroseuraamukset – Lahja, metsälahjavähennys, hallintaoikeus

– Kauppa, luovutusvoitto, metsävähennys

– Lahjaluonteinen kauppa

– Perintö ja testamentti

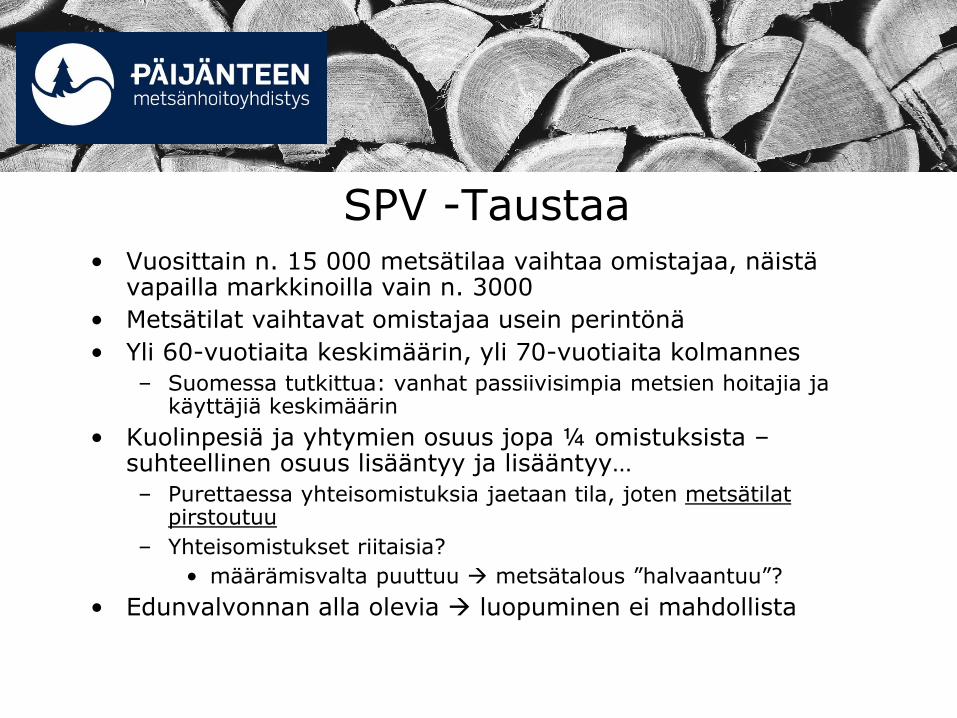

SPV -Taustaa • Vuosittain n. 15 000 metsätilaa vaihtaa omistajaa, näistä

vapailla markkinoilla vain n. 3000

• Metsätilat vaihtavat omistajaa usein perintönä

• Yli 60-vuotiaita keskimäärin, yli 70-vuotiaita kolmannes

– Suomessa tutkittua: vanhat passiivisimpia metsien hoitajia ja käyttäjiä keskimäärin

• Kuolinpesiä ja yhtymien osuus jopa ¼ omistuksista – suhteellinen osuus lisääntyy ja lisääntyy…

– Purettaessa yhteisomistuksia jaetaan tila, joten metsätilat pirstoutuu

– Yhteisomistukset riitaisia?

• määrämisvalta puuttuu metsätalous ”halvaantuu”?

• Edunvalvonnan alla olevia luopuminen ei mahdollista

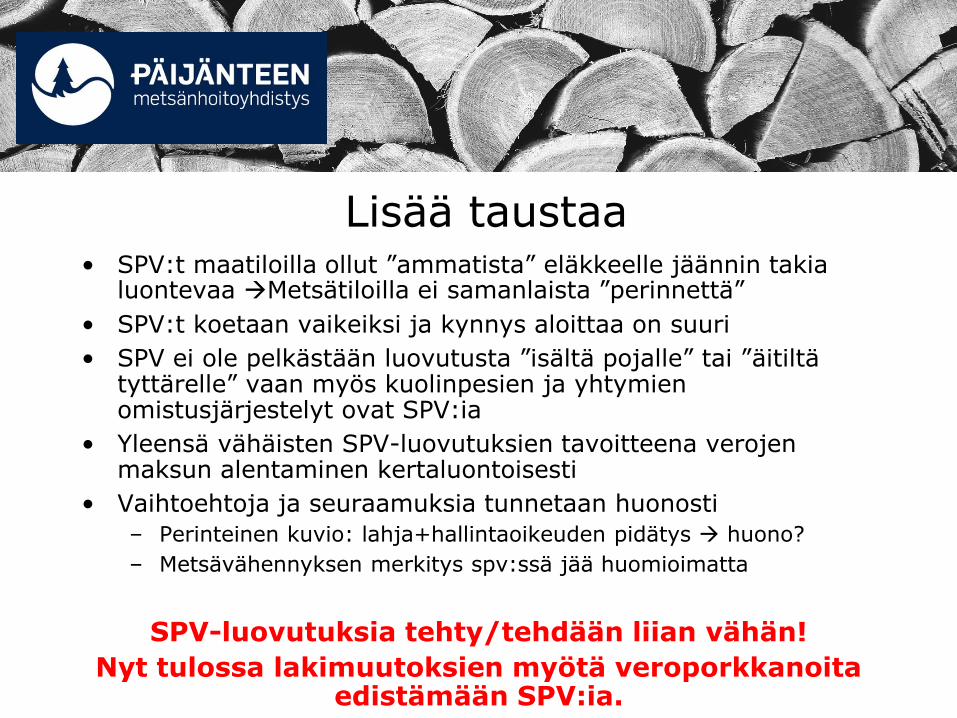

Lisää taustaa • SPV:t maatiloilla ollut ”ammatista” eläkkeelle jäännin takia

luontevaa Metsätiloilla ei samanlaista ”perinnettä”

• SPV:t koetaan vaikeiksi ja kynnys aloittaa on suuri

• SPV ei ole pelkästään luovutusta ”isältä pojalle” tai ”äitiltä tyttärelle” vaan myös kuolinpesien ja yhtymien omistusjärjestelyt ovat SPV:ia

• Yleensä vähäisten SPV-luovutuksien tavoitteena verojen maksun alentaminen kertaluontoisesti

• Vaihtoehtoja ja seuraamuksia tunnetaan huonosti

– Perinteinen kuvio: lahja+hallintaoikeuden pidätys huono?

– Metsävähennyksen merkitys spv:ssä jää huomioimatta

SPV-luovutuksia tehty/tehdään liian vähän!

Nyt tulossa lakimuutoksien myötä veroporkkanoita edistämään SPV:ia.

Suunnittelu – Tilanteen arviointia

• Vaikuttavat tekijät tilakohtaisia ja yksilöllisiä

• Sukupolvenvaihdoksen motiivit ja tavoitteet selvitettävä

• Taloudelliset mahdollisuudet – osapuolten varallisuus vaihdoksen rahoitusjärjestelyt

• Veroseuraamusten laskeminen ja painoarvo

• Sukulaisuus osapuolten välillä – suvussa säilyminen, lähisukulaisuus etuna

• Omaisuusmassa kokonaisuutena

• Tasapuolisuustarve ja –mahdollisuudet – yhteisomistuksen riskit/kokemukset

• Osapuolten osaaminen ja kiinnostus

• Metsätalouden tuloksentekomahdollisuudet

• Aikataulu – joskus on oltava ripeä

Kuolinpesän ja yhtymän omistusjärjestelyt

• Luovutukset osakkaiden kesken lopulta yhdelle?

• Yksittäisen osakkaan osuuden luovuttaminen kolmannelle

• Koko omistuksen luovuttaminen kolmannelle

• Kuolinpesän purkaminen

– Sopimusjako, Ositus- ja perinnönjakosopimus

– Toimitusjako, Pesänjakajan määrääminen, käräjäoikeus

• Yhtymän purkaminen

– Omaisuuden jakaminen jakosopimuksella,

– Halkomistoimituksen hakeminen, maanmittauslaitos

• Yhteismetsän perustaminen vaihtoehtoisena yhteisomistuksen muotona

Kuolinpesäosuuden luovuttaminen • Jokainen osakas oikeutettu luovuttamaan osuutensa – kirjallinen muoto näyttönä

– allekirjoitukset

• Sopimus irtaimen kaupan tai lahjan muodossa luovutuskirjaan osapuolten lisäksi hyvä olla kaksi todistajaa

• Kp-osuuden ostaja ei ole kuolinpesän osakas mutta voi vaatia jakoa oikeus vaatia pesänjakajan määräämistä

• Ostaja ei saa saannolle lainhuutoa – omistusosuuden määritys puuttuu – mites varainsiirtovero?

• Koska kuolinpesän osuus on irtainta eikä kiinteää

– Perintöosuutta lunastava ei saa uutta metsävähennyspohjaa,

– Myöskään luovutusvoittoverovapauksia metsiin ei saada

– Huono sekä ostajalle että myyjälle!

JOS SIIS KP:SSÄ METSÄÄ EI, EI, ja

EI!!!

Lesken osakkuudesta kuolinpesässä

• leski on kuolinpesän osakas ellei muuta näytetä

• Leski ei ole kuolinpesän osakas, jos

-kummallakaan puolisolla ei ollut avio-oikeutta toistensa

omaisuuteen (avioehtosopimus)

- hän ei peri (lapseton perisi)

- hän ei ole testamentinsaaja

• Avio-oikeus kummin päin tahansa laukaisee osakkuuden - jos vainajalla on oikeus lesken omaisuuteen tai osaan siitä

leski on aina kuolinpesän osakas

• Lesken osakkuus päättyy ositukseen tai tasingon suorittamiseen

Huomattavaa!

• Kun puolisoista toinen kuolee, syntyy kuolinpesä

• Lesken kuoltua syntyy toinen kuolinpesä

– kyseessä on kaksi erillistä kuolinpesää siinäkin tapauksessa, että osakkaat ovat samat

• Jos puolisoilla on eri perilliset, on oltava huolellinen

KUOLINPESÄN MUUTTAMINEN VEROTUSYHTYMÄKSI ?

• Miksi?

• tappioiden vähentäminen

• luovutuksien veroedut!!! – PAHAT verokuopat

• omistuksen ja luovutuksen selkeys

metsätalouden kannattavuus paranee

• Kiinteää omaisuutta arvostaa pankki esim. lainaneuvotteluissa – panttaus

• Ulosottomies kiinnostunut myös KP -osuudesta

Miten? -Ositus ja perinnönjako • Puolison kuoltua toimitetaan ensin ositus ja sen jälkeen

perinnönjako

• Osituksessa eloonjäänyt puoliso ja kuolleen puolison perilliset saa puolet puolisoiden omaisuuden säästöstä

• Näin, jos perukirjasta lesken ilmoituksen perusteella

– Vainaja varakkaampi leski päättää, käyttääkö tasinko-oikeuttaan

– Vainaja köyhempi lesken ei tarvitse luovuttaa omaa omaisuuttaan, mutta halutessaan voi luovuttaa

• Jos ei mainintaa perukirjassa, verottajalla perintöverotuksessa puolitusperiaate

• Osituksessa voidaan verottomasti ja laillisesti järjestellä metsätilan omistusta

– ositussaanto leskelle on verovapaa

• Osituksessa ja perinnönjaossa voidaan säilyttää myös lesken asumisoikeus yhteisenä kotina käytettyyn asuntoon- VAHVA OIKEUS

Miten? -Ositus ja perinnönjako

• Osituksessa leski ”poistetaan” pesästä • Osituksen jälkeen perinnönjako mahdollinen – usein samassa

asiakirjassa ositus- ja perinnönjakokirja

• Kuolinpesä lakkaa vasta kun kaikki pesän omaisuus on tullut osituksen jälkeen jaetuksi

• Perinnönjakosopimus on osapuolten välinen lopullinen sopimus omaisuuden jakamisesta

• Osittainen ositus ja/tai perinnönjako mahdollinen, yksilöitävä – omaisuutta jää edelleen yhteiseen omistukseen – kuolinpesä jatkaa

• Perinnönjako voi olla myös yksistään jonkun osakkaan osalta • Kullekin omistusosuuttaan vastaava osa

omaisuudesta/perintömassasta mitä, niin vapaasti osapuolten kesken sovittavissa

• Voi olla myös pelkkä murto-osaisen omistuksen osoittava

– Jos leski niin ensin ositus, esim. leski 1/2, rintaperilliset 1/2

– Sitten perinnönjako esim. kolmen rintaperillisen kesken kukin saa 1/6 omistusosuuden perinnöstä, siis tiloista …

• Yleensä sekoitus

Perinnönjako ja verotus

• Perinnönjako ei vaikuta perintöverotukseen – verotus toimitettu perukirjan perusteella

• Jos perinnönjaossa voidaan käyttää pesän varoja, mitään veroseuraamuksia ei tule – esim. yksi osakas saa metsäkiinteistön ja toinen osakas

pesän rahavarat • Pesän käteisvaroja ei aina kannata heti jakaa, jos tarkoitus

on, että kiinteistö menee jollekin osakkaalle • Jos joku lunastaa toisen osuuden pesän ulkopuolisilla varoilla,

syntyy veroseuraamuksia • Jos osituksessa tai perinnönjaossa jaossa poiketaan

perintöosuuksien mukaisesta jaosta, ”liikaa” saaneen voidaan katsoa saaneen lahjan muilta osakkailta lahjaveroseuraamus

Esimerkki perinnönjaosta • Yksinkertainen perinnönjako elävästä elämästä

– N. 13 ha kiinteistö, metsää n. 12 ha+pihapiiri+vanha talo joka nyk. vapaa-ajan käytössä

– lainhuuto isän nimissä 50 –luvulta, Isä kuollut 80-luvulla jolloin ensimmäinen KP muodostui

– Äiti kuoli 90-luvulla, jolloin toinen KP

– Vanhemmilla avio-oikeus toistensa omaisuuteen

– Oikeudenomistajina molemmissa kp kaksi poikaa

– KP:ssä ei muuta omaisuutta

– Perinnönjakosopimuksella jaetaan molemmat pesät, siten että molemmat pojat saavat ½ omistusosuuden kiinteistöstä

– Molempien allekirjoitus sopimukseen, kaksi todistajaa ja näin pesät tulivat jaetuksi

– Molemmat pojat hakivat lainhuutoa ½ omistusosuudelle kiinteistöstä

– Lainhuuto myönnettiin muutaman kuukauden jälkeen jaosta, y-tunnukset kuntoon, verottajalle ilmoitus

– Verotusyhtymä muodostui ja edut sen mukaan

Esimerkki osituksesta ja perinnönjaosta

• Ositus ja perinnönjako elävästä elämästä

– n. 29 ha kiinteistö, metsää n. 28 ha+pihapiiri+vanha talo jossa leski lesken hallintaoikeuden nojalla asui

– KP:ssä traktori, peräkärry ja ML osuuksia n. 1500 euroa

– Leskellä rahavaroja n. 26 500 euroa, ei muuta

– lainhuuto isän nimissä, Isä kuollut 90-luvulla jolloin KP muodostunut

– Vanhemmilla avio-oikeus toistensa omaisuuteen, perukirjassa ei muita ilmoituksia kuin kodista puolitusperiaate

– Oikeudenomistajina Kp:ssä leski ja kaksi tytärtä

Esimerkki osituksesta ja perinnönjaosta

– Omaisuusmassan (lesken ja kp) arvo yhteensä n. 145 000 euroa, josta lesken avio-osa puolet eli 72 500. Leskelle siis pesältä tasinkoa 72 500 -26 500 eli 46 000 euron arvosta omaisuutta.

– Loput omaisuudesta perinnönjaolla tyttärille

– Osituksessa leski saa 4/10 osuuden kiinteistöön ja lisäksi sai rahavaroja 23 300 euroa.

– Perinnönjakosopimuksella jaetaan pesä, siten että molemmat tyttäret saavat 3/10 omistusosuuden kiinteistöstä. Toiselle meni lisäksi traktori, peräkärry, ML:n osuudet, rahavaroja ja toiselle loput rahavaroista

– Lisäksi perinnönjaossa otettiin huomioon se että lesken hallintaoikeus säilyy edelleen asuintaloon.

– KP:stä syntyi siis äidin ja tyttärien välinen verotusyhtymä, jossa omistusosuudet kiinteistölle ovat 4/10, 3/10 ja 3/10.

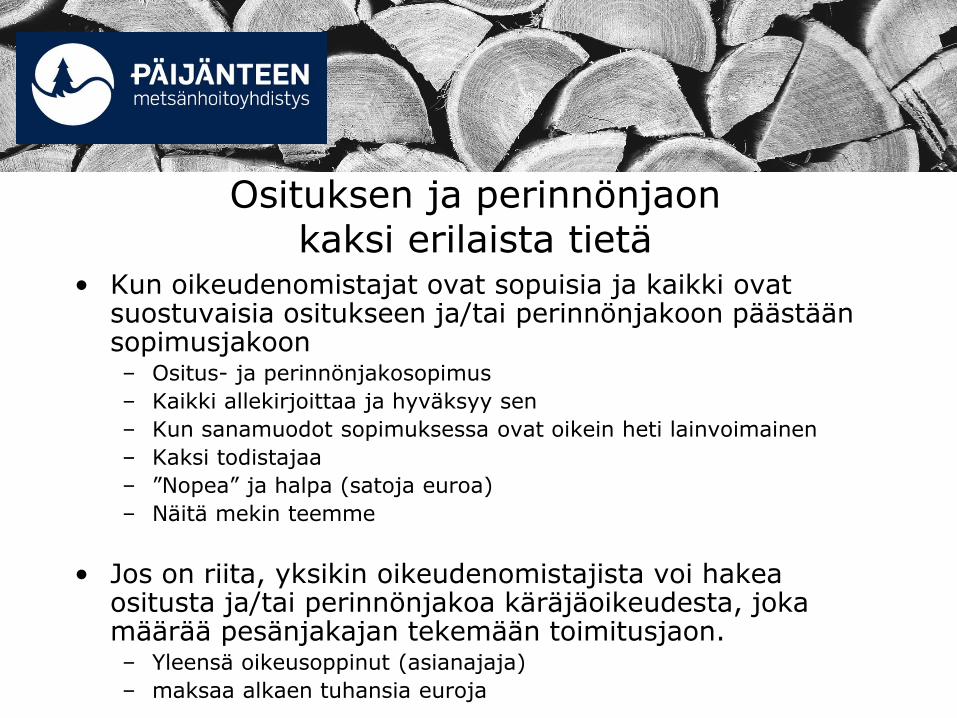

Osituksen ja perinnönjaon kaksi erilaista tietä

• Kun oikeudenomistajat ovat sopuisia ja kaikki ovat suostuvaisia ositukseen ja/tai perinnönjakoon päästään sopimusjakoon – Ositus- ja perinnönjakosopimus

– Kaikki allekirjoittaa ja hyväksyy sen

– Kun sanamuodot sopimuksessa ovat oikein heti lainvoimainen

– Kaksi todistajaa

– ”Nopea” ja halpa (satoja euroa)

– Näitä mekin teemme

• Jos on riita, yksikin oikeudenomistajista voi hakea ositusta ja/tai perinnönjakoa käräjäoikeudesta, joka määrää pesänjakajan tekemään toimitusjaon. – Yleensä oikeusoppinut (asianajaja)

– maksaa alkaen tuhansia euroja

VEROTUSYHTYMÄ

• Kun kaksi tai useampi henkilö omistaa kiinteistön määrätyin omistusosuuksin yhdessä verottaja muodostaa

verotusyhtymän

• Omistusosuudet murtolukuperusteisia

• Verotusyhtymä on verottajan käyttämä käsite – kiinteistön omistus on osakkailla henkilökohtaisesti (murtolukuosuus)

• Hallitaan yhteisesti yhteisomistuslain mukaan

• Vaaditaan yksimielisyyttä - Yhtymäsopimus?

• Yhtymäosuus katsotaan metsää omistettaessa kiinteäksi omaisuudeksi luovutusvoittoverovapaus

sukulaisluovutuksissa VRT. KP -osuus

Omistusosuuden luovutus

• Osakas oikeutettu luovuttamaan kenelle tahtoo ellei ole muuta sovittu

• Luovutuksen kohteena omistusosuus (määräosa) jostakin omaisuudesta – ei siis verotusyhtymän osuus

• Kiinteätä omaisuutta luovutus maakaaren määrämuodossa

• Osapuolet sopivat luovutuksen ehdot kirjallisessa luovutuskirjassa

• Allekirjoitukset ja kaupanvahvistajan vahvistus

• Ostaja saa luovutuskirjan perusteella saannolleen lainhuudon

• Veroseuraamukset/hyödyt kiinteän luovutuksen mukaiset

Omistusosuuden luovutus ja realisointi

• Yhtymän sisällä voidaan tehdä omistusjärjestelyjä yhteisesti sopien

-esim. jakokirjalla, kaupanvahvistus, varainsiirtovero, veroseuraamukset

• Yhtymäosuus voidaan realisoida myös halkomalla omaksi kiinteistökseen halkomista haetaan maanmittauslaitokselta

ja maanmittausinsinööri tekee sen

Yhteismetsä • Kiinteistöille yhteisesti kuuluva alue, joka on tarkoitettu

metsätalouden harjoittamiseen sen osakkaiden hyväksi.

• Yksityismaata, jota sen osakkaat hallinnoivat, osakaskunta

• Kankeampi hallinto, suunnitelmallisuus

• Päätöksenteko demokraattinen, pienempi veroprosentti 28%

• Osakkaille osinko verovapaata

• Ei enää omaa maata, vaan yhteismetsän maata. Omistus osuuksia yhteismetsästä

• Perikunta voi liittää omistamansa metsät olemassa olevaan yhteismetsään ja perintöosuus jaossa yhteismetsäosuuksia

• Perikunta voi perustaa oman yhteismetsän

• Yhtymän osakkaat samat mahdollisuudet em. mahdollisuudet

• Kannattaa olla riittävän iso

KÄYPÄ ARVO= Kaikkien laskentojen pohja

• Kaikki luovutettavat ”positiiviset” omaisuuserät ynnätään yhteen, joista vähennetään ”negatiiviset” omaisuuserät.

+ Metsän arvo, rakennukset, tontit, kaavan mukaiset rakennuspaikat, pellot, muut maat

- Pidätettävät hallintaoikeudet, muut mahdolliset etuisuudet,

• Lopputuloksena saadaan käypä arvo, joka on verottajan laskentaperusteena kun tekee verotuspäätöksiä.

HUOM! Mennäänkö siitä mistä aita on matalin vai….???

KÄYPÄ ARVO= Kaikkien laskentojen pohja

Verottajan arvostamisohjeet metsän osalta: – Ammattilaisen tekemä tila-arvio

– Verottajan taulukkoarvot, verotusarvot

• Keski-Suomessa metsämaa 3200 euro/ha alle 15 ha tilat (2016)

• tukikelpoiset pellot 3200 euroa/3700 euroa (2016)

• Rantatontit 8 e/m2 (haja-asutusalue) tai 9 e/m2 yleis- ja asemakaava-alueella

• Vapaa-ajan mökit käyvän arvon mukaan/m2-hinnan/JHA

• Asuinrakennukset käyvän arvon mukaan/m2-hinnat/JHA

• Verottajan arvostamisohjeet jatkuvasti työn alla ja muuttuvat vuosittain

• Verottaja tulkitsee ohjetta Eli tekee hommasta haasteellisen

• Verottajalta ennakkopäätöksen kautta arvostus ja varmuus selville!!!

– maksaa 385 euroa v. 2016

SUKUPOLVENVAIHDOS

KUOLEMAN JÄLKEEN ELINAIKANA

LAHJOITUS EN TEE MITÄÄN TESTAMENTTI LAHJALUONTEINEN

KAUPPA KAUPPA

Vaihtoehdot sukupolvenvaihdoksessa

Lahja • Luovutusasiakirjana lahjakirja

– Maakaaren määrämuoto– tarvitsee kaupanvahvistuksen

• Vastikkeeton luovutus

• Tila, määräala tai määräosa tilasta

• Arvostetaan käypään arvoon – lahjaveroseuraamus

• Hallintaoikeuden pidätys alentaa lahjaveron määrää – omistajalla ei metsällisiä oikeuksia – kannattavuus???

• Mahdollisuus sulkea pois lahjan saajan puolison avio-oikeus

• Lahja huomioidaan perintöverotuksessa, jos lahjanantaja kuolee kolmen vuoden kuluessa luovutuksesta

• Lisäksi lahjakirjalla otetaan kantaa onko lahja ennakkoperintöä vai ei → yleensä ei

– Ennakkoperintö on lahjaa ja siitä maksetaan lahjavero, mutta se otetaan huomioon perinnönjaossa.

• Käyttämätön metsävähennys siirtyy lahjan saajan käyttöön

Lahjaverosta

• Lahjavero lahjan luovutushetken mukaisesta käyvästä arvosta

– Lahjaveroilmoitus 3 kk:n kuluessa

– Lahjaveroilmoituksessa otetaan kantaa lahjan arvoon – ikävä kyllä ei sido verottajaa jos ei ennakkopäätöstä ole haettu

• Kolmen vuoden kumulointi, kolmen vuoden aikana voi lahjoittaa 4999 € verotta (5000 €:n lahja verollinen, vuosi 2017)

• Lahjaveroasteikko on progressiivinen

lahjaveron määrää voidaan alentaa pilkkomalla lahjoitus useammaksi lahjaksi

Usealle lahjansaajalle

• Esimerkiksi lahjanantajina ovat isoisä ja isoäiti ja lahjansaajina poika, pojan vaimo ja näiden kolme lasta

Samalle lahjansaajalle yli kolmen vuoden välein

• saman lahjanantajan samalle lahjansaajalle antamat lahjat lasketaan juoksevasti yhteen kolmivuotiskausittain kumulaatioaika

Lahjaveroasteikko 2017 (ehdotus)

Verotettava Veron vakio Vero yli-

lahja erä alarajan menevästä

kohdalla, € osasta, %

5 000- 100 8 %

25 000- 1 700 10 %

55 000- 4 700 12 %

200 000- 22 100 15 %

1 000 000- 142 100 17 %

I veroluokkaan kuuluvat lahjanantajan aviopuoliso, lahjanantajaan suoraan ylenevässä tai alenevassa polvessa oleva sukulainen tai aviopuolison suoraan alenevassa polvessa oleva sukulainen

Lahjavero – Esimerkkejä 2017 ehdotetun verokannan mukaan

• Luovutettavan omaisuuden arvo 100 000 e

• 1. tila luovutetaan vanhemmalta yhdelle lapselle

100 000 euron lahjasta lahjaveroa tulee 10 100 euroa

(11 770 euroa vuonna 2016)

• 2. saman tilan vanhempi lahjoittaa kahdelle lapselle, 100 000 euron tilasta muodostuukin kaksi lahjaa a 50 000 euroa, josta lahjaveroa kummaltakin menee 4200 euroa eli yhteensä 8400 euroa (9540 euroa vuonna 2016)

• 3. saman tilan omistaa aviopari joka lahjoittaa kahdelle lapselle, 100 000 euron tilasta muodostuukin 4 lahjaa a 25 000 euroa, josta lahjaveroa menee per lahja 1700 euroa. Kumpikin lapsi maksaa siis lahjaveroa 3400 euroa eli yhteensä 6400 euroa. (8080 euroa vuonna 2016)

Metsälahjavähennys -2017?

• Tulee eduskuntaan budjettilakina, voimaan todennäköisesti 1.1.2017

Metsälahjavähennyksen sisältö:

(voi muuttua eduskunnassa)

• Lahjana (ei perintönä) saadun metsätilan maksetusta lahjaverosta voi vähentää tietyn osuuden seuraavan 15 vuoden aikana

• Huojennuksen alarajana on ns. arvostamislain mukainen metsätilan 30 000 euron arvo (= 10 x metsän keskimääräinen kuntakohtainen vuotuinen tuotto). Jos tuotto alhainen (Pohjois-Suomi ja saaristokunnat) alaraja on 100 ha

• Esimerkkejä ha-alarajasta: Jyväskylä 20,4 ha, Jämsä 21,6 ha, Hankasalmi 19,8 ha, Oulu 95,5 ha, Pori 29,4 ha, Kyyjärvi 50,7 ha

Metsälahjavähennys

• Vähennyspohja on 30 000 euron raja-arvon ylittävästä osasta maksettu lahjavero x 2,4

• Vähennys tehdään metsänomistajan kaikkien metsien metsätalouden puhtaasta pääomatulosta. Puunmyyntituloista, kemera-tuista, vakuutuskorvauksista ym. vähennetään ensin kaikki muut vähennykset ja vasta sen jälkeen vähennetään

metsälahjavähennys

• Verovuonna tehtävä vähennys on enintään 50 % metsätalouden puhtaasta pääomatulosta, kuitenkin enintään 195 000 euroa

• Vähennys on oltava vähintään 1 500 euroa

• 30 000 euron alaraja on osakaskohtainen ja myös vähennys tehdään

osakaskohtaisesti

Metsälahjavähennys -Esimerkki 30 hehtaarin metsätila Jyväskylässä, veroluokka I

Metsätilan käypä arvo 100 000 €, maksettava lahjavero 10 100 €

Metsän ha-arvo arvostuslain mukaan Jyväskylässä

1 473,9 €/ha (= 147,39 x 10)

Kyseisen metsätilan arvo on arvostuslain mukaan

30 ha x 1 473,9 € = 44 208 €

Metsälahjavähennyspohja muodostuu näin: (44 208 € - 30 000 €)/44 208 € x 10 100 € x 2,4 = 7 790 €

Lahjaverosta saadaan takaisin huojennuksina 2 337 € eli ale-% lahjaverosta on 23 %

Luovutuksen kokonaisverotustulos on 7 763 € (11 770 euroa vuonna 2016 )

Hallintaoikeus

• On mahdollista pidättää kaikissa luovutusmuodoissa ja pienentää kokonaiskäypää arvoa

• Luovutuskirjassa määritellään mihin pidätetään

– Voidaan pidättää koko luovutettavaan omaisuuteen tai vain osaan siitä esim. rakennuksiin.

• Toimintavaltuuksien ylittämiset

– Oikeus tuoton nauttimiseen ei enempään

– Omaisuutta pitää hoitaa hyvin ja sitä ei saa hukata!

• Epätietoisuus määräämisvallan jakaantumisesta

• Ristiriitaiset tarpeet omistajan kanssa

• Oikeustoimikelpoisuuden menettäminen johtaa vaikeaan tilanteeseen

– Toteutuuko eo. kohta?

• Hyvä tapa esim. rakennusten käyttöön jatkossakin

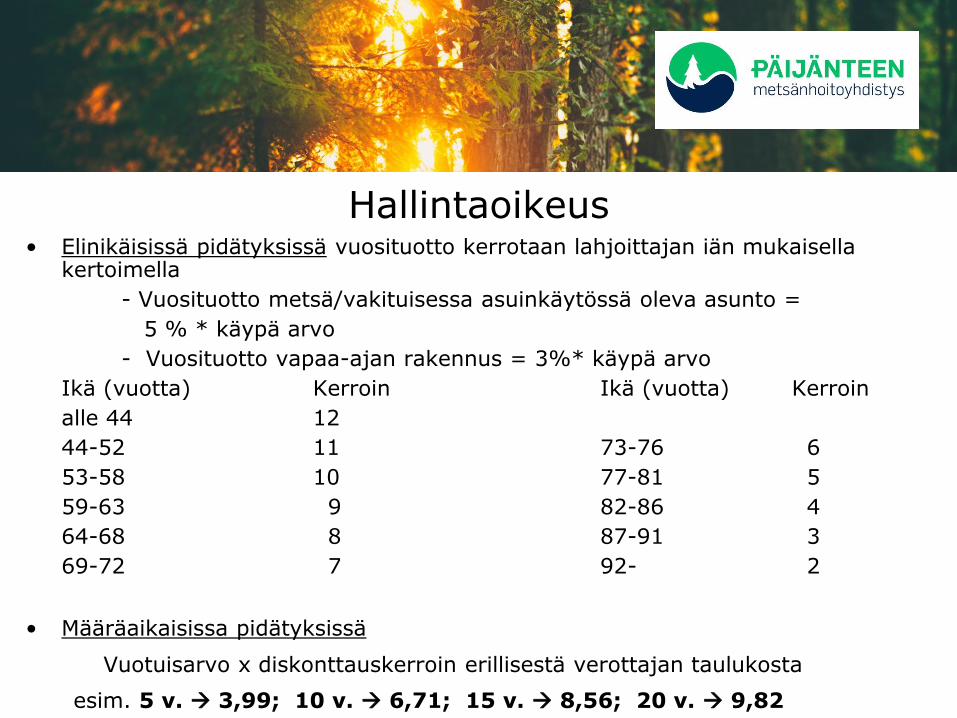

Hallintaoikeus • Elinikäisissä pidätyksissä vuosituotto kerrotaan lahjoittajan iän mukaisella

kertoimella

- Vuosituotto metsä/vakituisessa asuinkäytössä oleva asunto =

5 % * käypä arvo

- Vuosituotto vapaa-ajan rakennus = 3%* käypä arvo

Ikä (vuotta) Kerroin Ikä (vuotta) Kerroin

alle 44 12

44-52 11 73-76 6

53-58 10 77-81 5

59-63 9 82-86 4

64-68 8 87-91 3

69-72 7 92- 2

• Määräaikaisissa pidätyksissä

Vuotuisarvo x diskonttauskerroin erillisestä verottajan taulukosta

esim. 5 v. 3,99; 10 v. 6,71; 15 v. 8,56; 20 v. 9,82

Hallintaoikeuden vaikutus esimerkkejä

• Luovutettavan metsäomaisuuden arvo 100 000 e (v. 2017)

• 1. tila luovutetaan vanhemmalta yhdelle lapselle. Vanhempi on 70- vuotias ja pidättää itselleen elinikäisen hallintaoikeuden. Lahjan arvo on 100 000-(7*0,05*100 000 €)= 65000 euroa. Lahjaveroa menee näin 4700 € +((65 000 € - 55 000 €)*0,12) eli 5900 euroa

• 2. saman tilan 70 –vuotias vanhempi lahjoittaa lapselle ja pidättää itselleen 10 vuoden määräaikaisen hallintaoikeuden, Lahjan arvo on 100 000-(6,71*0,05*100 000 €)= 66 450 euroa. Lahjaveroa menee näin 4700 € +((66 450 € - 55 000 €)*0,12) eli 6074 euroa

Hallintaoikeuden purku

• Jos on kuitenkin tehty pääsee eroon

– Joko vastikkeellisesti tai vastikkeettomasti

– Vastikkeeton johtaa lahjaveroseuraamukseen

• Hallintaoikeudelle lasketaan arvo uudestaan ja näin syntyneestä ”uudesta” lahjasta lahjaveroseuraamus

– Kirjallisesti verottajalle

– Vaatii kaksi todistajaa

– Luovuttajan tulee olla oikeustoimikelpoinen

• HUOM! Jos edunvalvonnan alla homma käy vaikeaksi

• EDUNVALVONTAVALTAKIRJA???

Kauppa

• Luovutusasiakirjana kauppakirja

– Maakaaren määräämä muoto – tarvitaan kaupanvahvistus

• Tila, määräala tai määräosa tilasta

• Luovutettavat oikeudet määritellään luovutuskirjassa – omistus- ja hallintaoikeus ratkaiseva

• Luovutus vastiketta vastaan

• Kauppahinta maksettava – Huom. maksuaikaa voi antaa

• Vastikkeellisen saannon verohyödyt käyttöön METSÄVÄHENNYS

• Myyjällä mahdollisena veroseuraamuksena luovutusvoittovero

Ei välttämättä sukulaiskaupoissa metsien osalta

• Ostajalla varainsiirtovero 4 % vastikkeesta

• Hallintaoikeus voidaan pidättää myös kaupassa

Luovuttaja saa rahaa – kohta perinnöksi?

Luovutusvoittoverosta

• Verotetaan luovutuksen yhteydessä saadusta voitosta

• Verokanta 30 % tai 34 % (30 000 e ylimenevä osa)

• Luovutusvoiton laskenta kahdella tavalla:

– todellisen hankintahinnan tai

– Hankintameno-olettaman perusteella (alle 10 v 20% tai yli 10 v 40 % myyntihinnasta)

• Verovelvolliselle edullisimman vaihtoehdon mukaan

• Hankintahinta esim. perukirjasta tai muusta luovutuskirjasta

• Lähisukulaisten välisessä kaupassa mahdollinen verovapaus metsätalouteen liittyvän kiinteän omaisuuden osalle

Luovutusvoittoverovapaus • Sukupolvenvaihdoksen verovapaus luovutusvoiton verotuksessa kun:

– verovelvollinen luovuttaa harjoittamaansa maa- tai metsätalouteen kuuluvaa kiinteää omaisuutta ei siis koske taloja, mökkejä, jne.

– ostajana sisaret/sisarpuolet tai suoraan alenevassa polvessa olevat lapset/lapsenlapset puolisoineen (myös ottolapset ja aviopuolison lapsi)

– omaisuus ollut yhteensä 10 vuotta verovelvollisen tai sellaisen henkilön omistuksessa, jolta se on saatu vastikkeettomasti

– Kuolinpesässä metsätalouden harjoittajana kuolinpesä=> Kukaan osakkaista ei saa verovapautta lähiomaisten välisissä kuolinpesäosuuksien kaupoissa

• Verosuunnittelu: 1. Kuolinpesä -> perinnönjaolla yhtymä 2. Harjoitettu metsätaloutta yhdessä 3. Tehdään kaupat omistusosuuksien kauppoina => SPV-

verovapaus lähisukulaisten kesken

• jos ostaja myy edelleen ennen kuin 5 v kulunut, hän joutuu käytännössä maksamaan veroa molempien kauppojen voitosta!!

Kauppa - metsävähennys

• Metsävähennysoikeus on 1.1.1993 jälkeen ostettujen metsäkiinteistöjen omistajilla – tilan hankinnasta aiheutuneet kulut, myös muista saannoista kuin kaupasta pohjaa esim. vaihdot.

• Metsävähennys on MO-omistajakohtainen

• 60 % metsäkiinteistön hankintamenosta (kauppahinta, varainsiirtovero, lohkomiskustannukset, kaupanvahvistus ja lainhuuto, yms. kauppaan liittyvät kulut)

• voi tehdä vain vähennykseen oikeuttavilta kiinteistöiltä saadusta verotettavasta pääomatulosta

• Vähennys voi kertyä miltä tahansa metsävähennyskelpoiselta tilalta ja ne vähennetään tilojen yhteisestä metsävähennyspohjasta

Kauppa – lisää metsävähennyksestä

• Vuotuisen metsävähennyksen enimmäismäärä 60% kaikista k.o. omistajan puun myynneistä koko Suomessa

• Metsävähennyksen minimimäärä on 1500 €/v, edellyttää siis 2500 €:n vuosituloa

• HUOM! Tilan ostaja ei voi tehdä metsävähennystä, jos myyjä on pidättänyt itselleen hallintaoikeuden metsään metsävähennysoikeus jää lepäämään kunnes myös hallintaoikeus on omistajalla

• Käyttämättä oleva metsävähennys siirtyy vastikkeettomissa saannoissa uudelle omistajalle vrt lahja/kauppa

• Käytetty metsävähennys lisätään luovutusvoittoon tilaa myytäessä

• Syntyy kiinteän metsäomaisuuden ostosta (verotusyhtymän osakkaan omistusosuuden kauppa - kyllä/kuolinpesän osuuden kauppa – ei)

SUOMEKSI SANOTTUNA METSÄVÄHENNYKSEN VERRAN ELI 60% TILAN KAUPPASUMMASTA VOI MYYDÄ PUUTA VEROVAPAASTI!!! VEROPROSENTTI PUUKAUPOISSA TIPPUU jopa 30% 12%!!!

Esimerkki metsävähennyksen vaikutuksesta kaupassa

• luovutettavan metsän käypäarvo 100 000 e, SPV –kauppa. kauppasumma 76 000 € >75% käyvästä arvosta

• Varainsiirtovero 3040 €

• Metsävähennyksen verotusta puukaupoissa vähentävä vaikutus =verohyöty:

60 % x 79 040 € x 30 %= -14 227 euroa

eli yhteensä verotustulos - 11 187 euroa

• Vrt. tila lahjoitetaan, lahjavero oli 10 100 euroa

ja jos metsälahjavähennys otetaan huomioon 7 763 euroa

Eli ero 100 000 euron tilassa veroissa n. 19 000 EUROA!!!

Kauppasummasta SPV -kaupoissa

• Muista SPV-kauppamahdollisuus yli 75 % tilan käyvästä arvosta eli nk. ” Varttikaupat” alihintaisuus

• Maksuaikaa sopimuksen osapuolten vapaasti sopimalla tavalla

• Kauppasumma aina maksettava

• Verottaja hyväksyy 10-12 vuoden korottoman maksuajan

• Metsävähennysoikeus heti

• Kohtuullinen maksuaika riippuvainen mm. luopujan iästä

• Maksamaton kauppahinta on kuolinpesän saatavaa

perintöverotetaan

Kauppasummasta SPV -kaupoissa

• Parhaimmassa tapauksessa rahaa ei tarvita kauppaan muuta kuin varainsiirtovero. ”Pankkina” ikään kuin toimii vanhempi sukupolvi. Jos vanhempi sukupolvi olisi hakannut metsää vero 30%. Metsävähennystä käytettäessä uusi sukupolvi maksaa parhaimmassa tapauksessa veroja vain 12 % metsäkaupoista. Kauppasumman maksuun ja teille jää siis lisää euroa teidän pussiin eikä verottajan.

ELI KAUPPA VOIDAAN RAHOITTAA PARHAASSA TAPAUKSESSA METSÄTULOILLA, JOIHIN SAA VIELÄ METSÄVÄHENNYKSEN

KAUTTA MAKSIMI VEROHYÖDYT!!!

Lahjaluonteinen kauppa

• Kauppa on lahjanluontoinen jos luovutushinta 75 % tai alle käyvästä arvosta

• Jos kauppahinta alittaa 75 % käyvästä arvosta, pidetään käyvän arvon ja maksetun vastikkeen välistä erotusta lahjana lahjavero

• Käypä arvo jakautuu siis käytettyyn kauppasummaan ja lahjan osuuteen

• Kauppasummasta kertyy metsävähennyspohjaa

• Lahjasta mahdollista kertyä metsälahjavähennystä?

• Joskus reilusti lahjanluonteinen kauppa perusteltu sekä lahjan että kaupan vaikutuksia – Kauppahinta saadaan alemmas ja myös hyödyt

Lahjaluonteinen kauppa – Esimerkki

• Metsätilan käypä arvo 100 000 e, tila 30 ha.

• Kauppasummana käytetään vanhemmalta yhdelle lapselle 50 000 euroa

• Varainsiirtovero 4% kauppasummasta eli 2000 €

• Metsävähennyksen verotusta puukaupoissa vähentävä vaikutus=verohyöty:

– 60% x 52 000 € x 30 %= -9360 euroa

• Syntyy myös lahjaa 50 000 euroa, josta lahjaveroa menee 4200 euroa

• Metsälahjavähennys?

• Kokonaisverotustulos - 3160 euroa (ei huomioitu mahdollista metsälahjavähennystä)

Esimerkki SPV

• KP, jossa leski ja neljä lasta

• Kolme eri kiinteistöä, joista kaksi ½ vainajan ja ½ lesken ja yksi pelkästään vainajan omistuksessa

• Yhdellä näistä kiinteistöistä ”päätila” jossa metsää, asuintalo, missä leski asui sekä kaksi lasta vuokratontilla omissa taloissaan, kaksi vapaa-ajan tonttia (joissa kahdella muulla vapaa-ajan asunnot)

• KP traktori ja moottoripyörä

• Vainaja kuollut 70-luvulla, josta lähtien oltu KP.

• Leskellä rahavaroja n. 37 000 euroa

• Ensin tehtiin ositus, jossa leski sai pitää rahavarat ja ”päätilan” lukuun ottamatta perillisille annettavia määräaloja määräalat omat tontit

Esimerkki SPV • Rintaperilliset saivat jaossa jokainen oman määräalan

(tontti), ¼ osuuden kahteen muuhun tilaan. Ja yksi heistä sai traktorin ja MP:n

• Tämän jälkeen leski lahjoitti ”Päätilan” (lukuun ottamatta näitä jo perinnönjaossa saatuja lohkomattomia määräaloja) omistuksen ¼ osuudet jokaiselle rintaperilliselle.

• Hän kuitenkin pidätti itsellään nk. Lesken hallintaoikeuden pihapiiriin ja siinä olevaan asuinrakennukseen.

• Eli lopputilanteessa jokainen lapsista omistaa kolmesta kiinteistöstä ¼ määräosan muodostui verotusyhtymä.

Jokaisella on oma tontti (jossa omat rakennukset). Leski saa asua talossaan niin kauan kuin haluaa ja pystyy.

• Kuvio ja arvostukset varmistettiin ennakkopäätöksellä ja kun kaikki oli selvää. Molemmat luovutuskirjat tehtiin samassa tilaisuudessa.

Testamentti • Oikeustoimi, jolla määrätään kuoleman varalta – varotoimi

• Asiakirja, jossa vainajan viimeinen tahto - määrätään vainajalta jääneestä omaisuudesta ja saajien oikeuksista

• Tiukasti säädetty määrämuotoinen asiakirja

• Testaattori haluaa elinajan omistaa ja käyttää omaisuuttaan itse, mutta antaa, sitten spv-määräyksiä kuoleman varalta

• Mahdollisuus elinaikana kuoleman varalta määrätä perintökaaresta poikkeamisesta perimisessä – lakiosavaatimus voi rajoittaa täytäntöönpanoa

• Perillisten tasapuolisuuden varmistaminen – täydentää elinaikana tehtyjä oikeustoimia – halu estää perintöriitelyä

• Mahdollisuus sulkea pois rintaperillisten puolisoiden avio-oikeus

• Mahdollisuus vaikuttaa perillisten veroseuraamuksiin – esim. hallintaoikeuden pidätys tai luovutus kolmannelle

• Mahdollisuus turvata puolison asemaa

• Mahdollisuus turvata tilan tai yrityksen toiminnan jatkumista – alaikäisten perillisten asema

• Perillisille testamentatusta omaisuudesta perintövero

Perintöveroasteikko 2017 (esitys)

Verotettava Veron vakio Vero yli-

perintö erä alarajan menevästä

kohdalla, € osasta, %

20 000- 100 7 %

40 000- 1500 10 %

60 000- 3500 13 %

200 000- 21 700 16 %

1 000 000- 149 700 19 %

• I veroluokkaan kuuluvat perittävän aviopuoliso, perinnön jättäjän suoraan ylenevässä tai alenevassa polvessa oleva sukulainen tai aviopuolison suoraan alenevassa polvessa oleva sukulainen

• Puolisovähennys 90 000 euroa (v. 2016 60 000 euroa) ja alaikäisyysvähennys 60 000 euroa (v. 2016 40 000) euroa

Perintö –Esimerkki (esitys)

Tilan käypä arvo 100 000 e

Vainajalla yksi lapsi. Perintöveroa menee tällöin 3500 euroa+((100 000-60 000)*0,13) = 8700 euroa

Vrt. tila lahjoitetaan, lahjavero oli 10 100 euroa ja metsälahjavähennys huomioon otettuna 7 763 euroa

Loppusaatteeksi -vinkit • Ydinasiat kokemusteni perusteella:

– Kuolinpesien omistusjärjestelyt?

• Ajoissa! Ei kuolinpesiä moniin polviin, JA SOPUA, SOPUA

• Verotuksellisesti voi olla kannattavampaa muuttaa yhtymäksi

• Jos tavoite pidemmällä järjestelyjen suhteen aina ositus ja/tai perinnönjako ensin ja sitten luovutukset määräosilla verohyödyt molemmin puolin!!!

– SPV?

• SPV = Vaihtoehto perintönä siirtymiselle

• Hyödyt toiminnallisia ja monesti myös taloudellisia!

• Milloin Yleensä liian myöhään, vaihtoehtoja ei niin paljoa. Oikeustoimikelpoisuus?

• Tasapuolisuus

• Hallintaoikeudet ongelmallisia?

ETTEI METSÄTALOUS HYYDY JA OMISTAMINEN OLISI SUKUPOLVILLA KANNATTAVAA!

Loppusaatteeksi -Vinkit

• Perinnönjako ja SPV vie aikaa yleensä kuukausia jopa vuosia, joten ajoissa liikkeelle!

• Kaikki osapuolet pöytään

• Miettikää kokonaisuutta, ei pelkästään veroja/euroa.

• SPV luovutus koukerot ovat monimutkaisia. Jos ei itse osaa ja tuntuu hankalalta niin käytä ammattiapua! Tästä kannattaa maksaa, hyöty monesti moninkertaisesti takaisin

KUITENKIN MUISTETTAVA ETTÄ YHTÄ OIKEAA SAPLUUNAA EI OLE VAAN JOKAINEN TAPAUS ON UNIIKKI. ROHKEASTI AINAKIN

SELVITTÄMÄÄN VAIHTOEHTOJA!

KIITOS!