Embed Size (px)

Citation preview

Conta

bilida

de Ge

ral

Aula

03 -

Mét

odo

das P

artid

as D

obra

das

20Faculdade On-Line UVB

Anotações do Aluno

Aula Nº 3 – Método das Partidas Dobradas

Objetivos da aula:

O objetivo desta aula é mostrar como a Contabilidade, por meio de suas

técnicas, consegue registrar todos os fatos administrativos e manter o

equilíbrio do Patrimônio.

Ao final desta aula, você estará apto a compreender as rotinas de

“fechamento dos números”, os lançamentos finais e a integridade das

demonstrações financeiras.

1. Introdução

Vimos, nas aulas anteriores, que o Balanço Patrimonial representa o

equilíbrio do patrimônio, pois, em seu lado esquerdo, estão representadas

as aplicações de recursos (bens e direitos) e, em seu lado direito, todas as

origens dos recursos aplicados.

Entretanto, para que a Contabilidade produza uma demonstração com

essas características, é necessário que, em cada operação, o raciocínio seja

o mesmo, ou seja, cada operação que a empresa faz, movimenta recursos,

aplicando em algum item do patrimônio e esse recurso tem uma origem

específica.

Por exemplo, quando os sócios integralizam o capital social em dinheiro, é

feita uma aplicação no Caixa da empresa e a origem foi o capital social (dos

sócios).

Ou quando a empresa compra mercadorias a prazo, há uma aplicação de

recursos no estoque de mercadorias e uma origem de capital de terceiros

(fornecedores). Ou ainda, quando a empresa recebe uma dívida de clientes,

Conta

bilida

de Ge

ral

Aula

03 -

Mét

odo

das P

artid

as D

obra

das

21Faculdade On-Line UVB

Anotações do Aluno

novamente há uma aplicação de recursos em seu Caixa e a origem desses

recursos é de seus clientes.

Veja que, em cada operação, são registradas as suas duas faces, onde foi

aplicado o recurso e de onde veio. Mesmo quando se trata de contas de

resultado, no pagamento de uma despesa, a empresa está aplicando em

recursos consumidos e esses recursos têm uma origem interna (Caixa,

Bancos) ou externa (Governo, Funcionários etc.).

2. Débitos e Créditos

Para que esse mecanismo se tornasse operacional, no século XIV foi

inventado o método das partidas dobradas e tendo sua aplicação cada

vez mais aperfeiçoada às necessidades das operações das empresas. Esse

método consiste em fazer débitos e créditos no mesmo valor para cada

operação. A cada débito deve corresponder um ou mais créditos no mesmo

valor do débito e vice versa ou, para cada crédito, deve corresponder um

ou mais débitos no mesmo valor do crédito.

E para que esse mecanismo se tornasse funcional, as seguintes regras foram

criadas, a partir da natureza das contas de Ativo Passivo e Resultado:

DÉBITOS

• AUMENTAM AS CONTAS DO ATIVO

• DIMIMUEM AS CONTAS DO PASSIVO

• DIMINUEM AS CONTAS DO PATRIMÔNIO LÍQUIDO

CRÉDITOS

• DIMINUEM AS CONTAS DO ATIVO

• AUMENTAM AS CONTAS DO PASSIVO

• AUMENTAM AS CONTAS DO PATRIMÔNIO LÍQUIDO

Ou, podemos, ainda, enunciar a mesma regra de outra forma, segundo os

elementos do Patrimônio:

Conta

bilida

de Ge

ral

Aula

03 -

Mét

odo

das P

artid

as D

obra

das

22Faculdade On-Line UVB

Anotações do Aluno

ATIVO

• OS DÉBITOS AUMENTAM O VALOR DE SUAS CONTAS

• OS CRÉDITOS DIMINUEM O VALOR DE SUAS CONTAS

PASSIVO E PATRIMÔNIO LÍQUIDO

• OS DÉBITOS DIMINUEM O VALOR DE SUAS CONTAS

• OS CRÉDITOS DIMINUEM O VALOR DE SUAS CONTAS

3. Exemplos

Usando essa regra, toda operação que implicar aumento de contas do

ativo, esta conta deverá ser debitada. Por exemplo, a integralização do

capital social em dinheiro no valor de R$ 100.000; a conta Caixa deverá

ser debitada em R$ 100.000 e a conta capital deverá ser creditada em R$

100.000, pois houve um aumento do Ativo e um aumento no Patrimônio

Líquido no mesmo valor.

A compra de mercadorias à vista implicará um aumento no estoque de

mercadorias (Ativo) e diminuição dinheiro em Caixa (Ativo), portanto,

deverá ser debitada a conta “Mercadorias” (aumento do Ativo) e creditada

a conta “Caixa“ (diminuição de Ativo). Se a compra fosse a prazo,

deveríamos debitar a conta “Mercadorias” (aumento do Ativo) e creditar a

conta “Fornecedores” (aumento do Passivo).

Para facilitar o entendimento dessa regra, vamos construir pequenos

gráficos, como fizemos com o Balanço Patrimonial, usando os pratos de

uma balança no Ativo e no Passivo e balanças menores para as contas. No

caso da integralização do Capital Social em dinheiro no valor de R$ 50.000,

teríamos:

Conta

bilida

de Ge

ral

Aula

03 -

Mét

odo

das P

artid

as D

obra

das

23Faculdade On-Line UVB

Anotações do Aluno

O lado esquerdo das balanças menores chama-se débito e o lado direito

chama-se crédito, portanto debitamos a conta “Caixa” e creditamos a conta

“Capital”, fazendo com que a balança maior ficasse em equilíbrio.

Vejamos um segundo exemplo: a empresa comprou mercadorias a prazo

no valor de R$ 10.000.

4. Fluxo de Recursos

Debitamos a conta “Mercadorias” (aplicação de recursos) e creditamos a

conta “Fornecedores” (origem dos recursos necessários para a compra), e

a “balança maior” manteve-se em equilíbrio novamente.

Não se esqueça: o lado esquerdo das balanças menores chama-se débito

e o lado direito chama-se crédito. Assim, sempre que há um aumento em

qualquer conta do Ativo, fazemos um débito e quando há uma diminuição

Conta

bilida

de Ge

ral

Aula

03 -

Mét

odo

das P

artid

as D

obra

das

24Faculdade On-Line UVB

Anotações do Aluno

em qualquer conta do Ativo fazemos um crédito. E, no Passivo e Patrimônio

Líquido, ocorre o Contrário: quando aumentamos qualquer obrigação,

fazemos um crédito e, quando diminuímos qualquer obrigação, fazemos

um débito.

4. Contas de Resultado

E as contas de Resultado? Quando serão debitadas ou creditadas? Como

ficará o equilíbrio do Patrimônio com a movimentação dessas contas?

Neste mesmo exemplo, suponhamos, agora, que a empresa pagou R$

1.500 de salários do mês em curso. O Patrimônio ficaria assim:

Veja que a despesa que afetará o Patrimônio Líquido negativamente

é registrada à parte, como conta de resultado. No final do mês, todas

as contas de resultado consolidadas se transformarão em uma conta

Patrimonial, lucro ou prejuízo do exercício.

Ainda neste exemplo, suponha, agora, que a empresa prestou serviços no

mês no valor de R$ 10.000, recebendo 50% no próprio mês e os outros

Conta

bilida

de Ge

ral

Aula

03 -

Mét

odo

das P

artid

as D

obra

das

25Faculdade On-Line UVB

Anotações do Aluno

50% serão recebidos no mês seguinte:

Agora, temos duas contas de resultado: uma pendendo para o lado

esquerdo (despesa) e outra pendendo para o lado direito (receita). Se

fôssemos fechar o balanço após essas operações, o resultado seria um

lucro de R$ 8.500 (R$ 10.000 menos R$ 1.500). Esse resultado equilibraria

novamente o balanço patrimonial com a seguinte composição do ativo:

R$ 53.500 (saldo em caixa) + R$ 5.000 (saldo em Contas a Receber) + R$

10.000 (saldo de Mercadorias) = R$ 68.500.

O Passivo seria composto de: R$ 10.000 (dívida com Fornecedores) + R$

50.000 (Capital Social) + R$ 8.500 (Lucro do mês) = R$ 68.500.

5. Razonetes

Talvez esta ilustração com as balanças (contas) e a balança maior (balanço

patrimonial) ajude-o a entender o mecanismo de débito e crédito, mas,

Conta

bilida

de Ge

ral

Aula

03 -

Mét

odo

das P

artid

as D

obra

das

26Faculdade On-Line UVB

Anotações do Aluno

se você consultar outros livros, encontrará uma ilustração um pouco

diferente, as balanças são substituídas por “razonetes”, mas o conceito é

o mesmo: o lado esquerdo de qualquer “razonete” chama-se débito e o

lado direito chama-se crédito:

Vamos, agora, registrar em “razonetes” algumas operações de uma

empresa:

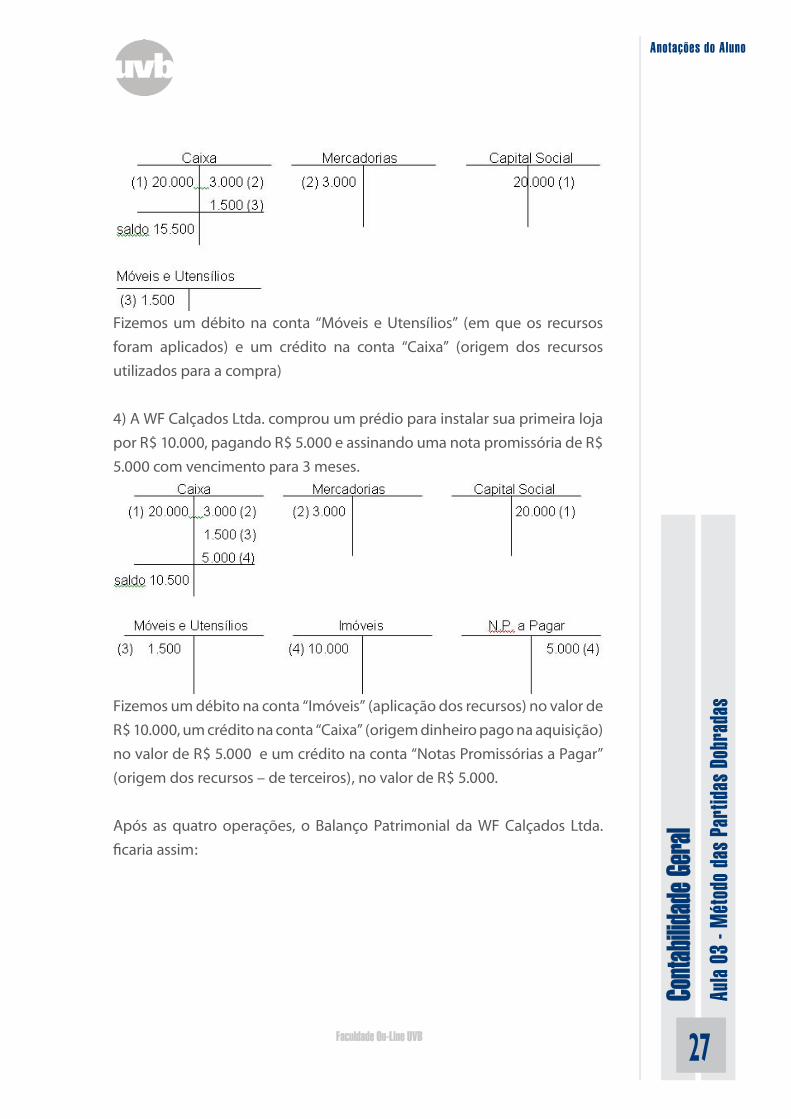

1) Walter e Francisco resolveram abrir uma empresa para compra e venda

de calçados, sob a denominação de WF Calçados Ltda. Cada um dos sócios

entrou para a sociedade com R$ 10.000 em dinheiro. Para contabilizar esse

fato, vamos utilizar o método das partidas dobradas nos razonetes:

Fizemos um débito na conta “Caixa” (aplicação de recursos) e um crédito

na conta “Capital Social” (origem dos recursos) no valor de R$ 20.000.

2) Os sócios resolveram comprar um estoque de calçados de R$ 3.000

pagando à vista.

Fizemos um débito na conta “Mercadorias” (aplicação de recursos) e um

crédito na conta “Caixa” (origem dos recursos) no valor de R$ 3.000.

3) A WF Calçados Ltda. comprou Móveis (prateleiras) para a loja no valor

de R$ 1.500, pagando à vista:

Conta

bilida

de Ge

ral

Aula

03 -

Mét

odo

das P

artid

as D

obra

das

27Faculdade On-Line UVB

Anotações do Aluno

Fizemos um débito na conta “Móveis e Utensílios” (em que os recursos

foram aplicados) e um crédito na conta “Caixa” (origem dos recursos

utilizados para a compra)

4) A WF Calçados Ltda. comprou um prédio para instalar sua primeira loja

por R$ 10.000, pagando R$ 5.000 e assinando uma nota promissória de R$

5.000 com vencimento para 3 meses.

Fizemos um débito na conta “Imóveis” (aplicação dos recursos) no valor de

R$ 10.000, um crédito na conta “Caixa” (origem dinheiro pago na aquisição)

no valor de R$ 5.000 e um crédito na conta “Notas Promissórias a Pagar”

(origem dos recursos – de terceiros), no valor de R$ 5.000.

Após as quatro operações, o Balanço Patrimonial da WF Calçados Ltda.

ficaria assim:

Conta

bilida

de Ge

ral

Aula

03 -

Mét

odo

das P

artid

as D

obra

das

28Faculdade On-Line UVB

Anotações do Aluno

ATIVO PASSIVOCaixa $ 10.500Mercadorias $ 3.000Móveis e Utensílios $ 1.500Imóveis $ 10.000Total do Ativo $ 25.000

N.P. a Pagar $ 5.000PATRIMÔNIO LÍQUIDOCapital Social $ 20.000Total do Passivo $ 25.000

Os recursos da empresa originam-se de:

• Capital de Terceiros

N.P. a Pagar $ ....................................5.000

• Capital Próprio

Capital Social .............................. $ 20.000

Total ............................................... $ 25.000

As aplicações desses recursos foram feitas nos itens do Ativo, conforme

acima.

Síntese

Nesta aula, tivemos contato com a técnica contábil que permite o equilíbrio

do patrimônio, fazendo com que cada operação seja registrada de acordo

com o método das partidas dobradas.

Na próxima aula, estudaremos os grupos de contas patrimoniais, assim

você entenderá melhor como é apresentado o Balanço Patrimonial e como

deve ser interpretado.

Referências

IUDÍCIBUS, Sérgio de et al. Contabilidade Introdutória. 7.ed. São Paulo:

Atlas, 1998

![Apostila 03 - Metodo Das Partidas Dobradas[1]](https://img.dokumen.tips/doc/110x75/5571fc36497959916996c210/apostila-03-metodo-das-partidas-dobradas1.jpg)