Embed Size (px)

DESCRIPTION

Â

Citation preview

Año XLIX - Del 1 al 15 de Febrero de 2013

Nº 2.108

LO MÁSIMPORTANTE DEL SECTOR

El Gobierno anuncia la renovación del Plan Pive para reactivar el sector del automóvil. › pág. 4

ArcelorMittal cerrará varias instalaciones en Lieja (Bélgica), debido a la caída de la demanda de acero. › pág. 5

Investigadores de la UC3M y del ICV del Csic desarrollan una nueva técnica para fabricar componentes de titanio que abarata los costes. › pág. 11

LOS PRECIOS

BO

LETÍ

N Q

UIN

CE

NA

LB

OLE

TÍN

QU

INC

EN

AL

Según Confemetal

El modelo energético que se defi na será “decisivo para el futuro”

El tema energético ha vuelto a ser pro-tagonista en la agenda política y empresa-rial tras la adopción a fi nales de año de la Ley de Medidas Fiscales para la Sostenibi-lidad Energética (Ley 15/2012), que esta-blece nuevos impuestos que se añaden al impuesto especial de la electricidad que ya existe y al recientemente incrementado IVA. Según fuentes de la Confederación Espa-ñola de Organizaciones Empresariales del Metal (Confemetal), “ello supone un nue-vo revés a los costes de energía que sopor-tan las industrias, con serias consecuencias para la competitividad de un sector como el del metal, responsable del 45% de las ex-portaciones españolas, sin que además ello llegue a ser una solución a la espiral impara-ble de acumulación de défi cit de tarifa de los últimos años”.Respecto a la energía eléctrica, desde Con-femetal señalan que “es cara, muy cara, para las industrias hasta el punto de situarse en la banda alta de los países europeos, lo que lastra la competitividad de las empresas y complica gravemente la situación de las ex-

portaciones en un momento en que éstas son más necesarias que nunca”.Sin embargo, añaden que la verdadera re-forma de la energía “está por llegar” y “tan importante es que sea cuanto antes como que sea la adecuada”.En este sentido, desde Confemetal asegu-ran que España necesita una planifi cación política a medio y largo plazo de la políti-ca energética, y un marco regulatorio “que permita adoptar decisiones de inversión”. Por ello, reclaman un “mix” de generación de energía que permita “un suministro se-guro y previsible, que reduzca los precios y que favorezca la competitividad de las em-presas”. Asimismo, fuentes de Confemetal señalan que el modelo energético que se defi na será “decisivo para el futuro”. Según la Con-federación, “es preciso además, hoy más que nunca, que seamos creativos y cons-tructivos, que trabajemos con una mano tendida al Gobierno porque a todos nos va mucho, demasiado, en ello: el futuro de la industria”.

$/Ton. 2012-2013

Evolución del precio del níquel en el LME ($/Ton.)

www.metalesymetalurgia.com

Meses

31.00030.00029.00028.00027.00026.00025.00024.00023.00022.00021.00020.00019.00018.00017.00016.00015.00014.00013.00012.000

El precio del níquel registra una subida para la primera quincena de febrero, con un precio medio de 18,2 dólares/tonelada, lo que supone un incremento respecto a los precios registrados durante las semanas anteriores.

› Pág. 28

M A M J J A S O N D

Según los últimos datos aportados por la Unión de Empresas Siderúrgicas (Unesid), la producción de acero bruto en las plantas siderúrgicas españolas fue de 780.000

toneladas en el mes de diciembre de 2012, lo que supone un descenso del 5% en comparación con diciembre del año anterior. Durante todo el año 2012 se pro-dujeron un total de 13,6 millones de toneladas de acero bruto, un 13% menos que en 2011. Por tanto, la caída registrada en di-ciembre ha sido bastante inferior a la del resto del año, en el que se han apreciado algunos meses con des-censos del 20%.

La producción de acero en España descendió un 13% en 2012, según Unesid

Producción de acero bruto

2.000

1.600

1.200

800

400

02008 2009 2010 2011 2012

25

20

15

10

5

0

kt mt

Mes (izq.) Año móvil (dcha.)

E F

Fuente: Unesid

���������������

������������������

����������������������������������������������������������������������������������

��������

�����������������������

�����������������������������

�������������������������������������

������������������

�����������������������������

���������������������������

���������������

��������������

��������������

�������������

����������

������������

�����������

������������������������

�����������������

������������

�������

�������������������������������

�������������

3

TRIBUNA

l pasado 14 de diciembre, las organizaciones más representativas del sector del metal, empresariales y sindicales, concluyeron, tras un largo proceso, la negocia-ción de las materias de competencia exclusiva reservadas por el artículo 84.4 del

Estatuto de los Trabajadores y por el artículo 3 del propio Acuerdo de Estructura del Sector, a la negociación de ámbito estatal, culminando así la etapa principal del proceso negociador actualmente abierto. Proceso que, previsiblemente, concluirá en 2013, con la conversión del vigente Acuerdo Estatal del Sector del Metal en un convenio colectivo estatal del sector.El Acuerdo alcanzado modifi ca la Clasifi cación Profesional y el Régimen Disciplinario e in-corpora otras materias reservadas que estaban pendientes: Período de Prueba, Movilidad Geográfi ca, Modalidades de Contratación, Normas mínimas en materia de Prevención de Riesgos Laborales, Jornada Máxima Anual de Trabajo, Procedimientos Extrajudiciales para la Solución de Confl ictos y Comisión Paritaria. Igualmente, fi naliza la negociación sobre otras materias de competencia reservada en exclusiva al ámbito estatal, que podrán ser objeto de renegociación a lo largo del primer trimestre de 2013.Por otra parte, el art. 84.2 del E.T. da paso a una regla que fomenta un intento de articulación desde el ámbito de la empresa, otorgando prioridad aplicativa a estos convenios, sobre lo es-tablecido en los de ámbito estatal, autonómico o provincial, sobre un conjunto de materias.En todo caso, el Acuerdo Estatal permite a las empresas con convenio propio, descolgarse de la totalidad o de alguna de las partes del mismo, independientemente de la exclusividad o no de la materia de que se trate e incluso aunque sobre la misma tengan o no prioridad aplicativa.El texto resultante de la negociación llama a la colaboración necesaria de los convenios de ámbito inferior para cumplir sus objetivos, ya que la vocación de este Acuerdo no es tanto la clásica de un convenio colectivo sectorial al uso, sino la relativa a la fi jación de reglas co-munes para todas las empresas, ordenando, racionalizando y coordinando a los convenios colectivos del sector.Igualmente, desde el ámbito estatal se insta a los negociadores de los convenios sectoriales y subsectoriales para que, haciendo uso de su autonomía negociadora, establezcan meca-nismos que permitan su profunda renovación para facilitar a las empresas fl exibilidad para adaptarse a los nuevos retos y exigencias derivados de la globalización y de la aceleración del proceso de innovación tecnológica.

Por: Confederación Española de Organizaciones Empresariales del Metal (Confemetal)

E

Un paso decisivo hacia el convenio estatal del metal

AVISO IMPORTANTE. Este informe se envía con carácter CONFIDENCIAL y para uso exclusivo de los suscriptores. Está prohibida la reproducción total o parcial.

DIRECTOR GENERAL EDITORIALFrancisco Moreno

DIRECTORA: Beatriz Suá[email protected]ÓN Y COLABORADORES: Víctor Goded, Pilar HeatleyDOCUMENTACIÓN: [email protected]ÑO: Departamento propioMAQUETACIÓN: Eduardo Delgado FOTOGRAFÍA: Javier Jiménez

DIRECTOR GENERAL COMERCIALRamón Segón

EJECUTIVOS DE CUENTAS

MADRID:Samuel Orea › [email protected].: 91 297 20 00 • Fax: 91 297 21 55

COORDINADORA DE PUBLICIDAD: Ana Peinado

SUSCRIPCIONES

At. al cliente: 902 999 829(Horario: 09:00 h. a 14:00 h. lunes a viernes)

Precio anual papel: 280 € / Extranjero: 375 €

(20 Boletines+2 Monográfi cos)Precio anual digital: 150 € / Extranjero: 150 €

(20 Boletines+2 Monográfi cos pdf+newsletter)Precio anual multimedia (papel+digital): 310 € / Extranjero: 405 €

(22 Boletines+2 Monográfi cos+Guía+AMDPress)Precio del ejemplar: 17 € / Extranjero: 20 €

EDITA: Grupo Tecnipublicaciones, S.L.www.tecnipublicaciones.com

OFICINAS

Madrid: Avda. Cuarta, bloque 1, 2ª planta 28022 MadridTel.: 91 297 20 00 • Fax: 91 297 21 55Catalunya: Avda. Josep Tarradellas, 8 08029 Barcelona

Imprime: Gama ColorDepósito Legal: M-2.797-1961ISSN: 1697-3119

Copyright: Grupo Tecnipublicaciones, S.L.

Se prohíbe cualquier adaptación o reproducción total o parcial de los artículos publicados en este número.Grupo Tecnipublicaciones pertenece a CEDRO (Centro Español de Derechos Reprográfi cos). Si necesita fotocopiar, escanear o hacer copias digitales de algún fragmento de esta obra debe dirigirse www.cedro.org.Las opiniones y conceptos vertidos en los artículos fi rmados lo son exclusivamente de sus autores, sin que la revista los comparta necesariamente.

SUMARIO

NOTA: Esta sección está abierta a todos los comentarios y opiniones de los profesionales del sector. Si lo desean, pueden enviar sus escritos —con una extensión máxima de 20 líneas en Times New Roman en cuerpo de texto 10— a: [email protected] o a través del número de fax 912972152.

SIDERÚRGICOS y sectores afi nes

Nacional ............................................................................................................................................... 4

Internacional ........................................................................................................................................ 5

NO FÉRREOS ..................................................................................................................................... 6

ENERGÍA Y MEDIO AMBIENTE ............................................................................................ 7

EQUIPAMIENTO INDUSTRIAL ............................................................................................. 8

I+D+i ....................................................................................................................................................11

COMERCIO EXTERIOR ............................................................................................................13

PRECIOS ...........................................................................................................................................18

AGENDA ............................................................................................................................................30

4

NACIONALSIDERURGIA Y AFINES

CC.OO., UGT y las organizaciones patronales del sector del metal navarro

Apmen (Asociación de la Pequeña y Mediana Empresa del Metal) y Anem (Aso-ciación de Empresarios del Metal) firmaron el pasado 17 de enero un preacuerdo para el convenio de la industria siderometalúr-gica de Navarra, un texto que “frena las agresiones de la reforma laboral y garantiza los derechos de la clase trabajadora”.

Conscientes de la situación de crisis en la que España está inmersa y conociendo la debilidad del sector y las dificultades de las empresas para mantener su estructura y el empleo, “hemos primado la necesidad de mantener la herramienta, el convenio sectorial frente a la ‘nada’ que el Gobier-no y las patronales intentaban imponer”, explican desde la Federación de Industria

de CC.OO. El texto refrendado contiene los principios básicos que este convenio debe contener para CC.OO. ya que “garantiza

la necesaria persistencia de un convenio que regule las condiciones sociolaborales de los trabajadores del sector, un convenio propio de Navarra; y aleja las herramientas que el Gobierno de Rajoy ha puesto en

manos de la patronal para eludir su obliga-ción de cumplir con los derechos que los trabajadores han conseguido durante años de pelea”.

Además, desde la Federación de Indus-tria de CC.OO. aseguran que este pre-acuerdo “cierra un tiempo de negociación que tenía fecha de caducidad y del que las patronales se estaban aprovechando para desregular las condiciones económicas y laborales”.

Por otro lado, a sabiendas de que tras la aprobación de la reforma, éste y todos los convenios tienen fecha de caducidad (7 de julio de 2013), “hemos acordado alargar la ultraactividad de este convenio, más allá de su vigencia en dos años, más un tercero a acordar por la mesa negociadora, mientras la reforma ajusta este tema a un año”.

Según los sindicatos, el texto “frena las agresiones de la reforma laboral”

Preacuerdo sobre el convenio del metal de Navarra

El Cuadro 500 de Crédito y Caución (CyC), que inclu-ye cerca de medio millar de previsiones detalladas

de comportamiento de 14 sectores en 34 mercados, registró el pasado mes de diciembre 15 cambios frente a las previsiones de septiembre, con un total de 14 empeoramientos, de los cuales seis se dan en España. Se trata de las previsiones de comportamiento sectorial de Automoción/Transporte, Papel, Servicios, Textil y Maquinaria/Ingeniería, que pasan a “desfavorables”, y el Acero, situado ya en el último nivel de la escala.

Portugal también muestra un empeoramiento en tres de estos sectores: Papel, Maquinaria/Ingeniería y Acero. Junto con Italia, donde en diciembre no hubo cambios, estos tres mercados presentan la imagen global más compleja para hacer negocios, con solo tres de los 14 sectores analizados en previsiones de comportamiento”favorables” o “buenas”.

El valor de estas previsiones es que han sido realiza-das por los analistas de riesgos que valoran direc-tamente el riesgo asociado a las empresas en cada mercado, cuando una empresa española asegurada por la compañía quiere cerrar una operación comercial en los mercados exteriores.

El sector del acero, uno de los que más empeoró en diciembre, según CyC

“Hemos primado la necesidad de mantener la herramienta, el convenio sectorial frente a la ‘nada’ que el Gobierno y las patronales intentaban imponer”

El Gobierno anuncia la renovación del Plan Pive

Durante una rueda de prensa conjunta con el presidente de Chi-le en Santiago, capital del país sudamericano, el pasado 25 de

enero, el presidente del Gobierno español, Mariano Rajoy, anunció la prórroga del Plan Pive con un nueva dotación de 150 millones de euros para reactivar el sector del automóvil. Asimismo, comunicó la creación del Plan Pima Aire, con una asignación de 40 millones de euros, para vehículos comerciales.

En opinión de Mariano Rajoy, el Ejecutivo renovará el Plan Pive porque “ha servido para dinamizar el sector del automóvil y ha sido muy útil para mantener muchos empleos” y, además, añadió que la novedad del programa renovado es que incluirá a turismos con una antigüedad de diez o más años y vehículos comerciales de siete años, por lo que “serán muchos los que puedan beneficiarse”.

También anunció otro programa destinado a renovar el parque de vehículos comerciales, que se pondrá en marcha próximamente, y va a “estimular la demanda de furgonetas, el 40% de las cuales son de producción nacional”, en palabras del propio presidente.

La Asociación Española de Fabricantes de Automóviles y Camiones (Anfac), que se ha mantenido muy activa brindando argumentos par la renovación del Plan PIVE desde hace semanas, se congratuló públicamente del anuncio presidencial.

Tras conocer la renovación de este plan, la patronal señaló que, gracias a él, “se moderará la caída de ventas en este año, promove-rá el crecimiento de los vehículos más eficientes energéticamente y el rejuvenecimiento del parque”.

5

INTERNACIONALSIDERURGIA Y AFINES

La dirección del gigante siderúrgico ArcelorMittal anunció el pasado 24 de enero el cierre de varias instalaciones de la fase

de fabricación en frío en su planta en Lieja, al este de Bélgica, debido a la caída de la demanda provocada por la crisis en Europa, según un comunicado del grupo.

El cierre afecta a una planta de coque (combustible sólido y ligero que se obtiene al calcinar ciertas clases de carbón mineral) y seis líneas de “finishing”, lo que podría suponer el despido de 1.300 empleados. En este sentido, el grupo “se compromete a buscar una solución socialmente aceptable” para los trabajadores perjudicados por la decisión.

El pasado mes de septiembre ArcelorMittal anunció que retiraba su plan de inversiones de 138 millones de euros para la fase de fabricación en frío de Lieja, tras el fracaso de las negociaciones con los sindicatos, que rechazaban los cierres.

Hace un año, el gigante del acero ya anunció el cierre de la fase caliente de fabricación de su planta en Lieja, pero la caída de la demanda del acero (un descenso de entre un 8% y un 9% en 2012, lo que supone un 29% menos respecto al nivel anterior a la crisis) ha llevado al grupo a emprender esta nueva reestructuración.

“Pese al cierre de los altos hornos, las instalaciones de Lieja sufrieron unas pérdidas de más de 200 millones de euros en los nueve primeros meses de 2012 y no se espera una mejora en 2013 debido al mantenimiento de la debilidad del mercado europeo. Esto es insostenible”, explican desde ArcelorMittal.

Bélgica no acepta el cierreTras conocer la noticia, el Gobierno de Bélgica ha advertido a la dirección de ArcelorMittal de que “no acepta” el cierre de varias instalaciones siderúrgicas en la ciudad de Lieja. Según el Ejecutivo belga, liderado por el socialista Elio di Rupo, “no aceptamos el cierre

ni la decisión de ArcelorMittal; todos respaldamos a los trabajadores y el elaborar un plan industrial y salvar el empleo”.

El Gobierno de la región de Valonia ha señalado, por su parte, que su prioridad es encontrar un inversor industrial que se haga cargo de las instalaciones de ArcelorMittal en Bélgica, una búsqueda que respaldará el Ejecutivo nacional. Ambas administraciones han creado un grupo de trabajo para seguir de

cerca este asunto, en el que participan los agentes sociales y que podría involucrar también a los municipios más afectados, con el objetivo de crear un nuevo plan industrial para la zona.

Los dos gobiernos contactarán, además, con la Comisión Europea para solicitar que impulse una política industrial “efectiva” a nivel europeo y plantearle medidas que

permitan controlar las importaciones provenientes de países no comunitarios que no respetan las reglas de competencia establecidas en la Unión Europea.

Sin embargo, desde ArcelorMittal han mostrado su oposición a que otro inversor industrial adquiera las instalaciones que tiene previsto cerrar en Lieja, tal y como pretenden el Ejecutivo federal belga y el Gobierno de la región de Valonia.

Instalaciones con historia Las instalaciones de Lieja figuran entre las más antiguas de Bélgica, pues la producción siderúrgica comenzó allí en 1817 y fueron durante años un centro de riqueza para toda la región, del que hoy dependen unos 2.000 empleos.

Arcelor y posteriormente ArcelorMittal, tras la creación del gigante del acero, se hicieron cargo de la fábrica que vivió un relanzamiento durante algunos años, pero que ha visto como la caída de la demanda en los últimos tiempos terminaba por acarrear el fin de la actividad en los hornos.

Debido a la caída de la demanda de acero en los últimos meses

La producción brasileña de acero bruto cayó un 1,5% en 2012, según el IABr

La producción brasileña de acero bruto en 2012 bajó más de lo esperado por el

sector, ante la presión por un estancamien-to del mercado interno y una baja de dos dígitos en las exportaciones, ha informado recientemente el Instituto del Acero de Brasil (IABr).

En concreto, la producción de acero bruto en Brasil cayó un 1,5% en 2012,

con un volumen total de 34,7 millones de toneladas.

A inicios de 2012, el Instituto había calculado que la producción de todo el año alcanzaría los 37,5 millones de toneladas, pero en junio revisó su proyección a 36 millones de toneladas y en noviembre volvió a reducir los pronósticos a 34,8 millones de toneladas.

La producción de acero bruto cayó un 2,6% en diciembre de 2012 (con un volu-men de 2,6 millones de toneladas), frente al mismo mes del año anterior. Por su parte, las ventas en el mercado interno cerraron 2012 con un leve crecimiento del 0,7%, alcan-zando los 21,6 millones de toneladas, bajo los 21,7 millones de toneladas que el IABr calculó en noviembre para 2012.

ArcelorMittal anuncia el cierre de más instalaciones en Lieja

El grupo se ha comprometido a buscar una solución “socialmente aceptable” para los trabajadores afectados

6

NO FÉRREOS

Las importaciones de cobre refinado de China, el mayor consumidor mundial de

este metal, alcanzaron su máximo históri-co en 2012, con un incremento del 20%, debido a los fuertes envíos a plazo, según datos aduaneros.

En suma, las importaciones de cobre refinado para todo el año sumaron 3,4 millones de toneladas, superando al récord anterior de 3,19 millones de toneladas, logrado en 2009.

China alcanzó este nuevo récord a pesar de que las compras de diciembre de 2012 descendieron un 41,3%, con un total de 238.828 toneladas respecto al máximo de diciembre del año anterior, con 406.937 to-

El mayor consumidor mundial de este metal compró 3,4 millones de toneladas en 2012

Las importaciones de cobre refinado de China alcanzan su máximo histórico

neladas. También registraron un retroceso del 4,7% respecto al mes anterior.

“Las importaciones elevadas en todo el año incrementaron el suministro local, pesando sobre los precios”, explica Yang Changhua, analista de Antaike, firma de investigación respaldada por el Estado. En palabras de Changhua, “esas importaciones no pudieron ser digeridas completamente por el mercado doméstico. Como resultado, parte del metal entregado sigue almace-nado en depósitos fiscales y parte de las existencias en estos depósitos podrían ser reexportadas en los próximos meses”.

Asimismo, el experto asegura que el su-ministro abundante en el mercado domés-

tico también podría llevar a los fabricantes locales de cobre refinado a incrementar la exportación de su producción.

Exportaciones chinas No solo las importaciones de cobre refinado han subido en China. Las ventas al exterior de este metal por parte de China alcanzaron también un máximo histórico de 274.014 to-neladas durante 2012, con un incremento del 75,3%.

Las exportaciones alcanzaron un máximo mensual de 102.375 toneladas en mayo del pasado año, debido a que los precios ele-vados en la Bolsa de Metales de Londres impulsaron la exportación.

Las principales fundidoras de cobre de Japón y de China, Pan Pacific Copper y Jiangxi Copper, obtuvieron alzas de más del

10% en las comisiones de tratamiento (TC) y refinación (RC) de concentrado del metal de las principales mineras para el 2013.

Las cifras podrían influir en los términos de referencia para este año y en los contratos en la región, incluyendo a otras fundiciones en China, principal consumidor mundial del metal. Los acuerdos, que suelen establecerse para fin de año, fueron demorados por la incertidumbre sobre el panorama económico global.“El mercado parece que estará mejor suministrado que en los últimos dos a tres años. Tenemos un suministro creciente que sale de operaciones como Escondida, lo que fortalece la posición de las fundiciones”, ha asegurado Nick Trevethan, experto en estrategias de ANZ en Singapur.

Asimismo, según Trevethan, “la demanda será razonable, aunque el creciente suministro minero superaría al avance de la demanda mientras que el incremento de la capacidad de fundición de China no entraría en vigor hasta el segundo semestre”.

La china Jiangxi Copper y la minera global Freeport McMoRan Copper and Gold acordaron comisiones de tratamiento y refinación de concentrado de cobre a plazo para el 2013 de 70 dólares la tonelada y 7 centavos la libra, un 10,2% por encima de los 63,5 dólares y 6,35 centavos, respectivamente, en 2012, según fuentes de una fundición china.

Freeport aumenta sus beneficios gracias a una mayor producción de cobre y oro

Freeport-McMoRan Copper & Gold, uno de los mayo-res productores de cobre del mundo, ha registrado un

aumento del 16% en sus ganancias trimestrales durante los últimos tres meses de 2012, gracias a una mayor produc-ción de cobre y oro, superando así las expectativas de los analistas.

Los mayores volúmenes registrados por la compañía ayu-daron a este productor a superar una caída de los precios de ambos metales en el último trimestre del año pasado. Así, la producción de cobre se incrementó en un 22%, mientras que la producción de oro creció un 39% (251.000 onzas).

La empresa vendió un total de 972 millones de libras de cobre en el cuarto trimestre de 2012, superando su estima-ción de 930 millones de libras para este período.

Freeport, el mayor productor de cobre del mundo entre los que cotizan en bolsa, anunció en diciembre su intención de comprar Plains Exploration & Production Co y McMoRan Exploration con el objetivo de expandirse en el sector energético. Desde Freeport se mostraron seguros sobre las oportunidades que darán las adquisiciones pendientes de petróleo y gas.

Por otro lado, Freeport pronosticó un incremento de las ventas para este 2013, asegurando que las ventas proyec-tadas de oro durante el presente año serán un 37% mayores que en 2012, reflejando principalmente mayores grados del mineral en su mina Grasberg (Indonesia).

Las principales fundidoras de cobre de Japón y China logran alzas de más del 10% en TC/RC para 2013

7

La Agencia de Protección Ambiental (EPA) identifi ca la minería de metales

tóxicos como el mayor contaminador de Estados Unidos. La industria de la minería de metales informó sobre la emisión de 1,9 millones de libras de químicos tóxicos en 2011 (46% de todos los tóxicos reportados), según el Inventario de Emisiones Tóxicas de la EPA.

“Miles de millones de libras de contaminación exigen miles de millones de dólares para limpiar”, asegura Alan Septoff, Earthworks’ Strategic Communications Director.

Además, Septoff añade que “si la EPA no actúa pronto para exigir fi anzas de limpieza, los contribuyentes podrían estar pagando la factura de la limpieza en lugar de las empresas mineras contaminantes; mientras tanto, los ríos de nuestra nación,

los arroyos, el aire y la tierra siguen en peligro”.

La industria de la minería de metales ha sido la nación más grande contaminador tóxico cada año desde que se deben reportar sus emisiones al TRI en 1997.

Según la Agencia de Protección Ambiental estadounidense

La minería de metales tóxicos, la mayor industria contaminadora de EE.UU.

Aimme y Aimplas optimizan la tecnología de metalización del plástico

El Instituto Tecnológico Metalmecánico (Aimme) y el Instituto Tecnológico del Plástico (Aimplas) han completado reciente-

mente y con éxito el proyecto Galvaplast, que ha consistido en la utilización de la nanotecnología en los procesos de metalización por electrodeposición galvánica de materiales plásticos para mejorar a nivel superfi cial las propiedades conductoras de éstos, mediante su formulación con carga de nanotubos de carbono.

Se ha observado una mejora en la adhesión en el posterior proceso de metalización y, como consecuencia añadida, las piezas realizadas con estas nuevas formulaciones permitirán la reducción de pasos y etapas de metalizado, favoreciendo el ahorro de costes y la minimización de los residuos generados.

El proyecto, que fi nalizó el pasado mes de diciembre, se ha desa-rrollado durante dos años: el primero de ellos se llevaron a cabo los estudios de búsqueda y selección preliminar de las matrices termo-plásticas más adecuadas, así como las cargas y aditivos a formular para mejorar la adhesión posterior en la deposición galvánica. Se han formulado compounds aditivados en base polipropileno (PP) y en base policarbonato (PC)+ABS de los que se realizó su caracteri-zación mecánica.

Con esta tarea se evaluó inicialmente la infl uencia que la adición de los nanotubos de carbono podía tener en el comportamiento mecánico de los materiales seleccionados.

Durante el segundo año (Imdeca/2012/22) se ha continuado con la reformulación y optimización de los compuestos termoplásticos a partir de los resultados de las pruebas preliminares realizadas por Aimme con los baños de deposición galvánica. Del cruce de

resultados entre ambos centros se han identifi cado aquellas formulacio-nes termoplásticas que favorecen el proceso de adhesión, principal objetivo del proyecto.

A través de este proyecto se ha pretendido aprovechar las sinergias y

conocimiento de Aimme, en los métodos de metalización, y Aimplas, en el campo de los compuestos termoplásticos, para asegurar la consecución de los resultados previstos.

Este proyecto ha sido cofi nanciado por los Fondos Feder, dentro del Programa Operativo Feder de la Comunidad Valenciana 2007-2013, gracias al Programa de Proyectos en Colaboración en I+D+i promovido por el Instituto de la Pequeña y Mediana Industria de la Generalitat Valenciana (Impiva).

ENERGÍA Y MEDIO AMBIENTE

El proyecto Galvaplast favorece el ahorro de costes y la minimización de los residuos generados

La industria de la minería de metales liberó 1,9 millones de libras de químicos tóxicos en 2011

Porcentaje de emisiones tóxicas de la industria en 2011

Fuente: Inventario de Emisiones Tóxicas de la EPA

46% Minería del metalUsos eléctricosOtras industrias

15%

39%

8

Con la adquisición de Deloro Stellite, última unidad de negocio de Kenname-

tal, con sede en el Reino Unido, Kennametal Stellite ofrece soluciones resistentes al desgaste para temperaturas y aplicaciones extremas que se utilizan en la ciencia de las aleaciones, componentes mecanizados y de fundición, materiales con revestimiento con-tra desgaste y servicios de recubrimiento.

Como fabricante y proveedor integral de soluciones antidesgaste críticas basadas en aleaciones para uso en entornos ex-tremos caracterizados por su alta tempe-ratura, corrosión y abrasión, Kennametal Stellite emplea aproximadamente a 1.300 personas en siete instalaciones primarias operativas en todo el mundo y cuenta con sedes en EE. UU., Canadá, Alemania, Italia, India y China.

Combina sus propios conocimientos so-bre aleaciones metálicas y sobre materiales con un diseño especializado y con la capa-cidad de fabricación para suministrar solu-ciones antidesgaste personalizadas y con valor añadido para clientes que pertenecen

a las industrias del petróleo y gas natural, generación de energía y automoción, así como al sector aeroespacial y de defensa, médico-dental, ingeniería de procesos e ingeniería en general.

En cuanto a la experiencia de Deloro Stellite, el presidente y CEO de Kenname-tal, Carlos Cardoso, asegura que la marca “tiene una larga trayectoria proporcionando

un valor excepcional a los clientes en entornos muy exigentes y estamos en-cantados de que se hayan unido al equipo de Kenna-metal”. Asimismo, añade que “aunando tecnología puntera de superfi cies

y nuestros conocimientos especializados sobre la ciencia de materiales, hemos au-mentado la gama de soluciones producti-vas que ofrecemos a nuestros clientes para entornos de desgaste extremo”.

Gama de productos Stellite Los productos de Stellite incluyen Stellite (aleaciones de cobalto con excelentes propiedades antidesgaste), Deloro (alea-ciones de níquel que abarcan una amplia gama de durezas), Tribaloy (aleaciones de fases intermetálicas que pueden ser de níquel o de cobalto), Nistelle (aleaciones de níquel, antico-

rrosivas y con punto de fusión alto), Stelcar (aleaciones de níquel o de cobalto con partículas de carbono), Jet Kote (polvos combinados de metal duro y metal, diseña-dos específi camente para la pulverización térmica), Delcrome (aleaciones de hierro diseñadas para ofrecer resistencia frente al desgaste por abrasión a temperaturas más bajas) y DuraStell (revestimientos metá-licos de alto rendimiento para su uso en aplicaciones críticas donde la corrosión y el desgaste limitan la vida útil y la fi abilidad de las piezas).

Por otro lado, Ken-nametal Stellite ofrece también servicios de valor añadido como el desarro-llo rápido de componen-tes de fundición, montaje fi nal de válvulas de vapor para generación de energía, piezas comple-tamente mecanizadas y servicios de recubrimien-to, entre otros.

Kennametal amplía su gama de soluciones con la adquisición de Deloro Stellite

Kennametal Stellite, soluciones resistentes al desgaste para temperaturas y aplicaciones extremas

EQUIPAMIENTO INDUSTRIAL

La nueva unidad de negocio de Kennametal suministra soluciones antidesgaste personalizadas y con valor añadido para clientes de distintos sectores

El nuevo portapinzas Seco EPB 5672 ofrece la solución idónea para el mecanizado de alta velocidad y alta produc-

tividad. Además, ofrece un salto máximo de tres micras a 3xD, hasta 50 mm, y es un 40% menor que el anterior tipo D (5872), que Seco Tools está retirando paulatinamente.

“El mercado tiende hacia unas fuerzas de sujeción cada vez mayores”, afi rma el responsable de Producto en las instalaciones de Seco en Bouxwiller (Francia), Denis Sprauel, añadiendo que “este hecho incrementa el par transmisible y, a su vez, los datos de corte”.

Los soportes EPB 5672 están diseñados para maximizar la fuerza de sujeción y distribuirla uniformemente por el mango de la herramienta y a lo largo de toda la longitud de la pinza, lo cual hace posible su uso como herramienta de corte de alto rendimiento y reduce el riesgo de que se salgan las herramien-tas del soporte. La presión sobre el mango de la herramienta es alta y uniforme gracias a una combinación de características de diseño como la robusta rosca trapezoidal de la tuerca de suje-ción y la elevada precisión y acabado de fabricación del cuerpo, la pinza y la tuerca.

Portapinzas con salto mínimo y gran par de transmisión

9

EQ

UIP

AM

IEN

TO IN

DU

STR

IAL

Widia emplea tecnologías de recubrimiento para mejorar la resistencia al desgaste

Mayor productividad en el torneado y reducción de costes con Victory

Con un feedback enormemente positivo por parte de los clientes antes de su lanzamiento, la calidad de torneado

de alto rendimiento de la gama Victory de Widia aumenta la productividad, a la vez que mejora la vida útil de la plaquita y los acabados superficiales en el acero, el acero inoxidable, las funciones y las aleaciones especiales.

“Se trata de nuevas e importantes soluciones de torneado, entre las que se incluyen diez calidades y 14 geometrías diferentes, así como cinco nuevos diseños de rompevirutas”, indica el jefe de Productos Globales de Torneado en Widia, John Gable. “Y en

muchos casos los resultados no se limitan a pequeñas mejoras, sino que el número de piezas se duplica en comparación con otras plaquitas”, añade.

Las plaquitas Victory de Widia emplean tecnologías de recubrimiento para mejorar la resistencia al desgaste y permitir velocidades y/o avances más altos. Con un tratamiento de recubrimiento posterior se aumenta la resistencia de los filos de corte, con el fin de reducir la profundidad del entallado y alargar la vida útil de la herramienta. Las plaquitas Victory se rectifican tras el recubrimiento para ofrecer una superficie segura de apoyo, además de añadir fiabilidad a la herramienta.

Según Gable, “independientemente de si se trata de tareas de torneado medio o ligero bajo condiciones favorables o del desbaste de alto rendimiento con corte muy interrumpido, siempre hay una plaquita Victory de Widia que mejorará los resultados”. Asimismo, añade que “los clientes pueden mecanizar más piezas por plaquita, obteniendo más fiabilidad a una velocidad elevada de corte. En consecuencia, se aumentan el tiempo operativo y el rendimiento, garantizando así una expedición más rápida”.

Fundada en 1980, la empresa Insertec está dedicada al diseño y fabricación

de hornos industriales y productos refractarios, y cuenta con varias plantas de producción en España y en el extranjero, además de filiales en Italia, México, Brasil, China y representantes por todo el mundo.

En su división de Hornos Industriales, la compañía diseña y fabrica una amplia gama de hornos para tratamiento térmico, forja y calentamiento, con suministro “llave en mano”

para diversos sectores industriales: automoción, metalúrgico, aeronáutico,

eólico y petroquímico, herramientas y tornillería, rodamientos y engranajes, y

tratamentista en general. Asimismo, también se dedica a la

fabricación de hornos y refractarios en el sector de la fundición de aluminio y del reciclado de aluminio para instalaciones “llave en mano”.

Por otro lado, a través de su división de Productos Refractarios, la compañía fabrica una amplia gama de masas refractarias, piezas prefabricadas y servicios para la fundición de hierro y acero, así como para la industria del aluminio, acerías, cementeras y fritas y esmaltes, entre otros.

Hornos industriales y productos refractarios para todo tipo de aplicaciones e industrias

Con un tratamiento de recubrimiento posterior se aumenta la resistencia de los filos de corte, con el fin de reducir la profundidad del entallado y alargar la vida útil de la herramienta

10

Especialista en el sector de corte por láser, Trumpf ofrece a sus clientes una

gama completa de productos a lo largo de la cadena de producción de chapa (máquina, láser, automatización, software y servicios), apoyándolo además con una red internacional de servicios.

Gracias a la tecnología más innovadora, el cliente puede obtener para cada exigencia la solución más económica dentro de un manejo sencillo. Según explican desde la

compañía, que estuvo presente en la última edición de la feria MetalMadrid, “aunque no tenga conocimientos previos, cortará piezas de manera rápida con una calidad óptima y podrá sacar provecho de la ventaja enorme que obtiene con el rayo láser”.

Además de su manejo intuitivo, el láser de Trumpf se caracteriza por su fl exibilidad, ya que permite cortar cualquier tipo de contorno en diferentes materiales y espesores de chapa.

En el campo del láser, la fi rma ofrece múltiples clases de láseres y de potencias para que la solución se ajuste al espectro de pieza específi co de manera precisa. Así, la empresa ofrece diversos modelos de láser, cada uno de ellos con una fortaleza particular y desarrollado para su aplicación concreta en los diferentes sectores: TruLaser Serie 1000, TruLaser Serie 2000, TruLaser Serie 3000, TruLaser Serie 5000, TruLaser Serie 7000 y TruLaser Serie 8000.

Mecanizado con láser con tecnología innovadora

Corte fl exible para chapa fi na y gruesa con TruLaser

En lo que supone un nuevo paso para abordar la creciente demanda de aceros avanzados de alta y muy alta resistencia (AHSS/UHSS) en la

industria automovilística, SSAB ha presentado recientemente una guía “única y extremadamente detallada” para soldaduras con aceros AHSS/UHSS disponible en inglés.

Dado el desarrollo de un número cada vez mayor de aplicaciones de automoción a partir de aceros AHSS/UHSS, la nueva guía de soldadura ofrece los resultados, recomendaciones y conocimientos necesarios para optimizar los procesos de soldadura y obtener benefi cios rápidamente.

Esta guía para la industria del automóvil presenta una visión detallada de los métodos de soldadura más utilizados: soldadura por puntos de resistencia,

soldadura láser y soldadura de arco. La guía presta especial atención a la soldadura con UHSS y desvela resultados detallados de los ensayos y recomendaciones de buenas prácticas para aceros AHSS/UHSS tanto recubiertos como sin recubrir.

“Con el paso de los años, hemos recibido muchas preguntas sobre soldadura con AHSS/UHSS, ya que difi ere de la soldadura con aceros suaves; por eso decidimos que había llegado el momento de que los fabri-cantes de automóviles dispusieran de acceso a un resumen único, defi nitivo y profundo de todo el conocimiento, las investigaciones y

los parámetros que hemos registrado en los últimos años”, explica el Principal Specialist Joining de SSAB, Tony Nilsson.

El desarrollo de la guía de soldadura ha corrido a cargo de SSAB Knowled-ge Service Center, un grupo de servicio técnico avanzado que suministra experiencia, conocimientos y asesoramiento detallados sobre aceros AHSS/UHSS a las empresas de automoción. Esta guía de 80 páginas se puede solicitar a través de www.ssab.com/weldingguide. Está disponible para todos los fabricantes de automóviles y proveedores directos, así como para otros segmentos industriales que estén interesados.

SSAB presenta una guía de soldadura para aceros AHSS/UHSS en la industria del automóvil

EQUIPAMIENTO INDUSTRIAL

Aimme organiza la jornada “Soldadura de aceros inoxidables convencionales y desarrollos recientes”

El Instituto Tecnológico Metalmecánico (Aimme) y el Grupo Böhler Soldadura

España organizan para el próximo 1 de marzo la jornada “Soldadura de aceros inoxidables convencionales y desarrollos recientes” para analizar y exponer dife-rentes aplicaciones donde la soldadura y recargue de aceros inoxidables sea un proceso fundamental, incluyendo compo-nentes para la industria alimentaria, estruc-turas metálicas, calderería, fundiciones e industria del automóvil, y poniendo especial énfasis en los casos de éxito y obras de singular envergadura.

El encuentro, de modalidad presencial, tiene por objetivo hacer hincapié en los puntos más importantes de la soldadura de los aceros inoxidables, poniendo especial atención en la soldadura de aquellos nue-vos grados de inoxidable de más reciente desarrollo y en los procesos de limpieza adecuados. Asimismo, la jornada servirá para explicar las bases y aplicaciones de la proyección térmica y la soldadura de recar-gue láser de estos tipos de aceros.

Según explican desde Aimme, los cam-pos de aplicación de los aceros inoxidables son cada vez más usuales, variados y abun-dantes, y su consumo se incrementa día a día, ocupando incluso áreas que anterior-mente habían sido cubiertas por otros tipos de aceros y materiales.

11

El Grupo de Tecnología de Polvos (GTP) de la Universidad Carlos III de Madrid

(UC3M), en colaboración con el Grupo de Procesamiento Coloidal del Instituto de Cerámica y Vidrio (ICV) del Consejo Supe-rior de Investigaciones Científicas (Csic), está desarrollando una nueva técnica para la producción de componentes de titanio combinando técnicas pulvimetalúrgicas con técnicas coloidales que puede suponer un gran avance en el sector. Según explica la corresponsable del GTP, Elena Gordo, del departamento de Ciencia e Ingeniería de los Materiales de la UC3M, “median-te este método podemos utilizar polvos muy finos que permiten reducir la temperatura y el tiempo de sinterización; es decir, aba-ratamos costes y conseguimos materiales con una microestruc-tura más fina, lo que repercutirá favorablemente en las propieda-des mecánicas”.

El titanio es el metal con mayor resisten-cia respecto a su peso y se caracteriza por sus excelentes propiedades, tales como su baja densidad, biocompatibilidad, gran resistencia a la corrosión y su carácter no magnético, entre otras. Por ello, se utiliza con asiduidad en el campo biomédico y, sobre todo, en la industria aeronáutica, aunque también sería altamente demanda-do en sectores como el de la automoción de no ser por su elevado coste, según los investigadores. “Actualmente el gran reto de la industria del titanio es la reducción de costes totales de los componentes produci-dos”, señala Gordo.

En este sentido, añade que “es un gran reto global, en el que están trabajando muchos grupos en el mundo, utilizando dis-tintas estrategias”. De hecho, por ejemplo, recientemente el departamento de Energía de EE.UU. ha invertido un millón y medio de dólares en un proyecto en el que colabo-ran, entre otros, la Universidad de Utah y la compañía Ford Motor, para el desarrollo de un método de producción de compo-nentes de titanio de bajo coste mediante pulvimetalurgia, con el objetivo final de

aplicarlo en industrias como la aeronáutica y la automoción.

Por su parte, las técnicas pulvimetalúr-gicas, que utilizan metal en polvo como materia prima, presentan grandes ventajas para el procesamiento de titanio, como el elevado aprovechamiento de material, la

reducción de etapas de procesado y el di-seño de aleaciones a medida. Sin embargo, presenta dificultades, especialmente en el caso de polvos de pequeño tamaño de partícula. Y es aquí donde entra en acción la técnica coloidal, que normalmente se utiliza para procesar cerámicas y que permite manejar partículas de menor tamaño. “Con las técnicas coloidales se pueden obtener suspensiones dispersas homogéneamente y estables con alto contenido en sólidos que se pueden pulverizar con aire (“spray-dry”) para obtener aglomerados esféricos que mejoran el comportamiento frente a la sinterización (una fase de “horneado” de las piezas), lo que supone reducir en más de 200 ºC y una hora las condiciones utiliza-das normalmente para el titanio”, explica la profesora Elena Gordo.

Según los responsables de la investiga-ción, ”es la primera vez que se utiliza con éxito esta combinación de técnicas para obtener piezas con baja porosidad, ya que hasta el momento otros autores solo han logrado materiales con porosidades elevadas”.

La utilización de las técnicas coloidales y pulvimetalúrgicas abre un enorme aba-

nico de posibilidades a la hora de diseñar materiales: ya se han obtenido con éxito dispersiones homogéneas de partículas ce-rámicas nanométricas en polvos de titanio, lo que permite modificar la microestructura de los materiales y sus propiedades, así como mejorar la resistencia al desgaste.

Además, se pueden fabricar mate-riales porosos, materiales gradiente, diseños “bottom-up”, etc., posibi-lidades en las que está trabajando el grupo actualmente. Los primeros resultados de esta combinación de técnicas han sido publicados por los investigadores en la revista Key Engineering Materials.

Este trabajo se está realizando gracias a la financiación del Minis-terio de Economía y Competitividad, a través del proyecto MAT2009-14448-C0

2 titulado “Procesamiento por asociación de técnicas coloida-les y pulvimetalúrgicas para el dise-ño de estructuras nanocompuestas

metalocerámicas (COMETAS)” y el recien-temente concedido MAT2012-38650-C02, ambos coordinados con el ICV.

Investigaciones sobre el titanio El GTP de la UC3M trabaja en diversas líneas de investigación en torno al titanio como el diseño de nuevas aleaciones con elementos más baratos (como el hierro en lugar del vanadio); la obtención de titanio sinterizado de altas prestaciones, tratando de alcanzar la densidad total del material o ausencia de porosidad; el desarrollo de re-cubrimientos y/o tratamientos superficiales para aumentar su resistencia al desgaste y oxidación; o, por último, el estudio de su biocompatibilidad en comparación con aleaciones convencionales.

Tal y como resalta la investigadora, “el grupo lleva trabajando en esta línea desde hace casi una década, por lo que la investi-gación que estamos realizando abarca una amplitud de temas que hace que seamos uno de los grupos más importantes en Europa en este campo”. De hecho, el GTP es pionero en España en el desarrollo de aleaciones de titanio utilizando técnicas pulvimetalúrgicas.

Desarrollada por investigadores de la UC3M y del ICV del Csic

Nueva técnica para fabricar componentes de titanio que abarata los costes

I+D+i

Foto

: 123

RF

12

El centro de investigación en Optoelectrónica de la Universidad de Southampton (ORC) de Reino Unido se ha convertido en

pionero en la investigación sobre el desarrollo de las nanofibras de sílice más fuertes del mundo. En su búsqueda por encontrar compuestos de ultra alta resistencia, los científicos del ORC han

investigado ligeros nanocables de ultra alta resistencia que no están disminuidos en eficacia por defectos.

En concreto, el estudio del investigador Gilberto Brambilla y el propio director del ORC, el profesor Sir David Payne, se ha traducido en la creación de las más fuertes y ligeras nanofibras de sílice. Se trata de nanocables que son 15 veces más fuertes

que el acero y se pueden fabricar en longitudes potencialmente de miles de kilómetros.

Según explican sus responsables, los resultados de esta investigación ya están generando un amplio interés entre numerosas empresas de todo el mundo y puede ser configurado para transformar las industrias de la aviación, la marina y la

seguridad. Las pruebas se están llevando a cabo a nivel mundial en las aplicaciones potenciales futuras de los nanocables.

“Con las fibras sintéticas es importante tener una alta resistencia, lograda por la producción de fibra con tasas de defectos extremadamente bajos, y bajo peso”, explica Gilberto Brambilla, que indica que “por lo general, si se aumenta la resistencia de una fibra tiene que aumentar su diámetro y, por tanto, su peso, pero nuestra investigación ha demostrado que a medida que disminuye el tamaño de las nanofibras de sílice, aumenta la fuerza y, sin embargo, siguen siendo muy ligeras”.

Según Brambilla, “nuestro descubrimiento podría cambiar el futuro de los composites y materiales de alta resistencia en todo el mundo y tienen un gran impacto en la marina, la aviación y las industrias de la seguridad”.

Asimismo añaden que pretenden “investigar su posible uso en materiales compuestos y preveemos que este material podría ser utilizado ampliamente en la fabricación de productos tales como aviones, lanchas y helicópteros”.

En el centro de investigación en Optoelectrónica de la Universidad de Southampton

Científicos británicos desarrollan nanocables de ultra alta resistencia

I+D+i

Los nanocables, fabricados en nanofibras de sílice, son 15 veces más fuertes que el acero

Uno de sus objetivos es el desarrollo de productos altamente cualificados

Cetemet crea nuevos puestos de trabajo en la comunidad andaluza

El Centro Tecnológico Metalmecánico y del Transporte (Cetemet), creado en

2007 para apoyar la industria metalmecá-nica andaluza, ha ampliado su plantilla a 22 personas con la incorporación de siete nuevos ingenieros cualificados. Cinco de ellos se han incorporado a través del Programa INNCORPORA del Ministerio de Economía y Competitividad.

Según el presidente de Cetemet, Patricio Lupiáñez, “contamos con una completa plantilla cualificada, donde el 91% son titulados universitarios en distintos ámbitos de actividad. Además, nuestro equipo de ingenieros especializados es capaz de lle-var a cabo servicios exclusivos en el ámbito de la ingeniería de producto, con el fin de dar respuesta a las exigencias del mercado

y promover así el desarrollo económico del tejido empresarial”.

Además, Cetemet ha abierto una dele-gación en Martos (Jaén) con el objetivo de potenciar su línea de servicios de Ingeniería de Producto y Fabricación. El comunicado

de esta organización sin ánimo de lucro ha indicado que sus técnicos ubicados en esta localidad jiennense están llevando a cabo trabajos de diseño de proyectores y pilotos con la empresa Valeo, dedicada al diseño y fabricación de elementos de iluminación y señalización para vehículos de alta gama.

Uno de los objetivos de este centro tecnológico es el desarrollo de productos altamente cualificados, como simulaciones de elementos finitos con capacidad para evaluación del diseño, análisis dinámicos explícitos y de fluidos, pandeo lineal o cál-

culo de fatiga offshore y tubular, entre otras especificaciones.

Otro de los trabajos en inge-niería del Centro Tecnológico es la digitalización 3D, el diseño de utillaje y medios de fabricación y control o la gestión del ciclo de

vida del producto mediante software PLM.El centro está regido por una fundación

privada, compuesta por 28 patronos, entre los que se encuentran empresas del sector, instituciones pertenecientes a la Adminis-tración, cajas de ahorros, universidades y asociaciones de empresarios.

El Centro Tecnológico Metalmecánico y del Transporte ha ampliado su plantilla con siete nuevos ingenieros cualificados

“Nuestro descubrimiento podría cambiar el futuro de los composites y materiales de alta resistencia en todo el mundo”

13

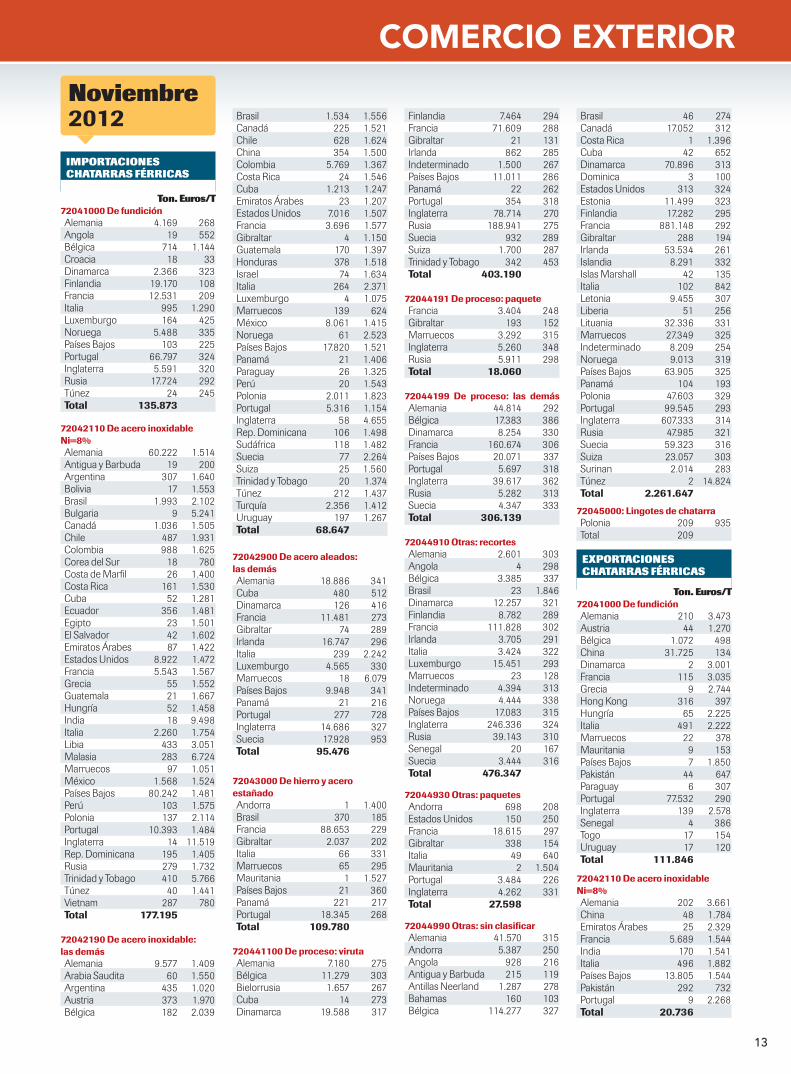

IMPORTACIONES CHATARRAS FÉRRICAS Ton. Euros/T

72041000 De fundiciónAlemania 4.169 268Angola 19 552Bélgica 714 1.144Croacia 18 33Dinamarca 2.366 323Finlandia 19.170 108Francia 12.531 209Italia 995 1.290Luxemburgo 164 425Noruega 5.488 335Países Bajos 103 225Portugal 66.797 324Inglaterra 5.591 320Rusia 17.724 292Túnez 24 245Total 135.873

72042110 De acero inoxidable Ni=8%Alemania 60.222 1.514Antigua y Barbuda 19 200Argentina 307 1.640Bolivia 17 1.553Brasil 1.993 2.102Bulgaria 9 5.241Canadá 1.036 1.505Chile 487 1.931Colombia 988 1.625Corea del Sur 18 780Costa de Marfil 26 1.400Costa Rica 161 1.530Cuba 52 1.281Ecuador 356 1.481Egipto 23 1.501El Salvador 42 1.602Emiratos Árabes 87 1.422Estados Unidos 8.922 1.472Francia 5.543 1.567Grecia 55 1.552Guatemala 21 1.667Hungría 52 1.458India 18 9.498Italia 2.260 1.754Libia 433 3.051Malasia 283 6.724Marruecos 97 1.051México 1.568 1.524Países Bajos 80.242 1.481Perú 103 1.575Polonia 137 2.114Portugal 10.393 1.484Inglaterra 14 11.519Rep. Dominicana 195 1.405Rusia 279 1.732Trinidad y Tobago 410 5.766Túnez 40 1.441Vietnam 287 780Total 177.195

72042190 De acero inoxidable: las demásAlemania 9.577 1.409Arabia Saudita 60 1.550Argentina 435 1.020Austria 373 1.970Bélgica 182 2.039

Brasil 1.534 1.556Canadá 225 1.521Chile 628 1.624China 354 1.500Colombia 5.769 1.367Costa Rica 24 1.546Cuba 1.213 1.247Emiratos Árabes 23 1.207Estados Unidos 7.016 1.507Francia 3.696 1.577Gibraltar 4 1.150Guatemala 170 1.397Honduras 378 1.518Israel 74 1.634Italia 264 2.371Luxemburgo 4 1.075Marruecos 139 624México 8.061 1.415Noruega 61 2.523Países Bajos 17.820 1.521Panamá 21 1.406Paraguay 26 1.325Perú 20 1.543Polonia 2.011 1.823Portugal 5.316 1.154Inglaterra 58 4.655Rep. Dominicana 106 1.498Sudáfrica 118 1.482Suecia 77 2.264Suiza 25 1.560Trinidad y Tobago 20 1.374Túnez 212 1.437Turquía 2.356 1.412Uruguay 197 1.267Total 68.647

72042900 De acero aleados: las demásAlemania 18.886 341Cuba 480 512Dinamarca 126 416Francia 11.481 273Gibraltar 74 289Irlanda 16.747 296Italia 239 2.242Luxemburgo 4.565 330Marruecos 18 6.079Países Bajos 9.948 341Panamá 21 216Portugal 277 728Inglaterra 14.686 327Suecia 17.928 953Total 95.476

72043000 De hierro y acero estañadoAndorra 1 1.400Brasil 370 185Francia 88.653 229Gibraltar 2.037 202Italia 66 331Marruecos 65 295Mauritania 1 1.527Países Bajos 21 360Panamá 221 217Portugal 18.345 268Total 109.780

720441100 De proceso: virutaAlemania 7.180 275Bélgica 11.279 303Bielorrusia 1.657 267Cuba 14 273Dinamarca 19.588 317

Finlandia 7.464 294Francia 71.609 288Gibraltar 21 131Irlanda 862 285Indeterminado 1.500 267Países Bajos 11.011 286Panamá 22 262Portugal 354 318Inglaterra 78.714 270Rusia 188.941 275Suecia 932 289Suiza 1.700 287Trinidad y Tobago 342 453Total 403.190

72044191 De proceso: paqueteFrancia 3.404 248Gibraltar 193 152Marruecos 3.292 315Inglaterra 5.260 348Rusia 5.911 298Total 18.060

72044199 De proceso: las demásAlemania 44.814 292Bélgica 17.383 386Dinamarca 8.254 330Francia 160.674 306Países Bajos 20.071 337Portugal 5.697 318Inglaterra 39.617 362Rusia 5.282 313Suecia 4.347 333Total 306.139

72044910 Otras: recortesAlemania 2.601 303Angola 4 298Bélgica 3.385 337Brasil 23 1.846Dinamarca 12.257 321Finlandia 8.782 289Francia 111.828 302Irlanda 3.705 291Italia 3.424 322Luxemburgo 15.451 293Marruecos 23 128Indeterminado 4.394 313Noruega 4.444 338Países Bajos 17.083 315Inglaterra 246.336 324Rusia 39.143 310Senegal 20 167Suecia 3.444 316Total 476.347

72044930 Otras: paquetesAndorra 698 208Estados Unidos 150 250Francia 18.615 297Gibraltar 338 154Italia 49 640Mauritania 2 1.504Portugal 3.484 226Inglaterra 4.262 331Total 27.598

72044990 Otras: sin clasificarAlemania 41.570 315Andorra 5.387 250Angola 928 216Antigua y Barbuda 215 119Antillas Neerland 1.287 278Bahamas 160 103Bélgica 114.277 327

Brasil 46 274Canadá 17.052 312Costa Rica 1 1.396Cuba 42 652Dinamarca 70.896 313Dominica 3 100Estados Unidos 313 324Estonia 11.499 323Finlandia 17.282 295Francia 881.148 292Gibraltar 288 194Irlanda 53.534 261Islandia 8.291 332Islas Marshall 42 135Italia 102 842Letonia 9.455 307Liberia 51 256Lituania 32.336 331Marruecos 27.349 325Indeterminado 8.209 254Noruega 9.013 319Países Bajos 63.905 325Panamá 104 193Polonia 47.603 329Portugal 99.545 293Inglaterra 607.333 314Rusia 47.985 321Suecia 59.323 316Suiza 23.057 303Surinan 2.014 283Túnez 2 14.824Total 2.261.647

72045000: Lingotes de chatarraPolonia 209 935Total 209

EXPORTACIONES CHATARRAS FÉRRICAS Ton. Euros/T

72041000 De fundiciónAlemania 210 3.473Austria 44 1.270Bélgica 1.072 498China 31.725 134Dinamarca 2 3.001Francia 115 3.035Grecia 9 2.744Hong Kong 316 397Hungría 65 2.225Italia 491 2.222Marruecos 22 378Mauritania 9 153Países Bajos 7 1.850Pakistán 44 647Paraguay 6 307Portugal 77.532 290Inglaterra 139 2.578Senegal 4 386Togo 17 154Uruguay 17 120Total 111.846

72042110 De acero inoxidable Ni=8%Alemania 202 3.661China 48 1.784Emiratos Árabes 25 2.329Francia 5.689 1.544India 170 1.541Italia 496 1.882Países Bajos 13.805 1.544Pakistán 292 732Portugal 9 2.268Total 20.736

Noviembre2012

COMERCIO EXTERIOR

14

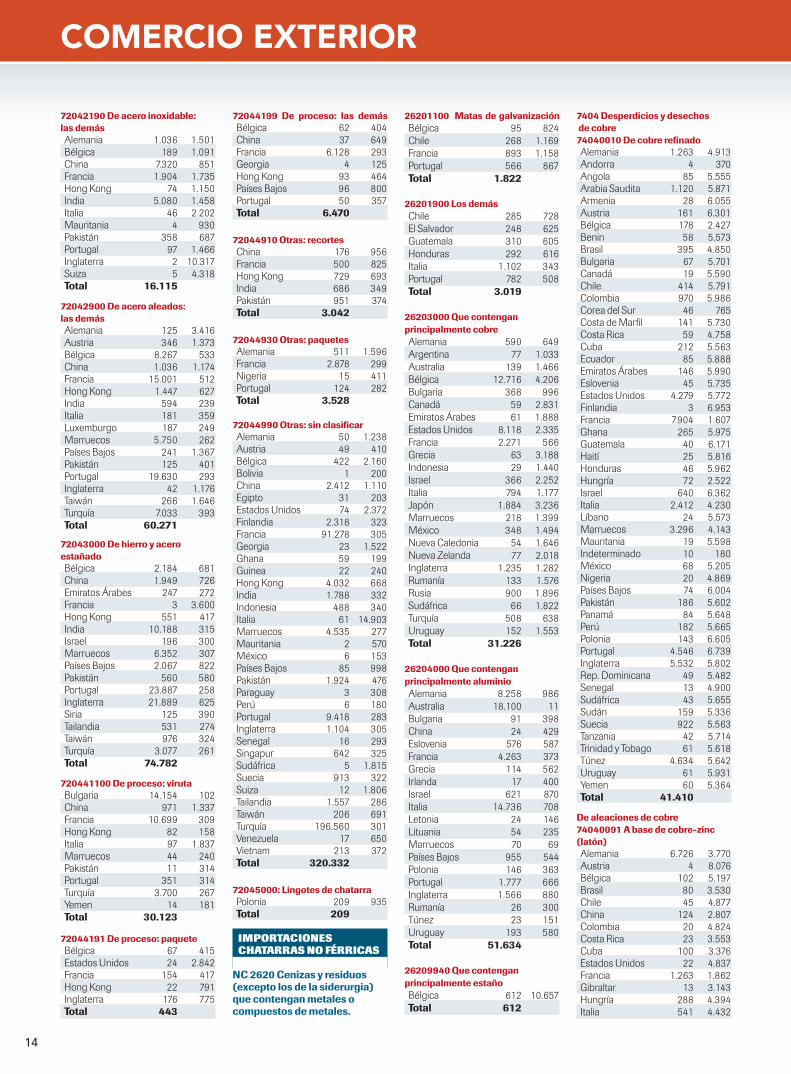

COMERCIO EXTERIOR

72042190 De acero inoxidable: las demásAlemania 1.036 1.501Bélgica 189 1.091China 7.320 851Francia 1.904 1.735Hong Kong 74 1.150India 5.080 1.458Italia 46 2.202Mauritania 4 930Pakistán 358 687Portugal 97 1.466Inglaterra 2 10.317Suiza 5 4.318Total 16.115

72042900 De acero aleados: las demásAlemania 125 3.416Austria 346 1.373Bélgica 8.267 533China 1.036 1.174Francia 15.001 512Hong Kong 1.447 627India 594 239Italia 181 359Luxemburgo 187 249Marruecos 5.750 262Países Bajos 241 1.367Pakistán 125 401Portugal 19.630 293Inglaterra 42 1.176Taiwán 266 1.646Turquía 7.033 393Total 60.271

72043000 De hierro y acero estañadoBélgica 2.184 681China 1.949 726Emiratos Árabes 247 272Francia 3 3.600Hong Kong 551 417India 10.188 315Israel 196 300Marruecos 6.352 307Países Bajos 2.067 822Pakistán 560 580Portugal 23.887 258Inglaterra 21.889 625Siria 125 390Tailandia 531 274Taiwán 976 324Turquía 3.077 261Total 74.782

720441100 De proceso: virutaBulgaria 14.154 102China 971 1.337Francia 10.699 309Hong Kong 82 158Italia 97 1.837Marruecos 44 240Pakistán 11 314Portugal 351 314Turquía 3.700 267Yemen 14 181Total 30.123

72044191 De proceso: paqueteBélgica 67 415Estados Unidos 24 2.842Francia 154 417Hong Kong 22 791Inglaterra 176 775Total 443

72044199 De proceso: las demásBélgica 62 404China 37 649Francia 6.128 293Georgia 4 125Hong Kong 93 464Países Bajos 96 800Portugal 50 357Total 6.470

72044910 Otras: recortesChina 176 956Francia 500 825Hong Kong 729 693India 686 349Pakistán 951 374Total 3.042

72044930 Otras: paquetesAlemania 511 1.596Francia 2.878 299Nigeria 15 411Portugal 124 282Total 3.528

72044990 Otras: sin clasificarAlemania 50 1.238Austria 49 410Bélgica 422 2.160Bolivia 1 200China 2.412 1.110Egipto 31 203Estados Unidos 74 2.372Finlandia 2.318 323Francia 91.278 305Georgia 23 1.522Ghana 59 199Guinea 22 240Hong Kong 4.032 668India 1.788 332Indonesia 488 340Italia 61 14.903Marruecos 4.535 277Mauritania 2 570México 6 153Países Bajos 85 998Pakistán 1.924 476Paraguay 3 308Perú 6 180Portugal 9.418 283Inglaterra 1.104 305Senegal 16 293Singapur 642 325Sudáfrica 5 1.815Suecia 913 322Suiza 12 1.806Tailandia 1.557 286Taiwán 206 691Turquía 196.560 301Venezuela 17 650Vietnam 213 372Total 320.332

72045000: Lingotes de chatarraPolonia 209 935Total 209

IMPORTACIONES CHATARRAS NO FÉRRICAS

NC 2620 Cenizas y residuos (excepto los de la siderurgia) que contengan metales o compuestos de metales.

26201100 Matas de galvanizaciónBélgica 95 824Chile 268 1.169Francia 893 1.158Portugal 566 867Total 1.822

26201900 Los demásChile 285 728El Salvador 248 625Guatemala 310 605Honduras 292 616Italia 1.102 343Portugal 782 508Total 3.019

26203000 Que contengan principalmente cobreAlemania 590 649Argentina 77 1.033Australia 139 1.466Bélgica 12.716 4.206Bulgaria 368 996Canadá 59 2.831Emiratos Árabes 61 1.888Estados Unidos 8.118 2.335Francia 2.271 566Grecia 63 3.188Indonesia 29 1.440Israel 366 2.252Italia 794 1.177Japón 1.884 3.236Marruecos 218 1.399México 348 1.494Nueva Caledonia 54 1.646Nueva Zelanda 77 2.018Inglaterra 1.235 1.282Rumanía 133 1.576Rusia 900 1.896Sudáfrica 66 1.822Turquía 508 638Uruguay 152 1.553Total 31.226

26204000 Que contengan principalmente aluminioAlemania 8.258 986Australia 18.100 11Bulgaria 91 398China 24 429Eslovenia 576 587Francia 4.263 373Grecia 114 562Irlanda 17 400Israel 621 870Italia 14.736 708Letonia 24 146Lituania 54 235Marruecos 70 69Países Bajos 955 544Polonia 146 363Portugal 1.777 666Inglaterra 1.566 880Rumanía 26 300Túnez 23 151Uruguay 193 580Total 51.634

26209940 Que contengan principalmente estañoBélgica 612 10.657Total 612

7404 Desperdicios y desechos de cobre74040010 De cobre refinadoAlemania 1.263 4.913Andorra 4 370Angola 85 5.555Arabia Saudita 1.120 5.871Armenia 28 6.055Austria 161 6.301Bélgica 178 2.427Benin 58 5.573Brasil 395 4.850Bulgaria 67 5.701Canadá 19 5.590Chile 414 5.791Colombia 970 5.986Corea del Sur 46 765Costa de Marfil 141 5.730Costa Rica 59 4.758Cuba 212 5.563Ecuador 85 5.888Emiratos Árabes 146 5.990Eslovenia 45 5.735Estados Unidos 4.279 5.772Finlandia 3 6.953Francia 7.904 1.607Ghana 265 5.975Guatemala 40 6.171Haití 25 5.816Honduras 46 5.962Hungría 72 2.522Israel 640 6.362Italia 2.412 4.230Líbano 24 5.573Marruecos 3.296 4.143Mauritania 19 5.598Indeterminado 10 180México 68 5.205Nigeria 20 4.869Países Bajos 74 6.004Pakistán 186 5.602Panamá 84 5.648Perú 182 5.665Polonia 143 6.605Portugal 4.546 6.739Inglaterra 5.532 5.802Rep. Dominicana 49 5.482Senegal 13 4.900Sudáfrica 43 5.655Sudán 159 5.336Suecia 922 5.563Tanzania 42 5.714Trinidad y Tobago 61 5.618Túnez 4.634 5.642Uruguay 61 5.931Yemen 60 5.364Total 41.410

De aleaciones de cobre74040091 A base de cobre-zinc (latón)Alemania 6.726 3.770Austria 4 8.076Bélgica 102 5.197Brasil 80 3.530Chile 45 4.877China 124 2.807Colombia 20 4.824Costa Rica 23 3.553Cuba 100 3.376Estados Unidos 22 4.837Francia 1.263 1.862Gibraltar 13 3.143Hungría 288 4.394Italia 541 4.432

15

IMPORTACIÓN / EXPORTACIÓN

Marruecos 664 799Mauritania 8 3.872México 600 3.934Países Bajos 82 2.972Portugal 5.454 3.679Inglaterra 47 3.820República Checa 923 4.065Taiwán 10 5.072Túnez 237 3.617Turquía 22 3.593Total 17.398

74040099 Los demásAlemania 2.587 1.684Andorra 207 3.482Arabia Saudita 21 5.622Bélgica 1.926 3.676Benin 360 5.129Brasil 348 4.714Canadá 122 3.061Chile 542 4.788Colombia 90 4.868Congo 894 5.656Costa de Marfil 23 4.777Costa Rica 53 4.463Cuba 1.578 3.794Ecuador 19 4.768Emiratos Árabes 20 5.583Estados Unidos 1.173 4.762Francia 2.595 2.544Ghana 50 5.100Gibraltar 65 4.399Grecia 131 3.312Hungría 139 2.236India 465 5.359Israel 45 3.805Italia 1.038 1.204Jordania 59 3.463Líbano 48 4.596Madagascar 15 4.420Marruecos 1.354 5.019Mauritania 138 1.488Indeterminado 7 3.682México 1.616 4.856Nigeria 902 2.793Nueva Zelanda 50 2.670Países Bajos 188 4.805Perú 10 3.975Polonia 87 6.215Portugal 8.661 5.066Inglaterra 819 3.275Rumanía 23 295Senegal 4 4.935Sudáfrica 225 3.849Suecia 39 5.185Suiza 956 4.551Tailandia 25 895Túnez 1.081 2.125Turquía 258 3.787Uruguay 109 5.079Total 31.165

7503 Desperdicios y deshechos de níquel75030010 De níquel sin alearMarruecos 1 7.884Portugal 17 2.457Total 18

75030090 De aleaciones de níquelBrasil 108 3.852Canadá 241 13.549Chile 2 4.928Colombia 19 9.258Francia 58 7.126

Gibraltar 2 4.100Italia 53 7.013México 6 6.493Perú 8 7.090Portugal 36 3.058Singapur 1 12.166Total 534

7602 Desperdicios y desechos de aluminio76020011 Torneaduras, virutas y limaduras (de limado, de aserrado o de rectificado), desperdicios de hojas y tiras delgadas, coloreadas, revestidas o pegadas, de espesor no superior a 0,2 mm. (sin incluir el soporte)Alemania 73 1.585Estados Unidos 74 520Francia 1.646 966Italia 85 347Marruecos 22 943Países Bajos 23 600Portugal 1.291 1.343Total 3.214

76020019 Los demás (incluidos los rechazados de fabricación)Alemania 202 29.780Bahráin 452 1.646Bulgaria 14 473Canadá 121 1.544Chile 23 345Costa Rica 57 1.123Cuba 282 1.224Eslovaquia 6 1.410Eslovenia 251 569Estados Unidos 76 1.547Francia 1.665 597Guatemala 20 1.482Líbano 24 1.008Liechtenstein 11 1.789Marruecos 298 1.236Mauritania 4 1.364Indeterminado 26 1.827México 42 101Países Bajos 233 100Perú 39 1.241Polonia 332 431Portugal 2.548 1.033Inglaterra 171 928Rep. Dominicana 22 1.257Suiza 1 3.272Total 6.920

76020090 DeshechosAlemania 21.377 1.098Andorra 409 797Austria 331 1.548Bélgica 333 1.412Canadá 1.070 1.850Chile 88 1.457China 18 207Colombia 23 1.310Costa Rica 64 1.166Cuba 4.944 1.080Emiratos Árabes 21 1.212Eslovaquia 270 1.554Eslovenia 686 1.174Francia 45.399 1.105Gibraltar 75 805Hungría 18 1.153

Irlanda 129 669Israel 599 598Italia 8.791 732Letonia 59 328Luxemburgo 278 895Marruecos 4.296 1.643Países Bajos 4.657 1.078Panamá 10 1.104Polonia 937 612Portugal 31.715 998Inglaterra 5.685 1.235Rumanía 374 1.021Túnez 92 113Total 132.748

78020000 Desperdicios y deshechos de plomoBélgica 876 635Belice 20 845Canadá 21 1.338Chile 39 1.339Colombia 48 1.503Costa de Marfil 589 952Costa Rica 139 941Cuba 436 864Estados Unidos 672 1.052Francia 5.234 664Georgia 301 693Ghana 378 795Gibraltar 15 1.010Hong Kong 21 1.049Hungría 1 1.200Israel 2.897 869Italia 3.393 589Malta 210 531Nicaragua 99 885Nigeria 6.797 869Portugal 6.842 739Inglaterra 1.514 885Rep. Dominicana 89 183Uruguay 92 615Total 30.723

79020000 Desperdicios y deshechos de zincCuba 215 604Francia 1.432 53Gibraltar 1 800Portugal 3.393 193Inglaterra 170 1.113Total 5.211

80020000 Desperdicios y deshechos de estañoAlemania 206 7.188Austria 1 3.253Bélgica 198 1.417Brasil 39 18.965Eslovaquia 7 23.391Estados Unidos 7 954Francia 77 5.327Hungría 12 17.010Italia 62 6.903Marruecos 9 8.517México 25 5.835Países Bajos 1 56.718Portugal 82 12.060Inglaterra 10 16.788Rumanía 1 9.725Suiza 15 12.524Túnez 14 8.889Total 766

EXPORTACIONES CHATARRAS NO FÉRRICAS

NC 2620 Cenizas y residuos (excepto los de la siderurgia) que contengan metales o compuestos de metales.

26201100 Matas de galvanizaciónBélgica 402 1.297India 27 1.365México 109 961Portugal 27 1.250Total 565

26201900 Los demásBélgica 384 458Estados Unidos 1.614 586India 49 886Inglaterra 1.968 578Sudáfrica 25 671Total 4.040

26203000 Que contengan principalmente cobreAlemania 212 5.265China 15 39.785Marruecos 23 56Total 250

26204000 Que contengan principalmente aluminioIndonesia 67 1.299Italia 282 508Total 349

2609910 Que contengan principalmente níquelAlemania 42 174Total 42

26209940 Que contengan principalmente estañoBélgica 1.419 5.899Total 1.419

7404 Desperdicios y desechos de cobre74040010 De cobre refinadoAlemania 3.907 5.430Austria 45 5.921Bélgica 144 5.965China 12.627 1.946Corea del Sur 84 6.285Francia 681 4.610Grecia 113 4.911Hong Kong 1.321 2.758India 324 2.405Indonesia 25 5.808Italia 484 6.117Países Bajos 1.082 3.369Pakistán 810 684Polonia 168 6.006Portugal 287 2.896Inglaterra 51 89.074Tailandia 17 609Taiwán 169 2.564Total 22.339

De aleaciones de cobre74040091 A base de cobre-zinc (latón)Alemania 11.044 3.385Australia 47 4.320

CO

ME

RC

IO E

XTE

RIO

R

16

COMERCIO EXTERIOR

Bélgica 1.364 2.199Bulgaria 1.008 4.663China 14.180 3.413Estados Unidos 192 3.374Francia 1.130 3.158Grecia 192 4.617Hong Kong 2.451 2.781India 1.668 3.666Italia 483 5.313Países Bajos 4.437 2.432Pakistán 166 863Polonia 74 3.560Portugal 1.389 4.998Inglaterra 9.225 1.385Taiwán 26 2.656Total 49.076

74040099 Los demásAlemania 6.093 4.037Bélgica 3.389 1.525China 40.632 2.010Emiratos Árabes 191 910Filipinas 38 5.081Francia 946 3.429Grecia 557 6.025Hong Kong 9.029 1.067Hungría 40 2.103India 1.052 3.683Italia 728 3.492Japón 20 7.897Países Bajos 2.589 3.285Pakistán 7.432 668Polonia 1.013 6.964Portugal 640 5.033Inglaterra 49 5.984Taiwán 506 1.394Total 74.944

7503 Desperdicios y deshechos de níquel75030010 De níquel sin alear

Inglaterra 10 8.427Total 10

75030090 De aleaciones de níquelAlemania 103 9.020Estados Unidos 150 7.467Francia 118 6.917Italia 63 4.970Inglaterra 1 7.600Total 435

7602 Desperdicios y desechos de aluminio76020011 Torneaduras, virutas y limaduras (de limado, de aserrado o de rectificado), desperdicios de hojas y tiras delgadas, coloreadas, revestidas o pegadas, de espesor no superior a 0,2 mm. (sin incluir el soporte)Alemania 2.680 1.368Austria 626 1.663Bélgica 179 985China 2.640 956Estados Unidos 38 1.190Francia 853 1.128Hong Kong 583 925India 47 1.414Italia 1.551 1.124Países Bajos 2.284 1.191Pakistán 382 538Inglaterra 96 1.031Total 11.959

76020019 Los demás (incluidos los rechazados de fabricación)Alemania 962 1.565Austria 750 1.669Bélgica 56 3.932

Brasil 75 1.595China 7.604 1.397Corea del Sur 6.741 1.447Emiratos Árabes 186 943Estados Unidos 18 1.200Francia 550 1.463Hong Kong 1.309 1.361India 3.336 1.299Indonesia 390 1.308Italia 1.694 1.426Luxemburgo 22 1.712Países Bajos 18 2.165Pakistán 2.322 726Portugal 1.123 948Inglaterra 2.793 1.254Singapur 496 306Tailandia 1.286 514Taiwán 1.568 1.403Turquía 47 1.426Total 33.346

76020090 DeshechosAlemania 14.587 877Austria 929 1.533Bélgica 72 1.041Brasil 389 1.250China 2.452 1.422Corea del Sur 2.035 1.373Emiratos Árabes 50 696Eslovenia 20 1.520Francia 1.346 4.343Grecia 859 1.476Hong Kong 491 1.279Hungría 72 1.544India 513 1.297Indonesia 82 1.226Italia 4.803 1.344Países Bajos 48 1.166Pakistán 766 693Portugal 6.872 1.042Inglaterra 2.413 788

Taiwán 1.089 1.327Turquía 18 1.544Total 39.906

78020000 Desperdicios y deshechos de plomoEstados Unidos 3 2.570Francia 926 1.943Honduras 23 303India 47 1.572Italia 221 605Noruega 172 1.632Países Bajos 173 1.494Perú 48 2.109Portugal 1.134 1.129Total 2.747

79020000 Desperdicios y deshechos de zincAlemania 100 1Bélgica 467 1.386China 1.642 1.710Francia 2.812 1Hong Kong 388 1.594India 119 1.191Italia 325 1.214Portugal 1.623 629Taiwán 99 1.127Total 7.575

80020000 Desperdicios y deshechos de estañoAlemania 26 12.635Bélgica 1.962 9.894Francia 14 718Letonia 32 14.682Países Bajos 143 19.763Polonia 83 15.479Portugal 130 493Túnez 1 40.849Total 2.391

Noviembre 2012 % 2011 % %Var.

Unión EuropeaFrancia 1.369.181 39,20 1.378.959 40,50 -0,71Inglaterra 1.001.869 28,68 966.598 28,39 3,65Países Bajos 220.205 6,30 290.172 8,52 -24,11Portugal 210.207 6,02 233.152 6,85 -9,84Alemania 189.020 5,41 146.478 4,30 29,04Bélgica 147.219 4,21 42.816 1,26 243,84Dinamarca 113.487 3,25 91.785 2,70 23,64Suecia 86.051 2,46 60.588 1,78 42,03Irlanda 74.847 2,14 121.875 3,58 -38,59Finlandia 52.697 1,51 57.023 1,67 -7,59Luxemburgo 20.184 0,58 0,00 0,00Italia 7.399 0,21 14.903 0,44 -50,35Austria 373 0,01 306 0,01 21,90Grecia 55 0,00 154 0,00 -64,29Total UE 3.492.794 3.404.809 2,58

Terceros paísesRusia 305.265 51,97 289.661 44,30 5,39Polonia 49.960 8,51 19.797 3,03 152,36Lituania 32.336 5,51 84.231 12,88 -61,61Marruecos 30.984 5,28 13.013 1,99 138,10

Suiza 24.782 4,22 401 0,06 6.080,05

Noruega 19.004 3,24 17.566 2,69 8,19

Canadá 18.313 3,12 27.252 4,17 -32,80

Estados Unidos 16.401 2,79 16.361 2,50 0,24

Indeterminado 14.103 2,40 20.705 3,17 -31,89

Estonia 11.499 1,96 34.839 5,33 -66,99

México 9.629 1,64 6.993 1,07 37,69

Letonia 9.455 1,61 41.925 6,41 -77,45

Islandia 8.291 1,41 19.854 3,04 -58,24

Colombia 6.758 1,15 7.398 1,13 -8,65

Andorra 6.086 1,04 5.714 0,87 6,51

Brasil 3.965 0,68 921 0,14 330,51

Gibraltar 2.956 0,50 4.009 0,61 -26,27

Turquía 2.356 0,40 1.446 0,22 62,93

Surinan 2.014 0,34 1.320 0,20 52,58

Cuba 1.802 0,31 1.483 0,23 21,51

Bielorrusia 1.657 0,28 3.967 0,61 -58,23

Antillas Neerland 1.287 0,22 2.251 0,34 -42,83

Chile 1.115 0,19 1.292 0,20 -13,70

Angola 951 0,16 3.133 0,48 -69,65

Otros 6.392 1,09 28.391 4,34 -77,49

Total Terceros 587.361 653.923 -10,18Total 4.080.155 4.058.732 0,53

IMPORTACIONES DE CHATARRAS FÉRRICAS

17

IMPORTACIÓN / EXPORTACIÓN

Exportaciones Noviembre 2012 Noviembre 2011

Total (T.) UE (T.) T.Países (T.) Euros Ton. Euros

Cenizas y residuos (NC 26.20) 7.922 5.308 2.614 236.549.195 5.200 444.045.518

Cobre (NC 74.04) 146.365 51.052 95.313 374.448.460 71.315 218.960.727

Níquel (NC 75.03) 445 295 150 3.271.718 343 2.915.032

Aluminio (NC 76.02) 85.208 48.164 37.044 104.036.081 43.122 64.199.341

Plomo (NC 78.02) 2.748 2.454 293 3.943.471 4.294 5.674.589

Zinc (NC 79.02) 7.575 5.327 2.248 5.745.314 13.887 4.210.890

Estaño (NC 80.02) 2.390 2.274 116 24.421.710 4.543 46.038.124

Total 252.654 114.875 137.779 752.415.949 142.704 786.044.220

Importaciones chatarras no férricasImportaciones Noviembre 2012 Noviembre 2011

Total (T.) UE (T.) T.Países (T.) Euros Ton. Euros

Cenizas y residuos (NC 26.20) 98.639 63.348 35.291 124.001.926 81.630 112.494.014

Cobre (NC 74.04) 89.973 55.196 34.777 383.944.860 74.854 329.494.418

Níquel (NC 75.03) 554 165 389 4.971.702 772 6.500.633

Aluminio (NC 76.02) 142.883 126.630 16.252 158.434.195 111.157 129.804.973

Plomo (NC 78.02) 30.726 17.860 12.866 23.618.051 36.550 28.544.930

Zinc (NC 79.02) 5.211 4.995 216 1.049.361 20.569 1.017.852

Estaño (NC 80.02) 765 637 128 5.462.607 4.501 31.625.219

Total 368.751 268.830 99.920 701.482.702 330.034 639.482.040

Exportaciones chatarras no férricas

CO

ME

RC

IO E

XTE

RIO

R

Importaciones Noviembre 2012 Noviembre 2011

Total (T.) UE (T.) T.Países (T.) Euros Ton. Euros

Plásticos (NC 39.15) 28.442 23.867 4.576 16.670.660 31.071 19.388.601

Papel y cartón (NC 47.07) 1.131.815 1.120.634 11.182 143.364.200 970.474 203.932.360

Vidrio (NC 70.01) 50.163 41.444 8.719 5.076.748 41.511 4.932.610

Total 1.210.421 1.185.945 24.476 165.111.608 228.253.571

Importaciones desechos, recortes y desperdicios

Exportaciones Noviembre 2012 Noviembre 2011

Total (T.) UE (T.) T.Países (T.) Euros Ton. Euros

Plásticos (NC 39.15) 65.217 10.957 54.261 23.871.943 50.169 18.325.830

Papel y cartón (NC 47.07) 663.992 180.386 483.606 95.074.902 619.613 106.373.828

Vidrio (NC 70.01) 68.544 64.844 3.699 6.510.794 67.532 5.567.051

Total 797.753 256.187 541.566 125.457.638 737.314 130.266.709

Exportaciones desechos, recortes y desperdicios

18

PRECIOSPRECIOS

Tubos soldadosÍNDICES MEDIOS DE VENTA, BASE CONTADO (COTIZACIONES

EN VIGOR A FECHA 17 DE DICIEMBRE DE 2012 ).

RECTANGULARES

Med. en mm €/100 metros

De 1,50 mm 15x10 69,56-94,0016x10 74,74-101,0020x10 68,82-93,0020x15 80,66-109,0025x10 80,66-109,0025x15 93,24-126,0025x20 129,50-175,0030x10 82,88-112,0030x15 90,28-122,0030x20 95,46-129,00

30x25 119,14-161,0035x10 113,22-153,0035x15 117,66-159,0035x20 126,54-171,0035x25 144,30-195,0040x10 105,82-143,0040x15 116,92-158,0040x20 113,96-154,0040x25 147,26-199,0040x30 130,98-177,0040x35 219,78-297,0045x10 158,36-214,0045x15 159,84-216,0045x20 174,64-236,0045x25 181,30-245,00

45x30 219,78-297,0045x35 210,16-284,0050x10 138,38-187,0050x15 141,34-191,0050x20 136,16-184,0050x25 156,14-211,0050x30 150,22-203,0050x35 247,16-334,0050x40 183,52-248,0060x10 176,12-238,0060x15 189,44-256,0060x20 168,72-228,0060x25 235,32-318,0060x30 170,94-231,0060x40 187,96-254,00

60x50 287,86-389,0070x20 246,42-333,0070x25 268,62-363,0070x30 211,64-286,0070x40 222,00-300,0070x50 331,52-448,0080x20 230,14-311,0080x30 257,52-348,0080x40 226,44-306,0080x50 272,02-469,0080x60 378,14-511,0090x20 317,46-429,0090x30 337,44-456,0090x40 350,02-473,0090x50 373,70-505,00

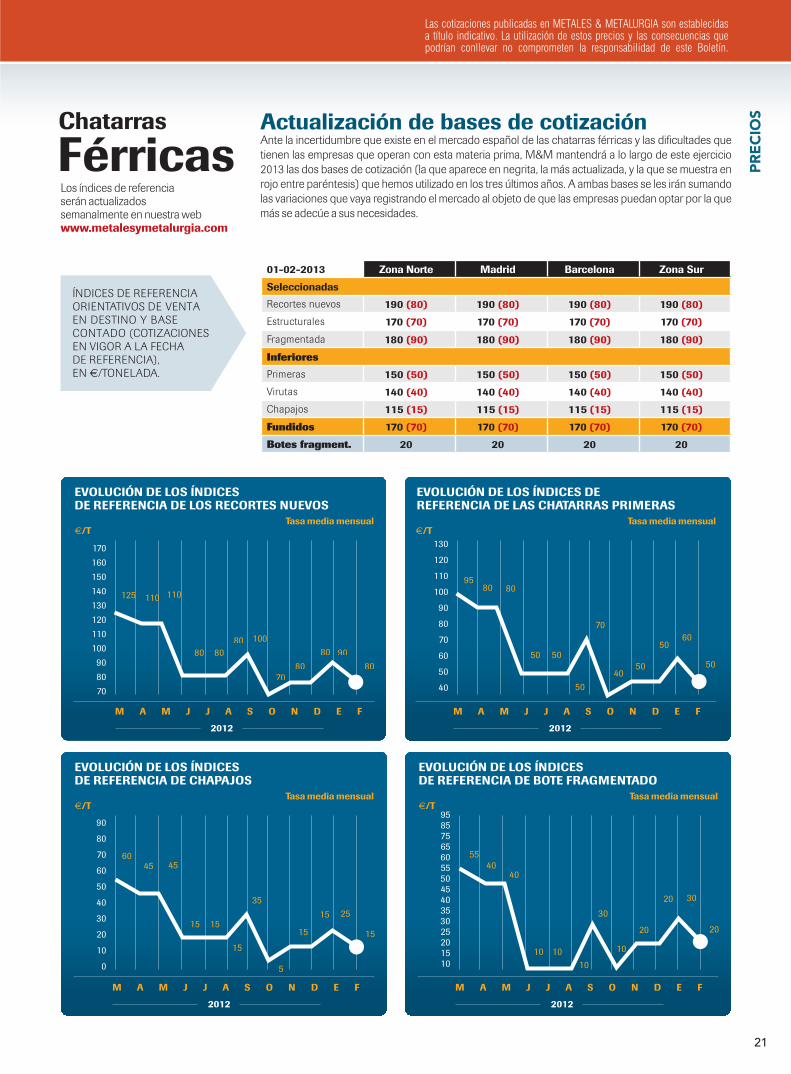

Siderúrgicos

Según la última información facilitada por la Unión de Almacenistas de Hierros de España (UAHE), se han producido pequeñas desviaciones positivas y una tendencia estable, si bien son simplemente un inicio sin mucha fuerza, a la espera de más datos del consumo, proyectos y fi nanciación. Febrero tiene que aportar más datos al mercado siderúrgico.

Planos y largos, a remolque de la demanda internacional

Evolución de los precios mínimos de ventas (*)

Índice base 2011 Agosto Septiembre Octubre Noviembre Diciembre Enero Tendencia Febrero

Planos

Laminados en caliente 80,06 80,06 --- --- --- --- ---

Laminados en frío 78,53 78,53 --- --- --- --- ---

Galvanizados 80,22 80,22 --- --- --- --- ---

Largos

Perfi les estructurales 88,14 86,37 83,78 82,11 83,75 86,26 Alza

Perfi les comerciales 93,95 93,95 101,47 101,47 101,47 101,47 Estable

Redondos corrugados 93,51 91,64 89,80 89,80 93,40 95,26 Estable

(*) Estos datos deben tomarse como un índice de tendencia, en ningún caso como referencia fi rme de precios. Fuente: UAHE

19

Las cotizaciones publicadas en METALES & METALURGIA son establecidas a título indicativo. La utilización de estos precios y las consecuencias que podrían conllevar no comprometen la responsabilidad de este Boletín.

PRECIOS100x20 359,64-486,00

100x30 380,36-514,00100x40 403,30-545,00100x40 403,30-545,00100x50 440,30-595,00

De 2 mm