Embed Size (px)

Citation preview

MERCADOS AGRARIOS

Mercado C

A rariolJgPor. AHnnso Foronda

Cersaies: cosecha media a óaja... y precios bajos.Mqí=: ciornina el ^rancés.

' An^o^: cosecha reducida.Leyuminosas: también se recuperan las cosechasPastost agosMmienb rápidoForrertjes dsse+codo^s: prodtucián en alza.Pi^nsos ^ompsrsatoss evolucionan {as fórmulas.Sojas inundaciones en tJSA. Precios en olza:Rerm^ho: irasvases y nuevas cuoias.Gie+^l: mucha superficie y bajos rendimienbs en el sur.Yino: se inicia la nueva OCM./kei^ d® a^iiva virgen: 350 PTA/kgPedr^Ms bajas cosechas.Ajos: {legan de China.TOMAf@>f: {aCl{)dade5 a MatTUeCOS.

^nrtast precios a (a {^aja.Cíh^i^os: ^ina) de campaña a farolazos.' Al^nendra: mejora el mercado.

^CE^^^^S ^ ^

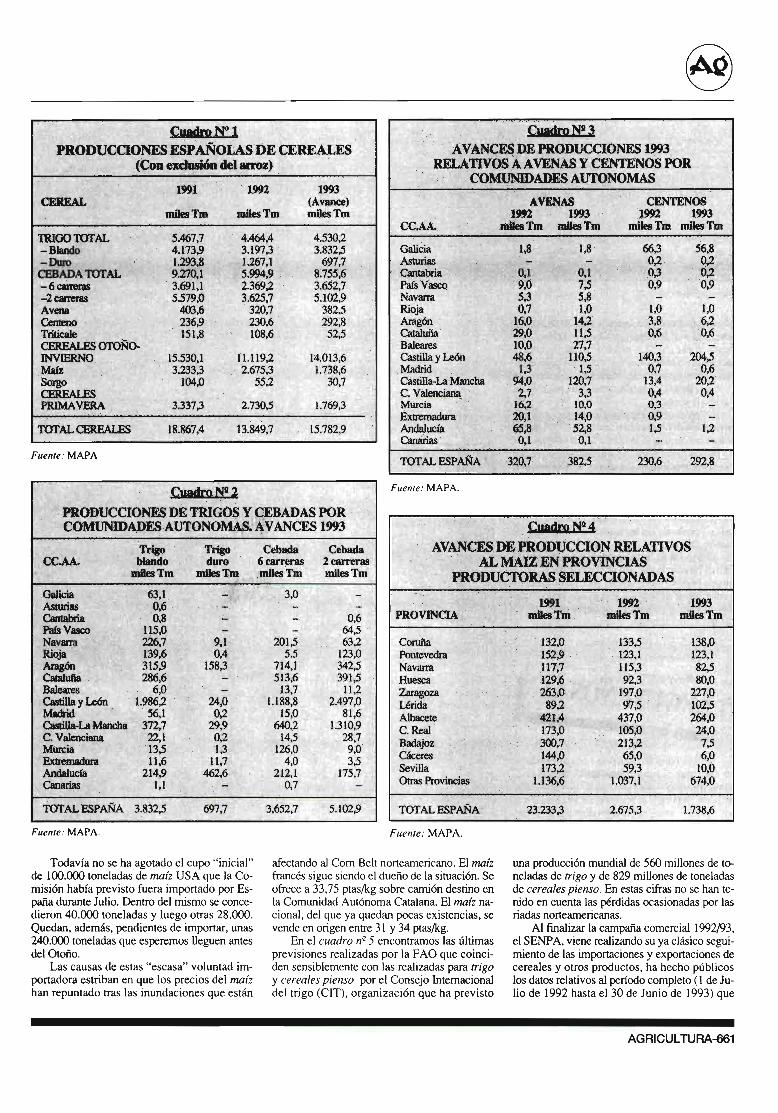

Parece haberse enmendado algo la cosechacerealista española, sobre todo en lo que res-pecta a la cehada. De todas formas estamos an-te una cosecha corta, ya que las necesidades ce-realistas globales se estiman entre 17 y 18 mi-llones de toneladas para cada campaña, de loscuales 4 se destinan al consumo humano y elresto a la alimentación del ganado.

En el cucrdro n° I pueden ver nuestros lec-tores las últimas estimaciones del MAPA, queson ligeramente más optimistas que las que dá-bamos el mes pasado. En el cuadro n° 2 encon-tramos el desglose por Comunidades Autóno-mas de las posibles cosechas de trigos y ceba-das; en el n° 3, las producciones estimadas de

avenas y centeno.r. En el cuadro n`-' 4 se detallanlas previsiones de] Ministerio relativas al maízpaza un conjunto de provincias seleccionadas;el fuerte descenso productivo que en dicho cua-dro se observa obedece, en parte, a un menosinte^és por el cultivo del maíz frente a otros ce-reales con menor demanda hídrica y también -en el Sur y Extremadura- a la negativa porparte de las Conferencias Hidrográficas delGuadiana y del Guadalquivir de suministraragua para riegos durante el presente verano.

Ante una cosecha cerealista de tipo medio(tirando a bajo) cabría esperar un "arranque"bueno de los precios, máxime cuando los stocksiniciales -públicos y privados- apenas si al-canzaban en España las 700.000 toneladas. Noha sido así porque el mercado nacional ya noestá aislado del resto de la CEE, donde losstocks públicos, millones de n^igos blandos yS,0 de cebada.

Aparte de estos excedentes, la ComisiónEuropea ha estimado la cosecha 1993 en 164millones de toneladas, lo que supone -aproxi-

madamente- un 2% de descenso respecto a lacosecha de192. El 7°lo de disminución del áteacerealista cultivada apenas si ha modificado lasituación excedentaria de cereales en la Comu-nidad, ya yue -obviamente- se han dejado debarbecho las peores tiemas de cada país.

Encontramos, entonces, trigo.r blandos dela nueva cosecha en posición origen a precioscomprendidos entre 23 y 29 ptas/kg; a nivel demolino harinero la mercancía se sitúa a 26-32ptas/kg. El trigo francés se ofrece en Cataluña a23,50 ptas/kg.

Los mayores descensos de precios corres-ponden a las cebadas. La cosecha de las zonasmás tempranas ya está disponible en el mercadointerior, pagándose las de dos cazreras a 20-21ptas/kg y las de seis entre 19 y 20 ptas/kg. Se haconcedido a España un cupo especial de400.000 toneladas exportables análogo al quehubo durante la pasada campaña (se había con-cedido en 1992/'93 un cupo especial de 450.000toneladas del que solamente se exportaron293.566).

660-AGRICULTURA

OCuadro N° 1

PRODUCCIONES ESPAÑOI.AS DE CEREALES(Con excinsión del arroz)

1^1 1992 1993CEBEAL ^

miles Tm^

miles Tm{Avance)^miles Tm

T;EtIGO TOTAL 5.467,? 4.464,4 4.530,2-Blando 4.t73,9 3.197,3 3.832,5-Duno ^ L293,8 ^ 1.267,1 697,7

CEBADA ^IY7I'AL 9.27Q1 5.994,9 8.755,6' ;-6carreras 3.691,1 2.369,2 3.652,72 catreras 5.579,0 3.625,7 5.102,9Avena 403,6 32Q7 382,5Centeno 236,9 230,6 292,8TriticaleCFRFAI F4Q1'O)`l0-

151,8 108,6 52,5

^ INVIERNO 15.530,1 11.119,2 14.OI3,6Malz 3.233,3 2.675,3 1.738,6SorgoCEREALES

104,0 SS,2 30,7

PRIMAVERA 3.337,3 2.730,5 i .764,3

TOTAI, CEREALFS t 8.867,4 13.849,7 15.782,9

Fuente: MAPA

,C^dro 4 2

PRODUCCIONES DE TRIGOS Y CEBADAS PORCOMUNIDADES AUTONOMAS. AVANCES 1993

Trigo Trigo Cebada CebadaCC.AA, ' blando duro ó carreras 2 carreras''

miles Tm miles Tm miles Tm miles Tm

Galicia 63,1 - 3,0 -Asiurias 0,6 - -Cantabria 0,8 - - 0,6País Vasco 1 I5,0 - - 64,5Navarra 226,7 9,1 201,5 63,2Ríoja 139,6 0,4 ' S.S 123,0Aragón 315,9 158,3 714,1 342,5Cataluña 286,6 - 513,6 3915Baleares 6,0 - 13,7 11,2Castilla y León 1.986,2 24,0 1.188,8 2.4c37,0Madrid 56,1 0,2 15,0 81,6Castitla-La Mancha 372,7 29,9 640,2 1.310,9C. Valenciana 22,1 0,2 14,5 28,7Murcia 13,5 1,3 ` 126,0 9,0Extremadura 11,6 11,7 4,0 3,SAndalucfa 214,9 462,6 212, t 175,7Cananas 1,1 0,7 -

TOTAL FSPAÑA 3.832,5 697,7 3,652,7 5.102,9

Fuente: MAPA.

Todavía no se ha agotado el cupo "inicial"de 100.000 toneladas de matz USA que la Co-misión había previsto fuera importado por Es-paña durante Julio. Dentro del mismo se conce-dieron 40.000 toneladas y luego otras 28.000.Quedan, además, pendientes de importar, unas240.000 toneladas que esperemos lleguen antesdel Otoño.

Las causas de estas "escasa" voluntad im-portadora estriban en que los precios del maízhan repuntado tras las inundaciones que están

Cuadro N^ 3AVANCES DE PRODUCCIONE51993

RELATTVOS A AVENAS Y CENTENOS PORCOMUNIDADES AUTONOMAS

AVENAS CENTENOS1992 ^ 1993 1992 1993

CC.AA. miles Tm mlk>s Tm mile:s Tm miles Tm

Galicia 1,8 1,8 66,3 56,8Asturias - - 0,2 0,2Cantabria ' 0,1 0,1 0,3 0,2País^Vasco ^9,0 ° ^7„5 ^ ^ ^ ^ 0,9 ^ ^ 0,9Navarra ` 5,3 S,8 - -Rioja 0,7 1,0 1,0 1,0Aragón 16,0 14,2 3,8 6,2Cataluña 29,0 I1.5 0.6 Q6Baleares ^ ^ 10,0 ^ 27,7 - -Castilla y L.eón 48,6 11 Q,5 1403 204,5Madrid 1,3 1,5 0,7 0,6Castilla-I,a Mancha 94,0 120,7 13,4 20,2C. Valenciana 2,7 3,3 0,4 0,4Murcia 16,2 , 10,0 0,3 -Extremadura 20,1 14,0 0;9 -Andalucía 65.8 52>8 1,5 1,2Canarias 0,1 0,1 - -

TOTAL )~SPAÑA 320,7 382.5 230,6 292,8

Fnente: MAPA.

Cuadro Ng 4

AVANCES DE PRODUCCION RELATIVOSAL MAIZ EN' PROVINCIAS

PRODUCTORAS SELECCIONADA5

1991; 1992 1993PROVINCIA, miles Tm mítes Tm miles Tm

Coruña 132>0 133,5 138,0Pontevedra 1s2:,9 123,1 123;1Navarra ^ ^ ' T17,7 ll5,3 82,5Huesca 129,6 92,3 80,0Zaragoza 263,U 197,0 227,0Lér^da 89;2 97,5 102,5Albacete 421,4 437,0 264,0C. Real 173,0 ^ 105,0 24,0Badajoz 300,7 213,2 7,5Cáceres 149,0 ó5,0 6,0Sevilla 173,2 59,3 10,0Otras Provincias 1.13b,6 1.037,1 674,0

TOTAL ESPAÑA 23.233,3 2.675,3 1.738,6

Fuerate: MAPA.

afectando al Com Belt norteamericano. El maízfrancés sigue siendo el dueño de la situación. Seofrece a 33,75 ptas/kg sobre camión destino enla Comunidad Autónoma Catalana. El maíz na-cional, del que ya quedan pocas existencias, sevende en origen entre 31 y 34 ptas/kg.

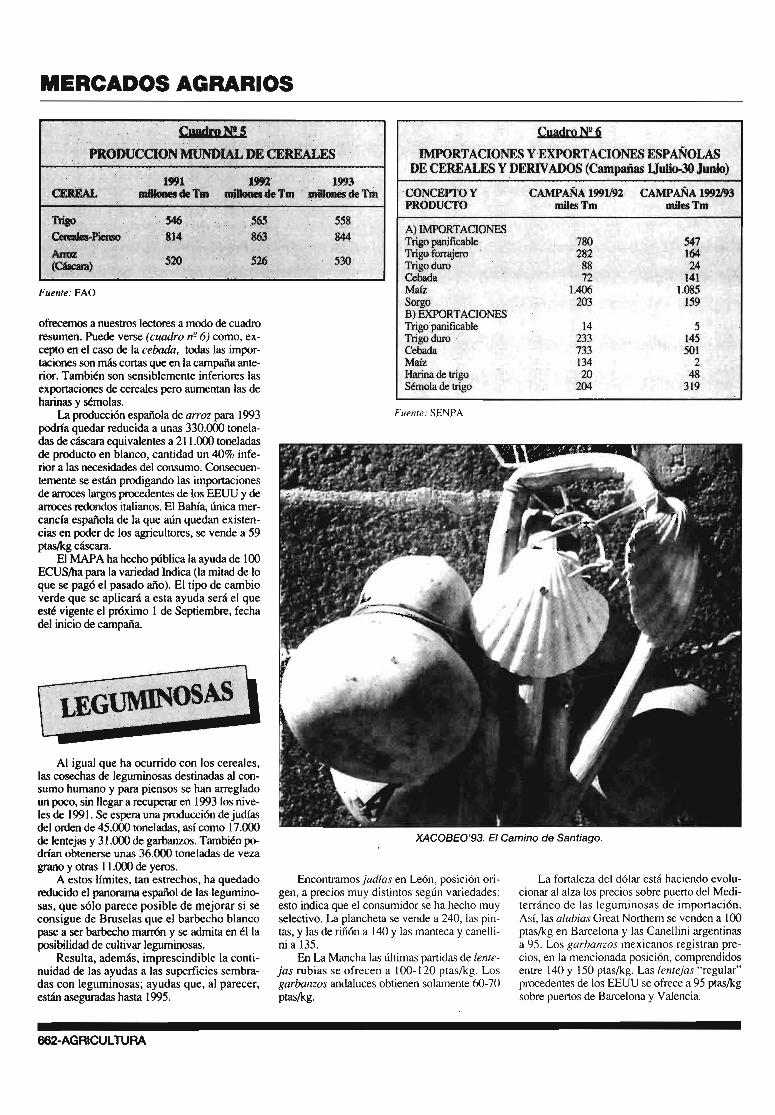

En el cuadro n^ 5 encontramos las últimasprevisiones realizadas por la FAO que coinci-den sensiblemente con las realizadas para trigoy cereales pienso por el Consejo In[emacionaldel trigo (CIT), organización que ha previsto

una producción mundial de 560 millones de to-neladas de trigo y de 829 millones de toneladasde cereales pienso. En estas cifras no se han te-nido en cuenta las pérdidas ocasionadas por lasriadas norteamericanas.

A1 fmalizar la campaña comercial 1992/93,el SENPA, viene realizando su ya clásico segui-miento de las importaciones y exportaciones decereales y otros productos, ha hecho públicoslos datos relativos al periodo completo (1 de Ju-lio de 1992 hasta el 30 de Junio de 1993) que

AGRICULTURA-661

MERCADOS AGRARIOS

c^N4s

PR(?DUCCION MUNDIAL DE CEREALES '

1991 1992 1493CEREAL mllbnes de Tm milbnes de Tm millones de Tm

Trigo S4b : 565 S58

Gereates-Pienso $14 863 844

Arraz S20 S26 S30(C'.áscar•e)

Fuente: FAO

oft^emos a nuestros lectores a modo de cuadroresumen. Puede verse (cuadro n° 6) como, ex-cepto en el caso de la cebada, todas las impor-taciones son más cortas que en la campaña ante-rior. También son sensiblemente inferiores lasexpottaciones de cereales pero aumentan las deharinas y sémolas.

La producción española de arroz para 1993podría quedaz reducida a unas 330.000 tonela-das de cáscara equivalentes a 211.000 toneladasde producto en blanco, cantidad un 40% infe-rior a las necesidades del consumo. Consecuen-temente se están prodigando las importacionesde anuces largos procedentes de los EEUU y deannces redondos italianos. El Bahía, única mer-cancía española de la que aún quedan existen-cias en poder de los agricultores, se vende a 59ptas/kg cáscara.

El MAPA ha hecho pública la ayuda de 100ECUSIha para la variedad Indica (la mitad de loque se pagó el pasado año). El tipo de cambioverde que se aplicará a esta ayuda será el queesté vigente el pn5ximo 1 de Septiembre, fechadel inicio de campaña.

____- ,-

LEG^!^°sA^

A1 igual que ha ocurrido con los cereales,las cosechas de leguminosas destinadas al con-sumo humano y para piensos se han arregladoun poco, sin llegar a recuperar en 1993 los nive-les de 1991. Se espera una producción de judíasdel onien de 45.000 toneladas, así como 17.000de lentejas y 31.000 de garbanzos. También po-drían obtenerse unas 36.000 toneladas de vezagrano y otras 11.000 de yeros.

A estos limites, tan estrechos, ha quedadoreducido el panorama español de las legumino-sas, que sólo parece posible de mejorar si seconsigue de Bruselas que el barbecho blancopase a ser barbecho marnón y se admita en él laposibilidad de cultivar leguminosas.

Resulta, además, imprescindible la conti-nuidad de las ayudas a las superficies sembra-das con leguminosas; ayudas que, al parecer,están aseguradas hasta 1995.

Cuadro N4 6

IMPORTACIONES Y EXPORTACIONES ESPAÑOLASDE CEREALES Y DERIVADOS ( Campañas 1Julia30 Junio)

CONCEI^Tt} Y CAMPAÑA 1991/92 CAMPAÑA 1942/93PRODUCTO míles Tm miles Tm

A) IMI^)RTACIONESTrigo panificable 780 547Trígo forrajero 282 164Trigo duro , 88 24Cebada 72 141Maíz 1.4i)fi I .085Sorgo 203 1S9B) EXPORTACIONESTrigo panificable 14 5Trigo duro 233 14SCebada 733 SO1Maíz 134 2Harina de trigo 20 48Séinola de trigo 204 319

Fuente: SENPA

XACOBEO'93. EI Camino de Santiago.

Encontramos judías en León, posición ori-gen, a precios muy distintos según variedades;esto indica que el consumidor se ha hecho muyselectivo. La plancheta se vende a 240, las pin-tas, y las de riñón a 140 y las manteca y canelli-ni a 135.

En La Mancha las últimas partidas de lente-jas rubias se ofrecen a 100-120 ptas/kg. LosAarbanzos andaluces obtienen solamente 60-70ptas/kg.

La fortaleza del dólar está haciendo evolu-cionar al alza los precios sobre puerto del Medi-terráneo de las leguminosas de importación.Así, l as alubias Great Northem se venden a l00ptas/kg en Barcelona y las Canellini argentinasa 95. Los garbanzos mexicanos registran pre-cios, en la mencionada posición, comprendidosentre 140 y l50 ptas/kg. Las lentejas "regular"procedentes de los EEUU se ofrece a 95 ptas/kgsobre puertos de Barcelona y Valencia.

662-AGRICULTURA

0

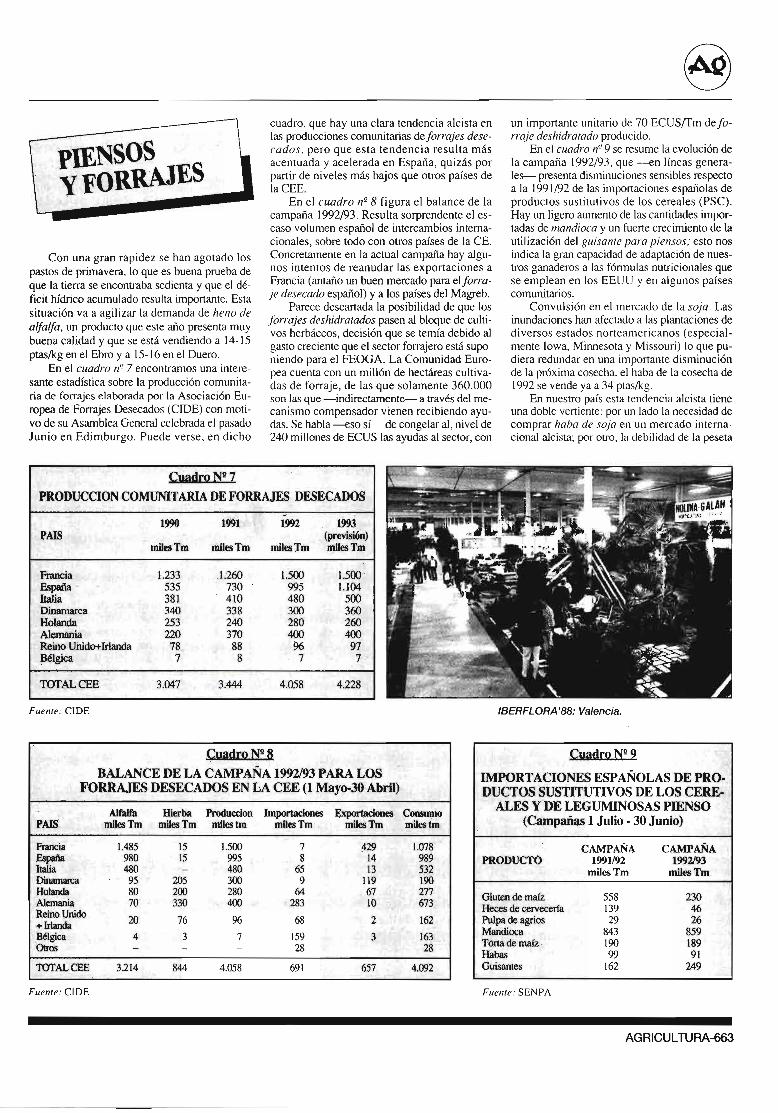

Con una gran rapidez se han agotado lospastos de primavera, lo que es buena prueba deque la tien a se encontraba sedienta y yue el dé-ficit hídrico acumulado resulta importante. Estasituación va a agilizar la demanda de heno dealfalfa, un producto que este año presenta muybuena calidad y que se está vendiendo a 14-15ptas/kg en el Ebro y a 15-16 en el Duero.

En el cuodro n" 7 encontramos una intere-sante estadística sobre la producción comunita-ria de forrajes elaborada por la Asociación Eu-ropea de Forrajes Desecados (CIDE) con moti-vo de su Asamblea General celebrada el pasadoJunio en Edimburgo. Puede verse, en dicho

cuadro, que hay una clara tendencia alcista enlas producciones comunitarias de fon•ajes de.re-cados, pero que esta tendencia resulta másacentuada y acelerada en España, quizás porpartir de niveles más bajos que otros países dela CEE.

En el cuadro n° 8 figura el balance de lacampaña 1992/93. Resulta sorprendente el es-caso volumen español de intercambios intema-cionales, sobre todo con otros países de la CE.Concretamente en la actual campaña hay algu-nos intentos de reanudar las exportaciones aFrancia (antaño un buen mercado para el fon•a-je desecado español) y a los países del Magreb.

Parece descartada la posibilidad de que losjr^rrajes deshidratados pasen al bloque de culti-vos herbáceos, decisión que se temía debido algasto creciente que el sector forrajero está supo-niendo para el FEOGA. La Comunidad Euro-pea cuenta con un millón de hectáreas cultiva-das de forraje, de las que solamente 360.000son las que -indirectamente- a través del me-canismo compensador vienen recibiendo ayu-das. Se habla ^so sí- de congelar al, nivel de240 millones de ECUS las ayudas al sector, con

Cuadro Ns 7

PRODUCCION COMUNTI'ARIA DF, FORRAJES DESECADOS

i99o I99I i99a Iv^3PAIS (previsión)

miles Tm miles Tm miles Tm miles Tm

Francia 1,233 1.260 LSW I.S00España 535 730 995 ^^ 1.104Italia ^ 381 410 480 500Dinamarca 340 338 300 360Holanda 253 240 280 260Alemania 220 370 400 400Reino Unido+Irlanda 78 $8 96 97

^Bélgica 7 8 ^ 7 ^ ^ 7

TOT'AL CEE 3.047 3.444 4.OSR 4.228

Fuen^e: CIDE

Cuadro N° 8

BALANCE DE LA CAMPAÑA 1932/93 PARA LOSFORRAJES DESECADOS EN LA CEE ( 1 Mayo-3A Abril)

AlPatfa Hierba Produccion Importaciones Exportaciones ConsumoPAIS miles 7'm miles Tm miles tm miles Tm miles Tm miles tm

Francia 1.485 15 1.500 7 429 1.078España 980 l5 995 8 14 989Italia 480 - 480 65 13 532Dinamarca 95 205 300 9 119 190Holanda 80 200 280 64 67 277Alemania 70 330 400 283 ]0 673Reino Unido 20 76 96 68 2 162+ UlandaBélgica 4 3 7 159 3 163ouns - - - 28 28

TOTAL CEE 3.214 844 4.058 691 657 4.O92

Fuente: CIDE

un importante unitario de 70 ECUS%1'm de fo-rraje deshidratado producido.

En el cuadro n" 9 se resume la evolución dela campaña 1992/93, que -^n líneas genera-les- presenta disminuciones sensibles respectoa la 1991/92 de las importaciones españolas deproductos sustitutivos de los cereales (PSC).Hay un ligero aumento de las cantidades impor-tadas de nrandioca y un fuerte crecimiento de lautilización del guisante para piensos; esto nosindica la gran capacidad de adaptación de nues-tros ganaderos a las fóm^ulas nutricionales quese emplean en los EEUU y en algunos paísescomunitarios.

Convulsión en el mercado de la snja. Lasinundaciones han afectado a las plantaeiones dediversos estados norteamericanos (especial-mente Iowa, Mimiesota y Missouri) lo que pu-diera redundar en una importante disminuciónde la próxima cosecha. el haba de la cosecha de1992 se vende ya a 34 ptas/kg.

En nuestro país esta tendencia alcista tieneuna doble vertiente: por un lado la necesidad decomprar haba de soja en un mercado interna-cional alcista; por otro, la debilidad de la peseta

IBERFLORA'88: Valencia.

^uadro N° 9

IMPORTACIONES ESPAÑOLAS DE PRO-DUCTOS SUSTTTUTIVOS DF. LOS CERE-

ALES Y DE LEGUMINOSAS PIENSO(Campañas 1 Julio - 30 Junio)

PRODUCTO

Gluten de maízHec;es de cerr!eceriaPutpa de agriosMandioca"lbrta de maízHabasGuisantes

Fuente: SENPA

CAMPAÑA CAMPAÑA1991192 1992J93

miles Tm miles Tm

558 230139 4629 26

843 859190 18999 91162 249

AGRICULTURA-663

MERCADOS AGRARIOS

y los augurios de nuevas devaluaciones. El he-cho es que la torta de soja podría superar en po-co tiempo las 36 ptas/kg y la de girasol va yacamino de las 22. A esto hay que añadir que sibien hay plantadas 1,8 millones de hectáreas degirasol, los primeros rendimientos obtenidos entierras andaluzas son del orden de150% de unaño moral.

El gluten feed anda ya por las 20 ptas/kg ylos desechos de destilería por las 21. La man-dioca se ofre,ce en puerto de Tarragona a 19,50ptas/kg.

Por lo que respecta a nuestro país las reduc-ciones en colza y soja son notables. De soja sehan sembrado 7.800 hectáreas (15.300 el añopasado) y por ello la cosecha podría ser de unas20.000 toneladas, cuando en España se necesitacien veces rnás. De colza, también se han sem-brado unas 7.000 hectáreas lo que supone un13% menos que el año anterior. Se trata de uncultivo que ha entrado con mal pie en nuestropaís y que cuando parecía que iba a despegartuvo que soportar el impropiamente denomina-do "envenenamiento de la colza", que ha dadoal traste con las esperanzas de generalizar estecultivo en Andalucía, Extremadura y CastillaLa Mancha. Posteriormente hemos entrado enla época de las vacas flacas (GATT, Acuerdosde Blair House) y ya la cosa no parece tener re-medio.

EI girasol, en cambio, presenta una superfi-cie récord: I.863.000 hectáreas, pero los resul-tados de las primeras fincas recolectadas indi-can rendimientos bajos y precios no demasiadoaltos (29 ptas/kg paza las primeras partidas de

PiPas)•La producción comunitaria de tabaco co-

rrespondiente a 1992 fue de 408.368 toneladasfrente a las 430.000 obtenidas en 1991. Se atri-buye este descenso de la producción -del or-den del 5%- a las medidas adoptadas por laComisión entre las que destacan:

* Elevación del tope (butoir) de la penali-zación desde el 15 al 23%.

* Reducción suplementaria de un 30% dela prima en los tabacos de baja calidad (en Italiala producción de tabaco en 1992 ha sido de151.700, frente a,las 215.000 obtenidas en1991).

* Disminución o supresión de las restitu-ciones a la exportación para aquellas varieda-des en que la producción exceda a la cantidadmáxima garantizada.

* Control y seguimiento de las superficiesplantadas.

No obstante las mencionadas reducciones

globales, en España se ha superado en un 23%la cantidad máxima garantizada de Virginia yen Grecia se ha pasado, para esta misma varie-dad de 39.700 toneladas en 1991 a 71.500 en1992.

El precio objetivo para el algodón ha sidofijado en 102,79 ECUS/quintal. Como es habi-tual está referido a mercancía sana, cabal y co-mercial, con un máximo del 10% de humedady de un 3% de impurezas que proporciona, irasdel desmontado, un 54% de semillas y un 32%de fibra de grado 5(white middling) con longi-tud de 28 mm.

>Yl cese de actividad de la antigua azucareraalavesa ha determinade un "trasvase" de16.000 toneladas de azúcaz de la Sociedad Ge-neral Azucarera a Ebro Agrícolas. Asimismo elarrendamiento de la Azucarera de Ciudad Reala la Sociedad General Azucarera significa otrotrasvase "temporal" de 32.000 toneladas desdela cuota de la firma arrendadora a la de al arren-dataria.

El panorama de las nuevas cuotas españo-las queda reflejado en el cuadro n° ]0.

La falta de lluvias que soportó la remola-cha del Sur durante las prímeras fases de sucrecimiento vegetativo se está reflejando enuna zafra con rendimientos del orden de 3.800kg de azúcar bruto por hectárea y mucha saca-rosa no cristalizable, que no puede extraeise dela melaza. Las previsiones del MAPA indicanque se recolectarán -de esta modalidad-2.016.000 t. de raíz cuyo rendimiento global enazúcar podrá ser del orden de 260.000 tonela-das. Respecto a la remolacha de recolección in-vemal -según el MAPA- se han sembradoeste año 102.600 ha, un 8,1% más que en 1992.

La Comisión Europea ha realizado, a partirde los datos enviados por los países miembros,una estimación de las superficies sembradas deoleaginosas en la Comunidad Económica Eu-mpea.

Según dichos cálculos se han sembrado5.335.000 hectáreas (4% de descenso respectoa 1992). De esta cantidad corresponden2.154.000 a la colza (disminución del 9%),2.964.000 al girasol (aumento del 9%) y216.000 a la soja (prácticamente se reduce a lamitad).

Los cambios para llegar a una nueva OCMdel vino se han iniciado con un Reglamento (RCEE 1566/93) mediante el que se dispone quelos productores que hayan celebrado para lacampaña 1992/93 un contrato de almacena-miento a largo plazo podrán solicitaz la resci-sión de dichos contratos, hasta un límite máxi-mo de190% de los volúmenes contratados. Laayuda será calculada conforme el tiempo realdel almacenamiento efectuado.

Este Reglamento consti[uye -sin embar-go- una pequeña decisión que subsistirá en lanueva OCM. La esencia de los cambios estribaen la creación de cuotas nacionales que, en prin-cipio, podrían calcularse a partir de las produc-ciones vinícolas obtenidas por los países miem-bros durante los últimos cuatro años (esto nosconduciría a una cuota española de unos 37 mi-llones de hectolitros). En dichas cuotas entrart-an los vinos de calidad que estarían, además, so-metidos a la destilación obligatoria.

Cuadro NQ 10

NUFVO REPARTO DE CUOTASAZUCARERAS EN ESPAÑA

Cuota «p^,^ ^`Cuota ^.$»

SOCIEDAD Toneladas Toneladas

Ebro Agricolas, Compañía de Alimentación, S.A. 518.828 21.95$Sociedad General Azucarera, S.A. 224.083 9.205

Sociedad Cooperativa Azucarera Onésimo RedondoACOR 141.789 6.005

Azucareras I2cunidas de Jaén, S.A. 66.900 2.832Azucarera de Guadalfeo, S.A. 8.400

TOTAL 960.000 40.000

Fuente ^ BOE.

664-AGRICULTURA

Las idcas ,ohre las destilacioncs experi-mentan un cambio radical. Se habla de una des-tilución preventiva muy corta ( I S%) y de unadestilación ohligatoria -t^mto como sea nece-sario--- que tendiía lugar con precio bajo a tina-Ies de campaña. E.^ta destilación obligatoria ten-dría un caráctcr nctamentc pcnalizador y servi-ría, además, para contrastar las endebles esta-dísticas comunitarias, que suelen diferir bastan-tc dc la realidad, año tras año.

Sc va a resh-ingir la chaptalización (inrnr-poración de azúcares para que fermente y au-mente el grado) y a controlar las plantaciones deviñcdo ( va a fomentarse el arranque primado).Scrá posible, en la nueva OCM, el "tránsfer"entre productores ( unos realizan las destilacio-ncs de los otros).

En el r•ucrilrn n" l 1 podrán ver nuestros lec-tores la gran estabilidad del saldo del comercioexterior francés relativo al mercado vitivinícola;estabilidud muy superior a la española.

L,os precios del rir^o blc^ru^o rnmún han me-jorado ligeramente pagándose eii La Mancha a255 ptas/hgdo. EI tirNO, también ha mejorado,aunyue en menor me.dida, vendiéndose a 275pta^^,gd^.

Los vinos de uvas tintoreras obtienen 300ptas/hgdo. Sc prorrogará la actual autorizaciónptu•a el "coupage" de tintos y blancos.

Finalmente, indicaremos que las primerasclucubiaciones ^obre la vendimia 1993 nos Ile-van a los 3R-40 millones de hectolitros, los cua-les se obtendrán a partir de uva de buena calidady bastante sana, por cierto.

Cuadro N° 11

En el crrurlro n" !2 figuran las producciones ylos consumos de aceites de olirrr en los distintospaíses comunitarios. Sorprende el bajo consu-mo de los denominados "países del Norte" pesea que en ellos hay un buen número de inmigran-tes de los "países del Su^'' que conservan sustradiciones familiares culina^-ias.

Por el contrario, el rnnsumo atribuido a Es-paña y la producción declarada por Italia, podrí-an resultar estimaciones excesivas. En el casodel consumo español, porque la situación eco-nómica del país está desviando la demanda ha-cia otros aceites más baratos: en el caso de laproducción italiana, porque 61 déficit de abaste-cimiento podría ser -según los expertos- delorden de 28O.000-300.000 toneladas en vez de]as 220.(x>U que se deducen de dicho cuadro.

En el mercado español la apertura de la in-

tervención que, además, pagará sus compras en

plazos mucho más breves (se ha establecido

mediante Reglamento yue ser3 inferior a los 40

días paf-a el refinable y de los 80 para el virgen)

va a detenninar unas mayores entregas. Inicial-

mente se ha^bían previsto unas compras o1 iciales

máximas de 40-50.(100 toneladas, pero estas ci-

fras podrían haberse superado ampliamente,

BALANCE VITIVINICOLA FRANCES(COMERCIO EXTERIOR EN MILLONES DE FRANCOS)

AñoExterior

Vitivinícola

1989 4.379 33.681 29.3021990 4.706 34.473 29.7671991 4.978 34.739 29.7611992 5.040 34.219 29.179

l^nrivc^: BIMA.

hasta el punto de yue van a escascar los"stocks'^ privados y a lo mejor el SFNPA tieneque poner a la venta los "stocks" públicos parapoder enlazar con la próxima campaña que seiniciartí el I de Noviembre.

Los nreites rír,^r^nr^s se están vendiendo,aptos para envasar, con un grado de acidez, en-tre 350 y 355 ptas/kg. Los rc^finahles, base ungrado, obtienen precioti comprendidos enh-e345 y 350 ptas/kg. EI reiinado cotiza a 360-365ptas/Icg.

EI uceite dr^ orrrjo, retinado y wintcrizado,está pasundo por una buena temporada y sevende a granel enn-e 235 y 240 pt^^s/kg.

Retipecto a los u^^r°ite.e re,^>etules proceden-

[es de semillas tambií:n puede apreciarse una

clara tendencia alcista. En el ca^o dcl girasol

porque, si bien hay sembradas I,R6 millones dehectáreas, las cosechas de pipas son dcl ordende 5O0 kg/ha, aunyuc de,pués est^n dando unus

rendimientos en cxtractcxa próximos al -1-1% de

materias grasas. En el caso de la soja. poryue el

precio del haba se ha puesto por las nuhes. EIaceite de girasol se vendía a mediados de .lulio a77 ptas/I:e sobre extractora, pero cl de soja su-peraba las 8S ptas/kg.

Cuadro N° 12

PRODUCCIONES Y CONSUMOS DE ACEITES DE

OLIVA Y ORUJO EN LA CEE. CAMPAÑA 1992/93

ACEITE DE OLIVA ACEITE llE ORUJO

PAISProducciónmiles Tm.

Consumomiles Tm.

Producciónmiles Tm.

Consumomiles Tm

Alemania - 10,5 - -Belgica-Luxenburgo - 2.6 - 0.1Dinamarca - 1,2 - 0,1España 551,5 425,0 44,1 53,0Francia 2,0 36,0 - -Grecia 280,0 190,0 26,(l 5,0Holanda - 1,6 - 0,1Irlanda - 0.8 - -I[alia 4O0,0 620,0 32,0 45,0Portugal 30,0 45,0 5,5 -Reino Unido - 9,4 - 0,6CEE l 263,5 1342,1 I 07,6 I 03,9

h'ncive: COI

AGRICULTURA-665

Concepto Importaciones Exportaciones Saldo Comercio

MERCADOS AGRARIOS

La producción española de patata,r de me-dia estación ha quedado reducida a 2.562.000toneladas (2.848.00(1 en la campaña anterior),según los últimos avances publicados por elMAPA. También la cosecha 1993 de patata tar-día podría resultar mucho más corta que la de1992, año en el que se obtuvieron 1.641.000 to-neladas. F,I descenso respecto a esta última cifrapodría ser del orden de un 15°10, lo que nos con-duciría a I.400.000 toneladas, una de las peorescosechati de todos los tiempos.

Los precios se mantienen, por el momento,entre 10 y 15 ptas/kg, aunque hay el temor deque caigan a medida que aumenten los arran-ques. Por otra parte la amenaza de volcar ca-miones fi•anceses en represalia de lo que vieneocurriendo con las frutas y hortalizas españolasen el país vecino, están conteniendo algo las im-porlaciones. También influye sobre esta conten-ción el que el género francés se coloca sobre losmercados mayoristas españoles entre 22 y 25ptas/kg.

HORTAI^ZAS

La Comisión ha aprobado un Reglamento porel que se vigilarán intensamente las ventas dectjos procedentes de terceros países. Las impor-taciones de ajos procedentes de China han au-mentado en los últimos cinco años unas quinceveces, lo que constituye todo un récord. Me-diante este Reglamento se estabiece el pago deuna caución de 1 S ECUS por tonelada, la cualtiene por objeto realizar un seguimiento estadís-tico más "tind' de dichas importaeiones.

En España los precios de los ajos secos deesta campaña oscilan desde las 125 hasta las2(>D ptas/kg.

La producción española de cehoNas granoha sido estimada por el MAPA en 601.6On to-neladas, un 14%; menos que el año pasado. Enconsonancia con este descenso los precios de lacebolla grano han arrancado en Valencia a 40ptas/kg, habiéndose pagado las últimas partidasde Liria a 50.

Lo^ pimíento.c verdes se venden en Murciaa 60 ptas/kg y los rojos a 70. Preocupa entre loscosecheros y exportadores de t^^mate la conce-sión comunitaria de nuevas facilidades a Ma-rruecos. Por ejemplo, la Comisión Europea ha

concedido a dicho país un cupo de 92.R00 tone-ladas que entrará en la CEE con arancel nulodesde el 15 de noviembre de 1993 hasta el 30 deabril de 1994, justamente en el apogeo del to-mate canario y levantino. En España los roncu-Ic s se venden a 60 ptas/hg en L.evante y Andalu-cía.

Los precios de las herenjenas han caído enorigen hasta las 10 ptas/kg y los calabacineshasta las 15. Las le^lrtc^as romanas obtienen 20ptas/kg en Tarragona, y los pepinos igual precioen Málaga.

Tras un fuene bache, las juclíns rerdes condestino al mercado interior han vuelto a recupe-rar en origen la cota 100 en Almería y Caste-llón; las de exportación consiguen las 1 SOptas/kg.

Manzana de esperiega de Ademuz. (Valencia)

La cosecha catalana dc h<^ru limoncra ha ^i-do estimada en ^3R.OO0 toneladas, un I Sc'/,^ me-nos yuc la temporada pas^ida. Los prccios ini-ciales son del orden de 35-40 ptas/kg yur resul-tan inferiores a los esperados. En cl rur^clrc^ rr"13 tiguran las exportacioncs cspañolas dc i^cru.^^durante el último yuinytteniu.

Las cotizaciones de las .ru^tdías scirctas (li-po Sugar Baby, casi sin pipas) han cnído rn ori-^en has[a las 1 I ptas/kg <Irbido ul cxreso dcoferia y a yue los prccios en ti-uta-ía sc ntul(ipli-can por cuatro, cinco o scis. Nadic conn^ola cnEspaña los márgcnes mayoristas y dctalli.^tas.Los melcuies tamhién están hajando acelrrada-mente en campo y sólo ohtienen ?0-24 ptas/I:g.

La camparrt dc rín^irc,.c I y92/93 acabcí a fa-rola^os. Pese a todo ya se están haciendo lante-os, ..cumpras a oj^i', para la prbxima can^paiia.La satsuma temprtuta puedc valer (,5(1 ptas/;u^nt-ba y la Navelina ^(xl. Los li^nonc^.c sc vcndcn cnMurcia y Alicantc, para cortc inmediato, a 17-20 pta.^/kg sohre árbol.

Las Golden de cámar.^ tamhién han I inali-zado su campaña pagándo^c las últimns parti-das a 2O ptas/kg.

Los ulhccric^nyrcc^.r se vcndcn a lo lart^o dr

julio a precios yue oscilan enu^c las -1(1 y Ias h0

plas/kg sobre almacén dcl agricuhor. Los pre-

eios de los ncelc^e^ulnnes y^irrlcn^icu^.c van desdc

las 40 hasta las 70 ptas/kg sohrc camidn ori^^cn.

Las rircrelus cstán a^O-5O ptas/kg rn Lc-vantc, con ligera tendencia a la haja a nicdidaque entran nuevas tincas en producci^ín.

Feria EUROAGRO 91. Valencia

666-AGRICULTURA

Cuadro N^ 13

EXPORTACIONES ESPAÑOLASDE PF.RAS DE VERANO

Ercolini"rm.

LimoneraTm.

OtrasVariedadesTm.

TOTAL

Tm.

1 c)R8 3.022 19.540 11.200 33.76219R9 5.800 16.R49 13.473 36.122I y00 I.49R 9.3 I 2 7.239 I R.(M91991 R327 11.032 10.016 29.4651992 7.446 12.947 7.A 13 28.206

l^'ncnir: MAPA

FRUTOS SECOS

La Asociacibn de Cosecheruti Californi^tnosdc Almendra ha estimado en unas 200.000 to-neladt^.^ la producri^ín norteumericana de esteaño, lo yue implica un descenso del orden del10^/r respecto a la ,^nterior campaña. Estc hecho

Yorkshire Inglaterra

H,i desatado la alat7^ia enh-e los ganadcrosla propuesta de M. Stcichen contra Espafia, con-sistente en hacernos pagar 96(1 millones deECUS en concepto de penaliz^icicín por las su-peracione^, de cuota desde 1990 hasta 1993 in-ctusivc, til tiempo yuc se nie^a a pagarnos losI?0 millones de F,CUS que nccesitamos paracomprar otras 200.(N)0 tonel^ulati de leche exce-dcntaria. Por si fuera poco el Tribimal de (,uen-

Plantación de pomelos a 5X5 Rafelguaraf. (Valencia)

unido a que el dólar curs^t a más de 133 pesetasestá pennitiendo un resurgir de la exportaciónespañola, al tiempo que mejoran en el mercadointerior las cotizaciones del produclo.

En Lonja de Reus cotiztin las alrnc^ndrus co-

munes a 4R0 ptas/kg gtano, las lar^^uetas a-ty0 yla5 mttrconas a 510.

Los niejores precios de lu c^lmenclru arras-t^-an a la ureNcn^c^. pagándosc tanto la^ ncgretascomo lati corrientc^ a 210 ptas/kp ^rano.

Va^uno: alarma entre los ganaderosCarne de Vacuno: también pintan bastosOvino-Caprino: en función de las primasComer^io exterior: Europa nos ha conquistadoLana: mejor quemarla que venderlaPor^ino: sube el censoHuevos: se reduce la oferta comunitariaConejos: {ranceses y hungaros

tas, alarmado porque las compras de leche ymantequilla suponen a la Comunidad entre6.000 y 7.0(H) ECUS cada campaña, ha anima-do a la Comisión (es decir, en último ténnino aM. Steichen) para que reduzca las cuotas y paraque se reglamente 13 transferencia de cuotas cn-tre ganaderos de los distintos estados miembro^a Fin de fcivorecer la "etipecialización regionalde la producción láctea".

En cualquier caso el Reglamenio R 1560/93ha establecido una cuota de 5,2 millones de to-neladas para España en concepto de entrega.ti ala industria y de 366.950 en concepto de ventt^sdirectas. También preve 1,96 millones deEC'US para ayuda a la reestnicturación del ^ec-tor.

EI precio indicativo de la lerhe para el perí-odo comprendido entre el 1 de julio de 1993 yel 30 de junio de 1994 será de 26,40 ECIJS/Qmy part^ cl período tiiguiente 26, I 3. Loti dc inter-venrión de la rnur^leqr^i(Icr serán de 284,00 ^^27R,14 ECUS/Qm, mientras que los de Ix leckc^dcrnotu^ia en poh^o se situarán a 172,43 en losdos pcríodos considerados.

También pintan bastos en lo yue ^e retiere alss intervenciones en el mercado de vacuno decarne. Ha comenzado a^tplicarse el límite de3R0 kg para las canales de vaccmo ofertadas alaintewención, ^uite las protestas de fianceses e ir-landese^. El auténtico problema está en que eldía l de julio de 1994 hay yue reducir el men-cionado máximo a 340 kg que eti un valor infe-

AGRICULTURA-667

MERCADOS AGRARIOS

rior a la canal media de los vacunos pesados enFrancia e Irlanda.

Ambos países tienen sus esperanzas puestasno s61o en su rccurso ante el Tribunal de Lu-xemburgo, sino en la revisión que va a efectuar-se en Septiembre de toda la Reglamentación co-munitaria relativa al ^^acuno de c^ur^re. EI preciode orientación queda fijado en 200 ECUS/Qmpero la aplicación de la consabida reducción del1.3% lo U^ansforma en 197,42 ECUS/Qm. EIprecio de intervenci6n para las canalcs de ani-males machos de calidad R3 será de 321,64ECUS/Qm canal.

En el mercado nacional la modcración de laoiérta ha Ilevado a los temeros con 200 kilos depeso, clasc R primera, a valer en la Lonja de Bi-néfar 540 ptas/kg canal, y a los añojos con 300kilos, de la misma clase, a las 520. Las vacascotir^m a 350-355 ptas/kg canal en la referidaL,^mja.

La Iec^hc c% raca se mantiene entre 37 y 41)ptas/litro, pero existe una gran intranyuilidadentrc los ganaderos que ya han agotado en Julioel cupo que Ies fue concedido en Abril.

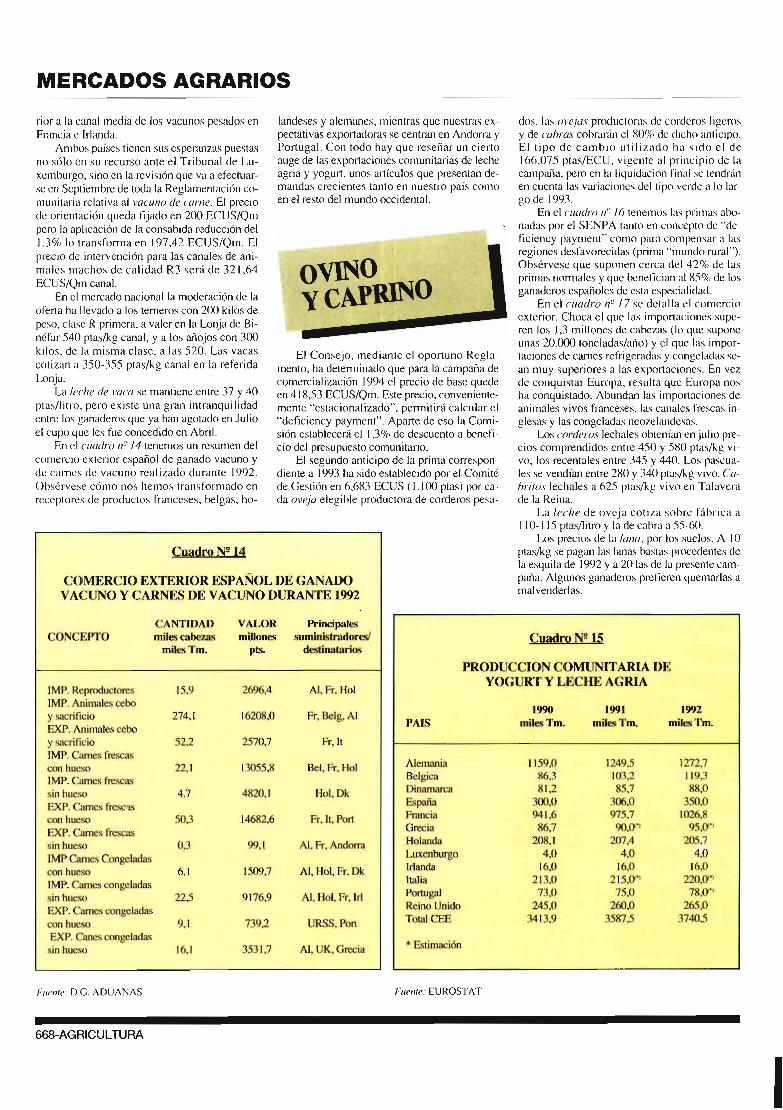

En el c uuclro n`-' /4 tenemos un msumen delcomercio exterior español de ganado vacuno yde carnes de vacuno realizado durante 1992.Obsérvese cómo nos hemos transformado enreceptores de productos franceses, belgas, ho-

landcscs y alemancs, mientras que nuestras ex-pectativas cxportadoras se centran en Andon^a yPortugaL Con todo huy yue reseñar un ciertoauge de las exportaciones comunitarias de lecheagria y yogurt, unos artículos que present^ui de-mandas crccicntcs tanto cn nuestro país comoen el resto del mundo occidental.

EI Consejo, mediante el oportuno Regla-mento, ha detemiinado que para la campaña decomercialización 1994 el precio de base qucdcen 418,53 ECUS/Qm. Este precio, conveniente-mente "estacionalizado", permitirá calcular el"deticiency payment". Aparte de eso la Comi-sión establecerá cl I,3% de descuento a benefi-cio del presupuesto comunitario.

EI segundo anticipo de la prima con•espon-diente a 1993 ha sido establecido por el Comit ĉde Gestión en 6,683 ECUS ( I. l00 ptas) por ca-da oveja elegible productora de corderos pesa-

dos. las nr^^jas productoras de cordcros ligcrosy de rabrus cobrarm cl 80°/,^ dc dicho anticipo.EI tipo dc cambio u^ilizado ha sido cl dc166,075 ptas/ECU, vigentc al principio dc lacampaña, pero en la liquidación fínal se tendráncn cucnta las variacioncs del tipo vcrdc a lo lar-go dc 1993.

En el cuaclro ir" /h tcncmos las primas abo-nadas por el SENPA tanto en concepto de "de-ticiency payment" como para compensar a lasregiones desfavorccidas (prima "mundo nrral").Obsérvese que suponcn cerca dcl 42%> dc lasprimas nonnales y quc henetician al RS^%^ de losganaderos españoles de esta eslxcialidad.

En el cuadro n" /7 se detalla el comercioexterior. Choca el yue las importaciones supe-ren los 1,3 millones de cabcras (lo yuc suponeunas 20.(xx) toneladas/año) y cl yuc las impor-taciones de cames refrigeradas y congeladas se-an muy superiores a las exportaciones. En vczdc conquistar Europa, resulta yuc Europa nosha conyuistado. Abundan las importaciones dcanimales vivos franceses, las canales frescas in-glesas y las congeladas neo^clandesas.

Los corderos lechalee oblcitian en julio pre-cios comprendidos cntrc 4S0 y 580 plas/kg vi-vo; los recentales entrc 345 y 440. Los pascua-Ics se vendían entrc 2R0 y 340 ptas/kg vivo. Ca-hritos lechales a 625 ptas/kg vivo cn Talavcrade la Reina.

La lec^he de oveja cotiza whre t^íbrica aI 10-I IS ptas/litro y la de cabra a 55-(^O.

Los precios de la lai^a, por los suelos. A 10ptas/kg se pagan las hu^as bastas proccdcntes dela esquila de 1992 y a 20 las dc la prescnte cam-paña. Algunos g^madcro^ prcficrcn yucmarlas amalvenderlas.

Cuadro N^ 14

COMERCIO EXTERIOR ESPAÑOL DE GANADOVACUNO Y CARNES DE VACUNO DURANTE 1992

CONCF.PTOCANTIDADmiles cabezas

miles Tm.

VALORmillones

pts.

Principalessuministradores/

destinatarios

IMP. Reproductores 15,9 2696,4 Al, Fr, HolIMP. Animales ceboy sacrificio 274, I 16208,0 Fr, Belg, AIEXP. Animales cebo

y sacrificio 52,2 2570,7 Fr, ItIMP. Cames frescas

con hueso 22, I 13055,A Bel, Fr, HolIMP. Cames frescas

sin hueso 4,7 4820,1 Hol, DkEXP. Cames fresca.scon hueso 50,3 14682,6 Fr, lt, PortEXP. Cames frescas

sin hueso 0,3 99,1 Al, Fr, Andorra

IMP Cames Congeladascon hueso 6, I 1509,7 Al, Hol, Fr, DkIMP. Cames congeladas

sin hueso 22,5 9176,9 Al, Hol, Fr, IrlEXP. Cames congeladas

con hueso 9,1 739,2 URSS, PortEXP. Canes congeladas

sin hueso 16, I 3531,7 AI, UK, Grecia

l^ueiu^-: D.G. ADUANAS

Cuadro N° 15

PRODUCCION COMUNITARIA DF.YOGURT Y LECHE AGRIA

19911 1991 1992PAIS milcs'1'm. miles Tm. miles Tm.

Alemania 1159,0 1249,5 1272,7Belgica 86,3 103,2 I 19,3Dinamarca A1,2 8.5,7 8R,0España 300,0 306A 350,0Francia 941,6 975,7 1026,A

Grecia 86,7 90,(T' 95 (Y'^Holanda 208,1 207,4 205,7Luxenburgo 4,0 4,0 4,0Irlanda 16,0 16,0 I6,0I[alia 213,0 215,0'" 220,(Y''Portugal 73,0 75,0 78,O<''Reino Unido 245,0 260,0 265,0Total CEE 3413,9 35R7,5 3740,5

* Estimación

Fr^ente: EUROSTAT

668-AGRICULTURA

Cuadro N° 16

PRIMAS COMUMTARIAS ALOVINO-CAPRINO CAMPAÑA 1992 DATOS

PROVISIONALES POR COMUNIDADES AUTONOMAS

PRIMA NORMAL PRIMA ESPF,CIAI. A LASRF.GIONES DESFAVORF.CIDAS

Cumunidades N° de ganaderos Importe N° de ganaderos ImporteAut6nomas beneficiarios MII. pts. beneficiaríos MII. pts.

Galicia 4924 137,3Asturias 1315 50,4Cantabria 1253 109,7País Vasco 3641 326,7Nav<uTa 2745 939,5Rioja 997 348,2Aragón 9242 4111,1

Cataluña 4085 1428,7Baleares 3217 411,6

Extremadura 12625 4731,4C^t,titilla- León 208(K^ 6073.8Madrid 1009 307,8Castilla-Mancha 13953 4619,5C. Valenciana 3621 71 l,2Murcia 3145 411,5Andalucia 18093 4359,5Total España

(Peninsula

y Bule^ues) I(k3471 29071,9

Fnc^ur SI:MPA

PORCINO

La encuesta comunitaria de abril (se reali-zan tres encuestas ^u^uales, en diciembre, abril yagosto) pennite cifr^u^ en 17,94 millones de ca-bezus la cabaria porcina española; es decir, me-dio millcín de cabezas yue en abril de 1992 ybásiatmenie- en 400.000 cerdos de recría y100.000 madres adicionales. De todas forniashay sus dudas sohre la validez de las tasas deelevación yue permiten pasar de la encuesta aun teórico "censo" de la cabaña porcina.

En el ci^ndro n" 19 se detalla el comercioexterior de ganado porcino y de carnes de porci-no dm•ante 1992. Puede verse cómo se superó elmillón de lechones importados y cómo existenfuertes cumpras de pancetas congeladas.

4483 121,41315 49,11165 50,83410 144,02401 332,4444 74,5

7448 I 541,12148 359,01203 59,4

12097 2157,120263 2847,8

4l5 42,412120 1900,52432 279,51719 257,0

15257 1806.2

88320 12022,2

Cuadro N° 17

COMERCIO EXTERIOR ESPAÑOLDE GANADO OVINO

Y CARNES DE OVINO DURANTE 1992(PENINSULA Y BALEARES)

CONCEPTOCantidad Valor Principales

miles caberas/ millones suministradores//miles Tm. pts. /destinatarios

IMP. Reproductores 1,2 1 I,0 UKEXP. Reproductores 0,7 4,6 PortugalIMP. Animales cebo y sacrificio 1.337,9 8.680,5 Fr, PonugalEXP. Animales cebo y sacriticio 214,0 805,2 Port, Fr, AndorraIMP. Cames frescas I l,5 4.788,7 UK. N. ZelandaEXP. Cames frescas I,5 383,8 Fr, AI.IMP C3rnes congeladas 8,4 2.420,2 N. Zelanda, Argent.EXP. Cames congeladas 2,3 54(1,3 Grecia, AI, Fr.

Fueiu^^: D.G. ADUANAS

Cuadro N° 18

CABAÑA PORCINA ESPAÑOLA ESTIMAUA A PAR'CIRDE LAS ENCUESTAS COMUNITARIAS DE ABRIL

Abri11990 Abril1991 Abri11992 (Dic.19921' Abri11993CONCEPTO millones de millones de millones de millunes de millones de

cabezas cabezas cabeaas cabezas caberas

Lechones(menos de 20 Kgs) 5,05 4,94 4,94 4,29 4,84Cerdos entre20 y 50 Kgs. 4,19 4,06 4,31 4,28 4,79Cerdos destinadosal sacrificio 5,13 4,91 6,08 7,40 6.(>9Verracos 0,10 0, I 0 0,10 0,09 0, I 0Cerdos reproductores 1,92 I.89 2,01 2, I 1 2, I 2Cabaña Total 16,39 15,90 17,44 I 8,17 17,94

* Pro memoria: Diciembre de 1992, Penúltima encuesta efectuada

H^ueiue: EUROS'1'AT

EI Consejo ha fijado en 1.897 ECUS/Tm elprecio de base para el cerdo sacrificado de c^ili-dad tipo (entre 60 y 120 kgs canal, categoría U,y entre 120 y 180 kgs categoría R). A continua-ción la Comisión ha aplicado su habitual des-cuento "pro-FEOGA" del 1,3%.

Tetminaron los almacenamientos primadosdel Organismo de intetvención comunitario porde^bajo del nivel programado. No se lle^aron alas 1(>D.(100 toneladas sino que la cosa se yuedóen unas 80.000 toneladas. Dinamarca contribu-yó a esta cantidad con unas 40.000 toneladas,ptu^te de las cuales estaban en Dinamarca, perootra parte se ha almacenado en Alemania yFrancia.

La Comisión, en un alarde de gentilera, au-mentó hasta 700 ECUS^i'm las restituciones pa-ri la exportación de canales de porcino a Bielo-rrusia, Rusia y Lfcrania, ayuda yue eyuivalc ^tunas 128 ptas/kg.

Las cotizaciones del porcino se han mante-nido estables hasta mediados de julio, habién-dose rozado antes de dicha fecha las 170ptas/kg vivo. Luego cl mercado ha ido cediendoposiciones y a tinalcs de mes de obtenían sola-mente 165 ptas/kg vivo.

Los precios de los lechones, n^as la apari-ción de ^énero holandés en nuestros niercados,oscilan entre las 2.800 y las 3.000 ptas/unidad.con 14-15 kas de peso en vivo.

AGRICULTURA-669

MERCADOS AGRARIOS

Cuadro N° 19

COMERCIO EXTERIOR ESPAÑOL DE GANADOPORCINO Y DE CARNES DE PORCINO DURANTE 1992

(PENINSULA Y BALEARES)

CAN'PIDADCONCEPI'O miles de cabezas/

/miles Tm.

VALORmillones

pts.

PrincipalesSuministradores/

Destinatarios

IMP. Reproductores 2,5 217,8 Al, Fr, UK, HolLMP. Lechones L00(i,5 6.718,4 HoI, AI.IMP. Animales sacrificio 105,7 L668,2 Hol.EXP. Reproductores I,0 61,7 AI, Fr.EXP. C.echones 0, I 2,0 Fr.EXP. Animales sacrificio 114,0 2.490,9 Belg, Fr, lt.IMP. Canales y medias

canales frescas 2,2 568,0 Hol.

IMP. Jamones y paletas frescas 7,1 1.95 LO Hol. Fr.

IMP. Lomos y chuleteros frescos 0,9 307,9 Fr, Hol, Belg.IMP. Panceta y otros frescos I,0 388,4 Fr, Dk, Hol.EXP. Canales y medias

canales frescas 10,4 2.473,8 Port, AI.EXP. Janiones y paletas frescos 2,4 722,4 Port, Belg.

EXP. Lomos y chuleteros frescos 1,2 387,6 Andoma, Port.

EXP. Panceta y otros frescos 2,2 741,0 Andorra, Port.

IMP. Canales y medias

canales congelados 0, l 32,0 Hol, Belg.

IMP. Jamones y paletas congelados 12,4 3.734,8 Hol, Hungria

IMP. Lomos y chuleteros congelados 1,8 752,8 Fr, Hol

1MP. Panceta y otros congelados 26,3 11.967,4 Hol, Fr, Uk.EXP. Canales y medios

canales congelados 0, I 13, I Marruecos

EXP. Jamones y paletas congelados l,7 530,8 Fr, Port.

EXP. Lomos y chuleteros congelados 0,3 89,6 Fr, UK.EXP. Pancetas y olros congelados 5,4 1.807,9 Fr, AI.

Fuenre: D.G. ADUANAS

Cuadro N° 20

OFERTA DE HUEVOS EN LA CEE

PAIS1990

millones deunidades

1991millones deunidades

Alemania 16.791 15.525

Belgica/Luxemburgo 2.943 3.134Dinamarca 1.373 1.400España 11.611 11.418

Francia 14.628 15.419Grecia 2.549 2.466Holanda 10.867 10.830frlanda 608 595[talia 10.224 11.113Portugal 1.716 1.782Reino Unido 12.280 12.040CEE 85.590 85.452

h'ucm^^: EUROS"1'AT

670-AGRICULTURA

1992millones deunidades

I.5. l653.195L450

10.780

] 5.4652.565

]0.380590

I 1.0901.870

l L99084.540

AVICULTURAY CUIVICULTURA

Fn el ruudi^u it° ?0 ticnen nuesu^os Icrtoresuna cstadística rclativa a la ^^fcrta dc luic^ru.r cnlu CEE, yuc sc ha rcducid^^ rn un^^s 901) n^ill^^-nr^^ rir unidarles a lo I<irgo dc I^)9?. Para 1993lus ,mulis[as dc cstc mercadu prrv^n una nucvadisminución rlel 4`/r^, ya quc sc ha rctirado apro-ximadamen[c este porcentajr dc p^mcduras,yuedando cumpensada esta disminuciún ^Ic I q

oferta con una disminución ecluivalente ^Irl con-sutno.

Los precios dc los Htierns cn Etipaña para laclase primera han cursa^l^i durantc julio rntrc100 y 125 ptas/doccna sobre gianja, ohlcni^n-dose entre 2 y 3 pesetas/doccn,i más por lo^ti m^i-renos yue por los blancus.

Los precios dc lus pullns sc I^ian cst^ibili^,a-do en tomo a las 120 ptas/kg vivu sohrr 1!runja.pagándose I ó 2 I^selas m^ís por el kilo ^Ic hroi-lers cle came amarilla. Las ^^ulln^^c^^ pesad,is (ra-zas dc came) han mejoradu suslanrialmrnlr su.^posiciones y sc vcndían a finulcs dc juliu cn tor-no a las 88 ptas/kg vivo.

Lxs enll<^das de ^^auj^^ franc^s (país yur ha

vístc^ en el meratdo español la fom^a de colocar

sus excedentes) y de co^ic^j^^ húngaro (a I,i hús-

yueda de divisas) htm hecho cacr cl preciu dcl

gw.apo por dcbajo de las 2(Nl ptas/kg vivu whrc

^^ranja. Los udultos de desvicje se munticnen ^^

80 ptus/kg vivo.