Embed Size (px)

Citation preview

MICA (P) 027/10/2012

Menaiki Gelombang Likuiditas

Prediksi Pertengahan Tahun 2013

L44404 308833 IPB CTB MidYear Outlook'13_BAH.ai 1 7/12/13 4:11 PM

DAFTAR ISI

EKUITASHalaman 1

PENDAPATAN TETAP Halaman 5

KOMODITIHalaman 6

VALUTA ASINGHalaman 7

PENUAAN DAN PERTUMBUHAN JANGKA PANJANG DI NEGARA-NEGARA G-3 — TANTANGAN DAN PELUANGHalaman 8

Sekali lagi kami bertanya-tanya apa yang akan terjadi pada paruh kedua 2013. Sejauh ini, kami telah mengalami kejutan yang menyenangkan karena pasar-pasar keuangan berkinerja lebih baik dari perkiraan kebanyakan orang. Jelas sekarang ada keprihatinan baru – apakah pasar telah naik terlalu tinggi melebihi fundamental dan apakah kami akan mengalami gelembung aset baru?

Bila kita melihat paruh pertama tahun ini, kinerja ekonomi global paling tepat digambarkan sebagai berfluktuasi. Kita melihat beberapa tanda awal kekuatan pada permulaan tahun ini yang sepertinya telah melemah pada kuartal kedua. Jepang yang sedang berusaha memulihkan kembali ekonominya mengumumkan stimulus moneter besar-besaran; ini serta penurunan suku bunga di Eropa dan Australia, memperkuat apa yang sudah dilakukan di AS, dengan memompa lebih banyak likuiditas ke dalam sistem. Semuanya ini adalah baik untuk pasar-pasar keuangan, namun terlalu dini untuk mengetahui apakah ini akan mempunyai dampak yang diinginkan terhadap ekonomi global.

Dalam lingkungan demikian, ekuitas berkinerja sangat baik dengan Indeks MSCI World naik 9% sejak awal tahun ini sampai akhir Mei. Kinerja terbaik adalah di pasar-pasar maju seperti Jepang dan AS sedangkan Pasar Berkembang tertinggal. Secara tematik, kami mempunyai kinerja yang bervariasi. Di sektor ekuitas, rekomendasi kami di Jepang dan AS telah menguntungkan namun kami mengalami kinerja kurang baik dalam rekomendasi kami di Hong Kong karena ketidakpastian pemulihan di China. Sedangkan di sektor Pendapatan Tetap, rekomendasi kami agar defensif memberikan hasil positif dan pengembalian secara keseluruhan adalah bervariasi. Obligasi Investment Grade memberikan pengembalian positif sedangkan Obligasi Pasar Berkembang mengalami sedikit penurunan. Kinerja yang sangat mengecewakan adalah Emas. Emas turun secara signifikan sejak awal tahun ini karena banyak investor taktis beralih keluar untuk mengurangi eksposur mereka atau beralih ke ekuitas. Kami merasa bahwa penurunan mungkin berlebihan namun dengan perbaikan sentimen terhadap aset beresiko dan potensi pengurangan QE di AS, kami memperkirakan emas akan diperdagangkan pada kisaran lebih rendah selama sisa tahun ini.

Jadi bagaimana sebaiknya posisi kita untuk paruh kedua 2013? Faktor pendorong utama adalah likuiditas atau lebih tepat, jumlah likuiditas. Ada kenaikan ekspetasi bahwa kebanyakan bank sentral di pasar-pasar maju saat ini atau dalam waktu dekat akan memastikan banyak likuiditas untuk mendorong pertumbuhan. ECB juga mengikuti bank-bank sentral besar lainnya dalam memastikan bahwa ada cukup stimulus moneter dengan menurunkan suku bunga dan mungkin akan meluncurkan pelonggaran kuantitatif. Karena itu, setidak-tidaknya sampai akhir tahun, aset beresiko kemungkinan akan terus menikmati keuntungan dari likuiditas ini. Kami tetap positif terhadap pasar ekuitas di Jepang dan AS sementara juga tetap positif terhadap pasar-pasar Asia yang siklikal di Asia Utara seperti Hong Kong, Korea dan Taiwan mengenai pemulihan ekonomi global. Di sektor pendapatan tetap, kami lebih suka tetap bersikap defensif dan memegang obligasi bermutu.

Oleh karena itu, dalam memasuki paruh kedua, kami tetap optimis mengenai kinerja pasar-pasar finansial selama sisa tahun ini namun seperti biasanya, ingatlah untuk mengambil pendekatan yang seimbang terhadap alokasi aset Anda. Bahkan lebih penting lagi untuk melakukan penyeimbangan secara berkala ketika pasar positif untuk memastikan Anda mengelola ekspetasi resiko/keuntungan Anda. Naiki dan nikmati Gelombang Likuiditas.

Haren ShahKepala Ahli Strategi InvestasiInvestment Strategy GroupWealth Management, Asia Pacific Citi

L44404 308833 IPB CTB MidYear Outlook'13_BAH.ai 2 7/12/13 4:11 PM

01

EKUITAS

Prediksi Pertengahan Tahun 2013: Menaiki Gelombang Likuiditas

Meskipun tetap ada resiko makro, namun analis Citi berpendapat bahwa kerangka makro tetap cukup jelas. Kerangka ini meliputi lima unsur: 1) pengurangan utang, 2) pertumbuhan yang lebih rendah, 3) pertumbuhan yang bervariasi, 4) suku bunga kebijakan yang rendah, dan 5) pelonggaran kuantitatif (QE). Kerangka ini memberikan basis untuk pertumbuhan yang rendah, lingkungan suku bunga yang rendah dan mendukung preferensi Citi saat ini untuk strategi yang condong ke pertumbuhan dan pendapatan

Ekuitas global telah naik 30% sejak rekor rendah di tahun 2011 dan indeks-indeks telah mencapai siklus tinggi baru. Akan tetapi, selama kenaikan baru-baru ini, laba per saham (EPS) mendatar. Karena itu, investor menyatakan ketidaknyamanan terhadap kenaikan ekuitas yang terus-menerus, mengingat bahwa berita laba dan ekonomi tidak mengesankan.

Pemeringkatan ulang dalam 18 bulan terakhir merupakan pemeringkatan ulang pertengahan-siklus terbesar dalam 40 tahun. Valuasi telah kembali ke tingkat rata-rata dan pasar-pasar ekuitas tidak lagi tampak murah dibandingkan sejarah. Dengan EPS dalam 12 bulan belakangan sebesar 12x, ekuitas global diperdagangkan pada diskon 30% dari rata-rata jangka panjang pada Sep 2011, namun saat ini diperdagangkan pada 16x, dan mendekati rata-rata.

Jadi mengapa harga saham naik meskipun EPS tidak? Sebagian besar kenaikan dikarenakan oleh pemeringkatan ulang pembalikan rata-rata. Pencarian global untuk imbal hasil merupakan satu lagi faktor pendorong. Dengan suku bunga rendah yang belum pernah terjadi sebelumnya, investor telah keluar dari aset berimbal hasil rendah ke ekuitas dimana imbal hasil lebih tinggi. Perusahaan-perusahaan berusaha memenuhi kebutuhan investor ekuitas baru ini dengan meningkatkan dividen, meskipun EPS mendatar. Gambar 1 bawah ini menunjukkan bahwa dividen per saham (DPS) global naik rata-rata 12% dalam periode ini dan membantu mengisi kesenjangan antara harga dan EPS.

Pertanyaan kunci saat ini adalah apakah pemeringkatan ulang ekuitas ini dan kinerja ekuitas yang sangat baik bisa bertahan. Analis Citi tetap overweight pada ekuitas karena dua alasan. Pertama, meskipun ekuitas tidak lagi tampak murah secara historis, namun tetap mempunyai profil resiko-keuntungan yang lebih menarik secara signifikan daripada uang tunai atau obligasi dan kemungkinan akan terus berkinerja lebih baik dari aset-aset lain. Kedua, siklus laba akan beralih haluan bila ekonomi global – dan khususnya ekonomi Amerika Serikat (AS) – pulih pada paruh kedua tahun ini.

Namun valuasi kurang mendukung pengembalian jangka panjang dibandingkan sebelumnya. Meskipun analis Citi memperkirakan pasar ekuitas akan naik lagi – didukung oleh pemulihan pertumbuhan global, pertumbuhan EPS yang moderat, dan kondisi keuangan yang mudah – pemeringkatan ulang baru-baru ini mengimplikasikan bahwa laju kenaikan ekuitas akan melambat dan pengembalian akan kurang mengesankan.

Hasil dividen global sebesar 3,1% pada September 2011 adalah konsisten dengan pengembalian total 10 tahun ke depan sebesar 9-10% per tahun, berdasarkan hubungan historis. Imbal hasil yang lebih rendah sebesar 2,6% mengindikasikan bahwa pengembalian ekuitas global 10 tahun ke depan akan mendekati 6-7% per tahun. Di antara wilayah-wilayah, hubungan historis mengindikasikan bahwa pengembalian terbaik mungkin adalah untuk ekuitas Asia dan Australia selama 10 tahun mendatang. Hasil dividen saat ini menunjuk ke pengembalian terlemah di Jepang dan AS.

Tantangan bagi pasar-pasar ekuitas mungkin adalah pengurangan dan penghentian QE. Ini adalah pedang bermata dua karena salah satu syarat untuk mengakhiri QE adalah pemulihan yang berkesinambungan. Dalam lingkungan ini, analis Citi memprediksi bahwa Indeks MSCI AC Dunia akan mencapai 390 pada akhir 2013, mengimplikasikan kenaikan potensial 5% dari tingkat saat ini 371,9 (per 30 Mei 2013).

Sumber: MSCI and Citi Research per tanggal 15 Mei 2013.

Gambar 1: Kenaikan harga + EPS yang mendatar = pemeringkatan ulang pertengahan-siklus yang terbesar dalam 40 tahun

90

100

110

120

130

140

Sep-11 Des-11 Mar-11 Jun-11 Sep-12 Dec-12 Mar-13 Jun-13

Harga Saham Global

EPS

DPS

Pem

erin

gka

tan

ula

ng

PE

per

ten

gah

an-s

iklu

ste

rbes

ar d

alam

40

tah

un

Awal periode EPS yang mendatar

L44404 308833 IPB CTB MidYear Outlook'13_BAH.ai 3 7/12/13 4:11 PM

kemungkinan akan menyusut pada paruh kedua 2013, ECB diperkirakan akan menurunkan suku bunga lagi sebesar 25 bp menjadi 0,25% kelak pada 2013. Namun analis Citi meragukan bahwa tindakan ini – dan kemungkinan pelonggaran kredit – akan cukup untuk menaikkan zona euro keluar dari kelemahan yang berkelanjutan dalam jangka dekat. Citi baru-baru ini menurunkan prediksi GDP 2013 zona euro menjadi -0,7% (dari -0,6%), namun menaikkan estimasi 2014 menjadi 0,0% dari -0,3%, mengingat sentimen pasar keuangan yang positif, yang jika berkelanjutan, akan menstabilkan ekonomi pada 2014.

Resesi zona euro telah mengakibatkan tantangan bagi korporasi dan menyebabkan hasil terlemah dalam tahun-tahun belakangan. Peringkat diturunkan dan analis Citi memperkirakan akan diturunkan lagi. Namun prospek perbaikan di tahun 2014 menguat dan pemeringkatan ulang ekuitas Eropa berpotensi akan berkelanjutan, karena valuasi ekuitas Eropa tampak murah dibandingkan pasar-pasar maju lainnya. Meskipun P/E dalam 12 bulan belakangan dan rasio harga saham per nilai buku adalah sesuai rata-rata jangka panjang, namun rasio yang disesuaikan neraca (EV/EBITDA) mengindikasikan bahwa saham lebih murah dari nilai wajar, demikian pula P/E yang disesuaikan siklikal untuk Eropa (CAPE). Berdasarkan data pasca-1980, hasil dividen saat ini, P/E, P/B dan rasio CAPE semuanya mengindikasikan pengembalian majemuk 10%+ selama 10 tahun berikut. Secara relatif, dividen belum pernah semenarik ini dibandingkan obligasi pemerintah Inggris selama 100 tahun terakhir. Ekuitas Eropa diperdagangkan pada rekor termurah dibandingkan obligasi investment grade. Dengan latar belakang ini, analis Citi memprediksi Indeks Stoxx Europe 600 akan mencapai 330 pada akhir 2013 yang berarti kenaikan potensial 9% per 30 Mei 2013.

JepangUntuk pertama kalinya ada peningkatan minat terhadap strategi pertumbuhan Jepang di kalangan investor Jepang dan luar negeri. GDP riil naik kuat 3,5% (laju tahunan disesuaikan musiman dibandingkan kuartal sebelumnya [SAAR]) dalam kuartal pertama, didorong oleh permintaan rumah tangga dan ekspor. Analis Citi memperkirakan ekonomi Jepang akan bertumbuh 2,0% pada 2013 and 1,5% pada 2014 dibandingkan setahun sebelumnya. Kenaikan pajak konsumsi pada April 2014 akan mengerem aktivitas (meskipun diskusi mengenai pelaksanaan kenaikan pajak akan semakin cepat di bulan-bulan mendatang dan ini akan menjadi faktor kunci yang membentuk jalan di depan). ‘Bazooka’ Kepala BOJ yang baru, Haruhiko Kuroda, pada 4 April adalah diluar ekspetasi pasar dan cukup kuat untuk mendorong kenaikan setelah pengumuman pembubaran Parlemen Lower House. Pasar ekuitas Jepang naik hampir 50% tanpa penurunan yang signifikan sebelum koreksi baru-baru ini setelah notula Federal Open Market Committee (FOMC) AS pada bulan Mei dan komentar Bernanke pada 22 Mei.

Analis Citi berpendapat dampak dari ‘Abenomics’ akan menjadi lebih jelas lagi ketika terjadi penyeimbangan kembali portofolio oleh para investor institusi dan kenaikan volume ekspor yang disebabkan oleh melemahnya Yen. Menurut pendapat Citi, Yen akan tetap lemah dalam jangka menengah, sedangkan ekuitas akan terus naik karena peningkatan keyakinan akan ‘Abenomics’

ASMeskipun seretan fiskal (fiscal drag) membatasi pertumbuhan, namun analis Citi memperkirakan kebijakan moneter yang menstimulasi dan momentum siklikal akan mengkompensasi secara signifikan. Walaupun terjadi penurunan aktivitas dalam jangka dekat, namun Citi memperkirakan pertumbuhan ekonomi yang moderat sebesar 1,9% pada 2013 dan 2,9% pada 2014 dibandingkan setahun sebelumnya, karena dukungan untuk ekspansi ekonomi telah membaik, dengan kesinambungan pertumbuhan pekerjaan, akomodasi moneter yang lebih efektif, dan dampak dari pemulihan pasar perumahan. Pedoman ke depan yang agresif dari Federal Reserve (Fed) dan pembelian obligasi terbuka telah menyumbang terhadap kondisi keuangan yang baik. Namun kesaksian Ketua Bernanke baru-baru ini meningkatkan kemungkinan bahwa laju QE akan dikurangi "dalam beberapa pertemuan berikut" apabila prospek ekonomi terus membaik. Bernanke juga mencatat bahwa pergerakan berikutnya dalam laju pembelian bisa naik atau turun tergantung pada data yang masuk. Sehubungan dengan strategi pengurangan portofolio Fed, Bernanke menyoroti kemungkinan memegang aset sampai jatuh tempo, sesuai tren baru-baru ini dalam komunikasi Fed mengenai topik ini. Citi tetap berpendapat pengurangan QE Fed akan dilakukan berangsur-angsur mulai paruh kedua 2013.

Suku bunga rendah yang disebabkan aksi Fed, Bank Sentral Eropa (ECB) dan Bank of Japan (BOJ) telah mendukung ekuitas, khususnya sehubungan dengan saham-saham yang memberikan dividen (aman) dimana investor sudah merasa tidak nyaman dengan valuasi. Pada umumnya, dua faktor utama yang difaktorkan ke dalam harga saham adalah laba dan valuasi. Secara empirik ada hubungan yang sangat erat antara pola harga dan EPS, dengan beberapa periode valuasi berlebih (seperti yang terjadi selama ‘gelembung’ teknologi pada akhir 1990-an) atau rasio Harga-Laba (P/E) tertekan (seperti yang terlihat dalam periode inflasioner pada akhir 1970-an/awal 1980-an). Prediksi laba umumnya diperoleh dari tren ekonomi, margin kotor dan saham yang beredar. Dengan pertumbuhan Produk Domestik Kotor (GDP) yang moderat dan margin hanya mempunyai ruang untuk ekspansi terbatas, analis Citi berpendapat bahwa estimasi EPS S&P 500 2013 tidak akan naik banyak di atas tingkat US$110 saat ini. Dengan latar belakang ini, Citi mempertahankan prediksi target indeks S&P sebesar 1.615 pada akhir 2013. Menurut pendapat Citi, pemulihan daya saing manufaktur, pemulihan pasar perumahan, manfaat teknologi seluler dan tren ke arah kemandirian energi semuanya mendukung potensi pertumbuhan di AS dalam jangka panjang. Karena itu, kinerja dua digit di tahun 2013 mungkin hanyalah awal dari pasar bull sekuler selama beberapa tahun.

EropaAnalis Citi tidak memperkirakan Yunani akan keluar (‘Grexit’) dari Euro pada 2014, meskipun tetap ada resiko yang cukup tinggi di tahun-tahun mendatang, karena kelemahan ekonomi dan peningkatan rasio utang pemerintah. Karena aktivitas ekonomi

02 Prediksi Pertengahan Tahun 2013: Menaiki Gelombang Likuiditas

Ekuitas

Gambar 3. Hasil dividen saat ini vs rata-rata jangka panjang (%)

Sumber: MSCI and Citi Research per 15 Mei 2013

0

1

2

3

4

5

6

US

A

UK

Glo

bal

Eu

r x

UK

Au

stra

lia

Kan

ada

Jep

ang

Lat

Am

EM

Asi

a

ET

TT

TA

Saat IniRata2 Jk Pj

Paling Mahal vs Sejarah Murah vs Sejarah

Gambar 2. PE saat ini vs rata-rata jangka panjang (x)

Sumber: MSCI and Citi Research per 15 Mei 2013.

0

5

10

15

20

25

30

Au

stra

lia

Lat

Am

Eu

r x

UK

UK

US

A

Glo

bal

Jep

ang

Kan

ada

EM

Asi

a

ET

TT

TA

Saat Ini

Rata2 Jk Pj

Paling Mahal vs Sejarah Murah vs Sejarah

L44404 308833 IPB CTB MidYear Outlook'13_BAH.ai 4 7/12/13 4:11 PM

Ekuitas

03Prediksi Pertengahan Tahun 2013: Menaiki Gelombang Likuiditas

dan perubahan ekspetasi. Analis Citi juga berpendapat bahwa total kapitalisasi pasar perlu kembali ke tingkat pra-krisis Lehman Brothers 2007 sebelum target inflasi 2% dapat dicapai. Meskipun mereka tetap berpendapat bahwa kenaikan ekuitas akan berlanjut hingga pemilihan Parlemen Upper House di bulan Juli, namun mereka telah menaikkan target akhir 2013 untuk Nikkei sebesar 16.000 dan Topix sebesar 1.300. Sektor keuangan tampak tetap dapat naik secara signifikan karena manfaat dari ‘Abenomics’ dan fakta bahwa total kapitalisasi pasar saat ini jauh di bawah puncak pra-Lehman. Analis Citi juga menyoroti bahwa sektor otomotif dan perusahaan-perusahaan yang tetap memiliki daya saing tinggi di pasar, akan meraup manfaat dari pemulihan ekonomi AS.

Asia Pasifik kecuali JepangWalaupun analis Citi masih mengharapkan pertumbuhan Asia akan melampaui negara-negara maju, namun kinerjanya kemungkinan akan kurang dari yang diperkirakan sebelumnya. Ekonomi China mengalami transisi ke perlambatan pertumbuhan lebih awal dari perkiraan, dan ini membatasi pertumbuhan di negara-negara pasar berkembang (PB) Asia lainnya, khususnya karena penurunan daya saing ekspor bila kurs tukar PB Asia naik terhadap Yen Jepang. Analis Citi baru-baru ini menurunkan prediksi pertumbuhan 2013 untuk wilayah ini menjadi 6,4% dari 6,5% dibandingkan setahun yang lalu, termasuk penurunan di Republik Korea (dari 3,2% menjadi 2,9%), Taiwan (dari 3,5% menjadi 3,2%) dan Malaysia (dari 5,5% menjadi 5,2%). Negara-negara Asia mungkin akan menurunkan suku bunga lagi, namun stimulus bisa terbatas di beberapa negara karena keprihatinan domestik, antara lain peningkatan utang swasta di Republik Korea dan defisit neraca India. Karena permintaan komoditi melemah dan persediaan meningkat dalam beberapa kasus, siklus super komoditi global tampak telah berakhir, dan menyebabkan prospek pertumbuhan yang lebih rendah di beberapa negara pengekspor komoditi di Asia.

Meskipun pertumbuhan ekonomi lebih pesat tiga kali lipat, namun pasar-pasar Asia kecuali Jepang telah berkinerja lebih buruk daripada pasar-pasar maju. Dibandingkan dengan puncak sebelum krisis keuangan global, AS telah memberikan laba 12% lebih dan pasar adalah 6% lebih tinggi dari tingkat puncak sebelumnya. Sementara itu PB Asia telah memberikan laba 20% lebih namun ndeks masih 21% lebih rendah. Sulit untuk menemukan jawaban untuk kinerja yang kurang baik ini dengan hanya melihat pada fundamental. Valuasi adalah menarik: P/B adalah di bawah rata-rata dan P/E dalam 12 bulan belakangan adalah is 0,8 st dev di bawah rata-rata, sedangkan pada saat yang sama wilayah ini memberikan laba atas ekuitas (ROE) di atas rata-rata time. Likuiditas, faktor utama, banyak tersedia. Aset dari bank-bank sentral Asia meningkat 7% dibandingkan setahun yang lalu, faktor yang secara historis mendukung ekspansi rasio dan perdagangan beresiko. Suku bunga lokal tetap negatif dan deposito bank menunjukkan laju pertumbuhan 12-14% dibandingkan setahun yang lalu. Sehubungan dengan laba, revisi kembali ke netral dan laju pertumbuhan EPS 2013 diprediksi sebesar 17%. Menurut pendapat Citi, dengan fundamental yang menarik, tidak diperlukan katalis yang signifikan untuk mengubah persepsi dan sentimen. Bila berubah, analis Citi berpendapat bahwa kinerja akan naik pesat selama sisa tahun ini dan telah meningkatkan posisi di Asia menjadi overweight. Mereka memprediksi bahwa Indeks MSCI Asia kecuali Jepang akan mencapai 625 pada akhir 2013. Untuk target spesifik negara, Citi memprediksi target akhir 2013 untuk Australia sebesar 4.900, Hong Kong sebesar 22.700, India sebesar 20.800, Indonesia sebesar 5.000, Republik Korea sebesar 2.300, Taiwan sebesar 8.200 dan Thailand sebesar 1.380. Dalam portofolio model Asia Pasifik kecuali Jepang, mereka menyukai Hong Kong, Republik Korea, Singapura, dan Taiwan. Dari segi sektor, mereka menyukai bank, energi, industri, teknologi informasi dan real estate.

ChinaData ekonomi mengindikasikan pertumbuhan GDP dalam kuartal kedua akan mendatar. Gelombang penurunan suku bunga baru-baru ini di negara-negara maju dan berkembang telah secara signifikan mengurangi kemungkinan kenaikan suku bunga di China dan otoritas mungkin akan mempertahankan suku bunga selama

tahun ini. Meskipun analis Citi memperkirakan kebijakan kredit akan tetap akomodatif di tengah-tengah inflasi moderat sehingga mendukung investasi selama kuartal ketiga, namun mereka mempertahankan prediksi pertumbuhan sebesar 7,7% pada 2013. Perdana Menteri Li Keqiang baru-baru ini menyatakan bahwa hanya ada sedikit ruang untuk meningkatkan pertumbuhan melalui stimulus pemerintah lebih lanjut, dan menekankan bahwa potensi investasi sektor swasta perlu diwujudkan. Dewan negara telah membuat daftar reformasi untuk 2013, termasuk liberalisasi suku bunga, kurs tukar dan reformasi neraca modal, dan reformasi hukou (sistem registrasi rumah tangga). Namun menurut pendapat Citi, jika pertumbuhan melambat ke 7% dan tekanan pengangguran meningkat, kemungkinan akan dilakukan pelonggaran kebijakan lebih lanjut, termasuk penurunan suku bunga (kemungkinan bersama dengan langkah-langkah liberalisasi suku bunga misalnya memperkenankan suku bunga deposito lebih mengambang ke atas).

Citi berpendapat bahwa pasar ekuitas China akan naik lagi karena faktor-faktor siklikal menjadi baik. Inflasi mungkin terkendalikan untuk jangka lebih panjang sehingga kekhawatiran tentang pengetatan kebijakan moneter tampak berlebihan. Perbaikan permintaan eksternal dan kemungkinan re-stocking akan meredakan tekanan pada kapasitas yang berlebih. Meskipun analis Citi berpendapat bahwa ekspetasi perbaikan laba, visibilitas pengeluaran modal (Capex) yang lebih baik dan penurunan valuasi yang terbatas telah menawarkan titik masuk yang menarik ke pasar, namun mereka memperkirakan pasar ekuitas akan menyentuh ketinggian baru tahun ini. Mereka berpendapat Indeks Hang Seng China Enterprises (HSCEI) akan diperdagangkan dalam kisaran 10.700-12.000, dengan potensi naik ke 14.000, sedangkan Indeks Saham-A Shanghai akan diperdagangkan dalam kisaran 2.400-2.800, dengan potensi naik ke 3.200. Mereka menyukai sektor-sektor positif dari faktor-faktor pendorong siklikal dan kebijakan, antara lain maskapai penerbangan dan bandara, otomobil, semen, peralatan rumah, properti dan layanan kesehatan; dan menghindari sektor-sektor yang pertumbuhannya telah memuncak di bawah model saat ini, seperti baja, batu bara dan barang-barang mewah tertentu.

IndiaKerentanan dan titik tekanan terbesar di India – neraca pembayaran (BOP) dan mata uangnya – mereda sedikit dengan penurunan harga komoditi. Analis Citi berpendapat ini tidak akan melenyapkan tantangan fundamental, namun mengindikasikan bahwa harga komoditi global dan upaya kebijakan domestik mulai berdampak positif pada India dan prospek keseluruhan tampak membaik. Analis Citi tetap memperkirakan pemulihan yang dangkal 5,7% dalam tahun buku 2013-2014, dibandingkan 5,0% dalam tahun buku 2012-2013. Ini berdasarkan: (1) penurunan suku bunga 50 bp lagi oleh Reserve Bank of India (RBI); (2) peningkatan konsumsi karena tahun buku 2013-2014 adalah tahun pra-pemilihan dan penurunan suku bunga akan membantu barang-barang konsumen yang tahan lama; dan (3) kenaikan investasi secara marginal, yang tergantung pada kesinambungan upaya pemerintah, perubahan kebijaksanaan dan pelaksanaan. Meskipun proyek-proyek yang mandek adalah tinggi sebesar US$150 milyar, namun ada tanda-tanda positif dengan Komite Kabinet untuk Investasi menyetujui proyek-proyek hingga bernilai total US$20 milyar.

Sejauh ini dalam musim pelaporan laba, laba adalah positif, dengan rasio kenaikan/penurunan 47%/22%. Laba yang dilaporkan naik 17% lebih tinggi dari konsensus pasar 12,5% dan margin naik 106 bp dibandingkan kuartal sebelumnya, yang merefleksikan fokus profitabilitas korporasi dan sedikit penurunan biaya. Pertumbuhan penjualan terus melambat namun berbeda dari kuartal sebelum-nya, melampaui ekspetasi. Ini mengindikasikan stabilnya kedua faktor – pertumbuhan ekonomi secara luas dan sektor korporasi menyeimbangkan antara profitabilitas dan pertumbuhan (dengan margin sebagai prioritas ketimbang pertumbuhan penjualan) – mengindikasikan laba yang stabil dan dapat diramalkan di depan. Meskipun awal musim ini adalah latar belakang yang baik untuk pergerakan pasar baru-baru ini, namun analis Citi tidak mempre-diksi kenaikan laba yang signifikan secara keseluruhan. Meskipun

L44404 308833 IPB CTB MidYear Outlook'13_BAH.ai 5 7/12/13 4:11 PM

04

Ekuitas

Prediksi Pertengahan Tahun 2013: Menaiki Gelombang Likuiditas

analis Citi memperkirakan pertumbuhan laba 10-12% per tahun untuk pasar ini selama dua tahun mendatang, namun pengem-balian pasar diprediksi 4~5% pada akhir 2013 – dengan target Sensex sebesar 20.800. Dari segi sektor, Citi menyukai perbankan, layanan IT, energi, telekomunikasi dan underweight pada bahan pokok konsumen, logam dan utilitas.

Eropa Tengah & Timur, Timur Tengah dan Afrika (ETTTTA) Analis Citi merevisi turun prediksi pertumbuhan 2013 dan 2014 untuk Eropa Tengah dan Timur masing-masing menjadi 2,2% dan 3,0% dari 2,7% dan 3,4%. Meskipun Citi merevisi turun prediksi pertumbuhan 2013 untuk Timur Tengah dan Afrika menjadi 4,7% dari 5,0%, namun mereka menaikkan prediksi pertumbuhan 2014 menjadi 5,7% dari 5,5% bulan lalu. Dengan sub-tren penundaan pertumbuhan di zona euro, ETTTTA kemungkinan akan terus berkinerja kurang baik dibandingkan pasar-pasar berkembang lainnya. Kedekatan lokasi ETTTTA dengan negara-negara maju di Eropa (60% dari keseluruhan CE3, ekspor Rusia dan Turki ditujukan ke EU) adalah alasan utama untuk seretan pada pertumbuhan. Bank-bank sentral di Israel, Polandia, Serbia dan Turki baru-baru ini menurunkan suku bunga lebih dari perkiraan (dan lebih awal dari perkiraan jika diperkirakan). Ini adalah refleksi yang baik dari penurunan tekanan inflasioner yang disebabkan oleh aktivitas ekonomi yang lemah dan harga komoditi yang lesu. Sulit untuk melihat apa yang akan menyebabkan kenaikan inflasi, dan meskipun dalam beberapa kasus, misalnya Polandia, ada jumlah stimulus yang wajar dalam sistem untuk menghasilkan data yang lebih kuat kelak tahun ini, namun tema umum akan tetap: pertumbuhan yang lemah dan kebijakan moneter yang kurang agresif dalam menaikkan suku bunga.

Di sektor ekuitas Pasar Berkembang, ETTTTA adalah wilayah terlemah dengan MSCI EM EMEA turun -10% sejak awal tahun ini dalam US$, berkinerja kurang baik dibandingkan MSCI EM. Turki adalah satu-satunya pasar di wilayah ini yang naik dalam kuartal pertama, meskipun kenaikan melambat secara signifikan dibandingkan 2012. Yang berkinerja sangat buruk adalah Republik Ceko dengan Mesir, Polandia dan Afrika Selatan juga lemah. Valuasi umumnya tetap tidak berubah sejak awal tahun ini. ETTTTA diperdagangkan dengan PE 8,1 kali, diskon 20% dibandingkan Pasar Berkembang. Analis Citi memprediksi pertumbuhan EPS mendatar pada 2013 dan 5% pada 2014, prospek terlemah dari antara ketiga wilayah pasar berkembang ini. Laba Rusia umumnya akan mendatar; Turki and Afrika Selatan akan meningkatkan EPS sebesar 10-12% (meski mungkin akan terjadi penurunan peringkat Afrika Selatan), dan di Polandia, laba diprediksi akan menyusut 15%. Keprihatinan analis Citi terhadap ETTTTA umumnya tetap tidak berubah: (1) latar belakang makro lemah di sebagian besar wilayah ini; (2) pertumbuhan laba lemah dan prospek peningkatan peringkat jangka dekat tampak kecil; dan (3) arus dana negatif dari wilayah ini. Target akhir tahun Citi adalah 360 untuk MSCI EMEA yang berarti kenaikan 12% dari tingkat 321,3 per tanggal 30 Mei 2013.

RusiaPertumbuhan GDP melambat ke 2,1% pada kuartal keempat 2012 dibandingkan setahun sebelumnya dari 4,5% pada paruh pertama 2012. Pertumbuhan penjualan ritel dan produksi industri tetap di bawah rata-rata tahun-tahun belakangan, dan data tampak memburuk, misalnya penjualan kendaraan pada bulan April turun 8% dibandingkan setahun sebelumnya. Karena itu, analis Citi menurunkan prediksi pertumbuhan secara signifikan: untuk 2013 mereka memperkirakan ekspansi ekonomi sebesar 2,1% dibandingkan setahun sebelumnya dan 2,8% pada 2014 (dari 3,1% dan 3,6% sebelumnya). Meskipun pertumbuhan melambat, namun Bank Sentral Rusia (CBR) mungkin tidak akan menurunkan suku bunga repo sebelum paruh kedua 2013, karena ada unsur-unsur inflasi tinggi dan pertumbuhan lambat dalam situasi makro Rusia: inflasi Indeks harga konsumen (CPI) saat ini 7,2% dibandingkan setahun yang lalu, jauh di atas target inflasi 4,5% yang disarankan oleh bank sentral. Inflasi kemungkinan akan turun pada paruh kedua 2013, memfasilitasi kebijakan moneter yang lebih longgar, khususnya karena kelemahan pengeluaran domestik mendukung

surplus perdagangan dan membantu menstabilkan kurs tukar. Secara keseluruhan, analis Citi berpendapat ada beberapa alasan untuk optimisme terhadap ekonomi nyata: hanya sedikit reformasi sisi persediaan, dan permintaan kredit melemah dengan menurunnya kepercayaan.

Analis Citi tetap memperkirakan pasar akan mendatar dan mempertahankan target indeks Sistem Perdagangan Rusia (RTS) sebesar 1.500 pada akhir tahun. Rusia menawarkan valuasi yang menarik apabila dilakukan pemeringkatan ulang ke arah rata-rata Pasar Berkembang. Namun analis Citi tetap skeptis terhadap Rusia karena ketergantungannya yang tinggi pada harga energi yang beresiko turun lebih lanjut. Di pasar, mereka melihat peluang terbaik dalam pertumbuhan domestik di sektor-sektor keuangan, bahan pokok konsumen dan telekomunikasi. Mereka tetap underweight pada material dan utilitas karena keprihatinan terhadap permintaan China yang lemah dan netral terhadap energi.

Amerika LatinAnalis Citi baru-baru ini menurunkan prediksi pertumbuhan Amerika Latin menjadi 3,1% dari 3,3% pada 2013 dan 3,8% dari 3,9% pada 2014, dengan penurunan prediksi pertumbuhan Brasil dan Meksiko. Penurunan cadangan bank sentral di Argentina menyebabkan otoritas menaikkan suku bunga dan memperkuat pengendalian impor. Di Venezuela, kelangkaan US$ mungkin akan terus mempengaruhi inflasi dan pertumbuhan.

Analis Citi menurunkan Amerika Latin ke netral. Pertama, wilayah ini tidak menghasilkan uang tunai dan prospek harga komoditi tidak optimis, yang akan berdampak pada kinerja wilayah ini. Kedua, meskipun perkiraan pertumbuhan EPS adalah dua digit untuk 2013, namun momentum laba relatif lemah. Dan ketiga, valuasi di Amerika Latin adalah yang tertinggi di antara wilayah-wilayah berkembang utama. Amerika Latin memberikan kinerja buruk sejauh ini pada 2013 dengan MSCI Amerika Latin turun 7% sejak awal tahun ini dalam US$ (per 30 Mei 2013). Pasar-pasar terkuat adalah Chili dan Meksiko, terlemah adalah Brasil, Kolombia dan Peru. Meksiko telah menikmati keuntungan khususnya dari momentum yang kuat dalam proses reformasi struktural, yang akan terus mendukung pasar, meskipun terdapat dampak negatif pada perusahaan-perusahaan terbesar di sektor-sektor media dan telekomunikasi dari reformasi sektor yang diproposalkan. Analis Citi lebih menyukai Meksiko (overweight) ketimbang Brasil (diturunkan ke netral).

BrasilKinerja yang lebih lemah dari beberapa indikator aktivitas pada bulan Maret menyebabkan analis Citi merevisi turun prediksi pertumbuhan GDP kuartal pertama 2013 menjadi 0,8%, dibandingkan kuartal sebelumnya. Akibatnya, Citi merevisi turun prediksi pertumbuhan GDP riil 2013 dan 2014 masing-masing menjadi 2,9% dan 3,8%, dibandingkan 3,1% dan 4,0% bulan lalu. Inflasi CPI Brasil diprediksi sebesar 5,8% untuk 2013 dan 5,7% untuk 2014, dalam kedua kasus di atas target titik-tengah Bank Sentral (BS) sebesar 4,5%, namun tetap dalam kisaran target 2,5%-6,5%. Sehubungan dengan suku bunga SELIC (Sistema Especial de Liquidação e Custodia atau Sistem Spesial untuk Penyelesaian dan Kustodi), BS memulai siklus normalisasi kebijakan moneter pada bulan April dengan kenaikan 25 bp. Analis Citi memperkirakan kenaikan 25 bp lagi, mendorong suku bunga SELIC ke 8,25% pada akhir siklus.

Ekuitas Brasil mengecewakan ekspetasi analis Citi. Meskipun kerangka makro longgar dan inflasi menggelembung, ada intervensi resmi di berbagai sektor, dan pertumbuhan 2012 yang lambat telah membuat suasana pasar lebih buruk dari realita bisnis, namun analis Citi tidak memperkirakan suasana ini akan berubah banyak pada paruh pertama 2013. Karena itu, target akhir tahun untuk Indeks Ibovespa telah dikurangi menjadi 63.000 dari 65.000, yang berarti kenaikan 15% dari tingkat 54.634,69 per 30 Mei 2013. Meskipun laba diperkirakan akan terus direvisi turun, namun laba keseluruhan akan tetap naik secara signifikan pada 2013 dibandingkan 2012, sebanyak 30% atau lebih. Ini kemungkinan akan mengkompensasi penurunan besar, banyak diantaranya satu kali saja, pada 2012. Akibatnya, laba mungkin tidak akan kembali ke tingkat 2011, sekalipun dalam nilai nominal dan meskipun inflasi lebih dari 6%.

L44404 308833 IPB CTB MidYear Outlook'13_BAH.ai 6 7/12/13 4:11 PM

05Prediksi Pertengahan Tahun 2013: Menaiki Gelombang Likuiditas

Obligasi Investment Grade danObligasi Berdenominasi USD Berimbal Hasil Tinggi

Dengan keberlanjutan keprihatinan utang pemerintah Eropa dan jalur respons kebijakan yang agak tidak pasti, pasar enggan mengambil taruhan arah di sebagian obligasi pemerintah.

Kami tetap menyukai saham-saham yang bernilai tinggi dan bermutu lebih baik, karena kelemahan pasar akan memberikan peluang untuk mengakumulasi saham-saham yang menunjukkan resiko pendanaan yang relatif rendah dan probabilitas kegagalan pembayaran yang rendah. Namun, keprihatinan makro dalam sistem keuangan Wilayah Euro dan masalah tebing fiskal AS dalam jangka dekat adalah keprihatinan utama dan akan menyebabkan volatilitas jangka dekat dalam obligasi yang tergantung pendanaan kembali. Keprihatinan tersebut tidak boleh diremehkan, khususnya bila berinvestasi dalam sektor beta tinggi. Meskipun demikian, masih ada keuntungan dari investasi dalam nama-nama bermutu baik yang dijual berlebihan (oversold) karena tersedia carry tinggi dengan resiko penurunan sedikit (terbatas).

Di Negara-Negara G10 – Di AS, seretan fiskal membatasi pertumbuhan namun kebijakan moneter yang menstimulasi dan momentum siklikal yang mendasari kemungkinan akan memberikan kompensasi yang signifikan. Pengurangn QE Fed secara berangsur-angsur diperkirakan akan dimulai kelak pada paruh kedua namun pembelian dapat diperpanjang sampai 2014. Prospek fiskal jangka dekat yang membaik dengan pesat telah melemahkan selera untuk reformasi struktural yang dibutuhkan. Di Wilayah Euro, meskipun Grexit tidak lagi menjadi dasar pertimbangan Citi, namun aktivitas ekonomi kemungkinan akan semakin menyusut pada paruh kedua 2013, sehingga mendorong Bank Sentral Eropa (ECB) untuk menurunkan lagi suku bunga pendanaan kembali sebanyak 25 bp menjadi 0,25% karena skenario pemulihan terus tertunda. Sentimen pasar keuangan yang positif, jika terus berlanjut, akan membantu menstabilkan ekonomi pada 2014. Di Inggris, analis Citi meningkatkan prediksi pertumbuhan setelah data yang lebih baik baru-baru ini, dan menurunkan prediksi inflasi sebagai respons terhadap tren gaji dan komoditi yang lebih lemah. Komite Kebijakan Moneter (MPC) kemungkinan akan mengadopsi pedoman gaya Fed pada paruh kedua tahun ini. Di Jepang, Strategi Pertumbuhan administrasi Abe (yang akan diterbitkan pada bulan Juni) kemungkinan tidak akan berani, terutama karena keprihatinan mengenai dampak negatif pada Pemilihan Parlemen

Prospek obligasi Eropa dan AS – Tekanan dari pemerintah dan reformasi peraturan di Eropa akan berdampak pada rentang selisih dalam jangka dekat, namun kami tetap positif untuk nama-nama yang bermutu di sektor-sektor tertentu

Dengan sentimen yang agak membaik di Eropa, kinerja obligasi umumnya adalah positif dalam paruh pertama tahun ini karena pelonggaran likuiditas oleh Fed AS, dan kemudian BOJ. Pengembalian lumayan meski volume penerbitan tinggi. Namun kami tidak mengharapkan pengembalian obligasi 2013 seperti 2012.

Sentimen seputar Siprus dalam kuartal pertama menyebabkan kenaikan keprihatinan selama beberapa minggu sebelum pasar mulai mengabaikan resiko penularan yang berkaitan dengannya sebagai kejadian satu kali saja. Spanyol dan Italia, dan juga Yunani, terus menyebabkan keprihatinan meskipun selisih obligasi pemerintah mereka menyempit secara signifikan tahun lalu. Sementara itu, situasi fiskal mereka belum berubah secara signifikan. Portugal bahkan mengatakan ingin mengakses pasar-pasar dalam jangka dekat. Skenario pecahnya Euro tampak tidak akan terjadi dalam waktu dekat. Banyak orang berpendapat bahwa sekalipun demikian, negara-negara periferal perlu memanfaatkan situasi ini dan membereskan situasi fiskal mereka sesegera mungkin.

Kami berpendapat keprihatinan tentang utang periferal zona Euro masih dapat menyebabkan volatilitas dalam jangka dekat, seperti yang telah terjadi. Karena itu, sentimen dapat pula berubah dengan cepat apabila ECB dan partner-partnernya seperti Dana Moneter Internasional (IMF) melakukan intervensi besar-besaran untuk mencegah penularan yang timbul dari kemungkinan restrukturisasi/kegagalan kredit lagi di Yunani atau Siprus, atau akhirnya keluar dari zona Euro. Berdasarkan pertimbangan ini, kami menyarankan agar berangsur-angsur memperoleh eksposur ke obligasi bermutu di sektor korporasi EU, khususnya sekuritas modal dan utang senior bank-bank top. Selain itu, perlambatan ekonomi yang berlarut-larut di zona Euro, dampak dari Basel 3 pada sistem perbankannya yang lemah, perlambatan ekonomi China yang signifikan dan kenaikan pesat suku bunga AS dalam menghadapi skenario-skenario di atas dapat menyebabkan keprihatinan.

Suku Bunga Bank Sentral

Upper House musim panas ini. Sementara itu, diskusi mengenai apakah akan melaksanakan kenaikan pajak konsumsi atau tidak sebagaimana direncanakan kemungkinan akan dipercepat dalam bulan-bulan mendatang dan ini akan menjadi faktor kunci yang membentuk prospek.

Di blok komoditi, penurunan suku bunga Reserve Bank of Australia (RBA) baru-baru ini akan membantu penyeimbangan kembali ekonomi setelah puncak investasi pertambangan tahun ini. Penurunan suku bunga lebih lanjut kemungkinan tidak akan dilakukan sementara ini. Kurs tukar yang lebih rendah akan memperbaiki prospek perusahaan-perusahaan yang bersaing impor dan berorientasi ekpsor. Analis Citi juga memperkirakan bahwa Bank of Canada (BoC) akan membiarkan target suku bunga kebijakan tidak berubah pada 1,00% sampai kuartal pertama 2015. Kecuali bila resiko cenderung turun, BoC mungkin mempertahankan bias pengetatan sedikit.

Di Negara-Negara Pasar Berkembang Asia – Di China, data April mengindikasikan bahwa pertumbuhan GDP dalam kuartal ke-2 akan mendatar. Bias pelonggaran kebijakan akan bertahan lebih lama karena inflasi moderat. Analis Citi mempertahankan prediksi pertumbuhan sebesar 7,7% untuk 2013. Gelombang penurunan suku bunga baru-baru ini di negara-negara maju dan berkembang telah secara signifikan mengurangi kemungkinan kenaikan suku bunga di China. Analis Citi saat ini memperkirakan otoritas akan mempertahankan suku bunga selama tahun ini. Untuk negara-negara berkembang lainnya di Asia, tema pertumbuhan yang lambat dan perang melawan inflasi akan berkelanjutan, dan India, Korea, Filipina, Sri Lanka dan Vietnam semuanya menurunkan suku bunga kebijakan di bulan-bulan belakangan. Di Thailand, ada tekanan kebijakan untuk menurunkan suku bunga lebih lanjut (meski Citi berpendapat bahwa pelonggaran tidak diperlukan). Satu-satunya pengecualian adalah Indonesia — kenaikan harga bahan bakar yang sudah lama ditunda diperkirakan akan dilakukan dalam bulan-bulan mendatang, sehingga Bank Indonesia berada di bawah tekanan untuk menaikkan suku bunga FASBI sebesar 75 bp tahun ini untuk mengendalikan ekspetasi inflasi.

Prospek obligasi pasar Asia – Penularan potensial dari periferal Eropa dan perlambatan QE AS yang signifikan akan berdampak pada rentang selisih dalam jangka dekat namun fundamental di Asia tetap kuat

Selisih obligasi Asia telah menyempit sejauh ini pada 2013 karena krisis utang pemerintah di Eropa menerima bantuan. Baik obligasi investment grade (IG) maupun imbal hasil tinggi (HY) memberikan investor pengembalian yang mengesankan pada 2012 dan pengembalian yang lumayan sejak awal tahun ini. Penerbitan obligasi Asia meningkat pada 2013 dengan sekitar USD 80 milyar diterbitkan sejauh ini. Penerbitan didominasi terutama dengan nama-nama Asia, khususnya di sektor obligasi berimbal hasil tinggi. Meskipun harga IG adalah pada ujung sempit dari kisaran ketika diterbitkan, namun kami mengharapkan pelebaran selisih dalam jangka dekat karena pasar lemah. Penerbitan persedian tambahan juga akan menekan selisih. HY telah berkinerja relatif baik karena pencarian imbal hasil di seluruh dunia.

Dari sudut pandang industri, sektor properti China diperkirakan akan tetap terpengaruh kebijakan dalam waktu dekat. Namun pembangun bermutu baik telah berkinerja baik dalam 12 bulan terakhir. Kami mulai melihat nama-nama yang lebih lemah mengalami tekanan bisnis dan likuiditas, diikuti oleh dampak peringkat negatif. Ini dapat mencegah investor, meskipun kami tetap positif secara selektif di sektor ini karena profil keuangan dari perusahaan-perusahaan pembangun properti terbaik tetap relatif sehat dengan akses ke likuiditas. Selain nama-nama properti China, ada korporasi Hong Kong dan nama-nama sektor industri China, termasuk Perusahaan-Perusahaan Milik Negara (BUMN) yang menerbitkan obligasi USD di Asia, baik obligasi berjangka maupun obligasi korporasi tanpa jatuh tempo, menawarkan peluang untuk mendiversifikasi keluar dari sektor properti China. Namun penerbitan obligasi korporasi di sektor industri China sehubungan dengan nama-nama tertentu telah menyebabkan selisih di sektor ini tetap lebar.

Pada umumnya, untuk 2013 kami memperkirakan lingkungan suku bunga rendah akan berkelanjutan, meskipun diperkirakan suku bunga AS akan berangsur-angsur naik. Ini akan menyebabkan persediaan obligasi baru yang kuat di seluruh kelas aset. Meskipun ini dapat memberi tekanan pada selisih dari penyempitan, namun ini akan memberikan peluang bagi investor untuk mengakses berbagai obligasi yang menarik valuasinya. Kami memperkirakan investor akan fokus pada carry trade, dan kurang fokus pada keuntungan modal pada 2013, dan berinvestasi dalam obligasi berimbal hasil tinggi yang unggul dengan jatuh tempo 5-7 tahun.

PENDAPATAN TETAP

L44404 308833 IPB CTB MidYear Outlook'13_BAH.ai 7 7/12/13 4:11 PM

06

KOMODITI

Prediksi Pertengahan Tahun 2013: Menaiki Gelombang Likuiditas

Tahun ini kemungkinan akan memberikan informasi penuh bahwa siklus super komoditi akhirnya telah berakhir dan akan menyongsong tahun “normal” pertama dalam lebih dari satu dekade dimana, secara meluas, harga komoditi mengakhiri tahun lebih rendah dari ketika tahun dimulai. Namun demikian, setiap komoditi tampak lebih tergantung pada fundamental persediaan/permintaan masing-masing ketimbang faktor-faktor lebih umum yang mempengaruhi semua komoditi. Analis Citi berpendapat investor perlu memperoleh pemahaman yang lebih besar mengenai kondisi permintaan. Pergeseran dalam pola investasi di China dan pasar-pasar berkembang lainnya adalah sumber perubahan yang sangat penting untuk konsumsi secara keseluruhan karena China dan pasar-pasar berkembang lainnya beralih dari investasi aset tetap yang intensif komoditi dan pertumbuhan produksi industri ke pertumbuhan sektor jasa dan yang berdasarkan rumah tangga.

ENERGI: Uang yang mengalir pesat di tengah kenaikan pasar yang risk-on (bersedia mengambil resiko) membawa Brent ke US$119/bbl pada Februari namun sejak itu harga telah turun tajam. Citi memperkirakan harga akan tetap pada kisaran saat ini karena fundamental tetap lemah. Meskipun Arab Saudi menurunkan produksi hampir 1 juta barel per hari, impor minyak mentah oleh China mencapai rekor tinggi, S&P 500 meraih rekor tinggi dan banyak stimulus geopolitik, namun pasar minyak mentah global telah memburuk dengan Dubai mengalami contango pada Februari dan kini diikuti oleh Brent. Produksi OPEC telah mulai naik lagi. Karena itu, Citi memprediksi harga WTI akan menjadi rata-rata US$90/bbl pada 2013 dan harga Brent akan menjadi rata-rata US$104/bbl pada 2013.

Gas alam AS memberikan pengembalian tertinggi diantara komoditi untuk pertama kalinya dalam separuh dekade karena kemandekan pertumbuhan produksi untuk sementara dan musim dingin yang jauh lebih dingin, sehingga mengakhiri kuartal ke-1 dengan bulan yang kuat dengan permintaan listrik dan perumahan/komersial yang luar biasa. Ke depan, Citi merevisi harga gas alam US Henry Hub 2013 naik dari US$3,55/MMBtu ke US$4,30/MMBtu karena cuaca musim dingin yang lebih dingin, ekspetasi pembangkitan hidro yang rendah dan persediaan yang lebih ketat pada harga tertentu di sektor pembangkitan listrik (yaitu penutupan pabrik-pabrik yang berbahan bakar batu bara). Dengan proyeksi tingkat penyimpanan gas pada akhir Oktober sekitar 3,7-Tcf, untuk pasar mencapai target penyimpanan 4-Tcf pada Okt 2013, permintaan peralihan dari batu bara ke gas harus turun, yang mengimplikasikan bahwa harga gas harus naik.

LOGAM DASAR: Logam dasar turun secara signifikan sesuai ekspetasi kami: timbal turun 10%, seng turun 9% dan aluminum turun 8% dalam kuartal pertama. Ke depan, Citi memprediksi penurunan harga akan terjadi pada semua logam dasar karena China beralih dari laju ekonomi tahunan +10,5% yang berat-investasi ke pertumbuhan jangka panjang +6,7% yang berat-konsumsi.

Tambaga – Prospek harga tembaga tidak positif. Dalam jangka pendek, kombinasi dari kekuatan dolar AS, tingkat manufaktur China yang lebih lemah dari perkiraan, tingkat ekspor tembaga utama China yang kuat yang disebabkan oleh penghapusan tarif ekspor untuk tembaga milik pelanggan (tolled copper), kenaikan persediaan tembaga LME dan Bursa Shanghai (SHFE), dan hasil produksi tambang kuartalan yang positif akan terus berdampak pada sentimen pasar. Analis Citi telah menurunkan prediksi harga 2013 secara signifikan, dengan harga diproyeksikan menjadi rata-rata US$7.515/t untuk tahun ini secara keseluruhan.

Aluminium – Pasar aluminium sedang menuju ke tahun keenam berturut-turut dari surplus besar pada 2013 berdasarkan ekspetasi kami bahwa persediaan akan melampaui permintaan sebanyak hampir 1,3 juta ton tahun ini. Ini menyebabkan Citi menurunkan perkiraan harga 2013, dengan harga saat ini diproyeksikan rata-rata US$1.975/t dibandingkan prediksi sebelumnya US$2.100/t.

Nikel – Nikel sepertinya telah menemukan batas bawah yang wajar sekitar US$16.200/t, dan analis Citi memperkirakan harga akan diperdagangkan antara tingkat ini dan US$18.000/t selama kuartal ke-2 dan ke-3, didukung oleh produksi normal yang dikurangi, dan pertumbuhan yang terus positif dalam permintaan anti karat di AS dan China.

Seng – Seng kemungkinan tidak lagi merupakan salah satu yang berkinerja baik dari segi harga dalam sektor logam dasar selama 2013, dengan persediaan berlebih menghambat kenaikan harga. 2013 juga merupakan tahun ketujuh berturut-turut dimana pasar seng mengalami surplus, dengan akumulasi surplus sejak 2007 menunjuk ke implikasi persediaan hampir 3 juta ton. Dalam skenario demikian, harga seng diproyeksikan akan diperdagangkan ke samping, rata-rata US$1.995/t untuk tahun ini.

LOGAM MULIA: Analis Citi berpendapat bahwa harga emas akan sulit mempertahankan tingkat saat ini pada paruh kedua tahun ini, karena sepertinya ada resiko jangka pendek dan menengah, dengan keprihatinan inflasi didorong lebih jauh ke depan, sedangkan suku bunga yang rendah dan peningkatan likuiditas cenderung positif bagi kelas-kelas aset lain seperti ekuitas ketimbang emas. Selain itu, prospek kenaikan suku bunga AS — tim suku bunga Citi memperkirakan Treasury 10-tahun akan menyentuh sekitar 2,50% kelak tahun ini — juga merupakan tantangan potensial untuk logam kuning. Harga diperkirakan akan menjadi rata-rata US$1.555/ons pada tahun 2013.

Perak mengalami tren turun yang hampir terus-menerus sejak awal tahun ini, dengan harga turun 10% dari US$30,30/ons menjadi US$27,30/ons pada 8 April, turun lebih banyak dari emas. Secara fundamental, perak tampak rentan untuk turun lebih lanjut karena peningkatan pertumbuhan pertambangan dan harga yang umumnya tidak elastis, serta prospek permintaan produksi yang tidak pasti. Selain itu, mengingat bahwa banyak investor ritel khususnya yang masih menanggung kerugian berat yang terjadi pada akhir April/awal Mei 2011, analis Citi mempertahankan pandangan bearish dan memprediksi harga perak rata-rata akan turun dari US$31,20/ons pada 2012 menjadi US$28,10/ons pada 2013.

KOMODITI BESAR: Pasar batu bara termal sedang diuji ke arah menurun; pasar sepertinya berada dalam situasi persediaan berlebih yang berkepanjangan, dan disiplin pemasok diperlukan untuk memulihkan keseimbangan pasar. Harga dalam kuartal pertama terus turun meskipun terjadi gangguan di Afrika Selatan dan Kolombia dari aksi mogok buruh karena ada cukup persediaan di pasar dan permintaan listrik global tetap moderat. Karena itu, Citi menurunkan prediksi harga batu bara termal 2013 menjadi US$89/t dari US$95/t untuk FOB Newcastle.

AGRIKULTUR: Komoditi lunak seperti kopi, gula dan coklat tampak akan relatif sepi tahun ini dibandingkan tahun lalu. Meskipun harga coklat dan kopi ICE diprediksi akan mengakhiri tahun lebih tinggi dari tingkatnya yang tertekan saat ini, namun neraca yang umumnya longgar dan ketiadaan tail-risk (resiko portofolio) geopolitik yang mendominasi kampanye baru-baru ini kemungkinan tidak akan mendorong harga ke rekor tinggi tahun 2011 dan 2012. Gula juga kelihatan akan tetap lemah dan di bawah 20 sen pada 2013 karena panen yang kuat di Brasil. Pasar kapas adalah satu-satunya pengecualian dimana kisaran perdagangan yang lebih tinggi antara 85-95 sen kemungkinan akan berkelanjutan untuk panen lama dan panen baru. Kebijakan China resmi ke arah kapas tetap sangat penting sebagai produsen, konsumen dan pemegang persediaan negara nomor satu di dunia untuk panen yang intensif tenaga kerja ini.

Jagung – Harga di AS diperkirakan dalam kisaran perdagangan yang lebih tinggi namun jauh lebih rendah untuk sisa tahun 12/13 karena kejutan bearish yang diberikan USDA dalam laporan persediaan kuartalan di bulan Maret mengindikasikan permintaan makanan ternak yang lebih rendah. Citi memprediksi harga jagung akan menjadi rata-rata US$6,15/bu pada 2013.

Gandum – Evaluasi persediaan/permintaan global mengindikasikan neraca yang lebih longgar pada 13/14 dengan panen baru dunia hampir 695 juta ton atau pertumbuhan 7% dibandingkan setahun sebelumnya. Permintaan musiman yang mendatar di seluruh dunia pada 680 juta ton dapat mengimplikasikan pertumbuhan persediaan-untuk-digunakan global naik 4% pada 13/14 menjadi 26%. Harga gandum diperkirakan akan stabil sekitar US$7,20/bu.

Kacang kedelai – Prospek harga kacang-kacangan tetap tidak berubah dengan tingkat kontrak pada paruh ke-2 2013 dan 2014 terus tampak bearish karena mengantisipasi program pembebanan (loading) di Brasil yang ditunda tapi besar yaitu di atas 38 juta ton. Analis Citi memprediksi harga kacang kedelai akan menjadi rata-rata US$13,20/bu pada 2013.

L44404 308833 IPB CTB MidYear Outlook'13_BAH.ai 8 7/12/13 4:11 PM

VALUTA ASING

07Prediksi Pertengahan Tahun 2013: Menaiki Gelombang Likuiditas

GBP — Lemah vs. USD Dan EUR Tapi Tidak Ada Rekor Tinggi Baru Untuk EUR/GBP: Data Inggris yang lebih suportif baru-baru ini menyebabkan sterling diperdagangkan pada tingkat yang lebih kuat terhadap USD dan EUR dibandingkan rekor rendah di bulan Maret. Selisih suku bunga mendukung penurunan EUR/GBP baru-baru ini. Namun dalam jangka menengah, fundamental tetap tampak bearish untuk sterling. Ekonom Citi memprediksi pertumbuhan GDP riil akan tetap di bawah 1% selama dua tahun mendatang dan memprediksi pelonggaran lebih lanjut untuk menaikkan ekonomi Inggris keluar dari inflasi tinggi dan pertumbuhan lambat. Pelonggaran kemungkinan akan dilakukan melalui berbagai langkah, antara lain QE lebih lanjut (Citi memprediksi puncak QE di atas konsensus £450), pelonggaran kredit dan pedoman suku bunga dan QE gaya Fed. Ini akan melemahkan sterling terhadap USD dan juga sedikit terhadap EUR dalam jangka menengah.

Mata Uang Pasar Berkembang – Tidak Dapat Melawan USD Yang Menguat: USD kemungkinan akan terus menguat terhadap pasar berkembang Asia meski lebih sedikit dibandingkan terhadap G10. Mata uang Asia tetap terjepit antara dua kekuatan yang kuat dan berlawanan - CNY yang lebih kuat di satu pihak dan JPY yang lebih lemah/USD yang umumnya lebih kuat di lain pihak.

Secara keseluruhan, kami memprediksi bahwa portofolio valas Asia yang tertimbang sama akan melemah secara moderat terhadap USD dalam jangka menengah, kadang kala terhenti karena kekuatan unik CNY. Namun dalam jangka pendek mata uang Asia diperkirakan akan mendatar terhadap USD, dengan MYR jelas berkinerja kurang baik.

Keberlanjutan penurunan USD/CNY ke rekor terendah secara historis baru-baru ini terjadi meskipun USD umumnya menguat dan aktivitas riil China jelas melunak. Kenaikan CNY baru-baru ini dikarenakan oleh kenaikan tajam dalam data kredit dan uang dan peningkatan perkiraan inflasi. Kenaikan ini juga merefleksikan keinginan pembuat kebijakan China untuk menyeimbangkan kembali model pertumbuhan China ke arah permintaan domestik ketimbang ekspor dan investasi.

Meskipun ini membuat tren kenaikan CNY secara keseluruhan tetap utuh dalam jangka yang lebih panjang, namun mungkin akan ada volatilitas dalam jangka pendek karena China melakukan langkah-langkah liberalisasi lebih lanjut untuk mendorong arus masuk modal dan kemungkinan melebarkan kisaran perdagangan USD/CNY untuk menciptakan volatilitas unit dua arah.

CNY juga tetap merupakan faktor penting untuk negara-negara besar pengekspor di Asia dalam jangka menengah, khususnya TWD, KRW dan MYR yang semuanya adalah ekonomi yang sangat tergantung ekspor dan sangat sensitif terhadap China/CNY. Dari ketiga mata uang ini, KRW adalah yang paling sulit karena sangat sensitif terhadap China dan CNY namun Korea (dan juga Taiwan dan Singapura) juga mempunyai tumpang-tindih ekspor terbesar dengan Jepang di pasar berkembang Asia, sekitar 65%, dan KRW baru-baru ini berkinerja lebih baik terhadap CNY dan JPY, tidak seperti mata uang pasar berkembang Asia lainnya. Oleh karena itu, ketiga mata uang ini kemungkinan akan tertarik ke dua arah dan tergantung pada besar pergerakan CNY versus Yen.

Penurunan harga komoditi juga membawa berkat yang tidak sama untuk pasar berkembang Asia. Malaysia dan Indonesia adalah pengekspor besar komoditi (ekspor komoditi mewakili sepertiga dari GDP nominal Malaysia) dan penurunan harga akan negatif untuk MYR dan IDR. Sebaliknya INR akan menikmati keuntungan dari penurunan harga komoditi (khususnya penurunan harga minyak mentah Brent) yang akan mengurangi tekanan pada neraca berjalan dan defisit fiskal India. Penurunan defisit kembar pada neraca berjalan dan neraca fiskal dari minyak yang lebih murah/pengendalian impor emas baru-baru ini, inflasi yang terkendalikan dan perbaikan pertumbuhan akan positif untuk INR meskipun resiko pemilihan dan ancaman badan pemeringkat untuk menurunkan peringkat India dari status investasi kemungkinan akan membatasi kenaikan INR.

USD Berpotensi Naik: Citi tetap memprediksi USD umumnya akan menguat dalam jangka menengah karena kinerja siklikal yang relatif kuat di AS dan pengurangan, dan lalu pengakhiran, QE3 dalam jangka 6-12 bulan. Di negara-negara G10, kami memperkirakan USD akan menguat terhadap seluruh mata uang namun mungkin lebih lagi dimana pelonggaran moneter akan dilakukan. Ini jelas termasuk Jepang, dan mungkin Inggris, dan juga beberapa negara blok dolar (AUD). Di pasar berkembang Asia, kenaikan USD kemungkinan akan kurang karena valas Asia tetap terjepit antara dua kekuatan yang kuat dan berlawanan: CNY yang lebih kuat di satu pihak dan JPY yang lebih lemah/USD yang umumnya lebih kuat di lain pihak.

EUR/USD — Turun Tapi Tidak Begitu Banyak: EUR terus mengecewakan ekspetasi yang paling bearish sehingga akan turun tajam berdasarkan siklus bisnis yang lemah di Eropa. Satu alasan mengapa EUR tidak turun begitu tajam adalah perbaikan saldo neraca berjalan dan fiskal zona euro baru-baru ini meskipun wilayah ini secara keseluruhan mengalami pertumbuhan rendah dengan implikasi deflasi potensial. Posisi ECB sejauh ini (selain satu kali penurunan 25 bp di bulan Mei) adalah menyusutkan neraca yang kontras dengan ekspansi tajam oleh Fed dan BoJ. Ini tetap berpotensi mendukung EUR untuk saat ini.

Namun dengan pengurangan QE oleh Fed kelak tahun ini kemungkinan akan menyebabkan USD umumnya menguat, dukungan saat ini untuk EUR yang disebabkan posisi kebijakan moneter ECB yang ketat kemungkinan tidak akan direfleksikan dalam EUR/USD dan lebih banyak pada silang EUR (khususnya terhadap Yen dan GBP). Namun semuanya ini dapat berubah pesat apabila ECB berbalik arah dan memperkenalkan suku bunga negatif atas deposito yang dipegangnya dari bank-bank Eropa (sekitar EUR275 milyar). Ada diskusi yang signifikan di ECB mengenai pelaksanaan suku bunga negatif jika pertumbuhan zona euro/prospek inflasi memburuk dengan tajam dari sini meskipun tidak ada proposal yang pasti saat ini.

CHF — Lemah Karena Tiada Kejutan Toleransi Resiko: CHF menunjukkan korelasi dengan perbaikan toleransi resiko/ penurunan premi resiko EMU karena hilangnya kejutan keengganan resiko yang berkaitan dengan Siprus. Dengan perbaikan toleransi resiko karena resiko tail risk zona euro mereda dan meningkatnya tekanan deflasi dalam ekonomi Swiss, CHF kemungkinan akan melemah terhadap USD dan EUR dengan EUR/CHF kelihatan akan menuju 1,3000 dalam jangka menengah.

USD/JPY — Kebijakan Terus Mendukung JPY Yang Lemah: Yen kemungkinan akan terus lemah, karena keberlanjutan pelonggaran moneter dari BoJ untuk memenuhi target inflasi jangka panjang 2% dan data yang lebih baik di AS sehingga menyebabkan ekspetasi pengurangan akomodasi di sana. Karena itu, kami tetap memperkirakan USD/JPY akan menembus kisaran 105-110 dalam 3 bulan berikut dan lebih dari itu dalam bulan-bulan sesudahnya.

Blok Dolar — USD Akan Terus Menguat: Penurunan suku bunga sebesar 25 bp di bulan Mei oleh RBA telah menyebabkan imbal hasil AUD terus menurun menuju batas bawah G4. Ini berdampak pada AUD. Dan walaupun ekonom Citi berpendapat RBA tidak akan melakukan aksi lagi untuk saat ini, namun Pernyataan Kebijakan Moneter baru-baru ini membiarkan prediksi pertumbuhan tidak berubah tetapi menurunkan proyeksi inflasi secara signifikan. Setidak-tidaknya ini mengindikasikan bahwa suku bunga AUD masih beresiko menurun – potensi negatif untuk AUD. AUD juga telah didukung oleh valas Asia yang kuat dan khususnya apresiasi CNY meskipun USD yang umumnya menguat dalam minggu-minggu belakangan telah mulai menyebabkan pergantian haluan. Penurunan harga komoditi juga menambah sentimen negatif untuk AUD.

Sebaliknya, NZD relatif kuat dengan laporan data ekonomi baru-baru ini New Zealand lebih kuat dari konsensus dan selisih suku bunga relatif terhadap AUD telah positif untuk NZD. New Zealand juga kurang terekpos terhadap kelemahan komoditi dan ini mengisyaratkan penurunan yang lebih kecil dari AUD dalam jangka menengah.

Kekuatan USD juga menyebabkan kenaikan USD/CAD meskipun CAD kini tampak sedikit murah relatif terhadap harga minyak mentah. Sementara itu, fundamental ekonomi Kanada kelihatan sedikit lebih baik pada paruh kedua 2013 dan laporan data baru-baru ini mulai memberi kejutan positif. Ini akan menyebabkan kinerja CAD relatif lebih baik dibandingkan mata uang komoditi lainnya sekalipun USD naik lebih lanjut terhadap blok komoditi.

L44404 308833 IPB CTB MidYear Outlook'13_BAH.ai 9 7/12/13 4:11 PM

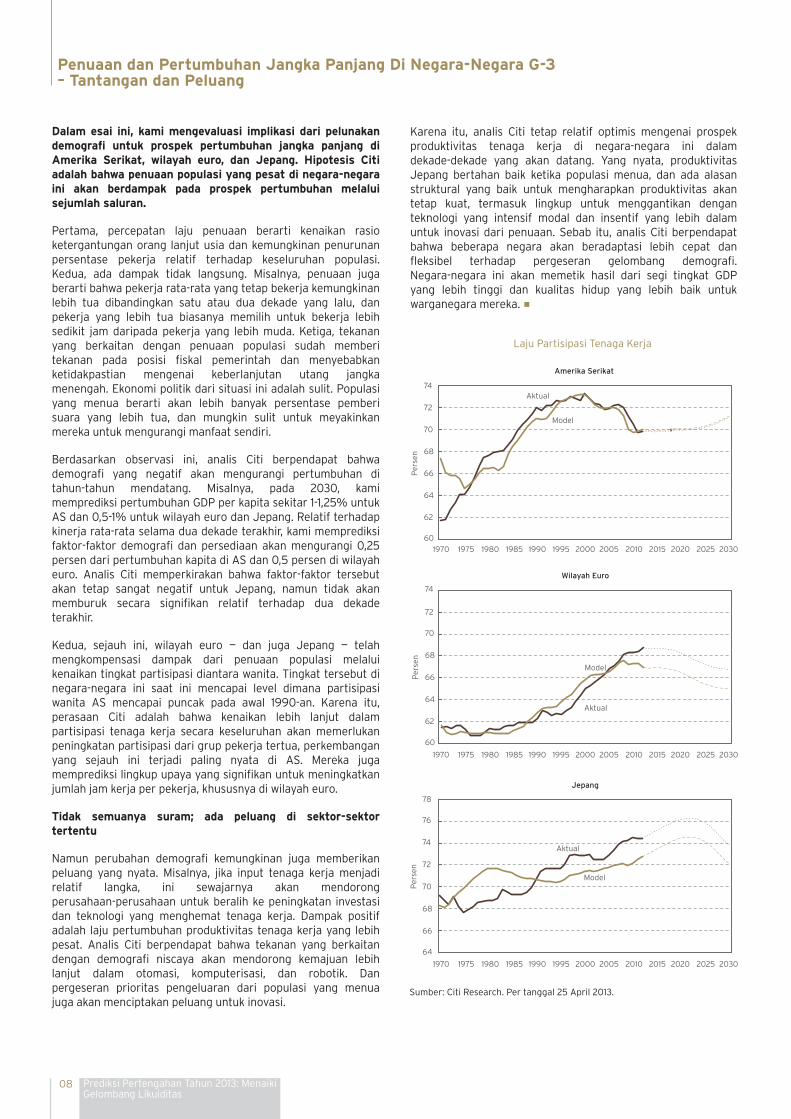

Karena itu, analis Citi tetap relatif optimis mengenai prospek produktivitas tenaga kerja di negara-negara ini dalam dekade-dekade yang akan datang. Yang nyata, produktivitas Jepang bertahan baik ketika populasi menua, dan ada alasan struktural yang baik untuk mengharapkan produktivitas akan tetap kuat, termasuk lingkup untuk menggantikan dengan teknologi yang intensif modal dan insentif yang lebih dalam untuk inovasi dari penuaan. Sebab itu, analis Citi berpendapat bahwa beberapa negara akan beradaptasi lebih cepat dan fleksibel terhadap pergeseran gelombang demografi. Negara-negara ini akan memetik hasil dari segi tingkat GDP yang lebih tinggi dan kualitas hidup yang lebih baik untuk warganegara mereka.

Dalam esai ini, kami mengevaluasi implikasi dari pelunakan demografi untuk prospek pertumbuhan jangka panjang di Amerika Serikat, wilayah euro, dan Jepang. Hipotesis Citi adalah bahwa penuaan populasi yang pesat di negara-negara ini akan berdampak pada prospek pertumbuhan melalui sejumlah saluran.

Pertama, percepatan laju penuaan berarti kenaikan rasio ketergantungan orang lanjut usia dan kemungkinan penurunan persentase pekerja relatif terhadap keseluruhan populasi. Kedua, ada dampak tidak langsung. Misalnya, penuaan juga berarti bahwa pekerja rata-rata yang tetap bekerja kemungkinan lebih tua dibandingkan satu atau dua dekade yang lalu, dan pekerja yang lebih tua biasanya memilih untuk bekerja lebih sedikit jam daripada pekerja yang lebih muda. Ketiga, tekanan yang berkaitan dengan penuaan populasi sudah memberi tekanan pada posisi fiskal pemerintah dan menyebabkan ketidakpastian mengenai keberlanjutan utang jangka menengah. Ekonomi politik dari situasi ini adalah sulit. Populasi yang menua berarti akan lebih banyak persentase pemberi suara yang lebih tua, dan mungkin sulit untuk meyakinkan mereka untuk mengurangi manfaat sendiri.

Berdasarkan observasi ini, analis Citi berpendapat bahwa demografi yang negatif akan mengurangi pertumbuhan di tahun-tahun mendatang. Misalnya, pada 2030, kami memprediksi pertumbuhan GDP per kapita sekitar 1-1,25% untuk AS dan 0,5-1% untuk wilayah euro dan Jepang. Relatif terhadap kinerja rata-rata selama dua dekade terakhir, kami memprediksi faktor-faktor demografi dan persediaan akan mengurangi 0,25 persen dari pertumbuhan kapita di AS dan 0,5 persen di wilayah euro. Analis Citi memperkirakan bahwa faktor-faktor tersebut akan tetap sangat negatif untuk Jepang, namun tidak akan memburuk secara signifikan relatif terhadap dua dekade terakhir.

Kedua, sejauh ini, wilayah euro — dan juga Jepang — telah mengkompensasi dampak dari penuaan populasi melalui kenaikan tingkat partisipasi diantara wanita. Tingkat tersebut di negara-negara ini saat ini mencapai level dimana partisipasi wanita AS mencapai puncak pada awal 1990-an. Karena itu, perasaan Citi adalah bahwa kenaikan lebih lanjut dalam partisipasi tenaga kerja secara keseluruhan akan memerlukan peningkatan partisipasi dari grup pekerja tertua, perkembangan yang sejauh ini terjadi paling nyata di AS. Mereka juga memprediksi lingkup upaya yang signifikan untuk meningkatkan jumlah jam kerja per pekerja, khususnya di wilayah euro.

Tidak semuanya suram; ada peluang di sektor-sektor tertentu

Namun perubahan demografi kemungkinan juga memberikan peluang yang nyata. Misalnya, jika input tenaga kerja menjadi relatif langka, ini sewajarnya akan mendorong perusahaan-perusahaan untuk beralih ke peningkatan investasi dan teknologi yang menghemat tenaga kerja. Dampak positif adalah laju pertumbuhan produktivitas tenaga kerja yang lebih pesat. Analis Citi berpendapat bahwa tekanan yang berkaitan dengan demografi niscaya akan mendorong kemajuan lebih lanjut dalam otomasi, komputerisasi, dan robotik. Dan pergeseran prioritas pengeluaran dari populasi yang menua juga akan menciptakan peluang untuk inovasi.

08 Prediksi Pertengahan Tahun 2013: Menaiki Gelombang Likuiditas

Penuaan dan Pertumbuhan Jangka Panjang Di Negara-Negara G-3 – Tantangan dan Peluang

Amerika Serikat

60

62

64

66

68

70

72

74

1970 1975 1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 2030

1970 1975 1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 2030

1970 1975 1980 1985 1990 1995 2000 2005 2010 2015 2020 2025 2030

Per

sen

Aktual

Model

Wilayah Euro

60

62

64

66

68

70

72

74

Per

sen

Aktual

Model

Jepang

64

66

68

70

72

74

76

78

Per

sen

Aktual

Model

Laju Partisipasi Tenaga Kerja

Sumber: Citi Research. Per tanggal 25 April 2013.

L44404 308833 IPB CTB MidYear Outlook'13_BAH.ai 10 7/12/13 4:11 PM

2012

Current 3Q13 4Q13 1Q14 2Q14

Prediksi Nilai Tukar (vs. USD)

Sumber: Prediksi dari Citi Research, per tanggal 22 Mei 2013.

Sumber: Prediksi dari Citi Research, per tanggal 22 Mei 2013.

Sumber: Prediksi dari Citi Research, per tanggal 22 Mei 2013. Suku bunga terkini per tanggal 3 Juni 2013.

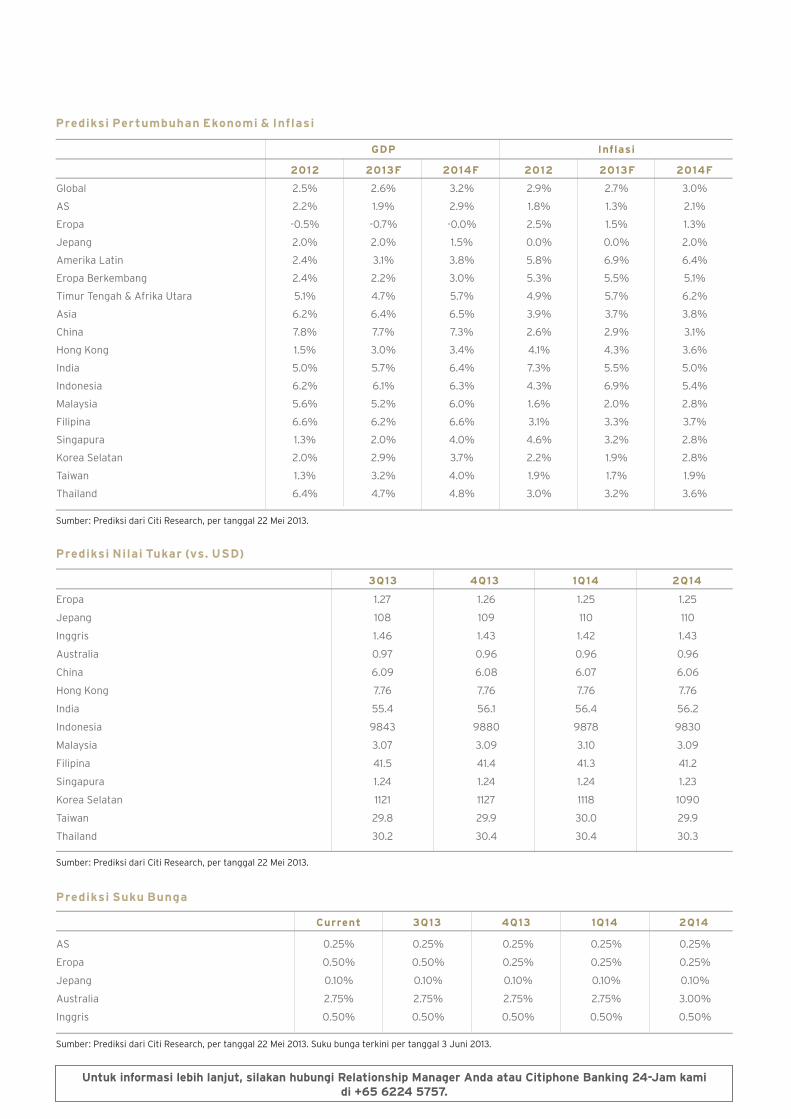

Prediksi Pertumbuhan Ekonomi & Inflasi

GDP Inflasi

Prediksi Suku Bunga

2013F

3Q13 4Q13 1Q14 2Q14

2014F 2012 2013F 2014F

Global 2.5% 2.6% 3.2% 2.9% 2.7% 3.0%

AS 2.2% 1.9% 2.9% 1.8% 1.3% 2.1%

Eropa -0.5% -0.7% -0.0% 2.5% 1.5% 1.3%

Jepang 2.0% 2.0% 1.5% 0.0% 0.0% 2.0%

Amerika Latin 2.4% 3.1% 3.8% 5.8% 6.9% 6.4%

Eropa Berkembang 2.4% 2.2% 3.0% 5.3% 5.5% 5.1%

Timur Tengah & Afrika Utara 5.1% 4.7% 5.7% 4.9% 5.7% 6.2%

Asia 6.2% 6.4% 6.5% 3.9% 3.7% 3.8%

China 7.8% 7.7% 7.3% 2.6% 2.9% 3.1%

Hong Kong 1.5% 3.0% 3.4% 4.1% 4.3% 3.6%

India 5.0% 5.7% 6.4% 7.3% 5.5% 5.0%

Indonesia 6.2% 6.1% 6.3% 4.3% 6.9% 5.4%

Malaysia 5.6% 5.2% 6.0% 1.6% 2.0% 2.8%

Filipina 6.6% 6.2% 6.6% 3.1% 3.3% 3.7%

Singapura 1.3% 2.0% 4.0% 4.6% 3.2% 2.8%

Korea Selatan 2.0% 2.9% 3.7% 2.2% 1.9% 2.8%

Taiwan 1.3% 3.2% 4.0% 1.9% 1.7% 1.9%

Thailand 6.4% 4.7% 4.8% 3.0% 3.2% 3.6%

Eropa 1.27 1.26 1.25 1.25

Jepang 108 109 110 110

Inggris 1.46 1.43 1.42 1.43

Australia 0.97 0.96 0.96 0.96

China 6.09 6.08 6.07 6.06

Hong Kong 7.76 7.76 7.76 7.76

India 55.4 56.1 56.4 56.2

Indonesia 9843 9880 9878 9830

Malaysia 3.07 3.09 3.10 3.09

Filipina 41.5 41.4 41.3 41.2

Singapura 1.24 1.24 1.24 1.23

Korea Selatan 1121 1127 1118 1090

Taiwan 29.8 29.9 30.0 29.9

Thailand 30.2 30.4 30.4 30.3

AS 0.25% 0.25% 0.25% 0.25% 0.25%

Eropa 0.50% 0.50% 0.25% 0.25% 0.25%

Jepang 0.10% 0.10% 0.10% 0.10% 0.10%

Australia 2.75% 2.75% 2.75% 2.75% 3.00%

Inggris 0.50% 0.50% 0.50% 0.50% 0.50%

Untuk informasi lebih lanjut, silakan hubungi Relationship Manager Anda atau Citiphone Banking 24-Jam kami di +65 6224 5757.

L44404 308833 IPB CTB MidYear Outlook'13_BAH.ai 11 7/12/13 4:11 PM

©2013 Citibank. Citi, Citibank and Citi and Arc Design are registered service marks of Citigroup Inc. Citibank Singapore Limited Co. Reg. No. 200309485K Printed on 07/2013

Pemberitahuan Spesifik Negara:Australia: Dokumen ini didistribusikan di Australia oleh Citigroup Pty Limited ABN 88 004 325 080, AFSL 238098.

Untuk penjelasan lengkap tentang resiko berinvestasi dalam investasi apapun, harap pastikan Anda membaca dan memahami sepenuhnya Pernyataan Pemberitahuan Produk yang bersangkutan sebelum berinvestasi.

Hong Kong: Dokumen ini didistribusikan di Hong Kong oleh Citibank (Hong Kong) Limited (“CHKL”). Harga dan ketersediaan instrumen keuangan dapat berubah tanpa pemberitahuan. Investasi volatilitas tinggi tertentu dapat mengalami penurunan mendadak dan drastis, yang bisa jadi sebesar jumlah yang diinvestasikan.

India: Dokumen ini didistribusikan di India oleh Citibank N.A. Investasi mengandung resiko pasar termasuk kehilangan jumlah pokok yang diinvestasikan. Produk yang didistribusikan bukan kewajiban, dan tidak dijamin oleh Citibank dan tidak merupakan deposito bank. Kinerja di masa lalu tidak menjamin kinerja di masa yang akan datang. Produk investasi tidak boleh ditawarkan kepada Orang AS dan Kanada. Investor dinasihati agar membaca dan memahami Dokumen Penawaran dengan seksama sebelum berinvestasi.

Indonesia: Laporan ini disediakan di Indonesia melalui Citibank, N.A. Cabang Indonesia, Citibank Tower Lt 7, Jend. Sudirman Kav 54-55, Jakarta. Citibank, N.A. Cabang Indonesia diregulasi oleh Bank Indonesia.

Korea: Dokumen ini didistribusikan di Korea Selatan oleh Citibank Korea Inc. Investor harus mengetahui bahwa produk investasi tidak dijamin oleh Korporasi Asuransi Deposito Korea dan mengandung resiko investasi termasuk kemungkinan kehilangan jumlah pokok yang diinvestasikan. Produk investasi tidak tersedia untuk orang AS.

Malaysia: Dokumen ini didistribusikan di Malaysia oleh Citibank Berhad.

People's Republic Dokumen ini didistribusikan oleh Citibank (China) Co, Ltd di Republik Rakyat China (tidak termasukof China: Wilayah Administratif Khusus Hong Kong dan Makau, dan Taiwan).

Filipina: Dokumen ini disediakan di Filipina oleh Citicorp Financial Services dan Insurance Brokerage Phils. Inc, Citibank N.A. Filipina, dan/atau Citibank Savings Inc. Investor harus tahu bahwa produk asuransi tidak diasuransikan oleh Korporasi Asuransi Deposito Filipina atau Korporasi Asuransi Deposito Federal atau entitas pemerintah lainnya.

Singapura: Informasi dalam laporan ini diperoleh dari Citigroup Global Markets Inc. (“CGMI”) yang diregulasi oleh FINRA dan Komisi Sekuritas dan Bursa Amerika Serikat. Laporan ini didistribusikan di Singapura oleh Citibank Singapore Limited (CSL). CSL tidak memberikan penelitian atau analisis independen mengenai materi atau dalam persiapan laporan ini. Produk investasi bukan deposito dan tunduk kepada ketentuan dalam Skema Proteksi Pemilik Polis dan Asuransi Deposito Singapura tahun 2011 dan tidak mendapat pertanggungan asuransi deposito di bawah Skema Asuransi Deposito. CSL bertanggung jawab resmi atas isi laporan ini. Silakan hubungi Relationship Manager CSL Anda apabila Anda mempunyai pertanyaan mengenai atau hal-hal yang timbul dari atau yang berhubungan dengan laporan ini.

Thailand: Dokumen ini didistribusikan di Thailand oleh Citibank N.A. dan hanya tersedia dalam bahasa Inggris. Investasi mengandung resiko tertentu, silakan mengkaji prospektus sebelum berinvestasi. Bukan kewajiban dari, dan tidak dijamin oleh, Citibank. Bukan deposito bank. Mengandung resiko investasi, termasuk kemungkinan kehilangan jumlah pokok yang diinvestasikan. Dapat mengalami fluktuasi harga. Kinerja di masa lalu tidak menjamin kinerja di masa yang akan datang. Tidak ditawarkan kepada orang AS.

Inggris: Dokumen ini didistribusikan di Inggris oleh Citibank International plc., yang terdaftar di Inggris dengan nomor 1088249. Kantor terdaftar: Citigroup Centre, Canada Square, London E14 5LB. Diotorisasi dan diatur oleh Otoritas Jasa Keuangan.

Sangkalan“Analis Citi” mengacu pada profesional investasi di Citi Investment Research and Analysis (“CIRA”), Citi Global Markets Inc. (“CGMI”) dan para anggota Komite Investasi Global Citi yang mempunyai hak suara.

Citibank N.A. dan afiliasi-afiliasi / anak-anak perusahaannya tidak memberikan penelitian atau analisis independen dalam materi atau persiapan dokumen ini. Informasi dalam dokumen ini diperoleh dari laporan yang diterbitkan oleh CGMI. Informasi tersebut adalah berdasarkan sumber-sumber yang dianggap CGMI dapat dipercaya. Namun, CGMI tidak menjamin ketepatannya dan informasi tersebut mungkin tidak lengkap atau diringkas. Semua opini dan estimasi membentuk penilaian CGMI pada tanggal laporan ini dan dapat berubah tanpa pemberitahuan terlebih dahulu. Dokumen ini hanya untuk informasi umum dan tidak dimaksudkan sebagai rekomendasi atau tawaran atau solisitasi untuk pembelian atau penjualan sekuritas atau mata uang. Tidak ada bagian dokumen ini yang boleh direproduksi dengan cara apapun tanpa izin tertulis dari Citibank N.A. Informasi dalam dokumen ini dipersiapkan tanpa memperhitungkan tujuan, situasi keuangan atau kebutuhan investor tertentu. Barangsiapa mempertimbangkan investasi sebaiknya mencari nasihat independen mengenai apakah investasi tertentu sesuai atau tidak. Investasi bukan merupakan deposito atau kewajiban lain, dan tidak dijamin atau diasuransikan oleh Citibank, N.A., Citigroup Inc., maupun afiliasi-afiliasi atau anak-anak perusahaannya, atau oleh pemerintah lokal atau perusahaan agen asuransi, dan mengandung resiko investasi, termasuk kemungkinan kehilangan jumlah pokok yang diinvestasikan. Investor yang berinvestasi dalam dana yang bukan dalam denominasi mata uang lokal harus tahu resiko fluktuasi nilai tukar yang dapat menyebabkan kehilangan pokok. Kinerja yang lalu tidak menandakan kinerja di masa depan, harga dapat naik atau turun. Beberapa produk investasi (termasuk reksa dana) tidak tersedia untuk orang AS dan mungkin tidak tersedia di semua yurisdiksi. Investor harus menyadari bahwa adalah tanggung jawabnya untuk mencari nasihat hukum dan/atau pajak mengenai konsekuensi hukum atau pajak dari transaksi investasinya. Jika nasabah mengganti tempat tinggal, kewarganegaraan, kebangsaan, atau tempat kerja, adalah tanggung jawabnya untuk memahami bagaimana transaksi investasinya terpengaruh oleh perubahan tersebut dan mematuhi semua peraturan perundang-undangan yang berlaku ketika perubahan tersebut menjadi berlaku. Citibank tidak memberikan nasihat hukum dan/atau pajak dan tidak bertanggung jawab menasihati nasabah mengenai undang-undang mengenai transaksinya.

L44404 308833 IPB CTB MidYear Outlook'13_BAH.ai 12 7/12/13 4:11 PM