Embed Size (px)

Citation preview

MEDICIÓN DEL TURISMO DE

REUNIONES en las ciudades asociadas

al SPAIN CONVENTION BUREAU

INFORME EJECUTIVO- AÑO 2018

2

01| Objetivos

02| Metodología

03| Análisis de la Oferta

04| Características de las reuniones

05| Análisis de la demanda

06| Previsiones para el próximo año

ÍNDICE

NOTA: El presente proyecto se ha realizado bajo un Sistema de Gestión de Procesos de la Investigación, en cumplimiento de los estándares de la Norma Internacional ISO 20252:2012.

3MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

1. Objetivo PRINCIPAL

El objetivo principal de la investigación es disponer de información delmercado de reuniones en las ciudades adscritas al SpainConvention Bureau (SCB) en el año 2018, con el propósito de orientar a losagentes públicos y privados en sus tareas de promoción, organización y gestión de laactividad.

4MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

2. METODOLOGÍA: ficha técnica

SEDES PARTICIPANTES

ENCUESTAS 44 2.595

ERROR MUESTRAL (*) +/- 6,9% +/- 1,92%

NOTA (*): Error muestral para 95% de nivel de confianza en condiciones normales de muestreo p=q=0,5

Nota: MADISON conserva a disposición del cliente los detalles metodológicos del proyectoque permiten su reproducción posterior.

ANÁLISIS DE LA OFERTA

3Subtítulo

6MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

3. OFERTA DE REUNIONES

2018Número total de reuniones 25.804

Número total de participantes 4.301.803

Número medio de participantes 166,71

Base 56

19.084 21.65725.112 24.960 25.804

0

10.000

20.000

30.000

2014 2015 2016 2017 2018

3.657.526 3.690.772 3.856.630 3.995.300 4.301.803

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

2014 2015 2016 2017 2018

191,65 170,42 153,58 160,07 166,71

0

100

200

300

2014 2015 2016 2017 2018

+7,7%

NÚMERO DE REUNIONES

NÚMERO DE PARTICIPANTES

NÚMERO DE PARTICIPANTES POR REUNIÓN

+3,4%

+4,1%

En el año 2018 el número de reuniones ascendió a25.804, un 3,4% más que el año anterior.Los asistentes a las reuniones superaron los 4millones y el número medio de participantes porreunión también experimentó un leve incremento,un 4,1% más que en 2017.

7MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

Congresos18,8%

Convenciones29,6%

Jornadas51,6%

3.609

5.410

10.065

19.084

2.972

5.870

12.815

21.657

4.228

7.497

13.387

25.112

4.986

7.312

12.662

24.960

4.8417.638

13.325

25.804

0

5.000

10.000

15.000

20.000

25.000

30.000

Congresos Convenciones Jornadas TOTAL

EVOLUCIÓN ANUAL

2014 2015 2016 2017 2018

+4,5%

+3,4%

-2,9%

+5,2%

3.1.A OFERTA DE REUNIONES: tipo de reunión

NÚMERO DE REUNIONES

El número total de reuniones en 2018 ha sido de 25.804. Como es habitual, la mitad son Jornadas, casi unaquinta parte han sido Congresos y cerca de un tercio, Convenciones.

8MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

Congresos34,9%

Convenciones26,6%

Jornadas 38,5%

NÚMERO DE PARTICIPANTES

Los asistentes a Congresos y a Jornadas se han incrementado notablemente en 2018, un 12,0% y un 17,8%respectivamente.

3.1.B OFERTA DE REUNIONES: tipo de reunión

1.128.995

1.016.147

1.512.384

3.657.526

1.053.071

1.050.396

1.587.305

3.690.772

1.234.452

1.131.552

1.490.626

3.856.630

1.341.134

1.249.369

1.404.797

3.995.300

1.502.7241.144.647

1.654.432

4.301.803

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

5.000.000

Congresos Convenciones Jornadas TOTAL

EVOLUCIÓN ANUAL

2014 2015 2016 2017 2018

-8,4%+12,0% +17,8%

+7,7%

9MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

3.2.A OFERTA DE REUNIONES: ámbito territorial

4.550

8.986

5.548

19.084

4.845

10.697

6.115

21.657

5.778

13.122

6.212

25.112

5.713

13.562

5.685

24.960

5.922

13.226

6.656

25.804

0

5.000

10.000

15.000

20.000

25.000

30.000

Internacional Nacional Regional TOTAL

EVOLUCIÓN ANUAL

2014 2015 2016 2017 2018

+3,7%

+3,4%

-2,5%

+17,1%

NÚMERO DE REUNIONES

Más de la mitad de las reuniones celebradas han sido de ámbito nacional.Respecto al año anterior, se han incrementado las reuniones de ámbito regional e internacional.

Internacional22,9%

Nacional51,3%

Regional25,8%

10MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

Internacional34,5%

Nacional44,7%

Regional20,7%

NÚMERO DE PARTICIPANTES

En 2018, los participantes en reuniones de ámbito internacional han experimentado un notablecrecimiento, cercano al 20%.

1.081.237

1.639.082

937.207

3.657.526

1.080.587

1.678.281

931.904

3.690.772

1.149.043

1.789.431

918.156

3.856.630

1.240.844

1.868.963

885.493

3.995.300

1.485.489

1.923.893

892.421

4.301.803

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

5.000.000

Internacional Nacional Regional TOTAL

EVOLUCIÓN ANUAL

2014 2015 2016 2017 2018

+2,9%

+19,7%

+0,8%

+7,7%

3.2.B OFERTA DE REUNIONES: ámbito territorial

11MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

NÚMERO DE REUNIONES

En todas las ciudades, excepto en las de mayor tamaño, en 2018 se ha incrementado notablemente el númerode reuniones.

3.3.A OFERTA DE REUNIONES: tamaño de la ciudad

37,4%

6,9%

30,8%

11,3%

13,6%

Más de 1.000.000 de hab.

De 500.000 y 1.000.000 hab.

De 200.000 y 500.000 hab.

De 100.000 y 200.000 hab.

Menos de 100.000 hab.

4.986

19.084

5.579

21.657

6.624

25.112

7.073

24.960

3.502 2.928

7.948

1.770

9.656

25.804

0

5.000

10.000

15.000

20.000

25.000

30.000

Menos de100.000

De 100.000 y200.000

De 200.000 y500.000

De 500.000 y1.000.000

Más de1.000.000

TOTAL

EVOLUCIÓN ANUAL

2014 2015 2016 2017 2018

+12,4%

+10,4%

+3,4%

+29,1%

-11,0%

+16,3%

12MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

NÚMERO DE REUNIONES

El número de participantes se ha incrementado en todas las ciudades, en las ciudades más pequeñas esdonde los aumentos son más significativos.

3.3.B OFERTA DE REUNIONES: tamaño de la ciudad

38,3%

9,0%

26,5%

13,1%

13,1%

Más de 1.000.000 de hab.

De 500.000 y 1.000.000 hab.

De 200.000 y 500.000 hab.

De 100.000 y 200.000 hab.

Menos de 100.000 hab.

NÚMERO DE PARTICIPANTES

961.092

1.608.408

3.657.526

940.168

1.440.531

3.690.772

1.001.408

1.518.600

3.856.630

1.062.726

1.641.532

3.995.300

565.593 562.7821.138.196

389.291

1.645.941

4.301.803

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

4.000.000

4.500.000

5.000.000

Menos de100.000

De 100.000 y200.000

De 200.000 y500.000

De 500.000 y1.000.000

Más de1.000.000

TOTAL

EVOLUCIÓN ANUAL

2014 2015 2016 2017 2018

+21,6%+7,8%

+21,2%

+0,3%

+7,7%

+7,1%

13MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

68,4%

31,6%

69,6%

30,4%

75,0%

25,0%

73,1%

26,9%

77,3%

22,7%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

Españoles Extranjeros

EVOLUCIÓN ANUAL

2014 2015 2016 2017 2018

PARTICIPANTES

Por nacionalidades, los españoles son los más numerosos en las reuniones, aumentado un 13,8% respecto a 2017.

3.4. OFERTA DE REUNIONES: nacionalidad de los participantes

Españoles77,3%

Extranjeros22,7%

+13,8%

14MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

PARTICIPANTES

3.4. OFERTA DE REUNIONES: nacionalidad de los participantes

2018

Participantes de la propia CCAA 781.687

Participantes de otras CCAA 2.542.343

Participantes Internacionales 977.773

TOTAL 4.301.803

Españoles: propia CCAA

18,2% Extranjeros22,7%

Españoles: otra CCAA

59,1%

Españoles77,3%

15MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

PARTICIPANTES

3.4. OFERTA DE REUNIONES: nacionalidad de los participantes

Españoles77,3%

2017 2018 % VARIACIÓN

Madrid 25,3% 25,1% -0,2%Cataluña 18,1% 13,0% -5,1%

CC.AA. – PRINCIPALES VARIACIONES

Las Comunidades de Madrid yCataluña son las que más participantesaportan.

2017 2018 % VARIACIÓN

Reino Unido 14,0% 15,5% 1,5%Alemania 5,9% 11,5% 5,6%Francia 7,9% 11,0% 3,1%EE.UU 10,2% 6,7% -3,5%

PAÍSES– PRINCIPALES VARIACIONES

Extranjeros22,7%

Los europeos procedentes de ReinoUnido, Alemania y Francia son los másnumerosos en las reuniones.

16MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

3.5. SITUACIÓN DEL SECTOR EN DESTINO

¿El sector en su destino ha aumentado o ha disminuido en el año 2018 respecto al año 2017?

AUMENTO

DISMINUCIÓN

“A una mejora del contexto económico general”La mayoría de los destinos opina que el sector del turismode reuniones en su destino ha aumentado en 2018respecto a 2017. El motivo principal argumentado es lamejora de la situación económica.

Otros motivos relevantes que también se mencionan son:la oferta en el destino, las buenas comunicaciones y porlas acciones realizadas desde el Convention Bureau.

Algunos de los destinos que opinan que el año 2018disminuyó el turismo de reuniones, argumentan que elmotivo principal es la celebración de reuniones máspequeñas que las celebradas en 2017.

“…búsqueda de sedes singulares, …., ciudades máspequeñas que permiten disfrutar de un cascohistórico, visitas a restaurantes, etc., después de unajornada de trabajo en un congreso, evento, etc.”

“El aumento se ha debido a la oferta que ofrece laciudad y a su cercanía con el aeropuerto y vías decomunicación.”

“Trabajo continuo de Convention Bureau en los añosprevios presentando candidaturas; trabajo que se viorecompensado con cierre de reuniones queestablecieron un calendario de partida sólido; éste sefue ampliando a lo largo del año con el surgimiento ycierre de otras reuniones, incluso a algunainternacional.”

CARACTERÍSTICAS DE LAS

REUNIONES

4Subtítulo

18MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

PRINCIPALES SECTORES DE ACTIVIDADLos dos sectores de actividad que tradicionalmente aglutinan el mayor númerode reuniones son el médico-sanitario y el económico-comercial. Eltecnológico es el que ha experimento un incremento mayor en 2018.

23,6%

20,5%

7,6%

5,8%

9,0%

5,5%

4,6%

5,3%

4,6%

11,5%

20,6%

18,7%

8,0%

7,5%

6,7%

6,1%

6,2%

4,3%

6,5%

3,5%

11,7%

19,9%

17,5%

9,5%

7,2%

7,8%

6,1%

7,1%

8,0%

5,3%

3,4%

8,3%

21,6%

20,0%

10,0%

8,9%

8,5%

4,3%

9,0%

5,8%

3,5%

5,4%

18,0%16,0%

10,2%8,7% 7,8% 6,9% 6,7%

4,3% 4,3% 3,5%

13,6%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

Médico-Sanitario EconomíaComercial

Universidad Científico Cultural Tecnología Docencia,Investigación

Social Público Química-Farmacia Otros

EVOLUCIÓN ANUAL

2014 2015 2016 2017 2018

-3,6%

4.1. CARACTERÍSTICAS DE LAS REUNIONES: sector de actividad

-4,0%

19MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

MES DE CELEBRACIÓN

4.2. CARACTERÍSTICAS DE LAS REUNIONES: mes de celebración

4,2%

7,6% 8,6%10,3%

14,1%

11,2%

3,2%

1,2%

10,3%

14,4%

11,8%

3,3%

0,0%

2,0%

4,0%

6,0%

8,0%

10,0%

12,0%

14,0%

16,0%

18,0%

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic

EVOLUCIÓN ANUAL

2014 2015 2016 2017* 2018

NOTA (*): los datos de 2017 se han estimado en base a la serie histórica de los últimos 17 años.

Los meses en los que se celebra unamayor tasa de reuniones continúansiendo los de primavera y otoño.

Entre ellos, septiembre, es el mes que haexperimentado un mayor crecimiento.

20MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

SEDE DE CELEBRACIÓN

Las reuniones se han celebrado mayoritariamenteen salas de hoteles.

Teniendo en cuenta la evolución anual, se observa unincremento de reuniones celebradas en universidadesy otro tipo de centros de reuniones.30,6%

26,4%

14,7%

8,1%

20,3%

26,9%

32,0%

15,3%

7,3%

18,5%

30,6%

28,8%

16,0%

10,1%

14,6%

27,4%

32,5%

15,4%

8,4%

16,3%

28,6%24,5%

19,5%

6,7%

20,8%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

Salas de Hoteles Palacios deCongresos

Universidades Auditorios Otros Centros dereuniones

EVOLUCIÓN ANUAL

2014 2015 2016 2017 2018

4.3. CARACTERÍSTICAS DE LAS REUNIONES: sede de celebración

-8,0%

+4,1% +4,5%

21MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

Nº DE PARTICIPANTES

El tamaño de reunión más habitual siguesiendo el de 50 a 150 participantes. Másde la mitad de las reuniones tienen estetamaño.

Las reuniones que más han crecido en 2018,son las de menor tamaño mientras que lasreuniones de más de 500 participantes handescendido.

Las reuniones con una asistencia superior a500 personas sólo representan el 8% deltotal.

56,2%

18,0%

15,7%

52,7%

21,6%

15,4%

57,3%

19,8%

14,5%

46,3%

21,4%

15,1%

52,8%

23,3%

16,0%

5,0% 2,2% 0,8%0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

De 50 a 150 De 151 a 250 De 251 a 500 De 501 a 1.000 De 1.001 a 2.000 Más de 2.000

EVOLUCIÓN ANUAL

2014 2015 2016 2017 2018

4.4. CARACTERÍSTICAS DE LAS REUNIONES: nº de participantes

+6,6%

22MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

DURACIÓN

Un año más, la reuniones más frecuentes son aquellas que no superan los dos días de duración, siendo la media anual de2,26 días.

4.5. CARACTERÍSTICAS DE LAS REUNIONES: duración

DURACIÓN MEDIA

58,5%

31,9%

61,4%

32,3%

60,3%

31,1%

66,0%

28,0%

63,1%

30,5%

6,4%

0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

Hasta 2 días Entre 3 y 4 días Más de 4 días

EVOLUCIÓN ANUAL

2014 2015 2016 2017 2018

2,472,05

2,40 2,26

0,00

0,50

1,00

1,50

2,00

2,50

3,00

2014 2015 2016 2017* 2018

EVOLUCIÓN ANUAL

2014 2015 2016 2017* 2018

NOTA (*): la duración media de 2017 no disponible.

23MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

TIPO DE ALOJAMIENTO

Siguiendo la tendencia de años anteriores, el hotel sigue siendo el alojamiento más utilizado por los participantes, sobre todolos de 4 estrellas. No obstante, ya se detecta que cerca de un 10% utilizan otro tipo de alojamiento distinto al hotelero.

92,3%

95,7%

92,2%

96,0%

90,8%

0,0%10,0%20,0%30,0%40,0%50,0%60,0%70,0%80,0%90,0%

100,0%

Hotelero

EVOLUCIÓN ANUAL

2014 2015 2016 2017 2018

4.6. CARACTERÍSTICAS DE LAS REUNIONES: tipo de alojamiento

14,1%

60,1%

19,7%

10,4%

68,7%

17,5%

10,8%

64,1%

16,3%

70,5%

19,3%0,2%5,4%

69,8%

19,2%

5,4%0,0%

10,0%

20,0%

30,0%

40,0%

50,0%

60,0%

70,0%

80,0%

90,0%

100,0%

5 Estrellas GL 5 Estrellas 4 Estrellas 3 Estrellas Menos de 3Estrellas

EVOLUCIÓN ANUAL

2014 2015 2016 2017 2018

CATEGORÍA DEL HOTEL

24MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

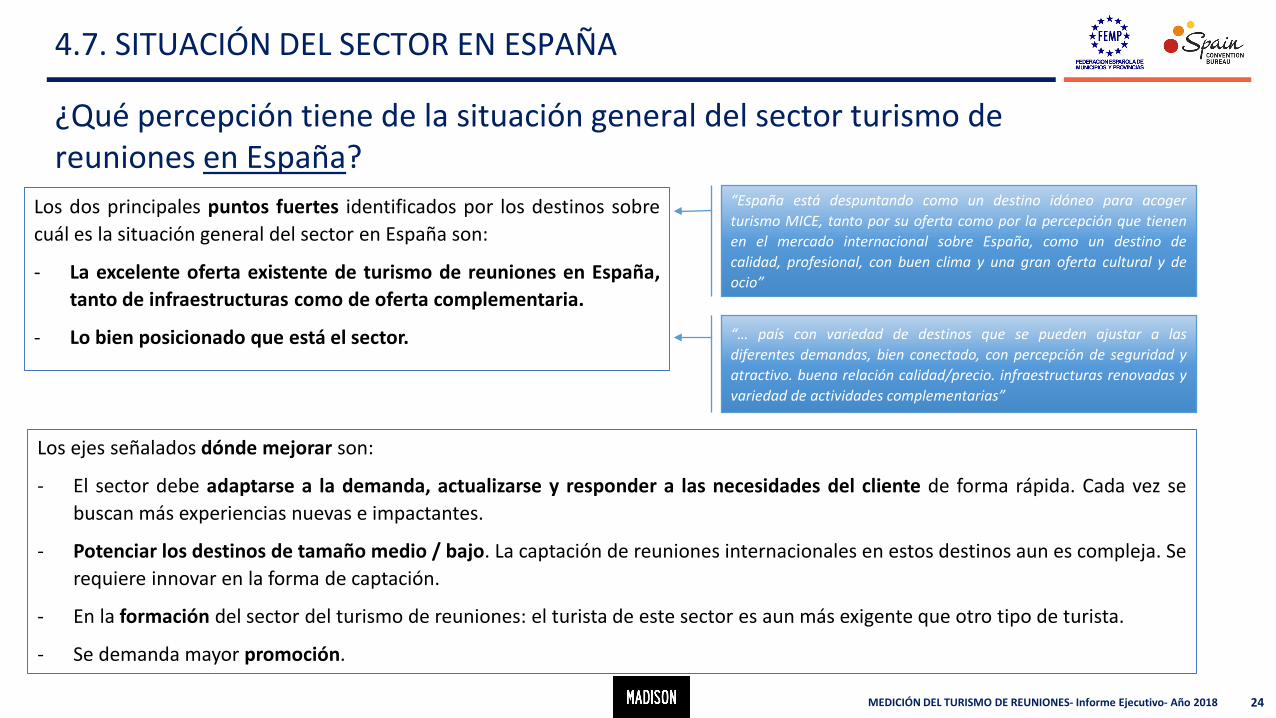

Los ejes señalados dónde mejorar son:

- El sector debe adaptarse a la demanda, actualizarse y responder a las necesidades del cliente de forma rápida. Cada vez sebuscan más experiencias nuevas e impactantes.

- Potenciar los destinos de tamaño medio / bajo. La captación de reuniones internacionales en estos destinos aun es compleja. Serequiere innovar en la forma de captación.

- En la formación del sector del turismo de reuniones: el turista de este sector es aun más exigente que otro tipo de turista.

- Se demanda mayor promoción.

4.7. SITUACIÓN DEL SECTOR EN ESPAÑA

Los dos principales puntos fuertes identificados por los destinos sobrecuál es la situación general del sector en España son:

- La excelente oferta existente de turismo de reuniones en España,tanto de infraestructuras como de oferta complementaria.

- Lo bien posicionado que está el sector.

¿Qué percepción tiene de la situación general del sector turismo de reuniones en España?

“España está despuntando como un destino idóneo para acogerturismo MICE, tanto por su oferta como por la percepción que tienenen el mercado internacional sobre España, como un destino decalidad, profesional, con buen clima y una gran oferta cultural y deocio”

“… país con variedad de destinos que se pueden ajustar a lasdiferentes demandas, bien conectado, con percepción de seguridad yatractivo. buena relación calidad/precio. infraestructuras renovadas yvariedad de actividades complementarias”

25MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

4.8. SITUACIÓN DEL SECTOR EN SU DESTINO

Se pueden destacar cuatro ideas generales de la percepción que se tienedel sector en el destino:

- Es un sector cada vez más profesionalizado, y que necesita seguirdesarrollándose y especializándose.

- Además, debe saber adecuar la oferta, tanto de sedes dóndecelebrar las reuniones como de la oferta alojativa, en función de lademanda actual y potencial, ubicación del destino, así como otrosposibles puntos de influencia.

- Es considerado un producto turístico que ayuda a desestacionalizarel turismo en el destino, y que debe desarrollarse en ese sentido.

- Los destinos próximos a grandes ciudades pueden aprovecharsinergias.

Y en particular en su destino, ¿qué percepción tiene del sector?

“Nuevas empresas se están especializando en elsegmento Mice y se aprecia una profesionalización enel destino”

“La falta de capacidad hotelera nos imposibilita paracompetir por recibir eventos más grandes”.

“Los prescriptores locales empiezan a confiar en sudestino para hacer sus reuniones. Empezamos a recibirpeticiones de OPC que piensan en mi ciudad pararealizar su evento, por su cercanía a Madrid”

ANÁLISIS DE LA DEMANDA

5Subtítulo

27MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

SEXO

El porcentaje de hombres que asisten a reuniones sigue siendo ligeramente superior al de mujeres.

En 2018, se ha incrementado sensiblemente el porcentaje de participantes de entre 35 y 44 años , frente al descenso de losparticipantes de entre 25 y 34 años.

5.1. ANALISIS DE LA DEMANDA: perfil de los participantes

EDAD

56,6%

43,4%

57,6%

42,4%

61,4%

38,6%

55,4%

44,6%

58,9%

41,1%

0,0%

20,0%

40,0%

60,0%

80,0%

Hombre Mujer

EVOLUCIÓN ANUAL

2014 2015 2016 2017 201826,2%

27,2%

25,3%

20,3%

27,9%

29,4%

22,3%

31,1%

26,2%

27,2%

24,6%

22,1%2,8%11,1%

40,8%31,1%

7,3% 6,9%

0,0%

20,0%

40,0%

60,0%

80,0%

Menos de 25 Entre 25 y 34 Entre 35 y 44 Entre 45 y 54 Entre 55 y 64 Más de 64

EVOLUCIÓN ANUAL

2014 2015 2016 2017 2018

-16,1%

+16,2%

28MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

En el año 2018, el perfil profesional/directivo es el que más asiste a reuniones, suponen una tercera parte del total departicipantes.

5.1. ANÁLISIS DE LA DEMANDA: perfil de los participantes

OCUPACIÓN PROFESIONAL

35,6%

15,2%

20,9%

19,1%

2,1%

31,3%

24,6%

16,0%

10,9%

2,3%

38,2%

18,4%

20,4%

12,4%

0,6%

16,8%

24,1%

23,7%

16,0%

12,1%

32,6%

23,1% 22,9%

11,3%5,8%

1,3% 1,4%0,0%

20,0%

40,0%

60,0%

Profesional/Directivo

Técnico /Mando intermedio

Asalariado Empresario Estudiante Jubilado Parado

EVOLUCIÓN ANUAL

2014 2015 2016 2017 2018

-6,3%

+15,8%

29MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

25,7%

28,3%

37,8%

29,8%

37,6%

27,3%

28,3% 26,9%20,2%

11,1% 10,3%3,1%

0,0%

20,0%

40,0%

60,0%

80,0%

Taxi Metro A pie Autobús Coche Otros

EVOLUCIÓN ANUAL

2014 2015 2016 2017* 2018

MEDIO DE TRANSPORTEHASTA LA CIUDAD

El medio de transporte más utilizado para viajar hasta la ciudad en la que se celebra la reunión fue el avión, con un notableincremento, un 15% respecto a 2017.

Dentro de la ciudad, el taxi y el metro son los medios de transporte más utilizados.

5.2. ANÁLISIS DE LA DEMANDA: medio de transporte

39,1%

32,0%

23,9%

66,3%

15,1%

15,1%

65,1%

17,8%

14,1%

34,8%

38,0%

16,6%

49,8%

27,5%

20,1%

2,2% 0,3%0,0%

20,0%

40,0%

60,0%

80,0%

Avión Coche Tren Autobús Otros

EVOLUCIÓN ANUAL

2014 2015 2016 2017 2018

-10,6%

+15,0%

MEDIO DE TRANSPORTEPOR LA CIUDAD

HASTA la ciudadPor la ciudad

NOTA (*): No disponible dato de 2017.

30MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

La mitad de los que deciden alargar su viaje, visitan lugares cercanos a la ciudad donde se celebra la reunión.

5.3. ANÁLISIS DE LA DEMANDA: descripción de la visita

NOTA (*): No disponible dato de 2017.

REALIZACIÓN DE ALGÚN VIAJE ADICIONAL

76,3%

23,7%

64,4%

35,6%

66,7%

33,3%

77,2%

22,8%

0,0%

20,0%

40,0%

60,0%

80,0%

100,0%

No Sí

EVOLUCIÓN ANUAL

2014 2015 2016 2017* 2018

47,7%

29,7%

18,9%

31,3%

39,7%

27,9%

32,4%

33,6%

33,0%

51,3%

26,4%22,3%

0,0%0,0%

20,0%

40,0%

60,0%

80,0%

Por la Comunidad dondese celebra la reunión

Por otros lugares deEspaña

Por Europa Por otros continentes

EVOLUCIÓN ANUAL

2014 2015 2016 2017* 2018

DESTINO DEL VIAJE ADICIONAL

31MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

Tanto la duración media de la estancia,como la duración media de la reunióndisminuyen ligeramente respecto a2016.

5.4. ANÁLISIS DE LA DEMANDA: duración

DURACIÓN DE LA REUNIÓN Y DE LA VISITA

3,28

2,47

3,25

2,05

3,89

2,40

3,49

2,26

1,00 2,00 3,00 4,00 5,00

Duración de lavisita

Duración de lareunión

EVOLUCIÓN ANUAL

2018

2017*

2016

2015

2014

Duración de la REUNIÓN

Duración de la VISITA

NOTA (*): No disponible dato de 2017.

32MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

€5.045,70 €5.172,86 €5.929,69 €6.130,40

€6,638,03

€0,00

€1.000,00

€2.000,00

€3.000,00

€4.000,00

€5.000,00

€6.000,00

€7.000,00

2014 2015 2016 2017 2018

PARTICIPANTES… ACOMPAÑANTES€1.752.607.855,90

Impacto económico

5.4. ANÁLISIS DE LA DEMANDA: impacto económico

IMPACTO ECONÓMICO

73,6% 26,4%

TOTAL 6.638.026.126,29 €

IMPACTO ECONÓMICO DE 2018

EVOLUCIÓN ANUAL DEL IMPACTO ECONÓMICO DIRECTO (en millones de €)

IMPACTO ECONÓMICO

+ 8% (+ 507,63 mill. de €)

2018

33MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

5.4. ANÁLISIS DE LA DEMANDA: impacto económico

GASTO MEDIO DE LOS PARTICIPANTES 26

6,80

€

311,

98 €

358,

12 €

366,

79 €

480,66 €

0,0 €

100,0 €

200,0 €

300,0 €

400,0 €

500,0 €

Inscripción

EVOLUCIÓN ANUAL

2014 2015 2016 2017 2018

Respecto al año anterior aumentan los gastos medios diarios de inscripción, y viaje, mientras que los gastos en alojamientodescienden ligeramente.

+31,0%

259,

32 €

379,

53 €

394,

04 €

305,

06 €

320,18 €

0,0 €

100,0 €

200,0 €

300,0 €

400,0 €

500,0 €

Viaje

EVOLUCIÓN ANUAL

2014 2015 2016 2017 2018

86,8

8 €

98,8

2 €

116,

73 €

130,

55 €

127,41 €

0,0 €

100,0 €

200,0 €

300,0 €

400,0 €

500,0 €

Alojamiento

EVOLUCIÓN ANUAL

2014 2015 2016 2017 2018

INSCRIPCIÓN VIAJE ALOJAMIENTO

34MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

5.4. ANÁLISIS DE LA DEMANDA: impacto económico

DISTRIBUCIÓN DEL PRESUPUESTO PERSONAL DIARIO42

,8%

31,0

%

12,6

%

11,2

%

54,4

%

14,2

%

15,4

%

11,3

%

38,1

%

20,2

%

11,6

%

16,7

%

13,4

%

60,4%

12,8% 13,2%9,7%

3,8%

0,0%

20,0%

40,0%

60,0%

80,0%

Alimentación Compras Transporte interno Ocio/ entretenimiento Otros gastos

EVOLUCIÓN ANUAL

2014 2015 2016 2017* 2018

87,3490,42

103,58 101,47

75

80

85

90

95

100

105

110

2014 2015 2016 2017* 2018

NOTA (*): No disponible dato de 2017.

PREVISIONES PARA

PRÓXIMO AÑO

6Subtítulo

36MEDICIÓN DEL TURISMO DE REUNIONES- Informe Ejecutivo- Año 2018

6.1. PREVISIONES PARA EL PRÓXIMO AÑO

Previsiones del número de reuniones Aumento Mantenimiento Disminución Saldo(1)

Número de reuniones (general) 50,0% 40,6% 9,4% 40,6%

Número de Congresos 48,4% 45,2% 6,5% 41,9%

Número de Convenciones 48,4% 41,9% 9,7% 38,7%

Número de Jornadas 48,4% 48,4% 3,2% 45,2%

Previsiones del número de participantes Aumento Mantenimiento Disminución Saldo(1)

Número de participantes (general) 46,9% 37,5% 15,6% 31,3%

Número de participantes en Congresos 41,9% 41,9% 16,1% 25,8%

Número de participantes en Convenciones 36,7% 53,3% 10,0% 26,7%

Número de participantes en Jornadas 26,7% 66,7% 6,7% 20,0%

Previsiones del gasto por día Aumento Mantenimiento Disminución Saldo(1)

Gasto por día (general) 41,7% 50,0% 8,3% 33,3%

Gasto por día en Congresos 37,5% 54,2% 8,3% 29,2%

Gasto por día en Convenciones 37,5% 50,0% 12,5% 25,0%

Gasto por día en Jornadas 40,0% 56,0% 4,0% 36,0%