Embed Size (px)

Citation preview

MBA em Qualidade e Gestão de Processos

1

MBA em Qualidade e Gestão de Processos

Gestão de Processos de Negócio

Marcos Santos

MBA em Qualidade e Gestão de Processos

Mini Currículo de

Marcos Santos

MBA em Qualidade e Gestão de Processos

• Executivo da administração e do comércio internacional, pós graduado em Comércio Exterior e Logística Empresarial, com registro profissional no CRA-RJ;

• Profissional certificado em Gerenciamento de Processos de Negócio GOLD SEAL pela ABPMP Int’l.;

• 29 anos de experiência em processos logísticos e gestão em ambientes de alta complexidade organizacional atuando em empresas world class como Pan Am, United Airlines, CHC e Petrobras;

• Professor universitário de diversas disciplinas da carreira de administração como processos de negócio, comércio exterior e logística empresarial;

• Autor de diversos artigos de administração e gestão, logística e comércio exterior;

Membros das seguintes entidades e associações:• Associação de Profissionais de Gestão de Processos de Negócios (http://www.abpmp-br.org);• Associação Gerentes de Suprimentos (Suply Chain Management Professionals Group);• Executivos em Liderança e Cadeia de Suprimentos (ISC & LE Group);• Colleman’s Research Group (CRG);• Administradores.com;• Professor universitário com atuação em IES como FeMASS, UNESA, Salesiana, IPETEC e UCP;• www.foccus.adm.br [email protected] Skype: marcos..santos Tel/WhatsApp: 22/99922-8672

MBA em Qualidade e Gestão de Processos

Hora de conhecê-los.Apresentações individuais, curtas e consistentes com

ênfase no histórico acadêmico e profissional.

MBA em Qualidade e Gestão de Processos

O que vamos ver na disciplina

Gestão de Processos de Negócio?

MBA em Qualidade e Gestão de Processos

Ementa:

• A Estratégia e o desdobramento nos processos de negócios;• Contextualização de processos nos negócios;• Conceitos gerais de gestão de processos de negócios;• Conceitos de controle e monitoramento;• Indicadores de objetivo e desempenho;• Governança Corporativa;• Riscos e Controles Internos.

MBA em Qualidade e Gestão de Processos

Aula 1:

• A Estratégia e o desdobramento nos processos de negócios;• Contextualização de processos nos negócios;• Conceitos gerais de gestão de processos de negócios;• Conceitos de controle e monitoramento;• Indicadores de objetivo e desempenho;

Aula 1

MBA em Qualidade e Gestão de Processos

Aula 2:

• A Estratégia e o desdobramento nos processos de negócios;• Contextualização de processos nos negócios;• Conceitos gerais de gestão de processos de negócios;• Conceitos de controle e monitoramento;• Indicadores de objetivo e desempenho;• Governança Corporativa (am);• Riscos e Controles Internos (am);• Revisão Geral (am);• Avaliação (pm). Aula 2

MBA em Qualidade e Gestão de Processos

Objetivos:

• Permitir que o aluno consiga compreender os conceitos da Qualidade e da gestão de processos, dentro do âmbito organizacional, com uma visão estruturada, analítica e gerencial dos negócios em estudo.

MBA em Qualidade e Gestão de Processos

Objetivos:

Permitir aos alunos o conhecimento técnico da gestão de processos de negócios para modelar, analisar, desenhar, transformar e controlar os processos de negócios;• Conhecer as práticas de governança corporativa e a relação direta

com qualidade e a gestão de processos de negócios;• Aprofundar os conceitos da qualidade aplicada aos processos de

negócios;• Entender o papel dos sistemas de apoio aos negócios e à gestão de

processos.

MBA em Qualidade e Gestão de Processos

Bibliografia básica:

• GALBRITH, Jay R., DOWENEY, Diane; KATES Amy. Projeto de Organizações Dinâmicas. São Paulo: ARTMED, 2011;

• FERREIRA, Victor Cláudio Paradela; CARDOSO, Antonio Semerano Rito; CORRÊA, Carlos José; FRANÇA, Célio Francisco. Modelos de Gestão. Rio de Janeiro; FGV, 2005;

• GALBRITH, Jay R.; LAWLER, Eduard E. Organizando para Competir no Futuro. São Paulo: MACKRON Books, 1995;

• IFAM – Instituto Federal do Amazonas.

MBA em Qualidade e Gestão de Processos

Agenda:

1. Estratégia;2. Processos;3. BPM;4. Controle e Monitoramento;5. Indicadores;6. Governança;7. Riscos e controles internos.

MBA em Qualidade e Gestão de Processos

Agenda:

1. A Estratégia e o desdobramento nos processos de negócio

MBA em Qualidade e Gestão de Processos

15

1. O que é estratégia?

Vídeo do Instituto Montanari sobre ESTRATÉGIA. Duração: 2’49”.Disponível em https://www.youtube.com/watch?v=rCuqe-IsT3g. Fonte acessada em 19/04/2017 às 19:53.

MBA em Qualidade e Gestão de Processos

Estratégia é a busca de um plano de ação para desenvolver e ajustar a vantagem competitiva de uma empresa.

1. A Estratégia e o desdobramento nos processos de negócio

MBA em Qualidade e Gestão de Processos

Estratégia é a busca de um plano de ação para desenvolver e ajustar a vantagem competitiva de uma empresa.

A busca é um processo que começa com o reconhecimento de quem somos e do que temos nesse momento.

1. A Estratégia e o desdobramento nos processos de negócio

MBA em Qualidade e Gestão de Processos

Estratégia é a busca de um plano de ação para desenvolver e ajustar a vantagem competitiva de uma empresa.

A busca é um processo que começa com o reconhecimento de quem somos e do que temos nesse momento.

Nos negócios, o reconhecimento de quem somos se dá pela identificação clara do posicionamento da empresa no mercado.O que se tem no mom, por natureza, varia em função do prisma de observação. Uma boa medida é conhecer o posicionamento da concorrência, identificando inconsistências.

1. A Estratégia e o desdobramento nos processos de negócio

MBA em Qualidade e Gestão de Processos

Os competidores mais perigosos são os que mais parecem conosco.

As diferenças entre você e seus competidores são a base da sua vantagem.

O objetivo deve ser aumentar o escopo de sua vantagem, o que só pode acontecer se alguém perder com isso.

1. A Estratégia e o desdobramento nos processos de negócio

MBA em Qualidade e Gestão de Processos

20

1. A Estratégia e o desdobramento nos processos de negócio

MBA em Qualidade e Gestão de Processos

21

2. Contextualização de processos nos negócios

MBA em Qualidade e Gestão de Processos

2. Contextualização de processos nos negócios

MBA em Qualidade e Gestão de Processos

23

2. Contextualização de processos nos negócios

MBA em Qualidade e Gestão de Processos

24

2. Contextualização de processos nos negócios

MBA em Qualidade e Gestão de Processos

25/41

http://www.abpmp-br.org

A ABPMP (Association of Business Process Management Professionals) é uma associação internacional de profissionais de Gerenciamento de Processos de Negócio (BPM – Business

Process Management), sem fins lucrativos, independente de fornecedores e dedicada à promoção dos conceitos e práticas de BPM.

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

*/41

Você acha que os serviços públicos precisam melhorar?

Transporte público coletivo

SUS

BR-319 Manaus (AM)

BR-319 Porto Velho (RO)

MBA em Qualidade e Gestão de Processos

*/41

Você acha que as empresas podem tratar bem

aos seus clientes e ainda assim obter lucro?

MBA em Qualidade e Gestão de Processos

*/41

Você acha que a sociedade seria melhor

sem tanto desperdício?

MBA em Qualidade e Gestão de Processos

*/41

Você acha que a sociedade seria melhor sem tanta

corrupção?

*/41

O que é BPM?

Ao pensar em BPM, não pense apenas em

diagramas, procedimentos, tecnologias, custos

e lucro. Isto é só uma parte. Parece muito, mas

na verdade é bem pouco!

Pense em BPM como uma mudança de

mentalidade, e que esta mudança, cada um de

nós irá desenvolver e levar para o nosso

cotidiano na forma de ações holísticas

responsáveis. Sempre.

*/41

O que é BPM?

BPM é a mais verdadeira insatisfação dos

clientes – nós todos, estruturada e traduzida

em conceitos, técnicas, tecnologias e ações

para a transformação social e organizacional

que tanto precisamos.

BPM trata e serve para melhorar a forma como

os negócios das organizações são realizados e

administrados.

*/41

O que é BPM?

BPM é uma mudança pragmática da forma de pensar, realizar e gerir uma organização. É uma mudança conceitual.

BPM é para romper com as percepções isoladas das áreas funcionais, ultrapassar toda e qualquer fronteira organizacional em direção à melhor realização do propósito do negócio. É criar e gerir uma organização a partir de uma perspectiva externa (foco do cliente e não no cliente).

MBA em Qualidade e Gestão de Processos

*/41

BPM na prática

“Qual é o negócio da Polícia Militar?”

Consideremos como primordial o policiamento

ostensivo (visivelmente presente), e a

preservação da ordem pública como um todo.

Pense mais um pouco.

Se você valoriza NÃO ser assaltado ou roubado

na rua, em casa ou no trabalho, creio que você

tenha encontrado o caminho para a resposta.

MBA em Qualidade e Gestão de Processos

*/41

Antes de responder “o que é BPM” pensemos

“Qual seria o negócio da Polícia Militar?”

A percepção de valor do cliente está relacionada

à inexistência de crimes – e não em prender

criminosos.

Você deseja que pessoas sejam presas ou que

elas não cometam crimes?

MBA em Qualidade e Gestão de Processos

*/41

Antes de responder “o que é BPM” pensemos

“Qual seria o negócio da Polícia Militar?”

Investigar e capturar é mais aderente ao negócio da

Polícia Civil que deve, por dever de ofício (atribuição),

dedicar-se a descobrir e capturar os criminosos.

Criminosos estes que o policiamento ostensivo (que é

atribuição da Polícia Militar) não conseguiu identificar

e evitar.

Agora fica bem mais fácil definir tanto o negócio da

Polícia Militar quanto o da Polícia Civil!

MBA em Qualidade e Gestão de Processos

*/41

Porque BPM é importante?

Em uma economia cada vez mais baseada em serviços,

cuidar para que os processos entreguem o que foi

planejado e vendido, não é uma opção. É uma questão

de sobrevivência.

MBA em Qualidade e Gestão de Processos

*/41

Porque BPM é importante?

Para pensar....

1. Você realmente quer TER um carro ou você aceitaria

pagar uma espécie de aluguel vitalício para poder

usar qualquer carro limpo e bem conservado,

disponível quando e onde você precisasse?

2. Você realmente quer TER um imóvel ou aceitaria

pagar uma espécie de aluguel para poder morar em

um imóvel pronto, equipado, mobilhado, seguro e

mais próximo de seu local de trabalho do que sua

residência atual?

MBA em Qualidade e Gestão de Processos

38

3. Conceitos gerais de gestão de processos de negócios

O que é BPM/GPN?

BPM é uma mudança pragmática da forma de pensar,

realizar e gerir uma organização.

É uma mudança conceitual. BPM é para romper

com as percepções isoladas das áreas funcionais, é

ultrapassar toda e qualquer fronteira organizacional em

direção a melhor realização do propósito do negócio. É

criar e gerir uma organização a partir de uma

perspectiva externa (foco DO cliente).

MBA em Qualidade e Gestão de Processos

39

3. Conceitos gerais de gestão de processos de negócios

Entrevista concedida por Gart Capote à Jonathan Ignacheski a respeito de GPN/BPM. Duração: 13’23”.Disponível em https://www.youtube.com/watch?v=fsh6wLhmJi4. Fonte acessada em 29/05/2014 às 10:27.

MBA em Qualidade e Gestão de Processos

40/41

As 9 Áreas de Conhecimento do CBOK

1

2 3 4 5 6

Guia para o Gerenciamento de Processos de Negócio, corpo comum de conhecimento - (BPM CBoK).

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

41/41

Gerenciamento de Processos de Negócio

1- Gerenciamento de Processos de Negócio

Este capítulo é um dos mais importantes, pois trata dos conceitos e padrões fundamentais de BPM. Nesta área de conhecimento as principais definições conceituais da disciplina são estabelecidas e apresentadas.

Definições como: O que é negócio, o que é processo, o que é BPM, quais os tipos de processos, como é o ciclo de vida e outras definições.

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

42/41

Gerenciamento de Processos de Negócio

1- Gerenciamento de Processos de Negócio

O maior ganho desta área de conhecimento é o estabelecimento formal de que BPM é uma disciplina de gestão, e não (apenas) uma tecnologia (BPMS).

Também é reconhecida a necessidade real de compromisso contínuo da organização para que as iniciativas de BPM tenham o impacto esperado.

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

43/41

Gerenciamento de Processos de Negócio

2- Modelagem de Processos

Este capítulo trata do conjunto crítico de habilidades e processos que habilitam pessoas a compreender, comunicar, medir e gerenciar os componentes primários de processos de negócio.

Nesta área de conhecimento, temos as definições gerais sobre tudo que envolve a modelagem de processos – e não apenas a sua diagramação. As diferenças entre modelo e diagrama serão apresentadas no capítulo “Levantamento e Modelagem de Processos”.

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

44/41

Gerenciamento de Processos de Negócio

2- Modelagem de Processos

Outro ponto importante é o reconhecimento formal das mais diversas notações e formas de representação de processos, independentemente de seu fabricante, cobrindo, por exemplo, técnicas de modelagem e notações como Flow Charting, IDEF, BPEL, BPMN etc.

Uma dúvida comum: O que vem primeiro, a análise de processos, ou a modelagem? Se você possui processos diagramados e com informação, faça a análise, caso contrário, levantamento e modelagem são necessários.

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

45/41

Gerenciamento de Processos de Negócio

3- Análise de Processos

Este capítulo trata das atividades, princípios e técnicasutilizados para a compreensão dos processos de negócio. É nesta área de conhecimentos que ratificamos o momento e a necessidade de se buscar uma visão real do atual estado dos processos.

Serão apresentadas atividades que buscam a avaliação do ambiente do negócio, o levantamento e a definição de necessidades do negócio.

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

46/41

Gerenciamento de Processos de Negócio

3- Análise de Processos

Será abordado as técnicas e Atividades de análise de processos aceitas e adotadas internacionalmente pela comunidade de processos. Neste ponto do ciclo de vida a análise se concentra na situação do momento atual, também conhecido como análise “As Is” (Como é).

Cuidado: Profissionais que um dia trabalharam com alguma forma de representação e gerenciamento de processos, assumem que estão imediatamente habilitados a atuar como analistas de processos.

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

47/41

Gerenciamento de Processos de Negócio

4- Desenho de Processos

Este capítulo trata da criação das especificações para processos de negócios após a realização da sua análise, abordando desde as atividades e técnicas mais essenciais, até atividades mais específicas tal qual a simulação de cenários. Nesta área de conhecimento que os princípios de desenho de processos de negócio são estabelecidos.

As principais atividades, técnicas e habilidades necessárias para um eficiente projeto de melhoria de processos são relacionadas ao desenho de processos, que também são conhecidos no mercado em geral como “Melhoria” de processos.

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

48/41

Gerenciamento de Processos de Negócio

4- Desenho de Processos

A diferença mais evidente é a localização distinta na linha de tempo, onde análise trata do entendimento do presente, e o desenho, é orientado para o futuro. Conhecido popularmente como “To Be” (Por Ser).

Atenção: A melhoria dos processos, só deve ser realizada após a análise dos mesmos, mas,

ainda é muito comum encontrar profissionais negligenciando a importância da análise para

um bom desenho.

Desenhar a melhoria de um processo, sem antes ter realizado a sua análise é tão correto

quanto um médico receitar os remédios sem ter feito um diagnóstico.

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

49

Brake time

MBA em Qualidade e Gestão de Processos

50

MBA em Qualidade e Gestão de Processos

51/41

Gerenciamento de Processos de Negócio

5- Gerenciamento de Desempenho de Processos

Este capítulo trata das definições de formas de monitoria e gerenciamento do desempenho dos processos. Estabelece que seu monitoramento deve estar relacionado ao controle efetivo das operações corporativas e o seu alinhamento em relação aos objetivos da organização.

A premissa básica que temos é “aquilo que não pode ser medido também não pode ser gerenciado”. Sendo assim, os esforços para melhoria e transformação de processos devem estar diretamente relacionados à capacidade corporativa de monitoria e gerenciamento do seu resultado – desempenho.

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

52/41

Gerenciamento de Processos de Negócio

5- Gerenciamento de Desempenho de Processos

Como ponto principal, apontamos a busca pelo estabelecimento dos objetivos da medição, especificação clara de medidores e suas medidas, provimento da comunicação dos resultados e a análise dos dados coletados.

Este capitulo tem ligação direta com o “Desenho de Processos”, pois trata do entendimento dos processos, seus resultados atuais e suas proposições de melhoria – incluindo os seus pontos de monitoria de desempenho – tanto operacional, como estratégico que são abordados quando se faz a melhoria.

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

53/41

Gerenciamento de Processos de Negócio

6- Transformação de Processos

Este capítulo trata da transformação dos processoscorporativos de maneira disciplinada e planejada. O objetivo é assegurar que os processos continuem suportando os objetivos do negócio e que sua evolução seja tratada de forma planejada e estruturada por métodos conhecidos e adotados pelo mercado, tais como Seis Sigma, Lean, TQM, SCOR, VCOR, Custeio Baseado em Atividades, APQC e outros.

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

54/41

Gerenciamento de Processos de Negócio

6- Transformação de Processos

Como premissa, é evidenciada a grande importância e necessidade da fase de implantação dos processos, que, tal qual um produto de software, precisa respeitar as etapas de validação e testes para então entrar em execução – mesmo que de forma humana. A orientação desta etapa está diretamente ligada pela melhoria contínua com entendimento de modelos e padrões.

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

55/41

Gerenciamento de Processos de Negócio

7- Organização de Gerenciamento de Processos

Este capítulo trata das mudanças estruturais decorrentes da aplicação da gestão por processos no ambiente corporativo. Caracteriza claramente como é uma organização centrada em processos, descrevendo sua estrutura, organização, gerenciamento, e medição a partir dos seus processos primários.

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

Gerenciamento de Processos de Negócio

7- Organização de Gerenciamento de Processos

Apresenta as possibilidades mais comuns de configuração da estrutura funcional, o estabelecimento de escritórios de processos e centros de excelência, comitês gestores de processos e algumas outras variações comuns até o momento no mercado.

Principal ponto a considerar são as responsabilidades e características dos participantes de uma organização gerida por processos, tais como Dono do Processo, Gerente do Processo, Analistas e Desenhistas de Processos, Arquitetos de Processos etc.

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

Gerenciamento de Processos de Negócio

8- Gerenciamento de Processos Corporativos – EPM

Este capítulo trata da grande necessidade de se maximizar resultados dos processos de negócio de acordo com as estratégias do negócio.

As estratégias precisam serem bem definidas, e os objetivos funcionais estabelecidos precisam ser baseados nessas estratégias. É apresentado a transição que acontece para permitir o estabelecimento de estratégias não apenas gerais, ou financeiras, mas com o EPM, as estratégias são atreladasaos processos e suas atividades interfuncionais.

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

Gerenciamento de Processos de Negócio

8- Gerenciamento de Processos Corporativos – EPM

Além dos elementos citados, é estabelecido e apresentado três requisitos essenciais ao gerenciamento de processos corporativos:

A medição centrada em clientes Processos em nível organizacional Plano de gerenciamento e melhoria de processos em

nível organizacional

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

Gerenciamento de Processos de Negócio9- Tecnologias de Gerenciamento de Processos de Negócio

No último capitulo é tratado as tecnologias que facilitam a aplicação prática da disciplina de BPM, e dessa forma, apresenta a arquitetura comum aos produtos encontrados no mercado atual, e suas características específicas que os caracterizam formalmente como ferramentas de execução, monitoria e gerenciamento de processos, ou – Business Process Management Systems/Suites - BPMS.

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

60/48

Gerenciamento de Processos de Negócio9- Tecnologias de Gerenciamento de Processos de Negócio

As arquiteturas vigentes nas ferramentas de BPMS, são destacadas as suas capacidades globais de:

Visualização e simulação de processos Gerenciamento e monitoria de atividades Estabelecimento, uso e gestão das regras de negócio Capacidade de integração sistêmica e de dados Adoção e realização de atividades segundo Workflow Adoção de elementos de notações de processos Suporte e biblioteca de melhores práticas de mercado

3. Conceitos gerais de gestão de processos de negócios

MBA em Qualidade e Gestão de Processos

61

4. Controle e monitoramento:

MBA em Qualidade e Gestão de Processos

62

4. Controle e monitoramento:

Vídeo do SEBRAE-MG sobre Controle e Monitoramento de processos. Duração: 5’37”.Disponível em https://www.youtube.com/channel/UCkM2QcOqysch37mGzdYOYww. Acessado em 26/10/2017 às 11:38.

MBA em Qualidade e Gestão de Processos

63

Brake time

MBA em Qualidade e Gestão de Processos

64

MBA em Qualidade e Gestão de Processos

65

5. Indicadores

Os indicadores são instrumentos de gestão essenciais nas atividades de monitoramento e avaliação das organizações, assim como seus projetos, programas e políticas, pois permitem acompanhar o alcance das metas, identificar avanços, melhorias de qualidade, correção de problemas, necessidades de mudança, etc.

Os indicadores de desempenho, também chamados de KPI, são métricas que quantificam sua performance de acordo com seus objetivos organizacionais.

Fonte: https://endeavor.org.br/indicadores-de-desempenho/ acessada em 26/10/2017 às 10:57

MBA em Qualidade e Gestão de Processos

66

Fonte: https://endeavor.org.br/indicadores-de-desempenho/ acessada em 28/11/2016 às 14:45

Para que esses indicadores de desempenho tenham uma contribuição significativa no controle da empresa, primeiro é necessário entender o planejamento estratégico e ter objetivos claros na hora da definição das metas que devem ser alcançadas. A partir daí, a elaboração e a gestão dos indicadores de desempenho podem ser direcionadas para o monitoramento da evolução dos resultados da empresa e servir como referência para o processo de tomada de decisão e a criação de estratégias de melhoria.

Endeavor BrasilA Endeavor é a organização líder no apoio a empreendedores de alto impacto ao redor do mundo. Presente em mais de 20 países, e com 8 escritórios em diversas regiões do Brasil. Acreditamos que a força do exemplo é o caminho para multiplicar empreendedores que transformam o Brasil e por isso trazemos aprendizados práticos e histórias de superação de grandes nomes do empreendedorismo para que se disseminem e ajudem empreendedores a transformarem seus sonhos grandes e negócios de alto impacto.

Fonte: https://endeavor.org.br/indicadores-de-desempenho/ acessada em 26/10/2017 às 10:57

5. Indicadores

MBA em Qualidade e Gestão de Processos

67

Fonte: https://endeavor.org.br/indicadores-de-desempenho/ acessada em 06/10/2016 às 08:13

Para que esses indicadores de desempenho tenham uma contribuição significativa no controle da empresa, primeiro é necessário entender o planejamento estratégico e ter objetivos claros na hora da definição das metas que devem ser alcançadas. A partir daí, a elaboração e a gestão dos indicadores de desempenho podem ser direcionadas para o monitoramento da evolução dos resultados da empresa e servir como referência para o processo de tomada de decisão e a criação de estratégias de melhoria.

Fonte: https://www.youtube.com/watch?v=XsdBfZH-ERc acessada em 26/10/2017 às 11:57. Duração: 8’21”

5. Indicadores

MBA em Qualidade e Gestão de Processos

68

Existem diversos tipos de indicadores. Alguns medem a performance, o desempenho; ou seja, medem o passado. E há outros que medem a tendência, ou seja, tentam antecipar o que poderá vir acontecer no futuro.

Os Key Performance Indicators ou Indicadores Chaves de Desempenho (outcomes), fornecem uma série de informações que podem estar encaixadas em categorias. Dentre alguns deles, podemos citar:

• os indicadores de produtividade: que podem estar relacionados à produtividade hora/colaborador, hora/máquina. Ou seja, estão ligados ao uso dos recursos da empresa com relação às entregas;

Fonte: https://endeavor.org.br/indicadores-de-desempenho/ acessada em 26/10/2017 às 10:57

5. Indicadores

MBA em Qualidade e Gestão de Processos

69

• os indicadores de qualidade: eles andam juntos com os indicadores de produtividade, pois ajudam a entender qualquer desvio ou não conformidade que ocorreu durante o processo produtivo. Um exemplo de indicador de qualidade pode ser considerado o nível de avarias, onde a quantidade de avarias ocorridas durante um período é comparado com o nível de aceitação estabelecido;

• os indicadores de capacidade: eles medem a capacidade de resposta de um processo. Podemos citar como indicadores de capacidade a quantidade de produtos que uma máquina consegue embalar durante um determinado período de tempo;

• os indicadores estratégicos: eles auxiliam na orientação de como a empresa se encontra com relação aos objetivos que foram estabelecidos anteriormente. Eles indicam e fornecem um comparativo de como está o cenário atual da empresa com relação ao que deveria ser.

Fonte: https://endeavor.org.br/indicadores-de-desempenho/ acessada em 26/10/2017 às 10:57

5. Indicadores - utilização:

MBA em Qualidade e Gestão de Processos

70

Independentemente da categoria, os indicadores são importantes, pois fornecem a visão que a empresa necessita para enxergar seus processos e conseguir uma base sólida para alinhá-los aos objetivos traçados. Desta forma, os principais indicadores de desempenho nas empresas de sucesso, são:

• Indicador de lucratividade:

Grande parte dos empreendedores se preocupa em acompanhar o faturamento da empresa e, não raro, se depara com situações onde os resultados foram positivos, mas o dinheiro não sobra. Parece estranho? Sim, mas não é.O cálculo do percentual de lucro sobre o faturamento ajuda a entender melhor qual caminho o negócio tem seguido e quais ações podem ser tomadas para melhorar os resultados. Se falta de dinheiro, pode estar diretamente ligado aos custos da empresa.

Fonte: https://endeavor.org.br/indicadores-de-desempenho/ acessada em 26/10/2017 às 10:57

5. Indicadores

MBA em Qualidade e Gestão de Processos

71

Se o seu faturamento foi positivo, mas o dinheiro não está disponível, é sinal de que seus custos andam elevados e você precisa tentar resolver esse impacto. Uma boa forma de analisar se a lucratividade do seu negócio está em bom estado é compará-la com a lucratividade média apresentada pelo seu setor no mercado.Hoje, até as operadoras de cartões de crédito oferecem estatísticas confiáveis para comparação da performance diretamente com empresas concorrentes do mesmo ramo, na mesma atividade, no mesmo país, estado, cidade e até logradouro.

Fonte: https://endeavor.org.br/indicadores-de-desempenho/ acessada em 26/10/2017 às 10:57

5. Indicadores – Lucratividade:

MBA em Qualidade e Gestão de Processos

72

• Valor do ticket médioEste indicador de desempenho permite entender como funciona a dinâmica de vendas e pode ser acompanhado de três formas: por venda, por cliente e por vendedor. Com esses três parâmetros, é possível identificar a performance do setor de forma mais ampla e identificar ações que podem maximizar os resultados ou pontos de melhoria.

Por exemplo: se você consegue medir seu ticket médio por clientes, poderá saber quais deles compram mais e melhor e mudar a forma como se relaciona com esses clientes, oferecendo um atendimento diferenciado e negociações especiais.Por outro lado, se você acompanha o ticket médio por vendedor, consegue identificar, por exemplo, quais se saem melhor. A partir daí, vale investigar os motivos e implementar soluções, como a de investir mais na capacitação dos vendedores ou de criar programas de incentivos.

Métrica: faturamento em X meses / X / nº de clientes – dessa forma, têm-se o ticket médio mensal da empresa.

Fonte: https://endeavor.org.br/indicadores-de-desempenho/ acessada em 26/10/2017 às 10:57

5. Indicadores – Valor do Ticket Médio:

MBA em Qualidade e Gestão de Processos

73Fonte: https://endeavor.org.br/indicadores-de-desempenho/ acessada em 26/10/2017 às 10:57

• Nível de serviço de entregasEsse indicador da área de logística revela os dados de uma das operações mais complicadas e, ao mesmo tempo, mais observadas pelos clientes: a entrega dos produtos. Esse KPI é importante não só para entender como está o desempenho da sua operação de transporte, mas também se a sua cadeia de suprimentos funciona de forma eficiente.

Serve como base para avaliar o desempenho dos seus fornecedores. Isso é importante para avaliar o grau de confiabilidade de cada um deles com relação a suas entregas e o cumprimento de prazos. Também serve para medir o grau de fragilidade da cadeia de suprimentos avaliada. Não é recomendável ao gestor tentar encobrir o sol com a peneira. Toda cadeia de suprimentos tem suas vulnerabilidades. Identificá-las antecipadamente permitirá ao gestor, elaborar plano de contingência caso algum risco potencial identificado, se materialize durante a execução do planejamento. Identificá-las tardiamente ou simplesmente não identifica-las, poderá ser fatal ao empreendimento. Sua métrica varia em função do nível de serviço acordado.

5. Indicadores – Nível de Serviço de Entregas

MBA em Qualidade e Gestão de Processos

74

• Taxa de sucesso em vendas Esse indicador auxilia os empreendedores a entender qual é o índice de vitórias em cada negociação realizada pela empresa. Além disso, se as taxas de sucesso forem medidas em cada etapa do processo de negociação, é possível identificar qual é o maior gargalo do seu funil de vendas, aquele que faz com que seus clientes desistam da proposta.

Por exemplo: se os clientes desistem logo no início, o problema pode estar relacionado à abordagem dos vendedores. Em um momento mais avançado, pode ser consequência da oferta de facilidade de pagamento ou, mais adiante, da capacidade de entrega.

Métrica: Quantidade de vendas que foram efetivamente fechadas / Quantidade total de oportunidades que

foram abertas em determinado período.

Fonte: https://endeavor.org.br/indicadores-de-desempenho/ acessada em 26/10/2017 às 10:57

5. Indicadores – Taxa de Sucesso em Vendas:

MBA em Qualidade e Gestão de Processos

75

5. Indicadores – Turn Over

• Turn Over Rate ou Índice de Giro ou Índice de Rotatividade: Avaliar o grau de rotatividade dos seus funcionários ajuda a entender as questões internas da empresa. Grandes taxas de turnover podem sinalizar problemas de liderança, de clima organizacional e de valorização dos colaboradores. Quando a empresa enfrenta problemas internos, possivelmente eles serão refletidos no atendimento ao cliente.

O grau de turnover pode ser calculado com base no tempo médio de permanência de cada funcionário na empresa. Essa taxa de rotatividade acaba se tornando importante para que a organização entenda seus problemas e crie ações para solucioná-los e melhorar os resultados da empresa como um todo.

Métrica: [(nº de demissões + nº de admissões)/2] / total de funcionários.

Fonte: https://endeavor.org.br/indicadores-de-desempenho/ acessada em 26/10/2017 às 10:57

MBA em Qualidade e Gestão de Processos

76

5. Indicadores – Quantos ter?

É muito comum encontrar empreendedores que, na ânsia de controlar suas operações, acabam criando uma grande quantidade de KPIs, que fornecem muitas informações que muitas vezes não são analisadas.

Ou então, ainda, há aqueles que acabam dando tanto foco no que diz respeito à rotina —captação de clientes, negociação, vendas, entre outras atividades — que se esquecem de desenvolver análises que podem fornecer um diagnóstico preciso sobre a situação em que a empresa se encontra.

Esses indicadores de desempenho só funcionam quando estão alinhados com suas estratégias e quando você está disposto a separar um respiro na rotina para acompanhá-los.

Fonte: https://endeavor.org.br/indicadores-de-desempenho/ acessada em 26/10/2017 às 10:57

MBA em Qualidade e Gestão de Processos

77

5. Indicadores – KPI ou KSI

KPI é a sigla em inglês para Key Performance Indicator, ou Indicadores-Chave de Desempenho. Também conhecidos como KSI, Key Success Indicator, KPI são as métricas de apuração de avaliação de um processo.

KPI são indicadores que o gestor escolhe para acompanhar a evolução das operações, evitando se perder em meio a uma quantidade absurda de relatórios e dados que não levam a lugar algum.

Trata-se de uma técnica de gestão que facilita a transmissão da visão e da missão de uma empresa aos funcionários que não estão em cargos elevados. Afinal, ao definir e compartilhar os que vão medir o sucesso de um processo, você deixa claro aquilo que realmente importa.

Os KPI fornecem a visão necessária para que se conheça os processos, e para que se consiga alinhá-los aos objetivos estabelecidos pela direção da empresa.

Fonte: https://endeavor.org.br/indicadores-de-desempenho/ acessada em 26/10/2017 às 10:57

MBA em Qualidade e Gestão de Processos

78

5. Indicadores – KGI

KGI é a sigla em inglês para Key Goal Indicator, ou Indicadores-Chave de Meta ou Objetivo. Os KGI são as métricas de apuração de avaliação da tendência que tem um processo de alcançar as metas estabelecidas para si.

KGI são indicadores de tendência, que tentam medir o futuro próximo de um processo.

Os KGI indicam a tendência de um processo em alcançar uma ou mais metas. Neste caso, a visão necessária para que se conheça os processos, e para que se consiga alinhá-los aos objetivos estabelecidos pela direção da empresa.

Fonte: https://endeavor.org.br/indicadores-de-desempenho/ acessada em 26/10/2017 às 10:57

MBA em Qualidade e Gestão de Processos

Fim da aula 1Até 11/11

MBA em Qualidade e Gestão de Processos

Bem vindos à aula 2

MBA em Qualidade e Gestão de Processos

Aula 2:

• Governança Corporativa (am);• Riscos e Controles Internos (am);• Revisão Geral (am);• Avaliação (pm).

Aula 2

MBA em Qualidade e Gestão de Processos

Aula 2:

• A Estratégia e o desdobramento nos processos de negócios;• Contextualização de processos nos negócios;• Conceitos gerais de gestão de processos de negócios;• Conceitos de controle e monitoramento;• Indicadores de objetivo e desempenho;• Governança Corporativa (am);

Aula 2

MBA em Qualidade e Gestão de Processos

Agenda:

1. Estratégia;2. Processos;3. BPM;4. Controle e Monitoramento;5. Indicadores;6. Governança;

MBA em Qualidade e Gestão de Processos

GOVERNANÇA

CORPORATIVA

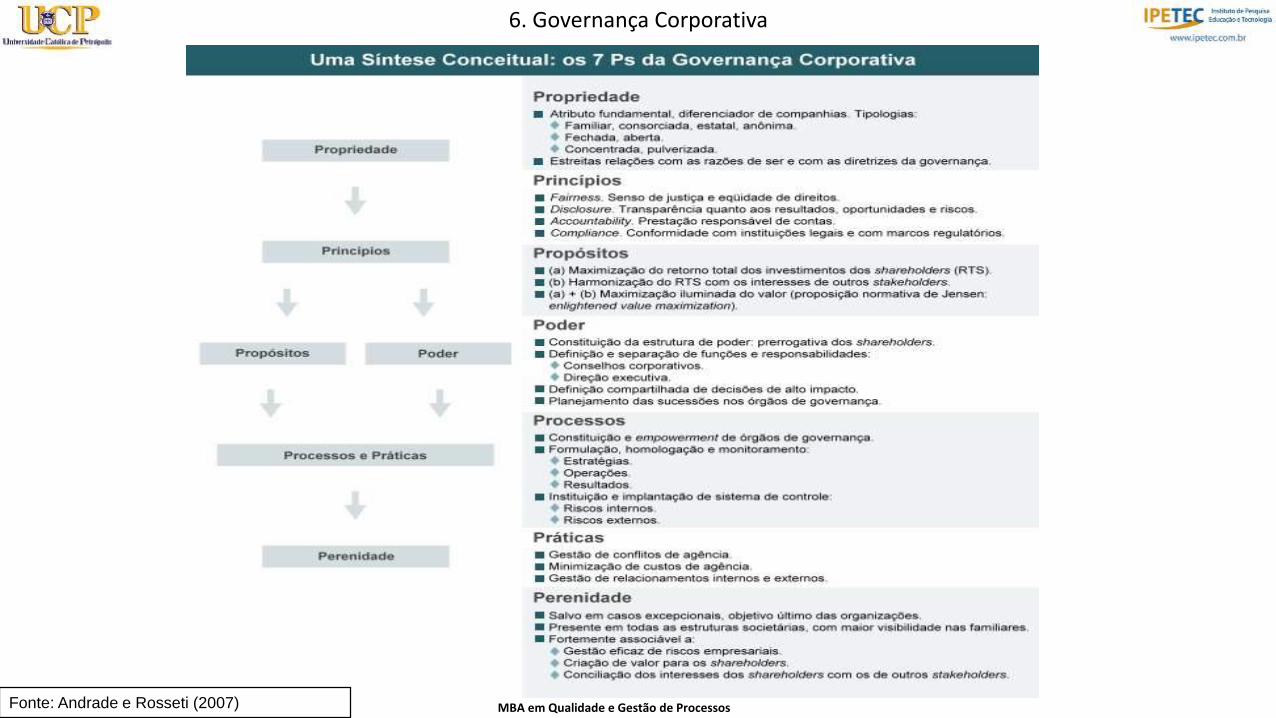

6. Governança Corporativa

MBA em Qualidade e Gestão de Processos

O QUÊ É GOVERNANÇA CORPORATIVA?

♦Governança Corporativa lida com o processo decisório na alta

gestão e com os relacionamentos entre os principais personagens

das organizações empresariais, notadamente executivos,

conselheiros e acionistas (Silveira, 2010);

♦ Conjunto de mecanismos que visam a fazer com que as decisões

corporativas sejam sempre tomadas com a finalidade de maximizar a

perspectiva de geração de valor de longo prazo para o negócio

(Silveira, 2010);

6. Governança Corporativa

MBA em Qualidade e Gestão de ProcessosFonte: Andrade e Rosseti (2007)

6. Governança Corporativa

MBA em Qualidade e Gestão de Processos

PARA QUE SERVE A GOVERNANÇA CORPORATIVA?

Serve para assegurar que os ofertantes de recursos financeiros às

corporações obterão retorno do seu investimento. (Shleifer and

Vishny, 1997).

6. Governança Corporativa

MBA em Qualidade e Gestão de Processos

Conselho de Administração

Administração

Ativos

Interna Externa

Acio

nis

tas

Titu

lare

s d

a D

ívid

aDívida

Ações

Figura 1- Governança Corporativa em um Modelo de

Empresa tipo “Balancete”

Fonte: Gillan, Stuart (2006).

6. Governança Corporativa

MBA em Qualidade e Gestão de Processos

Fornecedores

Clientes Credores

AcionistasEmpregados

Mercados

Cultura Comunidades

Política

Leis/Regulação

Figura 2- Governança Corporativa: além do Modelo de Empresa

tipo “Balancete”

Fonte: Gillan, Stuart (2006).

6. Governança Corporativa

MBA em Qualidade e Gestão de Processos

POR QUÊ É IMPORTANTE ENTENDER A GOVERNANÇA

CORPORATIVA?

Os mecanismos de governança devem estar presentes em

qualquer companhia em função da existência de três potenciais

problemas na cúpula das empresas (Silveira, 2010):

a - Conflito de interesses;

b - Limitações técnicas individuais; e

c - Viéses cognitivos.

d- Imperativo das TMCs- Transações Mediadas por

Computador (Cavalcanti, 2010).

6. Governança Corporativa

MBA em Qualidade e Gestão de Processos

POR QUÊ É IMPORTANTE ENTENDER A GOVERNANÇA

CORPORATIVA?

a - Conflito de interesses – é possível que as pessoas com poder

decisório optem por cursos de ação que maximizem seu bem-estar

pessoal ou o bem-estar do acionista que o elegeu, em detrimento do

melhor resultado da companhia. Isso pode acontecer em empresas com

alta dispersão acionária, quando os executivos muitas vezes tomam

decisões com o objetivo de maximizar resultados de suas carreiras em

detrimento do valor da companhia. Pode ocorrer também em empresas

com alta concentração acionária, quando um acionista ou grupo de

controle toma decisões com a finalidade de maximizar seu resultado

individual, em detrimento dos demais acionistas;

6. Governança Corporativa

MBA em Qualidade e Gestão de Processos

POR QUÊ É IMPORTANTE ENTENDER A GOVERNANÇA

CORPORATIVA?

b – Limitação técnica – quando as decisões são concentradas em uma

única pessoa, é muito provável que esta não possua todos os

conhecimentos técnicos necessários para as decisões-chave de uma

companhia, tais como as de investimento, financiamento, marketing,

posicionamento estratégico, etc. Logo, mecanismos de governança como

um conselho de administração qualificado, reunindo pessoas com

diferentes formações e experiências, poderiam levar os empreendedores

e executivos a tomarem melhores decisões;

6. Governança Corporativa

MBA em Qualidade e Gestão de Processos

POR QUÊ É IMPORTANTE ENTENDER A GOVERNANÇA

CORPORATIVA?

c – Viéses cognitivos – mesmo que a) e b) sejam dominados, a governança corporativa

possui um outro valor potencial: ela assegura um processo decisório com “pesos e

contrapesos” independentes, diminuindo a chance de serem tomadas decisões

equivocadas em função de viéses cognitivos das pessoas ou grupos específicos. Por

exemplo, um empreendedor atuando como executivo principal poderia ser

excessivamente otimista em relação às perspectivas do negócio (provavelmente em

função de seu apego emocional com a companhia ou de suas experiências individuais

passadas). Caso esse executivo tenha poder absoluto para tomar decisões, é possível

(e mesmo provável) que ele, por exemplo, aprove planos de expansão demasiadamente

arriscados para a companhia, além do que seria natural para um tomador de decisão

“racional”;

6. Governança Corporativa

MBA em Qualidade e Gestão de Processos

POR QUÊ É IMPORTANTE ENTENDER A GOVERNANÇA

CORPORATIVA?

d – Imperativo das TMCs- Transações Mediadas por Computador – nos dias de hoje

a grande maioria das transações econômicas é mediada por computador (Varian, 2010).

O impacto destas transações mediadas por computador pode ser classificado em

quatro categorias:

i- elas facilitam novas formas de contratos;

ii- elas facilitam extração e análise de dados;

iii- elas facilitam experimentação controlada;

iv- elas facilitam personalização e customização.

Neste sentido, a presença de um sistema de governança corporativa (e nela a

governança das TICs) procura alinhar o impacto das TMCs aos objetivos do negócio

(Cavalcanti, 2010).

6. Governança Corporativa

MBA em Qualidade e Gestão de Processos

Pergunta básica:

Quem gerencia é quem assume os riscos?

6. Governança Corporativa

MBA em Qualidade e Gestão de Processos

Para demonstrar como é praticamente impossível maximizar mais de uma função objetivo

empresarial, o Prof. Michael Jensen apresenta um exemplo no gráfico da Figura 1 à frente. Ele

considera uma empresa que deseja aumentar tanto os seus lucros (profits) do corrente ano quanto

sua fatia de mercado (market share). É assumido, como na figura abaixo, que ao longo de um

leque de valores de fatias de mercado os lucros aumentem. Mas, em algum ponto, aumentos nas

fatias de mercado acontecem somente às custas da redução dos lucros correntes- digamos, por conta

de aumentos em gastos com P&D e propaganda, ou reduções de preços para aumentar fatias de

mercado, reduzem os lucros deste ano. Portanto, não é logicamente possível falar em maximizar

ambos objetivos de fatias de mercado e lucros.

6. Governança Corporativa

MBA em Qualidade e Gestão de Processos

POR QUÊ A GOVERNANÇA CORPORATIVA SE TORNOU

IMPORTANTE NAS ÚLTIMAS DÉCADAS?

Fenômenos globais:

a) Crescimento e maior ativismo dos investidores institucionais;

b) Onda de aquisições hostis nos EUA nos anos 1980;

c) Onda de privatizações em países europeus e países em desenvolvimento;

d) Desregulamentação e integração global dos mercados de capitais;

e) Crises nos mercados emergentes no final do século XX;

f) Série de escândalos corporativos nos EUA e Europa;

g) Crise financeira global de 2007-2008;

h) DI - Disruptive Innovationhttps://www.youtube.com/watch?v=fzpTQbwQbiI https://www.youtube.com/watch?v=szMravameLI

https://www.youtube.com/watch?v=-Tx7-Nw9JjM (25JAN13) https://www.youtube.com/watch?v=yKnWvMAlqNM

https://www.youtube.com/watch?v=mbPiAzzGap0 https://www.youtube.com/watch?v=Cu6J6taqOSg *

https://www.youtube.com/watch?v=eooIPeQDYVo Netflix https://www.youtube.com/watch?v=gvEU656kVCQ (Uber)

https://www.youtube.com/watch?v=WzGhFmiB9G0 (Airbnb) https://www.youtube.com/watch?v=UJYLe7qPNzY

https://www.youtube.com/watch?v=EBGb40yh4SY

6. Governança Corporativa

6. Governança Corporativa

MBA em Qualidade e Gestão de Processos

109

Brake time

MBA em Qualidade e Gestão de Processos

110

MBA em Qualidade e Gestão de Processos

Agenda:

1. Estratégia;2. Processos;3. BPM;4. Controle e Monitoramento;5. Indicadores;6. Governança;7. Riscos e controles internos. (Fonte: Instituto Federal do Amazonas – ifam)

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

Aula 2:

• A Estratégia e o desdobramento nos processos de negócios;• Contextualização de processos nos negócios;• Conceitos gerais de gestão de processos de negócios;• Conceitos de controle e monitoramento;• Indicadores de objetivo e desempenho;• Governança Corporativa (am);• Riscos e Controles Internos (am);

Aula 2

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

Controles Internos

Comissão de Elaboração do Plano Institucional de Riscos e Controles Internos do Instituto Federal do Amazonas (IFAM)

(Adaptado de LOGOS Inteligência e Planejamento Estratégico)

http://www.cnmp.gov.br/portal/images/stories/congressogestao/2012/Palestras/MiniCurso_Riscos_CNMP.pdf

www.ifam.edu.br

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

Agenda:

www.ifam.edu.br

Controles Internos

• Conceitos• Modelo de Referência COSO;• Tipos de Risco• Exemplos de Causas de Risco• Aplicação de Gestão de Riscos;• Processo de gestão de riscos;• Estabelecimento do contexto;• Definição dos critérios de risco;• Identificação de riscos;• Análise de riscos• Avaliação de riscos• Tratamento de riscos • Atividades de Controle• Informação e comunicação• Monitoramento e análise crítica de riscos

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Objetivos

Riscos Controles

Conceitos

01

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Objetivos

Conceitos

O que se estabelece para ser alcançado.

02

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

O que faz com que o objetivo alcançado seja diferente do pretendido?

Objetivo Pretendido

Objetivo Alcançado

03

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Riscos

Qualquer evento em potencial que possa impedir ou desvirtuar o cumprimento de objetivos.

04

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Controles

Estruturas, normas, processos e outros mecanismos

adotados para minimizar os riscos.

05

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Controle Interno

Conjunto de atividades, planos, métodos, indicadores e

procedimentos interligados, utilizado com vistas a assegurar a

conformidade dos atos de gestão e a concorrer para que os

objetivos e metas estabelecidos para as unidades

jurisdicionadas sejam alcançados. (IN TCU 63/2010, Art. 1.

inciso X)

06

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Controle Interno – Exemplo 1

07

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Controle Interno – Exemplo 2

08

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Importância dos Controles

A Fraude no Brasil

09

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Importância dos Controles

Medidas para evitar fraudes

10

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Modelo de Referência - COSO II

11

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

O CUBO do Modelo COSO

• Modelo COSO I

Co

mp

on

ete

nte

s

12

7. Riscos e Controles Internos

Modelo COSO

Origem: Wikipédia, a enciclopédia livre.

COSO® (Committee of Sponsoring Organizations of the

Treadway Commission) é uma organização privada criada em

1985 nos EUA para prevenir e evitar fraudes nos procedimentos e

processos internos da empresa.

7. Riscos e Controles Internos

Modelo COSO

Inicialmente criada como National Commission on Fraudulent

Financial Reporting (em português: Comissão Nacional sobre

Fraudes em Relatórios Financeiros), essa comissão era formada

por representantes das principais associações de classes de

profissionais ligados à área financeira.

7. Riscos e Controles Internos

Modelo COSO

O primeiro objeto de estudo da comissão foram os controles

internos das empresas. Essa comissão posteriormente tornou-se

um comitê e passou a se chamar COSO - Committee of Sponsoring

Organizations of the Treadway Commission (em português: Comitê

das Organizações Patrocinadoras da Comissão Treadway).

7. Riscos e Controles Internos

Modelo COSO

COSO é uma organização sem fins lucrativos, dedicada à melhoria

dos relatórios financeiros, sobretudo pela aplicação da ética e

efetividade na aplicação e cumprimento dos controles internos e é

patrocinada por cinco das principais associações de classe de

profissionais ligados à área financeira dos EUA.

7. Riscos e Controles Internos

Modelo COSO

Em decorrência da globalização e padronização internacional das

técnicas de auditoria, as recomendações da COSO, relativas ao

controles internos, bem como seu cumprimento e observância, são

amplamente praticados e tidos como modelo e referência no Brasil

e na maioria dos países do mundo.

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Modelo de Referência - COSO

Princípios do componente Ambiente de Controle

1. A organização demonstra ter comprometimento com a integridade e os

valores éticos.

2. A estrutura de governança demonstra independência em relação aos seus

executivos e supervisiona o desenvolvimento e o desempenho do controle

interno.

3. A administração estabelece, com a estrutura de governança, as estruturas, os

níveis de subordinação e as autoridades e responsabilidades adequadas

na busca dos objetivos.

4. A organização demonstra comprometimento para atrair, desenvolver e

reter talentos competentes, alinhados com seus objetivos.

5. A organização faz com que as pessoas assumam responsabilidade por suas

funções de controle interno na busca pelos objetivos.

13

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Modelo de Referência - COSO II

Princípios do componente Avaliação de riscos

6. A organização especifica os objetivos com clareza suficiente, a fim

de permitir a identificação e a avaliação dos riscos associados aos

objetivos.

7. A organização identifica os riscos à realização de seus objetivos por

toda a entidade e analisa os riscos como uma base para determinar a

forma como devem ser gerenciados.

8. A organização considera o potencial para fraude na avaliação dos

riscos à realização dos objetivos.

9. A organização identifica e avalia as mudanças que poderiam

afetar, de forma significativa, o sistema de controle interno

14

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Modelo de Referência - COSO II

Para cada objetivo, identificar os eventos de risco (o que pode

acontecer)

Para cada objetivo, identificar os eventos de risco (o que podeacontecer)... seus impactos (consequências) e suas causas

15

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Tipos de risco:

RISCOS FINANCEIROS

COSO – Controles Internos

16

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Tipos de risco:

RISCOS EM SEGURANÇA DO TRABALHO

COSO – Controles Internos

17

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

TIPOS DE RISCO:

RISCOS CORPORATIVOS

COSO – Controles Internos

18

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

TIPOS DE RISCO:

RISCOS EM PROJETOS

COSO – Controles Internos

19

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

TIPOS DE RISCO:

RISCOS JURÍDICOS

• Contratação de serviços• Contratos de forma geral• Aquisição de equipamentos de

alto custo• Causas tributárias• Admissão de novos funcionários• Patentes e propriedade

intelectual

COSO – Controles Internos

20

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Tipos de risco:

RISCOS EM SEGUROS

COSO – Controles Internos

21

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Tipos de risco:

RISCOS EM TECNOLOGIA DA INFORMAÇÃO

COSO – Controles Internos

22

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Tipos de risco:

RISCOS EM SEGURANÇA INSTITUCIONAL

COSO – Controles Internos

23

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Exemplos de Causa

Fonte : Pessoas

Vulnerabilidades

• Em número insuficiente;

• Sem capacitação;

• Perfil inadequado;

• Desmotivadas…

COSO – Controles Internos

24

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Exemplos de Causa

Fonte : Processos

Vulnerabilidades

• Sem manuais ou instruções

formalizadas

• Sem segregação de funções.

• Mal concebidos (Fluxo,

desenho)

COSO – Controles Internos

25

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Exemplos de Causa

Fonte : Sistemas

Vulnerabilidades

• Obsoletos

• Sem manuais de operação

• Sem integração com outros

sistemas

• Inexistência de controle de

acesso

COSO – Controles Internos

26

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Exemplos de Causa

Fonte : Infraestrutura Física

Vulnerabilidades

• Localização Inadequada

• Instalações precárias

• Sem controle de acesso

COSO – Controles Internos

27

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Exemplos de Causa

Fonte : Estrutura Organizacional

Vulnerabilidades

• Falta de clareza das funções

• Centralização excessiva e

delegações exorbitantes.

COSO – Controles Internos

28

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Exemplos de Causa

Fonte : Tecnologia

Vulnerabilidades

• Técnica ultrapassada

• Sem proteção contra

espionagem

COSO – Controles Internos

29

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Exemplos de Causa

Fonte : Eventos Externos

Vulnerabilidades

• Mudança climática brusca

• Eventos não gerenciáveis

COSO – Controles Internos

30

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Aplicação de gestão de riscos

• A qualquer segmento;• Aos vários níveis de planejamento;• A diferentes funções;• As atividades de governança;• A projetos específicos.

COSO – Controles Internos

31

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Processo de gestão de riscos

COMUNICAÇÃOE CONSULTA

MONITORAMENTOE ANÁLISE CRÍTICA

COSO – Controles Internos

32

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

PRINCÍPIOS DA GESTÃO DE RISCOS

• Cria e protege valor.• É parte integrante de todos os processos organizacionais.• É parte da tomada de decisões.• Aborda explicitamente a incerteza.• É sistemática, estruturada e oportuna.• Se baseia nas melhores informações disponíveis.• É feita sob medida.• Considera fatores humanos e culturais.• Transparente e inclusiva.• Dinâmica, interativa e capaz de reagir a mudanças.• Facilita a melhoria contínua da organização.

COSO – Controles Internos

33

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

ESTABELECIMENTO DO CONTEXTO

Consiste em entender o evento conhecendo os contexto interno e externo , assim como estabelecer os critérios de risco.

A GESTÃO DE RISCOS OCORRE NO CONTEXTO DA ORGANIZAÇÃO.

COSO – Controles Internos

34

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Definição dos critérios de risco

ASPECTOS A SEREM CONSIDERADOS NA DEFINIÇÃO DOS CRITÉRIOS DE RISCO

• Natureza e tipos de causas de riscos.• Consequências que podem ocorrer e como serão medidas.• Como a probabilidade será definida.• Evolução no tempo da probabilidade e/ou consequência.• Como o nível de risco será determinado.• Pontos de vista das partes interessadas.• Definição do nível em que o risco se torna aceitável.• Como e quais combinações de riscos serão consideradas.

COSO – Controles Internos

35

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Identificação de riscos

A identificação de riscos refere-se a assinalar de forma ampla os riscos que podemafetar a segurança.

Determina-se:• as fontes de riscos (ameaças)• áreas de impactos (locais/vítimas/ativos)• eventos (acontecimentos/mudanças de circunstâncias)• causas (motivações)• consequências (impactos)• deficiências/fragilidades dos controles existentes

COSO – Controles Internos

36

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Identificação de riscos

PROCESSO PARA IDENTIFICAR OS RISCOS• Identificar os fatores chave.• Em cada fator chave relacionar as fontes de riscos (ameaça/perigo).• Detalhar as fontes de risco (ação, ator, capacidade).• Descrever as deficiências (fragilidades) ou os fatores críticos

relacionados.

DEVEM SER CONSIDERADOS:• Fatores que podem influenciar a realização dos objetivos

propostos• Mudanças na situação• Alterações nas circunstâncias• Causas e consequências.

COSO – Controles Internos

37

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Identificação de riscos

ELEMENTOS INTEGRANTES DO RISCO

• Fonte de risco/ameaça/perigo

• Evento

• Causa/motivação

• Impacto/consequência

• Deficiências/ fragilidades/fatores críticos

• Horizonte temporal e espacial da ocorrência

• Controles

COSO – Controles Internos

38

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

IDENTIFICAÇÃO DE RISCOS

TÉCNICAS PARA A IDENTIFICAÇÃO

• Brainstorming.

• Discussões dirigidas.

• What-if

• Entrevista com especialistas

• Relatórios de eventos anteriores.

• Listas de verificação

COSO – Controles Internos

39

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Análise de riscos

É a compreensão dos riscos, que fornecerá subsídios para a avalição de riscos e as decisões de tratamento.

“A análise de risco envolve a apreciação das causas e as fontes de risco,suas consequências positivas e negativas, e a probabilidade de que estasconsequências possam ocorrer.”

Para cada evento de risco:1. estimar a probabilidade (com que frequência podeocorrer)2. classificar os impactos (consequências) pela suagravidade3. determinar o nível do risco com base na combinaçãoentre probabilidade e impactos

COSO – Controles Internos

40

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Análise de riscos

FATORES QUE INFLUENCIAM A ANÁLISE

• Disponibilidade de dados a respeito do risco (quantidade).• Existência de dados que podem ser mensurados.• Registros de estatística histórica.• Experiência dos analistas.• Estabelecimento do contexto (detalhamento e foco).• Tempo disponível para levantamento de dados.

COSO – Controles Internos

41

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Análise de riscos

TIPOS DE ANÁLISE

ANÁLISE PODE SER QUALITATIVA, QUANTITATIVA E SEMIQUANTITATIVA.

O que define:

• Tipos de dados;• Existência de estatísticas de históricos de ocorrências;• Estatísticas atualizadas;• Dados numéricos;

COSO – Controles Internos

42

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Análise de riscos ANÁLISE QUALITATIVA

Utiliza a descrição ou escalas explicativas para definir uma grau deprobabilidade ou impacto. É realizada com base nos componentesdo risco.Envolve relação imagem e reputação e dados intangíveis.Pode utilizar análises de Inteligência.Utilizada:• Na análise inicial do risco.• Quando não se dispõe de dados numéricos.• Quando os dados numéricos são inadequados ou insuficientes.• Situações complexas.

COSO – Controles Internos

43

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Análise de riscos

ANÁLISE QUANTITATIVA

• Utilização de uma unidade de medida conhecida (%, custos,tempos gasto)

• Podem ser estatísticas, percentuais, valores de custo e lucro.• É a representação em dados numéricos da probabilidade e do• impacto.• Há necessidade de precisão na coleta de valores numéricos.• Relaciona custo ou % a um valor.

Facilita o envolvimento de pessoas que não são especialistas. Riscos são avaliados de acordo com impactos numéricos. Resultados é expresso por valores ou percentuais. Coleta de registros históricos tendem a aumentar a precisão.

COSO – Controles Internos

44

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Análise de riscos

ANÁLISE SEMI-QUANTITATIVA

Consiste em atribuir valores a escala descritivas.Exemplo. Raramente ocorre – 1 Esporadicamente ocorre – 2 Normalmente ocorre – 3 Com frequência ocorre -4 Com muita frequência ocorre - 5• Não há necessidade de grande exatidão.• Combinação de números e descrição pode ser de acordo com

qualquer fórmula selecionada.

COSO – Controles Internos

45

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Análise de riscos

CONSIDERAÇÕES A RESPEITO DE ANÁLISE DE RISCOS

• Análise inicial: qualitativa.• Disponibilidade de dados mensuráveis: quantitativa.• Adequação da análise ao tipo mais indicado (quantitativa ou

qualitativa).• Não forçar análises quantitativas quando não for possível

mensurar com propriedade.• Influencia a seleção do método de análise:

• tipo de aplicação da GR (empresa, grandes eventos, projetos).• objetivos.

• As considerações devem ser realizadas com base em dados e informações e não em suposições.

COSO – Controles Internos

46

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Análise de riscos

TABELAS DE PROBABILIDADE E CONSEQUÊNCIAS

• Elaboradas para definir escalas de classificação de probabilidades econsequências.

• Facilitam o entendimento dos graus de probabilidade econsequências.

• Devem ser coerentes com o contexto.• Compostas por uma escala numérica, descrição e um descritor.

COSO – Controles Internos

47

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Análise de riscos

CONSEQUÊNCIAS

Índice relacionado ao impacto decorrente de um incidente de segurança relacionado a um risco específico.

NÍVEL DESCRITOR DEFINIÇÃO

1 Irrelevante Impacto insignificante nos objetivos

2 Menor Efeitos menores que são facilmente remediados.

3 Moderado Alguns objetivos afetados.

4 Sério Alguns objetivos importantes não podem ser atingidos.

5 Crítico A maioria dos objetivos não pode ser atingidos.

COSO – Controles Internos

48

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

ANÁLISE DE RISCOS

Matriz de Avaliação de Risco IFAM (Atual)

Probabilidade

Impacto Improvável

(1)

Pouco

provável

(2)

Provável

(3)

Muito

provável

(4)

Altemente

Provável

(5)

Crítico 5 05 10 15 20 25

Sério 4 04 08 12 16 20

Moderado 3 03 06 09 12 15

Menor 2 02 04 06 08 10

Irrelevante 1 01 02 03 04 05

CríticoAltoMédioBaixo

COSO – Controles Internos

49

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

AVALIAÇÃO DE RISCOS

Proporciona subsídios para a tomada de decisão com base na análise de riscos.

DECISÕES A RESPEITO DE:

• Riscos que precisam ser tratados. • Prioridade no tratamento destes riscos.

COSO – Controles Internos

50

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Avaliação de riscos

PRIORIDADES

IMPOSTAS EM FACE DE:

• Grau de risco.

• Recursos financeiros.

• Recursos humanos capacitados.

• Escassez de equipamentos.

• Tempo disponível para execução.

• Capacidade dos recursos humanos.

COSO – Controles Internos

51

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Tratamento de riscos

• Seleção de uma ou mais opções de modificação do risco.

• Implementação destas opções.

COSO – Controles Internos

52

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

TRATAMENTO DE RISCOS

• Descontinuar as atividades que geram o risco.

COSO – Controles Internos

53

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Tratamento de riscos

• Seguro ou Terceirização

COSO – Controles Internos

54

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Tratamento de riscos

O risco é aceito ou tolerado sem que nenhuma ação

específica seja tomada.

1ª opção – Risco muito caro para tratar, mas retido

com um plano de contingência (plano “B”), caso

ocorram.

2ª opção - Risco inerente baixo, dentro das tolerâncias

a risco da organização, bastando aceitar e monitorar.

COSO – Controles Internos

55

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Tratamento de riscos

Resposta mais comum.

Exemplo:

Limitar o acesso à internet a apenas alguns sites

confiáveis e necessários à execução das

atividades laborais

COSO – Controles Internos

56

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Princípios do componente Atividades de controle

10. A organização seleciona e desenvolve atividades decontrole que contribuem para a redução, a níveisaceitáveis, dos riscos à realização dos objetivos.

11. A organização seleciona e desenvolve atividades geraisde controle sobre a tecnologia para apoiar a realizaçãodos objetivos.

12. A organização estabelece atividades de controle pormeio de políticas que estabelecem o que é esperado e osprocedimentos que colocam em prática essas políticas.

COSO – Controles Internos

57

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

• Formalização de procedimentos;• Segregação de funções;• Controles gerais e de acompanhamento

de atividades;• Controles físicos;• Controles preventivos de fraudes e

conluios;• Revisões independentes

COSO – Controles Internos

58

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

COSO – Controles Internos

59

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

1) As informações são documentadas e de qualidade;

2) As informações são oportunas e precisas;

3) A comunicação ocorre em todos os níveis da organização

COSO – Controles Internos

60

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Princípios sobre o componente Informação e comunicação13. A organização obtém ou gera e utiliza informações

significativas e de qualidade para apoiar o funcionamento do

controle interno.

14. A organização transmite internamente as informações

necessárias para apoiar o funcionamento do controle interno,

inclusive os objetivos e responsabilidades pelo controle.

15. A organização comunica-se com os públicos externos sobre

assuntos que afetam o funcionamento do controle interno.

COSO – Controles Internos

61

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Manuais de normas e procedimentos, transmissão de e-mails, boletins

corporativos, memorandos, quadros de avisos, videoconferências,

redes sociais, páginas na internet e intranet, quadro de avisos dentre

outros.

COSO – Controles Internos

62

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Informação e Comunicação

COSO – Controles Internos

Pontos de foco

• Identificar os requisitos da informação;

• Capturar fontes internas e externas de dados;

• Processar dados relevantes em informações;

• Manter a qualidade durante todo o processamento;

• Considerar custos e benefícios.

63

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Informação e Comunicação

COSO – Controles Internos

Modelo de soluçãoESTUDO DE CASO – MODELO DE SOLUÇÃO

Princípio nºControles presentes?

(S/N)

Controles funcionando?

(S/N)Comentários

13 – Usa Informações Relevantes

14 – Comunica-se Internamente

15 – Comunica-se Externamente

Conclusão Preliminar:

64

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Monitoramento

Princípios do componente Atividades de monitoramento16. A organização seleciona, desenvolve e realiza avaliações contínuas

e/ou independentes para se certificar da presença e do

funcionamento dos componentes do controle interno.

17. A organização avalia e comunica deficiências no controle interno

em tempo hábil aos responsáveis por tomar ações corretivas,

inclusive a estrutura de governança e alta administração, conforme

aplicável.

COSO – Controles Internos

65

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

MONITORAMENTO

Verificação, ao longo do tempo e de forma contínua, se os controlesinstituídos estão presentes e funcionando efetivamente comoprevisto.

COSO – Controles Internos

66

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Monitoramento – Estudo de Caso

COSO – Controles Internos

ESTUDO DE CASO

Princípio nº Controles presentes? (S/N) Controles funcionando? (S/N) Comentários

16 – Conduz Avaliações Contínuas e/ou

Separadas

S N Pela avaliação de controle da gerência: revisões contínuas estão sendo

conduzidas formalmente e uma atividade de AI foi estabelecida. Para

funcionar com eficácia, os “proprietários” do controle precisam ter um

melhor entendimento de seu “controle principal” e a atividade de AI

precisa implementar o programa completamente.

17 – Avalia e Comunica Deficiências S N Pela avaliação de controle da gerência, eles fizeram um “esforço de boa

fé” por meio de sua avaliação informal de deficiências e ações

corretivas.

Pela entrevista do Conselho: “precisamos ter um sistema eficaz de

controle interno e uma atividade de auditoria interna, para que

possamos desempenhar nosso papel – e gerenciar nosso pessoal e

nossos riscos de responsabilidade”

Conclusão Preliminar:

Os controles foram estabelecidos para esses componentes, mas ações adicionais são necessárias para que sejam totalmente eficazes. As deficiências são descritas nos comentários.

67

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

www.ifam.edu.br

Conexões fundamentais para o funcionamento do SCI

COSO – Controles Internos

68

7. Riscos e Controles Internos

MBA em Qualidade e Gestão de Processos

Aula 2:

• A Estratégia e o desdobramento nos processos de negócios;• Contextualização de processos nos negócios;• Conceitos gerais de gestão de processos de negócios;• Conceitos de controle e monitoramento;• Indicadores de objetivo e desempenho;• Governança Corporativa (am);• Riscos e Controles Internos (am);• Revisão Geral (am);

Aula 2

MBA em Qualidade e Gestão de Processos

Aula 2:

• A Estratégia e o desdobramento nos processos de negócios;• Contextualização de processos nos negócios;• Conceitos gerais de gestão de processos de negócios;• Conceitos de controle e monitoramento;• Indicadores de objetivo e desempenho;• Governança Corporativa (am);• Riscos e Controles Internos (am);• Revisão Geral (am);• Avaliação (pm). Aula 2

MBA em Qualidade e Gestão de Processos

190

Avaliação # 1Considerando que a Estratégia está intimamente ligada aos processos de negócio, o GPN estabelece vínculos quase naturais com instâncias de monitoramento, estabelecimento de indicadores, de políticas de governança corporativa, de análise de riscos e controles internos. Por que?

MBA em Qualidade e Gestão de Processos

191

Avaliação # 2Considerando que o GPN está intimamente ligado à estratégia, indicadores, riscos e controles internos, discorra sobre o papel da governança numa organização gerida por processos.

MBA em Qualidade e Gestão de Processos

192

Avaliação # 3Considerando que o GPN está intimamente ligado aos indicadores, controles internos, riscos e governança corporativa, discorra sobre o papel da estratégia numa organização gerida por processos.

MBA em Qualidade e Gestão de Processos

193

Avaliação # 4Considerando que o GPN pressupõe controle estrito sobre indicadores, riscos e governança corporativa, discorra sobre o papel da estratégia numa organização gerida por processos.

MBA em Qualidade e Gestão de Processos

194