Embed Size (px)

Citation preview

Warszawa, marzec 2004 r.

Zmiany w popycie na kredytgospodarstw domowych

MATERIA¸Y I STUDIA

Gra˝yna Rytelewska, Ewa Huszczonek

Zeszyt nr 172

2 N a r o d o w y B a n k P o l s k i

Projekt graficzny:

Oliwka s.c.

Sk∏ad i druk:

Drukarnia NBP

Wyda∏:

Narodowy Bank PolskiDepartament Komunikacji Spo∏ecznej00-919 Warszawa, ul. Âwi´tokrzyska 11/21tel. (22) 653 23 35, fax (22) 653 13 21

© Copyright Narodowy Bank Polski, 2004

Materia∏y i Studia rozprowadzane sà bezp∏atnie.

Dost´pne sà równie˝ na stronie internetowej NBP: http://www.nbp.pl

Spis treÊci

MATERIA¸Y I STUDIA – ZESZYT 172 3

Spis treÊci

Spis wykresów, tabel i za∏àczników . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

Streszczenie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1. Makroekonomiczne aspekty kredytu konsumpcyjnegow gospodarce rynkowej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 81.1. Kredyt a fundusze nabywcze gospodarstw domowych . . . . . . . . . . . . . . . . . . . . 91.2. Kredyt konsumpcyjny a przyrost bogactwa (majàtku) gospodarstw domowych . . 121.3. Kredyt konsumpcyjny a cykl koniunkturalny . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

2. Dynamika i struktura kredytu konsumpcyjnego . . . . . . . . . . . . . . . . . . . 182.1. Dynamika i struktura zad∏u˝enia gospodarstw domowych wed∏ug kryterium

pierwotnych terminów zapadalnoÊci . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 182.2. Dynamika i struktura zad∏u˝enia gospodarstw domowych wed∏ug rodzajów

kredytu i celów jego wykorzystania . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 222.3. Dynamika i struktura podmiotowa zad∏u˝enia gospodarstw domowych . . . . . . . 25

3. Kredytowanie gospodarstw domowych w systemie bankowym . . . . . . . 29

4. Wnioski . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

5. Za∏àczniki . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

6. Bibliografia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 47

4

Spis, wykresów, tabel i za∏àczników

N a r o d o w y B a n k P o l s k i

Spis wykresów, tabel i za∏àczników

Wykres 1: Zad∏u˝enie gospodarstw domowych jako procentnominalnych dochodów do dyspozycji w wybranych krajachw latach 1990–2001 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

Wykres 2: Zad∏u˝enie gospodarstw domowych z tytu∏u kredytówd∏ugoterminowych jako procent nominalnych dochodówdo dyspozycji w wybranych krajach w latach 1990–2001 . . . . . . . . . . . . 10

Wykres 3: Stan zad∏u˝enia gospodarstw domowych jako procentdochodów do dyspozycji brutto sektora gospodarstwdomowych w latach 1996–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Wykres 4: Przyrost zad∏u˝enia gospodarstw domowych w relacji do dochodówdo dyspozycji brutto sektora gospodarstw domowychw latach 1997–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 11

Wykres 5: Dochody do dyspozycji brutto i stan zad∏u˝eniagospodarstw domowych w latach 1996–2002 . . . . . . . . . . . . . . . . . . . . 12

Wykres 6: Zmiany dochodów i zad∏u˝enia sektora gospodarstwdomowych w uj´ciu realnym (1996 = 100) . . . . . . . . . . . . . . . . . . . . . . 12

Wykres 7: Poziom wyposa˝enia gospodarstw domowychw wybrane artyku∏y trwa∏ego u˝ytku a kredyt na zakupw systemie sprzeda˝y ratalnej w latach 1996–2002 . . . . . . . . . . . . . . . . 14

Wykres 8: Przyrost PKB, oszcz´dnoÊci, spo˝ycia indywidualnegoi zad∏u˝enia sektora gospodarstw domowychw latach 1997–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

Wykres 9: Tempo zmian zad∏u˝enia osób prywatnych na tle podstawowych stópprocentowych w okresie I 1998 – IX 2003 . . . . . . . . . . . . . . . . . . . . . . . 16

Wykres 10: Tempo zmian zad∏u˝enia gospodarstw domowych na tle podstawowychstóp procentowych w okresie I 1998 – IX 2003 . . . . . . . . . . . . . . . . . . . 16

Wykres 11: Struktura zad∏u˝enia osób prywatnych wed∏ug terminówrealizacji w latach 1991–2002 i we wrzeÊniu 2003 . . . . . . . . . . . . . . . . . 18

Wykres 12: Struktura zad∏u˝enia osób prywatnych wed∏ug terminówrealizacji w okresie XII 1996 – IX 2003 . . . . . . . . . . . . . . . . . . . . . . . . . . 19

Wykres 13: Struktura zad∏u˝enia gospodarstw domowych wed∏ug terminówrealizacji w okresie XII 1996 – IX 2003 . . . . . . . . . . . . . . . . . . . . . . . . . . 19

Wykres 14: Struktura zad∏u˝enia sektora gospodarstw domowychogó∏em w latach 1996–2003 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

Wykres 15: Tempo zmian nale˝noÊci z∏otowych i walutowych sektora gospodarstwdomowych w okresie od XII 1997 do IX 2003 . . . . . . . . . . . . . . . . . . . . 20

Wykres 16: Stan nale˝noÊci z∏otowych gospodarstw domowychwed∏ug terminów realizacji w okresie XII 1996 – IX 2003 . . . . . . . . . . . . 21

Wykres 17: Stan nale˝noÊci walutowych gospodarstw domowychwed∏ug terminów realizacji w okresie XII 1996 – IX 2003 . . . . . . . . . . . . 21

Wykres 18: Tempo zmian zad∏u˝enia osób prywatnych wed∏ug terminówrealizacji w okresie XII 1997 – IX 2003 . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Spis, wykresów, tabel i za∏àczników

MATERIA¸Y I STUDIA – ZESZYT 172 5

Wykres 19: Tempo zmian zad∏u˝enia gospodarstw domowychwg terminów realizacji w okresie XII 1997 – IX 2003 . . . . . . . . . . . . . . . 22

Wykres 20: Stan zad∏u˝enia sektora gospodarstw domowychwed∏ug rodzajów kredytu w latach 1996–2003 . . . . . . . . . . . . . . . . . . . 23

Wykres 21: Tempo zmian zad∏u˝enia osób prywatnych wed∏ug rodzajówkredytu w okresie XII 1997 – IX 2003 . . . . . . . . . . . . . . . . . . . . . . . . . . 23

Wykres 22: Tempo zmian zad∏u˝enia gospodarstw domowychwed∏ug rodzajów kredytu w okresie XII 1997 – IX 2003 . . . . . . . . . . . . . 23

Wykres 23: Nale˝noÊci z tytu∏u kredytów i po˝yczek walutowychudzielonych gospodarstwom domowym wed∏ug rodzajóww latach 1996–2003 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Wykres 24: Nale˝noÊci z tytu∏u kredytów i po˝yczek z∏otowychudzielonych gospodarstwom domowym wed∏ug rodzajóww latach 1996–2003 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

Wykres 25: Podmiotowa struktura zad∏u˝enia sektora gospodarstwdomowych w latach 1996–2003 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

Wykres 26: Zad∏u˝enie podsektora osób prywatnych wed∏ug rodzajówkredytu w latach 1996 – 2003 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

Wykres 27: Zad∏u˝enie podsektora przedsi´biorców indywidualnychwed∏ug rodzajów kredytu w latach 1996–2003 . . . . . . . . . . . . . . . . . . . 26

Wykres 28: Zad∏u˝enie podsektora rolników indywidualnych wed∏ugrodzajów kredytu w latach 1996–2003 . . . . . . . . . . . . . . . . . . . . . . . . . 27

Wykres 29: Stan zad∏u˝enia podsektorów gospodarstw domowychz tytu∏u kredytów z∏otowych i walutowychw latach 1996–2003 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

Wykres 30: Zad∏u˝enie gospodarstw domowych a aktywa systemubankowego ogó∏em w latach 1996–2003 . . . . . . . . . . . . . . . . . . . . . . . 29

Wykres 31: Udzia∏ zad∏u˝enia gospodarstw domowych w aktywachogó∏em w latach 1996–2003 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

Wykres 32: Udzia∏ zad∏u˝enia gospodarstw domowych w zad∏u˝eniuogó∏em sektora niefinansowego w latach 1996–2003 . . . . . . . . . . . . . . 30

Wykres 33: Tempo zmian zad∏u˝enia gospodarstw domowych a sektoraniefiansowego ogó∏em w latach 1996–2003 . . . . . . . . . . . . . . . . . . . . . 30

Wykres 34: Udzia∏ nale˝noÊci zagro˝onych w zad∏u˝eniu ogó∏em gospodarstwdomowych wed∏ug podmiotów w latach 1996–2003 . . . . . . . . . . . . . . . 31

Wykres 35: Udzia∏ nale˝noÊci zagro˝onych w zad∏u˝eniu ogó∏em gospodarstwdomowych wed∏ug rodzajów w latach 1996–2003 . . . . . . . . . . . . . . . . 31

Wykres 36: Tempo zmian nale˝noÊci zagro˝onych na tle ca∏ego zad∏u˝eniagospodarstw domowych w okresie XII 1997 – IX 2003 . . . . . . . . . . . . . 32

Wykres 37: Tempo zmian nale˝noÊci zagro˝onych na tle ca∏ego zad∏u˝enia osóbprywatnych w okresie XII 1997 – IX 2003 . . . . . . . . . . . . . . . . . . . . . . . 32

Wykres 38: Relacja przyrostu nale˝noÊci zagro˝onych w dochodachdo dyspozycji brutto sektora gospodarstw domowychw latach 1997–2002 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

Tabela 1: Powody zaciàgania po˝yczek (kredytów) przez gospodarstwa domowew 2002 r. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

Tabela 2: Oszcz´dnoÊci a cykl koniunktury . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

6

Spis, wykresów, tabel i za∏àczników

N a r o d o w y B a n k P o l s k i

Tabele – za∏àcznik

Tabela 1: Zad∏u˝enie ogó∏em gospodarstw domowych jako procent nominalnychdochodów do dyspozycji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

Tabela 2: Zad∏u˝enie gospodarstw domowych z tytu∏u kredytów mieszkaniowychjako procent nominalnych dochodów do dyspozycji . . . . . . . . . . . . . . . . 35

Tabela 3: Dochody do dyspozycji a nale˝noÊci od sektoragospodarstw domowych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Tabela 4: Poziom wyposa˝enia gospodarstw domowychw wybrane artyku∏y trwa∏ego u˝ytku a kredyt na zakupw systemie sprzeda˝y ratalnej . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

Tabela 5: PKB, oszcz´dnoÊci, spo˝ycie, zad∏u˝enie . . . . . . . . . . . . . . . . . . . . . . . . . 36

Tabela 6: Nale˝noÊci od osób prywatnych wed∏ug terminówich realizacji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

Tabela 7: Nale˝noÊci od gospodarstw domowych wed∏ugterminów ich realizacji . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

Tabela 8: Nale˝noÊci od gospodarstw domowych wed∏ug rodzajów . . . . . . . . . . . . 39

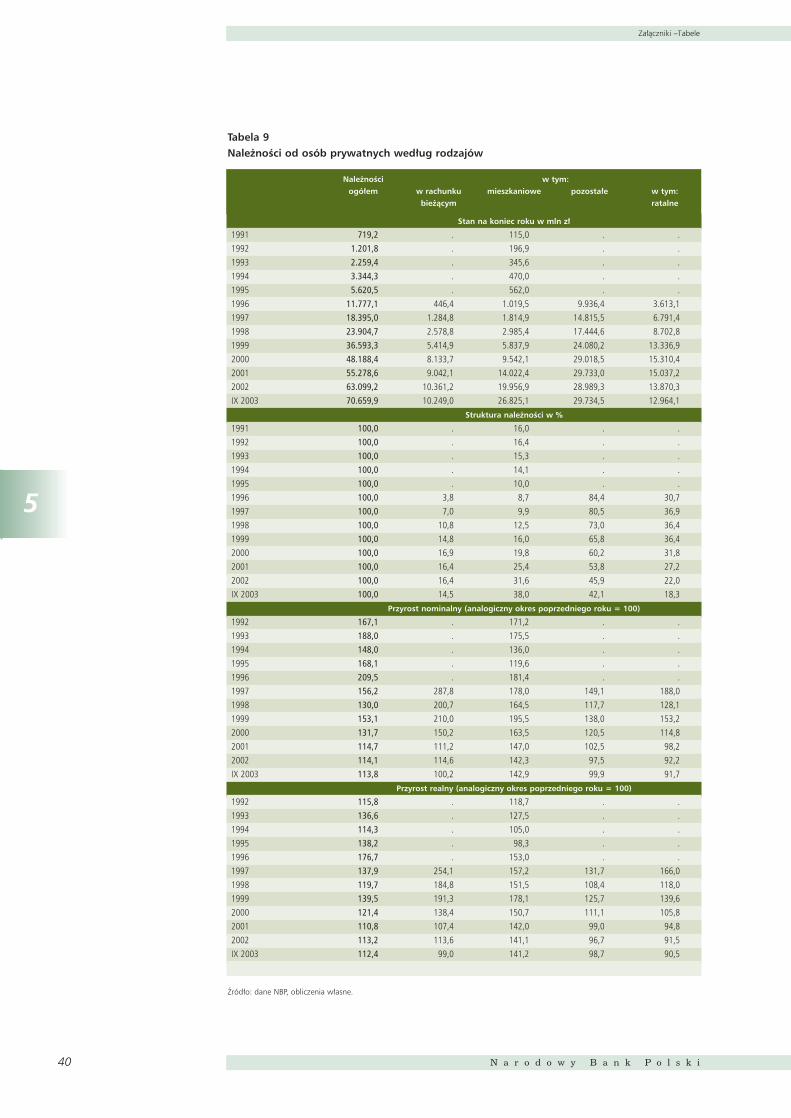

Tabela 9: Nale˝noÊci od osób prywatnych wed∏ug rodzajów . . . . . . . . . . . . . . . . . 40

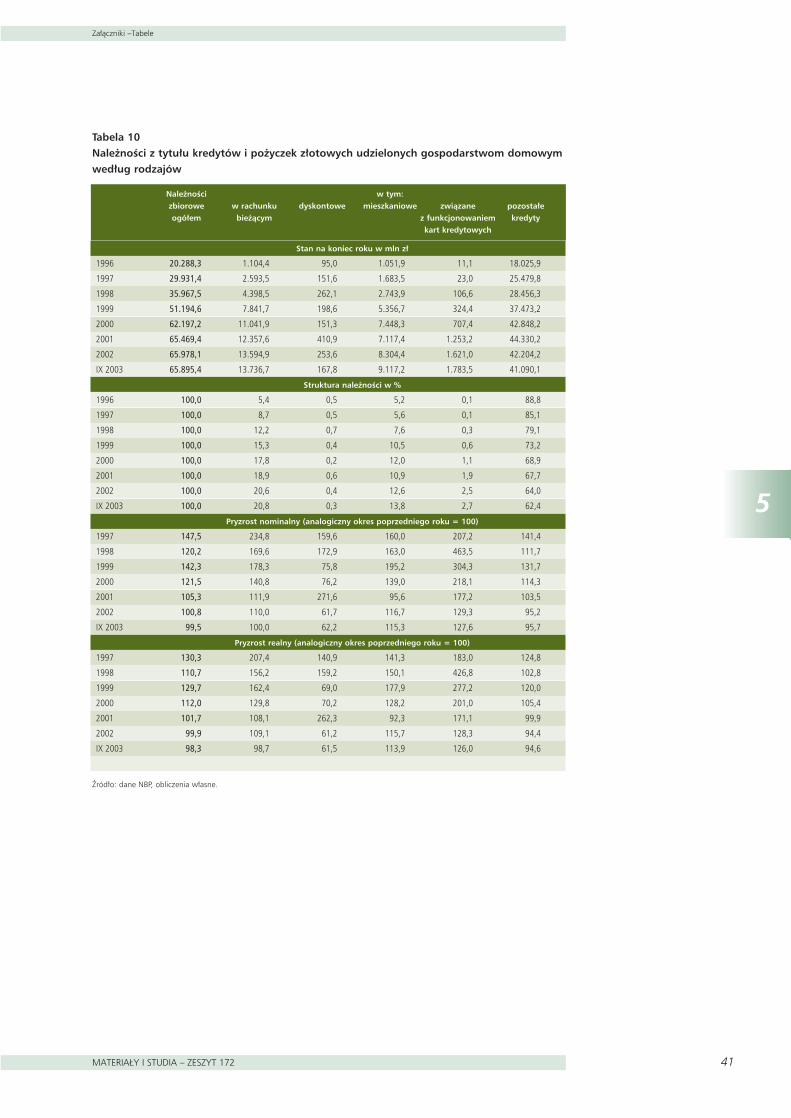

Tabela 10: Nale˝noÊci z tytu∏u kredytów i po˝yczek z∏otowychudzielonych gospodarstwom domowym wed∏ug rodzajów . . . . . . . . . . . 41

Tabela 11: Nale˝noÊci z tytu∏u kredytów i po˝yczek walutowychudzielonych gospodarstwom domowym wed∏ug rodzajów . . . . . . . . . . . 42

Tabela 12: Zad∏u˝enie ogó∏em sektora gospodarstw domowychwed∏ug podmiotów . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

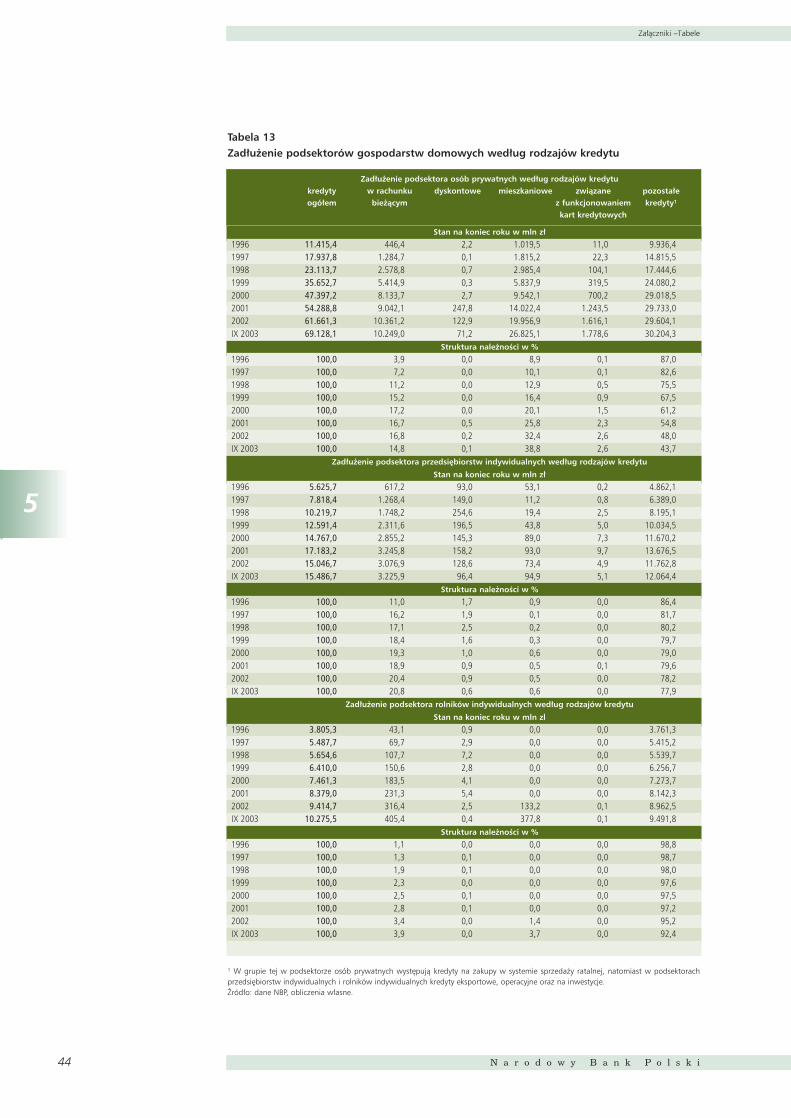

Tabela 13: Zad∏u˝enie podsektorów gospodarstw domowychwed∏ug rodzajów kredytu . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

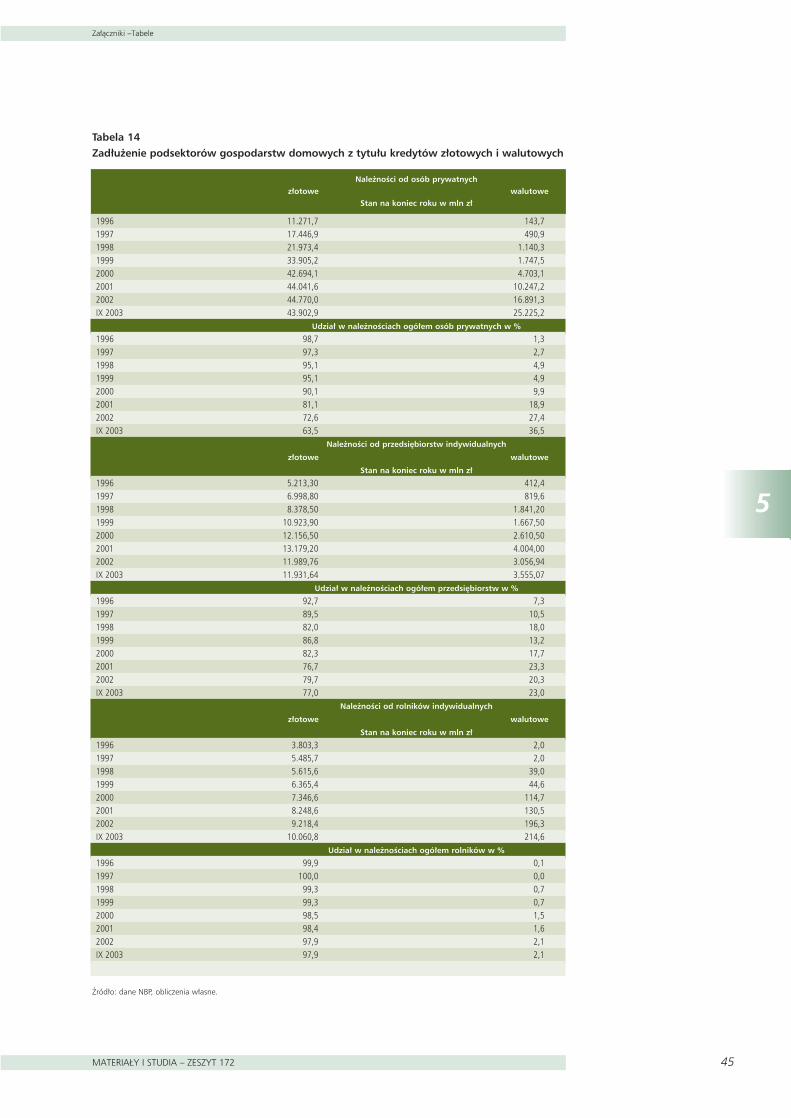

Tabela 14: Zad∏u˝enie podsektorów gospodarstw domowych z tytu∏u kredytówz∏otowych i walutowych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 45

Tabela 15: Nale˝noÊci zagro˝one od gospodarstw domowych . . . . . . . . . . . . . . . . . 46

Streszczenie

MATERIA¸Y I STUDIA – ZESZYT 172 7

Streszczenie

Obserwacja zmian popytu na kredyt gospodarstw domowych jest istotna, poniewa˝ jego ro-la w gospodarce i w funkcjonowaniu gospodarstw domowych nie jest jednoznacznie okreÊlona.W opracowaniu wskazano na teoretyczne przes∏anki pozytywnego i negatywnego wp∏ywu kredytuna funkcjonowanie gospodarki. Zanalizowano zmiany w zad∏u˝eniu sektora gospodarstw domo-wych i ich wp∏yw na funkcjonowanie sektora bankowego. Poddano szczegó∏owej i wnikliwej ana-lizie zmiany w dynamice i strukturze funkcjonowania kredytu dla gospodarstw domowych.

8

1

Makroekonomiczne aspekty kredytu konsumpcyjnego w gospodarce rynkowej

N a r o d o w y B a n k P o l s k i

1Makroekonomiczne aspekty kredytu konsumpcyjnego

w gospodarce rynkowej

W rozwoju myÊli ekonomicznej dotyczàcej roli kredytu konsumpcyjnego w gospodarce istnie-je znaczne zró˝nicowanie poglàdów i teorii wskazujàcych na pozytywne i negatywne jego oddzia-∏ywanie na procesy ekonomiczne. Bioràc pod uwag´ zmiany, jakie zasz∏y w okresie transformacji,zwiàzane z budowaniem gospodarki rynkowej, w tym w sektorze gospodarstw domowych, wartoprzytoczyç te analizy i badania, które by∏y podstawà do budowania teorii z zakresu funkcjonowa-nia kredytu konsumpcyjnego. Stàd analiza zmian w popycie na kredyt gospodarstw domowychw uj´ciu makroekonomicznym w gospodarce polskiej ma charakter weryfikacji teorii, z uwzgl´dnie-niem dost´pnych danych faktograficznych.

Analizowane w niniejszym opracowaniu dane statystyczne dotyczà sektora gospodarstw do-mowych. Gospodarstwa domowe w naukach ekonomicznych definiowane sà jako podstawowejednostki gospodarujàce, których celem jest zaspokojenie wspólnych i osobistych potrzeb jegocz∏onków. Wspó∏czesne systemy ekonomiczne majà charakter zmonetaryzowany (pieni´˝ny), cooznacza, ˝e podmioty sfery realnej (w tym gospodarstwa domowe) prowadzà gospodark´ finanso-wà, tzn. gromadzà i wydajà Êrodki pieni´˝ne oraz lokujà ich nadwy˝ki i zaciàgajà po˝yczki lub w in-ny sposób gromadzà niezb´dne im fundusze. Do analizy zjawisk dotyczàcych finansów gospo-darstw domowych, w tym uwzgl´dniania zmian w przep∏ywach pieni´˝nych w ramach sektoragospodarstw domowych w powiàzaniu z pozosta∏ymi sektorami gospodarki rynkowej, s∏u˝à ra-chunki narodowe.

W rachunkach narodowych do sektora gospodarstw domowych zalicza si´ zarówno gospo-darstwa prywatne (osób fizycznych i grupy osób fizycznych), jak i gospodarstwa zbiorowe. Gospo-darstwo prywatne zdefiniowano bàdê jako zespó∏ osób mieszkajàcych razem i wspólnie utrzymujà-cych si´ (gospodarstwo wieloosobowe), bàdê jako osob´ utrzymujàcà si´ samodzielnie(gospodarstwo jednoosobowe), bez wzgl´du na to, czy mieszka sama, czy te˝ z innymi osobami.Przez utrzymywanie si´ nale˝y rozumieç ∏àczenie w przewa˝ajàcej cz´Êci, bàdê w ca∏oÊci, docho-dów, wydatków i majàtku. Istotnym czynnikiem decydujàcym o przynale˝noÊci do danego gospo-darstwa domowego jest wspólne zamieszkiwanie i gospodarowanie dochodami, decydowanieo wydatkach i zarzàdzaniu majàtkiem.

Gospodarstwo domowe, zgodnie z przyj´tà metodologià Europejskiego Systemu Ra-chunków Narodowych, jako sektor instytucjonalny, wyst´puje zarówno na rynku dóbr kon-sumpcyjnych, jak i produkcyjnych. Do gospodarstw domowych zakwalifikowano zak∏ady pro-wadzàce dzia∏alnoÊç gospodarczà i nie majàce osobowoÊci prawnej, nale˝àce do jednego lubkilku cz∏onków tego samego gospodarstwa domowego. Sà one traktowane jako integralnacz´Êç gospodarstwa domowego, z wyjàtkiem sytuacji, w której zak∏ad zosta∏ sklasyfikowany ja-ko przedsi´biorstwo1. Tak wi´c, wed∏ug metodologii ESA sektor gospodarstw domowych obej-muje gospodarstwa domowe: b´dàce wy∏àcznie konsumentami, jak i osób fizycznych prowa-dzàcych dzia∏alnoÊç gospodarczà.

Jako kryterium podzia∏u na podsektory przyjmuje si´ wy∏àczne lub g∏ówne êród∏o dochodówgospodarstwa domowego. W wyniku przyj´tego kryterium w systemie rachunków narodowych wy-odr´bniono nast´pujàce podsektory:

1 Do sektora gospodarstw domowych zaliczono gospodarstwa rolników indywidualnych oraz zak∏ady osób fizycznychprowadzàcych dzia∏alnoÊç gospodarczà (poza rolnictwem) z liczbà pracujàcych do 5 osób (do koƒca 1999 r., od 2000 r.– 9 osób) i prowadzàcych uproszczonà ewidencj´ ksi´gowà oraz osób fizycznych wykonujàcych wolne zawody.

1

Makroekonomiczne aspekty kredytu konsumpcyjnego w gospodarce rynkowej

MATERIA¸Y I STUDIA – ZESZYT 172 9

• pracodawców i pracujàcych na w∏asny rachunek w gospodarstwach indywidualnych w rolnictwie– dochód (nadwy˝ka operacyjna brutto) z u˝ytkowanego gospodarstwa indywidualnego,

• pracodawców i pracujàcych na w∏asny rachunek poza gospodarstwami indywidualnymi w rolnic-twie – dochód (nadwy˝ka operacyjna brutto) osób fizycznych prowadzàcych dzia∏alnoÊç gospo-darczà lub z wykonywania wolnego zawodu,

• osób fizycznych pracujàcych najemnie – dochód z pracy najemnej,

• osób fizycznych otrzymujàcych emerytur´ i rent´ – emerytura i renta,

• osób fizycznych utrzymujàcych si´ z niezarobkowych êróde∏ innych ni˝ emerytura i renta – do-chód z tytu∏u w∏asnoÊci lub Êwiadczeƒ z pomocy spo∏ecznej,

• pozosta∏ych osób fizycznych – dochód z innych niezarobkowych êróde∏ – dotyczy osób przeby-wajàcych stale w instytucjach zbiorowego zamieszkania, bez wzgl´du na rodzaj dochodu.

Narodowy Bank Polski, w ramach wdra˝ania standardów Europejskiego Banku Centralnego,zmodyfikowa∏ zasady klasyfikacji sektorowej podmiotów. Poczàwszy od marca 2002 r. zasady kla-syfikacji sektorowej stosowane przed banki sà zgodne w wymogami ESA952. Sektor gospodarstwdomowych zosta∏ podzielony na nast´pujàce podsektory:

• rolnicy indywidualni – osoby fizyczne, których g∏ównym êród∏em dochodów jest produkcja rolni-cza, a ich dzia∏alnoÊç nie jest zarejestrowana w formie przedsi´biorstwa, spó∏ki, spó∏dzielni lubgrup producenckich,

• przedsi´biorcy indywidualni – osoby fizyczne prowadzàce dzia∏alnoÊç gospodarczà na w∏asny rachunek,zatrudniajàce do 9 osób, którym bank sprawozdajàcy Êwiadczy us∏ugi zwiàzane z ich dzia∏alnoÊcià,

• osoby prywatne – osoby fizyczne, z wyjàtkiem osób prowadzàcych dzia∏alnoÊç gospodarczà, za-kwalifikowanych do grupy przedsi´biorców indywidualnych lub rolników indywidualnych.

Badanie empiryczne w niniejszym opracowaniu obejmuje analiz´ danych statystycznych do-tyczàcych sektora gospodarstw domowych, pochodzàcych z:

• rachunków narodowych sporzàdzanych przez GUS,

• badaƒ bud˝etów gospodarstw domowych prowadzonych przez GUS,

• danych statystycznych NBP, dotyczàcych sektora bankowego opracowanych w postaci porówny-walnych szeregów czasowych.

1.1. Kredyt a fundusze nabywcze gospodarstw domowych

Kredyt ze swej istoty ekonomicznej jest instrumentem kreowania si∏y nabywczej, nie zaÊ, jak przyj-muje si´ niekiedy, jedynie redystrybucjà istniejàcej si∏y nabywczej. Tworzàc dodatkowy popyt konsump-cyjny kredyt wprowadza gospodark´ na Êcie˝k´ wzrostu gospodarczego. KoniecznoÊç wyst´powaniakredytu w gospodarce towarowo – pieni´˝nej wynika z dwóch podstawowych przyczyn: zmiennoÊci po-trzeb finansowych, wynikajàcych z rozbie˝noÊci w czasie pomi´dzy terminami ponoszenia nak∏adów,a terminami uzyskiwania przychodów oraz z koniecznoÊci tworzenia dodatkowych dochodów, w celupe∏nego wykorzystania wytworzonego produktu globalnego. Dwoisty charakter kredytu konsumpcyjne-go (dostosowanie popytu do ju˝ istniejàcej poda˝y oraz stymulowanie wzrostu i zmiany struktury poda-˝y) ma znaczny wp∏yw na mo˝liwoÊci wykorzystania kredytu konsumpcyjnego w gospodarce rynkowej.

W rozwini´tych gospodarkach rynkowych kredyt stanowi jedno z podstawowych êróde∏finansowania potrzeb gospodarstw domowych, przy czym poziom zad∏u˝enia gospodarstw

2 European System of Accounts 1995 – standard europejski zawierajàcy zasady klasyfikacji sektorowej w statystyce pie-ni´˝no-bankowej obszaru euro wprowadzony Rozporzàdzeniem Rady Nr 2223/96 z czerwca 1996 r. w sprawie euro-pejskiego systemu rachunków narodowych i regionalnych w Wspólnocie.

10

1

Makroekonomiczne aspekty kredytu konsumpcyjnego w gospodarce rynkowej

N a r o d o w y B a n k P o l s k i

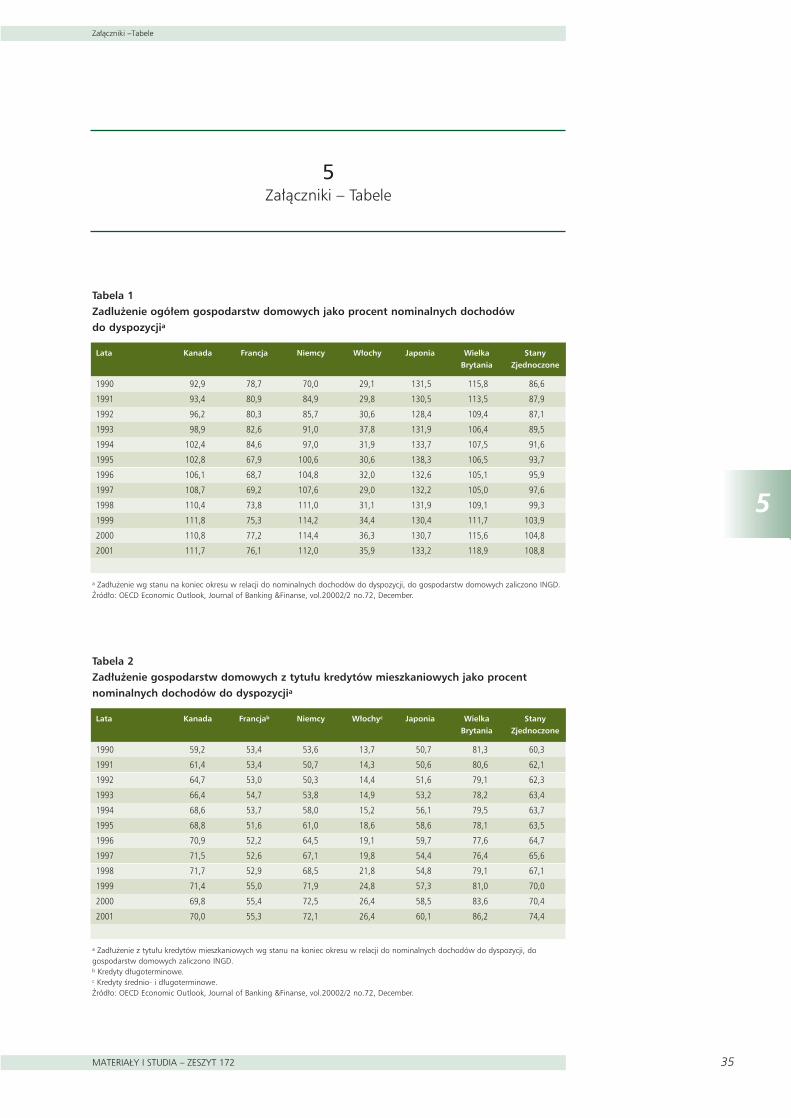

domowych w relacji do nominalnych dochodów do dyspozycji3 jest zró˝nicowany. We wskaza-nych na wykresie krajach w 2001 r. analizowana relacja wynosi∏a od ponad 30% do prawie140%, uwzgl´dniajàc zad∏u˝enie sektora gospodarstw domowych i sektora instytucji nieko-mercyjnych dzia∏ajàcych na rzecz gospodarstw domowych. W badanym okresie wskaênik tenma tendencj´ rosnàcà i to zarówno je˝eli uwzgl´dni si´ zad∏u˝enie ogó∏em jak i zad∏u˝enied∏ugoterminowe.

Sk∏onnoÊç do zad∏u˝ania si´ gospodarstw domowych w Polsce jest znacznie ni˝sza, w sto-sunku do rozwini´tych krajów gospodarki rynkowej. Na koniec 2002 r. zad∏u˝enie sektora gospo-darstw domowych w bankach w relacji do dochodów do dyspozycji wynios∏o ponad 16%. Bie˝àcedochody oraz posiadane oszcz´dnoÊci, a wi´c w przewa˝ajàcej mierze Êrodki w∏asne determinowa-∏y realizacj´ potrzeb konsumpcyjnych przez gospodarstwa domowe.

Gospodarstwa domowe w niewielkim stopniu korzystajà z mo˝liwoÊci zad∏u˝ania si´ w ban-kach. Dane z badaƒ ankietowych wskazujà, ˝e jeszcze w latach 1995–1996 g∏ównym êród∏em za-

Wykres 1Zad∏u˝enie gospodarstw domowych jako procent nominalnych dochodów do dyspozycji w wybranych krajach w latach 1990–2001

èród∏o: dane OECD Economic Outlook, Journal of Banking & Finanse, vol. 2002/2 No. 72, December.

0

20

40

60

80

100

120

140

160

200120001999199819971996199519941993199219911990

Kanada Francja Niemcy W∏ochy

Japonia Wielka Brytania Stany Zjednoczone

%

Wykres 2Zad∏u˝enie gospodarstw domowych z tytu∏u kredytów d∏ugoterminowych jako procentnominalnych dochodów do dyspozycji w wybranych krajach w latach 1990–2001

èród∏o: dane OECD Economic Outlook, Journal of Banking & Finanse, vol. 2002/2 No. 72, December.

0102030405060708090

100

200120001999199819971996199519941993199219911990

Kanada Francja Niemcy W∏ochy

Japonia Wielka Brytania Stany Zjednoczone

%

3 Kategoria dochodów do dyspozycji brutto w sektorze gospodarstw domowych, wykorzystywana w niniejszym opra-cowaniu obejmuje, zgodnie z metodologià przyj´tà w rachunkach narodowych, dochody pierwotne brutto skorygowa-ne o: podatki od dochodów i majàtku, sk∏adki na obowiàzkowe ubezpieczenia spo∏eczne, Êwiadczenia z ubezpieczeƒspo∏ecznych i z pomocy spo∏ecznej oraz ró˝ne transfery bie˝àce.

1

Makroekonomiczne aspekty kredytu konsumpcyjnego w gospodarce rynkowej

MATERIA¸Y I STUDIA – ZESZYT 172 11

silania zewn´trznego by∏y po˝yczki od osób prywatnych4. W warunkach, gdy udzia∏ kredytu kon-sumpcyjnego w kreowaniu si∏y nabywczej jest relatywnie niski, rola kredytu w stymulowaniu wzro-stu gospodarczego jest niewielka. Sytuacja nie ulegnie zmianie w najbli˝szym okresie, poniewa˝od 1999 r. spada sk∏onnoÊç gospodarstw domowych do zad∏u˝ania si´ w systemie bankowym (mie-rzona jako relacja przyrostu zad∏u˝enia do dochodów do dyspozycji). Stàd brak perspektyw wyko-rzystania kredytu konsumpcyjnego w stymulowaniu popytu konsumpcyjnego w najbli˝szych latach.

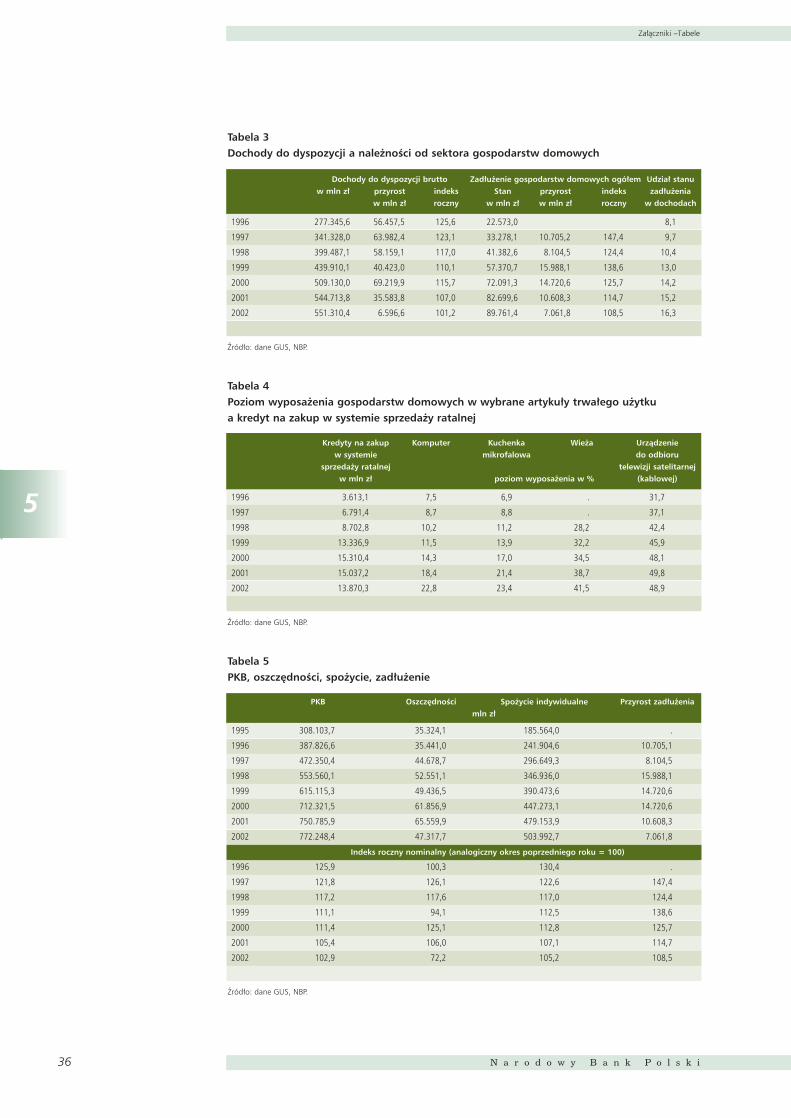

Kredyt konsumpcyjny zwi´kszajàc bàdê zmniejszajàc fundusze nabywcze gospodarstw domowych,jest bardzo wa˝nym czynnikiem oddzia∏ywajàcym na dostosowanie popytu do poda˝y na rynku dóbr kon-sumpcyjnych. Stàd istnieje mo˝liwoÊç wykorzystania selektywnego charakteru kredytu konsumpcyjnegodla zbytu wytworzonej produkcji, poniewa˝ kredyt mo˝e stanowiç istotne êród∏o pokrycia czasowych nie-doborów funduszy nabywczych. W analizowanym okresie 1996–2002 kredyt bankowy wp∏ywa∏ na zwi´k-szenie funduszy nabywczych, przy czym nominalnie tempo przyrostu zad∏u˝enia by∏o znacznie wy˝sze ni˝przyrostu dochodów do dyspozycji. Realnie zad∏u˝enie sektora gospodarstw domowych w bankachw 2002 r. w stosunku do 1996 r. wzros∏o o 160%, podczas gdy dochodów do dyspozycji o 22%.

Rozwój kredytu konsumpcyjnego w gospodarce, szczególnie amerykaƒskiej5, w poczàtko-wym okresie budowy nowoczesnej gospodarki rynkowej by∏ oceniany wyjàtkowo pozytywnie. Prze-s∏anki takiego rozumowania wynika∏y z obserwacji stanu gospodarki, w której:

Wykres 3Stan zad∏u˝enia gospodarstw domowych jako procent dochodów do dyspozycji bruttosektora gospodarstw domowych w latach 1996–2002

èród∏o: obliczenia w∏asne na podstawie danych NBP i GUS.

8

9

10

11

12

13

14

15

16

17

2002200120001999199819971996

%

Wykres 4Przyrost zad∏u˝enia gospodarstw domowych w relacji do dochodów do dyspozycji bruttosektora gospodarstw domowych w latach 1997–2002

èród∏o: obliczenia w∏asne na podstawie danych NBP i GUS.

1,0

1,5

2,0

2,5

3,0

3,5

4,0

200220012000199919981997

%

4 Patrz szerzej: Rytelewska G., Gospodarstwa domowe na rynku finansowym. W: Warunki ˝ycia gospodarstw domowychw latach 1995 i 1996 stan, zagro˝enia, perspektywy, praca zbiorowa, GUS, Studia i analizy statystyczne, Warszawa 1997.5 Do przedstawienia zró˝nicowanych poglàdów z zakresu teorii kredytu konsumpcyjnego wykorzystane zosta∏y badania prze-prowadzone przez R. Domaszewicza opublikowane w pracy Rola kredytu konsumpcyjnego i d∏ugu publicznego w rozwojugospodarki amerykaƒskiej w okresie 1920–1963, Wydawnictwo PAN 1968.

12

1

Makroekonomiczne aspekty kredytu konsumpcyjnego w gospodarce rynkowej

N a r o d o w y B a n k P o l s k i

• dominujàcym celem prowadzenia dzia∏alnoÊci gospodarczej by∏a maksymalizacja zysku, stàd po-wsta∏ problem koniecznoÊci kreowania dodatkowej si∏y nabywczej, poniewa˝ przedsi´biorcy niebyli sk∏onni podnosiç p∏ac,

• zbyt niska si∏a nabywcza konsumentów powodowa∏a osiadanie zapasów, a w konsekwencji za-hamowanie rozwoju produkcji w przysz∏ych okresach.

Wydaje si´, ˝e pewne symptomy wskazanej sytuacji rynkowej wyst´pujà w Polsce (obni˝a si´wskaênik op∏acania wzrostu wydajnoÊci pracy, niski popyt konsumpcyjny wp∏ywa na zmniejszanieprodukcji) istniejà wi´c podstawy makroekonomiczne do szerszego wykorzystania kredytu kon-sumpcyjnego jako instrumentu pobudzania wzrostu gospodarczego.

1.2. Kredyt konsumpcyjny a przyrost bogactwa (majàtku) gospodarstw domowych

W literaturze przedmiotu niekiedy kredyty konsumpcyjne traktowane sà jako ujemne oszcz´dnoÊci.Gospodarstwa domowe dà˝àc do wyrównywania poziomu konsumpcji w ciàgu ˝ycia (teoria cyklu ˝ycia)6

Wykres 5Dochody do dyspozycji brutto i stan zad∏u˝enia gospodarstw domowychw latach 1996–2002

èród∏o: obliczenia w∏asne na podstawie danych NBP i GUS.

0

100

200

300

400

500

600

2002200120001999199819971996

Dochody do dyspozycji brutto Zad∏u˝enie sektora gospodarstw domowych

mld z∏

Wykres 6Zmiany dochodów i zad∏u˝enia sektora gospodarstw domowych w uj´ciu realnym(1996 = 100)

èród∏o: obliczenia w∏asne na podstawie danych NBP i GUS.

0

20

40

60

80

100

120

140

160

180

200220012000199919981997

Dochody do dyspozycji brutto Zad∏u˝enie sektora gospodarstw domowych

mld z∏

6 Szerzej hipoteza cyklu ˝yciowego F. Modiglianiego i A. Ando, W: A. Heertje: World Savings. An international survey,Blackwell Publishers 1993, s. 2 i dalsze.

1

Makroekonomiczne aspekty kredytu konsumpcyjnego w gospodarce rynkowej

MATERIA¸Y I STUDIA – ZESZYT 172 13

korzystajà z kredytu w celu przyspieszenia zaspokojenia potrzeb w poczàtkowym okresie funkcjono-wania, gdy dochody bie˝àce sà relatywnie ni˝sze, bàdê w sytuacjach czasowej obni˝ki dochodów. Kre-dyt konsumpcyjny wygodny dla konsumenta, niesie jednak niebezpieczeƒstwo nadmiernego zad∏u˝e-nia si´ gospodarstw domowych nie tylko na rynku finansowym, ale tak˝e w innych podmiotachgospodarujàcych (handel, us∏ugi).

Kredyt konsumpcyjny, szczególnie przeznaczony na zakup dóbr trwa∏ego u˝ytku, jest êród∏em fi-nansowania majàtku gospodarstwa domowego. Wszystkie dobra trwa∏e, czy to przeznaczone do pro-dukcji czy konsumpcji, z ekonomicznego punktu widzenia, majà charakter dóbr kapita∏owych. Dochódjest miarà bogactwa, przynosi okreÊlone korzyÊci w pewnym okresie, a wi´c jest to uj´cie dynamicznebogactwa, natomiast kapita∏ jest miarà zapasu dóbr w pewnym momencie czasu, a wi´c jest uj´ciemstatycznym bogactwa. Je˝eli okres u˝ytkowania trwa∏ych dóbr konsumpcyjnych jest d∏u˝szy od okresusp∏aty zaciàgni´tego na ich zakup kredytu to w rezultacie powstaje dla u˝ytkowników tych dóbr pew-na nadwy˝ka u˝ytecznoÊci, która jest miarà przyrostu ich oszcz´dnoÊci (majàtku, bogactwa)7.

Pog∏´bieniem i unowoczeÊnieniem tej teorii jest hipoteza dochodu permanentnego M. Fried-mana8. W tej teorii uwzgl´dniono kategori´ konsumpcji realnej, rozumianej jako akty zaspokojeniapotrzeb przez rzeczywiste korzystanie z us∏ug, jakich dostarczajà towary konsumpcyjne, które po-siada gospodarstwo domowe9. WielkoÊç konsumpcji bie˝àcej okreÊlona zosta∏a, nie jak dotychczas,przez wielkoÊç bie˝àcych wydatków konsumpcyjnych, lecz przez odj´cie od bie˝àcych wydatkówwartoÊci zakupionych dóbr trwa∏ego u˝ytku i dodanie umownie obliczonej wartoÊci „us∏ug” Êwiad-czonych przez zasób posiadanych dóbr trwa∏ego u˝ytku. NowoÊcià tej teorii jest wprowadzeniedo badania zwiàzków miedzy dochodami a konsumpcjà tzw. efektu majàtkowego. Bogactwo, ma-jàtek zosta∏ uznany jako w∏aÊciwy miernik ograniczenia bud˝etowego, zdefiniowany jako skapitali-zowana wartoÊç ca∏ego strumienia dochodów i us∏ug, jakie gospodarstwo domowe spodziewa si´w przysz∏oÊci osiàgnàç przy wykorzystaniu najszerzej poj´tych zasobów. Bogactwo, w uj´ciu Fried-mana obejmuje: zasoby pieniàdza, aktywa finansowe, kapita∏ rzeczowy i kapita∏ ludzki.

Konsumpcja realna tym ró˝ni si´ od konsumpcji bie˝àcej, ˝e uwzgl´dnia si´ us∏ugi, jakie go-spodarstwo domowe czerpie z posiadanego majàtku trwa∏ego, a jednoczeÊnie nie obejmuje w ca-∏oÊci wydatków na dobra trwa∏e poniesionych w danym okresie. Stàd wydatki na zakup dóbr trwa-∏ego u˝ytku w cz´Êci wp∏ywajà na wzrost konsumpcji zarówno bie˝àcej jak i realnej natomiastg∏ównie wydatki te stanowià form´ oszcz´dnoÊci.

Stàd kredyt konsumpcyjny nie tylko przyczynia si´ do wzrostu bogactwa gospodarstw domo-wych w nieskoƒczenie d∏ugim okresie, ale tak˝e do bardziej stabilnego ich funkcjonowania.

W Polsce gospodarstwa domowe zad∏u˝ajà si´ przede wszystkim w celu sfinansowania bie-˝àcych potrzeb oraz remontu mieszkania lub domu. Na podstawie przeprowadzonego badania10

ankietowego wÊród gospodarstw domowych szacuje si´, ˝e w po∏owie 2002 r. ok. 31% gospo-darstw domowych w kraju by∏o zad∏u˝onych lub korzysta∏o z kredytów przeznaczonych na sfinan-sowanie wydatków gospodarstwa domowego (w latach 2000 i 2001 – odpowiednio 32% i 34%).Nieco cz´Êciej z kredytów i po˝yczek korzysta∏y rodziny w miastach (ok. 33%) ni˝ na wsi (26%).

Najcz´Êciej zaciàgane by∏y kredyty w bankach oraz po˝yczki w zak∏adach pracy. Znacznie rza-dziej po˝yczano od znajomych czy rodziny. W 2002 r. zaciàgano po˝yczk´ lub kredyt przede wszyst-kim, ˝eby kupiç dobra trwa∏ego u˝ytku, pokryç bie˝àce potrzeby gospodarstwa domowego lub wy-remontowaç mieszkanie.

Zbadanie wp∏ywu kredytu bankowego na wzrost sprzeda˝y dóbr trwa∏ego u˝ytku w Polscenie jest mo˝liwe, poniewa˝ nie ma dost´pnych danych statystycznych, które pozwoli∏yby zanalizo-waç zale˝noÊci przyczynowo – skutkowe udzia∏u kredytu w finansowaniu wydatków w przekroju

7 R. Domaszewicz, wyd. cyt., s. 23.8 Patrz M. Belka: Doktryna ekonomiczno-spo∏eczna Miltona Friedmana, PWN 1986 r., s. 157 i dalsze.9 Szerzej w pracy zbiorowej pod redakcjà M. Pohorillego: Tendencje rozwoju konsumpcji. Postulaty i uwarunkowa-nia, PWE 1982, s. 26310 Sytuacja bytowa gospodarstw domowych w 2002 r. (w Êwietle wyników ankietowego badania warunków ˝ycialudnoÊci), GUS Warszawa 2003, Warunki ˝ycia ludnoÊci w 2002 r., GUS.

14

1

Makroekonomiczne aspekty kredytu konsumpcyjnego w gospodarce rynkowej

N a r o d o w y B a n k P o l s k i

rodzajowym11. Interesujàce w tej sytuacji jest pokazanie jak zmienia si´ wyposa˝enie gospodarstwdomowych w wybrane dobra trwa∏ego u˝ytku na tle zmian w zad∏u˝eniu gospodarstw domowychz tytu∏u kredytów ratalnych (sprzeda˝ ratalna).

Dynamicznemu wzrostowi wyposa˝enia gospodarstw domowych w dobra trwa∏ego u˝ytkuw Polsce w latach 1996 – 2001 towarzyszy∏ szybki wzrost zad∏u˝enia, natomiast spadajàcemu tren-dowi przyrostu zad∏u˝enia odpowiada spadek tempa przyrostu gospodarstw domowych wyposa-˝onych w dane dobra.

Kredyt bankowy mo˝e byç równie˝ êród∏em finansowania aktywów finansowych b´dàcychw posiadaniu gospodarstw domowych (np. kredyt na zakup papierów wartoÊciowych). W Polsceten rodzaj kredytu nie odgrywa istotnej roli.

Tabela 1Powody zaciàgania po˝yczek (kredytów) przez gospodarstwa domowe w 2002 r.*

Razem 100,0

Zakup dro˝szych dóbr trwa∏ego u˝ytku (z wyjàtkiem samochodu) 19,0

Zakup samochodu 10,6

Remont mieszkania, domu 21,7

Zakup domu, mieszkania, wk∏ad do spó∏dzielni mieszkaniowej 8,3

Pokrycie wydatków konsumpcyjnych (˝ywnoÊç, odzie˝ i obuwie, sta∏e op∏aty mieszkaniowe) 23,4

Na leczenie, rehabilitacj´ 3,9

Wypoczynek 1,2

Kszta∏cenie 4,3

Urzàdzenie wesela i innych uroczystoÊci 2,0

Inne 5,6

* Mo˝na by∏o wymieniç 3 najistotniejsze przyczyny zaciàgania po˝yczek (kredytów).èród∏o: Warunki ˝ycia ludnoÊci w 2002 r., GUS.

Przyczyny zaciàgania po˝yczek (kredytów)Cz´stotliwoÊç pojawienia si´

przyczyny zaciàgania po˝yczek(kredytów) – w %

Wykres 7Poziom wyposa˝enia gospodarstw domowych w wybrane artyku∏y trwa∏ego u˝ytkua kredyt na zakup w systemie sprzeda˝y ratalnej w latach 1996–2002

èród∏o: dane NBP i GUS.

0

5101520253035404550

0

2.000

4.000

6.000

8.000

10.000

12.000

14.000

16.000

2002200120001999199819971996

Kredyty na zakup w systemie sprzeda˝y ratalnej (prawa skala)

% mln z∏

Komputer (lewa skala)

Kuchenka mikrofalowa (lewa skala)

Wie˝a (lewa skala)

Urzàdzenie do odbioru telewizji satelitarnej (kablowej) (lewa skala)

11 Dane statystyczne umo˝liwiajàce analiz´ kredytu konsumpcyjnego jako êród∏a finansowania poszczególnychwydatków umo˝liwiajà badania bud˝etów rodzinnych, prowadzone przez GUS.

1

Makroekonomiczne aspekty kredytu konsumpcyjnego w gospodarce rynkowej

MATERIA¸Y I STUDIA – ZESZYT 172 15

1.3. Kredyt konsumpcyjny a cykl koniunkturalny

W teoretycznych analizach funkcjonowania kredytu konsumpcyjnego wskazano na destabili-zacyjny wp∏yw kredytu konsumpcyjnego na wielkoÊç wahaƒ koniunktury, poniewa˝:

• w okresie boomu gospodarczego, w wyniku wzrostu wydatków finansowanych z kredytu produ-cenci otrzymujà zafa∏szowanà informacj´ o popycie na dobra i us∏ugi konsumpcyjne,

• natomiast w okresie recesji maleje popyt konsumpcyjny w wyniku spadku dochodów osobistychoraz obcià˝enia dochodów sp∏atami zad∏u˝enia.

W rozwa˝aniach podkreÊlano, ˝e:

• kredyt mo˝e wywo∏aç za∏amanie koniunktury; jeÊli w d∏ugim okresie wydatki przekraczajà docho-dy, to nadchodzi moment powa˝nych ograniczeƒ w wydatkach i za∏amanie koniunktury,

• kredyt utrudnia wyjÊcie z recesji; konieczny dla poprawy koniunktury wzrost dochodów osobi-stych jest neutralizowany przez cià˝àce na nim sp∏aty wysokiego zad∏u˝enia z okresu wzrostu go-spodarczego,

• kredyt utrwala cykl koniunkturalny; w okresie boomu gospodarczego jeszcze go dynamizuje,w okresie recesji pog∏´bia.

Obserwujàc zachowania konsumentów, stwierdzono istotne zale˝noÊci zachodzàce mi´-dzy oszcz´dnoÊciami, wydatkami, zad∏u˝eniem a fazà cyklu rozwoju gospodarczego, co ilu-struje tabela 2.

Stàd zawsze istnieje niebezpieczeƒstwo, ˝e w okresie rozkwitu nadmierny przyrost zad∏u˝eniadoprowadzi do przegrzania koniunktury, a w konsekwencji do recesji. Analiza zale˝noÊci makroeko-

Tabela 2Oszcz´dnoÊci a cykl koniunktury

OSZCZ¢DNOÂCI bardzo wysokie obni˝ajà si´ bardzo niskie zaczynajà si´ odbudowywaç

ZAD¸U˚ENIE KONSUMENTÓW bardzo niskie zaczyna wzrastaç bardzo wysokie zaczyna si´ zmniejszaç

WYDATKI KONSUMENTÓW bardzo niskie zaczynajà wzrastaç bardzo wysokie zaczynajà si´ zmniejszaç

ZAUFANIE KONSUMENTÓW zaczyna si´ poprawiaç szybko zwi´ksza si´ zaczyna si´ obni˝aç szybki, g∏´boki spadek

èród∏o: J.C. Mowen, Consumer Behavior, ed.III, Macmillan Pabl., New York, N.Y. 1993, s. 700.

RECESJAROZKWITO˚YWIENIEDEPRESJA

Wykres 8Przyrost PKB, oszcz´dnoÊci, spo˝ycia indywidualnego i zad∏u˝enia sektora gospodarstwdomowych w latach 1997–2002 (analogiczny okres poprzedniego roku = 100)

èród∏o: obliczenia w∏asne na podstawie danych GUS i NBP.

-30

-20

-10

0

10

20

30

40

50

200220012000199919981997

%

PKB Oszcz´dnoÊci Spo˝ycie Zad∏u˝enie

16

1

Makroekonomiczne aspekty kredytu konsumpcyjnego w gospodarce rynkowej

N a r o d o w y B a n k P o l s k i

nomicznych wyst´pujàcych w Polsce, tylko w niewielkim stopniu wyjaÊnia zachowania konsumentów.Wynika to z niskiego udzia∏u kredytu bankowego w finansowaniu potrzeb gospodarstw domowych.Niemniej w latach 1999–2001 dynamika przyrostu zad∏u˝enia by∏a relatywnie wysoka, przy spadajà-cym tempie wzrostu gospodarczego oraz wzrastajàcym oprocentowaniu kredytu w 2000 r.

Podniesienie stopy procentowej, w okresie koniunktury, nie stanowi dostatecznego hamulcadla ograniczenia popytu konsumpcyjnego, poniewa˝ przy rosnàcych dochodach gospodarstwa do-mowe sà sk∏onne ponosiç wy˝sze koszty kredytu. Natomiast obni˝enie stopy procentowej w okre-sie depresji, kiedy dochody ludnoÊci spadajà, nie stanowi dostatecznie silnego bodêca do zwi´ksza-nia popytu na trwa∏e dobra konsumpcyjne. Stàd cz´sto spotykany w literaturze przedmiotu postulatograniczania iloÊciowego ekspansji kredytu w okresie wysokiej koniunktury.

Wp∏yw ceny pieniàdza na ograniczenie popytu na kredyt by∏ niewielki. Analiza zmian stopyprocentowej i przyrostu zad∏u˝enia (wykres poni˝ej) prowadzi do wniosku, ˝e ch´ç podwy˝szeniapoziomu konsumpcji, zwi´kszenia posiadanego majàtku jest silniejsza od wzrostu ceny kredytu(por. okres styczeƒ 1999 r. – maj 2000 r.). W praktyce okazuje si´, ˝e instrumenty oddzia∏ywaniabanku centralnego na rozmiary kredytu konsumpcyjnego sà ma∏o skuteczne.

Wykres 10Tempo zmian zad∏u˝enia gospodarstw domowych (analogiczny miesiàc poprzedniegoroku = 100) na tle podstawowych stóp procentowych w okresie I 1998 – IX 2003

èród∏o: dane NBP.

0

5

10

15

20

25

30

0

10

20

30

40

50

60

IXVIIVIIIIXIIXVIIVIIIIXIIXVIIVIIIIXIIXVIIVIIIIXIIXVIIVIIIIXIIXVIIVIIII

Stopa referencyjna (lewa skala)

Stopa kredytu lombardowego (lewa skala)

Tempo zmian zad∏u˝enia gospodarstw domowych (prawa skala)

%

1998 1999 2000 2001 2002 2003

Wykres 9Tempo zmian zad∏u˝enia osób prywatnych (analogiczny miesiàc poprzedniego roku = 100)na tle podstawowych stóp procentowych w okresie I 1998 – IX 2003

èród∏o: dane NBP.

0

5

10

15

20

25

30

-10

0

10

20

30

40

50

60

70

80

IXVIIVIIIIXIIXVIIVIIIIXIIXVIIVIIIIXIIXVIIVIIIIXIIXVIIVIIIIXIIXVIIVIIII

Stopa referencyjna (lewa skala)

Stopa kredytu lombardowego (lewa skala)

Tempo zmian zad∏u˝enia osób prywatnych (prawa skala)

%

1998 1999 2000 2001 2002 2003

1

Makroekonomiczne aspekty kredytu konsumpcyjnego w gospodarce rynkowej

MATERIA¸Y I STUDIA – ZESZYT 172 17

Kredyt konsumpcyjny mo˝e przyczyniç si´ jednak w niektórych sytuacjach do wzrostu in-flacji. Znaczna cz´Êç tego kredytu jest finansowana bezpoÊrednio lub poÊrednio przez sektorbankowy, który udzielajàc po˝yczek powi´ksza poda˝ pieniàdza. Je˝eli ekspansja kredytu nastà-pi w sytuacji, gdy wykorzystane sà w pe∏ni moce produkcyjne, b´dzie on oddzia∏ywa∏ w kierun-ku wzrostu cen.

Stàd proces swobodnego zad∏u˝ania si´ gospodarstw domowych by∏ hamowany w Polscew drugiej po∏owie lat dziewi´çdziesiàtych, w ramach prowadzonej polityki pieni´˝nej. Realizacjapodstawowego celu polityki pieni´˝nej, polegajàca na obni˝aniu poziomu inflacji, wymaga∏a ogra-niczania popytu wewn´trznego, w tym popytu na kredyt, w drodze podwy˝szania stóp procento-wych w latach 1999 i 2000.

18

2

Dynamika i struktura kredytu konsumpcyjnego

N a r o d o w y B a n k P o l s k i

2Dynamika i struktura kredytu konsumpcyjnego

W analizie dynamiki i struktury popytu na kredyt gospodarstw domowych uwzgl´dniono na-st´pujàce kryteria podzia∏u:

• okres, na jaki udzielony zosta∏ kredyt,

• rodzaje udzielonych kredytów, wskazujàce na cele, na jakie zaciàgni´to kredyt,

• podmioty, które wykorzysta∏y kredyt jako êród∏o finansowania wydatków.

W badaniu uwzgl´dniono dane dotyczàce zad∏u˝enia zarówno z tytu∏u kredytów waluto-wych, jak i z∏otowych.

Przyj´te okresy analizy nie sà ujednolicone z uwagi na:

• zmiany w statystyce bankowej dotyczàcej zad∏u˝enia,

• zmiany w statystyce dotyczàcej sektora gospodarstw domowych.

Z uwagi na powy˝sze, w celu zapewnienia porównywalnoÊci i maksymalnej szczegó∏owoÊcianalizy, wykorzystano niektóre dane odnoszàce si´ do ca∏ego sektora gospodarstw domowych, nie-które zaÊ tylko do osób prywatnych.

2.1. Dynamika i struktura zad∏u˝enia gospodarstw domowych wed∏ugkryterium pierwotnych terminów zapadalnoÊci

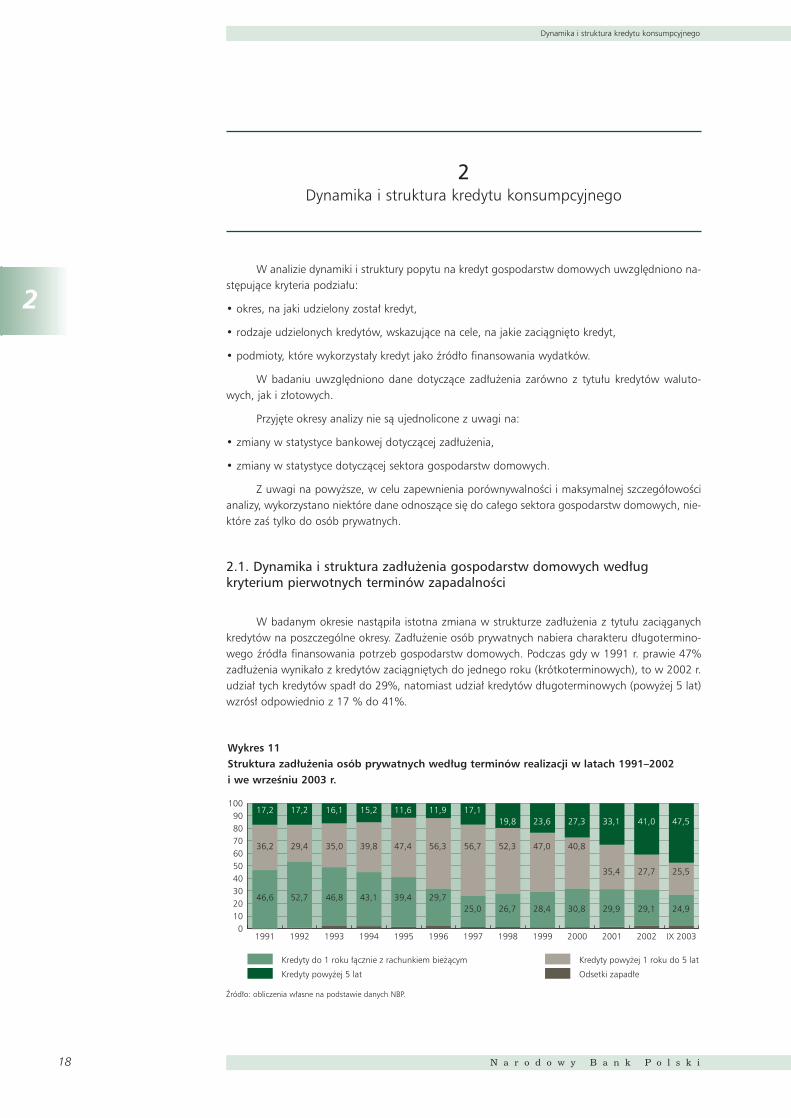

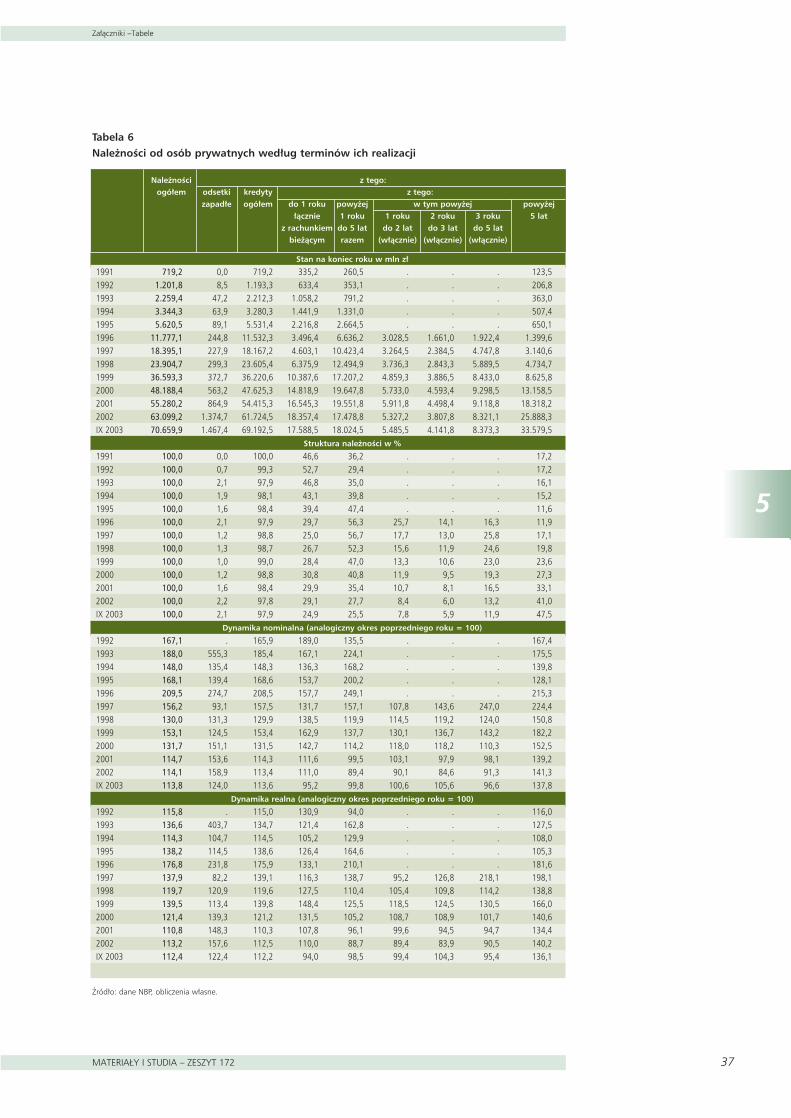

W badanym okresie nastàpi∏a istotna zmiana w strukturze zad∏u˝enia z tytu∏u zaciàganychkredytów na poszczególne okresy. Zad∏u˝enie osób prywatnych nabiera charakteru d∏ugotermino-wego êród∏a finansowania potrzeb gospodarstw domowych. Podczas gdy w 1991 r. prawie 47%zad∏u˝enia wynika∏o z kredytów zaciàgni´tych do jednego roku (krótkoterminowych), to w 2002 r.udzia∏ tych kredytów spad∏ do 29%, natomiast udzia∏ kredytów d∏ugoterminowych (powy˝ej 5 lat)wzrós∏ odpowiednio z 17 % do 41%.

Wykres 11Struktura zad∏u˝enia osób prywatnych wed∏ug terminów realizacji w latach 1991–2002i we wrzeÊniu 2003 r.

èród∏o: obliczenia w∏asne na podstawie danych NBP.

0102030405060708090

100

IX 2003200220012000199919981997199619951994199319921991

Kredyty do 1 roku ∏àcznie z rachunkiem bie˝àcym Kredyty powy˝ej 1 roku do 5 lat

Kredyty powy˝ej 5 lat Odsetki zapad∏e

46,6 52,7 46,8 43,1 39,4 29,725,0 26,7 28,4 30,8 29,9 29,1 24,9

36,2 29,4 35,0 39,8 47,4 56,3 56,7 52,3 47,0 40,8

35,4 27,7 25,5

17,2 17,2 16,1 15,2 11,6 11,9 17,119,8 23,6 27,3 33,1 41,0 47,5

2

Dynamika i struktura kredytu konsumpcyjnego

MATERIA¸Y I STUDIA – ZESZYT 172 19

Ró˝nice pomi´dzy strukturà nale˝noÊci od ca∏ego sektora gospodarstw domowych a strukturànale˝noÊci od osób prywatnych w roku 2002 wed∏ug kryterium pierwotnej zapadalnoÊci polega∏y na:

• ni˝szym udziale kredytów d∏ugoterminowych w ca∏ym sektorze (37,6% wobec 41% udzia∏u w na-le˝noÊciach od osób prywatnych),

• wy˝szym udziale kredytów Êrednioterminowych w ca∏ym sektorze.

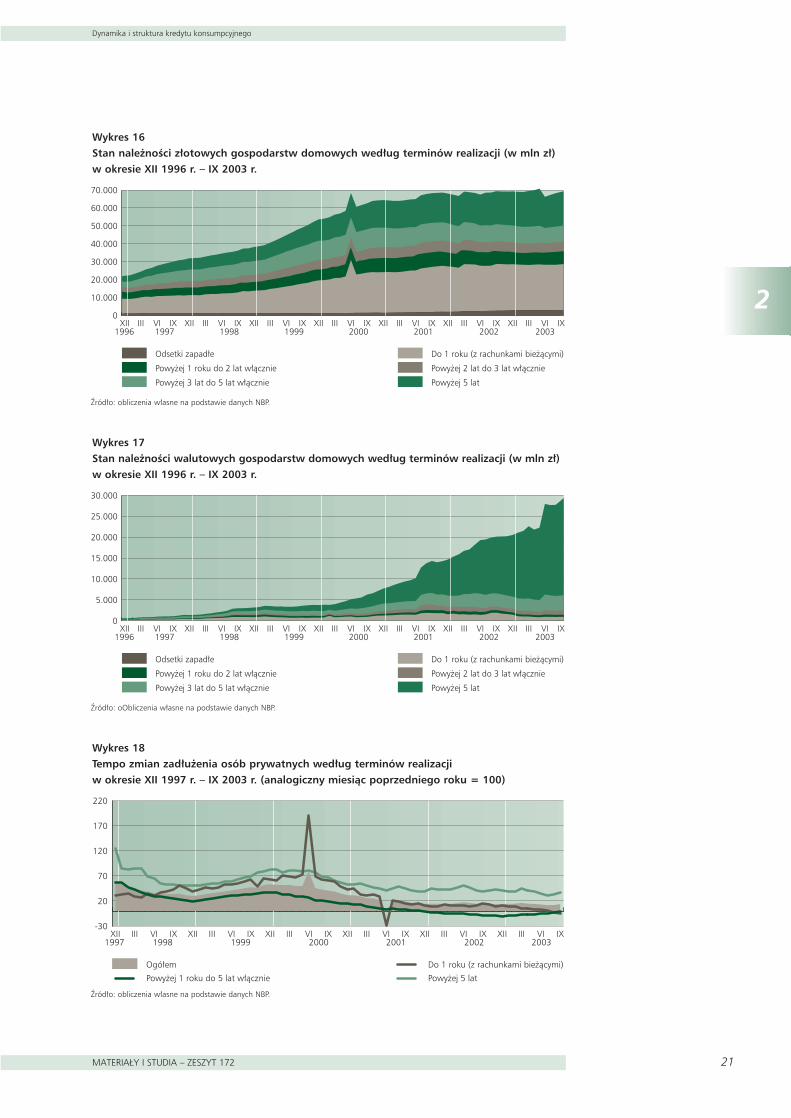

W latach 1996–2002 istotne zmiany nastàpi∏y równie˝ w dynamice i strukturze zad∏u˝eniaz tytu∏u zaciàgni´tych kredytów z∏otowych i walutowych. Dominujàcy udzia∏ kredytów z∏otowychpowoli zmniejsza si´. Podczas gdy w 1996 r. 97% nale˝noÊci stanowi∏y zaciàgni´te kredyty z∏oto-we, to udzia∏ tych nale˝noÊci w 2002 r. obni˝y∏ si´ do 77%. Przy czym zmiany w zad∏u˝aniu si´ sek-tora gospodarstw domowych z tytu∏u kredytów zaciàganych w walutach obcych mia∏y znaczniemniej stabilny charakter ni˝ z tytu∏u kredytów z∏otowych.

Odmiennie kszta∏towa∏a si´ struktura zaciàganych kredytów z∏otowych i walutowych w za-le˝noÊci od terminów pierwotnej realizacji.

Kredyty zaciàgane w z∏otych najcz´Êciej majà charakter Êrednio- i krótkoterminowy. W dyna-mice i strukturze zaciàganych kredytów z∏otowych, pod wzgl´dem pierwotnych terminów realiza-cji, w analizowanym okresie, nastàpi∏y nast´pujàce zmiany:

Wykres 12Struktura zad∏u˝enia osób prywatnych wed∏ug terminów realizacji w okresie XII 1996 – IX 2003

èród∏o: obliczenia w∏asne na podstawie danych NBP.

0102030405060708090

100

IXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXII

Odsetki zapad∏e Do 1 roku (z rachunkami bie˝àcymi)

Powy˝ej 1 roku do 2 lat w∏àcznie Powy˝ej 2 lat do 3 lat w∏àcznie

Powy˝ej 3 lat do 5 lat w∏àcznie Powy˝ej 5 lat

1996 1997 1998 1999 2000 2001 2002 2003

Wykres 13Struktura zad∏u˝enia gospodarstw domowych wed∏ug terminów realizacjiw okresie XII 1996 – IX 2003

èród∏o: obliczenia w∏asne na podstawie danych NBP.

0102030405060708090

100

IXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXII

Odsetki zapad∏e Do 1 roku (z rachunkami bie˝àcymi)

Powy˝ej 1 roku do 2 lat w∏àcznie Powy˝ej 2 lat do 3 lat w∏àcznie

Powy˝ej 3 lat do 5 lat w∏àcznie Powy˝ej 5 lat

1996 1997 1998 1999 2000 2001 2002 2003

20

2

Dynamika i struktura kredytu konsumpcyjnego

N a r o d o w y B a n k P o l s k i

• spada∏ udzia∏ kredytów Êrednioterminowych (z 43,3% w 1996 r. do 31,3% w 2002 r.)

• utrzymywa∏ si´ na niezmienionym poziomie kredyt krótkoterminowy (jego udzia∏ w zad∏u˝eniuogó∏em wynosi∏ w granicach 37%) stàd kredyty krótkoterminowe majà obecnie najwy˝szy udzia∏w kredytach z∏otowych,

• rós∏ udzia∏ kredytów d∏ugoterminowych (z 14,3% w 1996 r. do 27,4 % w 2002 r.).

Kredyty zaciàgane w walutach najcz´Êciej majà charakter d∏ugo- i Êrednioterminowy. W dy-namice i strukturze zaciàganych kredytów walutowych, pod wzgl´dem pierwotnych terminów za-padalnoÊci, w analizowanym okresie nastàpi∏y nast´pujàce zmiany:

• spad∏ o po∏ow´ udzia∏ kredytów Êrednioterminowych (z 43,8% w 1996 r. do 21,2% w 2002 r.),

• dynamicznie rós∏ udzia∏ kredytów d∏ugoterminowych (z 27,9% w 1996 r. do 71,7 % w 2002 r.)Ten wzrost wynika∏ z korzystania z kredytów walutowych przez gospodarstwa domowe na sfi-nansowanie wydatków mieszkaniowych, kredyty zaciàgane w walutach obcych by∏y relatywniekorzystniejsze od kredytów z∏otowych (oprocentowanie, korzystny kurs walutowy).

Interesujàco przedstawia si´ porównanie dynamiki wzrostu zad∏u˝enia w badanym okresiew podziale na ca∏y sektor gospodarstw domowych i podsektor osób prywatnych. Sk∏onnoÊç do za-d∏u˝ania si´ osób prywatnych podlega w badanym okresie znacznie mniejszym wahaniom ni˝ ca-∏ego sektora gospodarstw domowych.

Wykres 14Struktura zad∏u˝enia sektora gospodarstw domowych ogó∏em (wed∏ug kryterium waluty)w latach 1996–2003

èród∏o: obliczenia w∏asne na podstawie danych NBP.

0102030405060708090

100

IX 20032002200120001999199819971996

Z∏otowe Walutowe

97,3 95,9 92,3 93,4 89,3 82,3 77,1 70,2

2,7 4,1 7,7 6,6 10,7 17,7 22,9 29,8

Wykres 15Tempo zmian nale˝noÊci z∏otowych i walutowych sektora gospodarstw domowychw okresie od XII 1997 do IX 2003 (analogiczny okres poprzedniego roku = 100)

èród∏o: obliczenia w∏asne na podstawie danych NBP.

-30

20

70

120

170

220

IXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXII

Ogó∏em

1997 1998 1999 2000 2001 2002 2003

Z∏otowe Walutowe

2

Dynamika i struktura kredytu konsumpcyjnego

MATERIA¸Y I STUDIA – ZESZYT 172 21

Wykres 16Stan nale˝noÊci z∏otowych gospodarstw domowych wed∏ug terminów realizacji (w mln z∏) w okresie XII 1996 r. – IX 2003 r.

èród∏o: obliczenia w∏asne na podstawie danych NBP.

0

10.000

20.000

30.000

40.000

50.000

60.000

70.000

IXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXII

Odsetki zapad∏e Do 1 roku (z rachunkami bie˝àcymi)

Powy˝ej 1 roku do 2 lat w∏àcznie Powy˝ej 2 lat do 3 lat w∏àcznie

Powy˝ej 3 lat do 5 lat w∏àcznie Powy˝ej 5 lat

1996 1997 1998 1999 2000 2001 2002 2003

Wykres 17Stan nale˝noÊci walutowych gospodarstw domowych wed∏ug terminów realizacji (w mln z∏)w okresie XII 1996 r. – IX 2003 r.

èród∏o: oObliczenia w∏asne na podstawie danych NBP.

0

5.000

10.000

15.000

20.000

25.000

30.000

IXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXII

Odsetki zapad∏e Do 1 roku (z rachunkami bie˝àcymi)

Powy˝ej 1 roku do 2 lat w∏àcznie Powy˝ej 2 lat do 3 lat w∏àcznie

Powy˝ej 3 lat do 5 lat w∏àcznie Powy˝ej 5 lat

1996 1997 1998 1999 2000 2001 2002 2003

Wykres 18Tempo zmian zad∏u˝enia osób prywatnych wed∏ug terminów realizacjiw okresie XII 1997 r. – IX 2003 r. (analogiczny miesiàc poprzedniego roku = 100)

èród∏o: obliczenia w∏asne na podstawie danych NBP.

-30

20

70

120

170

220

IXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXII

Ogó∏em

1997 1998 1999 2000 2001 2002 2003

Do 1 roku (z rachunkami bie˝àcymi)

Powy˝ej 1 roku do 5 lat w∏àcznie Powy˝ej 5 lat

22

2

Dynamika i struktura kredytu konsumpcyjnego

N a r o d o w y B a n k P o l s k i

2.2. Dynamika i struktura zad∏u˝enia gospodarstw domowych wed∏ugrodzajów kredytu i celów jego wykorzystania

Analiza celowoÊci wykorzystania przyznanych kredytów zosta∏a przeprowadzonana podstawie danych statystycznych zgromadzonych w NBP wed∏ug zmienionej w 2002 r. kla-syfikacji, przy czym dokonano przeszacowaƒ umo˝liwiajàcych analiz´ danych od 1996 r., jed-nak w niepe∏nym zakresie. Obecnie obowiàzujàca agregacja danych umo˝liwia analiz´ dyna-miki i struktury nale˝noÊci w podziale na nast´pujàce rodzaje kredytów udzielanych gospodarstwomdomowym:

• w rachunku bie˝àcym,

• dyskontowe,

• eksportowe,

• operacyjne,

• na inwestycje,

• na nieruchomoÊci, w tym mieszkaniowe,

• na zakup papierów wartoÊciowych,

• kredyty zwiàzane z funkcjonowaniem kart kredytowych,

• pozosta∏e kredyty i po˝yczki, w tym ratalne.

W ramach informacji uzupe∏niajàcych wprowadzono nast´pujàcà klasyfikacj´ nale˝noÊci z ty-tu∏u kredytów:

• kredyty i po˝yczki konsumenckie (udzielane na podstawie Ustawy o kredycie konsumenckim) –dla osób prywatnych,

• kredyty dla rolnictwa, w tym preferencyjne, na skup produktów rolnych – dla podsektora rolni-ków indywidualnych,

• kredyty hipoteczne.

Przy spadajàcej dynamice przyrostu zad∏u˝enia nastàpi∏y doÊç istotne zmiany w strukturze ro-dzajowej kredytów udzielonych gospodarstwom domowym. Polega∏y one g∏ównie na:

• wzrastajàcym udziale zad∏u˝enia z tytu∏u kredytów zaciàganych w rachunku bie˝àcym w zad∏u-˝eniu ogó∏em (w 1996 r. udzia∏ wynosi∏ 4,9% i wzrós∏ do 15,3% w 2002 r.),

Wykres 19Tempo zmian zad∏u˝enia gospodarstw domowych wed∏ug terminów realizacjiw okresie XII 1997 r. – IX 2003 r. (analogiczny miesiàc poprzedniego roku = 100)

èród∏o: 0bliczenia w∏asne na podstawie danych NBP.

-20

0

20

40

60

80

100

IXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXII

Ogó∏em

1997 1998 1999 2000 2001 2002 2003

Do 1 roku (z rachunkami bie˝àcymi)

Powy˝ej 1 roku do 5 lat w∏àcznie Powy˝ej 5 lat

2

Dynamika i struktura kredytu konsumpcyjnego

MATERIA¸Y I STUDIA – ZESZYT 172 23

Wykres 20Stan zad∏u˝enia sektora gospodarstw domowych wed∏ug rodzajów kredytuw latach 1996–2003

èród∏o: dane NBP.

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80 85 90 95

IX 2003

2002

2001

2000

1999

1998

1997

1996

W rachunku bie˝àcym

Mieszkaniowe

Zwiàzana z funkcjonowaniem kart kredytowych

Pozosta∏e kredyty i po˝yczki (w tym ratalne)

Inne kredyty (w tym na inwestycje, operacyjne, eksportowe, na zakup papierów wartoÊciowych)

mld z∏

Wykres 21Tempo zmian zad∏u˝enia osób prywatnych wed∏ug rodzajów kredytuw okresie XII 1997 r. – IX 2003 r. (analogiczny miesiàc poprzedniego roku = 100)

èród∏o: obliczenia w∏asne na podstawie danych NBP.

-200

20406080

100120140160180200

IXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXII

Ogó∏em nale˝noÊci

1997 1998 1999 2000 2001 2002 2003

W rachunku bie˝àcym

Mieszkaniowe Pozosta∏e (w tym ratalne)

Wykres 22Tempo zmian zad∏u˝enia gospodarstw domowych wed∏ug rodzajów kredytuw okresie XII 1997 r. – IX 2003 r. (analogiczny miesiàc poprzedniego roku = 100)

èród∏o: obliczenia w∏asne na podstawie danych NBP.

-20

0

20

40

60

80

100

120

140

IXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXII

Ogó∏em nale˝noÊci

1997 1998 1999 2000 2001 2002 2003

Pozosta∏e (w tym na inwestycje, operacyjne)

Mieszkaniowe W rachunku bie˝àcym

24

2

Dynamika i struktura kredytu konsumpcyjnego

N a r o d o w y B a n k P o l s k i

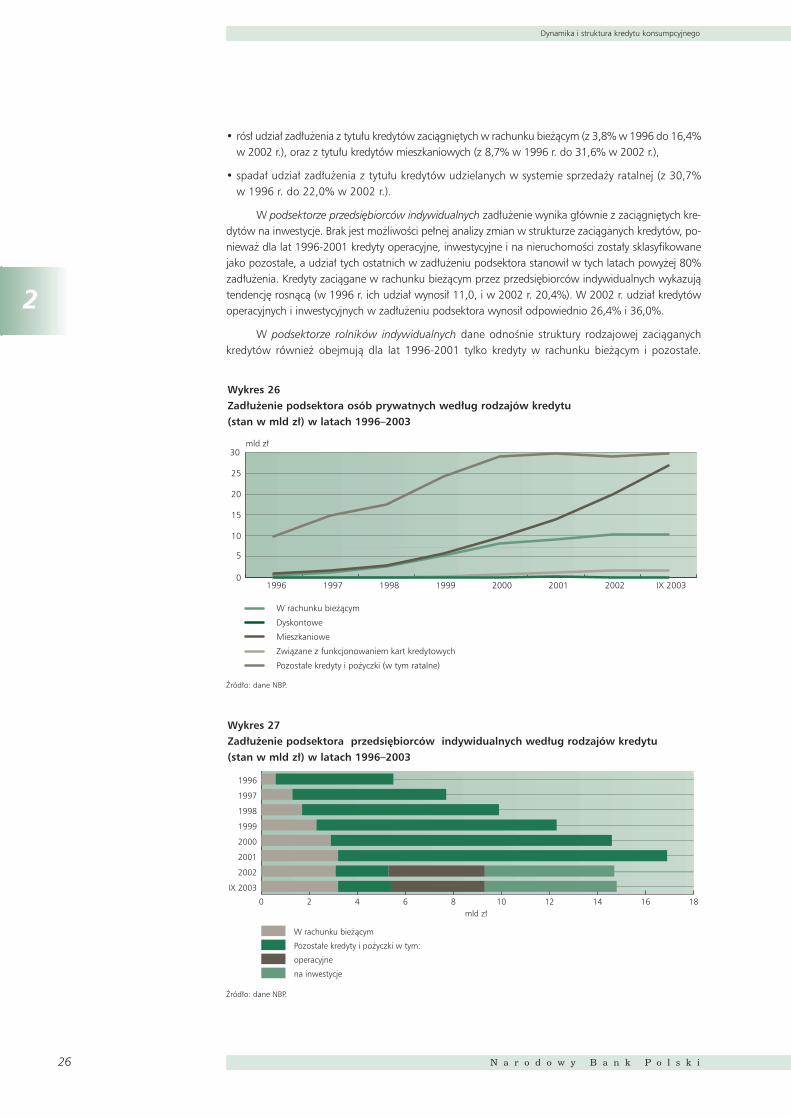

• wzrastajàcym udziale zad∏u˝enia z tytu∏u kredytów na nieruchomoÊci w zad∏u˝eniu ogó∏em(w 1996 r. udzia∏ wynosi∏ 4,8% i wzrós∏ do 22,3 % w 2002 r.),

• spadajàcym udziale zad∏u˝enia w pozosta∏ych kredytach i po˝yczkach (odpowiednio 82,2% i 55,5%),

• nieznacznym wzroÊcie zad∏u˝enia zwiàzanego z funkcjonowaniem kart kredytowych, przy czymten rodzaj zaciàganego kredytu charakteryzuje si´ najwy˝szà dynamikà wzrostu.

Obserwujàc tempo zmian w poszczególnych rodzajach kredytów mo˝na stwierdziç, ˝e naj-bardziej stabilnie kszta∏tuje si´ zad∏u˝enie z tytu∏u zaciàgni´tych kredytów na nieruchomoÊci i to za-równo w ca∏ym sektorze gospodarstw domowych, jak i w podsektorze osób prywatnych. Utrzymu-je si´ na niezmienionym poziomie sk∏onnoÊç do zad∏u˝ania si´ w rachunku bie˝àcym w ca∏ymsektorze, jak i osób prywatnych. W strukturze nale˝noÊci w ca∏ym sektorze ich udzia∏ w latach 2000– 2002 wyniós∏ oko∏o 15%, w podsektorze osób prywatnych ponad 16%.

Struktura i dynamika zad∏u˝enia z tytu∏u zaciàgni´tych przez gospodarstwa domowe kredy-tów z∏otowych ró˝ni si´ od zaciàgni´tych w walutach. Zasadnicza ró˝nica polega na tym, ˝e go-

Wykres 23Nale˝noÊci z tytu∏u kredytów i po˝yczek walutowych udzielonych gospodarstwomdomowym wed∏ug rodzajów w latach 1996–2003

èród∏o: obliczenia w∏asne na podstawie danych NBP.

0 5 10 15 20 25 30

IX 2003

2002

2001

2000

1999

1998

1997

1996

W rachunku bie˝àcym

Mieszkaniowe

Pozosta∏e kredyty i po˝yczki

Inne kredyty (w tym operacyjne, na zakup papierów wartoÊciowych)

mld z∏

Wykres 24Nale˝noÊci z tytu∏u kredytów i po˝yczek z∏otowych udzielonych gospodarstwom domowymwed∏ug rodzajów w latach 1996–2003

èród∏o: dane NBP.

0 10 20 30 40 50 60 70

IX 2003

2002

2001

2000

1999

1998

1997

1996

W rachunku bie˝àcym

Mieszkaniowe

Pozosta∏e kredyty i po˝yczki

Zwiàzana z funkcjonowaniem kart kredytowych

Inne kredyty (w tym operacyjne, na zakup papierów wartoÊciowych)

mld z∏

2

Dynamika i struktura kredytu konsumpcyjnego

MATERIA¸Y I STUDIA – ZESZYT 172 25

spodarstwa domowe rzadko korzystajà z kredytów walutowych w rachunku bie˝àcym. Ponadto od-miennie przebiegajà zmiany w dynamice i strukturze rodzajowej kredytów z∏otowych i walutowych.

Najwy˝szy udzia∏ w zad∏u˝eniu z tytu∏u kredytów z∏otowych w ca∏ym badanym okresie wy-st´puje w pozycji pozosta∏e kredyty i po˝yczki, przy czym ich udzia∏ ma tendencj´ malejàcà (w 1996r. udzia∏ wynosi∏ 88,0% i spad∏ do 64 % w 2002 r.). Zwi´ksza si´ udzia∏ zad∏u˝enia z tytu∏u kredy-tów zaciàganych w rachunku bie˝àcym (odpowiednio: 5,4% i 20,6%) oraz kredytów. wykorzysty-wanych na pokrycie wydatków zwiàzanych z nieruchomoÊciami (odpowiednio: 5,2 % i 12,6%).

Znacznie wy˝sza dynamika zmian w strukturze rodzajowej zad∏u˝enia z tytu∏u zaciàganychkredytów walutowych wynika∏a ze zwi´kszonego popytu na kredyty walutowe na sfinansowaniewydatków mieszkaniowych, o czym wczeÊniej wspomniano. W 1996 r. udzia∏ kredytów waluto-wych na nieruchomoÊci w nale˝noÊciach walutowych ogó∏em wynosi∏ 3,7% i wzrós∏ do 58,2%w 2002 r. Tempo przyrostu kredytów na nieruchomoÊci w poszczególnych latach waha∏o si´ w gra-nicach od prawie 600% do oko∏o 60%.

2.3. Dynamika i struktura podmiotowa zad∏u˝enia gospodarstw domowych

Analiza podmiotowej struktury zad∏u˝enia zosta∏a przeprowadzona na podstawie przyj´tejw statystyce NBP klasyfikacji nale˝noÊci sektora gospodarstw domowych na nast´pujàce podsektory:

• osoby prywatne (osoby fizyczne, z wyjàtkiem osób prowadzàcych dzia∏alnoÊç gospodarczà, za-kwalifikowanych do grupy przedsi´biorców indywidualnych lub rolników indywidualnych),

• przedsi´biorcy indywidualni (osoby fizyczne prowadzàce dzia∏alnoÊç gospodarczà na w∏asny ra-chunek, zatrudniajàce do 9 osób w∏àcznie),

• rolnicy indywidualni (osoby fizyczne, których g∏ównym êród∏em dochodów jest produkcja rolni-cza, a ich dzia∏alnoÊç nie jest zarejestrowana w formie przedsi´biorstwa, spó∏ki, spó∏dzielni lubgrup producenckich).

W sektorze gospodarstw domowych najwy˝szy udzia∏ w zad∏u˝eniu ogó∏em sektora ma pod-sektor osób prywatnych. W badanym okresie udzia∏ ten systematycznie wzrasta z 53,8% w roku 1996do 70,3% w 2002 r. Maleje udzia∏ zad∏u˝enia sektora przedsi´biorstw indywidualnych (z 30,2%w 1996 r. do 18,9% w 2002 r.) i rolników indywidualnych (17,6% w 1996 r. do 10,8 w 2002 r.).

W analizie sektorowej istotne jest wskazanie specyfiki potrzeb kredytowych poszczególnychpodsektorów. Osoby prywatne w ostatnich latach g∏ównie korzysta∏y z kredytów na mieszkanieoraz na zakupy w systemie sprzeda˝y ratalnej. W zad∏u˝eniu osób prywatnych zaobserwowano na-st´pujàce zmiany:

Wykres 25Podmiotowa struktura zad∏u˝enia sektora gospodarstw domowych(stan na koniec okresu w mld z∏) w latach 1996–2003

èród∏o: dane NBP.

0102030405060708090

100

IX 20032002200120001999199819971996

Osobom prywatnym Przedsi´biorcom indywidualnym Rolnikom indywidualnym

mld z∏

11,86,8

4,0

18,4

9,2

5,7

23,9

11,6

5,8

36,6

14,2

6,6

48,2

16,2

7,7

55,3

18,8

8,6

63,1

17,0

9,7

70,1

17,5

10,6

26

2

Dynamika i struktura kredytu konsumpcyjnego

N a r o d o w y B a n k P o l s k i

• rós∏ udzia∏ zad∏u˝enia z tytu∏u kredytów zaciàgni´tych w rachunku bie˝àcym (z 3,8% w 1996 do 16,4%w 2002 r.), oraz z tytu∏u kredytów mieszkaniowych (z 8,7% w 1996 r. do 31,6% w 2002 r.),

• spada∏ udzia∏ zad∏u˝enia z tytu∏u kredytów udzielanych w systemie sprzeda˝y ratalnej (z 30,7%w 1996 r. do 22,0% w 2002 r.).

W podsektorze przedsi´biorców indywidualnych zad∏u˝enie wynika g∏ównie z zaciàgni´tych kre-dytów na inwestycje. Brak jest mo˝liwoÊci pe∏nej analizy zmian w strukturze zaciàganych kredytów, po-niewa˝ dla lat 1996-2001 kredyty operacyjne, inwestycyjne i na nieruchomoÊci zosta∏y sklasyfikowanejako pozosta∏e, a udzia∏ tych ostatnich w zad∏u˝eniu podsektora stanowi∏ w tych latach powy˝ej 80%zad∏u˝enia. Kredyty zaciàgane w rachunku bie˝àcym przez przedsi´biorców indywidualnych wykazujàtendencj´ rosnàcà (w 1996 r. ich udzia∏ wynosi∏ 11,0, i w 2002 r. 20,4%). W 2002 r. udzia∏ kredytówoperacyjnych i inwestycyjnych w zad∏u˝eniu podsektora wynosi∏ odpowiednio 26,4% i 36,0%.

W podsektorze rolników indywidualnych dane odnoÊnie struktury rodzajowej zaciàganychkredytów równie˝ obejmujà dla lat 1996-2001 tylko kredyty w rachunku bie˝àcym i pozosta∏e.

Wykres 26Zad∏u˝enie podsektora osób prywatnych wed∏ug rodzajów kredytu(stan w mld z∏) w latach 1996–2003

èród∏o: dane NBP.

0

5

10

15

20

25

30

IX 20032002200120001999199819971996

mld z∏

W rachunku bie˝àcym

Dyskontowe

Mieszkaniowe

Zwiàzane z funkcjonowaniem kart kredytowych

Pozosta∏e kredyty i po˝yczki (w tym ratalne)

Wykres 27Zad∏u˝enie podsektora przedsi´biorców indywidualnych wed∏ug rodzajów kredytu(stan w mld z∏) w latach 1996–2003

èród∏o: dane NBP.

0 2 4 6 8 10 12 14 16 18

IX 2003

2002

2001

2000

1999

1998

1997

1996

W rachunku bie˝àcym

Pozosta∏e kredyty i po˝yczki w tym:

na inwestycje

operacyjne

mld z∏

2

Dynamika i struktura kredytu konsumpcyjnego

MATERIA¸Y I STUDIA – ZESZYT 172 27

W analizowanym okresie udzia∏ kredytów w rachunku bie˝àcym zaciàganych przez rolników odgry-wa∏ niewielkà rol´, udzia∏ tego kredytu w zad∏u˝eniu ogó∏em wzrós∏ jedynie z 1,1% w 1996 r.do 3,4% w 2002 r. Najwy˝szy udzia∏ w zad∏u˝eniu rolników indywidualnych w 2002 r. wynika∏ z za-ciàgni´tych kredytów na inwestycje i wyniós∏ 52,1% oraz z kredytów operacyjnych (22,8%).

Interesujàce jest zró˝nicowanie zapotrzebowania poszczególnych podsektorów gospo-darstw domowych na kredyty z∏otowe i walutowe. Ró˝nice i zmiany, jakie nastàpi∏y w preferencjachkorzystania z tych kredytów w poszczególnych podsektorach polega∏y g∏ównie na:

• w podsektorze osób prywatnych w ostatnich latach wzrós∏ udzia∏ zad∏u˝enia z tytu∏u zaciàgni´-tych kredytów walutowych w zad∏u˝eniu ogó∏em z 1,3% w 1996 r. do 27,4% w 2002 r.,

• w podsektorze przedsi´biorców indywidualnych w stosunku do pozosta∏ych podsektorów, w ca-∏ym badanym okresie, relatywnie wysoki by∏ udzia∏ zaciàgni´tych kredytów walutowych,

• w podsektorze rolników indywidualnych zad∏u˝enie wynika z zaciàgni´tych kredytów z∏otowych,udzia∏ zad∏u˝enia z tytu∏u kredytów walutowych nie przekracza 2%.

Wykres 28Zad∏u˝enie podsektora rolników indywidualnych wed∏ug rodzajów kredytu(stan w mld z∏) w latach 1996–2003

èród∏o: dane NBP.

0 2 4 6 8 10 12

IX 2003

2002

2001

2000

1999

1998

1997

1996

W rachunku bie˝àcym

Na nieruchomoÊci

operacyjne

na inwestycje

Pozosta∏e kredyty i po˝yczki w tym:

mld z∏

Wykres 29Stan zad∏u˝enia podsektorów gospodarstw domowych z tytu∏u kredytów z∏otowychi walutowych w latach 1996–2003

èród∏o: dane NBP.

0

5101520253035404550

IX 20032002200120001999199819971996

Z∏otowe Walutowe

mld z∏

a) osoby prywatne

28

2

Dynamika i struktura kredytu konsumpcyjnego

N a r o d o w y B a n k P o l s k i

èród∏o: dane NBP.

0

2

4

6

8

10

12

14

IX 20032002200120001999199819971996

Z∏otowe Walutowe

mld z∏

b) przedsi´biorcy indywidualni

èród∏o: dane NBP.

0123456789

1011

IX 20032002200120001999199819971996

Z∏otowe Walutowe

mld z∏

c) rolnicy indywidualni

3

Kredytowanie gospodarstw domowych w systemie bankowym

MATERIA¸Y I STUDIA – ZESZYT 172 29

3Kredytowanie gospodarstw domowych w systemie bankowym

Stale rosnàce depozyty w bankach, w momencie pojawienia si´ trudnoÊci w finansowaniusfery produkcji, koniecznoÊci rozszerzenia wewn´trznych rynków zbytu, powodujà, ˝e kredytowa-nie konsumpcji staje si´ jedynà mo˝liwoÊcià dalszej ekspansji kredytowej, rentownà inwestycjà wol-nych Êrodków pieni´˝nych zgromadzonych w bankach. Badania empiryczne wskazujà, ˝e sà to dlabanków inwestycje bardziej bezpieczne od innych form aktywów finansowych. W latach trzydzie-stych, w gospodarce amerykaƒskiej, mimo kryzysu, gospodarstwa domowe sp∏aca∏y terminowoswoje zobowiàzania z tytu∏u kredytu konsumpcyjnego.

W Polsce, gospodarstwa domowe, w porównaniu z rozwini´tymi gospodarkami rynkowymiw niewielkim zakresie korzystajà z us∏ug bankowych, w tym kredytowych, co wczeÊniej zosta∏oomówione. Istotne jest jednak, ˝e w analizowanym okresie nastàpi∏ znaczny wzrost zainteresowa-nia gospodarstw domowych korzystaniem z kredytów bankowych.

W aktywach systemu bankowego wzrós∏ udzia∏ nale˝noÊci od gospodarstw domowychz 9,3% w 1996 r. do 16,1% w 2002 r. w aktywach ca∏ego systemu bankowego.

Wykres 30Zad∏u˝enie gospodarstw domowych a aktywa systemu bankowego ogó∏emw latach 1996–2003

èród∏o: dane NBP.

0

100

200

300

400

500

600

IX 20032002200120001999199819971996

Aktywa ogó∏em Nale˝noÊci od gospodarstw domowych

mld z∏

Wykres 31Udzia∏ zad∏u˝enia gospodarstw domowych w aktywach ogó∏em w latach 1996–2003 (w %)

èród∏o: dane NBP.

0102030405060708090

100

IX 20032002200120001999199819971996

Aktywa ogó∏em w tym nale˝noÊci od gospodarstw domowych

9,3 10,7 11,1 12,6 14,5 15,2 16,1 16,6

30

3

Kredytowanie gospodarstw domowych w systemie bankowym

N a r o d o w y B a n k P o l s k i

Przypomnijmy, ˝e istotne dla funkcjonowania gospodarki i roli kredytu w finansowaniu wzro-stu gospodarczego jest udzia∏ kredytu w finansowaniu wydatków konsumpcyjnych i nak∏adów in-westycyjnych, a wi´c podmiotów sfery realnej.

W analizowanych latach tempo zmian zad∏u˝enia przedsi´biorstw przebiega∏o odmiennie ni˝tempo zmian zad∏u˝enia gospodarstw domowych. Podczas gdy w 1999 r. zad∏u˝enie przedsi´biorstwros∏o wolniej ni˝ w roku 1998, zad∏u˝enie gospodarstw domowych w 1999 roku wzros∏o o prawie 40%w stosunku do 1998 roku. W systemie bankowym dostrze˝ono, ̋ e kredyty dla gospodarstw domowychsà obcià˝one mniejszym ryzykiem, ni˝ kredyty dla przedsi´biorstw, których wskaênik sp∏acalnoÊci jestni˝szy. W wyniku zwi´kszonej akcji kredytowej dla gospodarstw domowych udzia∏ zad∏u˝enia tego sek-tora w zad∏u˝eniu ogó∏em sektora niefinansowego wzrós∏ z 28,1% w 1996 r. do 41,3% w 2002 r.

Wraz ze wzrostem mo˝liwoÊci zad∏u˝ania si´ gospodarstw domowych w systemie bankowymwzros∏o niebezpieczeƒstwo zwiàzane z podejmowaniem nadmiernego ryzyka kredytowego przezbanki. Ponoszenie ryzyka kredytowego nale˝y do najbardziej tradycyjnej sfery dzia∏alnoÊci banków,a umiej´tnoÊç zarzàdzania nim stanowi o przewadze konkurencyjnej na rynku us∏ug bankowych. Jed-noczeÊnie eliminacja z∏ych kredytów jest niemo˝liwa, ka˝dy bank liczy si´ i zabezpiecza z tytu∏u nie-sp∏acalnoÊci cz´Êci udzielonych kredytów. Istotny jest natomiast poziom ponoszonego ryzyka.

Wykres 32Udzia∏ zad∏u˝enia gospodarstw domowych w zad∏u˝eniu ogó∏em sektora niefinansowego w latach 1996–2003

èród∏o: obliczenia w∏asne na podstawie danych NBP.

0102030405060708090

100

IX 20032002200120001999199819971996

Nale˝noÊci od instytucji niekomercyjnych dzia∏ajàcych na rzecz gospodarstw domowych

Nale˝noÊci od gospodarstw domowych

Nale˝noÊci od przedsi´biorstw

71,4 68,1 68,3 64,6 62,1 59,9 58,3 57,1

28,1 31,3 31,0 34,4 37,1 39,5 41,3 42,4

%

Wykres 33Tempo zmian zad∏u˝enia gospodarstw domowych a sektora niefinansowego ogó∏emw latach 1996–2003 (w uj´ciu nominalnym) (analogiczny okres poprzedniego roku = 100)

èród∏o: obliczenia w∏asne na podstawie danych NBP.

0

5101520253035404550

IX 2003200220012000199919981997

Nale˝noÊci od sektora niefinansowego ogó∏em

Nale˝noÊci od przedsi´biorstw

Nale˝noÊci od gospodarstw domowych

3

Kredytowanie gospodarstw domowych w systemie bankowym

MATERIA¸Y I STUDIA – ZESZYT 172 31

W analizowanych latach zmienia∏ si´ udzia∏ nale˝noÊci zagro˝onych w nale˝noÊciach ogó∏emsektora gospodarstw domowych, w 1999 r. obni˝y∏ si´ do 9,5%, a nast´pnie wzrós∏ do prawie 17%w 2002 r., przy czym najcz´Êciej kredyty nie by∏y sp∏acane przez osoby prywatne. Sytuacja ulega po-gorszeniu równie˝ dlatego, ˝e w nale˝noÊciach zagro˝onych wzrasta udzia∏ nale˝noÊci straconych.

Niebezpieczeƒstwo, jakie wynika z tempa zad∏u˝ania si´ gospodarstw domowych nale˝y od-nieÊç do poziomu zad∏u˝enia gospodarstw domowych, które jest relatywnie niskie, o czym wspo-mniano wczeÊniej. Tempo zmian nale˝noÊci zagro˝onych nie wskazuje na nadmierne ponoszenieryzyka przez banki, ale to w∏aÊnie osoby prywatne w sektorze gospodarstw domowych sà mniejatrakcyjne dla banku jako klienci, ni˝ osoby pracujàce na w∏asny rachunek czy gospodarstwa rolni-ków indywidualnych.

Dalszym dowodem, ˝e kredytowanie potrzeb gospodarstw domowych przez banki nie sta-nowi zagro˝enia dla efektywnoÊci funkcjonowania banków jest spadek sk∏onnoÊci do niesp∏acaniakredytów (mierzonej jako relacja przyrostu nale˝noÊci zagro˝onych do dochodów do dyspozycji).

Istotnym krokiem w celu ograniczania ryzyka kredytowania gospodarstw domowych by∏outworzenie Biura Informacji Kredytowej (BIK), którego akcjonariuszami sà banki i Zwiàzek BankówPolskich. Misjà BIK-u jest wspomaganie rozwoju rynku produktów kredytowych dla gospodarstwdomowych i firm nie posiadajàcych osobowoÊci prawnej, a tak˝e podejmowanie dzia∏aƒ profilak-tycznych zmierzajàcych do wypracowania standardów dla tego rynku. Podstawowe cele, jakie za-

Wykres 34Udzia∏ nale˝noÊci zagro˝onych w zad∏u˝eniu ogó∏em gospodarstw domowychwed∏ug podmiotów w latach 1996–2003

èród∏o: obliczenia w∏asne na podstawie danych NBP.

0

2

46

8

10

12

14

16

18

IX 20032002200120001999199819971996

Od osób prywatnych Od przedsi´biorstw indywidualnych Od rolników indywidualnych

%

2,9

8,2

1,6

3,4

5,9

1,2

4,2

4,9

1,0

4,6

4,0

6,6

6,3

4,1

0,9

7,9

5,3

1,0

9,7

6,1

1,1

9,7

5,7

1,1

Wykres 35Udzia∏ nale˝noÊci zagro˝onych w zad∏u˝eniu ogó∏em gospodarstw domowychwed∏ug rodzajów w latach 1996–2003

èród∏o: obliczenia w∏asne na podstawie danych NBP.

0

2

46

8

10

12

14

16

18

IX 20032002200120001999199819971996

Poni˝ej standardu Wàtpliwe Stracone Odsetki

%

1,9

5,6

0,8

4,4

2,00,7

4,5

3,3

1,02,1

4,4

2,5

2,31,0

4,2

2,1

1,5

3,0

4,8

1,8

2,0

3,1

6,9

2,3

1,8

3,0

9,1

3,0

1,4

2,9

9,3

3,0

32

3

Kredytowanie gospodarstw domowych w systemie bankowym

N a r o d o w y B a n k P o l s k i

mierza realizowaç Biuro to: budowa kompleksowego systemu informacji o historiach kredytowychklientów banków, rozwój metod i instrumentów wspierajàcy proces podejmowania decyzji kredy-towych, przyspieszenie i uproszczenie procedur kredytowych oraz wspó∏udzia∏ w rozwoju infra-

Wykres 37Tempo zmian nale˝noÊci zagro˝onych na tle ca∏ego zad∏u˝enia osób prywatnychw okresie XII 1997 r. – IX 2003 r. (analogiczny okres poprzedniego roku = 100)

èród∏o: obliczenia w∏asne na podstawie danych NBP.

-20-10

0102030405060708090

100

IXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXII

Nale˝noÊci ogó∏em od osób prywatnych

1997 1998 1999 2000 2001 2002 2003

Poni˝ej standardu

StraconeWàtpliwe

Wykres 38Relacja przyrostu nale˝noÊci zagro˝onych w dochodach do dyspozycji brutto sektoragospodarstw domowych w latach 1997–2002

èród∏o: obliczenia w∏asne na podstawie danych NBP i GUS.

0,100,150,200,250,300,350,400,450,500,550,60

200220012000199919981997

%

Wykres 36Tempo zmian nale˝noÊci zagro˝onych na tle ca∏ego zad∏u˝enia gospodarstw domowych w okresie XII 1997 r. – IX 2003 r. (analogiczny okres poprzedniego roku = 100)

èród∏o: obliczenia w∏asne na podstawie danych NBP.

-30-20-10

0102030405060708090

100

IXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXIIIXVIIIIXII

Nale˝noÊci ogó∏em od gospodarstw domowych

1997 1998 1999 2000 2001 2002 2003

Poni˝ej standardu

StraconeWàtpliwe

3

Kredytowanie gospodarstw domowych w systemie bankowym

MATERIA¸Y I STUDIA – ZESZYT 172 33

struktury bankowej. èród∏em raportów sporzàdzanych przez BIK sà informacje przesy∏ane na bie˝à-co przez banki, obejmujàce histori´ kredytowà klienta oraz aktualnà aktywnoÊç kredytowà. Korzy-Êci dla banków z funkcjonowania BIK-u to przede wszystkim zmniejszenie kosztów obs∏ugi zwiàza-nej z badaniem wiarygodnoÊci klienta, przyspieszenie i uproszczenie procedury przyznawaniakredytów. Kredytobiorca natomiast b´dzie móg∏ za˝àdaç ujawnienia zgromadzonych informacjii zweryfikowaç ich dok∏adnoÊç. Obecnie BIK posiada informacje odnoÊnie 10 milionów kredytobior-ców indywidualnych, przy czym szacuje si´, ˝e z tego oko∏o jeden milion klientów ma trudnoÊci zesp∏atà zaciàgni´tych kredytów.

34

4

Wnioski

N a r o d o w y B a n k P o l s k i

4Wnioski

1. Poziom zad∏u˝enia gospodarstw domowych w Polsce jest znacznie ni˝szy, ni˝ w rozwini´tych go-spodarkach rynkowych. Mimo tendencji rosnàcej, na koniec 2002 r. zad∏u˝enie sektora gospo-darstw domowych w bankach w relacji do dochodów osobistych wynios∏o ponad 16%. Bie˝àcedochody oraz posiadane oszcz´dnoÊci, a wi´c w przewa˝ajàcej mierze Êrodki w∏asne determino-wa∏y realizacj´ potrzeb konsumpcyjnych przez gospodarstwa domowe.

2. W analizowanym okresie 1996-2002 kredyt bankowy wp∏ywa∏ na zwi´kszenie funduszy nabyw-czych gospodarstw domowych, przy czym nominalnie tempo przyrostu zad∏u˝enia by∏o znacz-nie wy˝sze ni˝ przyrostu dochodów do dyspozycji. Realnie zad∏u˝enie sektora gospodarstw do-mowych w bankach w 2002 roku w stosunku do 1996 roku wzros∏o o prawie 160%, podczasgdy dochodów do dyspozycji o 22%.

3. Gospodarstwa domowe zad∏u˝ajà si´ przede wszystkim w celu sfinansowania bie˝àcych potrzeb orazremontu mieszkania lub domu. Na podstawie przeprowadzonego badania ankietowego wÊród go-spodarstw domowych szacuje si´, ˝e w po∏owie 2002 r. ok. 31% gospodarstw domowych w krajuby∏o zad∏u˝onych lub korzysta∏o z kredytów przeznaczonych na sfinansowanie wydatków gospodar-stwa domowego (w roku 2000 i 2001 – odpowiednio 32% i 34%). Nieco cz´Êciej z kredytów i po˝y-czek korzysta∏y rodziny w miastach (ok. 33%) ni˝ na wsi (26%). Najcz´Êciej zaciàgane by∏y kredytyw bankach oraz po˝yczki w zak∏adach pracy. Znacznie rzadziej po˝yczano od znajomych czy rodziny.

4. Nastàpi∏a istotna zmiana w strukturze zad∏u˝enia z tytu∏u zaciàganych kredytów na poszczególneokresy. Zad∏u˝enie osób prywatnych nabiera charakteru d∏ugoterminowego êród∏a finansowania po-trzeb gospodarstw domowych. Podczas gdy w 1991 r. prawie 47% zad∏u˝enia wynika∏o z kredytówzaciàgni´tych do 1 roku (krótkoterminowych), to w 2002 roku udzia∏ tych kredytów spad∏ do 29%,natomiast udzia∏ kredytów d∏ugoterminowych (powy˝ej 5 lat) wzrós∏ odpowiednio z 17 % do 41%.

5. W latach 1996 – 2002 istotne zmiany nastàpi∏y równie˝ w dynamice i strukturze zad∏u˝enia z ty-tu∏u zaciàgni´tych kredytów z∏otowych i walutowych. Dominujàcy udzia∏ kredytów z∏otowychpowoli zmniejsza si´. Podczas gdy w 1996 r. 97% nale˝noÊci wynika∏o z zaciàgni´tych kredytówz∏otowych, to udzia∏ tych nale˝noÊci w 2002 r. obni˝y∏ si´ do 77%.

6. W sektorze gospodarstw domowych najwy˝szy udzia∏ w zad∏u˝eniu ogó∏em sektora ma podsektorosób prywatnych. W badanym okresie udzia∏ ten systematycznie wzrasta z 52,2% w roku 1996do 70,3% w 2002 r. Maleje udzia∏ zad∏u˝enia sektora przedsi´biorstw indywidualnych (z 30,2%w 1996 r. do 18,9% w 2002 r.) i rolników indywidualnych (17,6% w 1996 r. do 10,8 w 2002r.).

7. W aktywach systemu bankowego wzrós∏ udzia∏ nale˝noÊci od gospodarstw domowych z 9,3%w 1996 r. do 16,1% w 2002 r. w aktywach ca∏ego systemu bankowego. W systemie bankowymdostrze˝ono, ˝e kredyty dla gospodarstw domowych sà obcià˝one mniejszym ryzykiem, ni˝ kre-dyty dla przedsi´biorstw, których wskaênik sp∏acalnoÊci jest ni˝szy. W wyniku zwi´kszonej akcjikredytowej dla gospodarstw domowych udzia∏ zad∏u˝enia tego sektora w zad∏u˝eniu ogó∏emsektora niefinansowego wzrós∏ z 28,1% w 1996 r. do 41,3% w 2002 r.

8. W analizowanych latach zmienia∏ si´ udzia∏ nale˝noÊci zagro˝onych w nale˝noÊciach ogó∏em,w 1999 r. obni˝y∏ si´ do 9,5%, a nast´pnie wzrós∏ do prawie 17% w 2002 r., przy czym w ra-mach sektora gospodarstw domowych najcz´Êciej kredyty nie by∏y sp∏acane przez osoby prywat-ne. Sytuacja ulega pogorszeniu równie˝ i dlatego, ˝e w nale˝noÊciach zagro˝onych wzrastaudzia∏ nale˝noÊci straconych.

5

Za∏àczniki –Tabele

MATERIA¸Y I STUDIA – ZESZYT 172 35

5Za∏àczniki – Tabele

Tabela 1Zadlu˝enie ogó∏em gospodarstw domowych jako procent nominalnych dochodówdo dyspozycjia

Lata Kanada Francja Niemcy W∏ochy Japonia Wielka Stany Brytania Zjednoczone

1990 92,9 78,7 70,0 29,1 131,5 115,8 86,6

1991 93,4 80,9 84,9 29,8 130,5 113,5 87,9

1992 96,2 80,3 85,7 30,6 128,4 109,4 87,1

1993 98,9 82,6 91,0 37,8 131,9 106,4 89,5

1994 102,4 84,6 97,0 31,9 133,7 107,5 91,6

1995 102,8 67,9 100,6 30,6 138,3 106,5 93,7

1996 106,1 68,7 104,8 32,0 132,6 105,1 95,9

1997 108,7 69,2 107,6 29,0 132,2 105,0 97,6

1998 110,4 73,8 111,0 31,1 131,9 109,1 99,3

1999 111,8 75,3 114,2 34,4 130,4 111,7 103,9

2000 110,8 77,2 114,4 36,3 130,7 115,6 104,8

2001 111,7 76,1 112,0 35,9 133,2 118,9 108,8

a Zad∏u˝enie wg stanu na koniec okresu w relacji do nominalnych dochodów do dyspozycji, do gospodarstw domowych zaliczono INGD.èród∏o: OECD Economic Outlook, Journal of Banking &Finanse, vol.20002/2 no.72, December.

Tabela 2Zad∏u˝enie gospodarstw domowych z tytu∏u kredytów mieszkaniowych jako procentnominalnych dochodów do dyspozycjia

Lata Kanada Francjab Niemcy W∏ochyc Japonia Wielka Stany Brytania Zjednoczone

1990 59,2 53,4 53,6 13,7 50,7 81,3 60,3

1991 61,4 53,4 50,7 14,3 50,6 80,6 62,1

1992 64,7 53,0 50,3 14,4 51,6 79,1 62,3

1993 66,4 54,7 53,8 14,9 53,2 78,2 63,4

1994 68,6 53,7 58,0 15,2 56,1 79,5 63,7

1995 68,8 51,6 61,0 18,6 58,6 78,1 63,5

1996 70,9 52,2 64,5 19,1 59,7 77,6 64,7

1997 71,5 52,6 67,1 19,8 54,4 76,4 65,6

1998 71,7 52,9 68,5 21,8 54,8 79,1 67,1

1999 71,4 55,0 71,9 24,8 57,3 81,0 70,0

2000 69,8 55,4 72,5 26,4 58,5 83,6 70,4

2001 70,0 55,3 72,1 26,4 60,1 86,2 74,4

a Zad∏u˝enie z tytu∏u kredytów mieszkaniowych wg stanu na koniec okresu w relacji do nominalnych dochodów do dyspozycji, dogospodarstw domowych zaliczono INGD.b Kredyty d∏ugoterminowe.c Kredyty Êrednio- i d∏ugoterminowe.èród∏o: OECD Economic Outlook, Journal of Banking &Finanse, vol.20002/2 no.72, December.

36

5

Za∏àczniki –Tabele

N a r o d o w y B a n k P o l s k i

Tabela 3Dochody do dyspozycji a nale˝noÊci od sektora gospodarstw domowych

Dochody do dyspozycji brutto Zad∏u˝enie gospodarstw domowych ogó∏em Udzia∏ stanuw mln z∏ przyrost indeks Stan przyrost indeks zad∏u˝enia

w mln z∏ roczny w mln z∏ w mln z∏ roczny w dochodach

1996 277.345,6 56.457,5 125,6 22.573,0 8,1

1997 341.328,0 63.982,4 123,1 33.278,1 10.705,2 147,4 9,7

1998 399.487,1 58.159,1 117,0 41.382,6 8.104,5 124,4 10,4

1999 439.910,1 40.423,0 110,1 57.370,7 15.988,1 138,6 13,0

2000 509.130,0 69.219,9 115,7 72.091,3 14.720,6 125,7 14,2

2001 544.713,8 35.583,8 107,0 82.699,6 10.608,3 114,7 15,2

2002 551.310,4 6.596,6 101,2 89.761,4 7.061,8 108,5 16,3

èród∏o: dane GUS, NBP.

Tabela 4Poziom wyposa˝enia gospodarstw domowych w wybrane artyku∏y trwa∏ego u˝ytkua kredyt na zakup w systemie sprzeda˝y ratalnej

Kredyty na zakup Komputer Kuchenka Wie˝a Urzàdzeniew systemie mikrofalowa do odbioru

sprzeda˝y ratalnej telewizji satelitarnejw mln z∏ poziom wyposa˝enia w % (kablowej)

1996 3.613,1 7,5 6,9 . 31,7

1997 6.791,4 8,7 8,8 . 37,1

1998 8.702,8 10,2 11,2 28,2 42,4

1999 13.336,9 11,5 13,9 32,2 45,9

2000 15.310,4 14,3 17,0 34,5 48,1