Embed Size (px)

Citation preview

UNIVERZITET U NIŠU PRIRODNO-MATEMATIĈKI FAKULTET

DEPARTMAN ZA MATEMATIKU

VEROVATNOĆA PROPASTI U CRAMÉR-LUNDBERGOVOM MODELU

MASTER RAD

MENTOR: STUDENT: dr Marija Milošević Stefani Stevanović

Niš, 2016.

Sadržaj Predgovor ...................................................................................................................................................... 4

Glava 1

Uvodni pojmovi i definicije ........................................................................................................................... 5

1.1 Uvodni pojmovi i rezultati teorije rizika ............................................................................................. 5

Osnovni pojmovi teorije obnavljanja .................................................................................................... 9

Klasični principi izračunavanja premija ............................................................................................... 11

Osnovni pojmovi o raspodelama sa lakim i teškim repom ................................................................. 11

1.2 Uvodni pojmovi i rezultati teorije stohastičkih procesa .................................................................. 12

1.3 Neke poznate teoreme .................................................................................................................... 12

Glava 2

Cramér-Lundbergov model ......................................................................................................................... 14

2.1 Definicija Cramér-Lundbergovog procesa ........................................................................................ 14

2.2 Saglasnost modela sa praksom ........................................................................................................ 16

2.3 Diferencijalna jednačina za verovatnodu propasti ........................................................................... 18

2.4 Koeficijent prilagođavanja ............................................................................................................... 21

2.5 Lundbergova nejednakost ................................................................................................................ 24

2.6 Cramér – Lundbergova aproksimacija ............................................................................................. 26

2.7 Reosiguranje i propast ..................................................................................................................... 29

2.7.1 Proporcionalno reosiguranje .................................................................................................... 30

2.7.2 Reosiguranje viška šteta ............................................................................................................ 32

2.8 Ozbiljnost propasti i raspodela inf ................................................................................... 34

2.9 Laplasova transformacija verovatnode propasti .............................................................................. 36

2.10 Aproksimacija verovatnode propasti 𝜓 .......................................................................................... 40

2.10.1 Difuzione aproksimacije .......................................................................................................... 40

2.10.2 DeVylderova aproksimacija ..................................................................................................... 43

2.10.3 Beekman – Bowersova aproksimacija ..................................................................................... 45

2.11 Vreme propasti .............................................................................................................................. 46

2.12 Sealova formula ............................................................................................................................. 51

2.13 Lundbergove nejednakosti na konačnom vremenskom intervalu................................................. 55

Glava 3

Model obnavljanja u teoriji rizika ............................................................................................................... 58

3.1 Definicija modela obnavljanja .......................................................................................................... 58

3.2 Koeficijent prilagođavanja ............................................................................................................... 59

3.3 Lundbergova nejednakost ................................................................................................................ 63

3.3.1 Običan slučaj ............................................................................................................................. 63

3.3.2 Opšti slučaj ................................................................................................................................ 66

3.4 Cramér – Lundbergova aproksimacija ............................................................................................. 67

3.4.1 Običan slučaj ............................................................................................................................. 67

3.4.2 Opšti slučaj ................................................................................................................................ 69

Zaključak ..................................................................................................................................................... 73

Literatura .................................................................................................................................................... 74

Biografija ..................................................................................................................................................... 75

Predgovor Sigurnost imovine jedan je od važnijih faktora u životu pojedinaca i porodice, ali i

šire društvene zajednice. U tome, značajnu ulogu imaju osiguravajuće kompanije. Teorija stohastičkih procesa i primenjena teorija verovatnoće, čiji je deo

aktuarska matematika, doživela je neverovatan napredak u dvadesetom veku. Naime, početkom dvadesetog veka aktuari Filip Lundberg i Harald Cramér postavili su temelj moderne teorije rizika. Teorija rizika u osiguranju je sinonim za matematiku neživotnog osiguranja.

Suštinski problem u neživotnom osiguranju je ocena verovatnoće propasti, odnosno bankrota. Sa ovim je blisko povezano određivanje ukupnog iznosa šteta u portfoliju neživotnog osiguranja, u toku određenog vremenskog intervala. Takođe, aktuarska matematika se bavi određivanjem cene osiguranja. Osiguravajuća kompanija se sklapanjem ugovora o osiguranju obavezuje da će nadoknaditi štete nad osiguranim predmetima, ukoliko do šteta dođe. Na taj način osiguravajuća kompanija preuzima na sebe rizik osiguranika, a kao naknadu dobija premiju osiguranja. Postavlja se pitanje određivanja visine premije tako da kompanija izbegne bankrot. Stoga je potrebno modelirati broj osiguranih slučajeva koji će pretrpeti štetu, kao i iznose šteta, u dugom vremenskom periodu, što je jedan od ključnih zadataka teorije neživotnog osiguranja.

Tema ovog master rada je ocenjivanje verovatnoća propasti kompanija koje se bave osiguranjem i reosiguranjem. U prvoj glavi ovog master rada izloženi su neki teorijski rezultati koji se eksplicitno primenjuju u radu. U drugoj glavi je uveden Cramér-Lundbergov proces, kao i verovatnoća i vreme propasti osiguravajuće kompanije. Obrazložena je veza modela sa praksom. Razmatrane su i neke aproksimacije verovatnoće propasti. Treća glava se bazira na modelu obnavljanja u teoriji rizika I predstavlja uopštenje razmatranja u okviru druge glave.

Izuzetnu zahvalnost dugujem svom mentoru, dr Mariji Milošević, na razumevanju, nesebičnoj pomoći, dobronamernim savetima, strpljenju i podršci prilikom izrade ovog master rada. Zahvaljujem se profesorkama Miljani Jovanović i Jasmini Đorđević na nesebičnom trudu, pomoći i predlozima koji su poboljšali kvalitet rada.

Ovaj master rad posvećujem svojim roditeljima, Ljiljani i Jovici, koji su mi omogućili studiranje i svojim razumevanjem i podrškom pomogli da istrajem u svojoj nameri.

5

Glava 1

Uvodni pojmovi i definicije Za određivanje verovatnoće propasti i trenutka propasti osiguravajuće kompanije, neophodno je poznavati osnove teorije verovatnoća, teorije stohastičkih procesa i teorije rizika. Zbog toga je potrebno, na početku, definisati neke osnovne pojmove. 1.1 Uvodni pojmovi i rezultati teorije rizika

Švedski aktuar Filip Lundberg je 1903. godine postavio temelj moderne teorije rizika. Teorija rizika se bavi modeliranjem broja šteta nastalih nad osiguranim predmetima, kao i određivanjem visine premije koju bi osiguravajuća kompanija trebalo da naplati kako bi izvršila svoje platežne obaveze prema klijentima.

Lundbergov model je pogodan za opisivanje osnovnih osobina homogenog portfolija neživotnog osiguranja. Pod tim pojmom se podrazumeva portfolio koji se sastoji od polisa osiguranja koje se odnose na srodne ili iste rizične događaje.

Model podrazumeva sledeće pretpostavke: štete nad osiguranim predmetima nastaju u slučajnim trenucima , gde je

, pri čemu je trenutak nastanka -te štete (dolazno vreme -te štete);

iznos štete koja je nastala u trenutku je , pri čemu su , nezavisne slučajne promenljive sa istom raspodelom;

nizovi i su uzajamno nezavisni. U kontekstu neživotnog osiguranja procesi prebrojavanja imaju značajnu ulogu u

6

modeliranju broja šteta tokom vremena u okviru portfolija osiguranja.

Definicija 1.1 Slučajni proces je proces prebrojavanja ako važi: 1) s.i, 2) , 3) Za svako , , s.i.

U tom smislu, se može shvatiti kao broj realizacija nekog slučajnog događaja do trenutka , zaključno sa njim. Specijalno, ako niz predstavlja trenutke realizacije šteta (dolaznih vremena šteta), onda je proces broja šteta.

Sledeća definicija se odnosi na reprezentaciju procesa prebrojavanja u terminima dolaznih vremena , ali će zbog predstojećeg razmatranja biti formulisana za proces broja nastalih šteta. Definicija 1.2 Proces broja nastalih šteta se definiše kao

pri čemu su , dolazna vremena šteta.

Sa aspekta osiguravajuće kompanije od posebnog značaja je proces ukupne štete određenog portfolija osiguranja.

Definicija 1.3 Proces ukupne štete se definiše kao

1) s.i, 2) ∑

,

pri čemu je niz iznosa šteta, a broj nastalih šteta u portfoliju neživotnog osiguranja do trenutka , zaključno sa njim. Ovako definisan slučajan proces predstavlja ukupan iznos svih šteta u portfoliju osiguranja do trenutka , zaključno sa njim, za .

Tridesetih godina 20. veka Harald Cramér je razvio teoriju kolektivnog rizika polazeći od pretpostavke da su proces ukupne štete i dolazna vremena , generisani Poissonovim procesom. U nastavku će za proizvoljnu realnu funkciju definisanu na intervalu biti korišćena oznaka ( ] ( ( za Definicija 1.4 Slučajan proces je Poissonov proces ako važe sledeći uslovi:

1) s.i, 2) za svako , pri čemu je , priraštaji

( ] su uzajamno nezavisni,

3) postoji neopadajuća, neprekidna s desna funkcija pri čemu je ( tako da za priraštaj ( ] ( ( ] ,

4) sa verovatnoćom 1 trajektorije ( procesa su neprekidne

7

s desna za svako i imaju konačan limes s leva za svako . Za slučajne procese koji imaju osobinu 4) kaže se da imaju cádlág trajektorije. Iz

osobine 3) prethodne definicije, tj. činjenice da ( ] ( ( ] zaključuje se da je ( ] ( ] zbog ćega se funkcija naziva funkcija srednje vrednosti procesa

Ako je slučajna promenljiva sa Poissonovom raspodelom sa parametrom , tada je , što znači da je dovoljno odrediti matematičko očekivanje slučajne promenljive da bi se odredila njena raspodela. U tom slučaju je raspodela verovatnoća slučajne promenljive data sa

(

Definicija 1.4 ukazuje na to da je dovoljno odrediti funkciju srednje vrednosti

Poissonovog procesa da bi se odredila njegova raspodela. Iz Definicije 1.4 se može zaključiti da priraštaji funkcije zapravo određuju raspodelu priraštaja procesa .

Najpoznatiji Poissonov proces je onaj kod koga je funkcija srednje vrednosti linearna, tj. ( . Tada se radi o homogenom Poissonovom procesu. Specijalno, ako je , tj. ( , onda se radi o standardnom homogenom Poissonovom procesu.

U opštem slučaju, nehomogeni Poissonov proces ima funkciju intenziteta ( ako za svako priraštaj ( ] ima reprezentaciju

( ] ∫ (

pri čemu se pretpostavlja da je ( nenegativna, merljiva funkcija. Specijalno, ukoliko je homogeni Poissonov proces, tada je

( ] ( ( ( ]

tj. priraštaji homogenog Poissonovog procesa su stacionarni. Definicija 1.5 Homogeni Poissonov proces sa intenzitetom (parametrom) ima sledeće osobine:

1) s.i, 2) ( ] ima P ( ( ) raspodelu, 3) ima nezavisne i stacionarne priraštaje, 4) ima cádlág trajektorije.

U kontekstu osiguranja, ako je proces broja šteta homogeni Poissonov proces to znači da se, u proseku, štete javljaju uniformno tokom vremena. Međutim, ako se štete javljaju sa promenljivim intenzitetom ( onda se primenjuje nehomogeni Poissonov proces kao proces broja šteta. Prema tome, nehomogeni Poissonov proces je adekvatniji model broja šteta u portfoliju neživotnog osiguranja, imajući u vidu da se u praksi štete ne realizuju uniformno tokom vremena. Međutim, primena homogenog

8

Poissonovog procesa u teoriji neživotnog osiguranja olakšava izračunavanja i predstavlja osnovu za složenije modele.

Pod uslovom da je homogeni Poissonov proces i niz nezavisnih slučajnih promenljivih sa istom raspodelom, proces , koji je definisan sa

∑

(

naziva se složeni Poissonov proces (složena Poissonova suma) zato što ima neke osobine Poissonovog procesa. Naime, za proces važi:

1) s.i, 2) ima cádlág trajektorije, 3) ima nezavisne i stacionarne priraštaje, 4) u opštem slučaju, priraštaji nemaju Poissonovu raspodelu.

Pored toga, funkcija srednje vrednosti procesa , na osnovu nezavisnosti nizova i , je

4∑

5 6 4∑

| 57

6∑ ( |

7

6∑

7 (

Primenom istih argumenata dobija se da je disperzija tog procesa ( | ] ( | ]

4 6 4∑

| 575 6 4∑

| 57

( ( (

( (

(

(

9

Osnovni pojmovi teorije obnavljanja

Procesi obnavljanja se primenjuju kao modeli za prebrojavanje događaja koji se realizuju u slučajnim vremenskim trenucima, pri čemu su njihova međudolazna vremena nezavisne slučajne promenljive sa istom raspodelom. U kontekstu neživotnog osiguranja ti trenuci se mogu interpretirati kao dolazna vremena šteta. Procesi obnavljanja imaju značajnu ulogu u primenama verovatnoće u teoriji neživotnog osiguranja kao procesi koji registruju svaku nastalu štetu. Tada trenuci nastanka šteta čine odgovarajući niz obnavljanja kojim je proces obnavljanja određen. Definicija 1.6 Neka je niz nenegativnih, nezavisnih slučajnih promenljivih sa istom raspodelom i niz definisan na sledeći način

Tada je niz obnavljanja, a proces prebrojavanja odgovarajći proces obnavljanja. Teorema 1.7 (Teorema o homogenom Poissonovom procesu kao procesu obnavljanja)

(I) Slučajan proces za koji važi pri čemu je s.i. i gde je niz nezavisnih slučajnih promenljivih sa eksponencijalnom raspodelom sa parametrom , predstavlja homogeni Poissonov proces sa parametrom .

(II) Neka je homogeni Poissonov proces sa parametrom i neka su odgovarajuća dolazna vremena. Tada proces ima reprezentaciju a niz ima reprezentaciju s.i. i gde je niz nezavisnih slučajnih promenljivih sa eksponencijalnom raspodelom sa parametrom .

Poissonov proces je specijalan tip procesa obnavljanja. Specijalno, kada je u pitanju homogeni Poissonov proces sa intenzitetom međudolazna vremena imaju ( raspodelu.

Za slučajnu promenljivu sa eksponencijalnom raspodelom je karakteristično da se ''velike vrednosti'' realizuju sa veoma malim verovatnoćama. Zbog toga ona nije adekvatna za opisivanje međudolaznih vremena onih šteta koje se javljaju kao posledica delovanja nekih pojava koje se javljaju veoma retko. Primer takvih pojava mogu biti elementarne nepogode koje se javljaju relativno retko ali kao posledice imaju velike materijalne štete koje osiguravajuća kompanija mora uzeti u obzir. Zbog toga je sa aspekta osiguranja prirodno uopštenje Poissonovog procesa proces obnavljanja, čija međudolazna vremena imaju neki tip raspodele za koji je karakteristično da se velike vrednosti realizuju sa velikim verovatnoćama. Pretpostavka da je broj šteta u portfoliju

10

osiguranja proces obnavljanja kao posledicu ima model koji više odgovara realnosti, ali je kompleksniji. Na taj način bi se izgubila mnoga pogodna svojstva koje imaju modeli koji se baziraju na homogenom Poissonovom procesu. Pre svega, u opštem slučaju, ne bi bila poznata raspodela za , a samim tim ni i Međutim, homogeni Poissonov proces i proces obnavljanja imaju ista asimptotska svojstva kada Definicija 1.8 Neka je proces obnavljanja. Tada je ( funkcija obnavljanja. Teorema 1.9 (Osnovna teorema za procese obnavljanja) Ako za međudolazna vremena procesa obnavljanja važi

, tada je

.

Prema tome, osnovna teorema za procese obnavljanja opisuje asimptotsko ponašanje srednje vrednosti procesa obnavljanja u dugom vremenskm interval. Na osnovu nje se zaključuje da je ( ( Kako je neopadajuća funkcija na ona određuje meru na Borelovoj -algebri nad skupom Ta mera naziva se mera obnavljanja. Definicija 1.10 Klasa direktno Riman integrabilnih funkcija na skupu obuhvata:

1) Riman integrabilne funkcije definisane na skupu sa kompaktnim nosačem,

2) Nerastuće i nenegativne Riman integrabilne funkcije. Teorema 1.11 (Ključna teorema obnavljanja) Ako je direktno Riman integrabilna funkcija i mera obnavljanja, tada važi

∫ ( ( ∫ (

gde je

.

Još jedan bitan pojam u teoriji obnavljanja je jednaĉina obnavljanja.

Definicija 1.12 Neka ( predstavlja datu funkciju, ( nepoznatu funkciju a

funkciju raspodele međudolaznih vremena , pri čemu je i su nezavisne slučajne promenljive sa istom raspodelom. Tada se jednačina oblika

( ( ∫ ( ( (

11

naziva jednačinom obnavljanja, pri čemu nosači svih funkcija koje figurišu u (1.3) pripadaju skupu .

Jedan od važnijih problema u teoriji obnavljanja je određivanje rešenja jednačine (1.3) o ćemu govori sledeća teorema. Teorema 1.14 (Smithova teorema obnavljanja)

(I) Ako je funkcija ( ograničena na svakom konačnom intervalu, tada je rešenje jednačine (1.3), ( ∫ ( (

i predstavlja

jedinstveno rešenje jednačine u klasi sbih funkcija definisanih na skupu koje su ograničene na konačnim intervalima.

(II) Ako je ( direktno Riman integrabilna funkcija, tada je ( ∫ (

Klasiĉni principi izraĉunavanja premija Jedno od osnovnih pitanja u osiguranju je kako odrediti premije tako da one pokriju rashode osiguravajuće kompanije na ime naknada šteta. Jedan od principa izračunavanja premije je princip očekivane vrednosti o kome će biti reči u Poglavlju 2.7 Princip oĉekivane vrednosti podrazumeva da je ukupna premija koju će osiguravajuća kompanija naplatiti do trenutka , zaključno sa njim, oblika ( ( ( , gde predstavlja stopu rezerve koju određuje osiguravajuća kompanija u skladu sa procenom o sopstvenoj izloženosti riziku, a je process ukupne čtete u portfoliju neživotnog osiguranja.

Osnovni pojmovi o raspodelama sa lakim i teškim repom

Ne postoji jedinstven kriterijum podele raspodela na raspodele sa lakim i raspodele sa teškim repom. Jedan od kriterijuma se bazira na eksponencijalnoj raspodeli kao graničnoj raspodeli. U tom smislu svaka raspodela koja ima teži rep od repa eksponencijalne raspodele se smatra raspodelom sa teškim repom.

Neka slučajna promenljiva ima ( raspodelu. Rep eksponencijalne raspodele je definisan sa: (

( .

Ako je (

za neko , onda je raspodela sa lakim repom.

Ako je (

za svako , onda je raspodela sa teškim repom.

Više rezultata o raspodelama sa teškim repom, dato je u Poglavlju 2.7.2.

12

1.2 Uvodni pojmovi i rezultati teorije stohastiĉkih procesa Ako je dati slučajni proces, tada se zaustavljeni proces definiše sa ( , gde je

{

Definicija 1.14 Slučajni proces je proces Markova ako je za svaku ograničenu Borelovu funkciju i svako ( | ] ( | ] Definicija 1.15 Adaptiran i merljiv proces Markova je proces Markova u strogom smislu (ima strogo Markovsko svojstvo) ako za svako vreme zaustavljanja u odnosu na filtraciju , svaku ograničenu Borelovu funkciju i svako važi

( | ] ( | ] Definicija 1.16 Slučajni proces je martingal u odnosu na filtraciju ako

1) | | 2) | ] (

Osnovno pitanje koje se postavlja u teoriji martingala jeste da li je zaustavljeni proces martingal ako je slučajni proces martingal. Odgovor na ovo pitanje daje sledeća teorema. Teorema 1.17 (Teorema o zaustavljenim martingalima) Neka je slučajni proces ( s.i. neprekidan martingal i vreme zaustavljanja u odnosu na filtraciju . Tada je i zaustavljeni proces ( martingal.

1.3 Neke poznate teoreme U nastavku će biti navedene teoreme o monotonoj i dominantnoj konvergenciji

koje će se eksplicitno primenjivati u dokazima tvrđenja. U tom smislu neka je ( merljiv prostor, pri čemu je konačna mera.

Merljiva funkcija na tom prostoru je integrabilna ako je

∫| |

13

Teorema 1.18 (Teorema o monotonoj konvergenciji) Neka je niz nenegativnih, merljivih, integrabilnih funkcija na ( , pri čemu je .s.s, za svako Ako je nenegativna, merljiva funkcija, takva da je s.s, tada je funkcija integrabilna i

∫ ∫

Teorema 1.19 (Teorema o dominantnoj konvergenciji) Neka je niz integrabilnih funkcija na merljivom prostoru ( , pri čemu je

Ako postoji nenegativna, integrabilna funkcija , takva da je | | za svako tada je | | i

∫ ∫

14

Glava 2

Cramér-Lundbergov model

U ovoj glavi biće predstavljen i proučavan Cramér-Lundbergov model portfolija neživotnog osiguranja. Na početku će biti uveden Cramér-Lundbergov proces, odnosno stohastički proces kojim se modelira promena profita osiguravajuće kompanije tokom vremena. On predstavlja osnovu za sva naredna razmatranja, pre svega, za proučavanje verovatnoće propasti osiguravajuće kompanije. U tom smislu će biti dokazano da verovatnoća propasti zadovoljava diferencijalnu jednačinu koja, u opštem slučaju, nije jednostavna za rešavanje. Zbog toga se dalje razmatranje odnosi na ocenjivanje verovatnoće propasti, tj. odredjivanje njene gornje granice pomoću Lundbergovog koeficijenta, proučavanje asimptotskog ponašanja kada početni kapital osiguravajuće kompanije neograničeno raste, kao i uvodjenje nekoliko tipova aproksimacija verovatnoće propasti. Zatim se model prilagodjava slučaju kada se osiguravajuća kompanija reosigurava, što se odražava na njenu izloženost riziku, a samim tim i na verovatnoću propasti. 2.1 Definicija Cramér-Lundbergovog procesa

Složeni Poissonov model ima osobine koje su pogodne sa matematičkog aspekta. Na primer, on se može posmatrati kao granični slučaj pojedinih modela. Zbog toga je Filip Lundberg zasnovao neprekidni model rizika tako da se ukupna šteta u bilo kom vremenskom intervalu modelira složenom Poissonovom raspodelom. Štaviše, jedan od osnovnih zadataka u teoriji neživotnog osiguranja je modeliranje prihoda na ime premija. U portfoliju osiguranja premije se uplaćuju tokom čitave godine. Zbog toga je on pretpostavio da se premije uplaćuju neprekidno tokom vremena i da je iznos

15

premije u nekom vremenskom intervalu proporcionalan dužini tog intervala. Na taj način se prihod koji ostvaruje portfolio neživotnog osiguranja modelira stohastičkim procesom

∑

gde predstavlja početni kapital a premijsku stopu. Broj šteta u vremenskom intervalu (0, t] je Poissonov proces sa parametrom . Iznosi šteta su nezavisne pozitivne slučajne promenljive sa istom raspodelom koje su nezavisne od . Ovaj proces se naziva Cramér-Lundbergov proces ili klasiĉan proces rizika.

Neka je funkcija raspodele iznosa šteta, ] njihovi momenti, i

( ] odgovarajuća funkcija generatrise momenata. Neka je i . U suprotnom, osiguravajuća kompanija ne bi osigurala takav rizik. Neka je ( za . U nastavku će biti pokazano da pretpostavka da je ( nije restriktivna.

Za osiguravajuću kompaniju veoma je važno da ostaje iznad određenog nivoa. Ovaj nivo je određen zakonskim ograničenjima. Ne umanjujući opštost modela, važiće pretpostavka da je taj nivo nula. Prilagođavanjem iznosa početnog kapitala, model se bez poteškoća može uskladiti sa postojećim zakonskim ograničenjima. Neka je trenutak propasti

(

Predmet proučavanja ovog rada je verovatnoća propasti u vremenskom intervalu (0, t], tj.

𝜓( | ]

| ]

kao i gornja granica verovatnoće ultimativne propasti, tj. verovatnoće da će ikada doći do propasti osiguravajuće kompanije

𝜓(

𝜓(

| ]

Lako se zaključuje da 𝜓( opada po i raste po

Neka su . . . dolazna vremena šteta, tj. trenuci kada su se štete realizovale gde je i ( . Ako se Cramér-Lundbergov proces posmatra u trenucima realizacije šteta, može se videti da je

∑

slučajno kretanje. Tada se verovatnoća ultimativne propasti može predstaviti sa

16

𝜓( *

+

Sledeća lema predstavlja rezultat iz teorije slučajnih kretanja i od velikog je značaja u razmatranju verovatnoće ultimativne propasti.

Lema 2.1 Neka je niz nezavisnih slučajnih promenljivih sa istom raspodelom, ∑

i

i) Ako je ] , tada konvergira ka s.i. ii) Ako je ] , tada je s.i.

iii) Ako je ] tada konvergira ka s.i. i to sa strogo pozitivnom verovatnoćom jer za svako

Na osnovu Leme 2.1 može se zaključiti da se propast dešava s.i. akko je ] . Zbog toga se u nastavku pretpostavlja da je ]

Na osnovu Teoreme 1.7, slučajne promeljive imaju eksponencijalnu raspodelu sa parametrom , tako da je je ]

Pored toga, na osnovu (1.1), važi da je

6∑

7

Na osnovu toga je

]

]

Ovaj uslov se može interpretirati kao uslov da je prosečni prihod strogo veći od prosečnog odliva kapitala, zbog čega se naziva uslov neto profita.

Ako je uslov neto profita ispunjen, onda teži ka beskonačnosti kada , tako da je slučajna promeljiva

s.i. konačna. Na taj način može se zaključiti da je

𝜓(

2.2 Saglasnost modela sa praksom

U praksi prosečan broj šteta u nekom vremenskom intervalu nije isti sve vreme, tj. najčešće se štete ne realizuju u skladu sa homogenim Poissonovim procesom sa

17

parametrom (intenzitetom) Umesto stope adekvatnije je razmatrati funkciju intenziteta ( što se može opravdati, na primer, uticajem sezonskih efekata na broj šteta. Štaviše, broj individualnih ugovora u portfoliju može se menjati tokom vremena. Neka je ( broj ugovora u portfoliju u trenutku . Tada je proces broja šteta nehomogeni Poissonov proces sa intenzitetom ( ( Neka je

( ∫ ( (

i ( odgovarajuća inverzna funkcija. U tom slučaju je = ( Poissonov proces sa parametrom 1. Neka se i premijska stopa menja tokom vremena tako da je ( ( za neku konstantu . Ova pretpostavka je prirodna s obzirom na to da se broj ugovora u portfoliju osiguranja menja, a time se menja i izloženost osiguravajuće kompanije riziku. Međutim, ovakva zavisnost premijske stope od funkcije intenziteta, u opštem slučaju nije prirodna. Na primer, može se pretpostaviti da kompanija stiče više novih klijenata u trenucima kada je intenzitet veliki. Do ovoga može doći zbog toga što su klijenti raskinuli svoje postojeće ugovore o osiguranju i sklopili nove ugovore sa drugom kompanijom nakon realizacije šteta zato što nisu bili zadovoljni načinom na koji su primarne kompanije vršile odštete. U skladu sa ovim modelom, na taj način bi trebalo da dođe do povećanja premijske stope , dok u praksi takvo povećanje ne bi bilo opravdano jer je izazvano veštački i moglo bi rezultirati smanjenjem broja novih klijenata.

Prihod na ime premije u intervalu ( ] je ( . Neka je ( . Tada je

( ( ) ∑

(

∑

Cramér – Lundbergov proces.

Propast osiguravajuće kompanije se skoro nikada ne dešava u praksi. Ako osiguravajuća kompanija primeti da se njen profit smanjuje ona će povećati premije. Sa druge strane, osiguravajuća kompanija poseduje veći broj portfolija. Propast jednog portfolija ne znači da će kompaniju zadesiti bankrot. Zbog toga je propast samo tehnički pojam. U praksi je i profit tehnički pojam. Na primer, ako osiguravajuća kompanija dobro posluje u nekom periodu, njeni akcionari će zahtevati veću dividendu koja će biti finansirana iz profita kompanije. Prema tome, imajući u vidu i taj aspekt poslovanja osiguravajuće kompanije, može se zaključiti da je za analizu njenog poslovanja potrebno formirati još složenije modele.

Verovatnoća propasti se smatra merom rizika i ona se primenjuje za donošenje odluka, na primer za proračunavanje premije ili za određivanje nivoa rizika koji je osiguravajuća kompanija spremna da preuzme. Zbog toga se za fiksirani sastav protfolija često razmatra buduće kretanje profita. Za aktuare je važna takva analiza da bi pravilno doneli poslovne odluke. Zbog toga je pojednostavljenje modela opravdano jer daje mogućnost provere da li neka odluka ima željeni efekat.

18

Cramér-Lundbergov model, iako u određenoj meri odstupa od prakse, ima veliku primenu. Razlog tome je njegova pristupačnost i činjenica da na adekvatan način tretira osnovne karakteristike rizika.

2.3 Diferencijalna jednaĉina za verovatnoću propasti

U ovom poglavlju biće reči o diferencijalnoj jednačini koju zadovoljava verovatnoća izbegavanja propasti.

Najpre se dokazuje da je proces Markova u strogom smislu. U tom smislu je od značaja -algebra koja je generisana skupovima oblika gde je i ( , pri čemu je konačno vreme zaustavljanja. Lema 2.2 Neka je Cramér-Lundbergov proces i T konačno vreme zaustavljanja. Tada je stohastički proces Cramér – Lundbergov proces sa početnim kapitalom 0 i nezavisan je od . Dokaz. Priraštaj se može predstaviti u obliku

∑

Kako su iznosi šteta nezavisne slučajne promenljive sa istom raspodelom i nezavisne od procesa , potrebno je dokazati samo da je Poissonov proces, nezavisan od . Kako je proces obnavljanja, dovoljno je pokazati da slučajna promenljiva ima eksponencijalnu raspodelu sa parametrom i da je nezavisna od . Tada je, na osnovu osobine odsustva memorije eksponencijalne raspodele, [ | ]

[

|

] =

Strogo Markovsko svojstvo (1.15) sledi na osnovu prethodne relacije i činjenice da zavisi od samo preko

i . Nezavisnost datog procesa od sledi iz definicije -algebre □

Neka je malo. Ako se propast ne desi u intervalu ( ], novi Cramér – Lundbergov proces počinje u trenutku sa novim početnim kapitalom . Neka ( 𝜓( označava verovatnoću da se propast neće realizovati. Uzevši u obzir da međudolazna vremena homogenovog Poissonovog procesa imaju eksponencijalnu raspodelu sa parametrom , može se zaključiti da je gustina raspodele slučajne promenljive oblika i ] . Kako je ( za , sledi da je

19

( ( ∫ ∫ ( (

(

Razmatrajući graničnu vrednost poslednjeg izraza kada teži ka , zaključuje se da je funkcija ( neprekidna sa desna. Za određivanje diferencijalne jednačine koju zadovoljava funkcija ( potrebno je uočiti da je

( ( ( 0 ( ∫ ∫ ( (

1

odakle se, deljenjem sa , dobija

( (

(

∫ ∫ ( (

Razmatrajući granične vrednosti kada teži ka , uočava se da je funkcija ( diferencijabilna sa desna i

( 0 ( ∫ ( (

1 (

Zamenjujući sa u (2.1), dobija se

( ( ∫ ∫ ( ( ( (

Prema tome funkcija ( je neprekidna. Na osnovu prethodnog izraza, kada dobija se jednačina

( 0 ( ∫ ( (

1

Može se primetiti da je funkcija ( diferencijabilna u svim tačkama gde je funkcija ( neprekidna. Ako funkcija ( u nekoj tački ima skok, onda se levi i desni izvod ne podudaraju. Medjutim, funkcija ( je apsolutno neprekidna zbog toga što ( može imati najviše prebrojivo mnogo skokova. Ako ( predstavlja desni izvod funkcije ( , tada je ( gustina koja odgovara ( .

Složenost jednačine (2.2) se ogleda u tome što sadrži i izvod i integral funkcije ( . Integracijom te jednačine od do se dobija

( ( ( )

∫ (

∫ ( ∫ ∫ ( (

20

∫ ( ∫ ∫ ( (

∫ ( ∫ ∫ ( (

∫ ( ∫ ∫ ( (

∫ ( ( ( )

∫ ( ( ( )

Treba imati u vidu da je ∫ ( ( )

. Ako , na osnovu Teoreme o

dominantoj konvergenciji (1.20), limes i integral mogu da zamene mesta, tako da se dobija

( ( ) ∫ ( ( )

primenjujući činjenicu da ( . Iz toga sledi da je

(

, 𝜓(

.

Zamenom ( sa 1 𝜓( , dobija se

𝜓( ∫ ( 𝜓( )( ( )

.∫ ( ( )

∫ 𝜓( ( ( )

/ (

U Poglavlju 2.8 će biti predstavljena prirodna interpretacija relacije (2.3).

Primer 2.3 Neka iznosi šteta imaju ( raspodelu. Tada se jednačina (2.2) može zapisati kao

( 0 ( ∫ (

1

Diferenciranjem prethodnog izraza se dobija

( 0 ( ∫ (

( 1 ( (

Rešenje ove diferencijalne jednačine je

( (

*

21

Kako je ( kada , dobija se da je . Imajući u vidu početni uslov (

rešenje je

(

( *

odnosno verovatnoća propasti je

𝜓(

( *

2.4 Koeficijent prilagoĊavanja

U ovom poglavlju biće reči o koeficijentu prilagođavanja, koji igra važnu ulogu u proceni verovatnoće propasti, kao i o njegovim granicama.

Neka je ( ( ( (2.4) pod uslovom da funkcija generatrise momenata iznosa šteta ( postoji. Tada Cramér – Lundbergov proces i funkcija ( određuju martingal, što je opisano sledećom lemom. Lema 2.4 Neka je , tako da je ( . Tada je stohastički proces ( (2.5)

martingal, gde je , , , pri čemu je ( Dokaz. Na osnovu Markovskog svojstva, za s < t, sledi

[ ( | ] ( ] ( ( (

[ ∑

] ( (

( ( (

tj. dati proces je martingal. □

Sa matematičkog aspekta je pogodno razmatrati martingal koji zavisi samo od profita, ali ne eksplicitno i od vremena, tako da se posmatra jednačina ( . Ova jednačina očigledno ima rešenje . Diferenciranjem funkcije ( dobija se

( ( ( ( ]

22

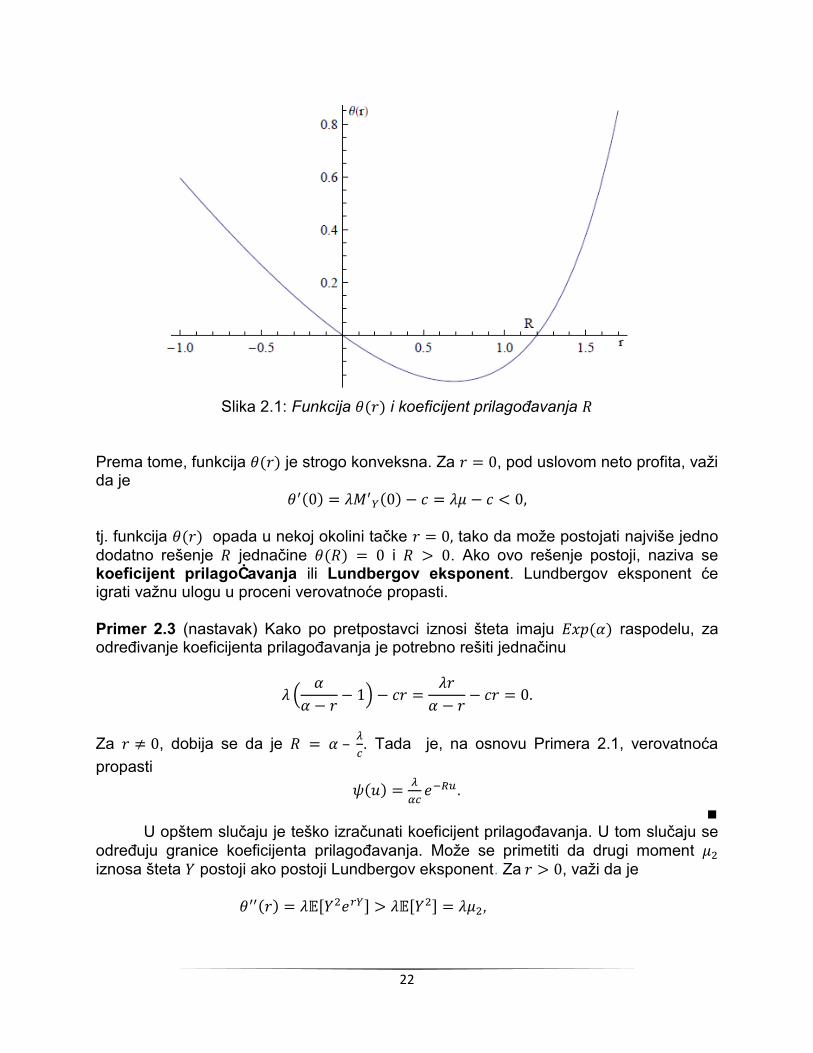

Slika 2.1: Funkcija ( i koeficijent prilagođavanja

Prema tome, funkcija ( je strogo konveksna. Za , pod uslovom neto profita, važi da je

( (

tj. funkcija ( opada u nekoj okolini tačke tako da može postojati najviše jedno dodatno rešenje jednačine ( i . Ako ovo rešenje postoji, naziva se koeficijent prilagoĊavanja ili Lundbergov eksponent. Lundbergov eksponent će igrati važnu ulogu u proceni verovatnoće propasti. Primer 2.3 (nastavak) Kako po pretpostavci iznosi šteta imaju ( raspodelu, za određivanje koeficijenta prilagođavanja je potrebno rešiti jednačinu

(

)

Za , dobija se da je

. Tada je, na osnovu Primera 2.1, verovatnoća

propasti 𝜓(

.

U opštem slučaju je teško izračunati koeficijent prilagođavanja. U tom slučaju se

određuju granice koeficijenta prilagođavanja. Može se primetiti da drugi moment iznosa šteta postoji ako postoji Lundbergov eksponent. Za , važi da je

( ] ] ,

23

( ( ∫ ( (

( ( ∫ (

(

Iz poslednje nejednakosti, za , dobija se

( .

( /

odakle sledi da je gornja granica za

(

Generalno, nije moguće pronaći donju granicu koeficijenta prilagođavanja.

Međutim, u slučaju ograničenih iznosa šteta, može se naći donja granica za . Neka je s.i. Potrebno je najpre razmotriti funkciju

(

( (

Njen drugi izvod je

( tj. ( je konkavna funkcija, pri čemu je ( ( . Pored toga, važi da je ( za . Funkcija ( ima minimum u tački . Tako je ( ( za svako . Specijalno, za , važi da je

( .

Funkcija generatrise momenata iznosa šteta zadovoljava relaciju

( ∫ ( ( ∫

( (

(

Kako koeficijent prilagođavanja predstavlja rešenje jednačine ( , sledi da je, na osnovu (2.4),

( (

(

Prema tome, donja granica koeficijenta prilagođavanja je

24

2.5 Lundbergova nejednakost

U ovom poglavlju će biti predstavljena veza izmedju koeficijenta prilagođavanja i verovatnoće propasti. Teorema 2.5 Neka koeficijent prilagođavanja postoji. Tada je

𝜓( Dokaz. Neka važi suprotno tvrđenje i neka je

𝜓( Kako je funkcija 𝜓( neprekidna, dobija se da je

𝜓( Kako je 𝜓( , može se zaključiti da je . Zamenom u (2.3) dobija se da je

𝜓( 0∫ ( ( )

∫ 𝜓( ( ( )

1

0∫ ( ( )

∫ ( ( ( )

1

∫ ( ( ( )

∫ ∫

(

∫ ∫

(

∫

( (

( (

što predstavlja kontradikciju. Ovim je teorema dokazana. □ U nastavku je dat alternativni dokaz teoreme koji se bazira na primeni pozitivnog

martingala (2.5), za . Na osnovu Teoreme o zaustavljenim martingalima (Teoreme 1.17) sledi da je

25

] ] ]. Kada teži beskonačnosti,na osnovu Teoreme o monotonoj konvergenciji (1.19.) dobija se da je ] ] 𝜓( (2.6) imajući u vidu da je .

Lundbergovom nejednakošću je određena donja granica verovatnoće propasti u obliku eksponencijalne funkcije. Prirodno se nameće pitanje da li koeficijent prilagođavanja određuje najbolju donju granicu u obliku eksponencijalne funkcije, o čemu će biti reči u narednom poglavlju.

Sledeći primer ilustruje primenu Lundbergove nejednakosti.

Primer 2.6 Neka je funkcija raspodele iznosa šteta ( ( , gde je i ( . Može se primetiti da je srednja vrednost iznosa šteta

, odakle na osnovu uslova neto profita sledi da je

(

Za , funkcija generatrise momenata iznosa šteta postoji i

( ∫

( ( )

(

tako da se koeficijent prilagođavanja određuje rešavanjem jednačine

.

(

/ .

(

/

Trivijalno rešenje prethodne jednačine je . Ako je , prethodna jednačina se ekvivalentno može predstaviti u obliku

( ( ( ( ( odnosno

(( ) (( ) (2.7) Rešenja kvadratne jednačine (2.7) su

4

√(

*

(

( *5

26

4

√(

*

( 5

Prema tome, postoje tri rešenja. Međutim, u skladu sa ranijim razmatranjem, mogu postojati najviše dva rešenja jednačine ( Može se primetiti da je

(

( (

*+

tako da su oba prethodno određena rešenja pozitivna. Veće rešenje se može zapisati u obliku

4

√(

*

( 5

i veće je od . Međutim, funkcija generatrise momenata ne postoji za , tako da se može zaključiti da je jedino pozitivno rešenje jednačine (

4

√(

*

( 5

Na osnovu Lundbergove nejednakosti sledi da je

𝜓( . ■

2.6 Cramér – Lundbergova aproksimacija

U ovom poglavlju će biti razmatran granični slučaj verovatnoće propasti kada početni kapital neograničeno raste. U tom smislu je od značaja jednačina (2.3). Ova jednačina je sličnog oblika kao jednačina obnavljanja, osim što je

∫

( ( )

tj. prethodni izraz ne određuje raspodelu verovatnoće. Postavlja se pitanje, da li se (2.3) može modifikovati kako bi se došlo do jednačine obnavljanja. Da bi se pokazalo da je odgovor na ovo pitanje potvrdan, uvode se merljive funkcije i , tako da je

27

𝜓( ( ( ∫

( ( ) ∫ 𝜓( ( (

( ( )

(

gde je ( ( ( . Može se pretpostaviti da je ( . Za dobija se da je ( ( . Funkcija ( koja ima prethodno navedene osobine je oblika ( , gde je ( . Da bi jednačina (2.8) bila jednačina obnavljanja, potrebno je da važi

∫

( ( )

∫ ∫ (

( (

Jedino rešenje poslednje jednačine je . Neka koeficijent prilagođavanja postoji. Štaviše, potrebno je da važi uslov

∫

( ( ) (

što je ekvivalentno sa

( . Tada se jednačina (2.8) može zapisati u sledećem obliku

𝜓( ∫

( ( ) ∫ 𝜓( (

( ( )

(

Može se pokazati da je funkcija

∫

( ( )

direktno Riman integrabilna u smislu Definicije 1.10. Na osnovu toga i Ključne teoreme obnavljanja (1.12) sledi sledeći rezultat. Teorema 2.7 Neka Lundbergov eksponent postoji i neka važi (2.9). Onda je

𝜓(

(

Dokaz. Najpre je potrebno uočiti da je

∫ ∫

( ( )

∫ ∫

( ( )

∫ (

( (

(

28

Srednja vrednost koja odgovara datoj raspodeli je

∫

( ( )

∫ ∫ (

∫ ∫ (

∫ (

(

(

( (

(

(

Iz ovoga direktno sledi tražena granična vrednost. □

Napomena: Prethodna teorema pokazuje da nije moguće odrediti gornju granicu verovatnoće propasti u vidu eksponencijalne funkcije sa eksponentom koji je strogo veći od . ■

Teorema 2.7 može biti iskazana i na sledeći način: Ako početni kapital neograničeno raste, tada je

𝜓(

(

Na ovaj način je, za veliki iznos početnog kapitala , dobijena aproksimacija verovatnoće propasti 𝜓( . Ova aproksimacija se naziva Cramér – Lundbergova aproksimacija.

Sledeći primer ilustruje primenu Teoreme 2.7. Primer 2.3 (nastavak). Kako iznosi šteta imaju ( raspodelu, sledi da je (

, odakle je

(

(

Primenom Teoreme 2.7 se dobija da je

𝜓(

(

(

29

tako da Cramér – Lundbergova aproksimacija

𝜓(

( *

u ovom slučaju daje tačnu vrednost verovatnoće propasti. ■ Primer 2.8 Neka i (

( . Srednja vrednost iznosa

šteta je , tj. uslov neto profita je ispunjen. Može se pokazati da je

𝜓( Iz Teoreme 2.7 sledi da je ( Cramér – Lundbergova aproksimacija verovatnoće propasti 𝜓( . U Tabeli 2.1 su prikazane vrednosti funkcije propasti 𝜓( , njene Cramér – Lundbergove aproksimacije ( i relativne greške ( ( 𝜓( ) 𝜓( pomnožene sa 100 (Er). Može se primetiti da je relativna greška ispod 1% za . ■

0 0.25 0.5 0.75 1 𝜓(

(

0.6111 0.5508 -9.87

0.5246 0.4879 -6.99

0.4547 0.4322 -4.97

0.3969 0.3828 -3.54

0.3479 0.3391 -2.54

1.25 1.5 1.75 2 2.25 𝜓(

(

0.3059 0.3003 -1.82

0.2696 0.2660 -1.32

0.2379 0.2357 -0.95

0.2102 0.2087 -0.69

0.1858 0.1849 -0.50

Tabela 2.1: Cramér–Lundbergova aproksimacija verovatnoća propasti

2.7 Reosiguranje i propast

Osiguravajuće kompanije preuzimaju na sebe veliki rizik sklapanjem ugovora o osiguranju sa klijentima, zbog ćega se često i same osiguravaju. Dakle, reosiguranje je osiguranje osiguravajućih kompanija i nastalo je iz njihove potrebe da redukuju rizik. U tom smislu, one često sklapaju ugovore o udruživanju svog učešća, kako u premiji tako i u riziku od nastanka šteta.

Osnovni tipovi ugovora o reosiguranju su:

1) ugovori o reosiguranju ukupne štete ili neke verzije ukupne štete, gde spadaju proporcionalno reosiguranje,

30

stop-loss reosiguranje, reosiguranje viška šteta;

2) ugovori o reosiguranju ekstremno velikih šteta.

2.7.1 Proporcionalno reosiguranje

Ugovorom o proporcionalnom reosiguranju osiguravač se obavezuje da će nadoknaditi

za svaku štetu, a reosiguravač da će nadoknaditi ( .

Neka je premijska stopa koju će naplatiti osiguravač. Koeficijent prilagođavanja osiguravača se dobija iz jednačine

( ( Funkcija generatrise momenata slučajne promenljive

je

( ( ] ( Neka i osiguravač i reosiguravač primenjuju princip očekivane vrednosti za određivanje premije sa istom stopom rezerve . Očigledno je . Ako se sa

označi proces ukupne štete u portfoliju osiguravača, tada je premija koju će naplatiti osiguravač

( ( ( (

gde je

, tako da je ( ( ( , odnosno premijska stopa osiguravača je ( Da se nije reosigurao, osiguravač bi u skladu sa principom očekivane vrednosti odredio premijsku stopu ( . Na osnovu toga sledi da se odgovarajući koeficijent prilagođavanja dobija kao rešenje jednačine

( ( Ova jednačina je istog oblika kao odgovarajuća jednačina koja odgovara slučaju reosiguranja, pri čemu je gde je koeficijent prilagođavanja pod reosiguranjem. Novi koeficijent prilagođavanja je veći, ali rizik postaje manji. Primer 2.9 Neka je ( i neka je bruto premijska stopa ( ]

(

. Osiguravač želi da reosigura rizik u skladu sa proporcionalnim reosiguranjem

tako da je procenat šteta koji će osigurati jednak . Reosiguravač naplaćuje premiju po stopi ( (

, gde je stopa rezervi reosiguravača. Pretpostavlja se da je

, jer bi, u suprotnom, osiguravač mogao da izabere i time ostvari profit bez ikakvog rizika. Postavlja se pitanje kako odabrati u cilju maksimiziranja koeficijenta prilagođavanja osiguravača. Slučaj je razmatran ranije, tako da je potrebno

31

razmotriti samo slučaj . Kako uslov neto profita mora biti ispunjen, postoji donja granica za , tj.

(

( (

( ( ( )

odnosno

(2.11)

Funkcija generatrise momenta slučajne promenljive je

( (

Iznosi šteta nakon reosiguranja imaju ( ⁄ raspodelu i koeficijent prilagođavanja je

(

( ( ( )

(

( ( *

Izjednačavanjem izvoda prethodnog izraza po sa nulom, dobija se da je

( ( (

( (

(

Rešenje ove jednačine je

4 √(

( 5

(

*4 √

5

(

*4 √

5

gde poslednja jednakost sledi iz (2.11). Ovo rešenje je strogo veće od 1 ako je . Onda je rešenje

8(

*4 √

5 9

32

Zamenom vrednosti

i 1 u ( , pokazuje se da ( zaista ima maksimum u

tački . ■ 2.7.2 Reosiguranje viška šteta Reosiguranje viška šteta podrazumeva da će osiguravač nadoknaditi štete čiji iznos ne premašuje unapred zadati nivo , dok će ostatak obaveza prema klijentima, izmiriti reosiguravač. Prema tome, osiguravač će platiti

za svaku štetu. Koeficijent prilagođavanja je strogo pozitivno rešenje jednačine

.∫

( ( ( ) /

Ne postoji mogućnost određivanja rešenja ovog problema bez reosiguranja tako da se jednačina rešava za svako posebno. Može se primetiti da odgovarajući koeficijent prilagođavanja postoji u bilo kom slučaju. Na osnovu prethodne jednačine se može zaključiti da, ako je raspodela sa teskim repom, koeficijent prilagođavanja će biti veći, što rezultira smanjenjem verovatnoće propasti. Na osnovu Cramér – Lundbergove aproksimacije, verovatnoća propasti se eksponencijalno smanjuje kada početni kapital raste.

Biće pokazano da je za osiguravača optimalno reosiguranje viška šteta u klasi svih tipova osiguravanja. Pretpostavlja se da i osiguravač i reosiguravač primenjuju princip očekivane vrednosti pri određivanju premijskih stopa i respektivno.

Propozicija 2.10 Neka su premije izračunate u skladu sa principom očekivane vrednosti. Tada reosiguranje viška šteta maksimizira koeficijent prilagođavanja osiguravača sa fiksnim premijskim stopama i u klasi svih oblika reosiguranja. Dokaz. Neka je ( rastuća funkcija za koju važi da je ( , za i neka je

( suma koju plaća osiguravač. Pored toga, neka ( predstavlja sumu koju plaća osiguravač koji je sklopio ugovor o reosiguranju viška šteta. Kako je fiksirana vrednost, se može odrediti iz jednakosti

∫ ( ( ( ) ( ] ( ] ∫ ( (

Kako je , sledi da je

( ( ( ( ( ( i

( ( ( ( ( ( ))

33

Tada je

( ( ∫ ( (

∫ ( ( ( ( ( )) (

( ( ∫ ( ( ( ) ( (

Za , važi da je ( ( . Za se dobija

∫ ( ( ( ) ( (

∫ ( ( ( ) ( (

∫ ( ( ( ) ( (

∫ ( ( ( ) (

∫ ( ( ( ) (

∫ ( ( ( ) (

( ( ] ( ]

odakle sledi da je ( ( ( ( . Kako je

( ( ( ( ) ( ( (

) ( tvrđenje propozicije sledi iz konveksnosti funkcije ( . □

U nastavku će biti razmatran portfolio reosiguravača. Jedan od ključnih zadataka je određivanje procesa broja šteta koje se reosiguravaju. Kako su iznosi šteta nezavisni od dolaznih vremena šteta, traženi proces se dobija izostavljanjem dolaznih vremena onih šteta koje se osiguravaju, odnosno zadržavanjem preostalih dolaznih vremena. Pritom je verovatnoća izostavljanja svakog dolaznog vremena ( , a verovatnoća zadržavanja ( . U tom smislu je od značaja sledeća propozicija.

Propozicija 2.11 Neka su i dva nezavisna Poissonova procesa sa intenzitetima i , respektivno. Neka je niz nezavisnih slučajnih promeljivih sa istom raspodelom, nezavisan od procesa , sa osobinom ] ] , za ( Tada je:

i) { } Poissonov proces sa intenzitetom ; ii) {∑

} Poissonov proces sa intenzitetom ;

iii) Poissonov proces sa intenzitetom , za Na osnovu Propozicije 2.11 proces broja reosiguranih šteta je Poissonov proces

sa intenzitetom ( ( ). Kako su iznosi šteta nezavisne slučajne promeljive sa

34

istom raspodelom i ne zavise od dolaznih vremena šteta, profit reosiguravača je Cramér –Lundbergov proces sa parametrom ( ( ), pri čemu je raspodela iznosa šteta

( | ] ( (

(

2.8 Ozbiljnost propasti i raspodela inf

Za osiguravajuću kompaniju propast nije tako dramatična ako je vrednost mala, ali može uništiti celu kompaniju ako je vrednost veoma velika. Zbog toga se razmatra raspodela slučajne promenljive ako se propast desi. Neka je

𝜓 ( ]

Analogno postupku u Poglavlju 2.3, biće određena diferencijalna jednačina koju zadovoljava verovatnoća 𝜓 ( Za proizvoljno malo važi da je

𝜓 ( 𝜓 (

∫ 0∫ 𝜓 ( ( ( ( )

1

Sledi da je funkcija 𝜓 ( neprekidna s desna. Na osnovu prethodnog izraza se dobija integro diferencijalna jednačina

𝜓 ( 0𝜓 ( ∫ 𝜓 ( ( ( ( )

1

Zamenom sa dobija se levi izvod funkcije 𝜓 u tački . Integracija prethodne integro diferencijalne jednačine daje

(𝜓 ( 𝜓 ( ) ∫ 𝜓 ( ( ( )

∫ ( ( )

∫ 𝜓 ( ( ( )

∫ ( ( )

Kako je 𝜓 ( 𝜓( , može se primetiti da 𝜓 ( , kada . Na osnovu Teoreme o dominantnoj konvergenciji sledi da je

𝜓 ( ∫ ( ( )

i

35

| ]

∫ ( ( )

∫ ( ( )

(

Slučajna promenljiva naziva se ozbiljnost propasti.

Napomena: Za određivanje jednačine koju zadovoljava verovatnoća propasti, razmatra se prvi trenutak kada je profit manji od početnog kapitala. U ovoj tački, na osnovu strogog Markovskog svojstva, počinje novi Cramér–Lundbergov proces. U opštem slučaju, postoje tri mogućnosti:

proces rizika (profit osiguravajuće kompanije) nikada nije manji od početnog kapitala;

, ali je ;

propast se dešava u trenutku . Na osnovu toga je

𝜓( (

*

∫ 𝜓( ( ( )

∫ ( ( )

što predstavlja jednačinu (2.3). Prema tome, prethodno razmatranje predstavlja prirodnu interpretaciju izraza (2.3).

Neka su i { } vremena pada profita,

odnosno trenuci prvog pada profita ispod prethodno zabeleženog minimuma, gde je vreme prvog pada ispod nivoa . Pored toga, neka su

, vrednosti

pada profita. Može se primetiti da su slučajne promenljive definisane jedino ako je . Na osnovu Leme 2.2. zaključuje se da je | ⁄ . Neka je ukupan broj padova profita ispod prethodno zabeleženog minimuma. Tada je ( ⁄ , odnosno slučajna promenljiva ima negativnu binomnu raspodelu sa parametrima i ⁄ Takođe, pod uslovom , su nezavisne slučajne promenljive sa istom raspodelom koje su apsolutno neprekidnog tipa i imaju gustinu ( ( ) ⁄ . Kako slučajne promenljive nisu definisane za , uvođenje uslova je neophodno. Specijalno, ako se pretpostavi da sve slučajne promenljive imaju istu raspodelu, traženi uslov nije neophodan i niz je nezavisan od . Onda je

∑

i

] ] [∑

]

Neka je

(

∫ ( ( )

36

funkcija raspodele slučajne promenljive . Formula koja je korisna za teoretska razmatranja, ali isuviše kompleksna za izračunavanje 𝜓( je Pollaczek – Khintchinova formula:

𝜓( [∑

] ∑ [∑

]

]

(

* ∑ (

*

( ( )

(2.13)

2.9 Laplasova transformacija verovatnoće propasti Definicija 2.12 Neka je realna funkcija na . Transformacija

( ∫ (

naziva se Laplasova transformacija funkcije .

Ako je apsolutno neprekidna pozitivna slučajna promenljiva sa gustinom raspodele , onda je ( ( . U okviru sledeće leme su predstavljene osobine Laplasove transformacije. Lema 2.13

i) Ako je ( skoro svuda, onda je ( ( ii) | |( | | ( za svako . iii) ( ∫ (

( ( ako f ’(x) postoji skoro svuda i

| |( . iv)

(

( ako f'(x) postoji skoro svuda, ako postoji ( i

| |( za dovoljno veliko s. v)

(

( ako ( postoji skoro svuda, ako postoji ( i

| |( za svako s > 0. vi) ( ( ( ( ( skoro svuda u odnosu na

Lebegovu meru, pri čemu je

Cilj ovog poglavlja je određivanje Laplasove transformacije funkcije ( . Zato se (2.2) množi sa a zatim se vrši integracija tog izraza po . Neka je . Tada je

∫ (

∫ (

∫ ∫ ( (

37

Promenom redosleda integracije u poslednjem integralu prethodnog izraza dobija se

∫ ∫ ( (

∫ ∫ ( (

∫ ∫ ( ( ( ( (

Na taj način se dolazi do jednačine

( ( ( ) ( ( ( ) čije je rešenje

( (

( ( )

( ( )

Laplasova transformacija verovatnoće propasti 𝜓 se lako određuje na osnovu prethodnog izraza, tj.

��( ∫ ( ( )

(

Primer 2.3 (nastavak). Za iznose šteta sa ( raspodelom dobija se da je

(

(

)

(

)

( ) (

( (

i

��(

( ) (

( (

( ( ) (

( (

(

Uporedjujući prethodni izraz sa funkcijom generatrise momenata koja odgovara eksponencijalnoj raspodeli, zaključuje se

𝜓(

( *

■

Primer 2.6 (nastavak) Laplasova transformacija funkcije je

38

(

(

(

(

*

(

(

(

*

dok je Laplasova transformacija verovatnoće propasti 𝜓

��(

(

(

(

(

*

(

( (

(

(

*

(

( (

( ( ( ( (

(

( (

(( ) (( )

Imenilac poslednjeg razlomka može biti zapisan kao ( ( gde su i dva rešenja jednačine (2.7), pri čemu je . Prema tome, Laplasova transformacija verovatnoće propasti 𝜓 može biti zapisana u obliku

��(

za neke konstante i . Odatle je

𝜓( pri čemu mora biti konstanta koja se javlja u Cramér–Lundbergovoj aproksimaciji. Konstanta se može izvesti iz 𝜓( . Može se zaključiti da u ovom slučaju Cramér–Lundbergova aproksimacija ne daje tačne, već samo približne vrednosti verovatnoće propasti. ■ Na osnovu ranije diskusije je poznato da u trenutku profit prvi put pada ispod iznosa početnog kapitala . Na skupu slučajna promenljiva je apsolutno neprekidna sa funkcijom raspodele

39

| ]

𝜓(

Neka je slučajna promenljiva sa prethodno navedenom raspodelom. Njena funkcija generatrise momenata je

( ∫

(

4

( ( ) (

*5

(

( (

U nastavku će biti potrebno odrediti prva dva momenta slučajne promenljive . Neka je . Prvi izvod funkcije generatrise momenata je

( (

( ( ( ( )

( ( ( )

(

( ( (

( ( ( )

Može se primetiti da je

( ( (

Kako je

( ( (

( ( (

sledi da je

] (

(

( (

Neka je sada . Drugi izvod funkcije ( je

(

(

( ( ( ) (

( ( ( ( )

( ( ( ( )(

( ))

40

Tada je

( ( ( ( ( (

( ( ( )( (

(( (

( ( ( ( )

( (

( ) ( (

( )

( ( ( (

(

(

( ( (

(

tako da je drugi moment slučajne promenljive

] (

(

(

(

(

( (

2.10 Aproksimacija verovatnoće propasti 𝜓

U ovom poglavlju će biti razmatrano nekoliko metoda aproksimacija verovatnoće

propasti i to: difuziona, DeVylderova i Beekman – Bowersova aproksimacija. Preciznost ovih metoda će biti ilustrovana u okviru primera, za različite vrednosti početnog kapitala.

2.10.1 Difuzione aproksimacije

Difuzione aproksimacije dovode u vezu Cramér-Lundbergove procese i Braunovo kretanje i baziraju se na sledećoj propoziciji. Propozicija 2.14 Neka je ,

( - niz Cramér–Lundbergovih procesa sa

početnim kapitalom ( , intenzitetima Poissonovih procesa ( , raspodelama iznosa šteta ( ( √ ) i premijskim stopama

( .

√ / ( ( (√ )

Neka je ∫ (

i ∫

( . Tada je

41

,

( -

u raspodeli, uniformno na ograničenim intervalima, gde je Braunovo kretanje sa parametrima (c . Dokaz. Dokaz ovog tvrđenja se izostavlja zbog složenosti, a može se naći u [5] ili [7]. □

Intuitivno se dopušta da broj šteta u jedinici vremena neograničeno raste i da iznosi šteta budu mali tako da raspodela slučajne promenljive

( teži normalnoj

raspodeli i * (

+ . Neka ( označava vreme propasti koje odgovara

Cramér–Lundbergovom procesu (

i neka je

verovatnoću propasti Braunovog kretanja. Propozicija 2.15 Neka su

( i , prethodno definisani

procesi. Tada je

( ] ] i

( ] ] Dokaz. Dokaz ove propozicije se izostavlja zbog složenosti. Ako se posmatraju konačni vremenski interval, navedena tvrđenja predstavljaju specijalan slučaj rezultata iz [9], [7] ili [5]. Rezultati koji se odnose na beskonačni vremenski interval mogu se naći u [8]. □

U osnovi difuzione aproksimacije je aproksimacija vrednosti [ ( ] pomoću ] i [ ( ] pomoću ], tako da je neophodno odrediti verovatnoće propasti Braunovog kretanja. U tom smislu je od značaja sledeća lema. Lema 2.16 Neka je Braunovo kretanje sa parametrima ( i . Tada su sledeći procesi martingali:

i)

ii) (

iii) , , (

-

-

gde je , prirodna filtracija Braunovog kretanja.

Lema 2.17 Neka je Braunovo kretanje sa parametrima ( , pri čemu je i . Tada je

]= i

42

] .

√ /

.

√ /

Dokaz. Na osnovu Leme 2.16 proces

2 2 (

3

3

je martingal. Prema Teoremi o zaustavljenim martingalima,

2 2 (

3

3

je pozitivan ograničeni martingal. Kako je , sledi da je

{

} 0 2

(

31 ]

Imajući u vidu da je { ⁄ } Braunovo kretanje sa parametrima ( , može se zaključiti da je { ( ⁄ ) } Braunovo kretanje sa parametrima ( . Ako se poslednji proces označi sa { }, tada je ] ]

, ( ⁄ )

- ]

0 [ ,

- |

]1

∫

√

(

)

∫

(

√

(

)

(

√

,

∫

√

(

)

.

√ /

.

√ /

43

Difuziona aproksimacija je prihvatljiva samo ako je ( ⁄ približno jednako 1.

0 0.25 0.5 0.75 1

𝜓(

0.6111 1.0000 63.64

0.5246 0.8071 53.87

0.4547 0.6514 43.26

0.3969 0.5258 32.49

0.3479 0.4244 21.98

1.25 1.5 1.75 2 2.25

𝜓(

0.3059 0.3425 11.96

0.2696 0.2765

2.54

0.2379 0.2231 -6.22

0.2102 0.1801 -14.32

0.1858 0.1454 -21.78

Tabela 2.2: Difuziona aproksimacija verovatnoća propasti

Primer 2.8 (nastavak) Neka je i (

( . Tada je

⁄ i ⁄ , tako da je difuziona aproksimacija verovatnoće propasti 𝜓( ⁄ . Tabela 2.2 pokazuje tačne vrednosti verovatnoće propasti (𝜓( ), difuzione aproksimacije (DA) i relativne greške pomnožene sa 100 (Er). U ovom slučaju je ( ⁄ ⁄ , tj. ova vrednost značajno odstupa od jednice, što pokazuju i velike vrednosti relativne greške. ■

2.10.2 DeVylderova aproksimacija

U slučaju kada iznosi šteta imaju eksponencijalnu raspodelu, verovatnoća propasti se može odrediti eksplicitno. Ideja deVylderove aproksimacije je da se proces zameni procesom { }, gde je { } proces rizika kome odgovaraju iznosi šteta sa eksponencijalnom raspodelom, pri čemu je

( ] *( ) +

Prva tri (centrirana) momenta su

] ( .

/

] ]

i

( ] ] ( ]

]

Parametri ove aproksimacije su

44

Tada je aproksimacija verovatnoće ultimativne propasti

𝜓(

. /

0 0.25 0.5 0.75 1

𝜓(

0.6111 0.5774 -5.51

0.5246 0.5102 -2.73

0.4547 0.4509 -0.86

0.3969 0.3984

0.38

0.3479 0.3520

1.18

1.25 1.5 1.75 2 2.25

𝜓(

0.3059 0.3110

1.67

0.2696 0.2748

1.95

0.2379 0.2429

2.07

0.2102 0.2146

2.09

0.1858 0.1896

2.03

Tabela 2.3: De Vylderova aproksimacija verovatnoća propasti

Takođe postoji i formula za određivanje verovatnoće propasti u neograničenim vremenskim intervalima. Neka je √ ( ⁄ . Tada je

𝜓(

. /

∫ ( (

gde je

( { ( ) ( }

( ( ( Numeričko istraživanje pokazuje da ova aproksimacija rezulžtira vrednostima koje su veoma bliske tačnim vrednostima verovatnoće propasti. Primer 2.8 (nastavak) Pored prethodno izračunatih vrednosti, potrebno je odrediti ⁄ . Parametri aproksimacije su , i .

45

Na taj način se dobija aproksimacija 𝜓( , što se može smatrati dobrom aproksimacijom. ■

2.10.3 Beekman – Bowersova aproksimacija Na osnovu razmatranja u okviru Poglavlja 2.9 je pokazano da je

(

𝜓(

funkcija raspodele slučajne promenljive Pored toga, na osnovu (2.14) i (2.15), momenti prvog i drugog reda slučajne promenljive su

∫ (

(

i

∫

(

.

(

( /

Ideja je da se izvrši aproksimacija funkcije raspodele pomoću funkcije raspodele ( koja odgovara ( raspodeli, tako da se prva dva momenta podudaraju. Da bi se to postiglo, parametri i moraju zadovoljavati jednakosti

(

(

.

(

( /

Beekman – Bowersova aproksimacija verovatnoće propasti je

𝜓(

( ( )

( ( )

Napomena: Ako je , onda

, tj. slučajna promenljiva ima raspodelu sa stepeni slobode. Primer 2.8 (nastavak) U skladu sa Beekman – Bowersovom aproksimacijom rešavaju se jednačine

, (

46

odakle sledi da je i . Na osnovu toga je potpuno određena Beekman–Bowersova aproksimacija. U ovom slučaju je što nije blizu prirodnog broja. U tom slučaju, može se vršiti interpolacija između funkcija raspodela koje odgovaraju raspodelama

i da bi se dobila aproksimacija

( (

funkcije ( ⁄ 𝜓( . Tabela 2.4 pokazuje tačne vrednosti verovatnoće propasti (𝜓( ), Beekman–Bowersove aproksimacije (BB1) i aproksimacije dobijene interpolacijom raspodela (BB2). Relativne greške (Er) su date u procentima. Može se jasno videti da su sve aproksimacije dobre. ■

0 0.25 0.5 0.75 1

𝜓(

0.6111 0.6111

0.00 0.6111

0.00

0.5246 0.5227 -0.35

0.5105 -2.68

0.4547 0.4553

0.12 0.4456 -2.02

0.3969 0.3985 -0.42

0.3914 -1.38

0.3479 0.3498

0.54 0.3450 -0.83

1.25 1.5 1.75 2 2.25

𝜓(

0.3059 0.3076

0.54 0.3046 -0.42

0.2696 0.2709

0.47 0.2693 -0.11

0.2379 0.2387

0.34 0.2383

0.18

0.2102 0.2106

0.19 0.2110

0.40

0.1858 0.1859

0.04 0.1869

0.59

Tabela 2.4: Beekman–Bowersova aproksimacija verovatnoća propasti

2.11 Vreme propasti Osnovni rezultati u ovom poglavlju su eksplicitni izrazi za očekivano vreme propasti i verovatnoću da će se propast realizovati nakon nekog trenutka

Najpre se razmatra se funkcija

( [ | ] U nastavku će biti određena diferencijalna jednačina koju zadovoljava ( . Lema 2.18 Funkcija ( je apsolutno neprekidna i zadovoljava jednačinu

( 0∫ ( ( ( (

1 ( (

47

Dokaz. Za malo dobija se

( (

∫ 0∫ ( ( ( ( )

1

Može se primetiti da je ( neprekidna s desna. Sređivanjem prethodnog izraza i deljenjem sa dobija se

( (

(

(

∫ 0∫ ( ( ( ( )

1

(

Kada , može se zaključiti da je ( diferencijabilna funkcija i da za njen desni izvod važi (2.17). Zamenom sa dobija se levi izvod date funkcije. □

Ova diferencijalna jednačina je teška za rešavanje. Zbog toga se uvodi Laplasova transformacija u odnosu na početni kapital. Neka je ( ∫

( i

. Može se primetiti da je na osnovu Leme ( ,

∫ (

( (

Pored toga, važe i relacije

∫ ∫ ( (

( ( (

i

∫ ∫ (

∫ ∫ (

(

(

Zaista, promenom redosleda integracije na levoj strani jednakosti u ( a zatim uvođenjem smene dobija se

∫ ∫ ( (

∫ (

∫ (

∫ (

∫ ( (

∫ (

∫ (

( (

48

Relacija ( se dokazuje promenom redosleda integracije. Ako se ( pomnoži sa a zatim integrali, dobija se

( ( ( ) 0 ( ( (

( 1 (

odakle je

( ( ( ( )

( ( ) (

Laplasova transformacija ( postoji ako je i i pozitivna je. Imenilac prethodnog razlomka

( ( ) je konveksna funkcija po , ima vrednost za i konvergira ka kada . Na osnovu toga, postoji strogo pozitivan koren ( ) imenioca. Kako ( postoji za ( , brojilac izraza ( takođe mora imati koren ( , odnosno

( ( ( ( ( )) Funkcija ( je diferencijabilna na osnovu Teoreme o implicitnim funkcijama i važi da je

( ( ( ( )) (

Kako je ( sledi da je ( . Primer 2.19 Neka iznosi šteta imaju ( raspodelu. Tada se koreni imenioca izraza ( određuju rešavanjem jednačine

i oni su oblika

( ( √(

gde je ( ( . Prema tome,

( ( ( (

(

( ( ( (

49

Tada je

(

( ( ) (

■ Kako je

[ ]

[ ]

(

[ ]*

može se uočiti da je

∫ [ | ]

.

∫ (

/

(

( +

Na osnovu toga može se odrediti sledeća eksplicitna formula za određivanje očekivanog vremena propasti. Lema 2.20 Neka je . Tada je

[ ]

0

( ( ∫ 𝜓( (

1 (

Dokaz. Diferenciranjem izraza ( , za ( , dobija se da je

(

(

( ( )

( ( ) ( ( ) (

(

(( ( ( )) ( ( ( ( )

( ( ( ) ) (

Na osnovu ( sledi da je

(

i već je pokazano da je

( ( )

(

(

(

Štaviše,

50

( ( ) ( ( ) (

(

( ( ) (

(

Ako se u ( dopusti da teži može se uočiti da je

∫ [ | ]

( ( ( (

( ( )

( ( (

(

( ( )

( ( ).

( ( )/

[

( ( ( ��( ]

Prethodna relacija je je Laplasova transformacija tvrdjenja leme, tako da se može zaključiti da (2.22) važi. □ Na osnovu prethodnog tvrđenja, može se odrediti gornja granica verovatnoće da će se propast desiti posle trenutka , što pokazuje sledeće tvrđenje. Posledica 2.21 Neka je t > 0. Tada je

]

(

Dokaz. Kako su vrednosti funkcija ( i 𝜓( u intervalu ], jasno je iz ( da je

[ ]

(

Na osnovu nejednakosti Markova sledi da je

] [ ]

[ ]

(

Iz ( se može odrediti eksplicitni izraz za očekivano vreme propasti kada je

tj.

51

[ | ]

( (

*

(

kao i za uslovno očekivanje vremena propasti, pod uslovom da je ono konačno, kada je tj.

| ]

(

Primer 2.19 (nastavak) Kada iznosi šteta imaju ( raspodelu za ⁄ , dobija se da je

[ ]

0

( (

* ∫

( (

*

1

[

( (

*

(

(

*]

( (

( 𝜓( (

Uslovno očekivanje vremena propasti, pod uslovom da je ono konačno, je linearna funkcija po , tj.

| ]

( ■

2.12 Sealova formula

U ovom poglavlju se razmatra verovatnoća propasti u toku ograničenog vremenskog intervala 𝜓( . Najpre se određuje uslovna verovatnoća propasti u odnosu na za neko fiksirano . U tom smislu će biti navedeno tvrđenje o uslovnoj raspodeli dolaznih vremena šteta, koje ima značajnu ulogu u dokazivanju glavnih rezultata u ovom poglavlju. Propozicija 2.22 Neka je proces prebrojavanja. Tada su sledeća tvrđenja ekvivalentna:

i) je Poissonov proces sa parametrom ii) je proces sa nezavisnim priraštajima i slučajna promenljiva

ima Poissonovu raspodelu sa parametrom , za svako fiksirano iii) Međudolazna vremena su nezavisna i imaju (

raspodelu.

52

iv) Za svako fiksirano , slučajna promenljiva ima Poissonovu raspodelu sa parametrom i pod uslovom sučajan vektor dolaznih vremena ( ima istu raspodelu kao uređeni uzorak n nezavisnih slučajnih promenljivih koje imaju uniformnu raspodelu na intervalu ]

v) je proces sa nezavisnim priraštajima tako da je ] i pod uslovom sučajan vektor dolaznih vremena ( ima istu raspodelu kao uređeni uzorak n nezavisnih slučajnih promenljivih koje imaju uniformnu raspodelu na intervalu ]

vi) je proces sa nezavisnim stacionarnim priraštajima tako da je ] ( i ] .

Lema 2.23 Neka je fiksirano, i . Tada je

| ]

Dokaz. Posmatra se

( ∑

(

Tada je, na osnovu stacionarnosti priraštaja procesa i pretpostavke

| ] | ] | ]

Neka označava ukupan iznos šteta nastalih do trenutka zaključno sa njim i neka su sa označene sve permutacije skupa {1, 2, ..., n}. Onda je | ]

[∑∑ (

|

]

(

∑ | ]

Na osnovu Propozicije ( , pod uslovom , dolazna vremena šteta imaju uniformnu raspodelu na intervalu [0, t], odakle sledi

| ] ∑ (

) (

)

(

*

∑ (

* (

)

(

*

53

Prethodni izraz ne zavisi od , tako da je

| ]

i

| ] | ] (

Tada je, za ,

[

| ]

( | ]

( (

i proces

je martingal pod uslovom . Može se primetiti da je . Neka je

. Kako je

na skupu , sledi da je

| ]

| ] | ]

Na osnovu Teoreme o zaustavljanju, je ograničeni martingal. Kako je na skupu važi da je

| ]

| ] | ]

tako da se može zaključiti da je | ] | ]. □

Postavljanje uslova je u stvari postavljanje uslova o ukupnom iznosu šteta . Neka je sa ( označena funkcija raspodele slučajne promenljive . Štaviše, neka je ( 𝜓( ]. Teorema 2.24 Za početni kapital , verovatnoća izbegavanja propasti do trenutka , zaključno sa njim, je

54

(

]

∫ (

Dokaz. Na osnovu Leme 2.23 direktno sledi da je

( | ]] [

]

Štaviše,

] ( ] ∫ ( (

∫ ∫ ( ∫ ∫ ( ∫ (

□ Teorema 2.25 Ako je početni kapital , tada je verovatnoća izbegavanja propasti do trenutka t, zaključno sa njim,

( ( ∫ (

) (

)

Dokaz. Može se primetiti da je

( ] ] i ] ( . Neka je i ako je za svako ]. Kako je

| ] | ],

može se zaključiti da je

] [ ( ] ]] ( ( ( ( ) ( ( (

Zato je

( ( ∫ ( (

( ∫ (

) (

)

□

55

2.13 Lundbergove nejednakosti na konaĉnom vremenskom intervalu

U ovom odeljku izvodi se gornja granica verovatnoća oblika

] za , gde je vreme propasti. Neka Lundbergov eksponent postoji. U nastavku će od značaja biti martingal (2.5) i Teorema o zaustavljanju (1.17). Za , takvo da je ( , važi

[ ( ( ] * ( ( +

* ( | + * +

* ( | + * +

( ( * + Na osnovu toga sledi da je

* | ] ( , ( ( -) Birajući najmanji mogući eksponent, dobija se da je

* | ] ( ) ( gde je

( )

( (

Supremum po ima smisla imajući u vidu da je ( za i ( ako je ( . Kako je ( sledi da je ( ) . Prema tome, ocena (2.24) može biti od koristi.

Za dalje istraživanje ( ) razmatra se funkcija ( ( . Neka je ( . Tada ( postoji u intervalu ( i (

( . Ako je ( , onda je | ( | . Kako je (

( , funkcija ( je konkavna. Sledi da postoji jedinstvena tačka , tako da je ( )

{ ( }. Kako je ( i ( ( ( , može se zaključiti da je . Dakle, je rešenje jednačine

56

( ( )

ili je . Neka je sada i neka je

( (

Sledi da je

i se naziva kritiĉna vrednost.

Kako je

( ( , direktno sledi da je

(

Tada je

(

(

Kako je

( rastuća funkcija, sledi da je

odakle je

( )

{

( )

( )

Ako je * +, ponovo se dobija Lundbergova nejednakost. Ako je , onda

( ) ne zavisi od . Biranjem tako da ima najmanju moguću vrednost, dobija se

| ] ( (2.25) za . Može se primetiti da je ( . Analogno, važi da je

| ] ( (2.26) za . Stroga nejednakost sledi iz

[ ( ] ( ] ako je . Ponovo je ( .

57

Može se uočiti da [ (( ( )] brže teži nuli nego [

(( ( )]. Intuitivno se može zamisliti da bi se propast mogla desiti blizu trenutka .

Teorema 2.26 Neka je . Tada

u verovatnoći na skupu kada Dokaz. Neka je . Na osnovu Cramér–Lundbergove aproksimacije, važi da je | ] za neko . Onda je

*|

| +

( | ] ( | ]

| ]

( (

| ]

( ( ( (

| ]

kada □

58

Glava 3

Model obnavljanja u teoriji rizika

3.1 Definicija modela obnavljanja

Najjednostavnije uopštenje klasičnog modela rizika predstavlja model u kome se broj nastalih šteta tokom vremena opisuje procesom obnavljanja. Tada proces rizika više nije proces Markova, zbog toga što raspodela vremena realizacije naredne štete zavisi od trenutka nastanka poslednje štete. Posledica toga je da se ne može odrediti diferencijalna jednačina čije je rešenje verovatnoća propasti 𝜓( kao u klasičnom slučaju.

Neka je prihod osiguravajuće kompanije

∑

pri čemu važe sledeće pretpostavke: je proces obnavljanja sa dolaznim vremenima

sa funkcijom raspodele međudolaznih vremena , srednjom vrednošću i funkcijom generatrise momenta ( . Sa je označena slučajna promenljiva sa funkcijom raspodele . Dolazno vreme prve štete ima funkciju raspodele . Ako nije drugačije naglašeno, podrazumeva se uobičajeni slučaj kada je

Iznosi šteta su nezavisne slučajne promenljive sa istom funkcijom raspodele , momentima [

] i funkcijom generatrise momenata ( . Kao i u klasičnom modelu, važi da je .

Proces i niz iznosa šteta su nezavisni. Ovakav model se naziva model obnavljanja ili Sparre Andersenov model.

59

Kao i kod klasičnog modela definiše se vreme propasti , kao i verovatnoće propasti 𝜓( ] i 𝜓( ] . Posmatrajući slučajno kretanje {

}, može se zaključiti da je

𝜓( [

]

U cilju izbegavanja propasti s.i. pretpostavlja se da važi uslov neto profita . Može se primetiti da je, nasuprot klasičnom modelu,

] ( osim ukoliko ima eksponencijalnu raspodelu. Međutim, na osnovu zakona velikih brojeva, važi da je

(

Ponovo sledi da 𝜓( kada , zbog toga što je .

3.2 Koeficijent prilagoĊavanja

U klasičnom slučaju su se javljali martingali oblika ( . Kako proces rizika nije proces Markova, ne može se očekivati da će se dobiti takav martingal jer se Lema 2.2. ne može primeniti. Međutim, dolazna vremena šteta čine niz obnavljanja tako da {

} predstavlja proces rizika u modelu obnavljanja, koji ne zavisi od i . Pritom su dolazna vremena šteta Lema 3.1 Neka je (običan) proces rizika u modelu obnavljanja. Za proizvoljno , za koje je ( ( ( neka je ( jedinstveno rešenje jednačine

( ( ( (3.1) Tada je niz slučajnih promenljivih

{ { ( }

} martingal, gde je

( Napomena. U klasičnom slučaju, gde je ( , jednačina (3.1) je oblika

60

(

(

što je ekvivalentno jednačini (2.4) u klasičnom slučaju. ■ Dokaz. Može se primetiti da je ( ( ( . Kako je ( rastuća i neprekidna funkcija definisana za svako i kako ( kada , postoji jedinstveno rešenje ( jednačine (3.1). Tada je

[ ( |

] [ ( ( ( ( | ]

( [ ( ( )( ]

( ( ( (

(

(

□ Kao u klasičnom slučaju, od posebnog značaja je slučaj ( . U klasičnom

slučaju, pored trivijalnog rešenja , postoji najviše još jedno rešenje jednačine ( . Ovo rešenje se može javiti zbog toga što je ( konveksna funkcija, tako da je i u modelu obnavljanja potrebno računati drugi izvod funkcije ( . Neka je ( ( i ( ( . Tada je ( rešenje jednačine

( ( ( Na osnovu Teoreme o implicitnim funkcijama, ( je diferencijabilna funkcija i

( ( ( ( ( (3.2)

Stoga je funkcija ( diferencijabilna proizvoljan broj puta i

( (

( ( ( ( ( (

Može se primetiti da je ( strogo rastuća funkcija, kao i ( , tako da je

( ( . Sledećom lemom se dokazuje da su izvodi

( i ( pozitivni.

Lema 3.2 Za slučajnu promenljivu čija je funkcija generatrise momenata ( , funkcija ( je konveksna. Ako slučajna promenljiva nije deterministička veličina, tada je funkcija ( strogo konveksna.

Može se pretpostaviti da slučajne promenljive i nisu obe determinističke veličine, jer je u suprotnom 𝜓( . Tada je bar jedna od funkcija

( i (

strogo pozitivna. Iz (3.2) sledi da je ( , tako da je ( , tj. ( je strogo konveksna funkcija.

Neka je , tj. ( . Tada je, prema uslovu neto profita,

61

(

( (

( (

(3.3) Odatle sledi da postoji još jedno rešenje jednačine ( gde je . Ovo rešenje se naziva koeficijent prilagoĊavanja ili Lundbergov eksponent. Može se primetiti da je strogo pozitivno rešenje jednačine

( ( Primer 3.3. Neka je proces rizika u modelu obnavljanja gde iznosi šteta imaju ( raspodelu iznosima šteta, premijska stopa je i raspodela međudolaznih vremena je određena funkcijom raspodele

(

(

Sledi da ( postoji za , ( postoji za i . Uslov neto profita je ispunjen. Jednačina koju treba rešiti da bi se odredio Lundbergov koeficijent je

(

*

Odatle je

( ( ( ( ( što je ekvivalentno sa

Očigledno rešenje je , a ostala dva rešenja su

√

√

,

Na osnovu prethodnog teorijskog razmatranja može se zaključiti da je . Međutim, dokazano je da ne postoje negativna rešenja, zbog čega se nameće pitanje zašto se dobija . Očigledno je ( , ali je i zbog toga je ( . Prema tome, nije rešenje jednačine ( ( . Primer 3.4 Neka je ( i neka postoji , tako da je ( . Tada je

(

62

Neka ( označava Lundbergov eksponent koji postoji u ovom slučaju i neka ( označava odgovarajuću vrednost funkcije ( . Tada je, za ,

(

( *

( ( ) (

( *

To znači da je ( ( odakle je ( ( . Slično, kako je

(

( *

( ( ) (

( *

( ( )

sledi da je ( ( . Bilo bi interesantno videti šta će se desiti ako i , tako da srednja vrednost ostane konstantna. Neka je zato . Na osnovu ranije uvedene oznake ( ( , može se primetiti da je

(

* ( (

odakle je ( ( kada . Poslednje tvrđenje sledi na osnovu toga što je konvergencija ka neprekidnoj funkciji uniformna na kompaktnim intervalima. Neka je sada ( ( . Onda ( mora da zadovolji jednačinu

(

*

(

(

Kada , dobija se

(

*

( (

*

Poslednja funkcija je konveksna, ima koren , njen izvod u nuli je i konvergira ka beskonačnosti kada . Na osnovu toga sledi da postoji tačno jedno dodatno rešenje r0 i ( kada .

Zamenom sa ( u (3.4) i diferenciranjem, dobija se

(

(

( ( ( ) ( ( )

( ( )

odakle je

63

(

( ( ( ) ( ( )

(

( ( )

Primenom Tejlorovog razvoja se može uočiti da je

( ( ( ) ( ( )

( ( (

( uniformno na kompaktnim intervalima na kojima ( postoji. Druga jednakost važi na osnovu toga što

( postoji. Neka je sa obeležena disperzija iznosa šteta. Tada je

(

(

( (

Kako je konvergencija uniformna, sledi da je

(

(

( (

ili

(

(

( (

Za funkciju generatrise momenta međudolaznih vremena važi

(

*

(

*