Embed Size (px)

Citation preview

MARIO ALBERTO GUILLÉN SUÁREZMinistro de Economía y Finanzas Públicas

OSCAR FERRUFINO MORROViceministro de Pensiones y Servicios Financieros

LEYLA MEDINACELI MONRROYJefa de la Unidad de Comunicación

Depósito Legal: Nº 4-2-348-17 P.O.La Paz - Bolivia

3

El Viceministerio Pensiones y Servicios Financieros, con el ob-jetivo de coadyuvar en la consolidación y logro de la Agenda Patriótica proyectada para 2025, aplicando los lineamientos que emanan de la Constitución Política del Estado (CPE) y de las directrices convergentes a una política económica enmarcada en el “Modelo Económico Social Comunitario Productivo”, presentó im-portantes logros en el periodo 2006- 2016.

La presente cartilla resume los principales logros de este Viceminis-terio, enmarcados en los siguientes ejes:

1. El Sistema Integral de Pensiones, establecido mediante la Ley N° 065 de Pensiones.

2. La Ley N° 393 de Servicios Financieros.

Presentación

4

Logros del Viceministerio de Pensiones y Servicios Financieros

1

2

LEY Nº 065 DE PENSIONESLa implementación del Sistema Integral de Pensiones (SIP) constituido por la Ley Nº 065 consensuada con la Central Obrera Boliviana, busca garantizar a las bolivianas y bolivianos el derecho a su jubilación, bajo los principios de Univer-salidad, Solidaridad y Sostenibilidad, y la obtención de los beneficios contem-plados en esta Ley.

LEY N° 393 DE SERVICIOS FINANCIEROS

Esta norma promueve el desarrollo del país a través del apoyo financiero a la producción, y para el acceso a una vi-vienda. Asimismo busca la inclusión fi-nanciera y mejorar las condiciones en las que las bolivianas y bolivianos acce-den a los servicios financieros.

5

1LEY Nº 065 DE PENSIONES

1.1 Beneficios de la Ley Nº 065 de Pensiones

1.2 Logros de la Ley Nº 065 de Pensiones

1.3 Renta Universal de Vejez

1.4 Financiamiento de los beneficios del Sistema Integral de Pensiones

1.5 Gasto del Estado en la Seguridad Social de Largo Plazo

1.6 Otros logros en Seguridad Social de Largo Plazo

6

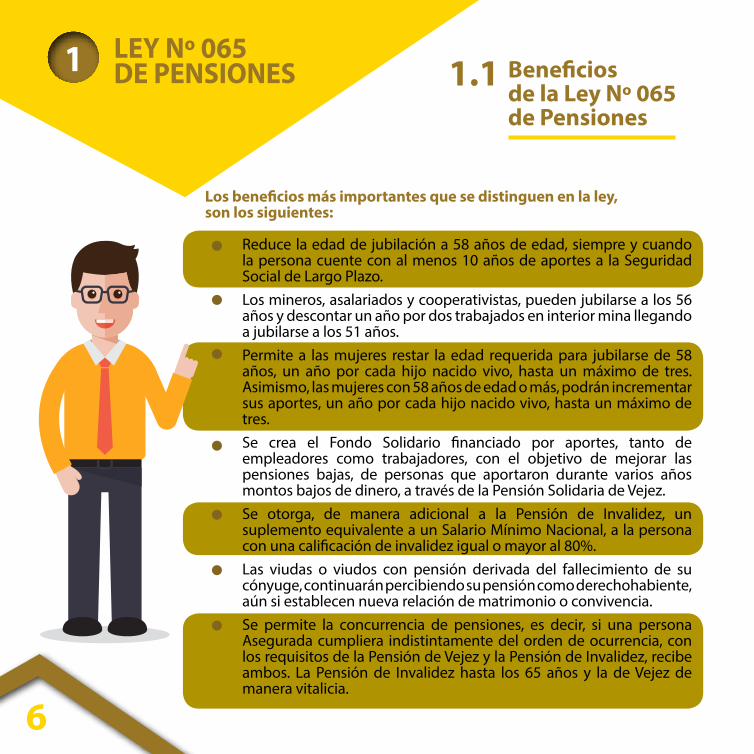

Los beneficios más importantes que se distinguen en la ley, son los siguientes:

Reduce la edad de jubilación a 58 años de edad, siempre y cuando la persona cuente con al menos 10 años de aportes a la Seguridad Social de Largo Plazo.

Los mineros, asalariados y cooperativistas, pueden jubilarse a los 56 años y descontar un año por dos trabajados en interior mina llegando a jubilarse a los 51 años.

Permite a las mujeres restar la edad requerida para jubilarse de 58 años, un año por cada hijo nacido vivo, hasta un máximo de tres. Asimismo, las mujeres con 58 años de edad o más, podrán incrementar sus aportes, un año por cada hijo nacido vivo, hasta un máximo de tres.

Se crea el Fondo Solidario financiado por aportes, tanto de empleadores como trabajadores, con el objetivo de mejorar las pensiones bajas, de personas que aportaron durante varios años montos bajos de dinero, a través de la Pensión Solidaria de Vejez.

Se otorga, de manera adicional a la Pensión de Invalidez, un suplemento equivalente a un Salario Mínimo Nacional, a la persona con una calificación de invalidez igual o mayor al 80%.

Las viudas o viudos con pensión derivada del fallecimiento de su cónyuge, continuarán percibiendo su pensión como derechohabiente, aún si establecen nueva relación de matrimonio o convivencia.

Se permite la concurrencia de pensiones, es decir, si una persona Asegurada cumpliera indistintamente del orden de ocurrencia, con los requisitos de la Pensión de Vejez y la Pensión de Invalidez, recibe ambos. La Pensión de Invalidez hasta los 65 años y la de Vejez de manera vitalicia.

Beneficios de la Ley Nº 065 de Pensiones

1.1LEY Nº 065 DE PENSIONES1

7

Logros de la Ley Nº 065 de Pensiones

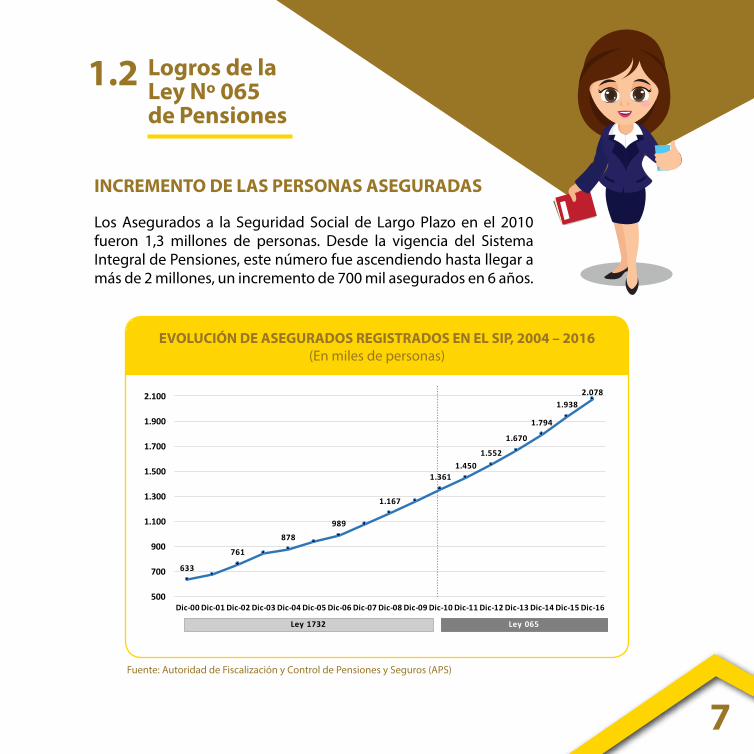

Los Asegurados a la Seguridad Social de Largo Plazo en el 2010 fueron 1,3 millones de personas. Desde la vigencia del Sistema Integral de Pensiones, este número fue ascendiendo hasta llegar a más de 2 millones, un incremento de 700 mil asegurados en 6 años.

EVOLUCIÓN DE ASEGURADOS REGISTRADOS EN EL SIP, 2004 – 2016(En miles de personas)

INCREMENTO DE LAS PERSONAS ASEGURADAS

633

761

878989

1.167

1.3611.450

1.552

1.670

1.794

1.9382.078

500

700

900

1.100

1.300

1.500

1.700

1.900

2.100

Dic-‐00 Dic-‐01 Dic-‐02 Dic-‐03 Dic-‐04 Dic-‐05 Dic-‐06 Dic-‐07 Dic-‐08 Dic-‐09 Dic-‐10 Dic-‐11 Dic-‐12 Dic-‐13 Dic-‐14 Dic-‐15 Dic-‐16

Ley 1732 Ley 065

Fuente: Autoridad de Fiscalización y Control de Pensiones y Seguros (APS)

1.2

8

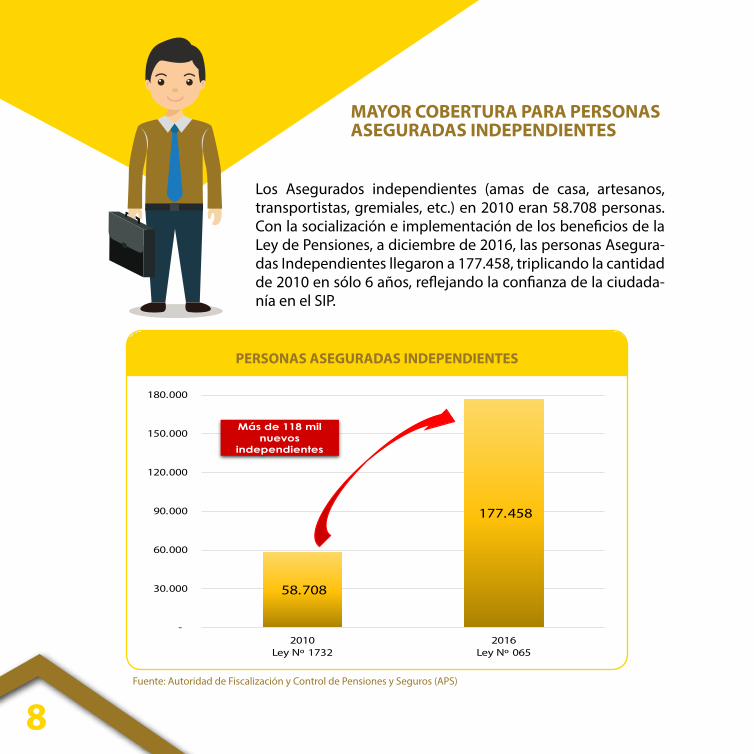

Los Asegurados independientes (amas de casa, artesanos, transportistas, gremiales, etc.) en 2010 eran 58.708 personas. Con la socialización e implementación de los beneficios de la Ley de Pensiones, a diciembre de 2016, las personas Asegura-das Independientes llegaron a 177.458, triplicando la cantidad de 2010 en sólo 6 años, reflejando la confianza de la ciudada-nía en el SIP.

MAYOR COBERTURA PARA PERSONAS ASEGURADAS INDEPENDIENTES

PERSONAS ASEGURADAS INDEPENDIENTES

58.708

177.458

-

30.000

60.000

90.000

120.000

150.000

180.000

2010Ley Nº 1732

2016Ley Nº 065

Más de 118 mil nuevos

independientes

Fuente: Autoridad de Fiscalización y Control de Pensiones y Seguros (APS)

9

En el último año de vigencia de la Ley Nº 1732 (2010), la recaudación fue de Bs 3.620 millones. Durante la gestión 2016 la recaudación del SIP alcanzó los Bs 10.251 millones, registrando un aumento de 183% en 6 años de vigencia de la Ley Nº 065 de Pensiones, que permite preservar la sostenibilidad para las prestaciones del SIP.

MAYOR RECAUDACIÓN

RECAUDACIÓN POR GESTIÓNEn Millones de Bs. 2004 - 2016

Fuente: Autoridad de Fiscalización y Control de Pensiones y Seguros (APS)

10

A diciembre de 2016 los Fondos que componen el Sistema Integral de Pensiones, alcanzaron a $us 14.172 millones (Bs 97.220 millones), monto que supera significativamente al registrado en diciembre de 2010 (Ley Nº 1732) que era de $us 5.531 millones (Bs 37.946 millones), existiendo un aumento de 156% en 6 años.

INCREMENTO DE LOS FONDOS DEL SISTEMA INTEGRAL DE PENSIONES

ACUMULADOS DE FONDOS DEL SIP, 1998 -2016(En Millones de Bolivianos)

Fuente: Autoridad de Fiscalización y Control de Pensiones y Seguros (APS)

11

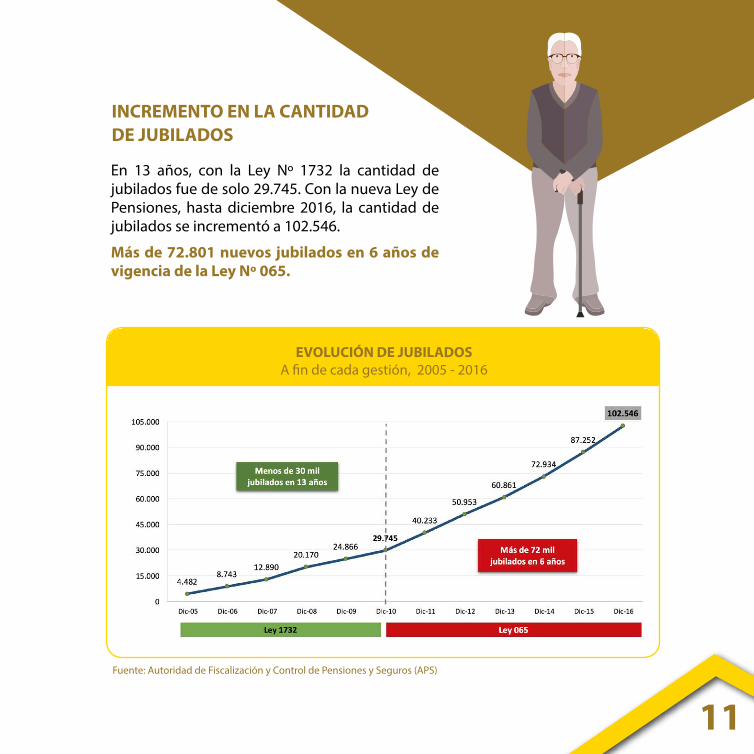

En 13 años, con la Ley Nº 1732 la cantidad de jubilados fue de solo 29.745. Con la nueva Ley de Pensiones, hasta diciembre 2016, la cantidad de jubilados se incrementó a 102.546.

Más de 72.801 nuevos jubilados en 6 años de vigencia de la Ley Nº 065.

INCREMENTO EN LA CANTIDAD DE JUBILADOS

EVOLUCIÓN DE JUBILADOSA fin de cada gestión, 2005 - 2016

Fuente: Autoridad de Fiscalización y Control de Pensiones y Seguros (APS)

12

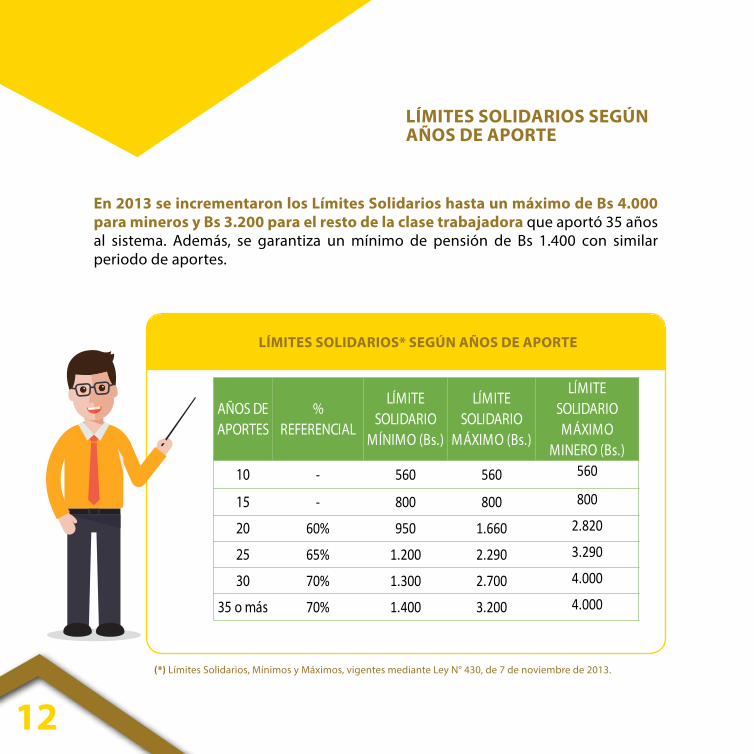

En 2013 se incrementaron los Límites Solidarios hasta un máximo de Bs 4.000 para mineros y Bs 3.200 para el resto de la clase trabajadora que aportó 35 años al sistema. Además, se garantiza un mínimo de pensión de Bs 1.400 con similar periodo de aportes.

(*) Límites Solidarios, Mínimos y Máximos, vigentes mediante Ley N° 430, de 7 de noviembre de 2013.

LÍMITES SOLIDARIOS SEGÚN AÑOS DE APORTE

LÍMITES SOLIDARIOS* SEGÚN AÑOS DE APORTE

AÑOS DE APORTES

% REFERENCIAL

LÍMITE SOLIDARIO

MÍNIMO (Bs.)

LÍMITE SOLIDARIO

MÁXIMO (Bs.)

LÍMITE SOLIDARIOMÁXIMO

MINERO (Bs.)

10 - 560 560 560

15 - 800 800 800

20 60% 950 1.660 2.820

25 65% 1.200 2.290 3.290

30 70% 1.300 2.700 4.000

35 o más 70% 1.400 3.200 4.000

13

El Gobierno Nacional estableció, como parte del Régimen No contributivo del SIP, la Renta Universal de Vejez “Renta Dignidad”, de carácter universal para las personas de 60 o más años, en el área rural o urbana, beneficiando a campesinos, artesanos, gremiales, transportistas, amas de casa, entre otros.

Incremento y Aguinaldo de la Renta DignidadCon el objetivo de mejorar la calidad de vida de las personas de tercera edad, el 2013 se incrementó el pago mensual de la Renta Dignidad en Bs 50. Además, desde 2014 la Renta Dignidad incluye un décimo tercer pago en calidad de aguinaldo para todos los beneficiarios. En mayo de 2017, el Gobierno Nacional, nuevamente aumentó en Bs 50 el monto mensual de la Renta Dignidad, incluido su Aguinaldo, alcanzando a un total anual de Bs 3.250 para los que perciben una Renta o Pensión de jubilación en la Seguridad Social de Largo Plazo y de Bs 3.900 para los que no.

TIPO DE BENEFICIARIO

12 PAGOS + AGUINALDOMENSUALES (Bs 300 mes) (Bs 250 mes)

Bs 3.900 Bs 3.250

NO RENTISTAS RENTISTAS

Renta Universal de Vejez1.3

14

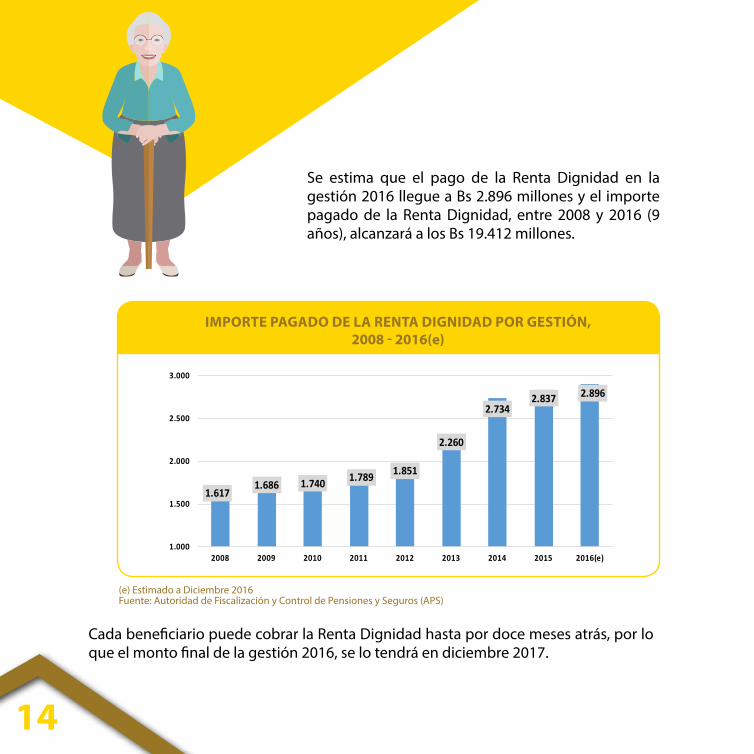

Se estima que el pago de la Renta Dignidad en la gestión 2016 llegue a Bs 2.896 millones y el importe pagado de la Renta Dignidad, entre 2008 y 2016 (9 años), alcanzará a los Bs 19.412 millones.

Cada beneficiario puede cobrar la Renta Dignidad hasta por doce meses atrás, por lo que el monto final de la gestión 2016, se lo tendrá en diciembre 2017.

(e) Estimado a Diciembre 2016Fuente: Autoridad de Fiscalización y Control de Pensiones y Seguros (APS)

IMPORTE PAGADO DE LA RENTA DIGNIDAD POR GESTIÓN, 2008 - 2016(e)

1.6171.686 1.740 1.789 1.851

2.260

2.7342.837 2.896

1.000

1.500

2.000

2.500

3.000

2008 2009 2010 2011 2012 2013 2014 2015 2016(e)

15

A diciembre de 2016, existen más de 962 mil adultos mayores que perciben la Renta Dignidad, de los cuales un 14% son Rentistas (personas con una jubilación o renta) y 86% No Rentistas.

BENEFICIARIOS DE LA RENTA DIGNIDAD

123.706 121.769 126.263 131.529 136.265 140.156 146.327 151.867 156.009

628.753 657.982 675.742 691.924 719.238 747.006 773.077 801.612 806.310

752.459 779.751 802.005 823.453855.503

887.162919.404

953.479 962.319

0

200.000

400.000

600.000

800.000

1.000.000

2008 2009 2010 2011 2012 2013 2014 2015 2016

No Rentistas Rentistas

Fuente: Autoridad de Fiscalización y Control de Pensiones y Seguros (APS)

16

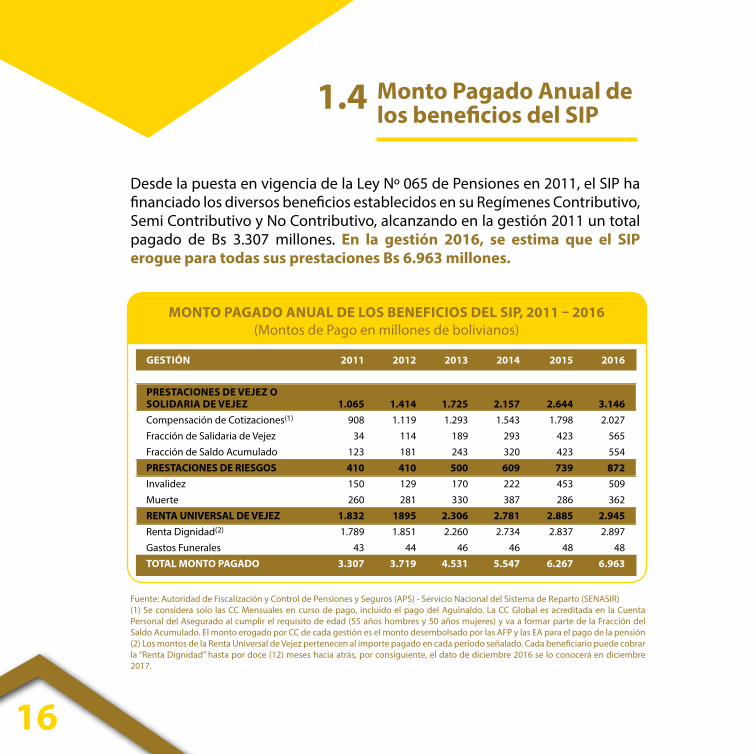

Desde la puesta en vigencia de la Ley Nº 065 de Pensiones en 2011, el SIP ha financiado los diversos beneficios establecidos en su Regímenes Contributivo, Semi Contributivo y No Contributivo, alcanzando en la gestión 2011 un total pagado de Bs 3.307 millones. En la gestión 2016, se estima que el SIP erogue para todas sus prestaciones Bs 6.963 millones.

MONTO PAGADO ANUAL DE LOS BENEFICIOS DEL SIP, 2011 – 2016(Montos de Pago en millones de bolivianos)

Fuente: Autoridad de Fiscalización y Control de Pensiones y Seguros (APS) - Servicio Nacional del Sistema de Reparto (SENASIR)(1) Se considera solo las CC Mensuales en curso de pago, incluido el pago del Aguinaldo. La CC Global es acreditada en la Cuenta Personal del Asegurado al cumplir el requisito de edad (55 años hombres y 50 años mujeres) y va a formar parte de la Fracción del Saldo Acumulado. El monto erogado por CC de cada gestión es el monto desembolsado por las AFP y las EA para el pago de la pensión(2) Los montos de la Renta Universal de Vejez pertenecen al importe pagado en cada período señalado. Cada beneficiario puede cobrar la “Renta Dignidad” hasta por doce (12) meses hacia atrás, por consiguiente, el dato de diciembre 2016 se lo conocerá en diciembre 2017.

GESTIÓN 2011 2012 2013 2014 2015 2016

PRESTACIONES DE VEJEZ O SOLIDARIA DE VEJEZ 1.065 1.414 1.725 2.157 2.644 3.146Compensación de Cotizaciones(1) 908 1.119 1.293 1.543 1.798 2.027Fracción de Salidaria de Vejez 34 114 189 293 423 565 Fracción de Saldo Acumulado 123 181 243 320 423 554PRESTACIONES DE RIESGOS 410 410 500 609 739 872Invalidez 150 129 170 222 453 509Muerte 260 281 330 387 286 362RENTA UNIVERSAL DE VEJEZ 1.832 1895 2.306 2.781 2.885 2.945Renta Dignidad(2) 1.789 1.851 2.260 2.734 2.837 2.897Gastos Funerales 43 44 46 46 48 48TOTAL MONTO PAGADO 3.307 3.719 4.531 5.547 6.267 6.963

Monto Pagado Anual delos beneficios del SIP1.4

17

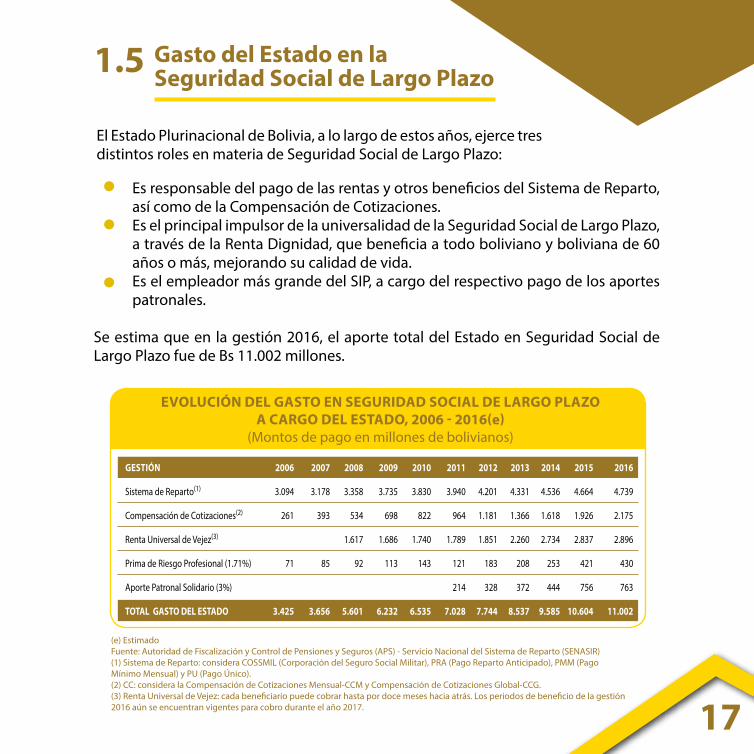

El Estado Plurinacional de Bolivia, a lo largo de estos años, ejerce tres distintos roles en materia de Seguridad Social de Largo Plazo:

Es responsable del pago de las rentas y otros beneficios del Sistema de Reparto, así como de la Compensación de Cotizaciones.Es el principal impulsor de la universalidad de la Seguridad Social de Largo Plazo, a través de la Renta Dignidad, que beneficia a todo boliviano y boliviana de 60 años o más, mejorando su calidad de vida.Es el empleador más grande del SIP, a cargo del respectivo pago de los aportes patronales.

Se estima que en la gestión 2016, el aporte total del Estado en Seguridad Social de Largo Plazo fue de Bs 11.002 millones.

EVOLUCIÓN DEL GASTO EN SEGURIDAD SOCIAL DE LARGO PLAZO A CARGO DEL ESTADO, 2006 - 2016(e)

(Montos de pago en millones de bolivianos)

(e) EstimadoFuente: Autoridad de Fiscalización y Control de Pensiones y Seguros (APS) - Servicio Nacional del Sistema de Reparto (SENASIR)(1) Sistema de Reparto: considera COSSMIL (Corporación del Seguro Social Militar), PRA (Pago Reparto Anticipado), PMM (Pago Mínimo Mensual) y PU (Pago Único).(2) CC: considera la Compensación de Cotizaciones Mensual-CCM y Compensación de Cotizaciones Global-CCG.(3) Renta Universal de Vejez: cada beneficiario puede cobrar hasta por doce meses hacia atrás. Los periodos de beneficio de la gestión 2016 aún se encuentran vigentes para cobro durante el año 2017.

GESTIÓN 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Sistema de Reparto(1) 3.094 3.178 3.358 3.735 3.830 3.940 4.201 4.331 4.536 4.664 4.739

Compensación de Cotizaciones(2) 261 393 534 698 822 964 1.181 1.366 1.618 1.926 2.175

Renta Universal de Vejez(3) 1.617 1.686 1.740 1.789 1.851 2.260 2.734 2.837 2.896

Prima de Riesgo Profesional (1.71%) 71 85 92 113 143 121 183 208 253 421 430

Aporte Patronal Solidario (3%) 214 328 372 444 756 763

TOTAL GASTO DEL ESTADO 3.425 3.656 5.601 6.232 6.535 7.028 7.744 8.537 9.585 10.604 11.002

Gasto del Estado en la Seguridad Social de Largo Plazo1.5

18

INCREMENTOS A LAS RENTAS Y PENSIONES DE JUBILACIÓN

Como parte de la política de transparencia institucional del Gobierno Nacional y en el marco de la normativa vigente, los incrementos a las rentas y jubilaciones en todas las gestiones, desde 2006, fueron otorgados de manera equitativa e inversamente proporcional. Es así que cada año, el incremento anual correspondiente se estable en el marco del diálogo y en consenso con la Confederación Nacional de Jubilados y Rentistas de Bolivia (CNJRB), para las Rentas del Sistema de Reparto, y la Confederación Nacional de Jubilados del Sistema Integral de Pensiones (CONALJUSIP), para la Compensación de Cotizaciones, en las Pensiones de Vejez del Sistema Integral de Pensiones.

VIGENCIA DEL CONVENIO MULTILATERAL IBEROAMERICANO DE SEGURIDAD SOCIAL - CMISS

Es un acuerdo internacional que conserva los derechos de los trabajadores migrantes iberoamericanos en los distintos países miembro, vigente en Bolivia desde el 2011. Todos los aportes que realiza un trabajador migrante son contados como si fueran realizados en un solo país, buscando que ningún trabajador ni su familia pierda sus derechos sobre pensiones de invalidez, vejez y muerte. El CMISS se encuentra en aplicación en once paises de Iberoamérica: Argentina, Bolivia, Brasil, Chile, Ecuador, El Salvador, España, Uruguay, Paraguay, Perú y Portugal.

LA NUEVA GESTORA PÚBLICA,ADMINISTRANDO LA SEGURIDAD SOCIAL DE LARGO PLAZO

La Constitución Política del Estado establece que la Seguridad Social no podrá ser privatizada, ni concesionada. Es así que a través de la Ley Nº 065 se crea la Gestora Pública de la Seguridad Social de Largo Plazo que será administrada por bolivianos y para bolivianos. Las utilidades que ésta produzca, una vez que empiece operaciones, y previo cumplimiento de pago de sus obligaciones, serán destinadas al Fondo Solidario para el financiamiento de la Pensión Solidaria de Vejez.

Otros logros en Seguridad Social de Largo Plazo

1.6

19

BENEFICIOS POR TRABAJOS INSALUBRES

El 2014, a través de la Ley Nº 573, se norma el acceso a las prestaciones de Vejez y Solidaria de Vejez en el SIP con reducción de edad, a otros sectores que realizan sus actividades laborales, en interior mina, en condiciones de insalubridad. En 2015, se beneficiarion las secciones de producción de Kori Kollo y Kori Chaca, de la Empresa Minera Inti Raymi, y las secciones de la Planta Apacheta y Salar Capina, de la Empresa Sociedad Industrial Tierra S. A.

INCREMENTO DE DENSIDAD POR RECONOCIMIENTO DE TRABAJOS INSALUBRES

En 2015 y 2016, se beneficiaron aquellos trabajadores mayores de 58 años, del Sector Minero Metalúrgico y Cooperativo Minero, que no gozaron de la reducción de edad para acceder a una Pensión Solidaria de Vejez. En efecto, en reconocimiento de años trabajados en interior mina (insalubre), se promulgaron la Ley Nº 721 (2015) y Ley Nº 832 (2016), que establecieron el incremento de sus aportes en un (1) año por cada dos (2) años trabajados en condiciones insalubres.

PUERTAS ABIERTAS A LA POBLACIÓN

En las oficinas del Viceministerio de Pensiones y Servicios Financieros se atiende de forma personalizada consultas y solicitudes de información, sobre la Ley Nº 065 y sus decretos reglamentarios, asesoramiento sobre la otorgación de prestaciones en el Sistema Integral de Pensiones, el Sistema de Reparto, la Compensación de Cotizaciones y la Renta Dignidad.

DESBUROCRATIZACIÓN DE PROCESOS

Desde la Gestión 2015 se ha trabajado en la Desburocratización de Procesos de la Compensación de Cotizaciones - CC para los sectores del Magisterio Fiscal y la Policía Boliviana Nacional, mediante un Comité Técnico conformado por personal de este Viceministerio, representantes del Ministerio de Educación, de la Unidad de Calificación de Años de Servicio, Confederación de Trabajadores de Educación Urbana de Bolivia y el SENASIR, procedimiento que es actualmente implementado por este último, reduciendo el trámite de CC a tan sólo 10 días hábiles.

20

PROCEDIMIENTO DE JUBILACIÓN PARA MIEMBROS DE LAS FUERZAS ARMADAS

El 15 de diciembre de 2016 se aprobó la Resolución Bi Ministerial Nº 003, suscrita por el Ministro de Defensa y el Ministro de Economía y Finanzas Públicas, que tiene por objeto disponer la reglamentación correspondiente al proceso de jubilación, procesamiento y envío de información de los miembros de las Fuerzas Armadas de la Nación y de sus Derechohabientes para acceder a una Pensión de Vejez en el Sistema Integral de Pensiones – SIP.

METAS DE CONTRATO DE GESTIÓN - SENASIR

A través de las Metas de Contrato de Gestión entre el Ministerio de Economía y Finanzas Públicas y el Servicio Nacional del Sistema de Reparto – SENASIR, se ha logrado:

- Biometrizar el universo total de rentistas del Sistema de Reparto.

- Implementar el nuevo sistema de la Compensación de Cotizaciones, aspecto que permite optimizar la administración del Sistema de Reparto.

CONVENIO DE COOPERACIÓNINSTITUCIONAL

Con el objeto de poner en vigencia mecanismos de coordinación y consulta entre el Tribunal Supremo Electoral y el Ministerio de Economía y Finanzas Públicas, relacionados con la verificación y validación de información de los beneficiarios del Sistema Integral de Pensiones y de los rentistas del Sistema de Reparto, se ha firmado un convenio de cooperación Institucional.

21

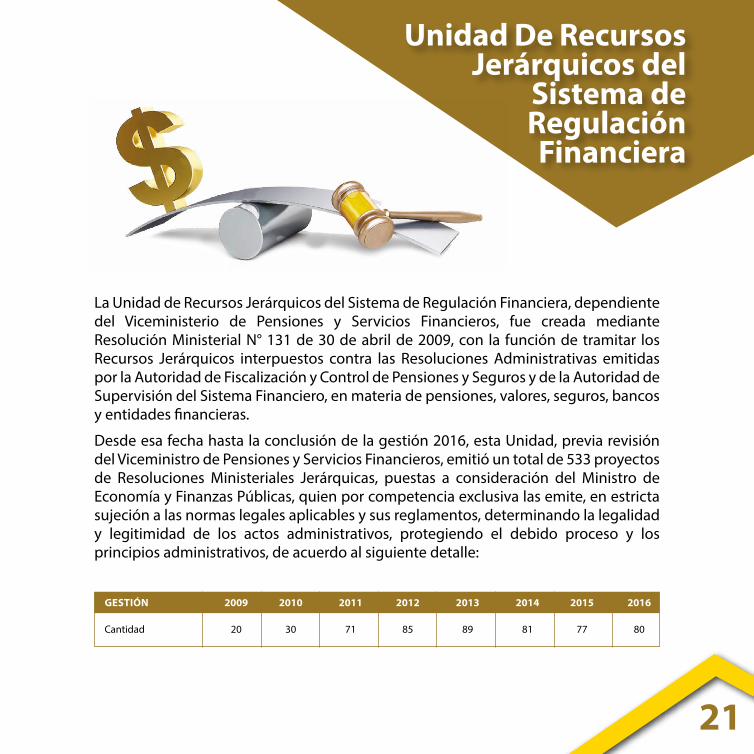

La Unidad de Recursos Jerárquicos del Sistema de Regulación Financiera, dependiente del Viceministerio de Pensiones y Servicios Financieros, fue creada mediante Resolución Ministerial N° 131 de 30 de abril de 2009, con la función de tramitar los Recursos Jerárquicos interpuestos contra las Resoluciones Administrativas emitidas por la Autoridad de Fiscalización y Control de Pensiones y Seguros y de la Autoridad de Supervisión del Sistema Financiero, en materia de pensiones, valores, seguros, bancos y entidades financieras.

Desde esa fecha hasta la conclusión de la gestión 2016, esta Unidad, previa revisión del Viceministro de Pensiones y Servicios Financieros, emitió un total de 533 proyectos de Resoluciones Ministeriales Jerárquicas, puestas a consideración del Ministro de Economía y Finanzas Públicas, quien por competencia exclusiva las emite, en estricta sujeción a las normas legales aplicables y sus reglamentos, determinando la legalidad y legitimidad de los actos administrativos, protegiendo el debido proceso y los principios administrativos, de acuerdo al siguiente detalle:

Unidad De Recursos Jerárquicos del

Sistema de RegulaciónFinanciera

GESTIÓN 2009 2010 2011 2012 2013 2014 2015 2016

Cantidad 20 30 71 85 89 81 77 80

22

Esta norma promueve el desarrollo del país a través del apoyo financiero a la producción, así como el acceso a una vivienda. Busca la inclusión financiera y mejorar las condiciones en las que las bolivianas y bolivianos acceden a los servicios financieros.

Las principales medidas y logros obtenidos desde la implementación de la Ley de Servicios Financieros (21 de agosto de 2013) son:

2.1 Control de tasas para Créditos de Vivienda de Interés Social

2.2 Control de tasas para Créditos al Sector Productivo

2.3 Niveles exigidos de cartera para sectores estratégicos: Sector Productivo y Vivienda de Interés Social

2.4 Protección del consumidor financiero

2.5 Beneficios para prestatarios cumplidos (lista AZUL)

2.6 Servicios Financieros con Función Social: Fondos de garantía para facilitar el acceso al crédito sin costo ni trámite alguno

2.7 Impulso al financiamiento para el Desarrollo Productivo y Rural

2.8 Estabilidad del sistema financiero

2.9 Instituciones Financieras de Desarrollo formalizadas mediante el otorgamiento de personerías jurídicas

2LEY DE SERVICIOS FINANCIEROS2

23

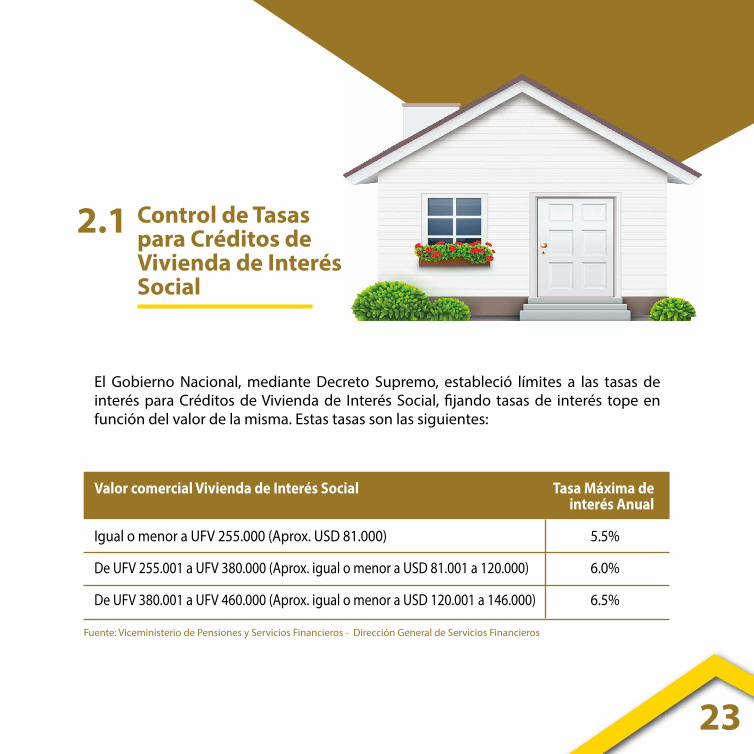

El Gobierno Nacional, mediante Decreto Supremo, estableció límites a las tasas de interés para Créditos de Vivienda de Interés Social, fijando tasas de interés tope en función del valor de la misma. Estas tasas son las siguientes:

Valor comercial Vivienda de Interés Social Tasa Máxima de interés Anual

Igual o menor a UFV 255.000 (Aprox. USD 81.000) 5.5%

De UFV 255.001 a UFV 380.000 (Aprox. igual o menor a USD 81.001 a 120.000) 6.0%

De UFV 380.001 a UFV 460.000 (Aprox. igual o menor a USD 120.001 a 146.000) 6.5%

Fuente: Viceministerio de Pensiones y Servicios Financieros - Dirección General de Servicios Financieros

Control de Tasas para Créditos de Vivienda de Interés Social

2.1

24

Hasta diciembre de 2016, se alcanzó una cartera de USD 1.665 millones en créditos destinados a vivienda de interés social, beneficiando a 38.598 familias que pudieron acceder a una vivienda en condiciones más favorables. El efecto de la fijación de tasas

TASA DE INTERÉS ACTIVA EN MONEDA NACIONAL VIVIENDA CON GARANTÍA HIPOTECARIA

mediante Decreto Supremo se refleja en la diferencia de las mismas, respecto de las tasas de interés aplicadas libremente para créditos de vivienda que no son de carácter social.

Fuente: Banco Central de Bolivia - BCBElaboración: Viceministerio de Pensiones y Servicios Financieros - Dirección General de Servicios Financieros

25

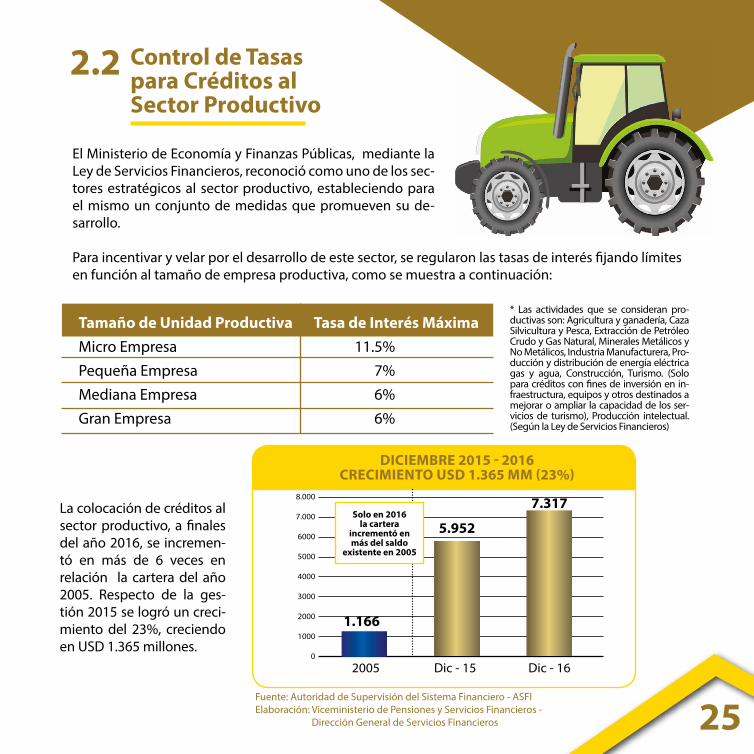

Tamaño de Unidad Productiva Tasa de Interés MáximaMicro Empresa 11.5%Pequeña Empresa 7%Mediana Empresa 6%Gran Empresa 6%

* Las actividades que se consideran pro-ductivas son: Agricultura y ganadería, Caza Silvicultura y Pesca, Extracción de Petróleo Crudo y Gas Natural, Minerales Metálicos y No Metálicos, Industria Manufacturera, Pro-ducción y distribución de energía eléctrica gas y agua, Construcción, Turismo. (Solo para créditos con fines de inversión en in-fraestructura, equipos y otros destinados a mejorar o ampliar la capacidad de los ser-vicios de turismo), Producción intelectual. (Según la Ley de Servicios Financieros)

El Ministerio de Economía y Finanzas Públicas, mediante la Ley de Servicios Financieros, reconoció como uno de los sec-tores estratégicos al sector productivo, estableciendo para el mismo un conjunto de medidas que promueven su de-sarrollo.

Para incentivar y velar por el desarrollo de este sector, se regularon las tasas de interés fijando límites en función al tamaño de empresa productiva, como se muestra a continuación:

La colocación de créditos al sector productivo, a finales del año 2016, se incremen-tó en más de 6 veces en relación la cartera del año 2005. Respecto de la ges-tión 2015 se logró un creci-miento del 23%, creciendo en USD 1.365 millones.

DICIEMBRE 2015 - 2016CRECIMIENTO USD 1.365 MM (23%)

8.000

7.000

6000

5000

4000

3000

2000

1000

0

2005 Dic - 15 Dic - 16

7.317

5.952

1.166

Solo en 2016 la cartera

incrementó en más del saldo

existente en 2005

Fuente: Autoridad de Supervisión del Sistema Financiero - ASFIElaboración: Viceministerio de Pensiones y Servicios Financieros - Dirección General de Servicios Financieros

Control de Tasas para Créditos al Sector Productivo

2.2

26

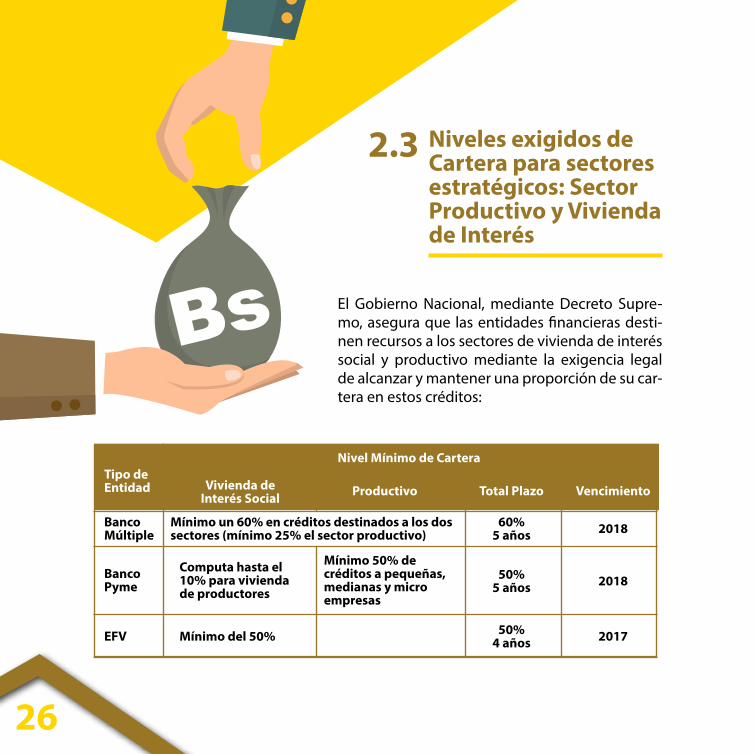

El Gobierno Nacional, mediante Decreto Supre-mo, asegura que las entidades financieras desti-nen recursos a los sectores de vivienda de interés social y productivo mediante la exigencia legal de alcanzar y mantener una proporción de su car-tera en estos créditos:

Tipo de Entidad

Nivel Mínimo de Cartera

Vivienda de Interés Social Productivo Total Plazo Vencimiento

BancoMúltiple

Mínimo un 60% en créditos destinados a los dos sectores (mínimo 25% el sector productivo)

Computa hasta el 10% para vivienda de productores

Mínimo del 50%

Mínimo 50% de créditos a pequeñas, medianas y micro empresas

BancoPyme

50%5 años

60%5 años

50%4 años

2018

2018

2017EFV

Bs

Niveles exigidos de Cartera para sectores estratégicos: Sector Productivo y Vivienda de Interés

2.3

27

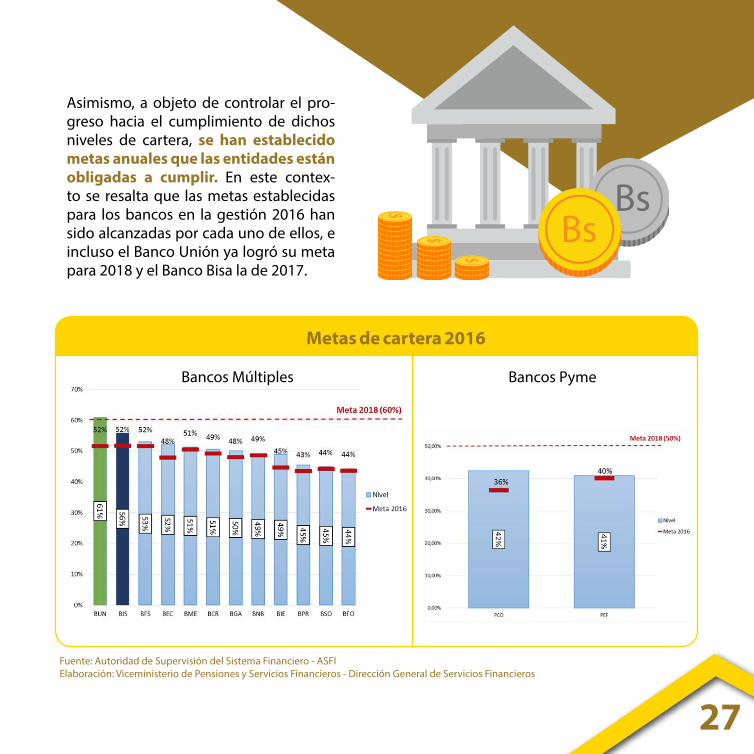

Asimismo, a objeto de controlar el pro-greso hacia el cumplimiento de dichos niveles de cartera, se han establecido metas anuales que las entidades están obligadas a cumplir. En este contex-to se resalta que las metas establecidas para los bancos en la gestión 2016 han sido alcanzadas por cada uno de ellos, e incluso el Banco Unión ya logró su meta para 2018 y el Banco Bisa la de 2017.

Bancos Pyme

Metas de cartera 2016

BsBs

Fuente: Autoridad de Supervisión del Sistema Financiero - ASFIElaboración: Viceministerio de Pensiones y Servicios Financieros - Dirección General de Servicios Financieros

Bancos Múltiples

28

La Ley del Servicio Financiero crea la Defensoría del Consumidor para evitar que las enti-dades financieras sigan incurriendo en excesos en contra de los consumidores financieros:

· La Defensoría del Consumidor Financiero tiene como misión proteger los dere-chos de usuarios respecto de hechos u omisiones de las entidades financieras que afecten a los mismos.

. Esta Defensoría es un espacio institucional de segunda instancia del proceso de atención de reclamos de los clientes, es decir, cuando la queja/denuncia no ha sido aceptada en primera instancia por la Unidad de atención de reclamos de la Entidad financiera.

Contratos Modelo Regulados: Mediante la Ley de Servicios Financieros se establece el uso de contratos Modelo para Operaciones Financieras. Esto se traduce en los siguientes benefi-cios para los consumidores financieros:

1. Contratos libres de cláusulas abusivas.2. Prohibición de modificaciones de los términos y condiciones pacta-

das, salvo que se beneficie al cliente.3. Respeto de las decisiones de clientes de terminar contratos (previo

cumplimiento de obligaciones del cliente y sujeto a requisitos y procedimientos establecidos por la ASFI).

4. Hasta diciembre de 2016 se cuenta con contratos modelo para cré-ditos a vivienda de interés social, crédito productivo, cuentas de ahorro y cuentas corrientes.

Derechos del consumidor financiero: A través de esta medida se vela por los intereses de las personas que solicitan préstamos, depositan sus ahorros o realizan cualquier otra operación en las entidades financieras, asegurando a los usuarios el acceso a los servicios financieros en con-diciones de pleno respeto, calidez humana y condiciones económicas equilibradas.

Se crea un Código de Conducta: Se Implementó un código de conducta a las entidades finan-cieras que contiene principios básicos generales para la atención, tratamiento de la información, calidad de atención al cliente, atención de reclamos y ambiente laboral.

Protección del Consumidor Financiero2.4

29

Con el propósito de reconocer al conjun-to de prestatarios que cumplen sus obli-gaciones crediticias sin retraso alguno, a partir de la Ley de Servicios Financieros, las entidades financieras están obliga-das a otorgar beneficios, propósito para el cual se ha creado un registro positivo de prestatarios denominado “Registro de Clientes con Pleno y Oportuno Cum-plimiento de Pago” conocido también como “Lista Azul”.Los clientes que cumplen puntualmente con el pago de sus cuotas, se pueden beneficiar en nue-vos préstamos con menores tasas de interés, que se alargue el plazo de su crédito, y acceder a otro crédito presentando menos requisitos, ya que ga-naron credibilidad y cuentan con una buena refe-rencia de pago en el sistema financiero.

Beneficios para prestatarios cumplidoscumplidos (lista azul)

2.5 NUEVO

PRÉSTAMO

30Fondos de Garantía para el Sector Productivo: Permiten garantizar hasta el 50% de los créditos otorgados a micro, pequeños y medianos productores, con el obje-tivo de facilitarles mayor acceso al financiamiento.

Monto de la Cartera de VIS con Garantía FOGAVIS - USD 565 MM

Número de Familias beneficiadas con garantía FOGAVIS - 9.461

Fondos de Garantía para créditos de Vivienda de Interés Social - FOGAVIS: Se crean los “Fon-dos de Garantía”, con recursos provenientes del 6% de las utilidades de los bancos, que obligato-riamente la banca está obligada a destinar, a partir de la Ley de Servicios Financieros.

Con estos recursos, como primera medida, se han constituido fondos de garantía que permiten acceder a crédito sin aporte propio para la compra de Viviendas de Interés Social - VIS. Desde la implementación de Fondo hasta diciembre de 2016, del total de créditos de vivienda de interés social otorgados, USD 565 millones fueron con garantía del fondo beneficiando a 9.461 familias:

Fuente: Autoridad de Supervisión del Sistema Financiero - ASFIElaboración: Viceministerio de Pensiones y Servicios Financieros - Dirección General de Servicios Financieros

Servicios Financieros con función social: Fondo de Garantía para facilitar el acceso al Crédito sin costo ni trámite alguno

2.6

Con garantía FOGAVIS

Con garantía FOGAVIS

Sin garantía FOGAVIS

Sin garantía FOGAVIS

31

Aceptación de Garantías No Convencionales: Una garantía No Convencional es una alternativa para respaldar un crédito que tradicionalmente las entidades financieras no aceptaban. Estas garantías permiten a los micro, pequeños, medianos y grandes productores acceder a créditos presentando garantías alternativas a bienes inmuebles y vehículos. Las garantías No Convencionales son:

• Fondos de Garantía

• Seguro agrario

• Documentos en custodia de bienes inmuebles y predios rurales

• Maquinaria sujeta o no a registro

• Contratos o documentos de compromiso de venta a futuro

• Avales o certificaciones de organismos comunitarios u organiza-ciones territoriales

• Productos almacenados en recintos propios o alquilados

• Semovientes (cabezas de ganado y animales de labor: caballos, burros, mulas, etc.)

• Control Social

• Otros

A efectos de la implementación de las garantías no convencionales, mediante Decre-to Supremo N° 2264, se determina la administración del registro de las Garantías No Convencionales a través de un sistema informático a cargo del Banco de Desarrollo Productivo.

Impulso al financiamiento para el Desarrollo Productivo y Rural

2.7

32

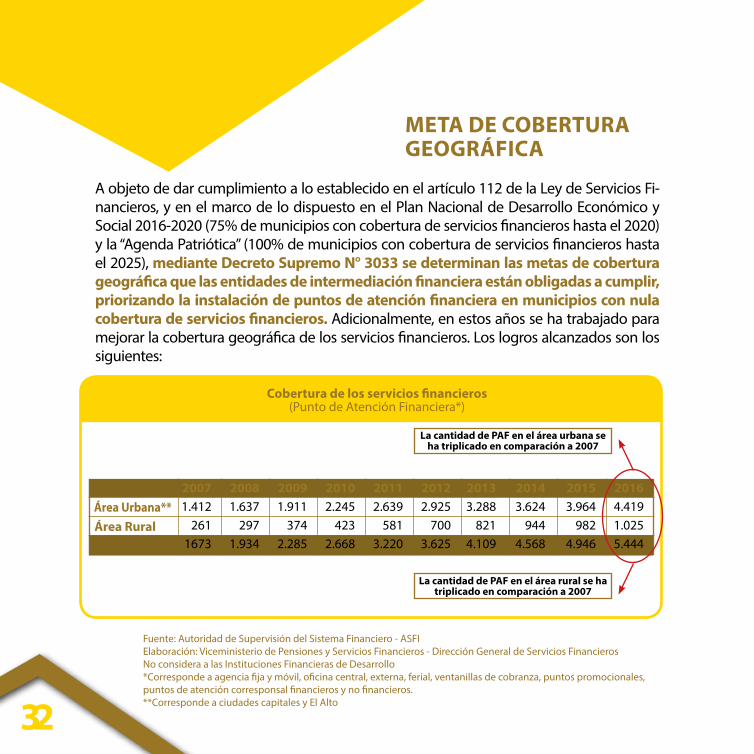

A objeto de dar cumplimiento a lo establecido en el artículo 112 de la Ley de Servicios Fi-nancieros, y en el marco de lo dispuesto en el Plan Nacional de Desarrollo Económico y Social 2016-2020 (75% de municipios con cobertura de servicios financieros hasta el 2020) y la “Agenda Patriótica” (100% de municipios con cobertura de servicios financieros hasta el 2025), mediante Decreto Supremo N° 3033 se determinan las metas de cobertura geográfica que las entidades de intermediación financiera están obligadas a cumplir, priorizando la instalación de puntos de atención financiera en municipios con nula cobertura de servicios financieros. Adicionalmente, en estos años se ha trabajado para mejorar la cobertura geográfica de los servicios financieros. Los logros alcanzados son los siguientes:

Fuente: Autoridad de Supervisión del Sistema Financiero - ASFIElaboración: Viceministerio de Pensiones y Servicios Financieros - Dirección General de Servicios FinancierosNo considera a las Instituciones Financieras de Desarrollo*Corresponde a agencia fija y móvil, oficina central, externa, ferial, ventanillas de cobranza, puntos promocionales, puntos de atención corresponsal financieros y no financieros.**Corresponde a ciudades capitales y El Alto

Cobertura de los servicios financieros(Punto de Atención Financiera*)

La cantidad de PAF en el área urbana se ha triplicado en comparación a 2007

La cantidad de PAF en el área rural se ha triplicado en comparación a 2007

Área Urbana**Área RuralTotal

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 1.412 1.637 1.911 2.245 2.639 2.925 3.288 3.624 3.964 4.419 261 297 374 423 581 700 821 944 982 1.025 1673 1.934 2.285 2.668 3.220 3.625 4.109 4.568 4.946 5.444

META DE COBERTURA GEOGRÁFICA

33

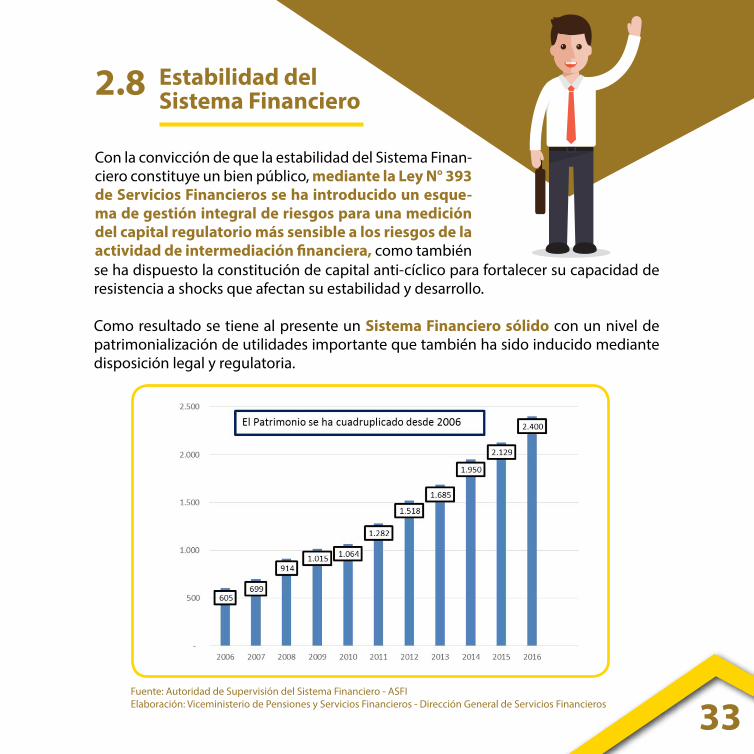

Con la convicción de que la estabilidad del Sistema Finan-ciero constituye un bien público, mediante la Ley N° 393 de Servicios Financieros se ha introducido un esque-ma de gestión integral de riesgos para una medición del capital regulatorio más sensible a los riesgos de la actividad de intermediación financiera, como también se ha dispuesto la constitución de capital anti-cíclico para fortalecer su capacidad de resistencia a shocks que afectan su estabilidad y desarrollo.

Como resultado se tiene al presente un Sistema Financiero sólido con un nivel de patrimonialización de utilidades importante que también ha sido inducido mediante disposición legal y regulatoria.

Fuente: Autoridad de Supervisión del Sistema Financiero - ASFIElaboración: Viceministerio de Pensiones y Servicios Financieros - Dirección General de Servicios Financieros

Estabilidad del Sistema Financiero2.8

34

Con la Ley de Servicios Financieros se estableció que el Ministerio de Economía y Fi-nanzas Publicas es la instancia del nivel central del Estado que ejerce las competencias privativas del Estado de otorgar y registrar personerías jurídicas de las organizaciones no gubernamentales, fundaciones, entidades civiles sin fines de lucro con actividad financiera, como también de entidades financieras comunales e instituciones financie-ras de desarrollo, que desarrollan actividades financieras en más de un departamento.

En este sentido, mediante Resolución Ministerial N° 259 de 5 de mayo de 2016, se nor-ma el funcionamiento del Registro y el procedimiento de otorgación de personalidad jurídica por parte del Ministerio de Economía y Finanzas Publicas para el tipo de enti-dades antes señaladas.

Como resultado, en la gestión 2016 se ha otorgado personalidad jurídica a las siguien-tes Instituciones Financieras de Desarrollo:

- Resolución Ministerial N° 785 - Diaconia

- Resolución Ministerial N° 757- Fondeco

- Resolución Ministerial N° 784 - Fubode

- Resolución Ministerial N° 726 - Cidre

- Resolución Ministerial N° 758 - Crecer

- Resolución Ministerial N° 783 - Impro

- Resolución Ministerial N° 727 - Idepro

Instituciones Financieras de Desarrollo formalizadas mediante el otorgamiento de personerías jurídicas

2.9

35

Eliminación de excesos en la penalidad económica en incumplimiento de crédi-tos: Mediante Decreto Supremo N° 530 se modificó el cálculo de los intereses penales, regulando el cobro que las entidades de intermediación financiera realizan a sus clien-tes a partir de la entrada en mora de su operación crediticia. Antes cuando el prestata-rio entraba en mora se calculaba la tasa de interés penal sobre el total de capital de su crédito. A partir del citado Decreto Supremo, se regula este cobro para que se calcule en función solamente de las cuotas que no se pagaron aplicando una tasa penal razo-nable.

Creación del marco legal específico para el Seguro de Fianzas aplicable al sector público: Mediante Ley Nº 365 del Seguro de fianzas para entidades y empresas públi-cas se estableció el marco legal de dicho instrumento de garantía a objeto de regular con mayor seguridad jurídica su aplicación y promover su utilización como otra im-portante alternativa de cobertura de riesgos para el sector público cuya demanda de garantías es cada vez mayor.

Reforma del Seguro Obligatorio de Accidentes de Tránsito (SOAT): Mediante la Ley N° 737 que modifica el SOAT, se reformó el SOAT mejorando la cobertura para la vic-tima de accidente de tránsito, estableciendo la cobertura hasta Bs 24.000 de gastos médicos y adicionalmente en caso que la víctima no se restableciera y falleciera, la indemnización de Bs 22.000.

Asimismo, mediante Decreto Supremo N° 2920, se actualizó el Reglamento del SOAT, estableciendo la administración y comercialización del mismo por parte de la Entidad pública de Seguros con la finalidad de mejorar la atención de siniestros, así como la co-mercialización del seguro estableciendo la posibilidad de incluir dispositivos electró-nicos para este objeto así como para su control, también se mejora la atención médica eliminando el certificado SOAT.

Otras Medidas