Embed Size (px)

DESCRIPTION

“Marco Regulatorio de la Integración de las Bolsas de Valores: La perspectiva Chilena”, Fiscal SVS, Armando Massarente Silva

Citation preview

MARCO REGULATORIO DE LA NTEGRACIÓN DE LAS BOLSAS DE VALORES:

LA PERSPECTIVA CHILENA

Armando Massarente Silva

Fiscal de Valores Fiscal de Valores

Superintendencia de Valores y Seguros

Presentación Preparada para el Seminario

Integración de Bolsas de Valores de Chile y Colombia

Bogotá, miércoles 23 de junio 2010

COLOMBIA, PERÚ Y CHILE EN LA RUTA DE LA INTEGRACIÓN BURSÁTIL

BENEFICIOS DE LA INTEGRACIÓN BURSÁTIL

BENEFICIOS DE LA INTEGRACIÓN BURSÁTIL

Acuerdo de Lima

El 8 de septiembre de 2009,La Bolsa de Valores de Lima(BVL), la Bolsa de Valores deColombia (BVC), la Bolsa deComercio de Santiago (BCS)y las centrales de Depósitoy las centrales de Depósitode Valores de Perú,Colombia y Chilesuscribieron hoy el Acuerdoque les permitirá definir unmodelo de integración desus mercados de rentavariable. Fuente: Agencia Andina de Perú

http://www.andina.com.pe/Terra.clMartes 8 de Septiembre de 2009, 13:58hs

BENEFICIOS DE LA INTEGRACIÓN BURSÁTIL

• La iniciativa conjunta forma parte de la tendencia que se observa enlos mercados de valores más desarrollados donde se vienen dando através de alianzas de cooperación mutua y/o fusión de susoperaciones, con el objetivo de potenciar las capacidades decrecimiento de cada mercado.

• La integración de los mercados bursátiles es un proceso mediante elcual se realizan alianzas que permiten unir plataformas (sistemas)

• La integración de los mercados bursátiles es un proceso mediante elcual se realizan alianzas que permiten unir plataformas (sistemas)de negociación de valores y así concentrar un mayor número deemisores, inversionistas e intermediarios para generar en estosmercados economías de escala, optimizar la infraestructuratecnológica, adecuar los mecanismos, procedimientos y reglas de losmercados bursátiles, entre otros.

BENEFICIOS DE LA INTEGRACIÓN BURSÁTIL

• El presidente de la BVL, Roberto Hoyle, señaló que la integración delas bolsas a nivel latinoamericano es un paso importante paraincrementar tanto el atractivo de las inversiones en la región comotambién la competitividad de las empresas, dado que se esperaríaque el mayor flujo de capitales conlleve a una mayorcompetitividad.

"Las bolsas tienen como objetivo estratégico incrementar la• "Las bolsas tienen como objetivo estratégico incrementar laliquidez de sus mercados de manera sostenida a través del tiempo,si la integración posibilita este proceso debemos unir esfuerzospara marchar hacia ella", agregó.

• Destacó que la integración de la BVL con la BVC y la BCS serábeneficiosa para los tres mercados por la mayor oferta de valoresque se podrá brindar a los inversionistas.

BENEFICIOS DE LA INTEGRACIÓN BURSÁTIL

• La bolsa peruana tiene una oferta de títulos relacionados con laminería, la bolsa colombiana con los hidrocarburos y el sectorbancario y la bolsa chilena con energía, comercio y servicios.

• En un segundo paso, la integración de los mercados de renta fijatambién será beneficiosa dada la amplitud de los mercados de rentafija colombiano y chileno, agregó.fija colombiano y chileno, agregó.

• El presidente de la BVC, Juan Pablo Córdoba, manifestó que la ideaes hacer la menor cantidad de modificaciones en la regulación yaprovecharlas de la mejor manera, obviamente respetando lasnormas de cada país y ofreciendo condiciones ideales, tanto paraemisores, como para intermediarios e inversionistas de lado y ladode la frontera.

BENEFICIOS DE LA INTEGRACIÓN BURSÁTIL

• Por su parte, el gerente general de la BVL, Francis Stenning,mencionó que la integración posibilitará una mayor dinámica en latransferencia y movimiento de capitales en los tres mercadosbursátiles, favoreciendo el desarrollo económico de Perú, Colombiay Chile.

• Así mismo, el gerente general de la BVS, José Antonio Martínez,explicó que el proyecto consiste en implementar un modelo de

• Así mismo, el gerente general de la BVS, José Antonio Martínez,explicó que el proyecto consiste en implementar un modelo demercado que permitirá a los corredores chilenos ofrecer a susclientes mayor facilidad de acceso a las acciones colombianas yperuanas además de los títulos locales.

• De forma similar, los intermediarios de Colombia y Perú, bajo elmismo mecanismo, podrán ofrecer a sus clientes acciones de losotros dos países.

BENEFICIOS DE LA INTEGRACIÓN BURSÁTIL

• Por su parte, el gerente general de Cavali, Víctor Sánchez, el gerentegeneral de DCV Depósito Central de Valores de Chile, FernandoYáñez, y el presidente del Depósito Centralizado de Valores deColombia (Deceval), Jorge Hernán Jaramillo, señalaron que laintegración será muy importante y beneficiosa para las bolsas ycentrales de Depósito de los tres países debido a que se podránofrecer mejores condiciones a los mercados e inversionistas.

• La integración de los mercados busca acercar a los participantes deestos mercados, simplificar el acceso y los procedimientos ybeneficiarse de las economías de escala que un mercado más grandepuede generar.

• Pretende así mismo plasmar una cooperación activa para atraer yconservar a inversionistas, a los emisores y a los intermediarios alatender sus necesidades con calidad, simplicidad y accesibilidad.

BENEFICIOS DE LA INTEGRACIÓN BURSÁTIL• Algunos ejemplos de éxito de integración de bolsas en Europa son

Norex Alliance (conformado por OMX Nordic Exchanges, la bolsade Oslo y las bolsas de los países bálticos) y las bolsas deCopenhague, Helsinki, Estocolmo, Islandia, Noruega, Tallin, Riga yVilna.

• Otro caso es el de NYSE Euronext que integra a las bolsas deAmsterdam, Bruselas y París, Lisboa y la bolsa de Nueva York.

• La BVL informó que el acuerdo se suscribió en el marco de laReunión Anual de la Federación Iberoamericana de Bolsas (FIAB),que este año se realiza en simultáneo con la Reunión de MercadosEmergentes de la World Federation of Exchanges (WFE) en Perú.

• El acuerdo contempla la integración de mercados de rentavariable, como una primera etapa; las bolsas se mantendrían comoentidades jurídicas funcionales y operativas independientes encada uno de sus países.

BENEFICIOS DE LA INTEGRACIÓN BURSÁTIL

• También contempla el mutuo reconocimiento ya que losparticipantes del mercado serán los intermediarios autorizados paraoperar en las respectivas bolsas, y éstas serán el vehículo de accesoal mercado integrado.

• La plaza de la operación se determinará de acuerdo a la plazaorigen del emisor, y la liquidación de las operaciones se regirá deacuerdo a las prácticas seguidas en el mercado respectivo.origen del emisor, y la liquidación de las operaciones se regirá deacuerdo a las prácticas seguidas en el mercado respectivo.

• También contempla el acuerdo entre autoridades para reconocer alos intermediarios y emisores de cada mercado; las autoridades decada país mantendrán la competencia respecto a la bolsa, losintermediarios y los emisores del respectivo país; y, cada bolsaadministrará su plataforma tecnológica.

• http://economia.terra.cl/noticias/noticia.aspx?idNoticia=200909081758_ADN_1252432706nN08286240&idtel=IB033IBC

COLOMBIA, PERÚ Y CHILE EN LA RUTA DE LA INTEGRACIÓN BURSÁTIL

EL PROYECTO DE INTEGRACIÓN BURSÁTIL

EL PROYECTO DE INTEGRACIÓN BURSÁTILMODELO DE INTEGRACIÓN

• Iniciativa del Sector Privado en dos fases:

– Fase 1: Diseñada con el objeto ser implementadasin cambios de ley, solo ajustes normativossin cambios de ley, solo ajustes normativos

– Fase 2: Por diseñar, apunta a plataformaintegrada de bolsas, intermediarios operando enla plataforma integrada, ofreciendo valores delos tres países.

EL PROYECTO DE INTEGRACIÓN BURSÁTILFASE 1 MODELO DE INTEGRACIÓN

• Enrutamiento intermediado

– I Acuerdo entre bolsas.

– II Contrato entre corredores: mandato para– II Contrato entre corredores: mandato paracomprar valores en los otros dos mercados.

– III Contrato entre depositarios: cuentasrecíprocas.

– IV Acuerdo entre reguladores.

EL PROYECTO DE INTEGRACIÓN BURSÁTILFASE 1 MODELO DE INTEGRACIÓN

• I Acuerdo entre bolsas

– Contrato marco para corredores.

– Estándar de difusión de informaciónfinanciera de emisores.

– Definición de segmentos de oferta devalores.

EL PROYECTO DE INTEGRACIÓN BURSÁTILFASE 1 MODELO DE INTEGRACIÓN

• II Contrato entre corredores: mandato paracomprar valores en los otros dos mercados–– CorredoresCorredores dede cadacada jurisdicciónjurisdicción mantendríanmantendrían

responsabilidadresponsabilidad dede cumplimientocumplimiento dede regulaciónregulación locallocal..

–– ContratoContrato entreentre corredorescorredores deberíadebería garantizargarantizar lala–– ContratoContrato entreentre corredorescorredores deberíadebería garantizargarantizar lalaobligaciónobligación deldel corredorcorredor deldel otrootro paíspaís dede cumplircumplir concon lalaregulaciónregulación queque requiererequiere elel corredorcorredor locallocal.. De esta formael contrato permitiría que la regulación local alcanzaraal corredor extranjero indirectamente.

– Temas del contrato marco: prevención de lavado deactivos, seguridad en la transmisión de información,estándares de provisiones para liquidación de valores,conflictos de interés, etc.,.

EL PROYECTO DE INTEGRACIÓN BURSÁTILFASE 1 MODELO DE INTEGRACIÓN

• III Contrato entre depositarios

– Cada corredor local mantendrá en el– Cada corredor local mantendrá en eldepositario local una cuenta para elcorredor con el que tiene convenio en elotro país.

EL PROYECTO DE INTEGRACIÓN BURSÁTILFASE 1 MODELO DE INTEGRACIÓN

• IV Acuerdo entre reguladores– En el 2009 y 2010 se firmaron dos MOUs entre

los reguladores:los reguladores:

– Uno de intenciones para contribuir aldesarrollo del proyecto de integración.Santiago, 28 octubre 2009

– Otro para acordar intercambio de informacióny eventuales necesidades de coordinación desupervisión. Lima, 15 enero 2010

COLOMBIA, PERÚ Y CHILE EN LA RUTA DE LA INTEGRACIÓN BURSÁTIL

PROPUESTA DE MARCO REGULATORIO DE CHILENORMAS VIGENTES

PROPUESTA DE MARCO REGULATORIO DE CHILE NORMAS LEGALES SOBRE VALORES

EXTRANJEROS

• LEY N° 18.045 SOBRE MERCADO DE VALORES

• OFERTA PUBLICA DE VALORES EXTRANJEROS (Título XXIV,1999)

– Oferta pública de valores extranjeros requiere de su previa– Oferta pública de valores extranjeros requiere de su previainscripción en registro especial.

– Banco Central determina normas sobre operaciones de cambiosinternacionales, y autoriza monedas extranjeras en que debenexpresarse y transarse los valores en el mercado nacional.

– Emisor inscrito en supervisor de origen o de donde se transe.

– Valores susceptibles o no de ser ofrecidos en mercado extranjero.

– Inscripción solicitada por emisor o patrocinador.

– SVS determina información que solicitante debe proporcionar.

PROPUESTA DE MARCO REGULATORIO DE CHILE NORMAS LEGALES SOBRE VALORES

EXTRANJEROS• LEY N° 18.045 SOBRE MERCADO DE VALORES

• OFERTA PUBLICA DE VALORES EXTRANJEROS (continuación)

– Información en español e idioma de origen o de donde se transe, salvoen caso de patrocinadores.

– SVS puede establecer requisitos diferentes según naturaleza de los– SVS puede establecer requisitos diferentes según naturaleza de losvalores y determinar mercados en que se transen.

– SVS puede eximir de obligación de registro a emisores supervisadospor entidades con que mantenga MOU.

– SVS, por NCG y previo informe favorable de Banco Central, puedeautorizar operaciones fuera de bolsa.

– Valores extranjeros de organismos internacionales o Supranacionales, oEstados extranjeros, deben inscribirse, según NCG de la SVS.

PROPUESTA DE MARCO REGULATORIO DE CHILE NORMAS LEGALES SOBRE VALORES

EXTRANJEROS• SIN OFERTA PÚBLICA

• Cir. 1.046 1991. Autoriza como actividad complementaria la asesoría ycomisión específica para la compra y venta de valores en mercados devalores extranjeros.

• Cir. 1493 2000, que autoriza como actividad complementaria la actividadde servicios de vínculos o links en la compra y venta de valores en elextranjero.extranjero.

• Of. Cir.6589 2000, que imparte instrucciones relativas a la publicidad opromoción que realicen intermediarios de los servicios sobre valoresextranjeros autorizados por las circulares 1046 y 1493.

• CON OFERTA PÚBLICA

• NCG 88 1999. Establece normas de inscripción de CDV.• NCG 215 2008. Establece requisitos y condiciones que deben cumplir

las sociedades para patrocinio de inscripción de valores extranjeros.

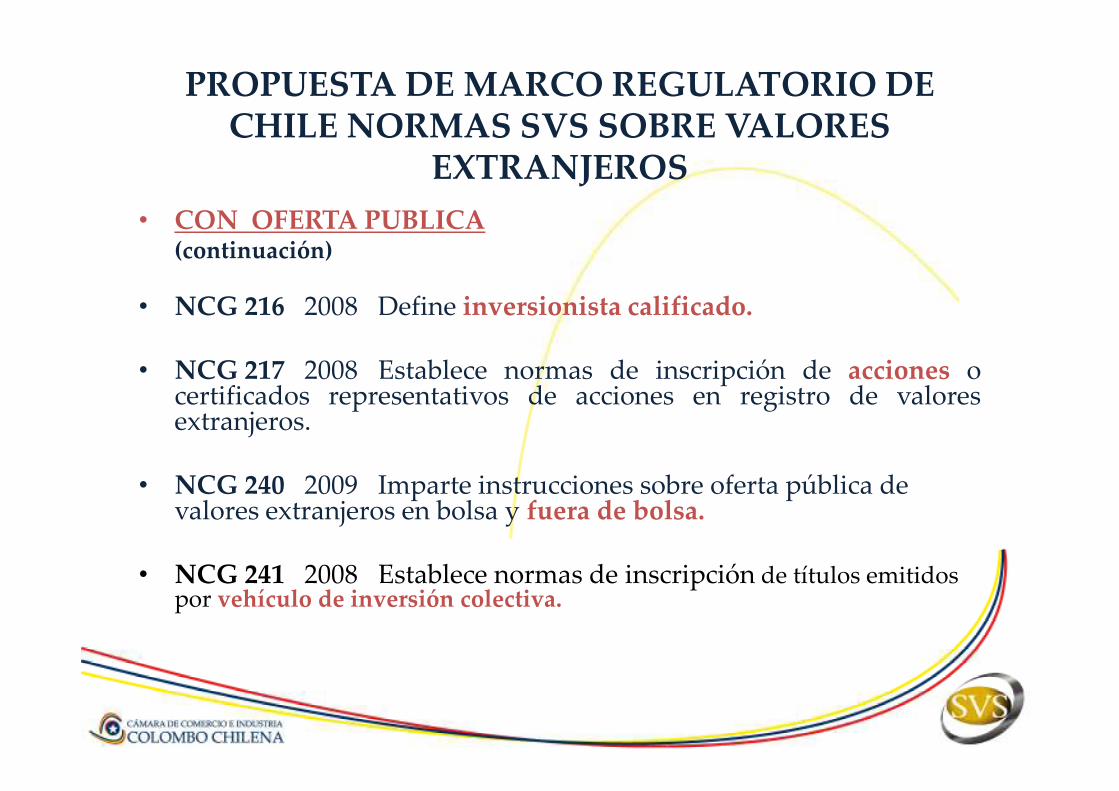

PROPUESTA DE MARCO REGULATORIO DE CHILE NORMAS SVS SOBRE VALORES

EXTRANJEROS• CON OFERTA PUBLICA

(continuación)

• NCG 216 2008 Define inversionista calificado.

• NCG 217 2008 Establece normas de inscripción de acciones ocertificados representativos de acciones en registro de valorescertificados representativos de acciones en registro de valoresextranjeros.

• NCG 240 2009 Imparte instrucciones sobre oferta pública de valores extranjeros en bolsa y fuera de bolsa.

• NCG 241 2008 Establece normas de inscripción de títulos emitidos por vehículo de inversión colectiva.

PROPUESTA DE MARCO REGULATORIO DE CHILE FASE 1

• NCG 217

– Regula oferta pública de valores extranjeros

– Faculta inscripción de valores extranjeros por patrocinador

– Condiciona oferta pública a mercados aprobados por la SVSque califiquen de acuerdo con calidad de la regulaciónCondiciona oferta pública a mercados aprobados por la SVSque califiquen de acuerdo con calidad de la regulación(equivalente a la chilena). Opcionalmente, permite la ofertade valores restringida a inversionistas calificados

– Hasta ahora solo se han aprobado los mercados autorizadospor la CCR, que corresponde a países con grado deinversión triple A

• NCG 217 (continuación)

– Se está trabajando en el análisis de la normativa de los tresmercados para emisores, intermediarios y custodia yliquidación de valores (informe de los equipos legales delsector privado) para evaluar si las regulaciones de Perú yColombia les permiten calificar

PROPUESTA DE MARCO REGULATORIO DE CHILE FASE 1

Colombia les permiten calificar

– Se analizarán las asimetrías regulatorias y en el caso de ser“admisibles” se exigirá revelación y difusión de ellas. De noser admisibles se solicitará modificación al reguladorcorrespondiente

– De persistir asimetrías no “admisibles” se dará la opciónpara oferta de estos valores restringida a inversionistascalificados

• NCG 240 (numero 1, sección III)

– Permite que las transacciones de acciones inscritas en elRegistro de Valores Extranjeros, puedan efectuarsefuera de los sistemas de negociación de las bolsasnacionales, en la medida que tales operaciones sean

PROPUESTA DE MARCO REGULATORIO DE CHILE FASE 1

nacionales, en la medida que tales operaciones seanrealizadas en rueda en bolsas extranjeras.

– Regula contenido de la reglamentación de operacionesbursátiles (sistemas, requisitos de corredores, custodiay liquidación de valores, entre otros).

• Circular 1809

– Prevención de lavado de activos.

REGISTRO DE ACCIONES EXTRANJERAS

Mercado Solicitante Inversionista Información Idioma

Reconocido

Emisor

CalificadoAntecedentes Emisor, Inf. Financiera, Prospecto, Inf.

Relevante y otros

Inglés o Español, c/ Inf. preparada Mdo Local

General

Antecedentes Emisor, Inf. Financiera Auditada,

Prospecto, Inf. Relevante y otros

Inglés o Español, c/ Inf. preparada Mdo Local

Antecedentes Emisor, Inf.

Patrocinador

CalificadoAntecedentes Emisor, Inf.

Financiera, Inf. Relevante y otros

Inglés o Español

GeneralAntecedentes Emisor, Inf. Financiera Auditada, Inf.

Relevante y otrosInglés o Español

No Reconocido

Emisor CalificadoAntecedentes Emisor, Inf. Financiera, Prospecto, Inf.

Relevante y otros

Inglés o Español, c/ Inf. preparada Mdo Local

Patrocinador CalificadoAntecedentes Emisor, Inf.

Financiera, Inf. Relevante y otros

Inglés o Español

REGISTRO DE VALORES EXTRANJEROS

Acciones

4 Endesa España,

Methanex, Canadá

Volcán Perú

Geopark UK

ADRs 3

Cuotas de Fondos Mutuos 17 (94 subfondos)

Cuotas FICE 2

I Shares Trust 2

MERCADOS EXTRANJEROS RECONOCIDOS

AméricaAmerican Stock Exchange, Inc. (AMEX), The Nasdaq Stock Market LLC, NewYork Stock Exchange LLC (NYSE), Toronto Stock Exchange (TSX)

Asia y OceaníaAustralian Stock Exchange Limited (ASX), Osaka Securities Exchange,Singapore Exchange Limited (SGX), Tokyo Stock Exchange (TSE), The StockExchange of Hong Kong LimitedExchange of Hong Kong Limited

EuropaBolsa de Valores de Barcelona, Bolsa de Valores de Bilbao, Bolsa de Valores deMadrid, Bolsa de Valores de Valencia, Borsa Italiana SpA, Deutsche Börse A.G.,Frankfurter Wertpapierbörse, Euronext Paris, Euronext Amsterdam, EuronextBrussels, Euronext Lisbon, London Stock Exchange Plc (LSE), SWX SwissExchange, Virt-X Exchange, Limited, Copenhagen Stock Exchange, HelsinkiStock Exchange, Stockholm Stock Exchange, Oslo Børs ASA.

COLOMBIA, PERÚ Y CHILE EN LA RUTA DE LA INTEGRACIÓN BURSÁTIL

PROPUESTA DE MARCO REGULATORIO DE CHILE NUEVO MUNDO

PROPUESTA DE MARCO REGULATORIO DE CHILE FASE 1

• Oferta pública de valores extranjeros en ChileTítulo XXIV Ley de Valores.

– Se ofertan, transan y liquidan en Chile.– Se ofertan, transan y liquidan en Chile.

se ofertan en Chile

– Novedad se transan y

se liquidan en el extranjero

• Tareas.

• Grupo de trabajo con sector privado.

• Trabajo de análisis de regulación

PROPUESTA DE MARCO REGULATORIO DE CHILE FASE 1

• Trabajo de análisis de regulación comparada de las divisiones.

• Coordinación con otros reguladores.

• Grupo de toma de decisiones.

• Grupo de trabajo con MINHAC y BC.

• Ajustes normativos: (Instrumentos regulatorios)

– Se evalúa la aceptación de los mercados de Lima y Bogotá comode mercados extranjeros reconocidos, lo que permite lainscripción de los instrumentos transados en estos mercados enel registro de valores extranjeros.

PROPUESTA DE MARCO REGULATORIO DE CHILE FASE 1

inscripción de los instrumentos transados en estos mercados enel registro de valores extranjeros.

– La BCS actuaría como agente patrocinador de los instrumentosde Lima y Bogotá.

– Se deberá calificar las operaciones que se realicen en el marco deeste convenio, dentro de las alternativas que ofrece la regulaciónde operaciones de cambio, lo que requiere la participación delBanco Central de Chile.

• Ajustes normativos: (Instrumentos regulatorios)

– Se debe buscar una interpretación de la normativa vigente parafacultar la representación del DCV en el ejercicio de los derechospolíticos de los mandantes extranjeros.

PROPUESTA DE MARCO REGULATORIO DE CHILE FASE 1

políticos de los mandantes extranjeros.

– Se debe esclarecer el momento exacto de la aceptación de lasórdenes en el sistema de compensación y liquidación de valoresy si éste es significativo para la determinación de la firmeza eirrevocabilidad, de manera de que los inversionistas puedantener certeza de eventuales diferencias entre las tresjurisdicciones (en Chile se está resolviendo cuando seráaceptada. La aceptación determina la firmeza).

• Aspectos de autorregulación

– Algunas asimetrías regulatorias relevantes entre la jurisdicciónchilena y alguna de las dos extranjeras deberán dar origen aestándares que serán exigidos como contenidos mínimos en los

PROPUESTA DE MARCO REGULATORIO DE CHILE FASE 1

estándares que serán exigidos como contenidos mínimos en loscontratos entre corredores por el reglamento de operaciones debolsa.

– Las demás asimetrías regulatorias relevantes deberán serdifundidas de manera destacada a los inversionistas de cadapaís.

• Definir requerimientos de cambio legal

– Cambios ad hoc para el proyecto.

– Visión más general de regulación de transaccionestransfronterizas:

PROPUESTA DE MARCO REGULATORIO DE CHILE FASE 2

transfronterizas:

• Oferta pública

• Depósito

• Custodia múltiples combinaciones

• Transacción

• Liquidación

Ejemplos de materias por analizar

Oferta pública en un país con liquidación y custodia en otro. Oferta

PROPUESTA DE MARCO REGULATORIO DE CHILE FASE 2

• Oferta pública en un país con liquidación y custodia en otro. Ofertaen uno, liquidación en otro y custodia en un tercero, etc.

• Cada depositario tendrá un detalle de las cuentas de mandantesfinales mantenidas para el corredor del otro país.

PLAN DE INTERCONEXION DE BOLSAS DE COLOMBIA, PERU Y CHILE

Ruteo Intermediado y calce local

Pantalla con valores de los tres

mercados

Contado RV

Responsabilidad del int. local

Cuentas individuales inter./inv.

Acceso directo y calce local

Reglas uniformes de negociación

Todas las operaciones RV

CyL transfronterizo (directa)

Reglas uniformes de CyL

Fase I Fase II

Reconocimiento de Valores para

Oferta Pública

Acuerdos de servicios

Reconocimiento pleno como

emisor local (negociación)

Reconocimiento para operar

MOU (información ,

valores y emisores)

MOU (supervisión y

vigilancia de intr.)37

Habilitados para invertir

Inversión nacional

Trato nacional

Tratamiento tributario

como inversión local

COLOMBIA, PERÚ Y CHILE EN LA RUTA DE LA INTEGRACIÓN BURSÁTIL

ESTADO DE AVANCE

COLOMBIA, PERÚ Y CHILE EN LA RUTA DE LA INTEGRACIÓN BURSÁTIL

Hitos del proceso

• Acuerdo suscrito entre bolsas y depósitos de valores en Lima el 8 deseptiembre y el 2 de junio de 2010.

• Dos MOU suscritos entre los reguladores de C-P-CH.

– Uno intenciones para contribuir al desarrollo del proyecto deintegración. Santiago, 28 octubre 2009.integración. Santiago, 28 octubre 2009.

– Otro para acordar intercambio de información y eventuales necesidadesde coordinación de supervisión. Lima, 15 enero 2010.

• Una iniciativa privada apoyada por las autoridades reguladoras de losmercados.

COLOMBIA, PERÚ Y CHILE EN LA RUTA DE LA INTEGRACIÓN BURSÁTIL

EXPECTATIVAS

MERCADO BURSÁTIL LATINOAMERICANO

• Acuerdo de Integración de losmercados de renta variable deColombia, Perú y Chile creará la“bolsa” con el mayor número de“bolsa” con el mayor número deemisores de América Latina,superando al gigante brasileño.

• La primera fase de integración seimplementará este año y sedenominó Enrutamiento

Diario Estrategia 10.06.2010 – Pág. 18-19

MERCADO BURSÁTIL LATINOAMERICANODICIEMBRE 2009

Fuente: Bolsas de Colombia Perú y Chile

Diario Estrategia 10.06.2010 – Pág. 18-19

MERCADO BURSÁTIL LATINOAMERICANO

• "A través de los sistemastecnológicos podremos ver losambientes de los países dentro decada terminal, ver las acciones decada bolsa y comprar y vender através de un operador directopero vamos a necesitar a alguienen cada uno de los mercados parasalir a través de ese agente a lasalir a través de ese agente a labolsa“…,

• En un segundo paso, cuando losdistintos sistemas y estructurasde los mercados (por ejemplo loscustodios de valores) seinterconecten por completo, serála corredora del país de origen dela operación la que actuará comoagente oficial de la transacción,...

Del proceso de interconexión resultará en un

conglomerado de bolsas que sumarán 564 compañías,

sumando una capitalización bursátil combinada de

US$ 442.914 millones, la segunda más grande luego

de Brasil (US$ 1.3 billones)

Diario Financiero 15.06.2010 – Pág. 19

MERCADO BURSÁTIL LATINOAMERICANODICIEMBRE 2009

Fuente: Bolsa de Comercio de Chile

Diario Estrategia 15.06.2010 – Pág. 19

GraciasGracias