Embed Size (px)

Citation preview

MARCO FISCAL DE

MEDIANO PLAZO

2018-2028

2

SIBILA MELISSA CARREÑO QUIROS Secretaria De Hacienda Distrital ( e )

ANAIS MUÑOZ AVENDAÑO Tesorera Distrital LUIS CANO SEDAN Director de Presupuesto Distrital ( e) SINDY REALEZ FLOREZ Coordinadora de la UDE

KATIA VELASCO MARTINEZ Asesora Unidad de Desarrollo Económico

3

TABLA DE CONTENIDO

Pág. 1. CONTEXTO ECONOMICO PARA EL MFMP 6 1.1 POBLACIÓN EN CARTAGENA 7 1.2 DESEMPLEO EN CARTAGENA 8 1.3 INDICADORES DE DESIGUALDAD 9 1.4 INFLACIÓN 10 1.5 ESTRUCTURA EMPRESARIAL 12 2. DIAGNOSTICO FINANCIERO 14 2.1 INGRESOS 14 2.1.1 Impuesto Predial Unificado 15 2.1.2 Impuesto de Industria y Comercio 16 2.2 GASTOS TOTALES VIGENCIA 2010-2016 17 2.2.1 Racionalización de los Gastos de Funcionamiento 17 2.2.2 Inversión Pública 18 2.3 COMPARATIVO INGRESOS Vs. GASTOS TOTALES VIGENCIA 2010-2016 19 2.4 DEUDA PUBLICA 20 2.4.1 Vencimiento de la Deuda Interna 21 2.5 CALIFICACION DEL INDICE DE DESEMPEÑO FISCAL 22 3. PLAN FINANCIERO 24 3.1 PROYECCION DE INGRESOS 24 3.2 PROYECCION DE GASTOS 25 3.2.1 Gastos de Funcionamiento 25 3.2.2 Servicio a la Deuda 25 3.2.3 Gastos de Inversión 25 4. ACCIONES PARA EL LOGRO DE LAS METAS DEL MARCO FISCAL 26 5. METAS DE SUPERAVIT PRIMARIO 27 6. METAS DE DEUDA PÚBLICA Y ANALISIS DE SU SOSTEBILIDAD 29 7. INFORME DE RESULTADOS FISCALES DE LA VIGENCIA FISCAL ANTERIOR 31 7.1 ANALISIS DEL PRESUPUESTO DE RENTAS 2016 31 7.1.1. Análisis De Los Ingresos Corrientes De Libre Destinación 35 7.2 ANÁLISIS PRESUPUESTO DE GASTOS 2016 35 7.2.1 Distribución de Inversión por Objetivos del Plan de Desarrollo 36 7.2.2 Deuda a 2016 37 7.3 INDICADORES 39 7.3.1 Capacidad de Pago 39 7.3.1.1 Solvencia 39 7.3.1.2 Sostenibilidad 39 7.3.2 Ley 617 de 2000 40 7.3.3 Dependencia de las Transferencias (SGP) 41 7.3.4 Importancia de los Recursos Propios 41 7.3.5 Magnitud de la Inversión 41

7.3.6 Capacidad de Ahorro 41 8. ESTIMACION DEL COSTO FISCAL DE LAS EXENCIONES E INCENTIVOS 2016 42

8.1 EXENCIONES TRIBUTARIAS 42 8.2 INCENTIVOS TRIBUTARIOS 45 9. PASIVOS CONTINGENTES 46 9.1 CONTINGENCIA DE PROCESOS JUDICIALES ACTIVOS 46

10 COSTO FISCAL DE LOS PROYECTOS VIGENCIA 2016 48

4

INDICE DE GRAFICOS

Pág. 1. Población Total de Cartagena 2005 – 2016 7 2. Evolución tasa de desempleo en Cartagena 8 3 Coeficiente de Gini Cartagena y Nacional. 2010-2016

9

4 Pobreza Monetaria Cartagena y Nacional. 2010-2016 10 5 Inflación en Cartagena y Colombia. 2001 – 2016

11

6 Inflación en Cartagena Agosto 2010-Agosto 2016

12

7 Comportamiento De Los Ingresos. 2010-2016 14 8 Recaudo Impuesto Predial Unificado (millones de pesos). 2010-2016 15 9 Recaudo Impuesto de Industria y Comercio (en millones de

pesos).2010-2016 16

10 Gastos Totales (en miles de millones de pesos). 2010-2016 17 11 Porcentaje de Gastos de Funcionamiento/ ICLD 18 12 Porcentaje de Inversión/Gastos 18 13 Gastos Totales (en miles de millones de pesos). 2010-2016 19 14 Perfil de Vencimientos de la Deuda Interna 22 15 Indice de Desempeño Fiscal de Cartagena 2000-2015 23 16 Distribución Porcentual Presupuesto De Ingresos Vigencia 2016 34 17 Porcentaje De Recaudo De Ingresos Vigencia 2016 34 18 Distribución De La Inversión Por Objetivos 37 19 Distribución Deuda Interna a Diciembre de 2016 (Millones de Pesos) 37 20 Servicio de la Deuda Mensual (Capital + Intereses) 2016 38 21 Evolución de los Indicadores de Endeudamiento Ley 358 – Solvencia 39 22 Evolución de los Indicadores de Endeudamiento Ley 358 –

Sostenibilidad 40

5

INDICE DE TABLAS

Pág. 1. Indicadores Cartagena y Total Nacional. Abril Junio 2016-Abril-junio

2017 8

2. Estructura Empresarial en Cartagena según tamaño de Negocio, 2016

13

3. PIB por actividad económica 13 4. Distribución Crédito Sustituir 21 5. Proyección de los ingresos del Distrito (Millones de pesos) 24 6. Metas De Superávit Primario, Según Proyecciones De Ingresos Y

Gastos 2018 – 2028 28

7. Indicadores de Solvencia y Sostenibilidad de la Deuda 2018 -2028 30 8. Presupuesto de Ingresos vigencia 2016 32 9. Recaudo Total Presupuesto de Ingresos 2016 33 10 Presupuesto De Gastos 2016 36 11 Presupuesto De Gastos Detallado 2016 36 12 Inversión Por Objetivos 37 13 Servicio de la Deuda 2016 38 14 Relación Y Costo Fiscal De Las Exenciones Y Exclusiones Vigencia

2016 44

15 Relación Y Costo Fiscal De Los Incentivos Tributarios Existentes A Vigencia 2016

45

16 Contingencias de Procesos Judiciales Activos Probabilidad de los procesos

47

17 Costo Fiscal de los Proyectos Vigencia 2016 49

6

CARTAGENA DE INDIAS D. T. Y C. MARCO FISCAL DE MEDIANO PLAZO 2018-2028

La Ley 819 de 2003 contempla el Marco Fiscal de Mediano Plazo (MFMP) como la herramienta principal para realizar el análisis de las Finanzas Públicas Nacionales y Territoriales en un período de diez años. El objetivo de la Ley de Responsabilidad Fiscal es el de promover la transparencia y la credibilidad de las finanzas públicas en un horizonte que supera el periodo de gobierno. De esta manera se puede prever el efecto que tienen las políticas de ingresos y gastos actuales en el mediano plazo. Para el caso de Cartagena, El Marco Fiscal de Mediano Plazo (MFMP) 2018 – 2028, ha sido proyectado, consolidado y aprobado de conformidad con el Artículo 5 de la Ley 819 de 2003, atendiendo a las políticas y estrategias fiscales comentadas. El Marco Fiscal de Mediano Plazo fue aprobado por el Consejo Municipal de Política Fiscal (CONFIS) y el Consejo de Gobierno, en cuanto al Plan Operativo Anual de Inversiones (POAI) 2018, conforme lo establecen las normas vigentes.

1. CONTEXTO ECONÓMICO PARA EL MFPM

En el análisis económico de la ciudad de Cartagena, se describen en primera instancia

las características básicas de su población, así mismo, se presentan indicadores de

desempleo, indicadores de Desigualdad, variaciones en el Índice de Precios al

Consumidor, y la estructura empresarial en Cartagena.

Todos estos descriptores de las condiciones socio-económicas actuales de Cartagena

de Indias se brindan dado que todas estas variables son importantes en la toma de

decisiones e influyen en las proyecciones de las finanzas de la ciudad de Cartagena.

7

1.1 POBLACION EN CARTAGENA

Grafico No. 1 Población Total de Cartagena 2005 – 2016

Fuente: DANE - Censo General 2005 y proyecciones

Según estimaciones del Departamento Administrativo Nacional de Estadística (DANE),

para la vigencia 2016 la Población Total de Cartagena es igual a 1.013.389 habitantes,

de los cuales el 58,60% son mujeres y el 54,87%, hombres. Tendencia que ha

permanecido con los años. Para la vigencia 2017, la Población Total de Cartagena

llegaría a ser igual a 1.024.882 habitantes, de los cuales las mujeres representarían el

59,24% y los hombres el 55,52%. Entre 2005 y 2016, la población de Cartagena pasó

de 893.033 habitantes a 1.013.389 habitantes, equivalente a un crecimiento del 13%.

Esto la ubica como la quinta ciudad de Colombia por tamaño de población, detrás de

Bogotá, Medellín, Cali y Barranquilla. El 96% de la población de la ciudad se ubica en

la parte urbana y un 4% en la parte rural, esta última conformada de manera

importante por población que habita territorios insulares.

-

200,000

400,000

600,000

800,000

1,000,000

1,200,000

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Total

Hombres

Mujeres

8

1.2 DESEMPLEO EN CARTAGENA El desempleo en Cartagena entre 2008 y 2016 presentaba una tendencia general

decreciente, al pasar de 11,8% en el trimestre móvil de Abril – Junio de 2008 a 8,2%

en el trimestre móvil de Abril – Junio de 2016. Sin embargo para el trimestre móvil de

Abril-Junio de 2017 el desempleo volvió a aumentar en 1.8 puntos porcentuales hasta

ubicarse en 10%.

Grafico No.2

Evolución tasa de desempleo en Cartagena (Trimestre Móvil Abril-Junio 2008 – 2017)

Fuente: Cálculos UDE-SHD con base en el DANE

Tabla No. 1 Indicadores Cartagena y Total Nacional

Abril Junio 2016-Abril-junio 2017

Como se observa en la tabla anterior, la tasa de desempleo a nivel local está por

encima de la tasa de desempleo nacional la cual se ubica en el trimestre móvil de Abril

- Junio 2017 en 9,0%. Los ocupados disminuyeron en un 1%, mientras que los

desocupados aumentaron 19%

11.8 12.512.7

10.6 9.5 10.78.6 9.0

8.2

10

0

2

4

6

8

10

12

14

Abril-Junio2008

Abril-Junio2009

Abril-Junio2010

Abril-Junio2011

Abril-Junio2012

Abril-Junio2013

Abril-Junio2014

Abril-Junio2015

Abril-Junio2016

Abril-Junio2017

Tasa de Desempleo

Total Nacional Cartagena Total Nacional Cartagena

TGP (%) 64,3 58,4 64,8 56,4

TO (%) 58,6 53,6 59,0 50,8

TD (%) 8,9 8,2 9,0 10,0

OCUPADOS (MILES) 22.144 417 22.578 402

DESOCUPADOS (MILES) 2.168 37 2.236 44

INACTIVOS (MILES) 13.477 324 13.478 344

Fuente: DANE - GEIH

IndicadorAbril - junio 2016 Abril - junio 2017

9

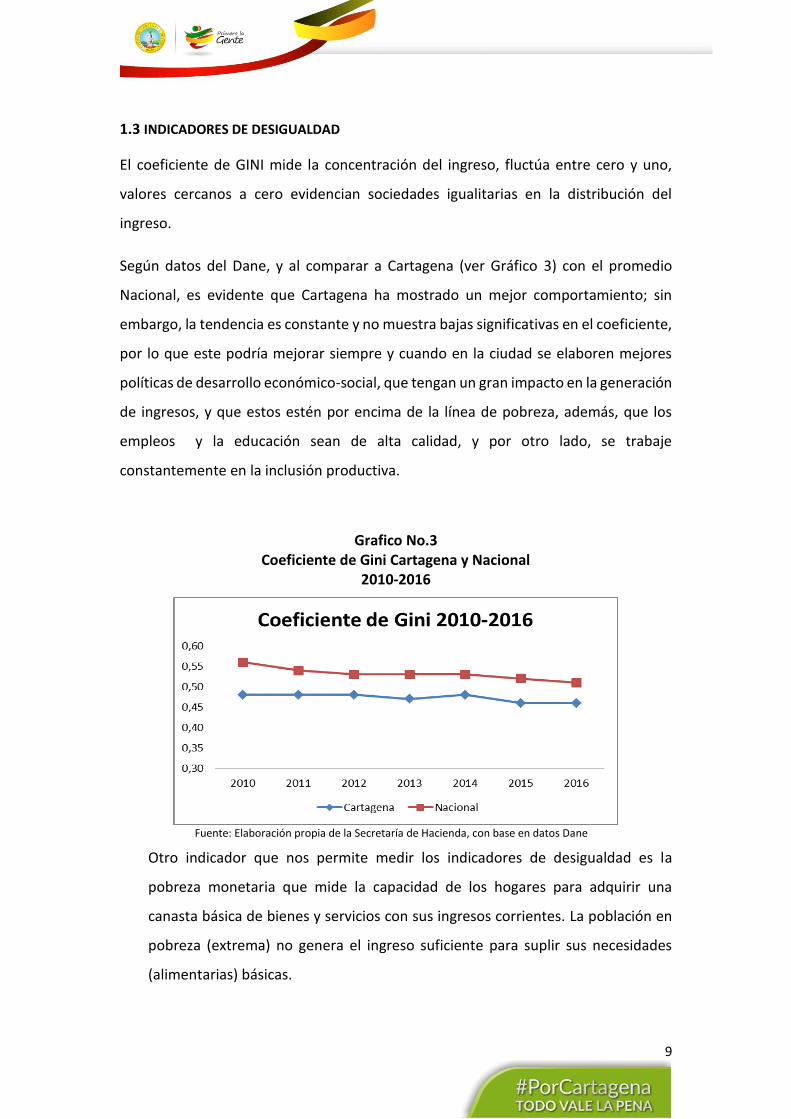

1.3 INDICADORES DE DESIGUALDAD

El coeficiente de GINI mide la concentración del ingreso, fluctúa entre cero y uno,

valores cercanos a cero evidencian sociedades igualitarias en la distribución del

ingreso.

Según datos del Dane, y al comparar a Cartagena (ver Gráfico 3) con el promedio

Nacional, es evidente que Cartagena ha mostrado un mejor comportamiento; sin

embargo, la tendencia es constante y no muestra bajas significativas en el coeficiente,

por lo que este podría mejorar siempre y cuando en la ciudad se elaboren mejores

políticas de desarrollo económico-social, que tengan un gran impacto en la generación

de ingresos, y que estos estén por encima de la línea de pobreza, además, que los

empleos y la educación sean de alta calidad, y por otro lado, se trabaje

constantemente en la inclusión productiva.

Grafico No.3 Coeficiente de Gini Cartagena y Nacional

2010-2016

Fuente: Elaboración propia de la Secretaría de Hacienda, con base en datos Dane

Otro indicador que nos permite medir los indicadores de desigualdad es la

pobreza monetaria que mide la capacidad de los hogares para adquirir una

canasta básica de bienes y servicios con sus ingresos corrientes. La población en

pobreza (extrema) no genera el ingreso suficiente para suplir sus necesidades

(alimentarias) básicas.

10

Para el caso de Cartagena (ver Gráfico 4), el comportamiento ha sido muy similar

al del promedio Nacional, y no se evidencian cambios significativos alrededor de

los 6 últimos años. Para el año 2016, el 29,1% de la población Cartagenera,

registra no tener la capacidad adquisitiva para obtener la canasta básica de

alimentos.

Grafico No.4 Pobreza Monetaria Cartagena y Nacional

2010-2016

Fuente: Elaboración propia de la Secretaría de Hacienda, con base en datos Dane

1.4 INFLACIÓN En Colombia, la inflación del año 2016 cerró en 5,75 %, con 2,94 puntos porcentuales por encima de la el rango meta de inflación propuesto por el Banco de la República para ese año 3%, con un rango de ± 1 pp.; aunque la inflación del año 2016 fue inferior en 1,02 puntos porcentuales a la registrada en el año inmediatamente anterior el 2015 (6,77) de todos modos fue superior otra vez a la meta fijada por el Banco de la República. Para el primer semestre del 2016, la inflación era una de las mayores en los últimos años a esta fecha, debido más que todo a los incrementos mayores que los esperados en los precios de los alimentos, afectados principalmente por el fenómeno del niño y el paro camionero; los aumentos adicionales de la tasa de cambio, relacionados en buena parte con

la mayor caída del precio del petróleo en meses pasados. Sin embargo, para el segundo semestre quebró su tendencia y empezó a disminuir1, con la normalización de la producción de alimentos (reabastecimiento de los alimentos perecederos), la

1Informe del Banco de la Republica 2016

11

estabilización de la tasa de cambio y el efecto de las mayores tasas de interés sobre la demanda interna generaron una caída de la inflación. El retorno de condiciones climáticas favorables induciría caídas en los precios de los alimentos, principalmente para algunos perecederos que fueron fuertemente afectados por la prolongada sequía, los alimentos perecederos, que mayor disminución en la inflación tuvieron, fueron: los tubérculos y plátanos, con una deflación de -17,2%, las hortalizas y legumbres (-1,62%), y las frutas (-1,69)2.

En Cartagena ocurrió algo similar a lo experimentado a nivel nacional. Al cerrar la vigencia 2016, la inflación alcanzó el 5,25%, 2,15 puntos porcentuales menos que en 2015, cuando la inflación local fue de 7,40%. Afectada por las mismas causas subyacentes de la inflación nacional.

Gráfico No.5 Inflación en Cartagena y Colombia. 2001 – 2016

Fuente: DANE-Cálculos UDE

La inflación corrida a agosto de la vigencia 2016, fue de 5,20%, mientras que a agosto de 2017 la inflación corrida es de 3,44%, si sigue la tendencia es de suponer que las proyecciones del Banco del República para finales de 2017 convergería al rango meta de 2% a 4%, con una probabilidad del 42%.

2 Informe Económicos de los municipios de la jurisdicción de la Cámara de Comercio de Cartagena

2016

-1.00%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

8.00%

9.00%

10.00%

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Var

iaci

ón

an

ual

IPC

Inflación Cartagena Inflación Colombia Diferencia

12

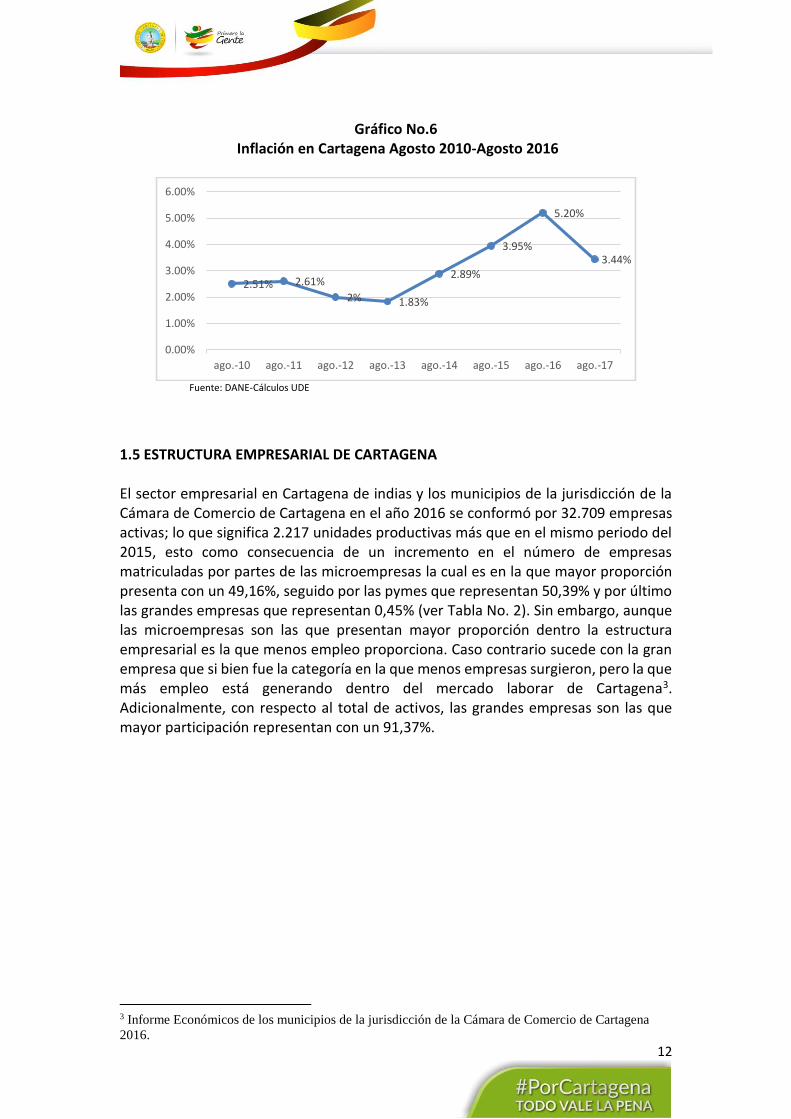

Gráfico No.6 Inflación en Cartagena Agosto 2010-Agosto 2016

Fuente: DANE-Cálculos UDE

1.5 ESTRUCTURA EMPRESARIAL DE CARTAGENA El sector empresarial en Cartagena de indias y los municipios de la jurisdicción de la Cámara de Comercio de Cartagena en el año 2016 se conformó por 32.709 empresas activas; lo que significa 2.217 unidades productivas más que en el mismo periodo del 2015, esto como consecuencia de un incremento en el número de empresas matriculadas por partes de las microempresas la cual es en la que mayor proporción presenta con un 49,16%, seguido por las pymes que representan 50,39% y por último las grandes empresas que representan 0,45% (ver Tabla No. 2). Sin embargo, aunque las microempresas son las que presentan mayor proporción dentro la estructura empresarial es la que menos empleo proporciona. Caso contrario sucede con la gran empresa que si bien fue la categoría en la que menos empresas surgieron, pero la que más empleo está generando dentro del mercado laborar de Cartagena3. Adicionalmente, con respecto al total de activos, las grandes empresas son las que mayor participación representan con un 91,37%.

3 Informe Económicos de los municipios de la jurisdicción de la Cámara de Comercio de Cartagena

2016.

2.51% 2.61%

2% 1.83%

2.89%

3.95%

5.20%

3.44%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

ago.-10 ago.-11 ago.-12 ago.-13 ago.-14 ago.-15 ago.-16 ago.-17

13

Tabla No. 2 Estructura Empresarial en Cartagena según tamaño de Negocio, 2016

Participación en el Total de Empresas (%)

Participación en el Total de Activos (%)

Micros 49.16% 0.62%

Pequeños 50.39% 8.00%

Grandes 0.45% 91.37% Fuente: Informes Económicos de los Municipios de la Jurisdicción de la Cámara de Comercio de Cartagena 2015

El PIB de Bolívar está representado casi en su totalidad por la actividad económica de

la ciudad de Cartagena. El PIB total para el año 2016p fue de 36.003 (miles de

millones), de los cuales la industria representó 23,7%, consolidándose como la

actividad económica de mayor influencia, gracias a la gran producción que tienen las

empresas ubicadas en la zona industrial de Mamonal. Por otro lado, las actividades de

servicios sociales, comunales y personales, pese a que su crecimiento fue moderado

(1,9%), registró una participación importante en el PIB con un 13,7%, y la construcción,

a pesar de tener un crecimiento tan solo del 3,7%, tuvo una participación al PIB de

12,8%. (Ver tabla 3).

Tabla No. 3 PIB por actividad económica

40

Fuente: Elaboración propia de la Secretaría de Hacienda, con base en datos Dane

47,5 23,7

7,9 3,2

7,3 11,4

3,7 12,8

3,1 2,0

2,4 6,5

1,9 13,7

1,3 9,3

-2,7 5,2Agricultura, ganadería, caza, silvicultura y pesca

Ramas de actividad

Tasas de

crecimiento

Participación

%

PIB POR ACTIVIDAD ECONÓMICA 2016 Pr

Construcción

Explotación de minas y canteras

Transporte, almacenamiento y comunicaciones

Actividades de servicios sociales, comunales y personales

Comercio, reparación, restaurantes y hoteles

Establecimientos financieros, seguros, actividades inmobiliarias y servicios

Suministro de electricidad, gas y agua

Industria manufacturera

14

2. DIAGNOSTICO FINANCIERO

Las finanzas del Distrito de Cartagena se han venido fortaleciendo en los últimos años, debido a que ha logrado aumentar los Ingresos Tributarios, racionalizado los Gastos de Funcionamiento, se han generado mayores Ahorros, incrementado la Inversión Social y se han tomado decisiones de endeudamiento en forma responsable. El Distrito ha venido disminuyendo su dependencia de las transferencias nacionales, ya que se ha demostrado que a través de una buena gestión se pueden conseguir recursos de cofinanciación, la Administración en los últimos años ha hecho grandes esfuerzos para fortalecer sus rentas propias que permita una menor dependencia de las transferencias

2.1 INGRESOS

El comportamiento de los ingresos en las vigencias 2010-2016 ha venido presentando

incremento de una vigencia a otra con excepción del año 2016 donde se presentó una

disminución de los ingresos de 19,94% al pasar de $2.025 billones, en la vigencia 2015,

a recaudar $1.621 billones en el 2016, es de destacar que estos mayores ingresos en

la vigencia 2015 se presentaron por el crédito sindicado de $250.000 millones que en

la vigencia en cuestión se desembolsaron $145.000 millones, además de los buenos

resultados de los Recursos del Balance por valor de $453.502 millones.

De la vigencia 2010 a 2011 se presentó un significativo aumento de 37,49%, mientras

que de la vigencia 2011 a 2012 solo se incrementó un 0,06%. Las vigencias posteriores

de 2012 a 2015 crecieron anualmente en un 19%.

GRAFICO No. 7 COMPORTAMIENTO DE LOS INGRESOS

2010-2016

Fuente: Elaboración propia de la Secretaría de Hacienda, con base en datos Predis

A continuación se presenta un informe detallado de las dos principales fuentes de ingresos propios del Distrito en materia Fiscal y Tributaria, como son el Impuesto Predial Unificado y el Impuestos de Industria y Comercio.

0

1000000

2000000

3000000

2010 2011 2012 2013 2014 2015 2016

Mill

on

es

15

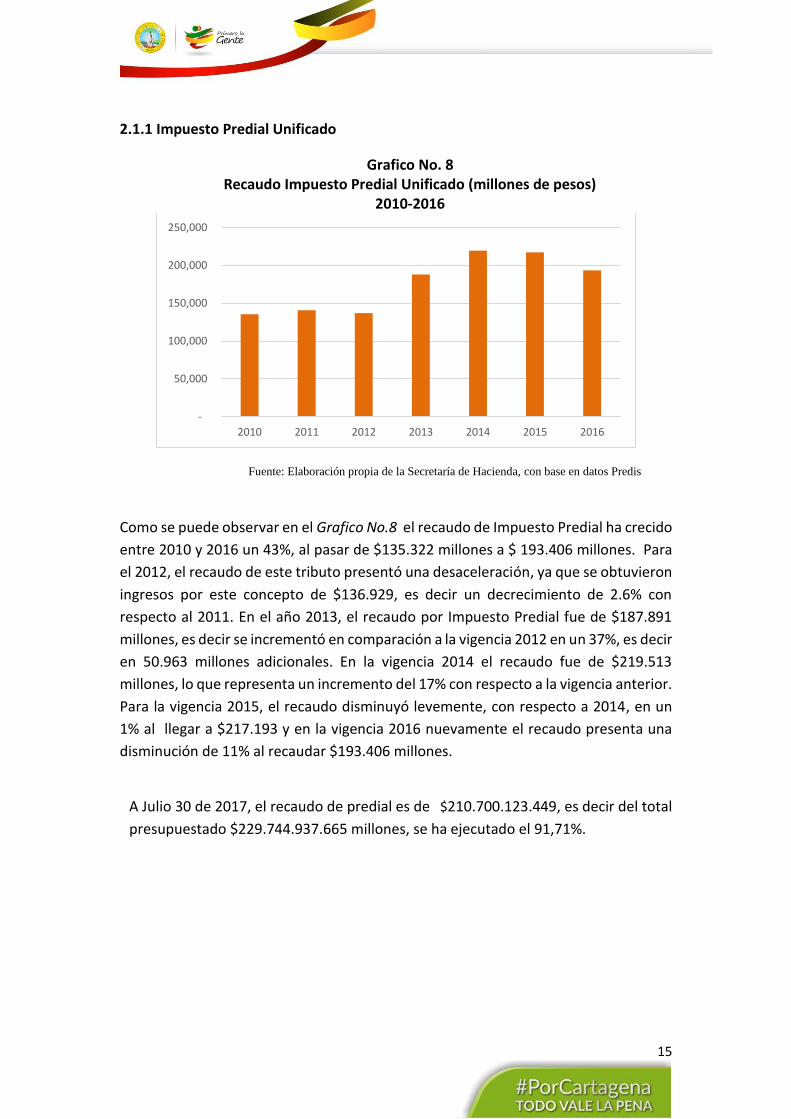

2.1.1 Impuesto Predial Unificado

Grafico No. 8 Recaudo Impuesto Predial Unificado (millones de pesos)

2010-2016

Fuente: Elaboración propia de la Secretaría de Hacienda, con base en datos Predis

Como se puede observar en el Grafico No.8 el recaudo de Impuesto Predial ha crecido

entre 2010 y 2016 un 43%, al pasar de $135.322 millones a $ 193.406 millones. Para

el 2012, el recaudo de este tributo presentó una desaceleración, ya que se obtuvieron

ingresos por este concepto de $136.929, es decir un decrecimiento de 2.6% con

respecto al 2011. En el año 2013, el recaudo por Impuesto Predial fue de $187.891

millones, es decir se incrementó en comparación a la vigencia 2012 en un 37%, es decir

en 50.963 millones adicionales. En la vigencia 2014 el recaudo fue de $219.513

millones, lo que representa un incremento del 17% con respecto a la vigencia anterior.

Para la vigencia 2015, el recaudo disminuyó levemente, con respecto a 2014, en un

1% al llegar a $217.193 y en la vigencia 2016 nuevamente el recaudo presenta una

disminución de 11% al recaudar $193.406 millones.

A Julio 30 de 2017, el recaudo de predial es de $210.700.123.449, es decir del total

presupuestado $229.744.937.665 millones, se ha ejecutado el 91,71%.

-

50,000

100,000

150,000

200,000

250,000

2010 2011 2012 2013 2014 2015 2016

16

2.1.2 Impuesto Industria y Comercio

Grafico No. 9 Recaudo Impuesto de Industria y Comercio (en millones de pesos)

2010-2016

Fuente: Elaboración propia de la Secretaría de Hacienda, con base en datos Predis

El Grafico No.9, evidencia el comportamiento positivo del recaudo del impuesto de industria y comercio que con tasas de crecimiento promedio anual de 11% pasó de $128.266 millones en el 2010 a $251.242 millones en el 2016, es decir un crecimiento total de 96%. De la vigencia 2010 a 2011 se obtuvo el mayor crecimiento con un incremento del 22%, se destaca también la variación porcentual de 0% de la vigencia 2013 a 2014 en donde prácticamente el crecimiento fue nulo. La vigencia 2016 creció en un 16% en comparación con la vigencia 2015, es decir el recaudo por este impuesto se incrementó en $34.049 millones. A julio de 2017, se recaudaron $175.309.556.824 por concepto de Impuesto de

Industria y Comercio (ICA) lo que representa un índice de ejecución 65,02%. Con

respecto al presupuesto que es de $269.614.765.495.

-

50,000

100,000

150,000

200,000

250,000

300,000

2010 2011 2012 2013 2014 2015 2016

17

2.2 GASTOS TOTALES VIGENCIA 2010-2016

Grafico No. 10 Gastos Totales (en miles de millones de pesos)

2010-2016

Fuente: Elaboración propia de la Secretaría de Hacienda, con base en datos Predis

El total de gastos han aumentado desde la vigencia 2010 a la vigencia 2016 en 82%, presentando un promedio de 13% por año, se destaca la vigencia 2012 donde se presentó una disminución de un 16% debido a una disminución significativa en la inversión que pasó de $897.136 millones en el 2011 a $701.262 millones en el 2012, es decir disminuyó en un 22%. La vigencia 2016 también presentó una disminución por esta misma causa, ya que la inversión disminuyó en un 13% comparándola con la vigencia 2015, aunque se destaca que en esta vigencia hubo recursos del crédito que se emplearon en inversión. 2.2.1 Racionalización de los Gastos de Funcionamiento

La relación entre los Gastos de Funcionamiento y los recursos que son utilizados para

su financiación hace referencia a los Indicadores de la Ley 617 del año 2000 y nos

indica la eficiencia con la cual un ente territorial maneja sus recursos. Para el caso de

Cartagena, que se encuentra en Categoría Especial para la vigencia 2016, esta relación

no debe superar el 50%.

805

1,085

908

1,225

1,507

1,680

1,465

-

200

400

600

800

1,000

1,200

1,400

1,600

1,800

2010 2011 2012 2013 2014 2015 2016

Mill

ares

18

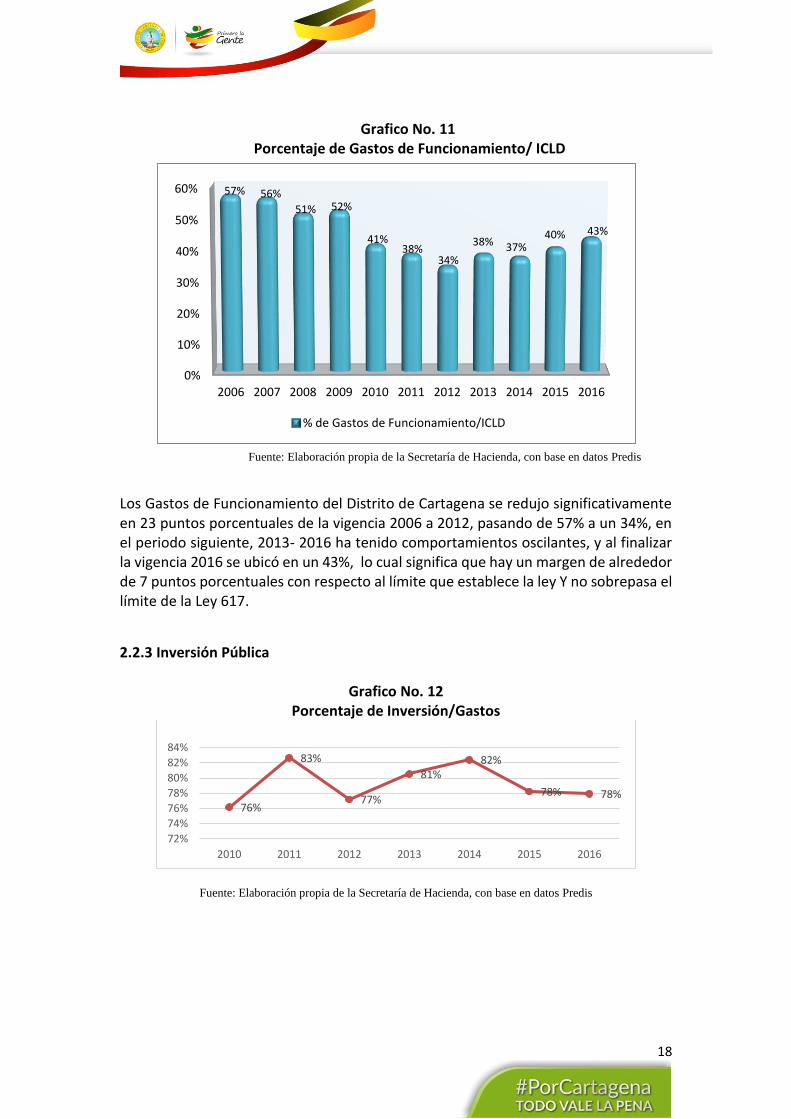

Grafico No. 11 Porcentaje de Gastos de Funcionamiento/ ICLD

Fuente: Elaboración propia de la Secretaría de Hacienda, con base en datos Predis

Los Gastos de Funcionamiento del Distrito de Cartagena se redujo significativamente en 23 puntos porcentuales de la vigencia 2006 a 2012, pasando de 57% a un 34%, en el periodo siguiente, 2013- 2016 ha tenido comportamientos oscilantes, y al finalizar la vigencia 2016 se ubicó en un 43%, lo cual significa que hay un margen de alrededor de 7 puntos porcentuales con respecto al límite que establece la ley Y no sobrepasa el límite de la Ley 617.

2.2.3 Inversión Pública

Grafico No. 12 Porcentaje de Inversión/Gastos

Fuente: Elaboración propia de la Secretaría de Hacienda, con base en datos Predis

0%

10%

20%

30%

40%

50%

60%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

57% 56%

51% 52%

41%38%

34%

38% 37%40% 43%

% de Gastos de Funcionamiento/ICLD

76%

83%

77%

81%82%

78% 78%

72%

74%

76%

78%

80%

82%

84%

2010 2011 2012 2013 2014 2015 2016

19

La inversión pública en Cartagena en el periodo 2010-2016 ha experimentado grandes oscilaciones de aumento y disminución. De la vigencia 2010 a 2011 la inversión aumentó en 6 puntos porcentuales, en la vigencia 2012, se presentó una disminución en el porcentaje de gastos que se destina a la inversión a pasar del 83% a 77%, para la vigencia 2013 nuevamente se incrementó este indicador al pasar a 81% es decir se aumentó en 4 puntos porcentuales, para la vigencia 2014, la inversión como porcentaje de los gastos totales aumentó en un punto porcentual representando un 82%, para la vigencia 2015 tuvo una leve disminución de 4 puntos al culminar en 78%, y para el 2016 permaneció en este mismo porcentaje de inversión a los diferentes Objetivos y Estrategias del plan de Desarrollo.

2.3 COMPARATIVO INGRESOS Vs. GASTOS TOTALES VIGENCIA 2010-2016

Grafico No. 13 Gastos Totales (en miles de millones de pesos)

2010-2016

Fuente: Elaboración propia de la Secretaría de Hacienda, con base en datos Predis

Se observa en el Grafica No. 13 que los ingresos totales han sido suficientes para cubrir los

gastos totales, desde la vigencia 2012 los ingresos siempre han superado hasta más del 10%

los gastos, y se subraya la vigencia 2012 la cual los ingresos superaron los gastos en un 24%,

comportamiento explicado anteriormente por disminución en la inversión.

2.4 DEUDA PUBLICA

El Distrito de Cartagena en los últimos años ha recurrido a recursos del crédito para

financiar proyectos de inversión. A continuación se detallan estas deudas y sus

principales condiciones:

-

500,000

1,000,000

1,500,000

2,000,000

2,500,000

2010 2011 2012 2013 2014 2015 2016

Mill

on

es

INGRESOS GASTOS

20

Mediante el Acuerdo 21 de Diciembre 17 de 2008, el Honorable Concejo Distrital de Cartagena autorizó a la Alcaldesa Mayor a la celebración de operaciones de crédito público hasta por la suma de $100.000 millones, con el fin de financiar los proyectos de inversión contemplados en el Plan de Desarrollo 2008-2011: “Por Una Sola Cartagena”. El 30 de Diciembre de 2009 se desembolsó en su totalidad el Crédito Interno Sindicado con pignoración de rentas por la suma de $100.000 millones.

Las condiciones de este Crédito son las siguientes:

Fecha Firma Contrato: 24 de DICIEMBRE de 2009 Plazo: 84 Meses. Periodo de Gracia: 18 Meses Amortizaciones: Trimestre Vencido Tasa: DTF + 3,5% Rentas Pignoradas: IPU, ICAT y AVISOS, TABLEROS y VALLAS

En el 2010 se firmó con el Banco Agrario de Colombia S.A. un Contrato de Empréstito y Pignoración de Rentas por la suma de $12.468.750.000 para la Sustitución de los Pasivos (Créditos desembolsados en las vigencias 2006 y 2007). Lo anterior conforme a lo establecido:

a) En el Artículo 41, Parágrafo Segundo de la Ley 80 de 1993. b) El Decreto 2681 de 1993, en su Artículo 9. c) En el Articulo 28 del Decreto 2681 de 1993. d) Parágrafo del Articulo 8 del Decreto 696 de 1998, por el cual se reglamenta la

Ley 358 de 1997, establecida en el Artículo 5 del Decreto 2681 de 1993.

El desembolso se realizó el día 19 de Julio de 2010 a las siguientes Entidades

Bancarias:

21

Tabla No.4 Distribución Crédito Sustituir

(Millones de Pesos)

DEUDA 2006 - 2007 A SUSTITUIR

Entidad Financiera Vr. Crédito Vr. Sustiuir

OCCIDENTE $ 6.000 $ 1.909

OCCIDENTE $ 4.000 $ 1.502

GNB SUDAMERIS $ 3.000 $ 1.558

GNB SUDAMERIS $ 5.000 $ 2.788

GNB SUDAMERIS $ 1.000 $ 563

POPULAR $ 3.000 $ 1.340

BBVA $ 4.000 $ 1.759

AGRARIO $ 1.500 $ 662

TOTAL $ 27.500 $ 12.080 Fuente: Área Crédito Público – Tesorería Distrital

Se sustituyó la suma total de $12.080.201.987,11, quedando un excedente de

$388.548.012,89. El cual fue abonado directamente al Crédito (Banco Agrario).

Mediante el Acuerdo 002 de Junio 21 de 2014, el Honorable Concejo Distrital de Cartagena autorizó al Alcalde Mayor a la celebración de operaciones de crédito Público hasta por la suma de $250.000 millones, con el fin de financiar los proyectos de inversión contemplados en el Plan de Desarrollo “Ahora Si Cartagena”. Este crédito sindicado se estableció para realizarse en tres desembolsos, por valor de $250.000MM.

Las condiciones de este Crédito son las siguientes:

Plazo: 84 Meses. Periodo de Gracia: 12 Meses Amortizaciones: Mes Vencido Tasa: DTF + 2.30 T.A Rentas Pignoradas: IPU, ICAT y AVISOS, TABLEROS y SGP-PROPOSITO GENERAL

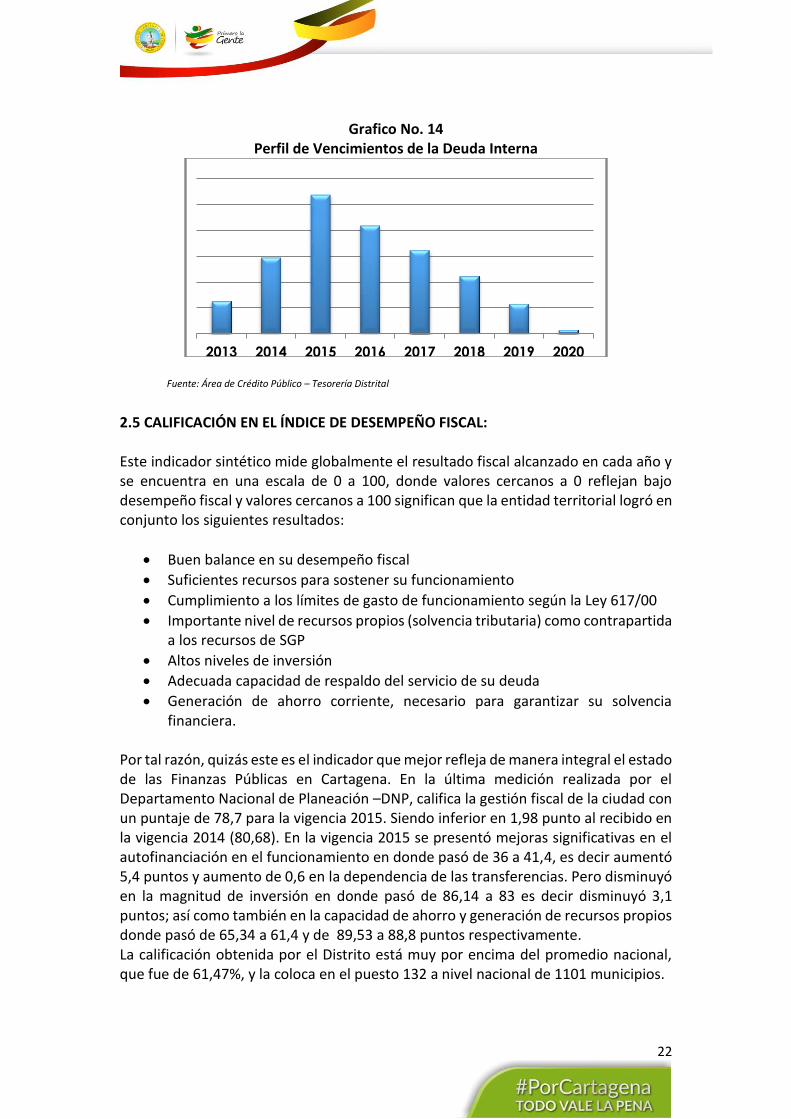

2.4.1 Vencimiento de la Deuda Interna

Los vencimientos de la Deuda Interna permanecen concentrados en el Corto y

Mediano Plazo (entre cero y cinco años, ver Gráfico 14).

22

Grafico No. 14 Perfil de Vencimientos de la Deuda Interna

Fuente: Área de Crédito Público – Tesorería Distrital

2.5 CALIFICACIÓN EN EL ÍNDICE DE DESEMPEÑO FISCAL: Este indicador sintético mide globalmente el resultado fiscal alcanzado en cada año y se encuentra en una escala de 0 a 100, donde valores cercanos a 0 reflejan bajo desempeño fiscal y valores cercanos a 100 significan que la entidad territorial logró en conjunto los siguientes resultados:

Buen balance en su desempeño fiscal

Suficientes recursos para sostener su funcionamiento

Cumplimiento a los límites de gasto de funcionamiento según la Ley 617/00

Importante nivel de recursos propios (solvencia tributaria) como contrapartida a los recursos de SGP

Altos niveles de inversión

Adecuada capacidad de respaldo del servicio de su deuda

Generación de ahorro corriente, necesario para garantizar su solvencia financiera.

Por tal razón, quizás este es el indicador que mejor refleja de manera integral el estado de las Finanzas Públicas en Cartagena. En la última medición realizada por el Departamento Nacional de Planeación –DNP, califica la gestión fiscal de la ciudad con un puntaje de 78,7 para la vigencia 2015. Siendo inferior en 1,98 punto al recibido en la vigencia 2014 (80,68). En la vigencia 2015 se presentó mejoras significativas en el autofinanciación en el funcionamiento en donde pasó de 36 a 41,4, es decir aumentó 5,4 puntos y aumento de 0,6 en la dependencia de las transferencias. Pero disminuyó en la magnitud de inversión en donde pasó de 86,14 a 83 es decir disminuyó 3,1 puntos; así como también en la capacidad de ahorro y generación de recursos propios donde pasó de 65,34 a 61,4 y de 89,53 a 88,8 puntos respectivamente. La calificación obtenida por el Distrito está muy por encima del promedio nacional, que fue de 61,47%, y la coloca en el puesto 132 a nivel nacional de 1101 municipios.

2013 2014 2015 2016 2017 2018 2019 2020

23

Grafico No. 15 Índice de Desempeño Fiscal de Cartagena 2000-2015

Fuente: DANE

0

10

20

30

40

50

60

70

80

90

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

6267

62 60 61

7064 63

76

65

82 8379 80 81 79

24

3. PLAN FINANCIERO

El Plan Financiero es un instrumento de planificación y Gestión financiera del sector

público, que tiene como base las operaciones efectivas de caja y, a partir de la

situación actual, permite vislumbrar el comportamiento de mediano plazo de las

finanzas del Municipio, contemplando la previsión de los ingresos, egresos, ahorro o

déficit, y su esquema de financiación.

Para prevenir riesgos de iliquidez, el Plan Financiero tuvo como punto de partida la

situación financiera real del Distrito, con el fin de establecer con mayor precisión el

marco fiscal de mediano plazo, con proyecciones que permitan prever con alto

margen de certeza, el comportamiento de las finanzas.

La estrategia financiera del Plan comienza por cubrir con recursos corrientes de libre

destinación, tanto los gastos de funcionamiento como el servicio de la deuda, con el

propósito de generar recursos de libre destinación para inversión. Mantener un

Esquema de austeridad y optimización para el gasto de funcionamiento, y una

adecuada combinación de solvencia y sostenibilidad para el uso responsable del

crédito y el pago oportuno del servicio de la deuda.

3.1 PROYECCION DE INGRESOS Tabla No.5.

Proyección de los ingresos del Distrito (Millones de pesos)

Concepto

Presupuestado Presupuestado

Variación 2017-2018 2017 2018

INGRESOS TOTALES 1,471,691,083,979 1,618,064,815,695 10%

INGRESOS CTES DE LIBRE DESTINACIÓN 461,483,034,136 474,910,670,530 3%

INGRESOS TRIBUTARIOS 461,163,908,342 474,697,214,007 3%

IMPUESTOS DIRECTOS 200,980,929,974 211,126,704,339 5%

Predial Unificado 200,980,929,974 211,126,704,339 5%

IMPUESTOS INDIRECTOS 260,182,978,368 263,570,509,668 1%

Industria y Comercio 253,560,229,560 252,429,380,866 0%

INGRESOS NO TRIBUTARIOS 319,125,794 213,456,523 -33%

INGRESOS CTES DESTINACION ESPECIFICA

42,589,029,057 39,311,590,039 -8%

PARTICIPACIONES 99,743,853,489 109,923,803,272 10%

RECURSOS DE CAPITAL 23,384,891,645 28,925,401,671 24%

RECURSOS FONDOS ESPECIALES 812,752,704,761 931,868,712,743 15%

ESTABLECIMIENTOS PUBLICOS 31,737,570,891 33,124,637,440 4%

Fuente: MFMP. Los Ingresos Totales presupuestados para la vigencia 2018 en comparación con lo presupuestado de la vigencia 2017 tiene una variación positiva de 10%. Los Ingresos Corrientes de Libre Destinación, -ICLD- aumentan en un 3% lo que representan $474.910 millones para la vigencia 2018. Los Ingesos Corrientes de Destinación Especifica disminuyen en un 8% debido a que la sobretasa a la gaolina ya no se destinará el 100% a Transporte masivo, sino que solo

25

se destinará la vigencia futura aprobada para esta vigencia y lo demas se destinará para los ingresos corrientes de libre destinación. Las participaciones, los recursos de fondos esppeciales y los establecimientos publicos crecerían en 10%, 15% y 4% respectivamene. Los recursos de capital presenta variación de 24%. 3.2 PROYECCION DE GASTOS

3.2.1 Gastos de Funcionamiento

La política con respecto a los gastos de funcionamiento consiste en mantener las finanzas del Distrito de Cartagena dentro de los límites establecidos por la Ley 617 de 2000 y cumplir con las obligaciones de conformidad a los valores apropiados. A partir del período de 2010 las cifras de gastos de personal se ajustaron con la inflación, teniendo en cuenta una política de austeridad administrativa. 3.2.2 Servicio de la Deuda

El servicio de la deuda fue proyectado de conformidad con las condiciones establecidas en los distintos contratos vigentes sobre las operaciones de crédito público realizadas y vigentes con las entidades financieras. 3.2.3 INVERSION Las proyecciones de inversión se realizaron con base a los recursos con destinación específica y los de libre destinación.

26

4. ACCIONES PARA EL LOGRO DE LAS METAS DEL MARCO FISCAL

Las acciones están encaminadas a incrementar las fuentes tradicionales, mejorando

el recaudo oportuno, recuperando la confianza y credibilidad que permitan fortalecer

la cultura tributaria del ciudadano, y haciendo un esfuerzo adicional para la

recuperación de cartera vencida; así como la aplicación de la actualización catastral

para el Distrito, incluyendo predios nuevos que no se encontraban en la base catastral,

lo que representará un mayor ingreso por concepto de impuesto predial. Para

complementar los recursos tradicionales, es necesario la búsqueda de nuevas fuentes

de financiación, dentro de éstas se destacan la participación de los recursos del crédito

sin descuidar los indicadores de deuda.

En otras palabras, reducir los Niveles de evasión y de elusión, registrados en los

impuestos que representan la Mayor parte de los ingresos corrientes de libre

destinación, como son el predial, industria y comercio y delineación urbana.

Reforzando la cultura ciudadana en términos tributarios, a través de programas y

Campañas educativas, que sirvan de motivación a los futuros contribuyentes, a los

Contribuyentes activos y a los evasores. Intensificar las actividades tendientes a

acelerar la recuperación del debido cobrar, mediante el cobro persuasivo y coactivo,

los acuerdos de pago, los cruces de cuentas y la selección de cartera, así como

también, desplegando actividades de emisión de embargos masivos. Esto con

respecto al impuesto predial, con respecto al impuesto de industria y comercio la

Secretaria de Hacienda se propone realizar un censo económico que nos permita

identificar todos los establecimientos de comercio industriales y de servicios

localizados en la ciudad de Cartagena, esto permitirá que la base del impuesto de

industria y comercio sea lo más cercana a la realidad que vive la ciudad. Y

adicionalmente, una intensificación de estrategias para que el impuesto de

Delineación Urbana sea una fuente gruesa de ingreso, para esto se pretende avanzar

en dos frentes: primero, institucionalizar en el Distrito de Cartagena la declaración

oficial de este tributo, con el cual fortaleceremos los procesos de fiscalización.

Segundo, se estudiará la posibilidad con la secretaria de planeación de establecer unos

valores mínimos de construcción dependiendo de la ubicación del predio, de las

características de la construcción y de los destinos que se le den a la misma.

27

5. METAS DE SUPERAVIT PRIMARIO

De conformidad con la ley 819 de 2003, el Distrito de Cartagena como categoría

especial, está en la obligatoriedad legal de establecer una meta de superávit primario

debido a que la ley estableció que esté requerimiento debe ser atendido por los los

departamentos, distritos y municipios de categorías especial, 1 y 2 con el fin de

garantizar la sostenibilidad de su respectiva deuda de acuerdo con lo establecido en

la Ley 358 de 1997 o en aquellas leyes que la modifiquen o adicionen.

La meta de superávit primario es un indicador complementario a los establecidos por

ley para determinar capacidad de pago, y es el de garantizar la sostenibilidad de la

deuda. Este indicador es necesario para establecer la capacidad de endeudamiento.

Según lo establecido en el parágrafo único del artículo 2º de la ley 819 de 2003, el

superávit primario se entiende como aquel valor positivo que resulta de la diferencia

entre la suma de los ingresos corrientes y los recursos de capital, diferentes a

desembolsos del crédito, privatizaciones y capitalizaciones, y la suma de los gastos de

funcionamiento, inversión y gastos de operación comercial.

ORMULA PARA CALCULAR EL SUPERAVIT PRIMARIO SEGÚN LEY 819 DE 2000

INGRESOS CORRIENTES

(-) RECURSOS DE CAPITAL

(-) GASTOS DE FUNCIONAMIENTO

(-) GASTOS DE INVERSION

= SUPERAVIT PRIMARIO Fuente: Ley 819 de 2003

El indicador 𝑆𝑢𝑝𝑒𝑟𝑎𝑣𝑖𝑡 𝑃𝑟𝑖𝑚𝑎𝑟𝑖𝑜

𝐼𝑛𝑡𝑒𝑟𝑒𝑠𝑒𝑠× 100 ≥ 100, nos dice que el superávit Primario sobre

el total de los interés de la deuda debe ser igual o mayor a 100.

De conformidad con lo anterior, la administración central presenta las metas de

superávit primario a mediano plazo (10 años), que se generaran según las

proyecciones de ingresos y gastos, tal como se plantea en la siguiente tabla:

28

Tabla No. 6. METAS DE SUPERÁVIT PRIMARIO, SEGÚN PROYECCIONES DE INGRESOS Y GASTOS

2018 – 2028

SUPERAVIT PRIMARIO 2018 2019 2020 2021 2022

INGRESOS CORRIENTES 1,589,139 1,663,876 1,755,596 1,855,517 1,961,759

RECURSOS DE CAPITAL 28,925 25,748 26,549 27,383 28,248

GASTOS DE FUNCIONAMIENTO 308,139 304,218 312,136 317,487 331,631

GASTOS DE INVERSION 1,232,094 1,244,386 1,300,384 1,358,901 1,420,052

SUPERAVIT PRIMARIO 77,832 141,019 169,626 206,512 238,326

INDICADOR (superavit primario / Intereses) > = 100

436.2 1862.6 6414.2 123367.9 100.0

SOSTENIBLE SOSTENIBLE SOSTENIBLE SOSTENIBLE SOSTENIBLE

Millones de Pesos

Servicio 2018 2019 2020 2021 2022

Intereses (incluyendo nuevo credito) 17,845 7,571 2,645 167 -

Como se puede observar en la tabla No.6 y de conformidad con las proyecciones

financieras, El Distrito de Cartagena en la vigencia 2018 estaría generando un

superávit primario de $77.832 millones cumpliendo con el indicador. En las demás

vigencias se cumple con la disposición legal del artículo 2º de la Ley 819, al permitir

generar unas metas de superávit primario positivas para el período 2018 – 2028.

SUPERAVIT PRIMARIO 2023 2024 2025 2026 2027 2028

INGRESOS CORRIENTES 2,074,771 2,195,036 2,325,365 2,464,273 2,612,389 2,669,662

RECURSOS DE CAPITAL 29,148 30,084 31,410 33,021 34,730 34,730

GASTOS DE FUNCIONAMIENTO 346,403 361,834 377,950 394,784 412,366 412,366

GASTOS DE INVERSION 1,483,954 1,550,732 1,620,515 1,693,438 1,769,643 1,845,784

SUPERAVIT PRIMARIO 273,562 312,555 358,310 409,073 465,110 446,242

INDICADOR (superavit primario /

Intereses) > = 100 100.0 100 100 100 100 100

SOSTENIBLE SOSTENIBLE SOSTENIBLE SOSTENIBLE SOSTENIBLE SOSTENIBLE

Millones de Pesos

Servicio 2023 2024 2025 2026 2027 2028

Intereses (incluyendo nuevo credito) - - - - - -

29

6. METAS DE DEUDA PÚBLICA Y ANALISIS DE SU SOSTEBILIDAD

La Ley 358 de 1997 ha establecido la forma de evaluar la capacidad de pago ya que las

entidades territoriales no podrán excederla.

Se presume que existe capacidad de pago cuando los intereses de la deuda al

momento de celebrar una nueva operación de crédito, no superan en el cuarenta por

ciento (40%) del ahorro operacional y existe sostenibilidad cuando el saldo de la deuda

sobre los ingresos corrientes no supera el límite del 80%.

𝐼𝑛𝑑𝑖𝑐𝑎𝑑𝑜𝑟 𝑑𝑒 𝑆𝑜𝑙𝑣𝑒𝑛𝑐𝑖𝑎 =𝐼𝑛𝑡𝑒𝑟𝑒𝑠

𝐴ℎ𝑜𝑟𝑟𝑜 𝑂𝑝𝑒𝑟𝑎𝑐𝑖𝑜𝑛𝑎𝑙× 100 < 40%

𝐼𝑛𝑑𝑖𝑐𝑎𝑑𝑜𝑟 𝑑𝑒 𝑆𝑜𝑠𝑡𝑒𝑛𝑖𝑏𝑖𝑙𝑖𝑑𝑎𝑑 =𝑆𝑎𝑙𝑑𝑜 𝑑𝑒 𝑙𝑎 𝐷𝑒𝑢𝑑𝑎

𝐼𝑛𝑔𝑟𝑒𝑠𝑜𝑠 𝐶𝑜𝑟𝑟𝑖𝑒𝑛𝑡𝑒𝑠× 100 < 80%

El Distrito de Cartagena se encuentra dentro del margen establecido por la Ley 358,

como se puede observar en la tabla No.7, la cual muestra con precisa claridad que la

administración cumple con los preceptos legales en materia de endeudamiento, para

los indicadores de sostenibilidad y solvencia financiera.

Se destaca que los indicadores de endeudamiento bajo la Ley 358 de 1997, aún

mantienen un margen de maniobra saludable.

30

TABLA 7. INDICADORES DE SOLVENCIA Y SOSTENIBILIDAD DE LA DEUDA 2018 -2028

Descripción 2018 2019 2020 2021 2022

Ingresos corrientes 778,551,308,202 787,855,352,787 839,814,552,928 898,243,416,613 961,122,309,168

Vigencias Futuras y Transf. 97,073,137,218 49,920,106,589 39,616,118,697 35,148,929,086 37,510,950,264

Ingresos Corrientes menos VF 681,478,170,984 737,935,246,198 800,198,434,231 863,094,487,527 923,611,358,904

Gastos de funcionamiento 308,139,308,078 304,218,456,319 312,136,091,525 317,486,947,148 331,630,531,168

Ahorro operacional 373,338,862,906 433,716,789,880 488,062,342,705 545,607,540,379 591,980,827,735

Saldo de la deuda 108,165,401,576 54,254,343,734 3,859,666,381 0 0

Intereses de la deuda 17,844,593,312 7,571,217,555 2,644,556,303 167,394,960 0

Indicador de Solvencia 4.8% 1.7% 0.5% 0.0% 0.0%

Indicador de Sostenibilidad 15.9% 7.4% 0.5% 0.0% 0.0%

Estado actual VERDE VERDE VERDE VERDE VERDE

Descripción 2023 2024 2025 2026 2027 2028

Ingresos corrientes 1,028,815,274,360 1,101,717,853,581 1,182,862,617,626 1,270,382,587,403 1,364,806,933,509 1,422,080,605,824

Vigencias Futuras y Transf. 40,031,700,149 42,721,845,369 45,592,769,354 48,656,620,504 51,926,363,596 55,415,834,648

Ingresos Corrientes menos VF 988,783,574,210 1,058,996,008,212 1,137,269,848,272 1,221,725,966,900 1,312,880,569,913 1,366,664,771,176

Gastos de funcionamiento 346,403,410,039 361,833,543,708 377,950,132,402 394,783,671,549 412,366,009,117 412,366,009,117

Ahorro operacional 642,380,164,171 697,162,464,505 759,319,715,870 826,942,295,351 900,514,560,796 954,298,762,059

Saldo de la deuda 0 0 0 0 0 0

Intereses de la deuda 0 0 0 0 0 0

Indicador de Solvencia 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

Indicador de Sostenibilidad 0.0% 0.0% 0.0% 0.0% 0.0% 0.0%

Estado actual VERDE VERDE VERDE VERDE VERDE VERDE

31

7. INFORME DE RESULTADOS FISCALES DE LA VIGENCIA FISCAL ANTERIOR

Este informe analiza el resultado de la ejecución presupuestal de la vigencia 2016, presentando los principales agregados presupuéstales de este año, señalando el comportamiento de los principales ingresos presupuestados frente a los recaudos efectivos, los gastos, el servicio de la deuda y la composición de la inversión. Con el presente informe se pretende Mostrar razonablemente lo que está sucediendo al interior de la administración en las finanzas, para que sirva de herramienta para tomar correctivos que permitan lograr una excelente gestión. 7.1 ANÁLISIS PRESUPUESTO DE RENTAS 2016

El Concejo Municipal aprobó el presupuesto de Ingresos y gastos para la vigencia 2016 en la suma de 1.324.691Millones. A la apropiación inicial de $1.324.691 millones se le realizaron adiciones por valor de $344.485 millones que representan el 26% del presupuesto inicial estas adiciones corresponden en su mayoría a recursos de capital (62% del total), generados al cierre de la vigencia anterior como recursos del balance, reservas, superávit, rendimientos financieros entre otros. Se realizaron reducciones por valor de $5.327 millones de los cuales, $3.563 millones corresponden a reservas presupuestales que no se dieron y que corresponde al 67% del total de reducciones, adicionalmente, hubo reducción en los Fondos de Salud y Educación correspondiente al 23% ($1.241 millones) debido a los ajustes que se hacen con los recursos asignados por CONPES los cuales fueron inferiores a los programados inicialmente. En la vigencia 2016 y luego de las modificaciones realizadas se obtuvo una apropiación definitiva de $1.663.848 millones de pesos.

32

TABLA No. 8 PRESUPUESTO DE INGRESOS VIGENCIA 2016

Fuente:Predis

NOMBRE_RUBRO INICIAL ADICION REDUCCION DEFINIT IVO RECAUDO_ACUM

INGRESOS 1.324.691.485.134 344.485.065.884,10 -5.327.926.488 1.663.848.624.530,10 1.621.546.234.023,68

INGRESOS CORRIENT ES DE LIBRE DEST INACION408.137.734.670 220.306.280 0 408.358.040.950 408.981.552.560

Ingresos T ributa rios 407.965.458.066 0 0 407.965.458.066 408.597.403.145

Impuestos Directos 179.069.265.280 0 0 179.069.265.280 167.655.078.340

Predial Unificado(ICLD) 179.069.265.280 0 0 179.069.265.280 167.655.078.340

Impuestos Indirectos 228.896.192.786 0 0 228.896.192.786 240.942.324.805

Industria y Comercio 223.940.900.000 0 0 223.940.900.000 236.353.885.350

Delineacion Urbana y Aprobacion de Planos. 4.955.292.786 0 0 4.955.292.786 4.588.439.455

Ingresos No T ributa rios 172.276.604 220.306.280 0 392.582.884 384.149.415

Tasas y Sobretasas 4 0 0 4 0

Rentas Contractuales 5.473.823 0 0 5.473.823 12.105.373

Rentas Ocasionales 2 220.306.280 0 220.306.282 0

Otras Tasas y Sobretasas 166.802.775 0 0 166.802.775 372.044.042

INGRESOS CT ES. DEST INACION ESPECIFICA 40.475.718.359 0 0 40.475.718.359 46.357.614.061

PART ICIPACIONES 97.486.790.336 16.713.543.004 -523.335.722 113.676.997.618 96.020.394.613

SGP Proposito General 23.524.500.975 147.580.750 -474.032.803 23.198.048.922 23.198.139.918

S.G.P. Alimentacion Escolar 2.363.645.129 14.196.497 -49.302.919 2.328.538.707 2.328.538.707

SGP Agua y Saneamiento Basico 21.769.738.813 617.135.597 0 22.386.874.410 22.386.874.410

Atencion Integral Primera Infancia 0 2.483.156.440 0 2.483.156.440 2.483.156.440

Contraprestaciones Portuarias 3.927.590.512 0 0 3.927.590.512 4.078.089.663

OTROS 43.565.261.807 0 0 43.565.261.807 37.129.425.076

RECURSOS DE CAPIT AL 15.591.595.579 214.194.419.696,68 -3.563.450.504 226.222.564.771,68 236.079.408.884,68

RECURSOS FONDOS ESPECIALES 729.460.617.148 111.198.269.585,42 -1.241.140.262 839.417.746.471,42 796.991.270.601

Fondo de Salud 359.617.926.305 43.331.092.977 -437.267.177 402.511.752.105 376.896.871.586

Fondo de Valorización 751.879.878 0 0 751.879.878 487.627.562

Fondo de Transito y Transporte 26.140.130.000 0 0 26.140.130.000 29.994.365.560

Fondo Educativo Distrital 288.657.027.768 67.743.043.878,42 -803.873.085 355.596.198.561,42 328.876.507.861

Fondo de Seguridad-Distriseguridad 1.536.538.872 124.132.730 0 1.660.671.602 1.798.809.257

Fondo Especial de Bomberos 9.653.503.086 0 0 9.653.503.086 11.339.509.268

Fondo de Vivienda de Interés Social 23.048.083.086 0 0 23.048.083.086 23.952.019.782

Fondo de Espacio Público 765.383.079 0 0 765.383.079 1.248.328.079

Fondo de Desarrollo Local 1.929.403 0 0 1.929.403 0

Fondo de Deportes IDER 7.147.050.000 0 0 7.147.050.000 7.443.976.327

Fondo Mercado de Bazurto 180.000.000 0 0 180.000.000 136.194.073

Fondo de Solidaridad 1.314.115.671 0 0 1.314.115.671 1.494.481

Fondo Educativo Bicentenario 7.147.050.000 0 0 7.147.050.000 7.443.976.327

Fondo Territorial de Seguridad y Convivencia ciudadana - FONSET3.500.000.000 0 0 3.500.000.000 7.371.590.438

EST ABLECIMIENT OS PUBLICOS 33.539.029.042 2.158.527.318 0 35.697.556.360 37.115.993.304

Instituto de Recreación y Deportes 9.813.755.371 0 0 9.813.755.371 10.693.131.819

Instituto de Cultura 4.816.121.453 0 0 4.816.121.453 5.952.389.691

Establecimiento Publico Ambiental 1.911.758.925 2.067.307.431 0 3.979.066.356 5.184.275.923

Distriseguridad 5.509.698.065 0 0 5.509.698.065 5.846.261.402

Colegio Mayor de Bolivar 11.487.695.228 91.219.887 0 11.578.915.115 9.439.934.469

33

TABLA No. 9 RECAUDO TOTAL PRESUPUESTO DE INGRESOS 2016

Fuente:Predis

De la apropiación definitiva de $1.663.848 millones de pesos se recaudó, en la vigencia 2016, la suma de $1.621.546 millones con un porcentaje de recaudo del 97%, es decir se cumplió casi en un 100% lo presupuestado, y en la mayoría de los rubros se superaron las expectativas de recaudo.

NOMBRE_RUBRO DEFINIT IVO RECAUDO_ACUM RECAUDO_ACUM

INGRESOS 1.663.848.624.530,10 1.621.546.234.023,68 97%

INGRESOS CORRIENT ES DE LIBRE DEST INACION408.358.040.950 408.981.552.560 100%

Ingresos T ributa rios 407.965.458.066 408.597.403.145 100%

Impuestos Directos 179.069.265.280 167.655.078.340 94%

Predial Unificado(ICLD) 179.069.265.280 167.655.078.340 94%

Impuestos Indirectos 228.896.192.786 240.942.324.805 105%

Industria y Comercio 223.940.900.000 236.353.885.350 106%

Delineacion Urbana y Aprobacion de Planos. 4.955.292.786 4.588.439.455 93%

Ingresos No T ributa rios 392.582.884 384.149.415 98%

Tasas y Sobretasas 4 0 0%

Rentas Contractuales 5.473.823 12.105.373 221%

Rentas Ocasionales 220.306.282 0 0%

Otras Tasas y Sobretasas 166.802.775 372.044.042 223%

INGRESOS CT ES. DEST INACION ESPECIFICA 40.475.718.359 46.357.614.061 115%

PART ICIPACIONES 113.676.997.618 96.020.394.613 84%

SGP Proposito General 23.198.048.922 23.198.139.918 100%

S.G.P. Alimentacion Escolar 2.328.538.707 2.328.538.707 100%

SGP Agua y Saneamiento Basico 22.386.874.410 22.386.874.410 100%

Atencion Integral Primera Infancia 2.483.156.440 2.483.156.440 100%

Contraprestaciones Portuarias 3.927.590.512 4.078.089.663 104%

OTROS 43.565.261.807 37.129.425.076 85%

RECURSOS DE CAPIT AL 226.222.564.771,68 236.079.408.884,68 104%

RECURSOS FONDOS ESPECIALES 839.417.746.471,42 796.991.270.601 95%

Fondo de Salud 402.511.752.105 376.896.871.586 94%

Fondo de Valorización 751.879.878 487.627.562 65%

Fondo de Transito y Transporte 26.140.130.000 29.994.365.560 115%

Fondo Educativo Distrital 355.596.198.561,42 328.876.507.861 92%

Fondo de Seguridad-Distriseguridad 1.660.671.602 1.798.809.257 108%

Fondo Especial de Bomberos 9.653.503.086 11.339.509.268 117%

Fondo de Vivienda de Interés Social 23.048.083.086 23.952.019.782 104%

Fondo de Espacio Público 765.383.079 1.248.328.079 163%

Fondo de Desarrollo Local 1.929.403 0 0%

Fondo de Deportes IDER 7.147.050.000 7.443.976.327 104%

Fondo Mercado de Bazurto 180.000.000 136.194.073 76%

Fondo de Solidaridad 1.314.115.671 1.494.481 0%

Fondo Educativo Bicentenario 7.147.050.000 7.443.976.327 104%

Fondo Territorial de Seguridad y Convivencia ciudadana - FONSET3.500.000.000 7.371.590.438 211%

EST ABLECIMIENT OS PUBLICOS 35.697.556.360 37.115.993.304 104%

Instituto de Recreación y Deportes 9.813.755.371 10.693.131.819 109%

Instituto de Cultura 4.816.121.453 5.952.389.691 124%

Establecimiento Publico Ambiental 3.979.066.356 5.184.275.923 130%

Distriseguridad 5.509.698.065 5.846.261.402 106%

Colegio Mayor de Bolivar 11.578.915.115 9.439.934.469 82%

34

GRAFICA 16. DISTRIBUCION PORCENTUAL PRESUPUESTO DE INGRESOS VIGENCIA 2016

Fuente:Predis- Cálculos UDE

Los mayores ingresos para el municipio están representados por los Recursos de Fondos Especiales que representan el 49%, seguido por los ICLD que representan el 25%, renta muy importante que muestra los recursos Tributarios y No tributarios con los que cuenta el municipio, y son aquellos con los cuales cuenta el Distrito para gastar e invertir en programas que considere prioritarios de acuerdo con las condiciones y necesidades de la ciudad. En ese mismo orden de participación porcentual, le siguen los Recursos de Capital (15%), Participaciones (6%), ICDE (3%) y Establecimiento Públicos (2%).

GRAFICA 17. PORCENTAJE DE RECAUDO DE INGRESOS VIGENCIA 2016

Fuente:Predis- Cálculos UDE

Se observa en la gráfica No. 17 que en la vigencia 2016 hubo eficiencia en el recaudo, teniendo en cuenta que casi todos los rubros de ingresos principales tuvieron un recaudo por encima del 100%, los ICLD recaudaron el 100% de lo presupuestado, los ICDE lograron recaudar el 115% de lo presupuestado, mientras que Recursos de Capital y Establecimientos Públicos recaudaron el 104% de lo que se presupuestó. Las

25%

3%

6%

15%

49%

2%ICLD

ICDE

PARTICIPACIONES

RECURSOS DE CAPITAL

RECURSOS FONDOSESPECIALES

ESTABLECIMIENTOSPUBLICOS

0

200,000

400,000

600,000

800,000

1,000,000

Mill

on

es

Presupuestado

Ejecutado

35

Participaciones y los Fondos Especiales presentaron un recaudo significativo de 84% y 95% respectivamente. 7.1.1 Análisis De Los Ingresos Corrientes De Libre Destinacion

Los ICLD se componen de los Ingresos Tributarios (Impuesto Predial Unificado, Impuesto de Industria y Comercio y Delineación Urbana) y los No Tributarios (Arrendamientos, Alquileres, Multas y Sanciones, entre otros). Los ICLD está representado mayoritariamente por los Ingresos Tributarios, estos corresponde casi el 100% de todo este rubro.

Los Ingresos Tributarios están representados por el 41% del Impuesto predial, el 58% por el Impuesto de Industria y Comercio y el 1% por Delineación Urbana. Los Ingresos Tributarios en su totalidad se ejecutaron en el 100%. El impuesto Predial presentó una ejecución a diciembre de 2016 del 94%, el impuesto de Industria y Comercio presentó una ejecución del 106% sobre lo presupuestado,

mientras que Delineación Urbana se ejecutó el 93%.

7.2 ANÁLISIS PRESUPUESTO DE GASTOS 2016 El presupuesto de gastos 2016 inicialmente fue aprobado por $1.321.691.485.134 y se realizaron modificaciones por $339.157.139.396 para un presupuesto de gastos definitivo de $1.663.848.624.530. En la vigencia 2016 se ejecutaron $1.464.611.969.894 lo que representa un porcentaje de ejecución del 88%.

0

50,000

100,000

150,000

200,000

250,000

Mill

on

es

IngresosTributarios

Ingresos NoTributarios

36

TABLA No.10 PRESUPUESTO DE GASTOS 2016

Pto de Gastos Inicial Modificaciones Pto de Gastos Total Ejecutado %

Ejecución

1.324.691.485.134

339.157.139.396

1.663.848.624.530

1.464.611.969.894 88%

Fuente:Predis- Cálculos UDE

TABLA No. 11 PRESUPUESTO DE GASTOS DETALLADO 2016

Año 2016

Presupuesto % Participación Ejecución Acum.

Diciembre % Ejecución

GASTOS TOTALES 1.663.848.624.530 100% 1.464.611.969.894 88%

Funcionamiento 288.883.532.248 17% 255.720.037.548 89%

Inversión 1.290.027.219.203 78% 1.141.359.966.393 88%

Servicio de la Deuda 84.937.873.079 5% 67.531.965.953 80%

Fuente:Predis- Cálculos UDE

Los gastos de funcionamiento representan el 17% del total de gastos y se ejecutaron el 89% de estos, mientras que la inversión representó el 78% y se ejecutó el 88%. El servicio de la deuda representó el 5% del total y se ejecutó el 80%. 7.2.1 Distribución de Inversión por Objetivos del Plan de Desarrollo En la siguiente tabla se muestra la inversión distribuida por los objetivos del plan de Desarrollo, se observa que el Objetivo Estratégico Superar la Desigualdad es el que mayor participación tiene dentro del total de inversión, con una participación del 77% sobre lo ejecutado y con el porcentaje de ejecución más alto de 90%. Le siguen en orden de participación y ejecución los Objetivos de adaptar el territorio para la gente y el de Construir ciudadanía y Fortalecer la institucionalidad.

37

TABLA No.12 INVERSION POR OBJETIVOS

Fuente:Predis- Cálculos UDE

GRAFICA No.18 DISTRIBUCIÓN DE LA INVERSIÓN POR OBJETIVOS.

7.2.2 Deuda a 2016 La Deuda Interna presentó un Saldo Total de $ 215.585.090.146 a corte 31 de

DICIEMBRE 2016, tal como se muestra en el Gráfico No.19.

Grafico No.19 Distribución Deuda Interna a Diciembre de 2016 (Millones de Pesos)

Fuente: Área de Crédito Público – Tesorería Distrital

OBJETIVO DE INVERSION Presupuestado Ejecutado % Ejecutado

Objetivo Estrategico superar la Desigualdad 967.806.805.507 873.656.858.975 90%

Ojetivo Estrategico adaptar el territorio para la gente 226.548.447.727 193.548.970.486 85%

Objetivo Estrategico Construir Ciudadania y Fortalecer la Institucionalidad 95.671.965.969 74.154.136.932 78%

T OT AL 1.290.027.219.203 1.141.359.966.393 88%

2016

77%

17%6%

Objetivo Estrategico superar la Desigualdad

Ojetivo Estrategico adaptar el territorio para la gente

Objetivo Estrategico Construir Ciudadania y Fortalecer la Institucionalidad

$ -$ -$ -$ -$ -

$ 1,763,132,922 $ 27,562,612,913

$ 84,685,492,444 $ 21,138,450,004

$ 27,569,727,999 $ 21,731,991,673

$ 31,133,682,191

$ - $ 40,000,000,000 $ 80,000,000,000

OCCIDENTE

POPULAR

BANCOLOMBIA

OCCIDENTE

AV-VILLAS

POPULAR

38

A 31 de DICIEMBRE de 2016 el Distrito de Cartagena efectuó pagos de Servicio a la

Deuda Interna por valor de $50.255.871.612 y de Interés $21.913.130432. Ver Tabla

No.12

Tabla No. 13 Servicio de la Deuda 2016

DEUDA Ppto Definitivo Ejecución % Ejec. % Part.

DEUDA INTERNA $ 83.033.437.787 $ 67.009.792.493 80,70% 100,00%

Amortización

Entidades

Financieras

$ 57.238.327.444 $ 54.034.405.997

94,40% 80,64%

Intereses

Entidades

Financieras

$ 25.795.110.343 $ 12.975.386.496

50,30% 19,36%

TOTAL DEUDA $ 83.033.437.787 $ 67.009.792.493 80,70% 100,00%

Fuente: Área de Crédito Público – Tesorería Distrital

En el Gráfico No.20 se encuentra el comportamiento de pagos de Capital, Interés y

Comisión del Servicio de la Deuda del Distrito de Cartagena a DICIEMBRE 31 de 2016.

Gráfico No. 20 Servicio de la Deuda Mensual (Capital + Intereses).

Cuarto Trimestre 2016 (Millones de Pesos)

Fuente: Área de Crédito Público – Tesorería Distrital

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC

Intereses $ 1, $ 1, $ 2, $ 1, $ 1, $ 2, $ 1, $ 1, $ 2, $ 1, $ 1, $ 1,

Capital $ 2, $ 1, $ 6, $ 3, $ 2, $ 7, $ 3, $ 2, $ 7, $ 3, $ 2, $ 7,

$ -

$ 1,000,000,000

$ 2,000,000,000

$ 3,000,000,000

$ 4,000,000,000

$ 5,000,000,000

$ 6,000,000,000

$ 7,000,000,000

$ 8,000,000,000

$ 9,000,000,000

$ 10,000,000,000

39

7.3 INDICADORES

7.3.1 Capacidad de Pago

7.3.1.1 Solvencia = (Intereses/Ahorro Operacional)

El Distrito se ha caracterizado por el amplio cumplimiento de los indicadores de

endeudamiento de la Ley 358 de 1997, para la VIGENCIA 2016 el indicador de

Capacidad de Pago se ubicó en el 2,13%, tal como se presenta en el Gráfico No. 21,

teniendo en cuenta que el límite para este indicador es el 40%, se puede observar que

el Distrito de Cartagena ha cumplido con el indicador.

Gráfico No.21

Evolución de los Indicadores de Endeudamiento Ley 358 – Solvencia

Fuente: MFMP 2016 “Predis” . Calculos UDE

7.3.1.2 Sostenibilidad =(Saldo de la Deuda / (Ingresos Corrientes de la ley 358 de

1997 – Vigencias Futuras)

La Sostenibilidad, indicador de Capacidad de Pago dentro de la Ley 358 de 1997, mide

la capacidad que tiene el Distrito de Cartagena de cubrir con sus Ingresos el Saldo de

la Deuda.

Con relación al indicador de sostenibilidad, cuyo límite es del 80%, el Distrito de

Cartagena se encuentra dentro del margen establecido por la Ley 358, registrando

para la VIGENCIA 2016 un 24,90% .Es importante resaltar el buen comportamiento de

9.38%

4.35% 4.45%

3.22%1.41% 1.75% 2.13%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

30.00%

35.00%

40.00%

45.00%

2010 2011 2012 2013 2014 2015 2016

Solvencia Limite Legal

40

este indicador durante los últimos cuatro años, tal como se muestra en el Gráfico No.

22.

Gráfico No.22

Evolución de los Indicadores de Endeudamiento Ley 358 –Sostenibilidad

Fuente: MFMP 2016 “Predis” . Calculos UDE

7.3.2 Ley 617 de 2000

Los Indicadores de la Ley 617 del año 2000 hacen referencia a la eficiencia con la cual

un ente territorial maneja sus recursos. El indicador relaciona los Gastos de

Funcionamiento y los recursos que son utilizados para su financiación. Para el caso de

Cartagena, que se encuentra en Categoría Especial para la vigencia 2016, esta relación

no debe superar el 50%.

La medición realizada durante el año 2016 muestra que esta relación es de 43,22%, lo cual significa que hay un margen de alrededor de 6,78 puntos porcentuales con respecto al límite que establece la ley.

Al incluir las transferencias que reciben los Entes de Control dentro de los Gastos de

Funcionamiento, el indicador se ubica en 47,93%, dejando un margen de alrededor de

2,07 puntos porcentuales con respecto al límite establecido por la Ley.

52.16%

37.95%

28.30%

18.52% 20.20% 21.81%24.90%

0.00%

10.00%

20.00%

30.00%

40.00%

50.00%

60.00%

70.00%

80.00%

90.00%

2010 2011 2012 2013 2014 2015 2016

Sostenibilidad Limite Legal

41

7.3.3 Dependencia de las Transferencias (SGP)

La dependencia de las transferencias mide el grado de capacidad que tiene el Distrito

para generar rentas propias. Así, a medida que exista una mayor dependencia de las

transferencias, significa que la ciudad cuenta con menos autonomía para financiar sus

necesidades ya que los recursos que provienen de Transferencias (SGP) tienen una

destinación especificada desde el Orden Nacional. La medición de este indicador a

Diciembre de 2016 es de 31,92%.

7.3.4 Importancia de los Recursos Propios

La importancia de los recursos propios es un indicador que está muy relacionado con

la dependencia de las transferencias, ya que ambos miden la autonomía de las

finanzas de un municipio. A Diciembre de 2016, este indicador se ubica en el 99,91%.

7.3.5 Magnitud de la Inversión

La magnitud de la inversión mide el porcentaje de los gastos totales financiados con ICLD que se destina al cumplimiento de los objetivos establecidos en los planes de gobierno, lo que técnicamente se denomina inversión.

La medición realizada de este indicador, a Diciembre de la vigencia 2016, es igual a 36,32%. 7.3.6 Capacidad de Ahorro

Este índice relaciona el Ahorro Corriente (definido como los ICLD menos Gastos de

Funcionamiento pagados con ICLD) con los ICLD. El resultado para el cuarto trimestre

de 2016 es 35,72%.

42

8. ESTIMACION DEL COSTO FISCAL DE LAS EXENCIONES, INCENTIVOS, DESCUENTOS TRIBUTARIOS EXISTENTES EN LA VIGENCIA 2016

Para efectos del Marco Fiscal de Mediano Plazo del municipio, en este capítulo se presentan las normas que establecieron las exenciones y/o descuentos tributarios, incentivos, las condiciones y requisitos exigidos para su otorgamiento, los tributos que comprende, si es total parcial y el termino de duración. Para la vigencia 2016, se encontraba vigente el ACUERDO No. ( 041 del 21 de diciembre de 2006 ) “Por el cual se dictan disposiciones en materia de impuestos de Cartagena D.T y C., se armoniza su administración, procesos y procedimientos con el estatuto tributario nacional, se expide el estatuto de rentas distrital o cuerpo jurídico de las normas sustanciales y procedimentales de los tributos distritales y se dictan otras disposiciones de carácter tributario” 8.1 EXENCIONES TRIBUTARIAS En materia de exenciones tributarias, de acuerdo con el estatuto de rentas del municipio se tiene previsto exoneraciones y exclusiones que se transcriben a continuación. Las exoneraciones y exclusiones del impuesto predial unificado no cobijan lo correspondiente a la sobretasa del medio ambiente. ARTÍCULO 69: EXONERACIONES. – Están exonerados del pago del impuesto predial por el término de cinco (5) años, los predios que se especifican seguidamente, para lo cual se requiere, previa la solicitud formulada a la Secretaria de Hacienda, de la expedición del acto administrativo proferido por el Alcalde, antes del inicio de la vigencia fiscal y con el cumplimiento de los requisitos legales: 1)Las entidades de beneficencia y asistencia pública y utilidad pública de interés social del pago del impuesto predial unificado que recaiga sobre aquellos predios que en su integridad se destinen exclusiva y permanentemente a servicios de bancos de sangre, debidamente aprobados por el Ministerio de Salud Pública y los predios de propiedad de las fundaciones, asociaciones o corporaciones sin ánimo de lucro que se destinen exclusivamente a la atención de asilos de ancianos y mendigos, en un número no menor de cincuenta personas, de manera permanente ; a la salud y/o educación especial de personas epilépticas, con deficiencias físicas y/o mentales y a la rehabilitación y tratamiento de drogadictos.

43

2)Los inmuebles declarados específicamente como monumentos nacionales por el Consejo de Monumentos Nacionales y/o Ministerio de Cultura y cuando el sujeto pasivo del tributo no tenga ánimo de lucro. ARTÍCULO 70: EXCLUSIONES.- Están excluidos del Impuesto Predial Unificado. a. Los predios que deban recibir tratamiento de exentos en virtud de tratados internacionales. b. Los predios que sean de propiedad de la Iglesia Católica destinados al culto y a la vivienda de las comunidades religiosas, a las curias diocesanas y arquidiocesanas, casas episcopales y curales y seminarios conciliares. Los demás predios o áreas de propiedad de la Iglesia Católica con destinación diferente serán gravados con el impuesto predial. c. Los predios de propiedad de otras iglesias reconocidas por el Estado Colombiano diferentes de la Católica, en la parte destinada al templo para el culto religioso y la casa pastoral adjunta. Los demás predios o áreas de propiedad de dichas iglesias con destinación diferente serán gravados con el impuesto predial unificado. d. Los predios de propiedad del Distrito y exclusivamente mientras sean de propiedad del mismo, estarán igualmente exentos del impuesto predial unificado. e. En consideración a su especial destinación, los bienes de uso público de que trata el artículo 674 del Código Civil. f. Las tumbas y bóvedas de los cementerios, siempre y cuando estén en cabeza de personas naturales, no tengan ánimo de lucro respecto del bien inmueble, debiendo cancelarse los impuestos por el resto de áreas libres y comunes a nombre de los parques cementerios y/o de sus dueños. ARTICULO 71: ESTIMULOS TRIBUTARIOS A LA PROTECCIÓN DEL PATRIMONIO INMUEBLE DEL DISTRITO T Y C DE CARTAGENA DE INDIAS.- De conformidad con lo dispuesto en el inciso 7 del artículo 36 de la Ley 768 de 2002, las edificaciones del centro histórico y su área de influencia y los inmuebles patrimoniales ubicados en la periferia histórica, podrán gozar de estímulos tributarios en el pago del impuesto predial unificado.

44

ARTICULO 72: DE LOS ESTIMULOS AL IMPUESTO PREDIAL UNIFICADO.- Los inmuebles relacionados en el listado de reglamentación predial y en el catálogo de Monumentos Nacionales y Distritales señalados en los artículos 413 y 522 del decreto 0977 de 2001 que tengan establecido el uso para desarrollo de la actividad residencial como vivienda permanente, tendrán los siguientes estímulos tributarios: a. BIENES DE INTERES CULTURAL DE CARÁCTER NACIONAL: (Monumento Nacional), tendrá derecho al 100% de exoneración. Se reconocen las exoneraciones anteriores que hayan sido otorgadas por el Concejo o el Alcalde Mayor de Cartagena D.T. y C. b. BIEN DE INTERES CULTURAL DE CARÁCTER DISTRITAL: (monumento Distrital), tendrá derecho al 100% de exoneración. Se reconocen las exoneraciones anteriores que hayan sido otorgadas por el Concejo o el Alcalde Mayor de Cartagena D.T. y C. c. PREDIOS DEL CENTRO HISTORICO Y PERIFERIA CON TIPOS HISTORICOS Y USO RESIDENCIAL PERMANENTE DEMOSTRADO: tiene derecho al 100% de descuento. PREDIOS DEL CENTRO HISTORICO, CON TIPOS CONTEMPORÁNEOS Y USO RESIDENCIAL PERMANENTE DEMOSTRADO: tienen derecho al 50% de descuento. En el siguiente cuadro se observa las exoneraciones y exclusiones de la vigencia 2016.

TABLA No. 14 RELACIÓN Y COSTO FISCAL DE LAS EXENCIONES Y EXCLUSIONES VIGENCIA 2016

IMPUESTO No. predios Exonerados Periodo Costo Fiscal

PREDIAL 212 I Semestre

2016 $ 2.953.317.438

PREDIAL 15 II Semestre

2016 $ 1.827.570.762

TOTAL 227 2016 $ 4.780.888.200 Fuente: Base de datos Predial - Cálculos UDE

Como se puede observar en la tabla No. 13, en la vigencia 2016 se exoneraron 227 predios,

teniendo un costo fiscal de $4.780 millones. El primer semestre del año fue en donde se

presentaron más exoneraciones con un 62% del total.

45

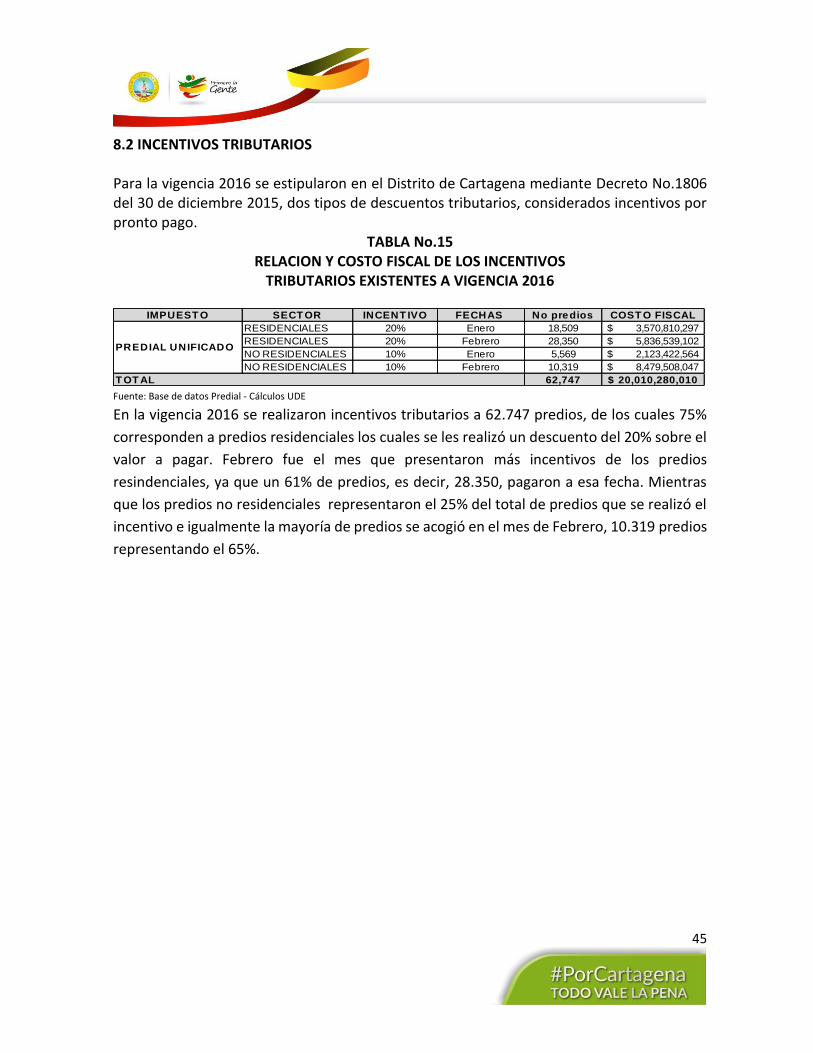

8.2 INCENTIVOS TRIBUTARIOS Para la vigencia 2016 se estipularon en el Distrito de Cartagena mediante Decreto No.1806 del 30 de diciembre 2015, dos tipos de descuentos tributarios, considerados incentivos por pronto pago.

TABLA No.15 RELACION Y COSTO FISCAL DE LOS INCENTIVOS

TRIBUTARIOS EXISTENTES A VIGENCIA 2016

Fuente: Base de datos Predial - Cálculos UDE

En la vigencia 2016 se realizaron incentivos tributarios a 62.747 predios, de los cuales 75%

corresponden a predios residenciales los cuales se les realizó un descuento del 20% sobre el

valor a pagar. Febrero fue el mes que presentaron más incentivos de los predios

resindenciales, ya que un 61% de predios, es decir, 28.350, pagaron a esa fecha. Mientras

que los predios no residenciales representaron el 25% del total de predios que se realizó el

incentivo e igualmente la mayoría de predios se acogió en el mes de Febrero, 10.319 predios

representando el 65%.

IMPUEST O SECT OR INCENT IVO FECHAS No predios COST O FISCAL

RESIDENCIALES 20% Enero 18,509 3,570,810,297$

RESIDENCIALES 20% Febrero 28,350 5,836,539,102$

NO RESIDENCIALES 10% Enero 5,569 2,123,422,564$

NO RESIDENCIALES 10% Febrero 10,319 8,479,508,047$

T OT AL 62,747 20,010,280,010$

PREDIAL UNIFICADO

46

9. PASIVOS CONTIGENTES De acuerdo con lo establecido en la ley 448 de 1998, los pasivos contingentes son

obligaciones pecuniarias sometidas a condición, es decir aquellas en virtud de las cuales la

entidad territorial estipula contractualmente a favor de un contratista, el pago de una suma

de dinero determinada o determinable a partir de factores identificados, por la ocurrencia

de un hecho futuro incierto.

La gestión de la administración pública comúnmente está expuesta a una serie de

obligaciones condicionadas a hechos futuros y que están al margen del presupuesto público,

sobre todo por su característica de exigibilidad incierta. Es decir que pueden o no llegar a ser

exigibles según ocurran o no determinados hechos. Son los llamados pasivos contingentes,

los cuales juegan un papel cada vez más importante dentro del proceso de planeación,

ejecución y control financiero de las entidades públicas y privadas. El impacto adverso de

estas obligaciones sobre la estabilidad financiera, acompañada de la incertidumbre que se

genera sobre los procesos de planeación presupuestal, son factores de riesgo que inciden

directamente en el logro de los objetivos propuestos.

9.1 CONTINGENCIA DE PROCESOS JUDICIALES ACTIVOS

De acuerdo con la relación suministrada por la Oficina Asesora Jurídica, la suma

correspondiente a las contingencias de los procesos judiciales activos corresponde a

$1.325.181 millones de pesos.

La metodología para valoración de los contingentes se orienta a establecer el valor

probabilístico estimado de las obligaciones asociadas a cada uno de los procesos judiciales

en favor o contra del Distrito, teniendo en cuenta entre otros, la probabilidad histórica de

fallo en favor o contra por tipo de proceso e instancia, el nivel de éxito del abogado a cargo

de los procesos. En la actualidad existen un total de 1.363 procesos judiciales contingentes,

con un 68% de probabilidad a favor del Distrito de Cartagena, que corresponde a $895.973

millones, y la probabilidad de perder es de un 32% que representan $429.207 millones. (ver

tabla No.15)

47

Tabla No.16 Contingencias de Procesos Judiciales Activos

Probabilidad de los procesos

Fuente: Oficina Asesora Jurídica. Cálculos: UDE

ACCION JUDICIAL CANTIDADValor Total de las

Pretensiones

% de

Probabilidad

de ganar el

proceso

%de

Probabilidad

de perder el

proceso

Abreviado 3 250,000,000 84% 16%

Acción de Cumplimiento 16 100,515,000 40% 60%

Accion de Grupo 8 20,273,590,000 68% 32%

Acción de Repetición 7 50,981,025 52% 48%

Acción Popular 284 -

Contractual 27 41,222,435,208 61% 39%

Ejecutiva 98 35,141,329,132 58% 42%

Fuero Sindical 3 15,093,776 75% 25%

Nulidad Simple 36 418,500,000 40% 60%

Nulidad y Restablecimiento del Derecho 494 78,839,056,676 59% 41%

Observaciones 1 -

Ordinaria 158 49,799,945,384 75% 25%

Prueba Anticipada 1 -

Reparación Directa 226 436,479,123,108 70% 30%

Otros 1 662,590,569,309 68% 32%

Total general 1,363 1,325,181,138,618 68% 32%

48

10. COSTO FISCAL DE ACUERDOS ANTERIORES

De acuerdo lo establecido en la Ley 819 de 2003 y siguiendo las recomendaciones contenidas

en la pagina web del Departamento Nacional de Planeación

https://portalterritorial.dnp.gov.co/#/kit-financiero y en el documento del Ministerio de

Hacienda y Crédito Público denominado: “El Marco Fiscal de Mediano Plazo: Herramienta

Estratégica de Planeación Financiera en Entidades Territoriales”:

“La estimacion de los costos fiscales de las ordenanzas o acuerdos que decreten gasto

publico, en la vigencia anterior, se hara a cada una de estas. Dicha estimacion, debera

identificar si su efecto es recurrente en el tiempo o si por el contrario corresponde a un

periodo determinado; en todos los casos, se debe determinar la base de calculo y los

criterios sobre los cuales se hacen dichas estimaciones.”

“Es de tener en cuenta que las ordenanzas o acuerdos que establecen gasto publico

recurrente o por un tiempo determinado a futuro, generan un impacto que limita la

capacidad fiscal durante el lapso de tiempo que esta medida perdure; en tal sentido, se

deberan cuantificar los valores que garanticen el cumplimiento de los citados actos

administrativos.”

“En las proyecciones del gasto del plan financiero se tendran en cuenta estos efectos.”

Para tal fin, se revisaron 21 Acuerdos expedidos por el Concejo Distrital de Cartagena

encontrando que 11 de estos contemplan gastos, el análisis detallado se incluye en la Tabla

No.16

49

TABLA No.16 COSTO FISCAL DE PROYECTOS DE LA VIGENCIA 2016

Acuerdos aprobados Vigencia 2016 Costo Fiscal

Acuerdo 003 del 18 de Marzo de 2016

POR MEDIO DEL CUAL SE AUTORIZA AL ALCALDE MAYOR DE CARTAGENA DE INDIAS PARA CEDER A TITULO GRATUITO, EL

DOMININIO DE LOS PREDIOS FISCALES OCUPADOS CON VIVIENDAS DE INTERES SOCIAL ANTES DEL 30 DE NOVIEMBRE DE 2001, DE

CONFORMIDAD CON EL ARTÍCULO 2 DE LA LEY 1001 DE 2005 Y SE DICTAN OTRAS DISPOSICIONES

No tiene costo fiscal

Acuerdo 006 del 13 de Junio de 2016

"POR MEDIO DEL CUAL SE ADOPTA EL PLAN DE DESARROLLO DEL DISTRITO TURISTICO Y CULTURAL DE CARTAGENA DE INDIAS 2016 - 2019 - "PRIMERO LA GENTE PARA UNA CARTAGENA SOSTENIBLE Y

COMPETITIVA"

No tiene costo fiscal

Acuerdo 008 del 28 de Julio de 2016

POR MEDIO DEL CUAL SE EFECTUA UNA INCORPORACION Y UN TRASLADO PRESUPUESTAL ENTRE UNIDADES EJECUTORAS EN EL