Embed Size (px)

Citation preview

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 241

MANFAAT CORPORATE GOVERNANCE UNTUK MENINGKATKAN KINERJA

PERUSAHAAN STUDI KASUS PADA PT BANK BRI TAHUN 2007-2016

Mochamad Muslih

STIE Tri Bhakti

Abstract

Using PT Bank BRI as a case study research, we studied evidence regarding how corporate governance

can affect a firm’s performance. Our study was intended to uncover the implementation of corporate

governance concepts at PT Bank BRI during the years 2007-2016 and how it affects performance. For

many year corporate governance in Indonesia was deemed unimportant for the growth of an entity. We

then conducted a study on the importance of corporate governance related to firm’s performance. This

research used quantitative and qualitative method. Our study revealed that corporate governance

implemented well at PT Bank BRI can affect the Bank’s performance continuously. We suggest that

corporate governance should be implemented well at all of the Indonesian state-owned-banks and

regional government-owned-banks in order to optimalize their performance and Bank Indonesia (BI)

or other authorities should directly assess the implementation of the corporate governance periodically.

We also suggest that the ministry of the state-owned-companies uniform the rating system of GCG for

the state-owned companies so that it will simplify the scoring and analyzing of the the implementation

of corporate governance.

Keywords: corporate governance, performance.

1. PENDAHULUAN

Badan Usaha Milik Negara (BUMN) merupakan badan usaha yang seluruh atau sebagian besar

modalnya dimiliki oleh negara, yang merupakan penyertaan langsung yang dananya berasal dari

kekayaan negara yang dipisahkan. BUMN hingga saat ini masih dianggap sebagai motor penggerak

perekonomian nasional. Agent of Development di Indonesia memang masih ditangan Pemerintah dan

pengembangan BUMN memang diarahkan untuk menjadi agent of development. Berbeda dengan di

negara-negara maju seperti Amerika Serikat, agent of development berada di tangan swasta.

Untuk meningkatkan kinerja BUMN, Pemerintah telah mewajibkan setiap BUMN untuk

menerapkan Good Corporate Governance sebagai landasan operasionalnya. Pengaturan mengenai

GCG diatur oleh Pemerintah pada Surat Keputusan Menteri BUMN No. 117/M-MBU/2002 tentang

Penerapan Praktik Good Corporate Governance pada Badan Usaha Milik Negara dan terakhir diubah

dengan Peraturan Menteri Negara Badan Usaha Milik Negara

Nomor: PER — 01 /MBU/2011 Tentang Penerapan Tata Kelola Perusahaan Yang Baik

(GOOD CORPORATE GOVERNANCE) Pada Badan Usaha Milik Negara.

PT Bank Rakyat Indonesia (Persero) Tbk merupakan salah satu BUMN di Indonesia. PT BRI

merupakan salah satu bank terbesar dan tertua di Indonesia. Didirikan tanggal 16 Desember 1895,

dengan Kantor Pusat di Jakarta. Nama Bank BRI telah mengalami beberapa kali pergantian nama,

antara lain Hulp-en Spaarbank der Irlandsshe Bestuurs Ambtenareen dan Centrale Kas Voor

Volkscredietbank. Berdasarkan Peraturan Pemerintah No. 1 tahun 1946, Pemerintah Indonesia merubah

namanya menjadi Bank Rakyat Indonesia (BRI). Dengan demikian, pada tanggal 22 Februari 1946

tersebut BRI menjadi Bank Negara RI pertama. BRI saat itu menjadi bank nasional terdepan yang

sangat berperan untuk perkembangan ekonomi nasional. BRI sempat berganti nama menjadi Bank

Koperasi Tani dan Nelayan pada tahun 1960. Namun berdasarkan Undang Undang Perbankan Nomor

7 tahun 1992 namanya diubah kembali menjadi PT Bank Rakyat Indonesia, dengan focus usaha pada

UMKM (Usaha Mikro Kecil Menengah/MSME). Pada tanggal 10 November 2003, PT BRI telah

menjadi perusahaan public, terdaftar pada Bursa Efek Jakarta (BEJ) dengan kode BBRI. Pada akhir

tahun 2009 Pemerintah Indonesia masih memiliki 56,77 % saham BRI.

Visi BRI adalah menjadi bak komersial terdepan yang selalu mengutamakan kepuasan

pelanggan. Untuk mencapai visi tersebut, BRI mempunyai 3 misi sebagai berikut:

1. BRI memberikan operasi perbankan terbaik dengan mengutamakan UMKM dengan

tujuan untuk mendukung ekonomi nasional;

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 242

2. BRI memberikan pelayanan lebih kepada nasabah melalui jaringan yang tersebar

diseluruh Indonesia dan didukung oleh SDM yang professional yang menerapkan Good

Corporate Governance (GCG);

3. BRI menciptakan nilai dan menghasilkan manfaat optimal untuk seluruh pemangku

kepentingan.

Sebagai perusahaan publik, BRI sangat komit untuk memenuhi seluruh peraturan perundang-undangan

yang berlaku mengenai perbankan, dan pasar modal. Komitmen BRI antara lain dinyatakan dalam

bentuk implementasi GCG, yang pada tahun 2009 dinyatakan sebagai berikut:

1. Mengintensifkan program untuk menanamkan kesadaran resiko dan budaya ketaatan pada

semua pegawai BRI disetiap unit kerja;

2. Mengintensifkan peningkatan kualitas pelayanan pada semua unit kerja;

3. Meramalkan dan memantau setiap kemajuan yang dibuat oleh bank kedalam buku catatan

kegiatan-kegiatan yang dengan mudah diukur dan dipertanggungjawabkan untuk semua unit

kerja;

4. Menerapkan kebijakan hadiah dan hukuman yang keras dan adil.

Untuk lebih menyempurnakan implementasi GCG nya, pada tahun 2011 BRI membuat beberapa

manual yaitu: Panduan Kerja Teknis bagi Dewan Komisaris dan Komite-komite yang membantu

Dewan Komisaris, Panduan Kerja Teknis bagi Direksi, Panduan Sekretaris Perusahaan, Panduan

Transparansi dan pengungkapan, dan Panduan Penanganan Benturan Kepentingan. Kinerja BRI dalam

implementasi GCG (Annual Report PT Bank BRI) antara lain sebagai berikut:

Corporate Governance Award 2011 oleh World Finance sebagai Best Corporate Governance

in Indonesia;

IICD Corporate Governance Award 2011 oleh Indonesian Institute for Corporate Directorship

(IICD) untuk Best Disclosure and Transparancy.

Walaupun BRI merupakan Badan Usaha Milik Negara (BUMN), namun GCG perbankan diatur

oleh Bank Indonesia. Pada Surat Edaran Bank Indonesia Nomor 9/12/DPNP tanggal 30 Mei 2007

diatur tentang nilai komposit selfassessment Good Corporate Governance. Pada SK BI tersebut

penekanan terbesar adalah pada pelaksanaan tugas dan tanggungjawab Dewan Komisaris dan

pelaksanaan tugas dan tanggungjawab Direksi. Skor implementasi GCG yang dihasilkan dari

perhitungan menurut surat edaran BI tersebut disebut Corporate Governance Performance Index

(CGPI).

BRI berkembang dengan cepat dalam hal peningkatan aset, jumlah pinjaman yang diberikan,

dana fihak ketiga, dan laba bersih. Jumlah laba komprehensifnya mengalami peningkatan yang

signifikan dari tahun ke tahun. Laba bersih komprehensifnya pada tahun 2015 mencapai Rp24.872

milyar atau lebih dari 2 (dua) kali laba komprehensif tahun 2010 sebesar Rp11.559 milyar. Jumlah aset

produktifnya juga mengalami peningkatan yang signifikan dari tahun ke tahun. Jumlah aset produktif

tahun 2015 mencapai Rp781.931 milyar atau 205,94 % dari jumlah aset produktif tahun 2010.

Peningkatan yang cukup luar biasa dalam kurun waktu 5 tahun. Bahkan dalam tahun 2014 BRI

termasuk dalam susunan 10 BUMN dengan laba terbesar yaitu (berdasarkan urutannya): PT Bank

Rakyat Indonesia Tbk, PT Telkom Tbk, PT Bank Mandiri Tbk, PT Pertamina (Persero), PT Perusahaan

Listrik Negara (Persero), PT Bank Negara Indonesia Tbk., PT Perusahaan Gas Negara Tbk, PT Semen

Indonesia Tbk, PT Pupuk Indonesia (Persero), PT Taspen (Persero). Dengan demikian BRI juga telah

menjadi BUMN dengan laba terbesar tahun 2014, yang sebelumnya dipegang oleh PT Pertamina. Disisi

lain tahun 2014 terdapat BUMN yang menderita kerugian sehingga tidak dapat memberikan sumbangan

berupa deviden pada Pemerintah dan bahkan menerima suntikan dana dari Pemerintah untuk tambahan

modal operasional. BUMN tersebut adalah: Perum Produksi Film Negara, PT Energy Management

Indonesia, PT PDIP Batam, PT INUKI, PT Primissima, PT Balai Pustaka, PT Indra Karya, PT Suryai

Udara Penas, PT Perusahaan Perdagangan Indonesia, PT Berdikari, PT Industri Sandang Nusantara, PT

Kertas Kraft Aceh, PT Dok dan Perkapalan Surabaya, PT Barata Indonesia, PT Iglas, PT Pertani, PT

ASEI REI, PT Sang Hyang Seri, PT Dok dan Kodja Bahari, PT Inti, PT Radjawali Nusantara Indonesia

(RNI), PT Perum Bulog, PT Antam, PT Merpati Nusantara Airlines, PT Krakatau Steel, dan PT Garuda

Indonesia Airways.

Pergerakan laba BRI yang sangat cepat tersebut menimbulkan pertanyaan tentang apa yang

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 243

sebenarnya memicu (driver) peningkatan kinerja keuangan tersebut. Implementasi GCG nya telah

ditingkatkan secara intensif sejak dikeluarkannya Surat Edaran Bank Indonesia Nomor 9/12/DPNP

tanggal 30 Mei 2007. Bahkan BRI telah aktif membangun GCG nya sejak dikeluarkannya Surat

Keputusan Menteri BUMN No. 117/M-MBU/2002 tentang Penerapan Praktik Good Corporate

Governance pada Badan Usaha Milik Negara. Apakah peningkatan laba yang sangat cepat itu dipicu

oleh tingkat implementasi GCG nya atau oleh peningkatan aktiva produktifnya. Yang menjadi

pertanyaan besar adalah apakah peningkatan laba yang sangat cepat tersebut terutama didorong oleh

kualitas implementasi GCG nya atau oleh hal-hal lainnya.

Pokok Permasalahan

Permasalahan utama dalam penelitian ini adalah peningkatan laba PT Bank BRI yang

sangat pesat dari tahun ke tahun sehingga mampu menggeser posisi perusahaan-perusahaan

BUMN, terutama PT Pertamina dan PT Bank Mandiri.

Tujuan penelitian

Tujuan penelitian ini adalah untuk melihat manfaat dari implementasi Good Corporate

Governance (GCG) pada peningkatan laba PT Bank Rakyat Indonesia.

2. KAJIAN LITERATUR DAN PENGEMBANGAN HIPOTESIS

Pengertian GCG

Corporate Governance menurut arti harfiahnya merupakan pengaturan-pengaturan dalam

perusahaan. Dalam perwujudannya GCG merupakan struktur dan proses yang dibangun dalam

perusahaan. Igor Filatotchev (2007: 61)) mengatakan bahwa:

“In the modern economy, corporate governance has a number of functions that go beyond the

traditional approach of protection of wealth through control and monitoring. Governance shapes the

entrepreneurial leadership, and the chain of entrepreneurial acts that occur through the life cycle of a

firm. Effective corporate governance, aligned with the context of the firm, can actually create a

competitive advantage”.

Yang harus digarisbawahi adalah kata entrepreneurial leadership dan the chain of entrepreneurial acts.

GCG membangun kepemimpinan kewirausahaan dan jaringan tindakan kewirausahaan. GCG juga

menciptakan keuntungan kompetitif perusahaan. The Stock Exchange of Thailand dalam publikasinya

mengenai The Principles of Good Corporate Governance For Listed Companies (2006: i)

mendefinisikan GCG sebagai berikut:

“a set of structures and processes of the relationships between a company’s board of directors, its

management, and its shareholders to boost the company’s competitiveness, its growth, and long-term

shareholder value with taking into account the interests of other company stakeholders”.

Definisi dari Bursa Efek Thailand tersebut memberikan gambaran yang lebih jelas tentang instrument

GCG dalam suatu perusahaan. GCG adalah suatu struktur dan proses yang bertujuan untuk mendorong

pertumbuhan dan nilai pemegang saham. Badan Pengawas Keuangan dan Pembangunan, dalam

Pedoman Umum GCG, mendefinisikan GCG sebagai: “Komitmen, aturan main, dan praktek

penyelenggaraan bisnis secara sehat dan beretika”. Komitmen merupakan kebijakan yang kuat dari

pucuk pimpinan, yang dijabarkan dalam berbagai manual yang dibuatnya, dan diterapkan dalam

penyelenggaraan perusahaan. ASX Corporate Governance Council (2014: 3) mengatakan bahwa “the

phrase corporate governance describes the framework of rules, relationships, systems, and processes

within and by which authority is exercised and controlled within corporations. It encompasses the

mechanism by which companies, and those in control, are held to account”. Jadi CG merupakan

kerangka peraturan, hubungan-hubungan, sistem, dan proses-proses yang ada dalam perusahaan.

Definisi ini tidak terlalu berbeda jauh dengan pengertian CG yang dikemukakan oleh Bursa Efek

Thailand. Luxemburg Stock Exchange (2013: 5) lebih jauh mengatakan bahwa:

“Good governance forms an integral part of corporate culture, embodies the values of integrity and

responsibility, and is based on the transparency of decision making processes and on respect for the

interests of shareholders and any other stakeholders, namely regulators, employees, suppliers,

customers, and civil society in a broader sense. It also implies effective risk management, thorough

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 244

control mechanism, a transparent approach to conflict of interests, and regular reports from executive

management to the Board of Directors, and from the Board to the General Meeting of Shareholders”.

Dari keseluruhan pemahaman yang digambarkan oleh Bursa Efek Luxemburg, pada intinya CG

merupakan struktur dan proses, yang juga meliputi manajemen resiko yang effektif. Office of the

Superintendent of Financial Institutions Canada (2013:2) menggunakan pengertian yang digunakan

oleh OECD (Organization for Economic Cooperation) yaitu CG merupakan: “a set of relationships

between a company’s management, its board, its shareholders, and other stakeholders. Corporate

Governance also provide the structure through which the objectives of the company are set, and the

means of attaining those objectives and monitoring performance are determined”. Jadi CG merupakan

struktur dan proses (relationships). Definisi OECD ini banyak dipakai oleh berbagai entitas di banyak

negara.

Untuk keperluan pengaturan implementasi GCG di BUMN, dalam Keputusan Kementerian BUMN No.

117 tahun 2002 pasal 1 ditetapkan bahwa definisi GCG adalah:

Corporate Governance adalah suatu PROSES dan STRUKTUR yang digunakan oleh organ BUMN

untuk meningkatkan keberhasilan usaha dan akuntabilitas perusahaan guna mewujudkan nilai

pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholders lainnya,

berlandaskan peraturan perundangan dan nilai-nilai etika”.

Kata kunci yang harus diingat dari keputusan tersebut adalah bahwa GCG adalah struktur dan proses.

Struktur itu suatu bangun yang ada pada BUMN yang terdiri atas Pemegang Saham, RUPS, Dewan

Komisaris, dan Manajemen. Proses-proses yang terdapat dalam perusahaan terdapat pada berbagai

manual yang disusunnya. Lebih lanjut dalam Keputusan Kementerian BUMN tersebut disebutkan

bahwa BUMN wajib menerapkan good corporate governance secara konsisten dan atau menjadikan

good corporate governance sebagai landasan operasionalnya. Definisi tersebut memberikan gambaran

yang jelas tentang governance dalam suatu perusahaan. Tujuan dari governance tersebut adalah

mewujudkan nilai pemegang saham. Pada pengaturan selanjutnya yaitu peraturan Kementerian Negara

Badan Usaha Milik Negara Nomor: PER — 01 /MBU/2011 Tentang Penerapan Tata Kelola Perusahaan

Yang Baik pada badan usaha milik negara disebutkan bahwa GCG adalah prinsip-prinsip yang

mendasari suatu proses dan mekanisme pengelolaan perusahaan berlandaskan peraturan perundang-

undangan dan etika berusaha. Pengertian ini memberikan gambaran yang abstrak tentang GCG dalam

suatu perusahaan.

GCG dilaksanakan berdasarkan beberapa prinsip. The Stock Exchange of Thailand (2006: 2)

merekomendasikan 5 (lima) kategori dari prinsip-prinsip GCG yaitu:

1. Rights of Shareholders;

2. Equitable Treatment of Shareholders;

3. Role of Stakeholders;

4. Disclosure and Transparency;

5. Responsibilities of The Board.

Ke lima prinsip ini di adopsi oleh Bank Indonesia dalam mengatur GCG bank-bank komersial di

Indonesia. Kementrian Negara Badan Usaha Milik Negara dalam Nomor: PER — 01 /MBU/2011

menyebutkan 5 (lima) prinsip GCG yaitu transparansi, akuntabilitas, pertanggungjawaban,

kemandirian, dan kewajaran. The Luxemburg Stock Exchange menerapkan 10 prinsip Corporate

Governance (2013: 9) untuk keperluan pasar modal Luxemburg yaitu:

1. Corporate governance framework;

2. The Board of Directors’ remit;

3. Composition of the Board of Directors and of The Special Committees;

4. Appointment of Directors and Executive Managers;

5. Conflicts of interest and business ethics rules;

6. Evaluation of the performance of the Board;

7. Management Structure;

8. Remuneration policy;

9. Financial reporting, internal control, and risk management;

10. Shareholders.

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 245

Struktur GCG adalah berupa organ-organ GCG. Aggarwal (2013: 1) menyebutkan 7 komponen

Corporate Governance yaitu: Board size; Independence of Board from Management; Separation of CEO

and Chairman; Financial Expertise of Directors; Number of Board Meetings; Role of External Auditors;

dan Commitees of the Board, yang terdiri atas: Audit Committee, Remuneration Committee, dan

Nomination Committee. Kementrian Negara Badan Usaha Milik Negara dalam peraturan Nomor: PER

— 01 /MBU/2011 menyebutkan bahwa organ GCG terdiri atas Pemegang Saham/Pemilik Modal (PS),

Rapat Umum Pemegang Saham (RUPS); Dewan Komisaris/Dewan Pengawas, dan organ

pendukungnya yang terdiri atas: Sekretariat Dewan Komisaris/Dewan Pengawas, Komite Audit, dan

Komite Lainnya yang diperlukan; dan Direksi, dengan organ pendukungnya yaitu Satuan Pengawas

Intern (SPI) dan Sekretaris Perusahaan.

Manfaat GCG

Dari definisi GCG dalam Surat Keputusan Kementerian BUMN No. 117 tahun 2002 tersebut

di atas telah disebutkan bahwa tujuan GCG adalah mewujudkan nilai pemegang saham dalam jangka

panjang dengan tetap memperhatikan kepentingan stakeholders lainnya. Sebagian artikel mengenai

GCG menyebutkan bahwa tujuan GCG adalah untuk meningkatkan nilai pemegang saham. Kementrian

Negara BUMN Nomor: PER — 01 /MBU/2011 secara tegas menyatakan 5 (lima) tujuan penerapan

GCG yaitu mengoptimalkan nilai BUMN. mendorong pengelolaan BUMN secara profesional, efisien,

dan efektif, serta memberdayakan fungsi dan meningkatkan kemandirian Organ Persero/Organ Perum,

mendorong agar organ persero/organ perum dalam membuat keputusan dan menjalankan tindakan

dilandasi nilai moral yang tinggi dan kepatuhan terhadap peraturan perundangundangan, serta

kesadaran akan adanya tanggung jawab sosial bumn terhadap pemangku kepentingan maupun

kelestarian lingkungan di sekitar BUMN; meningkatkan kontribusi BUMN dalam perekonomian

nasional; dan meningkatkan iklim yang kondusif bagi perkembangan investasi nasional.

Mengenai tujuan GCG, The Stock Exchange of Thailand telah menyebutkan pada definisi

tersebut di atas bahwa GCG merupakan cara untuk menambah nilai perusahaan dan menopang

pertumbuhan. Pertumbuhan dapat dijabarkan dalam berbagai pengertian misalnya arus kas dan laba

perusahaan. Pada penelitian yang dilakukan oleh Bhagat dan Bolton (2008: 271) yang berjudul

“Corporate Governance and Firm Performance”, disimpulkan adanya hubungan antara corporate

governance dan kinerja. Namun berbeda dengan tulisan pada berbagai literature di masa itu, penelitian

ini juga menyimpulkan bahwa tidak ada ketentuan-ketentuan mengenai governance yang berhubungan

dengan kinerja harga saham di masa yang akan datang. Mengenai manfaat implementasi CG, tersirat

pada Peraturan Bank Indonesia Nomor 8/4/PBI/2006 (Ketentuan Umum) tentang Pelaksanaan Good

Corporate Governance Bagi Bank Umum, yang berbunyi sebagai berikut:

“Dalam rangka meningkatkan kinerja bank, melindungi kepentingan stakeholders dan meningkatkaan

kepatuhan terhadap peraturan perundang-undangan serta nilai-nilai etika (code of conduct) yang

berlaku secara umum pada industry perbankan, bank wajib melaksanakan kegiatan usahanya dengan

berpedoman pada prinsip-prinsip Good Corporate Governance”.

Jadi menurut PBI tersebut di atas, manfaat dari Good Corporate Governance adalah meningkatkan

kinerja bank, melindungi kepentingan seluruh pemangku kepentingan, dan meningkatkan kepatuhan.

Komite Nasional Kebijakan Governance (KNKG) (2013: 3) menyatakan bahwa: “Azas GCG

diperlukan untuk mencaapai kesinambungan usaha (sustainability) bank dengan memperhatikan

kepentingan pemegang saham, nasabah, serta pemangu kepentingan lainnya”.

Terdapat banyak penelitian yang telah dilakukan mengenai manfaat good corporate governance

terhadap peningkatan kinerja dengan proksi yang berbeda-beda. Al – Haddad, Alzurqan, dan Al Sufy

(2011: 68) dalam penelitiannya yang berjudul “The Effect of Corporate Governance on the Performance

of Jordanian Industrial Companies yang berjudul “The Effect of Corporate Governance on The

Performance of Jordanian Industrial Companies: An Empirical Study on Amman Stock Exngange”

secara tegas menyimpulkan bahwa terdapat “positive direct relationship between corporate governance

and corporate performance. When the company has a good corporate governance practices, it will be

reflected in enhancing the firm value and its performance of the company”. Ukuran performance dalam

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 246

penelitian ini adalah price to earnings per share, market price to book value ratios, and the market price.

Selanjutnya Aggarwal (2013:4) dalam studinya yang berjudul “Impact of Corporate Governance on

Corporate Financial Performance” melakukan penelitian pada 20 perusahaan yang terdaftar pada S&P

CNX Nifty 50 Index. Hasil penelitiannya menunjukan bahwa tingkat implementasi GCG (CG rating)

mempunyai pengaruh yang signifikan pada kinerja keuangan perusahaan. Karena itu perusahaan

hendaknya memperbiki struktur governancenya. Selanjutnya Todorovic (2013:52) melakukan

penelitian yang serupa yaitu mengenai “impact of corporate governance on performance of companies”,

dan menyimpulkan bahwa terdapat korelasi yang jelas dan dampak dari penerapan prinsip-prinsip CG

terhadap kinerja perusahaan. Lebih lanjut Todorovic menyimpulkan bahwa:

“Therefore, if companies want to increase their performance, survive in global market, become more

competitive, profitable, attract investors, customers, and raise capital at lower price, they must

implement corporate governance principles and standards in their strategy and decision making process.

One of the main barriers for implementation of principles of corporate governance as a good will and

not as an essensial part of responsible business practice”.

Kearney and Kruger dalam penelitiannya mengenai “A Framework For Good Corporate Governance

and Organizational Learning – An Empirical Study” (2013: 46) memberikan simpulan yang agak

konservatif yaitu bahwa penerapan good corporate governance bermanfaat.

Pavel at., al. (2012) melakukan penelitian yang agak unik. Pavel a., al. mengambil sampel

ratusan perusahaan besar dan kecil dengan purposive sampling. Metode penelitiannya adalah mixed

method (metode campuran). Penelitian ini didasarkan pada teori bahwa ciri effective governance adalah

adanya pemisahan kepemilikan dan pengendalian. Bentuk governance yang mungkin terjadi ada 2 (dua)

yaitu strong executive dan strong ownership (governance). Hasil penelitian menunjukan bahwa kedua

konfigurasi itu dapat menciptakan kinerja perusahaan yang baik, disertai dengan resiko-resiko yang

lebih besar pula.

Dari pembahasan di atas, peneliti berkeyakinan bahwa rating skor CG PT Bank BRI

bersama-sama dengan kegiatan external assessment GCG dan nilai aktiva produktif PT Bank

BRI Berdasarkan pembahasan di atas, hipotesa penelitian ini adalah:

1. Tingkat implementasi Good Corporate Governance pada PT Bank BRI berpengaruh

signifikan pada peningkatan laba PT Bank BRI;

2. Jumlah aktiva produktif PT Bank BRI berpengaruh signifikan pada peningkatan laba PT Bank

BRI;

3. External assessment GCG oleh otoritas berpengaruh signifikan pada peningkatan laba PT

Bank BRI.

Dengan demikian model dari penelitian ini adalah:

Y = a - bX1 + cX2 + dX3 + µ, dimana:

Y = Kinerja Perusahaan dengan laba sebagai proxynya;

a = Konstanta;

X1 = Tingkat implementasi GCG (Corporate Governance Performance Index);

b = Tingkat kecondongan (koeffisient) variabel X1;

X2 = Nilai aktiva produktif (productive earning assets);

c = Tingkat kecondongan variabel X2;

X3 = Ada atau tidaknya external assessment GCG;

c = Tingkat kecondongan variabel adanya external assessment GCG oleh otoritas.

µ = Error term.

3. METODE PENELITIAN Penelitian ini dilakukan dengan menggunakan studi penelitian kuantitatif dan kualitatif (kual

kuan) atau mixed method. Penelitian ini tidak sepenuhnya bergantung pada hubungan-hubungan yang

sifatnya kuantitatif agar dapat lebih memahami suatu fenomena secara lebih mendalam. Francis Bacon

sendiri sebagai bapak inductive reasoning mengatakan bahwa (Velasquez, Manuel. 2011:339):

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 247

“…instead of simply accepting ideas from the past, scientists should investigate nature by careful

observation and experimentation. They should collect as many facts as possible about the phenomenon

they are studying, using experiments when possible to generate additional facts. Once all the facts are

collected, they should carefully sift through them and derive general conclusions from the particular

acts”.

Immanuel Kant, seorang filsuf yang mempelopori aliran constructivism, sejalan dengan

pandangan Bacon (Velasquez. 2011:332):

“Kant said we perceive objects that change over time. To perceive such an object, the mind has to collect

and remember sensations, and be aware these belong to the same objects. But to collect, remember, and

be aware of sensations in this way, means that the mind is a unified awareness that endures through

time. And because the mind is a unified awareness, it can know the many sensations it receives only if

it connects them all into a unified world of interrelated objects”.

Studi pendekatan kuantitatip dilakukan dengan mempelajari hubungan antara laba sebagai

proksi dari kinerja perusahaan dengan beberapa variabel penjelas yaitu tingkat implementasi GCG,

besar aset produktif (earning asset), dan external assessment yang dilakukan oleh otoritas terhadap

implementasi GCG.

Data Penelitian

Data yang digunakan dalam penelitian ini seluruhnya data sekunder, sehingga tidak diperlukan

uji validitas data.

Pemilihan data dilakukan secara purposive (bertujuan) yaitu untuk data setelah adanya

Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance

Bagi Bank Umum dan Peraturan Bank Indonesia.

Variabel Penelitian

Hubungan kausalitas secara kuantitatif dilakukan dengan menggunakan program eviews versi

9. Sedangkan hubungan kualitatif dilakukan dengan menganalisa hubungan-hubungan kualitatif data

dari tahun 2007 sampai dengan tahun 2016.

Variabel penelitian ini terdiri atas:

1. Variabel terikat (dependent variable). Variabel terikat dalam penelitian ini adalah kinerja PT

Bank BRI, dengan proksinya laba perusahaan.

2. Variabel bebas (Independent Variable). Variabel bebas dalam penelitian ini adalah:

1) Corporate Governance Perception Index (CGPI) berdasarkan hasil self assessment oleh

Tim assessment GCG PT Bank BRI. Sistem scoring berpedoman pada sistem scoring Bank

Indonesia.

2) Earning assest atau nilai aktiva produktif PT Bank BRI.

3) Adanya external assessment oleh otoritas misalnya Bank Indonesia (BI), Otoritas Jasa

Keuangan (OJK), dan Kementerian BUMN.

Pengukuran variabel penelitian tersebut di atas adalah sebagai berikut:

Laba perusahaan adalah nilai rupiah laba PT Bank BRI, yang tercantum pada Laporan

Keuangan triwulanan dan Laporan Tahunan PT Bank BRI. Laba diukur dalam angka absolute

(Rupiah);

Corporate Governance Perception Index (CGPI) di ukur dalam angka index (skor), dengan

menggunakan skala dari 1 sampai dengan 5. Skor 1 adalah yang paling baik, skor 5 adalah yang

paling buruk;

Earning asset (aktiva produktif) adalah nilai aktiva produktif PT Bank BRI setiap triwulan,

yang digunakan oleh PT Bank BRI untuk menghasilkan laba. Nilai aktiva produktif diukur

dalam nilai absolute (Rupiah);

External assessment GCG adalah ada atau tidaknya kegiatan external assessment GCG oleh

fihak otoritas. Variabel external assessment GCG dinyatakan dalam angka dummy 1 bila ada

kegiatan external assessment, dan dinyatakan dalam angka dummy 0 bila tidak ada kegiatan

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 248

external assessment oleh otoritas terhadap PT Bank BRI.

4. HASIL DAN PEMBAHASAN

Implementasi Corporate Governance Pada PT Bank BRI

Corporate Governance diimplementasikan secara intensif di PT Bank BRI mulai tahun 2006

berdasarkan Peraturan Bank Indonesia Nomor 8/4/PBI/2006 tentang Pelaksanaan Good Corporate

Governance Bagi Bank Umum. Pada peraturan tersebut disebutkan bahwa pelaksanaan good corporate

governance pada industri perbankan harus senantiasa berlandaskan pada 5 (lima) prinsip dasar yaitu:

transparansi, akuntabilitas, pertanggungjawaban, independensi, dan kewajaran. Pada pasal 2 ayat (1)

disebutkan bahwa pelaksanaan prinsip-prinsip good corporate governance adalah dalam setiap kegiatan

usahanya termasuk pada saat penyusunan visi, misi, rencana strategis, pelaksanaan kebijakan, dan

langkah-langkah pengawasan internal pada seluruh tingkatan atau jenjang organisasi.

Tata Kelola Perusahaan pada PT Bank BRI dibangun dengan keyakinan bahwa dengan

penerapan tatakelola perusahaan yang baik (Good Corporate Governance) akan berpengaruh pada

kinerja perusahaan dan sekaligus melindungi kepentingan stakeholders untuk mencapai beyond

expectation (Annual Report PT Bank BRI Tahun 2011, 152).

PT BRI mempunyai komitmen untuk melaksanakan prinsip-prinsip GCG dengan berlandaskan

pada nilai-nilai pokok yang tertuang pada budaya kerja BRI yaitu integritas, professionalisme, kepuasan

nasabah, keteladanan, dan penghargaan kepada SDM. (Annual Report PT Bank BRI Tahun 2011, 153).

Implementasi Corporate Governance pada PT Bank BRI telah dilakukan tahun 2002. Sejak saat

itu Corporate Governance telah diimplementasikan pada seluruh tingkatan manajemen sehingga CG

menjadi komitmen seluruh insan perusahaan pada PT Bank BRI.

PT Bank BRI selalu berusaha untuk menyempurnakan corporate governance nya sesuai dengan

perkembangan peraturan-peraturan terkait yang harus ditaati dan juga untuk keperluan inovasi dibidang

corporate governance. Komitmen Dewan komisaris dan manajemen PT BRI juga tercermin dari

penetapan tema-tema yang berbeda setiap tahun untuk pencapaian rencana jangka panjang perusahaan.

Secara garis besar, perkembangan implementasi CG pada PT Bank BRI dapat dijabarkan

sebagai berikut:

Tahun : Perubahan CG PT Bank BRI 2002-2005 Implementasi GCG pada tahun 2002 di PT Bank BRI didasarkan pada Surat

Keputusan Bersama Dewan Komisaris dan Direksi BRI Nomor 02-KOM/BRI/02/2002 – NOKEP: S. 37-DIR/02/2002 tanggal 23 Februari 2002 tentang Prinsip-Prinsip Good Corporate Governance (GCG) pada PT Bank Rakyat Indonesia (Persero) Tbk. Acuan yang digunakan PT Bank BRI dalam mengimplementasikan GCG nya adalah: 1. Principles of Corporate Governance oleh OECD; 2. ASEAN Corporate Governance Scorecard; 3. Pedoman Umum GCG Indonesia oleh KNKG; 4. Pedoman GCG Perbankan Indonesia oleh KNKG. Surat Keputusan Bersama Dewan Komisaris dan Direksi BRI Nomor 03-KOM/BRI/06/2003 – NOKEP: S.36-DIR/SDM/06/2003 tanggal 3 Juni 2003 tentang Kebijakan Penerapan Prinsip-Prinsip Good Corporate Governance (GCG) bagi Organ dan Pekerja PT Bank Rakyat Indonesia (Persero) Tbk. Kegiatan-kegiatan implementasi GCG yang dilakukan dalam periode ini meliputi: revisi GCG policy, Kode Etik BRI, Board Manual dewan komisaris dan direksi, panduan sekretaris perusahaan, panduan transparansi dan pengungkapan, piagam komite audit, kebijakan umum manajemen risiko, revisi panduan kebijakan audit intern, peraturan ketenagakerjaan, kebijakan

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 249

peraturan displin, revisi kebijakan umum teknologi dan sistem informasi, kebijakan sekuriti teknologi sistem informasi, dan revisi kebijakan umum logistik.

2006-2009 : Surat Keputusan Bersama Dewan Komisaris dan Direksi BRI Nomor: 02-KOM/BRI/06/2007 – NOKEP: S. 240-DIR/SKP/06/2007 tanggal 29 Juni 2007 tentang Kebijakan Good Corporate Governance (GCG) PT Bank Rakyat Indonesia (Persero) Tbk. Kegiatan-kegiatan implementasi GCG yang dilakukan dalam periode ini meliputi: revisi GCG policy, revisi board manual dewan komisaris dan direksi, revisi panduan sekretaris perusahaan, revisi panduan transparansi dan pengungkapan, revisi piagam komite audit, panduan komite pengawas manajemen risiko, panduan komite nominasi & remunerasi, ketentuan pembukaan rahasia bank, piagam audit intern (audit charter), revisi kebijakan peraturan displin, ketentuan whistleblowing system, arsitektur SDM, revisi kebijakan peraturan displin, revisi kebijakan sekuriti teknologi sistem informasi, dan revisi sistem monitoring kualitas layanan.

2010-2012 : Surat Keputusan Bersama Dewan Komisaris dan Direksi BRI Nomor 01-KOM/BRI/03/2011-NOKEP: S.14-DIR/DKP/03/2011 tanggal 8 Maret 2011 tentang Kebijakan Good Corporate Governance (GCG) PT Bank Rakyat Indonesia (Persero) Tbk. Tahun 2011 ditetapkan sebagai tahun untuk mencapai manajemen resiko yang handal, karena diharapkan akan menjadi salah satu aspek yang kokoh untuk menciptakan tata kelola perusahaan yang baik. Struktur CG PT Bank BRI pada tahun 2011 terdiri atas: RUPS; Dewan Komisaris dan komite-komitenya (Komite Audit, Komite Nominasi dan Remunerasi, Komite Pengawasan Manajemen Resiko); dan Direksi (Direktur Utama, Direktur Operasional, Direktur Kepatuhan merangkap Direktur Manajemen Resiko, Direktur Bisnis Komersial, Direktur Keuangan, Direktur Bisnis Konsumer, Direktur Pengendalian Resiko Kredit, Direktur Bisnis Usaha Mikro, Kecil, dan Menengah, Direktur Bisnis Kelembagaan dan BUMN, dan Direktur Jaringan dan Layanan), dan Sekretaris Perusahaan. Untuk mendukung pelaksanaan tugas-tugas Direksi, dibentuk komite-komite berikut: a. Komite Manajemen Resiko (Risk Management Committee); b. Komite Aset dan Liabilitas (Assets and Liabilities Committee); c. Komite Kebijakan Kredit (KKP); d. Komite Kredit; e. Komite Pengarah Teknologi dan Sistem Informasi (Information System and Technology Steering Committee); f. Komite Pengarah Project Management office (PMO) Steering Committee; g. Komite Kebijakan Sumber Daya Manusia; h. Komite Evaluasi Jabatan. Terdapat fungsi kepatuhan, yang dilaksanakan mengacu pada PBI No. 13/2/PBI/2011 tanggal 12 Januari 2011 tentang pelaksanaan fungsi kepatuhan bank umum. Fungsi kepatuhan dilaksanakan oleh Direktur Kepatuhan dan Divisi

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 250

Kepatuhan. Untuk mensinergikan antara fungsi kepatuhan bank dengan fungsi bisnis bank, dituangkan dalam 3 (tiga) pilar yaitu: a. Penerapan prinsip kehati-hatian; b. Penerapan Good Corporate Governance; c. Penerapan Program Anti Pencucian Uang (APU) dan Pencegahan Pendanaan Terorisme (PPT). Pada tahun 2011 BRI menerima penghargaan terkait implementasi GCG nya yaitu: 1. “Best Corporate Governance in Indonesia” dalam Corporate Governance Award 2011 oleh World Finance; 2. “Best Disclosure and Transparency” dalam The 3rd IICD Corporate Governance Award 2011 oleh Indonesian Institute for Corporate Directorship (IICD). Tema CG tahun 2012 adalah “Menjadi Bank terbaik di Indonesia dengan praktik-praktik Good Corporate Governance (GCG) yang baik”. Kegiatan-kegiatan implementasi GCG yang dilakukan dalam periode ini meliputi: revisi gcg policy, revisi kode etik, revisi board manual dewan komisaris dan direksi, revisi board manual dan panduan kerja dewan komisaris beserta komite di bawahnya, piagam kepatuhan (compliance charter), kebijakan penerapan budaya kepatuhan, pedoman penanganan benturan kepentingan, kebijakan strategi anti fraud, revisi kebijakan umum teknologi dan sistem informasi, revisi kebijakan umum manajemen aktiva tetap dan logistic, revisi sistem monitoring kualitas layanan, standar service level agreement (SLA), dan revisi ketentuan whistleblowing.

2013 : Kegiatan-kegiatan implementasi GCG yang dilakukan dalam periode ini meliputi: revisi ketentuan whistleblowing system, revisi GCG policy, revisi kode etik, kebijakan gratifikasi, pedoman penyusunan dan penggunaan anggaran pendidikan, kebijakan prinsip mengenal pekerja (know your employee), revisi pedoman penilaian tingkat kesehatan bank berbasis risiko, pelaksanaan program bina lingkungan, revisi sistem pemberian penghargaan dan sanksi dalam rangka peningkatan kualitas layanan, revisi kebijakan akuntansi penyusunan dan penyajian laporan keuangan BRI, dan review ketentuan. Tahun 2013 PT Bank BRI menjadi juara Annual Report Award (ARA).

2014 : Kegiatan-kegiatan implementasi GCG yang dilakukan dalam periode ini meliputi: review ketentuan benturan kepentingan, pemutakhiran kebijakan dan prosedur audit intern, pelaksanaan program pendampingan pekerja baru (PPB), buku pedoman operasional penerapan program APU dan PPT di unit kerja operasional, pedoman penilaian tingkat kesehatan bank berbasis risiko (risk based bank rating), pengelompokkan nasabah dan walk in customer (WIC) dengan menggunakan pendekatan berdasarkan risiko (risk based approach), internal capital adequacy assessment process (ICAA P), dan Indikator Risiko Utama (IRU) atau Key Risk Indicator (KRI) BRI.

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 251

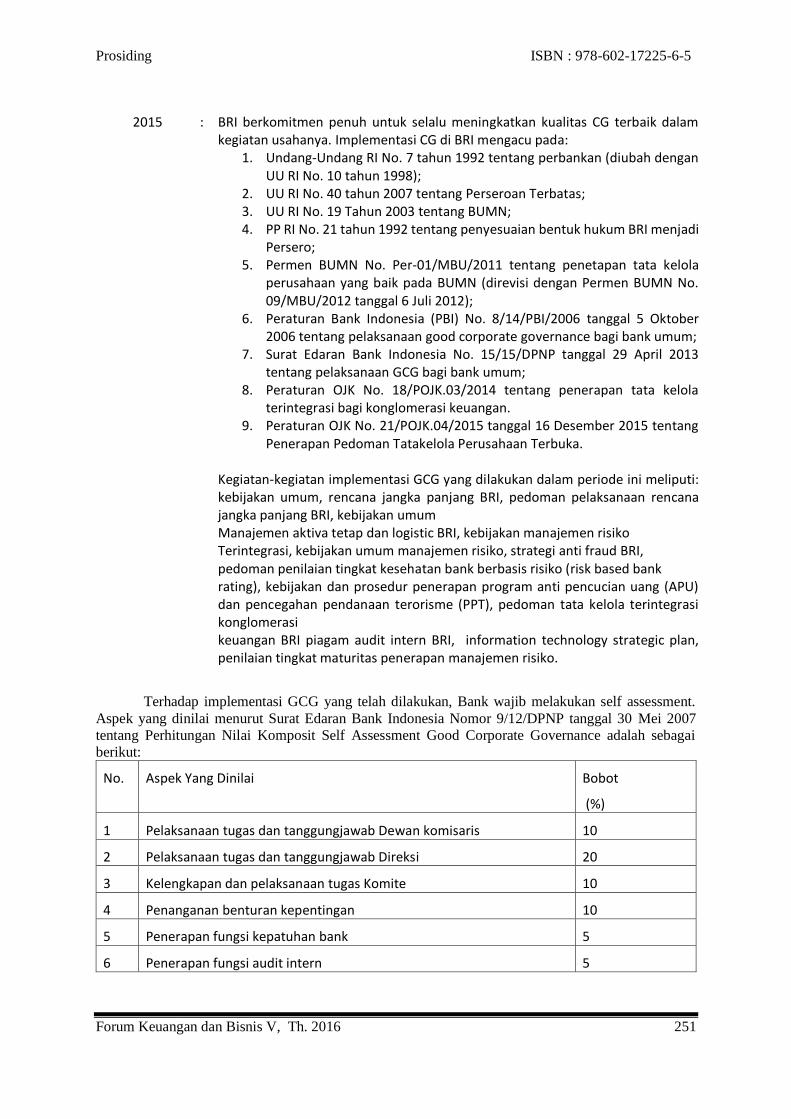

2015 : BRI berkomitmen penuh untuk selalu meningkatkan kualitas CG terbaik dalam

kegiatan usahanya. Implementasi CG di BRI mengacu pada: 1. Undang-Undang RI No. 7 tahun 1992 tentang perbankan (diubah dengan

UU RI No. 10 tahun 1998); 2. UU RI No. 40 tahun 2007 tentang Perseroan Terbatas; 3. UU RI No. 19 Tahun 2003 tentang BUMN; 4. PP RI No. 21 tahun 1992 tentang penyesuaian bentuk hukum BRI menjadi

Persero; 5. Permen BUMN No. Per-01/MBU/2011 tentang penetapan tata kelola

perusahaan yang baik pada BUMN (direvisi dengan Permen BUMN No. 09/MBU/2012 tanggal 6 Juli 2012);

6. Peraturan Bank Indonesia (PBI) No. 8/14/PBI/2006 tanggal 5 Oktober 2006 tentang pelaksanaan good corporate governance bagi bank umum;

7. Surat Edaran Bank Indonesia No. 15/15/DPNP tanggal 29 April 2013 tentang pelaksanaan GCG bagi bank umum;

8. Peraturan OJK No. 18/POJK.03/2014 tentang penerapan tata kelola terintegrasi bagi konglomerasi keuangan.

9. Peraturan OJK No. 21/POJK.04/2015 tanggal 16 Desember 2015 tentang Penerapan Pedoman Tatakelola Perusahaan Terbuka.

Kegiatan-kegiatan implementasi GCG yang dilakukan dalam periode ini meliputi: kebijakan umum, rencana jangka panjang BRI, pedoman pelaksanaan rencana jangka panjang BRI, kebijakan umum Manajemen aktiva tetap dan logistic BRI, kebijakan manajemen risiko Terintegrasi, kebijakan umum manajemen risiko, strategi anti fraud BRI, pedoman penilaian tingkat kesehatan bank berbasis risiko (risk based bank rating), kebijakan dan prosedur penerapan program anti pencucian uang (APU) dan pencegahan pendanaan terorisme (PPT), pedoman tata kelola terintegrasi konglomerasi keuangan BRI piagam audit intern BRI, information technology strategic plan, penilaian tingkat maturitas penerapan manajemen risiko.

Terhadap implementasi GCG yang telah dilakukan, Bank wajib melakukan self assessment.

Aspek yang dinilai menurut Surat Edaran Bank Indonesia Nomor 9/12/DPNP tanggal 30 Mei 2007

tentang Perhitungan Nilai Komposit Self Assessment Good Corporate Governance adalah sebagai

berikut:

No. Aspek Yang Dinilai Bobot

(%)

1 Pelaksanaan tugas dan tanggungjawab Dewan komisaris 10

2 Pelaksanaan tugas dan tanggungjawab Direksi 20

3 Kelengkapan dan pelaksanaan tugas Komite 10

4 Penanganan benturan kepentingan 10

5 Penerapan fungsi kepatuhan bank 5

6 Penerapan fungsi audit intern 5

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 252

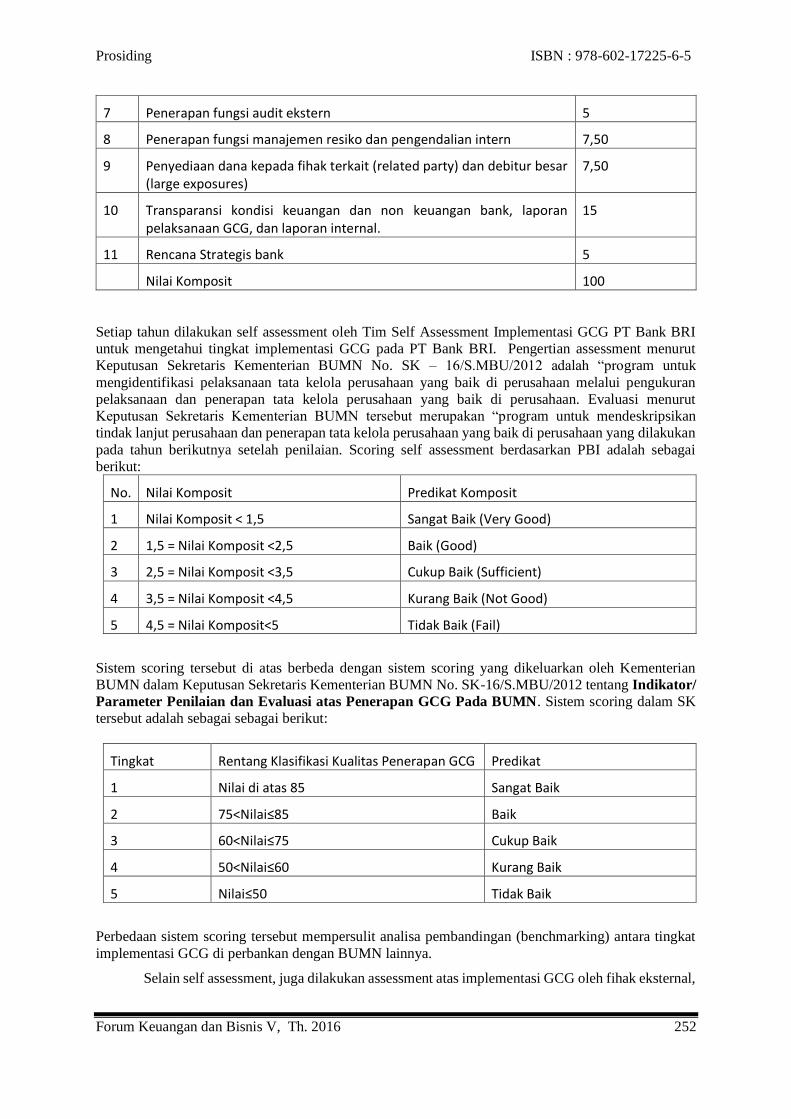

7 Penerapan fungsi audit ekstern 5

8 Penerapan fungsi manajemen resiko dan pengendalian intern 7,50

9 Penyediaan dana kepada fihak terkait (related party) dan debitur besar (large exposures)

7,50

10 Transparansi kondisi keuangan dan non keuangan bank, laporan pelaksanaan GCG, dan laporan internal.

15

11 Rencana Strategis bank 5

Nilai Komposit 100

Setiap tahun dilakukan self assessment oleh Tim Self Assessment Implementasi GCG PT Bank BRI

untuk mengetahui tingkat implementasi GCG pada PT Bank BRI. Pengertian assessment menurut

Keputusan Sekretaris Kementerian BUMN No. SK – 16/S.MBU/2012 adalah “program untuk

mengidentifikasi pelaksanaan tata kelola perusahaan yang baik di perusahaan melalui pengukuran

pelaksanaan dan penerapan tata kelola perusahaan yang baik di perusahaan. Evaluasi menurut

Keputusan Sekretaris Kementerian BUMN tersebut merupakan “program untuk mendeskripsikan

tindak lanjut perusahaan dan penerapan tata kelola perusahaan yang baik di perusahaan yang dilakukan

pada tahun berikutnya setelah penilaian. Scoring self assessment berdasarkan PBI adalah sebagai

berikut:

No. Nilai Komposit Predikat Komposit

1 Nilai Komposit < 1,5 Sangat Baik (Very Good)

2 1,5 = Nilai Komposit <2,5 Baik (Good)

3 2,5 = Nilai Komposit <3,5 Cukup Baik (Sufficient)

4 3,5 = Nilai Komposit <4,5 Kurang Baik (Not Good)

5 4,5 = Nilai Komposit<5 Tidak Baik (Fail)

Sistem scoring tersebut di atas berbeda dengan sistem scoring yang dikeluarkan oleh Kementerian

BUMN dalam Keputusan Sekretaris Kementerian BUMN No. SK-16/S.MBU/2012 tentang Indikator/

Parameter Penilaian dan Evaluasi atas Penerapan GCG Pada BUMN. Sistem scoring dalam SK

tersebut adalah sebagai sebagai berikut:

Tingkat Rentang Klasifikasi Kualitas Penerapan GCG Predikat

1 Nilai di atas 85 Sangat Baik

2 75<Nilai≤85 Baik

3 60<Nilai≤75 Cukup Baik

4 50<Nilai≤60 Kurang Baik

5 Nilai≤50 Tidak Baik

Perbedaan sistem scoring tersebut mempersulit analisa pembandingan (benchmarking) antara tingkat

implementasi GCG di perbankan dengan BUMN lainnya.

Selain self assessment, juga dilakukan assessment atas implementasi GCG oleh fihak eksternal,

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 253

terutama oleh Bank Indonesia sebagai pengawas bank dan Otoritas Jasa Keuangan (OJK). Setiap tahun

juga diselenggarakan kegiatan Annual Report Award (ARA). ARA merupakan kompetisi tahunan yang

diselenggarakan sejak tahun 2002 yang melakukan penilaian terhadap kualitas penyajian informasi

dalam annual report sebuah perusahaan. ARA diselenggarakan oleh Bappepam LK, Direktorat Jenderal

Pajak, Kementerian BUMN, Bank Indonesia, Bursa Efek Indonesia, Komite Nasional Kebijakan

Governance, Ikatan Akuntan Indonesia, Otoritas Jasa Keuangan. Tujuan ARA adalah mendorong

penerapan prinsip-prinsip tata kelola perusahaan yang baik.

Data Penelitian

Populasi dari data penelitian adalah data kinerja perusahaan sejak diterapkannya Corporate

Governance di PT Bank BRI berdasarkan Surat Keputusan Bersama Dewan Komisaris dan Direksi BRI

Nomor 02-KOM/BRI/02/2002 – NOKEP: S. 37-DIR/02/2002 tanggal 23 Februari 2002 tentang

Prinsip-Prinsip Good Corporate Governance (GCG) pada PT Bank Rakyat Indonesia (Persero) Tbk.

Acuan yang digunakan PT Bank BRI dalam mengimplementasikan GCG pada tahun 2002 adalah

Principles of Corporate Governance oleh OECD; ASEAN Corporate Governance Scorecard; Pedoman

Umum GCG Indonesia oleh KNKG; dan Pedoman GCG Perbankan Indonesia oleh KNKG.

Pemilihan sampel dilakukan pada data kinerja PT Bank BRI sejak diterapkannya Peraturan

Bank Indonesia No. 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum

dan Peraturan Bank Indonesia No. 8/14/PBI/2006 tentang Perubahan atas Peraturan Bank Indonesia

Nomor 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum. Dengan

demikian data penelitian diambil dari data triwulanan PT Bank BRI tahun 2007 sampai dengan triwulan

2 tahun 2016, yang diambil dari laporan keuangan triwulanan dan laporan tahunan (annual report) PT

Bank BRI. Data yang dijadikan bahan penelitian terdiri atas laba komprehensif, earning asset (aktiva

produktif), skor hasil self assessment atas implementasi GCG di PT Bank BRI (Corporate Governance

Performance Index), dan keberadaan external assessment (audit) atas Implementasi GCG di PT Bank

BRI oleh otoritas luar.

Pembahasan

Berdasarkan data Laporan Keuangan PT Bank BRI tahun 2007 sampai dengan tahun 2015,

terlihat kecenderungan laba PT Bank BRI yang terus meningkat secara signifikan dan tahun 2014 PT

Bank BRI menjadi BUMN dengan laba terbesar. Pembahasan dibawah ini akan meliputi uji kausalitas

secara statistic dan uji kausalitas secara kualitatif.

Uji kausalitas secara statistic dibawah ini akan meliputi uji normalitas data dan uji kausalitas

antara variabel terikat dengan variabel penjelas. Uji normalitas data dilakukan dengan melihat apakah

data yang akan diolah normal atau tidak. Terdapat 11 asumsi utama yang mendasari model regresi linear

klasik menurut Ghozali (2013:58) dengan menggunakan metode Ordinary Least Square (OLS) atau

yang dikenal dengan asumsi klasik. Data statistik berikut merupakan hasil dari uji normalitas dengan

eviews 9.

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 254

0

2

4

6

8

10

12

-0.010 -0.005 0.000 0.005 0.010 0.015 0.020

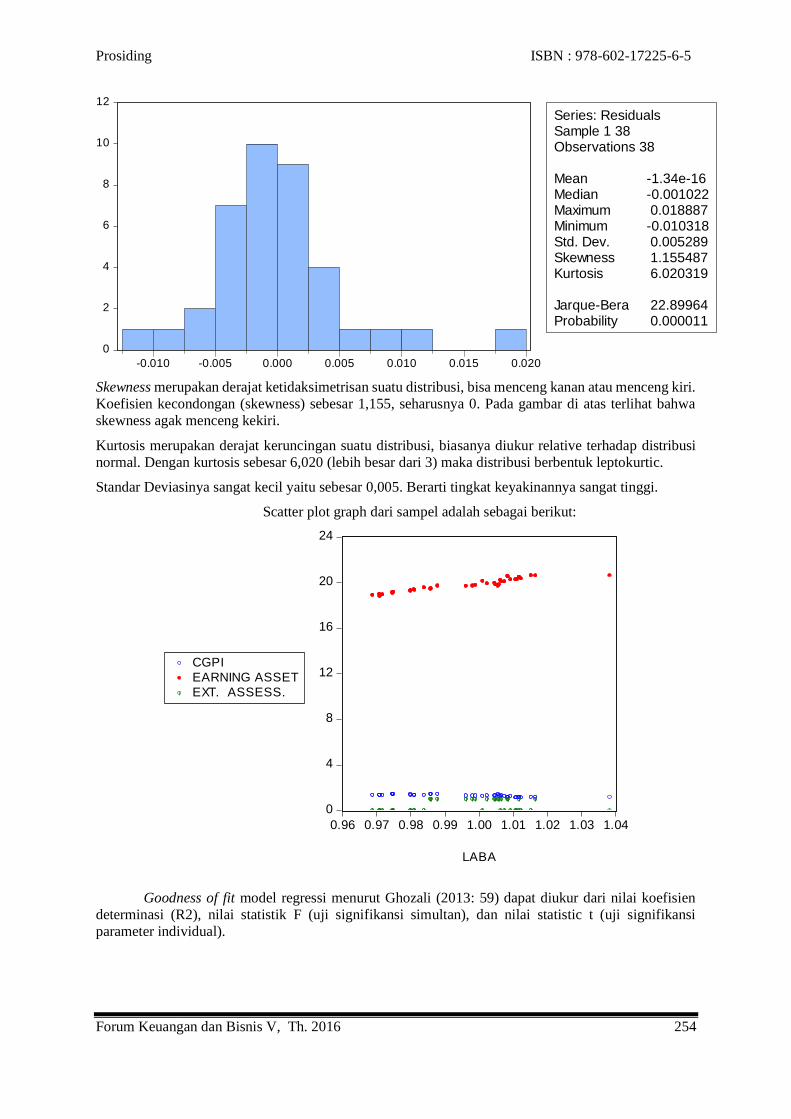

Series: ResidualsSample 1 38Observations 38

Mean -1.34e-16Median -0.001022Maximum 0.018887Minimum -0.010318Std. Dev. 0.005289Skewness 1.155487Kurtosis 6.020319

Jarque-Bera 22.89964Probability 0.000011

Skewness merupakan derajat ketidaksimetrisan suatu distribusi, bisa menceng kanan atau menceng kiri.

Koefisien kecondongan (skewness) sebesar 1,155, seharusnya 0. Pada gambar di atas terlihat bahwa

skewness agak menceng kekiri.

Kurtosis merupakan derajat keruncingan suatu distribusi, biasanya diukur relative terhadap distribusi

normal. Dengan kurtosis sebesar 6,020 (lebih besar dari 3) maka distribusi berbentuk leptokurtic.

Standar Deviasinya sangat kecil yaitu sebesar 0,005. Berarti tingkat keyakinannya sangat tinggi.

Scatter plot graph dari sampel adalah sebagai berikut:

0

4

8

12

16

20

24

0.96 0.97 0.98 0.99 1.00 1.01 1.02 1.03 1.04

LABA

CGPI

EARNING ASSET

EXT. ASSESS.

Goodness of fit model regressi menurut Ghozali (2013: 59) dapat diukur dari nilai koefisien

determinasi (R2), nilai statistik F (uji signifikansi simultan), dan nilai statistic t (uji signifikansi

parameter individual).

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 255

Pengujian dilakukan dengan melihat hubungan antara dependent variable dengan variabel

bebas. Hubungan kausalitas antara variabel bebas dengan variabel terikat diolah dengan terlebih dahulu

me-log angka-angka yang besar.

Dibawah ini adalah hasil regresi dari seluruh variable bebas terhadap variabel terikatnya.

Dependent Variable: LABA

Method: Least Squares

Date: 11/20/16 Time: 19:22

Sample: 1 38

Included observations: 38

Variable Coefficient Std. Error t-Statistic Prob.

C 0.432777 0.079281 5.458752 0.0000

CGPI 0.000781 0.015954 0.048945 0.9612

EARNINGASSET 0.028369 0.003099 9.155453 0.0000

EXTERNAL 0.001711 0.002016 0.848656 0.4020

R-squared 0.900011 Mean dependent var 0.996388

Adjusted R-squared 0.891188 S.D. dependent var 0.016725

S.E. of regression 0.005517 Akaike info criterion -7.462658

Sum squared resid 0.001035 Schwarz criterion -7.290281

Log likelihood 145.7905 Hannan-Quinn criter. -7.401328

F-statistic 102.0120 Durbin-Watson stat 1.217365

Prob(F-statistic) 0.000000

Durbir Watson statistic sebesar 1,217 (<2 dan >-2). Artinya tidak terdapat heteroskedastisitas. Durbin

Watson Statistic terletak antara 4 dan 0. Artinya tidak terdapat auto korelasi.

Dari hasil olah statistik dengan program Eviews 9, dapat dilihat bahwa R-Squared adalah 0,90. Ini

berarti bahwa sebesar 80 % dari variasi variabel dependen laba dapat dijelaskan oleh ketiga variabel

independennya yaitu Corporate Governance Performance Index, earning asset, dan external assessment

GCG.

Dari table di atas diperoleh nilai F hitung sebesar 102,0120, dengan probabilitas (Prob F Statistic)

sebesar 0,00000. Karena probabilitas jauh lebih kecil dari 0,05 maka dapat disimpulkan bahwa koefisien

regresi CGPI, Earning Asset, dan External Assessment tidak sama dengan nol atau ketiga variabel

independen secara simultan berpengaruh terhadap laba.

T hitung variabel bebas CGPI adalah sebesar 0,048945, namun probabilitasnya lebih besar dari 0,05

(0,9612), dengan koefisien yang sangat kecil (0,000781) tetapi positif. T hitung variabel bebas external

assessment sebesar 0,848656, tetapi probabilitasnya juga lebih besar dari 0,05 (0,4020). Hal ini berarti

variabel terikat laba kurang dipengaruhi oleh variabel bebas CGPI dan external assessment.

Dibawah ini dilakukan regresi secara partial, yaitu antara variabel bebas CGPI terhadap laba,

untuk melihat pengaruhnya secara parsial dan besaran koefisien determinasinya.

Dependent Variable: LABA

Method: Least Squares

Date: 11/21/16 Time: 03:51

Sample: 1 38

Included observations: 38

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 256

Variable Coefficient Std. Error t-Statistic Prob.

C 1.153842 0.022952 50.27257 0.0000

CGPI -0.120679 0.017536 -6.881628 0.0000

R-squared 0.568122 Mean dependent var 0.996388

Adjusted R-squared 0.556125 S.D. dependent var 0.016725

S.E. of regression 0.011143 Akaike info criterion -6.104842

Sum squared resid 0.004470 Schwarz criterion -6.018653

Log likelihood 117.9920 Hannan-Quinn criter. -6.074177

F-statistic 47.35681 Durbin-Watson stat 0.615455

Prob(F-statistic) 0.000000

Dari hasil regresi tersebut di atas terlihat bahwa koefisien CGPI -0,120679. Ini artinya pengaruh CGPI

terhadap laba bertolak belakang. Artinya semakin tinggi CGPI maka laba akan semakin rendah.

Fenomena ini disebabkan oleh sistem scoring Bank Indonesia Scorecard yang berbeda dengan scorecard

lainnya. Hal ini yang terkadang mempersulit penelitian dan pebandingan tingkat implementasi GCG

dengan sistem BI. Adjusted R2 sebesar 0,56. Artinya sebanyak 56 % dari variabilitas variabel terikat

“laba” dapat dijelaskan oleh variabel bebas CGPI. T – statistic sebesar -6,881628 dengan probabilitas

0,0000 (<0,05). Artinya pengaruh variabel bebas CGPI terhadap variabel terikat signifikan. F statistic

sebesar 47,35681 dengan prob (F-statistic) 0,0000. Ini artinya variabel bebas CGPI dengan konstanta

secara bersama-sama berpengaruh signikan terhadap variabel terikat.

Durbin Watson statistic sebesar 0,615455 (antara 2 dan -2). Artinya tidak terdapat heteroskedastisitas.

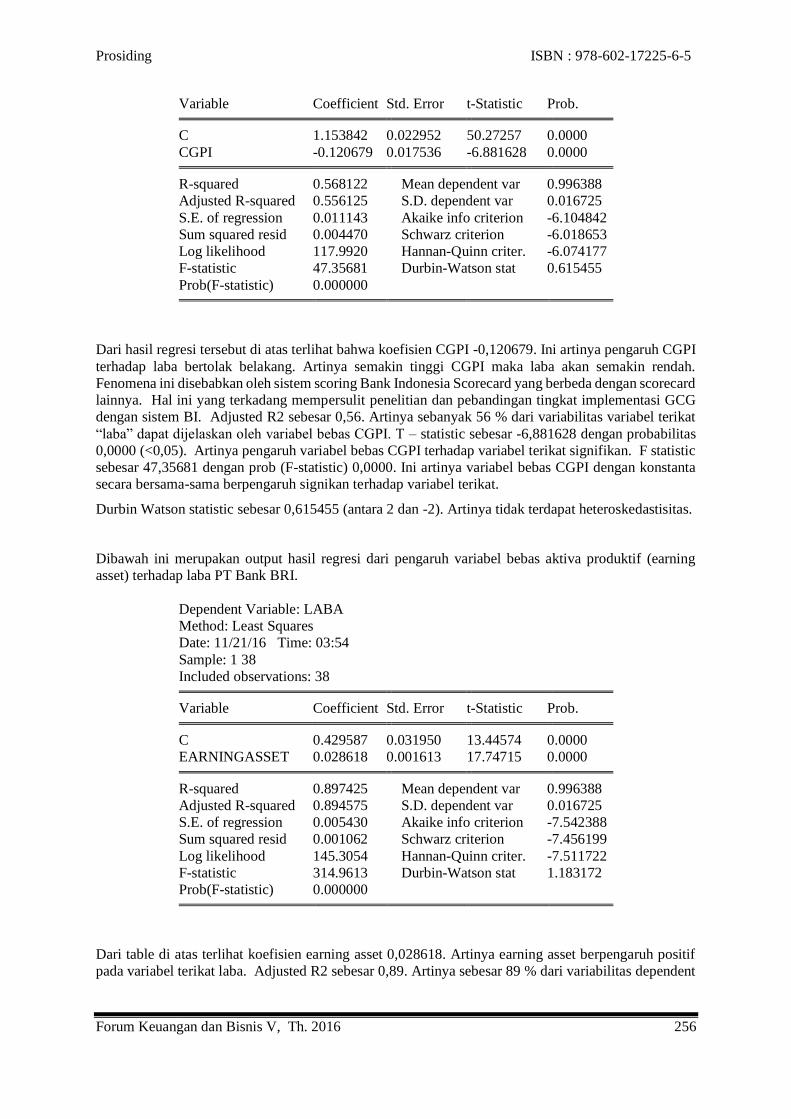

Dibawah ini merupakan output hasil regresi dari pengaruh variabel bebas aktiva produktif (earning

asset) terhadap laba PT Bank BRI.

Dependent Variable: LABA

Method: Least Squares

Date: 11/21/16 Time: 03:54

Sample: 1 38

Included observations: 38

Variable Coefficient Std. Error t-Statistic Prob.

C 0.429587 0.031950 13.44574 0.0000

EARNINGASSET 0.028618 0.001613 17.74715 0.0000

R-squared 0.897425 Mean dependent var 0.996388

Adjusted R-squared 0.894575 S.D. dependent var 0.016725

S.E. of regression 0.005430 Akaike info criterion -7.542388

Sum squared resid 0.001062 Schwarz criterion -7.456199

Log likelihood 145.3054 Hannan-Quinn criter. -7.511722

F-statistic 314.9613 Durbin-Watson stat 1.183172

Prob(F-statistic) 0.000000

Dari table di atas terlihat koefisien earning asset 0,028618. Artinya earning asset berpengaruh positif

pada variabel terikat laba. Adjusted R2 sebesar 0,89. Artinya sebesar 89 % dari variabilitas dependent

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 257

variable “laba” dapat dijelaskan oleh variabel bebasnya. T statistic sebesar 17,75 dengan probabilitas

0,0000. Artinya pengaruh variabel bebas earning asset pada variabel terikat “laba” signifikan. Durbin

Watson statistic 1,183172 (antara -2 dan 2), artinya tidak terdapat heteroskedastisitas atau probable

density of µi (varians error). F statistic sebesar 314,9613 dengan prob(F-statistic) 0,0000 (<0,05).

Artinya variabel earning asset dan konstanta secara bersama-sama berpengaruh signifikan pada variabel

terikat “laba”.

Dibawah ini merupakan output dari regressi variabel bebas external assessment terhadap variabel

terikat laba.

Dependent Variable: LABA

Method: Least Squares

Date: 11/21/16 Time: 03:57

Sample: 1 38

Included observations: 38

Variable Coefficient Std. Error t-Statistic Prob.

C 0.992519 0.003476 285.5592 0.0000

EXTERNAL 0.009188 0.005356 1.715418 0.0949

R-squared 0.075564 Mean dependent var 0.996388

Adjusted R-squared 0.049885 S.D. dependent var 0.016725

S.E. of regression 0.016302 Akaike info criterion -5.343802

Sum squared resid 0.009568 Schwarz criterion -5.257613

Log likelihood 103.5322 Hannan-Quinn criter. -5.313137

F-statistic 2.942659 Durbin-Watson stat 0.168567

Prob(F-statistic) 0.094865

Dari table di atas terlihat bahwa Durbin Watson statistic sebesar 0,1685 (antara -2 dan 2). Artinya tidak

terdapat heteroskedastisitas. Koefisien sebesar 0,009188 artinya pengaruh variabel external assessment

pada variabel terikat laba positif. Adjusted R2 sebesar 0,05. Artinya sebesar 50 % dari variabilitas

dependent variable laba dapat dijelaskan oleh variabel bebas. 50 % merupakan tingkat R2 yang minimal

(Jerry R Thomas 2011, Research Methods). T statistic 1,715418 dengan probabilitas 0,0949. Artinya

pengaruh parsial variabel bebas external assessment pada variabel terikat laba kurang signifikan. F

statistic sebesar 2,942659 dengan prob (F-statistic) sebesar 0,094865. Artinya variabel bebas external

assessment dengan konstanta secara bersama-sama terhadap variabel terikat laba kurang signifikan.

Fenomena ini karena external assessment implementasi GCG merupakan audit GCG. Pengaruhnya

positif pada peningkatan laba PT Bank BRI, tetapi variabel ini bekerjanya dengan memperkuat variabel

CGPI. Jadi bekerjanya intervening. Jumlah kegiatan external assessment GCG oleh otoritas juga sedikit

sekali. Otoritas lebih mengandalkan pada Laporan Periodik oleh Pada table dapat dilihat bahwa external

assessment GCG langsung hanya ada di tahun 2010, 2011, 2012, dan 2015.

Implementasi GCG di PT Bank BRI telah dibangun tahun 2002 (PT Bank BRI, Annual Report

2002). Implementasi tersebut lebih ditingkatkan lagi pada tahun 2006 (PT Bank BRI, Annual Report

2006). Pada tahun 2002 implementasi GCG telah dibangun dan diterapkan berdasarkan prinsip-prinsip

transparansi, akuntabilitas, responsibilitas, independensi, dan kesetaraan (fairness). GCG pada saat itu

telah terdiri atas struktur dan proses yang memadai. Struktur terdiri atas Pemegang Saham, RUPS,

Dewan Komisaris dan organ2nya, dan Dewan Direksi dengan organ2nya, risk management committee,

credit policy committee, inforrmation and technology steering committee, dan risk monitoring

committee. Proses-proses CG telah dibangun pada code of conduct, corporate planning, Corporate

Governance Guidance, Board of Commissioners Duties and Responsibilities (BOC). Kondisi ini

memberikan landasan yang lebih kuat bagi PT Bank BRI untuk meningkatkan kinerjanya.

Sesuai dengan komitmen PT Bank BRI untuk lebih meningkatkan kinerjanya, dalam periode

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 258

2006 sampai dengan periode 2009 PT Bank BRI melakukan perbaikan dan penyesuaian pada struktur

dan proses GCG nya. GCG terdiri atas peraturan dan praktik-praktik terbaik, yang setiap saat bisa

berubah. Perbaikan yang dilakukan pada periode 2006 sampai dengan 2009 meliputi revisi kebijakan

GCG, revisi Board Manual Dewan Direksi dan Dewan Komisaris, revisi Panduan Sekretaris

Perusahaan, Revisi Panduan Transparansi dan Pengungkapan, Revisi Piagam Komite Audit, Panduan

Komite Pengawas Manajemen Risiko, Panduan Komite Nominasi dan Panduan Komite Nominasi dan

Remunerasi (PT Bank BRI, Annual Report 2015). Revisi-revisi dan pembaharuan tersebut

meningkatkan tingkat implementasi GCG di PT Bank BRI. Berbagai award di bidang implementasi

GCG telah d iterima oleh PT Bank BRI.

Pada periode 2010 sampai dengan 2012 PT Bank BRI kembali melakukan berbagai

penyempurnaan atas implementasi GCG nya. Hal ini mendorong PT Bank BRI menjadi juara I BUMN

GCG Award pada tahun 2013. Kondisi GCG PT Bank BRI yang telah mencapai puncaknya,

mendorong PT Bank BRI menjadi BUMN dengan laba tertinggi pada tahun 2014, mengalahkan PT

Pertamina dan PT Bank Mandiri.

Pembahasan kausalitas di atas, dapat disimpulkan beberapa hal sebagai berikut:

1. Variabel bebas earning asset berpengaruh signifikan pada variabel terikat laba perusahaan;

2. Variabel bebas CGPI berpengaruh signifikan pada variabel terikat laba perusahaan;

3. Variabel bebas external assessment GCG berpengaruh positif pada laba, tetapi tidak signifikan.

Hal ini karena external assessment GCG pengaruhnya memperkuat kerja variabel CGPI. Jadi

bekerjanya intervening, yaitu memperkuat pengaruh variabel bebas CGPI pada variabel terikat

laba.

5. KESIMPULAN

Berdasarkan hasil penelitian dan analisis yang telah dilakukan dapat disimpulkan sebagai

berikut:

1. Tingkat implementasi Good Corporate Governance (GCG) berpengaruh signifikan pada

peningkatan laba PT Bank BRI;

2. Jumlah aktiva produktif (earning asset) PT Bank BRI berpengaruh signifikan pada peningkatan

laba PT Bank BRI;

3. External assessment GCG oleh otoritas kurang berpengaruh langsung pada peningkatan laba

PT Bank BRI. Penyebabnya adalah karena external assessment GCG tidak dilakukan secara

rutin oleh otoritas dan juga sifat dari external assessment GCG sama dengan audit GCG, yang

pengaruhnya tidak langsung pada peningkatan laba tetapi pada peningkatan kualitas

implementasi GCG nya.

4. Kegiatan GCG Award BUMN membantu meningkatkan kinerja implementasi GCG pada

BUMN.

Berdasarkan kondisi tersebut di atas terdapat beberapa hal yang dapat diperbaiki untuk

meningkatkan kinerja PT Bank BRI di masa yang akan datang:

1. Good Corporate Governance (GCG) agar diimplementasikan dengan baik pada seluruh bank

milik negara dan Pemerintah Daerah karena dapat mendongkrak kinerja perusahaan secara

signifikan.

2. Bank Indonesia agar melakukan assessment secara rutin setiap tahun atau semesteran terhadap

implementasi GCG di PT Bank BRI pada khususnya, dan Bank BUMN dan Bank Daerah pada

umumnya;

3. PT Bank BRI agar membuat Laporan Pelaksanaan Tata Kelola PT Bank BRI tersendiri secara

periodic yang dapat diakses oleh seluruh stakeholders (pemangku kepentingan);

4. Kementerian BUMN agar menyeragamkan sistem scoring tingkat implementasi GCG di

BUMN, termasuk perbankan sehingga akan mempermudah dalam analisis dan penelitiaan.

5. Otoritas agar meningkatkan kegiatan GCG Award BUMN sehingga pesertanya optimal dari

seluruh BUMN.

6. REFERENSI

Al-Haddad, W.M.Y., Alzurqan, S.T., Al-Sufy, F.J. (Vol. 1 no. 4, April 2011). The Effect of Corporate

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 259

Governance On the Performance of Jordanian Industrial Companies: An Empirical Study on

Amman Stock Exchange. International Journal of Humanities and Social Sience.

Agarwal, P. Impact of Corporate Governance on Corporate Financial Performance. IOSR Journal of

Business and Management, Vol. 13, Issue 3, Sept. – Oct. 2013.

ASX Corporate Governance Council. (Edisi 3, 2014). Corporate Governance Principles and

Recommendations.ASX CG Council.

Bank Rakyat Indonesia. www.bri.co.id.

Bank Indonesia. www.bi.go.id.

Beatty, Anne. Ramesh, K. Weber, Joseph. The Importance of Accounting Changes in Debt Contracts:

The Cost Flexibility in Covenant Calculations. Journal of Accounting and Economics 33 (2002)

205-227.

Black, Bernard S. Kim, Woochan. Jang, Hasung. Park, Kyung Suh. How Corporate Governance Affects

Firm Value: Evidence on Channels FromKorea. European Corporate Governance Institute.

Bebchuk, L. A., Cohen, A., Wang, C.Y.W. Learning and the disappearing association between

governance and returns. ISSN 1045-6333.

Bhagat, S., Bolton, B. (April 2008) Corporate Governance and Firm Performance. Journal of Corporate

Finance 14.

Brown, Lawrence D. Caylor, Marcus L. Corporate Governance and Firm Valuation. Journal of

Accounting and Public Policy 25 (2006) 409-434.

Bushman, Robert. Chen, Qi. Engel, Ellen. Smith, Abbie. Financial Accounting Information,

Organizational Complexity, and Corporate Governance Systems. Journal of Accounting and

Economics 37 (2004) 167-201.

Davies, A. Best Practice in Corporate Governance: Building Reputation and Sustainable Success.

Gower.

Desoky, Abdelmohsen M. Mousa, Gehan A. Corporate Governance Practices: Transparency and

Disclosure – Evidence FromThe Egyptian Exchange. Journal of Accounting, Finance, and

Economics, Vol. 2 No. 1 July 2012 Pp. 49-72.

Doidge, C., Karolyi, G.A., Stulz, R. M. Why Do Countries Matter So Much for Corporate Governance.

August 2004.

Filatotchev, I. The real value of corporate governance. The University of Auckland Business School,

Business Review Volume 9 No. 1, 2007.

Forum for Corporate Governance in Indonesia. The Roles of the Board of Commissioners and the Audit

Committee in Corporate Governance. FCGI.

Ghozali M., Imam. 2013. Analisis Multivariat dan Ekonometrika: Teori, Konsep, dan Aplikasi dengan

Eviews 8. Fakultas Ekonomika dan Bisnis Universitas Diponegoro Semarang.

Ikatan Akuntan Indonesia. (2015). Pernyataan Standar Akuntansi Keuangan (PSAK). IAI Pusat.

Kementerian BUMN. Peraturan Menteri Negara Badan Usaha Milik Negara Nomor: PER- 09

/MBU/2012 Tentang Perubahan Atas Peraturan Menteri Negara Badan Usaha Milik Negara

Nomor PER-01/MBU/2011 Tentang Penerapan Tata Kelola Perusahaan Yang Baik (GOOD

CORPORATE GOVERNANCE) Pada Badan Usaha Milik Negara.

Kementerian BUMN. Peraturan Menteri Negara Badan Usaha Milik Negara

Nomor: PER — 01 /MBU/2011 Tentang Penerapan Tata Kelola Perusahaan Yang Baik Pada

Badan Usaha Milik Negara.

Kementerian BUMN. Keputusan Sekretaris Kementerian Badan Usaha Milik Negara

Nomor: SK — 16 /S.MBU/2012 Tentang Indikator/Parameter Penilaian dan Evaluasi Atas

Penerapan Tata Kelola Perusahaan Yang Baik (Good Corporate Governance) Pada Badan

Usaha Milik Negara.

Kearney, WD, Kruger, HA. A Framework For Good Corporate Governance and Organizational

Learning – An Empirical Study. The Society of Digital Information and Wireless

Communications, ISSN:2305-0012, 2013.

Kementerian BUMN. Keputusan Sekretaris Kementerian BUMN No. SK-16/S.MBU/2012 tentang

Indikator/ Parameter Penilaian dan Evaluasi atas Penerapan GCG Pada BUMN.

Komite Nasional Kebijakan Governance. (2012). Pedoman Umum Good Corporate Governance

Prosiding ISBN : 978-602-17225-6-5

Forum Keuangan dan Bisnis V, Th. 2016 260

Indonesia. KNKG.

Komite Nasional Kebijakan Governance. (2013). Prinsip Dasar Pedoman Good Corporate

Governance Perbankan Indonesia. KNKG.

Kurshev, Alexander. Strebulaev, Ilya A. (2005). Firm Size and Capital Structure. London Business

School dan Graduate School of Business Stanford University.

Lo, Kin. Economic Consequences of Regulated Changes in Disclosure: The Case of Executive

Compensation. Faculty of Commerce and Business Administration, The University of British

Columbia.

Luxemburg Stock Exchange. (3rd Revised Edition, May, 2013). Corporate Governance: The X

Principles of Corporate Governance of the Luxembourg Stock Exchange.

Marquez, R. Hauswald, R. Governance Mechanisms and Corporate Transparency. JEL Classification,

May 2009.

Office of The Superintendent of Financial Institutions Canada. (2013). Corporate Governance

Guideline.

Otoritas Jasa Keuangan (OJK). (2014) Indonesia Corporate Governance Road Map: Towards Better

Governance of Issuers and Public Companies. OJK.

Pavel, K., Stanislav, T., Petr, P., Pavel, P. (Vol. 4 Issue 3, September 2012). Corporate Governance

Against Recommendations: The Cases of the Strong Executive and the Strong Ownership.

Journal of Competitiveness.

Peraturan Bank Indonesia No. 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance Bagi

Bank Umum. Bank Indonesia.

Peraturan Bank Indonesia No. 8/14/PBI/2006 tentang Perubahan atas Peraturan Bank Indonesia

Nomor 8/4/PBI/2006 tentang Pelaksanaan Good Corporate Governance Bagi Bank Umum.

Bank Indonesia.

Scott, William R. Financial Accounting Theory. 7th Edition. Pearson, Toronto.

Surat Edaran Bank Indonesia Nomor 9/12/DPNP tanggal 30 Mei 2007 tentang Perhitungan Nilai

Komposit Self Assessment Good Corporate Governance. Bank Indonesia.

Todorovic, Igor. Impact of Corporate Governance on Performance of Companies. Montenegrin Journal

of Economics, Vol. 9 No. 2, May 2013.

The Stock Exchange of Thailand. The Principles of Good Corporate Governance For Listed

Companies. 2006.

Undang-Undang Republik Indonesia Nomor 40 Tahun 2007 Tentang Perseroan Terbatas.

Velasquez, Manuel. (2011). Philosophy: A Text with Readings. Wadworth Cengage Learning.

Zimmerman, Jerold L., Watts, Ross L. Positive Accounting Theory. Prentice Hall International Inc