Embed Size (px)

Citation preview

12.07.2011

1

KAMU GELİRLERİ

Kamu Gelirleri

• Kamu Gelirlerinin Tanımı ve Amaçları

• Kamu Gelirlerinin Çeşitleri ve Ayırımı

Kamu Gelirleri

• Devletin yüklendiği fonksiyonlarıgerçekleştirmek amacıyla, anayasal sınırlariçerisinde başvurduğu ve değerlendirdiğiçeşitli kaynaklardan elde ettiği gelirlerin tümü.

Kamu Gelirleri

• Dar Anlamda

– Kapsam: Merkezi yönetim

– Nitelik : Cebir unsuru altında elde edilen olağan gelirler

• Geniş Anlamda Kamu Geliri

– Kapsam : Yerel yönetimler, parafiskal kurumlar, KİT

– Nitelik: Cebri nitelikte olsun veya olmasın tüm

kaynakları (borçlanma, mülk teşebbüs gelirleri, yardımlar)

12.07.2011

2

Kamu Gelirlerinin Çeşitleri

• Vergiler• Harçlar• Resimler• Şerefiyeler• Parafiskal Gelirler (Vergi Benzeri Gelirler)• Mülk ve Teşebbüs Gelirleri• Borçlanma Gelirleri• Fonlar• Para Basmaktan Doğan Gelirler• Diğer Kamu Gelirleri

Vergiler

• Devletin kamu hizmetlerini karşılamak için,

• karşılıksız

• ve zorunlu olarak,

• gerçek ve tüzel kişilerden

• para karşılığı aldığı değerdir.

Harçlar

• Devletin bazı hizmetleri nedeniyle alınan ekonomik değerler. Eğitim harçları, noter harçları.

• Devletin yaptığı bir hizmet, kişiye sağladığı özel bir fayda nedeniyle alınır.

• Vergi gibi cebridir

• Yapılan hizmet ticari ve sınai nitelikte değildir.

Vergi - Harçlar

• Vergiyi harçtan ayıran temel özellik aşağıdakilerden hangisidir? (KPSS 2002)

A. Zora dayalı olması

B. Karşılıksız olması

C. Kesin olması

D. Parasal bir transfer olması

E. Kamusal finansman aracı olması

12.07.2011

3

Harçlar• Harçlarla ilgili aşağıdaki ifadelerden hangisi yanlıştır? (2006

KPSS)A. Harçlar bazen yararlanılan hizmetin parasal değerinin

üzerinde veya altında olabilirB. Ödenen harç yararlanılan hizmetin değerinin üzerinde ise

aradaki fark vergi sayılabilirC. Yapılan ödemelerin gerçek anlamda harç sayılabilmesi için

yararlanılan hizmetle ödenen bedel arasında bir orantı olması gerekir.

D. Harçlarla vergiler arasında bir fark olmadığı halde sadece farklı yasalarla belirlendiklerinden farklı sayılmaktadır.

E. Harca tabi kamu hizmetleri genellikle devlet tekelinde olduğundan harç ödemekten kaçınmak her zaman mümkün olamamaktadır.

Harçlar

• Harçlarla ilgili aşağıdaki ifadelerden hangisi yanlıştır? (2009 KPSS)

A. Harçlar bazen yararlanılan hizmetin parasal değerinin üzerinde veya altında olabilir

B. Harçlarla vergiler arasında bir fark olmadığı halde yalnız farklı yasalarla belirlendiklerinden farklı sayılmaktadır.

C. Ödenen harç yararlanılan hizmetin değerinin üzerinde ise aradaki fark vergi sayılabilir

D. Yapılan ödemelerin gerçek anlamda harç sayılabilmesi için yararlanılan hizmetlere ödenen bedel arasında bir orantılılık olması gerekir

E. Harca tabi kamu hizmetleri genellikle devlet tekellerinde olduğundan harç ödemekten kaçınmak her zaman mümkün olmamaktadır.

Harçlar• Harç adı altında ödenen bedel ile hizmetin

maliyeti arasında ilişki olmamasının asıl nedeni aşağıdakilerden hangisidir? (2007 KPSS)

A. Harç tutarını saptayan kamu otoritelerinin karar verirken siyasal, sosyal ve mali faktörleri göz önünde tutması

B. Verilen hizmetin maliyetinin saptanamamasıC. Verilen hizmetten yararlananların gelir düzeyinin

bilinememesiD. Harç ödeyenlerin daha sonra bu bedeli devletten

almasıE. Gönüllü bir ödeme olması

Resimler

• Bir iş ya da faaliyetin yapılmasına yetkili kuruluşlar tarafından izin verilmesi dolayısıyla yapılan ödemedir.İthalde alınacak damga resmi

• Daha çok yerel yönetim kuruluşları tarafından tahsil olunan resimlere, merkezi yönetim gelirleri arasında da rastlanmaktadır.

12.07.2011

4

Şerefiyeler

• Kamu kuruluşları tarafından yapılan bayındırlık işleri bölgede yaşamını sürdüren bireylere iki tür fayda sağlar;

1. Toplumsal yarar2. O bölgedeki gayrimenkul sahiplerinin elde ettiği

yarar• Sözü edilen hizmetlerin gerçekleşmesi için

yapılan giderler için, o bölgedeki gayrimenkul sahiplerinden belirli bir tutarda tahsilat yapılması yoluna gidilmesine şerefiye denir.

• Şerefiye alınması için ilgili karar organının uygun ve gerekli görmesi gerekir.

Şerefiye

• Şerefiye ile katılma payı arasındaki temel fark nedir?

A. Şerefiye belediyeler, katılma payı merkezi hükümet tarafından alınır

B. Her ikisi de belediyeler tarafından alındığı halde, katılma payı gönüllü, şerefiyeler ise zorunludur

C. Şerefiyeler meydana gelen değer artışına göre, katılma payı ise öngörülen harcamayı finanse etmek üzere alınır

D. Şerefiye önceden belirlenmiş harcamaların finansmanı için, katılama payı ise değer artış

Parafiskal Gelirler (Vergi Benzeri Gelirler)

• Devletin belirli amaçların gerçekleştirilmesi içinkurulan, kamu veya yarı-kamu niteliğinde olanekonomik, sosyal veya mesleki kuruluşlara; buamaçların finansmanına tahsis edilmek üzere, kamuotoritelerince gelir toplama yetkisinin verilmesiyleortaya çıkan ve bütçe dışı bir kamu geliridir.

• Hizmetlerden tüm toplum bireyleri değil ilgili kuruluşüyelerinin yarar elde etmeleri

• Hizmetlerin maliyetlerinin çok yük olması nedeniylebütçe içerisinde karşılanmasının yük yaratması,

• Vergilerle finansman yerine hizmetlerdenyararlananların katkılarını sağlanmaktadır.

Parafiskal Gelirler

• Tahsil edildiği kamu kuruluşunun bütçesinde muhasebeleştirilen ve devlet bütçesi içinde yer almayan kamu geliri aşağıdakilerden hangisidir? (2005 KPSS)

A. Şerefiye

B. Harç

C. Resim

D. Para ve vergi cezaları

E. Parafiskal gelir

12.07.2011

5

Parafiskal Gelirler

• Aşağıdakilerden hangisi parafiskal gelirlerin özelliklerinden biri değildir? (2003 KPSS)

A. İlgili kurumların bütçelerinde muhasebeleştirilebilmesi

B. Kamu hizmet gören kurumların finansmanı için alınması

C. Devletin egemenlik gücüne dayanılarak alınması

D. Vergi benzeri gelir olması

E. Devlet bütçesinde yer alması

Parafiskal Gelirler

• İşveren çalıştırdıkları kişiler için ödedikleri sigorta primleri aşağıdaki kamu gelirlerinden hangisinin kapsamında yer alır?

A. Transfer ödemeleri

B. Vergi benzeri gelirler

C. Memelek geliri

D. Gönüllü ödemeler

E. Zorunlu fon kesintileri

Parafiskal Gelirler

• Aşağıdakilerden hangisi vergi benzeri gelirlere bir örnek değildir?

A. Avukatların barolara ödedikleri aidatlar

B. Tüccar ve sanayicilerin mesleki kuruluşlara ödedikleri aidatlar

C. Çalışanlardan yapılan sigorta prim kesintileri

D. Bir gayrimenkul tapuda tescil edilirken yapılan ödeme

E. İşverenlerin çalıştırdıkları kişiler için ödedikleri sigorta primi

Parafiskal Gelirler

• Kamu kuruluşu niteliğindeki ekonomik, sosyal ve mesleki kuruluşların, üyelerine götürdükleri hizmetler karşılı topladıkları kamu gelirine ne ad verilir? (2001 KMS)

A. Vergi

B. Harç

C. Resim

D. Parafiskal gelir

E. Şerefiye

12.07.2011

6

Para ve Vergi Cezaları

• Para cezaları: toplum bireylerinin, birbirleri ileolan ilişkileri ve kamu düzeni açısındankonulmuş bulunan kural ve koşullara uymayısağlar.

• Vergi cezaları: mükelleflerin vergiyükümlülüklerini gereğine uygun şekildeyerine getirmelerini sağlamaya çalışır.

• İlk amaç toplumun yasalara saygılıdavranmasını sağlamak

Mülk ve Teşebbüs Gelirleri

• Devletin, arazi, bina, orman, maden gibigayrimenkul kıymetleri ile ticari, sınai ve maligirişimlerinden sağladığı gelirlerikapsamaktadır.

• Mülk geliri

• Teşebbüs geliri

• Özelleştirme geliri

Borçlanma Geliri

• Bütçe gelirleri ile bütçe giderleri arasındaki açığı gidermek için borçlanmaya gidebilir.

• Büyük yatırım ve reformlara yeterli finansman sağlayabilmek amacıyla borçlanmaya gidebilir.

• Ekonomik dengenin sağlanması , korunması yönünde etki yaratmak, atıl fonları değerlendirmek içinde borçlanmaya gidebilir.

Fonlar

• Devlet ve diğer kamu tüzel kişileri tarafından bazı amaçları gerçekleştirebilmesi için kamu gelirlerinden bir kısmının, özel kanun ya da kararlarla ya bütçeden ya da bütçe dışından ayrılarak bir yıllık süre ile sınırlı olmaksızın gerektikçe harcanmak üzere bir hesapta tutulmasıyla meydana getirilen fonlar

12.07.2011

7

Para Basmaktan Doğan Gelirler

• Senjoraj , devletin para basmak suretiyle elde ettiğireel gelir olup, sonuç olarak; ekonomide enflasyonyaratılacağından dolayı para arzındaki artışın reeldeğeri senyoraj gelirini verecektir.

• Monetarist Yaklaşım: Enflasyon vergisi, devletin parayaratma konusunda hükümranlık hakkını kullanmasısoncu baz parayı artırmak suretiyle elde ettiği reelgetiridir.

• Kamu Maliyesi Yaklaşımı: MB hükümete sıfır nominalfaizli borç vermesi olup, hükümetin bu krediyiborçlanma tasarrufundan kaynaklanan fırsatmaliyetinin göz önünde tutulmasıdır.

Diğer Kamu Gelirleri

• Bağış ve yardımlar

• Ganimetler

• Devlete intikal eden mallar

Kamu Gelirlerinin Ayrımı

• Cebirlik Açısından : Vergi, harç, ceza, tazminatlar cebri, mülk ve teşebbüs ve zorunlu olmayan borçlar cebri değil

• Sağlandıkları Kaynağın Niteliği Açısından: – Özel Ekonomi : mülk ve teşebbüs

– Kamu Ekonomisi Gelirleri: Vergi, resim, harç, ceza,

• Gelirin Sürekliliği Açısından– Olağan: Vergi, resim, harç

– Olağanüstü: Yardım, ganimet, borç, emisyon

Vergi Teorisi ve Uygulaması

12.07.2011

8

Ana Hatlarıyla Verginin Tarihçesi

• Hediye > Vergi

• Mağlupların galiplere ödemesi gereken borç

• XVII. Yüzyıl da normal gelir niteliği kazanmıştır

• İlk kez İngiltere (1799), daha sonra ABD ve Batı Avrupa’da uygulanmıştır

İktisadi Düşünce Tarihi Açısından Vergi

• William Petty (1662), vergilerin savunma, adalet ve diğer kamu hizmetlerinin finansman kaynağı olduğunu kanıtlamaya çalışması

• John Locke ve Tomas Hobbes gibi Petty’de devletin vatandaşların mülklerini korumak için var olduğu görüşünü kabul etmiş.

İktisadi Düşünce Tarihi Açısından Vergi

• Fransız Fizyokratlar (1756 -1778) zenginliğin kaynağı toprak.

• Henry George arazi rantı veya değeri üzerinden alınacak tek vergiyi savunmuştur

İktisadi Düşünce Tarihi Açısından Vergi

• Adam Smith devlet harcamalarını finanse edilmek için alınan vergiler,– Rant– Kar– Ücret gibi

• Ekonomik değerler üzerinden eninde sonunda ödenecektir.

• Gelire göre vergilendirmenin güçlüklerinden bahsetmiş

• Dolaylı vergiler

12.07.2011

9

İktisadi Düşünce Tarihi Açısından Vergi

• Ricardo (1817) sermayeyi olumsuz etkileyecek vergilerden kaçınılmasını savunmuş

• Gelir özellikle de verimsiz tüketim harcamaları üzerinden alınan vergileri desteklemiştir

Verginin Teorik Açıdan Gelişimi

• Rasyonalist-Bireysel Devlet Görüşüne Dayanan Teoriler

• Vergi ödemeleriyle devletçe sunulan hizmetler arasında karşılıklı bir değişim ilişkisinin bulunması– Verginin Değişim Görüşüne Göre Açıklanması

– Verginin Sigorta Primi Görüşü İle Açıklanması

– Verginin Sosyal Üretim Giderlerine Katılma Payı Olarak Açıklanması

Rasyonalist-Bireysel Devlet Görüşüne Dayanan Teoriler

• Karşılıksız ve zora dayanma• Devlet – kişi arasındaki ilişki sözleşmeye

dayanma görüşü• Kamu hizmetlerinin bölünemez niteliği

Organik Devlet Görüşüne Dayanan Teoriler

• Vergi almak devlet için bir hak, vergi ödemek ise vatandaş için bir görevdir

• Ödeme gücüne göre vergilendirmenin temelini oluşturur

12.07.2011

10

Devletin Egemenliği Teorisi

• Vergi devletin egemenlik gücüne dayanan bir olgudur.

Verginin Günümüzde Açıklanış Şekli

• Vergilendirme Yetkisine Sahip Kuruluşlarca Alınması

• Mali, Sosyal ve Ekonomik Amaçlarla Alınması

• Karşılıksız Olması

• Cebri Olması

• Gerçek ve Tüzel Kişilerden Alınması

• Nakdi Bir Ödeme Olması

Verginin Tanımı

Devletin ve yetkili diğer kamukuruluşlarının, yüklendikleri fiskal veekstra-fiskal görevleri gerçekleştirmeküzere, gerçek veya tüzel kişilerden;cebren, karşılıksız olarak ve egemenlikgücüne dayanarak aldığı para şeklindekiiktisadi değer.

Vergilemenin Mali Amaçları

• Mali :Kamu giderlerinin finansmanınıngerektiği gibi gerçekleştirilmesi için gelir eldeetmek.

• Tarafsız vergi

12.07.2011

11

Vergilemenin Mali Olmayan Amaçları

• Devlet, ekonomik ve sosyal hedeflerigerçekleştirebilmek bakımından gerekli etkileriyaratabilmek için vergilerdenyararlanmaktadır.

• Müdahaleci vergi

2007 KPSS

�Vergi tanımında, modern maliye yaklaşımını klasik yaklaşımdan ayıran temel özellik aşağıdakilerden hangisidir?

A. Verginin ekonomik ve sosyal hayata müdahale etmek üzere de alınabilmesi

B. Vergiyi bireylerin gönüllü olarak ödemesi

C. Vergi ödemeyenlere cezai yaptırım öngörülmesi

D. Devletin vergi karşılığında kamu hizmeti sunmak zorunda olmamaları

E. Verginin yasaya dayanmaması

Adam Smith’in Vergi İlkeleri• Adalet İlkesi: Bireyler ödeme güçlerine göre vergi

ödemeli

• Kesinlik İlkesi: Bireyler ödeyecekleri verginin, zamanını, ödeme biçimi ve miktarını açık ve kesin olarak önceden bilmelidir

• Uygunluk İlkesi: Vergi, mükellefe en az rahatsızlık verecek şekilde olmalı, her vergi, mükellef için en uygun zamanda ve biçimde tahsil edilmelidir

• İktisadilik İlkesi: Mükellefin cebinden çıkan parayla hazineye giren para arasındaki fark minimum düzeyde kalmalıdır

Vergide Genellik İlkesi

• Ülke sınırları içerisinde bulunan herkesintoplam vergi yüküne katılması

• Herkesin ödeme gücüne göre vergi ödemesigerektiğini belirten genellik ilkesi, günümüzde;ödeme gücü zayıf olanların vergilendirilmemesişeklinde ortaya konulmaktadır.

12.07.2011

12

Vergide Adalet İlkesi

• Kişilerin vergi ödeme güçlerine göre vergilendirilmesi

• Sosyo-ekonomik düzenlemelere de olanak sağlayabilecek bir uygulamanın sağlanması

Vergide Eşitlik İlkesi

• Mükelleflerin vergi ödeme güçleri dikkate alınarak vergilendirilmesini öngörür

• Yatay Eşitlik

• Dikey Eşitlik

Vergide Eşitlik İlkesi

• Eşit Fedakarlık Görüşü: Ödenmesi söz konusuvergi dolayısıyla mükelleflerin sahip olduklarıfaydadaki azalışın aynı düzeyde olması, bu yollakatlanılan fedakarlığın eşit kılınması.

Vergide Eşitlik İlkesi

• Eşit Oranlı Fedakarlık Görüşü: Mükelleflerdenvarlıkları veya gelirleri yüksek olanların, azolanlara kıyasla toplumdan daha fazla faydasağladıkları varsayılarak, ilk gruba girenmükelleflerin diğerlerine göre daha fazlavergilendirilmesi düşüncesini öngörür.

12.07.2011

13

Vergide Eşitlik İlkesi

• En Az Toplam Fedakarlık: Vergileme suretiylesağlanan toplam hasılatın, toplumun tümkesimleri üzerinde yarattığı toplam fedakarlığınen az düzeyde olmasını öngörmektedir

Vergide Kanunilik İlkesi

• Vergi ilkelerinin bir kanuna dayandırılmasını öngörmektedir

Belirlilik İlkesi

• Vergi uygulamasının başarısı bakımından, vergi ile ilgili kurum ve işlemlerin belli olması ve herkes tarafından anlaşılabilecek şekilde ortaya konulmuş bulunması gerekir.

Açıklık İlkesi

• Vergi uygulamasının başarısı ve etkinliğiaçısından vergi yasalarının açık ve herkestarafından kolaylıkla anlaşılabilir şekildedüzenlenmiş olması gerekir.

12.07.2011

14

Verimlilik İlkesi

• Vergiden beklenilen hasılatın belirli bir dönem içinde elde edilmesi

• Vergi maliyetinin de dikkate alınması gerekir

Uygunluk İlkesi

• Verginin mükelleflerden en uygun zaman ve biçimde alınması gerekmektedir

• Uygun vergi kaynakları ve vergi çeşitlerinin seçilmesi ile ilgili bulunmaktadır

Vergilerin Uygulanması Bakımından Yararlanma ilkesi

ve Vergi Ödeme Gücü İlkesi

Yararlanma İlkesi

• Vergilerin; kamu faaliyet ve hizmetlerindensağlanan yararın göz önünde bulundurulmasısuretiyle, bireyler arasında paylaştırılması yada alınmasını öngörmektedir.

• Savunma hizmetleri gibi kamusal mallarınmaliyeti siyasi mekanizmanın kararlarıçerçevesinde finans edilir. Bu yapıdakihizmetlerin kullanımının fiyatlandırılmasımümkün değildir.

12.07.2011

15

Vergi Ödeme Gücü

• Kişinin, kendisinin ve ailesinin yaşamınısürdürmeye yetecek gelirin üzerindeki gelirkısmını ifade eder

• Mükelleflerin vergi karşısındaki durumlarınınayrı ayrı dikkate alınması, ödeme güçlerinegöre vergilendirilme yapılması gereklidir.

En Az Geçim İndirimi

• Kişinin kendisinin ve ailesinin yaşamını asgari düzeyde sürdürebilmesi için gerekli gelirin vergilendirilmemesi.

• Matrah İndirim Sistemi

• Vergiden (Dekont) İndirim Sistemi

• Bölme (katsayı) Sistemi

Matrah İndirim Sistemi

• Mükellefin gelirinden, en az geçim indirimi tutarının düşülmesi ve kalan kısmın vergilendirilmesi.

Vergiden (Dekont) İndirim Sistemi

• Önce mükellefin vergilendirilmesi söz konusu geliri, vergi tarifesine göre vergilendirilmekte, daha sonra; en az geçim indiriminin tarifeye göre bulunan vergisi, toplam vergiden düşülmektedir.

12.07.2011

16

Bölme (katsayı) Sistemi

• Aile gelirinin aile bireyleri sayısınabölümlenmesinden sonra vergilendirilmesiniöngören bir sistemdir.

Tarifelerden Yararlanılması

• Vergi tarifesi, ödenecek vergi tutarınınbelirlenmesi için vergi matrahına uygulananoran veya ölçüler olarak tanımlanabilir

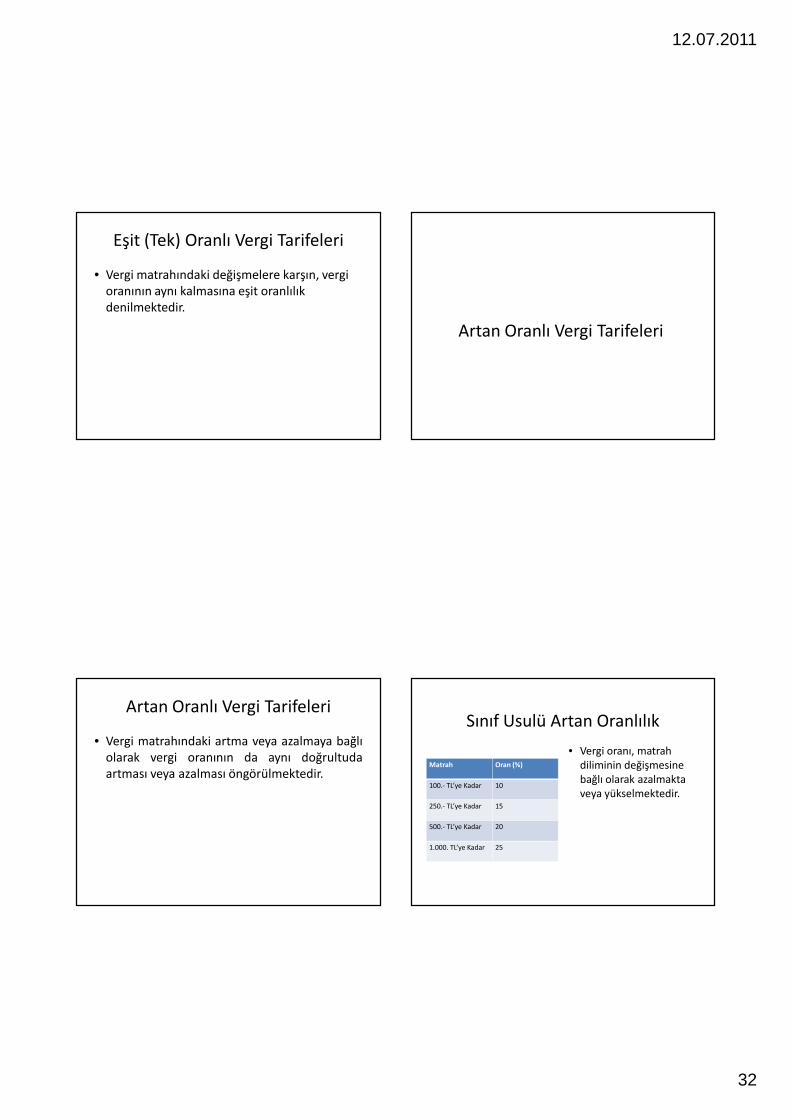

Eşit (Tek) Oranlı Vergi Tarifeleri

• Vergi matrahındaki değişmelere karşın, vergi oranının aynı kalmasına eşit oranlılık denilmektedir.

Artan Oranlı Vergi Tarifeleri

12.07.2011

17

Artan Oranlı Vergi Tarifeleri

• Vergi matrahındaki artma veya azalmaya bağlıolarak vergi oranının da aynı doğrultudaartması veya azalması öngörülmektedir.

Sınıf Usulü Artan Oranlılık

Matrah Oran (%)

100.- TL’ye

Kadar

10

250.- TL’ye

Kadar

15

500.- TL’ye

Kadar

20

1.000. TL’ye

Kadar

25

• Vergi oranı, matrah diliminin değişmesine bağlı olarak azalmakta veya yükselmektedir.

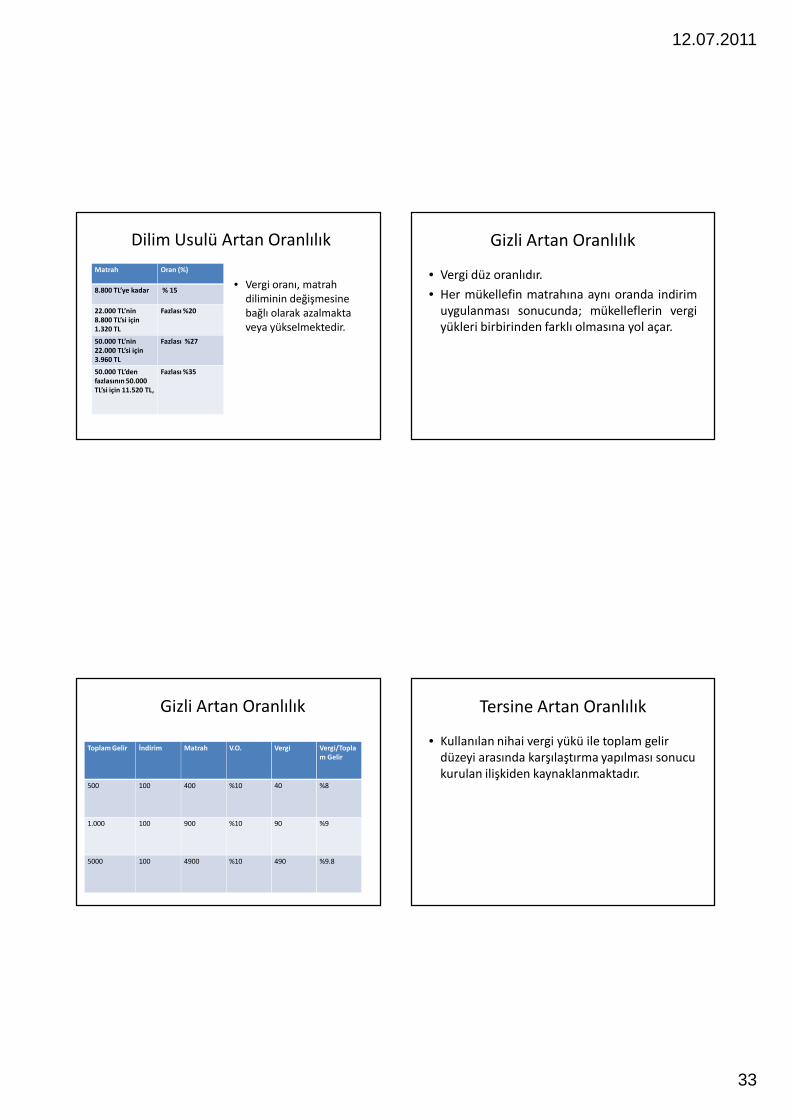

Dilim Usulü Artan OranlılıkMatrah Oran (%)

8.800 TL’ye kadar

% 15

22.000 TL’nin 8.800 TL’si için 1.320 TL

Fazlası %20

50.000 TL’nin 22.000 TL’si için 3.960 TL

Fazlası %27

50.000 TL’den fazlasının 50.000 TL’si için 11.520 TL,

Fazlası %35

• Vergi oranı, matrah diliminin değişmesine bağlı olarak azalmakta veya yükselmektedir.

Gizli Artan Oranlılık

• Vergi düz oranlıdır.

• Her mükellefin matrahına aynı oranda indirimuygulanması sonucunda; mükelleflerin vergiyükleri birbirinden farklı olmasına yol açar.

12.07.2011

18

Gizli Artan Oranlılık

Toplam Gelir

Đndirim Matrah V.O. Vergi Vergi/Toplam Gelir

500 100 400 %10 40 %8

1.000 100 900 %10 90 %9

5000 100 4900 %10 490 %9.8

Tersine Artan Oranlılık

• Kullanılan nihai vergi yükü ile toplam gelir düzeyi arasında karşılaştırma yapılması sonucu kurulan ilişkiden kaynaklanmaktadır.

Azalan Oranlı Vergi Tarifeleri

Matrah ve Vergi Oranının Aynı Doğrultuda Azalması

• Vergi oranının; en yüksekten başlamak suretiyle, vergi matrahındaki azalmaya uyumlu olarak düşmesidir.

12.07.2011

19

Matrah Artması – Vergi Oranının Azalması

• Matrah belirli bir rakamdan itibaren yükselme göstermektedir.

• Buna karşın ilk dilim verginin oranı yüksek olduğu halde, sonra gelen matrah dilimlerinin oranları gittikçe azalmaktadır.

Ayırma İlkesinden Yararlanılması

• Emekten kaynaklanan gelirin, sermaye gelirlerine kıyasla korunmaya ihtiyaç duyduğu varsayımı altında, emek gelirinden, servet ve sermaye gelirine kıyasla daha düşük oranda vergi alınmasına ayırma ilkesi denilmektedir.

• Gelirin niteliksel özellikleri üzerinde durur

Muafiyet ve İstisnaların Etkisi

• Vergi ödeme gücü bulunan bir kısımmükelleflerin az vergi ödemesine fırsat veolanak sağlıyor ise olumsuz yönde etki yaratır.

Verginin Konusu

• Verginin üzerine konulduğu , doğrudan ya da dolaylı olarak kaynağını oluşturan iktisadi unsurdur.

12.07.2011

20

2007 KPSS

� Verginin konusu nedir?

A. Verginin üzerinden hesaplandığı değer veya miktar

B. Verginin hangi kesimlerden ne kadar alınacağına ilişkin yetkiyi veren yasal çerçeve

C. Bir ülkenin vergi sistemine ve değişik vergilere ilişkin yasaların bütünü

D. Verginin üzerine konulduğu, doğrudan ya da dolaylı olarak kaynağını oluşturduğu iktisadi unsur

E. Vergi yasalarının adil olup olmadığı konusunda yapılan değerlendirmelerin tümü

Verginin Matrahı

• Verginin üzerinden hesaplandığı değer veya miktar

• Her verginin bir matrahı vardır ve bu matrah üzerine bir vergi tarifesi uygulanır

2010 KPSS

�Verginin üzerinden hesaplandığı değer veya miktara ne ad verilir?

A. Vergi matrahı

B. Verginin konusu

C. Vergi yükümlülüğü

D. Verginin tahakkuku

E. Vergiyi doğuran olay

Verginin Matrahı

• Spesifik Vergiler: Miktarın esas alınması suretiyle vergi uygulanması

• Ad valorem: Değerin esas alınması suretiyle vergi uygunlaması

12.07.2011

21

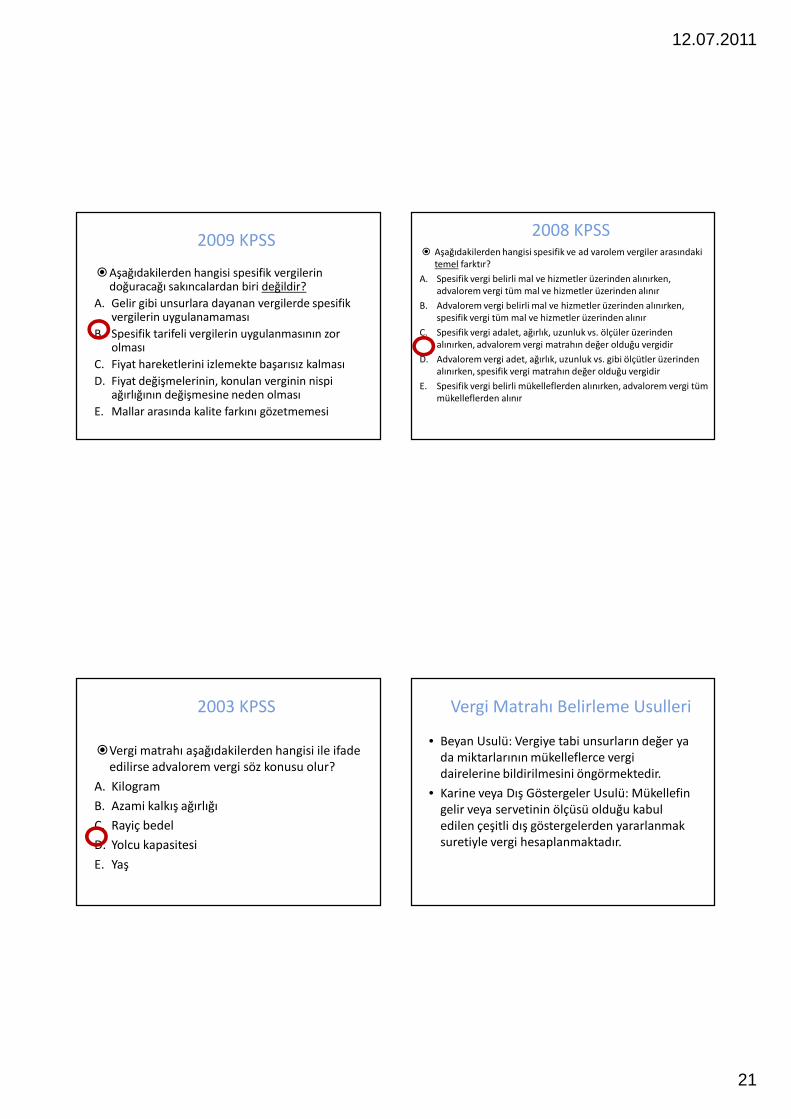

2009 KPSS

�Aşağıdakilerden hangisi spesifik vergilerin doğuracağı sakıncalardan biri değildir?

A. Gelir gibi unsurlara dayanan vergilerde spesifik vergilerin uygulanamaması

B. Spesifik tarifeli vergilerin uygulanmasının zor olması

C. Fiyat hareketlerini izlemekte başarısız kalması

D. Fiyat değişmelerinin, konulan verginin nispi ağırlığının değişmesine neden olması

E. Mallar arasında kalite farkını gözetmemesi

2008 KPSS� Aşağıdakilerden hangisi spesifik ve ad varolem vergiler arasındaki

temel farktır?

A. Spesifik vergi belirli mal ve hizmetler üzerinden alınırken, advalorem vergi tüm mal ve hizmetler üzerinden alınır

B. Advalorem vergi belirli mal ve hizmetler üzerinden alınırken, spesifik vergi tüm mal ve hizmetler üzerinden alınır

C. Spesifik vergi adalet, ağırlık, uzunluk vs. ölçüler üzerinden alınırken, advalorem vergi matrahın değer olduğu vergidir

D. Advalorem vergi adet, ağırlık, uzunluk vs. gibi ölçütler üzerinden alınırken, spesifik vergi matrahın değer olduğu vergidir

E. Spesifik vergi belirli mükelleflerden alınırken, advalorem vergi tüm mükelleflerden alınır

2003 KPSS

�Vergi matrahı aşağıdakilerden hangisi ile ifade edilirse advalorem vergi söz konusu olur?

A. Kilogram

B. Azami kalkış ağırlığı

C. Rayiç bedel

D. Yolcu kapasitesi

E. Yaş

Vergi Matrahı Belirleme Usulleri

• Beyan Usulü: Vergiye tabi unsurların değer ya da miktarlarının mükelleflerce vergi dairelerine bildirilmesini öngörmektedir.

• Karine veya Dış Göstergeler Usulü: Mükellefin gelir veya servetinin ölçüsü olduğu kabul edilen çeşitli dış göstergelerden yararlanmak suretiyle vergi hesaplanmaktadır.

12.07.2011

22

Vergi Matrahı Belirleme Usulleri

• Götürü Usul: Aynı durumdaki tüm konu ve vergi mükellefleri için, bütünlük içinde ve genel olarak belirlenmesidir.

• İdarece Takdir Usulü: Çeşitli dış göstergeler yerine, matrahın belirlenmesi konusunda idarenin takdir hakkını kullanmasıdır.

2008 KPSS

�Aşağıdakilerden hangisi götürü usule dayalı vergilerin özelliklerinden değildir?

A. Bireylerin vergi ödeme güçlerinin göz önünde tutulmaması

B. Gerçek vergi matrahını dikkate almanın ilke olarak benimsenmemesi

C. Vergi adaleti açısından olumsuz sonuçlar doğurabilmesi

D. Vergiye esas olacak değer veya miktarın tek tek belirlenmesi esasına dayanması

E. Uygulanması kolay bir yöntem olması

Vergiyi Doğuran Olay

• Vergi kanunlarının verginin doğumunu bağladıkları bir olayın gerçekleşmesi veya hukuki bir durumun oluşması olarak tanımlanabilir.

Vergi İdaresi

• Devlet mükellefler ile olan ilişkilerini yürütmek üzere, idari olarak bir yapılanmaya gitmektedir.

• Ülkemizde vergi yönetimi Maliye Bakanlığı’na bağlıdır.

12.07.2011

23

Vergi Mükellefi

• Vergi kanunları gereğince üzerine vergi borcu düşen kişi

• Kanuni Mükellef: Vergi kanunlarında yasa koyucunun mükellef olarak tanımladığı, adına vergi borcu düşen kişi

• Aracı Mükellef: Kanuni mükellef durumunda olan bir kişinin ödemiş olduğu bir vergiyi başkasına aktarması sonucu karşılaştığı durum

Vergi Sorumlusu

• Başkasına ait vergi dolayısıyla, alacaklı vergi dairesine muhatap olan ve verginin ödenmesinden sorumlu olan kişi.

Vergi Teşviki

• Verginin mali, ekonomik ve sosyal fonksiyonlarına bağlı olarak; gerçekleştirilmek istenen amaçlar doğrultusunda, mükellefleri belirli tutum ve davranışları göstermeleri için geliştirilmiş olan vergi kolaylıkları

Vergi Muaflığı ve İstisnası

• Vergiye tabi bazı kişi ve vergi konularının vergi dışında bırakılması

12.07.2011

24

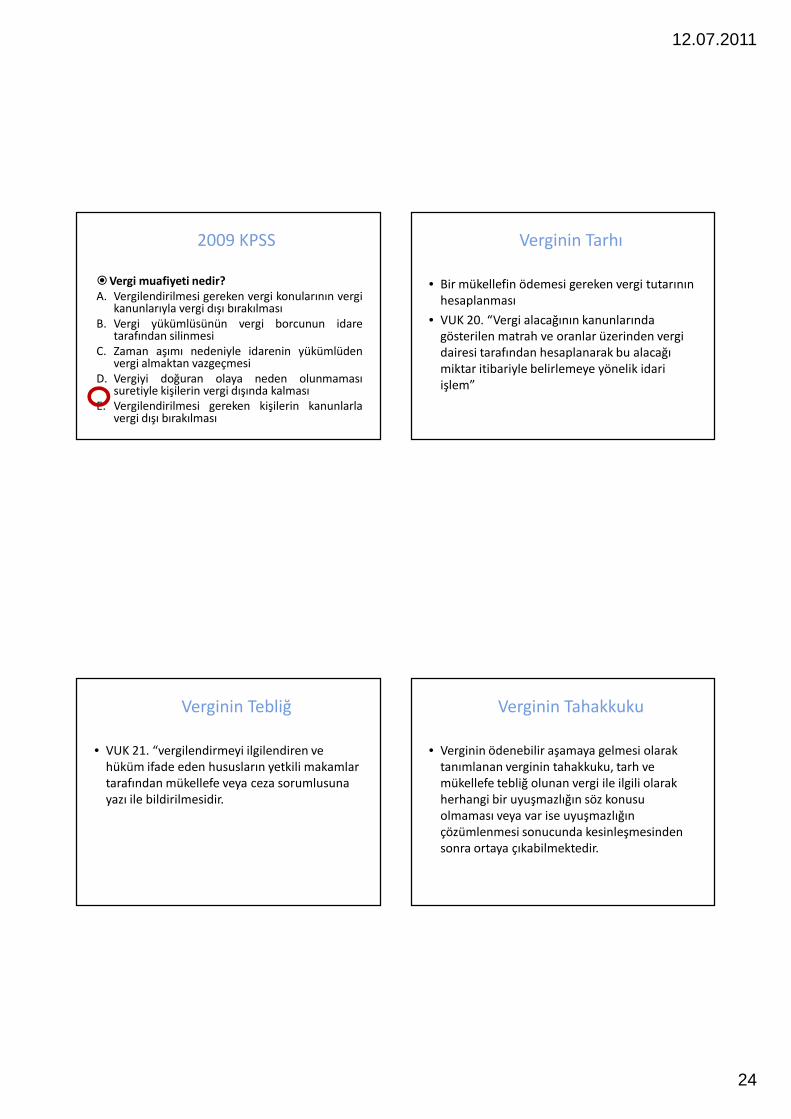

2009 KPSS

�Vergi muafiyeti nedir?A. Vergilendirilmesi gereken vergi konularının vergi

kanunlarıyla vergi dışı bırakılmasıB. Vergi yükümlüsünün vergi borcunun idare

tarafından silinmesiC. Zaman aşımı nedeniyle idarenin yükümlüden

vergi almaktan vazgeçmesiD. Vergiyi doğuran olaya neden olunmaması

suretiyle kişilerin vergi dışında kalmasıE. Vergilendirilmesi gereken kişilerin kanunlarla

vergi dışı bırakılması

Verginin Tarhı

• Bir mükellefin ödemesi gereken vergi tutarının hesaplanması

• VUK 20. “Vergi alacağının kanunlarında gösterilen matrah ve oranlar üzerinden vergi dairesi tarafından hesaplanarak bu alacağı miktar itibariyle belirlemeye yönelik idari işlem”

Verginin Tebliğ

• VUK 21. “vergilendirmeyi ilgilendiren ve hüküm ifade eden hususların yetkili makamlar tarafından mükellefe veya ceza sorumlusuna yazı ile bildirilmesidir.

Verginin Tahakkuku

• Verginin ödenebilir aşamaya gelmesi olarak tanımlanan verginin tahakkuku, tarh ve mükellefe tebliğ olunan vergi ile ilgili olarak herhangi bir uyuşmazlığın söz konusu olmaması veya var ise uyuşmazlığın çözümlenmesi sonucunda kesinleşmesinden sonra ortaya çıkabilmektedir.

12.07.2011

25

Verginin Tahsili

• Normal yol, mükellefin kanuni ödeme süreleri içerisinde vergisini kendiliğinden yatırması.

• Yükümlüğünü yerine getirmeyen mükelleflerden vergi borcu cebren alınmaktadır.

Verginin Tahsil Usulleri

• Verginin Mükellefçe Yatırılması

• Yetkili Kişiler Tarafından Verginin Toplanması

– İltizam Usulü

– İhale Usulü

– Temsilciler Aracılığıyla Tahsil Usulü

– Devlet Memurları Eliyle Tahsil Usulü (Emanet)

– Verginin Kaynakta Kesilmesi Usulü

– Verginin Tahsiliyle İlgili Diğer Uygulamalar

Vergi Alacağını Sona Erdiren Durumlar

• Mahsup

• Takas

• Terkin

• Zamanaşımı

• Af

• Mirasın Reddi Durumu

Vergileme İlkeleri

12.07.2011

26

Adam Smith’in Vergi İlkeleri

• Adalet İlkesi: Bireyler ödeme güçlerine göre vergi ödemeli

• Kesinlik İlkesi: Bireyler ödeyecekleri verginin, zamanını, ödeme biçimi ve miktarını açık ve kesin olarak önceden bilmelidir

• Uygunluk İlkesi: Vergi, mükellefe en az rahatsızlık verecek şekilde olmalı, her vergi, mükellef için en uygun zamanda ve biçimde tahsil edilmelidir

• İktisadilik İlkesi: Mükellefin cebinden çıkan parayla hazineye giren para arasındaki fark

VEGİ İLKELERİ

Vergide Genellik İlkesi

• Ülke sınırları içerisinde bulunan herkesintoplam vergi yüküne katılması

• Herkesin ödeme gücüne göre vergi ödemesigerektiğini belirten genellik ilkesi, günümüzde;ödeme gücü zayıf olanlarınvergilendirilmemesi şeklinde ortayakonulmaktadır.

Vergide Adalet İlkesi

• Kişilerin vergi ödeme güçlerine göre vergilendirilmesi

• Sosyo-ekonomik düzenlemelere de olanak sağlayabilecek bir uygulamanın sağlanması

12.07.2011

27

Vergide Eşitlik İlkesi

• Mükelleflerin vergi ödeme güçleri dikkate alınarak vergilendirilmesini öngörür

• Yatay Eşitlik

• Dikey Eşitlik

Vergide Eşitlik İlkesi

• Eşit Fedakarlık Görüşü: Ödenmesi söz konusuvergi dolayısıyla mükelleflerin sahip olduklarıfaydadaki azalışın aynı düzeyde olması, buyolla katlanılan fedakarlığın eşit kılınması.

Vergide Eşitlik İlkesi

• Eşit Oranlı Fedakarlık Görüşü: Mükelleflerdenvarlıkları veya gelirleri yüksek olanların, azolanlara kıyasla toplumdan daha fazla faydasağladıkları varsayılarak, ilk gruba girenmükelleflerin diğerlerine göre daha fazlavergilendirilmesi düşüncesini öngörür.

Vergide Eşitlik İlkesi

• En Az Toplam Fedakarlık: Vergileme suretiylesağlanan toplam hasılatın, toplumun tümkesimleri üzerinde yarattığı toplamfedakarlığın en az düzeyde olmasınıöngörmektedir

12.07.2011

28

Vergide Kanunilik İlkesi

• Vergi ilkelerinin bir kanuna dayandırılmasını öngörmektedir

Belirlilik İlkesi

• Vergi uygulamasının başarısı bakımından, vergi ile ilgili kurum ve işlemlerin belli olması ve herkes tarafından anlaşılabilecek şekilde ortaya konulmuş bulunması gerekir.

Açıklık İlkesi

• Vergi uygulamasının başarısı ve etkinliğiaçısından vergi yasalarının açık ve herkestarafından kolaylıkla anlaşılabilir şekildedüzenlenmiş olması gerekir.

Verimlilik İlkesi

• Vergiden beklenilen hasılatın belirli bir dönem içinde elde edilmesi

• Vergi maliyetinin de dikkate alınması gerekir

12.07.2011

29

Uygunluk İlkesi

• Verginin mükelleflerden en uygun zaman ve biçimde alınması gerekmektedir

• Uygun vergi kaynakları ve vergi çeşitlerinin seçilmesi ile ilgili bulunmaktadır

Vergilerin Uygulanması Bakımından Yararlanma ilkesi

ve Vergi Ödeme Gücü İlkesi

Yararlanma İlkesi

• Vergilerin; kamu faaliyet ve hizmetlerindensağlanan yararın göz önünde bulundurulmasısuretiyle, bireyler arasında paylaştırılması yada alınmasını öngörmektedir.

• Savunma hizmetleri gibi kamusal mallarınmaliyeti siyasi mekanizmanın kararlarıçerçevesinde finans edilir. Bu yapıdakihizmetlerin kullanımının fiyatlandırılmasımümkün değildir.

Vergi Ödeme Gücü ve Ulaşma Yolları

12.07.2011

30

Vergi Ödeme Gücü

• Kişinin, kendisinin ve ailesinin yaşamınısürdürmeye yetecek gelirin üzerindeki gelirkısmını ifade eder

• Mükelleflerin vergi karşısındaki durumlarınınayrı ayrı dikkate alınması, ödeme güçlerinegöre vergilendirilme yapılması gereklidir.

Vergi Ödeme Gücü

Vergi Ödeme Gücü

• Kişinin, kendisinin ve ailesinin yaşamınısürdürmeye yetecek gelirin üzerindeki gelirkısmını ifade eder

• Mükelleflerin vergi karşısındaki durumlarınınayrı ayrı dikkate alınması, ödeme güçlerinegöre vergilendirilme yapılması gereklidir.

En Az Geçim İndirimi

• Kişinin kendisinin ve ailesinin yaşamını asgari düzeyde sürdürebilmesi için gerekli gelirin vergilendirilmemesi.

• Matrah İndirim Sistemi

• Vergiden (Dekont) İndirim Sistemi

• Bölme (katsayı) Sistemi

12.07.2011

31

Matrah İndirim Sistemi

• Mükellefin gelirinden, en az geçim indirimi tutarının düşülmesi ve kalan kısmın vergilendirilmesi.

Vergiden (Dekont) İndirim Sistemi

• Önce mükellefin vergilendirilmesi söz konusu geliri, vergi tarifesine göre vergilendirilmekte, daha sonra; en az geçim indiriminin tarifeye göre bulunan vergisi, toplam vergiden düşülmektedir.

Bölme (katsayı) Sistemi

• Aile gelirinin aile bireyleri sayısınabölümlenmesinden sonra vergilendirilmesiniöngören bir sistemdir.

Tarifelerden Yararlanılması

• Vergi tarifesi, ödenecek vergi tutarınınbelirlenmesi için vergi matrahına uygulananoran veya ölçüler olarak tanımlanabilir

12.07.2011

32

Eşit (Tek) Oranlı Vergi Tarifeleri

• Vergi matrahındaki değişmelere karşın, vergi oranının aynı kalmasına eşit oranlılık denilmektedir.

Artan Oranlı Vergi Tarifeleri

Artan Oranlı Vergi Tarifeleri

• Vergi matrahındaki artma veya azalmaya bağlıolarak vergi oranının da aynı doğrultudaartması veya azalması öngörülmektedir.

Sınıf Usulü Artan Oranlılık

Matrah Oran (%)

100.- TL’ye Kadar 10

250.- TL’ye Kadar 15

500.- TL’ye Kadar 20

1.000. TL’ye Kadar 25

• Vergi oranı, matrah diliminin değişmesine bağlı olarak azalmakta veya yükselmektedir.

12.07.2011

33

Dilim Usulü Artan Oranlılık

Matrah Oran (%)

8.800 TL’ye kadar % 15

22.000 TL’nin 8.800 TL’si için 1.320 TL

Fazlası %20

50.000 TL’nin 22.000 TL’si için 3.960 TL

Fazlası %27

50.000 TL’den fazlasının 50.000 TL’si için 11.520 TL,

Fazlası %35

• Vergi oranı, matrah diliminin değişmesine bağlı olarak azalmakta veya yükselmektedir.

Gizli Artan Oranlılık

• Vergi düz oranlıdır.

• Her mükellefin matrahına aynı oranda indirimuygulanması sonucunda; mükelleflerin vergiyükleri birbirinden farklı olmasına yol açar.

Gizli Artan Oranlılık

Toplam Gelir İndirim Matrah V.O. Vergi Vergi/Toplam Gelir

500 100 400 %10 40 %8

1.000 100 900 %10 90 %9

5000 100 4900 %10 490 %9.8

Tersine Artan Oranlılık

• Kullanılan nihai vergi yükü ile toplam gelir düzeyi arasında karşılaştırma yapılması sonucu kurulan ilişkiden kaynaklanmaktadır.

12.07.2011

34

Azalan Oranlı Vergi Tarifeleri

Matrah ve Vergi Oranının Aynı Doğrultuda Azalması

• Vergi oranının; en yüksekten başlamak suretiyle, vergi matrahındaki azalmaya uyumlu olarak düşmesidir.

Matrah Artması – Vergi Oranının Azalması

• Matrah belirli bir rakamdan itibaren yükselme göstermektedir.

• Buna karşın ilk dilim verginin oranı yüksek olduğu halde, sonra gelen matrah dilimlerinin oranları gittikçe azalmaktadır.

Ayırma İlkesinden Yararlanılması

• Emekten kaynaklanan gelirin, sermaye gelirlerine kıyasla korunmaya ihtiyaç duyduğu varsayımı altında, emek gelirinden, servet ve sermaye gelirine kıyasla daha düşük oranda vergi alınmasına ayırma ilkesi denilmektedir.

12.07.2011

35

Muafiyet ve İstisnaların Etkisi

• Vergi ödeme gücü bulunan bir kısımmükelleflerin az vergi ödemesine fırsat veolanak sağlıyor ise olumsuz yönde etki yaratır. Vergi Tarifeleri

• Vergi miktarını hesaplayabilmek için matraha uygulanması gereken tarifeler.

• Ortalama Vergi Oranı– T/X (Vergi Miktarı/Matrah)

– 500/1000

• Marjinal Vergi Oranı– ΔT/ ΔX

– X=1000 T=500

– X=1100 T=600

Artan Oranlı Vergi Tarifeleri

• Matrah artıkça vergi oranı da artar

• ΔT/ ΔX > T/ X

• Genellikle gelir vergisinde uygulanır

12.07.2011

36

GELİR VERGİSİ ORANLARI

2011 Yılı Ücret Gelirlerine Uygulanacak Gelir Vergisi Oranları

9.400 Yeni TL kadar %15

23.000 Yeni TL sinin 9.400 TL si için1.410 TL,

fazlası için %20

53.000 Yeni TL sinin 23.000 TL si için4.130 TL,

fazlası için %27

53.000 YTL sinden fazlasının 53.000 TL si için12.230 TL,

fazlası için %35

Artan Oranlılığın Derecesi

• Yükseklik Farkı: Bir vergi tarifesindeki en yüksek oran ile en düşük oran arasındaki farktır.

• Uzunluk Farkı: En yüksek matrah dilimi ile en düşük matrah dilimi arasındaki farktır.

• Yükseklik farkı sabit iken uzunluk farkı ne kadar büyük olursa tarife o kadar yumuşak olur.

Vergilerin Ayrımı

Konuları Bakımından

• Gelir Üzerinden Alınan Vergiler

• Servet Üzerinden Alınan Vergiler

• Gider Vergileri

12.07.2011

37

Gelir Üzerinden Alınan Vergiler

• Kaynak Kuramı: Gelir sürekli gelir yaratan bir kaynaktan elde ediliyor ise vergilendirilmeli

• Safi Artış Görüşü: Mükellefin belirli bir dönem içerisinde servetindeki artışın dikkate alınması suretiyle vergileme yapılmasını öngörür.

Gelir Vergisi

• Gerçek kişilerin bir takvim yılı içinde elde ettikleri gelirlerin safi tutarını vergilendirmeye yöneliktir.

Gelir Vergisi

• Sedüler Gelir Vergileri: Vergiye tabi tutulacak gelirlerin sedüller halinde belirlenip, her bir sedülün vergi bakımından ayrı ayrı işleme alınması.

• Toplam Gelir Vergileri: Mükellefin çeşitli kaynaklardan elde ettiği gelirlerinin toplamı alınır.

Kurumlar Vergisi

• Gerçek kişi dışında kalan bir kısım kurum ve ortaklıkların kavranması

• Genellikle tek oranlı tarife üzerinden alınır

• Kurumlar vergisi objektiftir

• Kamu hizmetleri tüm topluma yönelik olarak yapıldığından ve finansmanına herkesin katılması gerektiğinden, bu kuruluşların da mali güçlerine göre katkıda bulunması gerekir

12.07.2011

38

Servet veya Servet Transferinden Alınan Vergiler

• Servetin, vergi ödeme gücünün önemli bir göstergesi olduğunun kabul edilmesi sonucunda servet üzerinden vergi alınmaktadır.

• Emlak vergisi,

• Motorlu taşıtlar vergisi

• Veraset ve İntikal vergisi

Gider Üzerinden Alınan VergilerKatma Değer Vergisi

• Katma değer vergisinin, diğer geniş tabanlı tüketim vergilerine göre daha düşük maliyetli olması

• Daha fazla hasılat getirebilmesi

• Uygulama kolaylıkları

• Otokontrol özelliği

• Verginin tamamı nihai tüketici üzerinde kalmaktadır

Dolaysız ve Dolaylı Vergi Ayırımı

• Yansıma Ölçüsü

• Vergilendirme Usulü ve Tahsil Şekli

Dolaysız Vergilerin Nitelikleri

• Vergi konusu bakımından: Verginin konusu ve yükümlüsü arasında ilişki kurulabilir

• Vergi mükellefi bakımından: vergi mükellefiyle vergi yüklenicisi aynı ise dolaysız vergi uygulaması

• Vergi matrahı bakımından: Matrah itibariyle dayanıklı bir yapı gösterirler

• Vergi ödeme gücüne uygunluk bakımından: Uygun sayılabilecek niteliklere sahiptir

• Ekonomik ve sosyal etkileri bakımından: Vergi adaletine daha uygun

12.07.2011

39

Dolaylı Vergilerin Nitelikleri

• Vergi konusu bakımından: Verginin konusunun belirlenmesi için önemli bir serbesti vardır.

• Vergi mükellefi bakımından:mali anestezi

• Vergi matrahı bakımından: Matrah daha geniştir

• Vergi ödeme gücüne uygunluk bakımından: Vergi yüklenicisinin vergiye dayanma gücünün olup olmadığı dikkate alınmaz

• Ekonomik ve sosyal etkileri bakımından: Anti-enflasyonist etki,

• Vergi yönetimi bakımından: Yönetimi daha

Vergi Yükü

Vergi Yükü

• Subjektif Vergi Yükü (Vergi Baskısı)

• Objektif Vergi Yükü (Gerçek Vergi Yükü)

Vergi Yükü Türleri

• Toplam Vergi Yükü

• Bireysel Vergi Yükü

• Net Vergi Yükü

• Gerçek Vergi Yükü

• Bölgesel ve Sektörel Vergi Yükü

12.07.2011

40

Toplam Vergi Yükü

• Toplam Vergi Yükü=Ödenen Vergiler/Gelir

Bireysel Vergi Yükü

• Bireysel Vergi Yükü=Bireyin Ödediği Vergi/Geliri

Net Vergi Yükü

• Net Vergi Yükü=(Ödenen Vergiler-Kamu Hizmetlerinden Sağlanan Yarar)/ Gelir

Gerçek Vergi Yükü

• GGY= [(Ödenen Vergiler+Yansıyan Vergiler)-(Sağlanan Faydalar+Yansıtılan Vergiler)]/Gelir

12.07.2011

41

Gelir Grupları, Bölgesel ve SektörelVergi Yükü

Vergi Baskısı

Vergiden Kaçınma – Vergi Kaçakçılığı

• Vergi yasalarına aykırı hareket etmeksizinbireylerin vergi mükellefiyetinden kurtulmasıve hazinenin vergi kaybına uğratılmasıdır.

Vergi Borcunun Zamanında Ödenmemesi

• Vergi borcunun kanuni vadesinde ödenmemesi

12.07.2011

42

Vergi Grevi

• Pierre Poujade

Vergi Baskısının Giderilmesi

• Karar Etkisi (Beyan Etkisi)

• Gelir Etkisi

• İkame Etkisi

Verginin Yansıtılması

• Vergi yükünün piyasa koşullarına bağlı olarak kısmen veya tamamen başkalarına aktarılması

– Verginin Ödenmesi

– Vurgu

– Aktarma

– Yerleşme

Yansıma Türleri• Kanuni Yansıma – Ekonomik Yansıma

• İleriye Doğru Yansıma – Geriye Doğru Yansıma

– Tüketici – Üreticinin maliyetleri

• Sınırsız Yansıma – Sınırlı Yansıma

• Mutlak Yansıma – Diferansiyel Yansıma

– Gelir dağılımındaki etki

12.07.2011

43

Vergi Yansımasını Etkileyen Faktörler

• Piyasa Yapısı

– Tam Rekabet Piyasası

• Kısa dönem üretici – Uzun dönem tüketici

– Monopollü Rekabet

– Monopolcü Piyasa

– Olipogol

Vergi Türü

• Dolaylı – Dolaysız Vergiler

• Vergilendirilen Malın Türü

• Talep ve Arz Esnekliği

– Talep esnek ise yansıma zor, arz esnekliği yüksek ise yansıma zor