Embed Size (px)

Citation preview

ETAT 0 ANNEXE FISCALE A LA LOI N2014 - 056 DU 26 DECEMnRE 2014 PORTANT LOI DE FINANCES POUR LEXERCICE 2015

PREMIERE PARTIE MODIFICATION DU CODE GENERAL DES IMPOTS

Article premier

Reacuteameacutenagement du Code Geacuteneacuteral des Impocircts cn ses articles 73 et 74 1raitaof des modaliteacutes deacutehlblissement du montaul de l impocirct syotheacutetique ct de la fixation des taux

A Exposeacute des motifs

Lannexe fiscal e agrave lOrdonnance n020 13-0211P-RM du 03 deacutecembre 2013 portant Loi de Finances pour [exercice 2014 preacutevoit diverses reacutefonnes relatives au reacutegime de limpocirct syntheacutetique Ces reacuteformes portent sur les persOJUles assujetties ou exoneacutereacutees les seuils dimposition les (Mifs et le mode de deacuteclruation de l impocirct syntheacutetique Elles s inscrivent

dans le cadre de la simpli fication de la leacutegislation fiscale de son harmonisation avec certaines

directives de lUnion Economique et Moneacutetaire Ouest Africaine (UEMOA) et du respect des

engagements que le Gouvernement du Mali a pris avec ses partenaires financiers

Cest dans ce cadre que le Gouvernement a fixeacute agrave 50 millions de francs de chiffre daffa ires

annuelle seuil dassujettissement des entreprises agrave la Taxe sur la Valeur Ajouteacutee et agrave limpocirct

sur les beacuteneacutefices et instaureacute un impocirct syntheacutetique deacuteclaratif

La preacutesente annexe fi scale poursuit celte reacuteforme en ameacutenageant le systegraveme dimposition de cette cateacutegorie de contribuables Dans ce cadre le nouveau dispositif institue un taux proportionnel unique applicable au chiffre d affaires annuel des contribuables relevant de limpocirct syntheacutetique Cette nouvelle reacutefonne permettra dameacuteliorer la gouvernance de cet impocirct notamment par la suppression des 288 quotiteacutes contenues dans le tableau des tarifs de l impocirct syntheacutetique Aussi elle participera agrave maicirctriser les coucircts d administration de limpocirct

Selon les simulations faites sur la base des tarifs actuels de l impocirct syntheacutetique les taux effectifs de cet impocirct varient de 147 agrave 480 du chiffre d affaires annuel

Apregraves des seacuteances de concertations avec la Chambre de Commerce et dIndustrie du Mali Assembleacutee Pennanente des Chambres de Meacutetiers du Mali la Coordination des Associations et Groupements des Commerccedilants Deacutetaillants du Mali le Syndicat National des Commerccedilants Deacutetailtants du Mali les organisations professionnelles (Ordre des conseils fiscaux Ordre des Comptables et Experts Comptables agreacutees ) le taux de 3 a eacuteteacute proposeacute

B Texte

Les articles 73 (nouveau) et 74 A du Code Geacuteneacuteral des Impocircts sont modifieacutes ains i quil suit

1

Article 73 A

1 Le montant de lImpocirct syntheacutetique est eacutetabli se lon le critegravere relatif exclusivement au chiffre ct affaires deacuteclareacute par le contribuable

Le paiement de lImpocirct syntheacutetique par les assujeltis libegravere ceux~ci des aulres impocircts droits el

taxes viseacutes aux titres 1et Il du preacutesent Code

Toutefois les personnes disposant dautres revenus que ceux au titre desquels elles sont passibles de lImpocirct syntheacutetique sont soumises au reacutegime de droit commun pour ces activiteacutes ou revenus

2 En cas de deacuteclassement pour le reacutegime du beacuteneacutefice reacuteel dimposition en application de

)m1icle 72 (nouveau) du preacutesent Code une fraction de limpocirct syntheacutetique acquitteacute devient un acompte sur limpocirct ducirc

Le montant de cet acompte est deacutetermineacute par arrecircteacute du ministre chargeacute des Finances portant reacutepartjtion du produit de lImpocirct syntheacutetique

Article 74 A (nouveau)

Le taux de lImpocirct syntheacutetique est fixeacute agrave 3 Ce taux est appliqueacute sur le montant du chiffre daffaires pour la deacutetermination du montant de ljmpocirct dG

2

middot

Article 2

Ameacutenngement du Code Geacuteneacuteral des Impocircts co ses articles 77 et 78

A Exposeacute des motifs

LAnnexe fiscaJe il lOrdonnance n02013-0211P-RM du 03 deacutecembre 2013 portant Loi de Finances pour Jexercice 2014 8 en son article 70 (nouveau) reacuteduit le champ des exclusions de limpocirct syntheacutetique Les personnes morales certaines professions libeacuterales qui en eacutetaient

exc lues relegravevent deacutesormais du reacutegime de limpocirct syntheacutetique lorsque leurs Chiffres daffaires annuels hors taxes sont infeacuterieurs au seuil dassujettissement du beacuteneacutefice reacuteel dimposition

Ce changement implique la neacutecessiteacute de modifier les dispositions des articles 77 et 78 du

Code Geacuteneacutera l des Impocircts

Il Texte

Article 77 (nouveau)

Les perSQIUlCS dont le chiffre daffaires s abaisse au-dessous des limites infeacuterieures preacutevues agrave

larticle preacuteceacutedent sont soumises au reacutegime de l Impocirct Syntheacutetique lorsque leur chiffre

daffaires est resteacute infeacuterieur agrave ces limites pendant trois exercices conseacutecutifs et agrave la condition que Jactiviteacute exerceacutee ne soit pas du fait de sa nature exclue du reacutegime de l Impocirct Syntheacutetique

Article 78 (nouveau)

Les personnes relevant de plein droit du reacutegime de lImpocirct Syntheacutetique peuvent avant le Jet novembre de chaque anneacutee opter pour le mode du reacuteel simplifieacute Loption prend alors effet agrave compter du 1er janvier de Janneacutee sUJ vant celle au cours de laquelle elle est exerceacutee

Elle est irreacutevocable pendant trois exercices conseacutecutifs A la fin de ce deacutelai elle peut ecirctre

deacutenonceacutee expresseacutement par le contribuable aupregraves du Centre des lmpocircts dont il relegraveve lorsque le chiffre daffaires demeure infeacuterieur au seujl dassujettissement du reacutegime du beacuteneacutefice reacuteel dimposilion

La deacutenonciation doit alors intervenir dans le mois de janvier suivant la fin des trois exercices conseacutecutifs citeacutes ci-dessus

3

Article 3

Reacuteameacutenagement du Code Geacuteneacuteral des Impocircts cn son article 86 (nouveau)

A Exposeacute des motifs

Lannexe fiscale agrave lOrdonnance n02013-021P-RM du 03 deacutecembre 2013 portant Loi de Finances pour lexercice 2014 fixe agrave 50 millions de francs de chiffre daffaires annuelle seuil

dassujettissement des entreprises agrave la Taxe sur la Valeur Ajouteacutee et agrave limpocirct sur les beacuteneacutefices Ce changement de seui l implique la modification de larticle 86 (nouveau) du preacutesent Code en vue de prendre en compte ce nouveau seuil dassujettissement

B Texte

Article 86 A

Le montant de limpocirct ducirc par les contribuables imposeacutes suivant le reacutegime du beacuteneacutefice reacuteel ne peut ecirctre infeacuterieur agrave 1 du montant du chiffre daffaires hors taxe arrond i au millier de

francs infeacuterieurs

En ce qui concerne les entreprises soumises agrave limpocirct sur les socieacuteteacutes le chiffre d affaires sentend du montant des produits dexploitation et des produits accessoires

Ce minimum forfaitaire est ducirc mecircme en cas de deacutefidt et quelle que soit limportance de ce deacuteficit

Lorsque le chiffre daffaires est supeacuterieur ou eacutegal au seuil dassujettissement du beacuteneacutefice reacuteel

dimposition le minimum forfaitaire viseacute au premier alineacutea du preacutesent article ne peut ecirctre infeacuterieur agrave la fraction de limpocirct sur les beacuteneacutefices industriels et commerciaux contenu dans le

montant maximum des cotisations

4

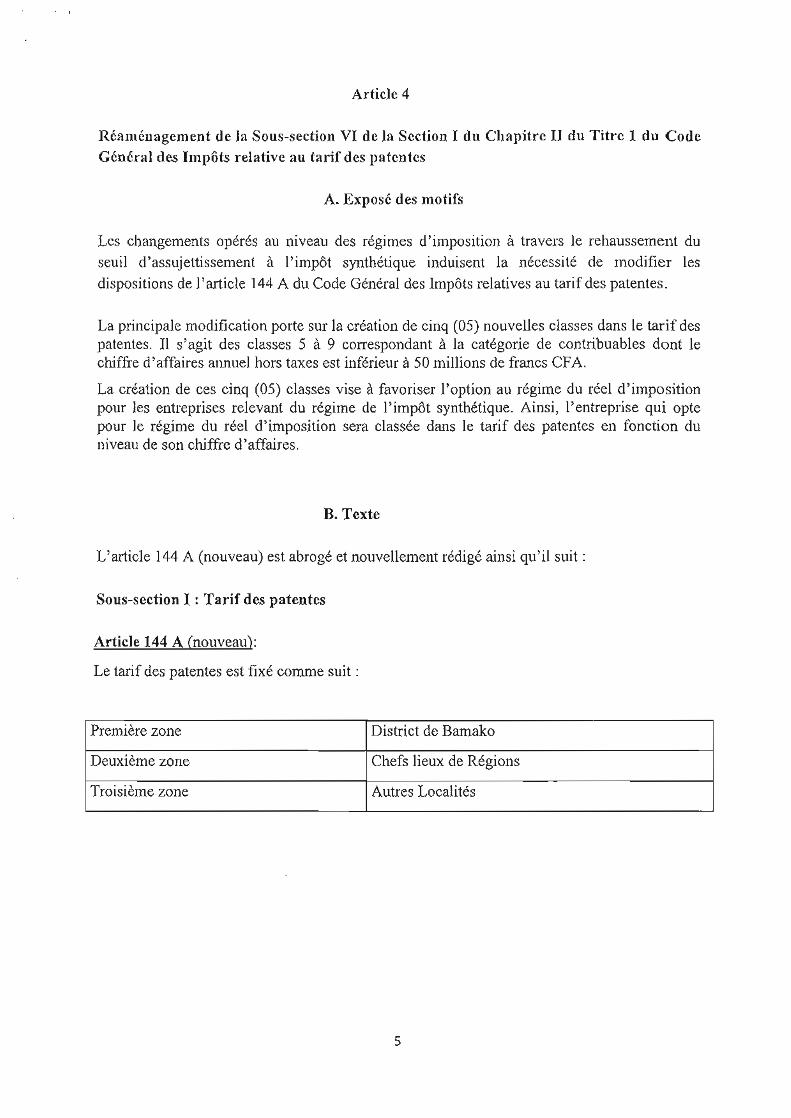

Artic)e 4

Reacuteameacutenagement de la Sous-section VI de la Section 1 du Chapitre II du Titre 1 du Code

Geacuteneacutenll des Impocircts relative au tarif des pafentes

A Exposeacute des motifs

Les changements opeacutereacutes au niveau des reacutegimes dimposition agrave travers le rehaussement du

seuil dassujettissement agrave limpocirct syntheacutetique induisent la neacutecessiteacute de modifier les

dispositions de Jarticle 144 A du Code Geacuteneacuteral des Impocircts relatives au tarif des patentes

La principale modification porte sur la creacuteation de cinq (05) nouvelles classes dans le tarif des patentes Il sagit des classes 5 agrave 9 correspondant agrave la cateacutegorie de contribuables dont le chiffre daffaires annuel hors taxes est infeacuterieur agrave 50 millions de francs CFA

La creacuteation de ces cinq (05) classes vise agrave favoriser loption au reacutegime du reacuteel dimposition pour les entreprises relevant du reacutegime de limpocirct syntheacutetique Ainsi lentreprise qui opte pour le reacutegime du reacuteel dimposition sera classeacutee dans le tarif des patentes en fonction du niveau de son chiffre daffaires

B Texte

Lartic1e 144 A (nouveau) est abrogeacute et nouve llement reacutedigeacute ainsi qu il su it

Sous-section 1 Tarif des patentes

Article 144 A (nouveau)

Le tarif des patentes est fixeacute comme suit

Premiegravere zone District de Bamako

Deuxiegraveme zone Chefs lieux de Reacutegions

Troisiegraveme zone Autres Localiteacutes

5

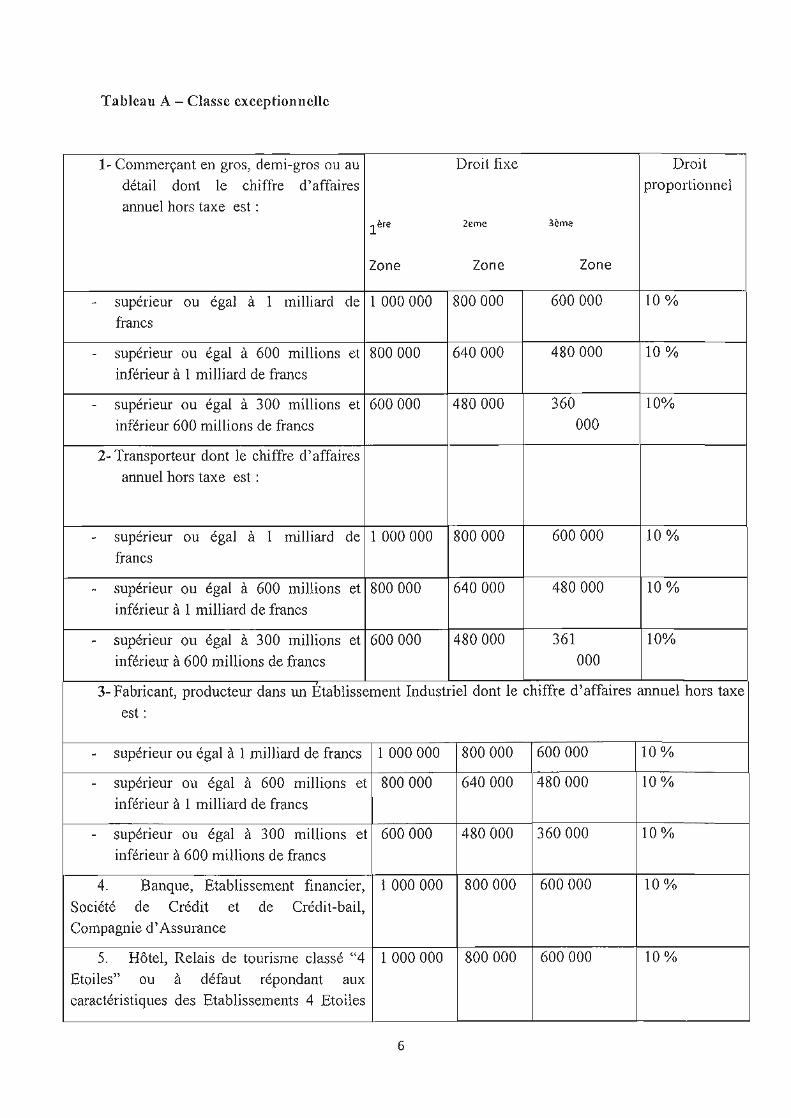

Tableau A - Classe cxccptionncllc

1~ Commerccedilant en gros demi-gros ou au Droit fixe Droit

deacutetail dont le chiffre daffaires proportionnel

annuel hors taxe est

1egravere 2eme 3egraveme

Zone Zone Zone

- supeacuterieur ou eacutegal agrave 1 milliard de 1 000000 800000 600000 10

francs

- supeacuterieur ou eacutegal agrave 600 millions et 800000 640000 480000 10

infeacuterieur agrave 1 milliard de francs

- supeacuterieur ou eacutegal agrave 300 millions el 600000 480000 360 10

infeacuterieur 600 millions de francs 000

2~ Transporteur dont le chiffre daffaires

annuel hors taxe est

- supeacuterieur ou eacutegal agrave 1 milliard de 1 000000 800000 600000 10

francs

- supeacuterieur ou eacutegal agrave 600 millions et 800000 640000 480000 10

infeacuterieur agrave 1 milliard de francs

- supeacuterieur ou eacutegal agrave 300 millions et 600000 480000 361 10

infeacuterieur agrave 600 millions de francs 000

3- Fabricant productem dans lU1 Etablissement Industriel dont le chiffre daffaires annuel hors taxe

est

- supeacuterieur ou eacutegal agrave 1 milliard de francs 1 000000 800000 600000 10

- supeacuterieur ou eacutegal agrave 600 millions et 800000 640000 480000 10

infeacuterieur agrave 1 milliard de francs

- supeacuterieur ou eacutegal agrave 300 millions el 600000 480000 360000 10

infeacuterieur agrave 600 millions de francs

4 Banque Etablissement financier 1 000000 800000 600000 10

Socieacuteteacute de Creacutedit el de Creacutedit-bail

Compagnie dAssurance

5 Hocirctel Relais de tourisme classeacute 4 1 000000 800000 600000 10

Etoiles ou agrave deacutefaut reacutepondant aux caracteacuteristiques des Etablissements 4 Etoiles

6

ou pius

6 Loto Casino Loterie et autres jeux de

hasard

1000000 800000 600000 10

7 Socieacuteteacute de Pari mutllel sur les courses

Hippiques

J000000 800000 600000 10

8 Entrepreneur de Bacirctiments ou de

Travaux Publics dont le chiffre daffaires

annuel hors taxe est

supeacuterieur ou eacutegal agrave 1 milliard de -francs

1000000 800000 600000 10

- supeacuterieur ou eacutegal agrave 600

infeacuterieur agrave 1 milliard

millions ct 800000 640000 480000 10

- supeacuterieur ou eacutegal agrave 300 millions et

infeacuterieur agrave 600 millions de francs

9 Entrepreneur d installation

eacutelectrique teacuteleacutephonique hydraulique dont le

chiffre daffaires annuel hors taxe est

supeacuterieur ou eacutegal agrave 1 milliard de francs -

600000

1000000

480000

800000

360000

600 000

10

10

- supeacuterieur ou eacutegal agrave 600 millions et infeacuterieur

agrave 1 milliard 800000 640000 480000 10

- supeacuterieur ou eacutegal agrave 300 millions et infeacuterieur

agrave 600 millions de francs 600000 480000 360000 10

10 Entrepreneur de memllsene de maccedilOlU1ene autre que lentrepreneur de bacirctiments dont le chiffre daffaires annuel hors taxe est

- supeacuterieur ou eacutegal agrave 1 milliard de francs

- supeacuterieur ou eacutegal agrave 600 millioos e t infeacuterieur agrave 1 milliard

1 000000

800000 600000 10

- supeacuterieur ou eacutegal agrave 300 millions et

7

infeacuterieur agrave 600 millions de francs

II Imprimerie (Exploitant une) dont

le chiffre daffaires annuel hors taxe est

- supeacuterieur ou eacutegal agrave 1 milliard de francs

- supeacuterieur ou eacutegal agrave 600 milJions et infeacuterieur

agrave 1 milliard

- supeacuterieur ou eacutegal agrave 300 millions el infeacuterieur

agrave 600 millions de francs

12 Socieacuteteacute ou entreprise miniegravere

peacutetroliegravere et sous-traitants

13 Autres Professions Agent dassurances courtiers dassurances

dont le chiffre daffaires annuel hors taxe est

supeacuterieur ou eacutegal agrave 300 millions de francs

Socieacuteteacute fonneacutee pour lachat la gestion la venLe dimmeubles el autres speacuteculations immobiliegraveres dont le chiffre daffaires annuel

hors taxe est supeacuterieur ou eacutegal agrave 300 mi llions

de francs

Transitaire commissionnaire en douanes dont

le ch iffre daffaires anntlel hors taxe est

supeacuterieur ou eacutegal agrave 300 millions de francs

Socieacuteteacute d expertises comptables juridiques

fiscales ou autres

Etablissement d ellseigllement priveacute dont le

chiffre d affaires arumel hors taxe est

supeacuterieur ou eacutegal agrave 300 millions de frdncs

Pacirctisserie boulangerie avec moyens meacutecaniques dont le chiffre d affaires annuel

800000

600000

1 000000

800000

600000

1 000000

500000

500000

500000

500000

500000

8

640000

480000

800000

640000

480000

1000000

400000

400000

400000

400000

400000

480000 10

360000 10

600000 10

480000 10

360000 10

1000000 10

300000 10

300000 10

300000 10

300000 10

300000 10

300000 10

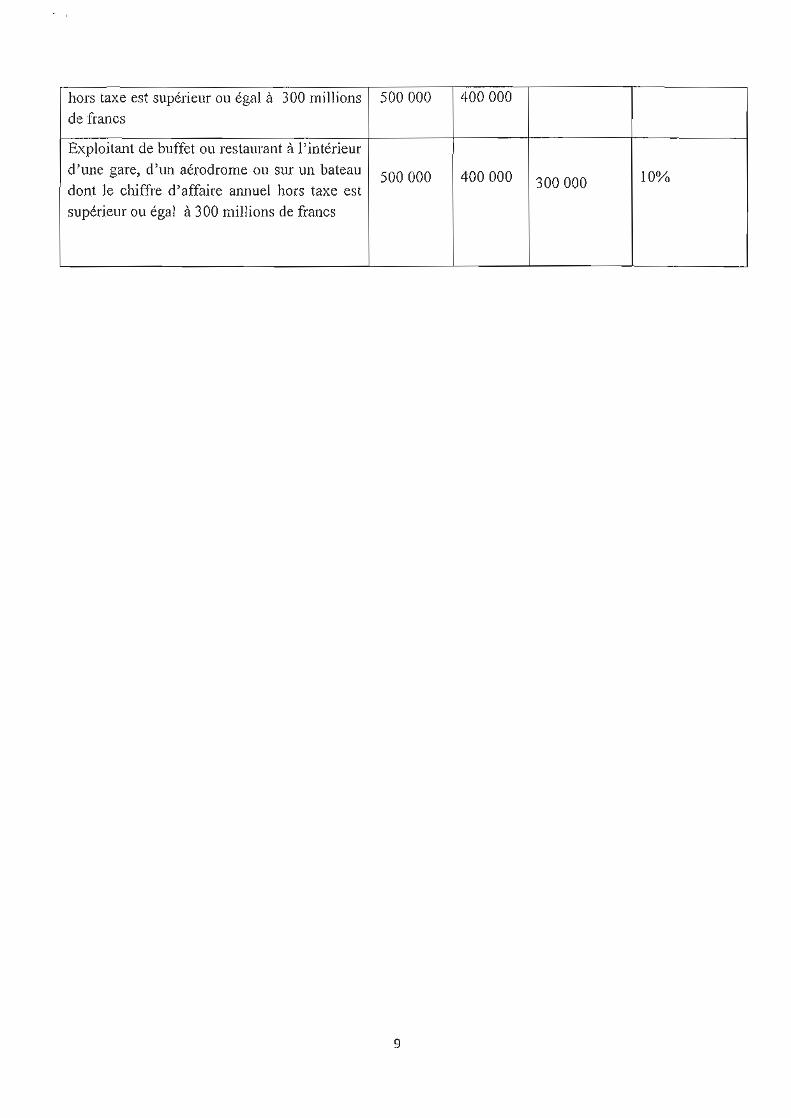

hors taxe est supeacuterieur ou eacutegal agrave

de francs

300 millions 500000 400000

Exploitant de buffet ou restaurant agrave l ioteacuterieur

dune ga re d un aeacuterod rome ou sur un bateau

dont Je chiffre daffaire anlluel hors taxe est

supeacuterieur ou eacutegal agrave 300 millions de francs

500 000 400 000 300000 10

9

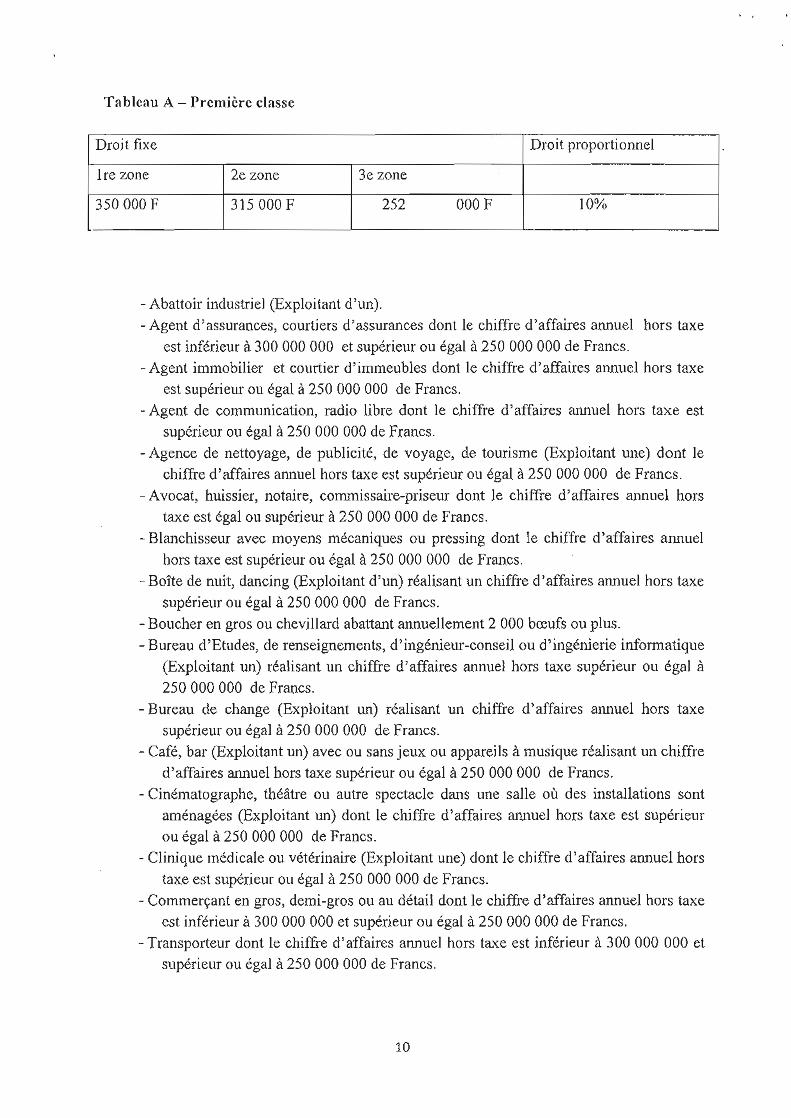

Tableau A - Premiegravere classe

Droit fixe Droit proportionnel

1re zone 2e zone 3e zone

350000 F 315000 F 252 000 F 10

- Abattoir industriel (Exploitant dun)

-Agent dassurances courtiers d assurances dont le chiffre daffaires annuel hors taxe

est infeacuterieur agrave 300 000 000 et supeacuterieur ou eacutegal agrave 250 000 000 de Francs

- Agent immobilier et courtier dimmeubles don t le chiffre daffaires annuel hors taxe

est supeacuterieur ou eacutegal agrave 250 000 000 de Francs

- Agent de communication radio libre dont le chiffre daffaires annuel hors taxe est

supeacuterieur ou eacutegal agrave 250 000 000 de Francs

- Agence de nettoyage de publiciteacute de voyage de tourisme (Exploitant une) dont le

chiffre d affaires annuel hors taxe est supeacuterieur ou eacutegal agrave 250 000 000 de Francs

- Avocat huissier notaire commissaire-priseur dont le chiffre d affaires ann uel hors

taxe est eacutegal ou supeacuterieur agrave 250 000 000 de Francs

- Blanchisseur avec moyens meacutecaniques ou pressing dont le chiffre daffaires annuel

hors taxe est supeacuterieur ou eacutegal agrave 250 000 000 de Francs

- Boite de nuit dancing (Exploitant d un) reacutealisant un chiffre daffaires annuel hors taxe

supeacuterieur ou eacutegal agrave 250 000 000 de Francs

- Boucher en gros ou chevillard abattant annuellement 2 000 bœufs ou plus

- Bureau dEtudes de renseignements d ingeacutenieur-conseil ou dingeacutenierie informatique

(Exploitant un) reacutealisant un chi ffre d affaires annuel hors taxe supeacuterieur Ou eacutegal agrave

250000000 de Francs

- Bureau de change (Exploitant un) reacutealisant un chiffre d affaires annuel hors taxe

supeacuterieur ou eacutegal agrave 250 000 000 de Francs - Cafeacute bar (Exploitant un) avec ou sans jeux ou appareils agrave musique reacutealisant un chiffre

daffaires annuel hors taxe supeacuterieur ou eacutegal agrave 250 000 000 de Francs

- Cineacutematographe theacuteacirctre ou autre spectacle dans une salle ougrave des instal lations sont

ameacutenageacutees (Exploitant W1) dont le chiffre daffaires arumel hors taxe est supeacuterieur

ou eacutega l agrave 250 000 000 de Francs

- Clinique meacutedicale ou veacuteteacuterinaire (Exploitant une) dont le chiffre daffaires annuel hors

taxe est supeacuterieur ou eacutegal agrave 250 000 000 de Francs

- Commerccedilant en gros demi-gros ou au deacutetail dont le chiffre daffaires annuel hors taxe

est infeacuterieur agrave 300 000 000 et supeacuterieur ou eacutegal agrave 250 000 000 de Francs

- Transporteur dont le chiffre d aHaires armuel hors taxe est infeacuterieur agrave 300 000 000 et

supeacuterieur ou eacutegal agrave 250 000 000 de Francs

10

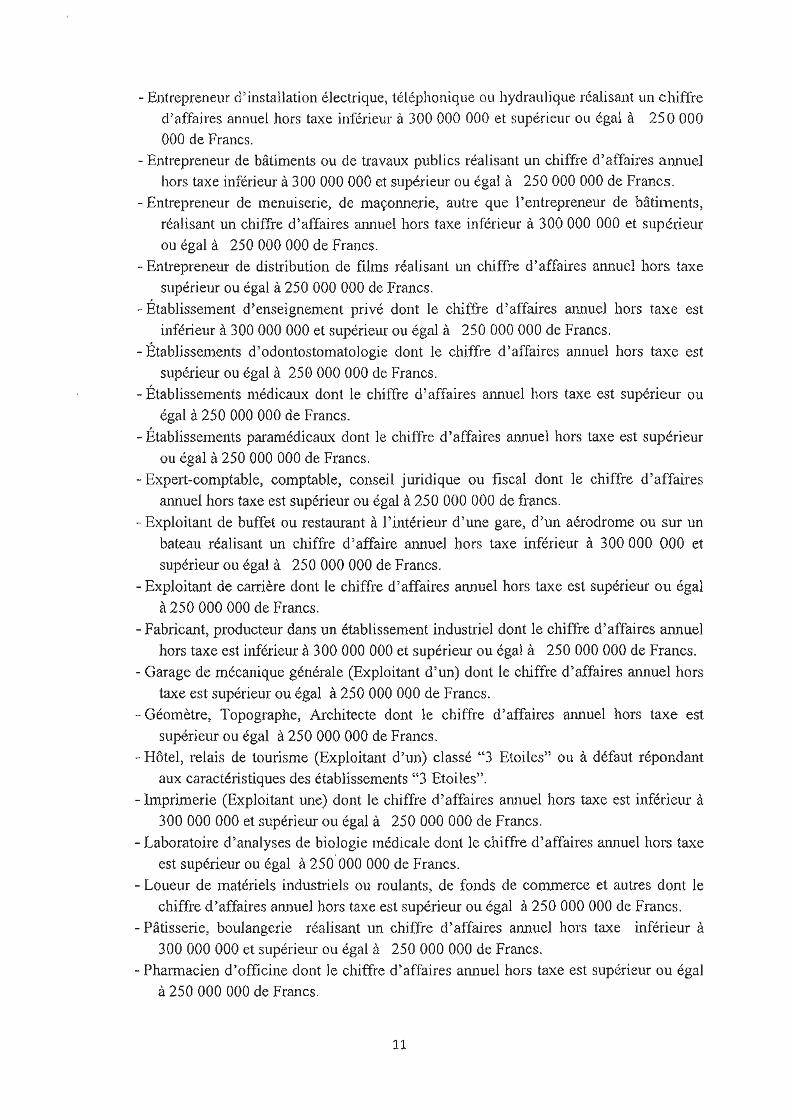

- En(repreneur dinstallation eacutelectrique teacuteleacutephonique ou hydraulique reacutealisant un chi ffre d eacutelffaires annuel hors taxe infeacuterieur fi 300000000 et supeacuterieur ou eacutegal agrave 250000 000 de Francs

- Entrepreneur de bacirctiments ou de travaux publics reacutea lisant un chiffre daffaires a nnuel hors taxe infeacute rieur agrave 300 000 000 et supeacuterieur ou eacutegal agrave 250 000 000 de Francs

- Entrepreneur de menuiserie de maccedilOlUlerie autre que lentrepreneur de bacirctiments reacuteeacutellisant un chiffre daffai res annuel hors taxe infeacuterieur agrave 300 000 000 et supeacuterieur ou eacutegal agrave 250 000 000 de Francs

- Entrepreneur de distribution de films reacutealisant un chiffre daffaires annuel hors taxe supeacuterieur ou eacutegal agrave 250 000 000 de Francs

- Eacutetablissement denseignement priveacute dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 300 000 000 et supeacuterieur ou eacutegal agrave 250000000 de Francs

- Eacutetablissements dodontostomatologie dont le chiffre daffai res annuel hors taxe est supeacuterieur ou eacutegal agrave 250 000 000 de Francs

- Eacutetablissements meacutedicaux dont le chiffre daffaires annuel hors taxe est supeacuterieur ou eacutegal agrave 250 000 000 de Francs

- Eacutetablissements parameacutedicaux dont le chiffre daffaires annuel hors taxe est supeacuterieur ou eacutegal agrave 250 000 000 de Francs

- Expert-comptable comptable conseil juridique ou fiscal dont Je chiffre d affaires annuel hors taxe est supeacuterieur ou eacutegal agrave 250 000 000 de francs

- Exploitant de buffet ou restaurant agrave jinteacuterieur dune gare dun aeacuterodrome ou sur un bateau reacutealisant un chiffre daffaire annuel hors taxe infeacuterieur agrave 300 000 000 et supeacuterieur ou eacutegal agrave 250 000 000 de Francs

- Exploitant de carriegravere dont le chiffre daffaires annuel hors taxe est supeacuterieur ou eacutegal agrave 250 000 000 de Francs

- Fabricant producteur dans un eacutetablissement industriel dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 300 000 000 et supeacuterieur ou eacutegal agrave 250000000 de Francs

- Garage de meacutecanique geacuteneacuterale (Exploitant dun) dont le chiffre daffaires annuel hors taxe est supeacuterieur ou eacutegal agrave 250 000 000 de Francs

- Geacuteomegravetre Topographe Architecte dont le chiffre d affaires arulUel hors taxe est supeacuterieur ou eacutegal agrave 250 000 000 de Francs

- Hocirctel relais de tourisme (Exploitant dun) classeacute 3 Etoiles ou agrave deacutefaut reacutepondant aux caracteacuteristiques des eacutetablissements 3 Etoiles

- Imprimerie (Exploitant une) dont le chiffre daffa ires atUluel hors taxe est infeacuterieur agrave

300 000 000 et supeacuterieur ou eacutegal agrave 250 000 000 de francs - Laboratoire dana lyses de biologie meacutedicale dont le chiffre daffaires annuel hors taxe

est supeacuterieur ou eacutegal agrave 250 000 000 de Francs - Loueur de mateacuteriels industriels ou roulants de fonds de conunercc et autres dont le

chiffre d affaires annuel hors taxe est supeacuterieur ou eacutegal agrave 250 000 000 de Francs - Pacirctisserie boulangerie reacutealisant un chiffre daffaires annuel hors taxe infeacuterieur agrave

300 000 000 et supeacuterieur ou eacutegal agrave 250 000 000 de Francs - Pharmacien d officine dont le chiffre daffaires annuel hors taxe est supeacuterieur ou eacutegal

agrave 250 000 000 de Francs

11

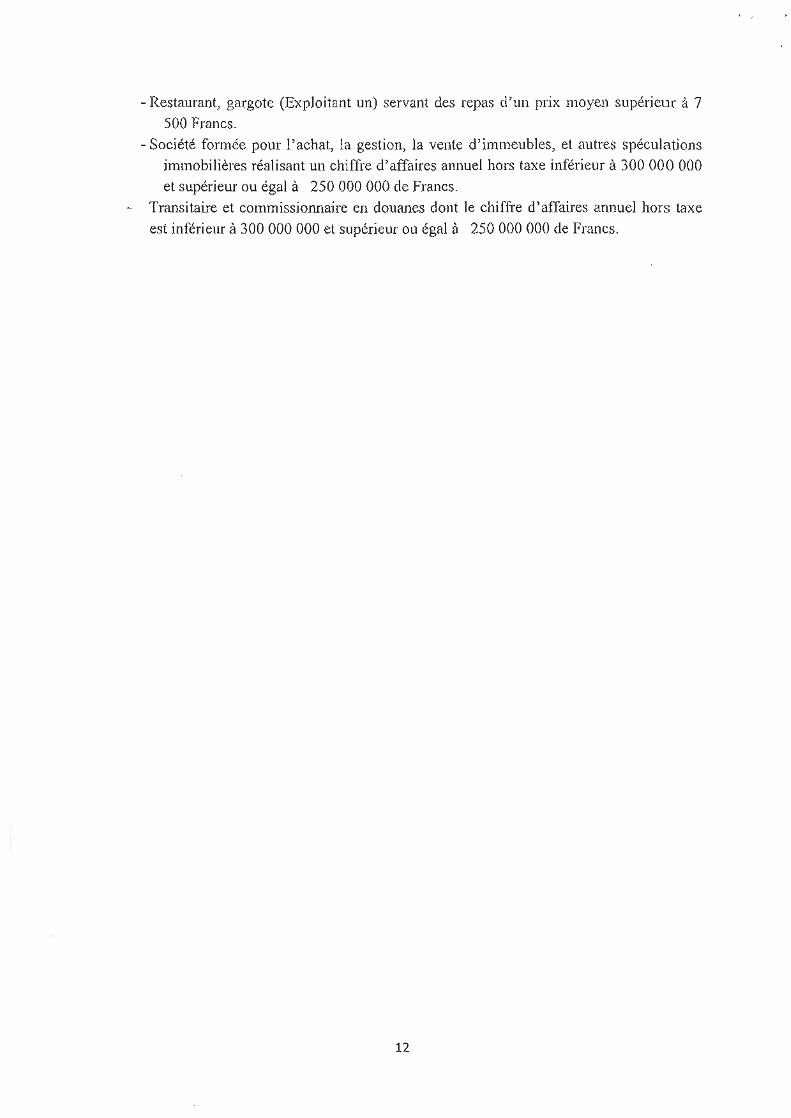

- Restaurant gargote (Exploitant un) servant des repas dun pri x moyen supeacuterieur agrave 7

500 Francs - Socieacuteteacute formeacutee pour lachat la gestion la vente dimmeubles et flu tres speacuteculatjons

immobiliegraveres reacutealisant un chiffre daffaires annuel hors taxe infeacuterieur agrave 300 000 000 et supeacuterieur ou eacutegal agrave 250 000 000 de Francs

Transitaire et commissionnaire en douanes dont Je chiffre daffaires annuel hors taxe est infeacuterieur agrave 300 000 000 et supeacuterieur ou eacutegal agrave 250 000 000 de Francs

12

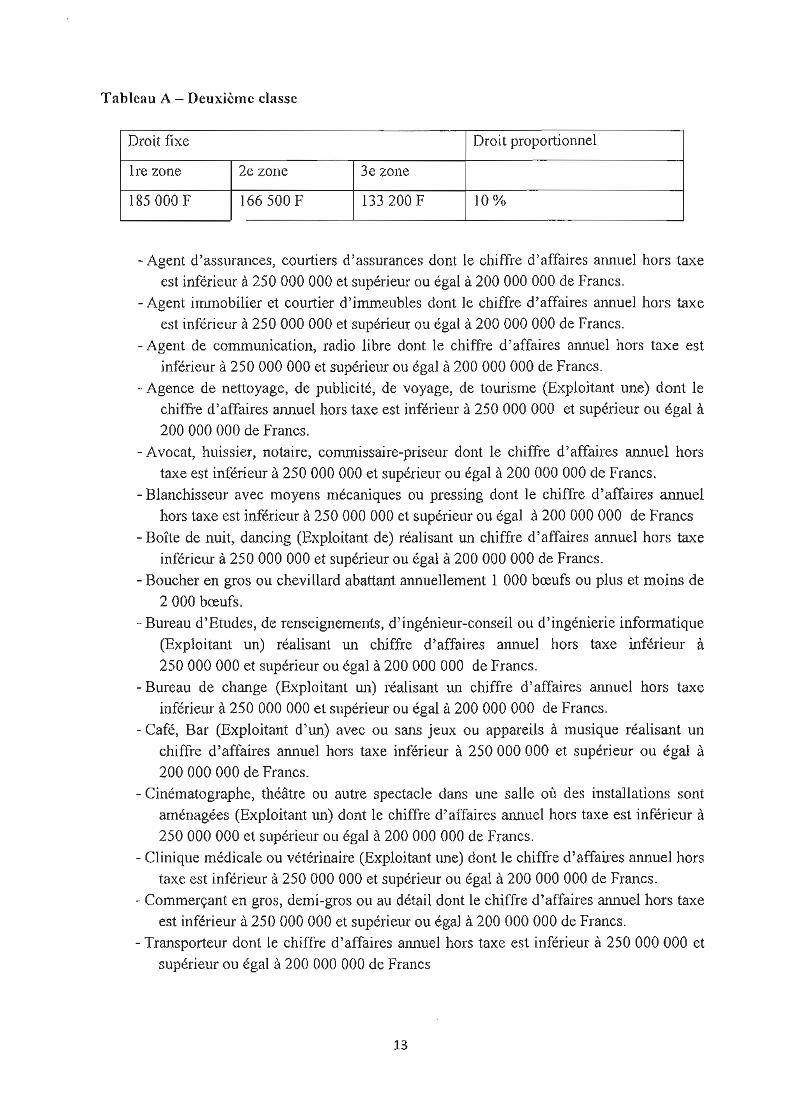

Tableau A - Deuxiegraveme classe

Droit fIxe Droi t proportionnel

1re zone 2c zone 3e zone

185000 F 166500 F 133 200 F 10

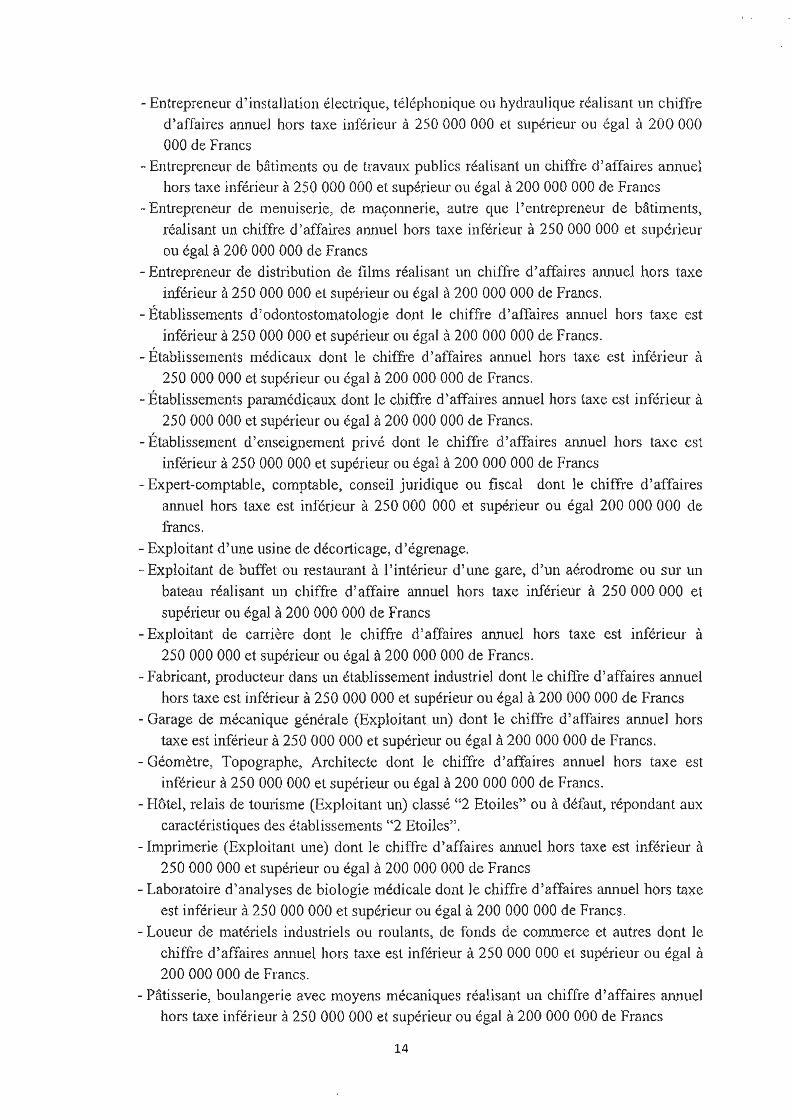

-Agent dassurances courtiers dassurances dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutegal agrave 200 000 000 de Francs

- Agent irrunobilier et courtier d immeubles dont le chiffre daffaires annuel hors taxe

est infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutegal agrave 200 000 000 de Francs

- Agent de communication radio libre dont le chiffre daffaires annuel hors taxe est

infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutegal agrave 200 000 000 de Francs

- Agence de nenoyage de publ iciteacute de voyage de tourisme (Exploitant une) dont le

chiffre d affaires annuel hors taxe est infeacuteri eur agrave 250000 000 et supeacuterieur ou eacutegal agrave

200000000 de Francs

- Avocat huissier nota ire corrunissai re-priseur dont le chiffre d affaires annuel hors

taxe est infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutegal agrave 200 000 000 de Francs

- Blanchisseur avec moyens meacutecaniques ou pressing dont le ehiffre d affa ires annuel

hors taxe est infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutegal agrave 200 000 000 de Francs

- Boicircte de nuit dancing (Exploitant de) reacutealisant un chiffre daffaires armuel hors taxe

infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutegal agrave 200 000 000 de Fraucs

- Boucher en gros ou chevillard abattant annuellement 1 000 bœufs ou plus et moins de

2000 bœufs

- Bureau dErudes de renseignements dingeacutenieur-conseil ou d ingeacutenierie infonnatique

(Exploitant un) reacutealisant un chiffre daffaires annuel hors taxe infeacuterieur agrave

250000000 et supeacuteri eur ou eacutegal agrave 200 000 000 de Francs

- Bureau de change (Exploitant Wl) reacutealisant un chiffre daffaires annuel hors taxe

infeacuterieur agrave 250 000 000 e t supeacuterieur ou eacutegal agrave 200 000 000 de Francs

- Cafeacute Bar (Exploitant d Wl) avec ou sans jeux ou appareils agrave musique reacutealisant un

chiffre daffaires annuel hors taxe infeacuterieur agrave 250 000000 et supeacuterieur ou eacutegal agrave

200 000 000 de Francs

- Cineacutematographe theacuteacirctre ou autre spectacle dans une sa lle ougrave des insta11ations sont

ameacutenageacutees (Exploitant un) dont le chiffre d affaires arulUel hors taxe est infeacuterieur agrave

250 000 000 et supeacuterieur ou eacutegal agrave 200 000 000 de Francs

- Clinique meacutedicale ou veacuteteacuterinaire (Exploitant une) dont le chiffre daffaires alUluel hors

taxe est infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutegal agrave 200 000 000 de Francs

- Commerccedilant en gros demi-gros ou au deacutetail dont le chiffre daffaires annuel hors taxe

est infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutegal agrave 200000 000 de Francs

- Transporteur dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutegal agrave 200 000 000 de Francs

13

- En trepreneur dinstallation eacutelectrique teacuteleacutephonique ou hydraulique reacutealisant un c hiffre

daffaires annuel hors taxe infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutega l cl 200000

000 de Francs

- Entrepreneur de bacirctiments ou cie travaux publics reacutealisant un chiffre daffaiœs annuel

hors taxe infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutegal agrave 200 000 000 de Francs

- Entrepreneur de menuiserie de maccedilOlmerie autre que jentrepreneur de bacirctiments

reacutealisant un chiffre d affaires annuel hors taxe infeacuterieur agrave 250 000 000 et supeacuterieur

ou eacutegal agrave 200 000 000 de Francs - Entrepreneur de distribution de films reacuteali sant un chiffre daffaires annuel hors taxe

infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutegal ri 200 000 000 de Francs

- Eacutetablissements d odontostomatologie dont le chiffre daffaires annuel hors taxe est

infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutega l agrave 200 000 000 de Francs

- Eacutetabl issements meacutedicaux dont le chiffre d affaires annuel hors taxe est infeacuterieur agrave

250 000 000 et supeacuteri eur ou eacutega l agrave 200 000 000 de lrancs

- Eacutetablissements parameacutediccedilaux dont le chiffre d affaires annuel hors laxe est infeacuterieur agrave

250000 000 et supeacuterieur ou eacutega l agrave 200 000 000 de Francs

- Eacutetablissement d enseignement priveacute dont le chiffre daffa ires annue l hors taxe est

infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutegal agrave 200 000 000 de Francs

- Expert-comptable comptable conseiJ juridique ou fiscal dont le chiffre d affaires

annuel hors taxe est infeacuterjeur agrave 250000 000 et supeacuterieur Ou eacutegal 200 000 000 de

fTancs

- Exploitant dune usine de deacutecorticage d eacutegrenage - Exploitant de buffet ou restaurant agrave Jinteacuterieur dune gare dun aeacuterodrome ou sur un

bateau reacutealisant un chiffre daffaire annuel hors taxe infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutegal agrave 200 000 000 de Francs

- Exploitant de carriegravere dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutegal agrave 200 000 000 de Francs

- Fabricant producteur dans un eacutetabli ssement industriel dont le chiffre daffaires annuel

hors taxe est infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutegal agrave 200 000 000 de Francs

- Garage de meacutecanique geacuteneacuterale (Exploitant un) dont le chiffre daffaires annuel hors

taxe est infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutega l agrave 200 000 000 de Francs

- Geacuteomegravetre Topographe Architecte dont le chiffre d affaires armuel hors taxe est

infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutegal agrave 200 000 000 de Francs

- Hocirctel relais de tourisme (Exploitan t un) classe 2 Etoiles ou agrave deacutefaut reacutepondant aux

caracteacuteristiques des eacutetablissements 2 Etoiles

- Imprimerie (Exploitant une) dont le chiffre d affaires aJIDUei hors taxe est infeacuterieur agrave

250000000 et supeacuterieur ou eacutegal agrave 200 000 000 de Francs

- Laborato ire d analyses de biologie meacutedicale dont Je chiffre d affaires annuel hors taxe est infeacuterieur il 250 000 000 et supeacuterieur ou eacutegal agrave 200 000 000 de Francs

- Loueur de mateacuteriels industrie ls ou roulants de fonds de commerce et autres dont le

chiffre daffaires alUluel hors taxe est infeacuterieur agrave 250 000 000 eL supeacuterieur ou eacutega l agrave 200000000 de Francs

- Pacirctisserie boulanger ie avec moyens meacutecaniques reacutea lisant un chiffre d affaires annuel

hors taxe infeacuter ieur agrave 250 000 000 et supeacuterieur ou eacutegal agrave 200 000 000 de Francs

14

- Pharmacien dofficine dont le chiffre d affa ires annue l hors taxe est infeacuterieur agrave

250 000 000 et snpeacuterieur ou eacutegal agrave 200 000 000 de Francs

- Restaurant ou gargote (Exploitant un) servant des repas dun prix moyen infeacuterieur ou

eacutegal agrave 7 500 et supeacuterieur agrave 5 000 Francs

- Transitaire et commissiOlU1aire en douanes dont le chiffre daffaires annuel hors taxe

est infeacuterieur agrave 250 000 000 et supeacuterieur ou eacutegal agrave 200 000 000 de Francs

-Socieacuteteacute formeacutee pour l achat la gestion la vente dimmeubles et autres speacuteculations

immobi liegraveres reacutealisan t un chiffre daffaires annuel hors taxe infeacuterieur ou eacutegal agrave 300000000 de Francs

15

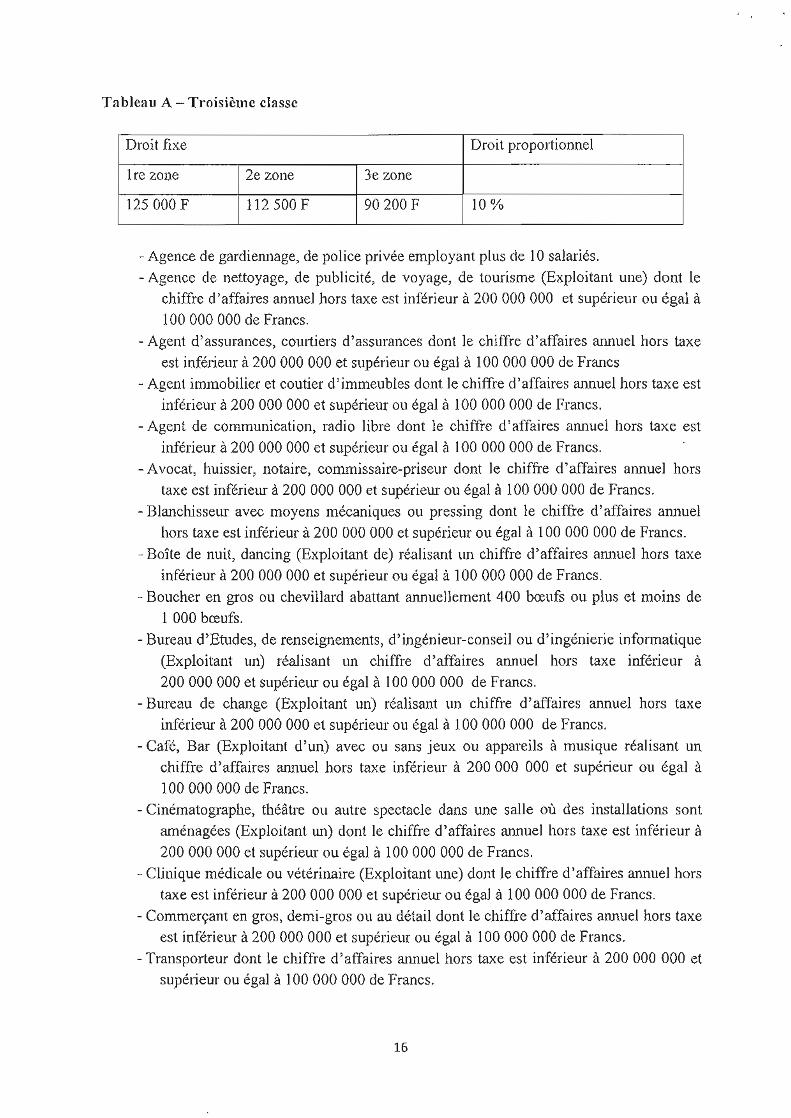

T ableau A - Troisiegraveme classe

Droit fi xe Droit proporti onnel

1re zone 2e zone 3e zone

125000F 112 500F 90200 F 10

- Agence de gardierulage de police priveacutee employant plus de 10 salarieacutes - Agence de neUoyage de publiciteacute de voyage de tourisme (Exploitan t une) dont le

chiffre daffajres annuel hors taxe est infeacuterieur agrave 200 000 000 et supeacuterieur ou eacutegal agrave

100000000 de Francs

- Agent d assura nces courtiers dassurances dont le chiffre d affa ires annuel hors taxe est infeacuterieur agrave 200 000 000 et supeacuterieur ou eacutegal agrave 100 000 000 de Francs

- Agent immobilier et coutier d immeubles dont le chiffre d affaires annuel hors taxe est infeacuterieur agrave 200 000 000 el supeacuterieur ou eacutegal agrave 100 000 000 de Francs

- Agent de communication rad io li bre dont le chiffre d affaires annuel hors taxe est

infeacuterieur agrave 200 000 000 el supeacuterieur ou eacutegal agrave 100000000 de Francs - Avocat huissier notai re commissaire-priseur dont le chi ffre d affai res annuel hors

laxe esl infeacuterieur agrave 200 000 000 el supeacuter ieur ou eacutegal agrave 100000 000 de Francs

- Blanchisseur avec moyens meacutecaniques ou pressing dont le cbiffre d affa ires annuel hors taxe est infeacuterieur agrave 200 000 000 et supeacuterieur ou eacutegal agrave 100 000 000 de Francs

- Boicircte de nuit dancing (Exploitant de) reacutealisant un chiffre daffaires annuel hors taxe infeacuterieur agrave 200 000 000 el supeacuterieur ou eacutegal agrave 100 000 000 de Francs

- Boucher en gros ou chevillard abattant annuellement 400 bœufs ou plus et moins de 1 000 bœufs

- Bureau dEtudes de renseignements d ingeacuten ieur-conseil ou d ingeacutenierie informatique (Exploitant un) reacuteal isant un chiffre daffaires annuel hors taxe infeacuterieur agrave

200 000 000 et supeacuterieur ou eacutegal agrave 100 000 000 de Francs - Bureau de change (Exploitant un) reacutealisant un chiffre daffaires annuel hors taxe

infeacuterieur agrave 200 000 000 et supeacuterieur ou eacutegal agrave 100 000 000 de Francs

- Cafeacute Bar (Exploitant dun) avec ou sans jeux ou appareils agrave musique reacutealisant un chiffre dafuumluumlres annuel hors taxe infeacuterieur agrave 200 000 000 et supeacuterieur ou eacutegal agrave

100000000 de Francs - Cineacutematographe theacuteacirctre ou autre spectacle dans une salle ougrave des installations sont

ameacutenageacutees (Exploitant un) dont le chiffre d affaires annuel hors taxe est infeacuteri eur agrave

200000000 el supeacuterieur ou eacutegal agrave 100 000 000 de Francs - Clugraveuumlque meacutedicale ou veacuteteacuterinaire (Exploitant une) dont Je chiffre d affaires annuel hors

taxe est infeacuter ieur agrave 200 000 000 el supeacuterieur ou eacutegaJ agrave 100 000 000 de Francs

- Commerccedilant en gros demi-gros ou au deacutetail dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 200 000 000 et supeacuterieur ou eacutegal agrave 100 000 000 de Francs

- Transporteur dont le chi ffre d affai res annuel hors taxe est infeacuterieur agrave 200 000 000 et

supeacutelieur ou eacutegal agrave 100 000 000 de Francs

16

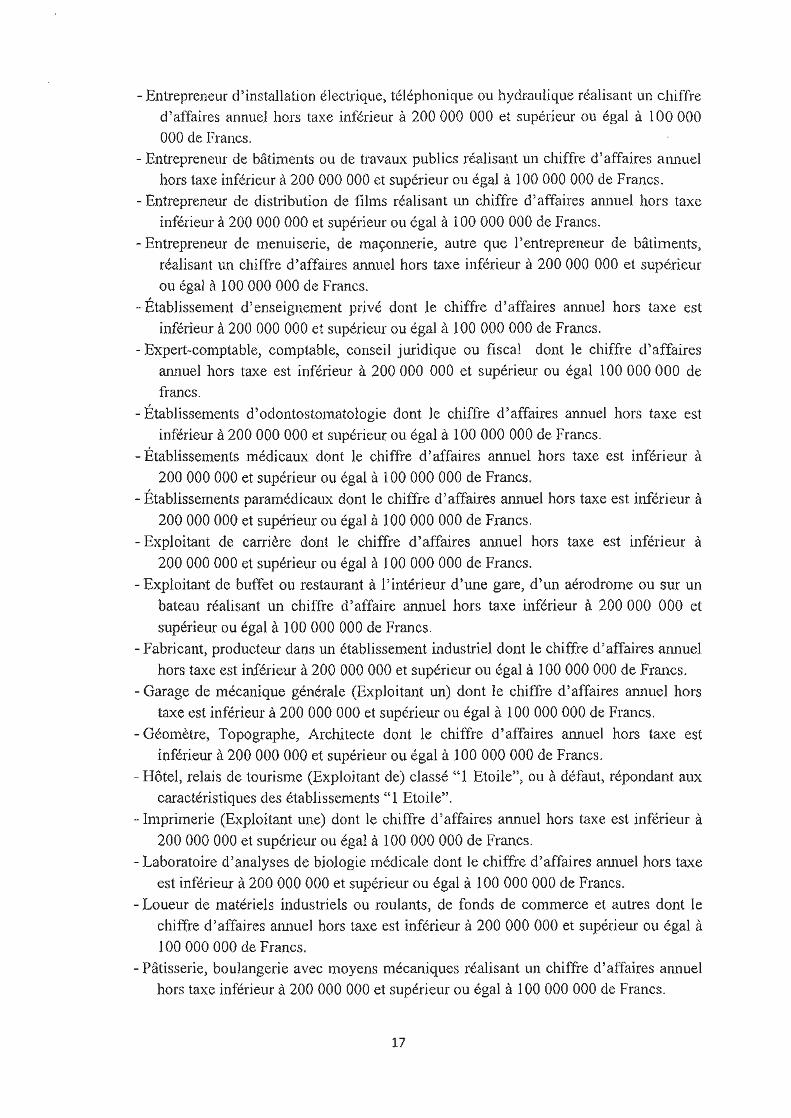

- Entrepreneur dinstallation eacutelectriqtle teacuteleacutephonique ou hydraulique reacuteaJisant un chiffre daffaires annuel hors ta xe infeacuterieur agrave 200000 000 et supecircrieur ou eacutegaJ agrave taO 000 000 de Francs

- Entrepreneur de bacirctiments ou de (I1lvaux publics reacutealisant un chiffre daffaires annuel

hors taxe infeacuterieur agrave 200 000 000 et supeacuterieur ou eacutegal agrave 100 000 000 de Francs - Entrepreneur de distribution de films reacutealisant un chiffre d affaires aIU1uel hors taxe

infeacuterieur agrave 200 000 000 et supeacuterieur ou eacutegal agrave 100000 000 de Francs - Entrepreneur de menuiserie de maccedilonnerie autre que lentrepreneur de bacirctiments

reacutealisant un chiffre daffaires annuel hors taxe infeacuterieur agrave 200 000 000 et supeacuterieur ou eacutegal agrave 100000 000 de Francs

- EacutetabJissement d enseignement priveacute dont le chiffre daffaires annuel hors taxe est

infeacuterieur agrave 200 000 000 et supeacuterieur ou eacutegal agrave 100 000000 de Francs - Expelt-comptable comptable conseil juridique ou fi scal dont le chiffre daffaires

annuel hors taxe est infeacuterieur agrave 200 000 000 et supeacuterieur ou eacutegal 100 000 000 de francs

- Eacutetablissements dodontostomatologie dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 200 000 000 et supeacuterieur ou eacutegal agrave 100 000 000 de Francs

- Eacutetablissements meacutedicaux don t le chiffre daffaires annuel hors taxe est infeacuterieur agrave

200 000 000 et supeacuterieur ou eacutegal agrave 100000 000 de Francs - Eacutetablissements parameacutedicaux dont le chiffre d affaires annuel hors taxe es t infeacuterieur agrave

200 000 000 et supeacuterieur ou eacutegal agrave 100 000 000 de Francs

- Exploitant de carriegravere dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave

200000000 et supeacuterieur ou eacutegal agrave 100 000 000 de Francs - Exploitant de buffet ou restaurant agrave linteacuterieur dune gare dun aeacuterodrome ou sur un

bateau reacutealisant un chiffre daffaire annuel hors taxe infeacuterieur agrave 200 000 000 et

supeacuterieur ou eacutegal agrave 100000 000 de Francs - Fabricant producteur dans un eacutetablissement industriel dont le chiffre d affaires alU1Uel

hors taxe est infeacuterieur agrave 200 000 000 et supeacuteriem ou eacutegal agrave 100000 000 de Francs - Garage de meacutecanique geacuteneacuterale (Exploitant un) dont le chiffre daffaires annuel hors

taxe est infeacuterieur agrave 200 000 000 et supeacuterieur ou eacutegal agrave 100 000 000 de Francs

- Geacuteomegravetre Topographe Architecte dont le chiffre daffaires annuel hors taxe est iofeacuterieur agrave 200 000 000 et supeacuterieur ou eacutegal agrave 100 000 000 de Francs

- Hocirctel relais de tourisme (Exploitant de) classeacute 1 Etoile ou agrave deacutefaut reacutepondant aux caracteacuteristiques des eacutetablissements 1 Etoile

- Imprimerie (Exploitant une) dont le chiffre d affaires annuel hors taxe est infeacuterieur agrave

200000 000 et supeacuterieur ou eacutegal agrave 100 000 000 de Francs -Laboratoire danalyses de biologie meacutedicale dont le chiffre daffaires annuel hors taxe

est infeacuterieur agrave 200 000 000 et supeacuterieur ou eacutegal agrave 100 000 000 de Francs - Loueur de mateacuteriels industriels ou roulants de fonds de commerce et autres dont le

chiffre daffaires annuel hors taxe est infeacuterieur agrave 200 000 000 et supeacuterieur ou eacutegal agrave 100 000 000 de Francs

- Pacirctisserie boulangerie avec moyens meacutecaniques reacutealisant un chitTre daffaires annuel hors taxe infeacuterieur agrave 200 000 000 et supeacuterieur ou eacutegal agrave 100 000 000 de Francs

17

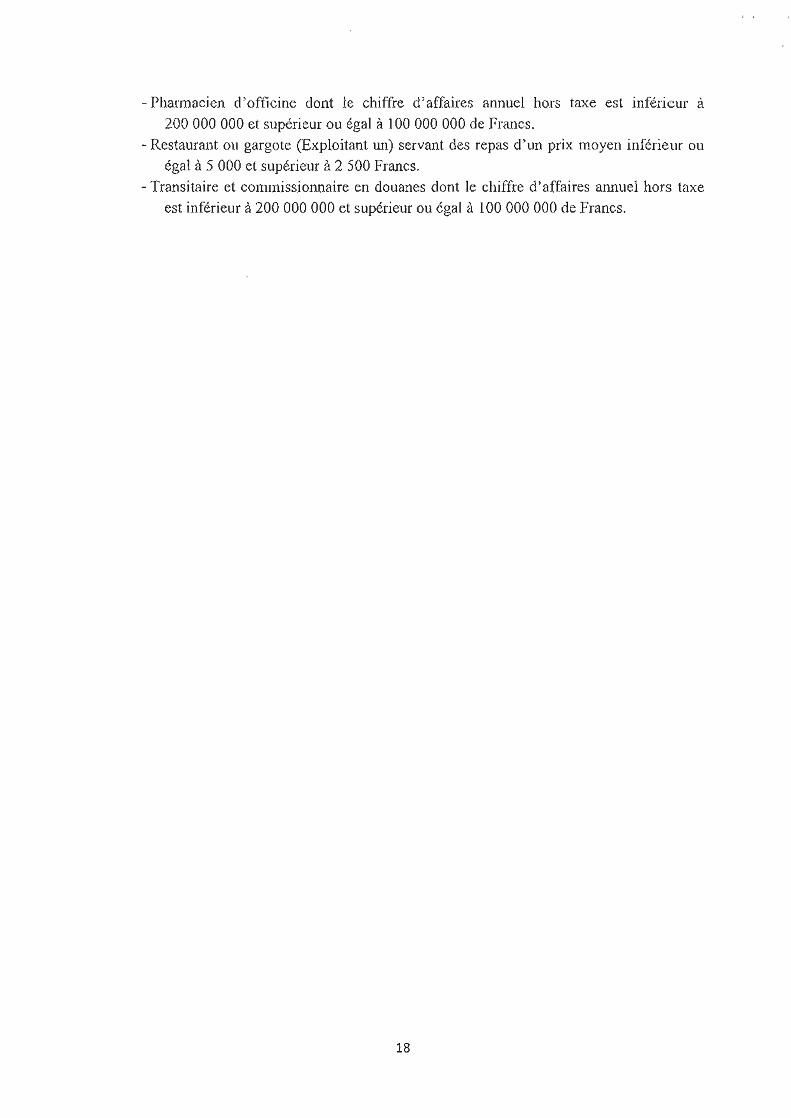

- Pilatmacien dofficine dont te chiffre daffaires annuel hors taxe es infeacuterieur agrave

200000 000 e l supeacuteri eur ou eacutegal agrave 100 000 000 de f rancs - Restaurant ou gargote (Exploitant Wl) servant des repas dun prix moyen infeacuterieur ou

eacutegal agrave 5 000 el supeacuterieur agrave 2 500 Francs - Transitaire et commissionnaire en douanes dont le chiffre daffaires annuel hors taxe

est infeacuterieur agrave 200 000 000 et supeacuterieur ou eacutegal agrave 100 000 000 de Francs

18

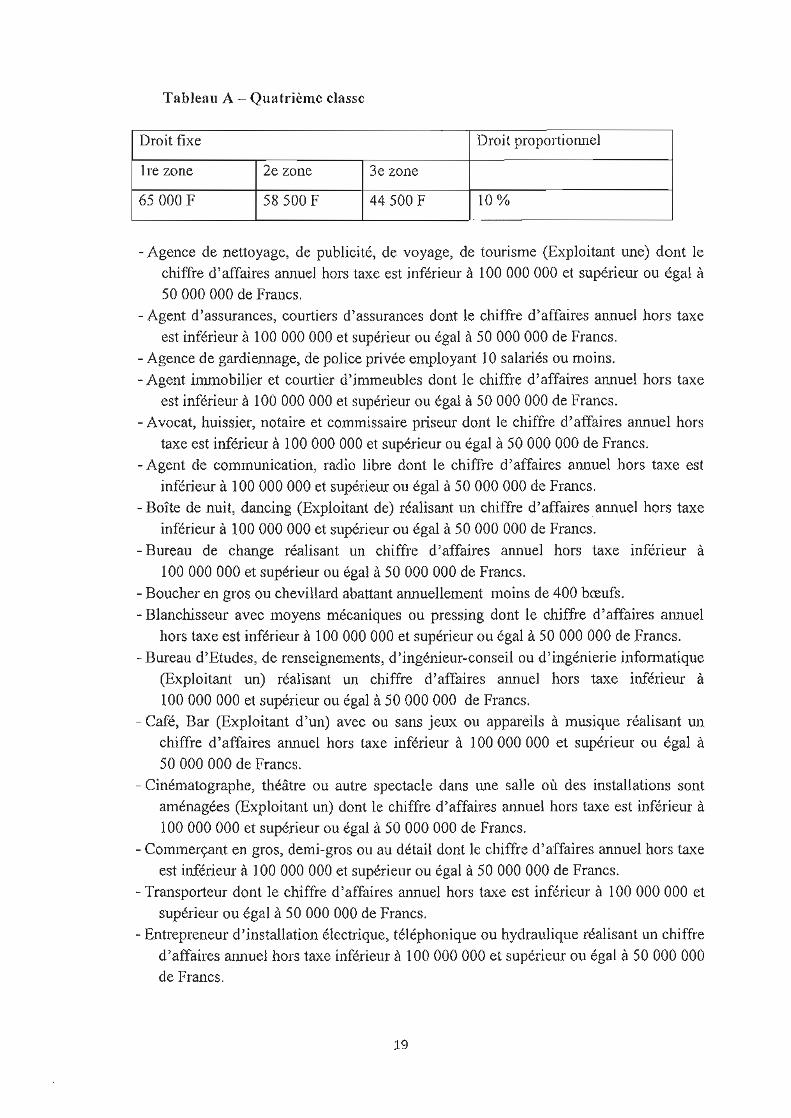

Tableau A ~ Quatriegraveme classe

Droit fixe Droit proportiOllliel

1 re zone 2e zone 3e zone

65000 F 58500 F 44500 F 10

- Agence de nettoyage de publiciteacute de voyage de tourisme (Exploitant une) dont le

chiffre daffaires annuel hors taxe est infeacuterieur agrave 100000000 et supeacuterieur ou eacutegal agrave

50 000 000 de Fraucs - Agent dassurances courtiers dassurances dont le chiffre daffaires annuel hors taxe

est infeacuterieur agrave 100 000 000 et supeacuterieur Ou eacutegal agrave 50 000 000 de Francs - Agence de gardiennage de police priveacutee employant 10 salarieacutes ou moins

- Agent immobilier et cow1ier dimmeubles dont le chiffre daffaires annuel hors taxe

est infeacuterieur agrave 100 000 000 e t supeacuterieur ou eacutegal agrave 50 000 000 de Francs - Avocat huissier notaire el commissaire priseur dont le chiffre daffaires annuel hors

taxe est infeacuterieur agrave 100000000 et supeacuterieur ou eacutegal agrave 50000000 de Francs

- Agent de communication radio libre dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 100 000 000 et supeacuterieur ou eacutegal agrave 50 000 000 de Francs

- Boicircte de nuit dancing (Exploitant de) reacutealisant un chiffre d affaires annuel hors taxe

infeacuterieur agrave 100 000 000 et supeacuterieur ou eacutegal agrave 50 000 000 de Francs - Bureau de change reacutealisant un chiffre daffaires annuel hors taxe infeacuterieur agrave

100 000 000 et supeacuterieur ou eacutegal agrave 50 000 000 de Francs - Boucher en gros ou chevillard abattant annuellement moins de 400 bœufs

- Blanchisseur avec moyens meacutecaniques ou pressing dont le chiffre daffaires 81Uluel

hors taxe est infeacuterieur agrave 100 000 000 et supeacuterieur ou eacutegal agrave 50 000 000 de Francs

- Bureau dEtudes de renseignements d ingeacutenieur~conseil ou dingeacutenierie infonnatique

(Exploitant un) reacutealisant un chiffre daffaires arulUel hors taxe infeacuterieur agrave

100 000 000 et supeacuterieur ou eacutegal agrave 50 000 000 de Francs - Cafeacute Bar (Exploitant d un) avec ou sans jeux ou appareils agrave musique reacutealisant un

chiffre daffaires annuel hors (axe infeacuterieur agrave 100 000 000 et supeacuterieur ou eacutegal agrave

50 000 000 de Francs - Cineacutematographe theacuteacirctre ou aulre spectacle dans Wle salle ougrave des installations sont

ameacutenageacutees (Exploitant un) dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 100 000 000 et supeacuterieur ou eacutegal agrave 50 000 000 de Francs

- Commerccedilant en gros demi-gros ou au deacutetail dont le chiffre daffaires annuel hors taxe

est infeacuterieur agrave 100 000 000 et supeacuterieur ou eacutegal agrave 50 000 000 de Francs - Transporteur dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 100000000 et

supeacuterieur ou eacutegal agrave 50 000 000 de Francs - Entrepreneur dinstallation eacutelectrique teacuteleacutephonique ou hydraulique reacutealisant un chiffre

daffaires aJUluel hors taxe infeacuterieur agrave 100 000 000 et supeacuterieur ou eacutegal agrave sa 000 000

de Francs

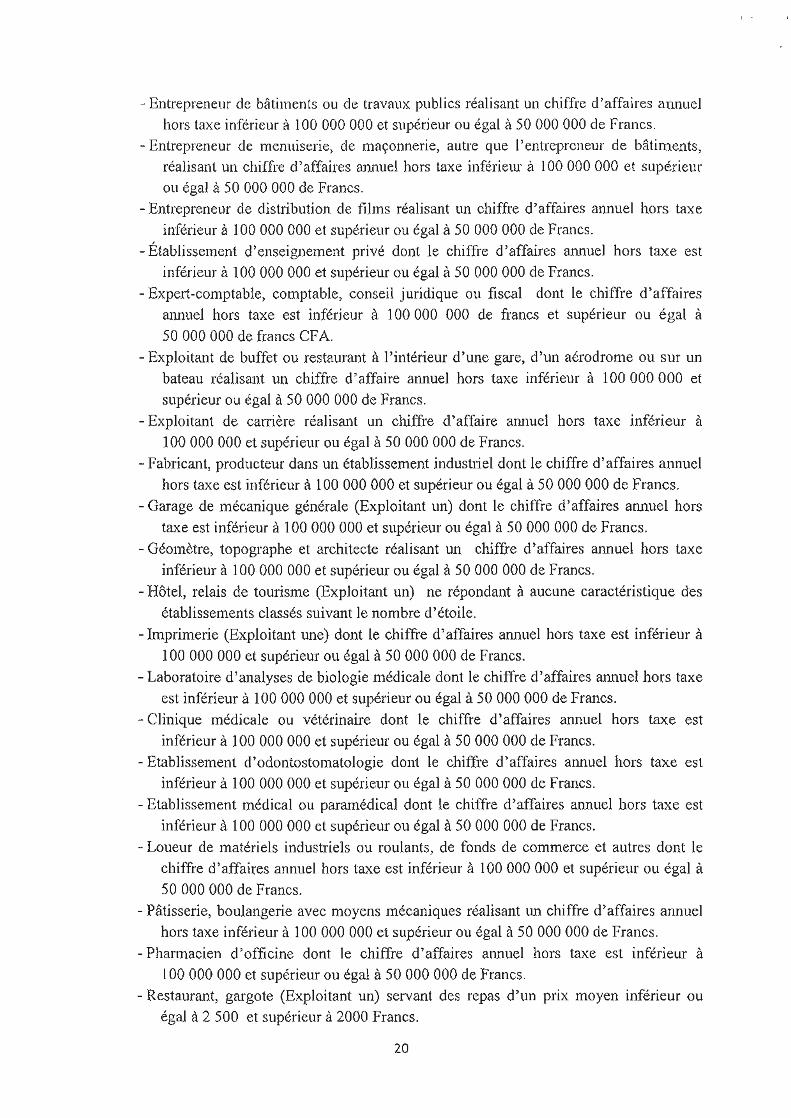

19

- Entrepreneur de bacirc timents ou de travaux publics reacuteali sant un chi ffre d affaires annuel hors taxe infeacuterieur agrave 100 000 000 et supeacuterieur ou eacutegal agrave 50 000 000 de r-rancs

- Entrepreneur de menuiserie de maccedilonnerie autre que l entrepreneur de bacirctiments reacutealisant un chiffre daffaires annuel hors taxe infeacute rieur agrave 100000000 el supeacuterieur

ou eacutegal agrave 50 000 000 de Francs - Entrepreneur de distribution de films reacutealisant un chiffre daffaires annuel hors taxe

infeacuterieur agrave 100 000 000 et supeacuterieur ou eacutegal agrave 50 000 000 de Francs

-Eacutetablissement denseignement priveacute dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 100 000 000 et supeacuterieur ou eacutegal il 50 000 000 de Francs

- Expert-comptable comptable consei l juridique ou fiscal dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 100 000 000 de francs et supeacuterieur ou eacutegal agrave 50 000 000 de francs CFA

- Exploitant de buffet ou restaurant agrave linteacuterieur dune gare dun aeacuterodrome ou sur un bateau reacutealisant un cbiffre d affaire annuel hors taxe infeacuterieur agrave 100 000 000 et

sllpeacuterieur ou eacutegal agrave 50 000 000 de Francs - Exploitant de carriegravere reacutealisant un chiffre daffaire annuel hors taxe infeacuterieur agrave

100 000 000 et supeacuterieur ou eacutegal agrave 50 000 000 de Francs - Fabricant producteur dans un eacutetablissement industriel dont le chiffre d affa ires annuel

hors taxe est infeacuterieur agrave taO 000 000 et supeacuterieur ou eacutegal agrave 50 000 000 de Francs

- Garage de meacutecanique geacuteneacuterale (Exploitant un) dont le chiffre d affaires 8TUluei hors taxe est infeacuterieur agrave 100 000 000 et supeacuterieur ou eacutegal agrave 50 000 000 de Francs

- Geacuteomegravetre topographe et architecte reacutealisant un chiffre daffaires annuel hors taxe infeacuterieur agrave 100 000 000 et supeacuterieur ou eacutegal agrave 50 000 000 de Francs

- Hocirctel relais de tourisme (Exploitant un) ne reacutepondant agrave aucune caracteacuteristique des eacutetablissements classeacutes suivant le nombre deacutetoile

- Imprimerie (Exploitant Ulle) dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave

100 000 000 el supeacuterieur ou eacutegal agrave 50 000 000 de Francs

- Laboratoire d analyses de biologie meacutedicale dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 100000000 et supeacuterieur ou eacutegal agrave 50 000 000 de Francs

- Clinique meacutedicale ou veacuteteacuterinaire dont le chiffre daffaires annuel hors taxe est

infeacuterieur agrave 100 000 000 et supeacuterieur ou eacutegal agrave 50000000 de Frones - Etablissement dodontostomatologie dont le chi ffre daffa ires annuel hors taxe es t

infeacuterieur agrave 100 000 000 e t supeacuterieur ou eacutegal agrave 50 000 000 de Francs - Etablissement meacutedical ou parameacutedical dont le chiffre d affaires annuel hors taxe est

infeacuterieur Ir 100 000 000 et supeacuterieur ou eacutegal agrave 50 000 000 de Francs - Loueur de mateacuteriels industriels ou roulants de fonds de commerce et autres dont le

chiffre daffaires annuel hors taxe est infeacuterieur agrave 100 000 000 et supeacuterieur ou eacutegal agrave

50000000 de Francs - Pacirctisserie boulangerie avec moyens meacutecaniques reacutealisant lm chiffre daffaires annuel

hors taxe infeacuterieur agrave 100 000 000 et supeacuterieur ou eacutegal agrave 50 000 000 de Francs

- Phannacien dofficine dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave

100 000 000 et supeacuterieur ou eacutegal agrave 50 000 000 de Francs - Restaurant gargote (Exploitant un) servant des repas dlin prix moyen infeacuterieur ou

eacutegal agrave 2 500 et supeacuterieur agrave 2000 Francs

20

- Transitai re et commiss ionnaire en douanes dont le chiffre d affaires annuel hors taxe

est infeacuterieur agrave 100 000 000 et s~lpeacuterieur ou eacutegal agrave 50 000 000 de Francs

21

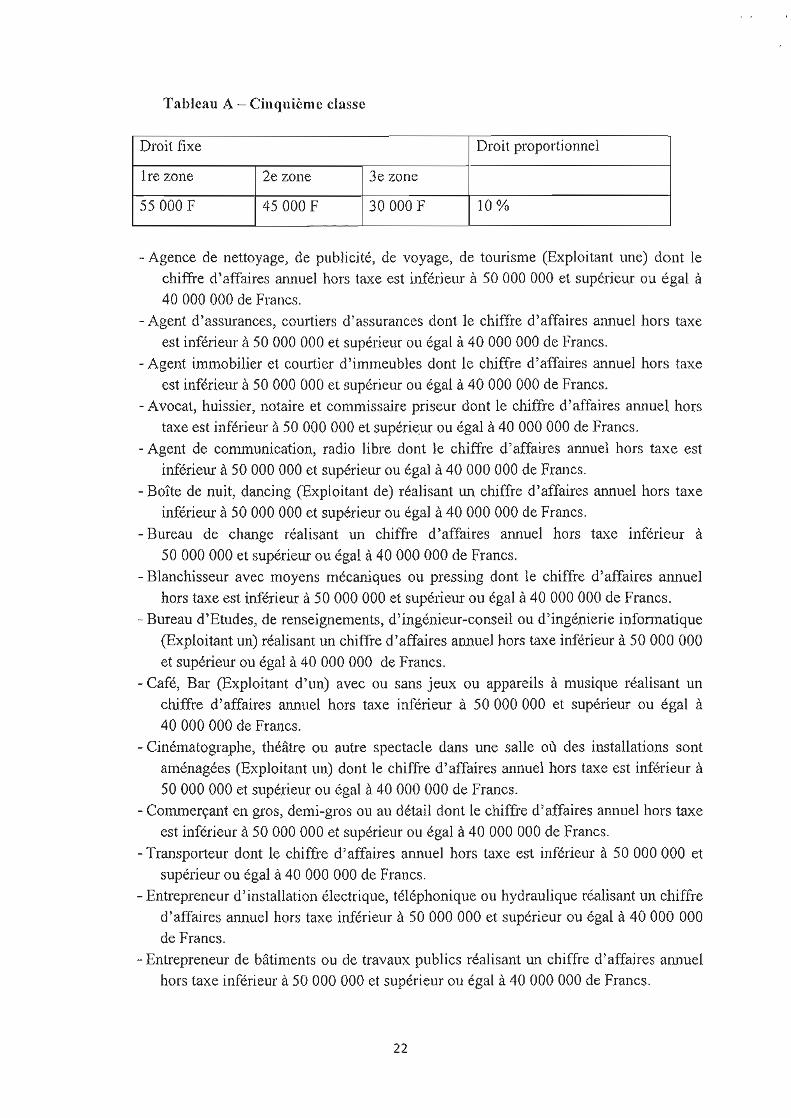

Tableau A - Cinqniegraveme classe

Droit fixe Droit proport ionnel

1re zone 2e zone 3e zone

55000 F 45000 F 30000 F 10

- Agence de nettoyage de publiciteacute de voyage de tourisme (Exploitant une) dont le chiffre d affaires annuel hors taxe est infeacuterieur agrave 50 000 000 et supeacutericux ou eacutegal agrave 40 000 000 de Francs

- Agent dassurances courtiers dassurances dont le chiffre daffa ires aIU1uel hors taxe

est infeacuterieur agrave 50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs - Agent immobilier et courtier d immeubles dont le chiffre daffaires annuel hors taxe

est infeacuterieur agrave 50 000 000 el supeacuterieur ou eacutegal agrave 40 000 000 de Francs

- Avocat huissier notaire et commissaire pri seur don t le chiffre d affaires arume hors taxe est infeacuterieur agrave 50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs

- Agent de communication radio libre dont le chi ffre d affaires annuel hors taxe est

infeacuterieur agrave 50 000 000 et supeacuteriew ou eacutegal agrave 40 000 000 de Francs - Boicircte de nu it dancing (Exploitant de) reacutealisant lm chi ffre daffaires annuel hors taxe

infeacuterieur agrave 50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs

- Bureau de change reacutealisant un chiffre daffaires annuel hors taXe infeacuterieur agrave

50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs

- Blanchisseur avec moyens meacutecaniques ou pressing dont le chiffre daffaires annuel

hors taxe est infeacuterieur agrave 50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs - Bureau dEtudes de renseignements d ingeacutenieur-conseil ou dingeacutenierie informatique

(Exploitant un) reacutealisant un chiffre daffaires annuel hors taxe infeacuterieur agrave 50 000 000

et supeacuterieur ou eacutegal agrave 40 000 000 de Francs - Cafeacute Bar (Exploitant dun) avec Ou sans jeux ou appareils agrave musique reacutealisant un

chiffre d affa ires annuel hors taxe infeacuterieur agrave 50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs

- Cineacutematographe theacuteacirctre ou autre spectacle dans une salle ougrave des installations sont ameacutenageacutees (Ex ploitant lin) dont le chiffre d affaires annuel hors taxe est infeacuterieur agrave

50000000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs

- Commerccedilant en gros demi-gros ou au deacutetail dont le chiffre d affa ires annuel hors taxe est infeacuterieur agrave 50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs

- Transporteur dont le chiffre daffaires annuel hors taxe est infeacuterIcirceur agrave 50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs

- Entrepreneur dinsta llation eacutelectrique teacuteleacutephonique ou hydrau lique reacutealisant un chi ffre

daffaires annuel hors taxe infeacuterieur agrave 50 000 000 et supeacuterieur ou eacutegal agrave 40 000000 de Francs

- Entrepreneur de bacirctiments ou de travaux publics reacutealisant un chiffre d)affaIcircres annuel hors taxe infeacuterieur agrave 50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs

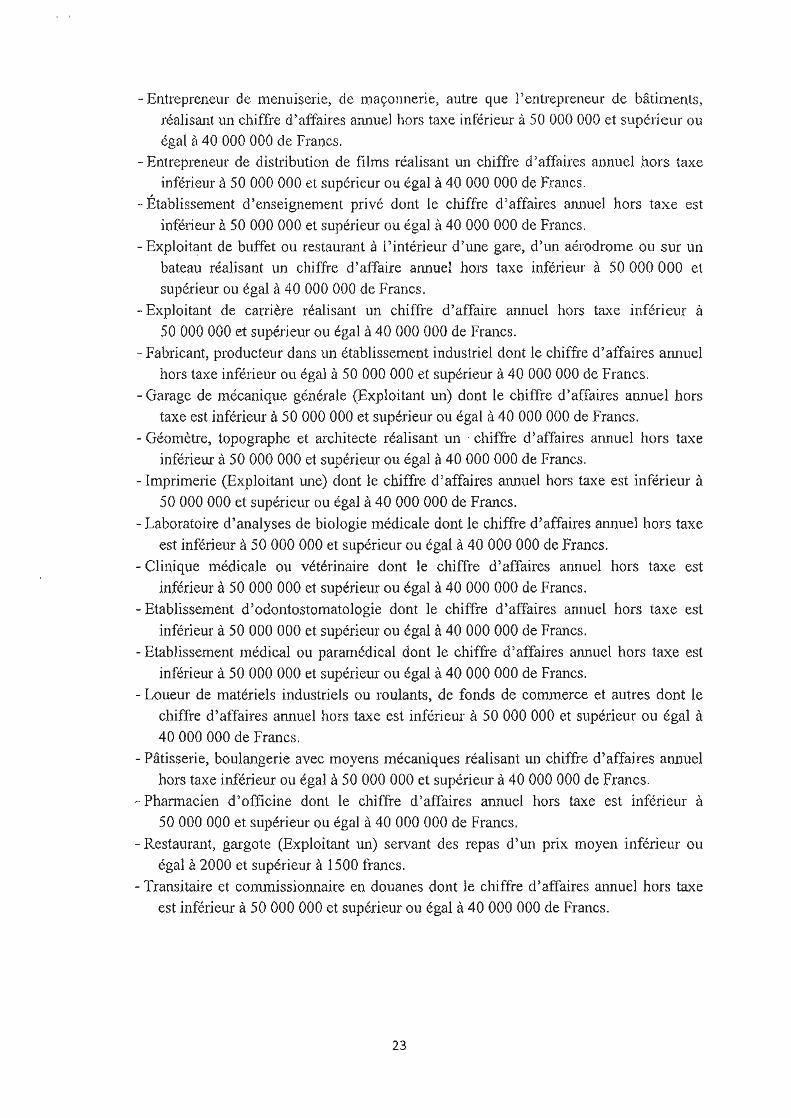

22

- Entreprenem de menuiserie de maccedilonnerie autre que lentrepreneur de bacirctiments reacuteali sant un chiffre daffaires aru1Uel hors taxe infeacuterieur agrave 50 000 000 et supeacuterieur ou

eacutegal 40 000 000 de francs - Entrepreneur de distribution de films reacutealisant un chiffre daffaires annuel hors taxe

infeacuterieur agrave 50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs - Eacutetablissement denseignement priveacute dont le chiffre daffaires annuel hors taxe est

infeacutelieur agrave 50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs

- Exploitant de buffet ou restaurant agrave linteacuterieur dune gare dun aeacuterodrome ou sur un bateau reacutealisant un chiffre d affaire annuel hors taxe infeacuterieur agrave 50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs

- Exploitant de carriegravere reacutealisant un chiffre daffaire annuel hors taxe infeacuteri eur il 50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs

- Fabricant producteur dans un eacutetablissemcot indusLIie l dont le chiffre daffaires a IUluei hors taxe infeacuterieur ou eacutegal agrave 50 000 000 et supeacuterieur agrave 40 000 000 de Francs

- Garage de meacutecanique geacuteneacuterale (Explo itant un) dont le chiffre daffaires aruluel hors taxe est infeacuterieur agrave 50 000 000 et supeacuterieur ou eacutega l agrave 40 000 000 de f rancs

- Geacuteomegravetre topographe et architecte reacutealisant un chiffre d affa ires annuel hors taxe infeacuterieill agrave 50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de francs

- Imprimerie (Exploitant une) dont le chiffre d affaires alUlUe l hors taxe est infeacuterieur agrave 50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs

- Laboratoire danalyses de biologie meacutedicale dont le chiffre daffaires 3IUlue) hors taxe

est infeacuterieur agrave 50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs - Clinique meacutedicale ou veacuteteacuterinaire dont le chiffre daffaires ann uel hors taxe est

infeacuterieur agrave 50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs - Etablissement dodontostomatologie dont le chiffre daffaires annuel hors taxe est

infeacuterieur agrave 50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs - Etablissement meacutedical ou parameacutedical dont le chiffre daffaires aJU1uel hors taxe est

infeacuterieur agrave 50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs - Loueur de mateacuteriels industriels ou roulants de fonds de conunerce et autres dont le

chiffre daffaires annuel hors taxe est infeacuteriew agrave 50 000 000 et supeacuterieur ou eacutegal agrave

40 000 000 de Francs - Pacirctisserie boulangerie avec moyens meacutecaniques reacuteali sant un chiffre daffaires annuel

hors taxe infeacuterieur ou eacutegal agrave 50 000 000 et supeacuterieur agrave 40 000 000 de Francs - Phannacien d officine dont le chiffre d affaires annuel hors taxe est infeacuterieur agrave

50000000 e t supeacuteri eur ou eacutegal agrave 40 000 000 de Francs

- Restaurant gargote (Exploitant un) servant des repas dun prix moyen icircnfeacuterieur ou eacutegal agrave 2000 et supeacuterieur agrave 1500 francs

- Transitaire el commissiolUlaire en douanes dont le chi ffre d affaires annuel hors taxe est infeacuterieur agrave 50 000 000 et supeacuterieur ou eacutegal agrave 40 000 000 de Francs

23

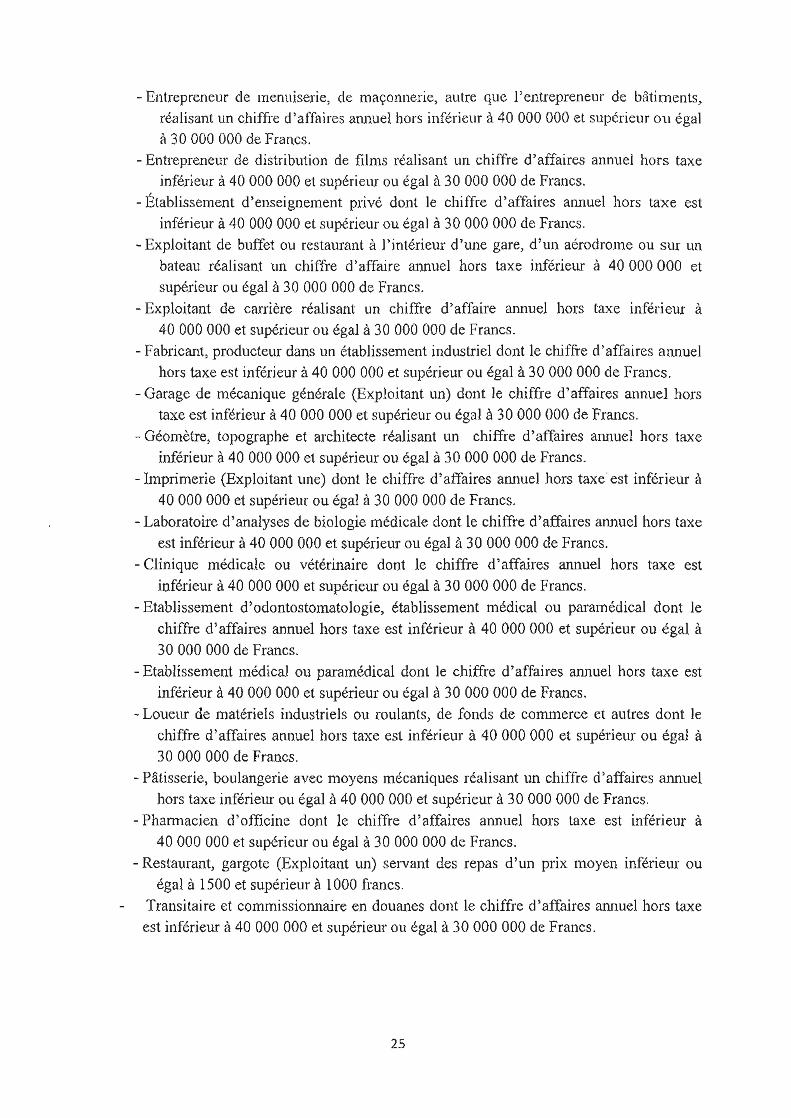

Tableau A - Sixiegraveme classe

Droi l fixe Droit proportiolmel

1re zone 2e zone 3e zone

45000 F 33500 F 25000 F 10

middot Agence de nettoyage de publiciteacute de voyage de tourisme (Exploitant une) dont le

chiffre daffaires armuel hors taxe est infeacuterieur agrave 40 000 000 de Francs et supeacuterieur

ou eacutegal agrave 30 000 000 de Francs

- Agen t dassurances courtiers dassurances dODt le chiffre daffaires annuel hors taxe

est infeacuterieur agrave 40 000 000 et supeacuterieur ou eacutegal agrave 30 000 000 de Francs

- Agent immobilier et courtier dimmeubles dont le chiffre daffaires annuel hors taxe

esl infeacuterieur agrave 40 000 000 el supeacuterieur ou eacutegal agrave 30 000 000 de Francs

- Avocat huissier notaire et commissai re-priseur dont le chiffre daffaires annuel hors

taxe est infeacuterieur agrave 40 000 000 et supeacuterieur ou eacutegal agrave 30 000 000 de Francs

- Agent de conununication radio libre dont le chiffre daffaires annuel hors taxe est

infeacuterieur agrave 40 000 000 et supeacuterieur ou eacutegal agrave 30 000 000 de Francs

- Boicircte de nuit dancing (Exploitant de) reacutealisant un chiffre daffaires annuel hors taxe

infeacuterieur agrave 40000000 el supeacuterieur ou eacutegal agrave 30 000 000 de Francs

- Bureau de change reacutealisant un chiffre daffaires annuel hors taxe infeacuterieur agrave

40000000 el supeacuterieur ou eacutegal agrave 30 000 000 de Francs

middot Blanchisseur avec moyens meacutecaniques ou pressing dont le chiffre daffaires arume

hors taxe est infeacuterieur agrave 40 000 000 et supeacuterieur ou eacutegal agrave 30 000 000 de Francs

middot Bureau dEtudes de renseignements dingeacutenieurmiddotconseil ou dingeacutenierie infonnatique

(Exploitant un) reacutealisant un chiffre daffaires armuel hors taxe infeacuterieur agrave 40 000 000

et supeacuterieur ou eacutegal agrave 30000 000 de Francs

- Cafeacute Bar (Exploitant dun) avec ou sans jeux ou appareils agrave musique reacutealisant un

chiffre daffaires annuel hors taxe infeacuterieur agrave 40000 000 et supeacuterieur ou eacutegal agrave

30 000 000 de Francs

- Cineacutematographe theacuteacirclre ou autre spectacle dans une salle ougrave des installations sont

ameacutenageacutees (Exploitant W1) dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave

40 000 000 el supeacuterieur ou eacutegal agrave 30 000 000 de Francs

- Commerccedilant en gros demi-gros ou au deacutetail dont le chiffre daffaires annuel hors taxe

est infeacuterieur agrave 40 000 000 et supeacuterieur ou eacutegal agrave 30 000 000 de Francs

- Transporteur dont le chiffre d affaires armuel hors taxe est infeacuterieur agrave 40 000 000 et

supeacuterieur ou eacutegal agrave 30 000 000 de Francs

- Entrepreneur dinstallation eacutelectrique teacuteleacutephonique ou hydrau lique reacutealisant un chiffre

daffaires annuel hors taxe infeacuterieur agrave 40 000 000 et supeacuterieur ou eacutegal agrave 30000 000

de Francs

- Enlrepreneur de bacirctiments ou de travaux publics reacutealisant un chiffre daffaires armuel

hors taxe infeacuterieur agrave 40 000 000 et supeacuterieur ou eacutegal agrave 30 000 000 de francs

24

- Entrepreneur de menuiserie de maccedilonnerie aulre que lentrepreneur de bagravetirnenls~

reacutealisant un chiffre daffaires aonuel hors infeacuterieur agrave 40 000 000 et supeacuterieur ou eacutegal agrave 30 000 000 de Francs

- Entrepreneur de distribution de films reacutealisant un chiffre daffaires annuel hors taxe infeacuterieur agrave 40 000 000 et supeacuterieur ou eacutegal agrave 30 000 000 de Francs

- Eacutetablissement denseignement priveacute dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 40 000 000 et supeacuterieur ou eacutegal agrave 30 000 000 de Francs

bull Exploitant de buffet ou restaurant agrave jinteacuterieur dune gare dun aeacuterodrome ou sur un bateau reacutealisant un chiffre daffaire annuel hors taxe infeacuteriem agrave 40 000000 et supeacuterieur ou eacutegal agrave 30 000 000 de Francs

- Exploitant de carriegravere reacuteali sant un chiffre daffaire annuel hors taxe infeacuterieur agrave

40 000000 et supeacuterieur ou eacutegal agrave 30 000 000 de Francs - Fabricant producteur dans un eacutetablissement industriel dont le chiffre daffaires annuel

hors taxe est infeacuterieur agrave 40 000 000 et supeacuterieur ou eacutegal agrave 30 000 000 de Francs - Garage de meacutecanique geacuteneacuterale (Exploitant un) dont le chiffre daffaires annuel hors

taxe est infeacuterieur agrave 40 000 000 et supeacuterieur ou eacutegal agrave 30 000 000 de Francs

- Geacuteomegravetre topographe et architecte reacutealisant un chiffre daffaires alUlUe1 hors taxe infeacuterieur agrave 40 000000 et supeacuterieur ou eacutegal agrave 30 000 000 de Francs

- Imprimerie (Exploitant une) dont le chiffre daffaires aWluel hors taxemiddot est infeacuterieur agrave 40 000 000 et supeacuterieur ou eacutegal agrave 30 000 000 de Francs

- Laboratoire danalyses de biologie meacutedicale dont le chiffre daffaires annuel hors taxe

est infeacuterieur agrave 40 000 000 et supeacuterieur ou eacutegal agrave 30 000 000 de Francs - Clinique meacutedicale ou veacuteteacuterinaire dont le chiffre d affaires annuel hors taxe est

infeacuterieur agrave 40 000 000 et supeacuterieur ou eacutegal agrave 30 000 000 de Francs

- Etablissement dodontostomatologie eacutetablissement meacutedical ou parameacutedical dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 40000 000 et supeacuterieur ou eacutegal agrave

30 000 000 de Francs

- Etablissement meacutedical ou parameacutedical dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 40 000 000 et supeacuterieur ou eacutegal agrave 30 000 000 de Francs

- Loueur de mateacuteriels industriels ou roulants de fonds de commerce et autres dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 40000000 et supeacuterieur ou eacutegal agrave

30 000 000 de Francs - Pacirctisserie boulangerie avec moyens meacutecaniques reacutealisant un chiffre daffaires annuel

hors taxe infeacuterieur ou eacutegal agrave 40 000 000 et supeacuterieur agrave 30 000 000 de Francs

- Phannacien dofficine dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave

40000000 et supeacuterieur ou eacutegal agrave 30000000 de Francs - Restaurant gargote (Exploitant un) servant des repas dun prix moyen inferieur ou

eacutegal fi 1500 et supeacuterieur agrave 1000 francs Transita ire et commissionnaire en douanes dont le chiffre d affaires annuel hors taxe

est infeacuterieur agrave 40 000 000 et supeacuterieur ou egal agrave 30 000 000 de Francs

25

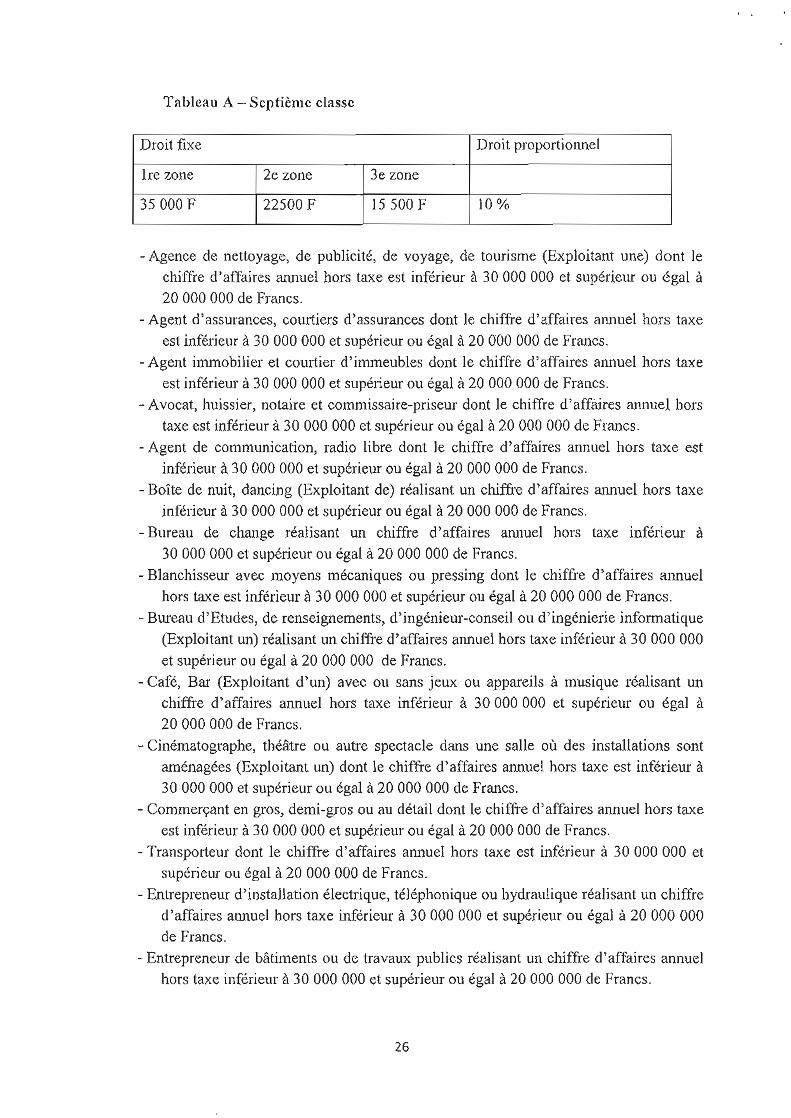

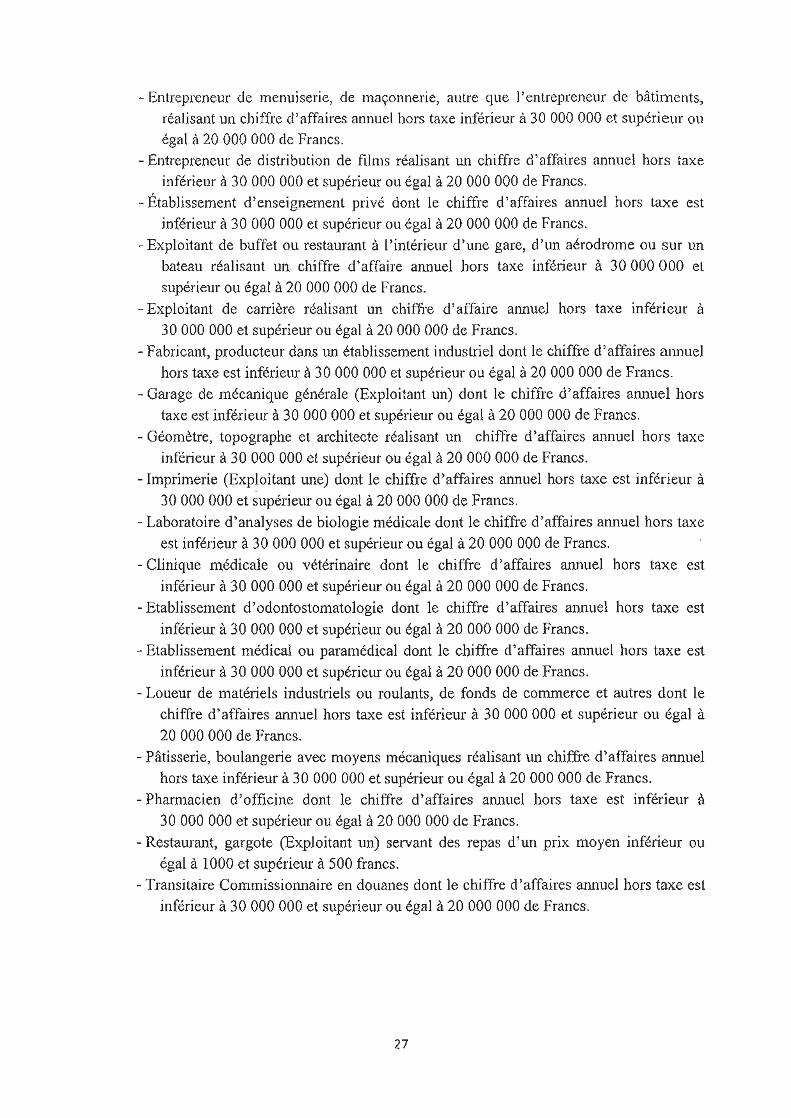

Tableau A - Septiegraveme classe

Droit fixe Droit proportionnel

Ire zone 2e zone 3e zone

35 000 F 22500 r 15 500 F 10

- Agence de nettoyage de publiciteacute de voyage de tourisme (Exploitant une) dont le

chiffre daffaires annuel hors taxe est infeacuterieur agrave 30000000 et supeacuterieur ou eacutegal agrave

20 000 000 de Francs - Agen t dassurances courtiers dassurances dont Je chiffre daffaires alUlllel hors taxe

est infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs - Agent immobilier et court ier dinuneubles dont le chiffre d affaires allnuel hors taxe

est infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs - Avocat huissier notaire et commissaire-priseur dont le chiffre d affaires annuel hors

taxe est infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs - Agent de communication radio libre dont le chiffre daffaires annuel hors taxe est

infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs - Boicircte de nuit dancing (Exploitant de) reacutealisant un chiffre d affaires annuel hors taxe

infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs

- Bureau de change reacutealisant un chiffre d affaires annuel hors taxe infeacuterieur agrave

30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs

- Blanchisseur avec moyens meacutecaniques ou pressing dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs

- Bureau dEtudes de renseignements d ingeacutenieur-conseil ou dingeacutenierie informatique (Exploitant un) reacutealisant un chiffre daffaires annuel bars taxe infeacuterieur agrave 30 000 000

et supeacuteri eur ou eacutegal agrave 20 000 000 de Francs - Cafeacute Bar (Exploitant dun) avec ou sans jeux ou appareils agrave musique reacutealisant un

chiffre daffaires annuel hors taxe infeacuterieur agrave 30000 000 et supeacuterieur ou eacutegal agrave

20 000 000 de Francs

- Cineacutematographe theacuteacirctre ou autre spectacle dans une salle ougrave des installations sont ameacutenageacutees (Exploitant un) dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave

30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs

- Commerccedilant en gros demi-gros ou au deacutelail dont le chiffTe d affaires annuel hors taxe est infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs

- Transporteur dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 30 000 000 et

supeacuterieur ou eacutegal agrave 20 000 000 de Francs - Entrepreneur dinstallation eacutelectrique teacuteleacutephonique ou bydraulique reacutealisant un chiffre

d affaires annuel hors taxe infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000

de Francs - Entrepreneur de bacirctiments ou de travaux publics reacutealisant un chiffre d affaires annuel

hors taxe infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs

26

- Entrepreneur de menuiserie de maccedilonnerie aulre que Jentrepreneur de bacirctiments reacutealisant un chiffre daffaires annuel hors taxe infeacuterieur agrave 30 000 000 et supeacuterieur 01

eacutegal agrave 20 000 000 dc Francs - Entrepreneur de distribution de films reacutealisant un chiffre daffaires annuel hors taxe

infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs - Eacutetablissement denseignement priveacute dont le chiffre daffaires annuel hors taxe est

infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs - Exploitant de buffet ou restaurant agrave linteacuterieur dune gare dun aeacuterodrome ou sur un

bateau reacutealisant un chiffre daffaire annuel hors taxe infeacuterieur agrave JO 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs

- Exploitant de carriegravere reacutealisant un chiffre daffaire annuel hors taxe infeacuterieur agrave

30000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs - Fabricant producteur dans lUl eacutetablissement industriel dont le chiffre daffaires milluel

hors taxe est infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs - Garage de meacutecanique geacuteneacuterale (Exploitant un) dont le chiffre daffaires annuel hors

taxe est infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs - Geacuteomegravetre topographe et architecte reacutealisant un chiffre daffaires annuel hors taxe

infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs - Imprimerie (Exploitant une) dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave

30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs

- Laboratoire danalyses de biologie meacutedicale dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs

- Clinique meacutedicale ou veacuteteacuterinaire dont le chi ffre daffaires annuel hors taxe est infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs

-Etablissement dodontostomatologie dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Fraocs

- Etablissement meacutedical ou parameacutedical dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 30 000 000 et supeacuteri eur ou eacutegal agrave 20 000 000 de Fraocs

- Loueur de mateacuteriels industriels ou roulants de fonds de commerce et autres dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave

20 000 000 de Francs

- Pacirctisserie boulangerie avec moyens meacutecaniques reacutealisant un chiffre daffaires annuel hors taxe infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs

- Phannacien dofficine dont le chiffre d affaires annuel hors taxe est infeacuterieur agrave

30000000 et supeacuterieur ou eacutegal agrave 20 000 000 de Francs - Restaurant gargote (Exploitant un) servant des repas dun prix moyen infeacuterieur ou

eacutegal agrave 1000 et supeacuterieur agrave 500 fraocs - Transitaire Commissionnaire en douanes dont le cbiffre daffaires annuel hors taxe est

infeacuterieur agrave 30 000 000 et supeacuterieur ou eacutegal agrave 20 000 000 de francs

27

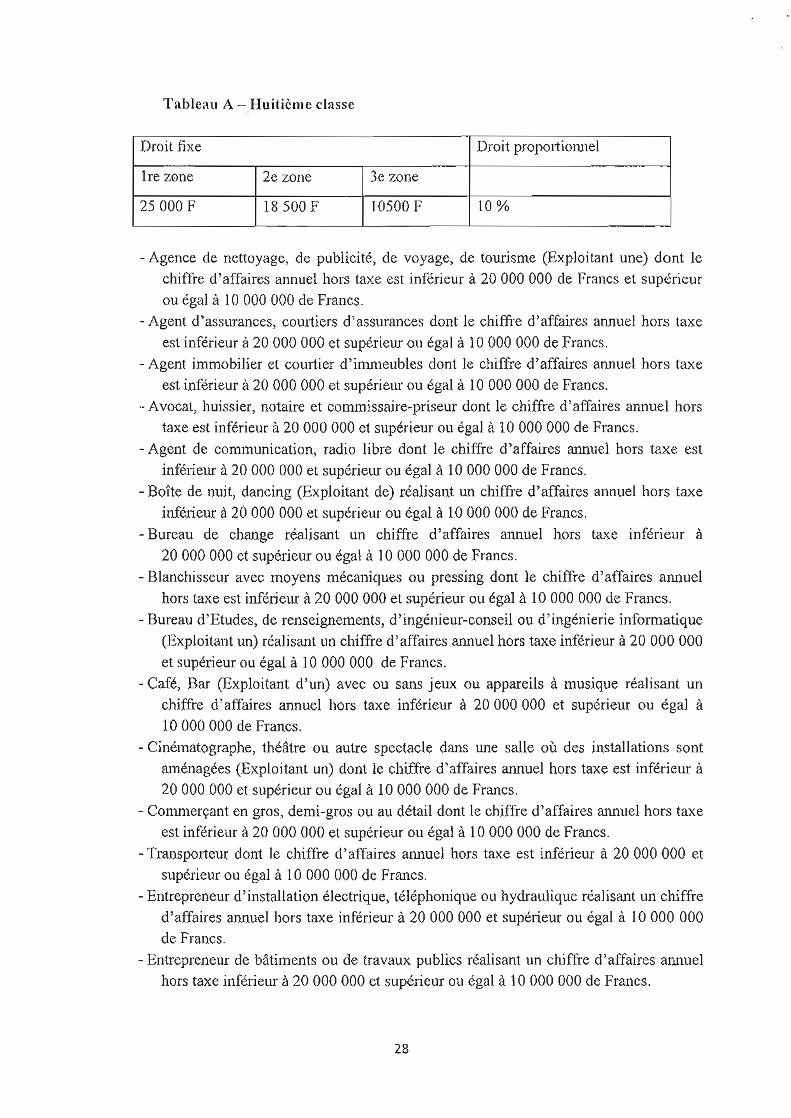

Tablcau A - Huitiegravemc classe

Droit fixe Droit propoltiOlUlel

1re zone 2e zone 3e zone

25000 F 18 500 F 10500 F 10

- Agence de nettoyage de publiciteacute de voyage de tourisme (Exploi tant une) dont Je chiffre daffa ires annuel hors taxe est infeacuterieur agrave 20 000 000 de Francs e L supeacuterieur

ou eacutegal agrave 10 000 000 de Francs - Agent dassurances cOUl1iers dassurances dont Je chiffre daffaires mUluel hors taxe

est infeacuterieur il 20 000 000 et supeacuterieur ou eacutegal agrave la 000 000 de Francs

- Agent immobilier et courtier dinuneubles dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 20 000 000 et supeacuterieur ou eacuteg1agrave 10 000 000 de Francs

-Avocat huissier notaire et commissaire-priseur dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 20 000 000 et supeacuterieur ou eacutegal agrave la 000 000 de Francs

- Agent de communication radio libre dont le chiffre daffaires annuel hors taxe est infeacuteriew agrave 20 000 000 et supeacuteriem ou eacutegal agrave la 000 000 de Francs

- Boicircte de nuit dancing (Exploitant de) reacutealisant un chiffre daffaires annuel hors taxe infeacuterieur acirc 20 000 000 et supeacuterieur ou eacutegal agrave 10000 000 de Francs

- Bureau de change reacutealisant un chiffre daffaires annuel hors taxe infeacute rieur agrave 20 000 000 et supeacuterieur ou eacutegal agrave la 000 000 de Francs

- Blanchi sseur avec moyens meacutecaniques ou pressing dont le chiffre daffaires arumel hors taxe est infeacuterieur agrave 20 000 000 et supeacuterieur ou eacutegal agrave la 000 000 de Francs

- Bureau dEtudes de renseignements dingeacutenieur-conseil ou dingeacutenierie infonnatique (Exploitant un) reacutealisant un chiffre d affaires annuel hors taxe infeacuterieur agrave 20 000 000

et supeacuterieur ou eacutegal agrave 10 000 000 de Francs Cafeacute Bar (Exploitant d un) avec ou sans jeux ou appareils agrave musique reacutealisant un

chiffre d affaires annuel hors taxe infeacuterieur agrave 20 000 000 et supeacuterieur ou eacutegaJ agrave

10 000 000 de Francs - Cineacutematographe theacuteacirctre ou aulre spectacle dans une salle ougrave des installations sont

ameacutenageacutees (Exploitant un) dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave

20 000 000 et supeacuterieur ou eacutegal agrave 10 000 000 de Francs

- Commerccedilant en gros demi-gros ou au deacutetail dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 20 000 000 et supeacuterieur ou eacutegal agrave la 000 000 de Francs

Traosportcm dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 20 000 000 et

supeacuterieur ou eacutegal agrave 10 000 000 de Francs - Entrepreneur d installation eacutelectrique teacuteleacutephonique ou hydraulique reacutealisant un chiffre

daffaires annuel hors taxe infeacuterieur agrave 20 000 000 et supeacuterieur ou eacutegal agrave 10000 000 de Francs

- Entrepreneur de bacirctiments ou de travaux publics reacutealisant un chiffre d affaires annuel hors taxe infeacuterieur agrave 20 000 000 ct supeacuterieur ou eacutegal agrave la 000 000 de Francs

28

- Entrepreneur de menu iserie de maccedilonne rie autre que lenlrepreneur de bacirctim ents

reacutealisant un chiffre d affaires annuel hors taxe infeacuterieur agrave 20 000 000 et supeacuterieur ou

eacutegal agrave la 000 000 de Francs

- Entrepreneur de distribution de films reacutealisant un chiffre daffa ires annuel hors taxe

infeacuterieur agrave 20 000 000 et supeacuterieur ou eacutegal agrave 10 000 000 de Francs

- Eacutetablissement d enseignement priveacute dont le chiffre daffaires annuel hors taxe est

infeacuterieur agrave 20 000 000 et supeacuterieur ou eacutegal agrave 10 000 000 de Francs

- Exploitant de buffet ou restaurant agrave L inteacuterieur d une gare dun aeacuterodrome ou Sur un

bateau reacutealisant un chiffre d affaire annuel hors (axe infeacute rieur agrave 20000000 et

supeacuterieur ou eacutegal agrave 10000000 de Francs

- Exploitant de carriegravere reacutealisant un chiffre d affaire annuel hors taxe infeacuterieur agrave

20 000 000 et supeacuterieur ou eacutegal agrave 10 000 000 de Francs

- Fabricant producteur dans un eacutetablissement industriel dont le chiffre daffaires annuel

hors taxe est infeacuterieur agrave 20000 000 et supeacuterieur ou eacutegal agrave la 000 000 de Francs

- Garage de meacutecanique geacuteneacuterale (Exploitant tU)) dont le chiffre daffaires armuel hors

taxe est infeacuterieur agrave 20 000 000 et supeacuterieur ou eacutegal agrave la 000 000 de Francs

- Geacuteomegravetre topographe et architecte reacutealisant un chiffre d affaires annuel hors taxe

infeacuterieur agrave 20 000 000 et supeacuterieur ou eacutegal agrave la 000 000 de Francs

- Imprimerie (Exploitant une) dont le chi ffre d affaires annuel hors taxe est infeacuterieur agrave

20 000 000 et supeacuterieur ou eacutegal agrave 10 000 000 de Francs

- Laboratoire danalyses de biologie meacutedicale dont le chiffre d affaires annuel hors taxe

est infeacuterieur agrave 20 000 000 et supeacuterieur ou eacutegal agrave lO 000 000 de Francs

- Clinique meacutedicale ou veacuteteacuterinaire dont le chiffre daffaires alU1Uel hors taxe est

infeacuterieur agrave 20 000 000 et supeacuterieur ou eacutegal agrave lO 000 000 de Francs

- Etablissement d odontostomatologie dont le chiffre d affaires annuel hors taxe est

infeacuterieur agrave 20 000 000 et supeacuterieur ou eacutegal agrave 10 000 000 de Francs

- Etablissement meacutedical ou parameacutedical dont le chiffre d affaires annuel hors taxe est

infeacuterieur agrave 20 000 000 et supeacuterieur ou eacutegal agrave 10000000 de Francs

- Loueur de mateacuteriels industriels ou roulants de fonds de commerce et autres dont le

chiffre daffaires annuel hors taxe est infeacuterieur agrave 20 000 000 et supeacuterieur ou eacutegal agrave 10 000 000 de Francs

- Pacirctisserie boulangerie avec moyens meacutecaniques reacutealisant un chiffre daffaires annuel

hors taxe infeacuterieur agrave 20 000 000 et supeacuterieur ou eacutegal agrave la 000 000 de Francs

- Pharmacien dofficine dont le chiffre d affaires annuel hors taxe est infeacuterieur agrave 20000000 et supeacuterieur ou eacutegal agrave 10 000 000 de Francs

- Restaurant gargote (Exploitant un) servant des repas d un prix moyen infeacuterieur ou

eacutega l agrave 500 francs

- Transitaire et conunissiolUla ire en douanes dont le chi ffre d affaires annuel hors taxe

est infeacuterieur agrave 20 000 000 et supeacuterieur ou eacutegal agrave 10 000 000 de Francs

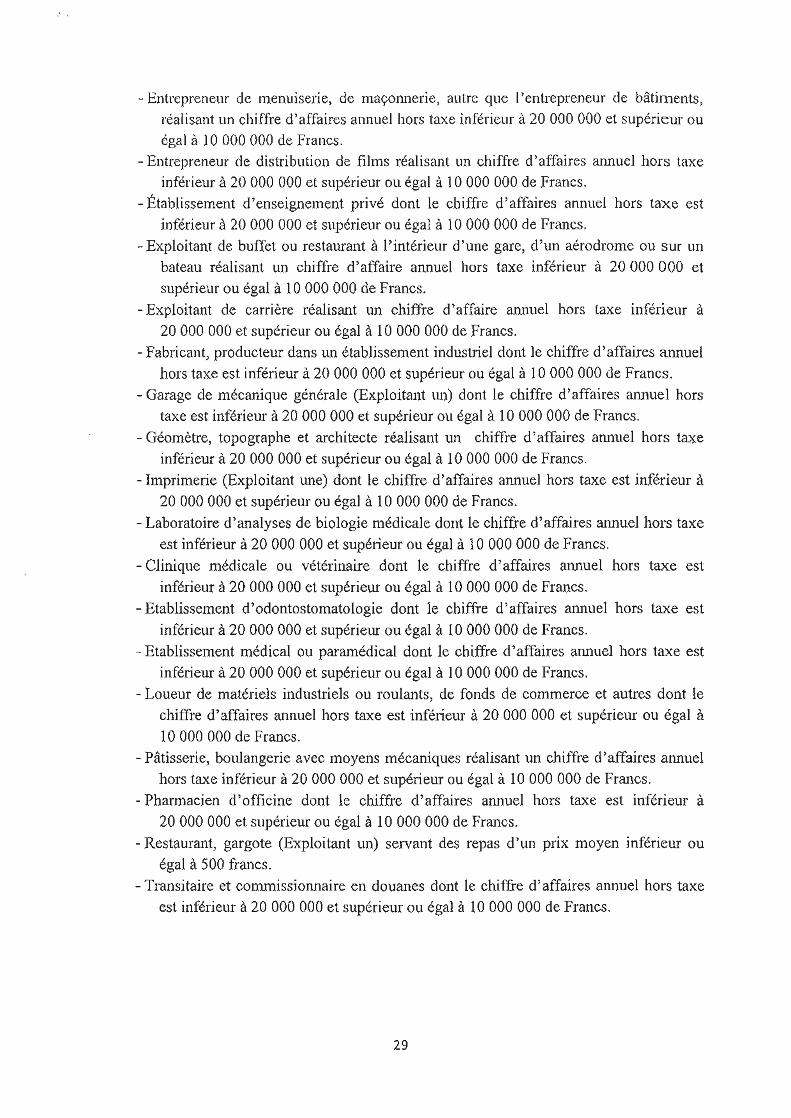

29

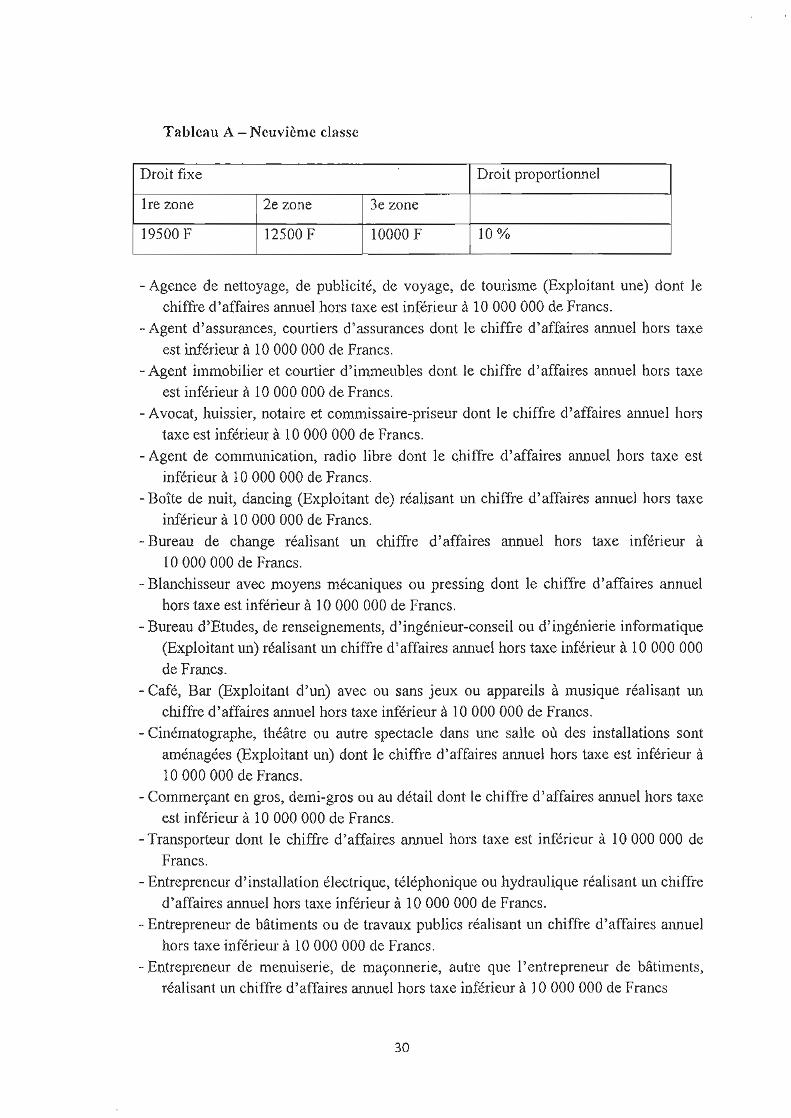

T~ble~u A - Neuviegraveme classe

Droit fixe Droit proportionnel

1re zone 2e zone 3e zone

19500 F 12500 F 10000 f 10

- Agence de nettoyage de publiciteacute de voyage de tourisme (Exploitant une) dont le chiffre daffaires annuel hors taxe est infeacuterieur il l a 000 000 de Francs

- Agent dassunUlces courtiers d assurances dont le chiffre daffaires annuel hors taxe

est infeacuterieur agrave 10 000 000 de Francs -Agent immobilier et courtier d immeubles dont le chiffre daffaires annuel hors taxe

est infeacuterieur agrave 10000000 de Francs - Avocat huissier notaire et commissaire-priseur dont le chiffre daffaires annuel hors

taxe est infeacuterieur agrave 10000 000 de Francs - Agent de communication radio libre dont le chiffre daffaires annuel hors (axe est

infeacuterieur agrave 10000000 de Francs

- Boicircte de nuit dancing (Exploitant de) reacutealisant un chiffre daffaires an nuel hors taxe infeacuterieur agrave la 000 000 de Francs

- Bureau de change reacutealisant un chiffre daffaires annuel hors taxe infeacuterieur agrave

10 000 000 de Francs

- Blanchisseur avec moyens meacutecaniques ou pressing dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave la 000 000 de Francs

- Bureau dEtudes de renseignements dingeacutenieur-conseil ou dingeacutenierie informatique

(Exploitant un) reacutealisant un chiffre daffaires arulUei hors taxe infeacuterieur agrave la 000 000 de Francs

- Cafeacute Bar (Exploitant dun) avec ou sans jeux ou appareils agrave musique reacutealisant tU1

chiffre dafTaires annuel hors taxe infeacuterieur agrave la 000 000 de Francs - Cineacutematographe th eacuteacirctre ou autre spectacle dans une salle ougrave des installations so nt

ameacutenageacutees (Exploitant un) dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 10 000 000 de Francs

- Commerccedilant en gros demi-gros ou au deacutetai l dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 10 000 000 de Francs

- Transporteur dont le chiffre d affaires annuel hors taxe est infeacute ri eur agrave 10 000 000 de Francs

- Entrepreneur dinstallat ion eacutelectrique teacute leacutephonique ou hydraulique reacutealisant un chiffre daffaires annuel hors taxe infeacuterieur agrave 10 000 000 de Francs

- Entrepreneur de bacircliments ou de travaux publics reacutealisant un chiffre daffaires alU1Uel hors taxe infeacuterieur agrave la 000 000 de Francs

- Entrepreneur de menuiserie de maccedilonnerie autre que lentrepreneur de bacirctiments reacutealisant un chiffre daffaires annuel hors taxe infeacuterieur agrave JO 000 000 de Francs

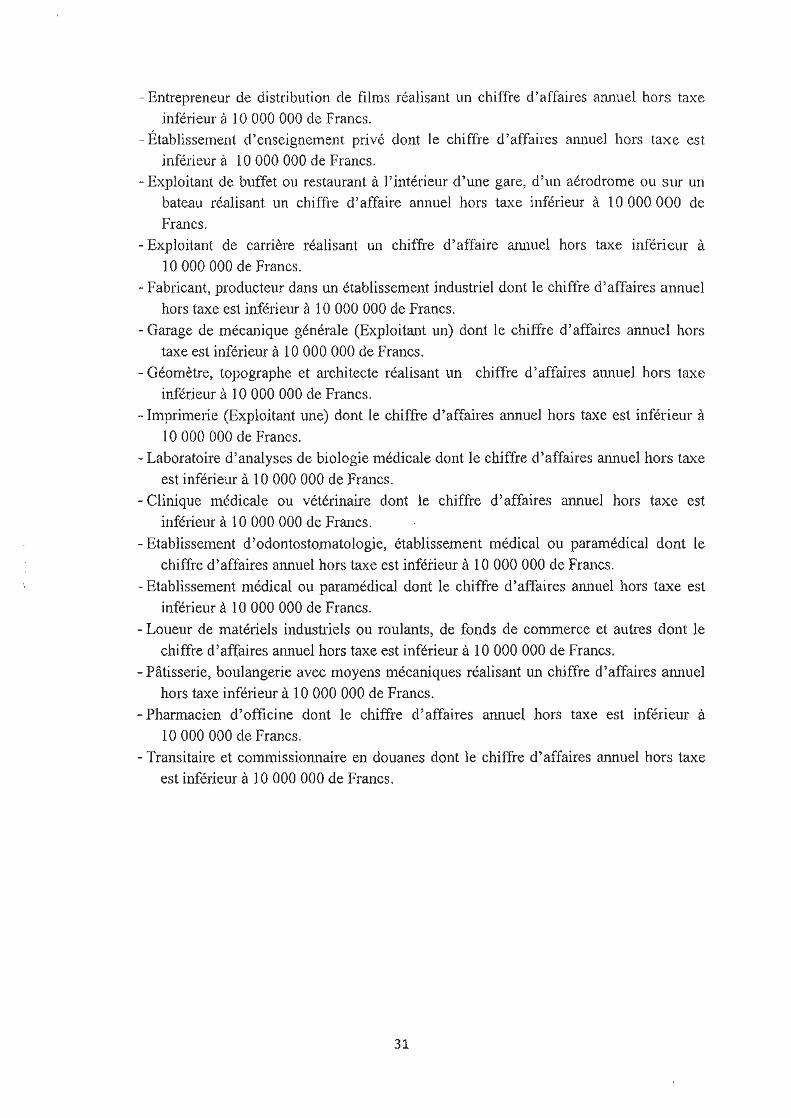

30

- Entrepreneur de distribution de film s recircalisfmt un chiffre daffaires annuel hors taxe

infeacute rieur fi 10000 000 de francs

-Eacutetabl issement denseignement priveacute dont le chiffre daffaires tuU)ueJ hors taxe est

infeacuterieur agrave 10 000 000 de Francs

-Exploitant de buffet ou restaurant agrave Jinteacuterieur dune gare dull aeacuterodrome ou s ur Ull

bateau reacutealisant un chiffre daffaire annuel hors taxe infeacuterieur agrave 10000000 de

Francs

- Exploitant de carriegravere reacutealisant un chiffre daffaire annuel hors taxe infeacuterieur agrave

10 000 000 de Francs

- Fabricant producteur dans un eacutetablissement industriel dont le chiffre daffaires annuel

hors taxe est infeacuterieur agrave 10 000 000 de Francs

- Garage de meacutecanique geacuteneacuterale (Exploitant un) dont le chiffre d affaires annuel hors

taxe est infeacuterieur agrave 10 000 000 de Francs

- Geacuteomegravetre topographe et architecte reacutealisant un chiffre d affaires annuel hors taxe

infeacuterieur agrave 10 000 000 de Francs

- Imprimerie (Exploitant une) dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 10000 000 de Francs

- Laboratoire d analyses de biologie meacutedicale dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave 10000 000 de Francs

- Clinique meacutedicale ou veacuteteacuterinaire dont le chiffre d affaires annuel hors taxe est

infeacuterieur agrave la 000 000 de Francs

- Etab li ssement dodontostomatologie eacutetablissement meacutedical ou parameacutedical dont le

chiffre daffaires annuel hors taxe est infeacuterieur agrave la 000 000 de Francs

- Etablissement meacutedical ou parameacutedical dont le chiffre daffaires aru1Uel hors taxe est

infeacuterieur agrave 10 000 000 de Francs

- Loueur de mateacuteriels industriels ou roulants de fonds de commerce et autres dont le

ch iffre d affaires alUlUeJ hors taxe est infeacuterieur agrave 10000 000 de Francs

- Pacirctisserie boulangerie avec moyens meacutecaniques reacuteali sant un clugraveffre d affaires annuel

hors taxe infeacuterieur agrave ) a000 000 de Francs

- Phannacien dofficine dont le chiffre daffaires annuel hors taxe est infeacuterieur agrave

10 000 000 de Francs

- Transitaire et commissiOJU1aire en douanes dont le chiffre daffaires annuel hors taxe

est infeacuterieur agrave la 000 000 de Francs

31

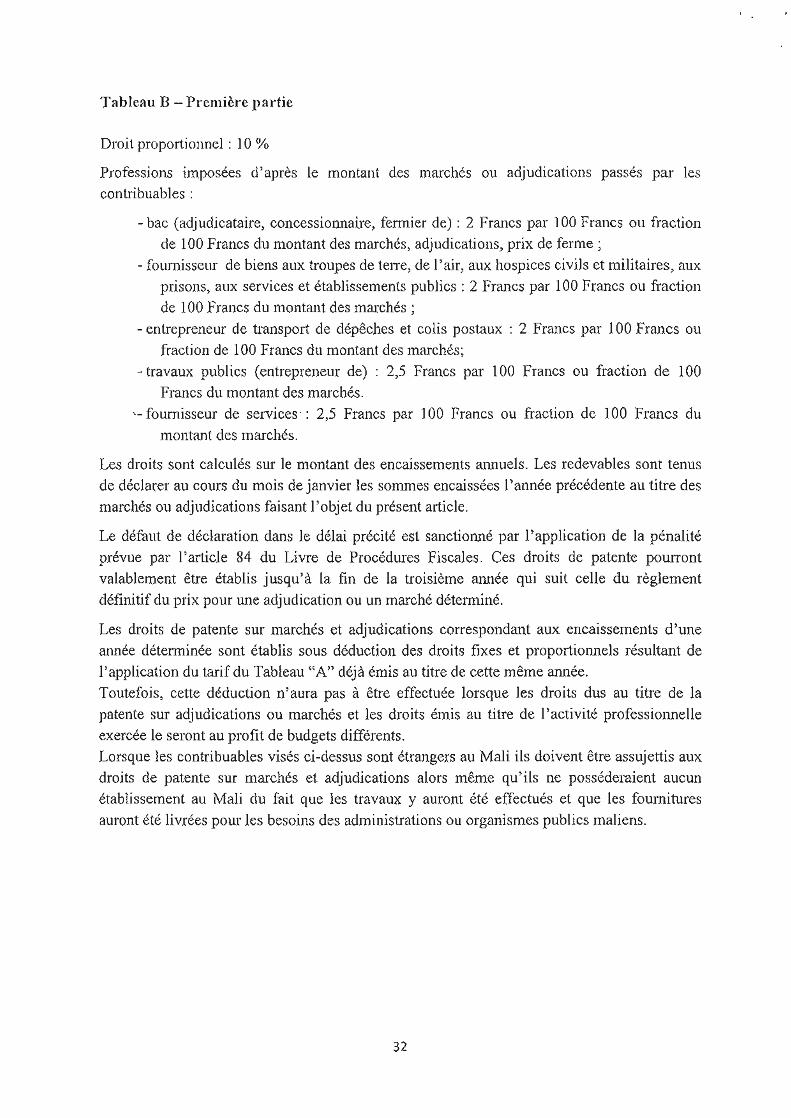

Tableau D - Premiegravere vartie

Droit proportionnel la

Professions imposeacutees dapregraves le montant des marcheacutes ou adjudications passeacutes par les contribuables

- bac (adjudicataire concessionnaire fermier de) 2 Francs par 100 Francs ou fraction

de 100 Francs du montant des marcheacutes adjudications~ prix de ferme - fournisseur de biens aux troupes de teIn de lair alX hospices civils et militaires aux

prisons aux services et eacutetablissements publics 2 Francs par 100 Francs ou fraction de 100 Francs du montant des marcheacutes

- entrepreneur de transport de deacutepecircches et colis postaux 2 Francs par 100 Francs ou fraction de 100 Francs du montant des marcheacutes

- travaux publics (entrepreneur de) 25 Francs par 100 Francs ou fraction de 100

Francs du montant des marcheacutes - fournisseur de services middot 25 Francs par 100 Francs ou fraction de 100 Francs du