Embed Size (px)

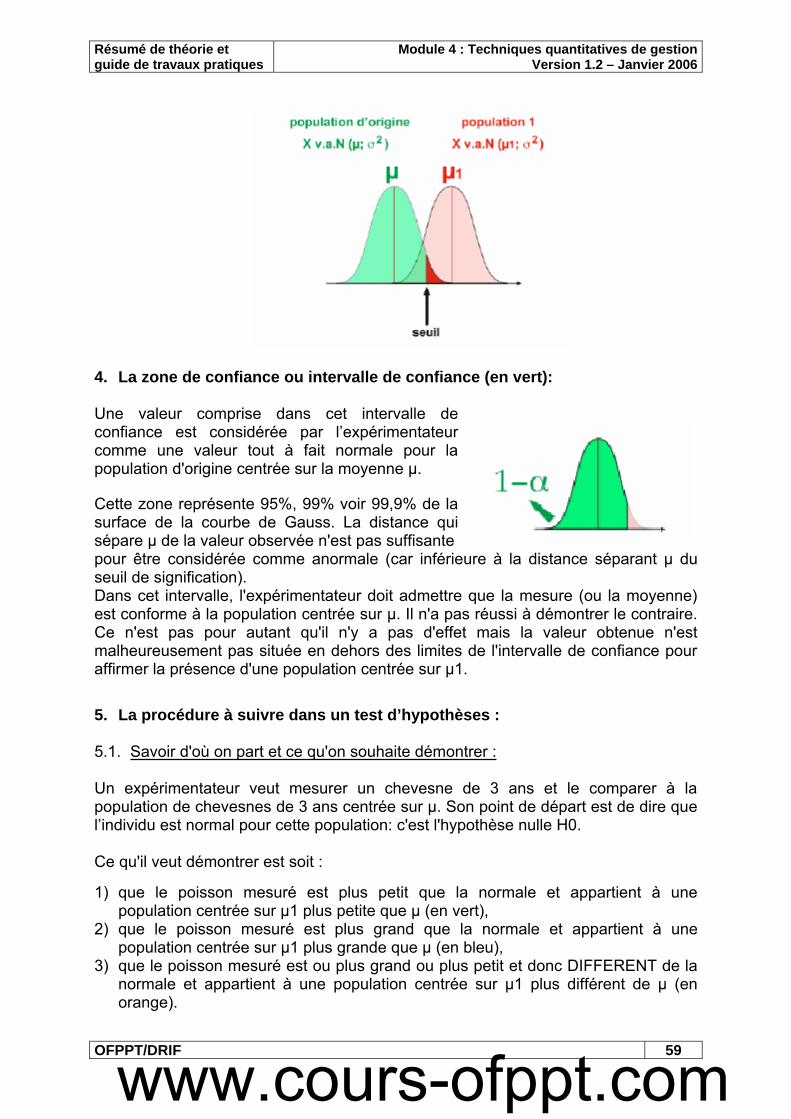

Citation preview

OFPPT

ROYAUME DU MAROC

RESUME THEORIQUE &

GUIDE DE TRAVAUX PRATIQUES

MODULE N°4 : TECHNIQUES QUANTITATIVES DE GESTION

SECTEUR : TRANSPORT

SPECIALITE : TECHNICIEN SPECIALISE D’EXPLOITATION EN TRANSPORT

NIVEAU : TECHNICIEN SPECIALISE

VERSION 1.2 JANVIER 2006

Office de la Formation Professionnelle et de la Promotion du Travail DIRECTION RECHERCHE ET INGENIERIE DE FORMATION

www.cours-ofppt.com

www.cours-ofppt.com

OFPPT/DRIF 1

Document élaboré par :

Nom et prénom EFP DR SETTOUTI Mohammed INFTR Grand Casablanca

www.cours-ofppt.com

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 2

SOMMAIRE

Résumé du module .......................................................................................................5 Présentation du module.................................................................................................8

RESUME THEORIQUE

PARTIE 1 – LA COMPTABILITE GENERALE

CHAPITRE 1 – INTRODUCTION ..................................................................................10 I. Les différents types de comptabilité ......................................................................10

II. A quoi sert la comptabilité ? ..................................................................................11

CHAPITRE 2 – LE BILAN.............................................................................................12 I. Généralités ............................................................................................................12

II. Présentation du bilan.............................................................................................12 III. Le plan comptable général et les classes..............................................................19 IV. La constatation des flux.........................................................................................22

CHAPITRE 3 – LES AMORTISSEMENTS....................................................................28 I. L’amortissement économique................................................................................28

II. L’amortissement comptable...................................................................................28

CHAPITRE 4 – LES DOCUMENTS DE SYNTHESE ....................................................33 I. Le compte de résultat ............................................................................................33

II. Analyse du compte de résultat ..............................................................................35 III. Le Bilan .................................................................................................................38

PARTIE 2 – LES STATISTIQUES

CHAPITRE 1 – LES INDICATEURS DE TENDANCE CENTRALE..............................41 I. Introduction ...........................................................................................................41

II. La moyenne arithmétique ......................................................................................41 III. Le Mode ................................................................................................................43 IV. La médiane............................................................................................................44 V. Les quartiles ..........................................................................................................45

CHAPITRE 2 – LES INDICATEURS DE DISPERSION ................................................46 I. L’étendue...............................................................................................................46

II. L’écart type............................................................................................................46

www.cours-ofppt.com

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 3

CHAPITRE 3 – LES SERIES STATISTIQUES .............................................................47 I. Introduction............................................................................................................47

II. Un peu de vocabulaire...........................................................................................48 III. Les variables quantitatives ....................................................................................49 IV. Les probabilités .....................................................................................................56 V. Les lois statistiques ...............................................................................................60

PARTIE 3 – LA COMPTABILITE ANALYTIQUE

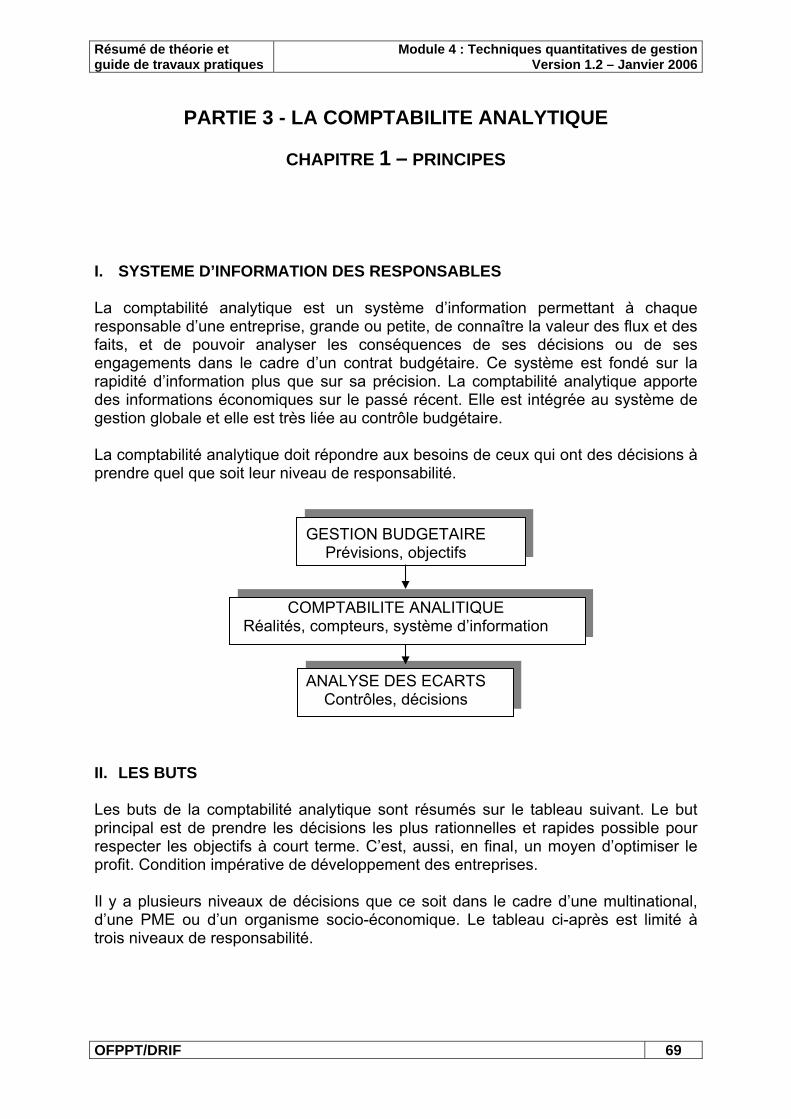

CHAPITRE 1 – PRINCIPES ..........................................................................................69 I. Système d’information des responsables ..............................................................69

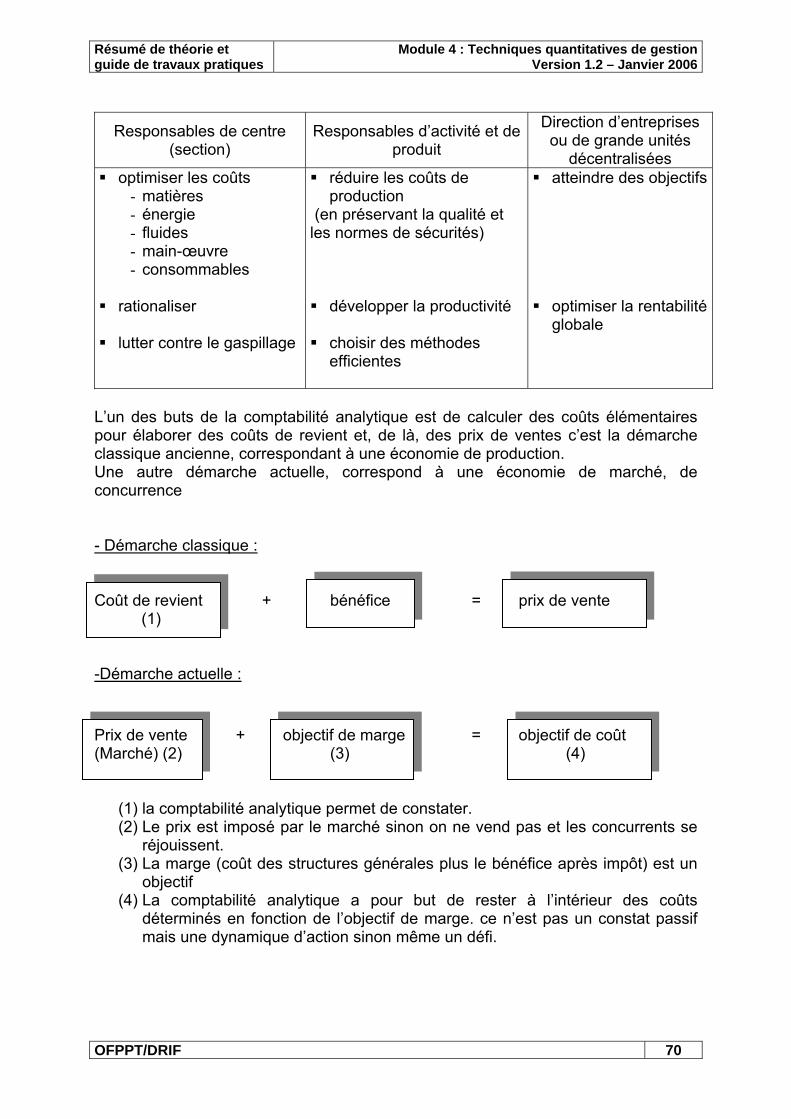

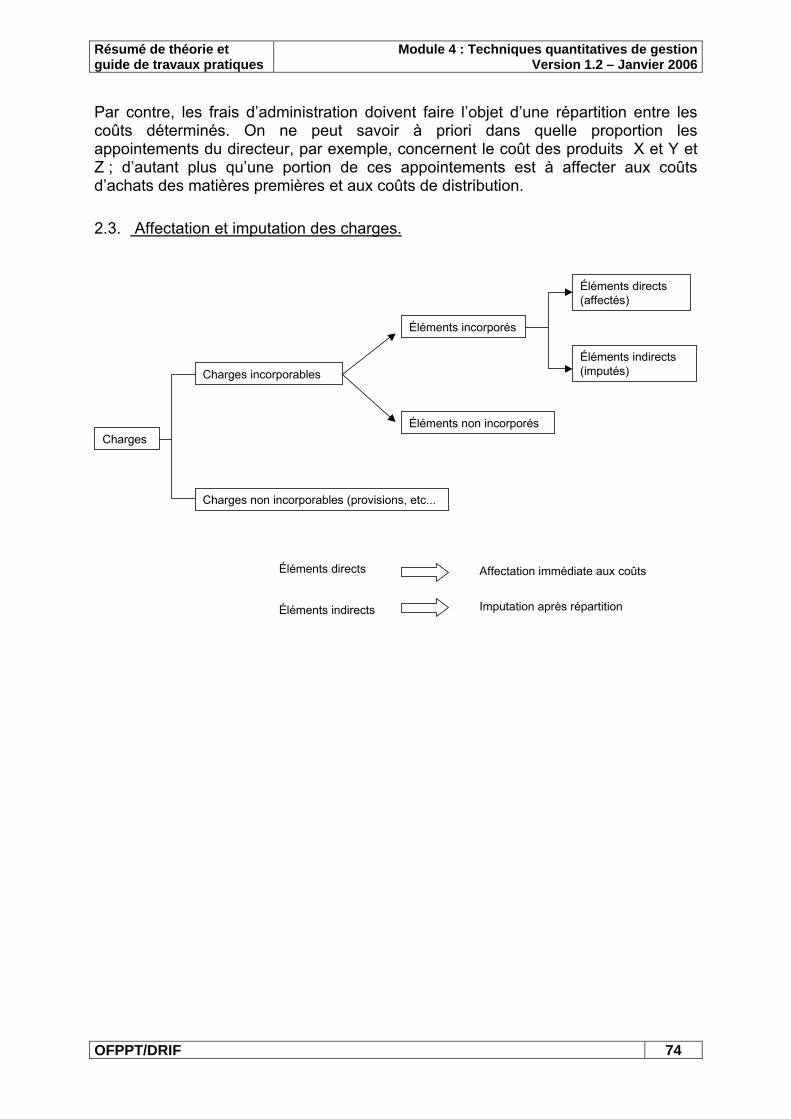

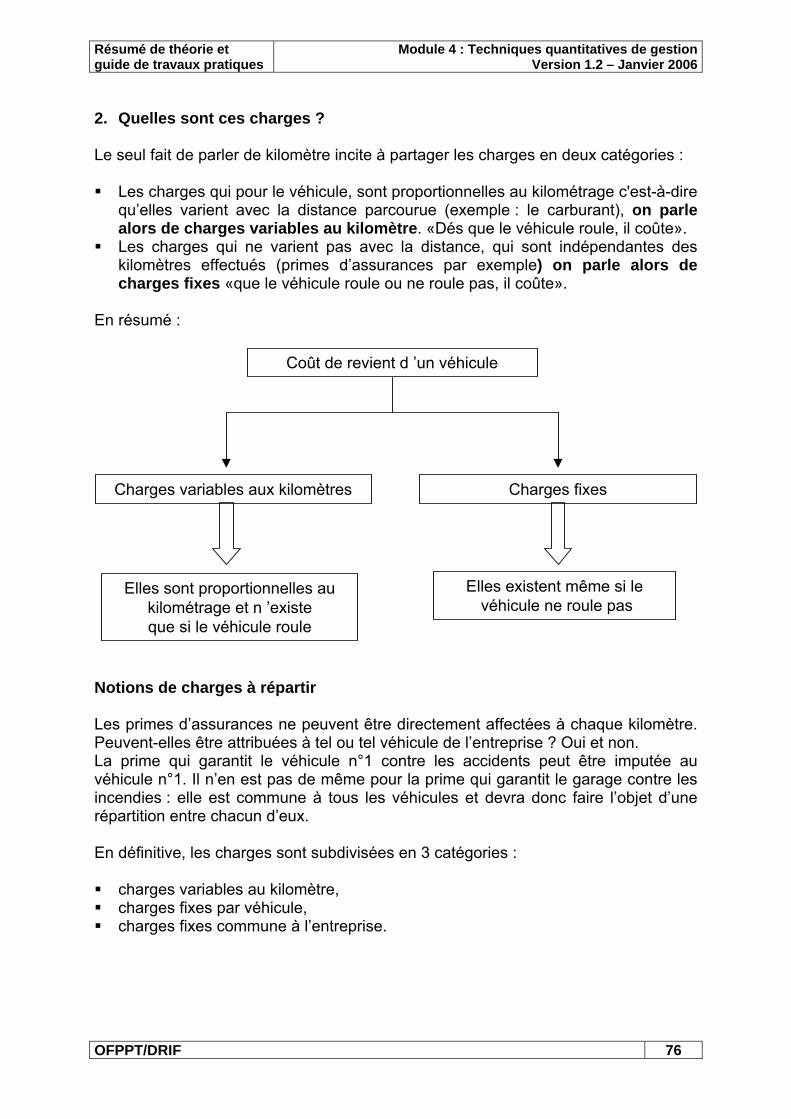

II. Les buts.................................................................................................................69 III. Les unités d’œuvre ................................................................................................71 IV. Les charges...........................................................................................................72

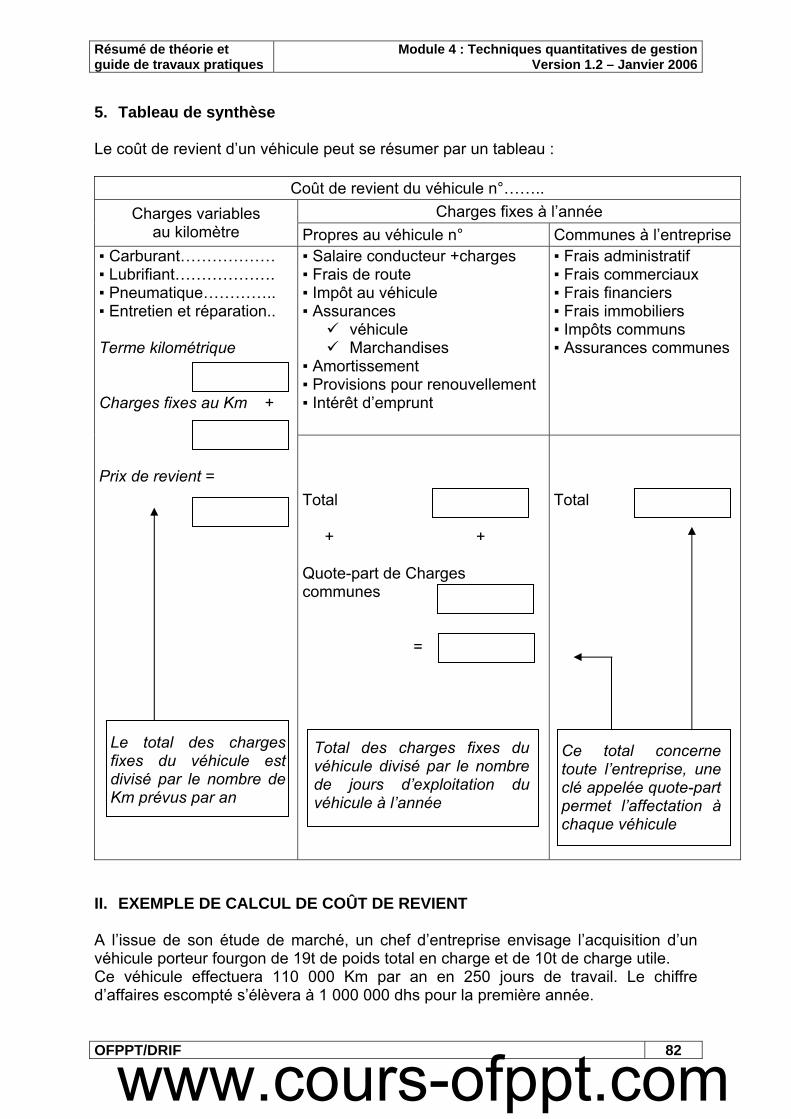

CHAPITRE 2 – ANALYSE DES COÛTS ......................................................................75 I. Coût de revient prévisionnel ..................................................................................75

II. Exemple de calcul de coût de revient ....................................................................82

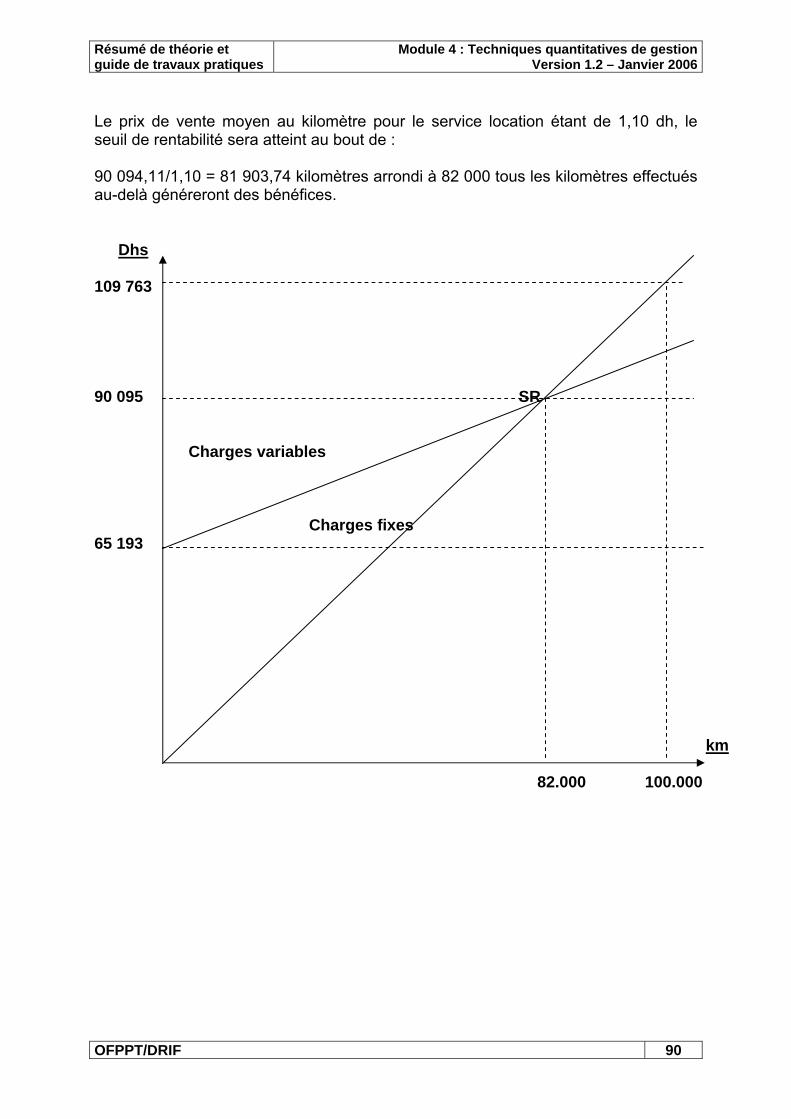

CHAPITRE 3 – LE SEUIL DE RENTABILITE...............................................................88 I. Définition ...............................................................................................................88

II. Notion de marge sur coûts variables .....................................................................88 III. Calcul du seuil de rentabilité..................................................................................89

GUIDE DE TRAVAUX PRATIQUES

TP N° 1 Les diagrammes statistiques .........................................................................92 TP N° 2 Les paramètres de position et de dispersion.................................................95 TP N° 3 Les statistiques..............................................................................................99 TP N° 4 Les statistiques..............................................................................................106 TP N° 5 La comptabilité ..............................................................................................110 TP N° 6 La comptabilité ..............................................................................................120 TP N° 7 La comptabilité ..............................................................................................123 TP N° 8 Les amortissements (QCM)...........................................................................125 TP N° 9 Les amortissements ......................................................................................128 TP N° 10 Les amortissements ....................................................................................130

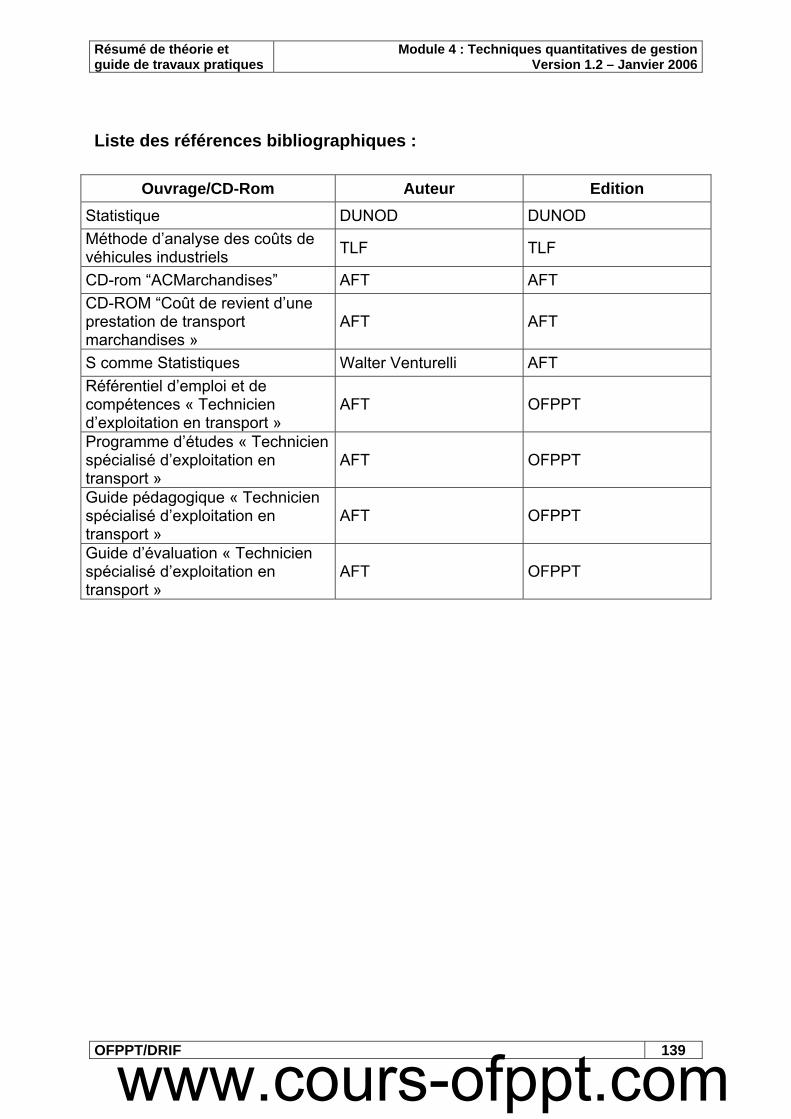

Evaluation de fin de module........................................................................................132 Liste des références bibliographiques.........................................................................139

www.cours-ofppt.com

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 4

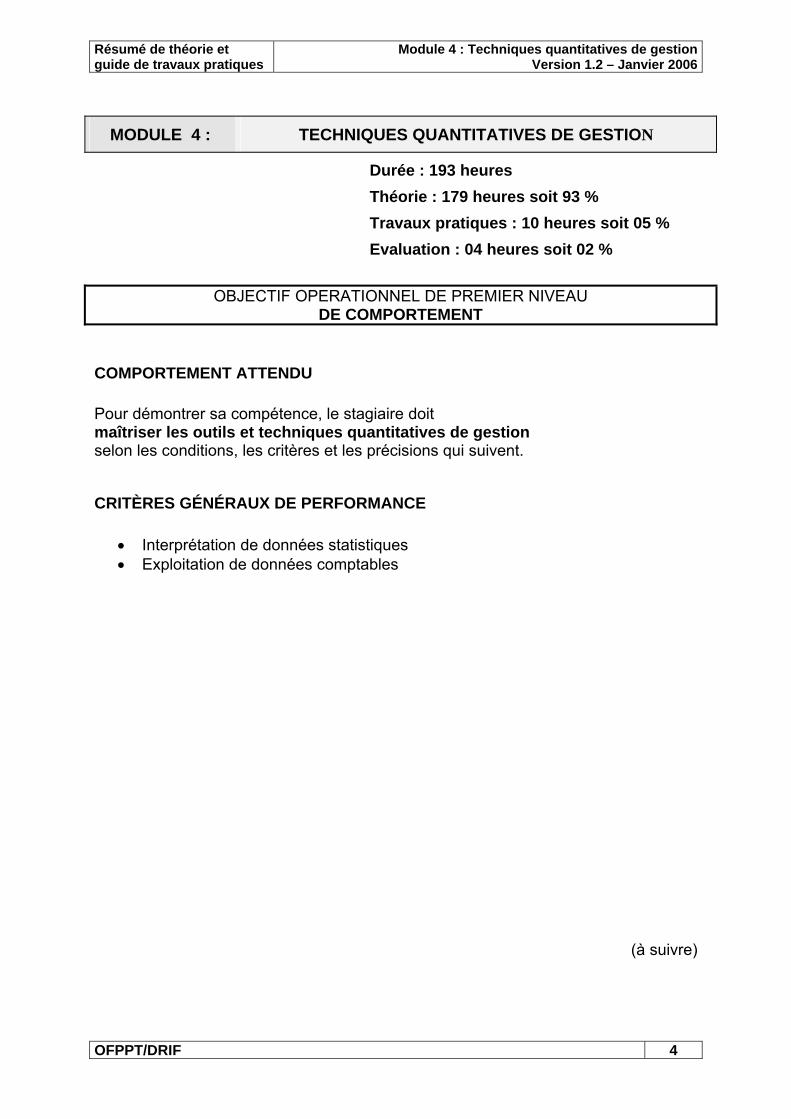

MODULE 4 : TECHNIQUES QUANTITATIVES DE GESTION

Durée : 193 heures Théorie : 179 heures soit 93 % Travaux pratiques : 10 heures soit 05 % Evaluation : 04 heures soit 02 %

OBJECTIF OPERATIONNEL DE PREMIER NIVEAU

DE COMPORTEMENT

COMPORTEMENT ATTENDU Pour démontrer sa compétence, le stagiaire doit maîtriser les outils et techniques quantitatives de gestion selon les conditions, les critères et les précisions qui suivent.

CRITÈRES GÉNÉRAUX DE PERFORMANCE

• Interprétation de données statistiques • Exploitation de données comptables

(à suivre)

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 5

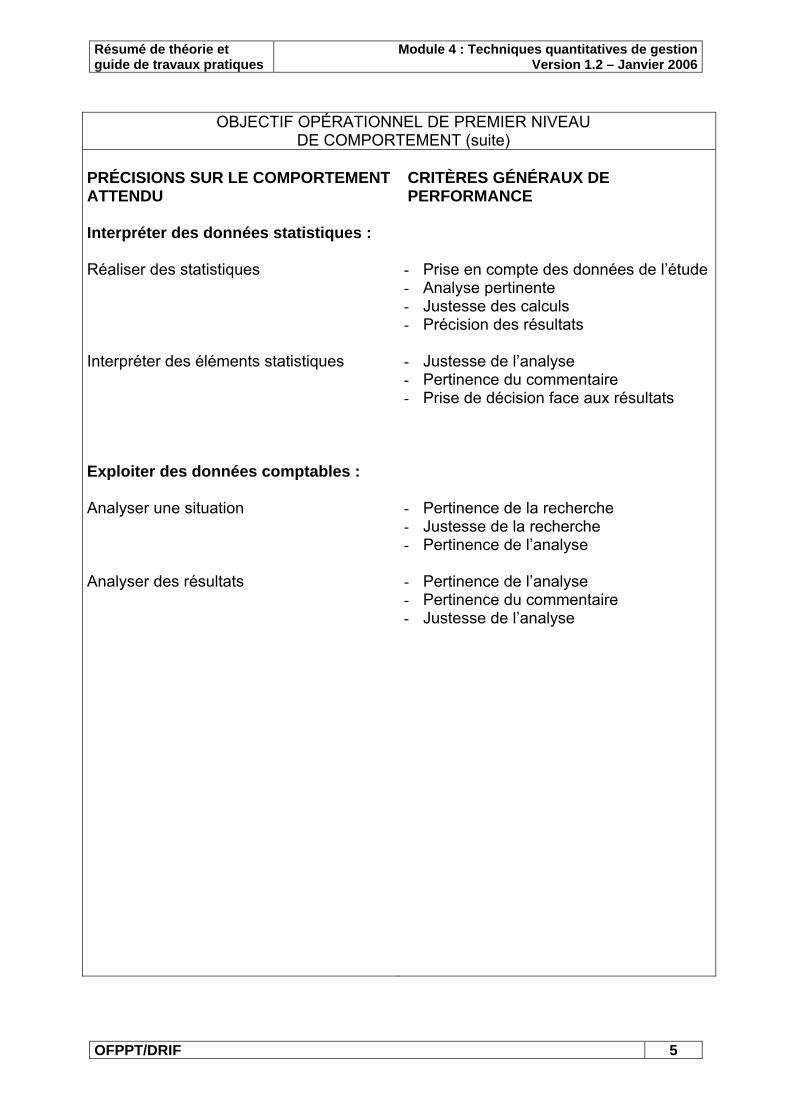

OBJECTIF OPÉRATIONNEL DE PREMIER NIVEAU

DE COMPORTEMENT (suite) PRÉCISIONS SUR LE COMPORTEMENT ATTENDU Interpréter des données statistiques : Réaliser des statistiques Interpréter des éléments statistiques Exploiter des données comptables : Analyser une situation Analyser des résultats

CRITÈRES GÉNÉRAUX DE PERFORMANCE - Prise en compte des données de l’étude- Analyse pertinente - Justesse des calculs - Précision des résultats - Justesse de l’analyse - Pertinence du commentaire - Prise de décision face aux résultats - Pertinence de la recherche - Justesse de la recherche - Pertinence de l’analyse - Pertinence de l’analyse - Pertinence du commentaire - Justesse de l’analyse

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 6

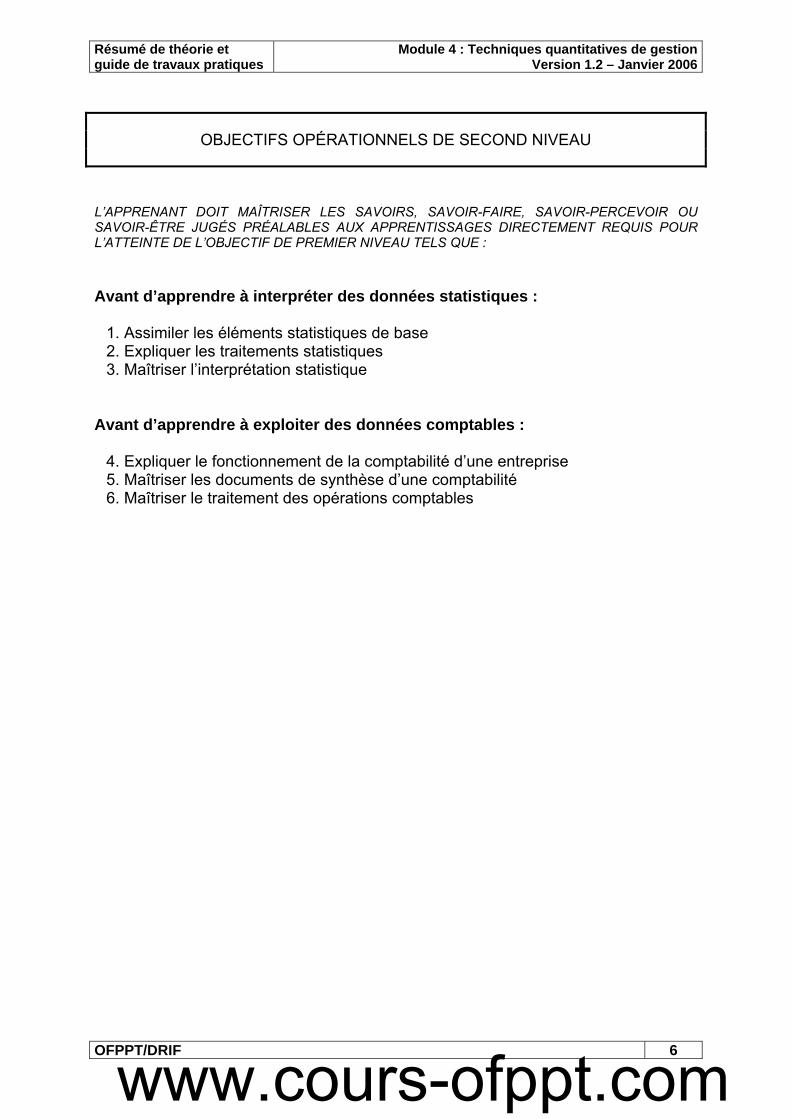

OBJECTIFS OPÉRATIONNELS DE SECOND NIVEAU

L’APPRENANT DOIT MAÎTRISER LES SAVOIRS, SAVOIR-FAIRE, SAVOIR-PERCEVOIR OU SAVOIR-ÊTRE JUGÉS PRÉALABLES AUX APPRENTISSAGES DIRECTEMENT REQUIS POUR L’ATTEINTE DE L’OBJECTIF DE PREMIER NIVEAU TELS QUE :

Avant d’apprendre à interpréter des données statistiques :

1. Assimiler les éléments statistiques de base 2. Expliquer les traitements statistiques 3. Maîtriser l’interprétation statistique

Avant d’apprendre à exploiter des données comptables :

4. Expliquer le fonctionnement de la comptabilité d’une entreprise 5. Maîtriser les documents de synthèse d’une comptabilité 6. Maîtriser le traitement des opérations comptables

www.cours-ofppt.com

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 7

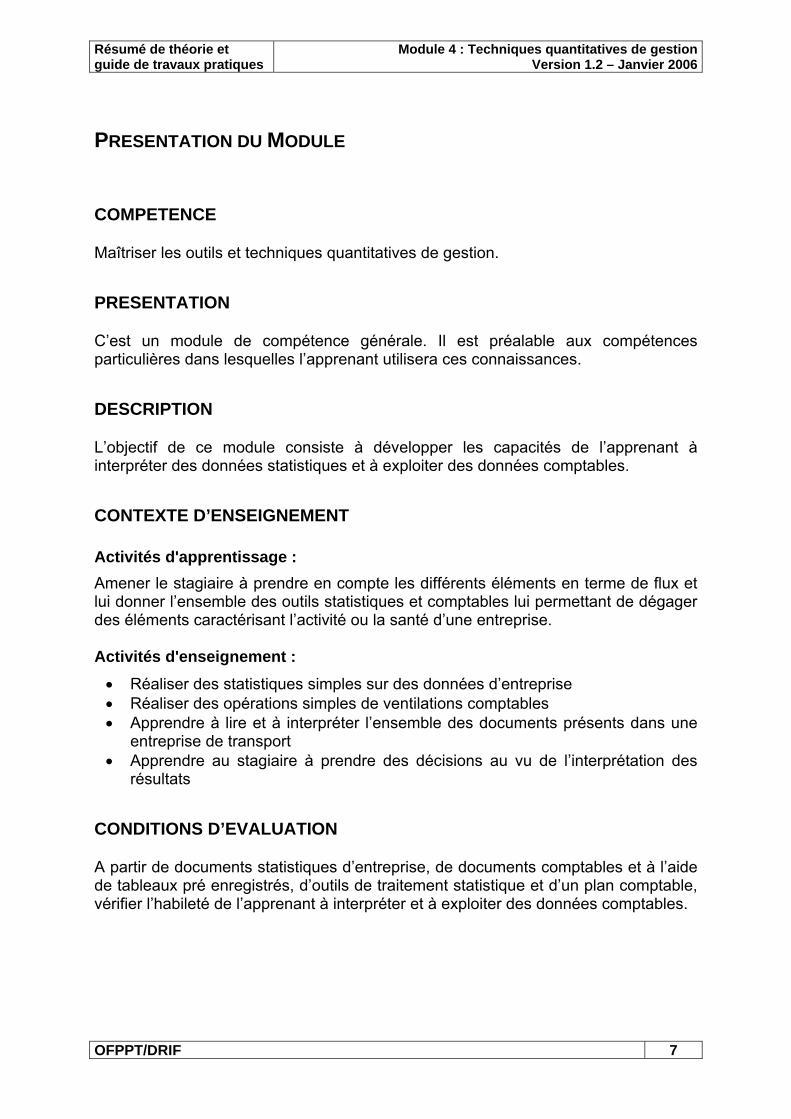

PRESENTATION DU MODULE

COMPETENCE Maîtriser les outils et techniques quantitatives de gestion. PRESENTATION C’est un module de compétence générale. Il est préalable aux compétences particulières dans lesquelles l’apprenant utilisera ces connaissances. DESCRIPTION L’objectif de ce module consiste à développer les capacités de l’apprenant à interpréter des données statistiques et à exploiter des données comptables. CONTEXTE D’ENSEIGNEMENT Activités d'apprentissage : Amener le stagiaire à prendre en compte les différents éléments en terme de flux et lui donner l’ensemble des outils statistiques et comptables lui permettant de dégager des éléments caractérisant l’activité ou la santé d’une entreprise. Activités d'enseignement : • Réaliser des statistiques simples sur des données d’entreprise • Réaliser des opérations simples de ventilations comptables • Apprendre à lire et à interpréter l’ensemble des documents présents dans une

entreprise de transport • Apprendre au stagiaire à prendre des décisions au vu de l’interprétation des

résultats CONDITIONS D’EVALUATION A partir de documents statistiques d’entreprise, de documents comptables et à l’aide de tableaux pré enregistrés, d’outils de traitement statistique et d’un plan comptable, vérifier l’habileté de l’apprenant à interpréter et à exploiter des données comptables.

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 8

Module 4 : Techniques quantitatives de gestion

RESUME THEORIQUE

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 9

PARTIE 1 - LA COMPTABILITE GENERALE

CHAPITRE 1 – INTRODUCTION

La comptabilité est un élément essentiel du système d’information des entreprises et les utilisateurs de l’information comptable sont très nombreux alors ceux qui se préoccupent de la gestion des entreprises ne peuvent se passer d’une connaissance de la façon dont sont élaborés les informations comptables. C’est dans ce cadre qu’on peut définire plusieurs types de comptabilité. I. LES DIFFERENTS TYPES DE COMPTABILITE Tout dépend de l’adjectif qui suit ; on peut entre autres parler de comptabilité générale, analytique, nationale ou publique.

Comptabilité nationale : présentation suivant un cadre comptable rigoureux de l’ensemble des informations chiffrées relatives à l’activité économique de la nation.

Comptabilité publique : règles qui concernent la gestion des finances publics

(préparation, vote, exécution, contrôle du budget de l’état et des collectivités territoriales).

Alors on remarque que les deux définitions précédentes concernent des entités distinctes de la nation, l’état ou les collectivités territoriales, mais, ce qui nous intéresse c’est l’entreprise. Nous traiterons donc de la comptabilité des entreprises. Les entreprises doivent fournir des informations que l’on peut diviser en deux catégories :

Celles destinées à des personnes extérieures : (Fisc, banques, marché financier...).

Celles destinées aux dirigeants devant prendre des décisions de gestion.

Pour la 1ère catégorie les informations seront normalisées et devront être lisibles par un public très divers.

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 10

II. A QUOI SERT LA COMPTABILITE ?

On peut proposer une première liste de réponses, forcement incomplète :

à mémoriser des informations dans un cadre cohérent, à servir de preuve en cas de litige, à contrôler le fonctionnement de l’entreprise c’est l’organe de vision de

l’entreprise, à informer les décideurs, à instaurer la confiance entre les acteurs économiques et sociaux, etc.

En bref, la comptabilité sert à communiquer. Elle est donc un langage, permettant de traduire des opérations d’échange. Il s’agit même d’une langue vivante, si l’on considère son mode d’élaboration et d’évaluation : c’est l’usage répété qui consacre l’innovation. A ceux qui ne voient qu’une pratique figée.

Bref aperçu historique :

Lorsque l’on s’intéresse aux techniques comptables, la curiosité peut pousser certains à se poser des questions du type :

A Quant faire remonter chacune des techniques comptables que nous utilisons ?

Pourquoi telle technique est-elle apparue à telle date ?

Notre fil directeur sera donc le suivant : la comptabilité sert de support et d’aide à l’économie, l’apparition et surtout l’expansion d’une technique comptable doit logiquement être concomitante avec le type d’activité économique qui commande sa naissance. Pour illustrer cette démarche, nous pouvons définir quatre périodes dans l’histoire de la comptabilité :

1. L’antiquité et le haut moyen-âge marqués par des économies essentiellement rurales. La technique comptable est relativement rudimentaire dans la plupart des cas, pour aboutir chez les Romains à une forme élaborée de comptabilité en recettes et dépenses.

2. Le développement de l’activité commerciale à partir du XIVème siècle. La comptabilité en parties doubles se développe et permet aux commerçants non seulement de connaître, mais également d’expliquer, le résultat de leurs opérations grâce aux comptes (profit ou perte).

3. La Période qui s’ouvre grâce à la révolution industrielle, l’activité manufacturière puis industrielle, crée de nouveaux besoins de mesure des flux internes à l’entreprise pour aboutir au calcul de prix de revient fiable dans le cadre de la comptabilité en parties doubles.

4. Le XXème siècle qui voit l’intervention croissante de l’état et des banques dans l’activité économique, débouchant sur la normalisation comptable et le développement autonome d’une comptabilité de gestion.

www.cours-ofppt.com

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 11

CHAPITRE 2 - LE BILAN

I. GENERALITES

Principe d’établissement d’une situation financière (le bilan) Considérons celle d’un individu, pour l’établir, il doit recenser :

tout ce qu’il possède, par exemple une maison, une voiture, des stocks (congélateurs, cave, etc.), des créances (prêt à un ami), de la monnaie (compte en banque),

tout ce qu’il doit, par exemple : emprunt ou crédit foncier, crédit voiture, facture à payer etc.

Alors :

Situation financière nette = tout ce qu’il possède - tout ce qu’il doit

Il en va de même pour une entreprise, cette dernière cependant est une personne morale. Si elle vendait tous les biens et réalisait toutes ses créances, et ensuite, avec les sommes obtenues elle remboursait immédiatement ses dettes, elle lui resterait une somme égale à sa situation financière nette. Cette somme appartient aux associés, propriétaires de l’entreprise. Dans cette optique on peut donc considérer qu’une situation financière d’une entreprise (situation nette) est une dette à l’égard des associés. Pour une entreprise on aura donc à une date donnée :

Tout ce qu’elle possède = tout ce qu’elle doit

Pour faire apparaître toutes les données de cette situation, on construit ce que l’on appelle un bilan, qui se compose de deux parties :

une à gauche appelée (ACTIF) et une à droite appelée (PASSIF)

II. PRESENTATION DU BILAN L’activité de l’entreprise génère des flux dont l’incidence sur le patrimoine conduit à un appauvrissement ou à un enrichissement de celle-ci. La vocation d’une entreprise étant en partie la réalisation d’un profit, il va convenir de mettre en place des instruments permettant de le réaliser. Pour se faire, mettons nous en situation d’approche de création d’entreprise commerciale.

(Supposons que nous n’avons jamais entendu parler du terme comptabilité !). Adoptons donc une démarche pragmatique en constituant un tableau nous permettant de connaître à chaque instant la situation de notre entreprise.

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 12

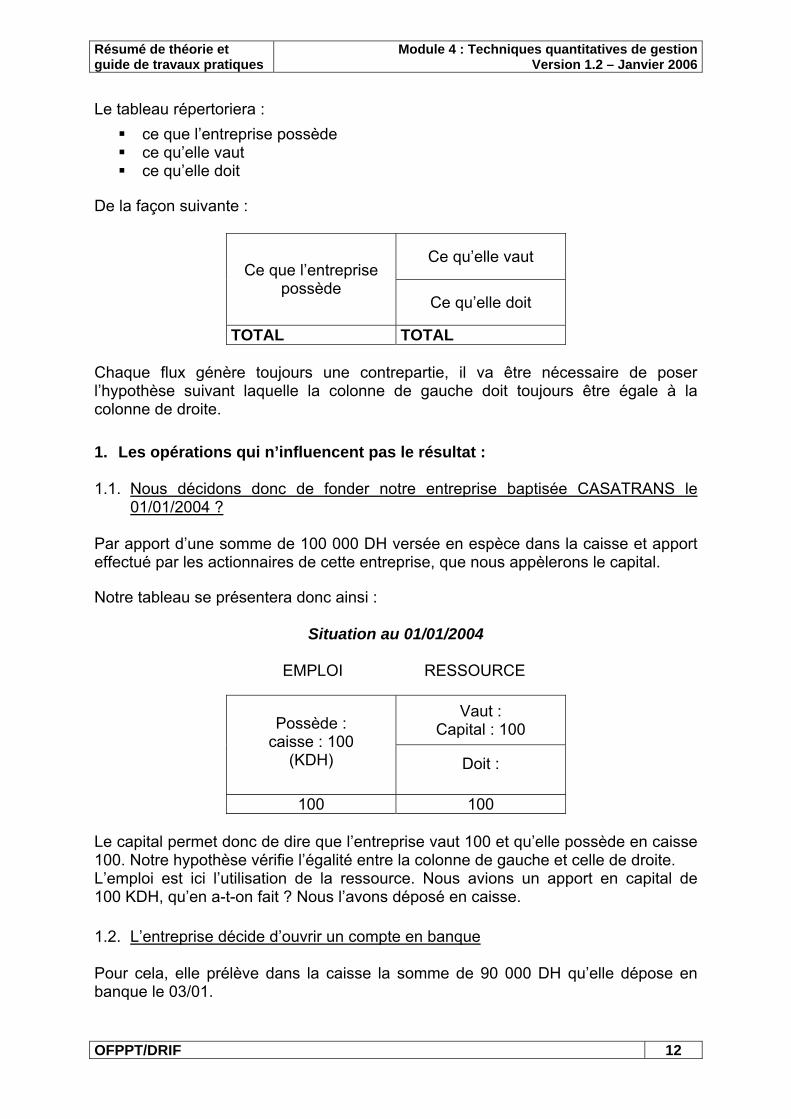

Le tableau répertoriera : ce que l’entreprise possède ce qu’elle vaut ce qu’elle doit

De la façon suivante :

Ce qu’elle vaut Ce que l’entreprise

possède Ce qu’elle doit

TOTAL TOTAL Chaque flux génère toujours une contrepartie, il va être nécessaire de poser l’hypothèse suivant laquelle la colonne de gauche doit toujours être égale à la colonne de droite. 1. Les opérations qui n’influencent pas le résultat : 1.1. Nous décidons donc de fonder notre entreprise baptisée CASATRANS le

01/01/2004 ? Par apport d’une somme de 100 000 DH versée en espèce dans la caisse et apport effectué par les actionnaires de cette entreprise, que nous appèlerons le capital. Notre tableau se présentera donc ainsi :

Situation au 01/01/2004

EMPLOI RESSOURCE

Vaut : Capital : 100

Possède :

caisse : 100 (KDH)

Doit :

100 100 Le capital permet donc de dire que l’entreprise vaut 100 et qu’elle possède en caisse 100. Notre hypothèse vérifie l’égalité entre la colonne de gauche et celle de droite. L’emploi est ici l’utilisation de la ressource. Nous avions un apport en capital de 100 KDH, qu’en a-t-on fait ? Nous l’avons déposé en caisse. 1.2. L’entreprise décide d’ouvrir un compte en banque Pour cela, elle prélève dans la caisse la somme de 90 000 DH qu’elle dépose en banque le 03/01.

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 13

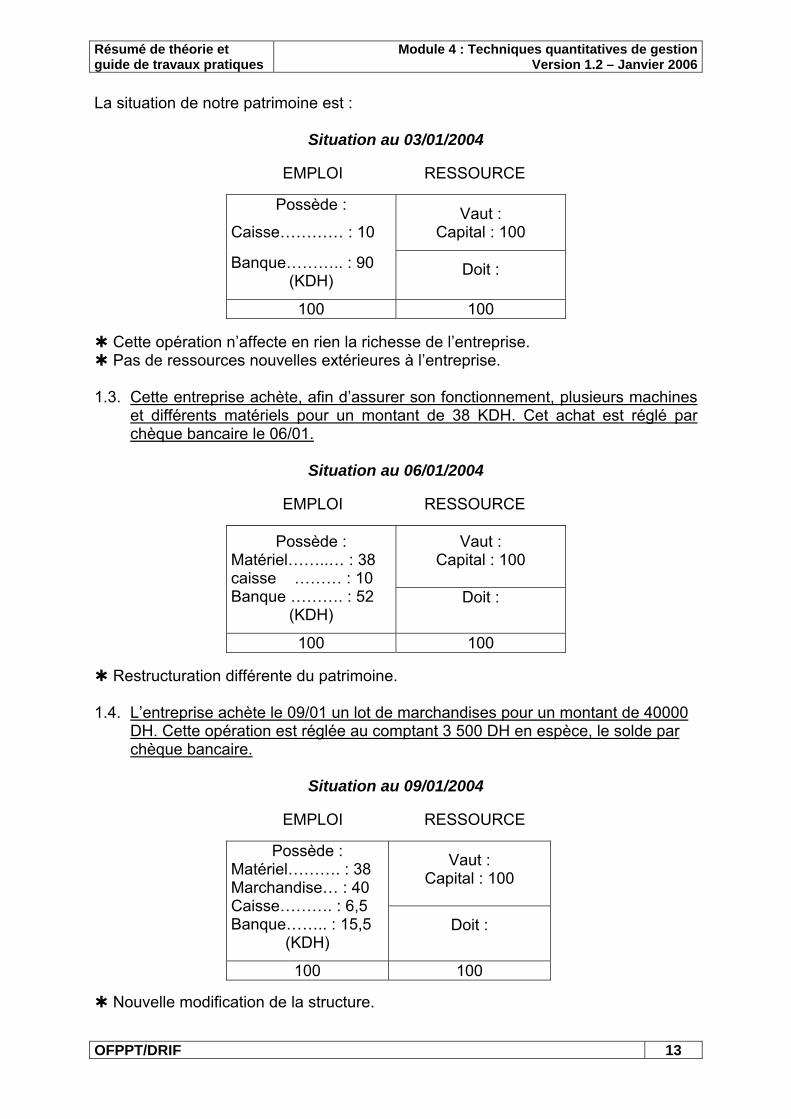

La situation de notre patrimoine est :

Situation au 03/01/2004

EMPLOI RESSOURCE

Vaut : Capital : 100

Possède :

Caisse………… : 10 Banque……….. : 90

(KDH)

Doit :

100 100

Cette opération n’affecte en rien la richesse de l’entreprise. Pas de ressources nouvelles extérieures à l’entreprise.

1.3. Cette entreprise achète, afin d’assurer son fonctionnement, plusieurs machines

et différents matériels pour un montant de 38 KDH. Cet achat est réglé par chèque bancaire le 06/01.

Situation au 06/01/2004

EMPLOI RESSOURCE

Vaut : Capital : 100

Possède : Matériel……..… : 38 caisse ……… : 10 Banque ………. : 52

(KDH)

Doit :

100 100

Restructuration différente du patrimoine. 1.4. L’entreprise achète le 09/01 un lot de marchandises pour un montant de 40000

DH. Cette opération est réglée au comptant 3 500 DH en espèce, le solde par chèque bancaire.

Situation au 09/01/2004

EMPLOI RESSOURCE

Vaut : Capital : 100

Possède : Matériel………. : 38 Marchandise… : 40 Caisse………. : 6,5 Banque…….. : 15,5

(KDH)

Doit :

100 100

Nouvelle modification de la structure.

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 14

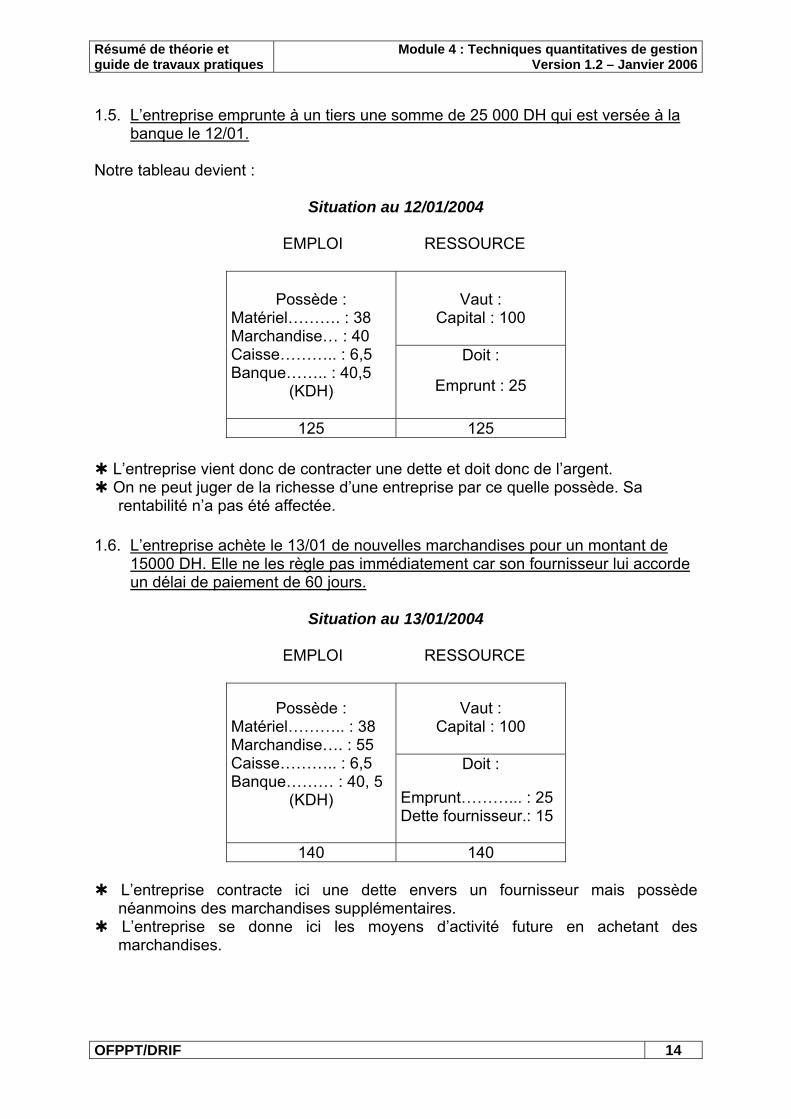

1.5. L’entreprise emprunte à un tiers une somme de 25 000 DH qui est versée à la

banque le 12/01. Notre tableau devient :

Situation au 12/01/2004

EMPLOI RESSOURCE

Vaut : Capital : 100

Possède :

Matériel………. : 38 Marchandise… : 40 Caisse……….. : 6,5 Banque…….. : 40,5

(KDH)

Doit :

Emprunt : 25

125 125

L’entreprise vient donc de contracter une dette et doit donc de l’argent. On ne peut juger de la richesse d’une entreprise par ce quelle possède. Sa

rentabilité n’a pas été affectée. 1.6. L’entreprise achète le 13/01 de nouvelles marchandises pour un montant de

15000 DH. Elle ne les règle pas immédiatement car son fournisseur lui accorde un délai de paiement de 60 jours.

Situation au 13/01/2004

EMPLOI RESSOURCE

Vaut : Capital : 100

Possède :

Matériel……….. : 38 Marchandise…. : 55 Caisse……….. : 6,5 Banque……… : 40, 5

(KDH)

Doit :

Emprunt………... : 25 Dette fournisseur.: 15

140 140

L’entreprise contracte ici une dette envers un fournisseur mais possède néanmoins des marchandises supplémentaires.

L’entreprise se donne ici les moyens d’activité future en achetant des marchandises.

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 15

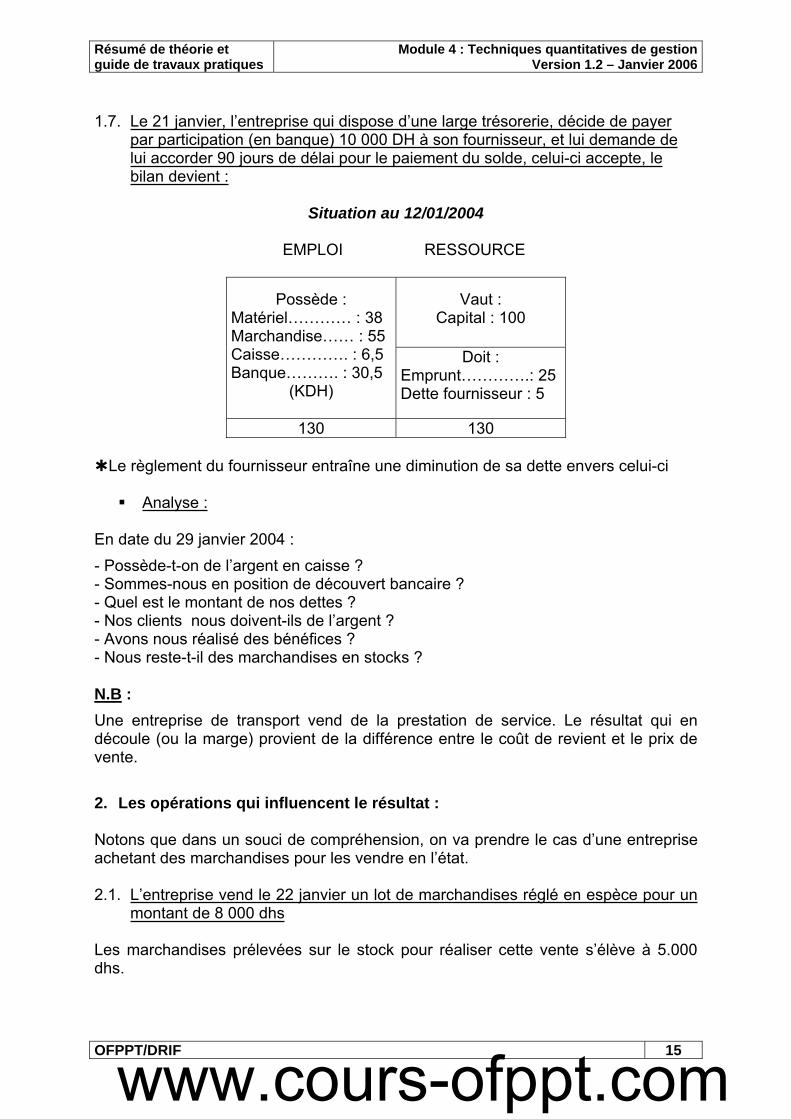

1.7. Le 21 janvier, l’entreprise qui dispose d’une large trésorerie, décide de payer par participation (en banque) 10 000 DH à son fournisseur, et lui demande de lui accorder 90 jours de délai pour le paiement du solde, celui-ci accepte, le bilan devient :

Situation au 12/01/2004

EMPLOI RESSOURCE

Vaut : Capital : 100

Possède : Matériel………… : 38 Marchandise…… : 55 Caisse…………. : 6,5 Banque………. : 30,5

(KDH)

Doit : Emprunt………….: 25 Dette fournisseur : 5

130 130

Le règlement du fournisseur entraîne une diminution de sa dette envers celui-ci

Analyse :

En date du 29 janvier 2004 : - Possède-t-on de l’argent en caisse ? - Sommes-nous en position de découvert bancaire ? - Quel est le montant de nos dettes ? - Nos clients nous doivent-ils de l’argent ? - Avons nous réalisé des bénéfices ? - Nous reste-t-il des marchandises en stocks ?

N.B : Une entreprise de transport vend de la prestation de service. Le résultat qui en découle (ou la marge) provient de la différence entre le coût de revient et le prix de vente.

2. Les opérations qui influencent le résultat :

Notons que dans un souci de compréhension, on va prendre le cas d’une entreprise achetant des marchandises pour les vendre en l’état.

2.1. L’entreprise vend le 22 janvier un lot de marchandises réglé en espèce pour un montant de 8 000 dhs

Les marchandises prélevées sur le stock pour réaliser cette vente s’élève à 5.000 dhs.

www.cours-ofppt.com

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 16

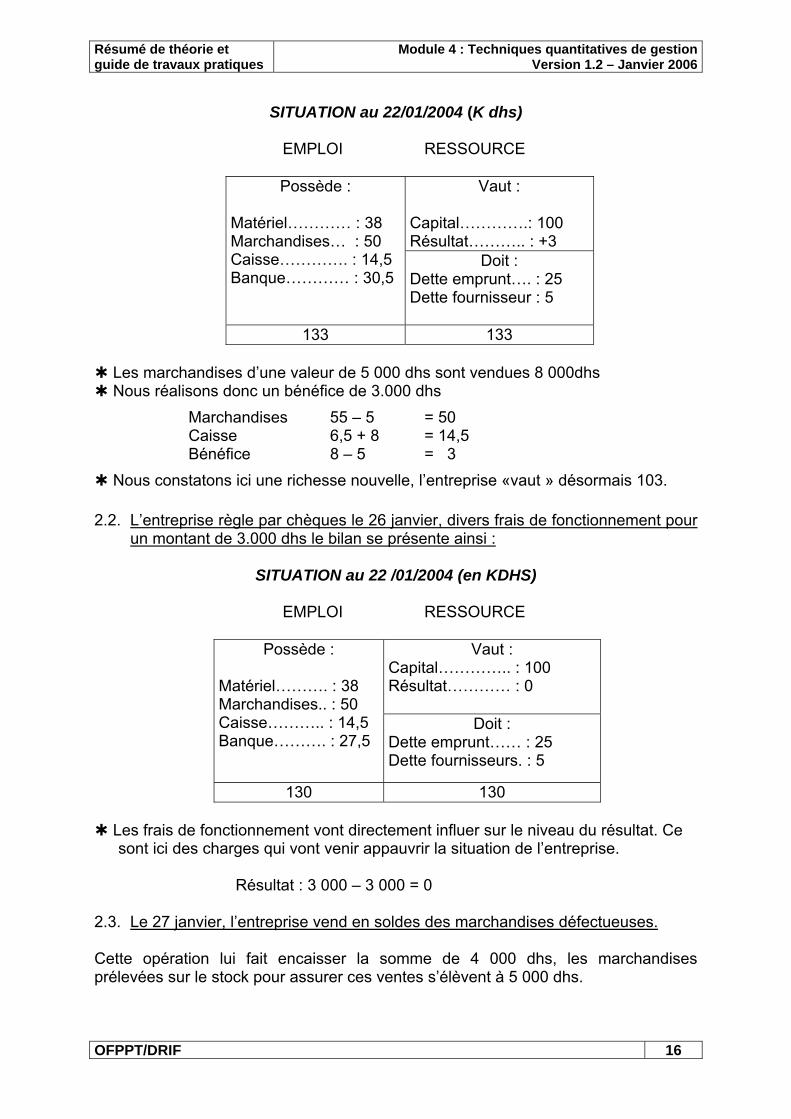

SITUATION au 22/01/2004 (K dhs)

EMPLOI RESSOURCE

Vaut : Capital………….: 100 Résultat……….. : +3

Possède : Matériel………… : 38 Marchandises… : 50 Caisse…………. : 14,5 Banque………… : 30,5

Doit : Dette emprunt…. : 25 Dette fournisseur : 5

133 133

Les marchandises d’une valeur de 5 000 dhs sont vendues 8 000dhs Nous réalisons donc un bénéfice de 3.000 dhs

Marchandises 55 – 5 = 50 Caisse 6,5 + 8 = 14,5 Bénéfice 8 – 5 = 3

Nous constatons ici une richesse nouvelle, l’entreprise «vaut » désormais 103.

2.2. L’entreprise règle par chèques le 26 janvier, divers frais de fonctionnement pour un montant de 3.000 dhs le bilan se présente ainsi :

SITUATION au 22 /01/2004 (en KDHS)

EMPLOI RESSOURCE

Vaut : Capital………….. : 100 Résultat………… : 0

Possède : Matériel………. : 38 Marchandises.. : 50 Caisse……….. : 14,5 Banque………. : 27,5

Doit : Dette emprunt…… : 25 Dette fournisseurs. : 5

130 130

Les frais de fonctionnement vont directement influer sur le niveau du résultat. Ce sont ici des charges qui vont venir appauvrir la situation de l’entreprise.

Résultat : 3 000 – 3 000 = 0

2.3. Le 27 janvier, l’entreprise vend en soldes des marchandises défectueuses. Cette opération lui fait encaisser la somme de 4 000 dhs, les marchandises prélevées sur le stock pour assurer ces ventes s’élèvent à 5 000 dhs.

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 17

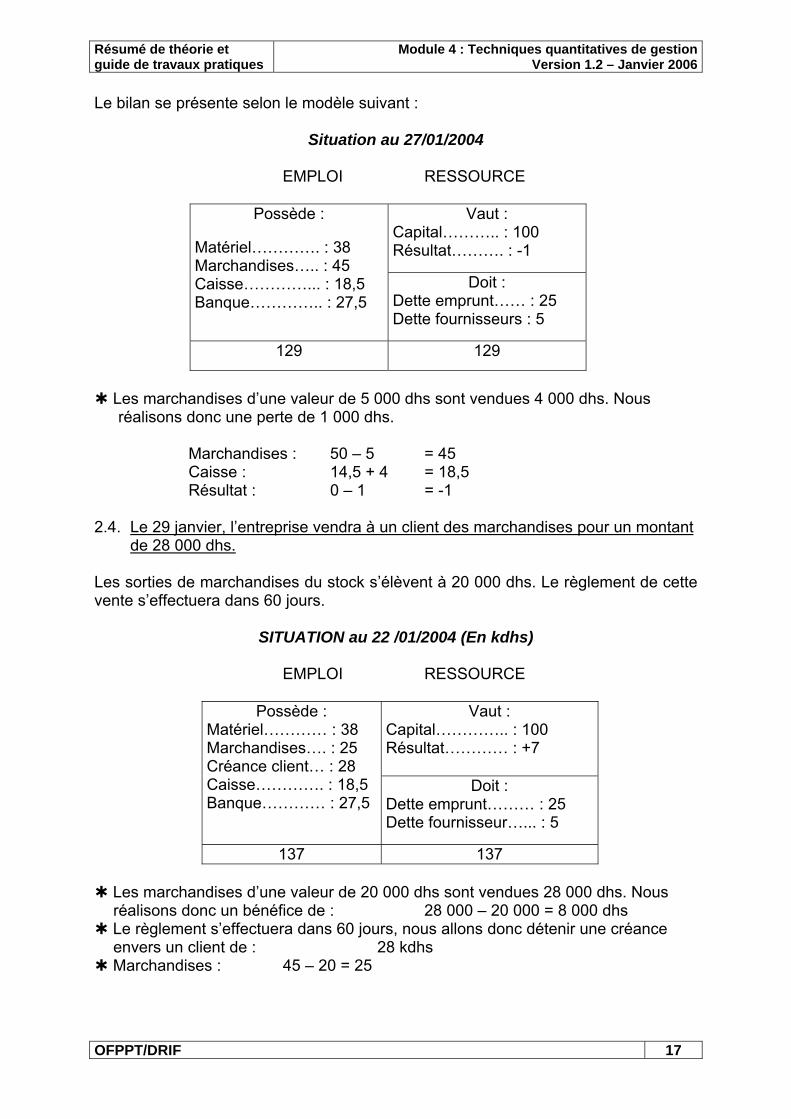

Le bilan se présente selon le modèle suivant :

Situation au 27/01/2004

EMPLOI RESSOURCE

Vaut : Capital……….. : 100 Résultat………. : -1

Possède : Matériel…………. : 38 Marchandises….. : 45 Caisse…………... : 18,5 Banque………….. : 27,5

Doit : Dette emprunt…… : 25 Dette fournisseurs : 5

129 129

Les marchandises d’une valeur de 5 000 dhs sont vendues 4 000 dhs. Nous

réalisons donc une perte de 1 000 dhs. Marchandises : 50 – 5 = 45 Caisse : 14,5 + 4 = 18,5 Résultat : 0 – 1 = -1

2.4. Le 29 janvier, l’entreprise vendra à un client des marchandises pour un montant

de 28 000 dhs. Les sorties de marchandises du stock s’élèvent à 20 000 dhs. Le règlement de cette vente s’effectuera dans 60 jours.

SITUATION au 22 /01/2004 (En kdhs)

EMPLOI RESSOURCE

Vaut : Capital………….. : 100 Résultat………… : +7

Possède : Matériel………… : 38 Marchandises…. : 25 Créance client… : 28 Caisse…………. : 18,5 Banque………… : 27,5

Doit : Dette emprunt……… : 25 Dette fournisseur…... : 5

137 137

Les marchandises d’une valeur de 20 000 dhs sont vendues 28 000 dhs. Nous réalisons donc un bénéfice de : 28 000 – 20 000 = 8 000 dhs

Le règlement s’effectuera dans 60 jours, nous allons donc détenir une créance envers un client de : 28 kdhs

Marchandises : 45 – 20 = 25

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 18

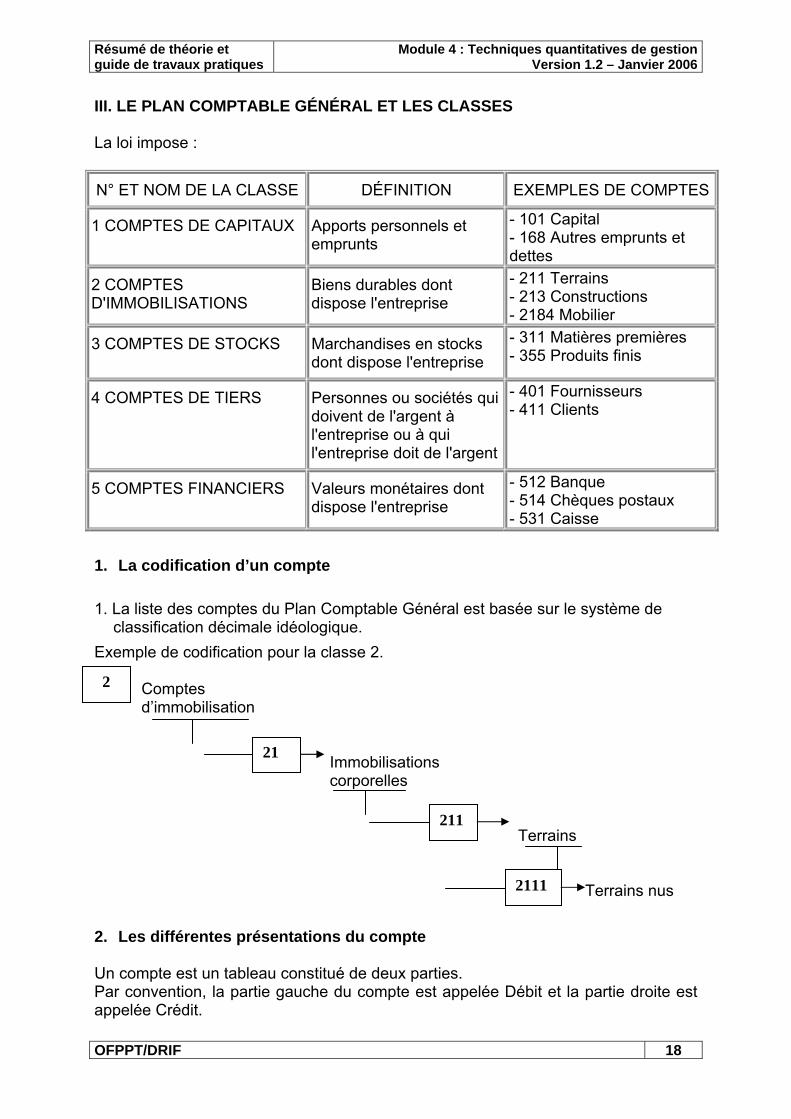

III. LE PLAN COMPTABLE GÉNÉRAL ET LES CLASSES La loi impose :

N° ET NOM DE LA CLASSE DÉFINITION EXEMPLES DE COMPTES

1 COMPTES DE CAPITAUX Apports personnels et emprunts

- 101 Capital - 168 Autres emprunts et dettes

2 COMPTES D'IMMOBILISATIONS

Biens durables dont dispose l'entreprise

- 211 Terrains - 213 Constructions - 2184 Mobilier

3 COMPTES DE STOCKS Marchandises en stocks dont dispose l'entreprise

- 311 Matières premières - 355 Produits finis

4 COMPTES DE TIERS Personnes ou sociétés qui doivent de l'argent à l'entreprise ou à qui l'entreprise doit de l'argent

- 401 Fournisseurs - 411 Clients

5 COMPTES FINANCIERS Valeurs monétaires dont dispose l'entreprise

- 512 Banque - 514 Chèques postaux - 531 Caisse

1. La codification d’un compte 1. La liste des comptes du Plan Comptable Général est basée sur le système de

classification décimale idéologique. Exemple de codification pour la classe 2.

Comptes d’immobilisation

Immobilisations corporelles

Terrains

Terrains nus 2. Les différentes présentations du compte Un compte est un tableau constitué de deux parties. Par convention, la partie gauche du compte est appelée Débit et la partie droite est appelée Crédit.

21

211

2111

2

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 19

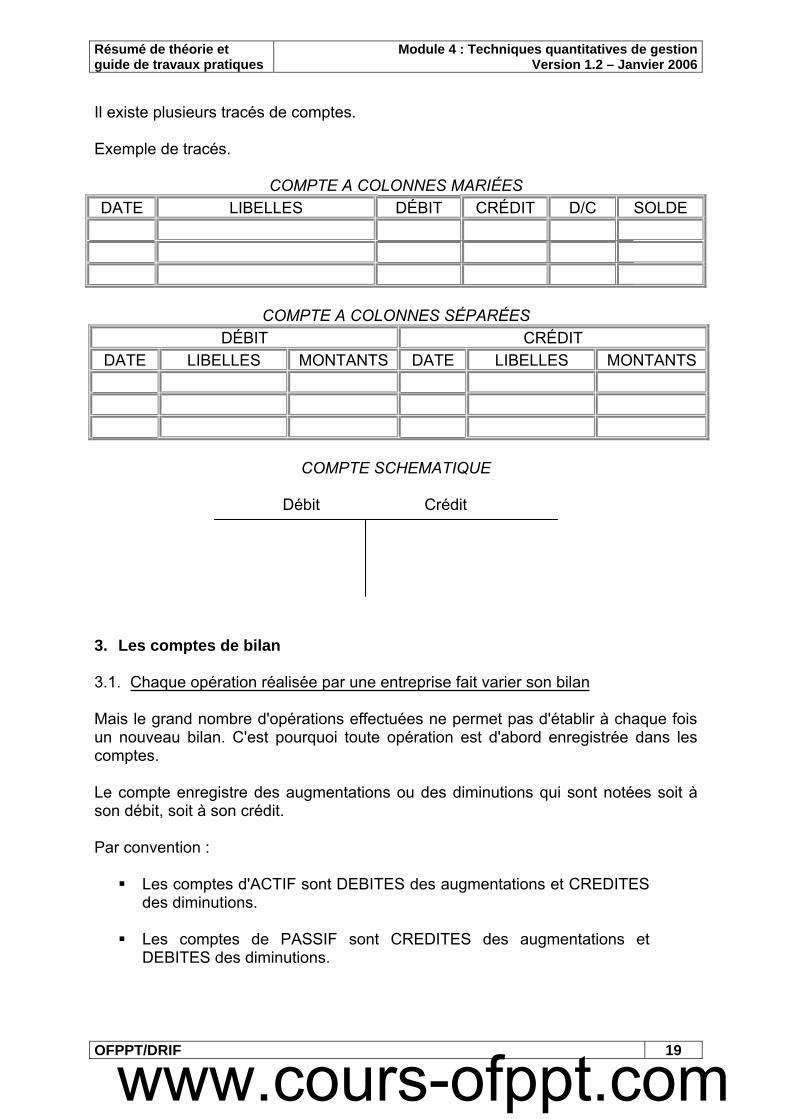

Il existe plusieurs tracés de comptes.

Exemple de tracés.

COMPTE A COLONNES MARIÉES DATE LIBELLES DÉBIT CRÉDIT D/C SOLDE

COMPTE A COLONNES SÉPARÉES DÉBIT CRÉDIT

DATE LIBELLES MONTANTS DATE LIBELLES MONTANTS

COMPTE SCHEMATIQUE

Débit Crédit

3. Les comptes de bilan

3.1. Chaque opération réalisée par une entreprise fait varier son bilan

Mais le grand nombre d'opérations effectuées ne permet pas d'établir à chaque fois un nouveau bilan. C'est pourquoi toute opération est d'abord enregistrée dans les comptes.

Le compte enregistre des augmentations ou des diminutions qui sont notées soit à son débit, soit à son crédit.

Par convention :

Les comptes d'ACTIF sont DEBITES des augmentations et CREDITES des diminutions.

Les comptes de PASSIF sont CREDITES des augmentations et DEBITES des diminutions.

www.cours-ofppt.com

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 20

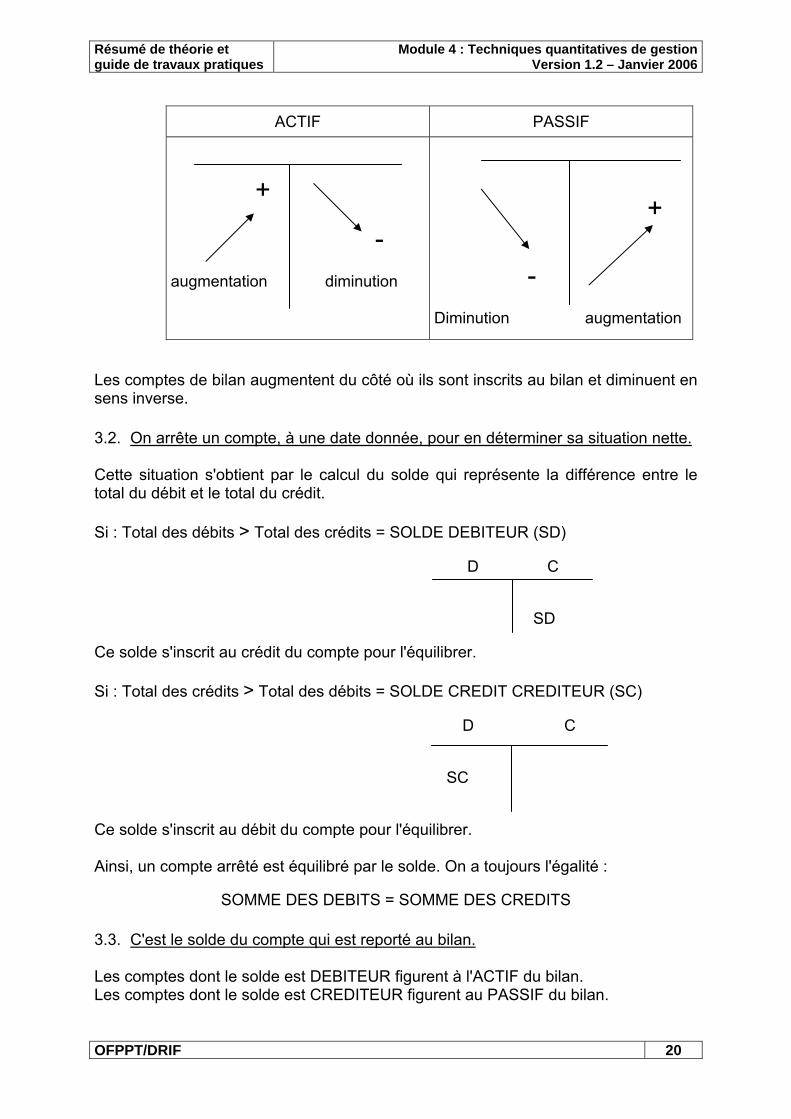

ACTIF PASSIF

+

- augmentation diminution

+

- Diminution augmentation

Les comptes de bilan augmentent du côté où ils sont inscrits au bilan et diminuent en sens inverse. 3.2. On arrête un compte, à une date donnée, pour en déterminer sa situation nette. Cette situation s'obtient par le calcul du solde qui représente la différence entre le total du débit et le total du crédit. Si : Total des débits > Total des crédits = SOLDE DEBITEUR (SD) D C SD Ce solde s'inscrit au crédit du compte pour l'équilibrer. Si : Total des crédits > Total des débits = SOLDE CREDIT CREDITEUR (SC) D C SC Ce solde s'inscrit au débit du compte pour l'équilibrer. Ainsi, un compte arrêté est équilibré par le solde. On a toujours l'égalité :

SOMME DES DEBITS = SOMME DES CREDITS 3.3. C'est le solde du compte qui est reporté au bilan. Les comptes dont le solde est DEBITEUR figurent à l'ACTIF du bilan. Les comptes dont le solde est CREDITEUR figurent au PASSIF du bilan.

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 21

IV. LA CONSTATATION DES FLUX 1. Les pièces justificatives Il convient ici de rappeler que les opérations de l’entreprise avec l’extérieur donnent toujours naissance à deux flux externes de sens contraires et de même valeur (les opérations internes donnent naissance à un seul flux). Tout mouvement de biens ou de service auquel correspond un flux se constate par un ou plusieurs documents dont certains constituent des pièces comptables. Nous allons énumérer (et examiner) les documents qui concernent les opérations les plus courantes. Les documents peuvent être :

d’origine externes à l’entreprise (factures reçues, chèques à l’ordre de l’entreprise, lettres de change à payer…)

d’origine interne à l’entreprise (bulletins de paie, factures relatives aux ventes, chèques émis…)

Ces pièces comptables qui constatent les flux et indiquent leur valeur (après vérification de leur concordance avec les flux effectifs) doivent être à la base de notre organisation comptable. 2. Le journal 2.1. Définition Le journal est un registre à colonne destiné à enregistrer au jour le jour, chronologiquement, les opérations matérialisées par des documents. Sa tenue est obligatoire. 2.1.1. Présentation classique : Toute pièce comptable fait en principe l’objet d’un article Exemple : comptabilisation au journal d’une opération « Dans le but de fonder notre entreprise, vous déposer dans la banque une somme de 130 000 dhs prélevée sur votre fortune personnelle ». Par convention, pour chaque article : - le ou les comptes débités sont inscrits en premier - le ou les comptes crédités sont inscrits avec un retrait - le libellé intervient après la partie comptable Une règle comptable veut que :

DEBIT = CREDIT

EMPLOI = RESSOURCES

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 22

Et donc :

Σ DEBIT = Σ CREDIT

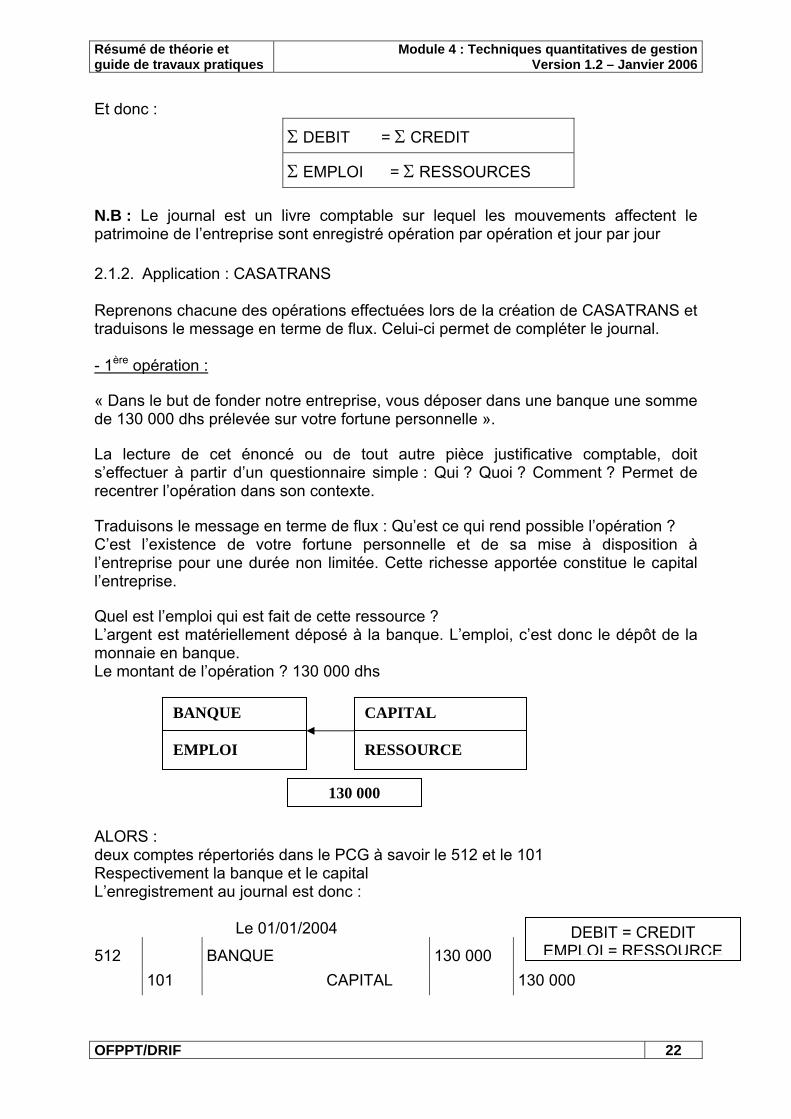

Σ EMPLOI = Σ RESSOURCES N.B : Le journal est un livre comptable sur lequel les mouvements affectent le patrimoine de l’entreprise sont enregistré opération par opération et jour par jour 2.1.2. Application : CASATRANS Reprenons chacune des opérations effectuées lors de la création de CASATRANS et traduisons le message en terme de flux. Celui-ci permet de compléter le journal. - 1ère opération : « Dans le but de fonder notre entreprise, vous déposer dans une banque une somme de 130 000 dhs prélevée sur votre fortune personnelle ». La lecture de cet énoncé ou de tout autre pièce justificative comptable, doit s’effectuer à partir d’un questionnaire simple : Qui ? Quoi ? Comment ? Permet de recentrer l’opération dans son contexte. Traduisons le message en terme de flux : Qu’est ce qui rend possible l’opération ? C’est l’existence de votre fortune personnelle et de sa mise à disposition à l’entreprise pour une durée non limitée. Cette richesse apportée constitue le capital l’entreprise. Quel est l’emploi qui est fait de cette ressource ? L’argent est matériellement déposé à la banque. L’emploi, c’est donc le dépôt de la monnaie en banque. Le montant de l’opération ? 130 000 dhs ALORS : deux comptes répertoriés dans le PCG à savoir le 512 et le 101 Respectivement la banque et le capital L’enregistrement au journal est donc :

Le 01/01/2004

512

BANQUE

130 000

101

CAPITAL 130 000

BANQUE EMPLOI

CAPITAL RESSOURCE

130 000

DEBIT = CREDIT EMPLOI = RESSOURCE

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 23

N.B : Pour commencer il est beaucoup plus facile de raisonner en terme d’emploi et de ressources même si dans la pratique on « parle » de débit crédit. L’explication viendra ultérieurement.

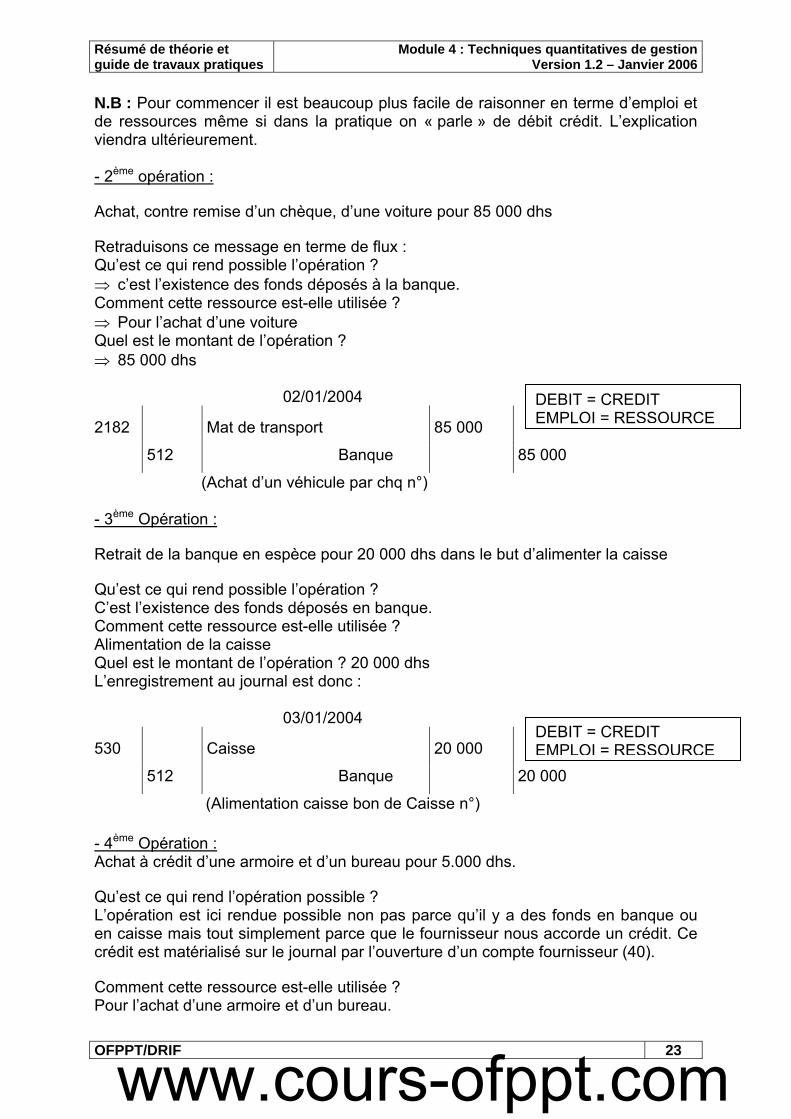

- 2ème opération :

Achat, contre remise d’un chèque, d’une voiture pour 85 000 dhs

Retraduisons ce message en terme de flux : Qu’est ce qui rend possible l’opération ? ⇒ c’est l’existence des fonds déposés à la banque. Comment cette ressource est-elle utilisée ? ⇒ Pour l’achat d’une voiture Quel est le montant de l’opération ? ⇒ 85 000 dhs

02/01/2004

2182 Mat de transport

85 000

512 Banque 85 000

(Achat d’un véhicule par chq n°)

- 3ème Opération :

Retrait de la banque en espèce pour 20 000 dhs dans le but d’alimenter la caisse

Qu’est ce qui rend possible l’opération ? C’est l’existence des fonds déposés en banque. Comment cette ressource est-elle utilisée ? Alimentation de la caisse Quel est le montant de l’opération ? 20 000 dhs L’enregistrement au journal est donc :

03/01/2004

530 Caisse

20 000

512 Banque 20 000

(Alimentation caisse bon de Caisse n°)

- 4ème Opération :Achat à crédit d’une armoire et d’un bureau pour 5.000 dhs.

Qu’est ce qui rend l’opération possible ? L’opération est ici rendue possible non pas parce qu’il y a des fonds en banque ou en caisse mais tout simplement parce que le fournisseur nous accorde un crédit. Ce crédit est matérialisé sur le journal par l’ouverture d’un compte fournisseur (40).

Comment cette ressource est-elle utilisée ? Pour l’achat d’une armoire et d’un bureau.

DEBIT = CREDIT EMPLOI = RESSOURCE

DEBIT = CREDIT EMPLOI = RESSOURCE

www.cours-ofppt.com

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 24

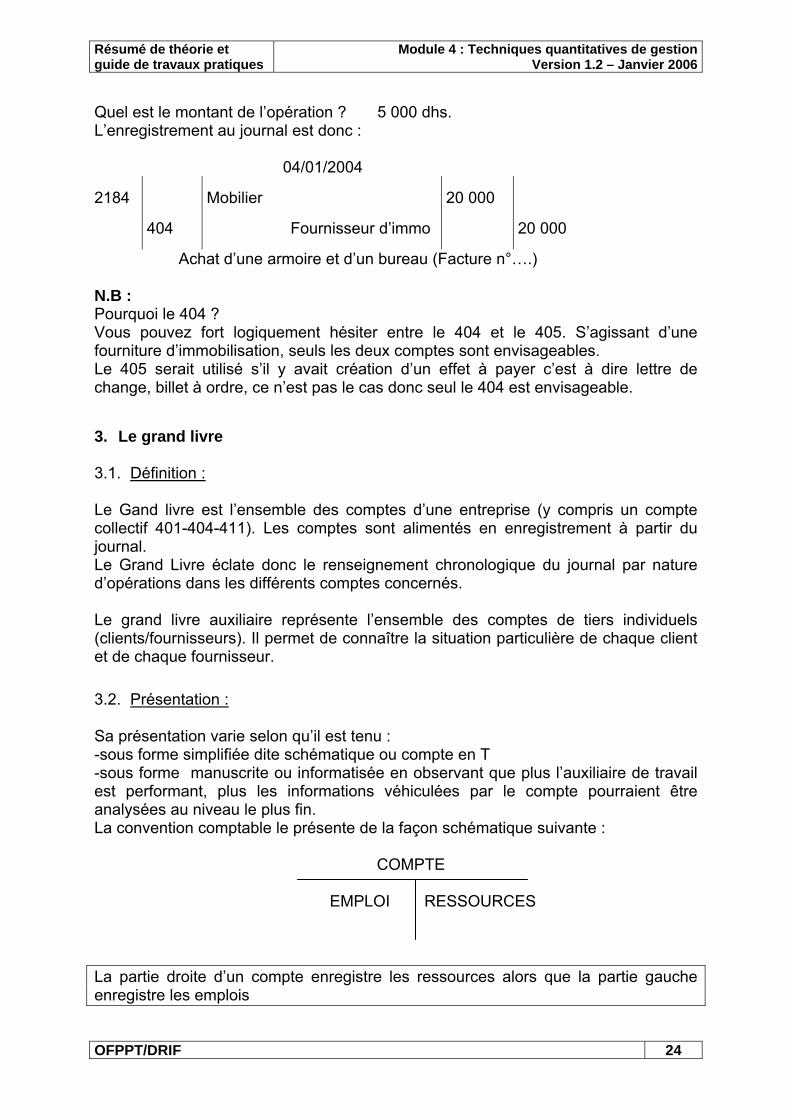

Quel est le montant de l’opération ? 5 000 dhs. L’enregistrement au journal est donc : 04/01/2004 2184

Mobilier

20 000

404

Fournisseur d’immo 20 000

Achat d’une armoire et d’un bureau (Facture n°….) N.B : Pourquoi le 404 ? Vous pouvez fort logiquement hésiter entre le 404 et le 405. S’agissant d’une fourniture d’immobilisation, seuls les deux comptes sont envisageables. Le 405 serait utilisé s’il y avait création d’un effet à payer c’est à dire lettre de change, billet à ordre, ce n’est pas le cas donc seul le 404 est envisageable. 3. Le grand livre 3.1. Définition : Le Gand livre est l’ensemble des comptes d’une entreprise (y compris un compte collectif 401-404-411). Les comptes sont alimentés en enregistrement à partir du journal. Le Grand Livre éclate donc le renseignement chronologique du journal par nature d’opérations dans les différents comptes concernés. Le grand livre auxiliaire représente l’ensemble des comptes de tiers individuels (clients/fournisseurs). Il permet de connaître la situation particulière de chaque client et de chaque fournisseur. 3.2. Présentation : Sa présentation varie selon qu’il est tenu : -sous forme simplifiée dite schématique ou compte en T -sous forme manuscrite ou informatisée en observant que plus l’auxiliaire de travail est performant, plus les informations véhiculées par le compte pourraient être analysées au niveau le plus fin. La convention comptable le présente de la façon schématique suivante :

COMPTE

EMPLOI RESSOURCES La partie droite d’un compte enregistre les ressources alors que la partie gauche enregistre les emplois

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 25

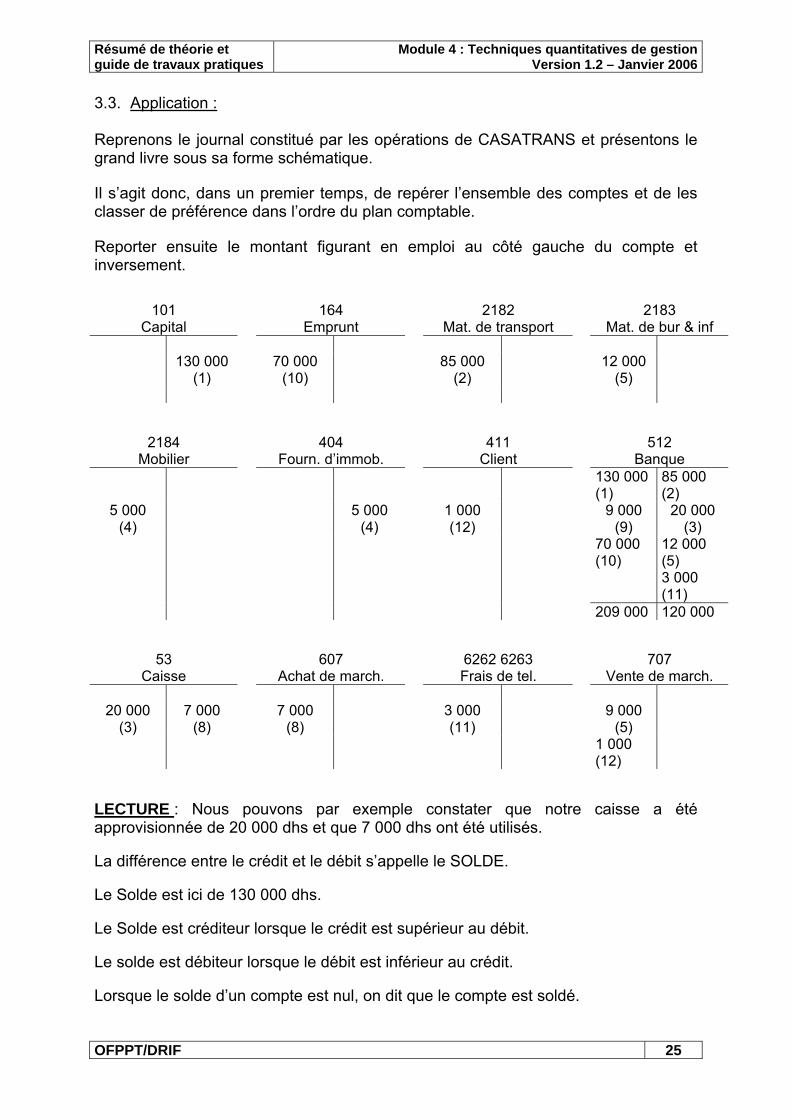

3.3. Application : Reprenons le journal constitué par les opérations de CASATRANS et présentons le grand livre sous sa forme schématique. Il s’agit donc, dans un premier temps, de repérer l’ensemble des comptes et de les classer de préférence dans l’ordre du plan comptable. Reporter ensuite le montant figurant en emploi au côté gauche du compte et inversement.

101 Capital

164 Emprunt

2182 Mat. de transport

2183 Mat. de bur & inf

130 000

(1) 70 000

(10) 85 000

(2) 12 000

(5)

2184 Mobilier

404 Fourn. d’immob.

411 Client

512 Banque

130 000 (1)

85 000 (2)

5 000 (4)

5 000 (4)

1 000 (12)

9 000 (9)

20 000 (3)

70 000 (10)

12 000 (5) 3 000 (11)

209 000 120 000

53 Caisse

607 Achat de march.

6262 6263 Frais de tel.

707 Vente de march.

20 000

(3) 7 000

(8) 7 000

(8) 3 000

(11) 9 000

(5)

1 000 (12)

LECTURE : Nous pouvons par exemple constater que notre caisse a été approvisionnée de 20 000 dhs et que 7 000 dhs ont été utilisés. La différence entre le crédit et le débit s’appelle le SOLDE. Le Solde est ici de 130 000 dhs. Le Solde est créditeur lorsque le crédit est supérieur au débit. Le solde est débiteur lorsque le débit est inférieur au crédit. Lorsque le solde d’un compte est nul, on dit que le compte est soldé.

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 26

Périodiquement, les comptes du GRAND LIVRE sont regroupés en mouvement et en solde dans un tableau appelé BALANCE. Consultez votre schéma d’organisation comptable pour en apprécier l’évolution. 4. La balance : La balance est avant tout un instrument de contrôle, de vérification d’information.

De vérification : car une balance non équilibrée implique obligatoirement une erreur. La recherche portera sur l’étude des débits. Une balance équilibrée laisse supposer une présomption d‘exactitude.

D’information : car une balance permet de connaître la situation d’un compte,

mais permet aussi des comparaisons dans le temps. (Ex : l’année précédente nous avions au 31/08 des frais de téléphone de 30% inférieurs à ceux de cette année. Pourquoi ?)

4.1. Définition La balance est un document récapitulatif indiquant les intitulés des comptes de GRAND LIVRE dans l’ordre du plan comptable avec pour chacun d’eux :

- le total du débit, - le total du crédit, - le solde qui en découle.

La balance est établie périodiquement, généralement tous les mois.

N.B : La balance est à la base de l’établissement des tableaux de synthèse. 4.2. Propriétés arithmétiques et contrôle extra comptable :

Σ Débits = Σ crédit = Σ du journal

Σ Soldes débiteurs = Σ soldes créditeurs

Σ Des mouvements = Σ du journal Contrôle extra comptable :

- Le compte « banque » 512 doit correspondre au solde du relevé bancaire, - Le compte « achat de marchandises » doit correspondre au total des factures

d’achat.

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 27

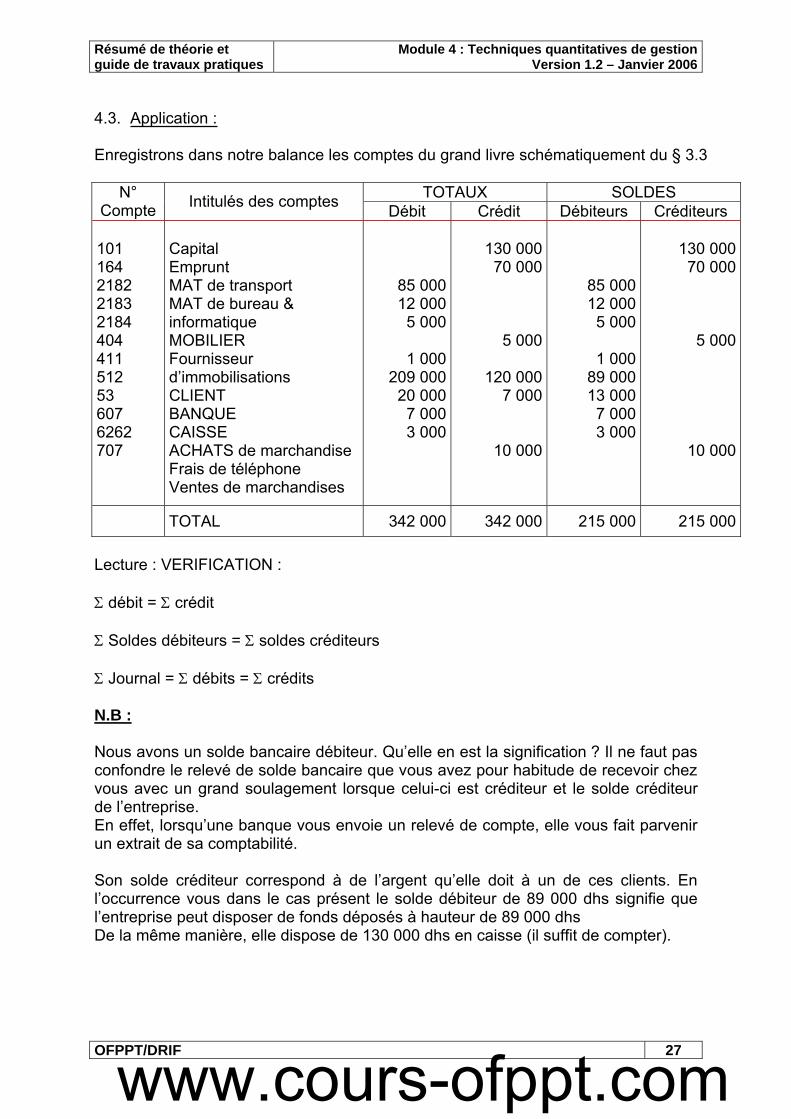

4.3. Application :

Enregistrons dans notre balance les comptes du grand livre schématiquement du § 3.3

TOTAUX SOLDES N° Compte Intitulés des comptes Débit Crédit Débiteurs Créditeurs

101 164 2182 2183 2184 404 411 512 53 607 6262 707

Capital Emprunt MAT de transport MAT de bureau & informatique MOBILIER Fournisseur d’immobilisations CLIENT BANQUE CAISSE ACHATS de marchandise Frais de téléphone Ventes de marchandises

85 00012 0005 000

1 000209 00020 0007 0003 000

130 00070 000

5 000

120 0007 000

10 000

85 000 12 000 5 000

1 000 89 000 13 000 7 000 3 000

130 00070 000

5 000

10 000

TOTAL 342 000 342 000 215 000 215 000

Lecture : VERIFICATION :

Σ débit = Σ crédit

Σ Soldes débiteurs = Σ soldes créditeurs

Σ Journal = Σ débits = Σ crédits

N.B :

Nous avons un solde bancaire débiteur. Qu’elle en est la signification ? Il ne faut pas confondre le relevé de solde bancaire que vous avez pour habitude de recevoir chez vous avec un grand soulagement lorsque celui-ci est créditeur et le solde créditeur de l’entreprise. En effet, lorsqu’une banque vous envoie un relevé de compte, elle vous fait parvenir un extrait de sa comptabilité.

Son solde créditeur correspond à de l’argent qu’elle doit à un de ces clients. En l’occurrence vous dans le cas présent le solde débiteur de 89 000 dhs signifie que l’entreprise peut disposer de fonds déposés à hauteur de 89 000 dhs De la même manière, elle dispose de 130 000 dhs en caisse (il suffit de compter).

www.cours-ofppt.com

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 28

CHAPITRE 3 – LES AMORTISSEMENTS

Les amortissements constatent la dépréciation d’un bien relative à son usage et au temps. Ils s’apprécient selon le calcul suivant :

(Valeur d’achat - Valeur résiduelle) / Durée d’utilisation I. L’AMORTISSEMENT ECONOMIQUE L’amortissement économique constate la dépréciation réelle d’un bien compte tenu de l’activité à laquelle il est affecté. II. L’AMORTISSEMENT COMPTABLE L’amortissement comptable, quant à lui, répond à des dispositions légales. Il s’apprécie donc selon différents modes de calcul et les usages professionnels. Cependant, l’option retenue, pour un mode d’amortissement et sa durée, doit être cohérente par rapport à la nature du bien. 1. L’amortissement linéaire Il se caractérise par une dépréciation constante du bien, sur chaque exercice comptable. Selon le mode linéaire, un exercice comptable correspond à 360 jours, un mois à 30 jours. Le bien est amorti à compter de sa date de mise en service, au prorata du nombre de jours intervenant sur l’exercice comptable. Exemple 1 :

Prix d’achat H.T d’un véhicule : 76 500 Date d’achat : 20/05/N Date de mise ne service : 16/05/N Durée prévue : 5 ans Exercice comptable : 01/01/ au 31/12/

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 29

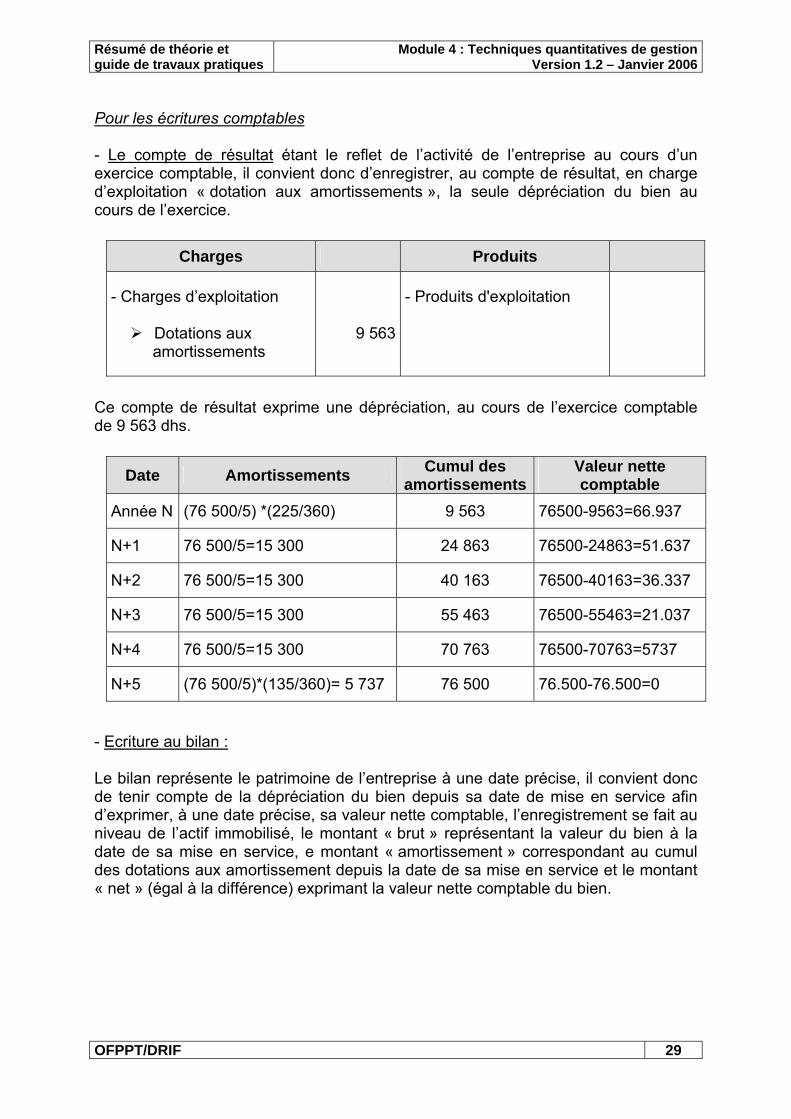

Pour les écritures comptables - Le compte de résultat étant le reflet de l’activité de l’entreprise au cours d’un exercice comptable, il convient donc d’enregistrer, au compte de résultat, en charge d’exploitation « dotation aux amortissements », la seule dépréciation du bien au cours de l’exercice.

Charges Produits - Charges d’exploitation

Dotations aux amortissements

9 563

- Produits d'exploitation

Ce compte de résultat exprime une dépréciation, au cours de l’exercice comptable de 9 563 dhs.

Date Amortissements Cumul des amortissements

Valeur nette comptable

Année N (76 500/5) *(225/360) 9 563 76500-9563=66.937

N+1 76 500/5=15 300 24 863 76500-24863=51.637

N+2 76 500/5=15 300 40 163 76500-40163=36.337

N+3 76 500/5=15 300 55 463 76500-55463=21.037

N+4 76 500/5=15 300 70 763 76500-70763=5737

N+5 (76 500/5)*(135/360)= 5 737 76 500 76.500-76.500=0 - Ecriture au bilan : Le bilan représente le patrimoine de l’entreprise à une date précise, il convient donc de tenir compte de la dépréciation du bien depuis sa date de mise en service afin d’exprimer, à une date précise, sa valeur nette comptable, l’enregistrement se fait au niveau de l’actif immobilisé, le montant « brut » représentant la valeur du bien à la date de sa mise en service, e montant « amortissement » correspondant au cumul des dotations aux amortissement depuis la date de sa mise en service et le montant « net » (égal à la différence) exprimant la valeur nette comptable du bien.

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 30

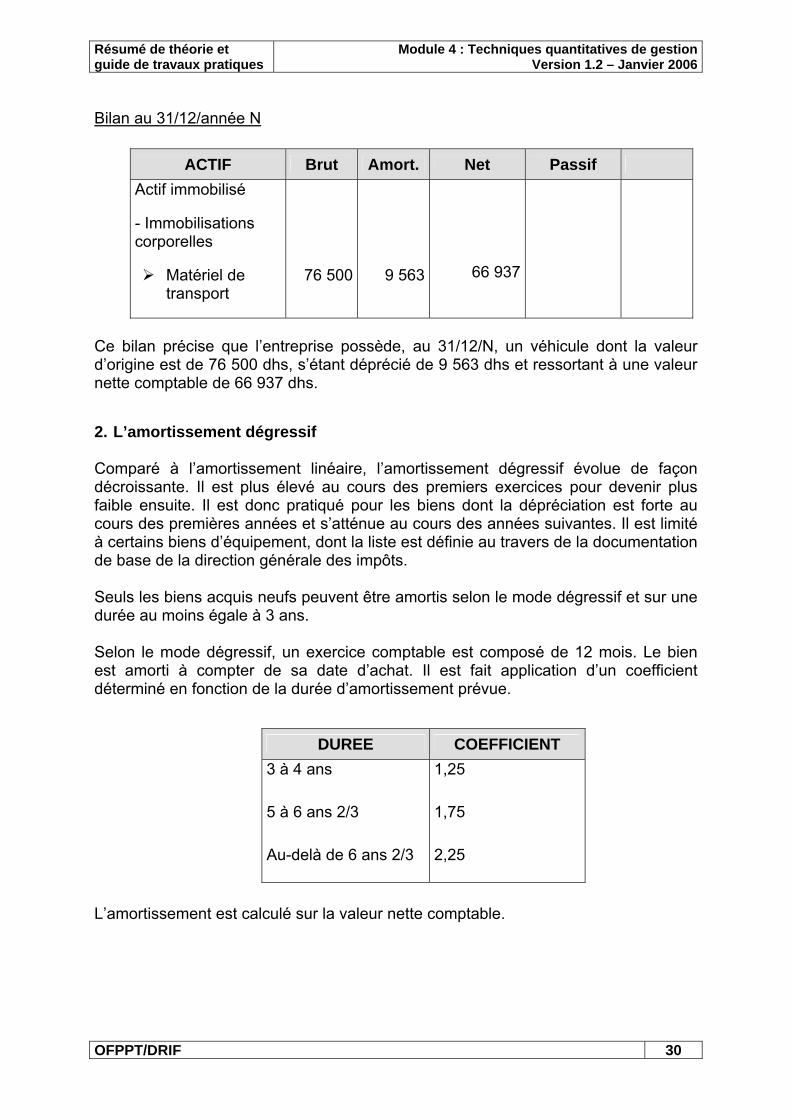

Bilan au 31/12/année N

ACTIF Brut Amort. Net Passif Actif immobilisé - Immobilisations corporelles

Matériel de transport

76 500 9 563 66 937

Ce bilan précise que l’entreprise possède, au 31/12/N, un véhicule dont la valeur d’origine est de 76 500 dhs, s’étant déprécié de 9 563 dhs et ressortant à une valeur nette comptable de 66 937 dhs. 2. L’amortissement dégressif Comparé à l’amortissement linéaire, l’amortissement dégressif évolue de façon décroissante. Il est plus élevé au cours des premiers exercices pour devenir plus faible ensuite. Il est donc pratiqué pour les biens dont la dépréciation est forte au cours des premières années et s’atténue au cours des années suivantes. Il est limité à certains biens d’équipement, dont la liste est définie au travers de la documentation de base de la direction générale des impôts. Seuls les biens acquis neufs peuvent être amortis selon le mode dégressif et sur une durée au moins égale à 3 ans. Selon le mode dégressif, un exercice comptable est composé de 12 mois. Le bien est amorti à compter de sa date d’achat. Il est fait application d’un coefficient déterminé en fonction de la durée d’amortissement prévue.

DUREE COEFFICIENT 3 à 4 ans 5 à 6 ans 2/3 Au-delà de 6 ans 2/3

1,25 1,75 2,25

L’amortissement est calculé sur la valeur nette comptable.

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 31

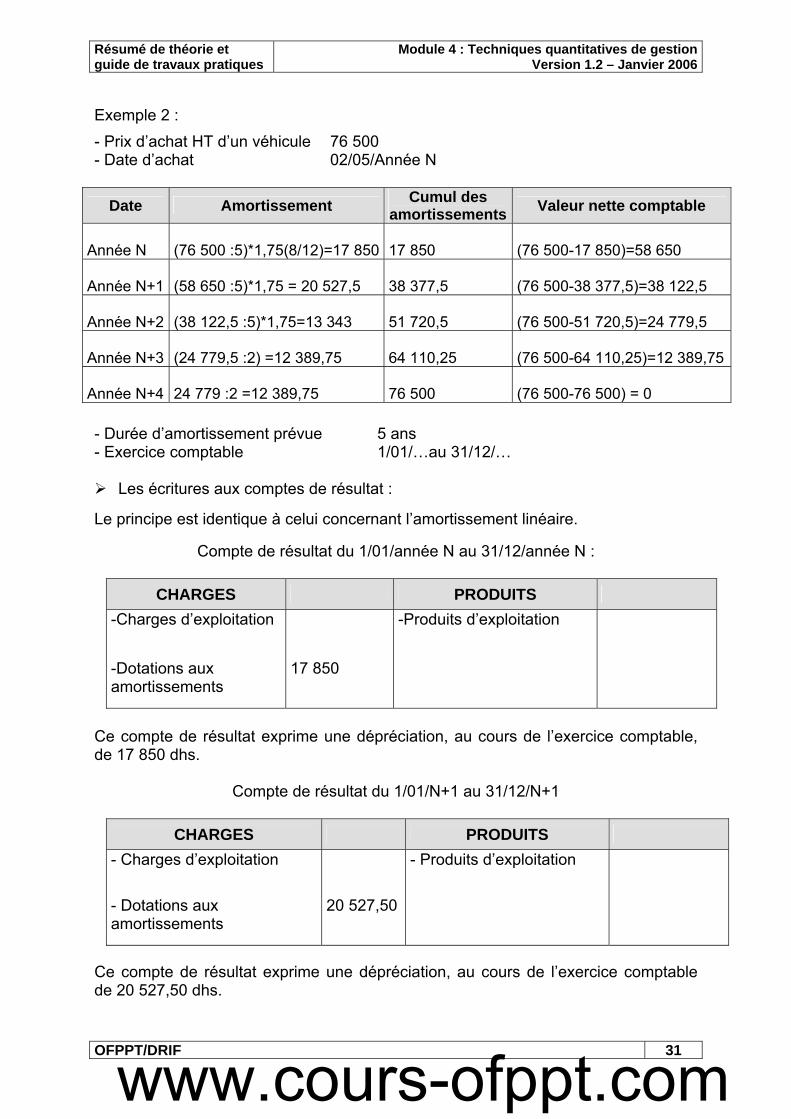

Exemple 2 : - Prix d’achat HT d’un véhicule 76 500 - Date d’achat 02/05/Année N

Date Amortissement Cumul des amortissements Valeur nette comptable

Année N (76 500 :5)*1,75(8/12)=17 850 17 850 (76 500-17 850)=58 650

Année N+1 (58 650 :5)*1,75 = 20 527,5 38 377,5 (76 500-38 377,5)=38 122,5

Année N+2 (38 122,5 :5)*1,75=13 343 51 720,5 (76 500-51 720,5)=24 779,5

Année N+3 (24 779,5 :2) =12 389,75 64 110,25 (76 500-64 110,25)=12 389,75

Année N+4 24 779 :2 =12 389,75 76 500 (76 500-76 500) = 0

- Durée d’amortissement prévue 5 ans - Exercice comptable 1/01/…au 31/12/…

Les écritures aux comptes de résultat :

Le principe est identique à celui concernant l’amortissement linéaire.

Compte de résultat du 1/01/année N au 31/12/année N :

CHARGES PRODUITS -Charges d’exploitation

-Dotations aux amortissements

17 850

-Produits d’exploitation

Ce compte de résultat exprime une dépréciation, au cours de l’exercice comptable, de 17 850 dhs.

Compte de résultat du 1/01/N+1 au 31/12/N+1

CHARGES PRODUITS - Charges d’exploitation

- Dotations aux amortissements

20 527,50

- Produits d’exploitation

Ce compte de résultat exprime une dépréciation, au cours de l’exercice comptable de 20 527,50 dhs.

www.cours-ofppt.com

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 32

Les écritures au bilan :

ACTIF Brut Amort Net PASSIF

- Actif immobilisé

• Immobilisations Corporelles

- Matériel de transport

76 500

17 850

58 650

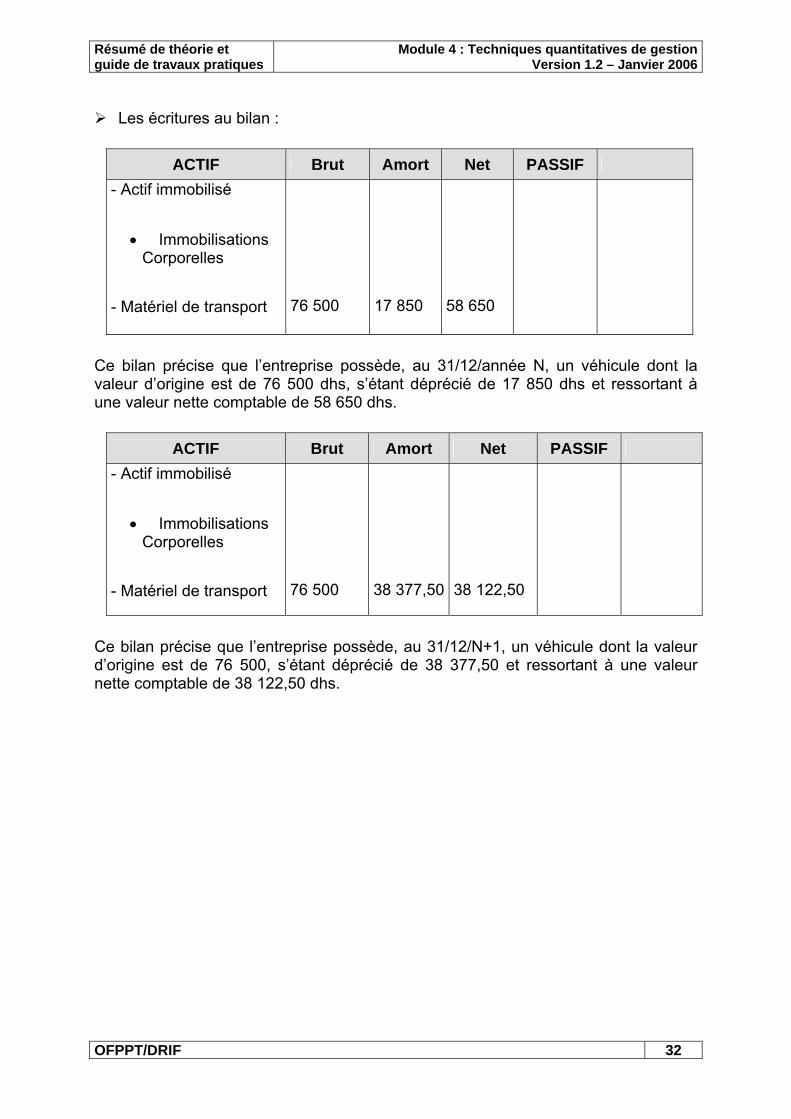

Ce bilan précise que l’entreprise possède, au 31/12/année N, un véhicule dont la valeur d’origine est de 76 500 dhs, s’étant déprécié de 17 850 dhs et ressortant à une valeur nette comptable de 58 650 dhs.

ACTIF Brut Amort Net PASSIF - Actif immobilisé

• Immobilisations Corporelles

- Matériel de transport

76 500

38 377,50

38 122,50

Ce bilan précise que l’entreprise possède, au 31/12/N+1, un véhicule dont la valeur d’origine est de 76 500, s’étant déprécié de 38 377,50 et ressortant à une valeur nette comptable de 38 122,50 dhs.

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 33

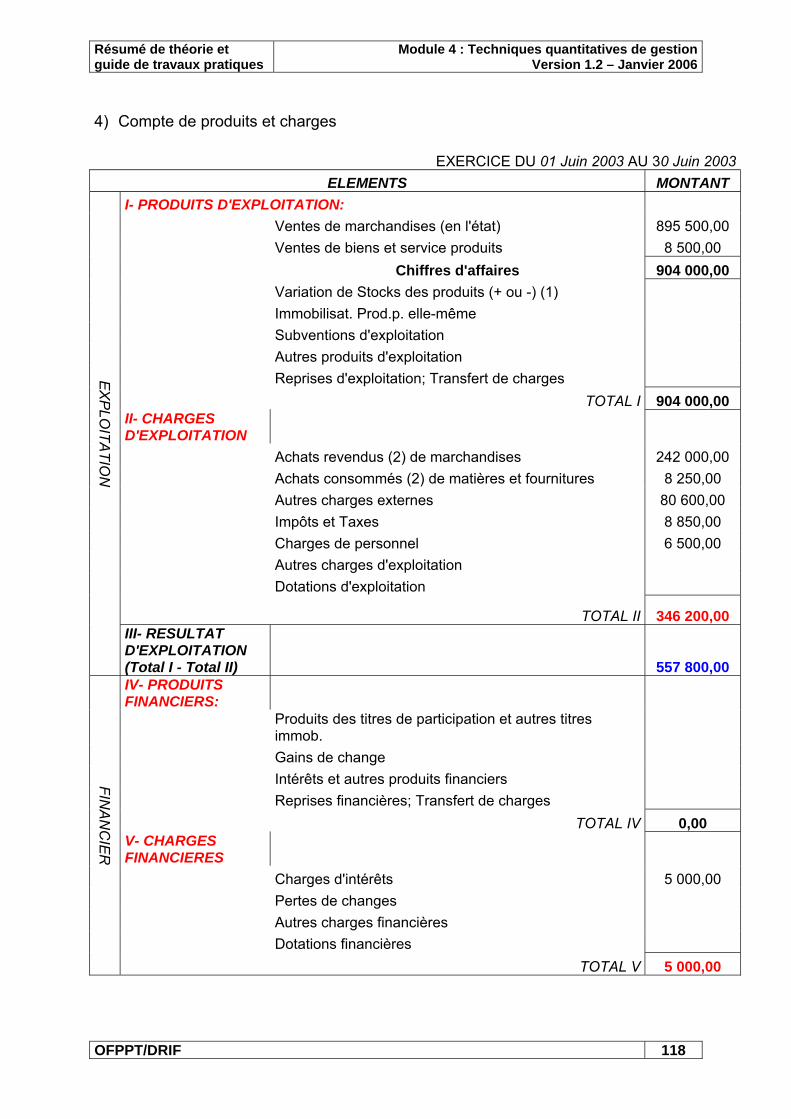

CHAPITRE 4 - LES DOCUMENTS DE SYNTHESE En suivant notre schéma d’organisation comptable, vous vous apercevez que la présentation du compte de résultat et de bilan constituent la finalité de la comptabilité générale. On peut même affirmer que l’établissement de ces documents constitue la base de la gestion. C’est en effet à partir de ces documents, dont l’objectif affirmé est de présenter la situation exacte du patrimoine de l’entreprise et de décrire l’activité de l’entreprise au cours d’un exercice, que l’on va pouvoir effectuer un certain nombre d’analyse. Ces analyses permettront de comprendre la formation du résultat et donc d’apporter ultérieurement les corrections éventuelles nécessaire à l‘amélioration du fonctionnement de l’activité. Il s’agit ici d’avoir une optique prévisionnelle.

RAPPELONS QUE GERER, C’EST PREVOIR L’importance de ces documents, est telle qu’une compréhension de leurs structures passe par une connaissance et une pratique de leurs constructions. Les analyses que l’on pourra effectuer dans les prochains chapitres en seront facilitées. I. LE COMPTE DE RESULTAT 1. Présentation du compte de résultat 1.1. Définition et généralité : Le compte de résultat est le « film » de l’activité industrielle et commerciale de l’entreprise. Il se présente sous la forme d’un tableau à 2 parties :

LES CHARGES, LE COUT DE REVIENT des bien ou services LES PRODUITS, LE PRIX DE VENTE des biens ou services.

Le compte de résultat est construit à la clôture de l’exercice de l’entreprise. ⇒ Il permet de déterminer le résultat comptable de l’entreprise (bénéfices ou pertes) Par comparaison entre les produits de l’exercice et les charges de celui-ci Rappel : un produit est une ressource que l’entreprise a généré par connectivité et par ses propres moyens (à opposer aux ressources externes, qui sont des apports de partenaires de l’entreprise, que l’on retrouve au bilan).

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 34

Une charge est une dépense non récupérable par l’entreprise. Une fois réalisée, elle pèse définitivement dans les comptes de la société ⇒ Au début de chaque exercice, les comptes de charges (6) et de produits (7) sont

soldés, c’est à dire « remis à zéro ». ⇒ La structure du compte de résultat s’organise autour des trois dimensions de

l’activité de l’entreprise :

L’exploitation Résultat d’exploitation Le financier Résultat financier L’exceptionnel Résultat exceptionnel

Ensemble de l’activité Résultat comptable de l’activité

CHARGES PRODUITS Charges d’exploitation Produits d’exploitation

Achats Variation de stock Service extérieur Impôts et taxes Salaires &charges sociales Dotations Autres charges

TOTAL1

Chiffres d’affaire Autres produits

TOTAL1

Charges financières Intérêts des emprunts

TOTAL 2

Produits financiers

TOTAL 2

Charges exeptionnelles Valeur nette comptable éléments cédés

TOTAL 3

Produits exceptionnels Produits de cession

TOTAL 3

TOTAL Général-charges (1+2+3)

Résultat (bénéfice)

TOTAL général - produits (1+2+3)

Résultat (perte)

TOTAL GENERAL TOTAL GENERAL Comme vous le constatez le compte de résultat se devise en 3 parties :

- Produits et charges d’exploitation - Produits et charges financières - Produits et charges exceptionnels

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 35

P & C d’exploitation : lorsque résultent exclusivement de l’activité normale ou régulière de l’entreprise Pour une société de transport, effectuer un transport et un travail normal P & C financiers : lorsqu’ils résultent de transaction avec des établissements de crédit ou des opérations de placement P & C exceptionnels : lorsqu’ils ne concernent pas l’activité normale de l’entreprise, ou ne sont pas nécessaires à l’exercice de cette activité. II. ANALYSE DU COMPTE DE RESULTAT 1. Les charges et les produits d’exploitation 1.1. Les charges Les charges d’exploitation peuvent se définir comme étant les consommations de matières et de service nécessaire à l’exercice de l’activité (transport). Le plan comptable impose l’ordre de présentation :

Les charges externes :

C’est à dire celles qui correspondent à la coopération d’autres entreprises à l’activité de notre entreprise et qui constituent nos fournisseurs. Il y a essentiellement les postes suivants : Achats des biens corrigés des variations tels le carburant, les lubrifiants,

les pneumatiques, les pièces détachées...

Autres charges externes :

c’est à dire celles qui correspondent à l’achat de service, on y trouve : La sous-traitance, c’est à dire le transport confié aux collègues, Les factures d’entretien et de réparation confiés aux garagistes extérieurs, Les primes d’assurances, Les voyages et déplacements, Les autres services extérieurs : frais PTT, téléphone, loyer….

Les impôts, taxes et versements assimilés :

Figurant dans cette rubrique tous les impôts et taxes à l’exclusion de l’impôt sur les bénéfice et la T.V.A (la T.V.A n’est ni charge de sources ni charge de produit). On y trouve notamment : Taxe professionnel, taxes à l‘essieu, vignette…

Les charges de personnel :

Rémunération du personnel, Rémunération du travail de l’exploitant en cas d’entreprise personnelle, Charges de sécurité sociales…

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 36

Les dotations aux amortissements et aux provisions :

(Elles sont aussi appelées des charges calculées). Les dotation aux provisions résultent de l’affection d’une somme d’argent

dans un but précis dont la réalisation est quasi certaines mais dont le montant est estimé. (Il peut s’agir de la somme que l’on devra payer suite à un litige avec un client..) au passif du bilan : les provisions pour risques et charges (estimation des

dépenses futures : procès en cours, grosse réparation…) à l’actif du bilan : les provisions pour dépréciation (créances douteuses,..)

Autres charges de gestion courante :

Ce poste généralement peu élevé concerne essentiellement les frais d’assemblée et les redevances…

1.2. Les produits :

Les produits d’exploitation concernent, pour une entreprise de transport ou un loueur de véhicule des prestations de services. Les ventes appelées aussi chiffre d’affaires constituent l’essentiel des produits.

Les prestations de services : récapitulation des ventes de l’exercice et qui sont ventilées par nature.

Les subventions d’exploitation : pour éviter la suppression des services reconnus d’utilité publique, les collectivités locales accordent des subventions destinées à assurer le service à un coût acceptable pour les utilisateurs (ex. : service régulier des voyageurs ..).

Les reprises sur provisions : Ce poste correspond à une régularisation au moment de la réalisation de l’objet de la provision.

Autres produits de gestion courante : Il pourrait s’agir de redevance pour brevets, licences ou plus couramment de revenus d’immeubles non affectés à l’activité transport (loyers).

2. Les charges et les produits financiers :

2.1. Les charges :

Ce poste concerne essentiellement l’intérêt des emprunts. Il pourrait également enregistrer des provisions pour dépréciation de titres de placements.

2.2. Les produits :

Contrairement aux charges financières, ce poste enregistre l’intérêt des prêts ou revenus des titres de participation. On y trouve en face des dotations des dotations aux provisions et les éventuelles reprises.

www.cours-ofppt.com

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 37

3. Les charges et les produits exceptionnels : 3.1. Les charges :

Sur opérations de gestion : concernent essentiellement les amendes et pénalités. Sur opérations en capital : il s’agit ici de reporter la valeur nette comptable des éléments cédés (VNC).

Dotations aux provisions : sont reportées ici les dotations aux provisions pour amortissements dérogatoires.

3.2. Les produits :

Sur opérations de gestion : rentrées sur créances amorties, dégrèvements d’impôts autres qu’impôts sur le bénéfice.

Sur opérations en capital : produits de cession d’éléments d’actif. Reprise sur provisions : concernent essentiellement les reprises sur provisions réglementées (pour amortissements dérogatoires).

4. Impôts sur le bénéfice et résultat : Pour terminer le compte de résultat, il convient d’enregistrer côté charges, l’impôt sur les bénéfices. Si l’entreprise est une société assujettie à cet impôt. Rappelons qu’il s’élève actuellement à 35% du bénéfice imposable. Ce résultat sera reporté au bilan et viendra s’inscrire au passif dans les capitaux propres. L’entreprise, par son travail, a permis de dégager cette ressource supplémentaire dont le chef d’entreprise décidera l’affectation. 5. Le résultat : Le résultat global s’obtient en effectuant la différence suivante :

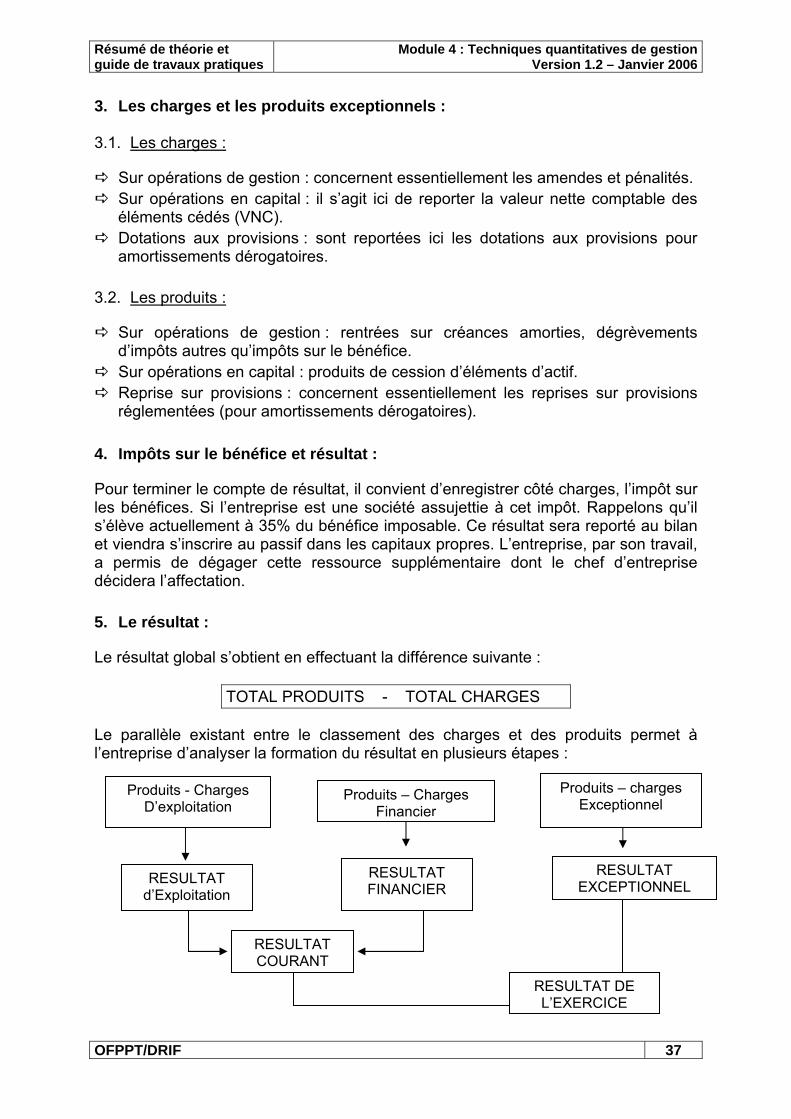

TOTAL PRODUITS - TOTAL CHARGES Le parallèle existant entre le classement des charges et des produits permet à l’entreprise d’analyser la formation du résultat en plusieurs étapes :

Produits - Charges D’exploitation

Produits – Charges Financier

Produits – charges Exceptionnel

RESULTAT d’Exploitation

RESULTAT FINANCIER

RESULTAT EXCEPTIONNEL

RESULTAT COURANT

RESULTAT DE L’EXERCICE

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 38

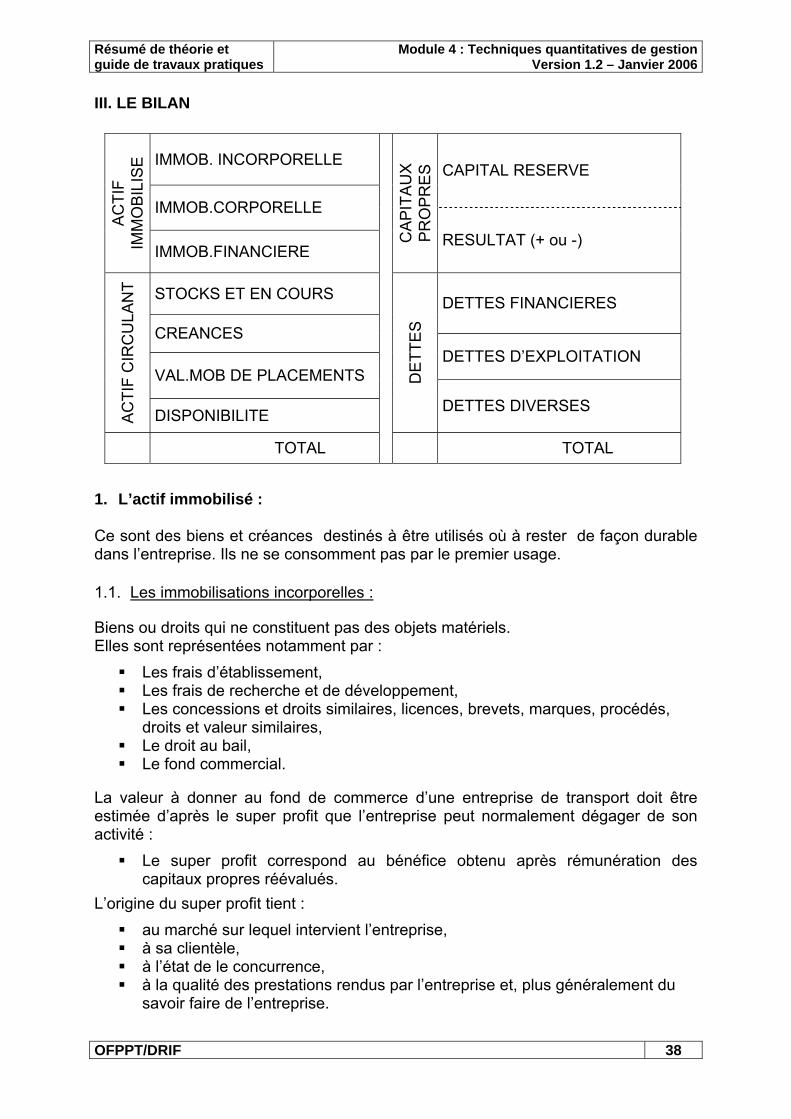

III. LE BILAN

IMMOB. INCORPORELLE CAPITAL RESERVE

IMMOB.CORPORELLE

AC

TIF

IMM

OB

ILIS

E

IMMOB.FINANCIERE

CA

PIT

AU

X

PR

OP

RE

S

RESULTAT (+ ou -)

STOCKS ET EN COURS DETTES FINANCIERES

CREANCES DETTES D’EXPLOITATION

VAL.MOB DE PLACEMENTS

AC

TIF

CIR

CU

LAN

T

DISPONIBILITE D

ETTE

S DETTES DIVERSES

TOTAL TOTAL

1. L’actif immobilisé : Ce sont des biens et créances destinés à être utilisés où à rester de façon durable dans l’entreprise. Ils ne se consomment pas par le premier usage. 1.1. Les immobilisations incorporelles : Biens ou droits qui ne constituent pas des objets matériels. Elles sont représentées notamment par :

Les frais d’établissement, Les frais de recherche et de développement, Les concessions et droits similaires, licences, brevets, marques, procédés,

droits et valeur similaires, Le droit au bail, Le fond commercial.

La valeur à donner au fond de commerce d’une entreprise de transport doit être estimée d’après le super profit que l’entreprise peut normalement dégager de son activité :

Le super profit correspond au bénéfice obtenu après rémunération des capitaux propres réévalués.

L’origine du super profit tient : au marché sur lequel intervient l’entreprise, à sa clientèle, à l’état de le concurrence, à la qualité des prestations rendus par l’entreprise et, plus généralement du

savoir faire de l’entreprise.

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 39

Contrairement aux immobilisations corporelles détenues par les entreprises de transport, pour lesquelles il est relativement aisé de déterminer l’évolution de la valeur, celle relative au fonds de commerce présente la particularité d’être très fluctuante dans le temps. Son évaluation est donc très délicate. 1.2. Les immobilisations corporelles : Ce sont les biens constituant les objets matériels, c’est à dire :

les terrains, les constructions, les installations techniques, matériel et outillage industriel, les autres immobilisations corporelles dont le matériel de transport.

Le matériel de transport est un des principaux postes de l’actif immobilisé mais cela dépend de :

1) L’activité de l’entreprise, 2) De sa politique de renouvellement, 3) Du choix de ses moyens de financement, 4) De sa politique d’amortissement.

1.3. Les immobilisations financières Sont constituées de certaines créances et de certains titres (prêts, titres de participation). Dans l’entreprise de transport, il est rare de trouver un montant élevé d’immobilisations financières, le plus souvent, elles sont limitées au montant des dépôts de garantie versés lors de la conclusion des baux ou des crédits. 2. L’actif circulant : Est constitué des biens et créances liés au cycle d’exploitation et qui n’ont pas vocation à être maintenus durablement dans l’entreprise. Il y a lieu de distinguer :

les stocks, les créances clients et comptes rattachés, les disponibilités et (VMP).

2.1. Les stocks et en cours : Ce sont des biens dessinés à être consommés au premier usage, soit vendus en l’état ou au terme d’un processus de production. L’entreprise de transport exerce une activité de prestataire de service et comme tout prestataire de service, ses stocks ne sont constitués que des stocks de consommation. Il en résulte que seront donc éventuellement stockés :

Les matières consommables : carburant, lubrifiant, pièces de rechange…

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 40

Les fournitures consommables : petit outillage d’atelier et de quai, fournitures de bureau,

et les emballages (perdus ou récupérables non identifiables). 2.2. Les créances clients et comptes rattachés : Ce sont des droits rattachés au cycle d’exploitation (somme d’argent due par les clients…). C’est le poste principal de l’actif circulant et son poids est fonction des facteurs suivant :

activité de l’entreprise, politique commerciale, structure financière, organisation comptable, procédure de relance.

La moyenne du délai de règlement observé dans le secteur transport est de 40 jours, voire davantage. En conséquence, les entreprises doivent veiller à la ponctualité des règlements de leur clients, ce ci d’autant que, plus les délais de règlement accordés sont longs plus le risque d’impayés est élevé, et plus les charges financières sont importantes. Toute augmentation du poste CLIENT entraîne des besoins de financement supplémentaires. 3. Les capitaux propres : Les éléments du PASSIF sont classés selon leur provenance :

Les capitaux propres : moyen de financement mis à la disposition de l’entreprise de façon permanente, ils sont formés principalement :

o du capital et réserves : Apport de l’exploitant ou des associés et part de bénéfice non distribuée laissée à la disposition de l’entreprise.

o du résultat de l’exercice : Bénéfice ou perte dégagée par l’entreprise. Subventions d’investissement : Attribuées à l’entreprise en vu d’acquérir ou de

créer des valeurs immobilisées ou de financer des activités à long terme. Provisions réglementées : Elles ont un caractère de réserve. Elles permettent et

ont pour effet de différer une fraction d’impôt. 4. Les dettes : Elles se divisent essentiellement en :

Dettes financières (emprunt auprès des établissements de crédit) Dettes fournisseurs et comptes rattachés : 3 types à distinguer :

o fournisseur d’exploitation o fournisseur de service o fournisseur d’immobilisation (si le montant de prêt est important, un

retraitement est nécessaire). Dettes fiscales et sociales : la T.V.A est payée sur encaissement. Elle

représente une ressource.

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 41

PARTIE 2 - LES STATISTIQUES

CHAPITRE 1 - LES INDICATEURS DE TENDANCE CENTRALE

I. INTRODUCTION

La Statistique : de quoi parle-t-on ?

La statistique peut être vue comme l'ensemble des méthodes et techniques permettant de traiter les données (informations chiffrées) associées à une situation ou un phénomène. Cette démarche correspond à plusieurs objectifs, c'est pourquoi on subdivise la statistique en plusieurs domaines :

• Description d'une situation donnée (faire parler les chiffres). C'est le cadre de la Statistique Descriptive.

• Mettre en évidence certaines relations. On parle ici de statistique corrélative.

• Faire des prévisions à propos de phénomènes évoluant dans le temps. Ce que l'on appelle les séries temporelles, ou chronologiques.

• Induire des conclusions générales à partir de mesures faites sur un échantillon.

• Tester une hypothèse. C'est l'objet de la statistique inférentielle. Nous l'aborderons lors de la théorie des sondages (ou de l'échantillonnage).

En conséquence la statistique se révèle être un outil fondamental d'aide à la décision.

Selon l’usage courant toutes les mesures de tendance centrale méritent le nom de « moyenne ». Lorsqu’on parle de moyenne, on pense à la moyenne arithmétique ; mais il existe d’autre types de moyennes chacune d’entre elles ayant la propriété de conserver une caractéristique de l’ensemble quand on remplace chaque élément de l’ensemble par cette valeur unique ; chaque moyenne n’a donc d’intérêt que pour autant que cette propriété soit utile. Les moyennes sont des valeurs abstraites qui, sauf par hasard, ne correspondent à aucune réalisation concrète.

II. LA MOYENNE ARITHMETIQUE

On appelle moyenne arithmétique la somme de toutes les données statistiques divisée par le nombre de ces données. La moyenne arithmétique conserve la somme totale des valeurs observées : si on modifie les valeurs de deux observations d’une série statistique tout en conservant leur somme, la moyenne de la série sera inchangée.

www.cours-ofppt.com

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 42

Soit la série statistique de données brutes 1x ,…. ix ,……. nx . Sa moyenne arithmétique a pour expression :

x = n1 ∑

=

n

ixi

1

Bien entendu, si une valeur ix de X est observée in fois, comme

ix + ix + ix +………… ix = in • ix , la formule précédente devient :

x = n1∑=

k

iii xn

1= i

k

ii xf∑

=1

où k désigne le nombre de valeurs distinctes de x et if = nni

En est-il de même pour une série classée ? Lorsque les données sont groupées par classe, on considère que toutes les valeurs d’un intervalle de classe donnée coïncident avec le centre de classe, c’est-à-dire le milieu de l’intervalle. Cette convention a pour conséquence, que la moyenne arithmétique trouvée n’est pas exactement vraie, mais c’est une approximation suffisante pour la plupart des problèmes. Alors on doit appliquer la formule précédente pour le calcul de la moyenne.

Moyenne arithmétique ∑= ixn

x 1 =x moyenne arithmétique

simple =ix valeurs prise par x =n Nombre de valeur

Moyenne arithmétique ∑= ii xnn

x 1 =in fréquence rencontrée

pondérée

∑= ii xnn

x 1

Propriétés da la moyenne arithmétique :

-La somme algébrique des écarts d’un ensemble de valeurs a leur moyenne arithmétique est nulle

=ix valeur centrale de la classe iMoyenne arithmétique d’une série classée

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 43

( ) 01

=−∑=

n

iixx

Soit l’ensemble des nombres (12, 8, 9, 10, 14, 12, 7,8) La moyenne arithmétique est :

108

801=== ∑ ix

nx

- écart 1 : ( ) 210121 +=−=− xx - écart 2 : ( ) 21082 −=−=− xx - écart 3 : - écart 4 : - écart 5 : - écart 6 : - écart 7 : - écart 8 : ( )∑ − xxi 0

- Lorsqu’on fait subir à une variable statistique x une transformation linéaire c’est-à-dire un changement d’origine et d’unité, 0xaXy +=

Sa moyenne arithmétique subit la même information : 0xxay += - Soit une population P de taille n partagée en deux sous-populations p1 de taille n1 et p2 de taille n2. Soit x une variable statistique observée sur la population p, on peut

exprimer sa moyenne x en fonction de ses moyennes

1x Sur 1p et 2x sur 2p en remarquant que la somme totale xn s’obtient en

additionnant 11 xn et 22 xn ce qui donne :

nx 1= ( 11 xn + 22 xn )

Ce résultat se généralise à une partition en k sous population (k≥2)

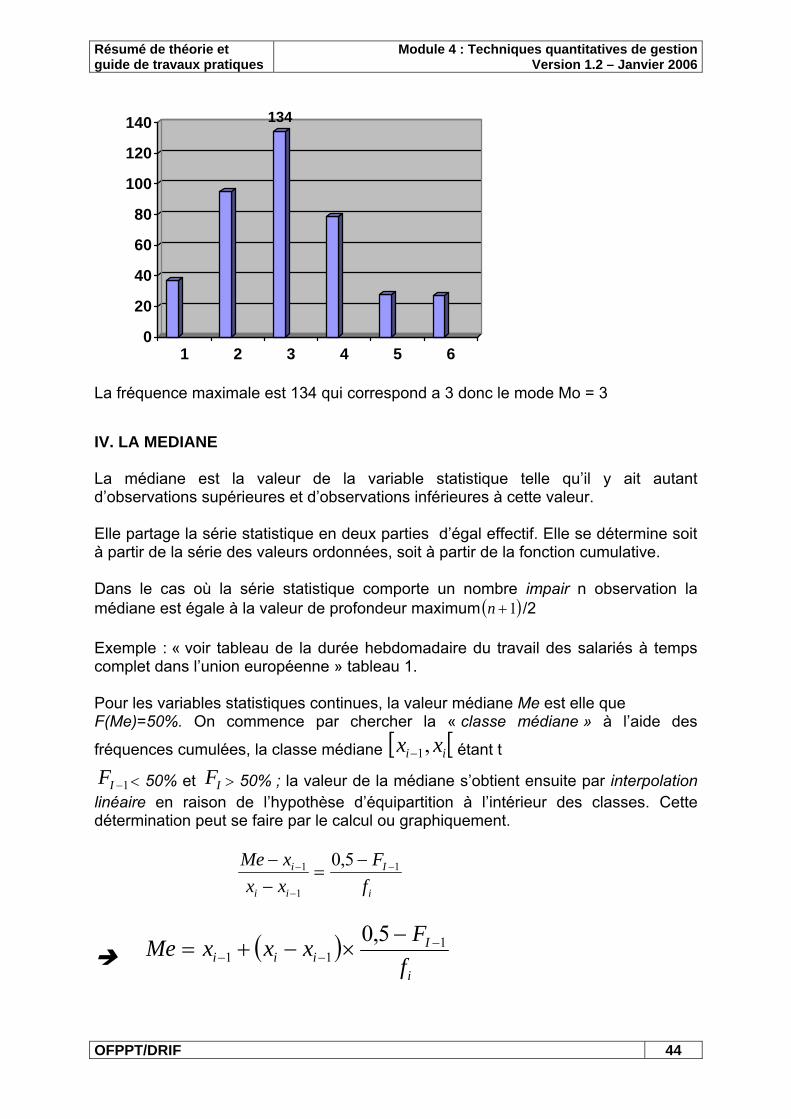

III. LE MODE Dans une série numérique, nous pouvons rencontrer certaines valeurs avec une fréquence plus ou moins grande. Leur représentation graphique se traduit, soit par un diagramme en bâtons, soit par un histogramme. Le mode est la valeur particulière de la variable explicative pour laquelle la fréquence est maximale dans la distribution observée.

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 44

0

20

40

60

80

100

120

140

1 2 3 4 5 6

134

La fréquence maximale est 134 qui correspond a 3 donc le mode Mo = 3

IV. LA MEDIANE La médiane est la valeur de la variable statistique telle qu’il y ait autant d’observations supérieures et d’observations inférieures à cette valeur. Elle partage la série statistique en deux parties d’égal effectif. Elle se détermine soit à partir de la série des valeurs ordonnées, soit à partir de la fonction cumulative. Dans le cas où la série statistique comporte un nombre impair n observation la médiane est égale à la valeur de profondeur maximum ( )1+n /2 Exemple : « voir tableau de la durée hebdomadaire du travail des salariés à temps complet dans l’union européenne » tableau 1. Pour les variables statistiques continues, la valeur médiane Me est elle que F(Me)=50%. On commence par chercher la « classe médiane » à l’aide des

fréquences cumulées, la classe médiane [ [ii xx ,1− étant t

1−IF < 50% et IF > 50% ; la valeur de la médiane s’obtient ensuite par interpolation linéaire en raison de l’hypothèse d’équipartition à l’intérieur des classes. Cette détermination peut se faire par le calcul ou graphiquement.

i

I

ii

i

fF

xxxMe 1

1

1 5,0 −

−

− −=

−−

( )i

Iiii f

FxxxMe 111

5,0 −−−

−×−+=

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 45

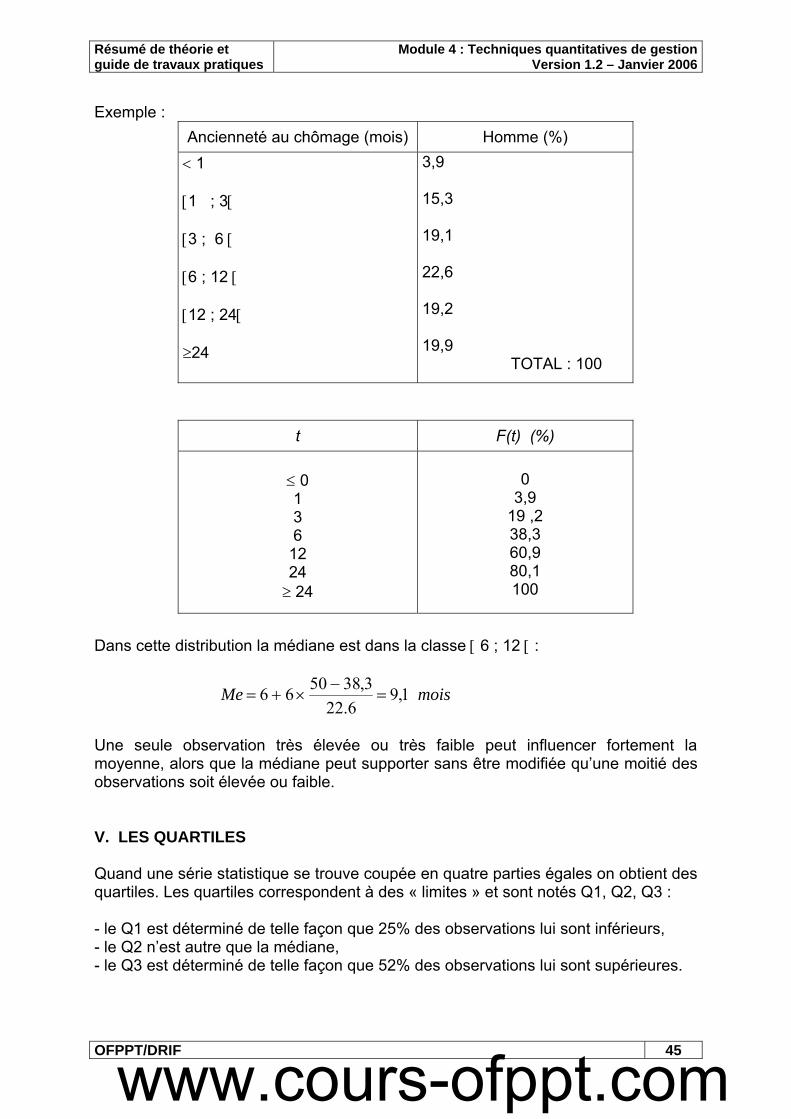

Exemple : Ancienneté au chômage (mois) Homme (%) < 1

[1 ; 3[

[3 ; 6 [

[6 ; 12 [

[12 ; 24[ ≥24

3,9

15,3

19,1

22,6

19,2

19,9 TOTAL : 100

t F(t) (%)

≤ 0 1 3 6

12 24 ≥ 24

0 3,9

19 ,2 38,3 60,9 80,1 100

Dans cette distribution la médiane est dans la classe [ 6 ; 12 [ :

moisMe 1,96.22

3,385066 =−

×+=

Une seule observation très élevée ou très faible peut influencer fortement la moyenne, alors que la médiane peut supporter sans être modifiée qu’une moitié des observations soit élevée ou faible.

V. LES QUARTILES

Quand une série statistique se trouve coupée en quatre parties égales on obtient des quartiles. Les quartiles correspondent à des « limites » et sont notés Q1, Q2, Q3 :

- le Q1 est déterminé de telle façon que 25% des observations lui sont inférieurs, - le Q2 n’est autre que la médiane, - le Q3 est déterminé de telle façon que 52% des observations lui sont supérieures.

www.cours-ofppt.com

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 46

CHAPITRE 2 - LES INDICATEURS DE DISPERSION

I. L’ETENDUE L’entendue est la différence entre la plus grande et la plus petite des valeurs observées : Etendue : ii xx

nini

minmax11 ≤≤≤≤

−

Cette mesure de la dispersion ne dépend que des valeurs extrêmes souvent exceptionnelles. Il faut remarquer aussi que la forme de la distribution entre les valeurs extrêmes n’influe pas sur l’entendue. Cependant, cette caractéristique, étant facile à calculer et ayant une signification concrète facile à comprendre, est utilisée fréquemment en contrôle industriel de fabrication. II. L’ECART-TYPE

L’écart-type xs d’une variable statistique X est la mesure de dispersion la plus couramment utilisée. Algébriquement, il se définit comme la racine carrée de la variance, et la variance est la moyenne arithmétique des carrées des écarts à la moyenne arithmétique :

( ) ( )2

1

1var ∑=

−=n

ii xx

nX Ou

2

1)()var( xxfX i

k

ii −= ∑

=

)var(Xsx =

Il est possible de développer la formule de la variance pour obtenir une expression mieux adaptée au calcul (mais cette formule devient inusitée de part la diffusion des calculatrices munies des fonctions statistiques).

( )2

1

22

1

1)(1)var( ∑∑==

−=−=n

ii

n

ii xx

nxx

nX ou 22

1

2

1)()()var( xxfxxfX i

k

iii

k

ii −=−= ∑∑

==

Dans le cas d’une variable statistique continue, on considère que chaque individu a sa valeur égale au milieu de sa classe d’affection. Là encore, le choix des bornes des classes extrêmes non limitées doit être fait avec précaution.

Propriétés :

L’écart-type est sensible aux fluctuations d’échantillonnage et aux valeurs extrêmes que la moyenne, en raison des évaluations au carré.

soit une population P de taille n composée de deux sous-populations P1 de taille n1 et P2 de taille n2. Soit X, une variable statistique observée sur la

population P, on peut exprimer sa variance VAR(X) en fonction de xetxx 21, , var(x1) et var(x2) :

[ ]222

2112211 )()()var()var(1)var( xxnxxnXnXn

nX −+−++=

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 47

CHAPITRE 3 - LES SERIES STATISTIQUES I. INTRODUCTION L’objet de ce chapitre est de présenter les différents types de séries statistiques que l’on peut rencontrer lors de l’étude des donnés d’observation. Pour bien comprendre la statistique, mais aussi pour se bien faire comprendre, il est nécessaire de se référer à un langage qui ne puisse prêter à confusion. C’est pour répondre à cet impératif qu’il a été jugé indispensable de préciser, en tout premier lieu, certains points de vocabulaire concernant les observations qui ont pu être faites lors d’une étude statistique. C’est ainsi que se trouve tout d’abord présentée la notion de « variable » laquelle est définie comme étant une entité qui peut prendre toutes les valeurs d’un ensemble appelé « domaine » de la variable. Une variable peut être :

• Aléatoire : dans ce cas la valeur que peut prendre cette variable est soumise au hasard.

• Déterministe : c’est à dire qu’elle n’est pas, dans ce cas, soumise au hasard. De plus une variable est appelée :

• Qualitative, si cette variable porte sur des grandeurs non numériques. Dans ce cas la nature de la variable est constatée (état matrimonial, couleur…).

• Quantitative, si elle porte sur des grandeurs numériques, lesquelles peuvent se dénombrer ou se mesurer. On lui donne alors le nom de « variable statistique ».

Mais il est à noter qu’une variable quantitative est dite :

• Discrète lorsqu’elle ne prend que des valeurs précises. • Continue lorsqu’elle peut prendre n’importe quelle valeur intermédiaire entre

deux valeurs données. Dans ce cas, les observations sont appelées à être en « classes ».

C’est après cette définition préliminaire que se trouve abordée la notion de séries statistiques. Une série statistique peut être définie comme étant un ensemble de mesures pratiquées sur les éléments d’une population. Il est courant de distinguer :

• des séries statistiques de nombres absolus, • des séries statistiques de fréquences.

Résumé de théorie et guide de travaux pratiques

Module 4 : Techniques quantitatives de gestionVersion 1.2 – Janvier 2006

OFPPT/DRIF 48