Embed Size (px)

Citation preview

Distribución Geográfica de Primas y Siniestros de las

Operaciones de Vida y de Accidentes y Enfermedades, 1994 y 1995.

Luz María León Flores

Diciembre, 1998

Serie Documentos Descriptivos Documento Descriptivo No. 7

Índice

Introducción 1 I. Estructura del Sector Asegurador Mexicano 2 II. Penetración del Seguro de Vida por Entidad Federativa 3 III. Distribución de Primas y Siniestros en el Operación de Vida por Entidad Federativa 7 IV. Penetración de los Seguros de Vida Individual, Grupo y Colectivo por Entidad Federativa 11 V. Distribución de Primas y Siniestros en la Operación de Accidentes y Enfermedades por Entidad Federativa 30 Conclusiones 44 Notas 46 Bibliografía 46 Anexos 47

1

Distribución Geográfica de Primas y Siniestros de las Operaciones de Vida y de Accidentes y Enfermedades, 1994 y 1995. Luz María León Flores * Introducción Con objeto de proporcionar un panorama del comportamiento del mercado asegurador en nuestro país a nivel estatal durante 1994 y 1995, en este estudio se presenta la Actualización de la Distribución Geográfica de Primas y Siniestros de las operaciones de Vida y Accidentes y Enfermedades. Este documento considera el comportamiento del sector en cuanto a estructura, penetración y distribución del mercado mexicano de seguros. Para ello se divide en 5 apartados, haciendo un análisis comparativo con el ejercicio de 1993. Dichos apartados son:

I Estructura del sector asegurador mexicano, identificando el número de compañías autorizadas en las operaciones de Vida y Accidentes y Enfermedades.

II Penetración del seguro de Vida por entidad federativa, para lo cual se realizó una

proyección de la población, para los años de 1994 y 1995, con la que se obtuvieron las primas y el monto de siniestros per cápita por estado.

III Distribución de primas y siniestros en la operación de Vida por entidad federativa.

IV Distribución de primas y siniestros para los seguros de Vida: Individual, Grupo y

Colectivo, así como la obtención del índice de conservación de la cartera del seguro de Vida Individual, para los años de 1993, 1994 y 1995.

V Distribución de primas y siniestros en la operación de Accidentes y Enfermedades por

entidad federativa, y sus tipos de seguro: Accidentes Personales y Gastos Médicos Mayores.

Cabe mencionar que este estudio está basado en el análisis de la información que las Instituciones y Sociedades Mutualistas de Seguros presentan anualmente en el Sistema Estadístico del Sector Asegurador (SESA Vida 8 y SESA Vida 2.1) Por último se presentan las conclusiones de este documento.

2

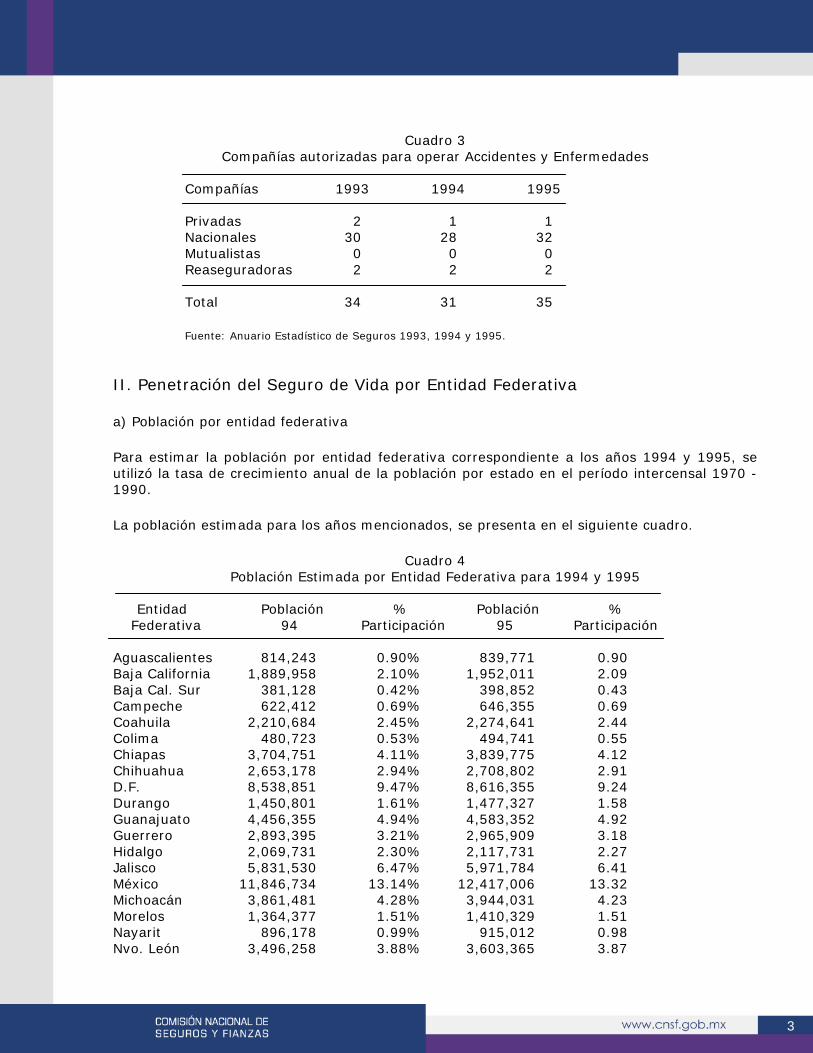

I. Estructura del Sector Asegurador Mexicano En diciembre de 1995, estaban autorizadas para operar en el sector asegurador mexicano 54 instituciones de seguros y 2 reaseguradoras. De las 54 instituciones de seguros, 49 pertenecían al nivel privado, 2 al nivel nacional y 3 estaban constituidas como sociedades mutualistas. El cuadro 1 muestra un comparativo de la composición del mercado asegurador mexicano para los años 1993, 1994 y 1995.

Cuadro 1 Estructura del Sector Asegurador Mexicano

Compañías 1993 1994 1995

Nacionales 2 2 2 Privadas 38 41 49 Mutualistas 2 3 3 Reaseguradoras 2 2 2

Total 44 48 56

Fuente: Anuario Estadístico de Seguros 1993, 1994 y 1995.

Entre los cambios más relevantes en 1994 encontramos que Seguros La Comercial y Seguros América se fusionaron para constituir Seguros Comercial América, por lo que los datos presentados con respecto al año anterior se incluyen las participaciones de ambas compañías. Asimismo, en ese mismo año se otorgó la aprobación a Seguros de México, Grupo Financiero Inbursa, para cambiar su denominación a Seguros Inbursa, Grupo Financiero Inbursa y es importante señalar que Aseguradora Havre se encontraba en trámite de liquidación. En los cuadros 2 y 3, se presenta el número de compañías que practicaron las operaciones de Vida y Accidentes y Enfermedades, en los años de 1993, 1994 y 1995, respectivamente.

Cuadro 2 Compañías autorizadas para operar Vida

Compañías 1993 1994 1995

Privadas 3 2 2 Nacionales 30 29 35 Mutualistas 1 1 1 Reaseguradoras 2 2 2

Total 36 34 40

Fuente: Anuario Estadístico de Seguros 1993, 1994 y 1995.

3

Cuadro 3 Compañías autorizadas para operar Accidentes y Enfermedades

Compañías 1993 1994 1995

Privadas 2 1 1 Nacionales 30 28 32 Mutualistas 0 0 0 Reaseguradoras 2 2 2

Total 34 31 35

Fuente: Anuario Estadístico de Seguros 1993, 1994 y 1995.

II. Penetración del Seguro de Vida por Entidad Federativa a) Población por entidad federativa Para estimar la población por entidad federativa correspondiente a los años 1994 y 1995, se utilizó la tasa de crecimiento anual de la población por estado en el período intercensal 1970 - 1990. La población estimada para los años mencionados, se presenta en el siguiente cuadro.

Cuadro 4 Población Estimada por Entidad Federativa para 1994 y 1995

Entidad Población % Población %

Federativa 94 Participación 95 Participación Aguascalientes 814,243 0.90% 839,771 0.90 Baja California 1,889,958 2.10% 1,952,011 2.09 Baja Cal. Sur 381,128 0.42% 398,852 0.43 Campeche 622,412 0.69% 646,355 0.69 Coahuila 2,210,684 2.45% 2,274,641 2.44 Colima 480,723 0.53% 494,741 0.55 Chiapas 3,704,751 4.11% 3,839,775 4.12 Chihuahua 2,653,178 2.94% 2,708,802 2.91 D.F. 8,538,851 9.47% 8,616,355 9.24 Durango 1,450,801 1.61% 1,477,327 1.58 Guanajuato 4,456,355 4.94% 4,583,352 4.92 Guerrero 2,893,395 3.21% 2,965,909 3.18 Hidalgo 2,069,731 2.30% 2,117,731 2.27 Jalisco 5,831,530 6.47% 5,971,784 6.41 México 11,846,734 13.14% 12,417,006 13.32 Michoacán 3,861,481 4.28% 3,944,031 4.23 Morelos 1,364,377 1.51% 1,410,329 1.51 Nayarit 896,178 0.99% 915,012 0.98 Nvo. León 3,496,258 3.88% 3,603,365 3.87

4

Oaxaca 3,273,853 3.63% 3,340,704 3.58 Puebla 4,558,002 5.06% 4,672,864 5.01 Querétaro 1,226,868 1.36% 1,275,182 1.37 Quintana Roo 696,089 0.77% 758,679 0.81 San Luis Potosí 2,190,224 2.43% 2,239,650 2.40 Sinaloa 2,462,316 2.73% 2,531,478 2.72 Sonora 2,018,087 2.24% 2,069,865 2.22 Tabasco 1,717,141 1.90% 1,775,654 1.90 Tamaulipas 2,453,796 2.72% 2,507,684 2.69 Tlaxcala 857,175 0.95% 882,981 0.95 Veracruz 6,869,574 7.62% 7,039,972 7.55 Yucatán 1,532,490 1.70% 1,578,076 1.69 Zacatecas 1,353,550 1.50% 1,373,577 1.47 Total 90,165,601 100.00% 93,223,514 100.00 Fuente: Estimación Propia C.N.S.F. Cabe señalar que desde 1993, la población del Distrito Federal y el Estado de México representaron más del 22 % del total de la población de la República Mexicana. En el mapa 1, se presentan las entidades federativas del país considerando el número estimado de habitantes para 1994 y 1995.

Mapa 1 Población Estimada por Entidad Federativa

1994 - 1995

(0,1)

(1,2)

(2,5)

5 o más

Millones de HabitantesEstados

5

b) Primas per cápita por entidad federativa El indicador que permite observar la penetración de los seguros en las diferentes entidades federativas es la prima per cápita, la cual se define como el cociente de las primas directas emitidas, divididas entre el número estimado de habitantes para cada estado. Este indicador representa la cantidad de prima anual por habitante en cada entidad federativa. El cuadro 5 muestra los estados con mayores primas emitidas por habitante para los años de 1993, 1994 y 1995, respectivamente.

Cuadro 5 Penetración del Seguro de Vida

Primas Per Cápita

Estado Primas Per Estado Primas Per Estado Primas Per

Cápita 19931 Cápita 1994 Cápita 1995 $ $ * $ *

D.F. 300.56 D.F. 331.04 D.F. 231.73 Nvo. León 159.79 Nvo. León 133.93 Nvo. León 125.67 Sinaloa 72.23 Sinaloa 67.27 Puebla 65.15 Querétaro 68.22 Guerrero 87.70 Querétaro 54.54 Sonora 67.44 Sonora 75.17 Sonora 60.45 Coahuila 60.14 Jalisco 52.76 Jalisco 53.51

Total Rep. 65.08 Total Rep. 64.72 Total Rep. 50.72 Mexicana Mexicana Mexicana

• Cifras en pesos de 1993. Fuente: CNSF.

1 Es importante señalar que la información perteneciente a Anglo Mexicana de Seguros, en cuanto al volumen de emisión de primas de Vida Grupo correspondiente a 1993, no se incluyó en la obtención del indicador de primas per cápita, ya que no se encontró disponible con el nivel de detalle que se requiere. Como se puede observar, el Distrito Federal y Nuevo León, aún cuando disminuyeron su prima per cápita de 1993 a 1995, se posicionaron en primer y segundo lugar durante estos 3 años. Cabe mencionar que en 1994, Guerrero y Jalisco pertenecían al grupo con mayor prima per cápita, mientras que en 1993 contaban con una prima per cápita de $27.44 y $22.93, respectivamente; una de las entidades que dejó de pertenecer al grupo en el año de 1994, es Querétaro, ya que tuvo una prima per cápita de $50.67, recuperándose en el siguiente año, con $54.54. Por otra parte, en 1995 los estados de Guerrero y Sinaloa dejaron de pertenecer a las seis entidades con mayor prima per cápita, al presentar un descenso en este índice, situándose en $34.15 y $52.32, respectivamente. El estado de Puebla, sustituyó a Sinaloa en 1995, a pesar de que en 1993 contaba con una prima per cápita de $23.48. Es importante destacar que en la República Mexicana la prima por habitante disminuyó 22% en términos reales de 1993 a 1995. Esta disminución tuvo su origen principalmente en el decremento en el volumen de emisión.

6

c) Siniestros per cápita por entidad federativa El indicador que muestra el monto de siniestros por habitante en cada entidad federativa, está representado por los siniestros per cápita, definido como el monto de siniestros dividido entre el número de habitantes. El monto de siniestros perteneciente a Seguros Serfín y Aseguradora Obrera para el seguro de Vida Individual, correspondiente a 1993, no se incluyó en la obtención de siniestros per cápita. Asimismo, para 1994 la información referente al monto de siniestros de Seguros Inbursa en el seguro de Vida Individual, Grupo y Colectivo no se incluyó en el cálculo del monto de siniestros per cápita. Dichas exclusiones, se deben a que la información no se encuentra disponible con el nivel de detalle que se requiere. En el siguiente cuadro se muestran los estados de la República Mexicana con mayores montos de siniestralidad per cápita en la operación de Vida, para los años de 1993, 1994 y 1995, respectivamente.

Cuadro 6 Monto de Siniestros Per Cápita en la Operación de Vida

Estado Monto de Estado Monto de Estado Monto de

Siniestros Siniestros Siniestros Per Cápita Per Cápita Per Cápita

1993 1994 1995 $ $* $*

D.F. 65.85 D.F. 63.82 D.F. 68.68 Sonora 30.02 Sonora 38.92 Sonora 26.19 Nuevo León 23.13 Nuevo León 23.64 Nuevo León 21.58 Baja Cal. Sur 18.61 Baja Cal. Sur 16.70 Sinaloa 18.03 Sinaloa 17.03 Querétaro 13.47 Querétaro 16.82 Total Rep. 16.05 Total Rep. 14.03 Total Rep. 15.05 Mexicana Mexicana Mexicana * Cifras en pesos de 1993. Fuente: CNSF.

Como se puede observar en el cuadro anterior, el Distrito Federal y los estados de Sonora y Nuevo León son las entidades federativas con mayor monto de siniestros per cápita. De 1993 a 1995 el monto de siniestros per cápita creció 4.30% en términos reales en el D.F., mientras que en Sonora y Nuevo León se presentó una disminución de 12.76% y 6.70%, respectivamente. En 1995, Baja California Sur dejó de pertenecer a las cinco entidades con mayor monto de siniestros per cápita, ya que registró un índice de $6.63, lo que refleja un decremento real de 64.37% durante el periodo estudiado.

7

III. Distribución de Primas y Siniestros en la Operación de Vida por Entidad Federativa Los datos utilizados, relativos a primas y siniestros por estado, pertenecen a las cifras que las instituciones y sociedades mutualistas de seguros reportan a la Comisión Nacional de Seguros y Fianzas en el formato SESA VIDA 8, correspondiente al cierre de los ejercicios de 1994 y 1995. En 1993 y 1994, el monto de las primas directas emitidas de la operación de Vida representó el 32.4% y 34.9% del total de las operaciones del mercado, respectivamente, por lo que se puede decir que ganó 2.5 puntos porcentuales de participación en las primas directas emitidas de un año a otro, debido principalmente a los aumentos significativos en los seguros de Vida Grupo y Colectivo. Sin embargo, de 1994 a 1995 perdió 1.1 punto porcentual, quedando únicamente con una participación de 33.8%, como consecuencia de los cambios en la economía en nuestro país. a) Participación de las compañías por primaje Para 1994, las cinco compañías más importantes de la operación de Vida, en cuanto a la emisión de primas fueron: Grupo Nacional Provincial (G.N.P.), Seguros Comercial América (C.A.), Seguros Monterrey Aetna, Aseguradora Hidalgo y Seguros Inbursa, que en conjunto participaron con un 83.07% del total de las primas directas emitidas en esta operación. En 1995 estas mismas compañías fueron líderes, captando un 79.26% de la emisión total del seguro directo. En el siguiente cuadro se presentan las 6 compañías más importantes en cuánto a prima emitida se refiere, y se señala el número de estados en los cuales dicha empresa fue líder durante 1993, 1994 y 1995.

Cuadro 7 Número de Estados en los cuales la Compañía es Líder en la Emisión de Primas

Directas del Seguro de Vida para 1993, 1994 y 1995 Compañía No. Edos. % Part. No.Edos. % Part. No. Edos. % Part.

Lider 1993 Pmas. 19931 1994 Pmas. 1994 1995 Pmas. 1995 G.N.P. 10 23.27 18 27.42 13 27.63 Monterrey 5 19.11 5 18.04 7 18.16 Hidalgo 7 17.76 2 9.25 4 9.79 C. A. 7 17.68 4 19.80 5 17.84 Inbursa 2 9.25 3 8.57 2 5.84 Génesis 1 1.80 0 0 1 4.87 Total 32 88.87 32 83.08 32 84.13 1 No se considera la información de Anglo Mexicana de Seguros, referente al volumen de emisión de primas de Vida Grupo.

8

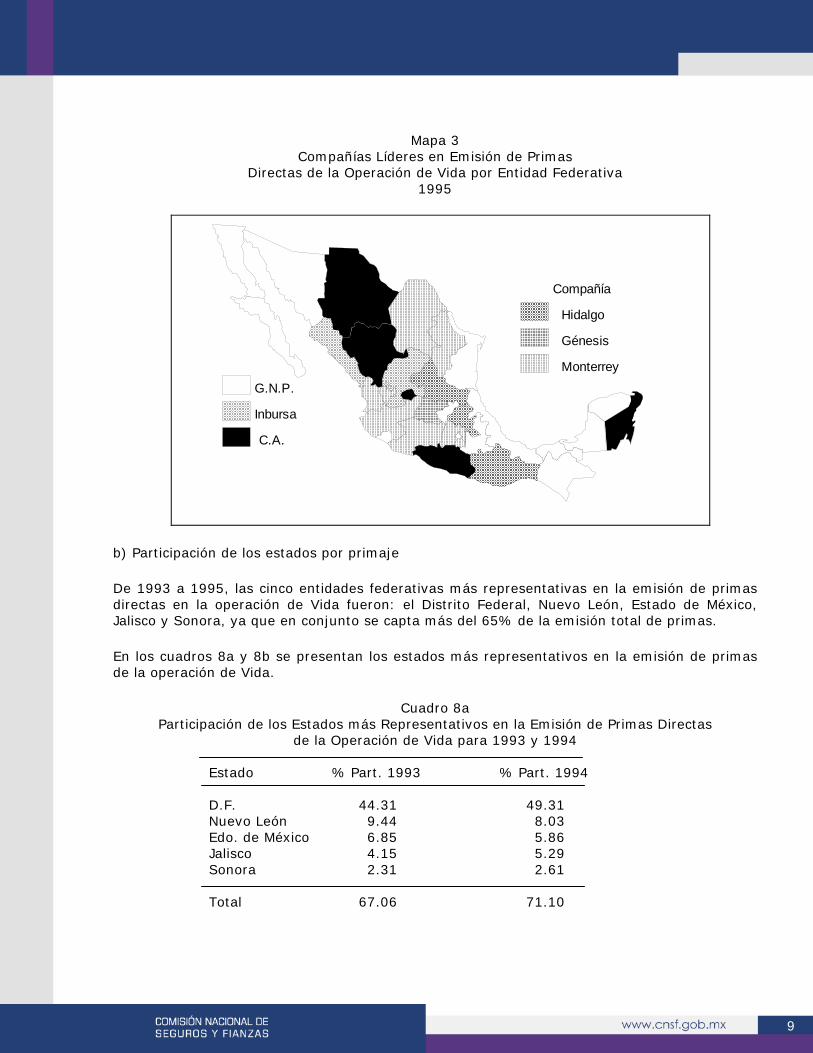

El cuadro anterior nos permite observar, que sin duda alguna Grupo Nacional Provincial se ha mantenido como la compañía número 1 en cuanto a número de Estados en los cuales mantiene el liderazgo. Cabe señalar que en 1995, recuperó el liderazgo en el D.F. De 1993 a 1995 Seguros Monterrey Aetna incrementó su liderazgo en dos estados de la República. Cabe señalar que en 1994, Aseguradora Hidalgo y Seguros Comercial América disminuyeron drásticamente en el número de entidades en donde eran líderes, sin embargo se recuperaron ligeramente en 1995. Los mapas 2 y 3 muestran a la compañía líder en cada uno de los estados de la República durante 1994 y 1995, respectivamente.

Mapa 2 Compañías Líderes en la Emisión de Primas

Directas de la Operación de Vida por Entidad Federativa 1994

Compañía

HidalgoMonterrey

Inbursa

C.A.

G.N.P.

9

Mapa 3 Compañías Líderes en Emisión de Primas

Directas de la Operación de Vida por Entidad Federativa 1995

b) Participación de los estados por primaje De 1993 a 1995, las cinco entidades federativas más representativas en la emisión de primas directas en la operación de Vida fueron: el Distrito Federal, Nuevo León, Estado de México, Jalisco y Sonora, ya que en conjunto se capta más del 65% de la emisión total de primas. En los cuadros 8a y 8b se presentan los estados más representativos en la emisión de primas de la operación de Vida.

Cuadro 8a Participación de los Estados más Representativos en la Emisión de Primas Directas

de la Operación de Vida para 1993 y 1994

Estado % Part. 1993 % Part. 1994

D.F. 44.31 49.31 Nuevo León 9.44 8.03 Edo. de México 6.85 5.86 Jalisco 4.15 5.29 Sonora 2.31 2.61

Total 67.06 71.10

Compañía

C.A.

Monterrey

Génesis

Hidalgo

Inbursa

G.N.P.

10

Cuadro 8b Participación de los Estados más Representativos en la Emisión de Primas Directas

de la Operación de Vida para 1994 y 1995

Estado % Part. 1994 % Part. 1995

D.F. 49.31 42.23 Nuevo León 8.03 9.58 Edo. de México 5.86 4.21 Jalisco 5.29 6.76 Sonora 2.61 2.65

Total 71.10 65.43

c) Participación de las compañías en la siniestralidad 1 En 1994, en la operación de Vida las compañías que destacaron por el monto de siniestros ocurridos fueron: Seguros Comercial América con 22.64%, Grupo Nacional Provincial con 19.98%, Seguros Monterrey Aetna con 19.11%, Aseguradora Hidalgo con 13.18% y Aseguradora Obrera con 3.07%, las cuales en conjunto absorbieron el 77.98% del monto total de siniestros. A la vez, se observa que dichas compañías fueron importantes en la emisión de primas, ya que su producción representó el 83.07% del total del mercado. Para 1995 las compañías que destacaron por el monto de siniestros fueron: Grupo Nacional Provincial con 19.80%, Seguros Comercial América con 18.63%, Seguros Monterrey Aetna con 14.88%, Aseguradora Hidalgo con 11.34% y Seguros Inbursa con 10.43%, absorbiendo en conjunto el 75.08% del monto total de siniestros, dichas compañías participaron con el 79.26% de la emisión total de primas directas de la operación de Vida. d) Índice de siniestralidad Con el propósito de conocer la relación que existe entre el monto de los siniestros y la emisión de primas directas, se calcula el siguiente cociente para cada compañía: (Monto de siniestros pagados en el año / Primas directas en el año)*100 Este porcentaje se considera sólo como una aproximación del monto de las primas directas que es consumido por los siniestros, ya que en estricto sentido una parte de las primas directas emitidas en el año t no se devengarán sino hasta el año t+1, y por lo tanto no se encuentran destinadas a cubrir siniestros del año t. Por otra parte, debieran adicionarse las primas que no se devengaron en el año t-1 y que cubrieron siniestros en el año t. Cabe señalar, que para los seguros de Vida Individual, debido a la antigüedad de la cartera se pueden obtener cocientes de siniestralidad altos, ya que en una etapa temprana de vigencia del plan, se cuenta con primas superavitarias, en tanto que en la etapa madura se manejan primas deficitarias. Debido a estos efectos, se puede observar que en un comparativo de carteras, la de mayor antigüedad mostrará un índice de siniestralidad superior al que presentaría una cartera comparativamente menos madura.

11

Sin embargo, debido a que no se cuenta con la información desglosada en esta forma, se utilizó el cociente propuesto, por lo que para 1994 se obtuvo que las compañías con mayor índice de siniestralidad fueron: Previsión Obrera Sociedad Mutualista de Seguros con 84.01%, Seguros del Centro con 76.29%, Seguros El Potosí con 54.59%, Agroasemex con 52.34% y La Peninsular Cía. de Seguros con 42.45%. El índice de siniestralidad para el mercado total en 1994 fue del 21.68%. Cabe mencionar que el monto de siniestros pagados por estas compañías constituyó el 3.78% del monto de los siniestros totales en el país. Para 1995, utilizando el cociente sugerido, se obtuvieron los siguientes resultados: Agroasemex con 93.17%, Previsión Obrera Sociedad Mutualista de Seguros con 81.98%, Seguros Banamex con 65.35%, La Peninsular Cía. de Seguros con 56.16% y Seguros Inbursa con 52.96%. Este indicador a nivel mercado representó el 29.66%. IV. Penetración de los Seguros de Vida Individual, Grupo y Colectivo por Entidad Federativa. IV.I Seguro de Vida Individual El seguro de Vida Individual es el de mayor penetración en la emisión de primas directas de la operación de Vida. Este seguro representó para 1994 el 46.45% de las primas directas emitidas de dicha operación. Cabe mencionar que este porcentaje es mayor al reportado en 1993, que fue del 45.87%. De 1994 a 1995, se registró un decremento en dicho porcentaje, observándose que para este último año representó el 46.28%. a) Participación de las compañías por primaje Para 1994, las compañías más importantes en el seguro de Vida Individual en cuanto a la emisión de primas directas, en orden descendente fueron: Grupo Nacional Provincial con el 33.54%, Seguros Monterrey Aetna con 28.24% Aseguradora Hidalgo con 14.20%, Seguros Comercial América con 11.60% y Seguros Inbursa con 5.09%. En 1995, estas mismas compañías fueron líderes, captando un 92.75% de la emisión total del seguro de Vida Individual, distribuyéndose de la siguiente manera: Grupo Nacional Provincial con el 33.98%, Seguros Monterrey Aetna con el 28.21%, Aseguradora Hidalgo con el 16.25%, Seguros Comercial América con el 10.47% y Seguros Inbursa con el 3.84%. El siguiente cuadro muestra el número de estados en los que la compañía fue líder en la emisión de primas directas para los años 1993, 1994 y 1995.

12

Cuadro 9 Número de Estados en los cuales la Compañía fue Líder en la Emisión de Primas

Directas del Seguro de Vida Individual para 1993, 1994 y 1995

Compañía No. Edos. No. Edos. No. Edos. 1993 1994 1995

G.N.P. 15 15 15 Monterrey 9 9 9 Hidalgo 5 6 8 Inbursa 2 0 0 C.A. 1 2 0

Total 32 32 32

* Cifras en Pesos de 1993. Fuente: CNSF

De 1994 a 1995, Aseguradora Hidalgo ha aumentado el número de entidades de la República en donde es líder. Cabe señalar que en 1994 en los estados de Aguascalientes y Guerrero, la compañía líder había sido Seguros Comercial América y para 1995 Aseguradora Hidalgo ocupó el primer lugar en emisión en esos estados. En cambio Grupo Nacional Provincial y Seguros Monterrey Aetna han permanecido como líderes en el mismo número de entidades. b) Primas per cápita por entidad federativa El cuadro 10, muestra las entidades federativas con mayor prima emitida por habitante, para los años 1993, 1994 y 1995, respectivamente.

Cuadro 10 Penetración del Seguro de Vida Individual

Primas Per Cápita

Estado Primas Per Estado Primas Per Estado Primas Per Cápita 1993 Cápita 1994 Cápita 1995

$ $* $ * D.F. 104.73 D.F. 98.00 D.F. 75.03 Nuevo León 89.70 Nuevo León 76.59 Nuevo León 66.00 Coahuila 44.31 Jalisco 41.75 Jalisco 30.58 Sonora 39.18 Sonora 38.00 Sonora 35.71 Tamaulipas 37.78 Baja California 31.16 Baja California28.98

Total Rep. 31.31 Total Rep. 30.06 Total Rep. 23.47 Mexicana Mexicana Mexicana

* Cifras en Pesos de 1993. Fuente: CNSF

Se observa que las entidades contempladas en el cuadro anterior, de 1993 a 1995 presentaron una disminución, en términos reales, de su monto de primas per cápita.

13

Para 1994, los estados de Jalisco y Baja California se integran a los cinco estados con mayor penetración en el seguro de Vida Individual, dichas entidades en 1993, contaban con una prima per cápita de $27.20 y $25.46, respectivamente. En 1994, dejan de pertenecer a las cinco entidades con mayor prima per cápita los estados de Coahuila y Tamaulipas, ya que registraron una prima de $27.81 y $29.07, respectivamente. Cabe destacar que para 1995, los cinco estados más representativos en la emisión de primas, concentraron el 54.72% de las primas directas del seguro de Vida Individual. c) Siniestros per cápita por entidad federativa En el siguiente cuadro se muestra los estados con mayores montos de siniestros per cápita para 1993, 1994 y 1995, respectivamente.

Cuadro 11 Monto de Siniestros Per Cápita en el Seguro de Vida Individual

Estado Monto de Estado Monto de Estado Monto de

Siniestros Siniestros Siniestros Per Cápita Per Cápita Per Cápita

1993 1994 1995 $ $* $*

D.F. 10.99 D.F. 14.29 D.F. 14.65 Nuevo León 9.64 Nuevo León 8.08 Nuevo León 8.40 Jalisco 8.88 Jalisco 5.40 Jalisco 5.39 Querétaro 8.38 Sonora 5.83 Sonora 7.11 Chihuahua 7.41 Sinaloa 6.72 Aguascalientes 5.49

Total Rep. 9.03 Total Rep. 4.21 Total Rep. 3.69 Mexicana Mexicana Mexicana

* Cifras en Pesos de 1993. Fuente: CNSF

El cuadro anterior, muestra que en 1994 dejaron de pertenecer a las cinco entidades con mayor monto de siniestros per cápita los estados de Querétaro y Chihuahua, ya que para dicho año registraron un monto de siniestros per cápita de $4.10 y $3.31, respectivamente, sustituyéndose dichas entidades por Sinaloa y Sonora. Para 1995, permanecen las mismas entidades que el año anterior, excepto Sinaloa, que cuenta con un monto de siniestros per cápita de $4.20, integrándose Aguascalientes con $5.49. d) Participación de las compañías en la siniestralidad Para 1994 en el monto de siniestros reportados en el seguro de Vida Individual, destacaron las siguientes compañías: Seguros Monterrey Aetna con 25.91%, Seguros Comercial América con 25.27%, Grupo Nacional Provincial con 25.24%, Aseguradora Hidalgo con 12.47% y Seguros Tepeyac con 2.32%. Es importante señalar que estas mismas aseguradoras, a excepción de

14

Seguros Tepeyac, constituyeron el grupo de mayor emisión de primas en el seguro de Vida Individual en ese año, participando con el 87.58% de dicha emisión. En 1995, las compañías que destacaron por el monto de siniestros reportados en orden descendente fueron: Grupo Nacional Provincial con 31.64%, Seguros Monterrey Aetna con 19.35%, Seguros Comercial América con 17.60%, Aseguradora Hidalgo con 13.66% y Seguros Inbursa con 8.15%, las cuales en conjunto absorbieron el 90.41% del monto total de siniestros. Dichas compañías en ese año participaron con el 92.76% de la emisión total de primas del seguro de Vida Individual. e) Índice de siniestralidad Considerando el índice de siniestralidad presentado en el capítulo III, las compañías que tuvieron el más alto porcentaje durante 1994 fueron: Agroasemex con 376.79%, Seguros del Centro con 131.96%, La Peninsular Cía. de Seguros con 65.62%, Seguros La Territorial con 53.04% y Seguros Banpaís con 51.17%. Cabe señalar que estas compañías participaron con el 0.67% de la emisión total de primas del seguro de Vida Individual. Para 1995, las compañías que destacaron fueron: Agroasemex con 123.72%, La Peninsular Cía. de Seguros con 111.76%, Aseguradora Obrera con 72.80%, Anglo Mexicana de Seguros con 43.73% y General de Seguros con 35.01%. Dichas compañías participaron con el 0.28% del total de las primas. Los siguientes mapas muestran las instituciones de seguros líderes en el índice referido para el tipo de seguro de Vida Individual para 1994 y 1995, respectivamente.

Mapa 4

Compañías predominantes en el índice de siniestralidad en el Seguro de Vida Individual 1994

El PotosíGeo New York LifePeninsular

Tepeyac

AgroasemexInteramericana

Serfín

InteraccionesTerritorialInbursa

Allianz

Anglo Mexicana

15

Mapa 5 Compañías predominantes en el índice de siniestralidad en el Seguro de Vida

Individual 1995

f) Conservación de la cartera del seguro de Vida Individual en México Es de suma importancia que las compañías aseguradoras mantengan una adecuada conservación de la cartera, ya que de ello depende que logren la recuperación de sus gastos de administración y de adquisición, y que mantengan condiciones favorables de solvencia y liquidez. En particular el seguro de Vida Individual, se caracteriza por otorgar altas comisiones a los agentes y promotores en los primeros años de vigencia de la póliza, por lo que la recuperación de este gasto se lleva a cabo después de varios años de permanencia en vigor, de ahí la importancia de la conservación de la cartera. Esta es, en cierta forma, un reflejo de la actuación de las instituciones de seguros y constituye un indicador de eficiencia operativa en cuanto al diseño de productos, canales de distribución y estrategias de seguimiento de negocios. En cuanto a los beneficios adicionales, la cartera consta de aquellas coberturas contra los riesgos de muerte accidental, muerte accidental colectiva, pago de la suma asegurada por invalidez, renta por invalidez, exención de pago de primas por invalidez, así como otros beneficios que son contratados exclusivamente en adición a la cobertura principal. Es importante destacar que no es necesario considerar esta cartera para efectos del cálculo de los factores de conservación, debido a que los beneficios adicionales están sujetos a que la cobertura principal se encuentre vigente. Por lo tanto, al cancelarse ésta, aquéllos quedarían sin efecto automáticamente.

Hidalgo

Agroasemex

Tepeyac

AllianzTerritorial

Serfin

Obrera

Interamericana

General de Seguros

Anglo Mexicana

Inbursa

Asemex

GénesisGeo New York

Latinoamericana

Interacciones

G.N.P.

La Peninsular

Life

16

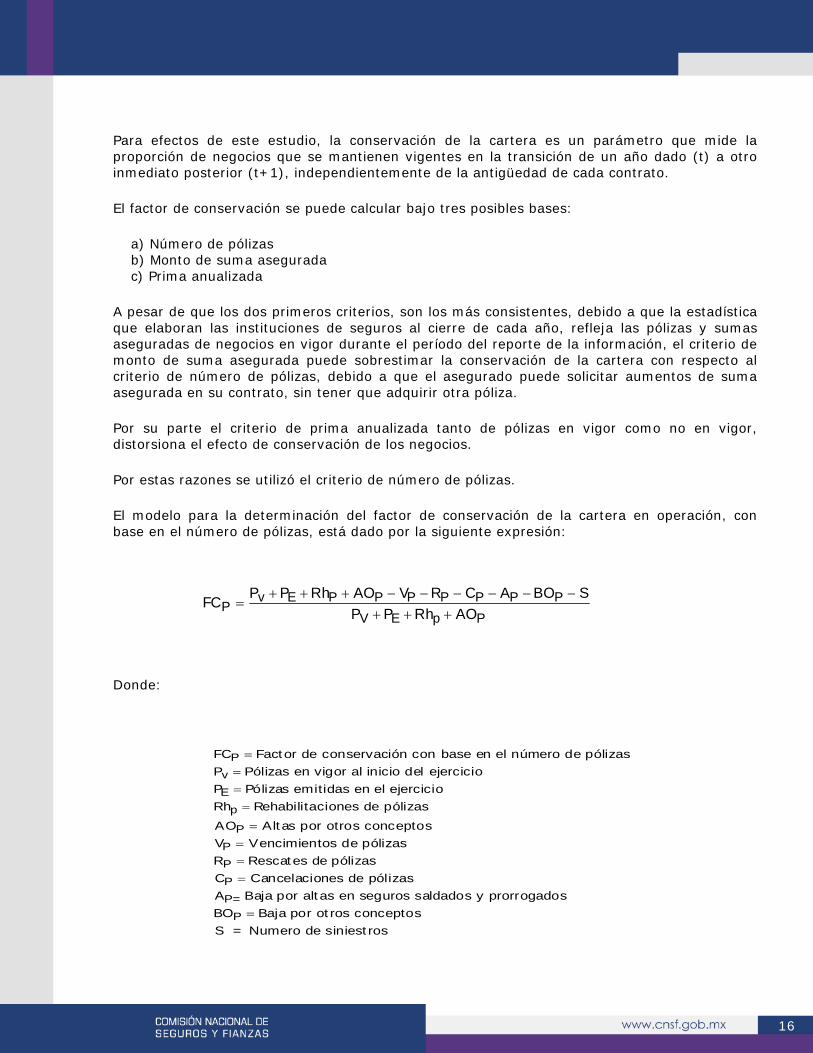

Para efectos de este estudio, la conservación de la cartera es un parámetro que mide la proporción de negocios que se mantienen vigentes en la transición de un año dado (t) a otro inmediato posterior (t+1), independientemente de la antigüedad de cada contrato. El factor de conservación se puede calcular bajo tres posibles bases:

a) Número de pólizas b) Monto de suma asegurada c) Prima anualizada

A pesar de que los dos primeros criterios, son los más consistentes, debido a que la estadística que elaboran las instituciones de seguros al cierre de cada año, refleja las pólizas y sumas aseguradas de negocios en vigor durante el período del reporte de la información, el criterio de monto de suma asegurada puede sobrestimar la conservación de la cartera con respecto al criterio de número de pólizas, debido a que el asegurado puede solicitar aumentos de suma asegurada en su contrato, sin tener que adquirir otra póliza. Por su parte el criterio de prima anualizada tanto de pólizas en vigor como no en vigor, distorsiona el efecto de conservación de los negocios. Por estas razones se utilizó el criterio de número de pólizas. El modelo para la determinación del factor de conservación de la cartera en operación, con base en el número de pólizas, está dado por la siguiente expresión:

Donde:

FC P P Rh AO V R C A BO SP P Rh AOP

v E P P P P P P PV E p P

=+ + + − − − − − −

+ + +

FC Factor de conservación con base en el número de pólizasP Pólizas en vigor al inicio del ejercicioP Pólizas emitidas en el ejercicioRh Rehabilitaciones de pólizasAO Altas por otros conceptosV Vencimientos de pólizasR Rescates de pólizasC Cancelaciones de pólizasA Baja por alt as en seguros saldados y prorrogadosBO Baja por ot ros conceptosS = Numero de siniest ros

PvE

p

PPPPP=

P

====

====

=

17

Reagrupando los conceptos se tiene:

Para la aplicación del modelo propuesto en el presente estudio, se utilizó la información relativa al seguro practicado en la operación de Vida por tipo de seguro contratado, contenida en el formato SESA VIDA 2.1, que engloba tanto a las pólizas de primer año como a las de renovación. A continuación se muestran los resultados obtenidos con la información de dicho formato para cada una de las compañías aseguradoras que operan el seguro de Vida Individual Tradicional y los seguros de Vida Individual Flexible e Inversión.

Cuadro 12 Factores de Conservación de la Cartera del Seguro de Vida Individual

Tradicional en México 1993, 1994 y 1995 Base Número de Pólizas

Institución 1993 1994 1995

% % % Mercado Nacional Aseguradora Hidalgo 82.72 82.23 98.28 Agroasemex 78.27 85.88 98.77

Nivel I Seguros Inbursa 77.94 80.13 95.15 Seguros Comercial América 83.42 85.30 82.23 Grupo Nacional Provincial 89.57 70.40 76.88

Nivel II Allianz México 88.32 74.64 35.42 General de Seguros n.d. 47.95 58.55 Seguros Interamericana 53.56 46.49 57.82 Seguros Atlas 80.18 n.d. n.d. Aseguradora Interacciones 48.02 30.19 93.25 Seguros La Territorial 57.20 84.48 63.12 Seguros Tepeyac 67.24 88.93 75.08

FCP P Rh AOP P Rh AO P P Rh AO

de donde:

FC =1-(V R C A BO S)

P P Rh AO

PV E P PV E P P

(VP RP CP AP BOP S)

V E P P

PP P P P P

V E p P

=+ + ++ + +

−+ + +

+ + + + ++ + +

+ + + + +

18

Nivel III Anglo Mexicana 78.48 84.76 87.28 Metropolitana 98.69 92.33 99.92 Seguros El Potosí 71.09 43.45 57.26 Seguros Probursa 100 59.99 79.52 La Latinoamericana 74.18 73.30 64.72 La Peninsular Cía. de Seguros 25.58 73.96 28.02 Seguros Serfín 95.15 99.86 100.00 Seguros Banpaís 76.30 73.21 n.d. Seguros del Centro 52.25 62.45 n.d. Seguros Génesis 87.48 76.90 85.15 Seguros Cigna 0 n.d. 100 Principal Internacional n.d. 100 100 ING - - 100 Geo New York Life 75.31 67.38 55.75 InverMéxico - - 93.46

Fuente: Formato SESA VIDA 2.1 1993, 1994 y 1995. n.d. No disponible

A continuación se presentarán algunos comentarios relevantes de los resultados obtenidos en el cuadro anterior. Allianz México Debido a la disminución en la emisión de pólizas y al aumento en las bajas por los seguros saldados y prorrogados, el índice de conservación registró un descenso de 1993 a 1994 y de 1994 a 1995. En 1994, el 10.44% de las pólizas en vigor al inicio del ejercicio y el 18.68% de éstas representaron las pólizas emitidas en el ejercicio y las bajas por saldados y prorrogados, respectivamente, registrándose un índice de conservación del 74.64%. Para 1995, de las pólizas en vigor al inicio del ejercicio, el 5% y el 60.51% de éstas representaron el porcentaje de pólizas emitidas en el ejercicio y las bajas por saldados y prorrogados, respectivamente, por lo que se obtuvo un índice de conservación del 35.42%. General de Seguros En el período de 1994 a 1995 se observa un considerable aumento en las pólizas emitidas. En 1994 empezó a operar seguros de Vida Individual Tradicional. De la emisión registrada en el ejercicio, el 52% de las pólizas se canceló, registrándose un índice de conservación del 47.95%. Para 1995 las pólizas emitidas en dicho año fueron más del 300% de las pólizas registradas en vigor al inicio del ejercicio; en cuanto a las cancelaciones éstas representan el 250% de las

19

pólizas registradas en vigor al inicio del ejercicio, obteniendo un índice de conservación del 58.55%. Seguros Interamericana En 1994, de las pólizas en vigor al inicio del ejercicio, el 1.50%, 14.22% y el 21.93% de éstas representan los vencimientos, rescates y las bajas por saldados y prorrogados, respectivamente. En 1995 los conceptos anteriores disminuyen considerablemente, ya que de las pólizas en vigor al inicio del ejercicio para ese año, los vencimientos representan únicamente el 0.03%, los rescates el 11.35% y las bajas por saldados y prorrogados el 0.4%, por lo que el índice de conservación de un año a otro cambió de 46.49% a 57.82%. Aseguradora Interacciones En 1993, de las pólizas en vigor al inicio del ejercicio, el 18.92% representaron las pólizas emitidas en el ejercicio, el 7.21% las rehabilitaciones, el 3% los vencimientos, el 5% los rescates y el 57% las cancelaciones de las pólizas, obteniendo un índice de conservación del 48.02%. Para 1994, de las pólizas en vigor al inicio del ejercicio, únicamente el 0.34% de éstas representaron la emisión de pólizas y en cuanto a rehabilitaciones, vencimientos y bajas por saldados y prorrogados no existen movimientos en dicho año, con lo que respecta a los rescates, éstos representan el 69.5% de las pólizas en vigor al inicio del ejercicio, obteniendo un índice de conservación de 30.19%. En 1995 de las pólizas en vigor al inicio del ejercicio, el 35.7% representa la emisión de pólizas en el ejercicio y el 8% los rescates de pólizas, por lo que las emisiones aumentaron y los rescates disminuyeron considerablemente, con lo que el índice de conservación de 1994 a 1995 cambia de 30.19 a 93.25%. Seguros La Territorial De las pólizas en vigor al inicio del ejercicio en 1993 el 87.48% de las mismas representa las cancelaciones. Para 1994 de las pólizas en vigor de ese año las cancelaciones representan el 34.04%, con lo que el índice de conservación cambia de 57.20 a 84.48%. Para 1995, de las pólizas en vigor al inicio del ejercicio, el 52.43% representa el porcentaje de cancelación de pólizas, por lo que el índice de conservación disminuye de 84.48 a 63.12%. Cabe señalar que ING e InverMéxico empezaron a operar a partir de 1995, por lo tanto sus indicadores de conservación son muy altos en ese año.

20

Cuadro 13 Factores de Conservación de la Cartera de los Seguros de Vida Individual

Flexible e Inversión en México 1993, 1994 y 1995 Base Número de Pólizas

Institución 1993 1994 1995

% % % Mercado Nacional Aseguradora Hidalgo 85.64 75.27 86.67

Nivel I Seguros Inbursa 81.28 80.14 76.40 Seguros Comercial América 82.94 88.31 67.93 Seguros Monterrey Aetna 73.06 66.59 70.79 Grupo Nacional Provincial 83.58 88.11 81.24 Aseguradora Mexicana 95.16 43.75 34.02

Nivel II Allianz México 84.32 88.07 88.74 General de Seguros 78.88 60.87 44.75 Seguros Interamericana 52.96 51.22 65.15 Seguros Atlas 90.05 45.40 n.d. Aseguradora Interacciones 77.29 56.45 n.d. Seguros La Territorial 52.13 64.15 50.00 Seguros Tepeyac 89.22 82.74 85.45

Nivel III Seguros Probursa 0 0 100 La Latinoamericana 92.53 90.79 84.55 La Peninsular, Cía. de Seguros 60.61 56.08 64.60 Seguros Serfín 100 n.d. n.d. Seguros Banpaís 92.69 89.20 n.d. Seguros Génesis 77.52 89.27 n.d. Seguros del Centro 0 0 65.17 Seguros El Potosí 0 0 93.22 Aseguradora Obrera 89.80 54.35 80.58 Geo New York Life 84.18 85.34 71.71 Pioneer - - 100

Fuente: Formato SESA VIDA 2.1 1993, 1994 y 1995. n.d. No disponible

Seguros Comercial América En 1994, de las pólizas en vigor al inicio del ejercicio, el 8.24% y el 4% de éstas correspondieron a los rescates y la cancelación de pólizas, respectivamente. Para 1995 de las pólizas en vigor al inicio del ejercicio, el 40.30% de éstas se cancelaron con lo que el índice de conservación cambia de 88.31 a 67.93%.

21

Aseguradora Mexicana En 1993, de las pólizas en vigor al inicio del ejercicio, el 36.47% y el 6.61% de éstas representan las pólizas emitidas en el ejercicio y la cancelación de las mismas, respectivamente, registrándose un índice de conservación de 95.16%. Para el año de 1994, la emisión de pólizas representa el 162.78% de las pólizas en vigor al inicio del ejercicio; en lo que respecta a las cancelaciones, éstas representan el 147.18% de las pólizas en vigor al inicio del ejercicio. Como puede observarse, la cancelación de pólizas aumentó considerablemente, con lo que el índice de conservación cambia de 95.16 a 43.75%. General de Seguros En 1993, la emisión de pólizas representó el 303.51% de las pólizas en vigor al inicio del ejercicio y las cancelaciones equivalen al 84.68% de las pólizas en vigor al inicio del ejercicio, registrándose un índice de conservación de 78.88%. Para 1994 las emisiones en ese año disminuyeron considerablemente, ya que representaron el 64.52% de las pólizas en vigor al inicio del ejercicio; en cuanto a las cancelaciones, éstas representan el 58.93% de las pólizas en vigor al inicio del ejercicio. Lo anterior produjo que el índice de conservación de 1993 a 1994 cambiara de 78.88% a 60.87%. En 1995, de las pólizas en vigor al inicio del ejercicio, el 38.20% y el 68.41% de éstas representaron la emisión y la cancelación de pólizas, respectivamente, registrándose un índice de conservación del 44.75%. En relación a lo anterior, de 1994 a 1995 las emisiones disminuyen y las cancelaciones aumentan, por lo que se propicia que el índice de conservación disminuya. Seguros Atlas En 1993, de las pólizas en vigor al inicio del ejercicio, el 22.06% y el 8.98% representan a las pólizas emitidas en el ejercicio y a las cancelaciones, respectivamente, obteniendo un índice de conservación de 90.05%. Para 1994, de las pólizas en vigor al inicio del ejercicio, el 49.74% y 74.58% representan la emisión y cancelación de pólizas, respectivamente; con respecto a las bajas por saldados y prorrogados, estas representaron el 24.32% de las pólizas en vigor al inicio del ejercicio. Con lo que se desprende que el índice de conservación cambia de 90.05 a 45.40%.

22

Aseguradora Obrera En 1993, de las pólizas en vigor al inicio del ejercicio, el 168.91% y el 27.27% representan la emisión y la cancelación de pólizas, respectivamente. Para 1994 la emisión de pólizas disminuyó considerablemente, ya que éstas representan el 59.75% de las pólizas en vigor al inicio del ejercicio; en cuanto a las cancelaciones estas aumentan ya que representan el 76.94% de las pólizas en vigor al inicio del ejercicio para este año. Lo que ocasionó que de 1993 a 1994 el índice de conservación cambia de 89.80% a 54.35%. En 1995, de las pólizas en vigor al inicio del ejercicio, el 86.56% y el 36.82% representan la emisión y cancelación de pólizas, respectivamente, disminuyendo éstas últimas con respecto al año anterior. De donde se desprende que el índice de conservación de 1994 a 1995 cambie de 54.35% a 80.58%. Seguros del Centro, Seguros El Potosí, Seguros Probursa y Pioneer Seguros Especializados empezaron a emitir seguros Individuales Tradicionales - Inversión y Flexibles a partir de 1995. Por otra parte, utilizando la información contenida en el formato SESA VIDA 1, puede establecerse un nuevo índice de conservación, que es el resultado de dividir las primas de renovación del año (t), entre la suma de las primas del año (t -1) de las pólizas susceptibles de ser renovadas en el año t, es decir:

1- tañoprimer de primas 1- trenovación de Primas trenovación de Primas

+

En los cuadros 14 y 15 se muestran los resultados obtenidos con la utilización del cociente anterior para cada una de las compañías aseguradoras que operan el seguro de Vida Individual Tradicional, Flexible e Inversión.

Cuadro 14 Factores de Conservación de la Cartera del Seguro de Vida Individual

Tradicional en México 1994 y 1995 Base Número de Pólizas

Institución 1994 1995

% % Mercado Nacional Aseguradora Hidalgo 84.18 92.29

Nivel I Seguros Inbursa 85.35 130.56 Seguros Comercial América 85.47 80.26 Grupo Nacional Provincial 41.67 78.33

23

Nivel II Allianz México 95.46 93.47 General de Seguros n.d n.d. Seguros Interamericana 73.65 63.63 Seguros Atlas n.d. n.d. Aseguradora Interacciones 19.50 179.35 Seguros La Territorial 72.07 53.32 Seguros Tepeyac 57.38 62.37

Nivel III Anglo Mexicana 96.53 93.04 Metropolitana n.d. n.d. Seguros El Potosí 71.84 28.43 Seguros Probursa 65.49 32.40 La Latinoamericana 79.18 78.26 La Peninsular Cía. de Seguros 69.55 26.34 Seguros Serfín 50.75 40.86 Seguros Banpaís 72.49 n.d. Seguros del Centro 42.96 0 Seguros Génesis 80.71 88.23 ING - - Geo New York Life 97.68 63.95 InverMéxico - -

Fuente: Formato SESA VIDA 1: 1993, 1994 y 1995. n.d. No disponible

Los altos índices de conservación reportados en el cuadro anterior, se deben a que las compañías mantuvieron casi la totalidad de la cartera de un año a otro. Cabe señalar que el índice de conservación de Seguros Inbursa y Aseguradora Interacciones es representado con más del 100%, debido a posibles errores en el registro de la información contenida en los formatos correspondientes. Es importante mencionar que ING e Inverméxico empezaron a operar a partir de 1995, por lo tanto no se obtuvo el índice de conservación.

Cuadro 15 Factores de Conservación de la Cartera de los Seguros de Vida Individual

Flexible e Inversión en México 1994 y 1995 Base Número de Pólizas

Institución 1994 1995

Mercado Nacional Aseguradora Hidalgo 85.32 92.58

Nivel I Seguros Inbursa 81.90 74.98 Seguros Comercial América 84.22 88.62

24

Seguros Monterrey Aetna 82.33 76.25 Grupo Nacional Provincial 117.92 60.59 Aseguradora Mexicana 92.88 99.05

Nivel II Allianz México 88.07 88.74 General de Seguros 79.44 59.23 Seguros Interamericana 77.89 88.29 Seguros Atlas 54.10 n.d. Aseguradora Interacciones 77.61 73.05 Seguros La Territorial 53.35 50.38 Seguros Tepeyac 81.59 84.90

Nivel III La Latinoamericana 92.26 88.27 La Peninsular, Cía. de Seguros 54.28 82.36 Seguros Serfín n.d. n.d. Seguros Banpaís 87.60 n.d. Seguros Génesis 69.95 87.81 Seguros del Centro 0 - Seguros El Potosí 0 - Aseguradora Obrera n.d. 54.55 Geo New York Life 92.63 89.59

Fuente: Formato SESA VIDA 1: 1993, 1994 y 1995. n.d. No disponible Seguros del Centro y Seguros El Potosí en 1994 no registraron movimientos de primer año ni de renovación, mientras que en el formato correspondiente a 1995 si reflejan pólizas de primer año y de renovación, dado lo anterior se decidió no calcular el índice de conservación para esas compañías. Cabe señalar, que por las características que tienen los seguros de Vida Grupo y Colectivo no se obtendrá el índice de conservación de dichas carteras, ya que son seguros temporales a un año, donde no existen comisiones que deban ser financiadas. IV.II Seguro de Vida Grupo y Colectivo Para 1994, el seguro de Vida Grupo ocupó el segundo lugar en importancia en cuanto a la emisión de primas directas de la operación de Vida, contribuyendo con el 34.64% del total, mientras que el seguro Colectivo participó con el 32.22%. Por lo que respecta a 1995, el Seguro de Vida Colectivo ocupó el segundo lugar en importancia, participando con el 20.51% del total de las primas directas emitidas en la operación de Vida, registrándose el seguro de Vida Grupo en tercer lugar con 18.91% de participación. Debido a la similitud existente entre los seguros de Grupo y Colectivo, a continuación se integrarán las cifras de manera conjunta. a) Participación de las compañías por primaje

25

Para 1994, las compañías más importantes en el seguro de Vida Grupo y Colectivo en cuanto a la emisión de primas directas fueron: Seguros Comercial América con 26.90%, Grupo Nacional Provincial con 22.11%, Seguros Inbursa con 11.58%, Seguros Monterrey Aetna con 9.19% y Seguros Génesis con 5.55%, captando en conjunto el 75.33% de la emisión total de las primas de los seguros de Vida Grupo y Colectivo. Para 1995, las compañías que tuvieron una mayor participación en la emisión de primas directas en el país son: Seguros Comercial América con 24.19%, Grupo Nacional Provincial con 22.15%, Seguros Monterrey Aetna con 9.50%, Seguros Génesis con 7.92% y Seguros Inbursa con 7.56%, cubriendo el 71.32% del total de las primas directas emitidas de los seguros de Vida Grupo y Colectivo. El siguiente cuadro muestra el número de estados en los que las compañías fueron líderes para los años de 1993, 1994 y 1995, respectivamente.

Cuadro 16 Número de Estados en los cuales la Compañía es Líder en la Emisión de Primas

Directas de los Seguros de Vida Grupo y Colectivo para 1993, 1994 y 1995 Compañía No. Edos. No. Edos. No. Edos.

1993 1994 1995 C.A. 14 11 12 G.N.P. 3 10 7 Hidalgo 11 2 4 Monterrey 1 0 2 Génesis 1 3 1 Previsión Obrera 0 1 1 Agroasemex 0 1 1 Inbursa 2 3 2 El Potosí 0 1 0 Aseguradora Obrera 0 0 1 Geo New York Life 0 0 1

Total 32 32 32

De 1993 a 1994, Seguros Comercial América, Aseguradora Hidalgo y Seguros Monterrey Aetna disminuyeron su participación en el número de estados en los que fueron líderes, mientras que Grupo Nacional Provincial, Seguros Génesis, Previsión Obrera Sociedad Mutualista de Seguros, Seguros Inbursa y Seguros El Potosí, incrementaron el número de estados donde se ubican como compañía líder. En 1993, Aseguradora Hidalgo permanecía como compañía líder en los estados de Campeche, Colima, Chiapas, Distrito Federal, Durango, Hidalgo, Michoacán, Oaxaca, San Luis Potosí, Tlaxcala y Yucatán; en 1994, únicamente permaneció como compañía líder en los estados de Campeche y Tlaxcala.

26

En cambio, Grupo Nacional Provincial, aumentó las entidades donde fue líder, ya que para 1994, apareció como tal, en los estados de Baja California Sur, Colima, Chiapas, Durango, Guerrero, Morelos, Querétaro, Sonora, Tabasco y Veracruz. De 1994 a 1995, Seguros Comercial América, Seguros Monterrey Aetna, Aseguradora Obrera y Geo New York Life aumentaron su liderazgo en el número de estados en los cuales emitieron un mayor monto de prima en el año. En cambio, Grupo Nacional Provincial, Seguros Génesis, Seguros Inbursa y Seguros El Potosí disminuyeron su participación como compañías líderes. Cabe señalar que de 1994 a 1995, Grupo Nacional Provincial perdió su liderazgo en los estados de Baja California Sur, Durango y Guerrero, sustituida por Seguros Comercial América. Para 1994, la compañía líder en San Luis Potosí era Seguros El Potosí, sin embargo en 1995, la compañía líder fue Aseguradora Hidalgo. b) Primas per cápita por entidad federativa El cuadro 17 muestra las entidades federativas con mayor prima per cápita para los años 1993, 1994 y 1995, respectivamente.

Cuadro 17 Penetración de los Seguros de Vida Grupo y Colectivo

Primas Per Cápita Estado Primas Estado Primas Estado Primas

Per Cápita Per Cápita Per Cápita 1993 1994 1995 $ $* $*

D.F. 195.90 D.F. 233.04 D.F. 475.59 Nuevo León 70.09 Nuevo León 57.33 Nuevo León 59.66 Sinaloa 48.43 Sinaloa 37.93 Sinaloa 31.41 Quintana Roo 35.22 Sonora 37.17 Querétaro 33.91 Querétaro 32.88 Zacatecas 25.96 Puebla 53.18

Total Rep. 33.75 Total Rep. 34.66 Total Rep. 27.25 Mexicana Mexicana Mexicana

* Cifras en Pesos de 1993. Fuente CNSF

El cuadro anterior muestra que en 1994, Quintana Roo y Querétaro ya no pertenecieron al grupo de estados con mayor prima per cápita, ya que fueron reemplazados por Sonora y Zacatecas, que en 1993 tenían una prima de $28.26 y $29.39, respectivamente. Sin embargo, en 1995 estos estados dejaron de pertenecer al conjunto de entidades con mayor prima per cápita, al registrar una prima de $24.74 y $23.21, respectivamente. Es de hacer notar que en 1994 el estado de Puebla contaba con una prima per cápita de $7.34, alcanzando en 1995 una cifra de $53.18, siendo las compañías que aumentaron considerablemente su emisión de primas con respecto al año anterior: Seguros Serfín con

27

836%, Interamericana con 567%, Aseguradora Interacciones con 340% y Seguros Atlas con 149%. Por otra parte, la única entidad que mostró un comportamiento creciente durante todo el período 1993-1995 fue el Distrito Federal, destacando que en 1995 duplicó su participación con respecto a 1994. También en esta entidad, Geo New York Life incrementó su porcentaje de emisión en un 270%, Seguros del Centro en un 122%, General de Seguros en 71%, Seguros Génesis en un 70% y Allianz México, Cía. de Seguros en un 66%. Las demás entidades, se comportan de manera variable en estos mismos años. c) Siniestros per cápita por entidad federativa El siguiente cuadro, muestra los estados donde se presentaron los mayores montos de siniestros per cápita para los años 1993, 1994 y 1995, respectivamente.

Cuadro 18 Monto de Siniestros Per Cápita en los Seguros de

Vida Grupo y Colectivo Estado Monto de Estado Monto de Estado Monto de

Siniestros Siniestros Siniestros Per Cápita Per Cápita Per Cápita

1993 1994 1995 $ $* $*

D.F. 54.86 D.F. 49.53 D.F. 58.13 Sonora 24.28 Sonora 33.09 Sonora 19.08 Baja Cal. Sur 13.54 Querétaro 9.37 Querétaro 14.33 Nuevo León 13.49 Nuevo León 15.57 Nuevo León 13.18 Aguascalientes12.12 Nayarit 9.18 Sinaloa 14.50

Total Rep. 11.03 Total Rep. 9.82 Total Rep. 11.35 Mexicana Mexicana Mexicana

* Cifras en Pesos de 1993. Fuente: CNSF

El cuadro anterior muestra que para 1994, Baja California Sur y Aguascalientes disminuyeron su monto de siniestros per cápita, registrando $4.91 y $6.50, respectivamente. Para 1995, el estado de Nayarit también registró un descenso en sus siniestros per cápita, con $4.51. Cabe señalar, que de 1993 a 1994, en los estados de Nuevo León y Sonora aumentó el monto de siniestros per cápita, sin embargo, en 1995 este indicador disminuyó en ambas entidades, con respecto al año anterior. De 1994 a 1995, el estado de Sinaloa aumentó su monto de siniestros per cápita, por lo que perteneció a las cinco entidades con mayor monto de siniestros per cápita.

28

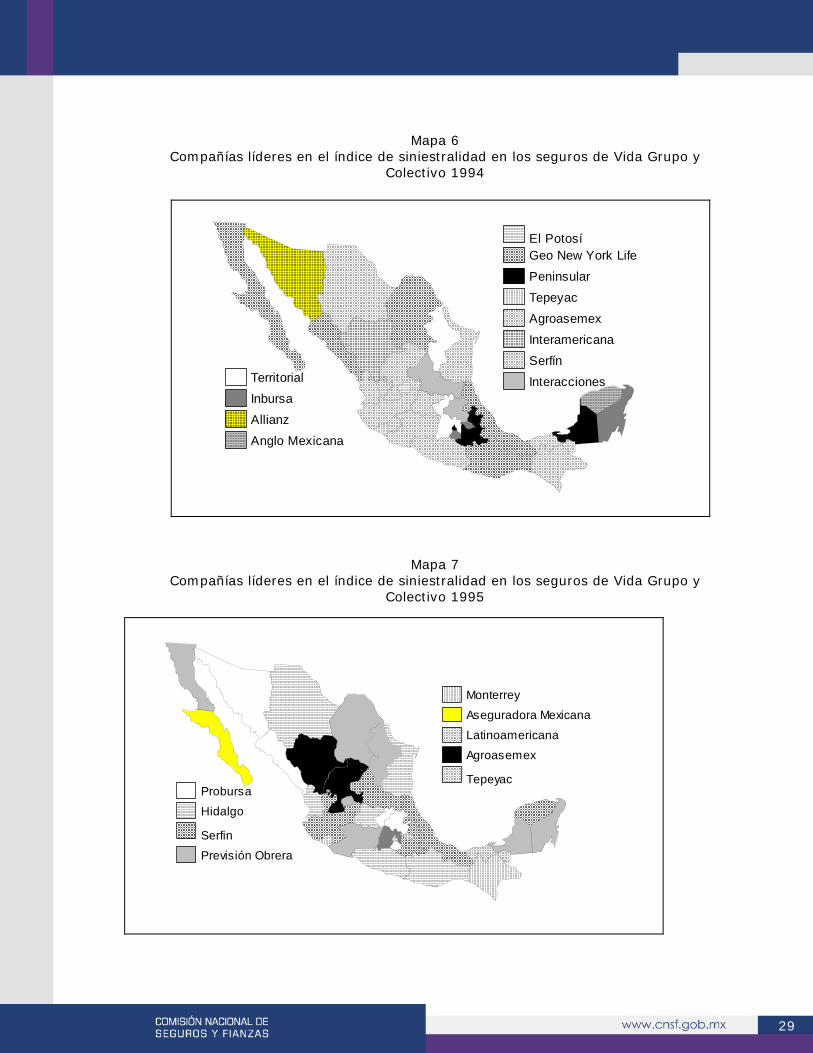

d) Participación de las compañías en la siniestralidad Para 1994, en el monto de siniestros reportados en los seguros de Vida Grupo y Colectivo, destacaron las siguientes compañías: Seguros Comercial América con 21.51%, Grupo Nacional Provincial con 17.73%, Seguros Monterrey Aetna con 16.19%, Aseguradora Hidalgo con 13.49% y Seguros Serfín con 4.65%. Es importante señalar que éstas, con excepción de Seguros Serfín, fueron las compañías que constituyeron el grupo de mayor emisión de primas en el seguro de Vida Grupo y Colectivo, representando el 66.14% del total de la emisión. En 1995, son las mismas compañías las que destacaron en el monto de siniestros reportados: Seguros Comercial América con 18.97%, Grupo Nacional Provincial con 15.95%, Seguros Monterrey Aetna con 13.43%, Seguros Inbursa con 11.17% y Aseguradora Hidalgo con 10.58%, captando en conjunto un 70.10% del monto total de siniestros reportados en los seguros de Vida Grupo y Colectivo. e) Índice de siniestralidad En 1994, las compañías con más alto índice de siniestralidad fueron: Chubb de México Compañía de Seguros con 109.95%, Previsión Obrera Sociedad Mutualista de Seguros con 84.01%, Aseguradora Hidalgo con 77.03%, Seguros El Potosí con 55.63% y Seguros Monterrey Aetna con 49.91%. Para 1995, las compañías que coincidieron con respecto a 1994 son: Aseguradora Hidalgo con 104.21% y Previsión Obrera Sociedad Mutualista de Seguros con 81.98%. Asimismo, Agroasemex con 92.04%, Seguros Banamex con 65.35% y Seguros Latinoamericana con 63.26%, representaron a las compañías con un mayor índice de siniestralidad. En los seguros de Vida Grupo y Colectivo, es común que las pólizas se emitan en las ciudades más desarrolladas del país, aun cuando éstas cubran a individuos que se localizan en diversos puntos de la República Mexicana, en donde ocurren los siniestros. Por ello, al calcular el índice de siniestralidad por estado, es factible encontrar estados con un índice elevado, sin que esto implique necesariamente desviaciones por siniestralidad. Los siguientes mapas muestran a la institución de seguros líder en el índice referido, para los seguros de Vida Grupo y Colectivo de 1994 y 1995, respectivamente.

29

Mapa 6 Compañías líderes en el índice de siniestralidad en los seguros de Vida Grupo y

Colectivo 1994

Mapa 7 Compañías líderes en el índice de siniestralidad en los seguros de Vida Grupo y

Colectivo 1995

El PotosíGeo New York Life

Peninsular

Tepeyac

Agroasemex

Interamericana

Serfín

InteraccionesTerritorial

Inbursa

Allianz

Anglo Mexicana

Previsión Obrera

Aseguradora MexicanaMonterrey

Hidalgo

LatinoamericanaAgroasemex

Serfin

TepeyacProbursa

30

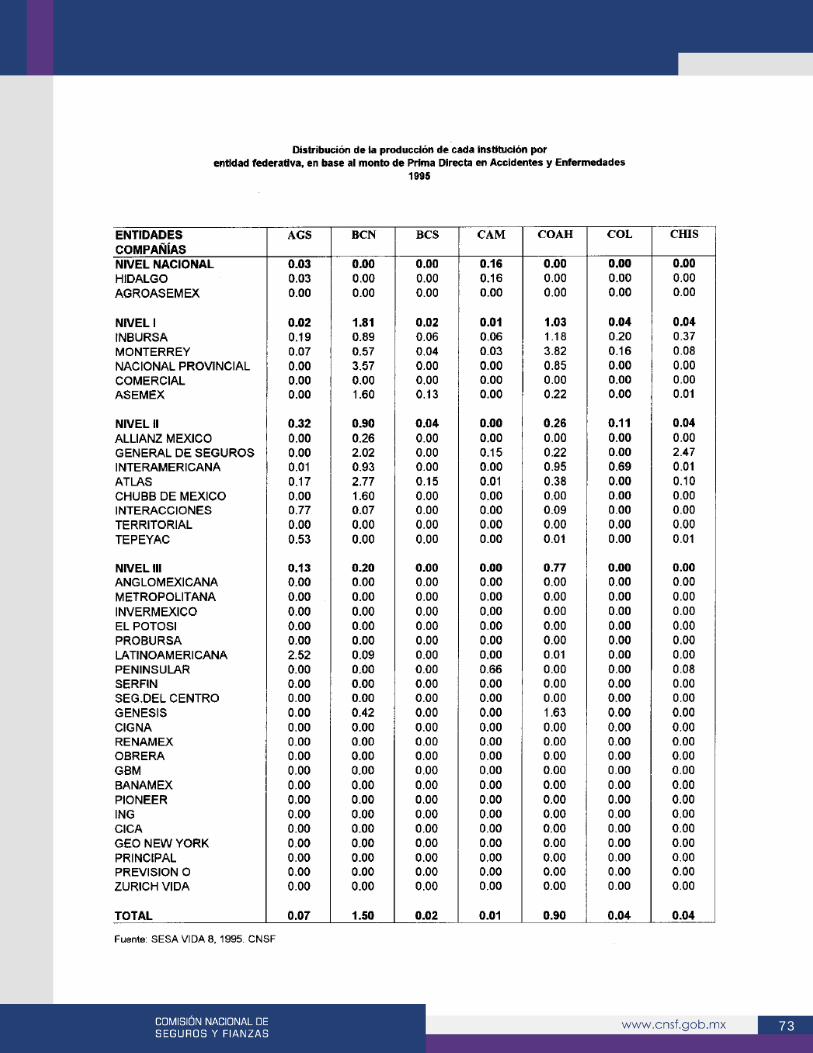

V. Distribución de Primas y Siniestros en la Operación de Accidentes y Enfermedades por Entidad Federativa La información utilizada, relativa a primas por estado, corresponde a las cifras que las instituciones aseguradoras reportan a la Comisión Nacional de Seguros y Fianzas en los formatos SESA ACC3.1 para el seguro de Accidentes Personales y SESA GMM3.1 para el seguro de Gastos Médicos Mayores, pertenecientes al cierre de 1994 y 1995. Por otra parte, los datos correspondientes a los siniestros que reportan las compañías en cada entidad federativa, se obtienen de los formatos SESA ACC3.2 y SESA GMM3.2 correspondientes a los seguros de Accidentes Personales y Gastos Médicos Mayores, respectivamente, para los mismos años. Es importante señalar que la información perteneciente a Reaseguradora Patria, Reaseguros Alianza, Seguros Banpaís y Seguros Serfín correspondiente a 1995, no se incluyó en la elaboración de la presente investigación, ya que no se encuentra disponible al nivel de detalle que se requiere. Durante 1994, la operación de Accidentes y Enfermedades registró una participación del 8.4% en el total de las primas directas del sector asegurador, cifra similar para 1995, cuando el porcentaje de penetración fue del 8.8%. A continuación se expone la participación de las compañías y de los estados de la República Mexicana en la emisión de prima directa emitida y en la siniestralidad, tanto para la operación en su conjunto, como para los tipos de seguro de Accidentes Personales y Gastos Médicos Mayores. V.I Operación de Accidentes y Enfermedades a) Participación de las compañías por primaje Para 1994, las cinco compañías más importantes en la operación de Accidentes y Enfermedades, en cuanto a la emisión de primas directas en orden descendente son: Grupo Nacional Provincial con el 33.81%, Seguros Comercial América con el 20.70%, Seguros Monterrey Aetna con el 11.43%, Seguros Génesis con el 6.01% y Aseguradora Mexicana con el 5.33%, captando en su conjunto el 77.28% de la emisión total de primas de dicha operación. En 1995, las cinco compañías más importantes volvieron a ser las mismas que en el año anterior, participando Grupo Nacional Provincial con el 32.22%, Seguros Comercial América con el 19.95%, Seguros Monterrey Aetna con el 11.08%, Aseguradora Mexicana con el 6.53% y Seguros Génesis con el 5.90%, teniendo en su conjunto el 75.68% de la emisión total de primas de Accidentes y Enfermedades. El siguiente cuadro muestra el número de estados en los que la compañía es líder en la emisión de primas directas para los años 1993, 1994 y 1995.

31

Cuadro 19 Número de Estados en los cuales la Compañía es Líder en la Emisión de Primas

Directas de la Operación Accidentes y Enfermedades Compañía No. Edos. % Part. No. Edos. % Part. No. Edos. % Part.

Primas Primas Primas Líder 1993 1993 1994 1994 1995 1995

G.N.P. 22 31.60 21 33.81 10 32.22 Monterrey 4 11.96 4 11.43 7 11.08 C.A. 2 22.60 7 20.70 2 19.95 Atlas 2 3.39 0 3.05 2 3.07 Banpaís 1 1.09 0 1.17 n.d. n.d. Génesis 1 5.85 0 6.01 4 5.90 Inbursa 0 5.95 0 4.65 5 5.41 Peninsular 0 0.10 0 0.10 0 0.06 Asemex 0 0.03 0 5.33 1 6.53 Tepeyac 0 0.14 0 4.05 1 4.53

Total 32 82.71 32 90.30 32 88.75

n.d. No disponible

El cuadro anterior muestra que de 1993 a 1994, Seguros Monterrey Aetna permaneció como compañía líder en el mismo número de entidades federativas. Para 1994, las tres compañías líderes fueron: Grupo Nacional Provincial, Seguros Monterrey Aetna y Seguros Comercial América. En 1995, aumentó el número de compañías líderes en la República Mexicana, las cuales son: Grupo Nacional Provincial, Seguros Monterrey Aetna, Seguros Comercial América, Seguros Atlas, Seguros Génesis, Seguros Inbursa, Aseguradora Mexicana y Seguros Tepeyac. Los mapas 8 y 9 presentan a las compañías líderes en los distintos estados del país para 1994 y 1995.

32

Mapa 8 Compañías Líderes en la emisión de Prima Directa por Entidad Federativa

Accidentes y Enfermedades 1994

Mapa 9

Compañías Líderes en la emisión de Prima Directa por Entidad Federativa Accidentes y Enfermedades

1995

G.N.P.

Tepeyac

Asemex

Inbursa

MonterreyC.A.

Génesis

Atlas

Compañía

Compañía

G.N.P.

Monterrey

C.A.

33

b) Participación de los estados por primaje Para 1994, las cinco entidades federativas con mayor emisión total de primas directas fueron: el Distrito Federal con el 56.43%, Nuevo León con el 6.81%, Jalisco con el 4.87% y Chihuahua con el 1.97%, las cuales en su conjunto participaron con el 70.08% de la emisión total. En 1995, estas mismas entidades fueron las de mayor participación en cuanto a la emisión de primas, ya que el Distrito Federal participó con el 63.78%, Nuevo León con el 14.36%, Jalisco con el 4.58%, Chihuahua con el 2.77% y el Estado de México con 2.60%, cubriendo un total de 88.09% del total de emisión. En el cuadro 20 se presenta una comparación de la participación de los estados con mayor emisión de primas directas de la operación de Accidentes y Enfermedades, para los años de 1993, 1994 y 1995.

Cuadro 20 Participación de los Estados con mayor Emisión de Primas Directas de la operación

de Accidentes y Enfermedades

Entidad % Part. 1993 % Part. 1994 % Part. 1995

D.F. 55.33 56.43 63.78 Nuevo León 14.06 13.42 14.36 Estado de México 6.55 6.81 2.60 Jalisco 4.21 4.87 4.58 Chihuahua 2.68 1.97 2.77 Durango 0.24 0.23 0.05

El cuadro anterior muestra que de 1993 a 1994, el Distrito Federal, el Estado de México y Jalisco, fueron las entidades que aumentaron su porcentaje de participación. En el período 1994 - 1995, el Distrito Federal, Nuevo León y Chihuahua, fueron las entidades que mostraron un comportamiento creciente. c) Primas per cápita por entidad federativa El cuadro 21 que a continuación se presenta, muestra los estados con mayores primas emitidas por habitante en la operación de Accidentes y Enfermedades, para los años 1993, 1994 y 1995, respectivamente.

34

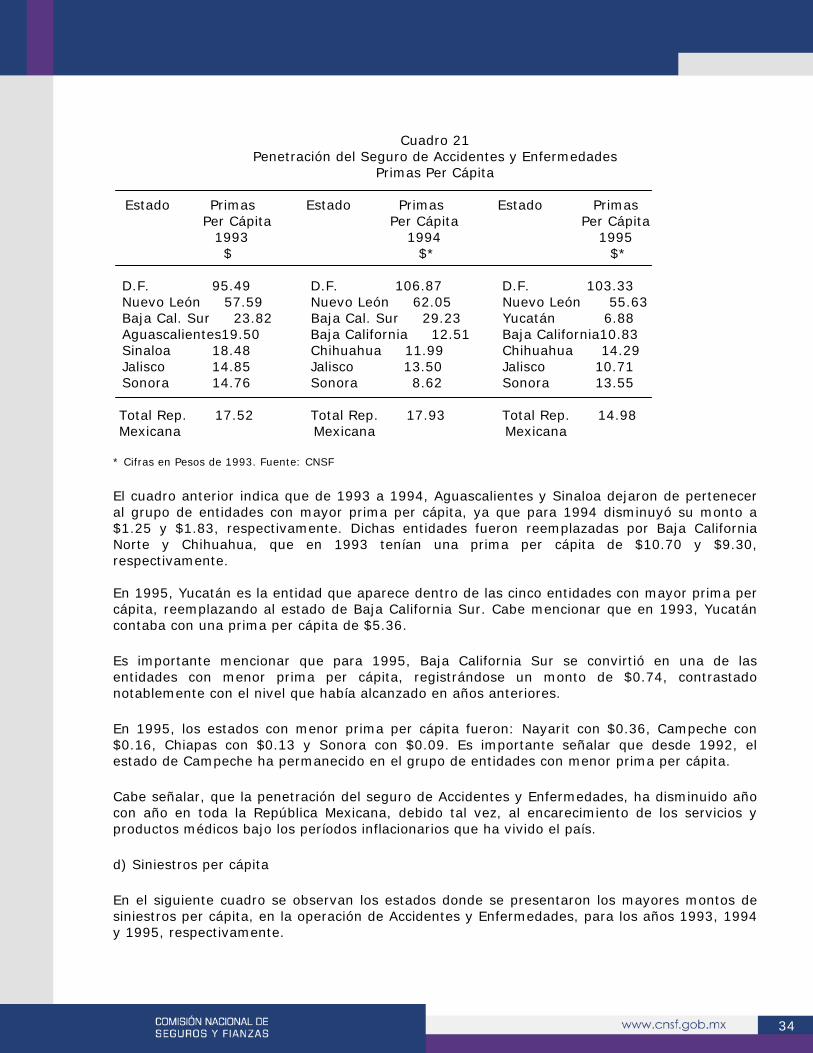

Cuadro 21 Penetración del Seguro de Accidentes y Enfermedades

Primas Per Cápita

Estado Primas Estado Primas Estado Primas Per Cápita Per Cápita Per Cápita

1993 1994 1995 $ $* $*

D.F. 95.49 D.F. 106.87 D.F. 103.33 Nuevo León 57.59 Nuevo León 62.05 Nuevo León 55.63 Baja Cal. Sur 23.82 Baja Cal. Sur 29.23 Yucatán 6.88 Aguascalientes19.50 Baja California 12.51 Baja California10.83 Sinaloa 18.48 Chihuahua 11.99 Chihuahua 14.29 Jalisco 14.85 Jalisco 13.50 Jalisco 10.71 Sonora 14.76 Sonora 8.62 Sonora 13.55

Total Rep. 17.52 Total Rep. 17.93 Total Rep. 14.98 Mexicana Mexicana Mexicana

* Cifras en Pesos de 1993. Fuente: CNSF

El cuadro anterior indica que de 1993 a 1994, Aguascalientes y Sinaloa dejaron de pertenecer al grupo de entidades con mayor prima per cápita, ya que para 1994 disminuyó su monto a $1.25 y $1.83, respectivamente. Dichas entidades fueron reemplazadas por Baja California Norte y Chihuahua, que en 1993 tenían una prima per cápita de $10.70 y $9.30, respectivamente. En 1995, Yucatán es la entidad que aparece dentro de las cinco entidades con mayor prima per cápita, reemplazando al estado de Baja California Sur. Cabe mencionar que en 1993, Yucatán contaba con una prima per cápita de $5.36. Es importante mencionar que para 1995, Baja California Sur se convirtió en una de las entidades con menor prima per cápita, registrándose un monto de $0.74, contrastado notablemente con el nivel que había alcanzado en años anteriores. En 1995, los estados con menor prima per cápita fueron: Nayarit con $0.36, Campeche con $0.16, Chiapas con $0.13 y Sonora con $0.09. Es importante señalar que desde 1992, el estado de Campeche ha permanecido en el grupo de entidades con menor prima per cápita. Cabe señalar, que la penetración del seguro de Accidentes y Enfermedades, ha disminuido año con año en toda la República Mexicana, debido tal vez, al encarecimiento de los servicios y productos médicos bajo los períodos inflacionarios que ha vivido el país. d) Siniestros per cápita En el siguiente cuadro se observan los estados donde se presentaron los mayores montos de siniestros per cápita, en la operación de Accidentes y Enfermedades, para los años 1993, 1994 y 1995, respectivamente.

35

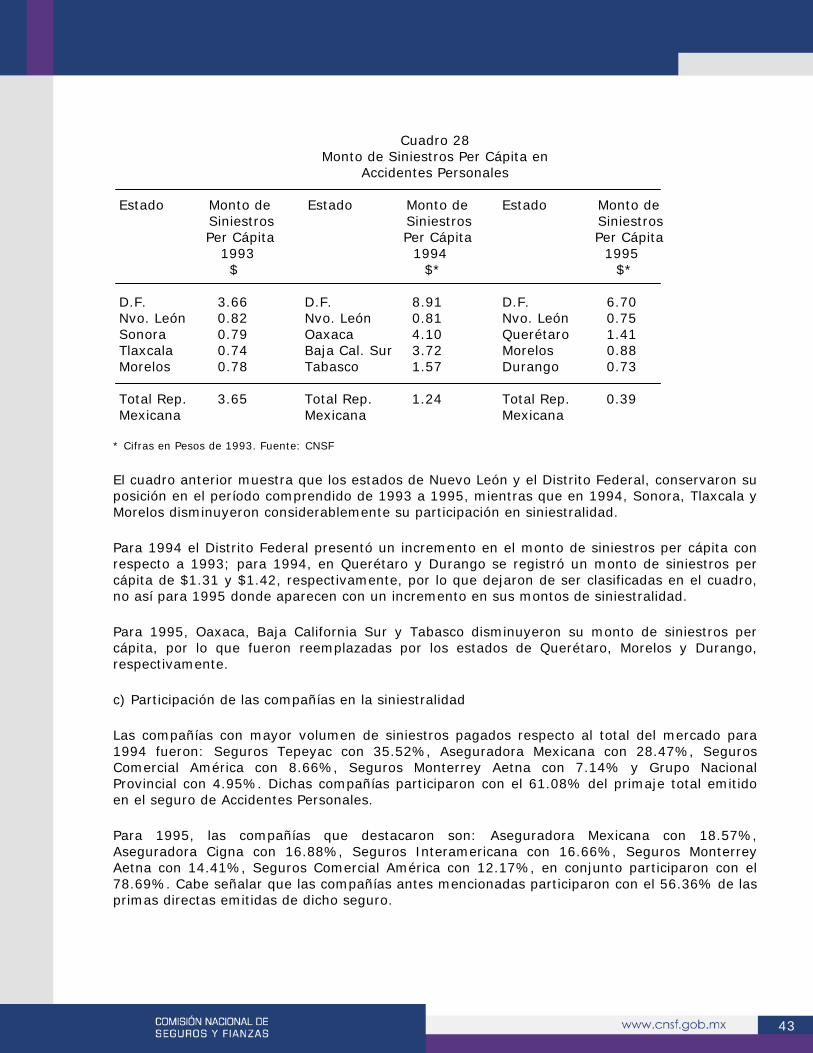

Cuadro 22 Monto de Siniestros Per Cápita en la Operación de

Accidentes y Enfermedades Estado Monto de Estado Monto de Estado Monto de

Siniestros Siniestros Siniestros Per Cápita Per Cápita Per Cápita

1993 1994 1995 $ $* $*

D.F. 68.00 D.F. 81.62 D.F. 67.91 Nuevo León 31.00 Nuevo León 38.50 Nuevo León 51.84 Tamaulipas 11.00 Durango 56.58 Jalisco 10.06 Chihuahua 8.00 Sonora 10.29 Querétaro 8.77 Edo. de Méx. 6.00 Jalisco 8.21 Chihuahua 8.44

Total Rep. 14.82 Total Rep. 12.00 Total Rep. 11.03 Mexicana Mexicana Mexicana

* Cifras en Pesos de 1993. Fuente: CNSF

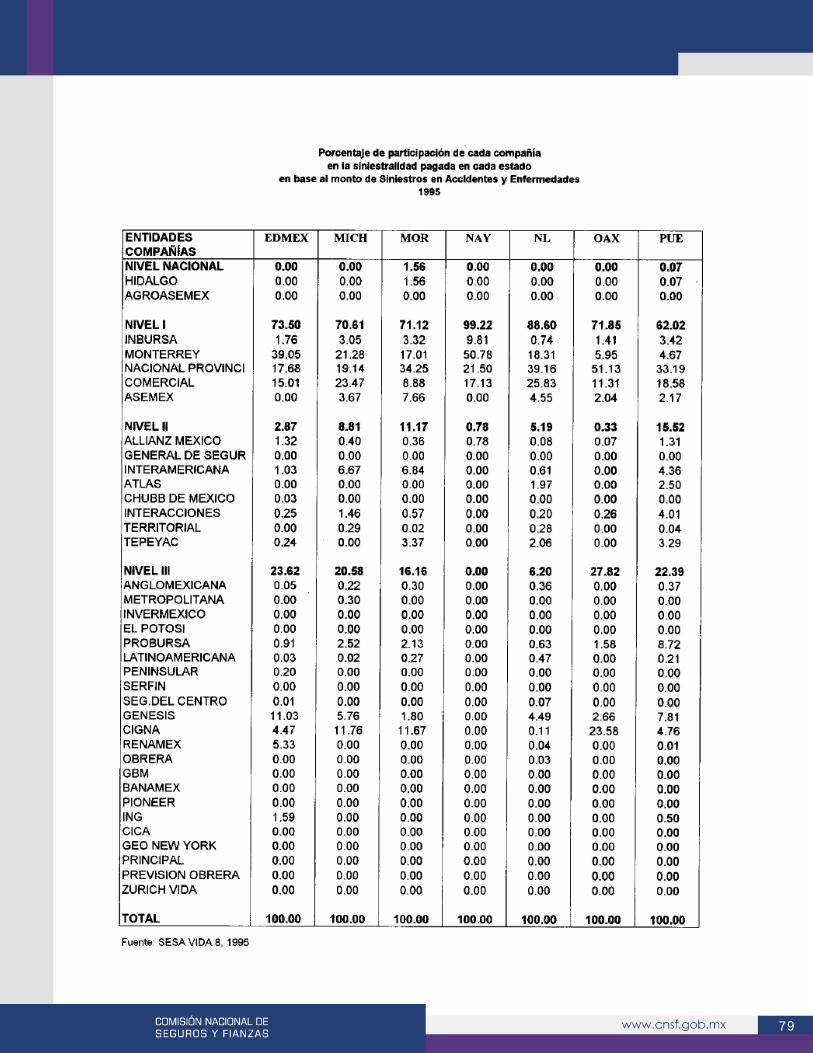

De 1993 a 1994, las entidades que disminuyeron su monto de siniestros per cápita fueron: Tamaulipas, Chihuahua y Estado de México, los cuales dejaron de pertenecer al grupo de entidades con mayor monto de siniestros per cápita siendo reemplazadas por los estados de Durango, Sonora y Jalisco, que por su pequeña cifra registrada en 1993, no se muestran en el cuadro. De 1994 a 1995, las entidades que aumentaron su monto de siniestros per cápita fueron: Querétaro y Chihuahua, ya que para 1995 registraron un monto de $8.77 y $8.44, respectivamente. El monto de siniestros per cápita para la República Mexicana ha disminuido en los últimos años registrándose para 1995 una cifra de $11.03. d) Participación de las compañías en la siniestralidad En 1994, las compañías con mayor volumen de siniestros ocurridos con respecto al total del mercado, fueron: Grupo Nacional Provincial con 31.77%, Seguros Comercial América con 20.29%, Seguros Monterrey Aetna con 9.28%, Seguros Tepeyac con 7.30% y Seguros Génesis con 6.80%, participando en su conjunto con más del 75% del total de siniestros. Cabe mencionar que estas compañías participaron con el 76% de la emisión total de primas de la operación de Accidentes y Enfermedades. Para 1995, las compañías con mayor volumen de siniestros ocurridos fueron: Grupo Nacional Provincial con 35.72%, Seguros Comercial América con 19.15%, Seguros Monterrey Aetna con 10.66%, Aseguradora Mexicana con 6.80% y Seguros Génesis con 5.94%, las cuales participan con el 78.27% del total de siniestros. Por otra parte, dichas compañías representaron el 75.68% de la emisión total de primas de Accidentes y Enfermedades.

36

Comparando el volumen de siniestros correspondientes a 1994 y 1995, resalta que Seguros Comercial América y Seguros Génesis han disminuido su porcentaje de participación en la siniestralidad, caso contrario a Seguros Monterrey Aetna y Grupo Nacional Provincial. e) Índice de siniestralidad En 1994, las compañías que destacaron en el índice de siniestralidad fueron: Seguros La Territorial con 490.24%, Seguros Tepeyac con 120.50%, Aseguradora Obrera con 91.40%, Seguros Serfín con 88.90% y Aseguradora Mexicana con 82.35%. Para 1994, en la operación de Accidentes y Enfermedades, los estados con mayor monto de siniestros ocurridos fueron: Distrito Federal con 64.43%, Nuevo León con 12.44%, Durango con 7.59% y Estado de México con 5.45%. Dichos estados participaron con el 76.90% de la emisión total de primas de la operación de Accidentes y Enfermedades. En 1995, las compañías que destacaron en el índice de siniestralidad son: La Peninsular, Cía. de Seguros con 106.27%, Aseguradora Interacciones con 86.60%, Seguros Tepeyac con 83.70%, Grupo Nacional Provincial con 80.89% y Seguros Atlas con 78.63%, dichas compañías participaron con el 41.10% de la emisión total. Para 1995 los estados con mayor monto de siniestros ocurridos fueron: el Distrito Federal, Nuevo León, Jalisco, el Estado de México y Chihuahua, participando con el 85.31% del total de siniestros pagados de la operación de Accidentes y Enfermedades. Cabe señalar, que para la operación de Accidentes y Enfermedades no se elaboró el análisis de conservación de la cartera, ya que en ésta se presenta un caso similar a los seguros de Vida Grupo y Colectivo. V.II Penetración de los Seguros de Gastos Médicos Mayores y de Accidentes Personales por Entidad Federativa. Gastos Médicos Mayores a) Participación de las compañías por primaje En 1994, el seguro de Gastos Médicos Mayores fue el de mayor participación dentro de la emisión de primas directas en la operación de Accidentes y Enfermedades, ya que contribuyó con el 91.78% de dicha emisión. Para 1995, el seguro de Gastos Médicos Mayores aumentó su porcentaje de participación, contribuyendo con el 94.58% del total de primas directas en la operación de Accidentes y Enfermedades. Las cinco compañías más importantes del seguro de Gastos Médicos Mayores en 1994 fueron: Grupo Nacional Provincial cuya participación fue del 35.67% de la emisión total de primas de dicho seguro, seguido de Seguros Comercial América con 20.74%, Seguros Monterrey Aetna

37

con 11.28%, Seguros Génesis con 6.35% y Seguros Inbursa con 4.75%, captando en su conjunto el 78.79% de la emisión total. Para 1995, las compañías más importantes fueron: Grupo Nacional Provincial con 33.99%, Seguros Comercial América con 20.46%, Seguros Monterrey Aetna con 11.59%, Aseguradora Mexicana con 6.56% y Seguros Génesis con 6.00%, por lo que para ese año en conjunto captaron el 78.60% del total de las primas directas en este seguro. El cuadro 23 muestra el número de estados en los cuales la compañía es líder en la emisión de primas directas en el seguro de Gastos Médicos Mayores.

Cuadro 23

Número de Estados en los cuales la Compañía es Líder en la emisión de Primas Directas del Seguro de Gastos Médicos Mayores

Compañía No. Edos. No. Edos. No. Edos.

1993 1994 1995

G.N.P. 22 21 10 C.A. 3 7 2 Monterrey 4 4 7 Atlas 2 0 2 Génesis 1 0 4 Inbursa 0 0 5 Asemex 0 0 1 Tepeyac 0 0 1

Total 32 32 32

El cuadro anterior, refleja que de 1993 a 1994, desaparecen como compañía líder Seguros Atlas y Seguros Génesis. En 1994, Grupo Nacional Provincial, era líder en el 65% del territorio nacional, específicamente en los estados de: Aguascalientes, Baja California, Coahuila, el Distrito Federal, Durango, Guanajuato, Hidalgo, Jalisco, el Estado de México, Michoacán, Morelos, Nayarit, Nuevo León, Puebla, Quintana Roo, San Luis Potosí, Sinaloa, Sonora, Tamaulipas, Veracruz y Yucatán. Para 1995, esta compañía que abarcaba la mayor parte del país, dejó de ser líder en los estados de: Aguascalientes, Durango, el Estado de México, Michoacán, Nayarit, Puebla, Quintana Roo, San Luis Potosí, Sinaloa y Veracruz. En dichos estados las compañías líderes fueron: Seguros Tepeyac, Seguros Monterrey Aetna, Seguros Inbursa, Seguros Comercial América, Seguros Atlas y Seguros Génesis, respectivamente. Cabe mencionar que Seguros Comercial América en 1994 aún predominaba como compañía líder, sin embargo, en 1995 únicamente lo fue en los estados de Puebla y Chiapas. También es de llamar la atención que en 1994, tres compañías representaban a todas las compañías líderes de cada uno de los estados y en 1995, son ocho las compañías que ocuparon el primer lugar en emisión de primas en los diferentes estados de la República Mexicana.

38

b) Primas per cápita por entidad federativa El cuadro 24 muestra la penetración del seguro de Gastos Médicos Mayores, medida a través de las primas per cápita para diferentes entidades federativas.

Cuadro 24 Penetración del Seguro de Gastos Médicos Mayores

Primas Per Cápita Estado Primas Per Estado Primas Per Estado Primas Per

Cápita 1993 Cápita 1994 Cápita 1995 $ $* $*

D.F. 83.56 D.F. 97.35 D.F. 96.64 Nuevo León 56.53 Nuevo León 58.84 Nuevo León 54.81 Baja Cal. Sur 23.96 Baja Cal. Sur 29.14 Chihuahua 13.91 Colima 12.76 Baja California 11.74 Baja California 10.59 Sonora 10.30 Jalisco 12.29 Sonora 12.75

Total Rep. 20.10 Total Rep. 16.46 Total Rep. 14.17 Mexicana Mexicana Mexicana

* Cifras en Pesos de 1993. Fuente: CNSF

Cabe destacar, que en 1994 los estados de Colima y Sonora disminuyeron su prima per cápita a $5.09 y $9.04, respectivamente, por lo que dejaron de pertenecer a las cinco entidades con mayor prima per cápita. Sin embargo, este último estado logró tener en 1995 una cifra de $12.75, ubicándose dentro de las cinco entidades con mayor prima per cápita del seguro de Gastos Médicos Mayores. En 1995, Jalisco y Baja California Sur disminuyeron su prima per cápita a $10.33 y $9.59, respectivamente, por lo que abandonan al grupo de las cinco entidades con mayor prima per cápita. Cabe señalar, que aun cuando Baja California mostró una disminución en prima, ésta permaneció en el grupo de entidades con mayor monto en la prima per cápita del Seguro de Gastos Médicos Mayores. La prima per cápita para la República Mexicana en el período de 1993 a 1995, se ha comportado de manera descendente, ya que en 1993 esta cifra alcanzaba $20.10 y para 1995 era de $14.17. Dicha disminución se dio, debido al decremento en el volumen de la emisión de primas. Es importante resaltar que para 1994, en los estados de Campeche, Colima, Durango, Hidalgo y Zacatecas el primaje total de cada entidad se concentra únicamente en cinco instituciones de seguros. Para 1995, continúa absorbiéndose el primaje en cinco compañías para las entidades antes mencionadas, aunándose a dicho comportamiento los estados de Baja California Sur, Chiapas y Guerrero.

39

c) Siniestros per cápita por entidad federativa El cuadro 25, muestra las entidades con mayor monto de siniestros per cápita.

Cuadro 25 Monto de Siniestros Per Cápita en los Seguros de

Gastos Médicos Mayores Estado Monto de Estado Monto de Estado Monto de

Siniestros Siniestros Siniestros Per Cápita Per Cápita Per Cápita

1993 1994 1995 $ $* $*

D.F. 64.60 D.F. 72.72 D.F. 66.85 Nvo. León 30.85 Nvo. León 34.69 Nvo. León 50.09 Chihuahua 7.85 Sonora 8.82 Chihuahua 8.40 Colima 6.26 Jalisco 7.12 Jalisco 9.69 Hidalgo 6.19 Baja California 7.05 Coahuila 7.44

Total Rep. 16.70 Total Rep. 10.76 Total Rep. 10.65 Mexicana Mexicana Mexicana

* Cifras en Pesos de 1993. Fuente: CNSF

El cuadro anterior, muestra que Nuevo León es la única entidad que experimentó un comportamiento creciente en el monto de siniestros per cápita, ya que el Distrito Federal, aun cuando tiene una cifra alta en 1994, reflejó un descenso para 1995. De 1993 a 1994, los estados de Chihuahua, Colima e Hidalgo disminuyeron considerablemente el monto de sus siniestros per cápita, con $3.89, $4.63 y $1.43, respectivamente. Para 1994, los estados de Sonora, Jalisco y Baja California aumentaron el monto de siniestros per cápita, provocando su clasificación dentro de las cinco entidades con mayor monto de siniestros per cápita. Para 1995, los estados de Chihuahua y Coahuila, incrementaron considerablemente el monto de sus siniestros per cápita, ya que en 1994, contaban con un monto de $3.89 y $4.87, respectivamente. En 1995, los estados con menor monto de siniestros per cápita fueron: Tlaxcala con $0.14, Campeche con $0.27, Chiapas con $0.29 y Durango con $0.61. c) Participación de las compañías en la siniestralidad En cuanto al monto de siniestros pagados, las compañías con mayor volumen reportado con respecto al total del mercado, para 1994 fueron: Grupo Nacional Provincial con 34.86%, Seguros Comercial América con 21.63%, Seguros Monterrey Aetna con 9.63%, Seguros

40

Génesis con 7.48% y Seguros Inbursa con 5.27%, participando en su conjunto con el 78.87%. Dichas compañías, emiten el 77.67% del primaje total del seguro de Gastos Médicos Mayores. Para 1995, las compañías que sobresalieron en el volumen de siniestros pagados fueron: Grupo Nacional Provincial con el 36.94%, Seguros Comercial América con el 19.41%, Seguros Monterrey Aetna con el 10.53%, Aseguradora Mexicana con el 6.38% y Seguros Génesis con el 6.03%. Dichas compañías participaron con el 78.78% del primaje total del seguro de Gastos Médicos Mayores. d) Índice de siniestralidad Las compañías más representativas en el índice de siniestralidad para el año de 1994 son: Seguros La Territorial con 497.43%, Aseguradora Hidalgo con 166.15%, Aseguradora Obrera con 92.84%, La Peninsular, Cía. de Seguros con 90.46% y Seguros Banpaís con 79.85%. Es importante destacar, que el monto de siniestros pagados por estas empresas constituye el 1.78% del total pagado en el seguro de Gastos Médicos Mayores a nivel de mercado en 1995. También, cabe señalar que las compañías mencionadas anteriormente participaron con el 1.4% del primaje total del seguro de Gastos Médicos Mayores. El cociente de siniestralidad del seguro de Gastos Médicos Mayores a nivel mercado es de 64.11%, lo cual implica un decremento en este porcentaje, ya que el año anterior representó el 65.29%. En 1995, las compañías que destacaron en dicho cociente, fueron: La Peninsular, Cía. de Seguros con 116.47%, Aseguradora Interacciones con 96.98%, Seguros Tepeyac con 82.52%, Seguros Cigna con 82.28% y Grupo Nacional Provincial con 81.68%. Dichas compañías, participaron con el 40.77% de la emisión total de primas del seguro de Gastos Médicos Mayores, donde el 34% del primaje total pertenece a Grupo Nacional Provincial. Accidentes Personales a) Participación de las compañías por primaje En 1994, el seguro de Accidentes Personales tuvo la menor participación en la emisión de primas directas de la operación de Accidentes y Enfermedades, contribuyendo con el 8.22% de la misma, porcentaje que disminuyó para 1995, ya que representó el 5.42%. Para 1994, las compañías más importantes dentro de la emisión de primas directas en el seguro de Accidentes Personales fueron: Seguros Comercial América con el 20.25%, Seguros Monterrey Aetna con el 13.07%, Grupo Nacional Provincial con el 13.02%, Aseguradora Mexicana con el 11.92%, y Seguros Renamex con el 8.87%, concentrando en su conjunto el 67.13% del total de las primas directas de dicho seguro. Para 1995, las cinco compañías más importantes fueron: Seguros Interamericana con el 18.75%, Seguros Cigna con el 17.88%, Seguros Renamex con el 15.09%, Seguros Comercial

41

América con el 12.30% y Aseguradora Mexicana con el 6.03%, representando el 70.05% de las primas directas del seguro de Accidentes Personales. El cuadro 26 muestra el número de estados en los cuales la compañía es líder en la emisión de primas directas en el seguro de Accidentes Personales.

Cuadro 26 Número de Estados en los cuales la Compañía es Líder en la emisión de

Primas Directas del Seguro de Accidentes Personales para 1993, 1994 y 1995

Compañía No. Edos. No. Edos. No. Edos.

1993 1994 1995

C.A. 5 16 5 G.N.P. 9 6 2 Monterrey 13 5 3 Atlas 1 0 0 Hidalgo 2 1 2 Banpaís 1 0 0 Asemex 1 1 6 Peninsular 0 1 1 Interacciones 0 1 1 General de Seguros 0 1 2 Génesis 0 0 4 Cigna 0 0 1 Seguros del Centro 0 0 1 Renamex 0 0 1 Metropolitana 0 0 1 Inbursa 0 0 2 Total 32 32 32

El cuadro anterior, refleja que paulatinamente se ha conformado una distribución más equitativa en el número de estados en donde las compañías son líderes. Para 1994, Seguros Monterrey Aetna disminuyó su liderazgo considerablemente, siendo líder solamente en los estados de: Morelos, Monterrey, Nayarit, San Luis Potosí y Zacatecas. En 1994, Seguros Comercial América era líder en los estados de Aguascalientes, Colima, Chiapas, Chihuahua, Estado de México, Guanajuato, Guerrero, Michoacán, Nuevo León, Oaxaca, Puebla, Querétaro, Sinaloa, Sonora, Tamaulipas y Veracruz. Para 1995 pierde su liderazgo, ya que es sustituida en el estado de Aguascalientes por Aseguradora Interacciones; en Colima por Seguros Monterrey Aetna; en Chiapas por General de Seguros; en Guanajuato por Seguros del Centro; en Guerrero, Nuevo León y Querétaro por Aseguradora Mexicana; en el Estado de México, Oaxaca y Puebla por Seguros Génesis y en Quintana Roo por La Peninsular, Cía. de Seguros.

42

b) Primas per cápita por entidad federativa En el siguiente cuadro se presentan los estados más representativos en cuanto a primas per cápita en el seguro de Accidentes Personales.

Cuadro 27 Penetración del Seguro de Accidentes Personales

Primas Per Cápita Estado Primas Per Estado Primas Per Estado Primas Per

Cápita 1993 Cápita 1994 Cápita 1995 $ $* $*

D.F. 10.22 D.F. 9.51 D.F. 6.69 Nuevo León 2.52 Nuevo León 3.21 Nuevo León 2.50 Aguascalientes 6.19 Sonora 2.57 Morelos 1.15 Yucatán 1.40 Jalisco 1.21 Sonora 0.81 Morelos 1.39 Colima 0.95 Yucatán 0.41

Total Rep. 3.90 Total Rep. 1.47 Total Rep. 0.81 Mexicana Mexicana Mexicana

* Cifras en Pesos de 1993. Fuente: CNSF