Embed Size (px)

Citation preview

¿LOS CONSORCIOS, FUNDACIONES Y DEMÁS ENTES INSTRUMENTALES INCREMENTAN EL DÉFICIT DE LA

ENTIDAD LOCAL?Alicante, 18 de junio de 2010José Amengual Antich

Alicante, 18 de junio 2010 2

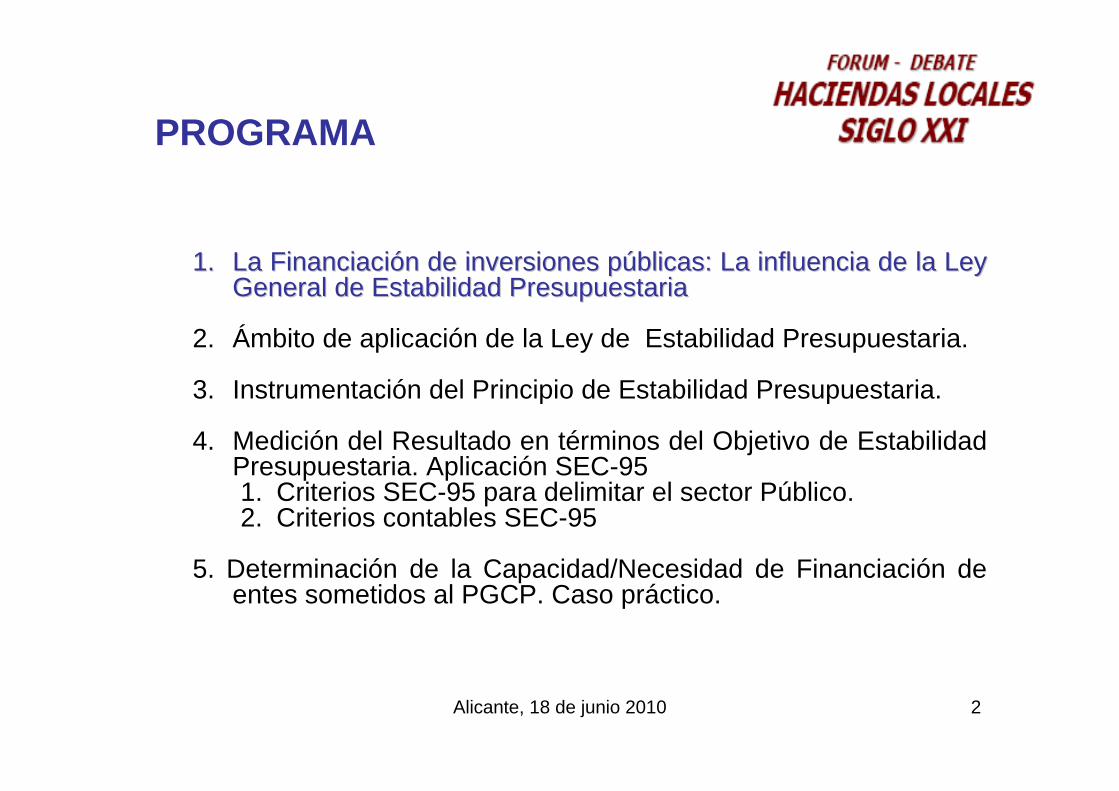

PROGRAMA

1.1. La FinanciaciLa Financiacióón de inversiones pn de inversiones púúblicas: La influencia de la Ley blicas: La influencia de la Ley General de Estabilidad PresupuestariaGeneral de Estabilidad Presupuestaria

2. Ámbito de aplicación de la Ley de Estabilidad Presupuestaria.

3. Instrumentación del Principio de Estabilidad Presupuestaria.

4. Medición del Resultado en términos del Objetivo de Estabilidad Presupuestaria. Aplicación SEC-951. Criterios SEC-95 para delimitar el sector Público.2. Criterios contables SEC-95

5. Determinación de la Capacidad/Necesidad de Financiación de entes sometidos al PGCP. Caso práctico.

Alicante, 18 de junio 2010 3

SISTEMA TRADICIONAL PARA LA FINANCIACIÓN DE INFRAESTRUCTURAS

• Sin recurrir al endeudamiento:– con recursos ordinarios del presupuesto,– afectando un impuesto a la inversión,– creando nuevos impuestos para obtener más recursos,– obteniendo recursos de los bienes patrimoniales o de

dominio público,– …

• Recurriendo al endeudamiento a largo plazo.Cap IX Ingresos (deuda largo) Cap VI Gastos

(inversiones)

EQUILIBRIO NOMINAL:Total Ingresos = Total Gastos

Alicante, 18 de junio 2010 4

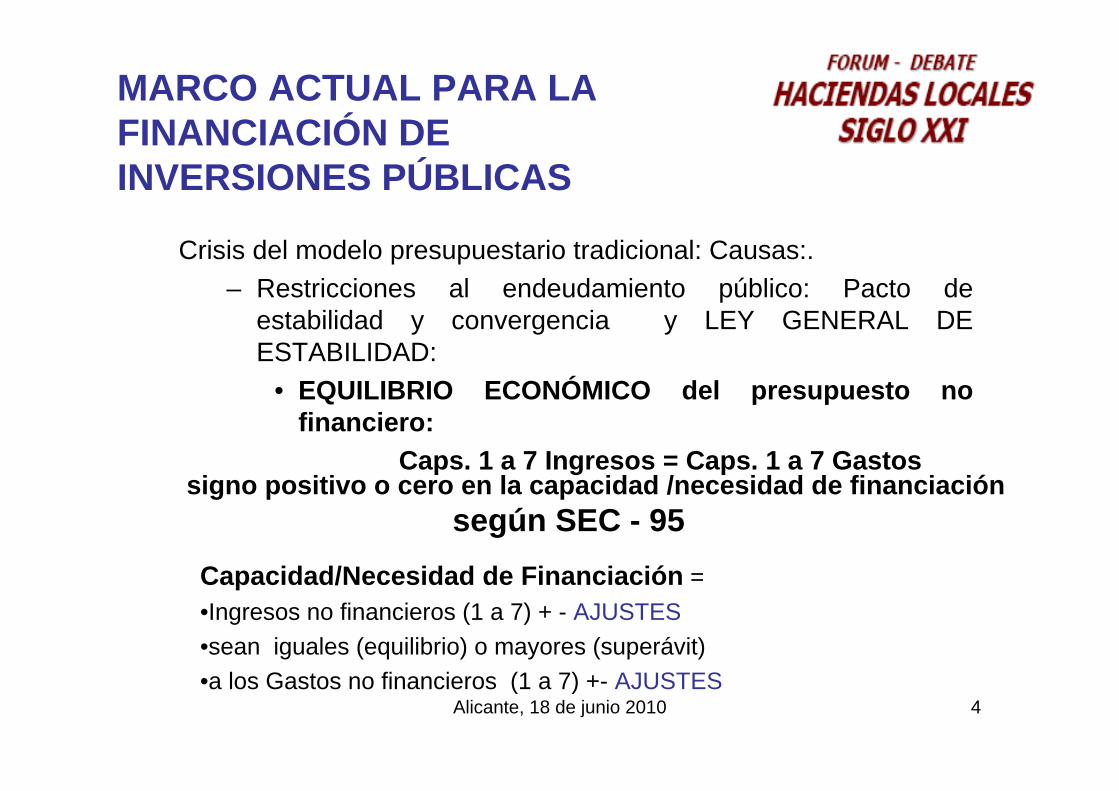

MARCO ACTUAL PARA LA FINANCIACIÓN DE INVERSIONES PÚBLICAS

Crisis del modelo presupuestario tradicional: Causas:.– Restricciones al endeudamiento público: Pacto de

estabilidad y convergencia y LEY GENERAL DE ESTABILIDAD:

• EQUILIBRIO ECONÓMICO del presupuesto no financiero:

Caps. 1 a 7 Ingresos = Caps. 1 a 7 Gastossigno positivo o cero en la capacidad /necesidad de financiación

según SEC - 95Capacidad/Necesidad de Financiación = •Ingresos no financieros (1 a 7) + - AJUSTES•sean iguales (equilibrio) o mayores (superávit) •a los Gastos no financieros (1 a 7) +- AJUSTES

Alicante, 18 de junio 2010 5

MARCO PARA LA FINANCIACIÓN DE INVERSIONES PÚBLICAS

• Restricciones al endeudamiento público: Pacto de estabilidad y convergencia y Ley General de Estabilidad:

• Equilibrio económico del presupuesto no financiero:Caps. 1 a 7 Ingresos = Caps. 1 a 7 Gastos

INGRESOS GASTOSCAPITULO 1CAPITULO 2CAPITULO 3CAPITULO 4CAPITULO 5CAPITULO 6 INVERSIONCAPITULO 7

TOTAL NO FINANCIEROCAPITULO 8CAPITULO 9 DEUDA L.P.

TOTAL FINANCIEROTOTAL

Alicante, 18 de junio 2010 6

O.E.P. :EJEMPLOS 1

CAPITULO 2 2.141,84 187,92CAPITULO 3 123,10 98,40CAPITULO 4 188,07 1.727,10CAPITULO 5 3,10 0,00CAPITULO 6 0,00 363,40CAPITULO 7 204,23 367,91

TOTAL NO FINANCIERO 3.467,86 3.467,86CAPITULO 8 0,20 0,20CAPITULO 9 10,20 10,20

TOTAL FINANCIERO 10,40 10,40TOTAL 3.478,26 3.478,26

PRESUPUESTO INICIAL ESTABLE

Alicante, 18 de junio 2010 7

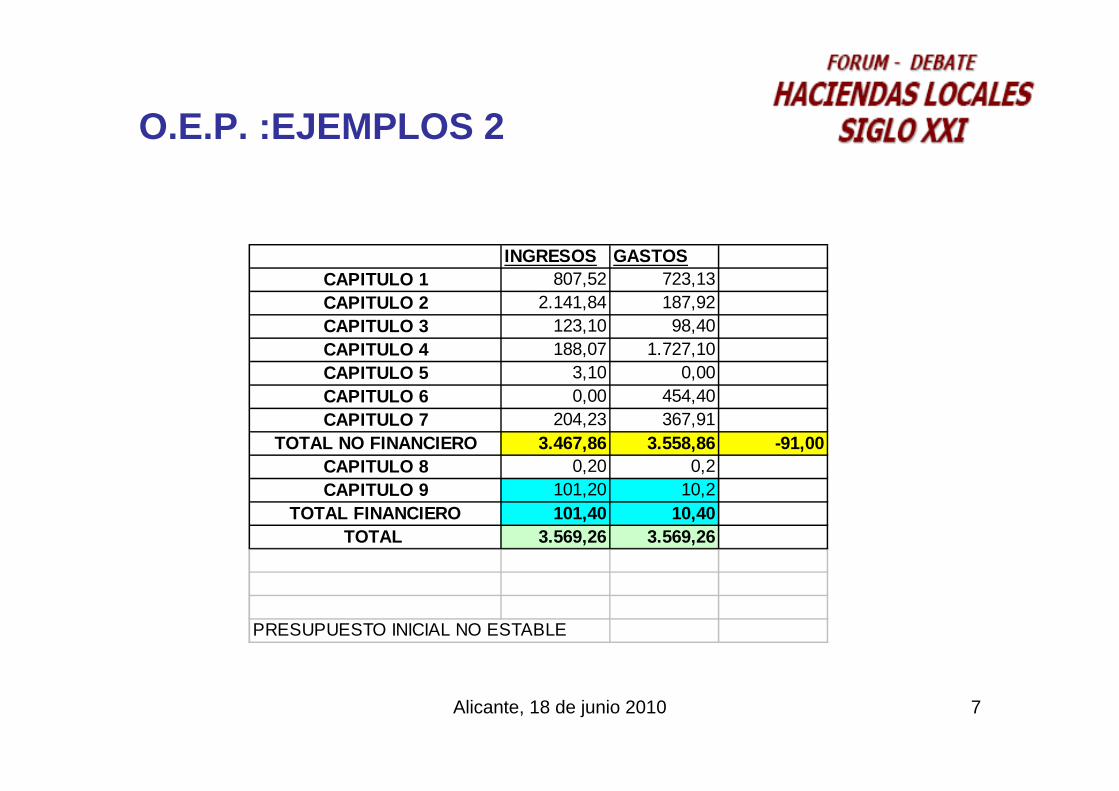

O.E.P. :EJEMPLOS 2

INGRESOS GASTOSCAPITULO 1 807,52 723,13CAPITULO 2 2.141,84 187,92CAPITULO 3 123,10 98,40CAPITULO 4 188,07 1.727,10CAPITULO 5 3,10 0,00CAPITULO 6 0,00 454,40CAPITULO 7 204,23 367,91

TOTAL NO FINANCIERO 3.467,86 3.558,86 -91,00CAPITULO 8 0,20 0,2CAPITULO 9 101,20 10,2

TOTAL FINANCIERO 101,40 10,40TOTAL 3.569,26 3.569,26

PRESUPUESTO INICIAL NO ESTABLE

Alicante, 18 de junio 2010 8

O.E.P. :EJEMPLOS 3

INGRESOS GASTOSCAPITULO 1 807,52 723,13CAPITULO 2 2.141,84 187,92CAPITULO 3 123,10 98,40CAPITULO 4 188,07 1.727,10CAPITULO 5 3,10 0,00CAPITULO 6 0,00 363,40CAPITULO 7 204,23 367,91

TOTAL NO FINANCIERO 3.467,86 3.467,86CAPITULO 8 0,20 91,2CAPITULO 9 101,20 10,2

TOTAL FINANCIERO 101,40 101,40TOTAL 3.569,26 3.569,26

PRESUPUESTO INICIAL ESTABLE 2

Alicante, 18 de junio 2010 9

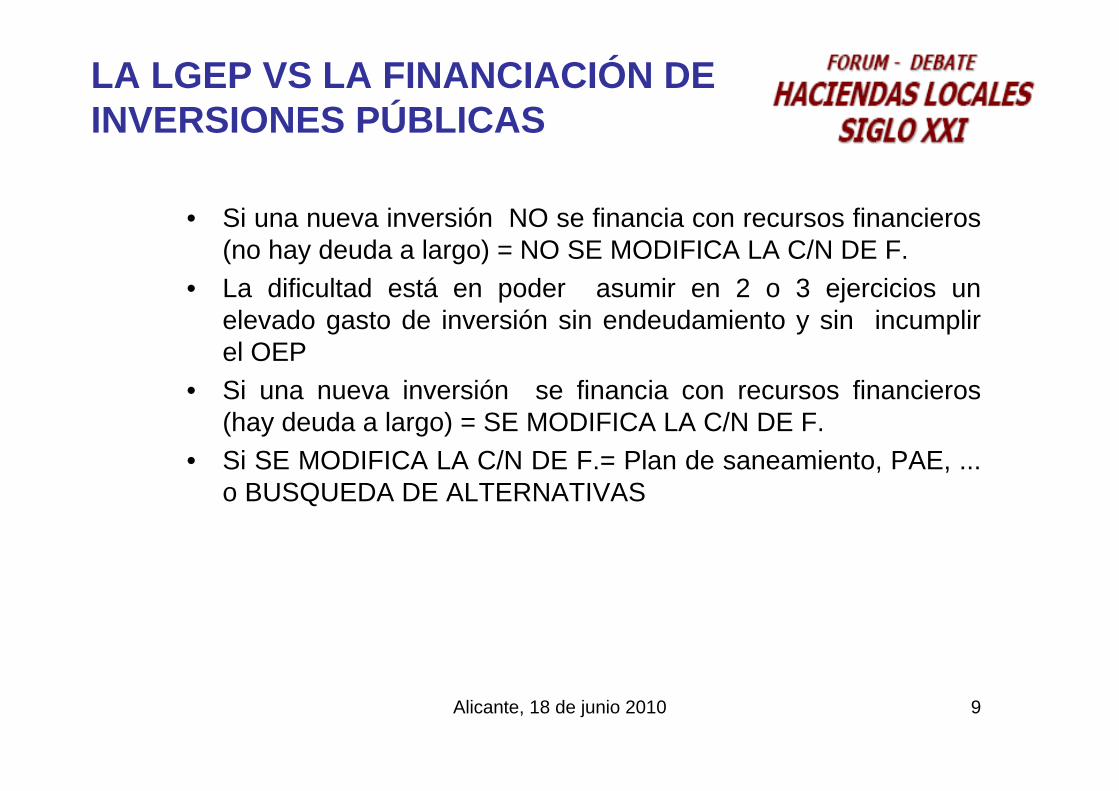

LA LGEP VS LA FINANCIACIÓN DE INVERSIONES PÚBLICAS

• Si una nueva inversión NO se financia con recursos financieros (no hay deuda a largo) = NO SE MODIFICA LA C/N DE F.

• La dificultad está en poder asumir en 2 o 3 ejercicios un elevado gasto de inversión sin endeudamiento y sin incumplir el OEP

• Si una nueva inversión se financia con recursos financieros (hay deuda a largo) = SE MODIFICA LA C/N DE F.

• Si SE MODIFICA LA C/N DE F.= Plan de saneamiento, PAE, ... o BUSQUEDA DE ALTERNATIVAS

Alicante, 18 de junio 2010 10

PROGRAMA

1. La Financiación de inversiones públicas: La influencia de la Ley General de Estabilidad Presupuestaria

2.2. ÁÁmbito de aplicacimbito de aplicacióón de la Ley de Estabilidad Presupuestaria.n de la Ley de Estabilidad Presupuestaria.

3. Instrumentación del Principio de Estabilidad Presupuestaria.

4. Medición del Resultado en términos del Objetivo de Estabilidad Presupuestaria. Aplicación SEC-951. Criterios SEC-95 para delimitar el sector Público.2. Criterios contables SEC-95

5. Determinación de la Capacidad/Necesidad de Financiación de entes sometidos al PGCP. Caso práctico.

Alicante, 18 de junio 2010 11

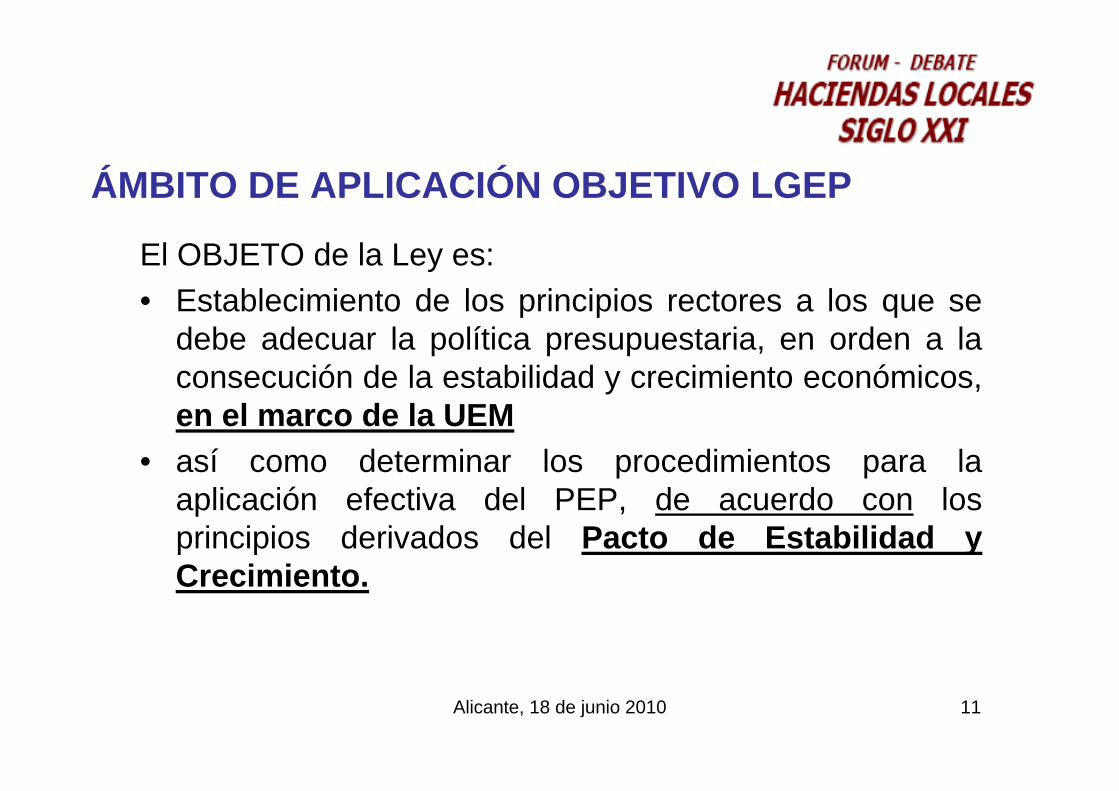

ÁMBITO DE APLICACIÓN OBJETIVO LGEP

El OBJETO de la Ley es:• Establecimiento de los principios rectores a los que se

debe adecuar la política presupuestaria, en orden a la consecución de la estabilidad y crecimiento económicos, en el marco de la UEM

• así como determinar los procedimientos para la aplicación efectiva del PEP, de acuerdo con los principios derivados del Pacto de Estabilidad y Crecimiento.

Alicante, 18 de junio 2010 12

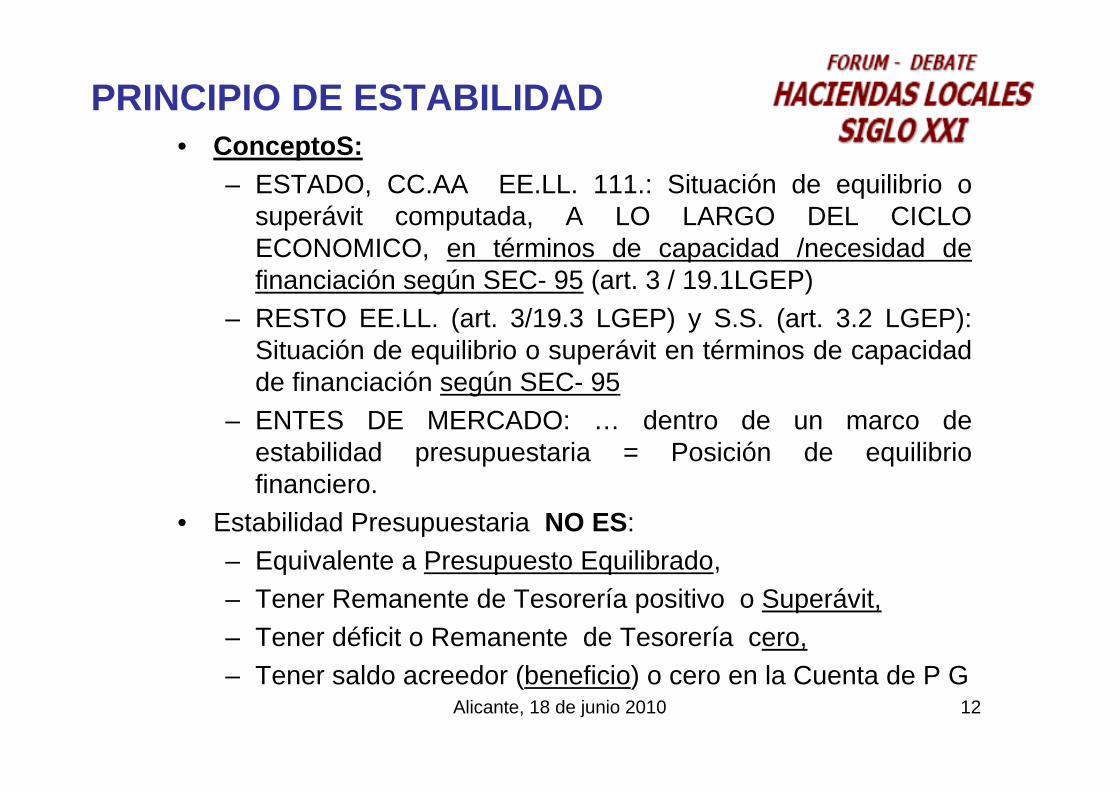

PRINCIPIO DE ESTABILIDAD• ConceptoS:

– ESTADO, CC.AA EE.LL. 111.: Situación de equilibrio o superávit computada, A LO LARGO DEL CICLO ECONOMICO, en términos de capacidad /necesidad de financiación según SEC- 95 (art. 3 / 19.1LGEP)

– RESTO EE.LL. (art. 3/19.3 LGEP) y S.S. (art. 3.2 LGEP): Situación de equilibrio o superávit en términos de capacidad de financiación según SEC- 95

– ENTES DE MERCADO: … dentro de un marco de estabilidad presupuestaria = Posición de equilibrio financiero.

• Estabilidad Presupuestaria NO ES:– Equivalente a Presupuesto Equilibrado,– Tener Remanente de Tesorería positivo o Superávit,– Tener déficit o Remanente de Tesorería cero,– Tener saldo acreedor (beneficio) o cero en la Cuenta de P G

Alicante, 18 de junio 2010 13

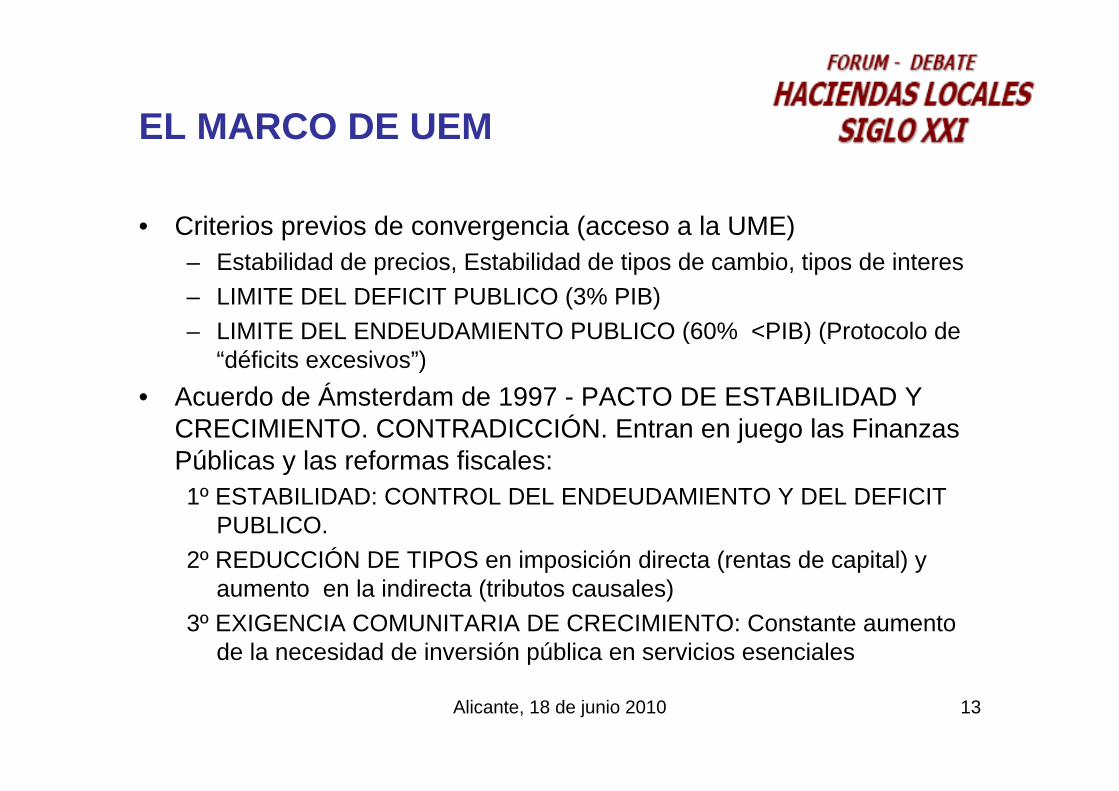

EL MARCO DE UEM

• Criterios previos de convergencia (acceso a la UME)– Estabilidad de precios, Estabilidad de tipos de cambio, tipos de interes– LIMITE DEL DEFICIT PUBLICO (3% PIB)– LIMITE DEL ENDEUDAMIENTO PUBLICO (60% <PIB) (Protocolo de

“déficits excesivos”)• Acuerdo de Ámsterdam de 1997 - PACTO DE ESTABILIDAD Y

CRECIMIENTO. CONTRADICCIÓN. Entran en juego las Finanzas Públicas y las reformas fiscales:1º ESTABILIDAD: CONTROL DEL ENDEUDAMIENTO Y DEL DEFICIT

PUBLICO.2º REDUCCIÓN DE TIPOS en imposición directa (rentas de capital) y

aumento en la indirecta (tributos causales)3º EXIGENCIA COMUNITARIA DE CRECIMIENTO: Constante aumento

de la necesidad de inversión pública en servicios esenciales

Alicante, 18 de junio 2010 14

ENDEUDAMIENTO Y DEFICIT

• Es evidente que hacer compatibles los tres fenómenos que se acaban de indicar hace necesaria la búsqueda de algún sistema que, permitiendo el aumento de bienes públicos, no se tenga que financiar ni con endeudamiento ni con impuestos

Pfr. Dr. Juan Ramallo Massanet. Febrero 2008. Alternativasen la financiación de las infraestructuras públicas. IV Jornadas

Alicante, 18 de junio 2010 15

CONSECUENCIAS

• Aparece una nueva tarea de “convertir” el presupuesto administrativo en un presupuesto en términos de contabilidad nacional.

• EL PRESUPUESTO HA DE TENER EN LA VERTIENTE DE INGRESOS LA SUFICIENTE CAPACIDAD PARA FINANCIAR LA VERTIENTE DE GASTOS, SIN TENER EN CUENTA LOS CAPÍTULOS FINANCIEROS DEL PRESUPUESTO .

• Aparecen las “alternativas”: Sistemas, formas, mecanismos, …de financiar inversiones publicas que, a pesar de necesitar algún tipo de ingreso financiero /Endeudamiento), NO AFECTAN a la posición de estabilidad presupuestaria:– Aparece la financiación de infraestructuras mediante ENTES

PÚBLICOS ORIENTADOS AL MERCADO– La INICIATIVA PRIVADA es llamada a jugar un papel y a

participar activamente en la financiación de infraestructuras .SIEMPRE EN TÉRMINOS SEC-95

Alicante, 18 de junio 2010 16

ÁMBITO DE APLICACIÓN SUBJETIVO

• Art. 2.1: El sector publico se considera integrado por los siguientes agentes:– Administración General (del Estado, de la Seguridad Social,

de las Comunidades Autónomas y de las Entidades locales), organismos autónomos, entes y organismos PÚBLICOS,dependientes de aquella, que presten servicios o produzcan bienes que NO se financien mayoritariamente con ingresos comerciales.

• Art. 2.2: Las entidades no comprendidas en el número anterior quedan sujetas a lo dispuesto en el título primero (principios generales) y a las normas que específicamente se refieran a las mismas.– Art. 3.2 : posición de equilibrio financiero (art. 24.1 DL 1463/07 DESEQUILIBRIO= cuando incurran en

Pérdidas, cuyo saneamiento requiera recursos de la matriz no previstos en sus escenarios de estabilidad)

Alicante, 18 de junio 2010 17

EL OBJETIVO DE ESTABILIDAD PRESUPUESTARIA DE UN GRUPO DE AGENTES

•Administración General (AYUNTAMIENTO, DIPUTACIÓN,…),•Organismos autónomos,• Otros entes de derecho público•Consorcios,•Fundaciones,•Entidades públicas empresariales,•Sociedades mercantiles …Por coherencia estadística, las base contables suelen tener una duraciónde 5 años. Cambios sólo por: nuevos entes, ceses de actividad, alteracióndel objeto social o por variación actividad económica

LA SUMA DE LA C/N de FINANCIACION DE TODOS ELLOS = 0RESULTADO NO FINANCIERO + - AJUSTES SEC:

(CONTABLES + FÓRMULAS APP) Art. 4.1 RD 1463/200/ = presupuestos “CONSOLIDADOS”

SE FIJA UN OBJETIVO DE ESTABILIDAD PRESUPUESTARIA

Alicante, 18 de junio 2010 18

PROGRAMA

1. La Financiación de inversiones públicas: La influencia de la Ley General de Estabilidad Presupuestaria

2. Ámbito de aplicación de la Ley de Estabilidad Presupuestaria.

3.3. InstrumentaciInstrumentacióón del Principio de Estabilidad Presupuestarian del Principio de Estabilidad Presupuestaria.

4. Medición del Resultado en términos del Objetivo de Estabilidad Presupuestaria. Aplicación SEC-951. Criterios SEC-95 para delimitar el sector Público.2. Criterios contables SEC-95

5. Determinación de la Capacidad/Necesidad de Financiación de entes sometidos al PGCP. Caso práctico.

Alicante, 18 de junio 2010 19

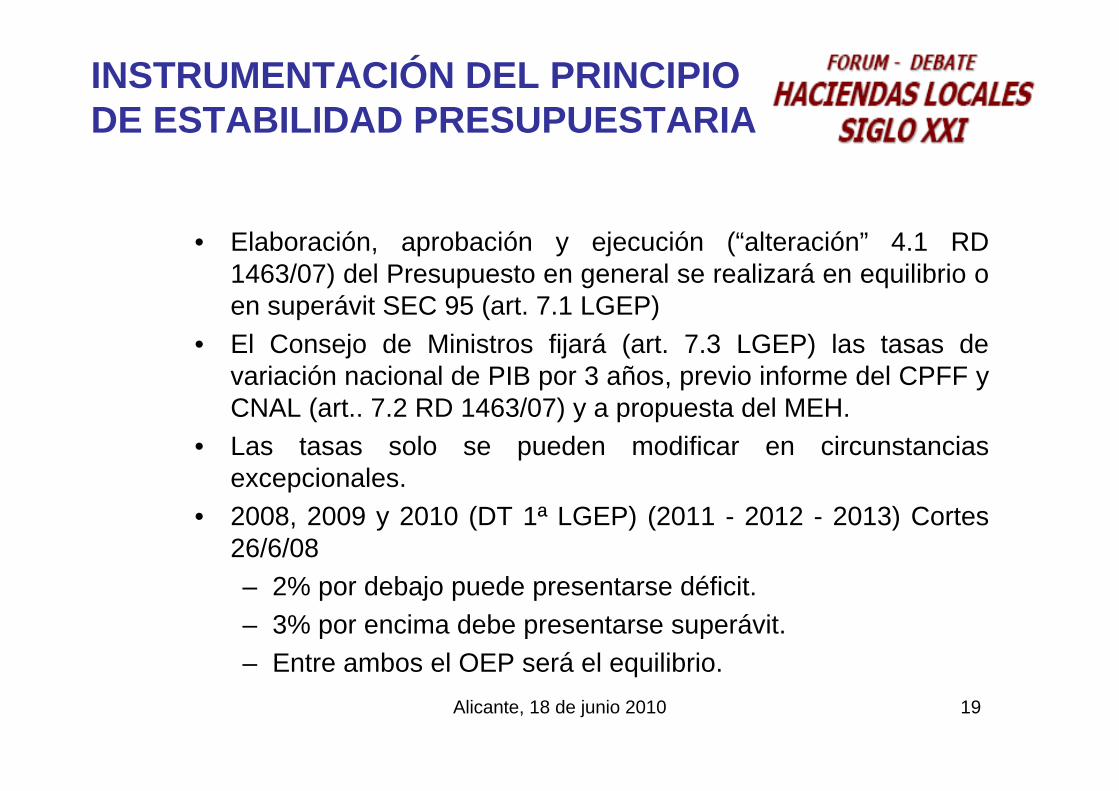

INSTRUMENTACIÓN DEL PRINCIPIODE ESTABILIDAD PRESUPUESTARIA

• Elaboración, aprobación y ejecución (“alteración” 4.1 RD 1463/07) del Presupuesto en general se realizará en equilibrio o en superávit SEC 95 (art. 7.1 LGEP)

• El Consejo de Ministros fijará (art. 7.3 LGEP) las tasas de variación nacional de PIB por 3 años, previo informe del CPFF y CNAL (art.. 7.2 RD 1463/07) y a propuesta del MEH.

• Las tasas solo se pueden modificar en circunstancias excepcionales.

• 2008, 2009 y 2010 (DT 1ª LGEP) (2011 - 2012 - 2013) Cortes 26/6/08– 2% por debajo puede presentarse déficit.– 3% por encima debe presentarse superávit.– Entre ambos el OEP será el equilibrio.

Alicante, 18 de junio 2010 20

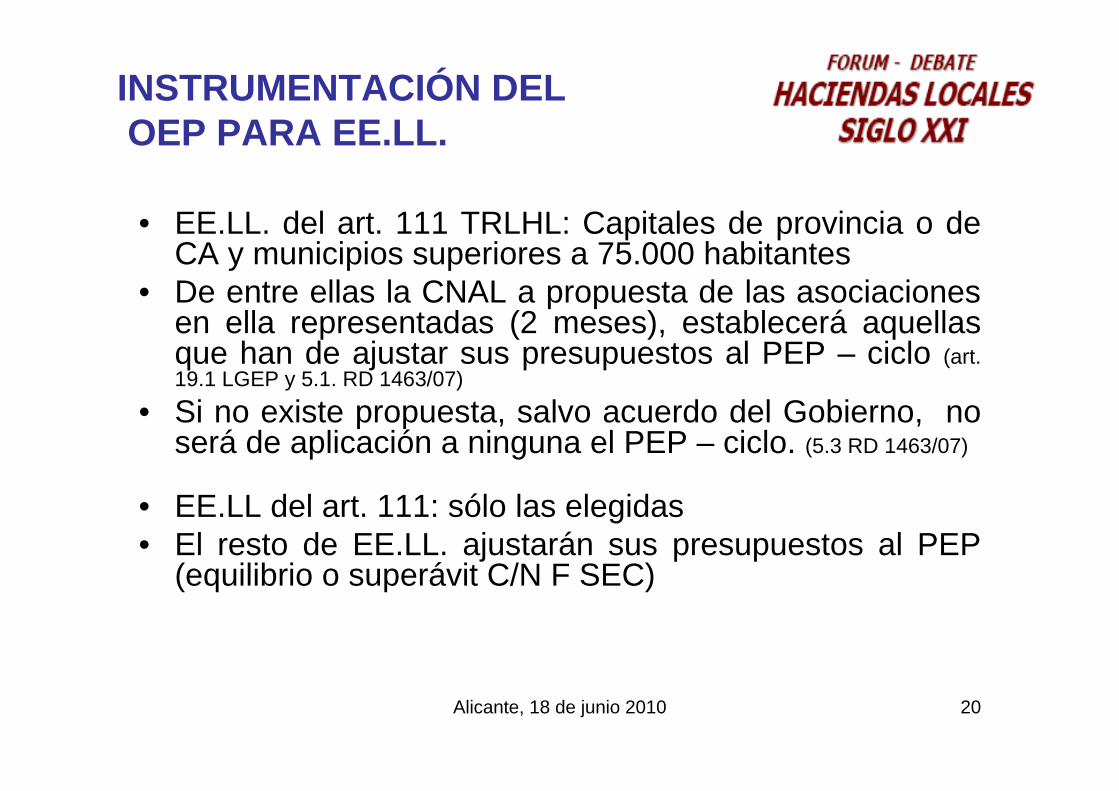

INSTRUMENTACIÓN DELOEP PARA EE.LL.

• EE.LL. del art. 111 TRLHL: Capitales de provincia o de CA y municipios superiores a 75.000 habitantes

• De entre ellas la CNAL a propuesta de las asociaciones en ella representadas (2 meses), establecerá aquellas que han de ajustar sus presupuestos al PEP – ciclo (art. 19.1 LGEP y 5.1. RD 1463/07)

• Si no existe propuesta, salvo acuerdo del Gobierno, no será de aplicación a ninguna el PEP – ciclo. (5.3 RD 1463/07)

• EE.LL del art. 111: sólo las elegidas • El resto de EE.LL. ajustarán sus presupuestos al PEP

(equilibrio o superávit C/N F SEC)

Alicante, 18 de junio 2010 21

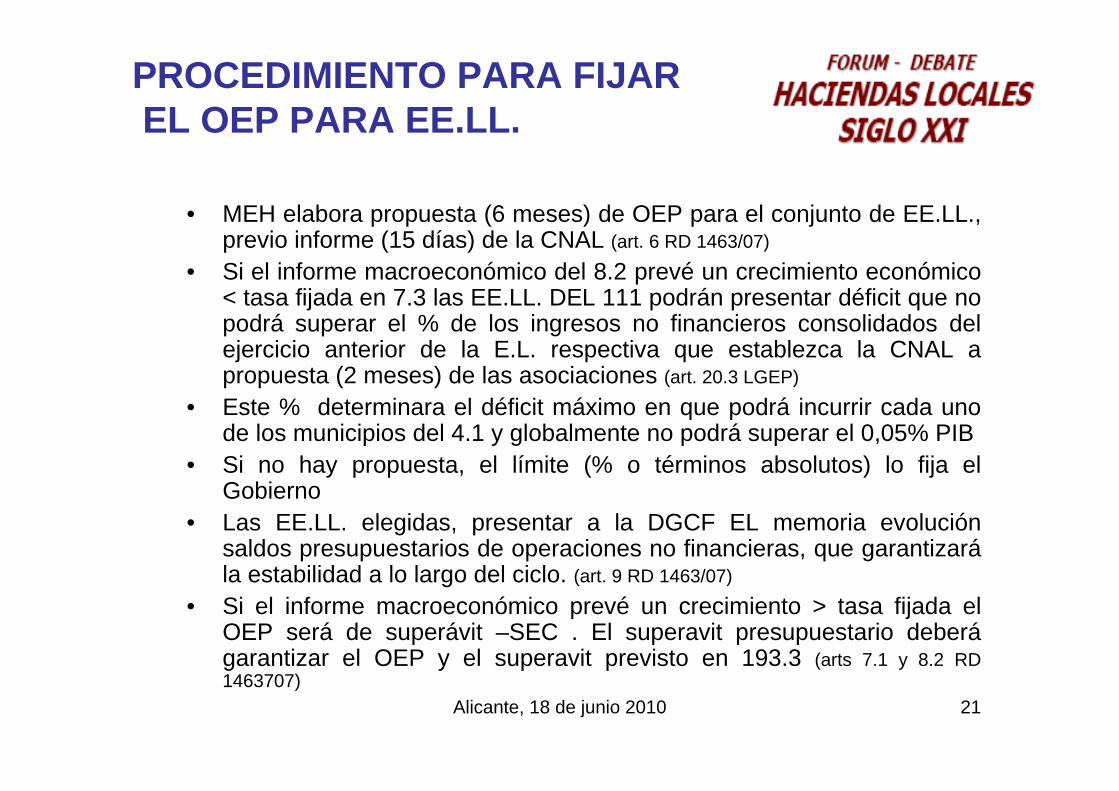

PROCEDIMIENTO PARA FIJAREL OEP PARA EE.LL.

• MEH elabora propuesta (6 meses) de OEP para el conjunto de EE.LL., previo informe (15 días) de la CNAL (art. 6 RD 1463/07)

• Si el informe macroeconómico del 8.2 prevé un crecimiento económico < tasa fijada en 7.3 las EE.LL. DEL 111 podrán presentar déficit que no podrá superar el % de los ingresos no financieros consolidados del ejercicio anterior de la E.L. respectiva que establezca la CNAL a propuesta (2 meses) de las asociaciones (art. 20.3 LGEP)

• Este % determinara el déficit máximo en que podrá incurrir cada uno de los municipios del 4.1 y globalmente no podrá superar el 0,05% PIB

• Si no hay propuesta, el límite (% o términos absolutos) lo fija el Gobierno

• Las EE.LL. elegidas, presentar a la DGCF EL memoria evolución saldos presupuestarios de operaciones no financieras, que garantizarála estabilidad a lo largo del ciclo. (art. 9 RD 1463/07)

• Si el informe macroeconómico prevé un crecimiento > tasa fijada el OEP será de superávit –SEC . El superavit presupuestario deberágarantizar el OEP y el superavit previsto en 193.3 (arts 7.1 y 8.2 RD 1463707)

Alicante, 18 de junio 2010 22

PROGRAMA

1. La Financiación de inversiones públicas: La influencia de la Ley General de Estabilidad Presupuestaria

2. Ámbito de aplicación de la Ley de Estabilidad Presupuestaria.

3. Instrumentación del Principio de Estabilidad Presupuestaria.

4.4. MediciMedicióón del Resultado en tn del Resultado en téérminos del Objetivo de Estabilidad rminos del Objetivo de Estabilidad Presupuestaria. AplicaciPresupuestaria. Aplicacióón SECn SEC--95951. Criterios SEC-95 para delimitar el sector Público.2. Criterios contables SEC-95

5. Determinación de la Capacidad/Necesidad de Financiación de entes sometidos al PGCP. Caso práctico.

Alicante, 18 de junio 2010 23

LA LGEP - SEC 95 (I)

• El Sistema Europeo de Cuentas Nacionales y Regionales (SEC-95) es un sistema de Contabilidad Nacional:– “Constituye un marco contable comparable a escala

internacional, la finalidad del cual es realizar una descripción sistemática y detallada de una economía en su conjunto (de una región, un país o un grupo de países), sus componentes y sus relaciones con otras economías.”

• La información que suministran los sistemas internos de contabilidad, publica y empresarial, constituyen la fuente estadística de base a la que se aplican los principios y normas de otro sistema que se fundamenta en una metodología diferente, en este caso el Sistema Europeo de Cuentas, cuya aplicación es obligatoria en todos los estados miembros de la UE por exigencia de la legislación comunitaria.

Alicante, 18 de junio 2010 24

LA LGEP - SEC 95 (II)

• El SEC se configura como un instrumento fundamental en el sistema estadístico europeo, pues todas las decisiones comunitarias sobre política social, regional, monetaria, presupuestaria y de recursos propios, así como la determinación evaluación y análisis de todos los asuntos relacionados con los CRITERIOS DE CONVERGENCIA, PROTOCOLO SOBRE EL PROCEDIMIENTO DE DÉFICIT EXCESIVO Y LOS ACUERDOS DEL PACTO DE ESTABILIDAD Y CRECIMIENTO, entre otros, se adoptan conforme a la información estadística elaborada por los países de acuerdos a los criterios del sistema europeo de contabilidad nacional.

• Eurostat

Alicante, 18 de junio 2010 25

LA LGEP - SEC 95 (III)

• SEC-95 no es por tanto un sistema directamente aplicable al presupuesto de las administraciones públicas ni a la contabilidad patrimonial de partida doble.

• Pero SEC-95 ha de ser aplicado para calcular la Capacidad de Financiación Atender SUS CRITERIOS.

• Manual Sec se actualiza constantemente: ediciones y DECISIONES adoptadas por Eurostat sobre casos puntuales de aplicación del Sistema a operaciones concretas, que se hacen públicas en un primer momento a través de “Comunicados de prensa” en pag. wwww

Alicante, 18 de junio 2010 26

CRITERIOS SEC-95

• Criterios para delimitar el sector público.• Criterios contables.

Manual de SEC 95 sobre el déficit público y la deuda pública (3ª edición) (decisiones)

Manual IGAE de cálculo del déficit en CN adaptado a las CC.AA.

Manual IGAE de cálculo del déficit en CN adaptado a las CC.LL.CRITERIO GENERAL: Reflejar la realidad económica

mas allá de la forma jurídica

Alicante, 18 de junio 2010 27

PROGRAMA

1. La Financiación de inversiones públicas: La influencia de la Ley General de Estabilidad Presupuestaria

2. Ámbito de aplicación de la Ley de Estabilidad Presupuestaria.

3. Instrumentación del Principio de Estabilidad Presupuestaria.

4. Medición del Resultado en términos del Objetivo de Estabilidad Presupuestaria. Aplicación SEC-951.1. Criterios SECCriterios SEC--95 para delimitar el sector P95 para delimitar el sector Púúblicoblico.2. Criterios contables SEC-95

5. Determinación de la Capacidad/Necesidad de Financiación de entes sometidos al PGCP. Caso práctico.

Alicante, 18 de junio 2010 28

CRITERIOS DE DELIMITACION DEL SECTOR PÚBLICO

• Art. 2.1 LGEP: La Administración General + los entes públicosdependientes que NO se financien mayoritariamente con ingresos comerciales cumplir el OEP fijado en términos SEC-95

• Art. 2.2 LGEP: Para el resto de entes, es decir los que se financien mayoritariamente con ingresos comerciales: E.P.= Posición de equilibrio financiero.

• Entes públicos En términos económicos, de titularidad, no de personificación jurídica.

• En SEC encontramos los criterios para delimitar el sector en donde encuadrar una unidad institucional (= ente)

Alicante, 18 de junio 2010 29

SECTORES INSTITUCIONALES

Sectores: agrupaciones de unidades institucionales que tienen un comportamiento económico análogo. Las cuentas de los sectores registran todas las actividades, ya sean principales o secundarias, de las unidades institucionales clasificadas en ellos.

Los sectores se organizan en función del tipo de productor

Antes de agrupar a las unidades institucionales en sectores, es preciso decidir que tipo de productores de bienes y servicios son.Tipos de productores:

A) De mercado, privados y públicosB) Para uso final propio, privados. C) Otros productores no de mercado, privados y

públicos.

Alicante, 18 de junio 2010 30

CLASIFICACIÓN POR SECTORES

Productoresde mercado

Productorespara uso final

propio

OtrosProductores no

de mercado

• Sociedades nofinancieras

• Institucionesfinancieras

• Hogares

• Hogares• Empresas no

constituidas ensociedad,propiedad de loshogares

• AdministracionesPublicas

• Instituciones sinfinalidadlucratriva alservicio de loshogares

Alicante, 18 de junio 2010 31

SECTOR ADMINISTRACIONES PÚBLICAS

• Son el conjunto de Unidades Institucionales que son productoresno de mercado, cuya producción se destina a consumo individual o colectivo.Se financian básicamente mediante pagos obligatorios de unidades de otros sectores. Realizan operaciones de redistribución de renta i riqueza• Es un concepto de Contabilidad Nacional, no tiene porque coincidir con el concepto de Administración Pública en nuestro ordenamiento.• Subsectores: Administración Central

Comunidades AutónomasCorporaciones LocalesAdministraciones de la Seguridad Social

Alicante, 18 de junio 2010 32

SECUENCIA PARA UBICAR UNA ENTIDAD PÚBLICA

1ª ¿Es la entidad una unidad institucional?

2ª Es la unidad institucional, ¿pública o privada?

3ª Es la unidad institucional pública, ¿un productor de

mercado u otro productor no de mercado?

Alicante, 18 de junio 2010 33

UNIDAD INSTITUCIONAL

Es un centro elemental de decisión económica, con uniformidad de comportamiento y:

• tiene autonomía de decisión, entendiéndola como:– ser titular de bienes o activos con facultad de disposición

sobre ellos.– Tener capacidad para tomar decisiones económicas y

realizar actividades económicas de las cuales es responsable ante la ley.

– Tener capacidad de contraer pasivos en nombre propio y aceptar otras obligaciones y suscribir contratos.

• Dispone de contabilidad completa. Dispone de un conjunto de cuentas, o lo podría elaborar y sería pertinente si así fuera requerido. Tiene documentos contables, balance, ...

Si su estatuto les confiere personalidad jurídica, lo son.

Alicante, 18 de junio 2010 34

UNIDAD INSTITUCIONAL PÚBLICA O PRIVADA

• Entes de derecho público: son Unidades Institucionales Públicas.

• Sociedades: serán públicas si están sometidas al CONTROL de otras unidades públicas.

• CONTROL:– Capacidad para determinar la política general mediante el

nombramiento de los administradores apropiados. (Patronos en una Fundación)

– Tener más del 50% de acciones es condición suficiente, pero no necesaria.

– Además se puede asegurar el control de una sociedad mediante una disposición que autorice a determinar la política de la sociedad o a nombrar a sus administradores.

Alicante, 18 de junio 2010 35

UNIDAD INSTITUCIONAL PÚBLICA DE MERCADO O NO DE MERCADO

DE MERCADO (art. 2.2 LGEP):1. ANALIZAR ACTIVIDAD ECONOMICA,

NO LA FORMA JURÍDICA• Su función no es redistribuir la renta y la

riqueza: Actividad comercial/empresarial propia

2. NATURALEZA DE SUS INGRESOS• No se financian por impuestos ni

transferencias, sino por preciosvinculados a costes y a servicios

• Los pagos de la administración pública son por servicios efectivos, que corresponden a ventas a precios económicamente significativos.

• Los precios son económicamente significativos sí:• Son precios de mercado. Influye en

oferta y demanda• Son similares a los que podría

recibir cualquiera• No se cubren los déficits

automáticamente.3. REGLA DEL 50% • Sus ventas cubren el 50% de sus costes

de producción.

NO DE MERCADO (art. 2.1)1. ANALIZAR ACTIVIDAD ECONOMICA,

NO LA FORMA JURÍDICA• Su función es redistribuir la renta y la

riqueza.2. NATURALEZA DE SUS INGRESOS• Se financian por impuestos y

Transferencias.• Los pagos de la administración son para

cubrir un déficit global. O son fruto de la negociación y están vinculados a un presupuesto global

• Los pagos de la administración no se pueden corresponder a ventas, por no ser a precios económicamente significativos:• No son precios de mercado• No son similares a los que podría

recibir cualquiera• Se cubren déficits automáticamente.

3. REGLA DEL 50%• Sus ventas NO cubren el 50% de sus

costes de producción

Alicante, 18 de junio 2010 36

REGLA DEL 50% (I)• Criterio determinante: Si las VENTAS a precios

económicamente significativos cubren el 50% de sus COSTES DE PRODUCCIÓN. A lo largo de varios ejercicios– VENTAS:

• Ventas/Margen Comercial (reventa) (iva excluido) + ingresos accesorios +- variación existencias productos terminados y en curso.

• Pagos (no negociables) de las administraciones vinculados al volumen o valor de la producción (subvenciones tarifarias). Que reciban también los privados. Muy restrictivo.

– NO VENTAS: Subvenciones, excesos de provisiones, ingresos financieros, resultados extraordinarios, transferencias, subv. de capital imputadas a resultados, trabajos realizados para su inmovilizado, …

Alicante, 18 de junio 2010 37

REGLA DEL 50% (II)

– COSTES DE PRODUCCIÓN:• Remuneraciones de asalariados (sueldos y salarios) • Consumos intermedios (materias primas y

aprovisionamientos) • Consumos de capital fijo ( se admite “amortizaciones”)• Otros impuestos sobre la producción (Ibi)

– NO SON COSTES DE PRODUCCIÓN: trabajos realizados para su inmovilizado, gastos financieros (si los servicios de intermediación, no el “interés real”, gastos extraordinarios (excepto que de su análisis se desprenda que es un coste de producción),…

Alicante, 18 de junio 2010 38

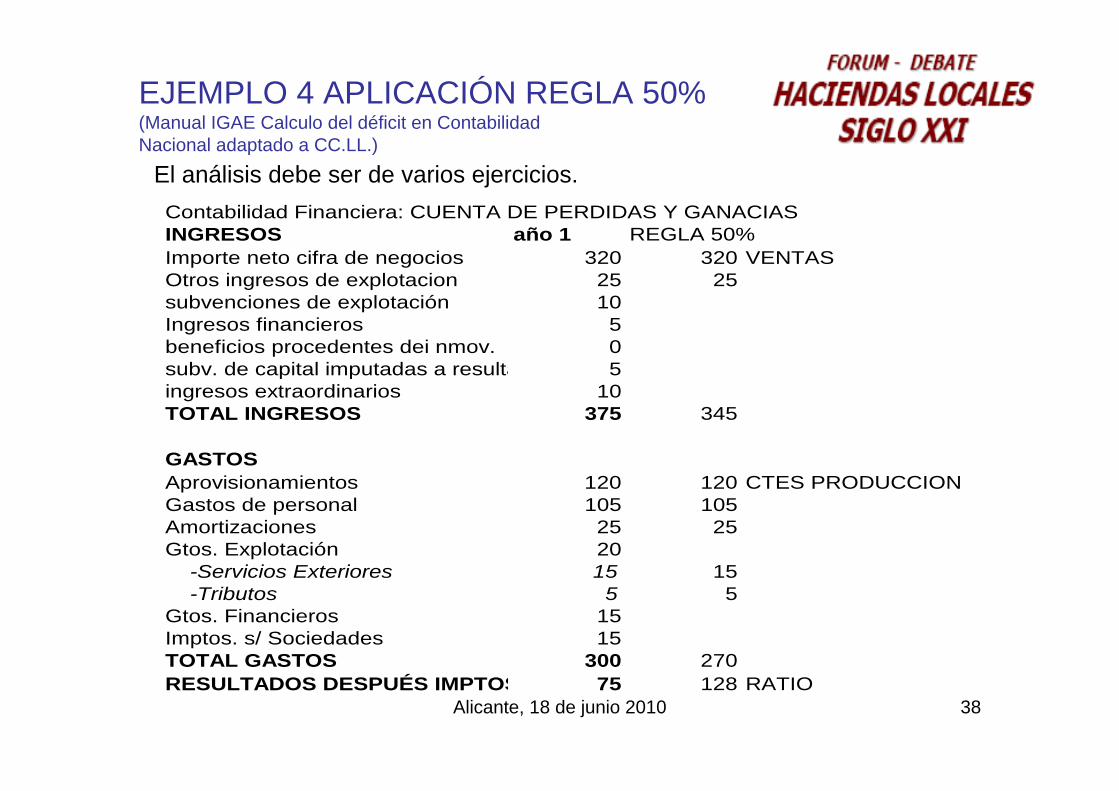

EJEMPLO 4 APLICACIÓN REGLA 50%(Manual IGAE Calculo del déficit en Contabilidad Nacional adaptado a CC.LL.)

Contabilidad Financiera: CUENTA DE PERDIDAS Y GANACIASINGRESOS año 1 REGLA 50%Importe neto cifra de negocios 320 320 VENTASOtros ingresos de explotacion 25 25subvenciones de explotación 10Ingresos financieros 5beneficios procedentes dei nmov. 0subv. de capital imputadas a resulta 5ingresos extraordinarios 10TOTAL INGRESOS 375 345

GASTOSAprovisionamientos 120 120 CTES PRODUCCIONGastos de personal 105 105Amortizaciones 25 25Gtos. Explotación 20 -Servicios Exteriores 15 15 -Tributos 5 5Gtos. Financieros 15Imptos. s/ Sociedades 15TOTAL GASTOS 300 270RESULTADOS DESPUÉS IMPTOS 75 128 RATIO

El análisis debe ser de varios ejercicios.

Alicante, 18 de junio 2010 39

EJEMPLO 5 APLICACIÓN REGLA 50%(Manual IGAE Calculo del déficit en Contabilidad Nacional adaptado a CC.LL.)

Contabilidad Financiera: CUENTA DE PERDIDAS Y GANACIAS: PROMO VIVIENDASINGRESOS año 1 MARGEN CIAL 10 REGLA 50%Importe neto cifra de negocios 180 Ventas netas 180 10 margen cial.Variacion exist. Productos termin. -40Otros ingresos de explotacion 20 20 otros ing expl.subvenciones de explotación 50Ingresos financieros 5beneficios procedentes dei nmov. 5subv. de capital imputadas a resulta 10TOTAL INGRESOS 230 30 VENTAS

GASTOS Coste de Ventas 170Aprovisionamientos 130 Aprovisionamientos 130Gastos de personal 40 Dismin exist Prod. Ter 40 40 AsalariadosAmortizaciones 10 10 consumo C.F.Gtos. Explotación 25 -Servicios Exteriores 20 20 consumos inte -Tributos 5 5 imptos a prodcGtos. Financieros 15Imptos. s/ Sociedades 3TOTAL GASTOS 223 75 CTES PROD.RESULTADOS DESPUÉS IMPTOS 7 40 RATIO %

El análisis debe ser de varios ejercicios

Alicante, 18 de junio 2010 40

EJEMPLO 6 APLICACIÓN REGLA 50%(Manual IGAE Calculo del déficit en Contabilidad Nacional adaptado a CC.LL.)

Contabilidad Financiera: CUENTA DE PERDIDAS Y GANACIASINGRESOS año 1 REGLA 50%Importe neto cifra de negocios 60 60 VENTASOtros ingresos de explotacion 10 10Trabajos realizados para inmov. 55subvenciones de explotación 100Ingresos financieros 0beneficios procedentes dei nmov. 0ingresos extraordinarios 2TOTAL INGRESOS 227 70

GASTOSAprovisionamientos 60 60 CTES PRODUCCIONGastos de personal 85 85Amortizaciones 10 10Gtos. Explotación 40 -Servicios Exteriores 35 35 -Tributos 5 5Gtos. Financieros 10Imptos. s/ Sociedades 10FBCF para uso final propio -55TOTAL GASTOS 215 140RESULTADOS DESPUÉS IMPTOS 12 50 RATIO

El análisis debe ser de varios ejercicios

Alicante, 18 de junio 2010 41

ENTES PARTICIPADOS POR DISTINTOS SUBSECTORES/ADMINISTRACIONES

• DISTINTOS CRITERIOS: Sector público propio y Estabilidad Presupuestaria

• Entes participados por varias administraciones– Una ostenta la mayoria absoluta. – sin que ninguna ostente la mayoría del 51%. (No integrado en

ningún “subsector” a efectos de presupuesto, rendición de cuentas, control interno, son los ENTES “SIN DUEÑO”)

• INTEGRADO POR CRITERIOS SEC …SEC 95, Manual Sec, Manual IGAE,: A un único subsector,

no divisible: el 100% a una sola Administración matriz.1º Mayor participación efectiva. Votos2º Mayor financiación de actividad3º Ámbito geográfico

Alicante, 18 de junio 2010 42

PROGRAMA

1. La Financiación de inversiones públicas: La influencia de la Ley General de Estabilidad Presupuestaria

2. Ámbito de aplicación de la Ley de Estabilidad Presupuestaria.

3. Instrumentación del Principio de Estabilidad Presupuestaria.

4. Medición del Resultado en términos del Objetivo de Estabilidad Presupuestaria. Aplicación SEC-951. Criterios SEC-95 para delimitar el sector Público.2.2. Criterios contables SECCriterios contables SEC--9595

5. Determinación de la Capacidad/Necesidad de Financiación de entes sometidos al PGCP. Caso práctico.

Alicante, 18 de junio 2010 43

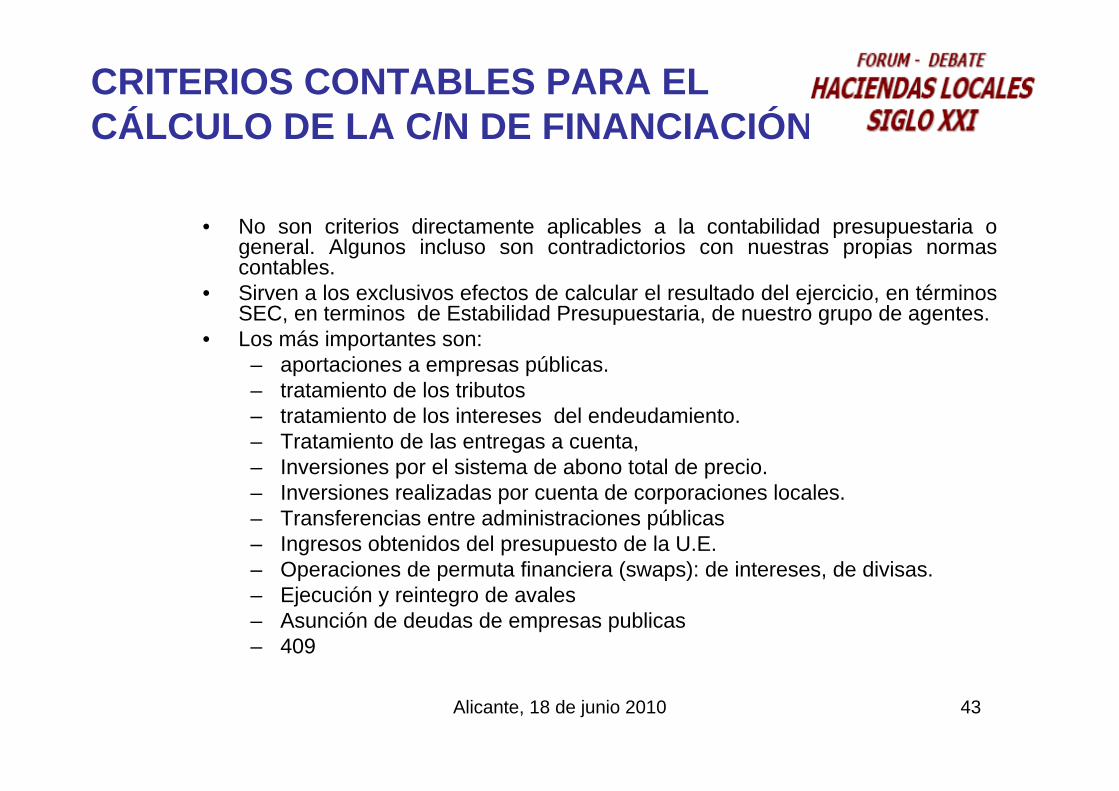

CRITERIOS CONTABLES PARA EL CÁLCULO DE LA C/N DE FINANCIACIÓN

• No son criterios directamente aplicables a la contabilidad presupuestaria o general. Algunos incluso son contradictorios con nuestras propias normas contables.

• Sirven a los exclusivos efectos de calcular el resultado del ejercicio, en términos SEC, en terminos de Estabilidad Presupuestaria, de nuestro grupo de agentes.

• Los más importantes son: – aportaciones a empresas públicas. – tratamiento de los tributos– tratamiento de los intereses del endeudamiento.– Tratamiento de las entregas a cuenta,– Inversiones por el sistema de abono total de precio.– Inversiones realizadas por cuenta de corporaciones locales.– Transferencias entre administraciones públicas– Ingresos obtenidos del presupuesto de la U.E.– Operaciones de permuta financiera (swaps): de intereses, de divisas.– Ejecución y reintegro de avales– Asunción de deudas de empresas publicas– 409

Alicante, 18 de junio 2010 44

SEC: TRATAMIENTO DE LAS APORTACIONES A EMPRESAS

• Serán consideradas Operaciones NO financieras las “inyecciones” de capital a empresas públicas que no reunan estas dos condiciones:– Haber recibido un activo a cambio y – esperar recibir dividendos.

• Por tanto, deberemos reclasificar como transferencias (caps 4 o 7) todos los gastos de Cap. 8 que no reúnan esas dos condiciones

Alicante, 18 de junio 2010 45

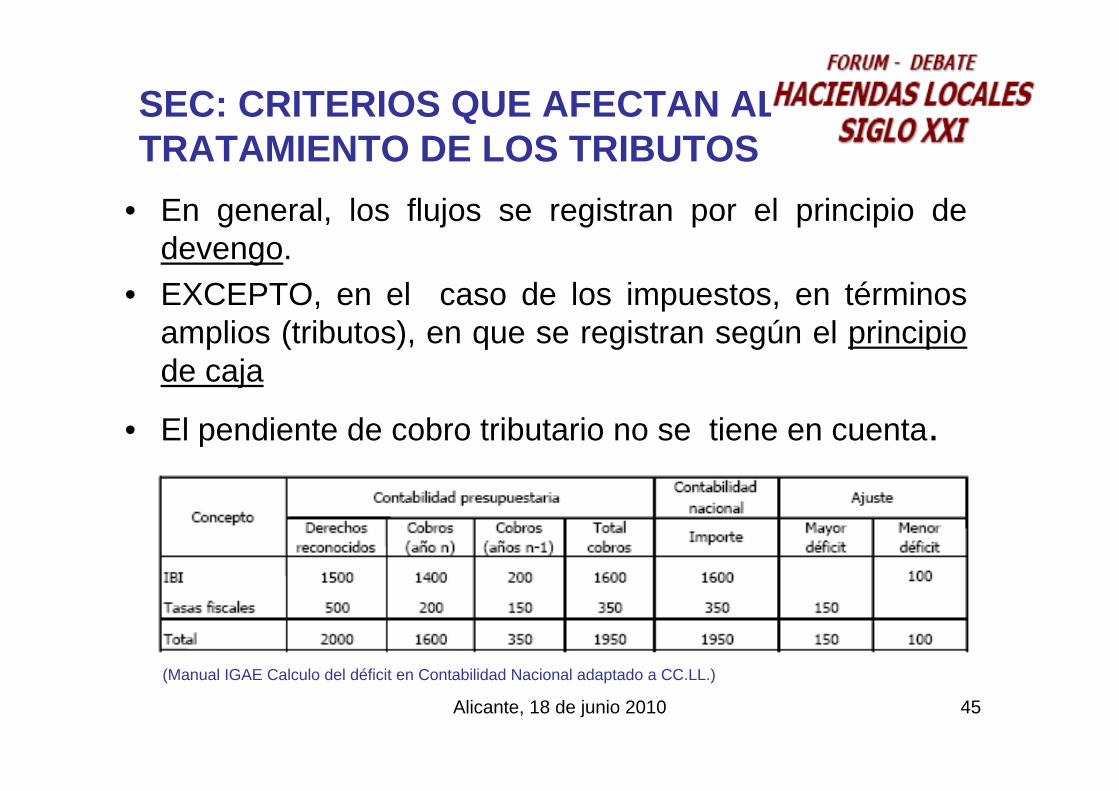

SEC: CRITERIOS QUE AFECTAN AL TRATAMIENTO DE LOS TRIBUTOS

• En general, los flujos se registran por el principio de devengo.

• EXCEPTO, en el caso de los impuestos, en términos amplios (tributos), en que se registran según el principio de caja

• El pendiente de cobro tributario no se tiene en cuenta.

(Manual IGAE Calculo del déficit en Contabilidad Nacional adaptado a CC.LL.)

Alicante, 18 de junio 2010 46

SEC: CRITERIOS QUE AFECTAN AL TRATAMIENTO DE LOS INTERESESDEL ENDEUDAMIENTO

• Los intereses del endeudamiento se han de registrar por el principio de devengo, no por el de vencimiento, el cual rige en la contabilidad presupuestaria.

Alicante, 18 de junio 2010 47

O.E.P. :EJEMPLO 7

DERECHOS R OBLIGAC. R RSDO PTRIO/RT AJUSTES IN AJUSTES GT C/N de FCAPITULO 1 821,10 720,11 -320,35CAPITULO 2 2.135,40 188,92 80,35CAPITULO 3 100,50 90,40 -240,00CAPITULO 4 191,45 1.725,10CAPITULO 5 2,98 0,00CAPITULO 6 0,00 259,60CAPITULO 7 185,80 360,20 2,00

TOTAL NO FINANCIERO 3.437,23 3.344,33 92,90 3.197,23 3.346,33 -149,10CAPITULO 8 0,00 2,00CAPITULO 9 10,20 10,20

TOTAL FINANCIERO 10,20 12,20TOTAL 3.447,43 3.356,53 90,90

DATOS: Pdte cobro caps 1 a 3 = 320,35cobros de ejercicios cerrados = 80.35 Cap 8 G = Aport para cubrir P en SA minoritaria

LIQ DE UN PTO ADMVO. AJUSTADA S/ CRITERIOS SEC

Alicante, 18 de junio 2010 48

O.E.P. :EJEMPLO 8

CONSOLIDACIÓN RMTE TESOR P y G C/N de FINANC.ADMON GRAL. 90,9 -149,1CONSORCIO 0 -10,2ENTE PUBLICO (dº pvdo) 0,06 -0,71

TOTAL -160,01

Consolidacion de "deficits" de un grupo de agentes

Alicante, 18 de junio 2010 49

PROGRAMA

1. La Financiación de inversiones públicas: La influencia de la Ley General de Estabilidad Presupuestaria

2. Ámbito de aplicación de la Ley de Estabilidad Presupuestaria.

3. Instrumentación del Principio de Estabilidad Presupuestaria.

4. Medición del Resultado en términos del Objetivo de Estabilidad Presupuestaria. Aplicación SEC-951. Criterios SEC-95 para delimitar el sector Público.2. Criterios contables SEC-95

5. Determinaci. Determinacióón de la Capacidad/Necesidad de Financiacin de la Capacidad/Necesidad de Financiacióón de n de entes sometidos al PGCP. Caso prentes sometidos al PGCP. Caso prááctico.ctico.

Alicante, 18 de junio 2010 50

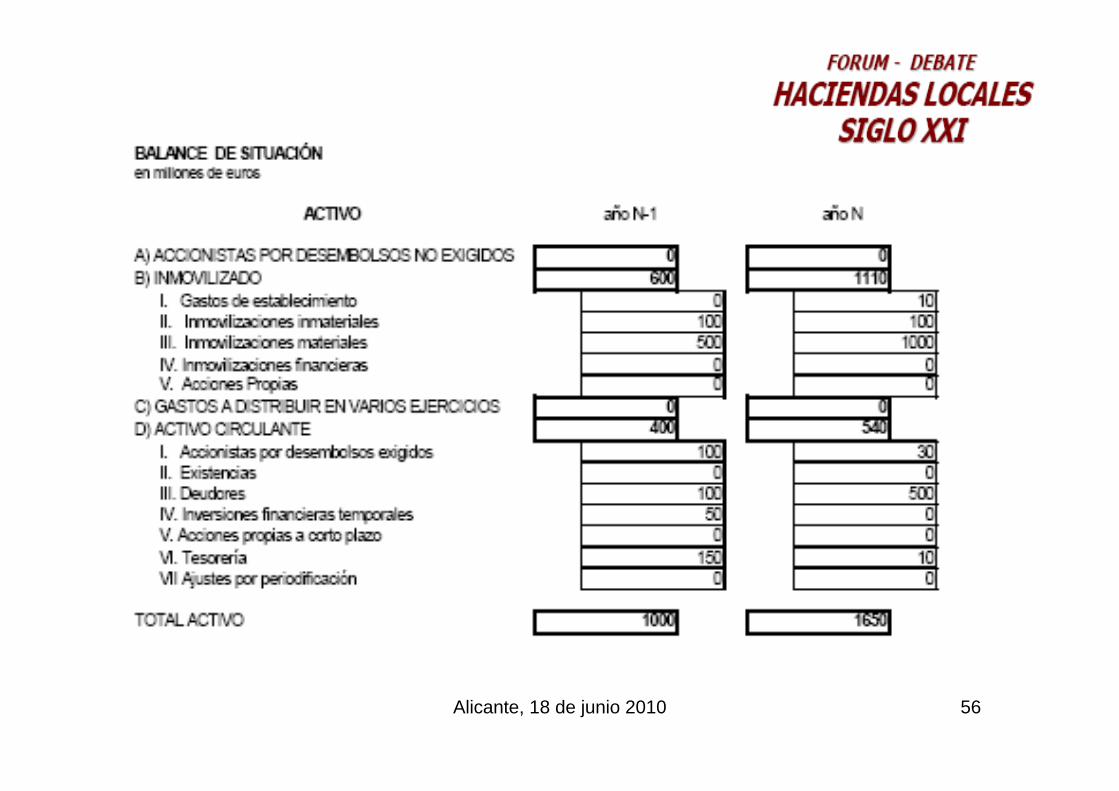

DETERMINACIÓN DE LA CAPACIDAD/NECESIDAD DEFINANCIACIÓN DE ENTES

SOMETIDOS AL PGCP• La información base: Cuentas anuales completas:

balance, cuenta de pérdidas y ganancias y memoria. Aclaraciones adicionales. Obligaciones reconocidas a su favor por la Administración matriz.

• Ecuación Final:(+) Ingresos (P y G) computables en Contabilidad Nacional(-) Gastos (P y G) computables en Contabilidad Nacional(+ / -) Variaciones del Balance computables (gastos o ingresos)(=) Capacidad o Necesidad de Financiación de la unidad

Alicante, 18 de junio 2010 51

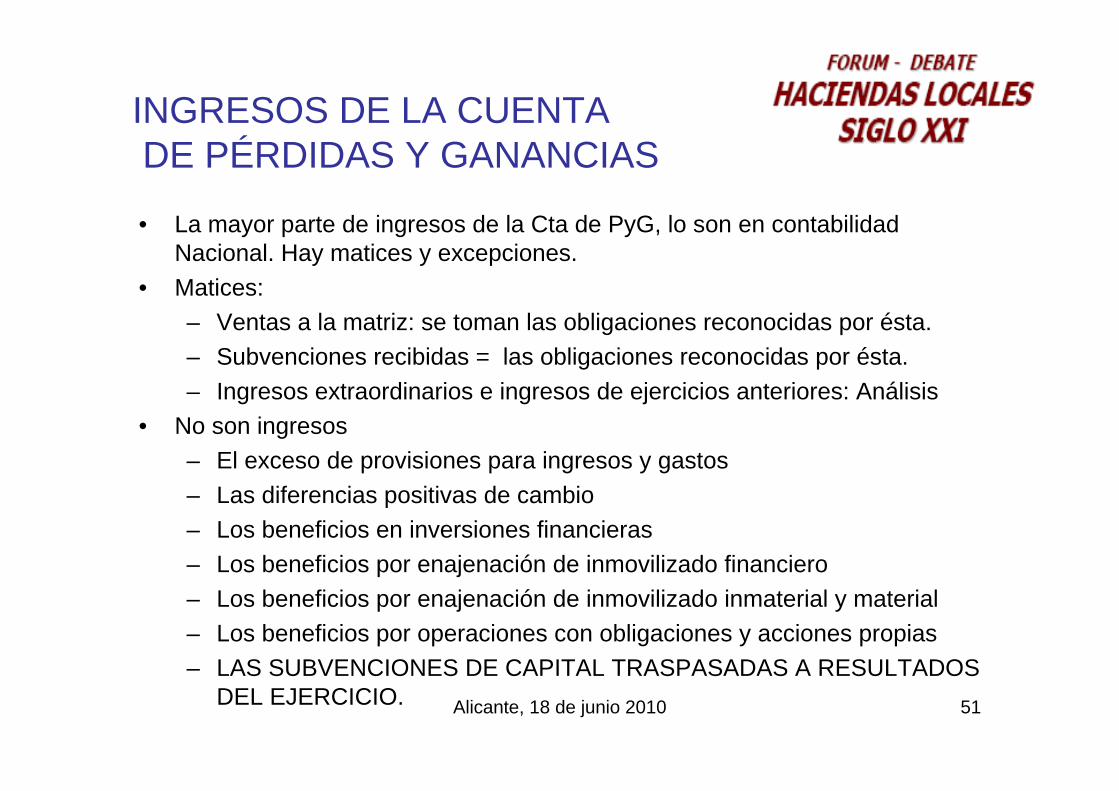

INGRESOS DE LA CUENTADE PÉRDIDAS Y GANANCIAS

• La mayor parte de ingresos de la Cta de PyG, lo son en contabilidad Nacional. Hay matices y excepciones.

• Matices:– Ventas a la matriz: se toman las obligaciones reconocidas por ésta.– Subvenciones recibidas = las obligaciones reconocidas por ésta.– Ingresos extraordinarios e ingresos de ejercicios anteriores: Análisis

• No son ingresos– El exceso de provisiones para ingresos y gastos– Las diferencias positivas de cambio– Los beneficios en inversiones financieras– Los beneficios por enajenación de inmovilizado financiero– Los beneficios por enajenación de inmovilizado inmaterial y material– Los beneficios por operaciones con obligaciones y acciones propias– LAS SUBVENCIONES DE CAPITAL TRASPASADAS A RESULTADOS

DEL EJERCICIO.

Alicante, 18 de junio 2010 52

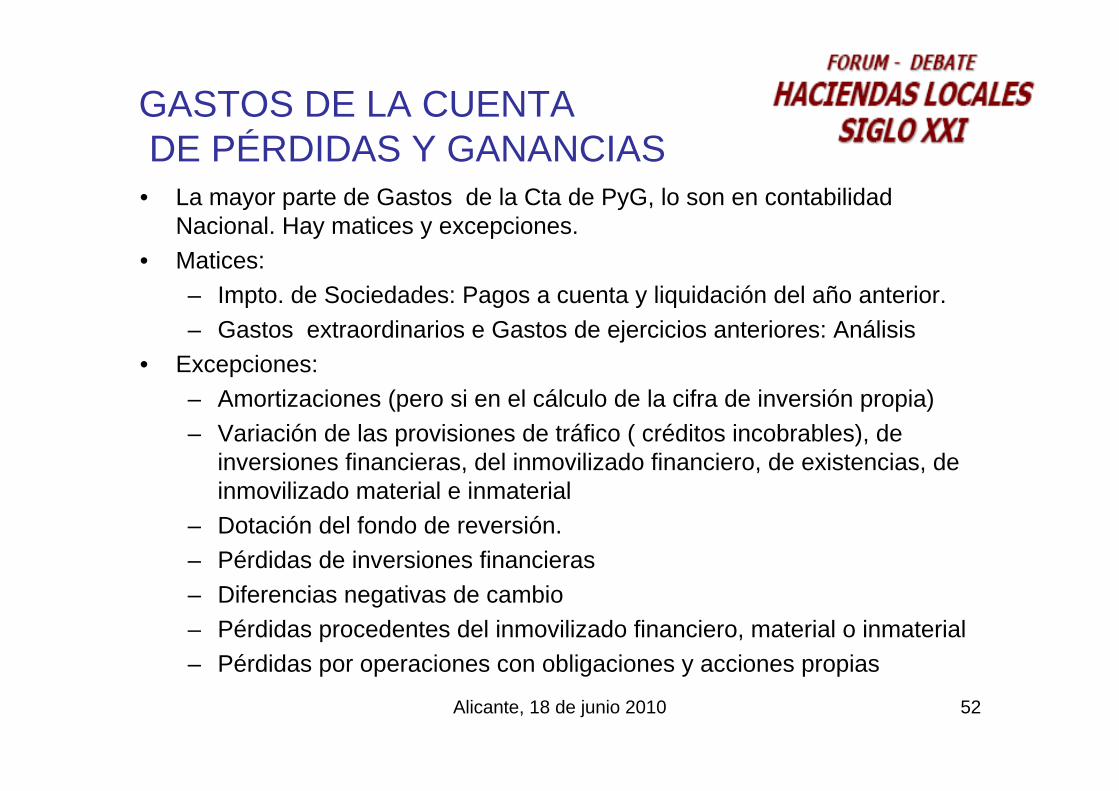

GASTOS DE LA CUENTADE PÉRDIDAS Y GANANCIAS

• La mayor parte de Gastos de la Cta de PyG, lo son en contabilidad Nacional. Hay matices y excepciones.

• Matices:– Impto. de Sociedades: Pagos a cuenta y liquidación del año anterior.– Gastos extraordinarios e Gastos de ejercicios anteriores: Análisis

• Excepciones:– Amortizaciones (pero si en el cálculo de la cifra de inversión propia)– Variación de las provisiones de tráfico ( créditos incobrables), de

inversiones financieras, del inmovilizado financiero, de existencias, de inmovilizado material e inmaterial

– Dotación del fondo de reversión.– Pérdidas de inversiones financieras– Diferencias negativas de cambio– Pérdidas procedentes del inmovilizado financiero, material o inmaterial– Pérdidas por operaciones con obligaciones y acciones propias

Alicante, 18 de junio 2010 53

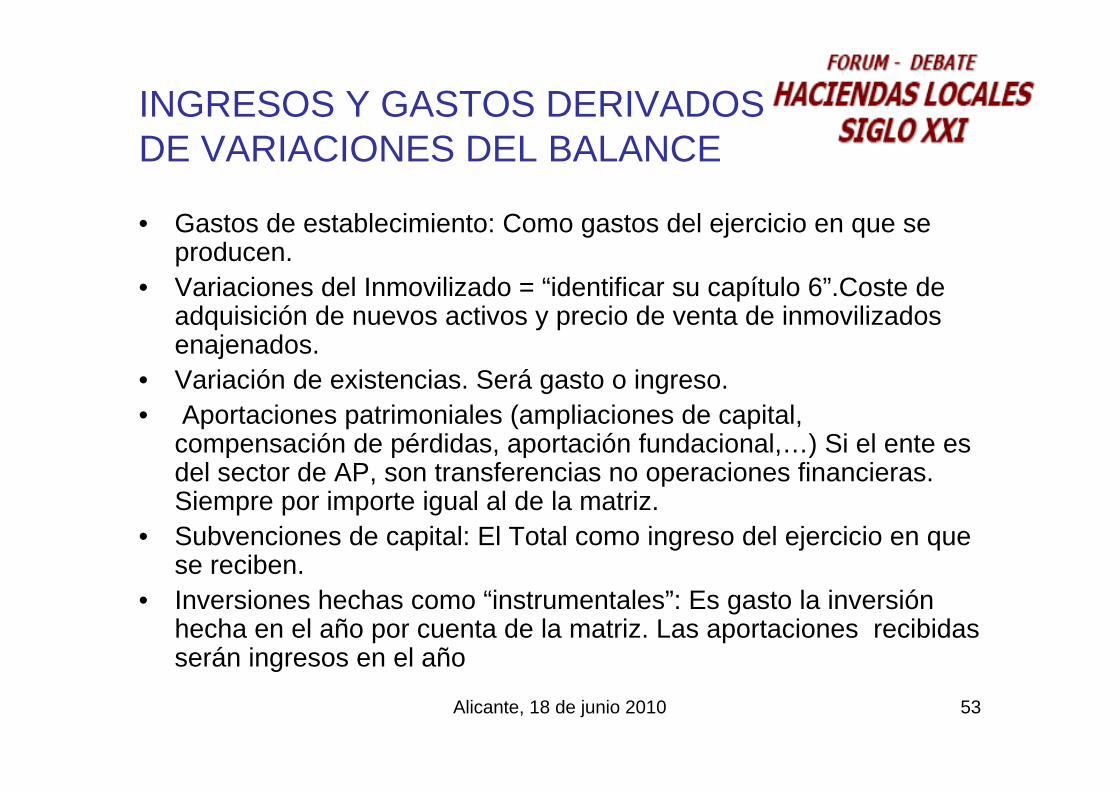

INGRESOS Y GASTOS DERIVADOSDE VARIACIONES DEL BALANCE

• Gastos de establecimiento: Como gastos del ejercicio en que se producen.

• Variaciones del Inmovilizado = “identificar su capítulo 6”.Coste de adquisición de nuevos activos y precio de venta de inmovilizados enajenados.

• Variación de existencias. Será gasto o ingreso.• Aportaciones patrimoniales (ampliaciones de capital,

compensación de pérdidas, aportación fundacional,…) Si el ente es del sector de AP, son transferencias no operaciones financieras.Siempre por importe igual al de la matriz.

• Subvenciones de capital: El Total como ingreso del ejercicio en que se reciben.

• Inversiones hechas como “instrumentales”: Es gasto la inversión hecha en el año por cuenta de la matriz. Las aportaciones recibidas serán ingresos en el año

Alicante, 18 de junio 2010 54

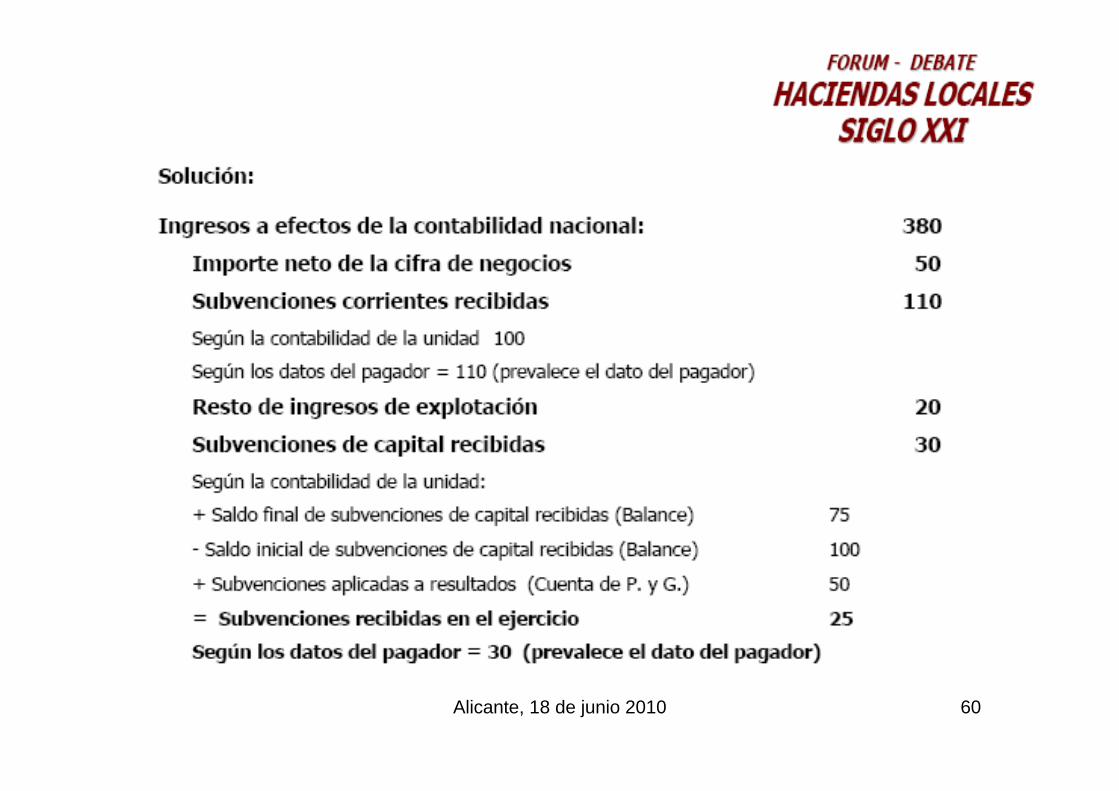

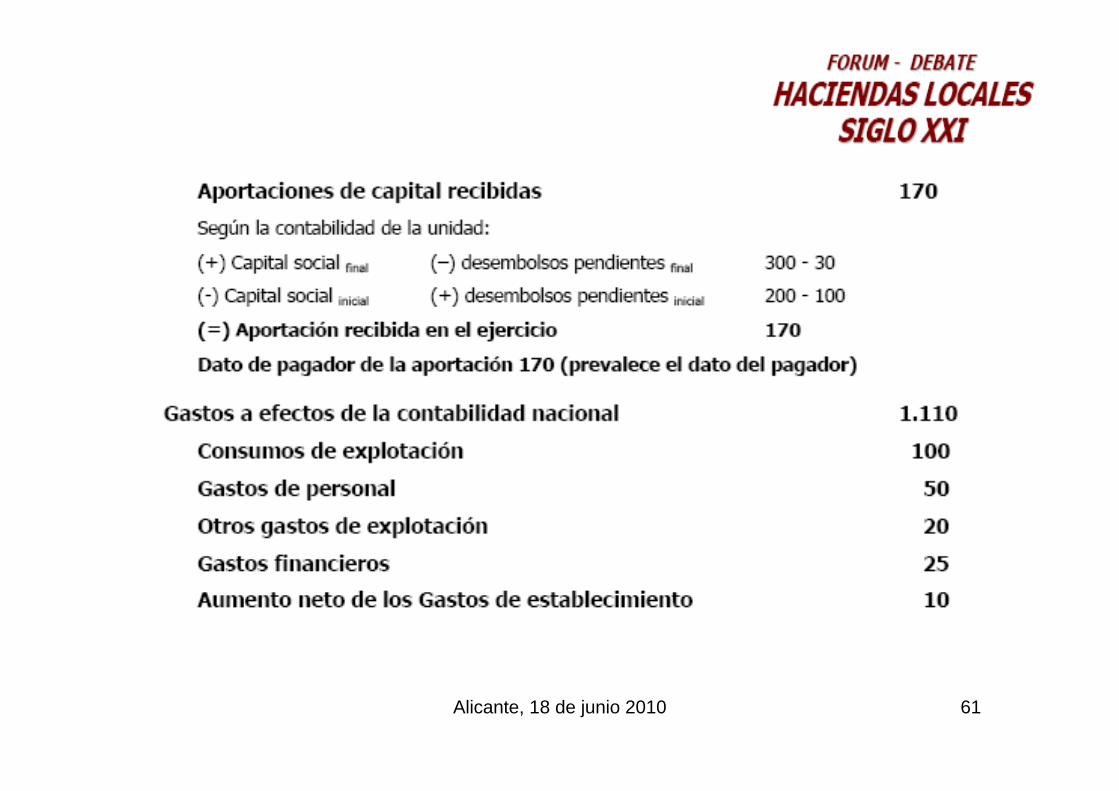

CASO PRÁCTICO(Manual IGAE Calculo del déficit en Contabilidad Nacional adaptado a CC.LL.)

Alicante, 18 de junio 2010 55

Alicante, 18 de junio 2010 56

Alicante, 18 de junio 2010 57

Alicante, 18 de junio 2010 58

Alicante, 18 de junio 2010 59

Alicante, 18 de junio 2010 60

Alicante, 18 de junio 2010 61

Alicante, 18 de junio 2010 62

![Consorcios Curso Dogma[1]](https://img.dokumen.tips/doc/110x75/5571fb804979599169950d8e/consorcios-curso-dogma1.jpg)