Embed Size (px)

Citation preview

Abrangência das Legislações- Federal- Estadual (Base Estado de São Paulo )- Municipal- Convênios- Internacional - Exportação/Importação

Impostos suportados pelo Sistema- IPI- ICMS- ISS- PIS- COFINS- Imposto de Renda (FI), INSS (FI), Imposto de Importação (MM)

Impostos Situações Específicas- Substituição Tributária- Zonas Francas - Descontos- Redução na base de calculo- impostos sobre frete

Principais configurações:

Nota Fiscal

Impostos

Processos

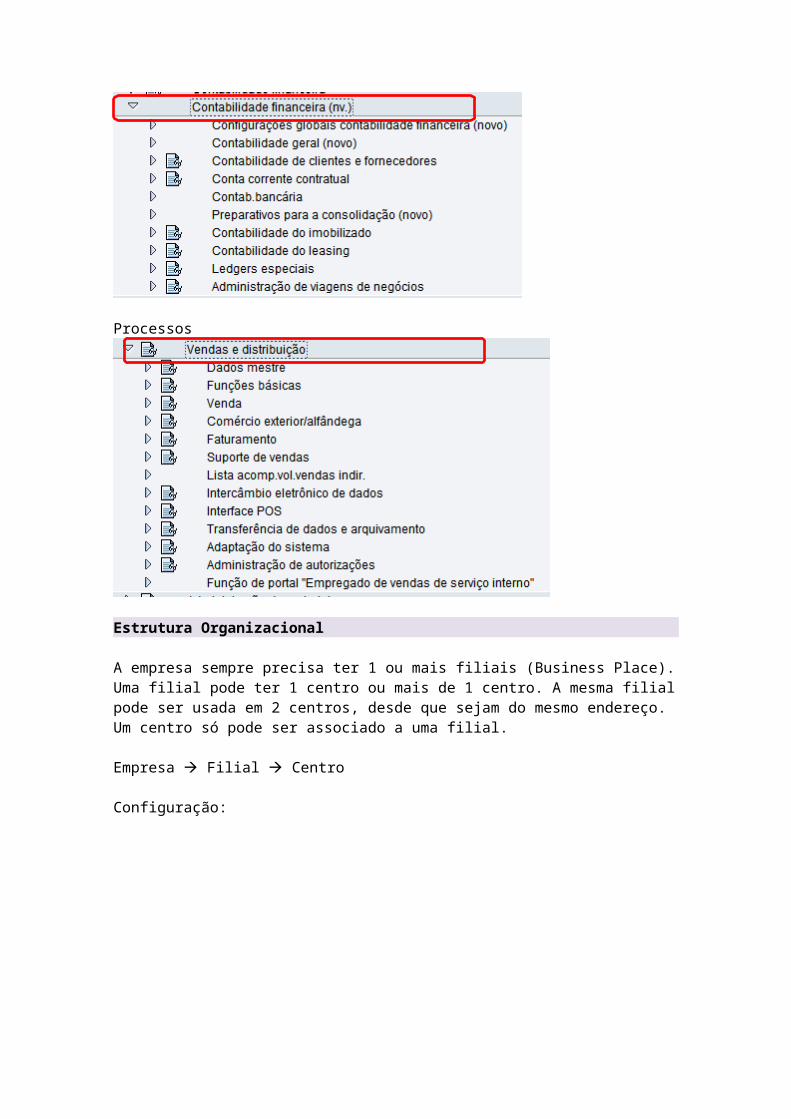

Estrutura Organizacional

A empresa sempre precisa ter 1 ou mais filiais (Business Place). Uma filial pode ter 1 centro ou mais de 1 centro. A mesma filial pode ser usada em 2 centros, desde que sejam do mesmo endereço.Um centro só pode ser associado a uma filial.

Empresa Filial Centro

Configuração:

Cadastro da Filial

LocNegCtg CFOP:Utilizado em MMDecimais prç NF: sempre 6 (numero de casas decimais consideradas para cálculo)

Codigo de imposto regional: Usado para facilitar a relação de cobrança com outro estadoRegiao Fiscal: o outro estadoNF regional ST : o meu numero de inscrição no outro estado.

Usamos a Filial para: Criar nota fiscal, fazer lançamentos em livros fiscais, exibir relatórios legais.

- dependem do numero do cnpj- razão social- localização física / domicilio fiscal- inscrição estadual e municipal- categoria de setor (determinação de cfop)- múltiplas paginas para nota fiscal- números de decimais para cálculo preco nf.

Empresa:Local Fisico/ domicilio fiscal – importante para calculo de imposto saber o local da empresa. Os últimos 2 digitos do cnpj indicam a filial, só criamos a filial no sap depois do cartão cnpj.

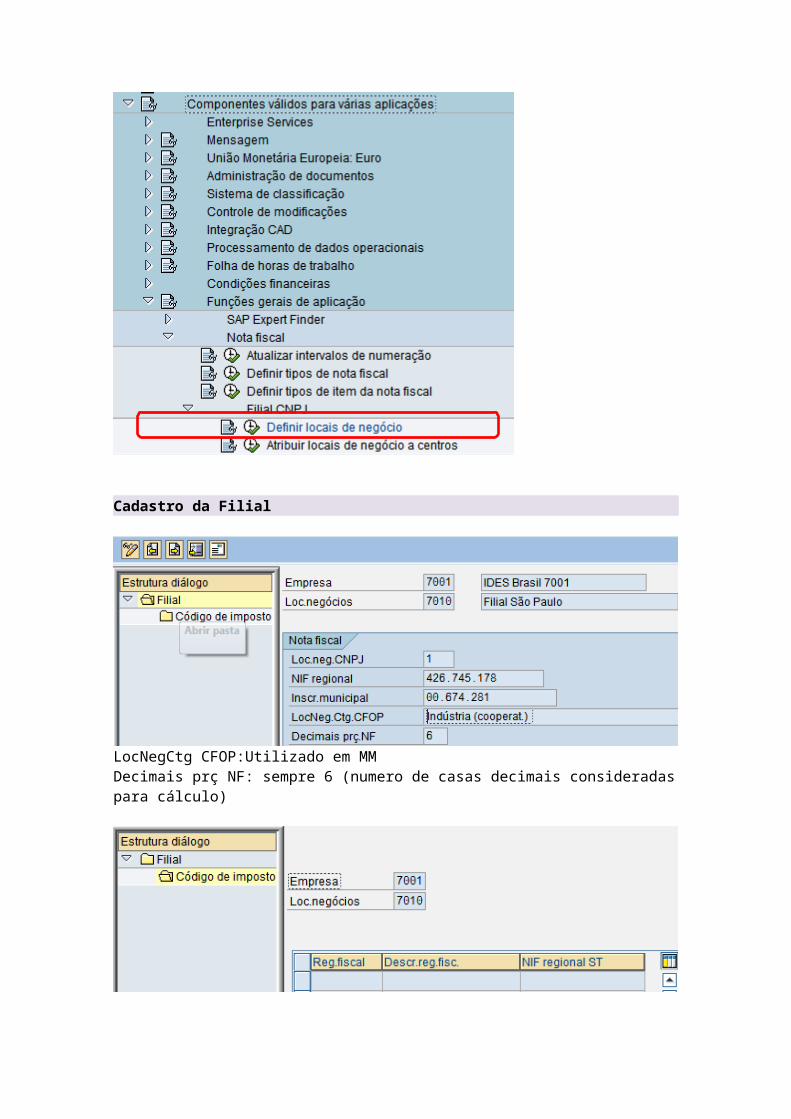

Alguns Tipos de Nota Fiscal

- Complementar (atualiza livro fiscal de entrada – entrada fatura – manual j1b1), pode ser complementar de valor(gerei uma nota com o valor errado e vou gerar uma nf complementar com o valor faltante) ou complementar de imposto(muito usada para ST) .- Saída (atualiza livro fiscal de saída – nota credito devolução – movimentação de mercadoria)- Acompanha a mercadoria entregue pelo fornecedor (atualiza livro fiscal de entrada – entrada fatura – entrada mercadoria) Ex: triagulacao, eu entrego a mercadoria do meu fornecedor em um cliente dele.- Entrada – atualiza livro fiscal de entrada – manual j1b1

Diferença de configuração para NF eletrônica : Flag eletrônica e formulário nota fiscal NF55.Monitor nfe no sap: j1bnfe

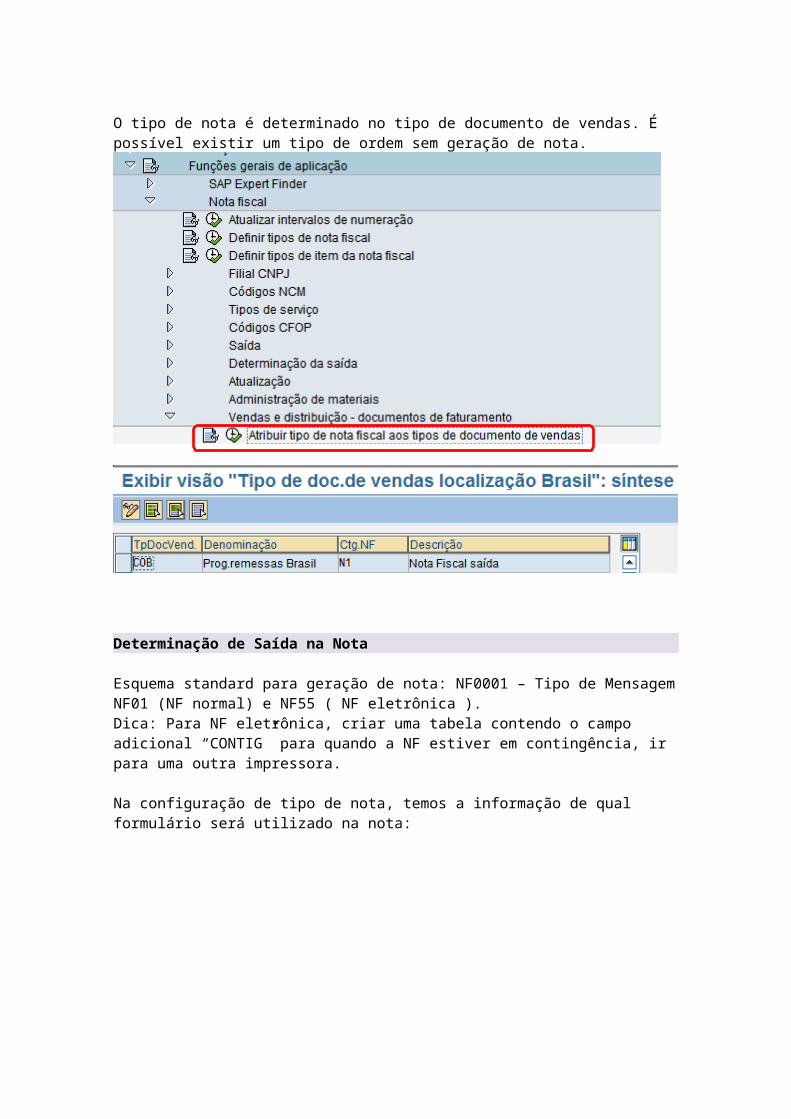

Determinação do tipo de nota fiscal

O tipo de nota é determinado no tipo de documento de vendas. É possível existir um tipo de ordem sem geração de nota.

Determinação de Saída na Nota

Esquema standard para geração de nota: NF0001 – Tipo de Mensagem NF01 (NF normal) e NF55 ( NF eletrônica ).Dica: Para NF eletrônica, criar uma tabela contendo o campo adicional “CONTIG” para quando a NF estiver em contingência, ir para uma outra impressora.

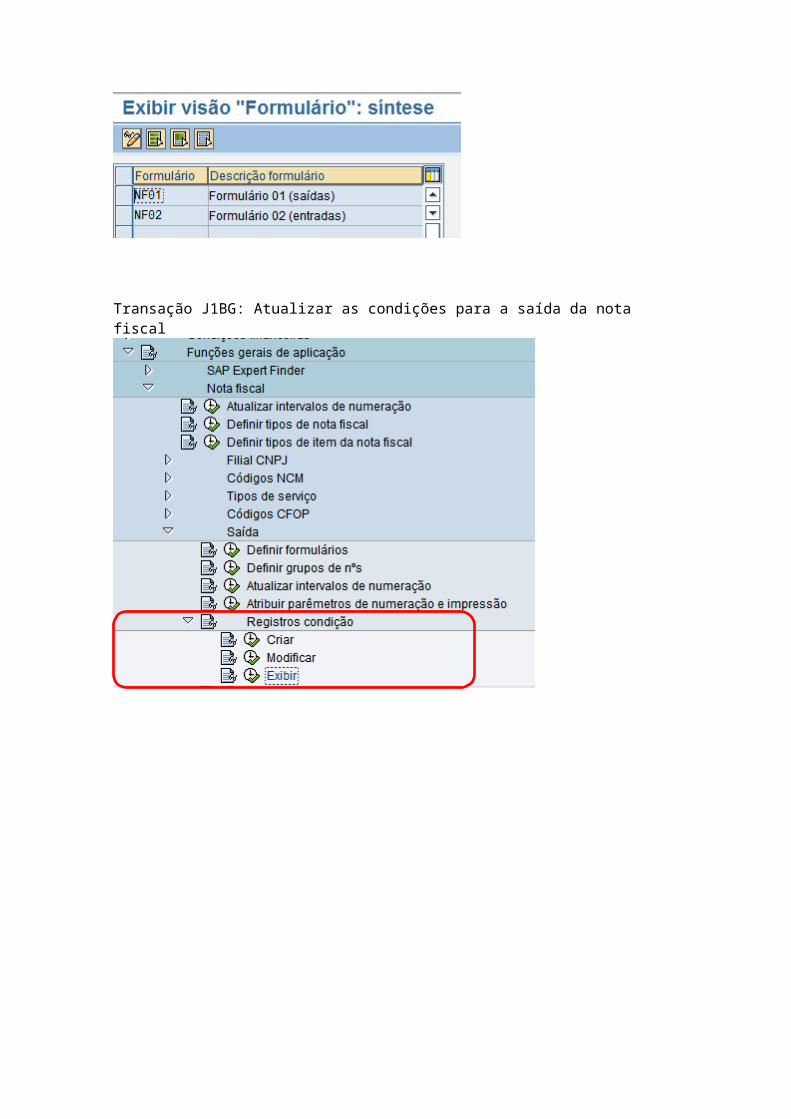

Na configuração de tipo de nota, temos a informação de qual formulário será utilizado na nota:

As configurações de formulário estão em:

O padrão SAP são os dois formulários abaixo, porém é interessante ter formulários diferentes para notas de MM e SD para que qualquer alteração feita, não obrigue o teste em todos os cenários.

Transação J1BG: Atualizar as condições para a saída da nota fiscal

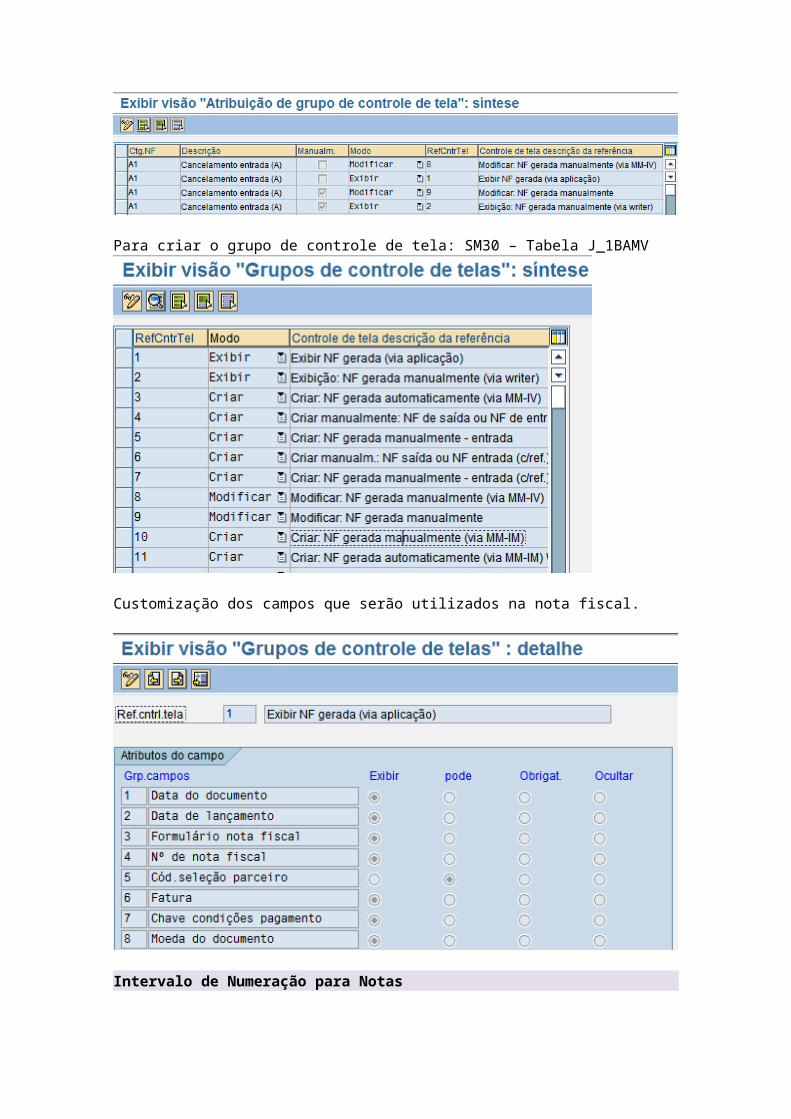

Nota Fiscal – Controle de Tela

Configuração de qual grupo de controle de tela será utilizada em cada categoria de nota. Obs: Manual é a NF writer.

Para criar o grupo de controle de tela: SM30 – Tabela J_1BAMV

Customização dos campos que serão utilizados na nota fiscal.

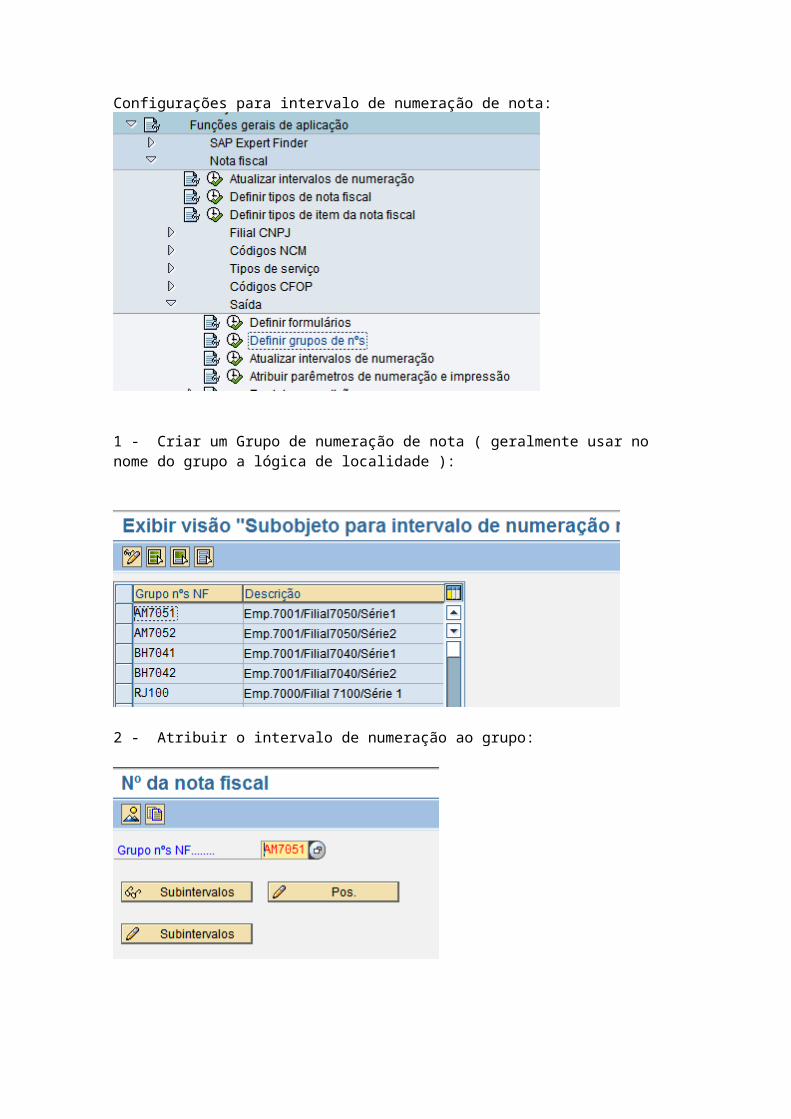

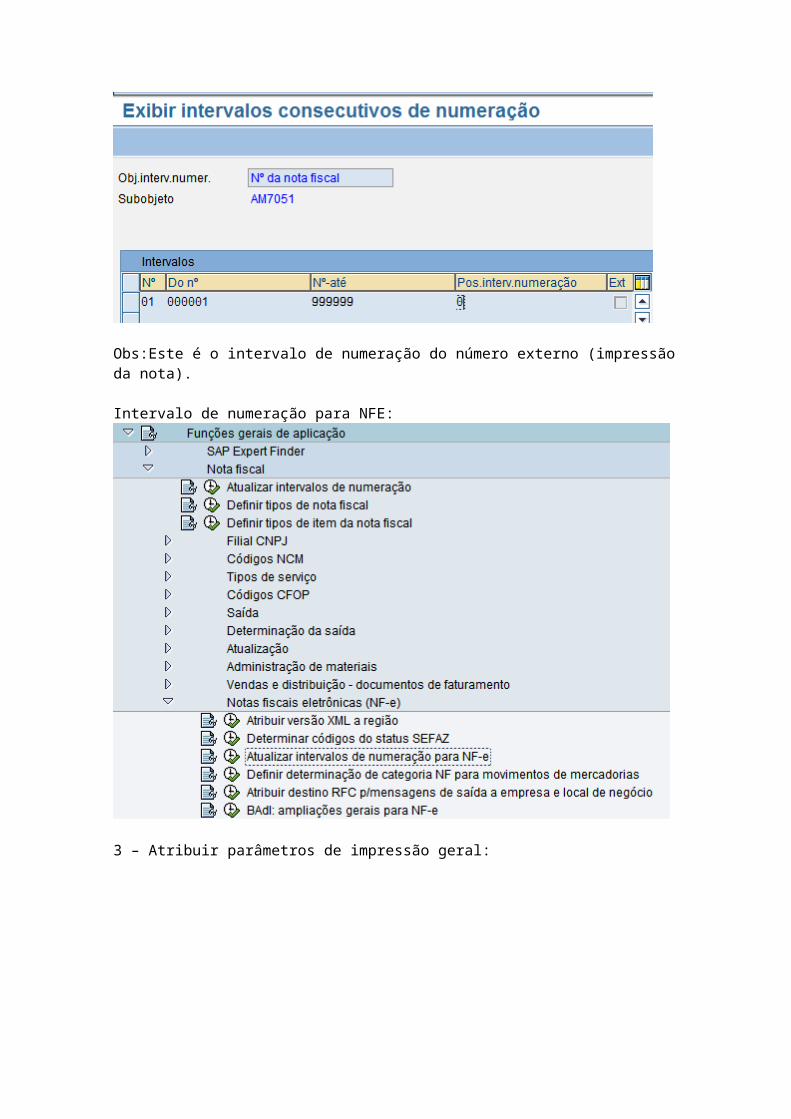

Intervalo de Numeração para Notas

Configurações para intervalo de numeração de nota:

1 - Criar um Grupo de numeração de nota ( geralmente usar no nome do grupo a lógica de localidade ):

2 - Atribuir o intervalo de numeração ao grupo:

Obs:Este é o intervalo de numeração do número externo (impressão da nota).

Intervalo de numeração para NFE:

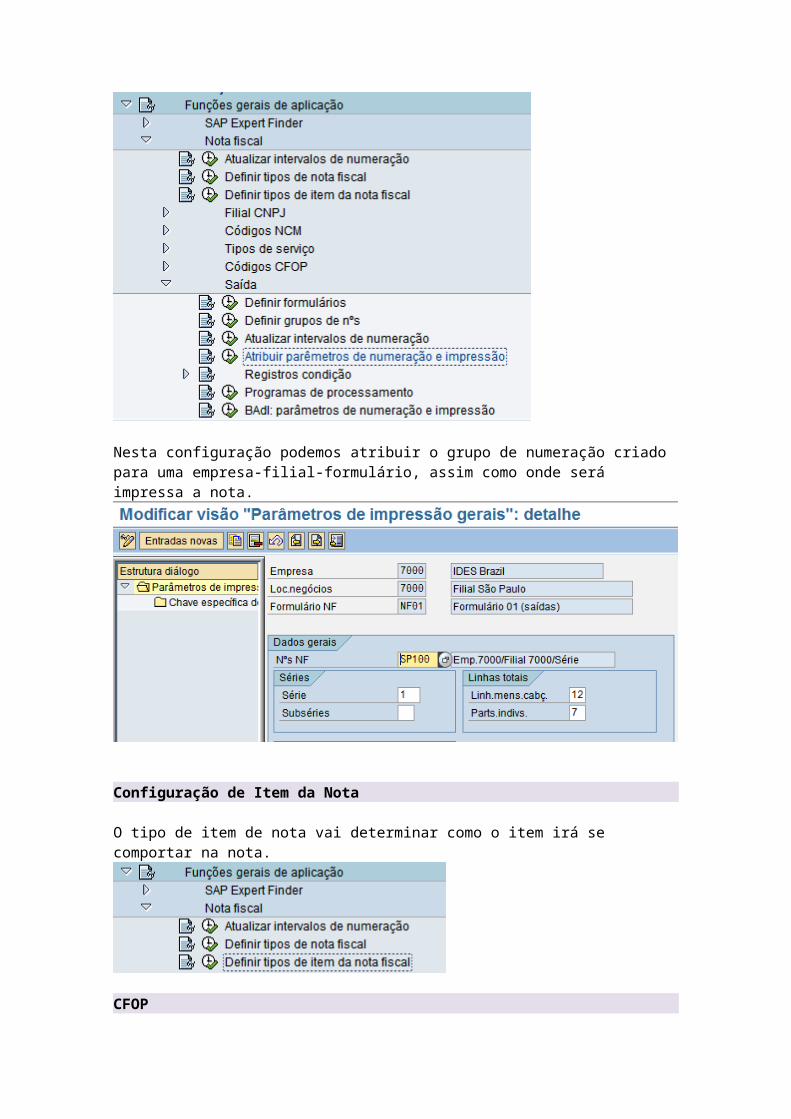

3 – Atribuir parâmetros de impressão geral:

Nesta configuração podemos atribuir o grupo de numeração criado para uma empresa-filial-formulário, assim como onde será impressa a nota.

Configuração de Item da Nota

O tipo de item de nota vai determinar como o item irá se comportar na nota.

CFOP

Código Fiscal de Operação. Usado para emitir a nota fiscal, usado para emitir os livros fiscais, identifica a transação (processo que está sendo realizado na empresa).

Com a nota fiscal eletrônica é possível ter uma nota fiscal com mais de um CFOP, pois passou a ser uma informação de item.

Determinação de CFOP:

1- Movimento: (Saída ou Entrada configurado no Tipo de nota fiscal)

2- Origem/Destino ( origem e destino é dentro do mesmo estado? O destino é fora do estado em área de livre comércio? Etc )A primeira posição do CFOP indica a origem do movimento e do destino. Filial Estado/Pais Cliente Estado/Pais

3- Tipo de Item O tipo de item vai indicar o processo que está sendo utilizado (Tipo de Nota

Fiscal ).

4- Material O material tem a categoria de CFOP no cadastro (item de material, item de

eletricidade, item de comunicação, transporte, etc). Manufatura ou revenda ? Destinação / revenda / ativo

5- Cliente/Fornecedor O cliente tem a categoria de CFOP no cadastro (indústria, eletricidade,

comunicação, serviço, ind.consumo, etc)

6- Incidência ou não de Substituição Tributária Código de imposto

J1BTAX

Configurações de CFOP

1) Definir versões de CFOP

A versão válida é a 2:

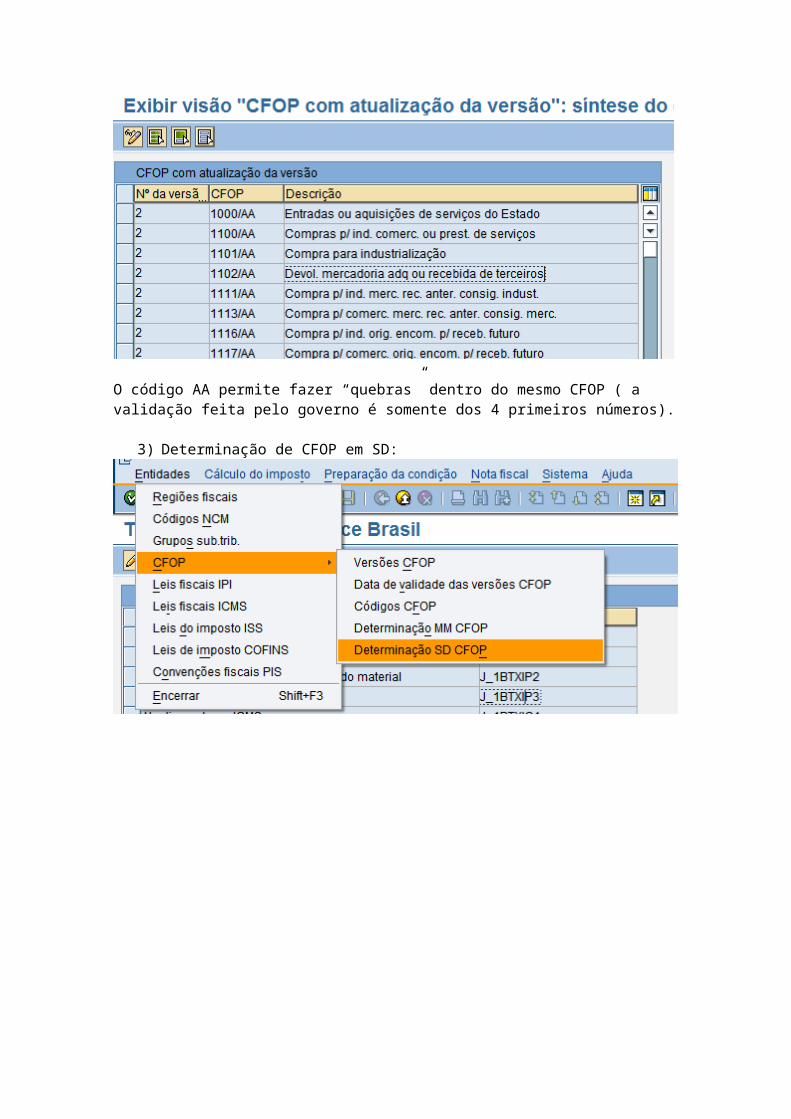

2) Cadastros do CFOP

O código AA permite fazer “quebras” dentro do mesmo CFOP ( a validação feita pelo governo é somente dos 4 primeiros números).

3) Determinação de CFOP em SD:

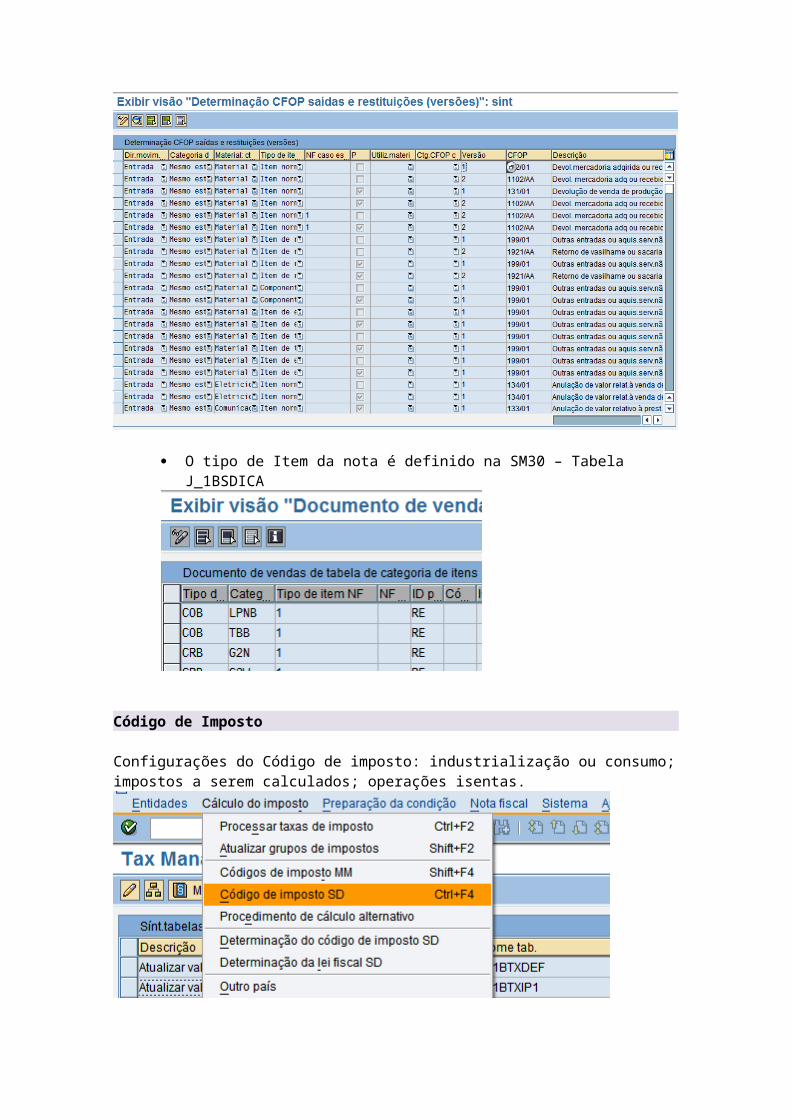

O tipo de Item da nota é definido na SM30 – Tabela J_1BSDICA

Código de Imposto

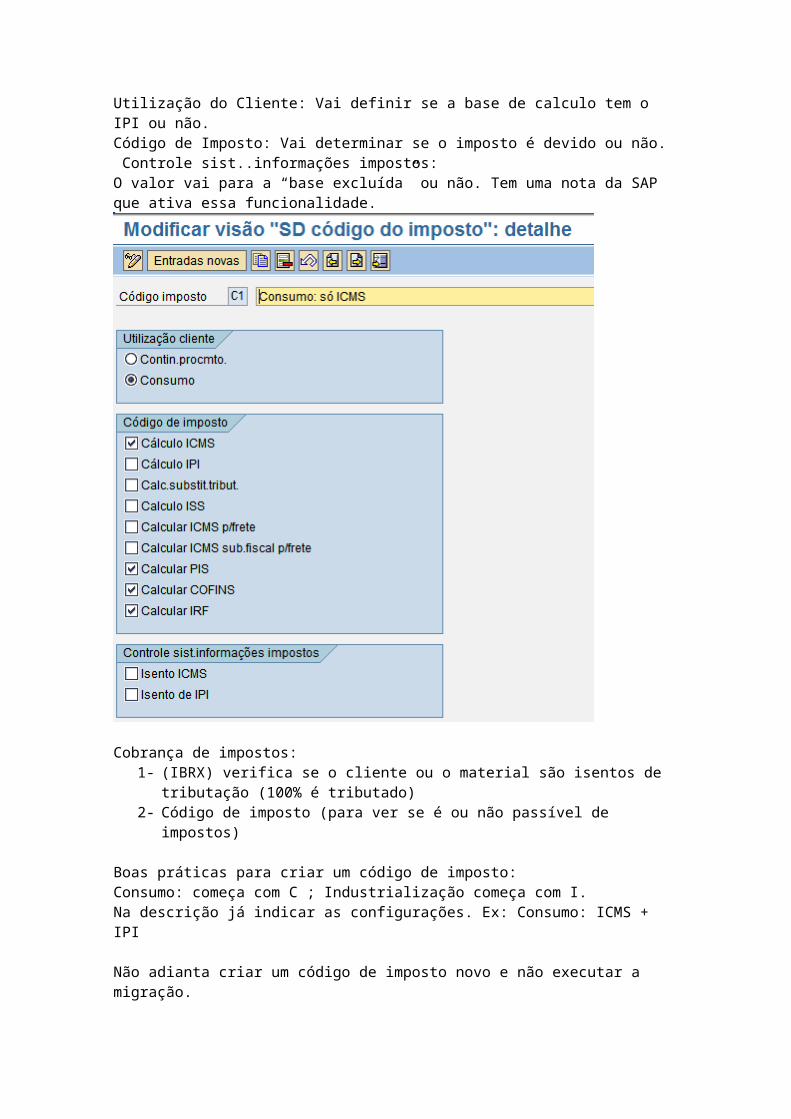

Configurações do Código de imposto: industrialização ou consumo; impostos a serem calculados; operações isentas.

Utilização do Cliente: Vai definir se a base de calculo tem o IPI ou não.Código de Imposto: Vai determinar se o imposto é devido ou não.

Controle sist..informações impostos:O valor vai para a “base excluída” ou não. Tem uma nota da SAP que ativa essa funcionalidade.

Cobrança de impostos:1- (IBRX) verifica se o cliente ou o material são isentos de tributação (100% é tributado)2- Código de imposto (para ver se é ou não passível de impostos)

Boas práticas para criar um código de imposto:Consumo: começa com C ; Industrialização começa com I.Na descrição já indicar as configurações. Ex: Consumo: ICMS + IPI

Não adianta criar um código de imposto novo e não executar a migração.

Determinação de Código de impostos:

A determinação do código de imposto pode seguir essas duas possibilidades

- Inforecord do cliente material (VD53)

- J_1BSDICA : O tipo de ordem de vendas + tipo de item vai apontar para um código de imposto.

Elas estão definidas em:

Os valores (100% para ICMS, por exemplo ) tem que estar cadastrados nos registros de condição da VK11.

IPXC ( Condição para isenção de ICMS e levar valor para base excluída )

IPXP ( Isenção de IPI e levar valor para base excluída )

Direitos Fiscais

É a lei fiscal que origina o modelo de tributação. Ele vai explicar porque aquele imposto foi cobrado e como foi cobrado.Existe no SAP direito fiscal de: ICMS, PIS, COFINS, IPI, ISSTextos de ICMS e/ou IPI que devem sair na NF ( são as leis ).Ex: Redução de base, ICMS suspenso.

Não confundir direitos fiscais com textos adicionais na nota!

O direito fiscal vai determinar qual será o código CST ( o código CST determina até o layout do XML enviado para a SEFAS).

Os códigos fiscais devem sempre ser cadastrados em PT.

Determinação do direito fiscal:

A ordem mais comum é:- Cadastro do cliente- Tabelas Dinâmicas (tabelas de exceção)- J_1BSDICA

É possível dentro da mesma operação, ter direitos fiscais diferentes dependendo da origem/destino da operação. Como não temos origem e destino na J_1BSDICA, é possível fazer essa diferenciação nas tabelas de exceção.

Porém, nas tabelas de exceção não temos como colocar o tipo de ordem. Por isso geralmente se utiliza uma Z para juntar as duas informações, e usamos uma exit para redeterminar o direito fiscal.

Configurações:

Indicar sempre na descrição o que caracteriza esse direito fiscal. O texto que sairá na nota não é a descrição e sim os campos abaixo:

Sempre será necessário efetuar a tradução para PT:

O código CST está ligado ao direito fiscal:

A primeira posição do CST é igual ao campo origem do material (aba contabilidade 2).As duas ultimas posições são estas indicadas na configuração do direito fiscal (vide print acima).

CST – Código de Situação Tributária

É um código de 3 posições. É por ele que o governo dita o layout do XML. Ao enviar um CST errado a nota é rejeitada.

A primeira posição vem do código do material (origem do material):0 – Nacional1 – Estrangeiro Importação direta2 – Estrangeiras adquiridas no mercado interno

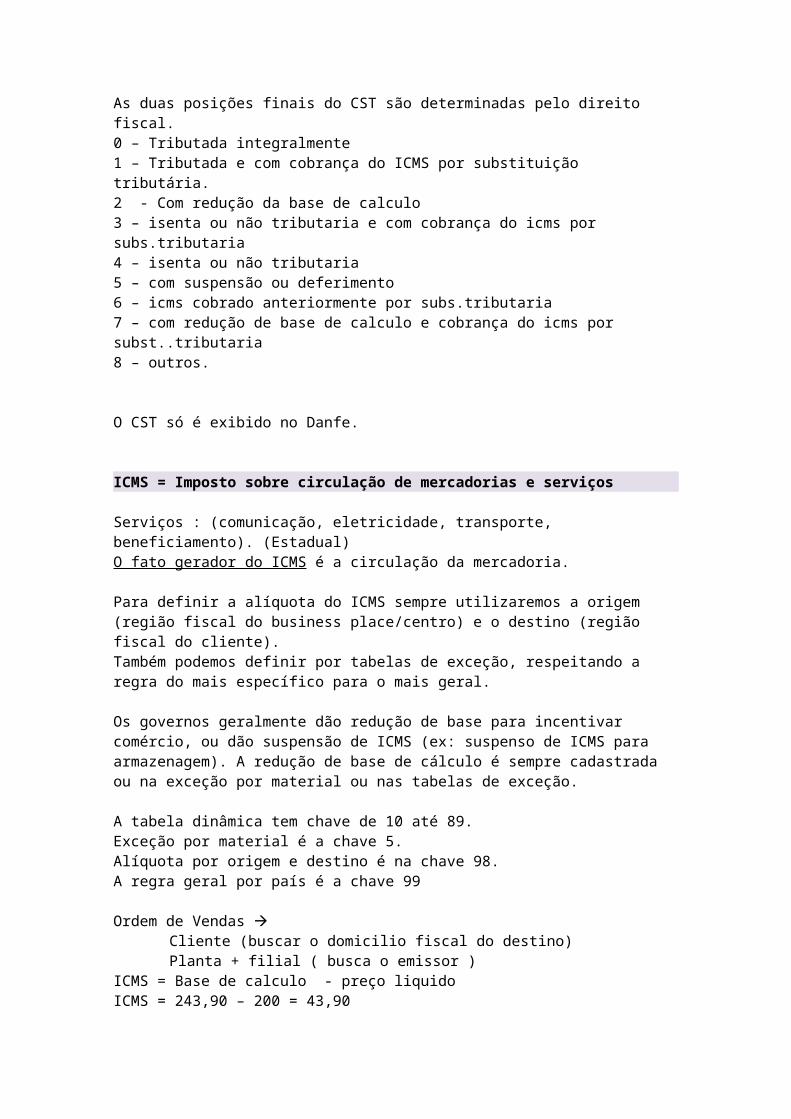

As duas posições finais do CST são determinadas pelo direito fiscal.0 – Tributada integralmente1 – Tributada e com cobrança do ICMS por substituição tributária.2 - Com redução da base de calculo3 – isenta ou não tributaria e com cobrança do icms por subs.tributaria4 – isenta ou não tributaria5 – com suspensão ou deferimento6 – icms cobrado anteriormente por subs.tributaria7 – com redução de base de calculo e cobrança do icms por subst..tributaria8 – outros.

O CST só é exibido no Danfe.

ICMS = Imposto sobre circulação de mercadorias e serviços

Serviços : (comunicação, eletricidade, transporte, beneficiamento). (Estadual) O fato gerador do ICMS é a circulação da mercadoria.

Para definir a alíquota do ICMS sempre utilizaremos a origem (região fiscal do business place/centro) e o destino (região fiscal do cliente).Também podemos definir por tabelas de exceção, respeitando a regra do mais específico para o mais geral.

Os governos geralmente dão redução de base para incentivar comércio, ou dão suspensão de ICMS (ex: suspenso de ICMS para armazenagem). A redução de base de cálculo é sempre cadastrada ou na exceção por material ou nas tabelas de exceção.

A tabela dinâmica tem chave de 10 até 89.Exceção por material é a chave 5.Alíquota por origem e destino é na chave 98.A regra geral por país é a chave 99

Ordem de Vendas Cliente (buscar o domicilio fiscal do destino) Planta + filial ( busca o emissor )

ICMS = Base de calculo - preço liquidoICMS = 243,90 – 200 = 43,90Ou seja, a base de calculo é o valor liquido + o ICMS.

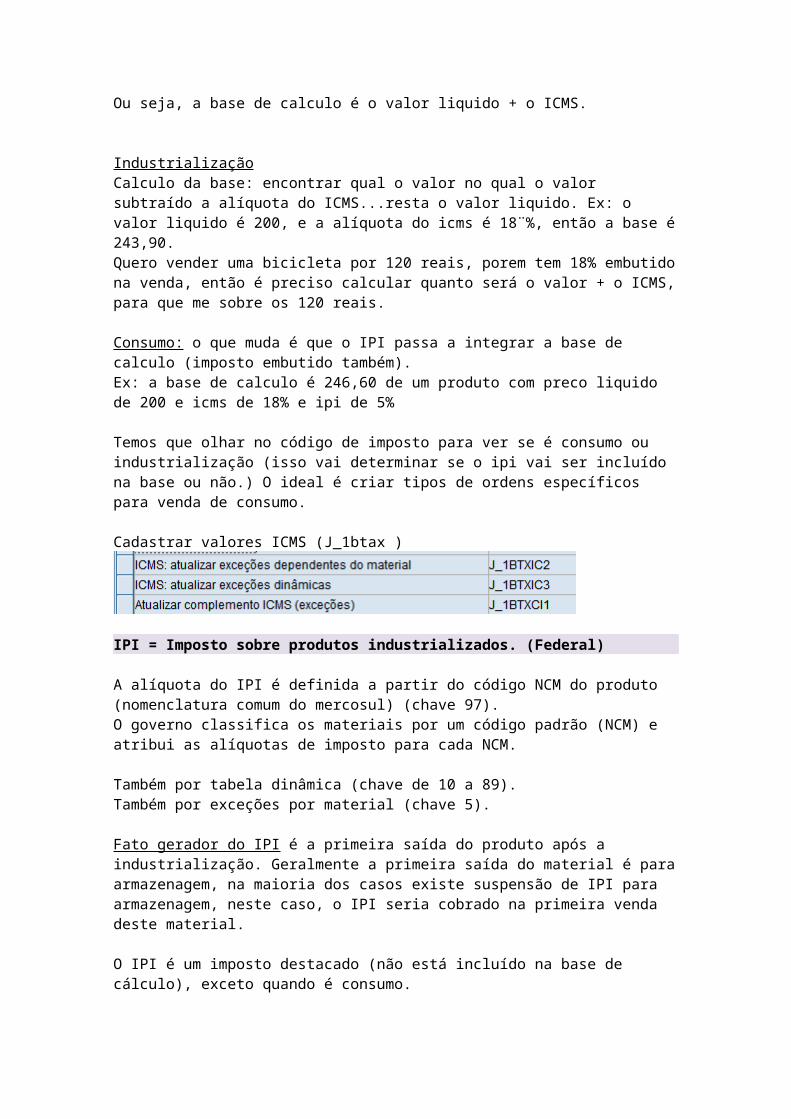

IndustrializaçãoCalculo da base: encontrar qual o valor no qual o valor subtraído a alíquota do ICMS...resta o valor liquido. Ex: o valor liquido é 200, e a alíquota do icms é 18¨%, então a base é 243,90.Quero vender uma bicicleta por 120 reais, porem tem 18% embutido na venda, então é preciso calcular quanto será o valor + o ICMS, para que me sobre os 120 reais.

Consumo: o que muda é que o IPI passa a integrar a base de calculo (imposto embutido também).Ex: a base de calculo é 246,60 de um produto com preco liquido de 200 e icms de 18% e ipi de 5%

Temos que olhar no código de imposto para ver se é consumo ou industrialização (isso vai determinar se o ipi vai ser incluído na base ou não.) O ideal é criar tipos de ordens específicos para venda de consumo.

Cadastrar valores ICMS (J_1btax )

IPI = Imposto sobre produtos industrializados. (Federal)

A alíquota do IPI é definida a partir do código NCM do produto (nomenclatura comum do mercosul) (chave 97).O governo classifica os materiais por um código padrão (NCM) e atribui as alíquotas de imposto para cada NCM.

Também por tabela dinâmica (chave de 10 a 89).Também por exceções por material (chave 5).

Fato gerador do IPI é a primeira saída do produto após a industrialização. Geralmente a primeira saída do material é para armazenagem, na maioria dos casos existe suspensão de IPI para armazenagem, neste caso, o IPI seria cobrado na primeira venda deste material.

O IPI é um imposto destacado (não está incluído na base de cálculo), exceto quando é consumo.

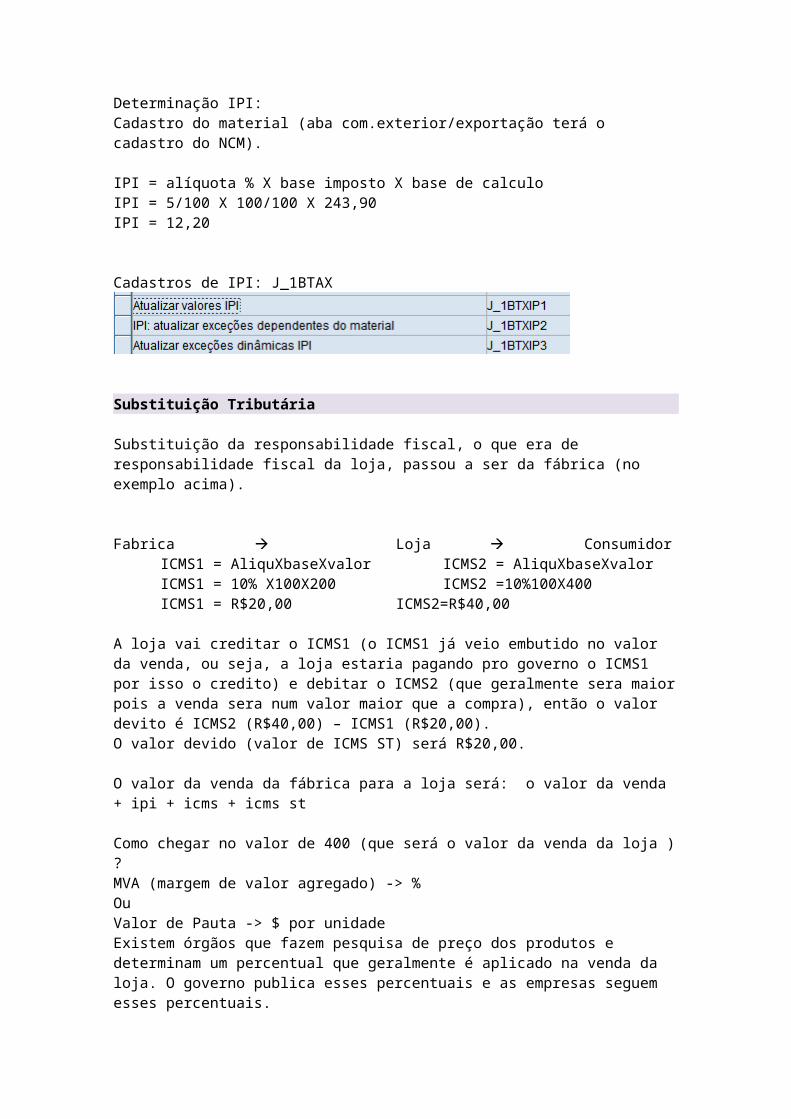

Determinação IPI:Cadastro do material (aba com.exterior/exportação terá o cadastro do NCM).

IPI = alíquota % X base imposto X base de calculoIPI = 5/100 X 100/100 X 243,90IPI = 12,20

Cadastros de IPI: J_1BTAX

Substituição Tributária

Substituição da responsabilidade fiscal, o que era de responsabilidade fiscal da loja, passou a ser da fábrica (no exemplo acima).

Fabrica Loja ConsumidorICMS1 = AliquXbaseXvalor ICMS2 = AliquXbaseXvalorICMS1 = 10% X100X200 ICMS2 =10%100X400ICMS1 = R$20,00 ICMS2=R$40,00

A loja vai creditar o ICMS1 (o ICMS1 já veio embutido no valor da venda, ou seja, a loja estaria pagando pro governo o ICMS1 por isso o credito) e debitar o ICMS2 (que geralmente sera maior pois a venda sera num valor maior que a compra), então o valor devito é ICMS2 (R$40,00) – ICMS1 (R$20,00).O valor devido (valor de ICMS ST) será R$20,00.

O valor da venda da fábrica para a loja será: o valor da venda + ipi + icms + icms st

Como chegar no valor de 400 (que será o valor da venda da loja ) ?MVA (margem de valor agregado) -> %Ou Valor de Pauta -> $ por unidadeExistem órgãos que fazem pesquisa de preço dos produtos e determinam um percentual que geralmente é aplicado na venda da loja. O governo publica esses percentuais e as empresas seguem esses percentuais.

No exemplo acima, o calculo de 200 (valor de venda da fabrica X MVA ) iria dar os 400 reais que é o valor da venda da loja.Em alguns produtos não é utilizado o MVA, mas sim um valor fixo, por exemplo, bebidas, cigarros, etc.

A substituição tributaria não vai ocorrer quando a venda é pra consumo (porque no exemplo acima, a loja iria consumir o produto e não revender, logo, não haveria o ICMS2).

Existe as liminares e regimes especiais que o governo dá para a loja. Ex: a loja é o Carrefour, ela compra o produto da fabrica e vai vender ao longo do tempo, não teria sentido ele já pagar pro governo na compra da fabrica, sendo que ele vai demorar muito para fazer a venda, isso iria prejudicar o fluxo de caixa. Dessa forma, a loja envia uma copia da liminar para o fornecedor, que não deverá incluir o ICMS ST na nota. Para isso será criado um direito fiscal de ICMS no fornecedor, que sera utilizado na venda para esta loja.Concluindo, ao fazer uma venda, sera verificado o material (para ver se ele tem ou não ST) e será verificado o cliente (para ver se ele esta ou não sujeito a ST).

O CFOP também deverá indicar se o processo tem ou não ST. Para isso, ele vai utilizar o código de imposto, se lá estiver marcado que tem ST, então o CFOP será carregado com o digito de ST. Ex: CFOP com ST : 5403 / CFOP sem ST : 5102

Categ.Item STCateg.Item sem ST DICA (TipoDoc.Vendas +CatItem) Tax Code

DICA NFSpecialCase 1

Deverá existir uma exit para checar se tem valor cadastrado para ST e redeterminar a categoria de item para uma categoria ST . Isto para carregar o tax code correto.

Quando faço uma venda com ST, preciso determinar um código CST diferente (como o código CST é determinado no direito fiscal), precisamos determinar um direito fiscal diferente (direito fiscal com ST).

J1BTAX: Cadastrar os valores para a ST de forma geral (considerando só origem e destino)

Grupo Sub Fiscal ( é se o cliente tem ou não uma exceção )Método de calculo:- Subst.Tribut.base é o valor da fatura ( significa que vai usar o MVA )- Base Sub.Trib é o preço fixo por unidade (por pauta)- Red.Base +IPI (calculo usando uma base reduzida + ipi, quase nunca usado)

Informacoes gerais:Taxa custo supl : cadastrar o índice do mva

Método especial: cadastrar os valores de pauta

Para cadastrar por material:

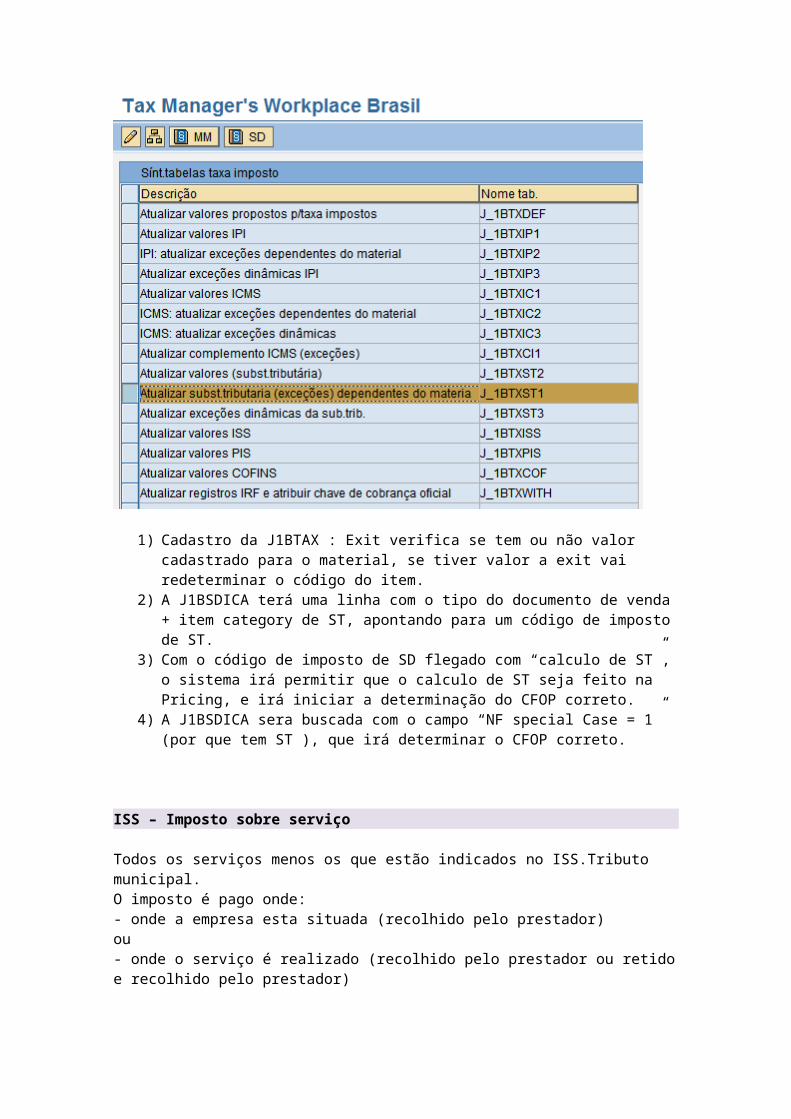

1) Cadastro da J1BTAX : Exit verifica se tem ou não valor cadastrado para o material, se tiver valor a exit vai redeterminar o código do item.

2) A J1BSDICA terá uma linha com o tipo do documento de venda + item category de ST, apontando para um código de imposto de ST.

3) Com o código de imposto de SD flegado com “calculo de ST”, o sistema irá permitir que o calculo de ST seja feito na Pricing, e irá iniciar a determinação do CFOP correto.

4) A J1BSDICA sera buscada com o campo “NF special Case = 1” (por que tem ST ), que irá determinar o CFOP correto.

ISS – Imposto sobre serviço

Todos os serviços menos os que estão indicados no ISS.Tributo municipal.O imposto é pago onde:- onde a empresa esta situada (recolhido pelo prestador)ou- onde o serviço é realizado (recolhido pelo prestador ou retido e recolhido pelo prestador)

Onde a empresa contratante está situada. (não é utilizada)

É um imposto embutido também (está dentro da base ).

Há casos onde o ISS é retido na fonte. O ISS calculado sera abatido do total do serviço quando enviando informação para bancos.O valor da nota fiscal permanece o valor total do serviço.Existe um valor mínimo para retenção de ISS.

Cadastro das regiões fiscais:Não é a região geográfica, mas sim fiscal, podemos setar se a região fiscal é ou não isenta de impostos.

As regiões fiscais são cadastradas dentro da Aba Brasil:

Após criação da região fiscal, sempre é necessário efetuar a migração.

Domicilio Fiscal: Ex: AM 0260, MG 1860Para determinação de alíquotas de ISS o domicilio fiscal foi estendido, possibilitando a identificação do município.As três primeiras regiões do domicilio fiscal carrega a região fiscal.As 7 outras posições indica o código IBGE da cidade. Essa estrutura é definida em:

Determinação do domicilio fiscalÉ determinado por um range de CEP e região.

A solução de ISS usa somente a tecnologia de tabelas dinâmicas. Deve ser criado um grupo de imposto para cada tipo de acesso.

Cadastrar valores ISS : J1BTAX

PIS/COFINS:

PIS: Programa de Integração SocialCOFINS: Contribuição para Financiamento da Seguridade Social.

São impostos federais (não varia de acordo com origem e destino), com alíquota única. São recolhidos por exercícios. Depois da MP135 ele passou obrigatoriamente a ser exibido o valor do PIS e COFINS em cada operação.(Na TAXBRJ foi criada uma condição Z para isto, ZCOF , ZPIS ).

O PIS e o COFINS são impostos embutidos (da mesma forma que o ICMS).

Alíquotas de PIS e COFINS: A alíquota depende da opção da empresa

- Regime cumulativo (Teto ultrapassado de recolhimento, ou empresa de capital aberto). Uma alíquota superior. Porém, ganha o direito de utilizar o conceito de crédito (tudo o que compra) e débito (tudo o que vende). 7,6 cofins, 1.6 pis

- Regime não cumulativo (Empresas menores que não atingiram esse teto de recolhimento).

No SAP iremos trabalhar com o regime cumulativo. Se for necessário trabalhr com o sistema não cumulativo, é preciso verificar um campo no cadastro do cliente para fazer esse Split de regimes (ex: campo industry sector).

A determinação do PIS e COFINS é feita sempre pela tabela dinâmica.Para regra geral, criar uma entrada por pais, ou seja, sempre terá uma entrada com Brasil para o cálculo do PIS e COFINS.

O fato gerador do PIS e COFINS é a receita, se a operação vai gerar receita, então incide PIS e COFINS.Calculo:Preço = valor liquido / 1- (iss + pis +cofins )

Determinação de Impostos

Pela condição IBRX é que determinamos se o processo terá ou não impostos.- Dados mestre de clientes: classif.impostos- Dados mestre de material: classif.impostos

VK13: A combinação das chaves do cliente e do material será definido o montante 0% (não tributado) ou 100% (tributado). Também associa-se o código IVA (S0, SZ para zona franca, etc)

Para definir quais impostos serão cobrados será verificado o código de imposto.

Após isto será lido os valores que foram cadastrados e jogados nas conditions (Na TAXBRJ).

Cadastro de cliente – Dados relevantes para localização Brasil

Dados gerais -> Dados de controleTeremos os dados de: Domicilio fiscal, CNPJ ou CPF, inscrição estadual, inscrição municipal, direito fiscal de ICMS, direito fiscal de IPI, categoria do CFOP, grupo de sub.fiscal (o padrão é branco, significa que ele não tá dentro de nenhuma exceção para cobrança de ST, se tiver

liminar ou condição especial, criar um grupo novo, não utilizar o isento), isento de ICMS e isento de IPI (precisa aplicar uma nota da SAP para que isto funciona, condição de isenção de ICMS: ICXC se estiver com 100% é porque o ICMS será zerado , para IPI : IPXC ).Existe o ID fiscal 5, que aparece no cadastro quando aplicada uma nota, ele é utilizado para cadastrar o código suframa quando o cliente tem exceção para cobrança de ST.

Aba Doc.faturamento: o código Class. É o campo que é utilizado na IBRX para definir se cobra ou não cobra imposto.

Cadastro do material – Dados relevantes para localização Brasil

Visão vendas : Classificação fiscal (se é ou não tributado), usado para a condição IBRX.Visão comercio exterior: código de controle ( NCM) para ser utilizado no IPICategoria de CFOP: Usado para determinar CFOPContabilidade2: utilização do material, origem do material (para determinaçãoda situação tributaria icms ) e produção interna para determinação de CFOP.Info Record: é possível criar uma exceção para determinação de código de imposto.

Fluxos de Processos

Fluxo Industria (I4) / Revenda (I1)

Ordem ORB -> Remessa LF -> Faturamento F2B -> Nota N1A atualização do livro fiscal é feita utilizando os valores da aba taxes da J1B3N.

Livros Fiscais:

Hoje utilizamos o SPED Fiscal (Livro fiscal eletrônico).

Zona Franca de Manaus

Campos que devem ser preenchidos no cliente para zona franca:

ID Fiscal 5 : Usado para cadastrar o ID do Suframa que esteja ativo. Usamos para gerar o PIN deste processo (o PIN é gerado como output da fatura).Direito Fiscal: O direito fiscal de clientes de zona franca tem que ser preenchidos com o direito fiscal especifico de zona franca.Região fiscal de Zona Franca (Pela região fiscal é que é verificado se o ICMS vai ser ou não isentado. Temos que criar a região fiscal especifica para zona franca e indicar que ela é isenta.)

Pricing de Zona Franca:Preço: 100Preço + imposto: 120

ICMS: 20Na zona franca temos uma condição que será Desconto ICMS -20Isto porque é preciso saber qto de ICMS foi isentado.

PIS e COFINS: Só não é contabilizadoIPI: cria-se uma exceção para que restrinja a aplicação do imposto para os clientes da zona franca.O código de imposto tem que ser um que tenha cadastrado o IVA como “SZ”.

Venda de Cliente Isento

Criamos o mesmo fluxo de documentos e controlamos a isenção de impostos pelo cadastro do cliente:No cliente indicamos que ele é isento (Isento IPI, Isento ICMS, Grupo Subst.Fiscal e Direitos Fiscais/IPI ).

Venda de Serviço

Também uma ordem ORB, porém o cadastro do material vai apontar para uma categoria de item diferente (TAB), dessa forma podemos determinar um código de imposto diferente (I9).Não há remessa, gera-se um faturamento F2B normal , nota N1 normal.A única diferença é esta mudança do tipo do item, para que possa determinar um código de imposto diferente.

Venda ao Consumidor

Criar um documento Z especifico para venda de consumo.Com um tipo de documento diferente podemos apontar na J_1BSDICA para um código de imposto de consumo. O direito fiscal de consumo também deve ser diferente.

Nota Fiscal Complementar

Ex: Er para criar um documento de 100 reais , e criei um de 80, então criamos uma complementar de 20, com referencia ao faturamento anterior.Tipo de documento DRB especifica para processamento de NF complementar. Faturamento L2B.

Nota de Crédito

Ex: Mandei um documento de 100 reais, mas o correto era de 80, então envio uma nota de credito de 20.Tipo de documento CRB especifica para processamento de nota de credito. Faturamento G2B.

Outras Correções

Casos onde houve erro nas tabelas de configuração (ou seja, o erro de valor foi só de impostos e não do valor do produto).-aliquota de icms-aliquota de ipi-isenção/suspensão

Nota fiscal manual e lançamento contábeis manuais via transação.Referencia ao documento original.

Cancelamento: Só pode efetuar cancelamento de notas que foram criadas em menos de 24 horas. Feito quando não houve movimentação da mercadoria. Precisa atrelar um motivo de cancelamento.

Devolução:Quando já houve a circulação da mercadoria. Se o cliente recebeu a mercadoria e deu entrada (escriturou a entrada da nota), então ele precisa efetuar uma devolução. Esse documento de devolução vai chegar na minha empresa, entrar com a mercadoria no estoque e criar uma nota fiscal e devolução no meu sistema. Essa nota não vai gerar um XML no meu sistema porque o XML foi enviado pelo cliente, no meu sistema essa nota só vai ser escriturada.Tipo de documento REB com referência ao original.

Retorno:Quando a mercadoria não é recebida pelo cliente. A mercadoria volta com a nota e quando chega na empresa é criada uma nota fiscal de retorno para que a mercadoria entre novamente na empresa e não seja cobrado do cliente /impostos.Tipo de documento ROB que aponta para uma nota fiscal que neste caso vai gerar um XLM para a SEFAS.

Venda de Entrega Futura

Ordem VEF – Faturamento FA – Nota Fiscal N1 – Atualiza o livroO ICMS é estatístico porque não tem circulação de mercadoria, mas eu tenho que calcular.Passou o tempo...e a entrega será feita.Então cria-se um documento VEFR (entrega futura remessa), é feita a remessa, fatura com o doc FAR, gera uma nota fiscal de simples remessa e neste caso o IPI é estatístico (já foi contabilizado no primeiro processo), e contabiliza o ICMS.

Consignação

Envio a mercadoria para um terceiro (ex: produzo ovos de pascoa e envio para uma loja para que ela venda essa mercadoria)Envio da mercadoria para consignação, documento KBB, Remessa LF, Fatura FCR e nota N1.O ICMS e IPI irá ser considerado.Enquanto essa mercadoria está com o terceiro, ela irá ficar no meu estoque especial.

Quando a loja vende minha mercadoria, eu crio um documento de consumo de material em consignação (KEB), neste caso o ICMS e o IPI serão estatísticos e a mercadoria sai do estoque especial.

Operações Triangulares

Negócio entre:Fornecedor X Revendedor Autorizado X ClienteCenário 1:Sou o revendedor autorizado, vendo um produto para o meu cliente (envio uma ordem e NF para meu cliente ). Envio um pedido de compras para meu fornecedor solicitando o produto

que vendi. O fornecedor envia o produto diretamente para o meu cliente (gerando uma remessa no sistema dele). O fornecedor me envia uma fatura para que eu pague ele pelo produto.

Cenário 2:Sou o fornecedor, recebi o pedido do revendedor e gero uma ordem de remessa, uma delivery e uma fatura de simples remessa para o cliente. (neste cobro o icms, ipi)

Gero uma ordem de vendas ORB e uma fatura ORB para o meu revendedor (para cobrar pelo produto). (aqui o icms e o ipi serão estatísticos, o cofins sera cobrado pois é aqui que gera a receita).

Exportação

Ordem ORB -> Remessa LF -> Fatura F2BÉ melhor criar um documento específico para exportação.

Indexação

Na ordem de vendas, na visão Item, pai.Indice de inflação , data base de indexação.Ordem de venda com preço X, base xx/xx/xx indexado pelo INXX, no faturamento o valor é corrigido.

Transferência entre Centros

Criar um cadastro específico para o centro como um cliente (com um grupo de contas específico). Também criar um cadastro como fornecedor.Transferindo de São Paulo para o Rio de Janeiro.O Rio envia uma ordem de transferência (solicitando a demanda). São Paulo enxerga a demanda e já gera uma delivery e uma nota fiscal de transferência. Essa nota fiscal geralmente utiliza um preço médio ou custo de transferência.

Tabela Dinâmica

Quando usar:

Exemplo:Tenho a regra geral de ICMS, tenho uma exceção de um material e cliente especifico que tem uma alíquota diferente .Então neste caso temos 2 regras:- Regra Geral- Exceção por Material/Cliente

Para o IPI, temos a regra geral e tenho uma exceção por centro. Entao temos 2 regras- Regra Geral- Excecao por centro

Então crio uma tabela dinâmica com os campos Material, Cliente e marco o ICMS,Crio uma para centro e marco o IPI.

1. Criar um grupo de imposto

Indico quais campos eu vou precisar na chave. O campo Apl.Chamada indica onde será utilizado, é melhor separar por SD e por MM, para que não afete os processos (Nunca utilizar geralmente disponível). Customizo para quais impostos essa combinação será utilizada.

Obs: A criação dos grupos é somente do grupo 10 ao 89.

2. Efetuo a migração do grupo de imposto

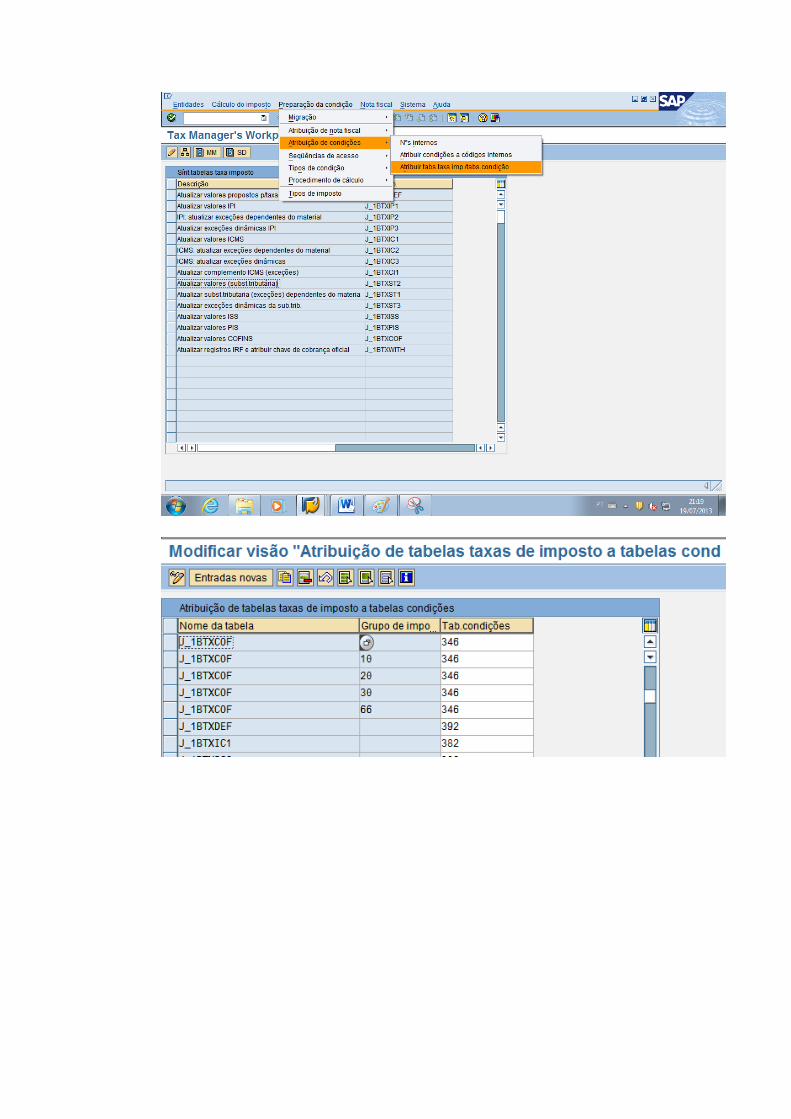

3. Relaciono o grupo de imposto á tabela que será usada:

4. Cadastrar o valor do imposto para a exceção criada

CBT – Condition Based Tax

Pricing sendo calculada através da técnica de condições.Ex: temos uma condition para cada item a ser calculadoPreço – ZPB0Desconto – ZDE1Devido – DICMAliquota – ICVABase – ICBSBase Calc. – ICMIFrete – ZF01Bruto – IBRX

Busca os valores de cada condição nas tabelas usando as sequencias de acesso.

Teremos as conditions BX.... , onde serão apresentados cada valor calculado.

A diferença do calculo antigo é que a cada sequencia de acesso criada criava-se uma tabela diferente, e agora temos uma única tabela e a cada grupo de de imposto é usado apenas como uma chave dinâmica para a busca dos impostos.

A TAXBRA é o esquema de calculo de MM que é utilizado por SD para fazer o calculo de impostos. A RVABRA é o esquema de cálculo de SD.

-Modelo antigoNo TAXBRJ o calculo era feito através da fórmula 320 (J_1BCALCULATE_TAXES), as tabelas de impostos eram lidas diretamente por esta função, alguns casos não eram cobertos (ISS. PIS e COFINS). A geração da NF também era conduzida pela função.

-Modelo novo (CBT-TAXBRA e RVABRA)O cálculo de impostos é feito com o uso da mesma função porem mais simples. Baseado em técnica de condições. As informações são armazenadas em registros de condição.

Ordem de prioridade para buscas de alíquotas de impostos1- Exceção por material2- Tabela dinâmica3- Regra Geral4- Valores propostos

Desconto não condicional reduz a base de cálculo. Ex: vendo por 100 e dou um desconto de 20 independente de qualquer condição, neste caso o imposto é sobre 80.

Desconto condicional não reduz a base de cálculo. Ex: vendo por 100 e caso a venda seja uma condição X dou um desconto de 20. Neste caso o imposto é sobre 100.Estes descontos são as condições KXXX que saem na nota fiscal.

Configurações necessárias:

- O novo esquema de calculo taxbra deve ser atribuído por pais<SPRO>

- os esquemas de calculo taxbra e rvabra devem ser ativados como esquema cbt.

- o cbt deve ser ativo por país

- mapeamento das condições para os campos da nota fiscal permitindo uma maior flexibilidade em atender cenários específicos de compra/venda.

- determinação do procedimento de preços rvabra.

Notas mãe:

664855 ( ECC ) e MP135