Embed Size (px)

Citation preview

Lo sfruttamento della Conoscenza

o sfruttamento economico dellaConoscenza, finalizzato a fornire

soluzioni (prodotti e/o servizi) ai bisogni dei cittadini e della società, è tradizional-mente compito fondamentale e primario delle imprese. Da tempo però anche le strutture pubbliche di ricerca e le univer-sità operano per contribuire allo sviluppo economico, valorizzando il proprio patri-monio di conoscenze e di competenze.

I dati statistici riportati in questo capitolo illustrano la propensione delle imprese ad innovare, distinguendole per clas-se dimensionale, per settore di attività (con particolare riferimento all’industria manifatturiera e ai servizi) e per oggetto dell’innovazione (prodotto, processo, organizzazione e marketing).

Nel valutare la situazione dell’Italia per questi aspetti a confronto con quella degli altri Paesi industrialmente avanzati, oc-corre tener presente la specifica configura-zione del sistema produttivo italiano, con una fortissima presenza di micro e piccole imprese e la loro focalizzazione su settori produttivi di tipo tradizionale, per i quali i fattori di competitività non sono stretta-mente ed esclusivamente tecnologici.

Vengono infine descritte le caratteristi-che e la dinamica delle imprese spin-off accademiche, dalle quali si attende, insie-me alle imprese start-up create da nuovi soggetti imprenditoriali, un impulso al rinnovamento e alla diversificazione del sistema produttivo nazionale.

L

4

Cotec 2016 Rapporto annuale sull’innovazione78

4.1 Le imprese innovatrici

Secondo l’ultima rilevazione del Community Innova-tion Survey sulle imprese innovatrici (2012) (Grafico 4.1.1), in Germania si registra il valore percentuale più elevato di imprese che sul totale hanno realizzato almeno una innovazione (di prodotto, processo o organizzazione): 66,9%. Al secondo posto si colloca Italia, con una percentuale di 56,1% imprese innova-trici sul totale delle imprese.

Se si considerano le imprese per classe di addetti (Gra-fico 4.1.2), la Germania presenta i valori più elevati di numero di aziende innovatrici sul totale per ogni classe. In generale si evidenzia come per tutti i Paesi la quota maggiore di imprese che hanno realizzato

un’innovazione, sul totale della classe di riferimento, è rappresentata dalle aziende con più di 250 addetti, mentre la percentuale più bassa è quella relativa alla classe 10-49 addetti. In Italia nella classe 10-49 53,4% delle imprese sono innovatrici, nella classe 50-249 71,4% e nella classe con più di 250 addetti 84.4%.

Considerando il settore di attività delle imprese innovatrici (Grafico 4.1.3), nei Paesi considerati, l’innovazione di prodotto è la tipologia più frequente in Germania (35,8%) e Finlandia (31%). In Spa-gna, Francia, Regno Unito la percentuale più alta si registra per l’innovazione organizzativa, analogamen-te alla media UE. Infine in Polonia e Portogallo le innovazioni maggiormente implementate sono quelle di processo. In Italia la maggioranza delle imprese rea-

Gra�co 4.1.1 Imprese innovatrici nei principali Paesi europei, 2012 (valori percentualisul totale delle imprese)*

Fonte: Eurostat, Community Innovation Survey (2012) * settori "Innovation Core Activities" reg. UE 995/2012

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

Polonia Spagna Regno Unito Finlandia Francia Portogallo Italia Germania

Gra�co 4.1.2 Imprese innovatrici nei principali Paesi europei per classe di addetti, 2012 (valori percentuali sul totale delle imprese della classe)*

Fonte: Eurostat, Community Innovation Survey (2012) * settori "Innovation Core Activities" reg. UE 995/201

45,2

63,3

29,0

49,1 53,4

17,4

51,3 48,1 48,7

60,5

74,3

55,766,2

71,4

35,8

66,8 65,056,7

76,4

92,2

78,2 81,0 84,4

63,9

87,277,7

56,2

0,010,020,030,040,050,060,070,080,090,0

100,0

UE28 Germania Spagna Francia Italia Polonia Portogallo Finlandia Regno Unito

10 - 49 50 - 249 >250

Lo sfruttamento della Conoscenza 79

lizza innovazione organizzativa (33,5%), seguita dalla innovazione nel marketing (31%), da quella di proces-so (30,4%) e infine da quella di prodotto (29,1%).

Relativamente a Italia, il Grafico 4.1.4 descrive la distribuzione delle imprese innovatrici per classe di addetti e settore di attività. Nel settore Industria e Servizi le imprese innovatrici rappresentano 82% del totale di quelle con più di 250 addetti; il valore si riduce a 68,8% nella classe 50-249 addetti e a 49,3% per la classe 10-49 addetti. I dati relativi al settore Industria evidenziano una quota di imprese innovatri-ci pari a 87% per le imprese con più di 250 addetti, a 71,9% per le aziende della classe 50-249 e a 50,6% per la classe 10-49. Il settore Industria, se si escludono le Costruzioni, registra i valori più alti per tutte e tre le

categorie considerate: 88,1% per le imprese con più di 250 addetti, 74,5% per la classe 50-249 e 55,4% per la classe 10-49. Si registra una prevalenza di imprese innovatrici nella classe di imprese con più di 250 ad-detti anche nel settore Costruzioni (68,4%) e Servizi (77%). Le altre classi, ossia 50- 249 e 10-49, presenta-no rispettivamente una percentuale di imprese innova-trici pari a 51,9% e 36,7% per il settore Costruzioni, e 63,5% e 47,3% per il settore dei Servizi.

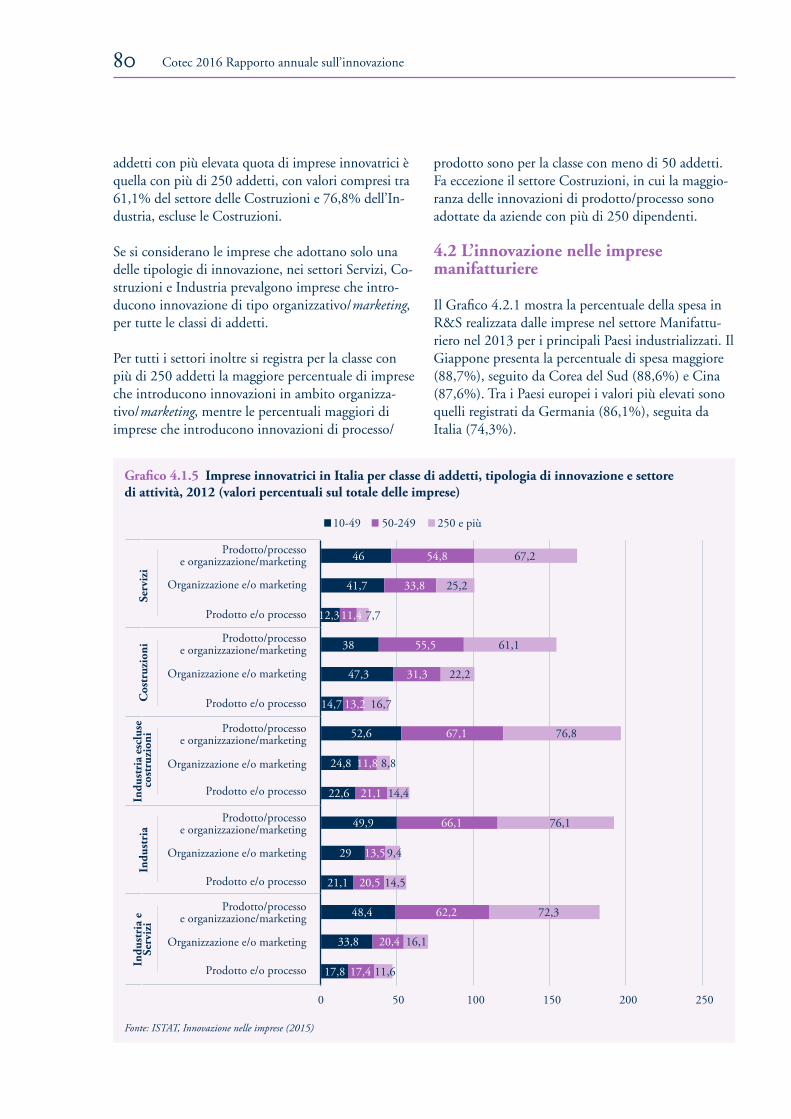

Il Grafico 4.1.5 fornisce dettagli in merito alle tipo-logie di innovazione per i diversi settori di attività e classi di addetti. In tutti i settori considerati e per ogni classe di addetti la percentuale più elevata di impre-se innovatrici realizza sia innovazione di processo/prodotto sia di marketing/organizzazione; la classe di

Gra�co 4.1.3 Imprese innovatrici nei principali Paesi europei per tipologia di innovazione, 2012(valori percentuali)*

Fonte: Eurostat, Community Innovation Survey (2012) * settori "Innovation Core Activities" reg. UE 995/2012

23,7 35,810,5

24,2 29,19,4

26,0 31,0 24,0

21,425,5

15,1

24,130,4

11,0

33,5 29,314,1

24,3

34,4

13,2

25,431,0

10,6

32,8 26,5

16,8

27,5

32,2

19,4

34,2

33,5

10,4

32,829,7

34,2

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

UE28 Germania Spagna Francia Italia Polonia Portogallo Finlandia Regno Unito

Innovazione di prodotto Innovazione di processo Innovazione di marketing Innovazione di organizzazione

Gra�co 4.1.4 Imprese innovatrici in Italia per classe di addetti e settore di attività, 2012(valori percentuali sul totale delle imprese)

Fonte: ISTAT, Innovazione nelle imprese (2015)

49,3 50,655,4

36,747,3

68,8 71,9 74,5

51,963,5

82,5 87 88,1

68,477

0102030405060708090

100

Industria e Servizi Industria Industria escluse costruzioni Costruzioni Servizi

10 - 49 50 - 249 > 250

Cotec 2016 Rapporto annuale sull’innovazione80

addetti con più elevata quota di imprese innovatrici è quella con più di 250 addetti, con valori compresi tra 61,1% del settore delle Costruzioni e 76,8% dell’In-dustria, escluse le Costruzioni.

Se si considerano le imprese che adottano solo una delle tipologie di innovazione, nei settori Servizi, Co-struzioni e Industria prevalgono imprese che intro-ducono innovazione di tipo organizzativo/marketing, per tutte le classi di addetti.

Per tutti i settori inoltre si registra per la classe con più di 250 addetti la maggiore percentuale di imprese che introducono innovazioni in ambito organizza-tivo/marketing, mentre le percentuali maggiori di imprese che introducono innovazioni di processo/

prodotto sono per la classe con meno di 50 addetti. Fa eccezione il settore Costruzioni, in cui la maggio-ranza delle innovazioni di prodotto/processo sono adottate da aziende con più di 250 dipendenti.

4.2 L’innovazione nelle impresemanifatturiere

Il Grafico 4.2.1 mostra la percentuale della spesa in R&S realizzata dalle imprese nel settore Manifattu-riero nel 2013 per i principali Paesi industrializzati. Il Giappone presenta la percentuale di spesa maggiore (88,7%), seguito da Corea del Sud (88,6%) e Cina (87,6%). Tra i Paesi europei i valori più elevati sono quelli registrati da Germania (86,1%), seguita da Italia (74,3%).

Gra�co 4.1.5 Imprese innovatrici in Italia per classe di addetti, tipologia di innovazione e settoredi attività, 2012 (valori percentuali sul totale delle imprese)

Fonte: ISTAT, Innovazione nelle imprese (2015)

17,8

33,8

48,4

21,1

29

49,9

22,6

24,8

52,6

14,7

47,3

38

12,3

41,7

46

17,4

20,4

62,2

20,5

13,5

66,1

21,1

11,8

67,1

13,2

31,3

55,5

11,4

33,8

54,8

11,6

16,1

72,3

14,5

9,4

76,1

14,4

8,8

76,8

16,7

22,2

61,1

7,7

25,2

67,2

0 50 100 150 200 250

Prodotto e/o processo

Organizzazione e/o marketing

Prodotto e/o processo

Organizzazione e/o marketing

Prodotto e/o processo

Organizzazione e/o marketing

Prodotto e/o processo

Organizzazione e/o marketing

Prodotto e/o processo

Organizzazione e/o marketing

Prodotto/processoe organizzazione/marketing

Prodotto/processoe organizzazione/marketing

Prodotto/processoe organizzazione/marketing

Prodotto/processoe organizzazione/marketing

Prodotto/processoe organizzazione/marketing

Indu

stri

a e

Serv

izi

Indu

stri

aIn

dust

ria

escl

use

cost

ruzi

oni

Cos

truz

ioni

Serv

izi

10-49 50-249 250 e più

Lo sfruttamento della Conoscenza 81

Gra�co 4.2.1 Percentuale della spesa in R&S delle imprese realizzata nel settore Manifatturiero, 2013

Fonte: OECD, Science, Technology and Industry Scoreboard (2015)

27,3

40,0

41,0

42,3

44,1

50,2

55,1

68,6

69,0

70,5

71,3

74,3

86,1

87,6

88,6

88,7

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0 100,0

Israele

Regno Unito

Portogallo

Canada

Polonia

Francia

Spagna

Svizzera

Stati Uniti

Svezia

Finlandia

Italia

Germania

Cina

Corea del Sud

Giappone

Gra�co 4.2.2 Imprese innovatrici nel settore Manifatturiero, classe di addetti 10 - 49, 2012 (valori percentuali)

Fonte: Eurostat, Community Innovation Survey (2012)

23,310,9 12,6 12,3

5,4 11,218,7 13,1

8,3

8,613,6 14,2

5,7

10,35,4 16,4

34,6

11,3

29,6 23,0

5,2

23,728,2 22,4

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

Germania Spagna Italia Francia Polonia Portogallo Finlandia Regno Unito

Prodotto e/o processo Organizzazione e/o marketing Prodotto/processo e organizzazione/marketing

Cotec 2016 Rapporto annuale sull’innovazione82

Le percentuali delle imprese innovatrici nel settore Manifatturiero con un numero di addetti tra 10 e 49 nei principali Paesi europei (Grafico 4.2.2) eviden-ziano una prevalenza di innovazione combinata in processo/prodotto e organizzazione/marketing per tutti i Paesi tranne Polonia. La percentuale di imprese che realizzano innovazioni di prodotto/processo in Italia è pari a 12,6% delle imprese manifatturiere con meno di 50 addetti, 13,6% delle imprese adotta in-novazioni di organizzazione/marketing e 29,6% attua entrambi i tipi di innovazione.

Il Grafico 4.2.3 mostra la distribuzione di imprese innovatrici del settore Manifatturiero con un numero di addetti compreso tra 49 e 250 per tipologia di in-novazione. Si evidenzia, per tutti i Paesi considerati,

una prevalenza di innovazione combinata prodotto/processo e organizzazione/marketing. Germania fa registrare i valori più elevati 53%. La percentuale si riduce notevolmente per Polonia, dove le imprese innovatrici che adottano entrambe le tipologie di innovazione sono 16,8%. La percentuale di imprese che adottano innovazioni di prodotto/processo in Ita-lia è 15,9%, mentre solo 8,2% delle imprese adotta innovazione di organizzazione/marketing e 51,7% adotta entrambi i tipi di innovazione.

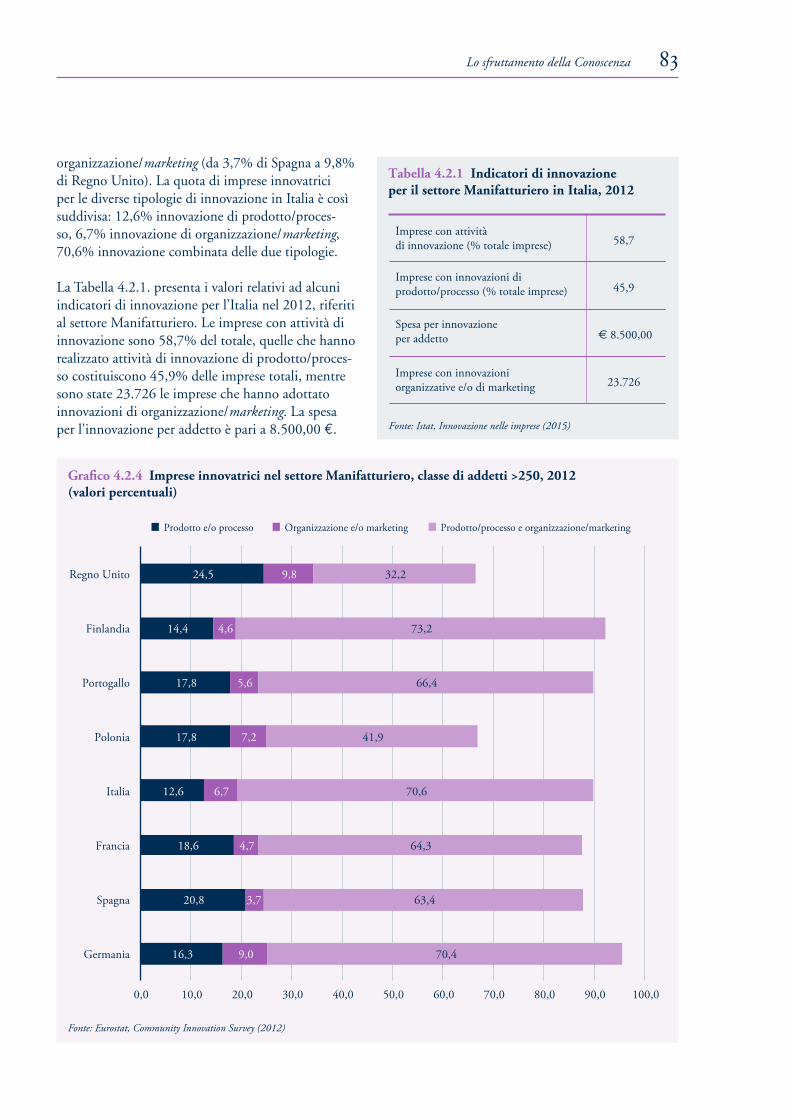

Per riguarda le imprese con più di 250 addetti (Grafi-co 4.2.4), quelle che effettuano innovazione combina-ta sono la maggioranza, con percentuale che vanno da 32,2% di Regno Unito a 73,2% di Finlandia. Risulta-no più basse le percentuali relative all’innovazione di

Gra�co 4.2.3 Imprese innovatrici nel settore Manifatturiero, classe di addetti 49 - 250, 2012(valori percentuali)

Fonte: Eurostat, Community Innovation Survey (2012)

20,8

23,7

20,7

15,9

15,6

16,1

18,6

18,1

8,9

8,8

10,9

8,2

5,6

8,4

8,1

12,0

53,0

33,8

42,0

51,7

16,8

39,9

41,6

30,9

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0

Germania

Spagna

Francia

Italia

Polonia

Portogallo

Finlandia

Regno Unito

Prodotto e/o processo Organizzazione e/o marketing Prodotto/processo e organizzazione/marketing

Lo sfruttamento della Conoscenza 83

organizzazione/marketing (da 3,7% di Spagna a 9,8% di Regno Unito). La quota di imprese innovatrici per le diverse tipologie di innovazione in Italia è così suddivisa: 12,6% innovazione di prodotto/proces-so, 6,7% innovazione di organizzazione/marketing, 70,6% innovazione combinata delle due tipologie.

La Tabella 4.2.1. presenta i valori relativi ad alcuni indicatori di innovazione per l’Italia nel 2012, riferiti al settore Manifatturiero. Le imprese con attività di innovazione sono 58,7% del totale, quelle che hanno realizzato attività di innovazione di prodotto/proces-so costituiscono 45,9% delle imprese totali, mentre sono state 23.726 le imprese che hanno adottato innovazioni di organizzazione/marketing. La spesa per l’innovazione per addetto è pari a 8.500,00 e.

Gra�co 4.2.4 Imprese innovatrici nel settore Manifatturiero, classe di addetti >250, 2012(valori percentuali)

Fonte: Eurostat, Community Innovation Survey (2012)

16,3

20,8

18,6

12,6

17,8

17,8

14,4

24,5

9,0

3,7

4,7

6,7

7,2

5,6

4,6

9,8

70,4

63,4

64,3

70,6

41,9

66,4

73,2

32,2

0,0 10,0 20,0 30,0 40,0 50,0 60,0 70,0 80,0 90,0 100,0

Germania

Spagna

Francia

Italia

Polonia

Portogallo

Finlandia

Regno Unito

Prodotto e/o processo Organizzazione e/o marketing Prodotto/processo e organizzazione/marketing

Fonte: Istat, Innovazione nelle imprese (2015)

Tabella 4.2.1 Indicatori di innovazioneper il settore Manifatturiero in Italia, 2012

Imprese con attivitàdi innovazione (% totale imprese) 58,7

Imprese con innovazioni diprodotto/processo (% totale imprese) 45,9

Spesa per innovazioneper addetto € 8.500,00

Imprese con innovazioniorganizzative e/o di marketing 23.726

Cotec 2016 Rapporto annuale sull’innovazione84

4.3 L’innovazione nel settore Servizi

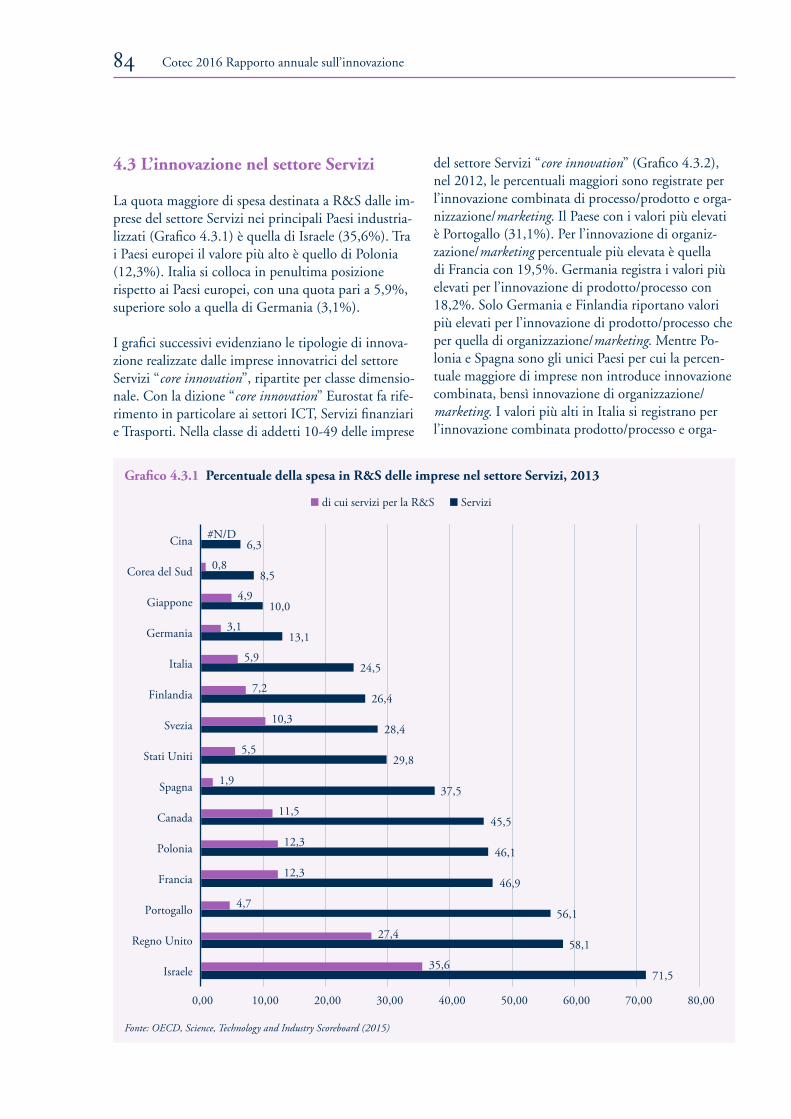

La quota maggiore di spesa destinata a R&S dalle im-prese del settore Servizi nei principali Paesi industria-lizzati (Grafico 4.3.1) è quella di Israele (35,6%). Tra i Paesi europei il valore più alto è quello di Polonia (12,3%). Italia si colloca in penultima posizione rispetto ai Paesi europei, con una quota pari a 5,9%, superiore solo a quella di Germania (3,1%).

I grafici successivi evidenziano le tipologie di innova-zione realizzate dalle imprese innovatrici del settore Servizi “core innovation”, ripartite per classe dimensio-nale. Con la dizione “core innovation” Eurostat fa rife-rimento in particolare ai settori ICT, Servizi finanziari e Trasporti. Nella classe di addetti 10-49 delle imprese

del settore Servizi “core innovation” (Grafico 4.3.2), nel 2012, le percentuali maggiori sono registrate per l’innovazione combinata di processo/prodotto e orga-nizzazione/marketing. Il Paese con i valori più elevati è Portogallo (31,1%). Per l’innovazione di organiz-zazione/marketing percentuale più elevata è quella di Francia con 19,5%. Germania registra i valori più elevati per l’innovazione di prodotto/processo con 18,2%. Solo Germania e Finlandia riportano valori più elevati per l’innovazione di prodotto/processo che per quella di organizzazione/marketing. Mentre Po-lonia e Spagna sono gli unici Paesi per cui la percen-tuale maggiore di imprese non introduce innovazione combinata, bensì innovazione di organizzazione/marketing. I valori più alti in Italia si registrano per l’innovazione combinata prodotto/processo e orga-

Gra�co 4.3.1 Percentuale della spesa in R&S delle imprese nel settore Servizi, 2013

Fonte: OECD, Science, Technology and Industry Scoreboard (2015)

71,5

58,1

56,1

46,9

46,1

45,5

37,5

29,8

28,4

26,4

24,5

13,1

10,0

8,5

6,3

35,6

27,4

4,7

12,3

12,3

11,5

1,9

5,5

10,3

7,2

5,9

3,1

4,9

0,8

#N/D

0,00 10,00 20,00 30,00 40,00 50,00 60,00 70,00 80,00

Israele

Regno Unito

Portogallo

Francia

Polonia

Canada

Spagna

Stati Uniti

Svezia

Finlandia

Italia

Germania

Giappone

Corea del Sud

Cina

di cui servizi per la R&S Servizi

Lo sfruttamento della Conoscenza 85

Gra�co 4.3.4 Imprese innovatrici nel settore Servizi "core innovation" nella classe di addetti >250, 2012 (valori percentuali)

Fonte: Eurostat, Community Innovation Survey (2012)

19,2 17,710,0 6,9

17,3

6,212,8 10,3

16,811,2

17,2 15,410,1 11,2

5,914,7

51,6

41,448,7

56,3

31,1

67,4

45,8

22,9

0,0

10,0

20,0

30,0

40,0

50,0

60,0

70,0

Germania Spagna Francia Italia Polonia Portogallo Finlandia Regno Unito

Prodotto e/o processo Organizzazione e/o marketing Prodotto/processo e organizzazione/marketing

Gra�co 4.3.2 Imprese innovatrici nel settore Servizi "core innovation" nella classe di addetti 10 - 49, 2012 (valori percentuali)

Fonte: Eurostat, Community Innovation Survey (2012)

18,2

6,7 8,3 6,9 5,2

9,6 10,68,8

15,212,0

19,517,6

8,0

18,9

9,7

16,9

28,7

8,8

21,425,2

5,7

31,1

26,021,8

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

Germania Spagna Francia Italia Polonia Portogallo Finlandia Regno Unito

Prodotto e/o processo Organizzazione e/o marketing Prodotto/processo e organizzazione/marketing

Gra�co 4.3.3 Imprese innovatrici nel settore Servizi "core innovation" nella classe di addetti 50 - 249, 2012 (valori percentuali)

Fonte: Eurostat, Community Innovation Survey (2012)

10,613,4

10,27,4

10,1 9,212,9 12,2

14,9 13,1

20,9 19,5

10,914,6

8,1

17,7

39,9

19,8

27,9

38,1

12,8

47,1

40,8

23,8

0,05,0

10,015,020,025,030,035,040,045,050,0

Germania Spagna Francia Italia Polonia Portogallo Finlandia Regno Unito

Prodotto e/o processo Organizzazione e/o marketing Prodotto/processo e organizzazione/marketing

Cotec 2016 Rapporto annuale sull’innovazione86

nizzazione/marketing (25,2%), mentre 17,6% delle imprese hanno adottato innovazioni di organizzazione e marketing e solo 6,9% ha introdotto innovazioni di prodotto/processo.

Per la classe di addetti 50-249, le imprese innovatrici del settore Servizi “core innovation” (Grafico 4.3.3) mostrano la percentuale più alta di innovazione com-binata in Portogallo (47,1%). In generale per tutti i Paesi questo tipo di innovazione è realizzato dalla maggioranza delle imprese (in Italia 38,1% delle imprese). Tranne Spagna e Finlandia, che presentano come seconda tipologia di innovazione più frequente quella di prodotto/processo, tutti gli altri Paesi ripor-tano valori più elevati per l’innovazione di organizza-zione/marketing.

Se si considerano le imprese con più di 250 addetti del settore Servizi “core innovation” (Grafico 4.3.4), per tutti i Paesi considerati la percentuale più elevata di imprese adotta entrambe le tipologie di innova-zione. Per Germania, Spagna, Polonia e Finlandia la seconda tipologia di innovazione più frequentemente realizzata è quella di prodotto/processo, mentre per Francia, Italia, Portogallo e Regno Unito è quella di organizzazione/marketing.

La Tabella 4.3.1 mostra i dati relativi ad alcuni indica-tori di innovazione per le imprese del settore Servizi, distinte per tipologia di innovazione e per classe di ad-detti in Italia. Nella classe di addetti 10-49, le imprese con attività di innovazione rappresentano 47,3% del totale; Tale percentuale cresce a 63,5% per la classe di

addetti 50-249, fino a raggiungere 77% per le imprese con più di 250 addetti. L’innovazione di processo/pro-dotto è realizzata da 27,6% delle imprese con meno di 50 addetti, da 42% di quella della classe 50-249 e da 57,6% di quelle con più di 250 addetti. Se si considera invece l’innovazione organizzazione/marketing, essa è realizzata da 12.341 imprese con meno di 50 addetti, 2.126 della classe 50-249, e 641 con più di 250 addetti.

Infine, sono le imprese della classe di addetti 50-249 a realizzare la spesa maggiore per l’innovazione per addetto, pari a 6.400,00 e, seguite dalla aziende con meno di 50 unità, che spendono 5.800,00 e; la spesa più bassa per addetto è realizzata dalle imprese con più di 250 unità, pari a 3.300,00 e.

4.4 Le grandi imprese innovatrici

L’Industrial R&D Investment Scoreboard, redatto an-nualmente dalla Commissione Europea, individua le prime mille imprese in Europa per investimenti in R&S.

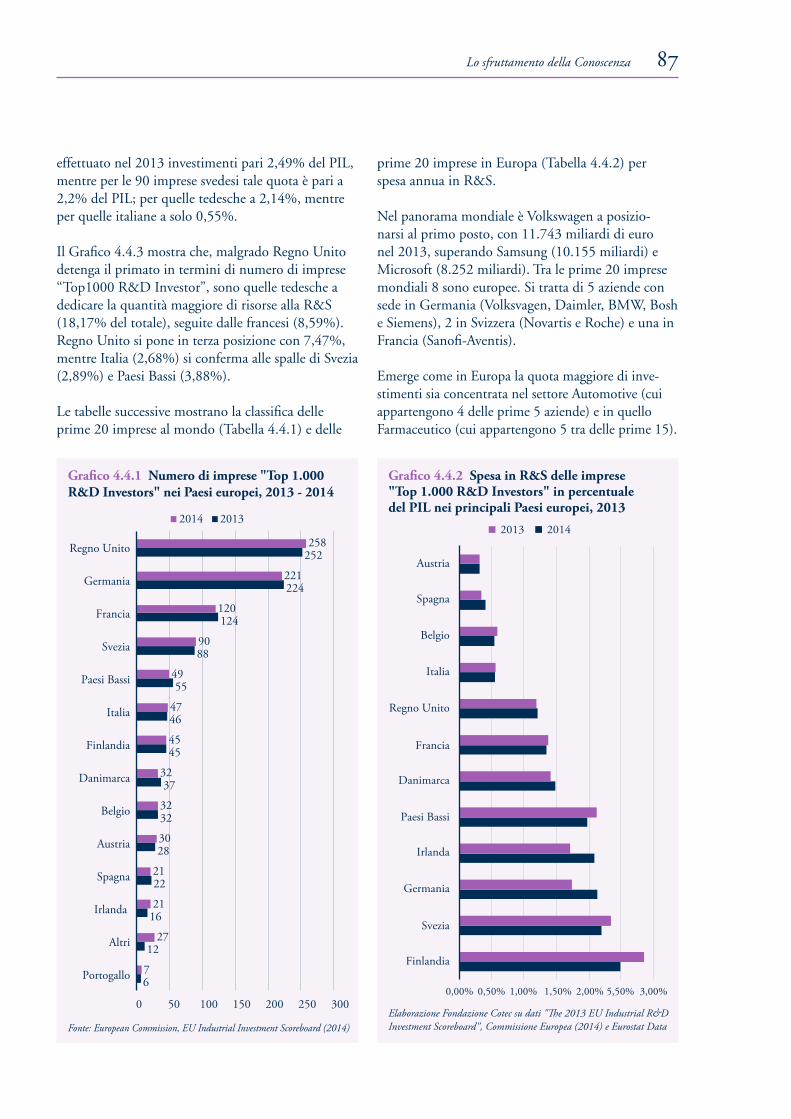

Nel 2014 i maggiori numeri di imprese “Top1000 R&D Investor” (Grafico 4.4.1) sono di quelle con sede in Regno Unito (258), Germania (221) e Francia (120). Con 47 imprese, una in più rispetto al 2013, l’Italia figura alle spalle di Svezia e Paesi Bassi e appena prima di Finlandia.

Considerando la quota della spesa nazionale in R&S afferente alla “Top1000 R&D Investors” (Grafico 4.4.2), risulta che le 45 imprese finlandesi hanno

Fonte: Istat, Innovazione nelle imprese (2015)

Tabella 4.3.1 Indicatori di innovazione per il settore servizi in Italia per classe di addetti, 2012

Imprese con attività di innovazione (% totale imprese) 77

Imprese con innovazioni di prodotto/processo (% totale imprese) 57,6

Spesa per innovazione per addetto € 3.300,00

Imprese con innovazioni organizzative e/o di marketing 641

63,5

42

€ 6.400,00

2.126

47,3

27,6

€ 5.800,00

12.341

250 e più50-24910-49

Lo sfruttamento della Conoscenza 87

effettuato nel 2013 investimenti pari 2,49% del PIL, mentre per le 90 imprese svedesi tale quota è pari a 2,2% del PIL; per quelle tedesche a 2,14%, mentre per quelle italiane a solo 0,55%.

Il Grafico 4.4.3 mostra che, malgrado Regno Unito detenga il primato in termini di numero di imprese “Top1000 R&D Investor”, sono quelle tedesche a dedicare la quantità maggiore di risorse alla R&S (18,17% del totale), seguite dalle francesi (8,59%). Regno Unito si pone in terza posizione con 7,47%, mentre Italia (2,68%) si conferma alle spalle di Svezia (2,89%) e Paesi Bassi (3,88%).

Le tabelle successive mostrano la classifica delle prime 20 imprese al mondo (Tabella 4.4.1) e delle

prime 20 imprese in Europa (Tabella 4.4.2) per spesa annua in R&S.

Nel panorama mondiale è Volkswagen a posizio-narsi al primo posto, con 11.743 miliardi di euro nel 2013, superando Samsung (10.155 miliardi) e Microsoft (8.252 miliardi). Tra le prime 20 imprese mondiali 8 sono europee. Si tratta di 5 aziende con sede in Germania (Volksvagen, Daimler, BMW, Bosh e Siemens), 2 in Svizzera (Novartis e Roche) e una in Francia (Sanofi-Aventis).

Emerge come in Europa la quota maggiore di inve-stimenti sia concentrata nel settore Automotive (cui appartengono 4 delle prime 5 aziende) e in quello Farmaceutico (cui appartengono 5 tra delle prime 15).

Gra�co 4.4.1 Numero di imprese "Top 1.000R&D Investors" nei Paesi europei, 2013 - 2014

Fonte: European Commission, EU Industrial Investment Scoreboard (2014)

6

12

16

22

28

32

37

45

46

55

88

124

224

252

7

27

21

21

30

32

32

45

47

49

90

120

221

258

0 50 100 150 200 250 300

Portogallo

Altri

Irlanda

Spagna

Austria

Belgio

Danimarca

Finlandia

Italia

Paesi Bassi

Svezia

Francia

Germania

Regno Unito

2014 2013

Gra�co 4.4.2 Spesa in R&S delle imprese"Top 1.000 R&D Investors" in percentualedel PIL nei principali Paesi europei, 2013

Elaborazione Fondazione Cotec su dati "�e 2013 EU Industrial R&D Investment Scoreboard", Commissione Europea (2014) e Eurostat Data

Regno Unito

Francia

Danimarca

Paesi Bassi

Irlanda

Germania

Svezia

Finlandia

Austria

Spagna

Belgio

Italia

3,00%5,50%2,00%1,50%1,00%0,50%0,00%

2013 2014

Cotec 2016 Rapporto annuale sull’innovazione88

Gra�co 4.4.3 Distribuzione della spesa in R&S delle imprese "Top 1.000 R&D Investors" per Paese, 2013

Fonte: European Commission, EU Industrial Investment Scoreboard (2014)

German

ia

Francia

Regno U

nito

Paesi B

assi

Svezi

aIta

lia

Finlan

dia

Spagn

a

Danim

arca

Irlan

daBelg

io

Austria

20%18%16%14%12%10%8%6%

0,30% 0,64% 1,13% 1,13% 1,25% 1,52%2,68% 2,89%

3,88%

7,47%8,59%

18,17%

4%2%0%

Fonte: European Commission, EU Industrial Investment Scoreboard (2014)

Tabella 4.4.1 Classifica delle prime 20 imprese al mondo per spesa in R&S annua, 2013

1 Germania Automotive 11.743

2 Corea del Sud Elettronica 10.155

3 USA Software e Computer 8.252

4 USA Hardware 7.694

5 Svizzera Farmaceutici 7.174

6 Svizzera Farmaceutici 7.076

7 Giappone Automotive 6.270

8 USA Farmaceutici 5.934

9 USA Software e Computer 5.736

10 Germania Automotive 5.379

11 USA Automotive 5.221

12 USA Farmaceutici 5.165

13 Germania Automotive 4.792

14 Francia Farmaceutici 4.757

15 USA Farmaceutici 4.750

16 Germania Automotive 4.653

17 USA Automotive 4.641

18 USA Hardware 4.564

19 Germania Elettronica 4.556

20 Giappone Automotive 4.367

Volkswagen

Samsung Electronics

Microsoft

Intel

Novartis

Roche

Toyota Motor

Johnson & Johnson

Daimler

General Motors

Merck Us

BMW

Sanofi-Aventis

Pfizer

Robert Bosch

Ford Motors

Cisco Systems

Siemens

Honda Motor

Posizione Nazione SettoreSpesa in R&S(in mln di €)

Lo sfruttamento della Conoscenza 89

Fonte: European Commission, EU Industrial Investment Scoreboard (2014)

Tabella 4.4.2 Classifica delle prime 20 imprese in Europa per spesa in R&S annua, 2013

1 Germania Automotive 11.743

2 Germania Automotive 5.379

3 Germania Automotive 4.792

4 Francia Farmaceutici 4.757

5 Germania Automotive 4.653

6 Germania Elettronica 4.556

7 Regno Unito Farmaceutici 4.154

8 Paesi Bassi Aerospazio 3.581

9 Svezia Hardware 3.485

10 Finlandia Hardware 3.456

11 Italia Automotive 3.362

12 Germania Farmaceutici 3.259

13 Regno Unito Farmaceutici 3.203

14 Germania Farmaceutici 2.743

15 Francia Hardware 2.374

16 Germania Software e Computer 2.282

17 Svezia Industria 2.130

18 Francia Automotive 1966

19 Germania Automotive 1.919

20 Germania Chimica 1.849

Volkswagen

Daimler

Bmw

Sanofi-Aventis

Robert Bosch

Siemens

Glaxosmithkline

Airbus

Ericsson

Nokia

Fiat

Bayer

Astrazeneca

Boehringer Ingelheim

Alcatel-Lucent

Sap

Volvo

Peugeot (PSA)

Continental

Basf

Posizione Nazione SettoreSpesa in R&S(in mln di €)

Gra�co 4.4.4 Distribuzione della spesa in R&S tra le imprese italiane "Top 1.000 R&D Investors"per settore di attività, 2013

Fonte: European Commission, EU Industrial Investment Scoreboard (2014)Ind

ustria

e com

pone

nti

Automoti

ve

Aerospa

zio e d

ifesa

Telecom

unica

zioni

Bancar

io

Farmace

utica

Oil & G

as

Utilitie

s

Elettro

nica

Beni p

erson

aliAltro

45,0%40,0%35,0%30,0%25,0%20,0%15,0%10,0%5,0%0,0%

Cotec 2016 Rapporto annuale sull’innovazione90

Nel settore Automotive si colloca FIAT, unica impre-sa italiana a figurare in questa classifica.

Se si considera il contesto italiano (Grafico 4.4.4) suddividendo per settore industriale la spesa in R&S delle grandi imprese innovatrici con sede in Italia, si trova al primo posto il settore Automotive (41,8%), seguito da Aerospazio e difesa (20,2%), con al terzo posto il settore Telecomunicazioni (11%).

4.5 Spin-off universitarie e Start-up

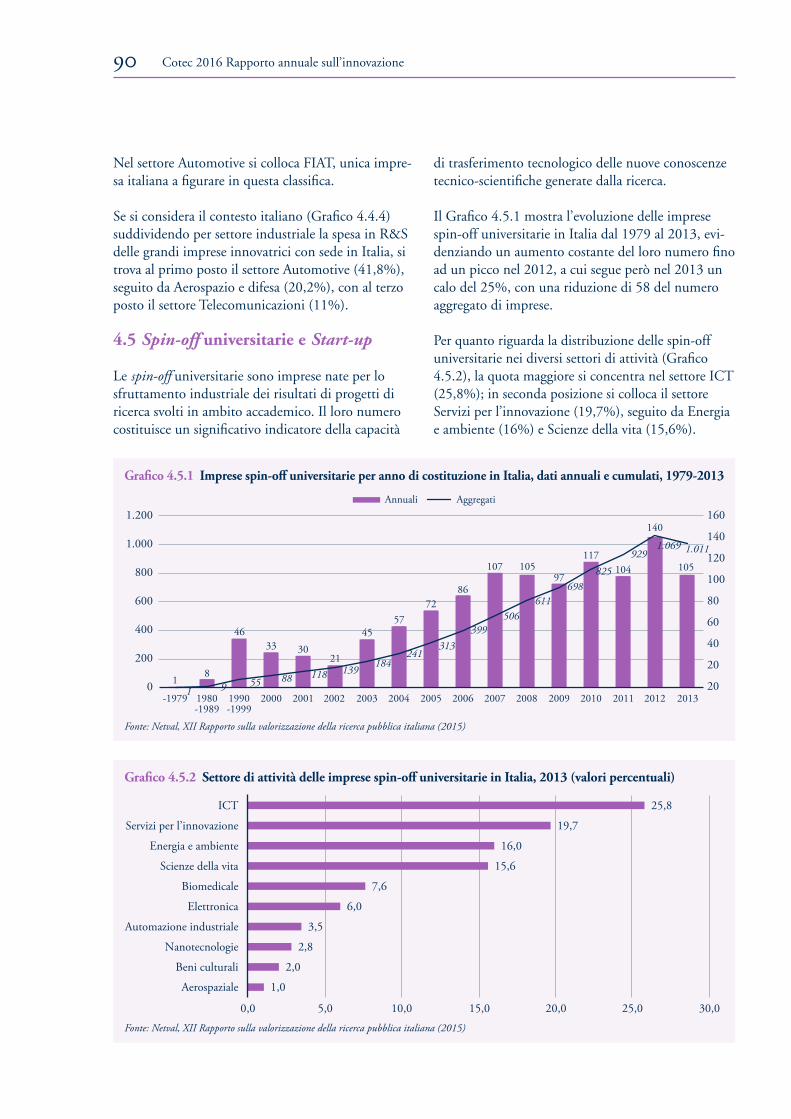

Le spin-off universitarie sono imprese nate per lo sfruttamento industriale dei risultati di progetti di ricerca svolti in ambito accademico. Il loro numero costituisce un significativo indicatore della capacità

di trasferimento tecnologico delle nuove conoscenze tecnico-scientifiche generate dalla ricerca.

Il Grafico 4.5.1 mostra l’evoluzione delle imprese spin-off universitarie in Italia dal 1979 al 2013, evi-denziando un aumento costante del loro numero fino ad un picco nel 2012, a cui segue però nel 2013 un calo del 25%, con una riduzione di 58 del numero aggregato di imprese.

Per quanto riguarda la distribuzione delle spin-off universitarie nei diversi settori di attività (Grafico 4.5.2), la quota maggiore si concentra nel settore ICT (25,8%); in seconda posizione si colloca il settore Servizi per l’innovazione (19,7%), seguito da Energia e ambiente (16%) e Scienze della vita (15,6%).

Gra�co 4.5.1 Imprese spin-o� universitarie per anno di costituzione in Italia, dati annuali e cumulati, 1979-2013

Fonte: Netval, XII Rapporto sulla valorizzazione della ricerca pubblica italiana (2015)

1.200

1.000

800

600

400

200

0-1979

11 9

855 88 118 139

184241

313399

506611

698

929

1980-1989

1990-1999

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

160

140

120

100

80

60

40

20

20

4633 30

4557

7286

107 10597

117104 105

140

21

1.069

Annuali Aggregati

825

1.011

Gra�co 4.5.2 Settore di attività delle imprese spin-o� universitarie in Italia, 2013 (valori percentuali)

Fonte: Netval, XII Rapporto sulla valorizzazione della ricerca pubblica italiana (2015)

ICT

Servizi per l’innovazione

Energia e ambiente

Scienze della vita

Biomedicale

Elettronica

Automazione industriale

Nanotecnologie

Beni culturali

Aerospaziale

25,8

19,7

16,0

15,6

7,6

6,0

3,5

2,8

2,0

1,0

0,0 5,0 10,0 15,0 20,0 25,0 30,0

Lo sfruttamento della Conoscenza 91

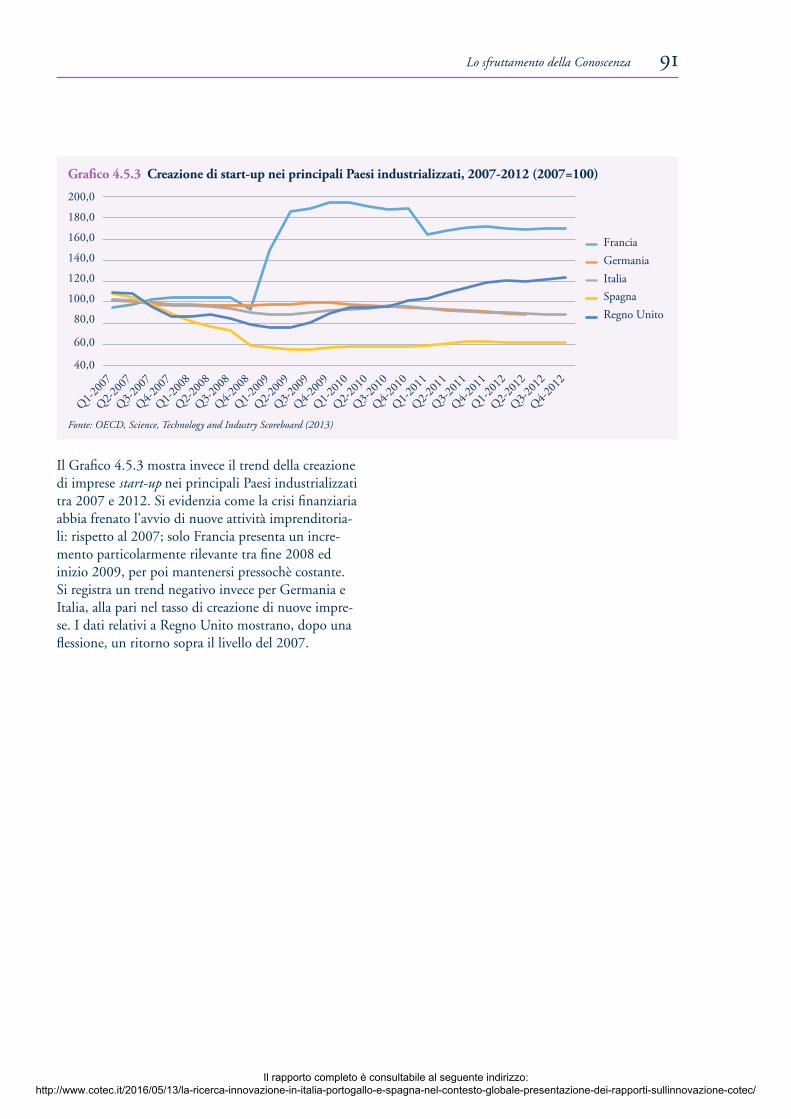

Il Grafico 4.5.3 mostra invece il trend della creazione di imprese start-up nei principali Paesi industrializzati tra 2007 e 2012. Si evidenzia come la crisi finanziaria abbia frenato l’avvio di nuove attività imprenditoria-li: rispetto al 2007; solo Francia presenta un incre-mento particolarmente rilevante tra fine 2008 ed inizio 2009, per poi mantenersi pressochè costante. Si registra un trend negativo invece per Germania e Italia, alla pari nel tasso di creazione di nuove impre-se. I dati relativi a Regno Unito mostrano, dopo una flessione, un ritorno sopra il livello del 2007.

Gra�co 4.5.3 Creazione di start-up nei principali Paesi industrializzati, 2007-2012 (2007=100)

Fonte: OECD, Science, Technology and Industry Scoreboard (2013)

80,0

60,0

40,0

100,0

120,0

140,0

160,0

180,0

200,0

FranciaGermaniaItaliaSpagnaRegno Unito

Q1-200

7

Q2-200

7

Q3-200

7

Q4-200

7

Q1-200

8

Q2-200

8

Q3-200

8

Q4-200

8

Q1-200

9

Q2-200

9

Q3-200

9

Q4-200

9

Q1-201

0

Q2-201

0

Q3-201

0

Q4-201

0

Q1-201

1

Q2-201

1

Q3-201

1

Q4-201

1

Q1-201

2

Q2-201

2

Q3-201

2

Q4-201

2

Il rapporto completo è consultabile al seguente indirizzo: http://www.cotec.it/2016/05/13/la-ricerca-innovazione-in-italia-portogallo-e-spagna-nel-contesto-globale-presentazione-dei-rapporti-sullinnovazione-cotec/

![PORTUGAL [PORTOGALLO], Marcos [Marco] António (da Fonseca](https://img.dokumen.tips/doc/110x75/5873a9b51a28ab5d6d8b9a57/portugal-portogallo-marcos-marco-antonio-da-fonseca-.jpg)