Embed Size (px)

Citation preview

LIBRO VIRTUAL DE ECONOMÍA Y GESTIÓN

CAPÍTULO V

ANÁLISIS DE INVERSIONES GANADERAS Y VETERINARIAS

OBLIGATORIA 5º CURSO – LICENCIADO EN VETERINARIA

DEPARTAMENTO DE PRODUCCIÓN ANIMAL

FACULTAD DE VETERINARIA

Autores: Dr. Antón García Martínez Profesor Titular del Departamento de Producción Animal ([email protected])

Dra. Raquel Acero de la Cruz Profesora Colaboradora del Departamento Estadística, Econometría y Organización de

Empresas ([email protected])

Dr. José Manuel Perea Muñoz Becario de investigación del Departamento de Producción Animal ([email protected])

DOCUMENTOS DE TRABAJO GRUPO UCO-6:

Producción Animal y Gestión

ISSN: 1698-4226 DT 11, Vol. 4/2007

Dpto. de Producción Animal Universidad de Córdoba

INDICE

1. Concepto de inversión . . . . . . . 45

2. Criterios de análisis de inversiones independientes del tiempo . 46

3. Criterios de análisis de inversiones en función del tiempo . . 47

4. Umbral de rentabilidad en empresas ganaderas y veterinarias . 53

4.1. Concepto de umbral de rentabilidad . . . 53

4.2. Determinación del umbral de rentabilidad . . . 53

4.3. Umbral de rentabilidad en producciones simples . . 55

4.4. Umbral de rentabilidad en producciones múltiples . 56

4.4.1. Umbral de rentabilidad en producciones de igual

naturaleza . . . . . . 57

4.4.2. Umbral de rentabilidad en producciones de

distinta naturaleza . . . . . 59

4.5. Umbral de rentabilidad por el método de Monte-Carlo . 62

4.6. Umbral de rentabilidad en condiciones de incertidumbre 63

4.7. Consideraciones finales respecto al umbral de rentabilidad 64

4.7.1. Estrategias para alcanzar el umbral de rentabilidad 64

4.7.2. Umbral de rentabilidad en el largo plazo . . 67

4.7.3. Umbral de rentabilidad y Dumping . . 67

CAPÍTULO V

ANÁLISIS DE INVERSIONES GANADERAS Y VETERINARIAS

1. Concepto de inversión.

Según Pierre Masse la inversión es el acto mediante el cual se cambia la posibilidadde una satisfacción inmediata y cierta a la que se renuncia por una expectativa de queocurra un suceso, del cual el bien invertido es el soporte, asumiendo el riesgo y la in-certidumbre de que no se cumplan las previsiones de flujos.

El análisis de inversiones dentro de la empresa se centra en las inversiones económi-cas; es decir, en la adquisición de bienes que constituyan el capital productivo de laempresa.

La inversión realizada por la empresa queda reflejada patrimonialmente en el activo ypuede tratarse de una inversión en activo fijo o activo circulante.Las reglas de la selección de inversiones incluyen los criterios siguientes:

- A mayor riesgo se exigirá mayor rentabilidad a una inversión para decidiremprenderla.

- A igualdad de riesgo estimado será preferida la inversión de mayor rentabilidad.

- A igualdad de rentabilidad será preferida la inversión con menor riesgo estimado.

Los criterios de valoración de inversiones pueden dividirse en dos grandes grupos: losque tienen en cuenta la cronología de los pagos y cobros originados por el proyecto de

45

inversión (el transcurso del tiempo) y aquellos otros que no tienen en cuenta estacircunstancia.

2. Criterios de análisis de inversiones independientes del tiempo.

- Tasa de la rentabilidad simple.Se define como el porcentaje que representa el beneficio neto actual sobre la inversióntotal.

- Criterio de la tasa de rendimiento contable.

Siendo la inversión media:

Inversión media = (Valor inicial de la inversión +Valor residual)/2

Supuesto un sistema de amortización lineal.

Al comparar dos proyectos se supone con este método que los beneficios permanecenconstantes en el tiempo, lo que se intenta corregir calculando un valor medio del Bene-ficio neto, como media aritmética de los beneficios netos de la vida del proyecto. Cuan-do los beneficios previstos son constantes el beneficio medio coincide con el beneficioanual estimado. Igualmente a la inversión total se le deducen las dotaciones a lasamortizaciones, calculándose el rendimiento medio respecto del capital pendiente deamortización.

- Criterio de la tasa de rendimiento contable medio.Es otra variación del criterio del rendimiento contable, ya que incorpora el horizontetemporal el proyecto. Se obtiene dividiendo el rendimiento contable entre el número deaños que dura la inversión.

- Plazo de recuperación (pay-back., pay-cash y pay-off).Es el periodo temporal que se tarda en recuperar el desembolso originado por el pro-yecto de inversión. Es el resultado de dividir la inversión total por los beneficios anua-les. En el caso de que estos sean constantes es la inversa de la rentabilidad simple. Aigualdad de riesgo, las mejores inversiones serán aquéllas que presenten un plazo derecuperación menor.

Tabla 5.1. Criterios de selección de inversiones según consideren o no el valor temporal del dinero.

No consideran el factor tiempo Si consideran el factor tiempoRendimiento contable Valor Actual Neto (VAN)Rendimiento medio contable Tasa interna de rentabilidad (TIR)Plazo de recuperación (Payback)

r ? Beneficio neto anualInversion total

r ? Beneficio neto anualInversion Media

46

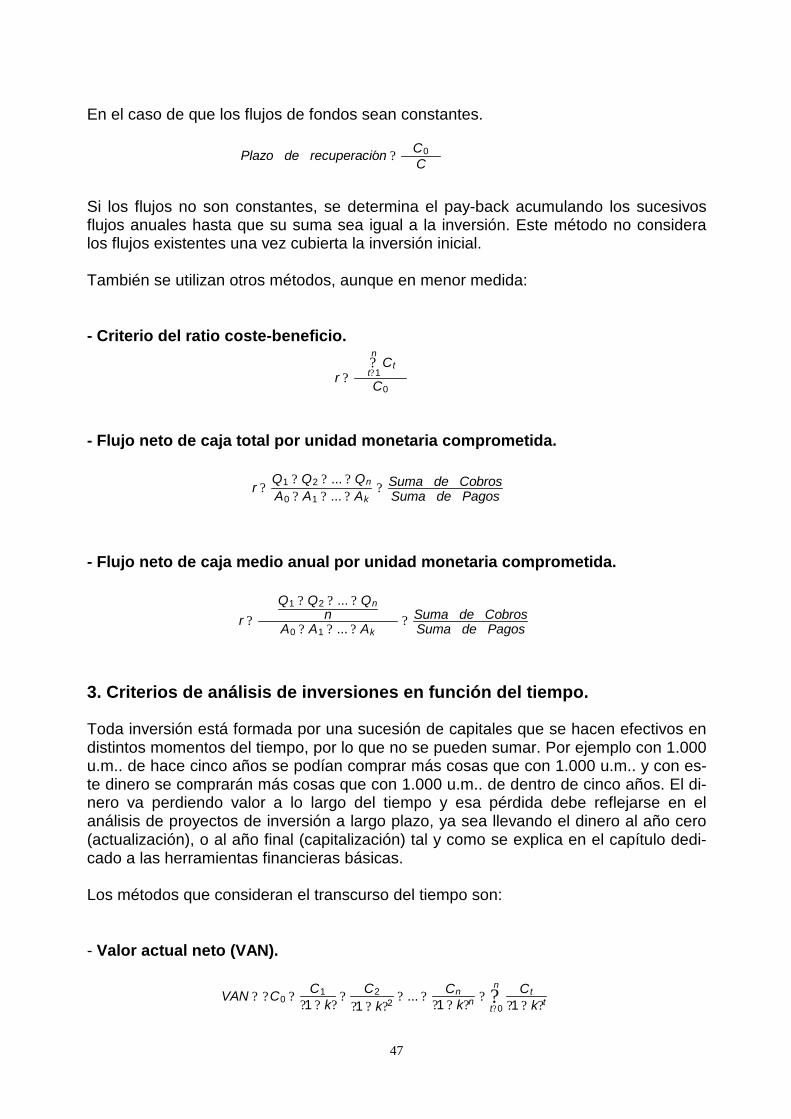

En el caso de que los flujos de fondos sean constantes.

Si los flujos no son constantes, se determina el pay-back acumulando los sucesivosflujos anuales hasta que su suma sea igual a la inversión. Este método no consideralos flujos existentes una vez cubierta la inversión inicial.

También se utilizan otros métodos, aunque en menor medida:

- Criterio del ratio coste-beneficio.

- Flujo neto de caja total por unidad monetaria comprometida.

- Flujo neto de caja medio anual por unidad monetaria comprometida.

3. Criterios de análisis de inversiones en función del tiempo.

Toda inversión está formada por una sucesión de capitales que se hacen efectivos endistintos momentos del tiempo, por lo que no se pueden sumar. Por ejemplo con 1.000u.m.. de hace cinco años se podían comprar más cosas que con 1.000 u.m.. y con es-te dinero se comprarán más cosas que con 1.000 u.m.. de dentro de cinco años. El di-nero va perdiendo valor a lo largo del tiempo y esa pérdida debe reflejarse en elanálisis de proyectos de inversión a largo plazo, ya sea llevando el dinero al año cero(actualización), o al año final (capitalización) tal y como se explica en el capítulo dedi-cado a las herramientas financieras básicas.

Los métodos que consideran el transcurso del tiempo son:

- Valor actual neto (VAN).

Plazo de recuperacion ? C0C

r ??t? 1

nCt

C0

r ? Q1 ? Q2 ? ... ? Qn

A0 ? A1 ? ... ? Ak? Suma de Cobros

Suma de Pagos

r ?Q1 ? Q2 ? ... ? Qn

nA0 ? A1 ? ... ? Ak

? Suma de CobrosSuma de Pagos

VAN ? ?C0 ? C1?1 ? k? ?

C2

?1 ? k?2 ? ... ? Cn?1 ? k?n ? ?

t? 0

n C t

?1 ? k?t

47

Es una cantidad monetaria, que refleja la diferencia entre el valor actual de los cobrosmenos el valor actualizado de los pagos; es decir, es el valor de todos los flujos de ca-ja esperados referido a un mismo momento del tiempo. En términos generales se pue-de interpretar el VAN del modo siguiente:

VAN > 0 => Que la empresa genera beneficioVAN = 0 => No hay beneficio ni pérdidas, aunque se pierde el tiempoVAN < 0 => hay pérdidas en la empresa, además de perder el tiempo.

Se deberá rechazar cualquier inversión cuyo VAN sea negativo ya que descapitaliza laempresa. Entre varios proyectos se elegirá aquel que tenga el VAN positivo seasuperior.

La tasa de descuento aplicable puede ser constante en el tiempo o variable y es fun-ción del tipo de interés del mercado, el riesgo del sector, así como el del negocio.

a) El tipo de interés de mercado se considera un vínculo entre el presente y el fu-turo, constituyendo una base de comparación fundamental. Si utilizando el tipo deinterés de mercado el VAN es negativo significa que ese proyecto de inversión noes capaz de hacer frente al coste de su financiación; es decir, al coste del capital.La actualización utilizada no es más que un convenio con el que no todos los inver-sores están de acuerdo. Otra forma de calcular esta parte del tipo de descuento aaplicar o el coste del capital sería el tipo de mercado de activos seguros (bonos oletras del Tesoro). Este epígrafe por lo tanto incorpora el coste de oportunidad, yaque sería el interés ofrecido a mínimo riesgo.

b) Factor de riesgo del sector. Los sectores pecuarios se ven sometidos a oscilaciones cíclicas, fruto del juego dela oferta y la demanda, siendo distinto el riesgo del sector porcino intensivo, frente aldel sector ovino. En el mundo ganadero se suele escuchar como reflejo comparan-do el riesgo del sector porcino frente al ovino: "En el porcino te haces rico o te arrui-nas; en tanto que en el ovino nunca te harás rico, pero nunca saldrás de la miseria".Este dicho popular indica que es mayor la incertidumbre del sector porcino y en con-secuencia ha de ser mayor el beneficio exigido.

c) Factor de riesgo del negocio.En cada producción pecuaria se asume un riesgo biológico fruto del factor animal,más un riesgo productivo imputable al manejo del sistema, desde el punto de vista reproductivo, sanitario, nutricional, etc. Asimismo se clasifican según sea el riesgoimputable:

- A la misma producción pecuaria: Se asume distinto riesgo dentro de un mis-mo negocio, caso del tambo A, integrado por vacas de quinta lactación frente aun tambo B, con terneras preñadas.

- A distinta producción pecuaria: El riesgo es diferente según del sistema pro-ductivo objeto de análisis. Así es distinto el riesgo del negocio existente entre laproducción bovina extensiva (vaca retinta), frente a la helicícola intensiva(Aspersa máxima). Es obvio que el segundo sistema hay un mayor desconoci-miento biológico, patológico, zootécnico, etc y en consecuencia el negocio asu-me un mayor riesgo.

48

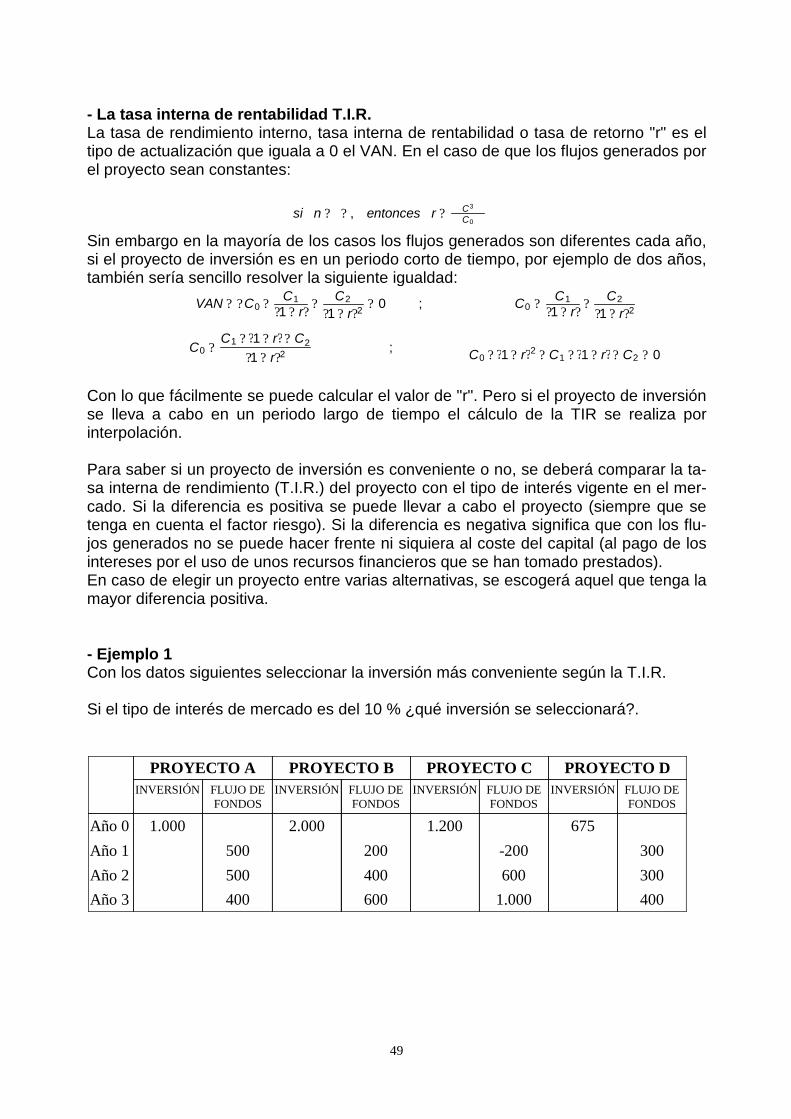

- La tasa interna de rentabilidad T.I.R.La tasa de rendimiento interno, tasa interna de rentabilidad o tasa de retorno "r" es eltipo de actualización que iguala a 0 el VAN. En el caso de que los flujos generados porel proyecto sean constantes:

Sin embargo en la mayoría de los casos los flujos generados son diferentes cada año,si el proyecto de inversión es en un periodo corto de tiempo, por ejemplo de dos años,también sería sencillo resolver la siguiente igualdad:

Con lo que fácilmente se puede calcular el valor de "r". Pero si el proyecto de inversiónse lleva a cabo en un periodo largo de tiempo el cálculo de la TIR se realiza porinterpolación.

Para saber si un proyecto de inversión es conveniente o no, se deberá comparar la ta-sa interna de rendimiento (T.I.R.) del proyecto con el tipo de interés vigente en el mer-cado. Si la diferencia es positiva se puede llevar a cabo el proyecto (siempre que setenga en cuenta el factor riesgo). Si la diferencia es negativa significa que con los flu-jos generados no se puede hacer frente ni siquiera al coste del capital (al pago de losintereses por el uso de unos recursos financieros que se han tomado prestados).En caso de elegir un proyecto entre varias alternativas, se escogerá aquel que tenga lamayor diferencia positiva.

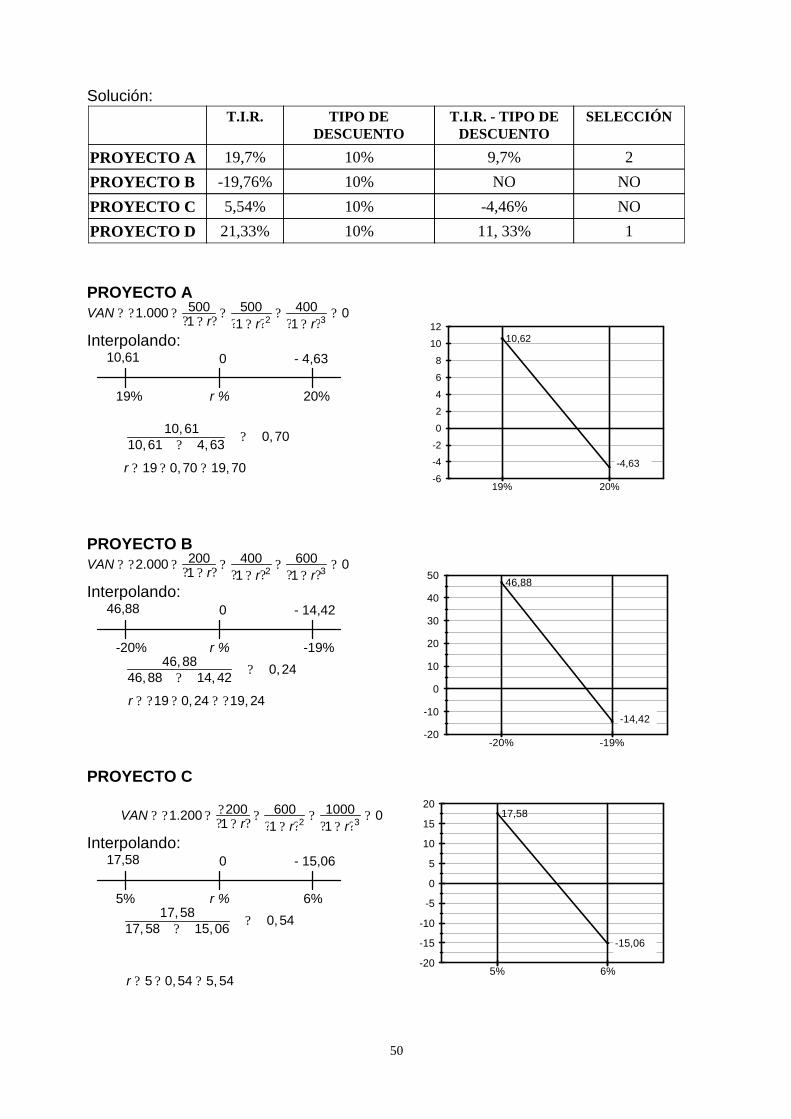

- Ejemplo 1 Con los datos siguientes seleccionar la inversión más conveniente según la T.I.R.

Si el tipo de interés de mercado es del 10 % ¿qué inversión se seleccionará?.

PROYECTO A PROYECTO B PROYECTO C PROYECTO DINVERSIÓN FLUJO DE

FONDOSINVERSIÓN FLUJO DE

FONDOSINVERSIÓN FLUJO DE

FONDOSINVERSIÓN FLUJO DE

FONDOS

Año 0 1.000 2.000 1.200 675Año 1 500 200 -200 300Año 2 500 400 600 300Año 3 400 600 1.000 400

si n ? ? , entonces r ? C3

C0

VAN ? ?C0 ? C1?1 ? r? ?

C2

?1 ? r?2 ? 0 ; C0 ? C1?1 ? r? ?

C2

?1 ? r?2

C0 ?C1 ? ?1 ? r? ? C2

?1 ? r?2 ; C0 ? ?1 ? r?2 ? C1 ? ?1 ? r? ? C2 ? 0

49

Solución:T.I.R. TIPO DE

DESCUENTOT.I.R. - TIPO DE

DESCUENTOSELECCIÓN

PROYECTO A 19,7% 10% 9,7% 2PROYECTO B -19,76% 10% NO NOPROYECTO C 5,54% 10% -4,46% NOPROYECTO D 21,33% 10% 11, 33% 1

PROYECTO AVAN ? ? 1.000 ? 500

?1 ? r? ?500

?1 ? r?2 ? 400?1 ? r?3 ? 0

Interpolando:

r ? 19 ? 0,70 ? 19,70

PROYECTO BVAN ? ? 2.000 ? 200

?1 ? r? ?400

?1 ? r?2 ? 600?1 ? r?3 ? 0

Interpolando:

PROYECTO C

Interpolando:

-6

-4

-2

0

2

4

6

8

10

12

19% 20%

10,62

-4,63

0

r %19% 20%

10,61 - 4,63

10,6110,61 ? 4,63 ? 0,70

-20

-10

0

10

20

30

40

50

-20% -19%

46,88

-14,42

0

r %-20% -19%

46,88 - 14,42

46,8846,88 ? 14, 42 ? 0,24

r ? ? 19 ? 0,24 ? ? 19, 24

-20

-15

-10

-5

0

5

10

15

20

5% 6%

17,58

-15,06

VAN ? ? 1.200 ? ? 200?1 ? r? ?

600?1 ? r?2 ? 1000

?1 ? r?3 ? 0

0

r %5% 6%

17,58 - 15,06

17,5817, 58 ? 15,06 ? 0,54

r ? 5 ? 0,54 ? 5, 54

50

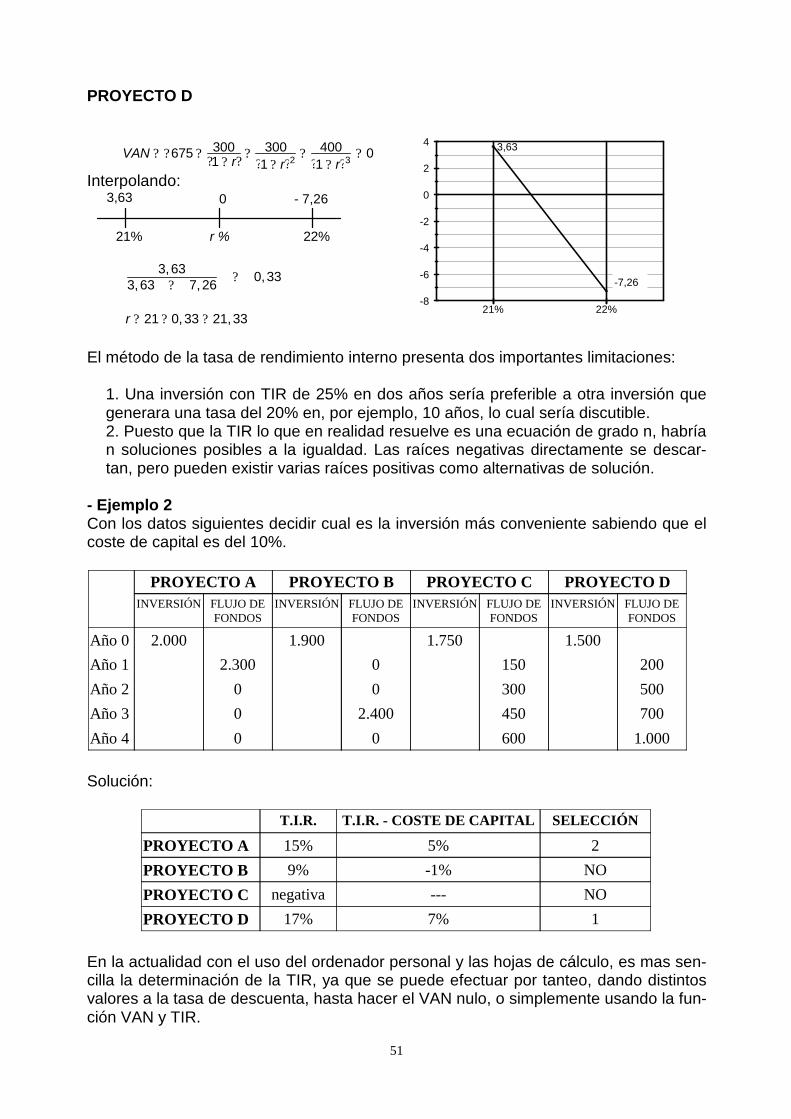

PROYECTO D

Interpolando:

El método de la tasa de rendimiento interno presenta dos importantes limitaciones:

1. Una inversión con TIR de 25% en dos años sería preferible a otra inversión quegenerara una tasa del 20% en, por ejemplo, 10 años, lo cual sería discutible.2. Puesto que la TIR lo que en realidad resuelve es una ecuación de grado n, habrían soluciones posibles a la igualdad. Las raíces negativas directamente se descar-tan, pero pueden existir varias raíces positivas como alternativas de solución.

- Ejemplo 2Con los datos siguientes decidir cual es la inversión más conveniente sabiendo que elcoste de capital es del 10%.

PROYECTO A PROYECTO B PROYECTO C PROYECTO DINVERSIÓN FLUJO DE

FONDOSINVERSIÓN FLUJO DE

FONDOSINVERSIÓN FLUJO DE

FONDOSINVERSIÓN FLUJO DE

FONDOS

Año 0 2.000 1.900 1.750 1.500Año 1 2.300 0 150 200Año 2 0 0 300 500Año 3 0 2.400 450 700Año 4 0 0 600 1.000

Solución:

T.I.R. T.I.R. - COSTE DE CAPITAL SELECCIÓN

PROYECTO A 15% 5% 2PROYECTO B 9% -1% NOPROYECTO C negativa --- NOPROYECTO D 17% 7% 1

En la actualidad con el uso del ordenador personal y las hojas de cálculo, es mas sen-cilla la determinación de la TIR, ya que se puede efectuar por tanteo, dando distintosvalores a la tasa de descuenta, hasta hacer el VAN nulo, o simplemente usando la fun-ción VAN y TIR.

-8

-6

-4

-2

0

2

4

21% 22%

3,63

-7,26

VAN ? ? 675 ? 300?1 ? r? ?

300?1 ? r?2 ? 400

?1 ? r?3 ? 0

0

r %21% 22%

3,63 - 7,26

3,633,63 ? 7,26 ? 0,33

r ? 21 ? 0,33 ? 21,33

51

- Interpretación del VAN y la TIR.El valor actual neto de una inversión y la tasa interna de rentabilidad de un negocioson valores que ayudan a tomar decisiones sobre la idoneidad o no de una inversiónpecuaria, interpretándose el VAN y la TIR del siguiente modo:Son inversamente proporcionales el VAN y la tasa de descuento utilizada, es decir quea medida que se incrementa la tasa de descuento el VAN va disminuyendo, tal y comose observa en el gráfico. No obstante ante la existencia de dos proyectos alternativosA y B cada uno presenta una evolución distinta frente al incremento de la tasa dedescuento.

Figura 5.1. Determinación del VAN

Ante una tasa de descuento del 4% el VAN del proyecto B es superior al de A, B => VAN2 > VAN1 ;

A medida que se incrementa la tasa de descuento la situación del VAN se invierte, demodo que para valores de i superiores al 6% VAN1 > VAN2 . Si en ambos proyectos secompara la TIR resulta que el proyecto A alcanza una TIR superior; se puede por tantoconcluir que en aquellos proyector de VAN positivo la TIR es superior a la tasa de des-cuento utilizada y el proyecto podría ser viable, en tanto que para valores del VAN ne-gativos, la tasa interna de rentabilidad es inferior a la tasa de descuento por lo que elproyecto no se debería realizar.

i (Tasa de descuento)

VAN

2 4 6 8 10 12 14

Proyecto

AB

VAN 2

VAN 1

Reflexión:En base al VAN y al TIR intente representar un proyecto gana-dero intensivo frente a uno extensivo, razone el comporta-miento del VAN a distintas tasas.

52

4. Umbral de rentabilidad en empresas ganaderas y veterinarias.

4.1. Concepto de umbral de rentabilidad.Un instrumento fundamental para la toma de decisiones en la empresa en relación a laproducción es el análisis del umbral de rentabilidad, punto muerto, dimensión mínima,break even point, leverage (apalancamiento) o punto de cobertura. Su cálculo sedesarrolla a través de la relación costo-volumen de facturación-beneficio y permite verel efecto favorable o desfavorable que la existencia de costes fijos, en mayor o menorproporción sobre los costes totales, produce sobre la rentabilidad de la empresa alvariar el volumen de producción.

El punto muerto o umbral de rentabilidad cuantifica el número de unidades que unaempresa ha de producir para cubrir los costes fijos, así como los costes variables deproducción y de comercialización correspondientes a ese volumen de producción. Esuna técnica de gran utilidad para valorar la gestión financiera de la explotaciónganadera. Cuando la explotación obtiene un nivel de ventas tal que, restados loscostes variables, se consigue una diferencia mayor que el nivel de costes fijos, se diceque se produce un efecto de apalancamiento positivo; es decir, que los beneficiosantes de impuestos crecen en proporción más rápida que el volumen de ventas; esdecir cuando una explotación alcanza un nivel de producción tal que iguala la cuantíade los costes fijos, a partir de dicho nivel de producción (ventas) los beneficios crecena un ritmo superior que el de las ventas.

En el corto plazo, una vez que se alcanza el punto muerto, cada nueva unidad deproducto genera beneficios. En el punto muerto, costes e ingresos se igualan y portanto el beneficio de la empresa es nulo, por debajo de dicho volumen de producción,la empresa incurre en pérdidas.

4.2. Determinación del umbral de rentabilidad.Se determina la dimensión mínima de la explotación, momento a partir del cual segeneran beneficios. Es un análisis a corto plazo, puesto que se trata de una técnicaque utiliza o clasifica los costes en fijos y variables, ya que a largo plazo todos loscostes son variables. Se denominan costes fijos, en general, a aquellos costes quepermanecen relativamente constantes independientemente del nivel de producción ode actividad de la explotación. Esta interpretación no es rígida y sucede dentro deunos niveles de producción ya que su incremento supone transformar los costes fijosen variables.

Se denominan costes variables, en general, a aquellos costes que varíanproporcionalmente con el volumen de producción. Al estar asociados a la cantidad deproducto obtenido, es obvio que cuando no hay producción, los costes variables sonnulos.

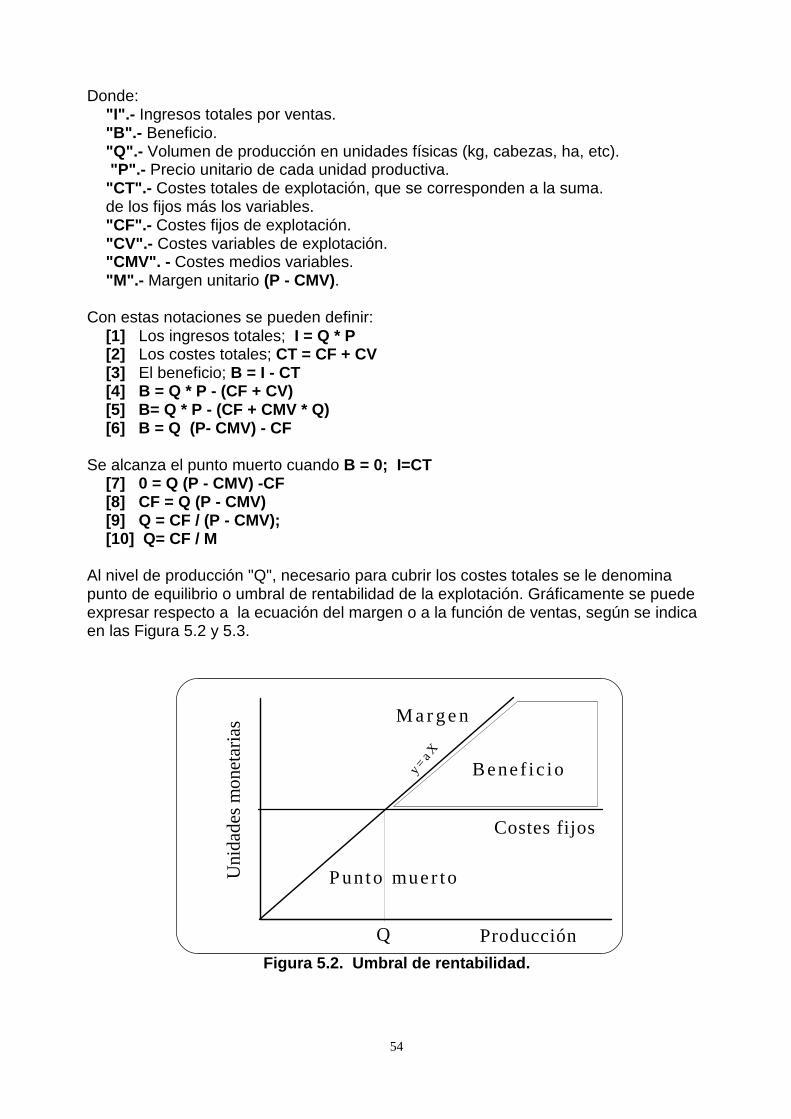

El nivel de "Q", unidades de producción, necesarias para cubrir costes fijos "CF", conun margen (P - CMV) es a lo que se le denomina punto de equilibrio , umbral derentabilidad o punto muerto.

53

Donde: "I".- Ingresos totales por ventas."B".- Beneficio."Q".- Volumen de producción en unidades físicas (kg, cabezas, ha, etc). "P".- Precio unitario de cada unidad productiva."CT".- Costes totales de explotación, que se corresponden a la suma.de los fijos más los variables."CF".- Costes fijos de explotación."CV".- Costes variables de explotación."CMV". - Costes medios variables."M".- Margen unitario (P - CMV).

Con estas notaciones se pueden definir:[1] Los ingresos totales; I = Q * P[2] Los costes totales; CT = CF + CV[3] El beneficio; B = I - CT[4] B = Q * P - (CF + CV)[5] B= Q * P - (CF + CMV * Q)[6] B = Q (P- CMV) - CF

Se alcanza el punto muerto cuando B = 0; I=CT[7] 0 = Q (P - CMV) -CF[8] CF = Q (P - CMV)[9] Q = CF / (P - CMV); [10] Q= CF / M

Al nivel de producción "Q", necesario para cubrir los costes totales se le denominapunto de equilibrio o umbral de rentabilidad de la explotación. Gráficamente se puedeexpresar respecto a la ecuación del margen o a la función de ventas, según se indicaen las Figura 5.2 y 5.3.

Figura 5.2. Umbral de rentabilidad.

Producción

Costes fijos

M a r g e n

Q

P u n t o m u e r t o

Bene f i c io

Uni

dade

s m

onet

aria

s

y = a

X

54

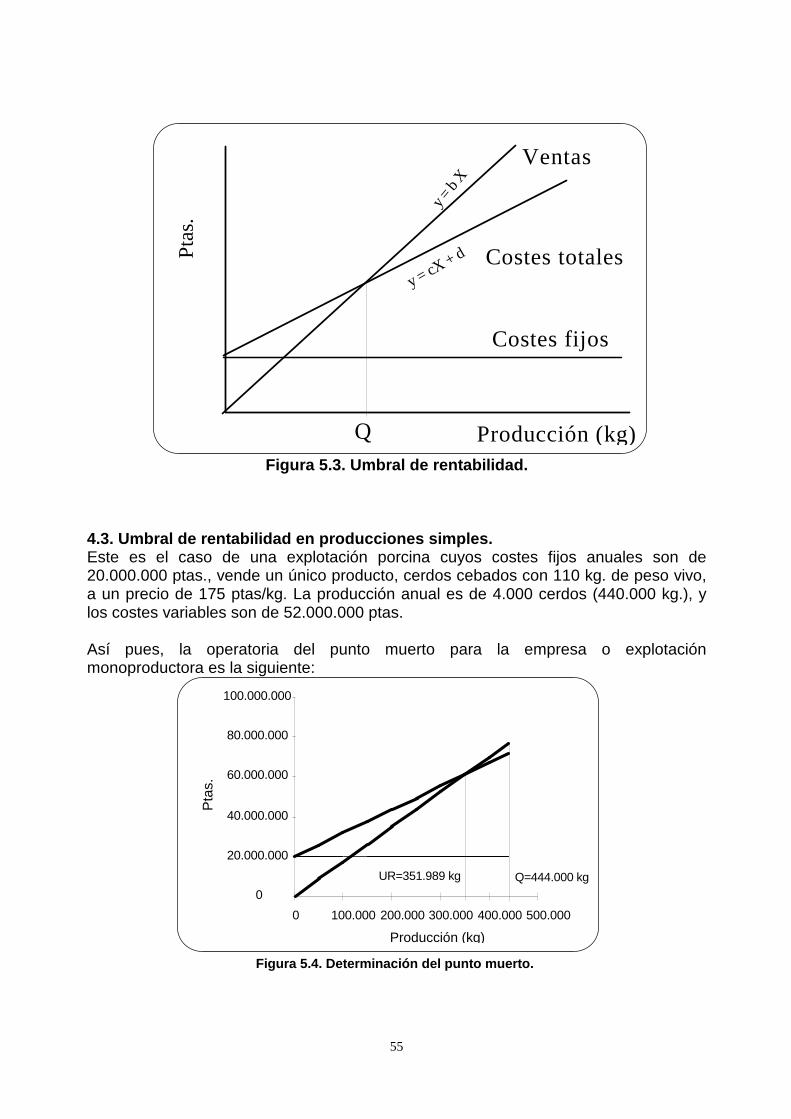

Figura 5.3. Umbral de rentabilidad.

4.3. Umbral de rentabilidad en producciones simples.Este es el caso de una explotación porcina cuyos costes fijos anuales son de20.000.000 ptas., vende un único producto, cerdos cebados con 110 kg. de peso vivo,a un precio de 175 ptas/kg. La producción anual es de 4.000 cerdos (440.000 kg.), ylos costes variables son de 52.000.000 ptas.

Así pues, la operatoria del punto muerto para la empresa o explotaciónmonoproductora es la siguiente:

Figura 5.4. Determinación del punto muerto.

Ptas

.

Producción (kg)

Costes fijos

Costes totalesy = cX

+ d

y = b

X

Ventas

Q

0 100.000 200.000 300.000 400.000 500.000

Producción (kg)

0

20.000.000

40.000.000

60.000.000

80.000.000

100.000.000

UR=351.989 kg Q=444.000 kg

Pta

s.

55

El cálculo del punto muerto es el siguiente:CF = 20.000.000 ptas.CV = 52.000.000 ptas.CMV = CV/Q; CMV= 52.000.000 ptas. / (4.000 cerdos * 110 kg./cerdo) = 118,18 ptas./kg.

El punto muerto vendría dado por:

UR = 20.000.000/(175 ptas/kg-118,18 ptas/kg) = 351.989 kg/año.

Si se ha previsto una producción anual de 4.000 cerdos y supuesto un ritmo deoperaciones uniforme a lo largo del año, cabe preguntarse en que momento sealcanzará el punto muerto. La respuesta es la siguiente; puesto que si la produccióntotal (Qt = 4.000 cerdos) está programada en un año (doce meses), mediante unaregla de tres se calcula el momento (t0 ) en que se alcanzan los 3.200 cerdos del puntomuerto:

3.200 * 12 t0 = ------------------ = 9,6 meses = 9 meses y 18 días 4.000

También puede plantearse la siguiente cuestión:

¿Qué beneficios obtendría la empresa de la producción y venta de este producto en elsupuesto de que se cumpla el volumen de operaciones previsto y no existan otrosingresos o costes que los aquí considerados?

M = P - CMV = 56,82 ptas/kg.B = M ( Qt - UR ) = 56,82 [(4.000 - 3.200)*110 )] = 5.000.000 ptas.

4.4. Umbral de rentabilidad en producciones múltiples.

En el caso de la producción múltiple, la obtención del punto muerto reviste mayorcomplejidad, ya que supone la obtención de varios productos en una mismaexplotación y compartiendo recursos. Los producto se destinan a diferentes mercadosy con precios distintos. Los costes fijos corresponden a toda la producción, es decir, alconjunto del proceso o de la explotación, mientras que los costes medios variablesestán referidos a cada producto. Donde a partir de las siguientes variables se obtieneel umbral de rentabilidad:

"Q1, Q2, ...., Qn "

Producción correspondiente a cada uno de los productos obtenidos. La suma de lasdistintas producciones genera " QT " = Q1 + Q2 + ....+ Qn

"P1, P2, ...., Pn "

56

Precio en el mercado percibido para cada uno de los productos obtenidos.

"CMV1, CMV2, ...., CMVn "

CMV correspondiente a cada uno de los productos. Pueden ser el mismo para losdistintos productos si CV se estiman para toda la producción.

"M1, M2,..., Mn " = "(P1-CMV1), (P2-CMV2),...., (Pn-CMVn)"

Margen correspondiente a los distintos productos.La expresión del punto muerto permite determinar la combinación proporcional de nproductos que cubre el umbral de rentabilidad.

[11] PMP = [(P1* Q1)+ (P2* Q2) +...+ (Pn*Qn)] / QT

[12] MP = M1* (Q1 /QT) + M2 * (Q2 /QT) +...+ Mn (Qn/Qn)

CF[13] URT= ------------------------------------------------------------------

(Q1/QT )* M1 +( Q2/QT )* M2 + ... + Qn/QT * Mn

[14] URT = CF / MP Una vez alcanzado el punto muerto total se calcula las unidades necesarias de cadaproducto según la siguiente expresión:[14] Q1 = UR * Q1/QT[15] Q2 = UR * Q2/QT [16] Q n = UR * Qn/QT

4.4.1. Umbral de rentabilidad en producciones de igual naturaleza.En el caso de una planta de producción láctea donde la leche, se destina a mercadosdistintos según el procesado y transformación al que es sometida. Los diversosproductos que se obtienen tienen un coste de producción y un precio de mercadodistinto, lo que condiciona, en gran medida, el nivel de producción de cada uno deellos en la planta transformadora. Debido a esto cada producto muestra una incidenciadistinta en el umbral de rentabilidad. Con estas consideraciones se parte de lossiguientes datos iniciales:

"CF " = 200.000.000 ptas./año."CV " = 1.460.000.000 ptas./año."Q1" = 30.000 kg./día de leche estéril."Q2" = 60.000 kg./día de leche UHT. "Q3" = 10.000 kg./día de batidos."QT" = 100.000 kg./día."P1" = 60 ptas./kg de leche estéril. "P2" = 50 ptas./kg de leche UHT ."P3" = 100 ptas./kg de batido.

57

A partir de estos datos se elabora la tabla siguiente:

Tabla 5.2. Margen unitario.

El coste medio variable se calcula del siguiente modo:

Supuesto que "CMV1"="CMV2"="CMV3"

CMV =1.460.000.000 ptas /(100.000 kg/día * 365 días) = 40 ptas /kg.

El punto muerto viene dado por:

547.945URT = ------------------------------------------------------- = 30.441 kg./día

(20 * 0,3 ) + ( 10 * 0,6 ) + ( 60 * 0,1 )

UR1 = 30.441 * 0,3 = 9.132 kg./día de leche estérilUR2 = 30.441 * 0,6 = 18.265 kg./día de leche UHTUR3 = 30.441 * 0,1 = 3.044 kg./día de batidos

Se considera que el punto de equilibrio de la explotación se alcanza con unacombinación proporcional de los tres productos lácteos.

Del mismo modo que en la producción simple, se puede determinar el beneficioobtenido en el supuesto de que se cumpla el volumen de operaciones previsto:

BT = M1* (Q1 - UR1) + M2* (Q2 - UR2) + M3* (Q3 - UR3) == 20 * (30.000 - 9.132) + 10 * (60.000 -18.265) + 60 * (10.000 - 3.044) == 1.252.070 ptas./día

Que desagregado por producto se indica en la tabla siguiente:

Tabla 5.3. Beneficio generado por cada producto.

Concepto Producción(kg/día)

% Precio(ptas/kg)

CMV(ptas/kg)

Margen(ptas/kg)

Esteril 30.000 30 60 40 20UHT 60.000 60 50 40 10Batidos 10.000 10 100 40 60

Concepto Producción(kg/día)

Umbral (kg/día)

Producciónrestante

Margen(ptas/kg)

Beneficio(ptas/día)

Esteril 30.000 9.132 20.868 20 417.360UHT 60.000 18.265 41.735 10 417.350Batidos 10.000 3.044 6.956 60 417.360

58

La representación gráfica del umbral de rentabilidad, una vez ordenados los productosde mayor a menor margen, es la siguiente:

Figura 5.5. Determinación del punto muerto.

4.4.2. Umbral de rentabilidad en producciones de distinta naturaleza.En los sistemas extensivos, es muy frecuente que un ganadero disponga de variosprocesos productivos en la explotación, con lo que se busca cierta complementariedady diversificación de la producción, garantizándo de este modo unos ingresos en elcaso de que fallaran los de alguna actividad. Busca garantizar un margen mínimo o deseguridad al mismo tiempo que se consigue un mayor aprovechamiento del recursotierra.

En este tipo de explotaciones, es fundamental la determinación de la capacidadsustentandora de la finca, así como la asignación óptima a cada una de lasactividades, tal que maximice el beneficio, teniendo en cuenta los costes deproducción y los ingresos por ventas.No obstante tambien es preciso conocer, en las circunstancias productivas existentesen la finca, cual es la carga ganadera mínima de cada especie para cubrir costes, estecálculo es lo que constituye la dimensión mínima, umbral de rentabilidad o puntomuerto de la explotación .

Supuesto prácticoUn ganadero posee una finca con ganado ovino y vacuno de carne para la producciónde corderos y terneros respectivamente. La explotación dispone de un efectivo de 200ovejas, con un sistema productivo de 3 partos en 2 años y un índice comercial de 0,8corderos viables por oveja presente y parto. Éstos se venden, al destete, con un preciode 7.000 ptas./cordero.

En cuanto al ganado vacuno, la empresa posee 50 vacas que producen una mediaanual de 50 terneros que se venden a 80.000 ptas./ternero. Si se considera que éstosson los únicos ingresos de la explotación, se procede a determinar cual es sudimensión mínima necesaria para garantizar al menos la ausencia de pérdidas (los

0

500.000

1.000.000

1.500.000

2.000.000

Fact

urac

ión

(pts

/día

)

0 20.000 40.000 60.000 80.000 100.000 Producción (kg/día)

59

ingresos se igualan a los gastos). Dicha explotación presenta unos costes fijos de1.000.000 ptas. y unos costes variables de 3.000.000 ptas.

En la explotación ganadera se obtienen los datos económicos de modo conjunto y nopor actividades, debido a la ausencia de contabilidad, registro de entradas y salidas,etc. A tenor de esto se propone imputar los costes variables a cada actividad en basea las UGM:

Tabla 5.4. Cálculo de UGM por actividad.

Una vez calculadas las UGM respecto a los corderos y los terneros, así como su pesoen el total de la producción, se determina el CMV por actividad.

CMVcorderos = (3.000.000 * 21,38%) / 240 corderos = 2.672,5 ptas/corderoCMVterneros = (3.000.000 * 78,62%) / 50 terneros = 47.172 ptas./ternero

Conocido el CMV imputable a cada actividad se determina el margen ponderado,según se indica en la tabla siguiente:

Tabla 5.5. Cálculo del margen por actividad.

El punto muerto viene dado por:

1.000.000 ptasUR = -------------------------------------------------- = 37,40 animales

925 + 25.809

Que una vez desagregado y transformado en cabezas se obtienen los siguientesresultados:

UROVEJAS = (37,40 * 0,21) = 8 ovejas URVACAS = (37,40 * 0,79) = 29,54 vacas

Del mismo modo que en el caso anterior, se puede conocer el beneficio obtenido enel supuesto de que se cumpla el volumen de operaciones previsto:

Concepto Nº aa UGM TotalUGM

% UGM

Corderos 240 0,03 8,16 21,38Terneros 50 0,6 30 78,62

Concepto Precio(ptas/aa)

CMV(ptas/aa)

Margen(ptas/aa)

%UGM

Margenponderado

(1) (2) (3) (4)=(2)-(3) (5) (6)=(4)*(5)

Corderos 7.000 2.672 4.328 21,38 925

Terneros 80.000 47.172 32.828 78,62 25.809

60

Tabla 5.6. Cálculo del beneficio por actividad.

Con un beneficio final de 1.693.484 ptas.

Aunque el problema también se podría enfocar, con una relación no proporcional,donde se utilizan una serie de cabezas para cubrir el umbral de rentabilidad y lasrestantes generan beneficios, del modo siguiente:

Tabla 5.7. Cálculo del beneficio por actividad.

Con 232 corderos se alcanza el punto muerto y con las restantes cabezas (8 corderosy 50 terneros) por su margen se obtiene un beneficio de 1.693.484 ptas., igual que enel apartado anterior, aunque con distinta estrategia para alcanzar el umbral derentabilidad.

Figura 5.6. Determinación del punto muerto

Concepto Nº aa Umbral(aa)

Producciónrestante (aa)

Margen(ptas/aa)

Beneficio(ptas/explot)

Corderos 240 8 232 4.328 1.004.096Terneros 50 29 21 32.828 689.388

Concepto Nºcabezas

Margen(ptas/aa)

Margen(ptas)

Beneficio(ptas)

Corderos 232 4.328 1.004.096 ---8 4.328 34.624 34.624

Terneros 50 32.828 1.641.400 1.641.400

0

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

Fact

urac

ión

(pts

/año

)

0 10 20 30 40 UGM

Corderos Terneros

61

4.5. Umbral de rentabilidad por el método de Monte-CarloEl método de Monte Carlo consiste en sustituir los datos reales de un experimento poruna función de probabilidad teórica y la extracción de la muestra de una tabla denúmeros teóricos. Este método permite realizar por ordenador gran número desimulaciones de modo rápido. Este método resulta de gran utilidad cuando es difícil latoma de muestras, ya sea por su elevado coste o por su peligrosidad.

Supuesto la misma industria láctea con unos costes fijos y variables, se pretendesimular diversos escenarios en los que cambia la variable precio de la leche, preciounitario de las materias primas, etc; adaptándose en mayor medida a los escenariosde la vida real.

El equipo técnico de la empresa plantea los siguientes costes medios variables y susprobabilidades, en la siguiente campaña.

A partir de la determinación de las probabilidades, se usa el método de Monte Carlo,del siguiente modo:

- Número al azar entre uno y cero. En Quattro Pro para Windows, la función es@ALEAT.

- El ordenador devuelve 0,6805521; que es lo mismo que un 68,05%. Se busca enla tabla aquel porcentaje más cercano, observándose que hasta el 75%, el valormás cercano es 10 centavos por litro.

- Se introduce en el modelo 0,10 cts/litro como coste medio variable. Si se pretende generar un número aleatorio comprendido entre X e Y, se utiliza lasiguiente expresión:

n = X + (Y - X + 1) * @ALEAT

Este método también se puede utilizar en la determinación el VAN y del TIR, en eltamaño del mercado, la tasa de crecimiento de mercado, precio de venta, etc.

Tabla 5.8. Probabilidad de costes medios variables.

Coste Medio Variable(cts/lt)

Probabilidad Probabilidadacumulada

<6 15 158 30 4510 30 7512 20 95

>14 5 100

62

4.6. Umbral de rentabilidad en condiciones de incertidumbre.En las producciones pecuarias ni los niveles de producción se generan de modopredeterminístico ni tampoco el nivel de precios se establece fijo, por lo tanto existecierto nivel de incertidumbre en la determinación del punto muerto

Como una extensión del caso general se puede considerar que el nivel de producciónes una variable aleatoria, con distribución de probabilidad aleatoria y normal. Se puedeconsiderar como concretos y determinados el nivel de costes fijos y variables.

La curva de producción responde a una curva normal, que está completamentedeterminada por su media y su desviación típica; es decir, la ecuación matemática dela curva normal es tal que se puede determinar el área bajo la curva entre dos puntoscualesquiera del eje horizontal si se conocen la media y la desviación típica.

Con un cambio de escala se calcula el área comprendida bajo la curva, ya que ladistribución normal típica presenta m = 0 y s=1. El cambio de escala se obtienemediante la transformación de las unidades de medida en unidades tipificadasmediante la expresión:

z = c- m /s

Figura 5.7. Curva normal.

Un ejemplo para aclarar lo expuesto:

¿Cuál es la probabilidad de que el nivel de demanda exija un tamaño de explotaciónque no permita alcanzar el punto de equilibrio?, sabiendo que:

Costes fijos: 3.000.000 ptas. Costes variables: 2.500.000 ptas. Precio del litro de leche: 50 ptas. Rendimientos: 3500 litros/vaca Nº vacas 50 Coste medio variable. 14,28 ptas./vaca Precio venta litro. 50 ptas. El nivel medio de producción de la zona es de 100.000 litros con una variación de +20.000.

Se quiere calcular: P(X<UR). Donde: UR = CF /M => que el UR es de 83.986 litros

? ? ? ???? ???? ? ?

63

Aplicando la expresión de la curva normal se obtiene que: Z = (83986 - 100000)/ 20000 = 0,8007

Figura 5.8. Determinación del área.

Obteniendo de las tablas el porcentaje de área comprendido entre el cero y ese punto,se define la probabilidad de no alcanzar el tamaño requerido. Dado que existe unacorrelación absoluta entre el nivel de producción y beneficios, ya que el margenoperativa se ha supuesto constante. Se puede estimar este valor como la probabilidadde no obtener beneficios o que estos sean negativos.

La probabilidad de obtener Z menor que 0,8007 = 0,500 - 0,2881 = 0,2119.

Con este procedimiento sencillo se puede calcular la probabilidad de que losbeneficios oscilen en un intervalo determinado, pues sería similar a la fluctuaciónpresentada por el nivel de demanda.

4.7. Consideraciones finales respecto al umbral de rentabilidad.

4.7.1. Estrategias para alcanzar el umbral de rentabilidad.El punto muerto es una técnica de gran utilidad aunque adquiere especial relevanciaen dos momentos concretos en el ciclo de la empresa veterinaria. Un primer momentoes la creación de una empresa y posteriormente ante situaciones de crisis o cambiosestructurales en las empresas.

a) Umbral de rentabilidad en nuevas empresas.Habitualmente cuando nace una empresa veterinaria (ADS, clínica, etc) va asociada agente joven, con escasez de recursos económicos, con problemas de tesorería a finalde mes, etc. En estos casso es fundamental conocer el umbral de rentabildiad que mepermitirá llegar a fin de mes.

- El primer paso en la empresa es conocer cual de los productos a ofertar es el"producto estrella"; así como los restantes en importancia. En lógica económica elproducto de mayor peso tendrá un lugar preponderante en la empresa y será loprimero que ha de llegar al cliente. Por ejemplo una clínica con cinco productos quese agrupan en base a los criterios de margen, rotación y riesgo, según se expresa demodo sintético en la Tabla 5.9.

0,801

64

Tabla 5.9 . Clasificación de productos y servicios veterinarios.

En base a los factores anteriores y sobre todo en función a la contribución al umbralde rentabilidad y al margen, se clasifican los productos y esto a su vez condiciona laestrategia de la empresa.

Recuerde que los productos que estima, desde el punto de vista medico, másrelevantes no suelen coincidir con las preferencias del mercado. El mercado y eltécnico presentan habitualmente distintos criterios de clasificación.

- También en el umbral permite de un modo intuitivo determinar en que productos nose están cumpliendo los objetivos y en consecuencia tomar medidas correctorasmensualmente e incluso semanalmente. Supuesto el caso anterior y que responda alos valores mensuales que se indican en la tabla siguiente:

Tabla 5.10. Determinación del beneficio acumulado.

Figura 5.9. Umbral de rentabilidad.

Concepto Margen Rotación Riesgo ClasificaciónPienso +++++ +++++ + 1Vacunaciones ++++ ++++ ++ 2Diagnóstico +++ ++++ +++ 3Cirugía menor ++ +++ +++ 4Cirugía mayor + + ++++ 5

Concepto Servicios Margen Beneficio B.acum. CFPienso 100 2.000 200.000 200.000 350.000Vacunaciones 50 1.500 75.000 275.000 350.000Diagnóstico 50 1.000 50.000 325.000 350.000Cirugía menor 15 3.000 45.000 370.000 350.000Cirugía mayor 5 7.000 35.000 405.000 350.000

65

0

100.000

200.000

300.000

400.000

500.000

Fact

urac

ión

(pts

)

0 50 100 150 200 Servicios

A

B

Se observa que las ventas de pienso, las vacunaciones, los servicios de diagnóstico yla mayor parte de la cirugía menor permiten alcanzar el umbral; en tanto que elbeneficio se obtiene a partir del sexto servicio de cirugía menor y los cinco casos decirugía mayor multiplicados por su margen; tal y como se indica en la línea A de laFigura 5.9.

La previsión de la empresa es la línea A, pero suponga que las ventas del mes secomportan según se expresa en la línea B. El empresario observa que el únicoproducto que no está cumpliendo las previsiones es el pienso, y el empresario buscamedidas correctoras que le permitan volver a la línea A. Caso de una promoción,dónde por cada saco de pienso se regala un vídeo sobre la naturaleza, etc.

b) Umbral de rentabilidad en empresas en crisis.Supuesto una empresa láctea con problemas estructurales, el umbral de rentabilidadresponde al indicado en la figura siguiente:

Figura 5.10. Punto muerto en producción múltiple.

Las soluciones clásicas que se plantean ante unas entregas diarias de 50.000 litrosson las siguientes:

-Reducción de costes fijos. Supone generalmente reducir la plantilla, mediantejubilaciones anticipadas, rescisiones de contratos, etc. Son medidas estructurales,traumática y lentas que se han de negociar con el comité de empresas y su efectoen la empresa es a largo plazo.

- Aumento del precio del litro de leche (incremento del margen). Hoy se funcionaen una economía abierta donde el precio no es fijado por el Estado sino por lalibre competencia entre las empresas de los distintos Estados miembros de launión Europea, quiere esto decir que si la empresa sube el precio del producto vaa ser menos competitiva respecto a los competidores internos como externos. Eneste caso hipotético si la empresa incrementa el precio del litro de leche, a la vezdisminuye su competitividad vía precio respecto a las otras empresas de la zona e

1E+08

2E+08

3E+08

4E+08

5E+08

Pes

etas

20.000 30.000 40.000 50.000 60.000 70.000 Producción

66

incluso a las de otros Estados miembros, caso de los ganaderos franceses. Otravía de incrementar el precio unitario sería acudir a una estrategia de calidad, conlos consiguientes costes que esto supone, además de constituir una estrategia alargo plazo.

- Aumento de la dimensión vía cantidad. Supone incrementar la dimensiónfacturando mayor volumen de leche. En el supuesto que no la hubiera en la zonahabría que analizar la posibilidad de traerla de otros puntos de producción, a fin deadecuar la dimensión a la estructura de costes existente.

Las medidas correctoras que se ponen en funcionamiento no deben serindependientes, sino que respondan a un plan estratégico de la empresa.

4.7.2. Umbral de rentabilidad en el largo plazo.En el largo plazo todos los costes son variables, debido a que se modifica la estructurade la empresa; ya sea para aumentar o disminuir su producción.

Supuesto una explotación con unas instalaciones, personal, etc. preparada para 100madres, y se quiere incrementar a 200 madres, esto conlleva un salto en los costesfijos (Figura 5.11). El concepto corto plazo supone un incremento o disminución de laproducción dentro de un nivel estructura y tecnología existente

Figura 5.11. Evolución de los costes fijos en el largo plazo.

4.7.3. Umbral de rentabilidad y Dumping.

Dumping significa vender por debajo de los costes de producción. El dumping es unapráctica prohibida porque a pesar de que el consumidor recibe los productos a unprecio menor, esta ventaja es temporal y queda contrarrestada por los daños a largoplazo, ya que supone expulsar del mercado al resto de competidores a fin de que

Q1

Uni

dade

s m

onet

aria

s CFMargen

Q 2 Q 3

67

conseguir un régimen similar al de monopolio, donde los precios no vienen fijados porel juego de la oferta y la demanda.

Una derivación del dumping es que una vez alcanzado un nivel de producción, quepermite cubrir costes, bajar los precios con las restantes unidades (B) a fin de impedirlas ventas de los competidores, tal y como se indica en la figura siguiente.

Figura 5.12. Efecto Dumping.

El ganadero alcanza el umbral en Q1 y el resto de la producción, hasta Q2 la vende aun precio inferior al de mercado a objeto de expulsar al resto de competidores, sobretodo a ganaderos de escasa dimensión que no alcanzan el nivel de producción Q1.

Q1

Uni

dade

s m

onet

aria

s A B

Q 2

68