Embed Size (px)

Citation preview

L’elenco ISTAT e le Federazioni Sportive Nazionali

3 dicembre 2014

Giancarlo Guarino

Normative applicabili e nuovi adempimenti

L’Elenco ISTAT 2014

E’ stato pubblicato sulla Gazzetta Ufficiale - Serie Generale n. 210 del 10 settembre 2014 l’” Elenco delle amministrazioni pubbliche inserite nel conto economico consolidato individuate ai sensi dell’articolo 1, comma 3 della legge 31 dicembre 2009, n. 196 e ss.mm. nel quale, con approccio diametralmente opposto all’analogo elenco pubblicato nel 2013, sono state inserite la maggior parte delle Federazioni Sportive Nazionali tra le quali oltre quelle che vi risultavano già in precedenza, anche alcune altre che, invece, erano escluse dai precedenti elenchi.

L’inserimento nel detto nuovo elenco dipende dall’entrata in vigore di un nuovo Sistema dei Conti Europeo ( c.d SEC 2010) che , sostituendo il precedente SEC 95, ha dato modo all’ISTAT di emettere un provvedimento fondato su un presupposto normativo diverso e, quindi, indipendente dagli effetti delle precedenti decisioni del TAR Lazio in materia.

Le FSN incluse in elenco

Le 37 FSN in elenco ISTAT - GU Serie Generale n. 210 del 10/09/2014

Comitato It. Paralimpico Fed. It. Danza Sportiva Fed. Italiana Nuoto Fed. Italiana Tennistavolo

Fed. It. Giuoco Squash Fed. It. Di Atletica Leggera Fed. It. Pallacanestro Fed. Italiana Tiro a Volo

Fed. Ciclistica Italiana Fed. It. di Tiro con l’Arco Fed. Italiana Pallavolo Fed. Italiana Triathlon

Fed. Ginnastica d’Italia Fed. It. Disc. Armi Sportive da Caccia

Fed. It. Pentathlon Moderno

Fed. Italiana Vela

Fed. Italiana Badminton Fed. Italiana Giuoco Handball

Fed. It. Pesca Sportiva e Attività Subacquee

Fed. Motociclistica Italiana

Fed. It. Baseball Softball Fed. Italiana Golf Fed. Italiana Pesistica Fed. Pugilistica Italiana

Fed. Italiana Bocce Fed. Italiana Hockey Fed. Italiana Scherma Unione Italiana Tiro a Segno

Fed. Italiana Canoa Kayak

Fed. Italiana Hockey e

Pattinaggio Fed. Italiana Scinautico e

Wakeboard

Fed. Italiana Canottaggio Fed. Italiana Judo, Lotta, Karate, Arti Marziali

Fed. It. Sport Equestri

Fed. It. Cronometristi Fed. Italiana Motonautica Fed. Italiana Taekwondo

Le FSN non incluse e le FSN Enti Pubblici

Le 6 FSN non incluse nell’elenco Istat

Federazione Italiana Giuoco Calcio

Federazione Italiana Tennis

Federazione Italiana Sport Invernali

Federazione Italiana Rugby

Federazione Italiana Medico Sportiva

Federazione Italiana Sport Ghiaccio

Le 4 FSN enti di diritto pubblico

Comitato Italiano Paralimpico*

Unione Italiana Tiro a Segno

Aereo Club d’Italia Automobil Club d’Italia

* Inserito nel DDL «Riorganizzazione delle Amministrazioni Pubbliche» del 10 luglio 2014

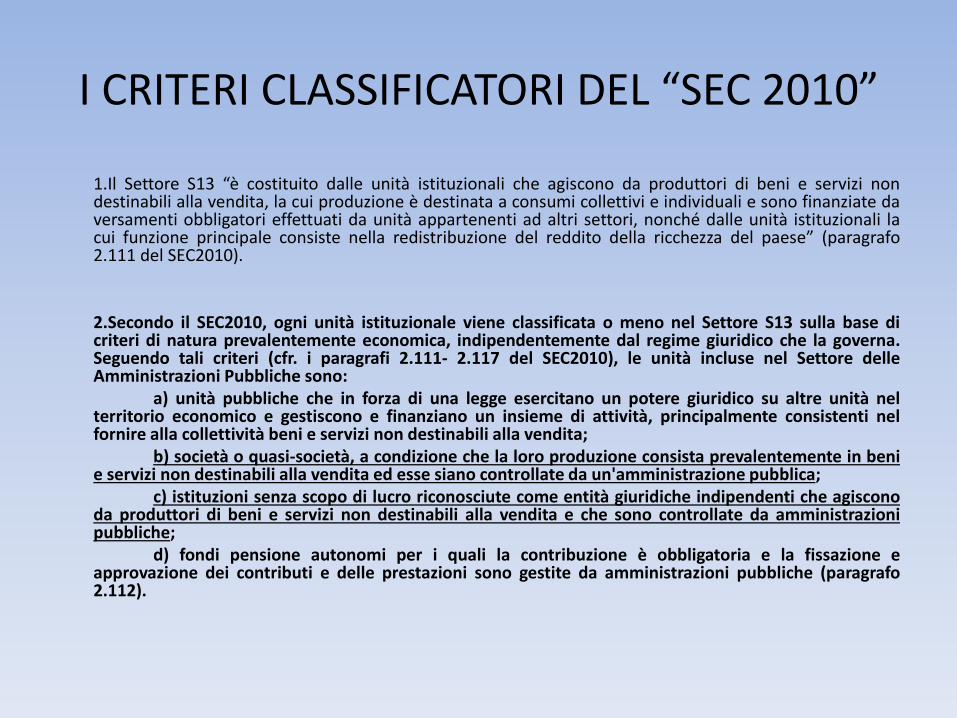

I CRITERI CLASSIFICATORI DEL “SEC 2010”

1.Il Settore S13 “è costituito dalle unità istituzionali che agiscono da produttori di beni e servizi non

destinabili alla vendita, la cui produzione è destinata a consumi collettivi e individuali e sono finanziate da versamenti obbligatori effettuati da unità appartenenti ad altri settori, nonché dalle unità istituzionali la cui funzione principale consiste nella redistribuzione del reddito della ricchezza del paese” (paragrafo 2.111 del SEC2010).

2.Secondo il SEC2010, ogni unità istituzionale viene classificata o meno nel Settore S13 sulla base di criteri di natura prevalentemente economica, indipendentemente dal regime giuridico che la governa. Seguendo tali criteri (cfr. i paragrafi 2.111- 2.117 del SEC2010), le unità incluse nel Settore delle Amministrazioni Pubbliche sono:

a) unità pubbliche che in forza di una legge esercitano un potere giuridico su altre unità nel territorio economico e gestiscono e finanziano un insieme di attività, principalmente consistenti nel fornire alla collettività beni e servizi non destinabili alla vendita;

b) società o quasi-società, a condizione che la loro produzione consista prevalentemente in beni e servizi non destinabili alla vendita ed esse siano controllate da un'amministrazione pubblica;

c) istituzioni senza scopo di lucro riconosciute come entità giuridiche indipendenti che agiscono da produttori di beni e servizi non destinabili alla vendita e che sono controllate da amministrazioni pubbliche;

d) fondi pensione autonomi per i quali la contribuzione è obbligatoria e la fissazione e approvazione dei contributi e delle prestazioni sono gestite da amministrazioni pubbliche (paragrafo 2.112).

I CRITERI CLASSIFICATORI DEL “SEC 2010”(SEGUE)

3.Per stabilire se una unità controllata dalle amministrazioni pubbliche debba essere classificata nel settore S13 il Sec2010 prevede di verificarne il comportamento economico attraverso l’applicazione del test market/non market (test del 50%) e l’analisi delle condizioni di concorrenzialità in cui opera.

4.Il test market/non market, è funzionale alla distinzione tra produttori di beni e servizi destinabili alla vendita e produttori di altri beni e servizi non destinabili alla vendita e verifica in quale quota le vendite coprono i costi di produzione (compreso il costo del capitale) dell’unità istituzionale considerata.

5. Le condizioni di concorrenzialità in cui operano le unità istituzionali devono essere verificate mediante valutazioni qualitative che riguardano la struttura della domanda e dell’offerta (quali ad esempio le modalità di affidamento, le condizioni contrattuali di fornitura, il tipo di attività svolta).”

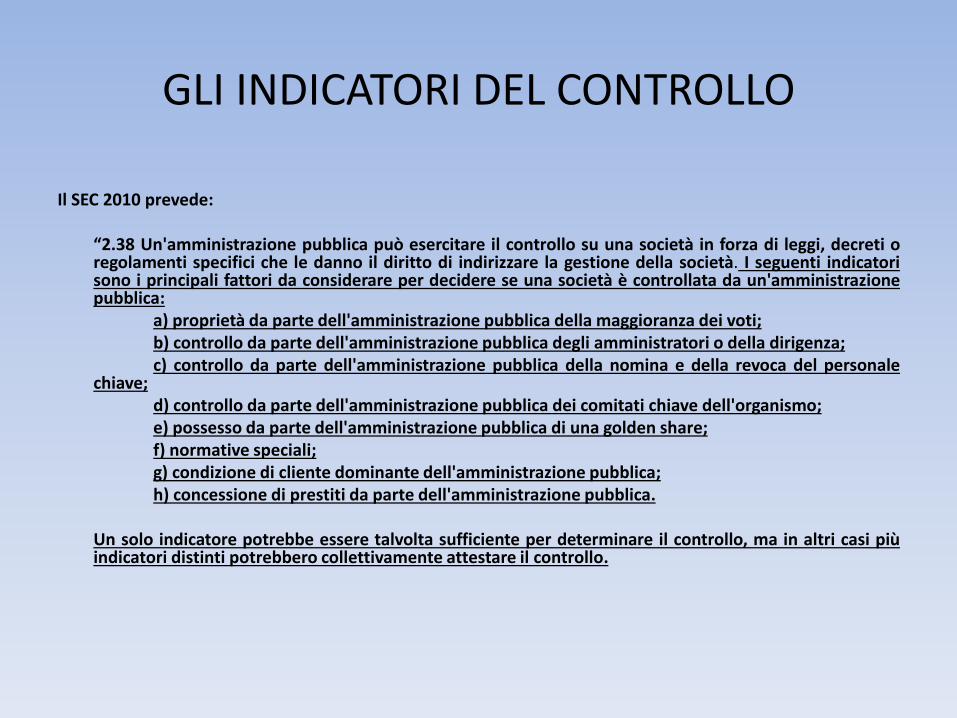

GLI INDICATORI DEL CONTROLLO

Il SEC 2010 prevede: “2.38 Un'amministrazione pubblica può esercitare il controllo su una società in forza di leggi, decreti o

regolamenti specifici che le danno il diritto di indirizzare la gestione della società. I seguenti indicatori sono i principali fattori da considerare per decidere se una società è controllata da un'amministrazione pubblica:

a) proprietà da parte dell'amministrazione pubblica della maggioranza dei voti; b) controllo da parte dell'amministrazione pubblica degli amministratori o della dirigenza; c) controllo da parte dell'amministrazione pubblica della nomina e della revoca del personale

chiave; d) controllo da parte dell'amministrazione pubblica dei comitati chiave dell'organismo; e) possesso da parte dell'amministrazione pubblica di una golden share; f) normative speciali; g) condizione di cliente dominante dell'amministrazione pubblica; h) concessione di prestiti da parte dell'amministrazione pubblica. Un solo indicatore potrebbe essere talvolta sufficiente per determinare il controllo, ma in altri casi più

indicatori distinti potrebbero collettivamente attestare il controllo.

GLI INDICATORI DEL CONTROLLO (SEGUE)

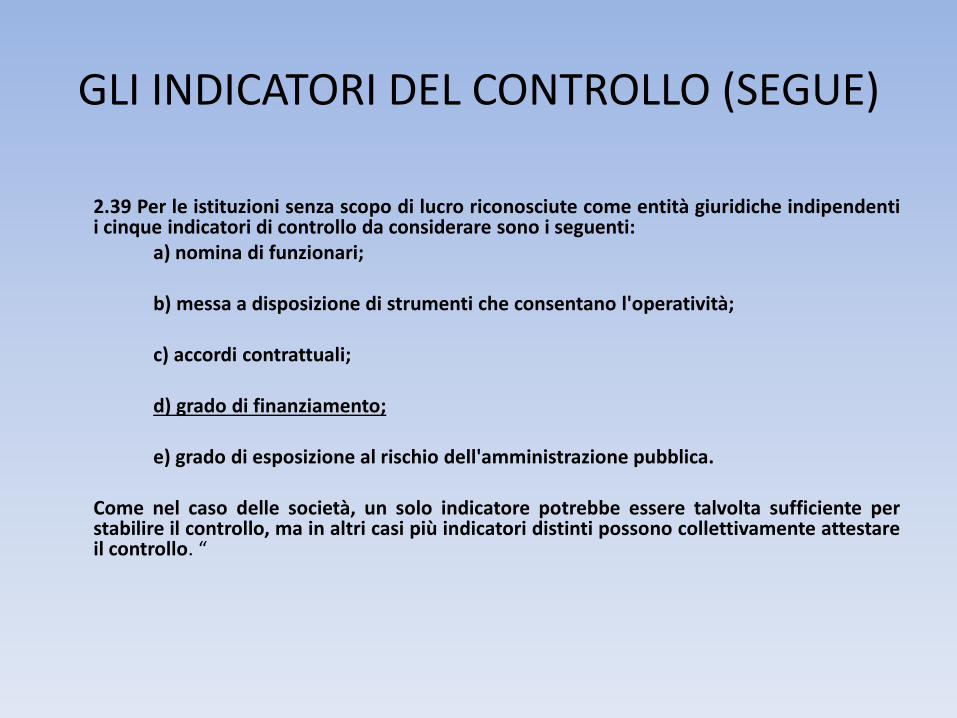

2.39 Per le istituzioni senza scopo di lucro riconosciute come entità giuridiche indipendenti

i cinque indicatori di controllo da considerare sono i seguenti: a) nomina di funzionari; b) messa a disposizione di strumenti che consentano l'operatività; c) accordi contrattuali; d) grado di finanziamento; e) grado di esposizione al rischio dell'amministrazione pubblica. Come nel caso delle società, un solo indicatore potrebbe essere talvolta sufficiente per

stabilire il controllo, ma in altri casi più indicatori distinti possono collettivamente attestare il controllo. “

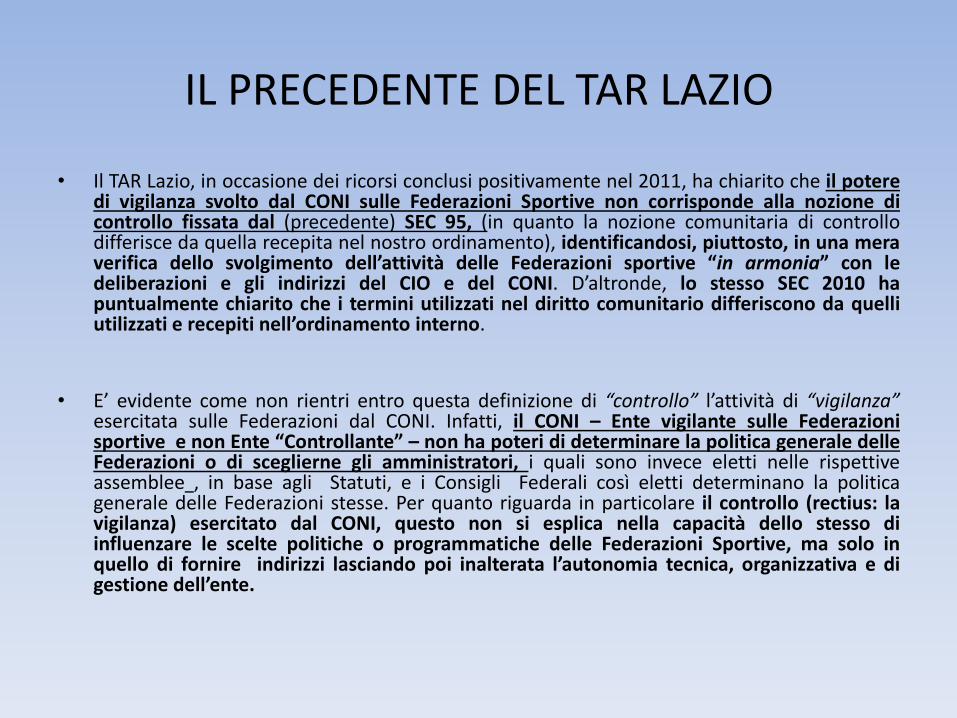

IL PRECEDENTE DEL TAR LAZIO

• Il TAR Lazio, in occasione dei ricorsi conclusi positivamente nel 2011, ha chiarito che il potere di vigilanza svolto dal CONI sulle Federazioni Sportive non corrisponde alla nozione di controllo fissata dal (precedente) SEC 95, (in quanto la nozione comunitaria di controllo differisce da quella recepita nel nostro ordinamento), identificandosi, piuttosto, in una mera verifica dello svolgimento dell’attività delle Federazioni sportive “in armonia” con le deliberazioni e gli indirizzi del CIO e del CONI. D’altronde, lo stesso SEC 2010 ha puntualmente chiarito che i termini utilizzati nel diritto comunitario differiscono da quelli utilizzati e recepiti nell’ordinamento interno.

• E’ evidente come non rientri entro questa definizione di “controllo” l’attività di “vigilanza” esercitata sulle Federazioni dal CONI. Infatti, il CONI – Ente vigilante sulle Federazioni sportive e non Ente “Controllante” – non ha poteri di determinare la politica generale delle Federazioni o di sceglierne gli amministratori, i quali sono invece eletti nelle rispettive assemblee , in base agli Statuti, e i Consigli Federali così eletti determinano la politica generale delle Federazioni stesse. Per quanto riguarda in particolare il controllo (rectius: la vigilanza) esercitato dal CONI, questo non si esplica nella capacità dello stesso di influenzare le scelte politiche o programmatiche delle Federazioni Sportive, ma solo in quello di fornire indirizzi lasciando poi inalterata l’autonomia tecnica, organizzativa e di gestione dell’ente.

IL TEST MARKET NON MARKET

Per stabilire se una unità controllata dalle amministrazioni pubbliche

debba essere classificata nel settore S13 il Sec2010 prevede, in aggiunta al fondamentale presupposto della sussistenza del controllo, di verificarne il comportamento economico attraverso l’applicazione del test market/non market (test del 50%) e l’analisi delle condizioni di concorrenzialità in cui opera. Il test market/non market, è funzionale alla distinzione tra produttori di beni e servizi destinabili alla vendita e produttori di altri beni e servizi non destinabili alla vendita e verifica in quale quota le vendite coprono i costi di produzione (compreso il costo del capitale) dell’unità istituzionale considerata. Le condizioni di concorrenzialità in cui operano le unità istituzionali devono essere verificate mediante valutazioni qualitative che riguardano la struttura della domanda e dell’offerta (quali ad esempio le modalità di affidamento, le condizioni contrattuali di fornitura, il tipo di attività svolta).

L’elenco ISTAT e le FSN – Principali normative applicabili alle FSN incluse nell’elenco ISTAT

Area di riferimento Oggetto Adempimenti

Spending review Organi Federali

Gettone di presenza per seduta giornaliera max € 30*

DL 78/2010

Rimborsi spese solo a piè di lista*

Riduzione del 10% di indennità , compensi e gettoni

Personale Congelamento trattamenti economici

Riduzione della spesa per missioni

Frazionamento per il TFR e le indennità una tantum > € 50.000 corrisposte a seguito di cessazione del rapporto

Divieto di pagamento ferie maturate e non godute

DL 95/2012

Valore nominale buono pasto max € 7

* ad esclusione dei Collegi Sindacali e dei Revisori dei Conti

L’elenco ISTAT e le FSN – Principali normative applicabili alle FSN incluse nell’elenco ISTAT

Area di riferimento Oggetto Adempimenti

Spending review Acquisto di beni e servizi

Riduzione della spesa per consumi intermedi

DL 95/2012

Limiti di spesa per la gestione di autovetture e per l’acquisto di buoni taxi

DL 66/2014

Riduzioni di spesa per la gestione di autovetture e per l’acquisto di buoni taxi

DL 78/2010

Riduzione della spesa per attività formative

Riduzione della spesa per la organizzazione di convegni, mostre e eventi similari

Divieto di spese per sponsorizzazioni

L’elenco ISTAT e le FSN – Principali normative applicabili alle FSN incluse nell’elenco ISTAT

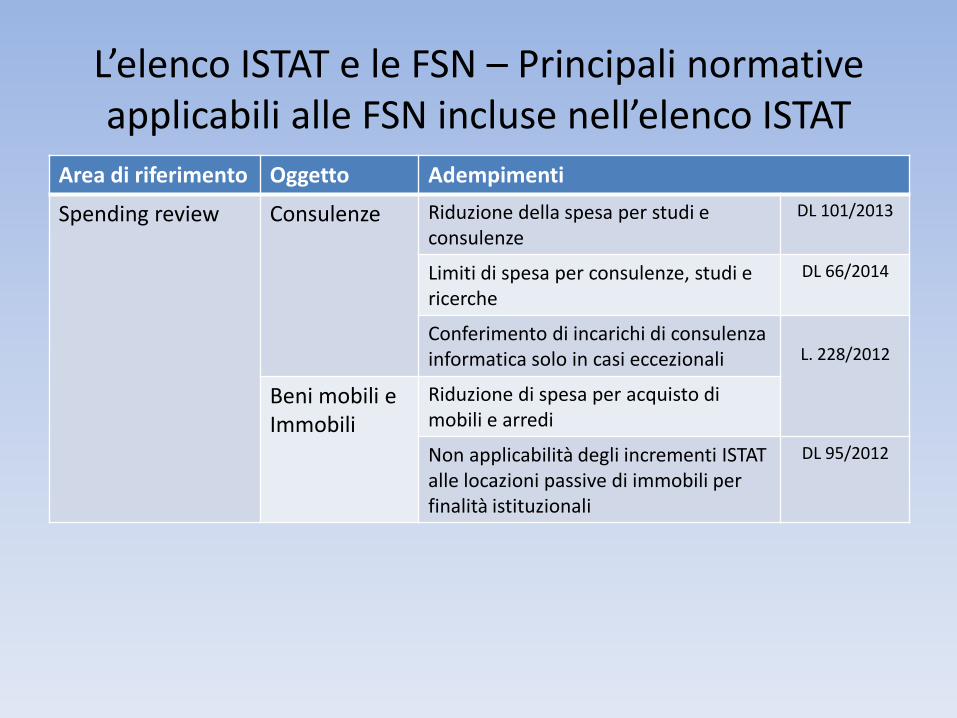

Area di riferimento Oggetto Adempimenti

Spending review Consulenze Riduzione della spesa per studi e consulenze

DL 101/2013

Limiti di spesa per consulenze, studi e ricerche

DL 66/2014

Conferimento di incarichi di consulenza informatica solo in casi eccezionali

L. 228/2012

Beni mobili e Immobili

Riduzione di spesa per acquisto di mobili e arredi

Non applicabilità degli incrementi ISTAT alle locazioni passive di immobili per finalità istituzionali

DL 95/2012

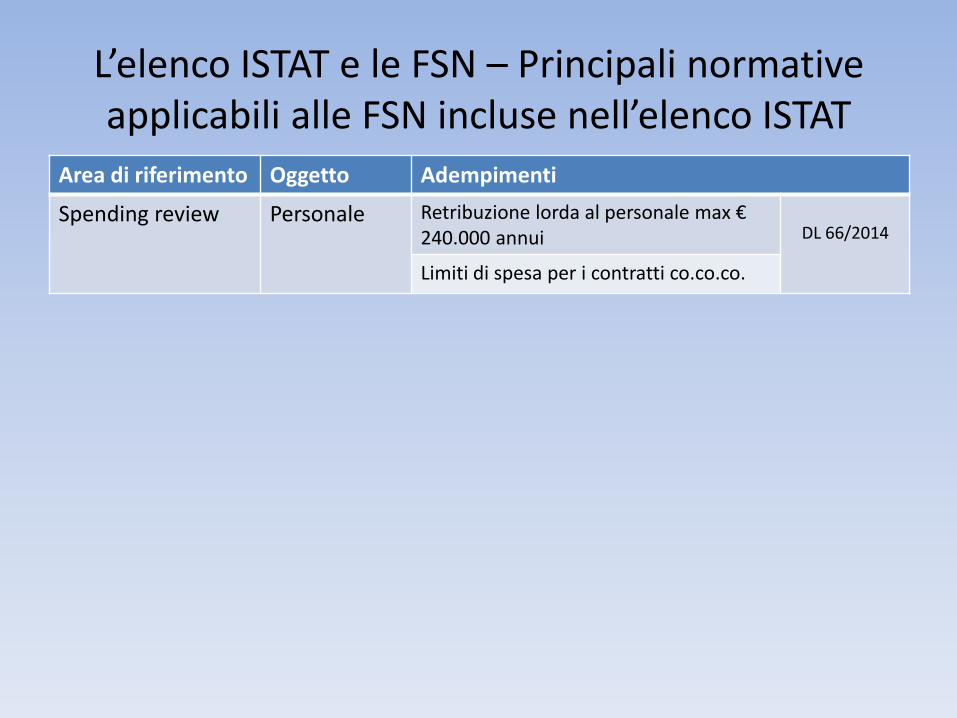

L’elenco ISTAT e le FSN – Principali normative applicabili alle FSN incluse nell’elenco ISTAT

Area di riferimento Oggetto Adempimenti

Spending review Personale Retribuzione lorda al personale max € 240.000 annui

DL 66/2014

Limiti di spesa per i contratti co.co.co.

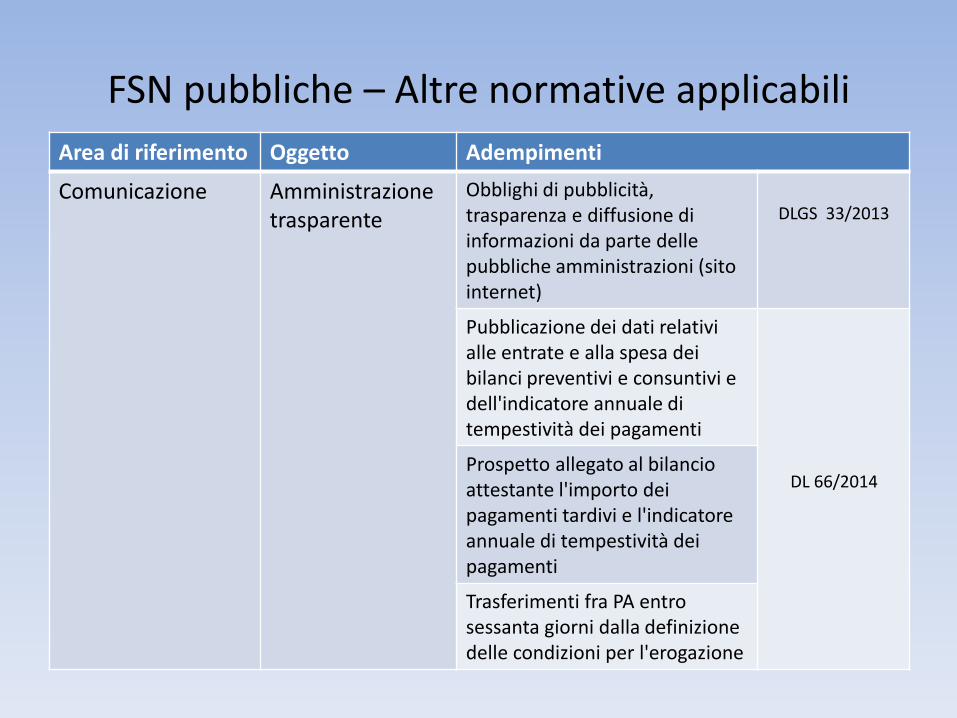

FSN pubbliche – Altre normative applicabili

Area di riferimento Oggetto Adempimenti

Comunicazione Amministrazione trasparente

Obblighi di pubblicità, trasparenza e diffusione di informazioni da parte delle pubbliche amministrazioni (sito internet)

DLGS 33/2013

Pubblicazione dei dati relativi alle entrate e alla spesa dei bilanci preventivi e consuntivi e dell'indicatore annuale di tempestività dei pagamenti

DL 66/2014

Prospetto allegato al bilancio attestante l'importo dei pagamenti tardivi e l'indicatore annuale di tempestività dei pagamenti

Trasferimenti fra PA entro sessanta giorni dalla definizione delle condizioni per l'erogazione

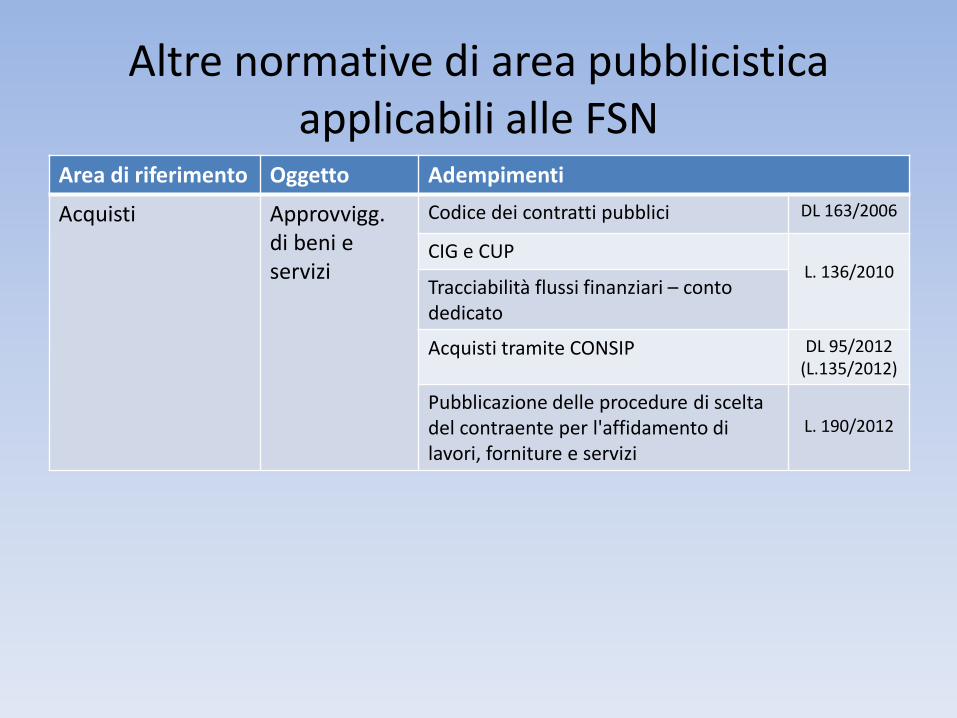

Altre normative di area pubblicistica applicabili alle FSN

Area di riferimento Oggetto Adempimenti

Acquisti Approvvigg. di beni e servizi

Codice dei contratti pubblici DL 163/2006

CIG e CUP L. 136/2010

Tracciabilità flussi finanziari – conto dedicato

Acquisti tramite CONSIP DL 95/2012 (L.135/2012)

Pubblicazione delle procedure di scelta del contraente per l'affidamento di lavori, forniture e servizi

L. 190/2012