Embed Size (px)

Citation preview

Daniel B

OIX

Bernard F

EMINIER

Le tableau de bord facile

N284-TDBliminaires•BAT Page III Vendredi, 2. mai 2003 3:52 15

© Éditions d’Organisation, 2003ISBN : 2-7081-2914-7

3

Chap

itre

1

© É

ditio

ns d

’Org

anis

atio

n

Chap

itre

1

Le ta

ble

au d

e b

ord

: un

dis

pos

itif d

e m

anag

emen

t

Problématique

Le « tableau de bord » reste encore aujourd’hui une abstractionpour nombre d’acteurs d’entreprise. Outil mal connu, tropsouvent réduit à des notions financières, centré sur larentabilité et donc peu parlant pour l’action quotidienne, letableau de bord n’est pas un outil courant chez tous lesmanagers.

Comment faire du tableau de bord un

dispositif dynamique

,en prise directe avec la réalité du décideur et des collaborateursqui l’entourent ?

Idées clés :Le tableau de bord est un...

OUTIL

➜

Utilité – Action

destiné au

RESPONSABLE

➜

Personnalisé – Mission – Objectif

pour lui permettre

grâce à des

INDICATEURS

➜

Nature – Pertinence – Nombre

présentés de manière

SYNTHÉTIQUE

➜

Forme – Fond – Lisibilité

de

CONTRÔLER le fonctionnement ➜ To control : maîtriser

de son SYSTÈME ➜ Évolution – Opportunités – Menaces

en analysant les ÉCARTS significatifs ➜ Objectifs – Seuil d’alerte – Intuition

afin de PRÉVOIR, ➜ Futur – Tendance – Intuition

et de DÉCIDER, ➜ Choisir – Options – Négocier

pour AGIR ➜ Animer – Plan d’action

Chapitre 1Le tableau de bord : un dispositif de management

Fiche N°1 – DÉFINITION DU TABLEAU DE BORD

Objet : proposer et valider une définition de lanotion de tableau de bord

N284-TDBchap1•BAT Page 3 Vendredi, 2. mai 2003 3:45 15

4

© É

ditio

ns d

’Org

anis

atio

n

■ Un tableau de bord est un outil de pilotage à la dispositiond’un responsable et de son équipe, pour prendre desdécisions et agir en vue de l’atteinte d’un but qui concourt àla réalisation d’objectifs stratégiques. Il est composé d’unsupport d’information et de la documentation qui permetde l’exploiter.

■ Le tableau de bord est pour le responsable un outil d’aide aumanagement en trois dimensions, pour :

• Piloter : le tableau de bord est un instrument d’aide à laréflexion. Il permet d’avoir une approche globale d’unsystème, dans la mesure où il en est une représentationréduite (un service, une direction…). Le responsable peutainsi mieux définir les actions indispensables pouratteindre les objectifs qui lui sont assignés.

• Animer : la mise en place d’un tableau de bord est uneexcellente occasion pour développer une réflexioncollective entre les différents acteurs d’un même serviceou d’une direction. À travers la démarche de conception del’outil, et surtout lors de l’utilisation des informations, leresponsable redonne du sens à l’action et rétablitl’articulation entre les niveaux stratégique et opérationnel.

• Organiser : par son effet miroir, le tableau de bord est unreflet du niveau de performance d’un service. Lesindicateurs alertent le responsable sur les domainesproblématiques. Il peut alors réfléchir sur les leviersd’action qui vont permettre d’atteindre les objectifsalloués, en recherchant la meilleure combinaison desressources techniques et humaines.

Le tableau de bord est :

■ Un outil d’aide à la réflexion : c’est un support d’informationnécessaire pour prendre des décisions qui vont orienterl’action. Il ne dit pas comment agir mais incite à se poser lesbonnes questions dans une dynamique de diagnostic.

■ Un outil qui offre la capacité de se distancier desévénements vécus de manière réactionnelle (« que faut-ilfaire ? »). Il développe au contraire une compréhension plusglobale du fonctionnement du système (« que se passe-t-il ? »),notamment par la capacité à mettre en relation des

Voir fiche 10, p. 36

Voir fiche 13, p. 46Voir fiche 47, p. 161

Voir fiche 4, p. 12

Voir fiche 5, p. 16

Voir fiche 64, p. 233

N284-TDBchap1•BAT Page 4 Vendredi, 2. mai 2003 3:45 15

5

Chap

itre

1

© É

ditio

ns d

’Org

anis

atio

n

Chap

itre

1Le

tab

leau

de

bor

d

: un

dis

pos

itif d

e m

anag

emen

t

composantes individuelles (ex. : «

l’augmentation des flux dedemandes sur les nouvelles prestations, alliée à une trop grandespécialisation des compétences, entraîne un engorgement desservices qui se traduit par une augmentation du stockd’encours

»).

Le tableau de bord n’est pas :

■

Un outil de

sanction

: le tableau de bord ne doit pas être uninstrument répressif au service du management. Lesdimensions de dialogue et de partage des réflexions consti-tuent le socle incontournable de l’outil tableau de bord. Prisdans un sens répressif, le tableau de bord ouvre la voie à despratiques perverses (contestations, « bidouillages » …) quilaisseront des traces indélébiles !…

■

Un outil

figé

: une entreprise, une direction, un service, sontdes

systèmes

ouverts et vivants ; le tableau de bord doit doncpouvoir évoluer. La pertinence des indicateurs et desinformations induites est intimement liée au contexte. Iln’est donc pas question de concevoir un tableau de bordstable jusqu’à la retraite de son concepteur ! Il faut aucontraire veiller aux phénomènes d’évolution, pour évaluerla nécessité

d’adapter

le tableau de bord aux conditions dunouvel environnement.

■

Un outil

neutre

: le tableau de bord est une représentationréduite d’un niveau de réalité perçu par son concepteur. Lesindicateurs reflètent les

choix

du responsable, en fonction deses domaines et degrés de préoccupations à un instantdonné, mais aussi de sa personnalité. Il ne peut y avoir detableau de bord totalement rationnel !

Voir fiche 5, p. 16

Voir fiche 45, p. 151

Voir fiches 62, p. 221et 63, p. 227

N284-TDBchap1•BAT Page 5 Vendredi, 2. mai 2003 3:45 15

6

© É

ditio

ns d

’Org

anis

atio

n

Chapitre 1Le tableau de bord : un dispositif de management

Problématique

Peut-on se passer d’un tableau de bord ? Nombre deresponsables seraient tentés de répondre « oui ! ». Toutefois,nos interventions en entreprise, notamment sur les problé-matiques organisationnelles, mettent en évidence un manqued’outillage et de réflexion en matière de détection et detraitement des dysfonctionnements.

En quoi le tableau de bord constitue-t-il un dispositifnécessaire pour mieux piloter son service ?

Idées clés

✓ Le responsable a besoin de repères : le tableau de bordest pour lui ce qu’une boussole est pour le navigateur.

✓ Le tableau de bord ne traite pas du « comment ? » nidu « pourquoi ? » : il est un reflet de ce qui se passe ;c’est au responsable de donner du sens à l’informationreçue.

■ Le contexte des entreprises se caractérise par la complexité.Cette notion se manifeste par des interactions entre descomposantes externes et internes (ex. : une réglementation etles incidences sur les flux d’activité), qui produisent deseffets sur un système (ex. : un guichet d’accueil dans unservice public). Le responsable reste trop souvent« aveugle » : il ne sait pas forcément quelles composantesexistent, ni celles qui sont déterminantes. Le tableau de bordpermet de mieux éclairer le contexte, en rendant plus lisiblela part de complexité au moyen des indicateurs.

FICHE N°2 – LA NÉCESSITÉ D’UN TABLEAU DE BORD

Objet : replacer le tableau de bord dans laproblématique de pilotage/décision

N284-TDBchap1•BAT Page 6 Vendredi, 2. mai 2003 3:45 15

7

Chap

itre

1

© É

ditio

ns d

’Org

anis

atio

n

Chap

itre

1Le

tab

leau

de

bor

d

: un

dis

pos

itif d

e m

anag

emen

t

■

Le métier du responsable se caractérise quant à lui par la

réactivité

. Le responsable a pour fonction de

décider

pour

agir

, à la seule condition de

connaître

, de disposer desinformations adaptées au bon moment. Élaborer un tableaude bord implique

l’étude

approfondie du système. Celacontraint le responsable à remettre en perspective la visionqu’il a de son unité, depuis l’approche stratégique jusqu’à ladimension opérationnelle.

■

Trois constats caractérisent les modes de management quenous avons pu rencontrer :

• La notion de

pilotage

est peu développée : l’activité desmanagers est pour l’essentiel tournée vers la régulationquotidienne (très court terme), au détriment de laréflexion et de l’anticipation (moyen et long terme). Letableau de bord permet d’avoir une vision intégrée etdynamique du fonctionnement d’une unité, dans ses

différentes dimensions

.• La notion

d’objectif

reste floue : piloter suppose qu’unedirection définie et précise soit arrêtée. Il est difficile deconcevoir qu’un commandant de bord d’un avion grosporteur ne localise pas de manière précise la situation del’aérodrome ! Le tableau de bord oblige le responsable (etsa hiérarchie !) à clarifier les

objectifs

qui lui sont assignés.• La notion de délégation de pouvoir est limitée : le pouvoir

de décision est encore trop empreint du modèle taylorien.Le pilote est responsable de la machine qui lui est confiée,même si c’est dans un cadre défini. C’est lui qui, dans unenvironnement donné, prend la décision qu’il considèreadaptée à la situation, ce qui ne l’empêche pas de rendredes comptes à la hiérarchie. Le tableau de bord offre cettedouble perspective : faciliter la prise de décision par lesindicateurs et dialoguer à partir de ces mêmes indicateurs.

■ Le tableau de bord doit être adapté au contexte duresponsable. Ce constat écarte l’hypothèse du tableau debord « passe-partout ». Pour faciliter la recherche, et s’as-surer de l’adéquation du tableau de bord à ses besoins, unedémarche simple consiste à se poser la question : « Que sepasse-t-il si je ne dispose pas de tableau de bord ? » Laréponse à cette question clarifie alors les conséquences,généralement négatives, de l’absence de tableau de bord.

Voir fiches 25, p. 86 et 44, p. 147

Voir fiche 4, p. 12

Voir fiche 10, p. 36

N284-TDBchap1•BAT Page 7 Vendredi, 2. mai 2003 3:45 15

8

© É

ditio

ns d

’Org

anis

atio

n

■ De nombreux responsables ont des difficultés à déclinerdans leur secteur d’activité les orientations stratégiques enobjectifs. À nos yeux, deux causes principales expliquent cephénomène :

• La difficulté à relier des composantes qui relèvent dedeux niveaux d’appréhension : les orientations stra-tégiques sont fonction du niveau global de l’entreprise ;elles sont peu précises, car relatives à des axes de travail ;les objectifs, quant à eux, sont par essence précis etdétaillés ; ils débouchent vers les plans d’actions, c’est-à-dire le niveau opérationnel.

• La difficulté à traduire des formules littéraires imprécisesen termes techniques chiffrés et adaptés à leurs champsd’actions.

■ L’organigramme de déclinaison de la stratégie permet dereprésenter les articulations existant entre les secteurs quicomposent le macrosystème à partir de la notion decontribution. La réflexion sur les missions est à ce titreindispensable, ainsi que la définition des objectifs.

■ La démarche consiste à partir du niveau le plus global (lesorientations) et à identifier, à partir des missions, en quoichaque secteur est concerné pour atteindre tel ou tel axe. Ladéclinaison en objectif peut alors être réalisée.

■ Ce travail peut être réalisé sous forme visuelle en groupe detravail. Cela permet à chacun :

• de situer ses contributions,

• de définir ses limites d’intervention,

• de situer son secteur d’activité en termes de priorité parrapport à l’entreprise (selon les orientations, certainssecteurs sont plus concernés que d’autres),

• de situer l’articulation entre les différents niveauxhiérarchiques concernés,

• de valider la cohérence d’ensemble à partir d’uneconfrontation des points de vue,

• de faciliter la diffusion des axes auprès des collaborateurs.

Voir fiche 8, p. 30

Voir fiche 9, p. 33Voir fiche 10, p. 36

N284-TDBchap1•BAT Page 8 Vendredi, 2. mai 2003 3:45 15

9

Chap

itre

1

© É

ditio

ns d

’Org

anis

atio

n

Chap

itre

1Le

tab

leau

de

bor

d

: un

dis

pos

itif d

e m

anag

emen

t

Chapitre 1

Le tableau de bord : un dispositif de management

Problématique

Nombre d’entreprises ont mis en place des tableaux de bord…certaines avec succès ! L’outil reste toutefois peu répandu etsouffre d’une mauvaise image, la cause majeure étant, le plussouvent, l’inadéquation des tableaux de bord avec les besoinsdes utilisateurs.

Quelles caractéristiques doit posséder un tableau de bord pourqu’il devienne un véritable outil au service du responsable ?

Idées clés

✓

De la simplicité pour une meilleure réactivité : tellessont les deux caractéristiques de base du tableau debord.

✓

Le tableau de bord « prêt-à-porter » n’existe pas : ildoit être adapté aux besoins de son destinataire.

✓

Un tableau de bord est vivant : il est susceptibled’évoluer, et doit entraîner une dynamique dans lastructure où il est développé.

✓

Préférer un outil qui donne une vision globale, avantde plonger trop rapidement dans le détail.

■

Le « bon » tableau de bord est conforme à la règle des«

3U

» :

• Il est avant tout

utile

: il permet au responsable

d’évaluer

une situation, dans la perspective de décider des actionsà entreprendre.

FICHE N°3 – LES CARACTÉRISTIQUES D’UN « BON » TABLEAU DE BORD

Objet : définir les aspects essentiels à retrouver dans un tableau de bord pour en faire un outil opérationnnel

N284-TDBchap1•BAT Page 9 Vendredi, 2. mai 2003 3:45 15

10

© É

ditio

ns d

’Org

anis

atio

n

• Il est ensuite utilisable : le responsable doit facilement enextraire une information exploitable, à travers un supportsynthétique.

• Il est enfin utilisé : à travers la dimension d’animation, letableau de bord peut devenir un véritable outil au servicedu management d’une structure.

■ La vocation d’un tableau de bord s’inscrit dans ladynamique de pilotage d’un système, qui caractérise lafinalité du métier de responsable. Le tableau de bord a pourfin d’articuler les niveaux de réflexion et d’action, de relierles niveaux stratégique et opérationnel.

■ Plus le responsable aura de facilité à lire son tableau de bordmieux il agira. Les modalités techniques de conception sontdonc primordiales. Seule une réflexion rigoureuse sur lesfonctions du tableau de bord offre la garantie d’une utilitéoptimale, en adéquation avec les besoins et attentes duresponsable.

■ La simplicité est un critère de choix des indicateurs : tropcompliqué, l’indicateur présente le risque d’un « coût »d’obtention élevé (temps d’élaboration important pouvantentraîner une édition tardive, par exemple), et celui d’uneinterprétation délicate.

■ Tout comme pour un véhicule ou pour une machine, lesinformations doivent être aisées à lire et directementinterprétables. Le mode de formalisation est fondamental :la présentation de l’indicateur détermine la réceptivité del’utilisateur.

■ Enfin, il est capital de pouvoir mettre en résonance l’unité etson environnement. Le tableau de bord doit donc êtreévolutif. Les différentes natures d’indicateurs sont à cetégard déterminantes : il s’agit de bien doser la part d’indi-cateurs structurels et celle des indicateurs conjoncturels.

■ En résumé, le tableau de bord est un outil vivant s’il intègreles trois dimensions suivantes :

• support de réflexion : la fonction d’alerte du tableau debord amène le responsable à se questionner pour mieuxcomprendre le système qu’il gère ;

Voir fiche 5, p. 16

Voir fiche 4, p. 12

Voir fiche 24, p. 84

Voir fiche 16, p. 55

Voir fiche 53, p. 185

N284-TDBchap1•BAT Page 10 Vendredi, 2. mai 2003 3:45 15

11

Chap

itre

1

© É

ditio

ns d

’Org

anis

atio

n

Chap

itre

1Le

tab

leau

de

bor

d

: un

dis

pos

itif d

e m

anag

emen

t

• support de

décision

: le responsable dispose d’infor-mations pour définir les adaptations souhaitables, etmobilise les ressources afin de les réaliser ;

• support

d’action

: le responsable est en mesure dedéclencher et de mener un projet d’adaptation (dévelop-pement, renforcement, rattrapage), en impliquantactivement son équipe.

N284-TDBchap1•BAT Page 11 Vendredi, 2. mai 2003 3:45 15

12

© É

ditio

ns d

’Org

anis

atio

n

Chapitre 1

Le tableau de bord : un dispositif de management

Problématique

Une majorité de responsables se focalisent sur la dimension deleur unité en termes de production. Cela explique l’importancedes indicateurs volumétriques (« nombre de… »). C’estgénéralement symptomatique d’une difficulté à prendre encompte la dimension de pilotage.

Comment intégrer la dimension de pilotage dans sa mission deresponsable, et en quoi le tableau de bord s’inscrit-il dans cetteapproche ?

Idées clés

✓

Le métier de responsable consiste à articuler lesniveaux stratégique et opérationnel.

✓

Le tableau de bord permet de savoir où l’on se situe parrapport à l’atteinte de l’objectif. Au responsable deréagir de manière adaptée compte tenu du contexte !

✓

Vérifier la cohérence entre les dimensions de courtterme et de long terme, cela revient à s’assurer qu’elleest effective entre les plans d’action et les orientationsstratégiques.

■

La notion de pilotage est une des compétences majeures dumétier de responsable. Elle désigne la capacité à articuler laréflexion et l’action en les replaçant sur différents registrestemporels (le passé, le présent, le futur, les court, moyen etlong termes).

FICHE N°4 – PILOTAGE ET MANAGEMENT

Objet : situer le tableau de bord dans l’articulation des niveaux stratégique et opérationnel

N284-TDBchap1•BAT Page 12 Vendredi, 2. mai 2003 3:45 15

13

Chap

itre

1

© É

ditio

ns d

’Org

anis

atio

n

Chap

itre

1Le

tab

leau

de

bor

d

: un

dis

pos

itif d

e m

anag

emen

t

■

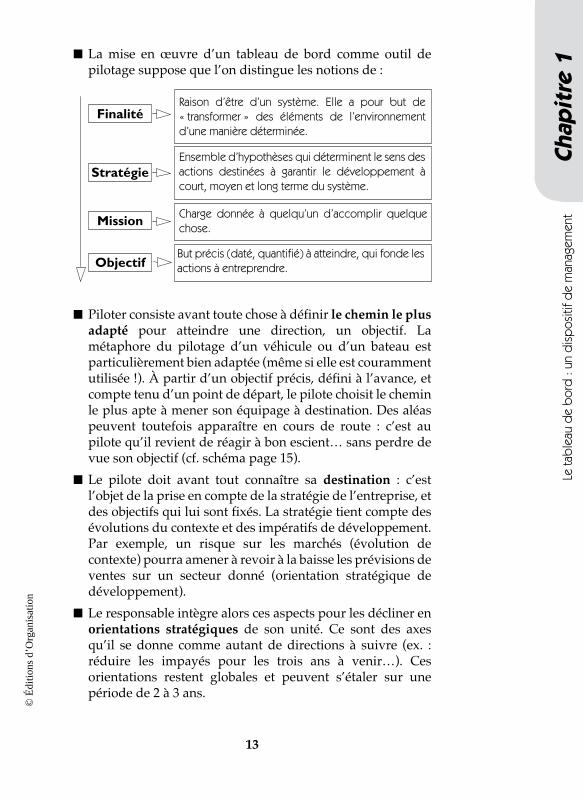

La mise en œuvre d’un tableau de bord comme outil depilotage suppose que l’on distingue les notions de :

■

Piloter consiste avant toute chose à définir

le chemin le plusadapté

pour atteindre une direction, un objectif. Lamétaphore du pilotage d’un véhicule ou d’un bateau estparticulièrement bien adaptée (même si elle est courammentutilisée !). À partir d’un objectif précis, défini à l’avance, etcompte tenu d’un point de départ, le pilote choisit le cheminle plus apte à mener son équipage à destination. Des aléaspeuvent toutefois apparaître en cours de route : c’est aupilote qu’il revient de réagir à bon escient… sans perdre devue son objectif (cf. schéma page 15).

■

Le pilote doit avant tout connaître sa

destination

: c’estl’objet de la prise en compte de la stratégie de l’entreprise, etdes objectifs qui lui sont fixés. La stratégie tient compte desévolutions du contexte et des impératifs de développement.Par exemple, un risque sur les marchés (évolution decontexte) pourra amener à revoir à la baisse les prévisions deventes sur un secteur donné (orientation stratégique dedéveloppement).

■

Le responsable intègre alors ces aspects pour les décliner en

orientations stratégiques

de son unité. Ce sont des axesqu’il se donne comme autant de directions à suivre (ex. :réduire les impayés pour les trois ans à venir…). Cesorientations restent globales et peuvent s’étaler sur unepériode de 2 à 3 ans.

Finalité

Stratégie

Mission

Objectif

Raison d’être d’un système. Elle a pour but de« transformer » des éléments de l’environnementd’une manière déterminée.

Ensemble d’hypothèses qui déterminent le sens desactions destinées à garantir le développement àcourt, moyen et long terme du système.

Charge donnée à quelqu’un d’accomplir quelquechose.

But précis (daté, quantifié) à atteindre, qui fonde lesactions à entreprendre.

N284-TDBchap1•BAT Page 13 Vendredi, 2. mai 2003 3:45 15

14

© É

ditio

ns d

’Org

anis

atio

n

■

Ces orientations sont traduites en

objectifs, précis paressence, qui s’appliquent à la période immédiate, elle-mêmeclairement délimitée par une date de début et de fin (l’année,par exemple). Dans le cas des impayés, cela pourrait être :« ramener le taux d’impayés de 10 à 9,5 % au 31.12.N ».

■ À partir de la connaissance des objectifs, le responsable etson équipe sont à même de définir un plan d’action adapté.Le plan d’action définit à court terme et de manièreprévisionnelle ce qui sera fait (« quoi ? comment ? ») pourobtenir un résultat prévu : par exemple, élaborer un pro-cessus de surveillance par sondage.

■ Lors de la mise en œuvre concrète du plan d’action, lesaspects de régulation apparaissent. Ils sont liés auxsituations rencontrées quotidiennement et destinés à faireen sorte que l’on produise conformément au plan demarche. L’approche systémique permet de mieux cerner cesaspects. À titre d’exemple, une augmentation de flux dedossiers peut faire apparaître des inadaptations du systèmede contrôle, faisant ainsi peser un risque sur la qualité de cesdossiers.

■ Le point d’avancement, de type moyen terme (par exemple,tous les mois, les trimestres), a pour but de validerl’avancement des résultats par rapport aux objectifs.

■ Le diagnostic, réalisé sur des tendances plus longues (entreun et deux ans), a pour fin de mener une réflexionapprofondie sur les dimensions de fonctionnement etd’évolution. Il alimente la réflexion sur les orientations,permettant ainsi de boucler la totalité du processus.

■ Le tableau de bord trouve sa place dans la relation entre lesdifférents niveaux : régulation, point d’avancement,diagnostic. À travers l’analyse des écarts, et compte tenudes seuils d’alerte, le responsable a toute latitude pourintervenir… ou ne rien faire !

Voir fiche 5, p. 16

N284-TDBchap1•BAT Page 14 Vendredi, 2. mai 2003 3:45 15

15

Chap

itre

1

© É

ditio

ns d

’Org

anis

atio

n

Chap

itre

1Le

tab

leau

de

bor

d

: un

dis

pos

itif d

e m

anag

emen

t

La dynamique de pilotage

■

Les indicateurs possèdent des caractéristiques (notammentla périodicité) relatives au niveau concerné. Un indicateurde long terme (ex. : pénétration d’un marché) a bienévidemment une fréquence plus longue qu’un indicateur deniveau court terme (ex. : vente d’un produit sur une zone).En adoptant cette approche, l’analyse de l’unité offre unemeilleure compréhension du fonctionnement, en mêmetemps qu’elle rétablit les niveaux de relation et d’échangeentre les différentes strates hiérarchiques.

■

Les principaux

obstacles

dans l’approche de pilotage,résident dans la difficulté à décliner les axes stratégiques del’entreprise. Cet exercice – important – n’est toutefois guèrefamilier à certains responsables. La cause en est proba-blement le manque de clarté et de lisibilité des orientationsaffichées au sein de certaines entreprises, ainsi qu’unedéficience en termes de communication et de relationstransversales entre les différents acteurs de l’entreprise. La

clarification des missions

est un passage obligé pour améliorerla

définition des objectifs

.

Évolutions de contexte + stratégie de l'entreprise

Pointd'avancement

Régulationquotidienne

FuturPassé

COURTTERME

MOYENTERME

LONGTERME

Pland'actions

Définitiond'objectifs

Diagnostic defonctionnement

Orientationsstratégiques

Voir fiche 9, p. 33

Voir fiche 10, p. 36

N284-TDBchap1•BAT Page 15 Vendredi, 2. mai 2003 3:45 15

16

© É

ditio

ns d

’Org

anis

atio

n

Chapitre 1Le tableau de bord : un dispositif de management

Problématique

Les tableaux de bord concentrent souvent des indicateurs quise rapportent aux notions de volume d’activité, négligeant dece fait les autres catégories d’indicateurs. Cette situation ne seproduirait pas si l’on disposait d’une grille de repérage desdifférentes dimensions d’une unité.

Comment intégrer les principales dimensions du fonction-nement d’une unité ?

Idées clés

✓ Le tableau de bord est un « système » d’informationdestiné au responsable : recourir aux principes de lasystémique pour définir cet outil est doncparticulièrement adapté !

✓ Il faut toujours avoir à l’esprit la question suivante :« Quelle est la finalité de mon système ? À quoi sert-il ? »

✓ Le fonctionnement d’une unité ne se réduit pas à sesseules activités ! Un système est par essence « ouvert » :la prise en compte de données issues del’environnement externe est indispensable pour avoirun « bon » tableau de bord.

■ Un système peut être défini comme un « ensembled’éléments en interaction, structurés en vue d’une finalité etagissant dans un environnement. »

FICHE N°5 – L’UNITÉ DÉCRITE COMME UN SYSTÈME

Objet : donner une lecture dynamique d’une structure et identifier les points sensibles

N284-TDBchap1•BAT Page 16 Vendredi, 2. mai 2003 3:45 15

17

Chap

itre

1

© É

ditio

ns d

’Org

anis

atio

n

Chap

itre

1Le

tab

leau

de

bor

d

: un

dis

pos

itif d

e m

anag

emen

t

■

La démarche systémique est un

guide

pour intégrer dansune réflexion sur le tableau de bord, les différents champsdu fonctionnement d’une unité. Un système peut en effet sereprésenter de manière simplifiée de la manière suivante :

■

Le tableau de bord doit donner une

vision réduite

du

fonctionnement d’une unité. Les familles d’indicateurs serapportent donc aux différents domaines en présence :

•

la finalité

: ce qui fonde l’existence même du système(ex. : assurer une prestation de voyage à l’étranger) ;

•

l’environnement

: les composantes qui ont une influencesur le système, ou qui sont influencées par le système(ex. : normes de sécurité, climat, monnaie…) ;

• les

sorties

et le degré de satisfaction des

clients

: lerésultat de la production du système, vers sesconsommateurs potentiels (ex. : le degré de satisfactiond’un client au retour d’un voyage) ;

• les

entrées

et les caractéristiques des

fournisseurs

: lesévénements qui déclenchent le fonctionnement dusystème (ex. : une demande, une réservation…) ;

• les

activités

: l’ensemble des actions réalisées pourassurer la prestation conclue (ex. : réservation, visa…) ;

• les moyens : les ressources humaines, techniques,financières, utilisées pour réaliser les prestations (ex. : leguide, le voyagiste…).

Entrées

Fournisseurs

Sorties

ClientsActivités

Finalités / Missions

Environnement

Moyens

N284-TDBchap1•BAT Page 17 Vendredi, 2. mai 2003 3:45 15

18

© É

ditio

ns d

’Org

anis

atio

n

■ La réflexion globale doit être orientée par rapport à la finalitédu système. Cela constitue la question fondamentale pourtoute approche managériale. L’organisation du systèmen’est qu’une résultante pour satisfaire à cette finalité.

■ Il est indispensable de privilégier l’approche par« l’externe » (environnement, clients, fournisseurs…) plutôtque par « l’interne ». Dans le premier cas, le responsableperçoit de manière plus ouverte le fonctionnement de sonunité : les priorités sont donc mieux perceptibles. Dansl’approche par l’interne, le responsable risque d’être limité àce qu’il connaît (notamment les activités).

■ Le tableau de bord est également un système. La réflexionque nous proposons s’inscrit dans cette démarche, àcommencer par la réflexion sur la finalité de l’outil.

■ À titre d’exemple, nous proposons la représentationsystémique d’une demande de subvention adressée au sous-système « Service jeunesse et sports » d’une mairie.

Voir fiche 9, p. 33

N284-TDBchap1•BAT Page 18 Vendredi, 2. mai 2003 3:45 15

19

Chap

itre

1

© É

ditio

ns d

’Org

anis

atio

n

Chap

itre

1Le

tab

leau

de

bor

d

: un

dis

pos

itif d

e m

anag

emen

t

Élu

char

géd

e la

Jeu

ness

eet

Sp

orts

Dire

ctio

n

Serv

ice

anim

atio

n

Serv

ice

com

pta

ble

Ass

ocia

tion

Dire

ctio

nCo

mm

unic

atio

n

Dire

ctio

nFi

nanc

es

Ass

ocia

tion

Dem

and

e d

e su

bve

ntio

n

Serv

ice

accu

eil

Sous

-sys

tèm

e : «

Serv

ice

jeun

esse

et

Spo

rts

»

A

BC

E D F

45

1011

1

9

23

67

8

N284-TDBchap1•BAT Page 19 Vendredi, 2. mai 2003 3:45 15

20

© É

ditio

ns d

’Org

anis

atio

n

Ana

lyse

des

flu

xFL

UX

NA

TURE

DU

FLU

XSU

PPO

RTRE

MA

RQU

ETY

PE D

E FL

UX

AD

eman

des

de

sub

vent

ion

Form

ulai

re r

emp

li p

ar le

s as

so-

ciat

ions

Entr

ant

1Id

emId

emIn

tern

e2

Dem

and

e d

es d

isp

oni

bili

tés

Ora

lIn

tern

e

3Ré

po

nse

État

des

att

ribut

ions

et

dis

po

-ni

bili

tés

par

des

tinat

ion

Inte

rne

4A

vis

au d

irect

eur

Do

ssie

r d

’inst

ruct

ion

+ a

vis

Inte

rne

BD

eman

de

d’a

uto

risat

ion

à l’é

luFi

che

de

synt

hèse

Sort

ant

CA

uto

risat

ion

ou

refu

s d

e l’é

luFi

che

de

synt

hèse

ave

c av

is d

e l’é

luEn

tran

t

5O

rdre

d’a

cco

rder

ou

de

refu

ser

Do

ssie

r +

avi

sIn

tern

e6

Ord

re d

e p

rocé

der

à u

n vi

rem

ent

Form

ulai

re in

tern

eSi

sub

vent

ion

acco

rdée

Inte

rne

7A

ccus

é d

e ré

cep

tion

avec

info

r-m

atio

ns s

ur le

pai

emen

tFo

rmul

aire

inte

rne

Si s

ubve

ntio

n ac

cord

éeIn

tern

e

8A

vis

d’im

put

atio

nA

vis

d’im

put

atio

nSi

sub

vent

ion

acco

rdée

Inte

rne

9N

ote

à la

cel

lule

acc

ueil

Mém

o in

tern

eIn

tern

e

DA

vis

po

ur p

ublic

ité d

ans

le jo

urna

l m

unic

ipal

Mém

o in

tern

eSi

sub

vent

ion

acco

rdée

Sort

ant

10Le

ttre

de

notifi

catio

n no

n si

gnée

Lett

reIn

tern

e11

Lett

re d

e no

tifica

tion

sign

éeLe

ttre

Inte

rne

EN

otifi

catio

n d

e la

déc

isio

nLe

ttre

Sort

ant

FD

eman

de

de

man

dat

emen

t à

la

com

pta

bili

téFo

rmul

aire

inte

rne

Si s

ubve

ntio

n ac

cord

éeSo

rtan

t

N284-TDBchap1•BAT Page 20 Vendredi, 2. mai 2003 3:45 15

21

Chap

itre

1

© É

ditio

ns d

’Org

anis

atio

n

Chap

itre

1

Le ta

ble

au d

e b

ord

: un

dis

pos

itif d

e m

anag

emen

t

Chapitre 1

Le tableau de bord : un dispositif de management

Problématique

Certains responsables ne ressentent pas l’utilité d’avoir desinformations récurrentes pour piloter leur unité. Constatsurprenant, car l’information est indispensable compte tenudes enjeux en présence. Certaines informations sont toutefoisplus pertinentes que d’autres, et toutes n’ont pas leur placedans un tableau de bord.

Comment identifier la nature des différentes informationsutiles au pilotage ?

Idées clés

✓

L’information n’est pas un but en soi : elle est au servicede l’action. Le rôle du responsable ne consiste pas àélaborer de l’information, mais à lui conférer unedimension opérationnelle.

✓

Il faut aborder le besoin d’information en se posant laquestion : « Quelle information, pour qui et à quelmoment ? »

✓

Il faut être sélectif dans l’information : tropd’information noie son destinataire et lui fait perdrede vue sa mission (atteindre un objectif).

✓

Les besoins ne sont pas statiques : le contexte etl’environnement évoluent : le pilote peut recourir à desinformations de types différents.

F

ICHE

N°6

– L

ES BESOINS D’INFORMATION POUR PILOTER

Objet : définir et décrire la nature des différentes informations utiles pour contrôler une structure

N284-TDBchap1•BAT Page 21 Vendredi, 2. mai 2003 3:45 15

22

© É

ditio

ns d

’Org

anis

atio

n

■ Du point de vue du gestionnaire, une information est unsigne porteur d’un sens « utile » s’il peut être inséré dans unprocessus de décision.

■ Le responsable a besoin d’information pour améliorer laconnaissance du système qu’il gère et faire évoluer sastructure. Sans information, il ne peut accomplir sa missionqui consiste à conduire le système (l’unité, l’entreprise, leproduit…) vers une destination définie par avance (ettraduite en objectif).

■ En matière de types d’information, le risque est double :

• l’inadaptation par rapport aux buts poursuivis (critère depertinence),

• le trop grand nombre d’indicateurs suivis (critèrequantitatif).

■ La notion de pilotage que nous avons décrite précédemmentpermet de définir les besoins en termes de fonction del’information et de ses caractéristiques, associées à sondestinataire.

■ Le besoin d’information peut être lié à la fonction del’information, qui consiste à :

• se projeter : il s’agit alors de prendre en compte ladimension future du fonctionnement du système. Cesbesoins d’informations ont trait aux objectifs à atteindre,eux-mêmes en rapport avec les orientations stratégiques.Sans cette dimension prospective, le tableau de bord n’estpas opérationnel.

• se situer : il s’agit dans ce cas de connaître le niveau deperformance du système à un instant donné, au regardd’une situation attendue. Outre les objectifs, quiconstituent le point focal, des informations complé-mentaires sont indispensables, notamment les normes etseuils de tolérances.

■ Lié à la fonction de contrôle, le pilotage utilise les écartsdéfinis par le rapprochement des dimensions « se projeter »et « se situer ». La valeur ajoutée du responsable réside danssa capacité à évaluer les conséquences opérationnelles de cesécarts.

Voir fiche 4, p. 12

Voir fiche 10, p. 36

Voir fiche 7, p. 27

Voir fiche 33, p. 108

N284-TDBchap1•BAT Page 22 Vendredi, 2. mai 2003 3:45 15

23

Chap

itre

1

© É

ditio

ns d

’Org

anis

atio

n

Chap

itre

1Le

tab

leau

de

bor

d

: un

dis

pos

itif d

e m

anag

emen

t

■

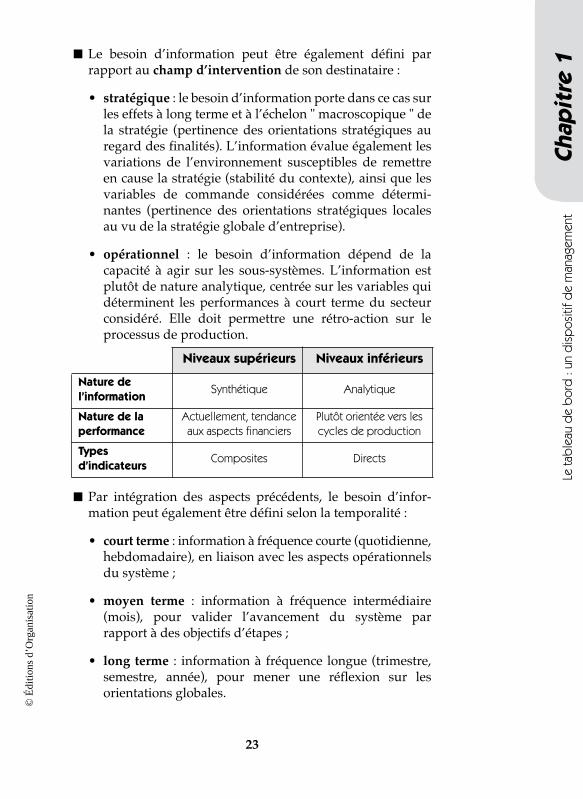

Le besoin d’information peut être également défini parrapport au

champ d’intervention

de son destinataire :

•

stratégique

: le besoin d’information porte dans ce cas surles effets à long terme et à l’échelon " macroscopique " dela stratégie (pertinence des orientations stratégiques auregard des finalités). L’information évalue également lesvariations de l’environnement susceptibles de remettreen cause la stratégie (stabilité du contexte), ainsi que lesvariables de commande considérées comme détermi-nantes (pertinence des orientations stratégiques localesau vu de la stratégie globale d’entreprise).

•

opérationnel

: le besoin d’information dépend de lacapacité à agir sur les sous-systèmes. L’information estplutôt de nature analytique, centrée sur les variables quidéterminent les performances à court terme du secteurconsidéré. Elle doit permettre une rétro-action sur leprocessus de production.

■

Par intégration des aspects précédents, le besoin d’infor-mation peut également être défini selon la temporalité :

•

court terme

: information à fréquence courte (quotidienne,hebdomadaire), en liaison avec les aspects opérationnelsdu système ;

•

moyen terme

: information à fréquence intermédiaire(mois), pour valider l’avancement du système parrapport à des objectifs d’étapes ;

•

long terme

: information à fréquence longue (trimestre,semestre, année), pour mener une réflexion sur lesorientations globales.

Niveaux supérieurs Niveaux inférieurs

Nature de l’information

Synthétique Analytique

Nature de la performance

Actuellement, tendance aux aspects financiers

Plutôt orientée vers les cycles de production

Types d’indicateurs

Composites Directs

N284-TDBchap1•BAT Page 23 Vendredi, 2. mai 2003 3:45 15

24

© É

ditio

ns d

’Org

anis

atio

n

■ Enfin, le besoin d’information peut se référer à :• L’efficacité du système (« aptitude à faire ce qu’il faut ») :

elle évalue le degré d’atteinte de l’objectif compte tenudes moyens affectés.

• L’efficience du système (« capacité à faire bien ») : elleévalue la capacité à obtenir un résultat donné à partir deressources minimales. Cette notion se rapproche de laproductivité.

+Efficacité

Efficience

Performance

+

N284-TDBchap1•BAT Page 24 Vendredi, 2. mai 2003 3:45 15

![[EYROLLES] L'Essentiel Du Tableau de Bord](https://img.dokumen.tips/doc/110x75/55cf8e9e550346703b9402e7/eyrolles-lessentiel-du-tableau-de-bord.jpg)