Embed Size (px)

Citation preview

Le crisi finanziaria e dei debiti sovrani e la politica monetaria dell’Eurosistema

Paolo Del Giovane

Banca d’Italia, Servizio Congiuntura e politica monetaria

Dipartimento di Scienze Sociali ed Economiche – Osservatorio Europeo

Università di Roma "La Sapienza" Roma, 10 aprile 2014

2

Indice della presentazione

1. L’assetto istituzionale dell’Eurosistema: l’organizzazione, gli obiettivi e la strategia di politica monetaria

2. La gestione della politica monetaria in tempi normali, gli effetti di una crisi finanziaria e il ruolo delle misure non-convenzionali

3. La crisi finanziaria globale: 2007-2009

4. La crisi dei debiti sovrani: 2010-2013

5. Le misure di politica monetaria, convenzionali e non, adottate durante la crisi

6. I rischi attuali

3

L’assetto istituzionale: il SEBC

4

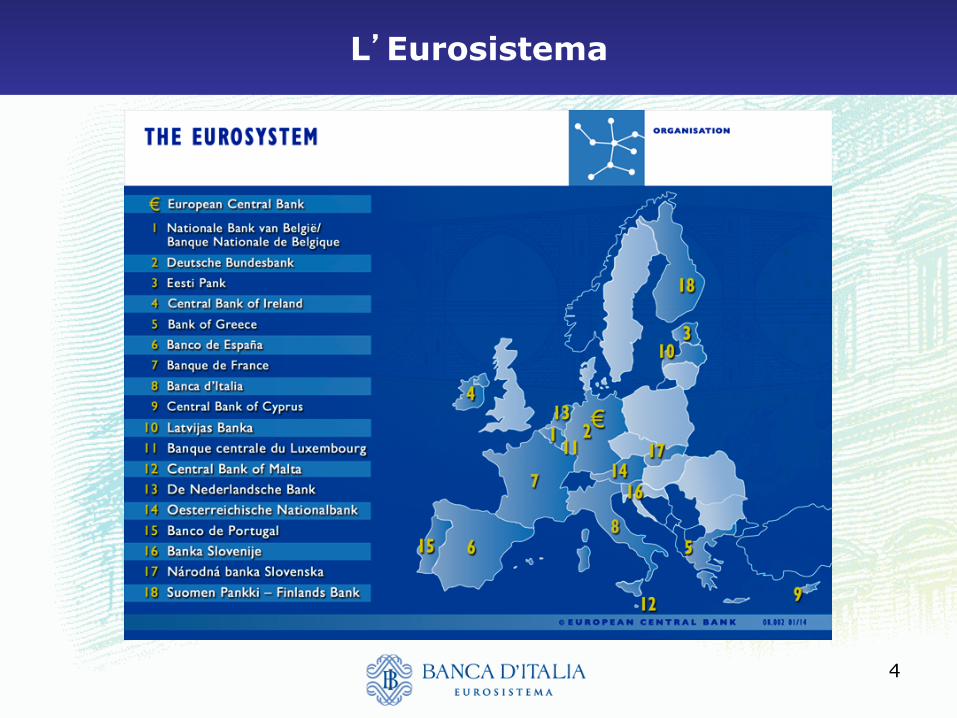

L’Eurosistema

5

Gli organismi decisionali

6

La partecipazione delle banche centrali nazionali alla politica monetaria

ü 2 riunioni al mese, nella prima delle quali vengono generalmente adottate le decisioni di politica monetaria

ü analisi di supporto da parte dello staff BdI

• i Governatori delle BCN dell’area dell’euro sono membri del Consiglio direttivo della BCE

7

ü Lo staff delle BCN partecipa ai Comitati dell’Eurosistema/SEBC …

ü … e ai loro Working Group e Task Force

ü Nel caso dell’MPC, 3 WG Forecasting; Econometric Modelling; Public Finance

La partecipazione delle banche centrali nazionali alla politica monetaria (II)

8

• L’obiettivo primario dell’Eurosistema è il mantenimento della stabilità dei prezzi

Fatto salvo questo obiettivo, esso sostiene le politiche economiche generali dell’Unione al fine di contribuire alla realizzazione degli obiettivi stabiliti nel Trattato sull’Unione europea (fra i quali lo sviluppo sostenibile dell’Europa, basato su una crescita economica equilibrata e sulla stabilità dei prezzi, su un’economia sociale di mercato fortemente competitiva, che mira alla piena occupazione e al progresso sociale)

• Il Consiglio direttivo della BCE ha definito la stabilità dei prezzi come un’inflazione nell’area su livelli inferiori ma prossimi al 2% nel medio periodo

Gli obiettivi

9

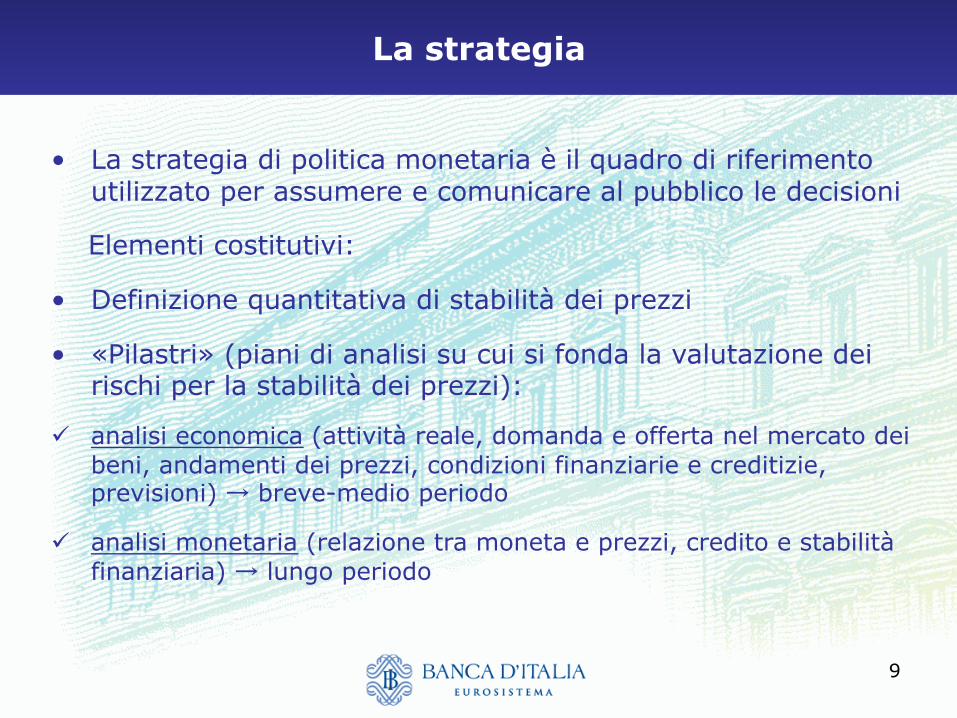

La strategia

• La strategia di politica monetaria è il quadro di riferimento utilizzato per assumere e comunicare al pubblico le decisioni

Elementi costitutivi:

• Definizione quantitativa di stabilità dei prezzi

• «Pilastri» (piani di analisi su cui si fonda la valutazione dei rischi per la stabilità dei prezzi):

ü analisi economica (attività reale, domanda e offerta nel mercato dei beni, andamenti dei prezzi, condizioni finanziarie e creditizie, previsioni) → breve-medio periodo

ü analisi monetaria (relazione tra moneta e prezzi, credito e stabilità finanziaria) → lungo periodo

10

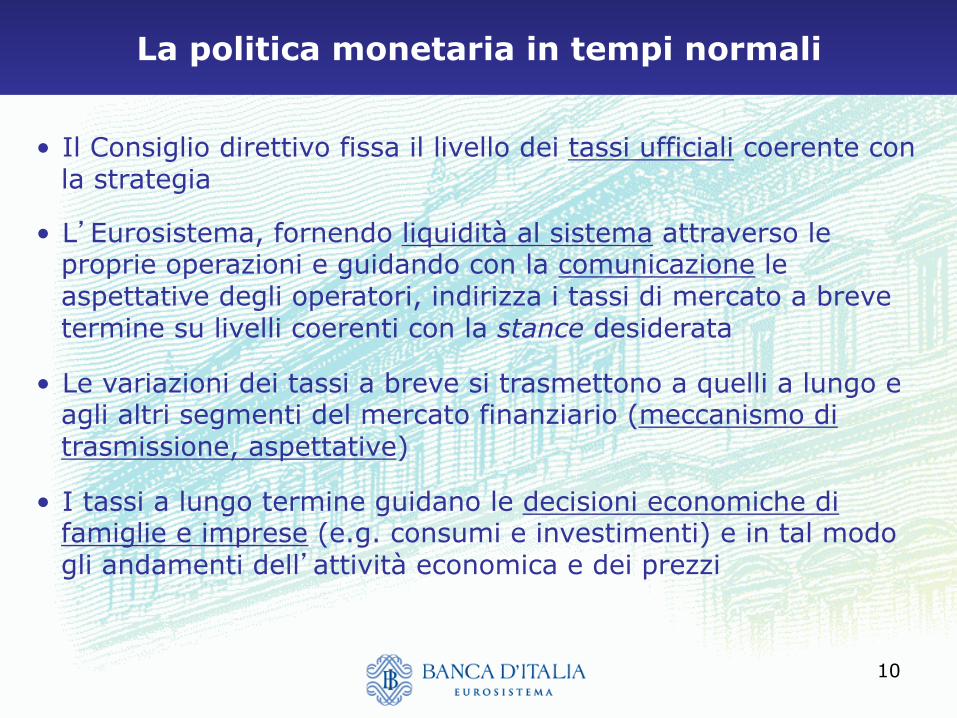

La politica monetaria in tempi normali

• Il Consiglio direttivo fissa il livello dei tassi ufficiali coerente con la strategia

• L’Eurosistema, fornendo liquidità al sistema attraverso le proprie operazioni e guidando con la comunicazione le aspettative degli operatori, indirizza i tassi di mercato a breve termine su livelli coerenti con la stance desiderata

• Le variazioni dei tassi a breve si trasmettono a quelli a lungo e agli altri segmenti del mercato finanziario (meccanismo di trasmissione, aspettative)

• I tassi a lungo termine guidano le decisioni economiche di famiglie e imprese (e.g. consumi e investimenti) e in tal modo gli andamenti dell’attività economica e dei prezzi

11

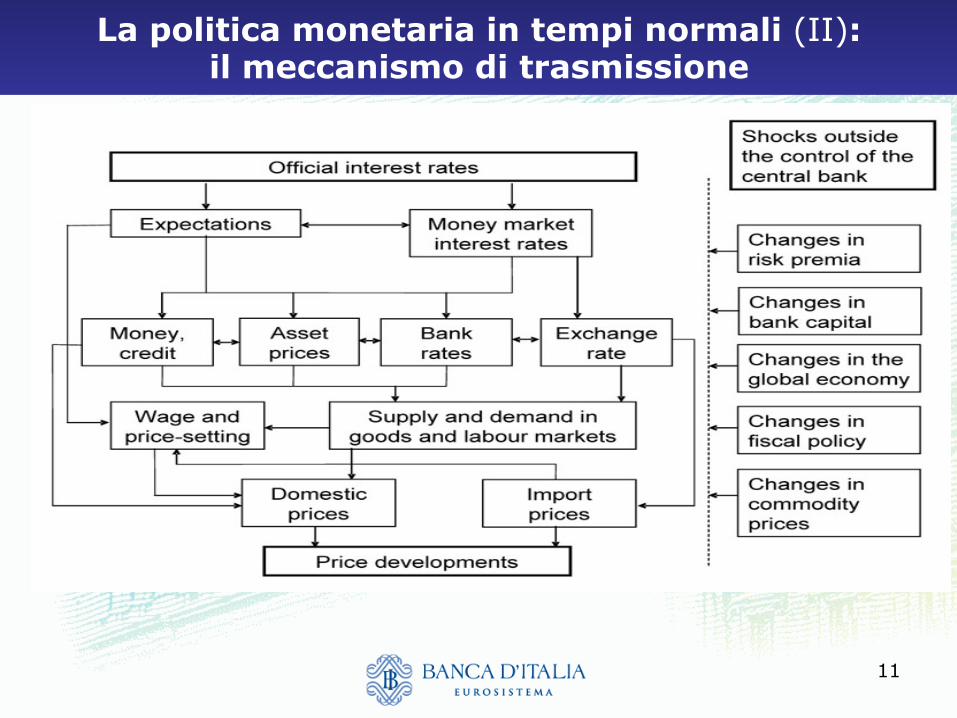

La politica monetaria in tempi normali (II): il meccanismo di trasmissione

12

Cosa succede durante una crisi finanziaria?

• La crisi finanziaria ha inceppato il meccanismo di trasmissione, mettendo a repentaglio il conseguimento dell’obiettivo

Aumentano:

- rischio liquidità

- rischio controparte

- rischio roll-over

- fire-sales

- haircuts

13

Le misure di politica monetaria non-convenzionali

• Misure di politica monetaria non-convenzionali possono essere adottate in situazioni di crisi, per rimediare al malfunzionamento del meccanismo di trasmissione, o quando il margine di riduzione dei tassi ufficiali è esaurito

• La distinzione tra le diverse misure è difficile. Una possibile classificazione: ü Credit easing: contrasta carenza di liquidità e tensioni nel mercato

monetario e in quello dei capitali per ristabilire il funzionamento del meccanismo di trasmissione

ü Quantitative easing: mira a ridurre i rendimenti a lungo termine, influenzando la loro componente di premio, per fornire stimolo all’economia

ü Comunicazione: mira a ridurre i rendimenti a lungo termine, influenzando le aspettative sui futuri tassi ufficiali, per fornire stimolo all’economia

14

La crisi finanziaria globale: principali cause

• Squilibri macroeconomici

ü Carenza cronica di risparmio negli Stati Uniti e crescente surplus economico in Cina e nei Paesi emergenti

• Eccesso di liquidità e bassi premi per il rischio

ü Politica monetaria troppo accomodante => forte crescita della moneta e del credito => bolle speculative sui mercati azionari, obbligazionari e immobiliari

• Mutamenti nel sistema finanziario, carenza di regolamentazione e supervisione

ü ruolo crescente del sistema bancario ombra; ricorso massiccio a fonti di finanziamento a breve termine e non stabili; scarsa trasparenza dei prodotti finanziari; distorsione degli incentivi

15

La crisi finanziaria: prima fase agosto 2007 – settembre 2008

• La crisi prende avvio nel mercato dei mutui subprime degli Stati Uniti. È inizialmente caratterizzata da forti tensioni nel mercato interbancario

• La BCE adotta misure miranti a evitare che queste tensioni impediscano la trasmissione degli impulsi monetari

• Usa lo strumentario già a disposizione, soprattutto aumentando frequenza e volume delle operazioni a più lungo termine

• In accordo con la Fed fornisce alle banche prestiti in dollari

16

La crisi finanziaria: seconda fase settembre 2008 – dicembre 2009

• Nella seconda parte del 2008 la crisi peggiora. In settembre Lehman Brothers fallisce; le tensioni investono il sistema bancario ombra e i sistemi finanziari degli altri paesi avanzati

• La crisi si trasmette all’economia reale, anche attraverso il peggioramento delle condizioni di accesso al credito

• Le banche centrali, i governi, le organizzazioni internazionali pongono in atto misure senza precedenti

• I tassi ufficiali vengono ridotti su livelli prossimi a zero; vengono adottate misure non convenzionali

17

Gli interventi della BCE nella seconda fase della crisi finanziaria

• La BCE riduce velocemente i tassi ufficiali per contrastare gli effetti della crisi sulla crescita e sui prezzi …

Tassi ufficiali e tasso overnight nell’area dell’euro

18

Gli interventi della BCE nella seconda fase della crisi finanziaria (II)

• … adotta misure straordinarie:

ü Offerta di fondi illimitati nelle operazioni di rifinanziamento

ü Estensione del novero di garanzie stanziabili in asta

ü Incremento della frequenza delle operazioni a più lungo termine ed estensione fino a 12 mesi della loro durata massima (operazioni di giugno, settembre e dicembre 2009)

ü Covered bond purchase programme (maggio 2009)

ü Ampliamento dell’offerta di USD, in accordo con la Fed

19

Gli interventi della BCE nella seconda fase della crisi finanziaria (III)

• … che si riflettono sul bilancio dell’Eurosistema

Bilancio dell’Eurosistema (attivo)

20

Nel frattempo le altre principali banche centrali…

• La Federal Reserve riduce ulteriormente il tasso ufficiale (a 0-0.25%) e adotta una serie di misure non-convenzionali. Tra le principali:

ü Offerta diretta di liquidità a soggetti del settore privato con cui la banca centrale normalmente non interagisce (e.g. imprese che emettono carta commerciale, Commercial Paper Funding Facility)

ü Acquisto di titoli di Stato o altri titoli garantiti dallo Stato a più lungo termine (Quantitative easing)

ü Annuncio che il tasso ufficiale sarebbe rimasto sostanzialmente pari a zero per un periodo esteso di tempo (Forward guidance)

21

Nel frattempo le altre principali banche centrali… (II)

• La Bank of England riduce il tasso ufficiale fino allo 0,5% e adotta le seguenti misure non convenzionali:

ü Scambio di titoli poco liquidi con titoli di Stato a breve termine (Special Liquidity Scheme)

ü Creazione della Asset Purchase Facility attraverso la quale la BoE ha acquistato principalmente titoli di Stato e alcuni titoli emessi da privati (Quantitative easing)

22

Federal Reserve

Nel frattempo le altre principali banche centrali… (III)

Bank of England

• L’adozione di queste misure influenza la dimensione e la composizione dei rispettivi bilanci …

23

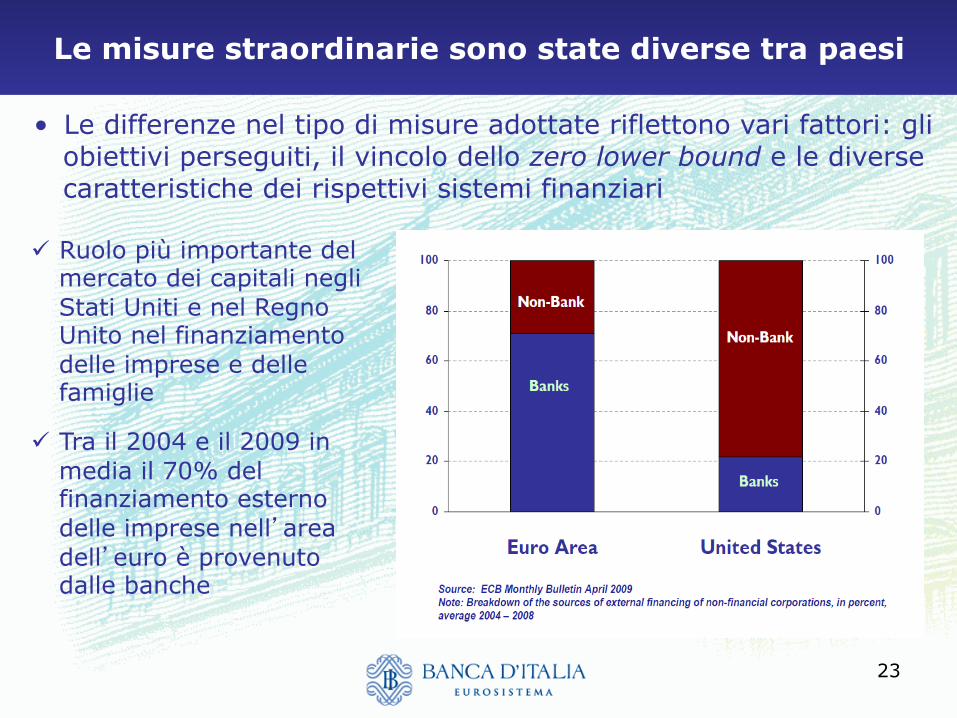

Le misure straordinarie sono state diverse tra paesi

• Le differenze nel tipo di misure adottate riflettono vari fattori: gli obiettivi perseguiti, il vincolo dello zero lower bound e le diverse caratteristiche dei rispettivi sistemi finanziari

ü Ruolo più importante del mercato dei capitali negli Stati Uniti e nel Regno Unito nel finanziamento delle imprese e delle famiglie

ü Tra il 2004 e il 2009 in media il 70% del finanziamento esterno delle imprese nell’area dell’euro è provenuto dalle banche

24

Gli interventi sono stati efficaci

• Gli interventi delle banche centrali (insieme a quelli dei governi) sono stati efficaci

• Nel corso del 2009 si osservano segnali di miglioramento nei mercati finanziari ü gli spread tra i tassi sui prestiti interbancari non garantiti e quelli

garantiti diminuiscono; ü il ricorso da parte delle banche centrali alle misure non-convenzionali

si stabilizza

• Si inizia a parlare di exit strategy....

25

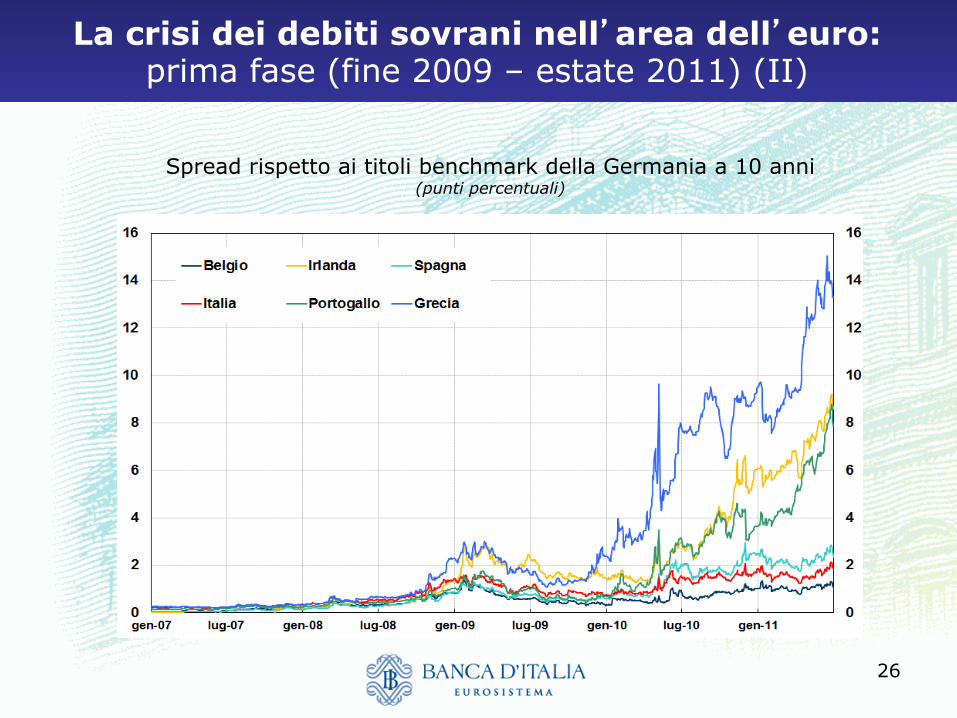

La crisi dei debiti sovrani nell’area dell’euro: prima fase (fine 2009 – estate 2011)

• … ma dalla fine del 2009, in un contesto di fragilità per effetto della crisi finanziaria e della conseguente recessione, emergono tensioni nei mercati del debito sovrano di alcuni paesi dell’area

• La crisi riflette sia le debolezze di alcuni paesi membri, che generano dubbi sulla sostenibilità dei debiti pubblici nazionali, sia l’incompletezza dell’Unione economica e monetaria, che solleva timori sulla sua integrità

• Le tensioni coinvolgono inizialmente la Grecia per la situazione dei suoi conti pubblici, l’Irlanda per lo scoppio della bolla immobiliare e per la conseguente crisi bancaria, il Portogallo per gli squilibri macroeconomici

• A maggio 2010 la Grecia richiede aiuti internazionali; a novembre 2010 e aprile 2011 seguono Irlanda e Portogallo

26

La crisi dei debiti sovrani nell’area dell’euro: prima fase (fine 2009 – estate 2011) (II)

Spread rispetto ai titoli benchmark della Germania a 10 anni (punti percentuali)

27

Le misure della BCE nella prima fase della crisi (e quelle dei governi, a livello nazionale ed europeo)

• Le tensioni nel mercato del debito sovrano rendono disfunzionale il meccanismo di trasmissione monetaria; si teme il contagio

• La BCE attiva un programma di acquisti di titoli pubblici e privati sul mercato secondario (Securities Markets Programme, SMP)

• I governi attuano programmi di consolidamento dei conti pubblici

• A livello europeo si adottano meccanismi per la gestione delle crisi (European Financial Stability Facility, EFSF, European Stability Mechanism, ESM); si avvia un processo di riforma della governance economica

28

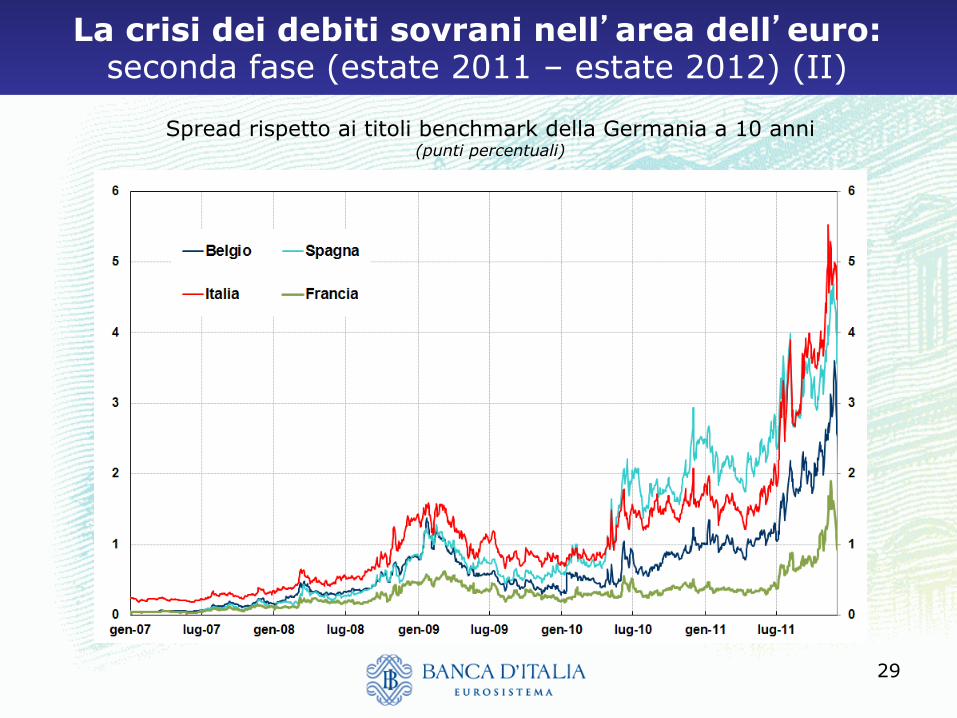

• Dall’estate del 2011 (dopo l’annuncio del coinvolgimento degli investitori privati nella ristrutturazione del debito greco) le tensioni assumono natura sistemica

• Ne risentono in maniera più accentuata la Spagna, soprattutto per l’eccessiva esposizione del sistema bancario verso il settore immobiliare, e l’Italia, resa vulnerabile dall’elevato debito pubblico e dalla scarsa competitività e capacità di crescita

• In novembre lo spread tra BTP e Bund a 10 anni raggiunge i 550 punti base

La crisi dei debiti sovrani nell’area dell’euro: seconda fase (estate 2011 – estate 2012)

29

La crisi dei debiti sovrani nell’area dell’euro: seconda fase (estate 2011 – estate 2012) (II)

Spread rispetto ai titoli benchmark della Germania a 10 anni (punti percentuali)

30

Spread sui tassi di interesse sui prestiti interbancari garantiti a 1 mese (bp)

I mercati si segmentano lungo confini nazionali …

• I mercati monetari e finanziari si segmentano lungo confini nazionali

-20

0

20

40

60

80

100

120

140

-20

0

20

40

60

80

100

120

140

giu-11 lug-11 ago-11 set-11 ott-11 nov-11

Spread IT-DE

Spread ES-DE

31

… le condizioni creditizie diventano fortemente disomogenee

• Si innesca una spirale negativa tra merito di credito dei sovrani e delle banche dei rispettivi paesi

• Le difficoltà di raccolta della banche si trasmettono alle condizioni del credito, che divengono fortemente disomogenee

Prestiti alle imprese in Italia (tassi di crescita a tre mesi in ragione d’anno)

Tassi di interesse sui nuovi prestiti alle imprese: differenziale ITA-GER

32

La BCE reagisce con decisione

• A novembre e a dicembre 2011 il Consiglio direttivo della BCE riduce i tassi ufficiali per complessivi 50 pb

• A dicembre decide due operazioni di rifinanziamento a 3 anni (LTRO) per scongiurare una crisi di funding delle banche e un drammatico credit crunch ü Le due LTRO, attuate rispettivamente a fine dicembre 2011 e a

febbraio 2012 forniscono alle banche dell’area circa 1.000 miliardi di euro (500 netti), circa 250 dei quali (140 netti) alle banche italiane

• Amplia il novero di attività stanziabili in garanzia nelle operazioni di rifinanziamento e riduce dal 2 all’1% la riserva obbligatoria

33

• Queste misure contengono le tensioni: si riducono i CDS bancari e gli spread sui tassi interbancari per paese; le banche italiane e spagnole riguadagnano l’accesso ai mercati internazionali; si osservano segnali di miglioramento nei mercati finanziari e del credito…

Le misure sono efficaci …

Spread sui tassi di interesse sui prestiti interbancari garantiti a 1 mese (bp)

-20

0

20

40

60

80

100

120

140

-20

0

20

40

60

80

100

120

140

giu-11 lug-11 ago-11 set-11 ott-11 nov-11 dic-11 gen-12 feb-12 mar-12 apr-12 mag-12 giu-12

Spread IT-DE

Spread ES-DE

34

… ma nel corso del 2012 le tensioni tornano ad acuirsi

• … ma dalla primavera del 2012 le tensioni sui mercati del debito sovrano tornano ad acuirsi

• gli spread si riportano su livelli molto superiori a quelli coerenti con i fondamentali macroeconomici, riflettendo i timori di rottura dell’area (rischio di ridenominazione)

Differenziali tra i rendimenti dei BTP a dieci anni e quelli dei Bund tedeschi di pari scadenza e stima del valore coerente con i fondamentali macroeconomici

(punti base; dati medi mensili)

durata 2 anni 5 anni 10 anni

Valore stimato a giugno 2012 (1) 128 187 214 Valore effettivo a giugno 2012 414 493 449

Fonte: Elaborazioni su dati Bloomberg. Note: (1) Media delle stime dei valori coerenti con i fondamentali economici ottenute con diversi modelli; elaborazioni basate su Di Cesare et al. (2012), Banca d’Italia, Questione d’economia e finanza, n. 128, settembre 2012.

35

Nell’estate del 2012 la BCE annuncia le OMT …

• A luglio Draghi dichiara che la BCE farà "whatever it takes" per salvaguardare l’euro

• In agosto il Consiglio direttivo annuncia le operazioni monetarie definitive (Outright Monetary Transactions, OMT), per contrastare le distorsioni nei mercati dei debiti sovrani connesse con i timori di rottura dell’area dell’euro e salvaguardare così il meccanismo di trasmissione della politica monetaria e la capacità dell’Eurosistema di perseguire il proprio mandato

• Le OMT consistono in acquisti di titoli di Stato sul mercato secondario: ü la loro attivazione è soggetta alla condizionalità associata con un

programma EFSF-ESM ü riguardano titoli con vita residua fino a 3 anni ü la BCE è equiparata ai creditori privati

36

… con risultati immediati

• L’annuncio delle OMT è da subito efficace; gli spread sovrani si riducono drasticamente (anche per i progressi avvenuti nel frattempo a livello nazionale e nel processo di riforma della governance economica europea) …

Spread rispetto ai titoli benchmark della Germania a 10 anni (punti percentuali)

37

… con risultati immediati (II)

• … riprendono gli afflussi di capitali dei fondi monetari statunitensi, migliora il funzionamento dei mercati, si stabilizzano i saldi TARGET2

Saldi TARGET2 di Italia, Spagna e Germania (mld. di euro)

-500

0500

1000

-500

0500

1000

2007 2008 2009 2010 2011 2012 2013 2014

GER ITA SPA

38

L’impatto delle misure non-convenzionali sull’economia reale: il caso dell’Italia

• Casiraghi, Gaiotti, Rodano e Secchi (2013) valutano l’impatto delle principali misure non convenzionali (LTRO, SMP e OMT) sull’economia italiana.

• Approccio a due stadi: ü viene misurato impatto dei diversi strumenti monetari su tassi del

mercato monetario, rendimenti titoli di Stato e condizioni creditizie ü questi effetti sono usati come input del modello econometrico della

Banca d’Italia per misurarne le implicazioni macroeconomiche

• Conclusioni: ü Le misure non hanno potuto impedire che l’Italia entrasse in

recessione; hanno però evitato una contrazione del credito ancora maggiore e un più forte avvitamento della nostra economia

ü Nell’insieme, senza queste misure, la contrazione cumulata del PIL sarebbe stata maggiore di circa 3 punti percentuali rispetto a quella osservata nel 2012-13 (e senza poter valutare il controfattuale di uno scenario catastrofico)

39

Gli sviluppi nel 2013 e nei primi mesi del 2014: una debole ripresa

• Il quadro macroeconomico si è mantenuto debole: il PIL è tornato a crescere nell’area dal secondo trimestre del 2013, in Italia (marginalmente) dal quarto

2005 2006 2007 2008 2009 2010 2011 2012 2013949698100102104106108110112114

949698100102104106108110112114

Area dell'euroItaliaGermaniaFrancia

Prodotto interno lordo dell’area dell’euro e dei principali paesi dell’area (2005=100)

40

Tassi di interesse sui prestiti alle imprese Il credito alle imprese

Condizioni creditizie ancora disomogenee

• Le condizioni creditizie rimangono molto disomogenee …

0

1

2

3

4

5

6

7

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 20140.0

0.3

0.5

0.8

1.0

1.3

1.5

1.8standard deviation (r.h.s. scale)SpainFranceGermanyItalyEuro areaMRO rate

-12

-10

-8

-6

-4

-2

0

2

4

6

8

Jan-10 Jul-10 Jan-11 Jul-11 Jan-12 Jul-12 Jan-13 Jul-13 Jan-14-12

-10

-8

-6

-4

-2

0

2

4

6

8

Germany France Italy Spain

41

I tassi del mercato monetario hanno visto fasi di rialzo e volatilità

• Dalla primavera del 2013, ripetutamente, i tassi di interesse del mercato monetario sono saliti su livelli incoerenti con la stance desiderata; è aumentata la loro volatilità ü fattori: eccessiva reattività a notizie macro incoraggianti;

comunicazioni Fed su rallentamento QE; attese su riassorbimento liquidità in eccesso nell’area

42

A luglio 2013 la BCE ha avviato la forward guidance …

• “The Governing Council expects the key ECB interest rates to remain at present or lower levels for an extended period of time” (Introductory Statement del 4 luglio 2013)

Obiettivo: ü comunicare in maniera più precisa l’orientamento di politica monetaria per promuovere maggiore stabilità delle condizioni del mercato monetario e un più saldo ancoraggio delle aspettative sui tassi ufficiali

Caratteristiche: ü Condizionalità (“This expectation is based on the overall subdued outlook for inflation extending into the medium term, given the broad-based weakness in the real economy and subdued monetary dynamics”) ü Coerenza con il mandato della BCE e la strategia di politica monetaria ü Margine per ulteriore riduzione tassi

43

… con effetti positivi

• Pur nell’impossibilità di effettuare una valutazione "controfattuale", alcuni indicatori suggeriscono che la forward guidance ha avuto effetti positivi. Si sono ridotte: ü La volatilità delle attese sugli andamenti dei tassi a breve ü La sensitività dei tassi di mercato monetario dell’area alle

variazioni di quelli degli Stati Uniti ü La loro reattività alla pubblicazione di dati

macroeconomici che non modificano il quadro previsivo dell’Eurosistema

44

• Nei mesi recenti l’inflazione nell’area e in Italia è scesa in misura sistematicamente superiore alle aspettative ü Da ottobre è inferiore all’1%, ben al di sotto della definizione di

stabilità dei prezzi ü Si prevede che nell’area sia pari all’1,0% nella media di quest’anno,

all’1,3 nel 2015, all’1,5 nel 2016

La discesa dell’inflazione e i rischi di deflazione

Inflazione al consumo nell’area dell’euro

45

• Non siamo in una situazione di deflazione. Ma anche un lungo periodo di variazioni dei prezzi troppo contenute può avere conseguenze indesiderabili

• Vi è inoltre il rischio che le aspettative di inflazione a lungo termine perdano il riferimento alla stabilità dei prezzi; è per ora contenuto, ma vi sono segnali che non vanno sottovalutati

La discesa dell’inflazione e i rischi di deflazione (II)

Rendimenti dei contratti inflation swap

Rendimenti dei contratti inflation swap

46

Possibili ulteriori misure

• Obiettivo di mantenere condizioni monetarie accomodanti (rischi connessi al riassorbimento della liquidità nell’area e al tapering della Federal Reserve)

• Quali misure adottare in caso di ulteriore peggioramento del quadro sull’inflazione?

• Come contrastare la frammentazione dei mercati?

• Tra le possibili misure a disposizione:

ü Ulteriore riduzione del tasso sulle operazioni di rifinanziamento principali

ü Tasso di interesse negativo sulla deposit facility ü Nuova VLTRO («targeted» o «untargeted») ü Quantitative Easing

47

Possibili ulteriori misure (II)

• L’annuncio nella riunione del Consiglio direttivo del 3 aprile 2014: ü "The Governing Council is unanimous in its commitment to using

also unconventional instruments within its mandate in order to cope effectively with risks of a too prolonged period of low inflation"

Nelle Q&A

ü " … all instruments that fall within the mandate, including QE, are intended to be part of this statement"

ü " … It is quite obvious that the GC is looking at this prolonged period of low inflation and it is quite obvious that the longer the period of low inflation, the higher the risk for inflation expectations in the medium and long term"

48

In prospettiva …

• Le "strategie di uscita" dalle misure eccezionali sono solo uno dei problemi che le banche centrali dovranno affrontare nei prossimi anni:

• La crisi ha messo in dubbio il "Jackson Hole consensus": le banche centrali dovranno ridisegnare il loro modus operandi per tenere conto in modo più esplicito della interconnessione tra stabilità dei prezzi e stabilità finanziaria

• Dovranno essere gestiti complementarietà e possibili conflitti tra le politiche monetarie e quelle macroprudenziali

49

Bibliografia

La politica monetaria della BCE in tempi normali ECB (2011), “The Monetary Policy of the ECB”. http://www.ecb.int/pub/html/index.en.html

ECB (2011), “The implementation of monetary policy in the euro area: General Documentation on Eurosystem monetary policy instruments and procedures” http://www.ecb.int/pub/html/index.en.html Le cause della crisi finanziaria e della crisi dei debiti sovrani: alcuni punti di vista Borio, C. (2008), “The financial turmoil of 2007-?: a preliminary assessment and some policy considerations”, BIS Working Paper, No. 251.

Borio, C. (2011), “Global imbalances and the financial crisis: Link or no link?”, BIS Working Paper, No. 346.

Rajan, R. (2010), “Fault Lines: How Hidden Fractures Still Threaten the World Economy”, Princeton University Press.

Visco, I. (2013), “La crisi dei debiti sovrani e il processo di integrazione europea”, Istituto di Studi Federalisti “Altiero Spinelli”, Ventotene, settembre 2013.

50

Bibliografia (II)

Gli effetti delle crisi globale e dei debiti sovrani sul funzionamento del sistema finanziario e sul credito Albertazzi, U., T. Ropele, G. Sene, e F.M. Signoretti (2012), “The impact of the sovereign debt crisis on the activity of Italian banks”, Banca d’Italia, Questioni di Economia e Finanza No. 133.

Brunnermeier M., (2009), “Deciphering the Liquidity and Credit Crunch 2007-2008”, Journal of Economic Perspectives, Vol. 23 No. 1.

Cecioni, M. e G. Ferrero (2012), “Determinanti degli squilibri su TARGET2”, Banca d’Italia, Questioni di Economia e Finanza No. 136.

Del Giovane P., Nobili A. e F.M. Signoretti, “Supply tightening or lack of demand? An analysis of credit developments during the Lehman Brothers and the sovereign debt crises”, Banca d’Italia Working Papers, No, 942, November 2013

Di Cesare, A., G. Grande, M. Manna e M. Taboga (2012), “Recent estimates of sovereign risk premia for euro-area countries”, Banca d’Italia, Questioni di Economia e Finanza No. 128.

51

Bibliografia (III)

Le misure di politica monetaria non-convenzionali: aspetti teorici ed evidenza empirica Bernanke, B. (2012), “Monetary policy since the onset of the crisis”, discorso all’Economic Symposium di Jackson Hole, Wyoming, 31 agosto.

Borio, C. e P. Disyatat (2010), “Unconventional monetary policies: an appraisal”, The Manchester School, University of Manchester, Vol. 78(s1).

Cecioni, M., G. Ferrero e A. Secchi (2011), “Unconventional monetary policy in theory and in practice”, Banca d’Italia, Questioni di Economia e Finanza No. 102.

Casiraghi, M., E. Gaiotti, L. Rodano e A. Secchi (2013), “The impact of unconventional monetary policy on the Italian economy during the sovereign debt crisis”, Banca d’Italia, Questioni di Economia e Finanza No. 203.

Krishnamurthy A, e A. Vissing-Jorgensen (2011), “The effects of quantitative easing on interest rates: channels and implications for policy”, Brookings Papers on Economic Activity, Fall 2011

Stein, J. (2012), Remarks on “Evaluating large-scale asset purchases” at the Third Boston University/Boston Fed Conference on Macro-Financa linkages.

Woodford, M. (2012), “Accomodation at the zero lower bound”, lavoro presentato all’ Economic Symposium di Jackson Hole, Wyoming, 31 agosto.

52

Bibliografia (IV)

Le misure adottate durante la crisi dalla BCE e dalla Federal Reserve Banca d’Italia, 2012, riquadro su “Gli effetti delle operazioni di rifinanziamento a tre anni” in Bollettino Economico No. 68, gennaio.

Banca d’Italia, 2012, riquadro su “Le operazioni definitive monetarie (OMT) della BCE” in Bollettino Economico No. 70, ottobre.

Banca d’Italia, Relazione Annuale, vv.aa., Capitolo 7: La politica monetaria comune.

Board of Governors of the Federal Reserve, “Credit and liquidity programs and the balance sheet”, http://www.federalreserve.gov/monetarypolicy/bst.htm

Board of Governors of the Federal Reserve, “Policy Tools”, http://www.federalreserve.gov/monetarypolicy/default.htm

Cecioni, M., G. Ferrero e A. Secchi (2011), “Unconventional monetary policy in theory and in practice”, Questioni di Economia e Finanza (Occasional Papers), Banca d’Italia, No. 102.

Eser, F., M. Carmona Amaro, S. Iacobelli e M. Rubens (2012), “The use of the Eurosystem's monetary policy instruments and operational framework since 2009” ECB Working Paper No. 135, August.

Visco, I. (2014), “L’uscita dalla crisi del debito sovrano: politiche nazionali, riforme europee, politica monetaria”, Lectio magistralis, Almo Collegio Borromeo, Pavia, marzo 2014.

53

Bibliografia (V)

Il ruolo più ampio per le banche centrali Angelini, P., S. Nicoletti Altimari, I. Visco (2012), “Politiche macroprudenziali, microprudenziali e monetarie: conflitti e aspetti complementari”, Banca d’Italia, Questioni di Economia e Finanza No. 140.

Praet, P. (2011), “The (changing) role of central banks in financial stability policies”, discorso al 14° Annual Internal Banking Conference organizzata dalla Federal Reserve Bank di Chicago e dalla BCE.

Visco, I. (2013), “Economia e finanza dopo la crisi”, Accademia Nazionale dei Lincei, Roma, marzo 2013.