Embed Size (px)

Citation preview

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

i

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat

Författare: Eric Eliasson

Henrik Virro

Handledare:

Elisabeth Kjellström

Examinator:

Christopher von Koch

Ämne:

Företagsekonomi

Nivå och termin: Kandidatnivå, VT 2012

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

ii

Sammanfattning

Examensarbete, kandidatnivå, Ekonomihögskolan vid Linnéuniversitetet,

företagsekonomi, 2FE91E, VT 2012

Författare: Henrik Virro och Eric Eliasson

Handledare: Elisabeth Kjellström

Titel: LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat

Bakgrund: Life-cycle costing (LCC) är en investeringskalkyl som tar hänsyn till

driftskostnader under hela investeringsobjektets livscykel. LCC-kalkyler används främst för att

utvärdera investeringar som saknar intäktssida. Försök att tillämpa LCC-kalkyler inom

byggnadsrelaterade investeringar har förekommit sedan 1980-talet. Trots de fördelar som finns

med att använda LCC-kalkyler har användningen inte slagit igenom fullt ut. De främsta

hindren har konstaterats vara brist på relevanta indata, samt otillräcklig erfarenhet att arbeta

med LCC-kalkyler. Resultaten av kalkylerna upplevs därför som osäkra.

Syfte: Syftet med arbetet är att undersöka vilka problem som är relaterade till LCC-kalkylers

indata och tolkningen av deras resultat, samt att föreslå åtgärder som minskar omfattningen av

dessa problem.

Metod: Arbetet har utgått från en abduktiv ansats, där en växelverkan mellan teori och empiri

varit utgångspunkten. Insamlade data har varit kvalitativa, både primära och sekundära.

Sekundära data har bestått av utförda LCC-kalkyler och indata, och primära data har bestått av

semi-strukturerade intervjuer med fem respondenter som arbetar på beställarsidan inom

byggbranschen.

Resultat, slutsatser: Resultatet av arbetet visar på stora skillnader i hur beställare arbetar med

LCC-kalkyler inom byggbranschen. Begreppet LCC-kalkyl är inte helt etablerat eller

standardiserat, och många inom branschen saknar kunskap om hur kalkylerna ska ställas upp

och tolkas. Kunskap om hur kalkylräntan som används i kalkylerna fastställs saknas i många

fall bland de som arbetar med kalkylerna. Slutsatserna är bland annat att användning av

standardvärden på indata i LCC-kalkyler inte tillräckligt tar hänsyn till komplexiteten i indatan.

För att förbättra resultatet måste kalkylen utgå från faktiska förhållanden när det gäller

exempelvis energipriser och energiprisökningar. Analys av resultat i form av

känslighetsanalyser, som olika beställare gör på olika sätt, kan avsevärt förbättras.

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

iii

Abstract

Bacherlor’s thesis, Linnæus School of Business and Economics, Business Administration,

2FE91E, Spring semester 2012

Authors: Henrik Virro och Eric Eliasson

Supervisor: Elisabeth Kjellström

Title of thesis: Life-cycle cost calculations in the Swedish building sector – prerequisites and

interpretation of results

Background: Life-cycle costing (LCC) is an investment calculation that takes into

account operating costs throughout the investee lifecycle. LCC calculations are mainly used

to evaluate investments that have no revenue side. Attempts to apply the LCC calculations for

building-related investments have occurred since the 1980s. Despite the advantages of

using LCC calculations, use has not passed through in full. The main obstacles have been

identified as a lack of relevant input data, and insufficient experience of working

with LCC calculations. The results of calculations are perceived as being unreliable.

Purpose: The purpose of this thesis is to investigate problems related to the input data of LCC

calculations and interpretation of their results and to propose measures that will reduce the

extent of these problems.

Method: The thesis is based on an abductive approach, where the interaction between theory

and empirical data was the starting point. Collected data have been qualitative, both primary

and secondary. Secondary data consisted of performed LCC calculations and input data, and

primary data consisted of semi-structured interviews with five respondents working

at constructors in the construction industry.

Results, conclusions: The result of this thesis show large differences in how clients are

working with LCC calculations within the construction industry. The concept

of LCC calculation is not completely established or standardized, and many in the

industry lack knowledge of how the estimates should be presented and interpreted. There is

a lack of knowledge on how the discount rate used in the calculations is determined. In

many cases this includes those who perform the calculations. The conclusions include that

the use of default values for input in the LCC calculations do not sufficiently take into

account the complexity of the input data. To improve the performance calculation must be

based on actual conditions in each case, such as energy prices and energy price

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

iv

increases. Analysis of results in the form of sensitivity analysis, today performed in many

different ways, can be significantly improved.

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

v

Innehåll

Innehåll ......................................................................................................................... v

1. Inledning .............................................................................................................. 1

1.1. Bakgrund ...................................................................................................... 1

1.2. Problemdiskussion ....................................................................................... 2

1.3. Syfte ............................................................................................................. 4

1.4. Avgränsningar .............................................................................................. 4

1.5. Disposition ................................................................................................... 4

2. Metod ................................................................................................................... 6

2.1. Litteraturstudie ............................................................................................. 6

2.2. Teoretisk referensram ................................................................................... 7

2.3. Insamling av empiriskt grundmaterial/sekundära datakällor ....................... 7

2.4. Kompletterande litteraturstudie .................................................................... 7

2.5. Utvidgad teorietisk referensram ................................................................... 7

2.6. Insamling av empiriskt material genom intervjuer ...................................... 8

2.7. Analys och tolkning ................................................................................... 10

2.8. Slutsatser .................................................................................................... 10

2.9. Validitet och reliabilitet .............................................................................. 10

3. LCC-kalkyler i teorin ........................................................................................ 12

3.1. Bakgrund LCC ........................................................................................... 12

3.2. Investeringskalkyler och diskonterade nuvärden ....................................... 13

3.3. Indata till LCC-kalkyler ............................................................................. 14

3.3.1. Kalkylränta ............................................................................................ 14

3.3.2. Investeringskostnader ............................................................................ 16

3.3.3. Energipriser och energiprisökningar ...................................................... 17

3.3.4. El ............................................................................................................ 18

3.3.5. Värme .................................................................................................... 20

3.3.6. Kyla ........................................................................................................ 21

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

vi

3.3.7. Drift- och underhållskostnader .............................................................. 21

3.3.8. Vatten/Spillvatten .................................................................................. 22

3.4. Kalkyltid ..................................................................................................... 22

3.5. Restvärde och reinvestering ....................................................................... 24

3.6. Övriga indata (städning, försäkring, projektering m.m.) ........................... 24

3.7. Analys av kalkylens resultat och hantering av osäkerhet........................... 24

3.8. Slutsatser, sammanfattning av teoretisk referensram ................................. 25

4. Empiriskt grundmaterial: Exempel på LCC-mallar och indata i byggbranschen

26

4.1. Exempel 1: Sweco Systems/Landstinget i Värmland ................................ 26

4.2. Exempel 2: Gicon/Vasakronan .................................................................. 27

4.3. Exempel 3: Västfastigheter riktlinjer för LCC-kalkyler ............................ 30

5. LCC-kalkyler hos beställarorganisationer ......................................................... 31

6. Analys och tolkning ........................................................................................... 34

7. Slutsatser ............................................................................................................ 38

8. Diskussion och förslag till fortsatt forskning .................................................... 40

9. Källor ................................................................................................................. 43

Bilaga 1 – Exempel på LCC-mall ................................................................................. I

Bilaga 2 - Intervjufrågor till beställare av LCC-kalkyler .............................................. I

Bilaga 3 - Intervju med Hans Bjurbäck - Västfastigheter ............................................. I

Bilaga 4 - Intervju med Bengt-Åke Karlsson - Landstingsfastigheter .......................... I

Bilaga 5 - Intervju med Olof Pettersson, Vasakronan ................................................. V

Bilaga 6 - Intervju med Patrik Persson - Wallenstam ............................................... VII

Bilaga 7 - Intervju med Jan-Olov Karlsson-Fält - Fastighetsföreningen Vi förenade IX

Bilaga 8. Västfastigheters riktlinjer för LCC-kalkyler .................................................. I

1. Bakgrund .............................................................................................................. I

2. Målgrupp .............................................................................................................. I

3. Användning .......................................................................................................... I

4. Förutsättningar ...................................................................................................... I

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

1

1. Inledning

1.1. Bakgrund Life cycle costing (LCC) är en typ av investeringskalkyl som skiljer sig från traditionella

investeringskalkyler genom att LCC-kalkylen tar hänsyn till driftskostnader under

kalkylobjektets uppskattade livstid (Gluch & Baumann 2004). LCC-kalkylen är i första

hand användbar för utvärdering av investeringar som saknar intäkter, eller där dessa är

svåra att koppla till investeringen.

Ett exempel som kan användas för att förstå när LCC-kalkylen kommer till

användning är när en byggherre vill uppföra en byggnad för uthyrning. Byggherren kan

välja mellan att investera mindre i en byggnad med höga driftskostnader eller investera mer

i en byggnad med låga driftkostnader. Oavsett vilket alternativ som väljs kommer

hyresintäkterna att vara desamma. Intäkterna är alltså inte relevanta för valet av

investering. En LCC-kalkyl kan dock besvara frågan om vilket av investeringsalternativen

som är mest lönsamt.

Ursprunget till LCC-kalkylen togs fram av det amerikanska försvarsdepartementet

under 1960-talet. Under 1980-talet inleddes försök att tillämpa LCC-kalkyler inom

byggnadsrelaterade investeringar (Gluch & Baumann 2004).

Inom den svenska byggbranschen står drift- och underhållskostnader för ungefär 55

% av de totala kostnaderna som uppstår under en byggnads första 40 år (Sterner, 2000). Av

den energi som åtgår under en byggnads livscykel (bygga, driva, riva) åtgår så mycket som

85 % i driftskedet. Resterande är uppförande och rivning (Adalberth, 2000). Det är således

i många fall motiverat att beakta såväl investeringskostnader som kostnader som uppstår

under driftskedet vid beslutsfattande som rör valet mellan olika tekniska lösningar. Detta

görs i vissa fall med hjälp av LCC-kalkyler (Sterner, 2000). Exempel på sammanhang där

LCC-kalkyler används inom byggbranschen är val av fönster, isolering, ventilationssystem,

belysning, värme/kylsystem samt vitvaror (Carlsson, 2006). Trots fördelarna med att

använda LCC-kalkyler har inte användningen av dessa slagit igenom fullt ut i den svenska

byggbranschen, konstaterar Sterner (2000). Sterner (2000) konstaterade även genom en

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

2

undersökning bland 94 större privata och offentliga företag inom byggbranschen att 66 %

tillämpade någon form av livscykelperspektiv vid investeringsbeslut under 1999. Detta

innebär dock inte nödvändigtvis att de tillämpade någon form av LCC-kalkylering. När

LCC-metoder användes var det oftast vid investeringsbeslut som rörde installationer i

byggnaden, exempelvis ventilation och värme.

De två främsta hindren mot att använda LCC-kalkylering som Sterner (2000)

identifierade var dels svårigheten att finna relevanta indata, dels bristande erfarenhet av att

använda LCC-kalkyler. Även om Sterners undersökning i skrivande stund (2012) är 13 år

gammal, finns det mer aktuell forskning som visar att de identifierade svårigheterna med

att använda LCC-beräkningar kvarstår (Arja et al 2009). Några av de faktorer som

försvårar användandet av LCC-beräkningar inom byggbranschen är enligt Arja et al (2009)

skillnader mellan antaganden i tidiga planeringsskeden och faktiska förhållanden under

byggnadens livscykel. Dessa skillnader kan exempelvis vara att byggnadens funktion

ändras, eller att byggnaden förändras genom ombyggnad/utbyggnad. Sådana förändringar

kan vara så komplexa att inte ens känslighetsanalys eller sannolikhetsberäkningar kan ta

hänsyn till dem (Arja et al 2009). Även Levin (2008), som utförde en enkätundersökning

om LCC-kalkyler i byggbranschen riktad till ett 30-tal byggherrar och konsulter 2007 fick

en mycket låg svarsfrekvens, vilket han ansåg kunna vara en indikation på låg användning

av LCC-kalkyler i byggbranschen.

1.2. Problemdiskussion När LCC-kalkyler används som beslutsunderlag i byggbranschen är det inte ovanligt att

dessa utförs av byggherren själv eller av utomstående konsulter (Levin, 2008). Det är i stor

utsträckning förekommande att LCC-kalkyler utförs som i första hand rör

investeringsalternativ inom byggnadens installationer. Ett exempel kan vara när en

byggherre väljer mellan olika typer av ventilationssystem och önskar en investeringskalkyl

som tar hänsyn till både investerings- och driftskostnader (Levin, 2008). I många fall utförs

LCC-kalkyler av en byggherre eller konsult med ett företagsgemensamt kalkylblad, eller ett

webbaserat verktyg, även om verktyg framtagna av den enskilde medarbetaren förekommer

(Levin, 2008).

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

3

Indata i LCC-kalkyler utgör bland annat byggherrens investeringsalternativ,

kalkylränta och energipris, samt byggherrens egna prognoser när det gäller

energiprisökningar och andra framtida kostnadsökningar. Det finns flera aspekter som kan

försämra kalkylernas pålitlighet när dessa indata bestäms, och enligt Levin (2008) upplever

många beställare att osäkra indata är det största problemet vid upprättandet av LCC-

kalkyler. Ett av de indata som kan orsaka osäkerhet är kalkylräntan. Ett exempel på

problematiken kring denna förekommer i Sweco Systems företagsgemensamma LCC-mall,

där kalkylräntan ska anges som den reala räntan, men skillnaden mellan nominalränta och

realränta är i många fall inte känd för de som brukar mallen. Räntan kan också enligt

teorierna ändras över tiden, vilket medför att långa projekt har mer än en ränta. Räntan ska

också relatera till risken inom verksamheten. Med den riskfria räntan som bas (vilken oftast

sätts som U.S Treasury Bonds) får företagen betala ett premium beroende på risken i den

egna rörelsen som speglar risken för finansiell stress och konkurs i rörelsen (Berk &

DeMarzo, 2011). Räntan kan påverka investeringskalkylen avsevärt. Det är därför

intressant att titta närmare på räntan som en av komponenterna i LCC-kalkylen.

Det finns alltså ett behov av att förbättra kunskapen inom ämnet och arbetsmetodiken

hos byggherrar och konsulter. Den prognostiserade energiprisökningen som används vid

LCC-kalkylering kan variera stort från kund till kund, och det har vuxit fram en praxis att

ansätta en årlig ökning på 2 - 4 % realt utan bakomliggande analys (Levin, 2008). Det kan

här finnas utrymme för att undersöka hur standardvärden för energiprisökningar kan se ut

för olika energislag, som en funktion av beställarens struktur för energiinköp. Med struktur

för energiinköp menas bland annat typen av avtal och volympåverkan.

När det gäller LCC-kalkylernas resultat finns även här oklarheter för vissa

byggherrar, men även för vissa konsulter. Resultatet presenteras i sin enklaste form som

nuvärden (summan av investeringen och diskonterade framtida kostnader) för olika

alternativ. Även återbetalningstiden (pay-backtiden) samt en avkastningsränta presenteras i

många fall (Levin, 2008). Det är dock aningen oklart hur dessa beräknas, men framförallt

kan det inte uteslutas att vissa konsulter och byggherrar har svårt att förstå innebörden av

nuvärden, pay-backtider samt avkastningsränta. Detta försämrar förståelsen och analysen

av LCC-kalkylernas resultat och skapar en risk att resultatet feltolkas.

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

4

Känslighetsanalysen när det gäller förändringar i energiprisökning och kalkylränta är

även det ett område med förbättringspotential. Få byggherrar beställer en känslighetsanalys

och dess resultat kan vara svårtolkat för beställaren (Levin, 2008). Det finns ett behov av

att åskådliggöra känslighetsanalysen på ett tydligare sätt, samt att inkludera fler parametrar

i denna.

Sammanfattningsvis kan problemställningarna för kandidatarbetet beskrivas som att

vi kommer att undersöka hur LCC-kalkylens indata kan förbättras så att resultatet (utdata)

blir mer pålitligt, samt att undersöka hur resultatet kan åskådliggöras så att det tydligt

framgår hur lönsamheten ser ut för olika alternativ.

Ämnet för kandidatuppsatsen är teoretiskt relevant eftersom det anknyter till aktuell

forskning inom ett ämnesområde som fortfarande har stor potential att utvecklas, samt har

praktisk relevans genom att resultaten omedelbart kan tillämpas inom byggbranschen.

Kravet på att arbetet ska bidra till kumulativiteten inom området innebär att arbetet ska

bygga vidare på redan utförd forskning (Arvidsson & Rosengren 2002). Detta krav kan

anses vara uppfyllt mot bakgrund av att arbetet fortsätter in på områden som bland annat

Levin (2008) och Arja et al (2009) tangerar utan att behandla och dessutom nämner som

problem.

1.3. Syfte Syftet med detta arbete är att undersöka vilka problem som är relaterade till LCC-kalkylers

indata och tolkningen av deras resultat, samt att identifiera potentiella förbättringsåtgärder.

1.4. Avgränsningar Fokus ligger på problem relaterade till LCC-kalkylers indata och tolkning av resultat inom

byggbranschen, andra typer av investeringskalkyler och tillämpningar inom andra

branscher behandlas enbart kortfattat. Enbart de vanligaste typerna av indata behandlas

utförligt.

1.5. Disposition Uppsatsen är disponerad enligt följande:

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

5

Ett metodkapitel följer härnäst. Kapitlet beskriver detaljerat vilken ansats vi använt,

hur arbetet har gått till, och varför vi valt den väg vi valt.

Efter metodkapitlet följer den teoretiska referensramen som belyser fenomenet LCC-

kalkyler, deras bakgrund, indata och resultat. Syftet är att läsaren ska få en djupare inblick i

kalkylernas uppbyggnad, användningsområde och funktion.

När den bakomliggande teorin är avhandlad följer empiriskt grundmaterial om LCC-

kalkyler som lyfter fram exempel på både mallar för LCC-kalkyler och indata.

Efter grundmaterialet följer ett kapitel som beskriver arbetet med insamling av

empiriska data om LCC-kalkyler hos beställarorganisationer som gjorts genom intervjuer

med respondenter inom byggbranschen.

Den analys och tolkning som gjorts med hjälp av intervjuerna och den teoretiska

referensramen följer efter de empiriska kapitlen.

Därefter följer ett kapitel om de slutsatser vi dragit utifrån analysen och tolkningen.

Avslutningsvis följer en diskussion och vissa förslag till fortsatt forskning inom det

aktuella området.

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

6

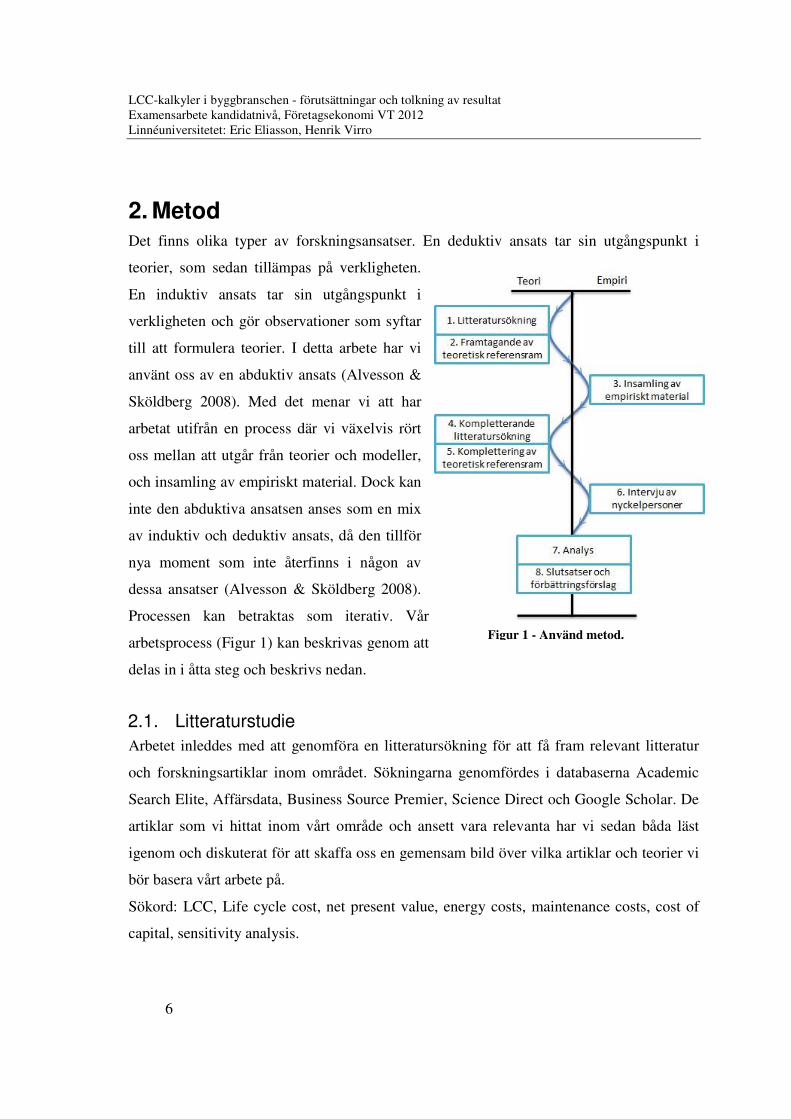

2. Metod Det finns olika typer av forskningsansatser. En deduktiv ansats tar sin utgångspunkt i

teorier, som sedan tillämpas på verkligheten.

En induktiv ansats tar sin utgångspunkt i

verkligheten och gör observationer som syftar

till att formulera teorier. I detta arbete har vi

använt oss av en abduktiv ansats (Alvesson &

Sköldberg 2008). Med det menar vi att har

arbetat utifrån en process där vi växelvis rört

oss mellan att utgår från teorier och modeller,

och insamling av empiriskt material. Dock kan

inte den abduktiva ansatsen anses som en mix

av induktiv och deduktiv ansats, då den tillför

nya moment som inte återfinns i någon av

dessa ansatser (Alvesson & Sköldberg 2008).

Processen kan betraktas som iterativ. Vår

arbetsprocess (Figur 1) kan beskrivas genom att

delas in i åtta steg och beskrivs nedan.

2.1. Litteraturstudie Arbetet inleddes med att genomföra en litteratursökning för att få fram relevant litteratur

och forskningsartiklar inom området. Sökningarna genomfördes i databaserna Academic

Search Elite, Affärsdata, Business Source Premier, Science Direct och Google Scholar. De

artiklar som vi hittat inom vårt område och ansett vara relevanta har vi sedan båda läst

igenom och diskuterat för att skaffa oss en gemensam bild över vilka artiklar och teorier vi

bör basera vårt arbete på.

Sökord: LCC, Life cycle cost, net present value, energy costs, maintenance costs, cost of

capital, sensitivity analysis.

Figur 1 - Använd metod.

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

7

2.2. Teoretisk referensram Utifrån den relevanta litteratur och de artiklar vi hittade inom området författades en

teoretisk referensram som beskriver och sammanfattar det för oss aktuella området. I

författandet av den teoretiska referensramen har vi försökt hålla oss kritiska till våra källor

och enbart använt oss av sådant material som vi hittat genom vetenskapliga källor. Det ska

helst vara en publicerad artikel eller en välrenommerad bok inom området.

2.3. Insamling av empiriskt grundmaterial/sekundära datakällor Efter att vi författat den teoretiska referensramen inhämtade vi empiriskt grundmaterial

som används vid LCC-kalkylering i byggbranschen. Detta material består av Excel-

modeller, rapporter eller instruktioner kring hur olika aktörer använder sig av LCC-

kalkyler. Denna typ av data kan betecknas som kvalitativa och sekundära (Andersen,

1998). Vi valde att göra detta steg efter att vi författat den teoretiska referensramen då

arbetet med den gav oss en ökad förståelse kring vilket material som vi skulle efterfråga. Vi

har använt detta underlag som sekundär datakälla i vårt arbete och ligger till grund för

utformning av frågor till våra intervjuer.

2.4. Kompletterande litteraturstudie Efter att vi gått igenom det empiriska grundmaterialet utfördes kompletterande

litteratursökningar eftersom vi identifierat luckor i vår teoretiska referensram. Dessa bestod

framförallt av utökade beskrivningar av kalkylränta och nuvärden samt hur dessa delar

används inom offentliga organisationer. Även säsongsberoende fjärrvärmepriser

identifierades som en lucka i den teoretiska referensramen. Vi gjorde också en generell ny

sökning för att komplettera tidigare litteraturstudie. Det gav oss en ökad insikt inom

området LCC-kalkyler då vi i detta skede skaffat oss en relativt god teoretisk förståelse

kring vad LCC-kalkyler är och vad de kan bidra med inom framförallt fastighetsbranschen.

2.5. Utvidgad teorietisk referensram Referensramen kompletterades med tillkommande teorier som vi hittade under punkt 2.4.

Dessa delar var viktiga för oss för att skapa en större förståelse av LCC kalkyler och hur de

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

8

kan användas inom olika organisationer. När detta steg var klart ansåg vi att vi hade en väl

genomarbetad referensram med de relevanta delarna medtagna.

2.6. Insamling av empiriskt material genom intervjuer Våra primärdata består av material inhämtat genom intervjuer. Utifrån den teori och de

sekundära data som vi tagit fram utfördes intervjuer med fem personer hos

beställarorganisationer inom byggbranschen. Dessa personer har gemensamt att de kommer

i kontakt med LCC-kalkyler, eller andra typer av lönsamhetsbedömningar för investeringar.

Respondenterna har valts ut genom att vi hört oss för inom byggbranschen efter namn på

personer som kan vara intressanta att intervjua. Respondenterna har alltså inte valts ut

slumpmässigt, men de återfinns inte heller i författarnas bekantskapskrets eller som

kollegor på arbetsplatsen. Fokus i intervjuerna ligger på hur beställarna tar fram indata som

kalkylränta och energipriser, samt hur de tolkar resultat från LCC-kalkyler. Denscombe

(2009) menar att en intervju oftast är bra att använda sig av när man vill samla in åsikter,

uppfattningar och erfarenheter, vilket vi anser att vi bör komplettera det skriftliga

materialet med. En intervju kan genomföras som en strukturerad, semistrukturerad eller

ostrukturerad intervju.

Den strukturerade intervjun innebär att man har en mycket stark kontroll över

frågeställningarna och dess svar. Denna form liknar i mångt och mycket ett frågeformulär

som besvaras genom ett personligt möte. Intervjun har förberetts genom att frågor med

olika svarsalternativ ställts upp i förväg. I vårt fall kan den strukturerade intervjun vara

olämplig, eftersom vi vill gå på djupet i frågor som exempelvis hur beställare fastställer

indata, och även kunna gå in på områden och följa trådar som dyker upp under intervjuns

gång.

Den semistrukturerade intervjun påminner om den strukturerade intervjun på så sätt

att man i detta fall har förberett ett antal frågor på förhand. De som intervjuar är dock

betydligt mer flexibla och kan ändra ordningsföljd på frågorna, ställa kompletterande

följdfrågor samt låta den intervjuade utveckla sina idéer och tankar. Slutligen den

ostrukturerade intervjun, vilken är som ordet säger inte planerade i förhand. I denna form

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

9

låter man den intervjuade utveckla sina tankar och idéer enbart genom att introducera ett

tema eller område inför intervjun (Denscombe, 2009).

I vårt arbete har samtliga fem intervjupersoner intervjuats med en semistrukturerad

intervju. Vi anser att en semistrukturerad intervju har lämpat sig bäst i detta fall, då vi

redan har så pass bra kännedom om ämnesområdet och arbete med LCC-kalkyler utifrån

den teoretiska referensramen och sekundärdatat vilket gör att vi kan vara någorlunda

specifika i vår frågeställning. Samtidigt har vi velat få respondenterna att kunna utveckla

sina resonemang och förklara saker som vi inte kunnat hitta i teorierna eller det empiriska

grundmaterialet sedan tidigare. Detta stämmer väl överens med vad Andersen (1998) anser

vara ett bra tillfälle att använda den semistrukturerade intervjun. Förhoppningarna som

fanns innan intervjuerna genomfördes var att utifrån respondenternas svar kunna göra

observationer som exempelvis:

● respondenterna går till väga på samma sätt (eller helt skilda sätt) när de tar fram

indata

● respondenterna tolkar LCC-kalkylernas resultat på samma sätt (eller helt olika sätt)

● respondenterna upplever vissa specifika svårigheter när de ska tolka resultatet av

LCC-kalkyler

● respondenterna använder LCC-kalkyler vid likartade investeringsbeslut eller vid vitt

skilda typer av investeringsbeslut (glödlampa/byggnad).

Ytterligare ett ställningstagande som vi ställdes inför vid valet av intervjuform var

förutom strukturen huruvida den skulle genomföras personligen eller över telefon

(Andersen, 1998). Det finns olika fördelar med de båda intervjuformerna (Andersen, 1998).

Fördelarna med personlig intervju är bland annat möjligheten att använda visuella

hjälpmedel, och möjligheten att tolka respondentens ansiktsuttryck. Fördelarna med

telefonintervju är framförallt ekonomiska och tidsmässiga vinster (Andersen, 1998). I vårt

fall avgjordes valet av telefonintervju eller personlig intervju av i första hand tidsmässiga

faktorer. Eftersom de flesta respondenterna befann sig på långa avstånd och författarna till

denna rapport hade svårigheter att finna tiden för dessa resor föll valet på telefonintervjun.

Intervjuernas genomsnittliga längd var ungefär en timma.

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

10

2.7. Analys och tolkning Efter att vi genomfört intervjuerna har vi genomfört en analys där det teoretiska materialet

har vägts mot det empiriska materialet (grundmaterial och intervjuer). Syftet med analysen

har varit att kategorisera det empiriska materialet för att kunna beskriva vad vi kommit

fram till (Andersen, 1998). Analysen genomförs med hjälp av den editerade metoden.

Genom den editerade metoden skapas olika kategorier av ämnen. När man tillämpar denna

metod utgår man inte från specifika nyckelord utan söker efter de aktuella nyckelorden i

själva datamaterialet. Det är således tolkningen av materialet som utgör grunden för

kategorierna (Höst, Regnell & Runeson, 2006). De kategorier som vi utgår ifrån i detta

arbete är kategorierna organisationer/roller, arbetsmetodik, hantering av osäkerhet och

alternativa kalkylmetoder. Vid analys av forskningsdata utgår man ofta enligt Denscombe

(2009) från fem olika steg. Det gör vi även i vårt arbete. De fem stegen är:

1) Iordningsställande av data

2) Inledande utforskning av data

3) Analys av data

4) Framställning och presentation av data

5) Validering av data

2.8. Slutsatser Med utgångspunkt från vår analys tog vi avslutningsvis fram ett antal slutsatser och förslag

till förbättringar relaterat till framtagning och användning av indata vid LCC-kalkylering

och tolkning av resultat från LCC-kalkyler. Vi tog också upp en vidare diskussion om

LCC-kalkyler och förslag på fortsatt forskning inom området.

2.9. Validitet och reliabilitet Validitet hänvisar till hur noggrann och hur precis undersökningens data är. När man

diskuterar validitet tar man också upp lämpligheten i data beträffande den undersöka

forskningsfrågan, d.v.s. är data av rätt typ och har det mätts på ett riktigt sätt (Denscombe,

2009). I vår undersökning anser vi att vi får ett bra underlag genom vår valda intervjumetod

som kompletteras med insamling av empiriskt material i form av kalkyler. Intervjuerna ger

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

11

oss en kompletterande bild till de faktiska kalkylerna. Den kompletterande bilden ger oss

ökad förståelse för att kunna besvara vår problemformulering.

Reliabilitet eller tillförlitlighet i studien hänvisar till om studien i sig är

upprepningsbar. D.v.s. skulle man erhålla samma resultat om studien upprepades av annan

part (Denscombe, 2009). Med de frågor som vi har och med vår beskrivna metod uppfylls

kravet på reliabilitet. Metoden som vi beskriver kan användas av annan forskare som

troligtvis kommer att erhålla ett liknande resultat som vårt.

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

12

3. LCC-kalkyler i teorin Den teoretiska referensramen i detta avsnitt syftar till att beskriva LCC-kalkylen, vilka dess

indata är och kalkylens resultat. Genom att beskriva hur LCC-kalkylens beståndsdelar ser

ut och hur de tas fram ska läsaren kunna förstå svårigheten med att arbeta med LCC-

kalkyler men också var förbättringspotentialen ligger.

3.1. Bakgrund LCC De senaste två-tre årtiondena med en alltmer konkurrensutsatt miljö har det blivit allt

viktigare att ett företags resurser används optimalt. Som ett steg i den riktningen har vikten

av att planera och följa upp ett företags olika tillgångar med dess kostnader och intäkter

under tillgångens hela livstid, från utveckling/inköp till avveckling, ökat. Life Cycle

Costing (LCC) är ett sätt att analysera en tillgång som ett företag har genom att ta i

beaktande alla relevanta kostnadsfaktorer som relaterar till tillgången under dess livstid.

Enkelt uttryck innebär detta att grundinvesteringen och framtida kostnader och intäkter

summeras (Kristiansson, M. 2010). Processen involverar kostnadsestimeringar under hela

livscykeln som grund för vilket inköpsalternativ man sedan väljer. Det är inte ovanligt att

livscykelkostnaden ofta är flera gånger den initiala inköps- eller investeringskostnaden. Det

är därför viktigt att ett företags ledning förstår vad livscykelkostnaden innebär och kan ta

sina beslut utifrån den kunskapen (Woodward, 1997).

Trots att en LCC-kalkyl ger värdefull information så har olika undersökningar visat

att tekniken att diskontera kassaflöden genom att använda sig av en LCC-metodik används

relativt sparsamt. Argenti menar att ”många chefer vet inte ens vad ett kassaflöde är, det är

då svårt att förvänta sig att de då ska kunna diskontera det” (Woodward, 1997 sid. 335).

I detta arbete använder vi oss av den definition av LCC som Woodward (1997) tagit

fram. ”Livscykelkostaden av ett föremål är summan av alla fonderingar spenderade för att

supporta ett föremål från dess tillblivelse och utveckling genom dess operativa användande

till slutet av dess användbara liv” (Woodward, 1997 sid. 336). Leigh & Won (2004) visar i

en fallstudie hur LCC-kalkylering kan användas för att göra val mellan komplexa

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

13

byggnadstekniska system och författarna förutspår att användandet av LCC-kalkyler i

projekteringsstadiet kommer att öka.

3.2. Investeringskalkyler och diskonterade nuvärden Ax et al (2009) definierar en investeringskalkyl som en sammanställning av in- och/eller

utbetalningar för ett visst objekt för ett visst ändamål för en viss tidsperiod. När in- eller

utbetalningar sker vid olika tillfällen måste de omräknas för att kunna jämföras, eftersom

penningvärdet förändras över tiden. Diskontering och nuvärdesberäkning är två olika

uttryck med samma innebörd som beskriver denna beräkning (Ax et al 2009).

Omräkningen sker med hjälp av en kalkylränta, och nuvärdet av en in- eller utbetalning

beräknas som (Gluch & Baumann 2004):

Där:

n är antalet in/utbetalningar

P är in/utbetalningens storlek

i är kalkylräntan

t är tiden

När diskonterade in-och utbetalningar sammanställs i en investeringskalkyl kallas

resultatet nettonuvärde, eftersom detta utgörs av inbetalningarna minus utbetalningarna (Ax

et al, 2009). Om nettonuvärdet blir positivt är investeringen lönsam. I en LCC-kalkyl

hanteras dock vanligtvis enbart kostnader. Dessa kostnader utgörs vanligtvis av en

investeringskostnad samt flertalet olika slags utbetalningar (vanligvis inga inbetalningar)

som sker över en kalkylperiod. För att jämföra alternativen måste summan av flera

nuvärden som uppstår för olika typer av utbetalningar (och eventuella inbetalningar)

adderas till investeringskostnaden. Därför brukar resultatet för varje alternativ i en LCC-

kalkyl benämnas “summerat nuvärde” eller “summa nuvärde” (Kristiansson, 2010). Detta

kan uttryckas som:

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

14

Där varje enskilt nuvärde 1 till och med N beräknas med ekvation 1 ovan

(Kristiansson, 2010). Senare i detta kapitel kommer de ingående parametrarna som utgör

tänkbara indata att beskrivas mer ingående. Det kan påpekas att det av ekvation 2 följer att

resultatet av en LCC-kalkyl kan presenteras på olika sätt. Antingen visas enbart olika

investeringsalternativs summerade nuvärde, eller så särredovisas dessutom de ingående

komponenterna, det vill säga grundinvesteringen och nuvärdena av framtida kostnader.

3.3. Indata till LCC-kalkyler Gluch & Baumann (2004) ger följande exempel på indata som kan behövas för att göra en

LCC-kalkyl på en byggnad (Tabell 1):

Investeringskostnader Driftskostnader Specifika projektdata

Byggnation/Grundinvestering Administration Byggnadstyp

Byggplats Energi Projekteringstyp

Projektering Vatten/Spillvatten Materialtyp

Restvärde Material Plats

Rivning Städning Livscykel

Övrigt Underhåll Övrigt

Försäkring

Ränta

Skatt

Övrigt

Tabell 1 - Vanligt förkommande indata i LCC-kalkyler (Gluch & Baumann, 2004). I fet kursiv stil är

de indata som är vanligast enligt Kristiansson (2010).

Det är dock ovanligt att samtliga dessa indata förekommer i en LCC-kalkyl. De som oftast

förekommer är ränta, grundinvestering, restvärde, energi samt underhåll (Kristiansson,

2010). Dessa är markerade i fet kursiv stil i Tabell 1.

3.3.1. Kalkylränta

Att bedriva en verksamhet kräver kapital, vilket är en begränsad resurs som är förknippad

med en kostnad. Därför måste olika investeringar i verksamheten konkurrera om

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

15

tillgängligt kapital, och investerare ställer krav på investeringars lönsamhet. Kalkylräntan

kallas den lägsta avkastningen som en investerare kräver av en investering. (Ax et al, 2009)

Kalkylränta i privata företag

En modell för att sätta räntan kallas ”capital asset pricing model” mer känd som CAPM.

CAPM förutsätter att det finns en en-till-en relation mellan systematisk risk (uttryckt i beta-

tal) och den krävda avkastningen. Ett beta-tal för ett företag som handlas publikt kan tas

fram genom regressionsanalys av avkastningen från företaget mot avkastningen av ett

relevant marknadsindex. Det finna även möjligheter att hitta ett beta för icke listade aktier

(Schauten, Stegink, & Graaff, 2010). Vi kommer här inte att gå in mer på betavärden utan

konstaterar att de är en viktig del för att räkna fram kalkylräntan.

Den risk som ligger i en aktie kräver investerare betalt för. Det görs genom ett

riskpåslag på den riskfria räntan. Den riskfria räntan brukar ofta sättas till U.S. treasury

securities. Men rent praktiskt har de flesta investerare någon form av kostnad ovanpå det så

ofta använder man i praktiken de räntesatser som de bästa företagsobligationerna betalar

(Berk & DeMarzo 2011).

Med ovanstående resonemang kan således avkastningen på det egna kapitalet sättas

till:

Re = Rf + Beta x (Rm – Rf) + företagsspecifik riskpremie (Ekvation 3)

Re = avkastningskrav på eget kapital

Rf = den riskfria räntan

Beta = mått på volatilitet i ett företag eller en bransch i förhållande till

aktiemarknadsindex

(Rm – Rf) = marknadens riskpremie (Berk & DeMarzo 2011).

Den företagsspecifika riskpremien är svår att uppskatta, men rent historiskt har den

ofta satts till 6 % (Axelsson, 2011).

CAPM ger ett avkastningskrav på företagets egna kapital. Ett företag finansieras

dock väldigt sällan enbart av eget kapital utan består oftast av både räntebärande och icke

räntebärande skulder. Där blir WACC, eller Weighted average cost of capital en viktig

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

16

faktor. Med WACC så erhåller man en viktad räntesats som tar hänsyn till företagets

finansiering och kapitalstruktur. Även skattesatsen ska beaktas när man räknar ut WACC

då den minskar om man ökar skuldsättningen i företaget. Formeln ser ut enligt följande

(Berk & DeMarzo 2011):

(Ekvation 4)

där:

= WACC

= eget kapital

= främmande kapital (exempelvis skulder)

= företagets totala kapital

= avkastningskrav på eget kapital

= räntesats på främmande kapital

= skattesats

Kalkylränta i offentliga organisationer

I Sverige finns ingen generellt satt diskonterings/kalkylränta som offentliga organisationer

kan använda sig av. Det är istället upp till varje enskild organisation att fatta beslut om

vilken kalkylränta som ska användas i de enskilda fallen. En alltför låg räntesats kan

medföra konskevenser för ekonomin på sikt. Exakt vilka dessa konsekvenser är kan vara

svårt att sia om men är självklart kopplat till vilken funktion räntan ges i det offentliga

Sverige (Rapp & Selmer, 1980).

3.3.2. Investeringskostnader

De flesta investeringar som bedöms genom LCC-kalkyler inom byggbranschen innehåller

flera alternativ med olika investeringskostnader. Inom byggbranschen är beställarna i

mycket hög grad beroende av entreprenörer och underentreprenörer, samt

materialleverantörer (Dubois & Gadde, 2000). Således kommer en beställare som vill göra

en investering och önskar upprätta en LCC-kalkyl för investeringen i många fall inte på

egen hand att köpa materialet och utföra arbetet utan överlåta detta till en entreprenör. Här

uppstår en svårighet att förutsäga investeringens storlek. Detta beror inte på att produkter

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

17

eller priser skiljer sig åt nämnvärt mellan olika leverantörer, tvärtom finns en stor likhet

mellan olika leverantörers erbjudanden och kommersiella villkor (Dubois & Gadde, 2000).

Däremot skiljer sig det pris som olika entreprenörer erbjuds hos olika materialleverantörer

avsevärt på grund av olika svårbegripliga system med “ologiska” rabatter (Carlander och

Pyykkö, 2008). Gad & Qvillberg (2008) konstaterar också att inköp av installationer anses

vara bland de svåraste inköpen inom byggbranschen, och som tidigare nämnts så är

installationer vanligt förekommande i LCC-kalkyler. När större investeringar som

innehåller flertalet olika produkter ska kalkyleras kommer prisvariationer av detta slag att

få minskad betydelse. En LCC-kalkyl som rör en enstaka produkt, exempelvis valet av en

fläkt, kan däremot i hög grad påverkas av varierande investeringskostnad.

Ett arbetssätt som de senaste tio åren prövats i byggbranschen är att upphandla

entreprenader med partneringförfarande1 (Carlander och Pyykkö, 2008). Ett av syftena med

detta arbetssätt är att motverka oförutsedda kostnadsökningar inom byggentreprenader. En

öppen ekonomi mellan parterna som ingår ett partneringsamarbetete är en grundsten i

förfarandet (Carlander och Pyykkö, 2008). För LCC-kalkylen innebär det i många fall att

den aktuella partneringentreprenören kan uppge vad den faktiska investeringskostnaden

kommer att bli. Alltså elimineras den osäkerhet som finns inbyggd i det faktum att olika

entreprenörer erhåller olika pris från sina leverantörer, en osäkerhet som vanligtvis finns i

det tidiga skedet innan en entreprenör är upphandlad.

3.3.3. Energipriser och energiprisökningar

Några av de parametrar som ofta utgör indata i LCC-kalkyler inom byggbranschen är priset

på olika energislag, och den tillhörande energiprisökningen. Det finns flera olika energislag

som är värda att nämna; el, värme och kyla är de huvudsakliga typerna, men värme och

kyla kan sägas ha flera undergrupper. Exempelvis kan värme köpas i form av fjärrvärme

eller olja. Kyla kan köpas i form av fjärrkyla, men också produceras i kylmaskin.

1 Partnering är inget entydigt definierat begrepp. Vanligtvis avses ett samarbete mellan

byggprocessens aktörer som kan vara mer eller mindre formellt.

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

18

3.3.4. El

Elpriset är inte sällan en ingångsparameter i LCC-kalkyler i byggbranschen. Elpriset som

en slutkonsument betalar kan sägas bestå av fem olika delar, vilka är elhandel (inköp av

elenergi), elnät samt skatt, moms och elcertifikat (Statens energimyndighet 2006). I Figur 2

framgår den ungefärliga andelen som dessa utgör av den totala kostnaden för en

genomsnittlig konsument, dock förekommer stora variationer mellan olika konsumenter

(Statens energimyndighet 2006). Elhandeln är sedan 1 januari 1996 avreglerad och

konsumenten kan själv välja leverantör (Andersson & Bergman 1995). Priset som

konsumenten betalar utgår ifrån de spotpriser som förekommer på handelsplatsen Nord

Pool, dessa varierar beroende på tillgång och efterfrågan (Svensk Energi 2011). Det finns

dock inköpsstrategier som många större konsumenter tillämpar i syfte att säkerställa ett

förutsägbart och samtidigt så lågt pris som möjligt, till exempel genom portföljförvaltning

hos en portföljförvaltare (Karlsson 2006).

Figur 2 - Elprisets sammansättning (Statens energimyndighet 2006).

Elnätskostnaden tas ut av ägaren till elnätet för transporten av elenergi (Statens

energimyndighet 2006). Eftersom det inte går att välja mellan olika elnät utgör detta ett så

kallat naturligt monopol (Statens energimyndighet 2006). Hur slutkonsumentens kostnad

för elnätstjänsten sätts är komplicerat att beskriva eftersom den består av flera olika delar,

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

19

och är starkt beroende av hur konsumentens elförbrukning ser ut. En grov indelning kan

sägas vara att det finns två huvudtyper av tariffer; säkrings- och effekttariff. Generellt sett

faktureras större fastigheter utifrån effekttariffen, där toppförbrukningen samt mängden

överförd el har avgörande betydelse för avgiftens storlek. Säkringstariffen kan sägas utgå

från storleken på den avsäkring som konsumenten valt, vilken i sin tur teoretiskt utgår från

toppförbrukningen. Tariffen är dock inte uppbyggd på samma sätt som effekttariffen, och

kan sägas utgöra en kombination av en rörlig och en halvfast kostnad2, då den består av en

del som är rörlig och en del som är halvfast. Intervallet för den halvfasta delen är inom

gränser som sätts av olika säkringsstorlekar (Fortum 2012). Prisutvecklingen för

elnätstjänsten var relativt måttlig fram till 2008, därefter har de årliga prisökningarna varit

kraftiga (Energimarknadsinspektionen 2011a).

Energiskatt är en statlig punktskatt som beslutas av riksdagen och tas ut som funktion

av antalet konsumerade kWh (Statens energimyndighet 2006). Eftersom den är politiskt

beslutad saknar den koppling till elmarknaden. Moms tas ut på samtliga övriga fyra delar

av elpriset, alltså även energiskatten. (Statens energimyndighet 2006)

Systemet med elcertifikat infördes 2003 och är en av förklaringarna till ökande

elpriser under 2000-talet (Energimarknadsinspektionen 2011a). Systemet är ett

marknadsbaserat sätt att stödja utbyggnaden av förnyelsebar energiproduktion, och priset

på certifikaten sätts således som en funktion av utbud och efterfrågan. Efterfrågan skapas

genom den kvotplikt som innebär att elanvändare tvingas att köpa en viss mängd certifikat i

förhållande till hur mycket el de använder. (Energimarknadsinspektionen 2011a)

Eftersom priset på både elnät och elhandel skiljer sig åt avsevärt beroende på avtal,

konsumtion, kundtyp m.m. är det svårt att generellt säga hur mycket elpriset ökar då detta

varierar från kund till kund. Nedan följer Tabell 2 som visar prisutvecklingen för en

villakund med en förbrukning på 20 000 kWh, vilket ofta används som en

standardförbrukare vid jämförelser (Statens energimyndighet 2006).

2 En halvfast kostnad är en kostnad vars totalsumma ändras med intervall som beror av verksamheten.

Inom ett intervall är kostnaden fast, men gör sedan ett ”hopp” till en ny nivå volymen passerar en viss gräns

(Ax et al 2009).

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

20

Elhandel Elnät Elcertifikat Energiskatt och moms

1996 0,30 0,22 0 (2003:2) 0,29

2010 0,80 0,28 2009:3 0,62

Årlig ökning 7,3 % 1,7 % 2,9 % 5,6 %

Tabell 2 - Pris för de olika slagen av elkostnader i kr, samt årlig ökning i %. 2010 års prisnivå, vilket

gör att den årliga ökningen är real. Baserat på 20 000 kWh förbrukning, villakund. (Statens

energimyndighet 2006)

Baserat på de olika slagen av kostnader och deras andel av den totala förbrukningen

(Tabell 2) blir den totala årliga ökningen av elpriset 5,4 % årligen (reala värden).

De flesta beställare kan enkelt beräkna den egna kostnaden för el, samt den

elprisökning som skett. Svårigheten när den ska tillämpas i en LCC-kalkyl ligger dels i att

elpriset är semi-rörligt, och dels i att fastställa hur stor elprisökningen kommer att vara

under kalkyltiden, eftersom detta i praktiken helt bygger på prognoser. Det ligger nära till

hands att anta att många beställare använder den historiska prisutvecklingen som en

prognos för framtida prisökningar, men det måste antas att det finns en stor osäkerhet kring

relationen mellan historisk utveckling och framtida utveckling. Elskatten är ett exempel på

detta, då den ökat realt med 5,6 % årligen mellan 1996 och 2010, men då den är helt

beroende av politiska beslut kan det inte antas att denna utveckling ska fortsätta enbart

baserat på historisk utveckling. För att dra sådana slutsatser krävs långtgående analyser av

det politiska beslutsfattandet.

3.3.5. Värme

Priset och prisökningen på värme är liksom el ofta indata i LCC-kalkyler inom

byggbranschen. Värme är inget homogent energislag, utan kan komma från olika källor

(Energimarknadsinspektionen 2011b). Fjärrvärme, el, olja, naturgas och pellets är enligt

Energimarknadsinspektionen (2011b) de vanligaste. Priset och prisökningen på el

behandlas ovan. I Tabell 3 återfinns prisutvecklingen på övriga värmeslag, i reala värden.

Som det framgår av Tabell 3 skiljer sig priset och prisökning åt mellan olika typer av

värme.

För fjärrvärme skiljer sig priset och prisutvecklingen åt mellan olika orter i landet

(Energimarknadsinspektionen 2011b). Det kan dessutom vara så att olika fjärrvärmetaxor

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

21

tillämpas under olika årstider, vilket kan göra att priset under sommarmånaderna är 20% av

priset vintertid (Göteborg Energi 2012). För kalkyler som rör investeringar som förbrukar

värme kan detta påverka LCC-kalkylen, framförallt om värmeförbrukningen för

investeringarna inte är lika fördelade över årstiderna.

Fjärrvärme Olja Naturgas Pellets

Pris 2000 58 62 44 33

Pris 2010 75 116 101 55

Ökning (real) 23 % 86 % 130 % 68 %

Årlig ökning (real) 2,1 % 6,4 % 8,7 % 5,3 %

Tabell 3 - Prisutveckling för olika typer av värme. Reala värden. (Energimarknadsinspektionen 2011b)

3.3.6. Kyla

Kyla är i likhet med värme inget enhetligt energislag. Kyla kan produceras lokalt av

fastighetsägare i kylmaskiner som drivs av el, eller köpas i form av fjärrkyla. Om kylan

produceras i kylmaskin kommer prisökningen att vara detsamma som prisökningen för el,

medan priset på kylan beror av kylmaskinens effektivitet. Priset på fjärrkyla ökade i

genomsnitt med 296 % realt mellan 1998 och 2008 vilket motsvarar 11,5 % i årlig real

ökning (Svensk Fjärrvärme 2012).

3.3.7. Drift- och underhållskostnader

Gluch & Baumann (2004) nämner underhållskostnader som en vanligt förekommande

indata till LCC-kalkyler. Levin (2008) nämner att LCC-kalkylen är ett effektivt verktyg för

att minska drift- och underhållskostnader. Vidare skiljer Levin (2008) på drift och

underhåll med distinktionen att drift är åtgärder som utförs för att upprätthålla funktionen

vilka utförs med ett förväntat intervall på mindre än ett år, medan underhåll är regelbundet

återkommande arbete som syftar till att återställa kalkylobjektets funktion. Enligt Levin

(2008) antas ofta prisutvecklingen för drift- och underhållskostnader följa inflationen. Det

kan ifrågasättas huruvida det är korrekt att hantera drift- och underhållskostnader på det

sättet. Entreprenad-index (E84) fastställer index för prisutvecklingen inom olika delar av

byggbranschen. I Tabell 4 nedan återfinns några exempel på den nominella

prisutvecklingen på arbeten och material, samt Konsumentprisindex (KPI) som referens:

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

22

Typ Ventilations-

arbeten

Ombyggnader Läggning av

stålrör

Isolerade

ledningar

KPI

Index 1996 183,7 171,3 222,5 227,5 255,6

Index 2011 302,5 268,8 376,5 364,5 306,2

Årlig nominell ökning (%) 3,4 3,0 3,6 3,2 1,2

Årlig real ökning (%) 2,2 1,8 2,4 2,0 -

Tabell 4 - Prisförändringar för några typer av arbeten inom byggbranschen. (SCB, 2012, Byggindex,

2012).

Det framgår av Tabell 4 att prisökningen för några olika typer av arbeten och

material inom byggbranschen varit avsevärt högre än inflationen under perioden 1996-

2011. Detta kan inte automatiskt översättas till kostnadsutvecklingen för drift och

underhåll, men kan ändå vara en indikation på hur prisutveckling har sett ut under de

senaste 15 åren, då arbetsmomenten vid drift och underhåll av byggnadstekniska

anläggningar är snarlika de som ingår vid uppförande av anläggningen.

3.3.8. Vatten/Spillvatten

Gluch & Baumann (2004) nämner vatten/spillvatten som en vanlig parameter i LCC-

beräkningar inom byggbranschen. För vatten/spillvatten råder i princip ett naturligt

monopol genom kommunala Va-anläggningar (Pätsi & Thorell, 2010). Kostnaden för

vatten/spillvatten kan i likhet med el beskrivas som en halvfast kostnad (Pätsi & Thorell,

2010), dock med beståndsdelar som inte är lika fullt komplicerade att beräkna. Vanligtvis

tas en fast avgift per fastighet ut, kombinerat med en rörlig avgift som beror av hur mycket

vatten som används. Ett genomsnitt för de totala kostnaderna (fasta + rörliga) utslaget per

m3 vatten är 20 kr inkl. moms (VVS Företagen 2011). Prisutvecklingen för genomsnittliga

VA-avgifter i Sverige har mellan 2001 och 2009 varit betydligt högre än KPI (Pätsi &

Thorell, 2010). Den reala årliga ökningen mellan 2001 och 2009 var 1,9 % (Pätsi &

Thorell, 2010).

3.4. Kalkyltid En teknisk investering har en ekonomisk livslängd som beskriver hur länge det är

ekonomiskt att driva investeringen, exempelvis ett värmesystem (Levin et al, 2008).

Systemet har också en teknisk livslängd som sträcker sig så långt systemets tekniska

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

23

funktionalitet bibehålls. Den tekniska livslängden kan vara svår att uppskatta. Det är

vanligt att den ekonomiska livslängden sätts till kortare tid än den tekniska för att

säkerställa lönsamheten i de fall den tekniska livslängden förkortas av exempelvis hur

underhållet utförs (Levin et al, 2008). I vissa fall kan det vara motiverat att tillämpa en så

kallad brukstid som kalkyltid, som är kortare än den ekonomiska livslängden. Det kan vara

lämpligt när det är på förhand klart att en investering inte ska brukas under hela

livslängden.

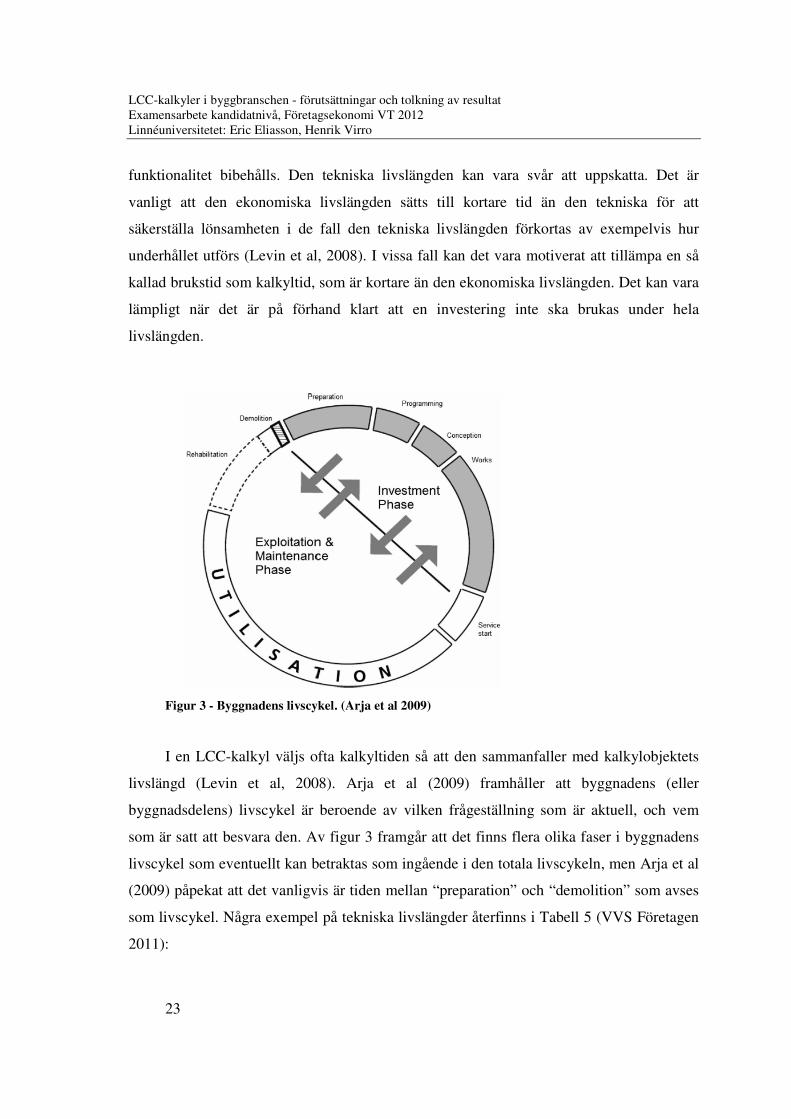

Figur 3 - Byggnadens livscykel. (Arja et al 2009)

I en LCC-kalkyl väljs ofta kalkyltiden så att den sammanfaller med kalkylobjektets

livslängd (Levin et al, 2008). Arja et al (2009) framhåller att byggnadens (eller

byggnadsdelens) livscykel är beroende av vilken frågeställning som är aktuell, och vem

som är satt att besvara den. Av figur 3 framgår att det finns flera olika faser i byggnadens

livscykel som eventuellt kan betraktas som ingående i den totala livscykeln, men Arja et al

(2009) påpekat att det vanligvis är tiden mellan “preparation” och “demolition” som avses

som livscykel. Några exempel på tekniska livslängder återfinns i Tabell 5 (VVS Företagen

2011):

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

24

Typ av system Teknisk livslängd

Värmepumpar 20 år

Radiatorer 50-100 år

Avloppsrör 30-60 år

Tabell 5 - Tekniska livslängder (VVS Företagen 2011).

3.5. Restvärde och reinvestering Diaz (2005) skriver med hänvisning till Bejrum (1996) att restvärde saknas i LCC-kalkyler,

eftersom kalkyltiden sätts till livslängden. Det förekommer dock att brukstiden sätts till

kortare tid än livslängden, vilket genererar ett restvärde (Levin et al, 2008). Alternativt kan

en LCC-kalkyl innehålla olika alternativa investeringar, där vissa har kortare livscykel än

andra. För att göra alternativen jämförbara krävs då antingen en reinvesteringskostnad i

alternativet med kortare livslängd, eller ett restvärde i alternativet med längre livslängd

som då uppstår vid den kortaste livslängdens slut.

3.6. Övriga indata (städning, försäkring, projektering m.m.) Som framgår av Gluch & Baumann (2004) återgivet i Tabell 1, så finns ett antal

parametrar som kan utgöra indata till LCC-kalkyler. De som nämns av Gluch & Baumann

(2004) är exempelvis städning, försäkring, projektering, administration, skatt, osv.

Dessutom tillkommer alla tänkbara parameterar som kan tänkas dyka upp när verkligheten

ska tas i beaktande vid upprättande av en LCC-kalkyl. Dessa är givetvis inte irrelevanta,

men Kristiansson, (2010) pekar inte ut dessa som vanligt förekommande indata när LCC-

kalkyler utförs inom byggbranschen. Därför måste här göras en gränsdragning. I nästa del

av denna uppsats kommer empiriskt material att inhämtas i form av grundmaterial och

intervjuer. Om något av dessa “mindre vanliga” indata förekommer i det empiriska

materialet, så kan vi då återvända och avhandla dessa teoretiskt.

3.7. Analys av kalkylens resultat och hantering av osäkerhet Som det framgår av teorin kring indata till LCC-kalkyler så finns en osäkerhet kring flera

av dessa, exempelvis kalkylräntan och prognoser över framtida ökningar på energipriser.

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

25

Det vanliga förfarandet för att hantera denna osäkerhet är att genomföra en

känslighetsanalys (Marshall & Ruegg 1977). En känslighetsanalys utförs genom att den

variabel som ska undersökas tillåts variera och olika resultat kan beräknas som en funktion

av den variabeln. Sterner (2000) visade att de vanligaste parametrarna som undersöktes

med avancerad känslighetsanalys var kalkylränta, energipriser och kalkyltid, medan det i

enklare fall enbart var kalkylräntan som undersöktes.

3.8. Slutsatser, sammanfattning av teoretisk referensram Slutsatsen av den teoretiska ramframställningen är att det finns en mängd

ingångsparametrar som kan utgöra indata i en LCC-kalkyl. Det framgår inte i någon högre

grad att det skulle finnas teorietiskt förankrade standardvärden på dessa, exempelvis

energiprisökning, som är lämpliga att använda i alla situationer. Snarare så framträder en

bild av att det i stor utsträckning måste göras en bedömning för varje kalkyl (eller i alla fall

för varje beställare, fastighet, eller annan snävare avgränsning) angående vad som utgör

rimliga ingångsparametrar. Ett exempel på en ingångsparameter är elprisökningen som

Levin (2008) anser vara “slentrianmässigt” angiven till 2-4 % per år. Denna verkar snarare

ligga i intervallet kring 5-6 %, baserat statistik från senare år. Dock är historisk prisökning

ingen prognos om framtida ökningar, även om det finnas klara samband. Således kan det

finnas grund för att anta att arbetsprocessen med att ta fram indata hos byggherrar och

konsulter kan förbättras.

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

26

4. Empiriskt grundmaterial: Exempel på LCC-mallar och indata i byggbranschen

Det finns en stor mängd verktyg för LCC-kalkyler i bruk i byggbranschen, varav vissa är

egentillverkade av det brukande företaget och andra är kommersiella (Levin, 2008).

Resultaten av kalkylerna presenteras på olika sätt, exempelvis i rapporform. Syftet med

detta kapitel är att presentera exempel på LCC-beräkningar som utförts. Genom att

presentera dessa får läsaren en bättre inblick i struktur och innehåll, samtidigt som nya

fakta kan framkomma.

4.1. Exempel 1: Sweco Systems/Landstinget i Värmland

Figur 4 - Första sidan i Sweco Systems LCC-mall. Exemplet rör en investering med val mellan olika

diskmaskiner för storköksbruk.

Exempel 1 kommer från Sweco Systems och kalkylen är utförd på uppdrag av

Landstinget i Värmland. Den avser val av diskmaskiner för ett storkök. I figur 4 visas

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

27

första sidan i Sweco Systems mall för LCC-kalkyler, där kalkylförutsättningar framgår.

Resterande sidor som tillhör LCC-kalkylen återfinns i bilaga 1. Som det framgår av figuren

finns möjlighet att ange följande indata: kalkylränta (real), betraktelsetid (kalkyltid)

energipriser (möjligt att anpassa till aktuellt kalkylobjekt), samt årliga reala

kostnadsökningar på underhåll, drift samt energi. Att det rör sig om reala kostnadsökningar

framgår av att indata ska anges som “Årlig kostnadsökning vid fast penningvärde”. De

årliga kostnadsökningarna är angivna till 3 % i denna kalkyl, vilket ligger inom det

“slentrianmässiga” intervall på 2-4 % som Levin (2008) nämner. Utan att veta hur

beställaren av LCC-kalkylen tagit fram siffran 3 % så kan det dock inte sägas att den är

“slentrianmässigt” framtagen, då det mycket väl kan finnas en djupare prognos bakom

denna. Även för drift har den årliga prisökningen angetts till 3 %.

På nästa sida i LCC-mallen (se bilaga 1) anges investeringens storlek och de årliga

kostnaderna under kalkyltiden. Resultatet presenteras på denna sida i form av dels nuvärde,

dels återbetalningstid och avkastningsränta. Här kanske den uppmärksamme läsaren höjer

på ögonbrynen, eftersom återbetalningstid och avkastningsränta inte kan beräknas för

investeringar som inte genererar avkastning. I detta fall är det frågan om diskmaskiner, som

kalkylmässigt inte inbringar intäkter. I detta fall beräknas återbetalningstiden genom att

besparingen för ett alternativ jämfört med nollalternativet och divideras med

investeringskostnaden. Alltså, om alternativ 1 är X kr billigare i drift per år jämfört med

alternativ 0 så beräknas återbetalningstiden som X/(investeringskostnaden för 1). Detta sätt

att beräkna en återbetalningstid får i det aktuella exemplet effekten att alternativ 1 får 19,2

års “återbetalningstid”, trots att investeringen är 224 000 kr lägre än investeringen i

alternativ 0, och de årliga driftkostnaderna i alternativ 1 är avsevärt lägre än i alternativ 0.

På LCC-mallens tredje sida (se bilaga 1) presenteras resultaten grafiskt. De olika

alternativens summerade nuvärden visas i staplar som även visar uppdelningen mellan

grundinvestering och olika nuvärden.

4.2. Exempel 2: Gicon/Vasakronan Exempel 2 kommer från Gicon Installationsledning AB och är utförd på uppdrag av

Vasakronan AB. Den avser olika åtgärder för att effektivisera energianvändningen i en av

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

28

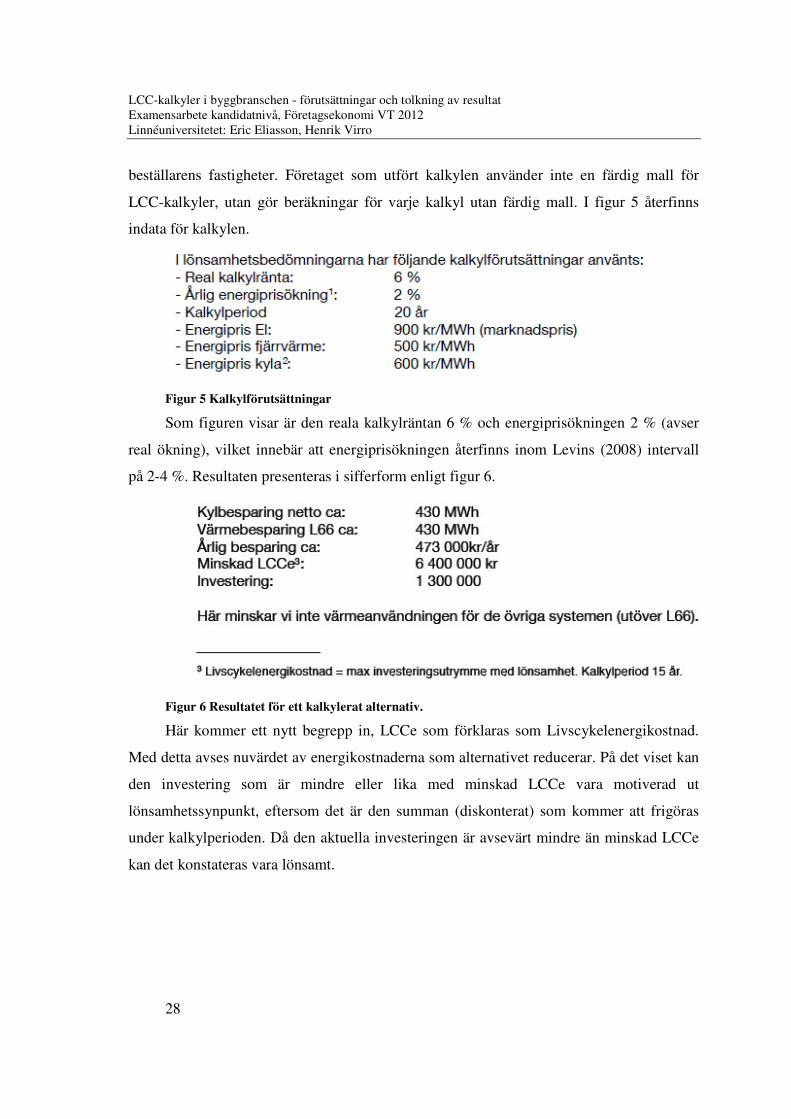

beställarens fastigheter. Företaget som utfört kalkylen använder inte en färdig mall för

LCC-kalkyler, utan gör beräkningar för varje kalkyl utan färdig mall. I figur 5 återfinns

indata för kalkylen.

Figur 5 Kalkylförutsättningar

Som figuren visar är den reala kalkylräntan 6 % och energiprisökningen 2 % (avser

real ökning), vilket innebär att energiprisökningen återfinns inom Levins (2008) intervall

på 2-4 %. Resultaten presenteras i sifferform enligt figur 6.

Figur 6 Resultatet för ett kalkylerat alternativ.

Här kommer ett nytt begrepp in, LCCe som förklaras som Livscykelenergikostnad.

Med detta avses nuvärdet av energikostnaderna som alternativet reducerar. På det viset kan

den investering som är mindre eller lika med minskad LCCe vara motiverad ut

lönsamhetssynpunkt, eftersom det är den summan (diskonterat) som kommer att frigöras

under kalkylperioden. Då den aktuella investeringen är avsevärt mindre än minskad LCCe

kan det konstateras vara lönsamt.

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

29

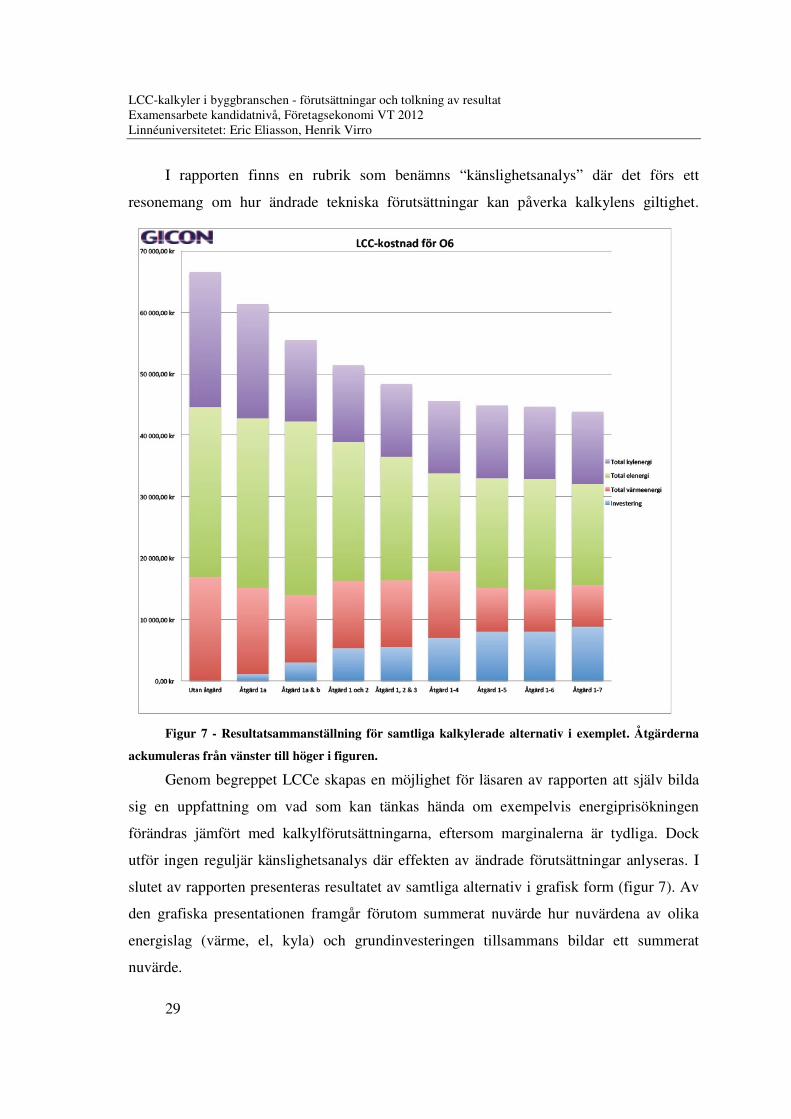

I rapporten finns en rubrik som benämns “känslighetsanalys” där det förs ett

resonemang om hur ändrade tekniska förutsättningar kan påverka kalkylens giltighet.

Figur 7 - Resultatsammanställning för samtliga kalkylerade alternativ i exemplet. Åtgärderna

ackumuleras från vänster till höger i figuren.

Genom begreppet LCCe skapas en möjlighet för läsaren av rapporten att själv bilda

sig en uppfattning om vad som kan tänkas hända om exempelvis energiprisökningen

förändras jämfört med kalkylförutsättningarna, eftersom marginalerna är tydliga. Dock

utför ingen reguljär känslighetsanalys där effekten av ändrade förutsättningar anlyseras. I

slutet av rapporten presenteras resultatet av samtliga alternativ i grafisk form (figur 7). Av

den grafiska presentationen framgår förutom summerat nuvärde hur nuvärdena av olika

energislag (värme, el, kyla) och grundinvesteringen tillsammans bildar ett summerat

nuvärde.

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

30

4.3. Exempel 3: Västfastigheter riktlinjer för LCC-kalkyler Västfastigheter (se bilaga 3 för företagspresentation) arbetar med att ta fram

standardvärden på indata till LCC-kalkyler. I bilaga 8 finns dessa presenterade i sin helhet,

dock är det i skrivande stund (2012-05-29) en förhandskopia som inte är slutgiltigt

fastställd.

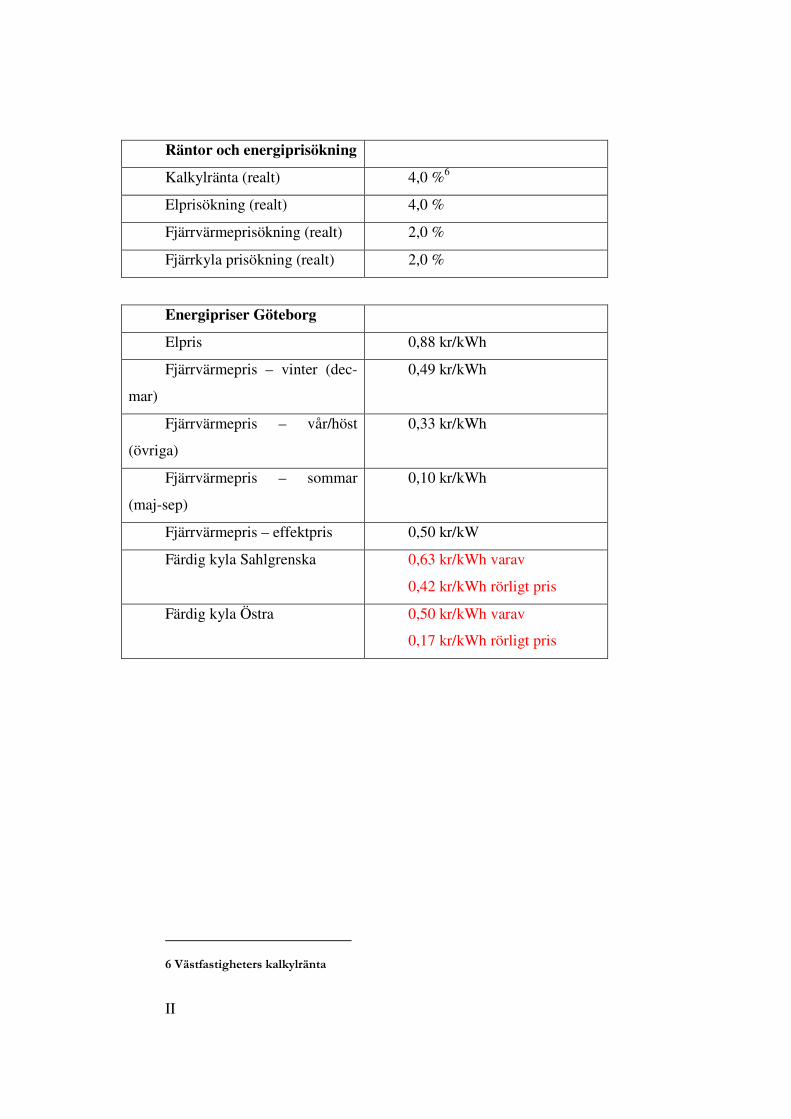

Av riktlinjerna framgår att den reala kalkylräntan är 4 %. Energiprisökningarna är 4

% för el och 2 % för både värme och kyla. Energipriser finns angivna för el, värme och

kyla. Energipriserna är angivna för olika orter, vilket innebär att priset på fjärrvärme skiljer

sig åt mellan orterna. Något som framgår av energipriserna är att fjärrvärmetaxan varierar

mellan olika årstider, vilket kan sägas vara en säsongstaxa. I Göteborg är exempelvis

vinterpriset på fjärrvärme 0,49 kr/kWh medan sommarpriset är 0,10 kr/kWh.

Kalkyltider finns angivna för ett antal kalkylobjekt. För värmepumpar är kalkyltiden

satt till 20 år, vilket är samma kalkyltid som VVS Företagen (2011) tillämpar, se Tabell 5.

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

31

5. LCC-kalkyler hos beställarorganisationer Intervjuerna genomfördes under perioden 30/3-13/4 2012. Frågorna (bilaga 2) rörde hur

respondenternas organisationer arbetar med LCC-kalkyler och andra investeringskalkyler.

Samtliga intervjuer med respondenternas svar återfinns i bilaga 3-7. Fokus i intervjuerna

ligger på hur respondenterna praktiskt arbetar med LCC-kalkyler, hur indata tas fram och

hur resultatet tolkas.

Respondenterna som intervjuats är:

Hans Bjurbäck, teknisk förvaltare på Västfastigheter som är en del av Västra

Götalandsregionen, Sveriges näst största region/landsting. Fastighetsbeståndet (ca

2 000 000 m2) består främst av vårdlokaler som förvaltas i egen regi. Bjurbäcks tjänst har

särskild fokus på energifrågor och hans roll är att samordna energiarbetet i distrikt

Göteborg och regionen i stort. Bjurbäck leder flera energigrupper inom distrikt Göteborg,

samt deltar i ett antal grupper på regionnivå. Bjurbäck arbetar främst med långsiktiga

strategier för energieffektivitet, alltså inte i första hand med att beställa LCC-kalkyler.

Bjurbäck har däremot varit med och utformat riktlinjer för indata till LCC-kalkyler (se

bilaga 8 och kapitel 4.3), till exempel energipriser. Västfastigheter är intressanta att ha med

i denna studie då de dels är offentliga, dels har de kommit en bra bit på vägen med att

arbeta med LCC-kalkyler.

Bengt-Åke Karlsson, teknikförvaltare energi vid Landstingsfastigheter (en del av

Landstinget i Värmland) som ansvarar för förvaltning, utveckling och drift av lokaler,

främst för sjukvården. Karlsson ansvarar för energifrågor som exempelvis arbetet med

LCC-kalkyler inom Landstingsfastigheter. I Landstingsfastigheters byggprojekt arbetar han

även med certifiering, exempelvis LEED3-certifiering. Landstingsfastigheter har kommit

långt i sitt LCC-arbete och har kontinuerliga veckomöten kring de pågående LCC-

kalkylerna.

Olof Pettersson, driftansvarig under en av fyra ortchefer på Vasakronan, som är en

av de större fastighetsförvaltarna i Sverige med ett fastighetsinnehav värderat till ca 90 3 Leadership in Energy and Environmental Design, ett bedömningssystem för byggnader på energi-

och miljöområdet utvecklat av U.S Green Building Council.

LCC-kalkyler i byggbranschen - förutsättningar och tolkning av resultat Examensarbete kandidatnivå, Företagsekonomi VT 2012 Linnéuniversitetet: Eric Eliasson, Henrik Virro

32

miljarder kr. Petterson arbetar med driftfrågor, bland annat energieffektiviseringar där

LCC-kalkyler är ett sätt att utvärdera investeringar. Vasakronan använder LCC-kalkyler för

mer än enbart energiinvesteringar. De använder det både vid om- och tillbyggnader vilket

gör organisationen till ett intressant studieobjekt.

Patrik Persson, energi- och miljöchef för Göteborg och Skåne-regionen på

Wallenstam, som är ett börsnoterat företag med ett fastighetsvärde på ca 27 miljarder kr.

Wallenstam finns i Göteborg, Stockholm och Helsingborg. Persson arbetar med att stödja

och hjälpa organisationerna med energi- och miljöfrågor, samt även förvaltningsfrågor.

Genom sin roll är Persson insatt i investeringar i energieffektiviseringar och

lönsamhetsbedömningar. Idag arbetar inte Wallenstam med LCC-kalkyler som standard,

även om de överväger att göra det. Trots att de inte har kommit så långt så ansåg vi att det

var intressant att ta med dem för att studera i vilken omfattning de trots allt använder LCC-

kalkyler och varför de i sådana fall inte gör det fullt ut.

Jan-Olov Karlsson-Fält, verksamhetschef (jämförbart med VD) på

Fastighetsföreningen Vi förenade, som är en liten förening i Falun med 36 000 m2

lokalarea. Genom sin roll i organisationen är Karlsson-Fält insatt i hur en mindre

fastighetsägare arbetar med lönsamhetsbedömningar och kalkyler. Vi ansåg att det är

intressant att se även hur ett litet företag arbetar med LCC-kalkyler om de överhuvudtaget

gör de och i sådant fall i vilken omfattning.

För att sammanfatta är två av respondenterna (Bjurbäck och Karlsson) verksamma i

offentliga organisationer, tre arbetar i det privata näringslivet (Pettersson, Persson och

Karlsson-Fält). Deras roller varierar, Bjurbäck och Karlsson arbetar med teknisk

förvaltning, Pettersson inom en driftavdelning, Karlsson-Fälts roll kan liknas vid en VD