Embed Size (px)

Citation preview

Juan Pablo Rodríguez CárdenasConsultor Antilavado – Antifraude – Anticorrupción

Tegucigalpa, Honduras

Mayo de 2018

Lavado de Activos y Corrupción: Una

amalgama peligrosa

Perfil Profesional

Juan Pablo Rodríguez Cárdenas

• Abogado de la Universidad Externado de Colombia, especialista en Derecho Penal y Ciencias Criminológicas de la mismaCasa de Estudios y especialista en Prevención y Control del Blanqueo de Capitales de la Fundación Universidad deSalamanca con estudios en Auditoría Basada en la Administración del Riesgo del CESA. Cuenta con entrenamiento enFundamentos de GRC y Profesional en GRC otorgados por OCEG (Open Compliance and Ethics Group) y estudios dePrácticas de Gobierno Corporativo y Arquitectura de Procesos enfocado en GRC.

• Consultor de Asobancaria y Fasecolda. Asesor Penal y Consultor Antilavado y Antifraude de diferentes entidadesfinancieras. Asesor Anticorrupción de la Auditoría General de la República.

• Capacitador en el Programa de Pasantías Financieras de la Oficina de las Naciones Unidas contra la Droga y el Delito y delInternational Criminal Investigative Training Assistance Program – ICITAP para Fiscales y Policía Judicial.

• Conferencista local e internacional en Colombia, Venezuela, Ecuador, Perú, República Dominicana, El Salvador, Honduras,Nicaragua, Panamá, Estados Unidos, Argentina, Guatemala, Curazao, Chile, Paraguay, Uruguay, Puerto Rico y Mexico.

• Profesor de Postgrado en Colombia, Nicaragua y Panamá. Profesor Investigador del Grupo de Investigación Javeriano deAuditoria Forense CIJAF de la Pontificia Universidad Javeriana de Colombia. Miembro de la Asociación Latinoamericana deInvestigadores de Fraudes y Crímenes Financieros de República Dominicana, ALIFC. Autor de diferentes artículosespecializados en publicaciones internacionales.

• Socio de rics management Colombia y Director & Socio de rics management Panamá.

Sabe dónde es?

Cómo cambiar los estereotipos

Literatura

Literatura

Literatura

http://www.auditoria.gov.co/index.php/component/search/?searchword=lavado&searchphrase=all&Itemid=9999

Prevención vs Evitar

Premisa

Cultura de cumplimiento

Introducción

Introducción

Introducción

Introducción

Introducción

Buen ejemplo vs mal ejemplo

Un juego muy en serio

El cambio de paradigma y el Riesgo FT

Y el riesgo de corupción…

Riesgos empresariales

Fábrica de Pensamiento, IIA España.

FEM: Reporte Global de Riesgo 2018

Delitos fuente de LA/FT

Dan Ariely

1. Ajuste del tone at the top 2. Fomentar la verbalización de la cultura 3.Fomentar la disciplina 4. Concentrarse

en la evaluación del riesgo de cumplimiento 5. Adaptarse a la tecnología

Titulares

Casos reales

Banca Ética

Contratación pública

La identificación del BF y los PEPs

La debida diligencia a las terceras partes

Sujetos obligados y riesgos siniestrados

Caso Odebrecht

Zenón Biagosch, 2017

RENTABILIDAD DEL SOBORNO

PROPORCIÓN DEL BENEFICIO SOBRE EL PAGO DE SOBORNOS

USD 687.000.000 USD 3159.000.000

Valores y antivalores

¿ética o cosmética?

“La Corrupción es un Problema de Autoestima”

Miguel Cano q.e.p.d.

Es difícil hacer o

entender algo (o a

alguien) cuando

su salario

depende de que

no lo entienda.

Upton Sinclair

Valores y antivalores

¿ética o cosmética?

Natalia Baracaldo.

La ganancias no son la explicación, causa o fundamento

de la conducta y las decisiones de negocios, sino son

las que ponen a prueba su validez. Peter Drucker

Un copo de nieve en una avalancha nunca se va a sentir

responsable. Voltaire

Valores y antivalores

¿ética o cosmética?

Dilemas éticos

Versus

¿Cuál prefiere?

Tipologías

Flujos de origen ilegal

Zenón Biagosch, 2017

Antecedentes internacionales

Zenón Biagosch, 2017

Impacto de la corrupción para el FMI

Zenón Biagosch, 2017

IMPACTO MACROECONÓMICO

EVASIÓN FISCAL

RESTRICCIÓN DEL ACCEDO A LOS MERCADOS

INTERNACIONALES

DEBILIDAD DE LA POLÍTICA MONETARIA

DEBILIDAD DE LA SUPERVISIÓN FINANCIERA

REDUCCIÓN DE LA INVERSIÓN PÚBLICA/PRIVADA

LIMITACIÓN DEL CAPITAL HUMANO

ASFIXIA DE LA PRODUCTIVIDAD INEFICIENCIA DE LA PRESTACIÓN

DE SERVICIOS PÚBLICOS

OTROS

TRANSPARENCIA

ESTADO DE DERECHO

REFORMA ECONÓMICA

CREACIÓN DE INSTITUCIONES

ACCESO A LA INFORMACIÓN SOBRE LOS GASTOS Y TRANSACCIONES PÚBLICAS

INTEGRIDAD PÚBLICA

APLICACIÓN EFECTIVA DE UN MARCO LEGAL

MARCO INSTITUCIONAL SÓLIDO

SIMPLIFICACIÓN, RACIONALIZACIÓN Y CLARIFICACIÓN DE LA REGULACIÓN

FUNCIONARIOS PÚBLICOS CON CONOCIMIENTOS TÉCNICOS EN LA MATERIA

POLÍTICAS DE AML/CFTFORTALECIMIENTO DE LAS INSTITUCIONES,

INTELIGENCIA FINANCIERA, EVALUACIÓN DE RIESGOS, SUPERVISIÓN Y REGULACIÓN

ESTRATEGIAS DE MITIGACIÓN

Recomendaciones de la OCDE

Zenón Biagosch, 2017

POLÍTICAS Y PROCEDIMIENTOS PARA IDENTIFICAR, EVALUAR Y MITIGAR EL RIESGO DE CORRUPCIÓN

IMPLEMENTACIÓN DE LOS ESTÁNDARES INTERNACIONALES Y LAS NORMAS EMITIDAS POR LA

AUTORIDAD COMPETENTE

SISTEMA DE INTEGRIDAD Y ANTICORRUPCIÓN INTERNO

RECOMENDACIONES

CÓDIGO DE CONDUCTA

ASESORÍA/ ASISTENCIA EN MATERIA DE ÉTICA O ANTICORRUPCIÓN

CAPACITACIÓN SOBRE LA LUCHA CONTRA LA CORRUPCIÓN

AUDITORÍA E INVESTIGACIÓN INTERNA

EVALUACIÓN Y GESTIÓN DE LOS RIESGOS DE CORRUPCIÓN

MEDIDAS PARA PREVENIR Y DETECTAR LA CORRUPCIÓN

MECANISMOS DE DENUNCIA

RÉGIMEN DE SANCIONES

PROGRAMA DE RESPUESTA ANTE CASOS DE

CORRUPCIÓN

CONSIDERAR LOS RIESGOS DEL ÁMBITO DE OPERACIONES

RECOMMENDATION OF THE COUNCIL FOR DEVELOPMENT CO-OPERATION ACTORS ON MANAGING THE RISK OF THE CORRUPTION

PROGRAMA DE INTEGRIDAD

Estándares internacionales

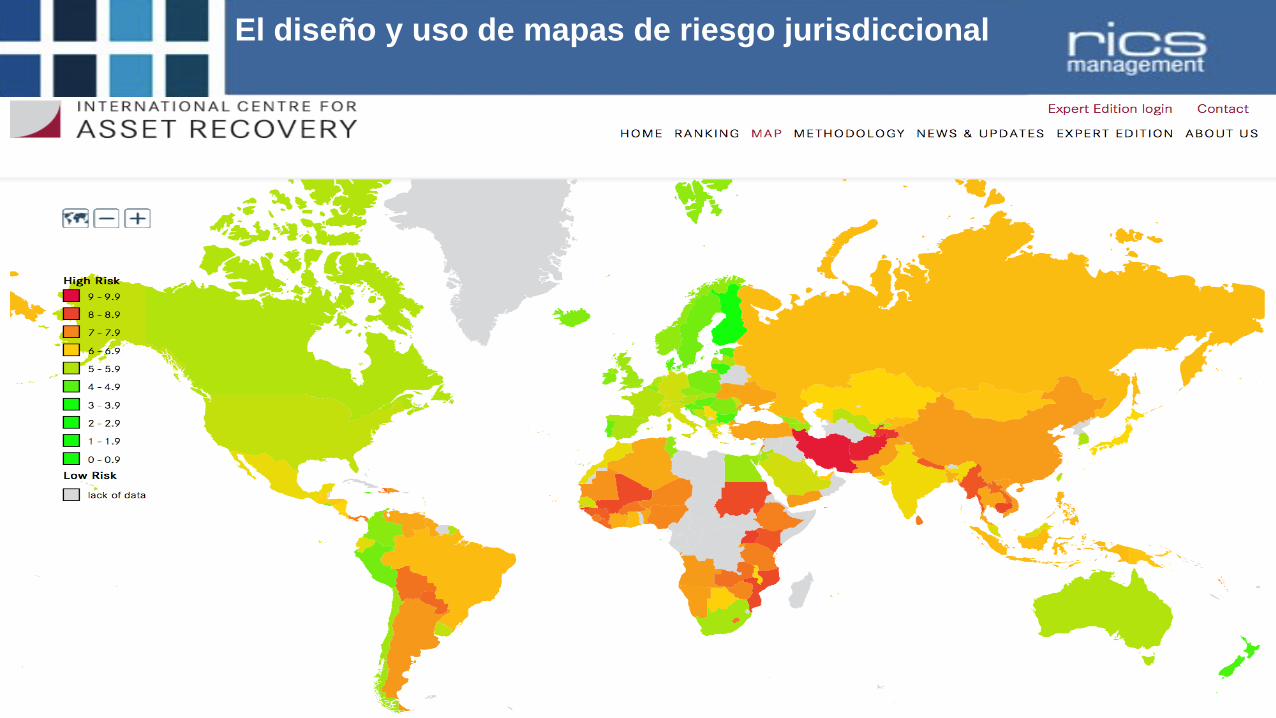

FCPA Map

Riesgo de corrupción

El diseño y uso de mapas de riesgo jurisdiccional

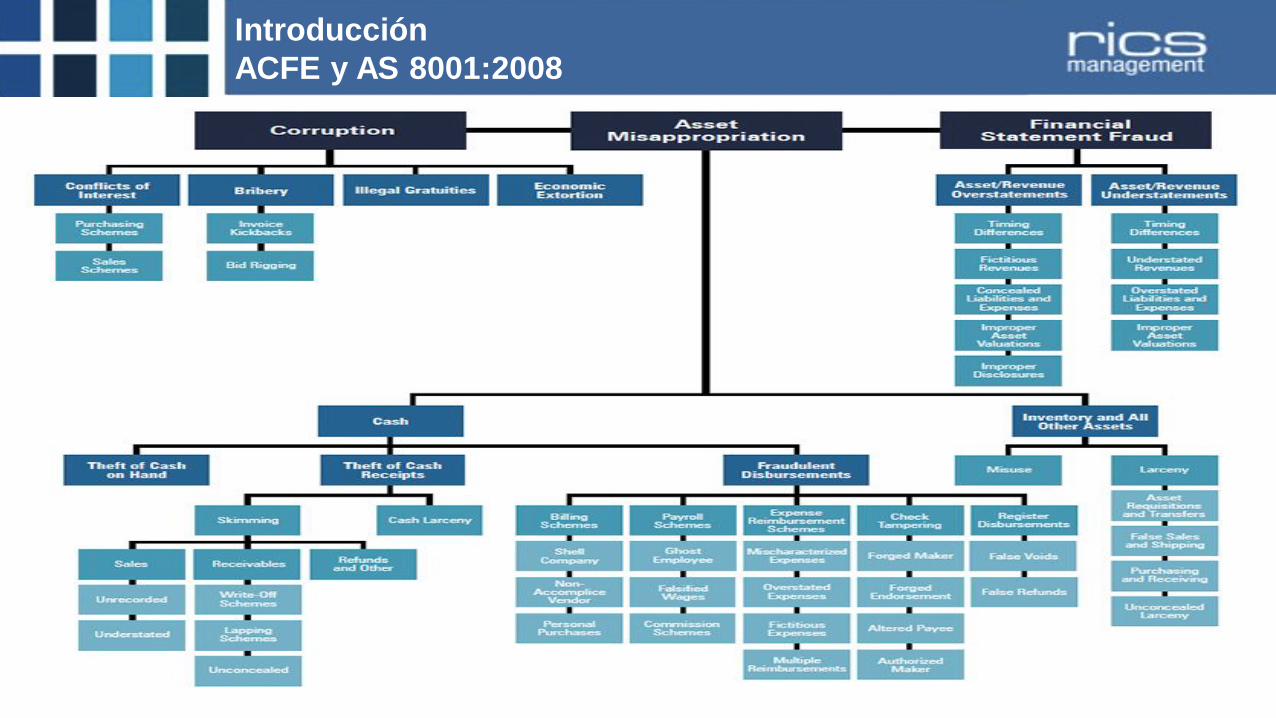

Introducción

ACFE y AS 8001:2008

Introducción

ACFE y AS 8001:2008

El diseño y uso de mapas de riesgo jurisdiccional

Interpretación de la norma

Interpretación de la norma

Administración del riesgo de corrupción

Estándares internacionales

ISO 37001 de 2016

Gobierno Corporativo

Cultura de Gestión del Riesgo y Cumplimiento

S

A

R

S

C

E

l

e

m

e

n

t

o

s

Políticas Procedimientos Documentación Estructura Organizacional Órganos de Control Divulgación de la Información Infraestructura Tecnológica Capacitación

Factores de Riesgo de Sobornoy Corrupción

Riesgos Asociados al Riesgo de de Soborno yCorrupción

Etapas de la Gestión del Riesgo de Soborno yCorrupción

E

B

R

Contraparte Productos y Servicios Canal de Distribución Jurisdicción

PN - PJ Comida - Aseo Distribuidores Distritos

Operativo Legal Contagio Reputacional

Procesos Sanciones Otras Experiencias Mal Nombre

Identificación Medición Control Monitoreo

Eventos de Riesgo Nivel de Riesgo Mitigación del Riesgo Revisión Periódica

Planeación y Recursos Prevención Investigación RespuestaDetección

F

A

S

E

S

Diseño del Plan de Control del Riesgo de Soborno y Corrupción

Revisión del Plan de Control del Riesgo de Soborno y Corrupción

Recursos para el Plan de Control del Riesgo de Soborno y Corrupción

Marco de Integridad

Compromiso de la Alta Gerencia

Rendición de Cuentas

Sistema de Control Interno

Evaluación del Riesgo de Soborno y Corrupción

Comunicación y Conciencia

Monitoreo de Empleados y sus Antecedentes

Monitoreo de Proveedores y CLientes

Programa de Detección

Rol del Auditor Externo

Reportes de Incidentes

Programa de Protección al Denunciante Interno

Protocolo de Investigación

Terminación de vínculo con la contraparte

Acciones legales civiles/penales

Reclamación del seguro

Revisión de controles,Retroalimentación y Aprendizaje

Procedimientos Disciplinarios

Oficial de cumplimiento

Cumplimiento vs compliance

Haftungsvermeidung im Unternehmen

Oficial de cumplimiento

Cumplimiento vs compliance

Prevención de riesgos de

responsabilidad empresarial por

incumplimiento de regulaciones legales

Retos y desafíos

https://www.youtube.com/watch?v=Q6g1JqWgl9M

Conclusiones

CARACTERISTICASLAVADO DE ACTIVOS Y FINANCIACION DEL

TERRORISMOCORRUPCION PUBLICA Y PRIVADA

Delito FuenteNecesita de la comisión de delitos fuente, suby acentes,

precedentes o grav es.

No necesita de la comisión de delitos fuente, suby acentes,

precedentes o grav es.

Consecuencia Jurídica Se hace un ROS con destino a la UIAF. Se denuncia penalmente ante la Fiscalía..

Pruebas

La información recopilada por parte del sujeto obligado no tiene

v ocación probatoria hasta la solicitud formal por parte de policía

judicial.

La información recopilada por el partcular o serv idor público

tiene v ocación probatoria .

Bien Jurídicos Afecta el orden económico y social y la seguridad pública. Afecta la administración pública y el patrimonio económico.

Organos de ControlLa Auditoría Interna y la Rev isoría Fiscal del sujeto obligado

auditan y rev isan el SARLAFT.

La Rev isoría Fiscal del sujeto obligado tiene la obligación de

reportar a la autoridad disciplinaria y fiscal los hechos de

corrupción.

Juan Pablo Rodríguez C.

Conclusiones

1. La corrupción como medio paraasegurar la comisión de delitos decrimen organizado.

2. Se usa la corrupción para lavar activos.

3. Se lavan activos provenientes de lacorrupción.

4. Necesidad de transparencia en lainformación.

5. Necesidad de una base de datospública.

6. Nedesidad de reglas de cadena decustodia para los delitos económicos yfinancieros.

Conclusiones

El buen ejemplo

Una posible solución

Contacto

RICS Management SASEdificio Teleport Business Park

Calle 113 No. 7-21 Torre A Of. 1101Bogotá, Colombia

Teléfono 57+1+6386488Fax 57+1+6585858

RICS Management Panamá SAEsquina de Vía España y Vía Brasil

Edificio Exedra Books, PB Ciudad de Panamá, República de Panamá

Teléfono +507 399 0130Celular +507 6030 9933