Embed Size (px)

Citation preview

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR:PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

BAGIAN ANGGARAN 018

KEMENTERIAN PERTANIAN

LAPORAN KEUANGAN

BULAN SEMESTER II

TAHUN ANGGARAN 2011

SEKOLAH TINGGI PENYULUHAN PERTANIAN (STPP) JURUSAN PENYULUHAN PERTANIAN YOGYAKARTA

JL. KUSUMANEGARA NO.2 YOGYAKARTA

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Sistematika Penyajian Laporan Keuangan Satuan Kerja – Halaman IVa. i

SISTEMATIKA DAN CONTOH FORMAT PENYAJIAN LAPORAN KEUANGAN SATUAN KERJA

Dalam penyusunan laporan keuangan serta untuk mempermudah Satuan Kerja dalam

penyajian laporan keuangan, maka kami sampaikan sistematika penyajian laporan

keuangan sebagai berikut:

Sistematika dan Contoh Format Penyajian Laporan Keuangan Satuan Kerja

1. Sampul Luar

Merupakan sampul luar dari laporan keuangan, memuat informasi mengenai

Satuan Kerja dan periode penyampaian laporan keuangan.

2. Sampul Dalam

Merupakan sampul dalam dari laporan keuangan, memuat informasi mengenai

satuan kerja dan periode penyampaian laporan keuangan.

3. Kata Pengantar

Merupakan pengantar dari laporan keuangan yang ditandatangani oleh pejabat

yang berwenang yang memberikan gambaran ringkas mengenai laporan

keuangan yang disampaikan.

4. Daftar Isi

Merupakan daftar yang memuat isi laporan beserta nomor halamannya.

5. Daftar Tabel

Merupakan daftar tabel yang terdapat dalam laporan keuangan. Daftar tersebut

memuat nama tabel, nomor tabel dan nomor halamannya.

6. Daftar Grafik

Merupakan daftar grafik yang terdapat dalam laporan keuangan. Daftar tersebut

memuat nama grafik, nomor dan nomor halamannya.

7. Daftar Lampiran

Merupakan daftar lampiran yang terdapat dalam laporan keuangan. Daftar tersebut

memuat nama lampiran, nomor lampiran dan nomor halamannya.

8. Daftar Singkatan

Merupakan daftar yang memuat singkatan-singkatan yang digunakan dalam

laporan keuangan.

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Sistematika Penyajian Laporan Keuangan Satuan Kerja – Halaman IVa. ii

9. Pernyataan Tanggung Jawab

Merupakan pernyataan tanggung jawab dari Pengguna Anggaran terhadap

penggunaan anggaran pada lingkup satuan kerja yang dipimpinnya. Pernyataan

Tanggung Jawab ditandatangani oleh pimpinan Satuan Kerja setiap periode

penyampaian laporan keuangan. Pernyataan tanggung jawab paling tidak memuat

pernyataan sebagai berikut :

pernyataan bertanggung jawab terhadap penyusunan dan isi laporan

keuangan yang disampaikan;

pernyataan bahwa laporan keuangan telah disusun sesuai dengan SAP

dan;

pernyataan laporan keuangan telah disusun berdasarkan sistem

pengendalian intern yang memadai.

10. Ringkasan

Merupakan gambaran ringkas mengenai kondisi laporan keuangan yang

dipertanggungjawabkan.

Gambaran ringkasan laporan keuangan terdiri dari :

a. Ringkasan Laporan Realisasi Belanja

b. Ringkasan Neraca

c. Ringkasan CaLK

11. Laporan Realisasi Anggaran Satuan Kerja

Laporan Realisasi Anggaran menyajikan informasi realisasi pendapatan dan

belanja berdasarkan nilai neto, yaitu realisasi pendapatan dan belanja setelah

dikurangi pengembalian pendapatan dan pengembalian belanja yang masing-

masing dibandingkan dengan estimasi dan anggarannya dalam satu periode.

Laporan realisasi anggaran berdasarkan cetakan dari aplikasi SAI yang

disampaikan dalam Laporan Keuangan adalah:

a. Untuk laporan keuangan periode semesteran, laporan yang disampaikan

adalah laporan Bulan Desember 2011.

b. Untuk laporan keuangan periode tahunan, laporan yang disampaikan adalah

laporan komparatif yaitu laporan realisasi anggaran yang membandingkan

anggaran dan realisasi tahun anggaran yang lalu dengan tahun anggaran

berjalan.

12. Neraca Satuan Kerja

Neraca menggambarkan posisi keuangan suatu entitas akuntansi dan entitas

pelaporan mengenai aset, kewajiban, ekuitas dana per tanggal tertentu.

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Sistematika Penyajian Laporan Keuangan Satuan Kerja – Halaman IVa. iii

a. Untuk periode semesteran, laporan neraca yang dicantumkan dalam Laporan

Keuangan Satuan Kerja adalah Laporan neraca per 30 Desember2011.

b. Untuk periode tahunan, laporan yang disampaikan adalah laporan komparatif

dengan membandingkan antara neraca tahun anggaran yang berjalan dengan

neraca tahun anggaran yang lalu. Laporan neraca yang dicantumkan dalam

Laporan Keuangan Satuan Kerja adalah Laporan neraca per 31 Desember

2011.

13. Laporan Realisasi Anggaran (LRA) Pendapatan dan Belanja

Merupakan laporan realisasi anggaran untuk pendapatan dan belanja yang

mencantumkan nilai bruto serta pengembaliannya. Laporan realisasi anggaran

yang dihasilkan dari aplikasi SAI yang laporan yang harus disampaikan dalam

laporan keuangan, dapat dilihat pada lampiran Peraturan Direktur Jenderal

Perbendaharaan ini.

Laporan realisasi anggaran berdasarkan cetakan dari aplikasi SAI yang

disampaikan dalam Laporan Keuangan adalah:

a. Untuk laporan keuangan periode semesteran, laporan realisasi pendapatan

dan belanja yang disampaikan adalah LRA untuk triwulan yang berakhir 31

Desember 2011.

b. Untuk laporan keuangan periode tahunan, laporan realisasi pendapatan dan

belanja yang disampaikan adalah LRA untuk triwulan yang berakhir 31

Desember 2010.

14. Catatan atas Laporan Keuangan (CaLK)

Catatan atas Laporan Keuangan meliputi penjelasan, daftar rinci, dan analisis atas

nilai suatu pos yang disajikan dalam Laporan Realisasi Anggaran dan Neraca.

Penjelasan CaLK terdiri atas :

a. Pendahuluan

Memuat hal-hal yang terkait dengan satuan kerja yang bersangkutan, yang

terdiri dari:

Dasar Hukum

Kebijakan Teknis

Pendekatan Penyusunan Laporan Keuangan

Kebijakan Akuntansi

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Sistematika Penyajian Laporan Keuangan Satuan Kerja – Halaman IVa. iv

b. Penjelasan pos-pos Realisasi Anggaran Pendapatan dan Realisasi Anggaran

Belanja.

Untuk penjelasan realisasi pendapatan dan belanja Bulan Desember2011

dalam CaLK yaitu dengan membandingkan antara laporan realisasi

pendapatan dan belanja untuk triwulan yang berakhir 31 Desember 2011

dengan laporan realisasi pendapatan dan belanja untuk triwulan yang

berakhir 31 Desember 2010.

Untuk penjelasan realisasi pendapatan dan belanja tahunan dalam CaLK

yaitu dengan membandingkan antara laporan realisasi pendapatan dan

belanja untuk triwulan yang berakhir 31 Desember 2011 dengan laporan

realisasi pendapatan dan belanja untuk triwulan yang berakhir 31

Desember 2010.

c. Penjelasan pos-pos neraca.

Untuk penjelasan neraca Bulan Desember2011 dalam CaLK yaitu dengan

membandingkan antara laporan neraca per 31 Desember 2011 dengan

laporan neraca per 31 Desember 2010.

Untuk penjelasan neraca tahunan dalam CaLK yaitu dengan

membandingkan antara laporan neraca per 31 Desember 2011 dengan

laporan neraca per 31 Desember 2010.

d. Pengungkapan Penting Lainnya

Memuat penjelasan mengenai hal-hal yang terkait dengan transaksi atau

kejadian pada wilayah yang bersangkutan, yang terdiri dari:

Penjelasan atas Temuan dan Tindak Lanjut Temuan BPK.

Penjelaskan atas Rekening Pemerintah.

Penjelaskan atas Informasi Pendapatan dan Belanja secara Akrual.

Penjelasan atas Pengungkapan Lain-lain.

15. Lampiran Laporan Keuangan

a. Laporan-Laporan pendukung sebagai lampiran

i) LRA Pendapatan dan LRA Pengembalian Pendapatan.

ii) LRA Belanja dan LRA Pengembalian Belanja.

iii) Neraca Percobaan.

(Daftar laporan lihat Lampiran III)

b. Laporan Barang

Laporan Barang Pengguna Semesteran/Tahunan (laporan hanya sampai

kelompok barang).

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Sistematika Penyajian Laporan Keuangan Satuan Kerja – Halaman IVa. v

c. Laporan Keuangan BLU (jika satuan kerja tersebut selain mendapat dana

APBN juga merupakan satker BLU).

d. Daftar Laporan Rekening Pemerintah.

e. Tindak Lanjut atas Temuan BPK.

f. Daftar Informasi Pendapatan dan Belanja secara Akrual.

16. Lampiran lainnya sebagai pendukung Laporan Keuangan

Lampiran-lampiran yang dianggap perlu sebagai pendukung dari laporan

keuangan dapat dijadikan lampiran sebagai lampiran lainnya dalam laporan

keuangan, seperti :

a. Daftar SSBP/copy dokumen SSBP untuk penyetoran Uang Persediaan tahun

berjalan yang disetorkan ke kas negara pada tahun berikutnya,

b. Daftar SSBP/copy dokumen SSBP untuk pendapatan yang diterima pada

berjalan dan baru disetorkan ke kas negara pada tahun berikutnya.

c. Daftar Berita Acara Rekonsiliasi.

d. Daftar lainnya.

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Kata Pengantar - Halaman IVa.iv

KATA PENGANTAR

Sebagaimana diamanatkan Undang-undang RI Nomor 17 tahun 2003 tentang Keuangan

Negara, dan Undang-Undang APBN No. 10 Tahun 2010 tentang Anggaran Pendapatan dan

Belanja Negara Tahun Anggaran 2011, Menteri/Pimpinan Lembaga sebagai Pengguna

Anggaran/Barang mempunyai tugas antara lain menyusun dan menyampaikan laporan keuangan

Satuan Kerja yang dipimpinnya.

Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta

adalah entitas akuntansi dari Badan Penyuluhan dan Pengembangan Sumber Daya Manusia

Pertanian sebagai unit kerja Eselon I di bawah Kementrian Negara/Lembaga yang berkewajiban

menyelenggarakan akuntansi dan laporan pertanggungjawaban atas pelaksanaan Anggaran

Pendapatan dan Belanja Negara dengan menyusun laporan keuangan berupa Realisasi

Anggaran, Neraca, dan Catatan atas Laporan Keuangan.

Penyusunan laporan keuangan Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan

Penyuluhan Pertanian Yogyakarta mengacu pada Peraturan Menteri Keuangan nomor

171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat serta

Peraturan Direktur Jenderal Perbendaharaan nomor PER-65/PB/2010 tentang Pedoman

Penyusunan Laporan Keuangan Kementerian Negara/Lembaga. Informasi yang disajikan di

dalamnya telah disusun sesuai ketentuan perundang-undangan yang berlaku.

Sehubungan dengan Laporan Keuangan Semester II Tahun Anggaran 2011 ini, perlu

kami kemukakan hal-hal sebagai berikut:

1. Laporan Realisasi Anggaran memberikan informasi tentang realisasi pendapatan, belanja,

dan pembiayaan. Berdasarkan laporan ini, realisasi Pendapatan Negara dan Hibah Pada

Tahun Anggaran 2011 adalah sebesar Rp. 81.472.643,- atau 511,54 persen dari

Anggaran yang ditetapkan dalam DIPA TA 2011 sebesar Rp. 15.927.000,- Sementara

itu, realisasi Belanja Negara adalah sebesar Rp.11.804.470.102 ,- atau 93,55 persen

dari yang dianggarkan dalam DIPA Tahun Anggaran 2011 Sebesar Rp.

12.618.281.000,-;

2. Neraca menyajikan informasi tentang posisi aset, kewajiban, dan ekuitas

kementerian negara/lembaga Per 31 Desember 2011. Dari Neraca tersebut

diinformasikan bahwa nilai Aset adalah sebesar Rp.429.718.212.390,- dan Kewajiban

Jangka Pendek sebesar Rp. 1.919.924,- sehingga Ekuitas Dana (kekayaan bersih)

Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta per

31 Desember 2011 adalah sebesar Rp. 429.716.292.466,-;

3. Catatan atas Laporan Keuangan dimaksudkan agar pengguna laporan keuangan dapat

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER- 65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Kata Pengantar - Halaman IVa.v

memperoleh informasi yang lebih lengkap tentang hal-hal yang termuat dalam

laporan keuangan. Catatan atas Laporan Keuangan meliputi uraian tentang kebijakan

fiskal, kebijakan akuntansi, dan penjelasan pos-pos laporan keuangan, daftar rinci atau

uraian atas nilai pos yang disajikan dalam Laporan Realisasi Anggaran dan Neraca.

Kami menyadari bahwa laporan keuangan Semester II TA. 2011 ini masih belum

sempurna, oleh sebab itu kami mengharapkan tanggapan, saran, maupun kritik yang membangun dari

para pengguna laporan keuangan ini. Kami akan terus berupaya untuk dapat menyusun dan

menyajikan laporan keuangan yang tepat waktu dan akurat sehingga terwujud tata kelola

pemerintahan yang baik (good governance). Diharapkan penyusunan Laporan Keuangan ini dapat

meningkatkan akuntabilitas publik.

Yogyakarta, Januari 2011

Pj. Ketua STPP

Drs. Gunawan Yulianto, MM, MSi

NIP. 19590703 198001 1 001

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Daftar Isi - Halaman IVa.vi

DAFTAR ISI

Halaman

Kata Pengantar iv Daftar Isi vi Daftar Tabel vii Daftar Grafik viii Daftar Singkatan ix Indeks Catatan atas Laporan Keuangan x Pernyataan Tanggung Jawab xii I. Ringkasan 1 II. Laporan Realisasi Anggaran ( LRA perbandingan Bulan Desember 2011 dan Bulan Desember 2010)

1

III. Neraca (NSAIKPT perbandingan Per 31 Desember 2011 dan Per 31 Desember 2010)

2

IV. Catatan atas Laporan Keuangan 2 A. Penjelasan Umum 3

A.1. Dasar Hukum 3 A.2. Kebijakan Teknis Satuan Kerja 3 A.3. Pendekatan Penyusunan Laporan Keuangan 4 A.4. Kebijakan Akuntansi 5

B. Penjelasan atas Pos-pos Laporan Realisasi Anggaran 11 B.1. Penjelasan Umum Laporan Realisasi Anggaran 11 B.2. Penjelasan Per Pos Laporan Realisasi Anggaran 11 B.3. Catatan Penting/Pengungkapan Lainnya 18

C. Penjelasan atas Pos-pos Neraca 19 C.1. Posisi Keuangan Secara Umum 19 C.2. Penjelasan Per Pos Neraca 20 C.3. Catatan Penting/Pengungkapan Lainnya 35

D. Pengungkapan Penting Lainnya 35

D.1. Temuan dan Tindak Lanjut Temuan BPK 35 D.2. Rekening Pemetintah 35 D.3. Informasi Pendapatan dan Belanja secara Akrual 35 D.4. Pengungkapan Lain-Lain 36

Laporan-laporan Pendukung sesuai Peraturan Dirjen Perbendaharaan

Nomor PER-65/PB/2010

LRA Pendapatan dan LRA Pengembalian Pendapatan

LRA Belanja dan LRA Pengembalian Belanja

Neraca Percobaan

Laporan Barang Pengguna

Laporan Barang Pengguna Bulan Desember Tahun 2011

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Daftar Isi - Halaman IVa.vii

Lampiran Laporan Keuangan dan Neraca BLU

Lampiran Laporan Rekening Pemerintah

Lampiran Tindak Lanjut atas Temuan BPK

Lampiran Daftar Informasi Pendapatan dan Belanja secara Akrual

Lampiran-lampiran Lainnya sebagai pendukung CaLK

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Daftar Isi - Halaman IVa.viii

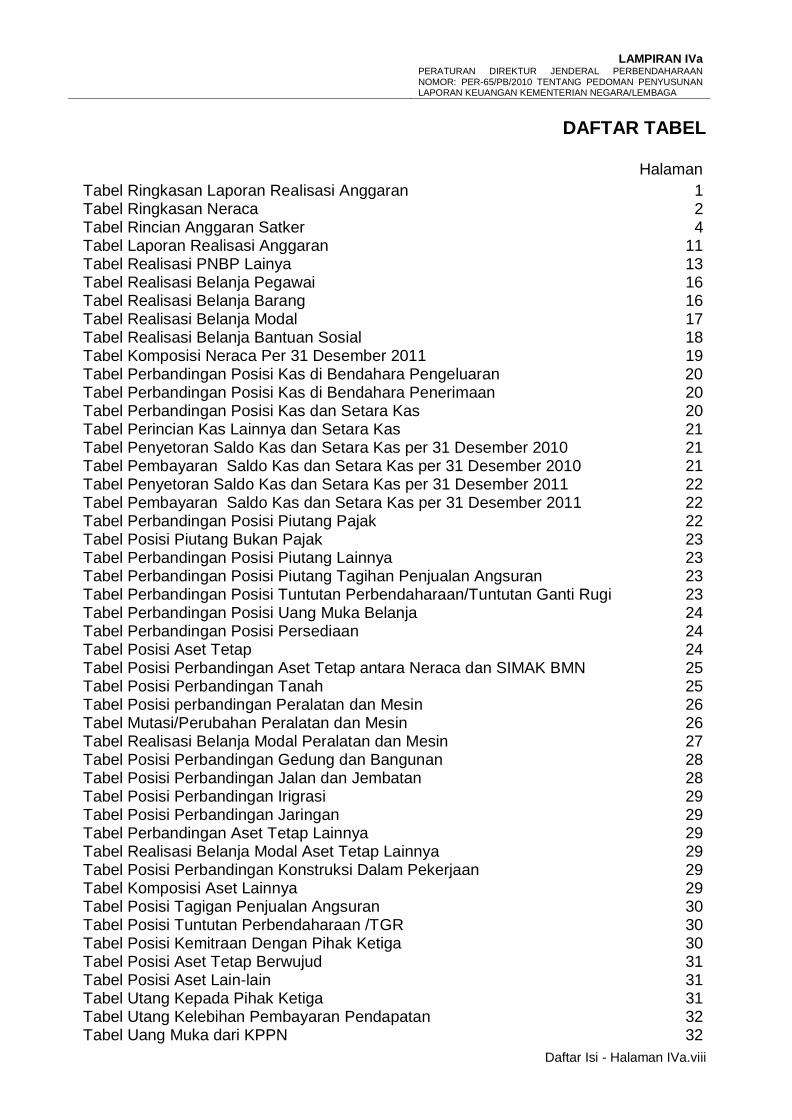

DAFTAR TABEL

Halaman

Tabel Ringkasan Laporan Realisasi Anggaran 1 Tabel Ringkasan Neraca Tabel Rincian Anggaran Satker Tabel Laporan Realisasi Anggaran

2 4

11 Tabel Realisasi PNBP Lainya 13 Tabel Realisasi Belanja Pegawai 16 Tabel Realisasi Belanja Barang 16 Tabel Realisasi Belanja Modal 17 Tabel Realisasi Belanja Bantuan Sosial 18 Tabel Komposisi Neraca Per 31 Desember 2011 19 Tabel Perbandingan Posisi Kas di Bendahara Pengeluaran 20 Tabel Perbandingan Posisi Kas di Bendahara Penerimaan Tabel Perbandingan Posisi Kas dan Setara Kas Tabel Perincian Kas Lainnya dan Setara Kas Tabel Penyetoran Saldo Kas dan Setara Kas per 31 Desember 2010 Tabel Pembayaran Saldo Kas dan Setara Kas per 31 Desember 2010 Tabel Penyetoran Saldo Kas dan Setara Kas per 31 Desember 2011 Tabel Pembayaran Saldo Kas dan Setara Kas per 31 Desember 2011 Tabel Perbandingan Posisi Piutang Pajak Tabel Posisi Piutang Bukan Pajak Tabel Perbandingan Posisi Piutang Lainnya Tabel Perbandingan Posisi Piutang Tagihan Penjualan Angsuran Tabel Perbandingan Posisi Tuntutan Perbendaharaan/Tuntutan Ganti Rugi Tabel Perbandingan Posisi Uang Muka Belanja Tabel Perbandingan Posisi Persediaan Tabel Posisi Aset Tetap Tabel Posisi Perbandingan Aset Tetap antara Neraca dan SIMAK BMN Tabel Posisi Perbandingan Tanah Tabel Posisi perbandingan Peralatan dan Mesin Tabel Mutasi/Perubahan Peralatan dan Mesin Tabel Realisasi Belanja Modal Peralatan dan Mesin Tabel Posisi Perbandingan Gedung dan Bangunan Tabel Posisi Perbandingan Jalan dan Jembatan Tabel Posisi Perbandingan Irigrasi Tabel Posisi Perbandingan Jaringan Tabel Perbandingan Aset Tetap Lainnya Tabel Realisasi Belanja Modal Aset Tetap Lainnya Tabel Posisi Perbandingan Konstruksi Dalam Pekerjaan Tabel Komposisi Aset Lainnya Tabel Posisi Tagigan Penjualan Angsuran Tabel Posisi Tuntutan Perbendaharaan /TGR Tabel Posisi Kemitraan Dengan Pihak Ketiga Tabel Posisi Aset Tetap Berwujud Tabel Posisi Aset Lain-lain Tabel Utang Kepada Pihak Ketiga Tabel Utang Kelebihan Pembayaran Pendapatan Tabel Uang Muka dari KPPN

20 20 21 21 21 22 22 22 23 23 23 23 24 24 24 25 25 26 26 27 28 28 29 29 29 29 29 29 30 30 30 31 31 31 32 32

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Daftar Isi - Halaman IVa.ix

Tabel Pendapatan Yang Ditangguhkan Tabel Pendapatan Diterima Dimuka Tabel Utang Jangka Pendek Lainnya Tabel Cadangan Piutang Tabel Cadangan Persediaan Tabel Dana yang harus disediakan untuk Pembayaran Utang Jangka Pendek Tabel Diinvestasikan dalam Aset Jangka Panjang Tabel Diinvestasikan dalam Aset Tetap Tabel Diinvestasikan dalam Aset Lainnya

32 32 33 33 33 34 34 34 35

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Daftar Isi - Halaman IVa.x

DAFTAR GRAFIK

Halaman

Grafik Komposisi Realisasi Pendapatan Negara dan Hibah Bulan Desember TA.2011

12

Grafik Komposisi Realisasi Penerimaan PNBP Bulan Desember TA.2011 13 Grafik Komposisi Alokasi Belanja Bulan Desember TA.2011 14 Grafik Komposisi Realisasi Pemerintahan Pusat Menurut Jenis Belanja Bulan Desember TA. 2011

15

Grafik Komposisi Neraca 19 Grafik Komposisi Aset Tetap 25

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Daftar Singkatan – Halaman IVa.ix

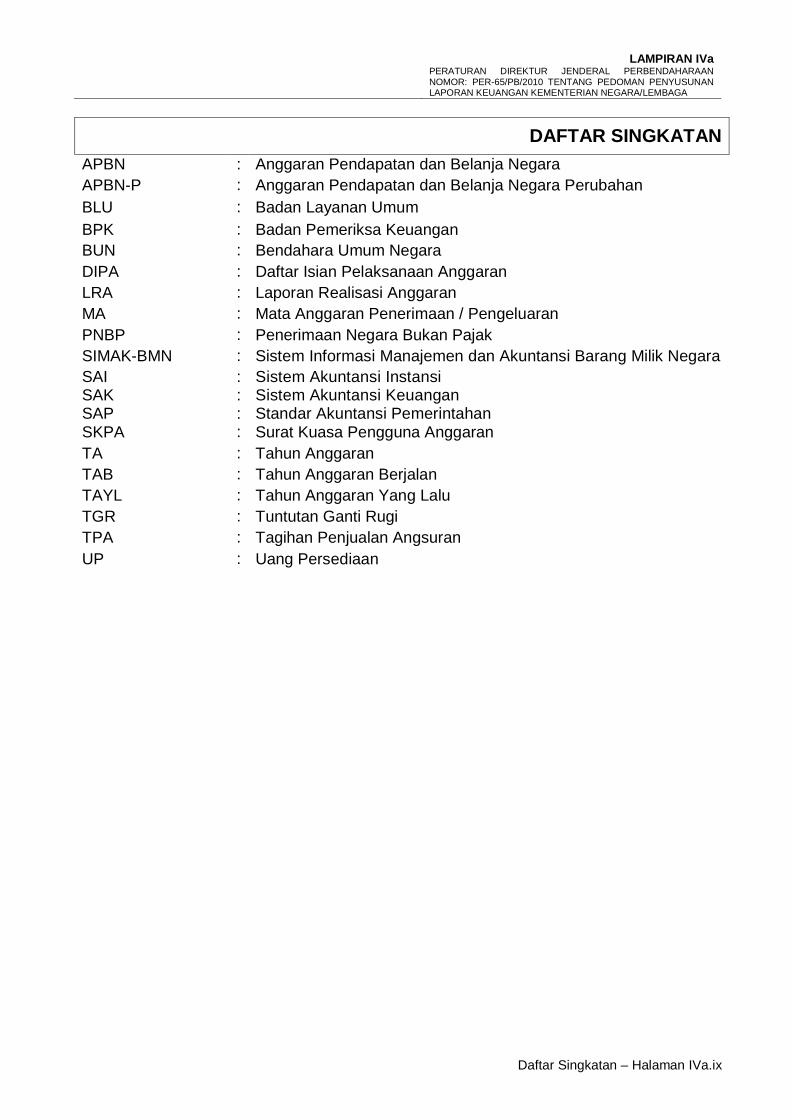

DAFTAR SINGKATAN

APBN : Anggaran Pendapatan dan Belanja Negara

APBN-P : Anggaran Pendapatan dan Belanja Negara Perubahan

BLU : Badan Layanan Umum

BPK : Badan Pemeriksa Keuangan

BUN : Bendahara Umum Negara

DIPA : Daftar Isian Pelaksanaan Anggaran

LRA : Laporan Realisasi Anggaran

MA : Mata Anggaran Penerimaan / Pengeluaran

PNBP : Penerimaan Negara Bukan Pajak

SIMAK-BMN : Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara

SAI : Sistem Akuntansi Instansi SAK : Sistem Akuntansi Keuangan SAP : Standar Akuntansi Pemerintahan SKPA : Surat Kuasa Pengguna Anggaran

TA : Tahun Anggaran

TAB : Tahun Anggaran Berjalan

TAYL : Tahun Anggaran Yang Lalu

TGR : Tuntutan Ganti Rugi

TPA : Tagihan Penjualan Angsuran

UP : Uang Persediaan

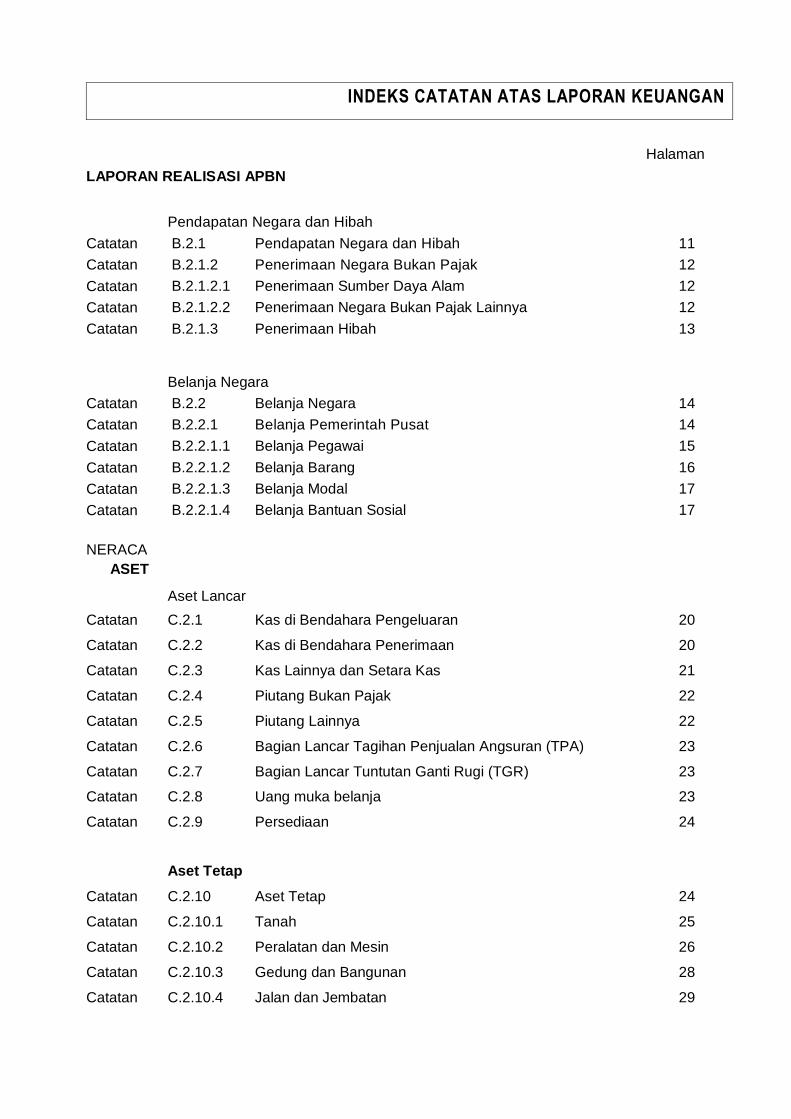

INDEKS CATATAN ATAS LAPORAN KEUANGAN

Halaman

LAPORAN REALISASI APBN

Pendapatan Negara dan Hibah

Catatan B.2.1 Pendapatan Negara dan Hibah 11

Catatan B.2.1.2 Penerimaan Negara Bukan Pajak 12

Catatan B.2.1.2.1 Penerimaan Sumber Daya Alam 12

Catatan B.2.1.2.2 Penerimaan Negara Bukan Pajak Lainnya 12

Catatan B.2.1.3 Penerimaan Hibah 13

Belanja Negara

Catatan B.2.2 Belanja Negara 14

Catatan B.2.2.1

Belanja Pemerintah Pusat

14

Catatan B.2.2.1.1 Belanja Pegawai 15

Catatan B.2.2.1.2 Belanja Barang 16

Catatan B.2.2.1.3 Belanja Modal 17

Catatan B.2.2.1.4 Belanja Bantuan Sosial 17

NERACA

ASET

Aset Lancar

Catatan C.2.1 Kas di Bendahara Pengeluaran 20

Catatan C.2.2 Kas di Bendahara Penerimaan 20

Catatan C.2.3 Kas Lainnya dan Setara Kas 21

Catatan C.2.4 Piutang Bukan Pajak 22

Catatan C.2.5 Piutang Lainnya 22

Catatan C.2.6 Bagian Lancar Tagihan Penjualan Angsuran (TPA) 23

Catatan C.2.7 Bagian Lancar Tuntutan Ganti Rugi (TGR) 23

Catatan C.2.8 Uang muka belanja 23

Catatan C.2.9 Persediaan 24

Aset Tetap

Catatan C.2.10 Aset Tetap 24

Catatan C.2.10.1 Tanah 25

Catatan C.2.10.2 Peralatan dan Mesin 26

Catatan C.2.10.3 Gedung dan Bangunan 28

Catatan C.2.10.4 Jalan dan Jembatan 29

Catatan C.2.10.5 Irigasi 29

Catatan C.2.10.6 Jaringan 29

Catatan C.2.10.7 Aset Tetap Lainnya 29

Catatan C.2.10.8 Konstruksi dalam Pengerjaan 29

Aset Lainnya

Catatan C.2.11 Aset Lainnya 29

Catatan C.2.11.1 Tagihan Penjualan Angsuran 30

Catatan C.2.11.2 Tuntutan Perbendaharaan/Tuntutan Ganti Rugi 30

Catatan C.2.11.3 Kemitraan dengan Pihak Ketiga 30

Catatan C.2.11.4 Aset Tak Berwujud 30

Catatan C.2.11.5 Aset Lain-Lain 31

KEWAJIBAN

Kewajiban Jangka Pendek

Catatan C.2.12 Utang kepada Pihak Ketiga 31

Catatan C.2.13 Utang Kelebihan Pembayaran Pendapatan 31

Catatan C.2.14 Uang Muka dari KPPN 32

Catatan C.2.15 Pendapatan yang Ditangguhkan 32

Catatan C.2.16 Pendapatan Diterima Dimuka 32

Catatan C.2.17 Utang Jangka Pendek Lainnya 32

EKUITAS

Ekuitas Dana Lancar

Catatan C.2.18 Cadangan Piutang 33

Catatan C.2.19 Cadangan Persediaan 33

Catatan C.2.20 Dana yang Harus Disediakan untuk Pembayaran Utang

Jangka Pendek 33

Ekuitas Dana Investasi

Catatan C.2.21 Diinvestasikan dalam Investasi Jangka Panjang 34

Catatan C.2.22 Diinvestasikan dalam Aset Tetap 34

Catatan C.2.23 Diinvestasikan dalam Aset Lainnya 34

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Pernyataan Tanggung Jawab – Halaman IVa.xii

PERNYATAAN TANGGUNG JAWAB KETUA SEKOLAH TINGGI PENYULUHAN PERTANIAN (STPP)

JURUSAN PENYULUHAN PERTANIAN YOGYAKARTA

Laporan Keuangan Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta yang terdiri dari: Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan Semester II Tahun Anggaran 2011 sebagaimana terlampir, adalah merupakan tanggung jawab kami. Laporan Keuangan tersebut telah disusun berdasarkan sistem pengendalian intern yang memadai, dan isinya telah menyajikan informasi pelaksanaan anggaran dan posisi keuangan secara layak sesuai dengan Standar Akuntansi Pemerintahan. Yogyakarta, Januari 2011

Pj. Ketua STPP

Drs. Gunawan Yulianto, MM, Msi NIP.19590703 198001 1 001

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Semester II Tahun Anggaran 2011

Ringkasan – Halaman IVa.1

I. RINGKASAN

Berdasarkan Pasal 55 ayat (2) Undang-Undang (UU) Nomor 1 Tahun 2004 tentang Perbendaharaan Negara dan Peraturan Menteri Keuangan Nomor 171/PMK.05/2007, menteri/pimpinan lembaga selaku Pengguna Anggaran/Pengguna Barang menyusun dan menyampaikan Laporan Keuangan Kementerian Negara/Lembaga (LKKL) yang meliputi Laporan Realisasi Anggaran, Neraca, dan Catatan atas Laporan Keuangan kepada Menteri Keuangan selaku pengelola fiskal, dalam rangka penyusunan Laporan Keuangan Pemerintah Pusat (LKPP).

Laporan Keuangan Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Bulan Desember Tahun 2011 ini telah disusun dan disajikan sesuai dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan (SAP).

1. LAPORAN REALISASI ANGGARAN

Laporan Realisasi Anggaran menggambarkan perbandingan antara Daftar Isian Pelaksanaan Anggaran (DIPA) TA 2011 dengan realisasinya, yang mencakup unsur-unsur pendapatan, belanja, selama periode (1 Januari s.d 31 Desember 2011).

Realisasi Pendapatan Negara dan Hibah pada Tahun 2011 terdiri dari Penerimaan Pajak sebesar Nihil, Penerimaan Negara Bukan Pajak sebesar Rp. 81.472.643,- atau mencapai 511,54 persen dari anggaran serta Penerimaan Hibah sebesar Nihil dari yang dianggarkan.

Realisasi Belanja Negara pada Tahun 2011 adalah sebesar Rp. 11.804.470.102,- atau mencapai 93,55 persen dari anggaran APBN sebesar Rp. 12.618.281.000,-. Jumlah realisasi Belanja tersebut terdiri dari realisasi Belanja Rupiah Murni sebesar Rp. 11.804.470.102,- atau 93,55 persen dari anggaran.

Ringkasan Laporan Realisasi Anggaran Tahun 2010 dan 2011 dapat disajikan sebagai berikut:

(dalam rupiah)

Tahun 2011 Tahun 2010

Anggaran Realisasi Anggaran Realisasi

Pendapatan Negara dan Hibah

15.927.000 81.472.643 14.805.000 77.264.358

Belanja Rupiah Murni

12.618.281.000 11.804.470.102 15.743.598.000 14.382.453.972

Belanja Pinjaman Luar Negeri

0 0 0 0

Belanja Hibah

Belanja Rupiah Murni Pendamping

Belanja PNBP

Belanja Badan Layanan Umum (BLU)

0

0

0

0

0

0

0

0

0

0

0

0

0 0 0

JUMLAH 12.618.281.000 11.804.470.102 15.743.598.000 14.382.453.972

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Semester II Tahun Anggaran 2011

Ringkasan – Halaman IVa.2

2. NERACA

Neraca menggambarkan posisi keuangan entitas mengenai aset, kewajiban, dan ekuitas dana pada tanggal pelaporan dan dibandingkan dengan tanggal pelaporan sebelumnya.

Jumlah Aset adalah sebesar Rp. 429.718.212.390,- Yang terdiri dari Aset Lancar sebesar Rp. 25.841.050,- Aset Tetap sebesar Rp. 429.639.371.340,- dan Aset Lainnya sebesar Nihil

Jumlah Kewajiban adalah sebesar Rp. 1.919.924,- yang merupakan Kewajiban Jangka Pendek.

Sementara itu jumlah Ekuitas Dana adalah sebesar Rp. 429.716.292.466,- yang terdiri dari Ekuitas Dana Lancar sebesar Rp. 23.921.126,- dan Ekuitas Dana Investasi sebesar Rp. 429.692.371.340,-

Ringkasan Neraca per 31 Desember 2011 dan 31 Desember 2010 dapat disajikan sebagai berikut:

(dalam rupiah)

Nilai kenaikan/

(penurunan)

31 Desember 2011

31 Desember 2010

Aset

Aset Lancar 25.841.050 22.136.450 3.704.600 Aset Tetap 429.639.371.340 427.882.690.980 1.756.680.360 Aset Lainnya 0 0 0

Kewajiban Kewajiban Jangka Pendek

1.919.924 31.878.310 (29.958.386)

Ekuitas Dana Ekuitas Dana Lancar 23.921.126 - 9.741.860 33.662.986 Ekuitas Dana Investasi 429.692.371.340 427. 882.690.980 1.809.680.360

3. CATATAN ATAS LAPORAN KEUANGAN

Catatan atas Laporan Keuangan (CaLK) menguraikan dasar hukum, metodologi penyusunan Laporan Keuangan, dan kebijakan akuntansi yang diterapkan. Selain itu, dalam CaLK dikemukakan penjelasan pos-pos laporan keuangan dalam rangka pengungkapan yang memadai.

Dalam penyajian Laporan Realisasi Anggaran, pendapatan, dan belanja diakui berdasarkan basis kas, yaitu pada saat kas diterima atau dikeluarkan oleh dan dari Kas Umum Negara (KUN). Sementara itu, dalam penyajian Neraca, aset, kewajiban, dan ekuitas dana diakui berdasarkan basis akrual, yaitu pada saat diperolehnya hak atas aset dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan oleh dan dari KUN.

Dalam CaLK ini diungkapkan pula kejadian penting setelah tanggal pelaporan keuangan serta informasi tambahan yang diperlukan.

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Bulan Semester II Tahun Anggaran 2011

Catatan atas Laporan Keuangan - Halaman IVa.3

CATATAN ATAS LAPORAN KEUANGAN

A. PENJELASAN UMUM

Dasar Hukum

A.1. DASAR HUKUM

1. Undang-Undang Nomor 17 Tahun 2003 tentang Keuangan Negara;

2. Undang-Undang Nomor 1 Tahun 2004 tentang Perbendaharaan Negara;

3. Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan.

4. Peraturan Pemerintah Nomor 8 Tahun 2006 tentang Pelaporan Keuangan dan Kinerja Instansi Pemerintah.

5. Keputusan Presiden Republik Indonesia Nomor 42 Tahun 2002 tentang Pedoman Pelaksanaan Anggaran Pendapatan dan Belanja Negara

6. Peraturan Menteri Keuangan Republik Indonesia Nomor 171/PMK.05/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat.

7. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-65/PB/2010 tentang Pedoman Penyusunan Laporan Keuangan Kementerian Negara/Lembaga.

8. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-62/PB/ tahun 2009 tentang Tata Cara Pengkajian Informasi Pendapatan dan Belanja Secara Akrual Pada Laporan Keuangan.

9. Peraturan Direktur Jenderal Perbendaharaan Nomor PER-20/PB/2011 tentang Tata Cara Pelaksanaan Penggunaan Anggaran Melalui Pemberian Kuasa Antar Kuasa Pengguna Anggaran.

A.2. KEBIJAKAN TEKNIS

Rencana Strategis

RENCANA STRATEGIS

Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta merupakan Perguruan Tinggi Kedinasan (PTK) milik Kementerian Pertanian memiliki tugas memenuhi kebutuhan Sumber Daya Manusia Pertanian Ahli calon Aparat Fungsional pertanian Bagi para Stakeholder atau User sesuai Peraturan Perundang yang berlaku. Dalam melaksanakan tugas tersebut STPP memiliki fungsi :

a. Penyelenggaran Pendidikan Tinggi Kedinasan bagi calon/aparat fungsional Pertanian Rumpun Ilmu Hayati Pertanian

b. Penyelenggaran Penelitian Terapan dibidang RIHP c. Penyelenggaran Diklat Fungsional pada masyarkat pertanian d. Penyelenggaran Diklat Fungsional bagi Aparat Pertanian

Sesuai tugas dan fungsi pokok,potensi,capaian hasil pada periode sebelumnya,permasalahan dan tantangan yang ada pada periode 2010-2014 STPP Jurusan Penyuluhan Pertanian Yogyakarta telah menetapkan visi yaitu :

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Bulan Semester II Tahun Anggaran 2011

Catatan atas Laporan Keuangan - Halaman IVa.4

“ Lembaga Pendidikan Tinggi Kedinasan Pertanian yang Terkemuka dan Unggulan dalam Menghasilkan Sumberdaya Manusia Aparat Fungsional Pertanian “.

Untuk mewujudkan visi diatas telah dirumuskan misi sebagai berikut :

1. Menyelenggarakan Pendidikan Tinggi Kedinasan pada bidang Rumpun Ilmu Hayat Pertanian (RIHP)

2. Menyelenggarakan Penelitian terapan pada bidang Rumpun Ilmu Hayat Pertanian (RIHP)

3. Menyelenggarakan Pengabdian kepada masyarakat pertanian 4. Menyelenggarakan Diklat Fungsional RIHP

Sejalan dengan visi dan misi yang telah ditetapkan,tujuan yang hendak dicapai STPP adalah sebagai berikut :

1. Meningkatkan Kualifikasi pendidikan calon/aparat fungsional Rumpun Ilmu Hayati Pertanian

2. Meningkatkan Kualitas Pendidikan dan kualitas penelitian terapan bidang Rumpun Ilmu Hayati Pertanian

3. Meningkatkan kuantitas dan kualitas penyelenggaran kegiatan pengabdian bagi Masyarakat pertanian

4. Menghasilkan aparat fungsional yang kompeten dan tersertifikasi.

Pendapatan

PENDAPATAN SEKOLAH TINGGI PENYULUHAN PERTANIAN (STPP) JURUSAN PENYULUHAN PERTANIAN YOGYAKARTA Realisasi Pendapatan negara dan Hibah Bulan DesemberTahun 2011 sebesar Rp. 81.472.643,- yang terdiri dari :

1. Penjualan Hasil Pertanian, Kehutanan dan Perkebunan

Rp. 21.462.500,-

2. Pendapatan Sewa Rumah Dinas/Rumah Negeri Rp. 6.759.600,-

3. Pendapatan Sewa Gedung, Bangunan, Gudang Rp. 39.750.000,-

4. Pendapatan Jasa Lembaga Keuangan (Jasa Giro)

Rp. 0,-

5. Penerimaan Kembali Belanja Pegawai Pusat TAYL

Rp. 543,-

6. Penerimaan Kembali Belanja lainya RM TAYL Rp. 13.500.000,-

7. Pendapatan Anggaran Lain-lain Rp. 0,-

Belanja BELANJA Realisasi belanja pada Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Bulan DesemberTahun 2011 sebesar Rp.11.804.470.102,- meliputi Belanja Pegawai sebesar Rp. 5.591.878.320,-, Belanja Barang Sebesar Rp. 4.466.461.122,- dan Belanja Modal Sebesar Rp. 1.746.130.660,- Adapun Pencapaian Program selama Bulan DesemberTA. 2011 sebagai Berikut :

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Bulan Semester II Tahun Anggaran 2011

Catatan atas Laporan Keuangan - Halaman IVa.5

No Kode Program

Uraian Anggaran (Rp)

Realisasi (Rp)

Capaian %

1 013 Program Pengembangan SDM Pertanian dan Kelembagaan Petani

12.618.281.000 11.804.470.102

93,55

A.3. PENDEKATAN PENYUSUNAN LAPORAN KEUANGAN

Laporan Keuangan Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Tahun 2011 merupakan laporan yang mencakup seluruh aspek keuangan yang dikelola oleh entitas akuntansi Sekolah Tinggi Penyuluhan Partanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta.

Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Tahun Anggaran 2011 memperoleh anggaran yang berasal dari APBN sebesar Rp. 12.618.281.000,-

Dari total anggaran di atas, rincian anggaran Satker adalah sebagai berikut :

APBN BLU

2010 15,743,598,000 -

2011 12,618,281,000 -

Tahun AnggaranJENIS SUMBER DANA

Laporan Keuangan dihasilkan melalui Sistem Akuntansi Instansi (SAI), yang terdiri dari Sistem Akuntansi Keuangan (SAK) dan Sistem Informasi Manajemen dan Akuntansi Barang Milik Negara (SIMAK-BMN).

SAI dirancang untuk menghasilkan Laporan Keuangan Satuan Kerja yang terdiri dari:

1. Laporan Realisasi Anggaran

Laboran Realisasi Anggaran menggambarkan perbandingan antara anggaran tahun 2011 dengan realisasinya, mencakup unsur-unsur pendapatan dan belanja.

2. Neraca

Neraca ádalah laporan yang menggambarkan posisi keuangan sampai dengan 31 Desember 2011 mengenai Aset,kewajiban,dan ekuitas dana pada tanggal pelaporan.

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Bulan Semester II Tahun Anggaran 2011

Catatan atas Laporan Keuangan - Halaman IVa.6

3. Catatan atas Laporan Keuangan

Catatan atas Laporan Keuangan menyajikan informasi tentang penjelasan pos-pos laporan keuangan dalam rangka pengungkapan yang memadai antara lain mengenai dasar penyusunan laporan keuangan,kebijakan akuntansi kejadian penting lainnya, dan informasi tambahan yang diperlukan.

Data BMN yang disajikan dalam neraca ini telah seluruhnya diproses melalui SIMAK-BMN.

Kebijakan Akuntansi A.4. KEBIJAKAN AKUNTANSI

Laporan Realisasi Anggaran disusun menggunakan basis kas yaitu basis akuntansi yang mengakui pengaruh transaksi dan peristiwa lainnya pada saat kas atau setara kas diterima pada Kas Umum Negara (KUN) atau dikeluarkan dari KUN.

Penyajian aset, kewajiban, dan ekuitas dana dalam Neraca diakui berdasarkan basis akrual, yaitu pada saat diperolehnya hak atas aset dan timbulnya kewajiban tanpa memperhatikan saat kas atau setara kas diterima atau dikeluarkan dari KUN.

Penyusunan dan penyajian LK Tahun 2011 telah mengacu pada Standar Akuntansi Pemerintahan (SAP) yang telah ditetapkan dengan Peraturan Pemerintah Nomor 71 Tahun 2010 tentang Standar Akuntansi Pemerintahan. Dalam penyusunan LKKL telah diterapkan kaidah-kaidah pengelolaan keuangan yang sehat di lingkungan pemerintahan.

Prinsip-prinsip akuntansi yang digunakan dalam penyusunan LK Sekolah Tinggi Penyuluhan Partanian (STPP) Jurusan Penyuluan Pertanian Yogyakarta adalah:

Pendapatan

(1) Pendapatan

Pendapatan adalah semua penerimaan KUN yang menambah ekuitas dana lancar dalam periode tahun yang bersangkutan yang menjadi hak pemerintah pusat dan tidak perlu dibayar kembali oleh pemerintah pusat. Pendapatan diakui pada saat kas diterima pada KUN. Akuntansi pendapatan dilaksanakan berdasarkan azas bruto, yaitu dengan membukukan penerimaan bruto, dan tidak mencatat jumlah netonya (setelah dikompensasikan dengan pengeluaran). Pendapatan disajikan sesuai dengan jenis pendapatan.

Belanja (2) Belanja

Belanja adalah semua pengeluaran KUN yang mengurangi ekuitas dana lancar dalam periode tahun yang bersangkutan yang tidak akan diperoleh pembayarannya kembali oleh pemerintah pusat. Belanja diakui pada saat terjadi pengeluaran kas dari KUN. Khusus pengeluaran melalui bendahara pengeluaran, pengakuan belanja terjadi pada saat pertanggungjawaban atas pengeluaran tersebut disahkan oleh Kantor Pelayanan Perbendaharaan Negara (KPPN). Belanja disajikan di muka (face) laporan keuangan menurut

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Bulan Semester II Tahun Anggaran 2011

Catatan atas Laporan Keuangan - Halaman IVa.7

klasifikasi ekonomi/jenis belanja, sedangkan di Catatan atas Laporan Keuangan, belanja disajikan menurut klasifikasi organisasi dan fungsi.

Aset

(3) Aset

Aset adalah sumber daya ekonomi yang dikuasai dan/atau dimiliki oleh pemerintah sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi dan/atau sosial di masa depan diharapkan dapat diperoleh, baik oleh pemerintah maupun oleh masyarakat, serta dapat diukur dalam satuan uang, termasuk sumber daya non-keuangan yang diperlukan untuk penyediaan jasa bagi masyarakat umum dan sumber-sumber daya yang dipelihara karena alasan sejarah dan budaya. Dalam pengertian aset ini tidak termasuk sumber daya alam seperti hutan, kekayaan di dasar laut, dan kandungan pertambangan. Aset diakui pada saat diterima atau pada saat hak kepemilikan berpindah.

Aset diklasifikasikan menjadi Aset Lancar, Investasi, Aset Tetap, dan Aset Lainnya.

Aset Lancar

a. Aset Lancar

Aset Lancar mencakup kas dan setara kas yang diharapkan segera untuk direalisasikan, dipakai, atau dimiliki untuk dijual dalam waktu 12 (dua belas) bulan sejak tanggal pelaporan. Aset lancar ini terdiri dari kas, piutang, dan persediaan.

Kas disajikan di neraca dengan menggunakan nilai nominal. Kas dalam bentuk valuta asing disajikan di neraca dengan menggunakan kurs tengah BI pada tanggal neraca.

Piutang dinyatakan dalam neraca menurut nilai yang timbul berdasarkan hak yang telah dikeluarkan surat keputusan penagihannya.

Tagihan Penjualan Angsuran (TPA) dan Tuntutan Ganti Rugi (TGR) yang akan jatuh tempo 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai bagian lancar TPA/TGR.

Persediaan adalah aset lancar dalam bentuk barang atau perlengkapan yang dimaksudkan untuk mendukung kegiatan operasional pemerintah, dan barang-barang yang dimaksudkan untuk dijual dan/atau diserahkan dalam rangka pelayanan kepada masyarakat.

Persediaan dicatat di neraca berdasarkan: - harga pembelian terakhir, apabila diperoleh dengan pembelian, - harga standar apabila diperoleh dengan memproduksi sendiri, - harga wajar atau estimasi nilai penjualannya apabila diperoleh

dengan cara lainnya seperti donasi/rampasan.

Investasi

b. Investasi *1*)

Investasi adalah aset yang dimaksudkan untuk memperoleh manfaat ekonomik seperti bunga, dividen dan royalti, atau manfaat sosial

**)

jika terdapat transaksi investasi pada kementerian negara/lembaga yang bersangkutan

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Bulan Semester II Tahun Anggaran 2011

Catatan atas Laporan Keuangan - Halaman IVa.8

sehingga dapat meningkatkan kemampuan pemerintah dalam rangka pelayanan kepada masyarakat.

Investasi pemerintah diklasifikasikan kedalam investasi jangka pendek dan investasi jangka panjang. Investasi jangka pendek adalah investasi yang dapat segera dicairkan dan dimaksudkan untuk dimiliki dalam kurun waktu setahun atau kurang. Investasi jangka panjang adalah investasi yang dimaksudkan untuk dimiliki selama lebih dari setahun.

Investasi jangka panjang dibagi menurut sifat penanaman investasinya, yaitu non permanen dan permanen.

(i) Investasi Non Permanen

Investasi non permanen adalah investasi jangka panjang yang tidak termasuk dalam investasi permanen dan dimaksudkan untuk dimiliki secara tidak berkelanjutan. Investasi non permanen sifatnya bukan penyertaan modal saham melainkan berupa pinjaman jangka panjang yang dimaksudkan untuk pembiayaan investasi perusahaan negara/ daerah, pemerintah daerah, dan pihak ketiga lainnya.

Investasi Non Permanen meliputi:

Seluruh dana pemerintah yang bersumber dari dana pinjaman luar negeri yang diteruspinjamkan melalui Subsidiary Loan Agreement

(SLA) dan dana dalam negeri dalam bentuk Rekening Dana Investasi (RDI) dan Rekening Pembangunan Daerah (RPD) yang dipinjamkan kepada BUMN/BUMD dan Pemda.

Seluruh dana pemerintah yang diberikan dalam bentuk Pinjaman Dana Bergulir kepada pengusaha kecil, anggota koperasi, anggota Kelompok Swadaya Masyarakat (KSM), nasabah Lembaga Dana Kredit Pedesaan (LDKP), nasabah Usaha Simpan Pinjam/Tempat Simpan Pinjam (USP/TSP) atau nasabah BPR.

(ii) Investasi Permanen

Investasi Permanen adalah investasi jangka panjang yang dimaksudkan untuk dimiliki secara berkelanjutan. Investasi permanen dimaksudkan untuk mendapatkan dividen atau menanamkan pengaruh yang signifikan dalam jangka panjang. Investasi permanen meliputi seluruh Penyertaan Modal Negara (PMN) pada perusahaan negara, lembaga internasional, dan badan usaha lainnya yang bukan milik negara. PMN pada badan usaha atau badan hukum lainnya yang sama dengan atau lebih dari 51 persen disebut sebagai Badan Usaha Milik Negara (BUMN)/Badan Hukum Milik Negara (BHMN). PMN pada badan usaha atau badan hukum lainnya yang kurang dari 51 persen (minoritas) disebut sebagai Non BUMN.

PMN dapat berupa surat berharga (saham) pada suatu perseroan terbatas dan non surat berharga, yaitu kepemilikan modal bukan dalam bentuk saham pada perusahaan yang bukan perseroan.

Penilaian investasi jangka panjang diprioritaskan menggunakan metode ekuitas. Jika suatu investasi bisa dipastikan tidak akan diperoleh kembali atau terdapat bukti bahwa investasi hendak dilepas, maka digunakan metode nilai bersih yang direalisasikan. Investasi dalam bentuk pinjaman jangka panjang kepada pihak ketiga dan non earning asset atau hanya

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Bulan Semester II Tahun Anggaran 2011

Catatan atas Laporan Keuangan - Halaman IVa.9

sebagai bentuk partisipasi dalam suatu organisasi, seperti penyertaan pada lembaga-lembaga keuangan internasional, menggunakan metode biaya.

Investasi dalam mata uang asing dicatat berdasarkan kurs tengah BI pada tanggal transaksi. Pada setiap tanggal neraca, pos investasi dalam mata uang asing dilaporkan ke dalam mata uang rupiah dengan menggunakan kurs tengah BI pada tanggal neraca.

Aset Tetap c. Aset Tetap

Aset tetap mencakup seluruh aset yang dimanfaatkan oleh pemerintah maupun untuk kepentingan publik yang mempunyai masa manfaat lebih dari satu tahun. Aset tetap dilaporkan pada neraca Satker per 31 Desember 2011 berdasarkan harga perolehan.

Pengakuan aset tetap yang perolehannya sejak tanggal 1 Januari 2002 didasarkan pada nilai satuan minimum kapitalisasi, yaitu: (a.) Pengeluaran untuk per satuan peralatan dan mesin dan peralatan

olah raga yang nilainya sama dengan atau lebih dari Rp300.000 (tiga ratus ribu rupiah),

(b.) Pengeluaran untuk gedung dan bangunan yang nilainya sama dengan atau lebih dari Rp10.000.000 (sepuluh juta rupiah).

(c.) Pengeluaran yang tidak tercakup dalam batasan nilai minimum kapitalisasi tersebut di atas, diperlakukan sebagai biaya kecuali pengeluaran untuk tanah, jalan/irigasi/jaringan, dan aset tetap lainnya berupa koleksi perpustakaan dan barang bercorak kesenian.

Aset Lainnya

d. Aset Lainnya

Aset Lainnya adalah aset pemerintah selain aset lancar, investasi jangka panjang, dan aset tetap. Termasuk dalam Aset Lainnya adalah Tagihan Penjualan Angsuran (TPA), Tagihan Tuntutan Ganti Rugi (TGR) yang jatuh tempo lebih dari satu tahun, Kemitraan dengan Pihak Ketiga, Dana yang Dibatasi Penggunaannya, Aset Tak Berwujud, dan Aset Lain-lain.

TPA menggambarkan jumlah yang dapat diterima dari penjualan aset pemerintah secara angsuran kepada pegawai pemerintah yang dinilai sebesar nilai nominal dari kontrak/berita acara penjualan aset yang bersangkutan setelah dikurangi dengan angsuran yang telah dibayar oleh pegawai ke kas negara atau daftar saldo tagihan penjualan angsuran.

TGR merupakan suatu proses yang dilakukan terhadap bendahara/ pegawai negeri bukan bendahara dengan tujuan untuk menuntut penggantian atas suatu kerugian yang diderita oleh negara sebagai akibat langsung ataupun tidak langsung dari suatu perbuatan yang melanggar hukum yang dilakukan oleh bendahara/pegawai tersebut atau kelalaian dalam pelaksanaan tugasnya.

TPA dan TGR yang akan jatuh tempo lebih dari 12 (dua belas) bulan setelah tanggal neraca disajikan sebagai aset lainnya.

Kemitraan dengan pihak ketiga merupakan perjanjian antara dua pihak

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Bulan Semester II Tahun Anggaran 2011

Catatan atas Laporan Keuangan - Halaman IVa.10

Kewajiban

atau lebih yang mempunyai komitmen untuk melaksanakan kegiatan yang dikendalikan bersama dengan menggunakan aset dan/atau hak usaha yang dimiliki.

Dana yang Dibatasi Penggunaannya merupakan kas atau dana yang alokasinya hanya akan dimanfaatkan untuk membiayai kegiatan tertentu seperti kas besi perwakilan RI di luar negeri, rekening dana reboisasi, dan dana moratorium Nias dan Nanggroe Aceh Darussalam (NAD).

Aset Tak Berwujud merupakan aset yang dapat diidentifikasi dan tidak mempunyai wujud fisik serta dimiliki untuk digunakan dalam menghasilkan barang atau jasa atau digunakan untuk tujuan lainnya termasuk hak atas kekayaan intelektual. Aset Tak Berwujud meliputi software komputer; lisensi dan franchise; hak cipta (copyright), paten, goodwill, dan hak lainnya, hasil kajian/penelitian yang memberikan manfaat jangka panjang.

Aset Lain-lain merupakan aset lainnya yang tidak dapat dikategorikan ke dalam TPA, Tagihan TGR, Kemitraan dengan Pihak Ketiga, maupun Dana yang Dibatasi Penggunaannya. Aset lain-lain dapat berupa aset tetap pemerintah yang dihentikan dari penggunaan aktif pemerintah. Di samping itu, piutang macet Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan penyuluhan Pertanian Yogyakarta yang dialihkan penagihannya kepada Departemen Keuangan cq. Ditjen Kekayaan Negara juga termasuk dalam kelompok Aset Lain-lain.

(4) Kewajiban

Kewajiban adalah utang yang timbul dari peristiwa masa lalu yang penyelesaiannya mengakibatkan aliran keluar sumber daya ekonomi pemerintah. Dalam konteks pemerintahan, kewajiban muncul antara lain karena penggunaan sumber pembiayaan pinjaman dari masyarakat, lembaga keuangan, entitas pemerintahan lain, atau lembaga internasional. Kewajiban pemerintah juga terjadi karena perikatan dengan pegawai yang bekerja pada pemerintah. Setiap kewajiban dapat dipaksakan menurut hukum sebagai konsekuensi dari kontrak yang mengikat atau peraturan perundang-undangan.

Kewajiban pemerintah diklasifikasikan kedalam kewajiban jangka pendek dan kewajiban jangka panjang.

a. Kewajiban Jangka Pendek

Suatu kewajiban diklasifikasikan sebagai kewajiban jangka pendek jika diharapkan untuk dibayar atau jatuh tempo dalam waktu dua belas bulan setelah tanggal pelaporan.

Kewajiban jangka pendek meliputi Utang Kepada Pihak Ketiga, Utang Perhitungan Fihak Ketiga (PFK), Bagian Lancar Utang Jangka Panjang, Utang Bunga (accrued interest) dan Utang Jangka Pendek Lainnya.

b. Kewajiban Jangka Panjang

Kewajiban diklasifikasikan sebagai kewajiban jangka panjang jika diharapkan untuk dibayar atau jatuh tempo dalam waktu lebih dari dua belas bulan setelah tanggal pelaporan. Kewajiban dicatat sebesar nilai nominal, yaitu sebesar nilai kewajiban pemerintah pada saat pertama

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Bulan Semester II Tahun Anggaran 2011

Catatan atas Laporan Keuangan - Halaman IVa.11

Ekuitas Dana

kali transaksi berlangsung.

Aliran ekonomi sesudahnya seperti transaksi pembayaran, perubahan penilaian karena perubahan kurs mata uang asing, dan perubahan lainnya selain perubahan nilai pasar, diperhitungkan dengan menyesuaikan nilai tercatat kewajiban tersebut.

(5) Ekuitas Dana

Ekuitas dana merupakan kekayaan bersih pemerintah, yaitu selisih antara aset dan utang pemerintah. Ekuitas dana diklasifikasikan Ekuitas Dana Lancar dan Ekuitas Dana Investasi. Ekuitas Dana Lancar merupakan selisih antara aset lancar dan utang jangka pendek. Ekuitas Dana Investasi mencerminkan selisih antara aset tidak lancar dan kewajiban jangka panjang.

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Partanian Yogyakarta Semester II Tahun Anggaran 2011

Catatan atas Laporan Keuangan - Halaman IVa. 11

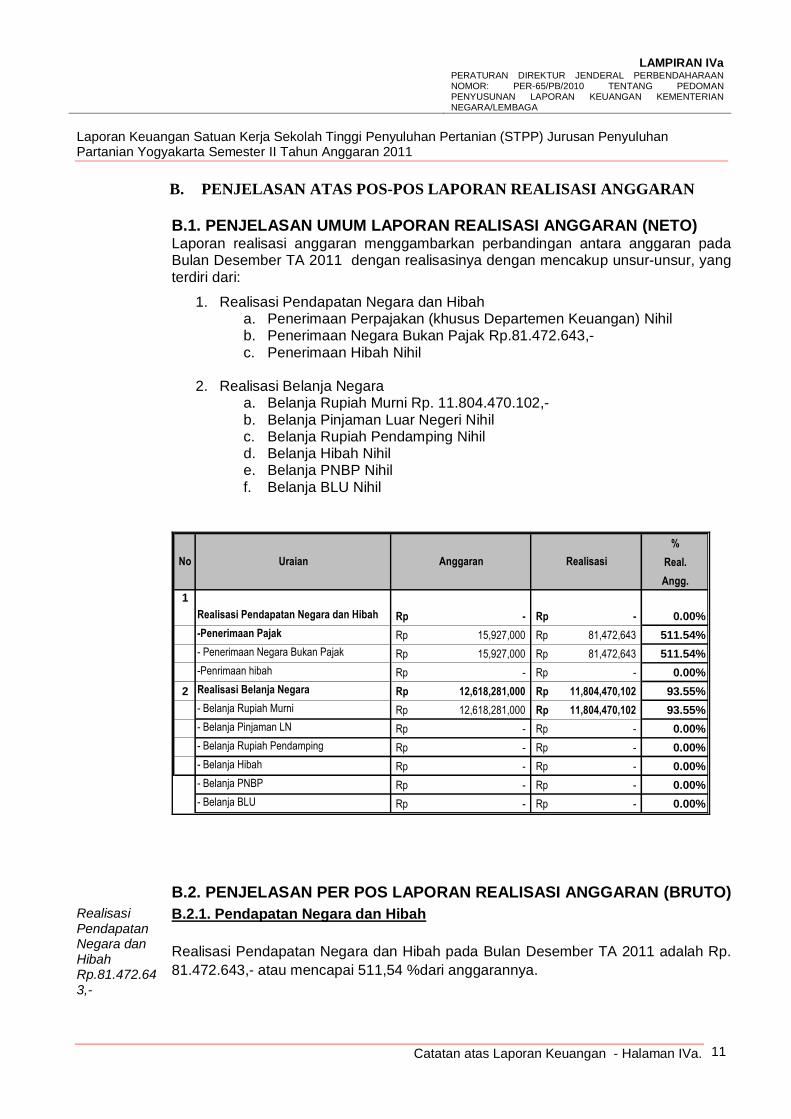

B. PENJELASAN ATAS POS-POS LAPORAN REALISASI ANGGARAN

B.1. PENJELASAN UMUM LAPORAN REALISASI ANGGARAN (NETO) Laporan realisasi anggaran menggambarkan perbandingan antara anggaran pada

Bulan Desember TA 2011 dengan realisasinya dengan mencakup unsur-unsur, yang terdiri dari:

1. Realisasi Pendapatan Negara dan Hibah a. Penerimaan Perpajakan (khusus Departemen Keuangan) Nihil b. Penerimaan Negara Bukan Pajak Rp.81.472.643,- c. Penerimaan Hibah Nihil

2. Realisasi Belanja Negara a. Belanja Rupiah Murni Rp. 11.804.470.102,- b. Belanja Pinjaman Luar Negeri Nihil c. Belanja Rupiah Pendamping Nihil d. Belanja Hibah Nihil e. Belanja PNBP Nihil f. Belanja BLU Nihil

%

Real.

Angg.

1

Realisasi Pendapatan Negara dan Hibah -Rp -Rp 0.00%

-Penerimaan Pajak 15,927,000Rp 81,472,643Rp 511.54%

- Penerimaan Negara Bukan Pajak 15,927,000Rp 81,472,643Rp 511.54%

-Penrimaan hibah -Rp -Rp 0.00%

2 Realisasi Belanja Negara 12,618,281,000Rp 11,804,470,102Rp 93.55%

- Belanja Rupiah Murni 12,618,281,000Rp 11,804,470,102Rp 93.55%

- Belanja Pinjaman LN -Rp -Rp 0.00%

- Belanja Rupiah Pendamping -Rp -Rp 0.00%

- Belanja Hibah -Rp -Rp 0.00%

- Belanja PNBP -Rp -Rp 0.00%

- Belanja BLU -Rp -Rp 0.00%

Uraian Anggaran RealisasiNo

B.2. PENJELASAN PER POS LAPORAN REALISASI ANGGARAN (BRUTO)

Realisasi Pendapatan Negara dan Hibah Rp.81.472.643,-

B.2.1. Pendapatan Negara dan Hibah

Realisasi Pendapatan Negara dan Hibah pada Bulan Desember TA 2011 adalah Rp.

81.472.643,- atau mencapai 511,54 %dari anggarannya.

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Partanian Yogyakarta Semester II Tahun Anggaran 2011

Catatan atas Laporan Keuangan - Halaman IVa. 12

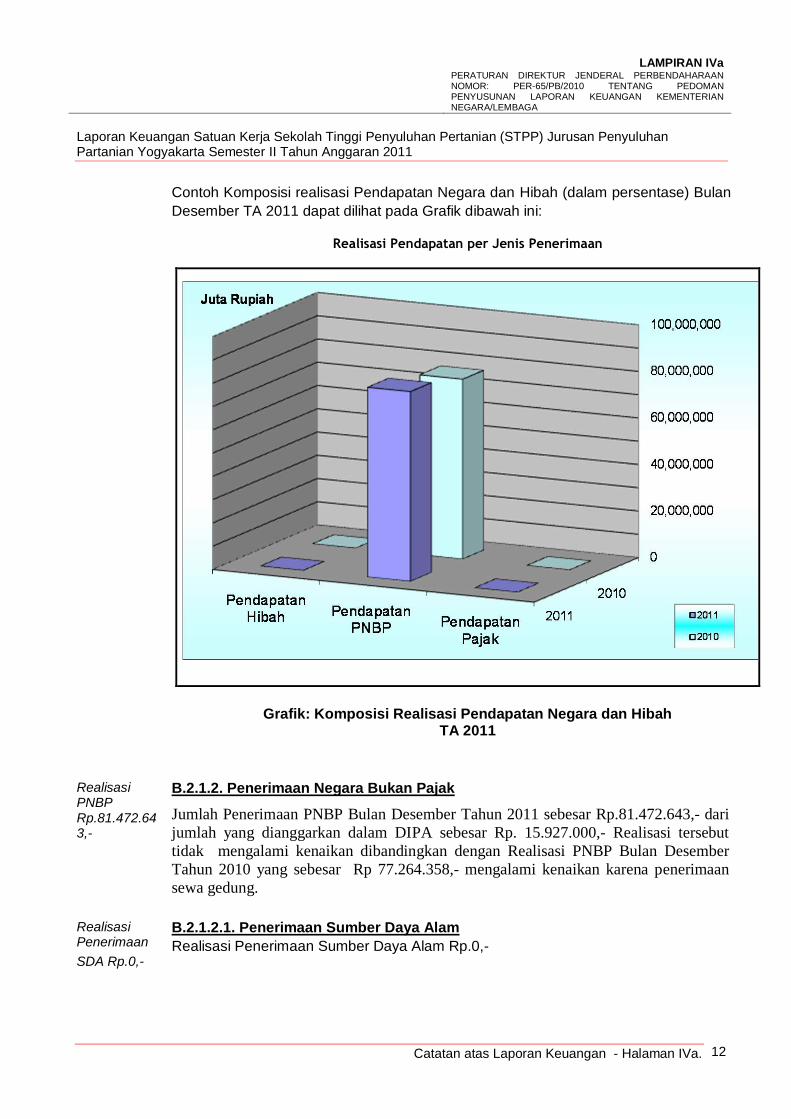

Contoh Komposisi realisasi Pendapatan Negara dan Hibah (dalam persentase) Bulan

Desember TA 2011 dapat dilihat pada Grafik dibawah ini:

Realisasi Pendapatan per Jenis Penerimaan

Grafik: Komposisi Realisasi Pendapatan Negara dan Hibah TA 2011

Realisasi PNBP Rp.81.472.643,-

B.2.1.2. Penerimaan Negara Bukan Pajak Jumlah Penerimaan PNBP Bulan Desember Tahun 2011 sebesar Rp.81.472.643,- dari

jumlah yang dianggarkan dalam DIPA sebesar Rp. 15.927.000,- Realisasi tersebut

tidak mengalami kenaikan dibandingkan dengan Realisasi PNBP Bulan Desember

Tahun 2010 yang sebesar Rp 77.264.358,- mengalami kenaikan karena penerimaan

sewa gedung.

Realisasi Penerimaan

SDA Rp.0,-

B.2.1.2.1. Penerimaan Sumber Daya Alam

Realisasi Penerimaan Sumber Daya Alam Rp.0,-

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Partanian Yogyakarta Semester II Tahun Anggaran 2011

Catatan atas Laporan Keuangan - Halaman IVa. 13

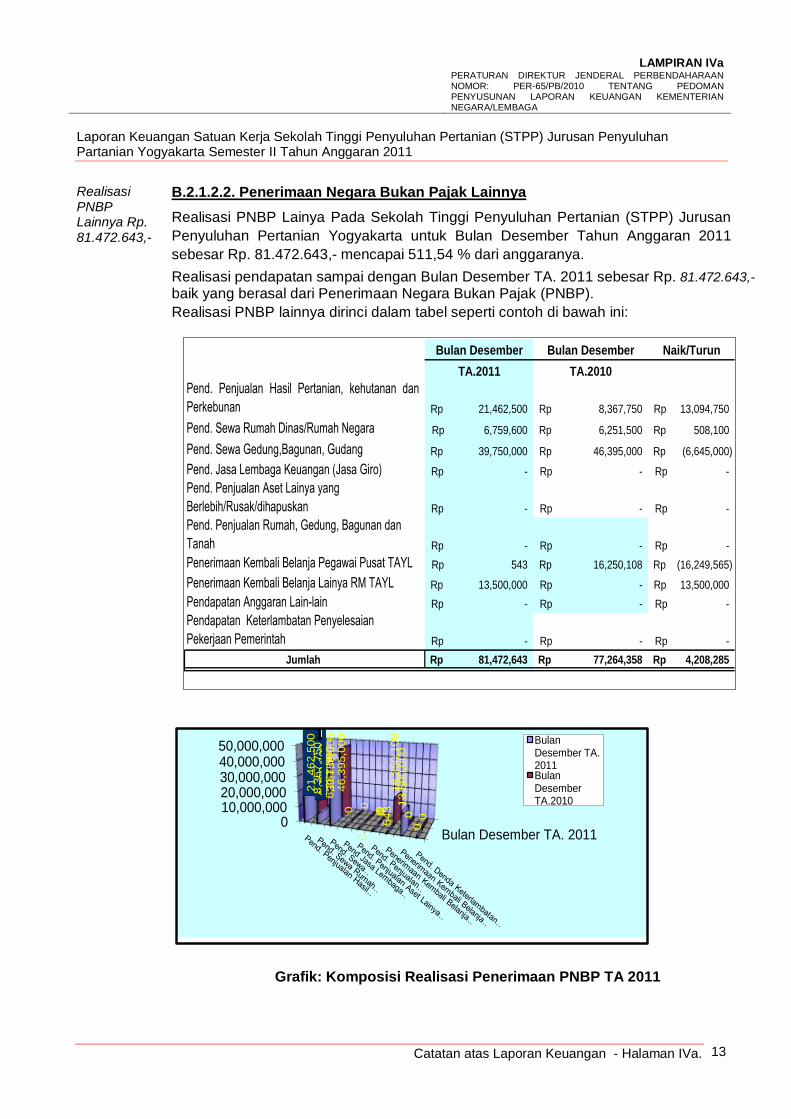

Realisasi PNBP Lainnya Rp. 81.472.643,-

B.2.1.2.2. Penerimaan Negara Bukan Pajak Lainnya

Realisasi PNBP Lainya Pada Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan

Penyuluhan Pertanian Yogyakarta untuk Bulan Desember Tahun Anggaran 2011

sebesar Rp. 81.472.643,- mencapai 511,54 % dari anggaranya.

Realisasi pendapatan sampai dengan Bulan Desember TA. 2011 sebesar Rp. 81.472.643,-

baik yang berasal dari Penerimaan Negara Bukan Pajak (PNBP).

Realisasi PNBP lainnya dirinci dalam tabel seperti contoh di bawah ini:

Bulan Desember Bulan Desember Naik/Turun

TA.2011 TA.2010

Pend. Penjualan Hasil Pertanian, kehutanan dan

Perkebunan 21,462,500Rp 8,367,750Rp 13,094,750Rp

Pend. Sewa Rumah Dinas/Rumah Negara 6,759,600Rp 6,251,500Rp 508,100Rp

Pend. Sewa Gedung,Bagunan, Gudang 39,750,000Rp 46,395,000Rp (6,645,000)Rp

Pend. Jasa Lembaga Keuangan (Jasa Giro) -Rp -Rp -Rp

Pend. Penjualan Aset Lainya yang

Berlebih/Rusak/dihapuskan -Rp -Rp -Rp

Pend. Penjualan Rumah, Gedung, Bagunan dan

Tanah -Rp -Rp -Rp

Penerimaan Kembali Belanja Pegawai Pusat TAYL 543Rp 16,250,108Rp (16,249,565)Rp

Penerimaan Kembali Belanja Lainya RM TAYL 13,500,000Rp -Rp 13,500,000Rp

Pendapatan Anggaran Lain-lain -Rp -Rp -Rp

Pendapatan Keterlambatan Penyelesaian

Pekerjaan Pemerintah -Rp -Rp -Rp

Jumlah 81,472,643Rp 77,264,358Rp 4,208,285Rp

Bulan Desember TA. 20110

10,000,00020,000,00030,000,00040,000,00050,000,000

21,4

62,5

00

6,7

59,6

00

39,7

50,0

00

0 0

0543

13,5

00,0

00

0

8,3

67,7

50

6,2

51,5

00

46,3

95,0

00

0

0 0

16,2

50,1

08

0 0

Bulan Desember TA. 2011Bulan Desember TA.2010

Grafik: Komposisi Realisasi Penerimaan PNBP TA 2011

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Partanian Yogyakarta Semester II Tahun Anggaran 2011

Catatan atas Laporan Keuangan - Halaman IVa. 14

Realisasi Penerimaan Hibah Nihil

B.2.1.3. Penerimaan Hibah

Jumlah Penerimaan Hibah Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan

Penyuluhan Pertanian Yogyakarta Tahun Anggaran 2011 NIHIL.

Realisasi Belanja Negara Rp.11.810.220.158.,-

B.2.2. Belanja Negara

Realisasi Belanja Negara pada Bulan Desember TA. 2011 adalah sebesar

Rp.11.810.220.156,- atau mencapai 93,60% dari anggaranya Realisasi tersebut

mengalami Penurunan dibandingkan Realisasi Belanja Negara Bulan Desember TA.

2010 yang 14.403.949.738,- atau mencapai 91,49 dari segi presentasi Realisasi

tahun 2011 dibandingkan Tahun 2010 adanya kenaikan karena jumlah pagunya.

Realisasi Belanja terdiri dari (i) Belanja Rupiah Murni dan Rp. 11.804.470.102,- Belanja Pinjaman Luar Negeri (-) Belanja Hibah (-) Rupiah Murni Pendamping (-) Penerimaan Negara Bukan Pajak Rp,0,- Badan Layanan Umum.

Komposisi alokasi Belanja juga dapat disajikan seperti grafik di bawah ini:

Grafik : Komposisi Alokasi Belanja TA 2011

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Partanian Yogyakarta Semester II Tahun Anggaran 2011

Catatan atas Laporan Keuangan - Halaman IVa. 15

Realisasi Belanja Rp.11.810.220.156,-

B.2.2.1. Belanja

Realisasi belanja dilakukan dengan pertimbangan prinsip-prinsip penghematan dan efisiensi, namun tetap menjamin terlaksananya kegiatan-kegiatan sebagaimana yang telah ditetapkan dalam Rencana Kerja Anggaran Kementerian Negara/Lembaga (RKAKL) keseluruhan belanja pada Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakara meliputi belanja pegawai,belanja barang dan belanja modal

Komposisi realisasi Belanja Pemerintah Pusat menurut jenis belanja dapat disajikan seperti Grafik di bawah ini:

Belanja Pemerintah Pusat menurut Jenis Belanja

Grafik: Komposisi Realisasi Belanja Pemerintah menurut Jenis Belanja

TA 2011

Belanja Pegawai Rp.5.592.988.374-

B.2.2.1.1 Belanja Pegawai

Jumlah Pagu Belanja Pegawai pada Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta yang dianggarkan dalam DIPA Tahun Anggaran 2011 Sebesar Rp. 5.617.329.000,-. Realisasi Belanja Pegawai Bulan Desember TA. 2011 sebesar Rp. 5.592.988.374,- sebesar 99,57%, dibandingkan Bulan Desember TA. 2010 yang dianggarkan dalam DIPA sebesar Rp. 5.587.202.000,- Realisasi sebesar Rp. 5.019.204.237,- kenaikan karena adanya penambahan pegawai, kenaikan gaji pokok, tunjangan beras dan uang makan pegawai.

Rincian realisasi Belanja Pegawai adalah sebagai berikut:

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Partanian Yogyakarta Semester II Tahun Anggaran 2011

Catatan atas Laporan Keuangan - Halaman IVa. 16

Belanja

Barang Rp.4.471.101.122,-

Uraian 31-Dec-11 31-Dec-10 Naik/(Turun)

Belanja Gaji dan Tunjangan PNS 5,592,988,374Rp 5,019,204,237Rp 573,784,137Rp

Belanja Gaji dan Tunjangan TNI/Polri -Rp -Rp -Rp

Belanja Gaji dan Tunjangan Pejabat

Negara-Rp -Rp

-Rp

Belanja Pegawai Perjan -Rp -Rp -Rp

Belanja Gaji Dokter PTT -Rp -Rp -Rp

Belanja Honorarium -Rp 13,610,000Rp (13,610,000)Rp

Belanja Lembur -Rp 9,962,000Rp (9,962,000)Rp

Belanja Vakasi -Rp 10,084,000Rp (10,084,000)Rp

Belanja Tunjangan Khusus dan Belanja

Pegawai Transito-Rp -Rp

-Rp

Belanja Pensiun dan Uang Tunggu -Rp -Rp -Rp

Belanja Asuransi Kesehatan -Rp -Rp -Rp

Belanja Tunjangan Kesehatan Veteran -Rp -Rp -Rp

Jumlah Belanja Bruto 5,592,988,374Rp 5,052,860,237Rp 540,128,137Rp

Pengembalian Belanja 1,110,054Rp 14,909,866Rp (13,799,812)Rp

Jumlah Belanja Neto 5,591,878,320Rp 5,037,950,371Rp 553,927,949Rp

B.2.2.1.2 Belanja Barang

Jumlah Pagu Belanja Barang Pada Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta yang dianggarkan dalam DIPA Tahun Anggaran Tahun 2011 Bulan Desember TA. 2011 Sebesar Rp. 5.219.202.000,- Realisasi Belanja Barang sebesar Rp. 4.471.101.122,- sebesar 85,67% .Realisasi tersebut mengalami penurunan dibandingkan Bulan Desember TA.2010 sebesar Rp.9.909.396.000.,- Realisasi belanja sebesar Rp. 9.094.038.201-.sebesar 91,77% Adanya penurunan karena TA. 2011 Belanja Barang merupakan belanja rutin sedangkan TA.2010 Belanja Barang untuk kegiatan Diklat Fungsional dimana STPP Jurusan Penyuluhan Pertanian Yogyakarta mempunyai tugas tambahan melalui Diklat Fungsional Penyuluhan Pertanian. Rincian realisasi Belanja Barang adalah sebagai berikut:

Uraian 31-Dec-11 31-Dec-10 % Naik/(Turun)

Belanja Barang Operasional 382,038,550Rp 718,943,300Rp (336,904,750)Rp

Belanja Barang Non

Operasional2,024,587,675Rp 5,324,405,805Rp (3,299,818,130)Rp

Belanja Jasa 178,425,748Rp 899,855,781Rp (721,430,033)Rp

Belanja Pemeliharaan 736,227,449Rp 428,035,955Rp 308,191,494Rp

Belanja Perjalanan 1,149,821,700Rp 1,722,797,360Rp (572,975,660)Rp

Jumlah Belanja Bruto 4,471,101,122Rp 9,094,038,201Rp (4,622,937,079)Rp

Pengembalian Belanja 4,640,000Rp 6,585,900Rp (1,945,900)Rp

Jumlah Belanja Neto 4,466,461,122Rp 9,100,624,101Rp (4,634,162,979)Rp

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Partanian Yogyakarta Semester II Tahun Anggaran 2011

Catatan atas Laporan Keuangan - Halaman IVa. 17

Belanja Modal Rp.1.746.130.660,-

B.2.2.1.3 Belanja Modal

Jumlah Pagu Belanja Modal Pada Sekolah Tinggi Penyuluhan Pertanian (STPP)

Jurusan Penyuluhan Pertanian Yogyakarta yang dianggarkan dalam DIPA Tahun

Anggaran Tahun 2011 sebesar Rp. 1.781.750.000,- Realisasi Belanja Modal sebesar

Rp. 1.746.130.660,- atau mencapai 98,00% dari anggaranya realisasi tersebut

mengalami kenaikan dibandingkan Realisasi Belanja Modal Tahun. 2010 Realisasinya

hanya sebesar Rp.243.879.500.- kenaikan tersebut dikarenakan adanya pengadaan

kendaraan roda 6 dan pengadaan peralatan laboratorium.

Rincian realisasi Belanja Modal adalah sebagai berikut:

Uraian 31-Dec-11 31-Dec-10 % Naik/(Turun)

Belanja Modal Tanah -Rp -Rp -

Belanja Modal Peralatan dan

Mesin1,746,130,660Rp 243,879,500Rp 1,502,251,160Rp

Belanja Modal Gedung dan

Bangunan-Rp -Rp -

Belanja Modal Jalan, Irigasi dan

Jaringan-Rp -Rp -

Belanja Modal Fisik Lainnya -Rp -Rp -

Jumlah Belanja 1,746,130,660Rp 243,879,500Rp 1,502,251,160Rp

Pengembalian Belanja -Rp -Rp -

Jumlah Belanja Neto 1,746,130,660Rp 243,879,500Rp 1,502,251,160Rp

Belanja Bantuan Sosial Nihil

B. 2.2.1.04 Belanja Bantuan Sosial

Pada Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluahan Pertanian Yogyakarta Belanja Bantuan Sosial NIHIL.

Uraian 31-Dec-11 31-Dec-10 % Naik/(Turun)

Belanja Bantuan Kompensasi

Kenaikan Harga BBM-Rp -Rp -

Belanja Bantuan Langsung (Block

Grant) Sekolah/Lembaga/Guru-Rp -Rp -

Belanja Bantuan Imbal swadaya

Sekolah/Lembaga-Rp -Rp -

Belanja Bantuan Beasiswa -Rp -Rp -

Belanja Bantuan Sosial Lembaga

Peribadatan-Rp -Rp -

Belanja Lembaga Sosial Lainnya -Rp -Rp -

Jumlah Belanja Bruto -Rp -Rp -

Pengembalian Belanja -Rp -Rp -

Jumlah Belanja Neto -Rp -Rp -

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Partanian Yogyakarta Semester II Tahun Anggaran 2011

Catatan atas Laporan Keuangan - Halaman IVa. 18

Catatan Penting Lainnya

B.3. CATATAN PENTING LAINNYA

Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta merevisi DIPA dengan Nomor : 0656/018-10.2.01/14/2011 Revisi 1 pada tanggal 23 Agustus 2011 dengan merubah PAGU yang semula Rp. 12.377.870.000.- menjadi Rp. 12.618.281.000,- dengan perincian sebagai berikut :

NO MAK SEMULA (Rp)

MENJADI (Rp)

1. 2. 3. 4. 5. 6. 7. 8. 9.

10. 11. 12

511111 511119 511121 511122 511123 511124 511125 511126 511129 511151 511134 512412

3.270.574.000

86.000 263.905.000

70.322.000 14.040.000

245.570.000 111.875.000 156.104.000 607.200.000 301.625.000 211.860.000 123.757.000

5.394.249.000

88.000 288.750.000

64.660.000 65.559.000

227.500.000 111.250.000 262.947.000 495.546.000 209.000.000 223.080.000

0

Pada Bulan September 2011 terdapat Surat Setoran Pengembalian Bulan Pakak (SSPB) sebesar Rp. 4.640.000,- yang merupakan disetornya kembali uang makan mahasiswa semester VIII dengan perincian terlampir.

Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Menerima Surat Kuasa Pengguna Anggaran (SKPA) dari Badan Penyuluhan dan Pengembangan Sumber Daya Manusia Pertanian DKI Jakarta Nomor : 108/KU.210/J/X/2011 Tanggal 06 Desember 2011 Sebesar Rp. 358.700.000,- untuk kegiatan PEMANTAPAN SISTEM PENYULUHAN PERTANIAN (1812) dengan Perincian sebagai berikut :

KODE URAIAN JUMLAH

52.1812.522115 52.1812.524119 52.1812.521213 52.1812.521219 52.1812.521114

52.1812.521211

Belanja Jasa Profesi Belanja Perjalanan Lainnya Honor Terkait Output Kegiatan Belanja Barang Operasional Lainnya Belanja Pengiriman Surat Dinas Pos Pusat Belanja Bahan

6.100.000 37.100.000 2.700.000

279.000.000 6.700.000

27.100.000

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Partanian Yogyakarta Semester II Tahun Anggaran 2011

Catatan atas Laporan Keuangan - Halaman IVa. 19

Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Menerima Surat Kuasa Pengguna Anggaran (SKPA) dari Badan Penyuluhan dan Pengembangan Sumber Daya Manusia Pertanian DKI Jakarta Nomor : 116/KU.210/J/X/2011 Tanggal 06 Desember 2011 Sebesar Rp. 943.250.000,- untuk kegiatan REVITALISASI PENDIDIKAN PERTANIAN SERTA PENGEMBANGAN STANDARISASI DAN SERTIFIKASI PROFESI SDM PERTANIAN (1811) dengan Perincian sebagai berikut :

KODE URAIAN JUMLAH

52.1812.522119 52.1812.524119 52.1812.521219 52.1812.522115 52.1812.521211 52.1812.521213

Belanja Jasa Lainnya Belanja Perjalanan Lainnya Belanja Barang Operasional Lainnya Belanja Jasa Profesi Belanja Bahan Honor Terkait Output Kegiatan

15.000.000 197.750.000 431.500.000

18.000.000 28.000.000

253.000.000

Penjelasan SKPA Bulan Desember 2011

ANGRN REAL

NOMOR TGL PERKEGT PERKEGT

1 108/KU.210/J 6-OKT-2011 SKPA 358,700,000 336,099,350 93.70 PENYULUHAN

X/2011 TAHAP I

2 116/KU.210/J 6-OKT-2011 SKPA 943,250,000 850,174,650 90.13 P2BN

X/2011 TAHAP II

1,301,950,000 1,186,274,000 91.12

KET

JUMLAH

NoSKPA

No %

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Semester II Tahun Anggaran 2011

20

C. PENJELASAN ATAS POS- POS NERACA

C.1. PENJELASAN UMUM NERACA

Posisi Neraca pada Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta pada 31 Desember 2011 terdiri dari Aset sebesar Rp. 429.718.212.390-, Kewajiban sebesar Rp. 1.919.924,-. dan Ekuitas Dana sebesar Rp. 429.716.292.466-

Komposisi Neraca per 31 Desember 2011 adalah sebagai berikut :

Uraian 31 Desember 2011 31 Desember 2010 % Naik/ (Turun)

Aset 429,718,212,390Rp 427,904,827,430Rp 1,813,384,960Rp

Kewajiban 1,919,924Rp 31,878,310Rp (29,958,386)Rp

Ekuitas Dana

429,716,292,466Rp 427,872,949,120Rp 1,843,343,346Rp

Jumlah Aset per 31 Desember 2011 sebesar Rp. 429.718.212.390- terdiri dari Aset Lancar sebesar Rp. 25.841.050,- dan Aset Tetap sebesar Rp. 429.639.371.340,- Aset Lainnya sebesar Rp. 53.000.000,-

Jumlah Kewajiban per 31 Desember 2011 sebesar Rp. 1.919.924,- merupakan kewajiban jangka pendek sebesar Rp, 1.919.924,-

Jumlah ekuitas dana per 31 Desember 2011 sebesar Rp. 429.716.292.466,- terdiri dari ekuitas dana lancar sebesar Rp. 23.921.126,- dan ekuitas dana investasi sebesar Rp. 429.692.371.340,- Grafik komposisi neraca dapat disajikan seperti contoh dibawah ini

Grafik. Komposisi Neraca

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Semester II Tahun Anggaran 2011

21

C.2. PENJELASAN PER POS NERACA

C.2.1. Aset Lancar

Kas di Bendahara Pengeluaran Nihil

C.2.1 Kas di Bendahara Pengeluaran

Kas di Bendahara Pengeluaran per 31 Desember 2011 sebesar Nihil

sedangkan Kas di Bendahara Pengeluaran per 31 Desember 2010

sebesar Nihil.

Perbandingan Posisi Kas di Bendahara Pengeluaran sebagai Berikut :

31 Desember 2011 31 Desember 2010 Kenaikan / (penurunan)

Rp0 -Rp Rp0

Kas di Bendahara

Penerima Nihil

C.2.2 Kas di Bendahara Penerimaan

Nilai Kas di Bendahara Penerima per 31 Desember 2011 sebesar Nihil,

Sedangkan Kas di Bendahara Penerima Per 31 Desember 2010 sebesar

Nihil

Perbandingan Posisi Kas di Bendahara Penerimaan sebagai berikut

31 Desember 2011 31 Desember 2010 Kenaikan / (penurunan)

-Rp -Rp -Rp

Saldo Kas di Bendahara Penerima pada tanggal 31 Desember 2010

senilai Nihil telah disetorkan pada tahun 2011, dengan rincian sebagai

berikut :

Penyetoran Saldo per 31 Desember 2010

NoKode

AkunTanggal Setor No.NTPN Nama Bank Jumlah

1

2

-Rp Jumlah

Kas Lainnya dan Setara

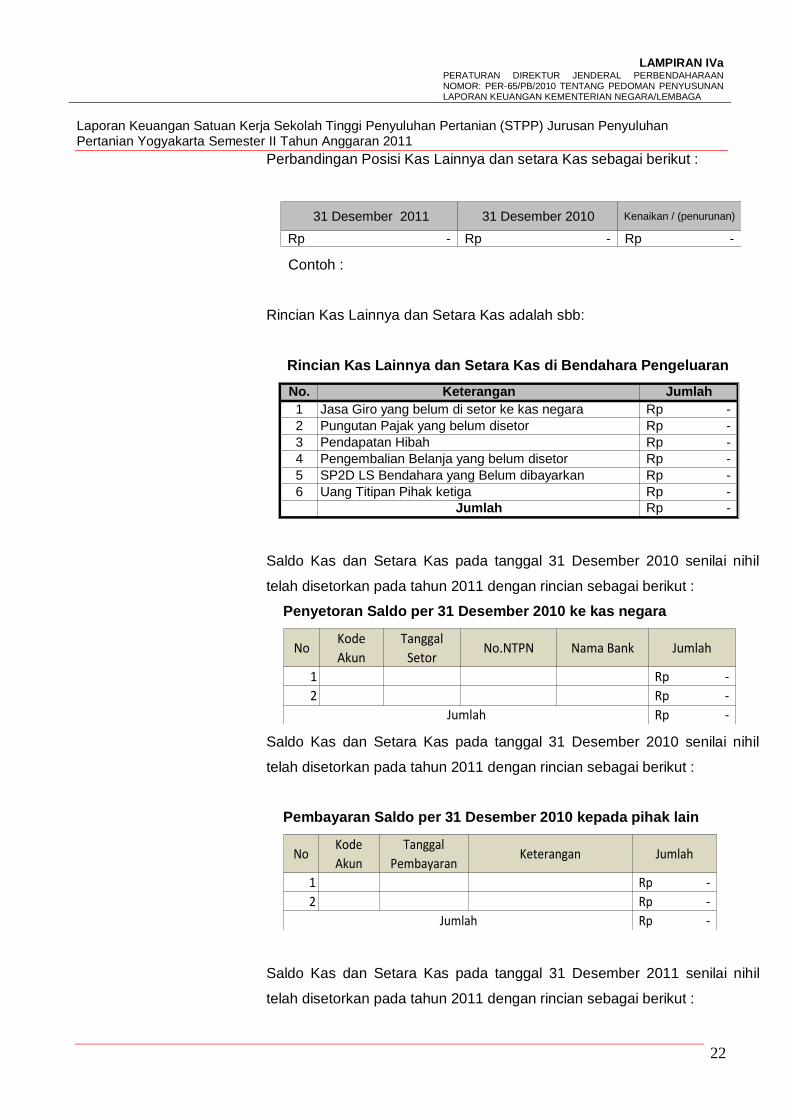

Kas Nihil

C.2.3 Kas Lainnya dan Setara Kas

Nilai Kas Lainnya dan setara Kas per 31 Desember 2011 sebesar Nihil,

sedangkan Kas Lainnya dan setara Kas per 31 Desember 2010 sebesar

Nihil.

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Semester II Tahun Anggaran 2011

22

Perbandingan Posisi Kas Lainnya dan setara Kas sebagai berikut :

31 Desember 2011 31 Desember 2010 Kenaikan / (penurunan)

-Rp -Rp -Rp

Contoh :

Rincian Kas Lainnya dan Setara Kas adalah sbb:

Rincian Kas Lainnya dan Setara Kas di Bendahara Pengeluaran

No. Keterangan Jumlah

1 Jasa Giro yang belum di setor ke kas negara -Rp

2 Pungutan Pajak yang belum disetor -Rp

3 Pendapatan Hibah -Rp

4 Pengembalian Belanja yang belum disetor -Rp

5 SP2D LS Bendahara yang Belum dibayarkan -Rp

6 Uang Titipan Pihak ketiga -Rp

Jumlah -Rp

Saldo Kas dan Setara Kas pada tanggal 31 Desember 2010 senilai nihil

telah disetorkan pada tahun 2011 dengan rincian sebagai berikut :

Penyetoran Saldo per 31 Desember 2010 ke kas negara

NoKode

Akun

Tanggal

SetorNo.NTPN Nama Bank Jumlah

1 -Rp

2 -Rp

-Rp Jumlah

Saldo Kas dan Setara Kas pada tanggal 31 Desember 2010 senilai nihil

telah disetorkan pada tahun 2011 dengan rincian sebagai berikut :

Pembayaran Saldo per 31 Desember 2010 kepada pihak lain

NoKode

Akun

Tanggal

PembayaranKeterangan Jumlah

1 -Rp

2 -Rp

-Rp Jumlah

Saldo Kas dan Setara Kas pada tanggal 31 Desember 2011 senilai nihil

telah disetorkan pada tahun 2011 dengan rincian sebagai berikut :

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Semester II Tahun Anggaran 2011

23

Penyetoran Saldo per 31 Desember 2011 ke kas negara

NoKode

Akun

Tanggal

SetorNo.NTPN Nama Bank Jumlah

1 -Rp

2 -Rp

-Rp Jumlah

Saldo Kas dan Setara Kas pada tanggal 31 Desember 2011 senilai nihil

telah disetorkan pada tahun 2011 dengan rincian sebagai berikut :

Pembayaran Saldo per 31 Desember 2011 kepada pihak lain

NoKode

Akun

Tanggal

PembayaranKeterangan Jumlah

1 -Rp

2 -Rp

-Rp Jumlah

Piutang Bukan Pajak Nihil C.2.4 Piutang Bukan Pajak

Piutang Bukan Pajak per 31 Desember 2011 sebesar nihil sedangkan

Piutang Pajak per 31 Desember 2010 sebesar nihil

Perbandingan posisi piutang Bukan Pajak sebagai Berikut :

31 Desember 2011 31 Desember 2010 Kenaikan / (penurunan)

-Rp -Rp -Rp

Piutang Lainnya Nihil C.2.5 Piutang Lainnya

Piutang Lainya per 31 Desember 2011 sebesar nihil sedangkan Piutang

Lainya per 31 Desember 2010 sebesar nihil

Perbandingan posisi piutang lainya sebagai Berikut :

31 Desember 2011 31 Desember 2010 Kenaikan / (penurunan)

-Rp -Rp -Rp

BL TPA Nihil C.2.6 Bagian Lancar Tagihan Penjualan Angsuran (TPA)

Bagian Lancar Tagihan Penjualan Angsuran (TPA) per 31 Desember 2011

sebesar nihil sedangkan Bagian Lancar Tagihan Penjualan Angsuran

(TPA) per 31 Desember 2010 sebesar nihil

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Semester II Tahun Anggaran 2011

24

Perbandingan posisi Bagian Lancar Tagihan Penjualan Angsuran (TPA)

sebagai Berikut :

31 Desember 2011 31 Desember 2010 Kenaikan / (penurunan)

-Rp -Rp -Rp

BL TGR Nihil C.2.7 Bagian Lancar Tagihan Tuntutan Ganti Rugi (TGR)

Bagian Lancar Tagihan Tuntutan Ganti Rugi (TGR) per 30 Nopember

2011 sebesar nihil sedangkan Bagian Lancar Tagihan Tuntutan Ganti Rugi

(TGR) per 31 Desember 2010 sebesar nihil

Perbandingan posisi Bagian Lancar Tagihan Tuntutan Ganti Rugi (TGR)

sebagai Berikut :

31 Desember 2011 31 Desember 2010 Kenaikan / (penurunan)

-Rp -Rp -Rp

Uang Muka Belanja . C.2.8 Uang Muka Belanja

Uang Muka Belanja per 31 Desember 2011 sebesar nihil sedangkan Uang

Muka Belanja per 31 Desember 2010 sebesar nihil

Perbandingan posisi Uang Muka Belanja sebagai Berikut :

31 Desember 2011 31 Desember 2010 Kenaikan / (penurunan)

-Rp -Rp -Rp

Persediaan

Rp.25.841.050,-

C.2.9 Persediaan

Persediaan per 31 Desember 2011 sebesar Rp. 25.841.050,- sedangkan

Persediaan per 31 Desember 2010 sebesar Rp.22.136.450,-

Perbandingan posisi Persediaan sebagai Berikut :

31 Desember 2011 31 Desember 2010Kenaikan /

(penurunan)

Rp25,841,050 Rp22,136,450 Rp3,704,600

LAMPIRAN IVa PERATURAN DIREKTUR JENDERAL PERBENDAHARAAN NOMOR: PER-65/PB/2010 TENTANG PEDOMAN PENYUSUNAN LAPORAN KEUANGAN KEMENTERIAN NEGARA/LEMBAGA

Laporan Keuangan Satuan Kerja Sekolah Tinggi Penyuluhan Pertanian (STPP) Jurusan Penyuluhan Pertanian Yogyakarta Semester II Tahun Anggaran 2011

25

Daftar Persediaan per 31 Desember 2011

Kode Akun Uraian Akun Jumlah

115111 Barang Konsumsi 7,588,550Rp

115114 Suku Cadang 16,452,500Rp

115131 Bahan Baku 1,800,000Rp

Jumlah 25,841,050Rp

Nilai persediaan yang disajikan dalam neraca merupakan berdasarkan

hasil opname fisik

Aset Tetap

Rp.429.639.371.340,-

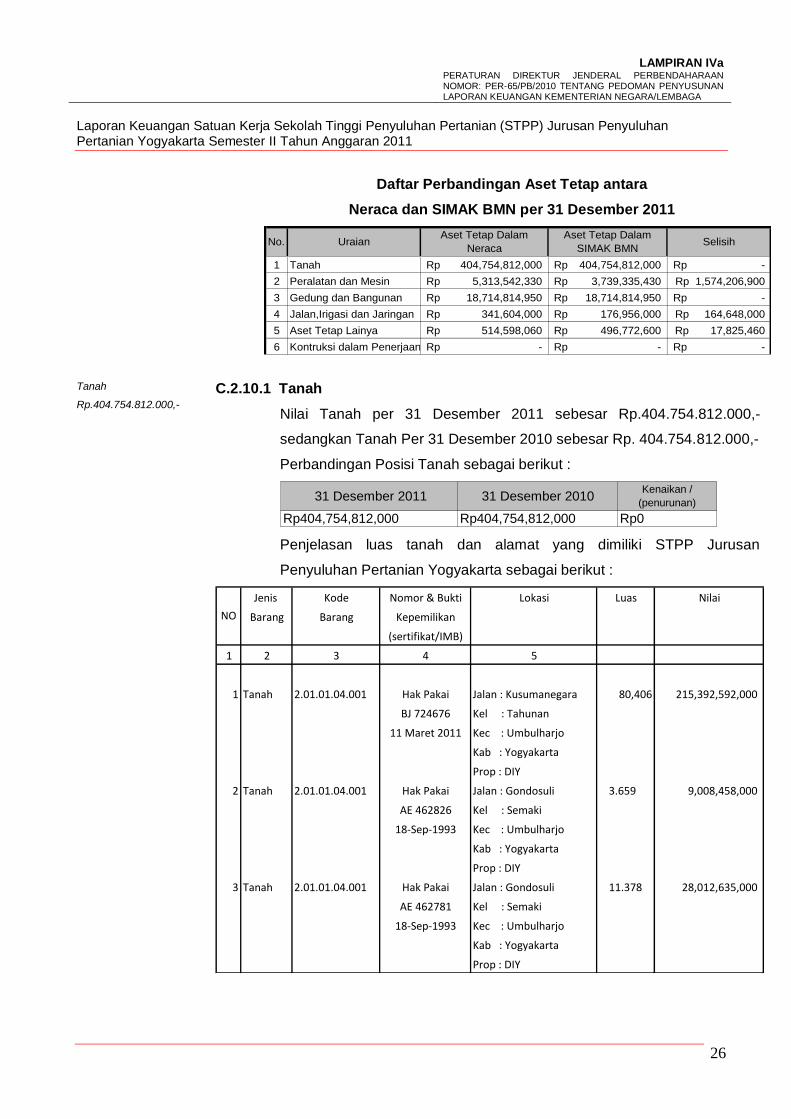

C.2.10. Aset Tetap

Aset Tetap per 31 Desember 2011 sebesar Rp. 429.639.371.340,-

sedangkan Aset Tetap per 31 Desember 2010 sebesar

Rp.427.882.690.980,-

Posisi aset tetap dapat dilihat pada tabel di bawah ini :

No. Uraian per 31 Desember 2011 per 31 Desember 2010 % Naik / (Turun)

1 Tanah 404,754,812,000Rp 404,754,812,000Rp -Rp

2 Peralatan dan Mesin 5,313,542,330Rp 3,739,335,430Rp 1,574,206,900Rp

3 Gedung dan Bangunan 18,714,814,950Rp 18,714,814,950Rp -Rp

4 Jalan,Irigasi dan Jaringan 341,604,000Rp 176,956,000Rp 164,648,000Rp

5 Aset Tetap Lainya 514,598,060Rp 496,772,600Rp 17,825,460Rp

6 Kontruksi dalam Penerjaan -Rp -Rp -Rp

Jumlah 429,639,371,340Rp 427,882,690,980Rp 1,756,680,360Rp

Rp-

Rp50,000,000,000

Rp100,000,000,000

Rp150,000,000,000

Rp200,000,000,000

Rp250,000,000,000

Rp300,000,000,000

Rp350,000,000,000

Rp400,000,000,000

Rp450,000,000,000