Embed Size (px)

Citation preview

Penanggung Jawab:

Erna Kustyarini, SE., MMSI.

Disusun oleh:

Shifa Baity Nurhabbi

Sri Emenita

Tiberius Joenathan

Theresia Eka Putri

Dina Fitri Pratiwi

Novia Aldisa

Maya Oktavia

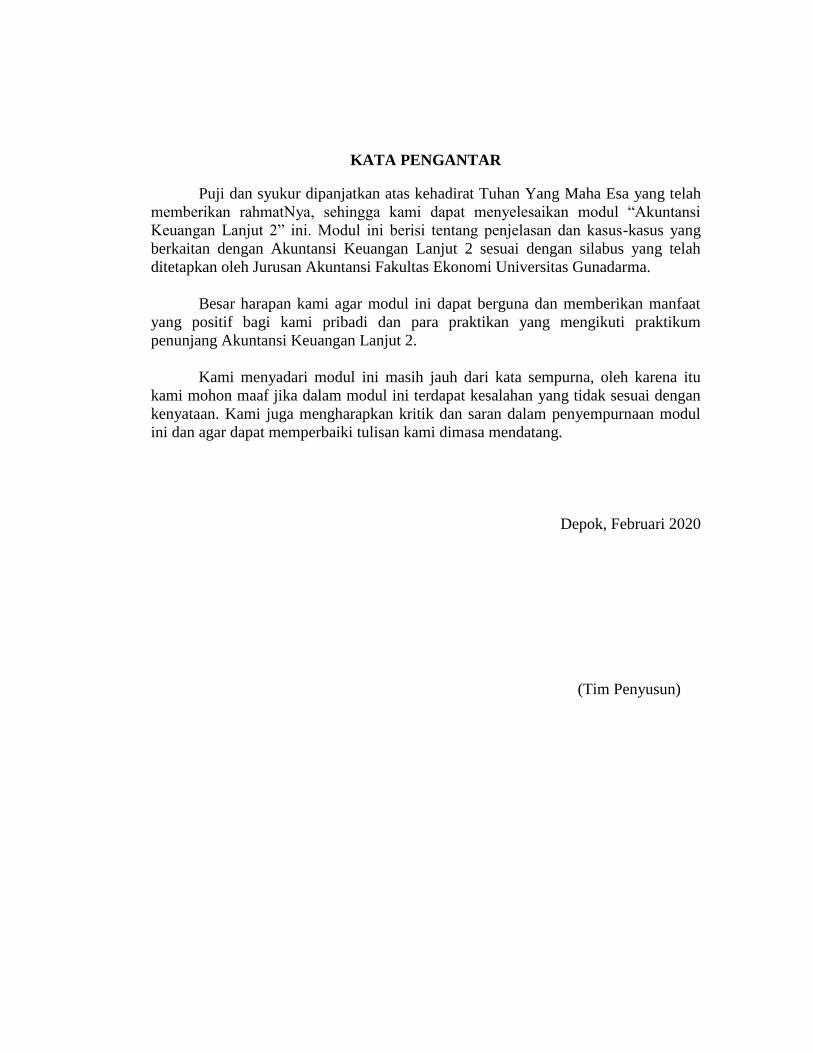

LABORATORIUM AKUNTANSI MENENGAH

UNIVERSITAS GUNADARMA

ATA 2019/2020

MODUL PRAKTIKUM

AKUNTANSI KEUANGAN LANJUT 2

2019/2020

KATA PENGANTAR

Puji dan syukur dipanjatkan atas kehadirat Tuhan Yang Maha Esa yang telah

memberikan rahmatNya, sehingga kami dapat menyelesaikan modul “Akuntansi

Keuangan Lanjut 2” ini. Modul ini berisi tentang penjelasan dan kasus-kasus yang

berkaitan dengan Akuntansi Keuangan Lanjut 2 sesuai dengan silabus yang telah

ditetapkan oleh Jurusan Akuntansi Fakultas Ekonomi Universitas Gunadarma.

Besar harapan kami agar modul ini dapat berguna dan memberikan manfaat

yang positif bagi kami pribadi dan para praktikan yang mengikuti praktikum

penunjang Akuntansi Keuangan Lanjut 2.

Kami menyadari modul ini masih jauh dari kata sempurna, oleh karena itu

kami mohon maaf jika dalam modul ini terdapat kesalahan yang tidak sesuai dengan

kenyataan. Kami juga mengharapkan kritik dan saran dalam penyempurnaan modul

ini dan agar dapat memperbaiki tulisan kami dimasa mendatang.

Depok, Februari 2020

(Tim Penyusun)

BAB I

PEMBENTUKAN PERSEKUTUAN

Persekutuan adalah suatu perserikatan yang terdiri dari dua orang atau lebih

yang menyelenggarakan usaha bersama untuk mencari laba. Salah satu ciri hukum

dari persekutuan adalah umurnya yang terbatas. Kelangsungan hidup persekutuan

berakhir dengan masuknya sekutu baru, pengunduran diri atau meninggalnya sekutu

lama, disolusi secara sukarela oleh sekutu atau disolusi secara terpaksa misalnya

karena bangkrut. Ciri hukum lain dari persekutuan adalah agensi mutual (agensi yang

saling menguntungkan). Setiap sekutu dianggap sebagai agen bagi seluruh kegiatan

persekutuan dengan kekuatan yang mengikat sekutu lainnya melalui aktivitas yang

dilakukannya atas nama persekutuan.

PROSEDUR PEMBUKUAN FIRMA

Pembentukan persekutuan diantara dua orang atau lebih yang masing-masing

hanya menyerahkan setoran modalnya dalam bentuk uang atau barang kepada

persekutuan yang membuat pembukuan tersendiri, tidak banyak mengalami

kesulitan. Tetapi apabila persekutuan didirikan dengan menggabungkan beberapa

perusahaan yang sudah berjalan, maka biasanya timbul beberapa persoalan, antara

lain:

Apabila persekutuan akan menggunakan catatan pembukuan dengan

melanjutkan catatan pembukuan dari salah satu perusahaan.

Apakah perubahan atau penilaian tertentu terhadap posisi aktiva, hutang dan

modal dari masing-masing perusahaan yang akan digabungkan perlu

diadakan atau tidak.

Cara Pembentukan Persekutuan : 1. Mendirikan perusahaan baru

2. Mengubah pemilikan perusahaan perseorangan yang sudah ada

3. Mengubah pemelikan perusahaan yang sudah ada

Karakteristik Persekutuan :

1. Mutual Ageny

2. Limited life

3. Unlimited Life

4. Ownership of an Interest in a partnership

5. Mutual Liability

Isi perjanjian dari persekutuan :

1. Tujuan membentuk usaha persekutuan (termasuk jangka waktu

persekutuan)

2. Hak dan tanggung jawab setiap anggota

3. Investasi awal masing-masing anggota

4. Ketentuan untuk menarik atau menambah investasi

5. Tata cara atau penentuan rasio pembagian laba rugi

6. Aturan pembubaran persekutuan

1. \\\\

Boboi dan Boy masing-masing bersepakat untuk membentuk sebuah persekutuan

yang bernama BoboiBoy Corp. Boboi telah memiliki sebuah perusahaan yang telah

berjalan. Boy bermaksud menanamkan modalnya dalam persekutuan sebanyak Rp

1.600.000.

Adapun neraca perusahaan Boboi sebelum bergabung adalah sebagai berikut:

Neraca

Per 31 Desember 2020

Aktiva : Passiva :

Kas 1.400.000 Utang Dagang 1.100.000

Piutang dagang 1.300.000 Modal Boboi

3.300.000+

Cad. kerug. piutang 130.000 -

1.170.000

Persd. brg dagang 930.000

Supplies kantor 300.000

Meubeul & alat kantor 780.000

Akm. Penyusutan 180.000 –

600.000 +

Jumlah Aktiva 4.400.000 Jumlah Passiva 4.400.000

Boboi dan Boy bersepakat bahwa dalam pembentukan persekutuan ini, Boboi

meminta beberapa syarat untuk mengubah posisi keuangan yang dilaporkan pada

Neraca per 31 Desember 2020, sebagai berikut :

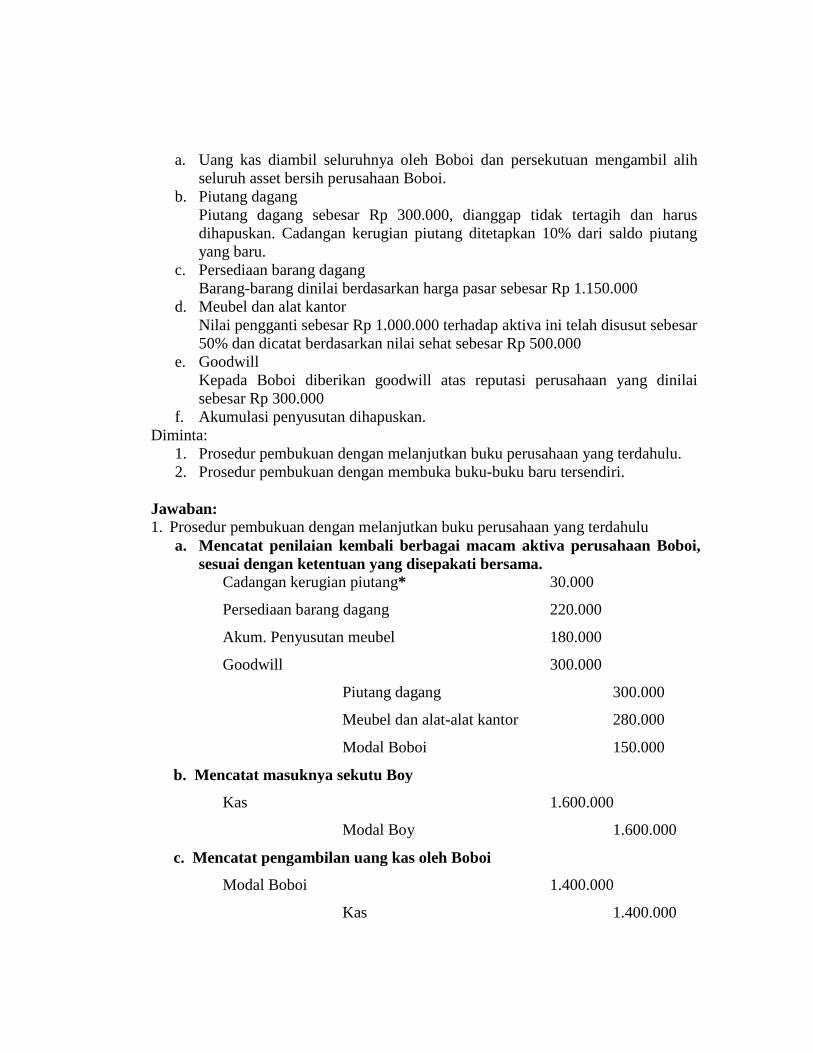

1.1 CONTOH KASUS

a. Uang kas diambil seluruhnya oleh Boboi dan persekutuan mengambil alih

seluruh asset bersih perusahaan Boboi.

b. Piutang dagang

Piutang dagang sebesar Rp 300.000, dianggap tidak tertagih dan harus

dihapuskan. Cadangan kerugian piutang ditetapkan 10% dari saldo piutang

yang baru.

c. Persediaan barang dagang

Barang-barang dinilai berdasarkan harga pasar sebesar Rp 1.150.000

d. Meubel dan alat kantor

Nilai pengganti sebesar Rp 1.000.000 terhadap aktiva ini telah disusut sebesar

50% dan dicatat berdasarkan nilai sehat sebesar Rp 500.000

e. Goodwill

Kepada Boboi diberikan goodwill atas reputasi perusahaan yang dinilai

sebesar Rp 300.000

f. Akumulasi penyusutan dihapuskan.

Diminta:

1. Prosedur pembukuan dengan melanjutkan buku perusahaan yang terdahulu.

2. Prosedur pembukuan dengan membuka buku-buku baru tersendiri.

Jawaban:

1. Prosedur pembukuan dengan melanjutkan buku perusahaan yang terdahulu

a. Mencatat penilaian kembali berbagai macam aktiva perusahaan Boboi,

sesuai dengan ketentuan yang disepakati bersama. Cadangan kerugian piutang* 30.000

Persediaan barang dagang 220.000

Akum. Penyusutan meubel 180.000

Goodwill 300.000

Piutang dagang 300.000

Meubel dan alat-alat kantor 280.000

Modal Boboi 150.000

b. Mencatat masuknya sekutu Boy

Kas 1.600.000

Modal Boy 1.600.000

c. Mencatat pengambilan uang kas oleh Boboi

Modal Boboi 1.400.000

Kas 1.400.000

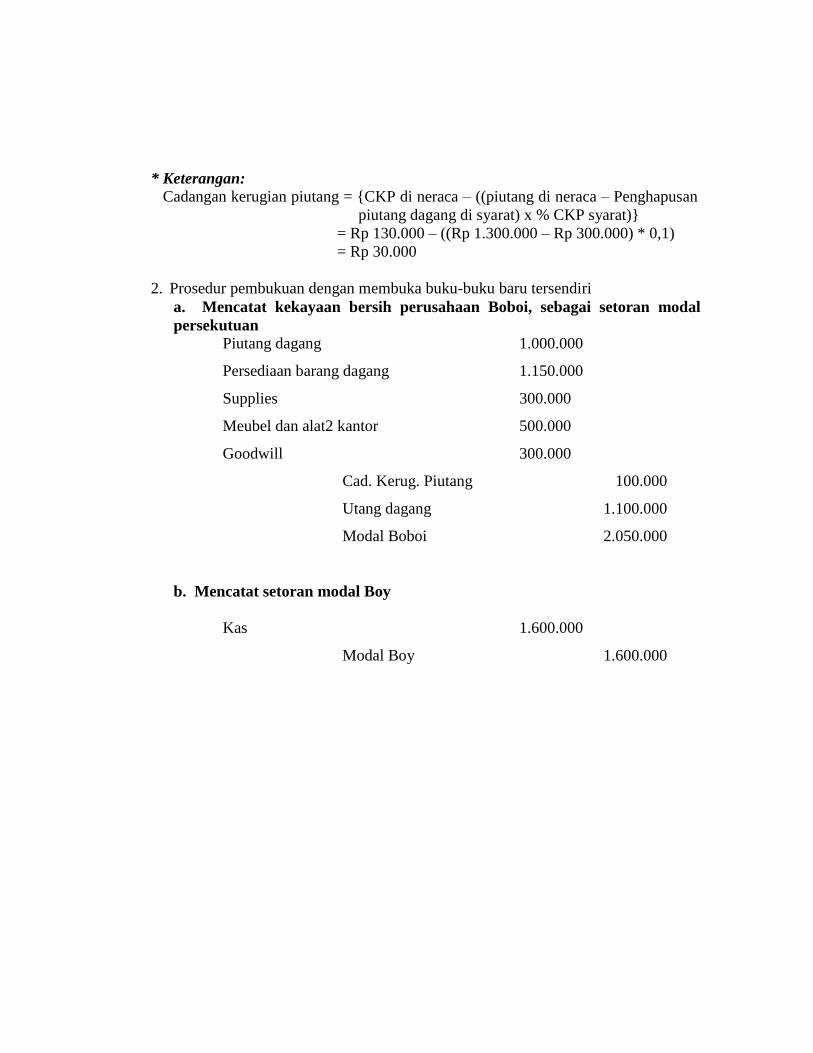

* Keterangan:

Cadangan kerugian piutang = {CKP di neraca – ((piutang di neraca – Penghapusan

piutang dagang di syarat) x % CKP syarat)}

= Rp 130.000 – ((Rp 1.300.000 – Rp 300.000) * 0,1)

= Rp 30.000

2. Prosedur pembukuan dengan membuka buku-buku baru tersendiri

a. Mencatat kekayaan bersih perusahaan Boboi, sebagai setoran modal

persekutuan

Piutang dagang 1.000.000

Persediaan barang dagang 1.150.000

Supplies 300.000

Meubel dan alat2 kantor 500.000

Goodwill 300.000

Cad. Kerug. Piutang 100.000

Utang dagang 1.100.000

Modal Boboi 2.050.000

b. Mencatat setoran modal Boy

Kas 1.600.000

Modal Boy 1.600.000

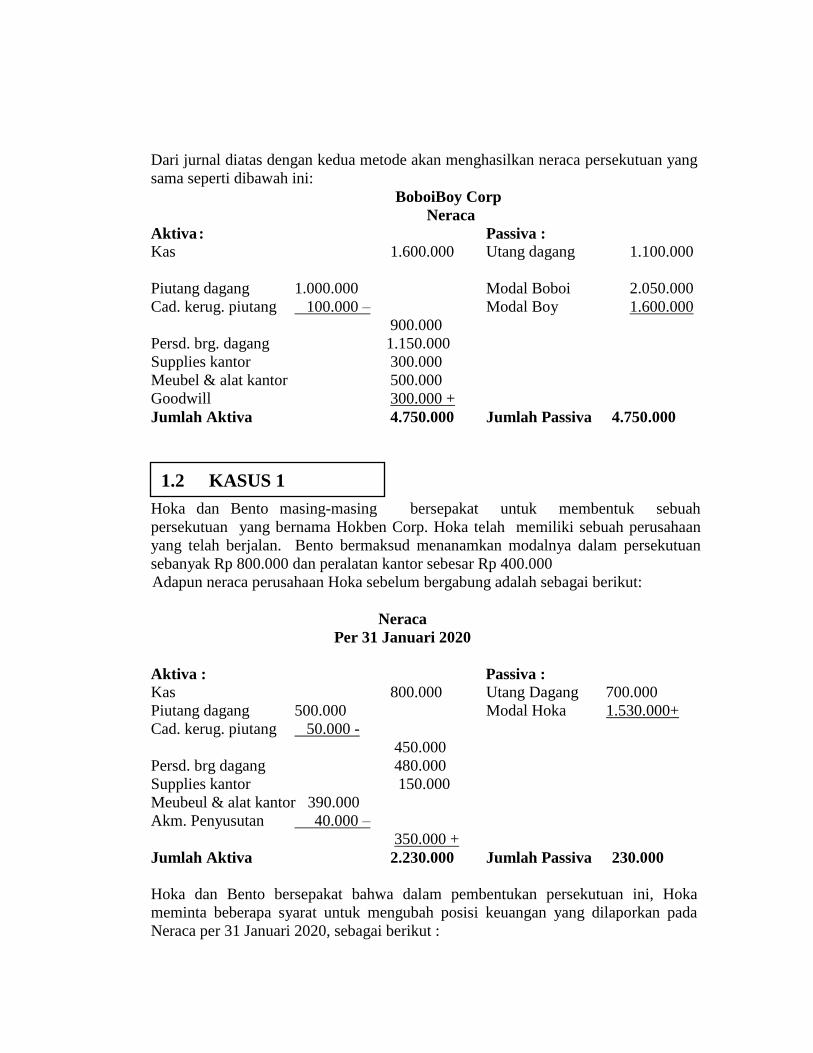

Dari jurnal diatas dengan kedua metode akan menghasilkan neraca persekutuan yang

sama seperti dibawah ini:

BoboiBoy Corp

Neraca

Aktiva : Passiva :

Kas 1.600.000 Utang dagang 1.100.000

Piutang dagang 1.000.000 Modal Boboi 2.050.000

Cad. kerug. piutang 100.000 – Modal Boy 1.600.000

900.000

Persd. brg. dagang 1.150.000

Supplies kantor 300.000

Meubel & alat kantor 500.000

Goodwill 300.000 +

Jumlah Aktiva 4.750.000 Jumlah Passiva 4.750.000

Hoka dan Bento masing-masing bersepakat untuk membentuk sebuah

persekutuan yang bernama Hokben Corp. Hoka telah memiliki sebuah perusahaan

yang telah berjalan. Bento bermaksud menanamkan modalnya dalam persekutuan

sebanyak Rp 800.000 dan peralatan kantor sebesar Rp 400.000

Adapun neraca perusahaan Hoka sebelum bergabung adalah sebagai berikut:

Neraca

Per 31 Januari 2020

Aktiva : Passiva :

Kas 800.000 Utang Dagang 700.000

Piutang dagang 500.000 Modal Hoka 1.530.000+

Cad. kerug. piutang 50.000 -

450.000

Persd. brg dagang 480.000

Supplies kantor 150.000

Meubeul & alat kantor 390.000

Akm. Penyusutan 40.000 –

350.000 +

Jumlah Aktiva 2.230.000 Jumlah Passiva 230.000

Hoka dan Bento bersepakat bahwa dalam pembentukan persekutuan ini, Hoka

meminta beberapa syarat untuk mengubah posisi keuangan yang dilaporkan pada

Neraca per 31 Januari 2020, sebagai berikut :

1.2 KASUS 1

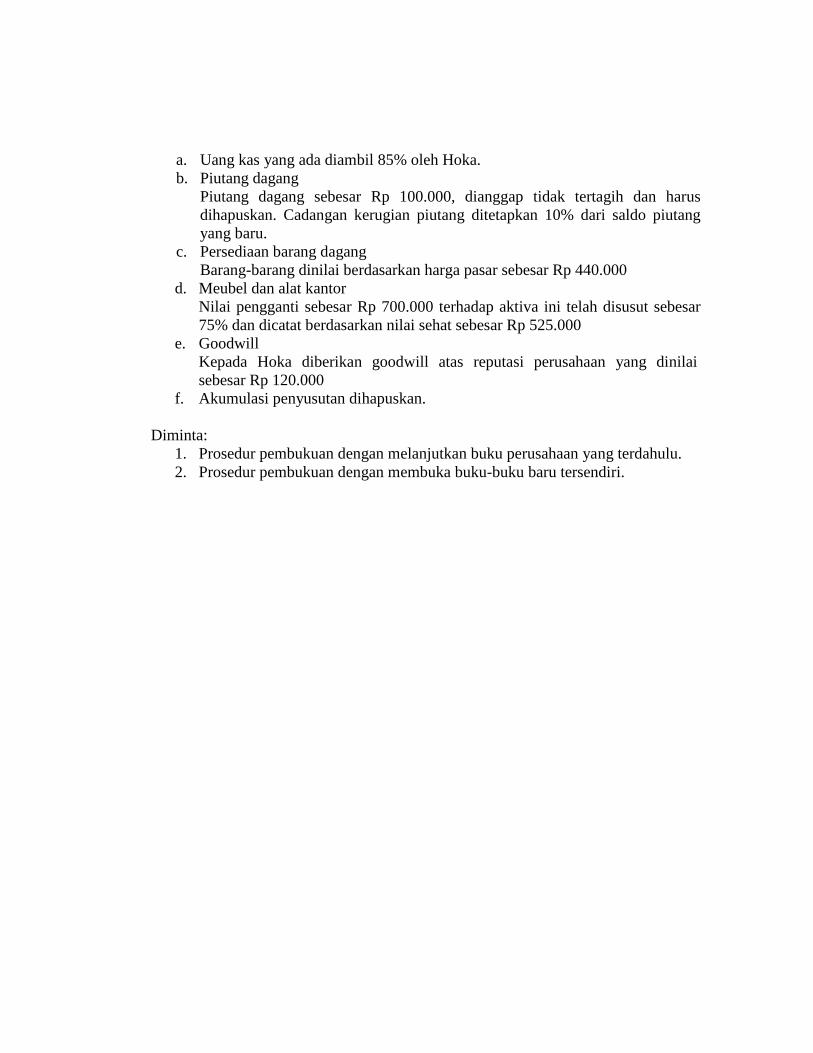

a. Uang kas yang ada diambil 85% oleh Hoka.

b. Piutang dagang

Piutang dagang sebesar Rp 100.000, dianggap tidak tertagih dan harus

dihapuskan. Cadangan kerugian piutang ditetapkan 10% dari saldo piutang

yang baru.

c. Persediaan barang dagang

Barang-barang dinilai berdasarkan harga pasar sebesar Rp 440.000

d. Meubel dan alat kantor

Nilai pengganti sebesar Rp 700.000 terhadap aktiva ini telah disusut sebesar

75% dan dicatat berdasarkan nilai sehat sebesar Rp 525.000

e. Goodwill

Kepada Hoka diberikan goodwill atas reputasi perusahaan yang dinilai

sebesar Rp 120.000

f. Akumulasi penyusutan dihapuskan.

Diminta:

1. Prosedur pembukuan dengan melanjutkan buku perusahaan yang terdahulu.

2. Prosedur pembukuan dengan membuka buku-buku baru tersendiri.

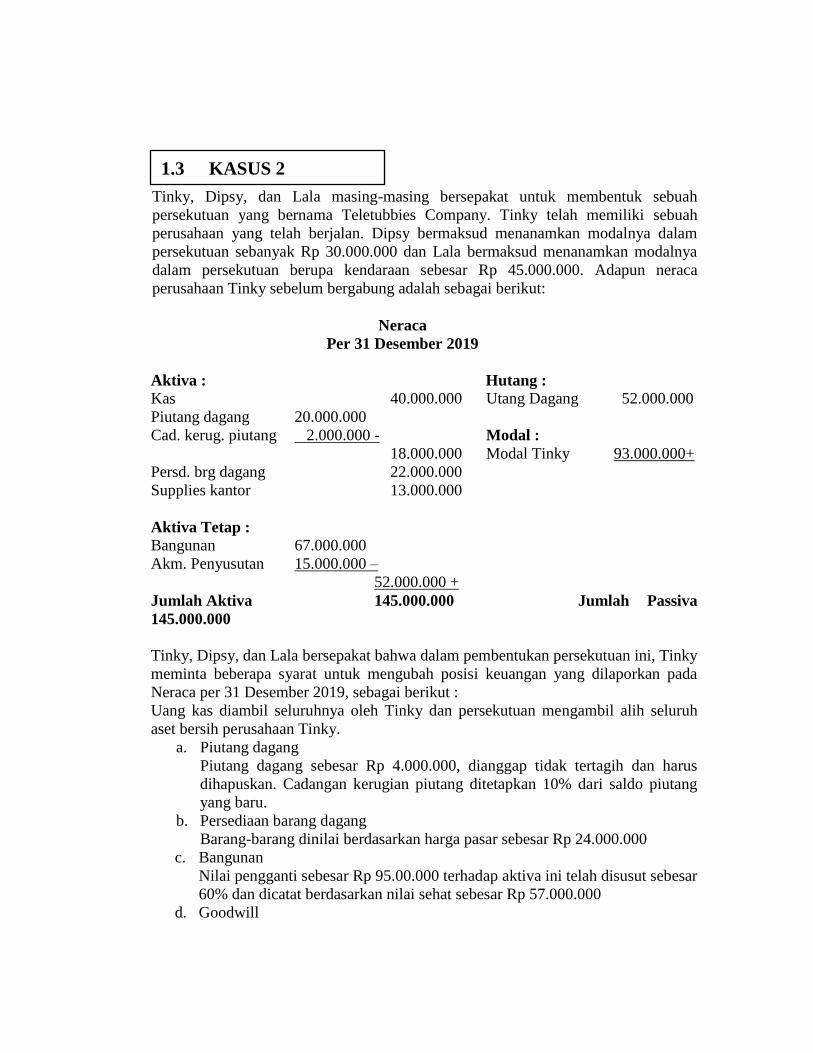

Tinky, Dipsy, dan Lala masing-masing bersepakat untuk membentuk sebuah

persekutuan yang bernama Teletubbies Company. Tinky telah memiliki sebuah

perusahaan yang telah berjalan. Dipsy bermaksud menanamkan modalnya dalam

persekutuan sebanyak Rp 30.000.000 dan Lala bermaksud menanamkan modalnya

dalam persekutuan berupa kendaraan sebesar Rp 45.000.000. Adapun neraca

perusahaan Tinky sebelum bergabung adalah sebagai berikut:

Neraca

Per 31 Desember 2019

Aktiva : Hutang :

Kas 40.000.000 Utang Dagang 52.000.000

Piutang dagang 20.000.000

Cad. kerug. piutang 2.000.000 - Modal :

18.000.000 Modal Tinky 93.000.000+

Persd. brg dagang 22.000.000

Supplies kantor 13.000.000

Aktiva Tetap :

Bangunan 67.000.000

Akm. Penyusutan 15.000.000 –

52.000.000 +

Jumlah Aktiva 145.000.000 Jumlah Passiva

145.000.000

Tinky, Dipsy, dan Lala bersepakat bahwa dalam pembentukan persekutuan ini, Tinky

meminta beberapa syarat untuk mengubah posisi keuangan yang dilaporkan pada

Neraca per 31 Desember 2019, sebagai berikut :

Uang kas diambil seluruhnya oleh Tinky dan persekutuan mengambil alih seluruh

aset bersih perusahaan Tinky.

a. Piutang dagang

Piutang dagang sebesar Rp 4.000.000, dianggap tidak tertagih dan harus

dihapuskan. Cadangan kerugian piutang ditetapkan 10% dari saldo piutang

yang baru.

b. Persediaan barang dagang

Barang-barang dinilai berdasarkan harga pasar sebesar Rp 24.000.000

c. Bangunan

Nilai pengganti sebesar Rp 95.00.000 terhadap aktiva ini telah disusut sebesar

60% dan dicatat berdasarkan nilai sehat sebesar Rp 57.000.000

d. Goodwill

1.3 KASUS 2

Kepada Tinky diberikan goodwill atas reputasi perusahaan yang dinilai

sebesar Rp 7.000.000

e. Akumulasi penyusutan dihapuskan.

Diminta:

1. Prosedur pembukuan dengan melanjutkan buku perusahaan yang terdahulu.

2. Prosedur pembukuan dengan membuka buku-buku baru tersendiri.

BAB II

DISOLUSI DAN LIKUIDASI PERSEKUTUAN

Disolusi persekutuan adalah berubahnya para hubungan sekutu yang

menyebabkan berhentinya persekutuan sebagai entitas hukum. Persekutuam juga

berhenti sebagai entitas hukum dan entitas bisnis. Berhentinya persekutuan sebagai

entitas bisnis mencakup penghentian aktivitas bisnis persekutuan yang disebut

likuidasi persekutuan. Pada umumnya, likuidasi persekutuan menyangkut hal-hal :

Mengkonversi aktiva nonkas menjadi kas

Mengakui keuntungan, kerugian, dan beban likuidasi selama masa likuidasi

Menyelesaikan seluruh kewajiban

Mendistribusikan kas kepada sekutu berdasarkan saldo akhir tahun modal

mereka.

Aturan dalam pendistribusian aktiva dalam likuidasi persekutuan diatur dalam

bagian 40 Uniform Partnership Act. Bagian 40 membuat urutan pembayaran sebagai

berikut :

1. Jumlah yang dipinjam kepada debitur selain sekutu

2. Jumlah yang dipinjam dari sekutu selain modal dan laba

3. Jumlah yang harus diberikan kepada sekutu sesuai kepemilikannya

4. Jumlah yang terhutang kepada sekutu sehubungan adanya laba

PENGERTIAN

Likuidasi adalah berhentinya kegiatan operasi perusahaan (pembubaran

usaha) secara keseluruhan dengan menjual sebagian atau seluruh aktiva perusahaan,

membayar semua utang pajak, kewajiban pada pihak ketiga dan sisanya dibagikan

kepada para sekutu sesuai dengan rasio laba / rugi.

Proses pembubaran usaha ini meliputi dua tahap, yaitu :

1. Proses Realisasi

Yaitu proses mengubah harta kekayaan yang ada menjadi uang tunai (cash).

2. Proses Likuidasi

Yaitu proses pembayaran kembali hutang-hutang kepada para kreditur dan

pembayaran kembali sisa modal kepada para anggota.

Prosedur dalam Likuidasi :

1. Rekening-rekening pembukuan harus disesuaikan dan ditutup. Laba dan rugi

bersih selama periode terakhir diperhitungkan ke rekening modal masing-

masing, sesudah itu dikatakan persekutuan siap untuk dilikuidasi.

2. Pada proses pengubahan aktiva menjadi uang tunai (cash), apabila ada

perbedaan antara nilai buku dan nilai realisasi yang menunjukkan keuntungan

atau kerugian harus dibagi di antara anggota sesuai dengan perbandingan

pembagaian laba (rugi). Saldo modal selanjutnya dipakai sebagai dasar

penyelesaiaan.

3. Apabila dijumpai keadaan di mana salah seorang anggota mempunyai saldo

debit dalam rekening modalnya, di lain pihak ia mempunyai piutang kepada

persekutuan, maka piutang kepada persekutuan itu dipakai untuk menutup

saldo debit rekening modal yang bersangkutan. Di samping itu pada

prinsipnya apabila seorang anggota mengalami defisit maka anggota yang

lain berkewajiban untuk menutupnya terlebih dahulu.

4. Apabila uang tunai sudah tersedia untuk dibagi, maka pertama-tama harus

dibayarkan terlebih dahulu kepada para kreditur ekstern; baru sesudah itu

dibayarkan saldo-saldo modal masing-masing anggota.

Likuidasi dapat dilakukan sebagai berikut :

1. Penjualan aktiva nonkas sekaligus ( Likuidasi Sekaligus )

2. Penjualan aktiva non kas secara bertahap ( Likuidasi Bertahap )

3. Program pembagian kas

Penjualan aktiva nonkas sekaligus ( Likuidasi Sekaligus )

Prosedur akuntansi pada likuidasi persekutuan adalah penjualan aktiva non

kas sekaligus untuk membayar semua kewajiban kepada pihak ketiga, apabila ada

sisa uang kas dibagikan kepada para sekutu.

Penjualan Aktiva Non Kas Secara Bertahap ( Likuidasi Bertahap )

Apabila pelaksanaan likuidasi memerlukan waktu yang cukup lama (karena

realisasi aktiva tidak bisa sekaligus), maka pembayaran kembali penyertaan para

anggota dapat dilakukan secara bertahap sesuai dengan jumlah uang kas yang

tersedia. Pembayaran kembali hak penyertaan para anggota dilakukan sesudah semua

kewajiban-kewajiban persekutuan (hutang-hutang kepada kreditur) dibayar lunas.

Proses likuidasi demikian disebut sebagai likuidasi bertahap (berangsur).

Proses Likuidasi Bertahap :

1. Apabila pada tahap pertama baru sebagian aktiva dapat direalisasikan (dijual),

maka pertama kali harus dibayar semua kewajiban kepada kreditur.

2. Sisa uang (kas) hasil penjualan aktiva kemudian dibayarkan kepada para

anggota sebagai pembayaran kembali sebagian hak penyertaannya

3. Hasil realisasi aktiva pada tahap-tahap berikutnya kemudian dibayarkan

kepada para anggota.

Proses demikian itu dilaksanakan terus sampai dengan aktiva yang dimiliki dapat

direalisasikan seluruhnya.

Metode Yang Digunakan

Ada dua metode yang dapat dipakai untuk menentukan besarnya setiap kali

pembayaran kembali hak penyertaan anggota agar dapat dijamin penerimaan masing-

masing anggota itu sesuai dengan hak-hak yang bersangutan sebagai berikut :

a. Besarnya pembayaran kembali hak penyertaan ditentukan secara periodik

atau setiap kali aktiva dapat direalisasikan (dijual)

b. Penyusunan rencana prioritas pembayaran kepada anggota sebelum proses

likuidasi berlangsung, sehingga pembayaran dapat segera dilakukan sesuai

dengan jumlah uang yang tersedia.

Program Pembagian Kas

Program pembagian kas akan membantu prosedur likuidasi dengan penjualan

aktiva non kas secara bertahap yang membutuhkan penghitungan daftar induk

(likuidasi) dan daftar tambahan yang banyak.

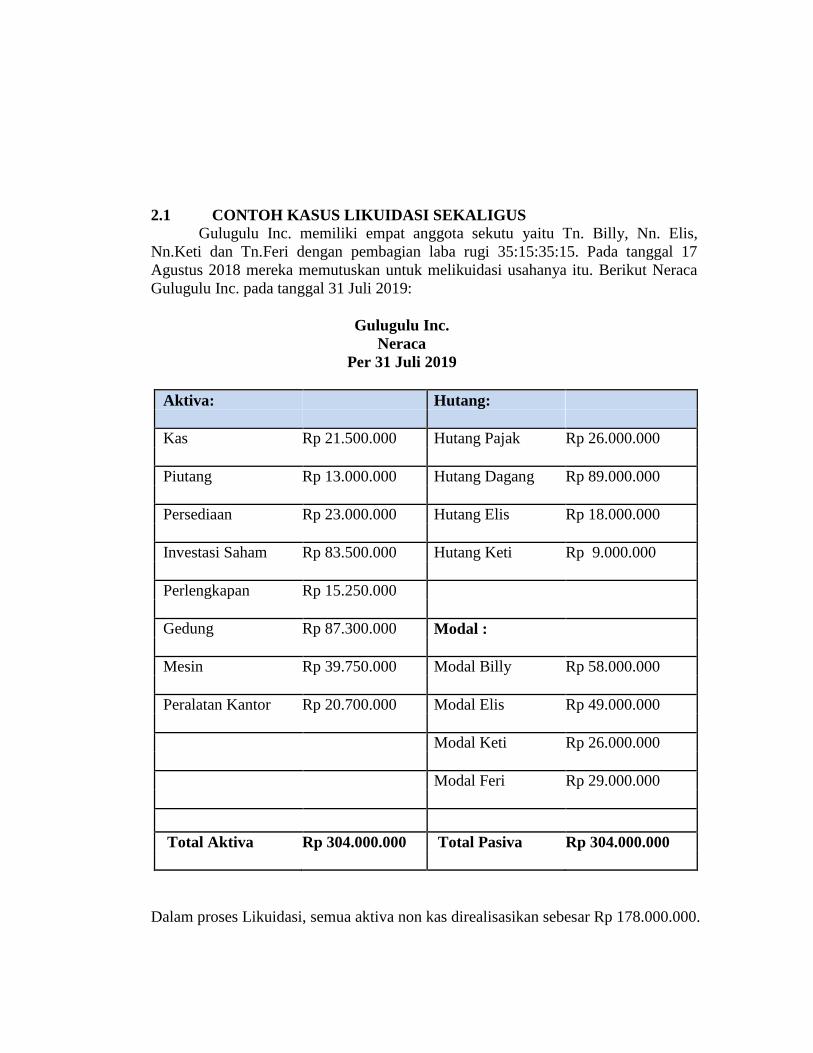

2.1 CONTOH KASUS LIKUIDASI SEKALIGUS

Gulugulu Inc. memiliki empat anggota sekutu yaitu Tn. Billy, Nn. Elis,

Nn.Keti dan Tn.Feri dengan pembagian laba rugi 35:15:35:15. Pada tanggal 17

Agustus 2018 mereka memutuskan untuk melikuidasi usahanya itu. Berikut Neraca

Gulugulu Inc. pada tanggal 31 Juli 2019:

Gulugulu Inc.

Neraca

Per 31 Juli 2019

Aktiva: Hutang:

Kas Rp 21.500.000 Hutang Pajak Rp 26.000.000

Piutang Rp 13.000.000 Hutang Dagang Rp 89.000.000

Persediaan Rp 23.000.000 Hutang Elis Rp 18.000.000

Investasi Saham Rp 83.500.000 Hutang Keti Rp 9.000.000

Perlengkapan Rp 15.250.000

Gedung Rp 87.300.000 Modal :

Mesin Rp 39.750.000 Modal Billy Rp 58.000.000

Peralatan Kantor Rp 20.700.000 Modal Elis Rp 49.000.000

Modal Keti Rp 26.000.000

Modal Feri Rp 29.000.000

Total Aktiva Rp 304.000.000 Total Pasiva Rp 304.000.000

Dalam proses Likuidasi, semua aktiva non kas direalisasikan sebesar Rp 178.000.000.

Diminta:

1. Buatlah Laporan Likuidasi berikut perhitungan laba/rugi realisasi!

2. Buatlah Jurnal untuk mencatat setiap proses Likuidasi!

Jawaban:

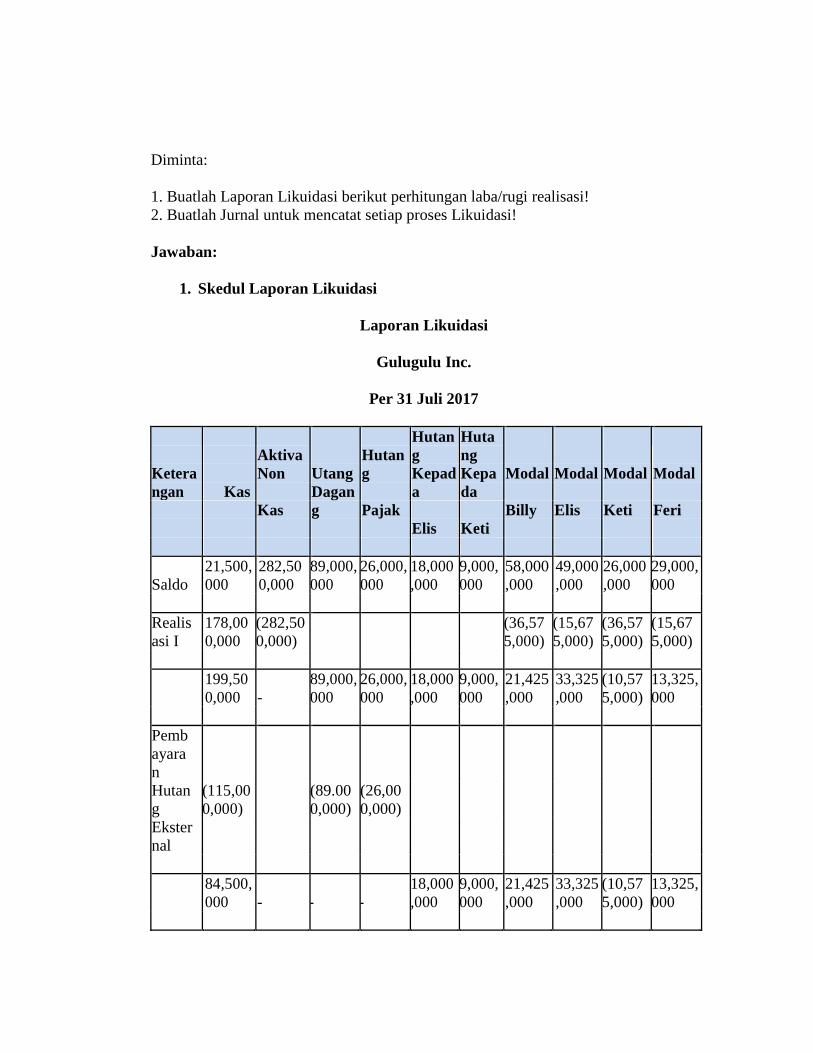

1. Skedul Laporan Likuidasi

Laporan Likuidasi

Gulugulu Inc.

Per 31 Juli 2017

Aktiva

Non

Utang

Hutan

g

Hutan

g Huta

ng

Modal

Modal

Modal

Modal

Ketera

ngan

Kas

Kepad

a

Kepa

da

Kas

Dagan

g

Pajak

Billy

Elis

Keti

Feri

Elis

Keti

Saldo

21,500,

000

282,50

0,000

89,000,

000

26,000,

000

18,000

,000

9,000,

000

58,000

,000

49,000

,000

26,000

,000

29,000,

000

Realis

asi I

178,00

0,000

(282,50

0,000)

(36,57

5,000)

(15,67

5,000)

(36,57

5,000)

(15,67

5,000)

199,50

0,000 -

89,000,

000

26,000,

000

18,000

,000

9,000,

000

21,425

,000

33,325

,000

(10,57

5,000)

13,325,

000

Pemb

ayara

n

Hutan

g

(115,00

0,000)

(89.00

0,000)

(26,00

0,000)

Ekster

nal

84,500,

000 - - -

18,000

,000

9,000,

000

21,425

,000

33,325

,000

(10,57

5,000)

13,325,

000

Komp

ensasi (9,000

,000)

9,000,

000

Modal

Keti

84,500,

000 - - -

18,000

,000 -

21,425

,000

33,325

,000

(1,575,

000)

13,325,

000

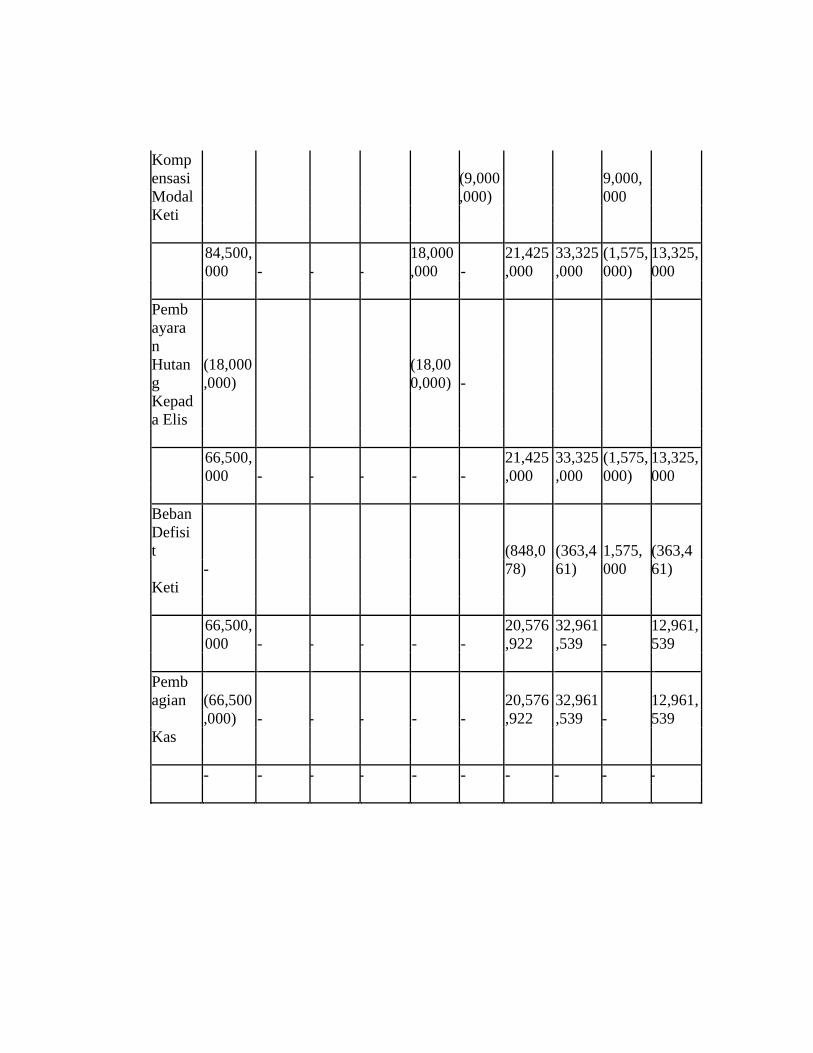

Pemb

ayara

n

Hutan

g

(18,000

,000)

(18,00

0,000) -

Kepad

a Elis

66,500,

000 - - - - -

21,425

,000

33,325

,000

(1,575,

000)

13,325,

000

Beban

Defisi

t

-

(848,0

78)

(363,4

61)

1,575,

000

(363,4

61)

Keti

66,500,

000 - - - - -

20,576

,922

32,961

,539 -

12,961,

539

Pemb

agian (66,500

,000)

-

-

-

-

-

20,576

,922

32,961

,539

-

12,961,

539

Kas

- - - - - - - - - -

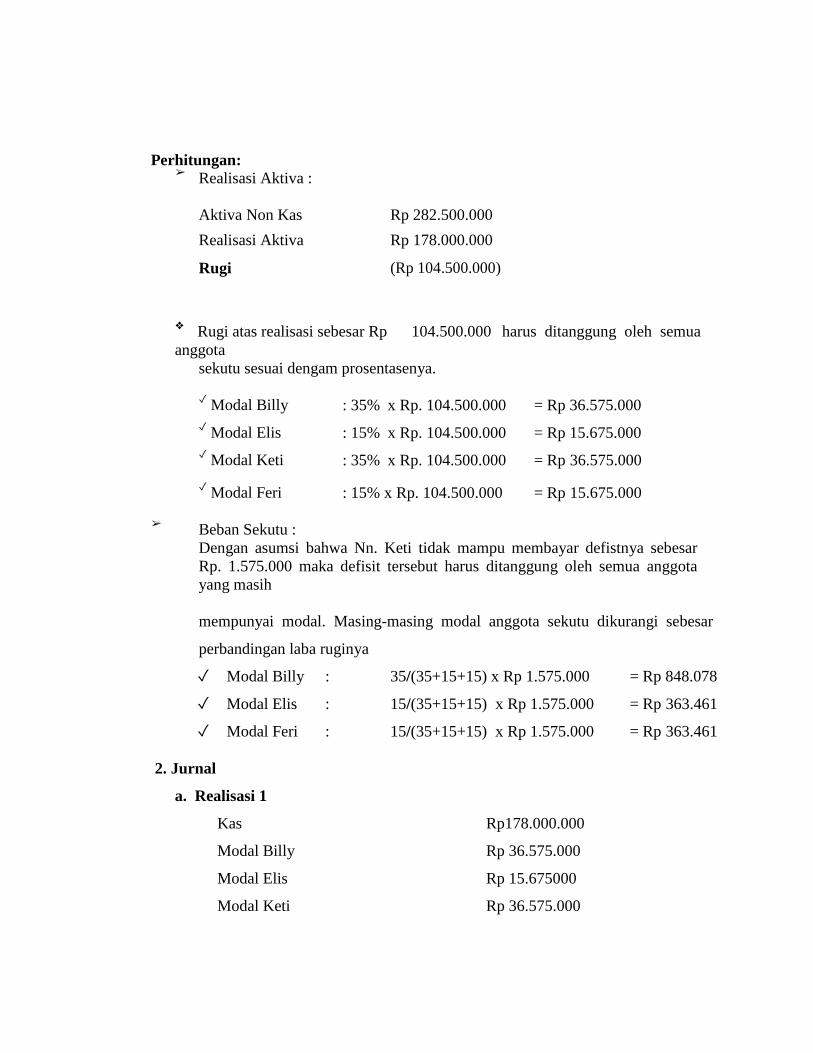

Perhitungan: ➢ Realisasi Aktiva :

Aktiva Non Kas Rp 282.500.000

Realisasi Aktiva Rp 178.000.000

Rugi (Rp 104.500.000)

❖ Rugi atas realisasi sebesar Rp 104.500.000 harus ditanggung oleh semua

anggota

sekutu sesuai dengam prosentasenya.

✓ Modal Billy : 35% x Rp. 104.500.000 = Rp 36.575.000

✓ Modal Elis : 15% x Rp. 104.500.000 = Rp 15.675.000

✓ Modal Keti : 35% x Rp. 104.500.000 = Rp 36.575.000

✓ Modal Feri : 15% x Rp. 104.500.000 = Rp 15.675.000

➢ Beban Sekutu :

Dengan asumsi bahwa Nn. Keti tidak mampu membayar defistnya sebesar

Rp. 1.575.000 maka defisit tersebut harus ditanggung oleh semua anggota

yang masih

mempunyai modal. Masing-masing modal anggota sekutu dikurangi sebesar

perbandingan laba ruginya

✓ Modal Billy : 35/(35+15+15) x Rp 1.575.000 = Rp 848.078

✓ Modal Elis : 15/(35+15+15) x Rp 1.575.000 = Rp 363.461

✓ Modal Feri : 15/(35+15+15) x Rp 1.575.000 = Rp 363.461

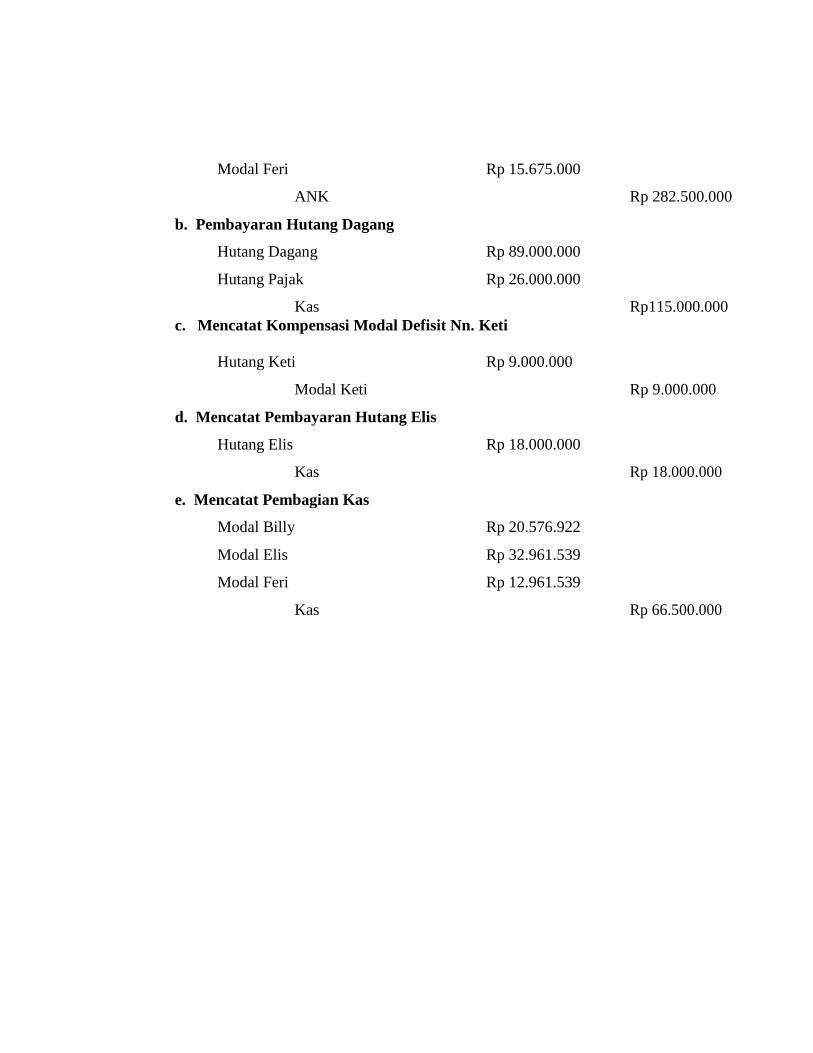

2. Jurnal

a. Realisasi 1

Kas Rp178.000.000

Modal Billy Rp 36.575.000

Modal Elis Rp 15.675000

Modal Keti Rp 36.575.000

Modal Feri Rp 15.675.000

ANK Rp 282.500.000

b. Pembayaran Hutang Dagang

Hutang Dagang Rp 89.000.000

Hutang Pajak Rp 26.000.000

Kas Rp115.000.000

c. Mencatat Kompensasi Modal Defisit Nn. Keti

Hutang Keti Rp 9.000.000

Modal Keti Rp 9.000.000

d. Mencatat Pembayaran Hutang Elis

Hutang Elis Rp 18.000.000

Kas Rp 18.000.000

e. Mencatat Pembagian Kas

Modal Billy Rp 20.576.922

Modal Elis Rp 32.961.539

Modal Feri Rp 12.961.539

Kas Rp 66.500.000

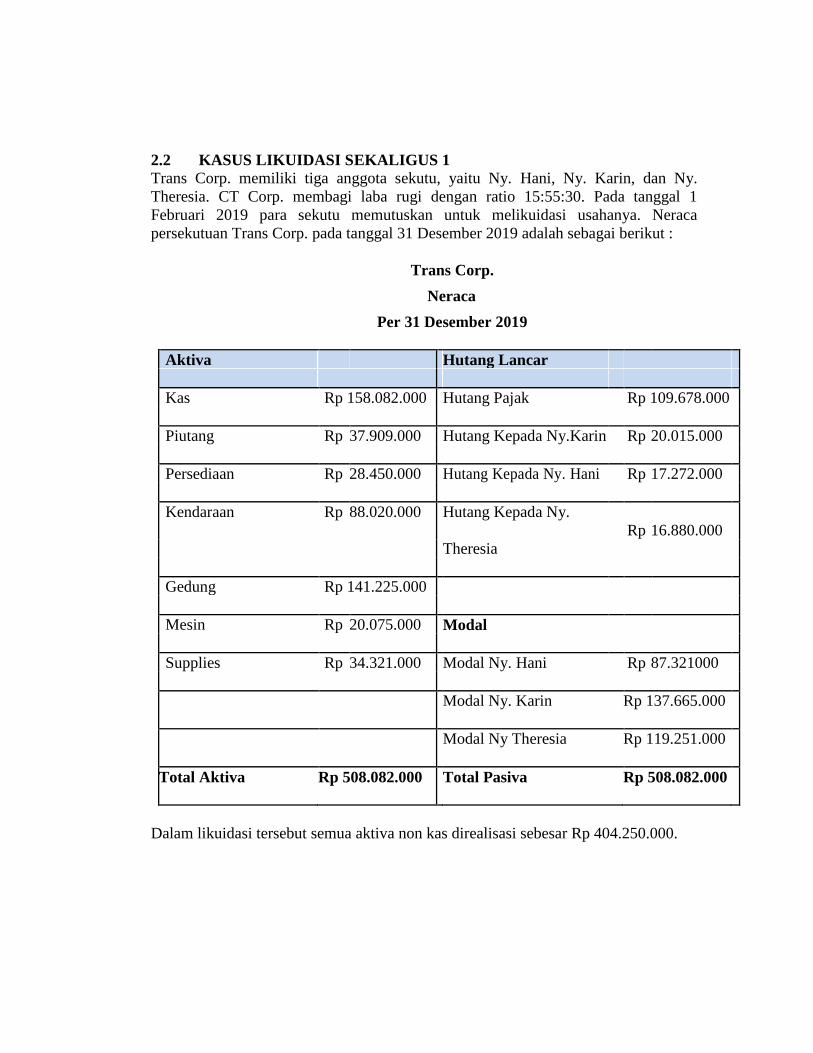

2.2 KASUS LIKUIDASI SEKALIGUS 1 Trans Corp. memiliki tiga anggota sekutu, yaitu Ny. Hani, Ny. Karin, dan Ny.

Theresia. CT Corp. membagi laba rugi dengan ratio 15:55:30. Pada tanggal 1

Februari 2019 para sekutu memutuskan untuk melikuidasi usahanya. Neraca

persekutuan Trans Corp. pada tanggal 31 Desember 2019 adalah sebagai berikut :

Trans Corp.

Neraca

Per 31 Desember 2019

Aktiva Hutang Lancar

Kas Rp 158.082.000 Hutang Pajak Rp 109.678.000

Piutang Rp 37.909.000 Hutang Kepada Ny.Karin Rp 20.015.000

Persediaan Rp 28.450.000 Hutang Kepada Ny. Hani Rp 17.272.000

Kendaraan Rp 88.020.000 Hutang Kepada Ny.

Rp 16.880.000

Theresia

Gedung Rp 141.225.000

Mesin Rp 20.075.000 Modal

Supplies Rp 34.321.000 Modal Ny. Hani Rp 87.321000

Modal Ny. Karin

Rp 137.665.000

Modal Ny Theresia

Rp 119.251.000

Total Aktiva

Rp 508.082.000

Total Pasiva

Rp 508.082.000

Dalam likuidasi tersebut semua aktiva non kas direalisasi sebesar Rp 404.250.000.

Diminta:

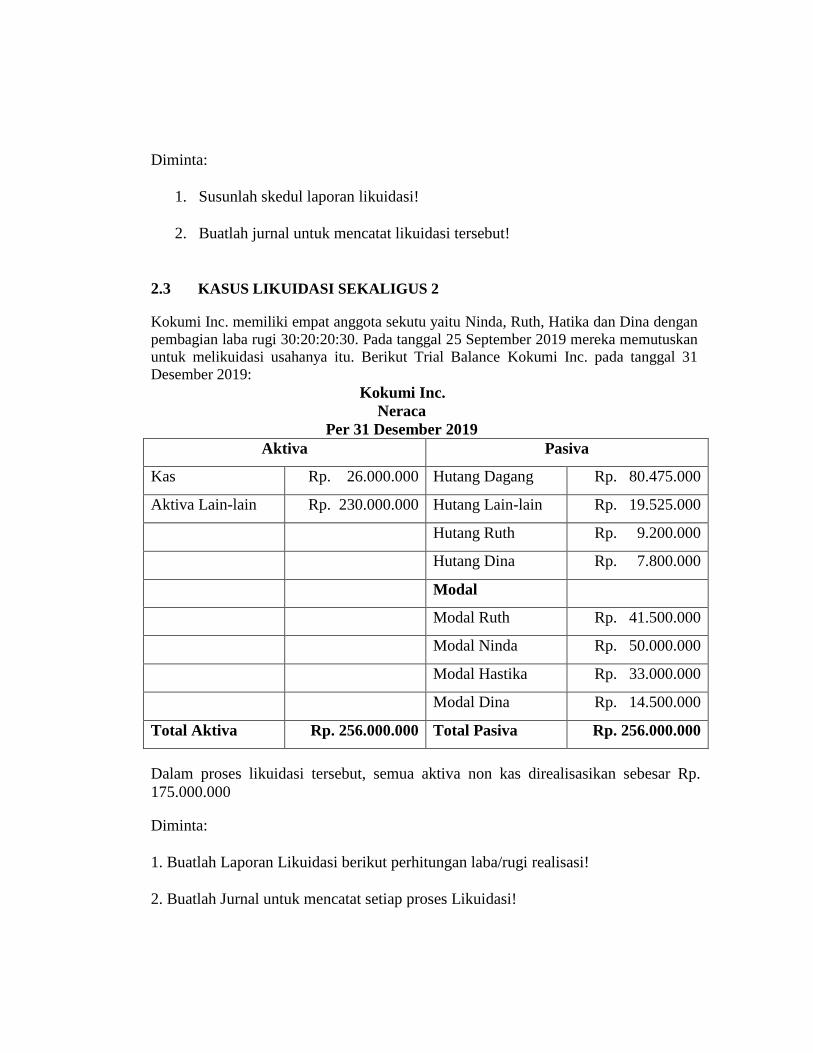

1. Susunlah skedul laporan likuidasi!

2. Buatlah jurnal untuk mencatat likuidasi tersebut!

2.3 KASUS LIKUIDASI SEKALIGUS 2

Kokumi Inc. memiliki empat anggota sekutu yaitu Ninda, Ruth, Hatika dan Dina dengan

pembagian laba rugi 30:20:20:30. Pada tanggal 25 September 2019 mereka memutuskan

untuk melikuidasi usahanya itu. Berikut Trial Balance Kokumi Inc. pada tanggal 31

Desember 2019:

Kokumi Inc.

Neraca

Per 31 Desember 2019

Aktiva Pasiva

Kas Rp. 26.000.000 Hutang Dagang Rp. 80.475.000

Aktiva Lain-lain Rp. 230.000.000 Hutang Lain-lain Rp. 19.525.000

Hutang Ruth Rp. 9.200.000

Hutang Dina Rp. 7.800.000

Modal

Modal Ruth Rp. 41.500.000

Modal Ninda Rp. 50.000.000

Modal Hastika Rp. 33.000.000

Modal Dina Rp. 14.500.000

Total Aktiva Rp. 256.000.000 Total Pasiva Rp. 256.000.000

Dalam proses likuidasi tersebut, semua aktiva non kas direalisasikan sebesar Rp.

175.000.000

Diminta:

1. Buatlah Laporan Likuidasi berikut perhitungan laba/rugi realisasi!

2. Buatlah Jurnal untuk mencatat setiap proses Likuidasi!

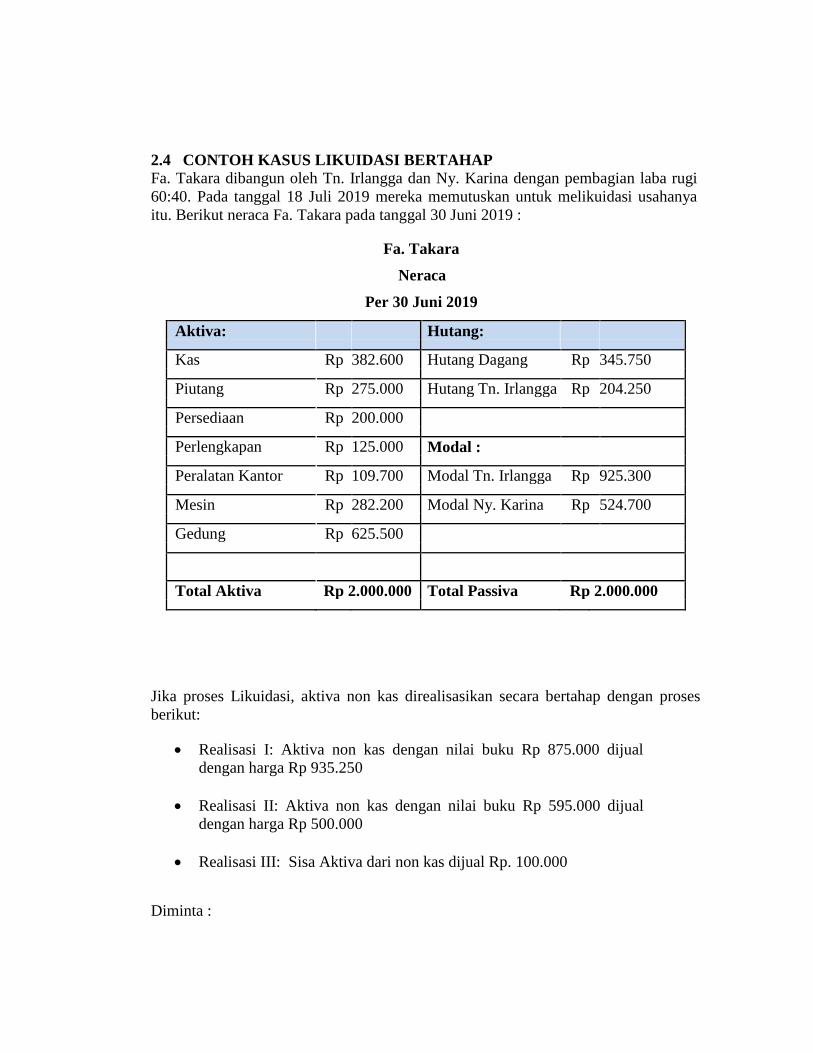

2.4 CONTOH KASUS LIKUIDASI BERTAHAP Fa. Takara dibangun oleh Tn. Irlangga dan Ny. Karina dengan pembagian laba rugi

60:40. Pada tanggal 18 Juli 2019 mereka memutuskan untuk melikuidasi usahanya

itu. Berikut neraca Fa. Takara pada tanggal 30 Juni 2019 :

Fa. Takara

Neraca

Per 30 Juni 2019

Aktiva: Hutang:

Kas Rp 382.600 Hutang Dagang Rp 345.750

Piutang Rp 275.000 Hutang Tn. Irlangga Rp 204.250

Persediaan Rp 200.000

Perlengkapan Rp 125.000 Modal :

Peralatan Kantor Rp 109.700 Modal Tn. Irlangga Rp 925.300

Mesin Rp 282.200 Modal Ny. Karina Rp 524.700

Gedung Rp 625.500

Total Aktiva Rp 2.000.000 Total Passiva Rp 2.000.000

Jika proses Likuidasi, aktiva non kas direalisasikan secara bertahap dengan proses

berikut:

Realisasi I: Aktiva non kas dengan nilai buku Rp 875.000 dijual

dengan harga Rp 935.250

Realisasi II: Aktiva non kas dengan nilai buku Rp 595.000 dijual

dengan harga Rp 500.000

Realisasi III: Sisa Aktiva dari non kas dijual Rp. 100.000

Diminta :

1. Buatlah skedul laporan likuidasi dengan skedul pembantu pembayaran kas

2. Buatlah Jurnal untuk mencatat setiap proses likuidasi

Jawaban:

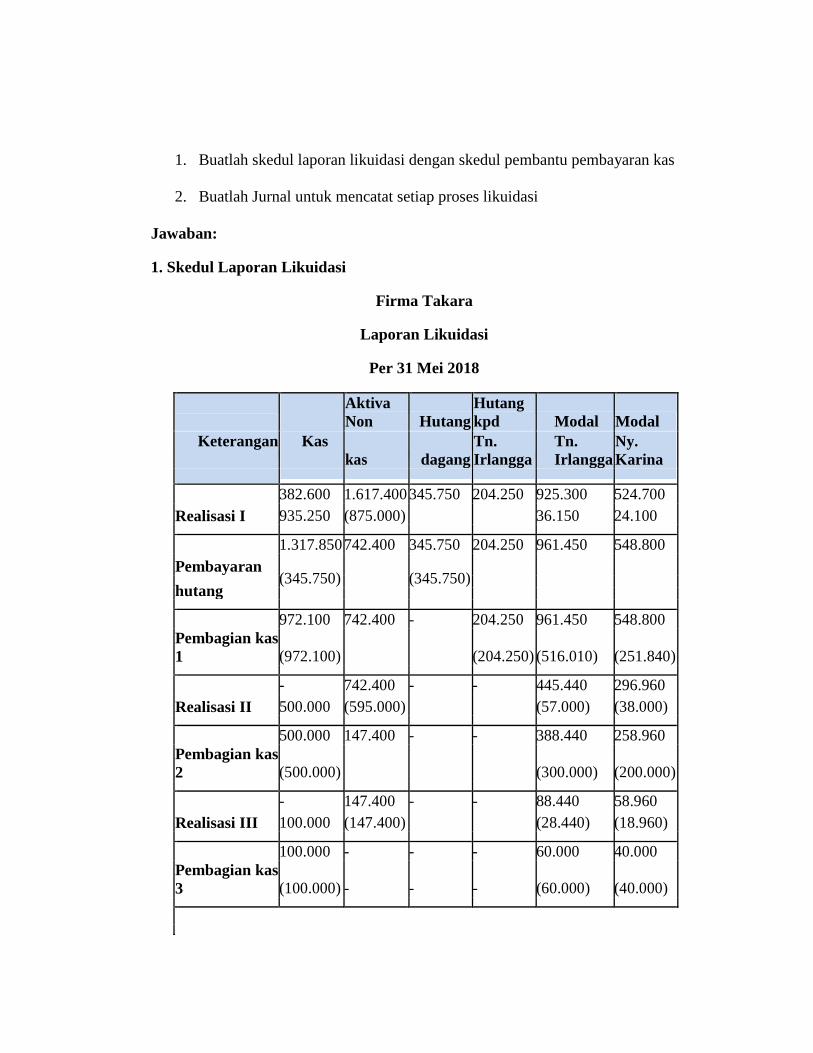

1. Skedul Laporan Likuidasi

Firma Takara

Laporan Likuidasi

Per 31 Mei 2018

Kas

Aktiva

Non Hutang

Hutang

kpd Modal Modal

Keterangan

kas

dagang

Tn.

Irlangga

Tn.

Irlangga

Ny.

Karina

382.600 1.617.400 345.750 204.250 925.300 524.700

Realisasi I 935.250 (875.000) 36.150 24.100

1.317.850 742.400 345.750 204.250 961.450 548.800

Pembayaran (345.750)

(345.750)

hutang

972.100 742.400 - 204.250 961.450 548.800

Pembagian kas

1 (972.100) (204.250) (516.010) (251.840)

- 742.400 - - 445.440 296.960

Realisasi II 500.000 (595.000) (57.000) (38.000)

500.000 147.400 - - 388.440 258.960

Pembagian kas

2 (500.000) (300.000) (200.000)

- 147.400 - - 88.440 58.960

Realisasi III 100.000 (147.400) (28.440) (18.960)

100.000 - - - 60.000 40.000

Pembagian kas

3 (100.000) - - - (60.000) (40.000)

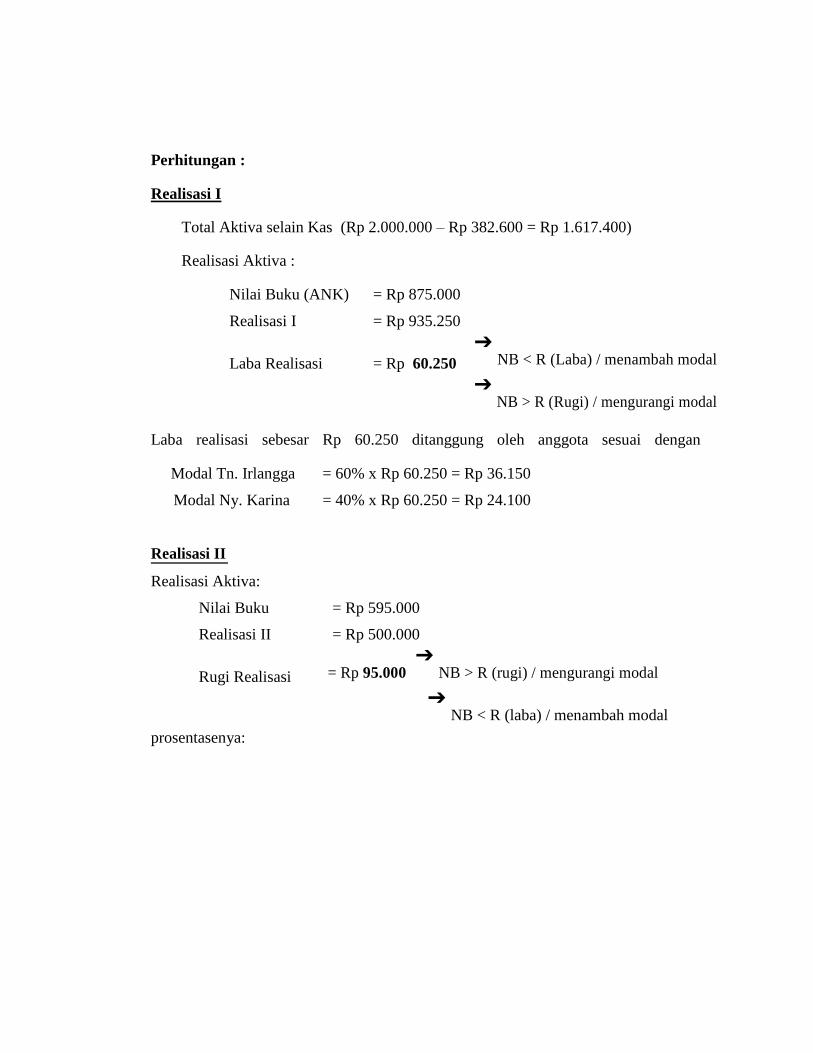

Perhitungan :

Realisasi I

Total Aktiva selain Kas (Rp 2.000.000 – Rp 382.600 = Rp 1.617.400)

Realisasi Aktiva :

Nilai Buku (ANK) = Rp 875.000

Realisasi I = Rp 935.250

Laba Realisasi = Rp 60.250

➔ NB < R (Laba) / menambah modal

➔ NB > R (Rugi) / mengurangi modal

Laba realisasi sebesar Rp 60.250 ditanggung oleh anggota sesuai dengan

prosentasenya:

Modal Tn. Irlangga = 60% x Rp 60.250 = Rp 36.150

Modal Ny. Karina = 40% x Rp 60.250 = Rp 24.100

Realisasi II

Realisasi Aktiva:

Nilai Buku = Rp 595.000

Realisasi II = Rp 500.000

Rugi Realisasi = Rp 95.000 ➔

NB > R (rugi) / mengurangi modal

➔ NB < R (laba) / menambah modal

Rugi realisasi sebesar Rp 95.000 ditanggung oleh anggota sesuai dengan prosentasenya:

Modal Tn. Irlangga = 60% x Rp 95.000 = Rp 57.000

Modal Ny. Karina = 40% x Rp 95.000 = Rp 38.000

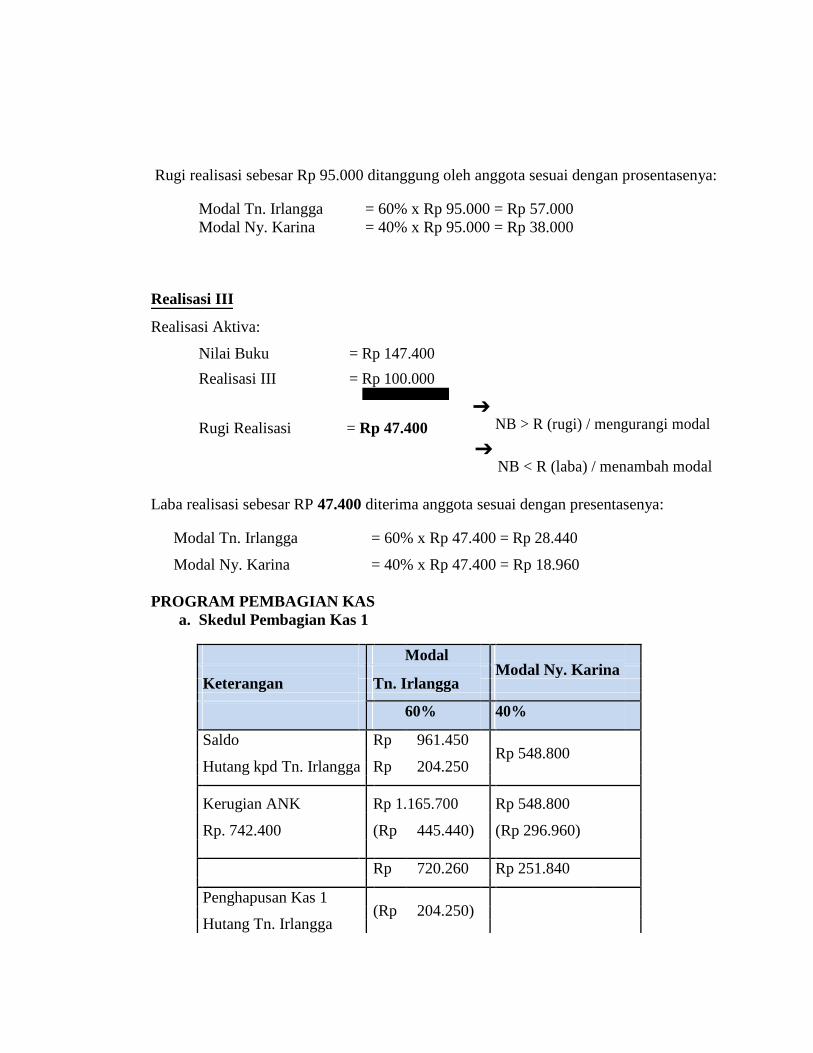

Realisasi III

Realisasi Aktiva:

Nilai Buku = Rp 147.400

Realisasi III = Rp 100.000

➔ NB > R (rugi) / mengurangi modal Rugi Realisasi = Rp 47.400

➔ NB < R (laba) / menambah modal

Laba realisasi sebesar RP 47.400 diterima anggota sesuai dengan presentasenya:

Modal Tn. Irlangga = 60% x Rp 47.400 = Rp 28.440

Modal Ny. Karina = 40% x Rp 47.400 = Rp 18.960

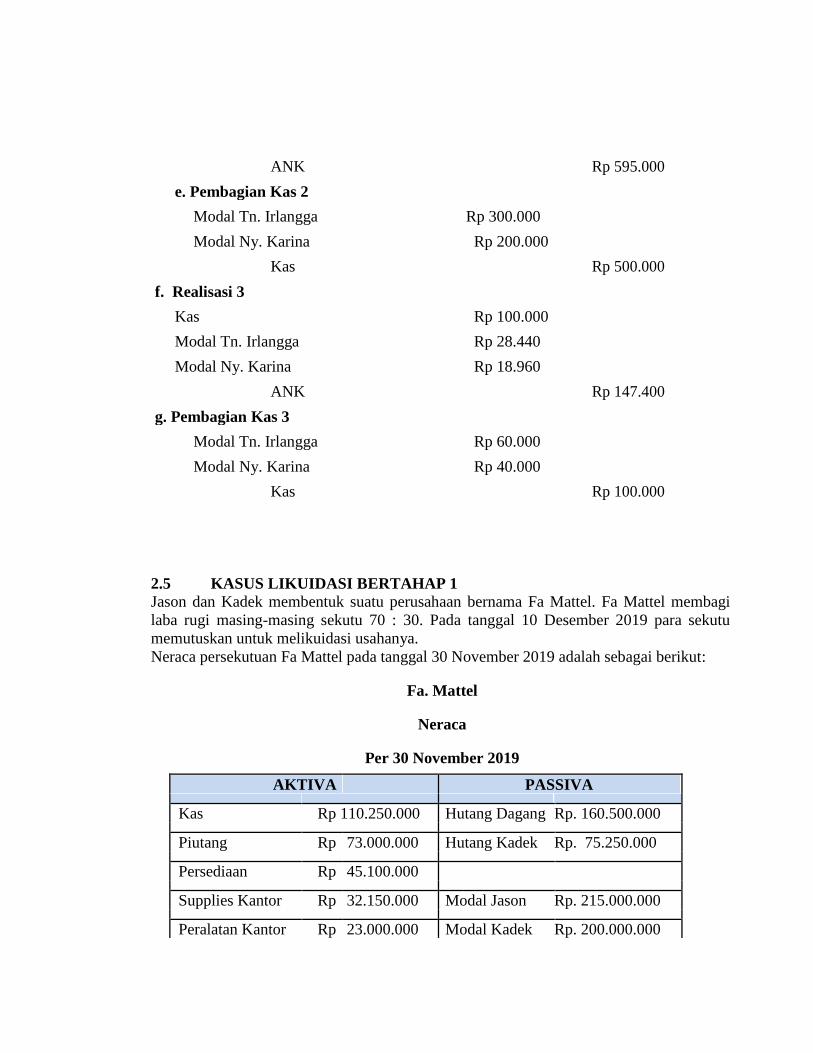

PROGRAM PEMBAGIAN KAS

a. Skedul Pembagian Kas 1

Modal Modal Ny. Karina

Keterangan

Tn. Irlangga

60% 40%

Saldo Rp 961.450 Rp 548.800

Hutang kpd Tn. Irlangga Rp 204.250

Kerugian ANK Rp 1.165.700 Rp 548.800

Rp. 742.400 (Rp 445.440) (Rp 296.960)

Rp 720.260 Rp 251.840

Penghapusan Kas 1 (Rp 204.250)

Hutang Tn. Irlangga

Saldo Kas Rp. 516.010 Rp. 251.840

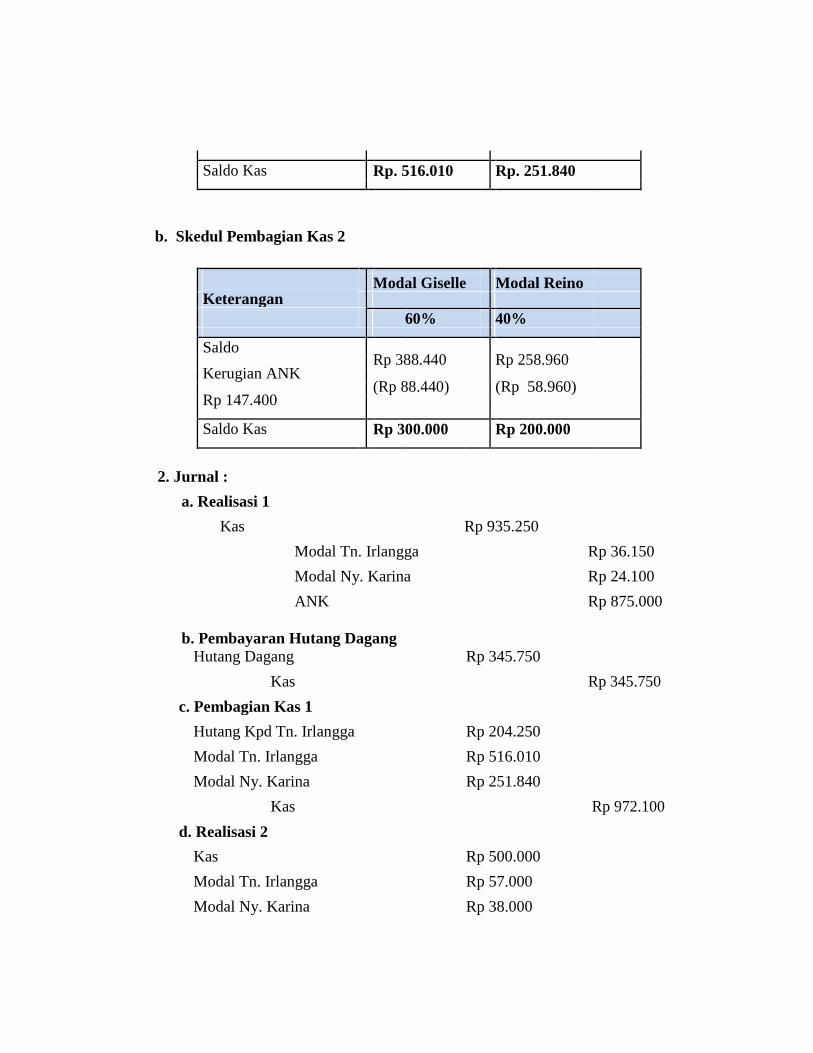

b. Skedul Pembagian Kas 2

Keterangan

Modal Giselle Modal Reino

60% 40%

Saldo Rp 388.440

Rp 258.960

Kerugian ANK

(Rp 88.440)

(Rp 58.960)

Rp 147.400

Saldo Kas Rp 300.000 Rp 200.000

2. Jurnal :

a. Realisasi 1

Kas Rp 935.250

Modal Tn. Irlangga Rp 36.150

Modal Ny. Karina Rp 24.100

ANK Rp 875.000

b. Pembayaran Hutang Dagang

Hutang Dagang Rp 345.750

Kas Rp 345.750

c. Pembagian Kas 1

Hutang Kpd Tn. Irlangga Rp 204.250

Modal Tn. Irlangga Rp 516.010

Modal Ny. Karina Rp 251.840

Kas Rp 972.100

d. Realisasi 2

Kas Rp 500.000

Modal Tn. Irlangga Rp 57.000

Modal Ny. Karina Rp 38.000

ANK Rp 595.000

e. Pembagian Kas 2

Modal Tn. Irlangga Rp 300.000

Modal Ny. Karina Rp 200.000

Kas Rp 500.000

f. Realisasi 3

Kas Rp 100.000

Modal Tn. Irlangga Rp 28.440

Modal Ny. Karina Rp 18.960

ANK Rp 147.400

g. Pembagian Kas 3

Modal Tn. Irlangga Rp 60.000

Modal Ny. Karina Rp 40.000

Kas Rp 100.000

2.5 KASUS LIKUIDASI BERTAHAP 1

Jason dan Kadek membentuk suatu perusahaan bernama Fa Mattel. Fa Mattel membagi

laba rugi masing-masing sekutu 70 : 30. Pada tanggal 10 Desember 2019 para sekutu

memutuskan untuk melikuidasi usahanya.

Neraca persekutuan Fa Mattel pada tanggal 30 November 2019 adalah sebagai berikut:

Fa. Mattel

Neraca

Per 30 November 2019

AKTIVA PASSIVA

Kas Rp 110.250.000 Hutang Dagang Rp. 160.500.000

Piutang Rp 73.000.000 Hutang Kadek Rp. 75.250.000

Persediaan Rp 45.100.000

Supplies Kantor Rp 32.150.000 Modal Jason Rp. 215.000.000

Peralatan Kantor Rp 23.000.000 Modal Kadek Rp. 200.000.000

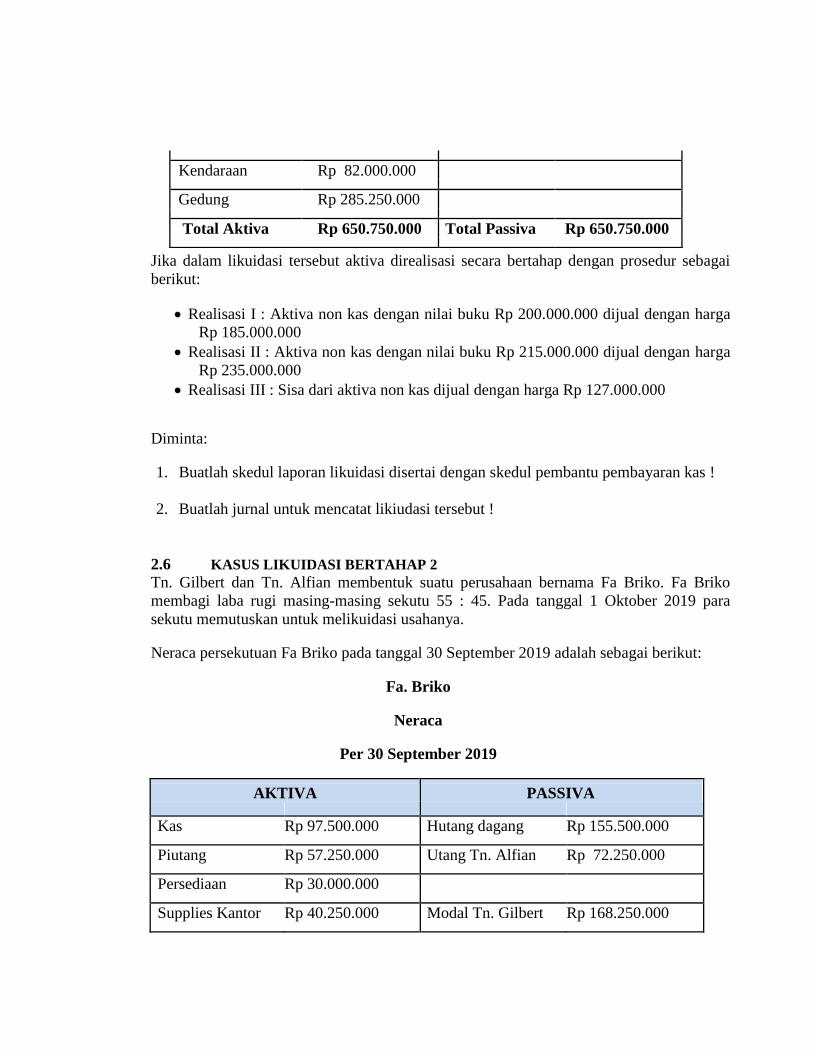

Jika dalam likuidasi tersebut aktiva direalisasi secara bertahap dengan prosedur sebagai

berikut:

Realisasi I : Aktiva non kas dengan nilai buku Rp 200.000.000 dijual dengan harga

Rp 185.000.000

Realisasi II : Aktiva non kas dengan nilai buku Rp 215.000.000 dijual dengan harga

Rp 235.000.000

Realisasi III : Sisa dari aktiva non kas dijual dengan harga Rp 127.000.000

Diminta:

1. Buatlah skedul laporan likuidasi disertai dengan skedul pembantu pembayaran kas !

2. Buatlah jurnal untuk mencatat likiudasi tersebut !

2.6 KASUS LIKUIDASI BERTAHAP 2

Tn. Gilbert dan Tn. Alfian membentuk suatu perusahaan bernama Fa Briko. Fa Briko

membagi laba rugi masing-masing sekutu 55 : 45. Pada tanggal 1 Oktober 2019 para

sekutu memutuskan untuk melikuidasi usahanya.

Neraca persekutuan Fa Briko pada tanggal 30 September 2019 adalah sebagai berikut:

Fa. Briko

Neraca

Per 30 September 2019

AKTIVA PASSIVA

Kas Rp 97.500.000 Hutang dagang Rp 155.500.000

Piutang Rp 57.250.000 Utang Tn. Alfian Rp 72.250.000

Persediaan Rp 30.000.000

Supplies Kantor Rp 40.250.000 Modal Tn. Gilbert Rp 168.250.000

Kendaraan Rp 82.000.000

Gedung Rp 285.250.000

Total Aktiva Rp 650.750.000 Total Passiva Rp 650.750.000

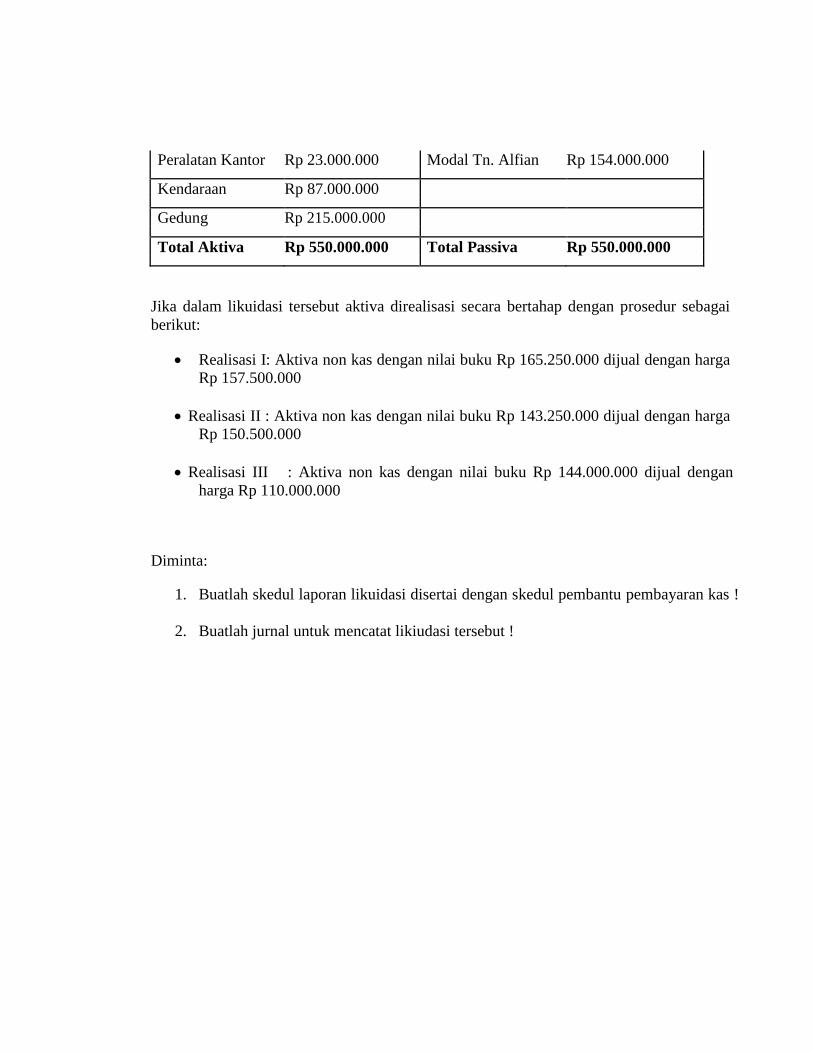

Peralatan Kantor Rp 23.000.000 Modal Tn. Alfian Rp 154.000.000

Kendaraan Rp 87.000.000

Gedung Rp 215.000.000

Total Aktiva Rp 550.000.000 Total Passiva Rp 550.000.000

Jika dalam likuidasi tersebut aktiva direalisasi secara bertahap dengan prosedur sebagai

berikut:

Realisasi I: Aktiva non kas dengan nilai buku Rp 165.250.000 dijual dengan harga

Rp 157.500.000

Realisasi II : Aktiva non kas dengan nilai buku Rp 143.250.000 dijual dengan harga

Rp 150.500.000

Realisasi III : Aktiva non kas dengan nilai buku Rp 144.000.000 dijual dengan

harga Rp 110.000.000

Diminta:

1. Buatlah skedul laporan likuidasi disertai dengan skedul pembantu pembayaran kas !

2. Buatlah jurnal untuk mencatat likiudasi tersebut !

BAB III

PELAPORAN KEUANGAN SEGMEN DAN INTERIM

Pelaporan informasi keuangan menurut segmen diatur melalui PSAK No. 5. PSAK

No. 5 menjelaskan pelaporan informasi keuangan menurut segmen dari suatu perusahaan,

khususnya yang beroperasi dalam industri dan wilayah geografis yang berbeda. Dalam

pelaporan informasi keuangan menurut segmen, perusahaan menggambarkan aktivitas

masing-masing segmen industri dan menunjukan komposisi masing-masing wilayah

geografis yang dilaporkan.

Statement No. 131 mengartikan segmen usaha sebagai bagian dari suatu perusahaan

(1) yang terlibat dalam aktivitas usaha yang menghasilkan pendapatan dan mengeluarkan

biaya, termasuk pendapatan dan beban antar segmen, (2) dimana hasil usahanya secara

berkala ditelaah oleh para pengambil keputusan di perusahaan, dan (3) terdapat informasi

keuangan tersendiri. Beberapa segmen usaha dapat digabungkan jika segmen-segmen

tersebut memiliki karekteristik ekonomis yang sama.

Segmen usaha dapat dilaporkan jika melewati batas materialitas. Suatu segmen

dianggap material jika salah satu dari kriteria dibawah ini terpenuhi:

1. Pendapatannya, termasuk pendapatan antar segmen, berjumlah 10% atau lebih dari

total pendapatan semua segmen usaha.

2. Nilai absolute dari laba atau ruginya berjumlah 10% atau lebih dari jumlah seluruh

laba dari segmen usaha yang melaporkan laba, atau jumlah absolute semua segmen

usaha yang melaporkan rugi.

3. Jumlah aktivanya 10% atau lebih dari gabungan aktiva seluruh segmen usaha.

Lebih jauh lagi, Statement No. 131 mensyaratkan bahwa total pendapatan

eksternal dari segmen yang perlu dilaporkan setidaknya berjumlah 75% dari total

pendapatan konsolidasi. Jika segmen yang dilaporkan tidak memenuhi kriteria ini, maka

harus ditambahkan pelaporan atas segmen lain, meskipun tidak memenuhi batas

kuantitatif.

Laporan Keuangan Interim

Laporan keuangan interim adalah laporan keuangan yang diterbitkan diantara dua

laporan keuangan tahunan. Laporan keuangan interim dapat disusun secara bulanan,

triwulanan, atau periode lainnya yang kurang dari setahun dan mencakup seluruh

komponen laporan keuangan sesuai standar akuntansi keuangan. Secara konseptual,

laporan keuangan interim menyediakan informasi yang lebih tepat waktu tetapi

kurang lengkap dibandingkan dengan laporan keuangan tahunan.

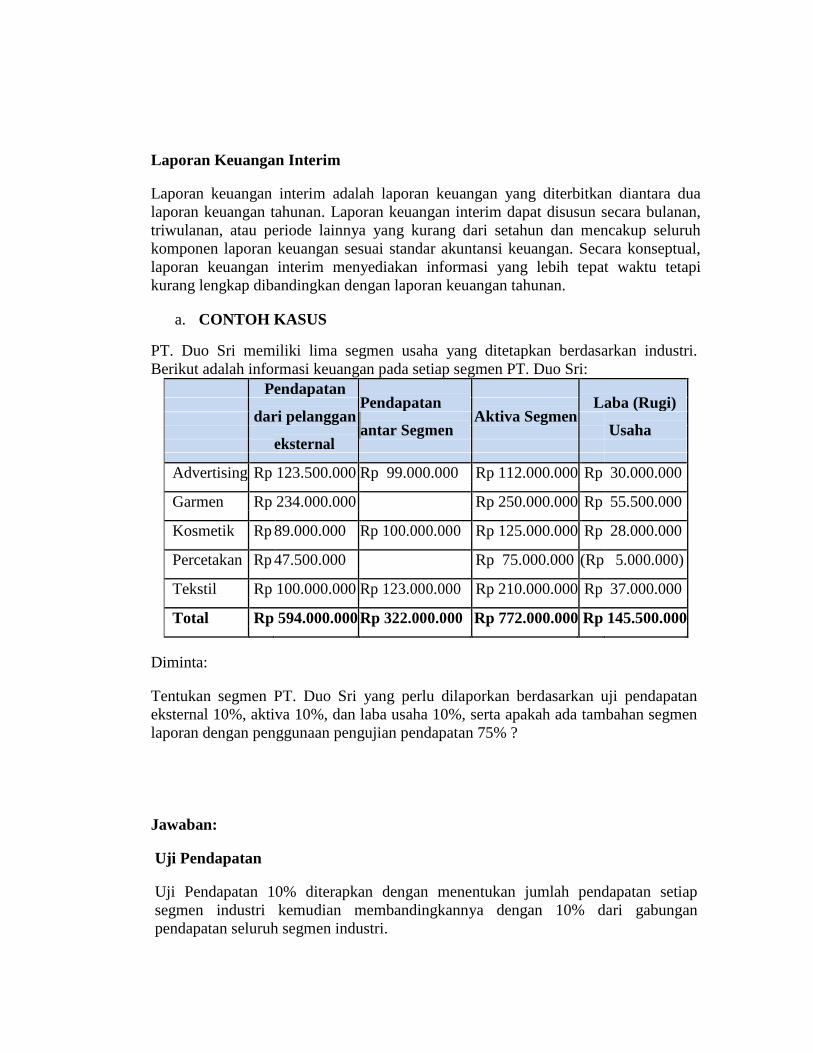

a. CONTOH KASUS

PT. Duo Sri memiliki lima segmen usaha yang ditetapkan berdasarkan industri.

Berikut adalah informasi keuangan pada setiap segmen PT. Duo Sri:

Pendapatan Pendapatan

Laba (Rugi)

dari pelanggan

Aktiva Segmen

antar Segmen

Usaha

eksternal

Advertising Rp 123.500.000 Rp 99.000.000 Rp 112.000.000 Rp 30.000.000

Garmen Rp 234.000.000 Rp 250.000.000 Rp 55.500.000

Kosmetik Rp 89.000.000 Rp 100.000.000 Rp 125.000.000 Rp 28.000.000

Percetakan Rp 47.500.000 Rp 75.000.000 (Rp 5.000.000)

Tekstil Rp 100.000.000 Rp 123.000.000 Rp 210.000.000 Rp 37.000.000

Total Rp 594.000.000 Rp 322.000.000 Rp 772.000.000 Rp 145.500.000

Diminta:

Tentukan segmen PT. Duo Sri yang perlu dilaporkan berdasarkan uji pendapatan

eksternal 10%, aktiva 10%, dan laba usaha 10%, serta apakah ada tambahan segmen

laporan dengan penggunaan pengujian pendapatan 75% ?

Jawaban:

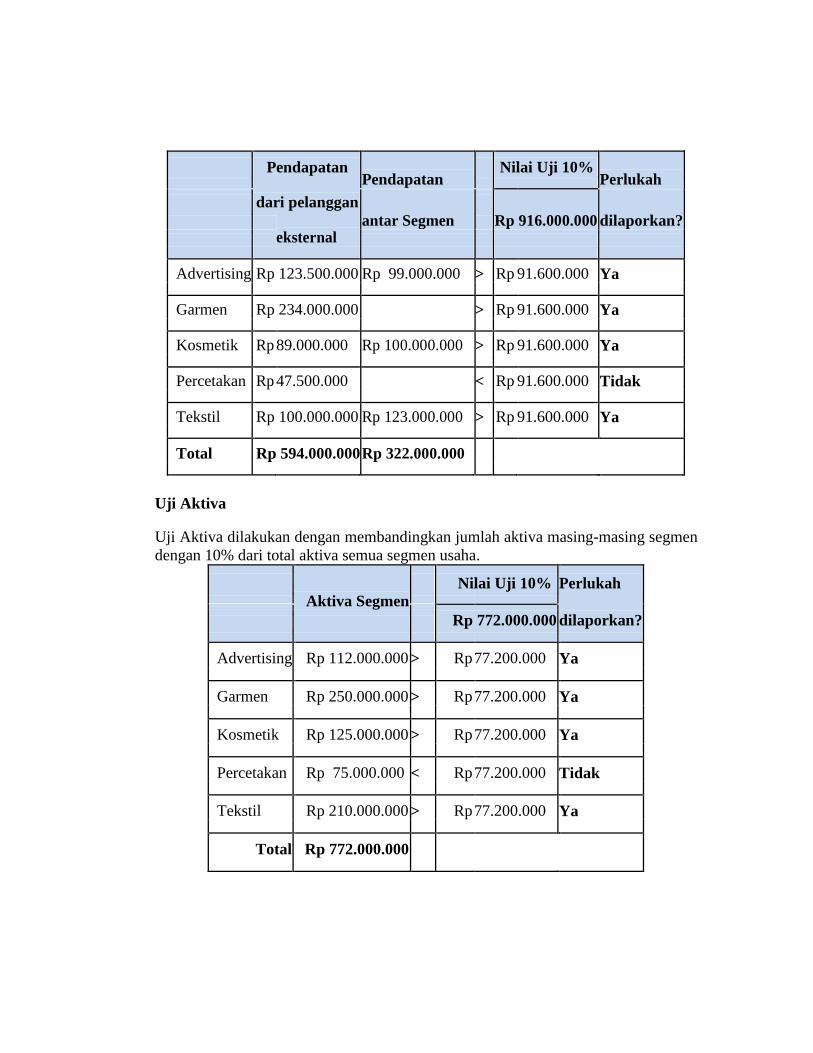

Uji Pendapatan

Uji Pendapatan 10% diterapkan dengan menentukan jumlah pendapatan setiap

segmen industri kemudian membandingkannya dengan 10% dari gabungan

pendapatan seluruh segmen industri.

Pendapatan Pendapatan

Nilai Uji 10% Perlukah

dari pelanggan

antar Segmen

Rp 916.000.000

dilaporkan?

eksternal

Advertising Rp 123.500.000 Rp 99.000.000 > Rp 91.600.000 Ya

Garmen Rp 234.000.000 > Rp 91.600.000 Ya

Kosmetik Rp 89.000.000 Rp 100.000.000 > Rp 91.600.000 Ya

Percetakan Rp 47.500.000 < Rp 91.600.000 Tidak

Tekstil Rp 100.000.000 Rp 123.000.000 > Rp 91.600.000 Ya

Total Rp 594.000.000 Rp 322.000.000

Uji Aktiva

Uji Aktiva dilakukan dengan membandingkan jumlah aktiva masing-masing segmen

dengan 10% dari total aktiva semua segmen usaha.

Aktiva Segmen

Nilai Uji 10% Perlukah

dilaporkan?

Rp 772.000.000

Advertising Rp 112.000.000 > Rp 77.200.000 Ya

Garmen Rp 250.000.000 > Rp 77.200.000 Ya

Kosmetik Rp 125.000.000 > Rp 77.200.000 Ya

Percetakan Rp 75.000.000 < Rp 77.200.000 Tidak

Tekstil Rp 210.000.000 > Rp 77.200.000 Ya

Total Rp 772.000.000

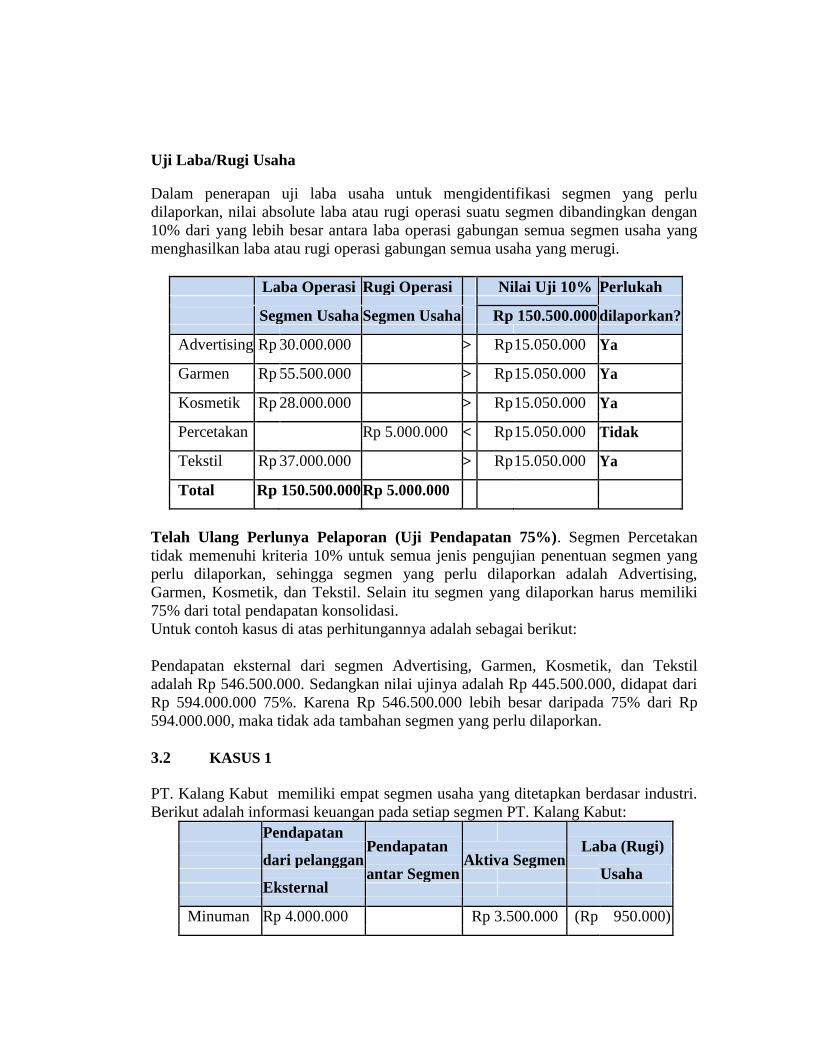

Uji Laba/Rugi Usaha

Dalam penerapan uji laba usaha untuk mengidentifikasi segmen yang perlu

dilaporkan, nilai absolute laba atau rugi operasi suatu segmen dibandingkan dengan

10% dari yang lebih besar antara laba operasi gabungan semua segmen usaha yang

menghasilkan laba atau rugi operasi gabungan semua usaha yang merugi.

Laba Operasi Rugi Operasi Nilai Uji 10% Perlukah

Segmen Usaha

Segmen Usaha

dilaporkan?

Rp 150.500.000

Advertising Rp 30.000.000 > Rp 15.050.000 Ya

Garmen Rp 55.500.000 > Rp 15.050.000 Ya

Kosmetik Rp 28.000.000 > Rp 15.050.000 Ya

Percetakan Rp 5.000.000 < Rp 15.050.000 Tidak

Tekstil Rp 37.000.000 > Rp 15.050.000 Ya

Total Rp 150.500.000 Rp 5.000.000

Telah Ulang Perlunya Pelaporan (Uji Pendapatan 75%). Segmen Percetakan

tidak memenuhi kriteria 10% untuk semua jenis pengujian penentuan segmen yang

perlu dilaporkan, sehingga segmen yang perlu dilaporkan adalah Advertising,

Garmen, Kosmetik, dan Tekstil. Selain itu segmen yang dilaporkan harus memiliki

75% dari total pendapatan konsolidasi.

Untuk contoh kasus di atas perhitungannya adalah sebagai berikut:

Pendapatan eksternal dari segmen Advertising, Garmen, Kosmetik, dan Tekstil

adalah Rp 546.500.000. Sedangkan nilai ujinya adalah Rp 445.500.000, didapat dari

Rp 594.000.000 75%. Karena Rp 546.500.000 lebih besar daripada 75% dari Rp

594.000.000, maka tidak ada tambahan segmen yang perlu dilaporkan.

3.2 KASUS 1

PT. Kalang Kabut memiliki empat segmen usaha yang ditetapkan berdasar industri.

Berikut adalah informasi keuangan pada setiap segmen PT. Kalang Kabut:

Pendapatan Pendapatan

Laba (Rugi)

dari pelanggan

Aktiva Segmen

antar Segmen

Usaha

Eksternal

Minuman Rp 4.000.000 Rp 3.500.000 (Rp 950.000)

Plastik Rp 3.500.000 Rp 2.500.000 Rp 1.300.000 (Rp 850.000)

Aluminium Rp 450.000 Rp 450.000 Rp 200.000

Keuangan Rp 500.000 Rp 750.000 Rp 650.000 (Rp 1.700.000)

Total Rp 8.450.000 Rp 3.200.000 Rp 5.900.000 (Rp 3.300.000)

Diminta :

Tentukan segmen PT. Kalang Kabut yang perlu dilaporkan berdasarkan uji

pendapatan 10%, aktiva 10%, dan laba usaha 10% serta apakah ada tambahan

segmen laporan dengan penggunaan pengujian pendapatan 70%?

3.3 KASUS 2

PT. Ciacautri Berjaya memiliki enam segmen usaha yang ditetapkan berdasar

Industri. Berikut adalah informasi keuangan pada setiap segmen PT. Ciacautri

Berjaya:

Pendapatan Pendapatan

Laba (Rugi)

dari pelanggan

Aktiva Segmen

antar Segmen

Usaha

eksternal

Industri Makanan Rp 13.000.000 Rp 63.000.000 Rp 6.500.000

Industri

Minuman Rp 4.650.000 Rp 3.500.000 Rp 28.000.000 Rp 2.250.000

Tekstil Rp 46.000.000 Rp 21.000.000 Rp 86.000.000 Rp 16.000.000

Furniture Rp 5.350.000 Rp 29.000.000 Rp 3.500.000

Garmen Rp 21.000.000 Rp 69.000.000 Rp 7.500.000

Percetakan Rp 7.000.000 Rp 5.500.000 Rp 26.000.000 (Rp 3.250.000)

Total

Rp

97.000.000 Rp 30.000.000 Rp 301.000.000 Rp 32.500.000

Diminta:

Tentukan segmen PT. Ciacautri Berjaya yang perlu dilaporkan berdasarkan uji

pendapatan 10%, aktiva 10%, dan laba usaha 10% serta apakah ada tambahan

segmen laporan dengan penggunaan pengujian pendapatan 75%.