Embed Size (px)

DESCRIPTION

Security Market Line en francais c'est un travail de groupe de notre classe

Citation preview

La SML (Security Market Line): la droite du Médaf.

I) Modèle D’évaluation des Actifs Financiers(Médaf) ou CAPM en anglais(Capital Asset Princing Model)

Le risque et le rendement sont deux notions associées en finance, dans le cas d’un investissement dans un actif financier risqué un investisseur demandera un rendement supérieur en contrepartie de ce risque.

L’élément utilisé pour apprécier le risque est la volatilité qui mesure l’ampleur des variations de cours des actifs financiers. Donc un actif qui a de la forte volatilité sera très sensible aux fluctuations du marché :

Chaque actif financier possède son propre coefficient de volatilité (Bêta), qui mesure le comportement de cet actif par rapport aux fluctuations du marché

Il convient maintenant de vous présenter la prime de risque. Lorsqu’une entreprise propose sur le marché un actif plus risqué que les autres entreprises du marché, elle devra si elle veut que les investisseurs achètent son actif proposer des conditions de rémunération supérieure aux autres actifs. La prime de risque désigne l’écart de rentabilité qu’exige l’investisseur pour investir son argent dans l’actif risqué plutôt que dans l’actif sans risque.On le calcule ainsi en retranchant le taux de rentabilité de l’actif sans risque notée Rf au taux de rentabilité attendu sur le marché notée E(Rm)

Laisser nous maintenant vous introduire le MEDAF ou ce qu’on appelle le « Modèle d’Evaluation Des Actifs Financiers » qui permet de fixer la rentabilité minimale qu’un investisseur réclame contre l’achat d’un actif compte tenu de son coefficient beta et de la prime de risque. Le MEDAF part d’une situation d’équilibre sur le marché financier en mettant en liaison la prime de

risque d’un actif (E ( R i )−R f ) au risque systématique noté β i du titre et la prime de risque E ( Rm )−R f

que le marché a été en mesure de dégager.

La formule proposée par le modèle s’écrit comme suit:

(E ( R i )−R f )=βi ×(E ( Rm )−Rf )

Rf : Le taux de l’actif sans risqueE(Rm) : La rentabilité attendu sur le marché

β i:le coefficient Beta de l’actif concerné

E(Rm)-Rf : La prime de risque

Ce modèle a été formulé par Sharpe (1964), Lintner (1965) et Mossin (1966,1973), qui mène à une conclusion simple et facilement compréhensible, selon laquelle la rentabilité moyenne d’un actif est d’autant plus importante que son bêta est élevé.

Il repose sur un certain nombre d’hypothèses dont certaines semblent difficilement acceptables. L’hypothèse à la base du MEDAF est que les investisseurs se préoccupent des espérances, variances et covariances des rentabilités de leurs portefeuilles.

Parmi ses hypothèses on trouve :

1. Les investisseurs sont qualifiés d’investisseurs efficients au sens de Markowitz: cela veut dire que tous les investisseurs souhaitent cibler des points qui appartiennent à la frontière efficiente.

2. Des investisseurs risquophobes évaluent les portefeuilles en termes d'espérance et de variance des rentabilités sur une période.

3. Actifs parfaitement divisibles, pas de couts de transactions, pas de restrictions de ventes à découvert, pas de taxes, information nécessaire pour évaluer les actifs est disponible et gratuite, possibilité de prêt et d'emprunt au taux sans risque

4. Les investisseurs ont accès aux mêmes opportunités d'investissement.

5. Les anticipations de rendement (espérances, variances, covariances) sont identiques.

Finalement après toutes ces hypothèses dégagées, les investisseurs déterminent la même frontière efficiente et le même portefeuille tangent ayant un Ratio de Sharpe le plus élevé.

Donc, le MEDAF nous permet de construire un portefeuille super efficient

II / Avant d’aborder notre sujet qui s’intitule La Security Market Line (SML) et afin de déduire sa relation mathématique, on a besoin de commencer par un petit rappel concernant la démonstration du Capital Market Line (CML).

Capital Market Line (CML)

--Démonstration—

La tangente qui passe de l’actif sans risque, et la frontière efficiente représente : tous les portefeuilles qui offrent les rentabilités les plus élevées pour chaque niveau de risque.

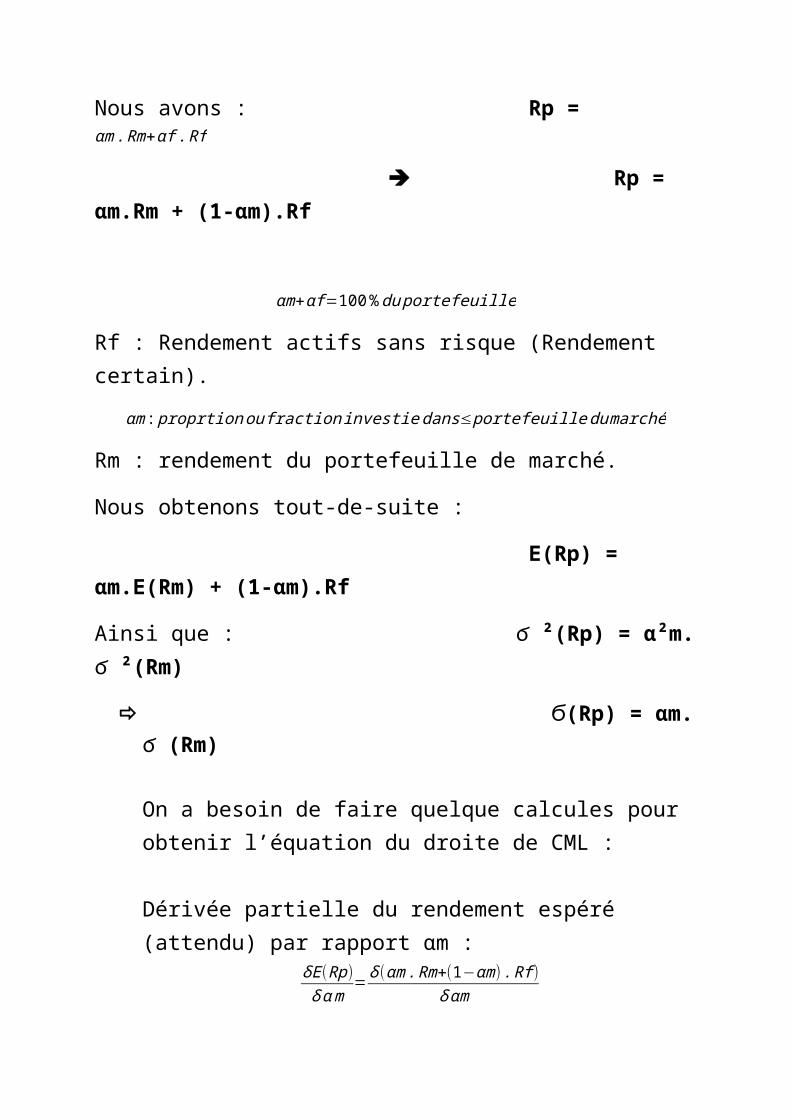

Soit un portefeuille qui contient un actif sans risque, et de actifs risqués.

Nous avons : Rp = αm . Rm+αf . Rf

Rp = αm.Rm + (1-αm).Rf

αm+αf =100 %du portefeuille

Rf : Rendement actifs sans risque (Rendement certain).

αm : proprtion ou fraction investie dans≤portefeuille du marché

Rm : rendement du portefeuille de marché.

Nous obtenons tout-de-suite :

E(Rp) = αm.E(Rm) + (1-αm).Rf

Ainsi que : ϭ ²(Rp) = α²m. ϭ ²(Rm)

Ϭ(Rp) = αm. ϭ (Rm)

On a besoin de faire quelque calcules pour obtenir l’équation du droite de CML :

Dérivée partielle du rendement espéré (attendu) par rapport αm :

δE (Rp)δ α m

=δ (αm .Rm+(1−αm) .Rf )

δ αm

=δ(α m .Rm)δ α m

+ δ Rfδ α m

−δ(α m . Rf )

δ α m = E (Rm) – Rf (1)

Dérivée partielle de l’écart-type par rapport αm :

δ Ϭ (Rp)δ α m

=δ ¿¿= ϬRm (2)

Mettons les 2 résultats ensemble, on obtient :δE ( Rp )δ Ϭ (Rp)

=E(Rm) – Rf

Ϭ Rm=Pentede CML=Ratio deSharpe

On peut déterminer la pente du CML à travers la courbe :

Security Market Line (SML) --Démonstration—

Pente = YX

=E(Rm)– Rf

Ϭ Rm

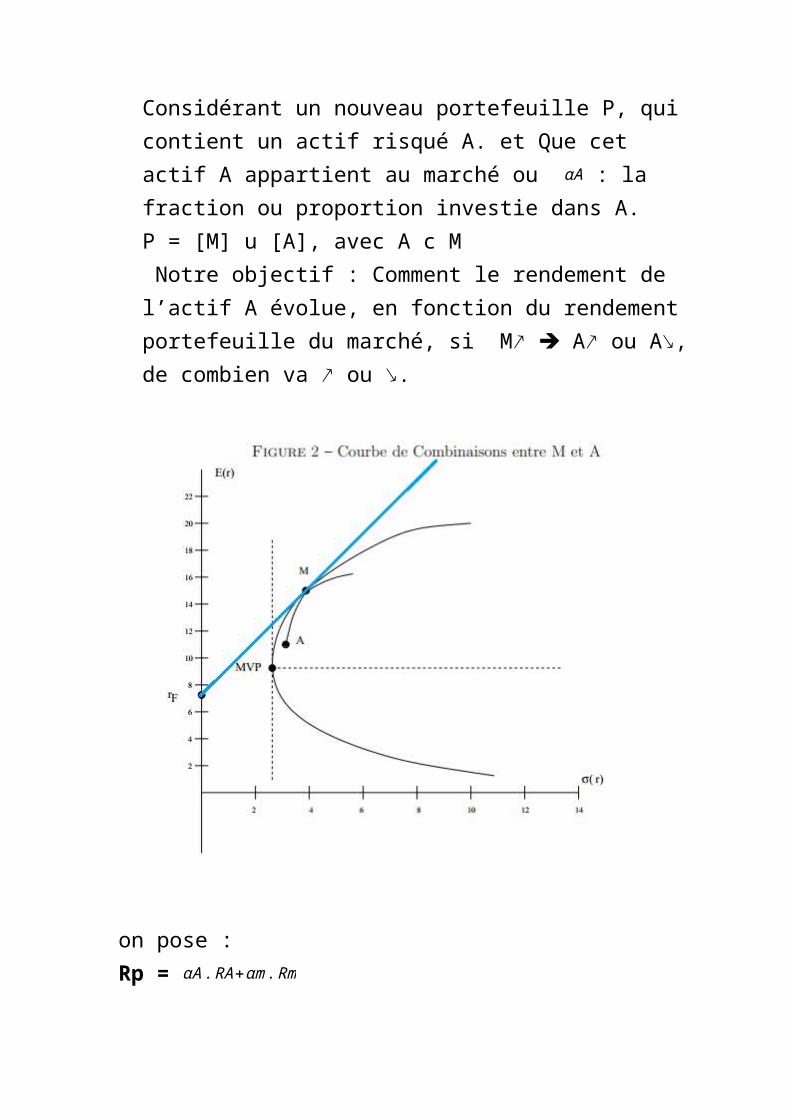

Considérant un nouveau portefeuille P, qui contient un actif risqué A. et Que cet actif A appartient au marché ou αA : la fraction ou proportion investie dans A.P = [M] u [A], avec A c M Notre objectif : Comment le rendement de l’actif A évolue, en fonction du rendement portefeuille du marché, si M↗ A↗ ou A↘, de combien va ↗ ou ↘.

on pose : Rp = αA . RA+αm . Rm

Rp = αA.RA + (1-αA).Rm

αm+αA=100 % du p ortefeuille

RA : Rendement du portefeuille A.

αm : proprtion ou fraction investie dans≤portefeuille du marché

Pente = YX

=E(Rm)– Rf

Ϭ Rm

Rm : rendement du portefeuille de marché.

Nous obtenons tout-de-suite :

E(Rp) = αA.E(RA) + (1-αA).Rm

Ainsi que : ϭ ²(Rp) = α 2 A . Ϭ2 RA+(1−αA )2 . Ϭ2 Rm+2αA (1−αA ). Cov (RA , Rm)

ϭ (Rp) = (α 2 A . Ϭ 2 RA+(1−α A )2 .Ϭ2 Rm+2 αA (1−α A ) . Cov ( RA , Rm))1

2

On a besoin de faire quelque calcules pour obtenir l’équation du droite de SML :

Dérivée partielle du rendement espéré (attendu) par rapport αA :

δE (Rp)δ α A

=δ ¿¿

=δ ¿¿ = E(RA) – Rm (1)

Dérivée partielle de l’écart-type par rapport αA :

δ ϭ (Rp)δ α A

=δ ¿¿

=12

.(¿ (2αA−2 α ² A ). Cov (RA , Rm)¿

= αA .ϭ2 ( RA )−ϭ 2 ( Rm) (αA−1 )+(1−2αA )Cov(RA , Rm)¿¿

La contribution du Sharpe et Leitner était essentiellement de dire qu’il faut évaluer ces dérivées à un point ou αA=0 (la pondération de l’actif A dans le nouveau portefeuille est nulle dans le marché)

L’expression E(Rp) ne va pas changer

δ ϭ (Rp)δ α A

↳ ¿) = Cov ( RA ,Rm )−ϭ2 ( Rm )ϭ (Rm )

Cette pente doit être égale à la pente de la CML au point M sur le graphique

(Ratio de Sharpe) en vertu d’un certain nombre d’hypothèses sur lesquels reposent le MEDAF, puisque il s’agit d’un de tangence entre la courbe de combinaison du nouveau portefeuille P, et la CML

On obtient à la fin l’expression suivante :

Cette expression c’est l’équation de la SML (Security Market line)

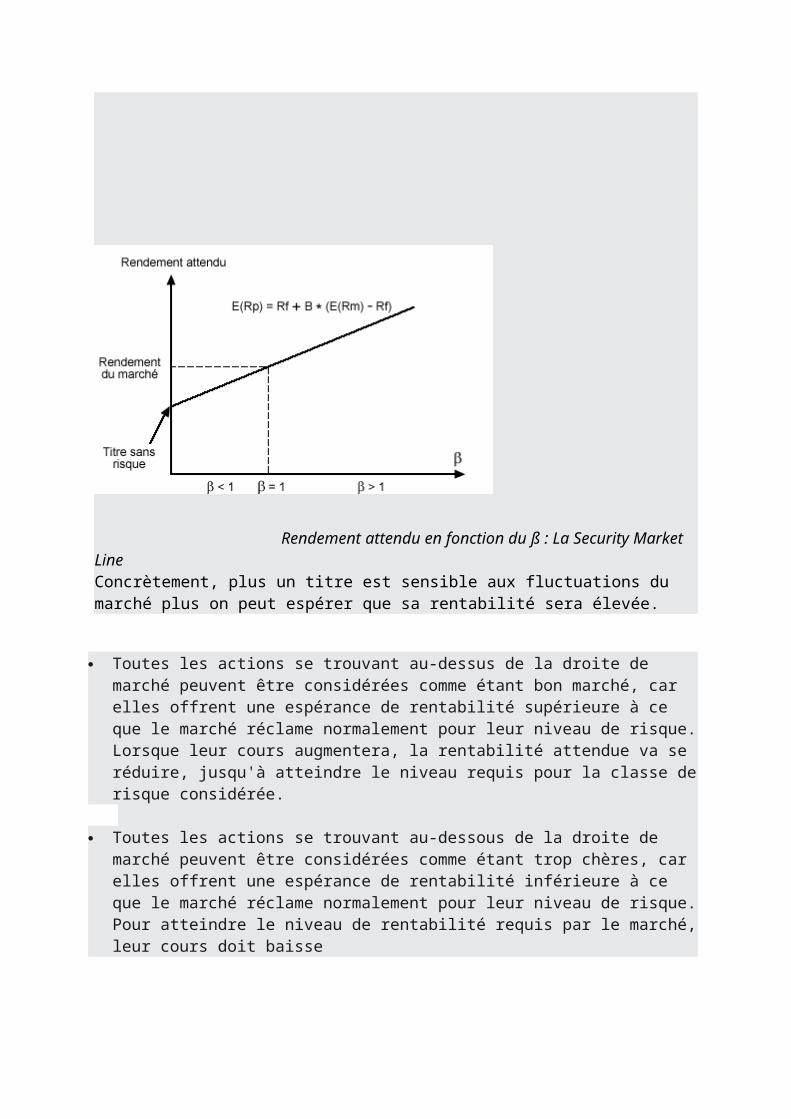

La SML indique que le rendement de tout actif financier se décompose en deux parties : le taux sans risque Rf et une rémunération du risque mesurée par β (Em-Rf)

La Security Market line est un outil d’analyse du marché qui permet en premier lieu, à travers l’écart entre la rentabilité moyenne du marché attendu le taux de rémunération d’un actif sans risque à l’investisseur de prendre une première décision, qui est celle d’investir sur le marché des actions ou d’investir dans les produits de taux(obligations, TCN, bons du trésors..),ensuite en fonction la rémunération pour le risque du marché des actions qui est mesuré par la pente de la droite du marché, un investisseur sera plus ou moins enclin à investir dans les titres les plus risqués

Représentation graphique:

Cette équation est connue son le nom de Security Market Line (SML). Elle exprime le rendement attendu d'un actif financier en fonction de sa corrélation avec le marché et de la prime de risque du marché (la différence entre la rentabilité attendue pour le marché et le taux sans risque).

Rendement attendu en fonction du ß : La Security Market LineConcrètement, plus un titre est sensible aux fluctuations du marché plus on peut espérer que sa rentabilité sera élevée.

Toutes les actions se trouvant au-dessus de la droite de marché peuvent être considérées comme étant bon marché, car elles offrent une espérance de rentabilité supérieure à ce que le marché réclame normalement pour leur niveau de risque. Lorsque leur cours augmentera, la rentabilité attendue va se réduire, jusqu'à atteindre le niveau requis pour la classe de risque considérée.

Toutes les actions se trouvant au-dessous de la droite de marché peuvent être considérées comme étant trop chères, car elles offrent une espérance de rentabilité inférieure à ce que le marché réclame normalement pour leur niveau de risque. Pour atteindre le niveau de rentabilité requis par le marché, leur cours doit baisse

III/ Le Beta :

Comme le cas de la CML (Capital Market Line) qui représente une relation entre le rendement et le risque de l’ensemble du portefeuille.

Pour la SML (Security Market Line) ou en français c’est La Droite de Marché Des Titres. La SML décrit la relation entre le rendement et le risque pour chaque titre (Security en anglais) appartenant à ce portefeuille. C’est-à-dire qu’elle la part de contribution de risque et de rendement de chaque titre au risque total ou au rendement total du marché.

Un point à préciser c’est que dans la gestion de portefeuille quand on parle de risque on fait référence à deux notions :

Risque Systématique : c’est le risque lié au marché (Market Risk). Ce risque est lié aux mouvements du marché. Impossible de l’éliminer mais on peut le réduire via la diversification.

Risque Non-Systématique : c’est un risque spécifique à l’actif : ce risque peut être éliminé via la diversification.

La CML donne le rendement qu’in investisseur est en droit d’exiger sur le portefeuille. Tant dis que la SML donne le rendement exigé pour chaque titre inclus dans le portefeuille.

Cette relation entre le titre et le marché est mesuré par la covariance. La SML introduit cette notion de Covariance dans le Beta.

Alors c’est quoi le beta ?

Le Beta nous informe sur la volatilité du rendement de titre par rapport au marché (son risque et son rendement). Ceci est visible via la relation du Beta :

βi = covariance(Ri ;Rm )

variance(Rm)=

σRi σRmφ(Ri; Rm)σ ² Rm

=σRi φ(Ri; Rm)

σRm .

Il existe 3 cas de figures pour le Beta :

1. β>1 : cela veut dire que le titre évolue Plus fort que le marché. C’est-à-dire si le beta du titre est 2 cela veut dire que si le marché évolue de 20% le titre va évoluer de 40%. Dans le cas contraire si le marché baisse de 10 % le titre va baisser de 20%. graphiquement ça sera : (ne prenez pas en considération les pourcentages j’ai juste pour vous expliquer comme le titre évolue par rapport au marché).

Rendement du titre Rendement du marché

Le risque du marché

0.5 1 1.5 2 2.5 3 3.5 4 4.5 5 5.50%

10%

20%

30%

40%

50%

60%

70%

le marchéle titre

2. β=1 : ceci veut dire que le titre évolue au même pas d’évolution que le marché : si le marché augmente de 10% le titre augmente aussi de 10%. si le marché chute de 10% le titre chutera ainsi de 10%. GraphiquementCar le β du marché est toujours égale a 1. Mathématiquement montrant :

βm = σRmσRm φ(Ri; Rm)

σ ² Rm=

σRmφ(Rm; Rm)σRm

=1

0.5 1 1.5 2 2.5 3 3.5 4 4.5 5 5.50%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

le marchéle titre

β<1 : dans ce cas il faudrait faire une petite nuance entre deux cas :

le β>0 : dans ce cas le titre évolue moins que le marché. c’est-à-dire que si le marché augmente de 10% le titre ne

va augmenter que 7% ou 5%. Si le marché baisse de 10% le titre ne vas augmenter que 5% ou 6 %.

Le β<0 : le beta est négatif : c’est-à-dire que le titre évolue au sens contraire de marché si le marché baisse, le titre augmente et vice versa. Graphiquement :

0 1 2 3 4 5 6 70%

10%

20%

30%

40%

50%

60%

70%

80%

90%

le marchéle titre

Comment les investisseurs trouve le rendement qu’ils vont exiger ? Les investisseurs utilise le beta afin d’anticiper le rendement du titre et ceci via une technique qu’on appelle la régression linéaire. Afin de comprendre cette technique on va faire un petit exemple : Soit un Rf (rendement de l’actif sans risque ; Risk free rate) = 5% Rm (rendement du marché ; Return on the Market) = 12%

β=2 (le beta de titre) sachant que le beta du marché est toujours égale à 1.Le principe de La régression linéaire est de dresser une droite selon laquelle on va faire une intersection partant du point beta avec la droite pour avoir le rendement du titre. Dans notre exemple ça sera comme ça :

Exercice d’application : Soit une société X qui est cotée dont son écart-type (sa volatilité)

est : σx=15% et sa corrélation avec le marché est de ρ (Rx ; Rm)

= -0.13. Avec Rm=30% et σm=20% et Rf=4%

1. Calculer le beta du la société X2. Qu’elle est la rentabilité espérée de titre de la Société X d’après

le médaf ?

Corrigé :

1. On sait que :

βi=covariance(Ri ;Rm )variance(Rm)

=σRi σRmφ(Ri; Rm)

σ ² Rm=

σRi φ(Ri; Rm)σRm .

Alors le βᵪ= σᵪ φ(Rᵪ ; Rm)

σRm=-0.1

2. D’après la relation du Médaf : E(Ri) = Rf+ βi(E(Rm) –Rf)Alors E(Rᵪ)= 1.4% Remarque : pourquoi les investisseurs accepteraient une rentabilité de 1.4% pour détenir un actif risqué alors qu’ils peuvent obtenir 4% avec l’actif sans risque ?

Rendement

Le beta.

Rf=5%

Rm=12%

β=1 β=2

La droite de la SML

Ou plutôt la droite du marché (Market Line) ou il se trouve tous les titres(Securities)

Ri= 24%

En fait un investisseur rationnel ne détient pas uniquement des actifs de la société X : il combine avec d’autres titres afin d’obtenir un portefeuille diversifié. Or le beta de la société X est Négative. La corrélation de cette rentabilité du X avec celle du portefeuille du marché est négative. Lorsque le marché baisse, les actions de la société X ont ainsi tendance à augmenter. Cet actif s’apparente donc à un produit de couverture : il permet de réduire le risque systématique d’un portefeuille : ces actions constituent une assurance contre la baisse ! Les investisseurs acceptent de payer le prix de cette assurance sous la forme d’une rentabilité espérée inferieure à l’actif sans risque.

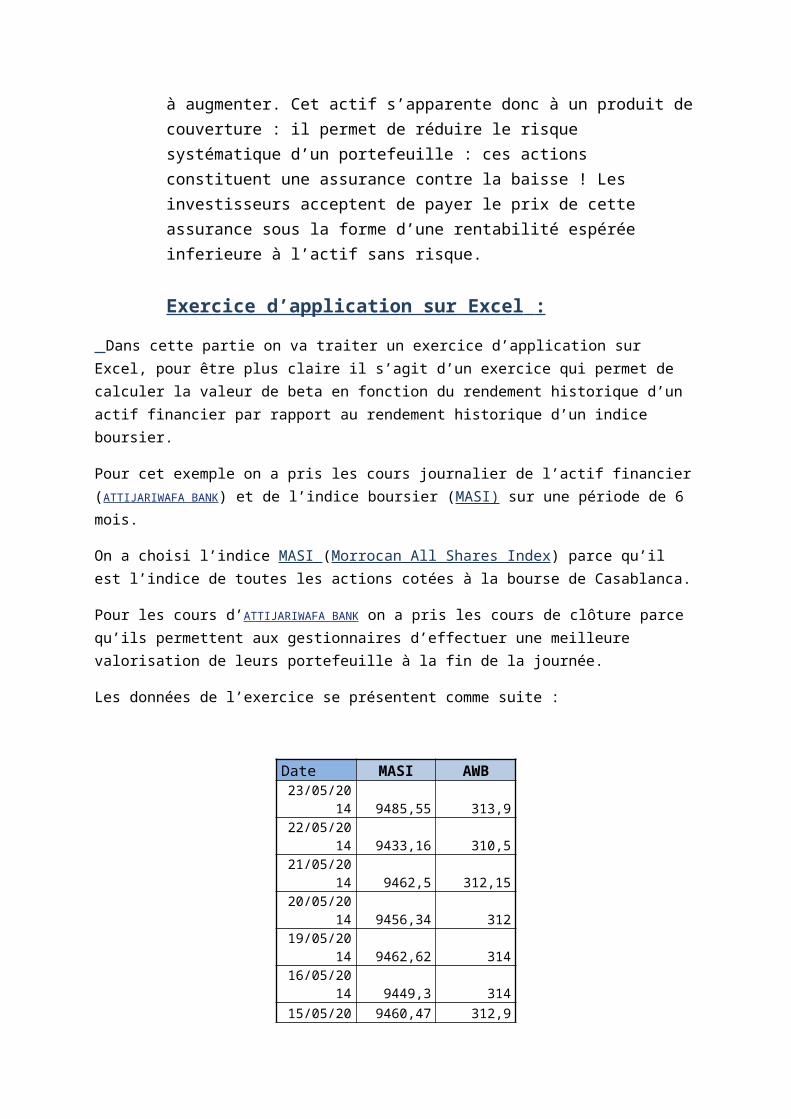

Exercice d’application sur Excel :

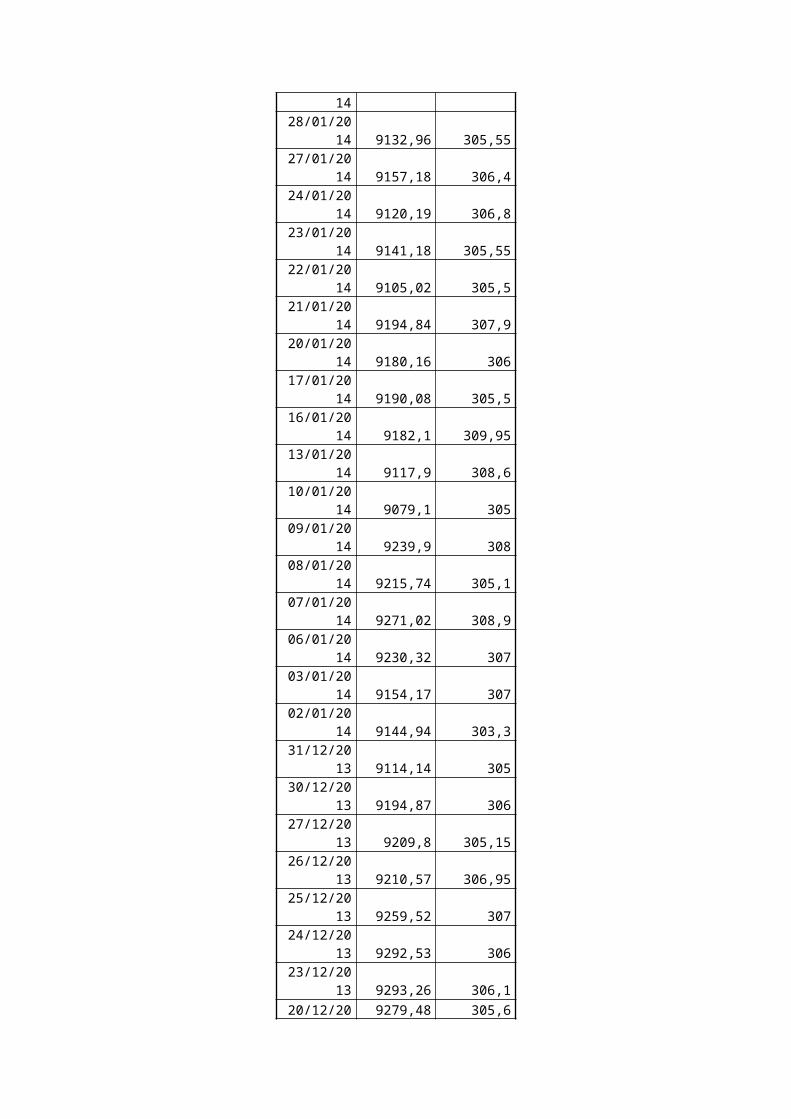

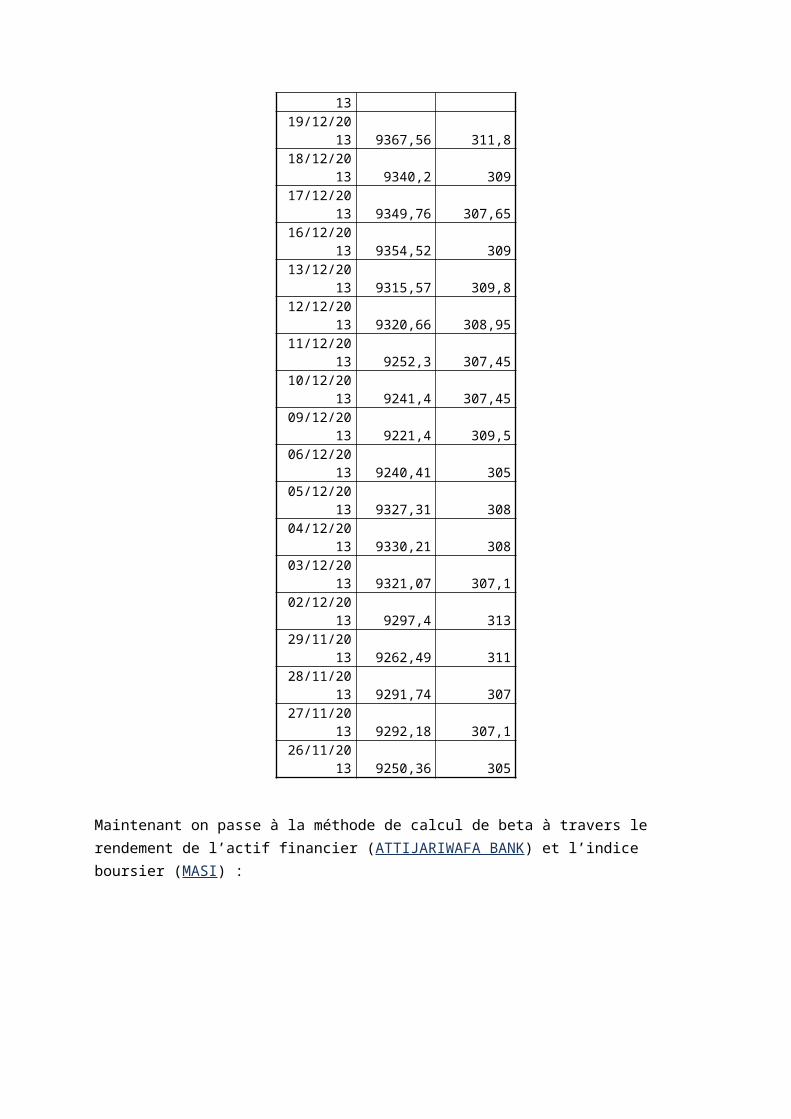

Dans cette partie on va traiter un exercice d’application sur Excel, pour être plus claire il s’agit d’un exercice qui permet de calculer la valeur de beta en fonction du rendement historique d’un actif financier par rapport au rendement historique d’un indice boursier.

Pour cet exemple on a pris les cours journalier de l’actif financier (ATTIJARIWAFA BANK) et de l’indice boursier (MASI) sur une période de 6 mois.

On a choisi l’indice MASI (Morrocan All Shares Index) parce qu’il est l’indice de toutes les actions cotées à la bourse de Casablanca.

Pour les cours d’ATTIJARIWAFA BANK on a pris les cours de clôture parce qu’ils permettent aux gestionnaires d’effectuer une meilleure valorisation de leurs portefeuille à la fin de la journée.

Les données de l’exercice se présentent comme suite :

Date MASI AWB23/05/2014 9485,55 313,9

22/05/2014 9433,16 310,521/05/2014 9462,5 312,15

20/05/2014 9456,34 312

19/05/2014 9462,62 31416/05/2014 9449,3 31415/05/2014 9460,47 312,914/05/2014 9471,86 31513/05/2014 9486,53 314,812/05/2014 9457,71 312,109/05/2014 9455,1 31508/05/2014 9430,05 312,607/05/2014 9458,23 314,906/05/2014 9468,87 31505/05/2014 9502,32 313,75

02/05/2014 9484,14 31530/04/2014 9471,64 316,829/04/2014 9459,15 312,128/04/2014 9504,39 311,0525/04/2014 9515,48 31624/04/2014 9525,75 31423/04/2014 9517,84 31522/04/2014 9511,9 31521/04/2014 9570,46 31618/04/2014 9555,05 31717/04/2014 9528,85 31616/04/2014 9565,98 31715/04/2014 9568,96 317,814/04/2014 9575,39 31311/04/2014 9600,22 31510/04/2014 9567,23 31509/04/2014 9595,74 31608/04/2014 9563,74 31507/04/2014 9563,78 31404/04/2014 9522,21 31103/04/2014 9532,59 31202/04/2014 9525,93 312,901/04/2014 9567,59 315,7531/03/2014 9519,21 312,728/03/2014 9587,03 314,527/03/2014 9646,25 316,526/03/2014 9614,77 314,525/03/2014 9579,02 31524/03/2014 9561,77 31021/03/2014 9576,3 31520/03/2014 9590,21 315,5519/03/2014 9601,92 315,518/03/2014 9577,86 31717/03/2014 9593,38 315,714/03/2014 9571,64 317,413/03/2014 9588,97 31812/03/2014 9550,09 316,911/03/2014 9561,46 317,510/03/2014 9557,41 317,807/03/2014 9544,1 316,206/03/2014 9523,09 313,605/03/2014 9496,94 31004/03/2014 9485,96 31303/03/2014 9441,76 31028/02/2014 9442,36 31027/02/2014 9276,94 308,5

26/02/2014 9232,31 30825/02/2014 9217,26 307,0524/02/2014 9237,05 308,521/02/2014 9258,73 308,820/02/2014 9243,31 307,7519/02/2014 9241,16 307,618/02/2014 9228,9 307,817/02/2014 9178,38 307,4514/02/2014 9205,78 305,913/02/2014 9138,2 30612/02/2014 9169,24 30711/02/2014 9145,7 30610/02/2014 9154,93 30807/02/2014 9148,89 305,1506/02/2014 9085,9 305,9505/02/2014 9104,97 30504/02/2014 9146,52 305,9503/02/2014 9169,23 30631/01/2014 9121,28 30530/01/2014 9140,11 305,9529/01/2014 9135,67 30528/01/2014 9132,96 305,5527/01/2014 9157,18 306,424/01/2014 9120,19 306,823/01/2014 9141,18 305,5522/01/2014 9105,02 305,521/01/2014 9194,84 307,920/01/2014 9180,16 30617/01/2014 9190,08 305,516/01/2014 9182,1 309,9513/01/2014 9117,9 308,610/01/2014 9079,1 30509/01/2014 9239,9 30808/01/2014 9215,74 305,107/01/2014 9271,02 308,906/01/2014 9230,32 30703/01/2014 9154,17 30702/01/2014 9144,94 303,331/12/2013 9114,14 30530/12/2013 9194,87 30627/12/2013 9209,8 305,1526/12/2013 9210,57 306,9525/12/2013 9259,52 30724/12/2013 9292,53 30623/12/2013 9293,26 306,120/12/2013 9279,48 305,6

19/12/2013 9367,56 311,818/12/2013 9340,2 30917/12/2013 9349,76 307,6516/12/2013 9354,52 30913/12/2013 9315,57 309,812/12/2013 9320,66 308,9511/12/2013 9252,3 307,4510/12/2013 9241,4 307,4509/12/2013 9221,4 309,506/12/2013 9240,41 30505/12/2013 9327,31 30804/12/2013 9330,21 30803/12/2013 9321,07 307,102/12/2013 9297,4 31329/11/2013 9262,49 31128/11/2013 9291,74 30727/11/2013 9292,18 307,1

26/11/2013 9250,36 305

Maintenant on passe à la méthode de calcul de beta à travers le rendement de l’actif financier (ATTIJARIWAFA BANK) et l’indice boursier (MASI) :

La formule de beta est :

β=COV (Rp , Rm)

ϭ ² (Rm)

Donc la covariance entre l’actif financier et l’indice boursier se calcule comme suite :

La variance de l’indice boursier:

Et pour le Beta :

La valeur de beta est :

Il existe une autre méthode de calcule du beta, c’est à travers la détermination du graphique de nuage de point, plus précisément l’équation de droite de la courbe de ce graphique.

Pour procédé à l’élaboration du graphique il faut d’abord choisie tous les rendements calculés(d’ATTIJARIWAFA BANK et MASI), après on va inséré le graphique nuages de point.

Le graphique va prendre cette forme :

Pour déterminer l’équation de la droite de cette courbe il faut d’abord tracer la droite puis sélectionner l’affichage de son équation.

Puis

Et comme résultat on a :

Donc beta dans ce cas est la pente du droite de la courbe qui est égale à la valeur 0.6537

On put déduire la valeur de beta sans passé par ce graphique, c’est à travers l’un des formules de l’Excel et qui repose sur le rendement déjà calculé de l’actif financier et l’indice boursier.

Donc on obtenue la même valeur de beta :

Interprétation de beta :

On a obtenue dans cet exercice a un β<1, donc dans ce cas on peut dire que le rendement de l’actif

financier ( ATTIJARIWAFA BANK) tire le rendement du marché vers le bas, et puisque le β>0 on peut conclure que le rendement de cet actif varie moins proportionnellement que le rendement du marché.