Embed Size (px)

Citation preview

2 Daniele Calamandrei e Gianni Lembo

Riconoscimenti: La presente ricerca è stata realizzata dalla società De Plano Consulting s.r.l., per conto della Camera di Commercio di Prato. In particolare l’indagine è stata svolta dai collaboratori Daniele Calamandrei e Gianni Lembo. Si ringrazia la Camera di Commercio di Prato, nella persona di Gianluca Morosi, per la collaborazione prestata al fine del buon esito del lavoro. Si ringrazia inoltre Confartigianato di Prato per avere offerto la possibilità di realizzare un focus group utile alla definizione di una parte importante del lavoro e per il supporto prestato nell’individuazione di aziende di produzione del territorio pratese per gli approfondimenti di caso.

3 Daniele Calamandrei e Gianni Lembo

INDICE

1 INTRODUZIONE............................................................................ 4

2 IL SETTORE TESSILE-ABBIGLIAMENTO IN ITALIA ............................ 10

3 IL MERCATO DELLA GRANDE DISTRIBUZIONE ORGANIZZATA O

MODERNA.................................................................................. 22 3.1 L’evoluzione dello scenario competitivo all’interno del mercato della

Grande Distribuzione Organizzata.....................................................23 4 LE GRANDI SUPERFICI SPECIALIZZATE DEL SETTORE MODA ............ 29

4.1 Il panorama delle principali insegne italiane ed estere delle Grandi

Superfici Specializzate del settore moda ............................................35 4.2 Sintesi degli orientamenti comuni degli attori delle Grandi Superfici

Specializzate .................................................................................50 5 L’EVOLUZIONE RECENTE DEL MERCATO: LA RIVOLUZIONE DEL

CALENDARIO E LE IMPLICAZIONI NEI RAPPORTI DI FORNITURA........ 52 5.1 Le implicazioni di processo nei rapporti di fornitura fra produttore e

venditore ......................................................................................56 6 INDICAZIONI DI STRATEGIA PER UN PRODUTTORE INTERESSATO

ALLE GRANDI SUPERFICI SPECIALIZZATE ...................................... 61 6.1 Un passo indietro: il modello di successo del made in Italy...................63 6.2 La declinazione del modello di successo nella piccola impresa del

settore tessile-abbigliamento ...........................................................65 6.3 Quali criteri per le alleanze finalizzate al mercato delle Grandi

Superfici Specializzate ....................................................................69 6.4 Le valutazioni da effettuare a supporto della decisione di inserirsi nel

mercato delle Grandi Superfici Specializzate.......................................72 7 INDICAZIONI OPERATIVE PER L’ACCESSO AL MERCATO DELLE

GRANDI SUPERFICI SPECIALIZZATE .............................................. 74 7.1 L’interlocutore di riferimento: l’Ufficio Acquisti ....................................74 7.2 Come proporsi: il “Necessaire” .........................................................77

8 IPOTESI ALTERNATIVE ALLE GRANDI SUPERFICI SPECIALIZZATE ...... 79

9 SINTESI CONCLUSIVA ................................................................. 84

APPENDICE .................................................................................... 92

4 Daniele Calamandrei e Gianni Lembo

1 INTRODUZIONE

Il presente rapporto si propone di fornire un quadro sufficientemente chiaro

del mercato della Grandi Superfici Specializzate nel settore tessile-

abbigliamento, dalla prospettiva di quelle imprese di produzione che

potrebbero essere interessate a valutare la possibilità d’inserimento in tale

contesto o a migliorare le loro performance all’interno dello stesso.

Schema 1.1 Obiettivi dell’indagine in estrema sintesi

In tale ottica, la trattazione si snoda secondo una logica di progressivo

approfondimento dell’argomento in esame, partendo da considerazioni

basilari sul settore produttivo italiano e pratese in particolare e tenendo

conto delle implicazioni delle dinamiche competitive innescate dai principali

Paesi competitor.

Inoltre viene presentata una panoramica sulle strategie attualmente seguite

dai principali protagonisti della Distribuzione Moderna, sia in termini di

format (tipo/dimensione) che in termini di insegna (identità).

Infine, particolare attenzione è dedicata ai processi di acquisto degli

operatori delle Grandi Superfici Specializzate, con un’analisi delle

5 Daniele Calamandrei e Gianni Lembo

aspettative e criticità, finalizzata alla valutazione delle condizioni di base per

poter operare con loro.

Sul piano metodologico si è operato per l’integrazione di diverse fonti

informative, cercando di privilegiare i rilievi diretti sul campo e le fonti di

informazione specialistica degli operatori stessi.

Pertanto la maggior parte delle informazioni è stata elaborata basandoci

sulle testimonianze dirette di soggetti che operano nel mondo della

distribuzione commerciale, sui dati forniti e pubblicati dagli stessi operatori

delle Grandi Superfici Specializzate, su notizie finanziarie ricavate dalla

stampa quotidiana, su un numero ridotto di interviste e sulla base della

nostra esperienza all’interno del mondo in esame (schema 1.2).

Schema 1.2 Le fonti informative a cui si è fatto riferimento

Questo tipo di approccio ci ha permesso di individuare quei fattori critici di

successo sulle cui basi ipotizzare gli adattamenti necessari per continuare a

presidiare con profitto il mercato di riferimento e di immaginare possibili

scenari operativi per sistemi di piccole imprese di produzione pratesi.

6 Daniele Calamandrei e Gianni Lembo

Le opzioni strategiche ed operative per le aziende pratesi del settore tessile-

abbigliamento risultano inevitabilmente condizionate dalle caratteristiche

strutturali del Distretto. Queste, d’altronde, ricalcano in larga parte le

caratteristiche del sistema industriale nazionale nel suo complesso.

Il sistema produttivo italiano presenta infatti molte debolezze:

1) per dimensione aziendale ovvero:

• pochissime imprese di grandi dimensioni, in grado di competere a

livello globale;

• un piccolo numero di imprese di medie dimensioni;

• un numero altissimo di micro e piccole imprese in cui opera la

maggioranza assoluta di addetti (circa il 95% delle Aziende conta

meno di 10 addetti).

2) Per assetto proprietario e cioè:

• la forma più frequente è quella delle coalizioni familiari;

• seguono i gruppi controllati dalle multinazionali estere;

• si aggiungono le poche aziende di proprietà pubblica;

• completano il quadro le cosiddette Public Companies.

3) Per specializzazione produttiva, dal momento che:

• molte delle imprese leader operano in settori di medie e piccole

dimensioni ed estremamente frammentati;

• vi è la presenza di alcune aziende di buona penetrazione

internazionale nelle industrie assemblatrici (auto, elettrodomestici);

• nelle telecomunicazioni e nelle infrastrutture agiscono aziende a

carattere prevalentemente nazionale;

• prevale una ridotta competitività nell’industria edile, agroalimentare e

turistica;

• sussiste una scarsa presenza nella competizione globale per chimica,

farmaceutica ed elettronica di consumo;

• si verifica infine una bassissima rilevanza nell’high tech1.

1 Il quadro esposto è ripreso da una recente pubblicazione de Il Sole 24 Ore, a cura di Daniela Montemerlo (docente di Strategia delle Aziende familiari presso l’Università Bocconi di Milano) e di Paolo Petri (Professore Associato di Organizzazione Aziendale presso l’Università della Valle d’Aosta).

7 Daniele Calamandrei e Gianni Lembo

Certe caratteristiche di debolezza strutturale si trovano poi a fare i conti con

quella che è la situazione competitiva che si è creata nei mercati

internazionali non solo per questioni valutarie, ma anche e soprattutto per il

modo in cui i competitor emergenti hanno interpretato la loro strategia

competitiva.

A questo proposito appare emblematico, oltre che ovvio, il caso della

concorrenza esercitata dalle aziende cinesi con particolare riferimento a

quelle del settore tessile-abbigliamento.

La Cina, con una quota di mercato che si aggira attorno al 30% del totale

mondiale, risulta essere il primo Paese esportatore del mondo mentre, in

parallelo, non figura fra i primi 10 Paesi clienti dell’Italia per il settore

tessile-abbigliamento.

Ad oggi i settori produttivi italiani in grado di meglio penetrare il mercato

cinese sono quelli dei macchinari e degli impianti con circa il 16,7% del

totale nostro export verso quel Paese (tabella 1.1).

In un certo senso, questo fatto aumenta paradossalmente i rischi di crescita

della competitività del prodotto cinese nel settore moda, rispetto alle

aziende italiane conto terziste; ne deriva infatti una crescente capacità di

accesso dei competitor asiatici alle tecnologie produttive più evolute.

Tabella 1.1 La presenza italiana in Cina per settori produttivi (quote percentuali del totale export italiano verso la Cina per settori – anno 2005)

Fonte: Osservatorio Asia

È opinione diffusa, com’è naturale che sia per un Paese che annovera 1,3

miliardi di abitanti, che la Cina possa rappresentare, in prospettiva, un

8 Daniele Calamandrei e Gianni Lembo

mercato appetibile per chiunque. Finora tuttavia ne abbiamo vissute

soltanto le valenze competitive di segno negativo e tali valenze, sembrano

destinate a permanere almeno nel medio periodo. Ciò perché, oltre agli

oggettivi vantaggi legati ad un costo dei fattori produttivi nettamente

inferiore al nostro (in primo luogo ad una manodopera molto conveniente),

permangono molteplici anomalie anche nei rapporti commerciali:

− il cambio (il regime fisso con il remimbi/yuan è sottovalutato rispetto al

dollaro, che a sua volta è sottovalutato rispetto all'euro; qualora il

cambio fosse più equilibrato, i prodotti cinesi costerebbero il 30%, forse

anche il 50% in più; sarebbero ancora competitivi rispetto a quelli

europei, ma questi ultimi risulterebbero meno distanti);

− gli aiuti all'export che le aziende cinesi ricevono e che incidono in modo

marcato sul giro d'affari e che le avvantaggiano slealmente;

− il sistema bancario, fortemente controllato dallo Stato, che sostiene

artificiosamente aziende altrimenti in difficoltà economico-finanziaria e

che quindi sarebbero di fatto meno competitive, se non addirittura

destinate a scomparire;

− il fisco, dato che il regime fiscale si attesta su livelli molto bassi (la

pressione fiscale si aggira attorno al 20%. ).

Tali anomalie danno vita, complessivamente, ad una sorta di concorrenza

sleale da parte dei produttori cinesi, che si traduce in una vera e propria

attività di dumping economico a cui è estremamente difficile rispondere

attraverso gli strumenti competitivi normalmente disponibili.

Secondo i dati forniti dalla Commissione Europea, tra il gennaio ed il luglio

del 2005 l’entrata in Europa di alcuni prodotti tessili provenienti dalla Cina è

aumentata del 543%.

Nel corso del 2005 l’Unione Europea ha venduto alla Cina l’equivalente di

514 Milioni di Euro in prodotti tessili, mentre la seconda ha esportato in

Europa vestiti per un valore di 16 miliardi di euro.

Di fronte a questo quadro gli strumenti di politica internazionale e l’azione

comunitaria sono di fondamentale importanza, anche se, purtroppo, i tempi

della politica sono necessariamente lunghi e risultano inefficaci

9 Daniele Calamandrei e Gianni Lembo

nell’immediato, a tutelare tutte quelle aziende che, da queste pratiche,

vengono poste a rischio di sopravvivenza.

In generale, gli strumenti politici di difesa sembrano essere:

− parità di regole:

o recupero di condizioni di competizione confrontabili

o reciprocità di trattamento fra Paesi

− autenticità di prodotto:

o tracciabilità dei prodotti

− tutela del prodotto:

o difesa della proprietà intellettuale

o applicazione norme anticontraffazione.

Ad oggi, comunque, i fattori competitivi messi in campo dai produttori cinesi

appaiono un vincolo con cui le imprese italiane (nello specifico quelle

pratesi), dovranno continuare a confrontarsi a lungo.

Di fronte ad essi (ed anche a causa delle proprie debolezze strutturali) si

restringono in modo sensibile le opzioni strategiche possibili e quelle

operative idonee ad implementarle: l’individuazione delle stesse

rappresenta quindi la principale sfida per la ricerca di mercato applicata alla

piccola impresa e su di essa concentreremo sia la nostra disamina delle

Grandi Superfici Specializzate che, soprattutto, i nostri sforzi interpretativi.

10 Daniele Calamandrei e Gianni Lembo

2 IL SETTORE TESSILE-ABBIGLIAMENTO IN ITALIA

Quello del tessile-abbigliamento è un settore fortemente radicato nel

territorio nazionale, soprattutto nel centro-nord Italia. Questa

considerazione è confermata dall’ampia diffusione dei distretti afferenti a

tale settore, come risulta dalla frequente comparsa di superfici di colore

arancio nella mappa riportata in figura 2.1.

Figura 2.1 I distretti manifatturieri in Italia (anno 2005)

Fonte: Istituto Promozione Industriale (IPI)

11 Daniele Calamandrei e Gianni Lembo

Si caratterizza come un settore molto frammentato che si sviluppa

attraverso una lunga serie di relazioni di filiera che dalla filatura giungono al

capo di abbigliamento finito e destinato all’acquirente finale.

L’Italia si configura come un paese leader nel settore per diverse ragioni sia

quantitative che qualitative:

- produce circa ¼ del totale della Comunità Europea (dati Euratex con

riferimento all’anno 2005);

- vanta una lunga tradizione produttiva, una forte specializzazione e alte

competenze, maturate nel tempo grazie al progressivo consolidamento

delle attività produttive e delle competenze nei diversi distretti del

settore.

Tabella 2.1 I distretti tessili in Italia (anno 2006)

Distretto Province Settore Imprese

Prato2 PO/FI/PT Tess. Abb. 7.300 Vicenza VI Tess. Abb. 2.081 Asse del Sempione VA Tess. Coton. 3.900 Bergamo BG Tess. Abb. 1.642 Como CO Tess. Serico 2.110 Schio-Thiene-Valdagno VI Tessile 759 Treviso TV Tess. Abb. 1.664 Biella BI Tessile 1.100 Brescia BS Tess. Abb. 1.780 Carpi MO Tess. Abb. 2.000 S.Giuseppe Vesuv. NA Tess. Abb. 3.000 Montebelluna TV Abb. Sport. 428 Castel Goffredo MN Calze 280 Empoli FI Abb. 521 Lecco LC Tessile 162 Grumello del Monte BG/BS Bottoni 150 Valle del Liri FR Abb. 194

Fonte: Sistema Moda Italia su dati Euratex

Il principale motivo di vantaggio competitivo del prodotto italiano è

rappresentato dalla costante ricerca di originalità, supportata da un costante

2 La Deliberazione del Consiglio Regionale della Toscana, del 21 febbraio 2000, n. 69, ha individuato, fra gli altri, la diffusione territoriale del distretto tessile, per amministrazioni comunali, dell’abbigliamento e della maglieria di Prato. Come si evince dall’elenco di seguito riportato, il distretto pratese assume carattere interprovinciale, coinvolgendo anche comuni del territorio fiorentino e pistoiese. In particolare rientrano in tale distretto i seguenti comuni: Agliana (PT), Calenzano (FI), Campi Bisenzio (FI), Cantagallo, Carmignano, Montale (PT), Montemurlo, Poggio a Caiano, Prato, Quarrata (PT), Vaiano, Vernio,

12 Daniele Calamandrei e Gianni Lembo

rinnovamento dell’offerta. Tutto ciò risulta alimentato anche dall’interazione

fra diverse componenti del sistema, che collega in rete quei soggetti che

lavorano le materie prime con i distributori finali, passando per gli artefici

del design e i produttori meccanotessili. Sono queste relazioni di filiera che

hanno costituito finora motivo di vantaggio competitivo e, in virtù della loro

concentrazione in determinate aree geografiche, lo scheletro e l’anima

dell’economia dei distretti.

L’emergenza di nuovi competitor internazionali, le strategie di risposta da

questi sollecitate nei più importanti attori nazionali del settore, centrate

anche sulla delocalizzazione di fasi produttive, da una parte permettono di

ricercare nuove modalità di vantaggio competitivo, da un’altra tendono a

svuotare di contenuto il tradizionale distretto, rendendo necessaria una sua

rivisitazione e nuove modalità di rilancio. Ciò soprattutto colpendo, fino a

metterne a rischio la possibilità di sopravvivenza, quegli attori di distretto

intermedi al processo di lavorazione, ovvero i conto terzisti.

La tabella 2.1 illustra la distribuzione dei distretti tessili in Italia. Prato da

solo concentra un quarto delle aziende dei distretti italiani del comparto.

Si stima che in Italia, la filiera del settore Tessile-Abbigliamento sia

composta da poco meno di 70.000 aziende (tabella 2.2). Il 90% di esse

conta meno di 15 addetti, rientrando per questo nella categoria delle micro

e piccole imprese.

Tabella 2.2 I “numeri” del tessile-abbigliamento in Italia, distinguendo fra totale e imprese con meno di due milioni di fatturato (anno 2005)

di cui, imprese con meno di 2 Mln di Euro di fatturato Parametri Valori assoluti

Valori assoluti % su totale Numero imprese 67.457 64.199 95,2% Numero addetti 543.124 336.110 61,9% Milioni fatturato 42.551 19.200 45,1% Fatturato per addetto (.000) € 78.3 € 57,1 -27,1%* * indica lo scostamento del dato delle imprese piccole dalla media generale

Fonte: Sistema Moda Italia su dati Istat

Secondo i dati forniti dal Sistema Moda Italia, il restante 10% è formato da

aziende proprietarie di marchi importanti e presenti ovunque nel mondo

13 Daniele Calamandrei e Gianni Lembo

grazie alla capacità di innovare, di scegliere la qualità giusta nei materiali, di

fissare prezzi e fornire servizi in linea con le aspettative dei mercati.

Tuttavia anche le imprese di dimensioni inferiori riescono talvolta ad essere

leader in particolari nicchie o, comunque, a raggiungere un alto grado di

specializzazione in singole fasi del processo.

Nello specifico, nel 2005, il distretto di Prato, annoverava più di 7.000

imprese, occupava oltre 40.000 addetti e generava un fatturato complessivo

di poco inferiore ai 5 Mld di Euro, di cui più della metà destinato ai mercati

esteri (tabella 2.3). Tuttavia come risulta sempre evidenziato in tabella 2.3,

al termine del 2005 il distretto continuava a manifestare ancora forti segni

di sofferenza, registrando un ulteriore diminuzione del fatturato, rispetto

all’anno precedente del -3,6%, a causa soprattutto di un ulteriore

contrazione dell’export (-6,8%). In media ogni azienda, sempre alla stessa

epoca, generava 650.000 euro di fatturato annuo con 6 dipendenti.

Tabella 2.3 I “numeri” del distretto tessile-abbigliamento pratese (anno 2005)

Settore Fatturato in

Milioni di Euro % Export su totale

Numero imprese

Numero addetti

Var. % fatturato 2005/04

Var. % export

2005/04 Tessile -Abbigliamento

4.748 54% 7.300 42.000 -3,6% -6,8%

Fonte: Il sole 24 Ore su dati Unione Industriali Prato

I dati congiunturali degli ultimi anni hanno messo in evidenza la scarsa

competitività del sistema pratese, dovuta in parte a questioni valutarie, in

buona parte a ragioni strutturali della piccola impresa e in parte anche ad

una progressiva perdita di efficienza: si stima (dati Sole 24 Ore) che nel

2005 la capacità produttiva delle aziende del distretto pratese risultava

sfruttata in media per appena il 68% del potenziale. Tale dato appare

abbastanza in linea con quello calcolato annualmente dall’Osservatorio

Regionale Toscano sull’Artigianato, dove tuttavia per le imprese artigiane

manifatturiere a livello regionale il grado medio di sfruttamento della

capacità produttiva scenderebbe ben al di sotto della soglia del 60%. Il dato

peggiore dell’artigianato confermerebbe le forti ripercussioni della lunga

fase recessiva subite dalle componenti imprenditoriali più piccole e

14 Daniele Calamandrei e Gianni Lembo

soprattutto da quelle dove è maggiormente presente la lavorazione conto

terzi.

Tuttavia il primo semestre 2006 sembra rimandare segnali positivi su

questo fronte, dal momento che, sull’onda di una certa ripresa, si stima che

lo sfruttamento del potenziale produttivo stia tornando su livelli ben più

elevati e orientativamente prossimi all’80% (dati Sole 24 Ore, maggio

2006).

Le imprese di piccola dimensione si caratterizzano per una bassa capacità di

generare valore aggiunto e ciò in dipendenza di quelle debolezze strutturali

sul piano delle funzioni maggiormente capaci di fare la “differenza”

(innovazione di prodotto, marketing ecc.) e ciò è testimoniato anche dal

dato sulla produttività per singolo addetto, intendendo questa calcolata in

termini di fatturato medio per unità di lavoro. La produttività per addetto

nelle imprese più piccole risulterebbe mediamente inferiore al dato

generale, di circa il 30%.

La posizione di leadership del prodotto italiano è stata messa in discussione

dalla lunga fase recessiva che ha colpito i settori della moda in misura molto

più accentuata e profonda di tutti gli altri settori manifatturieri. Soprattutto

ha colpito gli operatori più piccoli, ovvero quelli che, nell’intera catena del

valore si posizionano in fasi a monte ed intermedie, svolgendo funzioni di

subfornitura di materiali (filati, tessuti ecc.), semilavorati e prodotti finiti

(maglieria, abbigliamento ecc.).

Tale fenomeno è stato particolarmente forte nel territorio toscano e nei suoi

distretti della moda. A tal fine si fa presente che la subfornitura svolge un

ruolo di primo piano nelle attività delle imprese artigiane, dove il fatturato

generato attraverso rapporti di conto terzismo nei confronti di committenti

industriali raggiunge, per quanto riguarda i comparti della moda, il livello

del 75% del totale. Al fine di apprezzare il processo di indebolimento che si

è verificato nelle relazioni di filiera all’interno dei distretti della moda, ci

sembrano emblematiche le ripetute analisi effettuate semestralmente

dall’Osservatorio Regionale Toscano sull’Artigianato dal 2000 ad oggi.

Il grafico di figura 2.2 illustra l’andamento del fatturato in termini di

variazioni percentuali annue rispetto all’anno precedente, dal 2000 al 2005.

15 Daniele Calamandrei e Gianni Lembo

Come si può vedere, la perdita di fatturato abbraccia un periodo molto

lungo e su valori molto negativi. Tuttavia, nel panorama dell’intero

artigianato regionale, la moda è quella che registra di gran lunga il livello di

perdite più marcato e rappresenta il motore principale della perdita di

fatturato di tutto il comparto manifatturiero.

Figura 2.2 Andamento del fatturato nei settori dell’artigianato toscano dal 2000 al 2005 (variazioni percentuali)

-15

-10

-5

0

5

2000 2001 2002 2003 2004 2005

ManifatturieroEdiliziaServiziMedia artigianatoModa

Fonte: nostre elaborazioni su dati Osservatorio Regionale Toscano sull’Artigianato

A nostro avviso, l’andamento illustrato nella figura 2.2 è stato sospinto da

molteplici concause di diversa natura:

A. mutamenti qualitativi profondi del mercato:

- il mutamento dei sistemi valoriali di consumo innescato da fenomeni

internazionali straordinari. I fatti del 2001 hanno inciso sui sentimenti

e valori profondi delle persone determinando da una parte un più

marcato bisogno di sicurezza e da un’altra la prioritaria necessità di

rivedere la scala di valori, anteponendo autenticità di rapporti, alta

significatività delle cose, il sé e il proprio intimo benessere a temi e

cose di valenza più voluttuaria e superflua. Nell’area del superfluo o

dell’ingiustificato si sono inizialmente collocati anche i prodotti della

moda, mentre ha ripreso impulso l’investimento nella casa, intesa sia

come bene rifugio ma anche come contenitore di affetti. Nella prima

16 Daniele Calamandrei e Gianni Lembo

fase del ciclo, quindi, ciò ha ad esempio determinato una brusca

divaricazione degli andamenti di fatturato fra le attività edili e quelle

manifatturiere (soprattutto della moda).

B. Ragioni di congiuntura internazionale:

- l’instabilità internazionale ha inizialmente compresso l’andamento

dell’economia;

- un euro forte ha in buona parte penalizzato la competitività di prezzo

del made in Italy.

C. Ragioni strutturali. I due precedenti ordini di motivazioni giustificano da

una parte spostamenti marcati di domanda da un settore ad un altro o

contrazioni complessive. Tuttavia li giustificano nel breve andare, poiché

dopo un primo contraccolpo e dopo l’avvenuta ripresa dell’economia

internazionale, sarebbe lecito aspettarsi una progressiva ripresa anche

delle attività produttive nostrane. Ciò, come si vede anche dal grafico di

figura 2.2 non è avvenuto, almeno per le componenti artigiane. Questo

non può che dipendere da ragioni strutturali, in qualche modo già

descritte nei punti precedenti e così riassumibili:

- la concentrazione del sistema produttivo su settori maturi,

caratterizzati da basse barriere all’ingresso, facilmente aggredibili da

produttori di Paesi emergenti. Fra tali settori si collocano a pieno

titolo (e gli andamenti decisamente negativi lo dimostrano) quelli del

tessile-abbigliamento.

- Una struttura d’impresa piccola, schiacciata su funzioni tecnico-

produttive e carente rispetto a quelle a più alto valore aggiunto e

capaci di consentire una più efficace penetrazione del mercato

La figura 2.3 evidenzia come i settori della moda, individuati dalla

cerchiatura più accentuata, si caratterizzino per il prevalere da molti anni di

imprese con fatturato sempre in diminuzione. Ciò significa che in questi

settori, la capacità di resistenza delle imprese si è progressivamente

fiaccata.

Colpendo così duramente la parte tecnico-produttiva della filiera, la lunga

crisi si è tradotta in una forte crisi dell’economia distrettuale e in un marcato

indebolimento di tutta la struttura produttiva dei territori: le crisi delle

17 Daniele Calamandrei e Gianni Lembo

attività produttive più radicate ha trainato con sé anche le altre attività dei

distretti, in un processo di progressivo impoverimento dei luoghi.

Figura 2.3 I settori artigiani toscani per prevalenza di imprese con fatturato in diminuzione nel periodo 2000-2005

Fonte: nostre elaborazioni su dati Osservatorio Regionale Toscano sull’Artigianato

Procedendo con analoga elaborazione sui dati di tutto il comparto artigiano

per province si può vedere infatti come la sofferenza, avviata in primo luogo

fra le aziende artigiane della moda, si sia ripercossa in uno stato di lunga e

profonda sofferenza di tutto l’artigianato provinciale. In questo processo non

è un caso che le province più in difficoltà siano risultate proprio quelle in cui

18 Daniele Calamandrei e Gianni Lembo

la produzione artigianale della moda è più radicata: Prato e Pistoia (figura

2.4).

Figura 2.4 L’artigianato nelle province toscane per prevalenza di imprese con fatturato in diminuzione nel periodo 2000-2005

Fonte: nostre elaborazioni su dati Osservatorio Regionale Toscano sull’Artigianato

Nel protrarsi dello stato di sofferenza si è quindi determinato fra le aziende

un processo selettivo accompagnato da processi di delocalizzazione

produttiva attuati dagli attori più rilevanti. Questi processi hanno

inevitabilmente determinato dei “buchi” nel tradizionale concetto di distretto

industriale, il quale è pertanto chiamato a ripensarsi radicalmente. Infatti le

relazioni di filiera hanno ormai carattere internazionale e non

necessariamente trovano più corrispondenza con una visione locale-

territoriale dei processi produttivi. Alla piccola impresa di distretto,

19 Daniele Calamandrei e Gianni Lembo

specializzata in fasi circoscritte del processo produttivo, si pone quindi

l’ardua sfida di ripensare il proprio ruolo all’interno della catena del valore

complessiva in un contesto internazionale.

Figura 2.5 La catena del valore nel tessile pratese

Fonte: Il sole 24 Ore su dati Unione Industriali Prato

Ritornando alle peculiarità del distretto tessile pratese, si evidenzia come

esso si caratterizzi non solo per un numero elevato di micro e piccole

imprese e, quindi, per una concentrazione delle debolezze proprie dei

sistemi di piccola impresa, ma anche per il fatto di risultare frammentato in

una serie molto numerosa di imprese specializzate nell’esecuzione di piccole

parti dell’intero processo di produzione (a tal fine si rimanda allo schema di

figura 2.5 sulla produzione del tessuto in lana). Ciò ha indubbiamente

determinato nel tempo l’accumulazione all’interno del distretto di un

importante livello di competenze tecnico-produttive ed è stato fra i motivi

del successo del modello pratese. Tuttavia, al tempo stesso, tale modello,

concentrando eccessivamente ogni singola azienda all’interno di una

porzione estremamente limitata della catena del valore complessiva, ha

fatto sì che la singola realtà produttiva non incorporasse soltanto le

debolezze strutturali proprie della micro o piccola impresa, ma anche un

20 Daniele Calamandrei e Gianni Lembo

eccessiva situazione di dipendenza dagli operatori a monte e a valle del

processo. Inoltre, tale modo di funzionare rende inevitabile la realizzazione

dell’intero processo mediante tanti passaggi intermedi, ognuno dei quali può

determinare allungamenti dei tempi, accumulo di scorte intermedie e

quindi, complessivamente, inefficienze.

Ripensare il proprio ruolo all’interno della catena del valore complessiva in

un contesto internazionale è pertanto passaggio irrinunciabile per la piccola

impresa e il sistema di piccole imprese pratesi e ciò nonostante emergano

recentemente segnali di sensibile miglioramento del quadro economico: il

2006 sembra caratterizzarsi per una nuova fase di ripresa, almeno per

quanto si può desumere dall’andamento degli ordini a livello nazionale.

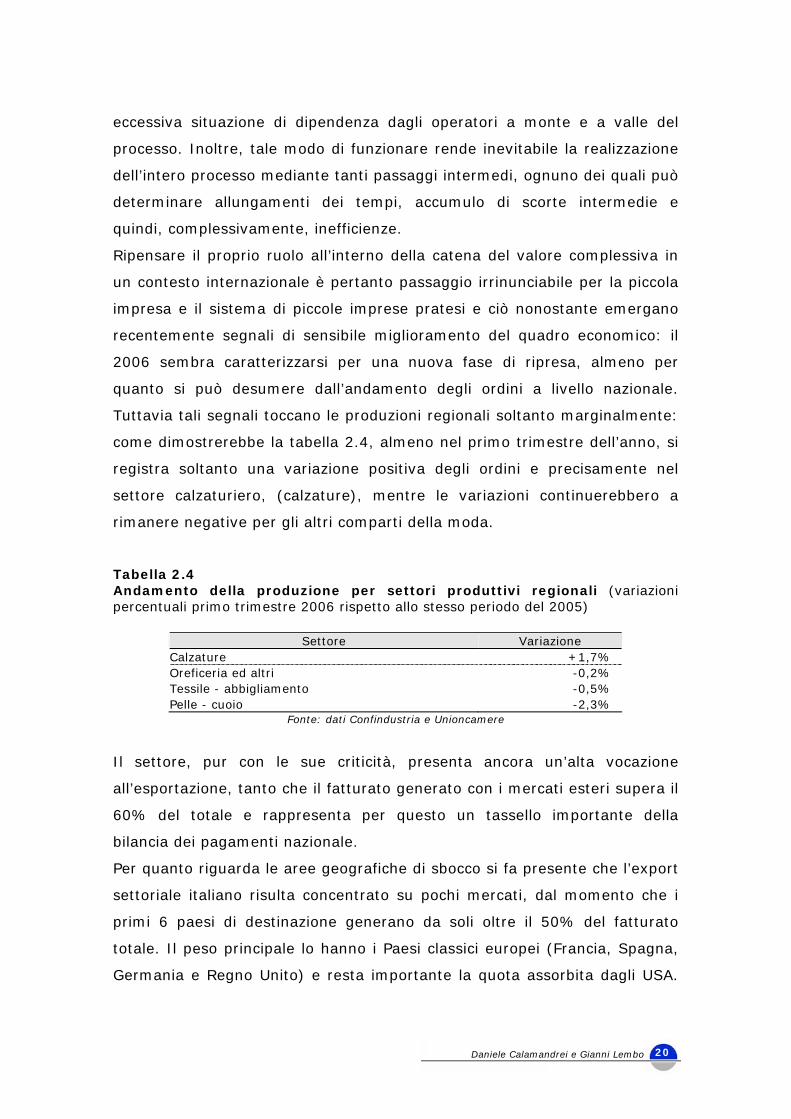

Tuttavia tali segnali toccano le produzioni regionali soltanto marginalmente:

come dimostrerebbe la tabella 2.4, almeno nel primo trimestre dell’anno, si

registra soltanto una variazione positiva degli ordini e precisamente nel

settore calzaturiero, (calzature), mentre le variazioni continuerebbero a

rimanere negative per gli altri comparti della moda.

Tabella 2.4 Andamento della produzione per settori produttivi regionali (variazioni percentuali primo trimestre 2006 rispetto allo stesso periodo del 2005)

Settore Variazione Calzature +1,7% Oreficeria ed altri -0,2% Tessile - abbigliamento -0,5% Pelle - cuoio -2,3%

Fonte: dati Confindustria e Unioncamere

Il settore, pur con le sue criticità, presenta ancora un’alta vocazione

all’esportazione, tanto che il fatturato generato con i mercati esteri supera il

60% del totale e rappresenta per questo un tassello importante della

bilancia dei pagamenti nazionale.

Per quanto riguarda le aree geografiche di sbocco si fa presente che l’export

settoriale italiano risulta concentrato su pochi mercati, dal momento che i

primi 6 paesi di destinazione generano da soli oltre il 50% del fatturato

totale. Il peso principale lo hanno i Paesi classici europei (Francia, Spagna,

Germania e Regno Unito) e resta importante la quota assorbita dagli USA.

21 Daniele Calamandrei e Gianni Lembo

Inoltre sono mercati importanti anche alcune realtà emergenti (Russia,

Hong Kong).

Cresce la quota di fatturato corrispondente a prodotti realizzati in Paesi

esteri e a questo riguardo risulta particolarmente squilibrato il rapporto nei

confronti della Cina: questa si configura sempre più (visti anche i rispettivi

saggi di crescita sul mercato) come primo fornitore del tessile acquistato in

Italia ma, dall’altra parte, non rientra nella graduatoria dei primi 10 Paesi

Clienti. La tabella 2.5 riassume i principali 10 paesi clienti e 10 paesi

fornitori.

Tabella 2.5 I principali 10 paesi clienti e 10 paesi fornitori per il prodotto italiano di settore

Fonte: Sistema Moda Italia su dati Istat

In definitiva, quindi, si pone un problema complessivo di strategia per la

piccola impresa pratese, in funzione di una rinnovata e più efficace capacità

di competere negli scenari internazionali. In quest’ottica il mercato delle

Grandi Superfici Specializzate rappresenta soltanto uno dei contesti in cui

andare a ricercare un migliore posizionamento, ma secondo logiche che

potrebbero risultare valide anche per altri tipi di mercato. Pertanto le

indicazioni che provengono dalle GSS finiscono per avere una valenza

generale e risultare teoricamente utili per la definizione di qualsiasi strategia

a venire.

22 Daniele Calamandrei e Gianni Lembo

3 IL MERCATO DELLA GRANDE DISTRIBUZIONE

ORGANIZZATA O MODERNA

Il mercato della Grande Distribuzione Organizzata ha subito importanti

mutamenti negli ultimi anni, in virtù sia di pressioni competitive esercitate

dai concorrenti che progressivamente vi si sono inseriti, che dei

cambiamenti negli orientamenti, nei comportamenti di consumo e nelle

aspettative della clientela. Tali mutamenti sono stati così profondi che oggi

possono considerarsi non reversibili almeno nel breve termine e sono stati

tali da accentuare la complessità del mercato in direzione di:

- una progressiva crescita dimensionale degli attori distributivi,

- l’accentuarsi dei processi di internazionalizzazione commerciale e

produttiva,

- il moltiplicarsi e l’innovazione dei format distributivi,

- l’innovazione del servizio al cliente,

- la velocità di ridefinizione della proposta di prodotto.

In questo capitolo, pertanto, entreremo maggiormente nel cuore della

ricerca, partendo dall’individuazione di quei fenomeni che hanno guidato

l’evoluzione del mercato fino ad oggi.

Prima di procedere si evidenzia tuttavia che la Grande Distribuzione

Organizzata può essere intesa come sinonimo di Distribuzione Moderna3. In

generale quando si parla di Distribuzione Moderna, che per definizione si

distingue quindi da quella tradizionale, si fa riferimento a punti vendita di

dimensioni variabili a seconda della specifica tipologia commerciale,

organizzati secondo criteri evoluti (self service, codice a barre ecc.) e che si

replicano nel territorio sulla base di comuni standard espositivi, di

assortimento e di insegna4.

3 È emblematica a tal fine la mission editoriale di una delle principali riviste settimanale di settore che nel nome si associa al concetto di grande distribuzione organizzata (GDO Week) e che si rivolge a tutti coloro che operano nel commercio moderno. 4 La Grande Distribuzione Organizzata ricomprende al suo interno due mondi distinti: quello della Grande Distribuzione (G.D.) e quello della Distribuzione Organizzata (D.O.). Quando si parla di Grande Distribuzione (G.D.), l'insegna di riferimento è un soggetto unico (es.

23 Daniele Calamandrei e Gianni Lembo

Ciò considerato, la Grande Distribuzione Organizzata in senso lato o

Distribuzione Moderna, aggrega al suo interno le seguenti tipologie di

operatori:

A. Grande Distribuzione Organizzata generalista in cui peso rilevante è

svolto dall’offerta alimentare (a matrice “alimentare):

− Ipermercati (con una superficie superiore ai 4.500 mq.);

− Superstore mini-iper (con un superficie di vendita che sta fra i 2.500

e i 4.499 mq.);

− Supermercati (con una superficie di vendita che sta fra i 400 e i 2.499

mq.);

− Libero servizio (con una superficie di vendita compresa fra i 200 e i

399 mq.), altrimenti detto “superette”;

− Discount.

B. Grande Distribuzione Organizzata più o meno specializzata che non

tratta l’offerta alimentare:

− Grandi Superfici Specializzate non alimentari (da superfici più

contenute ai megastore)

− Grandi magazzini.

3.1 L’evoluzione dello scenario competitivo all’interno del

mercato della Grande Distribuzione Organizzata

Dagli anni sessanta ad oggi il mercato della Grande Distribuzione

Organizzata ha subito profondi mutamenti.

Fino alla fine degli anni sessanta tale mercato, in riferimento all’ambito

nazionale italiano, si caratterizzava per la presenza di pochi attori (figura

3.1), rappresentati, oltre che da Grandi Magazzini, da insegne quali Standa,

Esselunga, Pam, H&M); quando si parla di Distribuzione Organizzata, l'insegna identifica un insieme di soggetti che fanno capo alla stessa struttura (es. Despar, Conad). Nel linguaggio corrente si finisce per perdere tale distinzione e si parla genericamente di Grande Distribuzione Organizzata, quando si fa riferimento a soggetti, anche di diversa natura, che operano su una pluralità di superfici di dimensioni variabili, purché sotto un’insegna comune, un’immagine ben precisa, anch’essa comune. In quest’accezione, quindi, grande distribuzione organizzata finisce per essere pienamente assimilabile al concetto di Distribuzione Moderna.

24 Daniele Calamandrei e Gianni Lembo

Upin, Coin e La Rinascente. Tali casi animano quelli che possono

considerarsi gli albori della Distribuzione Moderna. In particolare tale fase

competitiva si caratterizza per il consolidamento della formula dei Grandi

Magazzini popolari (vedremo poi in dettaglio i casi Rinascente ed Upim

attraverso le rispettive schede) e si affacciano le prime insegne di

supermarket.

Figura 3.1 I competitor nel mercato della Distribuzione Moderna italiana: fino a tutti gli anni sessanta

Fonte: Federdistribuzione – 2006

Gli anni settanta si caratterizzano per una crescente diversificazione della

formula e l’aumento della concorrenza (figura 3.2). Il mercato evolve e, a

fronte di una maggiore segmentazione, dà vita ai primi punti vendita

specializzati. Alcune marche-insegna iniziano a replicare i loro modelli in

diverse città, creando le prime catene anche nel dettaglio di dimensione

medio-piccola.

25 Daniele Calamandrei e Gianni Lembo

Figura 3.2 I competitor nel mercato della Distribuzione Moderna italiana: gli anni settanta

Fonte: Federdistribuzione – 2006

Figura 3.3 I competitor nel mercato della Distribuzione Moderna italiana: gli anni ottanta/novanta

Fonte: Federdistribuzione – 2006

26 Daniele Calamandrei e Gianni Lembo

Negli anni ottanta e novanta iniziano ad affermarsi i cosiddetti Category

Killer, cioè quei competitor che si concentrano esclusivamente su un

mercato e ne divengono inevitabilmente leader, in virtù della dimensione,

dell’ampiezza di assortimento, del posizionamento di prezzo, ecc. (figura

3.3).

Il termine “iper-specializzazione”, oltre che nella componente di significato

legata alla superficie dei negozi (veri e propri “iper” rispetto alle categorie

merceologiche trattate), esprime in effetti la stessa percezione del Cliente,

portato a considerare i diversi soggetti come Numeri 1 di quel comparto.

Figura 3.4 I competitor nel mercato della Distribuzione Moderna italiana: gli anni duemila

Fonte: Federdistribuzione – 2006

Gli anni 2000 si caratterizzano infine per un’affermazione del fenomeno

dell’internazionalizzazione delle insegne e la maturità definitiva del mercato.

27 Daniele Calamandrei e Gianni Lembo

Tutto ciò in forza delle logiche del mercato globale. Le insegne che si

affermano sono a prevalente proprietà straniera o comunque con un’ingente

quota di partecipazioni estere nelle insegne nazionali. Si verifica inoltre uno

spostamento sempre più massiccio verso le forme di commercio moderno a

scapito di quello tradizionale, con un incremento continuo, urbanisticamente

parlando, di luoghi e strutture “artificiali” nei confronti di quelli “naturali”

(figura 3.4).

Se da una parte il mercato della Distribuzione Moderna si è caratterizzato

per una crescita progressiva dei competitor, anche di provenienza estera,

da un’altra si è assistito ad una sua progressiva maturazione e conseguente

rallentamento dei saggi di crescita. La tabella 3.1 mostra come la crescita

dei consumi non alimentari abbia subito una grande frenata dagli anni

novanta in qua.

Tabella 3.1 Trend generale della domanda negli ultimi decenni

Periodi Consumi non alimentari

1960-70 +9,1% 1970-80 +4,6% 1980-90 +3,4% 1990-99 +2,0% 2000-04 +1,3%

2005 +0,2% Fonte: Federdistribuzione su dati Iri-Infoscan – 2006

La tabella 3.1 si riferisce peraltro ai consumi non alimentari in genere, di cui

il tessile-abbigliamento ne rappresenta soltanto un quota, seppure molto

rilevante. In sintesi la quota della domanda non alimentare destinata

all’abbigliamento si dimostra nel tempo piuttosto stabile e oscillante fra il 9

e il 10% del totale (tabella 3.2).

Ciò significa sostanzialmente che il mercato adesso non è soggetto a

importanti processi espansivi e le opportunità possono essere colte solo in

virtù della capacità delle aziende di ricrearsi propri motivi di vantaggio

competitivo che possano sollecitare spostamenti di domanda verso il loro

prodotto.

28 Daniele Calamandrei e Gianni Lembo

Tabella 3.2 Quota del reddito destinata all’abbigliamento

Anni Spesa abbigliamento

1951 8,9% 1971 9,0% 1991 10,5% 2001 10,2% 2006 9,6%

Fonte: Federdistribuzione su dati Iri-Infoscan – 2006

29 Daniele Calamandrei e Gianni Lembo

4 LE GRANDI SUPERFICI SPECIALIZZATE DEL

SETTORE MODA

Questo capitolo è dedicato ad un approfondimento specifico di quella parte

della Grande Distribuzione Organizzata o modern retail (Distribuzione

Moderna), specializzata nel settore tessile-abbigliamento. In linea di

principio riteniamo sostanzialmente inclusi in questa tipologia distributiva

due format specifici: quello delle Grandi Superfici Specializzate in senso

stretto e quello dei Grandi Magazzini.

Per Grande Superficie Specializzata si intende un retailer con punti vendita

di dimensioni medio-grandi (oltre 800 mq e fino ad un massimo di 3000 mq

– nel caso di H&M esistono superfici anche di ampiezza minore, fino al limite

minimo di 300 mq), che presenta un assortimento di prodotti focalizzato su

una determinata area merceologica (elettronica di consumo) o di situazione

d’uso (abbigliamento in senso lato). I Grandi Magazzini presentano una

dimensione analoga a quella delle GSS (tendenzialmente più grande), ma

con una vocazione generalista e che nella maggior parte dei casi (eccetto

quindi alcuni operatori prestigiosi, vedi Harrod’s, Marks & Spencer ecc.)

esclude l’alimentare.

Nelle versioni più moderne, la grande superficie specializzata della moda

tende ad improntarsi al modello fashion store e che si manifesta nel pensare

la superficie di vendita come uno spazio progettato in modo molto accurato

e pensato per rendere piacevole l’incontro della clientela con la moda. Nei

mercati europei della moda, il processo di modernizzazione dei punti vendita

si esprime oggi in direzione di modelli altamente strutturati e sviluppati

attraverso superfici di vendita sempre più ampie. Pertanto altra tendenza di

tali superfici, giustificata dalla più elevata resa commerciale in termini di

fatturato per metro quadrato che la formula consente, è quella di dirigersi

verso i megastore, ovvero superfici di grande impatto presso la clientela e

di grande dimensione.

Le Grandi Superfici Specializzate si propongono come i nuovi category killer

del settore tessile-abbigliamento: se osserviamo l’andamento delle quote di

30 Daniele Calamandrei e Gianni Lembo

mercato a seconda del canale di distribuzione al dettaglio (figura 4.1) si può

osservare come i più penalizzati siano i piccoli operatori del dettaglio

tradizionale, seguiti tuttavia anche dai grandi operatori de-specializzati

(Grandi Magazzini), solitamente accomunati da una collocazione di centro

città.

Viceversa i fatturati tendono a migrare soprattutto verso le GSS, la cui

quota di mercato nell’arco di dieci anni è quasi raddoppiata, oltre che verso

le grandi superfici generaliste (ipermercati e supermercati), in cui peso

importante è assunto dall’offerta alimentare e verso le nuove forme di

offerta (outlet, e-commerce, ecc.).

Figura 4.1 Andamento quote per canale distributivo negli ultimi anni

Fonte: nostre elaborazioni su dati Iri-Infoscan - 2006

Della distribuzione tradizionale sopravvivono soprattutto le boutique in

franchising come, ad esempio Max & Co, che annovera 240 negozi in Italia e

138 negozi nel resto del Mondo. Quello dei franchisor affermati può in effetti

rappresentare un altro mercato di sbocco importante, soprattutto in virtù

del fatto che lascerebbe spazi di redditività notevolmente superiori, per un

31 Daniele Calamandrei e Gianni Lembo

produttore, rispetto a quelli ad egli garantibili da parte delle Grandi

Superfici. Tale margine di redditività deriva da quel price premium che il

cliente fidelizzato riconosce alla marca del franchisor in virtù della sua

storia, reputazione, stile, immagine che si è guadagnata. In altre parole il

cliente riconosce la marca come “firma”).

In pratica, i franchisor più prestigiosi presenterebbero dei plus importanti

per il produttore potenziale fornitore, grazie alla centralizzazione logistica,

che evita le complicatezze e inefficienze derivanti dalla frammentazione

delle consegne, un buon dimensionamento in termini di volumi degli ordini,

la possibilità di stabilire un rapporto continuativo su base fiduciaria e, il

tutto, rispetto ad un buon posizionamento, come fascia di mercato, capace

di consentire buoni margini di redditività.

Altri esempi di franchisor interessanti e di valore sono costituiti da marche

come Benetton, Guess, Motivi, Max Mara, Celio (figura 4.2). Si tratta di un

ventaglio di esempi che ricalcano, ciascuno con le proprie particolarità, il

modello citato di Max & Co.

Figura 4.2 Marche come “firme”: esempi di franchisor potenzialmente interessanti per un produttore italiano

Anche le GSS, nonostante il loro successo, devono fare i conti con un

mercato europeo maturo, condizionato, soprattutto in Italia, da perdita di

potere d’acquisto del consumatore. Perdita che lo costringe, almeno rispetto

32 Daniele Calamandrei e Gianni Lembo

ai consumi voluttuari, ad acquistare con grande oculatezza e attenzione al

prezzo.

Il carattere di maturità del mercato si esprime, come dicevamo, in modo

molto accentuato in quello italiano, dove l’evoluzione dei consumi delle

famiglie italiane è da diversi anni debole e al di sotto delle medie europee. I

dati Istat evidenziano come, dal 2001, la crescita in termini reali dei

consumi sia sempre oscillata intorno all’ 1% e nel 2005 si è verificata, in

termini reali, una contrazione del mercato (tabella 4.1).

Tabella 4.1 Andamento del fatturato di vendita al dettaglio del settore tessile-abbigliamento in Italia (variazioni percentuali nominali e reali anno 2005 rispetto al 2004)

Valore corrente Valore reale Inflazione prezzi

+1,1% -0,4% +1,5% Fonte: Federdistribuzione su dati Iri-Infoscan - 2006

La debolezza della domanda interna trova una sua spiegazione naturale

nella situazione economica che da molti anni sta attraversando il Paese, e di

cui si è già data evidenza nei capitoli introduttivi. La lunga crisi ha lasciato

un segno profondo nei comportamenti dei consumatori, che hanno dovuto

confrontarsi con una sempre minore disponibilità di risorse e con un potere

d’acquisto in costante diminuzione. Inoltre la domanda appare destinata a

rimanere ancora debole.

In questo scenario, i nuovi modelli di modernizzazione del settore implicano,

come si è già avuto modo di argomentare, la necessità di rapporti più stretti

tra produttore, distributore e consumatore, di un’alta capacità di cogliere i

segnali seppur deboli, che il consumatore invierà sui suoi orientamenti, di

un’adeguata tecnologia della comunicazione e di una diversa organizzazione

del ciclo produttivo, al fine sia di una migliore capacità e maggiore rapidità

di proposta, che di un livello più elevato di efficienza e quindi di un migliore

rapporto qualità/prezzo.

È pertanto in questa direzione che dovrebbe orientarsi la maggior parte dei

nuovi investimenti anche delle aziende di produzione. Infatti la massima

integrazione dei diversi anelli della supply chain è ormai un must quasi

33 Daniele Calamandrei e Gianni Lembo

imprescindibile, anche perché, in uno scenario molto agguerrito,

contribuisce alla creazione di efficienza e, conseguentemente, di valore da

riversare sul mercato. D’altra parte, essendo di fronte ad un mercato

maturo, con un alta densità di concorrenza, i margini di sviluppo dipendono

solo dalla possibilità di recuperare efficienza sul piano dei costi di

produzione e di sottrarre quote di mercato ad altri competitor.

Tabella 4.2 La mappa della Distribuzione Moderna in Toscana

Tipo di esercizio Numero p.v. % su totale

Ipermercati (>8.000 mq.) 6 0,5

Ipermercati (4.500/7.999 mq.) 8 0,7

Superstore mini-iper (2.500/4.499 mq.) 28 2,6

Supermercati (400/2.499 mq.) 346 31,5

Libero servizio (200/399 mq.) 399 36,3

Discount 166 15,1 Grande Distribuzione Organizzata a matrice “alimentare”

953 86,8

Grandi Superfici Specializzate non alimentari 106 9,7

Grandi magazzini 39 3,6 Grande Distribuzione Organizzata a matrice non alimentare

145 13,2

TOTALE GDO 1.098 100 Fonte: nostre elaborazioni su su dati Iri-Infoscan - 2006

Figura 4.3 Il peso delle tipologie di esercizio della Distribuzione Moderna in Toscana (valori assoluti e percentuali)

Fonte: nostre elaborazioni su su dati Iri-Infoscan - 2006

34 Daniele Calamandrei e Gianni Lembo

La tabella 4.2 e il grafico contenuto in figura 4.3 riassumono il numero di

punti vendita presenti in Toscana e riconducibili alle diverse tipologie di

operatori della Distribuzione Moderna.

Ad oggi quelle di nostro interesse, ovvero le Grandi Superfici Specializzate,

rappresentano una quota tutto sommato contenuta del totale (quasi il

10%), a cui si potrebbe aggiungere il 3,5% di grandi magazzini. Le

percentuali, pur non essendo irrilevanti, assumono proporzioni contenute se

si pensa che all’abbigliamento è destinata soltanto una quota di tutto il

13,2% riconducibile alle due tipologie di esercizi. Le due tipologie, che

riguardano complessivamente 145 superfici di vendita in Toscana, sono

infatti destinate anche ad altri prodotti come elettronica di consumo,

arredamento, bricolage, ecc.

All’interno delle Grandi Superfici Specializzate della moda, le macro-

tipologie di prodotto più importanti come fatturato generato sono costituite

dall’abbigliamento per la donna e poi per il bambino. Come si vede dal

grafico di figura 4.4, le due tipologie assieme considerate generano il 70%

del fatturato.

Figura 4.4 Incidenza media delle diverse macro-tipologie di abbigliamento sul fatturato delle Grandi Superfici Specializzate in abbigliamento (valori percentuali)

Fonte: nostre elaborazioni su su dati Iri-Infoscan - 2006

35 Daniele Calamandrei e Gianni Lembo

Il grafico di figura 4.5 riepiloga la frequenza con cui le superfici di vendita

delle GSS tendono a localizzarsi nei tre tipi di insediamenti individuati:

centro cittadino, area urbana, centri commerciali. Come si può vedere la

preferenza muove verso i grandi centri commerciali e si tratta di una

tendenza in crescita, come testimoniano le frecce riportante nel grafico.

Viceversa per questo tipo di operatori i centri cittadini sembrano possedere

un tendenziale minore appeal. A nostro avviso ciò appare dovuto al fatto

che le infrastrutture, i servizi offerti dei Centri Commerciali e anche il tipo di

frequentazione che vi si realizza, sono più adatti alle esigenze delle Grandi

Superfici Specializzate.

Figura 4.5 Frequenza delle diverse tipologie di insediamento delle Grandi Superfici Specializzate (valori percentuali)

Fonte: nostre elaborazioni su su dati Iri-Infoscan - 2006

4.1 Il panorama delle principali insegne italiane ed estere

delle Grandi Superfici Specializzate del settore moda

Il presente paragrafo si basa su una mappatura effettuata attraverso

pubblicazioni di settore e ricerche su internet, finalizzata ad individuare le

principali insegne delle Grandi Superfici Specializzate italiane ed estere del

settore d’interesse. Attraverso questa mappatura si sono elaborate tutte le

informazioni utili ad un efficace inquadramento di ciascuna insegna. Al fine

36 Daniele Calamandrei e Gianni Lembo

di una più semplice e chiara esposizione, forniremo, per ciascuna delle

insegne individuate una scheda illustrativa di sintesi.

Riepilogando, le principali insegne da noi individuate sono:

- il gruppo Coin, che annovera l’insegna omonima (Coin), oltre a Oviesse,

Bimbus ecc.. L’insegna Coin si sviluppa attraverso una duplicità di format

ovvero sia secondo il format del Grande Magazzino, che di quello della

Grande Superficie Specializzata; invece Oviesse si presenta ovunque

sulla base del format della Grande Superficie Specializzata.

- Il gruppo La Rinascente Auchan, che aggrega sia l’insegna omonima (La

Rinascente) che Upim. Entrambe le insegne si basano esclusivamente

sulla base del format del Grande Magazzino.

- Il gruppo Bernardi, titolare dell’insegna omonima e che si sviluppa sulla

base del format della Grande Superficie Specializzata.

- il gruppo Inditex, che detiene l’insegna Zara, nonché Massimo Dutti,

Stradivarius, Kiddy’s Class, Pull & Bear, Oysho, Bershka, Zara Home.

Tutte le insegne del gruppo si basano esclusivamente sul format della

Grande Superficie Specializzata.

- Sorelle Ramonda, titolare dell’insegna omonima, che si presenta sul

mercato sulla base del format della Grande Superficie Specializzata;

- il Groupe Auchan, titolare dell’insegna Kiabi, sviluppata attraverso il

format della Grande Superficie Specializzata;

- Hennes & Mauritz, titolare dell’insegna H & M, diffusa attraverso il format

della Grande Superficie Specializzata;

- Piazza Italia spa, titolare dell’insegna omonima, sviluppata attraverso il

format del Fashion Store e della Grande Superficie Specializzata.

Il grafico contenuto nella figura 4.6 sintetizza le stime di fatturato realizzato

nel 2005, dalle principali insegne delle Grandi Superfici Specializzate. Zara

rappresenta di gran lunga il principale competitor nel settore moda, seguito

a grande distanza dalle altre insegne. L’ultima nella graduatoria per

fatturato prodotto è Piazza Italia. La prima insegna è di proprietà spagnola,

mentre l’ultima è nazionale. Il risultato delle diverse insegne non dipende

soltanto da una più ampia diffusione territoriale, ma anche e soprattutto

dalla produttività di ogni punto vendita. A titolo indicativo, si evidenzia

37 Daniele Calamandrei e Gianni Lembo

come Zara risulti, con 3.800 Milioni di Euro, primo nella graduatoria

complessiva, con un volume di fatturato di 15 volte superiore a quello del

competitor ultimo in graduatoria. Ciò dipende anche dal fatto che un punto

vendita Zara genera un fatturato medio annuo di 5,07 milioni di euro.

Viceversa, per un punto vendita di Piazza Italia si stima un fatturato medio

annuo di 2,8 milioni di euro.

Figura 4.6 Fatturato al pubblico realizzato dalle principali insegne delle GSS e stima del corrispondente fatturato a livello di produttori (nostre elaborazioni, valori assoluti anno 2005)

In sintesi si può dire che nelle strategie dei competitor delle GSS, le leve

che garantiscono maggiore efficienza e maggiore produttività sono quelle la

dimensione complessiva anche conseguente ad un processo di crescente

internazionalizzazione dei propri punti vendita, insieme ad un maggior

controllo su tutta la filiera di produzione. Inoltre le leve che garantiscono il

maggiore successo di mercato variano anche a seconda della fascia di

mercato in cui si colloca il singolo operatore.

In generale si può dire che le fondamentali leve di successo sono:

38 Daniele Calamandrei e Gianni Lembo

- il frequente rinnovamento delle collezioni, in modo da avere sempre

proposte attuali in linea con i gusti di mercato (collezioni continue),

soprattutto di fascia di età giovanile;

- la possibilità di intercettare molteplici segmenti di mercato, utilizzando a

tal fine anche una pluralità di marchi di collezione, ognuna relativa ad

uno specifico target e tutte presenti nell’assortimento di ogni negozio.

Così presso molteplici operatori diviene possibile ritrovare un marchio

per l’offerta basic, ovvero rivolta ad un cliente meno differenziato e più

di massa, con un prezzo basso, uno per la linea classica, caratterizzata

spesso da una maggiore ampiezza per referenze, uno per la linea per i

bambini, uno per la collezione “casual”, rivolta ad un pubblico giovane e

dal prezzo più accessibile, un marchio per a collezione più sofisticata e

con un livello di prezzo più elevato, per un pubblico di fascia più estesa

(che può andare dai 25 ai 45 anni) e così via, fino al marchio della

proposta moda ovvero rispondente alle tendenze più attuali del mercato.

In alcuni casi si inseriscono anche collezioni con un’immagine moda

molto più elevata e finalizzate ad alimentare l’immagine complessiva

dell’insegna. Ciò accade ad esempio per H&M dove esistono delle

collezioni a tiratura limitata, firmate da prestigiosi stilisti. In molti casi,

l’approccio di marketing differenziato è così spinto da associare ad ogni

segmento una specifica insegna di negozio (vedasi i casi di Inditex che

agisce con le insegne Zara, Massimo Dutti ecc.).

- La competitività sul piano del prezzo, la quale è realizzata attraverso un

controllo capillare dei costi di produzione in tutta la catena del valore, la

minimizzazione dei passaggi intermedi e la compressione dei margini di

guadagno consapevoli del fatto che l’utile complessivo lo si realizza

attraverso i ben più alti volumi di vendita che una politica di basso

prezzo alimenta.

- La crescente integrazione verticale lungo l’intera filiera produttiva.

I primi tre punti stanno alla base di quel fenomeno definito di

“democratizzazione” della moda, caratterizzato dal superamento del

concetto di prodotto economico senza immagine ad un prodotto economico

con un’immagine “alla moda”.

39 Daniele Calamandrei e Gianni Lembo

Provando a stimare il valore del mercato delle Grandi Superfici Specializzate

della moda dal punto di vista dei produttori che le riforniscono, si può dire

che orientativamente tale mercato dovrebbe ammontare a complessivi € 4,5

miliardi di euro. Si tratta quindi, per i sistemi di produzione della moda, di

un mercato molto consistente, sebbene, come vedremo, fondato su logiche

operative molto selettive.

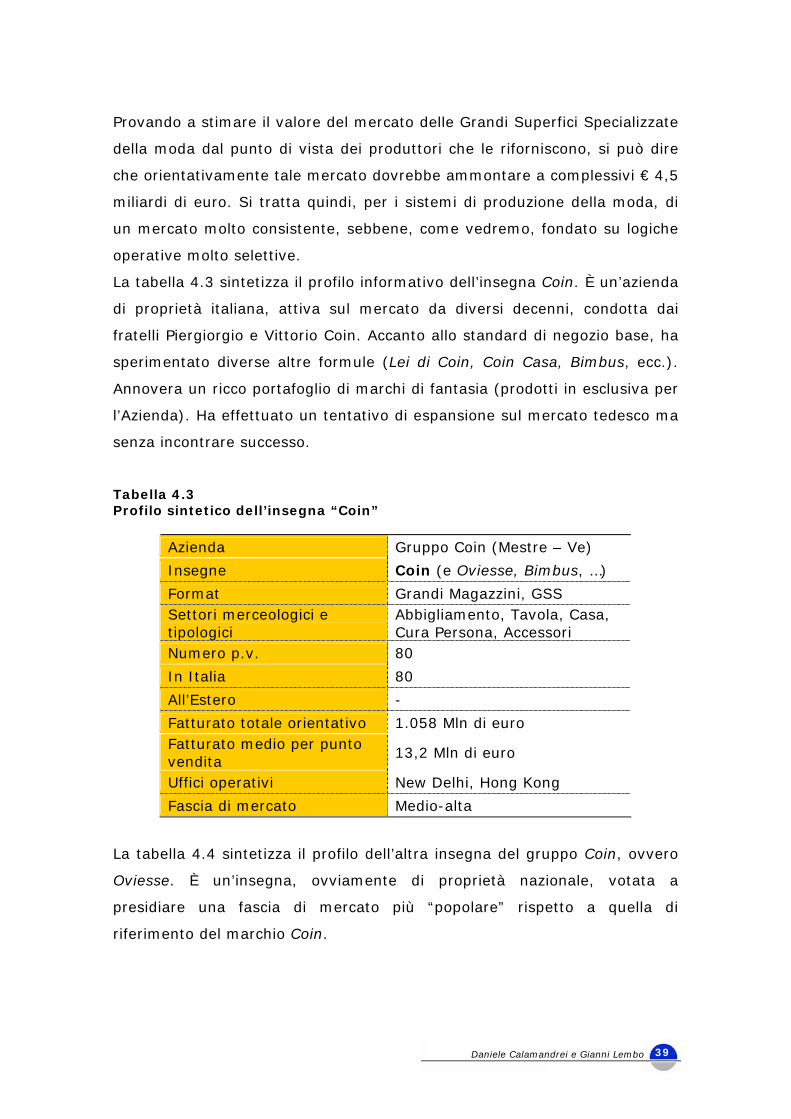

La tabella 4.3 sintetizza il profilo informativo dell’insegna Coin. È un’azienda

di proprietà italiana, attiva sul mercato da diversi decenni, condotta dai

fratelli Piergiorgio e Vittorio Coin. Accanto allo standard di negozio base, ha

sperimentato diverse altre formule (Lei di Coin, Coin Casa, Bimbus, ecc.).

Annovera un ricco portafoglio di marchi di fantasia (prodotti in esclusiva per

l’Azienda). Ha effettuato un tentativo di espansione sul mercato tedesco ma

senza incontrare successo.

Tabella 4.3 Profilo sintetico dell’insegna “Coin”

Azienda Gruppo Coin (Mestre – Ve)

Insegne Coin (e Oviesse, Bimbus, …)

Format Grandi Magazzini, GSS Settori merceologici e tipologici

Abbigliamento, Tavola, Casa, Cura Persona, Accessori

Numero p.v. 80

In Italia 80

All’Estero -

Fatturato totale orientativo 1.058 Mln di euro Fatturato medio per punto vendita

13,2 Mln di euro

Uffici operativi New Delhi, Hong Kong

Fascia di mercato Medio-alta

La tabella 4.4 sintetizza il profilo dell’altra insegna del gruppo Coin, ovvero

Oviesse. È un’insegna, ovviamente di proprietà nazionale, votata a

presidiare una fascia di mercato più “popolare” rispetto a quella di

riferimento del marchio Coin.

40 Daniele Calamandrei e Gianni Lembo

Tabella 4.4 Profilo sintetico dell’insegna “Oviesse”

Azienda Gruppo Coin (Mestre-Ve)

Insegne Oviesse (e Coin, Bimbus, …)

Format GSS Settori merceologici e tipologici

Abbigliamento, Cura Persona, Accessori ecc.

Numero p.v. 220

In Italia 220

All’Estero -

Fatturato totale orientativo 700 Mln di Euro Fatturato medio per punto vendita

3,2 Mln di euro

Fascia di mercato Medio-bassa

La tabella 4.5 è relativa al profilo dell’insegna La Rinascente, di proprietà

franco-italiana, e afferente al gruppo La Rinascente-Auchan. La Rinascente

vanta il primato storico di aver dato vita al primo grande magazzino d’Italia,

per iniziativa della famiglia Bocconi, già nel 1865, sulla scia del prototipo

francese del 1852 (Le Bon Marchi).

Tabella 4.5 Profilo sintetico dell’insegna “La Rinascente”

Azienda Gruppo Rinascente Auchan

Insegne La Rinascente (e Upim)

Format Grandi Magazzini Settori merceologici e tipologici

Abbigliamento, Tavola, Casa, Cura Persona, Accessori

Numero p.v. 19

In Italia 19

All’Estero -

Fatturato totale orientativo 340 Mln di Euro Fatturato medio per punto vendita

17,9 Mln di euro

Fascia di mercato Medio-alta

La Rinascente fu successivamente acquistata dalla famiglia Borletti nel 1917

e battezzata con il suo attuale nome da Gabriele D’Annunzio, alla fine della

41 Daniele Calamandrei e Gianni Lembo

Prima Guerra Mondiale. Dopo un periodo di gestione ad opera del gruppo

Fiat (Ifil), è passato oggi ad un pool che comprende Investitori Associati,

Pirelli Real Estate, Deutsche Bank e gli stessi Borletti. I piani aziendali di

sviluppo prevedono di affiancare altre 20 grandi città alle 16 attuali e di

ristrutturare alcune delle location storiche.

La tabella 4.6 contiene il profilo dell’altra insegna del gruppo La Rinascente

– Auchan, ovvero Upim. Anche in questo caso la proprietà è franco-italiana.

Questo marchio discende dall’acronimo della denominazione “Unico Prezzo

Italia Milano”. Upim sta a La Rinascente un po’ come Oviesse sta a Coin:

anche in questo caso tale insegna è chiamata a presidiare una fascia di

mercato più popolare di quella più prestigiosa.

Anche con tale formula, l’impostazione commerciale dei punti vendita segue

una rigida divisione per categorie di prodotto (Upimuomo, Upimdonna,

Upimblukids, Upimcasa, ecc.). Del numero totale di negozi oggi aperti, oltre

200 risultano essere in franchising.

Tabella 4.6 Profilo sintetico dell’insegna “Upim”

Azienda Gruppo Rinascente Auchan

Insegne Upim (e La Rinascente)

Format Grandi Magazzini Settori merceologici e tipologici

Abbigliamento, Tavola, Casa, Cura Persona, Accessori

Numero p.v. 350

In Italia 350

All’Estero -

Fatturato totale orientativo 600 Mln di Euro Fatturato medio per punto vendita

1,7 Mln di euro

Fascia di mercato Medio-bassa con immagine di prodotto “cheap”

La tabella 4.7 contiene il profilo dell’insegna Bernardi. Si tratta di un’azienda

di proprietà nazionale.

42 Daniele Calamandrei e Gianni Lembo

Tabella 4.7 Profilo sintetico dell’insegna “Bernardi”

Azienda Gruppo Bernardi

Insegne Bernardi

Format GSS

Settori merceologici Abbigliamento

Numero p.v. 154

In Italia 151

All’Estero 3

Fatturato totale 420 Mln di Euro Fatturato medio per punto vendita

2,7 Mln di Euro

Fascia di mercato Medio-bassa

La tabella 4.8 si riferisce al profilo dell’insegna Zara, la quale si caratterizza

per una strategia aziendale di particolare evidenza, sulla base della filosofia

“moda non firmata a prezzi convenienti”. Nelle parentesi sono riportati i dati

aggregati di tutte le insegne del gruppo Inditex. Il modello commerciale di

Inditex è caratterizzato, rispetto a quelli dei maggiori concorrenti

internazionali, da un elevato grado di integrazione verticale in cui si portano

a compimento tutte le fasi del processo della moda:

1. disegno (funzione svolta da circa 200 stilisti interni che operano a livello

centrale),

2. realizzazione (circa la metà del fabbisogno di tessuti è soddisfatto da

un’azienda di proprietà – Comditel - e gran parte dei fabbisogni residui

da altre aziende di proprietà o che operano in esclusiva),

3. logistica,

4. distribuzione in negozi propri.

È forse il fatto di possedere il pressoché pieno controllo di tutte le fasi di

processo, cosa che le consente di agire sull’ottimizzazione dell’intera catena

del valore, il motivo di principale successo di questa insegna e che la rende

difficilmente imitabile. Soprattutto per i suoi effetti sull’elevata velocità

attraverso cui Zara colloca le sue collezioni sul mercato. Queste vengono

prodotte in quantità tutto sommato contenute, che alimentano la percezione

nel cliente che possano sparire nell’arco di due settimane e che, in

43 Daniele Calamandrei e Gianni Lembo

conseguenza di essa, contribuiscono a sollecitare l’acquisto d’impulso nel

frequentatore delle superfici di vendita di Zara.

Dispone di una struttura flessibile e di un forte orientamento al Cliente in

tutte le sue aree di attività. Il nucleo di questa organizzazione è il negozio,

uno spazio progettato in modo molto accurato e pensato per rendere

piacevole l’incontro della Clientela con la moda. È nel negozio che si

ottengono le informazioni necessarie per modulare l’offerta secondo le

richieste della clientela.

Tabella 4.8 Profilo sintetico dell’insegna “Zara”

Azienda Grupo Inditex

Insegne

Zara (e altri 7 marchi di distribuzione: Massimo Dutti, Stradivarius, Kiddy’s Class, Pull & Bear, Oysho, Bershka, Zara Home)

Format GSS

Settori merceologici Abbigliamento, Accessori, Calzature

Numero p.v. 750 (totale gruppo 2.404)

In Italia 28 (totale 53)

All’Estero 722 (totale 2.351)

Fatturato totale 3.800 Mln di Euro (totale 5.700)

Fatturato medio per punto vendita

5,07 Mln di Euro (2,4 Mln di Euro)

Fascia di mercato

Media gamma con proposte differenziate per uomo, donna, bambino, linee sportive, basic eeleganti. Il marchio commerciale della collezione coincide col marchio dell’insegna

La chiave di successo di questo modello è la capacità di adattare l’offerta ai

desideri della clientela nel minor tempo possibile. Inditex reputa il tempo

come fattore principale da prendere in considerazione, ancor prima dei costi

di produzione. L’integrazione verticale consente scadenze più ravvicinate e

grande flessibilità, riducendo al minimo l’inventario e, di conseguenza, il

44 Daniele Calamandrei e Gianni Lembo

“rischio moda”. Il periodo che va dall’approvvigionamento delle materie

prime alla consegna dei prodotti finiti nei punti vendita è di circa due

settimane; meno del 20% delle collezioni è realizzata fra i tre e i sei mesi

prima dell’inizio della stagione; circa la metà è realizzata all’inizio della

stagione e la restante parte a stagione avviata, sulla base della risposta del

mercato.

Da quanto è emerso nei nostri incontri con le aziende del territorio, Zara ci

risulta un caso che, pur riferendosi ad un’ampia fascia di mercato con una

filosofia di prezzi contenuti, ha frequentazioni anche con aziende del

territorio pratese, almeno per ciò che attiene la fornitura di tessuti destinati

alla realizzazione delle collezioni di maggior prestigio. Ciò anche perché il

prodotto italiano rappresenta un importante punto di forza per l’inserimento

di Zara nel mercato nazionale.

Nella filosofia Zara, il punto vendita non rappresenta la fase finale del

processo, bensì quella del suo nuovo inizio. Esso funziona prima di tutto da

terminale di raccolta delle informazioni del mercato che ritornano allo staff

dei disegnatori, trasmettendo così informazioni-chiave sulle tendenze

manifestate dalla Clientela.

Il negozio riceve un’attenzione prioritaria nella sua progettazione, sia

interna sia esterna: le vetrine svolgono un ruolo di fondamentale

importanza, non limitandosi a presentare soltanto l’assortimento in vendita

più significando, ma costituendo la vera e propria pubblicità aziendale,

giocata nelle principali vie commerciali del mondo. D’altra parte e ciò

rappresenta ormai una costante nel mondo dell’abbigliamento, il punto

vendita rappresenta il vero motore di un rapporto di fedeltà col cliente,

piuttosto che l’immagine del brand. Fatto questo che pone i produttori un

po’ fuori dai giochi, poiché a loro è preclusa o limitata la possibilità di

utilizzare la leva del negozio per affermare la propria marca.

In quanto alla progettazione interna, essa risponde all’obiettivo di creare

uno spazio diafano in cui gli articoli diventino i protagonisti, eliminando ogni

tipo di barriera tra i capi e la Clientela.

45 Daniele Calamandrei e Gianni Lembo

La strategia principale di sviluppo delle marche commerciali di Inditex è

l’apertura di negozi a gestione propria, cioè gestiti da una società di cui

Inditex possiede la totalità o la maggioranza del capitale sociale.

Nel 2005, il 90% dei negozi era a gestione propria ed ha rappresentato il

90% del volume di affari del gruppo.

Tabella 4.9 Profilo sintetico dell’insegna “Sorelle Ramonda”

Azienda Sorelle Ramonda

Insegne Sorelle Ramonda

Format GSS

Settori merceologici Abbigliamento ed Accessori

Numero p.v. 32

In Italia 29

All’Estero 3

Fatturato totale 260 Mln di Euro Fatturato medio per punto vendita

8,1 Mln di Euro

Fascia di mercato Alta

La tabella 4.9 contiene il profilo sintetico del caso Sorelle Ramonda. Questo

rappresenta a nostro avviso uno dei più interessanti soprattutto per la

logica per cui è nato e si è sviluppato. Infatti esso nasce dall’esperienza di

un produttore che ha deciso di rendersi protagonista della distribuzione

commerciale al dettaglio del proprio prodotto, attivandosi a tal fine per

l’apertura di una serie di superfici di vendita a marchio proprio e

conseguentemente di proprietà italiana.

Tale evoluzione ha reso necessario operare per l’opportuna integrazione

dell’assortimento. Per questo Sorelle Ramonda è divenuta insegna di

riferimento, accreditandosi presso la Clientela anche attraverso l’ospitalità

concessa ad altre marche nazionali ed internazionali sia nell’abbigliamento

che negli accessori.

In sostanza, la presenza nei negozi di corner dedicati a Zegna, Corneliani,

Hilton, Woolrich, Valentino, Trussardi, Liu Jo, Guess, Levi’s, Adidas, Lacoste,

Moncler, Samsonite, ecc. ha contribuito a qualificare anche l’offerta di

46 Daniele Calamandrei e Gianni Lembo

provenienza diretta dell’azienda ed a certificarne il livello, spontaneamente

percepito in linea con quello dei “vicini di scaffale”.

In pratica, oltre a completare al meglio la gamma d’offerta ed a garantire

così un’ampia opportunità di scelta per il Cliente, l’apertura dei propri spazi

ad altri attori importanti è servita per conferire forza al marchio interno e

consentirgli di vivere, da pari a pari, accanto a quelli che risultano

generalmente leader dei segmenti di mercato in cui operano.

Tabella 4.10 Profilo sintetico dell’insegna “Kiabi”

Azienda Groupe Auchan

Insegne Kiabi

Format GSS

Settori merceologici Abbigliamento

Numero p.v. 143

In Italia 5

All’Estero 138

Fatturato totale 460 Mln di Euro Fatturato medio per punto vendita

3,2 Mln di Euro

Fascia di mercato Medio-bassa

La tabella 4.10 contiene il profilo sintetico dell’insegna Kiabi appartenente al

gruppo francese Auchan.

Kiabi è un’insegna che non ha ancora avuto grande sviluppo in Italia,

all’interno della quale si cerca di compensare un’offerta di qualità medio-

bassa (prezzi discount) con alcune componenti di servizio anche meramente

“coreografiche” (ad esempio: commesse che presidiano l’area vendita con

metro da sarto, ago e filo per rassicurare i Clienti su tutte le “aggiustature”

che potranno seguire all’acquisto).

La tabella 4.11 si riferisce al caso H & M, di proprietà svedese, che, con una

propria politica peculiare, può essere probabilmente considerato come la

prima vera alternativa a Zara nell’ambito dello stesso mercato (moda a

prezzi bassi). La relativa limitatezza del fatturato per punto vendita dipende

47 Daniele Calamandrei e Gianni Lembo

dall’alta variabilità dimensionale delle proprie superfici di vendita: esse

variano infatti dai 300 ai 3.000 mq.

Tabella 4.10 Profilo sintetico dell’insegna “H & M”

Azienda Hennes & Mauritz

Insegne H & M (un solo marchio insegna)

Format GSS

Settori merceologici Abbigliamento, Accessori

Numero p.v. 1.220

In Italia 4

All’Estero 1.116

Fatturato totale 780 Mln di Euro Fatturato medio per punto vendita

0,64 Mln di Euro

Fascia di mercato

Media gamma con un assortimento vario e rivolta ad un target di mercato molto ampio, prevalentemente donna, con più linee: casual, intimo, sportivo, basic,classico (più ampia per referenze) e moda (più limitata come referenze), cui si aggiunge anche la linea di cosmetici. Esistono Limited Collections firmate da prestigiosi stilisti. In totale fanno 16 marchi commerciali

H & M rappresenta un mercato ai limiti dell’impossibile per volumi espressi e

competitività di prezzo. L’obiettivo del prezzo è perseguito mediante un

controllo accurato dei costi lungo tutta la catena del valore, dagli

approvvigionamenti delle materie prime, fino ai costi di gestione della rete

vendita, minimizzando il numero degli intermediari (tanto che ciò che è

destinato alla vendita in un Paese viene preferibilmente realizzato in quello

stesso Paese) e sulla base di una costante ricerca delle migliori condizioni di

fornitura. Diversamente da altre aziende adotta una sola insegna attraverso

cui intercetta tutti i suoi segmenti di interesse.

Pur senza escludere mai nulla a priori, sembrerebbe, come per Kiabi, il

classico caso che presenta situazioni rispetto alle quali è meglio mantenere

un atteggiamento disincantato, puntando poi preferibilmente altrove ( “. la

natura di prodotti e servizi determina quali possono essere i Clienti e, cosa

48 Daniele Calamandrei e Gianni Lembo

altrettanto importante, quali non possono esserlo”, tratto da. Gerald A.

Michaelson, “Sun Tzu: strategie per il Marketing”).

I propri punti vendita sono posizionati sia nei centri commerciali che nei

centri storici cittadini. Investe continuamente somme ingenti sia nello

sviluppo della rete vendita, che nell’ammodernamento delle strutture più

vecchie, che nel rinnovamento dello stile interno dei negozi.

È un’insegna aperta anche all’adozione di soluzioni di vendita innovative e

complementari rispetto a quelle dei negozi, come la vendita sulla base di un

catalogo per corrispondenza e l’e-commerce.

La filosofia dell’insegna è basata sul principio di “moda e qualità al miglior

prezzo” e sul rispetto di principi etici quali quelli ambientali, ovvero fondati

su un corretto utilizzo delle risorse ambientali e quelli sociali, ovvero

riferentesi a condizioni di lavoro sicure e adeguatamente remunerate. A tal

fine investe moltissimo nel controllo qualità con un’attenzione rivolta sia al

tessuto che alle finiture e alle cuciture.

Il controllo qualità viene svolto mediante propri uffici produzione dislocati in

tutti i propri snodi produttivi del mondo (la maggior parte in Europa e in