Embed Size (px)

Citation preview

131

Rev. Fac. Agron. (LUZ). 2008, 25: 131-159

La oferta financiera agrícola en el estado Lara

The agricultural financial supply in Lara state

H. Alejua y A. Delgado

Decanato de Agronomia. Dpto de Ciencias Sociales. Núcleo HéctorOchoa Zuleta. Área de la Colina. Final Av Ribereña redoma de agua,Cabudare Lara Apdo 400

Resumen

En la investigación se presentan los resultados de un trabajo realizadobajo la modalidad de estudio descriptivo que tuvo como objetivo principal estu-diar la oferta financiera del sector agrícola, específicamente en el estado Lara,para un periodo determinado. El financiamiento agrícola ha sido deficiente paracubrir la demanda, con restricciones de acceso, poco cercano al productor, in-oportuno y con poca disponibilidad. Las políticas de financiamiento han tenidopoco efecto en la producción, son descoordinados, no propician la armonía entrelas instituciones, no promueven el surgimiento de nuevas instituciones, por elcontrario las han eliminado. La presencia de un sistema formal y uno informalimprime al sector agrícola una diversidad de opciones con diferencias tangiblesen cuanto a la oportunidad, costos de transacción, solicitud de garantías, ma-nejo de información, montos y plazos. En este sentido, se presentó la necesidadde estudiar como se estructuran y funcionan las instituciones que financian alsector primario de producción. El estudio se abordó a partir de la teoríaorganizacional, por ser un modelo idóneo para estudiar las organizaciones, através del abordaje de los subsistemas estructura, metas y valores, tecnológico,psicosocial y el subsistema administrativo que conforman las distintas organi-zaciones financieras. Se determinó una muestra significativa del total de lapoblación, representada por todas las instituciones públicas y privada que pres-tan ayuda financiera al agro en el estado Lara, y los principales resultadosindican la gran participación del sector privado y las deficiencias administrati-vas de las instituciones públicas. Así como la existencia de diferencias entre lasinstituciones financieras que crean una oferta variada con ventajas y desventa-jas en cada una de las organizaciones.Palabras clave: Financiamiento, agrícola, rural, Teoría organizacional.

Recibido el 20-3-2006 Aceptado el 21-6-2007Autor de correspondencia e-mail: [email protected]

Alejua y Delgado

132

Abstract

In this paper the results of a research carried out by following the modalityof a descriptive study is shown with the purpose of studying the financial supplyof the agricultural sector, specifically in the state Lara, for a specific period.The agricultural financing has been deficient to cover demand with accessrestrictions to the producer, inopportune and with little availability. Thefinancing policies have had little effect in the production, they have very fewcoordination, do not cause the harmony between the institutions, do not promotethe spouting out of new institutions, on the contrary they have eliminated them.The presence of a formal and informal system gives to the agricultural sector adiversity of options with tangible differences as far as the opportunity, costs oftransaction, request of guarantees, handling of information, amounts and terms.In this sense, it is necessary to study the way in which the institutions arestructured and works out for financing to the primary sector of production. Thestudy focused on the organizational theory, for being a suitable model to studyorganizations, through boarding of the subsystems of structure, aims and values,technological, psycho-social and administrative sub-system that conform thedifferent financial organizations. It was determined a significant sample of thetotal population represented by a lot of public and private institutions thatgives financial support to the agro in Lara state and the principal results showthe great participation of the private sector and the administrative deficienciesof public institutions, likewise the existence of differences between the financialinstitutions that creates a varied offer with advantages and disadvantages ineach organization.Key words: Financing, agricultural, rural, organizational theory.

Introducción

En el contexto actual donde exis-te una marcada vulnerabilidad am-biental y social, tendencias de libremercado y globalización económica, lasituación de la actividad agrícolaamerita una revisión continua de to-dos los factores que intervienen en sudesarrollo. De acuerdo a lo que haacontecido en los actuales momentosen materia legislativa, donde se haaprobado una Ley de Desarrollo Agrí-cola, así como la modificación de laLey de Crédito para el Sector Agríco-la, nos indica que existe por parte del

Introduction

In the actual context in wherethere is a marked environmental andsocial vulnerability, tendencies of freemarketing and economicalglobalization, the situation of theagricultural activity needs acontinuous revision of every factorthat takes part in its development.According to going on nowadays inlegislative matter, in where a Law ofAgricultural Development have beenapproved likewise the modification ofthe Credit Law for the AgriculturalSector shows that government has a

Rev. Fac. Agron. (LUZ). 2008, 25: 131-159

133

Estado, presumiblemente, una condi-ción de redefinición de acciones enbúsqueda del desarrollo del sector,donde se hace necesario, sin duda, quese implementen medidas e instrumen-tos concretos de política agrícola,orientados a incrementar la produc-ción y productividad del mismo, enaras de lograr el nivel de capitaliza-ción y competitividad que se requie-re, así como garantizar la seguridadagroalimentaria y mejorar la calidadde vida de la población.

Cabe agregar, que los problemasde competitividad en el sector agríco-la que se evidencia en el país, se rela-cionan con el financiamiento, porque,si bien es cierto que los insumos pro-ductivos (semilla, combustible, ferti-lizantes, insecticidas, entre otros) sonimprescindibles si se desean obteneraltos rendimientos, no menos impor-tante es que el productor agropecuariorequiere de dichos elementos en eltiempo oportuno si desean obtenerresultados exitosos, ya que la falta dealguno de ellos o la imposibilidad desu disposición en la oportunidad de-bida, pueda reducir sensiblemente losrendimientos de la producción. Portanto, la baja competitividad del sec-tor en general (a pesar de las eleva-das ventajas comparativas en deter-minados rubros) está enmarcada poraspectos como: el aumento en las ta-sas de interés, limitado acceso alfinanciamiento del cual depende lamayoría de los productores agrícola;incremento constante de los costos deproducción, estancamiento de los pre-cios de venta de los productos, elimi-nación de subsidios, eliminación dearanceles o productos foráneos, polí-ticas agrícolas poco claras, entre otros.

condition of redefining actions forlooking out the development of sectorin where would be necessary theimplementation of measures and con-crete instruments of agriculturalpolicies guided to increase itsproduction and productivity, with thepurpose of achieving the level ofcapacitating and competitivityrequired likewise guarantee the agroalimentary security and to improvethe life quality of production.

It is possible to detach thatcompetitivity problems in theagricultural sector that is evident incountry are related to the financingbecause the productive inputs (seed,combustible, fertilizers, insecticides,among others) are indispensable ifhigh yields are expected, also it isimportant that agricultural and cattleproducer requires of these elementsat the correct time if he want to obtainsuccessful results, since the lack ofsomeone or the impossibility of itsdisposition in the exact time couldreduce the production yields.Therefore, the little competitivity ofsector in general (despite the highcorporative advantages in specificcrops) is framed by aspects like: theincrease on interest rates, limitedaccess to the financing from whichdepends the most of agriculturalproducers; constant increase of theproduction costs, detaining of the soldprices of products, agriculturalfinancial assistance elimination,customs duty elimination,agricultural policies not clear, amongothers.

On his part, the financialchanges have limitations related topermit a competitivity development of

Alejua y Delgado

134

Por su parte las reformas finan-cieras han observado limitaciones encuanto a permitir un desarrollo com-petitivo de los mercados financieros,debido a la segmentación de los mer-cados de crédito que se caracteriza porla presencia, desde instituciones fi-nancieras modernas (banco comercia-les) que atienden a las grandes em-presas, hasta numerosas entidades noformales (prestamistas, usureros yagiotistas) que prestan en condicionesonerosas a pequeños productores ycomerciantes. Gutiérrez (1993). Asítambién, existe una "banca paralela"que constituye un sistema definanciamiento ínter empresarial queutiliza los servicios financieros forma-les pero que tiene una dinámica pro-pia para la canalización de recursos,basados fundamentalmente en la exis-tencia de vínculos entre grupos eco-nómicos o en la evasión de controlesdel mercado de capitales.

Calabria (1997), afirma que elservicio financiero con que cuenta elsector agrícola y agroindustrial pre-senta, en cualquier perspectiva, dife-rencias de orden cuantitativo. Indicaque no es solo la cantidad de los re-cursos el único problema que en estamateria se viene enfrentado; severascarencias, sobre todoorganizacionales, metodológicas y tec-nológicas, atenta contra la eficacia yeficiencia en la planeación y recupe-ración del crédito, estableciéndose uncirculo vicioso en el que causas y efec-tos irremediablemente se confunden,trayendo repercusiones por demásnegativas sobre la producción agríco-la y empresa agroprocesadora.

La situación actual que ha ex-perimentado el sistema financiero de

the financial marketing, because thesegmentation of credit markets thatis characterized by the presence ofmodern financial institutions(commercial bank) that attend to thebig enterprises and numerous no for-mal entities (moneylender andusurers) that lends in onerousconditions to little producers andmerchants, Gutierrez (1993). So,there is a "parallel bank" thatconstitute an inter enterprisefinancial system that uses formalfinancial services but it has a properdynamics for the resourceschanneling based on the existence oflinking between economical groups orin the controls evasion of the capitalmarket.

Calabria (1997), says that thefinancial service which one theagricultural and agro industrial sec-tor counts, from any perspective, showdifferences of quantitative orderwhich indicates that the problem it isnot only the resources quantity thatin this matter is confront; there aresevere lacks, especiallyorganizational, methodological andtechnological that attempt against theefficacy and efficiency in the planningand recovery of credit, by establishinga vicious circle in where causes andeffects are irremediably confused bygiving negative consequences aboutthe agricultural production and theagro processor enterprise.

The actual situation ofuncertainty and disconcert of thefinancial system because of changesas a consequence of the policies designin the agricultural sector, delays thelooking for financial resources, thatrepresents a serious problematic. Due

Rev. Fac. Agron. (LUZ). 2008, 25: 131-159

135

incertidumbre y desconcierto, debidoa los cambios que se operan como con-secuencia del diseño de las políticasen el sector agrícola, retrasa la bús-queda de recursos financieros, lo cualrepresenta una seria problemática.Ante tal situación algunos producto-res recurren en parte a la venta desus activos, prestación de servicios,reducción de sus planes de ampliaciónde infraestructura, adquisición decompromisos con intermediarios, etc.,lo cual influye directamente en la pro-ductividad del sector.

Las políticas implementadas apartir de 1989 estuvieron orientadasa la reestructuración y eliminación deorganismos públicos de financiacióncomo el Banco de DesarrolloAgropecuario (BANDAGRO), fondoNacional de Café (FONCAFE), Fon-do Nacional del Cacao (FONCACAO),Fondo de Crédito Agropecuario (FCA)y el Instituto de Crédito Agropecuario(ICAP) trajeron como consecuencia unacceso restringido al crédito por par-te de los pequeños y medianos produc-tores. (Rojas et al., 2002. Los proble-mas que propiciaron estos cambiossegún Urdaneta (1992) fue la bajarecuperación del crédito por parte deesas instituciones.

Para el caso del Fondo de Crédi-to Agropecuario (actual FONDAFA)Borgucci et al., 1999 señala sus limi-taciones por ser banco de segundopiso, lo que hace que se aumente eltiempo de procesamiento de los crédi-tos. Por otra parte estos autores se-ñalan que la banca ha contempladomuchas exigencias entre los requisi-tos de los créditos, lo cual restringenel acceso del pequeño productor al cré-dito. Por otra parte existió una baja

to this, some producers sold its assets,services lending, reduction of theirplans for infra structure expansion,commitment acquisition with brokers(middleman), etc., that influencing ina direct way on sector productivity.

The policies implemented from1989 were guided to the re structuringand elimination of financial publicorganisms like the Banco de Desarro-llo Agropecuario (BANDAGRO), Fon-do Nacional de Cafe (FONCAFE),Fondo Nacional del Cacao(FONCACAO), Fondo de CreditoAgropecuario (FCA) and the Institu-to de Credito Agropecuario (ICAP)gave as a consequence a restrictedaccess to credit by little and medianproducers. (Rojas et al., 2002).Problem that caused this changeaccording to Urdaneta (1992) was thelittle recovery of credit by theseinstitutions.

In case of the Fondo de CreditoAgropecuario (FONDAFA) Borgucciet al., (1999) establish its limitationsbecause it is a bank of second floorand because of it the time ofprocessing credits became longer. Onthe other hand, these authors saysthat bank have a lot of exigenciesbetween credits requirements thatrestrict access of the little producerto credit. There was a littleacceptation of bank to the obligatorypolicy of the client list because of thehigh sector defaulting.

In this sense, the giving andrecovery of credit constitutes thefinancial service with higher difficultyand complexity in the rural area(Bucheau and Hidalgo, 2002) thatimplies a higher cost of credit. Besidesthe lending presents problems for

Alejua y Delgado

136

aceptación de la banca a la política deobligatoriedad de la cartera por la ele-vada morosidad del sector.

En este sentido, el otorgamien-to y la recuperación del crédito cons-tituyen el servicio financiero de ma-yor dificultad y complejidad en el árearural (Bucheau e Hidalgo, 2002) lo queimplica un mayor costo del crédito.Además el prestatario presenta pro-blemas para evaluar el riesgo del cré-dito por la asimetría de la informa-ción y la dificultad de supervisión ycontrol de los fondos prestados, segúnlo acota González-Vega (1998).

Aunado a esto, en el estado Lara,sin duda, existen productores que seles ha dificultado acceder alfinanciamiento agrícola (tanto públi-co como privado) posiblemente pordeficiencias que presentan en el fun-cionamiento dichos organismos finan-cieros y por otra parte por el descono-cimiento total por parte de los produc-tores y distintos actores rurales, encuanto a quiénes son los entes finan-cieros y como funcionan.

Según el Sistema Nacional deFinanciamiento Agrícola, citado porCalabria 1997, la situación para 1997,refleja un escenario en el que las ins-tituciones de financiamiento funcio-nan como instituciones aisladas, ca-racterizada por una alta concentra-ción en entidades financieras de ca-rácter nacional, concentrado en laproducción primaria, donde las garan-tías reales están desproporcionadas.Así mismo, descasca que los progra-mas de financiamiento son indepen-dientes por institutos y ciclos, y lasInstituciones presentan registros deinformación desarticulados, lo cual sinduda afecta seriamente al sistema.

evaluating risk of credit by theinformation asymmetry and thedifficulty of supervision and controlof founds according to González-Vega(1998).

In Lara state there areproducers to whom become difficultthe access to the agricultural financial(even public so private) possiblybecause of the deficiencies thatpresent in functioning these financialorganisms and on the other hand bythe total ignorance by part ofproducers and different rural figuresin relation to who are the financialentity and who they function.

According to the NationalSystem of Agricultural financing,cited by Calabria (1997), situation for1997, reflects scenery in wherefinancing institutions function likeisolated institutions characterized bya high concentration in financialentities of national characterconcentrated in the livestockproduction in where the trueguarantees are disproportioned.Likewise, the financial programs areindependent by institutes and cyclesand the institutions presentdisarticulated information registersthat affect seriously the system.

According to reasoning made itis evident the justifying of thisresearch since when making an studyof functioning and availability of thedifferent financing sources in Larastate will be available for researchers,government, extension people,institutions, among others,information of high importance thatcontributes to improve the access tocredit systems by permitting toagriculturist how to know the

Rev. Fac. Agron. (LUZ). 2008, 25: 131-159

137

De acuerdo con los razonamien-tos que se han venido realizando, esevidente entonces la justificación deesta investigación, ya que al realizarun estudio del funcionamiento y dis-ponibilidad de las distintas fuentes definanciamiento en el estado Lara sepondrá a disposición tanto de produc-tores como investigadores, gobierno,extensionistas, instituciones, entreotros, información de gran importan-cia que contribuya a mejorar el acce-so a los sistemas crediticios permitien-do a los agricultores conocer lafactibilidad de dichas fuentes parapoder organizarse y optar a ellos, yaque se muestra el funcionamiento dedichas organizaciones. Los datos pre-sentado representan la situación parael año 2001, los cuales serán se sumaimportancia para poder realizar com-paraciones ante el cambioinstitucional y de funcionamiento queha tenido el sistema de financiamientoagrícola venezolano, en los últimostres años, que ha afectado lógicamen-te la oferta financiera en el estadoLara. A su vez permite visualizarcuan preparado se encuentra el siste-ma financiero que opera en nuestropaís para asumir los nuevos retos ydesafíos que se imponen. Tambiénservirá de apoyo docente, y constitu-ye una referencia para posterioresestudios de investigación y extensiónen el área.

En el estado Lara, Venezuela,existen diferentes instituciones u or-ganizaciones tanto públicas como pri-vadas que llevan a cabo la función definanciamiento al sector agrícola. Eneste contexto, el objetivo fundamen-tal de esta investigación se basa enconocer el funcionamiento de los ser-

feasibility of these sources for beingorganized and take an option to themsince the functioning of theseorganizations is shown. Data showedrepresent situation for year 2001which will be of a high importance formaking comparisons ante theinstitutional change and functioningthat the Venezuelan agriculturalfinancing system have shown lastthree years by affecting the financialoffering in Lara state. Also, it ispossible to visualize the preparationof the financial system that operatesin our country for assuming the newimposed challenges. It will serve forteaching support too and it willconstitute a reference for followingstudies of research and extension inarea.

In Lara state, Venezuela, thereare several institutions and/ororganizations public and privateshaving the function of financing to theagricultural sector. In this context,the main objective of this research isbased on the discovery functioning ofthe rural financing services that existin state with the purpose ofcharacterizing the operativeproperties of these organizations andto promote the different financingoptions that exist since the majorityof producers do not known theexistence of them, specially by thelack of information diffusion. Thefinancial organizations studied havebeen focused organizationallyaccording to Kast and Rosenzweig1976 in where the different sub-systems presented in one organizationof this type are: Administrative,Psycho-social, Aims and Values,Structure and the Technical Sub-

Alejua y Delgado

138

vicios financieros rurales que existenen el estado, a fin de caracterizar laoperatividad de estas organizacionesy dar a conocer, a los interesados, lasdiferentes opciones de financiamientoque existen, ya que la mayoría de losproductores desconocen la existenciade ellos, principalmente por la faltade difusión de la información. Las or-ganizaciones financieras estudiadas,han sido abordadas bajo el enfoqueorganizacional según la teoría de Kasty Rosenzweig 1976, donde se anali-zan los diferentes subsistemas que sepresentan en una organización de estetipo, como son: Administrativo,Psicosocial, Metas y Valores, Estruc-tura y el Subsistema Técnico, en fun-ción de su participación como entespromotores de la actividad agrícola.

Metodología

La modalidad metodológica paraabordar la presente investigación fuede tipo descriptivo, a partir de la ca-racterización de las organizacionesfinancieras bajo estudio, a fin de es-tablecer su estructura y comporta-miento. El diseño de investigación fueun diseño no experimental de campo,donde se estudió y analizó el fenóme-no de interés tal como se presenta ensu contexto natural, sin manipularvariables.

El estudio se inicia con la reco-lección de información bibliográfica apartir de varias fuentes secundarias,donde la lectura constituyó la base deanálisis. Dentro de la documentaciónanalizada resaltan: bibliografías, re-vistas, libros, publicaciones de orga-nismos públicos, publicaciones perió-dicas, actas de congresos, tesis.

system as a function of itsparticipation like promoter entities ofthe agricultural activity.

Methodology

The methodological modality forboarding this research wasdescriptive from the characterizationof the studied financial organizationswith the purpose of establishing itsstructure and behavior. The researchdesign was of non experimental typein where the interest phenomenonwas studied and analyzed in its natu-ral context without manipulation ofvariables.

Study began with therecollection of bibliographicinformation from several secondarysources in where reading constitutedthe base of analysis. Inside ofdocumentation analyzed detaches:bibliographies, journals, books, publicorganisms publications, periodicalpublications, congress annals andthesis.

Information was compiled in adirect way from reality through visitsand interviews to the key informantswhich were selected as a function ofhigh knowledge that they had offinancial theme. In relation to publicand private organisms interviewslinked to the study object thestructured questionnaires as afunction of research variablesapplying was used.

The information arising throughinterviews was structured from aMatrix Table for detecting variables,indicators and the required items andby having it as a base the instrumentof information arising was structured,

Rev. Fac. Agron. (LUZ). 2008, 25: 131-159

139

Seguidamente se recogió infor-mación en forma directa de la reali-dad a través de visitas y entrevistasa los informantes claves, los cualesfueron seleccionados en función delalto conocimiento que tuvieran deltema de financiamiento Para las en-trevistas a organismos públicos y pri-vados vinculados con el objeto de es-tudio, se utilizó la aplicación de cues-tionarios estructurados en función delas variables de la investigación.

El levantamiento de la informa-ción a través de entrevistas seestructuró a partir de un CuadroMatriz para detectar las variables,indicadores e ítems necesario y conbase a éste se procedió a estructurarel instrumento de levantamiento deinformación, el cual se probó y per-feccionó en su codificación a través deun estudio piloto con un 5% de lamuestra. (cuadro 1).

La investigación se sustentó enel enfoque de sistema propuesto porlos autores Kast y Rosenswig, ya queexplica que cada empresa puede servisualizada como un sistema, un todoorganizado y unitario compuesto dedos o más partes interdependientes,componentes o subsistemas, y deli-neados por límites identificables quelo separan de su suprasistema am-biental. Este modelo se escoge porquemuestra una definición de organiza-ción muy general por lo que puede serutilizado para definir (según sus au-tores) el comportamiento de diferen-tes tipos de empresas: pequeñas ygrandes, informales y formales; sim-ples y complejas, y que cumplan unaamplia variedad de actividades y fun-ciones. El cual de se adapta a las di-versas instituciones estudiadas. Sir-

tested and improved in its codificationthrough a pilot study with a 5% ofsample (table 1).

Research was based on thesystem focus proposed by authorsKast and Rosenswig which explainthat each enterprise can be visualizedlike a system, an organized andunitary whole composed of two ormore inter-depending parts,components or sub-systems and linedby identify limits that separate it froman environmental supra-system. Thismodel was choose because it shows avery general organization definitionand therefore it can be used fordefining (according the authors) thebehavior of different enterprises: littleand big, informal and formal ones,simple and complexes, by having awide variety of activities andfunctions which are adapted to thedifferent institutions studied. Itserved for describing to eachinstitution, enterprise or organisminto a structural or functional way.

According to Kast andRosenswig model, an organization orenterprise can be analyzed if t isdecomposed into five principal sub-systems: Structure Sub-system:considered like the relationshippattern that is establish betweencomponents or organization parts andin this sense, for studying theorganization structures in theorganizations of agriculturalfinancing it will be analyzed thestructural efficiency for looking andmanaging funds, the employeenumber related to the financialprocess, the producer number thatthey attend for determining its reach,the enterprise dimension, the

Alejua y Delgado

140

vió para describir a cada institución,empresa u organismo tanto estructu-ral como funcionalmente.

De acuerdo al modelo de Kast yRosenswig una organización o empre-sa puede ser analizada si se le des-compone en cinco subsistemas prin-cipales: Subsistema Estructura: con-siderado como el patrón de relacionesque se establece entre los componen-tes o partes de la organización, y eneste sentido, para estudiar la estruc-tura en las organizaciones definanciamiento agrícola se analizarála eficiencia estructural para buscary manejar los fondos; el número deempleados relacionados con el proce-so de financiamiento; el número deproductores que atienden para deter-minar su alcance; eldimensionamiento de la empresa; elorganigrama funcional; división detareas; existencia de un marco legal oformal y el marco informal. ElSubsistema Metas y Valores: es elsubsistema integral de toda organiza-ción. Se consideraron las metas, pro-pósitos y condiciones deseadas, y losvalores son puntos de vista normati-vos que sostienen los seres humanosacerca de lo que es bueno o lo desea-ble. El Subsistema Tecnológico: den-tro del cual se consideraron dos as-pectos: las manifestaciones físicas ta-les como la maquinaria y el equipopara la acumulación de conocimien-tos acerca de los medios para desa-rrollar las tareas. En este caso, comose trata de organizaciones de presta-ción de servicios financieros, su tec-nología se medirá de acuerdo a susniveles de automatización del proce-so de acumulación de datos, en formaautomatizada o manual, sobre el deu-

functional organization chart, tasksdivision, existence of legal or formaland other informal framework. TheAims and Values Sub-system: is theintegral sub-system of everyorganization. Aims, values andexpected conditions are normativepoints of view in human beings aboutthat being good or desirable. TheTechnological Sub-system: Twoaspects were considered: the physicalmanifestations such as machineryand equipment for the knowledgeaccumulation about means fordeveloping tasks. In this case, we aredealing with organizations offinancial services giving; technologywill be measured according its levelsof data accumulation process, inautomatic or manual way, about thedebtor and the credit process. ThePsycho social Sub-system: Thetendency of men toward thesociability and coherent work, frompremise of productivity of groupsdepends on their cohesion and thedegree in which members haveadopted the organizational objectives.Administrative Sub-system: It studyin the organizations the information-decision systems existents definedlike mean by which directionaccomplish its diary functions instrategically coordination andoperative levels that implies theexistence of whom taken decisionsand the corresponding informationflux.

In relation to population to besearched every public and privateinstitutions giving financial supportto the agricultural in Lara state towhich a population census was madeby forming a significant sample like

Rev. Fac. Agron. (LUZ). 2008, 25: 131-159

141

dor y el proceso de crédito. ElSubsistema Psicosocial: Donde se es-tudia la tendencia del hombre haciala sociabilidad y trabajo coherente,partiendo de la premisa de que la pro-ductividad de los grupos depende desu cohesión y el grado en el cual losmiembros han adoptado los objetivosorganizacionales. Subsistema Admi-nistrativo: estudia en las organizacio-nes los sistemas de información-deci-sión existentes, definidos como el me-dio por el cual la dirección lleva a cabosus funciones diarias en los nivelesestratégico, coordinador y operativo.Implica la existencia de quienes to-men las decisiones y el flujo de infor-mación correspondiente.

En relación a la población a in-vestigar se tomó a todas las institucio-nes públicas y privada que prestanayuda financiera al agro en el EstadoLara, a las cuales se les elaboró un cen-so poblacional, conformando así unamuestra significativa como objeto deestudio. La obtención de la informa-ción se realizó a través de una visita alos centros de financiamiento existen-tes en el estado y por medio de la rea-lización de una encuesta técnica.

Para la tabulación de la infor-mación se realizó un cuadro matriz,referente a las variables bajo estudio(cuadro 1).

Resultados y discusión

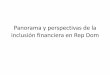

La información recopilada acer-ca de los subsistemas que conformanla organización de las fuentes definanciamiento agrícola, clasificadasen públicas y privadas siguiendo eldiagrama expuesto se presenta en lafigura 1.

study object. The informationobtaining was made through a visitto the information centers existent instate and by the applying of atechnical interview.

For the information tabulationa matrix table referent to variablesunder study was made (table 1).

Results and discussion

The information compiled aboutsub-system that conform theorganization of the agriculturalfinancial sources classified into publicand privates by following the diagramexposed is shown in figure 1.

Among the public institutionsboarded in this study are FONDAPFA(Fondo de Desarrollo Agropecuario,Pesquero Forestal y Afines) that actlike a bank of second floor bank bygiving resources through bank orFONDAEL; FONDAEL (Fondo deDesarrollo Agricola del estado Lara)and PROSALAFA, (Proyecto de Apo-yo a Pequeños Productores y Pesca-dores Artesanales de las ZonasSemiaridas de los estados Lara yFalcon). In case of privateinstitutions, formed especially bybanks and every initiative improvedby producers, there arerepresentations from Associations,Livestock Farms, Productores Asocia-dos de Cafe (PACCAS) and RuralBoxes (CAJAS). Finally, CommercialHouses that are not financialinstitutions but contributes tofinancing in an indirect way becausethey provide inputs with termfinancing to agricultural producers.

In figure 1, two supportorganisms are mentioned, the Minis-

Alejua y Delgado

142

Cu

adro

1. O

pera

cion

aliz

ació

n d

e la

s va

riab

les.

Tab

le 1

. Var

iabl

es o

pera

tion

aliz

atio

n.

Obj

etiv

oSu

bsis

tem

aV

aria

bles

Indi

cado

res

Item

s

A.

Est

ruct

ural

Tam

año

Dim

ensi

ón d

e la

Org

aniz

ació

nD

ispo

nibi

lidad

Fin

anci

era

tota

l:N

° de

em

plea

dos.

N°

de p

rodu

ctor

es q

ue a

tien

den.

N°

de s

ucur

sale

s en

el E

stad

o.

Com

plej

idad

Dife

renc

iaci

ón v

erti

cal

y¿E

xist

e or

gani

gram

a fu

ncio

nal?

hori

zont

al d

e m

ando

.¿C

uál e

s la

sub

divi

sión

de

tare

as?

Form

aliz

ació

nR

egla

men

tos

¿Con

qué

mar

co le

gal s

e rig

e la

org

aniz

ació

n?N

orm

ativ

as¿Q

ué n

orm

ativ

a ri

ge s

u ac

tuac

ión

en e

lPr

oced

imie

ntos

otor

gam

ient

o de

fin

anci

amie

nto

agrí

cola

?

B. T

écni

coH

erra

mie

ntas

Usa

das

Uso

de

tecn

olog

ías

para

dar

¿Qué

tec

nolo

gía

utili

za p

ara

cede

rfin

anci

amie

nto.

el f

inan

ciam

ient

o?

Eje

rcic

ioTr

ámit

es d

el p

roce

so d

e· R

equi

sito

nec

esar

io p

or e

l sol

icita

nte.

otor

gam

ient

o de

l cr

édit

o· ¿

Qui

én r

ecib

e la

sol

icit

ud d

e cr

édit

o?· D

irec

cion

alid

ad q

ue r

ige

el t

rám

ite

de la

sol

icit

ud.

Car

acte

ríst

icas

del

Mon

to. T

ipo

de f

inan

ciam

ient

o.· ¿

Cuá

l es

el m

onto

?fin

anci

amie

nto

que

Inte

rés.

Act

ivid

ad.

Gar

antí

a.· ¿

Cuá

l es

el in

teré

s?ot

orga

.Ti

po d

e Pr

oduc

tor.

Pla

zo.

· ¿C

uále

s so

n la

s ga

rant

ías?

· ¿C

uále

s so

n lo

s pl

azos

?

Fuen

te: E

labo

raci

ón P

ropi

a de

la a

utor

as, 2

001

Caracterizar y Describir la Operatividad de lasFuentes de Financiamiento Agrícola

Rev. Fac. Agron. (LUZ). 2008, 25: 131-159

143

Cu

adro

1. O

pera

cion

aliz

ació

n d

e la

s va

riab

les

(Con

tin

uac

ión

).

Tab

le 1

. Var

iabl

es o

pera

tion

aliz

atio

n (C

onti

nu

atio

n).

Obj

etiv

oSu

bsis

tem

aV

aria

bles

Indi

cado

res

Item

s

C.

Adm

inis

trat

ivo

Opo

rtun

idad

Tiem

po o

torg

ado

segú

n la

· La

cons

ecuc

ión

del c

rédi

to c

orre

spon

dene

cesi

dad

de a

la fe

cha

de s

iem

bra

prev

ista

por

el

prod

ucto

r.· L

apso

de

tiem

po d

e du

raci

ón e

ntre

laso

licit

ud y

el o

torg

amie

nto.

Rec

uper

ació

n

Info

rmac

ión

Tom

a de

dec

isio

nes.

¿Qui

én d

ecid

e la

can

tida

d de

l cré

dito

yD

ecis

ión

su a

prob

ació

n o

no?

Proc

esos

Plan

eaci

ón,

coor

dina

ción

,Pr

esup

uest

os s

obre

mon

tos

de c

rédi

to.

Adm

inis

trat

ivos

ejec

ució

n, s

uper

visi

ón y

con

trol

.La

em

pres

a ti

ene

obje

tivo

s cl

aros

(¿ex

is-

ten

mec

anis

mos

de

eval

uaci

ón d

e la

plan

eaci

ón?)

D. P

sico

soci

alR

espo

nsab

ilida

dC

oher

enci

a de

gru

po.

Func

ione

s qu

e de

sem

peña

el

pers

onal

.C

ompo

rtam

ient

o G

rupa

lC

ompr

omis

o co

n lo

s ob

jeti

vos

¿Se

dese

mpe

ña e

l equ

ipo

cohe

rent

emen

te?

¿Se

iden

tific

an c

on lo

s ob

jeti

vos?

E. M

etas

val

ores

Niv

el O

rgan

izac

iona

lR

elac

ión

(Int

erna

).Fo

rmul

ació

n de

vis

ión

y m

isió

n de

la o

r-ga

niza

ción

ref

erid

a al

fin

anci

amie

nto

agrí

cola

.C

onoc

imie

nto

de o

bjet

ivos

y m

etas

ref

e-ri

dos

al f

inan

ciam

ient

o ag

ríco

la.

Niv

el A

mbi

enta

lR

elac

ión

Ext

erna

(pr

oduc

tor)

Rec

uper

ació

n de

l cr

édit

o.

Fuen

te: E

labo

raci

ón P

ropi

a de

la a

utor

as, 2

001

Caracterizar y Describir la Operatividad de lasFuentes de Financiamiento Agrícola

Alejua y Delgado

144

Entre las instituciones públicasabordadas en este estudio se encuen-tran FONDAPFA (Fondo de Desarro-llo Agropecuario, Pesquero Forestal yAfines), que actúa como una banca desegundo piso, aportando sus recursosa través de la banca o de FONDAEL.Luego están FONDAEL (Fondo deDesarrollo Agrícola del estado Lara)y PROSALAFA, (Proyecto de Apoyoa Pequeños Productores y PescadoresArtesanales de las Zonas Semiáridasde los estados Lara y Falcón). Para elcaso de las instituciones privadas, for-madas principalmente por los bancosy todas aquellas iniciativas propicia-das por los productores, tenemos re-presentantes de Asociaciones, FondosGanaderos, Productores Asociados deCafé (PACCAS) y Cajas Rurales. Porultimo, las Casas Comerciales, que sibien es cierto no son instituciones fi-nancieras, contribuyen alfinanciamiento, de forma indirecta, alotorgar los insumos, confinanciamiento a plazo a los produc-tores agrícolas.

En la figura 1, vienen a acota-ción dos organismos de apoyo, el Mi-nisterio de Producción y Comercio(MPC) (Hoy día Ministerio de Agri-cultura y Tierra (MAT)) y las empre-sas que brindan Asistencia Técnica(AT), estos organismos actúan comofacilitadores del proceso anteFONDAPFA, más no son fuentes definanciamiento como tal.

En el caso del MPC, fue creadopor Gaceta Nº 36675 del 30-08-99,cuenta con una unidad estatal en Laraque se encarga, en el financiamientoagrícola, de facilitar la intermediaciónentre el productor y FONDAPFAcreando el expediente, contactando la

terio de Produccion y Comercio (MPC)-now Ministerio de Agricultura y Tie-rra (MAT)) and enterprises providingtechnical assistance (TA), theseorganisms acts like process mediatorwith FONDAPFA, but they are notfinancing sources.

In case of MPC, was created byofficial journal Nº 36675 on 30-08-99,it has an state unit in Lara that inagricultural financing facilitate therelationship between producer andFONDAPFA by creating files,contacting the technical assistanceenterprise, attending and promotingcredit among producers. Scheme ofcredit requirement process is shownin figure 2.

All this process is managedthrough MPC-FONDAPFA,agreement and the time required forthe request is about 3 months, beingPROFALAPFA who decides quantityof credit to be approved.

Among enterprises providingtechnical assistance detachesPALMAVEN Agricultural Serviceswhich offer consultancy to producersduring every productive process bygiving them a basement for managingtheir business and on the other hand, tothe Servicio de Asistencia Tecnica Inte-gral (SATI) with the objective of givingagricultural producers for increasingprofitability of their business.

As it is observed in figure 2, forthe obtaining of public credit, a serialof steps are accomplished and severalinstitutions intervene which makesdifficult its operation and the processbecame slow and it is speciallyaffected by centralization of thedecision taking.

In case of Private Financial

Rev. Fac. Agron. (LUZ). 2008, 25: 131-159

145

PÚBLICA

FIDA

GOBERNACIÓN

PROSALAFA

FONDAEL

FONDAPFAMPC

AT

PRIVADAS

BANCACOMERCIAL

ASOCIACIONES FONDOS PACCAS

CAJAS RURALES

CASAS COMERCIALES

P

R

O

D

U

C

T

O

R

PúblicaPrivada

Fuentes de Recursos Financieros

Cooperación Técnica

PÚBLICA

FIDA

GOBERNACIÓN

PROSALAFA

FONDAEL

FONDAPFAMPC

AT

PRIVADAS

BANCACOMERCIAL

ASOCIACIONES FONDOS PACCAS

CAJAS RURALES

CASAS COMERCIALES

P

R

O

D

U

C

T

O

R

PúblicaPrivada

Fuentes de Recursos Financieros

Cooperación Técnica

Fuente: elaboración propia. Año 2001

Figura 1. Diagrama de fuentes de financiamientos en el estado Lara.

Figure 1. Diagram of Financing Sources in Lara state.

empresa de asistencia técnica, aten-diendo y promoviendo el crédito en-tre los productores. El esquema delproceso de solicitud de crédito es elque sigue (figura 2).

Todo este proceso se maneja através del convenio MPC-FONDAPFA, y el lapso de tiempo quetarda la solicitud es de tres meses,siendo PROFALAPFA quien decide lacantidad del crédito a aprobar.

Entre las empresas que brinda-ban asistencia técnica resalta Servi-

Sources, a high representation wastaken from its great diversityconformed by eight commercialhouses of Lara state (localized inCarora, Quibor and Barquisimeto),one rural box, one livestock fund(considered by the credit andorganization diversity) and fiveassociations which are organizedproducers: Asociacion Civil de Agri-cultores Yacambu (ASOCIDAY)Sanare, Cooperativa de RecursosMultiples Agropecuarios Lara

Alejua y Delgado

146

cios Agrícolas PALMAVEN, la cualasesora a los productores durantetoda la etapa del proceso productivoaportándole la asistencia tecnológico,dándoles las bases para que gerenciensu negocio, y por otro lado a Serviciode Asistencia Técnica Integral (SATI),cuyo objetivo es asesorar a los produc-tores agropecuarios para aumentar larentabilidad del negocio agrícola.

Como se observa en la figura 2,para la obtención del crédito públicose llevan a cabo una serie de pasos eintervienen en él distintas institucio-nes de diversa índole que dificulta suoperacionalización y hace que el pro-ceso se haga lento, afectado principal-mente por la centralización de la tomade decisión.

En el caso de las Fuentes Finan-cieras Privadas, fueron tomadas de sugran diversidad una representaciónconformada por ocho casas comercia-les del estado Lara (localizadas enCarora, Quibor y Barquisimeto), unacaja rural, un fondo ganadero (consi-derados estos por la diversidad de cré-ditos y la diversidad en su organiza-ción) y cinco asociaciones, los cualesson productores organizados: Asocia-ción Civil de Agricultores Yacambú(ASOCIDAY) Sanare, Cooperativa de

Fuente: Elaboración Propia. 2001.

Figura 2 Participación del MPC en el proceso de petición del crédito.

MPC Empresas de asistencia técnica

FONDAPFA Banca Comercial

Crea el expediente Inspecciona la finca Aprueba el crédito Hace efectivo el crédito

MPC Empresas de asistencia técnica

FONDAPFA Banca Comercial

Crea el expediente Inspecciona la finca Aprueba el crédito Hace efectivo el crédito

(COPALAR) Guarico, Suministros eInsumos para Cañicultores CaroraC.A. (Asociacion de ProductoresSUINCA), Productores Asociados deCafe Guarico (PACCA Guarico), Pro-ductores Asociados de Cafe (PACCASanare).

The commercial houses areincluded in study because even theywere not constituted for giving credits,they accomplish this function as apart of services offered by giving toproducers the required inputs forbeginning productive process whogenerally ask them for paying on anyterm, by using harvest gain. This termcould be of six months. The studiedrural box is BANCARSA.

Case of commercial banks isshown in another table because itdeals about institutions with financialresources origin came from public(State) or private entities (propersources and people in general).

Principal results of study areshown in a summarized way,corresponding to sub systems insideof each credit institution (tables 2-5).Their functioning based on the actualorganizational sub-systems isdescribed.

In relation to the public source:

Rev. Fac. Agron. (LUZ). 2008, 25: 131-159

147

Recursos Múltiples AgropecuariosLara (COPALAR) Guarico, Suminis-tros e Insumos para CañicultoresCarora C.A. (Asociación de Producto-res SUINCA), Productores Asociadosde Café Guarico (PACCA Guarico),Productores Asociados de Café(PACCA Sanare).

Las Casas Comerciales son in-cluidas en el estudio porque, aunqueno fueron constituidas para dar cré-dito, realizan esta función como par-te de los servicios prestados, propor-cionándoles a los productores losinsumos necesarios para comenzar losprocesos productivos, quienes gene-ralmente los solicitan para pagar aplazo, con la cosecha. Este plazo pue-de llegar a ser hasta de seis meses.Por su parte la Caja Rural bajo estu-dio es BANCARSA.

El caso de las Bancas Comercia-les es presentado en una tabla apartepor tratarse de Instituciones cuyo ori-gen de los recursos financieros provie-nen tanto de la banca pública (prove-nientes del Estado) como de la bancaprivada (provenientes de fuentes pro-pias y de depositantes).

Los principales resultados delestudio se presentan a continuaciónen forma resumida en unos cuadroscorrespondientes a los subsistemasdentro de cada institución de crédito.(cuadros 2-5). En ellos se describe sufuncionamiento en base a lossubsistemas organizacionales presen-tes. Seguidamente se presentan lasconclusiones principales del estudio.

Con relación a la fuente públi-ca: la estructura se puede decir quees centralizada, ya que FONDAFAestaba en Caracas y PROSALAFA enFalcón, sólo FONDAEL se encontra-

structure is centralized sinceFONDAFA was located in Caracasand PROSALAFA in Falcon, onlyFONDAEL was on state; this is acontradiction for its developmentfunction because of the distance withproducer. Organization was vertical,the way of decisions taking was madeby management or committees so thecredit flux was limited. In relation tothe administrative sub-system, theinterest rate was the same ofagricultural business, just the sameof bank, so they were not subsided.Term was inappropriate.

In case of private financialsources, the little staff limitedattention and technical assistance toproducers, the decisions wereconsidered like rapid ones. Theinterest rate was higher. Banks gavecredits to a short term that limitinversion on agro.

In relation to the credit offershown in table 5, for year 2001, thepublic institutions gave 41.23% ofagricultural financing and theprivates the 58.77% by being thecommercial bank the highcontribution.

Conclusions

In Lara state there are privateand public organizations thatconstitute the financial offer andtakes part of the financial system forregion. These represent a formal andinformal financial offer. The formalsystem is characterized for beingregulated, supervised and controlledby a legal framework which regulatestheir operativity likewise theiractivities.

Alejua y Delgado

148

Cu

adro

2. F

uen

tes

de F

inan

ciam

ien

to A

gríc

ola

Pú

blic

as p

ara

el a

ño

2001

.

Tab

le 2

: Sou

rces

of P

ubl

ic A

gric

ult

ura

l Fin

anci

ng

for

year

200

1.

FON

DA

PFA

FON

DA

EL

PRO

SALA

FAFo

ndos

del

Gob

iern

o N

acio

nal,

cubr

ió e

nel

200

0, 1

.782

pro

duct

ores

en

14.1

24,4

2ha

. E

mpl

eado

s en

Car

acas

205

, si

n su

-cu

rsal

es e

n L

ara

o al

gún

otro

Est

ado.

Est

ruct

ura

Cen

tral

izad

a.O

rgan

izac

ión

vert

ical

, di

rect

orio

, 1

pre-

side

nte,

1 G

eren

te G

ener

al,

2 ge

renc

ias

med

ias,

6 g

eren

cias

y d

ivis

ione

s. S

e ri

gepo

r le

y 42

0 de

l 21-

10-9

9

Rec

urso

s ap

orta

dos

por

el G

obie

rno

Na-

cion

al, p

roce

dent

es d

e FO

ND

APF

AO

rgan

izac

ión

vert

ical

: 1 p

resi

dent

e, 1

Ge-

rent

e G

ener

al,

1 C

onsu

ltor

jur

ídic

o, u

nG

eren

te T

écni

co, 1

Ger

ente

Adm

inis

tra-

tivo

, un

com

ité

de c

rédi

to.

Pose

e un

Reg

lam

ento

int

erno

y s

e gu

íapo

r un

Man

uel d

e C

rédi

to

Cof

inan

ciam

ient

o de

l gob

iern

o y

Fond

oIn

tern

acio

nal

de D

esar

roll

o A

gríc

ola

(FID

A),

adsc

rito

a C

IAR

A.

Apo

ya a

la

prod

ucci

ón,

el m

anej

o de

agu

as y

sue

-lo

s ad

emás

del

cré

dito

rur

al.

Tie

ne 2

5 em

plea

dos.

Su

com

pone

nte

cred

itic

io e

s re

spon

sabi

lidad

de

la D

ivi-

sión

de

Cré

dito

s, C

atas

tro

y Ti

tula

ción

,co

n do

s di

visi

ones

: Lar

a y

Falc

ón y

son

ejec

utad

os p

or t

écni

cos

de r

utas

. V

andi

rigi

dos

a la

art

esan

ía,

la p

rodu

cció

nag

rope

cuar

ia y

la co

mer

cial

izac

ión,

y d

e-sa

rrol

lar

proc

esos

pro

duct

ivos

agr

ícol

asfo

rest

ales

y p

esqu

eros

. Sin

suc

ursa

l en

Lar

a.M

arco

Leg

al, c

ontr

ato

de c

rédi

to N

° 279

con

norm

ativ

a pr

opia

Man

ual y

com

puta

riza

do c

on s

iste

ma

decr

édit

o co

n re

gist

ro f

ísic

o de

exp

edie

nte.

Con

poc

a te

cnol

ogía

, los

pro

ceso

s so

n m

ásle

ntos

.C

uent

a co

n he

rram

ient

as ta

nto

man

ua-

les

com

o co

mpu

tari

zada

s, la

s cu

ales

son

utili

zada

s pa

ra e

l pr

oces

amie

nto

de l

aac

ción

fin

anci

era.

Fuen

te: E

labo

raci

ón P

ropi

a añ

o 20

01.

Estructural Técnico

Rev. Fac. Agron. (LUZ). 2008, 25: 131-159

149

El M

PC, e

n co

njun

to c

on e

mpr

esas

de

AT

tram

itan

los

cré

dito

s.E

l tr

ámit

e de

pend

e de

la

inst

ituc

ión

depr

imer

pis

o ba

jo la

cua

l se

otor

ga e

l cré

-di

to.

El

inte

rés

es e

l id

enti

ficad

o co

mo

agrí

cola

máx

imo.

Pla

zo 1

80 d

ías

(sin

in-

tere

ses

por

adel

anta

do) a

15

años

(Ser

vi-

cio

de d

euda

) pa

ra p

agar

. Dir

igid

o a

pe-

queñ

os, m

edia

nos

y gr

ande

s pr

oduc

tore

s,a

asoc

iaci

ones

y c

oope

rati

vas,

dir

igid

o a

acti

vida

des

agrí

cola

s y

anim

al.

2 m

eses

de e

sper

a.L

a G

eren

cia

Com

erci

al d

ecid

e cu

anto

otor

gar.

La s

olic

itud

la r

ecib

e la

ger

enci

a té

cnic

ava

a c

omit

é de

cré

dito

lueg

o a

dire

ctor

io,

quie

n to

ma

la d

ecis

ión.

Los

créd

itos

son

en

efec

tivo

y e

n ad

quis

i-ci

ón d

e m

aqui

nari

a. A

dem

ás b

rind

a as

is-

tenc

ia t

écni

ca.

Ati

ende

a p

eque

ños,

me-

dian

os y

aso

ciac

ione

s, d

irig

idos

a la

act

i-vi

dad

anim

al y

veg

etal

.In

teré

s 17

%, P

lazo

has

ta 5

año

s, g

aran

-tí

a pr

enda

o h

ipot

eca.

Lap

so d

e es

pera

1a

5 m

eses

.

Técn

ico

de r

uta

reci

be la

sol

icit

ud v

a a

dire

cció

n es

tata

l y lu

ego

a di

recc

ión

depr

oyec

to.

Oto

rgan

din

ero

en e

fect

ivo,

adem

ás a

port

a as

iste

ncia

téc

nica

.A

tien

den

a pe

queñ

os p

rodu

ctor

es.

In-

teré

s es

de

15%

. Pla

zo c

orto

y la

pso

dees

pera

1 m

es. S

e ev

alúa

lo p

lani

ficad

o

Cu

adro

2. F

uen

tes

de F

inan

ciam

ien

to A

gríc

ola

Pú

blic

as p

ara

el a

ño

2001

(Con

tin

uac

ión

).

Tab

le 2

. Sou

rces

of P

ubl

ic A

gric

ult

ura

l Fin

anci

ng

for

year

200

1 (C

onti

nu

atio

n).

FON

DA

PFA

FON

DA

EL

PRO

SALA

FA

El

equi

po s

e de

sem

peña

coh

eren

te m

en-

te y

est

á id

enti

ficad

o co

n lo

s ob

jeti

vos

dela

ins

titu

ción

.

Exi

sten

gru

pos

más

cohe

rent

es y

com

pro-

met

idos

que

otr

os, s

in e

mba

rgo

se c

onsi

-de

ra q

ue e

l eq

uipo

est

á id

enti

ficad

o co

nlo

s ob

jeti

vos

de la

em

pres

a.

El

equi

po d

e tr

abaj

o se

des

empe

ña c

o-he

rent

emen

te,

mos

tran

do u

n co

mpo

r-ta

mie

nto

grup

al c

oord

inad

o y

resp

on-

sabl

e id

enti

ficad

o co

n lo

s ob

jeti

vos

dela

ins

titu

ción

.

Tien

e de

finid

a su

mis

ión

y vi

sión

Mis

ión:

"Rea

lizar

per

man

ente

men

te o

pe-

raci

ones

fin

anci

eras

com

o ba

nco

de s

e-gu

ndo

piso

…"

Vis

ión:

"C

onst

itui

mos

una

org

aniz

ació

nfin

anci

era

sost

enib

le, o

port

una

y ef

icie

n-te

…

reco

noci

da

naci

onal

e

inte

rnac

iona

lmen

te"

Tien

e de

finid

a su

mis

ión

y vi

sión

.M

isió

n: "

fort

alec

er a

los

peq

ueño

s y

me-

dian

os p

rodu

ctor

es d

el E

stad

o, i

ncor

po-

ránd

olas

al

proc

eso

prod

ucti

vo d

el m

er-

cado

inte

rno

y ex

tern

o".

Vis

ión:

"se

r un

a in

stit

ució

n ca

paz

deor

ient

ar la

for

mul

ació

n, e

jecu

ción

y e

va-

luac

ión

de la

s po

lític

as a

gríc

olas

del

paí

sy

cont

ribu

ir a

l lo

gro

de u

na a

gric

ultu

rate

cnifi

cada

, sos

teni

ble,

ren

tabl

e, p

rodu

c-ti

va,

efic

ient

e".

Tien

e de

finid

a su

mis

ión

y vi

sión

, ref

e-ri

do a

l pro

ceso

del

fina

ncia

mie

nto

agrí

-co

la b

asad

o pr

inci

palm

ente

en

aten

der

a pr

oduc

tore

s con

cult

ura

de p

ago,

clie

n-te

s de

ins

titu

cion

es f

inan

cier

as p

úbli-

cas

y pr

ivad

as.

Fuen

te: E

labo

raci

ón P

ropi

a añ

o 20

01.

Administrativo Metas y ValoresPsicosocial

Alejua y Delgado

150

Estructura Técnico

Cu

adro

3. F

uen

tes

de F

inan

ciam

ien

to A

gríc

ola

Pri

vada

s pa

ra e

l 200

1.

Tab

le 3

. Sou

rces

of P

riva

te A

gric

ult

ura

l Fin

anci

ng

for

year

200

1.

Cas

as c

omer

cial

esC

aja

Rur

alFo

ndo

Gan

ader

oA

soci

acio

nes

Los f

ondo

s son

pro

pios

en

un75

% y

el

rest

o pr

ovie

ne d

ela

ban

ca

El 7

5% d

e la

s ca

sas

bajo

es-

tudi

o po

seen

men

os d

e 4

em-

plea

dos,

el r

esto

has

ta 9

, al-

guna

s co

n su

curs

ales

en

Lar

a.

Org

aniz

ació

n ve

rtic

al, 1

Ge-

rent

e G

ener

al, v

ende

dore

s y

obre

ros

El 7

5% d

e la

s ca

sas

bajo

es-

tudi

o se

rig

en p

or s

us p

ro-

pios

reg

lam

ento

s. E

l re

sto

opta

por

sus

tra

dici

ones

,co

mo

el c

lient

elis

mo,

la

pa-

labr

a em

peña

da o

la

con-

fianz

a a

trav

és d

e gi

ros

o le

-tr

as, r

ecom

enda

cion

es, r

efe-

renc

ias,

etc

.,

Sus

fon

dos

prov

iene

n de

lap

orte

de

sus

soci

os.

Org

aniz

ació

n ve

rtic

al:

1 pr

e-si

dent

e, 1

vic

epre

side

nte,

2vo

cale

s, c

omit

é de

cré

dito

, 1

teso

rero

, 1 s

ecre

tari

o y

1 fis

-ca

l. Ti

enen

uno

s es

tatu

tos

deco

nsti

tuci

ón.

El p

roce

so d

e fin

anci

amie

nto

lo c

onfo

rman

3 p

erso

nas.

Los

pres

tata

rios

a l

os q

ue f

i-na

ncia

ron

son

22 e

n to

tal.

No

exis

te u

na c

ultu

ra in

form

al y

sólo

se

les

da c

rédi

to a

los

so-

cios

.

Cap

ital

pri

vado

, ac

cion

ario

.C

on s

ólo

2 em

plea

dos,

fin

an-

ciar

on 2

2 ga

nade

ros.

No

pose

esu

curs

ales

, so

lo e

n la

cap

ital

del

esta

do.

Org

anig

ram

a: a

sam

blea

, Jun

-ta

dir

ecti

va,

Pre

side

nte,

ge-

rent

e,

área

s:

pecu

aria

s,in

sum

es y

pro

duct

os y

adm

i-ni

stra

ción

. Tie

nen

Reg

lam

en-

to d

e co

nsti

tuci

ón

Org

aniz

ació

n de

car

ácte

r pr

iva-

do p

or a

port

e de

aso

ciad

os o

ges

-ti

onan

fin

anci

amie

nto

a tr

avés

de la

ban

ca.

Em

plea

dos

rela

cion

ados

con

el

finan

ciam

ient

o en

tre

3 y

13. T

o-ta

l de

pro

duct

ores

ate

ndid

os 1

509

entr

e la

s 5

encu

esta

s, d

es-

taca

ndo

CO

PA

LA

R

con

el46

.38%

.

Su o

rgan

izac

ión

es v

aria

ble,

per

oen

gen

eral

cue

ntan

con

una

asam

blea

de

soci

os, j

unta

dir

ec-

tiva

, ger

ente

o P

resi

dent

e, d

epar

-ta

men

to d

e cr

édit

o. C

uent

an c

ones

tatu

tos

prop

ios,

ade

más

se

ob-

serv

a un

a cu

ltur

a in

form

al c

onre

spec

to a

l ot

orga

mie

nto

del

finan

ciam

ient

o, a

sum

ido

por

cri-

teri

o de

la J

unta

Dir

ecti

va.

La g

ran

may

oría

de

las

em-

pres

as c

onsu

ltad

as u

tiliz

anhe

rram

ient

as d

e te

cnol

ogía

de p

unta

par

a el

bue

n fu

n-ci

onam

ient

o y

cont

rol

del

finan

ciam

ient

o, s

impl

ifica

n-do

y s

iste

mat

izan

do lo

s pr

o-ce

sos.

La h

erra

mie

nta

usad

a pa

ra e

lpr

oces

amie

nto

del

finan

ciam

ient

o es

man

ual,

noex

iste

sis

tem

atiz

ació

n

Cue

ntan

con

her

ram

ient

asco

mpu

tari

zada

s pa

ra r

egis

-tr

ar e

l pr

oces

amie

nto

de l

asso

licit

udes

de

finan

ciam

ient

o.

Uti

liza

n si

stem

asco

mpu

tari

zado

s pa

ra e

l pro

cesa

-m

ient

o de

l fin

anci

amie

nto

agrí

-co

la.

Fuen

te: E

labo

raci

ón P

ropi

a añ

o 20

01

Rev. Fac. Agron. (LUZ). 2008, 25: 131-159

151

Administrativo Psicosocial Metas y Valores

Cu

adro

3. F

uen

tes

de F

inan

ciam

ien

to A

gríc

ola

Pri

vada

s pa

ra e

l 200

1 (C

onti

nu

ació

n).

Tab

le 3

. Sou

rces

of P

riva

te A

gric

ult

ura

l Fin

anci

ng

for

year

200

1 (C

onti

nu

atio

n).

Cas

as c

omer

cial

esC

aja

Rur

alFo

ndo

Gan

ader

oA

soci

acio

nes

Solic

itud

es r

ecib

ida

por v

en-

dedo

r o

gere

nte

apro

bada

por g

eren

te. C

rédi

to 1

00%

de

insu

mos

, el

87,

5% d

ice

que

es m

uy o

port

uno.

Int

erés

es

el a

gríc

ola

máx

imo,

Pla

zoha

sta

180

días

. Tip

o de

pro

-du

ctor

es

vari

able

. In

teré

sde

l m

erca

do.

Gar

antí

a pe

r-so

nal y

fia

nza.

Dir

igid

o m

a-yo

rmen

te h

acia

la

part

e ve

-ge

tal.

Solo

el

37%

a a

poyo

anim

al.

La s

olic

itud

la r

ecib

e el

pre

si-

dent

e o

teso

rero

, ap

rueb

a el

com

ité

de c

rédi

to. M

onto

has

-ta

300

.000

Bs.

Ati

ende

a P

e-qu

eños

y m

edia

nos

prod

ucto

-re

s.

Inte

rés

5% m

ensu

al,

Pla

zoha

sta

3 m

eses

, gar

antí

a pr

en-

da o

fia

nza.

Lap

so d

e es

pera

1 m

es.

Ger

ente

reci

be la

sol

icit

ud y

laju

nta

dire

ctiv

a ap

rueb

a. M

o-da

lidad

de

gana

do e

n de

pósi

-to

, at

iend

en a

gra

ndes

y m

e-di

anos

gan

ader

os. P

lazo

lo q

uedu

ra e

l le

vant

e. E

s m

uyop

ortu

no.A

dem

ás

del

finan

ciam

ient

o of

rece

asi

sten

-ci

a té

cnic

a y

lega

l.

Rec

ibe

solic

itud

la g

eren

cia,

o d

e-pa

rtam

ento

de

créd

ito.

La

opor

-tu

nida

d es

muc

ha o

med

ia.

Ati

ende

a t

odo

tipo

de

prod

ucto

-re

s. B

asan

sus

cré

dito

s en

fun

-ci

ón d

e la

cose

cha.

Tod

os s

us cr

é-di

tos

diri

gido

s a

la p

rodu

cció

nve

geta

l. G

aran

tía

pers

onal

ofia

nza,

pre

nda,

hip

otec

a. P

lazo

un a

ño o

más

. 1 m

es d

e an

tela

-ci

ón.

Fuen

te: E

labo

raci

ón P

ropi

a añ

o 20

01

El

equi

po s

e de

sem

peña

co-

here

ntem

ente

con

sus f

unci

o-ne

s y

se e

ncue

ntra

n id

enti

fi-ca

dos

y co

mpr

omet

idos

con

los

obje

tivo

s de

la e

mpr

esa.

El

equi

po e

s co

here

nte,

est

áid

enti

ficad

o co

n su

s ob

jeti

vos

Se

dese

mpe

ñan

cohe

rent

e-m

ente

e i

dent

ifica

dos

con

los

obje

tivo

s de

la e

mpr

esa.

En

gene

ral,

man

ifest

aron

con

tar

con

un e

quip

o qu

e se

des

empe

-ña

coh

eren

tem

ente

e i

dent

ifica

-do

s co

n lo

s ob

jeti

vos

de l

a or

ga-

niza

ción

Tien

en d

efin

ida

su p

ropi

a vi

-si

ón y

mis

ión,

la

mis

ma

noes

tá

rela

cion

ada

con

elfin

anci

amie

nto,

est

á id

enti

-fi

cada

con

la

aten

ción

al

clie

nte

con

efic

ienc

ia y

cal

i-da

d y

cola

bora

r co

n el

des

a-rr

ollo

del

cam

po

La m

isió

n y

visi

ón d

e la

em

-pr

esa

está

n re

feri

dos

al o

tor-

gam

ient

o de

l fin

anci

amie

nto,

aboc

ados

a s

egui

r cr

ecie

ndo

para

lleg

ar a

ser

un

banc

o.

Tien

e de

finid

a su

mis

ión

y vi

-si

ón: l

lega

r a

pres

tar

una

fun-

ción

soc

ial e

n el

futu

ro.

Met

a: ll

egar

a lo

s 15

00 a

nim

a-le

s en

200

1.

Alg

unas

no

pose

en m

isió

n y

vi-

sión

per

o to

das

tien

en o

bjet

ivos

clar

os

Alejua y Delgado

152

Cuadro 4. Banca Comercial. Año 2001.

Table 4. Commercial bank. Year 2001 (ontinuation).

Banca comercial

Fondos provienen del Estado y depositantes para la banca pública y de-positantes y recursos propios para la banca privada. Existen 154 agen-cias en Lara, de las cuales 82% está en la capital. Organigrama vertical:1 Gerente Principal, subgerente, especialistas en negocios, supervisores,personal administrativo, operadores y cajeros. Sujetos a la Ley de Ban-cos y otras Instituciones Financieras y a Reglamentos y Normativas in-ternas. Ley de Crédito Agrícola. Gaceta N° 302 del 7-9-99

Se destaca la sistematización de los Servicios, usando tecnología de pun-ta computarizada e Internet, lo cual facilita los procesos administrati-vos, haciendo más eficiente el manejo de la información.

La solicitud es recibida por ejecutivos de negocios y gerentes. Se conside-ra que el crédito es oportuno La tasa de interés es la agrícola con unrango que oscila entre 18 a 23%, a un plazo corto. Tipo de productorespresente se catalogan como variable. El interés del mercado se cobra poranticipado. Presente garantía personal, fianza e hipotecario.

Manifiestan contar con un personal profesional capacitado, de alto nivel,aptos y competentes, que se desarrolla coherentemente y comprometi-dos con los intereses y objetivos de la empresa.

Misión y visión: "atender una cartera de crédito agrícola de acuerdo a lofijado por zonas"

Fuente: Elaboración Propia. Año 2001

Est

ruct

ural

Téc

nico

Adm

inis

trat

ivo

Met

as y

Val

ores

Psic

osoc

ial

ba en el estado, esto contradice su fun-ción de desarrollo por la lejanía quese tiene con el productor. La organi-zación era vertical, la toma de deci-siones la realizaba la gerencia o co-

The informal financing ischaracterized by being a source moreflexible than the formal one, becauseit is not regulated nor controlled byany organism and it has represent an

Rev. Fac. Agron. (LUZ). 2008, 25: 131-159

153

Cuadro 5. Oferta Crediticia en el estado Lara para el año 2001.

Table 5. Credit offer in Lara state for year 2001.

Instituciones Bolívares Porcentajede Aportes%

FONDAPFA-FONDAEL 4.881.696.679,46 36,90PROSALAFA 572.955.520,00 4,33Sub-Total 5.454.652.199,46 41,23Banca comercial 6.213.625.000,00 46,97

Casas Comerciales 0,00Fondo Ganadero 171.000.000,00 1,29Caja Rural 1.090.000,00 0,01Asociaciones de productores 1.389.000.000,00 10,50Sub-Total 7.774.715.000,00 58,77

Total 13.229.367.199,46 100,00

Fuente: Elaboración Propia Año 2001

Públ

icas

Priv

adas

mités, por lo que se limitaba la flui-dez del crédito. Con relación alSubsistema Administrativo destaca elhecho de que la tasa de interés era laagrícola, igual que la bancaria por loque no eran subsidiadas. El plazo erainoportuno.