Embed Size (px)

Citation preview

La FilièreLa FilièreMode-Habillement-TextileMode-Habillement-Textileà Marseille et en PACAà Marseille et en PACAPrésentation du 27 juin 2012

Aurélie SOULIER Sébastien FIBLA

Présentation du 27 juin 2012

[1]

Patrick TANGUY

27 juin 2012

SommaireSommaireI. Une filière, ayant résisté à la crise et pesant près de 10 000 emplois dans la

région marseillaiseég o a se a se1) Une filière à 4 niveaux2) L’Habillement, cœur de la filière3) L’évolution de l’emploi de la filière) p4) 12 000 emplois avec les emplois indirects dans l’ensemble de l’économie dans la

filière

II. L’enquête : concevoir et vendre en France, produire à l’étranger1) L’échantillon : 86 entreprises au ¾ dans la région et la moitié à Marseille2) Conception/Design3) Fabrication4) Commercialisation

III. Enquête qualitative : apport complémentaire par les entretiensIV. Conclusion1) Résumé2) Les cas de Lille et Lyon3) Proposition

2

I Une filière pesant près de 10 000I. Une filière pesant près de 10 000 emplois dans la région marseillaise

1) Une filière à 4 niveaux2) L’H bill t d l filiè2) L’Habillement, cœur de la filière3) L’évolution de l’emploi de la filière4) 12 000 l i l l i i di t4) 12 000 emplois avec les emplois indirects

dans l’ensemble de l’économie dans la filière

3

IntroductionIntroduction

Un secteur significatif, méconnu l l i d’ilocalement, mais porteur d’images

pour Marseille et sa régionpour Marseille et sa région

4

I. Une filière pesant près de 10 000 emplois

a) Une filière à 4 niveaux

dans la région marseillaise

a) Une filière à 4 niveaux

Niveau 0 : Les activités amont la fabrication de textiles, de cuirs, de machines nécessaires à la fabrication de textiles, mais également le commerce de gros et denécessaires à la fabrication de textiles, mais également le commerce de gros et de détail du textile et du cuir. Nous rajoutons à cette partie « matériel », la partie « intellectuelle » du stylisme.

Niveau 1 : Le « cœur » de la filière, qui concerne les vêtements et les chaussures(hors habits professionnels) au travers des activités de fabrication, de l’entretien‐réparation du commerce de gros intermédiaire et de détailréparation, du commerce de gros, intermédiaire et de détail.

Niveau 2 : Les accessoires et la parure la fabrication de maroquinerie et de bij l d d bij l d dé il d i ibijoux, le commerce de gros de bijoux et le commerce de détail de maroquinerie.

Niveau 3 : Les usages ‐ hors habillement ‐ du textile la fabrication de textile à usage domestique et professionnel et l’entretien‐réparation de gros (blanchisseries industrielles).

5

I. Une filière pesant près de 10 000 emplois

a) Une filière à 4 niveaux

dans la région marseillaise

Le poids de la filière est équivalent à la moyenne nationale dans l’aire urbaine (AU) de Nice

Elle représente 2% dans l’AU de Marseille‐Aix (emplois directs).

Part de la filière dans l'emploi salarié privé en 2010 dans les 10 principales aires urbaines françaises

4,0%

3 5%

4,0%

4,5%

Source : Pole Emploi

2,7% 2,6% 2,5% 2,5% 2,4%

2,0% 2,0%1,7% 1,6% 1,6%2,0%

2,5%

3,0%

3,5%

0,0%

0,5%

1,0%

1,5%

0,0%Lille Paris Lyon Moyenne

des 10 AUNice Strasbourg Marseille ‐

AixBordeaux Grenoble Toulouse Nantes

6

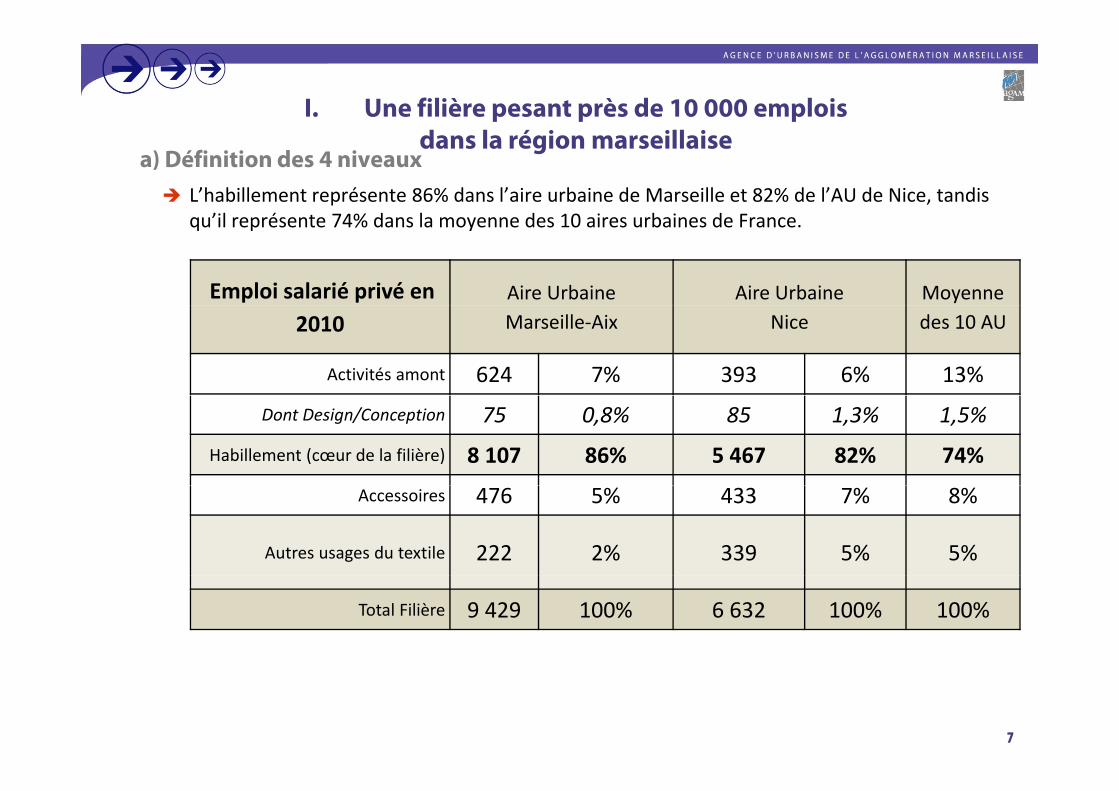

I. Une filière pesant près de 10 000 emplois

a) Définition des 4 niveaux L’habillement représente 86% dans l’aire urbaine de Marseille et 82% de l’AU de Nice, tandis

’il é t 74% d l d 10 i b i d F

dans la région marseillaise

qu’il représente 74% dans la moyenne des 10 aires urbaines de France.

Emploi salarié privé en Aire Urbaine Aire Urbaine Moyenne

2010 Marseille‐Aix Nice des 10 AU

Activités amont 624 7% 393 6% 13%

Dont Design/Conception 75 0,8% 85 1,3% 1,5%

Habillement (cœur de la filière) 8 107 86% 5 467 82% 74%

Accessoires 476 5% 433 7% 8%

Autres usages du textile 222 2% 339 5% 5%

Total Filière 9 429 100% 6 632 100% 100%

7

I. Une filière pesant près de 10 000 emplois

b) L’habillement, le cœur de la filière

Dans le sous‐secteur de l’habillement, le commerce de détail représente une part plus

dans la région marseillaise

Dans le sous secteur de l habillement, le commerce de détail représente une part plus importante dans les aires urbaines de Marseille et de Nice par rapport aux 10 autres aires urbaines.

8

I. Une filière pesant près de 10 000 emplois

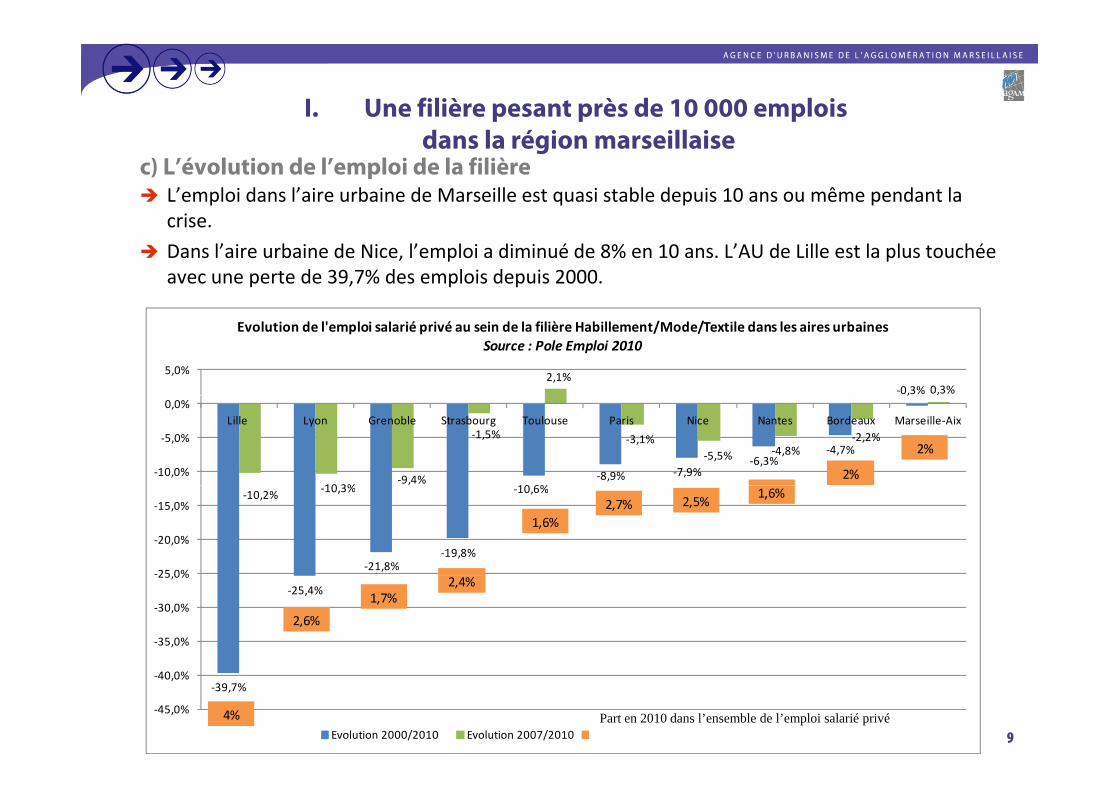

c) L’évolution de l’emploi de la filière L’emploi dans l’aire urbaine de Marseille est quasi stable depuis 10 ans ou même pendant la

i

dans la région marseillaise

crise.

Dans l’aire urbaine de Nice, l’emploi a diminué de 8% en 10 ans. L’AU de Lille est la plus touchée avec une perte de 39,7% des emplois depuis 2000.

‐0,3%2,1%

0,3%

5,0%

Evolution de l'emploi salarié privé au sein de la filière Habillement/Mode/Textile dans les aires urbainesSource : Pole Emploi 2010

10 6%‐8,9% ‐7,9%

‐6,3%‐4,7%

,

10 3%‐9,4%

‐1,5% ‐3,1%‐5,5% ‐4,8%

‐2,2%

‐10,0%

‐5,0%

0,0%Lille Lyon Grenoble Strasbourg Toulouse Paris Nice Nantes Bordeaux Marseille‐Aix

2%

2%

‐21,8%‐19,8%

‐10,6%‐10,2% ‐10,3%

‐25 0%

‐20,0%

‐15,0%1,6%

2,7% 2,5%1,6%

‐25,4%

‐35,0%

‐30,0%

25,0%

2,6%

1,7%2,4%

‐39,7%

‐45,0%

‐40,0%

Evolution 2000/2010 Evolution 2007/2010

4% Part en 2010 dans l’ensemble de l’emploi salarié privé9

I. Une filière pesant près de 10 000 emplois

d) Les emplois indirects générés par la filière Dans l’aire urbaine de Marseille : 2408 emplois indirects qui se rajoutent aux 9429 emplois

di t i t 11837 l i

dans la région marseillaise

directs soient 11837 emplois.

Il conviendrait d’ajouter les emplois induits (consommation des revenus créés par la filière) soient entre 2500 et 3500 emplois d’après nos estimations.

10

II. L’enquête : concevoir et qvendre en France, produire à

l’étl’étranger a) Les caractéristiques des entreprisesa) Les caractéristiques des entreprisesb) Conception/Designc) Fabricationc) Fabricationd) Commercialisatione) Remarques complémentaires dese) Remarques complémentaires des

interviewés

11

II. L’enquête : concevoir et qvendre en France, produire à

l’étl’étranger

a)Les caractéristiques des entreprisesentreprises

12

II. L’enquête : concevoir et vendre en France, produire à l’étranger

a) Les caractéristiques des entreprises

86 entreprises ont répondu au questionnaire

Une surreprésentation des entreprises des Bouches‐du‐Rhône (76.5%). 5 entreprises enrégion niçoise

TerritoireNombre

d'entreprisesPart

Marseille 41 50 0%Marseille 41 50,0%Autres communes des BDR 21 25,6%Var 5 6,1%Alpes Maritimes 4 4,9%Gard 3 3 7%Gard 3 3,7%Vaucluse 3 3,7%Hérault 1 1,2%Hautes Alpes 1 1,2%Hors PACA 3 3 7%Hors PACA 3 3,7%Total 82 100,0%Pas de réponse 4

13

II. L’enquête : concevoir et vendre en France, produire à l’étranger

a) Les caractéristiques des entreprises

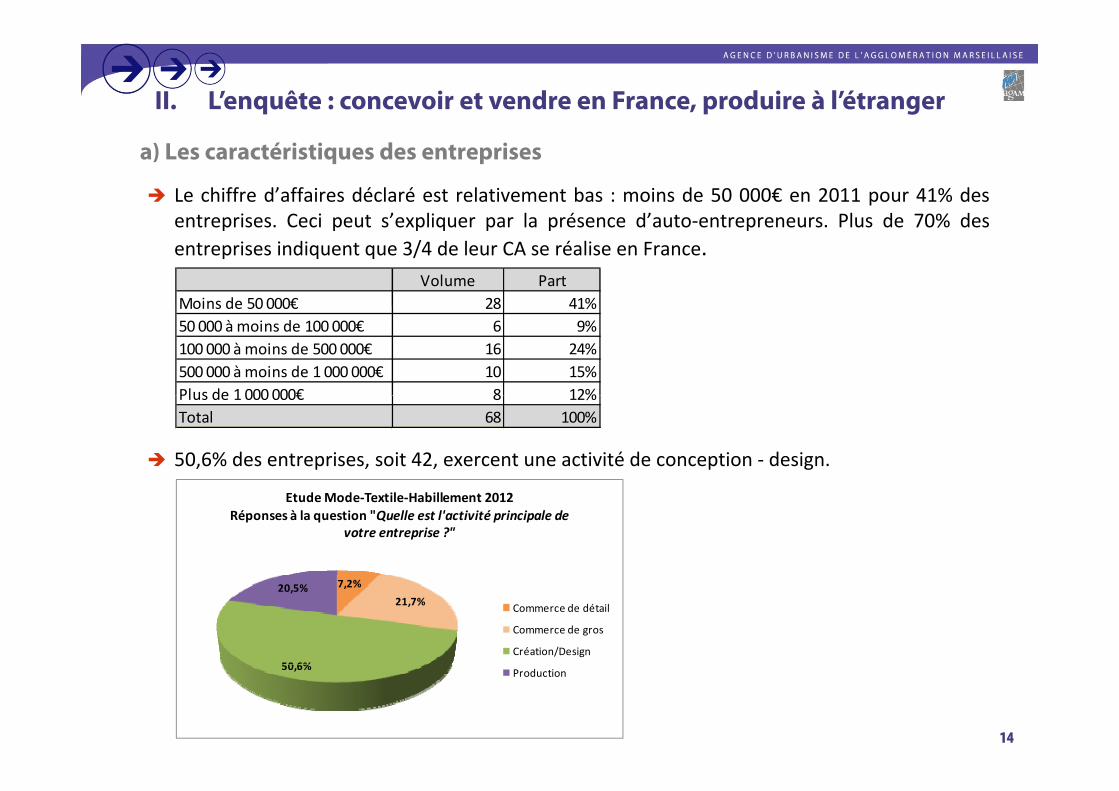

Le chiffre d’affaires déclaré est relativement bas : moins de 50 000€ en 2011 pour 41% dest i C i t ’ li l é d’ t t Pl d 70% dentreprises. Ceci peut s’expliquer par la présence d’auto‐entrepreneurs. Plus de 70% des

entreprises indiquent que 3/4 de leur CA se réalise en France.Volume Part

Moins de 50 000€ 28 41%Moins de 50 000€ 28 41%50 000 à moins de 100 000€ 6 9%100 000 à moins de 500 000€ 16 24%500 000 à moins de 1 000 000€ 10 15%Plus de 1 000 000€ 8 12%

50,6% des entreprises, soit 42, exercent une activité de conception ‐ design.

Plus de 1 000 000€ 8 12%Total 68 100%

Etude Mode‐Textile‐Habillement 2012 Réponses à la question "Quelle est l'activité principale de

votre entreprise ?"

7,2%

21,7%

50 6%

20,5%

Commerce de détail

Commerce de gros

Création/Design50,6%

Production

14

II. L’enquête : concevoir et vendre en France, produire à l’étranger

a) Les caractéristiques des entreprises

La clientèle des entreprises est nettement féminine (88%) et même exclusivement féminine àh t d 45%hauteur de 45%

Le niveau de gamme des produits est moyen et il s’agit surtout de vêtements etd’accessoires.

En nombre d’entreprises

15

II. L’enquête : concevoir et vendre en France, produire à l’étranger

a) Les caractéristiques des entreprises

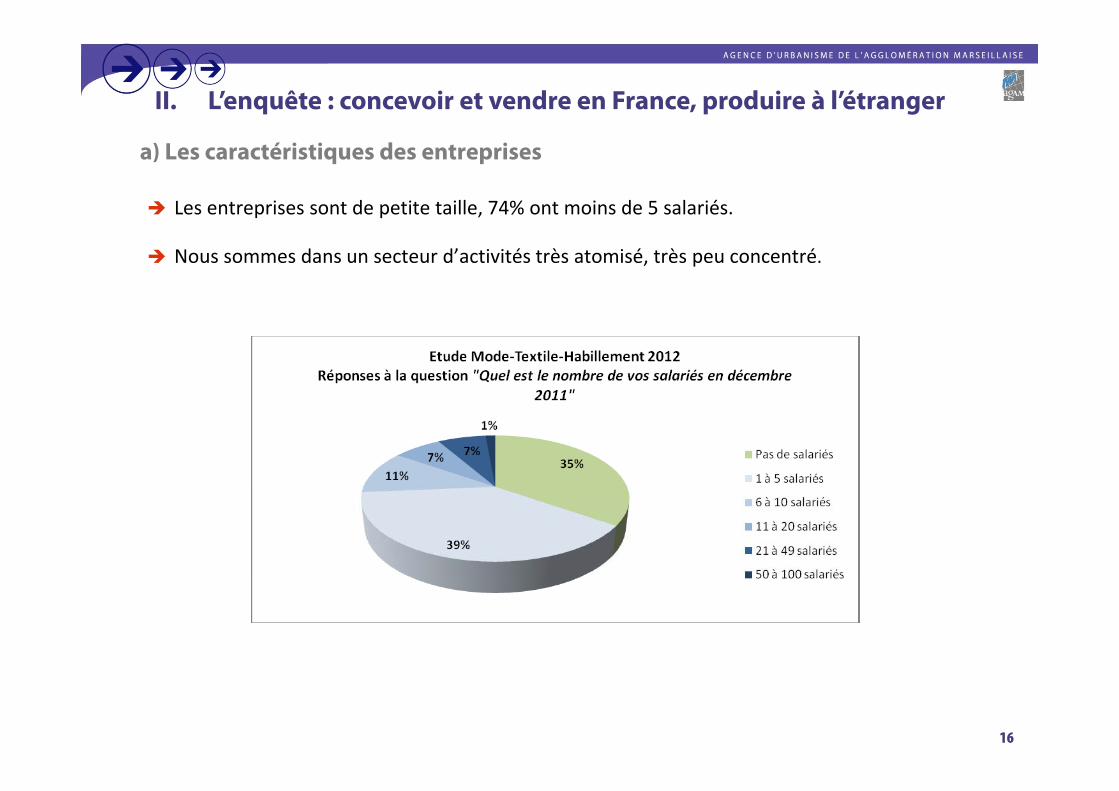

Les entreprises sont de petite taille, 74% ont moins de 5 salariés.p p ,

Nous sommes dans un secteur d’activités très atomisé, très peu concentré.

16

II. L’enquête : concevoir et vendre en France, produire à l’étranger

a) Les caractéristiques des entreprises

82% des entreprises conçoivent, fabriquent ou commercialisent moins de 50 000 pièces.p ç , q p

Nombre de pièces Volume PartMoins de 1 000 pièces 20 36%1000 à 4 999 pièces 8 15%1 000 à 4 999 pièces 8 15%5 000 à 14 999 pièces 11 20%15 000 à 49 999 pièces 6 11%50 000 à 99 999 pièces 1 2%100 000 à 499 999 pièces 6 11%100 000 à 499 999 pièces 6 11%500 000 et plus 3 5%Total 55 100%

Les entreprises ayant répondu traitent au total annuellement près de 7000 séries :

– 20% très petites séries (moins de 50 pièces)

– 12% petites séries ou répétitions de collections (50 à 250 pièces)

– 17% moyennes séries (250 à 500 pièces)

– 51% grandes séries (plus de 500 pièces)

17

II. L’enquête : concevoir etII. L enquête : concevoir et vendre en France, produire à

l’étranger

b) La Conception – Design – 60 entreprises

18

II. L’enquête : concevoir et vendre en France, produire à l’étranger

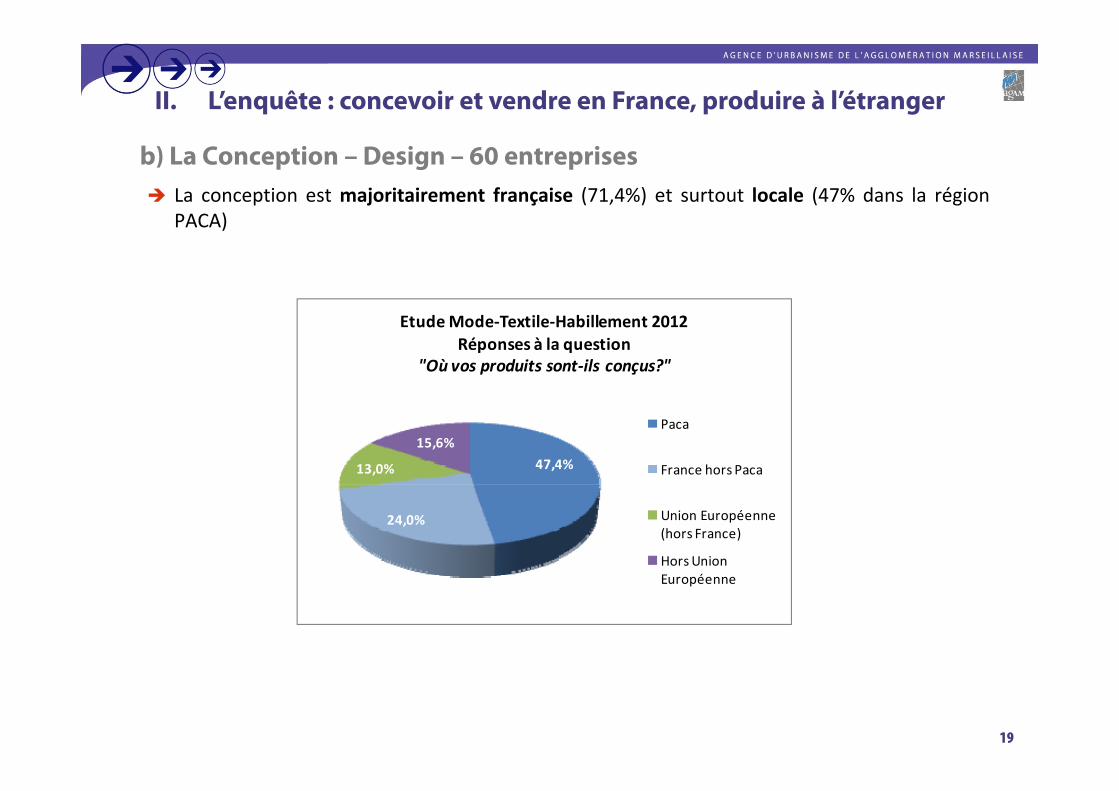

b) La Conception – Design – 60 entreprises La conception est majoritairement française (71,4%) et surtout locale (47% dans la région

PACA)PACA)

Etude Mode‐Textile‐Habillement 2012Réponses à la question

"Où vos produits sont‐ils conçus?"

47,4%13,0%

15,6%Paca

France hors Paca

24,0% Union Européenne (hors France)

Hors Union E éEuropéenne

19

II. L’enquête : concevoir et vendre en France, produire à l’étranger

b) La Conception – Design – 60 entreprises Parmi les 19 entreprises qui conçoivent à l’étranger, le lieu de conception se situe dans les

d’E d S d i li C d i é t t l d 50% d é *pays d’Europe du Sud en premier lieu. Ces derniers représentent plus de 50% des réponses.*

Le Maghreb représente plus du tiers des réponses et la Chine moins de 30%.*

28% 28%30%

Etude Mode‐Textile‐Habillement 2012Réponses à la question "Si une partie ou la totalité de vos produits est conçue à l'étranger, merci d'indiquer la (les) zone(s) géographique(s) où est réalisée la

conception"

28% 28%

22%

17% 17% 17% 17%20%

25%

30%

11%

6% 6%5%

10%

15%

0%

*Pour ces questions, les pourcentages sont supérieurs à 100% car plusieurs réponses sont possibles.

20

II. L’enquête : concevoir et vendre en France, produire à l’étranger

b) La Conception – Design – 60 entreprises Le risque de délais non respectés est la première raison pour laquelle les entreprises ne

l t i à l’ét *veulent pas concevoir à l’étranger.*

« Fabriquer en France » est la première réponse libre donnée par les enquêtés.

21*Pour ces questions, les pourcentages sont supérieurs à 100% car plusieurs réponses sont possibles.

II. L’enquête : concevoir et qvendre en France, produire à

l’étl’étranger

c) La fabrication – Les matières premières –45 entreprises45 entreprises

22

II. L’enquête : concevoir et vendre en France, produire à l’étranger

c) La fabrication – Les matières premières – 45 entreprises Les matières premières viennent en majorité de l’étranger mais surtout de l’Union

é (h F ) à 33%européenne (hors France) à 33%.

Seules 10% des matières premières proviennent de la région PACA.

Etude Mode‐Textile‐Habillement 2012 Réponse à la question "Où vos matières premières sont‐

elles achetées?"

10%

32%

24%

PACA

F h P

33%

France hors Paca

UE hors France

Hors‐UE

23

II. L’enquête : concevoir et vendre en France, produire à l’étranger

c) La fabrication – Les matières premières – 45 entreprises Les zones géographiques les plus privilégiées pour la recherche de nouveaux fournisseurs sont

l’E (76% d t i ) i l’A i O é i (41%) *l’Europe (76% des entreprises) puis l’Asie‐Océanie (41%).*

24*Pour cette question, les pourcentages sont supérieurs à 100% car plusieurs réponses sont possibles.

II. L’enquête : concevoir et qvendre en France, produire à

l’étl’étranger

c) La fabrication – Les produits finis –44 entreprises44 entreprises

25

II. L’enquête : concevoir et vendre en France, produire à l’étranger

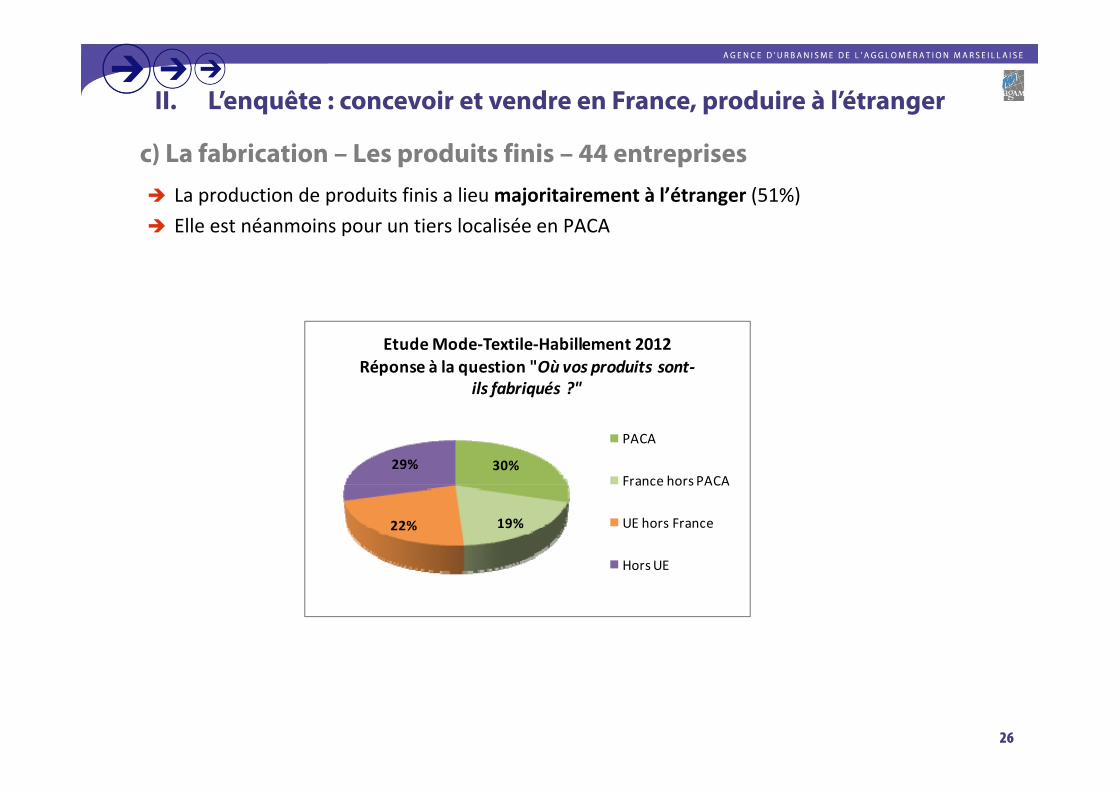

c) La fabrication – Les produits finis – 44 entreprises La production de produits finis a lieumajoritairement à l’étranger (51%)

Elle est néanmoins pour un tiers localisée en PACA

Etude Mode‐Textile‐Habillement 2012 Réponse à la question "Où vos produits sont‐

ils fabriqués ?"

30%29%

f q

PACA

France hors PACA

19%22%

France hors PACA

UE hors France

Hors UE

26

II. L’enquête : concevoir et vendre en France, produire à l’étranger

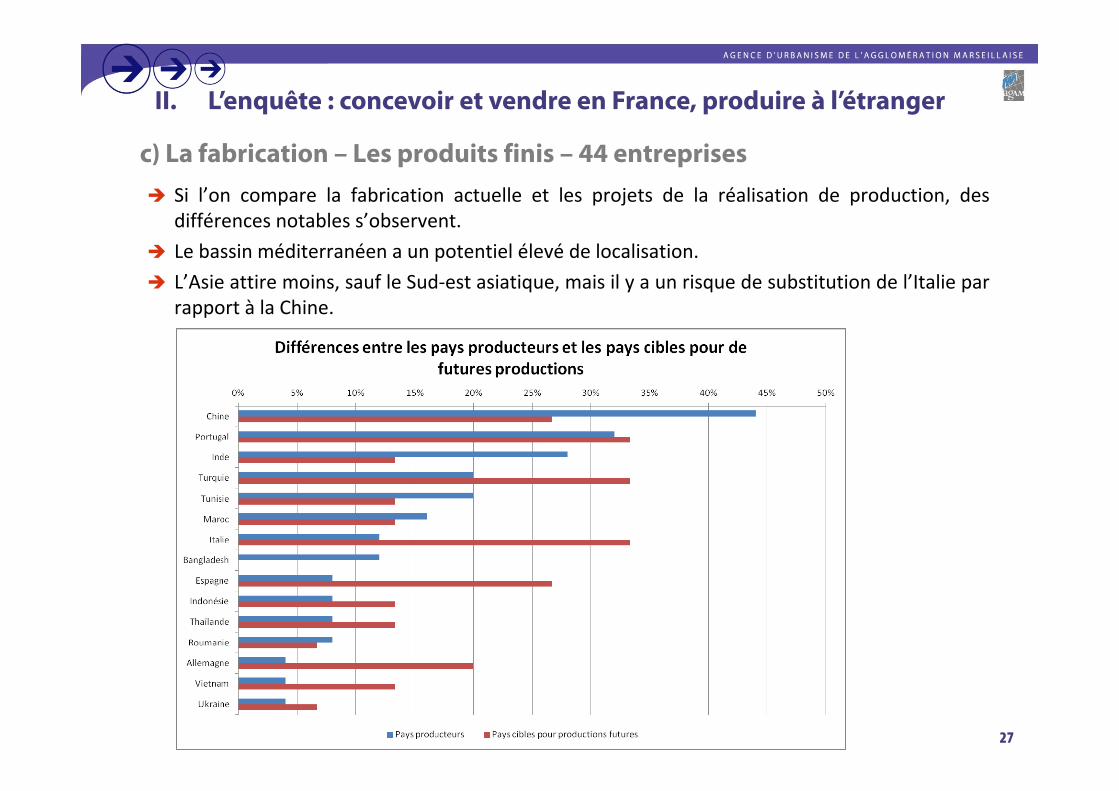

c) La fabrication – Les produits finis – 44 entreprises Si l’on compare la fabrication actuelle et les projets de la réalisation de production, des

diffé t bl ’ b tdifférences notables s’observent.

Le bassin méditerranéen a un potentiel élevé de localisation.

L’Asie attire moins, sauf le Sud‐est asiatique, mais il y a un risque de substitution de l’Italie parrapport à la Chinerapport à la Chine.

27

II. L’enquête : concevoir etII. L enquête : concevoir et vendre en France, produire à

l’étranger

d) La commercialisation – 47 répondants

28

II. L’enquête : concevoir et vendre en France, produire à l’étranger

d) La commercialisation – 47 répondants La vente s’effectue essentiellement sur le marché national à plus de 80%, [comme la

ti (70%) t di l f b i ti t ff t é à l’ét (à 51%)]conception (70%) tandis que la fabrication est effectuée à l’étranger (à 51%)].

Etude Mode‐Textile‐Habillement 2012Réponse à la question : "Où vos produits

sont ils commercialisés ?"

11% 6%

sont‐ils commercialisés ?

France hors PACA

54%29% PACA

UE (hors France)

Hors UE

29

II. L’enquête : concevoir et vendre en France, produire à l’étranger

d) La commercialisation – 47 répondants Les pays ou zones au plus fort potentiel de débouchés par les entreprises interrogées sont

l’A é i d N d l’All t l R il’Amérique du Nord, l’Allemagne et la Russie.

Le Benelux et l’Europe du Sud sont moins attractifs (cf. crise)*

30*Pour cette question, les pourcentages sont supérieurs à 100% car plusieurs réponses sont possibles.

II. L’enquête : concevoir et vendre en France, produire à l’étranger

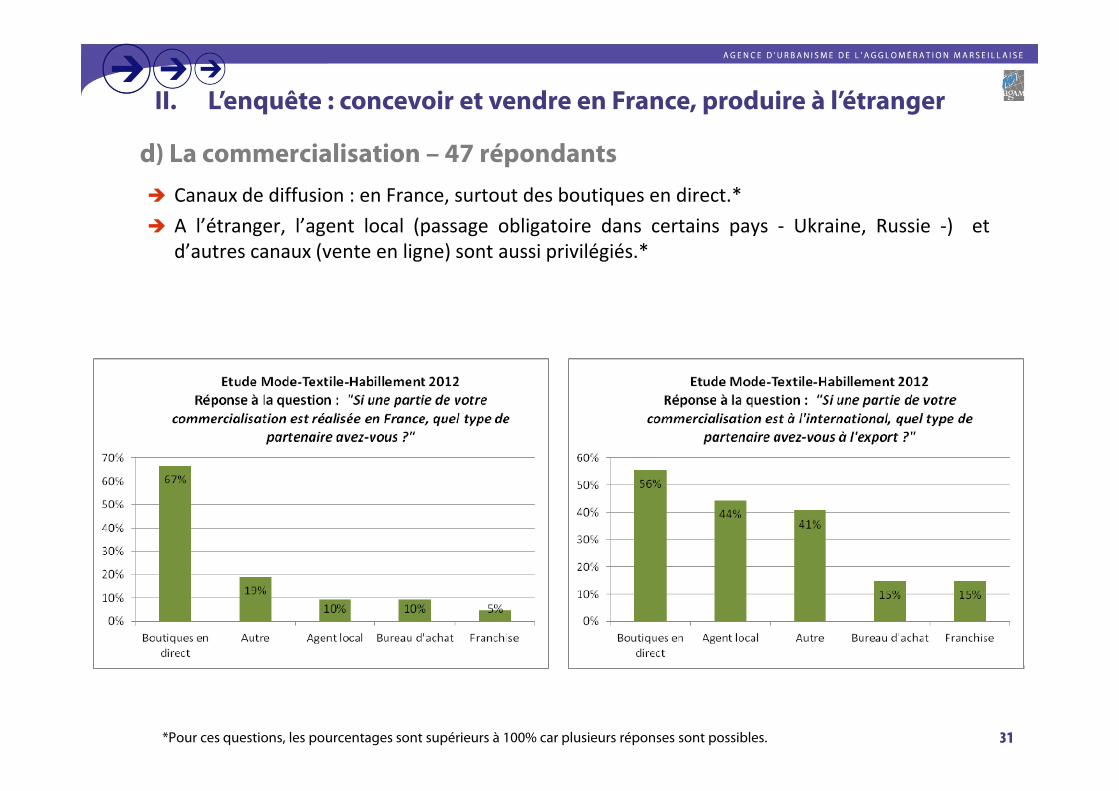

d) La commercialisation – 47 répondants Canaux de diffusion : en France, surtout des boutiques en direct.*

A l’étranger, l’agent local (passage obligatoire dans certains pays ‐ Ukraine, Russie ‐) etd’autres canaux (vente en ligne) sont aussi privilégiés.*

31*Pour ces questions, les pourcentages sont supérieurs à 100% car plusieurs réponses sont possibles.

II. L’enquête : concevoir et vendre en France, produire à l’étranger

d) La commercialisation – 47 répondants 77% des 47 répondants souhaitent développer la commercialisation vers l’étranger.

Les salons à l’étranger, les distributeurs, les agents et les boutiques multimarques sontprivilégiés.*

32*Pour cette question, les pourcentages sont supérieurs à 100% car plusieurs réponses sont possibles.

III Enquête qualitative : apportIII. Enquête qualitative : apport complémentaire par lescomplémentaire par les

entretiens

33

III. Enquête qualitative : apport complémentaire par les entretiens

A) ProductionA) Production‐ Production locale faible, mais une tendance à la relocalisation

s’amorce… Interrogations toutefois sur la pérennité des é d i d l é i ( blè d Hcompétences productives dans la région (problème de RH :

habiletés et technicités disparues ?)

‐ La production à l’étranger s’avère parfois problématique, malgré l’avantage coût… (cf. enquête)

‐ Recherche de nouveaux pays pour la production (cf. enquête)

34

III. Enquête qualitative : apport complémentaire par les entretiens

B) Commercialisation‐ Utilisation de canaux directs mais aussi des agents, incontournables

dans certains cas à l’export (cf. enquête)‐ Pour les plus petites, se sortir du carcan du dépôt‐vente p p , p

diversifier les canaux de diffusion : vente en ligne‐ Concevoir son projet de façon plus ambitieuse : sortir du marché

local (mais risque de dilution de la « touche méditerranéenne »?).local (mais risque de dilution de la « touche méditerranéenne »?).

C) Export et accompagnement à l’exportSouhait de développement à l’export très partagé mais souvent‐ Souhait de développement à l export très partagé mais souvent méconnaissance du mode d’emploi pour exporter (cf. enquête). Coût des services d’Ubifrance.Diffi lté d dé l d f hi à l’ét‐ Difficultés de développer des franchises à l’étranger.

‐ Souhait de mener des opérations collectives (« chasser en meute »), compte tenu de la faible taille des firmes.

‐ Zone prioritaire à l’export : U.E. dont la Scandinavie (cf. enquête)

35

III. Enquête qualitative : apport complémentaire par les entretiens

D) Aspects financiers) p f‐ Cycle d’exploitation long (et délais croissants de paiement) : besoin

de trésorerie, surtout après 2 années négatives, y compris pour les grosses PMEgrosses PME.

‐ Or, le secteur n’a pas bonne réputation auprès des banquesFrein aux projets ambitieux et/ou recherche de partenaires financiers. Toutefois des carnets de commande plutôt garnis et des porteurs‐ Toutefois des carnets de commande plutôt garnis et des porteurs de projets en nombre.

‐ Intérêt pour le « Crédit impôt collection », mais pas toujours connu i ( ôl fi l)et contraignant (contrôle fiscal).

E) Pistes de développement…‐ Développer le réseau et les liens entre firmes (mutualiser certains

coûts). Développer une distribution multimarque. ‐ Jouer sur les points forts : qualité des produits,…p q p

36

IV ConclusionIV. Conclusion

37

IV. Conclusion

a) Résumé

• Une filière emblématique et de taille non négligeable qui a résisté à la crise

• L’Habillement et la vente au détail, le cœur de la filière (86%)

• La conception/design qui représente 10% de l’activité amont (et 1% du total de la filière)

• Une conception régionale pour moitié, nationale aux ¾ , pour une commercialisation nationale (à 83%).

IV. Conclusion

é l’ d d l’ é d

a) Résumé

• Une exportation tournée vers l’Europe du Nord, l’Amérique du Nord, le Japon et Russie.

• Une fabrication majoritairement à l’étranger autour de 3 pôles identiques en importance (autour de 30%) :

S d Médi é– Sud-Méditerranée– Europe du Sud– AsieAsie

• Vers une relocalisation de la production ?

IV. Conclusion

b) Deux expériences dont on peut s’inspirer :

• A Lyon, le « Village des Créateurs » proposent une dizaine de locaux en linéaire pour 1 à 3 ans et de l’assistance-conseil aux entrepreneurs aguerrislinéaire pour 1 à 3 ans et de l assistance conseil aux entrepreneurs aguerris qui développent leur activité

• A Lille et à Roubaix, les « Maisons de Mode » aident les jeunes pousses (couveuse) et les créateurs d’entreprises comme à Lyon avec 22 locaux dédiés à baux de court-terme (exonéré de loyer pendant 6 mois) et des aides non-financières (conseils).

Le Village des Le Village des Maisons de Maisons de Vers la création Vers la création IV. Conclusion

CréateursLyon

CréateursLyon

ModeLille‐Roubaix

ModeLille‐Roubaix

d’une pépinière à Marseille ?

d’une pépinière à Marseille ?

Revitalisation urbaine dans le centre de Lyon (Croix Rousse) Revitalisation urbaine dans le centre

de Roubaix et à Lille‐Sud, quartier en

Quels objectifs ?‐ Un lieu physique de la création pour

conforter la filière et l’image du

Critères : Mode, design et mobilier

Diversité des projets et de leur solidité

10 boutiques à faible loyerde 35 à 65m²

qplein renouveau

Mise à disposition de 22 boutiques à loyers modérés (gratuité les 6

gterritoire

‐ Une action de régénération urbaine ?

Lieu :Triangle Longchamp‐Libération‐

de 35 à 65m²Rez‐de‐chaussée ou 1er étage

Réseau de 40 entreprises adhérentesIssues ou non de la pépinière

bénéficiant de conseils+ Entreprises qui financent l’association

premiers mois) et de logements résidence

Couveuse : Jardin des ModesAtelier prototype (3 personnes)

i i fi l’ i i

PhilipponCinq Avenues? Castellane?

Joliette ?Quelle forme prendre ?Boutiques, ateliers ?

+ Entreprises qui financent l association

Financement public : Ville de Lyon / Grand Lyon

Région Rhône‐Alpes

Moyens : 4 personnes et des

Entreprises qui financent l’association et participent à certains projets

Financement public :Villes de Lille et de Roubaix

Partenaires professionnels :Chambre Syndicale de l’Habillement

ADIJEMMMM

Partenaires institutionnels :Ville de Marseille/MPMMoyens : 4 personnes et des

intervenants

Couveuse en gestationCommunication à développerLeadership difficile à acquérir

Lille MétropoleConseils Général et Régional

Union EuropéenneMoyens : 10 personnes, 1,4 million de

fonctionnement

DIRECCTEQuelles entreprises partenaires ?

Financement public ?Ville de Marseille / MPM

Conseil généralConseil régional

Evènements réguliers Production régionale ou nationale obligatoire

Quel budget ?

Production régionale ? Evènements ?

IV. Conclusion

c) Vers la création d’une pépinière à Marseille :

• Croiser l’approche technopolitaine (pépinière) et la nécessaire rencontre du marchéCréer un lieu de vente avec plusieurs boutiques réunissant les• Créer un lieu de vente, avec plusieurs boutiques, réunissant les créateurs sortant de couveuse ou des entrepreneurs expérimentés recrutés sur dossier.

• Fédérer les compétences les synergies et accroître laFédérer les compétences, les synergies et accroître la complémentarité des actions entre les professionnels (CSH, MMMM, ADIJE)

• Avoir le soutien des collectivités territoriales pour un tel projet.p p j

Pour compléter le potentiel de création de la filière provençale. Pour renforcer et accroitre son développement et son ancrage Pour renforcer et accroitre son développement et son ancrage

territorial. Pour conforter l’image de créativité de Marseille et son

attractivitéattractivité.

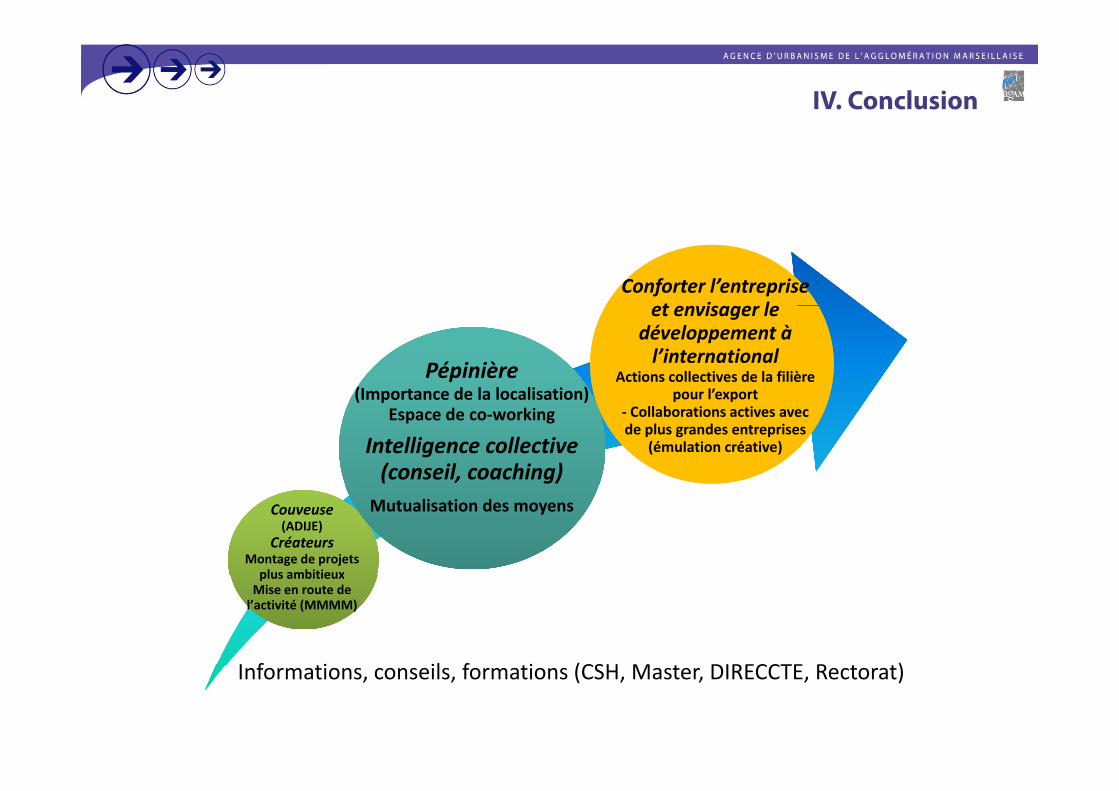

IV. Conclusion

Conforter l’entreprise et en isager le

Pépinière(Importance de la localisation)

et envisager le développement à l’international

Actions collectives de la filière pour l’export(Importance de la localisation)

Espace de co‐working

Intelligence collective (conseil, coaching)

pour l export‐ Collaborations actives avec de plus grandes entreprises

(émulation créative)

Couveuse(ADIJE)

CréateursMontage de projets

plus ambitieux

Mutualisation des moyens

plus ambitieuxMise en route de l’activité (MMMM)

I f i il f i (CSH M DIRECCTE R )Informations, conseils, formations (CSH, Master, DIRECCTE, Rectorat)

![7058372 ABC Habillement[1]](https://img.dokumen.tips/doc/110x75/557212a3497959fc0b90a3e8/7058372-abc-habillement1.jpg)