Embed Size (px)

Citation preview

19BOLETÍN ECONÓMICO DE ICE Nº 2927

DEL 1 AL 15 DE DICIEMBRE DE 2007

COLABORACIONES

1. Introducción

El sector de la distribución de materia-les de construcción en España se carac-teriza como un entorno altamente compe-titivo con una gran heterogeneidad deempresas en cuanto a sus característicasy el surtido y servicios que ofrecen. Dehecho, los materiales de construcción sondistribuidos mayoritariamente en nuestropaís por almacenistas, minoristas, tiendasde bricolaje y por los propios fabricantes.

El sector de materiales de construcciónmuestra una tendencia divergente (Euro-monitor, 2006). Por una parte, se observauna caída en la demanda privada de losproductos de construcción estructural, ta-les como cemento y ladrillo. Por otra parte,la demanda de productos utilizados princi-palmente como «toque final», tales comoazulejos cerámicos, goza de un fuerte cre-cimiento. Una prueba de ello es el hechode que España es el primer consumidor debaldosas cerámicas del mundo (1).

Por otra parte, España es ya el sextopaís en el mercado europeo del bricolaje

La distribución de cerámica y materiales de construcción

en EspañaAlejandro Mollá Descals*Gloria Berenguer Contrí*

Irene Gil Saura*María Eugenia Ruiz Molina*

María Teresa Vallet Belmunt**

La caracterización de las empresas de un sector es esencial para com-prender la situación de la distribución comercial y analizar su evolución. Enel presente trabajo abordamos el estudio de los distribuidores de materialcerámico y de construcción en España a partir de fuentes de informaciónprimaria y secundaria. La lectura conjunta de los resultados obtenidos a par-tir de ambas fuentes de datos permite realizar una primera aproximación a lasituación de un sector que ha experimentado un extraordinario crecimientoen los últimos años.

Palabras clave: distribución comercial, material de construcción, cerámica,ladrillo, cemento.

Clasificación JEL: L81, M31, L61, L74.

* Departamento de Comercialización e Investigaciónde Mercados. Universidad de Valencia.

** Departamento de Administración de Empresas yMarketing. Universidad Jaime I. (1) http://www.rbi.es/nuevo/sectorceramica.htm

ALEJANDRO MOLLÁ, GLORIA BERENGUER, IRENE GIL, MARÍA EUGENIA RUIZ Y MARÍA TERESA VALLET

BOLETÍN ECONÓMICO DE ICE Nº 2927DEL 1 AL 15 DE DICIEMBRE DE 200720

(2), si bien sus ventas crecen ya a un rit-mo del 20 por 100, y se prevé que se in-cremente un 26 por 100 para el periodo2004-2009, alcanzando 2.700 millones deeuros en 2009 (Euromonitor, 2006). Lacreciente importancia de la decoración yde la cultura del bricolaje en España, elaumento del número de establecimientosde bricolaje y el creciente número de ho-gares unipersonales se apuntan como losprincipales factores del aumento de lasventas.

El presente artículo tiene como objeti-vo realizar un análisis preliminar del sec-tor de la distribución de material cerámicoy de construcción en España, a partir deinformación obtenida en fuentes de infor-mación primaria y secundaria. Parte deeste trabajo recoge los resultados másdestacados del informe «La distribuciónde cerámica y materiales de construcciónen España» (http://www.comercio.es),realizado por los autores de este trabajo.

2. Diseño de la investigación

El trabajo se desarrolla en dos fasesde investigación que utilizan metodologí-as diferentes. La realización de un estudiodocumental permitió abordar la primerafase cuyo objetivo era generar una basede datos de empresas del sector.

Con el fin de localizar las empresas delsector, se utilizaron dos fuentes de datos:la totalidad de las empresas asociadas aANDIMAC (Asociación Nacional de Dis-tribuidores de Cerámica y Materiales deConstrucción) y las empresas incluidas enla base de datos de información económi-ca sectorial Alimarket, que tienen comocaracterística la distribución al por mayory/o al por menor de bienes relacionados

con la construcción, incluyendo materialcerámico, según los códigos CNAE (Cla-sificación Nacional de Actividades Econó-micas) y/o IAE (Impuesto de ActividadesEconómicas).

Las dos bases de datos utilizadas fue-ron sometidas a una serie de depuracio-nes. En concreto se verificaron y elimina-ron todas las duplicidades de la base dedatos de ANDIMAC y de la base de datosde Alimarket, se excluyeron todas aquellasempresas especializadas en la distribu-ción de material eléctrico, metales, etcéte-ra, para las que, a partir de la descripciónde su actividad, no se deduce que distribu-yan material cerámico. Una vez realizadaslas depuraciones indicadas, la muestra deempresas del sector ascendió a 950 em-presas.

Una vez constituida la población deempresas sobre las que trabajar, se pro-cedió a establecer los indicadores quepermitirían una primera caracterizacióndel sector. Estos fueron: la ubicación geo-gráfica, el tipo de actividad, la categoríade productos comercializados, el númerode empleados, el volumen de activos yfacturación y las marcas propias registra-das. Los datos sobre todos estos aspec-tos, se obtuvieron fundamentalmente apartir de la base de datos de informacióneconómica de empresas SABI (Sistemade Análisis de Balances Ibéricos) (3).

La segunda fase de la investigación, denaturaleza cuantitativa a partir de la gene-ración de información primaria, se ha desa-rrollado a partir de un cuestionario que seremitió a una muestra de 324 empresas delsector. A partir de dicho cuestionario se re-cogen datos relativos a espacio comercial

COLABORACIONES

(2) http://www.marketingnews.es/Noticias/Bienes_du-raderos/ 20061027007

(3) SABI es una base de datos de la empresa Informaque recoge las cuentas anuales de las principales empre-sas españolas y portuguesas, con un histórico desde1990. La información se obtiene de distintas fuentes ofi-ciales: Registro Mercantil, BORME, y medios de prensaespecializada.

LA DISTRIBUCIÓN DE CERÁMICA Y MATERIALES DE CONSTRUCCIÓN EN ESPAÑA

21BOLETÍN ECONÓMICO DE ICE Nº 2927

DEL 1 AL 15 DE DICIEMBRE DE 2007

y cobertura geográfica, .tipos de proveedo-res, actividades subcontratadas, surtido yservicios ofrecidos a clientes, así como da-tos de clasificación de la empresa y del en-cuestado. Se obtuvo finalmente un total de161 cuestionarios válidos (índice de res-puesta: 49,7 por 100).

3. Características de las empresasdel sector a partir de fuentes deinformación secundaria

Con el fin de caracterizar a las empre-sas del sector, analizamos el tipo de acti-vidad que realizan, su tamaño y su tasade crecimiento.

3.1. Tipo de actividad de lasempresas del sector

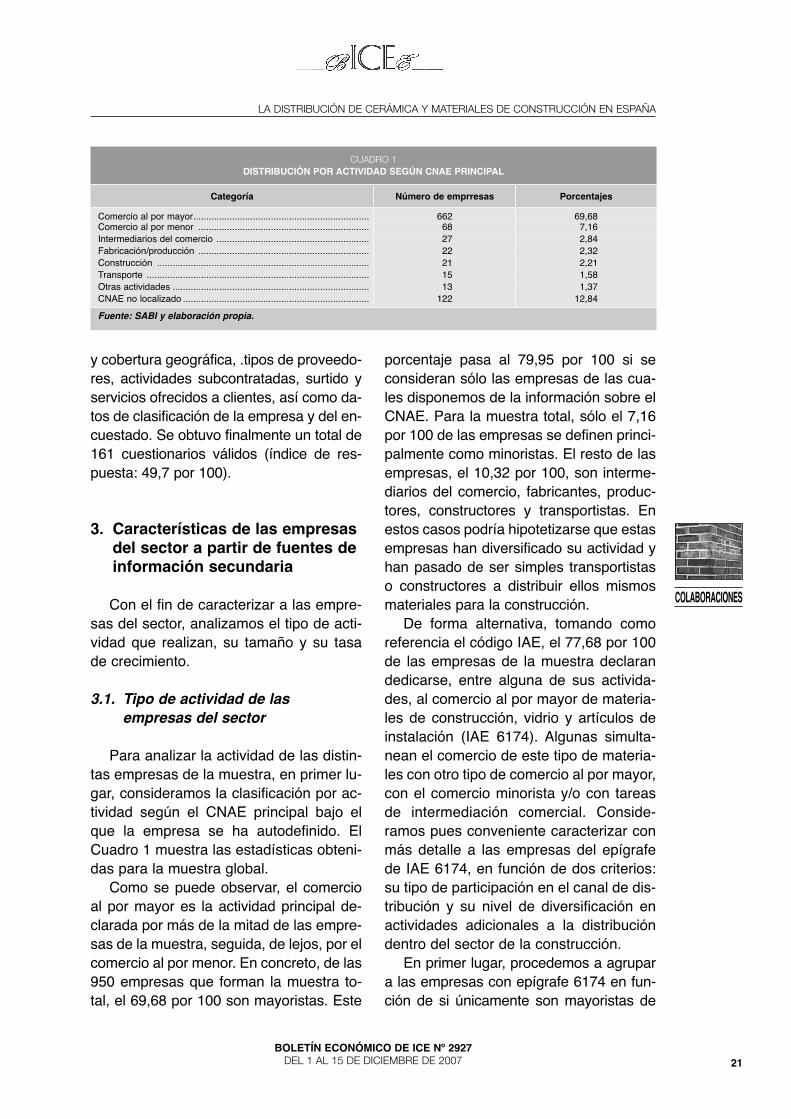

Para analizar la actividad de las distin-tas empresas de la muestra, en primer lu-gar, consideramos la clasificación por ac-tividad según el CNAE principal bajo elque la empresa se ha autodefinido. ElCuadro 1 muestra las estadísticas obteni-das para la muestra global.

Como se puede observar, el comercioal por mayor es la actividad principal de-clarada por más de la mitad de las empre-sas de la muestra, seguida, de lejos, por elcomercio al por menor. En concreto, de las950 empresas que forman la muestra to-tal, el 69,68 por 100 son mayoristas. Este

porcentaje pasa al 79,95 por 100 si seconsideran sólo las empresas de las cua-les disponemos de la información sobre elCNAE. Para la muestra total, sólo el 7,16por 100 de las empresas se definen princi-palmente como minoristas. El resto de lasempresas, el 10,32 por 100, son interme-diarios del comercio, fabricantes, produc-tores, constructores y transportistas. Enestos casos podría hipotetizarse que estasempresas han diversificado su actividad yhan pasado de ser simples transportistaso constructores a distribuir ellos mismosmateriales para la construcción.

De forma alternativa, tomando comoreferencia el código IAE, el 77,68 por 100de las empresas de la muestra declarandedicarse, entre alguna de sus activida-des, al comercio al por mayor de materia-les de construcción, vidrio y artículos deinstalación (IAE 6174). Algunas simulta-nean el comercio de este tipo de materia-les con otro tipo de comercio al por mayor,con el comercio minorista y/o con tareasde intermediación comercial. Conside-ramos pues conveniente caracterizar conmás detalle a las empresas del epígrafede IAE 6174, en función de dos criterios:su tipo de participación en el canal de dis-tribución y su nivel de diversificación enactividades adicionales a la distribucióndentro del sector de la construcción.

En primer lugar, procedemos a agrupara las empresas con epígrafe 6174 en fun-ción de si únicamente son mayoristas de

COLABORACIONES

CUADRO 1DISTRIBUCIÓN POR ACTIVIDAD SEGÚN CNAE PRINCIPAL

Categoría Número de emprresas Porcentajes

Comercio al por mayor.................................................................... 662 69,68Comercio al por menor .................................................................. 68 7,16Intermediarios del comercio ........................................................... 27 2,84Fabricación/producción .................................................................. 22 2,32Construcción .................................................................................. 21 2,21Transporte ...................................................................................... 15 1,58Otras actividades ............................................................................ 13 1,37CNAE no localizado ........................................................................ 122 12,84

Fuente: SABI y elaboración propia.

ALEJANDRO MOLLÁ, GLORIA BERENGUER, IRENE GIL, MARÍA EUGENIA RUIZ Y MARÍA TERESA VALLET

BOLETÍN ECONÓMICO DE ICE Nº 2927DEL 1 AL 15 DE DICIEMBRE DE 200722

materiales de construcción o, por el contra-rio, asumen el comercio al por mayor deotro tipo de mercancía y/o compatibilizan laactividad mayorista con el comercio al pormenor o la intermediación comercial.

En el Cuadro 2 se expone el númerode empresas localizadas en función delas distintas posibilidades de participaciónen el canal de distribución comercial.

Como se puede observar a partir delCuadro 2, cerca de una tercera parte delos mayoristas dedicados al comercio demateriales de construcción compatibilizansu labor con otras actividades al margen

del comercio. Dentro de las labores co-merciales, cerca de una quinta parte delos comerciantes al por mayor de materia-les de construcción actúan asimismo co-mo minoristas. Frente a éstos, existe unnumeroso grupo de empresas que comer-cializa al por mayor tanto materiales deconstrucción como otro tipo de bienes.

Centrándonos en la actividad de distri-bución, el Gráfico 1 ilustra el porcentajede empresas localizadas para cada unade las combinaciones posibles de partici-pación en el canal de distribución para lasempresas de la muestra total.

COLABORACIONES

CUADRO 2DISTRIBUCIÓN POR ACTIVIDAD DE DISTRIBUCIÓN SEGÚN IAE

Actividad adicional a 6174 Número de empresas Porcentajes

Especialistas (sólo mayorista de material construcción; IAE: 6174) ........ 114 12,00Mayorista de diversos productos .............................................................. 124 13,05Minorista .................................................................................................. 178 18,74Intermediarios del comercio ..................................................................... 25 2,63Mayorista y minorista................................................................................ 67 7,05Mayorista e intermed.com. ....................................................................... 20 2,11Minorista e intermed.com. ........................................................................ 21 2,21Mayorista, minorista e interm.com............................................................ 5 0,53Otros epígrafes IAE .................................................................................. 274 28,84IAE no localizado ...................................................................................... 122 12,84

TOTAL....................................................................................................... 950 100,00

Fuente: SABI y elaboración propia

GRÁFICO 1DISTRIBUCIÓN EN FUNCIÓN DE LA PARTICIPACIÓN EN EL CANAL DE DISTRIBUCIÓN

SEGÚN ACTIVIDAD ADICIONAL AL IAE 6174(En porcentajes)

Fuente: SABI y elaboración propia.

7,05

0,53

21,1

13,05 18,74

2,63

22,1

Mayorista Minorista

Intermediario del comercio

LA DISTRIBUCIÓN DE CERÁMICA Y MATERIALES DE CONSTRUCCIÓN EN ESPAÑA

23BOLETÍN ECONÓMICO DE ICE Nº 2927

DEL 1 AL 15 DE DICIEMBRE DE 2007

Por otra parte, dado que un importanteporcentaje de empresas mayoristas demateriales de construcción (epígrafe 6174del IAE) declara dedicarse a otras activida-des al margen del comercio, caracteriza-mos a las mismas según las actividadesdescritas por otros epígrafes del IAE bajolos que se han dado de alta. Los resultadosobtenidos se muestran en el Cuadro 3.

Como muestra el Cuadro 3, el 79,00 por100 de las empresas de la muestra se de-dican en exclusiva al comercio, aunque al-gunas compañías ejercen además comotransportistas, fabricantes de materiales deconstrucción, instaladores, constructorasy/o promotoras y agencias inmobiliarias.

En un análisis más detallado del tipo deproducto que comercializan las empresasdedicadas en exclusiva al comercio, tantomayorista como minorista, se puede obser-

var que, tras el comercio al por mayor demateriales de construcción, las empresasdel sector comercializan bienes de consu-mo duradero, seguidos de madera y cor-cho. Por lo que respecta al comercio mino-rista, tras la venta de materiales deconstrucción y artículos y mobiliario de sa-neamiento, destaca la comercialización deartículos de menaje, ferretería, adorno y re-galo.

3.2. Tamaño y tasa de crecimiento delas empresas del sector

Analizamos el tamaño y la tasa de cre-cimiento del sector a partir de tres variablesdisponibles en las bases de datos consul-tadas; a saber: volumen de ventas, activo ynumero de empleados. El Gráfico 2 mues-

COLABORACIONES

CUADRO 3DISTRIBUCIÓN POR ACTIVIDAD ADICIONAL AL COMERCIO SEGÚN IAE

Actividad adicional a 6174 Número de empresas Porcentajes

Sólo comercio (mayorista, minorista y/o intermediario)......................... 583 79,00Transportista ......................................................................................... 101 13,69Constructora .......................................................................................... 73 9,89Fabricante de mat. construcc................................................................. 64 8,67Agencia o promotora inmobiliaria ......................................................... 45 6,10Instaladora ............................................................................................ 17 2,30

Fuente: SABI y elaboración propia

0

1.000.000

2.000.000

3.000.000

4.000.000

5.000.000

6.000.000

7.000.000

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 20030

5

10

15

20

25

30

35

IngresosActivoEmpleados

Eu

ros

Em

ple

ado

s

GRÁFICO 2EVOLUCIÓN DEL PROMEDIO DEL VOLUMEN DE INGRESOS, ACTIVO Y NÚMERO DE EMPLEADOS

(1993-2003)

Fuente: SABI y elaboración propia

ALEJANDRO MOLLÁ, GLORIA BERENGUER, IRENE GIL, MARÍA EUGENIA RUIZ Y MARÍA TERESA VALLET

BOLETÍN ECONÓMICO DE ICE Nº 2927DEL 1 AL 15 DE DICIEMBRE DE 200724

tra la evolución para los valores promediode las tres variables para las empresas delsector en los últimos diez años.

Como se puede observar, la evoluciónde las tres variables es ascendente paralas empresas del sector. Cabe resaltar, noobstante, la existencia de un descensogeneralizado en los niveles de ingresos yactivos en los años 1996 y 2003.

El incremento observado en el númerode empleados en los años 1999, 2001 y2002, puede venir explicado principal-

mente por la incorporación de los datoscorrespondientes a Leroy Merlin SA, queademás sólo proporciona información pa-ra esos tres años.

Se observa, por otra parte, un compor-tamiento desigual de las tasas de creci-miento de las distintas variables conside-radas en distintos años (Grafico 3).

Atendiendo a la distribución de empre-sas en función de los criterios considera-dos, más de la mitad de las empresas fac-tura menos de cinco millones de euros al

COLABORACIONES

-40

-20

0

20

40

60

80

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003

Ingresos

Activo

Empleados

GRÁFICO 3TASAS DE CRECIMIENTO DEL VOLUMEN DE INGRESOS, ACTIVO Y NÚMERO DE EMPLEADOS

Fuente: SABI y elaboración propia.

CUADRO 4RANKING DE EMPRESAS DE DISTRIBUCIÓN DE MATERIALES DE CONSTRUCCIÓN EN ESPAÑA

(Según volumen de facturación)

Posición en ranking

EmpresaFacturación

(en millones de euros)Fondos Propios

(en millones de euros)Empleo

1 Leroy Merlin .............................................. 750 35,09 5.3002 Porcelanosa (Div. Tiendas)....................... 394 0 1.8183 Brico Group Integral Europa..................... 150 0,01 74 Aki Bricolaje España................................. 140 19,91 1.0005 Saltoki (Grupo).......................................... 130 0,3 3006 Terrapilar................................................... 78 8,1 2507 Grupo Arance............................................ 63 3,75 3108 Keraben Tiendas S.L. ............................... 58 21,85 2009 La Plataforma Point P. S.A. ...................... 49 15,01 375

10 Saniplast ................................................... 44 3,12 11311 Vera Meseguer ......................................... 41 7,38 14512 Eugenio Pereda........................................ 41 6,49 15213 Discesur ................................................... 39 24,48 8414 Baycoba.................................................... 39 0,3 11015 Medifonsa ................................................. 36 13,26 7016 Trade S.A.................................................. 35 0,08 3017 Euro Depot España (Bricodepot).............. 33,9 48,3 4018 Tabisam ................................................... 33 4,44 11919 Procalsa.................................................... 33 0,33 9320 Calvo y Munar S.A.................................... 32 3,62 100

Fuente: Alimarket (2005) y elaboración propia.

LA DISTRIBUCIÓN DE CERÁMICA Y MATERIALES DE CONSTRUCCIÓN EN ESPAÑA

25BOLETÍN ECONÓMICO DE ICE Nº 2927

DEL 1 AL 15 DE DICIEMBRE DE 2007

año. Por lo que respecta al volumen deactivos, para cerca de un tercio de las em-presas analizadas el volumen de activosen 2006 se encontraba entre 1 y 2,5 millo-nes de euros. En cuanto al número deempleados, la mayor parte de las empre-sas de la muestra tienen en plantilla entre10 y 25 empleados. Además, el 71,29 por100 de las empresas tienen menos de 25empleados, y sólo el 4,66 por 100 de lasempresas de la muestra total tienen másde 75 empleados.

Por último, como se puede apreciar enel ranking de las empresas de distribuciónde materiales de construcción en España(Cuadro 4), las primeras posiciones soncopadas en gran medida por las grandessuperficies especializadas multinaciona-les (Leroy Merlin, Brico Group, Aki,Bricodepot) y por las tiendas de fabrican-tes (Porcelanosa, Keraben).

Con el fin de analizar la posible rela-ción entre la actividad realizada por la em-presa (identificada a partir del CNAE prin-cipal) y las variables antes analizadas(número de empleados, volumen de acti-vos e ingresos en euros), se procedió acruzar ambos criterios. Los promedios ob-tenidos para las variables de análisis encada una de las categorías de actividadse muestran en el Cuadro 5.

Las empresas fabricantes o producto-ras son las que alcanzan mayor tamañoen términos de número de empleados, vo-lumen de activos y facturación. Le siguen

en volumen de ingresos y de activos losintermediarios del comercio, mientras quepor lo que respecta a número de emplea-dos, son las empresas que realizan la ac-tividad de construcción las que alcanzanla segunda posición, dado que se trata deuna industria intensiva en mano de obra.Las empresas más pequeñas, a partir deestos tres parámetros, son las que hemosrecogido en el apartado de «Otras activi-dades».

4. Características de las empresasdel sector a partir de fuentes deinformación primaria

A partir de los datos del cuestionario seobserva, en primer lugar, que la mayorparte de empresas de la muestra son so-ciedades limitadas de carácter familiar,presentes en más de dos provincias y cu-ya antigüedad, por término medio, rondalos 27 años.

En cuanto al personal en plantilla, seconcentra principalmente en el departa-mento de logística o almacén y su edadmedia se encuentra entre los 26 y los 35años para un 52,9 por 100 de las empre-sas de la muestra.

Por lo que respecta a la superficie de-dicada a exposición, venta y almacén, seobserva que la superficie dedicada a al-macén supone el 70,17 por 100 de la su-perficie disponible, mientras que la super-

COLABORACIONES

CUADRO 5PROMEDIO DE INGRESOS, ACTIVO Y NÚMERO DE EMPLEADOS POR ACTIVIDAD SEGÚN CNAE PRINCIPAL

Ingresos Activo Empleados

Comercio al por mayor ............................................ 5.969.187,06 3.948.736,74 22,46Comercio al por menor ............................................ 3.520.668,01 2.289.822,09 15,00Intermediarios del comercio..................................... 6.418.599,81 4.236.610,13 23,59Fabricación/producción............................................ 8.897.519,39 5.946.850,30 41,13Construcción ............................................................ 3.390.879,71 2.508.873,14 27,16Transporte................................................................ 2.537.143,68 1.106.908,53 10,68Otras actividades ..................................................... 651.132,81 654.734,89 3,15

PROMEDIO.............................................................. 6.263.337,06 4.157.148,54 24,87

Fuente: SABI y elaboración propia.

ALEJANDRO MOLLÁ, GLORIA BERENGUER, IRENE GIL, MARÍA EUGENIA RUIZ Y MARÍA TERESA VALLET

BOLETÍN ECONÓMICO DE ICE Nº 2927DEL 1 AL 15 DE DICIEMBRE DE 200726

ficie dedicada a exposición y venta a par-ticulares es del 14,24 por 100 y a profe-sionales del 15,32 por 100.

La superficie media de los almaceneses de 4.087,52 m2; el número de almace-nes por empresa es de 2,16; la rotaciónmedia de las mercancías 26,65 por 100 ylos metros cuadrados de parking de648,69 m2.

Respecto a las tiendas, la superficiemedia es de 710,16 m2, la rotación mediade la mercancía de 26,31 días y la mediade metros cuadrados de parking es de392,54.

En cuanto a la ubicación del principalalmacén logístico sólo el 9,4 por 100 indi-ca que se encuentra aislado fuera de laciudad o de un polígono industrial, mien-tras que la mayoría de empresas lo locali-zan en la ciudad/pueblo o en un polígonoindustrial.

En cuanto al grado de implementación

de las tecnologías de la información y delas comunicaciones, el 48,1 por 100 delas empresas realizan una gestión de losalmacenes totalmente automatizada e in-formatizada, frente al 17,5 que indicanque lo siguen haciendo de una forma tra-dicional y el 34,4 por 100 cuya gestión esautomatizada e informatizada en parte.

En cuanto al sistema de venta en lastiendas predomina la venta a través demostrador, 91,7 por 100 de las tiendas,siendo destacable el 15,3 por 100 de lastiendas que realizan también la venta através de Internet.

Respecto a la distribución de las ven-tas, en función del tipo de cliente, desta-car que el 59,83 por 100 se dirigen a lospromotores/constructores y al instalador/profesional, mientras que la venta directaal público supone el 35,84 por 100.

Por lo que respecta a los proveedores,la mayor parte de las empresas distribui-

COLABORACIONES

CUADRO 6SURTIDO DE PRODUCTOS Y SERVICIOS

Productos comercializadosNúmero

de empresasEmpresas

(Porcentaje)

Número deempresas conmarca propia

Empresas conmarca propia(Porcentaje)

Mármol ............................................................................... 44 27,3 0 0,0Piedra natural..................................................................... 87 54,0 0 0,0Revestimientos y pavimentos cerámicos........................... 150 93,2 24 14,9Cemento, arena y yeso...................................................... 129 80,1 27 16,8Cemento cola, aditivos y revest. cementosos ................... 119 73,9 20 12,4Cerámica basta .................................................................. 109 67,7 5 3,1Tejas y cubiertas ................................................................ 97 60,2 4 2,5Prefabricados ..................................................................... 83 51,6 0 0,0Chimeneas ......................................................................... 63 39,1 2 1,2Jardinería ........................................................................... 86 53,4 1 0,6Conducciones (tubos, válvulas, bombas…)....................... 105 65,2 0 0,0Aislantes e impermeabilizantes.......................................... 134 83,2 15 9,3Sanitarios ........................................................................... 134 83,2 8 5,0Griferías.............................................................................. 116 72,0 11 6,8Muebles y accesorios de baño .......................................... 116 72,0 6 3,7Carpintería metálica ........................................................... 32 19,9 0 0,0Carpintería de madera ....................................................... 27 16,8 0 0,0Herramientas, maquinaria y ferretería ............................... 102 63,4 5 3,1Electrodomésticos .............................................................. 44 27,3 0 0,0Muebles de cocina ............................................................. 43 26,7 0 0,0Calefacción......................................................................... 39 24,2 0 0,0Aire acondicionado............................................................. 31 19,3 0 0,0Calentadores y termos....................................................... 64 39,8 0 0,0Piscinas y tratamiento de aguas........................................ 32 19,9 0 0,0Spas y saunas.................................................................... 50 31,1 3 1,9Pinturas y barnices............................................................. 60 37,3 8 5,00tros ................................................................................... 6 3,7 1 0,6

Fuente: Elaboración propia.

LA DISTRIBUCIÓN DE CERÁMICA Y MATERIALES DE CONSTRUCCIÓN EN ESPAÑA

27BOLETÍN ECONÓMICO DE ICE Nº 2927

DEL 1 AL 15 DE DICIEMBRE DE 2007

doras realizan sus compras directamentea los fabricantes (73 por 100), mientrasque el resto lo hacen a través de mayoris-tas (13 por 100) y de centrales de com-pras (14 por 100). En cuanto al origen delos proveedores, un porcentaje muy ele-vado son nacionales (93,24 por 100),mientras que los proveedores de origenasiático representan el 1,36 por 100.

De las actividades subcontratadas aotras empresas, el transporte (64,6 por100) y la gestión informática (49,8 por100) son las que más destacan, seguidasde las empresas de seguros sobre ven-tas/cobro (11,8 por 100) y de comunica-ción y publicidad (10,6 por 100).

En el Cuadro 6 podemos observar elamplio surtido de productos ofertados porlas empresas de distribución de cerámicay materiales de construcción, destacandolos revestimientos y productos cerámicosen un 93,2 por 100 de las empresas en-cuestadas; los aislantes e impermeabili-zantes en un 83,2 por 100; los sanitariosen un 83,2 por 100; el cemento, arena yyeso con un 80,1 por 100 al igual que elcemento cola, los aditivos y revestimien-tos cementosos.

Un aspecto interesante en el sector dela distribución es el uso de la marca pro-pia del distribuidor, y en este sentido, enel Cuadro 6 se expone asimismo el núme-ro de empresas de distribución que co-mercializan productos con marca de dis-tribución así como el tipo de producto quese comercializa con dicha marca. Así el

cemento, arena y yeso es el tipo de pro-ducto que declaran más empresas (27)que comercializan con marca propia, se-guido de revestimientos y pavimentos ce-rámicos (24), cemento cola, aditivos y re-vestimientos cementosos (20), mientrasque 11 empresas de la muestra indicanque comercializan griferías con su propiamarca.

Al considerar cual es la proporción delas ventas de cada una de las categoríassobre las ventas totales de productosofrecidos por las empresas de distribucióncerámica y materiales de construcción,destacan los revestimientos y pavimentoscerámicos con una media del 26,26 por100 de las ventas de los establecimientosque ofrecen estos productos; el cemento,arena y yeso con una media del 13,62 por100, seguidos de los sanitarios, griferías,muebles y accesorios de baño con el12,94 por 100. La carpintería (puertas, ta-rimas, etc.) suponen el 0,97 por 100 comomedia de las ventas totales de estos esta-blecimientos mientras que las pinturas ybarnices suponen el 1,38 por 100.

Por lo que respecta a las marcas deldistribuidor, cabe destacar que para lasempresas encuestadas el 20 por 100 desus ventas se realizan a través de produc-tos con marca propia.

Por último, de los servicios ofrecidospor las empresas (Cuadro 7) a sus clien-tes destaca el transporte, con un 92,5 por100 de las empresas que lo ofrecen; lainstalación (49,1 por 100), la financiación

COLABORACIONES

CUADRO 7SERVICIOS A CLIENTES

Servicios Número de empresas Porcentajes

Financiación............................................................................................... 83 51,6Instalación.................................................................................................. 79 49,1Transporte.................................................................................................. 149 92,5Parking ....................................................................................................... 67 41,6Proyecto técnico (calefacción, aire acondicionado)................................... 20 12,4Diseño........................................................................................................ 45 28,0

Fuente: Elaboración propia.

ALEJANDRO MOLLÁ, GLORIA BERENGUER, IRENE GIL, MARÍA EUGENIA RUIZ Y MARÍA TERESA VALLET

BOLETÍN ECONÓMICO DE ICE Nº 2927DEL 1 AL 15 DE DICIEMBRE DE 200728

(51,6 por 100) y sólo el 12,4 por 100 delas empresas presentan el servicio de de-sarrollar el proyecto técnico (calefacción,aire acondicionado).

5. Conclusiones

Los análisis precedentes han permitidoidentificar una serie de características es-tructurales de las empresas objeto de es-tudio. La investigación cuantitativa ha per-mitido completar la información obtenidaa partir de las fuentes de información se-cundaria, que suponen una primera apro-ximación a la descripción sectorial.

Así, la primera fase ha utilizado infor-mación secundaria lo que ha limitado lacantidad y calidad de la información obte-nida. Entre las limitaciones cabe señalarlas propias de las bases de datos utiliza-das, como la inexactitud de algunos datosreflejados en ellas, su falta de actualiza-ción o la necesidad de limitarse a unoscampos de información no diseñados es-pecíficamente para el fin que pretende es-ta investigación.

A partir del análisis de la informaciónsecundaria de la muestra de las empre-sas del sector de la distribución de cerá-mica y materiales de construcción caberesaltar que entre un 60 por 100 y un 70por 100 de las empresas estudiadas defi-nen su actividad principal como comercioal por mayor, destacando la heterogenei-dad de las actividades desarrolladas porlas empresas de la muestra, al margen ocomo complemento a la distribución dematerial cerámico y de construcción.

En cuanto a la evolución de las empre-sas del sector a lo largo de la última déca-da, si bien se observan tasas de crecimien-to positivas en cuanto a volumen de activos(135 por 100), empleo (49,8 por 100) e in-gresos (113,4 por 100), este crecimiento esmucho más acusado en el volumen de ac-

tivos, mientras que es más moderado encuanto al número de empleados.

La segunda fase, que utiliza datos pri-marios obtenidos a través una encuestatelefónica de una muestra de 161 empre-sas del sector, permite superar algunasde estas limitaciones al admitir, dentro deunos límites, introducir algunos tópicosmás interesantes para caracterizar al sec-tor. Así, a partir de este análisis se obtie-ne el retrato robot de la empresa distribui-dora de materiales de construcción, queresulta ser predominantemente una so-ciedad limitada con base familiar, creadahace cerca de 27 años, presente en másde una comunidad autónoma y en más dedos provincias y con la mayor parte de losempleados en el departamento de logísti-ca o almacén.

El 59,83 por 100 de las ventas se diri-gen a los promotores/constructores y alinstalador/profesional, mientras que laventa directa al público supone el 35,84por 100. Por ello, la superficie dedicada aexposición y venta a profesionales y aparticulares es del 15,32 por 100 y 14,24por 100, respectivamente, mientras que lasuperficie dedicada a almacén supone el70,17 por 100 de la superficie disponible.

En cuanto al grado de implementaciónde las tecnologías de la información y lacomunicación, la gestión de los almaceneses totalmente automatizada e informatiza-da en el 48,1 por 100 de las empresas,frente al 17,5 que indican que lo siguen ha-ciendo de una forma tradicional y el 34,4por 100 cuya gestión es automatizada e in-formatizada en parte. En cambio, el siste-ma de venta en las tiendas que predominaes la venta a través de mostrador (91,7 por100), siendo destacable el 15,3 por 100 delas tiendas que realizan también la venta através de Internet.

Por lo que respecta a las operacionesde aprovisionamiento, la mayor parte delas empresas del sector realizan sus com-

COLABORACIONES

LA DISTRIBUCIÓN DE CERÁMICA Y MATERIALES DE CONSTRUCCIÓN EN ESPAÑA

29BOLETÍN ECONÓMICO DE ICE Nº 2927

DEL 1 AL 15 DE DICIEMBRE DE 2007

pras directamente a los fabricantes, mien-tras que el resto lo hacen a través de ma-yoristas y de centrales de compras, conpredominio de los proveedores naciona-les. En cuanto a los proveedores de servi-cios, se subcontratan fundamentalmenteel transporte y la gestión informática, se-guidas de los seguros sobre ventas/cobroy la comunicación y publicidad.

En cuanto al surtido de productos ofer-tados destacan los revestimientos y pro-ductos cerámicos; los aislantes e imper-meabilizantes; los sanitarios; el cemento,arena y yeso y el cemento cola, los aditi-vos y revestimientos cementosos, reali-zando el 20 por 100 de sus ventas totalesa través de productos con marca propia.El cemento, arena y yeso es el tipo deproducto que declaran más empresas quecomercializan con marca propia, seguidode revestimientos y pavimentos cerámi-cos, cemento cola, aditivos y revestimien-tos cementosos.

Por último, de los servicios ofrecidospor las empresas a sus clientes destaca eltransporte, seguido de la instalación y lafinanciación.

De esta forma, se ha podido desarro-llar una descripción que permita a lasempresas tener un referente de compa-ración de sus actuaciones en relacióncon el comportamiento del resto de em-presas del sector. Tanto del análisis de lainformación procedente de fuentes se-cundarias como de la encuesta se con-cluye la gran heterogeneidad que pre-sentan las empresas de este sector, asícomo la necesidad de continuar explo-rando sus características de cara a obte-ner una radiografía mas clara de este di-námico sector.

Bibliografía

[1] ALIMARKET (2005): Informe Anual Ali-market 2005. Madrid: Alimarket.

[2] EUROMONITOR (2006): «DIY – Spain:Country report».http://www.gmid.euromonitor.com(Consulta: 02/08/2007).

[3] www.andimac.org[4] www.ascer.org[5] www.spaintiles.info

COLABORACIONES