Embed Size (px)

Citation preview

La Corte Costituzionale ed il Pareggio di Bilancio

• Sentenza 235/2017 (Finanziamento dei livelli essenziali delle prestazioni);

• Sentenza 237/2017 (Principio di leale collaborazione);

• Sentenza 252/2017 (Disciplina sull’indebitamento).

• Sentenza 247/2017 (Avanzo di Amministrazione)

• Sentenza 101/2018 (Avanzo di Amministrazione e FPV dal 2020)

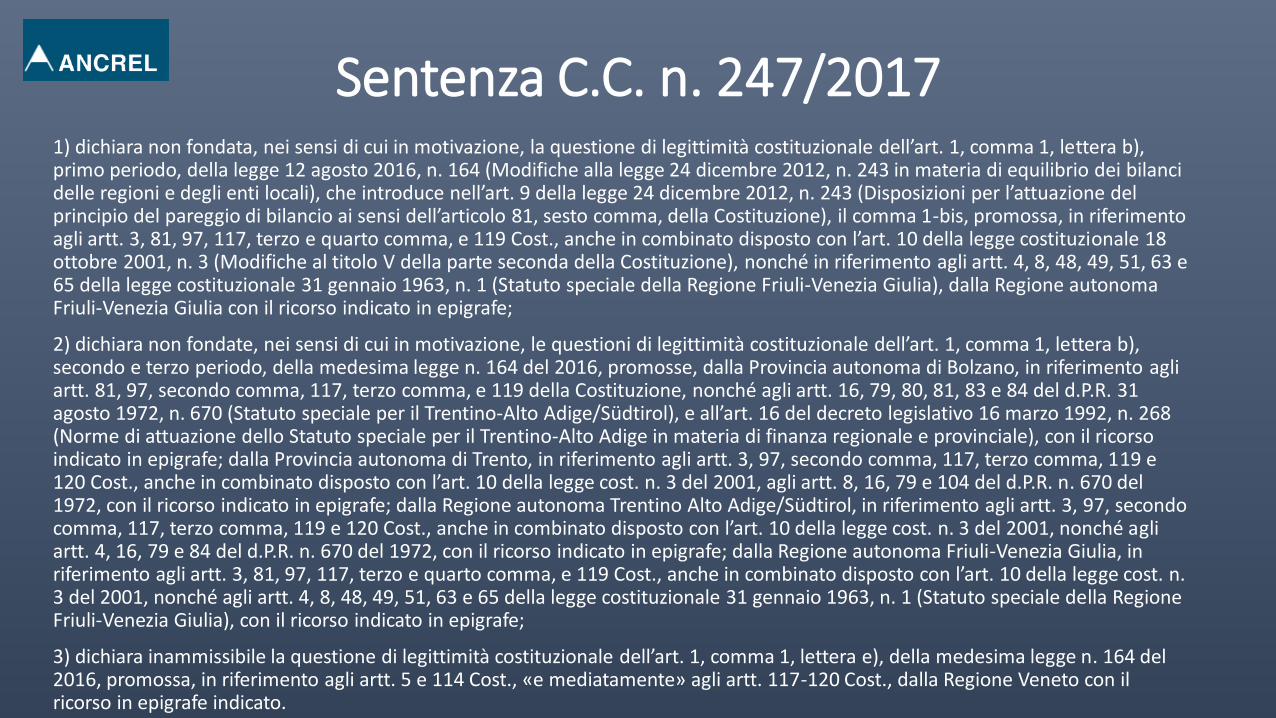

Sentenza C.C. n. 247/20171) dichiara non fondata, nei sensi di cui in motivazione, la questione di legittimità costituzionale dell’art. 1, comma 1, lettera b), primo periodo, della legge 12 agosto 2016, n. 164 (Modifiche alla legge 24 dicembre 2012, n. 243 in materia di equilibrio dei bilanci delle regioni e degli enti locali), che introduce nell’art. 9 della legge 24 dicembre 2012, n. 243 (Disposizioni per l’attuazione del principio del pareggio di bilancio ai sensi dell’articolo 81, sesto comma, della Costituzione), il comma 1-bis, promossa, in riferimento agli artt. 3, 81, 97, 117, terzo e quarto comma, e 119 Cost., anche in combinato disposto con l’art. 10 della legge costituzionale 18 ottobre 2001, n. 3 (Modifiche al titolo V della parte seconda della Costituzione), nonché in riferimento agli artt. 4, 8, 48, 49, 51, 63 e 65 della legge costituzionale 31 gennaio 1963, n. 1 (Statuto speciale della Regione Friuli-Venezia Giulia), dalla Regione autonoma Friuli-Venezia Giulia con il ricorso indicato in epigrafe;

2) dichiara non fondate, nei sensi di cui in motivazione, le questioni di legittimità costituzionale dell’art. 1, comma 1, lettera b), secondo e terzo periodo, della medesima legge n. 164 del 2016, promosse, dalla Provincia autonoma di Bolzano, in riferimento agli artt. 81, 97, secondo comma, 117, terzo comma, e 119 della Costituzione, nonché agli artt. 16, 79, 80, 81, 83 e 84 del d.P.R. 31agosto 1972, n. 670 (Statuto speciale per il Trentino-Alto Adige/Südtirol), e all’art. 16 del decreto legislativo 16 marzo 1992, n. 268 (Norme di attuazione dello Statuto speciale per il Trentino-Alto Adige in materia di finanza regionale e provinciale), con il ricorso indicato in epigrafe; dalla Provincia autonoma di Trento, in riferimento agli artt. 3, 97, secondo comma, 117, terzo comma, 119 e 120 Cost., anche in combinato disposto con l’art. 10 della legge cost. n. 3 del 2001, agli artt. 8, 16, 79 e 104 del d.P.R. n. 670 del 1972, con il ricorso indicato in epigrafe; dalla Regione autonoma Trentino Alto Adige/Südtirol, in riferimento agli artt. 3, 97, secondo comma, 117, terzo comma, 119 e 120 Cost., anche in combinato disposto con l’art. 10 della legge cost. n. 3 del 2001, nonché agliartt. 4, 16, 79 e 84 del d.P.R. n. 670 del 1972, con il ricorso indicato in epigrafe; dalla Regione autonoma Friuli-Venezia Giulia, in riferimento agli artt. 3, 81, 97, 117, terzo e quarto comma, e 119 Cost., anche in combinato disposto con l’art. 10 della legge cost. n. 3 del 2001, nonché agli artt. 4, 8, 48, 49, 51, 63 e 65 della legge costituzionale 31 gennaio 1963, n. 1 (Statuto speciale della Regione Friuli-Venezia Giulia), con il ricorso indicato in epigrafe;

3) dichiara inammissibile la questione di legittimità costituzionale dell’art. 1, comma 1, lettera e), della medesima legge n. 164 del 2016, promossa, in riferimento agli artt. 5 e 114 Cost., «e mediatamente» agli artt. 117-120 Cost., dalla Regione Veneto con il ricorso in epigrafe indicato.

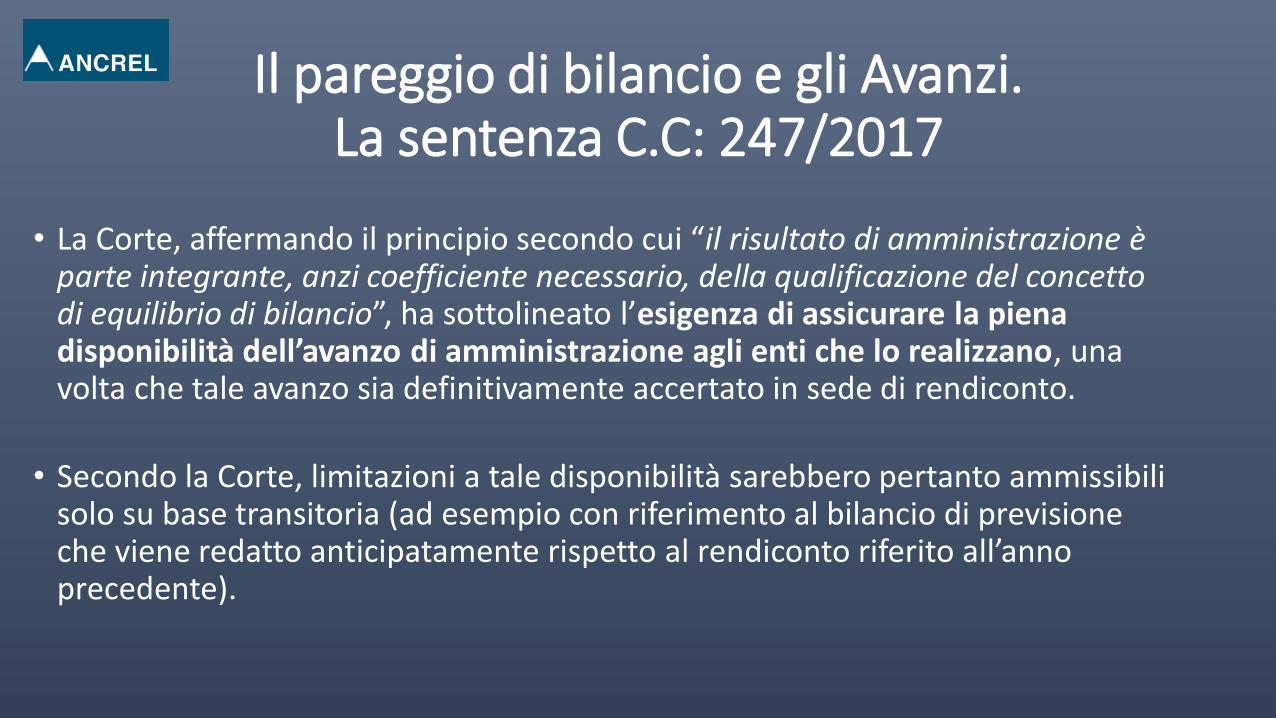

Il pareggio di bilancio e gli Avanzi. La sentenza C.C: 247/2017

• La Corte, affermando il principio secondo cui “il risultato di amministrazione è parte integrante, anzi coefficiente necessario, della qualificazione del concetto di equilibrio di bilancio”, ha sottolineato l’esigenza di assicurare la piena disponibilità dell’avanzo di amministrazione agli enti che lo realizzano, una volta che tale avanzo sia definitivamente accertato in sede di rendiconto.

• Secondo la Corte, limitazioni a tale disponibilità sarebbero pertanto ammissibili solo su base transitoria (ad esempio con riferimento al bilancio di previsione che viene redatto anticipatamente rispetto al rendiconto riferito all’anno precedente).

Il pareggio di bilancio e gli Avanzi. La sentenza C.C: 247/2017

• La sentenza apre infine alla necessità di una riflessione sul mantenimento del cosiddetto doppio binario di regole per le amministrazioni territoriali, quello proveniente dal pareggio di bilancio e quello derivante dalla normativa contabile.Il superamento dell’attuale assetto avrebbe implicazioni rilevanti sui principi di coordinamento della finanza pubblica.

• Implicherebbe infatti una modifica dell’indirizzo, fino a oggi seguito, che vede nello Stato il soggetto che esercita il coordinamento anche attraverso la regolazione dell’utilizzazione di spazi di bilancio degli altri soggetti. La piena disponibilità degli avanzi (una volta accertati) da parte degli Enti territoriali implicherebbe – per il rispetto dei saldi delle Amministrazioni pubbliche – che lo Stato compensi (e sia in condizione di farlo) gli eventuali disallineamenti di competenza economica tra entrate e spese che il libero utilizzo degli avanzi da parte delle amministrazioni territoriali potrebbe comportare.

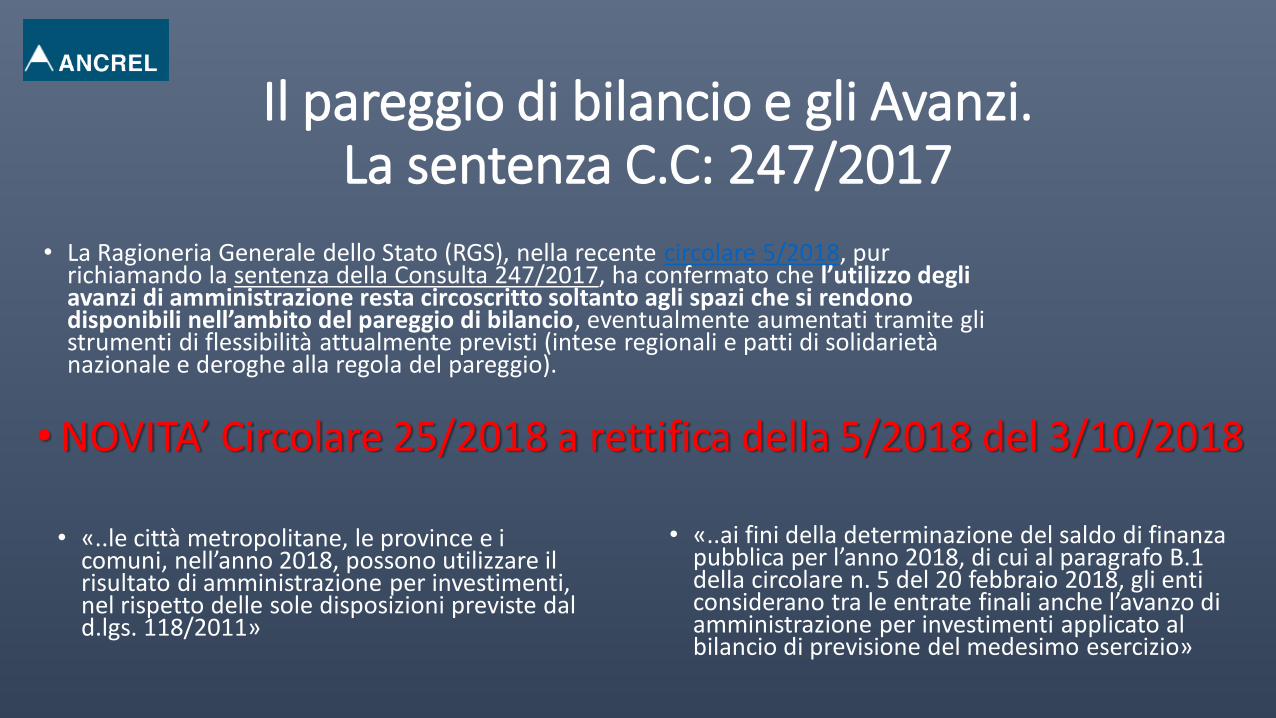

Il pareggio di bilancio e gli Avanzi. La sentenza C.C: 247/2017

• La Ragioneria Generale dello Stato (RGS), nella recente circolare 5/2018, pur richiamando la sentenza della Consulta 247/2017, ha confermato che l’utilizzo degli avanzi di amministrazione resta circoscritto soltanto agli spazi che si rendono disponibili nell’ambito del pareggio di bilancio, eventualmente aumentati tramite gli strumenti di flessibilità attualmente previsti (intese regionali e patti di solidarietà nazionale e deroghe alla regola del pareggio).

•NOVITA’ Circolare 25/2018 a rettifica della 5/2018 del 3/10/2018

• «..ai fini della determinazione del saldo di finanza pubblica per l’anno 2018, di cui al paragrafo B.1 della circolare n. 5 del 20 febbraio 2018, gli enti considerano tra le entrate finali anche l’avanzo di amministrazione per investimenti applicato al bilancio di previsione del medesimo esercizio»

• «..le città metropolitane, le province e i comuni, nell’anno 2018, possono utilizzare il risultato di amministrazione per investimenti, nel rispetto delle sole disposizioni previste dal d.lgs. 118/2011»

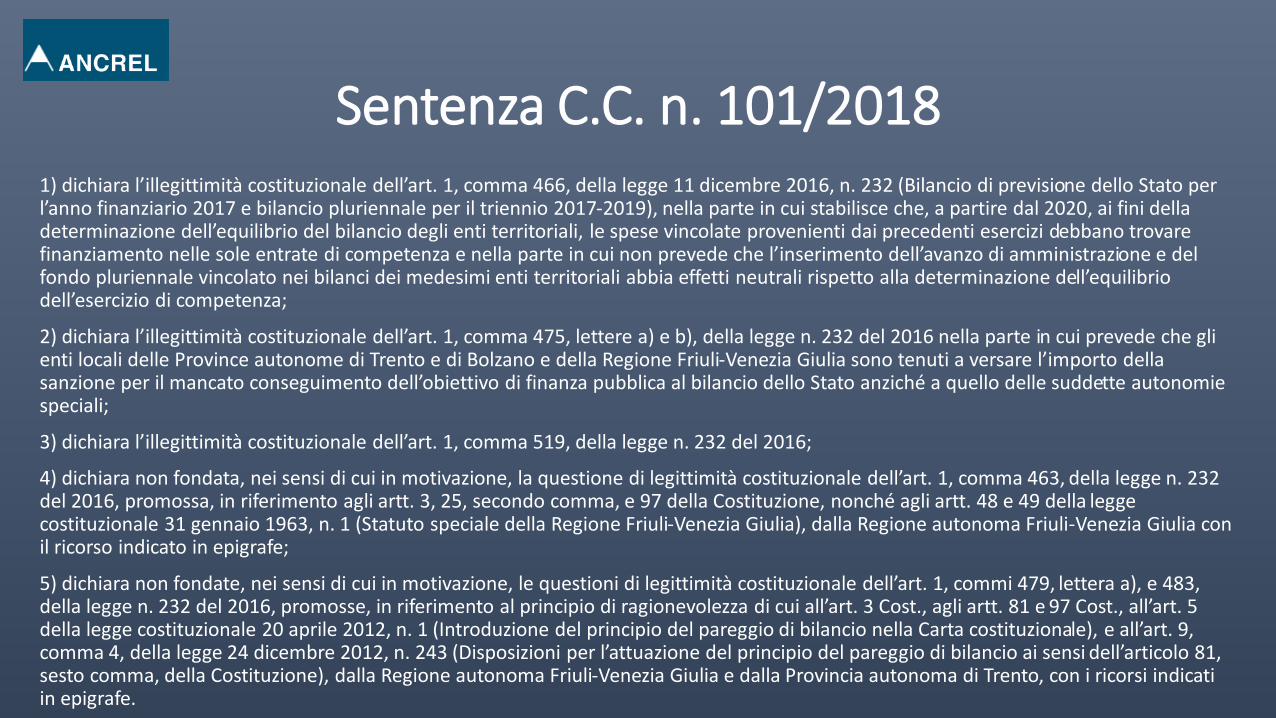

Sentenza C.C. n. 101/20181) dichiara l’illegittimità costituzionale dell’art. 1, comma 466, della legge 11 dicembre 2016, n. 232 (Bilancio di previsione dello Stato per l’anno finanziario 2017 e bilancio pluriennale per il triennio 2017-2019), nella parte in cui stabilisce che, a partire dal 2020, ai fini della determinazione dell’equilibrio del bilancio degli enti territoriali, le spese vincolate provenienti dai precedenti esercizi debbano trovare finanziamento nelle sole entrate di competenza e nella parte in cui non prevede che l’inserimento dell’avanzo di amministrazione e del fondo pluriennale vincolato nei bilanci dei medesimi enti territoriali abbia effetti neutrali rispetto alla determinazione dell’equilibrio dell’esercizio di competenza;

2) dichiara l’illegittimità costituzionale dell’art. 1, comma 475, lettere a) e b), della legge n. 232 del 2016 nella parte in cui prevede che gli enti locali delle Province autonome di Trento e di Bolzano e della Regione Friuli-Venezia Giulia sono tenuti a versare l’importo della sanzione per il mancato conseguimento dell’obiettivo di finanza pubblica al bilancio dello Stato anziché a quello delle suddette autonomie speciali;

3) dichiara l’illegittimità costituzionale dell’art. 1, comma 519, della legge n. 232 del 2016;

4) dichiara non fondata, nei sensi di cui in motivazione, la questione di legittimità costituzionale dell’art. 1, comma 463, della legge n. 232 del 2016, promossa, in riferimento agli artt. 3, 25, secondo comma, e 97 della Costituzione, nonché agli artt. 48 e 49 della legge costituzionale 31 gennaio 1963, n. 1 (Statuto speciale della Regione Friuli-Venezia Giulia), dalla Regione autonoma Friuli-Venezia Giulia con il ricorso indicato in epigrafe;

5) dichiara non fondate, nei sensi di cui in motivazione, le questioni di legittimità costituzionale dell’art. 1, commi 479, lettera a), e 483, della legge n. 232 del 2016, promosse, in riferimento al principio di ragionevolezza di cui all’art. 3 Cost., agli artt. 81 e 97 Cost., all’art. 5 della legge costituzionale 20 aprile 2012, n. 1 (Introduzione del principio del pareggio di bilancio nella Carta costituzionale), e all’art. 9, comma 4, della legge 24 dicembre 2012, n. 243 (Disposizioni per l’attuazione del principio del pareggio di bilancio ai sensi dell’articolo 81, sesto comma, della Costituzione), dalla Regione autonoma Friuli-Venezia Giulia e dalla Provincia autonoma di Trento, con i ricorsi indicati in epigrafe.

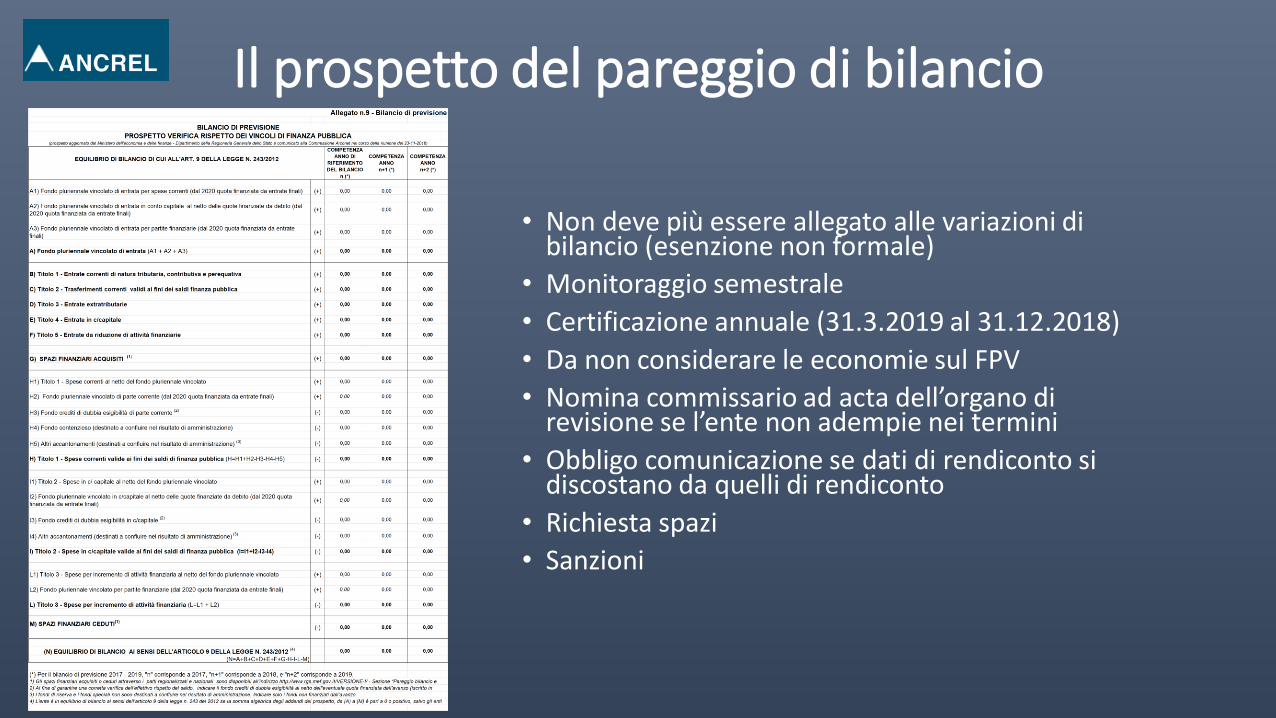

Il prospetto del pareggio di bilancio

• Non deve più essere allegato alle variazioni di bilancio (esenzione non formale)

• Monitoraggio semestrale

• Certificazione annuale (31.3.2019 al 31.12.2018)

• Da non considerare le economie sul FPV

• Nomina commissario ad acta dell’organo di revisione se l’ente non adempie nei termini

• Obbligo comunicazione se dati di rendiconto si discostano da quelli di rendiconto

• Richiesta spazi

• Sanzioni

Le verifiche sul pareggio di bilancio

L’organo di revisione deve verificare anche con la tecnica del campionamento:• Le corrette modalità di accertamento delle entrate• Le corrette modalità di impegno della sepsa• La corretta definizione del FPV• L’assenza di fenomeni potenzialmente elusi:

i. PPP ii. Leasingiii. Pagamento a rate di immobilizzazioniiv. Sovrastima del FCDE

Criticità: FPV, mancata approvazione delle modifiche al principio 4/2 nel DM 29/08/2018.

deroghe ammesse all’obbligazione giurdica perfezionata al FPV al titolo 2: pubblicazione gara al 31/12 o impegno di 1 euro in più delle mere spese di progettazione nel quadro economico

……..MA…………

Legge di Bilancio 2018: art. 1, comma 880

«Le risorse accantonate nel fondo pluriennale vincolato di spesa dell’esercizio 2016 possono essere conservate nel fondo pluriennale vincolato di spesa dell’esercizio 2017 purché l’ente disponga di un progetto esecutivo degli investimenti redatto e validato in conformità alla vigente normativa, completo del cronoprogramma dei lavori. Le risorse confluiranno nel risultato di amministrazione se entro l’esercizio 2018 non saranno assunti i relativi impegni di spesa».

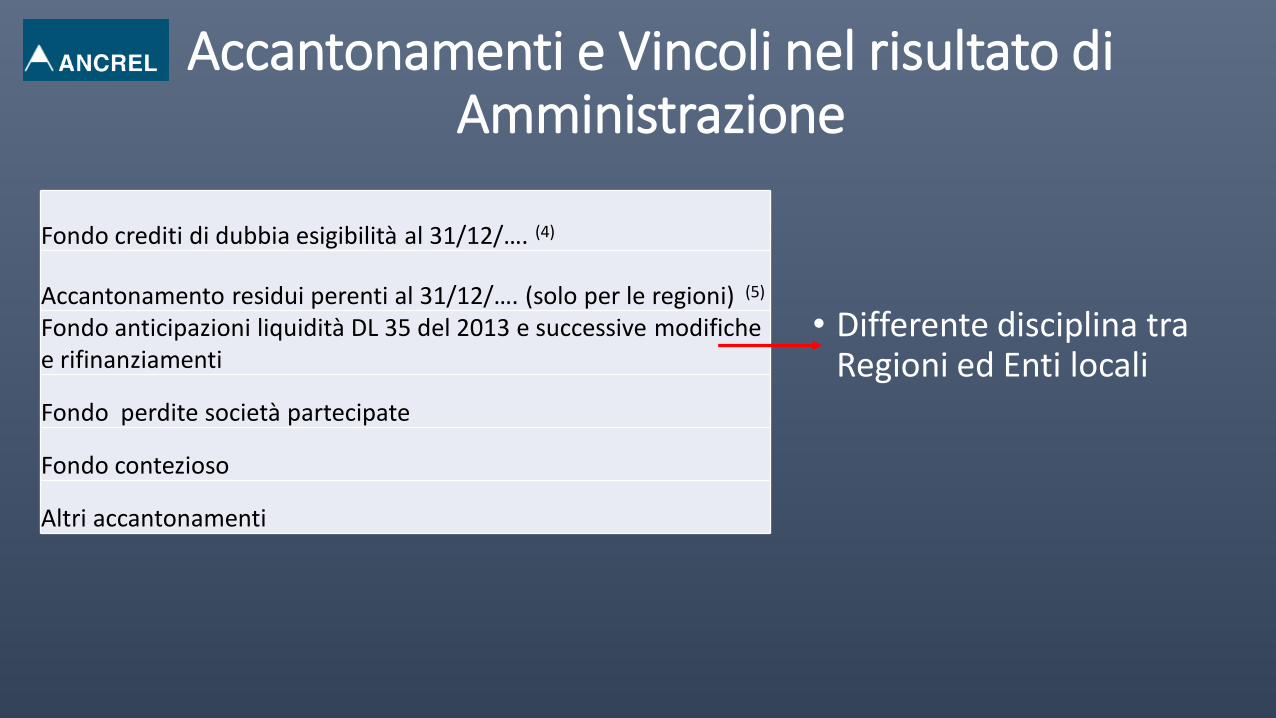

Accantonamenti e Vincoli nel risultato di Amministrazione

Fondo crediti di dubbia esigibilità al 31/12/…. (4)

Accantonamento residui perenti al 31/12/…. (solo per le regioni) (5)

Fondo anticipazioni liquidità DL 35 del 2013 e successive modifiche e rifinanziamenti

Fondo perdite società partecipate

Fondo contezioso

Altri accantonamenti

• Differente disciplina tra Regioni ed Enti locali

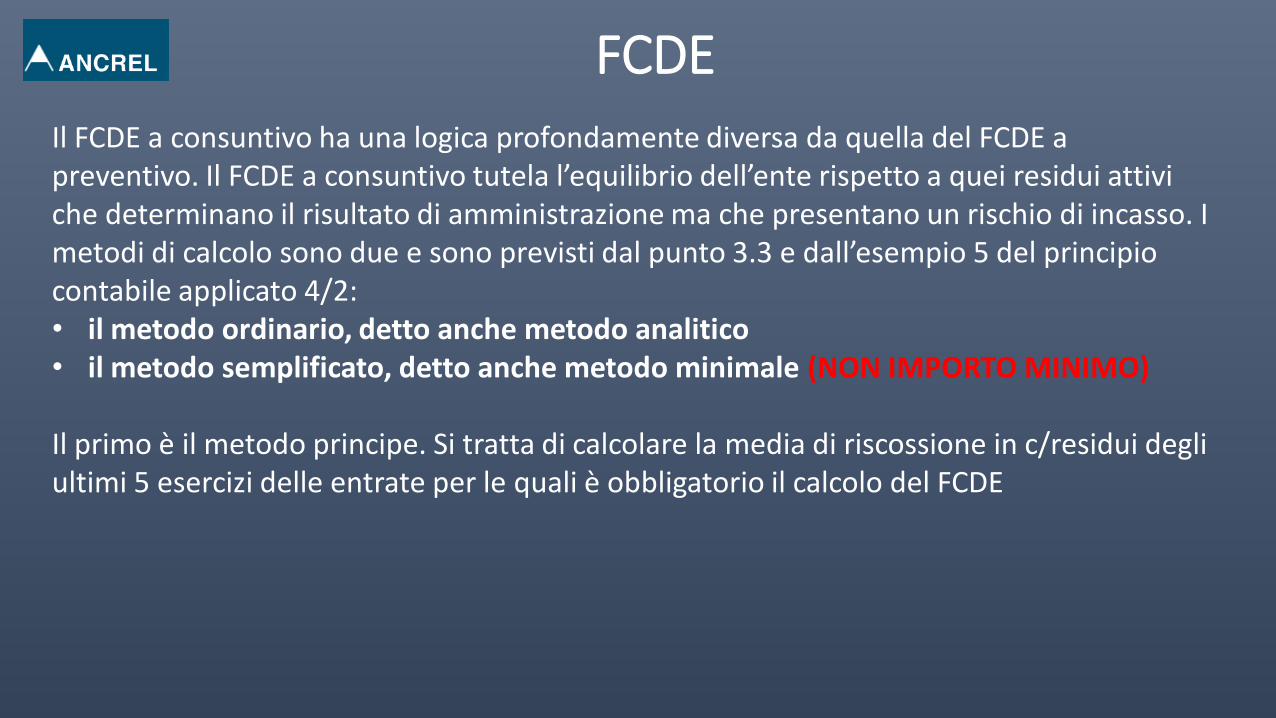

FCDE

Il FCDE a consuntivo ha una logica profondamente diversa da quella del FCDE a preventivo. Il FCDE a consuntivo tutela l’equilibrio dell’ente rispetto a quei residui attivi che determinano il risultato di amministrazione ma che presentano un rischio di incasso. I metodi di calcolo sono due e sono previsti dal punto 3.3 e dall’esempio 5 del principio contabile applicato 4/2:• il metodo ordinario, detto anche metodo analitico• il metodo semplificato, detto anche metodo minimale (NON IMPORTO MINIMO)

Il primo è il metodo principe. Si tratta di calcolare la media di riscossione in c/residui degli ultimi 5 esercizi delle entrate per le quali è obbligatorio il calcolo del FCDE

FCDE

Il principio contabile lascia all’ente la libertà di definire il grado di analiticità di calcolo. Si tratta di un calcolo semplice ricavabile dai dati del conto del bilancio (seconda colonna, prima riga / prima colonna, prima riga). Ovviamente dalla % di riscossione in c/residui si passa con il complemento a 100 alla media di non riscossione. Per quanto riguarda il tipo di media, valgono le possibilità previste per il FCDE del bilancio di previsione, ossia: media semplice, media dei rapporti, media ponderata. Si suggerisce di essere coerenti tra la previsione e la rendicontazione, utilizzando lo stesso tipo di media.

In sintesi, il FCDE da accantonare nel rendiconto col metodo ordinario è determinato applicando al volume dei residui attivi riferiti alle entrate di dubbia esigibilità, la percentuale determinata come complemento a 100 della media delle riscossioni in conto residui intervenuta nel quinquennio precedente rispetto al totale dei residui attivi conservati al primo gennaio degli stessi esercizi. Col metodo ordinario non vi sono % di sconto o di abbattimento da applicare.

FCDEGli enti locali, tuttavia, hanno la facoltà di applicare il metodo semplificato vista la difficoltà di applicazione dei nuovi principi riguardanti la gestione dei residui attivi e del fondo crediti di dubbia esigibilità che hanno determinato l’esigenza di rendere graduale l’accantonamento nel bilancio di previsione, in sede di rendiconto relativo all’esercizio 2015 e agli esercizi successivi, fino al 2018, la quota accantonata nel risultato di amministrazione per il fondo crediti di dubbia esigibilità può essere determinata per un importo non inferiore al seguente:+ Fondo crediti di dubbia esigibilità nel risultato di amministrazione al 1° gennaio dell’esercizio cui il rendiconto si riferisce- gli utilizzi del fondo crediti di dubbia esigibilità effettuati per la cancellazione o lo stralcio dei

crediti+ l'importo definitivamente accantonato nel bilancio di previsione per il Fondo crediti di dubbia esigibilità, nell’esercizio cui il rendiconto si riferisceL’adozione di tale facoltà è effettuata tenendo conto della situazione finanziaria complessiva dell’ente e del rischio di rinviare oneri all’esercizio 2019.

• NB – accantonamenti al FCDE nel bilancio di previsione superiori al minimo possono derivare da comportamenti elusivi del pareggio di bilancio

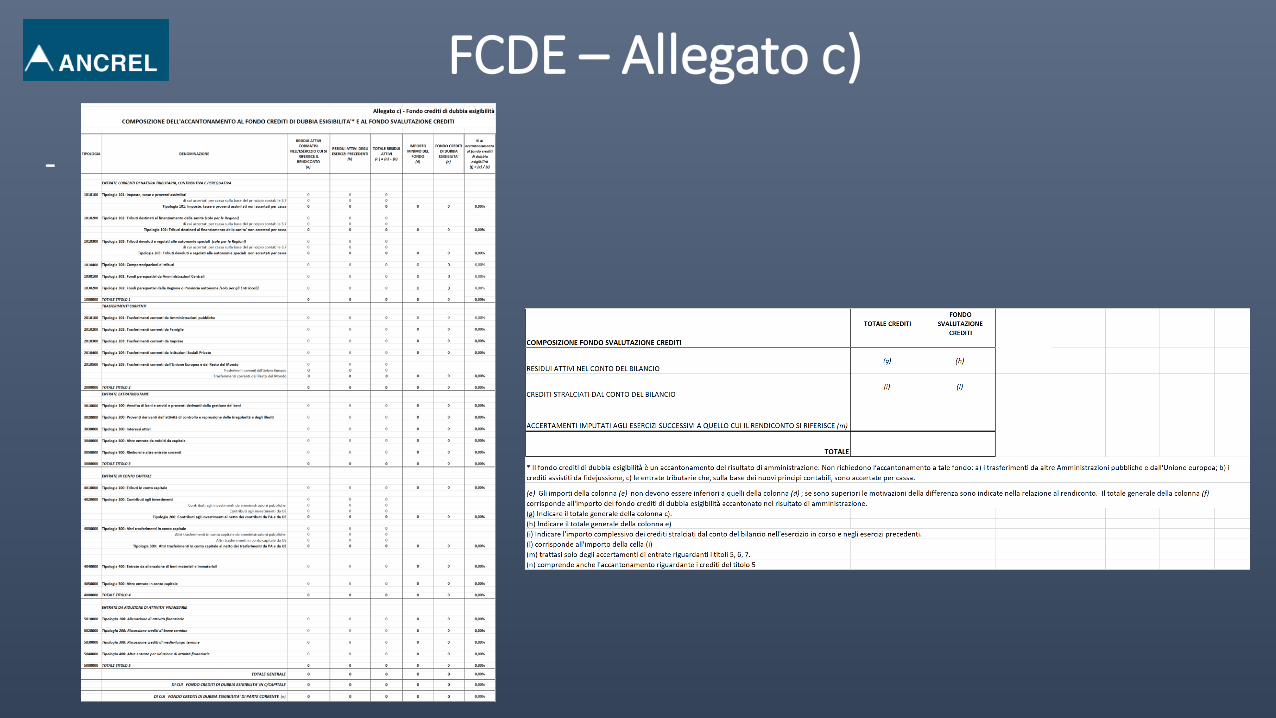

FCDE – Allegato c)

-

Fondo contenziosoGli enti sono tenuti ad accantonare le risorse necessarie per il pagamento degli oneri previsti dalla sentenza, stanziando nell’esercizio le relative spese che, a fine esercizio, incrementeranno il risultato di amministrazione che dovrà essere vincolato alla copertura delle eventuali spese derivanti dalla sentenza definitiva. A tal fine si ritiene necessaria la costituzione di un apposito fondo rischi. Nel caso in cui il contenzioso nasce con riferimento ad una obbligazione già sorta, per la quale è stato già assunto l’impegno, si conserva l’impegno e non si effettua l’accantonamento per la parte già impegnata. L’accantonamento riguarda solo il rischio di maggiori spese legate al contenzioso.

In presenza di contenzioso di importo particolarmente rilevante, l’accantonamento annuale può essere ripartito, in quote uguali, tra gli esercizi considerati nel bilancio di previsione o a prudente valutazione dell’ente. Gli stanziamenti riguardanti il fondo rischi spese legali accantonato nella spesa degli esercizi successivi al primo, sono destinati ad essere incrementati in occasione dell’approvazione del bilancio di previsione successivo, per tenere conto del nuovo contenzioso formatosi alla data dell’approvazione del bilancio.

Fondo contenzioso

In occasione dell’approvazione del rendiconto è possibile vincolare una quota del risultato di amministrazione pari alla quota degli accantonamenti riguardanti il fondo rischi spese legali rinviati agli esercizi successivi, liberando in tal modo gli stanziamenti di bilancio riguardanti il fondo rischi spese legali (in quote costanti tra gli accantonamenti stanziati nel bilancio di previsione).

L’organo di revisione dell’ente provvede a verificare la congruità degli accantonamenti.

TFM - altri accantonamenti

Spese per indennità di fine mandato del Sindaco - Presidente. Su tale capitolo non è possibile impegnare e pagare e, a fine esercizio, l’economia di bilancio confluisce nella quota accantonata del risultato di amministrazione, immediatamente utilizzabile.

Fondo perdite società partecipate - TUSP

Art. 21. Norme finanziarie sulle società partecipate dalle amministrazioni locali

1. Nel caso in cui società partecipate dalle pubbliche amministrazioni locali comprese nell'elenco di cui all'articolo 1, comma 3, della legge 31 dicembre 2009, n. 196, presentino un risultato di esercizio negativo, le pubbliche amministrazioni locali partecipanti, che adottano la contabilità finanziaria, accantonano nell'anno successivo in apposito fondo vincolato un importo pari al risultato negativo non immediatamente ripianato, in misura proporzionale alla quota di partecipazione.

2. Le pubbliche amministrazioni locali che adottano la contabilità civilistica adeguano il valore della partecipazione, nel corso dell'esercizio successivo, all'importo corrispondente alla frazione del patrimonio netto della società partecipata ove il risultato negativo non venga immediatamente ripianato e costituisca perdita durevole di valore. Per le società che redigono il bilancio consolidato, il risultato di esercizio è quello relativo a tale bilancio. Limitatamente alle società che svolgono servizi pubblici a rete di rilevanza economica, per risultato si intende la differenza tra valore e costi della produzione ai sensi dell'articolo 2425 del codice civile.

Fondo perdite società partecipate - TUSP

Art. 21. Norme finanziarie sulle società partecipate dalle amministrazioni locali

2. L'importo accantonato è reso disponibile in misura proporzionale alla quota di partecipazione nel caso in cui l'ente partecipante ripiani la perdita di esercizio o dismetta la partecipazione o il soggetto partecipato sia posto in liquidazione. Nel caso in cui i soggetti partecipati ripianino in tutto o in parte le perdite conseguite negli esercizi precedenti l'importo accantonato viene reso disponibile agli enti partecipanti in misura corrispondente e proporzionale alla quota di partecipazione.

3. Gli accantonamenti e le valutazioni di cui al comma 1 si applicano a decorrere dall'anno 2015. In sede di prima applicazione, per gli anni 2015, 2016 e 2017, in presenza di adozione della contabilità finanziaria:

Fondo perdite società partecipate - TUSP

Art. 21. Norme finanziarie sulle società partecipate dalle amministrazioni locali

a) l'ente partecipante a società che hanno registrato nel triennio 2011-2013 un risultato medio negativo accantona, in proporzione alla quota di partecipazione, una somma pari alla differenza tra il risultato conseguito nell'esercizio precedente e il risultato medio 2011-2013 migliorato, rispettivamente, del 25 per cento per il 2014, del 50 per cento per il 2015 e del 75 per cento per il 2016; qualora il risultato negativo sia peggiore di quello medio registrato nel triennio 2011-2013, l'accantonamento è operato nella misura indicata dalla lettera b); b) l'ente partecipante a società che hanno registrato nel triennio 2011-2013 un risultato medio non negativo accantona, in misura proporzionale alla quota di partecipazione, una somma pari al 25 per cento per il 2015, al 50 per cento per il 2016 e al 75 per cento per il 2017 del risultato negativo conseguito nell'esercizio precedente.

Fondo perdite società partecipate - TUSP

Art. 21. Norme finanziarie sulle società partecipate dalle amministrazioni locali

3. Le società a partecipazione di maggioranza, diretta e indiretta, delle pubbliche amministrazioni locali titolari di affidamento diretto da parte di soggetti pubblici per una quota superiore all'80 per cento del valore della produzione, che nei tre esercizi precedenti abbiano conseguito un risultato economico negativo, procedono alla riduzione del 30 per cento del compenso dei componenti degli organi di amministrazione. Il conseguimento di un risultato economico negativo per due anni consecutivi rappresenta giusta causa ai fini della revoca degli amministratori. Quanto previsto dal presente comma non si applica ai soggetti il cui risultato economico, benché negativo, sia coerente con un piano di risanamento preventivamente approvato dall'ente controllante.

3-bis. Le pubbliche amministrazioni locali partecipanti possono procedere al ripiano delle perdite subite dalla società partecipata con le somme accantonate ai sensi del comma 1, nei limiti della loro quota di partecipazione e nel rispetto dei principi e della legislazione dell'Unione europea in tema di aiuti di Stato.

Accantonamenti e Vincoli nel risultato di Amministrazione

Parte vincolata Vincoli derivanti da leggi e dai principi contabiliVincoli derivanti da trasferimentiVincoli derivanti dalla contrazione di mutui Vincoli formalmente attribuiti dall'ente Altri vincoli

• Esempio Salario Accessorio senza costituire il FPV – Arretrati, etc..

• Contributi agli investimenti o trasferimenti di parte corrente

• Possibilità di auto vincolo con delibera di CC così come di svincolo con delibera uguale e contraria

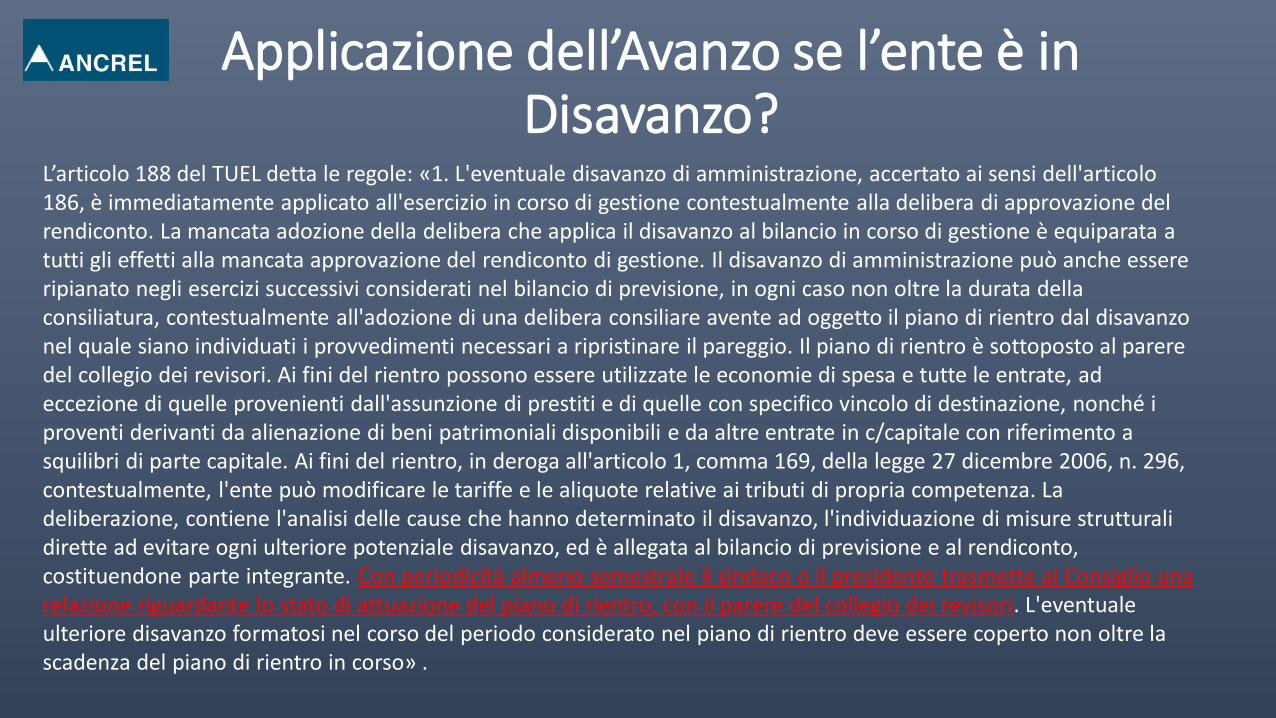

Applicazione dell’Avanzo se l’ente è in Disavanzo?

L’articolo 188 del TUEL detta le regole: «1. L'eventuale disavanzo di amministrazione, accertato ai sensi dell'articolo 186, è immediatamente applicato all'esercizio in corso di gestione contestualmente alla delibera di approvazione del rendiconto. La mancata adozione della delibera che applica il disavanzo al bilancio in corso di gestione è equiparata a tutti gli effetti alla mancata approvazione del rendiconto di gestione. Il disavanzo di amministrazione può anche essere ripianato negli esercizi successivi considerati nel bilancio di previsione, in ogni caso non oltre la durata della consiliatura, contestualmente all'adozione di una delibera consiliare avente ad oggetto il piano di rientro dal disavanzo nel quale siano individuati i provvedimenti necessari a ripristinare il pareggio. Il piano di rientro è sottoposto al parere del collegio dei revisori. Ai fini del rientro possono essere utilizzate le economie di spesa e tutte le entrate, ad eccezione di quelle provenienti dall'assunzione di prestiti e di quelle con specifico vincolo di destinazione, nonché i proventi derivanti da alienazione di beni patrimoniali disponibili e da altre entrate in c/capitale con riferimento a squilibri di parte capitale. Ai fini del rientro, in deroga all'articolo 1, comma 169, della legge 27 dicembre 2006, n. 296, contestualmente, l'ente può modificare le tariffe e le aliquote relative ai tributi di propria competenza. La deliberazione, contiene l'analisi delle cause che hanno determinato il disavanzo, l'individuazione di misure strutturali dirette ad evitare ogni ulteriore potenziale disavanzo, ed è allegata al bilancio di previsione e al rendiconto, costituendone parte integrante. Con periodicità almeno semestrale il sindaco o il presidente trasmette al Consiglio una relazione riguardante lo stato di attuazione del piano di rientro, con il parere del collegio dei revisori. L'eventuale ulteriore disavanzo formatosi nel corso del periodo considerato nel piano di rientro deve essere coperto non oltre la scadenza del piano di rientro in corso» .

Applicazione dell’Avanzo se l’ente è in Disavanzo?

Gli enti, tuttavia, si possono trovare in situazioni di disavanzo e relativo recupero del tutto variegate. Si va dal disavanzo ordinario, come sopra disciplinato, con ripiano triennale a quello determinato dai piani di riequilibrio di durata decennale (articolo 243-bis del TUEL) sino a quello da riaccertamento straordinario con ripiano trentennale, a quello tecnico da reimputazione che si assorbe nel tempo, per finire al disavanzo determinato dall'accantonamento da Dl 35/2015.

Il punto 9.11.6 del principio contabile 4/1, in ossequio all'articolo 4, comma 6, decreto del ministero dell'Economia e delle finanze, di concerto con il ministero dell'Interno, 2 aprile 2015, concernente i criteri e le modalità di ripiano dell'eventuale maggiore disavanzo al 1° gennaio 2015, ha previsto una tabella esaustiva che descrive le varie componenti del disavanzo e che, per ciascuna componente, indica le modalità di ripiano definite in attuazione delle rispettive discipline e l'importo da ripianare per ciascuno degli esercizi considerati nel bilancio di previsione. La tabelladeve essere inserita nella nota integrativa al bilancio di previsione e nella relazione sulla gestione.

Applicazione dell’Avanzo se l’ente è in Disavanzo?

• Solo ipotesi - La sezione Piemonte con la deliberazione n. 134/2017 e la sezione Campania con la deliberazione n. 238/2017 e n. 92/2018 – sono per il no.

• Vincolato sempre possibile???? ….si ma non quello da vincoli attribuiti dall’ente stesso.

• Quello accantonato? Allora disincentivo ad accantonare per fondo rischi

• Distinguere se lettera A positiva o negativa

• Plafond: A – FCDE – Fondo DL 35/2015

• L'ente poi potrà sempre applicare l'avanzo accantonato e vincolato se in disavanzo per una quota pari all'importo del disavanzo da recuperare iscritto nel primo esercizio del bilancio di previsione mantenendo sempre fermo il rispetto dei vincoli cui sono dirette le entrate vincolate rifluite nel risultato di amministrazione negativo o incapiente, attraverso il reperimento delle risorse necessarie.