Embed Size (px)

Citation preview

03/06/10 Đặng Ngọc Hùng1

: Häc phÇn KÕ to¸n tµi chÝnh

1: Chuyªn ®Ò Nh÷ng vÊn ®Ò c¬ b¶n kÕ to¸n tµi chÝnh trong doanh nghiÖp

2: Chuyªn ®Ò KÕ to¸n tµi s ¶n ng¾n h¹n 3: Chuyªn ®Ò KÕ to¸n tµi s ¶n cè ®Þnh 4: Chuyªn ®Ò KÕ to¸n ®Çu t dµi h¹n 5: , Chuyªn ®Ò KÕ to¸n chi phÝ doanh thu vµ thu

nhËp 6: Chuyªn ®Ò KÕ to¸n thuÕ thu nhËp doanh

nghiÖp 7: Chuyªn ®Ò B¸o c¸o tµi chÝnh trong doanh

nghiÖp

03/06/10 Đặng Ngọc Hùng2

× Tµi liÖu t m ®äc - §Ò c¬ng bµi g i¶ng kÕ to n tµi chÝnh - §¹i häc C«ng nghiÖp Hµ

Néi - Ng« ThÕ Chi & Tr¬ng ThÞ Thuû (2007), Gi o tr×nh kÕ to n tµi

chÝnh, Nxb Tµi chÝnh

- Ng« ThÕ Chi & Tr¬ng ThÞ Thuû (2003), KÕ to n doanh nghiÖp the o luËt kÕ to n míi, Nxb Thèng kª

- NguyÔn V¨n C«ng (2006) KÕ to n doanh nghiÖp lý thuyÕt-Bµi tËp v µ bµi g i¶i, Nxb §¹i häc kinh tÕ quèc d©n

- §Æng ThÞ Loan (2005), Gi o tr×nh kÕ to n tµi chÝnh trong c c doanh nghiÖp, Nxb Thèng kª

- Bé tµi chÝnh (2006), HÖ thè ng tµi kho¶n kÕ to n, Nxb Tµi chÝnh

- Bé tµi chÝnh (2006), B o c o tµi chÝnh, chø ng tõ vµ sæ kÕ to n, s¬ ®å kÕ to n, Nxb Tµi chÝnh

- (2006), Bé tµi chÝnh HÖ thèng chuÈn mùc kÕ to n ViÖt Nam, Nxb Tµi chÝnh.

- C c th«ng t− h−íng dÉn c c chuÈn mùc kÕ to n ViÖt Nam. Nxb Tµi chÝnh.

03/06/10 Đặng Ngọc Hùng3

× Tµi liÖu t m ®äc

- Lª ThÞ Hoµ (2006), S ¬ ®å híng dÉn kÕ to n doanh nghiÖp ViÖt Nam, Nxb Tµi chÝnh

- Hé i nhËp v íi c c nguyªn t¾c kÕ to n vµ kiÓm to n què c tÕ (2005), Nhµ xuÊt b¶n chÝnh trÞ Quèc Gia.

- LuËt kÕ to n (2003) - NghÞ ®Þnh 129, Híng dÉn chi tiÕt mét sè ®iÒu cña LuËt

kÕ to n (2004) - : Trang Web Bé tµi chÝnh . . .WWW mof gov v - : Trang Web . . .WWW kiemtoan com vn - : Trang Web . . .WWW tapchiketoan com vn - : Trang Web . . .WWW chinhphu gov vn

03/06/10 Đặng Ngọc Hùng4

Chuyªn ®Ò 1: Nh÷ng vÊn ®Ò c¬ b¶n kÕ to n tµi chÝnh trong doanh nghiÖp

Biªn so¹n: ThS. §Æng Ngäc Hïng

03/06/10 Đặng Ngọc Hùng5

1. Lịch sử phát triển kế toán Việt Nam1.1. Giới thiệu:

Sự hoàn thiện Hệ thống các quy định kế toán Việt Nam (VN GAAP) diễn ra song song cùng với tiến trình cải cách nền kinh tế, bắt đầu từ năm 1986 với công cuộc đổi mới, chuyển đổi nền kinh tế Việt Nam từ kế hoạch hoá tập trung sang nền kinh tế thị trường định hướng xã hội chủ nghĩa.

Cũng tương tự như vậy, hệ thống kế toán được chuyển đổi từ việc chỉ đáp ứng nhu cầu cho những cơ quan thuế khoá nhà nước thành một hệ thống có thể đáp ứng nhu cầu của hệ thống quản lý thông tin doanh nghiệp hiện đại.

03/06/10 Đặng Ngọc Hùng6

1. Lịch sử phát triển kế toán Việt Nam1.1. Giới thiệu:

Gần đây với sự ra đời của Luật kế toán Việt Nam và Việt Nam chấp nhận từng bước triển khai hệ thống các chuẩn mực báo cáo tài chính quốc tế (“IFRS”), trước đây được gọi là hệ thống chuẩn mực kế toán quốc tế (“IAS”) vào Hệ thống các quy định kế toán Việt Nam (VN GAAP), đã đánh dấu một mốc quan trọng trong tiến trình hiện đại hoá nền kinh tế và xây dựng một nền kinh tế thị trường.

Có những khác biệt giữa hệ thống kế toán Việt Nam với chuẩn mực kế toán quốc tế. Nhưng khác biệt quan trọng nhất là khác biệt giữa các chuẩn mực trên lý thuyết và thực tiễn áp dụng

03/06/10 Đặng Ngọc Hùng7

1.2. Các nguyên tắc và thực tiễn:

Những chuẩn mực nếu được áp dụng trên nền tảng Hệ thống chuẩn mực báo cáo tài chính quốc tế sẽ giúp kiến tạo một hệ thống báo cáo tài chính minh bạch, rõ ràng hơn.

Liệu các chuẩn mực kế toán Việt Nam có hoàn toàn hoà nhập về nội dung và tinh thần với các chuẩn mực báo cáo tài chính quốc tế ? có lẽ là không.

Đào tạo không bài bản cùng với thực tế hệ thống kế toán cũ đã được áp dụng trong một thời gian dài có thể khiến các chuẩn mực kế toán Việt Nam mới được ứng dụng không hiệu quả.

03/06/10 Đặng Ngọc Hùng8

1.3. Lịch sử hình thành và phát triển kế toán Việt Nam

Hình 1-1Những mốc lịch sử quan trọng của kế toán Việt Nam

Nghị định 175-CP ngày 28-10-1961 về điều lệ tổ chức kế toán nhà nước và Nghị định 176 (1970)

Pháp lệnh kế toán và thống kê năm 1988

Nghị định 25-HĐBT ngày 18-3-1989 về điều lệ tổ chức kế toán nhà nước

Xây dựng hệ thống chuẩn mực kế toán (bắt đầu năm 1998) và hoàn thành Luật kế toán 2003

1. Kế toán Việt Nam từ 1954-1987

2. Giai đoạn chuyển đổi của kế toán Việt Nam từ sau đổi mới (1988-1994)

3. Cải cách kế toán Việt Nam từ năm 1995 cho đến nay

03/06/10 Đặng Ngọc Hùng9

1.3. Lịch sử hình thành và phát triển kế toán Việt Nam

Hình 1-2:Quá trình ban hành các hệ thống tài khoản kế toán thống nhất từ năm 1954 đến năm 1986

28-10-1961Nghị định 175-CP, điều đó tổ chức kế toán

nhà nước

4-12-1970Quyết định 425-TC/CĐKT, hệ thống tài khoản kế toán hợp nhất áp dụng cho mọi lĩnh vực và ngành nghề của nền kinh tế

17-5-1971Thông tư 231-TC/CĐKT hướng dẫn thực

hiện Quyết định 425-TC/CĐKT

28-10-1975Thông tư 34-TC/CĐKT bổ sung hệ thống

tài khoản kế toán

16-5-1985Thông tư 24-TC/CĐKT bổ sung về công

tác kế toán

7-2-1987Thông tư 10-TC/CĐKT bổ sung về kế toán đối với các doanh nghiệp có chế độ báo cáo

tài chính độc lập

1-4-1987Thông tư 26-TC/CĐKT bổ sung hệ thống

tài khoản kế toán hợp nhất

03/06/10 Đặng Ngọc Hùng10

1.3. Lịch sử hình thành và phát triển kế toán Việt Nam

Hình 1-3: Quá trình ra đời của hệ thống tài khoản kế toán thống nhất doanh nghiệp từ năm 1988 đến nay

1988Pháp lệnh kế toán và thống kê

18-3-1989Nghị định 25-HĐBT điều lệ tổ chức kế toán nhà nước (thay thế Nghị

định 175-CP)

15-12-1989Quyết định 212-TC/CĐKT hệ thống tài khoản kế toán hợp nhất áp dụng cho mọi

ngành nghề và khu vực kinh tế ở Việt Nam

18-4-1990Quyết định 224-TC/CĐKT chế độ sổ sách kế toán doanh nghiệp

1-6-1990Quyết định 257-TC/CĐKT chế độ sổ sách kế toán doanh nghiệp

14-12-1994Quyết định 1205-TC/CĐKT hệ thống tài

khoản kế toán doanh nghiệp

1-11-1995Quyết định 1141-TC/QĐ-CĐKT hệ thống

chế độ kế toán doanh nghiệp hoạt động kinh doanh

20-3-1 997Thông tư 10-TC/CĐKT bổ sung chế độ kế toán cho cácd1đi kèm với Quyết định 1141-TC/CĐ/CĐKT

7-10-1999Thông tư 120-1999/TT-BTC sửa đổi, bổ sung chế độ kế

toán cho các doanh nghiệp hoạt động kinh doanh

14-12-1994Thông tư 113-

TC/CĐKT hướng dẫn áp dụng hệ thống tài khoản kế

toán mới cho các doanh nghiệp

03/06/10 Đặng Ngọc Hùng11

Luật kế toán năm 2003Luật kế toán năm 2003 là một bước tiến lớn trong toàn bộ quá trình cải cách kế toán. Đây là văn bản pháp luật chính thống về kế toán

đầu tiên kể từ năm 1954. Luật kế toán đưa ra những nguyên tắc cơ bản về kế toán và kết hợp chúng với hệ thống pháp luật Việt Nam.

LuËt kÕto¸ n

(Qhéi,chñ tÞchn í c)

nghÞ®Þnh

(ChÝnh phñ)

Th«ng t

(Bé Tµi chÝnh)

HÖ t h è n g k Õ t o ¸ n d n VN

LuËt kÕt o¸ nl uËt kÕt o¸ n

Ht chuÈn mùc kÕt o¸ n

ChÕ®é kÕt o¸ n

03/06/10 Đặng Ngọc Hùng12

2. Hệ thống chuẩn mực kế toán Việt NamChuẩn mực kế toán Việt Nam (VAS)

CMKT ®î t 1 (Q®149/31.12.2001;

vas 2,3,4,14)

TT89/9.10. 2002

CMKT ®î t 2 (Q®165/31.12.2002;

vas 1,6,10,15,16,24)

CMKT ®î t 3 (Q®234/30.12.2003; vas 5,7,8,21,25,26)

CMKT ®î 4 t(Q®12/15.02.2005; vas

17,22,23,27,28,29) CMKT ®î t 5 (Q®100/28.12.2005; vas 11,18,19,30)

HÖt hèng chuÈn mùc kÕt o¸ n VN (26 CM)

TT20/20.3.2006

TT105/4.11. 2003

TT21/20.3.2006

TT23/30.3. 2005

03/06/10 Đặng Ngọc Hùng13

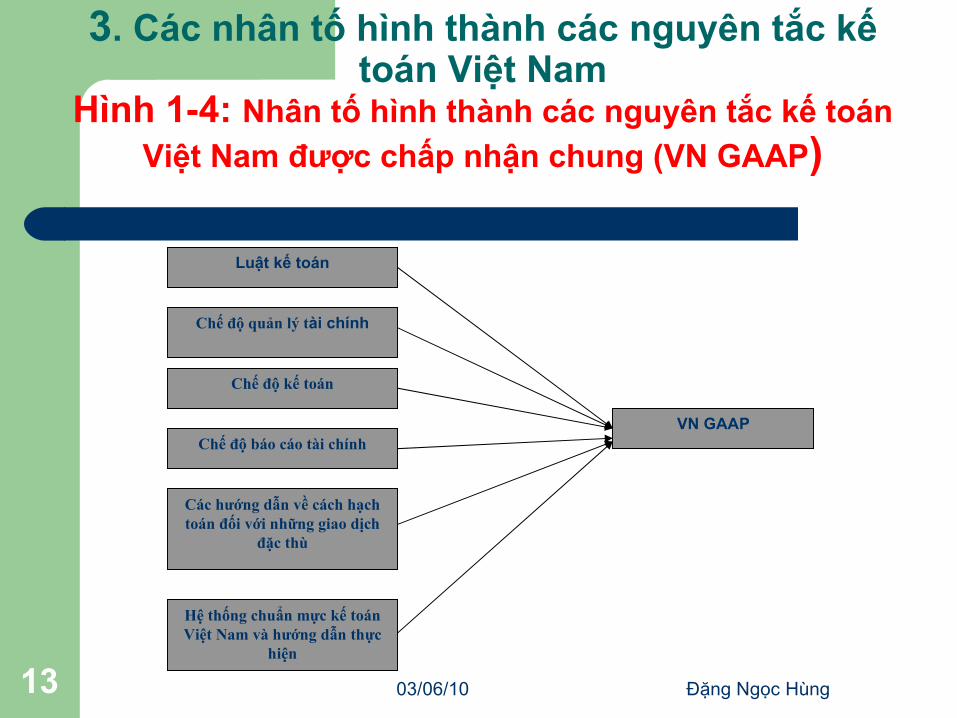

3. Các nhân tố hình thành các nguyên tắc kế toán Việt Nam

Hình 1-4: Nhân tố hình thành các nguyên tắc kế toán

Việt Nam được chấp nhận chung (VN GAAP)

Luật kế toán

Chế độ quản lý tài chính

Chế độ kế toán

Chế độ báo cáo tài chính

Các hướng dẫn về cách hạch toán đối với những giao dịch

đặc thù

Hệ thống chuẩn mực kế toán Việt Nam và hướng dẫn thực

hiện

VN GAAP

03/06/10 Đặng Ngọc Hùng14

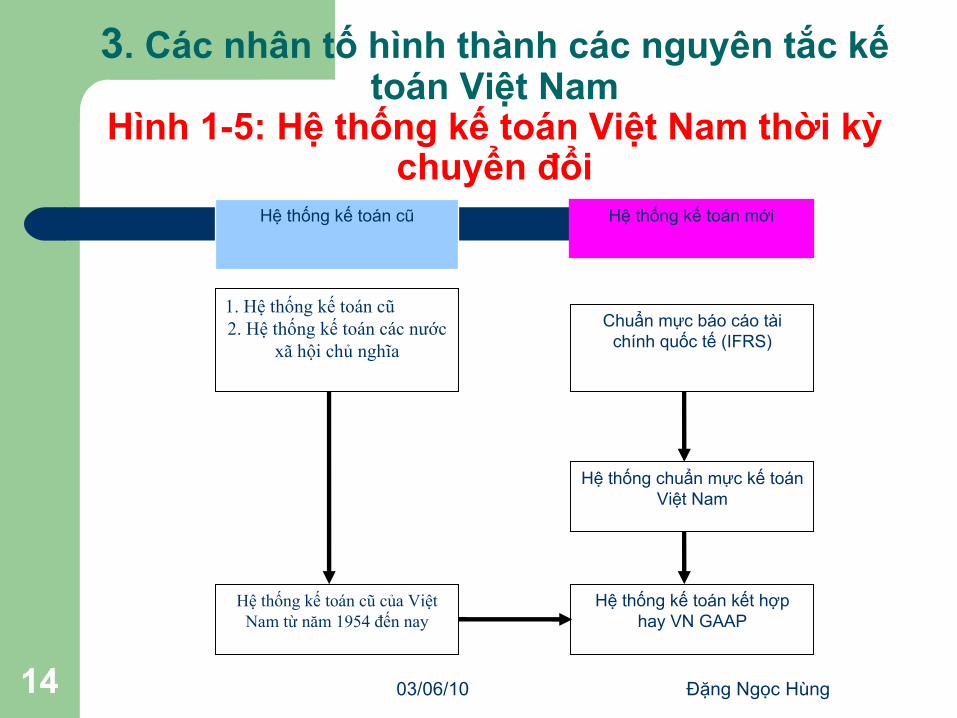

3. Các nhân tố hình thành các nguyên tắc kế toán Việt Nam

Hình 1-5: Hệ thống kế toán Việt Nam thời kỳ chuyển đổi

Hệ thống kế toán cũ

1. Hệ thống kế toán cũ2. Hệ thống kế toán các nước

xã hội chủ nghĩa

Hệ thống kế toán cũ của Việt Nam từ năm 1954 đến nay

Chuẩn mực báo cáo tài chính quốc tế (IFRS)

Hệ thống chuẩn mực kế toán Việt Nam

Hệ thống kế toán kết hợphay VN GAAP

Hệ thống kế toán mới

03/06/10 Đặng Ngọc Hùng15

4. Khái niệm và vai trò của kế toán4.1. Khái niệm

. Trong cuèn “tõ ®iÓn thuËt ng÷ kÕ to¸n” cña PGS TS §Æng V¨n Thanh : cho r»ng × , , “KÕ to¸n lµ quy tr nh ghi chÐp ®¸nh gi¸ chuyÓn ®æ i vµ

.th«ng tin vÒ c¸c s è liÖu tµi chÝnh”

- Trong cuèn “KÕ to¸n c¬ s ë cña c¸c quyÕt ®Þnh kinh doanh” cña c¸c . . , . , × t¸c g i¶ Walter B Meis g Robert F Meigs th “kÕ to¸n lµ nghÖ thuËt ®o l, , .êng ph¶n ¸nh truyÒn ®¹t vµ gi¶i thÝch ho¹t ®éng tµi chÝnh kÕ to¸n”

. . × Theo Ronald J Thacker tr nh bµy trong cuèn “Nguyªn lý kÕ to¸n Mü”×: th “KÕ to¸n lµ mét ph¬ng ph¸p cung cÊp th«ng tin cÇn thiÕt cho

.qu¶n lý cã hiÖu qu¶ vµ ®Ó ®¸nh gi¸ ho¹t ®éng cña mäi tæ chøc” , : Theo c¸c nhµ khoa häc Häc viÖn Tµi chÝnh cho r»ng kÕ to¸n lµ khoa

, häc thu nhËn xö lý vµ cung cÊp toµn bé th«ng tin vÒ tµi s ¶n vµ s ù ( vËn ®éng cña tµi s ¶n hay toµn bé th«ng tin vÒ tµi s ¶n vµ c¸c ho¹t ®éng ) kinh tÕ tµi chÝnh trong c¸c ®¬n vÞ nh»m kiÓm tra toµn bé tµi s ¶n vµ

.c¸c ho¹t ®éng kinh tÕ tµi chÝnh cña ®¬n vÞ ®ã

: Theo LuËt kÕ to¸n ViÖt Nam , , KÕ to¸n lµ c«ng viÖc thu thËp xö lý , , × kiÓm tra ph©n tÝch vµ cung cÊp th«ng tin kinh tÕ tµi chÝnh díi h nh

, .thøc gi¸ trÞ hiÖn vËt vµ thêi g ian lao ®éng

03/06/10 Đặng Ngọc Hùng16

4.2. Vai trò

Thø nhĘt , kÕ to¸n cung cÊp th«ng tin kinh tÕ tµi chÝnh cña ®¬n vÞ kÕ to¸n .cho c¸c ®èi tîng s ö dông th«ng tin

Thø hai, × , th«ng qua qu¸ tr nh thu thËp , xö lý ph©n tÝch vµ cung cÊp th«ng tin cña kÕ to¸n lµ c¬ s ë kiÓm tra gi¸m s ¸t

× × × × t nh h nh tµi chÝnh còng nh t nh h nh ho¹t ®éng s ¶n xuÊt kinh doanh cña

, doanh nghiÖp kiÓm tra viÖc chÊp hµnh , c¸c chÝnh s ¸ch chÕ ®é vÒ qu¶n lý kinh

. , tÕ tµi chÝnh Tµi liÖu s è liÖu kÕ to¸n lµ , c¬ s ë ®Ó xem xÐt xö lý vi ph¹m ph¸p

.luËt

03/06/10 Đặng Ngọc Hùng17

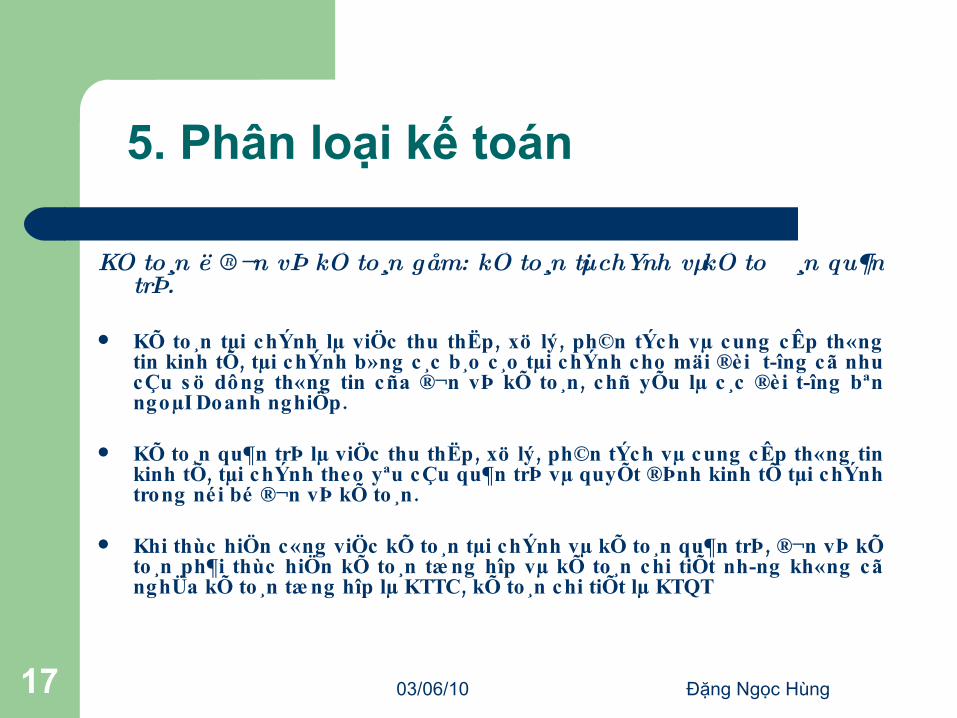

5. Phân loại kế toán

KÕ to n ë ®¬n vÞ kÕ to n gåm: kÕ to n tμi chÝnh vμ kÕ to n qu¶n trÞ.

, , KÕ to¸n tµi chÝnh lµ viÖc thu thËp xö lý ph©n tÝch vµ cung cÊp th«ng , tin kinh tÕ tµi chÝnh b»ng c¸c b¸o c¸o tµi chÝnh cho mäi ®èi tîng cã nhu

, cÇu s ö dông th«ng tin cña ®¬n vÞ kÕ to¸n chñ yÕu lµ c¸c ®èi tîng bªn .ngoµI Doanh nghiÖp

, , KÕ to¸n qu¶n trÞ lµ viÖc thu thËp xö lý ph©n tÝch vµ cung cÊp th«ng tin , kinh tÕ tµi chÝnh theo yªu cÇu qu¶n trÞ vµ quyÕt ®Þnh kinh tÕ tµi chÝnh .trong néi bé ®¬n vÞ kÕ to¸n

, Khi thùc hiÖn c«ng viÖc kÕ to¸n tµi chÝnh vµ kÕ to¸n qu¶n trÞ ®¬n vÞ kÕ to ¸n ph¶i thùc hiÖn kÕ to¸n tæ ng hîp vµ kÕ to¸n chi tiÕt nhng kh«ng cã

, nghÜa kÕ to¸n tæ ng hîp lµ KTTC kÕ to¸n chi tiÕt lµ KTQT

03/06/10 Đặng Ngọc Hùng18

6. C c nguyªn t¾c c¬ b¶n

ThËnträng

TrängyÕu

NhÊtqu¸n

Phï hîp

Gi¸ gèc

/H ®éng/H ®éng liªn tôc liªn tôc

C¬ s ë C¬ s ë

dån tÝch dån tÝch

C¸c nguyªn T¾c kÕ to¸n Tµi chÝnh

ChuÈn mùc chung

03/06/10 Đặng Ngọc Hùng19

7. Các yêu cầu cơ bản đối với kế toán tài chính

Trung thùc Kh¸ch quan §Çy ®ñ KÞp thêi DÔ hiÓu Cã thÓ s o s ¸nh ®îc

03/06/10 Đặng Ngọc Hùng20

8. Các yếu tố cơ bản của báo cáo tài chính

03/06/10 Đặng Ngọc Hùng21

§V tiÒn tÖ KT vµ Thíc ®o GT

Kú kÕ ton

Tµi s¶n

DT & TN kh c

Chi phÝ

Nî ph¶i tr¶

NVCSH

§¬n vÞ kÕ to¸n

Kh i niÖm c¬ b¶n

C c kh i niÖm c¬ b¶n

03/06/10 Đặng Ngọc Hùng22

Tµi s ¶n lµ nguån lùc do doanh nghiÖp kiÓm s o¸t vµ cã .thÓ thu ®îc lîi Ých kinh tÕ trong t¬ng lai

: Doanh thu vµ thu nhËp kh¸c lµ tæ ng gi¸ trÞ c¸c lîi Ých , kinh tÕ doanh nghiÖp thu ®îc trong kú kÕ to¸n ph¸t s inh tõ c¸c ho¹t ®éng s ¶n xuÊt kinh doanh th«ng thêng

, vµ c¸c ho¹t ®éng kh¸c cña doanh nghiÖp gãp phÇn lµm , t¨ng vèn chñ s ë h÷u kh«ng bao gåm kho¶n gãp vèn cña

. cæ ®«ng hoÆc chñ s ë h÷u

Doanh thu vµ thu nhËp kh¸c ®îc ghi nhËn khi thu ®îc lîi Ých kinh tÕ trong t¬ng lai cã liªn quan tíi s ù gia t¨ng vÒ

tµi s ¶n hoÆc gi¶m bít nî ph¶i tr¶ vµ gi¸ trÞ t¨ng ®ã ph¶i .x¸c ®Þnh ®îc mét c ¸ch ®¸ng tin cËy

03/06/10 Đặng Ngọc Hùng23

Chi phÝ lµ tæ ng gi¸ trÞ c¸c kho¶n lµm gi¶m lîi Ých trong kú kÕ × , to¸n díi h nh thøc c¸c kho¶n tiÒn chi ra c¸c kho¶n khÊu trõ tµi s ¶n hoÆc ph¸t s inh c¸c kho¶n nî dÉn ®Õn lµm gi¶m vèn chñ s ë, h÷u kh«ng bao gåm kho¶n ph©n phèi cho cæ ®«ng hoÆc chñ

.s ë h÷u

, Chi phÝ s ¶n xuÊt kinh doanh vµ chi phÝ kh¸c ®îc ghi nhËn trong kú khi c¸c kho¶n chi phÝ nµy lµm gi¶m bít lîi Ých kinh tÕ trong t¬ng lai cã liªn quan tíi viÖc gi¶m bít tµi s ¶n hoÆc t¨ng nî

.ph¶i tr¶ vµ chi phÝ nµy ph¶i x¸c ®Þnh mét c¸ch ®¸ng tin cËy

03/06/10 Đặng Ngọc Hùng24

C c nguyªn t¾c c¬ b¶n

ThËnträng

TrängyÕu

NhÊtqu¸n

Phï hîp

Gi¸ gèc

/H ®éng/H ®éng liªn tôc liªn tôc

C¬ s ë C¬ s ë

dån tÝch dån tÝch

C¸c nguyªn T¾c kÕ to¸n Tµi chÝnh

ChuÈn mùc chung

03/06/10 Đặng Ngọc Hùng25

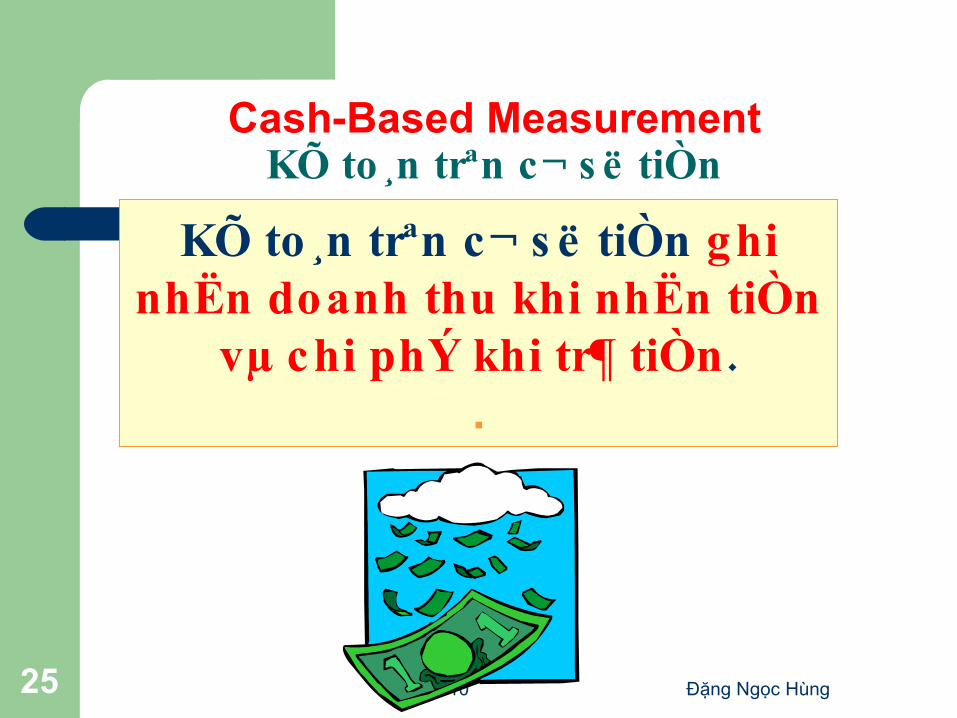

Cash-Based Measurement KÕ to¸n trªn c¬ s ë tiÒn

KÕ to¸n trªn c¬ s ë tiÒn ghi nhËn doanh thu khi nhËn tiÒn vµ chi phÝ khi tr¶ tiÒn.

.

03/06/10 Đặng Ngọc Hùng26

Cash-Based Measurement KÕ to¸n trªn c¬ s ë tiÒn

KÕ to¸n trªn c¬ s ë tiÒn kh«ng ®o l × × êng thùc s ù ®îc t nh h nh tµi chÝnh khi nghiÖp vô kinh tÕ ph¸t s inh khi c¸c g iao dÞch chñ yÕu c¸c kho¶n .ph¶i thanh to¸n chËm h¬n lµ tiÒn

03/06/10 Đặng Ngọc Hùng27

(C¬ s ë dån tÝch Accrual Basis)

GAAPRecords revenues when they are

earned and expenses when they are incurred, regardless of the timing of

cash receipts or payments.

KÕ to¸n trªn c¬ s ë dån tÝch

03/06/10 Đặng Ngọc Hùng28

Accrual Basis

Revenues are earned when goods or services are provided to customers at a determined

price and with reasonable assurance of collection.

Expenses are incurred when the economic benefits of an

item are used up in the current period, resulting in a decrease in the company’s resources.

03/06/10 Đặng Ngọc Hùng29

Company Performs Promised Acts

Revenue is recorded here.

Timing of Revenue vs. Cash Receipt

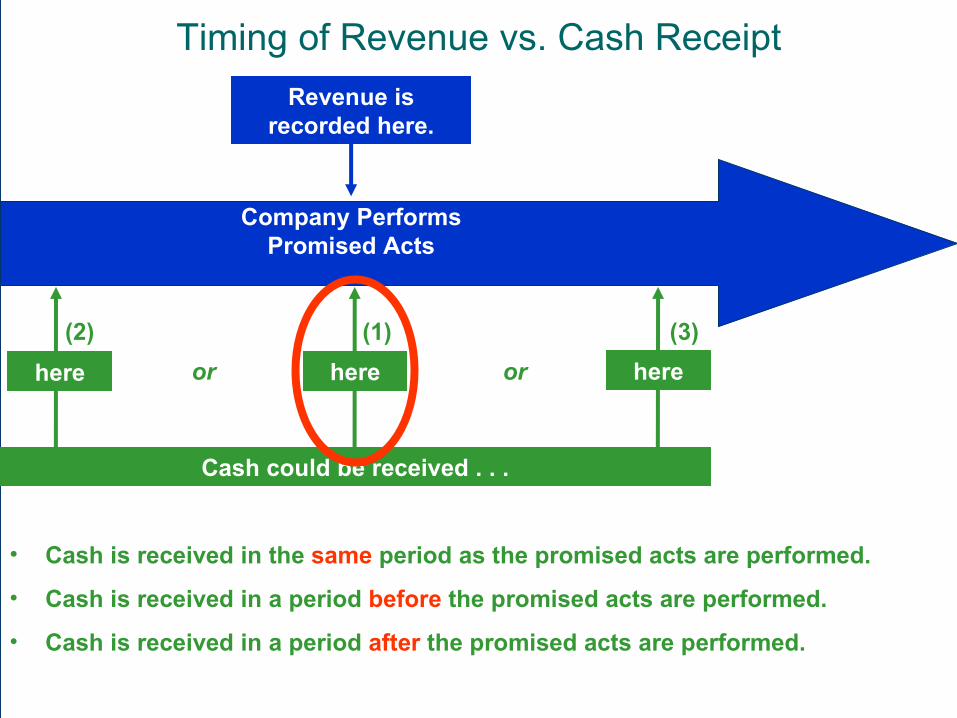

03/06/10 Đặng Ngọc Hùng30

Company Performs Promised Acts

Revenue is recorded here.

Cash could be received . . .

here

(2)

here

(1)

here

(3)

Timing of Revenue vs. Cash Receipt

• Cash is received in the same period as the promised acts are performed.

• Cash is received in a period before the promised acts are performed.

• Cash is received in a period after the promised acts are performed.

03/06/10 Đặng Ngọc Hùng31

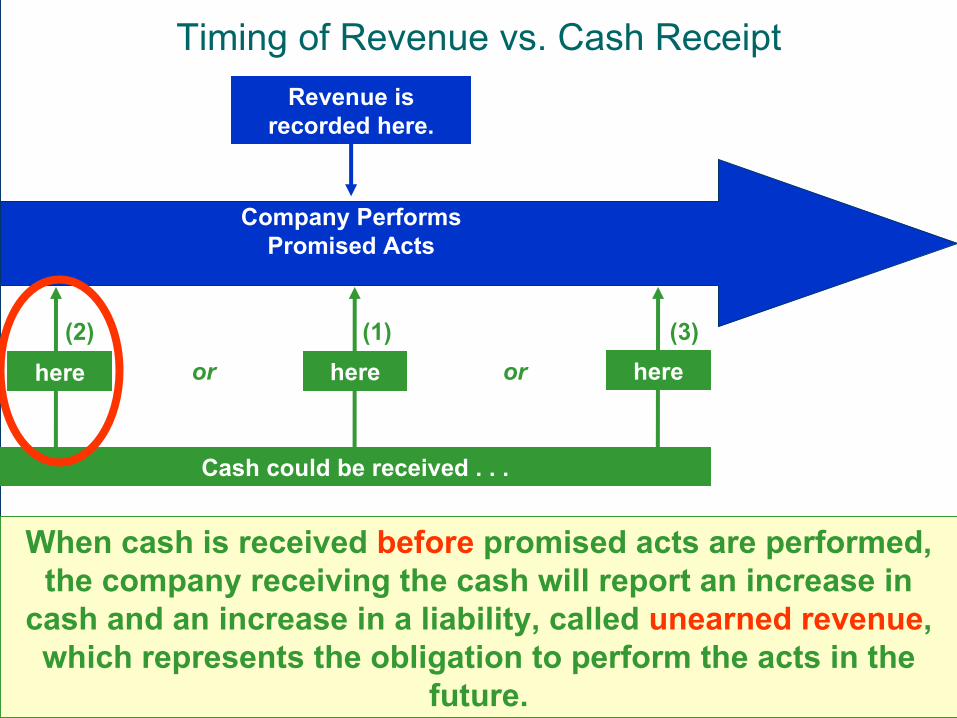

Company Performs Promised Acts

Revenue is recorded here.

here here here

Cash could be received . . .

or or

(2) (1) (3)

Timing of Revenue vs. Cash Receipt

• Cash is received in the same period as the promised acts are performed.

• Cash is received in a period before the promised acts are performed.

• Cash is received in a period after the promised acts are performed.

03/06/10 Đặng Ngọc Hùng32

Company Performs Promised Acts

Revenue is recorded here.

here here here

Cash could be received . . .

or or

(2) (1) (3)

Timing of Revenue vs. Cash Receipt

When cash is received before promised acts are performed, the company receiving the cash will report an increase in

cash and an increase in a liability, called unearned revenue, which represents the obligation to perform the acts in the

future.

03/06/10 Đặng Ngọc Hùng33

Company Performs Promised Acts

Revenue is recorded here.

here here here

Cash could be received . . .

or or

(2) (1) (3)

Timing of Revenue vs. Cash Receipt

• Cash is received in the same period as the promised acts are performed.

• Cash is received in a period before the promised acts are performed.

• Cash is received in a period after the promised acts are performed.

When cash is received after promised acts are performed, the company performing the services will report an increase in

revenue and an increase in accounts receivable. Later, when the cash is received, the accounts receivable is reduced.

03/06/10 Đặng Ngọc Hùng34

Accrual-Based Measurement of Expenses

Company incurs a cost.

Expense

If no benefit to future periods, directly report the

cost as an …

As the benefits are used up, reduce the asset and report

this cost as an …

Asset

If benefit extends to future periods, initially report the cost

as an …

A capitalized cost is the cost that is reported as an asset on the balance sheet.

03/06/10 Đặng Ngọc Hùng35

Đặc tính nào trong các đặc tính dưới đây của các thông tin kế toán là đối tượng bỏ qua của các báo cáo tài chính

b. Tính kịp thời

c. Thích hợp/Dễ hiểu

d. Đáng tin cậy

e. Dễ so sánh

Câu hỏi 1

03/06/10 Đặng Ngọc Hùng36

Một doanh nghiệp mới bắt đầu hoạt động. Tổng giám đốc hy vọng đợi cho đến khi các hợp đồng quan trọng được thực hiện đầy đủ trước khi báo cáo các hoạt động của doanh nghiệp. Khái niệm nào dưới đây phục vụ như là cơ sở cho việc lập các báo cáo tài chính ở những khoản thời gian như nhau:

b. Tổ chức

c. Tiếp tục hoạt động

d. Kỳ kế toán

e. Đơn vị tiền tệ

Câu hỏi 2

03/06/10 Đặng Ngọc Hùng37

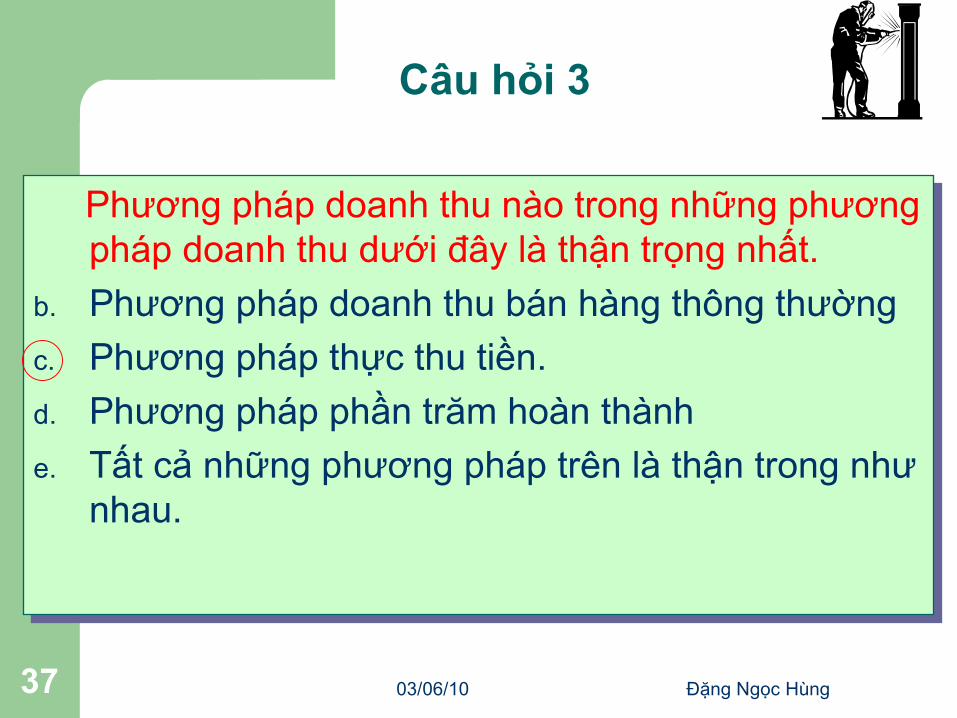

Phương pháp doanh thu nào trong những phương pháp doanh thu dưới đây là thận trọng nhất.

b. Phương pháp doanh thu bán hàng thông thường

c. Phương pháp thực thu tiền.

d. Phương pháp phần trăm hoàn thành

e. Tất cả những phương pháp trên là thận trong như nhau.

Câu hỏi 3

03/06/10 Đặng Ngọc Hùng38

Nguyên tắc phù hợp để hướng dẫn kế toán về:

b. Chi phí

c. Vốn chủ sở hữuPhương pháp thực thu tiền.

d. Tài sản

e. Công nợ.

Câu hỏi 4

03/06/10 Đặng Ngọc Hùng39

Công ty MASA sản xuất một chiếc máy trong tháng 1, bày nó trong quầy bán lẻ vào tháng 2. Ông Bắc, một khách hàng đồng ý ký hợp đồng mua chiếc máy vào tháng 3, nó được giao cho ông vào tháng 4 và ông Bắc thanh toán tiền vào tháng 5. Doanh thu được ghi nhận vào tháng:

b. Tháng 2

c. Tháng 3.

d. Tháng 4

e. Tháng 5.

Câu hỏi 5

03/06/10 Đặng Ngọc Hùng40

9. Tổ chức công tác kế toán trong doanh nghiệp

Nguyªn t¾c tæ chøc c«ng t¸c kÕ to¸n tµi chÝnh trong doanh nghiÖp

Néi dung tæ chøc c«ng t¸c KTTC trong doanh nghiÖp

03/06/10 Đặng Ngọc Hùng41

Nguyªn t¾c tæ chøc c«ng t c kÕ ton tµi chÝnh trong doanh nghiÖp

Ph¶i tu©n thñ nh÷ng quy ®Þnh trong ®iÒu lÖ tæ chøc kÕ , , to¸n Nhµ Níc LuËt kÕ to¸n phï hîp víi yªu cÇu qu¶n lý vÜ

.m« cña Nhµ Níc

, , Ph¶i tu©n thñ c¸c chuÈn mùc kÕ to¸n chÕ ®é s ¸ch chÕ , …®é thÓ lÖ vÒ tµi chÝnh kÕ to¸n

, Ph¶i phï hîp víi ®Æc ®iÓm H§SXKD ®Æc ®iÓm tæ chøc , .qu¶n lý quy m« vµ ®Þa bµn ho¹t ®éng cña DN

× Ph¶i phï hîp víi yªu cÇu vµ tr nh ®é nghiÖp vô chuyªn , .m«n cña ®éi ngò c¸n bé qu¶n lý c¸n bé KT trong DN

Ph¶i ®¶m b¶o tiÕt kiÖm vµ hiÖu qu¶

03/06/10 Đặng Ngọc Hùng42

Néi dung tæ chøc c«ng t c KTTC doanh nghiÖp

:Néi dung tæ chøc c«ng t¸c KTTC doanh nghiÖp

– Tæ chøc bé m¸y kÕ to¸n– Tæ chøc hÖ thèng chøng tõ kÕ to¸n– Tæ chøc vËn dông hÖ thèng tµi kho¶n kÕ to¸n– × Tæ chøc vËn dông h nh thøc kÕ to¸n– Tæ chøc c«ng t¸c kiÓm tra kÕ to¸n– Tæ chøc ph©n tÝch B¸o c¸o kÕ to¸n

03/06/10 Đặng Ngọc Hùng43

Tæ chøc bé my kÕ to n

HiÖn nay c¸c doanh nghiÖp cã thÓ tæ × chøc c«ng t¸c kÕ to¸n theo nh÷ng h nh thøc

:s au

– × Lo¹i h nh tæ chøc c«ng t¸c kÕ to¸n tËp trung– × Lo¹i h nh tæ chøc c«ng t¸c kÕ to¸n ph©n t¸n– × Lo¹i h nh tæ chøc c«ng t¸c kÕ to¸n võa tËp

.trung võa ph©n t¸n

03/06/10 Đặng Ngọc Hùng44

Tæ chøc hÖ thèng chøng tõ kÕ to n....?? Tæ chøc vËn dông HTTK kÕ to n thèng nhÊt.

+ .Tæ chøc hÖ thèng chøng tõ kÕ to¸n+ .Tæ chøc vËn dông hÖ thèng tµi kho¶n kÕ to¸n thèng nhÊt

– Tµi kho¶n kÕ to n dïng ®Ó ph©n lo¹i hÖ thèng ho cc nghiÖp vô kinh tÕ, tµi chÝnh theo néi dung kinh tÕ. HÖ thèng tµi kho¶n kÕ to n lµ b¶ng kª cc tµi kho¶n kÕ to n dïng cho ®¬n vÞ kÕ to n.

– HÖ thèng tµi kho¶n kÕ to n thèng nhÊt ¸p dông cho cc doanh nghiÖp ®îc ban hµnh chÝnh thøc theo quyÕt ®Þnh sè 1141TC/Q§/C§KT ngµy 1/11/1995 cña Bé trëng Bé tµi chÝnh, chÝnh thøc ¸p dông ngµy 1/1/1996 vµ cc Q§, Th«ng T söa ®æi, bæ sung nh Q§ 167/2000/C§KT-BTC ngµy 25/10/2000, Th«ng t 89, Th«ng t 105, th«ng t 23É

– Tµi kho¶n trong b¶ng chia lµm 9 lo¹i, trong ®ã cc tµi kho¶n 1, 2, 3, 4 lµ cc tµi kho¶n cã sè d gäi lµ Òtµi kho¶n thùcÓ, cßn cã tµi kho¶n lo¹i 5, 6, 7, 8, 9 kh«ng cã sè d gäi lµ Òtµi kho¶n t¹m thêiÓ.

03/06/10 Đặng Ngọc Hùng45

Tæ chøc lùa chän, vËn dông h×nh thøc KT phï hîp víi ®Æc ®iÓm ho¹t ®éng cña DN

× :C¸c h nh thøc s æ kÕ to¸n quy ®Þnh ¸p dông

– × ;H nh thøc s æ kÕ to¸n nhËt ký chung– × ;H nh thøc s æ kÕ to¸n nhËt ký s æ c¸i– × ;H nh thøc s æ kÕ to¸n chøng tõ ghi s æ– × .H nh thøc s æ kÕ to¸n nhËt ký chøng tõ

03/06/10 Đặng Ngọc Hùng46

H×nh thøc sæ kÕ to n NKC

Chøng tõ gèc Chøng tõ gèc

NhËt ký NhËt ký ®Æc ®Æc

biÖtbiÖt

nhËt ký nhËt ký chung chung

, Sè thÎ chitiÕt

Sæ c¸i Sæ c¸i

B¶ng c©n ®èi sè ph t sinh

B¸O C¸O TµI CHÝNH

B¶ng tæ ng B¶ng tæ ng hîp chi tiÕt hîp chi tiÕt

03/06/10 Đặng Ngọc Hùng47

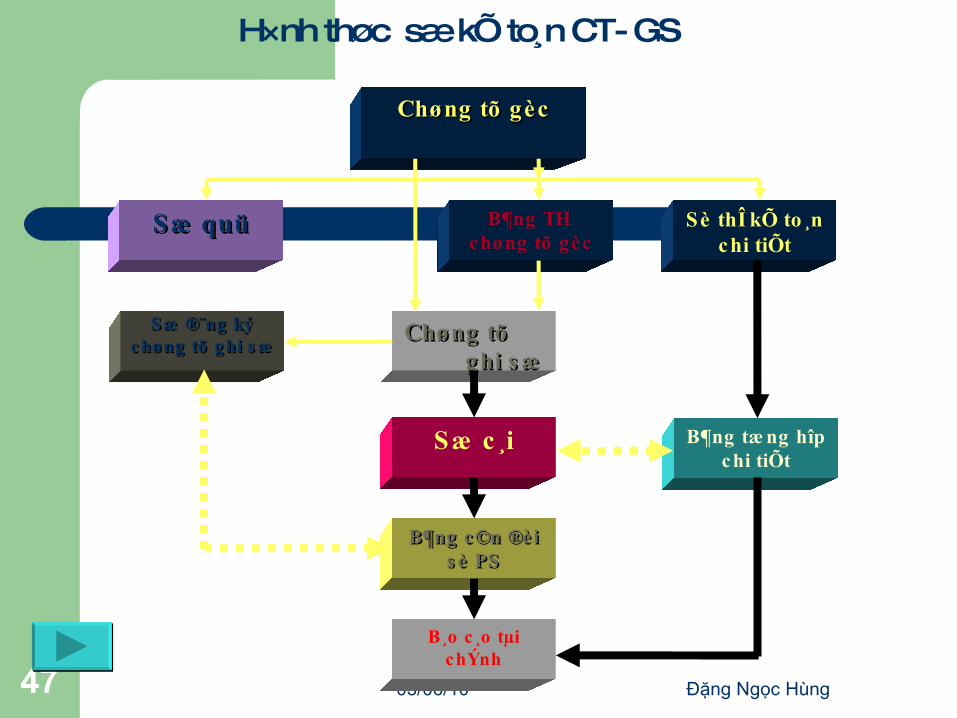

H×nh thøc sæ kÕ to n CT- GS

Chøng tõ gèc Chøng tõ gèc

Sæ quü Sæ quü B¶ng TH chøng tõ gèc

Sè thÎ kÕ to¸n chi tiÕt

Chøng tõ Chøng tõ ghi s æ ghi s æ

Sæ c¸i

B¶ng c©n ®èi B¶ng c©n ®èi s è PS s è PS

B¶ng tæ ng hîp chi tiÕt

Sæ ®¨ng ký Sæ ®¨ng ký chøng tõ ghi s æ chøng tõ ghi s æ

B¸o c¸o tµichÝnh

03/06/10 Đặng Ngọc Hùng48

H×nh thøc kÕ to n nhËt ký chøng tõ

Nguyªn t¾c c¬ b¶n cña h×nh thøc kÕ to n NKCT lµ: – TËp hîp vµ hÖ thèng ho cc nghiÖp vô kinh tÕ ph t sinh theo bªn

cã cña cc tµi kho¶n kÕt hîp víi viÖc ph©n tÝch cc nghiÖp vô kinh tÕ ®ã theo cc tµi kho¶n ®èi øng nã.

– KÕt hîp chÆt chÏ viÖc ghi ch–p cc nghiÖp vô kinh tÕ ph t sinh theo tr×nh tù thêi gian víi hÖ thèng ho cc nghiÖp vô theo néi dung kinh tÕ(theo tµi kho¶n).

– KÕt hîp réng r·i viÖc h¹ch to n tæng hîp víi h¹ch to n chi tiÕt trªn cïng 1 sæ kÕ to n vµ trong cïng mét qu tr×nh ghi ch–p.

– Sö dông cc mÉu in s½n cc quan hÖ ®èi øng tµi kho¶n, chØ tiªu qu¶n lý kinh tÕ tµi chÝnh vµ lËp bo co tµi chÝnh.

03/06/10 Đặng Ngọc Hùng49

× × S¬ ®å tr nh tù ghi s æ theo h nh thøc NKCT

Chøng tõ gèc vµ c¸c b¶ng ph©n bæ

B¶ng kª NhËt ký chøng tõ

, ThÎ s æ kÕ to ¸n chi tiÕt

Sæc¸i

B¸o c¸o tµichÝnh

B¶ng tæ ng hîp chi tiÕt

- 10 NKCT

- 10 B¶ng Kª

- C¸c mÉu s æc¸i

03/06/10 Đặng Ngọc Hùng50

H×nh thøc kÕ to n nhËt ký sæ c i

- × §Æc trng c¬ b¶n cña h nh thøc nµy lµ c¸c nghiÖp vô kinh tÕ ph¸t s inh ®îc kÕt hîp ghi theo thø tù thê i g ian vµ ( ) 1 theo néi dung kinh tÕ theo tµi kho¶n kÕ to¸n trªn c ïng

- quyÓn s æ kÕ to¸n tæ ng hîp duy nhÊt lµ s æ nhËt ký s æ. c¸i

- - C¨n cø ghi vµo s æ nhËt ký s æ c¸i lµ c¸c chøng .tõ gèc hoÆc b¶ng tæ ng hîp chøng tõ gèc

03/06/10 Đặng Ngọc Hùng51

Tæ chøc c«ng t c kiÓm tra kÕ ton

C«ng t¸c kiÓm tra kÕ to¸n trong DN ®îc tiÕn :hµnh theo nh÷ng néi dung s au

- KiÓm tra viÖc lËp vµ lu©n chuyÓn c¸c chøng tõ kÕ, to¸n kiÓm tra viÖc s ö dông tµi kho¶n vµ ghi chÐp trªn

c¸c s æ kÕ to¸n ®¶m b¶o ®óng quy ®Þnh cña LuËt kÕ, , to¸n chÕ ®é kÕ to¸n chÝnh s ¸ch chÕ ®é qu¶n lý tµi

.chÝnh

- , KiÓm tra hiÖn vËt th«ng qua kiÓm kª tµi s ¶n ®¶m b¶o cho s è liÖu kÕ to¸n cung cÊp phï hîp víi thùc tr¹ng

.tµi s ¶n hiÖn cã t¹i doanh nghiÖp

03/06/10 Đặng Ngọc Hùng52

, §è i chiÕu s è liÖu gi÷a c¸c s æ kÕ to¸n ®èi chiÕu s è liÖu gi÷a s æ kÕ to¸n víi s è liÖu cña c¸c bé

phËn cã liªn quan trong hÖ thèng qu¶n lý cu¶ , doanh nghiÖp ®èi chiÕu gi÷a chøng tõ kÕ to¸n

, víi s æ kÕ to¸n vµ ngîc l¹i nÕu cÇn

§è i chiÕu víi s è liÖu cña c¸c ®¬n vÞ cã liªn quan( , nh ®èi chiÕu víi ng©n hµng ®èi chiÕu víi kh¸ch

, ...)hµng nhµ cung cÊp

, KiÓm tra ®¸nh gi¸ viÖc thùc hiÖn tr¸ch nhiÖm vµ s ù phè i hîp c«ng viÖc gi÷a c¸c thµnh viªn trong bé .m¸y kÕ to¸n cña doanh nghiÖp

03/06/10 Đặng Ngọc Hùng53

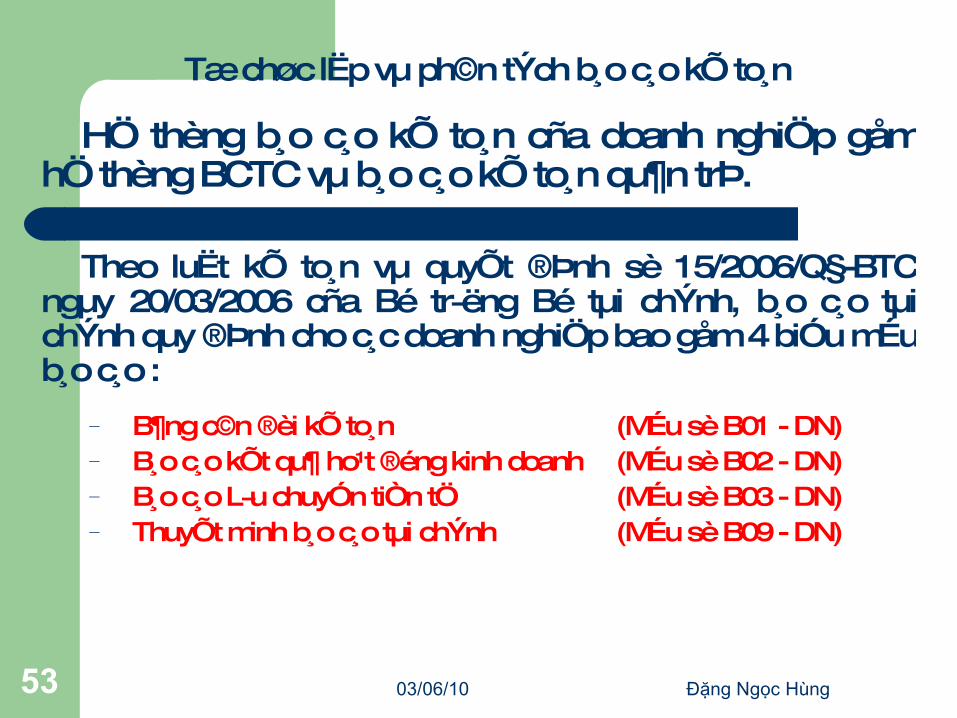

Tæ chøc lËp vµ ph©n tÝch bo co kÕ to n

HÖ thèng bo co kÕ to n cña doanh nghiÖp gåm hÖ thèng BCTC vµ bo co kÕ to n qu¶n trÞ.

Theo luËt kÕ to n vµ quyÕt ®Þnh sè 15/2006/Q§-BTC ngµy 20/03/2006 cña Bé trëng Bé tµi chÝnh, b o co tµi chÝnh quy ®Þnh cho cc doanh nghiÖp bao gåm 4 biÓu mÉu bo co :

– B¶ng c©n ®èi kÕ to n (MÉu sè B01 - DN)– B o co kÕt qu¶ ho¹t ®éng kinh doanh (MÉu sè B02 - DN)– B o co Lu chuyÓn tiÒn tÖ (MÉu sè B03 - DN)– ThuyÕt minh bo co tµi chÝnh (MÉu sè B09 - DN)

03/06/10 Đặng Ngọc Hùng54

ViÖc c«ng khai b¸o c¸o tµi chÝnh ®îc × :thùc hiÖn theo c¸c h nh thøc ;Ph¸t hµnh Ên phÈm

;Th«ng b¸o b»ng v¨n b¶n ;Niªm yÕt × C¸c h nh thøc kh¸c theo quy ®Þnh cña ph¸p

.luËt

B¸o c¸o tµi chÝnh n¨m cña doanh nghiÖp × mµ ph¸p luËt quy ®Þnh ph¶i kiÓm to¸n th ph¶i

kiÓm to¸n tríc khi göi cho c¬ quan Nhµ Níc cã .thÈm quyÒn vµ tríc khi c«ng khai

03/06/10 Đặng Ngọc Hùng55

:Néi dung ph©n tÝch b¸o c¸o kÕ to¸n gåm

– × Ph©n tÝch b¸o c¸o tµi chÝnh ®Ó ®¸nh gi¸ t nh× , × × , h nh tµi chÝnh t nh h nh ho¹t ®éng kinh doanh × × vµ t nh h nh biÕn ®éng cña mét s è chØ tiªu chñ

.yÕu kh¸c

– , Ph©n tÝch ®¸nh gi¸ lËp b¸o c¸o kÕ to¸n qu¶n trÞ , ®Ó ®¸nh gi¸ tr¸ch nhiÖm qu¶n lý tõng cÊp tõng

; , , bé phËn ph©n tÝch dù ®o¸n dù b¸o ®Ó t vÊn cho c¸c nhµ qu¶n trÞ ra c¸c quyÕt ®Þnh kinh

× doanh trong qu¸ tr nh ho¹t ®éng tiÕp theo cña .doanh nghiÖp

03/06/10 Đặng Ngọc Hùng56

Tæ chøc c«ng t c kÕ ton trong ®iÒu kiÖn øng dông my vi tÝnh

Sù cÇn thiÕt kh¸ch quan cña viÖc tin häc ho¸ c«ng t¸c kÕ

to¸n So s ¸nh kÕ to¸n m¸y víi kÕ

to¸n thñ c«ng Nguyªn t¾c c¬ b¶n khi thùc

hiÖn tæ chøc kÕ to¸n trªn m¸y vi tÝnh

03/06/10 Đặng Ngọc Hùng57

Néi dung tæ chøc c«ng t¸c kÕ to¸n trong ®iÒu .kiÖn øng dông tin häc

Tæ chøc m· ho cc ®èi tîng qu¶n lý

Tæ chøc hÖ thèng chøng tõ kÕ to n Tæ chøc hÖ thèng tµi kho¶n kÕ to n VËn dông h×nh thøc kÕ ton Tr×nh bµy vµ cung cÊp th«ng tin Tæ chøc bé my kÕ to n vµ qu¶n trÞ ngêi dïng

03/06/10 Đặng Ngọc Hùng58

Tæ chøc c«ng t c kÕ ton trong ®iÒu kiÖn øng dông my vi tÝnh

SỔ KẾ TOÁN

- Sổ tổng hợp

- Sổ chi tiết

CHỨNG TỪ KẾ TOÁN

BẢNG TỔNG HỢP CHỨNG TỪ KẾ

TOÁN CÙNG LOẠI - Báo cáo tài chính - Báo cáo kế toán quản trị

PHẦN MỀM KẾ TOÁN

MÁY VI TÍNH