Embed Size (px)

Citation preview

Raport analityczny

Dom Maklerski PKO BP SA ul. Puławska 15 02-515 Warszawa tel. (0-22) 521-80-00 Analityk: Ludomir Zalewski tel. (0-22) 521-79-17 e-mail: [email protected] Informacje na temat powiązań pomiędzy DM a spółką znajdują się na ostatniej stronie niniej-szego opracowania

DOM MAKLERSKI PKO BP

SEKTOR: GPW: REUTERS: BLOOMBERG:

Dane podstawowe (po emisji)*

przedział ceny emisyjnej (zł) 2,5 - 3,5

w ycena DCF (zł) 3,02

w ycena porów naw cza 2,5 - 3,71

kapitalizacja (mln zł)** 105,75

EV (mln zł) *** 133,76

liczba akcji (mln szt.) 35,25

free float 64,8%

free float (mln zł)** 68,55

Akcjonariat (przed emisją) % akcji i głosów

KHS Krosno S.A. 100,0%

Akcjonariat (po emisji) % akcji i głosów

KHS Krosno S.A. 35,2%

Pozostali 64,8%

* przy emisji 11,75 mln akcji

** przy cenie emisyjnej 3 zł za akcję

*** dług netto na koniec 2007 r.

Dane finansowe (jednostkowe)

mln zł 2005 2006 2007p 2008p 2009p 2010p

Sprzedaż 60,24 66,73 68,89 63,96 100,99 115,90

EBITDA 8,86 10,32 12,43 10,99 21,89 31,49

EBIT 5,06 5,71 7,44 6,99 10,39 19,91

Zysk netto 2,61 3,23 4,72 4,14 6,97 15,49

EPS (zł) 0,11 0,14 0,13 0,12 0,20 0,44

DPS (zł) 0,07 0,07 0,00 0,00 0,00 0,00

CEPS (zł) 0,27 0,33 0,28 0,23 0,52 0,77

P/E 27,00 21,84 14,95 25,54 15,17 6,83

P/BV 2,80 2,48 3,19 1,47 1,34 1,12

EV/EBITDA 11,13 9,55 7,93 12,17 6,11 4,25

p - prognoza DM PKO BP S.A., wskaźniki policzone dla ceny emisyjnej równej 3 zł

Krosglass

� Jedyny polski producent włókna szklanego

Krosglass zajmuje się produkcją, przetwórstwem oraz dystrybucją włókna szklanego. Włókno sprzedawane jest w postaci mat szklanych, rowingów ciągłych, ciętych i teksturowanych oraz tkanin rowingowych. Ma ono szerokie zastosowanie w wielu gałęziach produkcji, przede wszystkim w przemyśle stoczniowym, motoryzacyjnym i budowlanym. Włókno szklane jest wykorzystywane głównie jako element konstrukcyjny (łodzie, zbiorniki) oraz jako element wzmacniający (zbrojenie) dodawany do różnego rodzaju tworzyw sztucznych. Ok. 70% produkcji spółka sprzedaje w Polsce, reszta jest eksportowana, głównie do krajów Europy Zachodniej.

� Perspektywiczny rynek

Rynek włókna szklanego rośnie w Polsce (4% CAGR w latach 2003 - 2006) i Europie (2% CAGR w latach 2003 - 2006), spodziewamy się, że wzrosty konsumpcji będą się utrzymywały w ciągu kilku kolejnych lat (szczególnie w Europie Środkowo - Wschodniej). Wzrost rynku w Polsce spowodowany jest głównie popytem zgłaszanym przez stocznie jachtowe. Od 2004 roku ceny włókna szklanego spadały, jednak od początku 2007 roku trend się odwrócił i ceny zaczęły rosnąć (ograniczenie eksportu przez Chiny).

� Ambitna strategia rozwoju ...

Obecnie majątek produkcyjny spółki jest bardzo wyeksploatowany. W związku z tym zarząd Krosglassu zamierza w drugiej połowie 2008 roku przeprowadzić program inwestycyjny, który pozwoli na gruntowną modernizację instalacji. W tym celu na pięć miesięcy zostanie wstrzymana produkcja. Jest to niezbędne, aby spółka mogła dokonać koniecznych prac. Podczas przestoju wymieniona zostanie znaczna część majątku produkcyjnego spółki. Aby nie stracić dotychczasowych klientów, w tym czasie spółka zamierza importować włókno szklane z Chin, a następnie przerabiać je na maty i tkaniny szklane. Po zakończeniu procesu inwestycyjnego, od roku 2009, spółka podwoi roczne moce produkcyjne. Dodatkowa produkcja będzie sprzedawana głównie do krajów Europy Środkowo - Wschodniej. Aby móc wejść na nowe rynki, spółka będzie zmuszona przejściowo obniżyć ceny niektórych produktów (szczególnie rowingów, których cena może spaść nawet o 20%).

� … są jednak pewne zagrożenia

Głównym zagrożeniem dla spółki jest: wzrost importu włókna szklanego z Chin, kształtowanie się kursu PLN/EUR (od 2009 roku ok. połowa produkcji będzie sprzedawana za granicą), przedłużanie się procesu modernizacji zakładów oraz wzrost cen energii elektrycznej i gazu.

� Wycena

Metodą DCF wyceniamy jedną akcję spółki na 3,02 zł, metodą porównawczą w oparciu o wskaźniki P/E oraz EV/EBITDA na odpowiednio 2,5 zł i 3,71 zł. Ostatecznie wartość jednej akcji Krosglassu ustalamy na 3,06 zł.

PRZEMYSŁ LEKKI - - -

IPO

19.12.2007

SEKTOR: PRZEMYSŁ LEKKI

2

KROSGLASS DOM MAKLERSKI PKO BP

Opis spółki

Krótki opis spółki

Krosglass zajmuje się produkcją, przetwórstwem oraz dystrybucją włókna szklanego z bezalkalicznego boro-glino-krzemowego szkła typu E. Wytwarzane włókno szklane, sprzedawane jest w postaci mat szklanych, rowingów ciągłych, ciętych i teksturowanych oraz tkanin rowingowych. Ma ono szerokie zastosowanie w wielu gałęziach produkcji, przede wszystkim w przemyśle stoczniowym, motoryzacyjnym i budowlanym. Związane jest to z powszechnym odchodzeniem światowych producentów od elementów stalowych i zastępowaniem ich lżejszym i niekorodującym włóknem szklanym. Spółka jest jedynym producentem włókna szklanego w Polsce. Włókno szklane jest wykorzystywane przede wszystkim jako element konstrukcyjny (łodzie, zbiorniki) oraz jako element wzmacniający (zbrojenie) dodawany to różnego rodzaju tworzyw sztucznych. Ponad 30% produkcji spółki jest eksportowane, głównie na zachód Europy (Anglia, Francja, Niemcy, Belgia, Hiszpania, Włochy) ale także do Rosji, Ukrainy. Spółka produkuje obecnie ok. 10 tys. ton włókna szklanego rocznie, po zakończeniu procesu inwestycyjnego, od 2009 roku spółka zwiększy moce produkcyjne do 20 tys. ton.

Historia spółki

Krosglass rozpoczął swoją działalność w 1971 jako Zakład Włókna Szklanego Krośnieńskich Hut Szkła (KHS). Produkcja włókna szklanego w Krośnie została uruchomiona na bazie licencji angielskiej firmy TBA Bishop - jednego z czołowych producentów konstrukcyjnego włókna szklanego w owym czasie. W listopadzie 1971 roku zakład stał się jedynym wówczas zakładem w Europie Środkowo-Wschodniej z jednostopniową metodą produkcji włókna szklanego (czyli bezpośrednio z masy szklanej). W latach 90-tych zmodernizowano część zakładu - wydzierżawiono od zakładów lniarskich krosna tkackie, które posłużyły do produkcji tkanin szklanych, krosna te następnie zostały odkupione. Firma od początku eksportowała swoje wyroby na zachód Europy. Krajami docelowymi były przede wszystkim Niemcy, Finlandia, Szwecja. Z czasem liczba odbiorców powiększała się, polskie włókno szklane kupować zaczęły nawet tak odległe kraje jak Nowa Zelandia i Australia. Na początku 2004 roku Zakład Włókna Szklanego został wydzielony z KHS w formie spółki z o.o. Od 1 lipca 2005 Krosglass działa w formie spółki akcyjnej (100% akcji posiada KHS).

Zarząd spółki

W lipcu tego roku rozszerzony został skład zarządu spółki. Do zarządu dołączeni zostali Paweł Lisowski oraz Marek Kobak. Wcześniej obowiązki prezesa zarządu pełnił Zbigniew Zajdel (obecny dyrektor ds. produkcji). Poszerzenie składu zarządu spowodowane było dodatkowymi obowiązkami związanymi z procesem upublicznienia spółki, planowanym procesem inwestycyjnym oraz koniecznością wzmocnienia działalności handlowej.

Zarząd Krosglassu składa się obecnie z trzech osób. Funkcję prezesa zarządu pełni Paweł Lisowski (45 lat), który od 1994 roku zarządzał działami sprzedaży w szeregu spółek, m.in. Pepsico Trading, Carlsberg Okocim, PKN Orlen. Wiceprezesem zarządu ds. handlowych jest Marek Kobak (42 lata), który od 1993 roku pracował na stanowiskach kierowniczych w działach handlowych m.in. Rafinerii Jasło oraz Lotos Parafiny. W składzie zarządu znajduje się także Zbigniew Zajdel (54 lata), który pełni funkcję członka zarządu oraz dyrektora ds. produkcji. Zbigniew Zajdel od 1978 roku pracował w Krośnieńskich Hutach Szkła, a od 1 stycznia 2004 roku pracuje w Krosglassie.

Włókno szklane. Co to jest? Do czego służy?

Włókno szklane to najprościej mówiąc nici ze szkła. Wykorzystywane jest przede wszystkim do zbrojenia tworzyw sztucznych w materiałach kompozytowych. Materiał kompozytowy to z kolei tworzywo powstałe przez połączenie materiału wiążącego (np. żywicy) oraz rozmieszczonego w nim materiału, stanowiącego wzmocnienie (tzw. zbrojenie – włókno szklane). Mechaniczne właściwości tworzyw sztucznych zbrojonych włóknem szklanym zależą od długości włókien użytych do zbrojenia, udziału włókien w laminacie oraz ilości włókien zorientowanych w kierunku przyłożonego obciążenia. Poprzez odpowiedni dobór tych parametrów możliwe jest uzyskanie materiałów o różnym stopniu i kierunkach elastyczności, wysokiej wytrzymałości mechanicznej i niskim ciężarze. Włókno szklane jest dodawane także jako wzmocnienie do różnego rodzaju tworzyw sztucznych.

Włókno szklane jako materiał do zbrojenia kompozytów jest konkurencyjne w stosunku

SEKTOR: PRZEMYSŁ LEKKI

3

KROSGLASS DOM MAKLERSKI PKO BP

do innych materiałów ze względu na: odporność na korozję i gnicie, wysoką odporność cieplną (do 500 ºC), odporność na ogień i chemikalia, możliwość przetwarzania różnymi metodami, łatwość formowania, brak przewodnictwa prądu elektrycznego, łatwość łączenia z różnymi materiałami (szczególnie polimerami). Dzięki tym właściwościom i różnorodności metod przetwarzania, włókno szklane może służyć zarówno do produkcji przedmiotów o wysokich cechach jakościowych (np. komór spalania silników odrzutowych), jak i do ręcznego wytwarzania wyrobów krótkoseryjnych (np. łodzi).

Zastosowanie włókna szklanego i wyrobów z kompozytów poliestrowo - szklanych jest niezwykle szerokie. Są wykorzystywane między innymi w: konstrukcjach budowlanych, konstrukcjach lotniczych, samochodowych, produkcji łodzi i jachtów, produkcji sprzętu sportowego, stomatologii, elektrotechnice, przemyśle stoczniowym, chemicznym i budownictwie drogowym.

Proces produkcji

Proces produkcji włókna szklanego jest stosunkowo prosty. Podstawowymi surowcami stosowanymi do wytopu szkła typu E są: kaolin (rodzaj piasku), piasek szklarski, kreda techniczna, kwas borowy (ułatwia proces topienia) oraz mniejsze ilości innych surowców. Surowce te są rozdrabniane oraz mieszane w celu uzyskania jednolitej masy, następnie transportowane do „wanny” szklarskiej. Jest to właściwie piec wannowy, w którym w temperaturze dochodzącej do 1600 stopni Celsjusza roztapiana jest masa szklana. Do uzyskania takiej temperatury wykorzystywany jest gaz ziemny oraz ciekły tlen (ułatwiający spalanie gazu) a także energia elektryczna. Krosglass posiada obecnie dwa piece wannowe do wytopu szkła. Następnie roztopione szkło przechodzi przez tzw. „łódki” - są to formy umożliwiające przejście roztopionej masy szklanej do postaci włókien. Z uwagi na wysoką temperaturę pracy, tj. pow. 1200 0C wykonane są ze stopu metali szlachetnych, platyny i rodu. Aktualnie na obu wannach łącznie pracuje 56 łódek. Przeciętny okres użytkowania łódki to 2 lata. Po tym okresie metal jest przetapiany, rafinowany przez specjalistyczne firmy a następnie wykonuje się z niego pełnowartościowe wyroby. Dalej włókna przechodzą na specjalistyczne stanowiska formujące (rozciągające) ostateczny kształt włókna szklanego - tzw. odbieralki. Równocześnie włókno jest schładzane wodą oraz zostają na nie naniesione preparacje (substancje chemiczne polepszające właściwości włókna w procesach dalszego przetwarzania oraz poprawiające właściwości tworzyw wzmacnianych). Na tym etapie produkcji włókno szklane ma postać długich wiązek nici nawiniętych na szpule. Następnie włókno jest suszone. W efekcie powstaje tzw. rowing, czyli zwoje pasm z włókna szklanego (pasmo składa się z dziesiątek lub setek pojedynczych włókien szklanych).

Rowing stanowi gotowy produkt, który może także być dalej przetworzony. Po przepuszczeniu przez krajarki uzyskuje się rowing cięty. Rowing może także zostać

Źródło: DM PKO BP SA na podstawie danych Krosglass SA

Struktura konsumpcji w łókna szklanego na świecie (2005 r.)

konstrukcje infrastrukturalne

31%

elektrotechnika i elektronika

15%

pozostałe 5%

transport 26%

rury i zbiorniki 10%

łodzie i jachty 13%

SEKTOR: PRZEMYSŁ LEKKI

4

KROSGLASS DOM MAKLERSKI PKO BP

przetworzony na instalacji do produkcji mat szklanych lub na krosnach - powstaje wtedy mata lub tkanina rowingowa. Spółka może także wytworzyć z mat szklanych gotowe produkty - laminaty. W ramach Krosglassu działa zakład przetwórstwa, który produkuje m.in. łopaty do śniegu, pręty, elementy autobusów, brodziki, kosze na śmieci a także zjeżdżalnie dla dzieci. Jednak udział gotowych produktów z włókna szklanego jest niewielki, w 2006 roku stanowił 3,2% przychodów ze sprzedaży. Produkcja w zakładzie przetwórstwa odbywa się w sposób ręczny. Sprzedaż laminatów nie wpływa w istotnym stopniu na wyniki spółki.

W strukturze organizacyjnej Krosglassu istnieje także Dział Badań, w ramach którego technolodzy i inżynierowie poszukują nowych receptur i rozwiązań poprawiających jakość i walory użytkowe wyrobów, takie jak elastyczność, czas przesycania żywicą, wytrzymałość. Na działalność badawczo - rozwojową spółka wydała w 2005 roku 2,2 mln zł, a w 2006 roku 1 mln zł.

Produkty spółki

Głównym produktem spółki jest włókno szklane, które następnie jest obrabiane i sprzedawane pod wieloma postaciami. Do głównych grup produktowych spółki należą: rowingi, maty, tkaniny oraz wyroby z laminatów.

Rowing szklany – jest to podstawowy produkt spółki. Ma postać ciągłych lub pociętych pasm włókien szklanych (zawierają one od kilkudziesięciu do kilkuset pojedynczych włókien szklanych). Rowingi szklane znajdują zastosowanie przy produkcji tłoczyw, tworzyw termoplastycznych a także wzmacnianiu żywic poliestrowych i epoksydowych. Z rowingu wytwarzane są także maty oraz tkaniny szklane.

Tkaniny rowingowe – są wytwarzane na krosnach tkackich na bazie rowingów szklanych. Znajdują zastosowanie m.in. w produkcji laminatów o podwyższonych własnościach mechanicznych oraz przy wzmacnianiu mas bitumicznych w pokryciach dachowych.

Maty szklane - wytwarzane są poprzez cięcie rowingu na kilkucentymetrowe odcinki, które następnie są sklejane lepiszczem emulsyjnym a następnie sprasowywane i wygrzewane. Wykorzystywane są w produkcji laminatów, jako zbrojenie wyrobów z żywic poliestrowych i

Źródło: DM PKO BP SA

Masa szklana (ok. 10 tys ton rocznie)

Wytapianie w wannowym piecu gazowo-elektrycznym

w temp. 1600 ºC

Pobieranie roztopionego szkła z pieca oraz

formowanie włókien

Włókno szklane

Rowing szklany

Nanoszenie preparacji oraz suszenie

Rowing cięty

Tkaniny szklane

Maty szklane

Surowce: kaolin, kreda techniczna, piasek szklarski, kwas borowy

Proces produkcyjny w Krosglass SA

SEKTOR: PRZEMYSŁ LEKKI

5

KROSGLASS DOM MAKLERSKI PKO BP

epoksydowych.

Laminaty - to kompozyty poliestrowo – szklane produkowane z mat lub tkanin rowingowych. Wytwarzane są metodą ręczną poprzez przesycanie kolejnych warstw materiału szklanego żywicą poliestrową. W ofercie spółki znajdują się wyroby ogólnego przeznaczenia, elementy karoserii samochodowych, pojemniki do segregacji odpadów.

Poniższa tabela przedstawia strukturę przychodów ze sprzedaży spółki w rozbiciu na poszczególne produkty.

Działalność prowadzona przez Krosglass charakteryzuje się dużymi barierami wejścia. Do rozpoczęcia produkcji włókna szklanego konieczne są wysokie nakłady kapitałowe na środki trwałe. Istotnym problemem jest także pozyskanie odpowiedniej kadry pracowniczej oraz technologii. W związku z tym, ryzyko powstania konkurencyjnego wobec Krosglassu producenta włókna szklanego w Polsce jest niewielkie. Natomiast zagrożeniem dla spółki jest import włókna szklanego do kraju.

Akcjonariat

Obecnie kapitał akcyjny Krosglassu składa się z 23,5 mln sztuk akcji serii A (wszystkie należą do KHS Krosno). W celu sfinansowania programu inwestycyjnego spółka zamierza wyemitować od 10 do 11,75 mln sztuk akcji serii B. KHS Krosno, obecny właściciel Krosglass, zamierza sprzedać podczas oferty publicznej od 10 mln do 11,1 mln akcji spółki. Zmniejszy tym samym swój udział w Krosglassie ze 100% do 35,2% - 38,3%. Wychodzenie ze spółki jedynego dotychczasowego akcjonariusza może być niepokojące dla nabywców akcji Krosglassu (tym bardziej, że Krosglass jest najbardziej rentowną spółką w grupie Krosno). Jednak decyzja Krosna wynika z przyjętej przez spółkę strategii rozwoju, która zakłada pozbycie się aktywów nie związanych z podstawową działalnością spółki (produkcja i sprzedaż szkła gospodarczego). Krosglass jest spółką, która wymaga przeprowadzenia dosyć dużego programu inwestycyjnego. Mocno zadłużone KHS Krosno nie jest w stanie zapewnić odpowiedniego finansowania. Ponadto, zdaniem zarządu KHS Krosno, spółka potrzebuje środków finansowych na obniżenie zadłużenia, restrukturyzację oraz dalszy rozwój (m.in. przez akwizycje). KHS Krosno zobowiązało się do niesprzedawania reszty posiadanych akcji spółki przez okres 12 miesięcy od daty zatwierdzenia prospektu.

tys. zł 2004 udział 2005 udział 2006 udziałMaty szklane 31 192 54% 30 752 57% 34 155 60%Rowing szklany 18 988 33% 15 180 28% 12 956 23%Tkaniny rowingowe 4 557 8% 5 973 11% 7 479 13%Pozostałe włókno 2 001 3% 978 2% 540 1%Laminaty 1 121 2% 1 532 3% 1 811 3%RAZEM 57 859 100% 54 415 100% 56 941 100%

Źródło: Krosglass SA, DM PKO BP SA

Źródło: DM PKO BP SA na podstawie danych Krosglass SA

Struktura akcjonariatu po emisji

Krosno 35,18%

Pozostali 64,82%

SEKTOR: PRZEMYSŁ LEKKI

6

KROSGLASS DOM MAKLERSKI PKO BP

Wielkość światowej produkcji włókna szklanego do wzmacniania tworzyw i wytwarzania tkanin wyniosła w 2005 roku 3,2 mln ton. Pomimo istnienia substytutów dla włókna szklanego jego pozycja wydaje się być niezagrożona i nadal pozostaje najbardziej popularnym materiałem do produkcji wyrobów kompozytowych. Włókna węglowe i aramidowe (kevlar) mimo przewagi jakościowej nad włóknem szklanym, są od niego wielokrotnie droższe, co zawęża ich zakres stosowania do najbardziej wymagających dziedzin jak kosmonautyka, lotnictwo czy sporty wyczynowe.

Głównym producentem włókna szklanego na świecie są Chiny. Wzrostowi produkcji chińskich producentów towarzyszy także wzrost eksportu z tego kraju do innych części świata. Produkcja włókna szklanego jest silnie zglobalizowana. Do największych światowych producentów należą Owens-Corning, Saint-Gobain Vetrotex, PPG Fiberglass, Johns Manville, Jushi, Preiss Daimler, Ahlstrom, Asahi Kasei Feibers. Poniżej przedstawiona jest struktura geograficzna światowej produkcji włókna szklanego.

Rynek włókna szklanego w Unii Europejskiej wart był w 2006 roku prawie 5,2 mld EUR. Konsumpcja włókna szklanego w krajach obecnej UE zwiększyła się pod względem wartości od 2003 roku o ok. 8%, co w porównaniu z rynkiem polskim jest wielkością dosyć umiarkowaną. W tym samym czasie konsumpcja włókna szklanego w Polsce (pod względem wartości) wzrosła o 16%. Według danych GUS i EUROSTAT wielkość polskiego rynku włókna szklanego wynosi 26,6 tys. ton (rowingi - 11,5 tys. ton, maty szklane - 10 tys. ton, tkaniny szklane 5,1 tys. ton) w 2006 roku i w latach 2000-2006 rozwijał się on w średnim tempie około 12% rocznie. Wartość polskiego rynku wyniosła w 2006 roku ok. 163 mln zł.

Wg przewidywań spółki rynek włókna szklanego w Europie Zachodniej będzie rósł w tempie ok. 3% rocznie. Natomiast wzrost konsumpcji w Europie Środkowej i Wschodniej powinien wynosić od 5% do 10% rocznie. Wolumenowy wzrost zużycia włókna szklanego w Polsce w latach 2007 - 2010 powinien wynieść rocznie ok. 8,1%, a więc rynek będzie rósł mniej dynamicznie niż w latach 2000 - 2006.

Szybki wzrost rynku włókna szklanego w Polsce jest wynikiem dobrze rozwiniętego zaplecza dla rozwoju (żywic poliestrowych i włókna szklanego), relatywnie niskich kosztów pracy w porównaniu z krajami Europy Zachodniej oraz szybkiego rozwoju technologii wykorzystujących laminat poliestrowo - szklany.

Otoczenie rynkowe spółki

Źródło: DM PKO BP SA na podstawie danych Krosglass SA

Główni producenci w łókna szklanego na świecie (2005 r.)

Chiny 33%

USA 27%

UE 24%

Pozostałe 16%

SEKTOR: PRZEMYSŁ LEKKI

7

KROSGLASS DOM MAKLERSKI PKO BP

Rynki zbytu

Krosglass posiada 25% udział w rynku włókna szklanego w Polsce, resztę stanowi import. Najsilniejszą pozycję rynkową spółka posiada w segmencie mat szklanych. Jej produkty stanowią aż 42% wszystkich zużywanych materiałów tego typu w Polsce. Krosglass dostarcza na rynek także 15% rowingów i 16% tkanin rowingowych zużywanych w polskim przemyśle.

Spółka zdecydowaną większość swoich produktów sprzedaje w Polsce. Eksport stanowi ok. 30% przychodów. Poniższy wykres przedstawia geograficzną strukturę sprzedaży produktów Krosglassu.

Sprzedaż spółki realizowana jest głównie do firm działających na rynkach:

• stoczniowym (maty i tkaniny)

• budowlanym (rowingi)

• motoryzacyjnym (rowingi)

Źródło: DM PKO BP SA na podstawie danych Krosglass SA

Konsumpcja w łókna szklanego w Polsce (tys. ton)

10

15

20

25

30

35

40

45

2000 2001 2002 2003 2004 2005 2006 2007 P 2008 P 2009 P 2010 P

CAGR=12%

CAGR=8,1%

Źródło: DM PKO BP SA na podstawie danych Krosglass SA

Struktura geograficzna sprzedaży produktów

68% 63% 70% 66%

32% 37% 30% 34%

2004 2005 2006 IH 2007

Kraj Eksport

SEKTOR: PRZEMYSŁ LEKKI

8

KROSGLASS DOM MAKLERSKI PKO BP

Głównymi odbiorcami spółki są stocznie jachtowe (ok. 50 zakładów) produkujące łodzie, motorówki lub same kadłuby (skorupy) z laminatu (włókna szklanego nasączonego żywicą).

Polscy producenci jachtów i łodzi należą do największych w Europie. Stocznie zużywają głównie tkaniny i maty szklane, w 2006 roku ich zapotrzebowanie wyniosło 5,7 tys. ton. Współpracujące z Krosglassem stocznie zgłaszają wzrost portfela zamówień na swoje wyroby, w związku z tym spółka przewiduje dalszy rozwój w tej branży.

Dużą grupę odbiorców włókna szklanego stanowią także producenci z szeroko rozumianego sektora budowlanego: producenci armatury łazienkowej i przemysłowej, producenci zbiorników i rur, producenci siatek dla budownictwa i drogownictwa. W związku z przewidywaną dobrą koniunkturą w budownictwie, odbiorcy z tego segmentu powinni zwiększać zapotrzebowanie na włókno szklane.

Włókno szklane jest także sprzedawane producentom związanym z sektorem motoryzacyjnym. Odbiorcami są głównie wytwórcy okładzin samochodowych oraz elementów tuningowych. Włókno szklane (w postaci rowingu) jest także dodawane jako wzmocnienie do plastikowych elementów samochodowych.

Perspektywy rozwoju rynku

Konsumpcja włókna szklanego w Polsce w ostatnich latach cechowała się dużą dynamiką wzrostu. Było to wynikiem ulokowania w Polsce zakładów produkcyjnych zużywających włókno szklane w procesie wytwórczym. Drugą przyczyną wzrostu zapotrzebowania na włókno szklane jest dobra koniunktura na towary luksusowe takie jak jachty, samochody, czy samoloty sportowe, spowodowana ogólną dobrą sytuacją gospodarczą na świecie. W okresie 2000 - 2005 produkcja łodzi wycieczkowych i sportowych wzrosła w Polsce o 330%. Dalsze bogacenie się społeczeństwa powodować będzie wzrost zapotrzebowania na tego typu wyroby. Polska jest znaczącym eksporterem tego typu produktów - ok. 90% produkcji polskich stoczni jachtowych jest eksportowane, głównie do USA i krajów UE.

Ogólną tendencją na rynku materiałów wzmacnianych jest odchodzenie od dotychczas powszechnie stosowanej stali na rzecz włókna szklanego. Spowodowane jest to głównie faktem, że włókno szklane jest od stali znacznie lżejsze, nie koroduje oraz jest łatwe w formowaniu. Korzystne dla spółki jest także to, że pojawia się coraz więcej zastosowań włókna szklanego.

Sezonowość

Zjawisko sezonowości praktycznie w spółce nie występuje. Jest to spowodowane dosyć dużą dywersyfikacją portfela odbiorców Krosglassu. Większość sprzedaży kierowana jest do sektora stoczniowego, który nie wykazuje sezonowości. Wprawdzie część produktów spółki kierowana jest do szeroko rozumianego sektora budowlanego, jednak spadek popytu odbiorców z tego sektora niwelowany jest przez odbiorców z innych sektorów.

Dostawcy

Spółka posiada kilku dostawców podstawowych surowców do produkcji (piasek szklarski, kaolin, kreda). Gwarantuje to bezpieczeństwo dostaw oraz stwarza możliwość negocjowania cen. Gorzej przedstawia się sytuacja jeśli chodzi o tzw. „preparacje” (substancje służące do nadawania włóknom pożądanych własności). Krosglass ma tylko jednego dostawcę tych chemikaliów (amerykańska firma Celanese), ewentualne wstrzymanie dostaw mogłoby uniemożliwić produkcję.

Konkurenci

Polski rynek włókna szklanego jest podzielony pomiędzy Krosglass (jedynego producenta w Polsce) oraz importowane produkty europejskie i azjatyckie. Szczególnie groźnymi konkurentami są firmy chińskie, które oferują produkty po atrakcyjnych cenach. Jest to szczególnie widoczne w przypadku rowingów, gdzie ceny produktów chińskich bywają niższe niż Krosglassu.

Produkty Krosglassu mają jednak pewne przewagi konkurencyjne na wyrobami chińskimi. Przede wszystkim są to wyroby o wyższej jakości oraz stabilnych parametrach technicznych. Problemem przy importowaniu włókna szklanego z Chin są kwestie związane z logistyką, koniecznością dokonywania przedpłat za zamówione produkty oraz dosyć długim czasem oczekiwania (dochodzącym do 2 miesięcy). Krosglass jest w stanie dostarczyć

SEKTOR: PRZEMYSŁ LEKKI

9

KROSGLASS DOM MAKLERSKI PKO BP

zamówiony produkt znacznie szybciej a także elastycznie dostosować się do odbiorcy. Z kolei przewagą spółki nad konkurentami zachodnimi jest stosunkowo niska cena wyrobów, których jakość jest podobna lub niewiele odbiegająca od produktów zachodnioeuropejskich. Poniższy wykres przedstawia strukturę dostaw włókna szklanego na rynek Polski w 2006 roku.

Kanały dystrybucji

Spółka sukcesywnie zwiększa wartość sprzedaży kierowanej do odbiorców finalnych. Obecnie przez dystrybutorów (głównie przez C-L sp. z o.o.) sprzedawane są głównie maty i tkaniny szklane kierowane do stoczni jachtowych. Spowodowane jest to tym, że dystrybutorzy mogą zaoferować stoczniom kompleksową obsługę (włókno szklane, żywice, urządzenia do produkcji kompozytów). Spółka nie chce rezygnować z pośrednictwa dystrybutorów przy zaopatrywaniu stoczni. W przyszłości, po rozbudowaniu mocy produkcyjnych, spółka zamierza jeszcze bardziej zmniejszyć udział pośredników w całości sprzedaży. Dodatkowe ilości rowingu będą sprzedawane finalnym odbiorcom. Na sprzedaży przez pośredników spółka realizuje niższą marżę niż na sprzedaży odbiorcom finalnym.

Dzięki aktywizacji działu sprzedaży Krosglass podpisał szereg długoterminowych umów z odbiorcami. Zwiększają one stabilność sprzedaży, ok. połowa wolumenu włókna szklanego sprzedawana jest przez spółkę w efekcie realizacji tych umów.

Struktura wartościowa sprzedaży krajowej w podziale na kanały dystrybucji

65%53% 47%

35%47% 53%

2004 2005 2006

Dystrybutorzy Odbiorcy f inalni

Źródło: Intrastat, DM PKO BP SA

Źródło: Krosglass SA, DM PKO BP SA

Struktura dostaw włókna szklanego na rynek Polski w 2006 r.

Krosglass 25%

Niemcy 9%

Czechy 8%

Włochy 6%

Słow acja 5%

Holandia 3%

Białoruś 3%

Francja 3%

Finlandia 3%

Inne 6%

Belgia 14%

Chiny 15%

SEKTOR: PRZEMYSŁ LEKKI

10

KROSGLASS DOM MAKLERSKI PKO BP

Strategia spółki

Strategia spółki składa się z kilku elementów, do najważniejszych należą: zwiększenie

mocy produkcyjnych, poprawa jakości produktów, ekspansja na rynkach Europy Środkowo-Wschodniej oraz zwiększenie udziału sprzedaży do odbiorców końcowych. Spółka nadal będzie się starała konkurować z chińskimi producentami włókna szklanego jakością wyrobów, a z europejskimi producentami ceną.

Podstawowym celem strategicznym spółki jest przeprowadzenie szerokiego programu inwestycyjnego (gruntowna modernizacja linii technologicznych w istniejących halach produkcyjnych), dzięki któremu Krosglass podwoi moce wytwórcze do 20 tys. ton włókna szklanego rocznie. W efekcie poprawi się także jakość produkowanych wyrobów, wynikająca z lepszej jakości masy szklanej oraz korzystniejszej geometrii formowania włókna, co powinno wpłynąć na zwiększenie atrakcyjności produktów Krosglassu w oczach nabywców. Inwestycja pozwoli spółce obniżyć koszty wytworzenia produktów. Jednostkowe koszty wytworzenia kilograma włókna szklanego (gaz, energia elektryczna, tlen) spadną z 1,2 zł/kg w 2006 r. do 1,05 zł/kg w 2009 r. Natomiast jednostkowe koszty osobowe spadną z 1,24 zł/kg w 2006 do 0,79zł/kg w 2009 roku. Łącznie koszt wytworzenia jednego kilograma włókna spadnie od 2009 roku o 0,6 zł/kg (przy założeniu zakładanych przez zarząd podwyżek cen płac i surowców). Dzięki zastosowaniu najnowszych rozwiązań technologicznych

Krosglass będzie mógł poszerzyć ofertę o nowe produkty niemożliwe do wytworzenia w oparciu o obecnie posiadane linie produkcyjne (m.in. rowing o zwiększonej wytrzymałości przeznaczony do wytwarzania siatek drogowych, rowingi cięte na mokro, rowingi cięte do polipropylenu, tkaniny o szerokości powyżej 2 m). Aby przeprowadzić niezbędne prace remontowe, spółka musi na 5 miesięcy zaprzestać produkcji. W tym czasie zdemontowane zostaną urządzenia do wytopu i formowania włókna szklanego, a na ich miejscu powstaną nowe instalacje. W okresie poprzedzającym wygaszenie starych wanien szklarskich, które nastąpi na początku drugiej połowy 2008 r. spółka będzie się starała produkować jak najwięcej wysoko marżowych produktów (maty, tkaniny szklane) oraz wytworzyć jak najwięcej włókna szklanego na zapas w celu dalszego przerabiania w trakcie trwania remontu.

W trakcie przestoju Krosglass będzie importował rowing szklany. Spółka nawiązała już kontakt z producentem włókna szklanego z Chin, którego dostawy pozwolą wytwarzać tkaniny i maty szklane o jakości nieodbiegającej znacząco od produktów do tej pory wytwarzanych przez Krosglass. Spółka sprowadzi ok. 5 tys. ton włókna szklanego. Krosglass rozważa także możliwość nawiązania szerszej współpracy z tym dostawcą (spółka mogłaby w przyszłości pełnić funkcję przedstawiciela handlowego chińskiego producenta w Polsce).

Spółka od 2009 roku zamierza sprzedawać dodatkową produkcję w krajach Europy Środkowo - Wschodniej (głównie Rosja, Ukraina, Białoruś, kraje nadbałtyckie, Państwa Bałkańskie). Te rynki wykazują szybszy niż Europa Zachodnia rozwój w dziedzinie przetwórstwa włókna szklanego (wzrost konsumpcji). W krajach Europy Środkowo - Wschodniej spodziewane jest obniżenie importu wyrobów gotowych (laminatów) oraz rozpoczęcie ich produkcji na własnym terytorium, co powinno przełożyć się na wzrost importu włókna szklanego. Krosglass wprawdzie nie podpisał jeszcze żadnych umów handlowych, jednak rozpoznał rynek i wie, że znajdzie się tam miejsce dla jego produktów. Zdaniem zarządu Krosglassu dynamika wzrostu konsumpcji włókna szklanego w tych krajach wyniesie 10% w ciągu najbliższych lat.

W celu wejścia na nowe rynki zbytu, Krosglass zakłada obniżenie w 2009 roku cen swoich produktów (głównie rowingów). Do tej pory rowing sprzedawany był tylko niektórym klientom, na których realizowana była najwyższa marża. Aby sprzedawać go więcej spółka musi obniżyć cenę. Od roku 2010 planowana jest stopniowa podwyżka cen.

Krosglass zamierza zmniejszyć udział pośredników w sprzedaży włókna szklanego. Nie zostanie zmniejszona wartość sprzedaży realizowanej przez pośredników. Dodatkowa produkcja będzie sprzedawana bezpośrednio do ostatecznych odbiorców. Pozwoli to spółce zwiększyć marżę na sprzedaży.

SEKTOR: PRZEMYSŁ LEKKI

11

KROSGLASS DOM MAKLERSKI PKO BP

Majątek rzeczowy Krosglassu jest mocno zużyty. Zarząd spółki musiał jakiś czas temu podjąć decyzję czy wyremontować istniejące instalacje, czy też dokonać gruntownej modernizacji i unowocześnić zakład. Zdecydowano się na przeprowadzenie dużego programu inwestycyjnego. W efekcie w drugiej połowie 2008 roku, wytop szkła w Krosglassie zostanie zatrzymany i spółka na 5 miesięcy przestanie produkować włókno szklane. Jest to niezbędne, aby mogła ona dokonać koniecznych prac. Dotychczasowa instalacja do wytopu i formowania włókna szklanego zostanie zdemontowana, a w jej miejsce zostanie postawiona nowa.

Realizacja programu inwestycyjnego ma na celu: zwiększenie mocy produkcyjnych, rozszerzenie oferty produktowej, poprawę efektywności kosztowej oraz poprawę warunków pracy. Spółka szacuje, że łączna suma nakładów inwestycyjnych związanych z realizacją programu inwestycyjnego wyniesie 64,4 mln zł. Większa część tych nakładów ma zostać poniesiona w roku 2008, kiedy nastąpi półroczne zatrzymanie produkcji włókna oraz poniesione zostaną nakłady bezpośrednio związane z budową nowej wanny szklarskiej (pieca do wytopu szkła). Wartość planowanych nakładów inwestycyjnych na rok 2008 wynosi 51,3 mln zł. W roku 2007 planowane nakłady inwestycyjne wynoszą 13,1 mln zł (do końca III kwartału 2007 roku spółka wydała 9,1 mln zł).

Celem emisji 11,75 mln akcji serii B jest częściowe sfinansowanie programu inwestycyjnego spółki.

Magazynowanie surowców i materiałów Inwestycja ta związana jest z planowaną rozbudową mocy produkcyjnych w 2008 roku.

Umożliwi obniżenie kosztów zakupu surowców dzięki możliwości negocjacji cen większych zamówień oraz przejście na automatyczny załadunek głównych surowców do produkcji włókna szklanego. Dzięki realizacji powyższych inwestycji zwiększy się precyzja dozowania surowców do sporządzania zestawu szklarskiego a cały proces ulegnie automatyzacji, co znacznie poprawi efektywność wykorzystania surowców.

Przygotowanie produkcji Ta stosunkowo niewielka inwestycja dotyczy wykonania systemu sporządzania i

rozprowadzania preparacji oraz zakup pomp do preparacji (substancje chemiczne nadające włóknu szklanemu pożądane właściwości).

Produkcja Jest to główny element programu inwestycyjnego. Składa się z: budowy wanny

szklarskiej (pieca) do wytopu szkła, robót budowlanych w hali wannowej, rozbudowy pieców do suszenia włókna, zakupu maszyn i urządzeń niezbędnych do uruchomienia nowej wanny szklarskiej, zakupu nowych łódek platynowo - rodowych (form do pobierania masy szklanej z pieca) na potrzeby nowej wanny szklarskiej oraz zakupu urządzeń do formowania włókna szklanego (odbieralek). Najistotniejszą inwestycją jest budowa wanny szklarskiej o powierzchni 44 m2. Nowa wanna zastąpi dwie używane do tej pory, przy czym cechować się będzie możliwością wytworzenia dwukrotnie większej ilości włókna niż urządzenia stosowane dotychczas. Dzięki temu Krosglass będzie mógł zwiększyć swoje moce produkcyjne z ok. 10 do 20 tys. ton włókna szklanego rocznie. Budowie wanny towarzyszyć będą prace budowlane związane z dostosowaniem budynku hali wannowej do rozmiarów nowej wanny oraz z rozbiórką starych urządzeń.

Przetwórstwo Ten element programu inwestycyjnego zakłada zakup 2 krosien do produkcji tkanin

rowingowych, zakup linii do cięcia rowingu na mokro oraz modernizację maszyny do produkcji

Program inwestycyjny i cele emisji

Program inwestycyjny na 2008 r. Wartość mln złMagazynowanie surowców i materiałów 2,00Przygotowanie produkcji 0,20Produkcja 44,80Przetwórstwo 1,04Magazyn wyrobów gotowych 1,10Zadania wspierające 2,14Razem 51,28

Źródło: DM PKO BP SA na podstawie danych Krosglass SA

SEKTOR: PRZEMYSŁ LEKKI

12

KROSGLASS DOM MAKLERSKI PKO BP

mat szklanych. Te inwestycje wiążą się z dostosowaniem mocy przerobowych Działu Przetwórstwa do nowych zdolności produkcyjnych wanny szklarskiej. Dodatkowo nowa linia do cięcia rowingu na mokro pozwoli na wyrób nowego rodzaju rowingu ciętego, o lepszych właściwościach od odmiany tradycyjnej. Produkcja rowingu ciętego tą metodą należy do najnowszych rozwiązań technologicznych w branży.

Magazyn wyrobów gotowych Bezpośrednią konsekwencją wzrostu mocy produkcyjnych będzie zwiększenie

zapotrzebowania na powierzchnię magazynową wyrobów gotowych. Spółka zamierza zbudować regały z windą do składowania produktów, co pozwoli na zwiększenie efektywności wykorzystania przestrzeni magazynowej.

Zadania wspierające Na zadania wspierające składa się: budowa oczyszczalni ścieków, budowa linii

energetycznej (w efekcie realizacji programu inwestycyjnego niemal trzykrotnie wzrośnie zapotrzebowanie spółki na energię elektryczną), budowa wytwórni tlenu (palniki podgrzewające masę szklaną będą zasilane także tlenem zwiększającym efektywność spalania gazu) oraz zakup i wdrożenie systemu informatycznego wspomagającego zarządzanie SAP. Te inwestycje posłużą modernizacji infrastruktury spółki oraz pozwolą na efektywniejszą produkcję włókna szklanego.

Spółka jest już dosyć mocno zaawansowana w przygotowaniach do realizacji programu inwestycyjnego. Podpisano z firmą Lipex (wiodący dostawca technologii do wytopu szkła) kontrakt na wykonanie kompleksowej dokumentacji nowej wanny do wytopu szkła. Także z firmą Lipex podpisano list intencyjny na dostawę niezbędnych maszyn i urządzeń oraz nadzór nad budową wanny (kontrakt zostanie podpisany najpóźniej w styczniu). Z firmą SKANSKA podpisano list intencyjny na kompleksowe wykonanie prac modernizacyjnych. Spółka posiada już część dokumentacji technicznej dostarczonej przez firmę Lipex, całość powinna zostać dostarczona do końca stycznia 2008 r. Spółka zawarła umowy na wykonanie projektów elektrycznych budowy zasilania wytwórni tlenu gazowego, dogrzewu elektrycznego wanny szklarskiej oraz finalizuje podpisanie umowy na budowę zakładu wytwarzania tlenu gazowego. Krosglass przeprowadza obecnie finalne rozmowy z głównym dostawcą materiałów ogniotrwałych (stanowiących element konstrukcji pieca do wytopu szkła) oraz podstawowych urządzeń do formowania włókna szklanego (odbieralek).

Finansowanie programu inwestycyjnego

Krosglass zamierza sfinansować program inwestycyjny środkami uzyskanymi z emisji, zyskiem netto z lat 2007 - 2008 oraz ze źródeł obcych. Prognozy zarządu spółki zakładają osiągnięcie zysku netto w latach 2007 - 2008 na poziomie 8,4 mln zł. W zależności od ustalonej ceny emisyjnej (przy założeniu emisji 11,75 mln akcji) środki pozyskane z emisji akcji wyniosą od 28,6 mln zł do 40,3 mln zł (zakładając 800 tys. zł kosztów emisji). Brakujące pieniądze spółka zamierza uzyskać w formie kredytu lub leasingu. Poniższa tabela zawiera strukturę finansowania programu inwestycyjnego w zależności od ustalonej ceny emisyjnej.

Pomimo relatywnie wysokiego poziomu zadłużenia (dług netto na koniec III kwartału wyniósł 23,3 mln zł, wskaźnik zadłużenia aktywów 0,36), spółka nie powinna mieć problemów ze zwiększeniem zadłużenia. Przy ustalaniu źródeł finansowania projektu inwestycyjnego, zarząd spółki pominął kwestię gotówki pochodzącej z amortyzacji. Gotówka z tego źródła (ok. 9 mln zł) zostanie przeznaczona na zasilenie kapitału obrotowego po rozbudowie zakładu.

Krosglass byłby w stanie przeprowadzić ten projekt inwestycyjny ze środków własnych i długu, jednak na pewno musiałby on zostać rozłożony na kilka lat. W ciągu jednego roku spółka nie dałaby rady zapewnić wystarczająco dużego finansowania. Dlatego ważne jest, aby spółka pozyskała potrzebny kapitał w drodze emisji akcji.

Efekty przeprowadzenia programu inwestycyjnego

Największą korzyścią z przeprowadzenia projektu inwestycyjnego będzie dwukrotne zwiększenie mocy produkcyjnych (z 10 do 20 tys. ton włókna szklanego rocznie) oraz

Źródło: DM PKO BP SA

2,50 3,00 3,50Zysk netto w latach 2007 - 2008 8,40 8,40 8,40Środki z emisji 11,75 mln akcji 28,59 34,47 40,34Zew nętrzne źródła f inansow ania 14,29 8,41 2,54

Cena emisyjnaStruktura finansowania (mln zł)

SEKTOR: PRZEMYSŁ LEKKI

13

KROSGLASS DOM MAKLERSKI PKO BP

obniżenie energochłonności produkcji. Jednostkowe koszty wytworzenia kilograma włókna szklanego (gaz, energia elektryczna, tlen) spadną z 1,2 zł/kg w 2006 r. do 1,05 zł/kg w 2009 r. Niższe koszty wytworzenia zwiększą szanse spółki na konkurencję cenową z dostawcami chińskimi. Spółka zamierza ulokować większość z dodatkowej produkcji na rynkach Europy Środkowo - Wschodniej, w efekcie udział sprzedaży w kraju spadnie z 70% w 2006 roku do ok. 55% w 2009 roku. Z uwagi na ograniczone możliwości zwiększania produkcji mat i tkanin szklanych (brak instalacji do dalszej obróbki włókna szklanego), Krosglass po zakończeniu inwestycji przede wszystkim zwiększy sprzedaż rowingów. Niższe koszty produkcji umożliwią konieczne obniżenie cen sprzedaży (szczególnie rowingów) w celu rozpoczęcia działania na nowych rynkach.

Po zakończeniu programu inwestycyjnego zmieni się struktura produkcji Krosglassu. Znacznie (ponad trzykrotnie) wzrośnie udział rowingów szklanych - jest to stosunkowo nisko przerobione włókno szklane, na którym spółka realizuje relatywnie niską marżę. Jednak zwiększenie możliwości produkcyjnych rowingu pozwoli spółce sprzedawać swoje wyroby dużym odbiorcom (którzy zużywają po kilka tysięcy ton rowingu rocznie). Do tej pory wolumeny produkcji Krosglassu były zbyt małe, by móc nawiązać współpracę z dużymi odbiorcami.

W trakcie trwania przestoju spółka będzie importowała z Chin włókno szklane (rowing), a następnie przerabiała go na maty i tkaniny szklane. Zarząd szacuje, że w tym czasie spółka sprowadzi ok. 5 tys ton włókna szklanego. Przed zatrzymaniem produkcji Krosglass będzie się starał wytworzyć jak największe zapasy produktów, tak aby zminimalizować ilość importu.

Wielkość światowej produkcji włókna szklanego do wzmacniania tworzyw i wytwarzania tkanin wyniosła w 2005 roku 3,2 mln ton. Nawet po podwojeniu mocy produkcyjnych, Krosglass nie będzie liczącym się graczem na tym rynku. Dodatkowe 10 tys. ton włókna nie wpłynie na światowe ceny włókna szklanego.

Krosglass w pierwszej fazie przyznawania limitów do emisji CO2 otrzymał prawo do emisji 24,5 tys. ton rocznie. Spółka w roku 2005 wyemitowała 19,3 tys. ton, a w roku 2006 18,9 tys. ton dwutlenku węgla, posiadała więc odpowiednio 27% i 30% nadwyżek. Najprawdopodobniej limit Krosglassu na lata 2008-2012 zostanie zmniejszony, jednak wydaje nam się mało prawdopodobne, żeby spółce mogło zabraknąć uprawnień do emisji CO2 w latach 2008-2012. A nawet jeśli by to nastąpiło, dodatkowe koszty nie powinny być duże. Obecnie cena kontraktów terminowych na emisję CO2 w 2008 roku wynosi ok. 20 EUR/t. Oznacza to, że dokupienie uprawnień do emisji jednego tysiąca ton dwutlenku węgla w 2008 roku będzie kosztowało ok. 80 tys. zł. Wprawdzie spółka od 2009 roku zamierza podwoić produkcję, jednak nie przełoży się to na zwiększenie emisji CO2. Zużycie gazu nie zwiększy się, dodatkowo potrzebna energia do wytopu będzie pochodziła z energii elektrycznej. Ponadto nowy piec szklarski będzie wydajniejszy – mniejsze zużycie energii na tonę wytopionego szkła.

Ocena programu inwestycyjnego

Program inwestycyjny jest raczej napięty. Jego realizacja wymaga, aby na 5 miesięcy spółka wstrzymała produkcję, zdemontowała większość z posiadanych instalacji i w tym czasie produkowała maty i tkaniny szklane z importowanego z Chin włókna szklanego. Przedłużanie się przerwy remontowej byłoby bardzo niekorzystne. Przerabianie włókna chińskiego jest znacznie niżej marżowe niż przerabianie włókna własnej produkcji. Spółka nie ma jeszcze podpisanych wszystkich kontraktów na wykonanie i dostawy poszczególnych elementów instalacji produkcyjnych. Pojawia się ryzyko, że mogą się zmienić ceny wykonawstwa lub poszczególnych urządzeń. Zdaniem zarządu, koszty były kalkulowane z pewnym zapasem, więc ich ewentualny wzrost nie powinien zagrozić realizacji projektu. Ponadto duża część wydatków inwestycyjnych będzie ponoszona w USD lub EUR, w związku z tym umacnianie się złotówki jest dla spółki korzystne. Zarząd spółki przygotował szczegółowy harmonogram prac remontowych, co w połączeniu ze współpracą z renomowaną firmą Lipex ogranicza ryzyko przedłużania się przerwy remontowej. Naszym zdaniem wstrzymanie produkcji nie powinno przekroczyć założonych przez zarząd 5 miesięcy.

Produkcja (tony) 2006 udział 2009 udział przyrostMaty szklane 5 923 58,78% 8 800 44,00% 48,56%Rowingi szklane 2 876 28,54% 8 900 44,50% 209,42%Tkaniny rowingowe 1 187 11,78% 2 000 10,00% 68,48%Wyroby z laminatów 91 0,90% 300 1,50% 230,67%Razem 10 078 100% 20 000 100%

Źródło: Krosglass SA, DM PKO BP SA

SEKTOR: PRZEMYSŁ LEKKI

14

KROSGLASS DOM MAKLERSKI PKO BP

Wyniki i prognozy finansowe

Wyniki finansowe spółki w latach 2004 - 2006

Od 2004 r. do połowy 2006 r. ceny sprzedaży produktów spółki spadały. Było to przede wszystkim spowodowane pojawieniem się tańszych produktów chińskich. Nie widać tej tendencji w przychodach ze sprzedaży ponieważ spółka w 2005 i 2006 roku sprzedała zużyte łódki platynowo - rodowe (formy do wytopu włókien szklanych), co stanowi niemal całość pozycji przychodów ze sprzedaży towarów i materiałów. W roku 2004 i 2005 ilościowa sprzedaż włókna szklanego była na bardzo zbliżonym poziomie, odpowiednio 9.315 i 9.222 ton. Wzrost przychodów w 2006 roku jest efektem zwiększenia ilościowej sprzedaży włókna szklanego (10.078 ton) oraz sprzedażą dosyć dużej ilości zużytych łódek platynowo - rodowych. Pomimo spadających cen, spółce udało się utrzymać marżę EBIT na w miarę stabilnym poziomie (7,3% - 8,5%). Było to możliwe dzięki obniżeniu jednostkowych kosztów produkcji oraz osiągnięciu w 2006 roku 2,6 mln zł zysku na sprzedaży zużytych łódek platynowo - rodowych (spowodowane było to wzrostem światowych cen platyny). Było to zdarzenie jednorazowe, bez niego marża operacyjna spadłaby do poziomu 4,7%. Dosyć wysokie saldo na działalności finansowej wynika z konieczności obsługi zadłużenia (ok. 26 mln zł długu netto).

Końcówka roku 2006 i rok 2007 przyniosły znaczną poprawę rynku. Pojawił się duży popyt na włókno szklane zgłaszany przez stocznie jachtowe (zdaniem przedstawicieli spółki, zamówienia przekraczają obecne moce wytwórcze). Zdrożało także chińskie włókno szklane (o ok. 10% - 30%), najprawdopodobniej na skutek zmniejszenia dotacji rządowych do eksportu oraz wzrostu konsumpcji wewnętrznej. Dzięki temu Krosglass mógł od początku 2007 roku zacząć podnosić ceny swoich wyrobów (dla niektórych odbiorców nawet o 10% - 15%). Z informacji uzyskanych od spółki wiemy, że ceny sprzedaży w IV kw. są na poziomie z III kw.

Poprawę sytuacji rynkowej widać także po spadku wartości zapasów spółki. Wskaźnik rotacji zapasów w 2005 roku wynosił 108 dni, natomiast w 2006 roku spadł do 65 dni, szacujemy, że na koniec 2007 roku wyniesie 54 dni.

Źródło: DM PKO BP SA na podstawie danych Krosglass SA

Źródło: DM PKO BP SA na podstawie danych Krosglass SA

tys. zł 2004 2005 2006 2007 FPrzychody ze sprzedaży 59 904 60 239 66 726 68 888Zapasy 22 056 13 608 10 265 10 333w skaźnik rotacji zapasów (dni) - 108,05 65,29 54,57

Rachunek zysków i strat (tys. zł) 2004 2005 2006Przychody ze sprzedaży 59 904 60 239 66 726Koszt sprzedanych prod. i tow. 49 152 48 175 56 237Zysk brutto na sprzedaży 10 752 12 064 10 489Koszty sprzedaży 1 590 1 536 1 798Koszty ogólnego zarządu 4 711 4 975 5 110EBITDA 5 883 8 855 10 317EBIT 4 400 5 060 5 708saldo na działalności finansowej 1 406 1 993 1 706Zysk brutto 2 994 3 067 4 002Podatek dochodowy 393 456 774Zysk netto 2 601 2 611 3 228marża brutto na sprzedaży 17,95% 20,03% 15,72%marża EBITDA 9,82% 14,70% 15,46%marża EBIT 7,35% 8,40% 8,55%marża netto 4,34% 4,33% 4,84%ROE - 10,60% 12,06%ROA - 4,40% 5,04%

SEKTOR: PRZEMYSŁ LEKKI

15

KROSGLASS DOM MAKLERSKI PKO BP

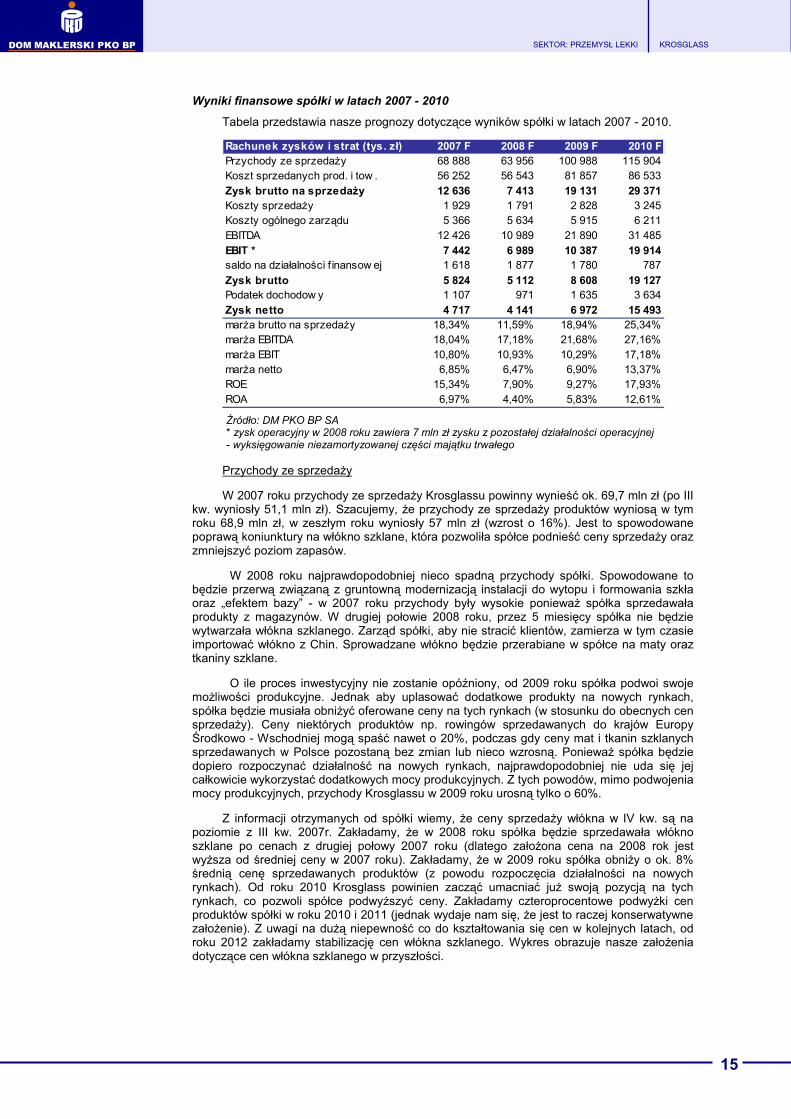

Wyniki finansowe spółki w latach 2007 - 2010

Tabela przedstawia nasze prognozy dotyczące wyników spółki w latach 2007 - 2010.

Przychody ze sprzedaży

W 2007 roku przychody ze sprzedaży Krosglassu powinny wynieść ok. 69,7 mln zł (po III kw. wyniosły 51,1 mln zł). Szacujemy, że przychody ze sprzedaży produktów wyniosą w tym roku 68,9 mln zł, w zeszłym roku wyniosły 57 mln zł (wzrost o 16%). Jest to spowodowane poprawą koniunktury na włókno szklane, która pozwoliła spółce podnieść ceny sprzedaży oraz zmniejszyć poziom zapasów.

W 2008 roku najprawdopodobniej nieco spadną przychody spółki. Spowodowane to będzie przerwą związaną z gruntowną modernizacją instalacji do wytopu i formowania szkła oraz „efektem bazy” - w 2007 roku przychody były wysokie ponieważ spółka sprzedawała produkty z magazynów. W drugiej połowie 2008 roku, przez 5 miesięcy spółka nie będzie wytwarzała włókna szklanego. Zarząd spółki, aby nie stracić klientów, zamierza w tym czasie importować włókno z Chin. Sprowadzane włókno będzie przerabiane w spółce na maty oraz tkaniny szklane.

O ile proces inwestycyjny nie zostanie opóźniony, od 2009 roku spółka podwoi swoje możliwości produkcyjne. Jednak aby uplasować dodatkowe produkty na nowych rynkach, spółka będzie musiała obniżyć oferowane ceny na tych rynkach (w stosunku do obecnych cen sprzedaży). Ceny niektórych produktów np. rowingów sprzedawanych do krajów Europy Środkowo - Wschodniej mogą spaść nawet o 20%, podczas gdy ceny mat i tkanin szklanych sprzedawanych w Polsce pozostaną bez zmian lub nieco wzrosną. Ponieważ spółka będzie dopiero rozpoczynać działalność na nowych rynkach, najprawdopodobniej nie uda się jej całkowicie wykorzystać dodatkowych mocy produkcyjnych. Z tych powodów, mimo podwojenia mocy produkcyjnych, przychody Krosglassu w 2009 roku urosną tylko o 60%.

Z informacji otrzymanych od spółki wiemy, że ceny sprzedaży włókna w IV kw. są na poziomie z III kw. 2007r. Zakładamy, że w 2008 roku spółka będzie sprzedawała włókno szklane po cenach z drugiej połowy 2007 roku (dlatego założona cena na 2008 rok jest wyższa od średniej ceny w 2007 roku). Zakładamy, że w 2009 roku spółka obniży o ok. 8% średnią cenę sprzedawanych produktów (z powodu rozpoczęcia działalności na nowych rynkach). Od roku 2010 Krosglass powinien zacząć umacniać już swoją pozycją na tych rynkach, co pozwoli spółce podwyższyć ceny. Zakładamy czteroprocentowe podwyżki cen produktów spółki w roku 2010 i 2011 (jednak wydaje nam się, że jest to raczej konserwatywne założenie). Z uwagi na dużą niepewność co do kształtowania się cen w kolejnych latach, od roku 2012 zakładamy stabilizację cen włókna szklanego. Wykres obrazuje nasze założenia dotyczące cen włókna szklanego w przyszłości.

Rachunek zysków i strat (tys. zł) 2007 F 2008 F 2009 F 2010 FPrzychody ze sprzedaży 68 888 63 956 100 988 115 904Koszt sprzedanych prod. i tow . 56 252 56 543 81 857 86 533

Zysk brutto na sprzedaży 12 636 7 413 19 131 29 371Koszty sprzedaży 1 929 1 791 2 828 3 245Koszty ogólnego zarządu 5 366 5 634 5 915 6 211EBITDA 12 426 10 989 21 890 31 485

EBIT * 7 442 6 989 10 387 19 914saldo na działalności f inansow ej 1 618 1 877 1 780 787

Zysk brutto 5 824 5 112 8 608 19 127Podatek dochodow y 1 107 971 1 635 3 634

Zysk netto 4 717 4 141 6 972 15 493marża brutto na sprzedaży 18,34% 11,59% 18,94% 25,34%marża EBITDA 18,04% 17,18% 21,68% 27,16%marża EBIT 10,80% 10,93% 10,29% 17,18%marża netto 6,85% 6,47% 6,90% 13,37%ROE 15,34% 7,90% 9,27% 17,93%ROA 6,97% 4,40% 5,83% 12,61%

Źródło: DM PKO BP SA * zysk operacyjny w 2008 roku zawiera 7 mln zł zysku z pozostałej działalności operacyjnej - wyksięgowanie niezamortyzowanej części majątku trwałego

SEKTOR: PRZEMYSŁ LEKKI

16

KROSGLASS DOM MAKLERSKI PKO BP

Dalsze umacnianie się złotego może spowodować, że importerzy włókna szklanego będą mogli obniżać ceny, co mogłoby wymusić na Krosglassie obniżkę cen. Jednak w chwili obecnej to zjawisko nie występuje. W okresie od stycznia do października 2007 roku ceny importowanego z Chin rowingu bezpośredniego (najmniej przetworzona forma włókna szklanego) wzrosły o ok. 23,5 % (z 0,98 USD/kg do 1,21 USD/kg). W tym samym czasie złotówka umocniła się wobec USD o 11% (z 2,93 PLN/USD do 2,6 PLN/USD). A więc ceny importowanego włókna szklanego wyrażone w złotówkach wzrosły o ok. 10%. Było to jednym z czynników, które pozwoliły spółce podnieść ceny swoich wyrobów.

Najprawdopodobniej w przyszłym roku ceny chińskiego włókna szklanego jeszcze wzrosną. Zarząd Krosglassu spodziewa się, że w przyszłym roku, kiedy będzie sprowadzał chińskie włókno szklane, jego cena wyniesie ok. 1,35 USD/kg.

Struktura kosztów

Wraz z podwojeniem mocy produkcyjnych, wzrosną koszty prowadzonej przez spółkę działalności, zmieni się także ich struktura. Poniższa tabela przedstawia zestawienie kosztów rodzajowych Krosglassu w 2006 roku oraz nasze prognozy struktury kosztów na 2009 rok.

Od 2009 roku zwiększy się udział amortyzacji (bezpośredni efekt poniesionych nakładów

inwestycyjnych) oraz zużycia materiałów i energii (efekt zwiększenia mocy produkcyjnych) w kosztach rodzajowych. Zmniejszy się udział usług obcych oraz wynagrodzeń (niższe jednostkowe koszty osobowe).

Po zakończeniu programu inwestycyjnego w Krosglassie niemal trzykrotnie wzrośnie zużycie energii elektrycznej (z 10,5 tys. MWh w 2006 roku do 29 tys. MWh w 2009 roku). Natomiast w 2009 roku zużycie gazu ziemnego pozostanie na obecnym poziomie (9 - 9,5 mln m3 rocznie), zwiększenie zdolności produkcyjnych nie spowoduje wzrostu zużycia gazu. Spółka zakłada, że w 2009 r. średni techniczny koszt wytworzenia jednego kilograma włókna zmniejszy się o 9%. Poniższy wykres przedstawia prognozowaną strukturę kosztów materiałów i energii w 2007 r.

Źródło: Krosglass SA, DM PKO BP SA

Źródło: Krosglass SA, DM PKO BP SA

Średnia cena produktów spółki zł/t

5 500

5 700

5 900

6 100

6 300

2004

2005

2006

2007

F

2008

F

2009

F

2010

F

2011

F

2012

F

2013

F

2014

F

2015

F

2016

F

2017

F

Koszty wg rodzaju 2006 % udział 2009 F % udziałAmortyzacja 4 609 9,05% 11 503 12,70%Zużycie materiałów i energii 23 418 45,98% 53 536 59,09%Usługi obce 10 943 21,49% 7 300 8,06%Podatki i opłaty 442 0,87% 627 0,69%Wynagrodzenia i ubezp. społ. 11 166 21,93% 16 935 18,69%Pozostałe koszty rodzajow e 350 0,69% 700 0,77%

Koszty rodzajowe razem 50 928 100,00% 90 600 100,00%

SEKTOR: PRZEMYSŁ LEKKI

17

KROSGLASS DOM MAKLERSKI PKO BP

W 2009 roku wzrosną w spółce koszty wynagrodzeń. Zarząd spółki zakłada, że w 2007 i 2008 roku nie będzie podwyżek, natomiast w 2009 roku płace wzrosną o 20%. Ponadto od 2009 roku zwiększone zostanie zatrudnienie o 35 osób (o 10% względem obecnego zatrudnienia). W efekcie w 2009 roku wydatki na wynagrodzenia i ubezpieczenia społeczne wyniosą ok. 17 mln zł, natomiast w 2006 roku było to ok. 11 mln zł. Wg obliczeń zarządu spółki, po zwiększeniu mocy produkcyjnych jednostkowe koszty osobowe spadną z 1,24 zł/kg w 2006 do 0,79 zł/kg w 2009 roku, natomiast koszty wytworzenia (zużycie energii oraz koszty pracy) powinny ulec obniżeniu o ok. 0,6 zł/kg. Wg naszych szacunków, po zakończeniu programu inwestycyjnego, całkowite koszty wytworzenia kilograma produktu spadną w stosunku do 2008 roku o ok. 17%. Pozwoli to spółce na realizację zapowiadanej obniżki cen.

W 2008 roku istotną pozycją kosztową spółki będzie zakup chińskiego rowingu. Krosglass planuje sprowadzić ok. 5 tys. ton tego półproduktu, który następnie spółka przetworzy na własnych maszynach (na matę oraz tkaniny szklane). Spółka szacuje koszt kilograma importowanego włókna na 1,35 USD, do tego należy doliczyć 7% cło oraz koszty transportu (ok. 150 zł za tonę) na trasie Gdynia - Krosno. Szacujemy, że spółka wyda na ten cel ok. 19,5 mln zł.

Amortyzacja i nakłady inwestycyjne

Odpisy amortyzacyjne w spółce będą podlegać dosyć dużym wahaniom w ciągu kolejnych dwóch lat. W drugiej połowie 2008 roku nastąpi spadek wartości amortyzacji spowodowany przerwą remontową oraz wyksięgowaniem niezamortyzowanej części majątku trwałego. W efekcie spółka wykaże 7 mln zł zysku (niepieniężnego) z likwidacji majątku trwałego (w pozostałych przychodach operacyjnych). Jest to związane ze znacznym wzrostem wartości metali z których wykonane są łódki platynowo - rodowe (spółka spodziewa się, że w momencie likwidacji cena tych metali, będzie znacznie wyższa od wartości księgowej). Z kolei w 2009 roku, w wyniku przekazania na aktywa trwałe zakończonych inwestycji, amortyzacja wzrośnie do ok. 12 mln zł rocznie.

Część majątku trwałego spółki posiada bardzo wysoką stopę amortyzacji (ok. 30% rocznie), są to łódki platynowo - rodowe służące do wstępnego formowania szkła. Jednak wysoka stopa amortyzacji dotyczy różnicy pomiędzy wartością urządzenia a wartością metalu szlachetnego z którego zostało wykonane. Obecnie wartość księgowa łódek platynowo -rodowych będących w posiadaniu spółki wynosi ok. 22,5 mln zł, w zdecydowanej większości na tę kwotę składa się wartość metali szlachetnych nie podlegająca amortyzacji. Większa część nowych łódek zostanie zamortyzowana w ciągu trzech lat, w związku z tym amortyzacja spółki powinna nieco spaść od roku 2012.

Źródło: DM PKO BP SA

Struktura kosztów materiałów i energii w 2007 r.

Lepiszcza

Półfabrykaty (importow ane

w łókno)Opakow aniaPozostałe materiały

Gaz

Energia elektryczna

Inne

Surow ce do preparacji

Surow ce szklarskie

SEKTOR: PRZEMYSŁ LEKKI

18

KROSGLASS DOM MAKLERSKI PKO BP

mln zł zarząd DM PKO BP różnica zarząd DM PKO BP różnica zarząd DM PKO BP różnicaPrzychody 66,92 68,89 2,94% 65,39 63,96 -2,19% 102,73 100,99 -1,70%EBITDA 12,23 12,43 1,61% 10,01 10,99 9,79% 23,81 21,89 -8,05%EBIT 7,15 7,44 4,08% 6,00 6,99 16,56% 11,52 10,39 -9,80%Zysk netto 4,58 4,72 3,00% 3,82 4,14 8,40% 7,87 6,97 -11,41%

2007 2008 2009

W roku 2008 spółka wyda na cele inwestycyjne 51 mln zł (zostało to opisane w części raportu poświęconej programowi inwestycyjnemu Krosglassu). W pierwszych latach po zakończeniu programu inwestycyjnego amortyzacja będzie zdecydowanie wyższa niż nakłady inwestycyjne. Po roku 2009 spółka będzie dokonywała jedynie niewielkich inwestycji odtworzeniowych (1-2 mln zł rocznie). Od roku 2012 spółka będzie musiała wydawać ok. 4 mln zł rocznie na regenerację łódek platynowo - rodowych. W naszych prognozach uwzględniamy także remont nowej wanny (pieca do wytopu szkła), który będzie musiał się odbyć ok. 6 lat od zakończenia inwestycji. Zakładamy, że remont odbędzie się w roku 2015, będzie trwał 2 miesiące i kosztował 10 mln zł.

Ekspozycja walutowa

W przyszłym roku spółka będzie miała sporo wydatków walutowych. Ok. 40% (20 mln zł; głównie materiały ogniotrwałe oraz odbieralki służące do formowania włókna szklanego) przyszłorocznych wydatków inwestycyjnych spółki będzie płacona w EUR. Obserwowane obecnie umacnianie się złotówki stwarza szansę na zmniejszenie wydatków inwestycyjnych lub zniwelowanie ewentualnego wzrostu kosztów urządzeń lub wykonawstwa. W 2008 roku spółka sprowadzi z Chin 5 tys. ton włókna szklanego za ok. 7,2 mln USD. Krosglass najprawdopodobniej będzie tracić na tej działalności (jednak import z Chin jest konieczny aby utrzymać dotychczasowych klientów). Osłabianie się dolara w stosunku do złotówki może zmniejszyć rozmiary straty. Z drugiej strony dalsze umacnianie złotówki (szczególnie po 2009 roku) może spowodować niekorzystną dla spółki obniżkę cen włókna szklanego importowanego do Polski.

Spółka bardzo niewielką część kosztów pokrywa wydatkami w walucie. Krosglass posiada zbilansowaną pozycję w USD, natomiast długa pozycja w EUR wynosi ok. 300 tys. EUR miesięcznie. Od 2009 roku spółka zwiększy wartość przychodów realizowanych w walucie, ekspozycja walutowa może sięgnąć 500 tys. EUR miesięcznie. Obecnie Krosglass nie zabezpiecza przepływów walutowych. W przyszłości spółka zamierza zabezpieczyć do 80% ekspozycji walutowej. Krosglass posiada należności walutowe (ok. 700 tys. EUR), które są niemal w całości zbilansowane przez zaciągnięty kredyt w EUR. W 2009 roku, w wyniku wzrostu sprzedaży eksportowej należności w EUR najprawdopodobniej wzrosną, spółka zamierza to zbilansować poprzez przewalutowanie części obecnego zadłużenia w złotówkach na zadłużenie w EUR.

Prognozy DM PKO BP na tle prognoz zarządu

Zarząd Krosglassu przy sporządzaniu prognoz założył 10% podwyżkę cen gazu ziemnego w 2008 i 2009 roku. Podobnie jak zarząd spółki zakładamy 10% podwyżkę cen gazu ziemnego od 2008 roku, jednak nie zakładamy kolejnej podwyżki w 2009 roku. Spółka w swoich prognozach nie założyła wzrostu cen energii elektrycznej, co wydaje nam się zbyt optymistycznym założeniem. Naszym zdaniem energia elektryczna w Polsce z całą pewnością istotnie wzrośnie w perspektywie kolejnych kilku lat. Zakładamy, że w latach 2008 - 2011 ten wzrost wyniesie 5% rocznie. Wydaje nam się, że przyjęcie takiej skali wzrostów i tak jest raczej optymistyczne. W prognozach zarząd założył kursy walutowe PLN/EUR na poziomie 3,85 oraz PLN/USD na poziomie 2,85. Wydaje nam się, że w obliczu obecnej sytuacji rynkowej takie założenia dotyczące kursów walutowych są zbyt wysokie. Do sporządzenia naszych prognoz przyjęliśmy kursy PLN/EUR 3,6 oraz PLN/USD 2,6. Poniższa tabela zawiera porównanie prognoz zarządu spółki z naszymi prognozami.

Spodziewamy się, że wyniki spółki w 2007 roku będą nieco lepsze niż prognoza zarządu. Spółka osiągnęła bardzo dobre wyniki za trzy kwartały (przychody 51,1 mln zł, zysk netto 4,1 mln zł), a z informacji uzyskanych od spółki wiemy, że ceny włókna szklanego w IV kw. utrzymują się na relatywnie wysokim poziomie z III kw. O ile nie zostaną zawiązane dodatkowe rezerwy, spółka powinna przekroczyć tegoroczną prognozę.

Rok 2008 z pewnością będzie trudny dla spółki. Przerwa remontowa niekorzystnie odbije się na wynikach Krosglassu. Spółka najprawdopodobniej wygeneruje stratę brutto na sprzedaży, a zysk netto pojawi się tylko dzięki jednorazowemu, niepieniężnemu zdarzeniu

Źródło: Krosglass SA, DM PKO BP SA

SEKTOR: PRZEMYSŁ LEKKI

19

KROSGLASS DOM MAKLERSKI PKO BP

jakim będzie wyksięgowanie niezamortyzowanej części majątku trwałego, co przełoży się na 7 mln zł pozostałych przychodów operacyjnych. Nasza prognoza przychodów jest niższa od prognozy zarządu głównie w wyniku przyjęcia niższego kursu PLN/EUR. Zysk operacyjny i netto są nieco wyższe z powodu przyjęcia niższego od zarządu kursu PLN/USD co pozwoli na tańszy import włókna szklanego z Chin.

Rok 2009 będzie pierwszym rokiem funkcjonowania spółki z podwojonymi mocami produkcyjnymi. Nie spodziewamy się, aby spółce od razu udało się je wykorzystać. Różnice w prognozach (pomiędzy naszymi szacunkami a zarządu) wynikają głównie z przyjętego niższego kursu PLN/EUR (ujemny wpływ na wynik), podwyżki cen energii elektrycznej (ujemny wpływ na wynik) oraz braku podwyżki cen gazu ziemnego (dodatni wpływ na wynik).

Spodziewamy się, że w 2010 roku nastąpi dalsza poprawa wyników spółki. W tym roku Krosglass powinien umocnić swoją pozycję na nowych rynkach, co pozwoli spółce zrealizować podwyżki cen. Zakładając brak drastycznych zmian cen nośników energii oraz pracy, a także w miarę stabilne kształtowanie się kursów walutowych, zysk netto spółki w 2010 roku powinien wynieść kilkanaście milionów złotych.

SEKTOR: PRZEMYSŁ LEKKI

20

KROSGLASS DOM MAKLERSKI PKO BP

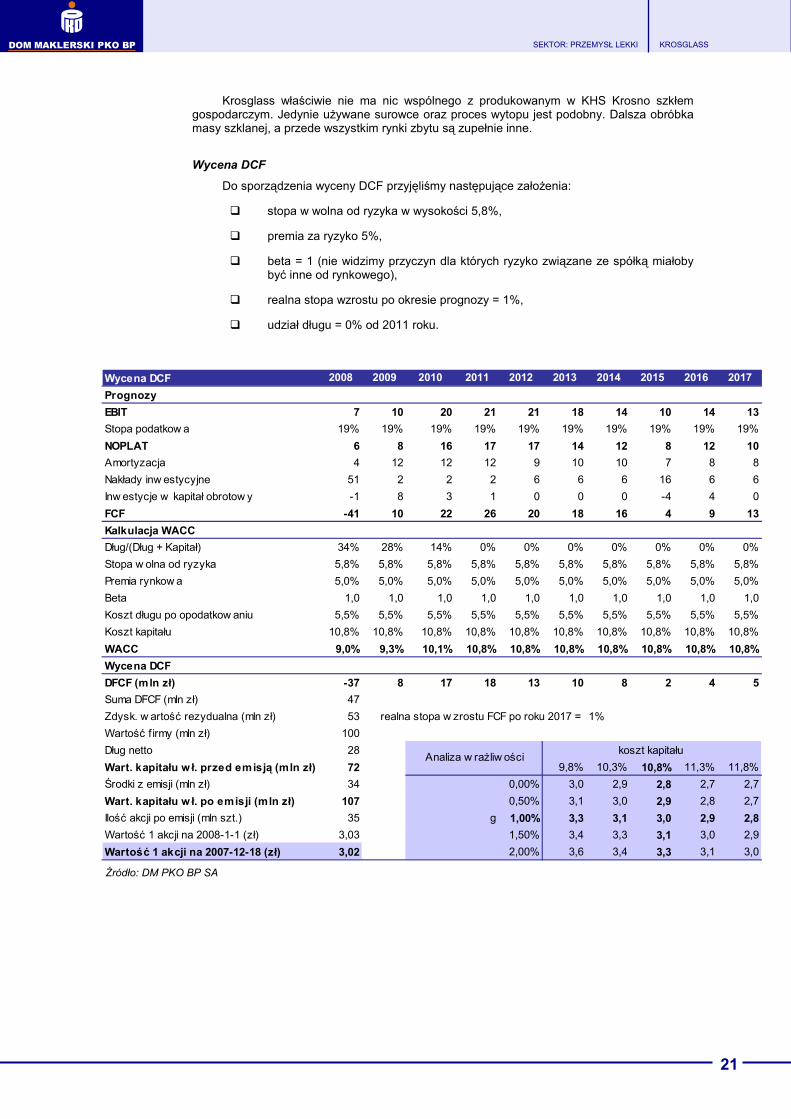

Wycena

Wartość jednej akcji Krosglassu na podstawie modelu DCF oszacowaliśmy na 3,02 zł. Wycena porównawcza dla wskaźnika P/E (średnia dla lat 2006 - 2009) daje wartość na poziomie 2,5 zł, a dla wskaźnika EV/EBITDA (średnia dla lat 2006 - 2009) wartość 3,71 zł. Relatywnie wysoka wycena na podstawie wskaźnika EV/EBITDA jest efektem dużych odpisów amortyzacyjnych (szczególnie w 2009 roku).

Ostateczną wycenę akcji Krosglassu ustalamy w oparciu o wycenę DCF (waga 50%) oraz wycenę porównawczą wykorzystując wskaźnik P/E (waga 25%) oraz wskaźnik EV/EBITDA (waga 25%). W efekcie uzyskaliśmy cenę jednej akcji spółki na poziomie 3,06 zł.

Podstawowe założenia

Dla potrzeb wyceny wartości 1 akcji Krosglass zbudowaliśmy model DCF oraz wybraliśmy grupę spółek porównywalnych. Wyceny zostały sporządzone w oparciu o prognozy zamieszczone w niniejszym raporcie przy uwzględnieniu emisji 11,75 mln akcji po cenie 3 zł za sztukę. Zgodnie z zapowiedziami zarządu przyjęliśmy na rok 2008 51,2 mln zł wydatków inwestycyjnych. W kolejnych latach nakłady inwestycyjne będą znacznie niższe, co dokładniej opisaliśmy w części raportu poświęconej prognozom na lata 2007 - 2010.

Wycena porównawcza

Krosglass działa w dosyć wąskiej branży. Dla potrzeb wyceny porównawczej wybraliśmy spółki notowane na warszawskiej giełdzie, które działają na podobnych do Krosglassu rynkach (kursy z 17-12-2007). Oferta skierowana jest na polski rynek, dlatego sądzimy, że Krosglass będzie porównywany raczej do polskich niż do zagranicznych spółek.

Dla potrzeb wyceny porównawczej wybraliśmy następujące spółki: Ceramika Nowa Gala, Cersanit, Polcolorit, (zużycie podobnych do Krosglassu surowców, dostawy do sektora wykończeniowo - budowlanego), Ciech (produkcja sody wykorzystywanej do produkcji szkła, produkcja żywic - komplementarne wobec włókna szklanego), Synthos (dostawy do sektora motoryzacyjnego - kauczuk i sektora budowlanego - polistyren), Lentex (dostawy do sektora budowlanego - geowłókniny oraz wykończeniowego - wykładziny), Grajewo (podobnie jak Krosglass wytwarza półprodukty). Średnia wycena dla wskaźnika P/E dla lat 2006 - 2009 wynosi 2,5 zł, a dla wskaźnika EV/EBITDA 3,71 zł.

Wyceniając Krosglass naturalnym wydaje się porównanie go do KHS Krosno. Naszym zdaniem te podmioty mają niewiele podobieństw i problemy dotyczące spółki - matki (duża ekspozycja walutowa, wysoki udział kosztów gazu w kosztach produkcji) nie powinny pojawić się w Krosglassie.

Wycena Krosglass Waga Wycena

Wycena akcji metodą DCF 50% 3,02

Wycena akcji metodą porów naw czą (P/E) 25% 2,50

Wycena akcji metodą porów naw czą (EV/EBITDA) 25% 3,71

Wycena akcji Krosglass 3,06

Źródło: DM PKO BP SA

2006 2007 2008 2009 2006 2007 2008 2009

Ceramika Now a Gala 35,2 19,6 12,3 11,7 14,7 10,8 7,1 10,0

Cersanit 30,3 21,7 13,8 13,0 21,2 11,8 8,2 9,4

Ciech 21,8 12,4 8,4 7,2 15,8 7,4 5,4 6,2

Grajew o 27,4 19,4 16,4 13,8 14,4 11,3 9,1 11,9

Lentex 24,9 17,8 14,2 9,1 19,4 8,9 7,1 7,3

Polcolorit 11,9 16,0 11,3 - 8,3 8,2 7,0 -

Synthos 28,4 3,6 9,5 8,3 15,2 9,9 5,8 8,1

Mediana 27,4 17,8 12,3 10,4 15,2 9,9 7,1 8,7

Krosglass - cena w ynikow a 3,84 2,50 1,51 2,16 5,61 2,84 1,50 4,88

EV/EBITDAP/ESpółka

Źródło: DM PKO BP SA

SEKTOR: PRZEMYSŁ LEKKI

21

KROSGLASS DOM MAKLERSKI PKO BP

Wycena DCF 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

Prognozy

EBIT 7 10 20 21 21 18 14 10 14 13

Stopa podatkow a 19% 19% 19% 19% 19% 19% 19% 19% 19% 19%

NOPLAT 6 8 16 17 17 14 12 8 12 10

Amortyzacja 4 12 12 12 9 10 10 7 8 8

Nakłady inw estycyjne 51 2 2 2 6 6 6 16 6 6

Inw estycje w kapitał obrotow y -1 8 3 1 0 0 0 -4 4 0

FCF -41 10 22 26 20 18 16 4 9 13

Kalkulacja WACC

Dług/(Dług + Kapitał) 34% 28% 14% 0% 0% 0% 0% 0% 0% 0%

Stopa w olna od ryzyka 5,8% 5,8% 5,8% 5,8% 5,8% 5,8% 5,8% 5,8% 5,8% 5,8%

Premia rynkow a 5,0% 5,0% 5,0% 5,0% 5,0% 5,0% 5,0% 5,0% 5,0% 5,0%

Beta 1,0 1,0 1,0 1,0 1,0 1,0 1,0 1,0 1,0 1,0

Koszt długu po opodatkow aniu 5,5% 5,5% 5,5% 5,5% 5,5% 5,5% 5,5% 5,5% 5,5% 5,5%

Koszt kapitału 10,8% 10,8% 10,8% 10,8% 10,8% 10,8% 10,8% 10,8% 10,8% 10,8%

WACC 9,0% 9,3% 10,1% 10,8% 10,8% 10,8% 10,8% 10,8% 10,8% 10,8%

Wycena DCF

DFCF (mln zł) -37 8 17 18 13 10 8 2 4 5

Suma DFCF (mln zł) 47

Zdysk. w artość rezydualna (mln zł) 53 realna stopa w zrostu FCF po roku 2017 = 1%

Wartość f irmy (mln zł) 100

Dług netto 28

Wart. kapitału w ł. przed emisją (mln zł) 72 9,8% 10,3% 10,8% 11,3% 11,8%

Środki z emisji (mln zł) 34 0,00% 3,0 2,9 2,8 2,7 2,7

Wart. kapitału w ł. po emisji (mln zł) 107 0,50% 3,1 3,0 2,9 2,8 2,7

Ilość akcji po emisji (mln szt.) 35 g 1,00% 3,3 3,1 3,0 2,9 2,8

Wartość 1 akcji na 2008-1-1 (zł) 3,03 1,50% 3,4 3,3 3,1 3,0 2,9

Wartość 1 akcji na 2007-12-18 (zł) 3,02 2,00% 3,6 3,4 3,3 3,1 3,0

Analiza w rażliw ościkoszt kapitału

Krosglass właściwie nie ma nic wspólnego z produkowanym w KHS Krosno szkłem gospodarczym. Jedynie używane surowce oraz proces wytopu jest podobny. Dalsza obróbka masy szklanej, a przede wszystkim rynki zbytu są zupełnie inne.

Wycena DCF

Do sporządzenia wyceny DCF przyjęliśmy następujące założenia:

� stopa w wolna od ryzyka w wysokości 5,8%,

� premia za ryzyko 5%,

� beta = 1 (nie widzimy przyczyn dla których ryzyko związane ze spółką miałoby być inne od rynkowego),

� realna stopa wzrostu po okresie prognozy = 1%,

� udział długu = 0% od 2011 roku.

Źródło: DM PKO BP SA

SEKTOR: PRZEMYSŁ LEKKI

22

KROSGLASS DOM MAKLERSKI PKO BP

Czynniki ryzyka

Naszym zdaniem do najważniejszych ryzyk związanych z funkcjonowaniem spółki należą:

Zagrożenie importem z Chin Jednym z najpoważniejszych czynników ryzyka dla spółki jest zagrożenie importem taniego włókna szklanego z Chin. Chińscy producenci mają dostęp do najnowszych technologii produkcji oraz niskie koszty pracy, nie muszą także ponosić kosztów związanych z ochroną środowiska. Ostatnio to ryzyko zostało nieco oddalone, ponieważ chiński rząd częściowo wycofał się z dotowania eksportu. Obecnie włókno szklane z Chin sprzedawane jest głównie do Ameryki Północnej, jednak nie można wykluczyć, że w przyszłości będzie w dużych ilościach eksportowane także do Europy i do Polski. Tym bardziej, że umacniająca się złotówka sprzyja importowi. Mogłoby to spowodować konieczność obniżenia przez Krosglass cen, co w sposób oczywisty niekorzystnie wpłynie na wyniki spółki.

Ryzyko związane z przerwą remontową Realizacja programu inwestycyjnego wymaga, aby na 5 miesięcy spółka wstrzymała produkcję, zdemontowała większość posiadanych instalacji i w tym czasie produkowała maty i tkaniny szklane z importowanego z Chin włókna szklanego. Przedłużanie się przerwy remontowej stanowi ryzyko pogorszenia wyników spółki. Przerabianie włókna chińskiego jest znacznie niżej marżowe niż przerabianie włókna własnej produkcji.

Ryzyko walutowe Spółka posiada długą pozycję walutową w EUR (więcej przychodów niż kosztów rozliczanych w EUR), w związku z tym umacnianie złotówki jest dla niej niekorzystne. Od 2009 roku Krosglass zamierza zwiększyć eksport, dlatego ekspozycja walutowa spółki wzrośnie. Stosowanie transakcji zabezpieczających zmniejszy tylko w krótkim terminie wrażliwość spółki na zmiany kursu walutowego.

Wyprzedaż akcji przez dotychczasowego właściciela Informacja o sprzedaży akcji przez dominującego udziałowca jest zazwyczaj niekorzystną informacją dla pozostałych/potencjalnych akcjonariuszy. Podstawą takiego twierdzenia jest założenie, że główny właściciel wie o spółce więcej niż inni, sprzedając akcje sygnalizuje, że sytuacja może się pogarszać. Motywy sprzedaży akcji przez Krosno opisujemy w części raportu dotyczącej akcjonariatu.

Ryzyko dużego klienta Dużym odbiorcą Krosglassu jest C-L Sp. z o.o., obroty z tą spółką stanowią ok. 25% rocznych przychodów. Przez tę spółkę Krosglass dostarcza włókno szklane do stoczni jachtowych. Istnieje ryzyko zakończenia lub znacznego zmniejszenia skali współpracy z głównym odbiorcą, co może doprowadzić do spadku sprzedaży i wzrostu zapasów i w konsekwencji obniżenia produkcji, cen i zysku.

Ryzyko wzrostu mocy produkcyjnych na świecie Budowa instalacji do produkcji włókna szklanego jest wprawdzie kapitałochłonna, jednak można ją przeprowadzić w dosyć krótkim czasie (ok. jednego roku). W związku z tym istnieje ryzyko, że konkurenci spółki mogą zwiększyć swoje moce wytwórcze, co mogłoby się przełożyć na spadek cen produktów.

Wzrost cen mediów i kosztów pracy Zagrożeniem dla spółki jest przewidywany wzrost cen gazu ziemnego oraz energii elektrycznej. Spółka w swoich prognozach przyjęła (bardzo konserwatywne wg nas) założenie, że ceny gazu ziemnego wzrosną w 2008 i 2009 roku o 10%. Spodziewany wzrost cen energii elektrycznej może szczególnie niekorzystnie wpłynąć na wyniki spółki, ponieważ po zakończeniu programu inwestycyjnego niemal trzykrotnie wzrośnie zużycie energii elektrycznej. Obserwowany obecnie wzrost płac w gospodarce może spowodować wyższy wzrost wynagrodzeń niż zakładane przez zarząd 20% w 2009 roku.

SEKTOR: PRZEMYSŁ LEKKI

23

KROSGLASS DOM MAKLERSKI PKO BP

Dane finansowe

Źródło: Krosglass SA, DM PKO BP SA

Bilans (tys. zł) 2004 2005 2006 2007 F 2008 F 2009 F 2010 FAktywa 54 779 63 992 64 166 71 101 117 214 121 889 123 874Majątek trw ały 20 981 40 254 40 517 48 356 95 636 86 133 76 562Majątek obrotow y 33 798 23 738 23 649 22 745 21 578 35 756 47 312

- zapasy 22 056 13 608 10 265 10 333 9 593 15 148 17 386- należności 9 981 9 076 12 874 11 711 10 873 17 168 19 704

Pasywa 54 779 63 992 64 166 71 101 117 214 121 889 123 874Kapitały w łasne 24 116 25 161 28 389 33 106 71 712 78 685 94 178Zobow iązania 30 663 38 831 35 777 37 995 45 502 43 205 29 696

- handlow e 7 894 6 906 4 457 6 889 6 396 10 099 11 590- kredyty i pożyczki 20 924 27 807 28 528 28 528 36 528 30 528 15 528

Dług netto 20 084 26 823 28 025 28 012 35 601 27 273 5 491sprzedaż / aktyw a - 1,01 1,04 1,02 0,68 0,84 0,94w skaźnik rotacji zapasów (dni) - 108,05 65,29 54,57 56,86 44,71 51,23dług netto / kapitał w łasny 83,28% 106,61% 98,72% 84,61% 49,64% 34,66% 5,83%dług netto / aktyw a 36,66% 41,92% 43,68% 39,40% 30,37% 22,38% 4,43%dług netto / EBITDA 341,39% 302,91% 271,64% 225,44% 323,97% 124,59% 17,44%

Rachunek zysków i strat (tys. zł) 2004 2005 2006 2007 F 2008 F 2009 F 2010 FPrzychody ze sprzedaży 59 904 60 239 66 726 68 888 63 956 100 988 115 904Koszt sprzedanych prod. i tow . 49 152 48 175 56 237 56 252 56 543 81 857 86 533

Zysk brutto na sprzedaży 10 752 12 064 10 489 12 636 7 413 19 131 29 371Koszty sprzedaży 1 590 1 536 1 798 1 929 1 791 2 828 3 245Koszty ogólnego zarządu 4 711 4 975 5 110 5 366 5 634 5 915 6 211EBITDA 5 883 8 855 10 317 12 426 10 989 21 890 31 485

EBIT 4 400 5 060 5 708 7 442 6 989 10 387 19 914saldo na działalności f inansow ej 1 406 1 993 1 706 1 618 1 877 1 780 787

Zysk brutto 2 994 3 067 4 002 5 824 5 112 8 608 19 127Podatek dochodow y 393 456 774 1 107 971 1 635 3 634

Zysk netto 2 601 2 611 3 228 4 717 4 141 6 972 15 493marża brutto na sprzedaży 17,95% 20,03% 15,72% 18,34% 11,59% 18,94% 25,34%marża EBITDA 9,82% 14,70% 15,46% 18,04% 17,18% 21,68% 27,16%marża EBIT 7,35% 8,40% 8,55% 10,80% 10,93% 10,29% 17,18%marża netto 4,34% 4,33% 4,84% 6,85% 6,47% 6,90% 13,37%ROE - 10,60% 12,06% 15,34% 7,90% 9,27% 17,93%ROA - 4,40% 5,04% 6,97% 4,40% 5,83% 12,61%

Cash Flow (tys. zł) 2004 2005 2006 2007 F 2008 F 2009 F 2010 FDziałalność operacyjna -19 776 24 133 3 986 12 936 9 226 10 328 23 783Działalność inw estycyjna -2 669 -27 686 -2 204 -12 923 -51 280 -2 000 -2 000Działalność finansow a 23 185 3 724 -2 251 0 42 466 -6 000 -15 000

Środki pieniężne na koniec okresu 840 984 503 516 927 3 255 10 037

Wskaźniki na 1 akcję (zł) 2004 2005 2006 2007 F 2008 F 2009 F 2010 FBVPS 1,03 1,07 1,21 0,94 2,03 2,23 2,67EPS 0,11 0,11 0,14 0,13 0,12 0,20 0,44DPS 0,07 0,07 0,00 0,00 0,00 0,00 0,00CEPS 0,17 0,27 0,33 0,28 0,23 0,52 0,77

Raport analityczny

DOM MAKLERSKI PKO BPDom Maklerski PKO Bank Polski S.A.

ul. Puławska 15, 02-515 Warszawa

tel. (0-22) 521-80-00, fax (0-22) 521-79-46

e-mail: [email protected]

Objaśnienie używanej terminologii fachowej

min (max) 52 tyg - minimum ( maksimum) kursu rynkowego akcji w okresie ostatnich 52 tygodni kapitalizacja - iloczyn ceny rynkowej akcji i liczby akcji EV - suma kapitalizacji i długu netto spółki free float (%) - udział liczby akcji ogółem pomniejszonej o 5% pakiety akcji znajdujące się w posiadaniu jednego akcjonariusza i akcje własne należące do spółki, w ogólnej liczbie akcji śr obrót/msc - średni obrót na miesiąc obliczony jako suma wartości obrotu za ostatnie 12 miesięcy podzielona przez 12 ROE - stopa zwrotu z kapitałów własnych ROA - stopa zwrotu z aktywów EBIT - zysk operacyjny EBITDA - zysk operacyjny + amortyzacja EPS - zysk netto na 1 akcję DPS - dywidenda na 1 akcję CEPS - suma zysku netto i amortyzacji na 1 akcję P/E - iloraz ceny rynkowej akcji i EPS P/BV - iloraz ceny rynkowej akcji i wartości księgowej jednej akcji EV/EBITDA - iloraz kapitalizacji powiększonej o dług netto spółki oraz EBITDA marża brutto na sprzedaży - relacja zysku brutto na sprzedaży do przychodów netto ze sprzedaży marża EBITDA - relacja sumy zysku operacyjnego i amortyzacji do przychodów netto ze sprzedaży marża EBIT - relacja zysku operacyjnego do przychodów netto ze sprzedaży rentowność netto - relacja zysku netto do przychodów netto ze sprzedaży

Rekomendacje stosowane przez DM

KUPUJ - uważamy, że akcje spółki posiadają co najmniej 15% potencjał wzrostu AKUMULUJ - uważamy, że akcje spółki posiadają potencjał wzrostu nie większy niż 15% NEUTRALNIE - oczekujemy względnie stabilnych notowań akcji spółki REDUKUJ - uważamy, że akcje spółki posiadają potencjał spadku nie większy niż 15% SPRZEDAJ - uważamy, że akcje spółki posiadają co najmniej 15% potencjał spadku Rekomendacje wydawane przez DM obowiązują przez okres 12 miesięcy od daty wydania lub do momentu zrealizowania kursu docelowego, chyba, że w tym okresie zostaną zaktualizowane. DM dokonuje aktualizacji wydawanych rekomendacji w zależności od sytuacji rynkowej i subiektywnej oceny analityków. Częstotliwość takich aktualizacji nie jest określona. Zastrzeżenie o spekulacyjnym charakterze rekomendacji oznacza, że horyzont inwestycji jest skrócony do 3 miesięcy, a inwestycja jest obarczona podwyższonym ryzykiem.

Stosowane metody wyceny

DM opiera się zasadniczo na trzech metodach wyceny: DCF (model zdyskontowanych przepływów pieniężnych), metoda wskaźnikowa (porównanie wartości podstawo-wych wskaźników rynkowych z podobnymi wskaźnikami dla innych firm reprezentujących dany sektor) oraz model zdyskontowanych dywidend. Wadą metody DCF oraz modelu zdyskontowanych dywidend jest duża wrażliwość na przyjęte założenia, w szczególności te, które odnoszą się do określenia wartości rezydualnej. Modelu zdyskon-towanych dywidend nie można ponadto zastosować w przypadku wyceny spółek nie mających ukształtowanej polityki dywidendowej. Zaletami obydwu wymienionych metod jest ich niezależność w stosunku do bieżących wycen rynkowych porównywalnych spółek. Zaletą metody wskaźnikowej jest z kolei to, że bazuje ona na wymiernej wycenie rynkowej danego sektora. Jej wadą jest zaś ryzyko, że w danej chwili rynek może nie wyceniać prawidłowo porównywalnych spółek.

Powiązania, które mogłyby wpłynąć na obiektywność sporządzonej rekomendacji