Embed Size (px)

Citation preview

Bahan Ajar Ekonomi Teknik - Revisi 0 - Update 02 Februari 2010 1

MATERI KULIAHMATERI KULIAHPERTEMUAN 2PERTEMUAN 2

MATERI 2MATERI 2FTIP FTIP -- UNPADUNPAD

KONSEP BIAYAKONSEP BIAYA

PRINSIP TATA HITUNG BIAYAPRINSIP TATA HITUNG BIAYA

KONSEP BIAYA

n Biaya adalah sesuatu akibat yang diukurdalam nilai uang yang mungkin timbuldalam mencapai suatu tujuan tertentu.

n Biaya adalah suatu harga tukar atau nilaitukar sebagai akibat atau adanyapengorbanan yang dibuat untukmemperoleh suatu manfaat (guna).

n Biaya adalah pengorbanan ataupembebanan yang diukur dalam nilai uang, yang harus dibayarkan untuk sejumlahbarang dan jasa.

Bahan Ajar Ekonomi Teknik - Revisi 0 - Update 02 Februari 2010 2

MANFAAT DATA BIAYA

n Perencanaan keuntungan

n Pengendalian ongkos

n Pengukuran keuntungan tahunan atauperiodik

n Membantu penetapan harga jual dankebijaksanaan harga

n Penyediaan data yang relevan untukproses pengambilan keputusan

PRINSIP DASAR TATA HITUNG BIAYA

Bahan Ajar Ekonomi Teknik - Revisi 0 - Update 02 Februari 2010 3

KLASIFIKASI BIAYAKLASIFIKASI BIAYA

• Menurut sifat danhubungannyadengan proses produksi

• Menurut jumlahsatuan produksi atautingkat kegiatan

BIAYA MENURUT HUBUNGAN BIAYA MENURUT HUBUNGAN DENGAN PROSES PRODUKSIDENGAN PROSES PRODUKSI

Bahan Ajar Ekonomi Teknik - Revisi 0 - Update 02 Februari 2010 4

BahanBahan langsunglangsung adalahadalah bahanbahanyang yang terkaitterkait langsunglangsung dengandenganprosesproses produksiproduksi dandan menjadimenjadibagianbagian daridari produkproduk jadinyajadinya. . MisalnyaMisalnya : : SusuSusu →→ yoghurt; yoghurt; TripleksTripleks →→ mejameja; ; PlastikPlastik →→ emberember

BiayaBiaya buruhburuh langsunglangsung adalahadalahburuhburuh yang yang langsunglangsung terkaitterkaitdalamdalam prosesproses produksiproduksi. . MisalnyaMisalnya: : PengolahPengolah susususu; ; TukangTukang kayukayu; ; Operator Operator mesinmesin

nn BiayaBiaya bahanbahan taktak langsunglangsung adalahadalah biayabiaya yang yang tidaktidaksecarasecara langsunglangsung menjadimenjadi bagianbagian daridari produkprodukjadinyajadinya. . ContohContoh : : BahanBahan bakarbakar mesinmesin; ; OlieOlie

nn BiayaBiaya buruhburuh taktak langsunglangsung adalahadalah biayabiaya buruhburuhyang yang tidaktidak terkaitterkait langsunglangsung padapada prosesprosesproduksi.Misalnyaproduksi.Misalnya : : SatpamSatpam pabrikpabrik; ; PetugasPetugaskebersihankebersihan

nn BiayaBiaya taktak langsunglangsung lain lain adalahadalah biayabiaya yang yang tidaktidakmenyangkutmenyangkut biayabiaya bahanbahan dandan buruhburuh. . MisalnyaMisalnya : : SewaSewa generator; generator; DepresiasiDepresiasi

nn BiayaBiaya administrasiadministrasi adalahadalah biayabiaya untukuntuk kegiatankegiatanmanajemenmanajemen usahausaha, , misalnyamisalnya : : GajiGaji pegawaipegawai; ; telepontelepon, , suratsurat menyuratmenyurat, , dsbdsb..

nn BiayaBiaya pemasaranpemasaran adalahadalah biayabiaya untukuntuk memasarkanmemasarkanprodukproduk. . MisalnyaMisalnya : : untukuntuk iklaniklan; ; distribusidistribusi

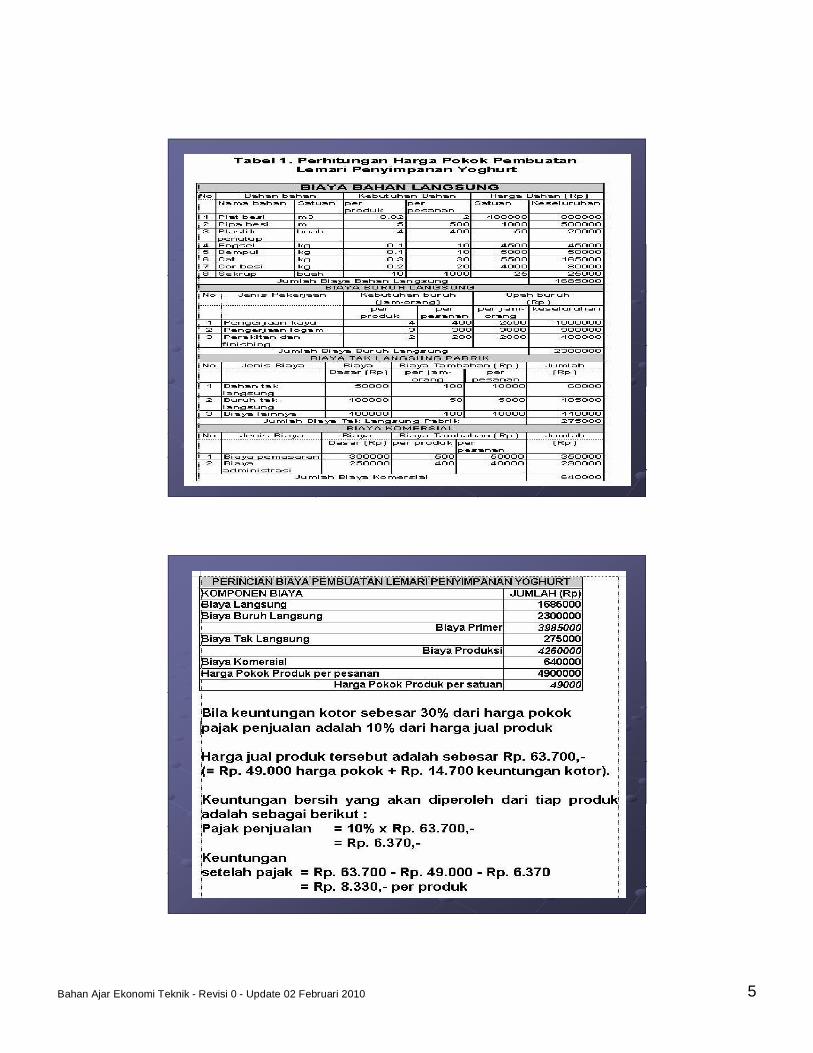

Bahan Ajar Ekonomi Teknik - Revisi 0 - Update 02 Februari 2010 5

Bahan Ajar Ekonomi Teknik - Revisi 0 - Update 02 Februari 2010 6

BIAYA MENURUT JUMLAHSATUAN PRODUKSI ATAUTINGKAT KEGIATAN

BIAYA POKOK

BIAYA TETAP

BIAYA VARIABEL= +

BIAYA TETAPBIAYA TETAP..

ADALAH BIAYA YANG HARUS DIKELUARKAN SECARA PERIODIK DAN BESARNYA TETAP DENGAN TIDAK DIPENGARUHI OLEH BANYAK SEDIKITNYA SATUAN PRODUK ATAU TINGKAT KEGIATAN YANG DIHASILKAN]Terdiri dari :n Biaya penyusutan (Depresiasi) : D = (P – S)/Nn Bunga modal : i% x Pn Biaya asuransi : a% x Pn Pajak : t% x Pn Biaya sewa tempat (lahan)n Biaya perawatan dan perbaikan asset (alat, mesin atau

bangunan)

Komponen biaya tetap biasanya dinyatakan dalamsatuan waktu tertentu secara periodik, misalnya per tahun.

Bahan Ajar Ekonomi Teknik - Revisi 0 - Update 02 Februari 2010 7

BIAYA VARIABELBIAYA VARIABEL

Ø ADALAH BIAYA YANG BESARNYA DITENTUKAN OLEH JUMLAH SATUAN PRODUK ATAU TINGKATAN KEGIATAN, ARTINYA BILA SATUAN PRODUK / TINGKAT KEGIATANNYA MENINGKAT, MAKA BIAYA VARIABEL MENINGKATl Terdiri dari :l Biaya bahan bakarl Biaya Oliel Biaya/Upah pekerja (harian) l Biaya energi (listrik)l Biaya untuk penyediaan air

Biaya variabel biasanya dinyatakan dalam satuanvolume produk atau kegiatan (misalnya : ton, jam, dsb).