Embed Size (px)

Citation preview

Schulartenspezifischer Bildungsstandard in der Berufsbildung Handelsakademie (HAK) Kompetenzmodell, Deskriptoren und ausgewählte Unterrichtsbeispiele

Entrepreneurship – Wirtschaft und Management 13. Schulstufe

(Mai 2014) www.bildungsstandards.berufsbildendeschulen.at

3

Die vorliegende Broschüre der Bildungsstandards in der Berufsbildung „Entrepreneurship – Wirt-schaft und Management“ für die 13. Schulstufe dokumentiert das Ergebnis eines mehrjährigen Entwicklungsprozesses und versteht sich als „work in progress“. Ab sofort steht eine Sammlung von fächerübergreifenden kompetenzorientierten Arbeitsaufträgen allen interessierten Lehrerinnen und Lehrern für ihren Einsatz im kompetenzorientierten Unterricht zur Verfügung. Die Unterrichtsbeispiele (kompetenzorientierte Arbeitsaufträge) und ein Kompetenzraster ste-hen nunmehr den interessierten Lehrerinnen und Lehrern sowie Schülerinnen und Schülern, aber auch allen anderen am kaufmännischen Schulwesen Interessierten, für schulische Zwecke, unter www.bildungsstandards.berufsbildendeschulen.at zur Verfügung. Ich wünsche allen Lehrerinnen und Lehrern sowie Schülerinnen und Schülern bei der Umsetzung der fächerübergreifenden Bildungsstandards im kompetenzorientierten Unterricht viel Erfolg! OStR Prof. Mag. Klaus-Peter Haberl Projektverantwortlicher BMBF, Abt. II/3

4. Auflage, 18. Mai 2014

4

5

INHALTSVERZEICHNIS

1 Vorwort der Steuerungsgruppe ............................................................................... 7

2 Einleitung ................................................................................................................ 10 2.1 Mitglieder der Arbeitsgruppe „Entrepreneurship – Wirtschaft

und Management“ ............................................................................................ 10

2.2 Präambel „Bildungsstandards Entrepreneurship - Wirtschaft und Management“ -13. Schulstufe ................................................................... 11

2.3 Funktion von Bildungsstandards ...................................................................... 12

3 Kompetenzmodell „Entrepreneurship – Wirtschaft und Management“ ................ 13 3.1 Bestandteile ..................................................................................................... 13

3.2 Deskriptoren ..................................................................................................... 17

4 Unterrichtsbeispiele (exemplarische Auswahl) ................................................... 22 4.1 Unterrichtsbeispiel „Unternehmen und Recht“ ................................................. 24

4.2 Unterrichtsbeispiel „Materialwirtschaft“ ............................................................ 28

4.3 Unterrichtsbeispiel „Marketing“ ......................................................................... 31

4.4 Unterrichtsbeispiel „Finanzierung und Investition“ ............................................ 34 4.5 Unterrichtsbeispiel „Personal“ .......................................................................... 36

4.6 Unterrichtsbeispiele „Unternehmensrechnung“ ................................................ 38

4.7 Unterrichtsbeispiel „Entrepreneurship“ ............................................................. 56

4.8 Unterrichtsbeispiel „Management“ ................................................................... 57

4.9 Unterrichtsbeispiel „Internationale Geschäftstätigkeit“ ..................................... 59

4.10 Unterrichtsbeispiel „Wirtschaftssektoren und Branchen“ .................................. 66

4.11 Unterrichtsbeispiel „Kommunikation“ ................................................................ 69

5 Hierarchie der Bildungsstandards ........................................................................ 74 5.1 Gesetzliche Verankerung der Bildungsstandards ............................................ 74

5.2 Bildungsstandards als Teil der Qualitätsinitiative ............................................. 74

5.3 Bildungsstandards in der Berufsbildung und in der Handelsakademie ............ 75

5.4 Intentionen der Bildungsstandards in höheren kaufmännischen Schulen ........ 76

5.5 Welche Bildungsstandards müssen Absolventinnen und Absolventen der Handelsakademie insgesamt erfüllen? (Stand: Mai 2014) ............................... 76

5.6 Soziale und personale Kompetenzen in der Handelsakademie ....................... 77

5.7 Bildungsstandards und kompetenzorientierter Unterricht ................................. 77

6 Kompetenzorientierter Unterricht ......................................................................... 78

7 Bibliographie und weiterführende Literatur ......................................................... 83

8 Copyrightregelung ................................................................................................. 86

6

7

1 Vorwort der Steuerungsgruppe

Vielfalt und Qualität der Berufsbildung Die Bildungssysteme in den Mitgliedstaaten der EU weisen vor allem im Bereich der Berufsbildung eine beachtliche Bandbreite auf, die auch ein Erfolgsfaktor für eine immer mehr von innovativen Produkten und Leistungen geprägten Wirtschaft ist. Die Vielfalt der Bildungswege fördert unter-schiedliche Denk- und Handlungsansätze und schafft ein Potenzial an Qualifikationen, das zu in-novativen Problemlösungen befähigt.

Dieses Potenzial kann am europäischen Bildungs- und Arbeitsmarkt aber nur wirksam werden, wenn die vielfältigen Qualifikationen transparent gemacht und ihrem Wert entsprechend anerkannt werden. Die Anerkennung und Verwertbarkeit erworbener Qualifikationen beruht zu einem wesent-lichen Teil auf dem Vertrauen in die Qualität des Bildungsangebots.

Das Bekenntnis zu einer nachhaltigen Sicherung und Weiterentwicklung der Qualität von Bil-dungsprozessen, die im Besonderen eine transparente Darstellung von Lernergebnissen ein-schließt, steht daher auch im Mittelpunkt der großen bildungspolitischen Themen der Gegenwart, wie der Schaffung eines Nationalen und Europäischen Qualifikationsrahmens (NQR bzw. EQR) sowie eines Europäischen Leistungspunktesystems (ECVET)1. Die österreichische Be-rufsbildung beteiligt sich darüber hinaus am gesamteuropäischen Qualitätsprozess mit der Initiati-ve QIBB (Qualitätsinitiative Berufsbildung). Ein wichtiges Teilprojekt von QIBB sind die Entwicklung und der Einsatz von Bildungsstandards. Bildungsstandards in der Berufsbildung Die Bildungsstandards der Berufsbildung, die auf die Abschlussqualifikationen fokussieren, sind ein wesentliches Element zur transparenten Darstellung von Lernergebnissen. Sie sind somit ein Bildungsnachweis für das Portfolio einer Absolventin bzw. eines Absolventen an der Nahtstelle in das Berufsleben oder in eine weiterführende (tertiäre) Bildungseinrichtung. Dementsprechend kon-zentrieren sich die Standards auf

allgemeinbildende Kernkompetenzen,

berufsbezogene Kernkompetenzen sowie

soziale und personale Kernkompetenzen.

In einem ersten Schritt wurden allgemeinbildende Kernkompetenzen durch Standards definiert. Diese Kompetenzen stellen die „Studierfähigkeit“ sicher und befähigen zur aktiven Teilnahme am gesellschaftlichen Leben. Sie beziehen sich entweder auf einen einzelnen Unterrichtsgegenstand, wie Deutsch, Englisch, Angewandte Mathematik und Angewandte Informatik oder auf eine Gruppe von Unterrichtsgegenständen, wie die Naturwissenschaften (Physik, Chemie und Biologie). Die entsprechenden Kompetenzmodelle bauen auf bereits bestehenden Entwicklungen auf; sie orien-tieren sich z. B. am Gemeinsamen Europäischen Referenzrahmen für Sprachen des Europa-rats (GERS) sowie an anerkannten Strukturen der entsprechenden Fachdidaktik.

In einem nächsten Schritt wurden bzw. werden berufsbezogene Kernkompetenzen definiert, die sich auf fachtheoretische und fachpraktische Unterrichtsgegenstände bzw. Gegenstandsbereiche eines Bildungsgangs beziehen.

Aufgrund der zunehmenden Bedeutung sozialer und personaler Kernkompetenzen, sowohl für die Arbeitswelt als auch für den Prozess des lebensbegleitenden Lernens, werden auch für diesen Bereich entsprechende Standards erarbeitet.

Man gelangt damit zu einem Kompetenzverständnis, das dem im Europäischen Qualifikations-rahmen verwendeten Ansatz entspricht2.

1 Nationaler Qualifikationsrahmen (NQR), Europäischer Qualifikationsrahmen (EQR), Europäisches System zur Übertra-

gung, Akkumulierung und Anerkennung von Lernleistungen im Bereich der Berufsbildung (ECVET) 2 Indikatoren des EQR: Kenntnisse, Fertigkeiten, Kompetenz (im Sinne von Übernahme von Verantwortung und Selb-

ständigkeit)

8

Elemente von Bildungsstandards in der Berufsbildung Ein Bildungsstandard besteht aus dem Kompetenzmodell, den Deskriptoren und den Unter-richtsbeispielen (kompetenzorientierten Arbeitsaufträgen).

Kompetenzmodelle ermöglichen die Darstellung abstrakter Bildungsziele. „Neu“ ist die Dar-stellung der Unterrichtsinhalte in einer Inhaltsdimension UND einer differenzierten Hand-lungsdimension. Die Inhaltsdimension weist die für einen Unterrichtsgegenstand bzw. für mehrere Unterrichtsgegenstände oder einen Fachbereich relevanten Themenbereiche auf. Mit der Handlungsdimension wird die im jeweiligen Unterrichtsgegenstand bzw. den jeweiligen Un-terrichtsgegenständen oder im jeweiligen Fachbereich zu erbringende Leistung zum Ausdruck gebracht.

Die zu erreichenden Kompetenzen werden durch Deskriptoren abgebildet und konkretisieren somit die Bildungs- und Lehraufgaben der Lehrpläne. Sie beschreiben Bildungsziele unter As-pekten der Fachdidaktik und berücksichtigen aktuelle Theorien zum Wissensaufbau. Somit sind die Deskriptoren Umschreibungen in Form von Zielvorgaben. Die Formulierung der De-skriptoren hilft, die Perspektive der Schülerinnen und Schüler zu betonen und erlaubt eine hö-here Lesbarkeit für Lernende und Lehrende, aber auch für alle anderen am kaufmännischen Schulwesen Interessierten.

Um das Kompetenzmodell zu illustrieren, die Deskriptoren zu präzisieren und in die Praxis zu „übersetzen“, wurden und werden Unterrichtsbeispiele (kompetenzorientierte Arbeitsauf-träge) entwickelt. Diese eignen sich zur Verwendung im Unterricht und dienen der Darstellung der Bildungsstandards, der Orientierung und der Selbstevaluation.

Funktionen der Bildungsstandards Die Bildungsstandards erfüllen eine Reihe unterschiedlicher Funktionen. Einige sollen hier hervor-gehoben werden.

Bildungsstandards dienen der Qualitätssicherung und -verbesserung des gesamten Schul-systems, in dessen Mittelpunkt die Lernleistungen aller Schülerinnen und Schüler stehen. Im Bereich der Berufsbildung haben die Lehrpläne den Charakter von Rahmenvorgaben. Diese Tatsache hat in Verbindung mit den schulautonomen Gestaltungsfreiräumen dazu geführt, dass die Umsetzung der Lehrpläne stark standortbezogen erfolgt.

Die Formulierung von bundesweit gültigen Bildungsstandards soll dieser Entwicklung nicht ent-gegenwirken, aber Kernbereiche des Unterrichts in einer lernergebnisorientierten Darstellung festhalten - Orientierungsfunktion für den Unterricht.

So gesehen bringen die Bildungsstandards eine Konkretisierung der Lehrpläne in ausge-wählten Kernbereichen und schaffen die Grundlage für die Implementierung eines kompetenz-orientierten Unterrichts, der jedenfalls die Erreichung der zentralen, in den Bildungsstandards festgelegten Lernergebnisse sichern soll, und zwar unabhängig vom Schulstandort.

Durch Bildungsstandards sind Vergleiche zwischen unterschiedlichen Bildungs-institutionen und eine objektive Darstellung des Bildungsweges möglich. Dies verbessert nicht nur die „Kommunikation“ zwischen Bildungsanbietern und Arbeitgebern in Österreich, sondern ebnet für Lernende den Weg nach Europa. Durch Standards, die die Zielvorgaben systematisch darstellen, können im österreichischen Schulsystem erworbene Kompetenzen anderen Ländern verdeutlicht werden. Darüber hinaus werden Bildungsstandards in der Be-rufsbildung als Unterstützung zur Weiterentwicklung der europäischen Transparenzinstrumente aufgefasst, wobei für die Berufsbildung insbesondere die Europass-Zeugniserläuterungen von Bedeutung sind (siehe www.zeugnisinfo.at).

Bildungsstandards geben Lehrkräften ein Instrument in die Hand, um ihren Unterricht stärker auf (berufliche) Kernkompetenzen auszurichten und die Handlungsorientierung der Lernenden zu stärken. Dies impliziert eine Ausrichtung auf kompetenzorientierte Lernsituationen und damit eine Erweiterung der didaktischen Möglichkeiten.

9

Entwicklungsplan Der Projektplan sieht zwei aufeinanderfolgende Entwicklungsabschnitte vor:

I. Abschnitt: Die Entwicklung und Implementierung der Bildungsstandards als Grundlage für einen kompetenzorientierten Unterricht.

II. Abschnitt: Die Entwicklung und Implementierung von aus den Bildungsstandards abgeleiteten Methoden zur Überprüfung der Erreichung der Lernergebnisse auf Systemebe-ne (Standardisierte kompetenzorientierte Reife- und Diplomprüfung - sRDP).

In I. Abschnitt ist für jeden einzelnen Bildungsstandard der Entwicklungs- und Implementie-rungsprozess in vier Phasen angelegt:

Die 1. Phase umfasst die Erstellung des Kompetenzmodells sowie die Formulierung der zu erreichenden Ziele in Form von Deskriptoren.

In der 2. Phase wird eine größere Anzahl von Unterrichtsbeispielen (kompetenzorientier-ten Arbeitsaufträgen) ausgearbeitet, die in sich geschlossene Aufgaben darstellen und in den Unterricht eingebaut werden können.

Die 3. Phase dient der Erprobung von Unterrichtsbeispielen (kompetenzorientierten Ar-beitsaufträgen) an ausgewählten Schulen.

Die 4. Phase beinhaltet die Konzeption pädagogischer Grundlagen für einen kompetenz-orientierten Unterricht sowie die Implementierung der erforderlichen Unterstützungs-maßnahmen.

Für den II. Abschnitt ist die Entwicklung einer Methodik zur Evaluierung von Lernergebnis-sen vorgesehen. Durch die Formulierung von gemeinsamen Zielvorstellungen und durch kompe-tenzorientierten Unterricht wird die Voraussetzung für eine österreichweite Evaluierung des be-rufsbildendenden Unterrichts geschaffen - Evaluierungsfunktion auf Systemebene. So kann durch Messung der Leistung von Schülerinnen und Schülern der Abschlussklassen im Rahmen von zentral vorgegebenen abschließenden Prüfungen, die aus den Bildungsstandards entwickelt werden, Auskunft über die Erreichung der angestrebten Lernergebnisse gegeben werden. Die berufsbildenden Schulen sind im Jahr 2004 in die Standardentwicklung eingestiegen. Zu-nächst für die berufsbildenden höheren Schulen, in einem zweiten Schritt für die berufsbildenden mittleren Schulen. Die Ergebnisse der einzelnen Arbeitsgruppen zur Entwicklung der Bildungsstandards sind in Ein-zelbroschüren dokumentiert. Diese Dokumentationen enthalten eine ausführliche Beschreibung der jeweiligen Bildungsstandards. Diese Broschüren, das Kompetenzmodell, die Deskriptoren, die Unterrichtsbeispiele (kompetenzorientierten Arbeitsaufträge) und der Kompetenzraster stehen als Download unter www.bildungsstandards.berufsbildendeschulen.at zur Verfügung. Die Steuerungsgruppe verbindet mit der Überreichung dieser Broschüre die Einladung, sich am Prozess der Bildungsstandardentwicklung zu beteiligen. Für die Steuerungsgruppe OStR Prof. Mag. Klaus-Peter Haberl BMBF, Abt. II/3

10

2 Einleitung

Die vorliegende Broschüre Bildungsstandards in der Berufsbildung „Entrepreneurship – Wirt-schaft und Management“ dokumentiert das Ergebnis eines mehrjährigen Entwicklungsprozes-ses, in dem ein Kompetenzmodell erarbeitet, Deskriptoren formuliert und Unterrichtsbeispiele (kompetenzorientierten Arbeitsaufträge) erstellt wurden. Zur Entwicklung der vorliegenden Broschüre haben Fachkolleginnen und Fachkollegen aus ver-schiedenen Handelsakademien und Handelsschulen beigetragen, denen ich an dieser Stelle sehr herzlich danken möchte.

2.1 Mitglieder der Arbeitsgruppe „Entrepreneurship – Wirtschaft und Manage-ment“

Mitglieder der Arbeitsgruppe

Prof. Mag. Irene Ackerlauer, BHAK/BHAS Linz-Auhof Prof. Mag. Gabriele Andre, BHAK/BHAS Wien 12 Prof. Mag. Dr. Gerhard Geissler, MSc, HAK/HAS Wien 1, Akademiestraße Prof. Mag. Andrea Graf, BHAK/BHAS Graz, Grazbachgasse OStR Prof. Mag. Fritz Höfer, BHAK/BHAS Neunkirchen Prof. Mag. Evelyn Meyer, BHAK/BHAS Wien 10 Prof. Mag. Romana Starzer, BHAK/BHAS Perg Prof. Mag. Beate Tötterström, BHAK/BHAS Wien 13 Prof. Mag. Margit Ziegler, BHAK/BHAS Linz-Auhof Leiter der Arbeitsgruppe

OStR Prof. Mag. Klaus-Peter Haberl, Bundesministerium für Bildung und Frauen, Abt. II/3

11

2.2 Präambel „Bildungsstandards Entrepreneurship - Wirtschaft und Management“ -13. Schulstufe

Die Bildungsstandards „Entrepreneurship – Wirtschaft und Management“ sind auf alle kaufmänni-schen, volkswirtschaftlichen und rechtlichen Unterrichtsgegenstände der Handelsakademie ausge-richtet und umfassen den gemeinsamen Nenner der wirtschaftlichen und rechtlichen Ausbildung der Handelsakademie. Die Inhalte umfassen alle Jahrgänge der folgenden Unterrichtsgegenstän-de: „Betriebswirtschaft“, „Unternehmensrechnung“, „Business Training, Projektmanagement, Übungsfirma und Case Studies“, „Recht“ und „Volkswirtschaft“. Auch Inhalte der „Wirtschafts-informatik“ und „Officemanagement und angewandte Informatik“ fließen als Werkzeuge in die For-mulierung der Bildungsstandards ein. Die wirtschaftlichen und rechtlichen Unterrichtsgegenstände haben im kaufmännischen Schulwe-sen einen sehr hohen Stellenwert, weil sie als typenbildende Unterrichtsgegenstände neben der fachlichen Spezialisierung in den Ausbildungsschwerpunkten bzw. Fachrichtungen vor allem jene Kernkompetenzen (Fachkompetenzen, soziale Kompetenzen und personale Kompetenzen) vermit-teln, die für alle gehobenen Tätigkeiten in Wirtschaft und Verwaltung Voraussetzung sind. Die integrative Sichtweise der Unterrichtsgegenstände spiegelt sich im Kompetenzmodell wider. Die Bildungsstandards „Entrepreneurship – Wirtschaft und Management“ bestehen aus:

Kompetenzmodell,

Deskriptoren sowie

Unterrichtsbeispielen. Die Reihenfolge der Deskriptoren ist nicht hierarchisch zu verstehen. Die Unterrichtsbeispiele zur Konkretisierung der Deskriptoren verstehen sich nicht als taxative Auf-zählungen, sondern als Anregungen und stellen keine Verbindlichkeit im Hinblick auf Lehrpläne dar. Die Unterrichtsbeispiele sind als möglicher Bestandteil des Unterrichts in den verschiedenen Un-terrichtsgegenständen und als Orientierungshilfe in Bezug auf die Erreichung der Ziele gedacht, die in Form von Deskriptoren formuliert sind.

12

2.3 Funktion von Bildungsstandards Bildungsstandards sind:

Erwartete Lernergebnisse aus den Kernbereichen eines Unterrichtsgegenstandes, mehrerer Unterrichtsgegenstände oder eines Clusters zu einem bestimmten Zeitpunkt (13. Schulstufe).

Bildungsstandards erläutern, über welche nachhaltigen Kompetenzen eine Schülerin oder ein Schüler verfügen muss, wenn das Bildungsziel einer bestimmten Schulform als erreicht gel-ten soll.

Bildungsstandards definieren Kompetenzen (kognitive, soziale und personale Fähigkeiten und Fertigkeiten), die dazu dienen, Aufgaben unter Anleitung und selbständig zu lösen.

Bildungsstandards in Österreich verstehen sich als Regelstandards (mittleres Anforderungs-niveau).

Bildungsstandards sind ergebnisorientiert (Outcome-Orientierung).

Bildungsstandards betonen die Nachhaltigkeit (was nehmen die Absolventinnen und Absol-venten in ihr Berufsleben bzw. Privatleben tatsächlich mit).

Bildungsstandards beruhen auf Fachlichkeit (Bezug zum Kernstoff der verschiedenen Unter-richtsgegenstände/Cluster).

Bildungsstandards definieren verfügbare Soll-Kompetenzen an Schnittstellen (nach dem V. Jahrgang bei Eintritt in das Berufsleben oder bei Beginn eines Studiums).

Bildungsstandards dienen der Orientierung und Transparenz (Vergleichbarkeit trotz Schulau-tonomie).

Bildungsstandards dienen der externen Systemevaluierung (Rückmeldung über die Qualität des Bildungssystems und der Schulform).

Bildungsstandards sind ein Teilbereich der Qualitätsinitiative der Sektion Berufsbildung - QIBB (externe Qualitätssicherung und Qualitätsverbesserung des Unterrichts).

Bildungsstandards definieren grundlegende Handlungsanforderungen (Kernkompetenzen), denen Schülerinnen und Schülern im Lernbereich oder in den Fächern ausgesetzt sind.

Bildungsstandards sind Zielmarken und benennen klar erwartete Kompetenzen von Schüle-rinnen und Schülern.

Bildungsstandards haben einen kumulativen Aufbau. Sie fokussieren, was am Ende der Schulform sicher beherrscht werden soll, thematisieren aber nicht die Prozesskomponente des Lernens.

Bildungsstandards sind Leitlinien, die Wissen und Kompetenzen ausdrücken.

Bildungsstandards dienen der Feststellung und der Bewertung von Lernergebnissen.

Bildungsstandards zielen darauf ab, die Wirkungen des pädagogischen Handelns an Hand des Ergebnisses messbar zu machen.

Bildungsstandards sind nicht:

Bildungsstandards sind keine Auflistung von Bildungs- und Lehraufgaben bzw. von Lehrinhalten oder Lernzielen (= Input, Lehrplan).

Bildungsstandards haben keinen Einfluss auf die Leistungsbeurteilung.

Bildungsstandards legen nicht fest, was guter Unterricht ist.

Bildungsstandards reglementieren nicht das Lernen und Lehren.

Bildungsstandards sind kein Eingriff in die Methodenfreiheit der Lehrerinnen und Lehrer – kompetenzorientierter Unterricht.

Bildungsstandards sind nicht prozessorientiert.

Bildungsstandards bedeuten keine Standardisierung des pädagogischen Handelns.

13

3 Kompetenzmodell „Entrepreneurship – Wirtschaft und Management“

3.1 Bestandteile Das Kompetenzmodell unterscheidet zwei fachliche Teildimensionen. Diese sind: Handlungskompetenzen und Inhaltskompetenzen

3.1.1 Dimension – Handlungskompetenzen Unter Handlungskompetenzen versteht man fachlich orientierte Aktivitäten, die für die Bearbei-tung und Nutzung der inhaltlichen Teilbereiche erforderlich sind. Durch eine Unterteilung werden charakteristische Handlungsbereiche spezifiziert, die sich aus dem allgemeinen Bildungsziel, der Rolle des Unterrichtsgegenstandes/der Unterrichtsgegenstände und der Zieldefinition des Clusters ableiten lassen. Die folgenden Kompetenzbereiche beschreiben Handlungen, die für die Bearbeitung und Nutzung der inhaltlichen Teilbereiche des Clusters Entrepreneurship – Wirtschaft und Management erforderlich sind. Handlungskompetenzen

A B C D E

Wiedergeben Verstehen Anwenden Analysieren Entwickeln

Handlungskompetenzen

A Wiedergeben umfasst die Kompetenz, etwas Gelerntes wiederzugeben und einzuordnen.

B Verstehen

umfasst die Kompetenz, etwas Gelerntes auf einen bestimmten Sachverhalt zu übertragen oder damit zu vergleichen; etwas in anderer Form zusammen-fassend, charakterisierend darzustellen.

Beispiele für Handlungen in der Kategorie „Verstehen“ vorgegebene Inhalte zusammenfassen Schlussfolgerungen ziehen Zusammenhänge erklären vergleichen, begründen, erläutern, darstellen, einordnen

C Anwenden

umfasst im Wesentlichen die Nutzung oder Anwendung eines gelernten Ver-fahrens.

Beispiele für Handlungen in der Kategorie „Anwenden“ Einholen und Vergleichen von Angeboten Kontieren und Verbuchen von Belegen Durchführung von Berechnungen Erstellen von Auswertungen

D Analysieren

umfasst etwas Gelerntes neu zu strukturieren, eigene Kriterien, Gesichts-punkte zu entwickeln und zu übertragen.

Beispiele für Handlungen in der Kategorie „Analysieren“ rechtliche Auswirkungen von eigenen Handlungen im Zusammenhang

mit der Abwicklung eines Kaufvertrags beurteilen können Daten für Kennzahlenermittlung auswählen und aufbereiten Bedürfnisse der Kunden in Verkaufsgesprächen erkennen

E Entwickeln

umfasst eigenständig etwas Neues zu konzipieren.

Beispiele für Handlungen in der Kategorie „Entwickeln“ ständig wiederkehrende Tätigkeiten im eigenen Arbeitsbereich zeitspa-

rend organisieren Planen von geeigneten Ablagesystemen

14

3.1.2 Dimension – Inhaltskompetenzen Das sind Kompetenzen, die von Schülerinnen und Schülern bei der Auseinandersetzung mit In-halten vor allem im Cluster Entrepreneurship – Wirtschaft und Management erworben wer-den. Die angeführten Kompetenzklassen entsprechen den im Lehrplan enthaltenen Inhaltsbe-reichen. Die inhaltlichen Kompetenzen wurden in folgende elf Teilbereiche aufgeteilt:

Inh

alts

kom

pet

enze

n

EM1 Unternehmen und Recht

EM2 Materialwirtschaft

EM3 Marketing

EM4 Finanzierung und Investition

EM5 Personal

EM6 Unternehmensrechnung

EM7 Entrepreneurship

EM8 Management

EM9 Internationale Geschäftstätigkeit

EM10 Wirtschaftssektoren und Branchen

EM11 Kommunikation

15

3.1.3 Vernetzung der Kompetenzen Die Vernetzung der Handlungskompetenzen mit den inhaltlichen Kompetenzen ergibt das nachfolgende Modell. Die Realisierung eines solchen Kompetenzpaares in Form von Aufgaben kann in verschiedenen Anspruchsniveaus erfolgen.

Handlungskompetenz

A B C D E

Wiederge-ben

Verstehen Anwenden Analysie-ren

Entwickeln

Inh

alts

kom

pet

enz

EM1 Unternehmen und Recht

EM2 Materialwirtschaft

EM3 Marketing

EM4 Finanzierung und Inves-tition

EM5 Personal

EM6 Unternehmensrechnung

EM7 Entrepreneurship

EM8 Management

EM9 Internationale Ge-schäftstätigkeit

EM10 Wirtschaftssektoren und Branchen

EM11 Kommunikation

EM-C-5.1-1

16

3.1.4 Struktur der Nummerierung der Unterrichtsbeispiele (kompetenz-orientierten Arbeitsaufträge)

Die Nummerierung der Unterrichtsbeispiele ist nach folgender Struktur durchgeführt worden:

EM-C-5.1-1 EM: Entrepreneurship – Wirtschaft und Management Handlungsebene: C (in der Nummerierung wird immer nur die höchste anzustrebende Hand-lungsebene angeführt) Inhaltsebene: 5 Personal Bereich/Deskriptor Nr.: 1 und Nummer des Beispiels: 1 Die Einordung eines Deskriptors in EM-C-5 bedeutet, dass dieser aus den Bildungsstandards Entrepreneurship – Wirtschaft und Management (Lehrplan 2014, Cluster Entrepreneurship – Wirtschaft und Management) stammt, der Handlungskompetenz C „Anwenden“ sowie der In-haltskompetenz 5 „Personal“ zuzuordnen ist. Danach ist der jeweilige Deskriptor der Inhalts-ebene angeführt, z. B. 1 entspricht „Ich kann die inner- und außerbetrieblichen Abrechnungen durchführen.“ In der Nummerierung wird jeweils die höchste anzustrebende Handlungskompetenz angeführt. In einem dazugehörigen Unterrichtsbeispiel (kompetenzorientierten Arbeitsauftrag) können sehr wohl auch darunter liegende Handlungskompetenzen verlangt werden. Die Einordnung des Beispiels in die Inhaltskompetenz 5 zeigt, dass größtenteils Kompetenzen des Bereiches „Personal“ gefordert sind. Es kann und wird aber durchaus auch vorkommen, dass Kompetenzen anderer Inhaltsbereiche (z. B. Unternehmensrechnung) verlangt werden. Die wirtschaftlichen Unterrichtsgegenstände haben im kaufmännischen Schulwesen einen sehr hohen Stellenwert, weil sie neben der fachlichen Schwerpunktsetzung der jeweiligen Schulform vor allem jene Wirtschaftskompetenzen (Fachkompetenzen, soziale Kompetenzen und Metho-denkompetenz) vermitteln, die für alle qualifizierten Tätigkeiten in Wirtschaft und Verwaltung sowie für das private Lebensumfeld Voraussetzung sind. Die integrative Sichtweise der wirtschaftlichen Unterrichtsgegenstände spiegelt sich im Kompe-tenzmodell wider. Die Bildungsstandards bestehen aus einem Kompetenzmodell, Deskriptoren sowie Unterrichtsbeispielen (kompetenzorientierten Arbeitsaufträgen). Die Hinweise und Beispiele verstehen sich nicht als taxative Aufzählungen, sondern als Anregungen und stellen keine Ver-bindlichkeit im Hinblick auf Lehrpläne dar. Auch ist die Reihenfolge der Deskriptoren nicht hierar-chisch zu verstehen. Die Unterrichtsbeispiele (kompetenzorientierte Arbeitsaufträge) sind als möglicher Bestandteil des Unterrichts in den verschiedenen Unterrichtsgegenständen und als Orientierungshilfe in Bezug auf die Erreichung der Ziele gedacht, die in Form von Deskriptoren formuliert sind. Es wird ausdrücklich darauf hingewiesen, dass die Anzahl der Unterrichtsbeispiele (kompe-tenzorientierte Arbeitsaufträge) zu einem Deskriptor keinerlei Rückschlüsse auf dessen Wichtigkeit oder den Umfang zulassen. Auch war und kann es nicht Ziel sein, mit einem einzel-nen Arbeitsauftrag einen gesamten Deskriptor inhaltlich vollständig abzudecken. Häufig wird mit dem Arbeitsauftrag nur eine oder mehrere Facetten des Hauptdeskriptors dargestellt, um ei-nen Eindruck zu vermitteln, wie sich die angesprochenen Kompetenzen präsentieren können. Die Funktion der Erläuterungen ist, gemeinsam den Unterrichtsbeispielen (kompetenzorientier-ten Arbeitsaufträgen) die Inhalte der Deskriptoren näher zu konkretisieren. Es soll die äußeren Grenzen der Inhalte und mögliche Umsetzungen in der Handlungsebene verdeutlicht werden.

17

3.2 Deskriptoren

Nr. Inhaltsebene

Höchste

Handlungs-

ebene

Deskriptor

1 Ich kann wichtige rechtliche Grundlagen (Unternehmensrecht, Steuer-recht, Arbeits- und Sozialrecht etc.) für unternehmerische und private Entscheidungen anwenden.

1.1 Ich kann auf der Basis gegebener Informationen gründungsrelevante Entscheidungen (Wahl der Rechtsform, Firmenbezeichnung, Vollmach-ten) für ein Unternehmen begründet treffen.

C EM-C-1.1

1.2 Ich kann das Zustandekommen und die Inhalte relevanter Verträge (Kaufvertrag, Werkvertrag, Dienstvertrag, Kreditvertrag und andere Vertragstypen) nachvollziehen.

C EM-C-1.2

1.3 Ich kann die (ordnungsgemäße und vertragswidrige) Erfüllung von Ver-trägen nachvollziehen und entsprechende Handlungsschritte setzen.

C EM-C-1.3

1.4 Ich kann verschiedene rechtliche Aspekte im Arbeitgeber-Arbeitnehmer-Verhältnis anwenden.

C EM-C-1.4

1.5 Ich kann die Prozesse der freiwilligen und zwangsweisen Auflösung von Unternehmen beschreiben.

B EM-B-1.5

2 Ich kann für den Bereich der Materialwirtschaft eines Unternehmens Gestaltungsmöglichkeiten mithilfe verschiedener Steuerungstools der Materialwirtschaft aufzeigen.

2.1 Ich kann mithilfe vorgegebener Informationen einen Beschaffungspro-zess auch mit Unterstützung kaufmännischer Standardsoftware planen und umsetzen.

C EM-C-2.1

2.2 Ich kann mithilfe vorgegebener Informationen verschiedene Steue-rungstools zur Optimierung materialwirtschaftlicher Prozesse anwen-den.

C EM-C-2.2

2.3 Ich kann die wesentlichen Kostenarten der Materialwirtschaft und deren Zusammenhänge beschreiben.

C EM-C-2.3

2.4 Ich kann eine Lageranalyse durchführen und aus den Ergebnissen Schlussfolgerungen ziehen.

C EM-C-2.4

2.5 Ich kann zentrale Kennzahlen der Materialwirtschaft berechnen und die Ergebnisse interpretieren.

C EM-C-2.5

2.6 Ich kann verschiedene Möglichkeiten der Beschaffung und Lagerorga-nisation unterscheiden.

B EM-B-2.6

3 Ich kann für das Leistungsangebot eines Unternehmens einen Marke-ting-Mix auf der Basis konkreter Markt- und Unternehmensinformatio-nen planen und kritisch hinterfragen.

3.1 Ich kann den Prozess der Marktbearbeitung erläutern. B EM-B-3.1

3.2 Ich kann verschiedene Instrumente der Markt- und Meinungsforschung zur Erhebung relevanter Informationen zur Gestaltung eines Marketing-Mix einsetzen.

C EM-C-3.2

3.3 Ich kann für den Absatz relevante Prozessschritte mit Unterstützung kaufmännischer Standardsoftware effizient umsetzen.

C EM-C-3.3

3.4 Ich kann einen Marketing-Plan erstellen, umsetzen, evaluieren und seine Auswirkungen analysieren.

D EM-D-3.4

18

Nr. Inhaltsebene

Höchste

Handlungs-

ebene

Deskriptor

3.5 Ich kann einen Marketing-Mix aus der Sicht eines Konsumenten kritisch hinterfragen.

D EM-D-3.5

4 Ich kann auf der Basis vorgegebener Informationen Finanzierungs- und Investitionsempfehlungen für ein Unternehmen erarbeiten.

4.1 Ich kann klar definierte Risiken im Rahmen von Finanzierungs- und Investitionsentscheidungen angemessen berücksichtigen.

C EM-C-4.1

4.2 Ich kann Investitionsentscheidungen mithilfe verschiedener Investitions-rechnungsverfahren begründet vorbereiten.

C EM-C-4.2

4.3 Ich kann mit vorgegebenen Daten einen Finanzplan erstellen und das Ergebnis kritisch reflektieren.

C EM-C-4.3

4.4 Ich kann auf der Basis von Informationen aus der Unternehmensrech-nung und dem Unternehmensumfeld verschiedene Finanzierungsmög-lichkeiten vorschlagen.

C EM-C-4.4

4.5 Ich kann verschiedene Veranlagungsstrategien einander gegenüber stellen.

C EM-C-4.5

5 Ich kann im Bereich der Personalwirtschaft eines Unternehmens Ge-staltungsmöglichkeiten mithilfe verschiedener Steuerungstools des Personalmanagements aufzeigen und diese Kompetenz für mich als Mitarbeiter/in nutzen.

5.1 Ich kann die inner- und außerbetrieblichen Abrechnungen durchführen. C EM-C-5.1

5.2 Ich kann verschiedene Entlohnungsmodelle voneinander abgrenzen. B EM-B-5.2

5.3 Ich kann die Arbeitnehmerveranlagung online durchführen und auf-grund des erhaltenen Bescheides die richtigen Handlungen setzen.

C EM-C-5.3

5.4 Ich kann mich in einem Unternehmen erfolgreich bewerben. C EM-C-5.4

5.5 Ich kann für ein Unternehmen Methoden der Personalanwerbung und -auswahl anwenden.

C EM-C-5.5

5.6 Ich kann verschiedene Motivationstheorien voneinander abgrenzen. B EM-B-5.6

5.7 Ich kann Maßnahmen im Personalmanagement aus der Sicht von Ar-beitnehmern und Arbeitgebern kritisch hinterfragen.

D EM-D-5.7

5.8 Ich kann Online-Dienstleistungen für die Personalverrechnung nutzen und die Ergebnisse reflektieren.

D EM-D-5.8

6 Ich kann die Tätigkeit eines Unternehmens auf Zahlenebene unter Be-rücksichtigung gesetzlicher Vorschriften bzw. betriebswirtschaftlicher Überlegungen abbilden, das Zahlenmaterial für die Vorbereitung von Unternehmensentscheidungen aufbereiten und diese Kompetenzen für mich als Mitarbeiter/in und Private/r nutzen.

6.1 Ich kann Aufgaben des wirtschaftlichen Rechnens lösen. C EM-C-6.1

6.2 Ich kann die rechtlichen Grundlagen des Rechnungswesens anwenden. C EM-C-6.2

6.3 Ich kann Originalbelege für die Erfassung/Verbuchung vorbereiten. C EM-C-6.3

6.4 Ich kann die grundlegenden gesetzlichen Bestimmungen des Umsatz-steuerrechtes anwenden, die USt-Zahllast ermitteln.

C EM-C-6.4

6.5 Ich kann die Umsatzsteuervoranmeldung beim ACT-Finanzamt einrei-chen, die Abfuhr abwickeln und entsprechende Maßnahmen setzen.

D EM-D-6.5

19

Nr. Inhaltsebene

Höchste

Handlungs-

ebene

Deskriptor

6.6 Ich kann die vorgeschriebenen Aufzeichnungen der Einnahmen-Ausgaben-Rechnung führen und den Erfolg ermitteln.

C EM-C-6.6

6.7 Ich kann laufende Geschäftsfälle in der doppelten Buchführung inkl. Lagerbewegungen mit einer kaufmännischen Standardsoftware anhand von Belegen verbuchen und deren Auswirkungen auf Bilanz und GuV-Rechnung ermitteln.

D EM-D-6.7

6.8 Ich kann Fehler in den Aufzeichnungen erkennen und korrigieren. D EM-D-6.8

6.9 Ich kann, ausgehend von den Daten der Buchführung, die Kosten ermit-teln, den Kostenstellen zuordnen, Kalkulationen, auch branchenspezi-fisch, durchführen und interpretieren sowie das Betriebsergebnis ermit-teln.

D EM-D-6.9

6.10 Ich kann einfache Deckungsbeitragsrechnungen durchführen und auf deren Grundlage unternehmerische Entscheidungen treffen.

D EM-D-6.10

6.11 Ich kann Zugänge, Abgänge des Anlagevermögens erfassen, Ab-schreibungen durchführen und die Auswirkung auf die Überschusser-mittlung, die Bilanz und GuV-Rechnung ermitteln.

D EM-D-6.11

6.12 Ich kann die Bewertung von Waren, Materialien und Erzeugnissen durchführen und die Auswirkung auf Bilanz sowie Gewinn- und Verlust-rechnung ermitteln.

D EM-D-6.12

6.13 Ich kann die Bewertung von Forderungen und Verbindlichkeiten vor-nehmen und die Auswirkung auf Bilanz sowie Gewinn- und Verlust-rechnung ermitteln.

D EM-D-6.13

6.14 Ich kann Rechnungsabgrenzungen begründet durchführen und die Auswirkung auf Bilanz und Gewinn- und Verlustrechnung ermitteln.

D EM-D-6.14

6.15 Ich kann Rückstellungen begründet bilden, verwenden und/oder auflö-sen sowie deren Auswirkung auf Bilanz, Gewinn- und Verlustrechnung ermitteln.

D EM-D-6.15

6.16 Ich kann einen Jahresabschluss nach den Bestimmungen des Unter-nehmensrechts aufstellen, die Erfolgsverteilung vornehmen und verbu-chen sowie die jeweiligen Prüfungs- und Offenlegungsbestimmungen beschreiben.

C EM-C-6.16

6.17 Ich kann die unternehmensrelevanten Steuern und Abgaben berech-nen, die entsprechenden Erklärungen ausfertigen, die Kommunikation mit den Abgabenbehörden durchführen.

C EM-C-6.17

6.18 Ich kann das Einkommen ermitteln, die Einkommensteuer berechnen, die Einkommensteuererklärung erstellen und die Kommunikation mit dem Finanzamt durchführen.

C EM-C-6.18

6.19 Ich kann aus dem unternehmensrechtlichen Ergebnis das steuerliche Ergebnis ermitteln und die entsprechenden Steuererklärungen ausferti-gen.

C EM-C-6.19

6.20 Ich kann die Jahresabschlussarbeiten für die Übungsfirma durchführen, Steuerklärungen einreichen und auf Grund der Ergebnisse selbständig Maßnahmen setzen

D EM-D-6.20

6.21 Ich kann ausgewählte Bilanzpositionen nach den Bestimmungen der International Financial Reporting Standards (IFRS) bewerten.

D EM-D-6.21

6.22 Ich kann Kennzahlen berechnen und interpretieren. D EM-D-6.22

20

Nr. Inhaltsebene

Höchste

Handlungs-

ebene

Deskriptor

7 Ich kann Wechselwirkungen zwischen Gesellschaft, Wirtschaft und einzelnen Unternehmen charakterisieren, aus der Perspektive unter-schiedlicher Rollen (Unternehmer/in, Mitarbeiter/in, Konsument/in) kri-tisch reflektieren und als Entrepreneur/in Verantwortung für die aktive Gestaltung dieser Beziehungen im unmittelbaren Umfeld übernehmen.

7.1 Ich kann im Rahmen der Wertschöpfungskette unternehmerische, öko-nomische, ökologische und soziale Wechselwirkungen unter den Ge-sichtspunkten der Ethik und der Nachhaltigkeit diskutieren.

C EM-C-7.1

7.2 Ich kann zu Maßnahmen in allen Unternehmensbereichen aus unter-schiedlichen Perspektiven (Konsument/in, Arbeitnehmer/in, Unterneh-mer/in) kritisch Stellung nehmen.

D EM-D-7.2

7.3 Ich kann Chancen und Risiken der Globalisierung und deren Auswir-kungen auf Unternehmen, Arbeitnehmer und Konsumenten diskutieren.

C EM-C-7.3

7.4 Ich kann die Marktorientierung als Leitidee der Betriebswirtschaft aus unterschiedlichen Perspektiven (Unternehmer/in, Mitarbeiter/in, Konsu-ment/in) kritisch hinterfragen.

C EM-C-7.4

7.5 Ich kann die aktive Beteiligung von Non-Profit-Organisationen an der Erfüllung gesellschaftlicher Aufgaben reflektieren.

D EM-D-7.5

7.6 Ich kann die Möglichkeiten des Starts einer unternehmerischen Tätig-keit (Neugründung, Franchising, Unternehmensübernahme) im Rahmen eines Businessplans miteinander vergleichen und für einen konkreten Unternehmenszweck bewerten.

C EM-C-7.6

7.7 Ich kann einen Businessplan entwickeln, umsetzen und evaluieren. E EM-E-7.7

8 Ich kann Managemententscheidungen auf der Basis von relevanten Modellen und Theorien begründet vorbereiten und Umsetzungsmaß-nahmen planen.

8.1 Ich kann strategische und operative Ziele für alle Unternehmensberei-che formulieren.

C EM-C-8.1

8.2 Ich kann Instrumente des normativen, operativen und strategischen Managements für die Unternehmensplanung, -steuerung und -kontrolle situationsadäquat auswählen und anwenden.

C EM-C-8.2

8.3 Ich kann Maßnahmen für die Aufbau- und Ablauforganisation eines Unternehmens anhand verschiedener Kriterien erarbeiten.

C EM-C-8.3

8.4 Ich kann die Bedeutung von Führung im Rahmen des Managements aufzeigen.

C EM-C-8.4

8.5 Ich kann verschiedene Kreativitätstechniken für Managemententschei-dungen anwenden.

C EM-C-8.5

8.6 Ich kann den PDCA-Prozess anwenden. C EM-C-8.6

8.7 Ich kann Maßnahmen im Bereich des Öko- und Qualitätsmanagements unter einzel- und gesamtwirtschaftlicher Perspektive diskutieren.

C EM-C-8.7

8.8 Ich kann mit den Methoden des Projektmanagements eine Diplomarbeit im Team erstellen.

E EM-E-8.8

9 Ich kann Aspekte der internationalen Geschäftstätigkeit im Rahmen von Entscheidungen in allen Funktionsbereichen des Unternehmens ange-messen integrieren.

9.1 Ich kann die volkswirtschaftliche Bedeutung der internationalen Ge-schäftstätigkeit für Österreich und Europa darstellen.

B EM-B-9.1

21

Nr. Inhaltsebene

Höchste

Handlungs-

ebene

Deskriptor

9.2 Ich kann einfache internationale Geschäfte anbahnen und abwickeln. C EM-C-9.2

9.3 Ich kann die Besonderheiten des Managements internationaler Ge-schäftstätigkeit unter Berücksichtigung kultureller Unterschiede reflek-tieren.

D EM-D-9.3

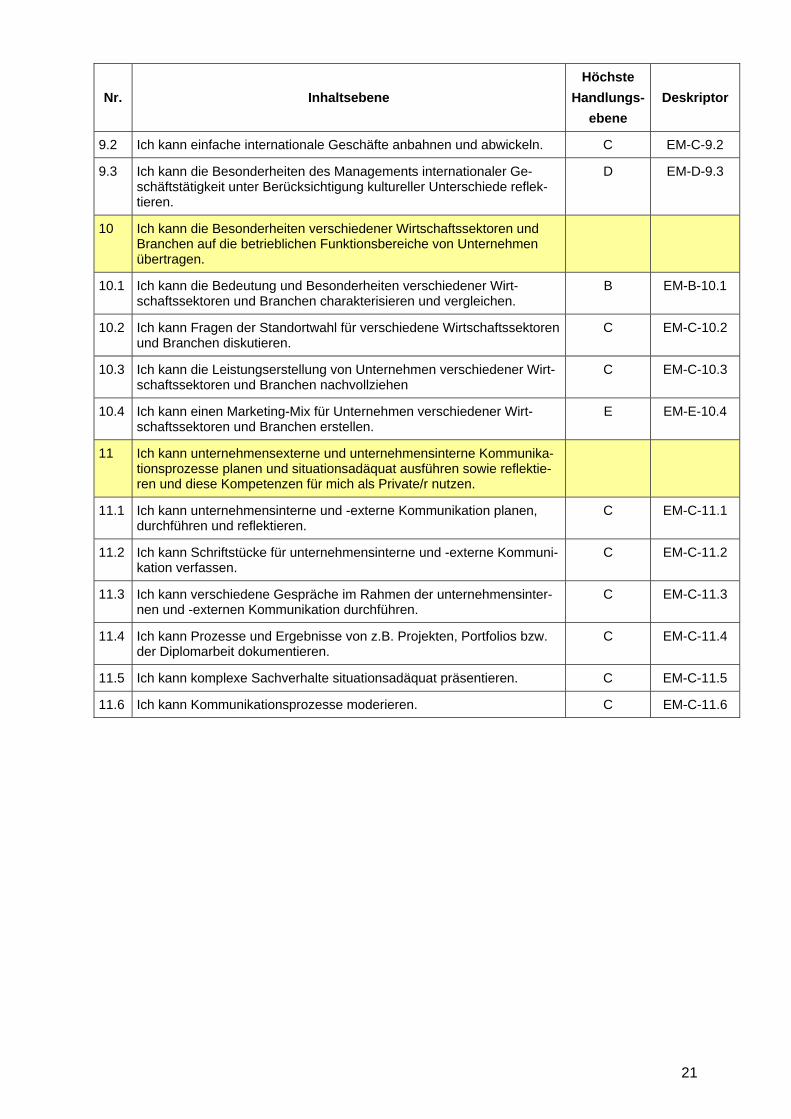

10 Ich kann die Besonderheiten verschiedener Wirtschaftssektoren und Branchen auf die betrieblichen Funktionsbereiche von Unternehmen übertragen.

10.1 Ich kann die Bedeutung und Besonderheiten verschiedener Wirt-schaftssektoren und Branchen charakterisieren und vergleichen.

B EM-B-10.1

10.2 Ich kann Fragen der Standortwahl für verschiedene Wirtschaftssektoren und Branchen diskutieren.

C EM-C-10.2

10.3 Ich kann die Leistungserstellung von Unternehmen verschiedener Wirt-schaftssektoren und Branchen nachvollziehen

C EM-C-10.3

10.4 Ich kann einen Marketing-Mix für Unternehmen verschiedener Wirt-schaftssektoren und Branchen erstellen.

E EM-E-10.4

11 Ich kann unternehmensexterne und unternehmensinterne Kommunika-tionsprozesse planen und situationsadäquat ausführen sowie reflektie-ren und diese Kompetenzen für mich als Private/r nutzen.

11.1 Ich kann unternehmensinterne und -externe Kommunikation planen, durchführen und reflektieren.

C EM-C-11.1

11.2 Ich kann Schriftstücke für unternehmensinterne und -externe Kommuni-kation verfassen.

C EM-C-11.2

11.3 Ich kann verschiedene Gespräche im Rahmen der unternehmensinter-nen und -externen Kommunikation durchführen.

C EM-C-11.3

11.4 Ich kann Prozesse und Ergebnisse von z.B. Projekten, Portfolios bzw. der Diplomarbeit dokumentieren.

C EM-C-11.4

11.5 Ich kann komplexe Sachverhalte situationsadäquat präsentieren. C EM-C-11.5

11.6 Ich kann Kommunikationsprozesse moderieren. C EM-C-11.6

22

4 Unterrichtsbeispiele (exemplarische Auswahl)

In der Folge finden Sie einige ausgewählte Unterrichtsbeispiele (kompetenzorientierte Arbeitsauf-träge). Diese dienen einerseits dazu, zu verdeutlichen, was die Mitglieder der Arbeitsgruppe mit dem jeweiligen Deskriptor gemeint haben und sollen andererseits eine Anregung für den eigenen Unterricht darstellen. Alle von der Arbeitsgruppe bisher erstellten Unterrichtsbeispiele (kompetenzorientierte Arbeitsauf-träge) finden Sie auf der Homepage www.bildungsstandards.berufsbildendeschulen.at Auf dieser Website finden Sie unter Kompetenzmodelle – Schulartenspezifisch – Kaufmännische Schulen den Bereich Wirtschaft HAK.

Dort befinden sich einerseits die vorliegende Broschüre zum Download, ande-rerseits ein Link „Kompetenzmodell und Unterrichtsbeispiele“. Durch Klicken auf diesen Link öffnet sich ein Fenster, in dem das Kompetenz-modell mit den groben Inhaltsstrukturen und den Handlungsebenen zu sehen ist. Durch Klicken auf das +. werden jeweils die einzelnen Deskriptoren ein-geblendet. Neben jedem Deskriptor wird auf dem Schnittpunkt mit der angesprochenen Handlungsebene ein grauer Punkt sichtbar. Durch Zeigen auf diesen Punkt kann man die Unterrichtsbeispiele (kompetenzorientierte Arbeitsaufträge) se-hen und im folgenden Fenster downloaden.

Übersicht über die in der Broschüre abgebildeten Unterrichtsbeispiele (kompetenzorientierte Ar-beitsaufträge):

Nr. Deskriptoren Unterrichtsbeispiel Zeit (in Minuten)

EM-C-1.3 Ich kann die (ordnungsgemäße und vertrags-widrige) Erfüllung von Verträgen nachvollzie-hen und entsprechende Handlungsschritte setzen.

Unternehmen und Recht 50

EM-C-2.1

Ich kann mithilfe vorgegebener Informationen einen Beschaffungsprozess auch mit Unter-stützung kaufmännischer Standardsoftware planen und umsetzen.

Beschaffungsvorgänge anbah-nen und abwickeln

50

EM-C-3.3

Ich kann für den Absatz relevante Prozess-schritte mit Unterstützung kaufmännischer Standardsoftware effizient umsetzen.

Analyse des Sortiments eines Handelsunternehmens inklusi-ve der Ableitung strategischer Entscheidungen.

50

EM-C-4.1

Ich kann klar definierte Risiken im Rahmen von Finanzierungs- und Investitionsentschei-dungen angemessen berücksichtigen.

Erkennen und Bewerten von betriebswirtschaftlichen Risi-ken, risikopolitische Strategien

50

EM-C-5.4 Ich kann mich in einem Unternehmen erfolg-reich bewerben.

Bewerbung Mitarbeiter Be-richtswesen

100

EM-D-6.13 Ich kann die Bewertung von Forderungen und Verbindlichkeiten vornehmen und die Auswir-kung auf Bilanz sowie Gewinn- und Verlust-rechnung ermitteln.

Forderungsbewertung 20

EM-C-6.18

Ich kann das Einkommen ermitteln, die Ein-kommensteuer berechnen, die Einkommen-steuererklärung erstellen und die Kommunika-tion mit dem Finanzamt durchführen.

Einkommensermittlung und Einkommensteuerberechnung

50

23

EM-C-7.4 Ich kann die Marktorientierung als Leitidee der Betriebswirtschaft aus unterschiedlichen Per-spektiven (Unternehmer/in, Mitarbeiter/in, Konsument/in) kritisch hinterfragen.

Dilemma-Analyse 40

EM-C-8.7

Ich kann Maßnahmen im Bereich des Öko- und Qualitätsmanagements unter einzel- und gesamtwirtschaftlicher Perspektive diskutie-ren.

Qualitätsmanagementsysteme 30

EM-C-9.2 Liefer- und Zahlungsbedingungen im Außen-handel

Anbahnung und Abwicklung internationaler Geschäfte

75

EM-B-10.1 Ich kann die Bedeutung und Besonderheiten verschiedener Wirtschaftssektoren und Bran-chen charakterisieren und vergleichen.

Nachhaltigkeit – Sustainability 30

EM-C-11.3 Ich kann verschiedene Gespräche im Rahmen der unternehmensinternen und -externen Kommunikation durchführen.

Verkaufsgespräche 100

24

4.1 Unterrichtsbeispiel „Unternehmen und Recht“ Ich kann wichtige rechtliche Grundlagen (Unternehmensrecht, Steuerrecht, Arbeits- und Sozialrecht etc.) für unternehmerische und private Entscheidungen anwenden EM-C-1.3 Ich kann die (ordnungsgemäße und vertragswidrige) Erfüllung von Verträgen nachvollzie-hen und entsprechende Handlungsschritte setzen.

Titel der Aufgabe Unternehmen und Recht

Methodisch-didaktische Hinweise

Das Beispiel sollte in Einzelarbeit durchgeführt werden. Der Einsatz eines PCs ist unbedingt erforderlich.

Geschätzter Zeitbedarf ca. 50 Minuten

Material- und Medien-bedarf

PC

Quelle/n und weiterführen-de Literatur

Eigenentwicklung

Ausgangssituation Sie arbeiten in der Übungsfirma African Spirit und sind vor allem für den Bereich Beschaffung und alles, was damit in der Folge zu tun hat, verantwortlich. Für die Bearbeitung der heutigen Aufgaben stehen Ihnen folgende Unterlagen zur Verfügung: Ihre Bestellung vom 23. Juni 20.. an die Firma Hobby Kabinett, Creative Art Center, Linz und die Einkaufs-Preisliste zur Ihrer Bestellung der Firma Hobby Kabinett.

25

Mit heutiger Post ist die Lieferung eingelangt. Sie erhalten Lieferschein und Rechnung zu Ihrer Bestellung.

Aufgabenstellung 1 1. Überprüfen Sie nun anhand der Unterlagen Lieferschein und Rechnung laut UStG 2. Verfassen Sie bei Abweichungen ein Schreiben an die Firma Hobby-Kabinett, Linzer Haupt-

straße 16-18, 4040 Linz mit der Bitte um entsprechende Korrektur. 3. Nehmen Sie die Kontierung auf der Rechnung vor und versehen Sie diese mit Datum und Pa-

raphe! 4. Die Korrekturen entsprechend Ihrem Schreiben wurden von der Firma Hobby Kabinett vorge-

nommen. Überweisen Sie nun den offenen Rechnungsbetrag unter Beachtung der Zahlungsbedingun-gen von Ihrem Geschäftskonto bei der ACT-Bank Schulungsbank auf das Konto der Firma Hobby Kabinett, Linz (siehe Rechnung) Vermerken Sie die Zahlung auf der Rechnung und versehen Sie diese mit Datum, Zahlungsbe-trag und Ihrer Paraphe.

Hinweis:

Damit Sie die Überweisung der Rechnung von Ihrem Geschäftskonto durchführen können, müssen Sie ein Konto bei der ACT Schulungsbank (www.act.at) für African Spirit anlegen. Sie erhalten dann die Zugangsdaten für Ihre Firma.

26

Aufgabenstellung 2 - Betriebswirtschaftliche Analyse: 1. Handelt es sich bei der Rechnung um eine Kleinbetragsrechnung? Zählen Sie die Bestandteile

einer solchen auf. 2. Welche kaufmännischen Bestandteile weist diese Rechnung neben den gesetzlichen Bestand-

teilen auf? 3. Liegt bei dieser Rechnung ein unternehmensbezogenes Geschäft vor? 4. Wann muss die Rechnung spätestens bezahlt werden? 5. Nehmen Sie an, die Rechnung wurde unterschrieben. Was bedeutet das?

Lösungsvorschlag

Erforderliche Ausgangsdaten Bestellung an die Partnerfirma Hobby Kabinett Preisliste der Partnerfirma Hobby Kabinett Lieferschein der Partnerfirma bzw. des Lieferanten Rechnung der Partnerfirma bzw. des Lieferanten

Aufgabenstellung 1 1. Die Überprüfung wird ergeben, dass die Bestellung mit dem Lieferschein in folgenden Punkten

nicht übereinstimmt: Artikel Nr. TA003: es wurden nur 9 Stück geliefert (Bestellung lautet auf 10 Stück) Artikel Nr. AFR008: es wurden 3 Stück geliefert – jedoch nur 2 Stück bestellt Artikel Nr. AFR013: es wurden 2 Stück geliefert – jedoch 3 Stück bestellt 2. Reklamationsschreiben an die Firma Hobby Kabinett (mögliche Lösung): Reklamation Ihre Lieferung vom 28.06.20.. Sehr geehrte Frau Kinzl, danke für Ihre Lieferung. Wir haben die Ware geprüft und dabei Folgendes festgestellt: Pos 1 Art.Nr. TA003: es wurden nur 9 Stück geliefert, jedoch 10 Stück bestellt Pos 2 Art.Nr. AFR008: es wurden 3 Stück geliefert, aber nur 2 Stück bestellt Pos 3 Art.Nr. AFR013: es wurden 2 Stück geliefert, jedoch 3 Stück bestellt. Die zu viel gelieferte Ware aus Position 2 (Art.Nr. AFR008) senden wir Ihnen mit heutiger Post zurück. Bitte liefern Sie uns dringend die noch fehlenden Waren aus Position 1 und 3. Eine Korrektur der Rechnung ist nicht erforderlich, da diese der Anzahl der Waren entspricht, die von uns am 23.06.20.. bestellt wurden. Nach Erhalt der Nachlieferung werden wir den offenen Be-trag unter Abzug von 3 % Skonto begleichen. Freundliche Grüße African Spirit GmbH N.N. 3. Kontierung auf dem Beleg 5010 2.263,97, 2500 425,80 / 3300.. 2.716,77 Datum: 28.06.20.. Paraphe: N.N.

27

4. Überweisung der Rechnung Anlage eines Kontos bei der ACT-Schulungsbank (www.act.at) www.act.at – Schulung – Schulung.Bank – Schulung.Bank online – [Konto anlegen]

Sie erhalten nun Ihre Zugangsdaten für das Konto „African Spirit“.

Rufen Sie unter „Optionen“ Ihren Tan-Brief ab und führen Sie anschließend die Überweisung durch.

Aufgabenstellung 2 1. Kleinbetragsrechnung: Nein Bestandteile: Name und Anschrift des Verkäufers, Menge und Bezeichnung der Ware oder

sonstigen Leistung, Tag bzw. Zeitraum der Lieferung oder sonstigen Leistung (Lieferdatum), Entgelt inkl. USt, USt-Satz oder Hinweis auf Steuerbefreiung, Ausstellungsdatum

2. Kaufmännische Bestandteile: Zahlungsbedingungen 3. Der unternehmensbezogenes Geschäft ist ein Kaufvertrag, bei dem mindestens ein Vertrags-

partner ein Unternehmer ist. Man unterscheidet einseitige und zweiseitige unternehmensbezo-gene Geschäfte.

In unserem Beispiel handelt es sich um ein zweiseitiges unternehmensbezogenes Geschäft, da beide Vertragspartner Unternehmer sind und im Rahmen ihres Unternehmes handeln.

4. Laut Zahlungsbedingung kann die Rechnung innerhalb von 14 Tagen mit Abzug von 3 % Skonto bezahlt werden. Die Rechnung muss allerdings nach Ablauf von 30 Tagen ohne Abzug bezahlt werden. Da jedoch nicht angegeben ist, ab wann die Frist läuft, kann hier nicht eindeu-tig festgelegt werden ob die Frist mit dem Rechnungsdatum oder dem Eingangsdatum der Rechnung zu laufen beginnt.

6. Wurde eine Rechnung unterschrieben so ist dies ein Zahlungsvermerk, also eine Bestätigung, dass die Rechnung „bar bezahlt“ wurde.

Geben Sie hier Ihren Vor- und Nachnamen ein!

28

4.2 Unterrichtsbeispiel „Materialwirtschaft“ Ich kann für den Bereich der Materialwirtschaft eines Unternehmens Gestaltungsmöglich-keiten mithilfe verschiedener Steuerungstools der Materialwirtschaft aufzeigen. EM-C-2.1 Ich kann mithilfe vorgegebener Informationen einen Beschaffungsprozess auch mit Unter-stützung kaufmännischer Standard-software planen und umsetzen.

Titel der Aufgabe Beschaffungsvorgänge anbahnen und abwickeln

Methodisch-didaktische Hinweise

Das Beispiel ist als Einzelarbeit konzipiert.

Geschätzter Zeitbedarf 50 Minuten

Material- und Medien-bedarf

Internet (optional)

Computer und Standardsoftware

Quelle/n und weiterführen-de Literatur

Eigenentwicklung

Ausgangssituation Sie arbeiten als Assistent/in der Geschäftsführerin beim Getränkehändler Ferdinand VITUS GmbH, Wiener Straße 101, 3100 St. Pölten. Ihr Tätigkeitsgebiet ist neben der Unterstützung Ihrer Vorge-setzten vor allem der Bereich Beschaffung und alles, was damit in der Folge zu tun hat. Heute ist der Sie kommen gerade aus dem Urlaub zurück. Auf Ihrem Schreibtisch finden Sie folgende Memos vor, die Sie bearbeiten bzw. erledigen sollen. Memo 1 Memo 2 Memo 3

Habe von einem neuen Wellness‐Getränk namens „Warm up“ gehört. Schriftliches Angebot bei Bayer einholen! Richard Schönfellner Marketingabteilung

Der bestellte Drucker ist noch immer nicht ein‐getroffen! Liefertermin war für Ende Mai ver‐einbart! Bitte urgieren! Anita Gruber Personalabteilung

Mein Diensthandy funk‐tioniert nicht mehr! Bitte darum kümmern! Liebe Grüße Petra Kastner Anmerkung: Kastner ist Ihre Vorgesetzte

9. Juni

2014

29

Aufgabenstellung 1 1. Überlegen Sie, wie Sie zu den fehlenden Angaben kommen könnten, die Sie für die schriftliche

Anfrage brauchen! 2. Verfassen Sie eine versandfertige allgemeine Anfrage an den potenziellen Lieferanten Geträn-

ke Bayer GesmbH, Obere Gartenstraße 20, 6465 Königsbrunn, auf dem beiliegenden Briefpa-pier (Formular 1).

3. Wenn nun das Angebot des Produzenten/Händlers bei Ihnen eintrifft, welche Bestand-teile sollte es aufweisen, um mit einer Bestellung den Abschluss eines Kaufvertrages zu erreichen?

4. Angenommen, Sie möchten in der Folge eine Bestellung durchführen: Welche Transportmittel kämen prinzipiell in Frage? Durch welche Vereinbarung könnten Sie Kosten und Risiko minimieren? Welche international üblichen Incoterms kämen bei einem Schiffstransport in Frage? Erklären Sie diese bezüglich Kosten- und Risikoübergang vom Ver-käufer auf den Käufer.

Aufgabenstellung 2 1. Um welche vertragswidrige Erfüllung des Kaufvertrags (Unregelmäßigkeit) handelt es sich im

Geschäftsfall laut Memo 2? 2. Welche Art von Geschäft (bezüglich der Lieferzeit) liegt im konkreten Fall vor? Welche Rechts-

folgen ergeben sich daraus für Käufer und Verkäufer? 3. Welche anderen Unregelmäßigkeiten bei der Erfüllung des Kaufvertrages kennen Sie noch? 4. Verfassen Sie die entsprechende Mail an den Computerlieferanten Druckteufel

([email protected]) unter Verwendung der beiliegenden Mailmaske (Formular 2) Aufgabenstellung 3 Notieren Sie, welche Schritte Sie zur Lösung des Handy-Problems laut Memo 3 unternehmen wer-den und begründen Sie diese. Lösungsvorschlag Aufgabenstellung 1 1. Fehlende Angaben wie die Adresse könnte man in der Lieferantendatei finden. Falls der Anbie-

ter dieses Getränks nicht in unserer Lieferantendatei zu finden ist, dann beispielsweise über das Internet (z.B. über Google oder eine andere Suchmaschine). In der Folge, sobald man den Namen des Herstellers gefunden hat und wenn dieser keine eigene Homepage mit E-Mail Ad-ressangabe hat, unter www.herold.at, um die postalische Adresse eruieren und um eine schrift-liche Anfrage verfassen zu können, die dann postalisch oder per Fax erfolgt.

2. Individuelle Schülerlösung; Erwartungshorizont: Inhalt des Schriftstückes: Empfänger, Bezugszeichenblock, Betreff, Textblock, Grußformel Aufbau des Schreibens: Anlass des Schreibens, ev. Vorstellen des Unternehmens, eigenes Anliegen (Angebot, Preisanfrage, Zusendung eines Katalogs/einer Preisliste etc.), ev. erwarte-te Reaktion (baldige Zusendung des Angebots, des Katalogs etc.) Außerdem sollte auf die Liefer- und Zahlungskonditionen eingegangen werden (z.B. ob die Lie-ferung ab Werk oder frei Haus erfolgt, welche Zahlungsfrist es gibt (z.B. prompte Zahlung oder Zahlung auf Ziel). Eventuell Probefläschchen bzw. Probedosen anfordern. Da es sich um ein Schreiben handelt, das Außenwirkung hat, ist auch auf den korrekten Ge-brauch der Grammatik und Rechtschreibung zu achten.

3. Jedenfalls sollte es die gesetzlichen Bestandteile aufweisen. Dazu kämen eventuell noch kaufmännische Bestandteile. Unterschied zwischen gesetzlichen und kaufmännischen Bestandteilen: Gesetzliche Bestandteile müssen im Angebot stehen, kaufmännische können im Angebot ste-hen. Fehlen kaufmännische Bestandteile wie Liefer- und Zahlungskonditionen, so gelten auto-

30

matisch die gesetzlichen Regelungen wie prompte Zahlung etc. Gesetzliche Bestandteile: Name des Käufers und Name des Verkäufers, Art (Qualität) der Wa-re bzw. Dienstleistung, Menge (Quantität) der Ware bzw. Dienstleistung, Preis der Ware bzw. Dienstleistung. Kaufmännische Bestandteile: Liefer- und Zahlungskonditionen, Sonstiges

4. Transportmittel: Bahn in Kombination mit LKW, LKW, Schifftransport (bei Lieferung aus Über-see); mögliche Vereinbarung vorwiegend bei Lieferung innerhalb Österreichs: frei Haus (Kos-ten und Risiko des Transports liegen beim Verkäufer)) Beispiele für Incoterms bei Schifftransport: FAS (Free Alongside Ship): Der Verkäufer trägt die Kosten und das Risiko, bis die Ware an dem vom Verkäufer benannten Ladeplatz längsseits des Schiffes geliefert worden ist. FOB (Free On Board): Der Verkäufer trägt die Kosten und das Risiko, bis sich die Ware an Bord des Schiffes im Verschiffungshafen befindet. CFR (Cost and Freight) oder CIF (Cost, Insurance and Freight): Zweipunktklauseln Gefahrenübergang erfolgt, sobald die Ware die Schiffsreling im Verschiffungshafen passiert hat, Kostenübergang erfolgt wie bei FOB.

Aufgabenstellung 2 1. Lieferverzug 2. Es handelt sich um ein gewöhnliches Termingeschäft, da kein konkreter Termin wie bei einem

Fixgeschäft (z.B. Lieferung am 10. Mai fix) sondern nur ein ungefährer Liefertermin (Lieferung Ende des Monats) vereinbart worden ist. Rechtsfolgen: Setzen einer angemessenen Nachfrist ist nötig. Außerdem: Androhung der Folgen bei Nichteinhaltung der gesetzten Nachfrist (z.B. Rücktritt vom Kaufvertrag, keine weiteren Aufträge an dieses Unternehmen).

3. durch den Verkäufer: (1) Ware ist mangelhaft (schlechte/falsche Qualität, falsche Menge, falsche Verpackung) (2) Rechnung wurde fehlerhaft ausgestellt (3) Lieferverzug: keine oder verspätete Lieferung, Lieferung am falschen Ort durch den Käufer: (1) Annahmeverzug: keine oder verspätete Annahme der ordnungsgemäß gelieferten Ware (2) Zahlungsverzug: keine oder verspätete Zahlung, unvollständige Zahlung

4. Individuelle Lösung, die jedenfalls das Setzen einer angemessenen Nachfrist sowie die Andro-hung der Folgen bei Nichteinhaltung der gesetzten Nachfrist beinhalten sollte. Da es sich um ein Schreiben handelt, das Außenwirkung hat, ist auch auf den korrekten Gebrauch der Grammatik und Rechtschreibung zu achten.

Aufgabenstellung 3 (1) Überprüfung, wann das Handy gekauft wurde (Datum des Kaufbelegs, welcher über die Buch-

haltung zu ermitteln ist). Vom Kaufdatum hängt ab, ob es noch eine Gewährleistung gibt. Die-se beträgt bei neuen beweglichen Sachen 2 Jahre.

(2) Außerdem sollte überprüft werden, ob der Hersteller oder Händler ev. Garantieleistungen an-geboten hat.

(3) Fällt der Handykauf noch unter die Gewährleistungsfrist, so wäre es am einfachsten, das Handy im jeweiligen Handyshop bzw. beim Händler abzugeben, damit es zur Reparatur ein-geschickt werden kann. Für die Zwischenzeit sollte es möglich sein, ein „Leihhandy“ zu be-kommen, ohne dafür zahlen zu müssen.

(4) Ist die Gewährleistungsfrist abgelaufen, könnte man es noch im Kulanzweg probieren. (5) Ansonsten muss die Neuanschaffung erfolgen. Zuvor sollte allerdings ein umfassender Ange-

botsvergleich erfolgen (über Prospekte, Internet, Handyshops etc.)

31

4.3 Unterrichtsbeispiel „Marketing“ Ich kann für das Leistungsangebot eines Unternehmens einen Marketing-Mix auf der Basis konkreter Markt- und Unternehmensinformationen planen und kritisch hinterfragen. EM-C-3.3 Ich kann für den Absatz relevante Prozessschritte mit Unterstützung kaufmännischer Stan-dardsoftware effizient umsetzen.

Titel der Aufgabe Analyse des Sortiments eines Handelsunternehmens inklu-sive der Ableitung strategischer Entscheidungen.

Methodisch-didaktische Hinweise

Das Beispiel ist als Einzelarbeit konzipiert.

Geschätzter Zeitbedarf 50 Minuten

Material- und Medien-bedarf

--

Quelle/n und weiterführen-de Literatur

Eigenentwicklung

Ausgangssituation Sie arbeiten als Marketingassistent/Marketingassistentin in der Übungsfirma VEX. Ihr angebotenes Sortiment ist breit gefächert:

Der Renner zum jetzigen Zeitpunkt stellen die verschiedenen Varianten der Beamer dar. Diese waren bisher nur für Unternehmen interessant und ein bewährtes Produkt. Nun werden sie auch privat immer mehr zum Ersatz für Fernsehgeräte – allerdings als neue eigene Produktlinie, da im Heimbereich zur Videowiedergabe andere Werte maßgebend sind. Leinwandqualität für zuhause. Stationäre Computer werden langsam aber sicher immer mehr von den Notebooks ersetzt. Die Fotografie stellt ein Sorgenkind dar: wirkliche Profis kaufen in Fachgeschäften und im Privatbe-reich sind Diskonter einfach preisaggressiver unterwegs. Konkret sehen die Zahlen so aus:

32

Produktgruppe bzw. SGE

Umsatz Relativer Marktanteil

Marktwachstum in % in Mio. € in %

Tablets A 2,5 9,73% 1,20 11,00%

Beamer Privatbereich B 3,2 12,45% 0,30 13,00%

Beamer C 4,5 17,51% 1,70 14,00%

Computer und Notebooks D 8,4 32,68% 1,50 6,00%

Fotografie E 7,1 27,63% 0,65 3,00%

Gesamt 25,7 100,00% - -

Aufgabenstellung 1 Versuchen Sie, für das Unternehmen die Kundengruppen zu analysieren, auch im Hinblick auf mögliche Zusatzverkäufe, um sich von der Konkurrenz abzuheben. Aufgabenstellung 2 Erläutern Sie die Sortimentsbreite und Sortimentstiefe der Firma VEX. Aufgabenstellung 3 Im Rahmen der Produktpolitik müssen Sie natürlich auch strategische Entscheidungen im Hinblick auf Produktgruppen treffen. Versuchen Sie nun die Produktgruppen in Zusammenhang BCG Mat-rix einerseits und Produktlebenszyklusphase andererseits zu betrachten. 1. Bezeichnen Sie die Achsen und schreiben Sie den passenden Produktbuchstaben in die Krei-

se.

0,00%

2,00%4,00%

6,00%8,00%

10,00%12,00%

14,00%16,00%

18,00%

0,00 0,50 1,00 1,50 2,00

2. Wie interpretieren Sie die unterschiedlichen Größen der Kreise? 3. Was bedeuten die Werte des relativen Marktanteils bei den Produktgruppen Tablets, Beamer

und Computer und Notebooks? Wie wird der relative Marktanteil berechnet? 4. Ordnen Sie die Produkte den unterschiedlichen Quadranten zu und erläutern Sie mögliche

Strategien: Quadrantenbe-zeichnung in der Portfolio

Vorhandene Produktgruppe/n

Strategie – Phase im Produktlebenszyklus

33

Lösungsvorschlag Aufgabenstellung 1 Eine mögliche Unterteilung ist jene in den Konsumentenmarkt und Unternehmermarkt. Gerade beim Unternehmermarkt stellen diese Investitionsartikel dar und es ist die Frage, ob VEX nicht Zusatzverkäufe wie Installation, Wartung, Montage, Einschulung anbieten könnte. Ebenso könnte im Konsumentenmarkt (Beamer für den Privatbereich) die komplette Instandset-zung angeboten werden. Aufgabenstellung 2

Sortimentsbreite: Computer, Notebooks, Computerzubehör, Drucker, Beamer,….. Sortimentstiefe: Notebooks: verschiedene Marken und hier dann die Größe 10“, 13,3“, 15,4“….. Aufgabenstellung 3 1.

0,00%

2,00%4,00%

6,00%8,00%

10,00%12,00%

14,00%16,00%

18,00%

0,00 0,50 1,00 1,50 2,00

2. Die Größe der Kreise ist gleichbedeutend mit dem Umsatz. 3. Berechnung:

Eigener Marktanteil / Markanteil des größten Konkurrenten. Bei einem Wert über 1 bin ich Marktführer.

4. Quadrantenbe-zeichnung in der Portfolio

Vorhandene Produkt-gruppe/n

Strategie – Phase im Produktlebenszyklus

Question Marks B Einführungsphase; aufbauen – investieren – je-doch unter Berücksichtigung des Risikos

Stars

A,C

Wachstumsphase bis hin zur Reifephase; Markt-position weiter ausbauen; CF investieren, solange wie möglich dort halten

Cash Cows

D

Reife, Sättigungsphase Investition weitgehend einstellen, solange wie möglich dort halten Der hier erzielte CF sollte in Stars und QM investiert werden

Poor Dogs

E Degenerationsphase - Selbstläufer – keine Investitionen mehr – solange sie zum BEG beitragen drinnen lassen – eventuell einen Relaunch versuchen

A B

C

D

E

MA

RK

TW

AC

HS

TU

M

RELATIVER MARKTANTEIL

34

4.4 Unterrichtsbeispiel „Finanzierung und Investition“ Ich kann auf der Basis vorgegebener Informationen Finanzierungs- und Investitionsempfeh-lungen für ein Unternehmen erarbeiten. EM-C-4.1 Ich kann klar definierte Risiken im Rahmen von Finanzierungs- und Investitionsentschei-dungen angemessen berücksichtigen.

Titel der Aufgabe Erkennen und Bewerten von betriebswirtschaftlichen Risi-ken, risikopolitische Strategien

Methodisch-didaktische Hinweise

Einzel- oder Partnerarbeit

Geschätzter Zeitbedarf 50 Minuten

Material- und Medien-bedarf

Arbeitsblatt

Quelle/n und weiterführen-de Literatur

Eigenentwicklung

Ausgangssituation

Sie sind Assistent/in des Vorstandes und stehen diesem in sämtlichen betriebswirtschaftlichen Belangen beratend zur Seite. Aufgabenstellung 1 Das Unternehmen plant die Gründung einer Handelsniederlassung in Slowenien. Erstellen Sie eine Liste der Risiken, die dabei auftreten könnten.

Die Dallmann AG ist in den Geschäftsfeldern Sekt, Spirituosen, Wein und weitere Getränke (wie z.B. Eistee) tätig. Ca. 250 Mitarbeiter/innen (Angestellte, Arbeiter, Lehrlinge, freie Dienstnehmer) sind im Unternehmen beschäftigt. Die Zentrale ist in Wien, Handelsniederlassungen bestehen in Deutschland, Kanada, Ungarn und Frankreich. Weiters verfügt die Dallmann AG weltweit über 39 europäische und außereuropäische Auslandsvertretungen. Die Produktion erfolgt in Wien und Niederösterreich. Da die eigene Produktion nicht auslangt, kauft die Dallmann AG Weine im Burgenland und im Weinviertel zu. Von Wien aus werden sämtliche Pro-dukte in die ganze Welt versendet. In Form von Unternehmenszusammenschlüssen übernahm die Dallmann AG u.a. die Marken "Ma-genbitter", "Weinbrand" und "Eistee". Besonderes Augenmerk wird im Hause Dallmann auf Qualitätsmanagement in allen Bereichen des Unternehmens gelegt. Die Dallmann AG war zur Zeit der Unternehmensgründung 1842 ein Einzelunternehmen. Ende der 50iger Jahre des 20. Jahrhunderts entstand die Dallmann GmbH, die in den 80iger Jahren zur Dall-mann AG umgegründet wurde. Die Aktien notieren an der Börse. Dank der guten Unternehmensführung und der Qualität der Produkte arbeitet das Unternehmen ren-tabel, die Aktionäre erhalten jährlich Dividenden in Höhe von € 6,- je Aktie ausbezahlt. Die Aktien (Stammaktien und Vorzugsaktien) werden an der Börse gehandelt und befinden sich in Streubesitz. Mit einer Eigenmittelquote von 38 % verfügt Dallmann AG über eine solide Eigenkapitalausstattung. Der Cash Flow ist ebenfalls ausgeglichen. Unbelastete Immobilien: Weingärten in der Gegend von Bad Vöslau im Wert von ca. € 750.000,-.

35

Aufgabenstellung 2 Welche risikopolitischen Strategien wären grundsätzlich einsetzbar? Notieren Sie zusätzlich, unter welchen Voraussetzungen Sie die jeweilige Strategie wählen würden. Aufgabenstellung 3 1. Für die Gründung der Handelsniederlassung in Slowenien werden Sie gebeten, ein Risikoprofil

(mindestens 5 für dieses Vorhaben wesentliche Risiken) zu erstellen, sowie Ihre Einschätzun-gen zu begründen. (1 = sehr geringes Risiko, 5 = sehr hohes Risiko)

Risiko 1 2 3 4 5 Begründung der Bewertung

2. Schlagen Sie ein zu diesem Risikoprofil passendes risikopolitisches Instrumentarium vor. Aufgabenstellung 4 Notieren Sie jeweils geeignete Maßnahmen zum Risikocontrolling. Lösungsvorschlag Aufgabenstellung 1 Liste der Risiken: Sprachbarriere, Marktrisiko (Standort, Nachfrage, Konkurrenz, Preisniveau, insbesondere Käufer-verhalten, Trinkgewohnheiten der Slowenen),Transportrisiko, Qualität der Geschäftspartner, ge-samtwirtschaftliche Entwicklung Aufgabenstellung 2 Risiko vermeiden (z.B. auf ein Geschäft verzichten) Risiko vermindern (z.B. Risikostreuung, z.B. Produktdiversifikation, Kundenkreis) Risiko abwälzen (z.B. auf Versicherung, Vertragspartner) Risiko tragen Zusätzlich hängen die gewählten Strategien vom Risikoverhalten der Entscheidungsträger ab: risi-kofreudig, risikoscheu oder risikoneutral in Bezug auf die Relation Risiko/Nutzen. Aufgabenstellung 3 1. Risikoprofil Risiko 1 2 3 4 5 Begründung der Bewertung Gesamtwirtschaftliche Ver-schlechterung

x Wirtschaftliche Entwicklung momentan laut Einschätzung der EU-Kommission proble-matisch, dringende Korrekturen am wirt-schaftlichen Kurs werden gefordert.

Transport x Die Produkte sind eher empfindlich in Bezug auf Transporte.

Sprachliche Barriere x Durch die geografische Nähe sind Mitarbei-ter/innen mit entsprechenden Sprachkennt-nissen vermutlich zu finden.

Qualität (Unterlieferanten) x Die Auswahl an geeigneten Unterlieferanten ist groß genug.

Marktrisiko (Konkurrenz) x Der lokale Markt entwickelt sich rasch; loka-le Anbieter haben eventuell Preisvorteile.

36

2. risikopolitisches Instrumentarium: Transportversicherungen abschließen, spezialisierte Spediteure einschalten Sprachkurse anbieten Referenzen verlangen, Qualitätskriterien festlegen und kontrollieren Marktforschung betreiben, eventuell lokalen Partner suchen (Joint Venture) Möglichkeiten der Risikoabsicherung über das Angebot der österreichischen Kon-

trollbank in Anspruch nehmen. Aufgabenstellung 4 Regelkreis des Risk-Managements: Risikofindung Risikobewertung Entwicklung von Maßnahmen Durchführung der Maßnahmen Kontrolle

4.5 Unterrichtsbeispiel „Personal“ Ich kann im Bereich der Personalwirtschaft eines Unternehmens Gestaltungsmöglichkeiten mithilfe verschiedener Steuerungstools des Personalmanagements aufzeigen und diese Kompetenz für mich als Mitarbeiter/in nutzen. EM-C-5.4 Ich kann mich in einem Unternehmen erfolgreich bewerben.

Titel der Aufgabe Bewerbung Mitarbeiter Berichtswesen

Methodisch-didaktische Hinweise

Aufgaben 1, 2, 3 sind als Einzelarbeit konzipiert; die Ergeb-nisse aus Aufgabe 4 sollen im Team diskutiert werden.

Geschätzter Zeitbedarf 100 Minuten

Material- und Medien-bedarf

Internetzugang

Quelle/n und weiterführen-de Literatur

Eigenentwicklung

https://de-de.facebook.com/bmwkarriere/app_136933986379317, 2014-03-24

37

Ausgangssituation Auf facebook unter https://de-de.facebook.com/bmwkarriere/app_136933986379317 finden Sie den JobChannelbeta der BMW Group. Hier werden “die neuesten Stellenanzeigen für Stu-dent/innen, Absolvent/innen, Young Professionals und Professionals aus allen Unternehmensbereichen der BMW Group aufgelistet. Aufgabenstellungen 1. Versuchen Sie über das Internet Informationen zum

Firmengeflecht BMW zu finden. 2. Einer der auf dieser Plattform angebotenen Unter-

nehmensbereiche heißt “Personalwe-sen/Sozialwesen/Training. Welche konkreten Aufgaben werden Sie vermutlich als zukünftiger Mitarbeiter/als zukünftige Mitarbeite-rin in diesem Bereich erledigen müssen?

3. Erstellen Sie ein Bewerbungsschreiben für eine die-ser Stellen. Argumentieren Sie, warum gerade Sie für diese Stelle geeignet sind.

4. Erstellen Sie eine Checkliste mit jenen Punkten, die Sie bei einem möglichen Vorstellungsge-spräch beachten sollten, die Sie fragen wollen bzw. die Sie vermutlich gefragt werden. Diskutieren Sie diese Checkliste mit einem Kollegen/einer Kollegin. Versuchen Sie dabei auch nach Möglichkeit gemeinsam Antworten auf Ihre Fragen zu finden.

Lösungsvorschläge Anmerkung: Die hier angeführte Lösung stellt eine mögliche Variante eines Ergebnisses dar, eine eindeutige und allgemeingültige Lösung ist bei diesem Beispiel nicht möglich] 1. Individuelle Antworten lt. Internet-Recherche. 2. Mögliche Antworten:

Personalplanung Personalentwicklung Entgeltplanung Kommunikation mit Betriebsrat Vorstellungs- und Disziplinargespräch Personalsystem SAP R/3 usw.

3. Individuelle Bewerbungsschreiben sind möglich. Das Bewerbungsschreiben sollte u.a. beinhalten: Darstellung der Stärken, Begründung für die Eignung für die Stelle.

4. Man sollte beachten: Ordentliche Form und Vollständigkeit der Unterlagen Pünktlichkeit Beachtung des Äußeren Genauer Aufgabenbereich Weiterbildungsmöglichkeiten Arbeitszeiten Entlohnung Mögliche Fragen: Warum sollte man gerade Sie nehmen Welche Hobbys haben Sie Ihr soziales Umfeld Ihre Stärken/Schwächen Warum haben Sie sich für diese Stelle beworben Ihre Gehaltsvorstellungen Frühester Arbeitsbeginn

38

4.6 Unterrichtsbeispiele „Unternehmensrechnung“ Ich kann die Tätigkeit eines Unternehmens auf Zahlenebene unter Berücksichtigung gesetz-licher Vorschriften bzw. betriebs-wirtschaftlicher Überlegungen abbilden, das Zahlenmate-rial für die Vorbereitung von Unternehmensentscheidungen aufbereiten und diese Kompe-tenzen für mich als Mitarbeiter/in und Private/r nutzen. EM-D-6.13 Ich kann die Bewertung von Forderungen und Verbindlichkeiten vornehmen und die Aus-wirkung auf Bilanz sowie Gewinn- und Verlustrechnung ermitteln.

Titel der Aufgabe Forderungsbewertung

Methodisch-didaktische Hinweise

---

Geschätzter Zeitbedarf ca. 20 Minuten

Material- und Medien-bedarf

Taschenrechner

Quelle/n und weiterführen-de Literatur

Eigenentwicklung

Ausgangssituation Sie arbeiten in der Buchhaltungsabteilung der Firma Alfons Aufschneider e.U., Messerfabrikant in Hollabrunn. Im Zuge der Erstellung des Jahresabschlusses sind Sie für die Forderungsbewertung verantwortlich. Sie entnehmen der Ediktsdatei folgende Information:

Das Kundenkonto der Ripper GmbH finden Sie auf der nächsten Seite.

39

Aufgabenstellung 1 1. Nehmen Sie alle Berechnungen und Verbuchungen im Zusammenhang mit diesem Sachver-

halt vor. 2. Geben Sie an, wie sich die Buchung(en) auf den Erfolg des Unternehmens auswirken. Aufgabenstellung 2 Welche Möglichkeiten stehen Ihrem Unternehmen zur Verfügung, um in Zukunft so hohe Forde-rungsausfälle zu vermeiden?

40

Lösungsvorschlag Aufgabenstellung 1 1. Offene Forderungen zum Zeitpunkt des Sanierungsplans: €43.680,00 davon 80 % = € 34.944,00 im Rahmen der Sanierung verloren ausbuchen 7805 Abschreibung von Forderungen 20% 29.120,00 3500 USt 5.824,00 an 20041 Ripper 34.944,00

2. Diese Buchung mindert den Unternehmenserfolg um € 29.120,00. Aufgabenstellung 2 Um das Risiko von Forderungsausfällen zu minimieren gibt es je nach Marktsituation und Markt-stellung verschiedene Möglichkeiten: Kein Verkauf auf Ziel Kurze Zahlungsziele Anreiz zur raschen Zahlung durch Skontogewährung Vor Kreditgewährung Einholung von Bonitätsauskünften (z.B. beim KSV 1870) Eigentumsvorbehalt Versicherung der Forderungen Echtes Factoring EM-C-6.18 Ich kann das Einkommen ermitteln, die Einkommensteuer berechnen, die Einkommensteu-ererklärung erstellen und die Kommunikation mit dem Finanzamt durchführen.

Titel der Aufgabe Einkommensermittlung und Einkommensteuerberechnung

Methodisch-didaktische Hinweise

Das Beispiel kann in Einzel- oder Partnerarbeit durchgeführt werden.

Geschätzter Zeitbedarf 50 Minuten

Material- und Medien-bedarf

PC mit Excel, www.bmf.gv.at – Formulare E1, E1a, Berech-nungstool-Steuersparbuch (Linde Verlag)

Quelle/n und weiterführen-de Literatur

Eigenentwicklung

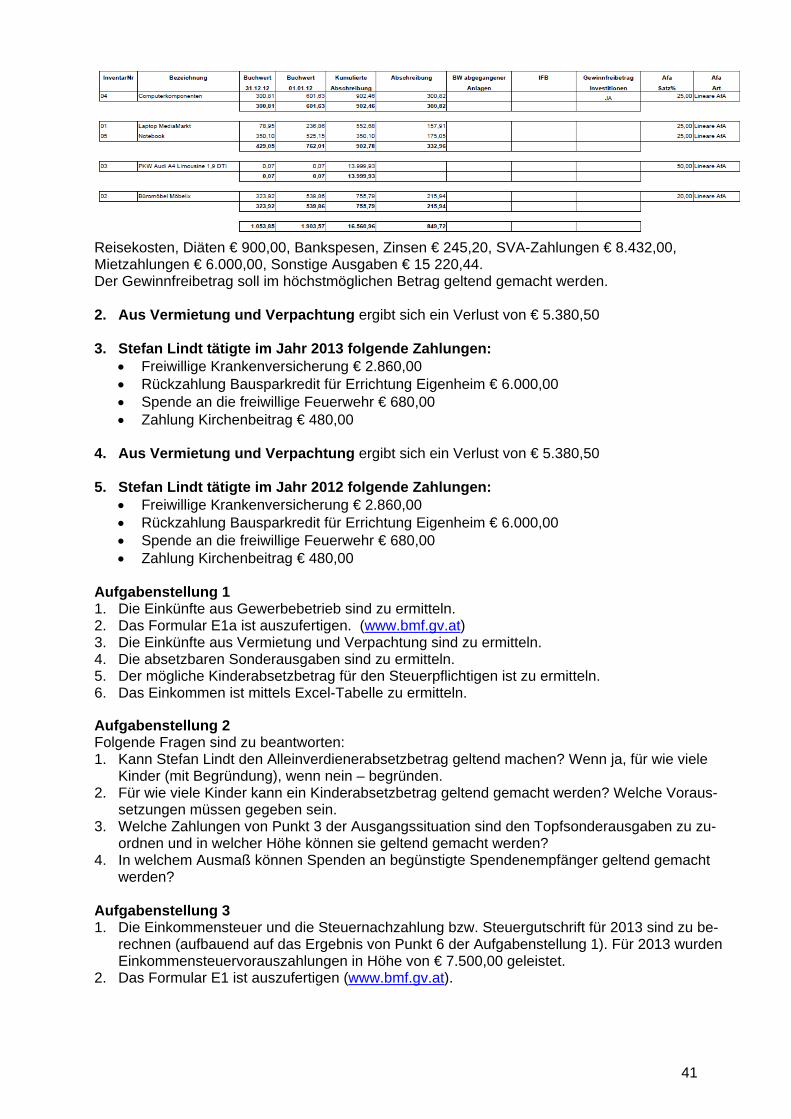

Ausgangssituation Einkommensermittlung 2013 Steuerpflichtiger Lindt Stefan, SV-Nr 3769 050583, StNr. 33/0400099, Adresse: Schillergasse 24, 2620 Neunkirchen, Tel: 06769511321, verheiratet mit Julia Lindt-Mies, SV-Nr 2517 040888, Kinder: Sarah Lindt, SV-Nr 1412040511, Familienbeihilfenbezug Jänner-Dezember 2013, David Lindt, SV-Nr 8712311213, Familienbeihilfenbezug ab Dezember 2013. Julia Lindt-Mies hat im Jahr 2013 keine Einkünfte erzielt. Stefan Lindt hat im Jahr 2013 folgende Einkünfte: 1. aus gewerblicher Tätigkeit (Unternehmensberater)

Folgende Werte ergeben sich auf Grund der Einnahmen-Ausgaben-Rechnung 2013: Einnahmen 20 %, netto € 72.603,00 Abschreibungen laut Anlagenverzeichnis, GWG € 660,00 KFZ-Kosten € 3.606,62, ein Privatanteil von 15 % ist zu berechnen (Afa PKW siehe Anla-

genverzeichnis)

41

Reisekosten, Diäten € 900,00, Bankspesen, Zinsen € 245,20, SVA-Zahlungen € 8.432,00, Mietzahlungen € 6.000,00, Sonstige Ausgaben € 15 220,44. Der Gewinnfreibetrag soll im höchstmöglichen Betrag geltend gemacht werden. 2. Aus Vermietung und Verpachtung ergibt sich ein Verlust von € 5.380,50

3. Stefan Lindt tätigte im Jahr 2013 folgende Zahlungen:

Freiwillige Krankenversicherung € 2.860,00 Rückzahlung Bausparkredit für Errichtung Eigenheim € 6.000,00 Spende an die freiwillige Feuerwehr € 680,00 Zahlung Kirchenbeitrag € 480,00

4. Aus Vermietung und Verpachtung ergibt sich ein Verlust von € 5.380,50

5. Stefan Lindt tätigte im Jahr 2012 folgende Zahlungen:

Freiwillige Krankenversicherung € 2.860,00 Rückzahlung Bausparkredit für Errichtung Eigenheim € 6.000,00 Spende an die freiwillige Feuerwehr € 680,00 Zahlung Kirchenbeitrag € 480,00

Aufgabenstellung 1 1. Die Einkünfte aus Gewerbebetrieb sind zu ermitteln. 2. Das Formular E1a ist auszufertigen. (www.bmf.gv.at) 3. Die Einkünfte aus Vermietung und Verpachtung sind zu ermitteln. 4. Die absetzbaren Sonderausgaben sind zu ermitteln. 5. Der mögliche Kinderabsetzbetrag für den Steuerpflichtigen ist zu ermitteln. 6. Das Einkommen ist mittels Excel-Tabelle zu ermitteln.