Embed Size (px)

Citation preview

i

KINERJA KEUANGAN BANK PANIN DUBAI SYARIAH

Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi (S.E.)

Oleh :

Pandy Dharmawan

1112046100014

PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

2017

ii

KINERJA KEUANGAN BANK PANIN DUBAI SYARIAH

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh

Pandy Dharmawan

NIM. 1112046100014

Di Bawah Bimbingan

Pembimbing

Dwi Nur’aini Ihsan, S.E, M.M

NIP. 19771021 201411 2 001

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2017

iii

LEMBAR PENGESAHAN PANITIA UJIAN

Hari ini Kamis, 11 Januari 2018 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Pandy Dharmawan

2. NIM : 1112046100014

3. Jurusan : Perbankan Syariah

4. Judul Skripsi : Kinerja Keuangan Bank Panin Dubai Syariah

Setelah mencermati dan memperhatikan penampilan serta kemampuan yang

bersangkutan selama proses Ujian Skripsi, maka diputuskan bahwa mahasiswa

tersebut dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi (S.E.) pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 11 Januari 2018

PANITIA UJIAN:

1. Ketua : AM. Hasan Ali, M.A.

NIP. 19751201 200501 1 005 (…………….……)

2. Sekretaris : Dr. Abdurrauf, M.A.

NIP. 19731215 200501 1 002 (…………….........)

3. Pembimbing : Dwi Nur’aini Ihsan, S.E, M.M.

NIP. 19771021 201411 2 001 (……..…………...)

4. Penguji I : AM. Hasan Ali, M.A.

NIP. 19751201 200501 1 005 (…………….........)

5. Penguji II : Ir. RR. Tini Anggraeni, S.T, M.Si

NIDN. 2010088001 (…………….........)

iv

LEMBAR PERNYATAAN

KEASLIAN KARYA ILMIAH

Dengan ini saya menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar strata 1 di Universitas Islam Negeri

(UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penelitian ini telah saya cantumkan

sesuai dengan ketentuan yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti karya ini bukan hasil karya asli saya atau

merupakan hasil jiplakan dari karya orang lain, maka saya bersedia menerima

sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif Hidayatullah

Jakarta.

Jakarta, 13 Januari 2018

Pandy Dharmawan

v

ABSTRAK

Pandy Dharmawan, 1112046100014, Kinerja Keuangan Bank Panin Dubai

Syariah. Perbakan Syarah, Fakultas Ekonomi dan Bisnis, Uiversitas Islam Negeri

Jakarta, 2017.

Penelitian ini bertujan untuk menganalisi serta membandingkan kinerja

keuangan Bank Panin Dubai Syariah sebelum dan sesudah IPO serta sebelum dan

sesudah penambahan modal oleh Dubai Islamic Bank pada periode 2012-2016.

Metode yang diguanakan adalah analisis kuantiatif deskriptif dan statistik uji

Paired T-test serta analisis kualitatif dengan menggunakan SWOT. Pengukuran

kinerja keuangan dilakukan dengan menggunakan metode RGEC yang meliputi

rasio CAR,ROA,BOPO,FDR dan NPF. Data yang digunakan dalam penelitian ini

adalah data rasio keuangan dari tahun 2012-2016 serta laporan-laporan tahunan

dan dokumen lainya.

Hasil penelitian menyatakan kinerja keuangan Bank Panin Dubai Syariah

dari tahun 2012-2016 mengalami penurunan, peningkatan hanya terjadi pada tahun

2014. Kinerja keuangan Bank Panin Dubai Syariah sebelum IPO lebih baik dari

pada sesudah IPO sedangkan Kinerja keuangan sebelum penambahan modal lebih

baik dari pada sesudah penambahan modal. Pada analisis statistik kinerja Bank

Panin Dubai Syariah sebelum dan sesudah IPO menunjukan bahwa tidak terdapat

perbedaan yang signifikan pada rasio CAR akan tetapi pada rasio ROA, BOPO,

NPF dan FDR terdapat perbedaan yang signifikan antara kinerja keuangan Bank

Panin Dubai Syariah sebelum dan sesudah IPO. Pada analisis statistik kinerja

keuangan sebelum dan sesudah penambahan modal menunjukan tidak ada

perbedaan yang signifikan pada rasio NPF, FDR dan ROA akan tetapi pada rasio

CAR dan BOPO terdapat perbedaan yang signifikan antara kinerja keuangan Bank

Panin Dubai Syariah sebelum dan sesudah penambahan modal. Pada analisis

SWOT adanya faktor internal dan eksternal diantaranya : biaya operasioanal yang

bertambah, kredit bermasalah yang masih tinggi, masih kurang tepatnya penyaluran

dana, ekonomi yang tidak merata, perusahaan pesaing yang semakin banyak.

Kata Kunci :Kinerja Keuangan, IPO (Initial Public Offering),

Penambahan Modal, CAR, ROA, NPF, FDR dan BOPO.

Paired t-test, Anisisis SWOT.

Pembimbing : Dwi Nur’aini Ihsan., SE, MM.

Daftar Pustaka : 2006 – 2016

vi

KATA PENGANTAR

Puji syukur kehadirat Allah SWT yang telah melimpahkan beribu-ribu

ni’mat yang tidak terhitung dan dengan rahmat serta karunianya, penulis dapat

menyelesaikan skripsi ini. Sholawat beriring salam selalu dipujikan dan

dircurahkan kepada kanjeng Nabi Muhammad SAW beserta keluarganya,

sahabatnya serta para pengikut-pengikutnya yang telah membawa umat Islam dari

zaman jahiliyah sampai jaman mahiriyah pada saat ini.

Penulisan ini tidak akan selesai jika tanpa ada bantuan dari banyak pihak.

Ucapan terima kasih yang setulus-tulusnya atas segala kepedulian mereka yang

telah memberikan berbagi macam bentuk bantuan berupa moril, kritik, masukan,

dukungan finansial, maupun inspirasi dalam penulisan skripsi ini.

Oleh karena itu, dalam kesempatan kali ini penulis mengucapkan terima

kasih kepada :

1. Bapak Dr. Asep Saepudin Jahar, M.A. selaku Dekan Fakultas Syariah dan

Hukum Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Bapak AM. Hasan Ali, M.A. Selaku Ketua Program Studi Muamalat

Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

3. Ibu Dwi Nur’aini Ihsan, S.E, M.M. selaku Dosen Pembimbing Skripsi

penulis, yang telah menyediakan waktu luang dan sangat sabar dalam

memberikan pengarahan dan bimbingan kepada penulis dalam menulis

skripsi sehingga skripsi ini dapat selesai dengan baik. selain itu, berbagai

vii

masukan, motivasi, ilmu, dan pengalaman yang telah diberikan kepada

penulis sehingga penulis mendapatkan pelajaran berharga yang bermanfaat

untuk masa depan. Semoga Allah SWT membalas kebaikan Ibu berupa

limpahan rezeki dan keberkahan dunia dan akhirat.

4. Bapak Dr. Muhammad Maksum selaku Dosen Pembimbing Akademik

Fakultas Syariah dan Hukum Universitas Islam Negeri Syarif Hidayatullah

Jakarta. Yang telah banyak memberikan waktu dan nasehatya untuk

berkonsultasi mengenai masalah akademik selama penulis menjadi

mahasiswa.

5. Kepada Pimpinan Perpustakaan Utama dan Perpustakaan Fakultas Syariah

dan Hukum Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah

memberikan fasilitas untuk mengadakan studi kepustakaan.

6. Kepada seluruh Dosen dan Karyawan Akademik Fakultas Syariah dan

Hukum Universitas Islam negeri Syarif Hidayatullah Jakarta, yang telah

memberikan banyak ilmu kepada penulis selam menempuh pendidikan

jelang kuliah.

7. Kepada laki-laki yang sangat berpengaruh terhadap hidup saya ayahanda

tercinta Abah Ujang Kusnadi dan wanita yang sangat saya hormati dan

sayangi Ibunda Dedeh Hernawati, juga kepada adik-adiku yang kusayangi

ananda Syiffa Fauziyyah dan Muhammad Fajar yang selalu memberikan

dukungan yang sangat kuat berupa materi dan moril, khususnya untuk kedua

orang tua yang selalu sabar dalam menantikan anaknya lulus. Semoga Allah

viii

SWT mengampuni dosa dan menjadikan kalian hamba Allah yang taat

berkah dunia dan akhirat. Amin.

8. Kapada sahabat-sahabat TRISULA yang paling mempengaruhi hidup saya

Chef Muhammad Irfan Sauki ( KJRI Malaysia) dan Rudyana, S.H Akuntan

Bank HSBC, yang selalu memberikan semngat dan toalitasnya semoga

Allah SWT memeberkahi kalian. Amin

9. Kepada teman-teman terhebat Taufik Dwi Hananto, Ahmad Fawwaz,

Ahmad Mutamimul Ula, Kamal Awal Al-Din, Fadly Pradana, Avicenna

Nurman A, Ibrahim Kholil Nasution, Kevin Costner dan M.Irham

Nasuition. Terima kasih atas kebersamaan dan bantuanya kepada penulis.

10. Keada teman-teman perempuan terhebat, Rinrin Sri Annisa, Mariatul Adila,

Farah Dhiba Lubis, Nanda Pipit. N, Meydah Nurcholis, Leni Indriani, Eka

Rahayu, Annisa Farida, Siti Sarah, Nur Azila. Terimak kasi atas

persahabatanya selama ini semoga kalian sukses dunia dan akhirat.

11. Kepada seluruh teman-teman Perbankan Syariah A tahun 2012 khususnya

Kevin Costner, Avicenna Nurman yang selalu membantu secara totalitas

dalam penyelesaian skripsi ini. kepada Rinrin Sri Annisa teman

seperjuangan dari MA Ummul Quro Al-Islami yang telah membantu dan

menyemangati penulis. Serta kepada wanita spesial yang selalu hadir dan

menyemangati saya selama penulis berkulaih ananda Wilda Aqthori, S.S.

semoga kalian mendapatkan keberkahan dunia dan akhirat.

12. Kepada keluarga KKN Cetar, Faqih Al-Haq, M. Fakhri A. Syamsuddin, M.

Khoiruloh, M. Fahmi, Rahmat Hidyatullah, Agung Arabian, Ali Muharom,

ix

Tohir As-Salam, Rinrin Sri Annisa, Farah Dhiba Lubis, Mariatu Adila, Nur

Azila, Dinda Tiara, Tasya, Noni Wildasari dan Latif.

13. Kepada Wadah Silaturahmi putra Daar El-Hikam Angkatan 2012, Adnan

kasogi, Jajang Supriatna, A. Ghojali Sahlan, Sayid Rifa’i, Sohibul Faros,

Asnawi Rija, Ridwan Abdillah, Sulfi Apriadi, Setyo G. Bastian, Zuyin

Arwana, khususnya kepala sekolah SMPI Daar El-Hikam Muhammad

Syafri. Semoga kalian menjadi manusia yang bermanfaat dan berguna dunia

akhirat.

14. Seluruh pihak yang telah membantu penulis dalam menyelesaikan skripsi

ini.

Dengan demikian, penulis mengucapkan terima kasih banyak atas semua

pihak yang telah membantu penulis dalam proses penyeleaian skripsi ini. Semoga

Allah SWT membalas jasa kalian yang terbaik dan semoga karya ini dapat

bermanfaat bagi seluruh masyarakat dan menyumbangkan aspirasi bagi

perkembangan keuangan syariah.

Jakarta, 07 November 2017

Pandy Dharmawan

x

DAFTAR ISI

HALAMAN JUDUL ......................................................................................... i

LEMBAR PERSETUJUAN PEMBIMBING ................................................. ii

LEMBAR PENGESAHAN .............................................................................. iii

LEMBAR PERNYATAAN .............................................................................. iv

ABSTRAK ......................................................................................................... v

KATA PENGANTAR ....................................................................................... vi

DAFTAR ISI ...................................................................................................... x

DAFTAR TABEL ............................................................................................. xiii

DAFTAR GAMBAR ......................................................................................... xvi

BAB I PENDAHULUAN

A. Latar Belakang Masalah ............................................................................ 1

B. Batasan dan rumusan masalah ................................................................... 8

1. Batasan Masalah ................................................................................ 8

2. Rumusan Masalah .............................................................................. 9

C. Tujuan dan manfaat penelitian .................................................................. 9

1. Tujuan Penelitian................................................................................ 9

2. Manfaat Penelitian.............................................................................. 10

D. Kerangka pemikiran .................................................................................. 11

E. Sistematika penulisan ................................................................................ 12

BAB II TINJAUAN PUSTAKA

A. Kinerja Keuangan...................................................................................... 14

B. Laporan Keuangan Bank Syariah ............................................................. 17

C. Pengertian Kesehatan Bank....................................................................... 21

D. Faktor Penilaian Kesehatan Bank ............................................................. 22

E. Initial Public Offering (IPO) ..................................................................... 27

xi

F. Hubungan Antara Variabel ....................................................................... 28

G. Review Studi Terdahulu ............................................................................ 32

BAB III METODE PENELITIAN

A. Ruang Lingkup Penelitian ......................................................................... 36

B. Objek Penelitian ........................................................................................ 38

C. Metode Pengumpulan Data ....................................................................... 38

D. Teknik Anlisis Data................................................................................... 38

1. Pendekatan Kuantitatif ....................................................................... 38

2. Pendekatan Kualitatif ......................................................................... 43

E. Definisi Operasional Variabel ................................................................... 45

F. Hipotesis .................................................................................................... 50

BAB IV ANALISIS DAN PEMBAHASAN

A. Analisis Data Keuangan ............................................................................ 52

B. Analisis Perbandingan Kinerja Keuangan ................................................ 62

1. Analisis Kinerja Keuangan Bank Panin Dubai Syariah Sebelum

dan Sesudah IPO ........................................................................... 62

a. CAR (Capital Adequacy Ratio) ........................................ 63

b. ROA (Return On Assets) ................................................... 65

c. BOPO (Beban operasional terhadap pendapatan

operasional) ....................................................................... 67

d. NPF (Net Performing Financing) ..................................... 69

e. FDR (Financing to Deposit Ratio) .................................... 70

2. Perbandingan Kinerja Keuangan Bank Panin Dubai Syariah

Sebelum dan Sesudah IPO ............................................................ 74

a. Uji beda NPF sebelum dan sesudah IPO........................... 75

b. Uji beda FDR sebelum dan sesudah IPO .......................... 76

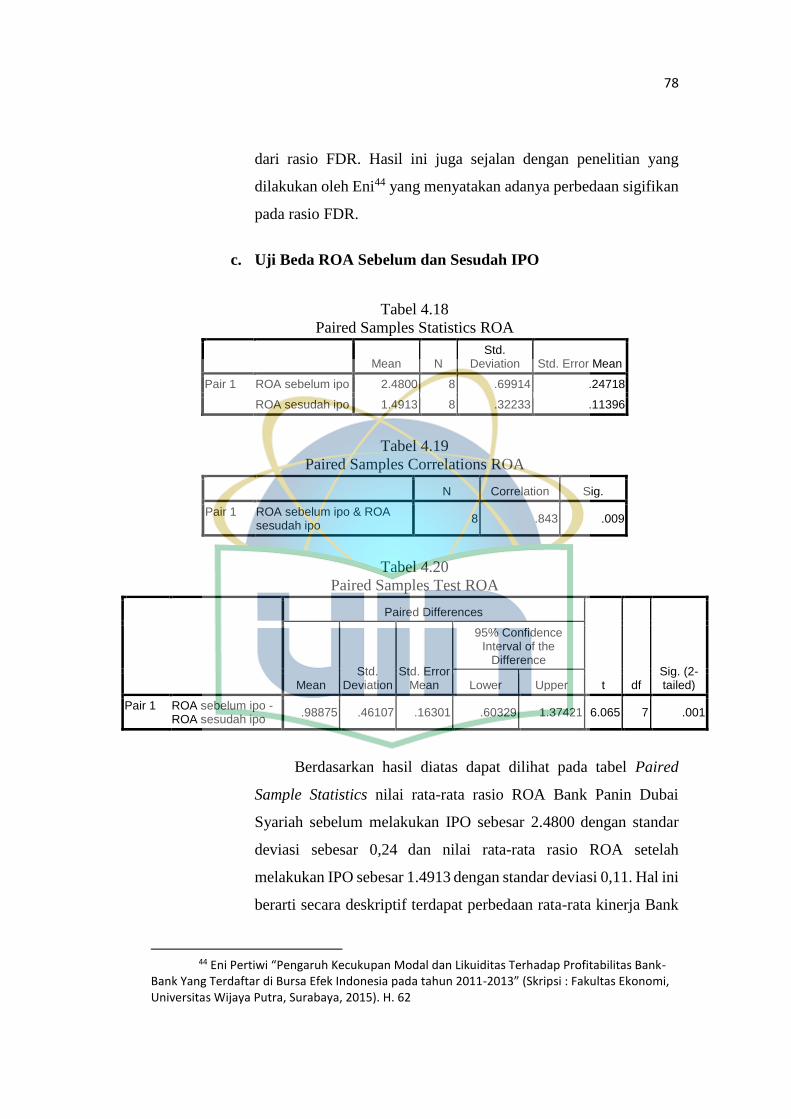

c. Uji beda ROA sebelum dan sesudah IPO ......................... 78

d. Uji beda CAR sebelum dan sesudah IPO ........................ 89

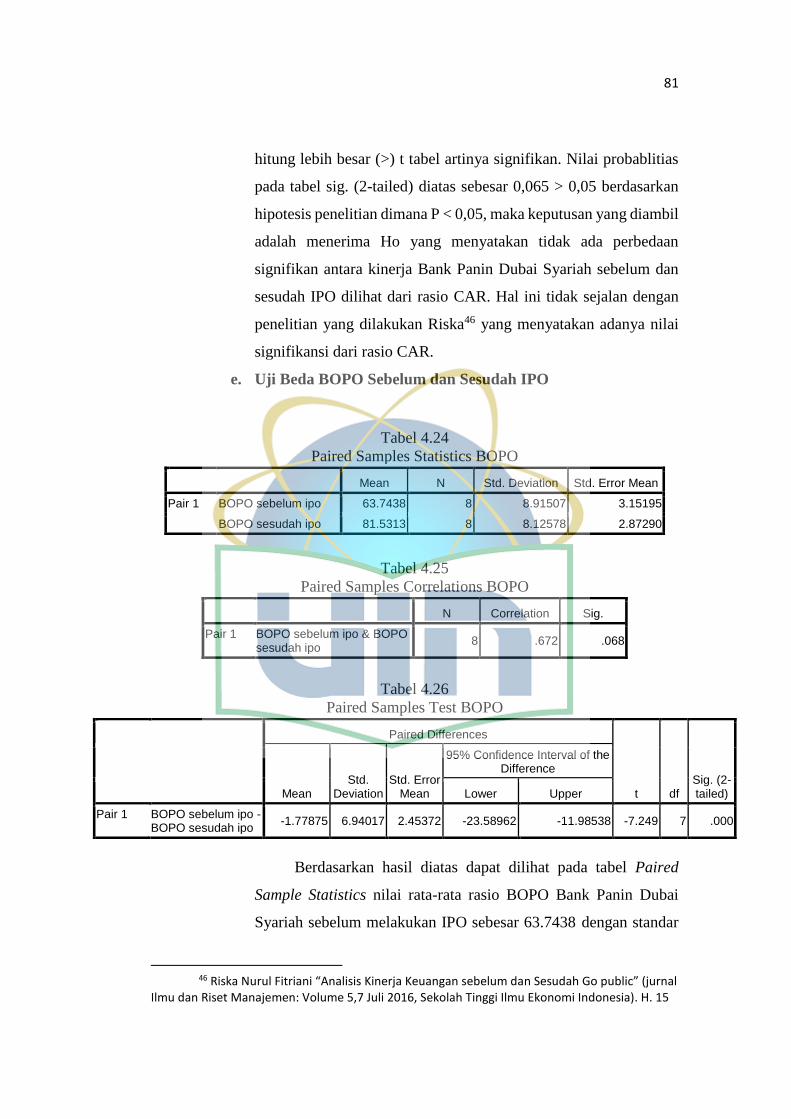

e. Uji beda BOPO sebelum dan sesudah IPO ..................... 81

xii

3. Analisis Kinerja Keuangan Bank Panin Dubai Syariah Sebelum

dan Sesudah Penambahan Modal .............................................. 83

a. CAR (Capital Adequacy Ratio) ...................................... 83

b. ROA (Return On Assets) ................................................. 86

c. BOPO (Beban Operasional terhadap Pendapatan

Operasional) .................................................................... 88

d. NPF (Net Performing Financing) ................................... 89

e. FDR (Financing to Deposit Ratio) .................................. 91

4. Perbandingan Kinerja Keuangan Bank Panin Dubai Syariah

Sebelum dan Sesudah Penambahan Modal ................................. 94

a. Uji Beda NPF Sebelum dan Sesudah Penambahan Modal

......................................................................................... 95

b. Uji Beda FDR Sebelum dan Sesudah Penambahan Modal

.........................................................................................96

c. Uji Beda ROA Sebelum dan Sesudah Penambahan Modal

.........................................................................................98

d. Uji Beda CAR Sebelum dan Sesudah Penambahan Modal

.........................................................................................99

e. Uji Beda BOPO Sebelum dan Sesudah Penambahan Modal

......................................................................................... 101

5. Analisis SWOT .......................................................................... 104

BAB V PENUTUP

A. Kesimpulan ............................................................................................. 110

B. Keterbatasan Penelitian ........................................................................... 112

C. Saran ........................................................................................................ 113

DAFTAR PUSTAKA ........................................................................................ 114

LAMPIRAN

xiii

DAFTAR TABEL

Tabel 1.1 Bank-bank yang telah melakukan Go Public 2014-2016................2

Tabel 1.2 Kepemilikan saham Bank Panin Syariah tahun 2014 .....................3

Tabel 1.3 Kepemilikan saham Bank Panin Syariah tahun 2015 .....................3

Tabel 1.4 Kepemilikan saham Bank Panin Syariah tahun 2016 .....................3

Tabel 1.5 Pemegang saham Bank Panin Dubai Syariah ................................4

Tabel 1.6 Kerangka Pemikiran ........................................................................11

Tabel 2.1 Tujuan Penggunaan rasio keuangan ................................................16

Tabel 3.1 Matriks Analisis SWOT ..................................................................44

Tabel 3.2 Matrik kriteria penilaian rasio NPF ................................................46

Tabel 3.3 Matrik kriteria penilaian rasio FDR ................................................47

Tabel 3.4 Matrik kriteria penilaian rasio ROA ...............................................48

Tabel 3.5 Matrik kriteria penilaian rasio BOPO .............................................49

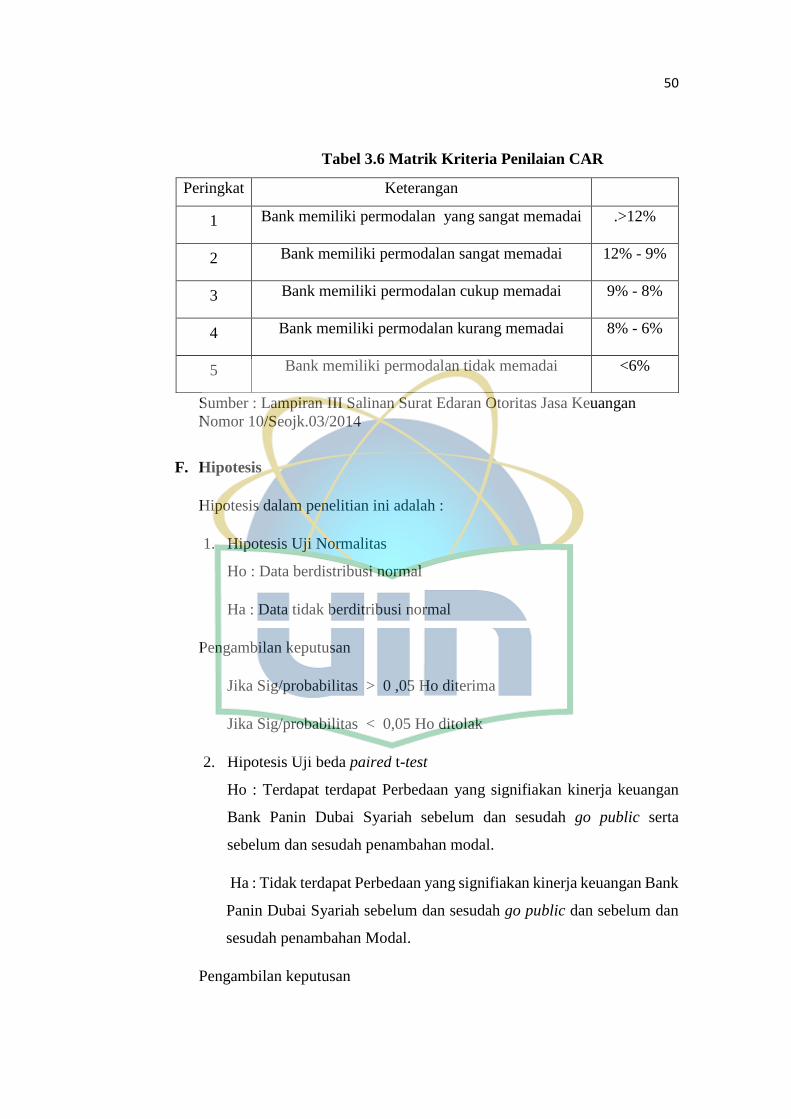

Tabel 3.6 Matrik kriteria penilaian rasio CAR................................................50

Tabel 4.1 Data keuangan Bank Panin Dubai Syariah periode 2103 -2016 .....52

Tabel 4.2 Rata-rata nilai rasio CAR tahun 2013-2016 ....................................53

Tabel 4.3 Rata-rata nilai rasio ROA tahun 2013-2016 ...................................55

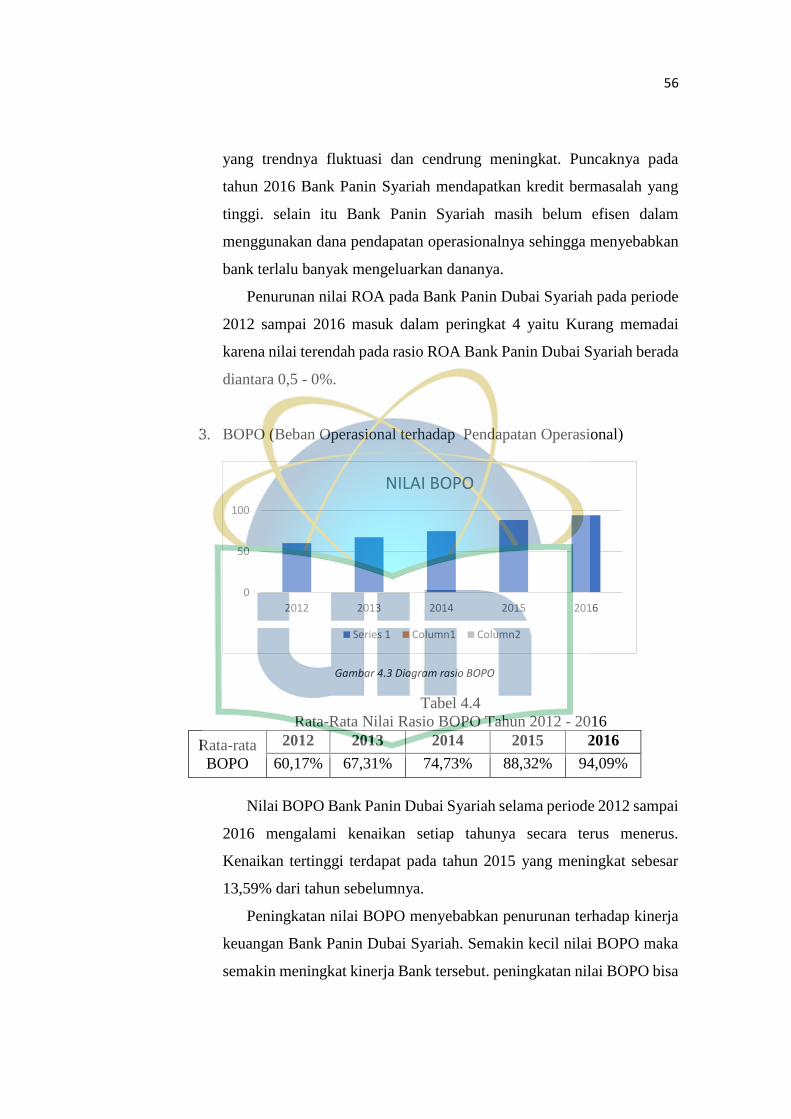

Tabel 4.4 Rata-rata nilai rasio BOPO tahun 2013-2016 .................................56

Tabel 4.5 Rata-rata nilai rasio NPF tahun 2013-2016 ....................................58

Tabel 4.6 Rata-rata nilai rasio FDR tahun 2013-2016 ....................................59

Tabel 4.7 Ringkasan penilaian kinerja ............................................................61

Tabel 4.8 Ringkasan kinerja Bank Panin Dubai Syarah sebelum IPO ...........62

xiv

Tabel 4.9 Ringkasan kinerja Bank Panin Dubai Syarah sesudah IPO ............63

Tabel 4.10 Ringkasan perbandingan kinerja sebelum dan sesudah IPO .......... 73

Tabel 4.11 Hasil Uji Normalitas ..................................................................... 74

Tabel 4.12 Paired samples statistics NPF sebelum dan sesudah IPO ............. 75

Tabel 4.13 Paired samples correlations NPF sebelum dan sesudah IPO ........ 75

Tabel 4.14 Paired simple test NPF sebelum dan sesudah IPO ........................ 75

Tabel 4.15 Paired samples statistics FDR sebelum dan sesudah IPO ............. 76

Tabel 4.16 Paired samples correlations FDR sebelum dan sesudah IPO ....... 76

Tabel 4.17 Paired simple test FDR sebelum dan sesudah IPO ........................ 77

Tabel 4.18 Paired samples statistics ROA sebelum dan sesudah IPO ............ 78

Tabel 4.19 Paired samples correlations ROA Sebelum dan sesudah IPO ...... 78

Tabel 4.20 Paired simple test ROA sebelum dan sesudah IPO ....................... 78

Tabel 4.21 Paired samples statistics CAR sebelum dan sesudah IPO ............ 79

Tabel 4.22 Paired samples correlations CAR Sebelum dan sesudah IPO ...... 80

Tabel 4.23 Paired simple test CAR sebelum dan sesudah IPO ....................... 80

Tabel 4.24 Paired samples statistics BOPO sebelum dan sesudah IPO .......... 81

Tabel 4.25 Paired samples correlations BOPO Sebelum dan sesudah IPO .... 81

Tabel 4.26 Paired simple test BOPO sebelum dan sesudah IPO ..................... 81

Tabel 4.27 Ringkasan pengambilan keputusan ................................................83

Tabel 4.28 Ringkasan penilaian kinerja Bank Panin Dubai Syariah sebelum

penambahan modal.......................................................................... 83

Tabel 4.29 Ringkasan penilaian kinerja Bank Panin Dubai Syariah sesudah

xv

penambahan modal.......................................................................... 84

Tabel 4.30 Ringkasan perbandingan kinerja sebelum dan sesudah penambahan

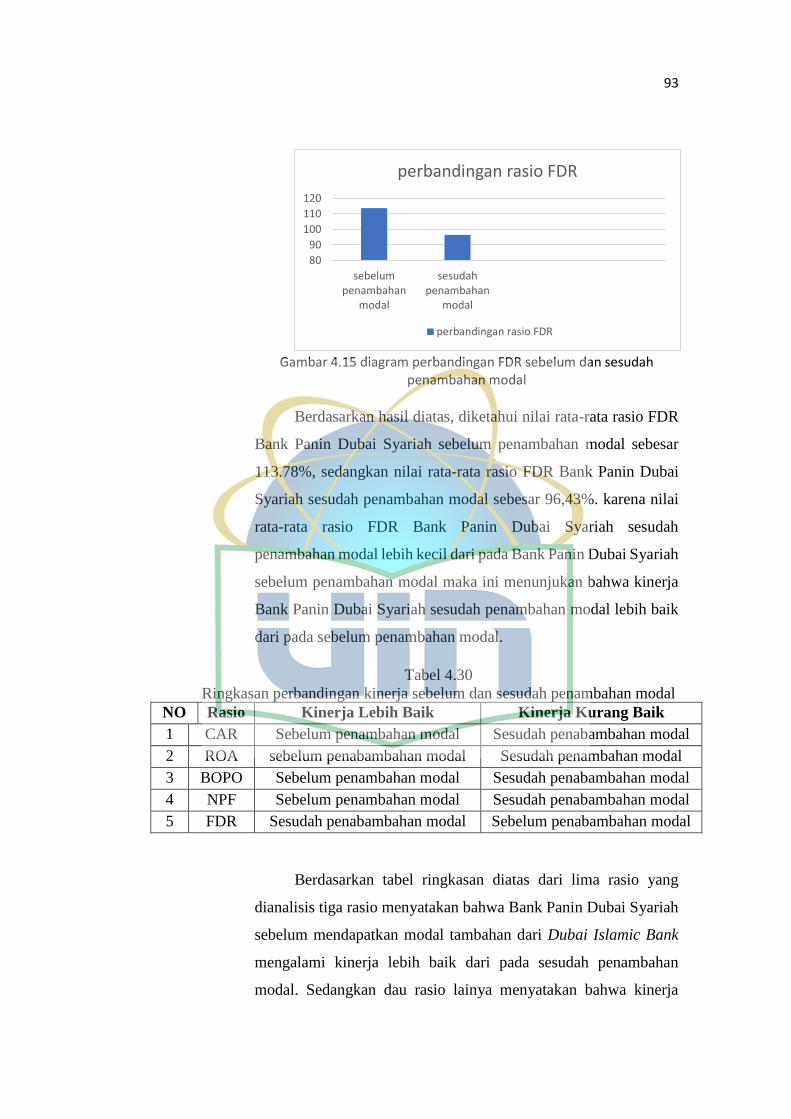

Modal .............................................................................................. 93

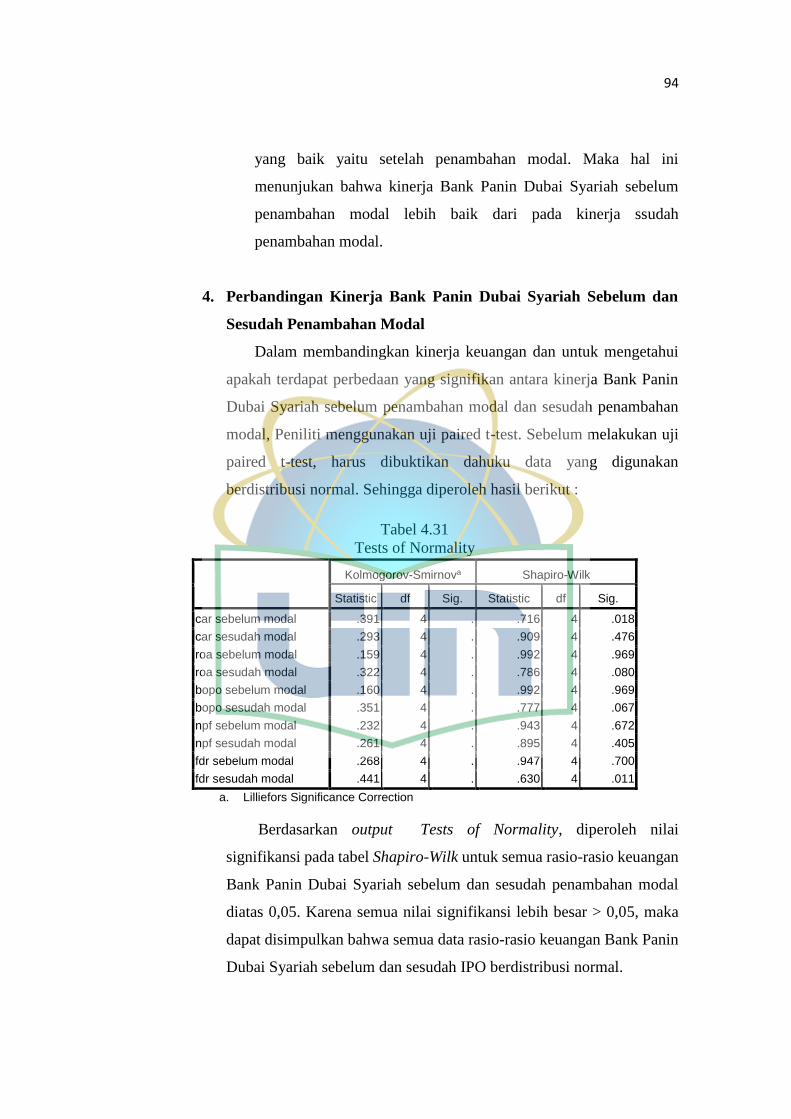

Tabel 4.31 Hasil Uji Normalitas sebelum dan sesudah penambahan modal ... 94

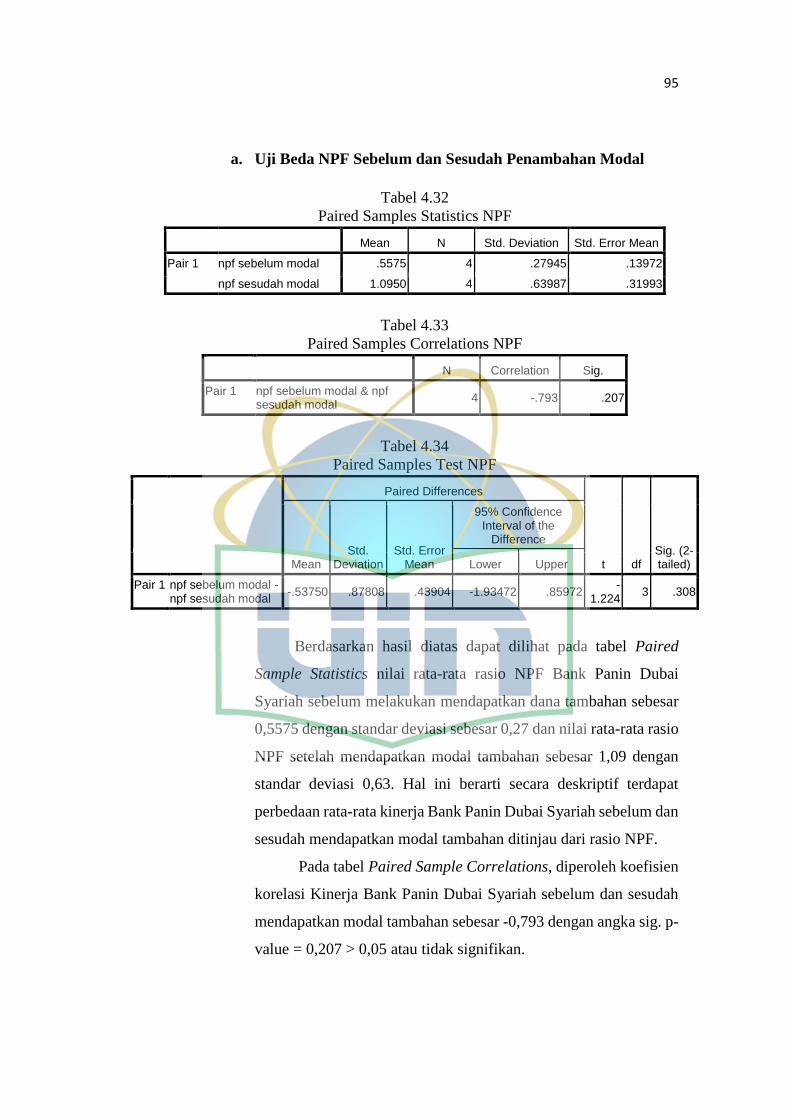

Tabel 4.32 Paired samples statistics NPF sebelum dan sesudah modal .......... 95

Tabel 4.33 Paired samples correlations NPF Sebelum dan sesudah modal.... 95

Tabel 4.34 Paired simple test NPF sebelum dan sesudah modal ..................... 95

Tabel 4.35 Paired samples statistics FDR sebelum dan sesudah modal .........96

Tabel 4.36 Paired samples correlations FDR Sebelum dan sesudah modal ...96

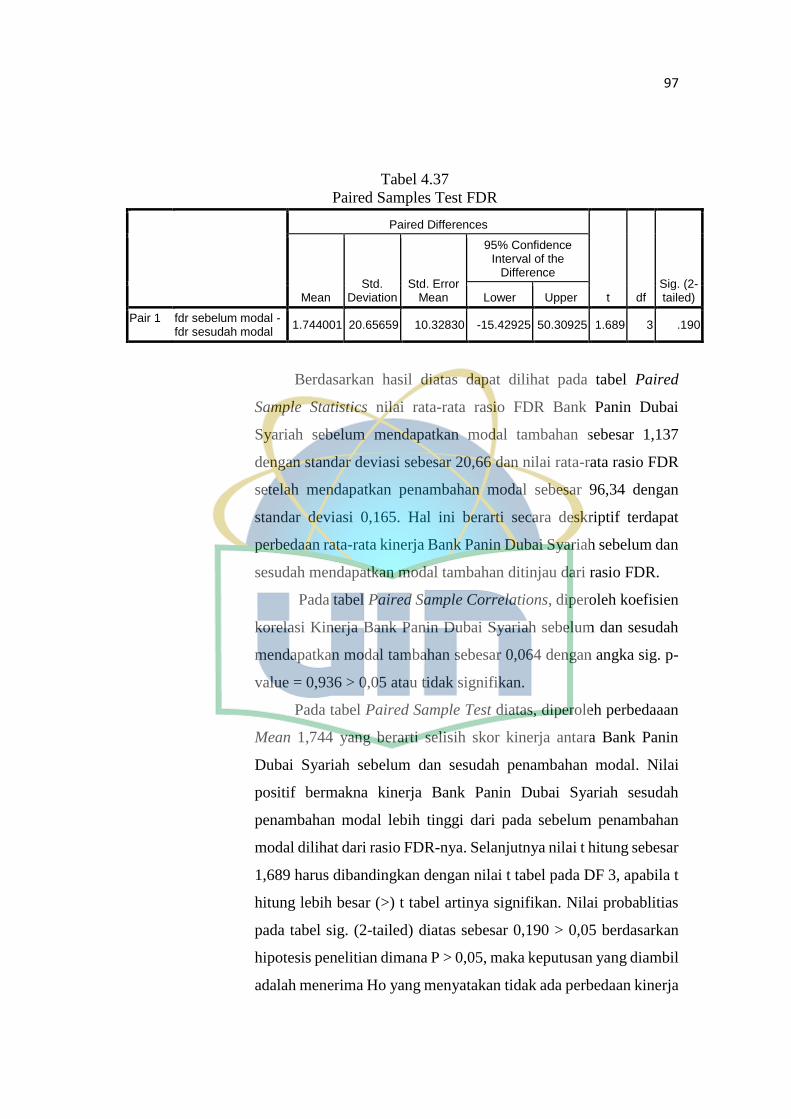

Tabel 4.37 Paired simple test FDR sebelum dan sesudah modal ....................97

Tabel 4.38 Paired samples statistics ROA sebelum dan sesudah modal .........98

Tabel 4.39 Paired samples correlations ROA Sebelum dan sesudah modal ..98

Tabel 4.40 Paired simple test ROA sebelum dan sesudah modal ...................98

Tabel 4.41 Paired samples statistics CAR sebelum dan sesudah modal .........99

Tabel 4.42 Paired samples correlations CAR Sebelum dan sesudah modal ...100

Tabel 4.43 Paired simple test CAR sebelum dan sesudah modal ....................100

Tabel 4.44 Paired samples statistics BOPO sebelum dan sesudah modal ......101

Tabel 4.45 Paired samples correlations BOPO Sebelum dan sesudah modal 101

Tabel 4.46 Paired simple test BOPO sebelum dan sesudah modal .................102

Tabel 4.47 Ringkasan pengambilan keputusan .................................................103

Tabel 4.48 Matriks Analisis SWOT kinerja Bank Panin Dubai Syariah ..........104

xvi

DAFTAR GAMBAR

Gambar 4.1 Diagram Rasio CAR.................................................................... 53

Gambar 4.2 Diagram Rasio ROA ................................................................... 55

Gambar 4.3 Diagram Rasio BOPO ................................................................. 56

Gambar 4.4 Diagram Rasio NPF .................................................................... 58

Gambar 4.5 Diagram Rasio FDR .................................................................... 59

Gambar 4.6 Diagram perbandingan CAR sebelum dan sesudah IPO ............. 65

Gambar 4.7 Diagram perbandingan ROA sebelum dan sesudah IPO ............ 66

Gambar 4.8 Diagram perbandingan BOPO sebelum dan sesudah IPO .......... 68

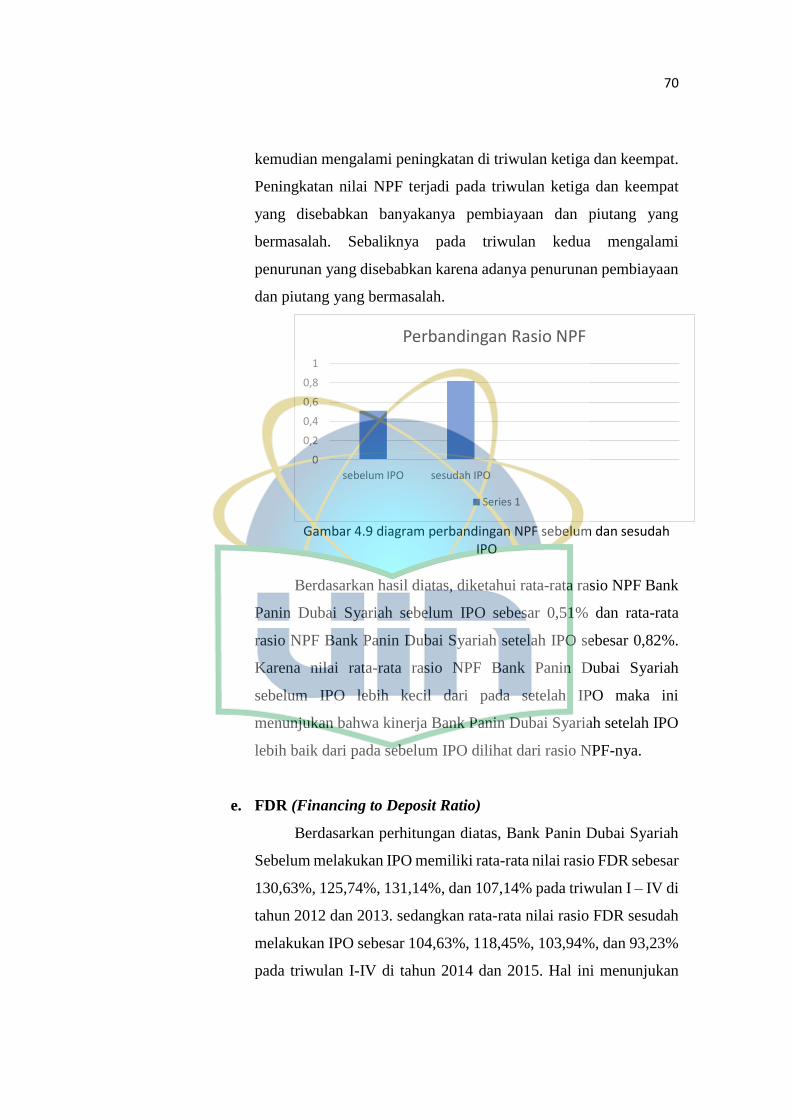

Gambar 4.9 Diagram perbandingan NPF sebelum dan sesudah IPO............... 70

Gambar 4.10 Diagram perbandingan FDR sebelum dan sesudah IPO ............. 73

Gambar 4.11 Diagram perbandingan CAR sebelum dan sesudah modal ......... 85

Gambar 4.12 Diagram perbandingan ROA sebelum dan sesudah modal ......... 87

Gambar 4.13 Diagram perbandingan BOPO sebelum dan sesudah modal ...... 89

Gambar 4.14 Diagram perbandingan NPF sebelum dan sesudah modal .......... 91

Gambar 4.14 Diagram perbandingan FDR sebelum dan sesudah modal ......... 93

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pada era globalisasi yang ditandai dengan pesatnya pertumbuhan perekonomian

di Indonesia yang selalu mengalami perubahan. perusahaan-perusahaan dituntut

untuk lebih meningkatkan kualitas kinerjanya agar selalu mampu menghadapi

perkembangan perekonomian. Sektor perbankan memiliki peran penting dalam

pertumbuhan perekonomian. Kemajuan suatu negara dapat dilihat dari aktivitas

perekonomian. Hampir semua sektor yang berkaitan dengan keuangan selalu

membutuhkan jasa bank.

Persaingan pada sektor perbankan di Indonesia sangatlah ketat, banyaknya bank-

bank yang tersebar di Indonesia membuat setiap bank harus melakukan kinerjanya

secara maksimal agar mampu bersaing dengan bank lainya. Salah satu usaha bank

untuk meningkatkan kinerjanya adalah dengan melakukan Initial Go Public. Melalui

Initial Go Public diharapkan bank mampu memperoleh pengaruh yang besar

terhadap kinerja bank. kegiatan penawaran di pasar publik merupakan salah satu

alternatif bagi perusahaan bank untuk mencari sumber dana sekaligus sebagai sarana

bagi investor untuk menanamkan dananya. Dengan adanya Initial Public Offering

diharapkan bank yang telah dimiliki masyarakat dapat mengalami peningkatan dan

mampu bertahan serta bersaing dengan bank-bank lainya. Initial public offering

merupakan suatu penawaran saham yang dilakukan oleh perusahaan (emiten)

kepada masyarkat umum (investor) untuk pertama kalinya.1

Perusahaan perbankan yang telah melakukan go public atau initial public

offering dari tahun 2014 sampai 2017 yaitu :

1 Adhisyahfitri Evalina Ikhsan “ Analisis Kinerja Perusahaan : Sebelum Dan sesudah Initial

Public Offering Di Bursa Efek Indonesia” (Jurnal Ekonom, Universitas Syiah Kuala, Vol. 14, No.1, Januari 2011). H. 39.

2

Tabel 1.1 Bank Yang telah Melakukan go public pada periode 2014-2016

NO Bank go public Tanggal IPO

1 Bank Agris 22-Des-2014

2 Bank Ina Perdana 16-Jan-2014

3 Bank Panin Syariah 15-Jan-2014

4 Bank Harda International 12-Ags-2015

5 Bank Yuda Bhakti 13-Jan-2015

6 Bank Artos Indonesia 12-Jan-2016

7 Bank Ganesha 12-Mei-2016

Sumber : Bursa Efek Indonesia

Bank Panin Syariah merupakan bank syariah pertama yang melakukan

initial public offering dan telah listing pada tahun 2014. Perusahaan yang telah

melaukan go public atau initial public offering akan memiliki dana yang besar dari

hasil penjualan saham yang dilakukan di pasar modal. Kegiatan go public secara

teori dapat berpengaruh terhadap kondisi perusahaan dan kinerja keuangan bank.

Dengan adanya perubahan perusahaan menjadi perusahaan publik maka diharapkan

kinerja perusahaan tersebut akan mengalami peningkatan dan perusahaan akan

menerima keuntungan yang bertambah. Semakin banyaknya perusahaan perbankan

yang melakukan go public maka persaingan pada sektor pasar modal semakin ketat

pula, perusahaan harus lebih memaksimalkan kinerja keuanganya agar mampu

memikat para investor. Terdapat 43 perusahaan perbankan yang melakukan go

public di Bursa Efek Indonesia, pada periode 2014 sampai 2017 tercatat 7

perusahaan perbankan yang melakukan go public.

Pada tahun 2014 Bank Dubai Islam (Selanjutnya di sebut Dubai Islamic

Bank) membeli sebagian saham Bank Panin Syariah. Bank Dubai Islam adalah bank

Islam pertama yang berada di Uni Arab Emirates (selanjutnya disebut UAE). Bank

Dubai Islam termasuk bank besar yang berada di Uni Arab Emirates dan telah berdiri

sekitar tahun 1975 atau 42 tahun yang lalu dan termasuk bank Islam pertama di

dunia. Selain Bank Dubai Islam kepemilikan saham Bank Panin Syariah dimiliki

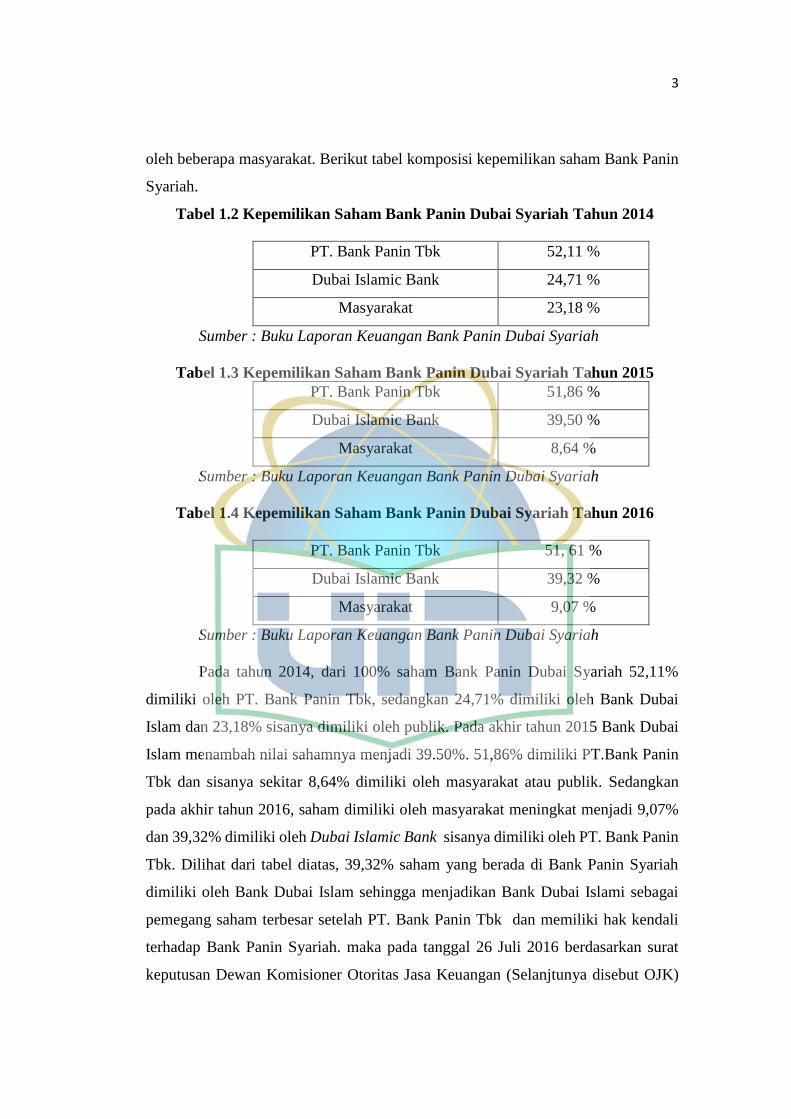

3

oleh beberapa masyarakat. Berikut tabel komposisi kepemilikan saham Bank Panin

Syariah.

Tabel 1.2 Kepemilikan Saham Bank Panin Dubai Syariah Tahun 2014

PT. Bank Panin Tbk 52,11 %

Dubai Islamic Bank 24,71 %

Masyarakat 23,18 %

Sumber : Buku Laporan Keuangan Bank Panin Dubai Syariah

Tabel 1.3 Kepemilikan Saham Bank Panin Dubai Syariah Tahun 2015

PT. Bank Panin Tbk 51,86 %

Dubai Islamic Bank 39,50 %

Masyarakat 8,64 %

Sumber : Buku Laporan Keuangan Bank Panin Dubai Syariah

Tabel 1.4 Kepemilikan Saham Bank Panin Dubai Syariah Tahun 2016

PT. Bank Panin Tbk 51, 61 %

Dubai Islamic Bank 39,32 %

Masyarakat 9,07 %

Sumber : Buku Laporan Keuangan Bank Panin Dubai Syariah

Pada tahun 2014, dari 100% saham Bank Panin Dubai Syariah 52,11%

dimiliki oleh PT. Bank Panin Tbk, sedangkan 24,71% dimiliki oleh Bank Dubai

Islam dan 23,18% sisanya dimiliki oleh publik. Pada akhir tahun 2015 Bank Dubai

Islam menambah nilai sahamnya menjadi 39.50%. 51,86% dimiliki PT.Bank Panin

Tbk dan sisanya sekitar 8,64% dimiliki oleh masyarakat atau publik. Sedangkan

pada akhir tahun 2016, saham dimiliki oleh masyarakat meningkat menjadi 9,07%

dan 39,32% dimiliki oleh Dubai Islamic Bank sisanya dimiliki oleh PT. Bank Panin

Tbk. Dilihat dari tabel diatas, 39,32% saham yang berada di Bank Panin Syariah

dimiliki oleh Bank Dubai Islam sehingga menjadikan Bank Dubai Islami sebagai

pemegang saham terbesar setelah PT. Bank Panin Tbk dan memiliki hak kendali

terhadap Bank Panin Syariah. maka pada tanggal 26 Juli 2016 berdasarkan surat

keputusan Dewan Komisioner Otoritas Jasa Keuangan (Selanjtunya disebut OJK)

4

No.Kep-29/D.03/2016 serta surat OJK No.s111/PB.13/2016 perseroan yang

sebelumnya bernama PT Bank Panin Syariah Tbk, diubah menjadi PT Bank Panin

Dubai Syariah. selain berganti nama Bank Panin Dubai Syariah mengganti logo

dengan mencantumkan logo Bank Dubai Islam pada logo Bank Panin Syariah yang

lama. Berikut komposisi 20 Pemegang saham terbesar Bank Panin Dubai Syariah :

Tabel 1.5 pemegang saham Bank Panin Dubai Syariah

No Nama Pemegang Saham Jumlah Saham %

1 PT Bank Panin Tbk 4.999.951.790 50,41

2 Dubai Islamic Bank PJSC 3.900.000.000 39,32

3 Pratama Saham 259.272.476 2,61

4 PT Bank Panin Tbk 120.000.000 1,21

5 Reksa Dana Pratama Dana Dinamis Saham 75.361.300 0,76

6 Reksa Dana Pratama Syariah 65.064.000 0,66

7 Reksa Dana Pratama Ekuitas 61.020.788 0,62

8 Reksa Dana Pratama Dana Atraktif Saham 42.816.700 0,43

9 Reksa Dana Pratama Equity 40.573.800 0,41

10 Reksa Dana Pratama Dana Cemerlang Saham 40.430.100 0,41

11 Reksa Dana Pratama Dana Investasi Saham 39.436.000 0,40

12 Reksa Dana Pratama Dana Ultima Saham 28.621.400 0,29

13 Reksa Dana Pratama Dana Andalan Saham 25.747.300 0,26

14 Reksa Dana Pratama Berimbang 25.650.510 0,26

15 Reksa Dana Pratama Dana Gemilang Saham 25.521.400 0,26

16 Reksa Dana Pratama Dana Alpha Saham 22.239.800 0,22

17 Reksa Dana Pratama Prestasi Saham 17.196.500 0,17

18 Reksa Dana Pratama Dana Saham Unggulan 16.666.700 0,17

19 Reksa Dana Pratama Investa Mandiri Saham 15.549.700 0,16

20 Reksa Daba Pratama Dana Prima Saham 14.342.700 0,14

Sumber : Buku Tahunan Bank Panin Dubai Syariah 2016

Perusahaan bank yang telah melakukan Initial Public Offering diharapkan

akan mengalami peningkatan dalam kinerja keuanganya, hal itu disebabkan karena

adanya pendapatan dana dari hasil penjualan saham terhadap masyarakat ataupun

perusahaan-perusahaan lainya, sehingga perusahaan mendapatkan modal tambahan

dan mampu menambah kinerja keuanganya.

5

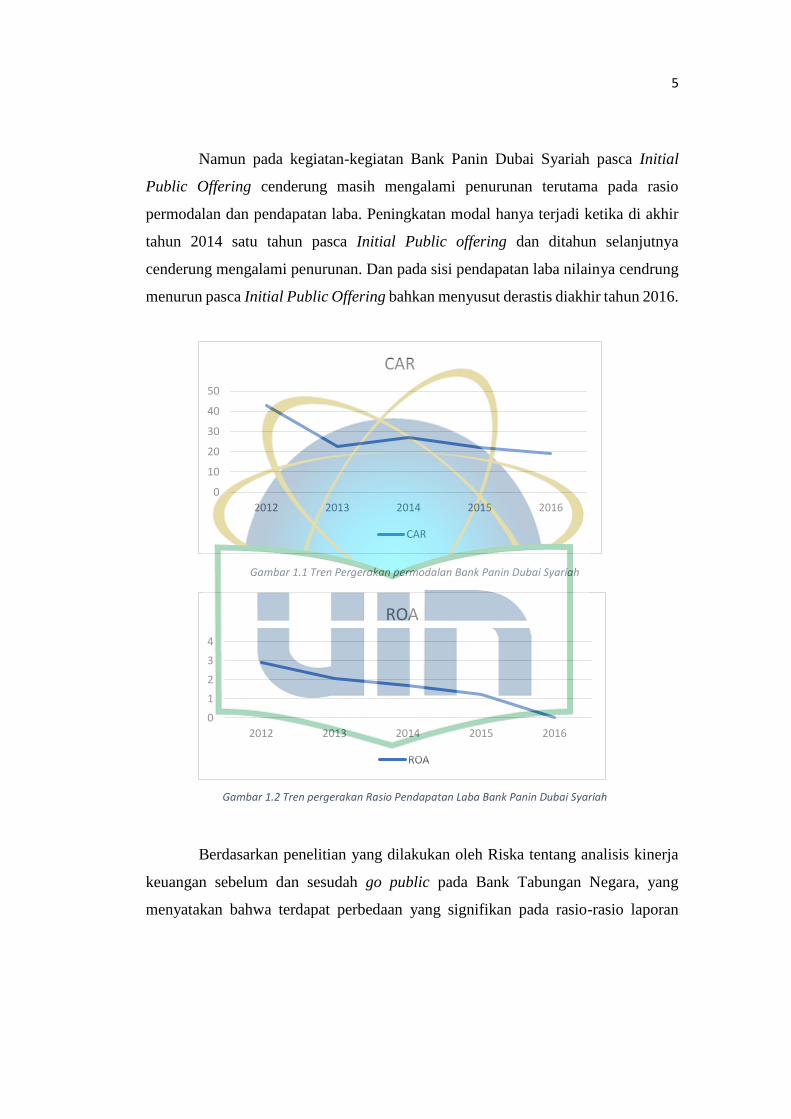

Namun pada kegiatan-kegiatan Bank Panin Dubai Syariah pasca Initial

Public Offering cenderung masih mengalami penurunan terutama pada rasio

permodalan dan pendapatan laba. Peningkatan modal hanya terjadi ketika di akhir

tahun 2014 satu tahun pasca Initial Public offering dan ditahun selanjutnya

cenderung mengalami penurunan. Dan pada sisi pendapatan laba nilainya cendrung

menurun pasca Initial Public Offering bahkan menyusut derastis diakhir tahun 2016.

Gambar 1.1 Tren Pergerakan permodalan Bank Panin Dubai Syariah

Gambar 1.2 Tren pergerakan Rasio Pendapatan Laba Bank Panin Dubai Syariah

Berdasarkan penelitian yang dilakukan oleh Riska tentang analisis kinerja

keuangan sebelum dan sesudah go public pada Bank Tabungan Negara, yang

menyatakan bahwa terdapat perbedaan yang signifikan pada rasio-rasio laporan

0

10

20

30

40

50

2012 2013 2014 2015 2016

CAR

CAR

0

1

2

3

4

2012 2013 2014 2015 2016

ROA

ROA

6

keuangan Bank BTN sebelum dan sesudah IPO. Hasilnya terjadi pertumbuhan

kinerja pada Bank Tabungan Negara setelah melakukan initial public offering.2

Kinerja keuangan pada perusahaan-perusahaan perbankan ataupun non-

perbankan setelah go public tidak terus mengalami kenaikan kinerja keuangan.

Nyatanya justru banyak perusahaan-perusahaan perbankan ataupun non-perbankan

yang mengalami penurunan setelah melakukan Initial Go Public berdasarkan

penelitian yang dilakukan oleh Payamta dan Mas’ud yang meneliti tentang evaluasi

kinerja perusahaan perbankan sebelum dan sesudah menjadi perusahaan publik di

bursa efek Jakarta (BEJ). Hasil penelitian menyatakan bahwa walaupun terdapat

beberapa rasio keuangan yang menunjukan perbedaan tingkat kinerja yang

signifikan pada pengujian rasio CAMEL. Namun perbedaan tersebut hanya bersifat

temporer dan tidak konsisten. Dari tujuh rasio CAMEL yang dianalisis hanya rasio

CAR, RORA, dan CML yang memberikan indikasi berbeda signifikan. Hal ini

menunjukan bahwa tujuan penjualan saham perdana lebih banyak didorong oleh

adanya keinginan untuk memperoleh dana yang diperlukan sebagai tambahan modal

kerja, perbaikan kualitas aktiva produktif, dan pelunasan kewajiban. Hasil akhir

penelitian tersebut menyatakan bahwa bank-bank yang telah melakukan go public

tidak mengalami perbaikan kinerja secara signifikan. Penggunaan dana hasil

penjualan saham perdana tidak berpengaruh positif terhadap perbaikan kinerja bank

yang bersangkutan setelah melakukan initial public offering3

Pada penelitian lain yang dilakukan oleh Viky dan Niki yang meneliti

tentang pengukuran kinerja bank komersial dengan pendekatan efisiensi : Studi

terhadap perbankan go public di Indonesia, yang telah melakukan penelitian ini

selama 3 tahun menyatakan bahwa dari beberapa bank komersil hanya Bank Lippo

yang konsisten beroperasi secara efisien pada 2 tahun penelitian (tahun 2003 dan

tahun 2004). Hasil penelitan ini juga menyatakan bahwa terdapat ketidak

2 Riska Nurul Fitriani “Analisis Kinerja keuangan sebelum dan sesudah go public” Sekolah

Tinggi Ilmu Ekonomi Surabaya, (Jurnal, Ilmu dan Riset manajemen volume 5, no. 7, Juli 2016). H. 16-17.

3 Payamta dan Mas’ud Machfoedz “Evaluasi Kinerja Perusahaan Perbankan Sebelum Dan Sesudah Menjadi Perusahaan Publik Di Bursa Efek Jakarta (BEJ)” (Jurnal, KELOLA, No.20/VII/1999 ),H.66.

7

konsistenan kinerja terhadap bank yang telah go public di Indonesia setiap tahunya,

yang diindikasikan dengan terjadinya fluktuasi kinerja selama 3 tahun penelitian.4

Penurunan kinerja keuangan setelah Initial Public Offering tidak hanya

terjadi pada sektor perbankan. Pada perusahaan-perusahaan non-perbankan

penurunan kinerja keuangan terjadi setelah melakukan go public. Berdasarkan

penelitian yang dilakukan oleh Jefri yang meneliti tentang kinerja keuangan antara

sebelum dan sesudah initial public offering (IPO) pada perusahaan LQ 45. Penelitian

tersebut mengemukakan bahwa pada perbandingan rasio keuangan dapat diketahui

bahwa rata-rata rasio likuiditas perusahaan sesudah melakukan IPO yang di ukur

dengan current ratio dan quict ratio mengalami peningkatan. Pada rasio aktivitas

perusahaan setelah melakukan IPO yang diukur dengan total assets turn over dan

receivable turn over mengalami penurunan, pada rasio solvabilitas perusahaan

setelah melakukan IPO yang diukur dengan debt to total asset dan debt to equity

mengalami penurunan, dan pada rata-rata rasio profitabilitas perusahaan sesudah

IPO yang diukur dengan profit margin, return on assets, dan return on equity

mengalami penurunan.5

Namun, dalam skala internasional kinerja perusahaan-perusahaan

perbankan yang telah go public dan terdaftar di bursa efek Indonesia justru lebih

baik dari negara lain yang berada di Asia. Berdasarkan penelitian yang dilakukan

oleh Nuramaidi dan Yogiyanto yang meneliti tentang evaluasi kinerja perusahaan

perbankan yang terdaftar di bursa efek Indonesia dan Thailand. Hasil penelitianya

ditemukan bahwa terdapat perbedaan yang signifikan antara kinerja perbankan yang

terdaftar di Bursa Efek Indonesia dengan kinerja perbankan yang terdaftar di bursa

efek Thailand. Hasil akhirnya menyatakan bahwa kinerja perbankan yang telah go

4 Viky Rahma Putri dan Niki Lukviarman “Pengukuran Kinerja Bank Komersil Dengan

Pendekatan Efisiensi : Studi Terhadap Perbankan Go Public Di Indonesia” (JAAI, Volume. 12 No. 1, Juni 2008), H. 48.

5 Jeffry Dwiyanto Panggau “Kinerja Keuangan Antara Sebelum Dan Sesudah Initial Public Offering (IPO) Pada Perusahaan LQ 45” ()

8

public di Indonesia lebih baik dari pada kinerja perbankan yang berada di bursa efek

Thailand.6

Kinerja keuangan pada perusahaan-perusahaan perbankan ataupun non

perbankan memiliki perbedaan yang bervariasi. Terdapat perusahaan yang

kinerjanya menurun dan terdapat juga perusahaan yang mengalami peningkatan

kinerja setelah melakuakan initial public offering. Maka dari itu, penilaian kinerja

keuangan pada Bank Panin Syariah menjadi perhatian yang penting bagi semua

kalangan. Baik dari pihak manajemen, pemerintah dan investor yang sudah

menanamkan modalnya,

Bedasarkan latar belakang permasalahan diatas penulis berkeinginan untuk

meneliti tentang kinerja keuangan Bank Panin Dubai Syariah dua tahun sebelum

IPO (Initial Public Offering) dan dua tahun setelah IPO (Initial Public Offering)

serta kinerja keuangan Bank Panin Dubai Syariah sebelum dan sesudah penambahan

dana. Sehingga nantinya dapat diketahui apakah terdapat perbedaan signifikan

antara kinerja keuangan sebelum dan sesudah Bank Panin Dubai Syariah melakukan

Initial Public Offering (selanjutnya disebut IPO) serta sebelum dan sesudah Bank

Panin Dubai Syariah mendapatkan dana dari Bank Dubai Islam. maka dari itu,

penulis memberi judul pada penelitian ini dengan judul “Kinerja Keuangan Bank

Panin Dubai Syariah”

B. Batasan dan Rumusan Masalah

1. Batasan Masalah

Untuk mencapai hasil penelitian yang terbaik, penulis memberikan batasan-

batasan pada penelitian ini :

Pertama objek bank yang di teliti adalah bank syariah yang telah di initial

public offering (selanjtunya disebut IPO) dan telah mendaptkan modal dari bank

lain, salah satu bank syariah yang telah melakukan initial public offering dan

telah mendapatkan modal dari perusahaan lain adalah PT Bank Panin Dubai

Syariah Tbk.

6 Nurmaidi H. Sumarta, M.Si.Ak. dan Dr. Yogiyanto HM. MBA. “Evaluasi Kinerja

Perusahaan Perbankan Yang Terdaftar Di Bursa Efek Indonesia Dan Thailand” (Buletin, Ekonomi Moneter dan Perbankan, September 2000), H. 199.

9

Kedua, penelitian ini meneliti kinerja keuangan Bank Panin Dubai Syariah

sebelum initial public offering yaitu pada tahun 2013 dan setelah initial public

offering pada tahun 2014, serta sebelum Bank Panin Dubai Syariah mendaptkan

modal tambahan dari Bank Dubai Islam dan publik atau bank lainya Pada tahun

2014 dan setelah mendapatkan modal tambahan pada tahun 2016.

Ketiga. Teori yang digunakan dalam mengukur kinerja keuangan bank

menggunakan rasio-rasio keuangan seperti Rasio CAR (Capita Adequacy Ratio

), NPF (Non Performing Financing), FDR (Financing to Deposit Ratio), ROA

(Return On Assets), dan BOPO (Beban Operasional terhadap Pendapatan

Operasiona).

2. Rumusan Masalah

Permasalahan yang akan di teliti pada penelitian ini adalah berdasarkan

pada rumusan masalah berikut ini :

a. Bagaiamana kinerja keuangan sebelum dan sesudah Intial Public Offering

(selanjutnya disebut IPO) ?

b. Bagaimana kinerja keuangan sebelum dan sesudah penambahan modal

dari Bank Dubai Islam?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Adapun tujuan utama yang ingin dicapai dalam penelitian ini adalah :

a. Untuk mengetahui dan menganalisis kinerja keuangan Bank Panin Dubai

syariah sebelum dan setelah Initial Public .

b. Untuk mengetahui dan menganalisis kinerja keuangan Bank Panin Dubai

Syariah sebelum dan sesudah penambahan modal.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah :

a. Bagi penulis, sebagai wawasan baru serta kajian baru dalam menambah

ilmu pengtahuan khususnya dalam pengetahuan tentang cara menganalisis

10

kinerja keuangan bank syariah yang telah melakukan go public dan telah

mendapatkan modal tambahan dari perusahaan lain seperti yang terjadi pada

Bank Panin Dubai Syariah.

b. Bagi akademis, sebagai tambahan informasi serta rujukan baru tentang hal

yang berkaitan dengan kinerja keuangan bank syariah yang telah melakukan

go public dan telah mendapatkan penambahan modal dari parusahaa atau

instansi lain.

c. Bagi instansi, sebagai informasi dalam mengevaluasi perusahaanya yang

telah go public agar mampu meningkatkan kinerja keuanganya sehingga

mampu bersaing dengan perusahaan bank lain.

11

D. Kerangka Pemikiran

Tabel 1.5 Kerangka pemikiran

PT. Bank Panin Dubai Syariah Tbk

Laporan Keuangan

Sebelum Initial

Go Public

Perhitungan rasio CAR, NPF, FDR, ROA dan BOPO

Sebelum

Penambahan

modal

Analisis Rasio Keuangan

1. Rasio Likuiditas

2. Rasio Rentabilitas

3. Rasio Capital

Pengukuran Kinerja Keuangan

Analisis deskriptif, analisis statistik dengan menggunkan Paired t-test, serta analisis SWOT

Hasil Pembahasan

Kesimpulan

Analisis Rasio Keuangan

1. Rasio Likuiditas

2. Rasio Rentabilitas

3. Rasio Capital

Setelah Initial

Go Public

Setelah

Penambahan

modal

12

E. Sistematika Penulisan

Untuk memepermudah penilitian yang akan ditulis, penulis menyusun

sistematika penulisan adapun setiap babnya terdiri dari :

BAB I Pendahuluan

Bab ini sebagai awal menuju pendeskripsian isi skripsi, adapun pemaparan

yang ada di bab ini mencakup latar belakng masalah, batasan dan rumusan

masalah, tujuan dan manfaat penelitian, review studi terdahulu, metodelogi

penelitian, teknik analisis data dan kerangka pemikiran.

BAB II Landasan Teori

Bab ini membahas tentang teori atau definisi tentang penelitian yang terkait,

adapaun teori atau definisi yang terkait diantaranya :

1. Kinerja Keuangan

2. Laporan Keuangan

3. Initial Public Offering

BAB III Metodologi Penelitian

Bab ini berisikan tentang jenis penelitian, sumber data, teknik analisis data

dan metode penelitian lainya yang mendukung penelitian.

13

BAB IV Analisis dan Pembahasan

Bab ini berisikan pembahasan penelitian mengenai analisis tentang kinerja

Bank Panin Syariah sebelum dan sesudah IPO (Initial Public Offering) dengan

menggunakan laporan keuangan yang sudah dianalisis menggunkana metode uji

beda (independent t-test)

BAB V Penutup

Bab ini adalah akhir dari penelitian yang menyimpulkan tentang hasil

penelitian dan saran.

14

BAB II

TINJAUAN PUSTAKA

A. Kinerja Keuangan

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat sejauh

mana suatu perusahaan telah melaksanakan dengan menggunakan aturan-

aturan pelaksanaan keuangan secara baik dan benar. Seperti dengan membuat

suatu laporan keuangan yang telah memenuhi standard dan ketentuan dalam

SAK (Standar Akuntansi Keuangan) atau GAAP (General Acepted Accounting

Principle), dan lainya.7

Kinerja bank merupakan bagian dari kinerja bank secara keseluruhan.

Kinerja (performance) bank secara keseluruhan merupakan gambaran prestasi

yang dicapai bank dalam operasionalnya, baik menyangkut aspek keuangan,

pemasaran, penghimpunan dan penyaluran dana, teknologi maupun sumber

daya manusia. Kinerja keuangan bank merupakan gambaran kondisi keuangan

bank pasda suatu periode tertentu baik menyangkut aspek penghimpunan dana

maupun penyaluran dana yang biasanya diukur dengan indikator kecukupan

modal, likuiditas, dan profitabilitas.8

Kinerja keuangan merupakan gambaran tentang setiap hasil ekonomi yang

mampu diraih oleh perusahaan perbankan pada saat periode tertentu melalui

aktivitas-aktivitas perusahaan untuk menghasilkan keuntungan secara efisien

dan efektif. Kinerja keuangan akan dikatakan baik jika laporan keuangan yang

diukur mengalami kondisi yang baik. Sebagaimana tertulis dalam PSAK

No.101 kinerja keuangan suatu bank dapat dilihat serta diukur dengan laporan

keuangan bank.

7 Irham Fahmi,S.E., M.Si. “Analisis Kinerja Keuangan Panduan BAgi Akademisi, Manajer,

dan Investor Untuk Menilai dan Menganalisis Bisnis dari Aspek Keuangan” (Bandung, Alfabeta cv 2012), H. 2

8 Drs. Jumingan, S.E.,M.M.,M.Si “Analisis Laporan Keuangan”, (Jakarta, PT. Bumi Aksara, 2014), H.239.

15

Penilaian kinerja terhadap suatu bank dapat dilakukan dengan melakukan

analisis terhadap rasio laporan keuangan bank tersebut. Rasio dapat dipahami

sebagai hasil yang diperoleh antara satu jumlah dengan jumlah yang lainya.

Rasio sendiri menurut Joel G. Siegel dan Jae K. Shim merupakan hubungan

antara jumlah satu dengan jumlah lainya. Dimana Agnes Sawir menambahkan

perbandingan tersebut dapat memberikan gambaran relatif tentang kondisi

keuangan dan prestasi perusahaan.

Atau secara sederhana rasio disebut sebagai perbandingan jumlah, dari satu

jumlah dengan jumlah lainya yang dilihat perbandingannya dengan harapan

nantinya akan ditemukan jawaban yang selanjutnya dijadikan bahan kajian

untuk dianalisis dan diputuskan.

Rasio keuangan atau financial ratio ini sangat penting gunanya untuk

melakukan analisa terhadap kondisi keuangan perusahaan. Bagi investor

jangka pendek dan menengah pada umumnya banyak tertarik kepada kondisi

keuangan jangka pendek dan kemampuan perusahaan untuk membayar

deviden yang memadai. Informasi tersebut dapat diketahui dengan menghitung

rasio-rasio keuangan yang sesuai dengan keinginanya.9

Setiap rasio keuangan yang dibentuk memiliki tujuan yang ingin dicapai

masing-masing. Ini berarti tidak dijumpai batasan yang jelas dan tegas berapa

rasio yang terdapat pada setiap aspek yang dianalisis. Namun demikian, yang

terpenting dalam penggunaan rasio keuangan adalah memahami tujuan

penggunaan rasio keuangan tersebut. guna kepentingan tersebut disajikan

tujuan penggunaan masing-masing rasio seperti tertera dalam tabel berikut

ini.10

9 Irham Fahmi,S.E., M.Si. “Analisis Kinerja Keuangan Panduan BAgi Akademisi, Manajer,

dan Investor Untuk Menilai dan Menganalisis Bisnis dari Aspek Keuangan” (Bandung, Alfabeta cv 2012), H. 44

10 Drs. Jumingan, S.E., M.M., M.Si. “Analisis Laporan Keuangan” (Jakarta, PT. Bumi Aksara, 2014), H. 243.

16

Tabel 2.1

Tujuan Penggunaan Rasio Keuangan

Aspek Tujuan Penggunaan Rasio yang Digunakan

Permodalan

Likuiditas

Rentabilitas

Risiko Usaha

Efisiensi Usaha

Untuk mengetahui kemampuan

kecukupan modal bank dalam

mendukung kegiatan bank secara

efisien

Untuk mengukur kemampuan

bank dalam menyelesaikan

kewajiban jangka pendek .

Untuk mengetahui kemampuan

bank dalam menghasilkan profil

melalui operasi bank.

Untuk mengukur kemampuan

bank dalam menyanggah risiko

dari aktivitas operasi

Untuk mengetahui kinerja

manajemen dalam menggunakan

semua aset secara efisien.

CAR, Primary Ratio,

Capital Ratio I, Capital

Ratio II.

Quick Ratio, Banking

Ratio,Loan to Asets

Ratio, Cash Ratio,

Investment to Portofolio

Ratio, Investing to Policy

Ratio.

Margin, Return On

Equity, Net Income to

Total Assets Gross

Incometo Total Assets.

Credit Risk Ratio,

Liquidity Risk Ratio,

Assets Risk Ratio, Capital

Risk Ratio Invesment Risk

Rstio.

Leverage Multiplier

Ratio, Assets Utilization,

Cost of Found, Cost of

Money dan Cost of

Loanable Fund Ratio.

Analisis rasio keuangan sendiri dimulai dengan laporan keuangan dasar

yaitu dari neraca (balacesheet), perhitungan laba rugi (income statement), dan

laporan arus kas (cash flow statement). Perhitungan rasio keuangan akan

menjadi lebih jelas jika dihubungkan antara lain dengan menggunakan pola

17

historis perusahan tersebut. yang dilihat perhitungan Pada sejumlah tahun guna

menentukan apakah perusahaan membaik atau memburuk, atau melalukan

perbandingan dengan perusahaan lain dalam industri yang sama.11

B. Laporan Keuangan Bank Syariah

Laporan keuangan merupakan suatu informasi yang menggambarkan

kondisi suatau perusahaan, dimana selanjutnya itu akan menjadi suatu

informasi yang menggambarkan tentang kinerja suatu perusahaan.

Farid Siswanto mengatakan bahwa laporan keuangan merupakan informasi

yang diharapkan mampu memberikan bantuan kepada pengguna untuk

membuat keputusan ekonomi yang bersifat finansial.

Lebih lanjut Munawir mengatakan bahwa laporan keuangan merupakan alat

yang sangat penting untuk memperoleh informasi sehubungan dengan posisi

keuangan dan hasil-hasil yang telah dicapai oleh perusahaan yang

bersangkutan. Dengan begitu laporan keuangan diharapkan membantu bagi

para pengguna (Users) untuk membuat keputusan ekonomi yang bersifat

finansial.12

Laporan keuangan merupakan produk terakhir dari serangkaian proses

pencatatan dan pengikhtisaran data transaksi bisnis. Laporan keuangan pada

dasarnya adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat

untuk mengkomunikasikan data keuangan atau aktivitas perusahaan kepada

pihak-pihak yang berkepentingan. Dengan kata lain, laporan keuangan

berfungsi sebagai alat informasi yang menghubungkan perusahaan dengan

11 Irham Fahmi,S.E., M.Si. “Analisis Kinerja Keuangan Panduan BAgi Akademisi, Manajer,

dan Investor Untuk Menilai dan Menganalisis Bisnis dari Aspek Keuangan” (Bandung, Alfabeta cv 2012), H. 45

12 Irham Fahmi,S.E., M.Si. “Analisis Kinerja Keuangan Panduan BAgi Akademisi, Manajer, dan Investor Untuk Menilai dan Menganalisis Bisnis dari Aspek Keuangan” (Bandung, Alfabeta cv 2012), H. 22

18

pihak-pihak yang berkepentingan, yang menunjukan kondisi kesehatan

keuangan perusahaan dan kinerja perusahaan.13

Tujuan Laporan Keuangan untuk umum menurut PSAK No. 101 tahun 2007

adalah memberikan informasi tentang posisi keuangan, kinerja dan arus kas

entitas syariah yang bermanfaat bagi sebagian besar kalangan pengguna

laporan dalam rangka membuat keputasan-keputusan ekonomi serta

menunjukan pertanggung jawaban manajemen atas penggunaan sumber-

sumber daya yang dapat dipercaya.

Tujuan laporan keuangan lainya menurut KDPPLKS 2007 (Kerangka Dasar

Penyesuaian Lembaga Keuangan Syariah) : Paragraf 30, yaitu :

1. Meningkatkan kepatuhan terhadap prinsip syariah dalam semua

transaksi dan kegiatan usaha.

2. Informasi kepatuhan entitas syariah terhadap prinsip syariah serta

informasi asset, kewajiban, pendapatan dan beban yang tidak sesuai

dengan prinsip syariah, bila ada, dan bagaimana perolehan dan

penggunaanya.

3. Informasi untuk membantu mengevaluasi pemenuhan dan tanggung

jawab entitas syariah terhadap amanah dalam mengamankan dana,

menginvestasikanya pada tingkat keuntungan yang layak.

4. Informasi menegenai tingkat keuntungan investasi yang diperoleh

penanam modal dan pemilik syirkah temporer, dan informasi

mengenai pemenuhan kewajiban (Obligation) fungsi sosial entitas

syariah, termasuk pengelolaan dan penyaluran zakat, infak, sedekah,

dan wakaf.

Jenis-jenis laporan keuangan bank syariah :

13 Hery, S.E.,M.M.Si.,CRP.RSA. “Analisis Kinerja Manajemen” (Jakarta, PT. Grasindo,

2014), H. 3

19

1. Laporan Posisi Keuangan atau Neraca

Neraca adalah suatu laporan yang sistematis tentang aktiva (assets),

Utang (liabilities), dan modal sendiri (owner equity) dari suatu perusahan

pada tanggal teratentu.14

Tujuan neraca adalah untuk menunjukan posisi keuangan suatu

perusahaan pada suatu tanggal tertentu, biasanya pada waktu dimana

buku-buku ditutup dan di tentukan sisanya pada suatu akhir tahun fiskal

atau tahun kalender, sehingga neraca sering disebut dengan balance sheet.

2. Laporan Laba Rugi

Laporan laba rugi (income statement) merupakan laporan keuangan

yang menggambarkan hasil usaha perusahaan dalam suatu periode

tertentu.15

Laporan laba rugi memperlihatkan hasil yang diperoleh dari penjualan

barang atau jasa dan ongkos-ongkos yang timbul dalam proses pencapaian

gasil tersebut. Laporan ini juga memperlihatkan adanya pendapatan barsih

atau kerugian bersih sebagai hasil dari operasi perusahaan selama periode

tertentu (umumnya satu tahun).16

3. Laporan Arus Kas

Laporan kas merupakan laporan yang menunjukan semua aspek

yang berkaitan dengan kegiatan perusahaan, baik berpengaruh

langsung atau tidak langsung terhadap kas.17

4. Laporan Perubahan Entitas

14Drs. Jumingan,S.E.,M.M.,M.Si “Analisis Laporan Keuangan” (Jakarta, PT. Bumi Aksara,

2014), H.3 15 Kasmir, “Analisis Laporan Keuangan” (Jakarta, Rajawali Pers, 2012) H.29 16 Drs. Jumingan,S.E.,M.M.,M.Si “Analisis Laporan Keuangan” (Jakarta, PT. Bumi Aksara,

2014), H.4 17 Kasmir, “Analisis Laporan Keuangan” (Jakarta, Rajawali Pers, 2012) H.29

20

Laporan perubahan ekuitas adalah laporan yang menunjukan

perubahan ekuitas bank yang menggambarkan peningkatan atau

penurunan aktiva bersih atau kekayaan selama periode pelaporan.

5. Laporan Perubahan Dana Investasi Terikat

Investasi terikat adalah investasi yang bersumber dari pemilik dana

investasi terikat dan sejenisnya yang dikelola oleh bank syariah sebagai

agen investasi

6. Laporan Rekonsilisasi Pendapatan dan Bagi Hasil

Laporan rekonsilidasi pendapatan dan bagi hasil merupakan

rekonsilidasi pendapatan bank syariah, yang menggunakan dasar akrual

(accrual basis), dan pendapatan yang di bagihasilkan kepada pemilik

dana yang menggunakan dasar kas (cash basis).

7. Laporan Sumber dan Penggunaan Dana Zakat

Laporan sumber dan penggunaan dana ZIS (Zakat, Infaq dan

shadaqah) merupakan laporan yang menunjukan sumber dan

penggunaan dana selama suatu jangka waktu tertentu, serta saldo ZIS

pada tanggal tertentu. unsur dasar laporan sumber dan penggunaan dana

zakat meliputi sumber dana, penggunaan dana selama suatu jangka

waktu, serta saldo dana zakat yang menunjukan dana zakat yang belum

disalurkan pada anggal tertentu.

8. Laporan Sumber dan Penggunaan Dana Kebajikan

Laporan ini berisi informasi penerimaan dana kebajikan dari

beberapa komponen yang mungkin diterma oleh bank syariah seperti

infaq, shodaqoh, hasil pengelolaan dana wakaf.

9. Catatan Atas Laporan Keuangan Bank Syariah

Catatan atas laporan keuangan meliputi penjelasan naratif atau

rincian jumlah yang tertera dalam Neraca, Laporan Laba Rugi, Laporan

Arus Kas Dan Laporan Perubahan Ekuitas, Laporan Sumber Dan

21

Penggunaan Dana Zakat, dan Laporan Penggunaan Dana Kebajikan,

serta informasi tambahan seperti kewajiban kontijensi dan komitmen.18

10. Laporan Komitmen dan Kontijensi

Laporan komitmen merupakan suatu ikatan atau kontrak yang

berupa janji yang tidak bisa dibatalkan secara sepihak, dan harus

dilaksanakan apabila persyaratan yang disepakati bersama dipenuhi.

Laporan kontijensi merupakan tagihan atau kewajiban bank yang

kemungkinan timbulnya tergantung pada terjadi atau tidaknyasatu atau

lebih peristiwa dimasa yang akan datang.

11. Laporan Keuangan Gabungan dan Konsolidasi

Laporan gabungan merupakan laporan dari seluruh cabang-cabang

bank yang bersangkutan baik yang ada di dalam negeri maupun di luar

negeri. Sedangkan laporan konsolidasi merupakan laporan bank yang

bersangkutan dengan anak perusahaanya.

C. Pengertian Kesehatan Bank

Berdasarkan peraturan Bank Indonesia No. 13/1/PBI/2011 tentang penilaian

tingkat kesehatan bank umum, yang disalin dan disempurnakan pada Surat

Edaran Otoritas Jasa Keuangan Nomor 10/SEJOK.03/2014 tentang penilaian

kesehatan bank umum syariah dan unit usaha syariah. Yang dimaksud tingkat

kesehatan bank umum secara individual adalah bank wajib malakukan

penilaian tingkat kesehatan bank secara individual dengan menggunakan

pendekatan risiko (Risk-based Bank Rating) dengan cakupan penilaian

terhadap faktor-faktor sebagai berikut :

1. Profil risiko (risk profile);

2. Good Corporate Governance (GCG);

3. Rentabilitas (Earning)

4. Permodalan (Capital)

18 Dwi Nur’aini Ihsan “Analisis Laporan Keuangan Perbankan Syariah” (UIN Jakarta Press,

2013), H. 43

22

Penilaian tingkat kesehatan bank secara konsolidasi memiliki kesamaan

dengan penilaian tingkat kesehatan bank yang dilakukan secara individual

perbedaanya hanya pada pelaksanaan yang dilakukan. Jika dilakukan secara

konsolidasi maka bank melakukan penilaian tingkat kesehatan secara

konsolidasi, begitu juga dengan individual.

Hasil akhir dari penilaian tingkat kesehatan bank, bagi manjemen bank

dapat digunakan sebagai salah satu alat untuk menetapkan strategi dan

kebijakan yang akan datang, sedangkan bagi Bank Indonesia digunakan

sebagai alat dalam pengawasan terhadap pengelolaan bank oleh manjemen.19

D. Faktor Penilaian Kesehatan Bank

Faktor penilaian kesehatan Bank Umum Syariah dan Unit Usaha Syariah

dalam surat edaran Otoritas Jasa Keuangan Nomor 10/SEOJK.03/2014 tentang

penilaian kesehatan bank umum syariah dan unit usaha syariah. berdasarkan

surat edaran tersebut bahwasanya yang menjadi faktor-faktor yang mencakup

penilaian kesehatan Bank Umum Syariah dan Unit Usaha Syariah yaitu terdiri

dari :

1. Penilaian Faktor Profil Risiko (Risk Profile)

a) Risiko Kredit

Risiko kredit adalah risiko akibat kegagalan nasabah atau pihak lain

dalam memenuhi kewajiban kepada bank sesuai dengan perjanjian

yang disepakati. Seperti penundaan pembayaran, pengurangan

pembayaran selisih pinjaman pokok, atau tidak membayar sama sekali.

Rasio yang digunakan untuk mengukur kredit yaitu dengan cara

menghitung rasio Non Performing Financing. NPF (Non Performing

Financing) adalah rasio yang menunjukan perbandingan pembiayaan

bermasalah dengan total pembiayaan.

19 Selamet Riyadi, “Banking Assets and Liability Management” (Jakarta : Lembaga

Penerbit Fakultas Ekonomi Universitas Indonesia, 2006), H. 169.

23

Rumus NPF :

b) Risiko Pasar

Risiko pasar adalah risiko pada posisi neraca dan rekening

administratif akibat perubahan harga pasar, antar lain risiko berupa

perubahan nilai dari aset yang dapat diperdagangkan atau

disewakan.

c) Risiko Likuiditas

Risiko likuiditas adalah risiko akibat ketidakmampuan Bank

untuk memenuhi kewajiban yang jatuh tempo dari sumber

pendanaan arus kas dan aset likuid berkualitas tinggi yang dapat

digunakan, tanpa mengganggu aktivitas dan kondisi bank. resiko

likuiditas terjadi karena adanya penarikan yang dilakukan secara

serentak sehingga mengakibatkan bank tidak mampu untuk

mengembalikan dana nasabah sehingga bank mengalami

kebangkrutan.

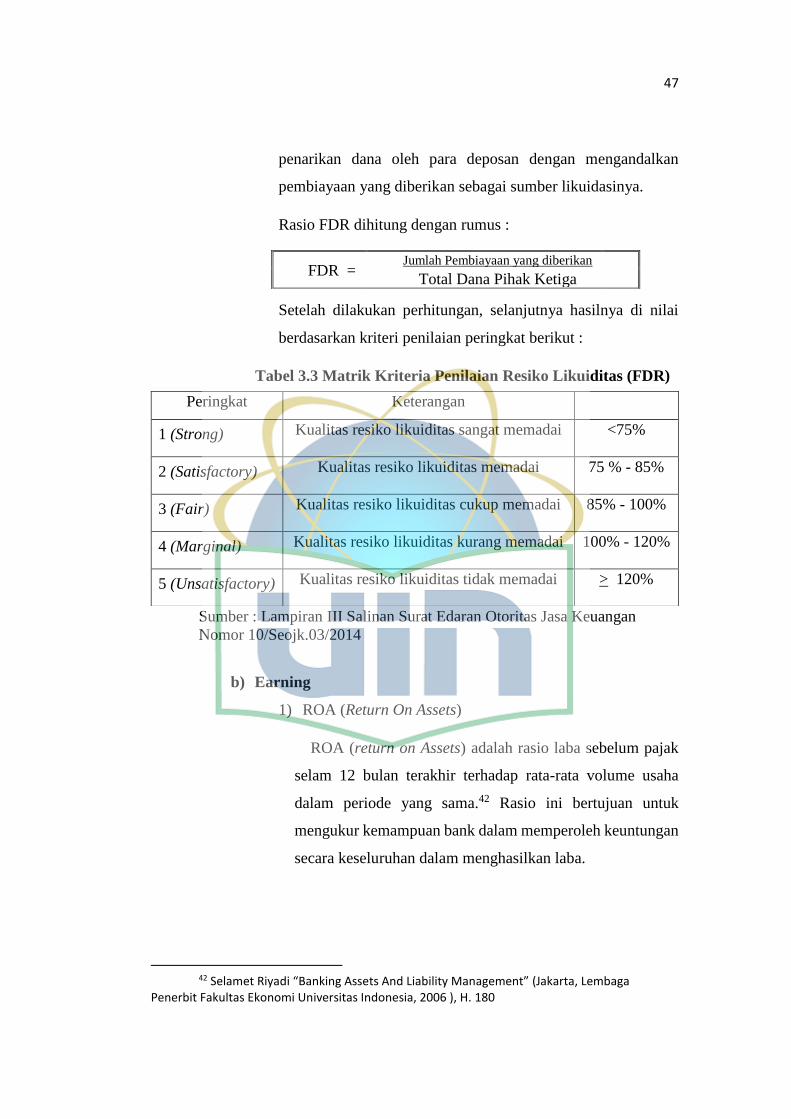

Rasio untuk menghitung likuiditas dapat menggunakan rasio

sebagai berikut :

Rumus FDR :

d) Risiko Operasional

Risiko operasioanl adalah resiko kerugian yang diakibatkan

oleh proses internal yang kurang memadai, kegagalan proses

NPF = Pembiayaan (KL, D, M)

Total Pembiayaan

FDR = Jumlah Pembiayaan yang diberikan

X 100% Total Dana Pihak Ketiga

24

internal, kesalahan manusia, kegagalan sistem dan kejadian

eksternal yang mempengaruhi operasional bank.

e) Risiko Hukum

Risiko huikum adalah risiko yang timbul akibat tuntutan hukum

dan kelemahan aspek yuridis.

f) Risiko Strategik

Risiko strategik adalah risiko akibat ketidaktepatan dalam

pengambilan atau pelaksanaan suatu keputusan strategik serta

kegagalan dalam mengantisipasi perubahan lingkungan bisnis.

g) Risiko Kepatuhan

Risiko kepatuhan adalah risiko akibat bank tidak mematuhi atau

tidak melaksanakan peraturan perundang-undangan dan ketentuan

yang berlaku, serta prinsi psyariah.

h) Risiko Reputasi

Risiko reputasi adalah risiko akibat menurunya tingkat

kepercayaan stakeholder yang bersumber dari persepdi negatif

terhadap bank.

i) Risiko Imbal Hasil

Risiko imbal hasil adalah risiko akibat perubahan tingkat imbal

hasil yang dibayarkan bank kepada nasabah.

j) Risiko Investasi

Risiko investasi adalah risiko akibat bank ikut menanggung

kerugian usaha nasabah yang dibiayai dalam pembiayaan berbasis

bagi hasil baik yang menggunkan metode net revenue sharing

maupun profit and loss sharing.

25

2. Penilaian Faktor Good Corporate Governance (GCG)

Penilaian faktor Good Corporate Governance bagi bank umum syariah

merupakan penilaian terhadap kualitas manajemen bank atas pelaksanaan

5 (lima) prinsip Good Corporate Governance yaitu transparan,

akuntabilitas, pertanggung jawaban, professional, dan kewajaran. Prinsip –

prinsip Good Corporate Governance dan fokus penilaian terhadap

pelaksanaan Good Corporate Governance tersebut berpedoman pada

ketentuan Good Corporate Governance yang berlaku bagi bank umum

syariah dengan memperhatikan karakteristik dan kompleksitas usaha bank.

3. Penilaian Faktor Rentabilitas (Earning)

Penilaian rentabilitas meliputi evaluasi terhadap kinerja rentabilitas,

sumber – sumber rentabilitas, kesinambungan rentabilitas, manajemen

rentabilitas, dan pelaksaaan fungsi sosial. Earning merupakan salah satu

penilaian bank dari sisi rentabilitas. Karakteristik bank dari sisi rentabilitas

adalah kinerja bank dalam menghasilkan laba, kestabilan komponen-

komponen yang mendukung core earning dan kemampuan laba dalam

meningkatkan permodalan di masa depan.

Indikator penilaian rentabilitas adalah ROA (Return On Asset ), ROE

(Return On Equity), NIM (Net Interest Margin) atau NOM (Net Operating

Margin), dan BOPO (Beban Operasional Terhadap Pendapatan

Operasional).

Penilaian Faktor earning didasarkan pada rasio-rasio sebagai berikut :

a) ROA (Return On Assets)

Adalah rasio yang menunjukan perbandingan antara laba

sebelum pajak dengan total asset bank,

26

rasio ini menunjukan tingkat efisiensi pengelolaan aset yang

dilakukan oleh bank bersangkutan.20

Rumus ROA :

b) ROE (Return On Equity)

Adalah rasio yang menunjukan perbandingan antara laba

setelah pajak dengan modal inti bank, rasio ini menunjukan

persentase yang dapat dihasilkan.

Rumus ROE :

c) NOM (Net Operating Margin)

NOM adalah perbandingan antara pendapatan bunga bersih

dibagi rata-rata aktifa produktif dan NOM adalah perbandingan

antara pendapatan setelah bagi hasil dibagi rata-rata aktiva

produktif.

Rumus NOM :

d) BOPO (Beban Operasional terhadap Pendapatan Operasional)

BOPO adalah rasio perbandingan antara Biaya Operasional

dengan Pendapatan Operasional. Semakin rendah nilai BOPO maka

20 Selamet Riyadi, “Banking Assets And Liability Management“ (Jakarta, Lembaga

Penerbit Fakultas Ekonomi Universitas Indonesia, 2006), H 156.

ROA = _Laba Sebelum Pajak_

Rata-rata Total Aset

ROE = Laba Bersih Setalah pajak

Rata-rata modal disetor

NOM = _Aktiva Jangka Pendek_

Kewajiban Jangka Pendek

27

semakin baik kinerja manajemen bank tersebut, karena lebih efisien

dalam menggunkan sumber daya perusahaan.

Rumus BOPO :

4. Penilaian Terhadap Capital

Capital atau permodalan memiliki indkator antara lain rasio

kecukupan modal dan kecukupan modal bank untuk mengantisipasi

potensi kerugian suatu profil risiko. Rasio utama yang terdapat pada

capital adalah rasio CAR (Capital Adequacy Ratio). CAR adalah rasio

kewajiban pemenuhan modal minimum yang harus dimiliki oleh bank.

rumus untuk menghitung CAR adalah :

Bank Indonesia menetapkan ketentuan modal minimum bagi

perbankan sebagaimana dalam ketentuan standar Bank for

International Setlements (selanjutnya disebut BIS) bahwa setiap bank

umum diwajibkan menyediakan modal minimum sebesar 8% dari total

aktiva tertimbang menurut risiko (selanjutnya disebut ATMR).

E. Initial Public Offering (IPO)

Initial Public offering atau penawaran umum merupakan proses

untuk pertama kalinya perusahaan menjual sekuritasnya di pasar perdana.

Pasar perdana menurut paket Desember 1987 merupakan sejumlah

penawaran saham dari perusahaan yang menerbitkan saham (emiten)

kepada pemodal selama waktu yang ditetapkan oleh pihak emiten sebelum

BOPO = _Biaya Operasional_

Pendapatan Operasional

CAR = Mtier1 + Mtier2 + Mtier3 – Penyertaan

Aktiva Tertimbang Menurut Resiko

28

saham tersebut diperdagangkan di pasar sekunder. Pasar perdana terjadi

pada saat perusahaan menjual sekuritasnya kepada investor umum untuk

pertama kalinya, sebelum menawarkan saham di pasar perdana, perusahaan

emiten sebelumnya akan mengeluarkan informasi mengenai perusahaan

secara detail (disebut juga prospektus). prospektus berfungsi untuk

memberikan informasi mengenai kondisi perusahaan pada para calon

investor, sehingga dengan adanya informasi tersebut maka investor akan

bisa mengatahui prospek perusahaan di masa datang, dan selanjutnya

tertarik untuk membeli sekuritas yang diterbitkan emiten.21

Emiten menurut Bursa Efek Indonesia (selanjutnya disebut BEI)

dalam buku panduan Sekolah Pasar Modal Syariah Level I tahun 2014 yaitu

pihak yang melakukan penawaran umum. penawaran umum merupakan

kegiatan penawaran efek yang dilakukan oleh emiten untuk menjual efek

kepada masyarakat. Sedangkan yang dimaksud Perusahaan publik adalah

perseroan yang sahamnya telah dimiliki sekurang-kurangnya oleh 300 (tiga

ratus) pemegang saham dan memiliki modal di setor sekurang-kurangnya

tiga miliar rupiah atau suatu jumlah pemegang saham dan modal disetor

yang ditetapkan dengan peraturan pemerintah.

F. Hubungan Antara Variabel

Initial Public Offering atau biasa disebut IPO adalah proses

perusahaan untuk menjual saham kepada publik, dalam panduan Bursa Efek

Jakarta (BEJ) tujuan perusahaan melakukan IPO terbagi menjadi dua, yaitu

yang bersifat finansial dan nonfinansial. Tujuan finansial adalah untuk

refinancing atau restrukturasi permodalan, tujuan dari aspek financial salah

satunya yaitu untuk menambahkan pendanaan atau modal baru yang

didapatkan dari hasil menjual saham ke publik.

21 Drs. Roni Indarto “Materi Pokok teori portofolio dan analisis investasi” (Tangerang

Selatan, Universitas Terbuka Kementrian Riset, Teknologi, dan Pendidikan Tinggi), H. 3 dan 4.

29

1. Hubungan Antara IPO Dengan CAR

Capital bertujuan untuk mengukur kecukupan modal yang

dimiliki oleh Bank. Salah satu rasio utama capital adalah CAR (Capital

Adequacy Ratio). CAR dipergunakan untuk mengukur kecukupan

modal guna menutupi kemungkinan kegagalan dalam pemeberian

kredit.22 Semakin tinggi nilai rasio CAR maka semakin tinggi dana atau

modal yang dimiliki bank. Tujuan dari IPO salah satunya yaitu untuk

menghimpun dana-dana segar dari para investor untuk menambah

modal yang dimiliki bank. Bank Panin Syariah telah melakukan IPO

maka hal ini akan berpengaruh terhadap rasio CAR-nya yang akan

meningkat. Penilitian yang dilakukan Riska23 yang menyatakan bahwa

terdapat peningkatan niai rasio CAR pada bank yang telah melakukan

IPO.

2. Hubungan Antara IPO Dengan ROA

Earning merupakan alat untuk menganalisis atau mengukur

tingkat efisiensi usaha dan kemampuan bank dalam menghasilkan laba.

Penilaian rentabilitas dimaksudkan untuk menilai kemampuan bank

dalam menghasilkan laba.24 ROA merupakan bagian dari variabel

earning yang menunjukan perbandingan antara laba (sebelum pajak)

dengan total aset bank, rasio ini menunjukan tingkat efisiensi

pengelolaan aset yang dilakukan oleh bank yang bersangkutan25. Laba

yang didapatkan pada tahun sekarang akan berpengaruh terhadap modal

yang akan datang. Maka hal ini akan berpengaruh terhadap rasio CAR.

Semakin tinggi nilai ROA maka semakin tinggi juga nilai CAR. Maka

hal ini juga menunjukan bahwa terdapat hubungan antara rasio ROA

22 Drs. Jumingan, S.E., M.M., M.Si. “Analisis Laporan Keuangan” (Jakarta, PT. Bumi

Aksara, 2014), H.243 23 Riska Nurul Fitriani “Analisis Kinerja Keuangan Sebelum dan Sesudah Go Public” Jurnal

Ilmu dan Riset Manajemen. Vol.5, Sekolah Tinggi Ilmu Ekonomi Indonesia. Surabaya. H. 14 24 Dwi Nur’Aini Ihsan “Analisis Laporan Keuangan Perbankan Syariah” (UIN Jakarta Press.

2013). H.99 25 Drs.Selamet Riyadi,M.Si. “Banking Asets And Liability Management” (Lembaga

Penerbit Fakultas Ekonomi, Univesitas Indonesia : 2006). H. 156

30

dengan adanya kebijkan IPO yang telah dialakukan oleh Bank Panin

Dubai Syariah. Hal tersebut sejalan dengan penelitian yang telah

dilakukan oleh Adhisyahfitri26 yang telah menyatakan bahwa terdapat

hubungan signifikan antara rasio Return On Assets (ROA) terhadap

IPO.

3. Hubungan Antara IPO Dengan BOPO

BOPO adalah rasio perbandingan antara biaya operasional

dengan pendapatan operasional, semakin rendah tingkat rasio BOPO

berarti semakin baik kinerja manajemen bank tersebut, karena lebih

efisien dalam menggunakan sumber daya yang ada di perusahaan.27

Semakin rendah bank mengeluarkan biaya operasional semakin tinggi

pendapatan operasional yang didapatkan, karena bank tidak boros

mengeluarkan dananya untuk biaya opersional, secara tidak langsung

dana operasional yang didapatkan berhubungan dengan sumber daya

yang ada di perusahaan baik dari modal maupun laba yang didapatkan.

Maka secara tidak langsung BOPO mempunyai hubungan dengan rasio

CAR maupun ROA. Hal ini juga menunjukan bahwa BOPO

mempunyai keterikatan dengan adanya kebijakan IPO yang dilakukan

oleh Bank Panin Dubai Syariah. Hal ini sejalan dengan penelitian yang

dilakukan oleh Inayah28 yang menyatakan bahwa terdapat pengaruh

antara beban operasional yang dikeluarkan oleh bank dengan tren rasio

CAR.

4. Hubungan Antara IPO Dengan FDR

Risk Profile bertujujan untuk mengukur tingkat risiko-risiko

yang akan dihadapi oleh bank. Salah satu resiko yang dihadapi yaitu

Resiko likuiditas dan resiko kredit. Resiko likuiditas adalah resiko yang

26 Adhisyahfitri Evalina Ikhsan “Analisis Kinerja Perusahaan: Sebelum Dan Sesudah Initial

Public Offering DI Bursa Efek Indonesia”, (Jurnal Ekonomi Vol : 14 No 1 , Univ. Syiah Kuala : 2011 ) H. 44

27 Drs.Selamet Riyadi,M.Si. “Banking Asets And Liability Management” (Lembaga Penerbit Fakultas Ekonomi, Univesitas Indonesia : 2006). H. 159

28 Nur Inayah “Analisis kinerja Keuangan Perusahaan Sebelum dan Sesudah Go Public”, (Skripsi : Universitas Brawijaya, Malang, 2012) H. 13

31

mengukur kemampuan suatu perusahaan atau bank dalam memenuhi

kewajiban jangka pendeknya secara tepat waktu.29 Resiko likuditas

salah satunya diwakili oleh rasio FDR. FDR (Financing to Deposite

Ratio) yaitu rasio yang mengukur jumlah pembiayaan yang dikeluarkan

dengan pendapatan yang didapatkan dari pembiayaan tersebut. Jumlah

pembiayaan yang dikeluarkan akan dipengaruhi oleh dana atau modal

yang dimiliki oleh bank. Bank Panin Syariah telah melakukan IPO yang

bertujuan untuk mendapatkan dana baru atau dana tambahan. Jika

modal yang diberikan tinggi maka jumlah pembiayaan yang

dikeluarkan akan tinggi sehingga mempengaruhi terhadap laba yang

tinggi juga, dan hal ini akan berpengaruh terhadap rasio ROA yang akan

meningkat. Maka IPO akan mempengaruhi nilai FDR yang semakin

rendah dan akan mempengaruhi nilai ROA yang tinggi. Karena

semakin rendah nilai FDR maka semakin baik kineja Bank. hal itu

disebabkan karena pembiayaan yang disalurkan sangat baik. maka nilai

rasio CAR yang telah dipengaruhi oleh kebijakan IPO mempunyai

hubungan dengan rasio FDR dan berpengaruh terhadap profitabilitas

Bank. Penilitian yang dilakukan Sundus dan Euis30 menyatakan bahwa

ada hubungan dan pengaruh antara rasio LDR atau FDR dengan

profitabilitas bank. serta pada penelitian yang dilakukan oleh Eni31 yang

menyatakan bahwa terdapat pengaruh dan hubungan antara LDR atau

FDR pada bank yang telah go public di (BEI) Bursa Efek Indonesia.

5. Hubungan Antara IPO Dengan NPF

Resiko kredit adalah resiko karena kegagalan nasabah dalam

memenuhi kewajibanya terhadap bank. Rasio untuk mengukur kredit

29 Irham Fahmi “Analisis Kinerja Keuangan” (Bandung : Alfabeta, 2012 ) H.59 30 Sundus Nur Hlimah dan Euis Komariah “Pengaruh ROA,NPL,LDR,BOPO Terhadap Nilai

Perusahaan Bank Umum” (Jurnal Akuntansi : Ekonomi dan Manajemen Bisnis, Vol, 5 No. 1 , 2017). H. 8

31 Eni Pertiwi “Pengaruh Kecukupan Modal dan Likuiditas Terhadap Profitabilitas Bank-Bank Yang Terdaftar di Bursa Efek Indonesia pada tahun 2011-2013” (Skripsi : Fakultas Ekonomi, Universitas Wijaya Putra, Surabaya, 2015). H. 62

32

adalah rasio NPF (Net Performing Finance). NPF bertujuan untuk

membandingkan pembiayaan yang bermasalah dengan total

pembiayaan. Pembiayaan yang bermasalah pada pihak ketiga akan

mempengaruhi terhadap pendapatan yang akan didapatkan. maka hal

tersebut akan mepengaruhi terhadap nilai FDR. Semakin tinggi

pembiayaan yang bermasalah maka nilai rasio NPF akan semakin

tinggi, hal ini akan berdampak pada pembiayaan yang akan diberikan

pada rasio FDR yang akan tinggi juga dan secara tidak langsung akan

mempengaruhi laba dan modal yang rendah di tahun selanjutnya. Maka

rasio NPF secara tidak langsung berhubungan dengan rasio FDR, ROA

dan CAR yang telah dipengaruhi oleh kebijakan IPO. Penelitian yang

dialakukan Julita32 menyatakan bahwa rasio NPF atau NPL secara tidak

langsung mempunyai hubungan dan pengaruh terhadap profitabilitas

dan capital Bank yang secara tidak langsung berhubungan dengan IPO.

Penelitian lainya yang dilakukan oleh Sasa, Saifi dan Husaini33

menyatakan bahwa terdapat hubungan dan perbedaan antara nilai NPF

dan NPL terhadap profitabilitas pada Bank Umum yang telah go public.

G. Review Studi Terdahulu

Riska Nurul Fitriani dan Sasi Agustin “Analisis Kinerja Keuangan Sebelum

dan Sesudah Go Public” Sekolah Tinggi Ilmu Ekonomi Indonesia. Surabaya.

Jurnal : Ilmu dan riset manajemen. Vol 5, nomor 7, Juli 2016. Penelitian

dilakukan pada objek bank yang telah go public yaitu Bank Tabungan Negara

Tbk, penelitian ini bertujuan untuk mengetahui perbandingan apakah terdapat

perbedaan kinerja keuangan pada saat sebelum dan sesuda go public, data yang

32 Julita,SE,M.Si “Pengaruh Non Performing Loan dan Capital Adequacy Ratio Terhadap

Profitabilitas (ROA) pada perusahaan perbankan yang terdaftar di BEI (Bursa Efek Indonesia) ” Jurnal, H.10