Embed Size (px)

Citation preview

i

ii

KATA PENGANTAR

Puji syukur senantiasa kita panjatkan ke hadirat

Allah SWT yang telah memberikan kemudahan dalam

penyusunan buku materi Ujian Komprehensif Fakultas

Ekonomi dan Bisnis Islam IAIN Purwokerto. Atas

pertolongan-Nya lah buku Materi Ujian Komprhensif

dapat diselesaikan dengan baik.

Dengan kehadiran buku Materi Ujian

Komprehensif ini diharapkan kegiatan ujian

komprehensif yang dilaksanakan pada Fakultas Ekonomi

dan Bisnis Islam IAIN Purwokerto dapat berlangsung

dengan tertib dan lancar. Dengan adanya buku Materi

Ujian Komprehensif ini diharapkan semua dosen dan

mahasiswa Fakultas Ekonomi dan Bisnis Islam memiliki

pemahaman yang sama mengenai materi ujian

komprehensif.

Ucapan terima kasih kepada seluruh dosen

Fakultas Ekonomi dan Bisnis Islam yang turut

memberikan kontribusi dalam penyusunan buku Materi

Ujian Komprehensif ini dan seluruh tenaga kependidikan

Fakultas Ekonomi dan Bisnis Islam. Semoga kontribusi

yang diberikan menjadi amal jariyah dan ilmu yang

bermanfaat.

Akhirnya, kami menyadari sepenuhnya bahwa

buku Materi Ujian Komprehensif Fakultas Ekonomi dan

Bisnis Islam ini tidaklah sempurna. Oleh karena itu, saran

dan kritik yang konstruktif dari berbagai pihak akan

selalu diterima dengan lapang dada demi perbaikan di

masa yang akan datang.

Purwokerto, Desember 2017

Tim Penyusun

iii

DAFTAR ISI

KATA PENGANTAR ......................................................................ii

DAFTAR ISI ...................................................................................iii

PENDAHULUAN ..........................................................................iv

MATERI (IAIN) ISLAMIC BUILDING .........................................1

MATERI FAKULTAS (EKONOMI DAN BISNIS ISLAM) .........10

MATERI JURUSAN DAN PRODI EKONOMI SYARIAH .........36

MATERI JURUSAN DAN PRODI PERBANKAN SYARIAH ...44

MATERI PRODI MANAJEMEN ZAKAT DAN WAKAF ...........62

1

6

2

1

2

6

3

7

iv

PENDAHULUAN

Sesuai dengan buku panduan IAIN Purwokerto,

tujuan dari ujian komprehensif adalah meningkatkan

mutu lulusan, sesuai dengan keahlian masing-masing

program studi. Mahasiswa dapat mengeksplorasi,

memverifikasi, menerapkan, bahkan menemukan teori-

teori baru sesuai dengan bidangnya. Di samping itu, ujian

komprehensif ini bisa digunakan sebagai langkah awal

penelitian (skripsi) dengan mengukur kemungkinan-

kemungkinan, dan dapat digunakan sebagai diskursus

awal dalam rangka penajaman analisis dan pembahasan.

Ujian komprehensif pada Fakultas Ekonomi dan

Bisnis Islam IAIN Purwokerto adalah ujian yang

dilaksanakan untuk mengukur pemahaman dan

penguasaan teoretik mahasiswa baik dalam bidang

ekonomi maupun perbankan syari’ah.

Persyaratan ujian komprehensif: 1) mahasiswa telah

menempuh dan lulus seluruh matakuliah wajib, kecuali

skripsi, 2) telah menghapal dan memahami minimal lima

ayat ahkam dan lima hadis ahkam, 3) telah lulus program

pengembangan bahasa Arab dan Bahasa Inggris, dan 4)

telah lulus Baca Tulis Alqur’an dan Praktek Pengamalan

Ibadah (BTA & PPI).

Materi ujian komprehensif Fakultas Ekonomi dan

Bisnis Islam mengikuti materi utama, meteri penunjang

dan makalah. Materi utama terdiri dari ke-IAIN-an, ke-

Fakultas-an, dan ke-jurusan dan prodi-an.

Sedangkan materi penunjang adalah penguasaan

terhadap ayat dan hadis ahkam dan ayat dan hadis

iqtishad, makalah berisi pembahasan berisi tentang tema-

tema ekonomi dan perbankan syari’ah.

Ujian komprehensif juga diarahkan pada

kemampuan mahasiswa menuangkan gagasa-gagasan

v

ilmiahnya secara logis dan sistematis dalam sebuah

makalah yang harus diserahkan oleh setiap mahasiswa

pada saat mendaftar. Tema dari makalah yang dapat

diangkat dari tema penelitian (skripsi) yang sedang

digarap oleh mahasiwa yang bersangkutan.

Makalah harus senantiasa mengacu pada standar

penulisan karya ilmiah. Di samping itu, makalah harus

memuat sekurang-kurangnya dua kutipan bahasa Arab

dan Inggris. Hal ini dimaksudkan untuk memperdalam

kemampuan bahasa asing bagi setiap mahasiswa. Bobot

evaluasi dari ujian komprehensif komponen utama: ke-

IAIN-an, 10% ke-fakultasan-an 20%, ke-Jurusan dan

Prodi-an 40%, materi penunjang penguasaan ayat dan

hadis ahkam, ayat dan hadis iqtishad 10%, penguasaan

bahasa asing (Arab dan Inggris) masing-masing 5% dan

makalah 10%.

Purwokerto, Desember 2017

Dekan,

Dr. H. Fathul Aminudin Aziz, M.M

NIP. 19680403 199403 1 004

1

MATERI UJIAN KOMPREHENSIF (IAIN)

ISLAMIC BUILDING

1. Berikan definisi Qirā`ah al-Qur’ān! kemudian apa

pengaruh qira’ah terhadap istinbat hukum, berikan

contohnya!

Qirā`ah al-Qur’ān adalah cara membaca lafaż-lafaż

dan atau kalimat-kalimat dari ayat al-Qur`an yang

dipilih oleh salah seorang imam ahli qirā`ah, yang

berbeda dengan cara yang dipilih oleh imam ahli

qirā`ah yang lain berdasarkan riwayat-riwayat yang

mutawātir sanadnya, selaras dengan kaidah-kaidah

bahasa Arab, dan sesuai dengan salah satu muşĥaf

‘Ušmān.

a. Sebagian perbedaan qirā`ah sab‘ah

berpengaruh terhadap istinbāţ hukum.

Misalnya:

ويسألونك عن المحيض قل هو أذى فاعتزلوا الن ساء في

رن فأتوهن المحيض ول تقربوهن حتى يطهرن فإذا تطه

ابين ويحننن و منننن حينننأ أمنننرل النننل هن النننل يحننن و التنننو

رين .(Al-Baqarah:222) المتطه

Dalam qirā`ah sab‘ah (Hamzah, al-Kisā`ī

dan ‘Āşim riwayat Syu‘bah membaca

kata يطهرن (yaţhurna), yakni suci,

berhenti dari keluarnya darah haiď

dengan يطهرن (yaţţaharna) yang berarti

bersuci dan mandi. Sedangkan Ibnu

Kašīr, Nāfi’, Abū ‘Amr, Ibnu ‘Āmir , dan

‘Aşim riwayat Ĥafş membaca يطهرن

(yaţhurna)

ننن يؤاخننكل بمننا ول و فنني أيمننان ل يؤاخننكل الننل بننال

فارتل هطعام عشرة مسنالين منن أوطن عقدت اليمان ف

أو لسنوته أو تحرينر رق نم فمنن لن ني ما تطعمنون أه

هذا حفنننت نننيام ة ةنننم أينننام ذلنننك لفنننارة أيمنننان يجننند ف

1)

2)

2

ننن واحفظنننوا أ ننن ياتنننل لع لنننكلك ي ننني ن النننل ل يمنننان

رون تش

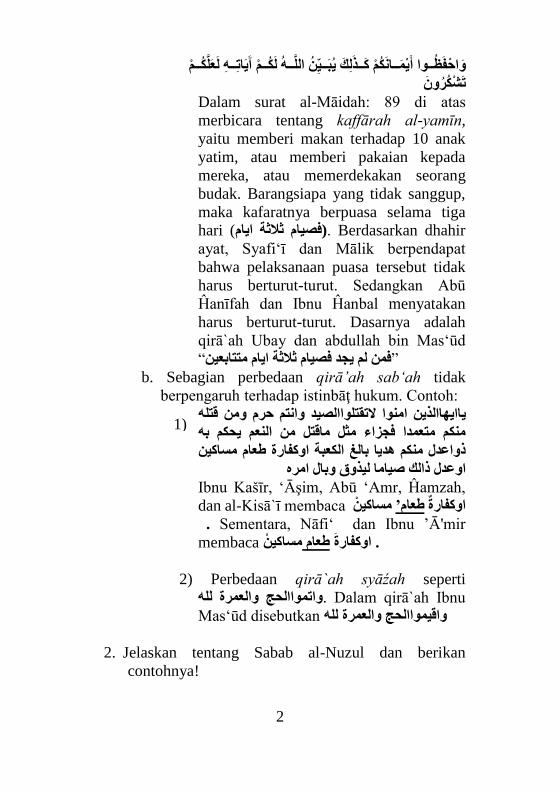

Dalam surat al-Māidah: 89 di atas

merbicara tentang kaffārah al-yamīn,

yaitu memberi makan terhadap 10 anak

yatim, atau memberi pakaian kepada

mereka, atau memerdekakan seorang

budak. Barangsiapa yang tidak sanggup,

maka kafaratnya berpuasa selama tiga

hari (فيام ة ةم ايام). Berdasarkan dhahir

ayat, Syafi‘ī dan Mālik berpendapat

bahwa pelaksanaan puasa tersebut tidak

harus berturut-turut. Sedangkan Abū

Ĥanīfah dan Ibnu Ĥanbal menyatakan

harus berturut-turut. Dasarnya adalah

qirā`ah Ubay dan abdullah bin Mas‘ūd

”فمن ل يجد فيام ة ةم ايام متتابعين“

b. Sebagian perbedaan qirā’ah sab‘ah tidak

berpengaruh terhadap istinbāţ hukum. Contoh:

ومن قتل اايهاالكين امنوا لتقتوااليد وانت حرمي

من متعمدا فجزاء مثل ماقتل من النع يح بل

ذواعدل من هديا بالغ الع م اولفارة طعام مسالين

اوعدل ذالك صياما ليكوق وبال امرهIbnu Kašīr, ‘Āşim, Abū ‘Amr, Ĥamzah,

dan al-Kisā`ī membaca اولفارة طعام’ مسالين

. Sementara, Nāfi‘ dan Ibnu ’Ā'mir

membaca اولفارة طعام مسالين .

2) Perbedaan qirā`ah syāźah seperti

Dalam qirā`ah Ibnu .واتمواالحج والعمرة لل

Mas‘ūd disebutkan واقيمواالحج والعمرة لل

2. Jelaskan tentang Sabab al-Nuzul dan berikan

contohnya!

1)

3

Sabab al-Nuzūl adalah suatu peristiwa yang ada kaitan

langsung dengan satu atau beberapa ayat al-Qur`an

yang diturunkan ketika itu, baik sebagai: 1) jawaban

atas suatu pertanyaan, atau 2) penjelasan hukum yang

dikandung ayat tersebut, atau 3) contoh kasus yang

diceritakan ayat tersebut. Asbāb al-nuzūl

membicarakan adanya hubungan antara teks dan

realitas, karena al-Qur’an tidak turun dalam horizon

yang hampa.

Di antara contoh jawaban atas suatu pertanyaan adalah

sebagaimana diriwayatkan Jabir: “Rasulullah datang

bersama Abu Bakar, lalu aku sadar dan berkata: “Ya

Rasulullah, apakah yang Allah perintahkan bagiku

berkenaan dengan harta milikku’? Maka turunlah ayat:

11 surat al-Nisā’,

يوصيكم الله في أولدكم للذكر مثل حظ النثيين فإن كن نساء فوق

لهن ثلثا ما ترك وإن كانت واحدة فلها الن صف ولبويه لكل اثنتين ف

ا ترك إن كان له ولد فإن لم يكن له ولد واحد منهما السدس مم

ه الثلث فإن كان له إخو ه السدس من بعد وورثه أبواه فلم ة فلم

وصية يوصي بها أو دين آباؤكم وأبناؤكم ل تدرون أيهم أقرب لكم

.نفعا فريضة من الله إن الله كان عليما حكيما

3. Apa Munāsabah itu? Jelaskan!

Munāsabah adalah hubungan sebagian al-Qur`an

dengan sebagian lainnya, baik dalam satu ayat atau

dalam beberapa ayat maupun dalam satu surat atau

dalam beberapa surat, sehingga menjadi atau

dimungkinkan untuk dijadikan seperti satu kalimat

atau satu kesatuan yang utuh maknanya, teratur

bangunan/susunanya, dan jelas hikmahnya. Jadi, Al-

Qur`an secara menyeluruh merupakan satu kesatuan

yang terdiri atas bagian-bagian yang saling

berhubungan/berkorelasi.

4

4. Apa Naskh al-Qur’ān itu? Jelaskan!

Naskh adalah pergantian (tabdīl) atau perubahan

(taĥwīl) atau perpindahan (tanqīl) (bukan

penghapusan) dari satu hukum ke hukum yang lain.

Dengan demikian, yang terjadi adalah penggantian

hukum dari masyarakat atau orang tertentu karena

perbedaan kondisi, sehingga ayat yang tidak berlaku

untuk masyarakat atau orang tertentu tersebut masih

dapat berlaku untuk masyarakat atau orang lainnya

yang kondisinya sesuai dengan pemberlakukan hukum

tersebut.

5. Jelaskan Al-Muĥkam wa al-Mutasyābih, berikan

contoh al-Mutasyābih

Muĥkam adalah bagian al-Qur`an yang jelas dilālah-

nya, mudah dipahami maknanya, dan tidak

memerlukan tafsir atau ta’wil. Sedangkan mutasyābih

adalah bagian al-Qur`an yang memerlukan tafsir atau

ta’wil, baik dari segi lafadhnya yang mufrad (seperti

lafadh yang gharīb atau musytarak) atau murakkab

(seperti terlalu ringkas, terlalu luas, dan susunan

kalimat yang kurang tertib dari aspek maknanya yang

samar seperti tentang sifat-sifat Allah, dan dari segi

lafazh dan maknanya sekaligus).

6. Apa yang saudara ketahui tentang hadis?

a. Secara etimologi hadis )الحديث( bisa berarti

النبأ/الخبر dan juga bisa berarti (baru) الجديد

(berita(.

b. Secara terminologi berarti

كل ما أضيف إلى النبي ص م من قول أو فعل أو تقرير

ل أو همةأو وصف أو أحوا

Segala sesuatu yang disandarkan kepada Nabi baik

berupa perkataan, perbuatan, taqrir

5

(ketetapan/persetujuan), sifat, hal ihwal maupun

himmah (rencananya)nya.

Catatan:

1) Ungkapan كل ما أضيف إلى bisa diganti dengan

.(segala sesuatu yang muncul) كل ما صدر عن

2) Sebagian ulama menjadikan satu antara

أحوال danصفة bahkan ada yang tidak

mencantumkan.

3) Sebagian kecil juga memasukkan همة sebagai

salah satu bagian bentuk hadis.

7. Jelaskan bentuk-bentuk hadis dan berikan contohnya!

a. Bentuk hadis ada enam yaitu hadis qauli

hadis taqriri ,(فعلي) hadis fi’li ,(قولي)

hadis ahwali ,(وصفي) hadis washfi ,(تقريري)

.(همي) dan hadis hammi ,(أحوالي)

b. Contoh-contoh

1) Hadis qauli (قولي) berupa ucapan Nabi:

عن أبي هريرة رضي الله عنه قال: من صام رمضان

من ذنبه )متفق عليه( إيمانا واحتسابا غفر له ما تقدم

2) Hadis fi’li (فعلي) berupa perbuatan Nabi

عن أنس أن رسول الله ص م صلى الظهر بالمدينة

أربعا وصلى العصر بذي الحليفة ركعتين )رواه مسلم(

3) Hadis taqriri (تقريري) ketetapan atau

persetujuan Nabi yakni sikap Nabi

membiarkan para sahabat menafsirkan

sabdanya:

ل يصلين أحدكم العصر إل في بني قريضة )رواه

البخاري عن ابن عمر(

Para sahabat ada yang shalat Asar di tengah

perjalanan karena sudah masuk waktu Asar.

Sedangkan sebagian yang lain shalat Ashar di

kampung Bani Quraidhah padahal waktunya

sudah malam.

6

4) Hadis washfi (وصفي) yakni sifat yang

melekat pada Nabi

كان رسول الله ص م أحسن الناس وجها أحسنه خلقا

ليس بالطويل ول بالقصير )رواه البخاري(

5) Hadis ahwali (أحوالي) yakni hal ihwal dan

tingkah laku Nabi yang sudah menjadi

karakter

الناس خلقا )متفق عليه( كان رسول الله ص م أحسن

6) Hadis hammi (همي) berupa rencana Nabi.

Contohnya tentang rencana Nabi untuk

berpuasa tanggal 9 Muharram pada tahun yang

akan datang (tahun 11 H). Nabi belum sempat

melakukan karena beliau sudah wafat pada

bulan Rabi’ul Awwal

8. Jelaskan tentang hadis mutawatir dan macam-

macamnya!

a. Hadis mutawatir adalah suatu hadis hasil

tanggapan dari panca indra yang diriwayatkan

oleh sejumlah besar perawi dan diterima dari

banyak orang pula, yang menurut adat

mustahil mereka bersepakat untuk berdusta,

sejak awal sanad sampai akhirnya.

b. Macam-macam hadis mutawatir

1) Mutawatir lafdzi

Contoh: من كذب علي متعمدا فليتبوأ مقعده من النار

2) Mutawatir ‘amali. Contoh tentang tata cara

shalat.

3) Mutawatir ma’nawi. Contoh tentang Nabi

mengangkat tangan ketika berdoa.

9. Apa yang saudara ketahui tentang hadis shahih dan

apa pula syaratnya?

7

a. Hadis shahih adalah hadis yang bersambung

sanadnya, diriwayatkan oleh orang-orang yang

adil, kuat ingatannya (ضابط), terhindar dari

kejanggalan (شذ) dan ‘illat (عيب).

b. Syarat-syaratnya:

bersambung sanadnya : اتصال السند (1

rawi-rawinya adil : عدالة الرواة (2

rawi-rawinya dhabit (kuat : ضبط الرواة (3

hafalannya)

tidak ada kejanggalan : عدم الشذوذ (4

.tidak adanya ‘illat (aib) : عدم العلة (5

10. Selain hadis shahih kita kenal juga hadis hasan dan

hadis dha’if. Apa yang dimaksud kedua hadis

tersebut?

a. Hadis hasan adalah hadis yang dinukilkan

oleh seorang yang adil, kurang kuat

ingatannya, bersambung sandnya, tidak cacat

dan tidak pula terdapat kejanggalan pada

matannya.

b. Hadis dha’if adalah hadis yang kehilangan

satu syarat atau lebih dari syarat-syarat hadis

shahih ataupun hadis hasan. Dengan kata lain

hadis hasan adalah suatu hadis yang tidak

memenuhi kriteria atau persyaratan hadis

maqbul.

11. Jelaskan pengertian usul fiqih dan perbedaannya

dengan fiqih!

Usul fiqih adalah kaidah atau kajian yang membahas

tentang bagaimana memanfaatkan dalil-dalil hukum

agar bisa menghasilkan produk-produk hukum

praktis yang bisa dipertanggungjawabkan secara

8

syar’i. Dalam bahasa Arab : قواعد يتوصل بها إلى استنباط

الحكام الشرعية العملية من أدلتها التفصلية

Perbedaannya dengan fiqih adalah: jika usul fiqih

adalah instrumen untuk menghasilkan fiqih,

sementara fiqih adalah produk yang dihasilkan oleh

rekayasa usul fiqih. Artinya, fiqih adalah hukum-

hukum praktis yang dirumuskan dari dalil-dalil

tertentu di mana proses perumusannya dilakukan

oleh ilmu usul fiqih.

12. Dalil-dalil hukum Islam ada yang disepekati dan

ada yang diperselisihkan oleh para ulama. Sebutkan

dalil-dalil yang disepakati dan diperselisihkan

tersebut!

Dalil-dalil hukum Islam yang disepakati:

a. Al-Qur’an

b. As-Sunnah

c. Al-Ijma’

d. Ijtihad/ qiyas

Adapun dalil-dalil yang diperselisihkan adalah:

a. Istihsan

b. Istishhab

c. Maslahah mursalah

d. Al-’urf

e. Saddu adz-dzari’ah

f. Sya’ur man qablana

g. Qaul Shahabi

13. Hukum-hukum apa saja yang dikandung oleh al-

Qur’an?

a. Hukum-hukum yang berupa aturan-aturan

tentang keyakinan (i’tiqadiyyah)

b. Hukum-hukum yang berupa aturan-aturan

tentang etika (khulqiyyah)

9

c. Hukum-hukum yang berupa aturan-aturan

praktis (‘amaliyyah) dalam kehidupan yang

harus dijalani oleh orang-orang yang cakap

hukum (mukallaf).

Hukum-hukum ‘amaliyyah dibagi menjadi:

1) Hukum-hukum ibadah: shalat, puasa zakat dan

lain sebagainya.

2) Hukum-hukum muamalah, meliputi:

a. Hukum keluarga (ahwal syakhsiyyah)

b. Hukum pidana

c. Hukum perdata

d. Hukum acara

e. Hukum konstitusi

f. Hukum Internasional

g. Hukum bisnis dan ekonomi

10

MATERI UJIAN KOMPREHENSIF FAKULTAS

(EKONOMI DAN BISNIS ISLAM)

1. Harta (Al-Amwāl)

ا وتحبون المال حبا جم

a. Kepemilikan (Al-Milkiyah)

خفوه لله ما في السماوات وما في الرض وإن تبدوا ما في أنفسكم أو ت

ب من يش كل شيء اء والله علىيحاسبكم به الله فيغفر لمن يشاء ويعذ

قدير

b. Produksi (Al-Intāj)

نسان إل ما سعى وأن سعيه سوف يرى Ο وأن ليس لل

c. Distribusi (Al-Tawzi’)

سول ولذي ربى الق ما أفاء الله على رسوله من أهل القرى فلله وللر

غنياء منكم واليتامى والمساكين وابن السبيل كي ل يكون دولة بين ال

سول فخذوه وما نهاكم عنه فانتهوا واتقوا الله إن ال له وما آتاكم الر

شديد العقاب

2. Apa sajakah prinsip-prinsip hukum muamalah?

Sebut dan jelaskan!

Prinsip hukum muamalah:

a. Pada dasarnya segala bentuk muamalah adalah

boleh kecuali yang ditentukan lain oleh nas

syarak. Sebagaimana kaidah:

b. الصل فى المعاملة والعقود اإلباحة حتى يدل الدليل على التحريم

c. Muamalah dilakukan atas dasar sukarela, tanpa

mengandung unsur paksaan.

d. Muamalah dilakukan atas dasar pertimbangan

manfaat dan menghindarkan madarat dalam

masyarakat.

e. Muamalah dilakukan dengan menjunjung tinggi

nilai keadilan, menghindarkan unsur

11

penganiayaan, dan pengambilan kesempatan

dalam kesempitan.

3. Apa yang dimaksud dengan milik sempurna?

Bagaimanakah cara memperoleh milik sempurna?

Sebut dan jelaskan!

a. Milik sempurna adalah milik terhadap benda dan

manfaat sekaligus. Adapun cara mendapatkan milik

sempurna adalah sebagai berikut:

Menguasai benda mubah, bisa berupa:

Menghidupkan tanah mati (ihya`al-mawat);

Berburu;

Menguasai tambang;

Menemukan harta karun.

b. Melalui transaksi kepemilikan

c. Melalui pewarisan;

d. Melalui syuf’ah.

4. Apa yang Saudara ketahui tentang akad? Sebut

dan jelaskan pula unsur-unsur yang harus ada (rukun)

akad!

Akad adalah suatu perikatan antara ijab dan kabul

dengan cara yang dibenarkan syarak yang menetapkan

adanya akibat hukum pada obyeknya.

Adapun unsur/rukun akad menurut ahli hukum Islam

kontemporer adalah:

a. Para pihak yang berakad (al-‘aqidan)

b. Pernyataan kehendak para pihak tersebut (sighah al-

‘aqd)

c. Obyek akad (mahall al-‘aqd)

d. Tujuan akad (mawdu’ al-‘aqd), diantaranya adalah:

Pemindahan milik (tamlik), seperti: dalam jual

beli dan hibah.

Melakukan pekerjaan (‘amal), seperti: dalam

ijarah.

12

Melakukan persekutuan (isytirak), seperti: dalam

syirkah dan mudarabah.

Melakukan pendelegasian (tafwid), seperti dalam

wakalah.

Melakukan penjaminan (tawsiq), seperti: dalam

kafalah.

5. Apa yang Saudara ketahui tentang akad-akad

berikut ini:

a. Bay’ al-murabahah

b. Musyarakah

c. Mudarabah

d. Rahn

e. Ijarah.

f. Bay’ al-murabahah

Bay’: jual beli; murabahah: mark up, melebihkan

harga.

Bay’ al-murabahah adalah jual beli dengan

melebihkan harga dari harga semula yang

merepresentasikan keuntungan bagi pihak

penjual yang disepakati dengan pihak pembeli.

Ketentuan dasarnya menurut fikih adalah sebagai

berikut:

i. Barang yang ditransaksikan telah dimiliki

oleh pihak penjual

ii. Pembeli tidak terikat kepada penjual untuk

harus membeli. Jika pembeli merasa tidak

cocok dengan barang ataupun harga,

misalnya, maka ia boleh tidak melanjutkan

akadnya.

iii. Penjual harus memberitahukan

memberitahukan harga asal barangnya serta

besarnya kenaikan harga tersebut secara jujur

dan transparan.

13

Aplikasinya di bank syariah: biasanya diterapkan

pada produk pembiayaan konsumtif.

g. Musyarakah

Musyarakah atau syirkah adalah kerjasama usaha

antara dua orang atau lebih di mana masing-

masing anggota berkontribusi dalam modal dan

kerja sekaligus, keuntungan akan dibagi sesuai

dengan kesepakatan dan kerugian pun akan

ditanggung bersama sesuai kesepakatan.

Jenis-jenis syirkah menurut fikih adalah:

i. Syirkah ‘inan

ii. Syirkah mufawadah

iii. Syirkah ‘abdan

iv. Syirkah wujuh.

Dalam perbankan syariah akad ini biasa

digunakan untuk produk pembiayaan produktif.

Bersama dengan mudarabah kedua akad ini biasa

disebut dengan akad kerjasama bagi hasil yang

dalam konteks ekonomi dan keuangan Islam

dianggap sebagai alternatif pengganti bunga.

h. Mudarabah

Mudarabah adalah kerjasama usaha antara dua

pihak di mana salah satu pihak sebagai penyedia

modal (sahib al-mal/rabb al-mal) sementara

pihak lain sebagai pengelola (mudarib),

keuntungan akan dibagi sesuai kesepakatan dan

kerugian akan ditanggung oleh sahib al-mal,

sepanjang kerugian itu bersifat wajar sebagai

resiko dari usaha.

Mudarabah ada 2 macam:

i. Mudarabah mutlaqah

ii. Mudarabah muqayyadah

Dalam perbankan syariah akad ini biasanya

digunakan sebagai produk pembiayaan produktif.

14

i. Rahn

Rahn adalah menjadikan benda berharga sebagai

jaminan hutang yang mana benda tersebut dapat

digunakan untuk melunasi hutangnya manakala

hutang tersebut tidak terlunasi.

Akad rahn merupakan akad taba’i (turunan),

yakni akad yang tidak berdiri sendiri, sebab akad

ini hanya mungkin ada manakala ada akad

hutang piutang yang menyertainya.

Dalam konteks LKS akad rahn termanifestasikan

dalam dua keadaan:

i. Sebagai produk pelengkap, yakni sebagai

akad tambahan (jaminan) terhadap produk

lain, seperti pembiayaan murabahah,

mudarabah, dan sebagainya.

ii. Sebagai produk yang berdiri sendiri yang

terepresentasikan dalam lembaga Pegadaian

Syariah.

j. Ijarah

Ijarah adalah akad pengambilan manfaat dengan

imbalan, baik manfaat barang maupun manfaat

jasa (pekerjaan). Oleh karena itu ijarah dalam

fikih dibedakan menjadi dua:

i. Ijarah al-a’yan: obyeknya manfaat

benda/barang

ii. Ijarah al-a’mal: obyeknya adalah manfaat

jasa.

Aplikasinya perbankan syariah:

i. Transaksi sewa beli dalam bentuk ijarah

muntahiyah bi al-tamlik (IMBT)

ii. Ijarah multi jasa.

15

6. Terangkan prinsip-prinsip produksi dalam

ekonomi Islam!

Prinsip-prinsip produksi dalam ekonomi Islam adalah:

a. Motivasi perintah Agama dalam melakukan

produksi, sehingga kejujuran, amanah kebersamaan

sangat dikedepankan dalam pelaksanaannya.

b. Berproduksi berdasarkan azas manfaat dan maslahat

c. Mengoptimalkan kemampuan akalnya

d. Adanya tawazun antara kepentingan umum dan

pribadi

e. Mempunyai sifat optimis

f. Menghindari praktik produksi yang haram

7. Terangkan prinsip konsumsi dalam ekonomi

Islam!

Ada beberapa prinsip dalam berkonsumsi bagi seorang

muslim yang membedakannya dengan perilakau

konsumsi non-muslim, yaitu:

a. Prinsip syariah yang meliputi:

Memperhatikan tujuan konsumsi

Perilaku konsumsi seorang muslim tidak hanya

untuk kepuasan dari menkonsumsi suatu barang,

tetapi dalam rangka untuk melaksanakan

ketaatan Allah dan sebagai amal shaleh.

Memperhatikan kaidah illmiah

Dalam berkonsumsi, seorang muslim harus

mengedepankan prinsip kebersihan dan keadilan.

Prinsip kebersihan di sini mengandung arti

barang yang dikonsumsi harus bebas dari kotoran

maupun penyakit, menyehatkan, bergizi dan

memberikan manfaat. Sedangkan, prinsip

keadilan mengandung arti barang yang

dikonsumsi tidak membahayakan fisik dan

sipiritualitas manusia.

16

b. Prinsip kuantitas yang meliputi kesederhanaan dan

kesesuaian antara pemasukan dan konsumsi.

c. Prinsip prioritas

d. Prioritas atau urutan konsumsi alokasi harta

menurut Islam, antara lain:

Nafkah untuk diri sendiri, keluarga dan saudara

Untuk memperjuangkan Agama Allah

e. Prinsip moralitas

Prinsip ini mengandung arti ketika seorang muslim

berkonsumsi, maka ia harus berbeda dengan

makhluk Allah lainnya. Ia harus menjaga adab dan

etika yang dicontohkan oleh Rasulullah saw, seperti

makan menggunakan tangan kanan, membaca doa

dan tidak mencela makanan.

8. Sebutkan dan jelaskan instrumen-instrumen

distribusi pendapatan dalam ekonomi Islam!

Instrumen-instrumen distribusi pendapatan dalam

ekonomi Islam adalah:

a. Zakat. Pendistribusiannya diberikan kepada delapan

golongan, yaitu:

Fakir, yaitu seorang yang tidak memiliki harta

benda dan kemampuan untuk mencara nafkah.

Miskin, yaitu seseorang yang penghasilannya

tidak dapat mencukupi kebutuhannya.

Amil, yaitu petugas pengumpul zakat dan

pengelolanya.

Muallaf, yaitu orang yang baru masuk Islam.

Pemberian zakat kepadanya dalam rangkan

memantapkan keislamannya.

Budak. Pemberian zakat kepada budak dalam

rangka membantunya dalam memerdekakn

dirinya.

17

Gharim, yaitu seseorang yang kurang yang

mempunyai hutang dan ia tidak mempu

membayar hutangnya.

Pejuang di jalan Allah, yaitu orang-orang yang

berjuang untuk menegakkan agama Islam dan

termasuk didalamnya orang-orang yang perang

dijalan Allah. Mereka berhak mendapatkan zakat

walaupun orang kaya sebagai dorongan dalam

berjuang.

Ibnu sabil, yaitu seseorang yang bepergian bukan

untuk tujuan maksiat dan mengalami kekurangan

bekal.

b. Infak dan sedekah. Distribusi infak dan sedekah

pada dasarnya sama dengan distribusi zakat yaitu

menyangkut delapan golongan. Namun, pada

shadaqah lebih diutamakan pada orang yang lebih

membutuhkan dan yang tekun beribadah.

c. Ghanimah

d. Fai, yaitu semua harta yang didapatkan kaum

muslimin dari orang-orang kafir tanpa melalui

pertempuran. Pendistribusian harta fai merujuk

kepada surat al-Hasyr ayat 7 yang artinya : “Apa

saja harta rampasan (fai) yang diberikan Allah

kepada Rasul-Nya yang berasal dari penduduk

kota-kota, maka adalah untuk Allah, Rasul, kerabat

Rasul, anak-anak yatim, orang-orang miskin dan

orang-orang yang ada dalam perjalanan”.

e. Kharaj

f. Jizyah

g. Ushr

9. Jelaskan bunyi hukum permintaan dan penawaran;

teori permintaan dan penawaran; faktor yang

mempengaruhi permintaan dan penawaran; gambar

kurva permintaan penawaran!

18

Jawaban:

a. Hukum permintaan: jika faktor lain ceteris

paribus harga naik maka jumlah barang yang

diminta (permintaan) turun, begitu juga sebaliknya

jika harga turun jumlah barang yang diminta

(permintaan) naik. Harga berbanding terbalik

dengan tingkat permintaan (quantity).

b. Teori permintaan: jika barang yang diminta

banyak (permintaan naik) maka harga akan naik

(meningkat), sebaliknya jika barang yang diminta

sedikit (permintaan turun) maka harga akan turun.

c. Faktor yang mempengaruhi permintaan:

pendapatan, selera, usia, psikologis (kejiwaan),

lingkungan, budaya, cuaca, geografis, dll.

d. Kurva permintaan:

e. Hukum penawaran: jika faktor lain ceteris paribus

harga naik maka jumlah barang yang ditawarkan

(penawaran) naik, begitu juga sebaliknya jika harga

turun maka jumlah barang yang ditawarkan (

penawaran) akan turun. Harga berbanding lurus

dengan tingkat penawaran (quantity)

19

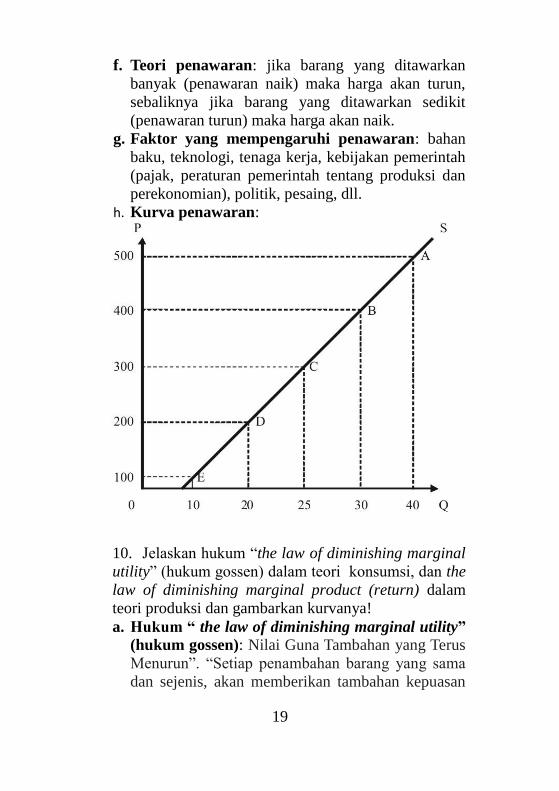

f. Teori penawaran: jika barang yang ditawarkan

banyak (penawaran naik) maka harga akan turun,

sebaliknya jika barang yang ditawarkan sedikit

(penawaran turun) maka harga akan naik.

g. Faktor yang mempengaruhi penawaran: bahan

baku, teknologi, tenaga kerja, kebijakan pemerintah

(pajak, peraturan pemerintah tentang produksi dan

perekonomian), politik, pesaing, dll.

h. Kurva penawaran:

10. Jelaskan hukum “the law of diminishing marginal

utility” (hukum gossen) dalam teori konsumsi, dan the

law of diminishing marginal product (return) dalam

teori produksi dan gambarkan kurvanya!

a. Hukum “ the law of diminishing marginal utility”

(hukum gossen): Nilai Guna Tambahan yang Terus

Menurun”. “Setiap penambahan barang yang sama

dan sejenis, akan memberikan tambahan kepuasan

20

(marginal) yang diperoleh dari penggunaan barang

tersebut (utility) dan jika terus menerus ditambah

maka kepuasan tersebut akan terus menurun

nilainya (diminishing)

b. Kurva “ the law of diminishing marginal utility”:

c. Hukum the law of diminishing marginal product

(return) Hasil yang semakin menurun ( hasil tambahan yang

semakin menurun); jika seorang produsen

menambah satu input (faktor produksi) secara terus

menerus sedangkan input lain tetap maka tambahan

output (product/ return) akan semakin menurun.

d. Kurva the law of diminishing marginal product

(return)

21

11. Sebutkan jenis-jenis pasar berdasar strukturnya

dan jelaskan karakteristik masing-masing!

a. Pasar persaingan sempurna adalah pasar di mana

penjual dan pembeli sangat banyak sehingga harga

tidak dapat ditentukan oleh seseorang melainkan

oleh kekuatan penawaran dan permintaan.

b. Pasar oligopoli adalah suatu pasar di mana hanya

terdapat beberapa penjual yang saling bersaing

dengan jumlah pembeli yang banyak.

c. Pasar duopoli adalah suatu pasar di mana

penawaran suatu barang dikuasai oleh dua

perusahaan

d. Pasar monopoli adalah suatu pasar di mana hanya

terdapat satu penjual yang menguasai perdagangan

22

barang atau jasa. Satu penjual tersebut menguasai

penjualan sehingga mereka bebas menentukan harga

dan barang yang dijualnya.

e. Pasar monopsoni adalah pasar di mana hanya

terdapat satu pembeli sehingga memiliki

kemampuan untuk menetapkan harga.

f. Pasar oligopsoni adalah suatu pasar di mana

pembelian suatu barang dipegang oleh beberapa

perusahaan.

g. Pasar persaingan monopolistik adalah pasar yang

di dalamnya terdapat persaingan antara pedagang

yang melakukan monopoli barang-barang yang

diperjualbelikan pada dasarnya sama, tetapi

jenisnya beraneka ragam.

12. Sebutkan instrumen kebijakan moneter dan

aplikasinya dalam kebijakan moneter di Indonesia!

a. Operasi Pasar Terbuka (Open Market

Operation): Operasi pasar terbuka adalah cara

mengendalikan uang yang beredar dengan menjual

atau membeli surat berharga pemerintah

(government securities).

b. Fasilitas Diskonto (Discount Rate): Fasilitas

diskonto adalah pengaturan jumlah uang yang

beredar dengan memainkan tingkat bunga bank

sentral pada bank umum.

c. Rasio Cadangan Wajib (Reserve Requirement

Ratio): Rasio cadangan wajib adalah mengatur

jumlah uang yang beredar dengan memainkan

jumlah dana cadangan perbankan yang harus

disimpan pada pemerintah (Bank central). Untuk

menambah jumlah uang, pemerintah menurunkan

rasio cadangan wajib. Untuk menurunkan jumlah

uang beredar, pemerintah menaikkan rasio. RR di

23

Indonesia menggunakan GWM (giro wajib

minimum)

d. Imbauan Moral (Moral Persuasion): Himbauan

moral adalah kebijakan moneter untuk mengatur

jumlah uang beredar dengan jalan memberi

imbauan kepada pelaku ekonomi.

13. Sebutkan dan jelaskan pendekatan dalam teknik

perhitungan pendapatan nasional!

a. Pendekatan Pendapatan: metode pendapatan

memandang nilai output perekonomian sebagai nilai

total balas jasa atas faktor produksi yang digunakan

dalam proses produksi. Kemampuan entrepreneur

ialah kemampuan dan keberanian mengombinasikan

tenaga kerja, barang modal, dan uang untuk

menghasilkan barang dan jasa yang dibutuhkan

masyarakat. Balas jasa untuk tenaga kerja adalah

upah atau gaji. Untuk barang modal adalah

pendapatan sewa. Untuk pemilik uang/aset finansial

adalah pendapatan bunga. Sedangkan untuk

pengusaha adalah keuntungan. Total balas jasa atas

seluruh faktor produksi disebut Pendapatan

Nasional (PN).

Y = R + W + I + P Ket :

Y = pendapatan nasional

R = rent = sewa

W = wage = upah/gaji

I = interest = bunga modal

P = profit = laba

b. Pendekatan Pengeluaran: menurut metode

pengeluaran, nilai PDB merupakan nilai total dalam

24

perekonomian selama periode tertentu. Menurut

metode ini ada beberapa jenis agregat dalam suatu

perekonomian:

Konsumsi Rumah Tangga (Household

Consumption): Pengeluaran sektor rumah tangga

dipakai untuk konsumsi akhir, baik barang dan

jasa yang habis dalam tempo setahun atau kurang

(durable goods) maupun barang yang dapat

dipakai lebih dari setahun/barang tahan lama

(non-durable goods).

Konsumsi Pemerintah (Government

Consumption): Yang masuk dalam perhitungan

konsumsi pemerintah adalah pengeluaran-

pengeluaran pemerintah yang digunakan untuk

membeli barang dan jasa akhir (government

expenditure). Sedangkan pengeluaran-

pengeluaran untuk tunjangan-tunjangan sosial

tidak masuk dalam perhitungan konsumsi

pemerintah.

Pengeluaran Investasi (Investment Expenditure):

Pembentukan Modal Tetap Domestik Bruto

(PMTDB) merupakan pengeluaran sektor dunia

usaha. Yang termasuk dalam PMTDB adalah

perubahan stok, baik berupa barang jadi maupun

barang setengah jadi.

Ekspor Neto (Net Export): Yang dimaksud

dengan ekspor bersih adalah selisih antara nilai

ekspor dengan impor. Ekspor neto yang positif

menunjukkan bahwa ekspor lebih besar daripada

impor. Perhitungan ekspor neto dilakukan bila

perekonomian melakukan transaksi dengan

perekonomian lain (dunia).

Y = C + I + G + (X - M) Ket :

25

Y = Pendapatan Nasional

C = konsumsi masyarakat

I = investasi

G = pengeluaran pemerintah

X = ekspor

M = impor

c. Pendekatan Produksi: Menurut metode ini, PDB

adalah total output (produksi) yang dihasilkan oleh

suatu perekonomian. Cara penghitungan dalam

praktik adalah dengan membagi-bagi perekonomian

menjadi beberapa sektor produksi (industrial

origin). Jumlah output masing-masing sektor

merupakan jumlah output seluruh perekonomian.

Hanya saja, ada kemungkinan bahwa output yang

dihasilkan suatu sektor perekonomian berasal dari

output sektor lain. Atau bisa juga merupakan input

bagi sektor ekonomi yang lain lagi. Dengan kata

lain, jika tidak berhati-hati akan terjadi

penghitungan ganda (double counting) atau bahkan

multiple counting. Akibatnya angka PDB bisa

menggelembung beberapa kali lipat dari angka yang

sebenarnya. Untuk menghindari hal tersebut, maka

dalam perhitungan PDB dengan metode produksi,

yang dijumlahkan adalah nilai tambah (value

added) masing-masing sektor.

Y = (PXQ)1 + (PXQ)2 +.....(PXQ)n Ket:

Y = Pendapatan Nasional

P = harga

Q = kuantitas

14. Sebutkan dan jelaskan madzhab pemikiran

ekonomi Islam kontemporer.

26

a. Mazhab Baqir As-Sadr

Ide dasar yang pertama dari mazhab ini adalah

bahwa terdapat perbedaan yang mendasar antara

ilmu ekonomi dengan islam, keduanya merupakan

sesuatu yang berbeda sekali. Ilmu ekonomi adalah

ilmu ekonomi sedangkan islam adalah islam, tidak

ada yang disebut ekonomi islam. Menurut mereka

islam tidak mengenal konsep sumber daya ekonomi

yang terbatas, sebab alam semesta ini maha luas.

Sehingga jika manusia bisa memanfaatkannya

niscaya tidak akan pernah habis.

Untuk itu mazhab ini mengusulkan istilah lain

pengganti ekonomi yaitu iqtishad yang berarti

setara, selaras dan seimbang.implikasi lebih lanjut

mereka menyusun teori ekonomi yang sama sekali

baru. Teori ini didasarkan pada Al Qur’an dan

Hadits sebagai sumber hukum islam tertinggi.

Meskipun menganggap perlunya perombakan

mendasar dalam ilmu ekonomi, bukan berarti tidak

perlu sama sekali mempelajari ilmu ekonomi.

b. Mazhab Mainstream

Mazhab mainstream memiliki anggapan bahwa

perbedaan utama antara ilmu ekonomi konvensional

dengan ekonomi islam adalah dalam hal cara

mencapai tujuan. Mereka menyetujui tentang

pandangan konvensional bahwa masalah ekonomi

muncul karena adanya keterbatasan sumber daya

ekonomi untuk memenuhi kebutuhan manusia yang

tidak terbatas. Dengan tetap memberikan pandangan

kritis terhadap aspek – aspek normative dalam ilmu

ekonomi, mahzab mainstream memfokuskan pada

cara mengelola sumber daya yang terbatas dan

keinginan manusia yangtidak terbatas.

Sesuai dengan namanya, maka mazhab mainstream

mendominasi khasanah pemikiran ekonomi islam

27

dikarenakan pemikiran mereka lebih moderat serta

ide– ide mereka banyak ditampilkan dengan cara –

cara ekonomi konvensional sehingga lebih mudah

diterima masyarakat. Selain itu kebanyakan tokoh

merupakan staf, peneliti, penasehat, atau setidaknya

memiliki jaringan erat dengan lembaga – lembaga

regional dan internasional yang telah mapan

sehingga dapat mensosialisasikan gagasan ekonomi

dengan baik.

c. Mazhab Alternative

Mahzhab alternative mengajak umat islam untuk

bersikap kritis tidak saja pada kapitalisme dan

sosialisme, tetapi juga terhadap ekonomi islam yang

saat ini berkembang. Terhadap pemikiran Baqir As

sadr mereka mengkritik bahwa langkah mereka

justru tidak konstruktif dan esensial, sebab mereka

berusaha menemukan sesuatu yang baru yang

seringkali sebenarnya sudah ditemukan oleh orang

lain, menghancurkan teori lama kemudian

membangun teori baru. Demikian pula mazhab

mainstream, ia tidak lebih dari pada pemikiran

neoklasik dengan beberapa modifikasi, seperti

menghilangkan riba, menambahkan zakat serta

memperbaiki niat.

15. Jelaskan hukum konsumsi dan produksi menurut

ekonomi Islam.

a. Hukum konsumsi:

Wajib: hukumnya wajib ketika seseorang sudah

sangat lemah dan mendekati kematian karena

tidak mengkonsumsi.

Sunnah: hukumnya sunnah jika orang tidak

mengkonsumsi dia tidak mampu (kuat) untuk

melakukan ibadah

28

Mubah: hukumnya mubah ketika seseorang

merasa dirinya sangat lapar, dalam keadaan ini

dia masih mampu untuk beribadah.

Makruh: hukumnya mubah ketika dia sudah tidak

lapar (sebatas kenyang)

Haram : hukumnya haram ketika orang sudah

sangat kenyang dan sama sekali tidak

membutuhkan untuk mengkonsumsi barang

tersebut, bahkan jika dia mengkonsumsi akan

terjadi madharat pada dirinya dan orang lain.

b. Hukum produksi: fardhu kifayah

16. Bagaimana pengaruh zakat terhadap kebijakan

fiskal?

Kebijakan Fiskal adalah suatu kebijakan ekonomi

dalam rangka mengarahkan kondisi perekonomian

untuk menjadi lebih baik dengan jalan mengubah

penerimaan dan pengeluaran pemerintah. Zakat

merupakan salah satu harta yang wajib dikeluarkan

oleh muslim yang mampu (muzakki), dan ini bisa

dijadikan sebagai salah satu instrumen kebijakan fiskal

pendapatan dan belanja negara. Zakat dapat digunakan

untuk pembangunan ekonomi yang hasilnya dapat

dinikmati oleh seluruh masyarakat tanpa harus

mengurangi esensi kekhususan manfaat zakat bagi

mustahiq.

17. Jelaskan konsep mekanisme pasar menurut Ibnu

Taimiyyah!

a. Harga di pasar ditentukan oleh permintaan dan

penawaran yang adil

b. Naik turunnya harga di pasar tidak selalu terjadi

karena ketidak adilan (dzulm), hal ini terjadi karena

produksi dan ekspor impor barang.

29

c. Kenaikan harga disebabkan oleh penurunan

komoditi atau peningkatan populasi penduduk.

d. Faktor yang mempengaruhi permintaan dan harga

yang ditimbulkan: keinginan seseorang (ar-

raghabah), jumlah permintaan (thullab), al

mu’awidh (pelanggan), jenis mata uang yang

digunakan sesuai dengan nilai tukarnya, akad

(kontrak), dll.

18. Jelaskan perbedaan konsep dan fungsi uang

menurut ekonomi konvensional dan ekonomi Islam

No Ek.Konvensional Ek.Islam

1 Uang = modal Uang tidak

identik dengan

modal; uang

public goods

modal private

goods; uang

flow concept

modal stock

concept.

2 Uang merupakan komoditi Uang bukan

sebagai

komoditi

3 Fungsi uang sebagai: alat tukar

(medium of axchange), standar

nilai (unit of account) dan

penyimpan kekayaan (nilai)

(store of value)

Fungsi uang

sebagai: alat

tukar dan

standar nilai

19. Jelaskan pengertian bank?

Secara bahasa, bank berakar dari bahasa italia banco.

Dalam bahasa arab, bank sering disebut (البنك )ج: البنوك

dan ( ج: المصارفالمصرف ). Banco merupakan bahasa

30

Italia yang berarti kepingan papan tempat buku, atau

sejenis meja. Dalam bahasa Indonesia dan Melayu

terdapat istilah yang relatif sama yaitu ”bangku”.

B. N. Ajuha mendefinisikan bank sebagai berikut:

Bank provide means by which capital is

transferred from those who cannot use it

profitable to those who can use itu productively

for the society as whole. Bank provide which

channel to invest without any risk and at a good

rate of interest.

Bank diartikan sebagai modal yang ditransfer dari

pemilik yang tidak dapat menggunakan dana tersebut

menjadi keuntungan (profitable) kepada pihak-pihak

yang dapat menggunakan sehingga produktif bagi

masyarakat banyak. Bank juga sebagai mediasi

(intermediary, channel) untuk investasi tanpa resiko

dengan suku bunga yang bijak. Sebelum populer bank

Islam, penyebutan bank hanya terdapat Commercial

Bank (bank umum) yang dapat dimiliki oleh pribadi

dan publik, serta Central Bank yang dimiliki

pemerintah.

Setelah populer bank Islam, berkembang istilah

perbankan yang berkonotasi Islam dan konvensional.

Dalam bahasa arab terkenal المصرفية اإلسالمية

(perbankan Islam) dan الربوية المصرفية (perbankan

konvensional).

Dalam istilah internasionalsering disebut Islamic

Banking atau interest-free banking. Yaitu lembaga

keuangan yang operasional dan berbagai produknya

dikembangkan berlandaskan syari’ah Islam, khususnya

berkaitan pelarangan praktik riba (bunga), maisir

(spekulasi), dan gharar (ketidakjelasan).

Menurut H.M. Sadeq, bank Islam bukan hanya sebagai

tipe yang berbeda dengan bank konvensional, atau

sebagai financial intermediary.Tapi bank Islam

31

berpartisipasi nyata dalam bisnis dan mobilisasi dalam

pendanaan dalam prinsip profit and loss sharing

(PLS)yang berbeda dengan bank konvensional yang

berbasis bunga.

20. Jelaskan Pengerian Pasal Modal?

Pasar Modal sering disebut capital market atau stock

exchange.Pasar modal adalah kegiatan yang

bersangkutan dengan penawaran umum dan

perdagangan efek, perusahaan publik yang berkaitan

dengan efek yang diterbitkannya, serta lembaga dan

profesi yang berkaitan dengan efek.

Dalam arti sempit, pasar modal dapat diartikan sebagai

suatu pasar yang diperuntukkan untuk

memperdagangkan saham, obligasi, dan jenis surat

berharga lainnya dengan memakai jasa para perantara

pedagang efek. Pasar modal merupakan pasar untuk

berbagai instrumen keuangan jangka panjang yang

bisa diperjualbelikan, dalam bentuk utang ataupun

moda sendiri.

Dalam Undang-Undang Pasar Modal No. 8 Tahun

1995, pengertian pasar modal dijelaskan lebih spesifik

sebagai kegiatan yang berhubungan dengan penawaran

umum dan perdagangan efek, perusahaan publik yang

berkaitan dengan efek yang diterbitkannya, serta

lembaga dan profesi yang berkaitan dengan efek.

21. Apa yang disebut dengan saham?

Saham merupakan surat bukti kepemilikan atas sebuah

perusahaan yang melakukan penawaran umum (go

public)dalam nominal atau pun presentase tertentu.

Menurut Subagyo, salam merupakan tanda penyerahan

mdal pada suatu perseroan terbatas (PT). Hal yang

sama juga diungkapkan oleh Alma (1997), yang

32

mendefinisikan saham sebagai surat keterangan tanda

turut serta dalam perseroan.

Beberapa keuntungan pemegang sahama (stock

holder) suatu perusahaan:

a. Mendapatkan keuntungan (dividen) perusahaan

sebanding dengan modal yang disetorkannya.

b. Para pemegang saham dapat mendapatkan nilai

keuntungan (capital gain) yang merupakan selisih

positif harga beli dan harga jual saham merupakan

benefit selanjutnya yang dapat dinikmati oleh para

pemegang saham.

c. Memiliki keuntungan yang bersifat non-finansial

yaitu hak suara dalam aktifitas perusahaan.

22. Apa yang disebut dengan obligasi?

Obligasi adalah surat berharga atau sertifikat yang

berisi kontrak pengakuan hutang atas pinjaman yang

diterima oleh penerbit obligasi dari pemberi pinjaman

(pemodal).

Obligasi adalah bagian dari Efek. Dalam Bab 1, Pasal

1, Angka 5, UU RI No. 8 1995 tentang Pasar Modal

disebutkan:

Efek adalah suatu surat berharga, yang dapat

berupa surat pengakuan utang, surat berharga

komersial, saham, obligasi, tanda bukti utang, unit

penyertaan kontrak investasi kolektif, kontrak

berjangka atas efek, dan setiap derivatif dari efek

Dengan demikian, berinvestasi (membeli) obligasi

berarti “meminjamkan uang”, sedangkan

menerenerbitkan Obligasi berarti “berhutang uang”.

Jenis Obligasi Dari sisi penerbit:

Corporate bond yaitu obligasi yang

diterbitkan oleh perusahaan;

33

Government bond yaitu obligasi yang

diterbitkan oleh Pemerintah Pusat;

Municipal bond yaitu obligasi yang

diterbitkan oleh Pemda.

Sistem pembayaran:

Zero coupon bond, yaitu obligasi yang tidak

mewajibkan penerbitnya membayar coupon

(bungan) kepada pemegangnya.

Coupon bond (fixed coupun bond & Floating

coupon bond), yaitu obligasi yang mewajibkan

penerbit untuk membayar coupon (bunga) baik

tetap (fixed coupon bond) maupun bungan

mengambang (floating coupon bond)

Dari sisi Hak penukaran:

Convertible bond, yaitu obligasi yang dapat

ditukar dengan saham penerbitnya (ditukar

saham emiten)

Exchangable bond, yaitu obligasi yang dapat

ditukar dengan saham afiliasi milik

penerbit/emiten

Callable bond, yaitu obligasi yang memberi hak

kepada penerbitnya untuk melakukan

penarikan/pelunasan pada waktu tertentu(waktu

penarikan biasanya sudah diatur dalam perjanjian

waktu penerbitan obligasi)

Putable bond, yaitu obligasi yang memberikan

hak kepada pemilik/pemegang untuk

menukarkan/meminta pelunasan kepada

penerbit/emiten.

Dari sisi Jaminan:

Secure bond, yaitu obligasi yang dijamin

pelunasannya dengan assets tertentu.

34

Guaranteed bond, jika penjaminnya adalah pihak

III

Mortgage bond, jika dijamin dengan real

properties (gedung)

Collateral trust bond, jika dijamin dengan surat

berharga (sekuritas, receivables)

Unsecured bond (Debentures), yaitu obligasi yang

tidak dijamin oleh assets tertentu.

23. Jelaskan pengertian manajemen dalam perspektif

Islam ?

Jawaban: Ruang dan waktu niat, ikhtiar dan tawakal

24. Jelaskan fungsi manajemen dan tantangan

manajer pada masa yang akan datang?

Jawaban: Fungsi manajemen antara lain:

a. Perencanaan (Planning),

b. Pengorganisasian (Organizing),

c. Koordinasi (Coordinating)

d. Pengarahan (Actuating/Directing),

e. Pengawasan (Controlling)

25. Jelaskan tentang sarana/unsur manajemen?

Jawaban: Unsur manajemen ada enam

a. Man, tenaga yang dimanfaatkan;

b. Money, anggaran yang dibutuhkan;

c. Materials, bahan atau material yang diperlukan;

d. Machines, mesin atau alat yang dipergunakan dalam

berproduksi;

e. Methode, cara yang dipergunakan dalam bekerja;

f. Market/marketing, pasar dan pemasaran hasil

produksi yang dihasilkan

g. Communication memperkuat team dalam mencapai

tujuan

35

h. Information media untuk mempertegas pilihan

perubahan.

26. Jelaskan apa yang dimaksud dengan TQM?

Jawaban: TQM (Total Quality Management)

merupakan salah satu strategi manajemen yang

ditujukan untuk menanamkan kesadaran tentang

pentingnya kualitas pada semua proses produksi dalam

organisasi. TQM dalam bisnis adalah merupakan

upaya secara terus menerus untuk mengajak seluruh

anggotanya agar selalu berupaya meningkatkan

kualitas dalam seluruh proses bisnis yang dijalankan

sehingga menghasilkan barang yang berkualitas tinggi.

27. Apa yang dimaksud dengan Bisnis ?

Jawaban: Bisnis adalah aktifitas yang berkenaan

dengan penjualan dan pembelian barang dan atau jasa

secara konsisten dan berulang

Ciri-ciri Bisnis :

a. Kegiatan Individu dan atau kelompok;

b. Mendapatkan keuntungan

c. Adanya barang dan jasa

d. Adanya transaksi/akad

e. Adanya harga

f. Adanya Manfaat

Steinhoff berpendapat bahwa fungsi bisnis:

a. Mencari bahan mentah (acquiring raw

material)

b. Mengubah bahan mentah menjadi barang jadi

(manufacturing raw materials into product)

c. Menyalurkan barang pada konsumen

(distributing products to consumenrs).

36

MATERI UJIAN KOMPREHENSIF JURUSAN DAN

PROGRAM STUDI EKONOMI SYARIAH

1. Sebut dan jelaskan landasan hukum ekonomi Islam!

Landasan hukum ekonomi Islam adalah:

a. Al Qur’an

b. Hadits

c. Ijtihad

d. Ijma’

e. Qiyas

2. Terangkan prinsip-prinsip produksi dalam ekonomi

Islam!

Prinsip-prinsip produksi dalam ekonomi Islam

adalah:

a. Motivasi perintah Agama dalam melakukan

produksi, sehingga kejujuran, amanah

kebersamaan sangat dikedepankan dalam

pelaksanaannya.

b. Berproduksi berdasarkan azas manfaat dan

maslahat

c. Mengoptimalkan kemampuan akalnya

d. Adanya tawazun antara kepentingan umum dan

pribadi

e. Mempunyai sifat optimis

f. Menghindari praktik produksi yang haram

3. Sebut dan jelaskan bentuk-bentuk bisnis yang

dilarang dalam Islam!

Bentuk-bentuk bisnis yang dilarang dalam Islam

adalah:

a. Riba

Riba secara bahasa artinya adalah tambahan. Arti

lain dari riba secara bahasa adalah tumbuh dan

membesar. Yang dimaksud dengan riba adalah

37

penambahan pendapatan secara tidak sah antara

lain dalam transaksi pertukaran barang sejenis

yang tidak sama kualitas, kuantitas, dan waktu

penyerahan atau dalam transaksi pinjam-

meminjam yang mempersyaratkan nasabah

penerima fasilitas mengembalikan dana yang

diterima melebihi pokok pinjaman karena

berjalannya waktu.Secara garis besar riba

dikelompokkan menjadi dua macam, yaitu riba

dalam hutang-piutang dan riba dalam jual beli.

Riba dalam hutang-piutang terbagi menjadi riba

qardh dan riba jahiliyyah. Adapun riba jual beli,

terbagi menjdai riba fadhl dan riba nasi’ah.

a. Riba Qordh yaitu suatu manfaat atau tingkat

kelebihan tertentu yang disyaratkan terhadap

yang berutang (muqtaridh)

b. Riba Jahiliyyah yaitu utang dibayar lebih dari

pokoknya karena si peminjam tidak mampu

membayar utangnya pada waktu yang

ditetapkan.

c. Riba Fadl yaitu pertukaran antarbarang

sejenis dengan kadar atau takaran yang

berbeda, sedangkan barang yang

dipertukarkan itu termasuk dalam jenis barang

ribawi.

d. Riba Nasi’ah yaitu penangguhan penyerahan

atau penerimaan jenis barang ribawi yang

dipertukarkan dengan jenis barang ribawi

lainnya. Riba dalam nasi’ah muncul karena

adanya perbedaan, perubahan, atau tambahan

antara yang diserahkan saat ini dan yang

diserahkan kemudian.

b. Mengurangi takaran dan timbangan

Al-Qur’an secara tegas tidak membenarkan

dan membenci perilaku ini dengan

38

menyebutnya sebagai orang-orang yang

curang seperti tersebut dalam surat al-

Muthaffifin ayat 1-3. Larangan bisnis ini

dikarenakan terdapat unsur penipuan dengan

sengaja mengurangi hak orang lain.

c. Gharar dan maisir

Arti gharar secara bahasa adalah tidak jelas.

Dalam fikih, gharar adalah transaksi yang

objeknya tidak jelas, tidak ada atau tidak

dimiliki, tidak diketahui keberadaannya, atau

tidak dapat diserahkan. Qal’aji dan Qunaibi

berpendapat bahwa suatu jual beli yang

mengandung gharar adalah suatu jual beli

yang dalam transaksinya terdapat unsur

ketidakjelasan dalam barang yang

ditransaksikan, harganya, penyerahannya

ataupun waktu penyerahannya. Yang

termasuk ke dalam jual beli secara gharar

adalah membeli ikan dalam kolam dan

membeli buah-buahan yang buahnya masih

kecil dipohon. Jual beli ini dilarang karena

dapat menyebabkan munculnya perselisihan

di antara dua pihak.

Sedangkan maisir dalam bahasa Arab adalah

qimar yang berarti judi. Maisir adalah suatu

transaksi yang digantungkan kepada suatu

keadaan yang tidak pasti dan bersifat untung-

untungan.

d. Penimbunan

Penimbunan adalah pengumpulan dan

penimbunan barang-barang tertentu yang

dilakukan dengan sengaja sampai batas waktu

untuk menunggu naiknya harga barang-

barang tersebut. Menimbun dilarang karena

dapat mengakibatkan kesusahan dan

39

kemudharatan bagi masyarakat. Dari sudut

pandang ekonomi, menimbun tidak dapat

dibenarkan karena menyebabkan kekacauan

harga dan menyulitkan pengendalian pasar.

Bila suatu barang tidak ditimbun, tentu akan

ikut andil dalam usaha-usaha produktif yang

akan memberikan kesempatan-kesempatan

baru, seperti menyelesaikan kekurangan

pangan, menambah pendapatan, mendorong

penigkatan produksi, menstabilkan harga dan

menictakan lapangan kerja.

e. Penipuan (al-ghibn dan tadlis)

Ghabn artinya adalah mengurangi dan mengubah

harga. Ghabn adalah membeli sesuatu dengan

harga yang lebih tinggi atau lebih rendah dari

harga rata-rata. Sedangkan, tadlis adalah

menyembunyikan kecacatan suatu barang pada

saat transaksi. Dalam bisnis modern perilaku

ghabn atau tadlis bisa terjadai pada proses mark

up yang melampaui batas kewajaran atau wan-

prestasi.

4. Bagaimana pengaruh zakat terhadap kebijakan

fiskal?

Kebijakan Fiskal adalah suatu kebijakan ekonomi

dalam rangka mengarahkan kondisi perekonomian

untuk menjadi lebih baik dengan jalan mengubah

penerimaan dan pengeluaran pemerintah. Zakat

merupakan salah satu harta yang wajib dikeluarkan

oleh muslim yang mampu (muzakki), dan ini bisa

dijadikan sebagai salah satu instrumen kebijakan

fiskal pendapatan dan belanja negara. Zakat dapat

digunakan untuk pembangunan ekonomi yang

hasilnya dapat dinikmati oleh seluruh masyarakat

40

tanpa harus mengurangi esensi kekhususan manfaat

zakat bagi mustahiq.

5. Jelaskan konsep mekanisme pasar menurut Ibnu

Taimiyyah!

a. Harga di pasar ditentukan oleh permintaan dan

penawaran yang adil

b. Naik turunnya harga di pasar tidak selalu terjadi

karena ketidakadilan (dzulm), hal ini terjadi

karena produksi dan ekspor impor barang.

c. Kenaikan harga disebabkan oleh penurunan

komoditi atau peningkatan populasi penduduk.

d. Faktor yang mempengaruhi permintaan dan harga

yang ditimbulkan: keinginan seseorang (ar-

raghabah), jumlah permintaan (thullab), al

mu’awidh (pelanggan), jenis mata uang yang

digunakan sesuai dengan nilai tukarnya, akad

(kontrak), dll.

6. Jelaskan perbedaan konsep dan fungsi uang menurut

ekonomi konvensional dan ekonomi Islam

No Ek.Konvensional Ek.Islam

1 Uang = modal Uang tidak identik

dengan modal;

uang public goods

modal private

goods; uang flow

concept modal

stock concept.

2 Uang merupakan

komoditi

Uang bukan

sebagai komoditi

3 Fungsi uang sebagai: alat

tukar (medium of

Fungsi uang

sebagai: alat tukar

41

axchange), standar nilai

(unit of account) dan

penyimpan kekayaan

(nilai) (store of value)

dan standar nilai

7. Jelaskan apa yang dimaksud dengan pemasaran

menurut Philip Kotler.

Pemasaran adalah proses kemasyarakatan yang

dilakukan oleh kelompok atau individu untuk

memenuhi apa yang mereka butuhkan dan inginkan

melalui penciptaan, penawaran, dan pertukaran

produk dan pelayanan secara bebas satu sama lain.

8. Sebutkan unsur-unsur bauran pemasaran dan berikan

contohnya.!

a. Produk, contohnya karakteristik produk, kualitas

desain, nama merek, kemasan, ukuran dan

garansi.

b. Harga, contohnya harga catalog, diskon produk,

kartu kredit.

c. Promosi, contohnya promosi penjualan, iklan,

pemasaran langsung.

d. Distribusi, contohnya jarak toko, transportasi,

letak toko, jumlah oulet.

9. Apakah yang dimaksud dengan utilitas? Sebutkan

dan jelaskan beserta contohnya macam-macam

utilitas.

Utilitasa dalah kemampuan suatu produk untuk

memuaskan kebutuhan konsumen.

Macam-macamutilitas :

a. Utilitas bentuk, yaitu manfaat yang dirasakan

konsumen karena perubahan bentuk produk.

42

Contohnya bank menyediakan ATM untuk

memudahkan nasabah.

b. Utilitas tempat, yaitu manfaat yang dirasakan

konsumen karena dapat menikmati produk di

tempat yang diinginkan. Contohnya ATM

ditempatkan di berbagai tempat yang strategis.

c. Utilitas waktu, yaitu tambahan manfaat yang

dirasakan konsumen karena dapat menikmati

produk pada saat yang dibutuhkan.

Contohnya, pelayanan ATM selama 24 jam.

d. Utilitas kepemilikan produk dan jasa, yaitu

produk memberikan manfaat yang optimal

jika telah terjadi perpindahan kepemilikan.

Pemsaran membantu perpindahan produk.

Contohnya :nasabah dapat mengambil sendiri

jumlah uang yang dibutuhkan.

10. Sebut dan jelaskan fungsi-fungsi pemasaran.!

a. Fungsi pertukaran, merupakan proses

menyampaikan produk pada pemakai atau

konsumen yang dimaksud. . Konsumen dapat

melakukan pembelian untuk digunakan sendiri

atau dijual kembali.

b. Fungsi distribusi fisik, merupakan aktivitas

yang meliputi pengangkutan dan penyimpanan

barang. Fungsi ini menempatkan produk padat

empat yang diinginkan konsumen.

c. Fungsi perantara, merupakan aktivitas yang

menghubungkan pelaksanaan fungsi

pertukaran dan fungsi distribusi fisik pada

perusahaan, aktivitas ini meliputi pembiayaan,

pengurangan risiko, mencari informasi pasar,

dan system stadarisasi.

43

11. Sebut dan jelaskan jenis-jenis pasar berdasarkan jenis

konsumen dan penggunaan produknya.!

a. Pasar konsumen, merupakan pasar yang terdiri

dari individu yang membeli produk untuk

digunakan sendiri. Produk tersebut dinamakan

barang konsumsi.

b. Pasar industry, merupakan pasar yang terdiri

dari organisasi bisnis, pemerintah, institusi

lain yang membeli produk dan digunakan

untuk kegiatan mereka atau untuk kegiatan

produksi denganmembuat produk lain.

12. Apa yang sodara ketahui tentang segmenting,

targetting, dan positioning?

a. Segmenting adalah kegiatan yang dilakukan

pemasar untuk membagi pasar kedalam

kelompok-kelompok kecil yang memiliki

karakteristik dan kebutuhan produk yang

sama.

b. Targetting adalah kegiatan memilih satu atau

lebih segmen pasar untuk dimasuki.

c. Positioning adalah kegiatan mendesain

penawaran dan citra perusahaan sehingga

dapat menempati posisi kompetitif yang

bermanfaat dan berbeda dalam benak

pelanggan.

44

MATERI UJIAN KOMPREHENSIF JURUSAN DAN

PROGRAM STUDI PERBANKAN SYARI’AH

1. Apa yang dimaksud dengan pendanaan (funding) dan

pembiayaan (financing) di bank syariah?

Jenis dan usaha bank syariah sebagai lembaga

keuangan perantara(intermediary) secara simpel dapat

dijalankan ke dalam pendanaan (funding, تمويل

atau(إدخار المالية ,financing) dan pembiayaan(المالية

lending, serta jasa(الخدمات).

Pendanaan disebut juga dengan sisi liability atau beban

kewajiban yang harus dibayarkan oleh pihak bank

kepada pihak lainnya (nasabah) penabung atau

investor pada produk deposito. Dana pendanaan

tersebut sering disebut dengan DPK (Dana Pihak

Ketiga).

Pembiayaan disebut juga dengan assets, dikarenakan

dana yang dipergunakan untuk pembiayaan merupakan

assets (kekayaan) bank tersebut. Walaupun bisa jadi

dari dana yang digunakan pembiayaan tersebut juga

bersumber dari Dana Pihak Ketiga (DPK).

2. Apa saja produk yang dikembangkan dalam pendanaan

(funding) dan akad apa saja yang dipergunakan dalam

pendanaan?

Dalam pengumpulan dana bank syariah

mempraktikkan produk tabungan dan giro (saving and

current accounts) dan deposito (investment accounts).

Dalam kedua produk tersebut, akad dasar yang

dikembangkan adalah wadi’ah dan mudharabah.

3. Produk apa saja yang dipaktikkan dalam pembiayaan

(financing) di bank syariah?

45

Pembiayaan (financing) merupakan istilah yang

dipergunakan dalam bank syariah, sebagaimana dalam

bank konvensional disebut dengan kredit (lending).

Dalam kredit keuntungan berbasis pada bunga

(interest based), sedangkan dalam pembiayaan

(financing) berbasis pada keuntungan riil yang

dikehendaki (margin) atau pun bagi hasil (profit

sharing).

Dalam pasal 1 angka 25 Undang-undang No. 21 Tahun

2008 tentang Perbankan Syariah disebutkan:

Pembiayaan adalah penyediaan dana atau tagihan yang

dipersamakan dengan itu berupa:

a. transaksi bagi hasil dalam bentuk mudharabah dan

musyarakah;

b. transaksi sewa-menyewa dalam bentuk ijarah atau

sewa beli dalam bentuk ijarah muntahiya bittamlik;

c. transaksi jual beli dalam bentuk piutang

murabahah, salam, dan istishna’;

d. transaksi pinjam meminjam dalam bentuk piutang

qardh; dan

e. transaksi sewa-menyewa jasa dalam bentuk ijarah

untuk transaksi multijasaberdasarkan persetujuan

atau kesepakatan antara Bank Syariah dan/atau

UUS dan pihak lain yang mewajibkan pihak yang

dibiayai dan/atau diberi fasilitas dana untuk

mengembalikan dana tersebut setelah jangka waktu

tertentu dengan imbalan ujrah, tanpa imbalan, atau

bagi hasil.

Merujuk pada pasal di atas, maka pembiayaan bank

syariah dari aspek alur keuangan dapat

diklasifikasikan dalam dua aktiva, earning assets dan

non earning assets. Secara bahasa earning berarti

pendapatan, sama dengan pendapatan neto atau

keuntungan bersih setelah pajak, pendapatan yang

46

diterima oleh individu seperti kompensasi dan

pendapatan pasif.

Earning assets yaitu aktiva yang menghasilkan profit,

biasanya berupa investasi dalam bentuk pembiayaan:

- bagi hasil (mudharabah, musyarakah).

- sewa-menyewa(ijarah),

- sewa beli (ijarah muntahiya bittamlik)

- jual beli piutang (murabahah, salam, dan istishna’)

Pembiayaan non earning assets yaitu aktiva yang tidak

bertujuan untuk mencari keuntungan. Dalam bank

syariah, non non earning assets berupa investasi dalam

bentuk qord, atau investasi sosial yang lain.

Jenis-jenis pembiayaan juga dapat diklasifikasikan

pada aspek karakter proyeksi/bisnis dalam transaksi

tersebut. Transaksi bagi hasil (mudharabah,

musyarakah) merupakan natural uncertainty contracts

atau karakter bisnis yang secara umum/alamiah tidak

bisa ditentukan aspek pendapatannya. Karakter ini

kemudian berdampak pada model akuntansi case

basis. Sedangkan transaksi sewa menyewa dan jual

beli merupakan karakter bisnis yang natural certainty

contracts. Atau kontrak bisnis bank yang secara

umum, bank syariah dapat menentukan keuntungan

dari kontrak-kontrak tersebut dari awal. Karakter ini

kemudian berdampak pada model akuntansi accrual

basis.

4. Apa yang saudara ketahui tentang prinsip kehatian-

hatian dalam pembiayaan?

Prinsip kehatian-hatian atau disebutprudential banking

principles bertujuan untuk mengamankan dana yang

akan disalurkan sebagai pinjaman kepada calon

debitur agar bisa kembali sesuai dengan jadwal dan

nominal yang telah ditetapkan. Banyak faktor yang

menjadi landasan perbankan untuk menilai kelayakan

47

calon debitur yang dikelompokkan dalam lima besar

dan disebut 5C.

Character Berhubungan dengan pribadi si calon debitur atau para

pengambil keputusan untuk debitur berbentuk badan

usaha. Penilaian karakter ini erat kaitannya dengan

reputasi calon debitur di masyarakat dan track record-

nya di kalangan para pengusaha atau pihak-pihak yang

sering menjalin relasi dengannya, apakah calon debitur

itu termasuk yang bisa dipercaya atau tidak dan lain

sebagainya. Hal lain yang juga turut diperhatikan bank

untuk kategori karakter ini adalah komitmen usaha

yang dibangun, rekaman bisnis seperti pemasok,

pelangga dan sejarah perbankan. Bank akan melihat

apakah bisnis calon debitur memiliki sejarah pinjaman

yang bermasalah atau tidak.

Capital Berhubungan dengan kemampuan debitur untuk

menyediakan modal sendiri dalam suatu proyek atau

bisnis. Bank tidak bisa 100 persen memberikan

pembiayaan ke usaha yang mengajukan permodalan.

Calon debitur harus memiliki self financingatau modal

sendiri yang bisa berasal dari modal disetor atau laba

yang terakumulasi menjadi modal. Modal tersebut

antara lain dilihat dari komposisi kepemilikan, siapa

yang paling dominan dan siapa pengurus modal itu.

Hal ini dinilai penting karena dengan mengetahuinya

sosok yang mengendalikan modal tersebut, bank dapat

mengetahui bagaimana keberlangsungan bisnis yang

dijalankan di masa depan.

48

Capacity Berhubungan dengan kapasitas atau kemampuan calon

debitur dalam mengelola serta mengembangkan

usahanya sehingga ia mampu membayar kembali

pinjaman sesuai dengan jadwal dan jumlah yang telah

ditetapkan. Capacity di sini juga berkaitan dengan

kapasitas usaha seperti hasil penjualan, struktur biaya,

arus kas, perputaran tagihan, biaya terhadap

pendapatan dan lain sebagainya.

Condition Berhubungan dengan kemampuan calon debitur dalam

menghadapi perubahan kondisi lingkungan, baik yang

menyangkut kondisi perekonomian dan kondisi sosial

masyarakat serta politik, di mana usaha atau proyek

berada. Kondisi ini juga berkaitan dengan perizinan.

Misalnya, untuk usaha mikro, izin tersebut dapat

berasal dari kelurahan atau kecamatan, dan

sebagainya.

Collateral

Berhubungan dengan jaminan utaman dalam

pembiayaan yakni sumber pengembalian kredit dari

proyek atau usaha yang dibiayai. Jenis jaminan terbagi

menjadi dua yaitu jaminan berwujud dan tidak

berwujud. Jaminan berwujud misalnya peralatan,

mesin, kendaraan, bangunan, tanah dan sebagainya,

sedangkan yang tak berwujud antara lain garansi

personal atau perusahaan dan sebagainya

5. Apa yang saudara ketahui tentang CAMEL dalam

analisis likuiditas di bank?

Dalam kamus Perbankan (Institut Bankir Indonesia),

edisi kedua tahun 1999: CAMEL adalah aspek yang

49

paling banyak berpengaruh terhadap kondisi keuangan

bank, yang mempengaruhi pula tingkat kesehatan

bank, CAMEL merupakan tolok yang menjadi obyek

pemeriksaan bank yang dilakukan oleh pengawas

bank. CAMEL terdiri atas limakriteria yaitu Capital

(modal), Activa (aktiva), Management

(manajemen), Equity (pendapatan), dan Liquidity

(likuiditas). Berdasarkan kamus Perbankan (Institut Bankir

Indonesia), edisi kedua tahun 1999, peringkat CAMEL

dibawah 81memperlihatkan kondisi keuangan yang

lemah yang ditunjukan oleh neraca bank, seperti rasio

kredit tak lancar terhadap total aktiva yang meningkat,

apabila hal tersebut tidak diatasi akan mengganggu

kelangsungan usaha bank, bank yang terdaftar pada

pengawasan dianggap sebagai bank bermasalah dan

diperiksa lebih sering oleh pengawas bank jika

dibandingkan dengan bank yang tidak bermasalah.

Bank dengan peringkat CAMEL diatas 81 adalah bank

dengan pendapatan yang kuat dan aktiva tak lancer

sedikit, peringkat CAMEL tidak pernah

diinformasikan secara luas.

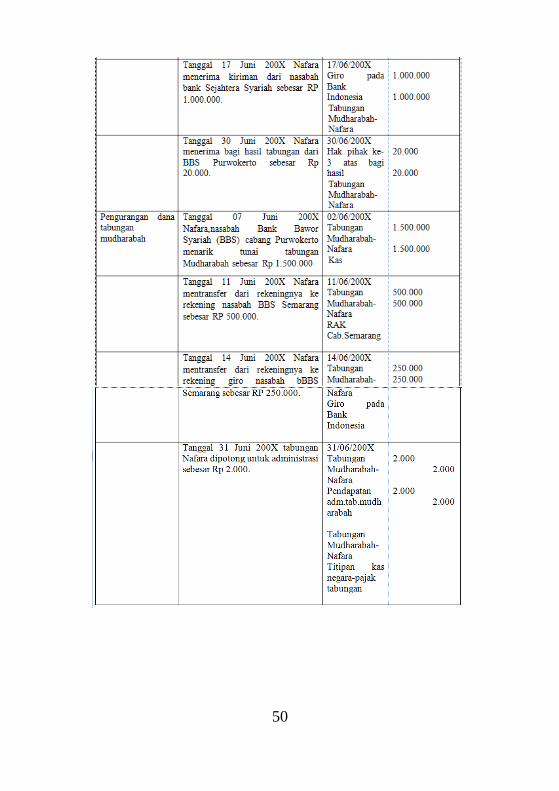

6. Hitung dan susunlah jurnal untuk transaksi di bank

syariah berikut (penguji menentukan atau mahasiswa

diminta memilih salah satu yang dikuasai) :

Transaksi penghimpunan dana

50

51

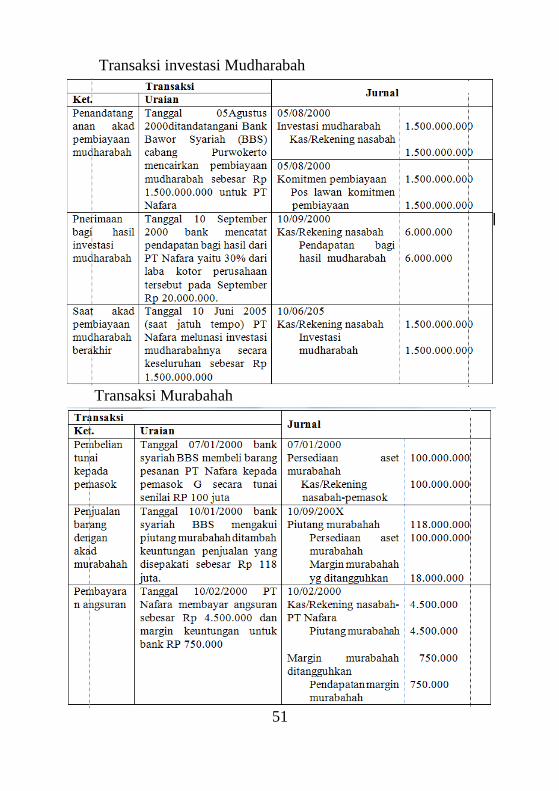

Transaksi investasi Mudharabah

Transaksi Murabahah

52

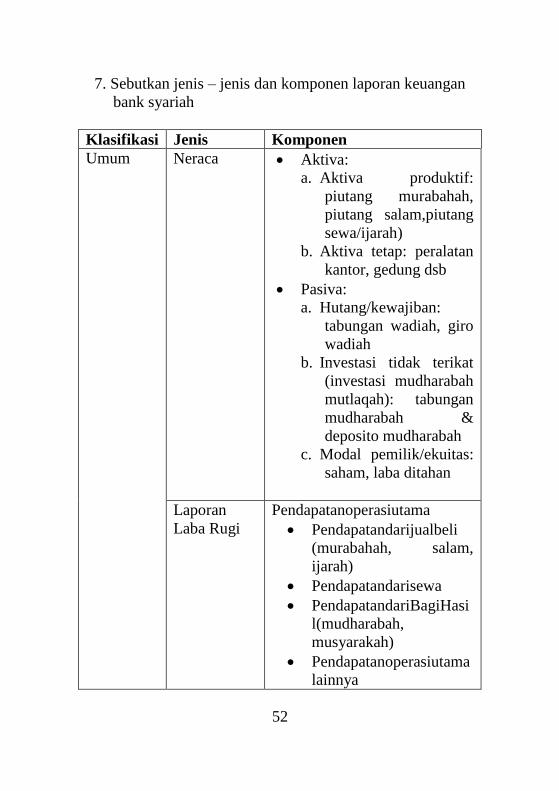

7. Sebutkan jenis – jenis dan komponen laporan keuangan

bank syariah

Klasifikasi Jenis Komponen

Umum Neraca Aktiva:

a. Aktiva produktif:

piutang murabahah,

piutang salam,piutang

sewa/ijarah)

b. Aktiva tetap: peralatan

kantor, gedung dsb

Pasiva:

a. Hutang/kewajiban:

tabungan wadiah, giro

wadiah

b. Investasi tidak terikat

(investasi mudharabah

mutlaqah): tabungan

mudharabah &

deposito mudharabah

c. Modal pemilik/ekuitas:

saham, laba ditahan

Laporan

Laba Rugi

Pendapatanoperasiutama

Pendapatandarijualbeli

(murabahah, salam,

ijarah)

Pendapatandarisewa

PendapatandariBagiHasi

l(mudharabah,

musyarakah)

Pendapatanoperasiutama

lainnya

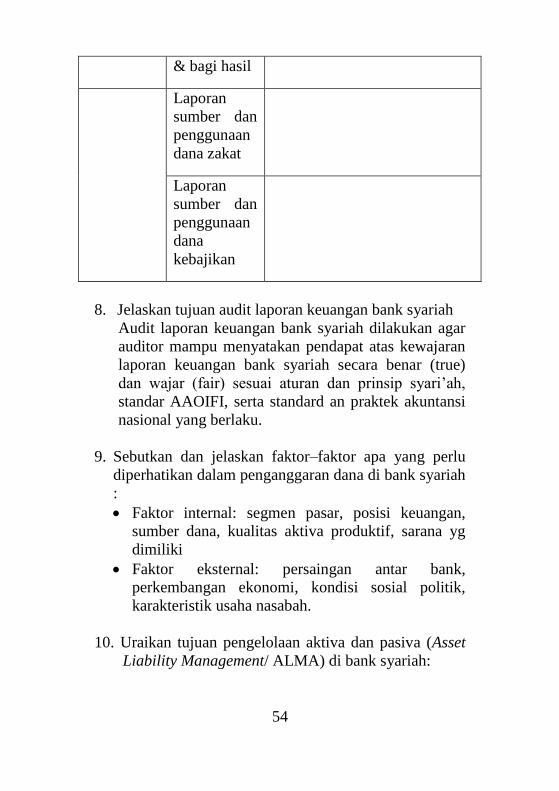

53

Hakpihakketigaatasbagihasil

ITT

PendapatanOperasiLainnya

BebanOperasiLainnya

Pendapatan Non Operasi

Beban Non Operasi

Zakat

Pajak

Laporan

Arus Kas

Laporan

Perubahan

Modal/Ekuit

as

Catatan atas

laporan

keuangan

Khusus Laporan

perubahan

dana

investasi

terikat.

Penerimaan dana investasi

Penyaluran dana untuk

investasi

Keuntungan/kerugian investasi

Biaya administrasi investasi

Fee bank sebagai agen/manajer

investasi

Laporan

rekonsiliasi

pendapatan

54

& bagi hasil

Laporan

sumber dan

penggunaan

dana zakat

Laporan

sumber dan

penggunaan

dana

kebajikan

8. Jelaskan tujuan audit laporan keuangan bank syariah

Audit laporan keuangan bank syariah dilakukan agar

auditor mampu menyatakan pendapat atas kewajaran

laporan keuangan bank syariah secara benar (true)

dan wajar (fair) sesuai aturan dan prinsip syari’ah,

standar AAOIFI, serta standard an praktek akuntansi

nasional yang berlaku.

9. Sebutkan dan jelaskan faktor–faktor apa yang perlu

diperhatikan dalam penganggaran dana di bank syariah

:

Faktor internal: segmen pasar, posisi keuangan,

sumber dana, kualitas aktiva produktif, sarana yg

dimiliki

Faktor eksternal: persaingan antar bank,

perkembangan ekonomi, kondisi sosial politik,

karakteristik usaha nasabah.

10. Uraikan tujuan pengelolaan aktiva dan pasiva (Asset

Liability Management/ ALMA) di bank syariah:

55

• Maksimalisasi laba, dengan menjaga risiko tidak

melampaui batas yang telah ditetapkan.

(RaflusRax)

• Menjaga tingkat kesehatan bank dengan mampu

melakukan antisipasi yang tepat terhadap

terjadinya perubahan-perubahan variable dari

eksternal bank guna memperoleh net income yg

optimal.(Masyhud Ali)

• Menstruktur portfolio asset liabilities bank secara

konsisten, terkordinasi dan terpadu dalam rangka

memaksimalkan keuntungan. (DahlanSiamat)

• Menjaga likuiditas yang memadai dan membentuk

cadangan-cadangan untuk menjaga segala risiko

yang akan timbul dan mendapatkan laba yang

maksimal namun berkembang secara wajar.

(SlametRiyadi).

11. Jelaskan pengertian bank

Secara bahasa, bank berakar dari bahasa italia banco.

Dalam bahasa arab sering disebut (ج: البنوك) البنك dan

Banco merupakan bahasa Italia .(ج: المصارف) المصرف

yang berarti kepingan papan tempat buku, atau

sejenis meja. Dalam bahasa Indonesia dan Melayu

terdapat istilah yang relatif sama yaitu ”bangku”. B.

N. Ajuha mendefinisikan bank:

Bank provide means by which capital is

transferred from those who cannot use it

profitable to those who can use itu productively

for the society as whole. Bank provide which

channel to invest without any risk and at a good

rate of interest.

Bank diartikan sebagai modal yang ditransfer dari

pemilik yang tidak dapat menggunakan dana tersebut

menjadi keuntungan (profitable) kepada pihak-pihak

yang dapat menggunakan sehingga produktif bagi

56

masyarakat banyak. Bank juga sebagai mediasi

(intermediary, channel) untuk investasi tanpa resiko

dengan suku bunga yang bijak.

Sebelum populer bank Islam, penyebutan bank hanya

terdapat Commercial Bank (bank umum) yang dapat

dimiliki oleh pribadi dan publik, serta Central Bank

yang dimiliki pemerintah. Setelah populer bank

Islam, berkembang istilah perbankan yang

berkonotasi Islam dan konvensional. Dalam bahasa

arab terkenal اإلسالميةالمصرفية (bank Islam) dan

الربوية المصرفية (bank konvensional).

Dalam istilah internasionalsering disebut Islamic

Banking atau interest-free banking. Yaitu lembaga

keuangan yang operasional dan berbagai produknya

dikembangkan berlandaskan syari’ah Islam,

khususnya berkaitan pelarangan praktik riba (bunga),

maisir (spekulasi), dan gharar (ketidakjelasan).

Menurut H.M. Sadeq, bank Islam bukan hanya

sebagai tipe yang berbeda dengan bank

konvensional, atau sebagai financial

intermediary.Tapi bank Islam berpartisipasi nyata

dalam bisnis dan mobilisasi dalam pendanaan dalam

prinsip profit and loss sharing (PLS)yang berbeda

dengan bank konvensional yang berbasis bunga.

12. Apakah Pengertian dan Landasan Hukum BMT?

BMT kepanjangan dari bait al-mal dan bait at-

tamwil. Bait artinya rumah atau bangunan,

sedangkan al-mal artinya harta benda atau kekayaan.

Baitul mal dalam istilah fiqh berarti suatu lembaga

atau badan yang bertugas untuk mengurusi kekayaan

negara terutama keuangan, yang berkenaan dengan

soal pemasukan dan pengelolaan, atau yang

berhubungan dengan masalah pengeluaran dan lain-

57

lain. Sedangkan baitut tamwil sebagai usaha

pengumpulan dan dan penyaluran dana komersial.

Dengan demikian, BMT merupakan penggabungan

dua kegiatan yang berbeda sifatnya, laba dan nirlaba,

dalam suatu lembaga.

13. Pengertian Badan Amil Zakat (BAZ) dan Lembaga

Amil Zakat (LAZ)?

Institusi BAZ sebelumnya disebut juga dengan

Badan Amil Zakat, infaq dan shodaqoh (BAZIS).

Sedangkan pengertian BAZIS secara istilah antara

lain ditemukan dalam surat keputusan bersama

(SKB) menteri dalam negeri dan menteri agama no

29 tahun 1991 atau 47 tahun 1991 tentang pembinaan

BAZIS.

Dalam Pasal 1 SKB disebutkan: “BAZIS adalah

lembaga swadaya masyarakat yang mengelola

penerimaan, pengumpulan dan penyaluran dan

pemanfaatan ZIS secara berdaya guna dan berhasil

guna”.

Lembaga Amil Zakat (LAZ) adalah institusi