Embed Size (px)

Citation preview

iii

İÇİNDEKİLER

İÇİNDEKİLER ...........................................................................................................iii

ÖZ/ABCTRAC ........................................................................................................... vi

ÖNSÖZ ......................................................................................................................vii

TABLOLAR .............................................................................................................viii

GRAFİKLER ............................................................................................................... x

KISALTMALAR ........................................................................................................ xi

GİRİŞ ........................................................................................................................... 1

1. BÖLÜM ................................................................................................................... 5

1. SİGORTA’NIN TANIMI, TEMEL KAVRAMI VE TÜRKİYE’DEKİ

GELİŞİMİ ................................................................................................................ 5

1.1. SİGORTANIN TANIMI,.................................................................................. 5

1.2. TEMEL KAVRAMLAR................................................................................... 7

1.2.1.Reasürans .................................................................................................... 7

1.2.2. Koasürans................................................................................................... 7

1.2.3. Sigorta Primi .............................................................................................. 7

1.2.4. Sigorta Bedeli (poliçe teminatı) ................................................................. 8

1.2.5. Sigorta Poliçesi .......................................................................................... 9

1.2.6. Zeyilname................................................................................................... 9

1.2.7. Sigorta şehadetnamesi.............................................................................. 10

1.2.8. Teminat (Sigorta şirketlerince Hazine Nezdinde Tutulan Bloke

Kıymetler) .......................................................................................................... 10

1.2.9. Komisyon ................................................................................................. 10

1.2.10. Rapel ...................................................................................................... 11

1.2.11. Sürrapel .................................................................................................. 11

1.2.12. Sürkomisyon .......................................................................................... 11

1.2.13. Bonifikasyon .......................................................................................... 11

1.3. SİGORTA’NIN TÜRKİYE’DEKİ GELİŞİMİ ............................................... 12

1.3.1.Türkiye'de Sanal Sigortacılık .................................................................... 25

iv

2. KASKO SİGORTASI .......................................................................................... 27

2.1. KASKO SİGORTASI VE TEMİNAT KAPSAMI......................................... 27

2.1.1. Kasko Sigortası Değeri Uygulaması ........................................................ 32

2.1.2. Kasko Sigortası Değerinin Belirlenmesi.................................................. 33

2.1.3. Mükellefler ve Yetkili Sigorta Acenteleri Tarafından Yapılacak Olan

İşlemler.................................................................................................... 34

2.1.4. Kasko Sigortası Değerine Göre Motorlu Taşıtlar Vergisi Tutarının

Hesaplanması ........................................................................................... 35

2.1.5. Ek Sözleşme İle Teminat Kapsamına Dahil Edilebilecek Olan Haller.... 36

2.1.6. Kasko Sigortası Teminat Dışında Olan Haller......................................... 38

2.1.7. Tarifeler.................................................................................................... 40

2.1.8. Ek Primler ................................................................................................ 42

2.1.9. İndirimler.................................................................................................. 46

2.4. KASKO SİGORTANIN İRDELENMESİ ...................................................... 47

2.4.1. Teknik Kar-Zarar Tabloları...................................................................... 55

2.4.2. Hasar / Prim Oranları ............................................................................... 61

2.4.3. Muallâk ve Ödenen Hasar Oranları.......................................................... 63

2.4.4. Prim Artış Oranları ve Pazar Payları........................................................ 64

3. SİGORTA SEKTÖRÜNÜN AB ÜLKELERİNDE GELİŞİMİ ............................ 75

3.1. AVRUPA BİRLİĞİ SİGORTA SEKTÖRÜNÜ DÜZENLEYEN

MEVZUAT ..................................................................................................... 78

3.2. HAYAT DIŞI SİGORTA MEVZUATI......................................................... 79

4. AB ÜLKELERİ İLE KARŞILAŞTIRILMASI.................................................... 102

5. SİGORTACILIĞIN İŞLETME BİLİMİNDEKİ YERİ ...................................... 113

2.BÖLÜM ................................................................................................................ 117

2. KASKO SİGORTANIN FİYATLANDIRILMASI............................................. 117

2.1. FİYATLANDIRMAYI ETKİLEYEN PARAMETRELER ........................ 121

2.1.1. Kasko Sigortasında Bulunan Ana Teminatlar........................................ 122

2.2.2. Kasko Sigortasında Bulunan Ek Teminatlar .......................................... 122

2.2.3. Kasko Sigortası İndirimleri .................................................................... 125

3.BÖLÜM ................................................................................................................ 129

3. UYGULAMA ÖRNEKLERİ............................................................................... 129

v

3.1. KONJOİNT ANALİZİ.................................................................................. 130

3.1.1.Veri Toplama Yöntemleri ....................................................................... 132

3.1.2. Veri Toplama Yöntemlerinin Karşılaştırılması...................................... 133

3.1.3. Şirket Verilerine Modelin Uyarlanması ................................................. 138

3.1.4. Kullanılacak Değişkenler ....................................................................... 139

3.1.5. Analiz Sonuçları..................................................................................... 142

3.2. Modelin Şirket Karlılığına Etkisi .................................................................. 147

SONUÇ .................................................................................................................... 149

KAYNAKLAR ........................................................................................................ 155

vi

ÖZ/ABCTRAC

vii

ÖNSÖZ

Sigorta Sektörünün en önemli branşlarından, Kasko sigortasının Türkiye’deki

durumunu, gelişimini ve uygulanmasını incelendiğimiz tezimizde, Giriş bölümünde

Türkiye’de sigorta sektörünün ve Kasko sigorta branşının genel durumu kısaca

özetlenmiştir.

Birinci bölümde sigortanın temel kavramları, kapsamı ve Türkiye’deki

gelişimine ve sanal sigortacılığa değinilmiştir. Kasko sigorta Branşının tanımı ve

özellikleri, teminat kapsamı ve kasko sigortası değerinin belirlenmesi, kasko sigorta

değerine göre motorlu taşıtlar vergisi tutarlarının hesaplanması açıklanmıştır. Ek

Sözleşme İle Teminat Kapsamına Dahil Edilebilecek Olan Haller, tarifeler,

indirimler, teknik kar zarar ve prim artış oranlarına açıklık getirilerek anlatılmaya

çalışılmıştır.

Sigorta sektörünün AB ülkelerindeki gelişimi ve düzenleyen mevzuatında yer

aldığı çalışmamızın bu bölümüne AB ülkeleriyle olan farklılıklara değinilerek

sigortacılığın işletme bilimindeki yeri ile son verilmiştir.

İkinci bölümde; Kasko sigortanın fiyatlandırılması, parametreleri ve kasko

sigortada bulunan ana ve ek teminatlar ile indirimlerin açıklanmasına yer verilmiştir.

Üçüncü bölümde ise Konjoint teoremi işletilerek sigorta sektörünün kasko

branşında dört değişik firmanın uyguladıkları parametrelerinin, istatistiksel teorem

ışında model oluşturulmasına örnek verilerek uygulama gerçekleştirilmiştir. Bu

uygulamanın şirket karlılığına olan etkisi irdelenmeye çalışılarak verilen örneğin

yorumu yapılmıştır.

viii

TABLOLAR

Tablo 1.1- Kaza Branşı Prim Üretimi ........................................................................82

Tablo 1.2- Kaza Branşı Devreden Primler.................................................................83

Tablo 1.3- Kaza Branşı Ödenen Tazminatlar.............................................................83

Tablo 1.4- Kaza Branşı Direkt Primlerin Riziko Türlerine Göre Dağılımı ...............84

Tablo 1.5- Ödenen Tazminatların Alt Branşlara Göre Dağılımı................................85

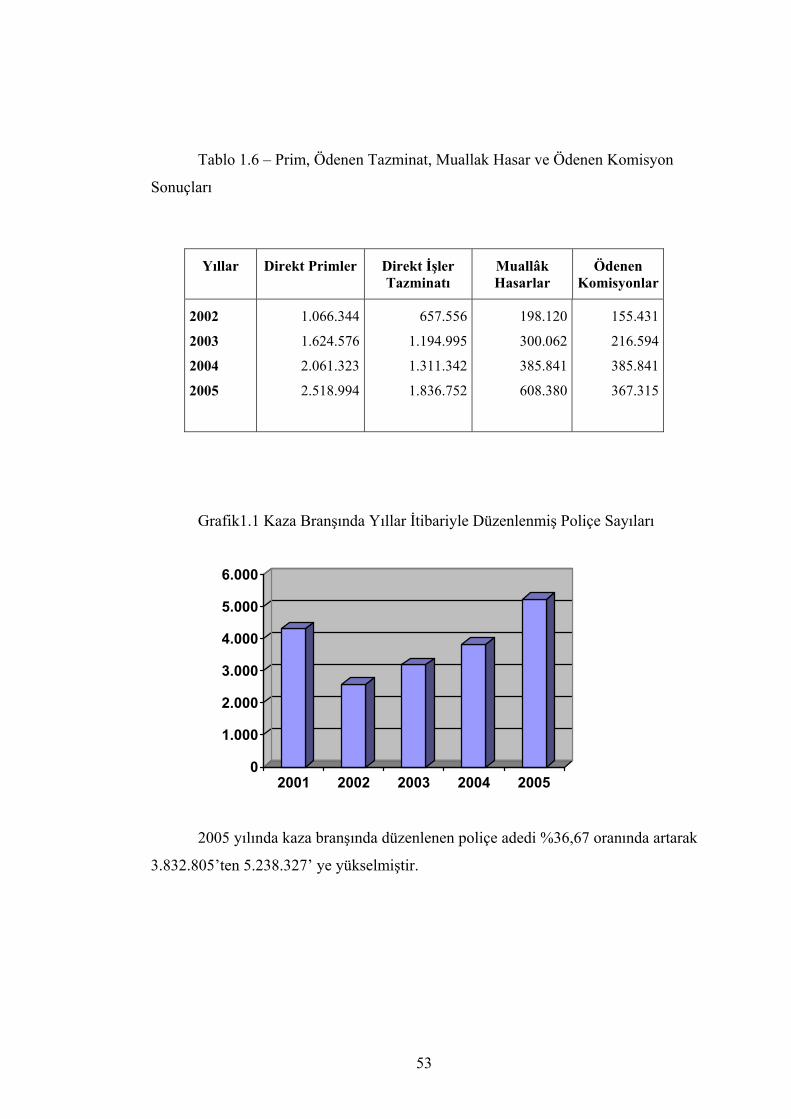

Tablo 1.6- Prim, Ödenen Tazminat, Muallak Hasar ve Ödenen Komisyon

Sonuçları ..................................................................................................86

Tablo 1.7 – 2006 yılı 2. Dönem - Prim Üretimleri ....................................................88

Tablo 1.8- Sektörün Konsolide Teknik Kar-Zarar Durumu.......................................89

Tablo 1.9- Sektörün Konsolide Teknik Kar-Zarar Durumu Yeni Düzen Hesap

Planına Göre.............................................................................................91

Tablo 1.10 - Konsolide Sonuçların Özet Tablosu......................................................94

Tablo 1.11 - Sigorta Dalları İtibariyle Primlerin Dağılımı ........................................98

Tablo 1.12 - Sigorta Dalları İtibariyle Hasar / Prim Oranları (%) 31.12.2005 .........99

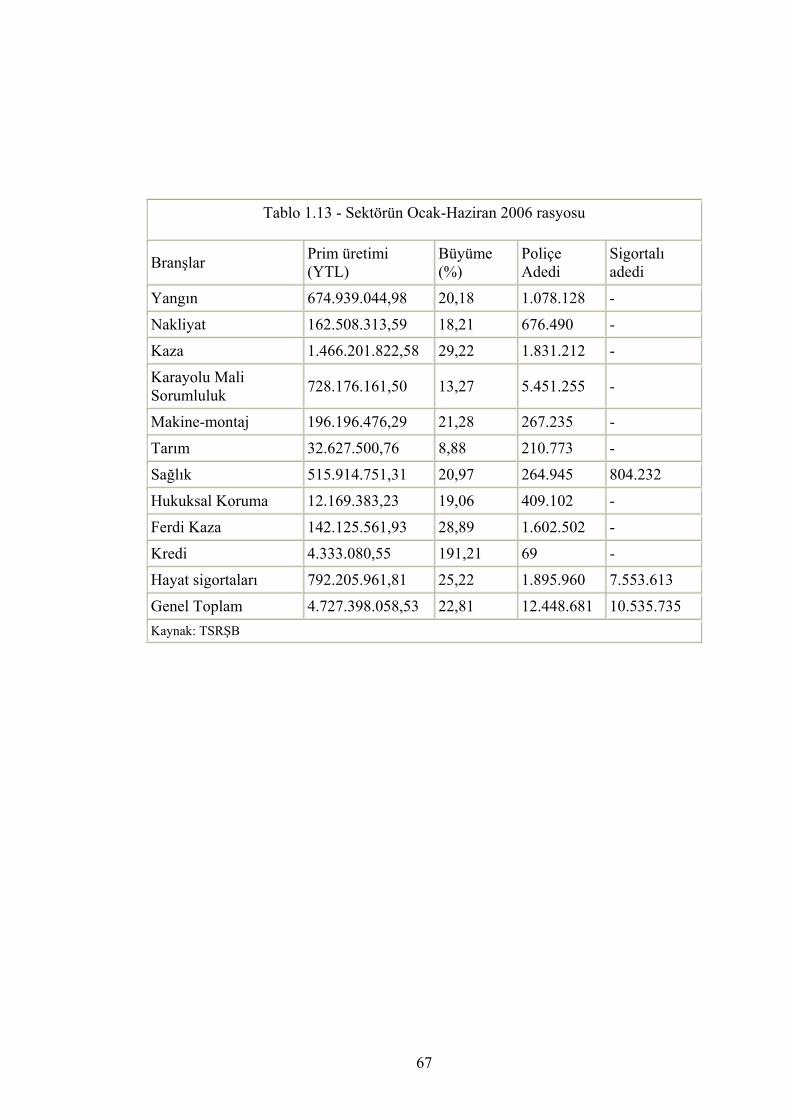

Tablo 1.13 - Sektörün Ocak-Haziran 2006 Rasyosu.............................................. 100

Tablo 1.14- 2005 Yılında Şirket Bazında Sigortalı Sayısı ..................................... 101

Tablo 1.15 - Sektörde Branşlar Bazında Poliçe Sayıları ....................................... 102

Tablo 1.16 - İlk 6 Aylık Üretim Rakamları .......................................................... 104

Tablo 1.17 -1.12006 – 20.6.2006 Dönemi Kaza Prim Üretimi.............................. 106

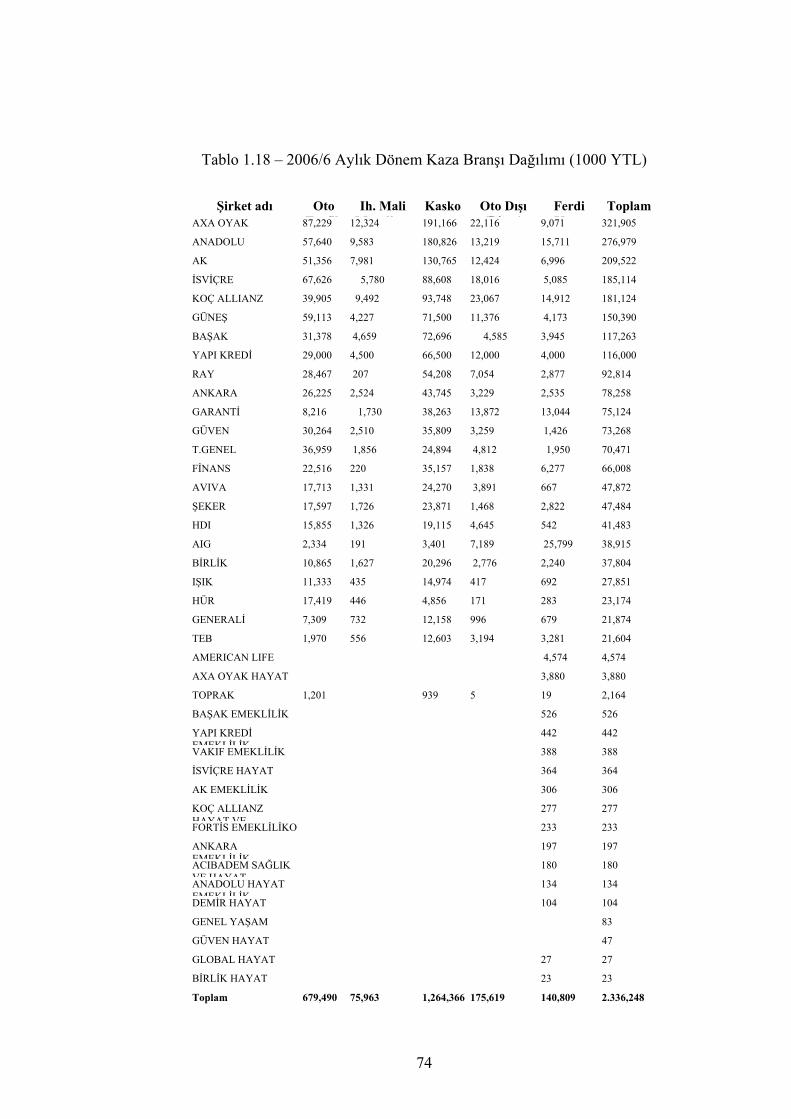

Tablo 1.18 – 2006/6 Aylık Dönem Kaza Branşı Dağılımı..................................... 107

Tablo 1.19 – Yıllar Bazında Ödenen Birikimli Hasar Raporu............................... 108

ix

Tablo 1.20 -Avrupa ve Türkiye Prim Hacmi ......................................................... 135

Tablo 1.21 - AB’de Motorlu Taşıt Sigorta Primlerinden Alınan Vergiler............. 142

Tablo 1.22 - AB’de Motorlu Taşıt Sigorta Primlerinden Devlet ya da 3. Şahıslar

Adına Kesintiler ................................................................................ 143

Tablo 1.23- AB’de Motorlu Taşıt Sigortası Primlerinden Çeşitli Kurumlar İçin

Toplanan Vergiler ve Tescil Masrafları ............................................. 145

Tablo 1.24 – AB’de Motorlu Taşıt Tazminatlarından Alınan Vergiler ve

Yapılan İndirimler............................................................................ 145

Tablo 1.25 - Türkiye'de Motorlu Taşıt Sigortalarında Alınan Vergiler ................ 146

Tablo 3.1 - Sigorta Şirketlerinin Sundukları Hizmetler ......................................... 172

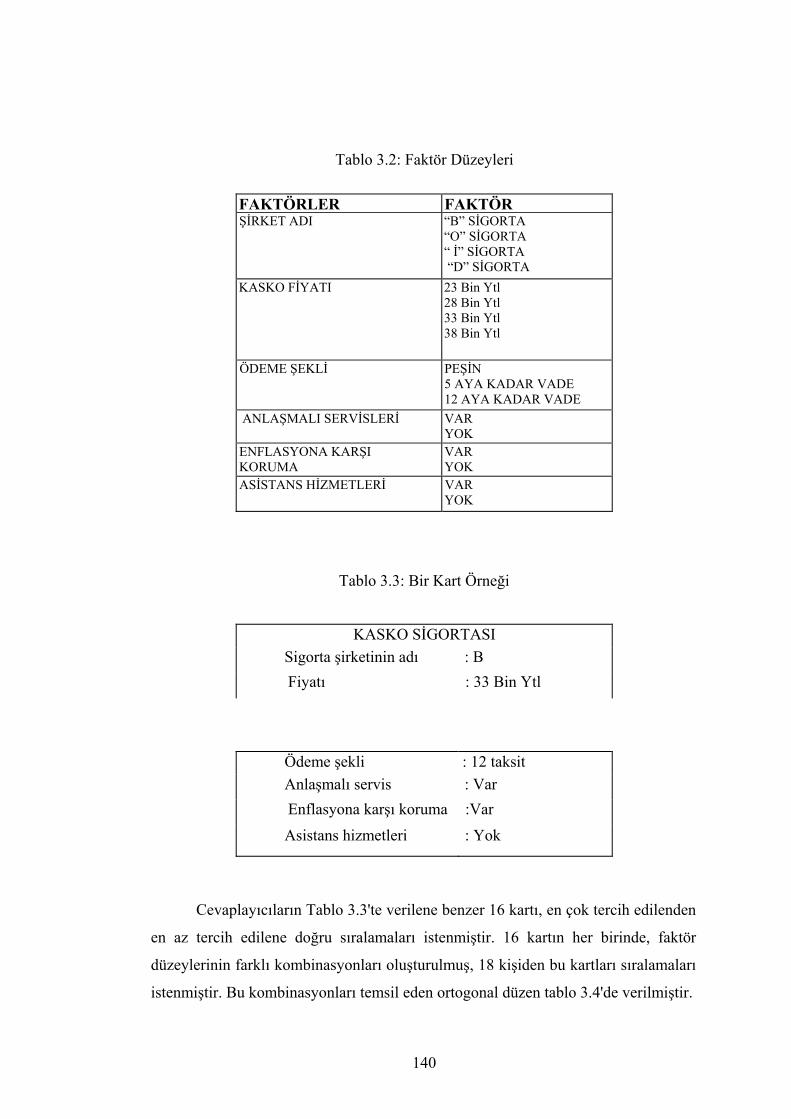

Tablo 3.2 - Faktör Düzeyleri.................................................................................. 173

Tablo 3.3 – Bir Kart Örneği ................................................................................... 173

Tablo 3.4 - Sıralanan Kartlar(Ortogonal Düzen ) .................................................. 174

Tablo 3.5 - Faktör Düzeylerine İlişkin Fayda Skorları .......................................... 176

Tablo 3.6 - Mevcut Ürünlerin Beğenilme Yüzdeleri ............................................. 179

Tablo 3.7- Orthogonal Düzendeki Ürünlere İlişkin Skor Değerleri ...................... 179

x

GRAFİKLER

Grafik1.1 Kaza Branşında Yıllar İtibariyle Düzenlenmiş Poliçe Sayıları .................86

Grafik 1.2 - 2001- 2005 Hayat Dışı Branşı Teknik Kar/Yazılan Prim ......................92

Grafik 1.3- Kasko Sigortası Teknik Analizi ..............................................................92

Grafik1.4 - Kaza Branşı Hasar/Prim Oranları............................................................95

Grafik 1.5 -Teknik Kar - Prim Oranı (Kaza)..............................................................95

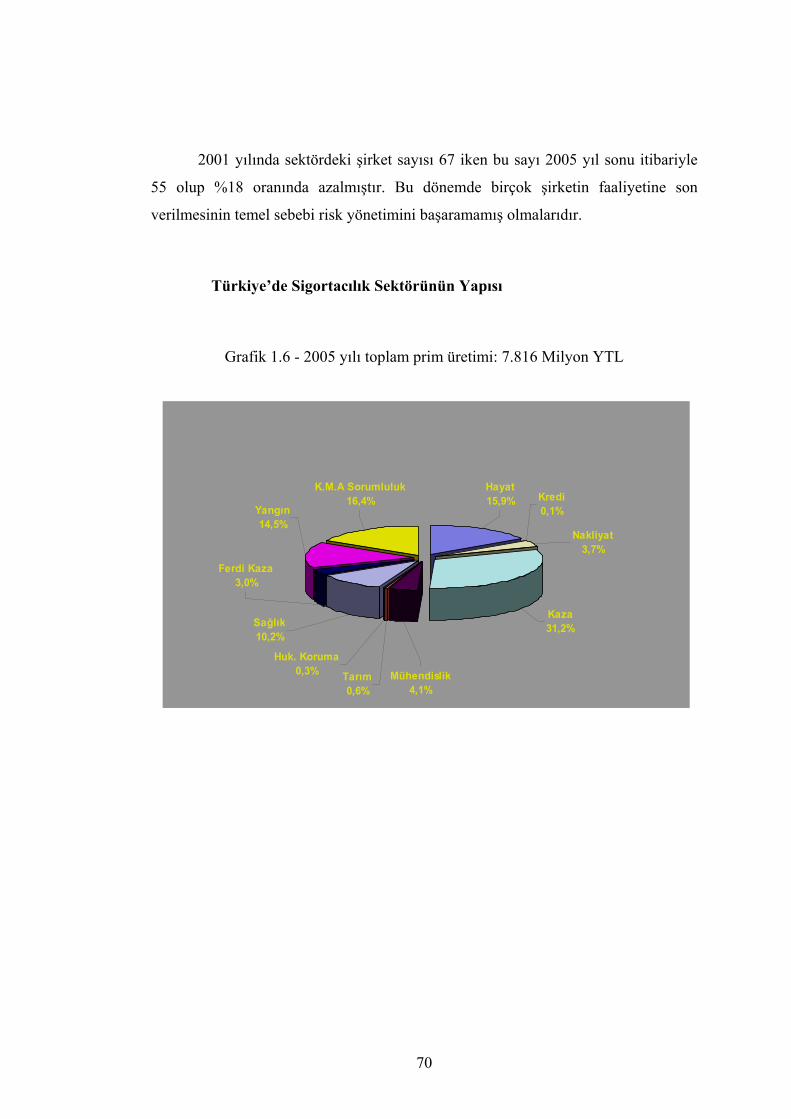

Grafik 1.6 - 2005 yılı toplam prim üretimi: 7.816 Milyon YTL............................ 103

Grafik 1.7- 2001-2005 Hayat Dışı Prim Gelişimi.................................................. 104

Grafik 1.8 – Branşlara Göre Üretim Dağılımı 2006/6Aylık .................................. 105

xi

KISALTMALAR

AB Avrupa Birliği ABD Amerika Birleşik Devletleri A.g. Adı Geçen BTL Bradley Terry-Luce DASK Doğal Afet Sigortaları Kurumu KHK Kanun Hükmünde Kararname KOB Katılım Ortaklığı Belgesi'nde MTV Motorlu Taşıtlar Vergisi TÜFE Tüketici Fiyat Endeksi TTK Türk Ticaret Kanını TRAMER Trafik Sigortası Bilgi Merkezi TSRŞB Türk Sigorta Reasürans Şirketleri Birliği ZMSS Zorunlu Mali Sorumluluk Sigortası

1

GİRİŞ

Türkiye’de sigortacılık tarife dönemi ile başlamıştır. Primleri devletin

belirlediği bu dönem 80’leri sonuna kadar devam etmiştir. 90’lı yıllara gelindiğinde

ise tarife dışı döneme geçilmiştir. Bu dönemde sigorta şirketlerinin sıkı bir rekabet

uygulamaları ile fiyatlar aşağı çekilmiş, kârlar düşmüştür.

Kasko branşı sigorta sektörünün uzun yıllardır zarar ettiği branşların başında

gelmektedir. 15 yıl devam eden bu sancılı dönem 2005 yılında sona erdi ve Ocak

2006’dan itibaren yeni bir döneme girildi. Bu dönemde sigorta şirketleri sert

rekabetten zarar gördüğünü fark edip önlem almaya başladılar. Kârsız iş modelleri

bir yana bırakıldı, yeni ve daha bilimsel modellerle çalışılmaya başlandı.

Acımasız rekabet ortamında öne çıkmak isteyen sigorta şirketleri fiyatları

aşağı çektikçe kâr marjları daralmakta, zararına iş yapan şirketler zorlanmakta son 15

yıldır devam eden bu olumsuz tablonun Türkiye’deki sigorta şirketleri Kaskoda daha

seçici davranmaya, fiyatları artırmaya, daha iyi iş yazmaya, hasar kontrolü yapmaya

başladılar. Bu çabalarda olumsuz trendi hızla aksi yöne çevirmeyi başarmıştır.

Kaskodaki bu tablo aslında hayat dışı branşların hemen hepsi için geçerli

olduğunu söyleyebiliriz. Söz konusu değişim de sigorta sektörünün genelinde

kendini hissettiriyor. Sert rekabetten zarar gördüğünü fark eden sigorta şirketleri,

önlem almaya başladı. Şirketler artık hemen her branşta kârsız iş modellerini bir yana

bırakıp, daha bilimsel modellerle daha temkinli adımlar atıyor.

2006’nın başından itibaren hem piyasa hem şirketler açısından olumlu olarak

nitelendirilebilecek bu trendin gelecek için de çok umut verici bir başlangıç olduğunu

söyleyebiliriz.

2

Zira sigorta şirketlerinin varlıklarını devam ettirmeleri, hasarlarını düzgün

olarak ödeyebilmeleri için güçlü olmaları gerekiyor.Sigortacılık sektöründe geçen

yılın sonundan bu yana izlenen hızlı yükseliş de, bu değişimin bir sonucu,

yabancıların da sektördeki gelişmeleri yakından izlediğine yeni yatırımların bu

doğrultuda devam edeceğini, Hali hazırda 5 yabancı şirketin Türkiye pazarına

yatırım yapmak için sırada olduğunu söyleyebiliriz, Avrupa ve Amerikan

piyasasından şirketler dahi yavaş yavaş Türk sigorta sektörünün yakından izlemeye

başladılar.

2006 yılının ilk 6 ayını sektör yüzde 20 oranında bir büyüme ile

tamamladığını tespit etmekteyiz. Bu da tatminkar bir artışa işaret ediyor.

Enflasyonunun yüzde 10-11 düzeyinde olduğunu düşünürsek, reel bir yüzde 10 artış

yeterli gibi gözükmektedir. Önümüzdeki yıl yine enflasyonun yüzde 10-15 üzerinde

bir reel büyüme olacağını öngörebiliriz.

Ancak, bu rakamlar, potansiyeli kullanıyoruz anlamına da gelmemelidir..

Aslında hem hayat dışı hem de sağlık sigortaları tarafında olmamız gereken noktanın

çok gerisinde olduğumuz kanaatindeyiz. Sigorta sektörü politikalarını güncel verilere

göre tanımlamakta, ancak, potansiyelin çok az bir bölümünün kullanıldığı yabancılar

tarafından izlenmektedir.

Bu çerçevede de yıl başından itibaren çok sayıda yabancı sigorta şirketin

Türkiye’ye gelip satın alma yada birleşme yoluyla yapılandıklarını görüyoruz..

Bunun en önemli nedeni bizim AB ile görüşmeleri başlatıyor olmamız. Biz ülke

olarak bu konuya ne kadar pesimist olarak bakarsak bakalım, ciddi bir süreç başlamış

durumda. Bugün yurtdışında Türkiye’nin AB’ye girmemesi ile ilgili çeşitli

argümanlar olduğu gibi girmesini destekleyen de çok önemli argümanlar

bulunmaktadır. Bu argümanların çoğu da Türkiye’deki potansiyeli öne sürmektedir.

3

Her ülkede olan sigortacılık modeli farklılık arz etmektedir.. O ülkenin sosyo-

ekonomik politikasına, sigortaya bakışına, tüketici tercihlerine, risk alma

karakteristiklerine göre sigorta şirketleri farklı yapılanmalar içerisindedir.

Türk sigorta şirketlerinin de çok uzun süredir bu piyasa çalışıyor

olmalarından kaynaklanan büyük bilgi birikimleri, pazar payları ve marka

bilinirlikleri mevcuttur.

Özellikle yabancıların Türkiye’ye gelmesi, hali hazırdaki pazardan pay almak

yerine, kullanılmayan potansiyelin harekete geçirilmesini sağlayacağı

düşüncesindeyiz. Yani Sigorta sektöründeki pastanın büyüyeceği, dolayısıyla

yabancıların getireceği tekniklerin Türk sigorta piyasasına olumlu etkileri olacağı

kaçınılmazdır.

Sigorta sektöründe rekabet her zaman olacaktır ve ondan korkmamak

gerekir. Ancak, rekabeti haksız veya aşırı rekabet diye nitelendirdiğimiz dönemi

atlatılmış gözüküyor. Sigorta şirketleri artık sadece satış değil, aynı zamanda kârlılık

yönünden de kendilerine uygun olan politikayı benimsemeye başladılar. Bu nedenle

eskisi gibi acımasız bir rekabet söz konusu olmayacağını düşünmekteyiz.

Kasko ve sağlık branşları, kârın zor yapılabildiği branşlar olmaya devam

etmektedir.

Önümüzdeki dönem yabancı sigorta şirketlerinin Türk sigorta pazarındaki

payının hızla artacağı kaçınılmaz görülmektedir. 5 yıl sonra sigorta şirketlerinin

yüzde 60’ından büyük bir kısmının en azından yabancı ortağı olacağını

söyleyebiliriz.

4

Bugüne kadar olduğu gibi, bundan sonra da kasko ve trafik branşı, hayat dışı

branşların lokomotifleri konumunda olacaktır. Şu anda kasko ve trafik sigortalarının

payı yüzde 50 düzeyindedir.

Türk Sigorta sektörünün AB uyum süreci süresince kendi gelişimini

tamamlayarak rekabet edebilme ve büyüme trendinde olacağı kaçınılmazdır.

5

1. BÖLÜM

1. SİGORTA’NIN TANIMI, TEMEL KAVRAMI VE

TÜRKİYE’DEKİ GELİŞİMİ

1.1. SİGORTANIN TANIMI,

Sigortanın tanımının yapılabilmesinde “risk” tabiri merkezi bir yere sahiptir.1

Risk ise, genel olarak ortaya çıkacak hasara ilişkin belirsizlik olarak ifade edilebilir.

Bu çerçevede, her işletme muhtelif risklerle karşı karşıyadır. Bu risklerin minimize

edilmesi veya tümüyle ortadan kaldırılmasının yolu ise bu risklere karşı sigortadır.

Sigorta, sigorta edilen bir varlığın zarar görmesinden sonra gördüğü zarar kadar

kısmı karşılayarak sigortalının kaybını telafi eder.

“Sigorta; sigortacının belirli bir prim karşılığında diğer bir kimsenin para ile

ölçülebilen bir menfaatini zarara uğratan bir tehlikenin (riskin) gerçekleşmesi halinde

tazminat ödemeyi taahhüt etmesidir.

“Sigorta; aynı yada benzer risklere maruz bulunan kişiler topluluğunda

risklerin gerçekleşmesi sonucunda ortaya çıkacak ihtiyacın, belli bir prim

karşılığında giderilmesine yönelik bir sözleşmedir.”

Türk Ticaret Kanunu’nun 1263’üncü maddesine göre ise; “sigorta bir akittir

ki, bununla bir sigorta primi karşılığında diğer bir kimsenin para ile ölçülebilir bir

menfaatini halele uğratan bir tehlikenin (riskin) meydana gelmesi halinde teminat

1 G.G.A. Dickson, J.T. Steele, Introduction to Insurance, Pitman Publishing, London, 1984, s.1.

6

vermeyi yahut bir veya birkaç kimsenin hayat müddetleri sebebi ile veya

hayatlarında meydana gelen bir takım hadiseler dolayısıyla bir para ödemeyi veya

sair edalarda bulunmayı üzerine alır” biçiminde ifade edilmektedir.

Sigorta bir diğer biçimde, riskin ölçülmesi ve riskin paylaşılması kavramları

bir araya getirilerek tanımlanmıştır. Buna göre belirli bir riskin, belirli ölçüde tehdidi

altında bulunan çok sayıda ve benzer nitelikte birimlerin ortaya çıkacak zararları

birlikte karşılamak üzere bir araya gelmesi sigortayı oluşturur.2

Sigorta ile ilgili resmi tanım 1965 yılında Amerikan Risk ve Sigorta

Birliği’nce oluşturulan bir komisyon tarafından şu şekilde yapılmıştır:

“Sigorta; beklenmedik risklerin bir araya getirilerek (pooling), hasarın

gerçekleşmesi durumunda sigortalıya tazminat ödemeyi kabul eden sigortacılara

devredilmesidir”.

Tanımda ilâve olarak sigortanın temel özellikleri şu şekilde belirtilmiştir:

Hasarların bir araya getirilmesi (büyük sayılar kanunu), beklenmedik ve tam olarak

tahmin edilemeyen hasarların ödenmesi, riskin transferi ve sigortalının mali

pozisyonunun hasar oluşmasından önceki haline getirilmesi.3

2 Özdemir Akmut, Hayat Sigortası Teori ve Türkiye’deki Uygulama, A.Ü.SBF Yayını No.447, Ankara, 1980, s.8-9. 3 George E. Rejda, Principles of Risk Management and Insurance, 6th Ed., Addison-Wesley, MA, USA, 1999, s.-19-20.

7

1.2. TEMEL KAVRAMLAR

1.2.1.Reasürans

Sigortacının riski tümüyle kendi üzerinde tutmayarak bir bölümünü bir başka

sigorta şirketine aktarması işlemine reasürans denir. Rizikonun aktarıldığı şirkete

reasürör veya reasürans şirketi, rizikoyu aktaran (devreden) şirkete sedan, aktarılan

hisseye sesyon ve sigortacının kendi üzerinde bıraktığı hisseye ise retansiyon

(retention) adı verilmektedir. Reasürans temel olarak iki geniş kategoride ele

alınmaktadır; bölüşmeli ve bölüşmesiz reasürans.4

1.2.2. Koasürans

Riskin değişik sigorta şirketleri arasında paylaşılarak her işletmenin riskin

sadece bir bölümünü üstlenmesine koasürans denir. Sigorta şirketlerinden her

birisinin sorumluluğu, üstlendiği pay kadar olup tahsil edilecek primler ve ödenecek

hasarlar bu paylarla orantılı olarak bölüşülmektedir. Reasüransa göre ayırdedici

özelliği, sigortacılardan her birisinin sorumluluğunun taahhüt ettikleri pay kadar

olmasıdır. Koasüransda, bir şirketin büyük çapta bir riski tek başına karşılama

gücünden yoksun olması nedeni ile yada sigorta ettirenin kişisel veya ticari

nedenlerle birden fazla sigorta şirketine sigorta yaptırmak arzusu ile riskin

paylaşılması amaçlanmaktadır.

1.2.3. Sigorta Primi

Prim, sağlanan sigorta teminatına karşılık olmak üzere, sigortalı tarafından,

sigortacının tazminat giderleri ile diğer işletme giderlerine katılmak amacıyla ödenen 4 Harwey W. Rubin, Dictionary of Insurance Terms, Third Ed., Barrons Business Guide, Louisiana, USA, 1995, s.398.

8

bir meblağdır. Sigorta priminin hesaplanışı, bir bakıma sigorta teminatına ait fiyatın

tespiti anlamına gelmektedir. Bu nedenle primlerin hesaplanmasında bazı kurallar

göz önüne alınmakta ve primler bu kurallar çerçevesinde hesaplanmaktadır.

Tehlikenin gerçekleşmesi halinde ödenecek olan sigorta tazminatını veya

bedelini karşılamak üzere sigorta ettirenden prim alınır. Sigorta ettiren, bu primi

mevcut sözleşmeye göre ya taksitle ya da defaten öder. TTK. m.1294’ün 2. fıkrasına

göre sigorta ücretinin yalnız para olarak ödenmesi gerekir. Prim iki kısımdan

ibarettir. Safi prim ve sigorta yükü. Safi prim, teorik olarak, sigorta ettirene verilecek

olan sigorta bedeli veya tazminatın karşılığını teşkil eder. Primin tutarını ise

tehlikenin gerçekleşme olasılığı ve sigorta sözleşmesinin süresi belirlemektedir.

Sigorta primlerinin doğru biçimde belirlenebilmesi için, teminat verilen her bir risk

için ayrı ayrı ve risklerin yapısı göz önünde bulundurularak hesaplama yapılması

gerekir.5

1.2.4. Sigorta Bedeli (poliçe teminatı)

Sigorta bedeli, sigorta poliçesinde gösterilen ve tehlikenin gerçekleşmesi

halinde sigorta değerini gedmemek kaydıyla sigortalıya ödenecek olan azami

meblağı ifade eder. Çünkü sigorta tazminatı hasarın meydana gelmesi halinde

ödenecek olan ve gerçek zarara tekabül eden miktardır. Buna karşılık sigorta bedeli,

poliçede sigorta ile teminat altına alınan menfaat değerinin karşılığıdır. Hayat

sigortalarında ise, sigorta bedeli ile riziko gerçekleştiğinde ödenecek olan meblağ

arasında fark yoktur. Bu nedenle kanun koyucu TTK 1263. maddede mal sigortaları

dolayısıyla “tazminat”tan, can sigortaları için ise, “para ödemekten söz etmiştir.

Sigorta tazminatı kavramına nakdi ve ayni tazminatlar da dahildir.

5 C. Arthur Williams JR, Michale L. Smith, Peter C. Young, Risk Management and Insurance, 8th Ed., Mc Graw Hill, USA, 1998, s.409.

9

1.2.5. Sigorta Poliçesi

Sigorta poliçesi sigorta akdinin düzenlenmesinden sonra sigortacının sigorta

ettirene vermek zorunda olduğu bir belgedir. Bu belge ile sigortacı ve sigorta

ettirenin hak ve yükümlülükleri düzenlenmiş olup poliçe ile bir taraf (sigortacı) diğer

tarafa ödenecek prim karşılığında;

- Başka bir kimsenin parayla ölçülebilir bir menfaatini zarara uğratacak bir

tehlikenin gerçekleşmesi halinde tazminat vermeyi veya,

- Bir veya birkaç kimsenin hayat süreleri sebebi ile veya hayatlarında

meydana gelen bir takım olaylar dolayısı ile bir para ödemeyi yada başka türlü

edimlerde bulunmayı taahhüt etmektedir.

1.2.6. Zeyilname

Sigorta sözleşmelerinin maddelerinin değişmesine olanak sağlayan

belgelerdir. Sigorta sözleşmesinin yapılmasından sonra sözleşme şartlarının birinde

veya birkaçında değişiklik yapılması ihtiyacının doğması halinde ya da sigortalanan

ekonomik değerde bir değişiklik olması veya buna benzer herhangi bir değişikliğin

gerçekleştirilmesi amacı ile esas sigorta sözleşmesinde bir değişiklik yapılmaksızın

sözleşmenin taşıdığı hükümlere eşdeğerde olmak üzere düzenlenen belgeye

zeyilname adı verilmektedir.6

Zeyilname aracılığı ile sigorta sözleşmesinde yapılacak eklemeler ya da

düzeltmeler sigortacı ve sigortalı (yada sigorta ettiren) tarafından imzalanmak koşulu

ile geçerlilik kazanmaktadır.

6 NOMER, Cahit; Sigorta Genel Prensipleri ve Reasürans, s.125-130.İstanbul,1977.

10

1.2.7. Sigorta şehadetnamesi

Sigorta şehadetnamesi, sigorta poliçelerine istinaden tanzim edilen, teminat

altına alınan sigortaları göstermesi ve dayandığı poliçeye atıfta bulunması koşulu ile

sigorta poliçesi yerine geçen belgedir.

1.2.8. Teminat (Sigorta şirketlerince Hazine Nezdinde Tutulan Bloke

Kıymetler)

Sigorta şirketleri, sigorta sözleşmelerinden doğan taahhütlerine karşılık olmak

üzere sigorta primleri ile orantılı olarak teminat göstermek zorundadırlar. Hastalık ve

ferdi kaza sigortaları ile diğer hayat dışı sigortalarda her hesap dönemi sonu itibarı ile

Türkiye’de akdedilmiş sigortalardan fesih ve iptaller çıkarıldıktan sonra kalan prim

tutarının %20’sinden çok olmamak üzere Hazine Müsteşarlığınca tespit edilen

oranda teminat tesis edilir. Müsteşarlık hesap dönemine bağlı kalmaksızın yürürlükte

bulunan sözleşme tutarları ile orantılı olarak teminat tesis edilmesini isteyebilir.7

1.2.9. Komisyon

Sigorta aracılarına(acentelere) yaptıkları hizmet karşılığı ödenen ve bir

oranla hesaplanan tutardır. Devletçe belirlenmediği takdirde şirket ile acente arasında

serbestçe belirlenir. Halen devletçe belirlenen zorunlu trafik sigortası acente primi

%17, zorunlu deprem sigortası aracı komisyonu ise %12,5 ve %17,5 (İstanbul dışı

iller için) olarak belirlenmiştir.8

7 7397 sayılı Sigorta Murakabe Kanunu Madde 12. 824.12.2004 tarih ve 25680 sayılı Resmi Gazete, Zorunlu Karayolları Mali Sorumluluk Sigortası Tarife ve Talimatı, madde B.4.

11

1.2.10. Rapel

Sigorta aracısının şirkete getirmeyi taahhüt etmiş olduğu iş miktarı evvelce

tayin edilmiş seviyeyi aşacak olursa, almakta olduğu komisyona ek olarak ödenen

komisyona verilen isimdir.

1.2.11. Sürrapel

Bu ikinci bir rapeldir. Acenteye tanınan iş miktarı belirli bir hacmi aştığı

takdirde rapel verilir. İş hacmi ikinci bir miktarı da aşacak olursa acenteye sürrapel

verilir.

1.2.12. Sürkomisyon

Bir sigorta aracısının yanında yetiştirdiği diğer bir aracı, sigorta şirketine

kendisini yetiştiren aracı vasıtasıyla iş getirmez ve serbest çalışmaya başlarsa, aracıyı

yetiştiren kimseye belirli bir müddet için çalışan aracının portföyü üzerinden verilen

komisyona sürkomisyon denir.

1.2.13. Bonifikasyon

Sigorta şirketi ile acentenin hesap gördükleri devrelerde, sigorta şirketinin

alacağından belirli bir miktarı indirmesidir.

12

1.3. SİGORTA’NIN TÜRKİYE’DEKİ GELİŞİMİ

Türkiye’ de 19.yy’ ın ikinci yarısından önce sigortacılıktan söz etmek pek

mümkün değildir. Bazı Anadolu köylerinde bu tarihten önce gereksinme halinde

yardım sağlamak, halkın uğrayacağı zararı karşılamak amacıyla sendikalar

kurulduğu, esnaf kuruluşlarının ölüm ve hastalık durumlarında üyelerine yardım

amacıyla örgütlendikleri bilinmekteyse de bunlar gerçek anlamda sigorta olmayıp,

güvenlik, yardımlaşma, sosyal dayanışma düşüncesi ile oluşturulmuş kuruluşlardı.

Bunlar da birkaç köye özgü kalmış, Anadolu’ya yayılarak bir gelişme

gösterememişlerdi.

Avrupa’da ki sigorta konusunda kaydedilen önemli gelişmelere karşın,

Osmanlı toplumunun sosyal özellikleri, dini ortam, mali düzen, buradaki gelişimi

engelliyordu. 19. yy’ ın ikinci yarısında meydana gelen yangınlar ve bunların

sonucunda uğranılan büyük hasarlar, sigorta hakkındaki olumsuz düşünceler

üzerinde az da olsa etki yaptı ve sigortanın doğmasına neden oldu. Özellikle 1870

yazında Beyoğlu’nda ki yangında ( Büyük Pera Yangını ) çok sayıda işyeri, ev, cami

ve kilisenin yanması, bu bölgede de daha çok yabancı ve yabancılarla ilişkide olan

zenginlerin oturması sigortanın gelişme sürecini hızlandırdı.

1872 yılında İngiliz sigorta şirketleri, açtıkları temsilciliklerle Türkiye’ de ilk

sigortacılık faaliyetlerini başlattılar. İngilizler’ den sonra Fransızlar da Türkiye’ ye

ilgi gösterdiler ve 1878 yılında ilk Fransız şirketi faaliyetlerine başladı. Bundan sonra

Alman, İtalyan, İsviçre gibi yabancı ülkelerin sigorta şirketlerinin çalışmaları ile

sigortacılık genişlemeye başladı. Bu şirketler duyulan gereksinimi karşılamakla

beraber, o tarihlerde sigorta şirketlerinin kuruluşunu ve sigorta faaliyetini düzenleyen

devlet denetimini öngören kanunların, hatta bu konuya değinen bir hükmün dahi

bulunmayışı nedeniyle tamamen denetimsiz bir biçimde çalışıyorlar, diledikleri gibi

hareket edip, merkezlerinden aldıkları talimatlarla işlem yapıyorlardı. Poliçelerini

İngilizce veya Fransızca düzenliyorlar, anlaşmazlık durumunda da dava mercii

13

olarak Londra mahkemelerini veya ilgili şirket merkezinin bulunduğu yerel

mahkemeleri gösteriyorlardı. Diledikleri zaman sigorta poliçelerini iptal ediyorlardı.

Böylece hukuki mevzuat ve denetimden yoksun, tamamen yabancılara özgü

bir çalışma alanında ilk yıllar sigorta şirketleri adlarını duyurmak, sigorta

düşüncesinin yayılmasını sağlayarak portföylerini genişletmek amacıyla vaatlerini

yerine getirip, hasar ödemede dürüst davrandılar. Ancak zaman geçtikçe,

sigortacıların istedikleri gibi çalışmaları ve Kapitülasyonlar’ın kendilerine sağladığı

geniş olanakları kullanabilmeleri, bu şirketlere Türkiye’ de kolaylıkla çok para

kazanabileceği izlenimini verdi.9

Bu durum, kısa zamanda çok fazla sigorta şirketinin çalışmasına, sigorta

ahlakının bozulmasına, haksız rekabet ve ekspertiz suiistimallerine yol açtı. Dürüst

tüccarlar bundan olumsuz yönde etkilenmelerine rağmen hiçbir denetim olmayışı

yüzünden sigorta şirketleri uzun süre en normal yangın hasarlarını bile ödemekten

kaçınıp, sigortalıların hak ve hukukunu hiçe sayan bir biçimde davranmayı

sürdürdüler.

Bu ortam içinde 1893 yılında Osmanlı Umum Sigorta Şirketi ilk yerli sigorta

şirketi olarak çalışmaya başladı. Bunu izleyen yıllarda sigortacılığın düzene

sokulabilmesi için yabancı şirketler arasında birlikte hareket etme eğilimi belirdi. 12

Temmuz 1900 tarihinde 43 tanesi yabancı olmak üzere 44 sigorta şirketi bir araya

gelerek sabit bir yangın tarifesi belirlediler. Bu Türkiye’ deki ilk tarifeydi.

Tarife ile birlikte, Yangın Sigorta Şirketleri’ nin Sendikası adında bir örgütün

oluşturulması ve sürekli bir denetim kurulunun bulunması kararı alındı. Londra’ da

bulunan Fire Office Committee’ nin emirleriyle çalışmalarını yürüten sendika

9 KAZGAN H., Soyak A., Koraltürk M., "Cumhuriyet'in 75 yıllık Sigortacısı Koç-Allianz", s:25-36. İstanbul. 1988.

14

tarafından, yangınlara zamanında yetişerek büyümesini önlemek, yangının

nedenlerini araştırmak üzere Fasman adlı bir örgüt kuruldu. Denetim mekanizması ve

içeriği geliştirildi.

Sendikanın bu olumlu çalışmalarına rağmen çalışan şirketlerin tamamı

sendikaya girmediler ve haksız rekabet yapmaya, alınan kararların tersine

davranmaya devam ettiler. 1908 ve 1914 yıllarında kanunlarda yapılan değişiklerle

yabancı şirketler kontrol altına alınmaya çalışıldı. 1914 yılındaki kanunla yabancı

şirketler teminat göstermeye ve vergi vermeye zorunlu tutuldular. Sendikanın adı ise

“ Türkiye’ de Çalışan Sigorta Şirketleri “ olarak değiştirildi. Bu yeniliklerle yabancı

şirketler Türkler ile ortaklık kurma yoluna gittiler.

Böylece Cumhuriyetin ilanına kadar tümü yerli sermaye ve teknisyenlerle

işletilen bir sigorta kuruluşu bulunmadığı görülmektedir.10

Cumhuriyetin ilanıyla birlikte sigorta alanında gerek yasal, gerekse

kurumlaşma açısından büyük adımlar atıldı. 1924 yılında Türkçe’yi kullanma

zorunluluğu getiren yasa ile, poliçelerin İngilizce ve Fransızca düzenlenmesine son

verildi ve aynı yıl Sigortacılar Kulübü kuruldu. 1927 yılında Sigortacılığın ve Sigorta

Şirketlerinin Teftiş ve Murakabesi hakkındaki kanun yürürlüğe girdi. Yerli ve

yabancı sigorta şirketlerinin denetlenmesi, döviz çıkışının önlenmesi amacını taşıyan

bu kanunun çıkışıyla sigortacılık gelişmeye, yerli sermaye ile kurulan şirketlerin

sayısı artmaya başladı. 11

Bunu izleyen iki yıl boyunca gerekli hazırlık ve incelemelerin yapılması

sonucu işletme hakkının T. İş Bankası A.Ş’ ye ait olacağı bir anonim şirket

10 Ergenekon, Ç. (1995), "Sigorta Sektörü",s;24-27. Nisan 1995, İMKB, İstanbul. 11 Eşdur, F. E. (1999), “Sigortacılık Sektörünün Türkiye Ekonomisi İçindeki Yeri”, s;12–132. (Yayımlanmamış uzmanlık tezi), Hazine Müsteşarlığı, Ankara.

15

kurulmasına karar verildi. Böylece 1929 yılında Milli Reasürans T.A.Ş faaliyete

geçti. Bu tarihten itibaren Türkiye’ de reasürans tekeli başladı ve ülkedeki yerli -

yabancı bütün sigorta şirketleri topladıkları primlerin bir kısmını Milli Reasürans’ a

devretmeye zorunlu tutuldu. Hemen hemen dünyada kurulan ilk reasürans tekeli olan

Milli Reasüran önce çeşitli tepkiler gördüyse de suiistimalleri önlemek, haksız

rekabetin kakmasını ve ödemelerin zamanında yapılmasını sağlamak gibi yanlarıyla

Türk sigortacılığının gelişmesinde olumlu rol oynadı, halkın sigortaya olan güvenini

arttırdı.

Bu gelişmelerin paralelinde 1939 yılında sigorta şirketleri Ticaret

Bakanlığı’na bağlandı. Sigorta sektörünü ciddi bir biçimde ele alan 7397 sayılı

Sigorta Murakabe Kanunu ise 1959 yılında yürürlüğe girdi. 1987 yılında yürürlüğe

giren 3379 sayılı yasa ile 7397 sayılı yasada, yasal alandaki boşlukları doldurmak,

sigorta şirketlerini mali yönden geliştirmek ve sigorta aracılarının durumunu yeniden

düzenlemek amacıyla önemli ve köklü değişikler yapıldı.

Bu kanun, sigorta ile ilgili organlar ve faaliyetlerini düzenleyen yönetmelikler

çıkarılmasını öngörüyordu. Sigorta şirketleri Hazine ve Dış Ticaret Müsteşarlığı’ na

bağlanarak mali yapının bir parçası olarak kabul edildiler. 1 Mayıs 1990 tarihinden

itibaren Kaza Sigortaları ( zorunlu sigortalar hariç ), Mühendislik Sigortaları ile Zirai

Sigortalarda; 1 Ekim 1990 tarihinden itibaren de Yangın ve Nakliyat sigortalarında

da Serbest Tarife Sistemine geçildi.

Zaman içerisinde yeni kurulan sigorta şirketlerinin sayısı artarken, sigorta

taleplerinin aynı ölçüde artmaması, ayrıca prim tahsilâtında yaşanan sorunlar

dolayısıyla, 1993 yılından itibaren çıkarılan Kanun Hükmünde Kararnameler ile

7397 sayılı Kanunda birtakım düzenlemelere gidilmesi ihtiyacı duyuldu. 1 Ocak

1995 tarihinden itibaren sigorta primlerinin tahsili sorununa çözüm getirilmesi

amacıyla, primlerin acente cari hesapları üzerinden takibi sistemi yürürlükten

kaldırılarak, poliçe bazında takip sistemi uygulamaya konuldu.

16

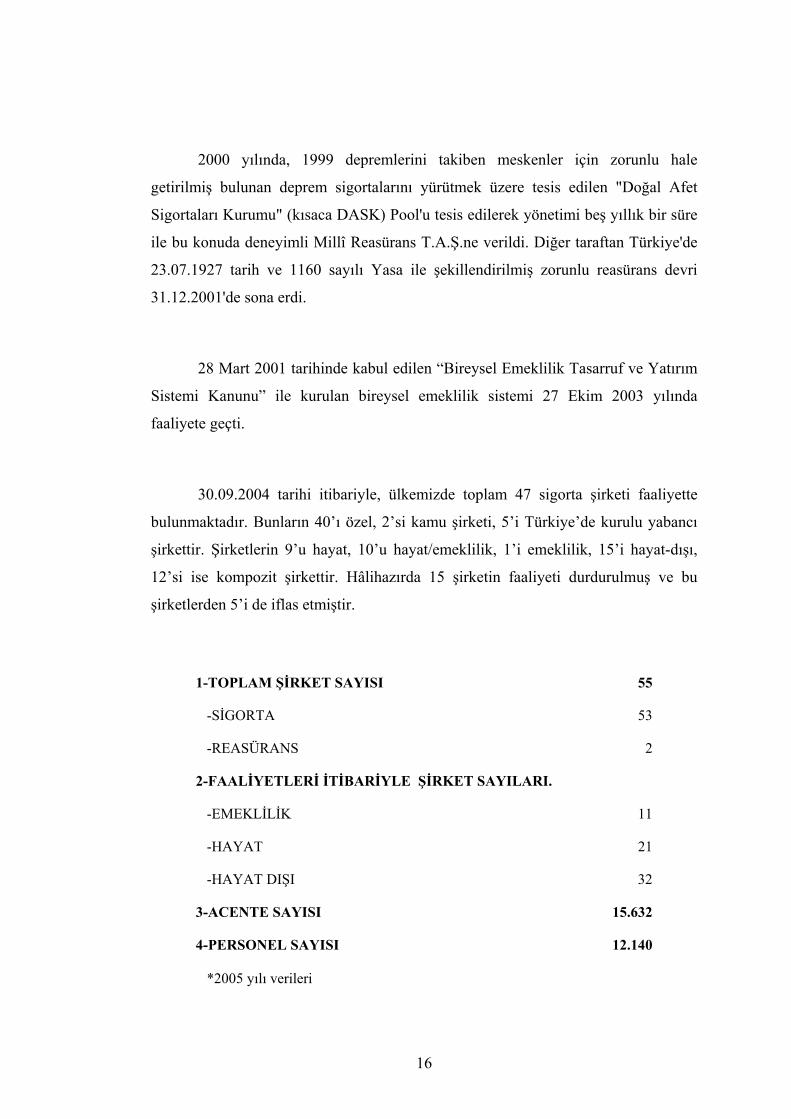

2000 yılında, 1999 depremlerini takiben meskenler için zorunlu hale

getirilmiş bulunan deprem sigortalarını yürütmek üzere tesis edilen "Doğal Afet

Sigortaları Kurumu" (kısaca DASK) Pool'u tesis edilerek yönetimi beş yıllık bir süre

ile bu konuda deneyimli Millî Reasürans T.A.Ş.ne verildi. Diğer taraftan Türkiye'de

23.07.1927 tarih ve 1160 sayılı Yasa ile şekillendirilmiş zorunlu reasürans devri

31.12.2001'de sona erdi.

28 Mart 2001 tarihinde kabul edilen “Bireysel Emeklilik Tasarruf ve Yatırım

Sistemi Kanunu” ile kurulan bireysel emeklilik sistemi 27 Ekim 2003 yılında

faaliyete geçti.

30.09.2004 tarihi itibariyle, ülkemizde toplam 47 sigorta şirketi faaliyette

bulunmaktadır. Bunların 40’ı özel, 2’si kamu şirketi, 5’i Türkiye’de kurulu yabancı

şirkettir. Şirketlerin 9’u hayat, 10’u hayat/emeklilik, 1’i emeklilik, 15’i hayat-dışı,

12’si ise kompozit şirkettir. Hâlihazırda 15 şirketin faaliyeti durdurulmuş ve bu

şirketlerden 5’i de iflas etmiştir.

1-TOPLAM ŞİRKET SAYISI 55

-SİGORTA 53

-REASÜRANS 2

2-FAALİYETLERİ İTİBARİYLE ŞİRKET SAYILARI.

-EMEKLİLİK 11

-HAYAT 21

-HAYAT DIŞI 32

3-ACENTE SAYISI 15.632

4-PERSONEL SAYISI 12.140

*2005 yılı verileri

17

2001 yılında sektördeki şirket sayısı 67 iken bu sayı 2005 yıl sonu itibariyle

55 olup %18 oranında azalmıştır. Bu dönemde birçok şirketin faaliyetine son

verilmesinin temel sebebi risk yönetimini başaramamış olmalarıdır.

Türkiye’de kurulu reasürans şirketi sayısı ise 3’tür. Ancak bunlardan ikisi

prim üretimini durdurmuş olduğundan faal reasürans şirket sayısı 1 olmuştur. Ayrıca,

bir reasürans şirketinin de tasfiyesine izin verilmiştir.12

Prim üretiminin sigorta branşlarına göre dağılımına bakıldığında, en büyük

payı kaza branşının aldığı görülmektedir. Kaza ve trafik branşlarında üretilen prim

hemen hemen toplam primlerin yarısıdır. Yıllar itibariyle kaza ve hayat branşının

sektör içindeki payı artarken nakliyat ve yangın branşlarının payı azalmaktadır. Kaza

branşının payı 1993 yılına kadar sürekli artarak % 54,2’ye çıkmasına rağmen bu

tarihten sonra düşme eğilimi göstermiştir. 2003 yılında trafik ayrı bir branş olarak

tesis edilmiştir. 2004 yılı sonu itibariyle, Yangın %15,4, Nakliyat %3,9, Kaza %30,

Makine-Montaj %3,9, Dolu %0,3, Hayvan Ölümü %0,2, Hastalık %9,8, Hukuksal

Koruma %0,2, Ferdi Kaza %2,5, Kredi %0, Trafik %15,4 ve Hayat dışı toplam

%81,5 oranında pay almaktadır.

Hayat branşının payı ise 1990 yılında % 20,4’e kadar çıkmış, daha sonra 1994

yılında % 12,2’ye kadar ani bir düşüş gösterdikten sonra tekrar artış göstererek 2003

yılı sonu itibariyle %23,6 olarak gerçekleşmiş ve 2004 yılı sonu itibariyle ise de

%18,5 olmuştur.

Dallar itibariyle prim artışlarına bakıldığında dalların payının dağılımına

uygun artışlar görülmekle beraber, hukuksal koruma, dolu, hayvan hayat gibi prim

hacmi küçük dallarda prim artış oranının büyük dalgalanmalar gösterdiği; nakliyat,

12 Prof.Dr. Haydar Kazgan, “Osmanlı’dan Günümüze Türk Finans ve Sigorta Gelişimi”s.132-146 İstanbul 1995

18

makine montaj gibi dalların ilgili ekonomik gelişmelerden çok yakından etkilendiği;

kaza, sağlık, hayat gibi bireylere yönelik dalların genel ekonomik koşullardan

etkilenmekle birlikte dallarda yaşanan özel sorunlar dışında genelde reel artış

eğiliminde olduğu görülür.

2004 yılı rakamlarına göre ise, hasar prim oranları daha önceki yıllara göre

düşüş göstererek; yangında % 29,2, nakliyatta % 48,7, kazada % 79, makine

montajda % 56, doluda % 70,7, hayvan hayatta % 12,6, hastalıkta % 82,9, hukuksal

korumada %47, ferdi kazada % 16,3, kredide %56,4, trafikte %74,9 ve hayat dışında

% 63,9 olarak gerçekleşmiştir.

Sektörde kapasitenin yeterli olmaması nedeniyle gelişmiş ülkelerde %

80’lerin üzerinde seyreden hayat dışı saklama oranları % 50’yi ancak 1991 yılında

aşmış, 2001 yılında ise, % 56,2 olarak gerçekleşmiştir. Şirketlerin hayat dışı saklama

payı oranları 1986’da %35,6 iken 1994’de % 67,6’ye kadar çıkmış, ancak 2001

yılında % 56,2’ye kadar gerilemiştir. 2003 yılı sonu itibariyle bu oran %54,5 olmuş

ve 2004 yılı sonu itibariyle ise bu oran %62,7 olarak gerçekleşmiştir. Saklama

paylarının artış eğilimi içinde olması ve önemli ölçüde artmış olmasına rağmen, bu

oran % 80’nin üzerinde seyreden gelişmiş ülkelere göre yetersizdir.

Sektörde saklama payının düşük olmasında, diğer faktörlerin yanında

özkaynakların düşük olması önemli bir rol oynamaktadır. Dallar itibariyle saklama

oranlarına bakılırsa; yeni kurulan, hasar / prim oranı yüksek oranda değişim gösteren,

riskli ve katasrofik teminatlar içeren ve verilen teminat miktarlarının yüksek olduğu

dallarda saklama payı düşük; kasko (kaza dalının en büyük alt dalı) gibi hasar

frekansının istikrarlı ve teminat tutarlarının düşük olduğu dallarda yüksek olduğu

görülmektedir.

19

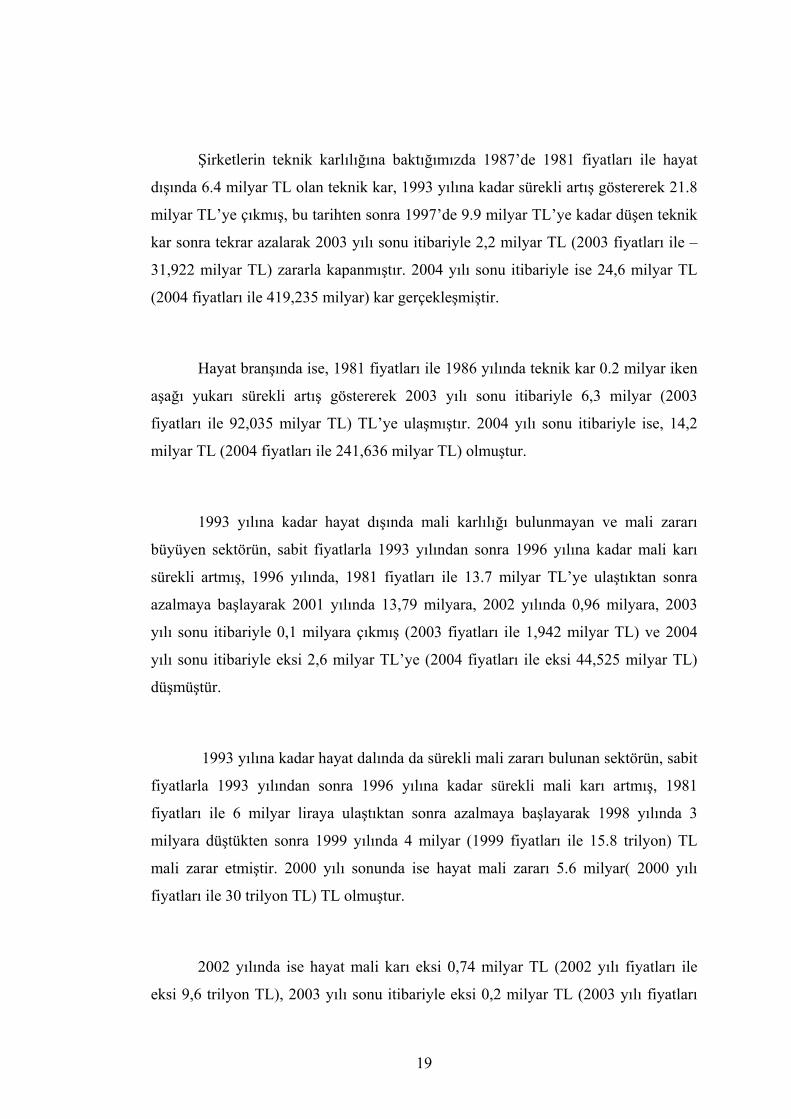

Şirketlerin teknik karlılığına baktığımızda 1987’de 1981 fiyatları ile hayat

dışında 6.4 milyar TL olan teknik kar, 1993 yılına kadar sürekli artış göstererek 21.8

milyar TL’ye çıkmış, bu tarihten sonra 1997’de 9.9 milyar TL’ye kadar düşen teknik

kar sonra tekrar azalarak 2003 yılı sonu itibariyle 2,2 milyar TL (2003 fiyatları ile –

31,922 milyar TL) zararla kapanmıştır. 2004 yılı sonu itibariyle ise 24,6 milyar TL

(2004 fiyatları ile 419,235 milyar) kar gerçekleşmiştir.

Hayat branşında ise, 1981 fiyatları ile 1986 yılında teknik kar 0.2 milyar iken

aşağı yukarı sürekli artış göstererek 2003 yılı sonu itibariyle 6,3 milyar (2003

fiyatları ile 92,035 milyar TL) TL’ye ulaşmıştır. 2004 yılı sonu itibariyle ise, 14,2

milyar TL (2004 fiyatları ile 241,636 milyar TL) olmuştur.

1993 yılına kadar hayat dışında mali karlılığı bulunmayan ve mali zararı

büyüyen sektörün, sabit fiyatlarla 1993 yılından sonra 1996 yılına kadar mali karı

sürekli artmış, 1996 yılında, 1981 fiyatları ile 13.7 milyar TL’ye ulaştıktan sonra

azalmaya başlayarak 2001 yılında 13,79 milyara, 2002 yılında 0,96 milyara, 2003

yılı sonu itibariyle 0,1 milyara çıkmış (2003 fiyatları ile 1,942 milyar TL) ve 2004

yılı sonu itibariyle eksi 2,6 milyar TL’ye (2004 fiyatları ile eksi 44,525 milyar TL)

düşmüştür.

1993 yılına kadar hayat dalında da sürekli mali zararı bulunan sektörün, sabit

fiyatlarla 1993 yılından sonra 1996 yılına kadar sürekli mali karı artmış, 1981

fiyatları ile 6 milyar liraya ulaştıktan sonra azalmaya başlayarak 1998 yılında 3

milyara düştükten sonra 1999 yılında 4 milyar (1999 fiyatları ile 15.8 trilyon) TL

mali zarar etmiştir. 2000 yılı sonunda ise hayat mali zararı 5.6 milyar( 2000 yılı

fiyatları ile 30 trilyon TL) TL olmuştur.

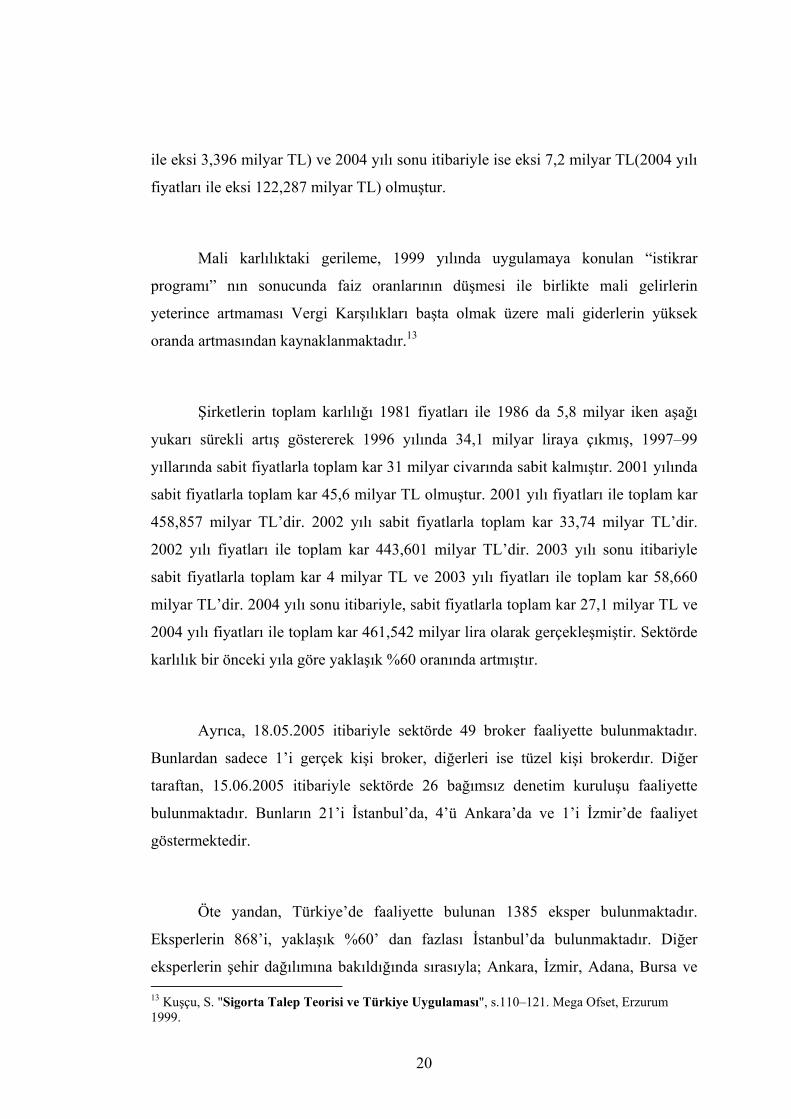

2002 yılında ise hayat mali karı eksi 0,74 milyar TL (2002 yılı fiyatları ile

eksi 9,6 trilyon TL), 2003 yılı sonu itibariyle eksi 0,2 milyar TL (2003 yılı fiyatları

20

ile eksi 3,396 milyar TL) ve 2004 yılı sonu itibariyle ise eksi 7,2 milyar TL(2004 yılı

fiyatları ile eksi 122,287 milyar TL) olmuştur.

Mali karlılıktaki gerileme, 1999 yılında uygulamaya konulan “istikrar

programı” nın sonucunda faiz oranlarının düşmesi ile birlikte mali gelirlerin

yeterince artmaması Vergi Karşılıkları başta olmak üzere mali giderlerin yüksek

oranda artmasından kaynaklanmaktadır.13

Şirketlerin toplam karlılığı 1981 fiyatları ile 1986 da 5,8 milyar iken aşağı

yukarı sürekli artış göstererek 1996 yılında 34,1 milyar liraya çıkmış, 1997–99

yıllarında sabit fiyatlarla toplam kar 31 milyar civarında sabit kalmıştır. 2001 yılında

sabit fiyatlarla toplam kar 45,6 milyar TL olmuştur. 2001 yılı fiyatları ile toplam kar

458,857 milyar TL’dir. 2002 yılı sabit fiyatlarla toplam kar 33,74 milyar TL’dir.

2002 yılı fiyatları ile toplam kar 443,601 milyar TL’dir. 2003 yılı sonu itibariyle

sabit fiyatlarla toplam kar 4 milyar TL ve 2003 yılı fiyatları ile toplam kar 58,660

milyar TL’dir. 2004 yılı sonu itibariyle, sabit fiyatlarla toplam kar 27,1 milyar TL ve

2004 yılı fiyatları ile toplam kar 461,542 milyar lira olarak gerçekleşmiştir. Sektörde

karlılık bir önceki yıla göre yaklaşık %60 oranında artmıştır.

Ayrıca, 18.05.2005 itibariyle sektörde 49 broker faaliyette bulunmaktadır.

Bunlardan sadece 1’i gerçek kişi broker, diğerleri ise tüzel kişi brokerdır. Diğer

taraftan, 15.06.2005 itibariyle sektörde 26 bağımsız denetim kuruluşu faaliyette

bulunmaktadır. Bunların 21’i İstanbul’da, 4’ü Ankara’da ve 1’i İzmir’de faaliyet

göstermektedir.

Öte yandan, Türkiye’de faaliyette bulunan 1385 eksper bulunmaktadır.

Eksperlerin 868’i, yaklaşık %60’ dan fazlası İstanbul’da bulunmaktadır. Diğer

eksperlerin şehir dağılımına bakıldığında sırasıyla; Ankara, İzmir, Adana, Bursa ve 13 Kuşçu, S. "Sigorta Talep Teorisi ve Türkiye Uygulaması", s.110–121. Mega Ofset, Erzurum 1999.

21

Antalya’ da 154, 128, 56, 49 ve 34 tane eksper bulunmaktadır. Kalan 74 eksper

Türkiye’nin çeşitli şehirlerinde bulunmaktadır.

Bunun yanı sıra, Türkiye’ de faaliyette bulunan eksperlerin branşlara göre

dağılımı incelendiğinde; % 31’lik ve % 28’lik oranlarla motorlu kara taşıtlarına

ilişkin kaza sigortaları ile yangın, mühendislik, muhtelif kaza, sorumluluk

sigortalarında bir yoğunlaşma görülmektedir. Ayrıca, 01.06.2005 itibariyle sektörde

44 kayıtlı aktüer bulunmaktadır. Ancak, hayat şirketlerinde aktüerlerin 14’ü aktif

olarak çalışmaktadır. Türkiye çapında faaliyette bulunan 10.238 acente

bulunmaktadır. Acentelerin şirketlere göre dağılımı incelendiğinde en büyük paylara

%9.8 ve %9,1 oranlarla Başak Sigorta A.Ş. ve Axa Oyak Sigorta A.Ş. sahiptir. En

çok acente üç büyük şehir olan İstanbul, Ankara ve İzmir’ de toplanmıştır.

Öte yandan, 25.05.2005 itibariyle, zorunlu deprem sigortası kapsamına giren

konutlardan 2.141.114 âdeti sigortalı olup, sigortalılık oranı bir önceki yıla göre

%12,05 artmıştır. 25.05.2005 itibariyle, zorunlu deprem sigortasına ilişkin veriler

incelendiğinde, en çok sigortalılık oranı ile Marmara bölgesi başta gelmektedir.

Marmara bölgesini sırasıyla, Ege ve İç Anadolu bölgeleri takip etmektedir.

29.07.2004 tarihi itibariyle, DASK tarafından ödenen tazminatlar incelendiğinde en

yüklü tazminatlar 03.02.2002 tarihinde Afyon Sultandağı’nda ve 01.05.2003

tarihinde Bingöl merkezde gerçekleşen depremlerde ödenmiştir. DASK tarafından

ödenen meblağlar Afyon depremi için 2,1 trilyon TL ve Bingöl içinde 2,8 trilyon TL

civarındadır.

30.04.2005 tarihi itibariyle, Karayolu Garanti Sigortası Hesabına 57,236

milyar TL tutarında 58,789 adet başvuru olmuş, bunlardan 59,019 milyar TL

tutarında 58,605 adedi sonuçlanmıştır. Diğer taraftan, 31.12.2004 tarihi itibariyle

Türkiye Motorlu Taşıt Bürosunun toplam aktifleri 1.839.144 YTL, toplam gelirleri

967,509 YTL, giderleri 638,371 YTL, dönem net karı ise 236,166 YTL olmuştur.

22

Ülkemiz sigortacılık mevzuatının, AB mevzuatı ile uyumlaştırılmasında

geçiş sürecinin sağlıklı ve başarılı yürümesi için sigortacılığın gelişmesini

engelleyen faktörlerin giderilmesi amacına yönelik olarak Hazine Müsteşarlığı

tarafından hazırlanan taslakta dikkate alınması gereken hususlar ile ilgili Sigorta

Denetme Kurulunun görüş ve önerileri şöyledir.

*Sigortacılığa duyulan güvensizliğin ve gelişmeyi engelleyen sosyal

etkenlerin giderilmesi, sigortacılık kapasitesinin artmasına yardımcı olacaktır.

* AB sigorta pazarında faaliyet gösteren büyük sigorta şirketleri ile ülkemiz

sigorta şirketlerinin adil ve eşit şartlarda hizmet sunma ve rekabet edebilmelerinin

temininin sağlanması amacıyla şirketlerin yüksek üretim seviyesine ve yeterli

teknik kapasiteye kavuşturulmasına, mali yapılarının güçlendirilmesine ve küçük

şirketler arasında birleşmelerin teşvikine yönelik hükümlere mevzuatta yer

verilmelidir.

*Sigortacığın düzenlenmesi ve denetimi yapacak kamu otoritesinin

Bankacılık Düzenleme ve Denetleme Kurumu yapılanma tarzına benzer şekilde,

özerk Sigortacılık Düzenleme ve Denetleme Kurumu olarak yeniden yapılanmasında

yarar bulunmaktadır.

*Tek Pazar kurallarının uygulanmasında, en önemli sorumluluk üye ülkelere

düştüğünden, sigorta mevzuatına uygun hareket etmeyen sigorta şirketleri, aracılar,

eksperler, bağımsız denetim kuruluşları ve sigorta ile ilgili kuruluşlar hakkında etkin

ve caydırıcı cezai müeyyideler kanunda yer almalıdır.

*Kanunda, piyasa ekonomisi ile bütünleşmeyi sağlayacak, sigorta

şirketlerinin ve sigorta aracılarının haksız rekabetini ve kural dışı hareketlerini

önleyecek AB normlarına uygun yeni düzenlemelere yer verilmelidir.

23

*Bankalarda olduğu gibi sigorta şirketlerinde de iç denetim teşkilatı

kurulmalı, şirketlerin denetiminde erken uyarı sistemine yardımcı olmak üzere

Bağımsız Dış denetim Kuruluşlarına ilişkin yeni düzenlemeler yapılmalı ve

düzenleyecekleri raporlarda yer alacak mali tablo ve dip notlar için standartlar

getirilmelidir.

*AB tam üyeliğine geçiş sürecinde, önce ulusal mevzuat arasındaki (Sigorta

Murakabe Kanunu, Türk Ticaret Kanunu ve Vergi Kanunları arasındaki

uygulamaya yönelik farklılıkların) giderilmesine yönelik düzenlemeler yapılmalıdır.

*Hayat prim portföyünün ve yatırım gelirlerinin korunması için enflasyona

karşı tedbirler alınmalıdır. Yangın, sağlık ve hayat sigortalarında vergi muafiyeti

getirilmelidir.

AB üyeliğine geçiş sürecinde; ülkemiz sigortacılığının gelişmesini engelleyen

faktörlerin ve aksaklıkların giderilmesine yönelik hükümlerin, hazırlanmakta olan

taslakta dikkate alınması ve hizmet sunmada şirketlerin AB üye sigorta şirketleri ile

rekabet edebilir duruma getirilmesi gerekmektedir.

Hazine Müsteşarlığı, Sigortacılık Faaliyetlerinin Düzenlenmesi Hakkında

Kanun Tasarısı hazırlayarak sigorta şirketlerinin görüşüne sunmuştur.

Hazırlanan tasarıya göre, sigortacılık sektörüne duyulan güveni artırmak,

sigortalıların hak ve alacaklarını karşılamak üzere Sigorta Güvence Fonu

oluşturuluyor. Hayat ve bir yıldan uzun süreli sağlık sigortalarında tüm hak ve

menfaatlerin %90'ı , zorunlu sigortalarda %100'ü, hasar ve tazminat alacaklarının

30 milyar liraya kadar olan kısmının %80'i fon güvencesi kapsamına alınıyor. Bir

24

yıldan daha uzun bir süreyi kapsayacak şekilde yenilenebilir sağlık sigortaları uzun

süreli sigorta sayılacak. Sigorta Güvence Fonu, kendisine devir edilen sigorta

şirketinin portföyünün kısmen veya tamamını başka bir sigorta şirketine

devredebileceği gibi, başka bir şirketle de birleştirebilecek. Prim alacaklarını, her

türlü menkullerini, gayrimenkullerini, iştiraklerini ve alacaklarını nakde

çevirebilecek, şirketin, iflasını veya ruhsatının iptalini isteyebilecek.

Bir sigorta şirketinin fona devri veya iflası halinde Hazine, sigorta

şirketlerinden reasürans primleri hariç, bir önceki yılın prim üretimlerinden azami

%1'in fona ödenmesini talep edebilecek.

Tasarıya göre, sigorta şirketlerinin nakden ödenmiş sermayesi 5 triyondan az

olamayacak Sigorta şirketlerinin sigortacılık mevzuatına aykırı hareket etmeleri,

sigorta sözleşmesi ile ilgili kişilerin hak ve menfaatlerini tehlikeye düşürmeleri

halinde Bakanlık tarafından şirketin bir yada tüm branşlarında ruhsatı iptal

edilebilecek. Ayrıca şirketin faaliyetleri bir yıldan fazla olmamak kaydıyla geçici

olarak durdurulabilecek. Ruhsatı iptal edilmiş yada faaliyeti geçici olarak

durdurulmuş sigorta şirketi ise, yeni poliçe düzenlemeyeceği gibi, mevcut

poliçelerin süresini de uzatamayacak.

Yeni düzenleme ile Hazine Müsteşarlığı, sigorta sözleşmelerinin genel

şartlarının belirlenmesini, sigorta şirketlerine bırakmaktadır. Tasarıda sigorta

tarifeleri de zorunlu sigortalar, deprem ve bir yıldan uzun süreli hayat, sağlık

sigortaları hariç olmak üzere sigorta şirketleri tarafından serbestçe belirlenebilecek.

Tasarıya göre sigorta ve reasürans şirketleri sigorta sözleşmelerinden doğan

yükümlülükleri için teknik karşılık ayıracaklardır. Ayrıca sigorta şirketleri teknik

karşılıkları aşmayacak şekilde Hazine Müsteşarlığı tarafından belirlenecek oran ve

tutarda teminat tesis edeceklerdir. Hazine Müsteşarlığı, gerekli gördüğü hallerde

25

teminatları tazminat ödemelerinde kullanılmak üzere kısmen yada tamamen serbest

bırakabileceği gibi, teminat tesisini kısmen veya tamamen kaldırabilecek.

Yeni hazırlanan tasarıda sigorta şirketlerinin mali bünyelerinin

güçlendirilmesine yönelik de önlemler bulunmaktadır. Buna göre sigorta

şirketlerinin yükümlülüklerini yerine getiremeyecek duruma düşmesi halinde,

sigorta portföyü başka bir sigorta şirketine devredilecek.

Hazine Müsteşarlığı, ruhsatlarını iptal ettiği veya fona devredilen şirketin

iflasını isteyecek. İflas eden sigorta şirketinin bir yıldan uzun süreli sigorta

portföyünü devralmayı kabul eden bir şirket bulunduğu halde, Hazine

Müsteşarlığı'nın izni ile tasfiye tamamlanmadan devredilecek. Ayrıca, yönetim

kurulu başkanı, üyeler ile genel müdürü, genel müdür yardımcılarının iflasa neden

olduklarının tespiti halinde Hazine Müsteşarlığı sigorta şirketlerine verdikleri zararla

sınırlı olarak, bunların şahsen iflaslarına mahkemece karar verecek.

Tasarıda, acenteler ile de ilgili yeni düzenlemeler de getiriliyor. Hazine

Müsteşarlığı tarafından belirlenen sözleşme esasları dahilinde çalışacak olan

acenteler, emeklilik sigortaları için aracılık eden yada bunları emeklilik şirketi adına

yapan, prim toplama yetkisi verilen acentelerin Hazine Müsteşarlığı'ndan ruhsat

alması gerekecektir. Sözleşme yapma veya prim tahsil etme yetkisi olan acenteler,

acentelik dışında başka bir ticari faaliyette bulunamayacaklar. Sözleşme yapma veya

prim tahsil etme yetkisine sahip acenteler Sigorta Şirketleri Birliği nezdinde

tutulan Yetkili Acenteler Sicili'ne kaydolacak.

1.3.1.Türkiye'de Sanal Sigortacılık

Dünyanın önde gelen danışmanlık şirketlerinden Deloitte Touche'ın

hazırladığı sigorta sektörünün internet stratejilerini ortaya koyan bir araştırma

26

yayımlanmıştır. Bu araştırmada sigortacılık sektörünün internete taşınma ve sanal

ortamda strateji oluşturmada geç kalındığı, buna rağmen önümüzdeki 5 yılda bu

alanda ciddi bir gelişme kaydedeceği belirtilmektedir. Araştırmaya göre ABD'de

internete dayalı sigorta satışlarının, 1999 yılında 1.9 milyar dolar düzeyinde iken

2005 yılında 11.1 milyar dolara ulaşacağı tahmin edilmektedir.

Deloitte Touche'ın araştırması sadece internet üzerinden satışa dayalı

işlemlerin değil, aynı zamanda internette arama ve seçimle birlikte acente aracılığıyla

yapılan satışın da büyüyeceğini ortaya koymaktadır.

İnternet sigortacılığı alanında gerçekleştirilen analiz ve değerlendirmeler,

sanal sigortacılığın hızla gelişeceğini ortaya koymaktadır. Bu analizlerden biri de

maliyet avantajıyla ilgilidir. Bankacılık sektöründe de sık sık gündeme gelen maliyet

avantajı, satış işleminin yapıldığı kanalların karşılaştırmasını yapmaktadır. Buna

göre, geleneksel yöntemle yani acenteyle gerçekleştirilen satışlarda, işlem başına

maliyet 19 dolar düzeyinde iken call center satışlarında bu rakam 8 dolara, internette

ise 0.45 dolara kadar düşmektedir.14

Türkiye de sigortacılık sektörü internet sitelerini uzun süre sadece tanıtım

amaçlı kullanıp, e-ticareti ihmal etmiştir. Ancak bazı acentelerin öncülüğünde

başlayan on-line sigortacılık girişimi sektörü etkilemiştir. Sigorta şirketleri ve bazı

büyük acenteler internet üzerinden poliçe yaparak, hem maliyetlerini aşağı çekmek

hem de daha çok müşteriye en kısa yoldan ulaşmak için çalışmalara başlamışlardır.

Bundan yaklaşık yedi yıl önce telefon sigortacılığıyla (tele sigortada müşteriye

telefon aracılığıyla ulaşılıp, sigorta hizmetleri tanıtılıyor ve müşterinin isteğine bağlı

olarak kredi kartı, mail order ya da poliçe tesliminde peşin olarak ödeme seçenekleri

sunulmaktadır ) tanışan sektörde, ilk online satış işlemi bir kurumsal acente olan

Büyükkaya Sigortacılık tarafından başlatılmış, bunu Emek Sigorta ve Emek Hayat

14 Çuhacı, Y. K. , “Internet ve Sigortacılık Sektörü”, Birlikten Dergisi, Sayı: 9, İstanbul.1998

27

Sigorta izlemiştir. Sektördeki diğer şirketlerinde bu yöndeki hazırlıkları ve test

çalışmaları devam etmektedir.

Sektör yetkililerine göre önümüzdeki 5 yıl içinde internet üzerinden poliçe

satışının yaygınlaşacağı, hatta poliçe satışlarının %50'sinin internet üzerinden

yapılacağı, özellikle bireysel sigortacılıkta internetin alternatif dağıtım kanalı

olmaktan çıkıp, ana dağıtım kanalı olacağı tahmin edilmektedir.

2. KASKO SİGORTASI

2.1. KASKO SİGORTASI VE TEMİNAT KAPSAMI

Mal sigortalarının bir türü olan kasko sigortası; Motorlu kara taşıtının

sigortalının iradesi dışında hasara uğraması, yanması, çalınması v.b. durumlarda,

tazminat ödenmesini sağlamak amacı ile yapılır. Kasko sigortası karşı araçtaki hasarı

değil, sigortalıya ait araçtaki hasarı teminat altına alan bir sigorta türüdür. Bu

sigortanın amacı, sigorta ettirene ait motorlu aracın uğrayacağı zararları tazmin

etmektir.

Kasko sigortaları Türk Ticaret Kanunu’nda ayrıca düzenlenmiş bir branş

değildir. Kasko sigortaları bir mal sigortası türü olup, TTK’nun 1278. maddesi

hükmü uyarınca sadece sigorta ettirenin değil, sigortadan faydalanan kimsenin yahut

da eylemlerinden sorumlu oldukları kimselerin kusurlu davranışlarından kaynaklanan

ve araçta meydana gelen hasar ve ziya-ı sigortacı karşılamakla yükümlüdür.

28

Diğer yandan, kasko sigortası genel şartlarının teminatın kapsamını belirleyen

ilk maddesinde; (sigortanın konusu) “Bu sigorta ile sigortacı karayolunda

kullanılabilen motorlu, motorsuz taşıtlardan römork veya karavanlar ile iş

makinelerinden ve lastik tekerlekli traktörlerden doğan menfaatinin aşağıdaki

tehlikeler dolayısı ile ihlali sonucu uğrayacağı maddi zararları temin eder” şeklinde

açıkladıktan sonra, bu tehlikeler öncelikle şu şekilde sıralanmıştır.

Gerek hareket, gerekse durma halinde iken sigortalının veya aracı kullananın

iradesi dışında araca ani ve harici etkiler neticesinde, sabit veya hareketli cismin

çarpması veya aracın böyle bir cisme çarpması, müsademesi, devrilmesi, düşmesi,

yuvarlanması, aracın çalınması veya çalınmaya teşebbüsü ile üçüncü kişilerin kötü

niyetli veya muziplikle yaptıkları hareketler, bu sigortanın konusunu

oluşturmaktadır.

Sigortacıların; her olayı (gerçekleşen rizikoyu) kendi içinde değerlendirmesi,

kasko sigorta poliçesi kapsam maddesi ile örtüşüp örtüşmediği açısından incelemesi

ve bu bağlamda karar verilmesi gerekmektedir.

Kasko, aracın kaza sonunda uğradığı hasarı karşılamakta olup, araç

sürücüsünün sigortalı kişi olup olmamasının veya sürücüsünün % 100 kusurlu olup

olmamasının önemi yoktur. Ancak meydana gelen zarar sigortalının kasti bir hareketi

sonucu oluşursa, sigorta şirketi zarardan sorumlu değildir.

Aynı şekilde kaza yapan sürücünün ehliyetsiz olması veya sürücünün alkollü

olması ve kazanın alkolün etkisiyle meydana gelmiş olması halinde, sigorta şirketinin

sorumluluğu bulunmamaktadır.15

15 http://www.turkhukuksitesi.com/makale_253.htm

29

Kasko Poliçesi ile aracın aksesuarları ile birlikte trafik kazaları, yangın,

hırsızlık gibi risklerin yanı sıra deprem, sel ve su baskını gibi doğal afetler ile grev,

lokavt, halk hareketleri ve terör sonucunda oluşabilecek zararlara karşı güvence

altına alınır.

Kurallara uygun olmadan veya yetkili olmayan kişiler tarafından çekilen

araca gelen zararlar ile sigara ve benzeri maddelerin teması ile meydana gelen yangın

dışındaki zararlar da otomatik olarak Kasko Poliçesi ile güvence altındadır.

(KMAKSGŞ) Karayolları Motorlu Araçlar Kasko Sigortası Genel Şartlarının

“ A. Sigortanın Kapsamı” başlıklı 1. maddesinde; “ Bu sigorta ile sigortacı;

sigortalının kara yolunda kullanıla bilinen motorlu, motorsuz taşıtlardan, römork ve

karavanlar ile iş makinelerinden ve lastik tekerlekli traktörlerden doğan menfaatinin

aşağıdaki tehlikeler dolayısıyla ihlali sonucu uğrayacağı maddi zararları temin eder.

• Gerek hareket gerek durma halinde iken, sigortalının veya aracı

kullananın iradesi dışında araca ani ve harici etkiler neticesinde sabit

veya hareketli bir cismin çarpması veya aracın böyle bir cisme

çarpması, müsademesi, devrilmesi, düşmesi, yuvarlanması gibi

kazalar ile üçüncü kişilerin kötü niyet veya muziplikle yaptığı

hareketler,

• Aracın yanması, Aracın çalınması veya çalınmaya teşebbüs, Teminat,

poliçede belirtmek şartıyla yukarıda sıralanan riziko gruplarından

sadece biri veya birkaçı için verilebilir. ”

denilmekle bu sigortanın konusu belirtilmiştir.

30

Kasko sigortasının başlangıcı ve bitimi taraflar arasında aksi

kararlaştırılmadıkça, Türkiye sınırları içinde, Türkiye saati ile 12.00’de başlar ve

bitim günü aynı saatte sona erer.

Bu sigorta türünde, sigorta ettiren zarar verici olayı öğrendiği günden itibaren

5 iş günü içinde rizikonun gerçekleştiğini sigortacıya bildirmekle yükümlüdür.

(T.T.K.Mad.1292) Yargıtay’ın yerleşik içtihatlarına göre, sigorta ettirenin kastının

olmaması şartı ile bu süre hak düşürücü bir süre değildir. Sigorta ettiren poliçe ile

teminat altına alınan rizikoların gerçekleşmesinde zararı önlemeye, azaltmaya ve

hafifletmeye yarayacak önlemleri almakla yükümlüdür. Sigortalı aracın çalınması

durumunda derhal yetkili makamlara bildirimde bulunmak zorundadır. Zarar miktarı

ile delilleri saptamaya, rücu hakkının kullanılmasını kolaylaştıran bilgi ve belgeleri

gecikmeksizin sigortacıya vermek zorundadır.

Rizikonun gerçekleşmesi halinde, sigortacı hasar ile ilgili belgelerin kendisine

verilmesinden itibaren en geç 15 gün içerisinde hasar ve tazminat miktarını

sigortalıya bildirmek zorundadır.

Tazminat miktarının öncelikle taraflarca uzlaşma yolu ile saptanması, bu

sağlanamadığında uyuşmazlığın Hakem - Bilirkişi tarafından çözümlenmesi yoluna

başvurulması genel şartlarda düzenlenmiştir. Bu prosedür izlenmeden dava açıldığı

durumlarda; Mahkeme taraflara birlikte bir Hakem – Bilirkişi seçmeleri için süre

vermekte, verilen süre içerisinde Hakem – Bilirkişi seçilmediğinde Mahkeme res’en

Bilirkişi atayarak uyuşmazlığın çözümü yoluna başvurmaktadır.

T.T.K.’ nun 1278. maddesinde; “ Mukavelede aksine hüküm olmadıkça

sigortacı, sigorta ettiren veya sigortadan faydalanan kimsenin yahut fiillerinden

hukuken mesul bulundukları kimsenin kusurlarından doğan hasarları tazmin ile

mükelleftir.

31

Fakat hiçbir halde sigortacı, sigorta ettiren veya sigortadan faydalanan

kimsenin kastından veya aksi mukavelede yazılı değil ise sigorta edilen aracın

ayıbından doğan hasarları tazmine mecbur olamaz.” belirtildiği üzere kasko

sigortasında sigortacı, sigorta ettiren, sigortadan faydalanan veya bu kişilerin

hukuken sorumlu olduğu kişilerin kastı olmaksızın, kusurlu davranışları sonucu

sigortalının aracında meydana gelen hasar ve zararı sigortacı tazminle yükümlüdür.

Özel hukuka hakim olan sözleşme özgürlüğü ilkesi, sigorta hukukunda da

kısmen geçerlidir. Fakat sigorta sözleşmelerinin güvene dayalı bir sözleşme olması,

taraflardan sigorta ettirenin özel olarak korunması ilkesi nedeniyle sözleşme

özgürlüğü ilkesinin sigorta hukukunda mutlak olarak uygulanmasına imkan yoktur.

Bu sebeple devlet, sigorta sözleşmeleri alanına bir takım müdahalelerde

bulunmaktadır. Sigorta sözleşmelerinde yer alan genel ve özel şartların tamamen

serbest bir şekilde tayin edilmesi, sigortalı tarafın yeterince korunması düşüncesine

ve kamu menfaatlerine aykırı bulunmuştur. Bu sebeple bazı hükümlere aykırı

sözleşme şartları dolayısıyla bazen sözleşme batıl sayılmakta, bazen sadece o şart

hükümsüz hale gelmekte, bazen de söz konusu sözleşme şartları yerine kanun

hükümleri uygulanmaktadır. TTK m.1264’de bahsedilen emredici hükümler ayrıntılı

bir şekilde ortaya konulmuştur.

Sigorta hukukunda emredici hükümlerin sayıldığı TTK.m.1264’ün

kapsamıdır. Emredici hükümlerin sayıldığı TTK. m. 1264’ün sayımının tahdidi olup

olmadığı, bu maddede sayılanlardan başka emredici hükümler bulunup bulunmadığı,

sözleşme şartlarının lehe ve aleyhe uygulamasının nasıl olacağı soruları çalışmanın

içeriğini belirleyen temel sorulardır. Bu sorunlar Yargıtay kararları ile birlikte

incelenecek ve sorun için çözümler ortaya konulmaya çalışılacaktır.16

16 Yrd.Doç.Dr. Tekin MEMİŞ A.Ü. Erzincan Hukuk Fakültesi Deniz Ticaret ve Sigorta Hukuku Öğretim Üyesi. Türk Ticaret Kanunu’nun 1264’üncü Maddesinin Kapsamı İle İlgili Yargıtay Kararları Ve Değerlendirilmesi. Makale http://www.jura.uni-sb.de/turkish/TMemis2.html

32

Motorlu Taşıtlar Vergisi Kanununun 5 inci maddesinin son fıkrasının verdiği

yetkiye dayanılarak Bakanlar Kurulunca yayımlanan 2004/8327 sayılı Kararname

(R.G.: 31/12/2004; 25687 3. Mükerrer) ile aynı maddedeki (I) sayılı Tarifede yer

alan otomobil, kaptıkaçtı, arazi taşıtları ve benzeri taşıtlar için uygulanacak olan

motorlu taşıtlar vergisi tutarları, Türkiye Sigorta ve Reasürans Şirketleri Birliği

tarafından her yılın Ocak ayında ilan edilen kasko sigortası değerlerinin % 5’ini

aşması halinde, aynı yaş grubunda bulunan taşıtlara ait vergi tutarlarının, bir alt

kademedeki taşıtlara isabet eden vergi tutarı olarak uygulanması kararlaştırılmıştır.

Buna göre, Motorlu Taşıtlar Vergisi Kanununa ekli (I) Sayılı Tarifede yer

alan taşıtların 2006 yılı MTV tutarları, Türkiye Sigorta ve Reasürans Şirketleri

Birliği tarafından 2006 yılı Ocak ayında ilan edilen kasko sigortası değerlerinin %

5’ini aşması halinde, aynı yaş grubunda bulunan taşıtlara ait vergi tutarları, bir alt

kademedeki taşıtlara isabet eden vergi tutarı olarak dikkate alınacaktır.

Maliye Bakanlığınca Resmi Gazetede (Sayı: 26036) yayımlanan 26 Seri

Nolu Motorlu Taşıtlar Vergisi Genel Tebliğinde konuyla ilgili uygulama esaslarına

yer verilmiştir.

2.1.1. Kasko Sigortası Değeri Uygulaması

Motorlu Taşıtlar Vergisi Kanununun 5 inci maddesinin ( I ) sayılı tarifesinde

yer alan otomobil, kaptıkaçtı, arazi taşıtları ve benzeri taşıtlar için 2006 yılında

uygulanacak olan motorlu taşıtlar vergisi tutarlarının, Türkiye Sigorta ve Reasürans

Şirketleri Birliği tarafından cinsi, kodu, modeli, markası, tipi ve yaşı esas alınarak

yayınlanan ve yetkili sigorta acentelerine bildirilen, 2006 yılı Ocak ayı itibariyle

uygulanacak olan 01/01/2006 tarihli ve 78 numaralı “Motorlu Kara Taşıtları Kasko

Değer Listesi” nde yer alan kasko sigortası değerlerinin % 5 ini aşması halinde, aynı

yaş grubunda bulunan taşıtlara ait vergi tutarları, bir alt kademedeki taşıtlara isabet

eden vergi tutarı olarak uygulanacaktır.

33

Bu uygulama mükelleflerin müracaatı üzerine yapılacaktır.

Mükelleflerin bu uygulamadan yararlanabilmesi için, taşıtların kasko sigortası

poliçesine sahip olmaları zorunlu değildir.

2.1.2. Kasko Sigortası Değerinin Belirlenmesi

14/12/2004 tarihli ve 2004/8327 sayılı Bakanlar Kurulu Kararı kapsamında

Motorlu Taşıtlar Vergisi Kanunun ( I ) sayılı tarifesinde yer alan otomobil,

kaptıkaçtı, arazi taşıtları ve benzeri taşıtların kasko sigortası değerlerinin

belirlenmesinde; Türkiye Sigorta ve Reasürans Şirketleri Birliği tarafından 2006

yılının Ocak ayından itibaren uygulanmak üzere yayınlanan ve taşıtların cinsi, kodu,

modeli, markası, tipi ve yaşı itibariyle kasko sigortası değerlerinin yer aldığı

01/01/2006 tarihli ve 78 numaralı “Motorlu Kara Taşıtları Kasko Değer Listesi” esas

alınacaktır.

Taşıtların kasko sigortasına esas olan değeri; Türkiye Sigorta ve Reasürans

Şirketleri Birliği tarafından tespit edilerek 2006 yılı Ocak ayından itibaren

uygulanmak üzere yayınlanarak ilan edilen 01/01/2006 tarihli ve 78 numaralı

“Motorlu Kara Taşıtları Kasko Değer Listesi”nde belirtilen değerin üzerinde veya

aşağısında olamaz.

Kasko sigortası değerinin belirlenmesinde; Türkiye Sigorta ve Reasürans

Şirketleri Birliğin tarafından 2006 yılı Ocak ayından itibaren uygulanmak üzere

yayınlanarak ilan edilen 01/01/2006 tarihli ve 78 numaralı “Motorlu Kara Taşıtları

Kasko Değer Listesi”nde yer alan değer esas alınacak, kasko sigortası poliçesinde

belirtilen sigorta değerine göre işlem yapılmayacaktır.

34

Her hangi bir neden ile hasarlı duruma gelmiş olan taşıtların hasar durumları,

motorlu taşıtlar vergisi tutarı için esas alınacak olan kasko sigortası değerinin

üstünde alınmayacaktır.

Türkiye Sigorta ve Reasürans Şirketleri Birliği tarafından 2006 yılı Ocak

ayından itibaren uygulanmak üzere yayınlanan 01/01/2006 tarihli ve 78 numaralı

“Motorlu Kara Taşıtları Kasko Değer Listesi”nde yer almayan taşıtların kasko

sigortasına esas olan değerleri; yetkili sigorta acentelerinin müracaat etmeleri halinde

Türkiye Sigorta ve Reasürans Şirketleri Birliği tarafından ayrıca belirlenecektir.

2.1.3. Mükellefler ve Yetkili Sigorta Acenteleri Tarafından Yapılacak

Olan İşlemler

İlgili trafik tescil kuruluşlarında adına kayıt ve tescilli otomobil, kaptıkaçtı,

arazi taşıtları ve benzeri taşıt bulunan motorlu taşıtlar vergisi mükelleflerinin; kasko

sigortası değeri esası uygulamasından yararlanmak istemeleri halinde aşağıdaki

işlemler yapılacaktır.

14/12/2004 tarihli ve 2004/8327 sayılı Bakanlar Kurulu Kararına göre kasko

sigortası değeri uygulamasından yararlanmak isteyen mükellefler tarafından;

taşıtlarının kasko sigortasına esas olan değerlerini belirten ve bir örneği tebliğ ekinde

yer alan ( EK: 1) “2006 Yılı Motorlu Taşıtlar Vergisi Tutarına Esas Olan Kasko

Sigortası Değeri Bildirim Formu”nun yetkili bir sigorta acentesinden alınarak, ilgili

vergi dairesine verilmesi gerekmektedir.

Mükelleflerin müracaat etmesi halinde; Türkiye Sigorta ve Reasürans

Şirketleri Birliği tarafından 2006 yılı Ocak ayından itibaren uygulanmak üzere

35

yayınlanarak yetkili sigorta acentelerine bildirilmiş olan 01/01/2006 tarihli ve 78

numaralı “Motorlu Kara Taşıtları Kasko Değer Listesi”ndeki taşıt kasko sigortası

değerine göre, yetkili sigorta acenteleri tarafından bir örneği tebliğ ekinde bulunan

(EK:1) “2006 Yılı Motorlu Taşıtlar Vergisi Tutarına Esas Olan Kasko Sigortası

Değeri Bildirim Formu” (Bildirim Formunun www.gelirler.gov.tr internet adresinde

bulunan örneğinin düzenlenmesi mümkün bulunmaktadır.) düzenlenerek, taşıtının

kasko sigortası değerinin belirlenmesi için müracaatta bulunan mükellefe

verilecektir.

Türkiye Sigorta ve Reasürans Şirketleri Birliği tarafından yayınlanan

“Motorlu Kara Taşıtları Kasko Değer Listesi”nde yer almayan taşıtların kasko

sigortasına esas olan değerleri; yetkili sigorta acenteleri tarafından Türkiye Sigorta

ve Reasürans Şirketleri Birliği’nden alınarak, buna göre “2006 Yılı Motorlu Taşıtlar

Vergisi Tutarına Esas Olan Kasko Sigortası Değeri Bildirim Formu”

düzenlenecektir.

Mükellef müracaatı üzerine yetkili sigorta acentesi tarafından düzenlenen

“2006 Yılı Motorlu Taşıtlar Vergisi Tutarına Esas Olan Kasko Sigortası Değeri

Bildirim Formu”nun doğruluğundan, mükellefler ile birlikte yetkili sigorta acenteleri

de sorumludurlar.

2.1.4. Kasko Sigortası Değerine Göre Motorlu Taşıtlar Vergisi Tutarının

Hesaplanması

Motorlu Taşıtlar Vergisi Kanununun 5 inci maddesinde yer alan ( I ) sayılı

tarifedeki otomobil, kaptıkaçtı, arazi taşıtları ve benzeri taşıtlar için 2006 yılında

uygulanacak olan motorlu taşıtlar vergisi tutarlarının; 14/12/2004 tarihli ve

2004/8327 sayılı Bakanlar Kurulu Kararına göre Türkiye Sigorta ve Reasürans

Şirketleri Birliği tarafından 2006 yılı Ocak ayından itibaren uygulanmak üzere ilan

36

edilen kasko sigortası değerlerinin % 5’ini aşması halinde, aynı yaş grubunda

bulunan taşıtlara ait vergi tutarları, bir alt kademede bulunan taşıtlara isabet eden

vergi tutarı olarak uygulanacaktır.

Örnek: Motor silindir hacmi 4200 cm³ olan 1995 model 12 yaşında bir taşıtın

kasko sigortasına esas olan değerinin 40.000 YTL olması halinde, 2006 yılında

ödenmesi gereken motorlu taşıtlar vergisi tutarı aşağıdaki şekilde hesaplanacaktır.

Taşıtın kasko sigortasına esas değeri ..........................................40.000 YTL

Taşıtın kasko sigortasına esas değerinin % 5’i (40.000 X %5=)...2.000 YTL

2006 yılında ödenmesi gereken MTV tutarı ............................. 2.197 YTL

Bir alt kademeye göre ödenmesi gereken MTV tutarı .............. 1.526 YTL

Örnekte görüldüğü üzere; motorlu taşıtlar vergisi tutarı kasko sigortası

değerinin %5’ini aştığından, taşıtın yer aldığı motor silindir hacmi 4001 cm³ yukarısı

ve 12-15 yaş grubunun, bir alt kademesinde yer alan 3501-4000 cm³ arası ve 12-15

yaş grubu için ödenmesi gereken motorlu taşıtlar vergisi tutarı (1.526 YTL)

olacaktır.17

2.1.5. Ek Sözleşme İle Teminat Kapsamına Dahil Edilebilecek Olan

Haller

• Türkiye sınırları dışında meydana gelen zararlar,

• Grev, lokavt, kargaşalık ile halk hareketleri ve bunları önlemek ve

etkilerini azaltmak üzere yetkili organlar tarafından yapılan

müdahaleler sonucunda meydana gelen zararlar, 17 DRT Denetim Revizyon Tasdik Yeminli Mali Müşavirlik A.Ş.

37

• Terörist eylemler ve bu eylemlerden doğan sabotajlar nedeniyle

meydana gelen zararlar,

• Deprem veya yanardağ püskürmesi nedeniyle meydana gelen

zararlar,

• Sel ve su baskını ile meydana gelen zararlar,

• Taşıtta sigara benzeri maddelerin teması ile meydana gelen yangın

dışındaki zararlar,

• Yetkili olmayan kişilere çektirilen araca gelen zararlar ile kurallara

uygun olmadan çekilen veya çektirilen araçlara gelen zararlar,

• Taşıtın sigorta kapsamına giren kısmi bir zarara uğraması nedeni ile

kullanım ve gelir kaybından doğan zararlar,

• Taşıtın kurallara uygun bir şekilde yasal olarak taşınmasına izin

verilen patlayıcı, parlayıcı ve yakıcı maddeler taşıması nedeniyle

uğrayacağı zararlar,

• Taşıtın iddia ve yarışlara katılması sonucu oluşan zararlar ile

bunlarda hazırlık denemeleri sırasında oluşan zararlardır.

38

2.1.6. Kasko Sigortası Teminat Dışında Olan Haller

• Savaş, her türlü savaş olayları, istila, yabancı düşman hareketleri,

çarpışma (savaş ilan edilmiş olsun olmasın), iç savaş, ihtilal, isyan,

ayaklanma ve bunların gerektirdiği inzibati ve askeri hareketler

nedeniyle oluşan zararlar,

• Herhangi bir nükleer yakıttan veya nükleer yakıtın yanması sonucu,

nükleer atıklardan veya bunlara atfedilen nedenlerden meydana gelen

iyonlayıcı radyasyonların veya radyo-aktivite buluşmaları ve bunların

gerektirdiği askeri ve inzibati tedbirlerin neden olduğu bütün zararlar,

(Bu bentte geçen yanma deyimi, kendi kendini idame ettiren herhangi

bir nükleer ayrışım olayını da kapsayacaktır.)

• Kamu otoritesi tarafından çekilme hali hariç, taşıtta yapılacak

tasarruflar nedeniyle meydana gelen zararlar,