Embed Size (px)

DESCRIPTION

Kapitola 2 Automatický výber modelu. 2. Automatický výber modelu. 2.1. Prehľad modelov časových radov 2.2. Automatický výber modelu 2.3. Kontrola modelu 2.4. Prognózovanie 2.5. Uloženie výsledkov prognózovania. Celková variabilita. Systematická zložka. N áhodná zložka. =. +. - PowerPoint PPT Presentation

Citation preview

Kapitola 2

Automatický výber modelu

2. Automatický výber modelu

2.1. Prehľad modelov časových radov2.2. Automatický výber modelu2.3. Kontrola modelu2.4. Prognózovanie2.5. Uloženie výsledkov prognózovania

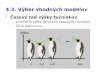

2.1. Prehľad modelov časových radov

Model časového radu vyjadruje pomocou matematickej rovnice štatistickú závislosť

premennej časového radu časového faktora

celkovú variabilitu napozorovaných hodnôt ako súčet systematickej zložky náhodnej zložky

každú hodnotu časového radu ako súčet odhadnutej hodnoty reziduálnej odchýlky

Celková variabilita

=Systematická

zložka +Náhodná

zložka

Celková hodnota

=Odhadnutá

hodnota+

Reziduálna odchýlka

)(tfyt

2.1. Prehľad modelov časových radov

Model časového radu obsahuje systematickú zložku

vyjadruje pravidelnosti vo vývoji skúmanej premennej podľa charakteru pravidelnosti

trendová zložka Tt

dlhodobý hlavný smer vývoja časového radu tzv. trend časového radu

sezónna zložka St

pravidelné kolísanie hodnôt danej premennej okolo trendu s periodicitou kratšou ako rok

cyklická zložka Ct

kolísanie hodnôt okolo trendu s nepravidelnou periódou dlhšou ako jeden rok

náhodnú zložku vyjadruje nepravidelné kolísanie hodnôt okolo trendu v

dôsledku náhodných nepredvídateľných vplyvov Et

2.1. Prehľad modelov časových radov

Model časového radu možno použiť na popis historického vývoja časového radu - analýza ČR

matematické funkcie umožňujú pochopiť pravidelnosti a závislosti v jeho vývoji

významnosť jednotlivých zložiek časového radu určujú tzv. parametre - koeficienty odhadnutých rovníc

na odhad budúcich hodnôt časového radu - prognózovanie

model musí dosahovať určitú kvalitu potom ho môžeme použiť ako prognostický model

model je tým kvalitnejší, čím väčší podiel z celkovej variability vysvetlí pomocou

systematickej zložky čím menší je rozdiel medzi skutočnými a odhadnutými

hodnotami čím menšie sú reziduálne odchýlky

PROGMAT 2OOO

2.1. Prehľad modelov časových radov

Výstup

Odhadnuté hodnoty vyrovnané

odhady historických dát prognózované

odhady budúcich hodnôt systematická zložka modelu

je čierna skrinka

NastaveniaVstup

0,1,2,… t

Historické dáta

** * *Parametre 0.1 34 0 12

Horizont prognózy 1

Výpočet

t+1

Predikcia

2.1. Prehľad modelov časových radov

Reziduálne odchýlky predstavujú rozdiel medzi skutočnou a odhadnutou

hodnotou základ

pre posúdenie kvality modelu pomocou suma štvorcov reziduálov

pre odhad parametrov modelu tak, aby minimalizovali sumy štvorcov reziduálov

t+1

*skutočnáhodnota

reziduálna odchýlka

t budúcnosťprognóza

históriaanalýza ČR

prognózovaná

hodnota +

2.1. Prehľad modelov časových radov

Základné typy modelov v Prognózovacom systéme

modely regresnej analýzy (regression model) celý časový rad popisujú jednou matematickou funkciu

priamky polynomickej krivky

vyrovnávacie modely (smoothing model) podobné regresným modelom, ale funkciou popisujú

menšie časové úseky môžu byť

aditívne multiplikatívne

modely autoregresívnych integrovaných kĺzavých priemerov (ARIMA model)

časový rad popisujú súčtu regresnej závislosti od minulých hodnôt vážených priemerov minulých reziduálnych odchýlok

PROGMAT 2OOO - R

2.1. Prehľad modelov časových radov

Regresné modely čo reprezentujú jednotlivé tlačítka na čiernej skrinke?

parameter základnej úrovne - priemer ČR parameter trendovej funkcie - sklon krivky parametre sezónnej zložky - priemerná zmena oproti

trendu

t+1

Výpočet

Horizont prognózy1

J L J ZÚroveň Trend

Sezónnosť

-.4 .3 .2 -.154 .5

PROGMAT 2OOO - S

t+1

2.1. Prehľad modelov časových radov

Vyrovnávacie modely sú vlastne regresné modely s meniacimi sa parametrami každé tlačítko potom meria ako výrazne oproti

začiatočným hodnotám sa menia úroveň trend sezónnosť

0 - pomalé zmeny 1 - rapídne zmeny

Výpočet

Horizont prognózy

1

.752

.012

.919

Miera zmeny

úrovne

trendu

sezónnosti

2.1. Prehľad modelov časových radov

ARIMA modely sú z pohľadu vnútornej logiky úplne rozdielne organizmy

bude im venovaná samostatná časť viď kapitola 4

2.2. Automatický výber modelu

Automatický výber modelu súčasť Prognózovacieho systému výber najlepšieho modelu z ohraničenej skupiny

na základe optimalizačného kritéria

Použitie odhad regresných a vyrovnávacích modelov súčasný odhad viacerých časových radov poskytuje objektívny porovnávací základ pre manuálny

výber modelu

2.2. Automatický výber modelu

Proces automatického výberu určenie podmnožiny modelov, ktoré prichádzajú do

úvahy odhad všetkých vybraných modelov na základe dát výpočet mier presnosti odhadu

na ich základe výber modelu s optimálnou mierou presnosti ako najlepšieho prognostického modelu

??Výber

podmnožinyOdhad

modelov

!!

Porovnaniea výber

2.2. Automatický výber modelu

Určenie vhodnej podmnožiny modelov prognózovací systém obsahuje 30 základných modelov

ČR možno ich rozdeliť do 8 skupín základné skupiny sú

modely pre odhad trendu modely pre odhad sezónnosti modely pre odhad heteroskedastických radov

Modely s log transformáciou

Modely trendu Modely sezónnosti

2.2. Automatický výber modelu

Určenie vhodnej podmnožiny modelov v prvom kroku sa vykonajú štatistické testy na overenie

heteroskedasticity trendovej funkcie sezónnosti

na základe výsledkov testov je vybraná podmnožina modelov vhodná pre analyzované dáta

Testovanie

LOG - transformácia

Trend Sezónnosť

2.2. Automatický výber modelu

Odhad modelov v druhom kroku sa odhadnú všetky modely z vybranej

podmnožiny odhadnúť model znamená odhadnúť jeho parametre parametre regresných a vyrovnávacích modelov sa

odhadujú tak, aby minimalizovali sumu štvorcov reziduálov

Suma štvorcovreziduálov

2.2. Automatický výber modelu

Porovnanie a výber modelu kvalitu odhadnutých modelov meriame najčastejšie

pomocou RMSE (root mean squared error) - štandardnej odchýlky

reziduálov priemerná suma štvorcov reziduálov je suma štvorcov

vydelená rozdielom medzi počtom pozorovaní a počtom odhadnutých parametrov

RMSE je odmocnina z priemernej sumy štvorcov reziduálov najlepší prognostický model má najmenšiu štandardnú

odchýlku reziduálovModel 1

Model 2

Model 3

Model 4!!

RMSE

UkážkaModelovanie

časových radov

2.3. Kontrola modelu

Grafické nástroje vizuálne posúdenie modelu

Graf odhadnutých a skutočných hodnôt

Graf reziduálnych odchýlok

Graf prognózovaných hodnôt

Graf koeficientov autokorelácie

2.3. Kontrola modelu

Štatistické nástroje kvantitatívne posúdenie modelu

Zoznam odhadnutých parametrov

Zoznam mier presnosti odhadu

Zoznam odhadnutých a skutočných hodnôt

UkážkaKontrola modelu

2.4. Prognózovanie

Výpočet prognózy je určený dĺžkou obdobia, pre ktoré sa robí prognóza -

horizont prognózy rovnicou odhadnutého modelu

prognóza sa vypočíta dosadením časových údajov do odhadnutej rovnice

výpočet a jeho výstup je automatickou súčasťou odhadu modelu v Prognózovacom systéme

UkážkaVýpočetprognózy

2.5. Uloženie výsledkov prognózovania Prognózovací projekt

obsahuje výsledky analýzy časového radu ukladá sa ako položka SAS katalógu

v špeciálnej ponuke hlavého menu Prognózovacieho systému

obsahuje informácie o u umiestnení modelovaných dát zoznam modelov odhadnutých pre každý časový rad v

projekte aktuálne nastavenia pre každý časový rad

napr. optimalizačné kritérium

UkážkaUloženie

výsledkov prognózovania