Embed Size (px)

Citation preview

VALUE AT RISK –MALLIN ENNUSTETARKKUUDEN TESTAUS: IMPLISIITTINEN VS. HISTORIALLINEN

VOLATIILISUUS

Jyväskylän yliopisto Kauppakorkeakoulu

Kandidaatintutkielma

2015

Tekijä: Lasse Romppanen Oppiaine: Laskentatoimi Ohjaaja: Pekka Salminen

TIIVISTELMÄ

Tekijä

Lasse Romppanen

Työn nimi

Value at risk -mallin ennustetarkkuuden testaus: implisiittinen vs. historiallinen volati i-

lisuus

Oppiaine

Laskentatoimi Työn laji

Kandidaatin tutkielma

Aika

Syksy 2015 Sivumäärä

22

Tiivistelmä – Abstract

Tutkimuksessa testattiin value at risk –menetelmää S&P 500 –indeksille Kupiecin ja

Christoffersenin testeillä. Ennusteiden tekemisessä käytettiin S&P 500 –indeksin histori-

allista volatiliteettia, painottamalla sitä RiskMetrics EWMA –painotuksella, ja S&P 500 –

indeksin implisiittistä volatiliteettia hyödyntämällä VIX-indeksin arvoja.

Value at risk –ennusteet eivät olleet tyydyttävän tarkkoja. Value at risk –ylitysten suh-

teellinen määrä oli molemmilla liian alhainen ja ylityksiä oli myös klusteroitunut.

Asiasanat

Delta-normaali value at risk, RiskMetrics EWMA, Kupiecin testi, Christoffersenin testi, markkinariski

Säilytyspaikka Jyväskylän yliopiston kauppakorkeakoulu

3

SISÄLLYS

TIIVISTELMÄ ....................................................................................................... 3

1 JOHDANTO............................................................................................... 4

1.1 Riskienhallinta ja value at risk ................................................................ 4

1.2 Tutkimuskysymys .................................................................................... 6

1.3 Aiempaa tutkimusta ................................................................................. 7

1.4 Luottamustason valinta ........................................................................... 7

2 VALUE AT RISK ....................................................................................... 9

2.1 Delta-normaali Value at Risk .................................................................. 9

2.2 RiskMetrics EWMA painotus historiallisen volatiliteetin estimoinnissa ........................................................................................... 10

3 AINEISTO JA TESTAUSMENETELMÄT ........................................... 12

3.1 S&P 500 ..................................................................................................... 12

3.2 VIX............................................................................................................. 14

3.3 Kupiecin testi ........................................................................................... 15

3.4 Christoffersenin testi .............................................................................. 15

4 TULOKSET .............................................................................................. 18

4.1 Kupiecin testin tulokset ......................................................................... 18

4.2 Christoffersenin testin tulokset ............................................................. 18

4.3 Riskiennusteiden eroja ........................................................................... 19

4.4 Erot riskiennusteiden reagointinopeudessa ....................................... 20

5 JOHTOPÄÄTÖKSET .............................................................................. 21

LÄHTEET ..................................................................................................................... 22

4

1 JOHDANTO

1.1 Riskienhallinta ja value at risk

Sijoittamisessa ja liiketoiminnassa riskien arviointi on oleellisessa osassa pää-töksentekoa. Voidaan ajatella, että liiketoiminnassaan yritykset keskittyvät nii-den riskien hallintaan, joihin yrityksellä on erityistä osaamista.

Laskentatoimen ja rahoituksen näkökulmasta katsoen riskejä voidaan luokitella mm. markkinariskeihin, luottoriskeihin, likviditeettiriskeihin, opera-tiivisiin riskeihin ja niin edelleen. Erilaisten riskien kanssa on huomattava, että ne eivät ole keskenään erillisiä vaan aina sidoksissa toisiinsa. Esimerkiksi arvo-paperin likviditeettiriski on yhteydessä arvopaperin markkinariskiin.

Tässä tutkimuksessa ollaan kiinnostuneita markkinariskin ennustamises-ta, tarkemmin sanoen Yhdysvaltojen osakemarkkinoiden S&P 500 –indeksin riskistä. Tässä markkinariski nähdään tulevien tuottojen epävarmuutena. Sijoit-tamisessa tulevien tuottojen epävarmuutta arvioidaan yleisesti historiallisten tuottojen vaihtelun avulla. Sijoituskohteella on jokin keskimääräinen päivittäi-nen tuotto ja näiden päivittäisten tuottojen keskihajonta. Mitä suurempi tuotto-jen keskihajonta on, sitä suurempana nähdään riski. Tällöin on tärkeää ymmär-tää, että myös tuottojen keskihajonnan suuruus vaihtelee ajassa ja tuottojen ja-kauman muotoakin on syytä pohtia. Onko jakauma lähellä normaalia vai onko siinä esimerkiksi paksummat hännät. Tuottojen keskihajonnan vaihtelevuus ajassa on yksi oleellinen kysymys sijoittajalla päätöksenteossa – voisiko sijoitta-jalla olla työkalua, jolla yrittää arvioida keskihajonnan muutoksen todennäköi-syyttä ja suuruutta lähitulevaisuudessa?

Sijoittajan markkinariskin luonnetta voi ajatella esimerkissä, jossa sijoit-taja tarvitsee tietyn rahasumman maksuihinsa lähitulevaisuudessa. Tällöin si-joittajan on syytä pohtia millaisissa kohteissa voi rahojaan pitää, jotta selviytyy tulevista velvoitteistaan. On vältettävä uhkaa siitä, että sijoituskohteen arvo muuttuisi negatiivisesti siten, että tulevista velvoitteista suoriutuminen vaikeu-tuu. Kysymyksenä tilanteessa on; millä todennäköisyydellä tulevana ajanjakso-na voidaan hävitä summa rahaa, joka vaikeuttaa velvoitteista suoriutumista? Tällaisessa tilanteessa sijoittaja voi käyttää päätöksentekonsa tukena erilaisia todennäköisyyslaskentaa soveltavia menetelmiä.

Yksi näistä menetelmistä on value at risk, jonka keksijänä pidetään Till Guldimannia. Hän työskenteli 1980-luvulla tutkimusjohtajana J.P. Morganilla (Jorion 2000). Value at risk on lyhyesti määriteltynä ennustettu rahasumma si-joitetusta portfoliosta, joka suurimmillaan voidaan hävitä tietyllä luottamusta-solla tietyllä aikajänteellä. Näin value at risk pyrkii vastaamaan edellä esitet-tyyn kysymykseen.

Tässä tutkimuksessa luottamustasona on 95 % joten menetelmän toimi-essa hyvin tulisi value at risk -ennustetta suurempia tappioita 5 % ajanjaksoista - jotka tässä tutkimuksessa ovat 10 päivän jaksoja. Ennusteet tehdään historialli-

5

sesta aineistosta ja ennusteita myös verrataan tähän samaan historialliseen ai-neistoon. Indeksin kursseja on ollut käytettävissä vuoden 1990 alusta aina vuo-den 2014 marraskuuhun asti. Menetelmän toimivuutta historiassa voidaan ar-vioida siltä kannalta, että voisiko menetelmä toimia kun nyt katsomme tule-vaan. Voiko riskin ennustamisen menetelmä olla niin hyvä, että voimme luottaa siihen tehdessämme päätöksiä? Lienee parasta heti alkuunsa torpata sellainen luottamus mihinkään menetelmään, jolla pyritään ennustamaan tulevaa – edes sen epävarmuutta. Kuitenkin value at risk –menetelmän tutkiminen on mielen-kiintoista vähintäänkin sen vuoksi, että se on saavuttanut merkittävän aseman esimerkiksi pankkien ja muiden finanssialan yhtiöiden riskienhallinnan työka-lupakissa (Mehta, A., Neukirchen, M., Pfetsch, S., Poppensieker, T. 2012).

Value at risk -ennusteen tekemiseen on olemassa huomattavan paljon erilaisia tapoja. Tässä tutkimuksessa käytetään parametrista menetelmää nimel-tä delta-normal. Menetelmän merkitsevänä parametrina on tuottojen keskiha-jonta, joka kuvaa tuottojen vaihtelua. Delta-normal on verrattaen helppokäyt-töinen historiallisen simulaation ja Monte Carlo –simulaation rinnalla. Histori-allinen simulaatio on parempi kuin delta-normaali silloin kun tuottojen ja-kauma poikkeaa normaalijakaumasta. Monte Carlo simulaatio on myös käytet-tävissä kun tuottojen jakauma poikkea normaalista.

Delta-normaalin value at risk -menetelmän käyttöä on mielekästä harkita jos päivittäiset tuotot ovat normaalisti jakautuneita. Jos tuottojen jakaumassa on enemmän kuin yksi huippu tai jakauma on selvästi vino, on hyvä pohtia muita menetelmiä riskien arvioimiseen.

Tutkimuksen tavoitteena on selvittää toimiiko menetelmä paremmin jos keskihajonta on estimoitu S&P 500 -indeksin historiallisesta aineistosta painot-tamalla enemmän viimeisimpiä havaintoja vai toimiiko riskin ennustaminen paremmin jos keskihajontana käytetäänkin ns. implisiittistä volatiliteettia, joka on estimoitu S&P -500 -indeksin optioiden hinnoista - ts. käyttämällä VIX-indeksin arvoja.

Tutkimuksessa oletetaan, että S&P 500 –indeksin päivittäiset tuotot ovat normaalisti jakautuneita. Delta-normaalille value at riskille tuottojen vähin-täänkin suurpiirteinen normaalijakautuneisuus on edellytys menetelmän toi-mimiselle. Normaaliutta testataan Kolmogorov-Smirnovin testillä. Kuitenkaan pelkästä tuottojen normaaliudesta ei voida päätellä vielä riskiennustetta koska normaalistikin jakautuneiden tuottojen keskihajonta muuttuu ajassa jatkuvasti – tuottojen keskihajonnan muuttuminen ajassa on merkittävä haaste päätöksen-tekijälle. Toinen keskeinen ehto menetelmän toimimiselle on päivittäisten tuot-tojen satunnaisuus, jota arvioidaan testaamalla tehtyjä value at risk –ennusteita Christoffersenin testillä. Value at risk –menetelmät eivät huomioi mahdollista likviditeettiriskiä, joten menetelmän toimivuus edellyttää hyvää likviditeettiä sijoituskohteessa. S&P 500 –indeksi voidaan olettaa hyvin likvidiksi joten tämä ei tuota ongelmaa.

Kuitenkin näiden olettamusten kanssa täytyy ymmärtää, että ne eivät to-teudu täydellisesti ja nämäkin käytettävät tilastolliset mallit pyrkivät yksinker-taistaen kuvaamaan maailmaa. Till Guldimannin mukaan value at risk on pi-kemminkin työkalu eikä harkinnan ja asiantuntemuksen korvike (Jorion 2000).

6

Riskienhallinnassa ei voida luottaa pelkästään joihinkin yksittäisiin menetel-miin eikä varsinkaan vain yhden riskilajin kuten markkinariskin arvioimiseen vaan riskienhallinta on huomattavasti laajempi sijoittamisen ja liiketoiminnan alue.

1.2 Tutkimuskysymys

- Kuvaako delta-normaali value at risk –malli S&P 500 –indeksin

riskiä?

- Onko S&P 500 –indeksin riski parempi ennustaa historiallisen

vai implisiittisen volatiliteetin avu lla?

Tutkimuksessa pyritään value at risk -menetelmin selvittämään saadaanko im-plisiittisestä vai historiallisesta volatiliteetista parempi ennuste S&P 500 –indeksin riskille.

Historiallinen volatiliteetti määritellään tässä S&P 500 -indeksin histori-allisten tuottojen keskihajontana. Implisiittinen volatiliteetti saadaan VIX-indeksistä. VIX-indeksissä on S&P 500 -indeksin optioista Black & Scholes -kaavalla estimoitu keskihajonta.

Sekä historiallisen että implisiittisen volatiliteetin avulla tehtyä riskien-nustetta verrataan siihen miten S&P 500 –indeksi on näiden ennusteiden jälkeen kehittynyt – onko tullut isompi tappio kuin mitä ennustettu value at risk –luku on? Tässä tutkimuksessa value at riskin luottamustasona on 95 %. Tällöin tark-ka value at risk –menetelmä antaa ennusteita, joiden tappioluku ylittyy, siis tappio on isompi, 5 % tapauksista. Näitä kutsutaan ylityksiksi tässä tutkimuk-sessa. Tuotto taas on suurempi kuin ennustettu tappioluku 95 % ajasta, jos me-netelmä ennustaa riskiä tyydyttävästi. Tutkimuksessa halutaan selvittää toteu-tuuko tämä kuinka hyvin tällä menetelmällä ja näillä kahdella aineistolla. On ymmärrettävä, että ylitysten lukumäärä voi olla suurempi tai pienempi pel-kästään sattuman vuoksi. Tämän vuoksi tutkimuksessa käytetään Kupiecin tes-tiä, jotta voidaan selvittää onko ylitysten lukumäärän mahdollinen poikkeami-nen 5 %:sta tilastollisesti merkitsevää.

Pelkkä ylitysten lukumäärän selvittäminen ei riitä siihen, että menetelmä voitaisiin todeta toimivaksi. Ylitysten tulisi olla myös satunnaisesti jakautuneita ajallisesti. Jos ylityksiä olisi lukumääräisesti hyväksyttävä määrä, mutta useat niistä olisivat perättäisiä, ei tätä value at risk -menetelmää voida hyväksyä toi-mivaksi. Ylitysten ajallista riippuvuutta testataan Christoffersenin testillä.

7

1.3 Aiempaa tutkimusta

Historiallisen ja implisiittisen volatiliteetin soveltamista value at risk –ennusteen tekemiseen on tutkittu ja mm. Philippe Jorion (2000) suosittelee im-plisiittisen volatiliteetin käyttämistä. Hänen mukaansa implisiittinen volatili-teetti on markkinoiden paras arvaus tulevasta volatiliteetista, jos optiomarkki-nat vain ovat tehokkaat. Kuitenkin Jorion kirjoittaa lähinnä valuuttakurssiriski-en ennustamisesta eikä osakemarkkinoiden riskeistä.

Sen sijaan RiskMetrics technical document avaa aihetta mm. siltä näkö-kulmalta, että historiallinen volatiliteetti on parempi mm. sen vuoksi, että pal-jon useammasta arvopaperista on saatavissa juurikin tietoa historiallisesta vola-tiliteetista – optioita ei läheskään näistä kaikista ole olemassa. Tämä siis on huomattavasti yleisempää käytäntöä koskeva neuvo, joka kannattaa huomioida kun riskejä halutaan arvioida laajemmin kuin vain yhden merkittävän osake-markkinaindeksin suhteen. Kuitenkin tässä tutkimuksessa tutkitaan vain S&P 500 –indeksin ja sen optioista estimoitua VIX-indeksin hyödyntämistä riskien-nusteen muodostamisessa. RiskMetricsin mukaan toinen huomioitava seikka on, että optioista estimoidut implisiittiset volatiliteetit ovat markkinoiden en-nusteita tulevan kolmen kuukauden ajan jaksolle kun taas value at risk –ennusteiden aikajänteenä on yleensä vain yhden tai kymmenen päivän jakso. (RiskMetrics 1996).

Value at risk -ennusteiden tarkkuutta eksponentiaalisesti painotetulla historiallisella volatiliteetilla ja implisiittisella volatiliteetilla koskien osake-markkinoita on tutkinut Peter Christoffersen yhdessä Jinyong Hahnin ja At-sushi Inouen kanssa (2001). RiskMetrics EWMA:n mukaisesti painotettu histo-riallinen volatiliteetti on ollut hieman parempi ennusteissa kuin implisiittinen volatiliteetti. Kuitenkaan erityisen merkitsevää eroa näiden välillä ei ole ollut.

Xu:n ja Taylorin (1995) mukaan optioiden hinnoista estimoidut volatili-teettiennusteet ovat parempia kuin historiallisesta keskihajonnasta tehdyt vola-tiliteettiennusteet. Sen sijaan Kroner, Kneafsey ja Claessens (1995) ovat tulleet siihen tulokseen, että historiallinen volatiliteetti antaa tarkempia ennusteita kuin implisiittinen volatiliteetti.

Aiemman tutkimuksen perusteella on siis vaikea muodostaa käsitystä kummankaan aineiston paremmuudesta riskin ennustamisessa.

1.4 Luottamustason valinta

Value at risk -mallin luottamustasona on tässä tutkimuksessa 95 %. Toinen yleinen vaihtoehto on 99 %, mutta ennustetarkkuuden testaamisen kannalta 95 % on parempi koska siinä ylitysten odotusarvona on suurempi määrä ylityksiä ja näin ollen liiallinen tai liian vähäinen ylitysten lukumäärä voidaan helpommin havaita tilastollisesti merkitseväksi. On intuitiivisesti helppo ymmärtää, että kun 99 % luottamustasolla ylityksiä tulisi odotusarvon mukaan olla sadassa

8

päivässä yksi kappale, niin onko pelkästään huonoa tuuria jos ylityksiä onkin kaksi. Sen sijaan 95 % luottamustasolla sadassa päivässä odotusarvon mukaan tulisi olla viisi ylitystä. Jos ylityksiä olisi kaksinkertainen määrä kuten edellisen virkkeen esimerkissä, 10 kappaletta sadassa päivässä, on helpompaa hylätä menetelmä.

9

2 VALUE AT RISK

2.1 Delta-normaali Value at Risk

Value at risk ilmoittaa suurimman ennustetun tappion ennalta määrätyllä aika-jänteellä tietyllä luottamustasolla (Jorion 2000). Delta-normaali value at risk on parametrinen menetelmä. Menetelmän merkitsevä parametri on tuottojen kes-kihajonta. Seuraava kaava esittää formaalisti miten riskiennuste muodostuu.

𝑉𝑎𝑅 = 𝑊0 𝛼𝜎√∆𝑡 W0 on kaavassa tämän hetken sijoitettava tai jo sijoitettu rahamäärä. α on luot-

s-kihajonta ja ∆t kuvaa aikajännettä vuosina siten, että se on aikajänne päivinä jaettuna vuoden kaupankäyntipäivien lukumäärällä. Value at risk voidaan nähdä tuottojen jakauman kuvaajalta luottamustason mukaan tehtynä leikka-uspisteenä. Yleisimmin käytetyt luottamustasot ovat 99 %, jolloin keskiarvosta lähtien keskihajonnan monikerta on 2,33 ja jos luottamustaso on 95 %, niin kes-kihajonnan monikerta on 1,65. Näin normaalijakauman vasempaan tappiohän-tään value at risk –luvun vasemmalle puolelle jää 95 % luottamustasolla 5 % pinta-alasta ja oikealle puolelle 95 % pinta-alasta.

Value at Risk voi olla esimerkiksi 7 miljoonaa dollaria seuraavan 10 päivän aikana 99 % luottamustasolla kun kyseessä on 100 miljoonan dollarin osa-kesalkku. Tähän riskiennusteeseen päästiin Jorionin (Jorion 2000, 100) kirjan laskuesimerkillä. Siinä on seuraavat vaiheet.

1. Määritetään salkun markkina-arvo; 100 miljoonaa dollaria 2. Estimoidaan vuosittainen keskihajonta; 15 %. 3. Määritetään aikahorisontti; 10 päivää. 4. Määritetään luottamustaso; 99 %. kerroin 5. Raportoidaan tulos.

Näillä tiedoilla riskiennuste saadaan seuraavasta yhtälöstä:

$100𝑀 × 15 % × √(10 ÷ 252) × 2,33 = $7𝑀 Tämän ennusteen mukaan suurin mahdollinen tappio on 7 miljoonaa dollaria tulevan kymmenen päivän aika 99 % todennäköisyydellä.

10

2.2 RiskMetrics EWMA painotus historiallisen volatiliteetin es-timoinnissa

Tutkimuksessa käytetään delta-normaalin value at risk –ennusteen määrittämi-sessä RiskMetrics EWMA –painotusta estimoitaessa ennusteessa käytettävää historiallista keskihajontaa. (RiskMetrics 1996). EWMA on lyhenne ta ”exponentially weighted moving average.” Siinä historiallisia tuottoja paino-tetaan siten, että viimeisimmät havainnot saavat suuremman painon kuin van-hemmat. RiskMetrics EWMA -painotusta sovelletaan ainoastaan S&P 500 -indeksin aineistoon. Mielenkiintoista volatiliteetissa on, ettei se ole ajan suhteen vakio vaan historiasta voidaan nähdä sen muuttuneen ajassa. Ei siis liene mie-lekästä käyttää pitkältä ajalta tasapainoisesti estimoitua keskihajontaa tulevan lähiajan riskiennusteen parametrina. Oletetaan, että viimeisimpien päivien vo-latiliteetti voi olla relevantimpaa riskiennusteen tekemisessä kuin vuosien ta-kainen volatiliteetti. Tämän vuoksi tässä koetaan mielekkäämmäksi painottaa viimeisimpiä havaintoja enemmän kuin vanhempia.

Seuraavassa on kaava, jossa esitetään kuinka estimoidaan aikasarjasta ensimmäinen varianssin arvo, jonka neliöjuurta voidaan käyttää ensimmäisen riskiennusteen parametrina.

𝜎2 = ∑(1 − λ)𝑡 × 𝑟𝑡2

𝑇

𝑡=1

Tätä varianssia voidaan käyttää seuraavassa kaavassa terminä, ℎ𝑡−1, ensimmäi-sen ennusteen tekemiseen aikasarjan toisen vuoden alussa 1.1.1991. Yllä olevan kaavan λ on reaalilukukerroin, joka on aina pienempi kuin yksi. Tutkimuksessa käytetty arvo on 0,94. RiskMetrics technical documentin mukaan tämä on opti-maalinen päivittäisestä aineistosta volatiliteettia estimoitaessa. Kuukausittaista aineistoa hyödynnettäessä RiskMetrics technical document suosittelee arvoa 0,97. (RiskMetrics 1996). 𝑟2tarkoittaa päivän tuottoa korotettuna toiseen potens-siin.

Seuraavana on formaali esitys siitä miten painotettu varianssin arvo, ℎ𝑡, estimoidaan.

ℎ𝑡 = 𝜆ℎ𝑡−1 + (1 − 𝜆)𝑟𝑡−12

Tälle estimaatille määritetään päivittäin arvo, jota käytetään neliöjuurena value at risk –ennusteessa. Kaavassa ht tarkoittaa viimeisintä varianssin estimaattia eli varianssia, josta lasketaan neliöjuuri, keskihajonta - jota käytetään value at risk -ennusteen luomisessa alkavalle ajanjaksolle. ht-1 on edellisen päivän vastaava estimaatti. r tarkoittaa päivän tuottoa

Käytännön laskenta on tehty siten, että vuoden 1990 (aineiston ensim-mäinen vuosi) tuotoista lasketaan toiseen potenssiin korotettujen päivittäisten tuottojen painotettu keskiarvo. Vuoden viimeisimmän kaupankäyntipäivän

11

paino on siis (1 - 0,94) eli 0,06 ja toisiksi viimeisimmän kaupankäyntipäivän ne-liöönkorotetun tuoton paino on (1 - 0,94)2 eli 0,0036 - edellä mainitulla tavalla painotukset siis pienevät mentäessä taaemmas ajassa. Kertoimen potenssi siis kasvaa aina yhdellä kun ajassa mennään taaksepäin päivän verran. Näin paino-tetuista tuottojen neliöistä saadaan keskiarvo, joka on itse asiassa varianssi sillä oletuksella, että keskiarvo on nolla.

Näin estimoitua neliöön korotettujen tuottojen painotettua keskiarvoa voi käyttää ensimmäisenä terminä.

Oikeassa reunassa on viimeisimmät päivät, joiden neliöön korotettua tuottoa painotetaan enemmän ja kuvassa vasemmalle mentäessä nähdään kuinka pai-notus pienenee varsin nopeasti jolloin ennusteeseen vaikuttaan käytännössä verrattaen pieni määrä päiviä historiasta.

0,0000000

0,0200000

0,0400000

0,0600000

0,0800000

1

13

25

37

49

61

73

85

97

10

9

12

1

13

3

14

5

15

7

16

9

18

1

19

3

20

5

21

7

22

9

24

1

25

3

Painotus

Painotus

12

3 AINEISTO JA TESTAUSMENETELMÄT

Aineistona käytetään S&P 500 –indeksiä ja VIX-indeksiä, joita on käytetty alka-en vuoden 1990 alusta jatkuen aina vuoden 2014 marraskuuhun siten, että ai-neistossa on yhteensä 6 495 päivää. Voidaan olettaa, että näin pitkästä aikasar-jasta voimme saada tilastollisesti merkitseviä tuloksia.

3.1 S&P 500

S&P 500 on pääomapainotettu osakemarkkinaindeksi, joka lasketaan 500 suu-ren Yhdysvalloissa kaupankäynnin kohteena olevan yrityksen osakkeista. Voi-daan hyvin olettaa, että S&P 500 antaa hyvän yleiskuvan Yhdysvaltain osake-markkinoista niin tuoton kuin myös riskin osalta. Seuraavassa kuvassa on näh-tävissä indeksin kehitys vuosina 1990 - 2014.

0

500

1000

1500

2000

2500

3000

3500

4000

2.1

.19

90

2.1

.19

91

2.1

.19

92

2.1

.19

93

2.1

.19

94

2.1

.19

95

2.1

.19

96

2.1

.19

97

2.1

.19

98

2.1

.19

99

2.1

.20

00

2.1

.20

01

2.1

.20

02

2.1

.20

03

2.1

.20

04

2.1

.20

05

2.1

.20

06

2.1

.20

07

2.1

.20

08

2.1

.20

09

2.1

.20

10

2.1

.20

11

2.1

.20

12

2.1

.20

13

2.1

.20

14

S&P 500

13

Indeksin päivätuottojen histogrammista voi silmämääräisesti arvioida tuottojen normaalijakautuneisuutta. Histogrammi näyttää huipukkaalta kuten myös hieman paksuhäntäiseltä jos katsoo tarkasti.

SPSS-ohjelmistolla tehdyn Kolmogorov-Smirnov –testin tulokset. Kolmogorov-

Smirnovilla voidaan testata jakauman normaalijakautuneisuutta.

One-Sample Kolmogorov-Smirnov Test

Päivätuotot

N 6494

Normal Parametersa,b

Mean ,0004

Std. Deviation ,01123

Most Extreme Differences Absolute ,088

Positive ,079

Negative -,088

Test Statistic ,088

Asymp. Sig. (2-tailed) ,000c

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

14

Kolmogorov-Smirnovin testin p-arvo (asymp. sig) on 0,000. Näin ollen nollahy-poteesti ei saa tukea ja testin mukaan aineiston päivätuottoja ei voida pitää normaalijakautuneina. Tällöin delta-normaalin value at riskin vaatimus tai olet-tamus tuottojen normaalijakautuneisuudesta tuntuu epärealistiselta. Kuiten-kaan pelkän aineiston normaalisuustestauksen perusteella ei voida päätellä tyh-jentävästi value at risk –menetelmän toimivuudesta sillä normaalisuustestaus ei ota mitenkään huomioon volatiliteetin muutoksia ajassa. Riskiennusteen haaste on juurikin volatiliteetin muutoksen ennustaminen.

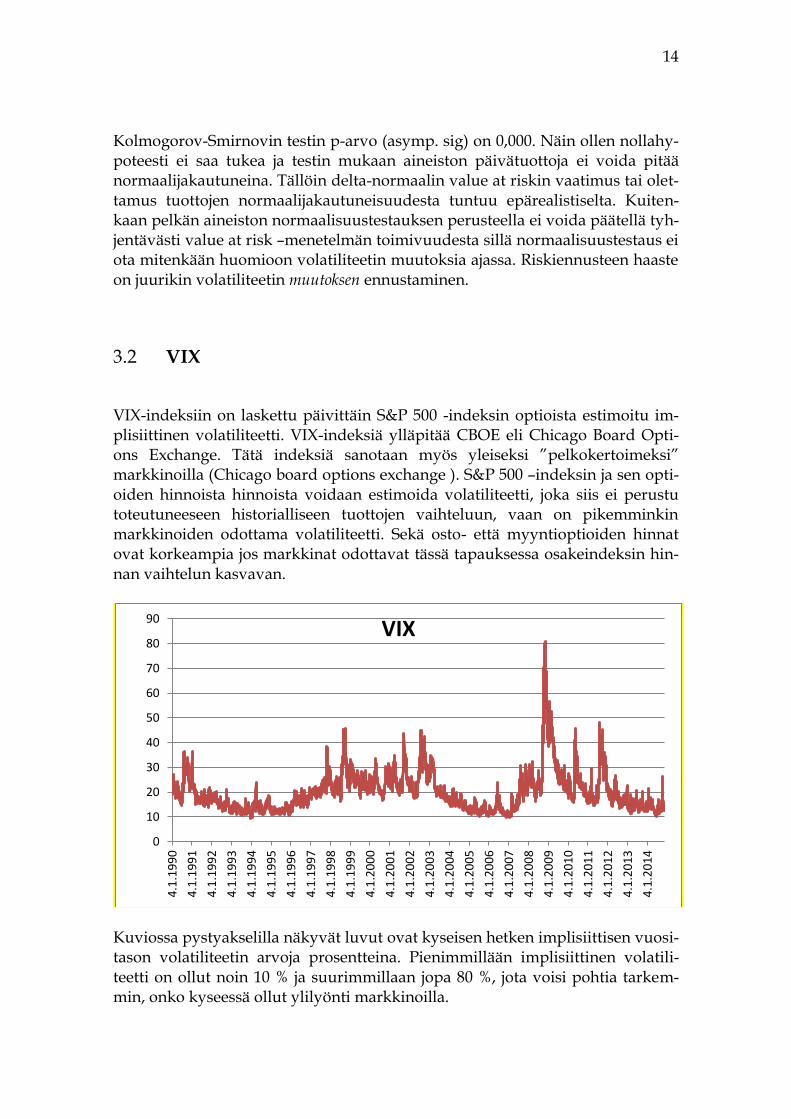

3.2 VIX

VIX-indeksiin on laskettu päivittäin S&P 500 -indeksin optioista estimoitu im-plisiittinen volatiliteetti. VIX-indeksiä ylläpitää CBOE eli Chicago Board Opti-ons Exchange. Tätä indeksiä sanotaan myös yleiseksi ”pelkokertoimeksi” markkinoilla (Chicago board options exchange ). S&P 500 –indeksin ja sen opti-oiden hinnoista hinnoista voidaan estimoida volatiliteetti, joka siis ei perustu toteutuneeseen historialliseen tuottojen vaihteluun, vaan on pikemminkin markkinoiden odottama volatiliteetti. Sekä osto- että myyntioptioiden hinnat ovat korkeampia jos markkinat odottavat tässä tapauksessa osakeindeksin hin-nan vaihtelun kasvavan.

Kuviossa pystyakselilla näkyvät luvut ovat kyseisen hetken implisiittisen vuosi-tason volatiliteetin arvoja prosentteina. Pienimmillään implisiittinen volatili-teetti on ollut noin 10 % ja suurimmillaan jopa 80 %, jota voisi pohtia tarkem-min, onko kyseessä ollut ylilyönti markkinoilla.

0

10

20

30

40

50

60

70

80

90

4.1

.19

90

4.1

.19

91

4.1

.19

92

4.1

.19

93

4.1

.19

94

4.1

.19

95

4.1

.19

96

4.1

.19

97

4.1

.19

98

4.1

.19

99

4.1

.20

00

4.1

.20

01

4.1

.20

02

4.1

.20

03

4.1

.20

04

4.1

.20

05

4.1

.20

06

4.1

.20

07

4.1

.20

08

4.1

.20

09

4.1

.20

10

4.1

.20

11

4.1

.20

12

4.1

.20

13

4.1

.20

14

VIX

15

3.3 Kupiecin testi

Kupiecin testi on tilastollinen testi, joka huomioi value at risk -luvun ylityksien lukumäärän suhteessa niihin tilanteisiin kun luku ei ylity. Testin nollahypotee-sin mukaisessa tilanteessa value at risk -ennusteen ylityksiä tulee noin 5 % ajas-ta (kun value at risk -luottamustaso on 95 %). Vastahypoteesin mukaan taas yli-tyksiä on joko liikaa tai liian vähän siihen nähden, että value at risk -menetelmää voitaisiin pitää validina. H0: Ylitysten lukumäärä on odotusarvon mukainen H1: Ylitysten lukumäärä on suurempi tai pienempi kuin odotusarvo. Testisuure saadaan seuraavalla kaavalla.

𝐿𝑅𝑢𝑐 = −2 ln[(1 − 𝑝)𝑛−𝑥𝑝𝑥] + 2𝑙𝑛 [[1 − (𝑥

𝑛)]

𝑛−𝑥

(𝑥

𝑛)

𝑥

] ~𝜒2 (1)

uc on lyhenne sanasta ”unconditional.” 𝑝 on luottamustaso (käytetty arvoa 0,05), n on koko value at risk –ennusteiden lukumäärä ja x on ylitysten määrä.

Testi kertoo siis value at risk –mallin toimivuudesta riippumatta ovatko ylitykset satunnaisia vai eivätkö. Testi huomioi ainoastaan sen kuinka monesti tappio on ollut suurempi kuin tekemämme ennuste 95 %:n luottamustasolla on ollut. Testisuureen arvoa verrataan khii toiseen jakaumaan yhdellä vapausas-teella. Tällöin voidaan arvioida, saako nollahypoteesi tukea vai onko vastahy-poteesi uskottavampi. (Kupiec 1995).

3.4 Christoffersenin testi

Christoffersenin testi huomioi pelkkien ylitysten lukumäärän lisäksi myös sen ovatko ylitykset perättäisiä. Value at risk -menetelmä vaatii toimiakseen sen, että ylitykset eivät saa olla perättäisiä vaan niiden tulee olla satunnaisia. Tässä testissä nollahypoteesin mukaisessa tilanteessa ylitysten lukumäärä on ”oikea” ja ylitykset ovat myös satunnaisia ajallisesti eli eivät ole perättäisiä. Jos ylityksiä on usein peräkkäin, voi markkinoilla olla volatiliteettia, jota value at risk –menetelmä ei pysty ennustamaan. (Christoffersen 1998). H0: Ylitysten lukumäärä on odotusarvon mukainen ja ylitykset esiintyvät sa-

tunnaisesti

16

H1: Ylitysten lukumäärä on suurempi tai pienempi kuin odotusarvo ja / tai ylitykset eivät esiinny satunnaisesti aineistossa.

Testisuure, 𝐿𝑅𝑐𝑐, saadaan laskemalla yhteen jo edellä esitetty Kupiecin testisuu-re LRuc ja riippumattomuutta kuvaava testisuure 𝐿𝑅𝑖𝑛𝑑 . CC on lyhenne sanois-ta ”conditional coverage” ja ind sanasta ”independent.”

𝐿𝑅𝑐𝑐 = 𝐿𝑅𝑢𝑐 + 𝐿𝑅𝑖𝑛𝑑 Nollahypoteesin mukaisessa tilanteessa testisuure noudattaa khii toiseen ja-kaumaa kahdella vapausasteella. Yksinään 𝐿𝑅𝑖𝑛𝑑 noudattaa khii toiseen ja-kaumaa yhdellä vapausasteella.

Riippumattomuutta arvioiva testisuure saadaan seuraavalla kaavalla.

𝐿𝑅𝑖𝑛𝑑 = −2 ln ((1 − 𝜋)𝑛00+𝑛10𝜋𝑛01+𝑛11) + 2 ln( (1 − 𝜋0)𝑛00𝜋0𝑛01(1 − 𝜋1)𝑛10𝜋𝑛11)

𝐿𝑅𝑖𝑛𝑑 kaavan termejä esitellään seuraavassa taulukossa. 𝐼𝑡−1 = 0 𝐼𝑡−1 = 1

𝐼𝑡 = 0 𝑛00 𝑛10 𝑛00 + 𝑛10 𝐼𝑡 = 1 𝑛01 𝑛11 𝑛01 + 𝑛11

𝑛00 + 𝑛01 𝑛10 + 𝑛11 𝑁

Taulukon termejä selventänee: 𝐼𝑡 = 0, merkitsee ”ei ylitystä kyseisenä päivänä.” 𝐼𝑡 = 1, merkitsee ”ylitys kyseisenä päivänä.” 𝐼𝑡−1 = 0, merkitsee ”ei ylitystä edellisenä päivänä.” 𝐼𝑡−1 = 1, merkitsee ”ylitys edellisenä päivänä.”

Taulukossa esimerkiksi symboli 𝑛10 kertoo niiden päivien lukumäärän aineis-tosta, jolloin kyseisenä päivänä ei ole ollut ylitystä, mutta edellisenä päivänä on ollut ylitys.

Loput 𝐿𝑅𝑖𝑛𝑑 -kaavan termeistä on avattuna seuraavassa kolmessa yhtä-lössä, jossa on käytetty ylläolevan taulukon symboleja.

𝜋0 = 𝑛01

𝑛00 + 𝑛01

𝜋1 = 𝑛11

𝑛10 + 𝑛11

17

𝜋 =𝑛01 + 𝑛11

𝑛00 + 𝑛01 + 𝑛10 + 𝑛11

Seuraavassa taulukossa on esitettynä khii toiseen jakauman kriittisiä arvoja muutamilla eri luottamustasoilla ja vapausasteilla 1 ja 2.

df / P 0,05 % 0,01 % 0,001 % 0,0001 %

1 3,841459 11,34487 31,26413 69,10569

2 5,991465 15,08627 37,6973 77,79773

Taulukkoa luetaan siten, että valitaan testissä käytettä vapaustaste, df, ja sen jälkeen verrataan saatua testisuureen arvoa taulukossa esitettyihin kriittisiin ar-voihin.

18

4 TULOKSET

Historiallisen volatiliteetin perusteella tehty value at risk –tappioluvun ylitys-ten suhteellinen osuus oli 0,63 % ja implisiittisen volatiliteetin perusteella teh-dyssä 1,27 %. Kumpikin näyttää liian alhaiselta, mutta nähtyä eroa menetelmän odotusarvoon eli viiteen prosenttiin tulee tarkastella Kupiecin testin avulla. Tämän jälkeen tarkastellaan vielä toteutuneiden ylitysten satunnaisuutta Chris-toffersenin testin avulla.

4.1 Kupiecin testin tulokset

Historiallisen volatiliteetin perusteella tehdyn riskiennusteen Kupiecin testin testisuureen arvo oli 394,93. Khii toiseen jakaumassa yhdellä vapausasteella tä-mä viittaa tilastollisesti merkitsevään riippuvuuteen aineistossa. Khii toiseen jakaumassa testisuureen arvoa 10,83 pienemmät testisuureen arvot viittaavat riippumattomuuteen 99,999 % luottamustasolla ja sitä suuremmat testisuureen arvot viittaavat tilastollisesti merkitsevään riippuvuuteen aineistossa.

Implisiittisen volatiliteetin perusteella tehdyn riskiennusteen Kupiecin testisuureen arvo oli 256,71. Tämä viittaa myös tilastollisesti merkitsevään riip-puvuuteen aineistossa.

Molemmissa testisuureen arvot tarkoittavat sitä, että todennäköisyys nollahypoteesin pitävyydelle on pienempi kuin 0,00000 %. Kappaleen 4.3 tau-lukossa p-arvot on esitettynä tarkkoina arvoina.

Näin ollen nollahypoteesi ei saa tukea niin historiallisen kuin implisiit-tisenkään volatiliteetin avulla tehdyssä value at risk –ennusteessa. Eli kummal-lakaan aineistolla value at risk – ennuste ylityksiä on liian vähän, että voitaisiin sanoa menetelmän toimivan.

Sivun 13 päivätuottojen histogrammia katsoessa voi nähdä histogram-min olevan huipukas. Pelkkää pitkän ajan tuottojen jakaumaa katsomalla voisi odottaa, että ylitysten määrä tosiaankin olisi vähäinen. Volatiliteetin jatkuvan muuttumisen vuoksi kuitenkaan pelkkä histogrammin visuaalinen tarkastelu ei riitä delta-normaalin value at risk -menetelmän toimivuuden kokonaisvaltai-seen arvioimiseen.

4.2 Christoffersenin testin tulokset

Historiallisen volatiliteetin perusteella tehdyn riskiennusteen Christoffersenin testin testisuureen arvo LRcc oli 545,01. Koska LRcc on Kupiecin testisuureen LRuc:n ja LRind:n summa niin, ajallista riippumattomuutta kuvaava testisuure on LRind ja sen arvo oli 150,08.

19

LRcc:n arvo 545,01 viittaa tilastollisesti merkitsevään riippuvuuteen ai-neistossa. Khii toiseen jakauman kriittinen piste 99,999 % luottamustasolla ja kahdella vapausasteella on 13,82. Tässäkin nollahypoteesin saama tuki on ole-maton. Todennäköisyys, että tulos on vain sattuman vuoksi riippuvuutta ku-vaava, on huomattavasti pienempi kuin 0,00000 %.

Christoffersenin testin mielenkiintoinen seikka on kuitenkin ajallista riippumattomuutta kuvaava testisuure LRind. Sen arvo 150,08 tukee tilastollises-ti merkitsevästi vastahypoteesiä, että ylityksillä on havaittu ajallista riippuvuut-ta – toisin sanoen aineistossa on merkittävästi havaittu perättäisiä ylityksiä. Näin ollen menetelmä ei toimi historiallisella volatiliteetilla siten, että ylitykset olisivat satunnaisia.

Implisiittisen volatiliteetin perusteella tehdyn riskiennusteen Christoffer-senin testin testisuureen arvo LRcc oli 563,60. Koska LRcc on Kupiecin testisuu-reen LRuc:n ja LRind:n summa, niin ajallista riippumattomuutta kuvaava tes-tisuure on LRind ja sen arvo oli 306,89.

LRcc:n arvo 563,60 viittaa tilastollisesti merkitsevään riippuvuuteen ai-neistossa. Khii toiseen jakauman kriittinen piste 99,999 % luottamustasolla ja kahdella vapausasteella on 13,82. Tässäkin nollahypoteesin saama tuki on käy-tännössä äärettömän pieni. Todennäköisyys, että tulos on vain sattuman vuoksi riippuvuutta kuvaava, on huomattavasti pienempi kuin 0,00000 %.

LRind:n arvo 306,89 on suurempi kuin edellä mainittu historiallisen vola-tiliteetin perusteella tehdyn ennusteen LRind. Tämä viitannee siihen, että vaikka implisiittisen perusteella tehdyn value at riskin ylityksiä onkin hieman enem-män – siis lähempänä teoreettista odotusarvoa – niin ylityksiä on kuitenkin enemmän klusteroitunut perättäisesti. Ylityksiä on niin paljon perättäisinä, että olisi ennenaikaista sanoa implisiittisen volatiliteetin toimivan paremmin kuin historiallisen.

Kumpikaan riskiennusteista ei ole niin hyvä, että niihin voisi suoraan luottaa. Ylitysten määrä on kummassakin liian alhainen ja molemmissa on huomattavissa selkeää ylitysten klusteroitumista.

4.3 Riskiennusteiden eroja

Implisiittisen volatiliteetin perusteella tehty ennuste on ylitysten määrää katsot-taessa hieman parempi, mutta kärsii taas ajallisen riippumattomuuden vaati-muksen edessä tappion historiallisen volatiliteetin perusteella tehdylle ennus-teelle.

Seuraavan sivun taulukossa on esitettynä testien tulokset; testisuureiden arvot ja niitä vastaavat khii toiseen jakauman p-arvot.

20

Ylitysten osuus

LRuc & P LRind & P LRcc & P

Historiallinen 0,63 % 394,93 & P = 7,00367E-88%

150,08 & P = 1,66237E-34 %

545,01 & P = 4,4930E-119 %

Implisiittinen 1,27 % 256,71 & P = 8,95387E-58 %

306,89 & P = 1,03629E-68%

563,60 & P = 4,1201E-153%

P-arvot ovat jokaisen testisuureen suhteen pienempiä kuin 0,0000 %. Tämä tar-koittaa sitä, että testien nollahypoteesit ei saa tukea ja näin ollen menetelmä ei toimi siten, että se kuvaisi S&P 500 -osakeindeksin riskiä tyydyttävästi.

4.4 Erot riskiennusteiden reagointinopeudessa

Historiallisen volatiliteetin avulla tehty value at risk -ennuste näyttää grafiikan perusteella reagoivan voimakkaammin eli ikään kuin varoittavan volatiliteetin kasvusta tehokkaammin. Nämä ajoittain suuremmat value at risk –luvut ovat ymmärrettäviä kun todetaan, että historiallisen volatiliteetin avulla tehty value at risk ylittyi harvemmin.

0

5

10

15

20

25

30

35

40

45

50

1.1

.19

00

14

.7.1

90

02

5.1

.19

01

8.8

.19

01

19

.2.1

90

22

.9.1

90

21

6.3

.19

03

27

.9.1

90

39

.4.1

90

42

1.1

0.1

90

44

.5.1

90

51

5.1

1.1

90

52

9.5

.19

06

10

.12

.19

06

23

.6.1

90

74

.1.1

90

81

7.7

.19

08

28

.1.1

90

91

1.8

.19

09

22

.2.1

91

05

.9.1

91

01

9.3

.19

11

30

.9.1

91

11

2.4

.19

12

24

.10

.19

12

7.5

.19

13

18

.11

.19

13

1.6

.19

14

13

.12

.19

14

26

.6.1

91

57

.1.1

91

62

0.7

.19

16

RM EWMA VaR

VIX VAR

21

5 JOHTOPÄÄTÖKSET

Suoritetut testit kertovat, että menetelmä ei toimi vaaditulla tavalla ennustaes-saan riskiä 10 päivän aikajänteellä kumpaakaan aineistoa käytettäessä. Ylitysten määrän näkökulmasta implisiittinen volatiliteetti näyttää hieman paremmin toimivalta, mutta ylitysten klusteroitumisen puolesta taasen historiallinen vola-tiliteetti ensi silmäyksellä näyttäisi hieman paremmalta. Tässä tehdyn testaami-sen perusteella on vaikea sanoa kumpaakaan aineistoa selkeästi paremmaksi value at risk –ennusteen tekemisessä koska tuloksien erot ovat pienehköjä ja edellä mainitulla tavalla ristiriitaisia kuten myös aiemman tutkimuksen lyhyes-sä katsauksessa todettiin. Pankkien riskienhallinnan kannalta on mielenkiintois-ta pohtia tässä käytetyn menetelmän heikkoa toimimista ja sitä, että value at risk on keskeinen työkalu pankkien markkinariskinhallinnassa. Tässä tutkittiin kuitenkin vain yhtä value at risk -menetelmää, joten kokonaisvaltaisesta ris-kienhallinnan tutkimuksesta ei voida puhua. Muiden value at risk -menetelmien, kuten luonnollisesti muidenkin riskimenetelmien tutkiminen on paikallaan.

Vaikkakin tuloksissa oli nähtävissä ylitysten klusteroitumista, on delta-normaalin value at riskin etuna nopea reagoiminen volatiliteetin muutoksiin markkinoilla kun keskihajonta estimoidaan RiskMetrics EWMA –painotuksella tai implisiittisen volatiliteetin VIX-indeksistä. Jatkotutkimuksen kannalta on mielenkiintoista pohtia kysymyksiä esimerkiksi siitä miten erilaiset aikajänteet value at risk –ennusteissa toimivat. Yhden päivän aikajänne on yleisesti käytet-ty, mutta toisaalta mielenkiintoinen suunta voisi olla implisiittisen volatiliteetin avulla tehdyn riskiennusteen toimiminen pidemmällä aikajänteellä, esimerkiksi juurikin kolmen kuukauden aikajänteellä, josta RiskMetrics technical document mainitsee. Tutkimusta voisi jatkaa myös pohtimalla onko esimerkiksi perättäis-ten ylitysten aikaan löydettävissä joitain muita tekijöitä, joita tässä hyödynnetyt historiallinen ja implisiittinen volatiliteetti eivät ilmaise. Mahdollisesti voisi hyödyntää ehdollisen todennäköisyyden teoriaa ja pohtia miten muita riskiteki-jöitä voisi sisällyttää value at risk -ennusteiden luomisessa.

Value at riskin yksi merkittävä etu on siinä, että value at risk -luku on ymmärrettävästi viestittävissä organisaatiossa sellaisellekin johdolle, jolla vält-tämättä ei ole niin vahvaa kvantitatiivista osaamista. Näin ollen value at risk on haasteistaan huolimatta hyvä säilyttää päätöksentekijän kehittyvässä työkalu-pakissa.

22

LÄHTEET

Chicago board options exchange Saatavilla osoitteessa: http://www.cboe.com/micro/vix-and-volatility.aspx.

Christoffersen, P. F. 1998. Evaluating interval forecasts. Empirical Methods in Macroeconomics and Finance (November), 841 - 862.

Christoffersen, Peter F., Jinyong Hahn, Atsushi Inoue 2001. Testing and com-paring Value-at-Risk measures. Journal of Empirical Finance 8, 325 - 342.

Jorion, P. 2000. Value at risk : the new benchmark for managing financial risk. (2nd ed. painos) New York: McGraw-Hill.

Kroner, K., Kneafsey, K.P., Claessens, S. 1995. Forecasting volatility in commod-ity markets. International Journal of Forecasting, 77 - 95.

Kupiec, P. H. 1995. Techniques for verifying the accuracy of risk measurement models. The Journal of Derivatives , 79.

Mehta, A., Neukirchen, M., Pfetsch, S., Poppensieker, T. 2012. Managing market risk: Today and tomorrow. McKinsey working papers on risk, Number 32. McKinsey & Company.

RiskMetrics 1996. RiskMetrics Technical Document fourth edition. (4. painos).

Xu, X., Taylor. S. 1995. Conditional volatility and the information eficiency of PHLX currency option market. Journal of Banking and Finance 19, 803 - 821.