Embed Size (px)

Citation preview

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 1/181

T.C. ANADOLU ÜN‹VERS‹TES‹ YAYINI NO: 2570

AÇIKÖ⁄RET‹M FAKÜLTES‹ YAYINI NO: 1540

KAMU MAL‹YES‹

Yazarlar

Doç.Dr. fiebnem TOSUNO⁄LU (Ünite 8)

Yrd.Doç.Dr. Tayfun MO⁄OL (Ünite 4)

Yrd.Doç.Dr. Tufan ÇAKIR (Ünite 6) Yrd.Doç.Dr. Cumhur DÜLGER (Ünite 7)

Yrd.Doç.Dr. M. O¤uz ARSLAN (Ünite 2,3)

Yrd.Doç.Dr. Abdurrahman TARAKTAfi (Ünite 1,5)

Editörler

Doç.Dr. fiebnem TOSUNO⁄LU

Yrd.Doç.Dr. Y. Tamer ERGÜL

ANADOLU ÜN‹VERS‹TES‹

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 2/181

Bu kitab›n bas›m, yay›m ve sat›fl haklar› Anadolu Üniversitesine aittir.“Uzaktan Ö¤retim” tekni¤ine uygun olarak haz›rlanan bu kitab›n bütün haklar› sakl›d›r.

‹lgili kurulufltan izin almadan kitab›n tümü ya da bölümleri mekanik, elektronik, fotokopi, manyetik kay›t veya baflka flekillerde ço¤alt›lamaz, bas›lamaz ve da¤›t›lamaz.

Copyright © 2012 by Anadolu University All rights reserved

No part of this book may be reproduced or stored in a retrieval system, or transmittedin any form or by any means mechanical, electronic, photocopy, magnetic tape or otherwise, without

permission in writing from the University.

UZAKTAN Ö⁄RET‹M TASARIM B‹R‹M‹

Genel KoordinatörDoç.Dr. Müjgan Bozkaya

Genel Koordinatör Yard›mc›s›Yrd.Doç.Dr. ‹rem Erdem Ayd›n

Ö¤retim Tasar›mc›s›Yrd.Doç.Dr. Alper Tolga Kumtepe

Yrd.Doç.Dr. Figen Ünal Çolak

Grafik Tasar›m YönetmenleriProf. Tevfik Fikret Uçar

Ö¤r.Gör. Cemalettin Y›ld›zÖ¤r.Gör. Nilgün Salur

Dil Yaz›m Dan›flman›Okt. Ayd›n F›nd›ko¤lu

Grafikerler Hilal Küçükda¤aflan

Aysun fiavl› Gülflah Y›lmaz

Kitap Koordinasyon BirimiUzm. Nermin Özgür

Kapak Düzeni

Prof. Tevfik Fikret Uçar Ö¤r.Gör. Cemalettin Y›ld›z

DizgiAç›kö¤retim Fakültesi Dizgi Ekibi

Kamu Maliyesi

ISBN

978-975-06-1239-8

3. Bask›

Bu kitap ANADOLU ÜN‹VERS‹TES‹ Web-Ofset Tesislerinde 22.000 adet bas›lm›flt›r.ESK‹fiEH‹R, Nisan 2014

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 3/181

‹çindekiler

Sunufl ............................................................................................................ viii

Devlet ve Ekonomi .................................................................. 2KAMU MAL‹YES‹N‹N TANIMI ...................................................................... 3DEVLET KAVRAMI........................................................................................ 3Devletin Ö¤eleri ............................................................................................ 5Millet .............................................................................................................. 5Ülke................................................................................................................ 5Egemenlik...................................................................................................... 5DEVLET‹N EKONOM‹DEK‹ ROLÜNE ‹L‹fiK‹N YAKLAfiIMLAR .................. 6Merkantilist Görüfl ......................................................................................... 6Fizyokrat Görüfl ............................................................................................. 6

Klasik Liberal Görüfl...................................................................................... 7Sosyalist Görüfl .............................................................................................. 9Keynesyen Görüfl .......................................................................................... 10

Anayasal ‹ktisat Görüflü ................................................................................ 12KÜRESELLEfiME VE KAMU MAL‹YES‹ ......................................................... 13Özet ............................................................................................................... 15Kendimizi S›nayal›m ..................................................................................... 16

Yaflam›n ‹çinden ........................................................................................... 17Okuma Parças› ........................................................................................... .. 19Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 20S›ra Sizde Yan›t Anahtar› .............................................................................. 20

Yararlan›lan Kaynaklar.................................................................................. 21

Kamu Maliyesinin ‹fllevleri ...................................................... 22P‹YASA BAfiARISIZLI⁄I KURAMI................................................................. 23KAYNAK DA⁄ILIMI ‹fiLEV‹.......................................................................... 24Kamusal Mallar .............................................................................................. 24

Küresel Kamusal Mallar .......................................................................... 27Ortak mallar................................................................................................... 28D›flsall›klar ..................................................................................................... 29Erdemli Mallar ............................................................................................... 32

Do¤al Tekeller............................................................................................... 32Eksik Piyasalar ............................................................................................. 33Sigorta ...................................................................................................... 33Sermaye ve Kredi .................................................................................... 33Tamamlay›c› Piyasalar............................................................................. 33

Enformasyon Baflar›s›zl›klar›......................................................................... 34GEL‹R DA⁄ILIMI ‹fiLEV‹............................................................................... 34EKONOM‹K ‹ST‹KRAR ‹fiLEV‹...................................................................... 35DÜZENLEME ‹fiLEV‹ ..................................................................................... 36KAMU KES‹M‹N‹N ‹fiLEVLER‹N‹N UYUMU................................................. 36Özet................................................................................................................ 37

Kendimizi S›nayal›m...................................................................................... 38 Yaflam›n ‹çinden............................................................................................ 39

‹ç indek i ler iii

1. ÜN‹TE

2. ÜN‹TE

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 4/181

Okuma Parças› .............................................................................................. 39Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 40S›ra Sizde Yan›t Anahtar› .............................................................................. 40

Yararlan›lan Kaynaklar.................................................................................. 41

Türkiye’de Kamu Kesimi......................................................... 42KAMU KES‹M‹N‹N B‹LEfi‹M‹ ........................................................................ 43Merkezi Yönetim Kurumlar› ......................................................................... 44Sosyal Güvenlik Kurumlar›........................................................................... 44

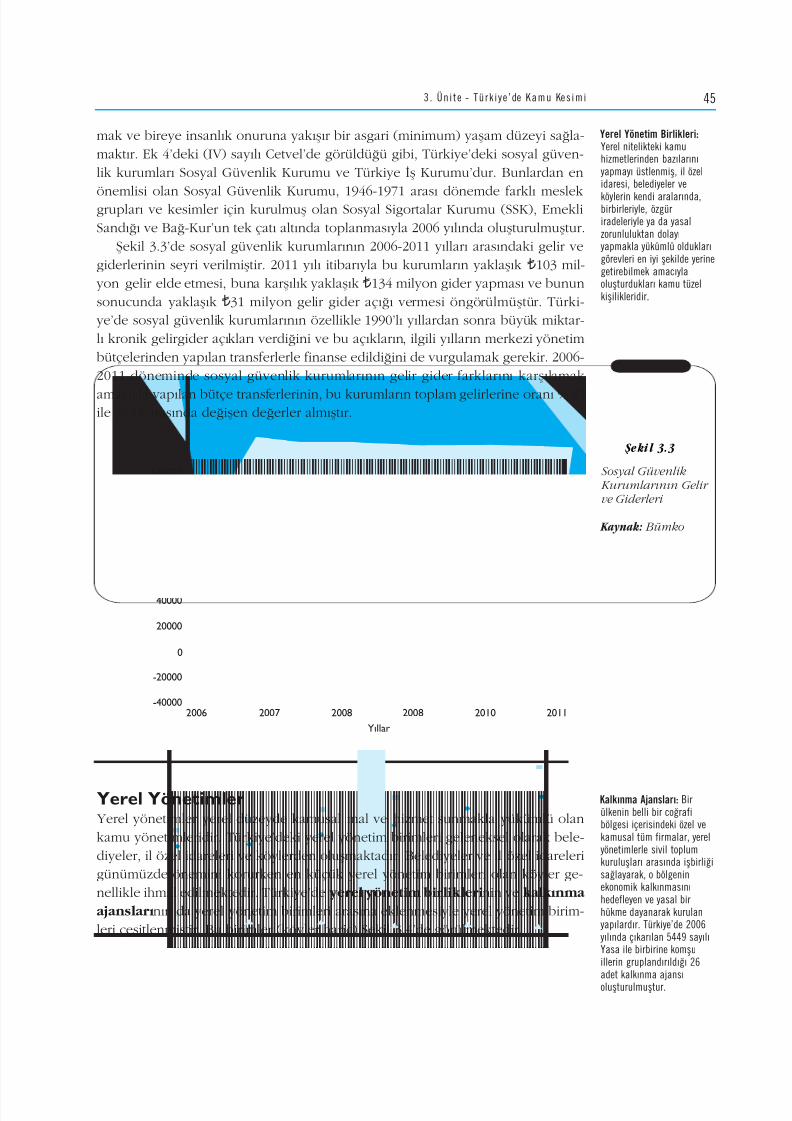

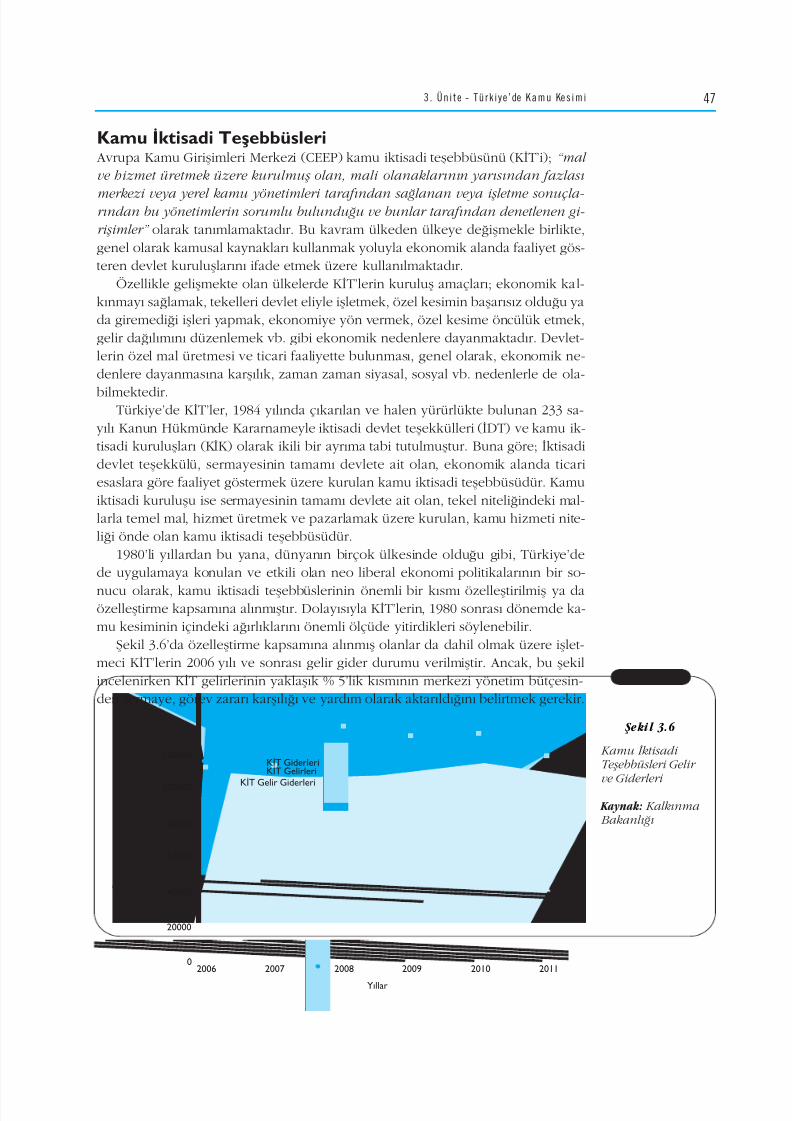

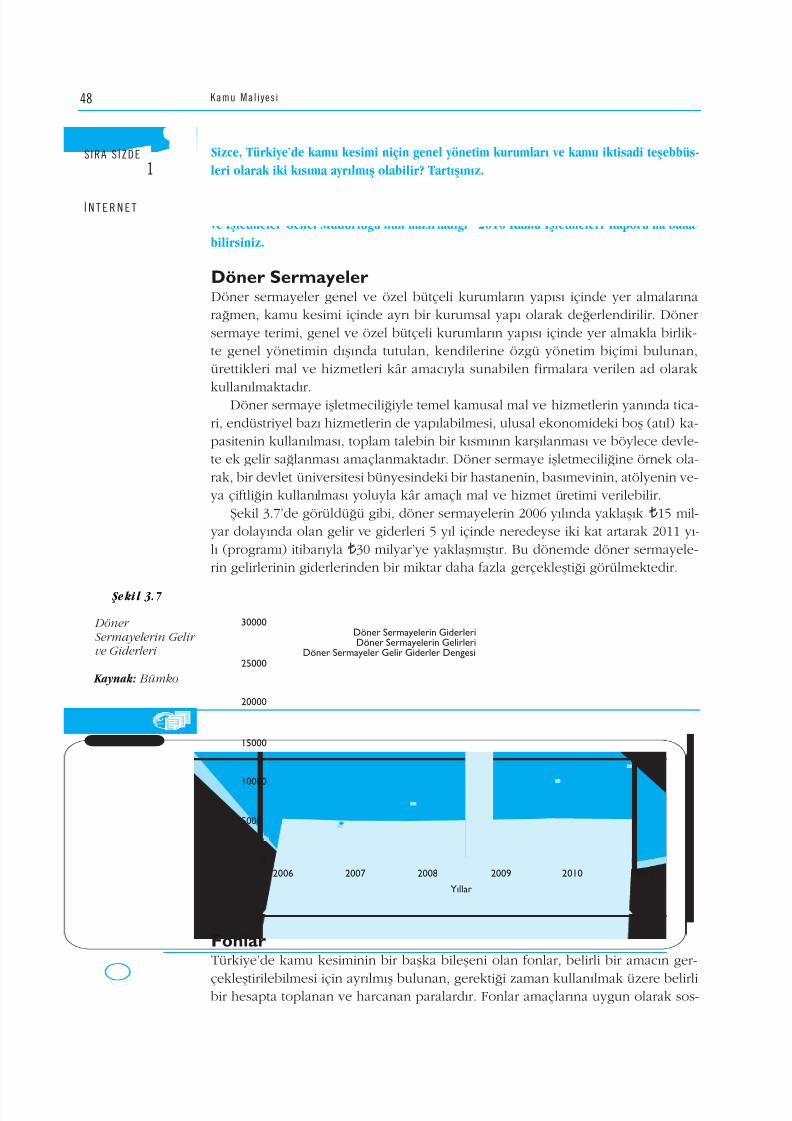

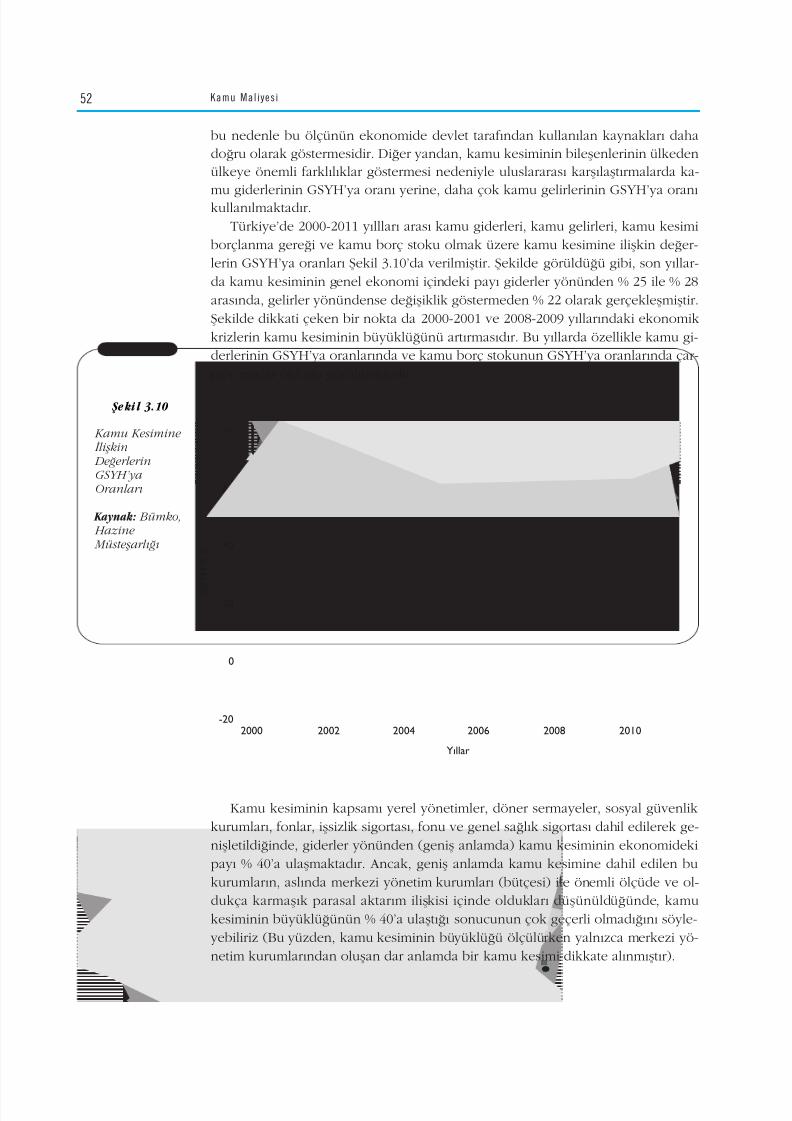

Yerel Yönetimler ........................................................................................... 45Kamu ‹ktisadi Teflebbüsleri .......................................................................... 47Döner Sermayeler.......................................................................................... 48Fonlar ............................................................................................................. 48KAMU KES‹M‹N‹N BÜYÜKLÜ⁄Ü ................................................................ 50

Nominal ve Reel Ölçüler .............................................................................. 50Oransal Ölçüler ............................................................................................. 51Kamu Kesimine ‹liflkin De¤erlerin GSYH’ya Oranlanmas›................... 51Kamu Kesimi ‹stihdam›n›n Toplam ‹stihdama Oranlanmas›................ 53Kamu Kesimi Yat›r›mlar›n›n Toplam Yat›r›mlara Oranlanmas›............ 53

KAMU KES‹M‹ ‹LE ÖZEL KES‹M ARASINDAK‹ ‹L‹fiK‹ .............................. 54EK-I ................................................................................................................ 56EK-II ............................................................................................................... 57EK-III.............................................................................................................. 59EK-IV.............................................................................................................. 59Özet ............................................................................................................... 60

Kendimizi S›nayal›m ..................................................................................... 61 Yaflam›n ‹çinden ........................................................................................... 62Okuma Parças› ............................................................................................. 63Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 64S›ra Sizde Yan›t Anahtar› .............................................................................. 64

Yararlan›lan Kaynaklar.................................................................................. 65

Kamu Maliyesinde Karar Alma .............................................. 66OYLAMA MODELLER‹ .................................................................................. 67OPT‹MAL OY ORANI.................................................................................... 67MEDYAN SEÇMEN MODEL‹......................................................................... 68

OYLAMA PARADOKSU ................................................................................ 69OY ALIfiVER‹fi‹ (LOGROLL‹NG)................................................................... 71DOWNS TEMS‹L‹ DEMOKRAS‹ MODEL‹ .................................................... 73BASKI GRUPLARI.......................................................................................... 75BÜROKRAS‹................................................................................................... 76Özet ............................................................................................................... 79Kendimizi S›nayal›m ..................................................................................... 80

Yaflam›n ‹çinden ........................................................................................... 81Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 82S›ra Sizde Yan›t Anahtar› .............................................................................. 82

Yararlan›lan Kaynaklar.................................................................................. 82

Ek 1 ................................................................................................................ 83

‹ç indek i leriv

3. ÜN‹TE

4. ÜN‹TE

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 5/181

Kamu Harcamalar› .................................................................. 84KAMU HARCAMALARI KAVRAMI................................................................ 85

Genifl Anlamda Kamu Harcamalar›.............................................................. 86Dar Anlamda Kamu Harcamalar› ................................................................. 86KAMU HARCAMALARININ SINIFLANDIRILMASI........................................ 87‹dari S›n›fland›rma......................................................................................... 87Fonksiyonel S›n›fland›rma ............................................................................ 87Ekonomik S›n›fland›rma................................................................................ 88

Gerçek Harcamalar ................................................................................. 89Cari Harcamalar....................................................................................... 89

Yat›r›m Harcamalar› ................................................................................ 90Transfer Harcamalar›............................................................................... 90

TÜRK‹YE’DE KAMU HARCAMALARININ SINIFLANDIRILMASI................. 91

KAMU HARCAMALARININ ARTIfiI .............................................................. 93Kamu Harcamalar›n›n Görünürde Art›fl Nedenleri...................................... 93Paran›n Sat›n Alma Gücünün Düflmesi.................................................. 93Bütçe Sistemlerinin De¤iflmesi ............................................................... 93Ülke Yüzölçümü ve Nüfusun Artmas› ................................................... 93

Kamu Harcamalar›n›n Gerçek Art›fl Nedenleri............................................ 94Ekonomik Nedenler................................................................................ 94Teknolojik Nedenler ............................................................................... 94Sosyal Nedenler....................................................................................... 94

Askeri Nedenler....................................................................................... 95Siyasi Nedenler........................................................................................ 95

KAMU HARCAMALARININ ARTIfiINI AÇIKLAMAYA YÖNEL‹KGÖRÜfiLER..................................................................................................... 95

Wagner Kanunu ............................................................................................ 95Peacock-Wiseman’›n S›çrama Tezi .............................................................. 96Kamusal Tercihler Teorisi ............................................................................. 97Özet................................................................................................................ 98Kendimizi S›nayal›m...................................................................................... 99

Yaflam›n içinden............................................................................................ 100Okuma Parças› .............................................................................................. 101Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 103S›ra Sizde Yan›t Anahtar› .............................................................................. 103

Yararlan›lan Kaynaklar.................................................................................. 104

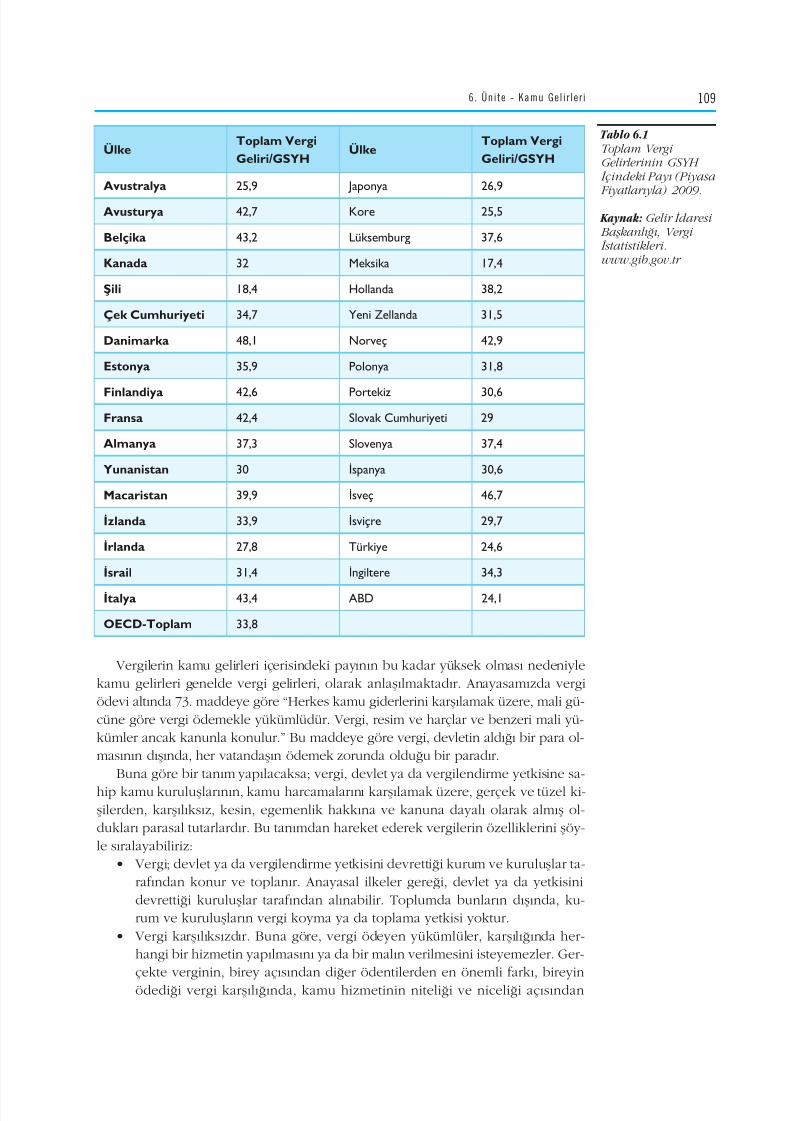

Kamu Gelirleri ........................................................................ 106KAMU F‹NANSMANI..................................................................................... 107KAMUNUN ZORLA (CEBR‹ OLARAK) ELDE ETT‹⁄‹ GEL‹RLER ............... 108

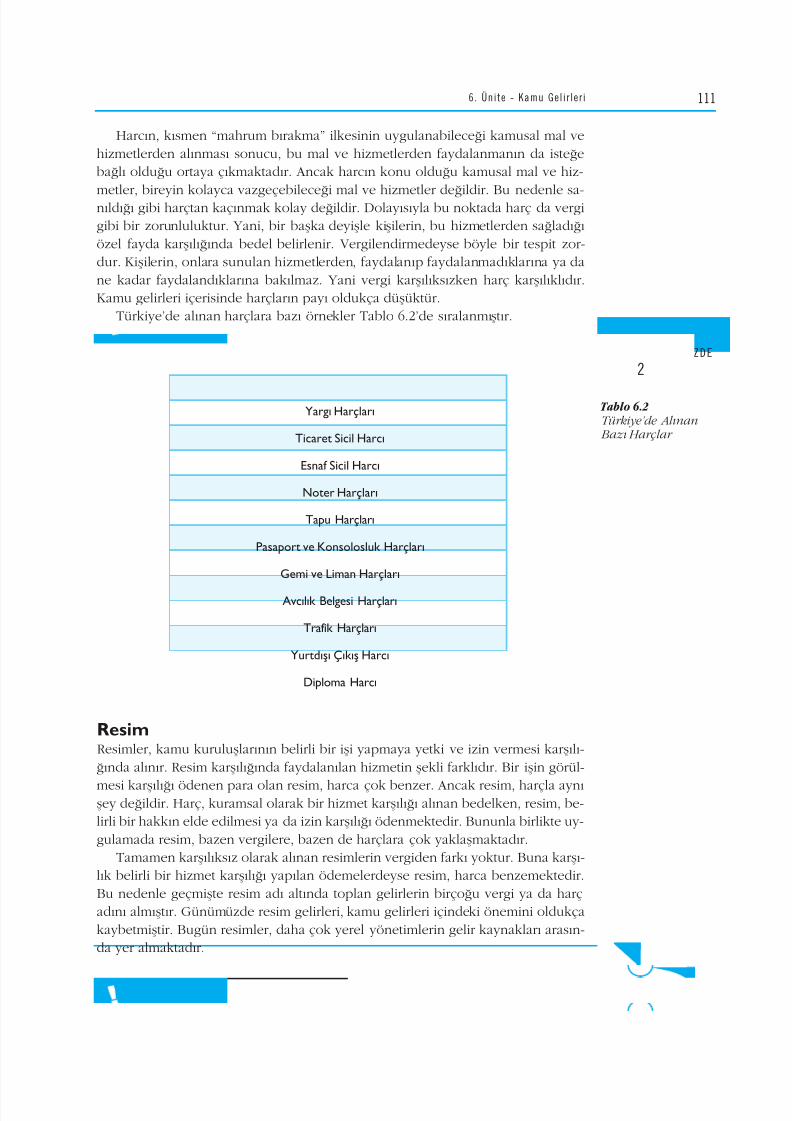

Vergiler........................................................................................................... 108Harçlar............................................................................................................ 110Resim.............................................................................................................. 111fierefiyeler ...................................................................................................... 112

Vergi Benzeri Gelirler (Parafiskal Gelirler).................................................. 112Para Cezalar›.................................................................................................. 113

Zorunlu Borçlanma ....................................................................................... 114KAMUNUN ZORLAMA OLMADAN ELDE ETT‹⁄‹ GEL‹RLER..................... 114

‹ç indek i ler v

5. ÜN‹TE

6. ÜN‹TE

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 6/181

Teflebbüs ve Mülkiyet Gelirleri .................................................................... 114Ba¤›fl ve Yard›mlar........................................................................................ 115‹ste¤e Ba¤l› Borçlanma ................................................................................ 115

Mali Tekeller.................................................................................................. 116PARASAL ‹fiLEMLERDEN ELDE ED‹LEN GEL‹RLER.................................... 116Para Basma (Emisyon).................................................................................. 116Devalüasyon .................................................................................................. 117Özet ............................................................................................................... 118Kendimizi S›nayal›m ..................................................................................... 119

Yaflam›n ‹çinden ........................................................................................... 120Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 121S›ra Sizde Yan›t Anahtar› .............................................................................. 121

Yararlan›lan Kaynaklar.................................................................................. 122Ek 1................................................................................................................ 123

Devlet Bütçesi .......................................................................... 124DEVLET BÜTÇES‹ KAVRAMI VE ÇEfi‹TL‹ TANIMLARI............................... 125BÜTÇEN‹N KLAS‹K ‹fiLEVLER‹..................................................................... 126Bütçenin Mali ‹fllevi....................................................................................... 126Bütçenin Siyasal ‹fllevi .................................................................................. 127Bütçenin Hukuki ‹fllevi ................................................................................. 127

Bütçenin Denetim ‹fllevi ......................................................................... 128BÜTÇEN‹N ÇA⁄DAfi ‹fiLEVLER‹ .................................................................. 129Kaynak Tahsisinde Etkinlik ‹fllevi ................................................................ 129Gelir Da¤›l›m›nda Adalet ‹fllevi .................................................................... 130

Ekonomik ‹stikrar ‹fllevi................................................................................ 130TÜRK‹YE’DE BÜTÇES‹N‹N HAZIRLANMASI .............................................. 130Bütçe Dönemi (Mali Y›l)............................................................................... 131Merkezi Yönetim Bütçe Haz›rlama Süreci ................................................... 131Orta Vadeli Program ..................................................................................... 131Orta Vadeli Mali Plan.................................................................................... 132Bütçe Ça¤r›s› ve Bütçe Haz›rlama Rehberi.................................................. 133Gider Bütçesinin Haz›rlanmas› ..................................................................... 133Maliye Bakanl›¤›’n›n Haz›rl›klardaki Rolü ve Bütçe Görüflmeleri.............. 134Gelir Bütçesinin Haz›rlanmas› ...................................................................... 134Bütçe Yasas› ve Ekleri .................................................................................. 135

Milli Bütçe Tahmin Raporu .................................................................... 135Bütçe Gerekçesi ...................................................................................... 135

Y›ll›k Ekonomik Rapor ........................................................................... 135Bütçe Yasa Metni .................................................................................... 135

Merkezi Yönetim Bütçe Tasar›s›n›n TBMM’de Görüflülmesi ...................... 136Özet................................................................................................................ 138Kendimizi S›nayal›m...................................................................................... 139

Yaflam›n ‹çinden............................................................................................ 140Okuma Parças› .............................................................................................. 140Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 142S›ra Sizde Yan›t Anahtar› .............................................................................. 142

Yararlan›lan Kaynaklar.................................................................................. 143Ek 1................................................................................................................ 144

‹ç indek i lervi

7. ÜN‹TE

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 7/181

Devlet Borçlanmas› ................................................................. 146DEVLET BORCU KAVRAMI.......................................................................... 147

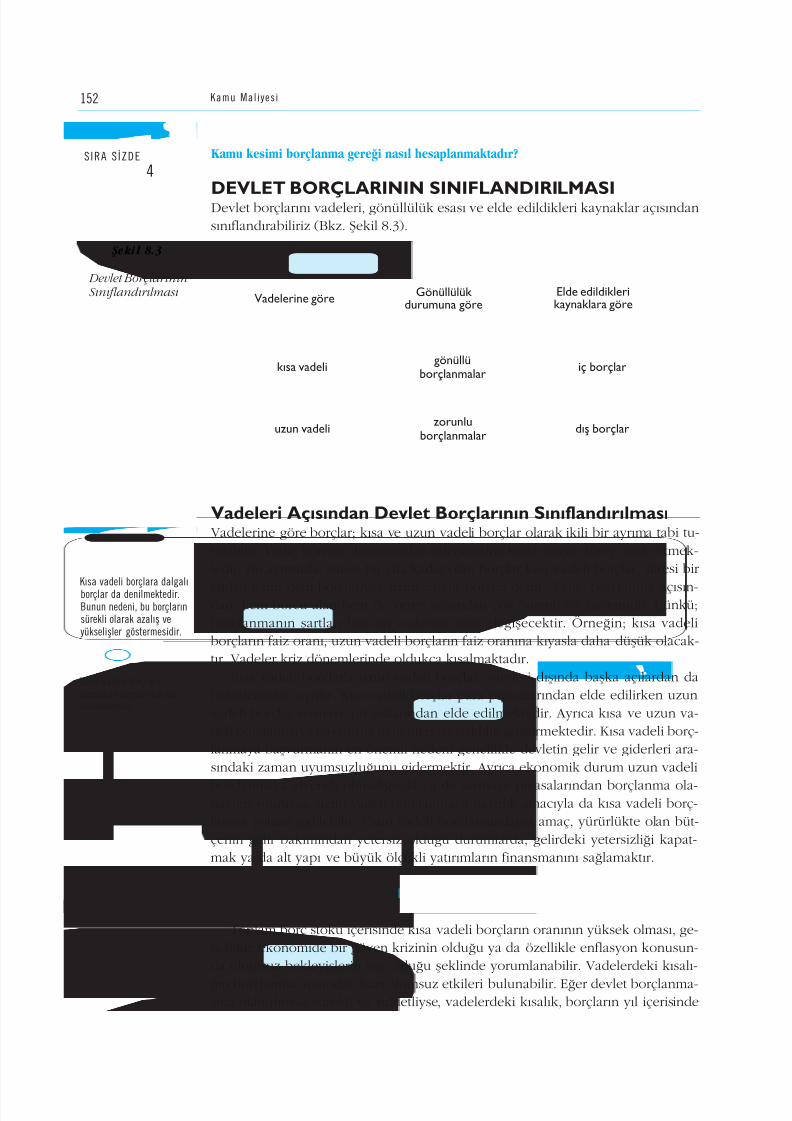

DEVLET‹N BORÇLANMA NEDENLER‹......................................................... 149KAMU KES‹M‹ BORÇLANMA GERE⁄‹ ........................................................ 151DEVLET BORÇLARININ SINIFLANDIRILMASI............................................. 152

Vadeleri Aç›s›ndan Devlet Borçlar›n›n S›n›fland›r›lmas› ............................. 152Gönüllülük Aç›s›ndan Devlet Borçlar›n›n S›n›fland›r›lmas› ........................ 153Elde Edildikleri Kaynaklar Aç›s›ndan Devlet Borçlar›n›nS›n›fland›r›lmas› ............................................................................................. 153‹Ç BORÇLANMA............................................................................................ 154‹ç Borçlanman›n Kaynaklar› ........................................................................ 154‹ç Borçlanman›n Çeflitleri.............................................................................. 155DIfi BORÇLANMA.......................................................................................... 157

D›fl Borçlanman›n Kaynaklar› ..................................................................... 157D›fl Borçlanman›n Çeflitleri ........................................................................... 157KAMU BORÇ YÖNET‹M‹.............................................................................. 159Özet................................................................................................................ 160Kendimizi S›nayal›m...................................................................................... 161

Yaflam›n ‹çinden............................................................................................ 162Okuma Parças› .............................................................................................. 162Kendimizi S›nayal›m Yan›t Anahtar› ............................................................ 163S›ra Sizde Yan›t Anahtar› .............................................................................. 163

Yararlan›lan Kaynaklar.................................................................................. 164Ek 1................................................................................................................ 165

Ek 2................................................................................................................ 165

Sözlük ................................................................................... 167Dizin ...................................................................................... 171

‹ç indek i ler vii

8. ÜN‹TE

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 8/181

Sunufl

Devletin ekonomiye müdahale edip etmemesi, edecekse hangi araçlarla etme-

si gerekti¤i yüzy›llardan beri tart›fl›lan bir konudur. Karma ekonomi modelini be-

nimseyen ülkelerde kamu kesimi ile özel kesim beraberce faaliyette bulunmakta

ancak ayr› ayr› karar ve tercih olanaklar›na sahip olmaktad›r. Kamu maliyesi der-

si bu sistem içerisindeki, kamu kesiminin harcamalar› ve gelirlerini incelemekte-

dir. Kamu kesimi birimleri toplumun ihtiyaçlar› do¤rultusunda mal ve hizmet üret-

mektedirler. Üretilen mal ve hizmetler için harcama yap›lmakta, devletin her har-

camas› ise ekonomi üzerinde çeflitli etkiler meydana getirmektedir. Ayr›ca, ülke-

nin milli gelirinden bir bölümü devlet taraf›ndan kamu harcamalar›n› finanse et-

mek için kullan›lmaktad›r. ‹flte tüm bunlar genel olarak kamu maliyesi dersinin

ana konular›n› oluflturmaktad›r. Ayr›ca, kamu kesimi birimlerinin sundu¤u hiz-

metlerin toplumun tercihlerini ne dereceye kadar karfl›lad›¤› ve as›l önemlisi tam

olarak karfl›layabilmesi için nas›l bir kurumsal yap› gerekti¤i konular› da kamu

maliyesi disiplininin içinde yer alan di¤er konulard›r.

Kamu maliyesinin daha iyi anlafl›labilmesi için her fleyden önce devlet kavra-

m›n›n ve devletin ekonomideki rolüne iliflkin görüfllerin anlafl›lmas› gerekmekte-

dir. Bu nedenle kitab›n ilk bölümünde devlet kavram› ve devletin ekonomideki

rolü konusu ele al›nm›flt›r. Kitap kamu maliyesiyle ilgili baz› baflka sorulara da ce-

vaplar bulmaya çal›flmaktad›r. Devletin görev ve fonksiyonlar› nelerdir? Devlet ne-

den baz› ekonomik faaliyetlere girerken di¤erlerine girmemektedir? Neden devle-

tin faaliyetlerinin kapsam› y›llar içerisinde de¤iflmektedir ve ülkeden ülkeye fark-

l›l›klar göstermektedir? Küreselleflme gibi geliflmelerin de etkisiyle toplumlar›n

devletten bekledi¤i görevlerin kapsam›nda bir de¤iflim olmufl mudur? Devlet han-

gi hizmetleri sunmal›d›r? Kamu hizmetlerinde üretim karar› nas›l verilir? Kamu ge-

lirleri nelerdir ve borçlanman›n kamu gelirleri içerisindeki önemi nedir? Devletin

ekonomik rolü daha etkin hale getirilebilir mi? Tüm bu sorular›n cevaplar› kitab›n

içeri¤inin belirlenmesinde temel al›nm›flt›r.

Kamu maliyesi dersi kapsam›nda kamu harcamalar› konusu kitapta ayr›nt›l›

olarak ele al›nm›flt›r. Kamusal faaliyetlerin finansman›nda devletlerin elinde çok

çeflitli gelir kaynaklar› bulunmaktad›r. Kamu gelirleriyle ilgili olarak kitapta genel

bilgiler verilmifl ve son dönemde kamu gelirleri içerisinde artan önemi dolay›s›y-

la devlet borçlanmas› üzerinde durulmufltur. Ancak bilindi¤i gibi, günümüzde ka-mu harcamalar›n›n finansman› aç›s›ndan en önemli gelir kayna¤› vergilerdir. Bu

anlamda vergi teorisi üzerinde de ayr›nt›l› olarak durulmas› gerekmektedir. Bu

konudaki bilgiler “Vergi Teorisi” ders kitab›n›zda yer ald›¤›ndan “Kamu Maliyesi”

kitab›n›n içerisinde bu konuya de¤inilmemifltir.

8 üniteden oluflan “Kamu Maliyesi” kitab›, uzaktan ö¤retim koflullar›na uygun

olacak flekilde haz›rlanm›flt›r. Her ünitenin bafllang›c›nda yer alan “amaçlar›m›z”

bölümünde ünitede kazan›lmas› beklenen yeterlilikler belirtilmektedir. Ünite içe-

risinde vurgu yap›lmak istenen önemli konular ve tan›mlamalar sayfa yan bofl-

luklar›nda yer almaktad›r. Ayr›ca, ünite içerisinde yer alan “s›ra sizde” sorular› ça-

l›fl›lan ünite ile ilgili olarak ö¤renciyi düflünmeye yönlendirmek üzere haz›rlan-m›flt›r. Ünite sonunda yer alan “kendimizi s›nayal›m” sorular› ise ö¤rendiklerinizi

Sunuflviii

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 9/181

s›namaya yönelik olarak haz›rlanm›fl test sorular›d›r. Her üniteye iliflkin olarak

günlük yaflamda yaz›l› ve görsel bas›nda karfl› karfl›ya kald›¤›m›z haberler de “ya-

flam›n içinden” bölmelerinde yer almaktad›r. “okuma parçalar›nda” ise ünitede

aç›klanan bilgileri pekifltirecek baz› ek bilgiler verilmektedir. Kitab›n sonunda yer alan “sözlük” k›sm›nda ise, dersle ilgili temel kavramlar›n sözlük anlamlar›

bulunmaktad›r.

Bu kitab›n yaz›lmas›nda genifl bir ekibin katk›s› bulunmaktad›r. Bir ekip çal›fl-

mas›n›n ürünü olan bu kitab›n haz›rlanmas›nda eme¤i olan baflta de¤erli yazarla-

r›m›z olmak üzere herkese teflekkür eder, kitab›n ö¤rencilerin baflar›lar›na katk›-

da bulunmas›n› dileriz.

Editör

Doç.Dr. fiebnem TOSUNO⁄LU

Sunufl ix

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 10/181

Bu üniteyi tamamlad›ktan sonra;Kamu maliyesi kavram›n› tan›mlayabilecek,Devlet kavram›n› tan›mlayabilecek,Devletin ö¤elerini özetleyebilecek,Devletin ekonomiye müdahale etmesini savunan görüflleri aç›klayabilecek,Küreselleflmenin kamu maliyesi üzerindeki etkilerini de¤erlendirebileceksiniz.

‹çindekiler

• Aristotelesçi devlet anlay›fl›• Toplum sözleflmesi• Hegelci devlet anlay›fl›• Merkantilizm• Fizyokrasi

• Klasik liberal görüfl• Sosyalist görüfl• Keynesyen görüfl• Küreselleflme

Anahtar Kavramlar

Amaçlar›m›z

Kamu Maliyesi Devlet ve Ekonomi

• KAMU MAL‹YES‹N‹N TANIMI

• DEVLET KAVRAMI

• DEVLET‹N EKONOM‹DEK‹ROLÜNE ‹L‹fiK‹N YAKLAfiIMLAR

• KÜRESELLEfiME VE KAMU MAL‹YES‹

1KAMU MAL‹YES‹

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 11/181

KAMU MAL‹YES‹N‹N TANIMINobel ödüllü ekonomist Joseph E. Stiglitz’in de belirtti¤i gibi do¤du¤umuz andan

itibaren hayatlar›m›z devlet faaliyetlerinden say›s›z yönde etkilenmektedir. Ço¤u-

muz devlet hastanelerinde dünyaya geliriz. Do¤umumuz bize, ülkemizin vatanda-

fl› olarak, bir dizi hak ve yükümlülük verecek flekilde devlet taraf›ndan kay›t alt›na

al›n›r. Ço¤umuz devlet okullar›nda ö¤renim görürüz. Devletten ö¤renim bursu,

sa¤l›k deste¤i al›r›z. Hepimiz bir flekilde devlete vergi öderiz. Baz›lar›m›z devlet ta-

raf›ndan istihdam ediliriz. Yediklerimiz, içtiklerimiz hatta içinde yaflad›¤›m›z evle-

rimizin hangi standartlara sahip olaca¤› devlet taraf›ndan belirlenir ve üretimleri

devlet taraf›ndan denetlenir. Toplu tafl›ma araçlar›n›, devlet taraf›ndan yap›lm›fl

yollar› kullan›r›z. Çöplerimizi bile bir devlet kuruluflu toplamaktad›r.Devlet neden baz› ekonomik faaliyetlere girerken di¤erlerine girmemektedir?

Devletin faaliyetlerinin kapsam› y›llar içerisinde neden de¤iflmektedir ve ülkeden

ülkeye farkl›l›klar göstermektedir? Devlet hangi hizmetleri sunmal›d›r? Hangi ver-

gileri toplamal› ve hangi koflullarda borçlanmal›d›r? Devletin ekonomik rolü daha

etkin hale getirilebilir mi? Kamu maliyesi iflte bu tür sorulara yan›t arayan bir bilim

dal›d›r. Kamu maliyesi devletin harcamalar›n› ve gelirlerini incelemektedir. Bir

ülkenin milli gelirinin bir bölümü, devlet taraf›ndan, kamu harcamalar›n› finanse

etmek için kullan›l›r. Kamu harcamalar› , kamu kesimi birimleri taraf›ndan bildi-

rilen kamu hizmeti taleplerini karfl›lamak için, bir kamu bütçesiyle düzenlenen ve

gerçeklefltirilen harcamalard›r. Kamu kesimi birimleriyse ülke halk›n›n ihtiyaç duy-

du¤u hizmetleri sunmak için, bürokratik bir düzen içinde, örgütlenmifl idari yap›-lard›r. Kamu kesimi birimlerinin sundu¤u hizmetlerin toplumun tercihlerini ne

dereceye kadar karfl›lad›¤› ve as›l önemlisi, tam olarak karfl›layabilmesi için nas›l

bir kurumsal yap› gerekti¤i konular› da kamu maliyesi disiplininin içinde yer alan

konulard›r. Kamu maliyesinin daha iyi anlafl›labilmesi için, devlet kavram›n›n ve

devletin ekonomideki rolüne iliflkin görüfllerin ele al›nmas› gerekmektedir.

DEVLET KAVRAMIToplumlar›n yap›s› göz önüne al›nd›¤›nda, devletin vazgeçilemez bir önemi oldu-

¤unu görmekteyiz. ‹nsanlar toplu yaflama e¤ilimine sahip sosyal varl›klard›r. Yara-

t›l›fl› gere¤i, “do¤ru” ve “yanl›fl” kavramlar›na sahiptirler. Do¤ruya uygun bir düzen

içinde yaflamak isterken yanl›fl yapanlar›n da engellenmesini isterler. ‹flte bu ne-

Devlet ve Ekonomi

Kamu maliyesi: Devletingelir ve harcamalar›n›inceleyen bilim dal›d›r.

Kamu harcamalar›: Kamukesimi birimleri taraf›ndanbildirilen kamu hizmetitaleplerini karfl›lamak için,bir kamu bütçesiyledüzenlenen ve

gerçeklefltirilenharcamalard›r.

Kamu kesimi: Ülke halk›n›nihtiyaç duydu¤u hizmetlerisunmak için bürokratik birdüzen içinde örgütlenmiflidari yap›lard›r.

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 12/181

denledir ki insanlara birtak›m kurallar koyacak, bu kurallara uyulmas›n› sa¤laya-

cak bir otoritenin varl›¤› zorunludur. Bir toplumda asayifl ve güvenli¤i sa¤layabile-

cek, zararl› davran›fllar› kanunla yasaklayabilecek, bu kanunlara da uyulmas›n›

mecbur k›lacak tek güç, devlettir. Devletin çok yönlü, soyut bir kavram olmas›, ge-nel bir tan›m›n›n yap›lmas›n› güçlefltirmektedir. Bu nedenle literatürde devletin

pek çok farkl› tan›m›yla karfl›lafl›lmaktad›r.

Toplumsal aç›dan devletin neden vazgeçilmez bir önemi vard›r?

Devletin dar tan›m›na göre; “Devlet, bir toprak parças› üzerinde, bir otorite al-

t›nda yaflayan insan toplulu¤udur”. Daha genifl bir tan›mla; “devlet, ortak bir ha-

yat› ve kültürü paylaflan bir toplumda, bu toplumu düzenleme, bu topluma gü-

venlik, refah, huzur sa¤lama amac›n› güden ve bu amaca yönelik olarak kanun

koyma, bu kanunlar› uygulama, yarg›lama, cezaland›rma gibi güçlere sahip olan

kurumdur”.Devleti tan›mlamaya çal›flan yaklafl›mlardan ilki onu do¤al bir kurum ya da

organizasyon olarak görmektedir. Bu yaklafl›m›n temelini Platon’un devlete iliflkin

görüflleri oluflturmaktad›r. Devlet, temelini insan do¤as›nda bulmaktad›r. Buna gö-

re devlet, insanlar›n bir araya gelmesiyle oluflmufl, büyük ölçekli bir insan ya da

organizman›n devam› olarak görülür. Bu durumun bir sonucu olarak, s›ras›yla ak›l,

can ve isteklerden oluflan üç parçal› ruh anlay›fl›n›n aynen devlette de bulundu¤u

ileri sürülmektedir.

Devleti tan›mlamaya çal›flan yaklafl›mlardan ikincisi Aristotelesçi devlet anla-

y›fl›d›r. Bu yaklafl›m devleti bir kurumlar ve hizmetler sistemi olarak tan›mlamakta-

d›r. Buna göre devlet kendisini yönetenlerden ayr› bir varl›¤a sahiptir. Ancak dev-

leti yönetenler ald›klar› karar ve yetkilerle bu kurumlar, hizmetler sisteminin gelifl-mesine, güçlenmesine katk›da bulunmaktad›rlar. Aristoteles’e göre, devletin as›l

amac›, yurttafllar›n› maddi bak›mdan refaha ulaflt›rman›n yan›nda, ahlâki bak›mdan

da geliflmeleri ve olgunlaflmalar›n›n sa¤lanabilmesidir. Devletler bu amac› gerçek-

lefltirebilmelerine göre iyi ya da kötü devlet olarak nitelendirilmektedirler.

Bir di¤er yaklafl›m da devleti, toplumsal bir sözleflme sonucu oluflturulan bir

varl›k ve araç olarak tan›mlamaktad›r. Bu yaklafl›m›n temelini Rousseau, Hobbes

ve Locke’un görüflleri oluflturmaktad›r. Buna göre insan s›n›rs›z bir özgürlük duru-

mu içinde var olamaz. Çünkü; s›n›rs›z bir özgürlük durumunda, insan›, d›flar›dan

belirleyen ve s›n›rlayan hiçbir güç olamayaca¤›ndan, her insan neyin iyi oldu¤una

kendisi karar verecek, kendi ç›karlar›n› hayata geçirmeye çal›flacakt›r. Bu tam bir

ç›kar çat›flmas›na, hatta insanlar aras›nda bir savafla yol açacakt›r. Böyle bir durum,

tüm insanlara zarar verece¤i için, insanlar bir araya gelerek, aralar›nda bir sözlefl-

me yaparlar. Toplum sözleflmesi ad› verilen bir uzlaflma ve anlaflmaya dayana-

rak, ortak iradelerini temsil edecek bir gücü, kendileri için hakem ve yönetici ola-

rak tayin ederler. Bu yaklafl›mda devlet, insanlar› birbirlerine karfl› koruyacak, ken-

dilerini gelifltirmelerine olanak verecek, bir araç olarak görülmektedir.

Devleti tan›mlamaya çal›flan bir di¤er yaklafl›m da Hegelci devlet anlay›fl›d›r.

Buna göre devlet, kendi irade, ehliyet, yetenek ve amaçlar› olan, bir üniversite-

ye benzetilebilecek cisimleflmifl bir kifli, dünyadaki ilahi düflünce ve milli bir ruh

olarak görülmektedir. Devletin içeri¤ini milli ruhun oluflturdu¤unu öne süren

Hegel’e göre, milli ruh; din, hukuk, bilim, sanat ve sanayi gibi özel alanlardanoluflmaktad›r.

4 Kamu Maliyesi

SIRA S‹ZDE 1

Organik devlet: Devlet,insanlar›n bir arayagelmesiyle oluflmufl büyükölçekli bir insan ya daorganizma ve bireyin birdevam›d›r.

Aristotelesçi devlet: Devletkendisini yönetenlerden ayr›bir varl›¤a sahip, birkurumlar ve hizmetler

sistemidir.

Toplum sözleflmesi devleti:Devlet, toplum sözleflmesiad› verilen bir uzlaflma veanlaflmaya dayanarakinsanlar› birbirlerine karfl›koruyacak ve kendilerinigelifltirmelerine olanakverecek bir araçt›r.

Hegelci devlet: Devlet, kendiirade, ehliyet, yetene¤i veamaçlar› olan, milli bir ruha

sahip tüzel kifliliktir.

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 13/181

Sonuncu yaklafl›msa Marksist devlet görüflü yaklafl›m›d›r. Bu yaklafl›ma göredevlet, bir tür yönetim makinesidir. Politikalar, devlet gücünü elinde bulunduran-lar›n ç›kar ve tercihlerinden hareketle üretilmekte, toplumdaki egemen s›n›f›n ç›-

karlar›na hizmet etmektedir. Bu yaklafl›m›n esas›n›, s›n›flara bölünmüfl bir toplumoluflturmaktad›r. Bu toplumsal yap› içerisinde devlet, ekonomik bak›mdan üstündurumda olan, üretim araçlar›na sahip bulunan s›n›f›n bask› arac›d›r ve s›n›flar ara-s›nda mücadeleyi engelleme görevini yerine getirmektedir.

Devletin tan›mlar›ndaki farkl›l›klar neden kaynaklanmaktad›r?

Devletin Ö¤eleriDevletin temel olarak üç ö¤esi bulunmaktad›r. Bu ö¤eleri millet, ülke ve egemen-lik olarak sayabiliriz.

MilletDevletin befleri unsurunu millet oluflturmaktad›r. Günümüzde her milletin kendikaderine sahip ve hâkim olmas› görüflüne dayanan “millî devlet” anlay›fl› yerlefl-mifltir. Devletin varl›¤›, öncelikle insan toplulu¤unun varl›¤›na ba¤l›d›r. Devletioluflturan insanlar›n, ba¤›ms›z bir siyasi topluluk halinde teflkilatlanma istek ve ka-biliyeti, topluluktaki insan say›s›ndan daha önemlidir. Çin ve Hindistan gibi nüfu-su milyara ulaflan devletler oldu¤u gibi, Monako Prensli¤i, Kuveyt Emirli¤i gibi nü-fusu binlerle ifade edilen devletler de vard›r. Devlet kavram›n›n tarih içindeki ge-liflimine ba¤l› olarak, devletin insan unsuruna, tebaa, ümmet, halk, gibi isimler de

verilmifltir.

ÜlkeDevletin toprak unsurunu ülke oluflturmaktad›r. Devlet, iktidar›n kullan›m alan›n›ns›n›rlar›n› belirleyen co¤rafi aland›r. Devletin var olabilmesi için, di¤er devletler-den belli s›n›rlarla ayr›lm›fl bir ülkenin varl›¤› gereklidir. Devletler, toplumlar›n gö-çebe hayat› terk ederek, belirli bir toprak parças›na yurt olarak yerleflmeleri sonu-cu ortaya ç›km›fllard›r. Tarih boyunca geliflen medeniyetlerle beraber, ülke unsurudaha da önem kazanm›flt›r.

Egemenlik Devletin iktidar unsurunu egemenlik oluflturmaktad›r. Devleti, devlet olmayantopluluklardan ay›ran en önemli fark, devletin siyasi unsuru olan ve kamu gücü

olarak adland›r›lan, baflkalar›na hâkim olma, emir ve direktifler vererek baflkalar›-n›n davran›fllar›n› yönlendirme egemenli¤ini, devletin emrindeki ordu, jandarma,polis ve benzeri silahl› güçler arac›l›¤›yla kullanabilmesidir. Egemenli¤in iç ve d›flolmak üzere iki yönü bulunmaktad›r. Devletin iç egemenli¤i, ülke s›n›rlar› içindebulunan her türlü kifli, grup, makam egemenli¤ini de içine alan üstün bir kuvvetolup, onun kendi bünyesinden kaynaklanan asli ve meflru bir güçtür. Devletin d›flegemenli¤i, devletin baflka devletlere ba¤›ml› olmamas› ve öteki devletlerle huku-ken eflit konumda olmas› anlam›na gelmektedir. Devlet, egemenlik gücünü baflkabir otoriteden almaz ve bir baflkas› ad›na kullanmaz. Ancak egemenlik yetkisi des›n›rs›z de¤ildir, mahiyeti ve s›n›rlar› hukukla belirlenmifltir.

Devletin ö¤elerinin birbirleriyle olan iliflkileri nas›ld›r?

51. Ünite - Devlet ve Ekonomi

S IRA S‹ZDE

2

Marksist devlet: Devlet, birtür yönetim makinesidir.

S IRA S‹ZDE3

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 14/181

DEVLET‹N EKONOM‹DEK‹ ROLÜNE ‹L‹fiK‹NYAKLAfiIMLARDevletin ekonomi içerisinde üstlenece¤i görevlere iliflkin görüfller tarih boyunca

önemli de¤ifliklikler göstermifltir. Günümüzde h›z kazanan küreselleflme gibi ge-liflmelerin de etkisiyle toplumlar›n devletten bekledi¤i görevlerin kapsam› genifl-lemifltir.

Merkantilist GörüflDevletin ekonomiye müdahalesi fikri 16. yüzy›lda merkantilistlerle bafllar. Mer-kantilizm , ortaça¤ düflüncesini reddedip onun yerine daha ak›lc› ilkeler koymufl-tur. Bu bak›mdan merkantilizm, 16. ile 18. yüzy›llar aras›nda devletlerin ekonomikbak›mdan yap›land›r›lmalar›nda oldukça etkili olmufltur. Merkantilizmde temel dü-flünce toplumun zenginli¤idir. Merkantilizm taraftarlar›, devletin en önemli amac›-n›n toplumu zenginlefltirmek oldu¤unu ve bunun da ülke hazinesinin sahip oldu-

¤u alt›n, gümüfl gibi de¤erli madenlerin art›r›lmas›yla sa¤lanabilece¤ini savunmufl-lard›r. Bu düflünce taraftarlar›, ülkedeki de¤erli maden stokunun geliflimini sa¤la-

yabilmek için de d›fl ticaretin önemine de¤inmifl ve devletin d›fl ticaretin geliflimi-ni sa¤lamada önemli rol oynamas› gerekti¤i fikrini ileri sürmüfllerdir.

Mali düflünce ve uygulamalar aç›s›ndan merkantilist ak›m› de¤erlendirmek ge-rekirse bu dönemde, kamuya ait harcamalar›n artma e¤ilimi gösterdi¤i söylenebi-lir. Devlet müdahalesinin genifllemesiyle yeni tip bir gelir kayna¤› kabul edilen hü-kümdar imtiyazlar› (ayr›cal›klar›) ve bunlara dayanan gelirler de gelir olarak kabuledilmifltir. Vergiler, kamu harcamalar›n› karfl›lamada en önemli kaynak de¤ildir.

Ama verginin meflrulu¤unu savunan görüfller ortaya at›lmaktad›r. Vergiyi devletinbireye sa¤lad›¤› koruyucu ifllemlerin bir karfl›l›¤› sayan görüfller merkantilist yazar-

lar›n fikirleri aras›nda yer almaktad›r. Yine bu dönemde, kamu kredisi geliflmeyebafllam›flt›r. Hükümdarlar özellikle savafl harcamalar› için s›k s›k borçlanmaya bafl-lam›flt›r. Merkantilist yazarlar aras›nda, verimli harcamalar›n borçlanmayla karfl›la-nabilece¤ini savunanlara da rastlayabiliriz. Ancak ço¤unluk, borçlanman›n bir ma-li araç olarak çok sak›ncal› oldu¤unu iddia eder. Bütçe henüz bir kurum olarak ge-liflmemifltir. Ancak bütçe hakk› ile ilgili ilk ad›mlar bu dönemde at›lm›flt›r.

Devletin zenginleflmesini sa¤lamak merkantilizmde esas düflünce olmas›na ra¤-men, bu dönem içinde meydana gelen savafllar ve çeflitli altyap› yat›r›mlar› nede-niyle kamu harcamalar› h›zl› bir art›fl göstermifl, bunun sonucunda da alt›n ve gü-müfl stoklar›n›, istenilen düzeyde tutmak mümkün olamam›flt›r. Söz konusu olum-suzluklar, ad› geçen madenler d›fl›nda, baz› kamu gelirlerini de hazinenin girdisi

olarak kabul eder hale getirmifltir.

Merkantilistlerin devletin ekonomideki rolüne iliflkin görüflleri nelerdir?

Fizyokrat GörüflFizyokrasi kelimesi, “do¤a yasas›” anlam›na gelmektedir. Fizyokratlar, bütün ma-liyeyi kapsayan genel bir sistem getirmifllerdir. Bu sistem alt›nda mali olaylar› teo-rik incelemelerle sonuçland›rarak, maliye ilminin do¤uflunu da sa¤lam›fllard›r. Fiz-

yokratlar›n görüflleri, ilk defa 18. yüzy›lda Fransa’da ortaya at›lm›fl, bu görüfller, bi-limsel anlamda maliyenin kurulmas›yla klasik liberal görüflün do¤up geliflmesineöncülük etmifltir. Bu nedenle mali konular›, teorik olarak ortaya at›p, onlar› bilim-

sel olarak savunan ilk ekolün fizyokratlar oldu¤u ifade edilebilir.

6 Kamu Maliyesi

Merkantilizm: Devletin enönemli amac› toplumuzenginlefltirmektir. Bunusa¤lamas›n›n yolu da ülkehazinesinin sahip oldu¤ualt›n ve gümüfl gibi de¤erlimadenleri art›rmakt›r.

SIRA S‹ZDE 4

Fizyokrasi: Zenginli¤inkayna¤› tar›md›r ve bunedenle devletin sadecetar›m üzerinden tek vedolays›z bir vergi almas›gerekmektedir.

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 15/181

Fizyokratlar liberalizmin öncüleridir. Devlet müdahalesine karfl›d›rlar. Toplumhayat›n› yöneten bir do¤al düzenin varl›¤›na inan›rlar. Fizyokratlar, her insan›nkendi kiflisel ç›karlar›n›n bilincinde oldu¤unu ve uyru¤unda oldu¤u ülkelerin ç›-

karm›fl olduklar› yasalara göre de¤il, do¤a yasas›na göre davranacaklar› tezini ilerisürmüfltür. Yani, her insan, ilahi bir güçle davran›fllar›n› kendi ç›karlar› do¤rultu-sunda hesaplar ve ona göre hareket eder. Bu do¤al düzenin eksiksiz iflleyebilme-si için, devlet müdahalesinin mümkün olan asgari s›n›ra indirilmesini, bunun içinde devlet harcamalar›n›n k›s›lmas›n› tavsiye ederler. Gere¤inden fazla yap›lan dev-let harcamalar›n›n borçlanmay› ve dolay›s›yla da vatandafllar üzerindeki vergi yü-künü art›rarak, mevcut olan do¤al dengeyi bozaca¤› ifade edilmifltir. Borçlanmayabaflvurulmas›n› uygun görmezler. Afl›r› devlet harcamalar›n›n çok ve çeflitli vergi-lemeyi gerekli k›laca¤›n›, bunun da do¤al düzeni bozaca¤›n› savunurlar.

Hat›rlanaca¤› üzere merkantilist düflünceye göre, zenginlikle hazine eflanlam-l›yd›. Onlar, bir ülkeyi sadece ticaretin zenginlefltirebilece¤ini savunmufltur. Buna

karfl›l›k fizyokratlar ise zenginli¤in; çiftçilik, madencilik ve bal›kç›l›k gibi tar›mlailgili faaliyet alanlar›nda, do¤an›n yard›m›yla üretilen mallardan meydana gelece-¤ini ileri sürmüfllerdir. Bu nedenle mali tarihte, fizyokrat görüfle sahip olanlar›nortaya koymufl olduklar› en dikkat çekici görüfl, sadece tar›m üzerinden vergial›nmas› gerekti¤ini savunan görüfltür. Esasen fizyokratlar, mali tarihe bu görüfllegeçmifllerdir. Fizyokratlar›n vergi hakk›ndaki görüflü “tek ve dolays›z vergi”dir.Tek vergi denildi¤inde akla hemen fizyokratlar gelir. Devlet harcamalar› azalt›lm›flolaca¤› için, tek bir vergiden sa¤lanacak gelirin yeterli olaca¤› görüflü hakimdir.Fizyokratlar, bir ekonominin, mülk (toprak) sahipleri, çiftçiler ve bunlar›n d›fl›ndakalanlardan meydana gelece¤ini belirtmifllerdir. Onlara göre, sadece çiftçi s›n›f›üretken olarak görülür. Tar›m sektörünün d›fl›ndaki tüm sektörlerin k›s›r olmas›,

net has›lan›n sadece topraktan sa¤land›¤› fleklindeki görüflleri sonucunda, tek verginin tar›m sektöründen al›nmas›n› savunmufllard›r. Di¤er sektörlerin vergilen-dirilmesini gereksiz ve masrafl› bulmufllar, bu kayna¤›n d›fl›ndaki tüm vergilerin,bir yerde ileri ve geriye yans›yarak, sonunda esas kaynak olan toprak üzerindekalaca¤›n› savunmufllard›r. Özet olarak bu düflünce, devletlerin olmas› gereken-den fazla büyütülmemesini ortaya koymufl ve liberal görüfle bir bak›ma öncülüketmifltir.

Fizyokratlar›n devletin ekonomideki rolüne iliflkin görüflleri nelerdir?

Klasik Liberal Görüfl

Klasik liberal görüflün fikir babas›, Adam Smith’dir. Bu ünlü düflünür liberal gö-rüflün temelini atm›flt›r. A. Smith’e göre, her insan›n ekonomik faaliyetlerinin ama-c› kiflisel ç›kar›n› artt›rmakt›r. Bu amaca ulaflmak için, en az gayretle en çok fayda-

y› elde etmeye çal›flan insanlar, kendi ç›karlar› do¤rultusunda hareket ederlerkenbilmeden toplumun yarar›na hareket etmekte ve böylelikle sanki görünmeyen birel topluma yarar sa¤lamaktad›r. A. Smith, insanlar›n do¤rudan do¤ruya kamuya

yarar sa¤lama düflüncesiyle hareket etmeleri durumunda, topluma, belki de bilme-den, daha az fayda sa¤layacaklar›n› ileri sürmüfltür. Liberal düflüncenin temelini,devletin ilke olarak ekonomiye müdahale etmemesi gerekti¤i ya da herhangi birnedenle müdahale gerekti¤i zaman da bunun en az düzeyde olmas› düflüncesimeydana getirmifltir. Bu bak›mdan liberaller, daha sonra, bir bak›ma özdeyifl hali-

ne gelen “B›rak›n›z yaps›nlar, b›rak›n›z geçsinler” “Laissez faire, laissez passer” ifa-

71. Ünite - Devlet ve Ekonomi

S IRA S‹ZDE

5

Klasik liberalizm: Devletinekonomiye kar›flmas›minimum düzeydetutulurken, bütün ekonomiketkinlikler piyasa ekonomisitaraf›ndan yerinegetirilmelidir.

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 16/181

desiyle tarihe geçmifltir. Bu yaklafl›ma göre, devlet sadece yasa ve hukuk düzeni-ni devam ettirerek, özel mülkiyet haklar›n› korumal›, sözleflmelerin uygulanabil-mesi için gerekli ortam› haz›rlamal›d›r. Böylece devletin ekonomiye kar›flmas› mi-

nimum düzeyde tutulurken bütün ekonomik etkinlikler, piyasa ekonomisi taraf›n-dan yerine getirilmelidir. Adam Smith, “Klasik Bölüflüm Teorisi” adl› çal›flmas›nda gelir da¤›l›m›n› “üç bü-

yük sosyal s›n›f” diye adland›rd›¤› emekçi s›n›f, kapitalist s›n›f ve toprak sahipleri

s›n›f›n›n gelir paylar›n› nas›l elde ettiklerinin incelemesi olarak ele alm›flt›r. AdamSmith’e göre ulusal gelirden üretken eme¤e ayr›lan pay artt›kça emekçilerin yaflamflartlar› iyileflir, çal›flma ve üretim artar. Üretken olmayan eme¤in pay› artt›kça ter-si olur. Üretken olmayan emek en çok kamu kesiminde bar›nd›¤›ndan, savurgan-l›k en çok bu kesimde ortaya ç›kar. Dolay›s›yla kamu kesimindeki savurganl›k ve

kötü yönetim azald›kça, devletin ekonomik büyümedeki etkinli¤i artmaktad›r. A.Smith, savurganl›k olgusunun özellikle devlet yönetiminde gözlendi¤i gerçe¤ine

dikkatleri çekmifltir. Ona göre, devleti yönetenlerin yapt›klar› harcamalar, özel ki-flilerin harcamalar›na k›yasla çok daha savurgand›r.

A. Smith “Laissez-faire” yaklafl›m›n› benimsemekle birlikte, k›sa dönemde mali-

yeti karfl›lanamayaca¤› için, kifliler taraf›ndan kârl› görülmeyerek gerçeklefltirileme- yen bay›nd›rl›k projelerinin, devlet taraf›ndan yerine getirilmesi gerekti¤ini savun-maktad›r. Böylece devletin ekonomideki rolü, savunma, adalet ve yürütme organ›-n›n fonksiyonlar›n› yerine getirecek düzeyde s›n›rland›r›lm›fl bulunmaktad›r.

A. Smith, özel teflebbüsün cazip görmedi¤i ifllerle gücünün üstünde olan ifllerindevletçe yap›lmas›n› uygun görmüfl ve toplum halinde yaflayan insanlar›n ihtiyaç-lar›n› ikiye ay›rm›flt›r: ‹lki devlet taraf›ndan karfl›lanan milli savunma, adalet, diplo-matik hizmetler gibi toplumun birinci derecedeki ihtiyaçlar›, ikincisi ise özel eko-

nomi taraf›ndan karfl›lanmad›¤› ya da yeteri kadar karfl›lanamad›¤› zamanlar dev-letin karfl›lamas› gereken milli e¤itim, sa¤l›k, bay›nd›rl›k hizmetleri gibi toplumunikinci derecedeki ihtiyaçlar›d›r. Ad› geçen iki ilke içine s›¤d›r›lm›fl olan hizmetlerd›fl›ndaki tüm hizmetlerin, özel kesim taraf›ndan yerine getirilmesi liberal devletanlay›fl›n›n karakteristik niteli¤idir. Klasik liberal devlet anlay›fl› içinde A. Smith’indüflünceleri önem kazanmaktad›r. Çünkü; toplum ihtiyaçlar›n›n ikiye ayr›lmas› ve

bu ihtiyaçlar› karfl›layan alanlar›n belirtilmeye çal›fl›lmas›, kamu ekonomisinin ilkizlerini tafl›r.

Klasik liberal düflünce, 1929 y›l›nda bafl gösteren Dünya Ekonomik Krizininortaya ç›k›flma kadar olan süre içinde devletlerin yap›lanma flekillerinde büyük

rol oynam›flt›r. Bu düflünce fleklinin ortaya ç›karm›fl oldu¤u devlete, koruyucu

devlet ya da tarafs›z devlet ad› verilmifltir. Liberal görüfl, devlet hizmetlerinin s›-n›rl› olmas› gerekti¤ini savunurken kamu harcamalar›n›n da asgari düzeyde tutul-mas›n›, denk bütçe ilkesininde hiçbir zaman göz ard› edilmemesi gerekti¤ini or-taya koymufltur.

‹ktisadi istikrar› sa¤lamak ve siyasal iktidarlar›n savurganl›klar›n› önlemek için,bireysel giriflimin teflvik edilmesiyle birlikte, para arz›n›n kontrolü ve bütçe denk-li¤inin sa¤lanmas› zorunludur. Ayr›ca, borçlanma yoluna da gidilmemelidir. Çün-kü; klasik teoride devlet, tüketim sürecini savurgan bir nitelikle gerçeklefltirdi¤in-den, iç ve d›fl borçlanma yöntemleriyle elde etti¤i kaynaklar›n bedellerini, sonraki

kuflaklar üstlenmek zorunda kalacakt›r. ‹kincisi, özel kesimin sanayi ve ticaret gibiüretken alanlarda kullanaca¤› kaynaklar›, devlet borçlanarak savurgan harcamala-ra yöneltmektedir. Bütçe aç›klar›n›n borçlanmayla ya da vergilerle finanse edilme-

8 Kamu Maliyesi

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 17/181

si durumunda, kamu harcamalar›ndaki art›fl kadar özel harcamalarda bir azal›fl ola-cakt›r. Bu duruma, d›fllama etkisi denilmektedir. Üçüncüsü, borçlanma süreci, ver-

gi gelirlerinin art›r›m›na göre daha az sürede ve daha kolay bir flekilde gerçeklefl-

tirilmekte ve kamuoyunun da tepkisi fazla çekilmemektedir. Bütçe, aç›klan para-sal ve mali disiplin aç›s›ndan zararl›d›r. Devlet bütçesinin sürekli aç›k vermesi, ola-¤anüstü bir gelir niteli¤inde olan borçlanman›n, normal bir gelir gibi alg›lanmas›-

na neden olmaktad›r.Liberal düflüncenin, kamu hizmetleriyle bütçe hakk›ndaki bu görüflleri, bir ba-

k›ma kamu gelirlerinin en önemlilerinden biri olan vergilere de yans›m›flt›r. Yanibu görüfle göre, kamu hizmetlerinin gerektirdi¤i harcamalar›n vergiyle karfl›lanabi-lece¤i, vergi yükünü asgari düzeyde tutmak flart›yla vergi yoluna baflvurulabilece-

¤i, kabul edilmektedir. Devlet, do¤al olarak kamusal ihtiyaçlar›n gerektirdi¤i har-camalar›n yükünü vatandafllar aras›nda bölüfltürecektir. Maliye, bu bölüfltürmeyi,en iyi biçimde yapmay› sa¤layacak ilkeleri araflt›ran bir bilimdir. Harcama az olur-

sa, vergiler de ona göre ayarlanacakt›r. Böyle olursa, bir gizli elin, kendili¤inden,hem özel hem de kamusal ç›karlar›n, mümkün olan en iyi biçimde düzenlenmesi-

ni sa¤lad›¤› do¤al düzene müdahale gere¤i olmayacakt›r. Öte yandan vergilerin ta-rafs›z olmas› ve bir iktisat politikas› arac› olarak kullan›lmamas› ilkesi, bu görüflünönemli yanlar›ndan birisini meydana getirmifltir.

Tüm bu ilkeler ›fl›¤›nda, ilk zamanlarda kamusal faaliyetlerin kötü yürütülmesi-

ne karfl›l›k, özel ekonominin baflar› kazanmas›, liberalizmin de güç kazanmas›na yol açm›fl, bu düflünce alt›nda, devletin görevleri sert bir s›n›rla çizilmifl ve “jandar-ma” rolünden öteye gitmemifltir.

Klasik liberallerin, devletin ekonomideki rolüne iliflkin görüflleri nelerdir?

Sosyalist GörüflSosyalist görüfle göre, tüm üretim araçlar›n›n devlete ait olmas› ve kural olarak daülkenin ekonomik faaliyetlerinin tümünün devlet taraf›ndan yürütülmesi esast›r.Bu görüfl, özel mülkiyeti ve özel kesimi ilke olarak kabul etmemifltir. Özel mülki-

yet, sadece, kiflisel eme¤e dayanan ve el sanatlar›na iliflkin olarak faaliyet yürütenküçük iflletmelere tan›nm›flt›r.

Sosyalist görüflü benimsemifl devletlerin ekonomik düzeni, piyasa ekonomisinegöre organize olmufl devletlere göre çok farkl›l›k göstermektedir. Piyasa ekonomi-

sinde ekonomiye yön veren nesne, piyasada arz ve talebe göre meydana gelen fi- yatt›r. Oysa sosyalist ekonomilerde bunun yerini merkezi otorite almaktad›r. Bu ül-

kelerde devlet iflletmelerinin faaliyetlerine, merkezi otoritelerce saptanm›fl olan fi- yatlar, vergi ve krediler egemendir.

Sosyalist ülkelerde devlet taraf›ndan tespit edilmifl fiyatlar, vergiden önce gelir.

Yani, fiyat, vergiden daha önemli finansman arac› olarak kabul edilir. Çünkü; fiyat-lar, devlet taraf›ndan istenildi¤i düzeyde tespit edilmekte, devletin ihtiyac› olankaynak, vergiden daha kolay bir flekilde sa¤lanabilmektedir. Bu düzende vergi sis-temleri de piyasa ekonomisine sahip ülkelerdeki vergi sistemlerine göre farkl› ya-p›dad›r. Piyasa ekonomisini uygulayan ülkelerde, gelir üzerinden al›nan vergiler

önemli oldu¤u halde, sosyalist düzen üzerine kurulmufl ülkelerde, fiyat›n tamam-lay›c›s› olarak kabul edilen harcama vergileri ön plana ç›kmaktad›r. Gelir Vergisi,sadece ücretlerden yap›lan kesintilerle s›n›rland›r›lm›flt›r.

91. Ünite - Devlet ve Ekonomi

S IRA S‹ZDE

6

Sosyalizm: Tüm üretimaraçlar›n›n devlete aitolmas› ve kural olarak daülkenin ekonomikfaaliyetlerinin tümünündevlet taraf›ndanyürütülmesidir.

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 18/181

Sosyalist görüfl, esas olarak Sovyet Rusya’da uygulanm›fl ve daha sonra bu gö-rüfl ve ilkeler, esasa yönelik olmayan birtak›m de¤iflikliklerle di¤er baz› ülkelerdede kabul görmüfltür. Ancak sistemin daha sonra, devletlerin yap›lanmalardaki etki-

si tamamen ortadan kalkm›flt›r.

Sosyalistlerin devletin ekonomideki rolüne iliflkin görüflleri nelerdir?

Keynesyen GörüflLiberal görüflün ortaya konmas›ndan sonra, tarafs›z devlet anlay›fl›, devletlerin yö-netim flekillerinde uzun süre etkili olmufltur. Tüm dünyay› etkisi alt›na alan 1929ekonomik bunal›m›yla birlikte, geliflmifl ülkelerin ço¤unda yüksek oranl› iflsizli¤inorta ç›kmas›, klasik iktisadi sisteme olan güveni derinden sarsarak, o zamana ka-dar ekonomi biliminde yerleflmifl temel inançlar›n sorgulanmas›na yol açm›flt›r.Keynesyen kamu maliyesi ekolü 1929 buhran› sonras›nda John Maynard Keynes’in

genel teorisi çerçevesinde oluflturulmufl fikirler bütünüdür. Keynes’in yazd›¤› vedevam›nda birçok iktisatç›ya ilham kayna¤› olmufl “Genel Teori” adl› eserde dev-letin ekonomiyi yönlendirme gücünün önemi üzerinde durulmufltur. Keynes’ineserinde, durgunluktan ç›k›lmas› için, maliye politikas› araçlar›n›n etkin kullan›l-mas›n›n gerekti¤i savunulmaktad›r. Buna göre; iflsizlik, enflasyon gibi sorunlar ver-gileme ve harcama politikalar›yla etkilenebilecek, ekonomik faaliyetlerdeki ciddi

yavafllamalar ve depresyon engellenebilecektir.1929 ekonomik bunal›m› üzerindeki gözlemlerinden yeni bir kuram gelifltiren

John M. Keynes, ça¤dafl ekonomik düflüncenin temelini atm›fl, ekonomik alanda-ki tarafs›zl›k politikas›n› elefltirmifl ve devletin ekonomiye müdahale etmesi gerek-ti¤ini savunmufltur. Liberallerin para politikas›, Keynes’le beraber maliye politika-

s›na dönüflmüfl ve kamu kesiminin genel ekonomi içerisindeki pay› art›r›lm›flt›r.Ekonomide dengenin sa¤lanmas›nda tek çare olarak görünen kamusal harcamalar,kamu ekonomisi ile özel ekonomiyi iflbirli¤ine zorlam›flt›r. Ekonomide önemli bir

yap›sal aksakl›¤›n mevcut oldu¤unu, piyasan›n kendi gücüyle bu yap›sal aksakl›¤›gideremeyece¤ini ortaya koyan Keynes, özellikle devaml› ve yayg›n iflsizli¤in, birekonomide en büyük tehlikeyi yarataca¤›n› savunarak, tam istihdam› sa¤layacakönlemler al›nmas›n› ileri sürmüfltür. Keynes’e göre klasiklerin ileri sürdükleri Lais-sez-faire bir politika de¤ildir. Keynes’le birlikte müdahaleci bir iktisat politikas›ylamali araçlar, ekonomi içinde “müdahale arac›” olarak kullan›lmaya bafllanm›flt›r.Büyük Buhran ve Keynes’çi görüfllerden kazan›lan bilgiler, mali araçlar›n daha ge-nifl alanlarda çok çeflitli amaçlar için kullan›labilece¤ini ortaya koymufltur. Kamu

harcamalar›n›n, bütçenin, özellikle vergilendirmenin ve borçlanman›n çeflitli eko-nomik, sosyal, siyasal amaçlar›n gerçeklefltirilmesinde kullan›labilecekleri anlafl›-l›nca, araçlarda da de¤ifliklikler, geliflmeler meydana gelmifltir. Ortaya tamamen

yeni bir anlay›fl ile birlikte, yepyeni bir mali teknik, onu kullanan bir politika vemali idare anlay›fl› ç›km›flt›r. Bu da kamu kesiminin genel ekonomi içerisindeki pa-

y›n› oldukça art›rm›flt›r. ABD söz konusu ekonomik krizi, 1933 y›l›nda Baflkan Roosevelt’in yürürlü¤e

koymufl oldu¤u New Deal Plan›’n›n yard›m›yla atlatabilmifltir. Krizin esas nedeni-nin, fiyatlar genel düzeyindeki büyük düflüflün talepteki harcamalar›n azalmas›n-dan meydana geldi¤ine inan›ld›¤› için, bu duruma devletin müdahale etmesininzorunlu oldu¤una ve bunun da devlet harcamalar›n›n art›r›lmas›n› gerekli k›ld›¤›-

na karar verilmifltir. Bunun sonucunda “a盤a dayal› harcama” politikalar› ortayakonmufl ve kriz önlenebilmifltir.

10 Kamu Maliyesi

Keynesyen yaklafl›m:Piyasadaki yap›salaksakl›klar ancak devletinmaliye politikas› yoluylaekonomiye do¤rudanmüdahalesi sonucugiderilebilir.

SIRA S‹ZDE 7

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 19/181

Keynes, liberal görüflün aksine, ekonomik dengenin sadece tam istihdam›n ger-

çekleflmesi halinde oluflabilece¤i görüflünü reddetmekte ve dengenin eksik istih-

dam düzeyinde de meydana gelebilece¤ini ifade etmektedir. Keynes, eksik istihda-

m›n bir yönünü meydana getiren iflsizli¤in ve bunun sonucu olarak kabul edilebi-lecek gelir düflüklü¤ünün nedenini, efektif talebin yeterli olmamas›na ba¤lamakta-

d›r. Bu görüfle göre efektif talep olarak ifade edilen genel harcama düzeyindeki

duraksama ya da azalma, gelir düzeyini de etkiler ve bunun sonucunda da deflas- yonist bir aç›k meydana gelir. Meydana gelen deflasyonist a盤› kapatarak tam is-

tihdama ulaflabilmek için de efektif talebin devlet taraf›ndan art›r›lmas› gerekir.

Toplam harcamay› art›rmak için devlet, çeflitli yollarla kaynak sa¤layarak elde et-

mifl oldu¤u kaynaklar› talebi canland›racak flekilde piyasaya sokmal›d›r. J. B. Say

ve di¤er klasik ekonomistler, “arz›n kendi talebini yaratt›¤›n›” kabul etmelerine kar-

fl›l›k, Keynes bu düflüncenin aksine talebin arz› gelifltirdi¤ini kabul etmektedir.

Liberal düflünceye göre kabul edilen tarafs›z devlet anlay›fl›, daha sonralar› mü-

dahaleci bir karaktere dönüflmüfltür. Genel teori çerçevesinde oluflturulan Keynes- yen maliye, devlete ekonomik hayat› yönlendirme aç›s›ndan önemli fonksiyonlar

yüklemifltir. Ekonomik büyüme ve kalk›nman›n sa¤lanmas›, ekonomide istikrar›n

temini, adil gelir da¤›l›m›n›n sa¤lanmas› devletin asli fonksiyonlar› olarak tespit

edilmifltir. Yani devlet, kriz dönemlerinde üretimi art›rmak, enflasyon dönemlerin-

de paran›n sat›n alma gücünü düflürmemek, gelir da¤›l›m›nda adaleti sa¤lamak yö-

nünde önlemler almak suretiyle ekonomik ve sosyal hayata müdahale etme duru-

munda kalm›flt›r. Devletlerin, bozuk gelir da¤›l›m›n› düzeltebilmek için, etkili iki

mali araca sahip olduklar› ileri sürülmüfltür. Bu araçlardan birisi, artan oranl› ver-

gilerle yüksek gelire sahip kiflilerden daha çok vergi alarak, bunu düflük gelirlile-

re aktarma yoludur. Di¤eriyse, verimsiz çal›flan kamu kurumlar›n› özellefltirerek el-

de edilen gelirleri, gelir da¤›l›m›n› düzenleme yönündeki kullanma politikalar›d›r. Ancak bunlar› gerçeklefltirirken mevcut olan üretimi engellememeye özen göster-

mek gerekir.

Klasik liberal düflüncede benimsenen denk bütçe ilkesi Keynesyenler taraf›n-

dan elefltirilmifl, bunun yerine “telafi edici bütçe” ve “devri bütçe” yaklafl›mlar› be-

nimsenmifltir. Keynesyen yaklafl›ma göre siyasal iktidarlar, tam istihdam› sa¤lamak

istiyorlarsa giriflimcileri yat›r›m yapmaya teflvik etmeli, vergileri azaltarak tüketim

art›fl›n› sa¤lamal› ve bay›nd›rl›k ifllerine giriflmelidir. Bu politika neticesinde bütçe

aç›klar›n›n ortaya ç›kmas› normaldir. Keynesyenler, bütçe aç›klar›n›n borçlanmay-

la finansman›nda, borçlanmas›yla sa¤lanan kaynaklar›n kendi kendini finanse

eden yat›r›mlar için kullan›lmas› durumunda, gelecek nesiller üzerine herhangi bir

yük getirmeyece¤ini öne sürmüfllerdir. Keynesyen yaklafl›m›n aç›k finansman po-

litikalar›n› benimsemesinin, vergileme ve bütçe teknikleri üzerinde meydana getir-

di¤i en belirgin de¤ifliklik, vergilemede “yararlanma ilkesi” yerine, “ödeme gücü il-

kesi”nin yayg›nlaflt›r›lmas›d›r. Bu uygulamayla birlikte, kamusal taleplerle özel ta-

lepler ayr›flt›r›larak, bedelsiz bir statüye kavuflturulmufl olan kamu hizmetlerinin

kapsam› da yar› kamusal ve hatta özel say›labilecek hizmetleri de kapsayacak fle-

kilde geniflletilmifltir.

Keynesyenlerin devletin ekonomideki rolüne iliflkin görüflleri nelerdir?

111. Ünite - Devlet ve Ekonomi

S IRA S‹ZDE

8

Efektif talep: Ekonomidemal ya da hizmetlerialabilmek için yeterli paraya da benzerlerinin mevcutolmas› sonucunda etkin olantalep.

Deflasyon: Ekonomidekifiyatlar genel düzeyinin,belirli bir zaman aral›¤›ndasürekli düflüfl göstermesidir.

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 20/181

Anayasal ‹ktisat Görüflü1970’li y›llardan sonra James M. Buchanan’›n öncülü¤ündeki baz› ekonomistler,ekonomik sorunlara çözüm getirmek amac›yla tekrar liberal ekonomik görüfle

benzer görüfller ileri sürmüfllerdir. Yeni maliyenin de çerçevesini çizen bu görüfl-lere “ Anayasal ‹ktisat Yaklafl›m› ” denilmektedir.

Bu teoriye göre; kiflisel ç›kar kayg›s›, hem piyasada hem de siyasal alanda, in-san davran›fllar›na egemen olmaktad›r. Bu motif “ekonomik insan›n” yan›nda seç-men, politikac› ve bürokrat olarak “siyasal insan›n” da davran›fllar›n› belirlemekte-dir. Anayasal iktisat yaklafl›m›, siyasal aktörlerinde t›pk› bireyler gibi, kendi ç›kar-lar› do¤rultusunda hareket etti¤ini belirterek, siyasal gücün, gerek iktisadi gereksemali uygulamalar›n›n disiplin alt›n al›nmas› gerekti¤ini savunmaktad›r. Bunun için,ekonomik faaliyetlerin anayasal çerçevede s›n›rland›r›lmas› önerilmektedir.

Bu yaklafl›m›n temelinde, “piyasa baflar›s›zl›¤› teorisine” karfl›l›k gelifltirilen“devletin baflar›s›zl›¤› teorisi” vard›r. Buchanan’a göre, devletin baflar›s›zl›¤›nda

Keynesyen iktisadi anlay›fl do¤rultusunda hareket eden akademisyenler, bürokrat-lar ve politikac›lar önemli bir yere sahiptir. Çünkü; Keynesyen iktisat, devletin eko-nomiye aktif müdahalesini öngörür. Dolay›s›yla bu müdahaleci devlet anlay›fl›, ka-mu sektörünün zaman içerisinde büyümesine yol açm›flt›r. Keynesyen görüflün uy-gulanmas› sonucunda denk bütçe ilkesi zedelenmifl ve bu durum bütçe aç›klar›n›nortaya ç›kmas›na neden olmufltur. Bütçe aç›klar›n›n ortaya ç›kmas›nda kamunun iç

ve d›fl borçlar›n›n artmas›n› ve para basma yetkisinin s›n›rs›z bir flekilde kullan›l-mas›n› ortaya ç›karm›flt›r. Devlet harcamalar›n›n h›zl› bir biçimde artmas›, h›zl› bü-

yüme, ayn› zamanda çeflitli siyasal ve ekonomik sorunlar› da beraberinde getirmifl-tir. Bu olumsuz tablonun giderilebilmesi için, anayasalara, ekonomik konulardahükümetlerin tasarruflar›n› s›n›rlay›c› hükümler koymak gerekir.

Bütçe aç›klar›n›n borçla finansman›n karfl›lanmas›nda oluflacak önemli prob-lemlerden birisi de gelecek nesillerin vergi yükünün artacak olmas›d›r. Bugünkünesillerin, gönüllü olarak devlete verdikleri borçlar›n, anapara ve faizlerinin öden-mesi için gerekli vergi art›fl›n›, gelecek nesiller yüklenmek zorunda kalacakt›r.Çünkü; borçlanman›n yükü, borçlanman›n gerçeklefltirildi¤i dönemde de¤il, borç-lar›n anapara ve faizlerinin ödenmesi esnas›nda ya da sonras›nda ortaya ç›kar. Do-lay›s›yla borç yükünü tafl›yanlar bu nesiller de¤il, gelecek nesiller olacakt›r.

Anayasal iktisata di¤er bir destek, M. Friedman’dan gelmifltir. Enflasyonun dün- yan›n birçok ülkesinde ço¤u zaman parasal bir sorun oldu¤unu belirten M. Fried-man, anayasaya konulacak bir hükümle siyasal iktidar›n para arz›n› “y›lda % 5’tençok ve % 3’ten az olmayacak flekilde art›r›lmas›n›n sa¤lanmas›n›” önermifltir. Siya-

si iktidar›n para arz›n› s›n›rland›rarak enflasyonu önlemek amac›yla ortaya konmuflolan bu düflünce, çok geçmeden genellefltirilmifl ve bütün ekonomik politikalariçin uygulanmas› savunulur hale gelmifltir.

Anayasal iktisat görüflünü benimseyenlerin görüflleri flu flekilde özetlenebilir;devletin yürütmüfl oldu¤u faaliyetlerin, tamamen piyasa ekonomisi kurallar› çerçe-

vesinde yürütülmesi esas olmal›, bunu yaparken hükümetlerin piyasaya müdaha-lelerini önlemek için, ülkelerin anayasalar›na, devletlerin ekonomik ve mali hare-ket olanaklar›n› k›s›tlayan hükümler konulmal›d›r. Devletlerin borçlanma, parabasma ve vergi koyma gibi alanlarda serbest hareket olanaklar›n› s›n›rlamak, bun-lardan birkaç›d›r. Anayasalara bu tür hükümler konulmas›ndaki amaç, politikac› vebürokratlar›n keyfi davran›fllar›n› önlemektir.

Anayasal iktisatç›lar›n devletin ekonomideki rolüne iliflkin görüflleri nelerdir?

12 Kamu Maliyesi

Anayasal iktisat yaklafl›m›:Piyasa ekonomisi kurallar›esas olmal› ve hükümetlerinmüdahalelerini önlemekiçin, anayasaya, devletlerinekonomik ve mali hareketolanaklar›n› k›s›tlayanhükümler konulmal›d›r.

SIRA S‹ZDE9

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 21/181

KÜRESELLEfiME VE KAMU MAL‹YES‹Küreselleflme; ekonomik, sosyal, teknolojik, kültürel, politik ve çevresel alanlarda

dünya çap›nda bütünleflmenin ve dayan›flman›n artmas› anlam›na gelmektedir. Kü-

reselleflme 1980’li y›llardan itibaren dünyan›n gündemine oturmufltur. Ekonomik,toplumsal ve siyasal yap›larda meydana gelen de¤iflimler, devletin klasik fonksiyon-

lar›nda da de¤iflikli¤e gitme zorunlulu¤unu beraberinde getirmifltir. Devlet, birçok

alanda üretimden çekilmifl, mümkün olan alanlar› (yar› kamusal mallar, baz› do¤al

tekeller gibi) piyasaya b›rakmaya bafllam›flt›r. Ancak, küreselleflmeyle birlikte, ulus

devletin rolünün ortadan kalkmad›¤› görülmektedir. Hatta baz› iktisatç›lar, küresel-

leflen dünyada devletin rolünün daha da artt›¤›na iliflkin bulgular öne sürmektedir.

Küreselleflmenin, üretimin küresel düzeyde örgütlenmesi ve mali piyasalar›n

bütünleflmesi olmak üzere, ekonomik alanda iki temel boyutu oldu¤u ileri sürül-

mektedir. Üretimin küresel düzeyde yeniden örgütlenmesi, büyük flirketlerin üre-

timlerini 1960’lardan itibaren maliyetlerin daha düflük oldu¤u bölgelere, özellikle

Güney Do¤u Asya’ya kayd›rmalar›yla bafllam›fl olan bir süreçtir. Bu süreç uluslara-ras› iflbölümünün yeni bir safhas› olarak ortaya ç›km›flt›r. 1980’li y›llardan itiba-

rense giderek artan bir flekilde, sermaye hareketlerinin serbestleflmesi ve haberlefl-

me teknolojisinin geliflmesi, mali piyasalar›n bütünleflmesi olgusunu ortaya ç›kar-

m›flt›r. Bu iki olgu birlikte, küreselleflmenin ekonomik boyutu olarak ifade edilen

süreci yaratm›flt›r.

Küreselleflme sürecinde devletin fonksiyonlar›nda nas›l bir de¤iflme olaca¤› ko-

nusunda iki farkl› görüfl vard›r. Birinci görüfl, küreselleflmenin devletin fonksiyon-

lar›n› zay›flataca¤›, yetki alan›n› daraltaca¤› ve siyasi erkin büyük ölçüde uluslarara-

s› kurumlara devredilece¤i yönündedir. ‹kinci görüflse küreselleflmenin devletin ba-

z› yetkilerini kaybetmesine neden olmakla birlikte, baflka alanlarda, daha güçlü bir

ulus devlete ihtiyaç duyulmas›na neden olan bir ortam yaratt›¤› yolundad›r.

Dünyada küreselleflmeyle ilgili geliflmeler incelendi¤i zaman, küreselleflmenin

devletin baz› fonksiyonlar›n› azalt›p, baz›lar›n›ysa art›rd›¤› görülmektedir. Mali pi-

yasalarda, sermayenin, uluslararas› serbest dolafl›m› ve uluslararas› ticarette küresel

piyasalarda rekabet etmek, sermayenin yeniden üretimi için gerekli unsurlard›r. Bu

noktada devletin en önemli rolü, bu dolafl›m› kolaylaflt›rmak ve bu rekabeti güç-

lendirmek haline gelmifltir. Devletin, özellikle sosyal refah sa¤lama fonksiyonunda

azalma, daha belirgindir. Firmalar›n uluslararas› alanda rekabet edebilirli¤ini güç-

lefltirdi¤i için, ücretlerin yani emek maliyetlerinin devlet taraf›ndan düflük tutulma-

ya çal›fl›ld›¤› görülmektedir. Ancak bu durum, özellikle sermaye üzerindeki yükle-

rin kald›r›lmas› ya da azalt›lmas› fleklinde olmufltur. Refah devletinin kapsam›, birmiktar azalmakla birlikte, birçok sanayileflmifl ülkede çok büyük bir düflme göster-

memifltir. Sosyal refah hizmetlerinin finansman biçimlerinde özel bireysel emekli-

lik ve sa¤l›k sigortalar›n›n teflvik edilmesiyle de¤ifliklikler meydana gelmifltir.

Küreselleflmenin önemli unsurlar›ndan bir tanesi olan, sermayenin uluslararas›

serbest dolafl›m›n›n önündeki en büyük engellerden biri, sermaye gelirlerinin yük-

sek oranda vergilendirilmesidir. Devletler, vergi hâs›lat› sa¤lamayla ülkeye serma-

ye girifli sa¤lama ikilemi aras›nda kalm›fllard›r. Sonuç olarak sermaye üzerindeki

vergiler azalt›lm›flt›r. Dolay›s›yla devletin gelirleri, vergiler yoluyla yeniden da¤›t›-

m› fonksiyonu azalm›fl, bunun sonucunda birçok ülkede gelir da¤›l›m› bir miktar

bozulmufltur.

131. Ünite - Devlet ve Ekonomi

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 22/181

Devletin artan fonksiyonlar› flöyle s›ralanabilir:

• fiirketlerin, küresel piyasalarda rekabet edebilmesi için, araflt›rma gelifltirme

harcamalar› gibi, rekabet ve verimlili¤in önemli bir unsuru olan, teknoloji-

nin gelifltirilmesi için gerekli harcamalar› yapmak.• fiirketlerin, rekabet edebilmek için ihtiyac›, olan teflvikleri sa¤lamak.

• Mülkiyet haklar›n›n korunmas› ve özellefltirmenin yasal altyap›s›n›n haz›r-

lanmas› gibi, piyasalar› düzenleyici faaliyetlerde bulunmak.

Sonuç olarak küreselleflmeyle devletin fonksiyonlar›n›n azalmad›¤›n› ancak

köklü de¤iflimlerin yafland›¤›n› ilerleyen dönemlerde de bu de¤iflimlerin devam

edece¤ini söyleyebiliriz.

Küreselleflme kamu maliyesine ne gibi fonksiyonlar yüklemifltir?

14 Kamu Maliyesi

SIRA S‹ZDE 10

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 23/181

151. Ünite - Devlet ve Ekonomi

Kamu maliyesi kavram›n› tan›mlamak

Kamu maliyesi devletin harcamalar›n› ve gelirle-

rini incelemektedir. Bir ülkenin milli gelirinin bir

bölümü, devlet taraf›ndan, kamu harcamalar›n›

finanse etmek için kullan›l›r. Kamu harcamalar›,

kamu kesimi birimleri taraf›ndan bildirilen kamu

hizmeti taleplerini karfl›lamak için, bir kamu büt-

çesiyle düzenlenen ve gerçeklefltirilen harcama-

lard›r. Kamu kesimi birimleriyse ülke halk›n›n

ihtiyaç duydu¤u hizmetleri sunmak için, bürok-

ratik bir düzen içinde örgütlenmifl, idari yap›lar-

d›r. Kamu kesimi birimlerinin sundu¤u hizmetle-

rin, toplumun tercihlerin, ne dereceye kadar kar-

fl›lad›¤› ve as›l önemlisi, tam olarak karfl›layabil-

mesi için nas›l bir kurumsal yap› gerekti¤i, kamu

maliyesi disiplininin içinde yer alan konulard›r.

Devlet kavram›n› tan›mlamak

Devletin dar tan›m›na göre; “Devlet, bir toprak

parças› üzerinde, bir otorite alt›nda yaflayan in-

san toplulu¤udur”. Daha genifl bir tan›mla; “dev-

let, ortak bir hayat› ve kültürü paylaflan bir top-

lumda, bu toplumu düzenleme, bu topluma gü-

venlik, refah ve huzur sa¤lama amac›n› güden,

bu amaca yönelik olarak kanun koyma, bu ka-

nunlar› uygulama, yarg›lama ve cezaland›rma gi-

bi güçlere sahip olan kurumdur”.

Devletin ö¤elerini özetlemek

Devletin temel olarak üç ö¤esi bulunmaktad›r.

Bu ö¤eleri millet, ülke ve egemenlik olarak saya-

biliriz. Devletin befleri unsurunu millet olufltur-

maktad›r. Günümüzde her milletin kendi kaderi-

ne sahip ve hâkim olmas› görüflüne dayanan “mil-lî devlet” anlay›fl› yerleflmifltir. Devletin varl›¤›,

öncelikle insan toplulu¤unun varl›¤›na ba¤l›d›r.

Devletin toprak unsurunu ülke oluflturmaktad›r.

Devlet iktidar›n›n kullan›m alan›n›n s›n›rlar›n› be-

lirleyen co¤rafi aland›r. Devletin iktidar unsuru-

nu egemenlik oluflturmaktad›r.

Devletin ekonomiye müdahale etmesini savunan

görüflleri aç›klamak Devletin ekonomiye müdahalesi fikri 16. yüzy›l-

da merkantilistlerle bafllar. Sosyalist görüfle gö-

reyse tüm üretim araçlar›n›n devlete ait olmas›

ve kural olarak da ülkenin ekonomik faaliyetle-

rinin tümünün devlet taraf›ndan yürütülmesi

esast›r. Keynes’in eserinde, durgunluktan ç›k›l-

mas› için, maliye politikas› araçlar›n›n etkin kul-

lan›lmas›n›n gerekti¤i savunulmaktad›r. Buna gö-

re; iflsizlik, enflasyon gibi sorunlar vergileme ve

harcama politikalar›yla etkilenebilecek, ekono-

mik faaliyetlerdeki ciddi yavafllamalar ve depres- yon engellenebilecektir. Keynesyen maliye, dev-

lete, ekonomik hayat› yönlendirme aç›s›ndan

önemli fonksiyonlar yüklemifltir. Ekonomik bü-

yüme ve kalk›nman›n sa¤lanmas›, ekonomide is-

tikrar›n temini, adil gelir da¤›l›m›n›n sa¤lanmas›,

devletin asli fonksiyonlar› olarak tespit edilmifl-

tir. Yani devlet, kriz dönemlerinde üretimi art›r-

mak, enflasyon dönemlerinde paran›n sat›n alma

gücünü düflürmemek ve gelir da¤›l›m›nda adale-

ti sa¤lamak yönünde önlemler almak suretiyle

ekonomik ve sosyal hayata müdahale etme du-rumunda kalm›flt›r.

Küreselleflmenin kamu maliyesi üzerindeki etki-

lerini de¤erlendirmek

Dünyada, küreselleflmyle ilgili geliflmeler ince-

lendi¤i zaman, küreselleflmenin devletin baz›

fonksiyonlar›n› azalt›p, baz›lar›n›ysa art›rd›¤› gö-

rülmektedir. Devletin en önemli rolü, sermaye

dolafl›m›n› kolaylaflt›rmak ve uluslararas› reka-

beti güçlendirmek haline gelmifltir. Sonuç olarak

sermaye üzerindeki vergiler azalt›lm›flt›r. Dolay›-

s›yla devletin gelirleri, vergiler yoluyla yeniden

da¤›t›m› fonksiyonu azalm›fl ve bunun sonucun-

da birçok ülkede gelir da¤›l›m› bir miktar bozul-

mufltur.

Özet

1

A M A Ç

2

A M A Ç

3

A M A Ç

4

A M A Ç

5

A M A Ç

8/16/2019 Kamu Maliyesi.pdf

http://slidepdf.com/reader/full/kamu-maliyesipdf 24/181

16 Kamu Maliyesi

1. Devleti kendisini yönetenlerden ayr› bir varl›¤a sa-

hip, bir kurumlar ve hizmetler sistemi olarak aç›klayan

devlet tan›m› afla¤›dakilerden hangisidir?

a. Aristotelesçi devlet

b. Organik devlet

c. Toplum sözleflmesi devleti

d. Hegelci devlet

e. Marksist devlet

2. Devlet, kendi irade, ehliyet, yetene¤i ve amaçlar›

olan, bir üniversiteye benzetilebilecek cisimleflmifl bir

kifli, dünyadaki ilahi düflünce ve milli bir ruh olarak gö-

ren devlet tan›m› afla¤›dakilerden hangisidir?

a. Organik devlet

b. Aristotelesçi devlet

c. Toplum sözleflmesi devleti

d. Hegelci devlet

e. Marksist devlet

3. Afla¤›dakilerden hangisi bir toprak parças› üzerinde,

bir otorite alt›nda yaflayan insan toplulu¤udur?

a. Piyasa

b. Bürokrasi

c. Devletd. Bask› grubu

e. Seçmen

4. Devletin befleri unsuru afla¤›dakilerden hangisidir?

a. Millet

b. Vatan

c. Ülke

d. ‹ktidar

e. Egemenlik

5. Devletin en önemli amac›n›n ülke hazinesinin sahipoldu¤u alt›n ve gümüfl gibi de¤erli madenleri artt›rmak

oldu¤unu ileri süren görüfl afla¤›dakilerden hangisidir?

a. Klasik liberal görüfl

b. Keynesyen görüfl

c. Sosyalist görüfl

d. Anayasal ‹ktisat Görüflü