Embed Size (px)

Citation preview

Jan Krzysztof Solarz

FI

NA

NS

E

NanofinanseCodziennoÊç zmienia Êwiat

NanofinanseCodziennoÊç zmienia Êwiat

FI

NA

NS

E

Jan Krzysztof Solarz

Wydawnictwo C.H. BeckWarszawa 2012

NanofinanseCodziennoÊç zmienia Êwiat

Wydawca: Dorota Ostrowska-Furmanek

Redakcja merytoryczna: Agnieszka Niegowska

Recenzent: prof. dr hab. Stanisław Flejterski

Projekt okładki i stron tytułowych: GRAFOS

Ilustracja na okładce: © Nadle/iStockphoto.com

Seria: Finanse

Partner wydania

© Wydawnictwo C.H. Beck 2012

Wydawnictwo C.H. Beck Sp. z o.o. ul. Bonifraterska 17, 00-203 Warszawa

Skład i łamanie: Studio Graficzne MIMO Michał MoczarskiDruk i oprawa: Elpil, Siedlce

ISBN 978-83-255-3689-3

ISBN e-book 978-83-255-3690-9

5

Spis treści

Wstęp . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1. Instytucje jako paradygmat nauk o finansach . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19

2. Globalna nierównowaga jako otoczenie współczesnych finansów . . . . . . . . . 46

3. Bariery podaży dóbr publicznych w sektorze finansów publicznych . . . . . . . . 74

4. Bariery podaży dóbr wspólnych w sieciach usług finansowych . . . . . . . . . . . . 104

5. Racjonalność zachowań zbiorowych . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 127

6. Rola samospełniających się przepowiedni w kryzysach finansowych . . . . . . . . 138

7. Codzienność i jej znaczenie w nauce o finansach . . . . . . . . . . . . . . . . . . . . . . . . . 150

Zakończenie . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 178

Bibliografia . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 189

Indeks . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 199

7

Wstęp

W naukach społecznych, których częścią są nauki o finansach, coraz większego znaczenia nabiera nurt instytucjonalny. Jego dorobek jest od dłuższego czasu wykorzystywany w teorii i praktyce finansów w sposób nie do końca świadomy. Powstała zatem potrzeba uporządkowania wiedzy o analizie instytucjonalnej dla potrzeb finansistów. Tabela A przedstawia logikę analizy instytucjonalnej finansów.

Tabela A. Przedmiot i wgląd w przedmiot analizy instytucjonalnej finansów

Poziom analizy instytucjonalnej

Przedmiot analizy

Wgląd w przedmiot analizy

Metafinanse Instytucje Nierównowaga w systemie finansowym

Megafinanse Dobra globalne Globalna nierównowaga

Makrofinanse Dobra publiczne Nierównowaga sektora finansów publicznych

Mezzofinanse Dobra wspólne Koszty zewnętrzne regulacji i nadzoru systemu finansowego

Mikrofinanse Dobra klubowe Racjonalność zachowań zbiorowych

Mikro-mikrofinanse Dobra prywatne Przepowiednia samospełniająca się

Nanofinanse Matryca zachowań Codzienność

Źródło: opracowanie własne.

Wstęp

8

Metafinanse to ta część teorii finansów, która tłumaczy zjawiska ekonomicz-ne, wykorzystując dorobek innych nauk społecznych. W praktyce wiele zapo-życzeń z psychologii lub teorii prawa dotyczy natury człowieka. Dla finansów publicznych szczególne znaczenie ma nowa architektura systemu finansowego i koncepcja zarządzania zmianą instytucjonalną. Megafinanse to teoria eko-nomiczna otwartej, dużej i złożonej gospodarki światowej. Funkcjonuje ona inaczej, niż zakładała to teoria społecznego podziału pracy: kapitał płynie z ekonomicznego Południa na Północ, a nie odwrotnie. Chińskie gospodar-stwa domowe finansują nierównowagę amerykańskich finansów publicznych; zamiana ról w gospodarce światowej między państwami o dojrzałych gospo-darkach rynkowych i państwami o wschodzących gospodarkach rynkowych dokonuje się na naszych oczach i dotyczy również Polski [Prasad, 2011, s. 28]. Makrofinanse to teoria ekonomiczna trwałego wzrostu gospodarczego i zrów-noważonych rynków finansowych. W warunkach globalnej makroekonomicz-nej nierównowagi oszczędności przestają być buforem łagodzącym negatywne następstwa asymetrycznych szoków płynących z centrum na peryferie mię-dzynarodowego systemu finansowego. Mezzofinanse to teoria sieci powiązań kształtujących infrastrukturę systemu finansowego. Są to sieci rozliczeń i roz-rachunków oraz powiązania między bilansami instytucji kredytowych oraz podmiotów gospodarczych. Mikrofinanse natomiast to teoria wyjaśniająca skłonność do oszczędzania oraz apetyt na ryzyko. Oszczędności niezamienione w efektywne inwestycje są straconymi środkami finansowymi. „Inwestycje to wydatek finansowany z oszczędności, a nie tworzący oszczędności” [Bratkow-ski, 2011, s. 24].

Pojawia się ważkie teoretycznie i praktycznie pytanie, czy pasywne oszczę-dzanie jest adekwatną odpowiedzią na sytuację trwałej nierównowagi glo-balnej. János Kornai w Anti-Equilibrium nie zalecał w gospodarce niedoboru oszczędzania, lecz walkę o rzetelność rachunku ekonomicznego. „W książce tej omawiam ważne rozróżnienie między decyzjami powtarzalnymi i jednostko-wymi oraz decyzjami porównywalnymi i nieporównywalnymi. Neoklasycz-ny model preferencji nadaje się do analizy powtarzalnych i porównywalnych problemów decyzyjnych. Jednak modelu racjonalnego wyboru po prostu nie można traktować jako działającego i rzeczywiście nie działa on w odniesieniu do decyzji jednostkowych i nieporównywalnych” [Kornai, 2008, s. 221]. Ana-liza instytucjonalna nie poprzestaje na agregatach ekonomicznych, stara się określić ich ukrytą strukturę i monitorować zachowania niejednokrotnie wręcz ekstremalne.

Wstęp

9

Mikro-mikrofinanse to znów poszukiwanie podstaw finansów w zasadach funkcjonowania psychiki człowieka. Dorobek finansów behawioralnych po-kazuje, że awersja do ryzyka, lęk przed stratami są tak duże, że skutecznie zakłócają kalkulację ekonomiczną gospodarstw domowych. Racjonalna poli-tyka makroekonomiczna nie przekłada się na bezwarunkowy, a tym bardziej natychmiastowy wzrost oszczędności. Trwała zmiana stopy oszczędności jest możliwa jedynie wówczas, gdy zmianie ulegają przyzwyczajenia konsump-cyjne zwykłych ludzi w ich codziennym życiu oraz ich stosunek do pieniędzy. Trwałe zmiany w nawykach oszczędnościowych wymagają czasu i są bardzo złożonym procesem psychospołecznym.

Analiza instytucjonalna poszukuje najniższego poziomu agregacji zacho-wań jednostek. „Czas, w którym została naruszona równowaga w wielu sfe-rach, gdy mnożą się zjawiska kryzysowe, skłania do pytań fundamentalnych. Pytania takie, to pytania o jakość obecnego ładu społecznego i geopolityczne-go świata” [Szymański, 2011, s. 1]. Obecnie jakość tego ładu określa codzien-ność. Codzienność jest instytucją ekonomiczną mającą rosnące znaczenie przy wychodzeniu z globalnego kryzysu finansowego. O codzienności nie mówi się zbyt wiele na wykładach ekonomii normatywnej; wspomina się jedynie o pre-ferencjach człowieka ekonomicznego, bez zbytniego dociekania ich źródeł. Wiele uwagi poświęca się stopie oszczędzania jako źródłu środków na inwesty-cje. Wykłady ekonomii opisowej w ramach ekonomii behawioralnej pośrednio mówią o znaczeniu codzienności dla procesów poznawczych, w tym zachowań irracjonalnych na rynku kapitałowym.

W badaniu codzienności ekonomię ubiegła socjologia, która poświęciła wie-le uwagi rutynowym zachowaniom oraz mechanizmom powielania zachowań masowych. Dorobek socjologów w tym zakresie pozostał w znacznej mierze zignorowany przez akademicką ekonomię. Jedynie jej nurt krytyczny z zainte-resowaniem przyjął pojawienie się codzienności jako instytucji społecznej ma-jącej doniosłe znaczenie praktyczne i teoretyczne.

Większym powodzeniem u ekonomistów cieszy się socjologiczna teoria sa-mospełniającej się przepowiedni, szeroko wykorzystywana w teorii racjonal-nych oczekiwań. Miliardy ludzi na podstawie informacji płynących z efektyw-nych rynków finansowych są w stanie właściwie prognozować przyszły stan fundamentów makroekonomicznych gospodarki. Oczekiwania inwestorów stanowią pomost między mikroekonomicznymi i makroekonomicznymi wyjaś-nieniami tendencji kształtujących się w gospodarce. Jej renesans jest związany

Wstęp

10

z przekształceniem się globalnego kryzysu finansowego w kryzys finansów pu-blicznych państw strefy euro [Frydman, Goldberg, 2011].

Analiza instytucjonalna finansów to nie tylko wykorzystywanie dorobku socjologii dla wyjaśniania zaburzeń w funkcjonowaniu systemu finansowego, lecz również zastosowanie teorii gier do wyjaśniania racjonalności zbiorowych zachowań. Analiza instytucjonalna została wzbogacona o eksperymenty natu-ralne wykorzystywane przez komparatystykę finansów oraz badania mecha-nizmu zachowań określonych mianem „jazdy pasażera na gapę”.

Eksperyment naturalny, jakim jest globalny kryzys finansowy, rodzi zapo-trzebowanie na teorie krytyczne wobec głównego nurtu uprawiania badań ekonomicznych. Jedną z nich jest ekonomia instytucjonalna i jej współczesne stadium rozwoju określane mianem nowej ekonomii instytucjonalnej. Teoria ta pozyskuje nowych zwolenników i analizuje nowe pola badawcze. „Nowa ekonomia instytucjonalna to oparta na kryteriach racjonalności ekonomicznej, a także na założeniach metodologicznego indywidualizmu analiza formalnych i nieformalnych instytucji życia gospodarczego i politycznego, jak również ana-liza – znowu w kategoriach racjonalności ekonomicznej – różnych systemów społeczno-politycznych oraz związków zachodzących między tymi systemami a funkcjonowaniem gospodarki” [Fiedor, 2010, s. 6].

Punktem wyjścia tej analizy jest twierdzenie, że codzienność jest instytu-cją-mostem w rozumieniu nowej ekonomii instytucjonalnej. Rutynowe zacho-wania tworzące codzienność mają istotny wpływ na stan nierównowagi na globalnych rynkach finansowych opisywanych w kategoriach skłonności do oszczędzania gospodarstw domowych [Morawski, 2010, s. 23].

Warunkiem zapewnienia trwałego wzrostu gospodarczego jest zagwaran-towanie gospodarstwom domowym dostępu do profesjonalnego zarządzania ryzykiem finansowym codzienności. Jest to bowiem ryzyko związane z wyce-ną aktywów materialnych i finansowych gospodarstw domowych oraz możli-wościami dostosowania się do spadku dochodów po przejściu na emeryturę. Jakość zarządzania ryzykiem finansowym codzienności jest równie ważna, jak odbudowa skłonności do oszczędzania przez sektor publiczny i podmioty gospodarcze. Gospodarstwa domowe muszą mieć prawo do innowacji instytu-cjonalnych w obliczu chaosu w międzynarodowym systemie finansowym. Jest to część modernizacji refleksyjnej, charakterystycznej dla kapitalizmu poznaw-czego i endogenicznej teorii wzrostu gospodarczego.

Wstęp

11

Tabela B. Stopa oszczędzania i inwestowania w wybranych krajach i grupach krajów w latach 1990– 2007 (w % PKB)

KrajeStopa oszczędzania Stopa inwestycji

1990– 1996 2000– 2007 1990– 1996 2000– 2007

Kraje uprzemysłowione 19,7 18,0 15,0 20,1

Stany Zjednoczone 20,9 5,8 20,0 16,3

Japonia 23,0 16,0 21,5 45,9

Wielka Brytania 14,4 16,2 0,3 19,0

Niemcy 12,5 33,6 13,3 13,8

Pozostałe rozwinięte kraje przemysłowe 19,4 22,5 3,5 25,2

Kraje z rynkami wschodzącymi 27,7 42,0 30,7 34,1

Chiny 43,0 69,0 44,0 52,9

Indie 31,0 47,8 22,7 48,8

Pozostałe kraje Azji ze wschodzącymi gospodarkami rynkowymi

33,9 31,2 36,0 23,0

Kraje Ameryki Południowej 14,2 27,0 21,2 22,9

Kraje Środkowego Wschodu 61,8 58,3 24,4 29,3

Pozostałe kraje ze wschodzącymi gospodarkami rynkowymi

43,0 23,6 38,8 25,4

Cały świat 21,5 27,1 18,6 25,4

Źródło: [Mohanty, Turner, 2010, s. 4].

Nanofinanse stanowią odpowiedź na bezsilność głównego nurtu ekonomii w tworzeniu nowej architektury systemu finansowego. Program budowy nano-finansów składa się z pięciu kroków:

�budowy filozoficznych podstaw nanofinansów, �operacjonalizacji kluczowych pojęć nanofinansów, �modelowania przedmiotu badania nanofinansów, �stworzenia sieci badawczej nanofinansów, �opracowania wniosków dla praktyki zarządzania finansami codzienności.

Wstęp

12

Dziś jeszcze nie dysponujemy wynikami wszystkich wspomnianych kro-ków badawczych – jesteśmy na początku drogi do powstania nanofinansów. W 1987 r. Kenneth Arrow zaproponował opracowanie teorii zachowań ekono-micznych agentów (podmiotów gospodarczych) na rynku i poza rynkiem jako nanoekonomii1. W 1996 r. członek Rosyjskiej Akademii Nauk Georgij Kleiner zaproponował wydzielenie nanoekonomii dla opisu specyficznych warunków bytu osób fizycznych w tym kraju [Kleiner, 1996]. Ten nurt ekonomii jest roz-wijany w Rosji przez Olega Inshakova [Inshakov, 2009].

Dla doprecyzowania przedmiotu i wglądu w badania nanofinansów opraco-wano macierz przedstawioną w tabeli C.

Tabela C. Explans i explandum nanofinansów

PrzedmiotWgląd

Ograniczonaracjonalność

Asymetriainformacji

Pryncypał-posłaniec

Kosztytransakcyjne

Kosztyzewnętrzne

MegafinanseGlobalny kryzys finansowy

MakrofinanseArchitekturasystemufinansowego

MezzofinanseSystemymotywacyjnedecydentów

Mikrofinanse Endogenicznyrozwój

Nanofinanse Codzienność

Źródło: opracowanie własne.

Wyjaśnianie stosunków finansowych za pomocą koncepcji nowej ekonomii instytucjonalnej obejmuje takie jej elementy, jak koszty zewnętrzne, koszty transakcyjne, teorię agencji, asymetrię informacji oraz ograniczenie racjonal-ności decydentów. W tej perspektywie każda instytucja ekonomiczna stanowi swoisty mechanizm komunikowania się z pozostałymi uczestnikami rynku. Nic więc dziwnego, że instytucjonalna teoria ekonomii szczególnie interesowa-

1 Wywiad z K.J. Arrowem, zamieszczony w „Social Choice and Welfare” 1987, nr 1, s. 43– 62.

Wstęp

13

ła się informacyjną funkcją cen oraz racjonalnością rachunku ekonomicznego w warunkach braku mechanizmu rynkowego.

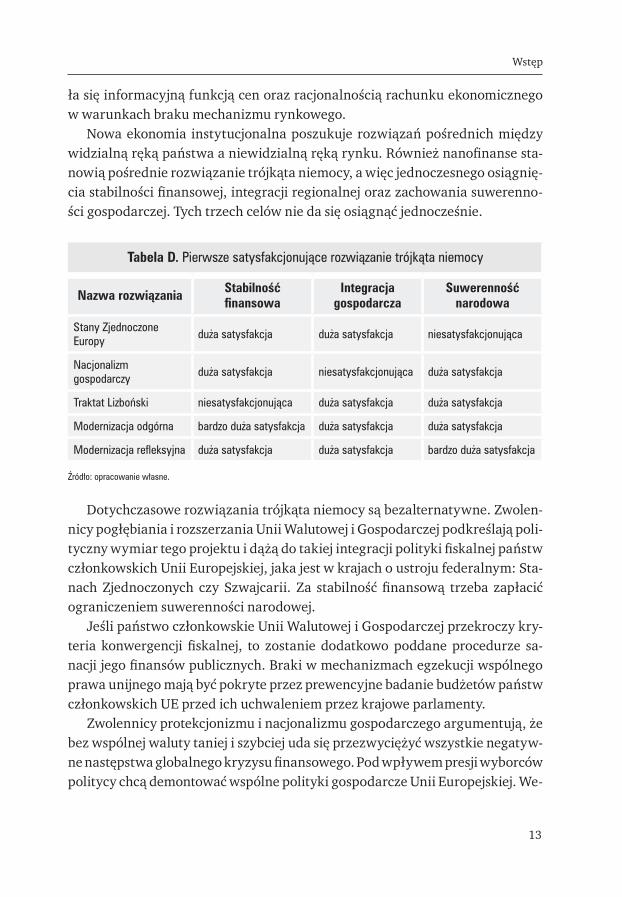

Nowa ekonomia instytucjonalna poszukuje rozwiązań pośrednich między widzialną ręką państwa a niewidzialną ręką rynku. Również nanofinanse sta-nowią pośrednie rozwiązanie trójkąta niemocy, a więc jednoczesnego osiągnię-cia stabilności finansowej, integracji regionalnej oraz zachowania suwerenno-ści gospodarczej. Tych trzech celów nie da się osiągnąć jednocześnie.

Tabela D. Pierwsze satysfakcjonujące rozwiązanie trójkąta niemocy

Nazwa rozwiązania Stabilność finansowa

Integracja gospodarcza

Suwerenność narodowa

Stany Zjednoczone Europy duża satysfakcja duża satysfakcja niesatysfakcjonująca

Nacjonalizm gospodarczy duża satysfakcja niesatysfakcjonująca duża satysfakcja

Traktat Lizboński niesatysfakcjonująca duża satysfakcja duża satysfakcja

Modernizacja odgórna bardzo duża satysfakcja duża satysfakcja duża satysfakcja

Modernizacja refleksyjna duża satysfakcja duża satysfakcja bardzo duża satysfakcja

Źródło: opracowanie własne.

Dotychczasowe rozwiązania trójkąta niemocy są bezalternatywne. Zwolen-nicy pogłębiania i rozszerzania Unii Walutowej i Gospodarczej podkreślają poli-tyczny wymiar tego projektu i dążą do takiej integracji polityki fiskalnej państw członkowskich Unii Europejskiej, jaka jest w krajach o ustroju federalnym: Sta-nach Zjednoczonych czy Szwajcarii. Za stabilność finansową trzeba zapłacić ograniczeniem suwerenności narodowej.

Jeśli państwo członkowskie Unii Walutowej i Gospodarczej przekroczy kry-teria konwergencji fiskalnej, to zostanie dodatkowo poddane procedurze sa-nacji jego finansów publicznych. Braki w mechanizmach egzekucji wspólnego prawa unijnego mają być pokryte przez prewencyjne badanie budżetów państw członkowskich UE przed ich uchwaleniem przez krajowe parlamenty.

Zwolennicy protekcjonizmu i nacjonalizmu gospodarczego argumentują, że bez wspólnej waluty taniej i szybciej uda się przezwyciężyć wszystkie negatyw-ne następstwa globalnego kryzysu finansowego. Pod wpływem presji wyborców politycy chcą demontować wspólne polityki gospodarcze Unii Europejskiej. We-

Wstęp

14

wnętrzny rynek unijny staje się suknem, które politycy określonych opcji chcą podrzeć w imię własnego sukcesu wyborczego. Traktat Lizboński stanowiący próbę kompromisu z przeciwnikami integracji europejskiej pozwala zachować poczucie suwerenności gospodarczej i kontrolowanej integracji walutowej bez zagwarantowania stabilności finansowej wspólnego obszaru walutowego.

Dla nauki o finansach historyczne procesy społeczno-polityczne stanowią tło, na którym rozgrywa się Wielka Modernizacja, okres szybkiego wzrostu go-spodarczego bez presji inflacyjnej. W jej ramach można było odgórnie określać globalnie racjonalną politykę gospodarczą [Birdsall, Fukuyama, 2011]. Moder-nizacja odgórna to próba wciągnięcia państw o wschodzących gospodarkach rynkowych do finansowania wychodzenia z globalnego kryzysu finansowego. Instytucjonalnym wyrazem tych zabiegów jest powołanie Izby Stabilności Fi-nansowej z czteroosobową reprezentacją Chin. Przejście z formuły G7 na kon-figurację G20 ma pozwolić na skoordynowanie wysiłków banków centralnych i ministerstw finansów Północy i Południa świata.

Alternatywą modernizacji odgórnej jest modernizacja oddolna, zwana mo-dernizacją refleksyjną, która opiera się na uznaniu, że:

�megatrendy rozwoju świata rodzą się od dołu przez zmianę codziennych przyzwyczajeń ludzi na całym świecie,

�zmiany demograficzne wymagają płynnego przechodzenia między zasoba-mi i strumieniami aktywów finansowych i materialnych gospodarstw domowych,

�bez zwiększenia kompetencji finansowych seniorów, w szczególności wdów, nie uda się rozwiązać problemu wyżu osiemdziesięciolatków,

�konieczne jest skoncentrowanie uwagi na arbitrażu prawnym, który po-jawia się, gdy równocześnie realizowana jest modernizacja odgórna i oddolna.

Zestawienie paradygmatów poznawczych głównego nurtu ekonomii, mo-dernizacji odgórnej i modernizacji refleksyjnej wskazuje na duży potencjał na-nofinansów w wyjaśnianiu i przewidywaniu zmian dokonujących się na global-nym rynku finansowym.

Nanofinanse stanowią ważny element nowej ekonomii instytucjonalnej w ramach paradygmatu modernizacji refleksyjnej. Jądrem analizy instytucjo-nalnej systemu finansowego są koszty zewnętrzne regulacji i nadzoru nad in-stytucjami, instrumentami i rynkami finansowymi [Levine, 2011]. Przemiesz-czenie napięć związanych z pokrywaniem kosztów zewnętrznych prowadzi do rozchwiania sektora finansów publicznych.

W analizie instytucjonalnej szeroko wykorzystywany jest podział dóbr na dobra prywatne, publiczne oraz wspólne i klubowe. Jest on niekiedy wzbogaca-

Wstęp

15

ny przez terytorialny zakres popytu i podaży danego dobra na rynku lokalnym, krajowym, regionalnym i globalnym. Na codzienność składa się utrwalony przez zwyczaj portfel dóbr ekonomicznych, którego kształt w znacznym stop-niu określają teorie ekonomiczne. Teoria podażowa wzrostu gospodarczego sugerowała, że państwo jest źródłem zaburzeń w funkcjonowaniu mechaniz-mu rynkowego i powinno wyrzec się nakładania coraz to nowych podatków, a w zamian za to powinny się pojawić instrumenty dłużne nabywane na global-nym rynku finansowym.

Tabela E. Porównanie paradygmatów wyjaśniania globalnego kryzysu finansowego

Elementy porównania Główny nurt Modernizacja

odgórnaModernizacja

refleksyjna

Jednostka analizy Imperium Gospodarka światowa Codzienność

Cel działania Dobrobyt dla merytokracji Regulacja interesów narodowych Poprawa jakości życia

Strategia zmian Tłoczenie zmian od góry do dołu

Imitowanie zmian od centrum do peryferii

Kreowanie od dołu innowacji społecznych

Źródło: opracowanie własne.

Przywołana na wstępie siatka pojęciowa instytucjonalnej analizy systemu finansowego wskazuje na zaawansowanie instytucjonalnego nurtu nauk o fi-nansach. Jego dojrzałość metodologiczna stała się zachętą do publikacji opra-cowań przedstawionych do oceny Czytelnika. Są one wynikiem licznych, wyko-nanych przez autora prób wykorzystania dorobku ekonomii instytucjonalnej do badania procesów innowacyjnych, konsolidacji kapitałowej, rozwoju systemów finansowych oraz zarządzania ryzykiem systemowym.

Książka ta jest adresowana głównie do studentów uniwersytetów ekono-micznych. Jej potencjalny Czytelnik jest człowiekiem ogólnie oczytanym, za-interesowanym tym, co się dzieje wokół niego, pragnącym zrozumieć współ-czesny świat finansów. W dynamicznie zmieniających się okolicznościach paradygmat analizy instytucjonalnej pozwala do pewnego stopnia wyjaśnić, a może także przewidzieć losy systemu finansowego, który w dużej mierze za-leży właśnie od codzienności i jej rutynowych zachowań oraz kulturowo zako-rzenionej motywacji jednostek. Należy przy tym pamiętać, że na podstawie za-stanej wiedzy kulturowej zachowania ludzi stają się w coraz mniejszym stopniu przewidywalne [Hałas, 2009, s. 56].

Wstęp

16

Aby zapewnić maksymalną komunikatywność podręcznika, jego treści upo-rządkowano w tradycyjną strukturę. Najpierw prezentuję historię analizy in-stytucjonalnej, następnie praktykę społecznych wyborów przy wykorzystaniu kategorii pieniężnych, a na koniec kulturę i operacje na symbolach oraz warto-ściach. Bez zmiany codzienności nie uda się skutecznie przezwyciężyć kryzysu finansów globalnych.

Rozdział pierwszy przedstawia genezę ekonomii instytucjonalnej w XIX w. w Stanach Zjednoczonych oraz jej renesans w XXI w. na całym świecie. Jego zwieńczeniem jest próba wyznaczenia miejsca badań nad codziennością w sys-temie nauk humanistycznych.

Rozdział drugi omawia rolę otoczenia instytucjonalnego w podejmowaniu decyzji ekonomicznych. Są one podejmowane w odmiennych warunkach praw-nych i tradycji historycznej, co doprowadziło do ukształtowania się zróżnico-wanych systemów gospodarowania. Ład instytucjonalny tworzy ramy, w któ-re wpisuje się codzienność, uruchamia proces przekształcania tego, do czego jesteśmy przyzwyczajeni, w to, do czego będziemy dopiero się przyzwyczajać.

Rozdział trzeci analizuje postępujący proces urynkowienia finansowania codzienności. Mechanizmy reprodukcji zachowań społecznych, w tym wybo-rów ekonomicznych, wymagają uwzględnienia zarówno rozumu i zdolności przetwarzania informacji, jak i emocji oraz mitów. Są one szczególnie żywe w stosunku do pieniądza, który dla wielu jest miernikiem suwerenności pań-stwa. Sposób kalkulacji wartości pieniądza w czasie i w warunkach narastającej niepewności wskazuje na bariery emocjonalne towarzyszące zmianom wzor-ców codzienności.

Rozdział czwarty przedstawia piramidę audytu zarządzania ryzykiem syste-mu finansowego. Hierarchicznie uporządkowana sieć instytucji regulacyjnych i nadzorczych ma zagwarantować bezpieczeństwo finansów codzienności.

Rozdział piąty rozważa poznawcze i instytucjonalne przesłanki zagwaran-towania harmonii systemu finansowego, jego zdolności do poprawy jakości co-dzienności.

Rozdział szósty wskazuje, jak socjologiczna koncepcja samospełniającej się przepowiedni stała się podstawą rynkowej zasady wyceny wartości aktywów finansowych. Jest to niedostatecznie zbadany kanał przenoszenia zaburzeń na globalnym rynku finansowym. Unifikacja zasad rachunkowości między Stana-mi Zjednoczonymi i Unią Europejską prowadzi do upodobnienia się atlantyckiej codzienności.

Wstęp

17

Rozdział siódmy, ostatni, koncentruje się na przenoszeniu zaburzeń w funk-cjonowaniu systemów finansowych przez habits, czyli bezrefleksyjne przyzwy-czajenia codzienności. Kanał przyzwyczajeń nabiera znaczenia w ślad za przy-spieszonymi zmianami demograficznymi i starzeniem się społeczeństw Europy.

Codzienność podlega zmianie pod wpływem impulsów, jakie niesie ze sobą rozwój technologiczny oraz zderzenie cywilizacji. Inna jest codzienność społe-czeństwa ryzyka drugiej połowy XX w. oraz codzienność społeczeństwa ryzyka systemu finansowego pierwszej dekady XXI stulecia. W perspektywie porów-nawczej i historycznej obserwujemy narastające urynkowienie codzienności. Jedni nazywają ten proces financjalizacją, inni wskazują na problematykę płci społecznej w finansach, w tym wyemancypowanie kobiet oraz zmianę wyceny czasu wolnego pod wpływem zmian demograficznych. Codziennością staje się łączenie pracy zawodowej z życiem rodzinnym w formie telepracy.

Powszechnie dyskutowaną barierą rozwoju gospodarczego jest brak zaufania pomiędzy uczestnikami rynków finansowych. Dla jej przezwyciężenia konieczne są innowacje finansowe codzienności, które są aktami twórczymi. Mogą być za-tem opisywane w języku teorii sztuki. Nauki o finansach nie tylko opisują rzeczy-wistość, lecz tworzą ją poprzez nowe paradygmaty poznania.

Całość rozważań o codzienności jako instytucji ładu gospodarczego prowa-dzi do wniosku, że nie można zbudować społeczeństwa obywatelskiego bez zapewnienia odpowiedniego poziomu dostępności do profesjonalnego zarzą-dzania ryzykiem finansowym codzienności. Ważną przeszkodą w uzyskaniu dostępu do zarządzania ryzykiem podejmowanych działań rutynowych jest poziom kompetencji finansowej uczestnika rynku finansowego [Bateman i in., 2011]. Analiza wtórna wyników badań prowadzonych w wielu krajach pozwala na określenie skali wyzwań w tej dziedzinie. Skala analfabetyzmu finansowe-go w warunkach financjalizmu państwa i społeczeństwa nie pozwala mówić o szybkiej realizacji ideału społeczeństwa obywatelskiego. W to miejsce wkra-cza reanimowany ideał kapitalizmu państwowego. Mechanizmy demokratycz-ne w ponadnarodowej przestrzeni wirtualnej i realnej okazały się niedostatecz-nie rozwinięte.

Wykluczenie w dostępie do profesjonalnego zarządzania ryzykiem oraz brak kompetencji finansowych do oceny proponowanych usług i produktów sektora finansowego tworzą w warunkach zdecentralizowanej globalizacji zagrożenie dla stabilności finansowej i bezpieczeństwa narodowego. Zamiast społeczeństwa obywatelskiego pojawia się wrogość wobec obcych oraz rodzi się posłuch dla populizmu. Emocje społeczne zakłócają racjonalne podejmo-

Wstęp

wanie decyzji ekonomicznych. System finansowy autonomizuje się wobec re-alnej sfery gospodarki.

Nowa ekonomia instytucjonalna dostarcza narzędzi i koncepcji przydatnych do analizy zmiany instytucjonalnej dokonującej się na naszych oczach, a doty-czącej codzienności. Zmiana zachowań rutynowych siedmiu miliardów ludzi na świecie ma ogromne znaczenie dla jakości życia mieszkańców globu. Ludzie są nie tylko konsumentami, producentami, lecz również twórcami instytucji pozwalających im aktywnie uczestniczyć w grze na globalnych rynkach finan-sowych.

Przedstawiona do oceny Czytelników książka ma promować dorobek nowej ekonomii instytucjonalnej wśród osób zawodowo działających na rynkach fi-nansowych oraz dalekich od ekonomii. Wśród wielu jej nurtów jest również ten, który bada nieświadome, rutynowe wybory i mechanizmy powielania, repro-dukowania, imitowania zachowań ekonomicznych ponad granicami i kultura-mi. Człowiek ekonomiczny nie jest automatem, bezdusznym robotem z zimną krwią kalkulującym swoje postępowanie. Jest to człowiek z krwi i kości, pełen emocji i przyzwyczajeń, które sobie ceni i które są dla niego użyteczne.

Monografia problemowa zakreśla krąg spraw wartych badań i wymagają-cych specyficznego języka do ich opisu. Jest to pionierska praca wykraczająca poza antropologiczne i socjologiczne studia nad codziennością. Spojrzenie na codzienność przez pryzmat nauk o finansach niesie ze sobą dużą dozę niepew-ności, czy uzyskane rezultaty spotkają się ze zrozumieniem oraz czy będą po-mocne w codziennym życiu studentów uczelni ekonomicznych. Niezależnie od stopnia kontrowersyjności uzyskanych rezultatów należy dążyć do wymiany wiedzy o codzienności w jej finansowym wymiarze. Jeśli ta praca przyczyni się do zapoczątkowania dyskusji o problemach finansowania codzienności, to spełni pokładane w niej nadzieje autora.

Jak każda nowatorska praca, ta również nie mogła by powstać bez inspiracji wielu osób i pomocy licznych instytucji. Wśród moich mistrzów pragnę wymie-nić Marię Hirszowicz i Jerzego Kleera, wśród inspiratorów naukowych wysił-ków – Magdalenę Czaplicką i Stanisława Flejterskiego. Swój czas poświęcili mi także najbliżsi, za co im serdecznie dziękuję.

Jan Krzysztof Solarz

19

1. Instytucje jako paradygmat nauk o finansach

„Tradycyjnie przez finanse rozumie się ogół zjawisk pieniężnych powstających w związku z działalnością gospodarczą i społeczną człowieka” [Owsiak, 2002, s. 21]. Współcześnie „pojęciem finansów będziemy obejmowali tylko te zjawi-ska pieniężne, które są związane z kreacją i ruchem realnie istniejących zaso-bów pieniądza bądź też z zaciąganiem zobowiązań do uruchomienia zasobów pieniężnych w przyszłości” [Ostaszewski, 2008, s. 18]. Jądrem finansów są transfery wewnątrz- i międzypokoleniowe.

Tabela 1.1. Transfery międzypokoleniowe

Przeszłość Teraźniejszość Przyszłość

← kredyt

oszczędności →

zapasy → inwestycje →

powiernictwo →

Pokolenie zstępujące Pokolenie następujące Pokolenia wschodzące

opieka wychowawcza → →

← opieka zdrowotna

sukcesja →

kapitał wiedzy →

darowizny → powiernictwo →

Źródło: opracowanie własne.