Embed Size (px)

Citation preview

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

Montevideo, 12 y 13 de setiembre de 2013

Andrés Carriquiry

Gerente Ejecutivo – Oficial de Cumplimiento

Banco de la República Oriental del Uruguay

Presidente del Comité de Prevención de Lavado de Activos

Y Financiamiento del Terrorismo COPLAFT – de FELABAN

Agenda

IX JORNADAS RIOPLATENSES DE AUDITORÍA INTERNA

Breve introducción – Repaso de normativa

Sistema de prevención de Lavado de activos y financiamiento del terrorismo

Algunos temas de actualidad……………y preocupación:

Revisión 2012 de las 40 recomendaciones

FATCA

Temas para reflexionar

Breve introducción – Repaso de normativa

Breve introducción

• Prevención de Lavado de Activos: Una Realidad que nos Incluye.

• ¿De qué hablamos?

• Etapas del lavado:

Colocación

Transformación o Estratificación

Integración

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

Organismos internacionales

• GAFI (GAFISUD - GAFIC - ASIA PACÍFICO)

• CICAD – OEA

• BASILEA

• Grupo Wolfsberg

• Grupo Egmont

• COPLAFT (FELABAN)

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

Normativa Internacional

• Autorregulación Europea

• Ley de Secreto Bancario EEUU (BSA) - 1970

• Convención de Viena - 1988

• Convención de Palermo - 2000

• Recomendaciones GAFI

• Ley Patriota - 2001

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

Estructura Nacional

• Comisión coordinadora contra el lavado de activos y el financiamiento del

terrorismo

• Secretario nacional anti lavado

• Unidad de información y análisis financiero (UIAF) – BCU

• Juzgados y fiscalías especializados

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

Legislación Nacional

• Ley 14.294 31/10/74 - de Estupefacientes

• Ley 17.016 22/10/98 - modifica la 14294 y tipifica el delito de lavado de activos

• Ley 17.835 23/09/04 - sistema de prevención y control del lavado de activos y

de la financiación del terrorismo

• Ley 18.390 24/10/08 - creación de Fiscalías Letradas Penales con especialización

en Crimen Organizado.

• Ley 18.494 05/06/09 - control y prevención del lavado de activos y

financiamiento del terrorismo – modifica la 17835

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

Regulación local

• Circular 1712 – 13/10/2000

• Circular 1713 – 13/10/2000

• Circular 1715 – 27/10/2000

• Circular 1722 – 21/12/2000

• Circular 55 – 06/02/2001

• Circular 1737 – 08/02/2001

• Circular 1738 – 19/02/2001

• Circular 1978 – 27/11/2007

• Circular 1993 – 17/06/2008

• Circular 1995 – 14/07/2008

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

Sistema de prevención de Lavado de activos y financiamiento del

terrorismo

Requisitos básicos del sistema de prevención de LA/FT

• Compromiso de la Alta Dirección

• Gobierno Corporativo

• Estructura de cumplimiento

• Cultura de Cumplimiento

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

Elementos básicos del sistema de prevención de LA/FT

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

• Definición de Políticas

• Debida Diligencia del Cliente

• Monitoreo

• Reporte

• Capacitación

• Auditoría independiente

Responsabilidad básica del sujeto obligado

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

• Conocimiento del cliente

• Monitoreo de operaciones

• Detección de operaciones inusuales

• REPORTE!!

Algunos temas de actualidad……………y preocupación

Algunos temas de actualidad……………y preocupación

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

• Revisión 2012 de las 40 recomendaciones

• FATCA

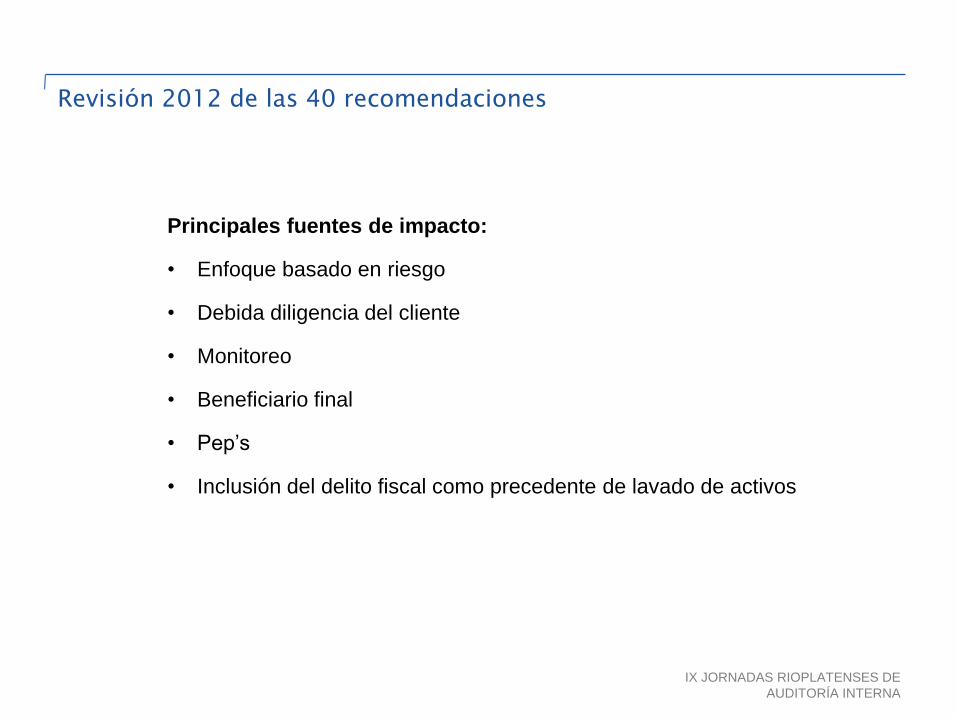

Revisión 2012 de las 40 recomendaciones

Revisión 2012 de las 40 recomendaciones

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

Principales fuentes de impacto:

• Enfoque basado en riesgo

• Debida diligencia del cliente

• Monitoreo

• Beneficiario final

• Pep’s

• Inclusión del delito fiscal como precedente de lavado de activos

Enfoque basado en riesgo

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

• Se profundiza

• Abarca a los Países, a las Instituciones Financieras y a las APNFD

• Impacta en todos los procesos AML

• Falta de estandarización

• Impacto sobre IF……..¿Y las APNFD?

Debida diligencia del cliente

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

Requerimientos específicos

• Nuevas exigencias

• Cambio de matices incrementando nivel de exigencia

Acciones a partir del enfoque de riesgo

• Definición de Factores de Riesgo

• Ponderación de Factores de Riesgo

• Definición de información a recabar

• Modificaciones informáticas

• Procedimientos de alta de clientes

• Mantenimiento de la información

Monitoreo

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

• Segmentación de la cartera

• Colectivos de Riesgo

• Definición de monitoreos específicos

• Proceso dinámico – Revisiones Periódicas

• Evaluación de la eficacia

• Problema adicional: mala calidad de bases de datos

Beneficiario final

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

• Aumento de exigencia

• Incidencia del Enfoque Basado en Riesgo

• Falta de certeza respecto a accionistas

• ¿Cómo lo traducirá el Regulador en normativa?

• Clientes que manejan fondos de terceros

• Una vez más……¿Y las APNFD?

Personas expuestas políticamente

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

• PEP’s Locales

• Indefiniciones varias

• Disponibilidad de listas

• Necesidad de estandarización

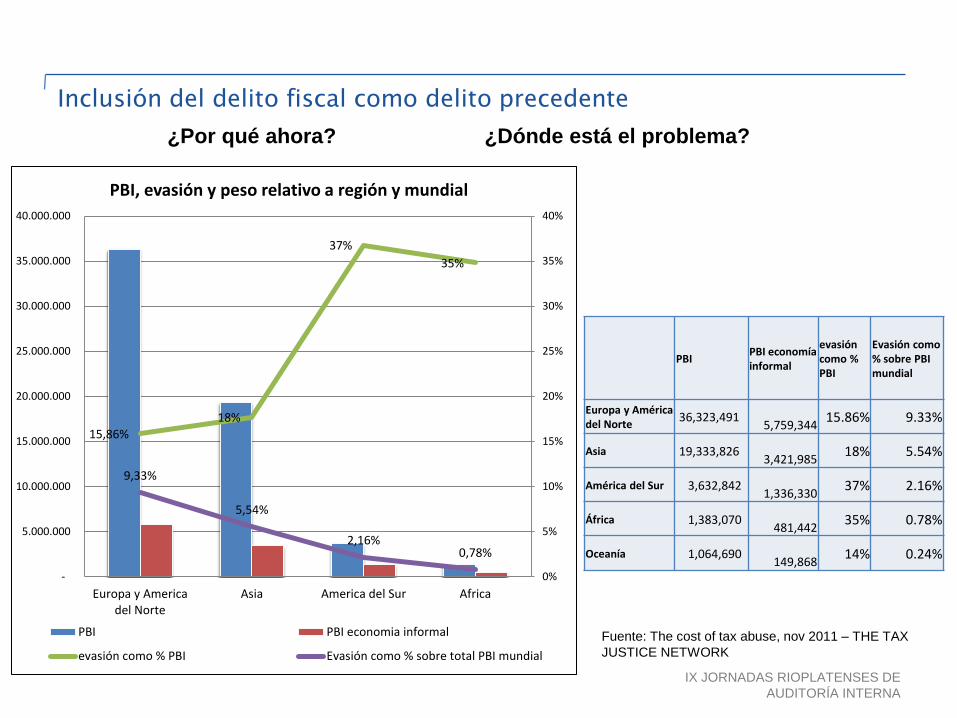

Inclusión del delito fiscal como delito precedente

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

¿Por qué ahora? ¿Dónde está el problema?

15,86%

18%

37%

35%

9,33%

5,54%

2,16% 0,78%

0%

5%

10%

15%

20%

25%

30%

35%

40%

-

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

Europa y Americadel Norte

Asia America del Sur Africa

PBI, evasión y peso relativo a región y mundial

PBI PBI economia informal

evasión como % PBI Evasión como % sobre total PBI mundial

PBI PBI economía informal

evasión como % PBI

Evasión como % sobre PBI mundial

Europa y América del Norte

36,323,491

5,759,344 15.86% 9.33%

Asia 19,333,826

3,421,985 18% 5.54%

América del Sur 3,632,842

1,336,330 37% 2.16%

África 1,383,070

481,442 35% 0.78%

Oceanía 1,064,690

149,868 14% 0.24%

Fuente: The cost of tax abuse, nov 2011 – THE TAX

JUSTICE NETWORK

Inclusión del delito fiscal como delito precedente

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

¿Por qué ahora?

¿Dónde está el problema?

Concentración de ganancias y distribución de costos

• Problema se exacerba en LATAM

• Transparencia…… y nada más?

15,86% 18%

37% 35%

9,33%

5,54%

2,16% 0,78%

0%

5%

10%

15%

20%

25%

30%

35%

40%

-

5.000.000

10.000.000

15.000.000

20.000.000

25.000.000

30.000.000

35.000.000

40.000.000

Europa y Americadel Norte

Asia America del Sur Africa

PBI y peso relativo a región y mundial

PBI PBI economía informal

evasión como % PBI

Evasión como % sobre PBI mundial

Europa y América del Norte

36,323,491

5,759,344 15.86% 9.33%

Asia 19,333,826

3,421,985 18% 5.54%

América del Sur 3,632,842

1,336,330 37% 2.16%

África 1,383,070

481,442 35% 0.78%

Oceanía 1,064,690

149,868 14% 0.24%

Inclusión del delito fiscal como delito precedente

• Incertidumbre respecto a la tipificación del delito

• Posiciones disímiles a nivel regional

• ¿Acción del Regulador?

• ¿Responsabilidad que se asignará a los Sujetos Obligados?

• Riesgo operativo

• GAFI: Énfasis en la eficacia

• ¿Estándar Mínimo?

• Peligro inminente: 4ª Ronda de Evaluaciones Mutuas a punto de comenzar

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

Inclusión del delito fiscal como delito precedente

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

Eventuales consecuencias

• Pérdida de foco

• Persecución de evasores

• Herramientas siempre insuficientes

FATCA

FATCA

• ¿Qué es?

• ¿A quienes abarca?

• Todo bajo el paraguas de la Transparencia

Problemas que representa para las Instituciones Financieras

• Costo:

– Cambios en Proceso de Aceptación de Clientes

– Cambios en la Debida Diligencia y monitoreo

– Desarrollos informáticos

– Contratación de asesores externos capacitados

• Riesgo:

– Oficial Responsable FATCA

– Certeza de los filtros?

– Alto riesgo operativo

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

FATCA

Acuerdos intergubernamentales como único camino posible

• Secreto Bancario

• Defensa del Consumidor

• Imposibilidad de retención

• Tendencia

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA

Temas para reflexionar

Algunos temas de reflexión:

• Adecuación al enfoque basado en riesgo

• Consecuencias del delito fiscal como delito precedente

• Énfasis en la eficacia dispuesto por GAFI (posibilidad de sanciones)

• FATCA

• Tendencia de las recomendaciones de GAFI.

IX JORNADAS RIOPLATENSES DE

AUDITORÍA INTERNA