Embed Size (px)

Citation preview

41

BAB IV

Pembahasan

IV.1. Analisa Tingkat Efektifitas Pajak Daerah dan Retribusi Daerah Terhadap

Pendapatan Asli Daerah di Kabupaten Bekasi

IV.1.1. Target dan Realisasi Penerimaan Pajak Daerah

Berdasarkan analisa diatas bahwa suatu metode dengan cara mendeskripsikan

faktor-faktor yang berhubungan dengan permasalahan yang dimaksud yaitu untuk

mendeskripsikan tingkat efektivitas pajak daerah terhadap peningkatan Pendapatan Asli

Daerah di Kabupaten Bekasi. Penelitian ini berkaitan dengan beberapa besar pajak

daerah di Kabupaten Bekasi yang dipengaruhi oleh perkembangan realisasi pajak

daerah, jumlah pemungutan pajak daerah, dan tingkat inflasi. Berikut ini:

a. Perkembangan Realisasi Pajak Daerah

Dari tahun ke tahun pajak daerah semakin meningkat di Kabupaten Bekasi, hal

ini disebabkan oleh semakin banyaknya daerah dan ditambah semakin banyak

para pengguna daerah yang mau membayar pajak dan ini dapat dilihat bahwa

tahun 2010 saja pajak daerah telah mencapai Rp 116.864.700.304,00 dari pada

tahun 2008 yang hanya Rp 105.513.220.243,00.

b. Pemungutan Pajak Daerah

Peningkatan Pajak Daerah juga harus di dukung dengan sumber daya manusia

dalam hal pemungutan pajak daerah, perkembangan pajak daerah di Kabupaten

Bekasi dari tahun ke tahun semakin menunjukan angka yang signifikan, hal ini

42

disebabkan oleh semakin berkembangnya Kabupaten Bekasi sebagai pusat

industri sekaligus semakin besarnya potensi pemungutan pajak daerah oleh

petugas pajak.

c. Tingkat Inflasi

Inflasi adalah kenaikan harga barang dan jasa secara umum dalam kurun waktu

tertentu, inflasi di Kabupaten Bekasi dari tahun ke tahun. Diketahui pendapatan

daerah Kabupaten Bekasi anggaran 2008-2010, yang diuraikan dalam tabel

berikut.

Tabel IV.1

Penerimaan Pendapatan Asli Daerah

Kabupaten Bekasi Tahun 2008-2010 (Rupiah)

Sumber

Penerimaan

Tahun

2008 2009 2010

Pajak Daerah 105.513.220.243 107.813.509.242 116.864.700.304

Retribusi Daerah 88.272.337.739 75.669.249.869 68.033.758.376

Hasil Pengelolaan

Kekayaan Daerah

yang Dipisahkan

10.975.965.017

26.991.358.363

24.248.217.129

Lain-lain

Pendapatan Asli

Daerah yang Sah

44.302.283.937

76.825.389.926

49.765.186.125

Pendapatan Asli

Daerah

249.063.806.936

287.299.507.395

258.911.861.934

Sumber: Dinas Pendapatan Pengelolaan Keuangan dan Aset Kab. Bekasi, 2012

Berdasarkan Tabel IV.2 dapat kita ketahui jumlah Pendapatan Asli Daerah pada

tahun 2008 target Rp 105.513.220.243,00 Retribusi Daerah Rp 88.272.337.739,00 Hasil

pengelolaan Kekayaan Daerah Rp 10.975.965.017,00 dan lain-lain Pendapatan Asli

43

Daerah Rp 44.302.283.937,00 dengan jumlah Pendapatan Asli Daerah sebesar Rp

249.063.806.936,00. Pada tahun 2009 target Rp 107.813.509.242,00 Retribusi Daerah

Rp 75.669.249.869,00 Hasil pengelolaan Kekayaan Daerah Rp 26.991.358.363,00 dan

lain-lain Pendapatan Asli Daerah Rp 76.825.389.926,00 dengan jumlah Pendapatan Asli

Daerah sebesar Rp 287.299.507.395. pada tahun 2010 target Rp 116.864.700.304,00

Retribusi Daerah Rp 68.033.758.376,00 Hasil pengelolaan Kekayaan Daerah Rp

24.248.217.129,00 dan lain-lain Pendapatan Asli Daerah Rp 49.765.186.125,00 dengan

jumlah Pendapatan Asli Daerah sebesar Rp 258.911.861.934. berdasarkan undang-

undang No. 34 tahun 2000 dan peraturan pemerintah nomor 65 tahun 2001 bahwa

pelaksanaa pemungutan pajak dan retribusi dilakukan oleh Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Kabupaten Bekasi. Berdasarkan uraian diatas dari jenis-

jenis pajak daerah yang sudah dusetujui dari peraturan-peraturan daerah antara lain:

1. Pajak Hotel

Berdasarkan Peraturan Daerah nomor 36 tahun 2002 memberikan kewenangan

Dinas Pendapatan, Pendapatan, Pengelolaan Keuangan dan Aset Kabupaten

Bekasi untuk melakukan pemungutan pajak pada hotel-hotel yang berada

dilingkungan Bekasi. Memperoleh pelayanan dana atau fasilitas lainya dengan

dipungut bayaran termasuk bagunan lainnya yang menyatu, dimiliki oleh pihak

yang sama kecuali untuk perkantoran dan pertokoan. Objek pajak adalah setiap

pelayanan yang disedikaan dengan pembayaran dihotel, subjek pajak adalah

orang pribadi atau badan yang melakukan pembayaran kepada hotel, wajib pajak

dikenakan kepada pengusaha hotel, tarif yang dikenakan adalah 10%, dari uraian

44

berikut dapat kita simpulkan bahwa pajak hotel merupakan jenis-jenis pajak

daerah.

Dari hasil pengumpulan data laporan tahun 2008-2010 tentang data target

dan relisasi penerimaan pajak daerah dan retribusi daerah Kabupaten Bekasi,

yaitu:

Tabel IV.2

Data Target dan Realisasi

Penerimaan Pajak Hotel Kabupaten Bekasi Tahun 2008-2010 (Rupiah)

Tahun

Perolehan Pajak Hotel

Target Realisasi Prosentase

2008 3.220.000.000 3.220.000.000 100%

2009 4.321.000.000 4.402.000.000 100%

2010 4.450.000.000 4.463.000.000 100%

Sumber: Dinas Pendapatan Pengelolaan Keuangan dan Aset Kab. Bekasi, 2012

Bagan IV.1

Perolehan Pajak Hotel Kabupaten Bekasi Tahun 2008-2010

45

Berdasarkan tabel IV.2 dapat kita ketahui jumlah perolehan pajak daerah

pada pajak hotel dari tahun ke tahun mengalami peningkatan yang sangat

signifikan. Ini disebabkan target pertahunnya ditambah dan diperbaiki sistem

pemungutan pajak hotel diwilayah Kabupaten Bekasi.

2. Pajak Restoran

Berdasarkan Peraturan Daerah nomor 37 tahun 2002 memberikan

kewenangan Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kabupaten

Bekasi untuk melakukan pemungutan pajak pada restoran-restoran yang berada

dilingkungan Kabupaten Bekasi. Restoran adalah tempat menyantap makanan

dan atau minuman yang disediakan dengan dipungut bayaran, termasuk

didalamnya adalah rumah makan, cafe, bar, dan sejenisnya. Tarif yang dikenakan

untuk pajak restoran sebesar 10%.

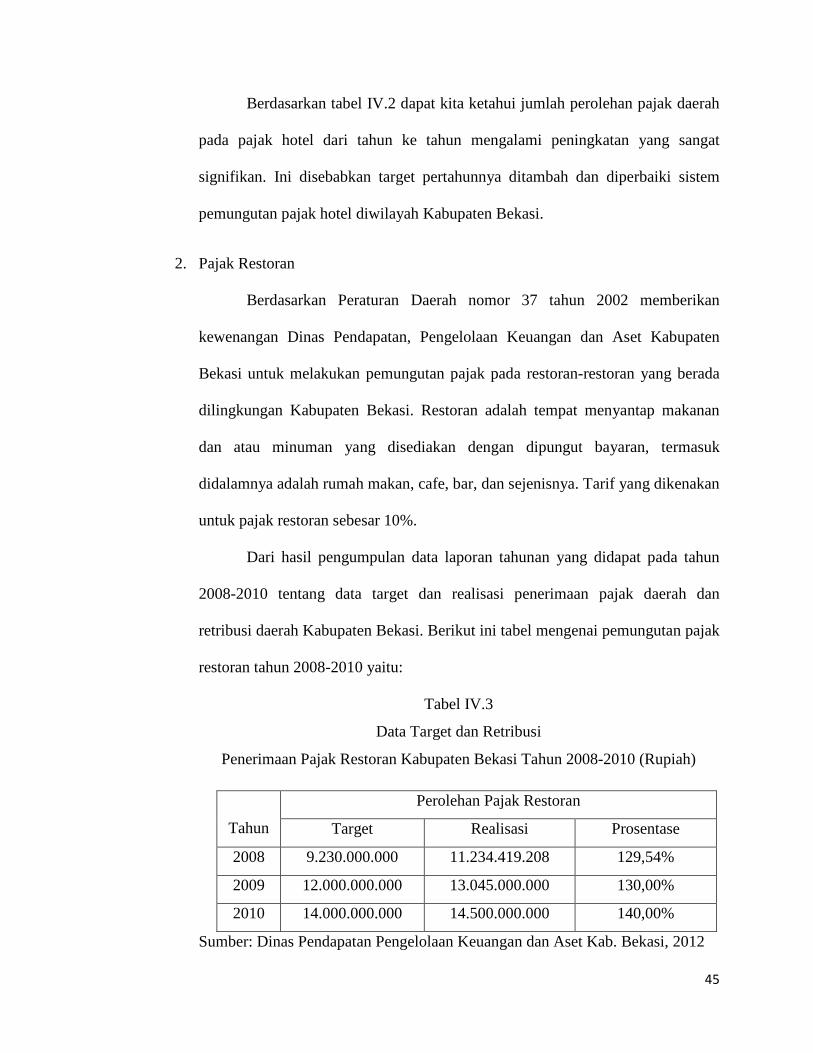

Dari hasil pengumpulan data laporan tahunan yang didapat pada tahun

2008-2010 tentang data target dan realisasi penerimaan pajak daerah dan

retribusi daerah Kabupaten Bekasi. Berikut ini tabel mengenai pemungutan pajak

restoran tahun 2008-2010 yaitu:

Tabel IV.3

Data Target dan Retribusi

Penerimaan Pajak Restoran Kabupaten Bekasi Tahun 2008-2010 (Rupiah)

Tahun

Perolehan Pajak Restoran

Target Realisasi Prosentase

2008 9.230.000.000 11.234.419.208 129,54%

2009 12.000.000.000 13.045.000.000 130,00%

2010 14.000.000.000 14.500.000.000 140,00%

Sumber: Dinas Pendapatan Pengelolaan Keuangan dan Aset Kab. Bekasi, 2012

46

Bagan IV.2

Perolehan Pajak Restoran Kabupaten Bekasi Tahun 2008-2010

Berdasarkan tabel diatas dapat kita ketahui jumlah perolehan pajak

daerah pada Pajak Restoran dari tahun 2008 target Rp. 9.230.000.000 dengan

realisasi sebesar Rp. 11.234.419.208 dengan presentasi 129,54%, tahun 2009

target Rp. 12.000.000.000 dengan realisasi sebesar Rp. 13.045.000.000 dengan

presentase 130,00%, tahun 2010 target Rp 14.000.000.000 dengan realisasi

sebesar Rp. 14.500.000.000 dengan presentase 140,00%.

Dari uraian tabel diatas dapat diambil kesimpulan bahwa pada umumnya

perolehan pemungutan Pajak Restoran di Kabupaten Bekasi sudah sesuai target,

namun masih ada yang belum sesuai dengan target yang ditetapkan.

3. Pajak Hiburan

Hiburan adalah semua jenis pertunjukan, permainan dan atau keramaian

dengan nama dan bentuk apapun yang ditonton atau dinikmati oleh setiap orang

dengan dipungut bayaran tarif yang dikenakan untuk pajak hiburan sangatlah

47

bervariasi mulai dari 10% sampai dengan 30%. Dari hasil pengumpulan data

laporan tahunan yang didapat pada tahun 2008-2010 tentang data target dan

realisasi penerimaan pajak daerah dan retribusi daerah Kabupaten Bekasi.

Berikut ini tabel mengenai pemungutan pajak Hiburan tahun 2008-2010 yaitu:

Tabel IV.4

Data Target dan Retribusi

Penerimaan Pajak Hiburan Kabupaten Bekasi

Tahun 2008-2010 (Rupiah)

Tahun Perolehan Pajak Hiburan

Target Realisasi Prosentase

2008 4.250.000.000 4.000.000.000 80,00%

2009 4.500.000.000 5.000.000.000 100,00%

2010 5.500.000.000 6.000.000.000 100,00%

Sumber: Dinas Pendapatan Pengelolaan Keuangan dan Aset Kab. Bekasi, 2012

Bagan IV.3

Perolehan Pajak Hiburan Kabupaten BekasiTahun 2008-2010

48

Berdasarkan tabel diatas dapat kita ketahui jumlah perolehan pajak daerah

pada Pajak Hiburan dari tahun 2008 target Rp. 4.250.000.000 dengan realisasi

sebesar Rp. 4.000.000.000 dengan presentasi 80,00%, tahun 2009 target Rp.

4.500.000.000 dengan realisasi sebesar Rp. 5.000.000.000 dengan presentase

100,00%, tahun 2010 target Rp 5.500.000.000 dengan realisasi sebesar Rp.

6.000.000.000 dengan presentase 100,00%.

Uraian tabel diatas dapat kita ketahui jumlah perolehan pajak daerah pada

Pajak Hiburan dari tahun ke tahun mengalami peningkatan yang sangat

signifikan. Ini disebabkan target pertahunnya ditambah dan diperbaiki sistem

pemungutan pajak Hiburan diwilayah Kabupaten Bekasi.

4. Pajak Reklame

Berdasarkan obyek pajak reklame adalah pajak atas setiap penyelenggara

reklame seperti semua jenis papan reklame, spanduk, reklame melekat (stiker),

reklame sebaran, reklame berjalan, reklame udara, reklame suara, reklame film, dan

lain-lain yang digunakan untuk promosi kepada masyarakat umum. Subjek pajak

merupakan orang pribadi atau badan yang memasang reklame tersebut, wajib pajak

dikenakan kepada yang mengadakan pemasangan reklame atas dasar pengenaan

pajak adalah sewa reklame, nilai sewa reklame dihitung berdasarkan pemasangan,

lama pemasangan, nilai strategis, lokasi dan jenis reklame. Tarif reklame dikenakan

sebesar 25% dari nilai sewa reklame dan besarnya dihitung dengan cara mengalikan

dasar pengenaan pajak demgan tarif pajak. Berikut ini tabel mengenai pemungutan

pajak reklame dari tahun 2008 sampai dengan 2010, yaitu:

49

Tabel IV.5

Data Target dan Retribusi

Penerimaan Pajak Reklame Kabupaten Bekasi

Tahun 2008-2010 (Rupiah)

Tahun

Perolehan Pajak Reklame

Target Realisasi Prosentase

2008 3.000.000.000 2.005.113.231 66,84%

2009 3.500.000.000 4.024.000.000 80,03%

2010 4.500.000.000 4.900.000.000 90,24%

Sumber: Dinas Pendapatan Pengelolaan Keuangan dan Aset Kab. Bekasi, 2012

Bagan IV.4

Perolehan Pajak Reklame Kabupaten Bekasi Tahun 2008-2010

Berdasarkan tabel diatas dapat kita ketahui jumlah perolehan pajak daerah pada

Pajak Reklame dari tahun 2008 target Rp. 3.000.000.000 dengan realisasi sebesar

Rp. 2.005.113.231 dengan presentasi 66,84%, tahun 2009 target Rp. 3.500.000.000

dengan realisasi sebesar Rp. 4.024.000.000 dengan presentase 80,03%, tahun 2010

50

target Rp 4.500.000.000 dengan realisasi sebesar Rp. 4.900.000.000 dengan

presentase 90,24%.

Uraian tabel diatas dapat kita ketahui jumlah perolehan pajak daerah pada Pajak

Reklame dari tahun ke tahun mengalami peningkatan yang kurang signifikan di

karenakan sistem pemungutan dan sumber daya manusia yang kurang memadai

sehingga Pajak Reklame tidak mengalami kenaikan yang sangat signifikan.

5. Pajak Penggunaan Energi Listrik

Berdasarkan Peraturan Pemerintah Daerah nomor 9 tahun 1998 dan Peraturan

Pemeritah no. 2 tahun 2005 memberikan kewenangan Dinas Pendapatan,

Pengelolaan Keuangan dan Aset Kabupaten Bekasi untuk melakukan

pemungutan pajak penggunaan energi listrik di lingkungan Kabupaten Bekasi.

Pajak penggunaan listrik yang dinikmati setiap orang atau badan usaha. Obyek

pajak adalah setiap pengguna tenaga listrik diwilayah daerah yang tersedia

penerangan jalan yang rekeningnya dibayarkan oleh pemerintah daerah dan

subyek pajaknya merupakan perorangan atau badan usaha yang menggunakan

listrik. Dasar pengenaan pajak adalah nilai jual tenaga listrik dengan tarif yang

dikenakan secara bervariasi, tarif 4% untuk keperluan rumah tangga, tarif 6%

untuk keperluan bisnis, dan tarif 10% untuk kegiatan industri. Berikut ini tabel

mengenai pemungutan pajak penggunaan energi listrik dari tahun 2008 sampai

dengan 2010, yaitu:

51

Tabel IV.6

Data Target dan Retribusi

Penerimaan Pajak Penggunaan Energi Listrik Kabupaten Bekasi

Tahun 2008-2010 (Rupiah)

Tahun

Perolehan Pajak Penggunaan Energi Listrik

Target Realisasi Prosentase

2008 78.728.650.000 82.567.944.637 121,49%

2009 85.000.345.000 90.345.000.000 124,56%

2010 95.023.002.123 100.232.222.000 150,00%

Sumber: Dinas Pendapatan Pengelolaan Keuangan dan Aset Kab. Bekasi, 2012

Tabel IV.5

Perolehan Pajak Penggunaan Energi Listrik Kabupaten Bekasi Tahun 2008-2010

Berdasarkan tabel diatas dapat kita ketahui jumlah perolehan pajak

daerah pada Pajak Penggunaan Energi Listrik dari tahun 2008 target Rp.

78.728.650.000 dengan realisasi sebesar Rp. 82.567.944.637 dengan presentasi

121,49%, tahun 2009 target Rp. 85.000.345.000 dengan realisasi sebesar Rp.

52

90.345.000.000 dengan presentase 124,56%, tahun 2010 target Rp

95.023.002.123 dengan realisasi sebesar Rp. 100.232.222.000 dengan presentase

150,00%.

Uraian tabel diatas dapat kita ketahui jumlah perolehan pajak daerah pada

Pajak Penggunaan Energi Listrik dari tahun ke tahun mengalami peningkatan

yang sangat signifikan. Ini disebabkan target pertahunnya ditambah dan

diperbaiki sistem pemungutan pajak Penggunaan Energi Listrik diwilayah

Kabupaten Bekasi.

6. Pajak Pengambilan Bahan Galiaan Golongan C

Berdasarkan Peraturan Pemerintah Daerah memberikan wewenang kepada Dinas

Pendapatan Daerah Kabupaten untuk melakukan pemungutan pajak pengambilan

bahan galian golongan C yang merupakan pungutan daerah atas pengambilan

bahan galian golongan C. Dasar pengenaan pajak adalah nilai jual bahan galian

golongan C tersebut, seperti asbes, batu tulis, batu kapur, granit, kalsit,

magnesit,dan lain-lain. Serta tarif pajak yang dikenakan adalah 20%. Berikut ini

tabel mengenai pemungutan pajak pengambilan bahan galian golongan C dari

tahun 2008 sampai dengan 2010, yaitu:

53

Tabel IV.7

Data Target dan Retribusi

Penerimaan Pajak Pengambilan Bahan Galiaan Gol. C

Kabupaten Bekasi Tahun 2008-2010 (Rupiah)

Tahun

Perolehan Pajak Pengambilan Bahan Galiaan Golongan C

Target Realisasi Prosentase

2008 75.000.000 72.210.001 97,61%

2009 76.000.000 78.000.000 102,00%

2010 78.543.221 80.234.023 104,00%

Sumber: Dinas Pendapatan Pengelolaan Keuangan dan Aset Kab. Bekasi, 2012

Bagan IV.6

Perolehan Pajak Pengambilan Bahan Galiaan Gol. C

Kabupaten Bekasi Tahun 2008-2010

Berdasarkan tabel diatas dapat kita ketahui jumlah perolehan pajak

daerah pada Pajak Pengambilan Bahan Galiaan Golongan C dari tahun 2008

54

target Rp. 75.000.000 dengan realisasi sebesar Rp. 72.210.001 dengan presentasi

97,61%, tahun 2009 target Rp. 76.000.000 dengan realisasi sebesar Rp.

78.000.000 dengan presentase 102,00%, tahun 2010 target Rp 78.543.221

dengan realisasi sebesar Rp. 80.234.023 dengan presentase 104,00%.

Uraian tabel diatas dapat kita ketahui jumlah perolehan pajak daerah pada

Pajak Pengambilan Bahan Galiaan Golongan C dari tahun ke tahun mengalami

peningkatan yang sangat signifikan. Ini disebabkan target pertahunnya ditambah

dan diperbaiki sistem pemungutan pajak Pengambilan Bahan Galiaan Golongan

C diwilayah Kabupaten Bekasi.

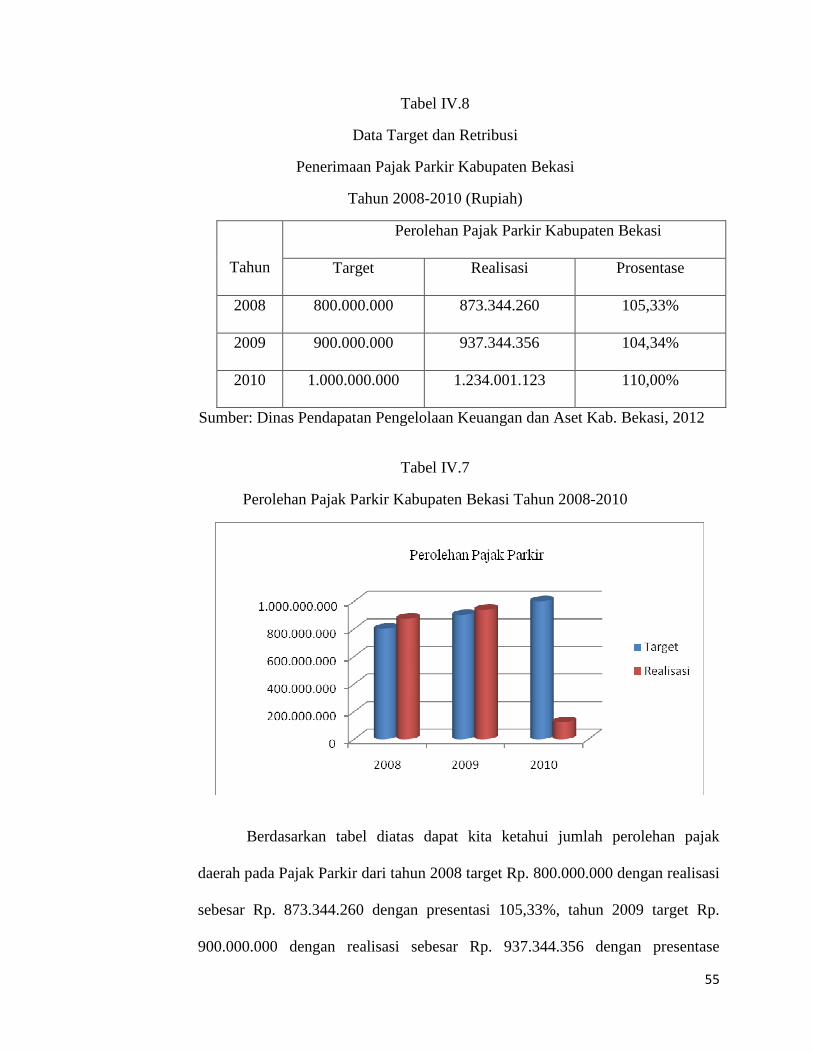

7. Pajak Parkir

Pajak parkir merupakan pajak pelayanan parkir yang disediakan oleh

Pemerintah Daerah Kabupaten Bekasi yang meliputi parkir kendaraan ditempat-

tempat umum, jalan-jalan umum, sarana parkir dan lain-lainnya berdasarkan

peraturan daerah nomor 51 tahun 2001 memberikan kewenangan Dinas

Pendapatan, Pengelolaan Keuangan dan Aset Kabupaten untuk melakukan

pemungutan retribusi daerah yang meliputi retribusi pelayanan perkir. Dasar

pengenaan retribusi pelayanan parkir adalah kebijakan daerah dengan

mempertimbangkan biaya penyediaan jasa bersangkutan, kemampuan

masyarakat dan aspek keadilan. Berikut ini tabel mengenai pemungutan pajak

parkir dari tahun 2008 sampai dengan 2010, yaitu:

55

Tabel IV.8

Data Target dan Retribusi

Penerimaan Pajak Parkir Kabupaten Bekasi

Tahun 2008-2010 (Rupiah)

Tahun

Perolehan Pajak Parkir Kabupaten Bekasi

Target Realisasi Prosentase

2008 800.000.000 873.344.260 105,33%

2009 900.000.000 937.344.356 104,34%

2010 1.000.000.000 1.234.001.123 110,00%

Sumber: Dinas Pendapatan Pengelolaan Keuangan dan Aset Kab. Bekasi, 2012

Tabel IV.7

Perolehan Pajak Parkir Kabupaten Bekasi Tahun 2008-2010

Berdasarkan tabel diatas dapat kita ketahui jumlah perolehan pajak

daerah pada Pajak Parkir dari tahun 2008 target Rp. 800.000.000 dengan realisasi

sebesar Rp. 873.344.260 dengan presentasi 105,33%, tahun 2009 target Rp.

900.000.000 dengan realisasi sebesar Rp. 937.344.356 dengan presentase

56

104,34%, tahun 2010 target Rp 1.000.000.000 dengan realisasi sebesar Rp.

1.234.001.123 dengan presentase 110,00%.

Uraian tabel diatas dapat kita ketahui jumlah perolehan pajak daerah pada

Pajak Parkir dari tahun ke tahun mengalami peningkatan yang sangat signifikan.

Ini disebabkan target pertahunnya ditambah dan diperbaiki sistem pemungutan

Pajak Parkir diwilayah Kabupaten Bekasi.

8. Pajak Usaha Sarang Burung Walet

Pajak sarang burung walet merupakan pemugutan daerah atas pengusaha

sarang burung walet. Dasar pengenaan pajak adalah nilai jual usaha sarang

burung walet sesuai dengan harga yang berlaku dengan tarif pajak yang

dikenakan adalah 10%. Berikut ini tabel mengenai pemungutan pajak sarang

burung walet dari tahun 2008 sampai dengan 2010, yaitu:

Tabel IV.9

Data Target dan Retribusi

Penerimaan Pajak Sarang Burung Walet Kabupaten Bekasi

Tahun 2008-2010 (Rupiah)

Tahun

Perolehan Pajak sarang Burung Walet Kabupaten Bekasi

Target Realisasi Prosentase

2008 25.000.000 30.010.000 120,00%

2009 31.000.000 32.120.212 130,45%

2010 35.000.000 37.000.000 150,45%

Sumber: Dinas Pendapatan Pengelolaan Keuangan dan Aset Kab. Bekasi, 2012

57

Bagan IV.8

Perolehan Pajak Sarang Burung Walet Kabupaten Bekasi Tahun 2008-2010

Berdasarkan tabel diatas dapat kita ketahui jumlah perolehan pajak

daerah pada Pajak sarang Burung Walet dari tahun 2008 target Rp. 25.000.000

dengan realisasi sebesar Rp. 30.010.000 dengan presentasi 120,00%, tahun 2009

target Rp. 31.000.000 dengan realisasi sebesar Rp. 32.120.212 dengan presentase

130,45%, tahun 2010 target Rp 35.000.000 dengan realisasi sebesar Rp.

37.000.000 dengan presentase 150,45%.

Uraian tabel diatas dapat kita ketahui jumlah perolehan pajak daerah pada Pajak

sarang burung walet dari tahun ke tahun mengalami peningkatan yang sangat

signifikan. Ini disebabkan target pertahunnya ditambah dan diperbaiki sistem

pemungutan Pajak sarang burung walet diwilayah Kabupaten Bekasi.

58

IV.1.2. Target dan Realisasi Penerimaan Retribusi Daerah

Kabupaten Bekasi tahun anggaran 2008 s/d 2010 sebagai berikut:

Tabel IV.10

Data Target dan Realisasi

Penerimaan Pajak Daerah Kabupaten Bekasi

Tahun 2008 s/d 2010 (Rupiah)

Tahun Perolehan Pajak Daerah

Target Realisasi Presentase

2008 99.328.650.000 105.513.220.243 123,23%

2009 115.056.002.001 223.004.001.000 143,00%

2010 250.000.000.000 260.000.000.000 150,00%

Sumber: Dinas Pendapatan Pengelolaan Keuangan dan Aset Kab. Bekasi, 2012

Bagan IV.9

Perolehan Pajak Daerah Kabupaten Bekasi Tahun 2008 s/d 2010

59

Berdasarkan tabel 4.22 dapat kita ketahui jumlah perolehan pajak daerah pada

pajak Daerah dari tahun 2008 target Rp. 99.328.650.000 dengan realisasi sebesar Rp.

105.513.220.243 dengan presentase 123,23%, tahun 2009 target Rp. 115.056.002.001

dengan realisasi sebesar Rp. 223.004.001.000 dengan presentase 143,00%, tahun 2010

target Rp. 250.000.000.000 dengan realisasi sebesar Rp. 260.000.000.000 dengan

presentase 150,00% .

Sedangkan Retribusi daerah yang selanjutnya di sebut retribusi merupakan

pungutan daerah sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus

disediakan dan diberikan pemerintah daerah untuk kepentingan orang pribadi atau

badan. Obyek dan golongan retribusi meliputi jasa umum, jasa usaha dan perizinan

tertentu. Pelaksanaan retribusi yang dilakukan oleh Pemerintah Daerah Kabupaten

Bekasi yaitu:

1. Retribusi Pelayanan Kesehatan

Retribusi Pelayana Kesehatan yang dilakukan selama ini di Pemda

Kabupaten Bekasi meliputi retribusi yang dilakukan oleh Dinas Kesehatan, Rumah

Sakit Daerah (RSUD) Kabupaten Bekasi. dan retribusi pelayanan kebersihan.

Berdasarkan Peraturan Daerah nomor 51 tahun 2001 memberikan kewenangan Dinas

Pendapatan, Pengelolaan keuangan dan Aset Kabupaten Bekasi untuk melakukan

pemungutan retribusi daerah yang meliputi retribusi jasa umum, jasa usaha dan

perizinan tertentu. Obyek retribusi adalah setiap orang atau pengusaha yang

mendapatkan pelayanan jasa umum, jasa usaha maupun perizinan dan kebersihan

dan subyek pajaknya adalah perorangan atau badan usaha yang mendapatkan

60

pelayanan tersebut. Dasar pengenaan pajak adalah kebijakan daerah dengan

mempertimbangkan biaya penyedian jasa yang bersangkutan, kemampuan

masyarakat dan aspek keadilan.

Dari data yang diperoleh dapat diambil kesimpulan bahwa pada umunya peroleh

pemungutan retribusi pelayanan kesehatan yang meliputi pelayanan Dinas Kesehatan

di Kabupaten Bekasi hal tersebut masih belum sesuai dengan target yang telah

ditetapkan.

2. Retribusi Penggantian Biaya Cetak Dokumen Kependudukan

Retribusi penggantian biaya cetak dokumen kependudukan yang

dilakukan selama ini di Pemda Kabupaten Bekasi meliputi retribusi biaya cetak

catatan sipil, retribusi biaya penggantian biaya cetak kartu keluarga (KK), retribusi

pelayanan KB dan retribusi asuransi. Berdasarkan Peraturan daerah nomor 51 tahun

2001 memberikan kewenangan Dinas Pendapatan Bekasi untuk melakukan

pemungutan retribusi yang meliputi retribusi catatan sipil, kartu penduduk, katu

keluarga, asuransi, dan subyek pajaknya adalah perorangan atau badan usaha yang

mendapatkan pelayanan tersebut. Dasar pengenaan pajak retribusi adalah kebijakan

daerah dengan mempertimbangkan biaya penyediaan jasa yang bersangkutan,

kemampuan masyarakat dan aspek keadilan.

Dari data yang diperoleh dapat diambil kesimpulan bahawa pada umumnya

perolehan pemungutan retribusi pelayanan KTP, KK dan asuransi Kabupaten Bekasi

hal tersebut sudah sesuai target, namun ada yang masih belum sesuai dengan target

yang telah ditetapkan.

61

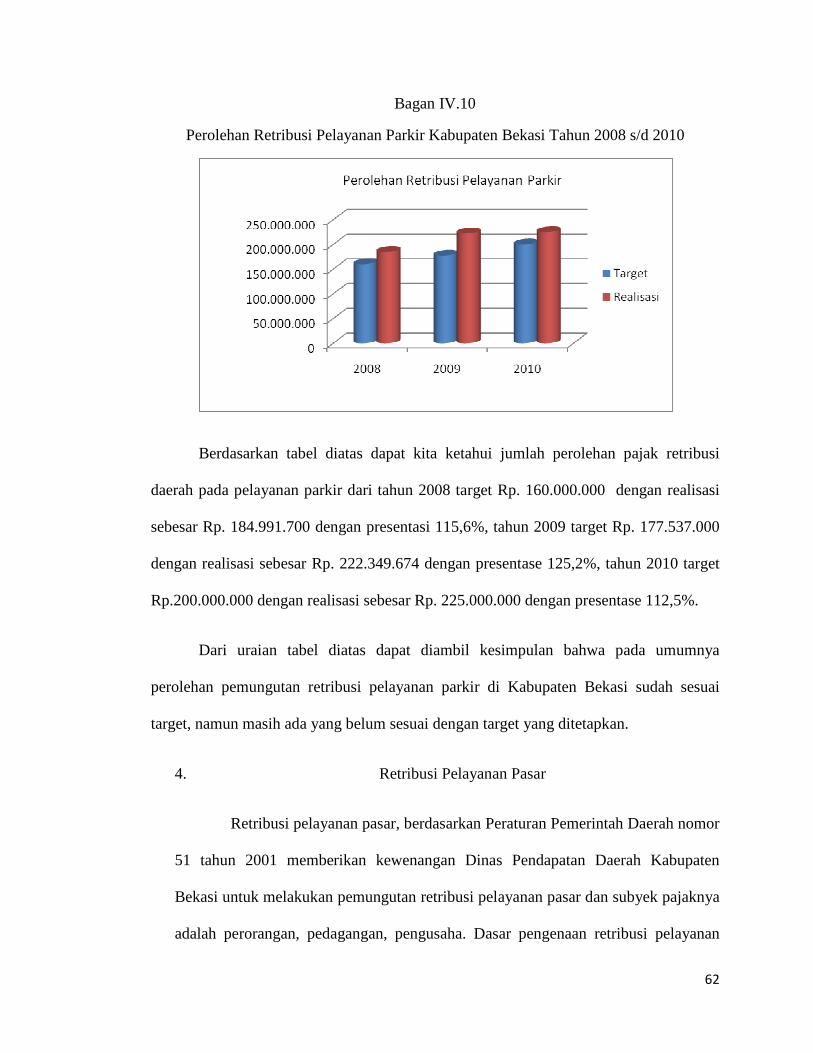

3. Retribusi Pelayanan Parkir

Retribusi pelayanan parkir di Pemda Kabupaten Bekasi meliputi retribusi

biaya parkir kendaraan di tempat-tempat umum, jalanan umum, sarana parkir dan

lain-lainnya. Berdasarkan Peraturan daerah nomor 51 tahun 2001 memberikan

kewenangan Dinas Pendapatan, Pengelolaan Keuangan dan Aset Kabupaten Bekasi

untuk melakukan pemungutan retribusi daerah yang meliputi retribusi pelayanan

parkir dan subyek pajaknya adalah kebijakan daerah dengan mempertimbangkan

biaya penyedian jasa yang bersangkutan, kemampuan masyarakat dan aspek

keadilan. Dari hasil pengumpulan data laporan tahunan yang penulis dapatkan pada

tahun 2008 sampai 2010 tentang data target dan realisasi penerimaan retribusi jasa

pelayanan jasa parkir sebagaimana dalam tabel berikut:

Tabel IV.11

Data Target dan Realisasi

Penerimaan Retribusi Pelayanan Parkir Kabupaten Bekasi

Tahun 2008 s/d 2010 (Rupiah)

Tahun Perolehan Retribusi pelayanan parkir

Target Realisasi Presentase

2008 160.000.000 184.991.700 115,6%

2009 177.537.000 222.349.674 125,2%

2010 200.000.000 225.000.000 112,5%

Sumber: Dinas Pendapatan Pengelolaan Keuangan dan Aset Kab. Bekasi, 2012

62

Bagan IV.10

Perolehan Retribusi Pelayanan Parkir Kabupaten Bekasi Tahun 2008 s/d 2010

Berdasarkan tabel diatas dapat kita ketahui jumlah perolehan pajak retribusi

daerah pada pelayanan parkir dari tahun 2008 target Rp. 160.000.000 dengan realisasi

sebesar Rp. 184.991.700 dengan presentasi 115,6%, tahun 2009 target Rp. 177.537.000

dengan realisasi sebesar Rp. 222.349.674 dengan presentase 125,2%, tahun 2010 target

Rp.200.000.000 dengan realisasi sebesar Rp. 225.000.000 dengan presentase 112,5%.

Dari uraian tabel diatas dapat diambil kesimpulan bahwa pada umumnya

perolehan pemungutan retribusi pelayanan parkir di Kabupaten Bekasi sudah sesuai

target, namun masih ada yang belum sesuai dengan target yang ditetapkan.

4. Retribusi Pelayanan Pasar

Retribusi pelayanan pasar, berdasarkan Peraturan Pemerintah Daerah nomor

51 tahun 2001 memberikan kewenangan Dinas Pendapatan Daerah Kabupaten

Bekasi untuk melakukan pemungutan retribusi pelayanan pasar dan subyek pajaknya

adalah perorangan, pedagangan, pengusaha. Dasar pengenaan retribusi pelayanan

63

pasar adalah kebijakan daerah dengan mempertimbangkan biaya penyediaan jasa

yang bersangkutan, kemampuan masyarakat dan aspek keadilan.

Dari data yang diperoleh dapat diambil kesimpulan bahwa pada umumnya

perolehan pemungutan retribusi pelayanan pasar di Kabupaten Bekasi belum sesuai

dengan target yang telah ditetapkan.

5. Retribusi Pengujian Kendaraan Bermotor (PKB)

Retribusi pengujian kendaraan bermotor (PKB), berdasarkan Peraturan

Daerah Kabupaten Bekasi nomor 51 tahun 2001 memberikan kewenangan Dinas

Pendapatan Daerah Kabupaten Bekasi untuk melakukan pemungutan Retribusi

pengujian kendaraan bermotor (PKB), subyek pajaknya adalah perorangan atau

badan usaha yang memanfaatkan perorang atau pemilik kendaraan. Dasar pengenaan

retribusi adalah kebijakan daerah dengan mempertimbangkan biaya penyediaan jasa

yang bersangkutan, kemampuan masyarakat dan aspek keadilan.

Dari data yang diperoleh dapat diambil kesimpulan bahwa pada umumnya

perolehan pemungutan retribusi pelayanan Pengujian Kendaraan bermotor (PKB)

belum sesuai dengan target yang telah ditetapkan yang perlu mendapatkan perhatian

Pemerintah Daerah.

6. Retribusi Jasa Usaha Pemakaian Kekayaan Daerah

Retribusi Jasa Usaha Pemakaian Kekayaan daerah, berdasarkan Peraturan

Daerah Kabupaten Bekasi nomor 51 tahun 2001 memberikan kewenangan Dinas

Pendapatan Daerah Kabupaten Bekasi untuk melakukan pemungutan retribusi Jasa

64

Usaha Pemakaian Kekayaan Daerah subyek pajaknya adalah perorangan atau badan

usaha yang memanfaatkan perorangan atau pemilik kendaraan. Dasar pengenaan

retribusi Jasa Usaha Pemakaian Kekayaan daerah adalah kebijakan daerah dengan

mempertimbangkan biaya penyediaan jasa yang bersangkutan, kemampuan

masyarakat dan aspek keadilan.

Dari data yang diperoleh dapat diambil kesimpulan bahwa pada umumnya

perolehan pemungutan retribusi Jasa Usaha Pemakaian Kekayaan Daerah yang

masih belum sesuai dengan target yang telah ditetapkan yang perlu mendapatkan

perhatian Pemerintah Daerah.

7. Retribusi Jasa Usaha Pasar Grosir dan Pertokohan

Retribusi Jasa Usaha Pasar Grosir dan Pertokohan, berdasarkan Peraturan

Pemerintah Daerah nomor 51 tahun 2001 memberikan kewenangan Dinas

Pendapatan Daerah Kabupaten untuk melakukan retribusi Jasa Usaha Pasar Grosir

dan Pertokohan, subyek pajaknya adalah perorangan atau badan usaha yang

memanfaatkan Jasa Usaha Pasar Grosir dan Pertokoan adalah kebijakan daerah

dengan mempertimbangkan biaya penyedian jasa yang bersangkutan, kemampuan

masyarakat dan aspek keadilan.

Dari data yang diperoleh dapat diambil kesimpulan bahwa pada umumnya

perolehan pemungutan retribusi Jasa Usaha Pasar Grosir dan Pertokoan yang masih

belum sesuai dengan target yang telah ditetapkan yang perlu mendapatkan perhatian

Pemerintah Daerah.

65

8. Retribusi Jasa Usaha Pelelangan Ikan, Terminal, Penyedot WC, Rumah Potong

Hewan (RPH)

Retribusi Jasa Usaha Pelelangan Ikan, Terminal, Penyedot WC, Rumah

Potong Hewan (RPH), berdasarkan Peraturan Daerah Kabupaten Bekasi nomor 51

tahun 2001 memberikan kewenangan Dinas Pendapatan Daerah Kabupaten Bekasi

untuk melakukan pemungutan retribusi Retribusi Jasa Usaha Pelelangan Ikan,

Terminal, Penyedot WC, Rumah Potong Hewan (RPH), subyek pajaknya adalah

perorangan atau badan usaha yang memanfaatkan Retribusi Jasa Usaha Pelelangan

Ikan, Terminal, Penyedot WC, Rumah Potong Hewan (RPH). Dasar pengenaan

retribusi Jasa Usaha Pemakaian Kekayaan Daerah adalah kebijakan daerah dengan

mempertimbangkan biaya penyediaan jasa yang bersangkutan, kemampuan

masyarakat dan aspek keadilan.

Dari data yang diperoleh dapat diambil kesimpulan bahwa pada umumnya

perolehan pemungutan retribusi Retribusi Jasa Usaha Pelelangan Ikan, Terminal,

Penyedot WC, Rumah Potong Hewan (RPH) di Kabupaten Bekasi belum sesuai

dengan target yang telah ditetapkan yang perlu mendapatkan perhatian Pemerintah

Daerah.

9. Retribusi Usaha Tempat Rekreasi

Retribusi Usaha Tempat Rekreasi, berdasarkan Peraturan Daerah Kabupaten

Bekasi nomor 51 tahun 2001 memberikan kewenangan Dinas Pendapatan Daerah

Kabupaten Bekasi untuk melakukan pemungutan retribusi Retribusi Jasa Usaha

Tempat Rekreasi, subyek pajaknya adalah perorangan atau badan usaha yang

66

memanfaatkan Jasa Usaha Tempat Rekreasi. Dasar pengenaan retribusi Jasa Usaha

Retribusi Usaha Tempat Rekreasi adalah kebijakan daerah dengan

mempertimbangkan biaya penyediaan jasa yang bersangkutan, kemampuan

masyarakat dan aspek keadilan.

Dari data yang diperoleh dapat diambil kesimpulan bahwa pada umumnya

perolehan pemungutan retribusi Jasa Usaha Tempat Rekreasi di Kabupaten Bekasi

sudah sesuai dengan target yang telah ditetapkan yang perlu mendapatkan perhatian

Pemerintah Daerah.

10. Retribusi Jasa Usaha Penjualan Produksi Usaha

Daerah

Retribusi Jasa Usaha Penjualan Produksi Usaha Daerah, berdasarkan

Peraturan Daerah Kabupaten Bekasi nomor 51 tahun 2001 memberikan kewenangan

Dinas Pendapatan Daerah Kabupaten Bekasi untuk melakukan pemungutan retribusi

Retribusi Jasa Usaha Penjualan Produksi Usaha Daerah, subyek pajaknya adalah

perorangan atau badan usaha yang memanfaatkan Retribusi Jasa Usaha Penjualan

Produksi Usaha Daerah. Dasar pengenaan Retribusi Jasa Usaha Penjualan Produksi

Usaha Daerah adalah kebijakan daerah dengan mempertimbangkan biaya

penyediaan jasa yang bersangkutan, kemampuan masyarakat dan aspek keadilan.

Dari data yang diperoleh dapat diambil kesimpulan bahwa pada umumnya

perolehan pemungutan retribusi Retribusi Jasa Usaha Penjualan Produksi Usaha

Daerah di Kabupaten Bekasi belum sesuai dengan target yang telah ditetapkan yang

perlu mendapatkan perhatian Pemerintah Daerah.

67

11. Retribusi Ijin Mendirikan Bangunan, SIUG, Trayek, Lokasi, Bongkar Muat,

Dispensiasi Jalan, Jasa Konstruksi, dan Lain-lain.

Retribusi Ijin Mendirikan Bangunan, SIUG, Trayek, Lokasi, Bongkar

muat, Dispensasi jalan, Jasa Konstruksi, dan Lain-lain, berdasarkan Peraturan

Daerah Kabupaten Bekasi nomor 51 tahun 2001 memberikan kewenangan Dinas

Pendapatan Daerah Kabupaten Bekasi untuk melakukan pemungutan retribusi

Retribusi Jasa Usaha Penjualan Produksi Usaha Daerah, subyek pajaknya adalah

perorangan atau badan usaha yang memanfaatkan Izin Mendirikan Bangunan, SIUG,

Trayek, Lokasi, Bongkar muat, Dispensiasi jalan, Jasa Konstruksi, dan lain-lain.

Dasar pengenaan retribusi Izin Mendirikan Bangunan, SIUG, Trayek, Lokasi,

Bongkar muat, Dispensiasi jalan, Jasa Konstruksi, dan lain-lain adalah kebijakan

daerah dengan mempertimbangkan biaya penyediaan jasa yang bersangkutan,

kemampuan masyarakat dan aspek keadilan.

Dari data yang diperoleh dapat diambil kesimpulan bahwa pada umumnya

perolehan pemungutan retribusi Retribusi Ijin Mendirikan Bangunan, SIUG, Trayek,

Lokasi, Bongkar muat, Dispensiasi jalan, Jasa Konstruksi, dan lain-lain di

Kabupaten Bekasi belum sesuai dengan target yang telah ditetapkan yang perlu

mendapatkan perhatian Pemerintah Daerah.

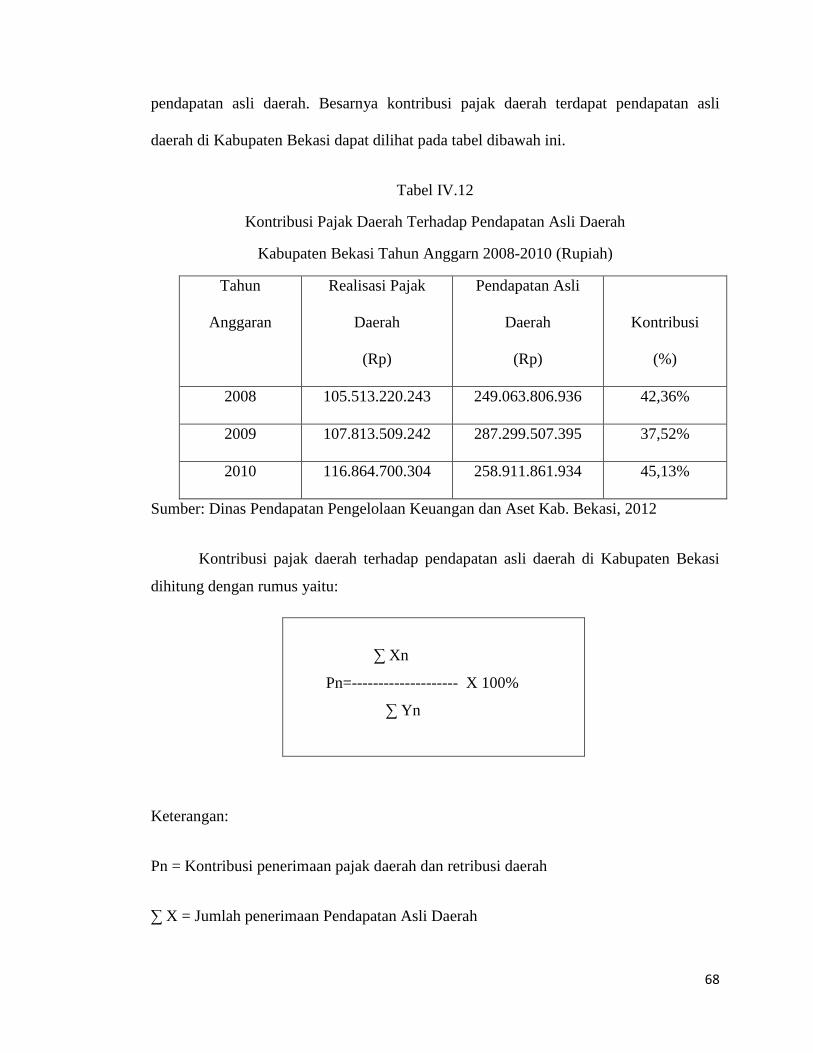

IV.2. Kontribusi Pajak Daerah Terhadap Pendapatan Asli Daerah

Kontribusi pajak daerah terhadap asli daerah Kabupaten Bekasi dihitung dengan

membandingkan jumlah penerimaan pajak daerah dengan jumlah penerimaan

68

pendapatan asli daerah. Besarnya kontribusi pajak daerah terdapat pendapatan asli

daerah di Kabupaten Bekasi dapat dilihat pada tabel dibawah ini.

Tabel IV.12

Kontribusi Pajak Daerah Terhadap Pendapatan Asli Daerah

Kabupaten Bekasi Tahun Anggarn 2008-2010 (Rupiah)

Tahun

Anggaran

Realisasi Pajak

Daerah

(Rp)

Pendapatan Asli

Daerah

(Rp)

Kontribusi

(%)

2008 105.513.220.243 249.063.806.936 42,36%

2009 107.813.509.242 287.299.507.395 37,52%

2010 116.864.700.304 258.911.861.934 45,13%

Sumber: Dinas Pendapatan Pengelolaan Keuangan dan Aset Kab. Bekasi, 2012

Kontribusi pajak daerah terhadap pendapatan asli daerah di Kabupaten Bekasi

dihitung dengan rumus yaitu:

∑ Xn

Pn=-------------------- X 100%

∑ Yn

Keterangan:

Pn = Kontribusi penerimaan pajak daerah dan retribusi daerah

∑ X = Jumlah penerimaan Pendapatan Asli Daerah

69

∑ Y = Jumlah penerimaan Pajak Daerah

N = tahun

Presentase Kontribusi Pajak Daerah terhadap PAD diKabupaten Bekasi diperoleh

dengan perhitungan yaitu:

Tahun 2008: Rp 105.513.220.243,00 X 100% = 42,36%

Rp 249.063.806.936,00

Tahun 2009: Rp 107.813.509.242,00 X 100% = 37,52%

Rp 287.299.507.396,00

Tahun 2010: Rp 116.864.700.304,00 X 100% = 45,13%

Rp 258.911.861.934,00

Dari perhitungan tabel diatas dapat dilihat bahwa kontribusi pajak daerah

terhadap pendapatan asli daerah (PAD) Kabupaten Bekasi dari tahun ke tahun terjadi

variasi hasil presentase. Naik turunnya kontribusi pajak daerah dikarenakan banyak

tidaknya realisasi pajak daerah terhadap Pendapatan Asli Daerah. Kontribusi terbesar

terjadi pada tahun 2010 yaitu 45,13% dan terendah pada tahun anggaran 2009 yaitu

sebesar 37,52%. Hal ini terjadi karena kurangnya peran serta pertugasnya pemungutan

dalam mencapai terget pajak daerah di Kabupaten Bekasi, masih minimnya sumber daya

manusia yang dimiliki petugas, masih kurangnya sarana dan pasaran yang ada sehingga

berdampak tidak tercapainya hasil pengutan. Contoh seperti pajak hiburan yang terjadi

70

penurunan akibat ditutupnya sebagian tempat-tempat hiburan. Pajak Restoran akibat

krisis yang terjadi sehingga banyak restoran gulung tikar dan masalah yang lainya.

IV.3. Efektifitas Pajak Daerah

Tingkat Efektifitas pajak daerah di Kabupaten Bekasi dihitung dengan

membandingkan antara realisasi penerimaan pajak daerah dengan target pajak-pajak

daerah. Apabila perhitungan efektifitas pajak daerah menghasilkan angka atau

presentase mendekati atau melebihi 100%, maka pajak daerah semakin efektif atau

dengan kata lain kinerja pemungutan pajak daerah Kabupaten Bekasi semakin baik.

Dalam penelitian ini yang dipertimbangkan dalam menentukan efektifitas hanya

pencapaian target. Sedangkan untuk tujuan ini, seperti keadilan, ketepatan waktu

pembayaran, dan kepastian hukum diabaikan. Dibawah ini disajikan tabel hasil

perhitungan efektifitas pajak daerah Kabupaten Bekasi anggaran tahun 2008 sampai

dengan tahun 2010, yang diuraikan dalam tabel dibawah ini, yaitu:

Tabel IV.13

Efektifitas Pajak Daerah Kabupaten Bekasi

Tahun 2008-2010 (Rupiah)

Tahun Perolehan Pajak Daerah

Target (Rp) Realisasi (Rp) Efektifitas (%)

2008 78.569.000.000 105.513.220.243 134,29%

2009 90.191.950.000 107.813.509.242 119,54%

2010 99.328.650.000 116.864.700.304 129,57%

Sumber: Dinas Pendapatan Pengelolaan Keuangan dan Aset Kab. Bekasi, 2012

71

Tingkat efektivitas pajak Daerah Kabupaten Bekasi dihitung dengan

menggunakan rumus yaitu:

Efektifitas = Realisasi Penerimaan Pajak Daerah X 100%

Target Penerimaan Pajak Daerah

Tahun 2008 : Rp 105.513.220.243,00 X 100% = 134,29%

Rp 78.569.000.000,00

Tahun 2009 : Rp 107.813.509.242,00 X 100% = 119,54%

Rp 90.191.950.000,00

Tahun 2010 : Rp 116.864.700.304 X 100% = 129,57%

Rp 99.328.650.000

Efektifitas ini merupakan hubungan antara realisasi penerimaan pajak dengan

retribusi daerah terhadap target penerimaan dan retribusi daerah yang memungkinkan

apakah besaran pajak dan retribusi daerah sudah sesuai dengan target yang ada. Analisa

yang digunakan adalah untuk mengetahui seberapa besar kontribusi yang dapat

disumbangkan dari penerimaan pajak dan retribusi daerah terhadap pendapatan asli

daerah Kabupaten Bekasi.