Embed Size (px)

Citation preview

InvestmentOutlook Mars 2010private banking • investment strategy

Kvalitet är avgörande →11

Det ljusnar där framme →14

Kina löser tillväxtpusslet →17

3Investment OutlOOk - mars 2010

Innehållsförteckning

Inledning ______________________________________________________________5Sammanfattning ________________________________________________________6Portföljstrategi __________________________________________________________8Tema: Kvalitet är avgörande _____________________________________________ 11Tema: Det ljusnar där framme ___________________________________________ 14Tema: Kina löser tillväxtpusslet __________________________________________ 17Makrosammanfattning _________________________________________________ 19

tillgångsslagenAktier _______________________________________________________________ 21Räntor _______________________________________________________________ 24Hedgefonder _________________________________________________________ 26Fastigheter ___________________________________________________________ 29Private Equity _________________________________________________________ 32Råvaror ______________________________________________________________ 34Valutor ______________________________________________________________ 36

Investment Strategy

4 Investment OutlOOk - mars 2010

Denna rapport kommer från SEB och innehåller allmän marknadsinformation om SEBs finansiella instrument. Även om innehållet är baserat på källor som SEB bedömt som tillförlitliga ansvarar SEB dock inte för fel eller brister i informationen eller för förluster eller kostnader som kan uppstå med anledning därav. Om informationen hänvisar till en investeringsanalys bör du om möjligt ta del av den fullständiga analysen och information publicerad i anslutning därtill eller läsa den information om specifika bolag som finns tillgänglig på www.seb.se/mb/disclaimers. Uppgifter om skatter kan ändras över tiden och är inte heller anpas-sade efter just din specifika situation. För fonder och andra finansiella instrument är historisk avkastning ingen garanti för framtida avkastning. Värdet på dina fondandelar och andra finansiella instrument kan både stiga och falla och det är inte säkert att du får tillbaka det insatta kapitalet. I vissa fall kan förlusten även överstiga det insatta kapitalet. Om du eller en fond investerar i finansiella instrument som är uttryckta i utländsk valuta, kan förändringar i valutakurserna påverka avkastningen. Du ansvarar själv fullt ut för dina investeringsbeslut och du bör därför alltid ta del av detaljerad information innan du fattar beslut om en investering. Mer information t ex faktablad för fonder och informations-/marknadsföringsbroschyrer för fonder och strukturerade produkter finns på www.seb.se. Om behov finns kan du även inhämta råd om placeringar anpassade efter din individuella situation från din rådgivare i SEB.

Information om beskattning. Som kund vid våra internationella bankkontor i Luxembourg, Schweiz och Singapore är det ditt ansvar att hålla dig informerad om de skatteregler som gäller i de länder som avser ditt medborgarskap, bosättning eller hemvist med hänsyn till bankkonton och finansiella transaktioner. Banken skickar ingen skatterapportering till främmande länder vilket betyder att du själv måste ombesörja att vederbörande myndighet tillställs information om och när så erfordras.

Hans PetersonGlobal Head of Investment Strategy + 46 8 763 69 [email protected]

Lars Gunnar AspmanGlobal Head of Macro Strategy+ 46 8 763 69 [email protected]

Rickard LundquistPortfolio Strategist+ 46 8 763 69 27rickard.lundquist@seb,se

Victor de OliveiraPortfolio Manager and Head of IS Luxembourg+ 352 26 23 62 [email protected]

Johan HagbarthHead of Retail Support+ 46 8 763 69 [email protected]

Carl BarnekowGlobal Head of Advisory Team+ 46 8 763 69 [email protected]

Reine KaseEconomist+46 8 763 [email protected]

Liza BraawCommunicator and Editor+46 8 763 [email protected]

Denna rapport publicerades den 9 mars 2010. Rapportens innehåll baseras på information och analys tillgänglig före den 26 februari 2010.

Investment Strategy

5Investment OutlOOk - mars 2010

Vi befinner oss i ett slags vänteläge; selek-tivitet lönar sig och eftertänksamhet blir en dygd. Vägen mot bättre tider kantas av en del utmaningar såsom usla statsfinanser och åtstramningsoro. Vi går från beta till alfa, och söker kvalitet. Det är det som är fokus i detta vårnummer av Investment Outlook.

2010 har inletts med en ny trend. Uppgången för konjunktu-ren har konsoliderats, samtidigt som marknaderna oroat sig för bland annat statsfinanserna i flera europeiska länder och åtstramningar i Kina. Marknadsförutsättningarna har blivit osäkrare.

Senare i år dämpas tillväxttakten i OECD när positiva lager-effekter och finanspolitiska stimulanser avklingar. Det innebär att vi nu fokuserar på tillgångar som kan utvecklas väl utan starkt konjunkturstöd. I den här fasen skiljs agnarna från vetet, och investeringsstrategin måste förfinas. Även nu finns goda förutsättningar för placeringar. Den globala konjunkturen fortsätter att stiga – om än ganska långsamt, vilket dock är en fördel – och i takt med att framtiden upplevs som mer förut-sägbar stiger riskviljan. Det ökar i sin tur intresset för alterna-tiva tillgångsslag.

vi har gått in i fastigheterVi har nu tagit de första stegen in i fastighetsmarknaden i våra portföljer. Det sker ett uppsving för fastighetsaffärer till bra prisnivåer, vilka är avsevärt bättre än de i slutet av den förra högkonjunkturen. Här finns paralleller till Private Equity, där vi också gjorde en tidig placering som gett oss bra avkastning – inte minst jämfört med tillgångsslag som har liknande risk-exponering. Vår långsiktiga inställning är att det är bättre att köpa lite för tidigt än för sent.

Ett annat placeringsområde vi noga utvärderar och agerar i är Emerging Markets. I dagens finansiella klimat gör placerare en skarp åtskillnad mellan hög och låg kvalitet. Vår uppfattning är att många EM-länder representerar hög kvalitet i termer av tillväxt och finanser. Hög tillväxt aktualiserar räntehöjningar, men kombinationen av kvalitet och möjliga valutavinster är attraktiv. Sannolikt kommer aktiemarknaderna i EM-sfären att ge en bra avkastning. Dagens oro för Kinas åtstramningar kan mycket väl följas av att marknaderna ser fördelarna med att hålla inflationsriskerna i schack.

Dags för fokus på kvalitetFrån beta till alfa är ett av våra huvudteman. Det gäller nu med andra ord att hitta god avkastning med fokus på kvalitet efter den första snabba uppgångsfasen på marknaderna. Vi har då fördelen av att kunna använda ett brett spektra av placerings-möjligheter.

De senaste kvartalen har våra placeringar i företagsobliga-tionsmarknaden varit mycket lyckosamma. Här fortsätter vi att vara exponerade, och då framför allt i High Yield-segmentet. Trots en redan mycket god resa i detta segment ser vi fortsatt fina möjligheter till avkastning. Troligen hamnar avkastningen med över en global aktieplacering, men till mindre risk i termer av volatilitet, vilket skapar förutsättning för bra portföljförvalt-ning.

Våren och sommaren 2010 kommer att präglas av en del utmaningar. På lite sikt framstår emellertid perspektiven för ekonomier och finansmarknader som ljusa. Nyckeln till det är en långsam konjunkturuppgång parad med låg inflation. Men uppsvinget kommer att ta tid främst i G3-länderna. Det ställer högre krav på selektivitet i investeringarna.

Hans Peterson CIO Private Banking and Global Head of Investment Strategy

Inledning

På jakt efter det bästa - när det blåser lite snålt

6 Investment OutlOOk - mars 2010

Sammanfattning

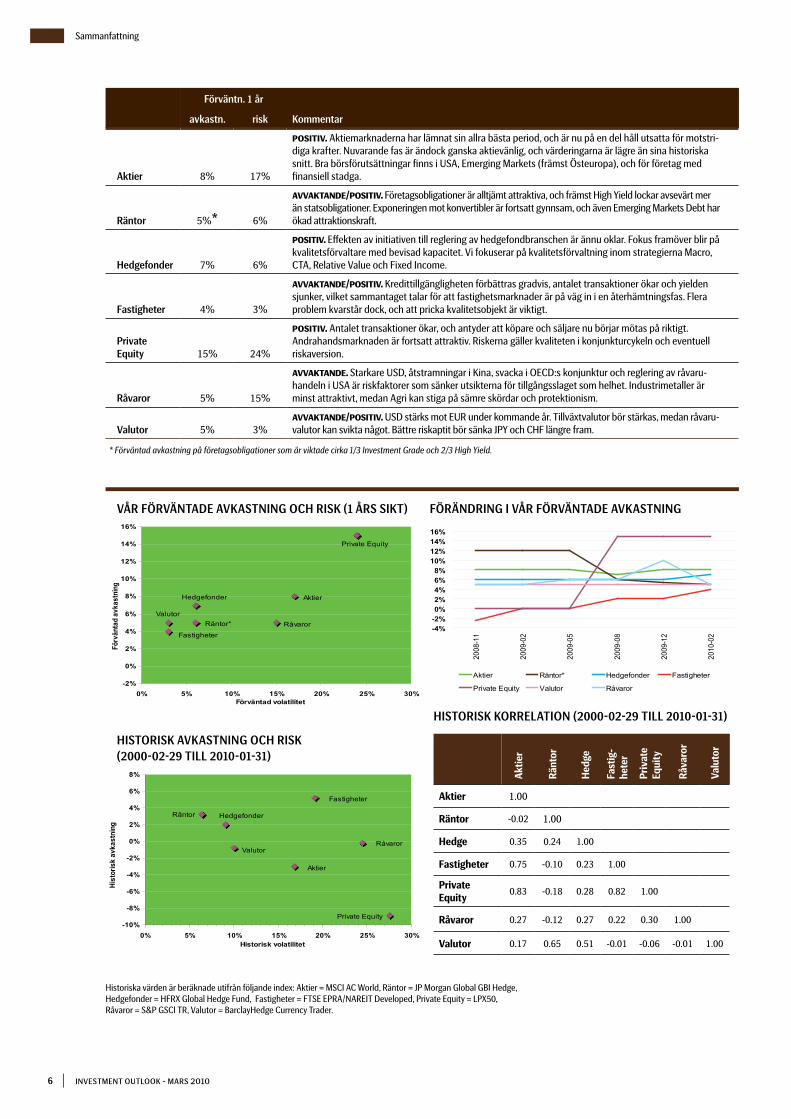

Förväntn. 1 år

Kommentaravkastn. risk

Aktier 8% 17%

positiv. Aktiemarknaderna har lämnat sin allra bästa period, och är nu på en del håll utsatta för motstri-diga krafter. Nuvarande fas är ändock ganska aktievänlig, och värderingarna är lägre än sina historiska snitt. Bra börsförutsättningar finns i USA, Emerging Markets (främst Östeuropa), och för företag med finansiell stadga.

Räntor 5%* 6%

AvvAktAnde/positiv. Företagsobligationer är alltjämt attraktiva, och främst High Yield lockar avsevärt mer än statsobligationer. Exponeringen mot konvertibler är fortsatt gynnsam, och även Emerging Markets Debt har ökad attraktionskraft.

Hedgefonder 7% 6%

positiv. Effekten av initiativen till reglering av hedgefondbranschen är ännu oklar. Fokus framöver blir på kvalitetsförvaltare med bevisad kapacitet. Vi fokuserar på kvalitetsförvaltning inom strategierna Macro, CTA, Relative Value och Fixed Income.

Fastigheter 4% 3%

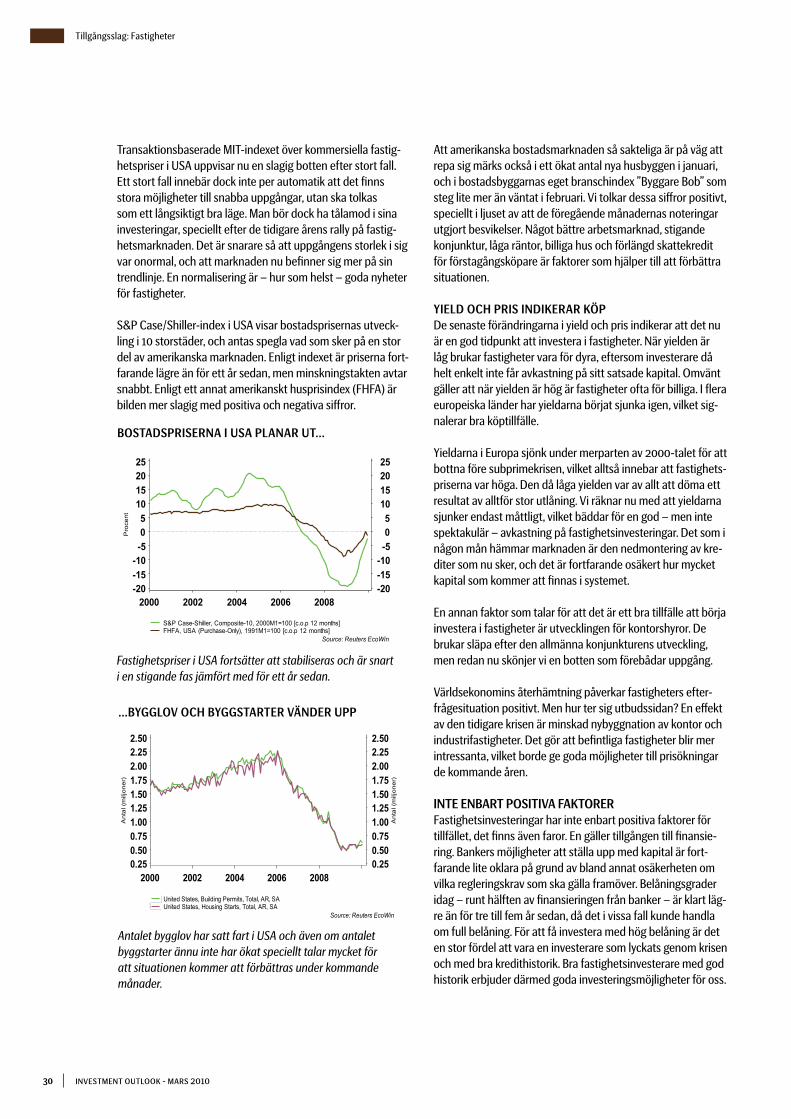

AvvAktAnde/positiv. Kredittillgängligheten förbättras gradvis, antalet transaktioner ökar och yielden sjunker, vilket sammantaget talar för att fastighetsmarknader är på väg in i en återhämtningsfas. Flera problem kvarstår dock, och att pricka kvalitetsobjekt är viktigt.

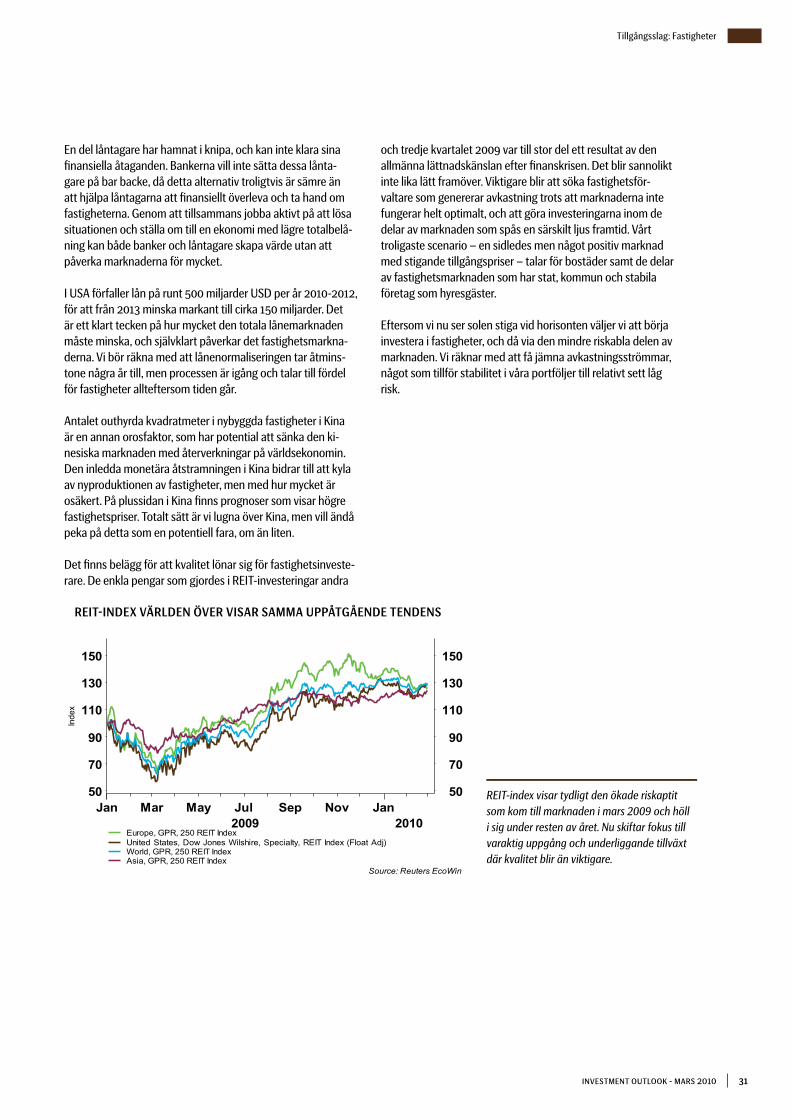

Private Equity 15% 24%

positiv. Antalet transaktioner ökar, och antyder att köpare och säljare nu börjar mötas på riktigt. Andrahandsmarknaden är fortsatt attraktiv. Riskerna gäller kvaliteten i konjunkturcykeln och eventuell riskaversion.

Råvaror 5% 15%

AvvAktAnde. Starkare USD, åtstramningar i Kina, svacka i OECD:s konjunktur och reglering av råvaru-handeln i USA är riskfaktorer som sänker utsikterna för tillgångsslaget som helhet. Industrimetaller är minst attraktivt, medan Agri kan stiga på sämre skördar och protektionism.

Valutor 5% 3%AvvAktAnde/positiv. USD stärks mot EUR under kommande år. Tillväxtvalutor bör stärkas, medan råvaru-valutor kan svikta något. Bättre riskaptit bör sänka JPY och CHF längre fram.

* Förväntad avkastning på företagsobligationer som är viktade cirka 1/3 Investment Grade och 2/3 High Yield.

vår förväntaDe avkastning och risk (1 års sikt)

historisk avkastning och risk (2000-02-29 till 2010-01-31)

föränDring i vår förväntaDe avkastning

Aktier

Räntor*

Hedgefonder

Fastigheter

Private Equity

Valutor Råvaror

-2%

0%

2%

4%

6%

8%

10%

12%

14%

16%

0% 5% 10% 15% 20% 25% 30%Förväntad volatilitet

Förv

änta

d av

kast

ning

Historiska värden är beräknade utifrån följande index: Aktier = MSCI AC World, Räntor = JP Morgan Global GBI Hedge, Hedgefonder = HFRX Global Hedge Fund, Fastigheter = FTSE EPRA/NAREIT Developed, Private Equity = LPX50, Råvaror = S&P GSCI TR, Valutor = BarclayHedge Currency Trader.

-4%-2%0%2%4%6%8%

10%12%14%16%

2008

-11

2009

-02

2009

-05

2009

-08

2009

-12

2010

-02

Aktier Räntor* Hedgefonder Fastigheter

Private Equity Valutor Råvaror

Räntor

Aktier

Private Equity

Råvaror

Fastigheter

Hedgefonder

Valutor

-10%

-8%

-6%

-4%

-2%

0%

2%

4%

6%

8%

0% 5% 10% 15% 20% 25% 30%Historisk volatilitet

Hist

oris

k av

kast

ning

historisk korrelation (2000-02-29 till 2010-01-31)

Akt

ier

Ränt

or

Hed

ge

Fast

ig-

hete

r

Priv

ate

Equi

ty

Råva

ror

Valu

tor

Aktier 1.00

Räntor -0.02 1.00

Hedge 0.35 0.24 1.00

Fastigheter 0.75 -0.10 0.23 1.00

Private Equity

0.83 -0.18 0.28 0.82 1.00

Råvaror 0.27 -0.12 0.27 0.22 0.30 1.00

Valutor 0.17 0.65 0.51 -0.01 -0.06 -0.01 1.00

7Investment OutlOOk - mars 2010

Sammanfattning

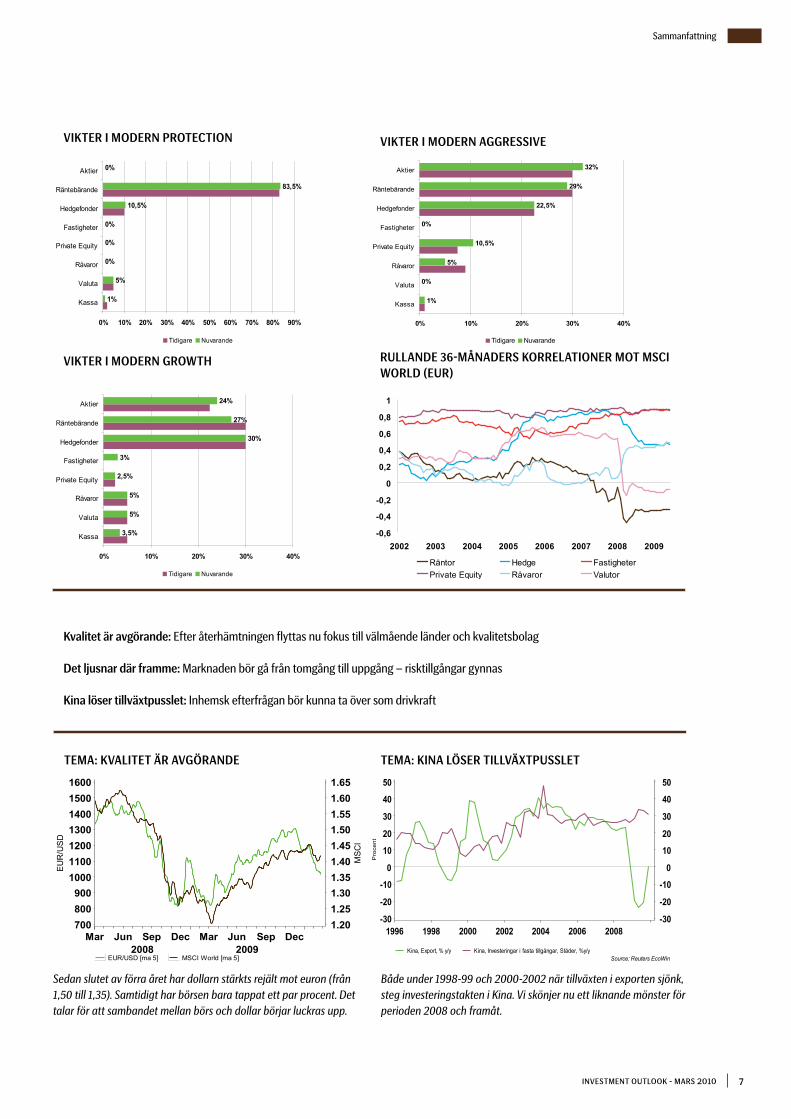

vikter i moDern protection

vikter i moDern growth

1%

5%

0%

0%

0%

10,5%

83,5%

0%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90%

Kassa

Valuta

Råvaror

Private Equity

Fastigheter

Hedgefonder

Räntebärande

Aktier

Tidigare Nuvarande

3,5%

5%

5%

2,5%

3%

30%

27%

24%

0% 10% 20% 30% 40%

Kassa

Valuta

Råvaror

Private Equity

Fastigheter

Hedgefonder

Räntebärande

Aktier

Tidigare Nuvarande

vikter i moDern aggressive

rullanDe 36-månaDers korrelationer mot msci worlD (eur)

1%

0%

5%

10,5%

0%

22,5%

29%

32%

0% 10% 20% 30% 40%

Kassa

Valuta

Råvaror

Private Equity

Fastigheter

Hedgefonder

Räntebärande

Aktier

Tidigare Nuvarande

-0,6

-0,4

-0,2

0

0,2

0,4

0,6

0,8

1

2002 2003 2004 2005 2006 2007 2008 2009

Räntor Hedge FastigheterPrivate Equity Råvaror Valutor

tema: kvalitet är avgöranDe

EUR/USD [ma 5] MSCI World [ma 5]

Mar2008

Jun Sep Dec2009

Mar Jun Sep Dec

MSC

I

1.201.251.301.351.401.451.501.551.601.65

EUR

/USD

700800900

1000110012001300140015001600

tema: kina löser tillväxtpusslet

Kina, Export, % y/y Kina, Investeringar i fasta tillgångar, Städer, %y/ySource: Reuters EcoWin

1996 1998 2000 2002 2004 2006 2008-30

-20

-10

0

10

20

30

40

50

Pro

cent

-30

-20

-10

0

10

20

30

40

50

Sedan slutet av förra året har dollarn stärkts rejält mot euron (från 1,50 till 1,35). Samtidigt har börsen bara tappat ett par procent. Det talar för att sambandet mellan börs och dollar börjar luckras upp.

Både under 1998-99 och 2000-2002 när tillväxten i exporten sjönk, steg investeringstakten i Kina. Vi skönjer nu ett liknande mönster för perioden 2008 och framåt.

kvalitet är avgörande: Efter återhämtningen flyttas nu fokus till välmående länder och kvalitetsbolag

Det ljusnar där framme: Marknaden bör gå från tomgång till uppgång – risktillgångar gynnas

kina löser tillväxtpusslet: Inhemsk efterfrågan bör kunna ta över som drivkraft

8 Investment OutlOOk - mars 2010

Portföljstrategi

moDern protectionÄven under den senaste tidens mer turbulenta marknadsför-hållanden har Modern Protection visat sig stabil och levererat en positiv avkastning. Trots händelser såsom den statsfinan-siella krisen i Sydeuropa, de kinesiska monetära åtstramning-arna och president Obamas förslag om strängare regler för banker, visar samtliga innehav utom ett alltjämt en positiv avkastning. Förvisso sjönk kurserna på vår begränsade riskex-ponering i företagsobligationer – både Investment Grade (IG) och High Yield (HY) – från topparna i slutet av januari, men dessa ger fortfarande ett positivt bidrag till portföljen. Vår ex-ponering mot valutamarknaden fortsätter att vara portföljens svaga länk, med marginellt negativ avkastning. Vi ser dock för närvarande inte någon större anledning till oro. Vårt investe-ringsbeslut omprövas dock regelbundet.

Vår positiva syn på IG- och HY-obligationer kvarstår i stort oförändrad, men vi väljer att minska räntekänsligheten i IG-innehavet. Vårt innehav byts till ett med motsvarande strategi och förvaltare, där dock durationen har förkortats påtagligt. Det kan i och för sig tyckas något tidigt att oroa sig för stigande marknadsräntor, men det speglar vårt försiktiga förhållningssätt till alla typer av risker i Modern Protection. De räntefonder med ”cash plus”- och ”total return”-strategier vi valt att investera i har snarast överträffat än motsvarat våra förväntningar. Det var högst betryggande att följa hur dessa förvaltare skickligt navigerade genom den senaste marknads-turbulensen. Riskkontroll är en av de viktigaste komponen-terna, och det handlar väldigt ofta om att undvika förluster snarare än att åstadkomma stora vinster. Vi kan konstatera att det har fungerat.

Hedgedelen i portföljen är oförändrat inriktad på marknads-neutrala strategier. 2010 har startat väl för våra innehav, och vi ser med tillförsikt på tillgångsslaget inför det kommande året. Efter kraftiga återhämtningar där det mesta stigit finns det nu en klar tendens att de marknadsaktörer som kan skilja agnarna från vetet blir vinnare. Det kan också tekniskt ut-tryckas som en separering av alfa från beta, vilket är precis vad marknadsneutrala strategier ägnar sig åt.

Portföljer för en ny finansiell verklighet

10,5%5%1%

83,5%

KassaValutaHedgefonderRäntebärande

Våra moderna program har anpassats till de nya marknadsförutsättningarna. Den positiva synen på företagsobligationer kvarstår men vi väljer att minska räntekänsligheten. Vårt konvertibelinnehav visar att vi fått den kudde mot en nedgång i aktiemarknaden som vi eftersträvade. Vikten för aktier lämnas oförändrad. Våra hedgefondinnehav har utvecklats väl, och vi höjer här avkastningsförvänt-ningarna. Detsamma gäller för fastigheter, som tillsammans med Emerging Market Debt utgör nya portföljinslag. Vi har sänkt avkastningsförväntningarna på råvaror, varför tillgångsslagets vikt har minskats.

9Investment OutlOOk - mars 2010

moDern growthFinansvärlden har nu definitivt lämnat den mest aggres-siva återhämtningsperioden. Fokus har åter hamnat på den aktuella ekonomiska verkligheten, och kanske något mindre på förväntningarna om framtida tillväxt. Västländers höga skuldsättning och på sikt förmåga att skapa tillväxt har på allvar börjat ifrågasättas. Rörelser i stora valutor skapar oro, och marknaderna tvekar om eurons värde i spåren av de stats-finansiella kriserna i främst unionens medelhavsländer. När dessutom Kina – en central ”ekonomisk motor” i kretsen av tillväxtländer – tar till åtgärder för att kyla av ekonomin – leder det obönhörligen till minskad riskaptit och osäkerhet. Råvaror, och då främst metaller samt producenterna av sådana, drab-bades snabbt av vinsthemtagningar och fallande kurser. Exponeringen mot råvaror i Modern Growth anser vi vara tämligen balanserad. Trots att den fallit ganska kraftigt i värde på relativt kort tid väljer vi därför ändå att ha kvar vår position, eftersom exponeringen har en väldiversifierad karaktär.

Aktier blir naturligtvis ett ganska hårt drabbat tillgångsslag när oron i marknaderna ökar, men då vi inte dragits med i glädjeruset och avstått från att öka aktieinnehavet känner vi oss komfortabla med vår exponering på cirka 23 procent. Vår aktieandel är baserad på en god förväntad avkastning i förhål-lande till risk det kommande året, och marknadsturbulensen har inte fått oss att ändra den uppfattningen. Vårt huvudsce-nario bygger på att problemekonomierna i EU tar itu med oba-lanserna, även om detta kan ta lite längre tid än önskvärt, och att en ny global finansiell kris kan undvikas. Kinas åtgärder för att kyla av ekonomin ser vi i allt väsentligt som naturliga och logiska, vilket borde leda till en uthålligare och stabilare period av ekonomisk tillväxt, om än präglad av en marginellt lägre expansionstakt.

I den räntebärande delen av portföljen gör vi som i Modern Protection, nämligen minskar räntekänsligheten för IG-obligationerna. På samma sätt byter vi ut vårt innehav till ett med motsvarande strategi och förvaltare, där dock durationen har förkortats påtagligt. Även om vi är mer riskbenägna i Modern Growth anser vi att samma riskjustering är befogad med hänsyn till vår förväntade avkastning på IG. Vårt innehav av HY-obligationer förblir däremot intakt.

Vårt konvertibelinnehav har utvecklats enligt förväntan. Resultatet hittills visar att vi fått den kudde mot en nedgång i aktiemarknaden som vi eftersträvade, men med större po-tential till fortsatt uppgång jämfört med företagsobligationer. Valet av två kompletterande placeringar visade sig vara klokt, då den ena som har en större aktieansats har levererat en marginellt negativ avkastning, medan den med fokus på obli-gationsdelen gett en positiv avkastning. Vi är nöjda med vår exponering mot konvertibler.

Liksom vi var tidigt ute med Listed Private Equity, ser vi nu möjlighet till en attraktiv riskjusterad avkastning i fastigheter.

Vi bedömer att botten för kommersiella fastigheter nås under senare delen av 2010. Vi väljer att minska vår kassa med tre procent till förmån för en väl diversifierad fastighetsfond, som i huvudsak ska investera i öppna direktinvesterande fastig-hetsfonder. Målsättningen och förväntningen är att erhålla en avkastning på mellan fem och åtta procent per år genom di-rektavkastningen/yielden i de underliggande fastighetsobjek-ten. Vi har sedan förra Investment Outlook (december 2009) höjt vår förväntade avkastning på tillgångsslaget fastigheter.

När det gäller tillgångsslaget Private Equity har vi fortfarande ambitionen att bredda vår portfölj, men finner det för närva-rande svårt att balansera intressanta investeringar med rimlig likviditet. Sökandet fortsätter, och vi väljer att under tiden behålla vår nuvarande position i Listed Private Equity som har fortsatt att bidra positivt till portföljen.

Precis som i Modern Protection har vi inte heller här fått något positivt bidrag från valutaexponeringen. Vi ser ingen omedel-bar anledning till oro, men till skillnad mot i Modern Protection är vi i Modern Growth villiga att ompröva vårt investerings-beslut till förmån för en investering med högre risk och större avkastningspotential.

Bland de hedgefonder som vi nyligen kompletterat portföljen med har vi drabbats av ett för hedgefondsindustrin angenämt problem. Hedgefonder som det går väldigt bra för får in så mycket nya pengar att de beslutar sig för att stänga fonderna för nyinsättningar. Det sker för att inte äventyra fondens förmåga att generera fortsatt god avkastning för befintliga investerare. Vi har nyligen placerat i en sådan fond, och måste nu söka kompletterande alternativ. Portföljen är robust och väldiversifierad med strategier som vi bedömer har goda för-utsättningar att bidra till en stabil och god avkastning. Även för detta tillgångsslag har vi höjt vår förväntade avkastning under det kommande året.

Portföljstrategi

30%

5%5%

24%

27%

3,5%

2,5%

3%

KassaValutaRåvarorPrivate EquityFastigheterHedgefonderRäntebärandeAktier

10 Investment OutlOOk - mars 2010

Portföljstrategi

moDern aggressiveÄven om vi är mer benägna att ta risk i Modern Aggressive verkställde vi i slutet av förra året några omallokeringar av risken för att förbättra balansen och korrelationerna mellan innehaven. Specifika förändringar inom aktier gjordes till förmån för en ökad exponering i HY, och ett bredare mandat inom råvaror kompletterade portföljen.

Nu har vi reducerat vår råvaruexponering mot metall- och energiproducenter. Det är det innehav som haft den mest spektakulära utvecklingen i portföljen sedan starten för snart ett år sedan, och kraftiga uppgångar leder onekligen till lägre förväntad avkastning framöver. I skuggan av åtstramningsåt-gärderna i Kina har vi följdaktligen sänkt våra avkastningsför-väntningar på tillgångsslaget råvaror, varför vi också reducerar vår exponering. Istället ökar vi Private Equity-innehavet. Det är minst lika ”aggressivt” till karaktären, men har andra driv-krafter. Dessutom allokerar vi en del av råvaruexponeringen till Emerging Market Debt (EMD), som därmed blir ett nytt inne-hav inom ramen för tillgångsslaget räntebärande

Tillväxtmarknadernas betydelse för den globala tillväxten ökar stadigt. Av den globala konsumtionen står numera länderna i Emerging Markets-sfären (EM) för cirka 32 procent, vilket be-tyder att de passerat USA som svarar för omkring 28 procent. Även om OECD-länderna fortfarande producerar 65 procent av världens totala BNP, har tillväxttakten i EM varit dubbelt så hög under de senaste fem åren. I takt med förbättrade ekono-miska och politiska förutsättningar uppgraderas nu kreditbe-tygen successivt för EM-länder.

Utöver höga räntor och och positiva utsikter har valutor i EM rönt ett ökat intresse från investerare, och valutorna torde stärkas ytterligare. Från förvaltarsynpunkt har EMD en hög avkastningspotential. Här finns möjligheter att arbeta med avkastningskurvorna, räntenivåerna och lokala valutor, men även med obligationer utgivna i hårdvalutor. Sedan 2001 har EMD i lokala valutor haft en årlig avkastning på över 15 pro-cent. Vi ser här en fortsatt god utveckling, även om den knap-past blir lika stark som under de senaste nio åren.

Liksom i Modern Growth har vi även här nyligen drabbats av ett för hedgefondsindustrin angenämt problem. Hedgefonder som det går väldigt bra för får in så mycket nya pengar att de beslutar sig för att stänga fonderna för nyinsättningar. Det sker för att inte äventyra fondens förmåga att generera fort-satt god avkastning för befintliga investerare. Vi har nyligen placerat i en sådan fond, och måste nu söka kompletterande alternativ. Portföljen är robust och väldiversifierad med strate-gier som vi bedömmer har goda förutsättningar att bidra till en stabil och god avkastning. Även för detta tillgångsslag har vi höjt vår förväntade avkastning under det kommande året.

Vi väljer här att inte investera i samma typ av fastigheter som i Modern Growth, eftersom den defensiva karaktären inte fullt ut bidrar till den målsättningen som Modern Aggressive har.

5%1%

32%

29%

10,5%

22,5% KassaRåvarorPrivate EquityHedgefonderRäntebärandeAktier

11Investment OutlOOk - mars 2010

• I år kommer investerarnas fokus att riktas mot kvalitet…

•…oavsett om det gäller obligationer, valutor eller aktier

•Vinnare är välmående länder och kvalitetsbolag

Senaste årens marknadsrörelser har varit som en berg- och dalbana för investerare. Perioden från 2005 till sommaren 2007 präglades av hög riskaptit med börskurser som klättrade till himlen. Därefter flydde investerare allt vad risk hette, för att framåt våren 2009 åter köpa risktillgångar i stora kvantiteter.

Att världsekonomin överlevt det domedagsscenario som målades upp av medier och prognosmakare är idag inprisat i kurserna. Börskurser, råvarupriser, avkastning på kreditpapper etc. har rusat från bottennivåerna 2009. Det som stigit mest är tillgångar som under den mest akuta krisen var prissatta utifrån att en konkurs var nära förestående, det vill säga till-gångar med låg kvalitet.

Efter flera år med en marknad som karakteriseras av att antingen ha gasen i botten eller båda fötterna på bromsen, börjar marknadsaktörer nu i ökad utsträckning distingera mel-lan placeringar utifrån bra och dålig risk. Den period vi går in i kommer därmed inte vara lika förlåtande mot ”dålig risk” som var fallet under fjolåret. Istället ser vi att ett tema under 2010 blir värdering av tillgångars underliggande kvalitet, oavsett om det gäller statspapper, krediter, valutor eller aktier.

Ett tydligt exempel på att marknadens fokus har börjat riktas mot kvalitet är den pågående oron för de grekiska statsfi-nanserna. Att de så kallade PIGS-länderna (Portugal, Italien, Grekland och Spanien) har sviktande ekonomisk hälsa är dock ingen nyhet. Vi skrev om detta redan i Investment Outlook för ett år sedan (mars 2009), och lånekostnaderna för de svaga euromedlemmarna var lika hög då som nu.

Skillnaden är att marknaden under våren 2009 var glad över att bara vara vid liv, och det är först nu kvalitet på allvar har hamnat under investerarnas lupp.

lanDrisk sätter avtryck Länders finansiella situation har börjat påverka investerarnas beslut och sätter tydliga avtryck på olika tillgångsmarknader. Att euron tappar mark när det knakar i eurosamarbetet faller sig rätt naturligt. Det är heller ingen överraskning att grekiska obligationer tappar i värde när landet närmar sig finansiellt obestånd. Något mer förvånande är dock att exempelvis Portugal Telecoms aktie och kreditobligationer har gått klart sämre än konkurrenten Deutsche Telekom, trots att de båda bolagen har liknande kreditvärdighet och affärsmodell.

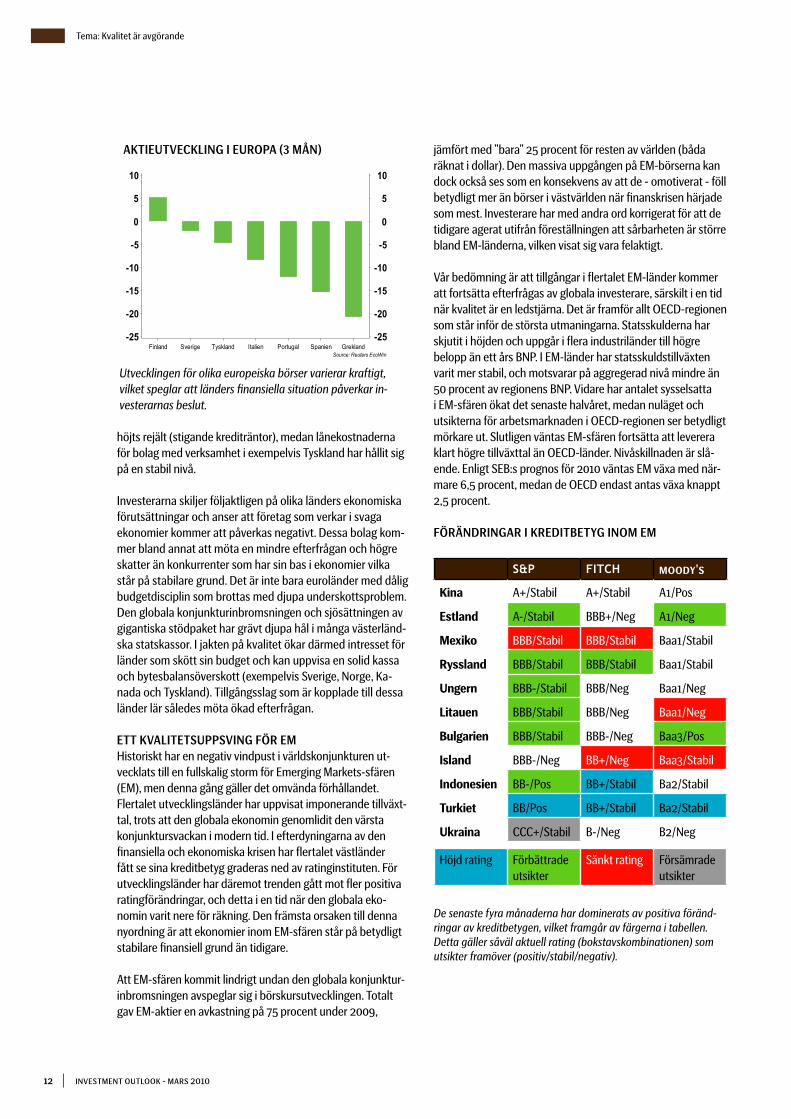

Samma mönster går att uttyda om man ser marknaderna på aggregerad nivå. Under de senaste tre månaderna har den grekiska börsen tappat drygt 20 procent och den spanska är ned -15 procent. Den tyska börsen har dock bara fallit cirka -4 procent och den svenska endast -2 procent. Vidare har låne-kostnaden för företag som verkar i de svaga euroländerna

Endast det bästa är gott nog

tema:Kvalitet är avgörande

Source: Reuters EcoWin

2005 2006 2007 2008 2009 2010

Inde

x

200

250

300

350

400

450

500

börsens tvära kast

Senaste åren har börsen haft en ”gasa och bromsa” -ka-raktär. Vår bedömning är att marknaden nu kommit till ett skede där investerare i ökad utsträckning värderar tillgångarnas underliggande kvalitet. Därmed lär marknads-aktörerna inte vara lika unisont positiva eller negativa till risktillgångar som tidigare.

12 Investment OutlOOk - mars 2010

höjts rejält (stigande krediträntor), medan lånekostnaderna för bolag med verksamhet i exempelvis Tyskland har hållit sig på en stabil nivå.

Investerarna skiljer följaktligen på olika länders ekonomiska förutsättningar och anser att företag som verkar i svaga ekonomier kommer att påverkas negativt. Dessa bolag kom-mer bland annat att möta en mindre efterfrågan och högre skatter än konkurrenter som har sin bas i ekonomier vilka står på stabilare grund. Det är inte bara euroländer med dålig budgetdisciplin som brottas med djupa underskottsproblem. Den globala konjunkturinbromsningen och sjösättningen av gigantiska stödpaket har grävt djupa hål i många västerländ-ska statskassor. I jakten på kvalitet ökar därmed intresset för länder som skött sin budget och kan uppvisa en solid kassa och bytesbalansöverskott (exempelvis Sverige, Norge, Ka-nada och Tyskland). Tillgångsslag som är kopplade till dessa länder lär således möta ökad efterfrågan.

ett kvalitetsuppsving för em Historiskt har en negativ vindpust i världskonjunkturen ut-vecklats till en fullskalig storm för Emerging Markets-sfären (EM), men denna gång gäller det omvända förhållandet. Flertalet utvecklingsländer har uppvisat imponerande tillväxt-tal, trots att den globala ekonomin genomlidit den värsta konjunktursvackan i modern tid. I efterdyningarna av den finansiella och ekonomiska krisen har flertalet västländer fått se sina kreditbetyg graderas ned av ratinginstituten. För utvecklingsländer har däremot trenden gått mot fler positiva ratingförändringar, och detta i en tid när den globala eko-nomin varit nere för räkning. Den främsta orsaken till denna nyordning är att ekonomier inom EM-sfären står på betydligt stabilare finansiell grund än tidigare.

Att EM-sfären kommit lindrigt undan den globala konjunktur-inbromsningen avspeglar sig i börskursutvecklingen. Totalt gav EM-aktier en avkastning på 75 procent under 2009,

jämfört med ”bara” 25 procent för resten av världen (båda räknat i dollar). Den massiva uppgången på EM-börserna kan dock också ses som en konsekvens av att de - omotiverat - föll betydligt mer än börser i västvärlden när finanskrisen härjade som mest. Investerare har med andra ord korrigerat för att de tidigare agerat utifrån föreställningen att sårbarheten är större bland EM-länderna, vilken visat sig vara felaktigt.

Vår bedömning är att tillgångar i flertalet EM-länder kommer att fortsätta efterfrågas av globala investerare, särskilt i en tid när kvalitet är en ledstjärna. Det är framför allt OECD-regionen som står inför de största utmaningarna. Statsskulderna har skjutit i höjden och uppgår i flera industriländer till högre belopp än ett års BNP. I EM-länder har statsskuldstillväxten varit mer stabil, och motsvarar på aggregerad nivå mindre än 50 procent av regionens BNP. Vidare har antalet sysselsatta i EM-sfären ökat det senaste halvåret, medan nuläget och utsikterna för arbetsmarknaden i OECD-regionen ser betydligt mörkare ut. Slutligen väntas EM-sfären fortsätta att leverera klart högre tillväxttal än OECD-länder. Nivåskillnaden är slå-ende. Enligt SEB:s prognos för 2010 väntas EM växa med när-mare 6,5 procent, medan de OECD endast antas växa knappt 2,5 procent.

föränDringar i kreDitbetyg inom em

s&p fITCH Moody's

Kina A+/Stabil A+/Stabil A1/Pos

Estland A-/Stabil BBB+/Neg A1/Neg

Mexiko BBB/Stabil BBB/Stabil Baa1/Stabil

Ryssland BBB/Stabil BBB/Stabil Baa1/Stabil

Ungern BBB-/Stabil BBB/Neg Baa1/Neg

Litauen BBB/Stabil BBB/Neg Baa1/Neg

Bulgarien BBB/Stabil BBB-/Neg Baa3/Pos

Island BBB-/Neg BB+/Neg Baa3/Stabil

Indonesien BB-/Pos BB+/Stabil Ba2/Stabil

Turkiet BB/Pos BB+/Stabil Ba2/Stabil

Ukraina CCC+/Stabil B-/Neg B2/Neg

Höjd rating Förbättrade utsikter

Sänkt rating Försämrade utsikter

Tema: Kvalitet är avgörande

Source: Reuters EcoWinFinland Sverige Tyskland Italien Portugal Spanien Grekland

-25

-20

-15

-10

-5

0

5

10

-25

-20

-15

-10

-5

0

5

10

aktieutveckling i europa (3 mån)

Utvecklingen för olika europeiska börser varierar kraftigt, vilket speglar att länders finansiella situation påverkar in-vesterarnas beslut.

De senaste fyra månaderna har dominerats av positiva föränd-ringar av kreditbetygen, vilket framgår av färgerna i tabellen. Detta gäller såväl aktuell rating (bokstavskombinationen) som utsikter framöver (positiv/stabil/negativ).

13Investment OutlOOk - mars 2010

Dollarn - en orosfaktor Sedan årsskiftet har vi fått se en kraftig dollarförstärkning och vi bedömer att denna trend fortsätter. Historisk har en starka-re dollar i regel varit synonymt med svagare börser, framför allt i EM-sfären. Är då den uppseglade dollarstyrkan ett hot mot risktillgångar i allmänhet och EM-tillgångar i synnerhet? Förklaringarna till sambandet mellan dollarn och börsen är flera. En förklaring är att dollarn oftast stärks under perioder då riskviljan är låg. Investerare säljer sina risktillgångar och köper amerikanska statspapper, vilket stärker dollarn. Givet den gamla sanningen – att EM-länder är mest utsatta för externa chocker – har börsfallen där varit kraftigare. Denna gång är dollarstyrkan främst en följd av en svag euro på grund av att eurosamarbetet visat sig vila på ostadig grund. En del av dollaruppgången kan även tillskrivas en oväntad stark USA-konjunktur. Problemen är således lokaliserade till Europa, var-för varken börserna i USA eller EM-regionen borde ta någon större skada.

En annan förklaring till varför EM-länderna historiskt drabbats särskilt hårt vid dollarstyrka, är att de tidigare varit kända som råvaruproducenter. Råvaror handlas i dollar, och en starkare USA-valuta skapar press nedåt på råvarupriserna. Idag har dä-remot EM-länder överlag väldiversifierade börser och länderna är mindre beroende av råvaruexport. För Latinamerika och Ryssland kan det dock bli kännbart om dollarn fortsätter att gå starkt, men hittills i år har råvarupriserna haft låg korrela-tion med dollarn.

Sammantaget utgör dollarn idag inte samma hot mot risk-tillgångar som vid tidigare förstärkningar. Men trots att kor-relationen mellan dollarn och börsen inte längre är lika stark, speglar dollaruppgången ändå ett visst tapp i investerarnas riskvilja. Alla risktillgångar kommer således inte att gå starkt, varför det gäller för placeraren att satsa på rätt häst. Som nämnts tidigare bedömer vi att tillgångars kvalitet kommer att bli allt viktigare för att hjälpa investerare att navigera rätt.

kvalitetsbolag blir vinnareFörutom landsspecifika skillnader kommer marknaden nu även att ta fasta på att företag uppvisar olika kvalitet. Jämfört med flertalet länder – som står inför enorma ekonomiska prövningar – är företagen som överlevt finans- och kredit-krisen generellt sett vid god vigör. De präglas idag av färre anställda, trimmade lager och högre produktivitet. Det finns dock vissa typer av företag som bättre än andra kommer att klara av det marknadsklimat vi ser framför oss.

I en uppåtgående marknadscykel är det i första skedet aktier med högt beta och låg kvalitet som går starkast. Börskurvan är oftast brant positiv i detta första skede. Efter sex till tolv må-nader normaliseras aktieutvecklingen och vi bedömer att det är kvalitetsbolag som driver börsen i denna fas (där är vi nu).

Kvalitetsbolag är enligt våra kriterier väletablerade företag med beprövade och framgångsrika affärsmodeller. Vidare ska de kunna uppvisa god och jämn resultattillväxt, oavsett marknadsklimat. Slutligen ska de ha sunda finanser och stark balansräkning. I ett klimat där kvalitet blir allt viktigare kom-mer investeraren att betala extra för företag med ovan karak-teristika.

Ett sätt att urskilja kvalitetsaktier är att se på potentialen för höga utdelningar. Ett företag som historisk haft hög utdel-ning till aktieägarna – oavsett marknadsklimat – bör ha en välfungerande affärsmodell, sund balansräkning och ett starkt kassaflöde. Mot bakgrund av att den globala tillväxten be-döms bli ganska låg 2010-2011 och att världen nu gått in i den mer mogna delen av återhämtningen, kan även utdelningen i sig bidra till en relativt stor del av den totala avkastningen på aktier.

I år blir det extra viktigt för investeraren att välja bra risk. I vårt perspektiv är bra risk under 2010 flertalet EM-länder (börser, valutor och obligationer), USA (dollarn och USA-börsen), samt kvalitetsbolag med hög och stabil utdelning.

Tema: Kvalitet är avgörande

EUR/USD [ma 5] MSCI World [ma 5]

Mar2008

Jun Sep Dec2009

Mar Jun Sep Dec

MSC

I

1.201.251.301.351.401.451.501.551.601.65

EUR

/USD

700800900

1000110012001300140015001600

börsen håller emot

Sedan slutet av förra året har dollarn stärkts rejält mot euron (från 1,50 till 1,35). Samtidigt har börsen bara tappat ett par procent. Det talar för att sambandet mellan börs och dollar börjar luckras upp.

Källa: Reuters EcoWin

14 Investment OutlOOk - mars 2010

tema:Det ljusnar där framme

•Marknaderna befinner sig nu i något av en tomgångsfas...

• ... men oddsen är goda för en bättre utveckling lite längre fram

•Nyckeln är långsam konjunkturuppgång och låg inflation

Miljön för finansiella tillgångar brukar skifta påtagligt under loppet av en konjunkturcykel, och som en följd av att förvänt-ningar vanligtvis styr marknadernas aktuella agerande ligger dessa oftast före konjunkturen. Den senaste perioden med stigande priser på risktillgångar inleddes mot slutet av det för-sta kvartalet 2009, det vill säga 4-5 månader innan skiftet från recession till återhämtning i industrilandsområdet OECD.

I denna inledande fas började marknaderna diskontera en stundande konjunkturuppgång med ledande indikatorer som kompass – den här gången myntades även det nya indikator-begreppet ”gröna skott” – och riskaptiten gynnades också av låga och tidvis sjunkande marknadsräntor. Att återhämtningen

bekräftades av den löpande makrostatstiken under det andra halvåret 2009 gav värdestegringen på risktillgångar ytterligare näring. På senare tid har dock bilden förändrats. En ny fas har inletts rymmande såväl positiva som negativa påverkanskraf-ter, varför tillgångsprisernas utveckling blivit betydligt slagi-gare. Vad som kännetecknar den fas som marknaden nu har äntrat behandlas i det första temat (se sid 11).

Vad som sker med tillgångspriserna längre fram – mot slutet av 2010 och in under 2011 – beror på en mängd faktorer. Bland de viktigaste på makroplanet är konjunktur- och prisut-vecklingen samt den ekonomiska politikens inriktning i både OECD och Emerging Markets-sfären (EM), samt utsikterna till positiva respektive negativa överraskningar med marknads-påverkan.

För närvarande präglas stora delar av världsekonomin av ett starkt konjunkturellt momentum, med endast delar av Östeuropa på efterkälken. OECD gynnas av en fortsatt mycket stimulativ ekonomisk politik, ett kraftfullt omslag i lagercy-keln från stor avveckling i riktning mot uppbyggnad samt ett mycket starkt industrikonjunkturlyft. Under senare delen av 2010 tappar dock OECD en hel del växtkraft, när nu rådande

Långsam uppgång gynnar risktillgångar

US, GDP, Total, Constant Prices, AR, SA, USD, 2005 prices [c.o.p 261 obs] US, S&P 500 Composite, Index, Total Return, Close, USD [c.o.p 261 obs, ma 21]

Source: Reuters EcoWin

1992 1995 1998 2001 2004 2007

Proc

ent

-4-3-2-10123456

Proc

ent

-50-40-30-20-10

01020304050

börsen steget före konjunkturen

Det är historiskt väl dokumenterat att börsen är en ledande konjunkturindikator, något som gällde även under 2009 när aktiekurserna satte igång att stiga 4-5 månader före kon-junkturen (här mätt som USA:s BNP).

15Investment OutlOOk - mars 2010

stimulanseffekter klingar av. Samtidigt fortgår expansionen i EM-sfären på hög växel ledd av inte minst snabbväxarna i Asien. Kina bedöms stå för nästan 1/3 av BNP-tillväxten i värl-den på 4,5 procent under 2010.

Som en följd av denna globalt dualistiska konjunkturutveck-ling skapas vitt skilda förutsättningar för den ekonomiska politiken, inte minst på grund av att skillnaderna i tillväxttakt gör att inflationsutsikterna ter sig väldigt olika. Medan OECD spås få en konsumentprisinflation på cirka 1 procent i år och endast drygt 0,5 procent 2011 ser prisstegringarna i EM-sfären ut att hamna kring 5 procent bägge åren – vilket i och för sig inte är särskilt högt sett i historisk belysning. Samtidigt som OECD kännetecknas av många prispressande krafter – stor le-dig kapacitet, lägsta löneökningstakten under efterkrigstiden, svaga arbetsmarknader, hög produktivitet – konfronteras flera EM-länder med vissa överhettningstendenser i den reala eko-nomin parade med risker för tillgångsprisbubblor.

mer utrymme för stimulativ penningpolitikBehovet av ekonomisk-politiska åtstramningar är således väsentligt större i EM-sfären än i OECD. Men en komplikation i industrilandsområdet är de statsfinansiella problemen i flera länder vilka påkallar skärpningar av finanspolitiken. Det är dock något som i sig ökar utrymmet för en fortsatt stimulativ penningpolitik (se även sid. 24). I EM-sfären, å andra sidan, är de offentliga finanserna i klart bättre skick, varför den finans-politiska beslutsbilden här skiljer sig ifrån den i OECD. På sista raden torde utfallet bli att tyngdpunkten för åtstramningar i EM-området ligger på penningpolitiken, inte finanspolitiken.

Några länder i främst Asien har också börjat strama åt sin pen-ningpolitik, och Kinas höjningar av kassakraven på bankerna i två steg sedan årsskiftet har rönt störst uppmärksamhet (att Östeuropa är på efterkälken i konjunkturen speglas i att Ryssland nyligen sänkte sin styrränta). Så här långt finns inga tecken på att de penningpolitiska åtgärderna i EM-sfären ska bli hårdföra, vilket ska ses i skenet av att nämnda pris- och bubbelrisker inte förefaller att vara så allvarliga (se även sid. 18). Dessutom tyder mycket på att EM-valutorna ska fortsätta att stiga i värde – ekonomierna kyls av – särskilt om Kina åter-upptar apprecieringen av renminbin – vilket är vår prognos (se sid. 37). Till bilden hör även utsikterna till ganska stabila råvarupriser (se sid. 34).

På ungefär ett års sikt torde alltså penningpolitiken i OECD vara ihållande stimulativ – korta räntor förblir historiskt låga, de längre stiger endast beskedligt – medan åtstramningar verkställs i EM-området, men dessa ser inte ut att bli av det aggressiva slaget. Sammantaget borde detta vara en global miljö som gagnar risktillgångar. Tidvis kan dock bakslag inträffa när marknaden fokuserar på och oroas av skift till tuf-fare penningpolitik, illustrerat av den negativa reaktionen på Federal Reserves besked om en höjning av diskontot i mitten av februari 2010.

moDesta räntehöjningar unDer 2011Under 2011 stundar av allt att döma räntehöjningar i OECD på ganska bred front, men dessa förefaller bli modesta eftersom inflationsperspektiven inte oroar och många länder stramar åt finanspolitiken. Det finns heller inte någon anledning att au-tomatiskt sätta likhetstecken mellan höjda räntor och fallande tillgångspriser. Istället visar historien att beskedligt stigande räntor under ganska långa perioder gått hand i hand med stigande tillgångspriser, särskilt om en ränteuppgång kunnat kopplas till ökad ekonomisk tillväxt (högre realränta) och inte till stigande inflationsförväntningar.

Orsakerna till en recession brukar ofta sätta sin prägel på den påföljande återhämtningen. I centrum för den senaste reces-sionen fanns den amerikanska subprime-krisen följd av en finans- och konjunkturkris i USA som snabbt spreds till hela OECD-området. Brustna fastighetsbubblor präglade även flera europeiska länder, exempelvis Storbritannien, Irland och Spanien.

Den konjunkturprofil för OECD under 2010 och 2011 som syns i vår kristallkula – modest uppgång med en tillväxttakt på cirka 2,5 procent, påminnande om uppgångarna i början av 1990- och 2000-talet – rimmar väl med det återhämtnings-mönster som brukat följa på recessioner orsakade av brustna bubblor.

långsamma uppgångar efter fastighetskriserSedan början av 1970-talet har det inträffat ett 30-tal fastig-hetskriser i OECD vilka lett till markerade ekonomiska svackor. En gemensam nämnare för dessa har varit att de därpå följande konjunkturuppgångarna varit långsamma liksom ganska utdragna. De har även kännetecknats av stor ledig produktionskapacitet, något som bidragit till lågt inflations-tryck och låga räntor. Dessutom har förnyade konjunkturella

Tema: Det ljusnar där framme

Treasury Bills, Bid, 3 Month, Yield Standard & Poors, 500 Composite, Index, Total Return

Source: Reuters EcoWin

2000 2002 2004 2006 2008

Pro

cent

0

1

2

3

4

5

6

7

Inde

x

2000

2500

3000

3500

4000

4500

5000

5500

högre räntor hanD i hanD meD högre börs

Oron för att räntehöjningar ska knäcka den nuvarande börsuppgången är överdriven. Under till exempel perioden 2004-2006 steg den amerikanska aktiemarknaden paral-lellt med att Fed höjde räntan.

16 Investment OutlOOk - mars 2010

bakslag, en ”double-dip”, varit sällsynta. Återhämtningarna har istället fortgått, om än på låg växel och emellanåt lite knackigt. Den svacka för tillväxten i OECD som vi bedömer kommer att inträffa under det andra halvåret 2010 stämmer väl med detta historiska mönster.

Hur har då risktillgångar brukat utvecklas under sådana modesta konjunkturuppgångar? Under det första återhämt-ningsåret har bland annat aktier stigit snabbt i värde, för att sedan under 6-12 månader gå in i en tomgångsfas med mer eller mindre sidledes kursrörelser – som exempelvis 2004 (se Investment Outlook december 2009). Därefter har aktiemark-naderna brukat äntra en ny fas kännetecknad av förnyade kursuppgångar. Den kanske främsta nyckeln för att en lång-sam uppgång i ekonomin ska bli lång, är låg inflation. Det bäd-dar i sin tur för fortsatt ganska låga räntor och därigenom en gynnsam placeringsmiljö.

tomgångsfas följs av bättre utvecklingSammantaget är således förutsättningar goda för att den nu rådande tomgångsfasen för risktillgångsmarknaderna följs av en ånyo bättre utveckling mot slutet av det här året och in under 2011.

Vad skulle då kunna överrumpla vår marknadsbild, i negativ respektive positiv bemärkelse?

Tydligt stigande inflation och inflationsförväntningar med åt-följande skarpa räntestegringar vore tveklöst mycket negativt, och något som sannolikt skulle bryta uppgången för både priserna på risktillgångar och – något senare – konjunkturen. En annan risk vore om de statsfinansiella problemen eskalerar och, kanske tillsammans med överraskande stora bankför-luster, utlöser en svallvåg av finansiell oro i marknaderna. En tredje fara vore om de penningpolitiska åtstramningarna i EM-sfären blir betydligt aggressivare än väntat, och att detta sätter djupa menliga spår även på finansmarknaderna i OECD.

chans till positiva överraskningar Tar den underliggande efterfrågan i industriländerna över som motor när de rådande stimulanserna ebbar ut skulle det troli-gen ses positivt med marknadsögon – givet att inte överras-kande bra tillväxt sprider förväntningar om snabbare prissteg-ringar. Positivt på mikroplanet vore om företagens balans- och resultaträkningar förbättras snabbare än väntat, vilket skulle stärka soliditeten och den finansiella stadgan i företagen, och göra aktier billigare via sänkta P/E-tal. Det skulle gagna både företagsobligations- och aktiemarknaden.

Tema: Det ljusnar där framme

Euro Zone, Consumer Prices, All-items ex energy and seasonal food, SA, 2005=100, Chg Y/Y US, Consumer Prices, All items less food and energy, SA, 1982-1984=100, Chg Y/Y

Source: Reuters EcoWin

2005 2006 2007 2008 20090.751.001.251.501.752.002.252.502.753.00

Pro

cent

0.751.001.251.501.752.002.252.502.753.00

inflationen är en nyckelfaktor

Låg inflation gynnar risktillgångar, och på båda sidor av Atlanten bedöms inflationen förbli låg under en längre tid. Bakom det ligger främst stor ledig kapacitet, historiskt små löneökningar och hög produktivitet.

17Investment OutlOOk - mars 2010

tema:Kina löser tillväxt-pusslet

•Kreditexpansion och överinvesteringar oroar…

•… men inhemsk efterfrågan kan ta över som drivkraft

•Kina har goda förutsättningar för långsiktigt hållbar tillväxt

Marknadssentimentet har övergått till kortsiktig oro för stabi-liteten och hållbarheten i Kinas tillväxt. De snabba åtgärderna mot främst banksektorns utlåning i början på året tog flera investerare på sängen, och skapade oro för hur mycket cen-tralbanken kommer att strama åt. Bortom den kortsiktiga oron lurar andra hinder för Kinas långsiktiga ekonomiska framfart. På lång sikt ser demografin skev ut. På medellång sikt måste sparkvoten komma ned från dagens cirka 50 procent av BNP för att få igång inhemsk konsumtion. Och en ineffektiv kapi-talmarknad allokerar systematiskt privat kapital till felinveste-ringar. Dagens höga investeringsnivå skapar oro för bubblor framöver, och till följd av koncentrerade felinvesteringar och ökande kreditutbud hotar inflation på kort sikt. Hur allvarliga är då dessa hinder, och är Kina fortfarande attraktivt som investeringsmål?

kreDiter går till investeringarAndelen fasta investeringar av BNP i Kina är enligt officiell statistik 42 procent, en otvetydigt hög och oroande siffra. Generellt sett leder investeringar bland annat till ökad efter-frågan på råvaror vilket i sin tur bidrar till ekonomisk tillväxt, men produktionskapaciteten byggs snabbt ut och överinves-teringar riskerar att leda till både överkapacitet och ineffektiv kapitalbindning. I takt med att andelen fasta investeringar i Kina stigit, har därför allt fler ekonomer uttryckt oro för de ne-gativa effekterna av den höga investeringsgraden.

För att förstå det kinesiska investeringsfenomenet ska det ses ur ett cykliskt perspektiv. Under tidigare konjunktursvackor, liksom under 2008-2009, steg andelen investeringar i sam-band med att den utländska efterfrågan sjönk. Investeringarna är statens främsta medel för att jämna ut konjunktursväng-ningarna, och i svackor hålla uppe efterfrågan. Finns då ingen risk för överkapacitet? Kina har fortsatt stort behov av infra-strukturutbyggnad – längden motorväg per 100 invånare är till exempel 4,5 meter jämfört med 2,5 kilometer i USA. Alla in-vesteringar som gjorts är säkerligen inte effektivitetshöjande, men Kina har ett fundamentalt behov av en bättre infrastruk-tur, och dessa satsningar har förbättrat möjligheten till ökad handel och arbetskraftsrörlighet i landet. Risken ligger snarare

Möjligheterna större än riskerna i Kina

Kina, Export, % y/y Kina, Investeringar i fasta tillgångar, Städer, %y/ySource: Reuters EcoWin

1996 1998 2000 2002 2004 2006 2008-30

-20

-10

0

10

20

30

40

50

Pro

cent

-30

-20

-10

0

10

20

30

40

50investeringarna kompenserar exportfall

Både under 1998-1999 och 2000-2002 när till-växten i exporten sjönk, steg investeringstak-ten i Kina. Vi skönjer nu ett liknande mönster för perioden 2008 och framåt.

18 Investment OutlOOk - mars 2010

i om staten inte lyckas strama åt stimulanserna i tid och med rätt styrka i takt med att den externa efterfrågan återvänder.

Ett annat orosmoln är den starka kreditexpansionen, som bland annat speglas i att penningmängden (mätt som M1) ökade med nästan 40 procent i januari jämfört med 12 må-nader tidigare. Explosionen i kreditutbud närar oron för både bubblor och inflation. Men kredittillväxten är också starkt kopplad till satsningarna på infrastruktur. Praxis är att banker tvingas delta i finansieringen av stimulansåtgärder, och enligt vissa bedömare är minst en tredjedel av det ökade kreditutbu-det en del av investeringsstimulanser.

Finns det då risk för kreditförluster? Förvisso, men många av lånen har gått till projekt utförda av statligt ägda bolag, var-för en stor del av dessa krediter kan ses som lån med statlig garanti. Med tanke på det betydande handelsöverskottet och den höga sparkvoten finns ingen nämnbar risk, så länge BNP-tillväxten håller sig på rimliga nivåer.

bubblanDe fastighetspriserMed de stora stimulanspaketen, investeringarna och kredit-utbudet riskeras tillgångsprisbubblor runt hörnet. Priset på privatbostäder har gått upp med över 9 procent på ett år. Det är visserligen en hög siffra, som emellertid bör ställas i rela-tion till den faktiska nivån. Räknat på pris per kvadratmeter är bostäder i Indien över tre gånger dyrare än i Beijing, och fast-igheterna i Kina är långt ifrån de värderingar som gällde innan bubblan sprack i USA 2007. Prisstegringarna är också huvud-sakligen koncentrerade till de stora städerna längs kusten, såsom Shenzen och Shanghai, samt Beijing. Som vanligt när de gäller ekonomisk statistik från Kina är även informationen kring huspriser och vakansgrad bristfällig eller inkonsistent, och det är svårt att uppskatta effekten av urbanisering på fast-ighetspriserna. Att det på dessa lokala marknader finns risk för bubblor är helt klart, men att det är frågan om en nationell fastighetsbubbla är däremot svårare att argumentera för.

behov av inhemsk efterfråganDen kraftiga ekonomiska expansionen de senaste decen-nierna har huvudsakligen varit exportdriven. Kina har satsat hårt på industrisektorn, som idag utgör över 40 procent av BNP, men i takt med att landet blir mer industrialiserat finns behov av att även tjänstesektorn tar fart (idag cirka 40 pro-cent av BNP). Denna andel är mycket högre för övriga asiatiska ekonomier (cirka 90, 70 och 60 procent i Hong Kong, Taiwan respektive Sydkorea).

Nyckeln ligger i att få igång den inhemska efterfrågan, och här finns potentialen i den mycket höga bruttosparkvoten på runt 50 procent av BNP. Det finns flera förklaringar till att sparkvo-ten är så exceptionellt hög; demografiskt finns i Kina nu en stor grupp medelålders män, och det är i det skedet av livet som sparandet brukar vara som högst (livscykelteorin), brist på sociala trygghetsnät – vilket driver på privat buffertspa-rande – stark vinsttillväxt i företagen, samt brist på en effektiv kapitalmarknad som innebär att företag själva sparar ihop till sina investeringar. Även familjeplaneringen – vilken resulterat i obalanser i könsfördelningen – har lett till konkurrens om kvinnorna, och sparandet har där blivit ett viktigt konkurrens-medel bland männen.

Alla dessa problem måste adresseras för att få igång den inhemska efterfrågan. Denna process har också startat. Till exempel har enbarnspolicyn mjukats upp ytterligare. Ett nytt system för socialt skyddsnät testas just nu på landsbygden, och motsvarande cirka 125 miljoner USA-dollar spenderas de kommande tre åren för att förbättra hälsovårdssystemet. Dessa faktorer bäddar för en på sikt ökad privatkonsumtion i Kina. Det vi även vill se är en mindre reglerad kapitalmarknad som möjliggör effektivare finansiering för företag, något som krävs för att företagen ska minska sitt sparande.

bortom finanskrisenI takt med att den kinesiska befolkningen växer och klättrar på välfärdsrankingen, ökar också efterfrågan på varor och tjänster. Ovan nämnda åtgärder och effekter ger även förut-sättningar för en ekonomisk expansion driven av effektivare marknader och en mer balanserad efterfrågeprofil som – om inte protektionism blir ett globalt tema framöver – bör ta landet till en ny finansiell och politisk nivå på den globala spel-planen. Några nyckelfaktorer på längre sikt är ”grön” tillväxt, råvaruexpansion samt arbetskraftsrörlighet.

Om Kina under det kommande året lyckas navigera sig igenom rådande inflationshot och risk för överhettning genom i tid väl avvägda åtstramningar, då finns förutsättningar för långsiktigt hållbar tillväxt. Den är dock avhängig en fortsatt avreglering av kapitalmarknaden, ett bättre socialt skyddsnät, och en ökad inhemsk efterfrågan.

Tema: Kina löser tillväxtpusslet

Penningmängd, M2, förändring Y/Y Investeringar i fasta tillgångar, Städer, förändring Y/YSource: Reuters EcoWin

2000 2001 2002 2003 2004 2005 2006 2007 2008 20095

10152025303540455055

Pro

cen

t

510152025303540455055

investeringarna följer kreDiterna

Följsamheten mellan förändringen i investeringar och pen-ningmängden tyder på att en stor del av det ökade kredit-utbudet går till investeringar. I takt med att Kina stramar åt sina stimulanser bör också kredittillväxten, och andelen investeringar, minska.

19Investment OutlOOk - mars 2010

makrosammanfattning

•EM står för merparten av den globala expan- sionen 2010-2011...

• ...medan avklingande stimulanser och oroshär- dar hämmar OECD

•Finanspolitiska åtstramningar och låg inflation får centralbanker att avvakta

Den globala återhämtningen har förstärkts de senaste måna-derna. De asiatiska tillväxtekonomierna expanderar snabbt, USA:s tillväxt var oväntat stark i slutet av 2009 och i Europa har förutsättningarna för en återhämtning blivit bättre. Ledande indikatorer signalerar en accelererande expansion under det första halvåret. Därefter avklingar stimulansef-fekterna från finanspolitiken och svinget i lagercykeln i OECD, varför tillväxten då planar ut eller viker.

Vägen framåt kantas av flera utmaningar och risker. Kina måste kyla av sin ekonomi, men oron för konsekvenserna visar att världsekonomin fortfarande är bräcklig och beroende av kinesisk efterfrågan. Händelserna i Sydeuropa illustrerar hur växande statsfinansiella problem kan resultera i omfattande förtroendekriser. De uppblossande oroshärdarna indikerar att manöverutrymmet för utformningen av ekonomisk-politiska exitstrategier har krympt.

BNP-tillväxten i OECD-området bedöms bli cirka 2,5 procent de närmaste två åren. Tack vare betydligt högre tillväxt i Emerging Markets-sfären (EM), drygt 6 procent, ökar globala BNP med omkring 4,5 procent både 2010 och 2011.

Den måttliga konjukturuppgången i OECD gör att resursut-nyttjandet förblir lågt. Därmed biter sig arbetslösheten fast på höga nivåer ett bra tag till, och inflation förblir låg. Riskerna för att centralbankernas massiva monetära stimulanser ska leda till inflation är liten på några års sikt. Konsumentpriserna i OECD stiger med 1 procent i år och drygt 0,5 procent 2011.

från uppsving till farttapp i usaUSA:s ekonomi tog rejäl fart under det fjärde kvartalet i fjol, men en betydande del av tillväxten förklarades av en om-svängning i lagercykeln. Denna ger plusbidrag även under det första halvåret i år, men sedan avklingar dessa samtidigt som den finanspolitiska stimulansen ebbar ut. Dessutom innebär en ganska seg återhämtning på arbetsmarknaden och fortsatt ökat hushållssparande att den privata konsumtionen växer osedvanligt långsamt för att vara under ett återhämtningsår. BNP växer nästan 3,5 procent i år och drygt 2 procent 2011.

Att arbetslösheten biter sig kvar högt ihop med ett mycket lågt kapacitetsutnyttjande i företagen talar för låg inflation. Därför har Federal Reserve inte bråttom att börja höja styrräntan, utan avvaktar till december 2010.

Deflationsoro i japanDen fortsatta japanska konjunkturuppgången blir långsam. Stora finanspolitiska stimulanspaket har inte fått fart på den privata konsumtionen, och humöret bland hushållen faller nu åter. Däremot har företagen blivit mer optimistiska, men det har inte räckt för att lyfta investeringsplanerna. En försvagning av yenen och den globala återhämtningen – som gynnar ex-

Återhämtning kantad av utmaningar

ar ma 1 quarterSource: Reuters EcoWin

2000 2002 2004 2006 2008-7.5

-5.0

-2.5

0.0

2.5

5.0

7.5

10.0%

q/q

i år

stak

t

-7.5

-5.0

-2.5

0.0

2.5

5.0

7.5

10.0

amerikanskt tillväxtlyft

BNP-tillväxten i USA ökade betydligt under fjolårets sista kvartal. Bakom det låg dock i allt väsentligt finanspolitiska stimulanser och effekterna från omsvängningen i lagercy-keln.

20 Investment OutlOOk - mars 2010

porten – samt viss ytterligare finanspolitisk stimulans bäddar för en BNP-tillväxt på 1,5 procent 2010 och närmare 2 procent 2011. Den största utmaningen i Japan är deflationsrisken. För närvarande sjunker konsumentpriserna med över 1,5 procent på årsbasis. Det finns alltså ingen anledning för Bank of Japan att höja räntan på länge.

europa rullar igen, men inte särskilt fortDen brittiska ekonomin var en av de sista stora som lämnade recessionen, när BNP åter växte långsamt under det fjärde kvartalet i fjol. Optimismen i företagen är påtaglig vilket nu bäddar för ökade investeringar, medan ett svagt pund och ökad världshandel gynnar exporten. Privatkonsumtionen växer dock långsamt. BNP ökar knappt 2 procent i år och drygt 2,5 procent 2011. Bank of England passar med räntan till de-cember 2010.

Eurolands ekonomi har också börjat växa, men det går ganska trögt. Flera ledande indikatorer signalerar en uppväxling, men bilden är inte entydig. Den oro som följt på Greklands statsfi-nansiella problem är en riskfaktor. De svällande budgetunder-skotten i många länder reser en rad svåra frågor om principer och regelverk inom eurosamarbetet. En relativt beskedlig återhämtning i Euroland – BNP växer drygt 1,5 procent i år och 2 procent 2011 – låg inflation, de statsfinansiella problemen samt oro för hälsan i unionens banksystem får Europeiska Centralbanken att vila på räntehanen fram till slutet av det här året.

norDen gynnas av starka funDamenta De nordiska länderna drar fördel av goda fundamenta i form av stora överskott i bytesbalansen samt – i ett internationellt perspektiv – starka statsfinanser. Norge gynnas av höga oljepriser och extremt starka offentliga finanser. Sverige och Finland gagnas av uppsvinget i global efterfrågan på industri-

produkter. I Danmark blir återhämtningen däremot segare på grund av utdragna anpassningproblem i bygg- och bostads-sektorn.

em-sfären värlDsekonomins motor Medan OECD:s bidrag till den globala tillväxten i år bedöms blir cirka 1,25 procentenheter, står EM-länderna för drygt 3,2 procentenheter. Tillväxtekonomier, främst de asiatiska, svarar alltså för den övervägande delen av världsekonomins tillväxt 2010. Betydligt lägre statsskulder än i OECD gör att behovet av finanspolitisk konsolidering är betydligt mindre i EM-området. Latinamerika – som noterade ett BNP-fall i fjol – växer nu åter tack vare återhämtningen och den stimulativa ekonomiska politiken på global nivå, samt kapitalinflöden från omvärlden.

Även Östeuropa, den region som drabbades värst av den globala krisen, reser sig nu ur recessionen. 2010 växer eko-nomierna igen, med Lettlands som undantag. I Baltikum är den mest akuta krisen över. Länderna har dragit nytta av den gryende återhämtningen i global efterfrågan, och förtroendet för strategin att hålla valutapeggarna med hjälp av intern-devalveringar har ökat. Estlands ekonomi är i bäst skick, och landet spås komma med i valutaunionen och införa euron i januari 2011.

Makrosammanfattning

Germany, ZEW, Economic Expectations Germany, IFO, Business climate index

Source: Reuters EcoWin

2000 2002 2004 2006 2008

Inde

x

-75

-50

-25

0

25

50

75

100

Inde

x

80

85

90

95

100

105

110

115

ingen spikrak tysk uppgång

Flera indikatorer i Tyskland signalerar en stigande kon-junktur, men att döma av näringslivsindex IFO och finans-marknadsindikatorn ZEW ser uppgången ut att bli ganska beskedlig.

Estonia, EUR Greece, USDSource: Reuters EcoWin

Jan2009

Mar May Jul Sep Nov Jan2010

100

200

300

400

500

600

700

800

Basp

unkt

er

100

200

300

400

500

600

700

800

krisen har flyttat söDerut

Medan Estlands ekonomi och finanser snabbt tillfrisknat, har tillståndet för Grekland blivit akut. Det speglas i CDS-premierna (credit default swap) för att försäkra fordringar (5-åriga statsobligationer) på respektive land.

21Investment OutlOOk - mars 2010

tillgångsslag:Aktier

•Aktiemarknaderna har lämnat sin allra bästa period...

• ...och äntrat en fas kännetecknad av mer mot- stridiga krafter

•Fördel USA, Östeuropa och tillväxtföretag med finansiell stadga

Aktiemarknaderna avslutade 2009 med ett starkt rally, tack vare inte minst ett antal överraskande fina amerikanska mak-rorapporter som höjde tillväxt- och vinstförväntningarna på tröskeln till 2010. Men bara någon vecka in på det nya året kom en serie marknadschocker i form av president Obamas förslag på strängare bankregler – ingen bank ska tillåtas äga eller driva hedgefonder, Private Equity-fonder eller proprie-tary-handel, och storleken på finansiella institutioner ska begränsas – kinesiska åtstramningar via höjda kassakrav på bankerna, samt en eskalerande statsfinansiell kris i Grekland. Dessa händelser fick börskurserna att sjunka kraftigt, och vo-latiliteten att stiga dramatiskt i ett par vändor.

Marknadsoron fick viss ytterligare näring från en ökad osäker-het beträffande konjunkturstyrkan i industrilandsområdet OECD. En annan humörtyngare var Standard & Poors sänk-ning av Japans kreditutsikter på grund av deflationsriskerna i landet och att statsskulden är på väg mot 200 procent av BNP. Fler länder i Emerging Markets-sfären (EM) – Indien och Filippinerna – följde också i Kinas spår och beslutade om pen-ningpolitiska skärpningar, medan Brasiliens centralbank signa-lerade att en räntehöjning kan komma att verkställas inom om ett par månader.

Marknadens bekymmer för den ekonomiska exitpolitiken aktualiserades även av beskedet från Federal Reserve om att diskontot – den ränta banker betalar på lån i Fed – höjs (se även sid 24). Att en sådan förändring skulle komma hade visserligen signalerats i ett tidigare tal av Ben Bernanke, men aktiemarknadernas initiala reaktion på beskedet blev ändå klart negativ.

marknaDschocker satte regionala börsspårDe marknadschocker som präglade januari och början av februari satte även tydliga regionala börsspår. Medan exem-pelvis aktiemarknaderna i USA och Sverige utvecklades bättre än världsindex som helhet, tyngdes de europeiska markna-derna – liksom euron – av den statsfinansiella dramatiken vid Medelhavet. Emerging Markets tog extra stryk på grund av i första hand Kinas penningpolitiska åtstramningar, och de fallande råvarupriserna i spåren av den minskande riskaptiten utgjorde ett sänke för råvarutunga börser i Latinamerika.

Ytterligare en orsak till att europeiska börser har gått sämre än de amerikanska sedan årsskiftet är de skilda beskeden beträffande konjunkturens styrka. I flera fall har makrostatistik i USA varit bättre än motsvarande i Europa. Samtidigt som den amerikanska ekonomin växte med 1,6 procent från det tredje till det fjärde kvartalet, var noteringarna i Storbritannien +0,3 procent och i Euroland endast +0,1 procent. I Tyskland stagnerade BNP. Vidare har industrins inköpschefsindex i USA (ISM) stigit betydligt mer än sina europeiska motsvarigheter de senaste månaderna.

Positiva och negativa krafter i konkurrens

Source: Reuters EcoWin

Jan2009

Apr Jul Oct Jan2010

200

225

250

275

300

325

350

Index

200

225

250

275

300

325

350

globala börsen har Darrat till

Världens aktiemarknader har sedan årsskiftet ställts inför bekymmer i form av bland annat kinesiska åtstramningar och en statsfinansiell kris i Grekland, vilket resulterat i ett tydligt kursbakslag. Den ”bull market” som inleddes i mars 2009 är dock inte bruten.

22 Investment OutlOOk - mars 2010

Aktiemarknaderna i Euroland är onekligen utsatta för negativa krafter – stigande upplåningskostnader och tillväxthämmande finanspolitisk åtstramning i medelhavskrisens spår, och ett svagare konjunkturmomentum än i USA – och eurons försvag-ning, som ökat unionsföretagens internationella konkurrens-kraft, torde endast delvis kunna kompensera för detta.

Mot slutet av februari förbättrades åter börsstämningen något, när finansaktörernas oro för bland annat de sydeuropeiska statsskulderna i någon mån dämpades. Det ska även noteras att de negativa krafterna i januari och början av februari ten-derade att skymma de i många fall överraskande bra resultat-rapporterna för det fjärde kvartalet, främst i vinsttermer. Men utvecklingen sedan ett par månader tillbaka visar att aktie-marknaden nu har lämnat den första kraftfulla uppgångsfas som inleddes i början på mars 2009, och istället äntrat en fas präglad av andra förutsättningar, möjligheter och risker.

Första fasens kännetecken var initialt felprissatta risktill-gångar, förväntningar om stigande konjunktur och vinster, ett infriande av dessa förväntningar, låga eller sjunkande räntor, samt brant positiva avkastningskurvor. Sammantaget erbjöds därmed bästa tänkbara förutsättningar för aktier och andra risktillgångar.

Den nuvarande fasen är också aktievänlig, men inte alls i sam-ma utsträckning som den inledande. Viktigt nu blir inte minst vinster, vinstestimat och värderingar. Förväntningarna på vinsternas utveckling är för närvarande ganska högt ställda – i de flesta länder är prognoserna +20-25 procent för 2010 och 2011 – samtidigt som kursfallen i januari och första hälften av februari lett till sjunkande värderingar. Dessa är nu på många håll lägre än sina historiska snitt. Detta speglar att aktiemark-naden har tagit intryck av de negativa händelser som inträffat sedan årsskiftet, och att marknaden hyser viss oro beträffande den ekonomiska och finansiella framtiden.

I skenet av denna oro är belägg för en fortsatt uppgång i kon-junkturen en mycket viktig börsfaktor. Konjunkturmomentum är för närvarande starkt, och positiva tillväxtöverraskningar kan mycket väl inträffa på kort sikt i såväl OECD som EM-sfären. Senare i år riskerar dock tillväxttakten i industrilands-området att plana ut eller avta, och tidiga tecken på det – exempelvis sjunkande inköpschefsindex i USA och Europa – torde tidvis sätta negativa börsavtryck.

I riskbilden kvarstår de statsfinansiella problemen, Obamas banktankar och marknadsoro för stundande exitpolitik. Oron beträffande exitpolitiken gäller främst vad som ska ske på det penningpolitiska området, som ju har bäring på tillgången till likviditet och räntenivåer, viktigt för aktiemarknaden. Den här gången kommer exitåtgärder också att inte bara direkt på-verka korta marknadsräntor via styrräntehöjningar, utan även troligtvis obligationsräntor då många centralbanker har köpt stora mängder obligationer, som gradvis ska avyttras.

Tillgångsslag: Aktier

S&P 500 Composite relative MSCI AC World, USD S&P 500 Composite relative MSCI AC World, USD, 21 days moving average

Source: Reuters EcoWin

Feb2009

Apr Jun Aug Oct Dec2010Feb

-17.5-15.0-12.5-10.0-7.5-5.0-2.50.02.5

Inde

x

-17.5-15.0-12.5-10.0-7.5-5.0-2.50.02.5

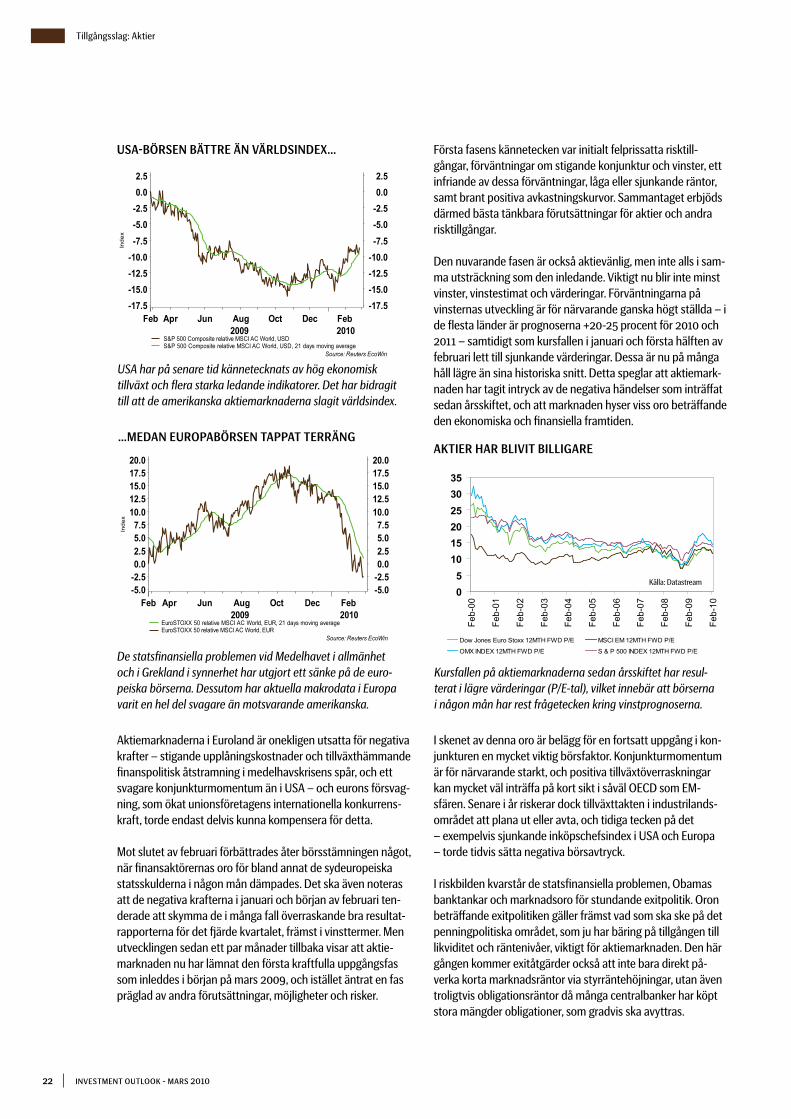

usa-börsen bättre än värlDsinDex…

USA har på senare tid kännetecknats av hög ekonomisk tillväxt och flera starka ledande indikatorer. Det har bidragit till att de amerikanska aktiemarknaderna slagit världsindex.

EuroSTOXX 50 relative MSCI AC World, EUR, 21 days moving average EuroSTOXX 50 relative MSCI AC World, EUR

Source: Reuters EcoWin

Feb2009

Apr Jun Aug Oct Dec2010Feb

-5.0-2.50.02.55.07.5

10.012.515.017.520.0

Inde

x

-5.0-2.50.02.55.07.5

10.012.515.017.520.0

…meDan europabörsen tappat terräng

De statsfinansiella problemen vid Medelhavet i allmänhet och i Grekland i synnerhet har utgjort ett sänke på de euro-peiska börserna. Dessutom har aktuella makrodata i Europa varit en hel del svagare än motsvarande amerikanska.

05

101520253035

Feb-

00

Feb-

01

Feb-

02

Feb-

03

Feb-

04

Feb-

05

Feb-

06

Feb-

07

Feb-

08

Feb-

09

Feb-

10

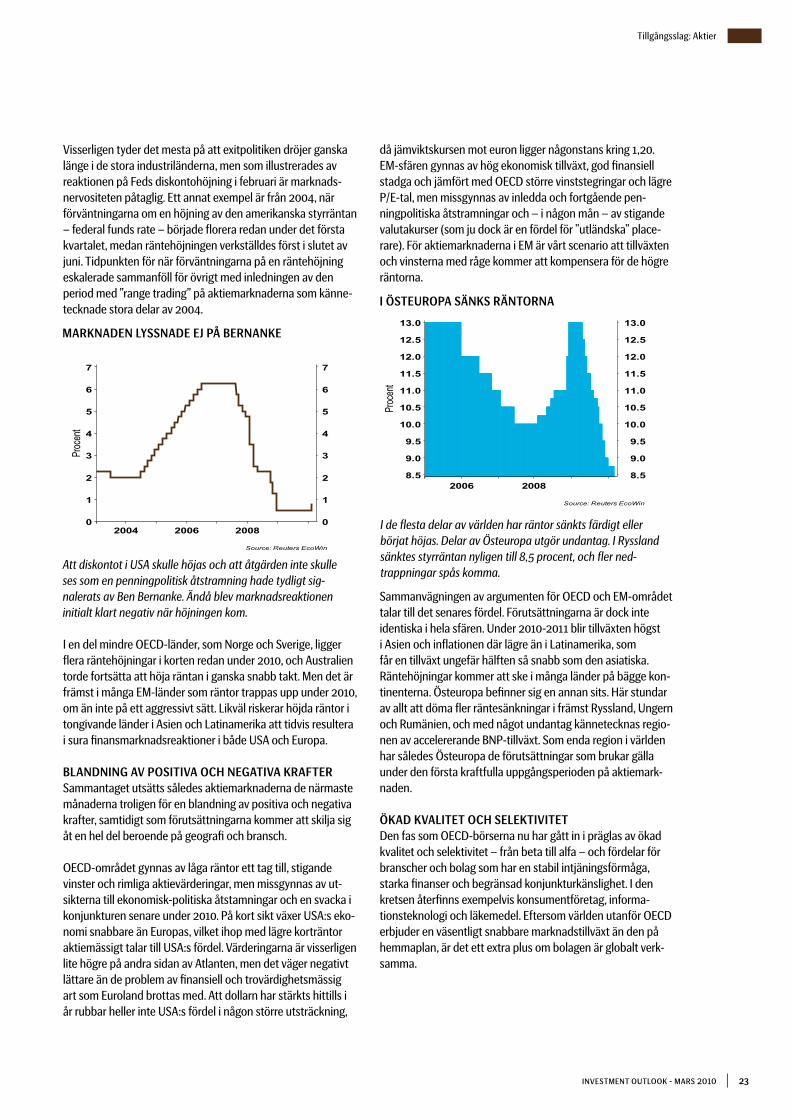

Dow Jones Euro Stoxx 12MTH FWD P/E MSCI EM 12MTH FWD P/E

OMX INDEX 12MTH FWD P/E S & P 500 INDEX 12MTH FWD P/E

AKtIER HAR blIVIt bIllIgARE

Kursfallen på aktiemarknaderna sedan årsskiftet har resul-terat i lägre värderingar (P/E-tal), vilket innebär att börserna i någon mån har rest frågetecken kring vinstprognoserna.

Källa: Datastream

23Investment OutlOOk - mars 2010

Visserligen tyder det mesta på att exitpolitiken dröjer ganska länge i de stora industriländerna, men som illustrerades av reaktionen på Feds diskontohöjning i februari är marknads-nervositeten påtaglig. Ett annat exempel är från 2004, när förväntningarna om en höjning av den amerikanska styrräntan – federal funds rate – började florera redan under det första kvartalet, medan räntehöjningen verkställdes först i slutet av juni. Tidpunkten för när förväntningarna på en räntehöjning eskalerade sammanföll för övrigt med inledningen av den period med ”range trading” på aktiemarknaderna som känne-tecknade stora delar av 2004.

I en del mindre OECD-länder, som Norge och Sverige, ligger flera räntehöjningar i korten redan under 2010, och Australien torde fortsätta att höja räntan i ganska snabb takt. Men det är främst i många EM-länder som räntor trappas upp under 2010, om än inte på ett aggressivt sätt. Likväl riskerar höjda räntor i tongivande länder i Asien och Latinamerika att tidvis resultera i sura finansmarknadsreaktioner i både USA och Europa. blanDning av positiva och negativa krafterSammantaget utsätts således aktiemarknaderna de närmaste månaderna troligen för en blandning av positiva och negativa krafter, samtidigt som förutsättningarna kommer att skilja sig åt en hel del beroende på geografi och bransch.

OECD-området gynnas av låga räntor ett tag till, stigande vinster och rimliga aktievärderingar, men missgynnas av ut-sikterna till ekonomisk-politiska åtstamningar och en svacka i konjunkturen senare under 2010. På kort sikt växer USA:s eko-nomi snabbare än Europas, vilket ihop med lägre korträntor aktiemässigt talar till USA:s fördel. Värderingarna är visserligen lite högre på andra sidan av Atlanten, men det väger negativt lättare än de problem av finansiell och trovärdighetsmässig art som Euroland brottas med. Att dollarn har stärkts hittills i år rubbar heller inte USA:s fördel i någon större utsträckning,

då jämviktskursen mot euron ligger någonstans kring 1,20.EM-sfären gynnas av hög ekonomisk tillväxt, god finansiell stadga och jämfört med OECD större vinststegringar och lägre P/E-tal, men missgynnas av inledda och fortgående pen-ningpolitiska åtstramningar och – i någon mån – av stigande valutakurser (som ju dock är en fördel för ”utländska” place-rare). För aktiemarknaderna i EM är vårt scenario att tillväxten och vinsterna med råge kommer att kompensera för de högre räntorna.

Sammanvägningen av argumenten för OECD och EM-området talar till det senares fördel. Förutsättningarna är dock inte identiska i hela sfären. Under 2010-2011 blir tillväxten högst i Asien och inflationen där lägre än i Latinamerika, som får en tillväxt ungefär hälften så snabb som den asiatiska. Räntehöjningar kommer att ske i många länder på bägge kon-tinenterna. Östeuropa befinner sig en annan sits. Här stundar av allt att döma fler räntesänkningar i främst Ryssland, Ungern och Rumänien, och med något undantag kännetecknas regio-nen av accelererande BNP-tillväxt. Som enda region i världen har således Östeuropa de förutsättningar som brukar gälla under den första kraftfulla uppgångsperioden på aktiemark-naden.

ökaD kvalitet och selektivitetDen fas som OECD-börserna nu har gått in i präglas av ökad kvalitet och selektivitet – från beta till alfa – och fördelar för branscher och bolag som har en stabil intjäningsförmåga, starka finanser och begränsad konjunkturkänslighet. I den kretsen återfinns exempelvis konsumentföretag, informa-tionsteknologi och läkemedel. Eftersom världen utanför OECD erbjuder en väsentligt snabbare marknadstillväxt än den på hemmaplan, är det ett extra plus om bolagen är globalt verk-samma.

Tillgångsslag: Aktier

Source: Reuters EcoWin

2004 2006 20080

1

2

3

4

5

6

7

Proc

ent

0

1

2

3

4

5

6

7

marknaDen lyssnaDe ej på bernanke

Att diskontot i USA skulle höjas och att åtgärden inte skulle ses som en penningpolitisk åtstramning hade tydligt sig-nalerats av Ben Bernanke. Ändå blev marknadsreaktionen initialt klart negativ när höjningen kom.

Source: Reuters EcoWin

2006 20088.5

9.0

9.5

10.0

10.5

11.0

11.5

12.0

12.5

13.0

Proc

ent

8.5

9.0

9.5

10.0

10.5

11.0

11.5

12.0

12.5

13.0

i östeuropa sänks räntorna

I de flesta delar av världen har räntor sänkts färdigt eller börjat höjas. Delar av Östeuropa utgör undantag. I Ryssland sänktes styrräntan nyligen till 8,5 procent, och fler ned-trappningar spås komma.

24 Investment OutlOOk - mars 2010

tillgångsslag:Räntor

•2010 blir ett bra år för företagsobligationer...

• ... när både makro- och mikrofaktorer gynnar tillgångsslaget...

• ... och främst High Yield lockar avsevärt mer än statsobligationer

Mot slutet av 2009 steg statsobligationsräntorna betydligt på båda sidor av Atlanten, när stark amerikansk makrostatistik fick marknaden att prisa in tidigarelagda räntehöjningar från Federal Reserve (Fed). Överlag stegrades riskaptiten inför års-skiftet, vilket speglades i ett rally på aktiemarknaderna, dyrare råvaror och kursuppgångar på företagsobligationer.